Beschleunigung und Ausbreitung Kosmischer Strahlung Konstantin Lorenzen.

K.D. Lorenzen, Folie 1 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

„Hallo,ich suche eine Übersicht, an was man erfolgreiche Einkäufer denn so messen

kann. Wir arbeiten in der Elektronikbranche und möchten unser

Bewertungssystem überarbeiten.

Vielen Dank!“

Aus dem Forum „Beschaffung“ auf www.competence-site.de/ Die Frage stammt vom 20.03.2006, bis zum 26.10.06 lag keine Antwort vor.

Einkaufs-ControllingBeitrag zum Erfolg oder überflüssige Kontrolle?

Prof. Dr. Klaus Dieter LorenzenFachhochschule Kiel, Fachbereich WirtschaftInstitut für Supply Chain und Operations ManagementSokratesplatz 224149 KielTel.: 0431/210-3538Fax: 0431/210-63538E-Mail: [email protected]

BME Regionalgruppe Schleswig-Holstein

K.D. Lorenzen, Folie 3 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

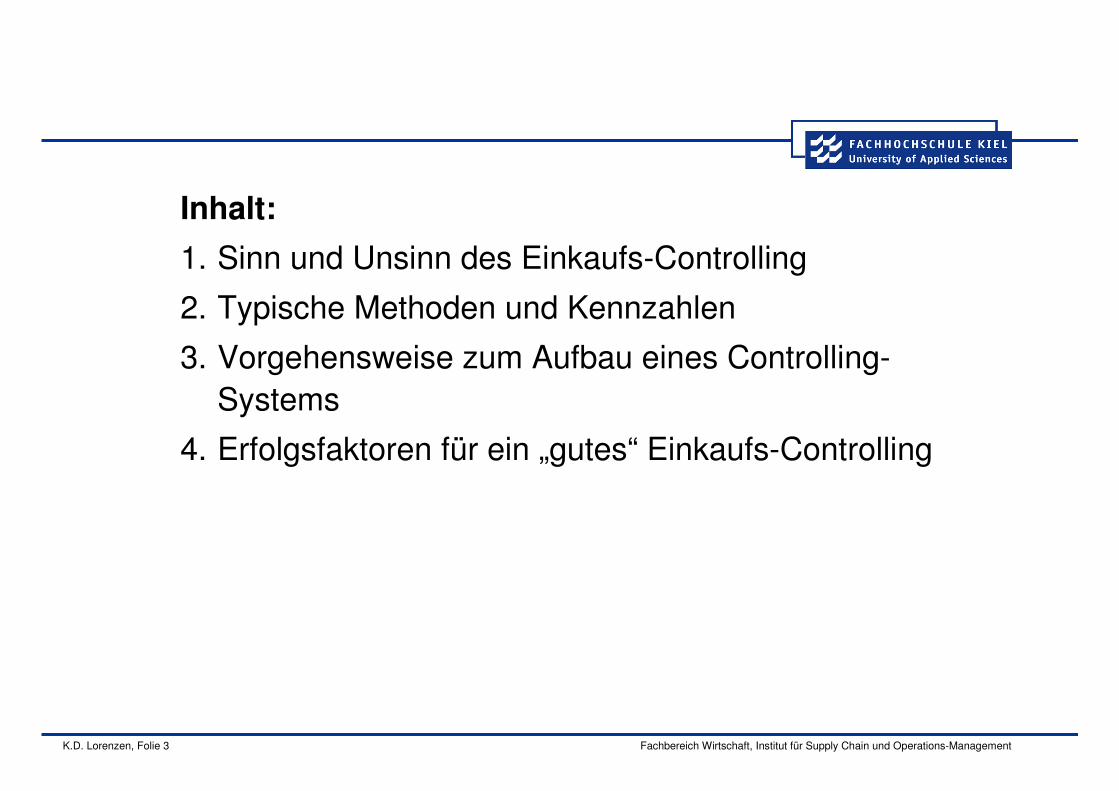

Inhalt:

1. Sinn und Unsinn des Einkaufs-Controlling

2. Typische Methoden und Kennzahlen

3. Vorgehensweise zum Aufbau eines Controlling-Systems

4. Erfolgsfaktoren für ein „gutes“ Einkaufs-Controlling

Sinn und Unsinn des Einkaufs-Controlling

K.D. Lorenzen, Folie 5 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

Controlling …

unterstützt Mitarbeiter eines Unternehmens (insb. Führungskräfte) durch

� die Bereitstellung von Faktenwissen und

� die Bereitstellung von Methodenwissen,

damit diese „bessere“ Entscheidungen treffen können.

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

K.D. Lorenzen, Folie 6 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

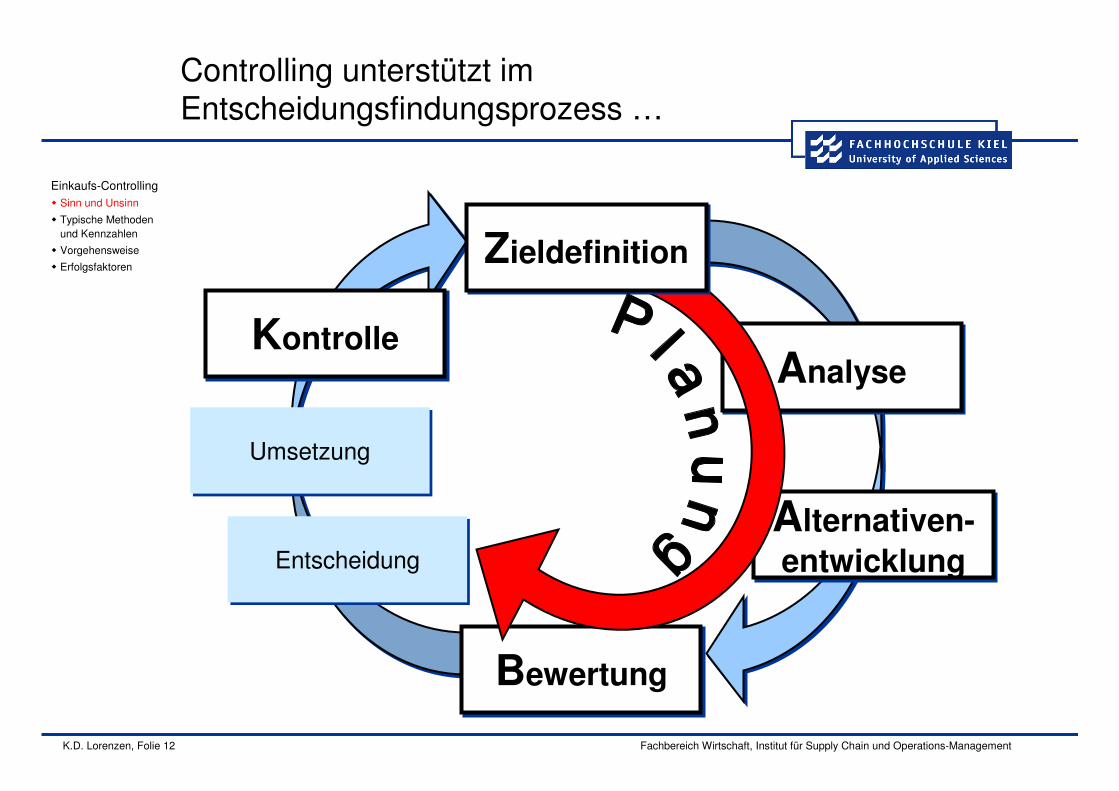

AnalyseAnalyse

Alternativen-entwicklung

Alternativen-entwicklungEntscheidungEntscheidung

KontrolleKontrolle

Entscheidungsfindungsprozess

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

UmsetzungUmsetzung

BewertungBewertung

ZieldefinitionZieldefinition

K.D. Lorenzen, Folie 7 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

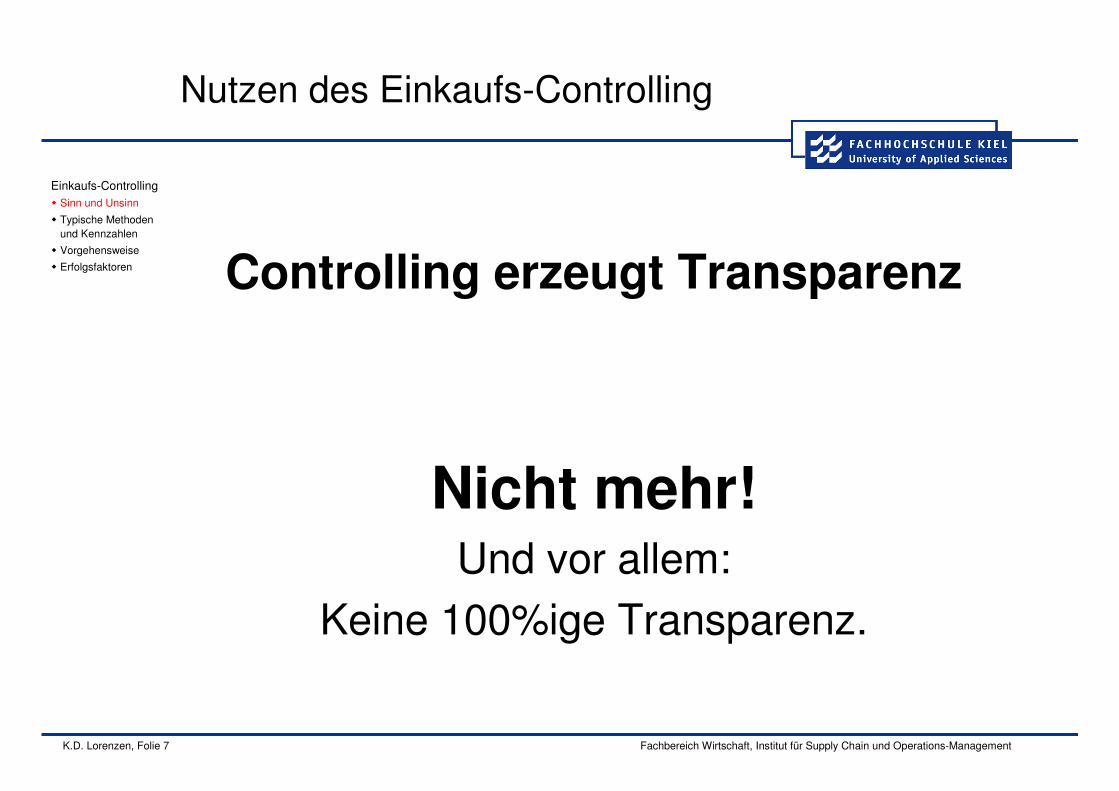

Controlling erzeugt Transparenz

Nicht mehr! Und vor allem:

Keine 100%ige Transparenz.

Nutzen des Einkaufs-Controlling

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

K.D. Lorenzen, Folie 8 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

Job?

Ein Mathematiker, ein Theologe und ein Controller bewerben sich um eine Controllingstelle in einem Konzern. Nachdem sie alle Hürden überwunden haben, werden sie zu einem letzten Vorstellungsgespräch mit dem Vorstandsvorsitzenden eingeladen.Der Vorstandsvorsitzende bittet zunächst den Mathematiker herein und stellt ihm die Frage: "Was ist zwei plus drei?"Der Mathematiker begibt sich zum Flipchart, leitet dort das Ergebnis nach allen Regeln der mathematische Kunst ab und kommt zu dem Ergebnis: "Fünf". Der Manager bedankt sich für die Ableitung und bittet nun den Theologen herein. Nachdem er die Frage vernommen hatte, begibt er sich zum Flipchart und leitet dort anhand der Bibel das Ergebnis ab. Er kommt zu dem Schluss, dass es "gut" vier und "knapp" sechs sein müssen und legt sich schließlich auf fünf fest.Der Vorstandsvorsitzende ist sichtlich beeindruckt. Er bedankt sich und bittet zuletzt den Controller herein. Als der Controller die Frage vernommen hat, stürzt er zu den Fenstern, schließt sie und verdunkelt den Raum. Dann geht er zum Manager, beugt sich zu ihm herab und fragt dezent: "Was soll denn herauskommen?" - Er hat den Job bekommen.

http://www.controllerspielwiese.de/, 1.11.2006

K.D. Lorenzen, Folie 9 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

Einkaufs-Controlling ist Unsinn,

�wenn Sie Ihren Mitarbeitern „Druck“ machen wollen.

�wenn Sie Informationsfriedhöfe erzeugen.

�wenn Sie alles machen, was die EDV ermöglicht.

�wenn Sie für die Zertifizierer so tun als ob.

�wenn Sie es machen, wie die anderen.

�wenn Sie keine mündigen „Kunden“ für Ihre Informationen haben.

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

Typische Methoden und Kennzahlen

K.D. Lorenzen, Folie 11 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

Methoden des Einkaufs-Controlling sind z.B.

Budgetierung

Make-or-Buy-Analysen

Wertanalyse

Wertschöpfungskurve

Kennzahlen/-system

(Prozess-)Kostenrechnung

ABC-, XYZ-, GMK-, Risiko-, Komplexitäts-Analyse, Position im Produktlebenszyklus

Portfolio-Analyse, Aufsteiger-/Absteigermatrix

Kreativitätstechniken

Benchmarking

Verfahren der Investitionsrechnung

Durchlaufzeitenanalyse

Lieferantenbewertung

Materialkostensenkungspotentialrechnung

Zugangs-/Abgangsdiagramm

Bodensatzanalyse

Sankey-Diagramm

Visualisierung von Prozessen: LOV

Usw.

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

K.D. Lorenzen, Folie 12 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

AnalyseAnalyse

Alternativen-

entwicklung

Alternativen-

entwicklungEntscheidungEntscheidung

KontrolleKontrolle

Controlling unterstützt im Entscheidungsfindungsprozess …

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

UmsetzungUmsetzung

BewertungBewertung

ZieldefinitionZieldefinition

K.D. Lorenzen, Folie 13 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

AnalyseAnalyse

AlternativenentwicklungAlternativenentwicklung

KontrolleKontrolle

Controlling unterstützt im Entscheidungsfindungsprozess …

BewertungBewertung

ZieldefinitionZieldefinition

Fakten-wissen

Methoden-wissen

Fakten-wissen

Methoden-wissen

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

Unterstützung der Zieldefinition

K.D. Lorenzen, Folie 15 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

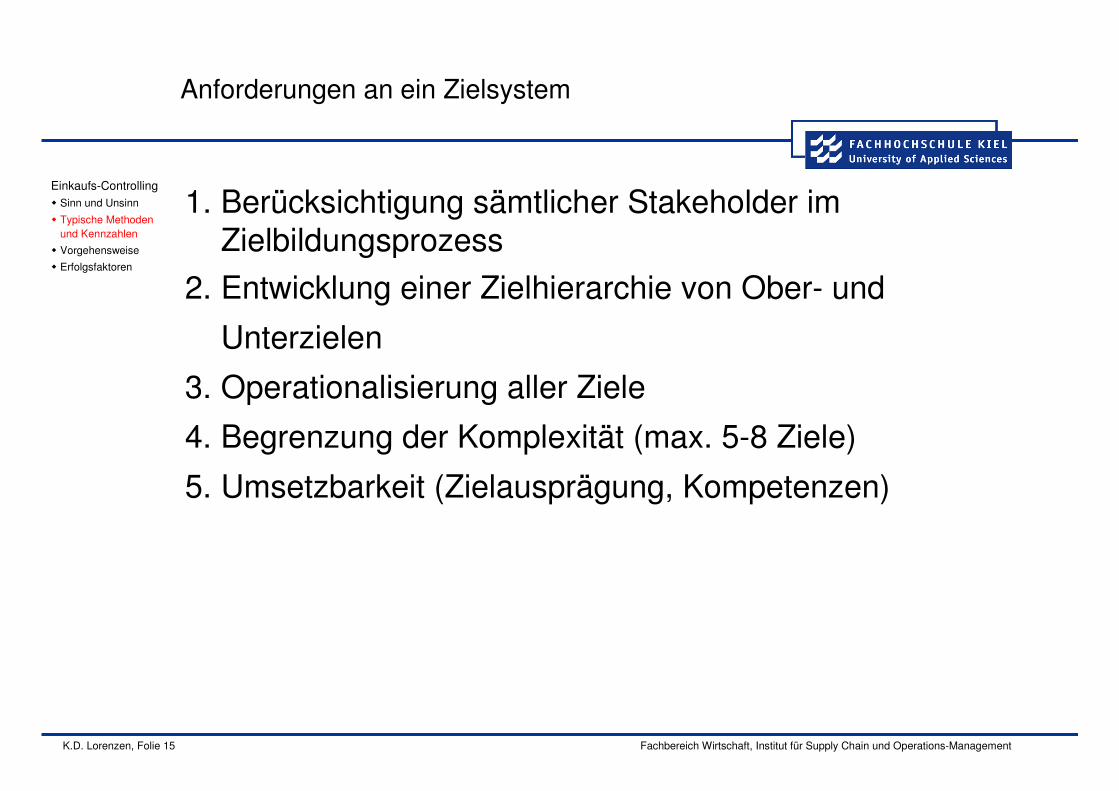

Anforderungen an ein Zielsystem

1. Berücksichtigung sämtlicher Stakeholder im Zielbildungsprozess

2. Entwicklung einer Zielhierarchie von Ober- und

Unterzielen

3. Operationalisierung aller Ziele

4. Begrenzung der Komplexität (max. 5-8 Ziele)

5. Umsetzbarkeit (Zielausprägung, Kompetenzen)

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

K.D. Lorenzen, Folie 16 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

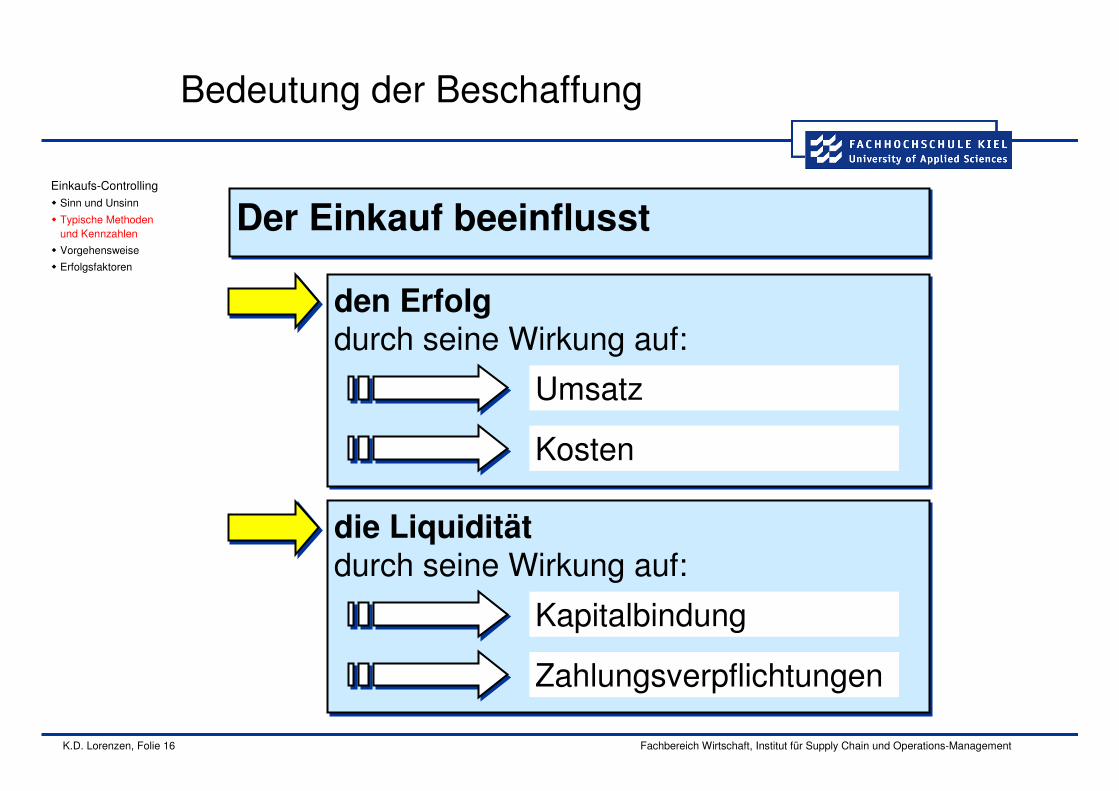

Der Einkauf beeinflusstDer Einkauf beeinflusst

den Erfolg durch seine Wirkung auf:den Erfolg durch seine Wirkung auf:

die Liquidität durch seine Wirkung auf:die Liquidität durch seine Wirkung auf:

Bedeutung der Beschaffung

Umsatz

Kosten

Kapitalbindung

Zahlungsverpflichtungen

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

K.D. Lorenzen, Folie 17 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

Von der Beschaffung beeinflusste Kosten

� Materialkosten(einschließlich Bezugsnebenkosten)

� Prozesskosten

� Fehlmengenkosten

� Kapitalbindungskosten

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

K.D. Lorenzen, Folie 18 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

Wurden tatsächlich alleStakeholder berücksichtigt?

Unterstützung der Analyse

K.D. Lorenzen, Folie 20 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

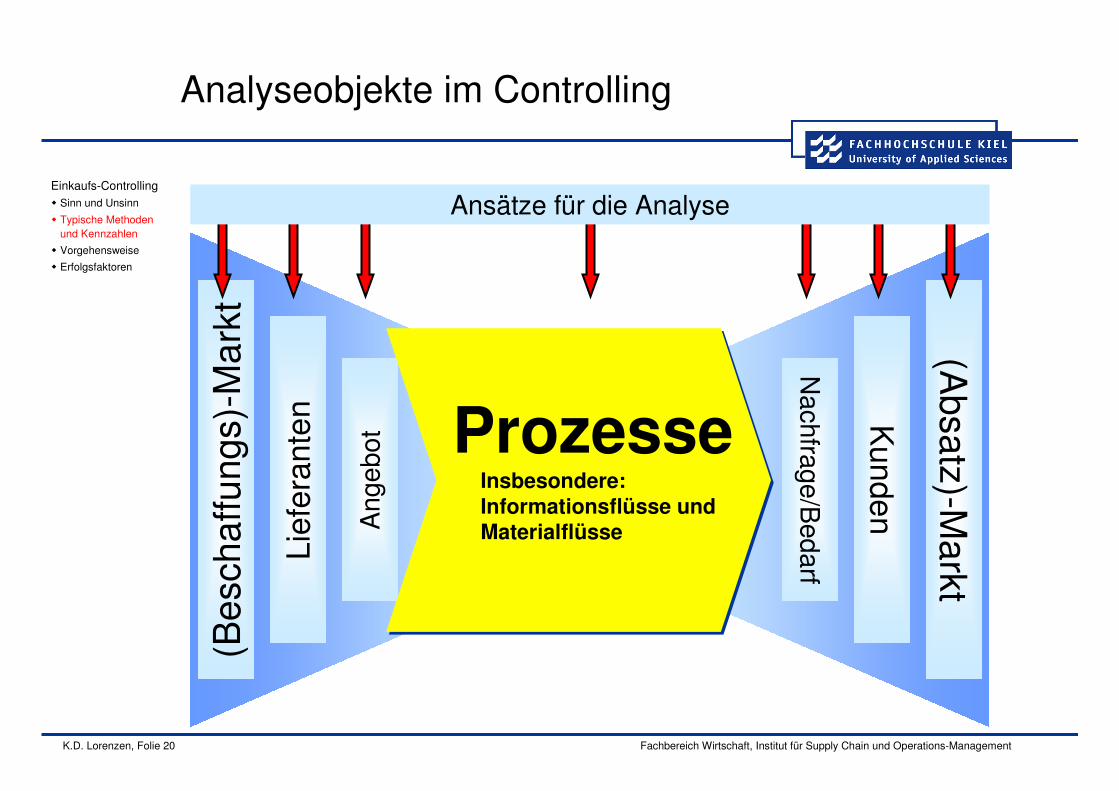

Analyseobjekte im Controlling

(Absatz)-M

arkt

Kunden

Nachfrage/B

edarf

(Bes

chaf

fung

s)-M

arkt

Lief

eran

ten

Ang

ebot

Ansätze für die Analyse

ProzesseInsbesondere:

Informationsflüsse und

Materialflüsse

ProzesseInsbesondere:

Informationsflüsse und

Materialflüsse

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

K.D. Lorenzen, Folie 21 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

Summe

Beschaffungsmarktforschung

Kriterien

differenzierte Disposition

zuverlässige Bestandskontrolle

kurze Entscheidungswege

ausgebautes EK-Controlling

zukunftsfähige EDV

...

...

Gewich-tung

gewichteterPunktwert

1 2 3 4 5sehr gut mangelhaft

10%

6%

12%

4%

15%

20%

...

...

100%

0,30

0,12

0,48

0,08

0,75

0,60

...

...

...

Stärken-Schwächen-Profil

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

K.D. Lorenzen, Folie 22 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

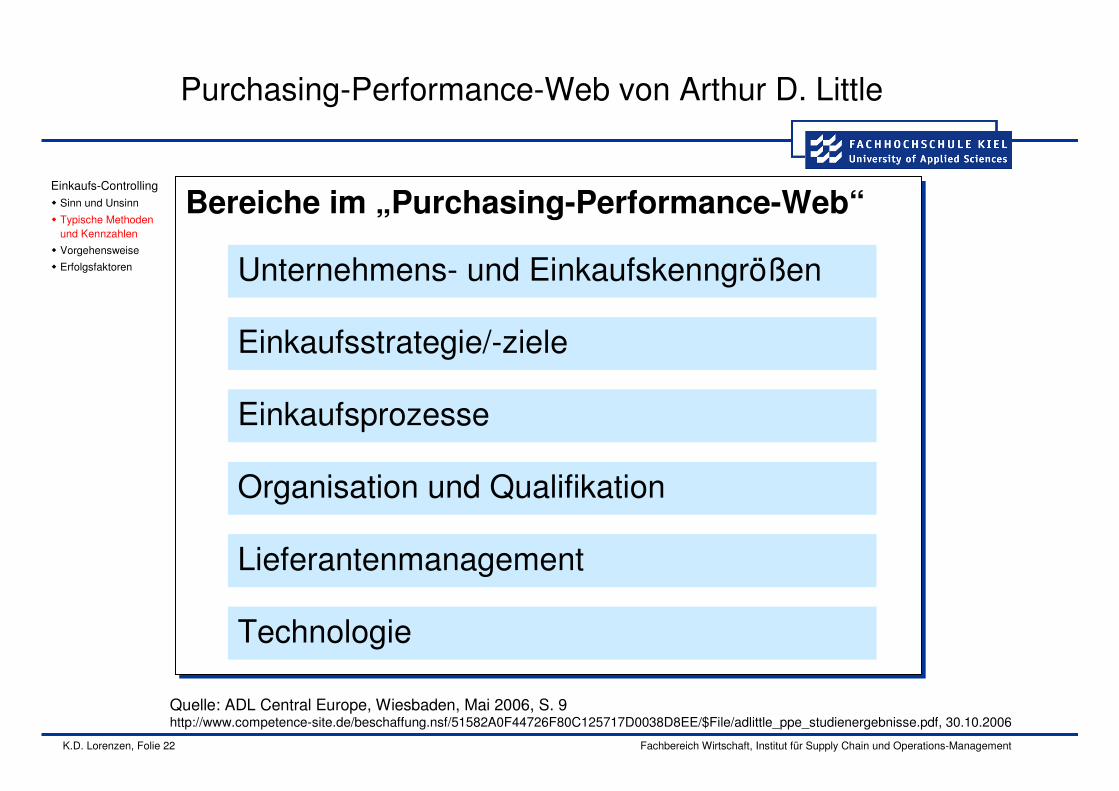

Bereiche im „Purchasing-Performance-Web“Bereiche im „Purchasing-Performance-Web“

Technologie

Purchasing-Performance-Web von Arthur D. Little

Lieferantenmanagement

Organisation und Qualifikation

Einkaufsprozesse

Einkaufsstrategie/-ziele

Unternehmens- und Einkaufskenngrößen

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

Quelle: ADL Central Europe, Wiesbaden, Mai 2006, S. 9http://www.competence-site.de/beschaffung.nsf/51582A0F44726F80C125717D0038D8EE/$File/adlittle_ppe_studienergebnisse.pdf, 30.10.2006

K.D. Lorenzen, Folie 23 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

Spitzenleistungen im Einkauf – Der Weg zur Purchasing-Performance-Excellence (PPE)

Quelle: ADL Central Europe, Wiesbaden, Mai 2006, S. 9http://www.competence-site.de/beschaffung.nsf/51582A0F44726F80C125717D0038D8EE/$File/adlittle_ppe_studienergebnisse.pdf, 30.10.2006

Purchasing-Performance-Web zur Beurteilung des Entwicklungsstandes des EinkaufsEinkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

K.D. Lorenzen, Folie 24 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

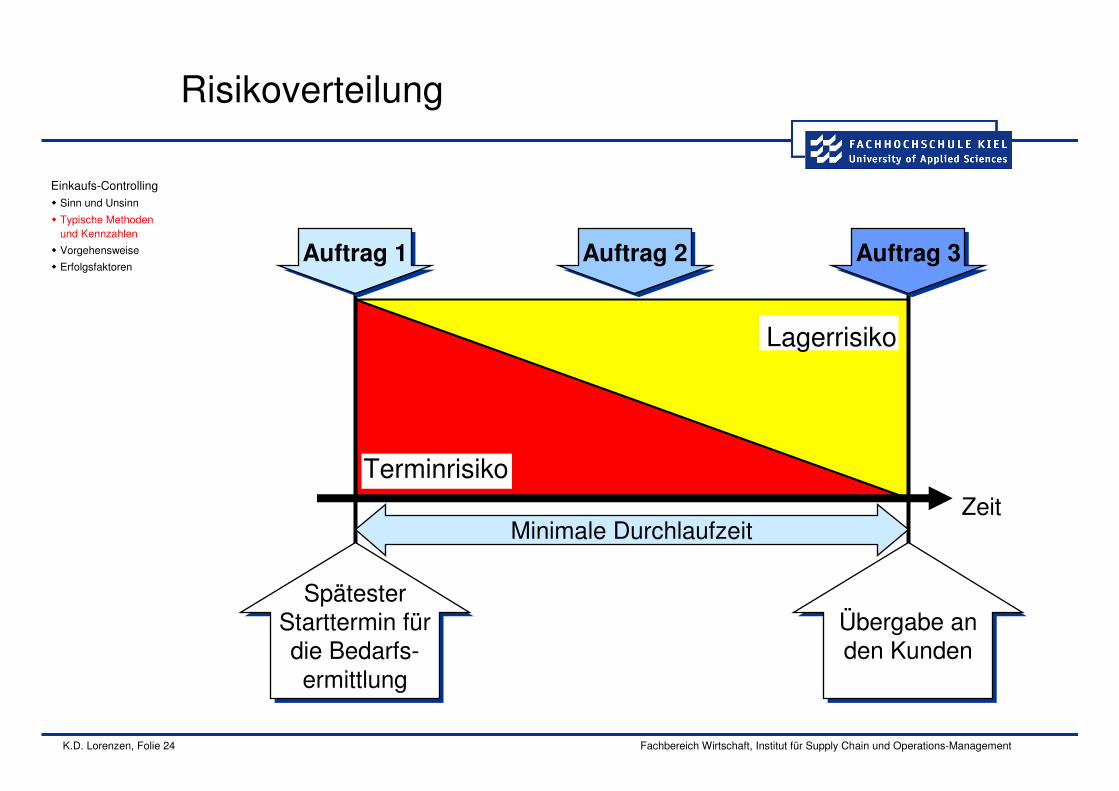

Zeit

Auftrag 2Auftrag 2Auftrag 1Auftrag 1 Auftrag 3Auftrag 3

SpätesterStarttermin fürdie Bedarfs-ermittlung

SpätesterStarttermin fürdie Bedarfs-ermittlung

Übergabe an den Kunden

Übergabe an den Kunden

Terminrisiko

Minimale Durchlaufzeit

Lagerrisiko

Risikoverteilung

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

K.D. Lorenzen, Folie 25 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

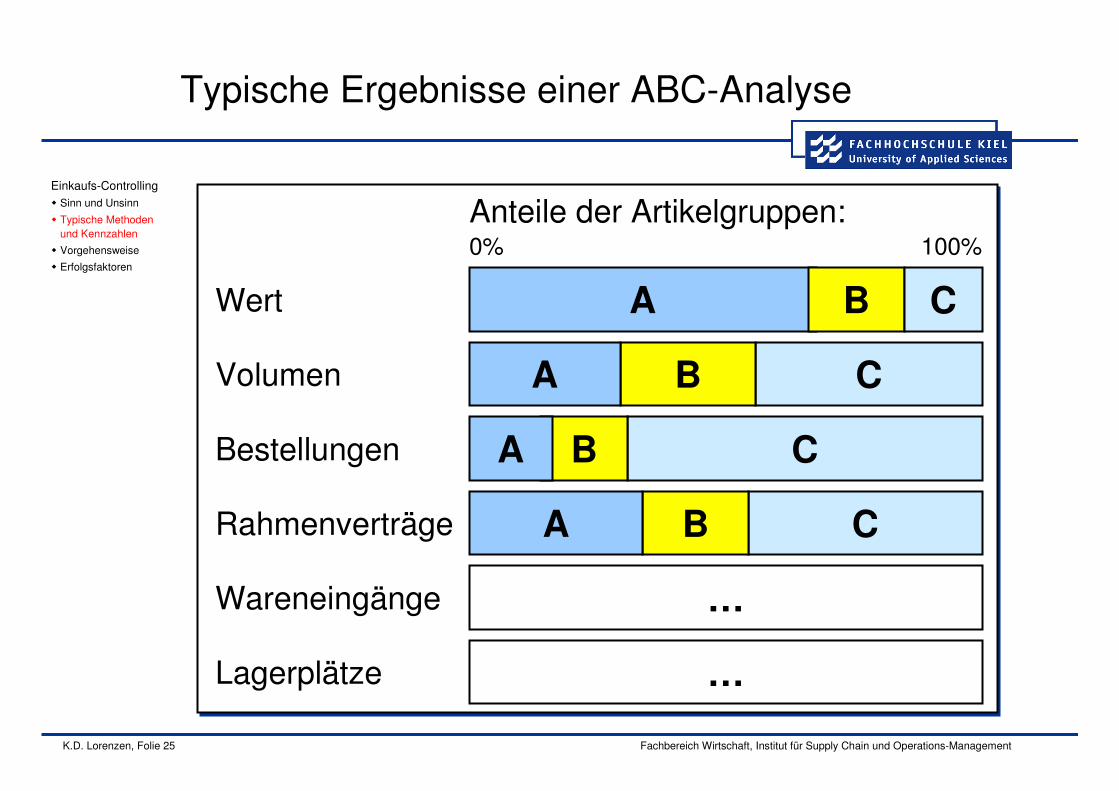

Typische Ergebnisse einer ABC-Analyse

A B CWert

CVolumen BA

Bestellungen CBA

Rahmenverträge CBA

Wareneingänge …

Lagerplätze …

Anteile der Artikelgruppen:0% 100%

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

K.D. Lorenzen, Folie 26 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

Beispiel Portfoliotechnik: Reichweite/Zugangsintervall

Quelle: DV-Ratio Unternehmensberatung: „Bestandspotentialanalyse“

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

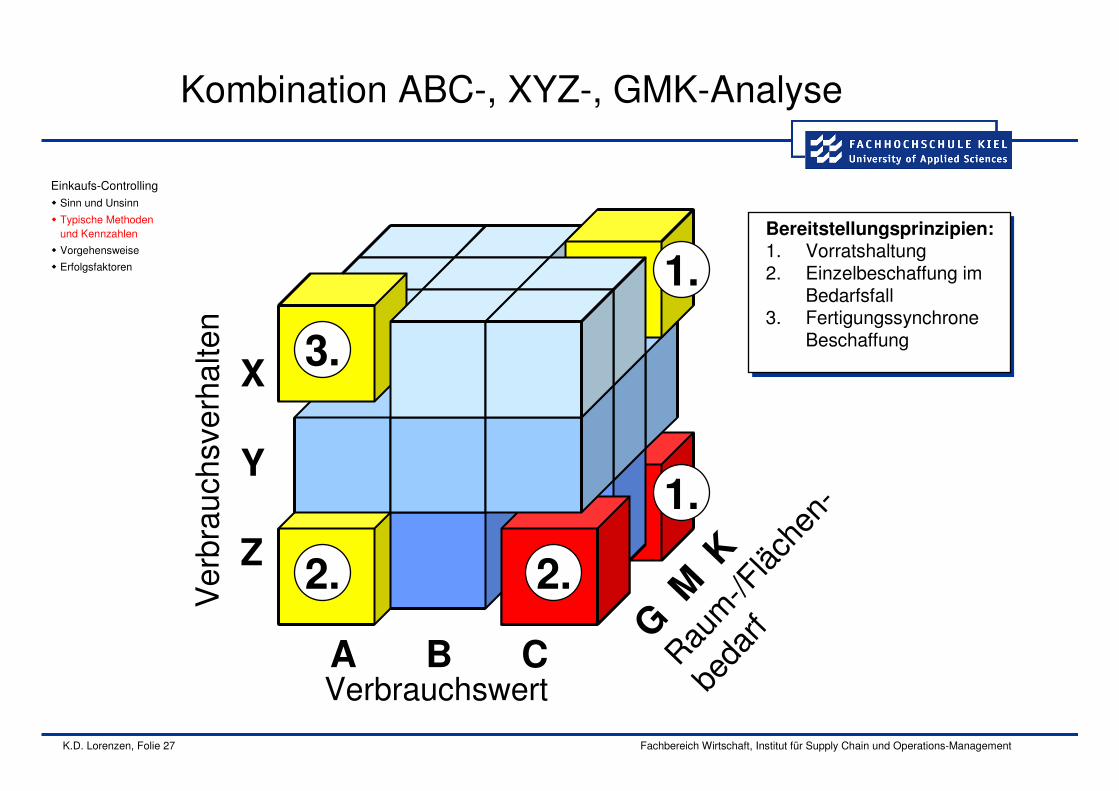

K.D. Lorenzen, Folie 27 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

X

Y

Z

A B CG

MK

Raum

-/Fläc

hen-

beda

rf

Ver

brau

chsv

erha

lten

Verbrauchswert

2.

3.

1.

2.

1.Bereitstellungsprinzipien:1. Vorratshaltung2. Einzelbeschaffung im

Bedarfsfall3. Fertigungssynchrone

Beschaffung

Kombination ABC-, XYZ-, GMK-Analyse

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

K.D. Lorenzen, Folie 28 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

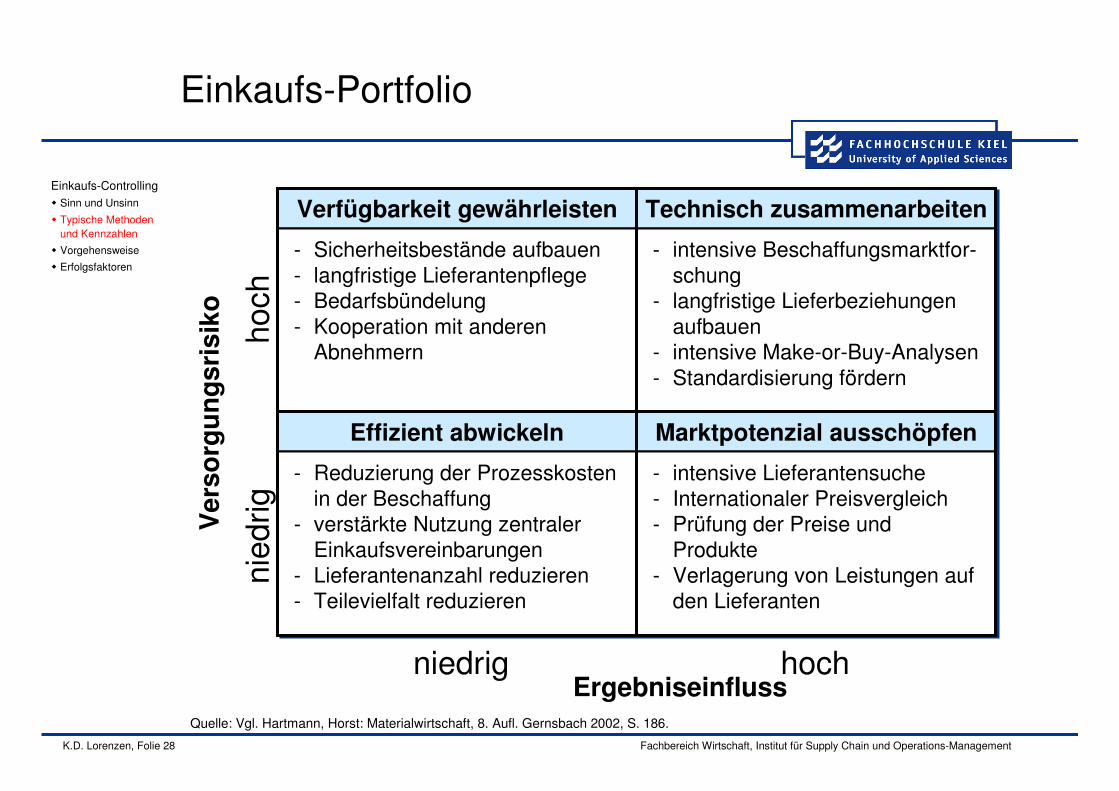

Technisch zusammenarbeiten

Effizient abwickeln Marktpotenzial ausschöpfen

Verfügbarkeit gewährleisten

- Sicherheitsbestände aufbauen- langfristige Lieferantenpflege- Bedarfsbündelung- Kooperation mit anderen

Abnehmern

hoch

Ve

rso

rgu

ng

sri

sik

o

nied

rig

hochniedrigErgebniseinfluss

- intensive Beschaffungsmarktfor-schung

- langfristige Lieferbeziehungen aufbauen

- intensive Make-or-Buy-Analysen- Standardisierung fördern

- Reduzierung der Prozesskosten in der Beschaffung

- verstärkte Nutzung zentraler Einkaufsvereinbarungen

- Lieferantenanzahl reduzieren- Teilevielfalt reduzieren

- intensive Lieferantensuche- Internationaler Preisvergleich- Prüfung der Preise und

Produkte- Verlagerung von Leistungen auf

den Lieferanten

Einkaufs-Portfolio

Quelle: Vgl. Hartmann, Horst: Materialwirtschaft, 8. Aufl. Gernsbach 2002, S. 186.

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

K.D. Lorenzen, Folie 29 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

0

10

20

30

40

50

60

70

80

90

100

0 5 10 15 20 25 30 35 40 45 50 55 60

kumulierte Menge

Stü

ckko

ste

n

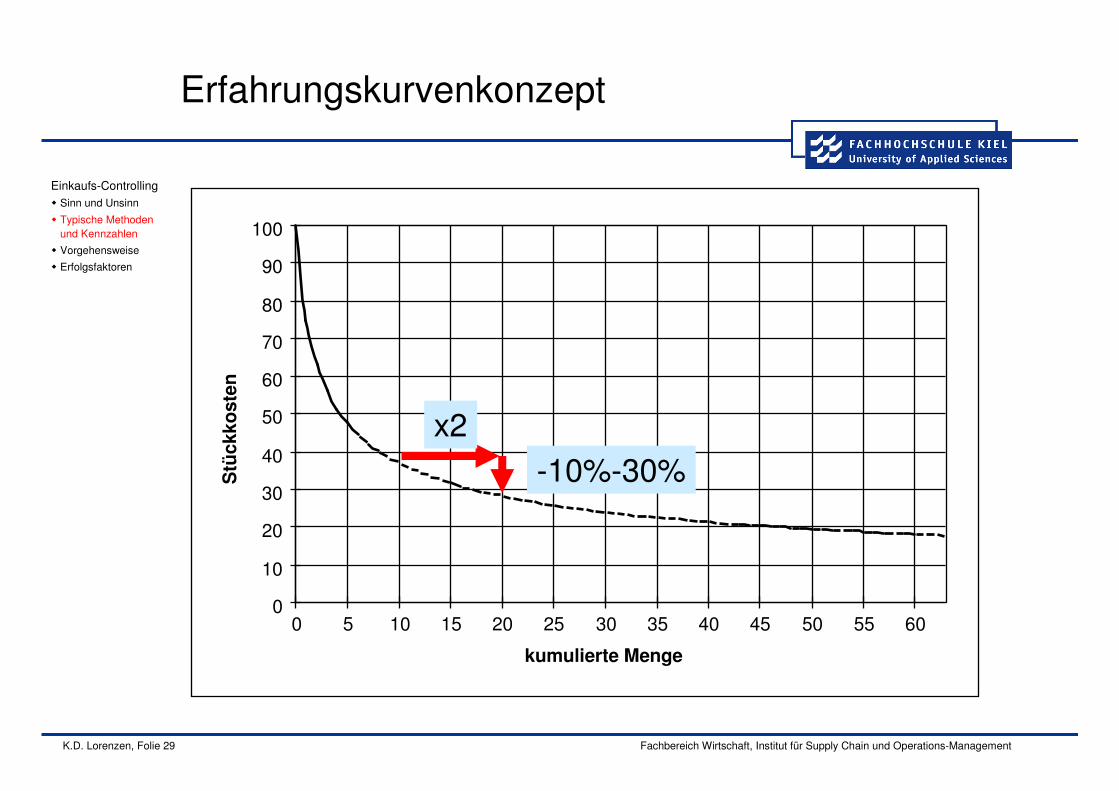

Erfahrungskurvenkonzept

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

x2-10%-30%

Unterstützung der Alternativenentwicklung

Unterstützung der Alternativenbewertung

K.D. Lorenzen, Folie 32 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

Methoden zur Alternativenbewertung

monetär quantifizierbarmonetär quantifizierbar

nicht monetär quantifizierbar

nicht quantifizierbar

nicht monetär quantifizierbar

nicht quantifizierbar

Kriterien:Kriterien:

Wirtschaftlichkeitsrechung, z.B.Kostenvergleichsrechnungdynamische Investitionsrechnung

Wirtschaftlichkeitsrechung, z.B.Kostenvergleichsrechnungdynamische Investitionsrechnung

Scoring-Methoden, z.B.Stärken-Schwächen-ProfiloderNutzwertanalyse

Scoring-Methoden, z.B.Stärken-Schwächen-ProfiloderNutzwertanalyse

Methoden, z.B.:Methoden, z.B.:

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

K.D. Lorenzen, Folie 33 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

Ware an der Rampe

Ware beim Bedarfsträger

Verwendung

Erweiterung der Preisanalyse

EinstandspreisEinstandspreis

Netto-EinstandspreisNetto-Einstandspreis

zzgl. innerbetriebliche Logistikkostenzzgl. innerbetriebliche Logistikkosten

zzgl. weitere Prozesskostenzzgl. weitere Prozesskosten

zzgl. Entsorgungskostenzzgl. Entsorgungskosten

Außerdem:Kosten für die VertragsverhandlungenKosten für die Bearbeitung von ReklamationenKosten für die Beseitigung von QualitätsmängelnKosten für Fehlerfolgen, die durch verdeckte Mängel auftretenKosten für ...

Außerdem:Kosten für die VertragsverhandlungenKosten für die Bearbeitung von ReklamationenKosten für die Beseitigung von QualitätsmängelnKosten für Fehlerfolgen, die durch verdeckte Mängel auftretenKosten für ...

?

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

Unterstützung der Kontrolle

K.D. Lorenzen, Folie 35 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

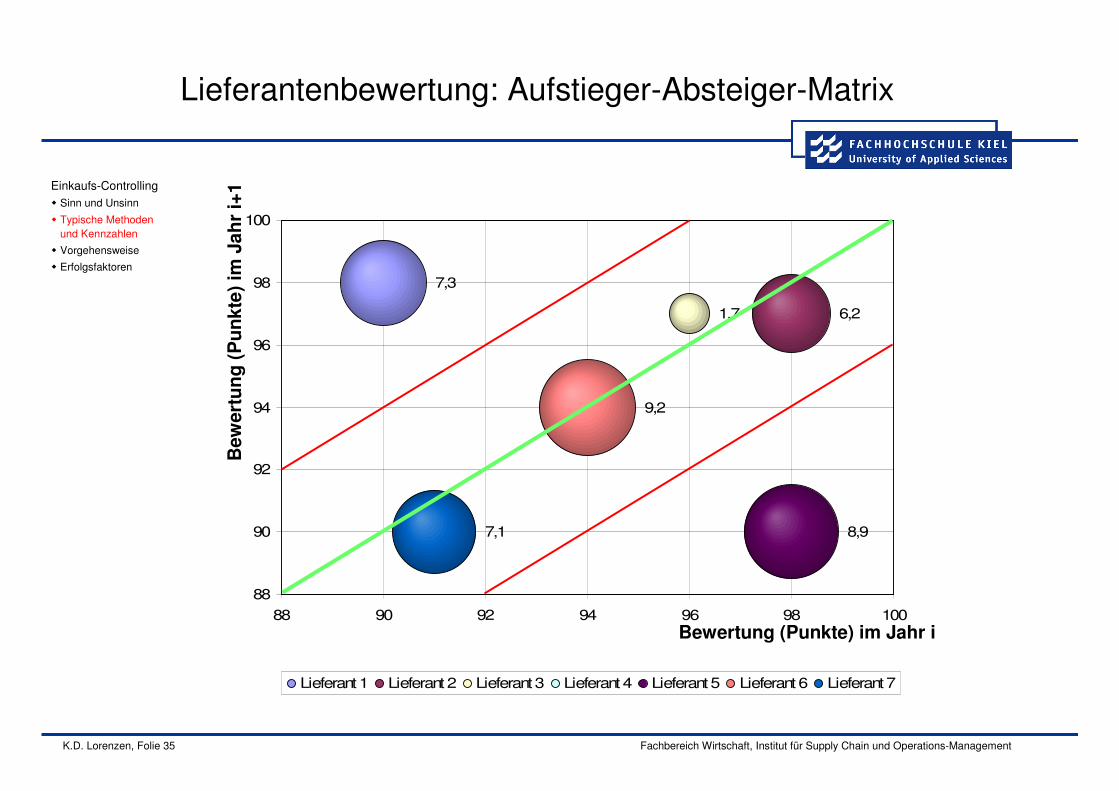

Lieferantenbewertung: Aufstieger-Absteiger-Matrix

7,3

6,21,7

8,9

9,2

7,1

88

90

92

94

96

98

100

88 90 92 94 96 98 100

Lieferant 1 Lieferant 2 Lieferant 3 Lieferant 4 Lieferant 5 Lieferant 6 Lieferant 7

Bew

ert

un

g (

Pu

nkte

) im

Jah

r i+

1

Bewertung (Punkte) im Jahr i

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

K.D. Lorenzen, Folie 36 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

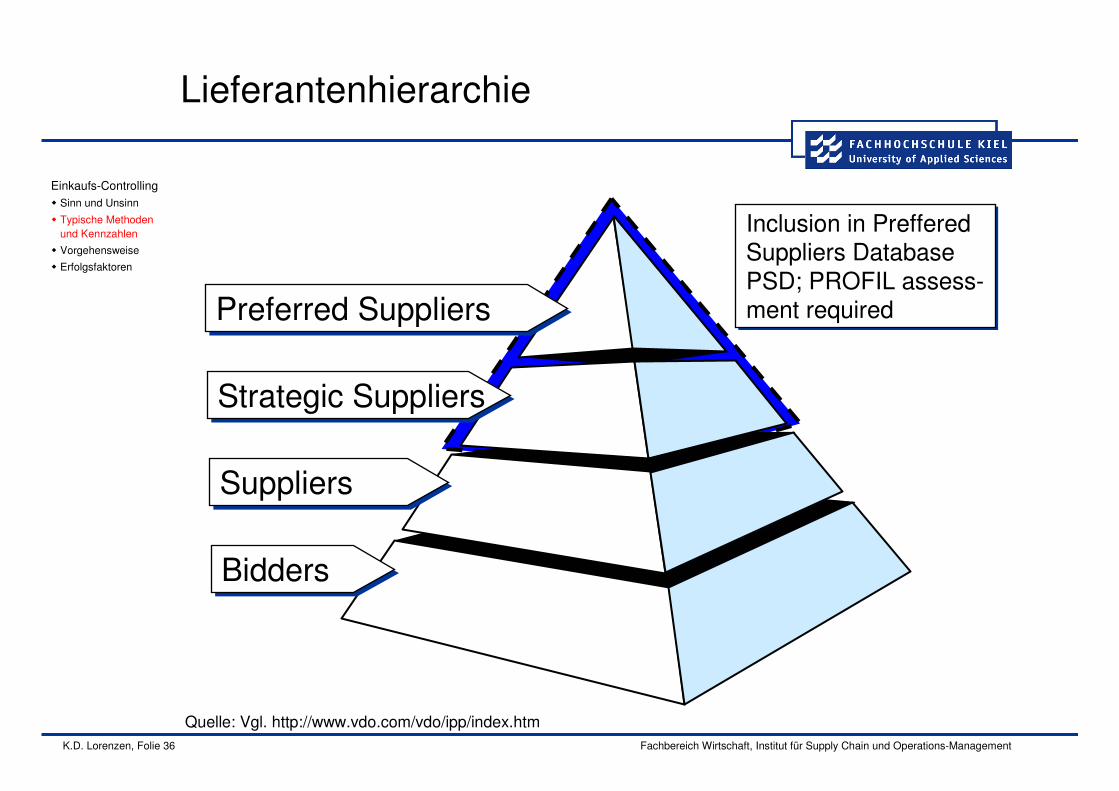

Preferred SuppliersPreferred Suppliers

Strategic SuppliersStrategic Suppliers

SuppliersSuppliers

BiddersBidders

Inclusion in PrefferedSuppliers Database PSD; PROFIL assess-ment required

Inclusion in PrefferedSuppliers Database PSD; PROFIL assess-ment required

Quelle: Vgl. http://www.vdo.com/vdo/ipp/index.htm

Lieferantenhierarchie

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

Balanced Scorecard

K.D. Lorenzen, Folie 38 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

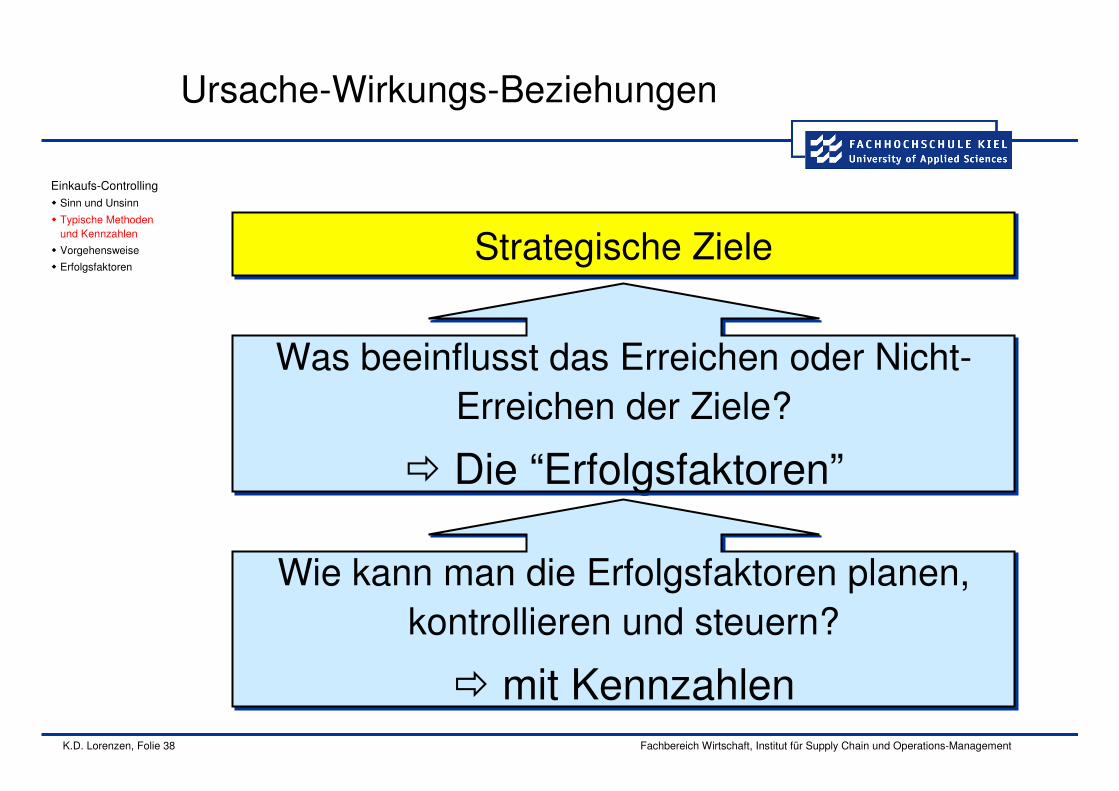

Ursache-Wirkungs-Beziehungen

Strategische ZieleStrategische Ziele

Was beeinflusst das Erreichen oder Nicht-Erreichen der Ziele?

� Die “Erfolgsfaktoren”

Was beeinflusst das Erreichen oder Nicht-Erreichen der Ziele?

� Die “Erfolgsfaktoren”

Wie kann man die Erfolgsfaktoren planen, kontrollieren und steuern?

� mit Kennzahlen

Wie kann man die Erfolgsfaktoren planen, kontrollieren und steuern?

� mit Kennzahlen

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

K.D. Lorenzen, Folie 39 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

BSC

BSC - Motor des strategischen Management

Vision und Ziele konkretisieren

Vision und Ziele konkretisieren

Strategien entwickeln,Ziele und Strategien herunterbrechen und

konkretisieren,Anreizsystem schaffen

Strategien entwickeln,Ziele und Strategien herunterbrechen und

konkretisieren,Anreizsystem schaffen

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

Überprüfung der Zielerreichung,Ableitung von

Gegenmaßnahmen

Überprüfung der Zielerreichung,Ableitung von

Gegenmaßnahmen

Ursache-Wirkungs-Be-ziehungen erarbeiten,

Ziele operationalisieren

Ursache-Wirkungs-Be-ziehungen erarbeiten,

Ziele operationalisieren

K.D. Lorenzen, Folie 40 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

- „Material“kosten- Prozesskosten- Fehlmengenkosten- Kapitalbindung- …

Balanced Scorecard für den Einkauf

Finanzperspektive, z.B.

- Wiederbeschaffungszeiten- Kapazitätsauslastung- Anteil der Kleinbestellungen- Anteil „strategischer“

Tätigkeiten- …

Prozessperspektive, z.B.

- Versorgungssicherheit- Reklamationsquote- Flexibilität- Auskunftsbereitschaft- …

Kundenperspektive, z.B.

- Mitarbeiterqualifikation- Mitarbeitermotivation/-

zufriedenheit- Anteil neuer Lieferanten- …

Innovationsperspektive, z.B.

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

Kennzahlen und Kennzahlensysteme

K.D. Lorenzen, Folie 42 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

Aus dem Forum „Beschaffung“ auf www.competence-site.de/

Hallo Julia!Kannst Du mir bitte Deine Literaturliste über Kennzahlen für Einkäufer schicken?Ich bin ab 2006 Einkaufsleiter und interessiere mich insbesondere für:- Kennzahlen für die Einkaufssteuerung- Kennzahlen für den Einkauf von Investitionen- Kennzahlen für das Management- Benchmarks- Interpretationen von Kennzahlen- Kennzahlen für das Lieferantenmanagement (Lieferanten Scorecard)- Kennzahlensysteme in der PraxisVielen Dank im voraus!Grüße Bernd

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

K.D. Lorenzen, Folie 43 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

Kennzahlen Teil 1

Das große Handbuch Kennzahlen zur Unternehmensführungvon: Claudia Ossola-Haring (Hrsg.)Redline Wirtschaft, 2003 go 631 Seiten

Aus dem Inhaltsverzeichnis:

1. Anlagendeckung I (Deckungsgrad A) (in Prozent)2. Anlagendeckung II (Deckungsgrad B) (in Prozent)3. Anlagevermögensstruktur (in Prozent)4. Umlaufvermögensstruktur (in Prozent)

…328. Verbesserungsvorschläge/Durchschnittsprämie (€)329. Verbesserungsvorschläge/Annahmequote (%)

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

K.D. Lorenzen, Folie 44 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

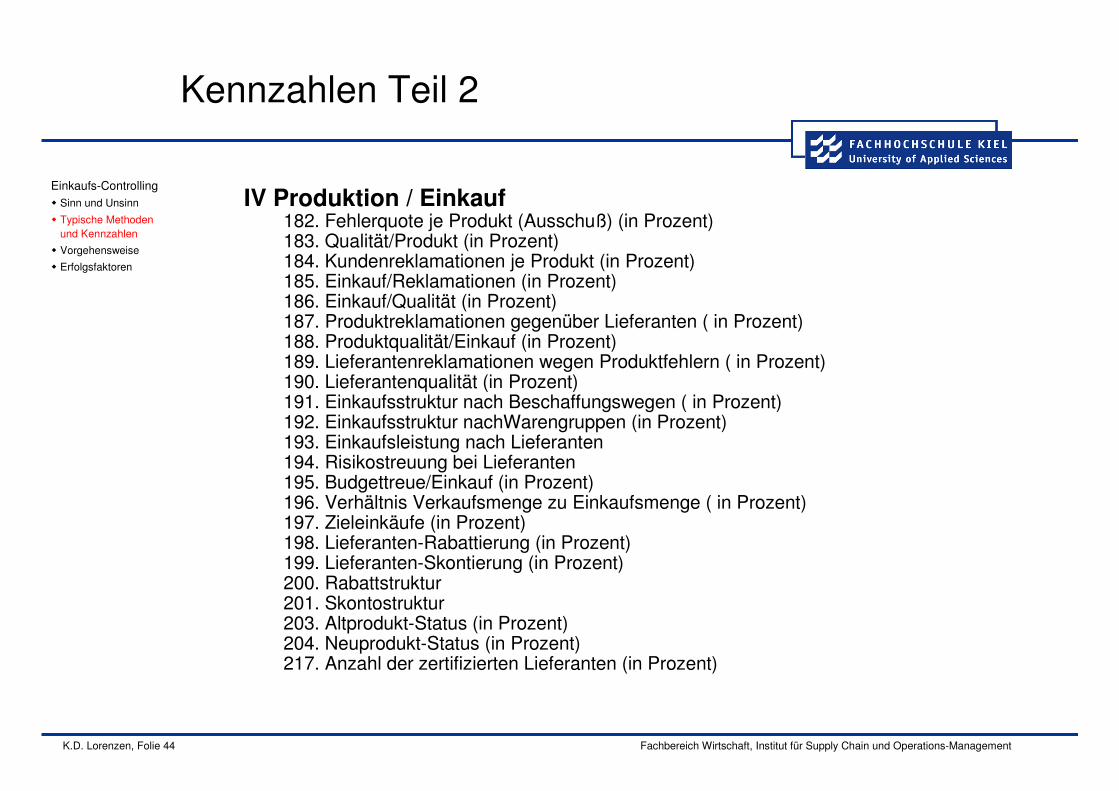

Kennzahlen Teil 2

IV Produktion / Einkauf182. Fehlerquote je Produkt (Ausschuß) (in Prozent)183. Qualität/Produkt (in Prozent)184. Kundenreklamationen je Produkt (in Prozent)185. Einkauf/Reklamationen (in Prozent)186. Einkauf/Qualität (in Prozent)187. Produktreklamationen gegenüber Lieferanten ( in Prozent)188. Produktqualität/Einkauf (in Prozent)189. Lieferantenreklamationen wegen Produktfehlern ( in Prozent)190. Lieferantenqualität (in Prozent)191. Einkaufsstruktur nach Beschaffungswegen ( in Prozent)192. Einkaufsstruktur nachWarengruppen (in Prozent)193. Einkaufsleistung nach Lieferanten194. Risikostreuung bei Lieferanten195. Budgettreue/Einkauf (in Prozent)196. Verhältnis Verkaufsmenge zu Einkaufsmenge ( in Prozent)197. Zieleinkäufe (in Prozent)198. Lieferanten-Rabattierung (in Prozent)199. Lieferanten-Skontierung (in Prozent)200. Rabattstruktur201. Skontostruktur203. Altprodukt-Status (in Prozent)204. Neuprodukt-Status (in Prozent)217. Anzahl der zertifizierten Lieferanten (in Prozent)

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

K.D. Lorenzen, Folie 45 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

Kennzahlen Teil 3

V Logistik / Materialwirtschaft220. Transportvolumen mit eigenen Transportmitteln ( in Prozent)221. Transportvolumen mit fremden Transportmitteln ( in Prozent)223. Fremdtransportkosten (in Prozent)224. Eigentransportkosten (in Prozent)225. Transportkosten/innerbetrieblich (in Prozent)226. Alttransportmittel-Bestand (in Prozent)228. Umweltkosten/Gesamtlogistik (in Euro)229. Umweltkosten/Transportmittel (in Euro)231. Fahrleistung/Transportmittel (Wegezeit) ( in Stunden)232. Ausfallzeit/Transportmittel (in Stunden)233. Reparatur/Transportmittel (Anzahl)239. Leerfahrten/Transportmittel (Anzahl)240. Termintreue/Transportmittel (in Stunden)242. Erscheinungsbild/Transportmittel (in Prozent)249. Produktbezogene Kundenbestellwege (in Prozent)250. Gefahrguttransporte/Gesamttransportvolumen ( in Prozent)253. Lagerumschlag (Lagerabholung/Lageranlieferung) ( in Prozent)254. Umschlagshäufigkeit Lager (in Euro)255. Durchschnittlicher Lagerbestand (in Euro)258. Lagerbestandsstruktur (in Prozent)262. Just-in-Time-Anlieferungen (in Prozent)270. Kosten der Transportversicherungen je Transportart ( in Prozent)271. Anzahl der zertifizierten Transporteure ( in Prozent)273. Packmittelkosten (in Prozent)

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

K.D. Lorenzen, Folie 46 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

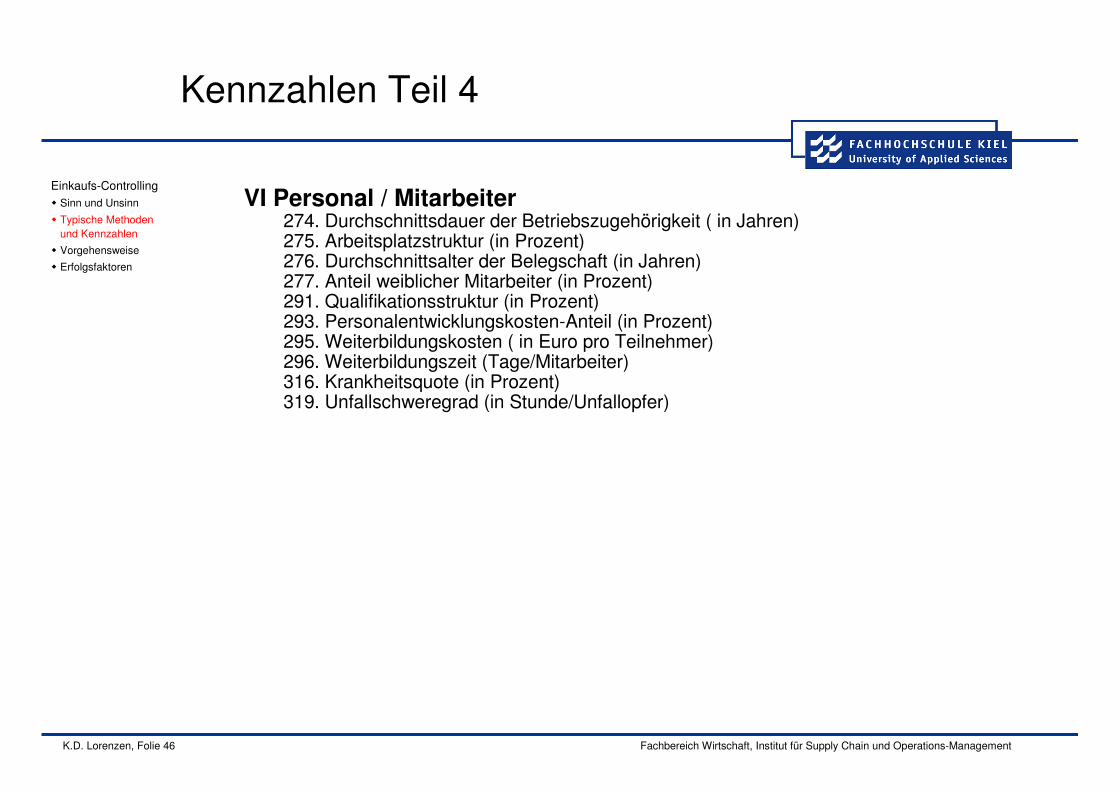

Kennzahlen Teil 4

VI Personal / Mitarbeiter274. Durchschnittsdauer der Betriebszugehörigkeit ( in Jahren)275. Arbeitsplatzstruktur (in Prozent)276. Durchschnittsalter der Belegschaft (in Jahren)277. Anteil weiblicher Mitarbeiter (in Prozent)291. Qualifikationsstruktur (in Prozent)293. Personalentwicklungskosten-Anteil (in Prozent)295. Weiterbildungskosten ( in Euro pro Teilnehmer)296. Weiterbildungszeit (Tage/Mitarbeiter)316. Krankheitsquote (in Prozent)319. Unfallschweregrad (in Stunde/Unfallopfer)

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

K.D. Lorenzen, Folie 47 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

Kennzahlen - Definition

Kennzahlen sind alle

numerischen Größen, die in

konzentrierter Form über einen

quantitativ erfassbaren

Tatbestand informieren.

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

K.D. Lorenzen, Folie 48 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

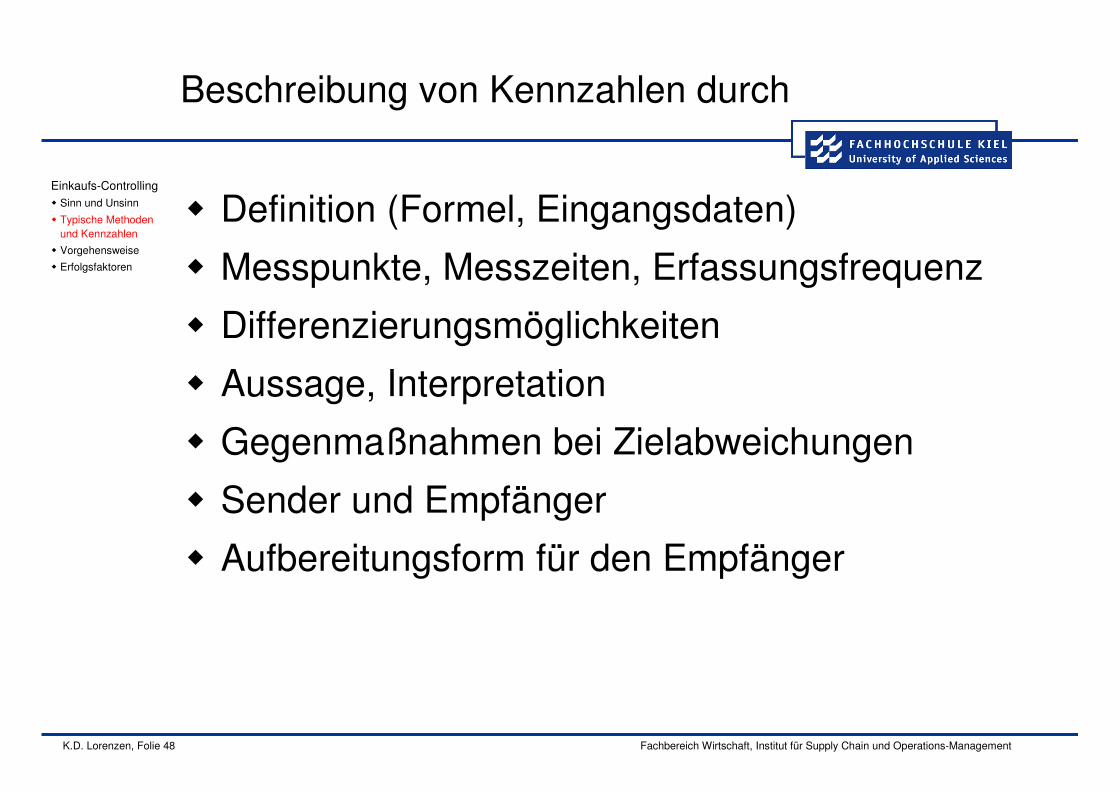

Beschreibung von Kennzahlen durch

� Definition (Formel, Eingangsdaten)

� Messpunkte, Messzeiten, Erfassungsfrequenz

� Differenzierungsmöglichkeiten

� Aussage, Interpretation

� Gegenmaßnahmen bei Zielabweichungen

� Sender und Empfänger

� Aufbereitungsform für den Empfänger

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

Vorgehensweise zum Aufbau eines Controlling-Systems

K.D. Lorenzen, Folie 50 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

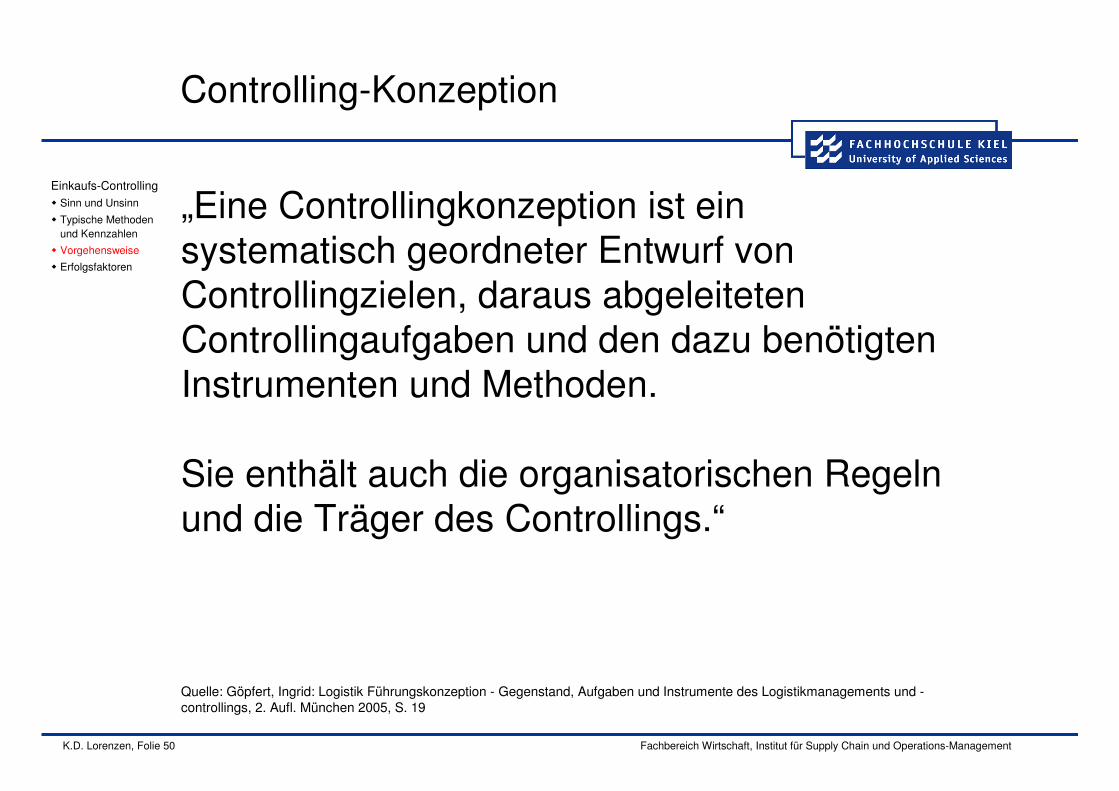

Controlling-Konzeption

„Eine Controllingkonzeption ist ein systematisch geordneter Entwurf von Controllingzielen, daraus abgeleiteten Controllingaufgaben und den dazu benötigten Instrumenten und Methoden.

Sie enthält auch die organisatorischen Regeln und die Träger des Controllings.“

Quelle: Göpfert, Ingrid: Logistik Führungskonzeption - Gegenstand, Aufgaben und Instrumente des Logistikmanagements und -controllings, 2. Aufl. München 2005, S. 19

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

K.D. Lorenzen, Folie 51 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

!B

egleitende Kontrolle

� Projektvorbereitende Maßnahmen

� Analysephase� Informationsbedarfsanalyse

» Ermittlung des subjektiven Informationsbedarfes

» Annäherung an den objektiven Informationsbedarf

� Informationsangebotsanalyse

� Abgleich von Angebot und Nachfrage

� Entwicklung eines Anforderungskataloges

� Entwicklung alternativer Konzeptionen� Konzeption der inhaltlichen Struktur

� Konzeption der technischen Umsetzung

� Klärung der Einbindung in díe vorhandenen Systeme

� Bewertung der Konzepte und Entscheidung

� Realisierung� Vorbereitung der Einführung

� Einführung des Konzeptes

� Erfolgskontrolle und Abschluss des Projektes

Vorgehensweise

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

K.D. Lorenzen, Folie 52 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

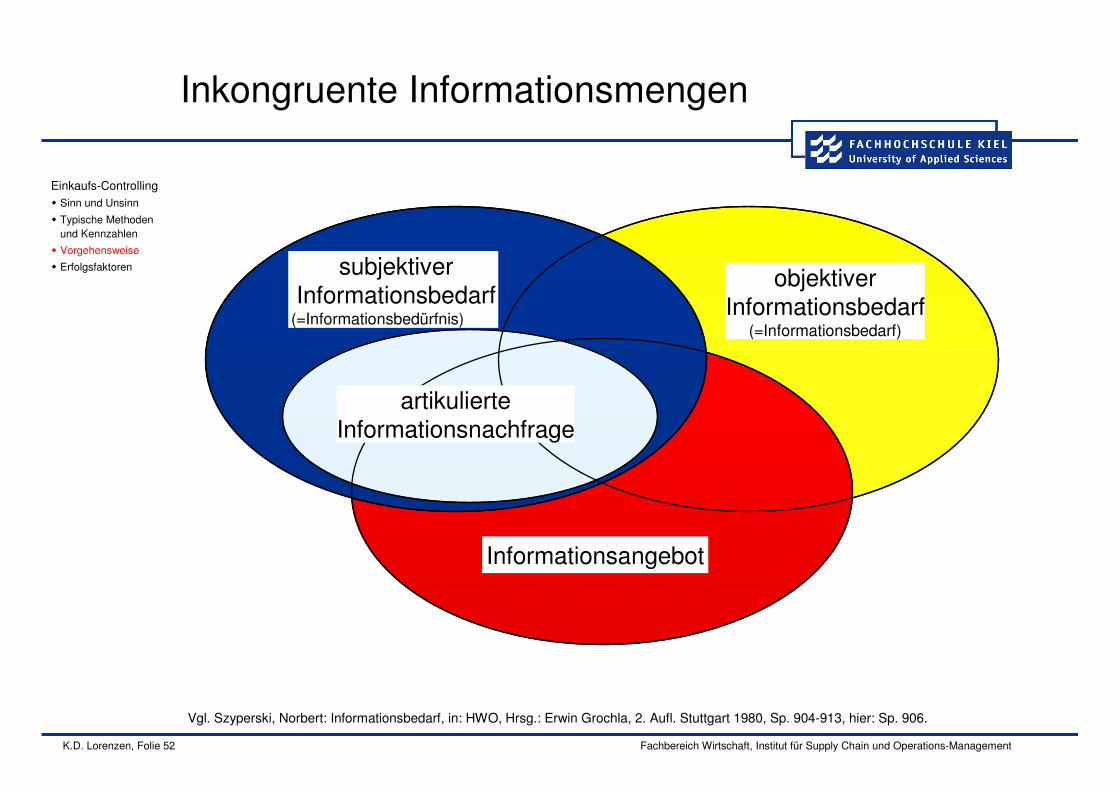

Inkongruente Informationsmengen

Vgl. Szyperski, Norbert: Informationsbedarf, in: HWO, Hrsg.: Erwin Grochla, 2. Aufl. Stuttgart 1980, Sp. 904-913, hier: Sp. 906.

Informationsangebot

objektiverInformationsbedarf

(=Informationsbedarf)

subjektiver Informationsbedarf

(=Informationsbedürfnis)

artikulierteInformationsnachfrage

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

K.D. Lorenzen, Folie 53 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

Begleitende K

ontrolle

� Projektvorbereitende Maßnahmen

� Analysephase� Informationsbedarfsanalyse

» Ermittlung des subjektiven Informationsbedarfes

» Annäherung an den objektiven Informationsbedarf

� Informationsangebotsanalyse

� Abgleich von Angebot und Nachfrage

� Entwicklung eines Anforderungskataloges

� Entwicklung alternativer Konzeptionen� Konzeption der inhaltlichen Struktur

� Konzeption der technischen Umsetzung

� Klärung der Einbindung in díe vorhandenen Systeme

� Bewertung der Konzepte und Entscheidung

� Realisierung� Vorbereitung der Einführung

� Einführung des Konzeptes

� Erfolgskontrolle und Abschluss des Projektes

Vorgehensweise

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

K.D. Lorenzen, Folie 54 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

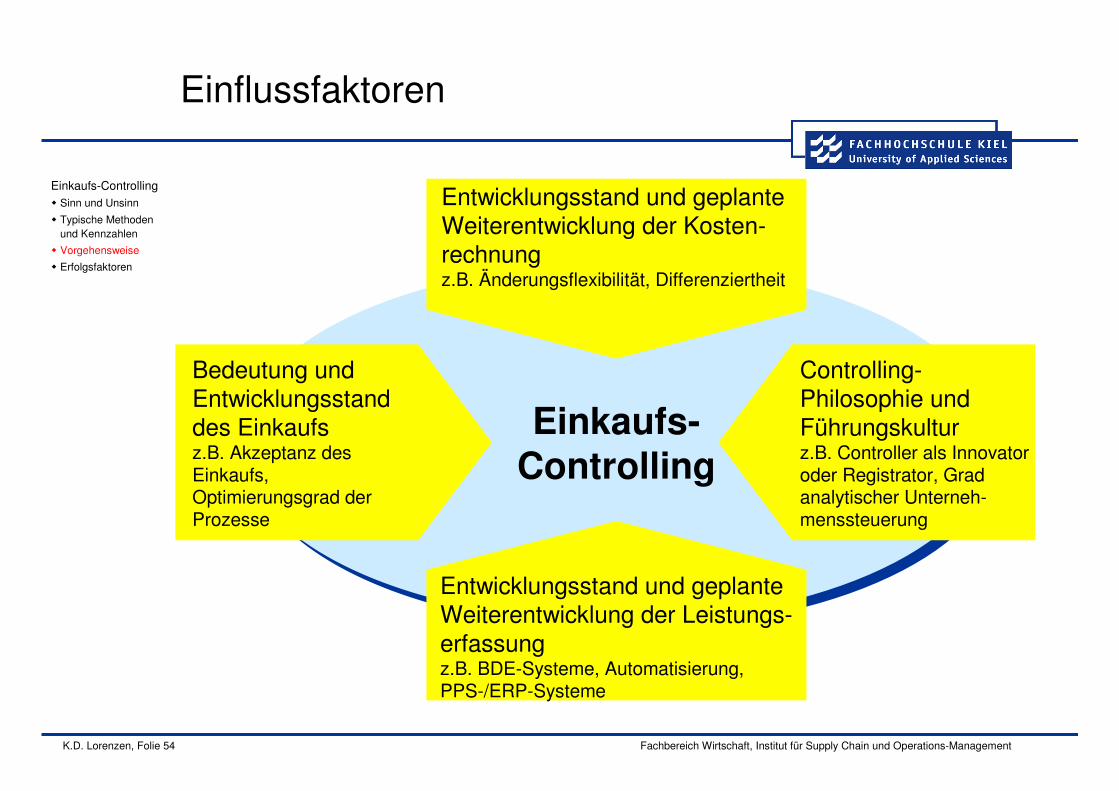

Einflussfaktoren

Einkaufs-Controlling

Einkaufs-Controlling

Entwicklungsstand und geplante Weiterentwicklung der Kosten-rechnungz.B. Änderungsflexibilität, Differenziertheit

Entwicklungsstand und geplante Weiterentwicklung der Leistungs-erfassungz.B. BDE-Systeme, Automatisierung, PPS-/ERP-Systeme

Bedeutung und Entwicklungsstand des Einkaufsz.B. Akzeptanz des Einkaufs, Optimierungsgrad der Prozesse

Controlling-Philosophie und Führungskulturz.B. Controller als Innovator oder Registrator, Grad analytischer Unterneh-menssteuerung

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

Erfolgsfaktoren für ein „gutes“ Einkaufs-Controlling

K.D. Lorenzen, Folie 56 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

Kannibalen

Eine Gruppe Kannibalen wird in einem Unternehmen eingestellt. Bei der Vorstellung beim Geschäftsführer sagt dieser: "Ihr bekommt ein tolles Gehalt und habt hier eine Kantine, könnt Euch normal ernähren, lasst bitte die Finger von den Mitarbeitern. OK?".

Nach vier Wochen kommt der Geschäftsführer auf den Anführer der Kannibalen zu und meint: "Ihr macht einen super Job, nur ist die Putzfrau verschwunden. Habt Ihr irgendwas damit zu tun?" Der Chef der Kannibalen ruft seine Truppe zusammen, die einstimmig verneint.

Nachdem der Geschäftsführer weg ist richtet sich der Chef der Kannibalen nochmals an seine Gruppe und fragt: "Wer von Euch hat die Putzfrau gefressen?" Eine leise Stimme aus dem Hintergrund meldet sich: "Ich". Worauf der Chef Wut entbrannt tobt: "Das kann ja wohl nicht wahr sein, seit vier Wochen ernähren wir uns von Controllern undProjektbeauftragten und kein Schwein merkt etwas und Du Depp musst die Putzfrau fressen!"

http://www.controllerspielwiese.de/, 1.11.2006

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

K.D. Lorenzen, Folie 57 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

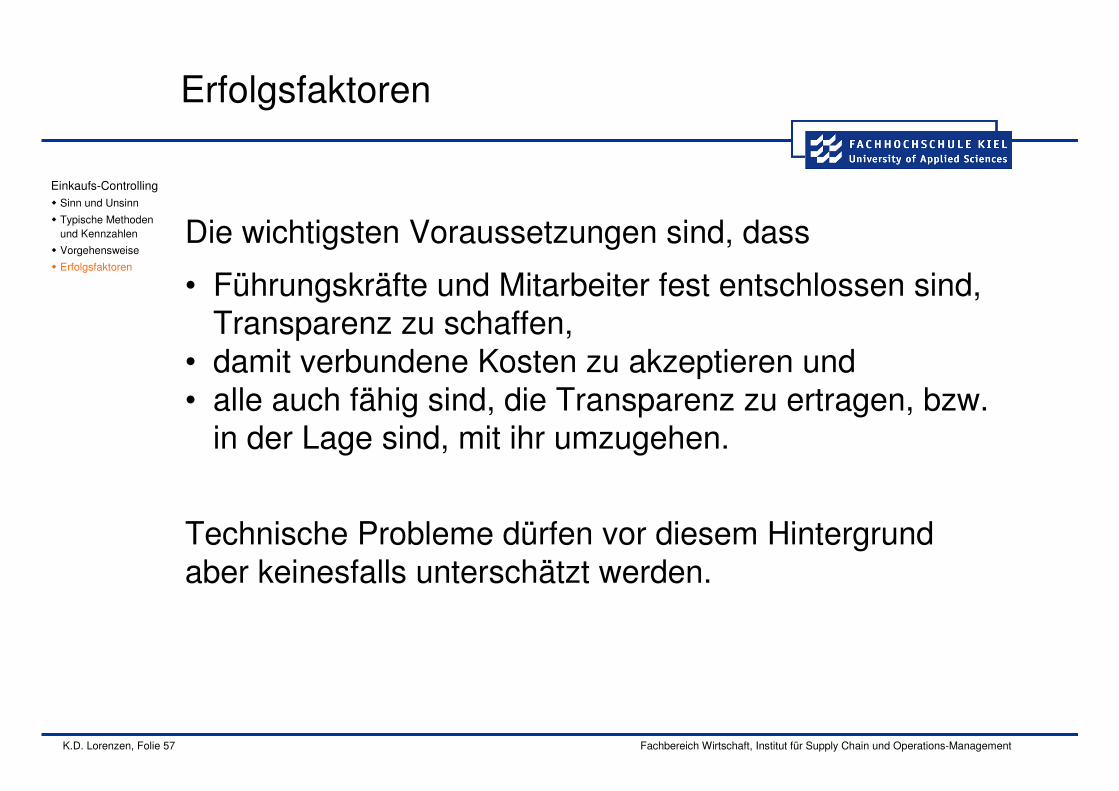

Erfolgsfaktoren

• Führungskräfte und Mitarbeiter fest entschlossen sind, Transparenz zu schaffen,

• damit verbundene Kosten zu akzeptieren und • alle auch fähig sind, die Transparenz zu ertragen, bzw.

in der Lage sind, mit ihr umzugehen.

Einkaufs-Controlling� Sinn und Unsinn

� Typische Methoden und Kennzahlen

� Vorgehensweise

� Erfolgsfaktoren

Die wichtigsten Voraussetzungen sind, dass

Technische Probleme dürfen vor diesem Hintergrund aber keinesfalls unterschätzt werden.

K.D. Lorenzen, Folie 58 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

Vielen Dank!

Fachhochschule Kiel: Ca. 5.000 Studierende

Im Fachbereich Wirtschaft: Ca. 1.500 Studierende (Bachelor, Master, Diplom)

Institut für Supply Chain und Operations-Management:

� Prof. Dr. Thomas Grabner

� Prof. Dr. Klaus Dieter Lorenzen

� Prof. Dr. Thomas Pawlik

Studienschwerpunkt

„Supply Chain und

Operations Management“

mit z.B.

„Einkauf und Logistik“

„Transportwirtschaft“

„Produktionsmanagement“

„Intern. Seeverkehrswirtschaft“

„Hafen- und Terminalmgt.“

K.D. Lorenzen, Folie 59 Fachbereich Wirtschaft, Institut für Supply Chain und Operations-Management

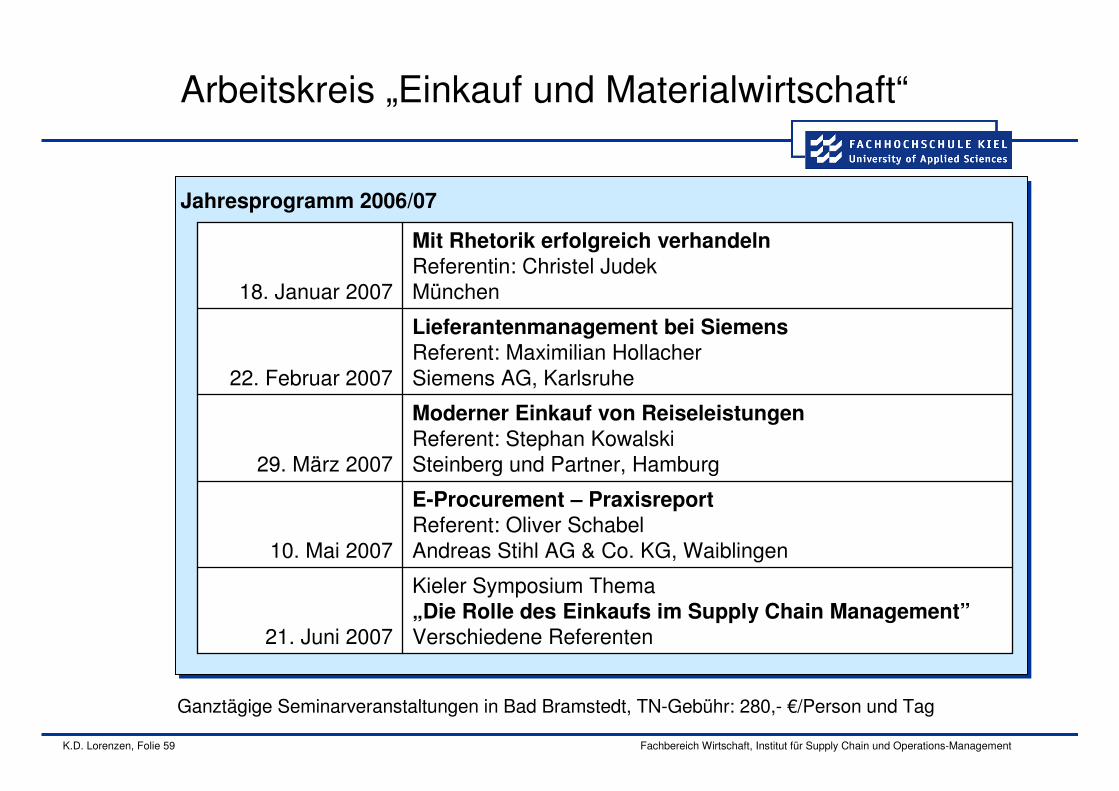

Arbeitskreis „Einkauf und Materialwirtschaft“

Jahresprogramm 2006/07

Kieler Symposium Thema„Die Rolle des Einkaufs im Supply Chain Management”

Verschiedene Referenten21. Juni 2007

E-Procurement – Praxisreport

Referent: Oliver SchabelAndreas Stihl AG & Co. KG, Waiblingen10. Mai 2007

Moderner Einkauf von Reiseleistungen

Referent: Stephan KowalskiSteinberg und Partner, Hamburg29. März 2007

Lieferantenmanagement bei Siemens

Referent: Maximilian HollacherSiemens AG, Karlsruhe22. Februar 2007

Mit Rhetorik erfolgreich verhandeln

Referentin: Christel JudekMünchen18. Januar 2007

Ganztägige Seminarveranstaltungen in Bad Bramstedt, TN-Gebühr: 280,- €/Person und Tag