Aktien - static.boerse.de · Inhalt Seite Einführung 4 Wie entstehen Kurse auf dem Aktienmarkt? 6...

34

Aktien Aktien richtig einschätzen Grundlagen der Aktienanalyse

Transcript of Aktien - static.boerse.de · Inhalt Seite Einführung 4 Wie entstehen Kurse auf dem Aktienmarkt? 6...

AktienAktien richtig einschätzenGrundlagen der Aktienanalyse

InhaltSeite

� Einführung 4

� Wie entstehen Kurse auf dem Aktienmarkt? 6

� Was ist ein Kurs? 6

� Welche Faktoren beeinflussen den Kurs? 7

� Fundamentale Aktienanalyse 16� Konjunkturfrühindikatoren 16� Konjunktureinflussgrößen 18� Fundamentale Beurteilung einzelner Aktien 23

� Technische Analyse des Aktienmarktes 43� Trendbestimmung 45� Widerstand und Unterstützung 48� Chartformationen 49� Technische Einzelanalyse 51

� Anlagestrategien 53� Risikostreuung 53� Andere Anlageformen berücksichtigen 54� Aufträge limitieren 55� Teilgewinne realisieren 56� Kreditkäufe vermeiden 56� Preise und Gebühren beachten 57

� Die Börse 58� Kassahandel 59� Terminhandel 62

� Schlussbemerkung 64� Eigene Kenntnisse ergänzen die Beratung 64� Die Aktie – auf lange Sicht immer ein Gewinn 65

Herausgeber:

Deutsches Aktieninstitut e.V.

Börsenplatz 5

60313 Frankfurt am Main

Verantwortlich:

Petra Kachel

Dr. Franz-Josef Leven

Gestaltung:

Ralf Prötzel

Herstellung:

Dow Jones News GmbH

06/2004

ISBN 3-934579-24-8

Ziel der vorliegenden Broschüre „Aktienrichtig einschätzen“ ist es, dem Anlegergrundlegende Kenntnisse der Aktienana-lyse zu vermitteln, die für eine verbesserteNutzung der Aktienanlage notwendigsind. Sie baut auf der Broschüre „Allesüber Aktien“ des Deutschen Aktieninsti-tuts auf, die über die Internet-Seitewww.dai.de/dai_broschueren bezogenwerden kann.

Der Schwerpunkt liegt grundsätzlich auf der mittel- bis langfristigen Anlage,nicht auf dem hektischen „Rein undraus“. Eine alte Börsenregel besagt

zu Recht: „Hin und Her macht Taschenleer“.

Die vorgestellten Methoden und Verfah-ren werden auch in den Wertpapierabtei-lungen von Banken und Sparkassen odervon Anlageberatern angewandt, umAnlageempfehlungen vorzubereiten. Der Leser erfährt, mit welchen Daten dieWertpapieranalysten arbeiten, welcheFaktoren sie berücksichtigen und wie dieverschiedenen Einflussgrößen einzuschät-zen sind. So gerüstet, kann das nächsteGespräch mit dem Anlageberater effizientund fachlich fundiert geführt werden.

5

Wie die Erfahrung zeigt, ist die Börse vor zeitweiligen Rückschlägen nichtgefeit. Viele Anleger haben den Kurs-verfall der Jahre 2000 bis 2002 miterlebt oder können sich an den einen oder anderen früheren Crasherinnern. Die stets anschließendenKurserholungen zeigen aber auch, dass der langfristig orientierte Anleger die Verluste ausgleichen und sogar in kräftige Gewinne umwandeln kann. Er sollte dabei aber über genügend liquide Mittel aus anderen Anlage-formen verfügen, um eine Erholung der Aktienkurse abwarten zu können.

4

Die Aktie ist insbesondere auf langeSicht eine attraktive Anlageform. ImZeitraum von 1947 bis 2003 konnte mitAktien eine durchschnittliche jährlicheRendite von 9,0 % erzielt werden. Fest-verzinsliche Wertpapiere brachten esdemgegenüber auf eine Durchschnitts-rendite von lediglich 2,2 % p.a.

Noch deutlicher wird der Renditevor-sprung der Aktie, wenn man die Durch-schnittsrenditen nach Abzug der Steuernund unter Berücksichtigung der Geldent-wertung betrachtet: Ein repräsentativesAktiendepot erbrachte im Durchschnitt4,4 % p.a., während Besitzer festverzins-licher Wertpapiere mit minus 3,2 % sogareine negative Rendite erzielten.*

Dabei stammt nur der kleinere Teil derAktienrendite aus Dividendenzahlungen.Etwa zwei Drittel der Rendite einerAktienanlage bestehen aus Kursverände-rungen. Diese sind für den privaten Anleger derzeit einkommensteuerfrei,wenn er die Aktien länger als ein Jahrbesessen hat. Bei festverzinslichenWertpapieren spielen Kursveränderungenhingegen eine untergeordnete Rolle.

Einführung

Aktienanalyse hilft, Aktien richtig einzuschätzen.

* Daten nach Prof. Richard Stehle, Ph.D., Humboldt-Universität zu Berlin www.wiwi.hu-berlin.de/finance/

wird kaufen, wer sie als ausreichend oderzu hoch bewertet ansieht, wird verkaufenwollen.

Der Börsenkurs der einzelnen Aktie wirdim Parketthandel nach dem Auktions-prinzip ermittelt. Hierbei werden die vonKunden eingehenden Kauf- und Verkaufs-orders in einem Orderbuch nach ihrenmöglichen Preisen zusammengestellt. EineAusführung der Orders erfolgt zu dem Kurs,bei dem die meisten Stücke umgesetzt wer-den (Meistausführungsprinzip). Beim elek-tronischen Handel in Xetra ist das Auktions-prinzip auf die vorgesehenen Auktionenbeschränkt. Im fortlaufenden Handel giltdort hingegen das Market-Maker-Prinzip,bei dem Geschäfte zu konkreten Preisenangeboten werden, die die Marktteil-nehmer annehmen oder ablehnen können.

� Welche Faktoren beeinflussen den Kurs?

Der Kursverlauf jeder Aktie ist individuell.Zwar gibt es nur eine Handvoll von Fakto-ren, die den Kurs einer Aktie beeinflussenkönnen – aber sie wirken auf jede Aktieetwas anders. Dem Anleger hilft dieKenntnis der wichtigsten Einflussgrößenbei der Einschätzung der voraussichtlichenEntwicklung des Kurses.

� Unternehmensgewinne

Die derzeitigen und vor allem die zukünf-tig erwarteten Unternehmensgewinnebilden die fundamentale Grundlage jedesAktienkurses; sie sind die wichtigste undletztlich entscheidende Einflussgröße. Die Gewinnerwartungen spiegeln die Per-spektiven, die Strategien und die Qualitätder Führung des Unternehmens wider:Kann ein Unternehmen sich auf deninternationalen Märkten positionieren?Sind die Produkte langfristig wettbe-werbsfähig? Ist das Management in derLage, Krisensituationen frühzeitig zuerkennen und darauf zu reagieren? All dies sind Faktoren, die den Gewinnund damit den Aktienkurs beeinflussen.

In der Regel liegen solche fundamentalenGründe vor, wenn sich einzelne Aktienentgegen der allgemeinen Marktentwick-lung bewegen, z.B. dann, wenn einUnternehmen aufgrund falscher Manage-

7

auch das berühmte Fingerspitzengefühleine Rolle. Rationale Anlageentschei-dungen setzen jedoch vor allem auf die Analyse objektiver Faktoren.

� Was ist ein Kurs?

Die Aktienbörse lebt von den Erwartungender Marktteilnehmer. Diese äußern sichin der Nachfrage nach und im Angebot anAktien – und finden ihren Niederschlagwiederum im Kurs, dem aktuellen Preisder Aktie.

Der Kurs bildet sich ständig neu, undgelegentlich reagiert er auch stark aufaktuelle Ereignisse. Im Grunde basiert erjedoch auf gewissen Bewertungsfaktoren,die sich selten von einem Tag auf denanderen dramatisch verändern. Positiveoder negative Nachrichten über dasUnternehmen, seine Branche, dieGesamtwirtschaft oder das politischeUmfeld beeinflussen die Einschätzung der Anleger und üben so ihre Wirkungauf den Kursverlauf aus.

Letztlich bestimmt die individuelle Ein-schätzung jedes einzelnen Anlegers denKurs. Wer eine Aktie als zu niedrig bewer-tet ansieht und Kurssteigerungen erwartet,

6

Für die meisten Privatanleger stehtbeim Aktienkauf die Erwirtschaftungeiner nachhaltigen Rendite im Vorder-grund. Neben der Dividende sind hierinsbesondere die langfristig erzielbarenKursgewinne von Bedeutung. Der kurzfristig orientierte Anleger strebt als „Spekulant“ oder „Trader“ hingegen vor allem schnelle Kurssteigerungen an.

Jeder Anleger muss sich unabhängig vonseinem Anlagehorizont die Frage stellen:Ist der Zeitpunkt für eine Aktienanlagegünstig? Oder könnten sich in nächsterZeit niedrigere Einstiegspreise ergeben?Im ersten Fall wird er sofort kaufen, imzweiten wird er den Einstieg noch etwaszurückstellen.

Das Risiko beim Aktienkauf liegt vorallem darin, dass die Aktienanalyse nichtnur auf Istgrößen, sondern auch aufErwartungswerte zurückgreift. Bei derAbwägung der unterschiedlichen Ein-flüsse spielt neben der Erfahrung zwar

Wie entstehen Kurse auf dem Aktienmarkt?

Der Aktienkurs spiegelt die Gewinnerwartungen des Unternehmens wider.

setzungen in den Fällen, in denen derUmfang der Kapitalerhöhung zehnProzent des Grundkapitals nicht über-schreitet und die Ausgabe zu einem Preisin der Nähe des Börsenkurses erfolgt. Dasaufwendige Verfahren der Zuteilung vonBezugsrechten und deren Ausübung oderVeräußerung kann hierdurch entfallen.Da die neuen Aktionäre für die jungenAktien eine Kapitaleinlage in etwa derHöhe des Börsenkurses einbringen, ist der Bezugsrechtsausschluss für die Altak-tionäre in der Regel auch nicht nachteilig.Die Börse bewertet Kapitalerhöhungenmeist sogar positiv: als Kriterium fürWachstumswillen und Investitionsbereit-schaft und als Ausdruck der positivenGeschäftserwartungen des Emittenten.

Allerdings kann eine umfangreiche Kapital-erhöhung auch den Gesamtmarkt und die Kursentwicklung der Aktien des emit-tierenden Unternehmens beeinträchtigen.Das gilt insbesondere dann, wenn einesolche Maßnahme in eine Phase unsichereroder gar abgleitender Kurse fällt und sichdie Ausgabebedingungen für die jungenAktien noch an den hohen Börsenkursenorientieren.

Wird der Markt von vielen Unterneh-men gleichzeitig oder in schneller Folgefür Kapitalerhöhungen in Anspruchgenommen, kann das Gleichgewicht des Marktes ebenfalls gestört werden. Die Kapitalaufnahme absorbiert dannLiquidität, die sonst möglicherweise

9

� Kapitalerhöhungen

Benötigt eine Aktiengesellschaft zusätzli-ches Eigenkapital, wird sie eine Kapital-erhöhung durch die Emission neuer, sogenannter junger Aktien vornehmen. Vor allem wenn die jungen Aktien hierbeizu einem geringeren als dem aktuellenBörsenkurs ausgegeben werden, sinkttendenziell der Kurs der Aktie. Damit dieAltaktionäre keinen Vermögensnachteilerleiden und ihre Anteile am Kapital desUnternehmens konstant bleiben, erhaltensie im Regelfall jeweils ein Bezugsrechtfür neue Aktien, so dass sie ihren Anteilam Unternehmen konstant halten können.Wer z.B. bisher ein Tausendstel allerAktien eines Unternehmens besessen hat,erhält das Recht, auch ein Tausendstelder neu emittierten jungen Aktien zumEmissionskurs zu beziehen.

Der Aktionär kann sein Bezugsrecht aus-üben, indem er seiner Bank einen ent-sprechenden Auftrag erteilt. Er kann aberauch auf den Bezug der jungen Aktienverzichten und sein Bezugsrecht an derBörse verkaufen. Der Erlös für diesesBezugsrecht ist kein Vermögensgewinnfür den Aktionär, sondern ein Ausgleichfür den mit der Kapitalerhöhung verbun-denen Wertverlust der alten Aktien.

In jüngster Zeit werden Kapitalerhöhungenhäufig unter Ausschluss des Bezugsrechtsder Altaktionäre durchgeführt. Das Aktien-gesetz erlaubt dies ohne weitere Voraus-

8

mententscheidungen rote Zahlenschreibt, während die übrige Wirtschaftfloriert. Wenn sich im Zuge eines über-zeugenden Restrukturierungsprogrammsoder einer Sanierung von außen eineWende zum Besseren abzeichnet, könnendie Aktien eines solchen Unternehmensfür spekulative Käufer plötzlich hochinter-essant werden; man spricht dann voneiner Turnaround-Situation. Dann kann esauch zu einer außergewöhnlich positiven,vom allgemeinen Trend des Marktes starkabweichenden Kursentwicklung kommen.

Änderungen der Gewinneinschätzungführen zu Änderungen des Aktienkurses,die auf den Gesamtwert der Aktien einesAnlegers durchschlagen. Einige andereEreignisse wie Kapitalerhöhungen undDividendenzahlungen haben ebenfallsKursänderungen zur Folge, nicht abereine Änderung des Aktionärsvermögens.

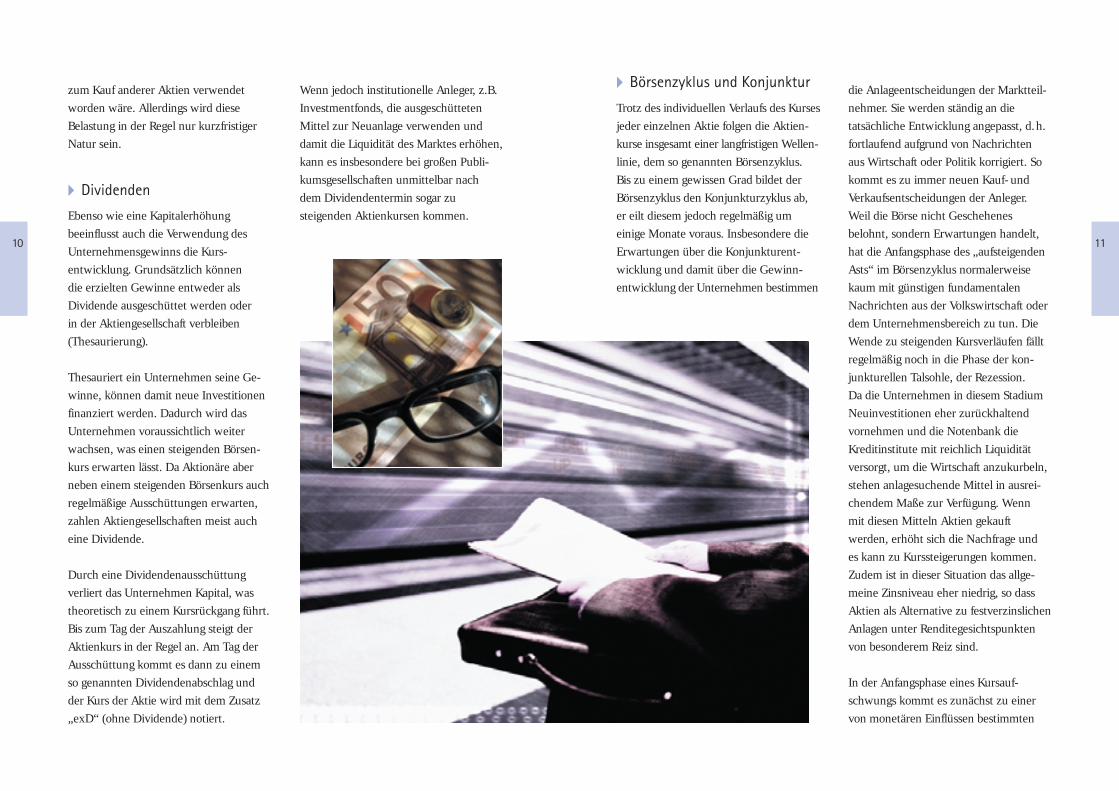

� Börsenzyklus und Konjunktur

Trotz des individuellen Verlaufs des Kursesjeder einzelnen Aktie folgen die Aktien-kurse insgesamt einer langfristigen Wellen-linie, dem so genannten Börsenzyklus. Bis zu einem gewissen Grad bildet derBörsenzyklus den Konjunkturzyklus ab,er eilt diesem jedoch regelmäßig umeinige Monate voraus. Insbesondere dieErwartungen über die Konjunkturent-wicklung und damit über die Gewinn-entwicklung der Unternehmen bestimmen

die Anlageentscheidungen der Marktteil-nehmer. Sie werden ständig an dietatsächliche Entwicklung angepasst, d.h.fortlaufend aufgrund von Nachrichten aus Wirtschaft oder Politik korrigiert. Sokommt es zu immer neuen Kauf- undVerkaufsentscheidungen der Anleger.Weil die Börse nicht Geschehenesbelohnt, sondern Erwartungen handelt,hat die Anfangsphase des „aufsteigendenAsts“ im Börsenzyklus normalerweisekaum mit günstigen fundamentalenNachrichten aus der Volkswirtschaft oderdem Unternehmensbereich zu tun. DieWende zu steigenden Kursverläufen fälltregelmäßig noch in die Phase der kon-junkturellen Talsohle, der Rezession. Da die Unternehmen in diesem StadiumNeuinvestitionen eher zurückhaltendvornehmen und die Notenbank dieKreditinstitute mit reichlich Liquiditätversorgt, um die Wirtschaft anzukurbeln,stehen anlagesuchende Mittel in ausrei-chendem Maße zur Verfügung. Wenn mit diesen Mitteln Aktien gekauftwerden, erhöht sich die Nachfrage und es kann zu Kurssteigerungen kommen.Zudem ist in dieser Situation das allge-meine Zinsniveau eher niedrig, so dassAktien als Alternative zu festverzinslichenAnlagen unter Renditegesichtspunktenvon besonderem Reiz sind.

In der Anfangsphase eines Kursauf-schwungs kommt es zunächst zu einervon monetären Einflüssen bestimmten

11

Wenn jedoch institutionelle Anleger, z.B.Investmentfonds, die ausgeschüttetenMittel zur Neuanlage verwenden unddamit die Liquidität des Marktes erhöhen,kann es insbesondere bei großen Publi-kumsgesellschaften unmittelbar nachdem Dividendentermin sogar zusteigenden Aktienkursen kommen.

10

zum Kauf anderer Aktien verwendetworden wäre. Allerdings wird dieseBelastung in der Regel nur kurzfristigerNatur sein.

� Dividenden

Ebenso wie eine Kapitalerhöhungbeeinflusst auch die Verwendung desUnternehmensgewinns die Kurs-entwicklung. Grundsätzlich können die erzielten Gewinne entweder alsDividende ausgeschüttet werden oder in der Aktiengesellschaft verbleiben (Thesaurierung).

Thesauriert ein Unternehmen seine Ge-winne, können damit neue Investitionenfinanziert werden. Dadurch wird dasUnternehmen voraussichtlich weiterwachsen, was einen steigenden Börsen-kurs erwarten lässt. Da Aktionäre aberneben einem steigenden Börsenkurs auchregelmäßige Ausschüttungen erwarten,zahlen Aktiengesellschaften meist aucheine Dividende.

Durch eine Dividendenausschüttungverliert das Unternehmen Kapital, wastheoretisch zu einem Kursrückgang führt. Bis zum Tag der Auszahlung steigt derAktienkurs in der Regel an. Am Tag derAusschüttung kommt es dann zu einemso genannten Dividendenabschlag undder Kurs der Aktie wird mit dem Zusatz„exD“ (ohne Dividende) notiert.

wieder Übertreibungen nach oben oderunten korrigiert werden. Ein Trend läuftaus oder kippt um, wenn sich bei denMarktteilnehmern die Überzeugungdurchsetzt, nun sei des Guten oder desSchlechten zu viel geschehen, die Hausse oder Baisse übertrieben und eine glänzende oder auch deprimierendeZukunft in den Kursen inzwischen mehr als vorweggenommen. Oft sind es äußere Einflüsse, die eine solcheMeinungsänderung auslösen, wie bei-spielsweise eine Anhebung der Leitzinsendurch die Europäische Zentralbank oder politische Ereignisse, die sich auf die gesamtwirtschaftliche Konstellation niederschlagen.

� Technische Reaktionen

Kurzfristig kommt es auch bei langfristigeindeutigen Trends oftmals zu so genann-ten technischen Reaktionen. Nach unge-wöhnlich starken und raschen Kurssteige-rungen, die zu „überkauften“ Märktenführen, werden oft Aktien abgestoßen,um Kursgewinne zu realisieren. DasGegenteil passiert nach starken Kursein-brüchen; viele Anleger, die die Gelegen-heit für günstig halten, decken sich anden „überverkauften“ Märkten mitAktien ein. In beiden Fällen spricht manvon technischen Reaktionen. Für denPrivatanleger ist es meist empfehlens-wert, diese kurzfristigen Schwankungenin aller Ruhe auszusitzen.

� Marktenge und Marktbreite

Die Zahl der Aktien eines Unternehmens,die an der Börse gehandelt werden oderzumindest für den Handel zur Verfügungstehen, hat wesentlichen Einfluss auf dieStärke der Kursschwankungen dieserAktie, die so genannte Volatilität. Je höherder Aktienumsatz, desto gleichmäßigerund stetiger ist tendenziell auch die Kurs-entwicklung.

Manchmal genügt schon ein Tipp einesBörseninformationsdienstes, um Kursenvon Unternehmen auf die Sprünge zuhelfen, deren Aktienkapital im Publikums-besitz gering und deren Markt entspre-chend eng ist. Oftmals folgt einer solchenkünstlich erzeugten Sonderbewegungnach oben allerdings ein schneller Kurs-rückgang. Langfristig richtet sich selbst-verständlich auch die Kursentwicklungder so genannten Nebenwerte nach denfundamentalen Gewinnerwartungen.Aktien großer Publikumsgesellschaftenmit mehreren hunderttausend Aktionären,die so genannten Standardpapiere, zeigenin der Regel geringere Kursausschläge.Dies gilt vor allem dann, wenn sich unterden Aktienbesitzern viele institutionelleAnleger befinden, d.h. in- und aus-ländische Versicherungsgesellschaften,Pensionskassen, Investmentfonds oderVermögensverwaltungen, die in ihrerGesamtheit manchmal mehr als die Hälfte des jeweiligen Aktienkapitalshalten und dieses Engagement als

13

Dieses psychologische Trägheitsgesetz gilt freilich nicht immer. Bei den Crashsin jüngerer Zeit haben viele Privatanlegerihre Aktien trotz fallender Kurse nichtveräußert und im Gegenteil noch mehrAktien gekauft – was sich im Nachhineinoftmals als sehr rentabel herausstellt.

Kurzfristige Schwankungen gehören zumErscheinungsbild eines Trends, weil immer

12

so genannten Liquiditätshausse. Diesegeht nach einiger Zeit – falls erste güns-tige Daten wie steigende Unternehmens-gewinne die erhoffte wirtschaftliche Er-holung bestätigen – in eine konjunkturellfundierte Aufwärtsbewegung über. Wennsich im späteren Verlauf des Konjunktur-zyklus, d.h. im Boom, die Liquiditätwieder verknappt und hohe Zinsen dieAnlage in festverzinslichen Wertpapierenim Vergleich zur Aktienanlage interessantermachen, kann die Aktienhausse durchmonetäre Einflüsse beendet werden – biszum Beginn eines neuen Zyklus.

� Trend

Die fortlaufenden Kurse ergeben in dergrafischen Darstellung eine Kurve, ausder die grundlegende Tendenz der Kurs-entwicklung abgelesen werden kann.Diese Grundrichtung heißt Trend. Dabeiwird zwischen Aufwärtstrend undAbwärtstrend unterschieden. Lässt sichkeine klare Aufwärts- oder Abwärtsent-wicklung ausmachen, wird von einemSeitwärtstrend gesprochen.

Es zeigt sich immer wieder, dass dieMehrheit der Marktteilnehmer mit demBörsentrend geht und nach der Devise„The trend is your friend“ bei steigendenKursen noch Aktien kauft und bei fallen-den Kursen weiter verkauft. Man sagtdeshalb: „Die Hausse nährt die Hausse;die Baisse nährt die Baisse.“

„The trend is your friend“ – das gilt nicht immer.

Auch die von Banken oder Spezialfirmenverwalteten großen Depots vermögenderprivater Kunden sind den institutionellenAnlegern zuzurechnen.

Banken werden zusammen mit denMaklern zur Kulisse der Preisfeststellunggezählt. Sie kaufen Aktien nicht nur imKundenauftrag, sondern auch auf eigeneRechnung. Man spricht hier vom Eigen-handel. Dabei gilt jedoch der gesetzlichverankerte Grundsatz, dass Kunden-interesse vor Eigeninteresse geht.

Obwohl die private Aktienanlage inDeutschland während der vergangenenJahre stark zugenommen hat, bestimmen

Transaktionen von institutionellen Investoren aufgrund ihrer hohen Anlage-beträge an den deutschen Börsen häufigdie Tendenz. Sie befinden sich dann inder Rolle der Meinungsführer; ihre Ent-scheidungen wirken „ansteckend“ aufandere Marktteilnehmer, die sich demTrend schnell anschließen. Es ist einZeichen der Emanzipation der Privatkun-den, dass sie immer häufiger nicht dentraditionellen Part eines Mitläufers spielen,sondern auch bei fortgeschrittener Auf- oder Abwärtsbewegung der KurseRuhe bewahren und ihre (langfristig)gesteckten Anlageziele konsequent weiterverfolgen.

Alle vorgestellten Faktoren beeinflussenden Kurs einer Aktie – z.T. langfristig undnachhaltig, z.T. nur für eine kurze Zeitund vorübergehend. Der Anleger musssie kennen und ihre Bedeutung richtigeinschätzen. Besonders wichtig ist esdabei aber, eine Aktie und das hinter ihrstehende Unternehmen beurteilen zukönnen: Wie gewinnstark ist die Aktien-gesellschaft? Welche Strategien verfolgtsie? Welche Absatzchancen hat sie? Wie „gesund“ ist die Basis ihrer wirt-schaftlichen und finanziellen Aktivitäten?

Mit diesen Fragen befassen sich dieMethoden der fundamentalen und der technischen Aktienanalyse, die in den nächsten beiden Kapiteln erläutertwerden.

15

deutschen Bluechips, befinden sich imDurchschnitt zu 35 % bis 45 % in auslän-dischen Depots.

� Marktteilnehmer

Als Käufer und Verkäufer von Aktienbeteiligen sich die unterschiedlichstenGruppen am Marktgeschehen. Dabei istder Einfluss der Privatkunden auf dieBörsenentwicklung naturgemäß geringerals der der institutionellen Anleger. InDeutschland sind die wichtigsten Markt-teilnehmer Banken und Sparkassen, Ver-sicherungsgesellschaften und Investment-fonds sowie Anleger aus dem Ausland.

14

Dauerinvestment betrachten. Die Kursesolcher marktbreiten Papiere sind durcheinzelne Empfehlungen normalerweisenur schwer zu bewegen.

In einer labilen Börsensituation mit rück-läufigen Kursen oder gar einem Börsen-crash können jedoch gerade deutscheStandardwerte, die von vielen institutio-nellen Aktionären erworben wurden,unter massiven Abgabedruck geraten, daGeschäfte an den deutschen Börseninnerhalb von zwei Tagen abgewickeltwerden und die Verkäufer schneller anihr Geld kommen als an ausländischenBörsen. Die Aktien des DAX, d.h. die

Privatanleger emanzipieren sich zunehmend von den institutionellen Investoren.

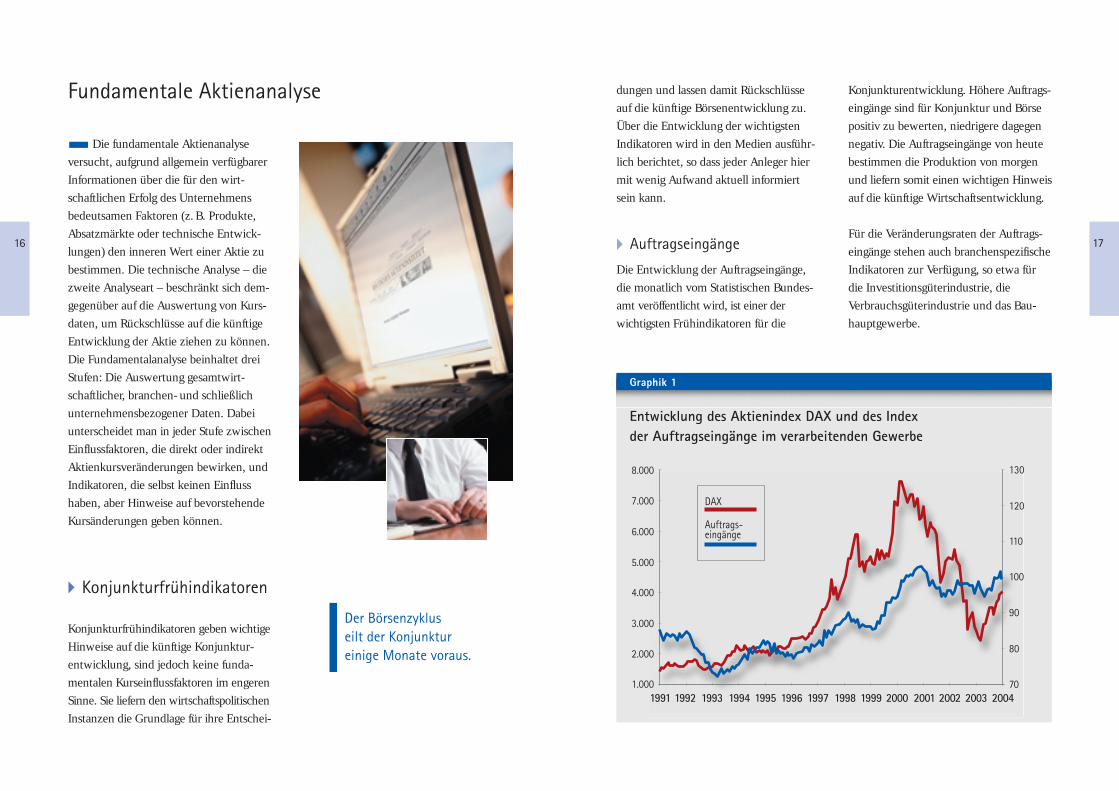

dungen und lassen damit Rückschlüsseauf die künftige Börsenentwicklung zu.Über die Entwicklung der wichtigstenIndikatoren wird in den Medien ausführ-lich berichtet, so dass jeder Anleger hiermit wenig Aufwand aktuell informiert sein kann.

� Auftragseingänge

Die Entwicklung der Auftragseingänge,die monatlich vom Statistischen Bundes-amt veröffentlicht wird, ist einer derwichtigsten Frühindikatoren für die

Konjunkturentwicklung. Höhere Auftrags-eingänge sind für Konjunktur und Börsepositiv zu bewerten, niedrigere dagegennegativ. Die Auftragseingänge von heutebestimmen die Produktion von morgenund liefern somit einen wichtigen Hinweisauf die künftige Wirtschaftsentwicklung.

Für die Veränderungsraten der Auftrags-eingänge stehen auch branchenspezifischeIndikatoren zur Verfügung, so etwa fürdie Investitionsgüterindustrie, dieVerbrauchsgüterindustrie und das Bau-hauptgewerbe.

1716

Die fundamentale Aktienanalyse versucht, aufgrund allgemein verfügbarerInformationen über die für den wirt-schaftlichen Erfolg des Unternehmensbedeutsamen Faktoren (z. B. Produkte,Absatzmärkte oder technische Entwick-lungen) den inneren Wert einer Aktie zubestimmen. Die technische Analyse – diezweite Analyseart – beschränkt sich dem-gegenüber auf die Auswertung von Kurs-daten, um Rückschlüsse auf die künftigeEntwicklung der Aktie ziehen zu können.Die Fundamentalanalyse beinhaltet dreiStufen: Die Auswertung gesamtwirt-schaftlicher, branchen- und schließlichunternehmensbezogener Daten. Dabeiunterscheidet man in jeder Stufe zwischenEinflussfaktoren, die direkt oder indirektAktienkursveränderungen bewirken, undIndikatoren, die selbst keinen Einflusshaben, aber Hinweise auf bevorstehendeKursänderungen geben können.

� Konjunkturfrühindikatoren

Konjunkturfrühindikatoren geben wichtigeHinweise auf die künftige Konjunktur-entwicklung, sind jedoch keine funda-mentalen Kurseinflussfaktoren im engerenSinne. Sie liefern den wirtschaftspolitischenInstanzen die Grundlage für ihre Entschei-

Fundamentale Aktienanalyse

Der Börsenzyklus eilt der Konjunktur einige Monate voraus.

Graphik 1

6.000

5.000

4.000

3.000

2.000

1.000

130

120

110

100

80

701991 1992 1993 1994 1996 1997 1998 19991995

7.000

8.000

90

2000 2001 2002 2003 2004

Auftrags-eingänge

DAX

Entwicklung des Aktienindex DAX und des Index der Auftragseingänge im verarbeitenden Gewerbe

Wenn jedoch aufgrund einer zu starkenAusweitung der Geldmenge oder einerüberschießenden Konjunktur Preissteige-rungen überhand nehmen, versuchenRegierung und Notenbank als wirtschafts-und geldpolitische Instanzen, die Kon-junktur zu bremsen. Dies geschieht durcheine Drosselung der Liquidität; beispiels-weise kann die Notenbank die Zinsenanheben. Zinssteigerungen verringern dieInvestitionsbereitschaft der Unternehmenund damit auch die gesamtwirtschaftlicheNachfrage. Sie bewirken auf diese Weisezumindest tendenziell sinkende Gewinn-erwartungen und schränken die Investi-tionsneigung der Unternehmen ein. Hohe Zinsen wirken also konjunktur-dämpfend und bremsen den Anstieg derAktienkurse.

Zinsänderungen beeinflussen den Aktien-markt nicht nur indirekt über die Konjunk-

19

oder auf Kosten des einen oder anderenZieles erfordert.

Durch die Einführung des Euro und dievoranschreitende wirtschaftliche Integra-tion in Europa werden die Rahmenbedin-gungen für die konjunkturelle Entwick-lung in Deutschland immer stärker auchauf europäischer Ebene bestimmt.

� Zinsen und Geldmenge

Niedrige oder sinkende Zinsen aufgrundreichlicher und zunehmender Liquiditäts-ausstattung regen die Konjunktur an undverstärken die konjunkturellen Aufwärts-kräfte. Sie verringern bei den Unterneh-men die Produktions-, Lager- und Investi-tionskosten und bringen steigendeGewinne. Dies lässt tendenziell auch dieAktienkurse steigen.

18

� Auslastung der Kapazitäten

Bei niedriger Kapazitätsauslastung verrin-gern Produktionssteigerungen die Kostenje Produktionseinheit. Dagegen sindProduktionssteigerungen bei voll ausge-nutzten Kapazitäten immer mit steigendenKosten, d.h. zusätzlichen Investitionen inMaschinen und Einstellung von Arbeits-kräften, verbunden. Eine Produktions-steigerung wirkt sich bei niedrigerAuslastung stärker auf die Gewinnent-wicklung aus als bei hoher Auslastung.

Ein Rückgang der Auslastung signalisiertauf der anderen Seite einen Druck auf die Erträge, da oft die Kostenvorteile derFertigung in größeren Serien entfallen.

� Konjunktureinflussgrößen

Konjunkturzyklen sind regelmäßig wieder-kehrende Wechsel zwischen starkem undweniger starkem wirtschaftlichem Wachs-tum. Die Wirtschaftswissenschaftler habendas Auf und Ab im Wirtschaftsleben aufsehr unterschiedliche Art erklärt. Einigkeit herrscht aber darüber, dass derVersuch, alle Ziele der Wirtschaftspolitikgleichzeitig zu realisieren – nach demStabilitätsgesetz sind das Vollbeschäftigung,Preisstabilität und außenwirtschaftlichesGleichgewicht bei stetigem und angemes-senem Wirtschaftswachstum –, ein per-manentes Gegensteuern zu Gunsten

tur, sondern auch direkt. Steigende Zinsenmachen festverzinsliche Wertpapiere imVergleich zu Aktien attraktiver unddrücken tendenziell die Aktienkurse. Beisinkenden Zinsen werden Aktien wiederinteressanter, liquide Mittel strömen vomRentenmarkt an die Aktienbörse undtreiben dort die Kurse in die Höhe.

Ein wichtiger Indikator für die Liquiditäts-entwicklung einer Volkswirtschaft ist dasWachstum der Geldmenge. Die Europäi-sche Zentralbank veröffentlicht regelmäßigeinen so genannten Referenzwert für denvon ihr angestrebten Zuwachs der Geld-menge. Sie gibt damit zu erkennen, wiesie die Konjunktur einschätzt und wievielLiquidität die Wirtschaft aus der Sicht derWährungshüter für ein weitgehend infla-tionsfreies Wachstum benötigt. Über dietatsächliche Entwicklung der Geldmengeinformiert die Europäische Zentralbank

� Konsumneigung

Starke Konjunkturimpulse können nichtnur von den Investitionen, sondern auchvom Konsum ausgehen. Über die künftigeEntwicklung des Konsums gibt z.B. derKonsumklimaindex der NürnbergerGesellschaft für Konsumforschung (GfK)Hinweise.

Auch die Entwicklung der Einzelhandels-umsätze lässt Rückschlüsse auf die Kon-sumkonjunktur zu. Die entsprechendenZahlen werden in den Wirtschaftsmedienregelmäßig veröffentlicht.

� Wechselkurse

Gerade für Deutschland mit einem hohenExportanteil am Bruttosozialprodukt istdie Entwicklung der Wechselkurse vongroßer Bedeutung. Mit der Einführungdes Euro sind innerhalb des Euroraumsdie Wechselkursschwankungen weg-gefallen. Dagegen kann der Kurs des Euro gegenüber dem Dollar, dem Yenoder auch dem britischen Pfund weiter-hin frei schwanken.

Ein steigender Kurs des Euro verbilligtbeispielsweise die meist in Dollar abge-rechneten Rohstoffe (Öl, Gas usw.) sowie Vorprodukte für Unternehmen des Euroraums. Andererseits müssen US-Amerikaner dann mehr für europäi-sche Produkte bezahlen, was die Absatz-chancen erschwert bzw. die Gewinn-

spanne drückt. Umgekehrt führt einsinkender Euro-Kurs zu einer Verbilligungeuropäischer Waren im Ausland, d.h. zubesseren Absatzmöglichkeiten bzw.höheren Gewinnspannen. ImportierteRohstoffe oder Vorprodukte hingegenverteuern sich.

Welche Auswirkungen Wechselkursver-änderungen auf einzelne Unternehmenhaben, hängt in starkem Maße von derenEinkaufs- und Absatzstrategien ab. Unter-nehmen, die einen großen Teil ihrer Roh-stoffe oder Vorprodukte aus dem Auslandbeziehen und deren Absatzgebiet vor-nehmlich im Euroraum liegt, profitierenvon hohen, exportorientierte Unternehmenhingegen von niedrigen Euro-Kursen.

Grundsätzlich lässt sich für die deutscheWirtschaft sagen: Ein sinkender Außen-wert des Euro wirkt expansiv auf dieKonjunktur und günstig auf die Ertrags-lage der Unternehmen, ein steigenderAußenwert hingegen dämpft Konjunkturund Gewinnentwicklung.

Unter bestimmten Umständen kann sichein höherer Wechselkurs jedoch auchpositiv auf Wirtschaft und Börse auswirken,

21

Arbeitskräfte angelernt oder gelernte vonder Konkurrenz abgeworben werden, wasin jedem Fall steigende Kosten bedingt. Bei der Beurteilung der Arbeitsmarktlagedarf man nicht allein auf die Zahl derArbeitslosen achten, sondern muss auchqualitative Aspekte wie das Ausbildungs-niveau berücksichtigen. So kann derArbeitsmarkt trotz der relativ hohenArbeitslosigkeit, die Deutschland seiteinigen Jahren erlebt, oft die Nachfragenach Arbeitskräften mit einer speziellenQualifikation nicht befriedigen.

Bevorstehende Tarifverhandlungen sindein Unsicherheitselement für die weitereKonjunkturentwicklung und werden vonder Börse entsprechend bewertet, dennhohe Lohnsteigerungen oder starke Arbeits-zeitverkürzungen können die wirtschaft-liche Entwicklung einer Branche belasten.

20

z.B. in ihren Monatsberichten. Auch in derTagespresse wird stets darüber berichtet.

Grundsätzlich gilt: Mehr Liquidität und sinkende Zinsen sind günstig fürKonjunktur und Kursentwicklung,weniger Geld dämpft Konjunktur undKursentwicklung.

� Investitionen

Steigende Investitionen beeinflussenKonjunktur und Börse positiv. HoheErweiterungsinvestitionen der Industriesignalisieren, dass die Wirtschaft dieWachstumschancen günstig einschätzt.Rationalisierungsinvestitionen verbesserndie Wettbewerbsfähigkeit und die Renta-bilität der Unternehmen. Im Konjunktur-ablauf schwanken Investitionen grundsätz-lich stärker als der Konsum.

� Arbeitsmarkt

Steigende Arbeitslosigkeit bedeutetgesamtwirtschaftlich, dass die Arbeitsein-kommen sinken, welche den Haushaltenfür Konsumausgaben zur Verfügungstehen. Die Arbeitsmarktlage dämpft indiesem Fall die Binnennachfrage nachKonsumgütern. Ein leer gefegter Arbeits-markt bedeutet umgekehrt, dass personelleEngpässe die weitere konjunkturelleExpansion erschweren. Es müssen neue

Für die deutsche Wirtschaft ist der Kurs des Euro besonders wichtig.

� Fundamentale Beurteilungeinzelner Aktien

Wenn der Anleger weiß, in welcher„Großwetterlage“ sich Konjunktur undBörse befinden und er zu der Überzeu-gung gelangt ist, dass der Zeitpunkt füreinen Einstieg günstig ist, setzt dieEinzelwertanalyse ein: Die Entscheidungfür bestimmte Aktien ist zu treffen.Hierzu wird der Anleger sein Augenmerkauf den inneren Wert des Unternehmensund damit der Aktie richten.

Grundsätzlich gibt es zwei verschiedeneAnsätze, den Wert eines Unternehmensbzw. seiner Anteile zu ermitteln. Der eine Ansatz zielt auf den Ertragswert, der andere auf den Substanzwert ab.

� Ertragswert

Wer in ein Unternehmen einsteigenmöchte, wird vor allem an den Gewinneninteressiert sein, die es jetzt und in derZukunft abwerfen wird. Damit ist derErtragswert eines Unternehmens ange-sprochen. Er ist definiert als der heutigeWert oder Barwert aller für die Zukunfterwarteten Auszahlungen.

Um den Barwert zu ermitteln, müssendie zukünftigen Ergebnisse abgezinst(= diskontiert) werden: Die zeitnahenErträge werden höher bewertet als dieErträge, die man in späteren Jahrenerhält, weil die früheren Erträge längerzinsbringend angelegt werden können alsdie späteren. Aufgrund der Abzinsung derzukünftigen Ergebnisse fällt der heutigeBarwert niedriger aus als die Summe derzukünftigen Einnahmen.

Die Abzinsung erfolgt mit dem sogenannten üblichen Zins. Für diesen kann bei Aktien jedoch nicht einfach dieVerzinsung eines Sparbuchs oder dieUmlaufrendite festverzinslicher Wertpa-piere herangezogen werden. Vielmehrmuss der Zinssatz für die risikoloseAnlage um eine Risikoprämie ergänztwerden, deren Höhe von Branche zuBranche und von Unternehmen zuUnternehmen verschieden sein kann.

Welche Risikoprämie als angemessenangesehen wird, hängt wiederum von der persönlichen Einschätzung ab. Je nachdem, ob der Anleger bei seinerErmittlung des inneren Wertes einer Aktiezu einem Ergebnis ober- oder unterhalbdes aktuellen Börsenkurses kommt, wirder die Aktie als kaufenswert einstufenoder nicht.

23

Von Bedeutung ist dabei nicht nur dieinländische Preisentwicklung. So hat z.B.der Erdölpreis auf dem Weltmarkt erhebli-chen Einfluss auf die Konjunktur. SteigendeErdölpreise dämpfen in der Regel dieKonjunkturentwicklung, währendsinkende Preise die Wirtschaft anregen.Darüber hinaus wirken die Erdölpreiseauch auf das inländische Preisniveau. So kann ein höherer Erdölpreis die Preis-steigerungsrate im Inland erhöhen unddadurch Gegenmaßnahmen der Zentral-bank auslösen, die wiederum konjunktur-dämpfend wirken.

22

da er wegen der sich verbilligenden Im-porte gleichzeitig den Preisanstieg dämpft.Diese Wirkung war der DeutschenBundesbank in der Vergangenheit oft sehrwillkommen und wird auch von der Euro-päischen Zentralbank in die Überlegungenzur Inflationsbekämpfung einbezogen.

� Preise

Stark anziehende Preise beschwören dieGefahr herauf, dass die Notenbank auf dieKreditbremse tritt. Stabile Preise macheneinen Eingriff der Zentralbank dagegenunnötig, und das Risiko, die konjunkturelleEntwicklung zu stören, wird vermieden. Der innere Wert einer Aktie

ist der Barwert aller künftigenAuszahlungen.

Bilanzkurs sinken. In solchen Fällen weißder Anleger, dass der Börsenkurs in nor-malen Zeiten wieder steigen müsste, umden Bilanzkurs zu übertreffen. Sinkt derBörsenkurs eines grundsätzlich gesundenUnternehmens unter den Bilanzkurs,sollte man die Aktie auf jeden Fall halten.Im Bilanzkurs nicht erfasst werden die so genannten stillen Reserven, die auseiner vorsichtigen Bewertung der Aktivaund einer großzügigen Beurteilungbestimmter Passiva entstehen, wie sienach deutschem Bilanzrecht möglich ist.Die Börse versucht jedoch, diesen nichtunerheblichen Faktor ebenfalls in ihreBetrachtung einzubeziehen.

� Geschäftsbericht

Eine der wichtigsten Informationsquellen,aus denen Finanzanalysten ihr Wissenüber ein Unternehmen schöpfen, ist derGeschäftsbericht. Er enthält den Jahresab-schluss, den Lagebericht sowie weitereInformationen. Der Jahresabschluss setzt sich aus der Bilanz, der Gewinn-und Verlustrechnung sowie dem Anhangzusammen. Aus all diesen Angaben lässtsich ein die Finanz-, Vermögens- undErtragslage widerspiegelndes Bild desUnternehmens zeichnen.

Die Informationen eines Geschäftsberichtesrichten sich nicht nur an Aktionäre undsolche, die es werden wollen, sondernauch an Kunden, Lieferanten und Mitar-

beiter, kurz: die gesamte interessierteÖffentlichkeit. So sind hier oftmals auchEinschätzungen zur gesamtwirtschaftli-chen Entwicklung oder zur Wirtschafts-und Steuerpolitik zu finden.

Vor allem an Aktionäre richten sich dieQuartals- und Zwischenberichte, diebörsennotierte Aktiengesellschaften überdie Quartale oder die erste Hälfte ihresGeschäftsjahres veröffentlichen. DieseBerichte informieren zwischen denErscheinungsterminen der Geschäftsbe-richte über die Entwicklung der Geschäfts-tätigkeit des Unternehmens und die Aus-sichten für den Rest des Geschäftsjahres.

Die Publizität der Kapitalgesellschaften,d.h. ihre Informationspflicht gegenüberden Anteilseignern und anderen Interes-

25

Unternehmen liquidiert werden soll. Der Substanzwert wird dann, soweit errealisiert werden kann, zum Liquidations-wert.

In vereinfachter Form lässt sich derSubstanzwert je Aktie über den Bilanz-kurs ermitteln, auch als Buchwert derAktie bezeichnet. Er ist definiert alsEigenkapital dividiert durch die Anzahlder Aktien. Das Eigenkapital (gezeichnetesKapital und offen ausgewiesene Rücklagen)steht für jenen Teil der Vermögenswerte(Aktiva), der nicht durch Schuldenfinanziert ist. Dieses Nettovermögen jeAktie bietet einen Anhaltspunkt dafür,welche Substanz hinter der Aktie steckt.

Der Bilanzkurs ist eine wichtige Orientie-rungshilfe, weil er bei gesunden Unter-nehmen und in normalen Börsenzeitenden möglichen Tiefstkurs angibt, alsoAufschlüsse über das Kursrisiko gibt. InBaissezeiten, nach Crashs oder bei schlech-ten Zukunftsaussichten des Unternehmenskann der Börsenkurs aber auch unter den

24

� Substanzwert

Anders als der zukunftsorientierteErtragswert gibt der Substanzwert dieSumme der aktuellen Vermögensbestand-teile eines Unternehmens an, bewertet zuMarktpreisen und verringert um dieSchulden. Er umfasst den Immobilien-besitz des Unternehmens, Maschinenund sonstige Anlagen, Beteiligungen ananderen Unternehmen, Warenvorräte,Kundenforderungen sowie liquide Mittel,von denen die Verbindlichkeiten gegen-über Lieferanten, Banken und anderenGläubigern abgezogen wurden. DieBilanz, also der veröffentlichte Vermögens-status eines Unternehmens, gibt Hinweiseauf den Substanzwert. Allerdings könnendie Bilanzansätze der Unternehmens-aktiva aufgrund des Vorsichtsprinzips imdeutschen Bilanzrecht deutlich unterdem Substanzwert liegen.

Substanzgesichtspunkte fließen beieinigen Aktien sehr stark in die Börsen-bewertung ein, so zum Beispiel beiWarenhaustiteln, die aufgrund wertvolleninnerstädtischen Grundbesitzes höherbewertet sein können, als es ihrer Ertrags-lage entspricht. Gewicht erhält die Fragenach der Unternehmenssubstanz mitunterauch bei Übernahmeversuchen, wenn esden Firmenaufkäufern nicht darum geht,die Gesellschaft weiterzuführen, sondernihre Vermögensgegenstände einzeln zuverwerten. Fast ausschließlich auf denSubstanzwert kommt es an, wenn das

= ----------------------

Gezeichnetes Kapital

+ offene Rücklagen

Zahl der

Aktien

Bilanzkurs

Laufe des vergangenen Geschäftsjahresdie Erträge des Unternehmens stammen,welche Aufwendungen bei der Erzielungdieser Erträge entstanden sind undwelcher Jahresüberschuss oder Jahres-fehlbetrag in dem betreffenden Zeitraumerwirtschaftet worden ist.

� Anhang

Die Bewertungsspielräume bei der Bilanzerstellung verhindern, dass einvöllig zutreffendes Bild des Unterneh-mens gezeichnet wird, auch wenn derJahresabschluss ein „den tatsächlichenVerhältnissen entsprechendes Bild derVermögens-, Finanz- und Ertragslage“ der Kapitalgesellschaft vermitteln soll. So können zum Beispiel in den Vorrätenhohe stille Reserven stecken, wenn anStelle eines marktnahen Preises der niedrigste zulässige Wert angesetzt wird.

Der durch das Handelsgesetzbuch vorge-schriebene Anhang gibt über die bei derBewertung der Aktiva und Passiva ver-wendeten Methoden Auskunft. ImAnhang muss auch die Entwicklung desAnlagevermögens in einem so genanntenAnlagenspiegel ausführlich dargestellt

werden. Dadurch wird ein bessererEinblick in den technischen Stand derAnlagen sowie in Kapazität, Vermögens-lage und Investitionspolitik des Unterneh-mens gewährt.

Die Forderungen und Verbindlichkeitenwerden im Anhang nach Restlaufzeitenaufgelistet. Dies lässt bessere Schlussfolge-rungen über die Liquiditätswirkungen derForderungen und Verbindlichkeiten, d.h.die zu erwartenden Zu- und Abflüsseliquider Mittel, zu. Die Eigenkapitalgliede-rung gibt genauere Auskunft über die Her-kunft der offen ausgewiesenen Eigenmittel.

� Lagebericht und begleitende Informationen

Der Lagebericht enthält eine Darstellungdes Geschäftsverlaufs und der finanziellenLage des Unternehmens. In ihm wird,unterstützt durch Grafiken und Tabellen,die Situation des Unternehmens inner-halb der Branche und der Volkswirtschaftgeschildert.

Im Lagebericht gibt die Unternehmens-leitung auch Hinweise auf ihre länger-fristige Strategie, über eine möglicheDiversifizierung in andere Geschäftsbe-reiche, eventuell geplante Beteiligungen,die Zukunftschancen der vom Unterneh-men erstellten Produkte, die Entwicklungneuer Produkte, die Investitionsschwer-punkte der nächsten Jahre usw.

27

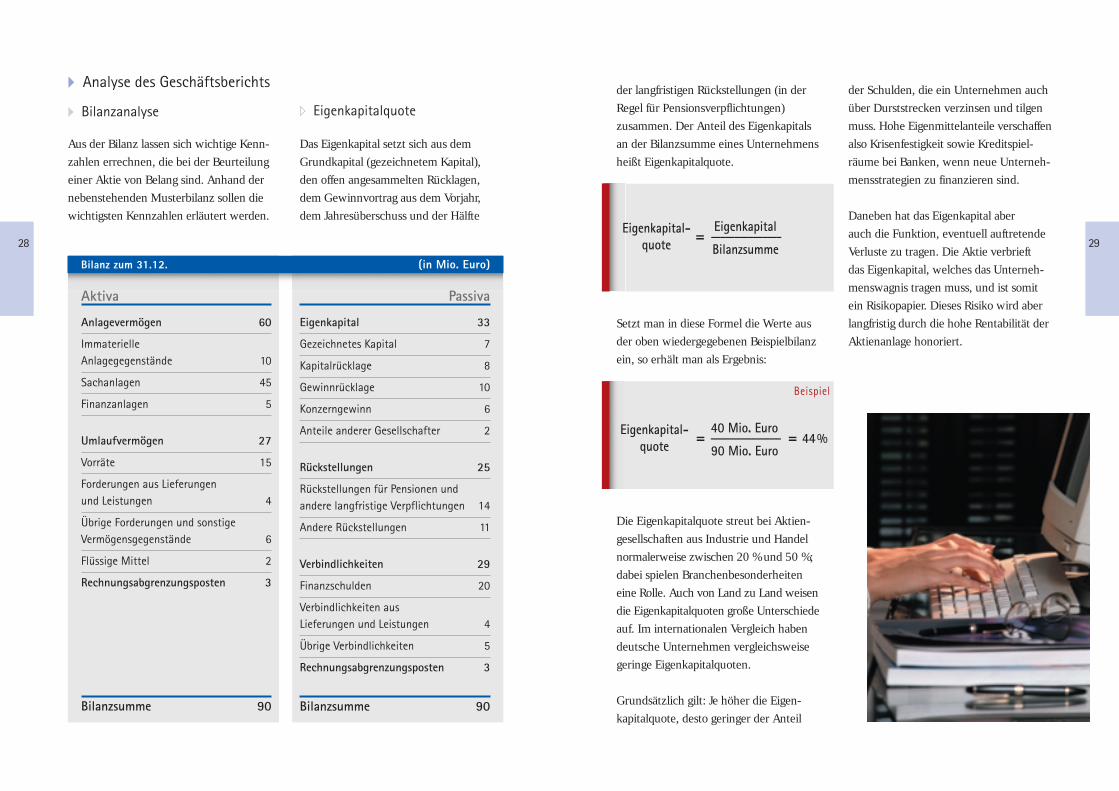

� Bilanz

Die Bilanz ist eine Aufstellung des Ver-mögens und der Verbindlichkeiten derAktiengesellschaft zu einem bestimmtenStichtag. Die Abgrenzung der einzelnenPositionen erfolgt dabei periodenbezogen,so dass am Bilanzstichtag noch nichtwirksame, aber bereits bekannte Forde-rungen oder Verbindlichkeiten bewusstausgenommen werden. Dabei kann dasUnternehmen je nach Bilanzierungs-standard unterschiedliche Gestaltungs-spielräume ausnutzen.

Ziel des Vorstands ist es, eine gewisseKontinuität in den Jahresergebnissenherzustellen. So kann das Ergebnis einesUnternehmens in einem Jahr besser dargestellt werden, als es tatsächlich istoder auch schlechter, wenn es sinnvollerscheint, für die Zukunft stille Reservenaufzubauen. In der Regel neigt die Unter-nehmensleitung aber dazu, das Unterneh-men in einem guten Licht erscheinen zulassen und die Erfolge der Unternehmens-politik herauszustellen.

� Gewinn- und Verlustrechnung

Die Gewinn- und Verlustrechnung (GuV)ist neben der Bilanz ein wichtigerBestandteil des Jahresabschlusses undwird ebenfalls im Geschäftsbericht veröf-fentlicht. Während die Bilanz stichtags-bezogen angelegt ist, erfährt der Anleger aus der GuV, aus welchen Quellen im

26

senten über wichtige Tatbestände, ist imHandelsgesetzbuch (HGB) festgelegt.Viele Aktiengesellschaften geben freiwilligweit mehr als die gesetzlich gefordertenInformationen.

Deutsche Konzerne erstellen immerhäufiger einen Abschluss nach internatio-nalen oder US-amerikanischen Standards(IFRS – International Financial ReportingStandards bzw. GAAP – Generally AcceptedAccounting Principles), da sie das Auslandals Kapitalquelle entdeckt haben. Ab2005 wird die Anwendung der IFRS imKonzernabschluss für nahezu alle börsen-notierten Unternehmen in der EU zurPflicht. Internationale Bilanzierungsstan-dards sind besonders darauf ausgerichtet,durch marktnahe Bewertung die Transpa-renz des aktuellen Unternehmensberichteszu erhöhen, während das deutsche HGBstark den Gläubigerschutz im Auge hatund den Unternehmen so den Aufbaustiller Reserven ermöglicht. Abschlüssenach IFRS oder US-GAAP sind mit HGB-Abschlüssen nur schwer vergleichbar.

Ab 2005 müssen börsen-notierte Unternehmen nach internationalen Standards bilanzieren.

der langfristigen Rückstellungen (in derRegel für Pensionsverpflichtungen)zusammen. Der Anteil des Eigenkapitalsan der Bilanzsumme eines Unternehmensheißt Eigenkapitalquote.

Setzt man in diese Formel die Werte ausder oben wiedergegebenen Beispielbilanzein, so erhält man als Ergebnis:

Die Eigenkapitalquote streut bei Aktien-gesellschaften aus Industrie und Handelnormalerweise zwischen 20 % und 50 %;dabei spielen Branchenbesonderheiteneine Rolle. Auch von Land zu Land weisendie Eigenkapitalquoten große Unterschiedeauf. Im internationalen Vergleich habendeutsche Unternehmen vergleichsweisegeringe Eigenkapitalquoten.

Grundsätzlich gilt: Je höher die Eigen-kapitalquote, desto geringer der Anteil

der Schulden, die ein Unternehmen auchüber Durststrecken verzinsen und tilgenmuss. Hohe Eigenmittelanteile verschaffenalso Krisenfestigkeit sowie Kreditspiel-räume bei Banken, wenn neue Unterneh-mensstrategien zu finanzieren sind.

Daneben hat das Eigenkapital aber auch die Funktion, eventuell auftretendeVerluste zu tragen. Die Aktie verbrieft das Eigenkapital, welches das Unterneh-menswagnis tragen muss, und ist somitein Risikopapier. Dieses Risiko wird aberlangfristig durch die hohe Rentabilität derAktienanlage honoriert.

29

� Eigenkapitalquote

Das Eigenkapital setzt sich aus demGrundkapital (gezeichnetem Kapital), den offen angesammelten Rücklagen,dem Gewinnvortrag aus dem Vorjahr,dem Jahresüberschuss und der Hälfte

28

� Analyse des Geschäftsberichts

� Bilanzanalyse

Aus der Bilanz lassen sich wichtige Kenn-zahlen errechnen, die bei der Beurteilungeiner Aktie von Belang sind. Anhand dernebenstehenden Musterbilanz sollen diewichtigsten Kennzahlen erläutert werden.

= --------------- Eigenkapital

BilanzsummeEigenkapital-

quote

= --------------- = 44%40 Mio. Euro

90 Mio. EuroEigenkapital-

quote

Beispiel

Bilanz zum 31.12. (in Mio. Euro)

Aktiva Passiva

Anlagevermögen 60

ImmaterielleAnlagegegenstände 10

Sachanlagen 45

Finanzanlagen 5

Umlaufvermögen 27

Vorräte 15

Forderungen aus Lieferungenund Leistungen 4

Übrige Forderungen und sonstigeVermögensgegenstände 6

Flüssige Mittel 2

Rechnungsabgrenzungsposten 3

Bilanzsumme 90

Eigenkapital 33

Gezeichnetes Kapital 7

Kapitalrücklage 8

Gewinnrücklage 10

Konzerngewinn 6

Anteile anderer Gesellschafter 2

Rückstellungen 25

Rückstellungen für Pensionen und andere langfristige Verpflichtungen 14

Andere Rückstellungen 11

Verbindlichkeiten 29

Finanzschulden 20

Verbindlichkeiten ausLieferungen und Leistungen 4

Übrige Verbindlichkeiten 5

Rechnungsabgrenzungsposten 3

Bilanzsumme 90

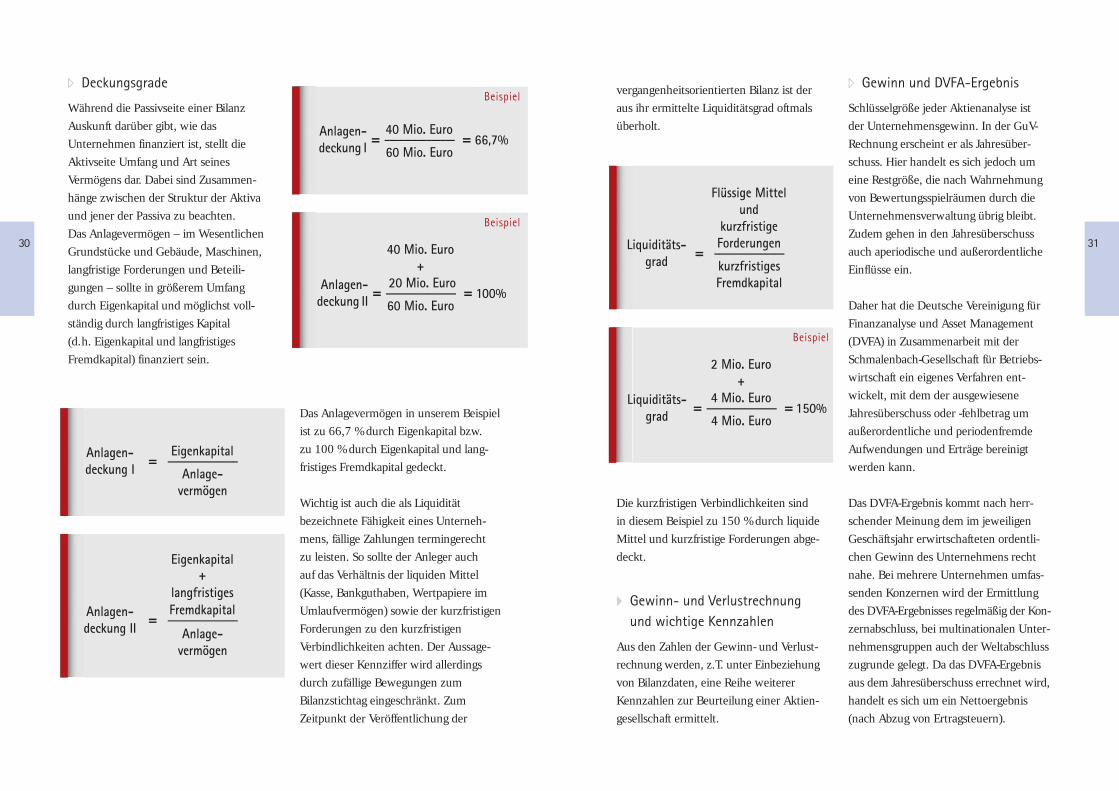

vergangenheitsorientierten Bilanz ist deraus ihr ermittelte Liquiditätsgrad oftmalsüberholt.

Die kurzfristigen Verbindlichkeiten sindin diesem Beispiel zu 150 % durch liquideMittel und kurzfristige Forderungen abge-deckt.

� Gewinn- und Verlustrechnungund wichtige Kennzahlen

Aus den Zahlen der Gewinn- und Verlust-rechnung werden, z.T. unter Einbeziehungvon Bilanzdaten, eine Reihe weitererKennzahlen zur Beurteilung einer Aktien-gesellschaft ermittelt.

� Gewinn und DVFA-Ergebnis

Schlüsselgröße jeder Aktienanalyse ist der Unternehmensgewinn. In der GuV-Rechnung erscheint er als Jahresüber-schuss. Hier handelt es sich jedoch umeine Restgröße, die nach Wahrnehmungvon Bewertungsspielräumen durch dieUnternehmensverwaltung übrig bleibt.Zudem gehen in den Jahresüberschussauch aperiodische und außerordentlicheEinflüsse ein.

Daher hat die Deutsche Vereinigung fürFinanzanalyse und Asset Management(DVFA) in Zusammenarbeit mit derSchmalenbach-Gesellschaft für Betriebs-wirtschaft ein eigenes Verfahren ent-wickelt, mit dem der ausgewieseneJahresüberschuss oder -fehlbetrag umaußerordentliche und periodenfremdeAufwendungen und Erträge bereinigtwerden kann.

Das DVFA-Ergebnis kommt nach herr-schender Meinung dem im jeweiligenGeschäftsjahr erwirtschafteten ordentli-chen Gewinn des Unternehmens rechtnahe. Bei mehrere Unternehmen umfas-senden Konzernen wird der Ermittlungdes DVFA-Ergebnisses regelmäßig der Kon-zernabschluss, bei multinationalen Unter-nehmensgruppen auch der Weltabschlusszugrunde gelegt. Da das DVFA-Ergebnisaus dem Jahresüberschuss errechnet wird,handelt es sich um ein Nettoergebnis(nach Abzug von Ertragsteuern).

31

Das Anlagevermögen in unserem Beispielist zu 66,7 % durch Eigenkapital bzw. zu 100 % durch Eigenkapital und lang-fristiges Fremdkapital gedeckt.

Wichtig ist auch die als Liquiditätbezeichnete Fähigkeit eines Unterneh-mens, fällige Zahlungen termingerecht zu leisten. So sollte der Anleger auch auf das Verhältnis der liquiden Mittel(Kasse, Bankguthaben, Wertpapiere imUmlaufvermögen) sowie der kurzfristigenForderungen zu den kurzfristigenVerbindlichkeiten achten. Der Aussage-wert dieser Kennziffer wird allerdings durch zufällige Bewegungen zumBilanzstichtag eingeschränkt. ZumZeitpunkt der Veröffentlichung der

30

= --------------- = 66,7%40 Mio. Euro

60 Mio. EuroAnlagen-deckung I

Beispiel

= --------------- = 100%

40 Mio. Euro+

20 Mio. Euro

60 Mio. EuroAnlagen-

deckung II

Beispiel

= --------------- = 150%

2 Mio. Euro+

4 Mio. Euro

4 Mio. EuroLiquiditäts-

grad

Beispiel

� Deckungsgrade

Während die Passivseite einer BilanzAuskunft darüber gibt, wie dasUnternehmen finanziert ist, stellt dieAktivseite Umfang und Art seinesVermögens dar. Dabei sind Zusammen-hänge zwischen der Struktur der Aktivaund jener der Passiva zu beachten. Das Anlagevermögen – im WesentlichenGrundstücke und Gebäude, Maschinen,langfristige Forderungen und Beteili-gungen – sollte in größerem Umfangdurch Eigenkapital und möglichst voll-ständig durch langfristiges Kapital (d.h. Eigenkapital und langfristigesFremdkapital) finanziert sein.

= --------------- Eigenkapital

Anlage-vermögen

Anlagen-deckung I

= ---------------

Flüssige Mittelund

kurzfristigeForderungen

kurzfristiges Fremdkapital

Liquiditäts-grad

= ---------------

Eigenkapital+

langfristiges Fremdkapital

Anlage-vermögen

Anlagen-deckung II

Dies geschieht, indem Einflüsse bilanzieller,steuerlicher oder finanzieller Natur ausdem Gewinn herausgerechnet werden.

Eine weitere neue Kennzahl ist EVA(Economic Value Added). Hierbei wirdüberprüft, ob ein Unternehmen eineRendite erwirtschaftet, die oberhalbseiner Kapitalkosten liegt. Die Eigenkapi-talkosten und -renditen stehen dabei imVordergrund.

Ähnlich wie beim KGV lassen sich auchim Zusammenhang mit den neuenKennzahlen weitere Indikatoren bilden,die für branchenübergreifende und inter-nationale Vergleiche herangezogenwerden können, so z.B. das Verhältnisdes ökonomischen Wertes eines Unter-nehmens (EVA) zum operativen Gewinn(EBITDA).

� Ausschüttungsquote und Dividendenrendite

Den Aktionär interessiert nicht nur dieErtragskraft eines Unternehmens, sonderner will auch wissen, welcher Teil dererzielten Erträge ihm direkt zugutekommt. So gelangt man zur Kennzifferder Ausschüttungsquote, die aussagt, wiedividendenfreudig sich ein Unternehmenverhält.

Zahlt ein Unternehmen beispielsweise13 Euro Dividende bei einem Gewinn jeAktie von 20 Euro, so beträgt die Ausschüt-tungsquote 65 %. Mit anderen Worten:65 % des Gewinns je Aktie wurden fürdie Zahlung der Dividende verwendet,35 % verblieben im Unternehmen.

Die Bildung von Rücklagen durch ein-behaltene Gewinne, wie sie auch derGesetzgeber vorgesehen hat, ist freilichnotwendig. Offene wie stille Reservensind ein Puffer zum Ausgleich größererErtragsschwankungen, die sonst stärkerauf die Ausschüttungsfähigkeit, aber auch die Investitionskraft durchschlagenwürden. Indem die Bildung von Rücklagen

33

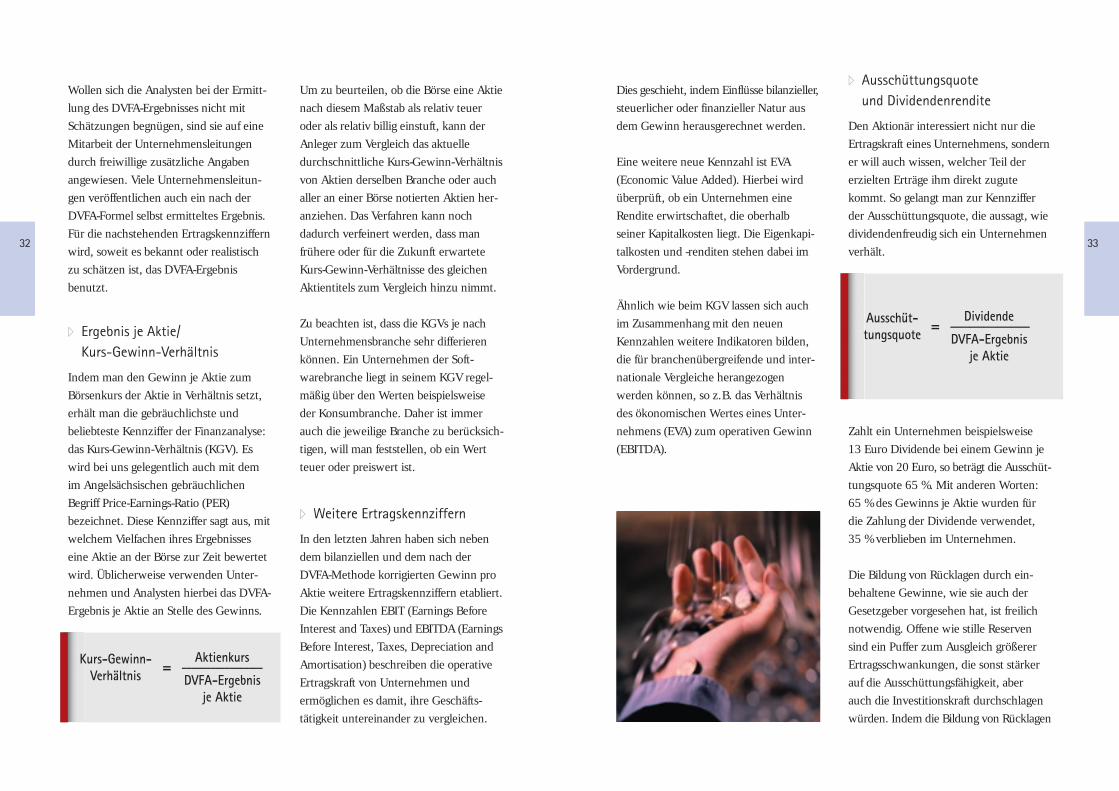

Um zu beurteilen, ob die Börse eine Aktienach diesem Maßstab als relativ teueroder als relativ billig einstuft, kann derAnleger zum Vergleich das aktuelledurchschnittliche Kurs-Gewinn-Verhältnisvon Aktien derselben Branche oder auchaller an einer Börse notierten Aktien her-anziehen. Das Verfahren kann nochdadurch verfeinert werden, dass manfrühere oder für die Zukunft erwarteteKurs-Gewinn-Verhältnisse des gleichenAktientitels zum Vergleich hinzu nimmt.

Zu beachten ist, dass die KGVs je nachUnternehmensbranche sehr differierenkönnen. Ein Unternehmen der Soft-warebranche liegt in seinem KGV regel-mäßig über den Werten beispielsweiseder Konsumbranche. Daher ist immerauch die jeweilige Branche zu berücksich-tigen, will man feststellen, ob ein Wertteuer oder preiswert ist.

� Weitere Ertragskennziffern

In den letzten Jahren haben sich nebendem bilanziellen und dem nach derDVFA-Methode korrigierten Gewinn proAktie weitere Ertragskennziffern etabliert.Die Kennzahlen EBIT (Earnings BeforeInterest and Taxes) und EBITDA (EarningsBefore Interest, Taxes, Depreciation andAmortisation) beschreiben die operativeErtragskraft von Unternehmen undermöglichen es damit, ihre Geschäfts-tätigkeit untereinander zu vergleichen.

32

Wollen sich die Analysten bei der Ermitt-lung des DVFA-Ergebnisses nicht mitSchätzungen begnügen, sind sie auf eineMitarbeit der Unternehmensleitungendurch freiwillige zusätzliche Angabenangewiesen. Viele Unternehmensleitun-gen veröffentlichen auch ein nach derDVFA-Formel selbst ermitteltes Ergebnis. Für die nachstehenden Ertragskennziffernwird, soweit es bekannt oder realistischzu schätzen ist, das DVFA-Ergebnisbenutzt.

� Ergebnis je Aktie/Kurs-Gewinn-Verhältnis

Indem man den Gewinn je Aktie zumBörsenkurs der Aktie in Verhältnis setzt,erhält man die gebräuchlichste undbeliebteste Kennziffer der Finanzanalyse:das Kurs-Gewinn-Verhältnis (KGV). Eswird bei uns gelegentlich auch mit demim Angelsächsischen gebräuchlichenBegriff Price-Earnings-Ratio (PER)bezeichnet. Diese Kennziffer sagt aus, mitwelchem Vielfachen ihres Ergebnisseseine Aktie an der Börse zur Zeit bewertetwird. Üblicherweise verwenden Unter-nehmen und Analysten hierbei das DVFA-Ergebnis je Aktie an Stelle des Gewinns.

= -----------------Aktienkurs

DVFA-Ergebnis je Aktie

Kurs-Gewinn-Verhältnis

= ----------------- Dividende

DVFA-Ergebnisje Aktie

Ausschüt-tungsquote

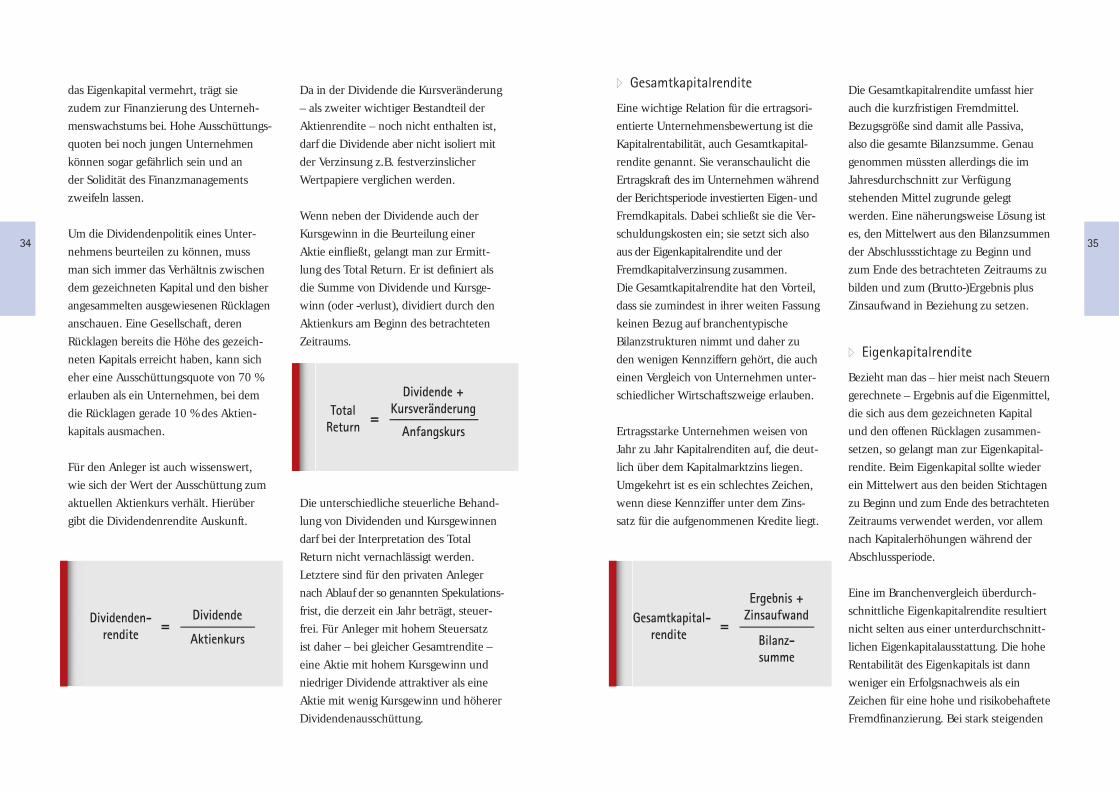

� Gesamtkapitalrendite

Eine wichtige Relation für die ertragsori-entierte Unternehmensbewertung ist dieKapitalrentabilität, auch Gesamtkapital-rendite genannt. Sie veranschaulicht dieErtragskraft des im Unternehmen währendder Berichtsperiode investierten Eigen- undFremdkapitals. Dabei schließt sie die Ver-schuldungskosten ein; sie setzt sich alsoaus der Eigenkapitalrendite und derFremdkapitalverzinsung zusammen. Die Gesamtkapitalrendite hat den Vorteil,dass sie zumindest in ihrer weiten Fassungkeinen Bezug auf branchentypischeBilanzstrukturen nimmt und daher zuden wenigen Kennziffern gehört, die aucheinen Vergleich von Unternehmen unter-schiedlicher Wirtschaftszweige erlauben.

Ertragsstarke Unternehmen weisen vonJahr zu Jahr Kapitalrenditen auf, die deut-lich über dem Kapitalmarktzins liegen.Umgekehrt ist es ein schlechtes Zeichen,wenn diese Kennziffer unter dem Zins-satz für die aufgenommenen Kredite liegt.

Die Gesamtkapitalrendite umfasst hierauch die kurzfristigen Fremdmittel.Bezugsgröße sind damit alle Passiva, also die gesamte Bilanzsumme. Genaugenommen müssten allerdings die imJahresdurchschnitt zur Verfügungstehenden Mittel zugrunde gelegtwerden. Eine näherungsweise Lösung istes, den Mittelwert aus den Bilanzsummender Abschlussstichtage zu Beginn undzum Ende des betrachteten Zeitraums zubilden und zum (Brutto-)Ergebnis plusZinsaufwand in Beziehung zu setzen.

� Eigenkapitalrendite

Bezieht man das – hier meist nach Steuerngerechnete – Ergebnis auf die Eigenmittel,die sich aus dem gezeichneten Kapitalund den offenen Rücklagen zusammen-setzen, so gelangt man zur Eigenkapital-rendite. Beim Eigenkapital sollte wiederein Mittelwert aus den beiden Stichtagenzu Beginn und zum Ende des betrachtetenZeitraums verwendet werden, vor allemnach Kapitalerhöhungen während derAbschlussperiode.

Eine im Branchenvergleich überdurch-schnittliche Eigenkapitalrendite resultiertnicht selten aus einer unterdurchschnitt-lichen Eigenkapitalausstattung. Die hoheRentabilität des Eigenkapitals ist dannweniger ein Erfolgsnachweis als einZeichen für eine hohe und risikobehafteteFremdfinanzierung. Bei stark steigenden

35

Da in der Dividende die Kursveränderung– als zweiter wichtiger Bestandteil derAktienrendite – noch nicht enthalten ist,darf die Dividende aber nicht isoliert mitder Verzinsung z.B. festverzinslicherWertpapiere verglichen werden.

Wenn neben der Dividende auch derKursgewinn in die Beurteilung einerAktie einfließt, gelangt man zur Ermitt-lung des Total Return. Er ist definiert alsdie Summe von Dividende und Kursge-winn (oder -verlust), dividiert durch denAktienkurs am Beginn des betrachtetenZeitraums.

Die unterschiedliche steuerliche Behand-lung von Dividenden und Kursgewinnendarf bei der Interpretation des TotalReturn nicht vernachlässigt werden.Letztere sind für den privaten Anlegernach Ablauf der so genannten Spekulations-frist, die derzeit ein Jahr beträgt, steuer-frei. Für Anleger mit hohem Steuersatz ist daher – bei gleicher Gesamtrendite –eine Aktie mit hohem Kursgewinn undniedriger Dividende attraktiver als eineAktie mit wenig Kursgewinn und höhererDividendenausschüttung.

34

das Eigenkapital vermehrt, trägt siezudem zur Finanzierung des Unterneh-menswachstums bei. Hohe Ausschüttungs-quoten bei noch jungen Unternehmenkönnen sogar gefährlich sein und an der Solidität des Finanzmanagementszweifeln lassen.

Um die Dividendenpolitik eines Unter-nehmens beurteilen zu können, mussman sich immer das Verhältnis zwischendem gezeichneten Kapital und den bisherangesammelten ausgewiesenen Rücklagenanschauen. Eine Gesellschaft, derenRücklagen bereits die Höhe des gezeich-neten Kapitals erreicht haben, kann sicheher eine Ausschüttungsquote von 70 %erlauben als ein Unternehmen, bei demdie Rücklagen gerade 10 % des Aktien-kapitals ausmachen.

Für den Anleger ist auch wissenswert,wie sich der Wert der Ausschüttung zumaktuellen Aktienkurs verhält. Hierübergibt die Dividendenrendite Auskunft.

= ---------------- Dividende

AktienkursDividenden-

rendite = ----------------

Ergebnis +Zinsaufwand

Bilanz-summe

Gesamtkapital-rendite

= -------------------

Dividende +Kursveränderung

AnfangskursTotal

Return

� Cashflow und Kurs-Cashflow-Verhältnis

Inzwischen sehr gebräuchlich ist auch die Kennziffer Cashflow, deren wörtlicheÜbersetzung „Kassenfluss“ in die Irreführt, so dass auch im deutschen Sprach-gebrauch der amerikanische Ausdruckbeibehalten wird. Der Cashflow umfasstim Wesentlichen den Jahresüberschuss,die Abschreibungen auf Sach- undFinanzanlagen sowie die Erhöhung derlangfristigen Rückstellungen. Als Absolut-wert gibt er an, welcher Liquiditätsüber-schuss nach Steuern aus der laufendenGeschäftstätigkeit entstanden ist. DerCashflow spiegelt die Fähigkeit einesUnternehmens wider, die eigenenAktionäre zu bedienen, Zukunftsvor-sorge zu treffen und aus eigener KraftInvestitionen zu finanzieren.

Der Cashflow ist vor allem eine Hilfegegen Fehlinterpretationen der Ertrags-entwicklung. Das gilt immer dann, wennsich Cashflow und Gewinn gegenläufigentwickeln. Ist das Jahresergebnis gesun-ken, der Cashflow hingegen gestiegen, so ist dies oft eine normale Folge größererInvestitionsschübe mit entsprechendsteigendem Abschreibungsbedarf. Diepositive Entwicklung des Cashflow zeigt,dass die Ertragskraft trotz des gesunkenenGewinns keineswegs geschwächt ist, imGegenteil: Erweisen sich die Investitionenals erfolgreich, wird die Ertragskraft desUnternehmens gesteigert.

Umgekehrt kann eine Zunahme desJahresüberschusses oder des DVFA-Ergebnisses, die von einem nachgebendenCashflow begleitet wird, einen Rückgangder Investitionen anzeigen, der niedrigereAbschreibungen nach sich gezogen hat.Sollte sich dies nicht als vorübergehendeErscheinung erweisen, handelt es sich um einen bedenklichen Befund: Die optisch positive Gewinnentwicklung geht auf Kosten der Unternehmens-zukunft.

Es empfiehlt sich also immer, einen Blickauf die in den Abschlüssen ausgewiesenenInvestitionen der letzten Jahre und aufdie Investitionspläne zu werfen. Dabeigeht es normalerweise vor allem um dieInvestitionen in Sachanlagen. Oft setzenAnalysten auch die Sachanlagenzugängein Beziehung zum Jahresumsatz (Investi-tionsquote).

Dividiert man den jährlichen Cashflowdes Unternehmens durch die Anzahl derausgegebenen Aktien, so erhält man denCashflow je Aktie. Analog zum Kurs-Gewinn-Verhältnis lässt sich auch eine Relation Aktienkurs zu Cashflowherstellen. Sie besagt, mit welchem Viel-fachen ihres Cashflow eine Aktie an derBörse bewertet wird, ob eine Aktie alsopreiswert oder teuer ist. Das Kurs-Cash-flow-Verhältnis wird in Ergänzung zumKGV herangezogen. Eine Aktie, die zumBeispiel nach dem KGV als angemessen

37

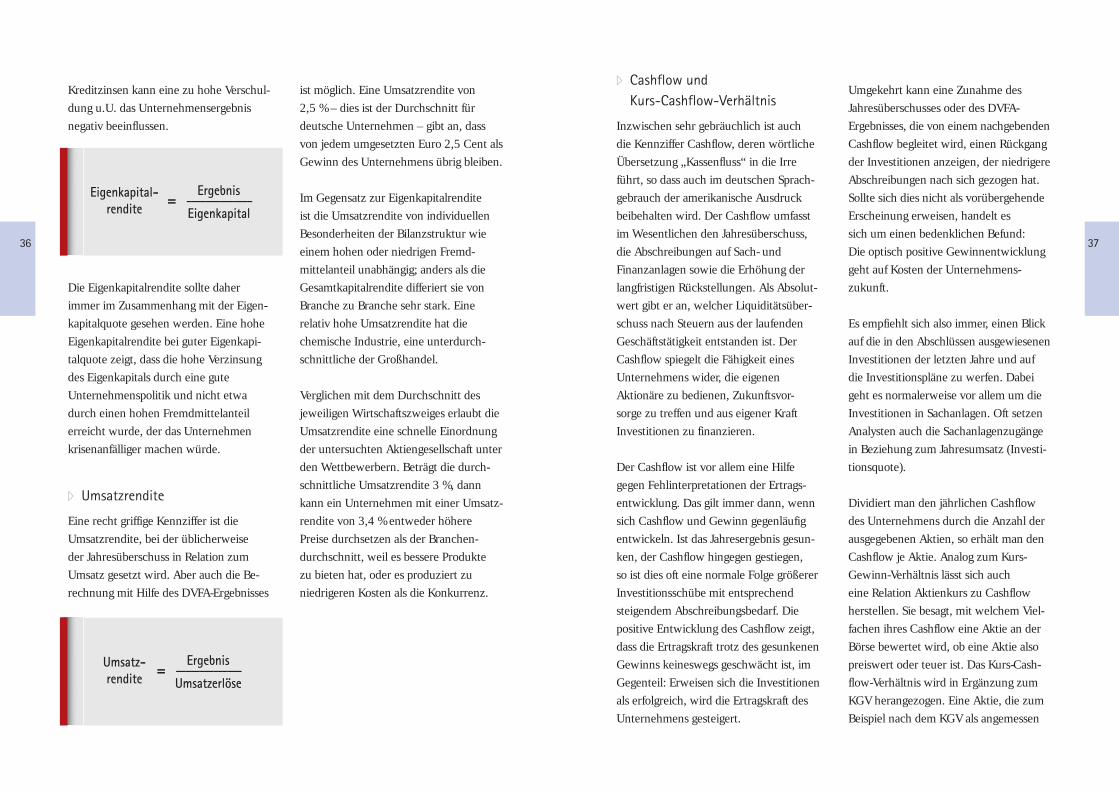

ist möglich. Eine Umsatzrendite von2,5 % – dies ist der Durchschnitt fürdeutsche Unternehmen – gibt an, dassvon jedem umgesetzten Euro 2,5 Cent alsGewinn des Unternehmens übrig bleiben.

Im Gegensatz zur Eigenkapitalrendite ist die Umsatzrendite von individuellenBesonderheiten der Bilanzstruktur wieeinem hohen oder niedrigen Fremd-mittelanteil unabhängig; anders als dieGesamtkapitalrendite differiert sie vonBranche zu Branche sehr stark. Einerelativ hohe Umsatzrendite hat diechemische Industrie, eine unterdurch-schnittliche der Großhandel.

Verglichen mit dem Durchschnitt desjeweiligen Wirtschaftszweiges erlaubt dieUmsatzrendite eine schnelle Einordnungder untersuchten Aktiengesellschaft unterden Wettbewerbern. Beträgt die durch-schnittliche Umsatzrendite 3 %, dannkann ein Unternehmen mit einer Umsatz-rendite von 3,4 % entweder höherePreise durchsetzen als der Branchen-durchschnitt, weil es bessere Produkte zu bieten hat, oder es produziert zuniedrigeren Kosten als die Konkurrenz.

36

Kreditzinsen kann eine zu hohe Verschul-dung u.U. das Unternehmensergebnisnegativ beeinflussen.

Die Eigenkapitalrendite sollte daherimmer im Zusammenhang mit der Eigen-kapitalquote gesehen werden. Eine hoheEigenkapitalrendite bei guter Eigenkapi-talquote zeigt, dass die hohe Verzinsungdes Eigenkapitals durch eine guteUnternehmenspolitik und nicht etwadurch einen hohen Fremdmittelanteilerreicht wurde, der das Unternehmenkrisenanfälliger machen würde.

� Umsatzrendite

Eine recht griffige Kennziffer ist dieUmsatzrendite, bei der üblicherweise der Jahresüberschuss in Relation zumUmsatz gesetzt wird. Aber auch die Be-rechnung mit Hilfe des DVFA-Ergebnisses

= -------------- Ergebnis

EigenkapitalEigenkapital-

rendite

= -------------- Ergebnis

UmsatzerlöseUmsatz-rendite

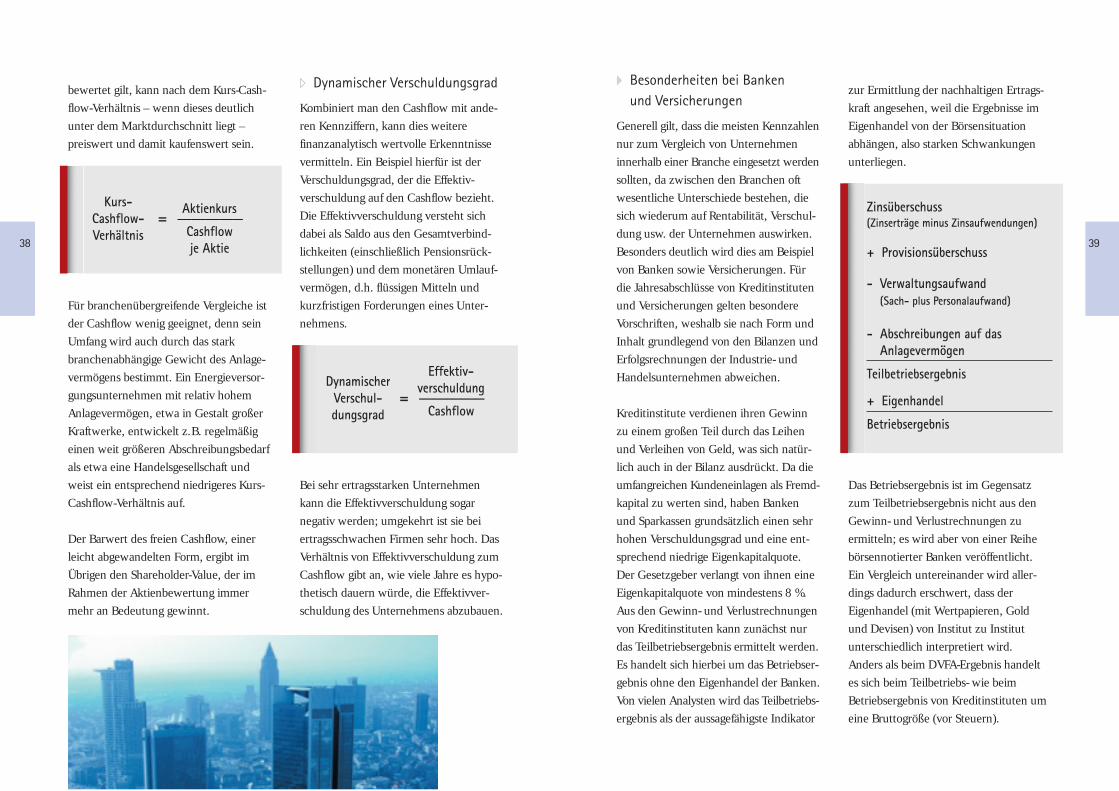

� Besonderheiten bei Banken und Versicherungen

Generell gilt, dass die meisten Kennzahlennur zum Vergleich von Unternehmeninnerhalb einer Branche eingesetzt werdensollten, da zwischen den Branchen oftwesentliche Unterschiede bestehen, diesich wiederum auf Rentabilität, Verschul-dung usw. der Unternehmen auswirken.Besonders deutlich wird dies am Beispielvon Banken sowie Versicherungen. Fürdie Jahresabschlüsse von Kreditinstitutenund Versicherungen gelten besondereVorschriften, weshalb sie nach Form undInhalt grundlegend von den Bilanzen undErfolgsrechnungen der Industrie- undHandelsunternehmen abweichen.

Kreditinstitute verdienen ihren Gewinnzu einem großen Teil durch das Leihenund Verleihen von Geld, was sich natür-lich auch in der Bilanz ausdrückt. Da dieumfangreichen Kundeneinlagen als Fremd-kapital zu werten sind, haben Bankenund Sparkassen grundsätzlich einen sehrhohen Verschuldungsgrad und eine ent-sprechend niedrige Eigenkapitalquote.Der Gesetzgeber verlangt von ihnen eineEigenkapitalquote von mindestens 8 %.Aus den Gewinn- und Verlustrechnungenvon Kreditinstituten kann zunächst nurdas Teilbetriebsergebnis ermittelt werden.Es handelt sich hierbei um das Betriebser-gebnis ohne den Eigenhandel der Banken.Von vielen Analysten wird das Teilbetriebs-ergebnis als der aussagefähigste Indikator

zur Ermittlung der nachhaltigen Ertrags-kraft angesehen, weil die Ergebnisse imEigenhandel von der Börsensituationabhängen, also starken Schwankungenunterliegen.

Das Betriebsergebnis ist im Gegensatzzum Teilbetriebsergebnis nicht aus denGewinn- und Verlustrechnungen zuermitteln; es wird aber von einer Reihebörsennotierter Banken veröffentlicht. Ein Vergleich untereinander wird aller-dings dadurch erschwert, dass derEigenhandel (mit Wertpapieren, Gold und Devisen) von Institut zu Institutunterschiedlich interpretiert wird. Anders als beim DVFA-Ergebnis handeltes sich beim Teilbetriebs- wie beimBetriebsergebnis von Kreditinstituten umeine Bruttogröße (vor Steuern).

39

� Dynamischer Verschuldungsgrad

Kombiniert man den Cashflow mit ande-ren Kennziffern, kann dies weiterefinanzanalytisch wertvolle Erkenntnissevermitteln. Ein Beispiel hierfür ist derVerschuldungsgrad, der die Effektiv-verschuldung auf den Cashflow bezieht.Die Effektivverschuldung versteht sichdabei als Saldo aus den Gesamtverbind-lichkeiten (einschließlich Pensionsrück-stellungen) und dem monetären Umlauf-vermögen, d.h. flüssigen Mitteln undkurzfristigen Forderungen eines Unter-nehmens.

Bei sehr ertragsstarken Unternehmenkann die Effektivverschuldung sogarnegativ werden; umgekehrt ist sie beiertragsschwachen Firmen sehr hoch. DasVerhältnis von Effektivverschuldung zumCashflow gibt an, wie viele Jahre es hypo-thetisch dauern würde, die Effektivver-schuldung des Unternehmens abzubauen.

38

bewertet gilt, kann nach dem Kurs-Cash-flow-Verhältnis – wenn dieses deutlichunter dem Marktdurchschnitt liegt –preiswert und damit kaufenswert sein.

Für branchenübergreifende Vergleiche istder Cashflow wenig geeignet, denn seinUmfang wird auch durch das starkbranchenabhängige Gewicht des Anlage-vermögens bestimmt. Ein Energieversor-gungsunternehmen mit relativ hohemAnlagevermögen, etwa in Gestalt großerKraftwerke, entwickelt z.B. regelmäßigeinen weit größeren Abschreibungsbedarfals etwa eine Handelsgesellschaft undweist ein entsprechend niedrigeres Kurs-Cashflow-Verhältnis auf.

Der Barwert des freien Cashflow, einerleicht abgewandelten Form, ergibt imÜbrigen den Shareholder-Value, der imRahmen der Aktienbewertung immermehr an Bedeutung gewinnt.

= -------------- Aktienkurs

Cashflow je Aktie

Kurs-Cashflow-Verhältnis

= --------------

Effektiv-verschuldung

Cashflow

DynamischerVerschul-dungsgrad

Zinsüberschuss(Zinserträge minus Zinsaufwendungen)

+ Provisionsüberschuss

- Verwaltungsaufwand(Sach- plus Personalaufwand)

- Abschreibungen auf das Anlagevermögen

Teilbetriebsergebnis

+ Eigenhandel

Betriebsergebnis

Die Investitionspläne des Unternehmenszeigen, in welchen Sektoren und Regionendas Unternehmen besondere Zukunfts-chancen sieht. Auslandsengagementskosten zunächst viel Geld, können sichspäter aber bei der Sicherung von Absatz-märkten auszahlen. Wenn das Unterneh-men in Bereiche diversifiziert, die höhereZuwachsraten versprechen als dasursprüngliche Betätigungsfeld, ist diesgrundsätzlich positiv zu beurteilen. Zu bedenken bleibt aber, dass solcheBemühungen auch Risiken in sich bergen,weil in bis dahin unbekannten Geschäfts-feldern operiert wird, in denen das Unter-nehmen keine Erfahrungen hat.Um alle Fragen nach der Bewertung einesUnternehmens zu beantworten, reicht esnicht aus, einmal im Jahr den Geschäfts-bericht eines Unternehmens zur Hand zunehmen. Es empfiehlt sich, regelmäßigdie Wirtschaftsberichterstattung in den

Medien zu verfolgen und auch die Unter-nehmensberichte der Konkurrenz mitheranzuziehen. Für die richtige Einschät-zung der genannten Faktoren sind außer-dem Erfahrung und Intuition gefragt,durch die sich gute Analysten auszeichnen.

Immer ausführlicher werden die Informa-tionen, die über das Internet verbreitetwerden. Kein anderes Medium eignetsich so gut dazu, einem breiten Publikumschnell Informationen zur Verfügung zustellen. Die Internet-Seiten des DeutschenAktieninstituts www.dai.de bieten eine Vielzahl von Links zu börsennotiertenUnternehmen, Nachrichtendiensten,Börsenbriefen, Banken, Börsen und sonstigen Institutionen.

Im Internet ist jedoch besondere Vorsichtgeboten: Die Einfachheit des Mediumswird hin und wieder dazu benutzt, gezieltfalsche Nachrichten zu veröffentlichen,die den Kurs einer Aktie in die vom„Erfinder“ der Nachricht gewünschteRichtung bewegen sollen.

� Eigenkapitalmanagement

Zur fundamentalen Bewertung einzelnerAktien kann auch das Eigenkapitalmana-gement des Unternehmens herangezogenwerden. Eine besondere Rolle spielt indiesem Zusammenhang der Rückkaufeigener Aktien, der von den Unternehmenzunehmend genutzt wird. Meist hat bereits

41

hängt hier zu einem guten Teil vomrichtigen Kostenmanagement, vor allemaber von einer geschickten Kapitalanlage-politik ab. Im Übrigen ist daran zu erin-nern, dass der Gesamtüberschuss einerLebensversicherungsgesellschaft fast ganz den Versicherten und nur zu einemkleinen Teil den Aktionären zusteht.

Bei Versicherungen sind auch aktienrecht-liche Besonderheiten zu beachten. Hierzugehören teileingezahlte Aktien und vinku-lierte, d.h. nur mit Genehmigung der Ver-waltung des Unternehmens übertragbareNamensaktien.

� Unternehmensstrategien

Die Aktienanalyse umfasst mehr als dieAnalyse von Zahlen. Es geht auch darum,die Unternehmensstrategie zu erkennenund abzuschätzen, ob diese die langfristi-gen Entwicklungstrends berücksichtigt.Für das Gewesene gibt die Börse wenig,für sie zählt die Zukunft.

Hohe Aufwendungen für Forschung undEntwicklung bilden das Fundament füreine bessere Marktstellung des Unterneh-mens, obwohl sie kurzfristig das Ergebnisbelasten können. Über die Anstrengungeneines Unternehmens auf diesem Sektorgibt der Geschäftsbericht Auskunft, aberauch einschlägige Berichte in den Wirt-schafts- und Fachmedien können hierAufschlüsse liefern.

40

Analog zum Kurs-Gewinn-Verhältnis derIndustrieaktien wird für Bankaktien dasVerhältnis des Kurses zum Teilbetriebser-gebnis ermittelt, um Vergleiche zwischenden verschiedenen Banktiteln vornehmenzu können.

Noch schwieriger ist die Bewertung vonUnternehmen der Versicherungswirtschaft.Hier gibt es zahlreiche besondere Kenn-ziffern, die Rückschlüsse auf die Bonitätund Rentabilität des Versicherungsge-schäfts und seiner Sparten erlauben. So ist die Nettoschadensquote eine wichtigeKennziffer bei Kompositversicherern, diealle Versicherungszweige mit Ausnahmevon Lebens- und Krankenversicherungbetreiben. Hierbei werden die Aufwen-dungen für Versicherungsfälle den Versi-cherungsbeiträgen abzüglich der Abgabenan die Rückversicherer gegenübergestellt.Nach dem gleichen Schema lassen sich für alle Gruppen von VersicherernBetriebskostenquoten ermitteln.

Indes gibt es keine aussagefähige Kennzif-fer für die Gesamtrentabilität einer Versi-cherungsgesellschaft und ihres Vermögens-anlagegeschäftes. Der geschäftliche Erfolg

= --------------

Kurs der Bankaktien

Teilbetriebs-ergebnis

Kurs-Teilbetriebs-

ergebnis-Verhältnis

Für die Börse zählt vor allem die Zukunft.

Während die Fundamentalanalysefür die Frage herangezogen werden sollte,ob eine Aktie grundsätzlich kaufenswertist, dient die technische Aktienanalysevor allem der Bestimmung des richtigenZeitpunkts für den Kauf oder Verkauf vonAktien. Zur Auswahl der für eine langfris-tige Kapitalanlage geeigneten Aktien (Stock-picking) eignet sie sich in der Regel nicht.

Den Grundstein der technischen Analyselegte Charles Dow, der Gründer des„Wall Street Journal“. Dow fand heraus,dass Hausse- und Baissebewegungenimmer auf ähnliche Weise verlaufen.

Für das richtige Timing kommt eszunächst darauf an, den Gesamttrend desMarktes zu ermitteln und festzustellen,

ob sich die Börse in einer Phase hoher oderniedriger Kurse befindet. „Wo stehen wirim Börsenzyklus?“ lautet daher die ersteFrage. Da enge Zusammenhänge zwischenKurs- und Konjunkturverlauf bestehen,gibt auch der Konjunkturzyklus Auskunftüber den Stand des Börsenzyklus. Dieskann jedoch nur eine grobe Standortbe-stimmung sein.

Bei der Betrachtung des Börsenzykluswird nach so genannten Formationengesucht, die die Darstellung des Index-verlaufes bildet, um daraus Rückschlüsseauf die künftige Kursentwicklung zuziehen. Dies geschieht aus der Erkenntnisheraus, dass bestimmte Kursbilder typischfür eine Fortsetzung oder für eine Um-kehr des bisherigen Kurstrends sind.

43

Ausrichtung der Unternehmenspolitik am Shareholder-Value, dem Ertrag desAktionärs, erwartet. Steigende Erwartun-gen an den Unternehmensertrag drückensich in Kurssteigerungen der Aktie aus.

Keine dauerhaften Auswirkungen auf denAktienkurs hat dagegen eine Umstellungvon Nennwert- auf Stückaktien. Mit demVerzicht auf den Nennwert ändert sichweder die Situation der Aktionäre nochdie der Gläubiger des Unternehmens, daAktienstückelung und Haftungskapitaldurch die Änderung unberührt bleiben.Nutzt das Unternehmen die Umstellungauf die Stückaktie oder die Ein-Euro-Aktieallerdings zur Einführung einer kleinerenAktienstückelung, kann dies ähnlicheEffekte hervorrufen wie eine Herabsetzungdes Aktiennennwerts: Die einzelne Aktiewird leichter und damit besser handelbar,wodurch der Kurs tendenziell steigt.

42

die Ankündigung eines Aktienrückkaufspositive Wirkungen auf den Kurs, da dieAktionäre aufgrund der zusätzlichenNachfrage aus dem Unternehmen miteiner Verknappung des Angebots rechnen.Der Aktienrückkauf wirkt daher wie eineGewinnausschüttung, bei der derAktionär die Wahl zwischen der Realisie-rung dieses Gewinns und der Wertsteige-rung seiner Aktien hat. Gleichzeitig kannein Aktienrückkauf auch Signale für diezukünftige Entwicklung des Unterneh-mens setzen, da er hilft, überschüssigeund wenig rentierliche Liquidität imUnternehmen abzubauen und Geld inden Kapitalmarkt zurückfließen zu lassen.

Eine besondere Bedeutung für die Kurs-entwicklung einer Aktie hat auch dieEinführung von Aktienoptionsplänen und Mitarbeiterbeteiligungsprogrammen,da der Markt sich hiervon eine stärkere

Technische Analyse des Aktienmarktes

� Trendbestimmung

Die nachfolgend dargestellten Methodenwerden eingesetzt, um einen Trend zuerkennen, also die grundsätzliche Richtung,in die sich der Kurs einer einzelnen Aktieoder ein Aktienindex entwickelt.

� Analyse der Indexkurve

Indexkurven weisen scheinbar zufälligeZacken auf, welche kurzfristige Kurs-schwankungen um einen Primärtrenddarstellen. Um den Primärtrend zu ermit-teln, welcher sich als Auf- oder Abwärts-trend herausstellen kann, müssen dieSchwankungen eliminiert werden. Ein Aufwärtstrend gilt als intakt, solangejeder Höchststand eines Kurses über demvorangegangenen Höchststand liegt.Umgekehrt bleibt es bei einem Abwärts-trend, wenn jeder Tiefpunkt den vorange-gangenen Tiefpunkt unterschreitet.

� Kursgewinner-Kursverlierer-Verhältnis

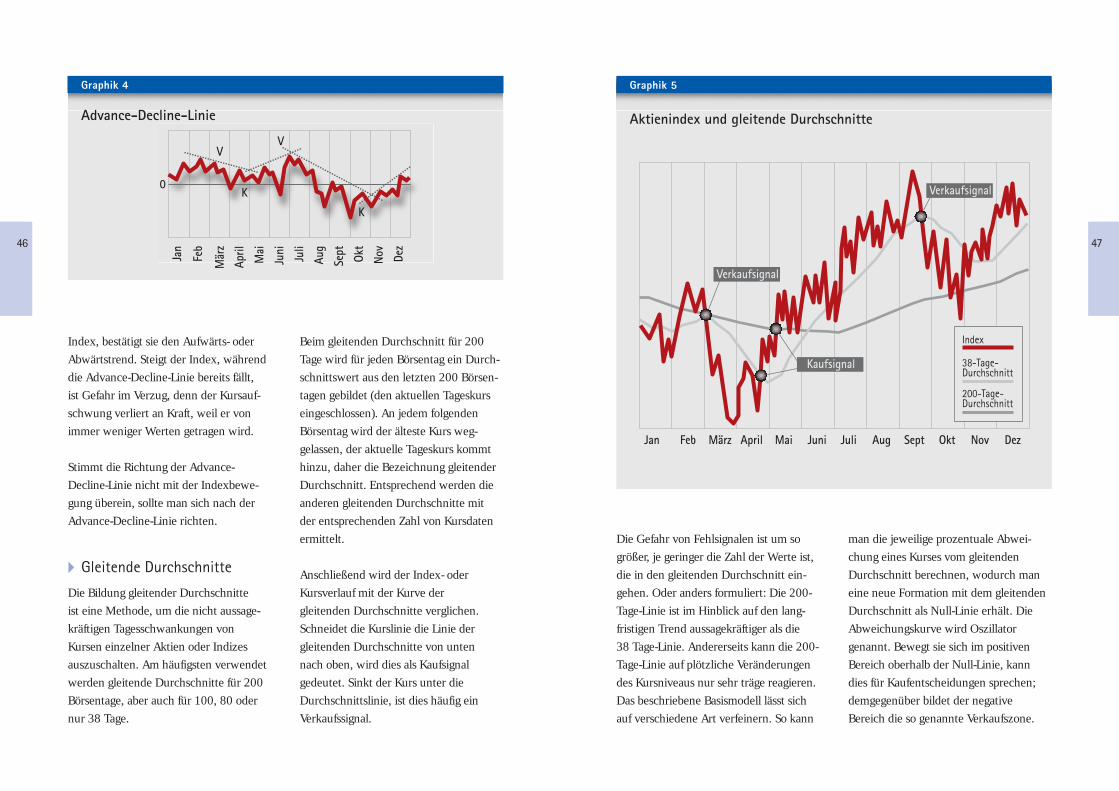

Ergänzend zur Indexkurve kann das Kurs-gewinner-Kursverlierer-Verhältnis heran-gezogen werden. Hierfür werden Tag fürTag die Zahl der Aktien mit gestiegenenund die Zahl der Aktien mit gesunkenenKursen festgestellt. Aus der Differenz der beiden Zahlen wird eine Zeitreihegebildet, indem täglich der aktuelle Wertzu dem des Vortags addiert wird. Über-wiegt die Zahl der gefallenen Kurse, ist dieDifferenz vom Vortagswert abzuziehen.Die entstehende Kurve wird auchAdvance-Decline-Linie genannt.

Eine sinkende Advance-Decline-Liniesignalisiert, dass die Zahl der Aktien mitKursgewinnen abnimmt, eine steigendeLinie zeigt, dass die Zahl der Titel, die imKurs steigen, zunimmt. Bewegt sich dieAdvance-Decline-Kurve parallel zum

4544

Graphik 3

Graphik 2

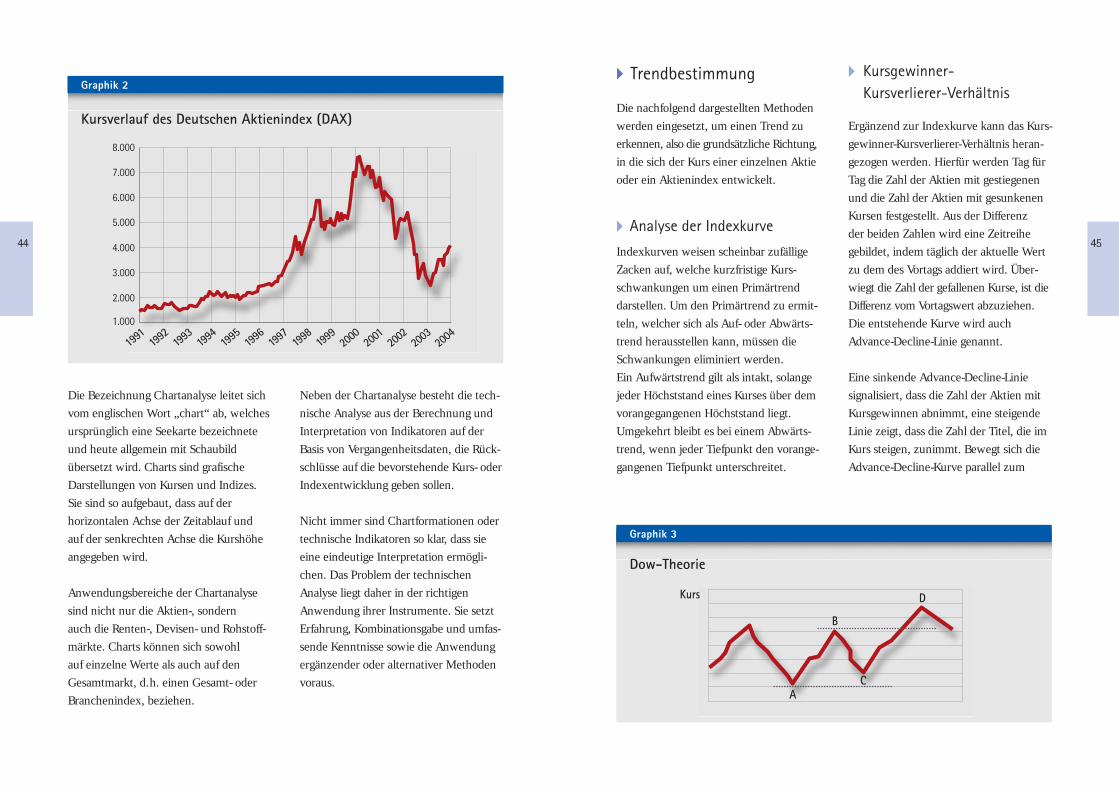

Die Bezeichnung Chartanalyse leitet sichvom englischen Wort „chart“ ab, welchesursprünglich eine Seekarte bezeichneteund heute allgemein mit Schaubildübersetzt wird. Charts sind grafischeDarstellungen von Kursen und Indizes.Sie sind so aufgebaut, dass auf derhorizontalen Achse der Zeitablauf und auf der senkrechten Achse die Kurshöheangegeben wird.

Anwendungsbereiche der Chartanalysesind nicht nur die Aktien-, sondern auch die Renten-, Devisen- und Rohstoff-märkte. Charts können sich sowohl auf einzelne Werte als auch auf denGesamtmarkt, d.h. einen Gesamt- oder Branchenindex, beziehen.

Neben der Chartanalyse besteht die tech-nische Analyse aus der Berechnung undInterpretation von Indikatoren auf derBasis von Vergangenheitsdaten, die Rück-schlüsse auf die bevorstehende Kurs- oderIndexentwicklung geben sollen.

Nicht immer sind Chartformationen odertechnische Indikatoren so klar, dass sieeine eindeutige Interpretation ermögli-chen. Das Problem der technischenAnalyse liegt daher in der richtigenAnwendung ihrer Instrumente. Sie setztErfahrung, Kombinationsgabe und umfas-sende Kenntnisse sowie die Anwendungergänzender oder alternativer Methodenvoraus.

Dow-Theorie

Kurs

AC

B

D

Kursverlauf des Deutschen Aktienindex (DAX)

7.000

6.000

5.000

4.000

3.000

2.000

1.000

8.000

1991

1992

1993

1994

1996

1997

1998

1999

1995

2000

2001

2002

2003

2004

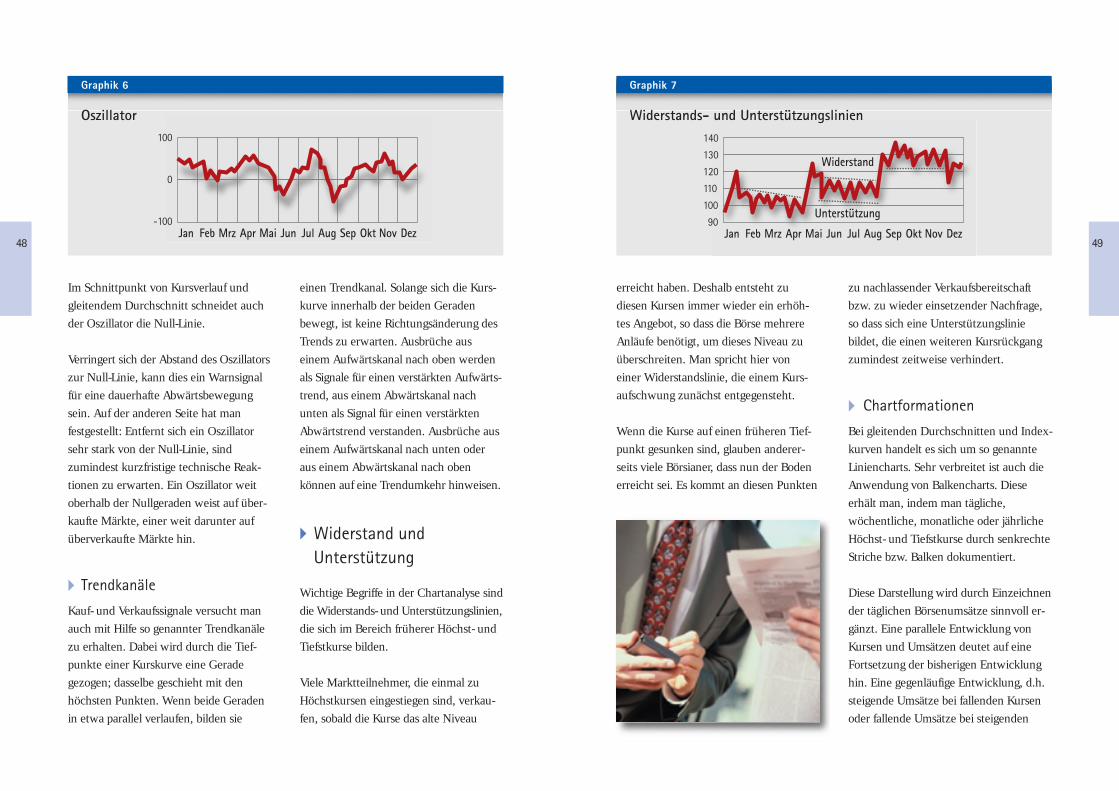

Die Gefahr von Fehlsignalen ist um sogrößer, je geringer die Zahl der Werte ist,die in den gleitenden Durchschnitt ein-gehen. Oder anders formuliert: Die 200-Tage-Linie ist im Hinblick auf den lang-fristigen Trend aussagekräftiger als die 38 Tage-Linie. Andererseits kann die 200-Tage-Linie auf plötzliche Veränderungendes Kursniveaus nur sehr träge reagieren.Das beschriebene Basismodell lässt sichauf verschiedene Art verfeinern. So kann

man die jeweilige prozentuale Abwei-chung eines Kurses vom gleitendenDurchschnitt berechnen, wodurch maneine neue Formation mit dem gleitendenDurchschnitt als Null-Linie erhält. DieAbweichungskurve wird Oszillatorgenannt. Bewegt sie sich im positivenBereich oberhalb der Null-Linie, kanndies für Kaufentscheidungen sprechen;demgegenüber bildet der negativeBereich die so genannte Verkaufszone.

47

Beim gleitenden Durchschnitt für 200Tage wird für jeden Börsentag ein Durch-schnittswert aus den letzten 200 Börsen-tagen gebildet (den aktuellen Tageskurseingeschlossen). An jedem folgendenBörsentag wird der älteste Kurs weg-gelassen, der aktuelle Tageskurs kommthinzu, daher die Bezeichnung gleitenderDurchschnitt. Entsprechend werden dieanderen gleitenden Durchschnitte mit der entsprechenden Zahl von Kursdatenermittelt.

Anschließend wird der Index- oderKursverlauf mit der Kurve der gleitenden Durchschnitte verglichen.Schneidet die Kurslinie die Linie dergleitenden Durchschnitte von unten nach oben, wird dies als Kaufsignalgedeutet. Sinkt der Kurs unter dieDurchschnittslinie, ist dies häufig einVerkaufssignal.

46

Index, bestätigt sie den Aufwärts- oderAbwärtstrend. Steigt der Index, währenddie Advance-Decline-Linie bereits fällt, ist Gefahr im Verzug, denn der Kursauf-schwung verliert an Kraft, weil er vonimmer weniger Werten getragen wird.

Stimmt die Richtung der Advance-Decline-Linie nicht mit der Indexbewe-gung überein, sollte man sich nach derAdvance-Decline-Linie richten.

� Gleitende Durchschnitte

Die Bildung gleitender Durchschnitte ist eine Methode, um die nicht aussage-kräftigen Tagesschwankungen vonKursen einzelner Aktien oder Indizesauszuschalten. Am häufigsten verwendetwerden gleitende Durchschnitte für 200Börsentage, aber auch für 100, 80 odernur 38 Tage.

Graphik 4 Graphik 5

Aktienindex und gleitende Durchschnitte

Verkaufsignal