Anlageklasse SachWerte Portfolios WealthCap … · 2016-06-30 · und Handhabung von Sicherheiten...

112

WealthCap SachWerte Portfolio 2 Anlageklasse SachWerte Portfolios Verkaufsprospekt

Transcript of Anlageklasse SachWerte Portfolios WealthCap … · 2016-06-30 · und Handhabung von Sicherheiten...

WealthCap SachWerte Portfolio 2Anlageklasse SachWerte Portfolios

Verkaufsprospekt

Verkaufsprospekt

einschließlich Anlagebedingungen, Gesellschaftsvertrag und Treuhandvertrag nach § 316 Abs. 1 Nr. 4 KAGB

für die

WealthCap SachWerte Portfolio 2 GmbH & Co. geschlossene Investment KG

Stand: 24.02.2015

3

ANLAGEKLASSE SACHWERTE PORTFOLIOS

WealthCap SachWerte Portfolio 2

I. DAS ANGEBOT IM ÜBERBLICK 6

II. DIE INVESTMENTGESELLSCHAFT 9

1. Name der Investmentgesellschaft 9

2. Geschäftsjahr der Investmentgesellschaft 9

3. Zeitpunkt der Auflegung, Laufzeit und Auflösung 9

4. Persönlich haftende Gesellschafterin 9

5. Treuhandkommanditistin 10

Aufgaben und Rechtsgrundlage 10

Wesentliche Rechte und Pflichten 10

Gesamtbetrag der für die Wahrnehmung der Treuhandfunktion vereinbarten Vergütung 11

Sonstiges 11

6. Geschäftsführende Kommanditistin 11

7. Anlageziel, Anlagestrategie und Anlagepolitik 11

Zielgesellschaften als Vermögensgegenstände 11

Streuung und Werthaltigkeit 12

Auswahl, Anbindung und Finanzierung der zu Erwerbenden Beteiligungen 13

8. Detailinformationen zu den Anlageklassen 14

Immobilien 14

Unternehmensbeteiligungen (Private Equity) 14

Energie/Infrastruktur 14

Sonstige Formen von Sachwertanlagen 14

9. Detailinformationen zu den Investitionsgegenständen 14

Beteiligung an institutionellen Zielfonds 14

Beteiligung an Objektgesellschaften und Publikumsfonds 14

Anlage der Liquiditätsreserve 15

10. Änderung der Anlagestrategie und der Anlagepolitik 15

11. Profil des typischen Anlegers 15

12. Risikoprofil der Investmentgesellschaft 16

13. Wesentliche Risiken 16

Einführung 16

Rendite- und anlagegefährdende Risiken 17

Anlegergefährdende Risiken 32

Sonstige Risiken 32

14. Liquiditätsmanagement 33

15. Umstände, unter denen Leverage eingesetzt werden kann, sowie Belastungen und Handhabung von Sicherheiten 34

16. Wertentwicklung 35

III. KAPITALVERWALTUNGSGESELLSCHAFT 36

1. Grundlagen 36

2. Verwaltungsfunktion 36

3. Geschäftsführende Kommanditistin der Investmentgesellschaft 37

4. Sonstiges 37

5. Dauer und Beendigung der Bestellung und Ausscheiden aus der Investmentgesellschaft 37

Laufzeit und regelmäßige Beendigung 37

Kündigung des Bestellungsvertrages, automatische Beendigung 37

Ausscheiden aus der Investmentgesellschaft 37

6. Anwendbares Recht und Gerichtsstand 38

7. Übertragene Verwaltungsfunktionen 38

INHALT

WealthCap SachWerte Portfolio 2

4 INHALT

IV. ANTEILE 39

1. Anteilklassen, Vorzugsbehandlung und faire Behandlung 39

2. Art und Hauptmerkmale der Anteile 39

Stimmrechte 40

Kontrollrechte und Informationsrechte 40

Beteiligung am Ergebnis der Investmentgesellschaft 40

Ausschüttungen 41

Umwandlung 41

Vertraulichkeit 41

Haftung 42

3. Ausgabe und Rücknahme der Anteile 42

Ausgabe von Anteilen/Beitritt zur Investmentgesellschaft 42

Rücknahme von Anteilen/Kündigung/Ausschluss aus der Investmentgesellschaft 43

4. Eingeschränkte Übertragungsmöglichkeiten und Handelbarkeit 44

V. VERTRAGSBEZIEHUNGEN DER INVESTMENTGESELLSCHAFT 46

1. Konzeptions- und Strukturierungsvertrag 46

2. Platzierungs- und Einzahlungsgarantievertrag 46

3. Eigenkapitalvermittlungsverträge 46

4. Vertrag über die Einräumung einer Kreditlinie 47

5. Sonstige Dienstleister 47

VI. KOSTEN 48

1. Ausgabe- und Rücknahmepreis, Abfindungsguthaben 48

Ausgabepreis 48

Rücknahmepreis 48

Abfindungsguthaben 48

2. Kosten auf Ebene der Investmentgesellschaft 49

Initialkosten 49

Laufende Kosten, die an die Verwaltungsgesellschaft und die Treuhandkommanditistin zu zahlen sind 49

Verwahrstellenvergütung 50

Vergütungen, die von der Investmentgesellschaft an ihren Liquidator zu zahlen sind 50

Weitere Aufwendungen zulasten der Investmentgesellschaft 50

Transaktionskosten 50

3. Vom Anleger an Dritte zu entrichtende Kosten 51

4. Sonstige vom Anleger zu entrichtende Kosten und Gebühren 51

5. Kosten auf Ebene der Beteiligungen der Investmentgesellschaft 52

Investitionen in Zielgesellschaften 52

Investitionen in WealthCap Zielgesellschaften 53

6. Offenlegung 53

7. Gesamtkostenquote 53

VII. ERMITTLUNG UND VERWENDUNG DER ERTRÄGE/BEWERTUNGSREGELN 54

1. Ermittlung der Erträge 54

2. Verwendung der Erträge 54

3. Bewertung 54

Laufende Bewertung des Gesellschaftsvermögens 54

Bewertung vor dem Ankauf von Vermögensgegenständen durch die Investmentgesellschaft 55

WealthCap SachWerte Portfolio 2

5

VIII. BEDEUTSAME STEUERVORSCHRIFTEN 56

1. Allgemeine Hinweise 56

2. Einkommensteuerliche Behandlung der Investmentgesellschaft 56

Transparente Personengesellschaft 56

Vermögensverwaltende Personengesellschaft 56

3. Einkommensteuerliche Behandlung des Anlegers 59

Einkünfte aus Kapitalvermögen 59

Veräußerung einer wesentlichen Beteiligung 62

Einkünfte aus Vermietung und Verpachtung 62

Behandlung von Anlaufkosten 63

Erstattung von Vergütungen 63

Zurechnung, Verteilung der Einkünfte 63

Berücksichtigung ausländischer Einkünfte 64

Überschusserzielungsabsicht, Steuerstundungsmodell 64

Veräußerung des Anteils an der Investmentgesellschaft und Liquidation der Investmentgesellschaft 65

Verfahren, Steuersatz und Solidaritätszuschlag 65

4. Keine Gewerbesteuer auf Ebene der Investmentgesellschaft 66

5. Besteuerung einer Blockergesellschaft 66

Körperschaftsteuer 66

Gewerbesteuer 66

Kapitalertragsteuer 67

6. Erbschaft- und schenkungsteuerliche Behandlung in Deutschland 67

AIFM-Steuer-Anpassungsgesetz 67

Anwendung der bisherigen Rechtslage 67

Höhe der Steuer 69

7. Umsatzsteuer 69

8. Sonstige steuerliche Aspekte 69

Keine Investmentfonds i. S. d. Investmentsteuergesetzes 69

Keine Anwendung des Außensteuergesetzes 70

Besteuerung im Ausland und Quellensteuerreduktion 70

IX. VERWAHRSTELLE 73

1. Grundlagen 73

2. Aufgaben 73

3. Haftung 73

X. BERICHTE, GESCHÄFTSJAHR, PRÜFER, OFFENLEGUNG VON INFORMATIONEN 74

XI. VERBRAUCHERINFORMATIONEN BEI AUSSERHALB VON GESCHÄFTSRÄUMEN ABGESCHLOSSENEN VERTRÄGEN UND BEI FERNABSATZVERTRÄGEN 75

XII. ANLAGEBEDINGUNGEN 81

XIII. GESELLSCHAFTSVERTRAG 87

XIV. TREUHANDVERTRAG 105

XV. ANHANG 108

INHALT

WealthCap SachWerte Portfolio 2

6 DAS ANGEBOT IM ÜBERBLICK

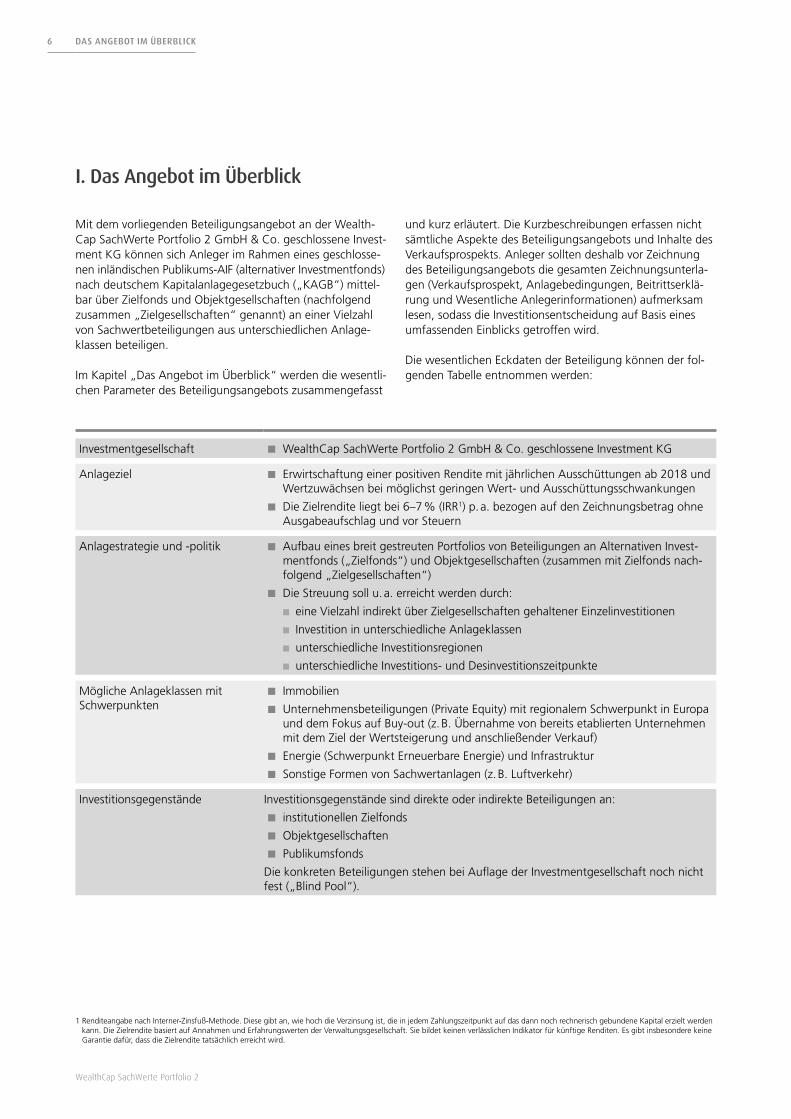

I. Das Angebot im Überblick

Mit dem vorliegenden Beteiligungsangebot an der Wealth-Cap SachWerte Portfolio 2 GmbH & Co. geschlossene Invest-ment KG können sich Anleger im Rahmen eines geschlosse-nen inländischen Publikums-AIF (alternativer Investmentfonds) nach deutschem Kapitalanlagegesetzbuch („KAGB“) mittel-bar über Zielfonds und Objektgesellschaften (nachfolgend zusammen „Zielgesellschaften“ genannt) an einer Vielzahl von Sachwertbeteiligungen aus unterschiedlichen Anlage-klassen beteiligen.

Im Kapitel „Das Angebot im Überblick“ werden die wesentli-chen Parameter des Beteiligungsangebots zusammengefasst

und kurz erläutert. Die Kurzbeschreibungen erfassen nicht sämtliche Aspekte des Beteiligungsangebots und Inhalte des Verkaufsprospekts. Anleger sollten deshalb vor Zeichnung des Beteiligungsangebots die gesamten Zeichnungsunterla-gen (Verkaufsprospekt, Anlagebedingungen, Beitrittserklä-rung und Wesentliche Anlegerinformationen) aufmerksam lesen, sodass die Investitionsentscheidung auf Basis eines umfassenden Einblicks getroffen wird.

Die wesentlichen Eckdaten der Beteiligung können der fol-genden Tabelle entnommen werden:

Investmentgesellschaft �� WealthCap SachWerte Portfolio 2 GmbH & Co. geschlossene Investment KG

Anlageziel �� Erwirtschaftung einer positiven Rendite mit jährlichen Ausschüttungen ab 2018 und Wertzuwächsen bei möglichst geringen Wert- und Ausschüttungsschwankungen

�� Die Zielrendite liegt bei 6–7 % (IRR1) p. a. bezogen auf den Zeichnungsbetrag ohne Ausgabeaufschlag und vor Steuern

Anlagestrategie und -politik �� Aufbau eines breit gestreuten Portfolios von Beteiligungen an Alternativen Invest-mentfonds („Zielfonds“) und Objektgesellschaften (zusammen mit Zielfonds nach-folgend „Zielgesellschaften“)

�� Die Streuung soll u. a. erreicht werden durch:

�� eine Vielzahl indirekt über Zielgesellschaften gehaltener Einzelinvestitionen

�� Investition in unterschiedliche Anlageklassen

�� unterschiedliche Investitionsregionen

�� unterschiedliche Investitions- und Desinvestitionszeitpunkte

Mögliche Anlageklassen mit Schwerpunkten

�� Immobilien

�� Unternehmensbeteiligungen (Private Equity) mit regionalem Schwerpunkt in Europa und dem Fokus auf Buy-out (z. B. Übernahme von bereits etablierten Unternehmen mit dem Ziel der Wertsteigerung und anschließender Verkauf)

�� Energie (Schwerpunkt Erneuerbare Energie) und Infrastruktur

�� Sonstige Formen von Sachwertanlagen (z. B. Luftverkehr)

Investitionsgegenstände Investitionsgegenstände sind direkte oder indirekte Beteiligungen an:

�� institutionellen Zielfonds

�� Objektgesellschaften

�� Publikumsfonds

Die konkreten Beteiligungen stehen bei Auflage der Investmentgesellschaft noch nicht fest („Blind Pool“).

1 Renditeangabe nach Interner-Zinsfuß-Methode. Diese gibt an, wie hoch die Verzinsung ist, die in jedem Zahlungszeitpunkt auf das dann noch rechnerisch gebundene Kapital erzielt werden kann. Die Zielrendite basiert auf Annahmen und Erfahrungswerten der Verwaltungsgesellschaft. Sie bildet keinen verlässlichen Indikator für künftige Renditen. Es gibt insbesondere keine Garantie dafür, dass die Zielrendite tatsächlich erreicht wird.

WealthCap SachWerte Portfolio 2

7

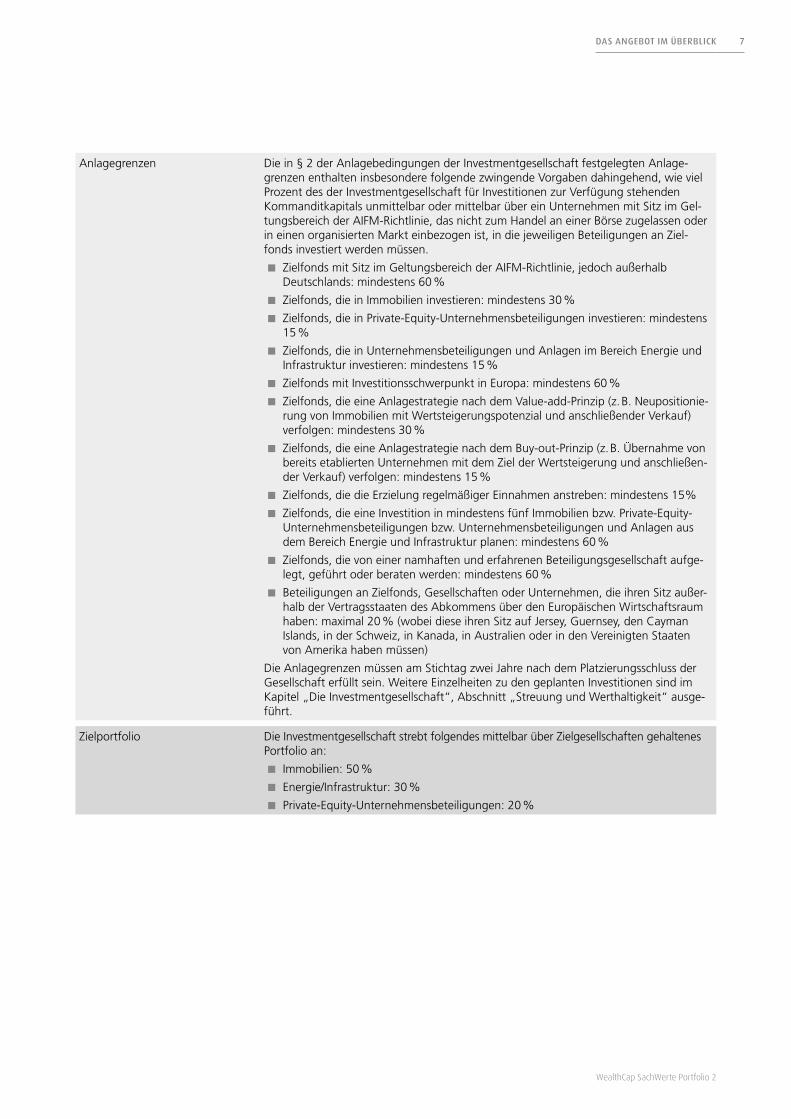

Anlagegrenzen Die in § 2 der Anlagebedingungen der Investmentgesellschaft festgelegten Anlage-grenzen enthalten insbesondere folgende zwingende Vorgaben dahingehend, wie viel Prozent des der Investmentgesellschaft für Investitionen zur Verfügung stehenden Kommanditkapitals unmittelbar oder mittelbar über ein Unternehmen mit Sitz im Gel-tungsbereich der AIFM-Richtlinie, das nicht zum Handel an einer Börse zugelassen oder in einen organisierten Markt einbezogen ist, in die jeweiligen Beteiligungen an Ziel-fonds investiert werden müssen.

�� Zielfonds mit Sitz im Geltungsbereich der AIFM-Richtlinie, jedoch außerhalb Deutschlands: mindestens 60 %

�� Zielfonds, die in Immobilien investieren: mindestens 30 %

�� Zielfonds, die in Private-Equity-Unternehmensbeteiligungen investieren: mindestens 15 %

�� Zielfonds, die in Unternehmensbeteiligungen und Anlagen im Bereich Energie und Infrastruktur investieren: mindestens 15 %

�� Zielfonds mit Investitionsschwerpunkt in Europa: mindestens 60 %

�� Zielfonds, die eine Anlagestrategie nach dem Value-add-Prinzip (z. B. Neupositionie-rung von Immobilien mit Wertsteigerungspotenzial und anschließender Verkauf) verfolgen: mindestens 30 %

�� Zielfonds, die eine Anlagestrategie nach dem Buy-out-Prinzip (z. B. Übernahme von bereits etablierten Unternehmen mit dem Ziel der Wertsteigerung und anschließen-der Verkauf) verfolgen: mindestens 15 %

�� Zielfonds, die die Erzielung regelmäßiger Einnahmen anstreben: mindestens 15%

�� Zielfonds, die eine Investition in mindestens fünf Immobilien bzw. Private-Equity- Unternehmensbeteiligungen bzw. Unternehmensbeteiligungen und Anlagen aus dem Bereich Energie und Infrastruktur planen: mindestens 60 %

�� Zielfonds, die von einer namhaften und erfahrenen Beteiligungsgesellschaft aufge-legt, geführt oder beraten werden: mindestens 60 %

�� Beteiligungen an Zielfonds, Gesellschaften oder Unternehmen, die ihren Sitz außer-halb der Vertragsstaaten des Abkommens über den Europäischen Wirtschaftsraum haben: maximal 20 % (wobei diese ihren Sitz auf Jersey, Guernsey, den Cayman Islands, in der Schweiz, in Kanada, in Australien oder in den Vereinigten Staaten von Amerika haben müssen)

Die Anlagegrenzen müssen am Stichtag zwei Jahre nach dem Platzierungsschluss der Gesellschaft erfüllt sein. Weitere Einzelheiten zu den geplanten Investitionen sind im Kapitel „Die Investmentgesellschaft“, Abschnitt „Streuung und Werthaltigkeit“ ausge-führt.

Zielportfolio Die Investmentgesellschaft strebt folgendes mittelbar über Zielgesellschaften gehaltenes Portfolio an:

�� Immobilien: 50 %

�� Energie/Infrastruktur: 30 %

�� Private-Equity-Unternehmensbeteiligungen: 20 %

DAS ANGEBOT IM ÜBERBLICK

WealthCap SachWerte Portfolio 2

8 DAS ANGEBOT IM ÜBERBLICK

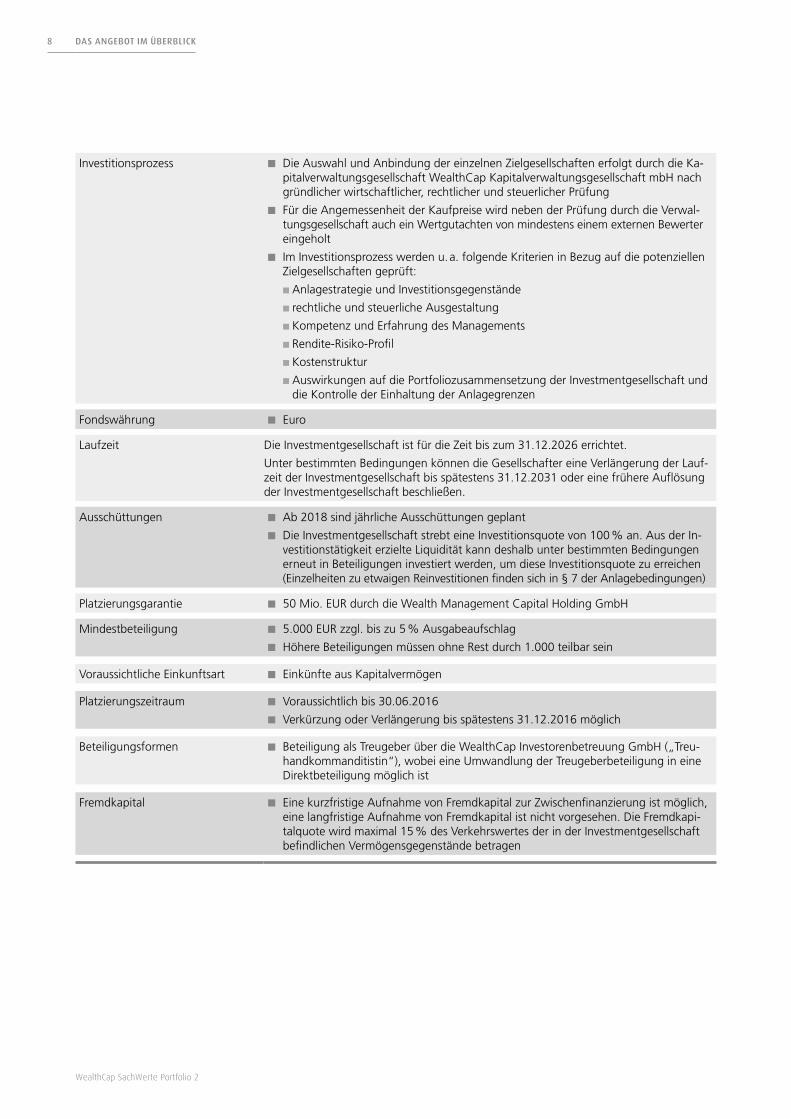

Investitionsprozess �� Die Auswahl und Anbindung der einzelnen Zielgesellschaften erfolgt durch die Ka-pitalverwaltungsgesellschaft WealthCap Kapitalverwaltungsgesellschaft mbH nach gründlicher wirtschaftlicher, rechtlicher und steuerlicher Prüfung

�� Für die Angemessenheit der Kaufpreise wird neben der Prüfung durch die Verwal-tungsgesellschaft auch ein Wertgutachten von mindestens einem externen Bewerter eingeholt

�� Im Investitionsprozess werden u. a. folgende Kriterien in Bezug auf die potenziellen Zielgesellschaften geprüft:

�� Anlagestrategie und Investitionsgegenstände

�� rechtliche und steuerliche Ausgestaltung

�� Kompetenz und Erfahrung des Managements

�� Rendite-Risiko-Profil

�� Kostenstruktur

�� Auswirkungen auf die Portfoliozusammensetzung der Investmentgesellschaft und die Kontrolle der Einhaltung der Anlagegrenzen

Fondswährung �� Euro

Laufzeit Die Investmentgesellschaft ist für die Zeit bis zum 31.12.2026 errichtet.

Unter bestimmten Bedingungen können die Gesellschafter eine Verlängerung der Lauf-zeit der Investmentgesellschaft bis spätestens 31.12.2031 oder eine frühere Auflösung der Investmentgesellschaft beschließen.

Ausschüttungen �� Ab 2018 sind jährliche Ausschüttungen geplant

�� Die Investmentgesellschaft strebt eine Investitionsquote von 100 % an. Aus der In-vestitionstätigkeit erzielte Liquidität kann deshalb unter bestimmten Bedingungen erneut in Beteiligungen investiert werden, um diese Investitionsquote zu erreichen (Einzelheiten zu etwaigen Reinvestitionen finden sich in § 7 der Anlagebedingungen)

Platzierungsgarantie �� 50 Mio. EUR durch die Wealth Management Capital Holding GmbH

Mindestbeteiligung �� 5.000 EUR zzgl. bis zu 5 % Ausgabeaufschlag

�� Höhere Beteiligungen müssen ohne Rest durch 1.000 teilbar sein

Voraussichtliche Einkunftsart �� Einkünfte aus Kapitalvermögen

Platzierungszeitraum �� Voraussichtlich bis 30.06.2016

�� Verkürzung oder Verlängerung bis spätestens 31.12.2016 möglich

Beteiligungsformen �� Beteiligung als Treugeber über die WealthCap Investorenbetreuung GmbH („Treu-handkommanditistin“), wobei eine Umwandlung der Treugeberbeteiligung in eine Direktbeteiligung möglich ist

Fremdkapital �� Eine kurzfristige Aufnahme von Fremdkapital zur Zwischenfinanzierung ist möglich, eine langfristige Aufnahme von Fremdkapital ist nicht vorgesehen. Die Fremdkapi-talquote wird maximal 15 % des Verkehrswertes der in der Investmentgesellschaft befindlichen Vermögensgegenstände betragen

WealthCap SachWerte Portfolio 2

9DIE INVESTMENTGESELLSCHAFT

II. Die Investmentgesellschaft

1. NAME DER INVESTMENTGESELLSCHAFT

WealthCap SachWerte Portfolio 2 GmbH & Co. geschlossene Investment KG.

2. GESCHÄFTSJAHR DER INVESTMENTGESELLSCHAFT

Das Geschäftsjahr der Investmentgesellschaft beginnt am 01.01. und endet am 31.12. eines Kalenderjahres. Das Ge-schäftsjahr 2013 ist ein Rumpfgeschäftsjahr.

3. ZEITPUNKT DER AUFLEGUNG, LAUFZEIT UND AUFLÖSUNG

Das in der Rechtsform einer geschlossenen Kommanditge-sellschaft aufgelegte Investmentvermögen WealthCap Sach-Werte Portfolio 2 GmbH & Co. geschlossene Investment KG (nachfolgend die „Investmentgesellschaft“ genannt) wurde am 08.04.2013 gegründet. Die Investmentgesellschaft ist in dem Zeitpunkt aufgelegt, in dem die Zeichnungserklärung des ersten Anlegers durch die Treuhandkommanditistin an-genommen wird (Abschluss des Verpflichtungsgeschäftes).

Die Investmentgesellschaft ist für die Zeit bis zum 31.12.2026 errichtet.

Die Gesellschafter können mit einfacher Mehrheit der abge-gebenen Stimmen eine Verlängerung der Laufzeit der Invest-mentgesellschaft bis spätestens 31.12.2031 beschließen, sofern

�� die Laufzeit einer Gesellschaft, an der die Investmentge-sellschaft beteiligt ist, über den 31.12.2026 hinausgeht oder

�� sich die jeweilige Laufzeit einer Gesellschaft, an der die Investmentgesellschaft beteiligt ist, über diesen Zeitpunkt hinaus verlängert oder

�� soweit die Investmentgesellschaft im Rahmen der Been-digung einer ihrer Beteiligungen Sachausschüttungen erhält und sie nicht sofort veräußert oder ausschüttet, sondern zunächst zulässigerweise weiter hält.

Die Investmentgesellschaft wird vorzeitig aufgelöst, wenn die Gesellschafter die Auflösung mit einer Mehrheit von 75 % der abgegebenen Stimmen sowie mit der Zustimmung der Verwaltungsgesellschaft beschließen, und ohne Gesell-schafterbeschluss sechs Monate, nachdem die Investmentge-

sellschaft keine dem Gesellschaftsgegenstand entsprechen-den Vermögensgegenstände mehr hält.

Ein einzelner Anleger ist nicht berechtigt, die vorzeitige Auf-lösung der Investmentgesellschaft zu verlangen.

Erlischt das Recht der Verwaltungsgesellschaft, die Mittel der Investmentgesellschaft zu verwalten (vgl. hierzu im Einzelnen das Kapitel „Kapitalverwaltungsgesellschaft“, Abschnitt „Verwaltungsfunktion“), so geht das Verfügungsrecht über das Investmentgesellschaftsvermögen auf die Verwahrstelle zur Abwicklung der Investmentgesellschaft über. In diesem Fall ist die Investmentgesellschaft durch die Verwahrstelle abzuwickeln und das Vermögen an die Anleger zu verteilen. Mit Genehmigung der Bundesanstalt für Finanzdienstleis-tungsaufsicht (nachfolgend „BaFin“ genannt) kann die Ver-wahrstelle von der Abwicklung und Verteilung absehen und einer anderen Kapitalverwaltungsgesellschaft die Verwaltung der Investmentgesellschaft nach Maßgabe der bisherigen Anlagebedingungen übertragen. Das Verfügungsrecht geht wiederum dann nicht auf die Verwahrstelle zur Abwicklung über, wenn sich die Investmentgesellschaft in eine intern ver-waltete geschlossene Investmentkommanditgesellschaft um-wandelt oder sie – mit Genehmigung der BaFin – eine ande-re externe Kapitalverwaltungsgesellschaft als ihre Verwal-tungsgesellschaft benennt.

Eine Verschmelzung der Investmentgesellschaft ist nicht möglich.

Im Fall der Auflösung der Investmentgesellschaft erfolgt die Liquidation durch die Verwaltungsgesellschaft. Ein nach Be-rücksichtigung der Verbindlichkeiten verbleibender Liquidati-onserlös wird an die Anleger entsprechend den gesell-schaftsvertraglichen Regelungen über die Ausschüttungen verteilt. Nach Beendigung der Liquidation haftet der Anleger nicht für Verbindlichkeiten der Investmentgesellschaft.

4. PERSÖNLICH HAFTENDE GESELLSCHAFTERIN

Die persönlich haftende Gesellschafterin der Investmentge-sellschaft (WealthCap SachWerte Portfolio 2 Komplementär GmbH) ist eine 100%ige Tochtergesellschaft der WealthCap PEIA Management GmbH. Die WealthCap PEIA Manage-ment GmbH ist eine 6%ige Tochter der UniCredit Bank AG und eine 94%ige Tochter der Einzahlungs- und Platzierungs-garantin und potenziellen Fremdkapitalgeberin Wealth Ma-nagement Capital Holding GmbH (nachfolgend „Wealth-Cap“ genannt). WealthCap wiederum ist ebenfalls eine 100 %ige Tochter der UniCredit Bank AG. Die UniCredit

WealthCap SachWerte Portfolio 2

10

Bank AG soll ebenfalls mit dem Vertrieb der Kommanditbe-teiligungen an der Investmentgesellschaft beauftragt werden und bestimmte Teile der Verwaltungsaufgaben der Verwal-tungsgesellschaft übernehmen (vgl. das Kapitel „Kapitalver-waltungsgesellschaft“, Abschnitt „Übertragene Verwal-tungsfunktionen“).

5. TREUHANDKOMMANDITISTIN

Die WealthCap Investorenbetreuung GmbH mit Sitz in Mün-chen fungiert als Treuhandkommanditistin („Treuhandkom-manditistin“). Die Treuhandkommanditistin ist eine 100%ige Tochtergesellschaft der H.F.S. HYPO-Fondsbeteiligungen für Sachwerte GmbH, München. Diese wiederum ist eine Toch-tergesellschaft der Wealth Management Capital Holding GmbH, München, und der UniCredit Bank AG, München. Letztere soll – wie vorstehend beschrieben – ebenfalls mit dem Vertrieb der Kommanditbeteiligungen an der Investment-gesellschaft beauftragt werden und bestimmte Teile der Verwal-tungsaufgaben der Verwaltungsgesellschaft übernehmen.

AUFGABEN UND RECHTSGRUNDLAGEDie Aufgabe der Treuhandkommanditistin ist es, die Beteili-gungen der Anleger an der Investmentgesellschaft zu ver-walten und die Kommunikation mit den Anlegern zu führen. Diese Tätigkeit erbringt die Treuhandkommanditistin gegen-über sämtlichen Anlegern, also gegenüber den Treugebern und den Direktkommanditisten. Darüber hinaus ist es die Aufgabe der Treuhandkommanditistin, die von ihr auf fremde Rechnung gehaltenen Beteiligungen treuhänderisch für die Treugeber zu halten. Dabei wird sie das Treuhandvermögen getrennt von ihrem sonstigen Vermögen halten.

Die Rechtsgrundlage für die Tätigkeiten der Treuhandkom-manditistin sind der Gesellschaftsvertrag und die Anlagebe-dingungen der Investmentgesellschaft, die vom Treugeber unterzeichnete Beitrittserklärung sowie der Treuhandvertrag zwischen dem Treugeber und der Treuhandkommanditistin.

Der Treuhandvertrag zwischen dem Treugeber und der Treu-handkommanditistin kommt mit Annahme der Beitrittserklä-rung des Treugebers durch die Treuhandkommanditistin zu-stande, ohne dass es dazu des Zugangs der Annahme beim Treugeber bedarf. Die Treugeber bilden untereinander keine Gesellschaft bürgerlichen Rechts. Die Treuhandkommanditis-tin ist berechtigt und von den übrigen Gesellschaftern (d. h. den Anlegern, der Verwaltungsgesellschaft und der Komple-mentärin) bevollmächtigt, die Beitrittserklärungen von Anlegern anzunehmen. Sie wird die Annahme der Beitrittserklärung der Anleger durch ein informatorisches Schreiben mitteilen.

WESENTLICHE RECHTE UND PFLICHTENDie Treuhandkommanditistin handelt im Innenverhältnis auf Basis des Treuhandvertrages ausschließlich im Auftrag und für Rechnung des betreffenden Treugebers. Daher nimmt sie vermögensrechtliche Ansprüche des Treugebers aus der Be-

teiligung an der Investmentgesellschaft, insbesondere die Ansprüche auf Ausschüttungen und auf das Abfindungsgut-haben, sowie die Ausübung der mit der Beteiligung verbun-denen Stimm-, Auskunfts- und Kontrollrechte nicht nach eigenem Ermessen, sondern nach Anweisung des jeweiligen Treugebers wahr.

Die Treuhandkommanditistin ist gemäß § 9 (5) des Gesell-schaftsvertrages berechtigt, ihr Stimmrecht uneinheitlich auszuüben. Übt sie ihr Stimmrecht für einen sie anweisen-den Treugeber aus, kann sie diese jeweiligen Stimmrechte aber nur einheitlich ausüben. Sofern die Treuhandkomman-ditistin von Treugebern angewiesen wird, Stimmrechte für diese auszuüben, wird sie das nur tun, wenn die Weisung ein eindeutiges Votum des Treugebers zu den einzelnen Ta-gesordnungspunkten enthält. Die Weisung muss bis spätes-tens drei Kalendertage vor der betreffenden Gesellschafter-versammlung durch Übergabeeinschreiben gegenüber der Treuhandkommanditistin erklärt werden. Fehlt eine solche Weisung oder geht sie nicht frist- und/oder formgerecht bei der Treuhandkommanditistin ein, wird diese sich der Stimme enthalten, also das Stimmrecht nicht ausüben, es sei denn, die Ausübung der Treugeberrechte ist aus der Sicht der Ver-waltungsgesellschaft im Einzelfall im Interesse der Treugeber und der Kommanditisten geboten. Dies gilt nur für Beschlüs-se gemäß § 9 (2) sowie § 9 (3) Satz 4 a) und b) des Gesell-schaftsvertrages. Für diesen Fall beauftragt und bevollmäch-tigt die Treuhandkommanditistin die Verwaltungsgesell-schaft, das Stimmrecht im eigenen Ermessen im Interesse der Treugeber und der Kommanditisten auszuüben. Im Rahmen von Beschlüssen zur Änderung der Anlagebedingungen darf die Treuhandkommanditistin ihr Stimmrecht, das sie für ei-nen Anleger ausüben würde, nur nach vorheriger Weisung durch den Anleger ausüben.

Sämtliche Vermögensgegenstände, die die Treuhandkom-manditistin bei der Ausführung des Treuhandvertrages er-langt hat und die ihr nicht selbst zustehen, insbesondere Ausschüttungen und Zuflüsse aus der Investmentgesell-schaft, wird sie umgehend an den Treugeber entsprechend den geleisteten Zeichnungsbeträgen weiterleiten, sofern der Treugeber sie nicht direkt von der Investmentgesellschaft erhalten hat.

Soweit nach den gesetzlichen Vorschriften für die im Auftrag des Treugebers im Handelsregister eingetragene Treuhand-kommanditistin eine persönliche Haftung für die Verbindlich-keiten der Investmentgesellschaft entsteht, hat der jeweilige Treugeber die Treuhandkommanditistin von dieser Haftung entsprechend seinem Anteil an der Investmentgesellschaft freizustellen. Die Treuhandkommanditistin ist berechtigt, die ihr nach der Höhe der treuhänderisch gehaltenen Beteili-gung jeweils anteilig zustehenden vermögensrechtlichen An-sprüche an den jeweiligen Treugeber abzutreten und alle An-sprüche der Investmentgesellschaft ihr gegenüber durch Ab-tretung ihrer Ersatzansprüche gegenüber dem jeweiligen Treugeber zu erfüllen.

DIE INVESTMENTGESELLSCHAFT

WealthCap SachWerte Portfolio 2

11

GESAMTBETRAG DER FÜR DIE WAHRNEHMUNG DER TREUHANDFUNKTION VEREINBARTEN VERGÜTUNGDie Treuhandkommanditistin erhält für die Verwaltung der Beteiligungen an der Investmentgesellschaft eine jährliche Vergütung i. H. v. 0,3 % der Summe aus dem durchschnittli-chen Nettoinventarwert der Investmentgesellschaft im jewei-ligen Geschäftsjahr und den bis zum jeweiligen letzten Be-wertungsstichtag von der Investmentgesellschaft an die An-leger geleisteten Auszahlungen, maximal aber Auszahlungen i. H. v. 100 % des von den Anlegern gezeichneten Komman-ditkapitals.

SONSTIGESDie Treuhandkommanditistin leistet für eigene Rechnung keine Einlage und übernimmt eine Haftsumme i. H. v. an-fänglich 100 EUR. Die Treuhandkommanditistin ist am Er-gebnis und am Vermögen der Investmentgesellschaft für ei-gene Rechnung nicht beteiligt.

Die Treuhandkommanditistin unterliegt keinem Wettbe-werbsverbot. Sie kann entsprechende Tätigkeiten auch für andere Investmentvermögen übernehmen und sich dafür an diesen beteiligen.

6. GESCHÄFTSFÜHRENDE KOMMANDITISTIN

Die Verwaltungsgesellschaft ist als geschäftsführende Kommanditistin an der Investmentgesellschaft beteiligt. Näheres zu dieser Funktion findet sich im Kapitel „Kapital-verwaltungsgesellschaft“, Abschnitt „Geschäftsführende Kommanditistin“.

7. ANLAGEZIEL, ANLAGESTRATEGIE UND ANLAGEPOLITIK

Das Anlageziel der Investmentgesellschaft besteht in der Er-wirtschaftung einer positiven Rendite für ihre Anleger mit jährlichen Ausschüttungen ab 2018 und Wertzuwächsen bei möglichst geringen Wert- und Ausschüttungsschwankungen.

Die Anlagestrategie und -politik der Investmentgesellschaft ist es, ein gestreutes Portfolio von Beteiligungen an Objekt-gesellschaften sowie inländischen, europäischen und außer-europäischen Zielfonds aufzubauen. Als Zielfonds kommen primär Fonds, die vorrangig für institutionelle Anleger aufge-legt werden (sog. Spezialfonds), ggf. aber auch sog. Publi-kumsfonds in Frage, die direkt oder indirekt in die folgenden Anlageklassen investieren:

�� Immobilien

�� Unternehmensbeteiligungen (Private Equity)

�� Energie/Infrastruktur

�� sonstige Formen von Sachwertanlagen

ZIELGESELLSCHAFTEN ALS VERMÖGENSGEGENSTÄNDEDie konkreten Zielgesellschaften, an denen die Investment-gesellschaft Beteiligungen eingehen wird, stehen zum Zeit-punkt des Vertriebsbeginns noch nicht fest.

Die Anlagebedingungen der Investmentgesellschaft sehen die folgenden Beteiligungen als zulässige Vermögensgegen-stände der Investmentgesellschaft vor:

�� Anteile oder Aktien an Gesellschaften, die nach dem Ge-sellschaftsvertrag oder der Satzung nur die im nachfol-genden Satz genannten Vermögensgegenstände i. S. d. § 261 Abs. 1 Nr. 1 KAGB sowie die zur Bewirtschaftung dieser Vermögensgegenstände erforderlichen Vermö-gensgegenstände oder Beteiligungen an solchen Gesell-schaften erwerben dürfen (§ 261 Abs. 1 Nr. 3 KAGB). Vermögensgegenstände in diesem Sinne sind Immobili-en, Luftfahrzeuge, Luftfahrzeugbestand- und -ersatzteile, Anlagen zur Erzeugung, zum Transport und zur Speiche-rung von Strom, Gas oder Wärme aus erneuerbaren Energien sowie für Luftfahrzeuge, Luftfahrzeugbestand- und -ersatzteile und für Anlagen zur Erzeugung, zum Transport und zur Speicherung von Strom, Gas oder Wärme aus erneuerbaren Energien genutzte Infrastruktur.

�� Beteiligungen an Unternehmen, die nicht zum Handel an einer Börse zugelassen oder in einen organisierten Markt einbezogen sind (§ 261 Abs. 1 Nr. 4 KAGB i. V. m. § 261 Abs. 2 Ziffer 1, 3, 4 und 8 KAGB),

�� Anteile oder Aktien an geschlossenen inländischen Publi-kums-AIF nach Maßgabe der §§ 261 bis 272 KAGB oder an europäischen oder ausländischen geschlossenen Pub-likums-AIF, deren Anlagepolitik vergleichbaren Anforde-rungen unterliegt (§ 261 Abs. 1 Nr. 5 KAGB i. V. m. § 261 Abs. 2 Ziffer 1, 3, 4 und 8 KAGB),

�� Anteile oder Aktien an geschlossenen inländischen Spezi-al-AIF nach Maßgabe der §§ 285 bis 292 KAGB i. V. m. den §§ 273 bis 277 KAGB sowie der §§ 337 und 338 KAGB oder an geschlossenen EU-Spezial-AIF oder aus-ländischen geschlossenen Spezial-AIF, deren Anlagepoli-tik vergleichbaren Anforderungen unterliegt (§ 261 Abs. 1 Nr. 6 KAGB i. V. m. § 261 Abs. 2 Ziffer 1, 3, 4 und 8 KAGB),

�� Wertpapiere i. S. d. § 193 KAGB, Geldmarktinstrumente i. S. d. § 194 KAGB und Bankguthaben i. S. d. § 195 KAGB (§ 261 Abs. 1 Nr. 7 KAGB).

Neben der Investition in Euro können grundsätzlich auch Investitionen in Zielgesellschaften getätigt werden, die in Fremdwährungen denominiert sind. Die Verwaltungsgesell-schaft stellt jedoch sicher, dass die Vermögensgegenstände der Investmentgesellschaft nur insoweit einem Währungsrisi-ko unterliegen, als der Wert der einem solchen Risiko unter-liegenden Vermögensgegenstände 30 % des Wertes der In-vestmentgesellschaft nicht übersteigt.

DIE INVESTMENTGESELLSCHAFT

WealthCap SachWerte Portfolio 2

12

Die Investmentgesellschaft ist steuerlich als vermögensver-waltende Investmentgesellschaft konzipiert. Deshalb kann es im Einzelfall erforderlich sein, dass sich die Investmentgesell-schaft an einer oder mehreren Zielgesellschaften über eine Kapitalgesellschaft als Blockergesellschaft beteiligt (vgl. im Einzelnen das Kapitel „Bedeutsame Steuervorschriften“, Un-terabschnitt „Investitionen über eine Blockergesellschaft“).

STREUUNG UND WERTHALTIGKEIT Teil der Anlagepolitik und -strategie ist es, die Investitionen breit zu streuen, um die Ertragschancen zu optimieren und das potenziell höhere Risiko einer Einzelinvestition zu ver-mindern. Die Streuung soll erreicht werden durch die Vertei-lung des Investitionsvolumens

�� auf eine Vielzahl indirekt über Zielgesellschaften gehaltener Einzelinvestitionen,

�� in unterschiedliche Anlageklassen,

�� mit einer Vielzahl von Partnern,

�� in unterschiedlichen Investitionsregionen.

Unterschiedliche Investitions- und Desinvestitionszeitpunkte sollen zudem die Abhängigkeit der Entwicklung der Invest-mentgesellschaft von kurzfristigen Marktschwankungen re-duzieren.

Um eine entsprechende Streuung und Werthaltigkeit der Investitionen sicherzustellen, gelten die nachfolgenden Anla-gegrenzen (vgl. § 2 der Anlagebedingungen):

�� Mindestens 60 % des der Investmentgesellschaft für Investitionen zur Verfügung stehenden Kommanditkapi-tals werden unmittelbar oder mittelbar über ein Unterneh-men, das nicht zum Handel an einer Börse zugelassen oder in einen organisierten Markt einbezogen ist (§ 1 Nr. 2 der Anlagebedingungen), also eine Zweckgesellschaft, jeweils mit Sitz im Geltungsbereich der AIFM-Richtlinie, in Beteiligungen an AIF mit Sitz im Geltungsbereich der AIFM-Richtlinie, jedoch nicht in Deutschland, investiert werden.

�� Vorgaben zu den Anlageklassen:

�� Mindestens 30 % des der Investmentgesellschaft für Investitionen zur Verfügung stehenden Kommanditka-pitals werden mittelbar oder unmittelbar in Beteiligungen an AIF investiert werden, die direkt oder indirekt in Immobilien sowie die zur Bewirtschaftung der Immo-bilien erforderlichen Vermögensgegenstände investieren

�� Mindestens 15 % des der Investmentgesellschaft für Investitionen zur Verfügung stehenden Kommanditka-pitals werden mittelbar oder unmittelbar in Beteiligun-gen an AIF investiert werden, die direkt oder indirekt in Private-Equity-Unternehmensbeteiligungen inves-tieren

�� Mindestens 15 % des der Investmentgesellschaft für Investitionen zur Verfügung stehenden Kommanditka-pitals werden mittelbar oder unmittelbar in Beteiligun-gen an AIF investiert werden, die direkt oder indirekt in Unternehmensbeteiligungen und Anlagen aus dem Bereich Energie und Infrastruktur investieren

�� Mindestens 30 % des der Investmentgesellschaft für Investitionen zur Verfügung stehenden Kommanditkapi-tals werden mittelbar oder unmittelbar in Beteiligungen an AIF investiert, die eine Anlagestrategie nach dem Value- add-Prinzip verfolgen (z. B. aktive Neupositionierung von Immobilien mit Wertsteigerungspotenzial und anschlie-ßender Verkauf), mindestens 15 % des der Gesellschaft für Investitionen zur Verfügung stehenden Kommandit-kapitals werden mittelbar oder unmittelbar in Beteiligun-gen an AIF investiert, die eine Anlagestrategie nach dem Buy-out-Prinzip verfolgen (z. B. Übernahme von bereits etablierten Unternehmen mit dem Ziel der Wertsteige-rung und anschließender Verkauf) und mindestens 15 % des der Gesellschaft für Investitionen zur Verfü-gung stehenden Kommanditkapitals werdem mittelbar oder unmittelbar in Beteiligungen an AIF investiert, die die Erzielung regelmäßiger Einnahmen anstreben.

�� Mindestens 60 % des der Investmentgesellschaft für Investitionen zur Verfügung stehenden Kommanditkapi-tals werden mittelbar oder unmittelbar in Beteiligungen an AIF investiert, die ihren Investitionsschwerpunkt in Europa haben.

�� Mindestens 60 % des der Investmentgesellschaft für Investitionen zur Verfügung stehenden Kommanditkapi-tals werden mittelbar oder unmittelbar in Beteiligungen an AIF investiert werden, die nach ihrem Gesellschafts-vertrag, ihrer Satzung oder sonstigen Fondsdokumentati-on planen, in mindestens fünf Immobilien bzw. Private-Equity-Unternehmensbeteiligungen bzw. Unternehmens-beteiligungen und Anlagen aus dem Bereich Energie und Infrastruktur zu investieren.

DIE INVESTMENTGESELLSCHAFT

WealthCap SachWerte Portfolio 2

13

�� Mindestens 60 % des der Investmentgesellschaft für Investitionen zur Verfügung stehenden Kommanditkapi-tals werden mittelbar oder unmittelbar in Beteiligungen an AIF investiert, die

�� von einer namhaften und etablierten Beteiligungsge-sellschaft aufgelegt und geführt oder bei ihren Investi-tionsentscheidungen beraten werden,

�� vor dem jeweiligen anzubindenden Zielfonds mindes-tens einen Vorgängerfonds aufgelegt oder bei den In-vestitionsentscheidungen beraten hat und

�� inkl. Vorgängergesellschaften seit mindestens fünf Jah-ren in der jeweiligen Branche tätig ist.

�� Bis zu 20 % des der Investmentgesellschaft für Investitio-nen zur Verfügung stehenden Kommanditkapitals dürfen mittelbar oder unmittelbar in Beteiligungen an Gesell-schaften, Unternehmen oder AIF i. S. d. § 1 der Anlage-bedingungen investiert werden, die ihren Sitz außerhalb der Vertragsstaaten des Abkommens über den Euro-päischen Wirtschaftsraum haben. Darüber hinaus müssen außerhalb der Vertragsstaaten des Abkommens über den Europäischen Wirtschaftsraum ansässige Gesell-schaften, Unternehmen und AIF i. S. d. § 1 der Anlagebe-dingungen ihren Sitz auf Jersey, Guernsey, den Cayman Islands, in der Schweiz, in Kanada, in Australien oder in den Vereinigten Staaten von Amerika haben.

Die Anlagegrenzen des § 2 der Anlagebedingungen müssen am Stichtag zwei Jahre nach dem Platzierungsschluss der Investmentgesellschaft erfüllt sein.

Um eine Risikomischung von mindestens drei gleichmäßig gewichteten Beteiligungen zu erreichen, steht der Invest-mentgesellschaft ein Zeitraum von 18 Monaten ab Beginn des Vertriebes zu. Bis zu diesem Zeitpunkt kann die Invest-mentgesellschaft unter Umständen auch nicht risikogemischt investiert sein.

AUSWAHL, ANBINDUNG UND FINANZIERUNG DER ZU ERWERBENDEN BETEILIGUNGENDie Auswahl und Anbindung der einzelnen Zielgesellschaf-ten erfolgt durch die Verwaltungsgesellschaft nach gründli-cher wirtschaftlicher, rechtlicher und steuerlicher Prüfung. Die Verwaltungsgesellschaft kann dabei auf die Erfahrung und Kompetenz der WealthCap Gruppe in verschiedenen Anlageklassen bei der Analyse, Auswahl und Anbindung von Sachwertanlagen zurückgreifen. Die Beteiligung an Zielge-sellschaften kann außer durch Erstzeichnungen auch durch den Erwerb am Zweitmarkt (sog. Secondaries) erfolgen.

Hinsichtlich der Angemessenheit des Kaufpreises wird neben der Prüfung durch die Verwaltungsgesellschaft auch ein Wertgutachten von mindestens einem externen Bewerter eingeholt (vgl. im Einzelnen das Kapitel „Ermittlung und Ver-wendung der Erträge/Bewertungsregeln“, Abschnitt „Be-wertung“).

Im Investitionsprozess werden u. a. folgende Kriterien in Be-zug auf die potenziellen Zielgesellschaften geprüft:

�� Anlagestrategie und Investitionsgegenstände,

�� rechtliche und steuerliche Ausgestaltung,

�� Kompetenz und Erfahrung des Managements,

�� Rendite-Risiko-Profil,

�� Kostenstruktur,

�� Auswirkungen auf die Portfoliozusammensetzung der Investmentgesellschaft und die Kontrolle der Einhaltung der Anlagegrenzen.

Die Verwendung von Fremdkapital zum Erwerb von Beteili-gungen an Zielgesellschaften ist nicht vorgesehen. Die In-vestmentgesellschaft wird jedoch plangemäß ihr gesamtes Kommanditkapital in Beteiligungen investieren und damit einen Investitionsgrad i. H. v. 100 % anstreben. Da die Ziel-fonds i. d. R. das Kapital ihrer Investoren nicht sofort in voller Höhe abrufen, sondern in Abhängigkeit von ihrem eigenen Investitionsfortschritt und Kapitalbedarf mehrere Kapitalab-rufe tätigen, erfordert der Investitionsgrad von 100 % aus Sicht der Verwaltungsgesellschaft nicht zwingend die Auf-nahme von Fremdkapital zur Finanzierung der Kosten der Investmentgesellschaft sowie zur Erfüllung der sonstigen Zahlungsverpflichtungen der Investmentgesellschaft. Denn einige Zielfonds werden plangemäß erste Ausschüttungen vornehmen, bevor sämtliches Kommanditkapital der Invest-mentgesellschaft abgerufen wurde. Sollte die Liquidität der Investmentgesellschaft dennoch nicht ausreichen, um die vorstehend genannten Verpflichtungen der Investmentge-sellschaft zu erfüllen, wird die Investmentgesellschaft zur Realisierung des angestrebten Investitionsgrades von 100 % vorübergehend Fremdkapital zur Deckung ihres Liquiditäts-bedarfs aufnehmen (vgl. hierzu im Einzelnen den Abschnitt „Umstände, unter denen Leverage eingesetzt werden kann, sowie Belastungen und Handhabung von Sicherheiten“).

Die zu erwartenden Einnahmen der Investmentgesellschaft stammen zu einem großen Teil aus Ausschüttungen aus den noch einzugehenden Beteiligungen an Zielgesellschaften. Weitere Einnahmen werden voraussichtlich durch die vorü-bergehende Anlage der liquiden Mittel der Investmentgesell-schaft in Wertpapiere, Geldmarktinstrumente und Bankgut-haben erzielt.

Die Ausschüttungen aus den Zielgesellschaften resultieren voraussichtlich überwiegend aus der Realisierung von Wert-steigerungen der durch die Zielgesellschaften gehaltenen Vermögensgegenstände, wie etwa Immobilien, Unterneh-mensbeteiligungen, Anlagen zur Erzeugung von Energie, Infrastrukturanlagen oder sonstige Formen von Sachwertan-lagen (z. B. Luftverkehr).

DIE INVESTMENTGESELLSCHAFT

WealthCap SachWerte Portfolio 2

14

Auch wenn laufende Einnahmen aus der Bewirtschaftung der von den Zielgesellschaften gehaltenen Vermögensgegen-stände (z. B. Miet- oder Pachteinnahmen, Einspeisevergütun-gen, Nutzungsentgelte) nicht das primäre Anlageziel der In-vestmentgesellschaft darstellen, können der Investmentge-sellschaft solche Erträge ebenfalls durch Ausschüttungen der Zielgesellschaften zufließen.

8. DETAILINFORMATIONEN ZU DEN ANLAGEKLASSEN

IMMOBILIENZielgesellschaften, die direkt oder indirekt in Immobilien in-vestieren, stellen für die Investmentgesellschaft die Anlage-klasse mit dem höchsten zulässigen Investitionsvolumen dar. Der regionale Schwerpunkt der Immobilien soll auf Europa liegen. Im Fokus sollen dabei Gewerbeimmobilien, beispiels-weise Büro- und Verwaltungsgebäude oder Einzelhandelsim-mobilien, stehen. Investitionen der Zielgesellschaften in Wohnimmobilien können teilweise auch möglich sein.

Im Fokus stehen in dieser Anlageklasse institutionelle Ziel-fonds, die mit einer aktiven Wertsteigerungsstrategie inves-tieren (sog. Value-add-Prinzip), aber auch Mieteinnahmen sind Bestandteil der Investitionsstrategie in der Anlageklasse Immobilien.

UNTERNEHMENSBETEILIGUNGEN (PRIVATE EQUITY)Im Segment Private Equity liegt der Schwerpunkt auf Investi-tionen in Zielgesellschaften mit einem attraktiven Rendite-Risiko-Profil. Der Anlagefokus der Zielgesellschaften soll auf Beteiligungen an und Übernahmen von etablierten Unter-nehmen, eigenkapitalähnlichen Finanzierungen und Käufen von bereits bestehenden Private-Equity-Portfolios liegen. Der überwiegende Schwerpunkt soll dabei auf Buy-out-Fonds und Europa als Fokus der Anlagestrategie der Zielfonds liegen.

ENERGIE UND INFRASTRUKTURIn der Anlageklasse Energie und Infrastruktur soll bei der Auswahl der Zielgesellschaften der Fokus auf Europa als In-vestitionsregion liegen. Es werden von Zielgesellschaften An-lagemöglichkeiten gesucht, mit denen derartige Marktpo-tenziale erschlossen werden sollen.

Für Investitionen im Bereich der Energie- und Wärmeerzeu-gung sollen erneuerbare Energiequellen wie Solarenergie, Windenergie und Biomasse sowie weitere Formen der Ener-gieerzeugung mit geringen CO2-Emissionen wie z. B. Wasser-kraft und Gas im Mittelpunkt der Investitionsstrategie der Zielgesellschaften stehen.

Auch Transport- und Speichermöglichkeiten von Strom, Energie und Gas sowie globale Investitionen in Infrastruktur-einrichtungen oder -unternehmen können interessante In-vestitionsmöglichkeiten darstellen, die über Zielgesellschaften erschlossen werden können.

Im Fokus stehen in dieser Anlageklasse institutionelle Ziel-fonds, die mit einer aktiven Wertsteigerungsstrategie über-wiegend in Europa und Nordamerika investieren, aber auch Nutzungsentgelte, Einspeisevergütungen und Gebühren sind Bestandteil der Investitionsstrategie in der Anlageklasse Ener-gie und Infrastruktur.

SONSTIGE FORMEN VON SACHWERTANLAGEN Sonstige Formen von Sachwertanlagen (z. B. Luftverkehr) sind grundsätzlich zur Portfoliobeimischung erlaubt. Ein at-traktives Rendite-Risiko-Profil der entsprechenden Zielgesell-schaften ist Voraussetzung für den Erwerb von Beteiligungen an diesen Formen von Sachwertanlagen.

9. DETAILINFORMATIONEN ZU DEN INVESTITIONSGEGENSTÄNDEN

Um eine optimale Auswahl und Zusammenstellung der In-vestitionen der Investmentgesellschaft gemäß den Anlagebe-dingungen zu ermöglichen, können Sachwerte auf verschie-denen Wegen von der Investmentgesellschaft erworben wer-den. Die Investmentgesellschaft plant, direkte oder indirekte Beteiligungen zu erwerben an institutionellen Zielfonds (sog. Spezialfonds), Objektgesellschaften und Publikumsfonds, die die Einzelinvestments tätigen.

BETEILIGUNG AN INSTITUTIONELLEN ZIELFONDS Eine Möglichkeit der Investition ist für die Investmentgesell-schaft die Beteiligung an institutionellen Zielfonds (sog. Spe-zialfonds), sofern diese die Anforderungen der Anlagestrategie erfüllen.

Institutionelle Investoren wie beispielsweise Kreditinstitute, Versicherungen oder Stiftungen investieren einen großen Teil ihres Kapitals in privat platzierte institutionelle Zielfonds, die in nicht börsennotierte Anlageobjekte investieren. Diese Ziel-fonds werden nicht für die Öffentlichkeit, sondern nur für spezielle Anlegergruppen konzipiert und auch dementspre-chend angeboten. Die Mindestzeichnungssumme liegt häu-fig nicht unter 5 Mio. EUR und es werden i. d. R. nur finanz-starke Investoren aufgenommen.

BETEILIGUNG AN OBJEKTGESELLSCHAFTEN UND PUBLIKUMSFONDSDie WealthCap Gruppe ist einer der führenden Anbieter von geschlossenen Fondsgesellschaften in Deutschland. Sie hat weitreichende Erfahrung bei der Auswahl, dem Ankauf und der laufenden Verwaltung verschiedenster Sachwertanlagen. Von der WealthCap Gruppe oder von anderen Kapitalver-waltungsgesellschaften aufgelegte Objektgesellschaften oder Publikumsfonds können zu einem kleineren Teil mögli-che Investitionsobjekte der Investmentgesellschaft sein.

Beteiligungen an Objektgesellschaften sind in den Investiti-onsmärkten Immobilien, Anlagen zur Erzeugung, zum Trans-

DIE INVESTMENTGESELLSCHAFT

WealthCap SachWerte Portfolio 2

15

port und zur Speicherung von Strom, Gas oder Wärme aus erneuerbaren Energien, Infrastrukturanlagen und im Bereich sonstiger Formen von Sachwertanlagen (z. B. Luftverkehr) möglich.

Publikumsfonds, die ihr Geld in Sachwertanlagen und Unter-nehmensbeteiligungen investieren, richten sich meist an eine Vielzahl von Anlegern und haben i. d. R. eher kleinere Min-destzeichnungssummen. Sollte es aufgrund von Markteng-pässen oder aus Streuungsgesichtspunkten für die Invest-mentgesellschaft schwierig sein, in institutionelle Zielfonds oder Objektgesellschaften zu investieren, oder sollten sich besonders interessante Möglichkeiten in diesem Segment ergeben, kann die Verwaltungsgesellschaft für die Invest-mentgesellschaft auch Beteiligungen an Publikumsfonds ein-gehen.

Für die Beteiligung an von der WealthCap Gruppe aufgeleg-ten Investmentgesellschaften gelten die im Kapitel „Kosten“, Unterabschnitt „Investitionen in WealthCap Zielgesellschaf-ten“ dargestellten Regelungen zur weitgehenden Vermei-dung einer doppelten Kostenbelastung für die Investment-gesellschaft.

ANLAGE DER LIQUIDITÄTSRESERVEZum Zwecke der Anlage der Liquiditätsreserve kann die In-vestmentgesellschaft in Wertpapiere, Geldmarktinstrumente und Bankguthaben nach §§ 193 bis 195 KAGB investieren. Auch sonstige liquide Mittel, die die Investmentgesellschaft noch nicht in Zielgesellschaften investiert hat oder die sie bereits in Zielgesellschaften investiert hat, die aber von den Zielgesellschaften noch nicht abgerufen wurden, können entsprechend investiert werden.

10. ÄNDERUNG DER ANLAGESTRATEGIE UND DER ANLAGEPOLITIK

Eine Änderung der Anlagestrategie oder Anlagepolitik der Investmentgesellschaft erfordert zum einen die Änderung der Anlagebedingungen der Investmentgesellschaft sowie zum anderen ggf. eine Änderung des Gesellschaftsvertrages der Investmentgesellschaft. Eine Änderung des Gesellschafts-vertrages bedarf gemäß § 9 (2) c) i. V. m. § 9 (3) des Gesell-schaftsvertrages der Zustimmung der Verwaltungsgesell-schaft und eines Gesellschafterbeschlusses mit einer Mehr-heit von 75 % der abgegebenen Stimmen.

Die Anlagebedingungen der Investmentgesellschaft können nur mit Genehmigung der BaFin geändert werden. Die Ge-nehmigung ist von der Verwaltungsgesellschaft zu beantra-gen. Die von der BaFin genehmigten Änderungen werden von der Verwaltungsgesellschaft im Bundesanzeiger und un-ter www.wealthcap.com veröffentlicht. Die Änderungen tre-ten frühestens am Tag nach der Veröffentlichung im Bundes-anzeiger in Kraft.

Eine Änderung der Anlagebedingungen, die mit den bisheri-gen Anlagegrundsätzen der Investmentgesellschaft nicht vereinbar ist oder zu einer Änderung der Kosten oder der wesentlichen Anlegerrechte führt, bedarf darüber hinaus einer Zustimmung einer qualifizierten Mehrheit von Anle-gern, die mindestens zwei Drittel des Zeichnungskapitals auf sich vereinigen. Die Treuhandkommanditistin darf ihr Stimm-recht, das sie für einen Anleger bei einer solchen Beschluss-fassung ausüben würde, nur nach vorheriger Weisung durch den Anleger ausüben. Die Verwaltungsgesellschaft wird die Anleger schriftlich über die geplanten und von der BaFin, unter der aufschiebenden Bedingung einer Zustimmung durch die Anleger, genehmigten Änderungen und ihre Hin-tergründe informieren. Für die Entscheidungsfindung wird den Anlegern ein Zeitraum von drei Monaten eingeräumt. Bei einer Zustimmung einer qualifizierten Mehrheit von An-legern zu der Änderung informiert die Verwaltungsgesell-schaft die BaFin über die bevorstehende Änderung der Anla-gebedingungen und den Zeitpunkt des Inkrafttretens, stellt diese Informationen den Anlegern schriftlich zur Verfügung und veröffentlicht diese im Bundesanzeiger und unter www.wealthcap.com. Die Änderungen treten frühestens am Tag nach der Veröffentlichung im Bundesanzeiger in Kraft.

11. PROFIL DES TYPISCHEN ANLEGERS

Das Beteiligungsangebot richtet sich an alle Anleger, die

�� sich der mit der Anlage verbundenen Risiken bewusst sind (siehe in diesem Kapitel, Abschnitt „Wesentliche Risiken“),

�� insbesondere bereit sind, die mit dem Beteiligungsange-bot verbundenen Ausfallrisiken bis hin zum Totalverlust der Einlage zu tragen,

�� langfristige Anlageziele verfolgen,

�� eine breit gestreute Anlage tätigen wollen und das Betei-ligungsangebot zur Diversifikation des Gesamtvermö-gens nutzen möchten,

�� eine unternehmerische Beteiligung eingehen möchten, bei der das eingesetzte Kapital langfristig gebunden wird, und

�� sich dessen bewusst sind, dass die Anteile an dem Betei-ligungsangebot während der Laufzeit des Fonds nur ein-geschränkt oder gar nicht handelbar sind.

Die Aufnahme von Fremdkapital durch den Anleger zur Fi-nanzierung seiner Einlage und des Ausgabeaufschlags wird ausdrücklich nicht empfohlen.

DIE INVESTMENTGESELLSCHAFT

WealthCap SachWerte Portfolio 2

16

12. RISIKOPROFIL DER INVESTMENTGESELLSCHAFT

Mit einer Beteiligung an der Investmentgesellschaft können neben der Chance auf Wertsteigerungen und Ausschüttun-gen auch Risiken, insbesondere Verlustrisiken, verbunden sein. Die mit der Beteiligung an der Investmentgesellschaft verbundenen wesentlichen Risiken sind im nachfolgenden Abschnitt „Wesentliche Risiken“ beschrieben.

13. WESENTLICHE RISIKEN

EINFÜHRUNGDer Anleger geht mit einer Beteiligung an der Investmentge-sellschaft eine unternehmerische Beteiligung ein, die signifi-kante Risiken beinhaltet. Die vom Anleger aus der Beteili-gung erzielbare Rendite ist von vielen unvorhersehbaren und durch die Investmentgesellschaft nicht beeinflussbaren zu-künftigen wirtschaftlichen, steuerlichen und rechtlichen Ent-wicklungen abhängig. Bei einer unternehmerischen Beteili-gung können erheblich höhere Risiken als bei anderen Anla-geformen mit von Anfang an feststehenden oder gar garan-tierten Renditen auftreten. Daher muss jeder Anleger einen teilweisen oder vollständigen Verlust seiner geleisteten Einla-ge tragen können. Er sollte unter Berücksichtigung seiner persönlichen Verhältnisse daher nur einen hierfür angemes-senen Teil seines Vermögens investieren.

Die nachfolgende Darstellung stellt die wesentlichen tatsäch-lichen und rechtlichen Risiken einer Beteiligung an der In-vestmentgesellschaft dar. Es kann jedoch nicht ausgeschlos-sen werden, dass sich aufgrund besonderer individueller Um-stände bei einem Anleger weitere individuelle Risiken reali-sieren können, die für die Verwaltungsgesellschaft nicht vor-hersehbar sind. Solche möglichen individuellen Risiken sollten Anleger vor dem Eingehen einer Beteiligung an der Investmentgesellschaft selbst umfassend prüfen und hierzu fachkundige Beratung einholen.

Die nachfolgend dargestellten Risiken treffen den Anleger aufgrund seiner Beteiligung an der Investmentgesellschaft, die das Kommanditkapital mittelbar über Zielfonds oder Ob-jektgesellschaften (Zielgesellschaften) in ein Portfolio aus Sachwertanlagen investiert. Die Wertentwicklung der Beteili-gung hängt im Wesentlichen von den Anschaffungskosten bzw. Herstellungskosten der einzelnen Investments, dem wirtschaftlichen Ergebnis der Investments und dem konkre-ten Ausschüttungsverlauf der Zielgesellschaften ab. Poten-zielle Anleger müssen daher die nachfolgend beschriebenen Risiken bei einer Entscheidung über die Beteiligung an der Investmentgesellschaft berücksichtigen.

Bei der Darstellung der Risiken wird im Folgenden zwischen rendite- und anlagegefährdenden Risiken, anlegergefähr-denden Risiken und sonstigen Risiken unterschieden. Unter renditegefährdenden Risiken sind diejenigen Risiken zu ver-stehen, die zu einer schwächeren Rendite führen und somit

die Ertragsaussichten der Anlage verschlechtern können. An-lagegefährdende Risiken sind Risiken, deren Eintritt die Anla-geobjekte oder die gesamte Vermögensanlage gefährden kann und die somit zu einem teilweisen oder vollständigen Verlust der Einlage des Anlegers führen können. Die Abgren-zung zwischen renditegefährdenden und anlagegefährden-den Risiken ist fließend und der Eintritt mehrerer renditege-fährdender Risiken kann auch zu einer Anlagegefährdung führen. Zwischen diesen beiden Risikogruppen wird deshalb nachfolgend nicht weiter unterschieden. Anlegergefährden-de Risiken können im Falle ihrer Verwirklichung das weitere Vermögen eines Anlegers gefährden, etwa durch Steuerzah-lungen oder Ähnliches. Im Unterabschnitt „Sonstige Risiken“ werden Risiken dargestellt, die sich keiner der vorgenannten Kategorien zuordnen lassen.

Die Einteilung der Risiken in die vorgenannten Gruppen dient vor allem einer besseren Einschätzbarkeit der Risikofol-gen durch den Anleger, ohne dass durch die Einteilung in irgendeiner Weise eine Aussage zur Eintrittswahrscheinlich-keit der Risiken gemacht werden soll.

Es besteht die Möglichkeit, dass sich die geschilderten Risiken auch kumuliert realisieren, wodurch sich die Auswirkungen der einzelnen Risiken gegenseitig ver-stärken können.

Es kann daher nicht ausgeschlossen werden, dass die gesamte geleistete Einlage und der geleistete Ausga-beaufschlag sowie die im Zusammenhang mit der Ein-gehung der Beteiligung aufgewandten Nebenkosten des Anlegers vollständig verloren gehen (Totalverlust-risiko).

Sollte der Anleger entgegen der Empfehlung der Ver-waltungsgesellschaft seine Beteiligung teilweise oder vollständig fremdfinanziert haben, würde der Anleger im Falle eines Totalverlustes nicht nur sein eingesetztes Kapital inklusive Ausgabeaufschlag und im Zusammen-hang mit dem Eingehen der Beteiligung angefallene Nebenkosten verlieren, sondern müsste zusätzlich noch das zur Finanzierung der Beteiligung aufgenom-mene Darlehen tilgen und die damit zusammenhän-genden Zinsen und Nebenkosten zahlen, zzgl. einer ggf. anfallenden Vorfälligkeitsentschädigung, was bis zur Insolvenz des Anlegers führen kann (maximales Risiko). Dieses Risiko kann sich auch aufgrund von Steuerzahlungen des Anlegers sowie ggf. darauf an-fallenden Zinsen realisieren.

DIE INVESTMENTGESELLSCHAFT

WealthCap SachWerte Portfolio 2

17

RENDITE- UND ANLAGEGEFÄHRDENDE RISIKEN

(1) Allgemeine Risiken aus der Investition in die Invest-mentgesellschaft und aus Investitionen der Invest-mentgesellschaft

ANLAGE-, INSOLVENZ- UND BONITÄTSRISIKENDie wesentliche Geschäftstätigkeit der Investmentgesell-schaft besteht in der mittelbaren Investition in Sachwerte über Beteiligungen an Zielgesellschaften. Keine der an der Vermögensanlage beteiligten Parteien kann garantieren, dass die Investmentgesellschaft aus ihren Beteiligungen und aus ihren Liquiditätsanlagen Gewinne erzielen bzw. Verluste vermeiden wird oder dass Gewinnzuweisungen und Aus-schüttungen an die Anleger vorgenommen werden können. Auch können die bei der Investmentgesellschaft anfallenden Kosten ihre Einnahmen übersteigen. Dies kann zu einer Min-derung der erzielbaren Rendite und auch dazu führen, dass Anleger das eingesetzte Eigenkapital nicht zurückerhalten.

Auch kann der Zeitpunkt etwaiger Ausschüttungen nicht mit Sicherheit vorhergesagt werden. Während der anfänglich stattfindenden Investitionsphase wird die Ertragslage der Investmentgesellschaft insbesondere durch die einmaligen anfänglichen Kosten und die laufenden Kosten belastet. Erst wenn diese beglichen sind, können Ausschüttungen an die Anleger erfolgen. Für Anleger, die darüber hinaus mit frühe-ren Ausschüttungen rechnen, besteht daher das Risiko, Fremdfinanzierungen in Anspruch nehmen zu müssen, wenn sie nicht über anderweitige Mittel verfügen, um ihren Liqui-ditätsbedarf zu decken.

Das wirtschaftliche Ergebnis der von der Investmentgesell-schaft einzugehenden Beteiligungen hängt zudem wesent-lich von der Leistungsqualität, Vertragstreue und Bonität der unmittelbaren und mittelbaren Vertragspartner der Invest-mentgesellschaft (inklusive der Vertragspartner der Zielge-sellschaften) ab. Insbesondere besteht das Risiko, dass solche Vertragspartner insolvent werden und die Investmentgesell-schaft bzw. die betreffende Zielgesellschaft ihre diesbezügli-chen Ansprüche nicht oder nicht vollständig durchsetzen kann.

BLIND POOL UND INFORMATIONSRISIKOBei dem vorliegenden Angebot handelt es sich um einen so-genannten Blind Pool, bei dem die Anleger zum Zeitpunkt der Zeichnung einer Beteiligung zwar wissen, dass die In-vestmentgesellschaft das eingeworbene Kapital für die Be-gründung von Beteiligungen an Zielgesellschaften verwen-det, jedoch die konkreten Investitionen der Investmentgesell-schaft zum Zeitpunkt des Vertriebsbeginns – abgesehen von den Vorgaben der in § 2 der Anlagebedingungen der Invest-mentgesellschaft festgelegten Anlagegrenzen – noch unbe-stimmt sind. Ein Anleger hat vor einer Beteiligung an der Investmentgesellschaft keine Möglichkeit der Analyse und

Prüfung der beabsichtigten Investitionen der Investmentge-sellschaft. Auch kann er auf die jeweiligen Auswahlentschei-dungen keinen Einfluss nehmen. Dennoch muss der Anleger die wirtschaftlichen Folgen dieser Investments tragen.

Entsprechendes gilt auf Ebene solcher Zielfonds, die als Blind Pool konzipiert sind. Obwohl bei Erwerb der betreffenden Zielfondsbeteiligung die konkreten Investitionen dieses Ziel-fonds i. d. R. nicht feststehen, muss die Investmentgesell-schaft und damit mittelbar der Anleger die wirtschaftlichen Folgen dieser Investments tragen.

Überdies werden die Anleger bezüglich der Zielfonds auch nach deren Auswahl i. d. R. nur begrenzte Informationen über die von den Zielfonds getätigten Investitionen erhalten. Regelmäßig werden solche Zielfonds (und deren Portfolioge-sellschaften) auf dem Abschluss von Vertraulichkeitsver-pflichtungen bestehen. Danach unterliegen grundsätzlich die meisten Informationen über die Geschäftstätigkeit und die Ertragsaussichten einer Beteiligung an solchen Zielfonds der Vertraulichkeit und dürfen daher nur in einem sehr begrenz-ten Umfang oder überhaupt nicht an die Anleger weiterge-leitet werden.

IDENTIFIZIERUNG VON INVESTITIONSMÖGLICHKEITEN, ANLAGEGRENZEN, VERTRAGSABSCHLUSSRISIKODas wirtschaftliche Ergebnis der Investmentgesellschaft hängt im Wesentlichen von den Beteiligungen der Invest-mentgesellschaft an Zielgesellschaften ab. Damit hat die Identifizierung von geeigneten Investitionsmöglichkeiten we-sentliche Auswirkungen auf die von den Anlegern erzielbare Rendite. Es besteht insbesondere das Risiko, nicht genügend geeignete Investitionsmöglichkeiten zu finden. Die Identifi-zierung geeigneter Investitionsmöglichkeiten hängt maßgeb-lich vom Marktumfeld, vom Angebot für Beteiligungen an Zielgesellschaften, vom Investitionsumfeld der einzelnen An-lageklassen sowie vom gesamtwirtschaftlichen und politi-schen Klima sowie anderen Faktoren außerhalb des Einfluss-bereichs der Verwaltungsgesellschaft ab. Es kann daher nicht sichergestellt werden, dass in der Investitionsphase ausrei-chend geeignete Investitionsmöglichkeiten zur erfolgreichen Umsetzung der Anlagestrategie vorhanden sind. Dies gilt insbesondere vor dem Hintergrund der durch die Richtlinie 2011/61/EU des Europäischen Parlaments und des Rats vom 8. Juni 2011 über die Verwalter alternativer Investmentfonds und die Änderung der Richtlinien 2003/41/EG und 2009/65/EG und der Verordnungen (EG) Nr. 1060/2009 und (EU) Nr. 1095/2010 („AIFM-Richtlinie“) und das KAGB eingeführten Beschränkungen hinsichtlich der durch die Investmentgesell-schaft erwerbbaren Beteiligungen an Zielgesellschaften. Es kann nicht ausgeschlossen werden, dass die Investmentge-sellschaft eine Beteiligung an einer Zielgesellschaft nicht zeichnen bzw. erwerben kann, weil die betreffende Zielge-sellschaft bestimmte durch die Regulierung vorgegebene An-forderungen nicht erfüllt. Dieses Risiko wird zudem dadurch verstärkt, dass die in § 2 der Anlagebedingungen der Invest-

DIE INVESTMENTGESELLSCHAFT

WealthCap SachWerte Portfolio 2

18

mentgesellschaft festgelegten Anlagegrenzen von der Invest-mentgesellschaft zwingend einzuhalten sind. Zielgesellschaf-ten, an denen sich die Investmentgesellschaft beteiligt, müs-sen somit über die regulatorischen Anforderungen der AIFM-Richtlinie hinaus auch die in den Anlagegrenzen aufgestell-ten Anforderungen erfüllen.

Auch auf Ebene eines Zielfonds, der als Blind Pool konzipiert ist, besteht das Risiko, nicht genügend geeignete Investiti-onsmöglichkeiten zu finden.

Zum Zeitpunkt des Vertriebsbeginns hat die Investmentge-sellschaft noch keine Verträge über die Beteiligung an Ziel-gesellschaften abgeschlossen. Es besteht daher das Risiko, dass die Investmentgesellschaft die notwendigen Verträge zur Realisierung der Anlageziele zu den geplanten Bedingun-gen nicht oder nur verspätet abschließen kann.

WIRKSAME BEGRÜNDUNG DER BETEILIGUNGEs kann nicht ausgeschlossen werden, dass die Investment-gesellschaft, beispielsweise aufgrund von Regelungen der Gesellschaftsverträge der Zielgesellschaften oder aufgrund gesetzlicher Vorgaben, den Zielgesellschaften nicht rechts-wirksam beitritt. In diesem Fall nimmt die Investmentgesell-schaft nicht an der wirtschaftlichen Entwicklung der betref-fenden Zielgesellschaften teil, sondern bleibt auf Ansprüche auf Rückerstattung ihrer Einlage und ggf. Schadensersatz verwiesen. In diesem Fall besteht das Risiko, dass eine Durch-setzung solcher Ansprüche nicht oder nicht vollumfänglich möglich ist bzw. dass die Investmentgesellschaft nicht so ge-stellt wird, wie sie bei einem rechtskräftigen Beitritt zu der betreffenden Zielgesellschaft gestanden hätte.

EINGESCHRÄNKTE EINFLUSSNAHME UND KONTROLLRECHTE, MANAGEMENTRISIKENDas wirtschaftliche Ergebnis der Investmentgesellschaft ist im Wesentlichen von der dann zu treffenden Auswahl geeig-neter Investitionen durch die Verwaltungsgesellschaft abhän-gig. Zwar bedarf die Beteiligung der Investmentgesellschaft an Zielgesellschaften der Mitwirkung der Verwahrstelle, je-doch ist nach dem Gesellschaftsvertrag der Investmentgesell-schaft eine Konsultation und Zustimmung der Anleger hier-für nicht erforderlich. Die Anleger sind daher bezüglich der Auswahl geeigneter Investitionen von der Expertise der Ver-waltungsgesellschaft abhängig. Die Anleger haben keine Möglichkeit, Einfluss auf die Auswahl geeigneter Beteiligun-gen zu nehmen. Es besteht das Risiko, dass die Verwaltungs-gesellschaft bei der Auswahl der Beteiligungen an Zielgesell-schaften Fehlentscheidungen trifft, die sich negativ auf das wirtschaftliche Ergebnis der Investmentgesellschaft auswir-ken. Obwohl die Anleger keinerlei Möglichkeiten zur Ein-flussnahme auf die Auswahl der Investitionen haben, müs-sen sie die wirtschaftlichen Folgen der Investitionsentschei-dungen tragen. Infolgedessen sollten sich nur Anleger an der Investmentgesellschaft beteiligen, die gewillt sind, alle

Aspekte der Investitionstätigkeit weitgehend auf die Verwal-tungsgesellschaft zu übertragen.

Da der Investmentgesellschaft wie auch den übrigen Investo-ren der Zielfonds bei den geplanten Beteiligungen keine all-umfassenden Kontrollrechte gegenüber den Zielfonds zuste-hen werden, besteht zudem für die Zielfondsbeteiligungen das Risiko, dass die Investmentgesellschaft wesentliche Infor-mationen über ökonomische, finanzielle oder andere rele-vante Sachverhalte verspätet oder überhaupt nicht erhält.

Zudem besteht das Risiko, dass auf Ebene einer Zielgesell-schaft oder auf Ebene einer Gesellschaft, in die eine Zielge-sellschaft investiert, aufgrund von Management- und/oder Betriebsführungsfehlern höhere Kosten bzw. geringere Ein-nahmen entstehen bzw. anfallen als angenommen. Die In-vestmentgesellschaft und insbesondere die Verwaltungsge-sellschaft haben keinen Einfluss auf die rechtliche und wirt-schaftliche Prüfung möglicher Investitionen der Zielgesell-schaften sowie auf deren Investitionsentscheidungen. Die Investmentgesellschaft wird i. d. R. allein kein Recht haben, das Management oder die Anlageberater einer Zielgesell-schaft oder einer Gesellschaft, in die eine Zielgesellschaft investiert hat, auszutauschen.

KOSTENDie Anleger sind auch bei wirtschaftlichen Fehlinvestitionen verpflichtet, den auf ihre Beteiligung entfallenden Teil der Kosten und Vergütungen der Investmentgesellschaft zu tra-gen. Da auch die Zielgesellschaften voraussichtlich berechtigt sein werden, entstehende Kosten zu belasten, tragen die Anleger mittelbar auch die auf dieser Ebene anfallenden Kosten und Vergütungen, unabhängig davon, ob die Investi-tionen der Zielgesellschaften wirtschaftlich erfolgreich sind. Eine Darstellung der Kosten findet sich im Kapitel „Kosten“.

Zudem besteht das Risiko, dass erfolgsabhängige Gewinnan-teile für das Management eines Zielfonds möglicherweise einen Anreiz schaffen, risikoreichere Investitionen zu tätigen, als dies ohne eine entsprechende erfolgsabhängige Gewinn-komponente der Fall wäre. Eine effektive Kontrolle des Ma-nagements eines Zielfonds durch die Investmentgesellschaft wird dabei (z. B. aufgrund einer ggf. geringen Beteiligungs-größe an den Zielfonds) i. d. R. nicht möglich sein.

ABHÄNGIGKEIT VON DEM ERFOLG DES KONZEPTS UND DER ENTWICKLUNG DER ZIELGESELLSCHAFTENDas wirtschaftliche Ergebnis der Investmentgesellschaft ist davon abhängig, dass die Zielgesellschaften die von ihnen gehaltenen Vermögenswerte gewinnbringend auswählen, verwalten und ggf. veräußern. Erzielen die Zielgesellschaften aufgrund einer mangelhaften Investitionsstrategie, aufgrund mangelhaften Managements oder aufgrund äußerer Einflüs-se geringere Gewinne als prognostiziert oder gar Verluste, führt dies zu einer Verringerung oder zum Ausbleiben von Ausschüttungen aus den Zielgesellschaften an die Invest-

DIE INVESTMENTGESELLSCHAFT

WealthCap SachWerte Portfolio 2

19

mentgesellschaft. Auch müssen die Errichtungsaufwendun-gen der Zielgesellschaften – z. B. für Konzeption, Eigenkapi-talbeschaffung und Marketing – sowie die laufenden Kosten zunächst durch laufende Erträge und Wertzuwächse bei den Beteiligungen ausgeglichen werden, ehe Wertsteigerungen und Auszahlungen an die Investmentgesellschaft möglich werden.

Zudem ist die tatsächliche Entwicklung von Zielgesellschafts-beteiligungen nur schwer kalkulierbar. Sie wird durch viele Faktoren, wie beispielsweise Höhe und Zeitpunkt des Zuflus-ses von Einnahmen, Wertentwicklung des (mittelbaren) In-vestitionsgegenstandes, alternative Nutzungs- bzw. Veräuße-rungsmöglichkeiten dieses Gegenstandes sowie die allge-meine Wirtschafts- und Konjunkturentwicklung, bestimmt.

Bestandteil des Konzepts der Zielgesellschaften ist es, die gehaltenen Vermögensgegenstände spätestens am Laufzeit-ende zu veräußern. Ggf. können die Zielgesellschaften je-doch mangels liquider Märkte oder aufgrund vertraglicher oder anderer Übertragungsbeschränkungen ihre gehaltenen Investitionsgegenstände nicht oder nicht in wirtschaftlich sinnvoller Weise veräußern. Möglicherweise sind die Zielge-sellschaften nicht in der Lage, bei einer Veräußerung den tatsächlichen fairen bzw. den von ihnen angenommenen Marktpreis zu erzielen.

Die Entscheidung über eine Beteiligung an einer Zielgesell-schaft wird i. d. R. anhand des Verkaufsprospektes oder an-derer Verkaufsunterlagen der Zielgesellschaft getroffen, so-dass sich die Verwaltungsgesellschaft im Hinblick auf das Konzept einer potenziellen Zielgesellschaft im Wesentlichen auf den Inhalt dieser Verkaufsunterlagen verlassen muss. Fehler oder Unvollständigkeiten dieser Unterlagen können zu fehlerhaften Investitionsentscheidungen führen und da-mit das Ergebnis der Investmentgesellschaft negativ beein-flussen.

RISIKEN AUS DEM EINSATZ VON FREMDKAPITALDie Konzeption des Beteiligungsangebots sieht keine lang-fristige Aufnahme von Fremdkapital durch die Investmentge-sellschaft zur Finanzierung von Investitionen vor. Eine kurz-fristige Zwischenfinanzierung zur Überbrückung von Liquidi-tätsengpässen der Investmentgesellschaft ist aus Sicht der Verwaltungsgesellschaft hingegen möglich (vgl. im Einzelnen den Abschnitt „Umstände, unter denen Leverage eingesetzt werden kann, sowie Belastungen und Handhabung von Si-cherheiten“). Die hierdurch verursachten Zins- und Tilgungs-zahlungen können einen negativen Effekt auf die Erträge der Investmentgesellschaft haben. Dies gilt insbesondere dann, wenn die durch die Investitionen der Investmentgesellschaft erwirtschaftete Rendite unter den Fremdfinanzierungskosten liegt. Auch könnten die laufenden Einnahmen der Invest-mentgesellschaft nicht ausreichen, um die anfallenden Zins- und Tilgungszahlungen zu leisten, sodass die Investmentge-sellschaft gezwungen wäre, Beteiligungen zu veräußern.

Sollten – entgegen der Planung der Verwaltungsgesell-schaft – dennoch Fremdmittel zur Finanzierung von Investiti-onen verwandt werden, so erhöht sich auch das allgemeine Investitionsrisiko. Denn bei einem Untergang des Investiti-onsgegenstandes wäre im Regelfall das Fremdkapital trotz-dem zurückzuzahlen, sodass die Investmentgesellschaft ge-zwungen wäre, die Tilgungsleistungen aus den Rückflüssen aus den übrigen Investments zu begleichen.

Kann die Investmentgesellschaft ihre Darlehensverpflichtun-gen nicht einhalten, könnte der Darlehensgeber den Darle-hensvertrag aufkündigen und unter Umständen auf die zur Darlehensbesicherung begebenen Sicherheiten zurückgrei-fen. Zudem könnten die Darlehensgeber auch in das übrige Vermögen der Investmentgesellschaft vollstrecken.

Es ist zudem davon auszugehen, dass Zielgesellschaften bzw. Unternehmen, an denen sich Zielgesellschaften mittelbar oder unmittelbar beteiligen, in nicht unerheblichem Maße Fremdkapital einsetzen. Ein Fremdkapitaleinsatz kann sich negativ auf den Wert der Zielgesellschaftsbeteiligungen und der betreffenden Unternehmen auswirken. Durch den Ein-satz von Fremdkapital können sich zudem gesamtwirtschaft-liche Entwicklungen, wie beispielsweise steigende Zinssätze oder Veränderungen von Wechselkursen, verstärkt auf den Wert der von den Zielgesellschaften getätigten Investitionen auswirken. Zudem wird der Fremdkapitalgeber regelmäßig ein vorrangiges Verwertungsrecht an den Wirtschaftsgütern der Zielgesellschaften bzw. der Unternehmen, an denen sich eine Zielgesellschaft (mittelbar) beteiligt hat, besitzen. Kommt die betreffende Zielgesellschaft oder ein solches Un-ternehmen in Zahlungsverzug oder fällt gar in Insolvenz, kann der Fremdkapitalgeber vorrangig auf die verbliebenen Vermögensgegenstände der Zielgesellschaft bzw. des Unter-nehmens zugreifen. Eine Befriedigung der Investmentgesell-schaft dürfte in diesem Fall regelmäßig nicht mehr möglich sein, sodass das für die Zielgesellschaftsbeteiligung einge-setzte Kapital verloren wäre.

FREMDWÄHRUNGSRISIKO UND RISIKO AUS INVESTITI-ONEN AUSSERHALB DER EUROPÄISCHEN UNIONEs ist geplant, dass sich die Investmentgesellschaft auch an Zielgesellschaften beteiligt, die nicht in Euro, sondern in ei-ner Fremdwährung geführt werden (vgl. den Abschnitt „An-lageziel, Anlagestrategie und Anlagepolitik“, Unterabschnitt „Zielgesellschaften als Vermögensgegenstände“). Zudem können die von den Zielgesellschaften getätigten Investitio-nen in einer Fremdwährung abgewickelt werden. Aufgrund von Wechselkursschwankungen können die Einnahmen der Zielgesellschaften, die Investitionen in einer Fremdwährung vorgenommen haben, schwanken, was sich negativ auf die Ausschüttungen an die Investmentgesellschaft und damit auch negativ auf die Rendite des Anlegers auswirken kann. Bei einer in einer Fremdwährung geführten Zielgesellschaft kann der Euro-Gegenwert der Ausschüttungen dieser Zielge-sellschaft an die Investmentgesellschaft aufgrund von Wech-

DIE INVESTMENTGESELLSCHAFT

WealthCap SachWerte Portfolio 2

20

selkursschwankungen sinken. Zudem können für die Invest-mentgesellschaft weitere Kosten für den Umtausch der Fremdwährung in Euro entstehen.

Die Investmentgesellschaft kann sich an Zielgesellschaften beteiligen, die ihren Sitz in Ländern außerhalb der Europäi-schen Union bzw. außerhalb der Vertragsstaaten des Ab-kommens über den Europäischen Wirtschaftsraum haben oder deren Investitionsfokus auf solchen Ländern liegt. Es kann somit nicht ausgeschlossen werden, dass einige Länder, in denen die Investmentgesellschaft oder Zielgesellschaften investieren, politisch oder wirtschaftlich gering entwickelt sind. Insbesondere kann in solchen Ländern die aufsichts-rechtliche Regulierung der Zielgesellschaften erheblich hinter dem in der Bundesrepublik Deutschland geltenden Maß zu-rückbleiben mit der Folge, dass die betreffenden Investitio-nen der Gesellschaften einem erhöhten Risiko durch riskante Investitionsstrategien, Managementfehler oder gar kriminelle Handlungen ausgesetzt sind.

DURCHLEITUNGSRISIKODie Investmentgesellschaft hält die Anteile an den Sachwer-ten nicht unmittelbar, sondern über eine oder mehrere Ziel-gesellschaften und ggf. weitere zwischengeschaltete Gesell-schaften nur mittelbar. Bei einer mittelbaren Beteiligung be-steht das Risiko, dass Zahlungen an die jeweils vorgeschalte-te Beteiligungsstufe aufgrund von Liquiditätsmängeln, Miss-management, Insolvenz des jeweiligen Schuldners oder gar Veruntreuung nicht oder nicht in voller Höhe erfolgen bzw. weitergeleitet werden und damit letztlich nicht oder nicht in voller Höhe den Anlegern zufließen.

RISIKEN AUS DER BETEILIGUNG ALS GRÜNDUNGSGE-SELLSCHAFTERTritt die Investmentgesellschaft einem Zielfonds bereits zu Beginn der Platzierungsphase bei, besteht das Risiko, dass der betreffende Zielfonds entgegen den Erwartungen der Investmentgesellschaft nicht zur Platzierung gelangt oder mangels ausreichender Einwerbung weiteren Eigenkapitals durch den Zielfonds nach seiner Platzierungsphase rückabge-wickelt werden muss. Dies hätte zur Folge, dass die Invest-mentgesellschaft aus dieser Beteiligung keine Ausschüttun-gen erlangen könnte. Zudem ist nicht ausgeschlossen, dass die Einlage der Investmentgesellschaft in den Zielfonds teil-weise oder vollständig verloren wäre.

RISIKEN AUS DER DEVESTITION UND AUS SACHAUSSCHÜTTUNGENAuch wenn Zielgesellschaften i. d. R. ihre Investitionsgegen-stände zu bestimmten Zeitpunkten veräußern und den Ver-äußerungserlös an die Investmentgesellschaft anteilig ent-sprechend ihrer Beteiligung an der Zielgesellschaft ausschüt-ten, kann es notwendig sein, die Beteiligungen, die sich noch im Portfolio der Investmentgesellschaft befinden, best-möglich zu veräußern. Hintergrund hierfür kann bzw. kön-nen z. B. der Ablauf der Laufzeit der Investmentgesellschaft,

regulatorische Anforderungen der Regulierungsbehörden in Deutschland oder die Vorgaben der in den Anlagebedingun-gen der Investmentgesellschaft enthaltenen Anlagegrenzen sein. In diesem Fall besteht das Risiko, dass diese Beteiligun-gen nicht oder nur zu einem geringeren als dem erwarteten Preis veräußert werden können. Ferner besteht das Risiko, dass die Beteiligungen nicht in dem vorgesehenen Zeitrah-men und/oder nur mit einem erheblichen Abschlag verkauft werden können. In diesem Fall würden sich die Liquidations-phase der Investmentgesellschaft und damit ggf. auch die Kapitalbindung für den Anleger verlängern und/oder die Rückflüsse aus der Investmentgesellschaft verringern. Dieses Risiko wird dadurch verstärkt, dass die Laufzeit der Invest-mentgesellschaft lediglich in bestimmten Fällen bis längstens 31.12.2031 mit einfacher Mehrheit der abgegebenen Stim-men der Anleger verlängert werden kann. Sollte die Laufzeit einer Zielgesellschaft über diese Verlängerungsmöglichkeit hinausgehen oder sollten nicht genügend Anleger einer sol-chen Verlängerung der Laufzeit der Investmentgesellschaft zustimmen, müsste eine Veräußerung der betreffenden Beteiligung(en) erfolgen. Es kann nicht ausgeschlossen wer-den, dass Zielfonds im Rahmen ihrer Liquidation berechtigt sein werden, Sachwertanlagen (z. B. Beteiligungen an Portfo-liounternehmen) im Wege der Sachausschüttung auf die In-vestmentgesellschaft zu übertragen. In diesem Fall treffen die Risiken aus der Verwertung dieser Vermögensgegenstän-de die Investmentgesellschaft unmittelbar. Zudem kann eine notwendige Veräußerung dieser Vermögensgegenstände die Liquidation der Investmentgesellschaft verzögern und sich aufgrund einer längeren Bindung des Kapitals der Anleger und aufgrund der weiterlaufenden Fondsnebenkosten nega-tiv auf die Rendite des Anlegers auswirken.

REGULIERUNG DER ZIELGESELLSCHAFTENGesellschaften, an denen die Investmentgesellschaft direkt oder indirekt Beteiligungen eingeht, sind ggf. nicht Gegen-stand der durch die AIFM-Richtlinie eingeführten Regulie-rung oder vergleichbarer aufsichtsrechtlicher Regelungen. Insoweit besteht das Risiko, dass die Geschäftsführung einer Zielgesellschaft Maßnahmen ergreift oder Handlungen vor-nimmt, die bei einem regulierten und einer Aufsicht unter-stehenden Vermögen nicht möglich wären.

Auch können Standards hinsichtlich Risikomanagement, Fi-nanzplanung, Publizität, Rechnungslegung, Wirtschaftsprü-fung und Berichtswesen in Ländern, in denen die Zielgesell-schaften ansässig sind oder investieren, in verschiedener Hin-sicht weniger streng sein und nicht den gleichen Grad an Anlegerschutz und Publizität aufweisen, wie dies etwa in der Bundesrepublik Deutschland der Fall ist. Dadurch besteht das Risiko, dass finanzielle Schieflagen der Zielgesellschaften erst zu einem späteren Zeitpunkt oder nicht erkannt werden.

DIE INVESTMENTGESELLSCHAFT

WealthCap SachWerte Portfolio 2

21