AlphaDossier 2014 | 2 Wie Portfolios heute von ... · Anlageklasse für die erforderlichen Renditen...

49

Absolute Return-Strategien THE ALPHA WAY TO INVEST AlphaDossier 2014 | 2 Wie Portfolios heute von Volatilitätsstrategien als Renditequelle und Krisenabsicherung profitieren

Transcript of AlphaDossier 2014 | 2 Wie Portfolios heute von ... · Anlageklasse für die erforderlichen Renditen...

Absolute Return-Strategien

T h e a l p h a W a y T o I n v e s T

AlphaDossier 2014 | 2Wie Portfolios heute von Volatilitätsstrategien als Renditequelle und Krisenabsicherung profitieren

2 AlphaDossier 2014|2

Lupus alpha. Köpfe für innovativeAlpha-Strategien.

Als eigentümergeführte, unabhängige Asset Management-Gesellschaftsteht Lupus alpha seit mehr als zehn Jahren für spezialisierte Investment-lösungen. Lupus alpha ist ein Pionier für europäische Nebenwerte und heute gleichzeitig einer der führenden Anbieter von Absolute Return-Konzepten. 80 Mitarbeiter, davon 30 Spezialisten im Portfolio-Manage-ment, engagieren sich für eine überdurchschnittliche Performance und einen Service, der perfekt auf die individuellen Anforderungen profes-sioneller Investoren abgestimmt ist. Das Ziel der Köpfe von Lupus alpha: Durch innovative aktive Investmentkonzepte schaffen wir nachhaltig echten Mehrwert für institutionelle Anleger.

Mehr unter www.lupusalpha.de

AlphaDossier 2014|2 3

Management Summary

volatilitätsstrategien – heute fast unverzichtbar: Das extreme und in Europa voraussichtlich noch lang anhaltende Niedrigzinsumfeld stellt institutionelle Investoren vor große Herausforderungen. Ihr tradi-tionell starkes Engagement in Renten kann die bisherige Doppelrolle einer auskömmlichen Rendite von 3 bis 4 % bei gleichzeitiger Absiche-rung durch Diversifikation gegenüber Aktien nicht mehr ausfüllen. Die Anleiherenditen sind am Boden. Anleihen jüngeren Datums mit ihren extrem niedrigen Kupons unterliegen einem bisher kaum gekannten Kursrisiko. In dieser Situation kann Volatilität als alternative Anlageklasse für die erforderlichen Renditen sorgen, ohne Risiko-budgets über Gebühr zu belasten, und sie kann gleichzeitig auch zur Absicherung gegen Portfolio-Risiken eingesetzt werden.

Dieses Dossier gibt einen detaillierten einblick in die Funktionsweise von volatilitätsstrategien und ihre vielfältigen, heute mehr denn je gefragten einsatzmöglichkeiten: als alternative Renditequelle, die das Rendite-Risiko-profil auf Gesamtportfolioebene deutlich verbessert, oder als absicherung gegen Markteinbrüche risiko-behafteter anlagen.

Lupus alpha stellt professionellen Investoren als einer der führenden Anbieter von Absolute Return-Konzepten die ganze Kompetenz und langjährige Erfahrung seines spezialisierten Teams für das Manage-ment von Volatilitätsstrategien zur Verfügung. Besonderen Wert legen wir auf die präzise individuelle Abstimmung der Strategien auf die jeweiligen spezifischen Portfolio-Anforderungen.

4 AlphaDossier 2014|2

Inhalt Seite

Kategorie: Was Absolute Return-Konzepte für Anleger auszeichnet 5

Grundlagen: Volatilität verstehen – und sie nutzen 8

Kompetenz: Lupus alpha – die Adresse für Volatilitätsmanagement 28

Strategien: Wie Sie mit Lupus alpha individuell in Volatilität 38investieren können

AlphaDossier 2014|2 5

Kategorie:

Was Absolute Return-Konzepte für Anleger auszeichnet

„Für institutionelle Investoren wird es zunehmend schwieriger, Renditeanforderungen und Risiko budgets miteinander in Einklang zu bringen. Absolute Return-Konzepte können Lösungen bieten. Sie zeichnen sich mindestens durch asymmetrische Ertragsprofile oder alternative Renditetreiber aus. Das Angebot an Strategien ist jedoch enorm heterogen: In diesem Dossier konzentrieren wir uns auf Volatilitäts-strategien.“alexander Raviol, Partner, Head of Portfolio Management Absolute Return

6 AlphaDossier 2014|2

Die langfristige Kapitalanlage wurde in den letzten

Jahren durch starke Kurseinbrüche, politisch beein-

flusste Märkte und ein anhaltendes Niedrigzinsumfeld

erschwert.

Insbesondere durch die extrem niedrigen Zinsen

sind zukünftig mit herkömmlichen Portfolios, die zu

großen Teilen aus Renteninvestments bestehen,

die typischen Renditeanforderungen institutioneller

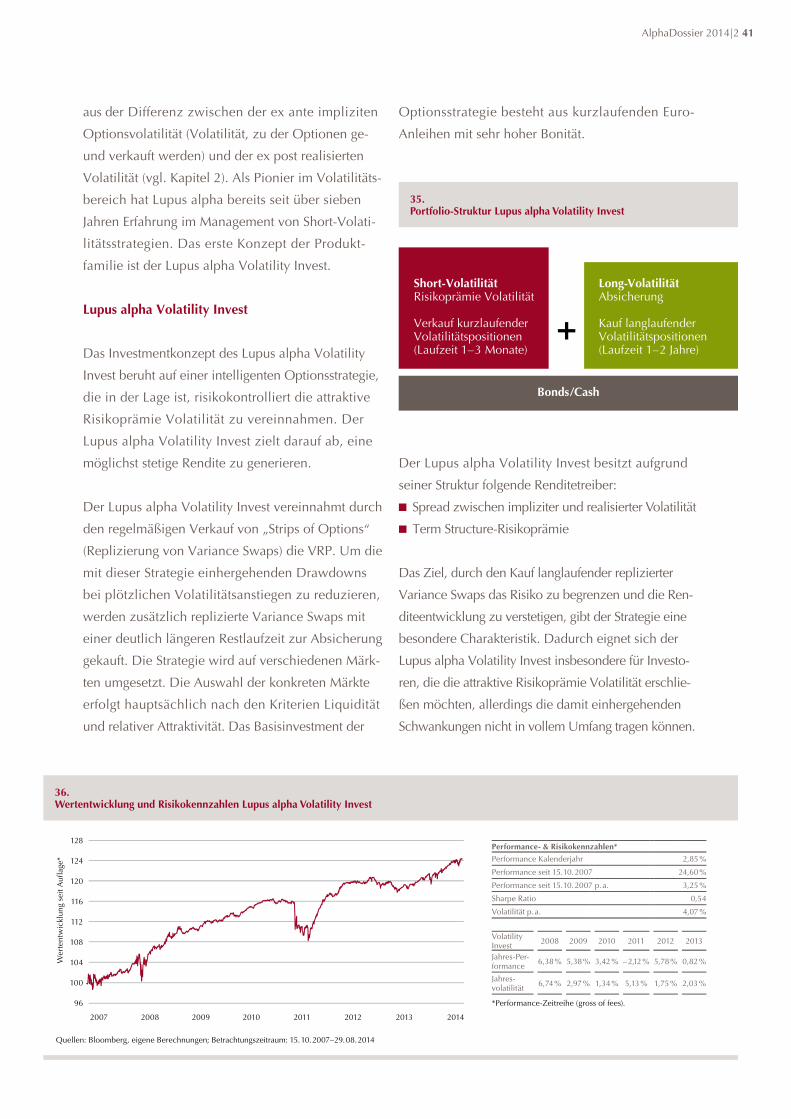

Investoren in der Größenordnung von 3 bis 4 % p. a.

kaum noch zu erfüllen. Im Gegenteil, das Kurs-

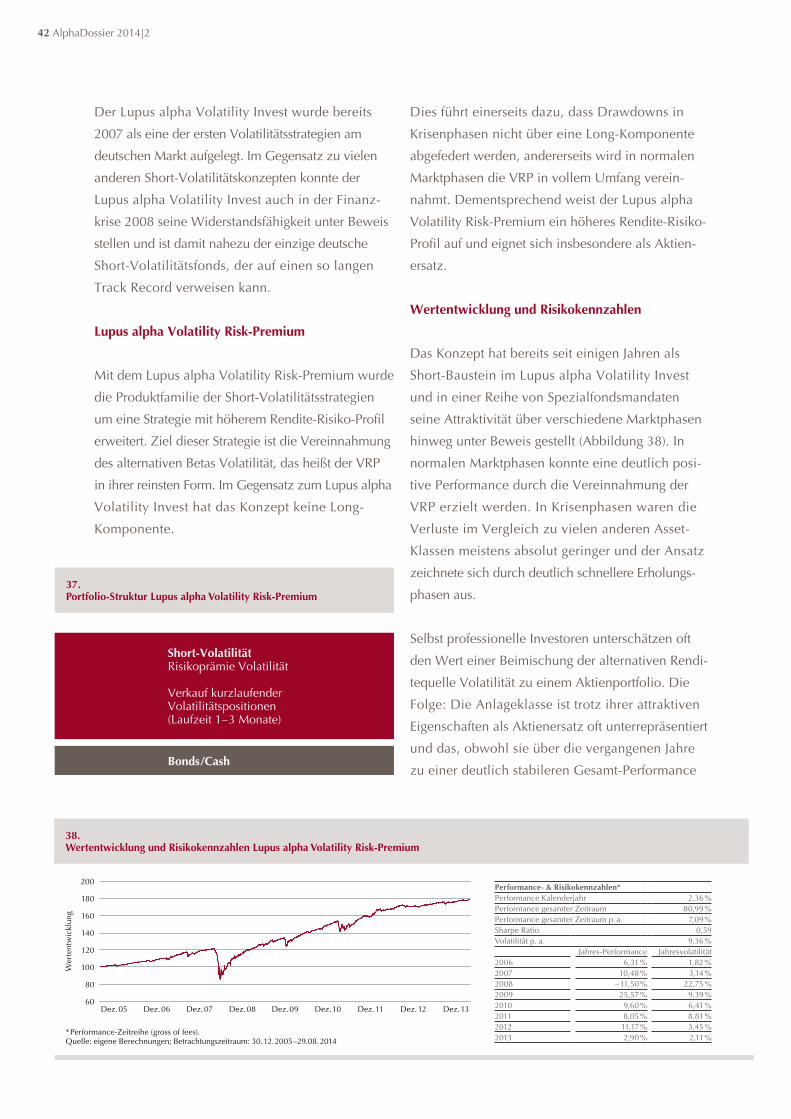

poten zial von Renten ist stark limitiert, sodass ihr

Chance-Risiko-Verhältnis nach vorn hin eher un-

günstig ist. Deshalb muss auch die diversifizierende

Wirkung von Rentenanlagen in Krisenphasen,

die in den letzten Jahren beobachtet werden konnte,

angezweifelt werden.

Neben einer Erhöhung der Aktienquote, welche ent-

sprechende Anforderungen an das zur Ver fügung

stehende Risikobudget nach sich zieht, sind zuneh-

mend sogenannte Absolute Return-Konzepte1 in

den Fokus vieler institutioneller Anleger gerückt.2

Bereits vor mehr als zehn Jahren kamen die ersten

Absolute Return-Fonds auf den deutschen Markt.

Zunächst wurde darunter eine Anlageklasse ver-

standen, die unabhängig von den zugrunde liegenden

Märkten eine positive Rendite erwirtschaften

sollte. Während dieses Ziel in Aufwärtsmärkten

recht einfach zu erreichen war, wurde spätestens

in der Finanzkrise klar, dass auch Absolute Return-

Konzepte nicht nachhaltig eine völlig marktun-

abhängige Rendite generieren können. Zahlreiche

Konzepte weisen zwar ein asymmetrisches Ertrags-

profil auf, haben aber dennoch eine Korrelation

zu traditionellen oder alternativen Betas und kön-

nen Verluste nicht gänzlich vermeiden. Aufgrund

des heterogenen Angebots an Strategien ist es seither

nicht gelungen, eine branchenweit gültige Defini-

tion des Begriffs Absolute Return-Fonds zu etablieren.

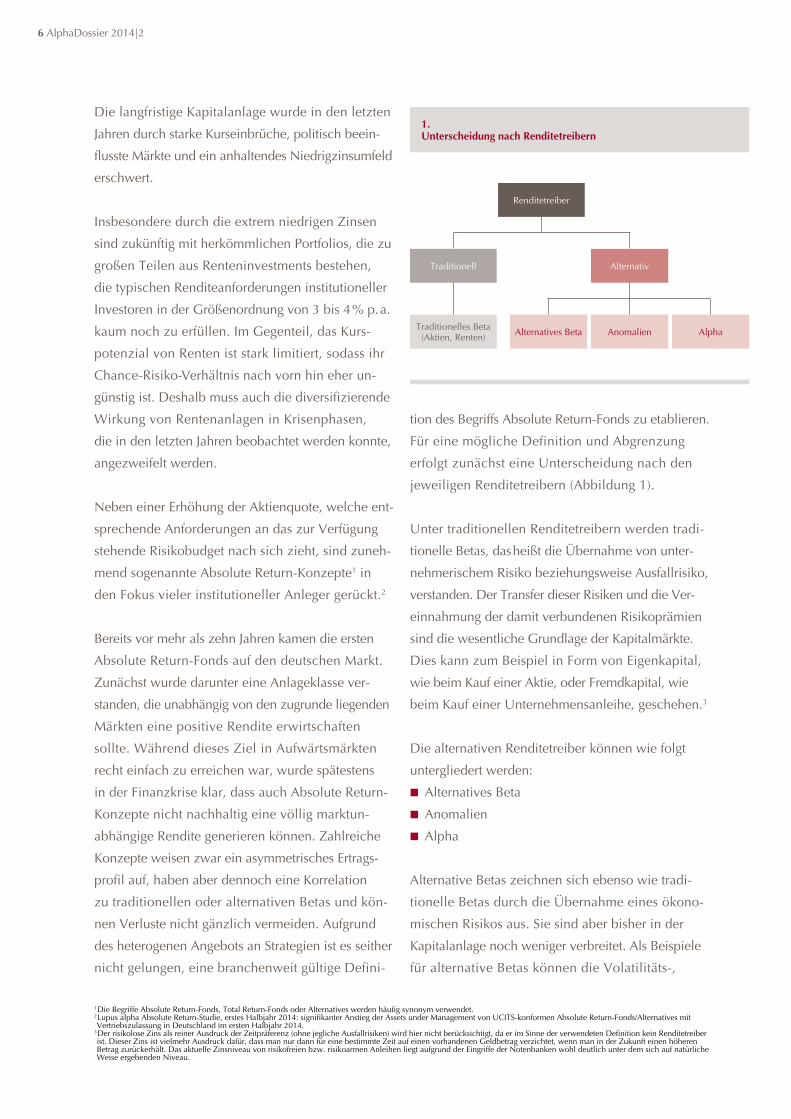

Für eine mögliche Definition und Abgrenzung

erfolgt zunächst eine Unterscheidung nach den

jeweiligen Renditetreibern (Abbildung 1).

Unter traditionellen Renditetreibern werden tradi-

tionelle Betas, das heißt die Übernahme von unter-

nehmerischem Risiko beziehungsweise Ausfallrisiko,

verstanden. Der Transfer dieser Risiken und die Ver-

einnahmung der damit verbundenen Risikoprämien

sind die wesentliche Grundlage der Kapitalmärkte.

Dies kann zum Beispiel in Form von Eigenkapital,

wie beim Kauf einer Aktie, oder Fremdkapital, wie

beim Kauf einer Unternehmensanleihe, geschehen.3

Die alternativen Renditetreiber können wie folgt

untergliedert werden:

Alternatives Beta

Anomalien

Alpha

Alternative Betas zeichnen sich ebenso wie tradi-

tionelle Betas durch die Übernahme eines ökono-

mischen Risikos aus. Sie sind aber bisher in der

Kapitalanlage noch weniger verbreitet. Als Beispiele

für alternative Betas können die Volatilitäts-,

1 Die Begriffe Absolute Return-Fonds, Total Return-Fonds oder Alternatives werden häufig synonym verwendet.2 Lupus alpha Absolute Return-Studie, erstes Halbjahr 2014: signifikanter Anstieg der Assets under Management von UCITS-konformen Absolute Return-Fonds/Alternatives mit Vertriebszulassung in Deutschland im ersten Halbjahr 2014.

3 Der risikolose Zins als reiner Ausdruck der Zeitpräferenz (ohne jegliche Ausfallrisiken) wird hier nicht berücksichtigt, da er im Sinne der verwendeten Definition kein Renditetreiber ist. Dieser Zins ist vielmehr Ausdruck dafür, dass man nur dann für eine bestimmte Zeit auf einen vorhandenen Geldbetrag verzichtet, wenn man in der Zukunft einen höheren Betrag zurückerhält. Das aktuelle Zinsniveau von risikofreien bzw. risikoarmen Anleihen liegt aufgrund der Eingriffe der Notenbanken wohl deutlich unter dem sich auf natürliche Weise ergebenden Niveau.

1.Unterscheidung nach Renditetreibern

AlphaAnomalien

Alternativ

Alternatives BetaTraditionelles Beta(Aktien, Renten)

Traditionell

Renditetreiber

AlphaDossier 2014|2 7

Liquiditäts- oder Small Cap-Prämie angeführt

werden. Bei Anomalien handelt es sich um Preis-

effekte ohne Übertragung eines ökonomischen

Risikos. Diese sind oft zeitlich befristet (zum Beispiel

Momentum oder saisonale Effekte). Alpha ist die

Mehrrendite, die durch die individuellen Fähigkeiten

des Fondsmanagers bzw. durch Informations-

vorteile erzielt wird.

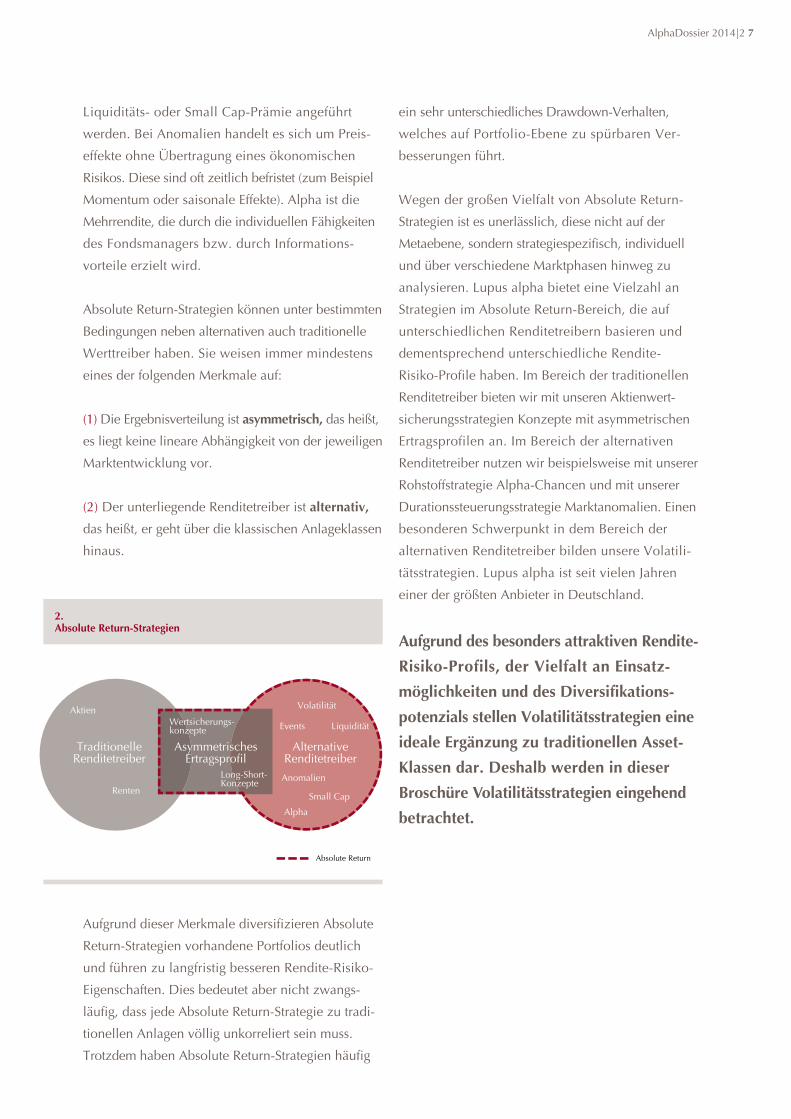

Absolute Return-Strategien können unter bestimmten

Bedingungen neben alternativen auch traditionelle

Werttreiber haben. Sie weisen immer mindestens

eines der folgenden Merkmale auf:

(1) Die Ergebnisverteilung ist asymmetrisch, das heißt,

es liegt keine lineare Abhängigkeit von der jeweiligen

Marktentwicklung vor.

(2) Der unterliegende Renditetreiber ist alternativ,

das heißt, er geht über die klassischen Anlageklassen

hinaus.

Aufgrund dieser Merkmale diversifizieren Absolute

Return-Strategien vorhandene Portfolios deutlich

und führen zu langfristig besseren Rendite-Risiko-

Eigenschaften. Dies bedeutet aber nicht zwangs-

läufig, dass jede Absolute Return-Strategie zu tradi-

tionellen Anlagen völlig unkorreliert sein muss.

Trotzdem haben Absolute Return-Strategien häufig

ein sehr unterschiedliches Drawdown-Verhalten,

welches auf Portfolio-Ebene zu spürbaren Ver-

besserungen führt.

Wegen der großen Vielfalt von Absolute Return-

Strategien ist es unerlässlich, diese nicht auf der

Metaebene, sondern strategiespezifisch, individuell

und über verschiedene Marktphasen hinweg zu

analysieren. Lupus alpha bietet eine Vielzahl an

Strategien im Absolute Return-Bereich, die auf

unterschiedlichen Renditetreibern basieren und

dementsprechend unterschiedliche Rendite-

Risiko-Profile haben. Im Bereich der traditionellen

Renditetreiber bieten wir mit unseren Aktienwert-

sicherungsstrategien Konzepte mit asymmetrischen

Ertragsprofilen an. Im Bereich der alternativen

Renditetreiber nutzen wir beispielsweise mit unserer

Rohstoffstrategie Alpha-Chancen und mit unserer

Durations steuerungsstrategie Marktanomalien. Einen

besonderen Schwerpunkt in dem Bereich der

alternativen Renditetreiber bilden unsere Volatili-

tätsstrategien. Lupus alpha ist seit vielen Jahren

einer der größten Anbieter in Deutschland.

aufgrund des besonders attraktiven Rendite-

Risiko-profils, der vielfalt an einsatz-

möglichkeiten und des Diversifikations-

potenzials stellen volatilitätsstrategien eine

ideale ergänzung zu traditionellen asset-

Klassen dar. Deshalb werden in dieser

Broschüre volatilitätsstrategien eingehend

betrachtet.

2.absolute Return-strategien

AsymmetrischesErtragsprofi l

Alternative Renditetreiber

Traditionelle Renditetreiber

Renten

Aktien Volatilität

Absolute Return

Events Liquidität

Anomalien

Small Cap

Alpha

Wertsicherungs-konzepte

Long-Short-Konzepte

8 AlphaDossier 2014|2

AlphaDossier 2014|2 9

Grundlagen:

Volatilität verstehen – und sie nutzen

„Mathematisch gesehen ist Volatilität nur eine Risiko-kennzahl – allerdings mit äußerst interessanten Eigen-schaften. Vielfältige Strategietypen machen sich diese Eigenschaften zunutze. Mit ihrer Hilfe können wir für Investoren neue Renditequellen erschließen oder Absicherungskonzepte entwickeln. Folgen Sie uns auf einer spannenden Reise durch die Grundlagen von Volatilitätsstrategien.“stephan steiger, CFa, CaIa, Portfolio Management Absolute Return

10 AlphaDossier 2014|2

(a) volatilität: die Grundlagen

Mathematisch gesehen misst Volatilität, wie stark die

Rendite eines Investments um ihren mittleren Wert

streut. Diesen Wert gibt die Standardabweichung σ an.

Xi = unabhängige, identisch verteilte Zufallsvariablen

X– = Erwartungswert

n = Anzahl der Beobachtungswerte

Volatilität ist eine der bedeutendsten Kennzahlen

zur Bezifferung des Risikos eines Investments.

Dabei wird jedoch keine Aussage über die Profitabili-

tät des Investments getroffen. Eine hohe Volatilität

bedeutet lediglich, dass sowohl stark positive als auch

negative Kursschwankungen häufiger vorkommen.

Zusätzlich zu der realisierten, das heißt historisch

messbaren Volatilität, hat an den Kapitalmärkten eine

weitere Volatilitätsgröße an Bedeutung gewonnen:

die implizite Volatilität. Diese „implizit“ aus den

Optionspreisen berechnete Volatilität wird als die

vom Markt erwartete zukünftige Schwankung inter-

pretiert.4 Der Unterschied zwischen beiden Größen

ist ähnlich zu sehen wie der zwischen der Wettervor-

hersage und dem tatsächlichen Wetter. Die erwartete

oder auch implizite Volatilität entspricht dabei der

Vorhersage und das tatsächliche Wetter der realisierten

Volatilität. Neben der reinen Risikoquantifizierung

können mithilfe intelligenter Strategien besondere

Eigenschaften der Volatilität gewinnbringend genutzt

werden. Dabei erfüllt Volatilität alle Voraussetzungen

einer eigenständigen Asset-Klasse, nämlich Diversifi ka -

tionspotenzial, Investierbarkeit und nachhaltiges

Renditepotenzial.5 Im Folgenden werden zunächst

diese Eigenschaften von Volatilität näher betrach-

tet, bevor die unterschiedlichen Strategietypen vor-

gestellt werden.

(B) eigenschaften von volatilität

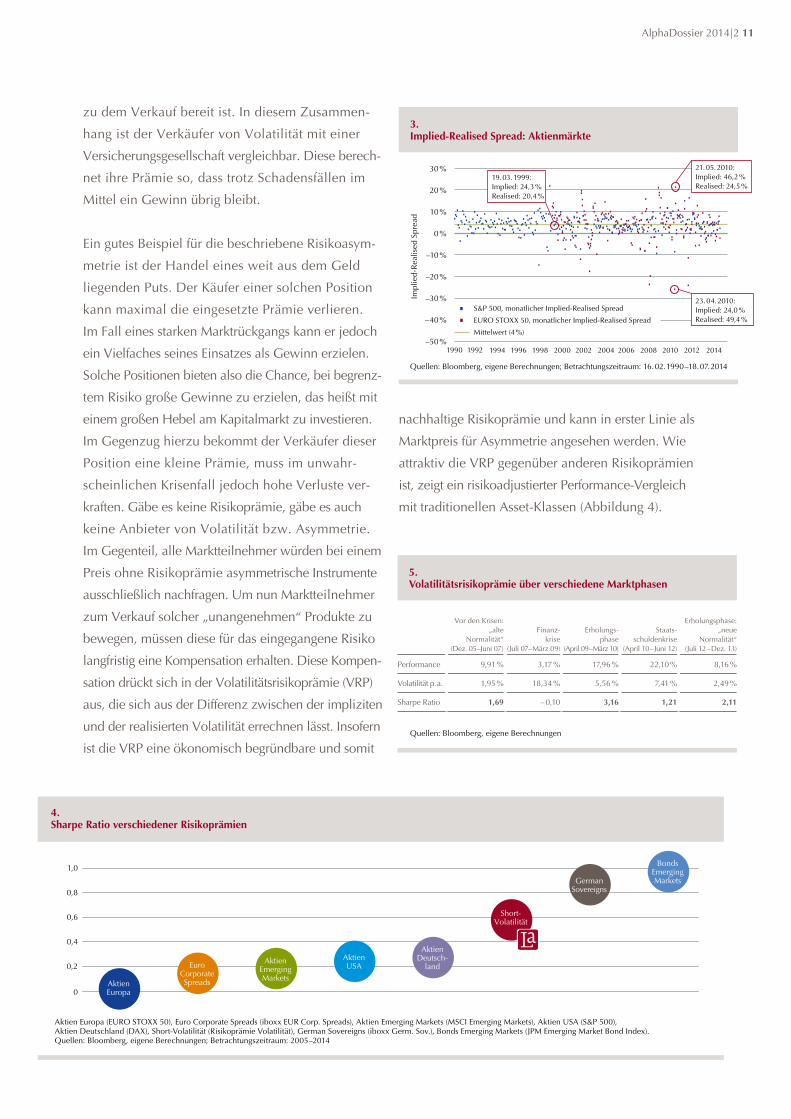

(B|1) positiver Implied-Realised spread

Im langfristigen Mittel ist die implizite Volatilität

systematisch höher als die ex post realisierte Vola-

tilität. Abbildung 3 belegt diese Eigenschaft für die

einmonatige implizite und anschließend realisierte

Volatilität des EURO STOXX 50 und des S&P 500.

In beiden Indizes liegt der Implied-Realised Spread

(Differenz zwischen impliziter und realisierter Volatili-

tät) über einen sehr langen Zeitraum stabil bei ca. 4 %.

Dieser strukturelle Unterschied resultiert aus dem

asymmetrischen Charakter des Risikos, welches

Verkäufer von Volatilität eingehen. Der Verkauf von

Volatilitätspositionen kann in unregelmäßigen

Abständen zu überraschenden und hohen Verlusten

führen. Dementsprechend geht der Verkäufer eine

„unangenehme“ Position bzw. ein Risiko ein. Für

dieses Risiko muss er im Mittel mit einer entsprechen-

den Rendite entschädigt werden, damit er überhaupt

volatilitätsstrategien setzen ein tiefes verständnis von volatilität und ihren wesentlichen

eigenschaften voraus. nur so lassen sich aus unterschiedlichen strategietypen, die diese

eigenschaften nutzen, zielgerichtete lösungen entwickeln, die den herausforderungen

und anforderungen institutioneller Investoren gerecht werden. Die folgenden seiten

widmen sich daher den (a) Grundlagen von volatilität selbst, (B) ihren Eigenschaften

und (C) den wesentlichen Strategietypen, die darauf aufbauen.

4 Aus Marktpreisen für Optionen werden mithilfe eines Optionsbewertungsmodells (zum Beispiel Black-Scholes-Modell) die impliziten Volatilitäten bestimmt. Sind die Werte der übrigen Input-Parameter des Bewertungsmodells und der Preis der Option bekannt, kann die Volatilität als einzige Unbekannte der Gleichung berechnet werden. Folglich implizieren Optionspreise Volatilitäten.

5 Detering et al., Volatilität als Investment: Diversifikationseigenschaften von Volatilitätsstrategien, 2012.

AlphaDossier 2014|2 11

zu dem Verkauf bereit ist. In diesem Zusammen-

hang ist der Verkäufer von Volatilität mit einer

Versicherungsgesellschaft vergleichbar. Diese berech-

net ihre Prämie so, dass trotz Schadensfällen im

Mittel ein Gewinn übrig bleibt.

Ein gutes Beispiel für die beschriebene Risikoasym-

metrie ist der Handel eines weit aus dem Geld

liegenden Puts. Der Käufer einer solchen Position

kann maximal die eingesetzte Prämie verlieren.

Im Fall eines starken Marktrückgangs kann er jedoch

ein Vielfaches seines Einsatzes als Gewinn erzielen.

Solche Positionen bieten also die Chance, bei be grenz-

tem Risiko große Gewinne zu erzielen, das heißt mit

einem großen Hebel am Kapitalmarkt zu investieren.

Im Gegenzug hierzu bekommt der Verkäufer dieser

Position eine kleine Prämie, muss im unwahr-

scheinlichen Krisenfall jedoch hohe Verluste ver-

kraften. Gäbe es keine Risikoprämie, gäbe es auch

keine Anbieter von Volatilität bzw. Asymmetrie.

Im Gegenteil, alle Marktteilnehmer würden bei einem

Preis ohne Risikoprämie asymmetrische Instrumente

ausschließlich nachfragen. Um nun Markt teilnehmer

zum Verkauf solcher „unangenehmen“ Produkte zu

bewegen, müssen diese für das ein gegangene Risiko

langfristig eine Kompensation erhalten. Diese Kompen-

sation drückt sich in der Volatilitätsrisikoprämie (VRP)

aus, die sich aus der Differenz zwischen der impliziten

und der realisierten Volatilität errechnen lässt. Insofern

ist die VRP eine ökonomisch begründbare und somit

nachhaltige Risikoprämie und kann in erster Linie als

Marktpreis für Asymmetrie angesehen werden. Wie

attraktiv die VRP gegenüber anderen Risikoprämien

ist, zeigt ein risikoadjustierter Performance-Vergleich

mit traditionellen Asset-Klassen (Abbildung 4).

4.sharpe Ratio verschiedener Risikoprämien

3.Implied-Realised spread: aktienmärkte

5.volatilitätsrisikoprämie über verschiedene Marktphasen

1,0

0,4

0

0,2

0,8

0,6

Aktien Europa (EURO STOXX 50), Euro Corporate Spreads (iboxx EUR Corp. Spreads), Aktien Emerging Markets (MSCI Emerging Markets), Aktien USA (S&P 500), Aktien Deutschland (DAX), Short-Volatilität (Risikoprämie Volatilität), German Sovereigns (iboxx Germ. Sov.), Bonds Emerging Markets (JPM Emerging Market Bond Index).Quellen: Bloomberg, eigene Berechnungen; Betrachtungszeitraum: 2005–2014

Aktien Europa

Euro Corporate Spreads

Aktien Emerging Markets

Aktien Deutsch-

land

Bonds Emerging Markets

Short- Volatilität

German Sovereigns

Quellen: Bloomberg, eigene Berechnungen

Vor den Krisen: „alte

Nor ma lität“ (Dez. 05–Juni 07)

Finanz- krise

(Juli 07– März 09)

Erholungs- phase

(April 09 – März 10)

Staats- schuldenkrise

(April 10 – Juni 12)

Erholungsphase: „neue

Norma lität“ (Juli 12 – Dez. 13)

Performance 9,91 % 3,17 % 17,96 % 22,10 % 8,16 %

Volatilität p. a. 1,95 % 18,34 % 5,56 % 7,41 % 2,49 %

Sharpe Ratio 1,69 – 0,10 3,16 1,21 2,11

Quellen: Bloomberg, eigene Berechnungen; Betrachtungszeitraum: 16. 02. 1990–18. 07. 2014

30 %

20 %

10 %

0 %

–10 %

–20 %

–30 %

–40 %

–50 %

Impl

ied-

Real

ised

Spr

ead

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014

S&P 500, monatlicher Implied-Realised Spread

EURO STOXX 50, monatlicher Implied-Realised Spread

Mittelwert (4 %)

21. 05. 2010:Implied: 46,2 %Realised: 24,5 %

19. 03. 1999:Implied: 24,3 %Realised: 20,4 %

23. 04. 2010:Implied: 24,0 %Realised: 49,4 %

Aktien USA

12 AlphaDossier 2014|2

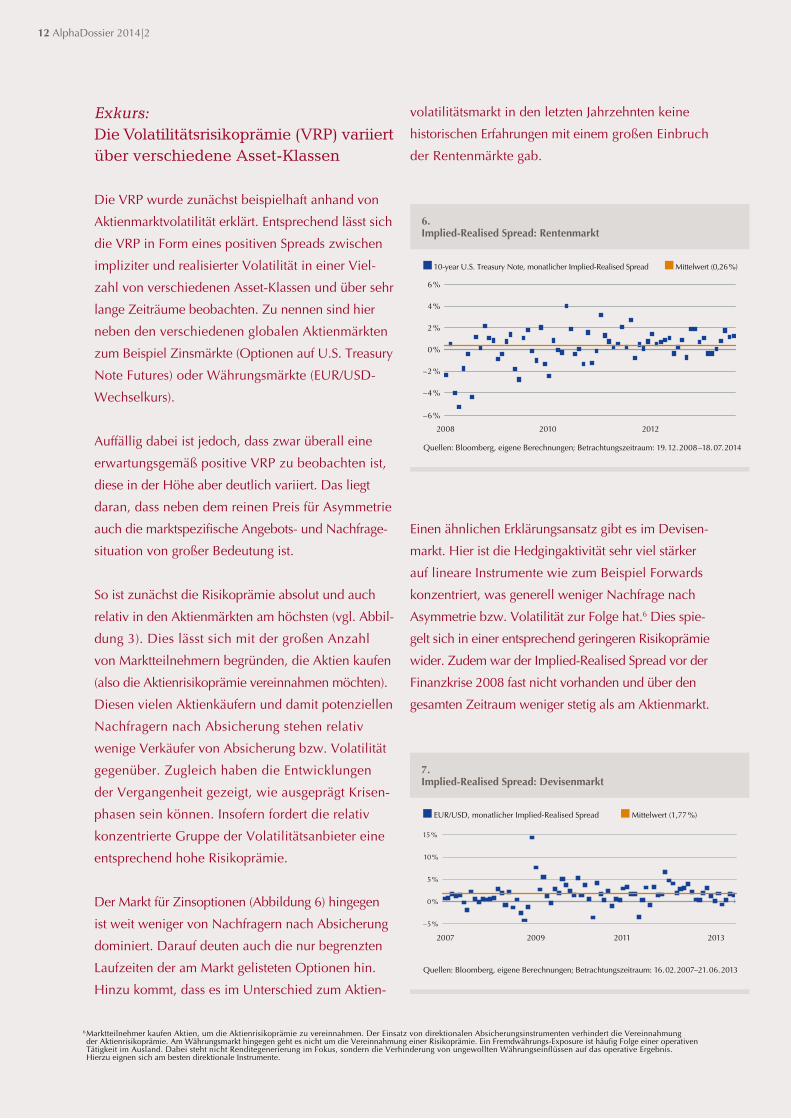

Exkurs: Die Volatilitätsrisikoprämie (VRP) variiert über verschiedene Asset-Klassen

Die VRP wurde zunächst beispielhaft anhand von

Aktienmarktvolatilität erklärt. Entsprechend lässt sich

die VRP in Form eines positiven Spreads zwischen

impliziter und realisierter Volatilität in einer Viel-

zahl von verschiedenen Asset-Klassen und über sehr

lange Zeiträume beobachten. Zu nennen sind hier

neben den verschiedenen globalen Aktienmärkten

zum Beispiel Zinsmärkte (Optio nen auf U.S. Treasury

Note Futures) oder Währungsmärkte (EUR/USD-

Wechselkurs).

Auffällig dabei ist jedoch, dass zwar überall eine

erwartungsgemäß positive VRP zu beobachten ist,

diese in der Höhe aber deutlich variiert. Das liegt

daran, dass neben dem reinen Preis für Asymmetrie

auch die marktspezifische Angebots- und Nachfrage-

situation von großer Bedeutung ist.

So ist zunächst die Risikoprämie absolut und auch

relativ in den Aktienmärkten am höchsten (vgl. Abbil-

dung 3). Dies lässt sich mit der großen Anzahl

von Markt teilnehmern begründen, die Aktien kaufen

(also die Aktienrisikoprämie vereinnahmen möchten).

Diesen vielen Aktienkäufern und damit potenziellen

Nachfragern nach Absicherung stehen relativ

wenige Verkäufer von Absicherung bzw. Volatilität

gegenüber. Zugleich haben die Entwicklungen

der Vergangenheit gezeigt, wie ausgeprägt Krisen-

phasen sein können. Insofern fordert die relativ

konzentrierte Gruppe der Volatilitätsanbieter eine

entsprechend hohe Risikoprämie.

Der Markt für Zinsoptionen (Abbildung 6) hingegen

ist weit weniger von Nachfragern nach Absicherung

dominiert. Darauf deuten auch die nur begrenzten

Laufzeiten der am Markt gelisteten Optionen hin.

Hinzu kommt, dass es im Unterschied zum Aktien-

volatilitätsmarkt in den letzten Jahrzehnten keine

historischen Erfahrungen mit einem großen Einbruch

der Rentenmärkte gab.

Einen ähnlichen Erklärungsansatz gibt es im Devisen-

markt. Hier ist die Hedgingaktivität sehr viel stärker

auf lineare Instrumente wie zum Beispiel Forwards

konzentriert, was generell weniger Nachfrage nach

Asymmetrie bzw. Volatilität zur Folge hat.6 Dies spie-

gelt sich in einer entsprechend geringeren Risikoprämie

wider. Zudem war der Implied-Realised Spread vor der

Finanzkrise 2008 fast nicht vorhanden und über den

gesamten Zeitraum weniger stetig als am Aktienmarkt.

6 Marktteilnehmer kaufen Aktien, um die Aktienrisikoprämie zu vereinnahmen. Der Einsatz von direktionalen Absicherungsinstrumenten verhindert die Vereinnahmung der Aktienrisikoprämie. Am Währungsmarkt hingegen geht es nicht um die Vereinnahmung einer Risikoprämie. Ein Fremdwährungs-Exposure ist häufig Folge einer operativen Tätigkeit im Ausland. Dabei steht nicht Renditegenerierung im Fokus, sondern die Verhinderung von ungewollten Währungseinflüssen auf das operative Ergebnis. Hierzu eignen sich am besten direktionale Instrumente.

6.Implied-Realised spread: Rentenmarkt

7.Implied-Realised spread: Devisenmarkt

Quellen: Bloomberg, eigene Berechnungen; Betrachtungszeitraum: 19. 12. 2008 –18. 07. 2014

10-year U.S. Treasury Note, monatlicher Implied-Realised Spread Mittelwert (0,26 %)

6 %

4 %

2 %

0 %

–2 %

–4 %

–6 %

2008 2010 2012

Quellen: Bloomberg, eigene Berechnungen; Betrachtungszeitraum: 16. 02. 2007–21. 06. 2013

EUR/USD, monatlicher Implied-Realised Spread Mittelwert (1,77 %)

15 %

10 %

5 %

0 %

–5 %

2007 2009 2011 2013

AlphaDossier 2014|2 13

Abbildung 5 hat gezeigt, dass die VRP über ver-

schiedene historische Marktphasen hinweg sehr

attraktive Rendite-Risiko-Eigenschaften unter

Beweis stellen konnte.

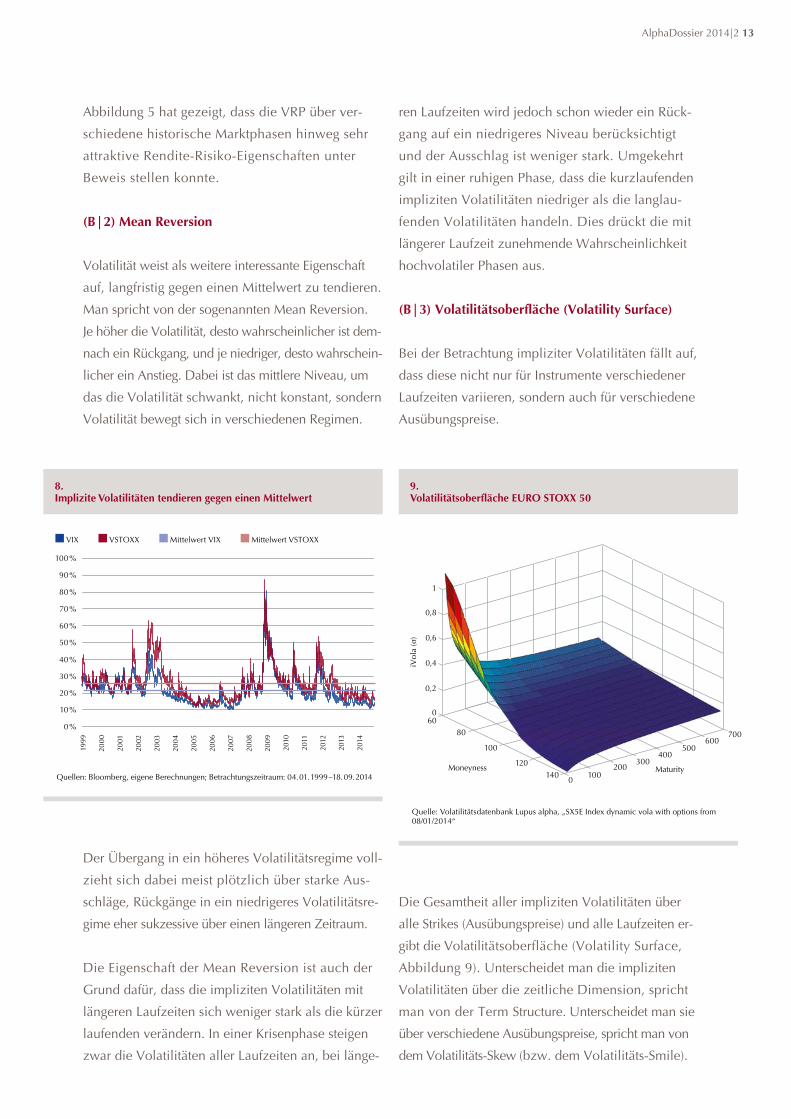

(B|2) Mean Reversion

Volatilität weist als weitere interessante Eigenschaft

auf, langfristig gegen einen Mittelwert zu tendieren.

Man spricht von der sogenannten Mean Reversion.

Je höher die Volatilität, desto wahrscheinlicher ist dem-

nach ein Rückgang, und je niedriger, desto wahrschein-

licher ein Anstieg. Dabei ist das mittlere Niveau, um

das die Volatilität schwankt, nicht konstant, sondern

Volatilität bewegt sich in verschiedenen Regimen.

Der Übergang in ein höheres Volatilitätsregime voll-

zieht sich dabei meist plötzlich über starke Aus-

schläge, Rückgänge in ein niedrigeres Volatilitätsre-

gime eher sukzessive über einen längeren Zeitraum.

Die Eigenschaft der Mean Reversion ist auch der

Grund dafür, dass die impliziten Volatilitäten mit

längeren Laufzeiten sich weniger stark als die kürzer

laufenden verändern. In einer Krisenphase steigen

zwar die Volatilitäten aller Laufzeiten an, bei länge-

ren Laufzeiten wird jedoch schon wieder ein Rück-

gang auf ein niedrigeres Niveau berücksichtigt

und der Ausschlag ist weniger stark. Umgekehrt

gilt in einer ruhigen Phase, dass die kurzlaufenden

impliziten Volatilitäten niedriger als die langlau-

fenden Volatilitäten handeln. Dies drückt die mit

längerer Laufzeit zunehmende Wahrscheinlichkeit

hochvolatiler Phasen aus.

(B|3) volatilitätsoberfläche (volatility surface)

Bei der Betrachtung impliziter Volatilitäten fällt auf,

dass diese nicht nur für Instrumente verschiedener

Laufzeiten variieren, sondern auch für verschiedene

Ausübungspreise.

Die Gesamtheit aller impliziten Volatilitäten über

alle Strikes (Ausübungspreise) und alle Laufzeiten er-

gibt die Volatili tätsoberfläche (Volatility Surface,

Abbildung 9). Unterscheidet man die impliziten

Volatilitäten über die zeitliche Dimension, spricht

man von der Term Structure. Unterscheidet man sie

über verschiedene Ausübungspreise, spricht man von

dem Volatilitäts-Skew (bzw. dem Volatilitäts-Smile).

8.Implizite volatilitäten tendieren gegen einen Mittelwert

9.volatilitätsoberfläche eURo sToxx 50

Quelle: Volatilitätsdatenbank Lupus alpha, „SX5E Index dynamic vola with options from 08/01/2014“

Quellen: Bloomberg, eigene Berechnungen; Betrachtungszeitraum: 04. 01. 1999 –18. 09. 2014

VIX VSTOXX Mittelwert VIX Mittelwert VSTOXX

1999

2000

2001

2002

2003

2004

2005

2006

2008

2009

2011

2012

2014

2013

2010

2007

0 %

10 %

20 %

30 %

40 %

50 %

60 %

70 %

80 %

90 %

100 %

1

0,8

0,6

0,4

0,2

060

80

100

120140 0 100

200300

400500

600700

Moneyness Maturity

iVol

a (σ

)

14 AlphaDossier 2014|2

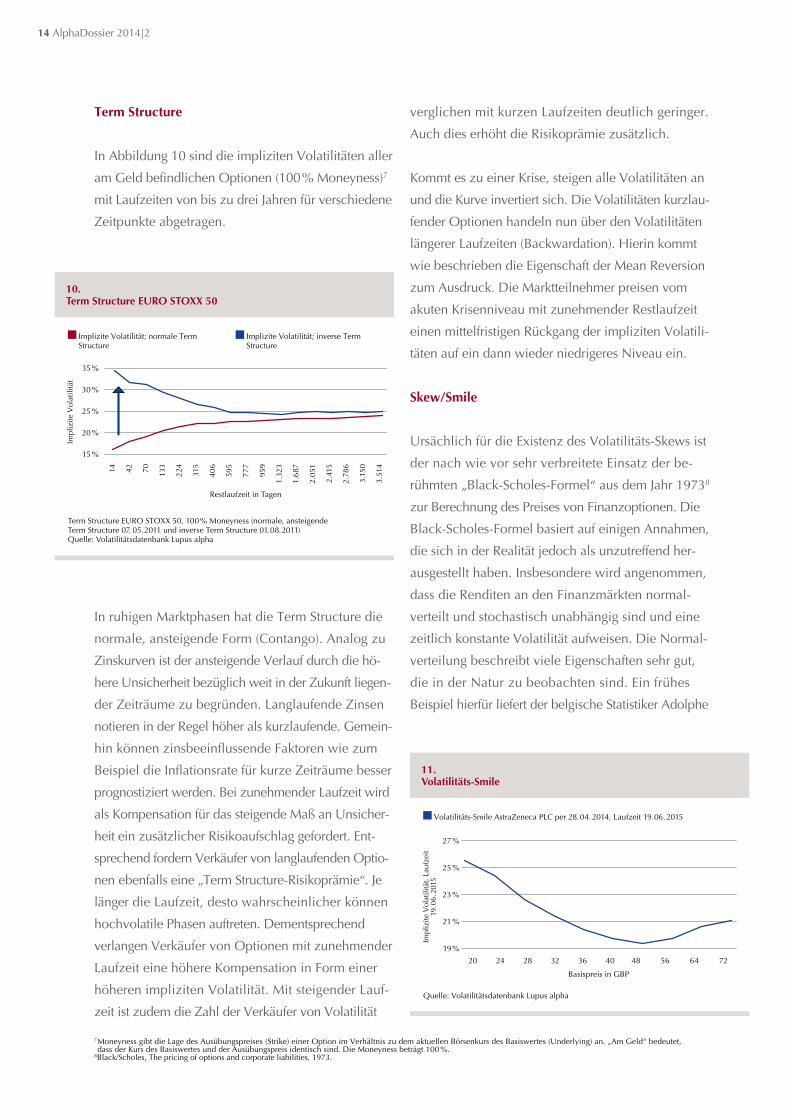

Term structure

In Abbildung 10 sind die impliziten Volatilitäten aller

am Geld befindlichen Optionen (100 % Moneyness)7

mit Laufzeiten von bis zu drei Jahren für verschiedene

Zeitpunkte abgetragen.

In ruhigen Marktphasen hat die Term Structure die

normale, ansteigende Form (Contango). Analog zu

Zinskurven ist der ansteigende Verlauf durch die hö-

here Unsicherheit bezüglich weit in der Zukunft liegen-

der Zeiträume zu begründen. Langlaufende Zinsen

notieren in der Regel höher als kurzlaufende. Gemein-

hin können zinsbeeinflussende Faktoren wie zum

Beispiel die Inflationsrate für kurze Zeiträume besser

prognostiziert werden. Bei zunehmender Laufzeit wird

als Kompensation für das steigende Maß an Unsicher-

heit ein zusätzlicher Risikoaufschlag gefordert. Ent-

sprechend fordern Verkäufer von langlaufenden Optio-

nen ebenfalls eine „Term Structure-Risikoprämie“. Je

länger die Laufzeit, desto wahrscheinlicher können

hochvolatile Phasen auftreten. Dementsprechend

verlangen Verkäufer von Optionen mit zunehmender

Laufzeit eine höhere Kompensation in Form einer

höheren impliziten Volatilität. Mit steigender Lauf-

zeit ist zudem die Zahl der Verkäufer von Volatilität

verglichen mit kurzen Laufzeiten deutlich geringer.

Auch dies erhöht die Risikoprämie zusätzlich.

Kommt es zu einer Krise, steigen alle Volatilitäten an

und die Kurve invertiert sich. Die Volatilitäten kurzlau-

fender Optionen handeln nun über den Volatilitäten

längerer Laufzeiten (Backwardation). Hierin kommt

wie beschrieben die Eigenschaft der Mean Reversion

zum Ausdruck. Die Marktteilnehmer preisen vom

akuten Krisenniveau mit zunehmender Restlaufzeit

einen mittelfristigen Rückgang der impliziten Volatili-

täten auf ein dann wieder niedrigeres Niveau ein.

skew/smile

Ursächlich für die Existenz des Volatilitäts-Skews ist

der nach wie vor sehr verbreitete Einsatz der be-

rühmten „Black-Scholes-Formel“ aus dem Jahr 19738

zur Berechnung des Preises von Finanzoptionen. Die

Black-Scholes-Formel basiert auf einigen Annahmen,

die sich in der Realität jedoch als unzutreffend her-

ausgestellt haben. Insbesondere wird angenommen,

dass die Renditen an den Finanzmärkten normal-

verteilt und stochastisch unabhängig sind und eine

zeitlich konstante Volatilität aufweisen. Die Normal-

verteilung beschreibt viele Eigenschaften sehr gut,

die in der Natur zu beobachten sind. Ein frühes

Beispiel hierfür liefert der belgische Statistiker Adolphe

7 Moneyness gibt die Lage des Ausübungspreises (Strike) einer Option im Verhältnis zu dem aktuellen Börsenkurs des Basiswertes (Underlying) an. „Am Geld“ bedeutet, dass der Kurs des Basiswertes und der Ausübungspreis identisch sind. Die Moneyness beträgt 100 %.

8 Black/Scholes, The pricing of options and corporate liabilities, 1973.

10.Term structure eURo sToxx 50

11.volatilitäts-smile

Term Structure EURO STOXX 50, 100 % Moneyness (normale, ansteigende Term Structure 07. 05. 2011 und inverse Term Structure 01. 08. 2011)Quelle: Volatilitätsdatenbank Lupus alpha

Implizite Volatilität; normale Term Structure

Implizite Volatilität; inverse Term Structure

25 %

30 %

20 %

35 %

Restlaufzeit in Tagen

14 42 70 133

224

315

406

595

959

1.32

3

2.05

1

2.41

5

3.15

0

3.51

4

2.78

6

1.68

7

777

15 %

Impl

izite

Vol

atili

tät

Quelle: Volatilitätsdatenbank Lupus alpha

7248 56 64

Volatilitäts-Smile AstraZeneca PLC per 28. 04. 2014, Laufzeit 19. 06. 2015

23 %

25 %

21 %

27 %

19 %

Impl

izite

Vol

atili

tät,

Lauf

zeit

19

. 06.

201

5

20 24 28 32 36 40

Basispreis in GBP

AlphaDossier 2014|2 15

Quetelet, der den Brustumfang von schottischen

Soldaten als normalverteilt beschrieben hat. Im Gegen-

satz dazu sind Renditen von Aktien nicht normal-

verteilt. Hier treten hohe Schwankungen sehr viel

häufiger auf, als auf Basis der Normalverteilung zu

erwarten wäre. Benutzt man nun dennoch weiterhin

die Black-Scholes-Formel, so führt dies zwangs-

läufig dazu, dass man bei hohen bzw. niedrigen

Ausübungs preisen für die jeweilige Option höhere

Volatilitäten als Input für die Formel verwenden

muss, um zu den tatsächlich gehandelten Markt-

preisen zu gelangen.9 Der so beschriebene Smile

korrigiert also gewissermaßen die Realitätsferne des

verwendeten Modells.10 Er berücksichtigt einerseits

die höhere Volatilität der Aktie bei Marktrückgängen

und andererseits die Möglichkeit, dass das Unterneh-

men übernommen wird und es zu einem extrem star-

ken Anstieg des Aktienkurses kommt (Abbildung 11).

Bei Aktienindexoptionen verhält es sich hingegen

anders als bei Optionen auf Einzelaktien. Hier kommt

hinzu, dass in Phasen fallender Aktienmärkte typi-

scherweise die Korrelation der im Index enthaltenen

Aktien steigt (in Stressphasen fallen alle gemeinsam),

während in Phasen seitwärts tendierender oder

steigender Indexwerte die Korrelation deutlich

niedriger ist (hier spielen die spezifischen Einzeltitel-

eigenschaften eine größere Rolle). Dies führt dazu,

dass die Renditen von Aktienindizes linksschief sind,

das heißt, negative Renditen kommen deutlich häufiger

und in stärkerem Ausmaß vor als positive Renditen.

Um dies wiederum mit dem normalverteilungs-

basierten Black-Scholes-Modell darstellen zu können,

benötigt man implizite Volatilitäten, deren Verlauf

man als Skew bezeichnet (Abbildung 12). Die impli-

ziten Volatilitäten von Optionen auf Einzelaktien

weisen also in der Regel einen Volatilitäts-Smile und

die impliziten Volatilitäten auf Aktienindizes einen

Volatilitäts-Skew auf. Es stellt sich natürlich die

Frage, warum immer noch ein Modell verwendet

wird, welches wesentliche Eigenschaften der Reali-

tät nicht abbilden kann, zumal es hier eine Vielzahl

mathematischer Weiter- bzw. Neuentwicklungen

gibt. Die Antwort hierauf ist, dass das Black-Scholes-

Modell eine besonders positive Eigenschaft besitzt,

nämlich dass es sehr robust ist. Leichte Fehler im

Input fallen weniger ins Gewicht. Dies gilt bei kom-

plexeren mathematischen Modellen nicht immer.

Leichte Fehler im Input können hier zu schwerwiegen-

den Problemen führen. In der Praxis hat sich durch-

gesetzt, ein „falsches“ Modell mit den beschriebenen

Korrekturmechanismen zu verwenden.11

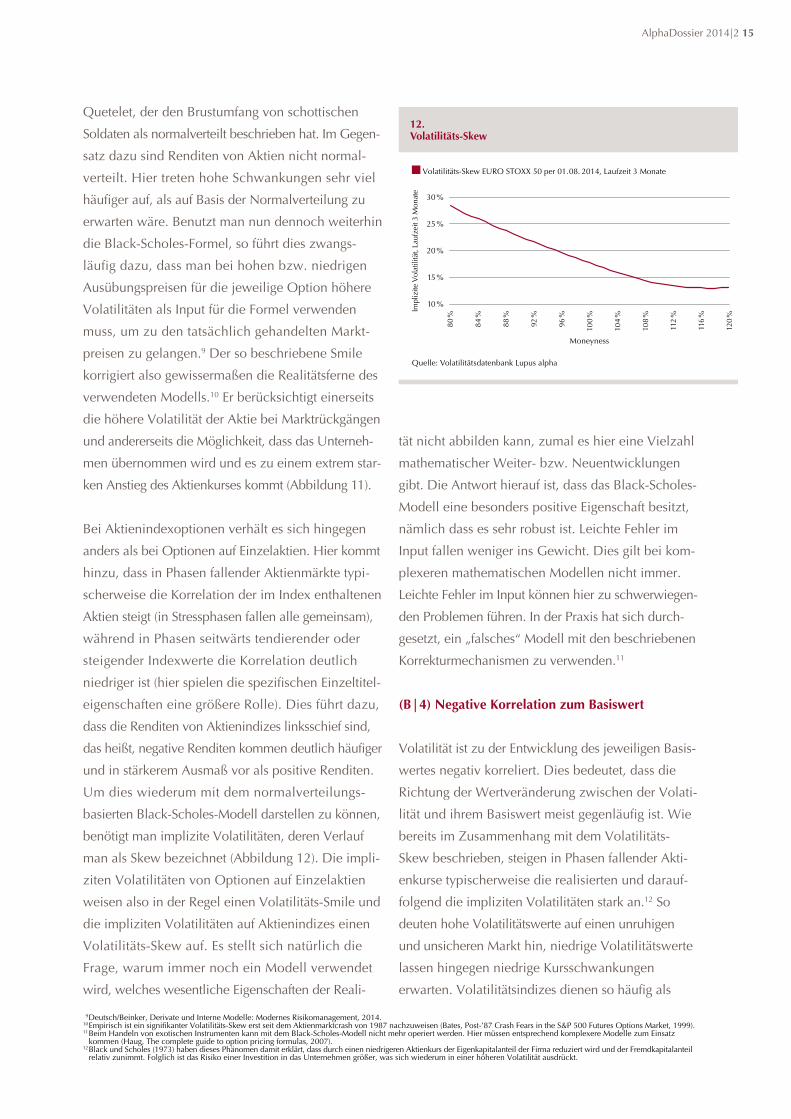

(B|4) negative Korrelation zum Basiswert

Volatilität ist zu der Entwicklung des jeweiligen Basis-

wertes negativ korreliert. Dies bedeutet, dass die

Richtung der Wertveränderung zwischen der Volati-

lität und ihrem Basiswert meist gegenläufig ist. Wie

bereits im Zusammenhang mit dem Volatilitäts-

Skew beschrieben, steigen in Phasen fallender Akti-

enkurse typischerweise die realisierten und darauf-

folgend die impliziten Volatilitäten stark an.12 So

deuten hohe Volatilitätswerte auf einen unruhigen

und unsicheren Markt hin, niedrige Volatilitätswerte

lassen hingegen niedrige Kursschwankungen

erwarten. Volatilitätsindizes dienen so häufig als

9 Deutsch/Beinker, Derivate und Interne Modelle: Modernes Risikomanagement, 2014.10 Empirisch ist ein signifikanter Volatilitäts-Skew erst seit dem Aktienmarktcrash von 1987 nachzuweisen (Bates, Post-’87 Crash Fears in the S&P 500 Futures Options Market, 1999).11 Beim Handeln von exotischen Instrumenten kann mit dem Black-Scholes-Modell nicht mehr operiert werden. Hier müssen entsprechend komplexere Modelle zum Einsatz

kommen (Haug, The complete guide to option pricing formulas, 2007).12 Black und Scholes (1973) haben dieses Phänomen damit erklärt, dass durch einen niedrigeren Aktienkurs der Eigenkapitalanteil der Firma reduziert wird und der Fremdkapitalanteil

relativ zunimmt. Folglich ist das Risiko einer Investition in das Unternehmen größer, was sich wiederum in einer höheren Volatilität ausdrückt.

12.volatilitäts-skew

20 %

Quelle: Volatilitätsdatenbank Lupus alpha

25 %

15 %

Volatilitäts-Skew EURO STOXX 50 per 01. 08. 2014, Laufzeit 3 Monate

30 %

Moneyness

80 %

84 %

88 %

92 %

96 %

100

%

104

%

108

%

112

%

116

%

120

%

10 %

Impl

izite

Vol

atili

tät,

Lauf

zeit

3 M

onat

e

16 AlphaDossier 2014|2

Angstbarometer.

Die Eigenschaft der langfristig gegebenen und

stabilen negativen Korrelation macht Volatilität

auch zukünftig zu einem attraktiven Absicherungs-

instrument (Abbildung 13). Dies unterscheidet

Volatilität von Anleihen, deren ausgleichende

Wirkung auf ein Portfolio in zukünftigen Krisen

in Anbetracht des vorherrschenden Niedrigzins-

umfeldes bezweifelt werden muss, da es bei

aktuellen Krisen kaum noch Kurssteigerungs-

potenzial gibt.

(C) strategietypen

Im Volatilitätshandel gibt es eine große Vielfalt an

Strategien. Bei vielen Analysen und Peergroup-

Vergleichen wird leider nicht genug zwischen den

spezifischen Eigenschaften der verschiedenen Vor-

gehensweisen unterschieden. Es wird häufig pau-

schal von „Volatilitätsansätzen“ gesprochen, jedoch

vernachlässigt, dass die unterschiedlichen Ansätze

lediglich ähnliche Instrumente nutzen. Ihre Ziel-

setzung kann sogar diametral sein. Aus diesem

Grund ist es unerlässlich, Volatilitätsstrategien indi-

viduell, möglichst über verschiedene Marktphasen

und anhand ihres „Griechen-Exposures“ zu analy-

sieren. Eine detaillierte Erklärung zu den „Options-

Griechen“ befindet sich im Anhang.

Im Folgenden werden zwei grundsätzlich verschie-

dene Vorgehensweisen beschrieben. Einerseits wird

die Nutzung von Volatilität zur Vereinnahmung der

VRP (Gamma-Handel) und andererseits der Einsatz

als Absicherungsstrategie (Vega-Handel) analysiert.

Unter diesen beiden grundsätzlichen Vorgehens-

weisen gruppieren sich unterschiedliche Strategien,

die nachfolgend detaillierter beschrieben werden.

Hier zunächst eine Übersicht:

13.negative Korrelation

Quellen: Bloomberg, eigene Berechnungen; Betrachtungszeitraum: 21. 12. 2001–18. 07. 2014 Quellen: Bloomberg, eigene Berechnungen; Betrachtungszeitraum: 21. 12. 2001–18. 07. 2014

–1

–0,8

–0,6 –40 %

–0,4 –20 %

–0,20 %

0 20 %

0,2 40 %

0,4 60 %

0,6

80 % 0,8

100 % 1

–30 %

2001 2004 2007 2010 2013

–20 % –10 % 0 % 10 % 20 % 30 %

VST

OX

X-In

dex

Woc

henr

endi

te

EURO

STO

XX

50/V

STO

XX

(1

M im

pliz

ite V

olat

ilitä

t)

rolli

eren

de 1

-Jah

res-

Korr

elat

ion

EURO STOXX 50 Wochenrendite

R2 = 0,5847

14.

Übersicht strategietypen

(C|1|1) Verkauf von Optionen

(Short Straddles)

(C|1|2) Verkauf von

Variance Swaps

(C|1|3) Verkauf von

Volatilitäts-Futures

Kauf von: Index-Put-Optionen Volatilitäts-Futures Variance Swaps Forward-Start Variance

(C|1) Vereinnahmung der VRP

(C|2) Einsatz von Volatilität

zu Absicherungszwecken

Strategietypen beim Volatilitätshandel

AlphaDossier 2014|2 17

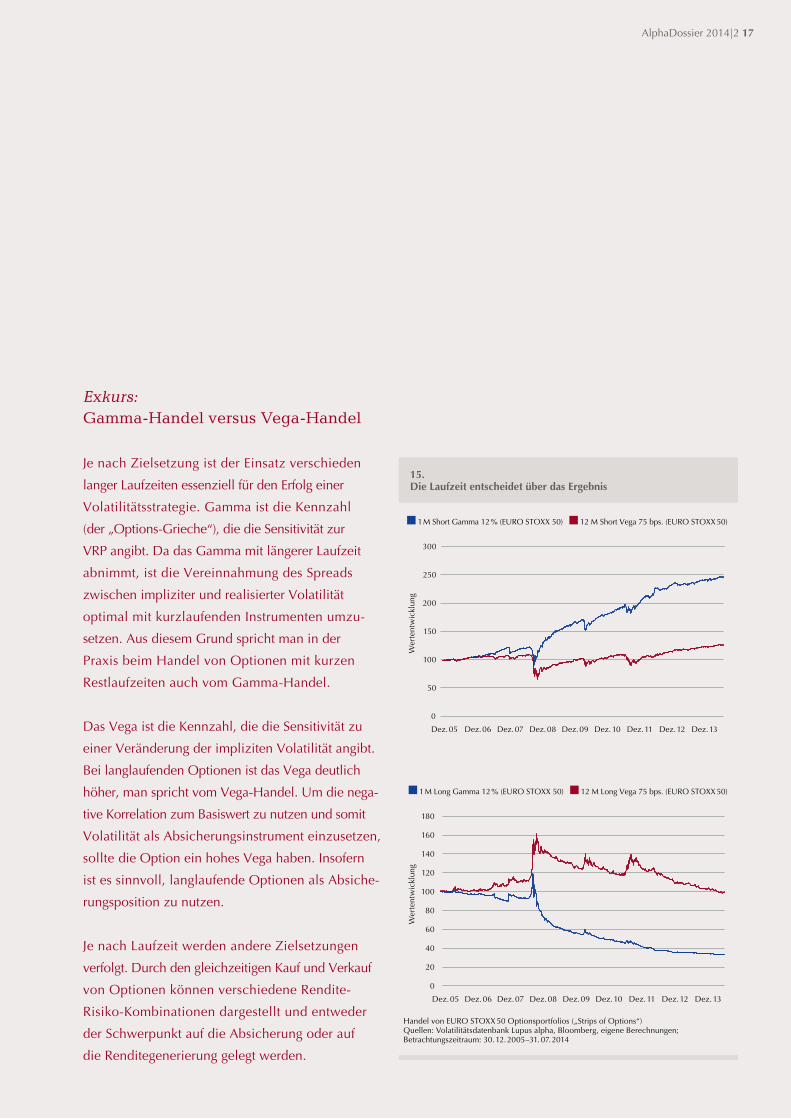

Exkurs: Gamma-Handel versus Vega-Handel

Je nach Zielsetzung ist der Einsatz verschieden

langer Laufzeiten essenziell für den Erfolg einer

Volatilitätsstrategie. Gamma ist die Kennzahl

(der „Options-Grieche“), die die Sensitivität zur

VRP angibt. Da das Gamma mit längerer Laufzeit

abnimmt, ist die Vereinnahmung des Spreads

zwischen impliziter und realisierter Volatilität

optimal mit kurzlaufenden Instrumenten umzu-

setzen. Aus diesem Grund spricht man in der

Praxis beim Handel von Optionen mit kurzen

Restlaufzeiten auch vom Gamma-Handel.

Das Vega ist die Kennzahl, die die Sensitivität zu

einer Veränderung der impliziten Volatilität angibt.

Bei langlaufenden Optionen ist das Vega deutlich

höher, man spricht vom Vega-Handel. Um die nega-

tive Korrelation zum Basiswert zu nutzen und somit

Volatilität als Absicherungsinstrument einzusetzen,

sollte die Option ein hohes Vega haben. Insofern

ist es sinnvoll, langlaufende Optionen als Absiche-

rungsposition zu nutzen.

Je nach Laufzeit werden andere Zielsetzungen

verfolgt. Durch den gleichzeitigen Kauf und Verkauf

von Optionen können verschiedene Rendite-

Risiko-Kombinationen dargestellt und entweder

der Schwerpunkt auf die Absicherung oder auf

die Renditegenerierung gelegt werden.

15.Die laufzeit entscheidet über das ergebnis

1 M Short Gamma 12 % (EURO STOXX 50) 12 M Short Vega 75 bps. (EURO STOXX 50)

300

250

200

150

100

50

0

Dez. 05 Dez. 06 Dez. 07 Dez. 08 Dez. 09 Dez. 10 Dez. 11 Dez. 12 Dez. 13

1 M Long Gamma 12 % (EURO STOXX 50) 12 M Long Vega 75 bps. (EURO STOXX 50)

180

160

140

120

100

20

0

Dez. 05 Dez. 06 Dez. 07 Dez. 08 Dez. 09 Dez. 10 Dez. 11 Dez. 12 Dez. 13

80

60

40

Handel von EURO STOXX 50 Optionsportfolios („Strips of Options“)Quellen: Volatilitätsdatenbank Lupus alpha, Bloomberg, eigene Berechnungen; Betrachtungszeitraum: 30. 12. 2005–31. 07. 2014

Wer

tent

wic

klun

gW

erte

ntw

ickl

ung

18 AlphaDossier 2014|2

(C|1) vereinnahmung der vRp

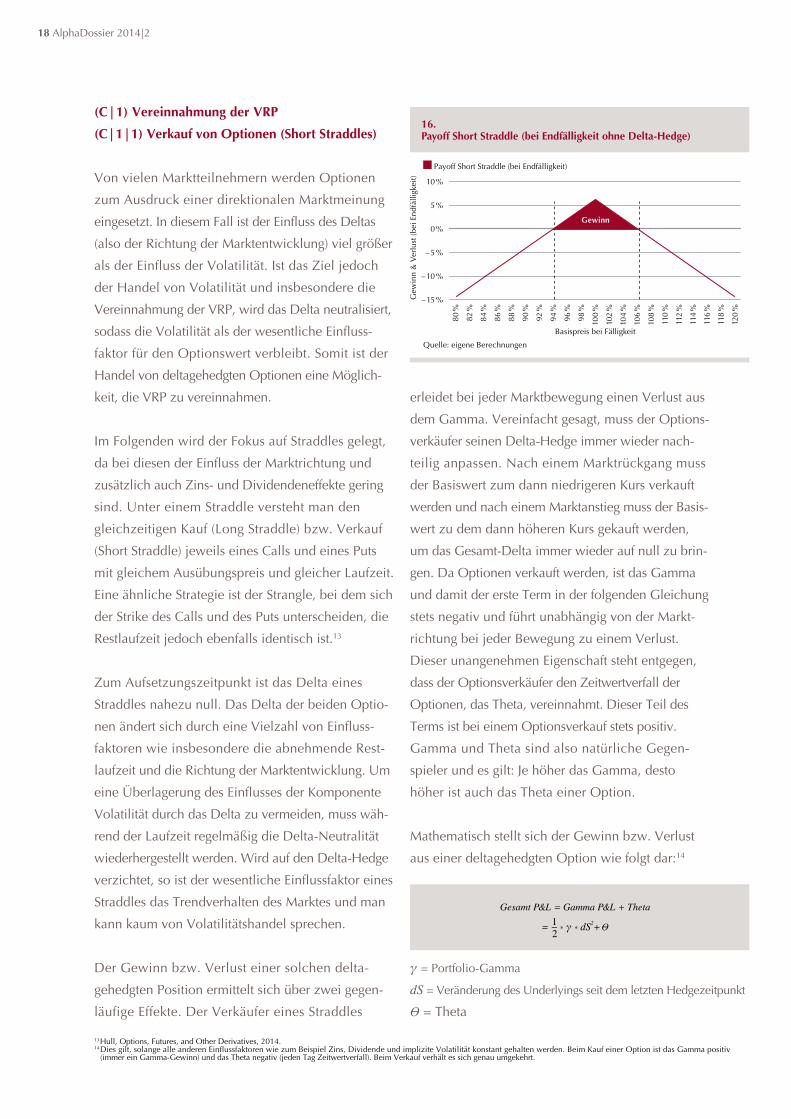

(C|1|1) verkauf von optionen (short straddles)

Von vielen Marktteilnehmern werden Optionen

zum Ausdruck einer direktionalen Marktmeinung

eingesetzt. In diesem Fall ist der Einfluss des Deltas

(also der Richtung der Marktentwicklung) viel größer

als der Einfluss der Volatilität. Ist das Ziel jedoch

der Handel von Volatilität und insbesondere die

Vereinnahmung der VRP, wird das Delta neutralisiert,

sodass die Volatilität als der wesentliche Einfluss-

faktor für den Optionswert verbleibt. Somit ist der

Handel von deltagehedgten Optionen eine Möglich-

keit, die VRP zu vereinnahmen.

Im Folgenden wird der Fokus auf Straddles gelegt,

da bei diesen der Einfluss der Markt richtung und

zusätzlich auch Zins- und Dividenden effekte gering

sind. Unter einem Straddle versteht man den

gleichzeitigen Kauf (Long Straddle) bzw. Verkauf

(Short Straddle) jeweils eines Calls und eines Puts

mit gleichem Ausübungspreis und gleicher Laufzeit.

Eine ähnliche Strategie ist der Strangle, bei dem sich

der Strike des Calls und des Puts unterscheiden, die

Restlaufzeit jedoch ebenfalls identisch ist.13

Zum Aufsetzungszeitpunkt ist das Delta eines

Straddles nahezu null. Das Delta der beiden Optio-

nen ändert sich durch eine Vielzahl von Einfluss-

faktoren wie insbesondere die abnehmende Rest-

laufzeit und die Richtung der Marktentwicklung. Um

eine Überlagerung des Einflusses der Komponente

Volatilität durch das Delta zu vermeiden, muss wäh-

rend der Laufzeit regelmäßig die Delta-Neutralität

wiederhergestellt werden. Wird auf den Delta-Hedge

verzichtet, so ist der wesentliche Einflussfaktor eines

Straddles das Trendverhalten des Marktes und man

kann kaum von Volatilitätshandel sprechen.

Der Gewinn bzw. Verlust einer solchen delta-

gehedgten Position ermittelt sich über zwei gegen-

läufige Effekte. Der Verkäufer eines Straddles

erleidet bei jeder Marktbewegung einen Verlust aus

dem Gamma. Vereinfacht gesagt, muss der Options-

verkäufer seinen Delta-Hedge immer wieder nach-

teilig anpassen. Nach einem Marktrückgang muss

der Basiswert zum dann niedrigeren Kurs verkauft

werden und nach einem Marktanstieg muss der Basis-

wert zu dem dann höheren Kurs gekauft werden,

um das Gesamt-Delta immer wieder auf null zu brin-

gen. Da Optionen verkauft werden, ist das Gamma

und damit der erste Term in der folgenden Gleichung

stets negativ und führt unabhängig von der Markt-

richtung bei jeder Bewegung zu einem Verlust.

Dieser unangenehmen Eigenschaft steht entgegen,

dass der Optionsverkäufer den Zeitwertverfall der

Optionen, das Theta, vereinnahmt. Dieser Teil des

Terms ist bei einem Optionsverkauf stets positiv.

Gamma und Theta sind also natürliche Gegen-

spieler und es gilt: Je höher das Gamma, desto

höher ist auch das Theta einer Option.

Mathematisch stellt sich der Gewinn bzw. Verlust

aus einer deltagehedgten Option wie folgt dar:14

13 Hull, Options, Futures, and Other Derivatives, 2014.14 Dies gilt, solange alle anderen Einflussfaktoren wie zum Beispiel Zins, Dividende und implizite Volatilität konstant gehalten werden. Beim Kauf einer Option ist das Gamma positiv

(immer ein Gamma-Gewinn) und das Theta negativ (jeden Tag Zeitwertverfall). Beim Verkauf verhält es sich genau umgekehrt.

γ = Portfolio-Gamma

dS = Veränderung des Underlyings seit dem letzten Hedgezeitpunkt

Ө = Theta

16.payoff short straddle (bei endfälligkeit ohne Delta-hedge)

Quelle: eigene Berechnungen

Basispreis bei Fälligkeit

0 %

5 %

– 10 %

Payoff Short Straddle (bei Endfälligkeit)

10 %

– 15 %Gew

inn

& V

erlu

st (b

ei E

ndfä

lligk

eit)

– 5 %

80 %

120

%

82 %

84 %

86 %

88 %

90 %

92 %

94 %

96 %

98 %

100

%

102

%

104

%

106

%

108

%

110

%

112

%

114

%

116

%

118

%

Gewinn

AlphaDossier 2014|2 19

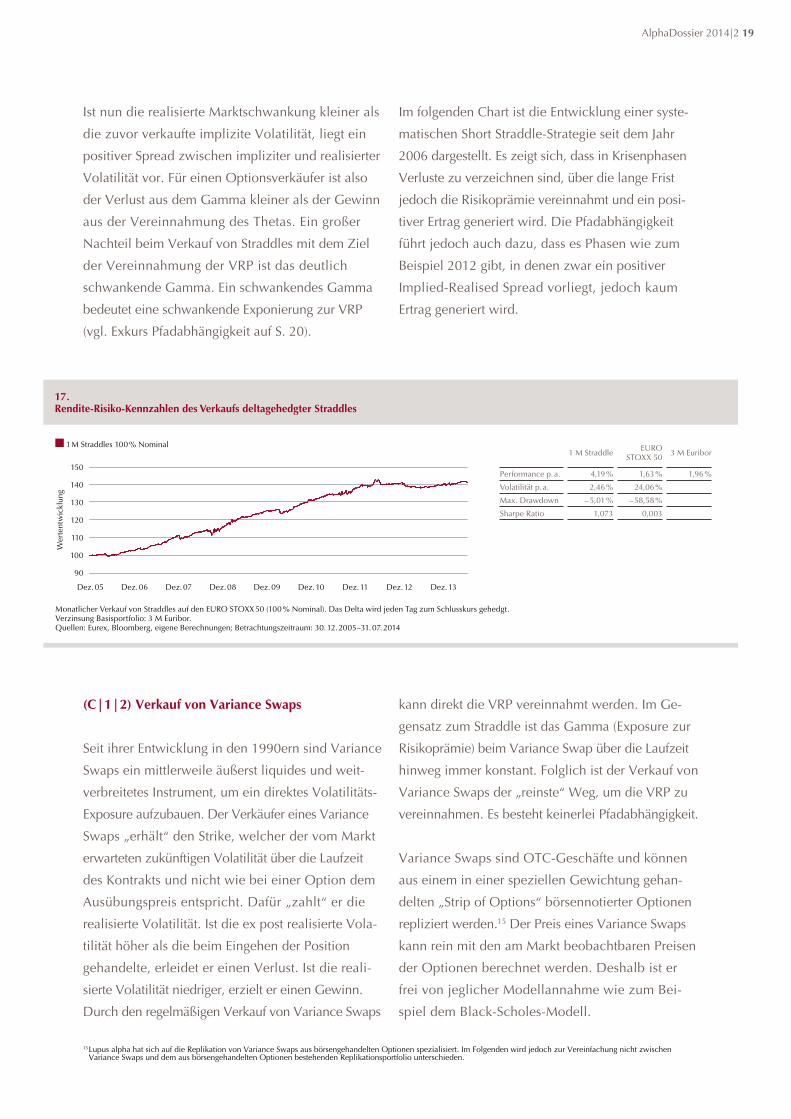

Ist nun die realisierte Marktschwankung kleiner als

die zuvor verkaufte implizite Volatilität, liegt ein

positiver Spread zwischen impliziter und realisierter

Volatilität vor. Für einen Optionsverkäufer ist also

der Verlust aus dem Gamma kleiner als der Gewinn

aus der Vereinnahmung des Thetas. Ein großer

Nachteil beim Verkauf von Straddles mit dem Ziel

der Vereinnahmung der VRP ist das deutlich

schwankende Gamma. Ein schwankendes Gamma

bedeutet eine schwankende Exponierung zur VRP

(vgl. Exkurs Pfadabhängigkeit auf S. 20).

Im folgenden Chart ist die Entwicklung einer syste-

matischen Short Straddle-Strategie seit dem Jahr

2006 dargestellt. Es zeigt sich, dass in Krisenphasen

Verluste zu verzeichnen sind, über die lange Frist

jedoch die Risikoprämie vereinnahmt und ein posi-

tiver Ertrag generiert wird. Die Pfadabhängigkeit

führt jedoch auch dazu, dass es Phasen wie zum

Beispiel 2012 gibt, in denen zwar ein positiver

Implied-Realised Spread vorliegt, jedoch kaum

Ertrag generiert wird.

(C|1|2) verkauf von variance swaps

Seit ihrer Entwicklung in den 1990ern sind Variance

Swaps ein mittlerweile äußerst liquides und weit-

verbreitetes Instrument, um ein direktes Volatilitäts-

Exposure aufzubauen. Der Verkäufer eines Variance

Swaps „erhält“ den Strike, welcher der vom Markt

erwarteten zukünftigen Volatilität über die Laufzeit

des Kontrakts und nicht wie bei einer Option dem

Ausübungspreis entspricht. Dafür „zahlt“ er die

realisierte Volatilität. Ist die ex post realisierte Vola-

tilität höher als die beim Eingehen der Position

gehandelte, erleidet er einen Verlust. Ist die reali-

sierte Volatilität niedriger, erzielt er einen Gewinn.

Durch den regelmäßigen Verkauf von Variance Swaps

kann direkt die VRP vereinnahmt werden. Im Ge-

gensatz zum Straddle ist das Gamma (Exposure zur

Risikoprämie) beim Variance Swap über die Lauf zeit

hinweg immer konstant. Folglich ist der Verkauf von

Variance Swaps der „reinste“ Weg, um die VRP zu

vereinnahmen. Es besteht keinerlei Pfadabhängigkeit.

Variance Swaps sind OTC-Geschäfte und können

aus einem in einer speziellen Gewichtung gehan-

delten „Strip of Options“ börsennotierter Optionen

repliziert werden.15 Der Preis eines Variance Swaps

kann rein mit den am Markt beobachtbaren Preisen

der Optionen berechnet werden. Deshalb ist er

frei von jeglicher Modellannahme wie zum Bei-

spiel dem Black-Scholes-Modell.

15 Lupus alpha hat sich auf die Replikation von Variance Swaps aus börsengehandelten Optionen spezialisiert. Im Folgenden wird jedoch zur Vereinfachung nicht zwischen Variance Swaps und dem aus börsengehandelten Optionen bestehenden Replikationsportfolio unterschieden.

17.Rendite-Risiko-Kennzahlen des verkaufs deltagehedgter straddles

130

120

150

140

90

100

110

Monatlicher Verkauf von Straddles auf den EURO STOXX 50 (100 % Nominal). Das Delta wird jeden Tag zum Schlusskurs gehedgt. Verzinsung Basisportfolio: 3 M Euribor.Quellen: Eurex, Bloomberg, eigene Berechnungen; Betrachtungszeitraum: 30. 12. 2005–31. 07. 2014

1 M Straddles 100 % Nominal1 M Straddle EURO

STOXX 50 3 M Euribor

Performance p. a. 4,19 % 1,63 % 1,96 %

Volatilität p. a. 2,46 % 24,06 %

Max. Drawdown – 5,01 % – 58,58 %

Sharpe Ratio 1,073 0,003

Dez. 05 Dez. 06 Dez. 07 Dez. 08 Dez. 09 Dez. 10 Dez. 11 Dez. 12 Dez. 13

Wer

tent

wic

klun

g

20 AlphaDossier 2014|2

Exkurs: Pfadabhängigkeit

Ein wesentlicher Aspekt bei der Vereinnahmung

der VRP ist die Frage, wie stark das Ergebnis am

Periodenende um das zu erwartende Ergebnis streut.

Denn ein und dieselbe realisierte Volatilität kann

durch einen komplett anderen Verlauf (Pfad) des

Basiswertes generiert werden. Trotz über die Ge-

samtlaufzeit gleicher realisierter Volatilität können

Short-Volatilitätsstrategien abweichende Ergebnisse

erzielen. Dies wird als Pfadabhängigkeit bezeichnet.

Zur Verdeutlichung dieses Sachverhaltes werden im

Folgenden drei Pfade eines Basiswertes dargestellt.

Allen drei Kursverläufen ist gemeinsam, dass sie

eine realisierte Volatilität von 15,8 % haben, obwohl

einer dieser Pfade nahezu unverändert, einer deut-

lich im Plus und einer stark im Minus endet.

Wirft man im nächsten Schritt einen Blick auf das

Ergebnis von drei unterschiedlichen Umsetzungs-

methoden zur Vereinnahmung der VRP (die bereits

genannten Short Variance Swaps, Short Straddles

mit täglichem Delta-Hedge und Short Straddles ohne

Delta-Hedge), so zeigt sich das extrem unter-

schiedliche Ausmaß der Pfadabhängigkeit. Allen

drei Strategien ist im vorliegenden Beispiel gemein-

sam, dass eine implizite Volatilität von rund 20 %

verkauft wird und somit ein Implied-Realised Spread

von 4 % vorliegt. Die VRP ist also im vorliegenden

Beispiel positiv und eine Short-Volatilitätsstrategie

sollte Gewinne verzeichnen. Tatsächlich zeigen sich

jedoch je nach Umsetzungsmethode deutlich ab-

weichende Ergebnisse. Der reinste Weg, die VRP zu

handeln, ist der Variance Swap, welcher konstrukti-

onsbedingt keinerlei Pfadabhängigkeit aufweist.

Hier ist nur die Differenz zwischen der zuvor ein-

gepreisten impliziten Volatilität und der realisierten

Volatilität relevant. Entsprechend ist das Ergebnis des

Variance Swaps für alle drei Pfade exakt identisch.

Diese Eigenschaft gilt nicht für die deltagehedgten

Straddles, da das Gamma über die Laufzeit nicht

konstant ist, sondern erheblich schwankt. Trotz glei-

chem Implied-Realised Spread weichen die erzielten

Ergebnisse der drei Pfade stark voneinander ab.

Wie das Beispiel zeigt, gibt es sogar Pfade, die trotz

positivem Implied-Realised Spread zu einem nega-

tiven Ergebnis führen. Durch den regelmäßigen

Delta-Hedge ist es nur möglich, die Abhängigkeit

von der Marktrichtung, also dem Trendverhalten,

zu neutralisieren. Das Gamma und das Vega

schwanken jedoch weiterhin.

Noch deutlicher zeigt sich die Pfadabhängigkeit

bei ungehedgten Straddles. Bei ihnen ist der Einfluss

der direktionalen Bewegung am größten und die

Vereinnahmung der Risikoprämie ist stark vom

direktionalen Verlauf des Basiswerts abhängig.

Ungehedgte Straddles sind von den vorgestellten

Umsetzungswegen der „unsauberste“ Weg, die VRP

zu vereinnahmen, da die Streuung des Ergebnisses

am größten ist.

18.verschiedene pfade mit gleicher realisierter volatilität

19.Gewinn und verlust verschiedener short-volatilitätsstrategien bei unterschiedlichen pfaden

100

102

96

Pfad 1 Pfad 2 Pfad 3

104

Wer

tent

wic

klun

g

98

Ausgangssituation: Start Basiswert 100, 16 Handelstage, realisierte Volatilität 15,8 %Quelle: eigene Berechnungen

Handelstage

941 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

Ausgangspunkt: Variance Swap: Laufzeit 16 Tage, 20 bps. Vega. Straddle: 100 % Moneyness, beim Aufsetzungszeitpunkt gleiches Gamma wie Variance Swap, täglicher Delta-Hedge zum SchlusskursQuelle: eigene Berechnungen

Pfad 1 Pfad 2 Pfad 3

Gew

inn

& V

erlu

st

Variance Swap

0,0 %

2,0 %

– 1,0 %

2,5 %

– 0,5 %

– 1,5 %

1,5 %1,0 %0,5 %

Straddle Hedged Straddle Unhedged

AlphaDossier 2014|2 21

Vernachlässigt man kleine Unterschiede, repräsen-

tieren die weithin beachteten Volatilitätsindizes wie

zum Beispiel der VIX oder der VSTOXX den theore-

tischen Wert des Strikes eines Variance Swaps

mit dreißigtägiger Laufzeit, der aus börsennotierten

Optionen berechnet wurde. Der Stand eines Volati-

litätsindex stellt somit die implizite Volatilität, also

die Erwartung des Marktes bezüglich der Schwan-

kung des Basiswerts über die Laufzeit, dar. Deshalb

werden diese Indizes oft als Krisen- oder Angst-

barometer bezeichnet.

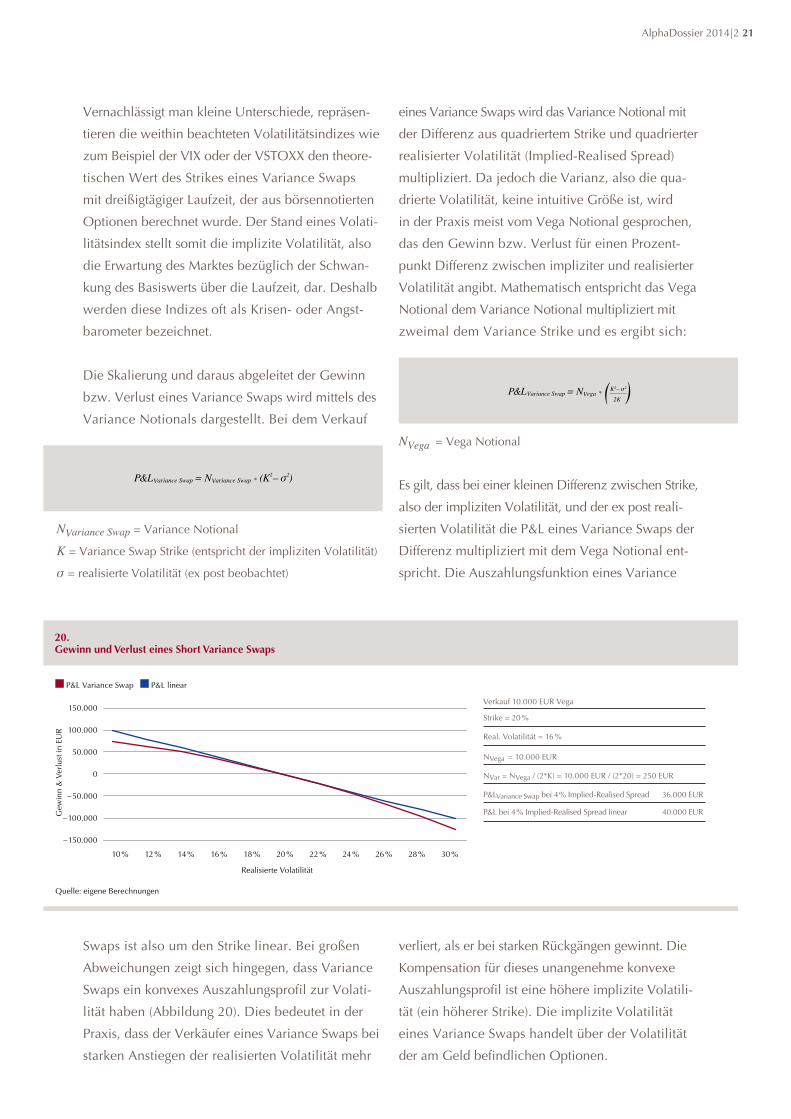

Die Skalierung und daraus abgeleitet der Gewinn

bzw. Verlust eines Variance Swaps wird mittels des

Variance Notionals dargestellt. Bei dem Verkauf

eines Variance Swaps wird das Variance Notional mit

der Differenz aus quadriertem Strike und quadrierter

realisierter Volatilität (Implied-Realised Spread)

multipliziert. Da jedoch die Varianz, also die qua-

drierte Volatili tät, keine intuitive Größe ist, wird

in der Praxis meist vom Vega Notional gesprochen,

das den Gewinn bzw. Verlust für einen Prozent-

punkt Differenz zwischen impliziter und realisierter

Volatilität angibt. Mathematisch entspricht das Vega

Notional dem Variance Notional multipliziert mit

zweimal dem Variance Strike und es ergibt sich:

Es gilt, dass bei einer kleinen Differenz zwischen Strike,

also der impliziten Volatilität, und der ex post reali-

sierten Volatilität die P&L eines Variance Swaps der

Differenz multipliziert mit dem Vega Notional ent-

spricht. Die Auszahlungsfunktion eines Variance

Swaps ist also um den Strike linear. Bei großen

Abweichungen zeigt sich hingegen, dass Variance

Swaps ein konvexes Auszahlungsprofil zur Volati-

lität haben (Abbildung 20). Dies bedeutet in der

Praxis, dass der Verkäufer eines Variance Swaps bei

starken Anstiegen der realisierten Volatilität mehr

verliert, als er bei starken Rückgängen gewinnt. Die

Kompensation für dieses unangenehme konvexe

Auszahlungsprofil ist eine höhere implizite Volatili-

tät (ein höherer Strike). Die implizite Volatilität

eines Variance Swaps handelt über der Volatilität

der am Geld befindlichen Optionen.

NVariance Swap = Variance Notional

K = Variance Swap Strike (entspricht der impliziten Volatilität)

σ = realisierte Volatilität (ex post beobachtet)

20.Gewinn und verlust eines short variance swaps

50.000

0

150.000

100.000

– 100.000

– 50.000

P&L Variance Swap P&L linear

Verkauf 10.000 EUR Vega

Strike = 20 %

Real. Volatilität = 16 %

NVega = 10.000 EUR

NVar = NVega / (2*K) = 10.000 EUR / (2*20) = 250 EUR

P&LVariance Swap bei 4 % Implied-Realised Spread 36.000 EUR

P&L bei 4 % Implied-Realised Spread linear 40.000 EUR

– 150.000

Quelle: eigene Berechnungen

10 %

Realisierte Volatilität

Gew

inn

& V

erlu

st in

EU

R

30 %12 % 24 % 26 % 28 %14 % 16 % 18 % 20 % 22 %

NVega = Vega Notional

22 AlphaDossier 2014|2

Exkurs: Lupus alpha: Spezialist für die Replikation von Variance Swaps

Lupus alpha hat sich auf die optimale Replikation

von Variance Swaps spezialisiert. Es gibt nur wenige

Anbieter, die die Komplexität der Replikation in

vollem Umfang erfassen und ein nahezu identisches

Auszahlungsprofil generieren können. Vereinfachte

Replikationen führen häufig zu Auszahlungsprofilen,

die deutlich von dem OTC-Instrument abweichen.

Die Replikation von Variance Swaps durch börsen-

gehandelte Optionen hat folgende Vorteile:

Kein OTC-Risiko

Risikobeschränkung in Extremsituationen

Mehr Flexibilität zum Beispiel im Hinblick

auf die Wahl und die Optimierung der Hedge-

zeitpunkte

Neben der Modellannahmefreiheit hat die Ver-

wendung der Varianz einen weiteren Vorteil gegen-

über der Volatilität. Varianz ist im Gegensatz zu

Volatilität additiv. Diese Eigenschaft ermöglicht es,

Variance Swaps in beliebig kleine Einheiten zu

zerlegen. Die Bewertung während der Laufzeit

(„Mark to Market“) ist jederzeit gegeben. Beispiels-

weise kann ein dreißigtägiger Kontrakt auch in

30 Kontrakte mit jeweils einem Tag Laufzeit oder

in jede beliebige andere Laufzeit unterteilt werden.

Entsprechend ist der Wert eines Variance Swaps

während seiner Laufzeit die zeitgewichtete Summe

Abbildung 21 zeigt, wie über den systematischen

Verkauf von Variance Swaps die VRP vereinnahmt

wird und so über den ganzen Zeitraum eine

attraktive Rendite erzielt werden kann. In Phasen

plötzlich steigender realisierter Volatilität erleidet

eine solche Strategie Verluste, in normalen Markt-

phasen wird die Risikoprämie vereinnahmt. Dabei

liegt keine Pfadabhängigkeit vor und es ist einzig

der Spread zwischen impliziter und realisierter

Volatilität entscheidend.

21.Rendite-Risiko-Kennzahlen des verkaufs von variance swaps

1 M Variance Swap 6 % Short Gamma 1 M Variance Swap

EURO STOXX 50 3 M Euribor

Performance p. a. 4,50 % 1,63 % 1,96 %

Volatilität p. a. 5,00 % 24,06 %

Max. Drawdown – 15,71 % – 58,58 %

Sharpe Ratio 0,590 0,003

Monatlicher Verkauf von Variance Swaps auf den EURO STOXX 50. Hierbei werden stets 6 % Gamma auf das Portfolio verkauft. Verzinsung Basisportfolio: 3 M Euribor.Quellen: Eurex, Bloomberg, eigene Berechnungen; Betrachtungszeitraum: 30. 12. 2005–31. 07. 2014

130

120

150

140

100

110

80

Dez. 05 Dez. 06 Dez. 07 Dez. 08 Dez. 09 Dez. 10 Dez. 11 Dez. 12 Dez. 13

90

Wer

tent

wic

klun

g

AlphaDossier 2014|2 23

16 Mit abnehmender Restlaufzeit steigt also der Teil des bereits realisierten Implied-Realised Spreads, der bereits fest abgerechnet wurde, und es sinkt das verbleibende Implied Exposure des Variance Swaps. In „Options-Griechen“ gesprochen, sinkt das Vega eines Variance Swaps linear mit abnehmender Restlaufzeit.

17 Branger/Schlag, Zinsderivate: Modelle und Bewertung, 2004.18 Allerdings entsprechen die hochliquiden Futures nicht exakt einem Forward-Start Variance Swap, da sie im Gegensatz zur Forward-Start Variance kein konvexes,

sondern ein lineares Auszahlungsprofil haben.

der bisher realisierten Volatilität (welche gegen den

Strike bei Eingang der Position abgerechnet wurde)

und der impliziten Volatilität für die noch ver-

bleibende Laufzeit.16 Nach zehn Tagen Laufzeit sind

also bereits zehn Tage gegen die realisierte Volatili -

tät abgerechnet und es verbleibt noch ein Exposure

für die restlichen 20 Tage.

Die Möglichkeit der Zerlegung eines Variance

Swaps in verschiedene kleinere Einheiten führt dazu,

dass aus aktuellen Marktdaten die erwartete Schwan-

kung über zukünftige Zeiträume ermittelt werden

kann. In diesem Zusammenhang spricht man von

Forward-Start Variance. So besteht ein Variance

Swap mit langer Laufzeit aus der zeitgewichteten

Summe von kürzer laufenden Variance Swaps.

Dies entspricht der Vorgehensweise am Zinsmarkt, wo

aus Swap-Kurven bzw. einzelnen Futures die Zinser-

wartung des Marktes abgeleitet werden kann. Somit ist

es möglich, durch Forward-Start Variance ausschließ-

lich die implizite Volatilität für zukünftige Zeiträume

zu handeln und hierüber Form und Veränderungen der

Term Structure für Investmentstrategien auszunutzen.17

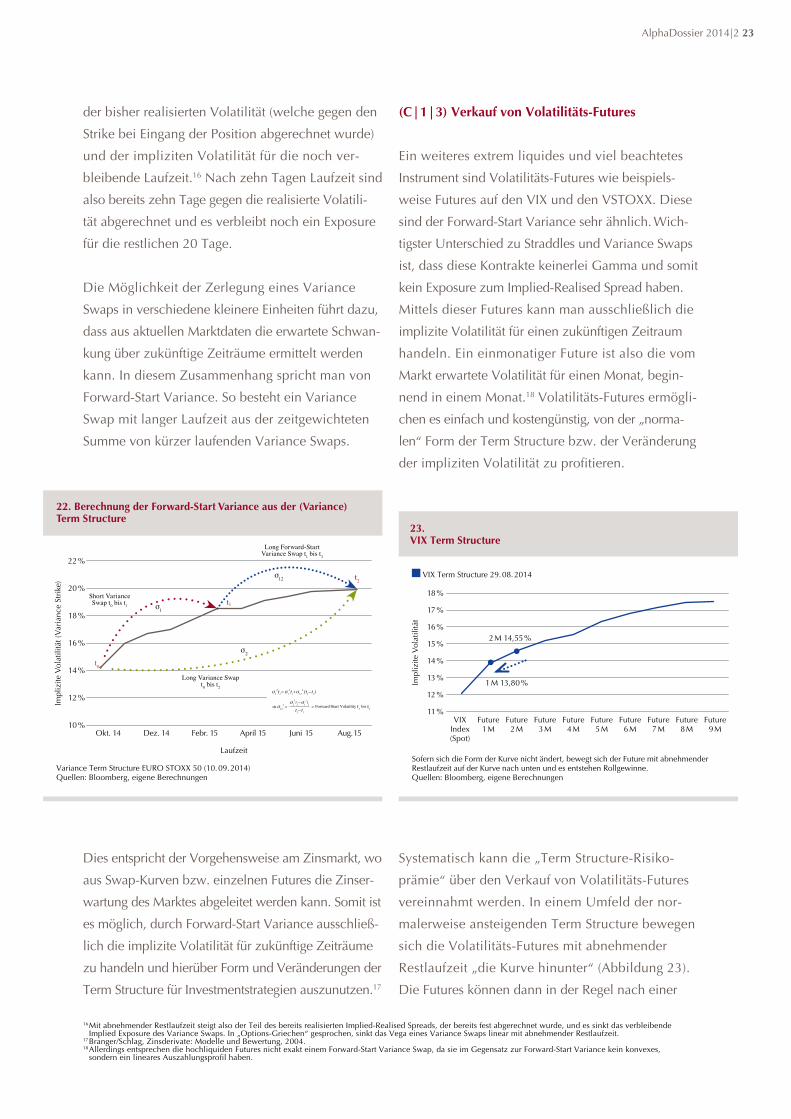

(C|1|3) verkauf von volatilitäts-Futures

Ein weiteres extrem liquides und viel beachtetes

Instrument sind Volatilitäts-Futures wie beispiels-

weise Futures auf den VIX und den VSTOXX. Diese

sind der Forward-Start Variance sehr ähnlich. Wich-

tigster Unterschied zu Straddles und Variance Swaps

ist, dass diese Kontrakte keinerlei Gamma und somit

kein Exposure zum Implied-Realised Spread haben.

Mittels dieser Futures kann man ausschließlich die

implizite Volatilität für einen zukünftigen Zeitraum

handeln. Ein einmonatiger Future ist also die vom

Markt erwartete Volatilität für einen Monat, begin-

nend in einem Monat.18 Volatilitäts-Futures ermögli-

chen es einfach und kostengünstig, von der „norma-

len“ Form der Term Structure bzw. der Veränderung

der impliziten Volatilität zu profitieren.

Systematisch kann die „Term Structure-Risiko-

prämie“ über den Verkauf von Volatilitäts-Futures

vereinnahmt werden. In einem Umfeld der nor-

malerweise ansteigenden Term Structure bewegen

sich die Volatilitäts-Futures mit abnehmender

Restlaufzeit „die Kurve hinunter“ (Abbildung 23).

Die Futures können dann in der Regel nach einer

23.vIx Term structure

VIX Term Structure 29. 08. 2014

Impl

izite

Vol

atili

tät

17 %

12 %

18 %

13 %

16 %

15 %

14 %

Sofern sich die Form der Kurve nicht ändert, bewegt sich der Future mit abnehmender Restlaufzeit auf der Kurve nach unten und es entstehen Rollgewinne.Quellen: Bloomberg, eigene Berechnungen

VIX Index (Spot)

11 %Future

1 MFuture

2 MFuture

3 MFuture

4 MFuture

5 MFuture

6 MFuture

7 MFuture

8 MFuture

9 M

2 M 14,55 %

1 M 13,80 %

Variance Term Structure EURO STOXX 50 (10. 09. 2014) Quellen: Bloomberg, eigene Berechnungen

10 %

12 %

14 %

16 %

18 %

20 %

22 %

Long Forward-Start Variance Swap t1 bis t2

Short Variance Swap t0 bis t1 σ1

σ12

σ2

t0

t1

t2

Long Variance Swap t0 bis t2

Okt. 14 Dez. 14 Febr. 15 April 15 Juni 15 Aug. 15

Impl

izite

Vol

atili

tät (

Varia

nce

Strik

e)

Laufzeit

22. Berechnung der Forward-start variance aus der (variance) Term structure

-

24 AlphaDossier 2014|2

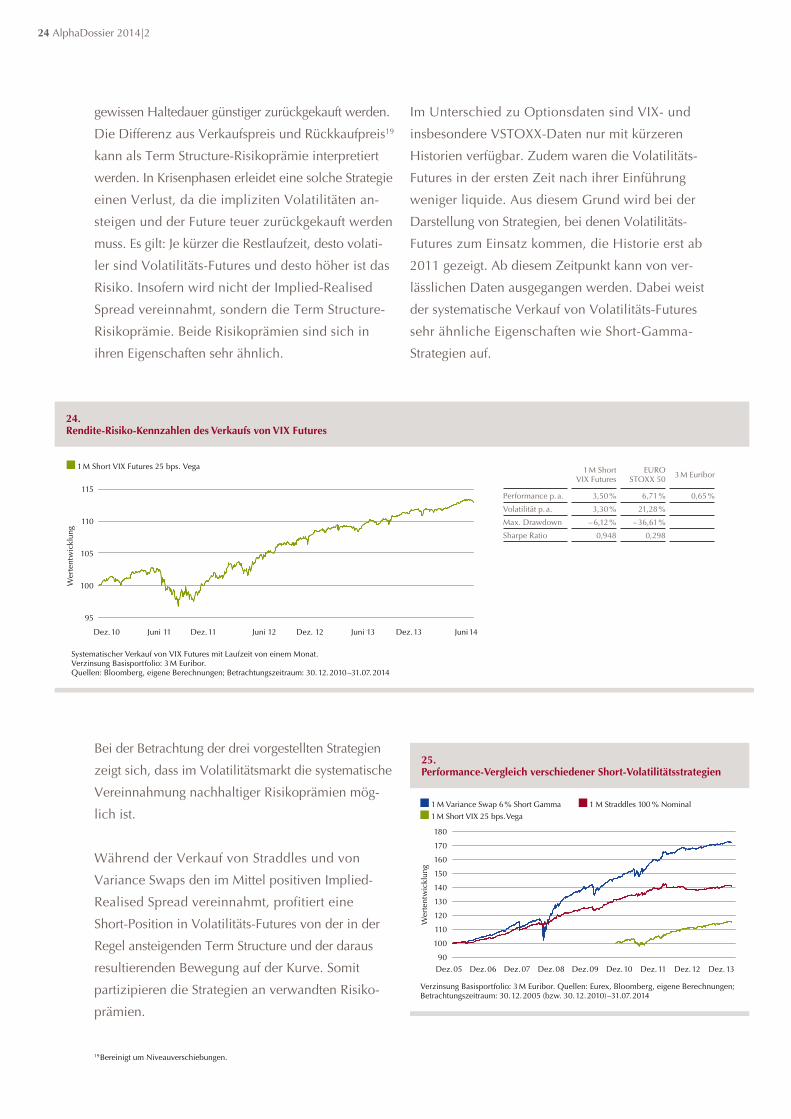

gewissen Haltedauer günstiger zurückgekauft werden.

Die Differenz aus Verkaufspreis und Rückkaufpreis19

kann als Term Structure-Risikoprämie interpretiert

werden. In Krisenphasen erleidet eine solche Strategie

einen Verlust, da die impliziten Volatilitäten an-

steigen und der Future teuer zurückgekauft werden

muss. Es gilt: Je kürzer die Restlaufzeit, desto volati -

ler sind Volatilitäts-Futures und desto höher ist das

Risiko. Insofern wird nicht der Implied-Realised

Spread vereinnahmt, sondern die Term Structure-

Risikoprämie. Beide Risikoprämien sind sich in

ihren Eigenschaften sehr ähnlich.

Im Unterschied zu Optionsdaten sind VIX- und

insbesondere VSTOXX-Daten nur mit kürzeren

Historien verfügbar. Zudem waren die Volatilitäts-

Futures in der ersten Zeit nach ihrer Einführung

weniger liquide. Aus diesem Grund wird bei der

Darstellung von Strategien, bei denen Volatilitäts -

Futures zum Einsatz kommen, die Historie erst ab

2011 gezeigt. Ab diesem Zeitpunkt kann von ver-

lässlichen Daten ausgegangen werden. Dabei weist

der systematische Verkauf von Volatilitäts-Futures

sehr ähnliche Eigenschaften wie Short-Gamma-

Strategien auf.

Bei der Betrachtung der drei vorgestellten Strategien

zeigt sich, dass im Volatilitätsmarkt die systematische

Vereinnahmung nachhaltiger Risikoprämien mög-

lich ist.

Während der Verkauf von Straddles und von

Variance Swaps den im Mittel positiven Implied-

Realised Spread vereinnahmt, profitiert eine

Short-Position in Volatilitäts-Futures von der in der

Regel ansteigenden Term Structure und der daraus

resultierenden Bewegung auf der Kurve. Somit

partizipieren die Strategien an verwandten Risiko-

prämien.

19 Bereinigt um Niveauverschiebungen.

24.Rendite-Risiko-Kennzahlen des verkaufs von vIx Futures

25.performance-vergleich verschiedener short-volatilitätsstrategien

105

100

115

110

1 M Short VIX Futures 25 bps. Vega 1 M Short VIX Futures

EURO STOXX 50 3 M Euribor

Performance p. a. 3,50 % 6,71 % 0,65 %

Volatilität p. a. 3,30 % 21,28 %

Max. Drawdown – 6,12 % – 36,61 %

Sharpe Ratio 0,948 0,298

95

Systematischer Verkauf von VIX Futures mit Laufzeit von einem Monat. Verzinsung Basisportfolio: 3 M Euribor.Quellen: Bloomberg, eigene Berechnungen; Betrachtungszeitraum: 30. 12. 2010 –31.07. 2014

Dez. 11Juni 11Dez. 10 Juni 12 Juni 13Dez. 12 Juni 14Dez. 13

Wer

tent

wic

klun

g

160

170

140

1 M Variance Swap 6 % Short Gamma 1 M Straddles 100 % Nominal 1 M Short VIX 25 bps. Vega

180

Wer

tent

wic

klun

g

150

130

120

110

100

Verzinsung Basisportfolio: 3 M Euribor. Quellen: Eurex, Bloomberg, eigene Berechnungen; Betrachtungszeitraum: 30. 12. 2005 (bzw. 30. 12. 2010) –31.07. 2014

90Dez. 05 Dez. 06 Dez. 07 Dez. 08 Dez. 09 Dez. 10 Dez. 11 Dez. 12 Dez. 13

AlphaDossier 2014|2 25

Der Einsatz von Short-Gamma-Strategien ist operativ

deutlich aufwendiger. Sie haben aber den Vorteil,

dass verlässliche Erfahrungen in verschiedensten

Szenarien (insbesondere zu den Entwicklungen im

Jahr 2008) vorliegen und hier von einem „reifen“

Markt gesprochen werden kann. Volatilitäts-Future-

Strategien sind operativ deutlich weniger komplex

und werden aus diesem Grund von einer größeren

Anlegergruppe eingesetzt. Zumindest in Europa

fehlen jedoch noch Erfahrungswerte zum Verhalten

der Anleger in extremen Marktphasen.

Generell gilt, dass Short-Volatilitätsstrategien keine

normalverteilten Renditen aufweisen, sondern ein

asymmetrisches Auszahlungsprofil haben. Ähnlich

einer Versicherung werden in normalen Markt-

phasen sehr stetige Erträge erzielt. In unregelmäßigen

Abständen kommt es zu „Schadensfällen“, das heißt,

ebenso wie alle risikobehafteten Asset-Klassen

durchlaufen Short-Volatilitätsstrategien Drawdown-

Phasen. Dabei waren die Verluste in solchen

Stress phasen in der Vergangenheit bei vergleich-

barem Risiko zum Aktienmarkt relativ gering.

Die VRP überzeugt im Vergleich zu vielen anderen

Asset-Klassen und insbesondere zu Aktien durch eine

deutlich schnellere Erholungsphase. Zwar mussten

zum Beispiel im Herbst 2008 zunächst deutliche

Verluste verkraftet werden, der Spread zwischen

implizi ter und realisierter Volatilität war jedoch

schon im vierten Quartal 2008 wieder absolut

positiv und Short-Volatilitätsstrategien konnten hohe

Gewinne erzielen. Die Aktienmärkte fielen hingegen

weiter und erreichten erst im März des Folgejahres

ihre Tiefststände. Seitdem ist beispielsweise der

EURO STOXX 50 selbst unter Einberechnung der

Dividenden immer noch weit von seinen Allzeit-

hochs entfernt, während Short-Volatilitätsstrategien

bereits neue Höchststände verzeichnen.

Langfristig ist die Korrelation zu Aktien zwar positiv,

die VRP bietet aber deutliches Diversifikationspoten-

zial und kann insbesondere in Seitwärtsphasen die

Portfolio-Rendite deutlich erhöhen. Dabei gilt, dass die

Short-Gamma-Strategien eine relativ niedrigere Korre-

lation zu Aktien als Volatilitäts-Future-Strategien haben.

In Anbetracht der attraktiven und langfristig stabilen

Erträge, der geringeren und kürzeren Drawdown-

Phasen und dem deutlichen Diversifikationspotenzial

ist die VRP insbesondere für Aktieninvestoren eine

attraktive Beimischung und kann gerade im gegen-

wärtigen Niedrigzinsumfeld einen Beitrag zur Ziel-

erreichung leisten.

Wer

tent

wic

klun

g

1 M Variance Swap 6 % Short Gamma EURO STOXX 50

Verzinsung Basisportfolio: 3 M Euribor.Quellen: Eurex, Bloomberg, eigene Berechnungen; Betrachtungszeitraum: 30. 06. 2008–30. 06. 2009

Juni

08

Juli

08

Aug

. 08

Sep

t. 08

Okt

. 08

Nov

. 08

Dez

. 08

Jan.

09

Febr

. 09

Mär

z 0

9

Apr

il 09

Mai

09

Juni

09

50

70

80

90

100

110

120

60

26. Drawdown-aufholung von short-volatilitätsstrategien im vergleich zum aktienmarkt (2008–2009)

26 AlphaDossier 2014|2

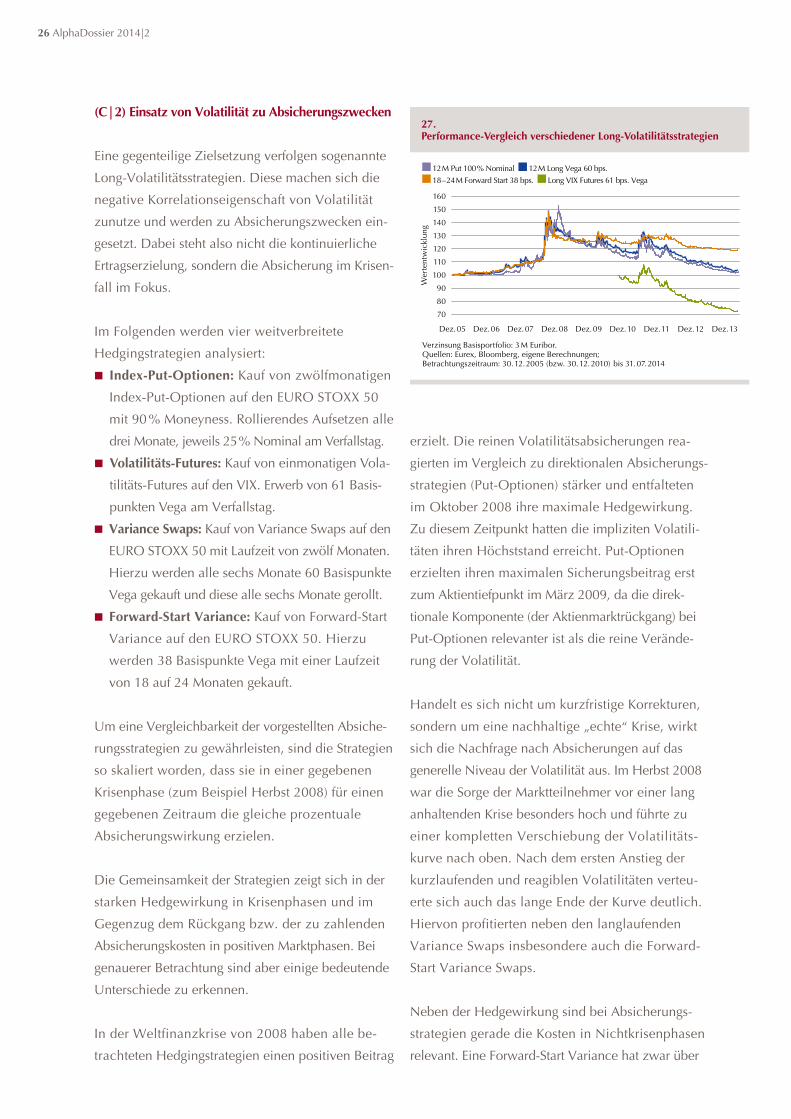

(C|2) einsatz von volatilität zu absicherungszwecken

Eine gegenteilige Zielsetzung verfolgen sogenannte

Long-Volatilitätsstrategien. Diese machen sich die

negative Korrelationseigenschaft von Volatilität

zunutze und werden zu Absicherungszwecken ein-

gesetzt. Dabei steht also nicht die kontinuierliche

Ertragserzielung, sondern die Absicherung im Krisen-

fall im Fokus.

Im Folgenden werden vier weitverbreitete

Hedgingstrategien analysiert:

Index-put-optionen: Kauf von zwölfmonatigen

Index-Put-Optionen auf den EURO STOXX 50

mit 90 % Moneyness. Rollierendes Aufsetzen alle

drei Monate, jeweils 25 % Nominal am Verfallstag.

volatilitäts-Futures: Kauf von einmonatigen Vola-

tilitäts-Futures auf den VIX. Erwerb von 61 Basis-

punkten Vega am Verfallstag.

variance swaps: Kauf von Variance Swaps auf den

EURO STOXX 50 mit Laufzeit von zwölf Monaten.

Hierzu werden alle sechs Monate 60 Basispunkte

Vega gekauft und diese alle sechs Monate gerollt.

Forward-start variance: Kauf von Forward-Start

Variance auf den EURO STOXX 50. Hierzu

werden 38 Basispunkte Vega mit einer Laufzeit

von 18 auf 24 Monaten gekauft.

Um eine Vergleichbarkeit der vorgestellten Absiche-

rungsstrategien zu gewährleisten, sind die Strategien

so skaliert worden, dass sie in einer gegebenen

Krisenphase (zum Beispiel Herbst 2008) für einen

gegebenen Zeitraum die gleiche prozentuale

Absicherungs wirkung erzielen.

Die Gemeinsamkeit der Strategien zeigt sich in der

starken Hedgewirkung in Krisenphasen und im

Gegenzug dem Rückgang bzw. der zu zahlenden

Absicherungskosten in positiven Marktphasen. Bei

genauerer Betrachtung sind aber einige bedeutende

Unterschiede zu erkennen.

In der Weltfinanzkrise von 2008 haben alle be-

trachteten Hedgingstrategien einen positiven Beitrag

erzielt. Die reinen Volatilitätsabsicherungen rea-

gierten im Vergleich zu direktionalen Absicherungs-

strategien (Put-Optionen) stärker und entfalteten

im Oktober 2008 ihre maximale Hedgewirkung.

Zu diesem Zeitpunkt hatten die impliziten Volatili-

täten ihren Höchststand erreicht. Put-Optionen

erzielten ihren maximalen Sicherungsbeitrag erst

zum Aktientiefpunkt im März 2009, da die direk-

tionale Komponente (der Aktienmarktrückgang) bei

Put-Optionen relevanter ist als die reine Verände-

rung der Volatilität.

Handelt es sich nicht um kurzfristige Korrekturen,

sondern um eine nachhaltige „echte“ Krise, wirkt

sich die Nachfrage nach Absicherungen auf das

generelle Niveau der Volatilität aus. Im Herbst 2008

war die Sorge der Marktteilnehmer vor einer lang

anhaltenden Krise besonders hoch und führte zu

einer kompletten Verschiebung der Volatilitäts-

kurve nach oben. Nach dem ersten Anstieg der

kurzlaufenden und reagiblen Volatilitäten verteu-

erte sich auch das lange Ende der Kurve deutlich.

Hiervon profitierten neben den langlaufenden

Variance Swaps insbesondere auch die Forward-

Start Variance Swaps.

Neben der Hedgewirkung sind bei Absicherungs-

strategien gerade die Kosten in Nichtkrisenphasen

relevant. Eine Forward-Start Variance hat zwar über

27.performance-vergleich verschiedener long-volatilitätsstrategien

140

150

120

12 M Put 100 % Nominal 12 M Long Vega 60 bps. 18 – 24 M Forward Start 38 bps. Long VIX Futures 61 bps. Vega

160

Wer

tent

wic

klun

g

130

110

100

90

80

Verzinsung Basisportfolio: 3 M Euribor.Quellen: Eurex, Bloomberg, eigene Berechnungen; Betrachtungszeitraum: 30. 12. 2005 (bzw. 30. 12. 2010) bis 31. 07. 2014

70

Dez. 05 Dez. 06 Dez. 07 Dez. 08 Dez. 09 Dez. 10 Dez. 11 Dez. 12 Dez. 13

AlphaDossier 2014|2 27

den ganzen Betrachtungszeitraum den mit Abstand ge-

ringsten Wertverlust, dafür kann die Hedgewirkung in

gewissen Marktphasen jedoch auch geringer ausfallen.

Gekaufte Volatilitäts-Futures haben in Krisenphasen

aufgrund ihrer viel kürzeren Laufzeit eine höhere

Reagibilität, allerdings erleiden sie in normalen Markt-

phasen die höchsten Verluste. Dementsprechend

ist diese Form der systematischen Absicherung über

einen längeren Zeitraum ohne Krisen sehr teuer.

Die Kosten von gekauften Put-Optionen und von

gekauften Variance Swaps mit langen Laufzeiten

sind über den spezifischen Betrachtungszeitraum

sehr ähnlich.

Das Hedging über langlaufende Variance Swaps

und Forward-Start Variance stellt eine gute Alter-

native zu direktionalen Absicherungen dar. Bei

langfristig ähnlichen Kosten führt der Einsatz dieser

Instrumente zu einer Diversifikation des Hedge-

portfolios, was insbesondere in nachhaltigen

Krisenphasen von Vorteil ist.

Volatilität eignet sich gerade in der aktuellen

Niedrigzinsphase als interessante Beimischung zu

gemischten Portfolios. In den letzten Krisenphasen

konnten Verluste aus Aktien und anderen riskanten

Anlagen durch Gewinne aus (Staats-)Anleihen

kompensiert werden. Krisenphasen waren stets mit

Zinsrückgängen und somit Gewinnen bei den

Anleihen verbunden. Die Gewinnchancen von Renten

sind jedoch bei einem Zinsniveau von unter einem

Prozent in langlaufenden deutschen Staatsanleihen

fragwürdig. Insofern können aus Aktien und Renten

bestehende Portfolios von zukünftigen Marktrück-

gängen stärker betroffen sein, da der Rentenanteil

Aktienverluste kaum noch ausgleichen kann. Vola-

tilität kann daher ideal zu Absicherungszwecken

eingesetzt werden, zumal in der Asset-Klasse aus-

reichend Liquidität zur Verfügung steht.

Exkurs: Sehr hohe Kosten bei der Absicherung mit Long-Volatilitäts-Futures

Die hohen Kosten von Volatilitäts-Futures durch die

steile Term Structure sind an der Entwicklung des

iPath® S&P 500 VIX Futures ETN (VXX US) abzulesen.

Diese ETN (Exchange Traded Note) handelt immer

genau so viele VIX Futures, dass sie jeden Tag im

Mittel einen dreißigtägigen Future long ist. Für die

Interpolation müssen täglich zweimonatige Futures

ge- und einmonatige Futures verkauft werden.

Über den gewählten Beispielzeitraum pendelt der

VIX selbst um das Niveau von 15 und steigt insge-

samt sogar leicht an. Im gleichen Zeitraum verliert

die VXX US-ETN durch die täglichen Rollverluste

jedoch über 60 % ihres Wertes.

Trotz der enormen Kosten werden diese Instrumente

von zahlreichen Marktteilnehmern eingesetzt,

da sie börsengehandelt sind, einen einfachen, linearen

Payoff bieten und eine hohe Liquidität aufweisen.

28.Rollverluste belasten die performance von long-volatilitäts-Futures

iPATH S&P 500 VIX S/T Future ETN (normiert auf 100, linke Skala) VIX (rechte Skala)

Quellen: Bloomberg, eigene Berechnungen; Betrachtungszeitraum: 20. 08. 2012–20. 08. 2013

Aug

. 12

Sept

. 12

Okt

. 12

Nov

. 12

Dez

. 12

Jan.

13

Febr

. 13

Mär

z 13

Mai

13

Juni

13

Aug

. 13

Juli

13

Apr

il 13

20

70

80

90

100

110

120

60

50

40

30

Wer

tent

wic

klun

g

Impl

izite

Vol

atili

tät

5 %

15 %

17 %

19 %

21 %

23 %

25 %

13 %

11 %

9 %

7 %

28 AlphaDossier 2014|2

AlphaDossier 2014|2 29

Kompetenz:

Lupus alpha – die Adresse für Volatilitätsmanagement

„Letztlich erfolgsentscheidend ist die Passgenauigkeit, also die Individualisierung der jeweiligen Volatilitäts-strategie für den spezifischen Investor auf der Basis eines effektiven Risikomanagements. Dass wir über herausragende Erfahrung verfügen, über belastbare Datengrundlagen und eine durchgängige Infrastruktur vom Research bis zum Trading, dürfen unsere Kunden immer voraussetzen.“Dr. Maciej Kocan, Head of Quantitative Analysis & Trading

30 AlphaDossier 2014|2

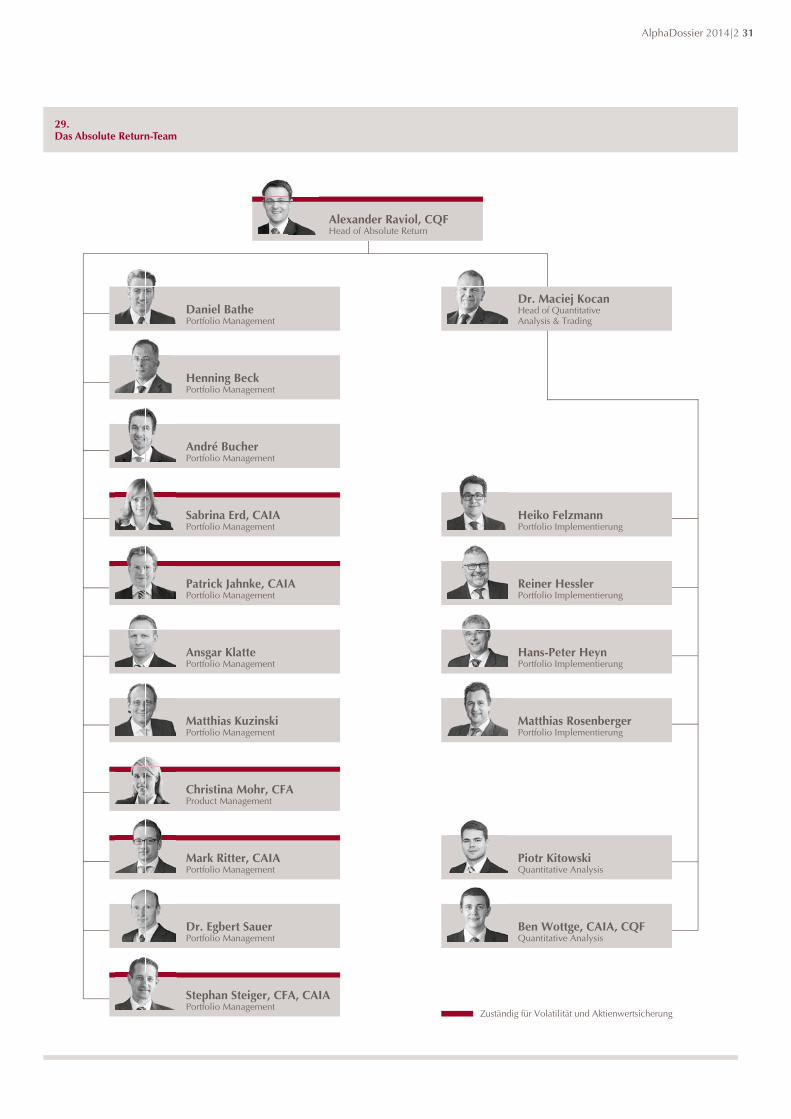

Das spezialisierte Absolute Return-Team von

Lupus alpha setzt sich aus international ausgebildeten

Experten zusammen, die auf langjährige Erfahrung

in den Bereichen Asset Management und quanti-

tative Analyse zurückblicken können, die sie durch

ihre Tätigkeit sowohl bei Lupus alpha als auch bei