Asset Management Vescore Warum Quant?...2017/11/01 · jährlichen BIPs aller untersuchten Länder...

20

Asset Management Vescore Warum Quant? Nur für institutionelle Anleger November 2017

Transcript of Asset Management Vescore Warum Quant?...2017/11/01 · jährlichen BIPs aller untersuchten Länder...

Asset Management Vescore

Warum Quant?

Nur für institutionelle AnlegerNovember 2017

Inhalt

Über den Autor

2

3Executive Summary: Warum Quant?

4 Mind the gapDie Aufsichtsbehörden legen die Daumenschrauben an

5Anleger stimmen gleiche Töne wie Aufsichtsbehörden anEffiziente Vermögensverwaltung: Klartext statt Versprechungen

7Dem Wandel begegnen – Produktinnovation ist unerlässlichTechnologie als «Game Changer»Darum Quant

8Durchblick im Quant-Dschungel

10Die revolutionäre Quant-Entwicklung

13Der Vermögensverwalter des nächsten Jahrhunderts

14Bereit für quantitatives Investieren? Wir sind für Sie da

17Schlussbemerkung

Dr. Daniel SeilerBoutique Head Vescore

Daniel Seiler ist Leiter von Vescore, der quantitativen Investmentboutique von Vontobel Asset Management. Seine tägliche Arbeit konzentriert sich auf die Umsetzung des Anlageprozesses von Vescore, die Förderung innovativer Produktentwicklung und Forschung sowie die Leitung des Investmentteams. Seit Daniel Seiler 2009 als Chief Investment Officer zu Vescore Solutions AG stiess, hat er wesent-lich zur ordnungsgemässen Funktionsweise der unternehmensinternen Abteilung für Portfolio- und Anlageverwaltung beigetragen. Zuvor war er für die Hedgefonds-Plattform von Swiss Capital Investment AG tätig, wo er die Anlageaktivitäten verschiedener Fund of Hedgefonds überwachte, in deren Rahmen insgesamt 1.5 Mrd. US-Dollar auf ein breites Spektrum von Hedgefonds verteilt wurden. Daniel Seiler begann seine berufliche Laufbahn als Analyst für nachhaltige Anlagen.

Seine beruflichen Qualifikationen umfassen einen Doktortitel (Dr. oec. HSG) sowie einen Masterabschluss in Finanzwesen und Kapital-markttheorie der Universität St. Gallen (lic. oec. HSG). Im Rahmen seiner Promotion befasste er sich mit der Bewertung von Anlagen (Asset Pricing) und Asset Allocation. Darüber hinaus besitzt er einen Masterabschluss in Umweltnaturwissenschaften der ETH Zürich (Dipl. Natw. ETH).

Neben seiner beruflichen Tätigkeit ist Daniel Seiler an der Universität St. Gallen Lehrbeauftragter für Finance.

Inhalt

3

Warum Quant?

Executive Summary

Wohlverdienter Ruhestand – diese Vorstellung scheint zunehmend zweifelhaft. Unzureichende statische Versorgungssysteme führen zu Versorgungslücken, die angehende Ruheständler an den Rand der Armutsgrenze treiben könnten. Während sich die Welt verändert hat, fusst unsere Altersversorgung immer noch auf der realitätsfremden Annahme, dass die Zahl der Arbeitneh-mer ständig steigt. Werden die Systeme dereinst unter der erdrückenden Last einer alternden, finanziell schlecht gestellten Bevölkerung zusammenbrechen? Um dies zu verhindern, ist Finanzplanung wichtiger denn je. Hier kommt die Vermögensverwaltungsbranche ins Spiel. Asset Manager verfügen nicht nur über die Mittel, son-dern auch über das nötige Wissen, um die von den betrieblichen und staatlichen Systemen hinterlassene Versorgungslücke zu schliessen. Die Bewältigung dieser Herkulesaufgabe ist jedoch anspruchsvoll. So werden beispielsweise aufsichtsrechtliche Hürden höher. Zudem achten Anleger vermehrt auf Risikokontrolle und Kostentransparenz. Für Vermögensverwalter heisst dies,

dass sie nicht nur betriebliche Spitzenleistungen erbringen, sondern ständig technologische Entwicklun-gen und wissenschaftliche Erkenntnisse in ihre Arbeit einbeziehen müssen. Einen klaren Vorsprung haben dabei quantitative Manager des 21. Jahrhunderts. Quantitative Manager haben sich im Gleichschritt mit technologischen und wissenschaftlichen Fortschritten entwickelt und sich so die Werkzeuge angeeignet, um Anlegern Aussichten auf attraktive risikobereinigte Erträge zu angemessenen Kosten zu bieten. Sie machen sich die Stärken sowohl von aktivem, als auch von passivem Investieren zunutze und beherrschen die Kunst des konsequenten Risiko- managements. Zudem bewegen sie sich ausschliesslich in äusserst liquiden Märkten, was es ihnen erlaubt, die Kapazität ihrer Anlagestrategien zu maximieren. Damit sind quantitative Manager bei der Verwaltung, Erhaltung und Vermehrung von Kapital konkurrenzlos. Und dies ist in Zeiten demografischen Wandels nötiger denn je – auch für zukünftige Generationen.

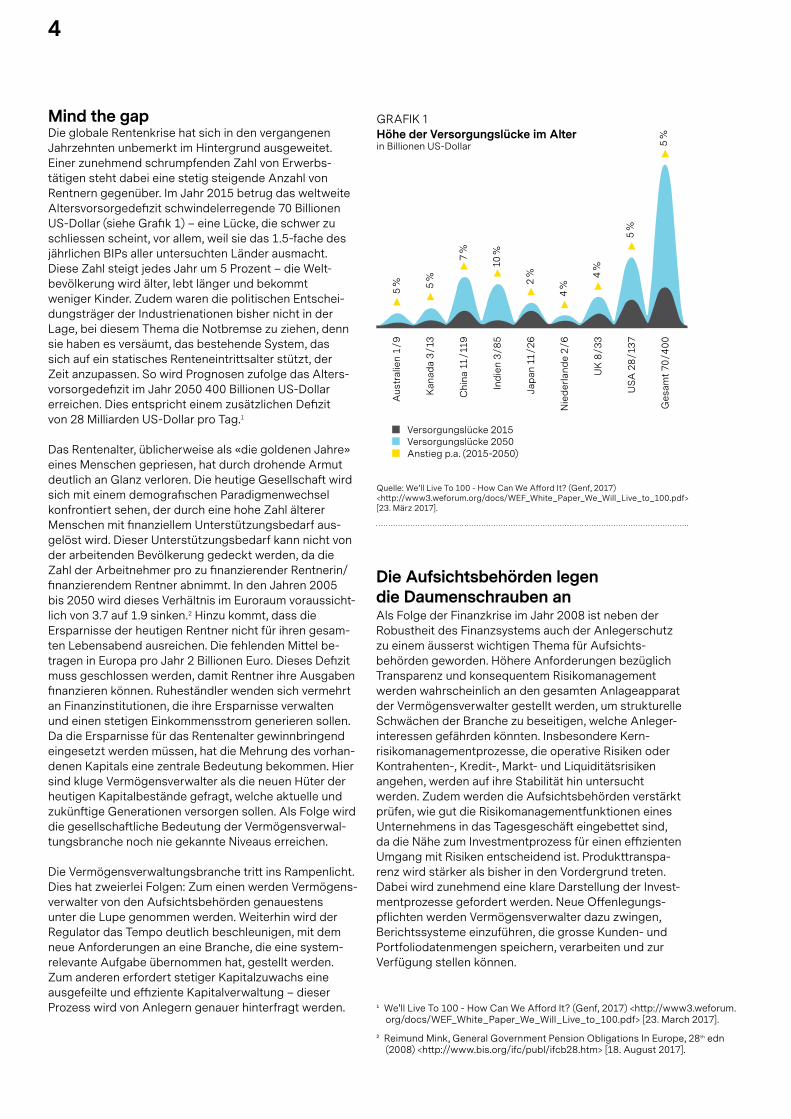

GRAFIK 1Höhe der Versorgungslücke im Alter in Billionen US-Dollar

Versorgungslücke 2050Versorgungslücke 2015

Quelle: We’ll Live To 100 - How Can We Afford It? (Genf, 2017) <h�p://www3.weforum.org/docs/WEF_White_Paper_We_Will_Live_to_100.pdf> [23. März 2017].

Anstieg p.a. (2015-2050)

Aus

tral

ien

1/9

Kan

ada

3/1

3

Chi

na 1

1/1

19

Indi

en 3

/85

Japa

n 11

/26

Nie

derla

nde

2/6

UK

8/3

3

USA

28

/137

Ges

amt 7

0/4

00

5% 5

%

7%

10%

2%

4%

4%

5%

5%

Die Aufsichtsbehörden legen die Daumenschrauben anAls Folge der Finanzkrise im Jahr 2008 ist neben der Robustheit des Finanzsystems auch der Anlegerschutz zu einem äusserst wichtigen Thema für Aufsichts- behörden geworden. Höhere Anforderungen bezüglich Transparenz und konsequentem Risikomanagement werden wahrscheinlich an den gesamten Anlageapparat der Vermögensverwalter gestellt werden, um strukturelle Schwächen der Branche zu beseitigen, welche Anleger- interessen gefährden könnten. Insbesondere Kern- risikomanagementprozesse, die operative Risiken oder Kontrahenten-, Kredit-, Markt- und Liquiditätsrisiken angehen, werden auf ihre Stabilität hin untersucht werden. Zudem werden die Aufsichtsbehörden verstärkt prüfen, wie gut die Risikomanagementfunktionen eines Unternehmens in das Tagesgeschäft eingebettet sind, da die Nähe zum Investmentprozess für einen effizienten Umgang mit Risiken entscheidend ist. Produkttranspa-renz wird stärker als bisher in den Vordergrund treten. Dabei wird zunehmend eine klare Darstellung der Invest-mentprozesse gefordert werden. Neue Offenlegungs-pflichten werden Vermögensverwalter dazu zwingen, Berichtssysteme einzuführen, die grosse Kunden- und Portfoliodatenmengen speichern, verarbeiten und zur Verfügung stellen können.

Mind the gapDie globale Rentenkrise hat sich in den vergangenen Jahrzehnten unbemerkt im Hintergrund ausgeweitet. Einer zunehmend schrumpfenden Zahl von Erwerbs- tätigen steht dabei eine stetig steigende Anzahl von Rentnern gegenüber. Im Jahr 2015 betrug das weltweite Altersvorsorgedefizit schwindelerregende 70 Billionen US-Dollar (siehe Grafik 1) – eine Lücke, die schwer zu schliessen scheint, vor allem, weil sie das 1.5-fache des jährlichen BIPs aller untersuchten Länder ausmacht. Diese Zahl steigt jedes Jahr um 5 Prozent – die Welt- bevölkerung wird älter, lebt länger und bekommt weniger Kinder. Zudem waren die politischen Entschei-dungsträger der Industrienationen bisher nicht in der Lage, bei diesem Thema die Notbremse zu ziehen, denn sie haben es versäumt, das bestehende System, das sich auf ein statisches Renteneintrittsalter stützt, der Zeit anzupassen. So wird Prognosen zufolge das Alters- vorsorgedefizit im Jahr 2050 400 Billionen US-Dollar erreichen. Dies entspricht einem zusätzlichen Defizit von 28 Milliarden US-Dollar pro Tag.1

Das Rentenalter, üblicherweise als «die goldenen Jahre» eines Menschen gepriesen, hat durch drohende Armut deutlich an Glanz verloren. Die heutige Gesellschaft wird sich mit einem demografischen Paradigmenwechsel konfrontiert sehen, der durch eine hohe Zahl älterer Menschen mit finanziellem Unterstützungsbedarf aus- gelöst wird. Dieser Unterstützungsbedarf kann nicht von der arbeitenden Bevölkerung gedeckt werden, da die Zahl der Arbeitnehmer pro zu finanzierender Rentnerin/ finanzierendem Rentner abnimmt. In den Jahren 2005 bis 2050 wird dieses Verhältnis im Euroraum voraussicht-lich von 3.7 auf 1.9 sinken.2 Hinzu kommt, dass die Ersparnisse der heutigen Rentner nicht für ihren gesam-ten Lebensabend ausreichen. Die fehlenden Mittel be- tragen in Europa pro Jahr 2 Billionen Euro. Dieses Defizit muss geschlossen werden, damit Rentner ihre Ausgaben finanzieren können. Ruheständler wenden sich vermehrt an Finanzinstitutionen, die ihre Ersparnisse verwalten und einen stetigen Einkommensstrom generieren sollen. Da die Ersparnisse für das Rentenalter gewinnbringend eingesetzt werden müssen, hat die Mehrung des vorhan-denen Kapitals eine zentrale Bedeutung bekommen. Hier sind kluge Vermögensverwalter als die neuen Hüter der heutigen Kapitalbestände gefragt, welche aktuelle und zukünftige Generationen versorgen sollen. Als Folge wird die gesellschaftliche Bedeutung der Vermögensverwal-tungsbranche noch nie gekannte Niveaus erreichen.

Die Vermögensverwaltungsbranche tritt ins Rampenlicht. Dies hat zweierlei Folgen: Zum einen werden Vermögens-verwalter von den Aufsichtsbehörden genauestens unter die Lupe genommen werden. Weiterhin wird der Regulator das Tempo deutlich beschleunigen, mit dem neue Anforderungen an eine Branche, die eine system- relevante Aufgabe übernommen hat, gestellt werden. Zum anderen erfordert stetiger Kapitalzuwachs eine ausgefeilte und effiziente Kapitalverwaltung – dieser Prozess wird von Anlegern genauer hinterfragt werden.

4

1 We'll Live To 100 - How Can We Afford It? (Genf, 2017) <http://www3.weforum.org/docs/WEF_White_Paper_We_Will_Live_to_100.pdf> [23. March 2017].

2 Reimund Mink, General Government Pension Obligations In Europe, 28th edn (2008) <http://www.bis.org/ifc/publ/ifcb28.htm> [18. August 2017].

Anleger stimmen gleiche Töne wie Aufsichtsbehörden anDurch die Auswirkungen der globalen Finanzkrise sind Anleger erfahrener, weniger risikofreudig und skeptischer geworden.3 Es reicht nicht mehr aus, absolute zweistel-lige Erträge, erzielt von undurchsichtigen Investment-fonds und verwaltet von magierhaften Managern, zu ver-sprechen. Vielmehr sind Anleger an der risikobereinigten Wertentwicklung interessiert. Daher wird ein einfacher Verweis auf die Standardabweichung der Renditen die Bedenken der Anleger bezüglich Risiko nicht mehr beschwichtigen können. Entsprechend muss die Branche der äusserst kritischen Überprüfung seitens der Anleger standhalten, die einen strategischen Wandel in Richtung transparenter und wirklich nachhaltiger Anlagestrategien ausgelöst haben.

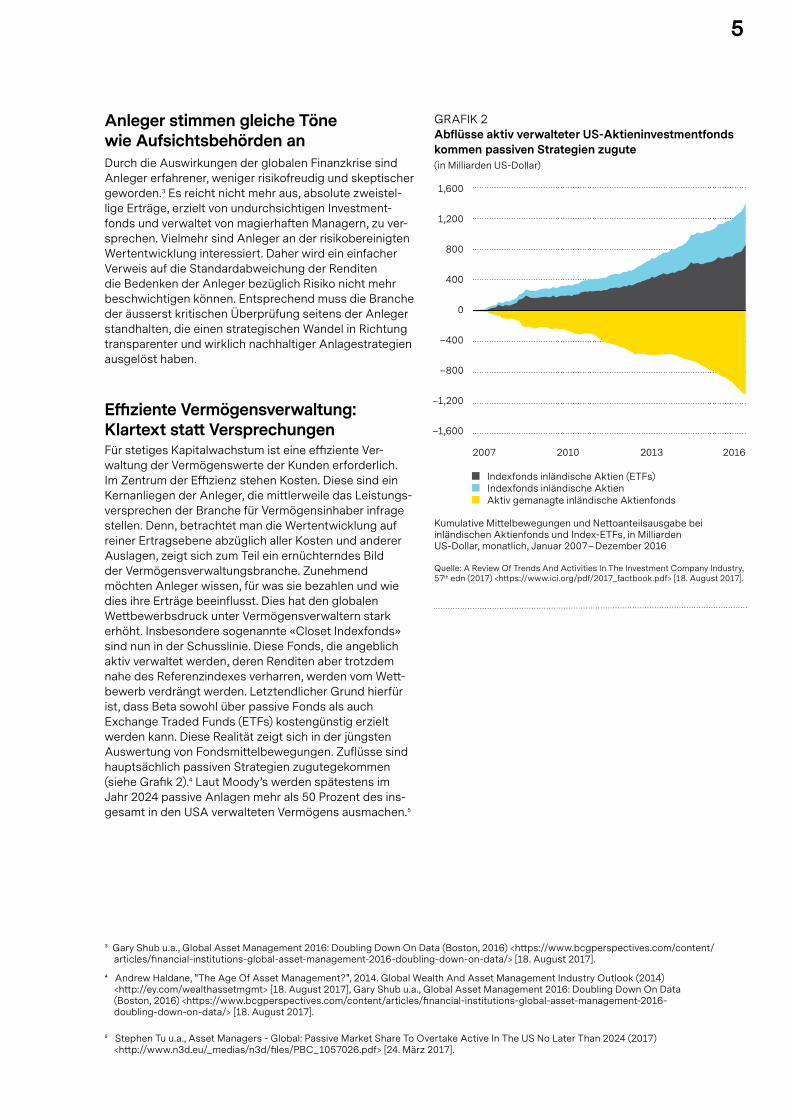

Effiziente Vermögensverwaltung: Klartext statt VersprechungenFür stetiges Kapitalwachstum ist eine effiziente Ver- waltung der Vermögenswerte der Kunden erforderlich. Im Zentrum der Effizienz stehen Kosten. Diese sind ein Kernanliegen der Anleger, die mittlerweile das Leistungs-versprechen der Branche für Vermögensinhaber infrage stellen. Denn, betrachtet man die Wertentwicklung auf reiner Ertragsebene abzüglich aller Kosten und anderer Auslagen, zeigt sich zum Teil ein ernüchterndes Bild der Vermögensverwaltungsbranche. Zunehmend möchten Anleger wissen, für was sie bezahlen und wie dies ihre Erträge beeinflusst. Dies hat den globalen Wettbewerbsdruck unter Vermögensverwaltern stark erhöht. Insbesondere sogenannte «Closet Indexfonds» sind nun in der Schusslinie. Diese Fonds, die angeblich aktiv verwaltet werden, deren Renditen aber trotzdem nahe des Referenzindexes verharren, werden vom Wett- bewerb verdrängt werden. Letztendlicher Grund hierfür ist, dass Beta sowohl über passive Fonds als auch Exchange Traded Funds (ETFs) kostengünstig erzielt werden kann. Diese Realität zeigt sich in der jüngsten Auswertung von Fondsmittelbewegungen. Zuflüsse sind hauptsächlich passiven Strategien zugutegekommen (siehe Grafik 2).4 Laut Moody’s werden spätestens im Jahr 2024 passive Anlagen mehr als 50 Prozent des ins-gesamt in den USA verwalteten Vermögens ausmachen.5

GRAFIK 2Abflüsse aktiv verwalteter US-Aktieninvestmentfonds kommen passiven Strategien zugute(in Milliarden US-Dollar)

Kumulative Mi�elbewegungen und Ne�oanteilsausgabe bei inländischen Aktienfonds und Index-ETFs, in Milliarden US-Dollar, monatlich, Januar 2007– Dezember 2016

Indexfonds inländische AktienIndexfonds inländische Aktien (ETFs)

Quelle: A Review Of Trends And Activities In The Investment Company Industry, 57th edn (2017) <h�ps://www.ici.org/pdf/2017_factbook.pdf> [18. August 2017].

Aktiv gemanagte inländische Aktienfonds

1,600

1,200

800

400

0

–400

–800

–1,200

–1,600

2007 2010 2013 2016

5

3 Gary Shub u.a., Global Asset Management 2016: Doubling Down On Data (Boston, 2016) <https://www.bcgperspectives.com/content/articles/financial-institutions-global-asset-management-2016-doubling-down-on-data/> [18. August 2017].

4 Andrew Haldane, "The Age Of Asset Management?", 2014. Global Wealth And Asset Management Industry Outlook (2014) <http://ey.com/wealthassetmgmt> [18. August 2017], Gary Shub u.a., Global Asset Management 2016: Doubling Down On Data (Boston, 2016) <https://www.bcgperspectives.com/content/articles/financial-institutions-global-asset-management-2016- doubling-down-on-data/> [18. August 2017].

5 Stephen Tu u.a., Asset Managers - Global: Passive Market Share To Overtake Active In The US No Later Than 2024 (2017) <http://www.n3d.eu/_medias/n3d/files/PBC_1057026.pdf> [24. März 2017].

6

Dem Wandel begegnen – Produktinnovation ist unerlässlichPassive Strategien sind aufgrund ihrer niedrigen Kosten attraktiv. Daher muss der Preis für zukünftiges Alpha stärker gerechtfertigt werden, was es für Vermögens- verwalter deutlich schwieriger macht, den Mehrwert, den sie für ihre Anleger erwirtschaften, zu demonstrieren. Gerade das Streben der Anleger nach Kosteneffizienz hat die Produktentwicklungen der Branche in den letzten Jahrzehnten bestimmt. Gleichzeitig geht die Produkt- entwicklung mit wissenschaftlichen Fortschritten im Finanzmarktresearch einher. Diese Kombination war in der Vergangenheit der Treiber von Innovationen in der Finanzindustrie. Vor Markowitzs Portfoliotheorie aus den 1950er-Jahren wurden Investments eher unwissen-schaftlich und aufgrund menschlicher Impulse getätigt. Anlageexperten wählten Unternehmen aufgrund ihrer persönlichen Einschätzung der Investmentstory oder des Renommees des Managements aus. Gelegentlich wurde noch ein kurzer Blick auf die Bilanz geworfen. Dann aber legte Markowitz dar, dass es beim Anlegen nicht nur um die Auswahl der richtigen Aktien, sondern auch um die Kombination der ausgewählten Aktien geht, unter der Berücksichtigung von Diversifikation als äusserst wirksames und vorteilhaftes Mittel. Asset-Pricing-Mo-delle, wie z.B. Sharpes Capital Pricing Modell, Mertons Intertemporal Capital Pricing Modell und Ross’ Arbitrage Pricing Theory Modell führten dies noch weiter, indem sie davon ausgingen, dass Anleger nicht für unsystema- tisches wertpapierspezifisches Risiko belohnt werden. Stattdessen wird einzig und allein die Summe des eingegangenen systematischen Risikos als der Bestim-mungsfaktor für den erwarteten Ertrag angesehen. Ausserdem stellte die Markteffizienzhypothese klar, dass es ein aussichtsloses Unterfangen ist, den Markt nach-haltig schlagen zu wollen. Diese radikale Hypothese löste einen Ansturm auf passive Anlagevehikel aus, die durch das Aufkommen von Marktkapitalisierungsindizes in den 1970er-Jahren und dem ersten Angebot eines Index-fonds im Jahr 1976 ihren Anfang nahmen. Der Vanguard 500 Indexfonds, der den S&P 500 Index abbildete, war für jeden Anleger zugänglich. Zunächst allgemein als eine unbedeutende Erfindung belächelt, läutete der Index-fonds jedoch den Beginn eines der machtvollsten Phäno-mene der Finanzmarktgeschichte ein: Der Aufstieg der ETFs. Diese konnten in der Vergangenheit massive Zuflüsse verbuchen. Allerdings hat deren Popularität aktive Manager in eine unangenehme Lage gebracht, da sie deutlich über dem Referenzindex liegende Erträge erzielen mussten, um zu beweisen, dass sie dem Anleger immer noch Mehrwert bieten. Fundamentaldaten als Basis der Einzeltitelauswahl wurden zum Mantra der Vermögensverwaltung. Die Ära des traditionellen aktiven Managements, wie wir es heutzutage kennen, wurde durch das letztendliche Ziel eingeläutet, den Index über-treffen zu wollen.

Technologie als «Game Changer»Die Fortschritte in der wissenschaftlichen Finanzmarkt-forschung wurden von einem mächtigen Verbündeten begleitet: der Technologie. Als wesentlicher Treiber des Wettbewerbs um Anlegergelder hat sie die Veränderun-

gen in der Vermögensverwaltungsindustrie massgeblich beschleunigt. Dieser Wettbewerb hat sich in den letzten Jahrzehnten noch intensiviert. Ursache sind die Fortschritte in der Informationstechnologie und in der modernen Datenverarbeitung. Heute können hohe Datenvolumen deutlich einfacher verarbeitet und Ver- mögenswerte in grossem Umfang gehandelt werden, um so Anlagekörbe zu schaffen, welche die Wertentwick-lung eines Index nachvollziehen. Ohne IT-Fortschritte wäre der Aufstieg der Indexfonds letztendlich nicht möglich gewesen. Technologie gestaltet den Handel und die Überwachung von Portfolios äusserst effizient und eliminiert Reibungsverluste, die im Zusammenspiel mit Intermediären wie zum Beispiel Brokern, verursacht werden. So können passive Anlageinstrumente attraktive kostengünstigste Anlagelösungen anbieten, die einen beträchtlichen Marktanteil erlangt haben.

Als hätte dies noch nicht für genügend Wirbel in der Branche gesorgt, bereitete die Technologie die Bühne für einen neuen Mitbewerber. In den 1980er-Jahren tauchten die ersten Vertreter einer neuen Vermögensverwalter- generation auf. Diese stützten sich auf bekannte Finanz-markttheoretiker und wandten deren Erkenntnisse auf regelbasierte Investmentprozesse und mathematische Handelsalgorithmen an. Diese sogenannten «Quants» führten einen erfrischend sachlichen Ansatz des aktiven Managements ein, der auf klaren mathematischen Regeln basierte, eng verknüpft mit der für die Vermögensver- waltung zentralen Fähigkeit, Risiken exakt quantifizieren und attraktive risikobereinigte Erträge erzielen zu können. So gelangten quantitative Manager in den letzten Jahr-zehnten zu Prominenz, indem sie die gigantische, stark wachsende Rechenleistung von Computern gewinn- bringend einsetzten.

Darum QuantDurch die enge Kopplung von quantitativem Investieren und rapiden Entwicklungen in der Informations- technologie, weichen die anfänglichen quantitativen Manager nun einer ganz anderen Spezies: den quantitativen Managern des 21. Jahrhunderts. Durch ihren deutlichen Konkurrenzvorteil in den Bereichen Ertrag, Risiko und Liquidität bieten sie den Anlegern einen einzigartigen Mehrwert. Sie können die Bedürfnisse des modernen Anlegers, die sich im Zuge des derzeitigen tiefgreifenden demografischen Wandels stark verändert haben, komplett erfüllen, und dies auch noch auf eine äusserst transparente Art und Weise. Das Herzstück des modernen quantitativen Investierens bildet eine rigorose analytische Disziplin, die grosse Finanzdatenmengen einer objektiven mathematischen Analyse unterzieht. Das Ziel ist die Entwicklung von wissenschaftlich fundierten, computerbasierten Modellen, die Risiko- und Ertrags- prognosen aufstellen. Diese bilden die Basis für Portfo-lios, die durch ihre Konstruktion die Balance zwischen Risiko, Ertrag und Kosten optimieren (siehe Seite 8 für eine genauere Definition von quantitativem Investieren).

— Fortsetzung auf Seite 12

7

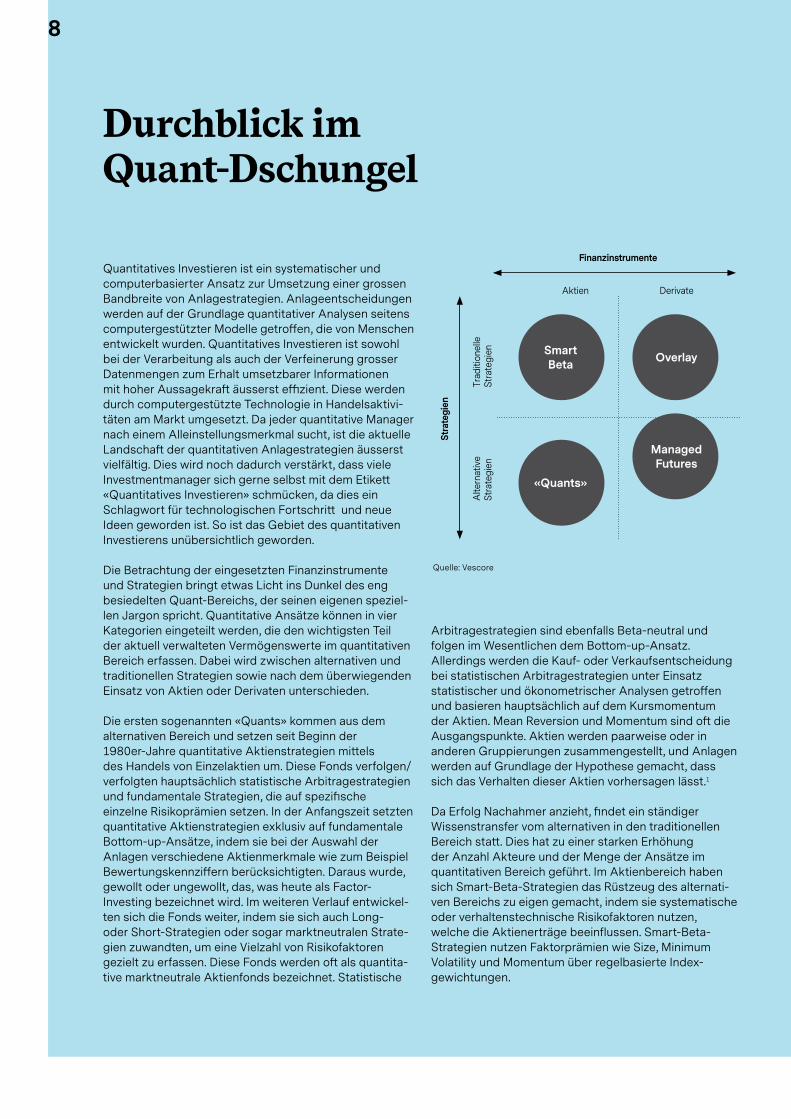

Quantitatives Investieren ist ein systematischer und computerbasierter Ansatz zur Umsetzung einer grossen Bandbreite von Anlagestrategien. Anlageentscheidungen werden auf der Grundlage quantitativer Analysen seitens computergestützter Modelle getroffen, die von Menschen entwickelt wurden. Quantitatives Investieren ist sowohl bei der Verarbeitung als auch der Verfeinerung grosser Datenmengen zum Erhalt umsetzbarer Informationen mit hoher Aussagekraft äusserst effizient. Diese werden durch computergestützte Technologie in Handelsaktivi- täten am Markt umgesetzt. Da jeder quantitative Manager nach einem Alleinstellungsmerkmal sucht, ist die aktuelle Landschaft der quantitativen Anlagestrategien äusserst vielfältig. Dies wird noch dadurch verstärkt, dass viele Investmentmanager sich gerne selbst mit dem Etikett «Quantitatives Investieren» schmücken, da dies ein Schlagwort für technologischen Fortschritt und neue Ideen geworden ist. So ist das Gebiet des quantitativen Investierens unübersichtlich geworden.

Die Betrachtung der eingesetzten Finanzinstrumente und Strategien bringt etwas Licht ins Dunkel des eng besiedelten Quant-Bereichs, der seinen eigenen speziel-len Jargon spricht. Quantitative Ansätze können in vier Kategorien eingeteilt werden, die den wichtigsten Teil der aktuell verwalteten Vermögenswerte im quantitativen Bereich erfassen. Dabei wird zwischen alternativen und traditionellen Strategien sowie nach dem überwiegenden Einsatz von Aktien oder Derivaten unterschieden.

Die ersten sogenannten «Quants» kommen aus dem alternativen Bereich und setzen seit Beginn der 1980er-Jahre quantitative Aktienstrategien mittels des Handels von Einzelaktien um. Diese Fonds verfolgen/verfolgten hauptsächlich statistische Arbitragestrategien und fundamentale Strategien, die auf spezifische einzelne Risikoprämien setzen. In der Anfangszeit setzten quantitative Aktienstrategien exklusiv auf fundamentale Bottom-up-Ansätze, indem sie bei der Auswahl der Anlagen verschiedene Aktienmerkmale wie zum Beispiel Bewertungskennziffern berücksichtigten. Daraus wurde, gewollt oder ungewollt, das, was heute als Factor- Investing bezeichnet wird. Im weiteren Verlauf entwickel-ten sich die Fonds weiter, indem sie sich auch Long- oder Short-Strategien oder sogar marktneutralen Strate-gien zuwandten, um eine Vielzahl von Risikofaktoren gezielt zu erfassen. Diese Fonds werden oft als quantita-tive marktneutrale Aktienfonds bezeichnet. Statistische

Arbitragestrategien sind ebenfalls Beta-neutral und folgen im Wesentlichen dem Bottom-up-Ansatz. Allerdings werden die Kauf- oder Verkaufsentscheidung bei statistischen Arbitragestrategien unter Einsatz statistischer und ökonometrischer Analysen getroffen und basieren hauptsächlich auf dem Kursmomentum der Aktien. Mean Reversion und Momentum sind oft die Ausgangspunkte. Aktien werden paarweise oder in anderen Gruppierungen zusammengestellt, und Anlagen werden auf Grundlage der Hypothese gemacht, dass sich das Verhalten dieser Aktien vorhersagen lässt.1

Da Erfolg Nachahmer anzieht, findet ein ständiger Wissenstransfer vom alternativen in den traditionellen Bereich statt. Dies hat zu einer starken Erhöhung der Anzahl Akteure und der Menge der Ansätze im quantitativen Bereich geführt. Im Aktienbereich haben sich Smart-Beta-Strategien das Rüstzeug des alternati-ven Bereichs zu eigen gemacht, indem sie systematische oder verhaltenstechnische Risikofaktoren nutzen, welche die Aktienerträge beeinflussen. Smart-Beta- Strategien nutzen Faktorprämien wie Size, Minimum Volatility und Momentum über regelbasierte Index- gewichtungen.

Durchblick im Quant-Dschungel

Quelle: Vescore

Aktien

Finanzinstrumente

Derivate

Stra

tegi

en

Alte

rnat

ive

Stra

tegi

enTr

aditi

onel

le

Stra

tegi

en OverlaySmart Beta

«Quants»

Managed Futures

8

Die ursprünglichen quantitativen Manager, die exklusiv über Derivate und insbesondere Futures-Märkte agieren, laufen unter der Bezeichnung Managed Futures Fonds. Sie kaufen oder verkaufen Futures-Kontrakte über zahl-reiche Märkte, wie zum Beispiel Aktien-, Obligations-, Währungs- und Rohstoffmärkte. Vereinfacht ausgedrückt gehen sie Long-Positionen für Märkte ein, für die ein Anstieg erwartet wird, und Short-Positionen bei Märkten, bei denen Verluste drohen. Allerdings ist der Bereich Managed Futures ein weites Feld und umfasst sehr viele Strategien.

Zu den bekannteren gehören trendfolgende Commodity Trading Advisers (CTAs) und globale Makro-Fonds. CTAs sind äusserst spezialisiert und verwalten derzeit 350 Milliarden US-Dollar an Vermögenswerten.2 Ihre Strategien basieren eher auf der technischen Analyse von Marktpreisen und weniger auf fundamentalen Wirt-schaftsmodellen. Genauer gesagt versuchen CTAs Vorteile aus denjenigen kurz- bis langfristigen Kurstrends zu ziehen, die als Treiber der verschiedenen Futures- Märkte angesehen werden. Globale Makro-Fonds dagegen bieten durch ihre Leistungsfähigkeit im Bereich globaler Asset Allokation Mehrwert. Unter Einsatz makroökonomischer Prognosen, die auf fundamentalen und ökonometrischen Modellen basieren, wird die Asset Allokation bestimmt. Dabei tätigen diese Fonds eine grosse Bandbreite direktionaler Trades oder Relative- Value-Trades sowohl in den Bereichen Aktien, Volatilität und Rohstoffe als auch Währungen und Zinsen. Auch hier wurde Wissen in das traditionelle Gebiet transferiert. Bemerkenswerterweise wenden Risk-Parity- und Multi- Asset-Fonds viele der Modelle im traditionellen Raum an, die bei vergleichbaren Fonds im alternativen Bereich zum Einsatz kommen. Auch bei diesen Fonds waren zuletzt starke Zuwächse zu verzeichnen.

Schliesslich ist es Ziel von Overlays, die Portfolioeffizienz durch den Einsatz von Derivatstrategien für Gesamt- portfolios zu steigern. Sie dienen in erster Linie grossen institutionellen Anlegern wie zum Beispiel Pensions- kassen. Overlays versuchen mehr Ertrag zu generieren (Return Overlays) oder das Risikomanagement zu verfeinern (Risk Overlay). Overlays werden für grosse traditionell konstruierte Portfolios umgesetzt, die hauptsächlich aus Aktien, Obligationen und Währungen bestehen. Sie dienen verschiedenen Zwecken, zum Beispiel, um über Barmittel Risiko in Aktien aufzubauen, vorgegebene Allokationen zu erreichen oder Zins- und Währungsrisiken zu steuern. Üblicherweise beziehen sich Overlays auf das gesamte Portfolio und haben dem-entsprechend einen grossen Einfluss auf den Gesamter-trag der verwalteten Vermögenswerte. Entsprechend bevorzugen Anleger einen regelbasierten, systemati-schen und transparenten Investmentansatz gegenüber einem diskretionären Anlagestil. Dies gilt insbesondere für Risk Overlays, welche inhärent quantitativ sind.

Die Wissensübertragung innerhalb des quantitativen Bereichs von alternativen zu traditionellen Strategien ist ein Trend, der sich wahrscheinlich nicht umkehren wird, solange quantitative Manager weiterhin an vorders-ter Front des technologischen Wandels in der Finanz- industrie stehen. Die Marktteilnehmer werden zahlreicher und die Strategien vielfältiger werden. Per Ende 2016 wurde die Summe der quantitativ verwalteten Vermö-genswerte auf fast 1000 Milliarden US-Dollar geschätzt. Dies beinhaltet jedoch noch nicht einmal die Vermögen, bei denen Overlays eingesetzt werden. In den letzten zehn Jahren wurde diese beeindruckende Grösse durch eine Wachstumsrate von etwa 15 Prozent pro Jahr erreicht, wobei im Smart-Beta-Segment der höchste Anstieg mit einer Wachstumsrate von 25 Prozent pro Jahr im gleichen Zeitraum zu verzeichnen war.3 Und bei den Mittelzuflüssen scheint nicht so schnell ein Ende in Sicht zu sein.

9

1 Eine wichtige Unterscheidung muss gemacht werden, um quantitatives Investieren von dem angeschlagenen Fondslabel «Blackbox» abzugrenzen, das oftmals Hochfrequenzhändlern zugeteilt wird. Hochfrequenzhandel (HFH) ist ein Ableger früher quantitativer Anlageansätze und entwickelte sich parallel zum Fortschritt in der modernen Datenverarbeitung, die den Einsatz von Handelsstrategien mit kurzfristigem Zeithorizont ermöglicht. Eine schnelle Umsetzung ist wichtiger als die Auswahl vielversprechender Aktien. Orders werden aufgrund eines vorkonfigurierten, computergestützten Algorithmus ausgeführt und zielen darauf ab, mathematische Opportunitäten von zum Teil winziger Grösse auszunutzen. Im Gegensatz dazu beruhen quantitative Strategien des 21. Jahrhunderts auf Anlage- entscheidungen von quantitativen Modellen, die das fundamentale wirtschaftliche Umfeld abbilden.

2 “Assets Under Management – Hedge Fund And CTA”, Barclayhedge.Com, 2017 <https://www.barclayhedge.com/research/money_under_management.html> [18. August 2017].

3 Eigene Berechnung, Vescore

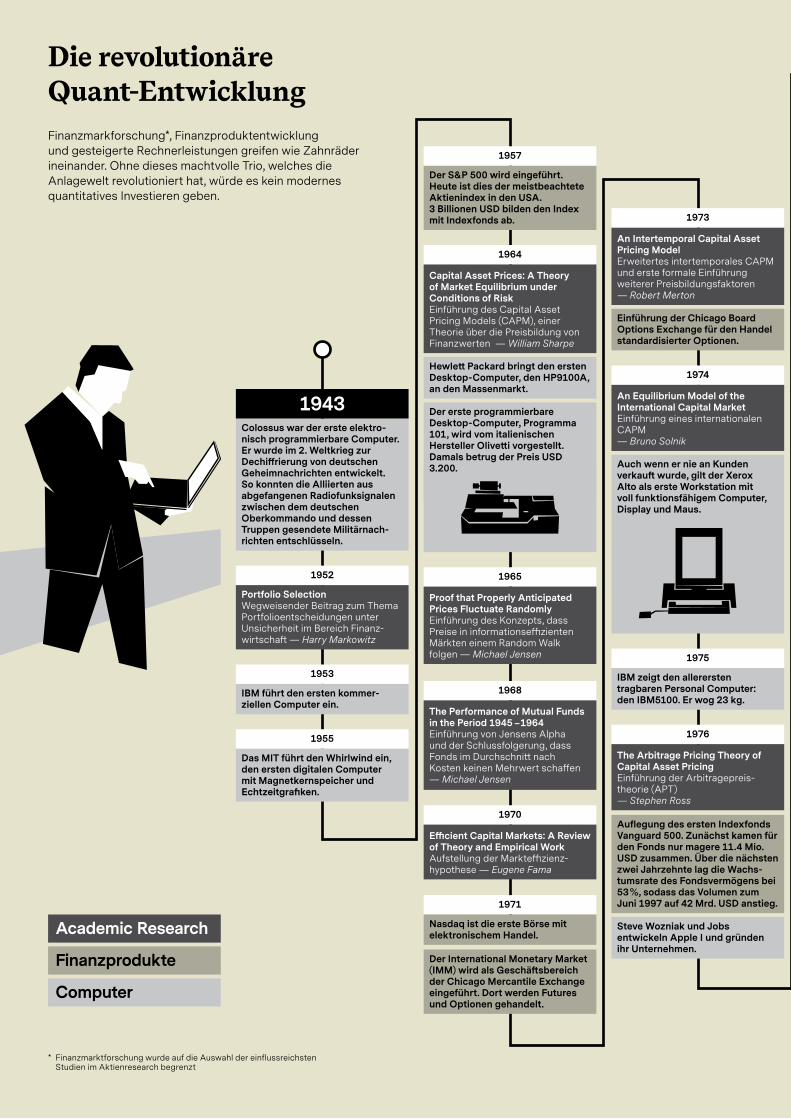

10Die revolutionäre Quant-Entwicklung Finanzmarkforschung*, Finanzproduktentwicklung und gesteigerte Rechnerleistungen greifen wie Zahnräder ineinander. Ohne dieses machtvolle Trio, welches die Anlagewelt revolutioniert hat, würde es kein modernes quantitatives Investieren geben.

IBM führt den ersten kommer- ziellen Computer ein.

1953

1952

Portfolio Selection Wegweisender Beitrag zum Thema Portfolioentscheidungen unter Unsicherheit im Bereich Finanz- wirtschaft — Harry Markowitz

Colossus war der erste elektro-nisch programmierbare Computer. Er wurde im 2. Weltkrieg zur Dechiffrierung von deutschen Geheimnachrichten entwickelt. So konnten die Alliierten aus abgefangenen Radiofunksignalen zwischen dem deutschen Oberkommando und dessen Truppen gesendete Militärnach-richten entschlüsseln.

1943

* Finanzmarktforschung wurde auf die Auswahl der einflussreichsten Studien im Aktienresearch begrenzt

Finanzprodukte

Computer

Academic Research

1955

Das MIT führt den Whirlwind ein, den ersten digitalen Computer mit Magnetkernspeicher und Echtzeitgrafiken.

Der S&P 500 wird eingeführt. Heute ist dies der meistbeachtete Aktienindex in den USA. 3 Billionen USD bilden den Index mit Indexfonds ab.

1957

1964

Capital Asset Prices: A Theory of Market Equilibrium under Conditions of RiskEinführung des Capital Asset Pricing Models (CAPM), einer Theorie über die Preisbildung von Finanzwerten — William Sharpe

Hewlett Packard bringt den ersten Desktop-Computer, den HP9100A, an den Massenmarkt.

Der erste programmierbare Desktop-Computer, Programma 101, wird vom italienischen Hersteller Olivetti vorgestellt. Damals betrug der Preis USD 3.200.

1968

The Performance of Mutual Funds in the Period 1945 –1964 Einführung von Jensens Alpha und der Schlussfolgerung, dass Fonds im Durchschnitt nach Kosten keinen Mehrwert schaffen — Michael Jensen

1970

Efficient Capital Markets: A Review of Theory and Empirical Work Aufstellung der Markteffizienz- hypothese — Eugene Fama

1971

Der International Monetary Market (IMM) wird als Geschäftsbereich der Chicago Mercantile Exchange eingeführt. Dort werden Futures und Optionen gehandelt.

Nasdaq ist die erste Börse mit elektronischem Handel.

1965

Proof that Properly Anticipated Prices Fluctuate Randomly Einführung des Konzepts, dass Preise in informationseffizienten Märkten einem Random Walk folgen — Michael Jensen

Einführung der Chicago Board Options Exchange für den Handel standardisierter Optionen.

An Intertemporal Capital Asset Pricing ModelErweitertes intertemporales CAPM und erste formale Einführung weiterer Preisbildungsfaktoren — Robert Merton

1973

1974

An Equilibrium Model of the International Capital Market Einführung eines internationalen CAPM — Bruno Solnik

1976

Steve Wozniak und Jobs entwickeln Apple I und gründen ihr Unternehmen.

The Arbitrage Pricing Theory of Capital Asset PricingEinführung der Arbitragepreis- theorie (APT) — Stephen Ross

Auflegung des ersten Indexfonds Vanguard 500. Zunächst kamen für den Fonds nur magere 11.4 Mio. USD zusammen. Über die nächsten zwei Jahrzehnte lag die Wachs-tumsrate des Fondsvermögens bei 53 %, sodass das Volumen zum Juni 1997 auf 42 Mrd. USD anstieg.

1975

IBM zeigt den allerersten tragbaren Personal Computer: den IBM5100. Er wog 23 kg.

Auch wenn er nie an Kunden verkauft wurde, gilt der Xerox Alto als erste Workstation mit voll funktionsfähigem Computer, Display und Maus.

11

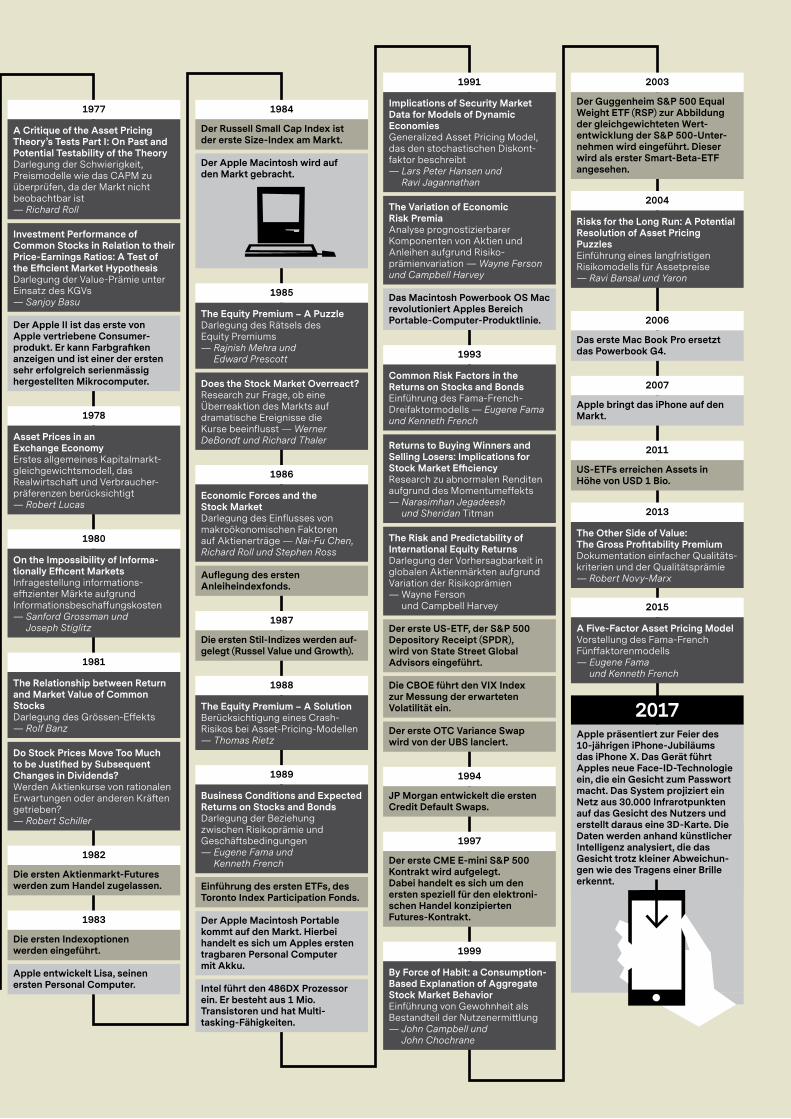

1977

A Critique of the Asset Pricing Theory’s Tests Part I: On Past and Potential Testability of the Theory Darlegung der Schwierigkeit, Preismodelle wie das CAPM zu überprüfen, da der Markt nicht beobachtbar ist — Richard Roll

Investment Performance of Common Stocks in Relation to their Price-Earnings Ratios: A Test of the Efficient Market Hypothesis Darlegung der Value-Prämie unter Einsatz des KGVs — Sanjoy Basu

Der Apple II ist das erste von Apple vertriebene Consumer- produkt. Er kann Farbgrafiken anzeigen und ist einer der ersten sehr erfolgreich serienmässig hergestellten Mikrocomputer.

1978

Asset Prices in an Exchange EconomyErstes allgemeines Kapitalmarkt-gleichgewichtsmodell, das Realwirtschaft und Verbraucher- präferenzen berücksichtigt — Robert Lucas

1980

On the Impossibility of Informa-tionally Efficent Markets Infragestellung informations- effizienter Märkte aufgrund Informationsbeschaffungskosten — Sanford Grossman und

Joseph Stiglitz

1981

The Relationship between Return and Market Value of Common Stocks Darlegung des Grössen-Effekts — Rolf Banz

Do Stock Prices Move Too Much to be Justified by Subsequent Changes in Dividends?Werden Aktienkurse von rationalen Erwartungen oder anderen Kräften getrieben?— Robert Schiller

1982

Die ersten Aktienmarkt-Futures werden zum Handel zugelassen.

1983

Die ersten Indexoptionen werden eingeführt.

Apple entwickelt Lisa, seinen ersten Personal Computer.

1984

Der Russell Small Cap Index ist der erste Size-Index am Markt.

1985

The Equity Premium – A PuzzleDarlegung des Rätsels des Equity Premiums— Rajnish Mehra und

Edward Prescott

Does the Stock Market Overreact?Research zur Frage, ob eine Überreaktion des Markts auf dramatische Ereignisse die Kurse beeinflusst — Werner DeBondt und Richard Thaler

1987

Die ersten Stil-Indizes werden auf- gelegt (Russel Value und Growth).

1988

The Equity Premium – A SolutionBerücksichtigung eines Crash- Risikos bei Asset-Pricing-Modellen— Thomas Rietz

1986

Economic Forces and the Stock MarketDarlegung des Einflusses von makroökonomischen Faktoren auf Aktienerträge — Nai-Fu Chen, Richard Roll und Stephen Ross

Auflegung des ersten Anleiheindexfonds.

1991

Das Macintosh Powerbook OS Mac revolutioniert Apples Bereich Portable-Computer-Produktlinie.

The Variation of Economic Risk PremiaAnalyse prognostizierbarer Komponenten von Aktien und Anleihen aufgrund Risiko- prämienvariation — Wayne Ferson und Campbell Harvey

Implications of Security Market Data for Models of Dynamic Economies Generalized Asset Pricing Model, das den stochastischen Diskont-faktor beschreibt — Lars Peter Hansen und

Ravi Jagannathan

1994

JP Morgan entwickelt die ersten Credit Default Swaps.

1997

Der erste CME E-mini S&P 500 Kontrakt wird aufgelegt. Dabei handelt es sich um den ersten speziell für den elektroni-schen Handel konzipierten Futures-Kontrakt.

1999

By Force of Habit: a Consumption- Based Explanation of Aggregate Stock Market Behavior Einführung von Gewohnheit als Bestandteil der Nutzenermittlung — John Campbell und

John Chochrane

1993

Der erste OTC Variance Swap wird von der UBS lanciert.

Common Risk Factors in the Returns on Stocks and Bonds Einführung des Fama-French- Dreifaktormodells — Eugene Fama und Kenneth French

Der erste US-ETF, der S&P 500 Depository Receipt (SPDR), wird von State Street Global Advisors eingeführt.

Die CBOE führt den VIX Index zur Messung der erwarteten Volatilität ein.

Returns to Buying Winners and Selling Losers: Implications for Stock Market EfficiencyResearch zu abnormalen Renditen aufgrund des Momentumeffekts — Narasimhan Jegadeesh

und Sheridan Titman

The Risk and Predictability of International Equity Returns Darlegung der Vorhersagbarkeit in globalen Aktienmärkten aufgrund Variation der Risikoprämien — Wayne Ferson

und Campbell Harvey

2003

Der Guggenheim S&P 500 Equal Weight ETF (RSP) zur Abbildung der gleichgewichteten Wert- entwicklung der S&P 500-Unter-nehmen wird eingeführt. Dieser wird als erster Smart-Beta-ETF angesehen.

2004

Risks for the Long Run: A Potential Resolution of Asset Pricing Puzzles Einführung eines langfristigen Risikomodells für Assetpreise— Ravi Bansal und Yaron

2006

Das erste Mac Book Pro ersetzt das Powerbook G4.

2007

Apple bringt das iPhone auf den Markt.

2011

US-ETFs erreichen Assets in Höhe von USD 1 Bio.

2017Apple präsentiert zur Feier des 10-jährigen iPhone-Jubiläums das iPhone X. Das Gerät führt Apples neue Face-ID-Technologie ein, die ein Gesicht zum Passwort macht. Das System projiziert ein Netz aus 30.000 Infrarotpunkten auf das Gesicht des Nutzers und erstellt daraus eine 3D-Karte. Die Daten werden anhand künstlicher Intelligenz analysiert, die das Gesicht trotz kleiner Abweichun-gen wie des Tragens einer Brille erkennt.

2013

The Other Side of Value: The Gross Profitability PremiumDokumentation einfacher Qualitäts-kriterien und der Qualitätsprämie— Robert Novy-Marx

2015

A Five-Factor Asset Pricing ModelVorstellung des Fama-French Fünffaktorenmodells— Eugene Fama

und Kenneth French

Der Apple Macintosh wird auf den Markt gebracht.

1989

Business Conditions and Expected Returns on Stocks and BondsDarlegung der Beziehung zwischen Risikoprämie und Geschäftsbedingungen— Eugene Fama und

Kenneth French

Einführung des ersten ETFs, des Toronto Index Participation Fonds.

Der Apple Macintosh Portable kommt auf den Markt. Hierbei handelt es sich um Apples ersten tragbaren Personal Computer mit Akku.

Intel führt den 486DX Prozessor ein. Er besteht aus 1 Mio. Transistoren und hat Multi- tasking-Fähigkeiten.

— Hohes Ertragspotenzial Nach Grinolds grundlegendem Gesetz des aktiven Managements sind hohe risikobereinigte Renditen das Ergebnis einer Mischung aus Geschick, der Anzahl der getroffenen unabhängigen Anlageentscheidungen und der Umsetzung dieser Erkenntnisse in Form eines effizienten Portfolios. Quantitatives Investieren dominiert in allen drei Bereichen. Unter hohem Einsatz von compu-terbasierten Algorithmen sind quantitative Manager in der Lage, massive Datenvolumen zu bewältigen und eine sehr hohe Anzahl von Wertpapieren abzudecken. Das Ergebnis ist eine grosse und äusserst breit diversifizierte Anzahl von umsetzbaren Anlageideen hoher Qualität. Diese wiederum werden in regelbasierte Portfoliokon- struktionen und Umsetzungsprozesse eingespeist. Durch die schiere Anzahl an abgedeckten Wertpapieren kann quantitatives Investieren eine einzigartig breite Portfolio-diversifikation erreichen. Selbst die Profitabilität des Portfolios wird deutlich erhöht, da regelbasiertes Anlegen einen Grossteil des teuer bezahlten menschlichen Ideen-reichtums von Star-Portfoliomanagern, auf den sich traditionelle aktive Manager stützen, überflüssig macht. So können quantitative Manager ihre Strategien zu attraktiven Preisen anbieten. Zudem können Verhaltens-muster von Börsenhändlern im Zaum gehalten werden. In Krisensituationen sind menschliche Emotionen nur schwer zu kontrollieren und können möglicherweise zu übereilten Handelsentscheidungen führen, die in den kritischsten Momenten in ineffizienten Kapitalallokatio-nen resultieren können. Dies endet oft in hohen Verlusten.

Quantitative Anlageprozesse übersetzen im Grunde menschliche Intelligenz in algorithmische Regeln. Diese schaffen Erträge, die über viele Datensätze und Szenarien reproduzierbar sind. Dementsprechend können sie von einer Person auf die andere übertragen werden, was letztendlich die Abhängigkeit von Schlüsselpersonen aus dem Anlage- und Portfoliomanagementprozess entfernt.

Nicht zuletzt sind die systematischen Ansätze des quantitativen Investierens besonders für einen struktu-rierten Lernprozess bezüglich der Anlageentscheide und Portfoliomanagementprozesse geeignet. So können quantitative Modelle zur Sicherstellung konstanter und nachhaltiger Erträge kontinuierlich verbessert und angepasst werden.

— Konsequentes RisikomanagementAusserdem haben quantitative Manager das Risiko- management als eine der quantitativen Kerndisziplinen fest im Griff. Standardabweichung, «Value at Risk» und «Expected Shortfall» sind abstrakte Masszahlen, mit denen das Anlagerisiko erfasst wird. Dabei handelt es sich um inhärent quantitative Konzepte, die klar mess- und kontrollierbar sind. Dementsprechend eignen sich quantitative Anlagekonzepte optimal, diese Masszahlen innerhalb eindeutig definierter Grenzen zu halten, ohne dabei auf eine separate Risikomanagementfunktion zurückgreifen zu müssen. Sogar die Frage, was zu tun ist, wenn der Markt auf Talfahrt geht und die Volatilität zunimmt, kann weitestgehend automatisiert werden, indem intelligente und agile Algorithmen eingesetzt werden, die das Portfolio in Echtzeit überwachen. Noch wichtiger ist die Fähigkeit der quantitativen Analyse, ertragsbringende von ertragslosen Risiken unterscheiden zu können. So können sie Fallstricke bei den eingegan- genen Risiken vermeiden, die kein oder nur ein begrenz-tes wirtschaftliches Ertragspotenzial bieten würden. Diese Qualität quantitativer Präzision ist zu guter Letzt äusserst praktisch, wenn es um Streben nach Transpa-renz im Investmentprozess geht. Investmentstrategien, die durch computergestützte Algorithmen umgesetzt werden, bieten dem Anleger genauen Einblick, sodass er die Mechanismen und Risiken eines Portfolios gründ-lich untersuchen kann. Jede Algorithmus-Ebene kann identifiziert, in Details zerlegt, erklärt und letztlich bestimmten Kosten zugeordnet werden, da der für den

12

Anleger geschaffene Mehrwert in jedem Schritt bestimmt werden kann. Dies schafft die Transparenz, die Anleger benötigen, um ihren Vermögensverwalter bewerten zu können – ein Merkmal, das in einem Zeitalter hoher Versorgungslücken grosse Wichtigkeit erlangt hat.

— Hohe Liquidität und KapazitätGrosse Zahlenmengen sind das ureigenste Gebiet der Quants, da sie ausschliesslich in liquiden und tiefen Märkten agieren. Diese Märkte weisen eine Reihe von Merkmalen auf, wie zum Beispiel viele handlungsbereite Marktteilnehmer, einen geringeren Einfluss von getätigten Trades und niedrige Transaktionskosten. Dies kommt dem Anleger sehr entgegen, da er in einem sich wandeln-den Marktumfeld beweglich bleiben kann. Zudem weisen liquide Strategien eine hohe Kapazität auf. Diese erschliesst sich daraus, wieviel Kapital eine Strategie einsetzen kann, bis die Wertentwicklung leidet. Compu-tergestützte quantitative Strategien decken sehr grosse Anlageuniversen ab und investieren in kurzen Intervallen. Dies macht sie über Märkte und verschiedene Zeiträume hinweg äusserst skalierbar, sodass sichergestellt ist, dass der Effekt des abnehmenden Grenzertrags erst später einsetzt. Dies gibt quantitativen Managern einen ent-scheidenden Vorteil, wenn es darum geht, die grossen Mengen an Kapital, die zur Schliessung der globalen Ver-sorgungslücken benötigt werden, zum Einsatz zu bringen.

Quantitative Manager stehen am Anfang einer neuen Ära des kosteneffizienten aktiven Managements, das Computerleistung mit menschlichem Können vereint. Sie erwirtschaften hohe risikobereinigte Erträge zu an- gemessenen Preisen, in einem weitestgehend automati-sierten Rahmen für Portfolioumsetzung und Handel, der so konfiguriert ist, dass er von weiteren technischen Fortschritten profitieren wird. Die erzielte Wertentwick-lung ist nachvollziehbar und transparent. Das Risiko wird an kurzer Leine gehalten, während das Ertragspotenzial sich voll entfalten kann. Mit diesen einzigartigen Werk- zeugen sind quantitative Manager gut aufgestellt, um die von der Gesellschaft dringend benötigten Anlage- strategien umzusetzen. Gleichzeitig können sie dem kritischen Blick der Aufsichtsbehörden und Anleger standhalten. Quantitative Manager sind den Mitbewerbern in der Vermögensverwaltungsbranche voraus und bieten der Gesellschaft ein einzigartiges Leistungsversprechen.

Der Vermögensverwalter des nächsten JahrhundertsDoch das ist erst der Anfang. Der Vorsprung, den quantitative Manager haben, wird sich noch vergrössern, da sich die moderne Datenverarbeitung kontinuierlich weiterentwickelt und verändert.

Wirft man einen Blick in die Vergangenheit, ist die Entwicklung des quantitativen Investierens nicht von der Abnahme der Informationskosten zu trennen, die im Wesentlichen von einer Hypothese von Gordon Moore aus dem Jahr 1965 getrieben wurde. Seine Prognose, dass sich die Zahl der Transistoren pro Flächeneinheit auf einem integrierten Schaltkreis alle zwei Jahre verdop-pelt, ist unter dem Namen Mooresches Gesetz bekannt geworden. Moore hat recht behalten, da immer kleinere Computerchips eine immer höhere Leistung gebracht haben. Im Jahr 1955 kostete ein Megabyte Random- Access Memory (RAM) 500 Millionen US-Dollar. Heute beträgt der Preis 0.01 US-Dollar. Natürlich nahm auch quantitatives Investieren an Fahrt auf, als die RAM-Preise von ihren extrem hohen Preisniveaus in den 1970er- Jahren herunterkamen.6 Allerdings scheint das Gesetz seine Grenze erreicht zu haben, da die jüngste Forschung darauf schliessen lässt, dass die Miniaturgrösse von Transistoren die Leistungsfähigkeit hemmt.7 Dies bedeu-tet, dass technologische Innovationen in der Daten- verarbeitung nicht länger von immer kleiner werdenden Chips mit hoher Kapazität getrieben werden, sondern von leistungsstarken Cloud-Datenverarbeitungssystemen und künstlicher Intelligenz, die ungeahnte Kapazitäten im Management von Finanzwerten erschliessen. Dies schafft eine neue Wirkungsstätte für quantitative Vermögensverwalter, die vom ersten Moment an Computer für das eingesetzt haben, was sie am besten können: die schnelle Sammlung und Aufschlüsselung von Informationen. Dies hat die Fähigkeit quantitativer Manager konstant verbessert, unkonventionelle Ertrags-quellen auf neue und systematische, fundamental andere Art zu erkunden; das heisst, nicht nur durch das klassi-sche Streben nach Alpha, sondern auch durch passives Replizieren von Beta. Der von quantitativen Managern gebotene Mehrwert könnte künftig besonders wertvoll werden, da diese Manager von dem facettenreichen Gebiet künstlicher Intelligenz profitieren werden.

13

6 Gina Marie Moore, Quantitative Investing Is Fundamental, 4th edn (Philadelphia, 2016) <http://www.cfapubs.org/doi/pdf/10.2469/cp.v33.n4.3> [11. Juli 2017].

7 International Technology Roadmap For Semiconductors 2.0 (2015) <http://www.semiconductors.org/clientuploads/Research_Technology/ITRS/2015/0_2015%20ITRS%202.0%20Executive%20Report%20(1).pdf> [2. August 2017].

Dieser Bereich wird in den nächsten Jahrzehnten in der Vermögensverwaltungsbranche an Bedeutung hinzugewinnen. Intelligente Maschinen könnten einen neuartigen Ansatz der Verwaltung des Anlegerver- mögens kreieren, der auf eine neue Zusammenstellung von Werkzeugen setzt, die bei minimalster menschlicher Einflussnahme Big Data in Smart Alpha verwandeln kann. Sollten Vermögensverwalter als nächsten Schritt auf die Lern-, Anpassungs- und Weiterentwicklungs- fähigkeit von Maschinen setzen, könnten Maschinen bald menschliche Manager ersetzen, indem sie auf Funda-mentaldaten basierende Anlageempfehlungen aus- sprechen. Entsprechend würden geniale Superalgorith-men die scheinbar unüberwindbare Mauer, die die Industrie in traditionelle und quantitative Manager spaltet, einreissen und so die Art und Weise, wie Vermögens- verwalter Anlegern nachhaltige Ergebnisse liefern, von Grund auf verändern.8 Ein solcher technologischer Fortschritt wird denjenigen zugutekommen, die bereit sind, daraus Kapital zu schlagen. Wer dies nicht kann, wird als Verlierer dastehen.

Bereit für quantitatives Investieren? Wir sind für Sie daVescore ist ein echter quantitativer Manager des 21. Jahrhunderts mit einer besonderen Mission:9 Die Veränderungen in der Vermögensverwaltungsindustrie zu nutzen, um den Kreis zwischen aktivem und passivem Management zu schliessen. Das Unternehmen setzt sich als Ziel, über die Zusammenführung der Stärken des aktiven und passiven Investierens, die Potentiale beider

Ansätze voll auszuschöpfen. Indem die traditionelle Dichotomie von Aktiv versus Passiv durchbrochen wird, betrachtet Vescore das Investieren umfassend, ohne sich von trennenden Kategorisierungen behindern zu lassen. Vescore blickt in die Zukunft und ist bereit, sich von dem exponentiellen Wachstum und der grossen Computerkapazitätsausweitung beflügeln zu lassen, mit dem letztendlichen Ziel, den Wandel in der Branche als Chance zu begreifen und voranzutreiben.

Aktive und passive Investmentansätze zeigen ein sehr unterschiedliches Stärke- und Schwächeprofil. Auf der einen Seite überzeugt der Passivbereich bei Kosten und Transparenz. Transparenz löst das Prinzipal-Agent- Problem, mit dem Anleger bei der Auswahl eines Invest-mentfonds konfrontiert sind. Entsprechend ist ein passiver Manager deutlich einfacher auszuwählen als ein aktiver. Zudem sprechen kraftvolle Theorien eher für die passive Seite, zum Beispiel die Markteffizienzhypothese, die im Endeffekt das Übertreffen des Markts im Durchschnitt als unmöglich ansieht - ein Lehrsatz, der auf der Tatsache beruht, dass aktive Strategien auf lange Sicht im All- gemeinen hinter passiven Strategien zurückliegen. Auf der anderen Seite liegt aktives Management bei der Asset Allokation vorne, und zwar wenn es darum geht, komplexe Strategien einzuführen, denn diese können frei auf dynamische Portfolioanpassungen anstatt nur auf vordefinierte statische Umsetzungsmechanismen zurückzugreifen. Des Weiteren neigen Anleger dazu, den Risikomanagementfähigkeiten von aktiven Managern stärker zu vertrauen, da sie Strategien, die einen Index mechanisch abbilden und bei Krisen keine Reaktion auf das Marktgeschehen zulassen, mittlerweile skeptisch sehen.

14

Die Spiegelung der Vorteile passiver Manager ist eine natürliche Erweiterung von Vescores wichtigstem Gut: Technologie. Eine hochmoderne technologische Infrastruktur ermöglicht es Vescore, mühelos passive Investmentstrategien über eine grosse Bandbreite von Wertpapieren und Märkten umzusetzen. Dies bildet die Grundlage von Vescores Anlagephilosophie, die sich auf Risikoprämien als die einzig nachhaltige Ertragsquelle konzentriert. Ziel ist es, intelligent ermittelte Risikoprämien am Kapitalmarkt abzuschöpfen und auf risikobereinigter Ebene höhere Erträge als der durchschnittliche Markt zu erzielen. Umgesetzt wird dies mittels Anlagestrategien, die tief in empirisch belegten Konzepten der Finanz- markttheorie verwurzelt sind. Da Risikoprämien nicht in freier Natur vorkommen, werden quantitative Werkzeuge eingesetzt, um sie durch regelbasierte Prozesse zu iden- tifizieren, einzugrenzen und zu vereinnahmen. Vescore setzt verschiedene Risikoprämien ein, die sich aus den Bereichen Aktien, festverzinsliche Wertpapiere und alternative Anlagen (siehe Tabelle) ableiten.

Einmal im Portfoliokonstruktionsprozess vereint, werden Risikoprämien aktiv bewirtschaftet, um das Portfolio in einem sich stetig verändernden Marktumfeld optimal positionieren zu können. Schliesslich sind konsequente Risikomanagementprozesse tief in Vescores Portfolio- managementansatz eingebettet. Sie definieren und kontrollieren Risiken bei gleichzeitig agiler Reaktion auf Marktbewegungen und unter Minimierung von Verlust- risiken. Zusammengefasst sind dynamische Asset Allokation und Risikomanagement Vescores Hauptstärken. Dementsprechend beansprucht Vescore Fachgebiete für sich, die Anleger üblicherweise aktiven Managern zusprechen. Durch Abschöpfung von Risikoprämien am Markt und deren aktiver Bewirtschaftung schliesst Vescore die Lücke zwischen passivem und aktivem Investieren und vereinigt sie beide.

15

8 Inigo Fraser-Jenkins u.a., Fund Management Strategy: A Short Proposal For The Future Of Asset Managers (2017). 9 Vescore ist die Boutique für quantitative Investments von Vontobel Asset Management. Vescore AG wurde von der Vontobel Holding AG

2016 übernommen und stellt nun die Niederlassung München der Vontobel Asset Management S.A.

TABELLE Die folgende Auswahl der von Vescore aktiv bewirtschafteten Risikoprämien bietet einen schnellen Überblick über die Möglichkeiten, die sich Anlegern bei der Konstruktion eines gut diversifizierten Portfolios bieten.

RISIKOPRÄMIE BESCHREIBUNG

Aktienrisikoprämie

Die Aktienrisikoprämie ist die wichtigste Risikoprämie und erfasst den Ertrag für die Anlage am Markt. Sie stellt die Überschussrendite des allgemeinen Markts über dem risikolosen Zinssatz dar. Die Aktienrisikoprämie variiert im Zeitablauf aufgrund von Veränderungen im wirtschaftlichen Umfeld. Ist das Umfeld negativ, fällt sie im Allgemeinen höher aus als in einem positiven. Die Aktienrisiko- prämie lässt sich am besten durch die Anlage in einem globalen, breit diversifizierten Aktienportfolio vereinnahmen.

Aktienfaktorprämie

Neben der Aktienrisikoprämie können verschiedene andere Risikoprämien vereinnahmt werden. Dabei werden spezifische systematische Faktorrisiken oder Risiken im Zusammenhang mit Investorenverhalten eingegangen, hierzu gehören zum Beispiel die Faktoren Value, Minimum Volatility, Momentum, Quality und Size. Dies wird durch proprietäre Indexgewichtungssysteme umgesetzt, um ein maximales Exposure zu dem gewünschten Faktor oder zu einem bestimmten Anlageuniversum zu erreichen.

Volatilitätsrisikoprämie

Die Volatilitätsrisikoprämie ist der Ausgleich für das vom Optionsverkäufer eingegangene potenzielle Verlustrisiko im Fall einer sprunghaft ansteigenden realisierten Volatilität. Die Volatilitätsrisikoprämie ensteht, da die implizite Volatilität in Optionen im Allgemeinen höher ausfällt als die durchschnittliche realisierte Volatilität des zugrundeliegenden Werts tatsächlich ist. Dementsprechend kann die Volatilitätsrisikoprämie durch den systematischen Verkauf von Optionen vereinnahmt werden.

Fristentransfromationsprämie

Die Fristentransformationsprämie von Staatsanleihen ist die Überschussrendite, die Anleger als Ausgleich erwarten, wenn sie eine langfristige Anleihe kaufen, anstatt kurzläufige Papiere über die Laufzeit der langfristigen Anleihe immer wieder zu «rollen». Da Anleihen mit längeren Laufzeiten stärker auf Zinsveränderungen reagieren, bieten sie eine positive Fristentransformationsprämie. Ausschlaggebend ist die Differenz zwischen der Endfälligkeitsrendite einer langlaufenden Anleihe und der einer kurzlaufenden Anleihe. Die Anlegererwartungen bezüglich der zukünftigen Entwicklung der kurzfristigen Zinsen bestimmen die genaue Höhe.

Inflationsrisikoprämie

Die Inflationsrisikoprämie ist definiert als die zusätzliche Rendite auf Vermögenswerte, die Inflations- risiken unterliegen. Dies lässt sich am besten verstehen, wenn man nominale und inflationsgebundene Staatsanleihen vergleicht. Im Fall eines unerwarteten Inflationsanstiegs sinkt der Wert von inflations- gebundenen Anlagen weniger als der von Nominalanleihen. Entsprechend erwarten Anleger einen Aufschlag, wenn sie in Nominalanleihen investieren.

Kreditrisikoprämie

Die Kreditrisikoprämie ist die Überschussrendite von Unternehmensanleihen mit entsprechenden Ausfallrisiken gegenüber Staatsanleihen, die als ausfallsicher gelten. Auch wenn dies intuitiv überzeugend erscheint, zeichnen empirische Studien hinsichtlich der Existenz einer positiven Kreditrisikoprämie im besten Fall ein gemischtes Bild. Üblicherweise ist nach Berücksichtigung der Aktien- als auch der Laufzeitrisikoprämie nicht mehr viel übrig.

Rohstoffrisikoprämie

Die Rohstoffrisikoprämie kann als Ausgleich für die eingegangenen Preisrisiken seitens der Rohstoff- produzenten und -konsumenten angesehen werden, die sich über den Verkauf und Kauf von Rohstoff-Futures-Kontrakten absichern möchten. Die Höhe der jeweiligen Risikoprämie hängt sehr stark von der Marktstruktur als auch von den temporären Treibern des jeweiligen Rohstoffmarkts ab.

Währungsrisikoprämie

Die Währungsrisikoprämie ist eine zusätzliche Einnahme für einen Anleger, der Hochzinswährungen anstelle von Niedrigzinswährungen im Portfolio hält. Im Wesentlichen entsteht sie durch einen FX Carry Trade. Diese Strategie eignet sich gut in einem Marktumfeld global stabiler Finanzen und Wechselkurse. In Zeiten hoher Schwankungen können jedoch hohe Verluste entstehen.

16

Schlussbemerkung Herausfordernde Zeiten stehen der Vermögensver- waltungsbranche angesichts einer Investorenlandschaft, die sich in einem tief greifenden demografischen Wandel befindet, bevor. Vermögensverwalter sind dazu auf- gefordert, nachhaltige Ergebnisse für Anleger zu erzielen, die wirklichen Mehrwert bieten. Der sich verändernde Fokus der Aufsichtsbehörden und die sich wandelnden Bedürfnisse der Anleger sind Auslöser dieser Forderung. Quantitative Manager bieten die Lösung. Sie verfügen über die Kapazitäten, Werkzeuge und Fähigkeiten, um das vorhandene Kapital einzusetzen und so die Nettoerträge, die zur Steigerung des gesellschaftlichen Wohlstands erforderlich sind, erzielen zu können. Allerdings bleibt die Frage, ob die vielen Vertreter der Vermögensverwaltungsindustrie die Branchen- und Anlegerinteressen reibungslos vereinbaren können. Unter dem Einfluss von fundamentalen Veränderungen wird die Wertschöpfungskette der Branche neu justiert werden müssen, damit ihre hochqualitativen Ergebnisse den Anlegern tatsächlich vollständig zugutekommen. Veränderungen als Chance wahrnehmen und den hinderlichen Gegensatz «Passiv contra Aktiv» überwin-den: Beides wird von zentraler Bedeutung sein, wenn sich die Gesamtbranche der Herausforderung stellt, den finanziellen Wohlstand der Gesellschaft zu erhöhen. Hierbei weisen quantitative Manager als Pioniere den Weg.

17

QuellenverzeichnisA Review Of Trends And Activities In The Investment Company Industry, 57th edn (2017) <https://www.ici.org/pdf/2017_factbook.pdf> [18. August 2017]

“Assets Under Management – Hedge Fund And CTA”, Barclayhedge.Com, 2017 <https://www.barclayhedge.com/research/money_under_management.html> [18. August 2017]

Fraser-Jenkins, Inigo, Alla Harmsworth, Mark Diver and Sarah McCarthy, Fund Management Strategy: A Short Proposal For The Future Of Asset Managers (2017)

Globaler Wealth And Asset Management Branchen Ausblick (2014) <http://ey.com/wealthassetmgmt> [18. August 2017]

Haldane, Andrew, “The Age Of Asset Management?”, 2014

International Technology Roadmap For Semiconductors 2.0 (2015) <http://www.semiconductors.org/clientuploads/Research_ Technology/ITRS/2015/0_2015%20ITRS%202.0%20Executive%20Report%20(1).pdf> [2. August 2017]

Mink, Reimund, General Government Pension Obligations In Europe, 28th edn (2008) <http://www.bis.org/ifc/publ/ifcb28.htm> [18. August 2017]

Moore, Gina Marie, Quantitative Investing Is Fundamental, 4th edn (Philadelphia, 2016) <http://www.cfapubs.org/doi/pdf/10.2469/cp.v33.n4.3> [11. Juli 2017]

Gary Shub, Brent Beardsley, Helene Donnadieu, Benoit Mace, Zubin Mogul, Achim Schwetlick and others, Global Asset Management 2016: Doubling Down On Data (Boston, 2016) <https://www.bcgperspectives.com/content/articles/financial- institutions-global-asset-management-2016-doubling-down- on-data/> [18. August 2017]

Stephen Tu, Hamed O Adeyemi, Pano Karambelas, Robert Callagy and Marc Pinto, Asset Managers - Global: Passive Market Share To Overtake Active In The US No Later Than 2024 (2017) <http://www.n3d.eu/_medias/n3d/files/PBC_1057026.pdf> [24. März 2017]

We’ll Live To 100 - How Can We Afford It? (Genf, 2017) <http://www3.weforum.org/docs/WEF_White_Paper_We_Will_ Live_to_100.pdf> [23. März 2017].

Vontobel druckt auf 100% Recyclingpapier: Die Herstellung von Recyclingpapier verbraucht rund 1.5 Mal weniger Energie und 2.5 Mal weniger Wasser als die Produktion von Papier aus Frischfasern. Ausserdem verringert Recyclingpapier die Treibhausgasemissionen um über 20%. Die verbleibenden Emissionen kompensieren wir über verschiedene CO2-Projekte weltweit.

Weitere Informationen: vontobel.com/nachhaltigkeit

18

This document is for information purposes only and nothing contained in this document should constitute a solicitation, or offer, or recommen-dation, to buy or sell any investment instruments, to effect any transactions, or to conclude any legal act of any kind whatsoever. Although Vontobel Asset Management S.A. ("Vontobel") believes that the information provided in this document is based on reliable sources, it cannot assume responsibility for the quality, correctness, timeliness or completeness of the information contained in this document. Except as permit-ted under applicable copyright laws, none of this information may be reproduced, adapted, uploaded to a third party, linked to, framed, perfor-med in public, distributed or transmitted in any form by any process without the specific written consent of Vontobel. To the maximum extent permitted by law, Vontobel will not be liable in any way for any loss or damage suffered by you through use or access to this information, or Vontobel’s failure to provide this information. Our liability for negligence, breach of contract or contravention of any law as a result of our failure to provide this information or any part of it, or for any problems with this information, which cannot be lawfully excluded, is limited, at our option and to the maximum extent permitted by law, to resupplying this information or any part of it to you, or to paying for the resupply of this infor-mation or any part of it to you. Neither this document nor any copy of it may be distributed in any jurisdiction where its distribution may be restricted by law. Persons who receive this document should make themselves aware of and adhere to any such restrictions. In particular, this document must not be distributed or handed over to US persons and must not be distributed in the USA.

19

Vontobel Holding AGGotthardstrasse 43, 8022 ZürichSchweiz

Vontobel Asset Management S.A.2– 4, rue Jean l’Aveugle, 1148 LuxembourgLuxembourg

Vontobel Asset Management S.A. Niederlassung MünchenLeopoldstrasse 8 –10, 80802 MünchenDeutschland

![arXiv:2102.04961v1 [quant-ph] 9 Feb 2021](https://static.fdokument.com/doc/165x107/61e49320e243d0711c755e03/arxiv210204961v1-quant-ph-9-feb-2021.jpg)

![DIPLOMARBEIT arXiv:0907.1286v1 [quant-ph] 7 Jul 2009 · arXiv:0907.1286v1 [quant-ph] 7 Jul 2009 DIPLOMARBEIT Titel der Diplomarbeit Geometrical aspects of qudits concerning Bell inequalities](https://static.fdokument.com/doc/165x107/5b9fc2db09d3f2c2598b7fb8/diplomarbeit-arxiv09071286v1-quant-ph-7-jul-2009-arxiv09071286v1-quant-ph.jpg)