AUDITORIA OBRAS INTERNA COPPELobras.coppel.com/residente/archivos_residentes... · un mayor...

7

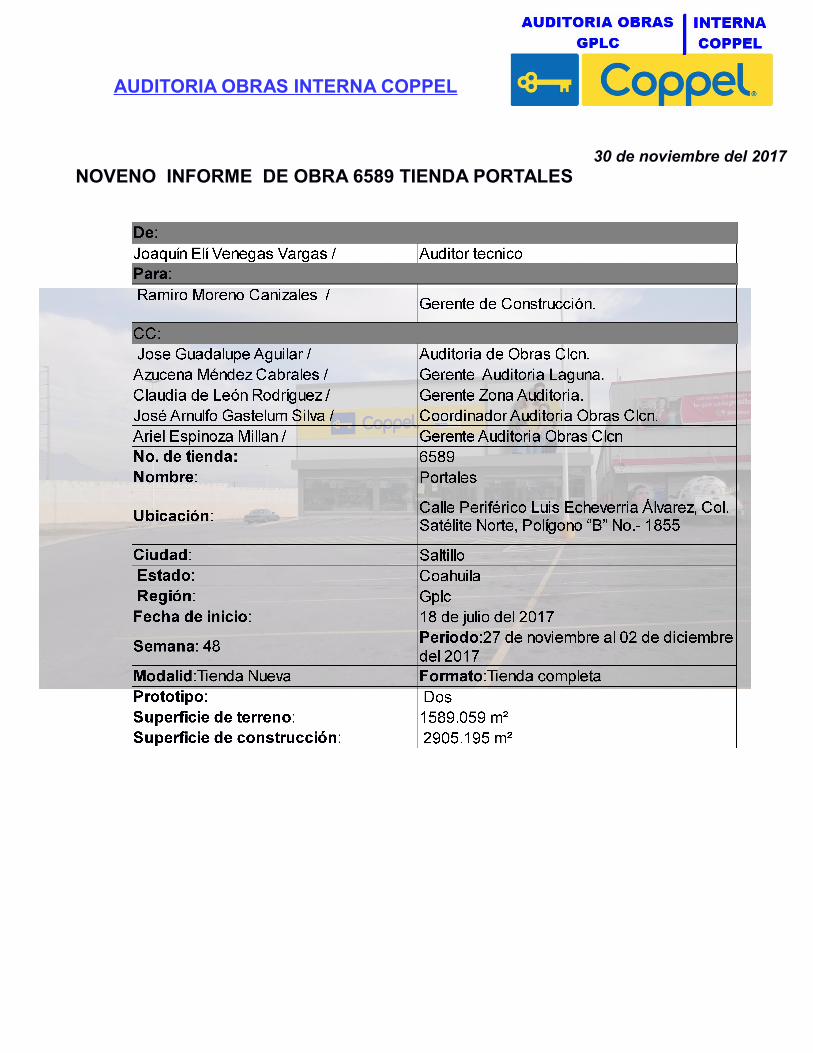

AUDITORIA OBRAS INTERNA COPPEL 30 de noviembre del 2017 NOVENO INFORME DE OBRA 6589 TIENDA PORTALES

Transcript of AUDITORIA OBRAS INTERNA COPPELobras.coppel.com/residente/archivos_residentes... · un mayor...

AUDITORIA OBRAS INTERNA COPPEL

30 de noviembre del 2017NOVENO INFORME DE OBRA 6589 TIENDA PORTALES

AUDITORIA OBRAS INTERNA COPPEL

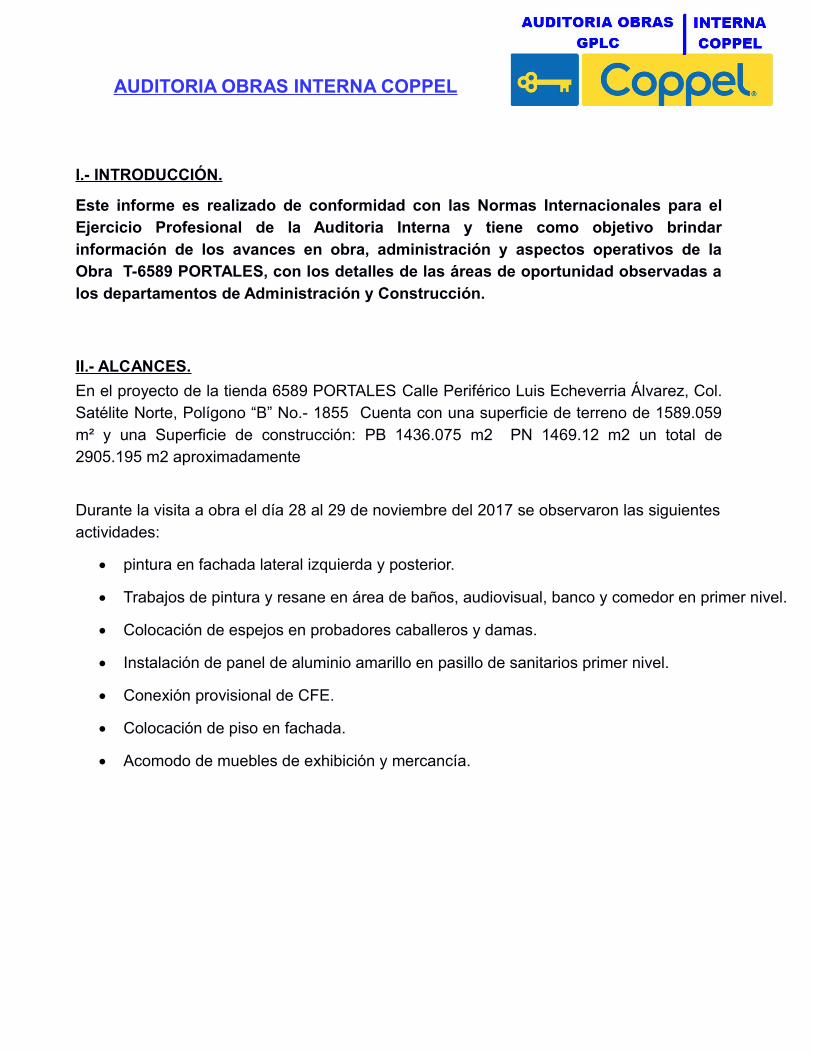

I.- INTRODUCCIÓN.

Este informe es realizado de conformidad con las Normas Internacionales para elEjercicio Profesional de la Auditoria Interna y tiene como objetivo brindarinformación de los avances en obra, administración y aspectos operativos de laObra T-6589 PORTALES, con los detalles de las áreas de oportunidad observadas alos departamentos de Administración y Construcción.

II.- ALCANCES.

En el proyecto de la tienda 6589 PORTALES Calle Periférico Luis Echeverria Álvarez, Col.Satélite Norte, Polígono “B” No.- 1855 Cuenta con una superficie de terreno de 1589.059m² y una Superficie de construcción: PB 1436.075 m2 PN 1469.12 m2 un total de2905.195 m2 aproximadamente

Durante la visita a obra el día 28 al 29 de noviembre del 2017 se observaron las siguientesactividades:

pintura en fachada lateral izquierda y posterior.

Trabajos de pintura y resane en área de baños, audiovisual, banco y comedor en primer nivel.

Colocación de espejos en probadores caballeros y damas.

Instalación de panel de aluminio amarillo en pasillo de sanitarios primer nivel.

Conexión provisional de CFE.

Colocación de piso en fachada.

Acomodo de muebles de exhibición y mercancía.

AUDITORIA OBRAS INTERNA COPPEL

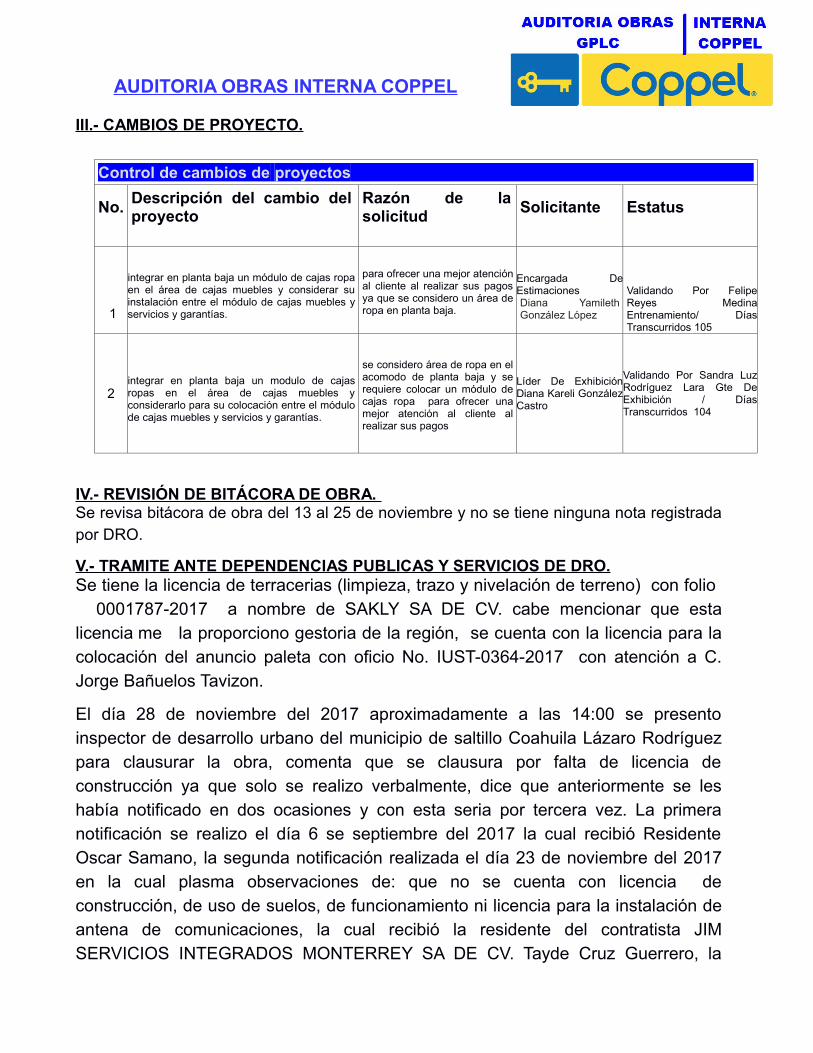

III.- CAMBIOS DE PROYECTO.

Control de cambios de proyectos

No.Descripción del cambio delproyecto

Razón de lasolicitud

Solicitante Estatus

1

integrar en planta baja un módulo de cajas ropaen el área de cajas muebles y considerar suinstalación entre el módulo de cajas muebles yservicios y garantías.

para ofrecer una mejor atenciónal cliente al realizar sus pagosya que se considero un área deropa en planta baja.

Encargada DeEstimacionesDiana YamilethGonzález López

Validando Por FelipeReyes MedinaEntrenamiento/ DíasTranscurridos 105

2integrar en planta baja un modulo de cajasropas en el área de cajas muebles yconsiderarlo para su colocación entre el módulode cajas muebles y servicios y garantías.

se considero área de ropa en elacomodo de planta baja y serequiere colocar un módulo decajas ropa para ofrecer unamejor atención al cliente alrealizar sus pagos

Líder De ExhibiciónDiana Kareli GonzálezCastro

Validando Por Sandra LuzRodríguez Lara Gte DeExhibición / DíasTranscurridos 104

IV.- REVISIÓN DE BITÁCORA DE OBRA. Se revisa bitácora de obra del 13 al 25 de noviembre y no se tiene ninguna nota registradapor DRO.

V.- TRAMITE ANTE DEPENDENCIAS PUBLICAS Y SERVICIOS DE DRO.Se tiene la licencia de terracerias (limpieza, trazo y nivelación de terreno) con folio

0001787-2017 a nombre de SAKLY SA DE CV. cabe mencionar que estalicencia me la proporciono gestoria de la región, se cuenta con la licencia para lacolocación del anuncio paleta con oficio No. IUST-0364-2017 con atención a C.Jorge Bañuelos Tavizon.

El día 28 de noviembre del 2017 aproximadamente a las 14:00 se presentoinspector de desarrollo urbano del municipio de saltillo Coahuila Lázaro Rodríguezpara clausurar la obra, comenta que se clausura por falta de licencia deconstrucción ya que solo se realizo verbalmente, dice que anteriormente se leshabía notificado en dos ocasiones y con esta seria por tercera vez. La primeranotificación se realizo el día 6 se septiembre del 2017 la cual recibió ResidenteOscar Samano, la segunda notificación realizada el día 23 de noviembre del 2017en la cual plasma observaciones de: que no se cuenta con licencia deconstrucción, de uso de suelos, de funcionamiento ni licencia para la instalación deantena de comunicaciones, la cual recibió la residente del contratista JIMSERVICIOS INTEGRADOS MONTERREY SA DE CV. Tayde Cruz Guerrero, la

AUDITORIA OBRAS INTERNA COPPEL

clausura duro hasta el día 29 de noviembre del 2017 a las 9:00 hrsaproximadamente, habiendo tiempo muerto de aproximadamente 19 hrs tanto paraconstrucción, exhibición y sistemas.

Comenta Raúl Ubaldo Torres Gestor Coppel de la región, que se realizo uncompromiso por medio de un diputado con director de desarrollo urbano de maneraverbal que para el día 01 de diciembre del 2017 municipio tendrá el monto del costode la licencia de construcción.

VI.- TIEMPOS.

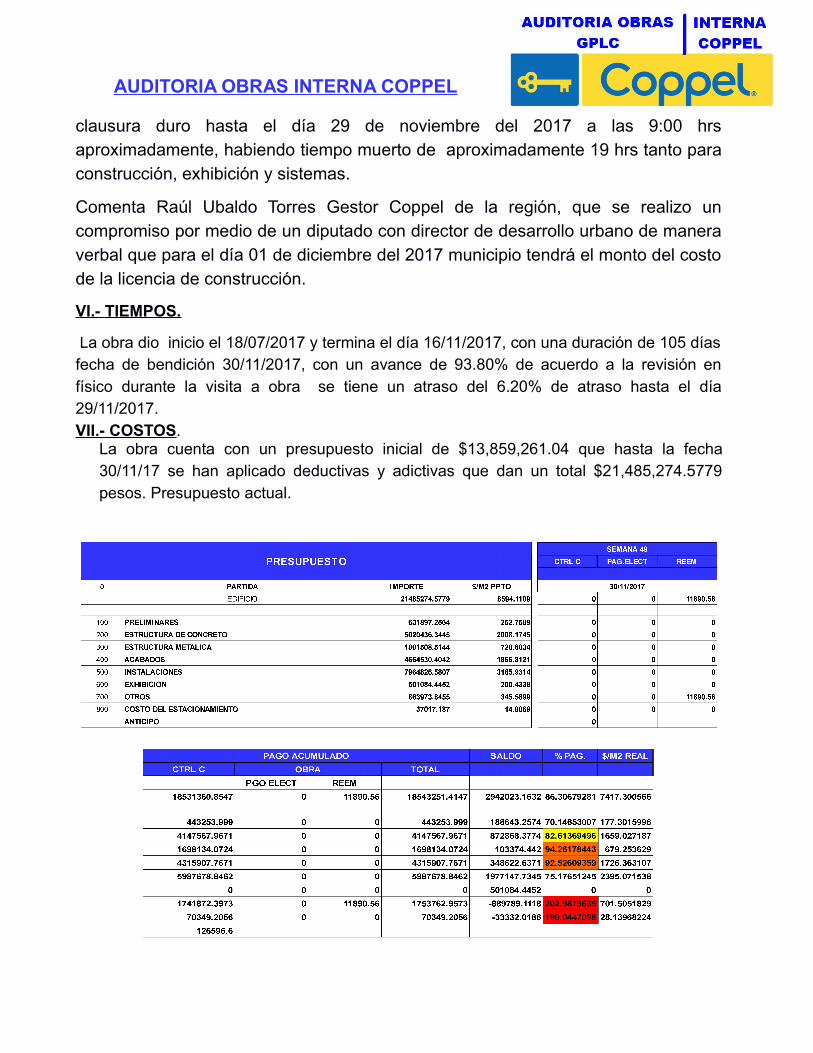

La obra dio inicio el 18/07/2017 y termina el día 16/11/2017, con una duración de 105 díasfecha de bendición 30/11/2017, con un avance de 93.80% de acuerdo a la revisión enfísico durante la visita a obra se tiene un atraso del 6.20% de atraso hasta el día29/11/2017.VII.- COSTOS.

La obra cuenta con un presupuesto inicial de $13,859,261.04 que hasta la fecha30/11/17 se han aplicado deductivas y adictivas que dan un total $21,485,274.5779pesos. Presupuesto actual.

AUDITORIA OBRAS INTERNA COPPEL

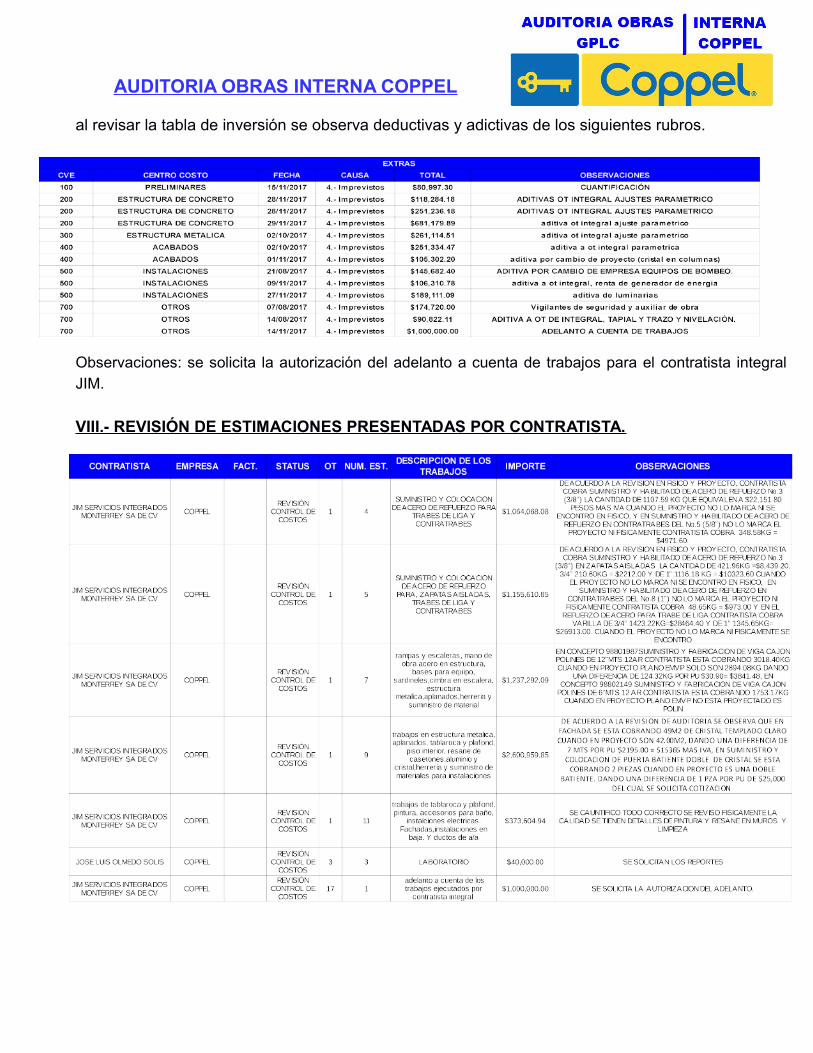

al revisar la tabla de inversión se observa deductivas y adictivas de los siguientes rubros.

Observaciones: se solicita la autorización del adelanto a cuenta de trabajos para el contratista integralJIM.

VIII.- REVISIÓN DE ESTIMACIONES PRESENTADAS POR CONTRATISTA.

AUDITORIA OBRAS INTERNA COPPEL

Observaciones: se solicita el seguimiento a las observaciones hechas a las estimaciones y tenerun mayor análisis en la autorización de estimaciones, y la autorización del adelanto de$1,000,000.00 al contratista JIM SERVICIOS INTEGRADOS MONTERREY SA DE CV.

IX.- CALIDAD

Resultados de calidad

se solicitan las pruebas de laboratorio de compactacion y de concreto fresco de todoslos elementos.

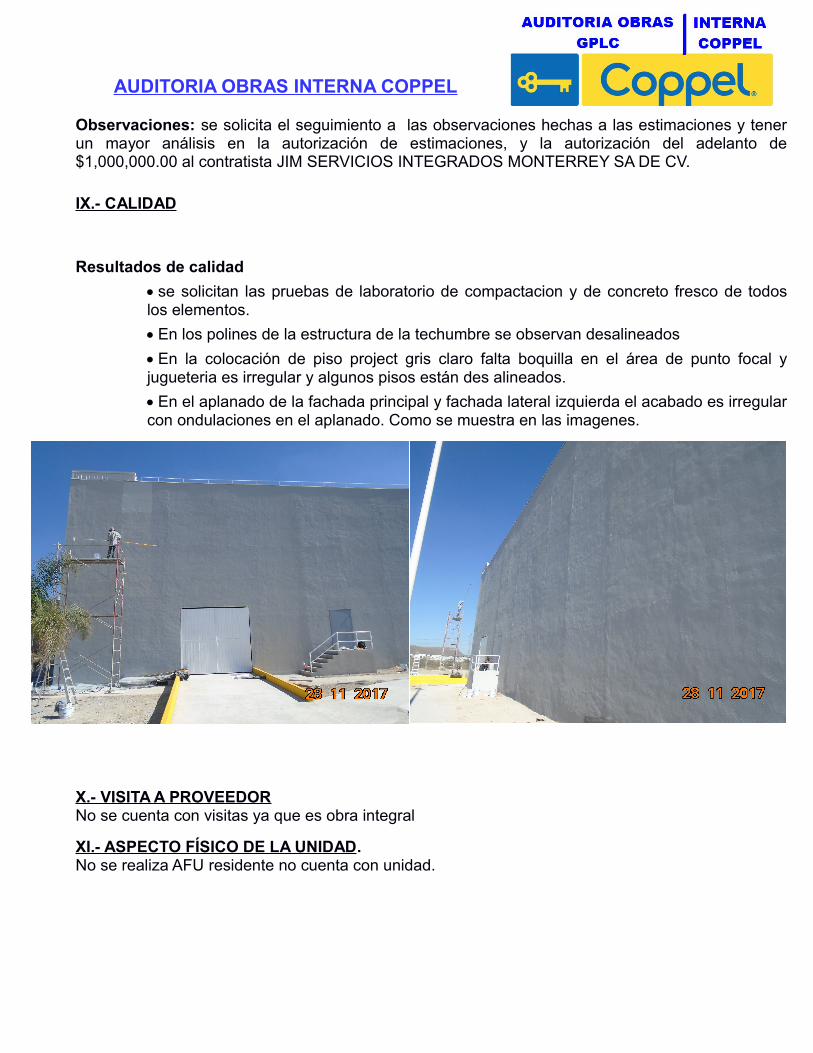

En los polines de la estructura de la techumbre se observan desalineados

En la colocación de piso project gris claro falta boquilla en el área de punto focal yjugueteria es irregular y algunos pisos están des alineados.

En el aplanado de la fachada principal y fachada lateral izquierda el acabado es irregularcon ondulaciones en el aplanado. Como se muestra en las imagenes.

X.- VISITA A PROVEEDORNo se cuenta con visitas ya que es obra integral

XI.- ASPECTO FÍSICO DE LA UNIDAD.No se realiza AFU residente no cuenta con unidad.

AUDITORIA OBRAS INTERNA COPPEL

XII.- INVENTARIO DE MATERIALES HERRAMIENTA Y EQUIPOS

no se realizo inventario ya que residente no tuvo tiempo para acompañarme a realizar el inventariodebido a los pendientes que tenia. (como la clausura de la obra por municipio y la conexión de CFE.

XIII.- PREVENCIÓN:

• no se entrega informe ni matriz de la semana 47 se pidió en físico y no sepresento.

XIV.- VENTA DE CHATARRA

no se tiene venta de chatarra.

XV.- CONCLUSIONES :-Se tiene un atraso del 6.20% conforme a ruta critica.

-Se solicita el motivo y la acción del por que contratista integral no entrego reporte deprevención y matriz en semana 43 (no se a dado respuesta desde el informe 7 sesolicita comentarios) en semana 47 de igual manera no se entrego informe deprevención ni matriz se solicita del por que no se esta realizando.

-En estimación 7 de orden de trabajo 1 de contratista integral JIM cobra unconcepto que no viene en proyecto el suministro y montaje de viga de 6” mt 12AR ver detalle en el apartado de las estimaciones de este informe

-En la estimación 9 OT 1 del contratista JIM SERVICIOS INTEGRADOSMONTERREY SA DE CV de acuerdo a la revisión de auditoria se observa que enfachada se esta cobrando 49m2 de cristal templado claro cuando en proyecto son42.00m2, dando una diferencia de 7 mts por pu $2195.00 = $15365 mas iva, ensuministro y colocación de puerta batiente doble de cristal se esta cobrando 2piezas cuando en proyecto es una doble batiente. dando una diferencia de 1 pzapor pu de $25,000 del cual se solicita cotización

Nota: se solicita a residente que tenga mayor análisis al firmar la estimaciones yaque contratista cobra lo que viene cargado en la OT cuando el presupuesto se tomode otra obra el ejemplo claro es el de las dos puertas batientes dobles que cobrocontratista integral JIM, ya que es muy notorio como para que se le haya pasado yautorizado dos puertas cuando solo es una.

-Se solicita atender las observaciones de las estimaciones.

Atte Joaquín Venegas Vargas/ Auditor Técnico

AUDITORIA LGNA