Ausgabe 2006 Vademekum für die politische … BAG 2006-2.pdf · 1 Handelsverband BAG Bayern e.V....

81

1 Handelsverband BAG Bayern e.V. Ausgabe 2006 Vademekum für die politische Lobbyarbeit in Bayern Ausgabe 2.1 Einzelhandel benötigt verlässliche Rahmenbedingungen für wirtschaftlichen Erfolg Ver.12.03.2006

Transcript of Ausgabe 2006 Vademekum für die politische … BAG 2006-2.pdf · 1 Handelsverband BAG Bayern e.V....

1

Handelsverband BAG Bayern e.V.

Ausgabe 2006

Vademekum

für die politische Lobbyarbeit in BayernAusgabe 2.1

Einzelhandel benötigt

verlässliche Rahmenbedingungen für wirtschaftlichen Erfolg

Ver.12.03.2006

2

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006

Welche Ziele verfolgen wir mit dieser Arbeitshilfe?

• Wir möchten einen aktuellen Überblick über die Situation im Einzelhandel geben.

• Wir möchten zu ausgewählten Themenbereichen als Arbeitgeberverband Stellung beziehen.

• Wir möchten uns der Politik als leistungsfähiger und kompetenter Partner empfehlen.

• Wir möchten einen Überblick über unsere Produkte und Handlungsfelder geben.

Wir freuen uns ...

auf Ihre Anfragen und eine anregende Diskussion.

Anwendung:

Wir unterscheiden in INFORMATION, STANDPUNKT und DEFINITION zur besseren Übersichtlichkeit.

3

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006

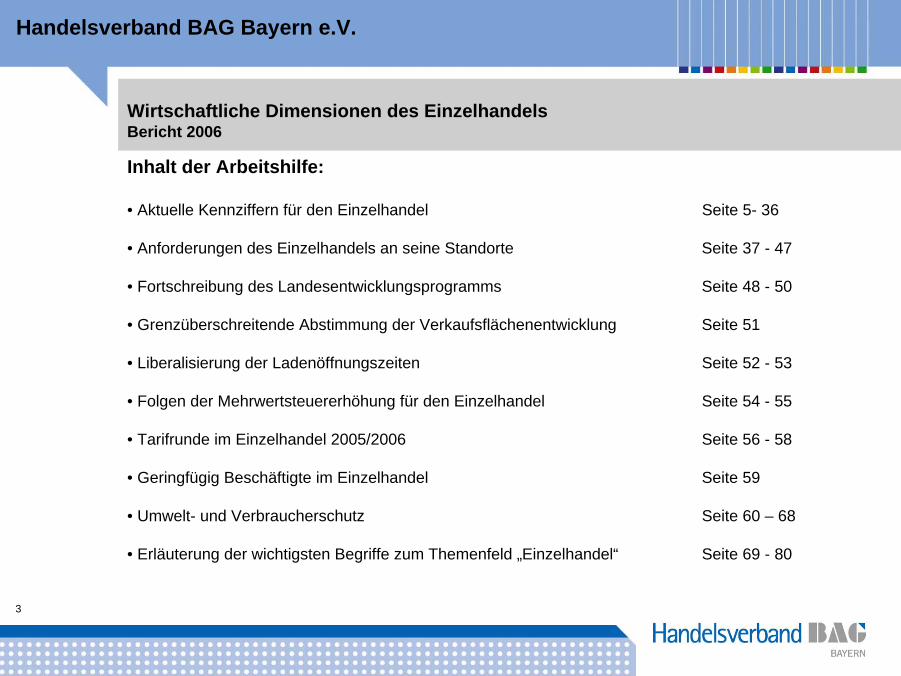

Inhalt der Arbeitshilfe:

• Aktuelle Kennziffern für den Einzelhandel Seite 5- 36

• Anforderungen des Einzelhandels an seine Standorte Seite 37 - 47

• Fortschreibung des Landesentwicklungsprogramms Seite 48 - 50

• Grenzüberschreitende Abstimmung der Verkaufsflächenentwicklung Seite 51

• Liberalisierung der Ladenöffnungszeiten Seite 52 - 53

• Folgen der Mehrwertsteuererhöhung für den Einzelhandel Seite 54 - 55

• Tarifrunde im Einzelhandel 2005/2006 Seite 56 - 58

• Geringfügig Beschäftigte im Einzelhandel Seite 59

• Umwelt- und Verbraucherschutz Seite 60 – 68

• Erläuterung der wichtigsten Begriffe zum Themenfeld „Einzelhandel“ Seite 69 - 80

4

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Der Handelsverband BAG Bayern und seine Marken

Partner-Netzwerk• City- und Stadtmarketing• Problemlösungen im Einzelhandel• Problemlösungen zur

einzelhandelsgenutzten Immobilie• Standortanalysen- und bewertung• Einzelhandel und Städtebau• Arbeits- und Wettbewerbsrecht

www.bag-bayern.de

Der „Oscar“ für ausgezeichnetesCity- und Stadtmarketing 2006www.stadtmarketingpreis.de

www.citymanager-bayern.de

5

Handelsverband BAG Bayern e.V.

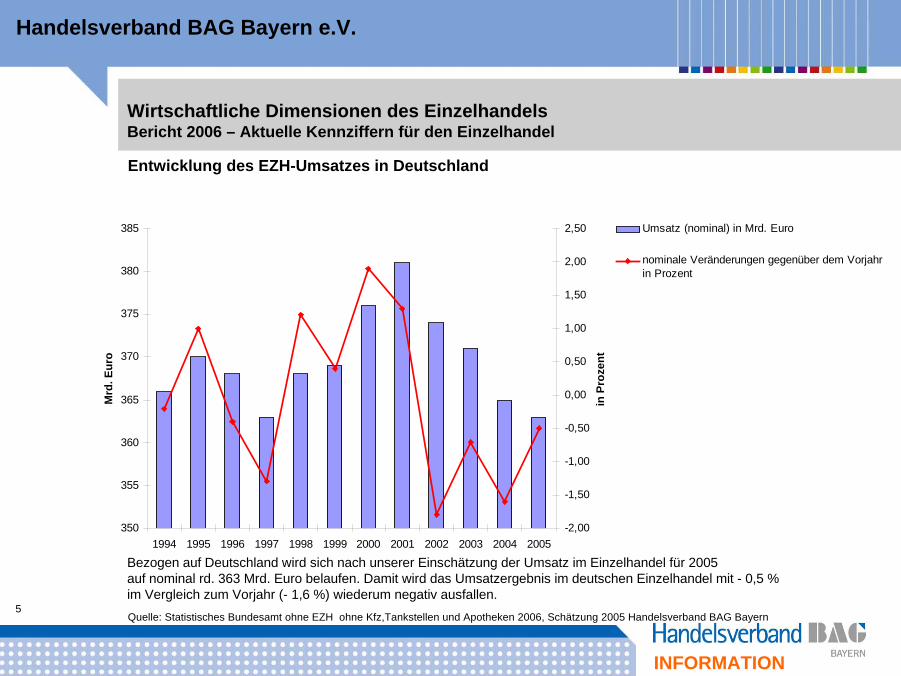

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

Entwicklung des EZH-Umsatzes in Deutschland

350

355

360

365

370

375

380

385

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Mrd

. Eur

o

-2,00

-1,50

-1,00

-0,50

0,00

0,50

1,00

1,50

2,00

2,50

in P

roze

nt

Umsatz (nominal) in Mrd. Euro

nominale Veränderungen gegenüber dem Vorjahrin Prozent

Bezogen auf Deutschland wird sich nach unserer Einschätzung der Umsatz im Einzelhandel für 2005 auf nominal rd. 363 Mrd. Euro belaufen. Damit wird das Umsatzergebnis im deutschen Einzelhandel mit - 0,5 %im Vergleich zum Vorjahr (- 1,6 %) wiederum negativ ausfallen. Quelle: Statistisches Bundesamt ohne EZH ohne Kfz,Tankstellen und Apotheken 2006, Schätzung 2005 Handelsverband BAG Bayern

INFORMATION

6

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

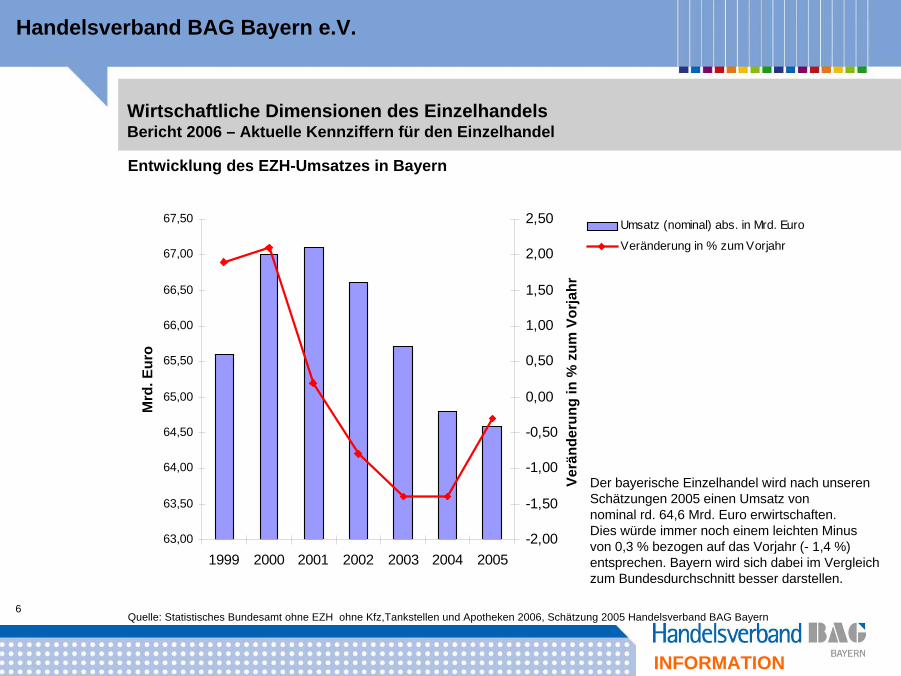

Entwicklung des EZH-Umsatzes in Bayern

63,00

63,50

64,00

64,50

65,00

65,50

66,00

66,50

67,00

67,50

1999 2000 2001 2002 2003 2004 2005

Mrd

. Eur

o

-2,00

-1,50

-1,00

-0,50

0,00

0,50

1,00

1,50

2,00

2,50

Verä

nder

ung

in %

zum

Vor

jahr

Umsatz (nominal) abs. in Mrd. Euro

Veränderung in % zum Vorjahr

Der bayerische Einzelhandel wird nach unserenSchätzungen 2005 einen Umsatz vonnominal rd. 64,6 Mrd. Euro erwirtschaften. Dies würde immer noch einem leichten Minus von 0,3 % bezogen auf das Vorjahr (- 1,4 %)entsprechen. Bayern wird sich dabei im Vergleichzum Bundesdurchschnitt besser darstellen.

Quelle: Statistisches Bundesamt ohne EZH ohne Kfz,Tankstellen und Apotheken 2006, Schätzung 2005 Handelsverband BAG Bayern

INFORMATION

7

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

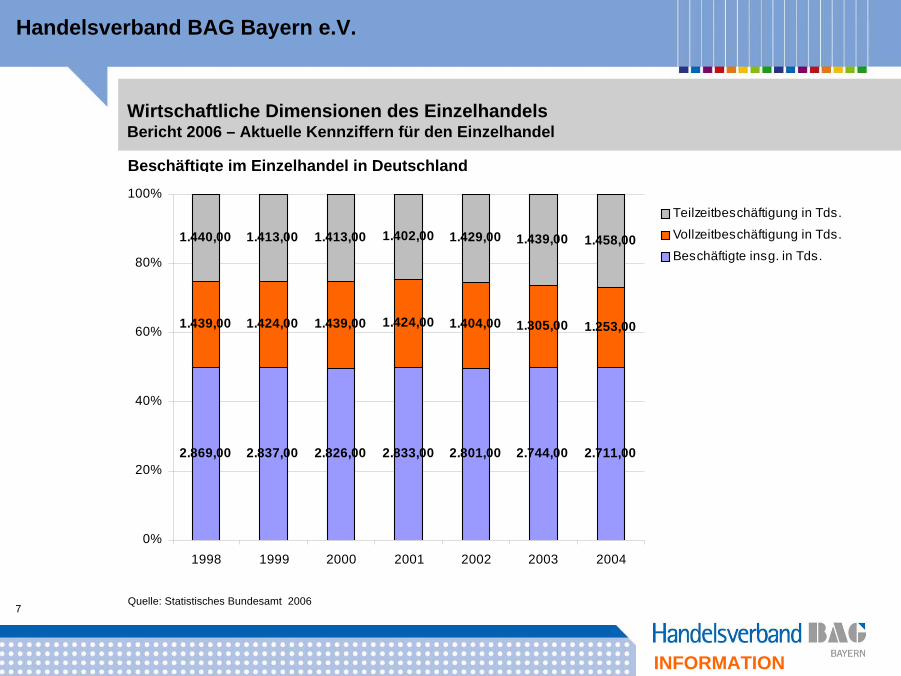

Beschäftigte im Einzelhandel in Deutschland

2.869,00 2.837,00 2.826,00 2.833,00 2.801,00 2.744,00 2.711,00

1.439,00 1.424,00 1.439,00 1.424,00 1.404,00 1.305,00 1.253,00

1.440,00 1.413,00 1.413,00 1.402,00 1.429,00 1.439,00 1.458,00

0%

20%

40%

60%

80%

100%

1998 1999 2000 2001 2002 2003 2004

Teilzeitbeschäftigung in Tds.

Vollzeitbeschäftigung in Tds.Beschäftigte insg. in Tds.

Quelle: Statistisches Bundesamt 2006

INFORMATION

8

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

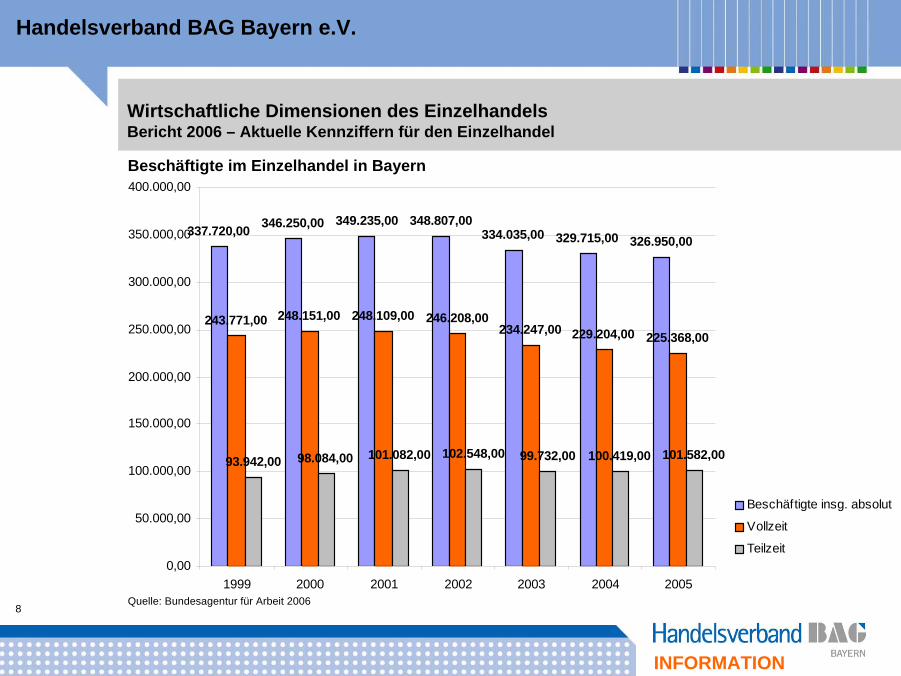

337.720,00 346.250,00 349.235,00 348.807,00334.035,00 329.715,00 326.950,00

243.771,00 248.151,00 248.109,00 246.208,00234.247,00 229.204,00 225.368,00

93.942,00 98.084,00 101.082,00 102.548,00 99.732,00 100.419,00 101.582,00

0,00

50.000,00

100.000,00

150.000,00

200.000,00

250.000,00

300.000,00

350.000,00

400.000,00

1999 2000 2001 2002 2003 2004 2005

Beschäftigte insg. absolut

Vollzeit

Teilzeit

Beschäftigte im Einzelhandel in Bayern

Quelle: Bundesagentur für Arbeit 2006

INFORMATION

9

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

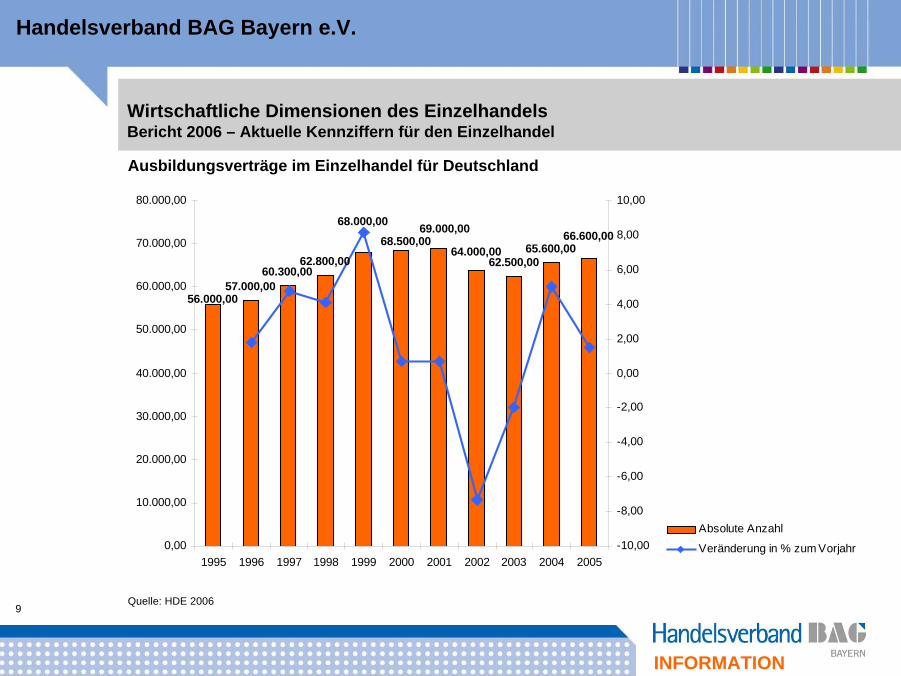

Ausbildungsverträge im Einzelhandel für Deutschland

57.000,0060.300,00

62.800,00 62.500,0065.600,00

56.000,00

68.000,0068.500,00

69.000,00

64.000,0066.600,00

0,00

10.000,00

20.000,00

30.000,00

40.000,00

50.000,00

60.000,00

70.000,00

80.000,00

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005-10,00

-8,00

-6,00

-4,00

-2,00

0,00

2,00

4,00

6,00

8,00

10,00

Absolute Anzahl

Veränderung in % zum Vorjahr

Quelle: HDE 2006

INFORMATION

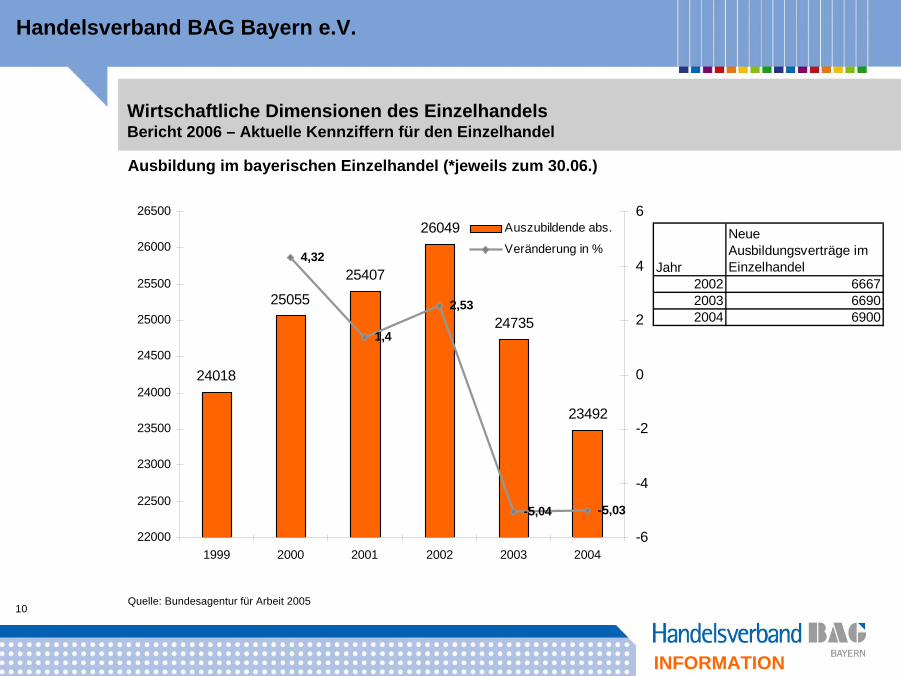

10

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

Ausbildung im bayerischen Einzelhandel (*jeweils zum 30.06.)

Quelle: Bundesagentur für Arbeit 2005

24018

25055

25407

26049

24735

23492

4,32

1,4

2,53

-5,04 -5,03

22000

22500

23000

23500

24000

24500

25000

25500

26000

26500

1999 2000 2001 2002 2003 2004-6

-4

-2

0

2

4

6Auszubildende abs.

Veränderung in %Jahr

Neue Ausbildungsverträge im Einzelhandel

2002 66672003 66902004 6900

Quelle: Bundesagentur für Arbeit 2005

INFORMATION

11

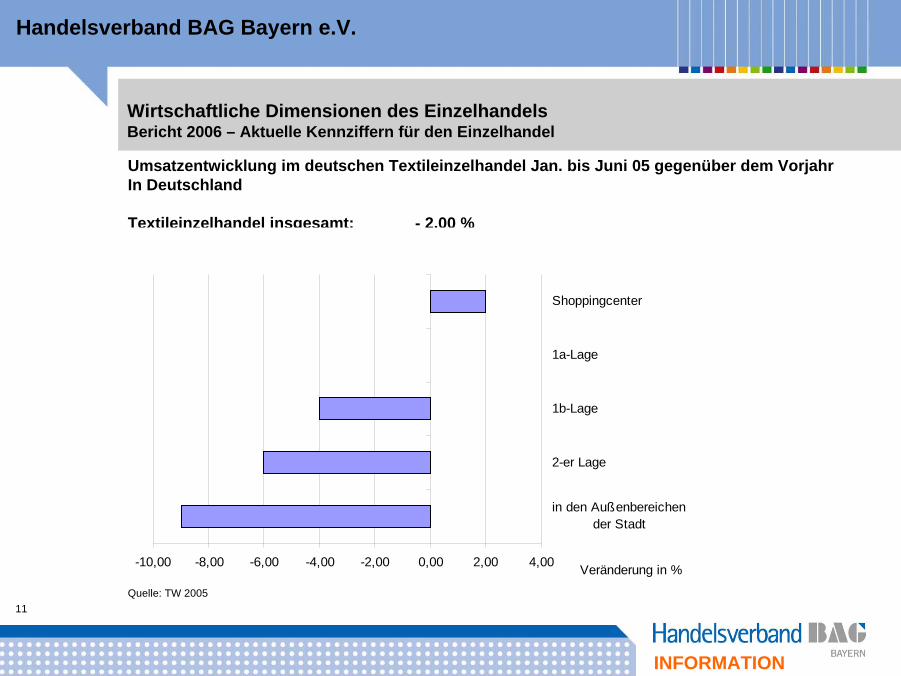

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

Umsatzentwicklung im deutschen Textileinzelhandel Jan. bis Juni 05 gegenüber dem VorjahrIn Deutschland

Textileinzelhandel insgesamt: - 2,00 %

Quelle: TW 2005

Veränderung in %-10,00 -8,00 -6,00 -4,00 -2,00 0,00 2,00 4,00

in den Außenbereichender Stadt

2-er Lage

1b-Lage

1a-Lage

Shoppingcenter

INFORMATION

12

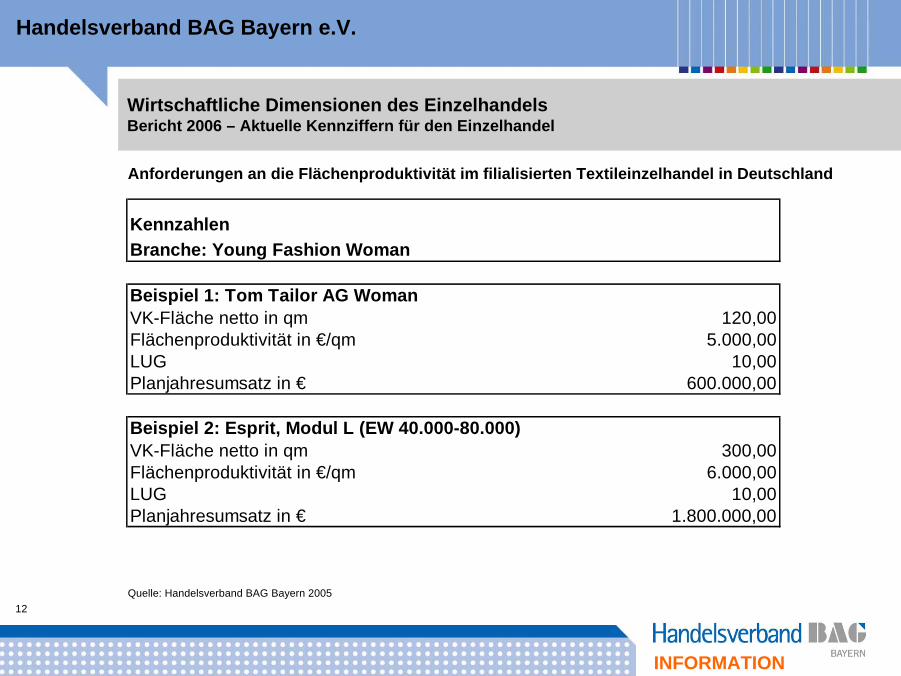

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

Anforderungen an die Flächenproduktivität im filialisierten Textileinzelhandel in Deutschland

Kennzahlen Branche: Young Fashion Woman

Beispiel 1: Tom Tailor AG WomanVK-Fläche netto in qm 120,00Flächenproduktivität in €/qm 5.000,00LUG 10,00Planjahresumsatz in € 600.000,00

Beispiel 2: Esprit, Modul L (EW 40.000-80.000)VK-Fläche netto in qm 300,00Flächenproduktivität in €/qm 6.000,00LUG 10,00Planjahresumsatz in € 1.800.000,00

Quelle: Handelsverband BAG Bayern 2005

INFORMATION

13

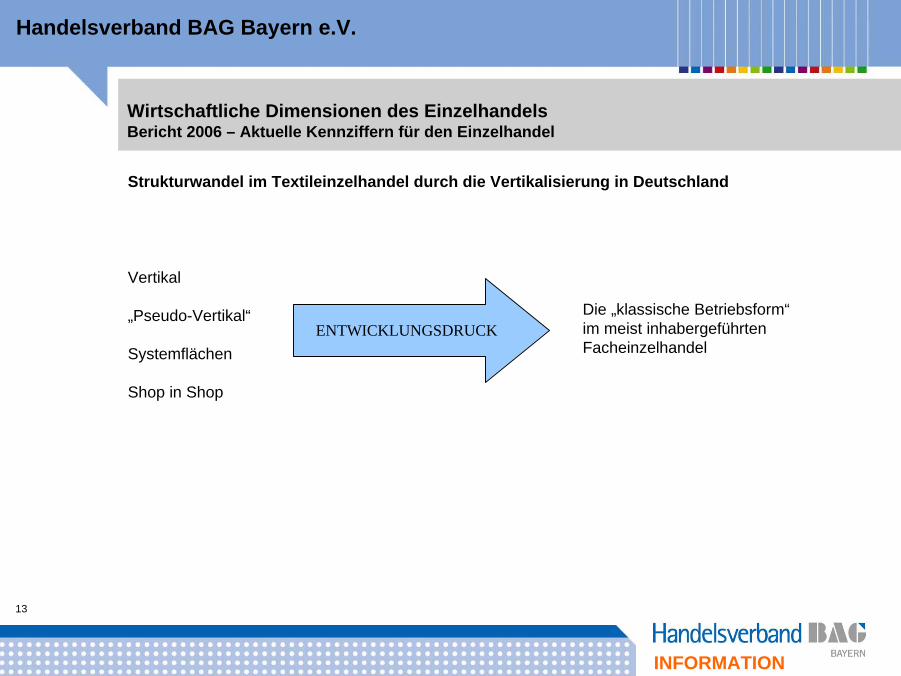

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

Strukturwandel im Textileinzelhandel durch die Vertikalisierung in Deutschland

Vertikal

„Pseudo-Vertikal“

Systemflächen

Shop in Shop

ENTWICKLUNGSDRUCKDie „klassische Betriebsform“im meist inhabergeführtenFacheinzelhandel

INFORMATION

14

Handelsverband BAG Bayern e.V.

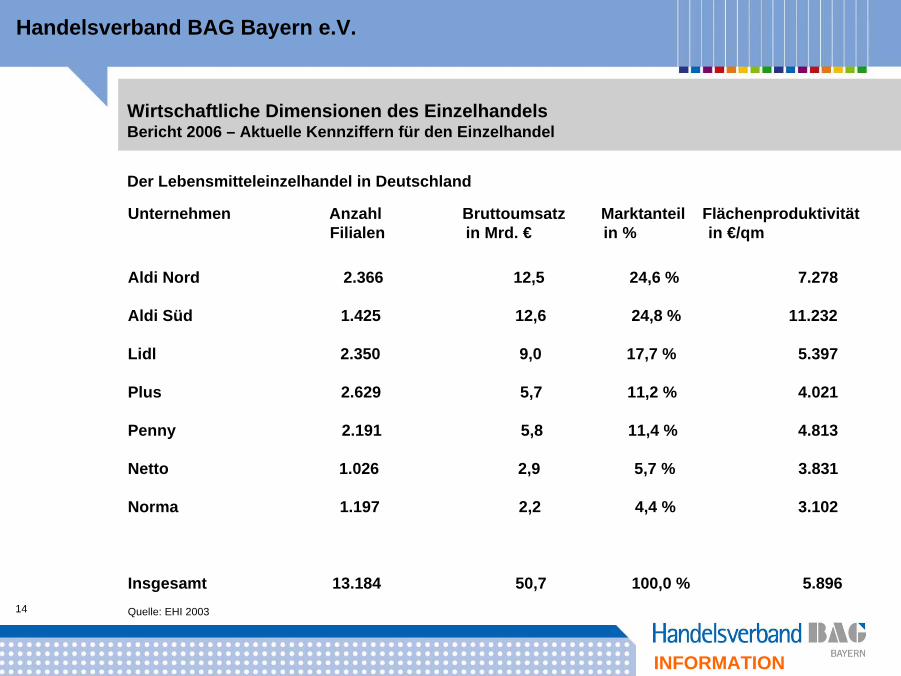

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

Der Lebensmitteleinzelhandel in Deutschland

Unternehmen Anzahl Bruttoumsatz Marktanteil FlächenproduktivitätFilialen in Mrd. € in % in €/qm

Aldi Nord 2.366 12,5 24,6 % 7.278

Aldi Süd 1.425 12,6 24,8 % 11.232

Lidl 2.350 9,0 17,7 % 5.397

Plus 2.629 5,7 11,2 % 4.021

Penny 2.191 5,8 11,4 % 4.813

Netto 1.026 2,9 5,7 % 3.831

Norma 1.197 2,2 4,4 % 3.102

Insgesamt 13.184 50,7 100,0 % 5.896Quelle: EHI 2003

INFORMATION

15

Handelsverband BAG Bayern e.V.

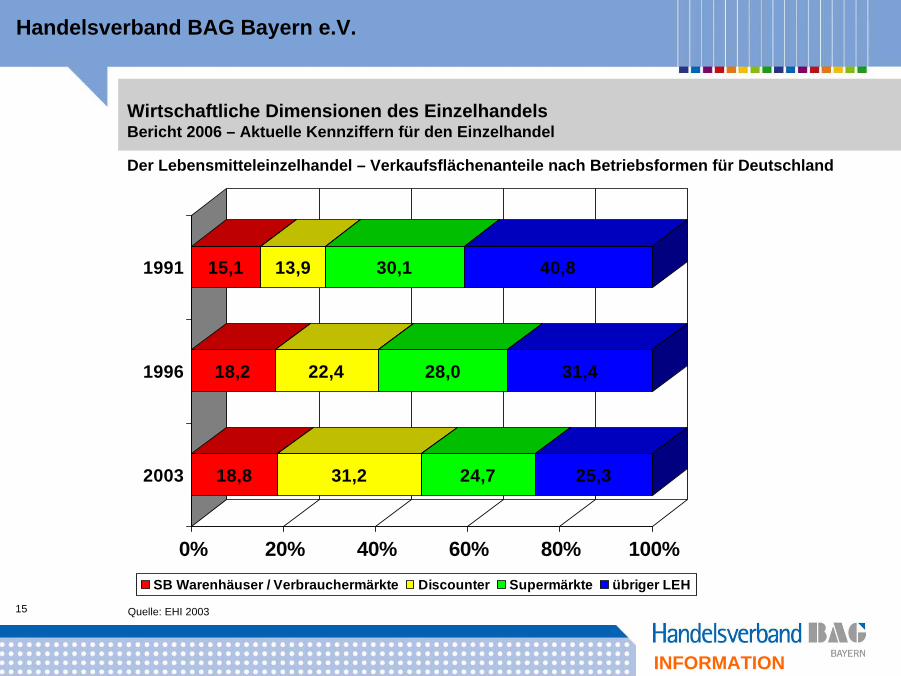

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

18,8 31,2 24,7 25,3

18,2 22,4 28,0 31,4

15,1 13,9 30,1 40,8

0% 20% 40% 60% 80% 100%

2003

1996

1991

SB Warenhäuser / Verbrauchermärkte Discounter Supermärkte übriger LEH

Quelle: EHI 2003

Der Lebensmitteleinzelhandel – Verkaufsflächenanteile nach Betriebsformen für Deutschland

INFORMATION

16

Handelsverband BAG Bayern e.V.

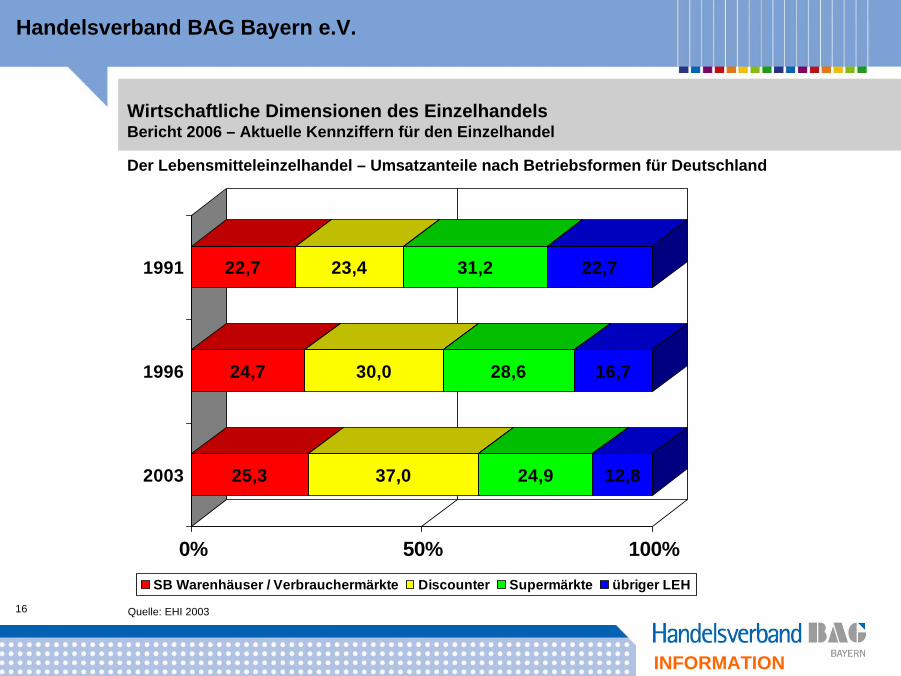

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

25,3 37,0 24,9 12,8

24,7 30,0 28,6 16,7

22,7 23,4 31,2 22,7

0% 50% 100%

2003

1996

1991

SB Warenhäuser / Verbrauchermärkte Discounter Supermärkte übriger LEH

Quelle: EHI 2003

Der Lebensmitteleinzelhandel – Umsatzanteile nach Betriebsformen für Deutschland

INFORMATION

17

Handelsverband BAG Bayern e.V.

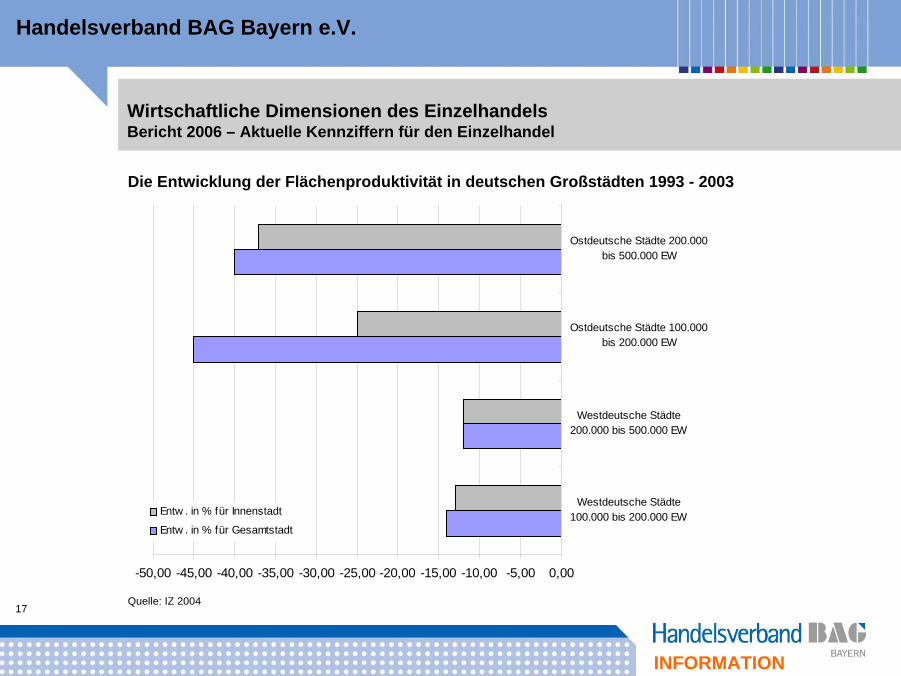

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

-50,00 -45,00 -40,00 -35,00 -30,00 -25,00 -20,00 -15,00 -10,00 -5,00 0,00

Westdeutsche Städte100.000 bis 200.000 EW

Westdeutsche Städte200.000 bis 500.000 EW

Ostdeutsche Städte 100.000bis 200.000 EW

Ostdeutsche Städte 200.000bis 500.000 EW

Entw . in % für Innenstadt

Entw . in % für Gesamtstadt

Die Entwicklung der Flächenproduktivität in deutschen Großstädten 1993 - 2003

Quelle: IZ 2004

INFORMATION

18

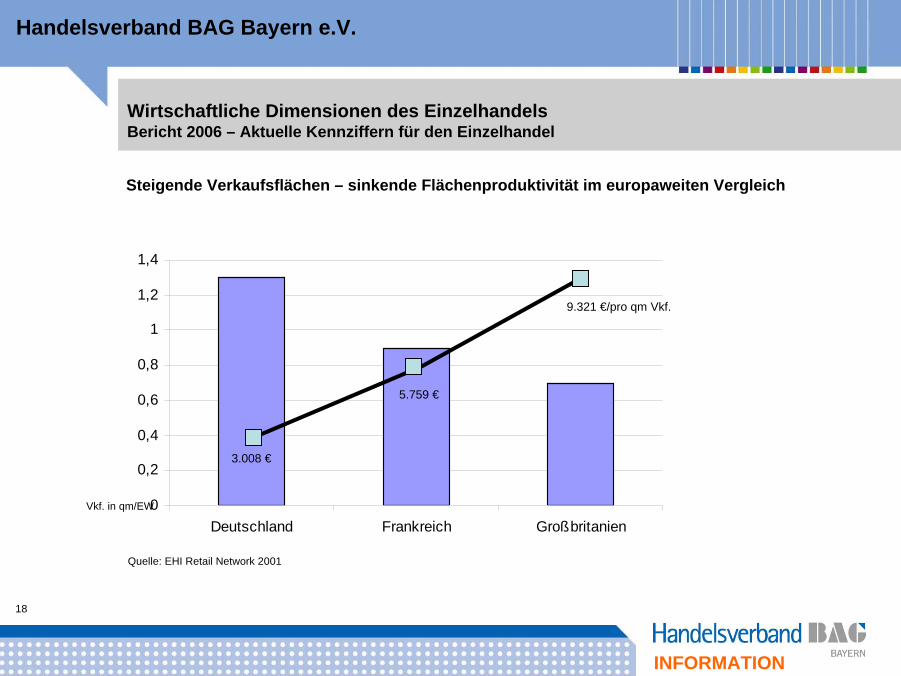

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

Steigende Verkaufsflächen – sinkende Flächenproduktivität im europaweiten Vergleich

0

0,2

0,4

0,6

0,8

1

1,2

1,4

Deutschland Frankreich Großbritanien

3.008 €

5.759 €

9.321 €/pro qm Vkf.

Quelle: EHI Retail Network 2001

Vkf. in qm/EW

INFORMATION

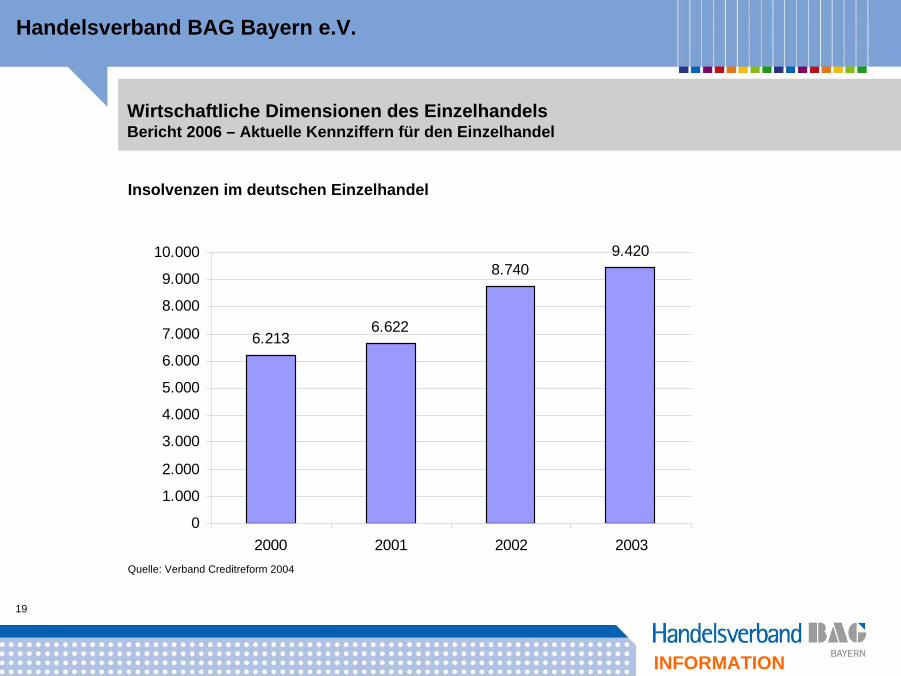

19

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

Insolvenzen im deutschen Einzelhandel

6.2136.622

8.7409.420

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

2000 2001 2002 2003Quelle: Verband Creditreform 2004

INFORMATION

20

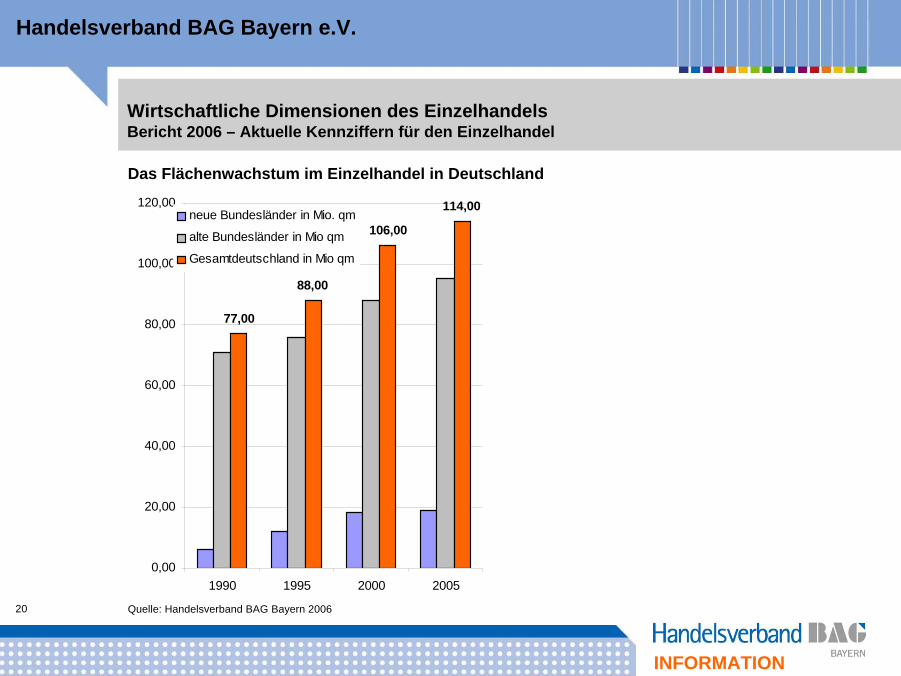

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

77,00

88,00

106,00

114,00

0,00

20,00

40,00

60,00

80,00

100,00

120,00

1990 1995 2000 2005

neue Bundesländer in Mio. qm

alte Bundesländer in Mio qm

Gesamtdeutschland in Mio qm

Das Flächenwachstum im Einzelhandel in Deutschland

Quelle: Handelsverband BAG Bayern 2006

INFORMATION

21

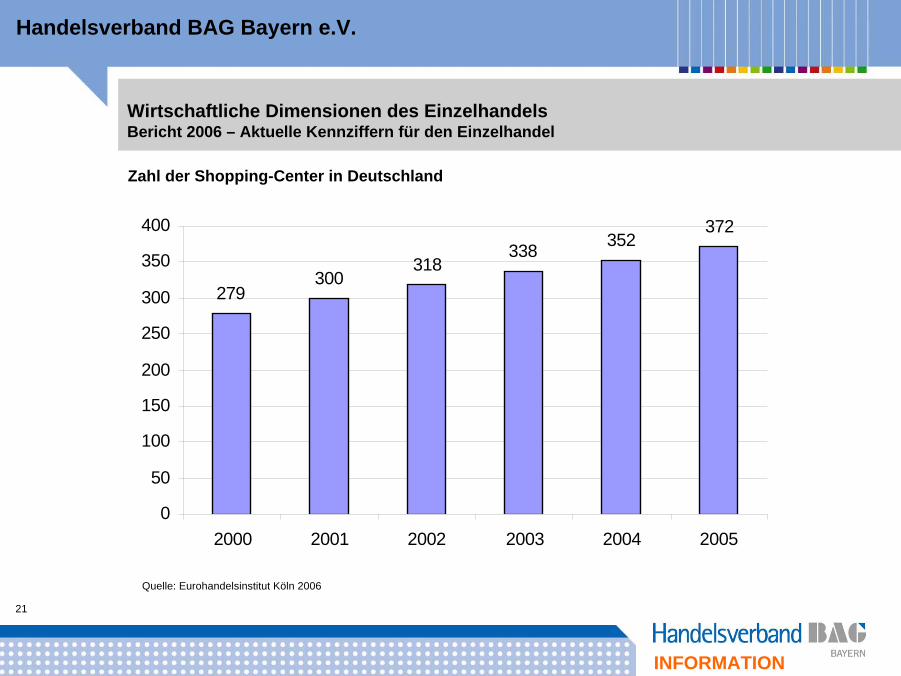

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

Zahl der Shopping-Center in Deutschland

Quelle: Eurohandelsinstitut Köln 2006

279300

318338 352

372

0

50

100

150

200

250

300

350

400

2000 2001 2002 2003 2004 2005

INFORMATION

22

Handelsverband BAG Bayern e.V.

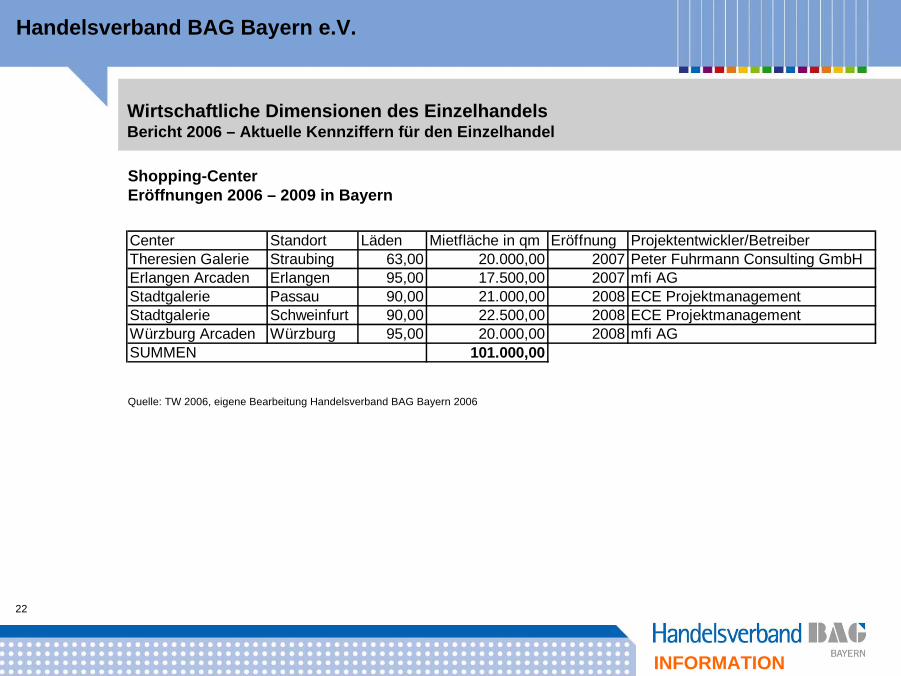

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

Shopping-Center Eröffnungen 2006 – 2009 in Bayern

Center Standort Läden Mietfläche in qm Eröffnung Projektentwickler/BetreiberTheresien Galerie Straubing 63,00 20.000,00 2007 Peter Fuhrmann Consulting GmbHErlangen Arcaden Erlangen 95,00 17.500,00 2007 mfi AGStadtgalerie Passau 90,00 21.000,00 2008 ECE ProjektmanagementStadtgalerie Schweinfurt 90,00 22.500,00 2008 ECE ProjektmanagementWürzburg Arcaden Würzburg 95,00 20.000,00 2008 mfi AGSUMMEN 101.000,00

Quelle: TW 2006, eigene Bearbeitung Handelsverband BAG Bayern 2006

INFORMATION

23

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

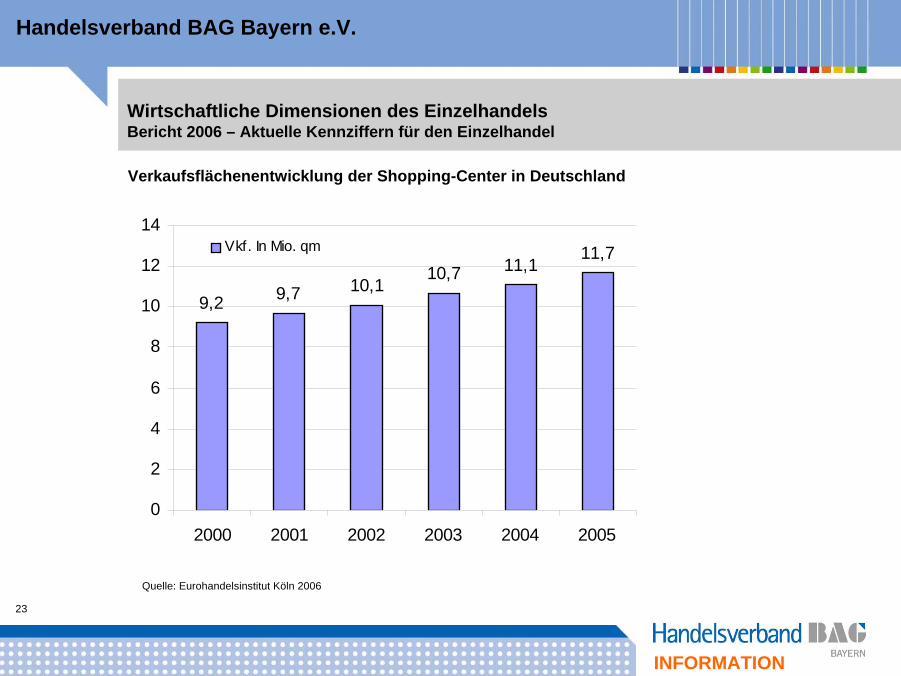

Verkaufsflächenentwicklung der Shopping-Center in Deutschland

9,2 9,7 10,110,7 11,1

11,7

0

2

4

6

8

10

12

14

2000 2001 2002 2003 2004 2005

Vkf. In Mio. qm

Quelle: Eurohandelsinstitut Köln 2006

INFORMATION

24

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

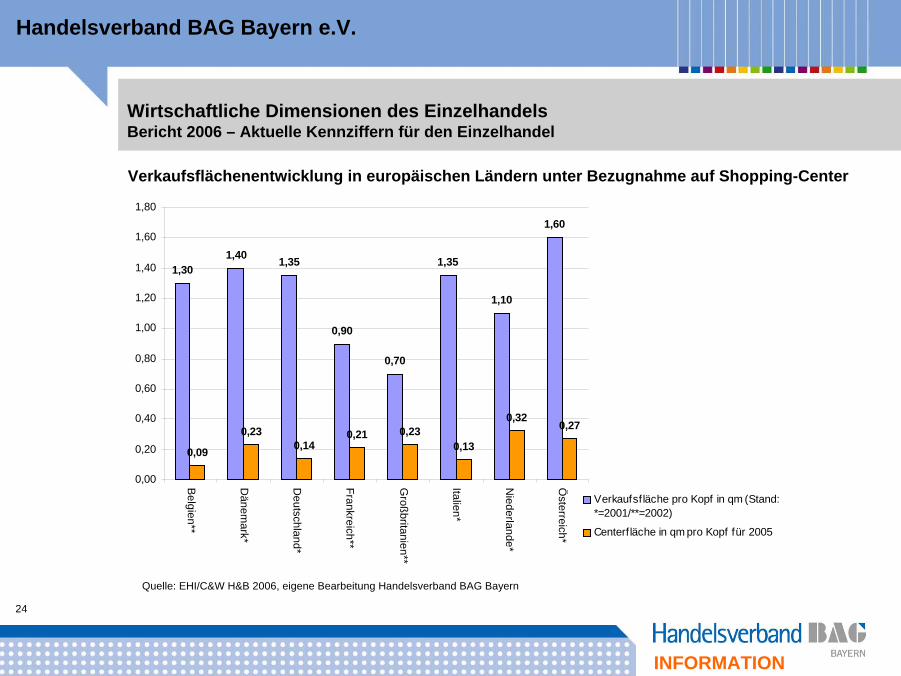

Verkaufsflächenentwicklung in europäischen Ländern unter Bezugnahme auf Shopping-Center

Quelle: EHI/C&W H&B 2006, eigene Bearbeitung Handelsverband BAG Bayern

1,301,40 1,35

0,90

0,70

1,35

1,10

1,60

0,09

0,230,14

0,21 0,230,13

0,320,27

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

Belgien**

Dänem

ark*

Deutschland*

Frankreich**

Großbritanien**

Italien*

Niederlande*

Österreich*

Verkaufsfläche pro Kopf in qm (Stand:*=2001/**=2002)

Centerf läche in qm pro Kopf für 2005

INFORMATION

25

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

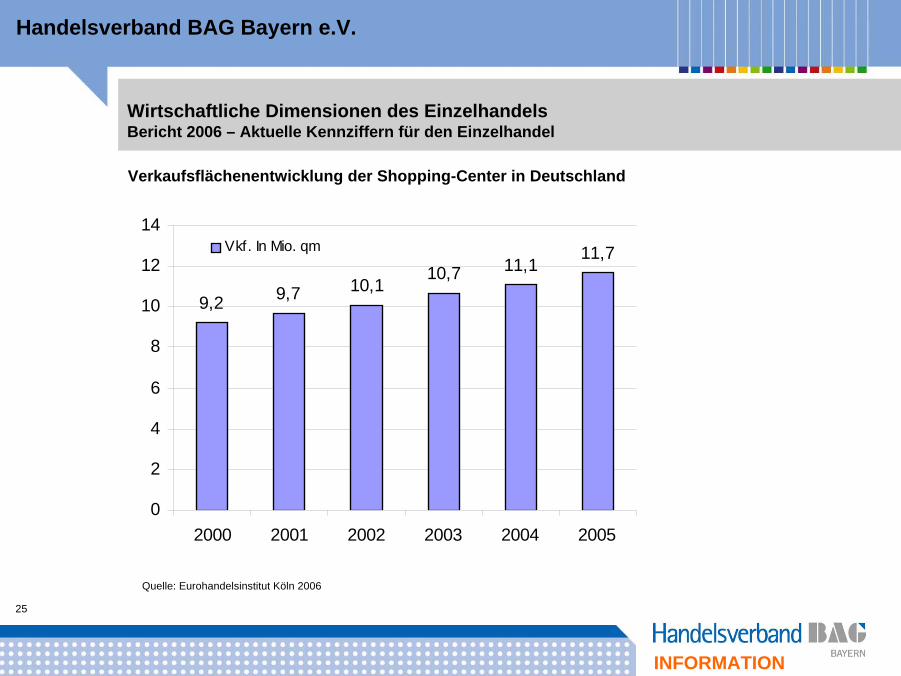

Verkaufsflächenentwicklung der Shopping-Center in Deutschland

9,2 9,7 10,110,7 11,1

11,7

0

2

4

6

8

10

12

14

2000 2001 2002 2003 2004 2005

Vkf. In Mio. qm

Quelle: Eurohandelsinstitut Köln 2006

INFORMATION

26

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

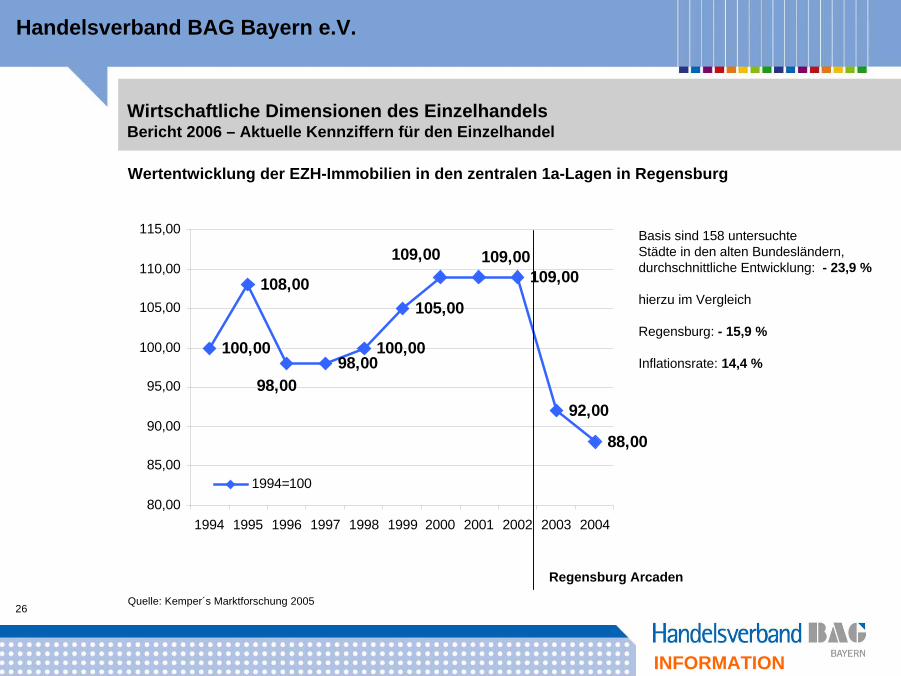

Wertentwicklung der EZH-Immobilien in den zentralen 1a-Lagen in Regensburg

100,00

108,00

98,00100,00

105,00

109,00

92,00

88,00

98,00

109,00109,00

80,00

85,00

90,00

95,00

100,00

105,00

110,00

115,00

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

1994=100

Basis sind 158 untersuchteStädte in den alten Bundesländern,durchschnittliche Entwicklung: - 23,9 %

hierzu im Vergleich

Regensburg: - 15,9 %

Inflationsrate: 14,4 %

Regensburg Arcaden

Quelle: Kemper´s Marktforschung 2005

INFORMATION

27

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

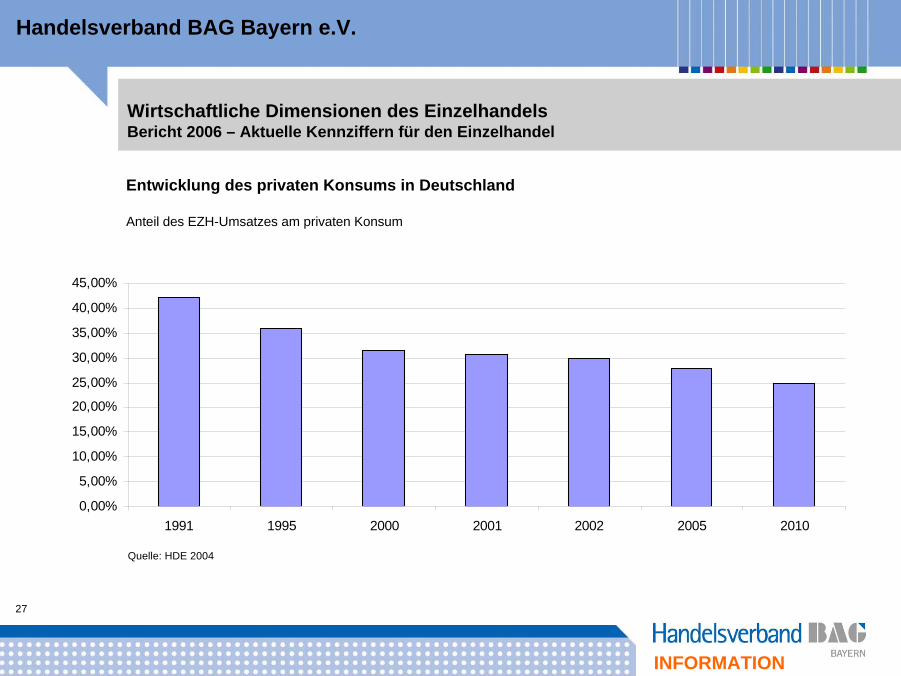

Entwicklung des privaten Konsums in Deutschland

Anteil des EZH-Umsatzes am privaten Konsum

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

1991 1995 2000 2001 2002 2005 2010

Quelle: HDE 2004

INFORMATION

28

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

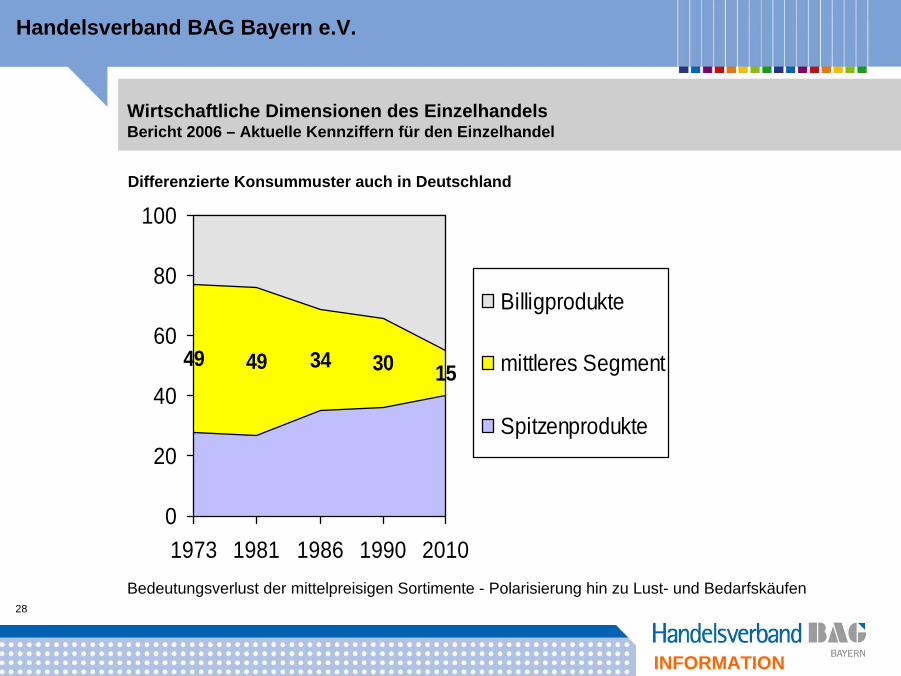

49 49 34 30 15

0

20

40

60

80

100

1973 1981 1986 1990 2010

Billigprodukte

mittleres Segment

Spitzenprodukte

Differenzierte Konsummuster auch in Deutschland

Bedeutungsverlust der mittelpreisigen Sortimente - Polarisierung hin zu Lust- und Bedarfskäufen

INFORMATION

29

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

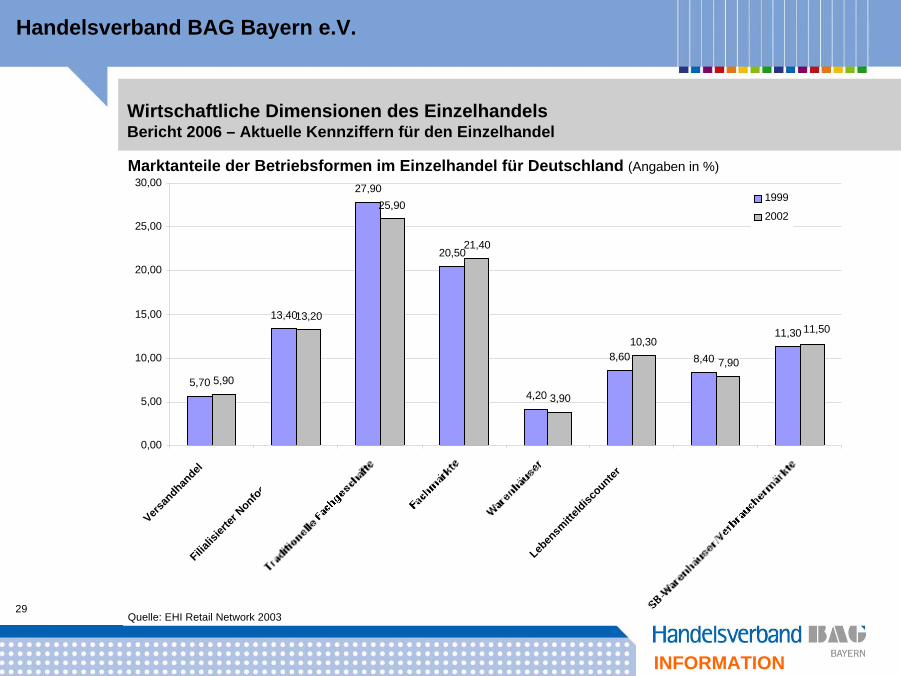

5,70

13,40

27,90

20,50

4,20

8,60 8,40

11,30

5,90

13,20

25,90

21,40

3,90

10,30

7,90

11,50

0,00

5,00

10,00

15,00

20,00

25,00

30,00

Versan

dhandel

Filialis

ierter

Nonfood-E

ZH

Leben

smitte

ldiscounter

1999

2002

Quelle: EHI Retail Network 2003

Marktanteile der Betriebsformen im Einzelhandel für Deutschland (Angaben in %)

INFORMATION

30

Handelsverband BAG Bayern e.V.

• Ungebrochenes Wachstum bei Fachmärkten mit Standorten auf der grünen Wiese

• Aber auch Rückkehr in die „besten Citylagen“

• Verkaufsflächen: 2.000 m² bis 4.000 m²

• Flächenproduktivität: 4.500 € / m² - 6.500 € / m²

Phänomen:

Branchenübergreifende Prägung der Verbraucher mit Kampagnen wie:

„ICH BIN DOCH NICHT BLÖD“ (Media Markt)

„GEIZ IST GEIL“ (Saturn)

Ausgewählte Branchentrends: Unterhaltungselektronik

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

INFORMATION

31

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

Ausgewählte Branchentrends: Bau- und Gärtenmärkte

• Seit Mitte der 90er Jahre Realisierung von Megabaumärkten‘ mit VKFzwischen 10.000 - 15.000 m²

• Parallel Realisierung von ‚nahversorgungsorientierten Baumärkten mit3.500 - 5.000 m² VKF

• Gartencenter mit 2.000 - 4.000 m² VKF

• Flächenproduktivität: 1.300 - 1.700 € / m²

• Randsortimentsproblematik

INFORMATION

32

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

Ausgewählte Branchentrends: Möbel- und Einrichtungshäuser

• Trotz Rezession in der Branche (Umsatzrückgänge bis - 20 %) ungebremstesFlächenwachstum

• Möbelhäuser mit VKF von 20.000 bis 50.000 m²(nachhaltige Dimensionierung, Einzugsradius 50 - 100 km)

• IKEA mit VKF von 9.000 m² bis 16.000 m²

• Flächenproduktivität Möbel: 1.200 - 1.800 € / m²; IKEA: 6.000 € / m²

• Randsortimentsproblematik

INFORMATION

33

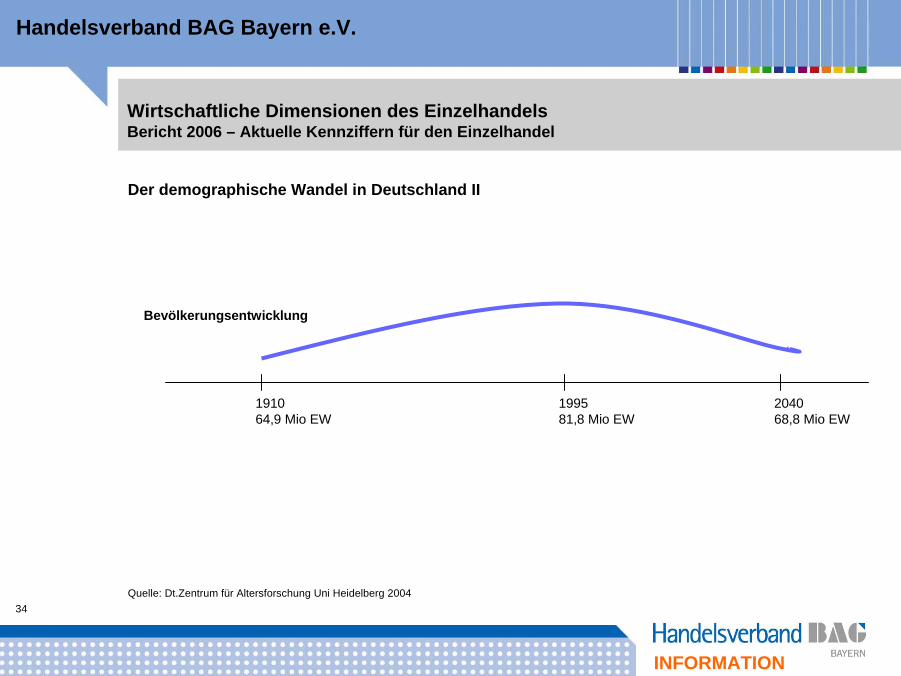

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

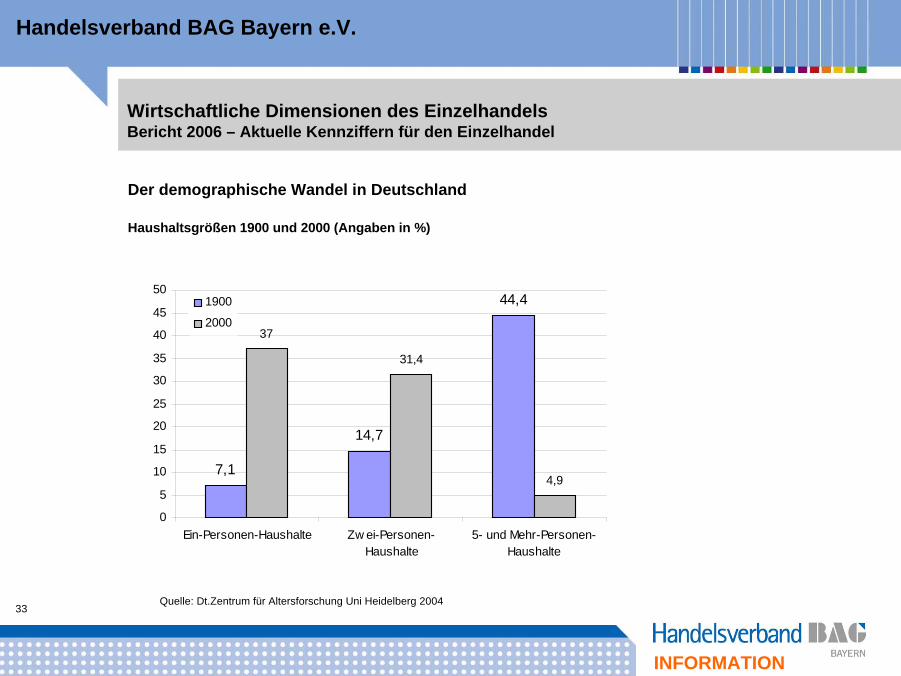

Der demographische Wandel in Deutschland

Haushaltsgrößen 1900 und 2000 (Angaben in %)

7,1

14,7

44,4

37

31,4

4,9

0

5

10

15

20

25

30

35

40

45

50

Ein-Personen-Haushalte Zw ei-Personen-Haushalte

5- und Mehr-Personen-Haushalte

1900

2000

Quelle: Dt.Zentrum für Altersforschung Uni Heidelberg 2004

INFORMATION

34

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

Der demographische Wandel in Deutschland II

Bevölkerungsentwicklung

191064,9 Mio EW

199581,8 Mio EW

204068,8 Mio EW

Quelle: Dt.Zentrum für Altersforschung Uni Heidelberg 2004

INFORMATION

35

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

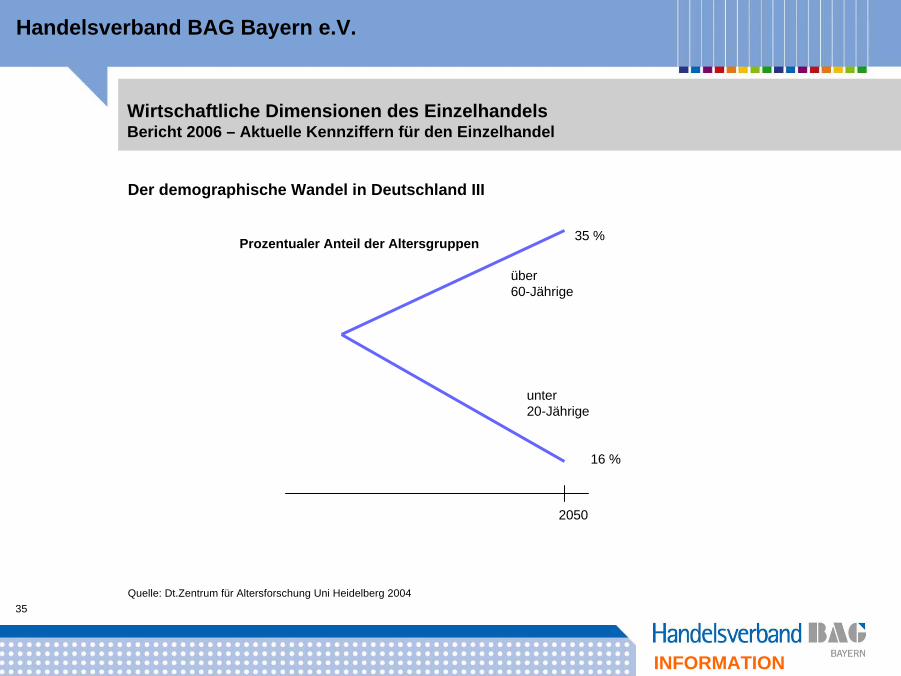

Der demographische Wandel in Deutschland III

über60-Jährige

unter20-Jährige

35 %

16 %

Prozentualer Anteil der Altersgruppen

2050

Quelle: Dt.Zentrum für Altersforschung Uni Heidelberg 2004

INFORMATION

36

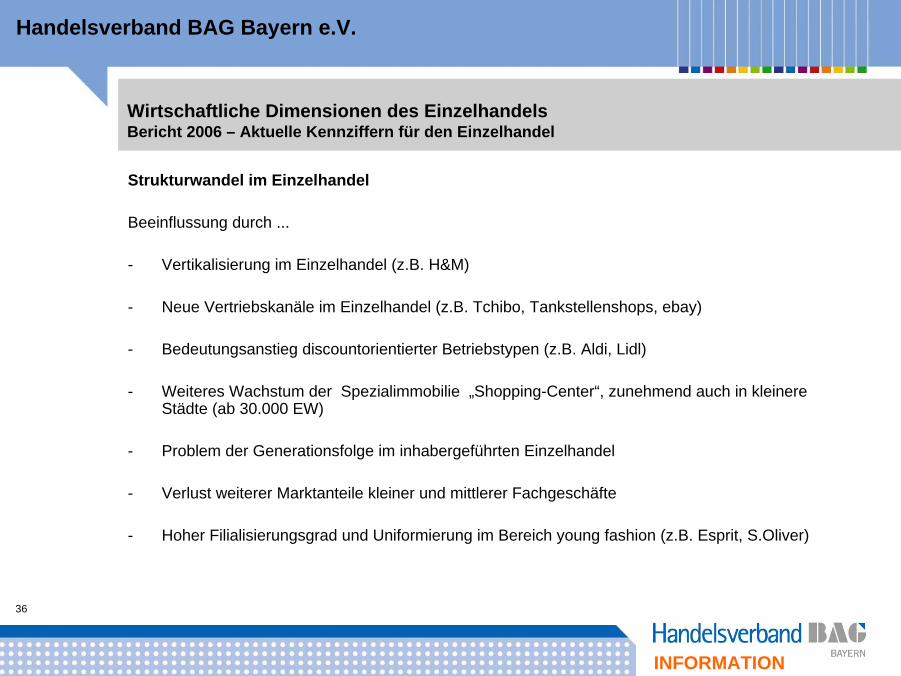

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Aktuelle Kennziffern für den Einzelhandel

Strukturwandel im Einzelhandel

Beeinflussung durch ...

- Vertikalisierung im Einzelhandel (z.B. H&M)

- Neue Vertriebskanäle im Einzelhandel (z.B. Tchibo, Tankstellenshops, ebay)

- Bedeutungsanstieg discountorientierter Betriebstypen (z.B. Aldi, Lidl)

- Weiteres Wachstum der Spezialimmobilie „Shopping-Center“, zunehmend auch in kleinere Städte (ab 30.000 EW)

- Problem der Generationsfolge im inhabergeführten Einzelhandel

- Verlust weiterer Marktanteile kleiner und mittlerer Fachgeschäfte

- Hoher Filialisierungsgrad und Uniformierung im Bereich young fashion (z.B. Esprit, S.Oliver)

INFORMATION

37

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Anforderungen des Einzelhandels an seine Standorte

EMPIRIE Design der Befragung:- Frequenzmessungen- Befragung mit standardisiertem Fragebogen- Passantenbefragungen

Zeitpunkt der Erhebung:- 02., 07. und 08.10.2004 während derLadenöffnungszeiten

Verbreitung:- in den Bundesländern und zusätzlichacht weiteren EU-Ländern

Befragungsgröße:- Rd. 500.000 befragte Personen- Erfassung von über 10 Mio. Verbrauchern

Teilnehmer:- Alle namhaften Großunternehmen des stationären EZH- Vielzahl mittelständischer und kleinerer Betriebe

Untersuchungsberichte in Bayern:München, Augsburg und NürnbergDetailberichte zu weiteren Städten in Bayern auf Nachfrage in unserer Geschäftstelle

INFORMATION

38

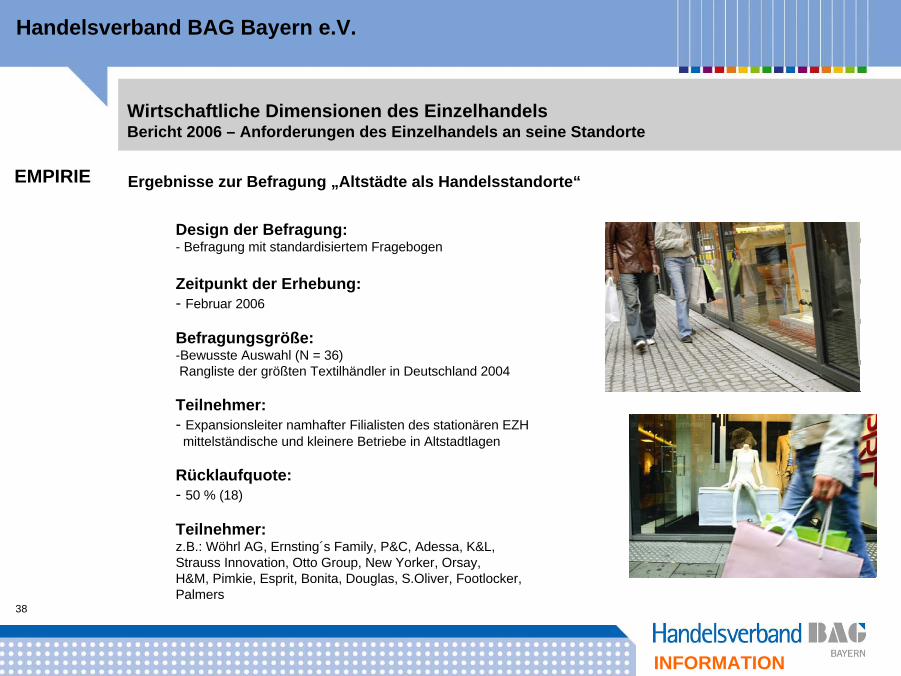

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Anforderungen des Einzelhandels an seine Standorte

EMPIRIE Ergebnisse zur Befragung „Altstädte als Handelsstandorte“

Design der Befragung:- Befragung mit standardisiertem Fragebogen

Zeitpunkt der Erhebung:- Februar 2006

Befragungsgröße:-Bewusste Auswahl (N = 36)Rangliste der größten Textilhändler in Deutschland 2004

Teilnehmer:- Expansionsleiter namhafter Filialisten des stationären EZHmittelständische und kleinere Betriebe in Altstadtlagen

Rücklaufquote:- 50 % (18)

Teilnehmer:z.B.: Wöhrl AG, Ernsting´s Family, P&C, Adessa, K&L,Strauss Innovation, Otto Group, New Yorker, Orsay,H&M, Pimkie, Esprit, Bonita, Douglas, S.Oliver, Footlocker,Palmers

INFORMATION

39

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Anforderungen des Einzelhandels an seine Standorte

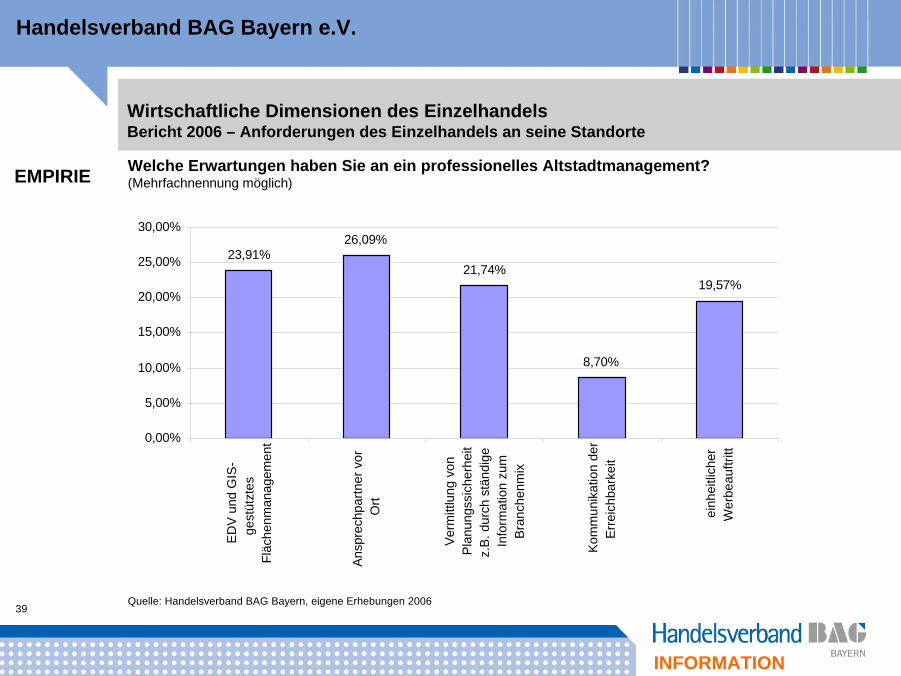

Welche Erwartungen haben Sie an ein professionelles Altstadtmanagement?(Mehrfachnennung möglich)EMPIRIE

23,91%26,09%

21,74%

8,70%

19,57%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%E

DV

und

GIS

-ge

stüt

ztes

Fläc

henm

anag

emen

t

Ansp

rech

partn

er v

orO

rt

Ver

mitt

lung

von

Pla

nung

ssic

herh

eit

z.B

. dur

ch s

tänd

ige

Info

rmat

ion

zum

Bra

nche

nmix

Kom

mun

ikat

ion

der

Err

eich

bark

eit

einh

eitli

cher

Wer

beau

ftritt

Quelle: Handelsverband BAG Bayern, eigene Erhebungen 2006

INFORMATION

40

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Anforderungen des Einzelhandels an seine Standorte

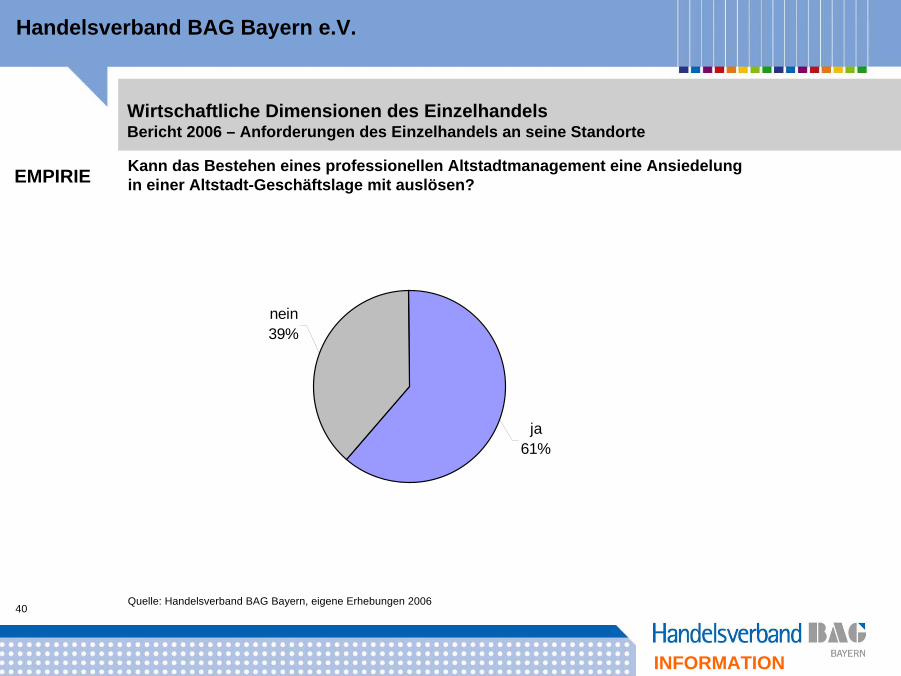

Kann das Bestehen eines professionellen Altstadtmanagement eine Ansiedelungin einer Altstadt-Geschäftslage mit auslösen?EMPIRIE

ja61%

nein39%

Quelle: Handelsverband BAG Bayern, eigene Erhebungen 2006

INFORMATION

41

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Anforderungen des Einzelhandels an seine Standorte

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

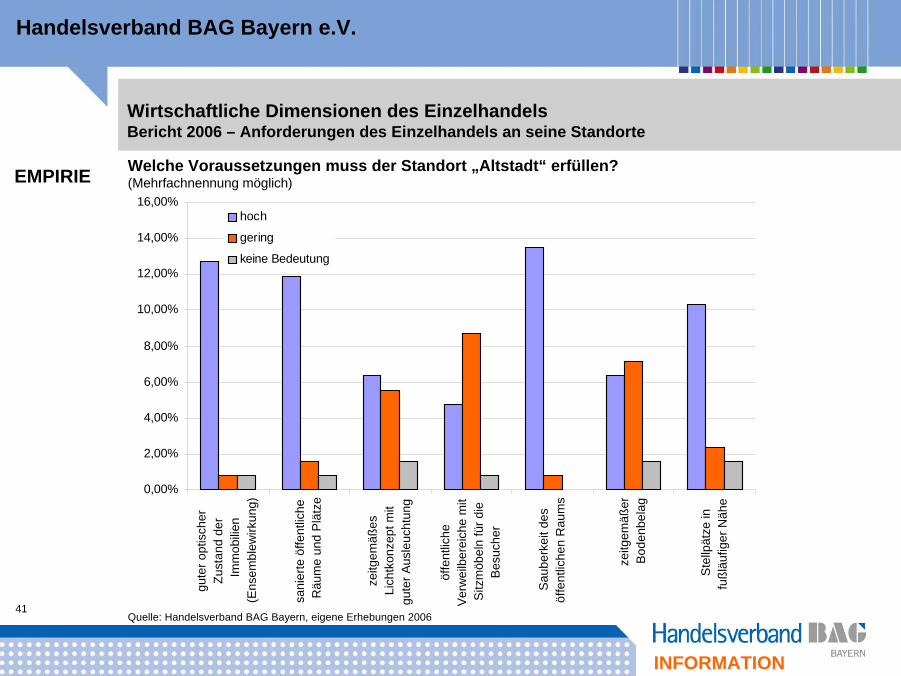

16,00%gu

ter o

ptis

cher

Zust

and

der

Imm

obilie

n(E

nsem

blew

irkun

g)

sani

erte

öffe

ntlic

heR

äum

e un

d P

lätz

e

zeitg

emäß

esLi

chtk

onze

pt m

itgu

ter A

usle

ucht

ung

öffe

ntlic

heV

erw

eilb

erei

che

mit

Sitz

möb

eln

für d

ieB

esuc

her

Sau

berk

eit d

esöf

fent

liche

n R

aum

s

zeitg

emäß

erB

oden

bela

g

Ste

llpät

ze in

fußl

äufig

er N

ähe

hoch

gering

keine Bedeutung

Quelle: Handelsverband BAG Bayern, eigene Erhebungen 2006

Welche Voraussetzungen muss der Standort „Altstadt“ erfüllen?(Mehrfachnennung möglich)EMPIRIE

INFORMATION

42

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Anforderungen des Einzelhandels an seine Standorte

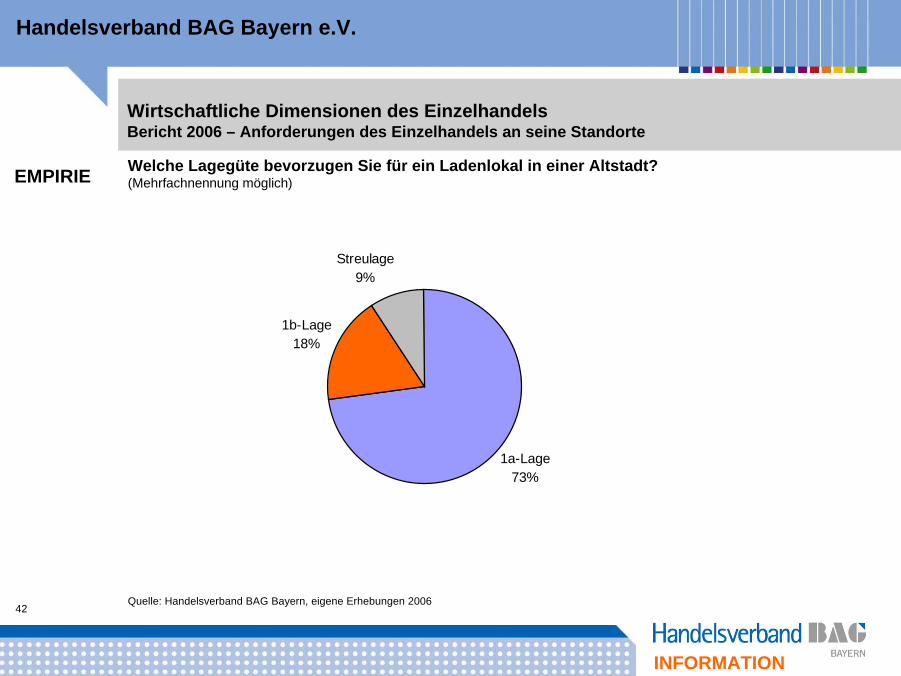

Welche Lagegüte bevorzugen Sie für ein Ladenlokal in einer Altstadt?(Mehrfachnennung möglich)EMPIRIE

Streulage9%

1b-Lage18%

1a-Lage73%

Quelle: Handelsverband BAG Bayern, eigene Erhebungen 2006

INFORMATION

43

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Anforderungen des Einzelhandels an seine Standorte

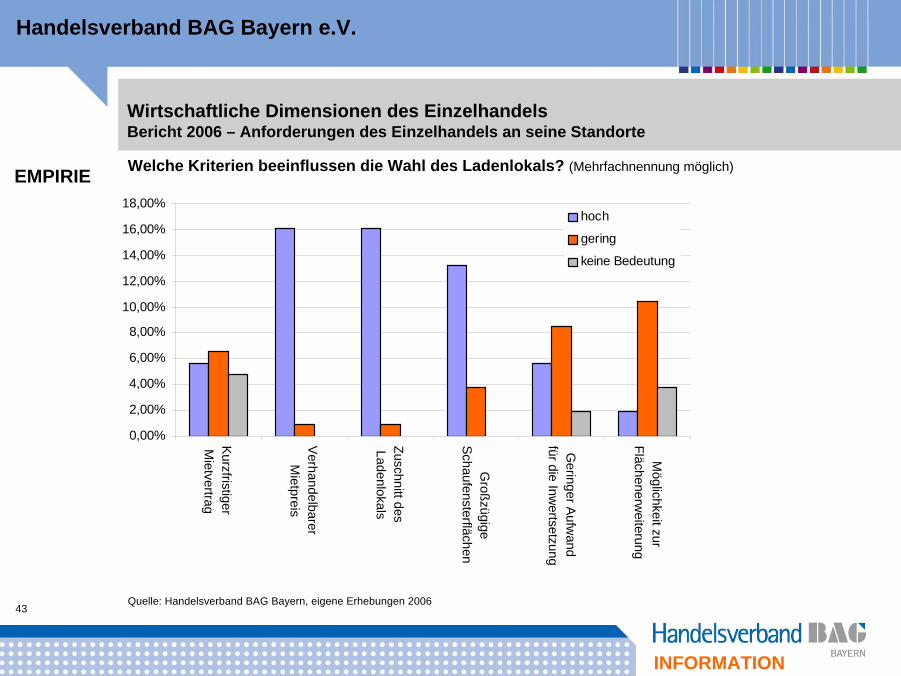

Welche Kriterien beeinflussen die Wahl des Ladenlokals? (Mehrfachnennung möglich)EMPIRIE

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

KurzfristigerM

ietvertrag

VerhandelbarerM

ietpreis

Zuschnitt desLadenlokals

Großzügige

Schaufensterflächen

Geringer Aufw

andfür die Inw

ertsetzung

Möglichkeit zur

Flächenerweiterung

hoch

gering

keine Bedeutung

Quelle: Handelsverband BAG Bayern, eigene Erhebungen 2006

INFORMATION

44

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Anforderungen des Einzelhandels an seine Standorte

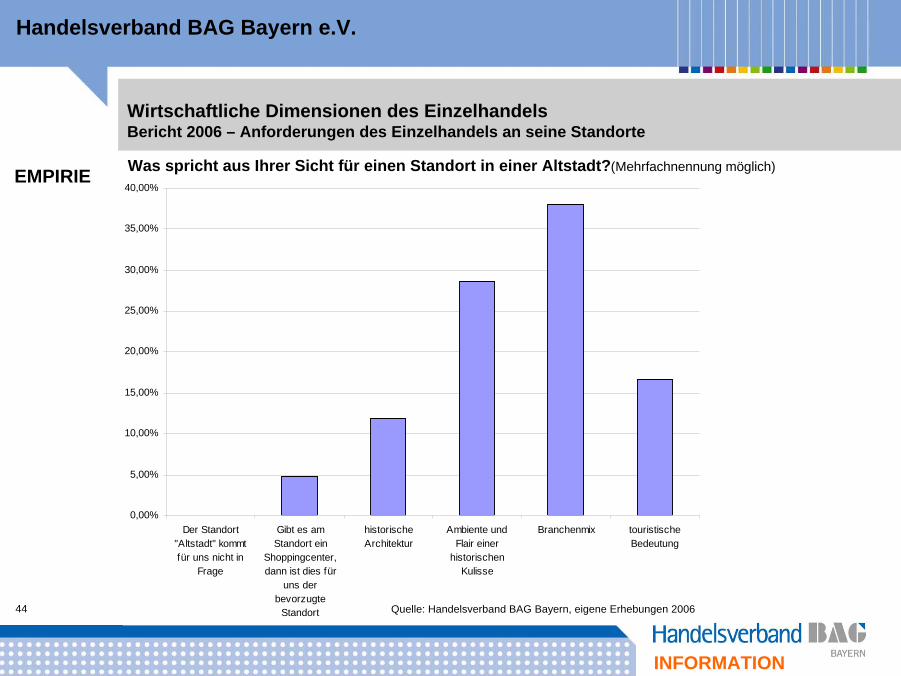

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

Der Standort"Altstadt" kommtfür uns nicht in

Frage

Gibt es amStandort ein

Shoppingcenter,dann ist dies für

uns derbevorzugte

Standort

historischeArchitektur

Ambiente undFlair einer

historischenKulisse

Branchenmix touristischeBedeutung

Quelle: Handelsverband BAG Bayern, eigene Erhebungen 2006

Was spricht aus Ihrer Sicht für einen Standort in einer Altstadt?(Mehrfachnennung möglich)EMPIRIE

INFORMATION

45

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Anforderungen des Einzelhandels an seine Standorte

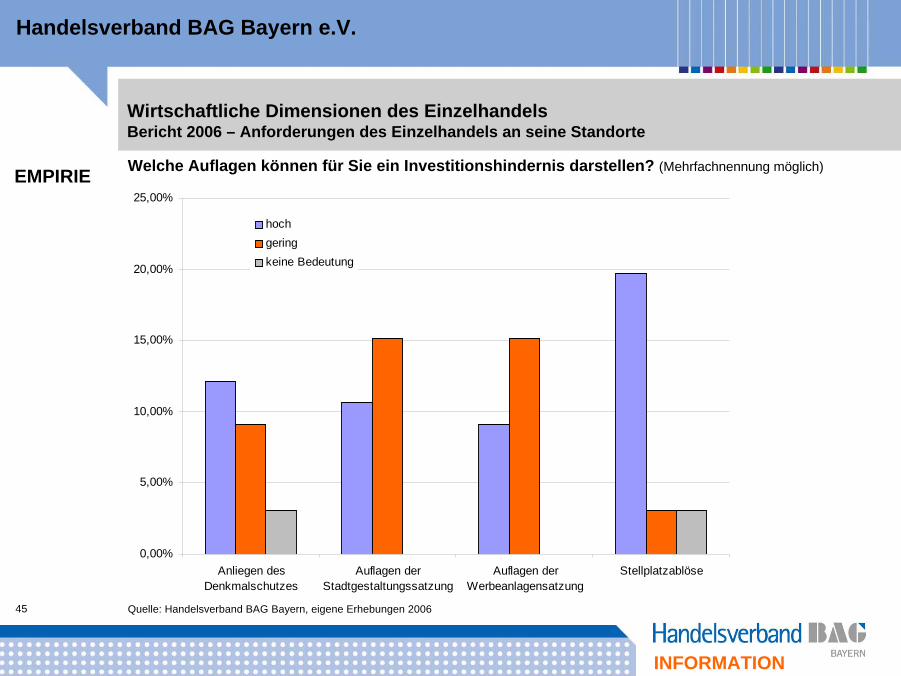

Welche Auflagen können für Sie ein Investitionshindernis darstellen? (Mehrfachnennung möglich)EMPIRIE

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

Anliegen desDenkmalschutzes

Auflagen derStadtgestaltungssatzung

Auflagen derWerbeanlagensatzung

Stellplatzablöse

hochgeringkeine Bedeutung

Quelle: Handelsverband BAG Bayern, eigene Erhebungen 2006

INFORMATION

46

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Anforderungen des Einzelhandels an seine Standorte

EMPIRIE Ableitbare Handlungsempfehlungen zur Profilierung innerstädtischer Einkaufslagen

Investition in die Zukunftsfähigkeitdurch professionelles Quartiersmanagement bzw. Geschäftsstraßenmanagement - als Ansprechpartner vor Ort- zur Umsetzung des Flächenmanagement- zur Durchführung gemeinsamer Werbeaktivitäten

Chancen für die touristische Vermarktung und Schaffung qualitätsvoller Wohnbereichedurch wertige Sanierung der Immobilien und öffentlichen Räume

Chancen für „junge“ und „neue“ Nutzungskonzepte zu moderaten Mietpreisendurch verstärkte Vitalisierungsmaßnahmen für 1b-Lagen

Planungssicherheit schafft Vertrauen der potenziellen Ladenbetreiber für das Quartierdurch die Bereitschaft der Eigentümer zu Flexibilität und Abstimmung untereinander

Die Innenstadt bzw. Altstadt als „Marke“Mit den Standortvorteilen Ambiente und Flair der historischen Kulisse

Erhalt der Chancen für fairen Wettbewerb am Standortdamit Erhalt eines vielseitigen und attraktiven Branchenmix

STANDPUNKT

47

Handelsverband BAG Bayern e.V.

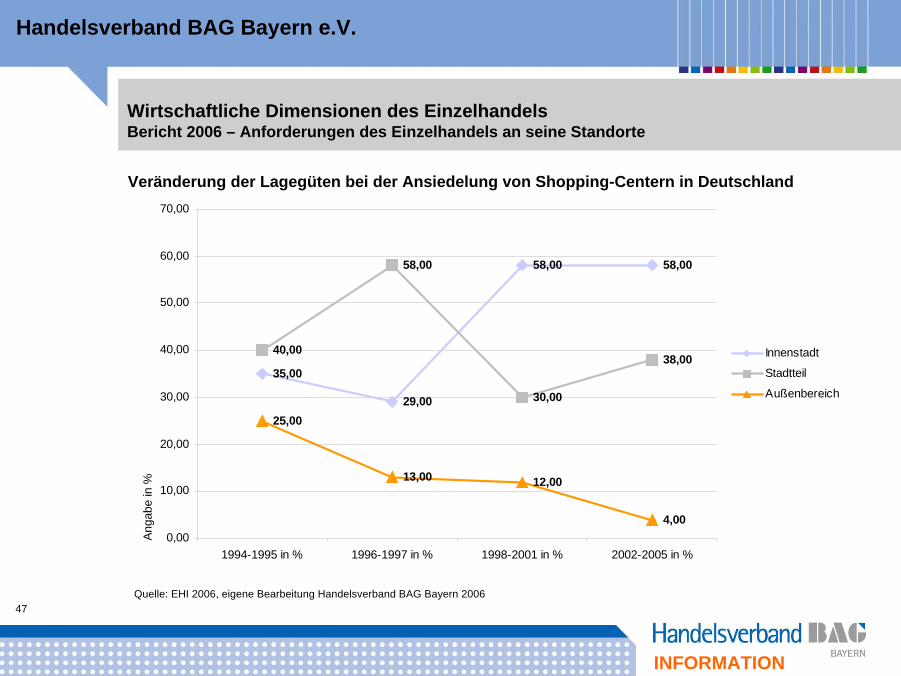

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Anforderungen des Einzelhandels an seine Standorte

35,00

29,00

58,00 58,00

40,00

58,00

30,00

38,00

25,00

13,00 12,00

4,000,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

1994-1995 in % 1996-1997 in % 1998-2001 in % 2002-2005 in %

Anga

be in

%

Innenstadt

Stadtteil

Außenbereich

Veränderung der Lagegüten bei der Ansiedelung von Shopping-Centern in Deutschland

Quelle: EHI 2006, eigene Bearbeitung Handelsverband BAG Bayern 2006

INFORMATION

48

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Fortschreibung des Landesentwicklungsprogramms

Die Bayerische Staatsregierung hat sich bezüglich der Fortschreibung des LEP weitgehend geeinigt.

Nach aktuellem Verfahrensstand wird die Fortschreibung für den Bereich Einzelhandel folgende

Veränderungen bringen:

• In ländlichen Siedlungsräumen, in denen die Nahversorgung nicht ausreichend sichergestellt ist, können Verbrauchermärkte mit Größenordnungen bis ca. 1.200 qm Vkf. erleichtert zugelassen werden.

• In grenznahen Bereichen (Landesgrenze Bayern zu den Nachbarn) können EZH-Projekte auch über das sogenannte Zielabweichungsverfahren ermöglicht werden.

• Noch nicht geklärt ist, ob die Sortimentsgruppe "Fährräder" wieder als innenstadtrelevante Sortimente deklariert werden.

Fazit:Wesentliche Forderungen an die Fortschreibung für den Bereich Einzelhandel konnten nicht

eingebracht werden.

STANDPUNKT

49

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Fortschreibung des Landesentwicklungsprogramms

Gemeinsam mit Verbänden und Kammern fordern wir:

• Ansiedelung von EZH-Großprojekten nur an integrierten Standorten.

• Städtebauliche Randlagen für Bau- und Gartenmärkte und Möbel- und Einrichtungshäuser sind akzeptabel,wenn die zentrenrelevanten Randsortimente auf 10 % der Verkaufsfläche reduziert werden.

• Vorausschauende Planung heißt, dass Projekte im Vorfeld mit allen Beteiligten wie Regionaler Planungsausschuss,EZH-Verbände, Kammern und Kommunen abgestimmt werden müssen. Diese Abstimmung muss vor einemROV stattfinden.

• Auch Verkaufsflächen mit weniger als 800 qm Vkf. müssen in den interkommunalen Abstimmungsprozess einbezogen werden.

• Der Rückgriff auf die Kaufkraft einer Kernstadt muss gestrichen werden.

STANDPUNKT

50

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Fortschreibung des Landesentwicklungsprogramms

Zielaussagen kommunaler Einzelhandelskonzepte

Definition von Entwicklungsspielräumen

Strategisch, konzeptionelle Aussagen zur Entwicklung der zentralenVersorgungsbereiche (City, Stadtteilzentren)

Konzeptionelle Überlegungen zur nachhaltigen Absicherung der Nahversorgung

Entwicklungsspielräume für Fachmärkte; Standorte großflächigen Einzel-handels

Kartographisches Zielkonzept und Standortbewertungen

INFORMATION

51

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Grenzüberschreitende Abstimmung der Verkaufsflächenentwicklung

Grundlage:

Salzburg-Bayerische Strukturuntersuchung des Einzelhandelsverflechtungsbereichs vom Juni 2005 (SABE-V)

Datenmenge und – vielfalt bis auf Gemeindeebene

Fragestellung:

Was passiert nach SABE-V?

Wir wünschen uns analog zu den Empfehlungen der Gutachter (CIMA Stadtmarketing GmbH):

• Denken in gemeindeüberreifenden sowie grenzüberschreitenden „Einkaufsräumen“ im Bundesland Salzburg sowie auf bayerischer Seite.

• Berücksichtigung der standort- und sortiments-spezifischen Dynamik bestehender bzw. neuer Betriebstypen.

• Einbeziehung peripherer Handelsagglomerationen in die Finanzierung von Orts- und Stadtkernentwicklungen im Bundesland Salzburg.

• Dotierung eines EuRegio-weiten „Orts-/Stadtkern“- Innovationsfonds.

• Initiierung und Förderung von je einem Pilotmodell pro Bezirk/Landkreis im Bereich der „innovativen Stadtkernbelebung“.

• Aufbau eines EuRegio-weiten Standortinformationssystems für Orts- und Stadtkerne.

Unser Partner:

Handelsverband Österreich in Wien

STANDPUNKT

52

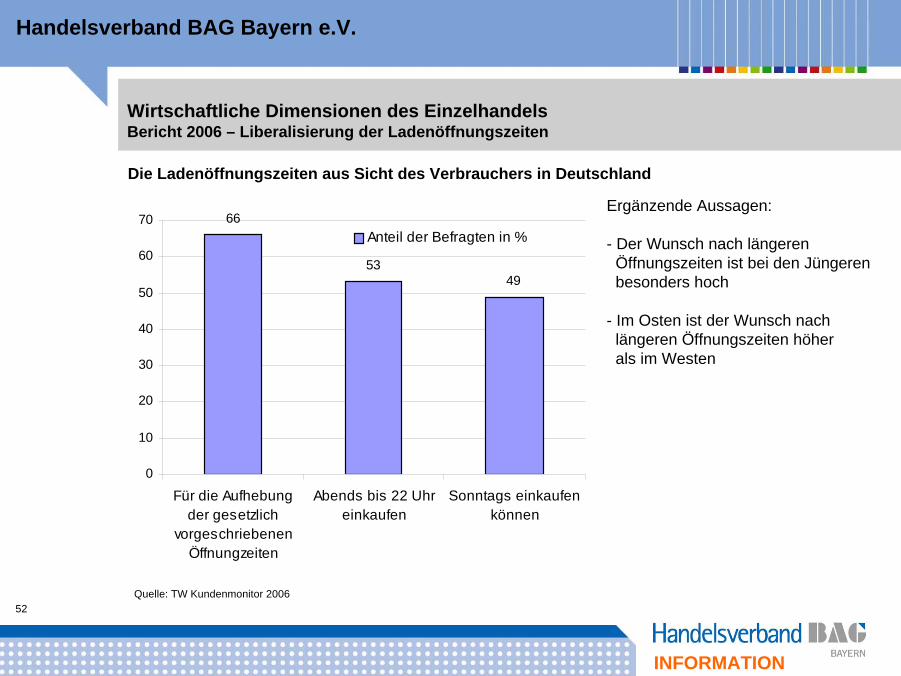

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Liberalisierung der Ladenöffnungszeiten

Die Ladenöffnungszeiten aus Sicht des Verbrauchers in Deutschland

Quelle: TW Kundenmonitor 2006

66

5349

0

10

20

30

40

50

60

70

Für die Aufhebungder gesetzlich

vorgeschriebenenÖffnungzeiten

Abends bis 22 Uhreinkaufen

Sonntags einkaufenkönnen

Anteil der Befragten in %

Ergänzende Aussagen:

- Der Wunsch nach längerenÖffnungszeiten ist bei den Jüngerenbesonders hoch

- Im Osten ist der Wunsch nachlängeren Öffnungszeiten höherals im Westen

INFORMATION

53

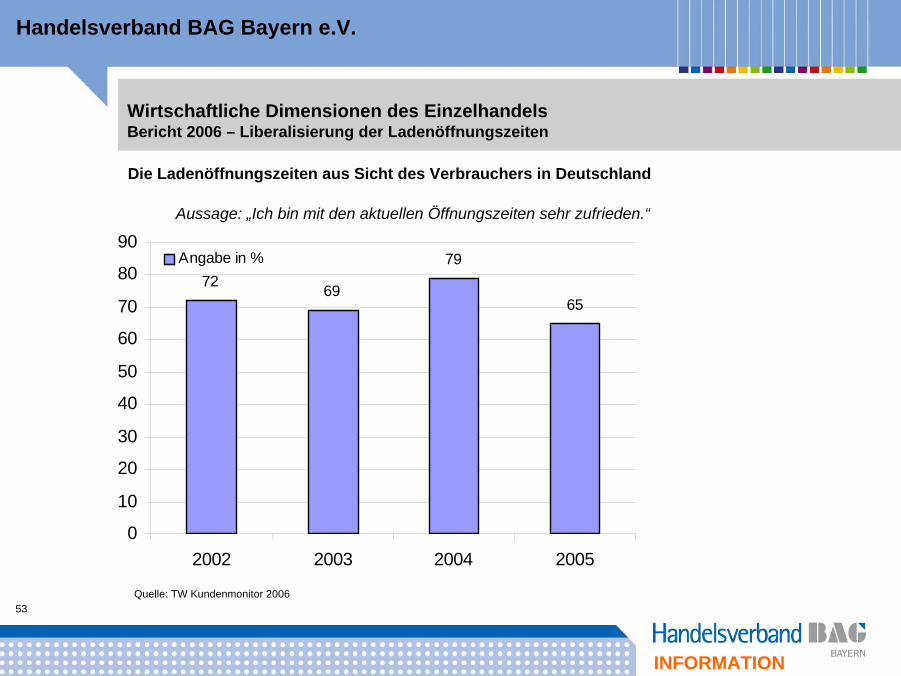

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Liberalisierung der Ladenöffnungszeiten

Die Ladenöffnungszeiten aus Sicht des Verbrauchers in Deutschland

72 69

79

65

0

10

20

30

40

50

60

70

80

90

2002 2003 2004 2005

Angabe in %

Aussage: „Ich bin mit den aktuellen Öffnungszeiten sehr zufrieden.“

Quelle: TW Kundenmonitor 2006

INFORMATION

54

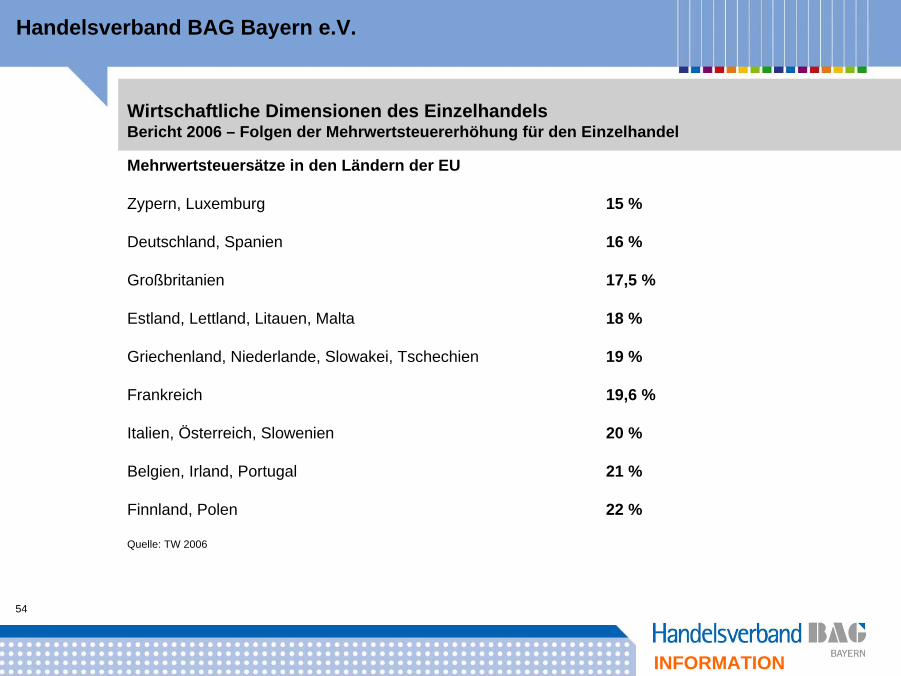

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Folgen der Mehrwertsteuererhöhung für den Einzelhandel

Mehrwertsteuersätze in den Ländern der EU

Zypern, Luxemburg 15 %

Deutschland, Spanien 16 %

Großbritanien 17,5 %

Estland, Lettland, Litauen, Malta 18 %

Griechenland, Niederlande, Slowakei, Tschechien 19 %

Frankreich 19,6 %

Italien, Österreich, Slowenien 20 %

Belgien, Irland, Portugal 21 %

Finnland, Polen 22 %

Quelle: TW 2006

INFORMATION

55

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Folgen der Mehrwertsteuererhöhung für den Einzelhandel

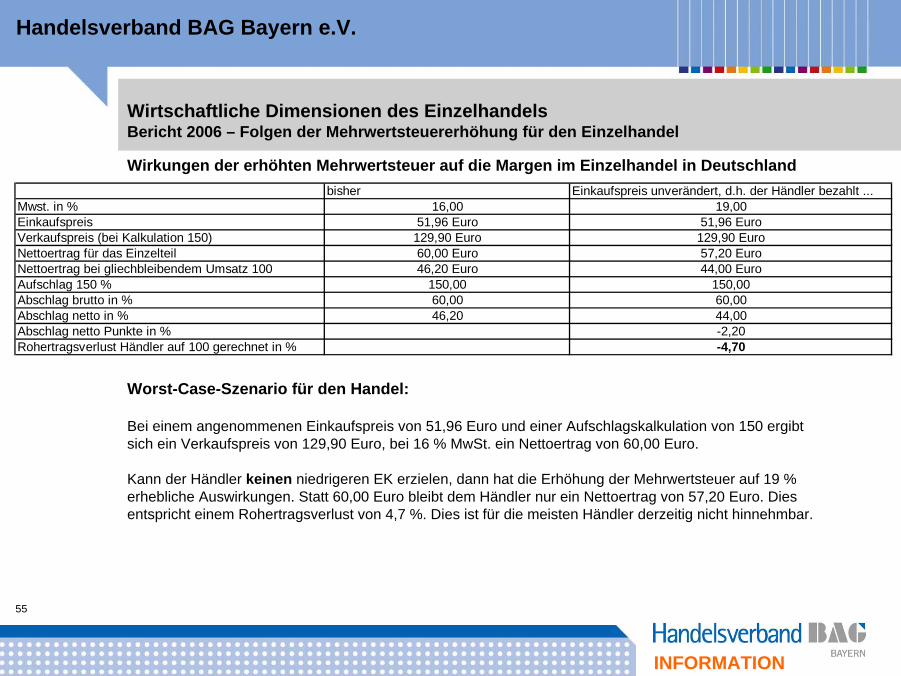

Wirkungen der erhöhten Mehrwertsteuer auf die Margen im Einzelhandel in Deutschlandbisher Einkaufspreis unverändert, d.h. der Händler bezahlt ...

Mwst. in % 16,00 19,00Einkaufspreis 51,96 Euro 51,96 EuroVerkaufspreis (bei Kalkulation 150) 129,90 Euro 129,90 EuroNettoertrag für das Einzelteil 60,00 Euro 57,20 EuroNettoertrag bei gliechbleibendem Umsatz 100 46,20 Euro 44,00 EuroAufschlag 150 % 150,00 150,00Abschlag brutto in % 60,00 60,00Abschlag netto in % 46,20 44,00Abschlag netto Punkte in % -2,20Rohertragsverlust Händler auf 100 gerechnet in % -4,70

Worst-Case-Szenario für den Handel:

Bei einem angenommenen Einkaufspreis von 51,96 Euro und einer Aufschlagskalkulation von 150 ergibt sich ein Verkaufspreis von 129,90 Euro, bei 16 % MwSt. ein Nettoertrag von 60,00 Euro.

Kann der Händler keinen niedrigeren EK erzielen, dann hat die Erhöhung der Mehrwertsteuer auf 19 %erhebliche Auswirkungen. Statt 60,00 Euro bleibt dem Händler nur ein Nettoertrag von 57,20 Euro. Diesentspricht einem Rohertragsverlust von 4,7 %. Dies ist für die meisten Händler derzeitig nicht hinnehmbar.

INFORMATION

56

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Tarifrunde im Einzelhandel 2005/2006

Inhalt und Bewertung des Tarifabschlusses im bayerischen Einzelhandel

Nach acht Tarifrunden konnte man sich auf einen Tarifabschluss einigen, der beiden Seiten erhebliche Zugeständnisse abverlangt hat. Es ist unter den derzeitigen wirtschaftlichen Gegebenheiten im Einzelhandel ein von Vernunft geprägter Abschluss. In Bayern haben die beiden Einzelhandelsverbände getrennt mit Ver.di verhandelt.

Der Abschluss sieht ab dem 1.12.2006 eine Entgelterhöhung um ein Prozent vor. Einmalzahlungen werden für 2006 in Höhe von 200 Euro und 2007 in Höhe von 75 Euro ausgezahlt. Neu ist hierbei, dass die Einmalzahlungen durch betriebliche Vereinbarungen vom wirtschaftlichen Erfolg der Unternehmen abhängig gemacht werden können.

Zusätzlich konnte man sich auf einen „Tarifvertrag zur Beschäftigungssicherung“ einigen, der vorsieht, zur Vermeidung von betrieblichen Notlagen, in den Tarifverträgen nach unten abweichen zu können.

Die Laufzeit des Tarifvertrages zu Löhnen und Gehältern beträgt zwei Jahre.

STANDPUNKT

57

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Tarifrunde im Einzelhandel 2005/2006

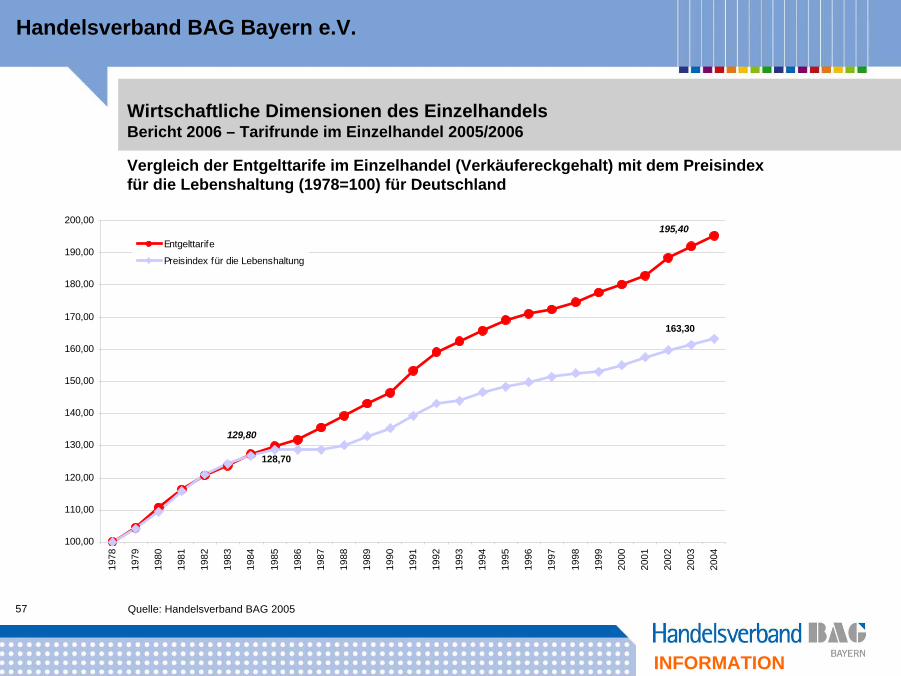

Vergleich der Entgelttarife im Einzelhandel (Verkäufereckgehalt) mit dem Preisindex für die Lebenshaltung (1978=100) für Deutschland

129,80

195,40

128,70

163,30

100,00

110,00

120,00

130,00

140,00

150,00

160,00

170,00

180,00

190,00

200,00

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

Entgelttarife

Preisindex für die Lebenshaltung

Quelle: Handelsverband BAG 2005

INFORMATION

58

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Tarifrunde im Einzelhandel 2005/2006

-3,00

-2,00

-1,00

0,00

1,00

2,00

3,00

4,00

1998 1999 2000 2001 2002 2003 2004

Anga

be in

%

Lohn- und Gehaltserhöhung in %EZH-Umsatz i.e.S. (nominal) in %

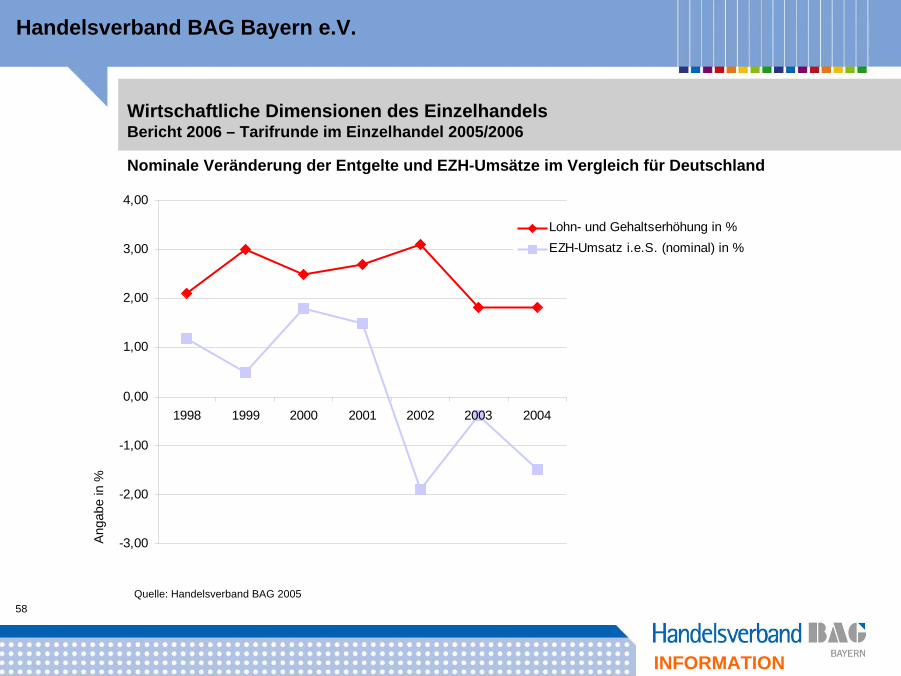

Nominale Veränderung der Entgelte und EZH-Umsätze im Vergleich für Deutschland

Quelle: Handelsverband BAG 2005

INFORMATION

59

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Geringfügig Beschäftigte im Einzelhandel

Vorgabe:

Auf der Kabinettsklausurtagung in Genshagen hat die Bundesregierung beschlossen, die Pauschalabgabenauf Minijobs, die derzeit bei 25 % liegen, auf 30 % zu erhöhen

Bewertung:

Eine Verteuerung der Minijobs wird zum Abbau von Minijobs im Einzelhandel führen, d.h. von rd. 2,7 Mio. Beschäftigte im Einzelhandel entfallen rd. 800.000 auf diese Beschäftigtengruppe, die einen wichtigen Beitrag zur Sicherung der regulären Beschäftigungsverhältnisse im Einzelhandel beitragen.Heute bezahlt ein Arbeitgeber bei 25 % 100 Euro pauschale Abgaben auf einen Verdienst von 400 Euro. Bei 30 % Pauschalabgabe müsste der Arbeitgeber schon 120 Euro bezahlen. Das ist für viele Betriebe zu teuer.

Fazit:

Minijobs können sowohl Arbeitgebern als auch Arbeitnehmergruppen helfen. Eine Erhöhung der Pauschalabgaben lehnen wir ab, wir möchten, dass dieses Modell für Geringfügig Beschäftigte weiter effizient und erfolgreich für den Einzelhandel nutzbar bleibt.

STANDPUNKT

60

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Umwelt- und Verbraucherschutz

Umsetzung der FeinstaubrichtlinieBsp. Landeshauptstadt München

Vorgabe:

Beschluss des Ministerrates vom 08.02.2006. Städte und Gemeinden in Bayern erhalten die Möglichkeit, den LKW-Verkehr auch unterhalb von 12 Tonnen aus den Städten und Gemeinden zu verbannen.

Bewertung:

Die Sperrung des Mittleren Rings und der wichtigsten Zufahrtsstraßen für LKW ab 3,5 Tonnen trifft nicht nurden Transit-Verkehr, sondern in erster Linie auch den regionalen Wirtschaftsverkehr wie Handwerkerbetriebe,die ihre Standorte in der City nicht mehr erreichen können.

Die Wirkungen der jetzt beschlossenen Regelung bringt lediglich eine Reduzierung der jährlichen Grenz-Überschreitungen um 11 – 15 Tage.

Fazit:

Rückführung der 12-Tonnen-Regelung für LKW und konstruktive Überprüfung zur Einführung einer Umweltzonefür die Innenstadt München.

STANDPUNKT

61

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Umwelt- und Verbraucherschutz

REACHEntwicklung

• aufgrund der sehr unterschiedlichen rechtlichen Rahmenbedingungen, die keine ausreichende Informationspflicht hinsichtlich der Auswirkungen auf die Gesundheit und die Umwelt erforderten, Entstehung des Weißbuches „Strategie zur Chemikalienpolitik“ der Europäischen Kommission und Vorstellung des REACH Systems (Registration/Registrierung, Evaluation/Bewertung, Authorisation/Zulassung von Chemikalien).

• Aufhebung der Unsicherheiten bezüglich der Unterscheidung zwischen „existierenden“ (wenn bis 1981 auf dem Markt eingeführt) und „neuen“ Chemikalien (ab 1981).

• Eine 2. Lesung im Parlament ist in der 2. Jahreshälfte 2006 geplant- wird eine Einigung zwischen Parlament und Rat erzielt, könnte REACH bereits 2007 in Kraft treten.

Inhalte

• Nachweispflicht der Hersteller, Importeure und Weiterverarbeiter für die Sicherheit der Chemikalien über den gesamten Lebenszyklus.

• Registrierungspflicht für alle Stoffe (ca. 30.000), die in der EU produziert oder importiert werden und ein Jahresvolumen von einer Tonne je Hersteller/Importeur übersteigen.

• Registrierung der Stoffe bei Europäischer Chemikalienbehörde (neu einzurichten).

• Nachweise können auch mit bereits existierenden Testdaten; neue Tests hinsichtlich der Auswirkungen chemischer Stoffe auf die menschliche Gesundheit und die Umwelt erforderlich, wenn es für diese bestimmten Stoffe noch keine Daten gibt.

STANDPUNKT

62

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Umwelt- und Verbraucherschutz

Bewertung • große Bedenken hinsichtlich wirtschaftlicher und finanzieller Tragweite des vorgeschlagenen Systems.

• Befürchtung, dass wieder zusätzliche Bürokratie in Form einer zusätzlichen Europäischen Chemikalienbehörde aufgebaut wird und die Hürden durch die Sicherheitsanforderungen und chemischen Sicherheitsreports (CSR) dies noch verstärken.

• aufwändiges und kostenintensives Registrierverfahren, dadurch evtl. Suche der Hersteller nach alternativen Produktionsstätten im nichteuropäischen Ausland.

• noch nicht getestete Stoffe könnte zu einer Mehrzahl an Tierversuchen führen.

• durch lange Registrierungsphase und Offenlegung werden neue und innovative Stoffe in deren Umsetzung stark behindert.

• Bedenken der Hersteller und Verwender bezüglich Vertraulichkeit der übermittelten Daten und Betriebsgeheimnisse bezüglich der Herstellung verschiedenster Stoffverbindungen.

• Interesse der Verbraucher, dass die Information über gefährdende chemische Stoffe öffentlich erhältlich oder einsehbar ist.

• Bedenken bestehen auch wegen des weit auslegbaren Begriffs „Stoffe mit ähnlich hohem Anlass zur Besorgnis“.

Fazit • Frühe Beteiligung der betroffenen Hersteller und Verwender gewünscht und sinnvoll, um eine realistische und

praxisnahe Umsetzung zu erreichen und dennoch dem Verbraucherschutz gerecht zu werden.

STANDPUNKT

63

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Umwelt- und Verbraucherschutz

Elektro- und Elektronikgesetz

Entwicklung

• nationale Umsetzung der EU- Richtlinien 2002/95/EC zur Beschränkung der Verwendung bestimmter gefährlicher Stoffe in Elektro- und Elektronikgeräten (RoHS) und 2002/96/EC über Elektro- und Elektronik-Altgeräte (WEEE) erfolgte im Elektro- und Elektronikgesetz (ElektroG), welches am 24. März 2005 in Kraft getreten ist.

• ElektroG betrifft nach § 2 Abs. 1 alle Elektro- und Elektronikgeräte in einem umfassenden Kategorienkatalog.

• Bis 24.11.2005 mussten sich alle Hersteller bei der Stiftung EAR registrieren lassen, bevor sie Elektrogeräte auf den Markt bringen.

• Ab 24.03.2006 gilt die Kennzeichnungspflicht und die Rücknahmepflicht für Hersteller.

• Ab 01.07.2006 gelten Stoffverbote und ab 31.12.2006 gelten die geregelten Verwertungsquoten.

STANDPUNKT

64

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Umwelt- und Verbraucherschutz

Inhalt

• Geltung für alle Elektrogeräte die nach dem 13.08.2005 in Verkehr gebracht wurden.

• Registrierungspflicht aller Hersteller von Elektro- und Elektronikgeräten in Deutschland.

• Hersteller, Importeure und Wiederverkäufer müssen nachweisen, dass die Rücknahme und umweltverträgliche Entsorgung der Geräte gesichert ist (Garantienachweis für Finanzierung der Entsorgung).

• ab 24. März 2006 können Verbraucher ihre alten Elektro- und Elektronikgeräte kostenlos bei den kommunalen Sammelstellen abgeben- Hersteller müssen ab diesem Zeitpunkt die dort gesammelten Geräte zurücknehmen und entsorgen (Behältnisabholung durch Hersteller oder beauftragtes Unternehmen).

• anschließende Behandlung, Wiederverwendung oder Entsorgung muss der Hersteller selbst organisieren und darüber Nachweise zu führen (Einhaltung von bestimmten ökologischen Standards wie Wiederverwendbarkeit, Entfernen aller Flüssigkeiten in den Geräten, Separieren schadstoffhaltiger Stoffe und Bauteile, Einhalten des Standes der Technik).

• Erfüllung von Recycling- und Verwertungsquoten bei der Entsorgung (ab 31.12.2006).

STANDPUNKT

65

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Umwelt- und Verbraucherschutz

Fazit

• Keine Ungleichbehandlung zwischen Handel und Industrie beim Thema "Erstinverkehrbringen von nicht-RoHS-konformen Produkten" .

• Vereinfachung (Bürokratie-Abbau) bei den Vorgaben einer insolvenzsicheren Garantiestellung und entsprechende Kostenreduzierung hierfür (in anderen Ländern gibt es diesen Punkt überhaupt nicht).

• Registrierung nach Marke. gerade die Relation bei der Erfassung sowie die dahinterstehenden Kosten sind bei Anbietern von Produkten zahlreicher Marken aus unserer Sicht nicht gegeben.

• Abbau von bürokratischen Hemmnissen, um eine operativ einfache und auch effizientere Variante der Abholung von Altgeräten bei der Kommune zu erreichen. Ziel sollte es sein, eine Gebietsaufteilung unverzüglich zu ermöglichen, die eine Festlegung von Entsorgungsgebieten für Hersteller/Entsorger für eine bestimmte Zeit gewährleistet. Dies schafft enorme logistische Vereinfachung und eine erhebliche Kostenreduzierung des gesamten Ablaufs.

• Überprüfung der Gebührensätze bei der Stiftung EAR.

STANDPUNKT

66

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Umwelt- und Verbraucherschutz

Richtlinie zur „Schaffung eines Rahmens für die Festlegung von Ökodesign-Anforderungen

für energiebetriebene Produkte" (Ökodesign-Richtlinie)

Entwicklung• Im August 2003 von der Kommission, im Mai 2005 vom Rat der EU verabschiedet und am 11.08.2005 in

Kraft getreten.

• Rahmenrichtlinie zur umweltgerechten Gestaltung von Energie-Verbrauchsgütern, d.h. EU-Kommission muss Mindeststandards für die Umweltqualität (z.B. Stromverbrauch, Reduzierung der Abfallmenge, Vermeidung gefährlicher Stoffe) von Haushaltsgeräten, Bürogeräten, Konsumelektronik aber auch für industrielle Verarbeitungsmaschinen festlegen.

• Ziel der Richtlinie: Verbesserung der Umweltverträglichkeit von Produkten während ihres gesamten Lebenszyklus durch die systematische Berücksichtigung von Umweltbelangen bei ihrer Entwicklung und mit EU-weit gültigen Vorgaben für das Ökodesign soll sichergestellt werden, dass unterschiedliche nationale Vorschriften kein Hindernis für den Binnenhandel darstellen.

• Öko-Design: nach Definition der Kommission sind umweltrelevante Aspekte schon während der Entwurfsphase eines Produkts zu berücksichtigen.

STANDPUNKT

67

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Umwelt- und Verbraucherschutz

Inhalte• Definition der Bedingungen, Kriterien und Verfahren, die bei der Annahme von Ökodesign-Anforderungen an

spezifische Produkte durch die Kommission und mit Unterstützung eines Ausschusses zu gelten haben.

• Gültigkeit für jedes energiebetriebene Produkt außer Fahrzeuge.

• schafft keine gesetzlichen Verpflichtungen für Hersteller, außer es werden Durchführungsmaßnahmen angenommen (Nachweis des Herstellers in einem Konformitätsbewertungsverfahren).

Fazit:• Beteiligung des Handels (oft wird Wirtschaft = Industrie angenommen) erforderlich.

• angemessene Umsetzungsfristen für den Handel.

• anspruchsvolle und praxisnahe Umsetzung der Öko-Design- Richtlinie (Konkretisierung).

• Kontrolle der Einhaltung dieser Vorschriften.

STANDPUNKT

68

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Umwelt- und Verbraucherschutz

Umweltpakt Bayern

Entwicklung und Inhalte• Vereinbarung zwischen der Bayerischen Staatsregierung und der Bayerischen Wirtschaft vom 25. Oktober 2005

(Erstunterzeichnung 1995).

• Teilnahme auf Grundlage von Freiwilligkeit, Eigenverantwortung und Kooperation mit dem Ziel der Innovationssteigerung und umweltverträglicher Wirtschaftlichkeit.

• Teilnahmeberechtigung von Einzelunternehmen, Verbänden und sonstigen Einrichtungen der Wirtschaft.

• Hauptthemen im Bereich von Emissionen, Energieeffizienz, Integrierte Produktpolitik (IPP- Verbesserung der Umweltauswirkung von Produkten über gesamten Lebenszyklus).

• Teilnehmer erbringt eine oder mehrere spezifische Leistungen im Rahmen des Umwelt- pakts Bayern oder verpflichtet sich, solche zu erbringen.

• Anerkannte Leistungen der Teilnehmer sind die im Umweltpakt ausdrücklich genannten oder sonstige freiwillige Umweltschutzleistungen, die qualitativ und quantitativ den Zielsetzungen und Inhalten des Umweltpakts entsprechen und über die gesetzlichen Anforderungen hinausgehen.

• Erarbeitung von einzelhandelsspezifischen Beitrittskriterien erfolgt.

FazitSeitens des Handels besteht der Wunsch über eine stärkere Ausrichtung des Umweltpakts hinsichtlich

Nachhaltigkeit und Einbezug von Sozialstandards.

STANDPUNKT

69

Handelsverband BAG Bayern e.V.

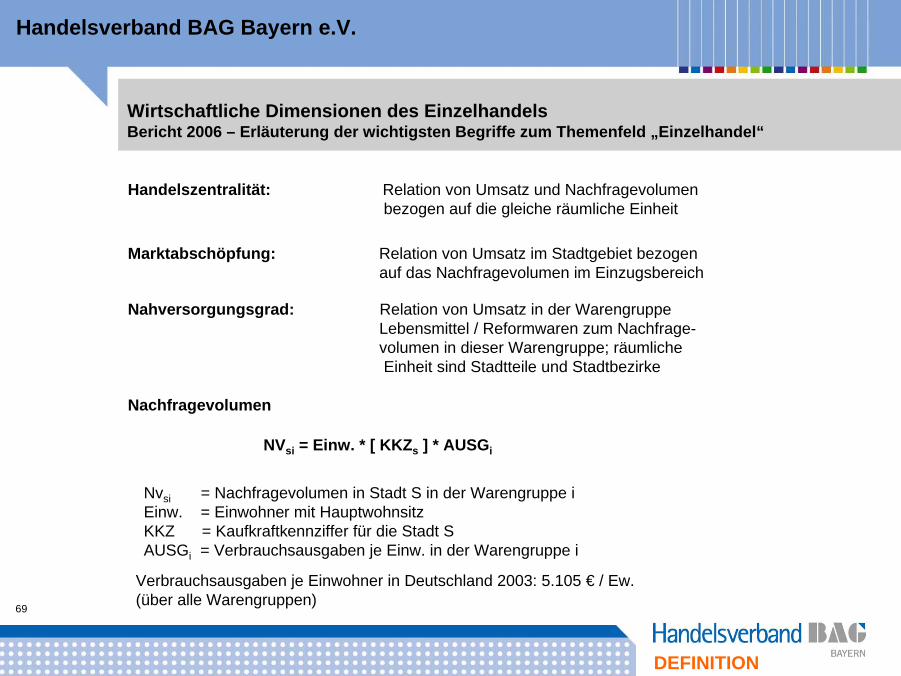

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Erläuterung der wichtigsten Begriffe zum Themenfeld „Einzelhandel“

Handelszentralität: Relation von Umsatz und Nachfragevolumenbezogen auf die gleiche räumliche Einheit

Marktabschöpfung: Relation von Umsatz im Stadtgebiet bezogenauf das Nachfragevolumen im Einzugsbereich

Nahversorgungsgrad: Relation von Umsatz in der WarengruppeLebensmittel / Reformwaren zum Nachfrage-volumen in dieser Warengruppe; räumlicheEinheit sind Stadtteile und Stadtbezirke

Nachfragevolumen

NVsi = Einw. * [ KKZs ] * AUSGi

Nvsi = Nachfragevolumen in Stadt S in der Warengruppe iEinw. = Einwohner mit HauptwohnsitzKKZ = Kaufkraftkennziffer für die Stadt SAUSGi = Verbrauchsausgaben je Einw. in der Warengruppe i

Verbrauchsausgaben je Einwohner in Deutschland 2003: 5.105 € / Ew.(über alle Warengruppen)

DEFINITION

70

Handelsverband BAG Bayern e.V.

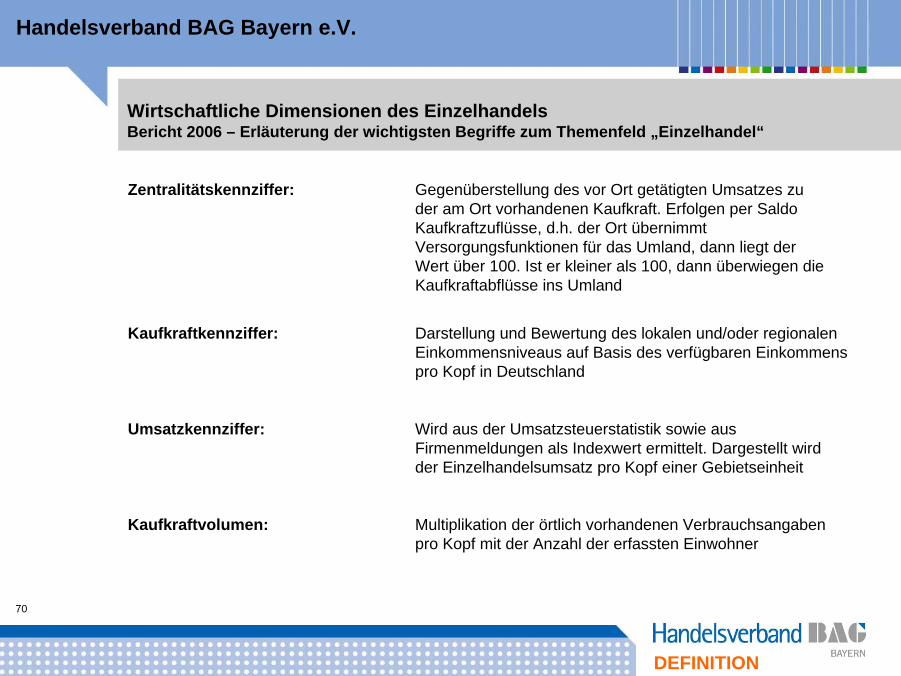

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Erläuterung der wichtigsten Begriffe zum Themenfeld „Einzelhandel“

Zentralitätskennziffer: Gegenüberstellung des vor Ort getätigten Umsatzes zu der am Ort vorhandenen Kaufkraft. Erfolgen per Saldo Kaufkraftzuflüsse, d.h. der Ort übernimmtVersorgungsfunktionen für das Umland, dann liegt der Wert über 100. Ist er kleiner als 100, dann überwiegen die Kaufkraftabflüsse ins Umland

Kaufkraftkennziffer: Darstellung und Bewertung des lokalen und/oder regionalenEinkommensniveaus auf Basis des verfügbaren Einkommens pro Kopf in Deutschland

Umsatzkennziffer: Wird aus der Umsatzsteuerstatistik sowie aus Firmenmeldungen als Indexwert ermittelt. Dargestellt wird der Einzelhandelsumsatz pro Kopf einer Gebietseinheit

Kaufkraftvolumen: Multiplikation der örtlich vorhandenen Verbrauchsangaben pro Kopf mit der Anzahl der erfassten Einwohner

DEFINITION

71

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Erläuterung der wichtigsten Begriffe zum Themenfeld „Einzelhandel“

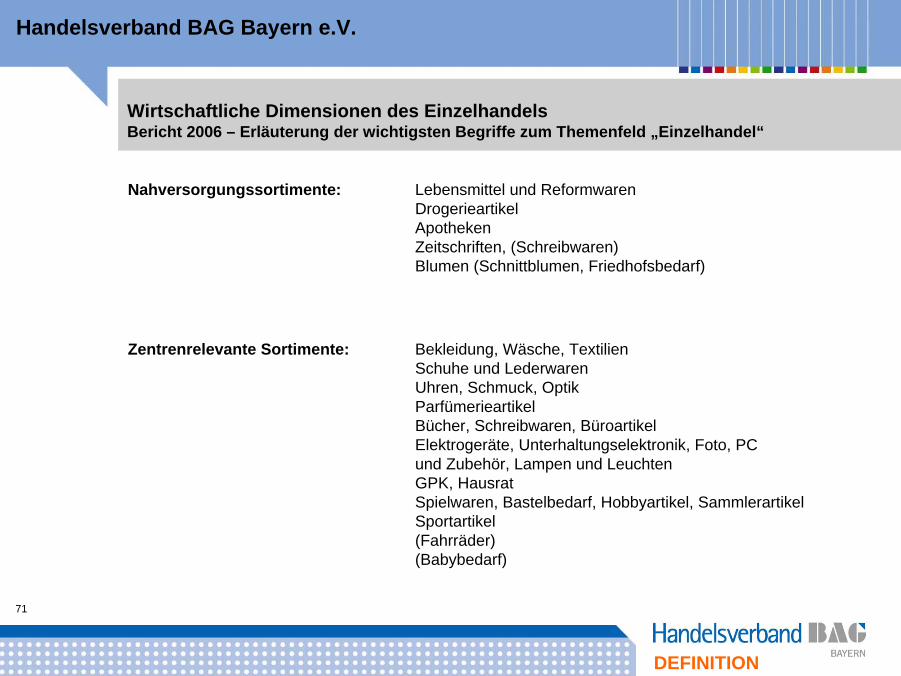

Nahversorgungssortimente: Lebensmittel und ReformwarenDrogerieartikelApothekenZeitschriften, (Schreibwaren)Blumen (Schnittblumen, Friedhofsbedarf)

Zentrenrelevante Sortimente: Bekleidung, Wäsche, TextilienSchuhe und LederwarenUhren, Schmuck, OptikParfümerieartikelBücher, Schreibwaren, BüroartikelElektrogeräte, Unterhaltungselektronik, Foto, PCund Zubehör, Lampen und LeuchtenGPK, HausratSpielwaren, Bastelbedarf, Hobbyartikel, SammlerartikelSportartikel(Fahrräder)(Babybedarf)

DEFINITION

72

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Erläuterung der wichtigsten Begriffe zum Themenfeld „Einzelhandel“

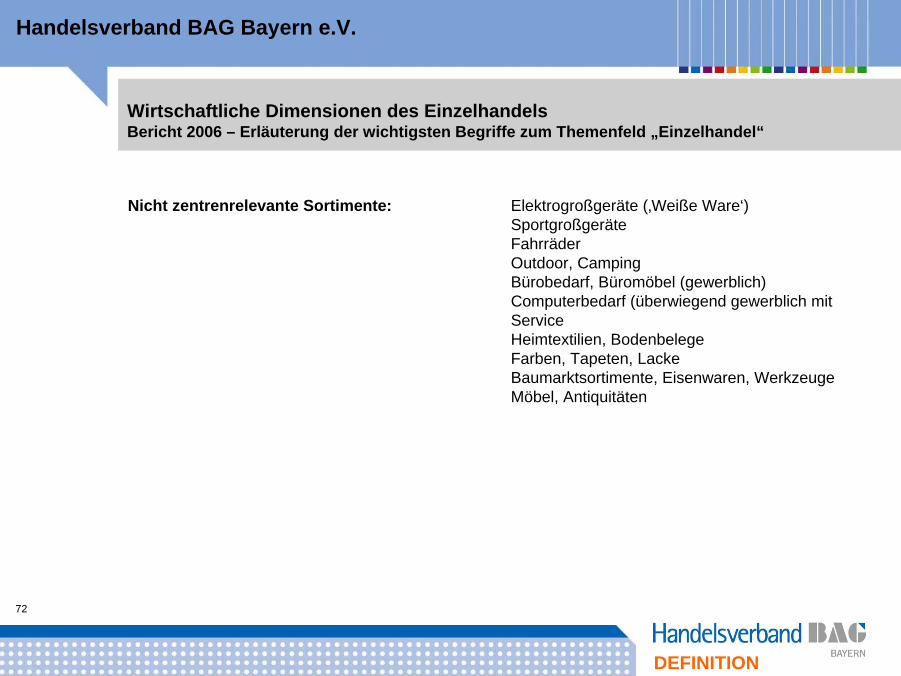

Nicht zentrenrelevante Sortimente: Elektrogroßgeräte (‚Weiße Ware‘)SportgroßgeräteFahrräderOutdoor, CampingBürobedarf, Büromöbel (gewerblich)Computerbedarf (überwiegend gewerblich mit ServiceHeimtextilien, BodenbelegeFarben, Tapeten, LackeBaumarktsortimente, Eisenwaren, WerkzeugeMöbel, Antiquitäten

DEFINITION

73

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Erläuterung der wichtigsten Begriffe zum Themenfeld „Einzelhandel“

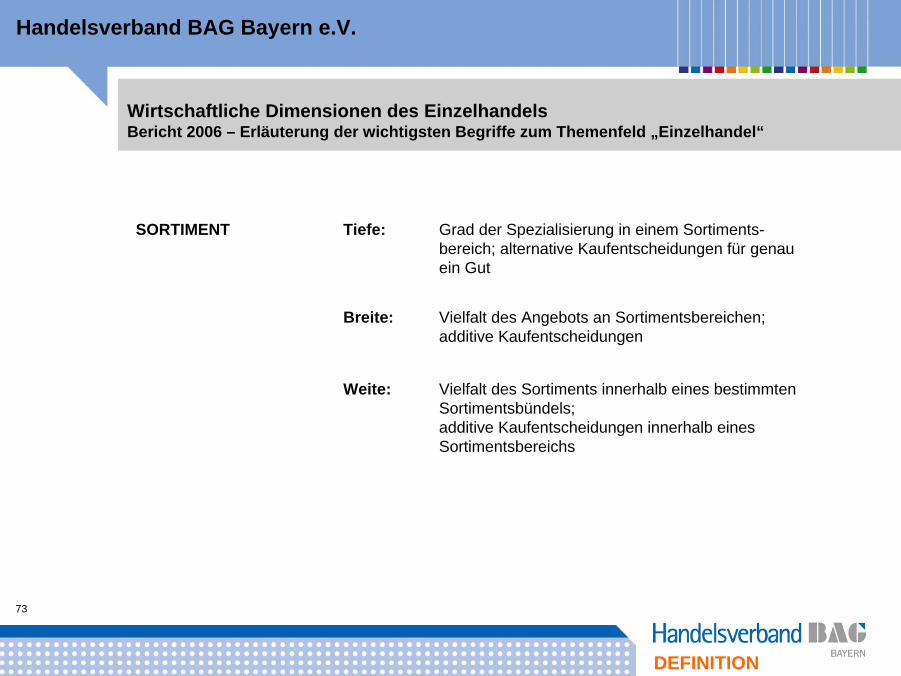

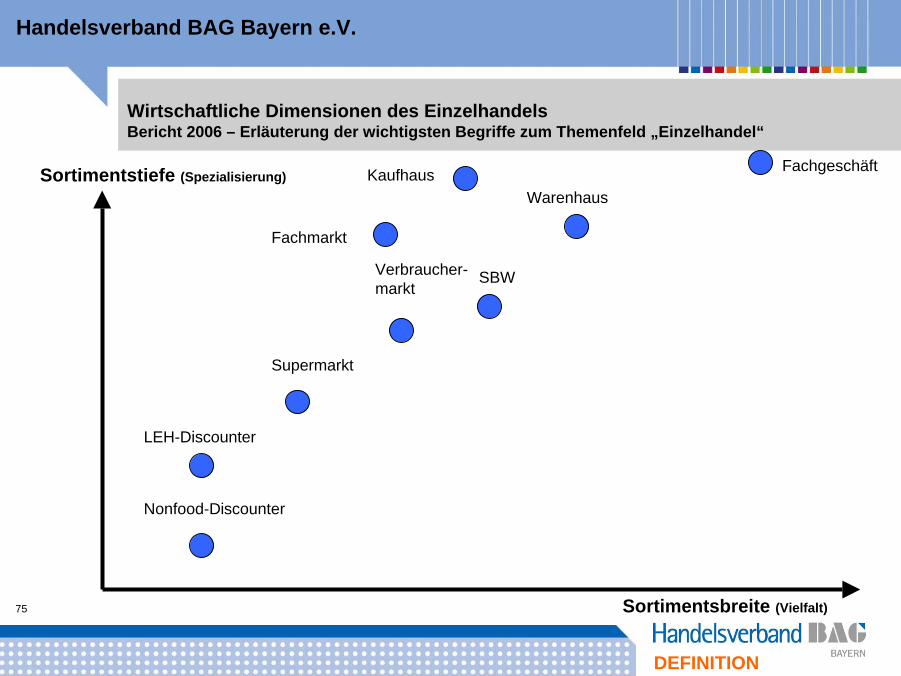

SORTIMENT Tiefe: Grad der Spezialisierung in einem Sortiments-bereich; alternative Kaufentscheidungen für genauein Gut

Breite: Vielfalt des Angebots an Sortimentsbereichen;additive Kaufentscheidungen

Weite: Vielfalt des Sortiments innerhalb eines bestimmtenSortimentsbündels;additive Kaufentscheidungen innerhalb einesSortimentsbereichs

DEFINITION

74

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Erläuterung der wichtigsten Begriffe zum Themenfeld „Einzelhandel“

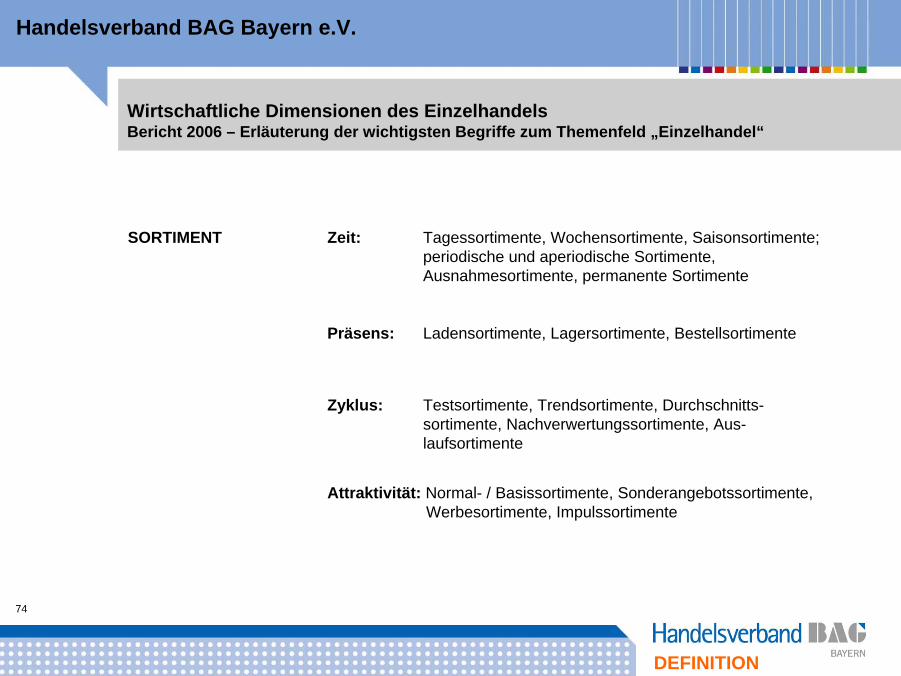

SORTIMENT Zeit: Tagessortimente, Wochensortimente, Saisonsortimente; periodische und aperiodische Sortimente,Ausnahmesortimente, permanente Sortimente

Präsens: Ladensortimente, Lagersortimente, Bestellsortimente

Zyklus: Testsortimente, Trendsortimente, Durchschnitts-sortimente, Nachverwertungssortimente, Aus-laufsortimente

Attraktivität: Normal- / Basissortimente, Sonderangebotssortimente, Werbesortimente, Impulssortimente

DEFINITION

75

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Erläuterung der wichtigsten Begriffe zum Themenfeld „Einzelhandel“

FachgeschäftSortimentstiefe (Spezialisierung) KaufhausWarenhaus

Fachmarkt

Verbraucher-markt

SBW

Supermarkt

LEH-Discounter

Nonfood-Discounter

Sortimentsbreite (Vielfalt)

DEFINITION

76

Handelsverband BAG Bayern e.V.

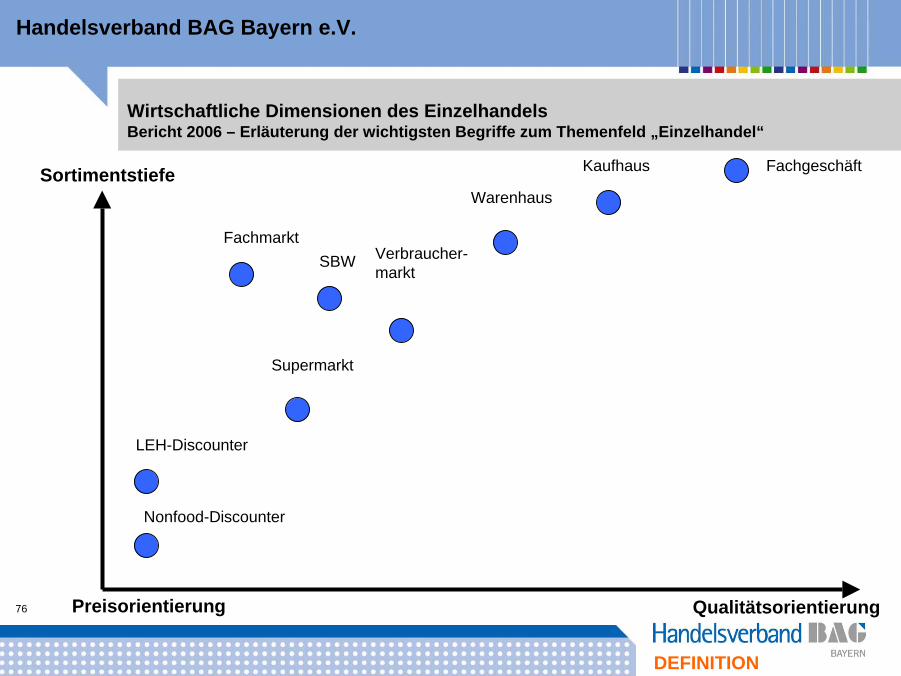

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Erläuterung der wichtigsten Begriffe zum Themenfeld „Einzelhandel“

Kaufhaus FachgeschäftSortimentstiefeWarenhaus

FachmarktVerbraucher-markt

SBW

Supermarkt

LEH-Discounter

Preisorientierung

Nonfood-Discounter

Qualitätsorientierung

DEFINITION

77

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Erläuterung der wichtigsten Begriffe zum Themenfeld „Einzelhandel“

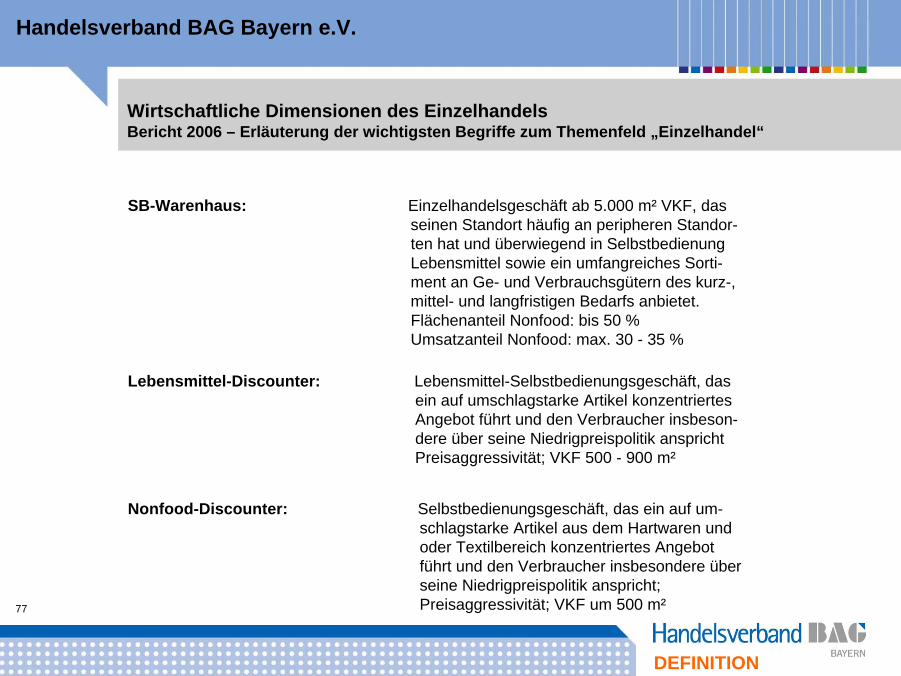

SB-Warenhaus: Einzelhandelsgeschäft ab 5.000 m² VKF, dasseinen Standort häufig an peripheren Standor-ten hat und überwiegend in Selbstbedienung Lebensmittel sowie ein umfangreiches Sorti-ment an Ge- und Verbrauchsgütern des kurz-,mittel- und langfristigen Bedarfs anbietet.Flächenanteil Nonfood: bis 50 %Umsatzanteil Nonfood: max. 30 - 35 %

Lebensmittel-Discounter: Lebensmittel-Selbstbedienungsgeschäft, dasein auf umschlagstarke Artikel konzentriertesAngebot führt und den Verbraucher insbeson-dere über seine Niedrigpreispolitik ansprichtPreisaggressivität; VKF 500 - 900 m²

Nonfood-Discounter: Selbstbedienungsgeschäft, das ein auf um-schlagstarke Artikel aus dem Hartwaren und oder Textilbereich konzentriertes Angebotführt und den Verbraucher insbesondere überseine Niedrigpreispolitik anspricht;Preisaggressivität; VKF um 500 m²

DEFINITION

78

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Erläuterung der wichtigsten Begriffe zum Themenfeld „Einzelhandel“

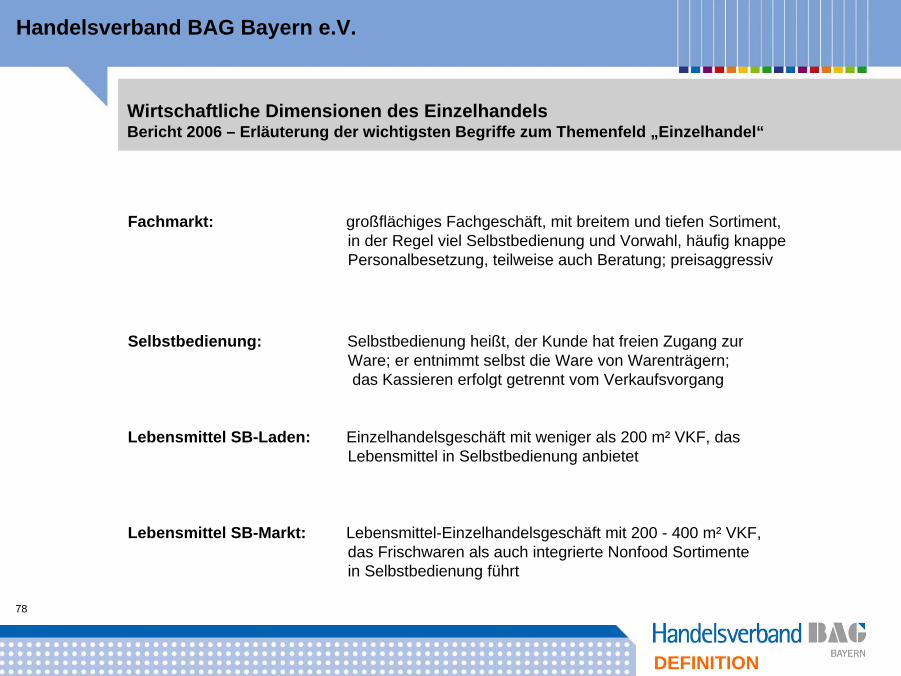

Fachmarkt: großflächiges Fachgeschäft, mit breitem und tiefen Sortiment,in der Regel viel Selbstbedienung und Vorwahl, häufig knappePersonalbesetzung, teilweise auch Beratung; preisaggressiv

Selbstbedienung: Selbstbedienung heißt, der Kunde hat freien Zugang zurWare; er entnimmt selbst die Ware von Warenträgern;das Kassieren erfolgt getrennt vom Verkaufsvorgang

Lebensmittel SB-Laden: Einzelhandelsgeschäft mit weniger als 200 m² VKF, dasLebensmittel in Selbstbedienung anbietet

Lebensmittel SB-Markt: Lebensmittel-Einzelhandelsgeschäft mit 200 - 400 m² VKF,das Frischwaren als auch integrierte Nonfood Sortimentein Selbstbedienung führt

DEFINITION

79

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Erläuterung der wichtigsten Begriffe zum Themenfeld „Einzelhandel“

Fachgeschäft: branchengebundener Einzelhandelsbetrieb, der ein tiefesSortiment führt und Beratung sowie Service anbietet;sehr unterschiedliche Verkaufsflächengrößen, in der Regel50 - 1.000 m²

Kaufhaus: In der Regel Verkaufsflächen über 1.000 m²; breites undund tiefes Sortiment mit bestimmten Branchenschwerpunkt

Warenhaus: In der Regel Verkaufsfläche über 3.000 m²; in den meistenFällen Lebensmittelabteilung; Einzelhandelsgroßbetrieb inzentraler Lage mit breitem Sortiment vor allem in den BranchenBekleidung, Textilien, Haushaltswaren.

DEFINITION

80

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006 – Erläuterung der wichtigsten Begriffe zum Themenfeld „Einzelhandel“

Supermarkt / ‚Frischemarkt‘: Lebensmittel-Selbstbedienungsgeschäft mit einer Ver-kaufsfläche von 400 - 800 m², das Lebensmittel ein-schließlichFrischewaren führt. Der Anteil von Nonfood-Sortimenten liegt nicht über 25 % der VKF.

Verbrauchermarkt / ‚Frischemarkt‘ : Einzelhandelsgeschäft mit 1.500 m² - 5.000 m²VKF, das überwiegend in Selbstbedienung Lebensmittel sowie Ge- und Verbrauchsgüter des kurz-, mittel- und langfristigen Bedarfsanbietet.Umsatzanteil Nonfood:

- bis 2.500 m²: max. 15 - 25 %- ab 2.500 m²: max. 30 - 35 %

DEFINITION

81

Handelsverband BAG Bayern e.V.

Wirtschaftliche Dimensionen des EinzelhandelsBericht 2006

Für Rückfragen stehen wir Ihnen gerne zur Verfügung

Kontakt:Handelsverband BAG BayernHerrn HGF Georg HiltnerInnere Wiener Straße 7c81667 MünchenTel.: 089 – 24 25 71 41Fax.: 089 – 24 25 71 40Handy: 0170 – 27 51 646Hiltner@bag-bayern.dewww.bag-bayern.dewww.stadtmarketingpreis.dewww.citymanager-bayern.de