Auslandsentsendungen: Neues zur „183-Tage-Regel“ in den DBA · ÖSTERREICHISCHER...

4

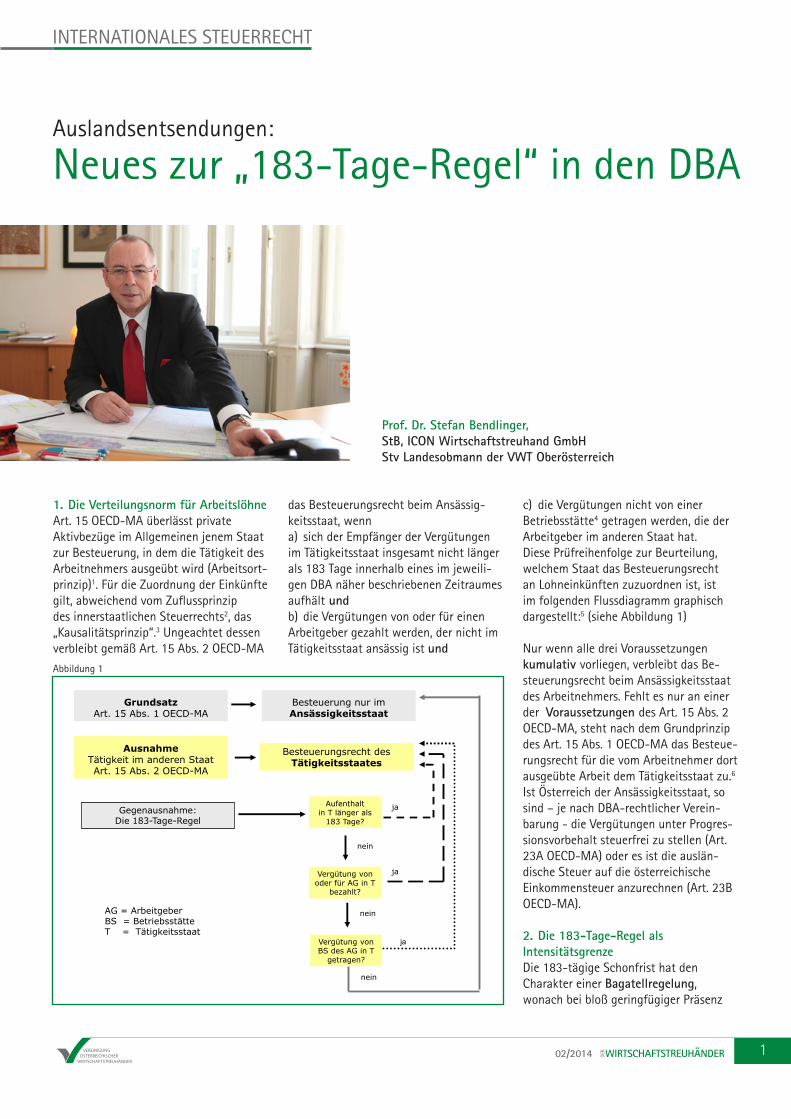

VEREINIGUNG ÖSTERREICHISCHER WIRTSCHAFTSTREUHÄNDER 1 02/2014 INTERNATIONALES STEUERRECHT c) die Vergütungen nicht von einer Betriebsstätte 4 getragen werden, die der Arbeitgeber im anderen Staat hat. Diese Prüfreihenfolge zur Beurteilung, welchem Staat das Besteuerungsrecht an Lohneinkünften zuzuordnen ist, ist im folgenden Flussdiagramm graphisch dargestellt: 5 (siehe Abbildung 1) Nur wenn alle drei Voraussetzungen kumulativ vorliegen, verbleibt das Be- steuerungsrecht beim Ansässigkeitsstaat des Arbeitnehmers. Fehlt es nur an einer der Voraussetzungen des Art. 15 Abs. 2 OECD-MA, steht nach dem Grundprinzip des Art. 15 Abs. 1 OECD-MA das Besteue- rungsrecht für die vom Arbeitnehmer dort ausgeübte Arbeit dem Tätigkeitsstaat zu. 6 Ist Österreich der Ansässigkeitsstaat, so sind – je nach DBA-rechtlicher Verein- barung - die Vergütungen unter Progres- sionsvorbehalt steuerfrei zu stellen (Art. 23A OECD-MA) oder es ist die auslän- dische Steuer auf die österreichische Einkommensteuer anzurechnen (Art. 23B OECD-MA). 2. Die 183-Tage-Regel als Intensitätsgrenze Die 183-tägige Schonfrist hat den Charakter einer Bagatellregelung, wonach bei bloß geringfügiger Präsenz Auslandsentsendungen: Neues zur „183-Tage-Regel“ in den DBA 1. Die Verteilungsnorm für Arbeitslöhne Art. 15 OECD-MA überlässt private Aktivbezüge im Allgemeinen jenem Staat zur Besteuerung, in dem die Tätigkeit des Arbeitnehmers ausgeübt wird (Arbeitsort- prinzip) 1 . Für die Zuordnung der Einkünfte gilt, abweichend vom Zuflussprinzip des innerstaatlichen Steuerrechts 2 , das „Kausalitätsprinzip“. 3 Ungeachtet dessen verbleibt gemäß Art. 15 Abs. 2 OECD-MA Abbildung 1 das Besteuerungsrecht beim Ansässig- keitsstaat, wenn a) sich der Empfänger der Vergütungen im Tätigkeitsstaat insgesamt nicht länger als 183 Tage innerhalb eines im jeweili- gen DBA näher beschriebenen Zeitraumes aufhält und b) die Vergütungen von oder für einen Arbeitgeber gezahlt werden, der nicht im Tätigkeitsstaat ansässig ist und Prof. Dr. Stefan Bendlinger, StB, ICON Wirtschaftstreuhand GmbH Stv Landesobmann der VWT Oberösterreich Grundsatz Art. 15 Abs. 1 OECD-MA Besteuerung nur im Ansässigkeitsstaat Ausnahme Tätigkeit im anderen Staat Art. 15 Abs. 2 OECD-MA Besteuerungsrecht des Tätigkeitsstaates Gegenausnahme: Die 183-Tage-Regel Aufenthalt in T länger als 183 Tage? Vergütung von oder für AG in T bezahlt? Vergütung von BS des AG in T getragen? ja ja ja nein nein nein AG = Arbeitgeber BS = Betriebsstätte T = Tätigkeitsstaat

Transcript of Auslandsentsendungen: Neues zur „183-Tage-Regel“ in den DBA · ÖSTERREICHISCHER...

VEREINIGUNG ÖSTERREICHISCHERWIRTSCHAFTSTREUHÄNDER

1 02/2014

INTERNATIONALES STEUERRECHT

c) die Vergütungen nicht von einer Betriebsstätte4 getragen werden, die der Arbeitgeber im anderen Staat hat.Diese Prüfreihenfolge zur Beurteilung, welchem Staat das Besteuerungsrecht an Lohneinkünften zuzuordnen ist, ist im folgenden Flussdiagramm graphisch dargestellt:5 (siehe Abbildung 1)

Nur wenn alle drei Voraussetzungen kumulativ vorliegen, verbleibt das Be-steuerungsrecht beim Ansässigkeitsstaat des Arbeitnehmers. Fehlt es nur an einer der Voraussetzungen des Art. 15 Abs. 2 OECD-MA, steht nach dem Grundprinzip des Art. 15 Abs. 1 OECD-MA das Besteue-rungsrecht für die vom Arbeitnehmer dort ausgeübte Arbeit dem Tätigkeitsstaat zu.6 Ist Österreich der Ansässigkeitsstaat, so sind – je nach DBA-rechtlicher Verein-barung - die Vergütungen unter Progres-sionsvorbehalt steuerfrei zu stellen (Art. 23A OECD-MA) oder es ist die auslän-dische Steuer auf die österreichische Einkommensteuer anzurechnen (Art. 23B OECD-MA).

2. Die 183-Tage-Regel alsIntensitätsgrenzeDie 183-tägige Schonfrist hat den Charakter einer Bagatellregelung, wonach bei bloß geringfügiger Präsenz

Auslandsentsendungen:

Neues zur „183-Tage-Regel“ in den DBA

1. Die Verteilungsnorm für ArbeitslöhneArt. 15 OECD-MA überlässt private Aktivbezüge im Allgemeinen jenem Staat zur Besteuerung, in dem die Tätigkeit des Arbeitnehmers ausgeübt wird (Arbeitsort-prinzip)1. Für die Zuordnung der Einkünfte gilt, abweichend vom Zuflussprinzip des innerstaatlichen Steuerrechts2, das „Kausalitätsprinzip“.3 Ungeachtet dessen verbleibt gemäß Art. 15 Abs. 2 OECD-MA Abbildung 1

das Besteuerungsrecht beim Ansässig-keitsstaat, wenna) sich der Empfänger der Vergütungen im Tätigkeitsstaat insgesamt nicht länger als 183 Tage innerhalb eines im jeweili-gen DBA näher beschriebenen Zeitraumes aufhält und b) die Vergütungen von oder für einen Arbeitgeber gezahlt werden, der nicht im Tätigkeitsstaat ansässig ist und

Prof. Dr. Stefan Bendlinger,StB, ICON Wirtschaftstreuhand GmbHStv Landesobmann der VWT Oberösterreich

Grundsatz Art. 15 Abs. 1 OECD-MA

Grundsatz Art. 15 Abs. 1 OECD-MA

Besteuerung nur im Ansässigkeitsstaat

Besteuerung nur im Ansässigkeitsstaat

Ausnahme Tätigkeit im anderen Staat Art. 15 Abs. 2 OECD-MA

Ausnahme Tätigkeit im anderen Staat Art. 15 Abs. 2 OECD-MA

Besteuerungsrecht des Tätigkeitsstaates

Besteuerungsrecht des Tätigkeitsstaates

Gegenausnahme: Die 183-Tage-Regel

Aufenthalt in T länger als

183 Tage?

Aufenthalt in T länger als

183 Tage?

Vergütung von oder für AG in T

bezahlt?

Vergütung von oder für AG in T

bezahlt?

Vergütung von BS des AG in T

getragen?

Vergütung von BS des AG in T

getragen?

ja

ja

ja

nein

nein

nein

AG = Arbeitgeber BS = Betriebsstätte T = Tätigkeitsstaat

VEREINIGUNG ÖSTERREICHISCHERWIRTSCHAFTSTREUHÄNDER

2 02/2014

bemessen, der während des betreffenden Steuerjahres beginnt oder endet.

Durch die Änderung des Bezugszeitrau-mes sollte die von einzelnen OECD-Mit-gliedstaaten als Umgehungsmöglichkeit empfundene Aufteilung der Anwesenheit im Tätigkeitsstaat auf zwei Steuer- bzw. Kalenderjahre und einer faktischen Schonfrist im Quellenstaat von nahezu 12 Monaten verhindert werden.

Die älteren österreichischen DBA bemes-sen die 183 Tage jedoch nach wie vor nach dem Kalender- bzw. Steuerjahr des Tätigkeitsstaates und selbst in aktuellen DBA-Verhandlungen wird (wegen der einfacheren Handhabung) auf 183 Tage im Kalenderjahr abgestellt.

3.2. 183 Tage im ZwölfmonatszeitraumIm zu erwartenden Update 2014 des Kommentars zum OECD-MA (OECD-MK)10 soll in der Rz 4.1. OECD-MK zu Art. 15 OECD-MA anhand eines Beispiels klarge-stellt werden, wie der Wortlaut ds Art. 15 Abs. 2 llit a „…exceeding in the aggregate 183 days in any twelve month period commencing or ending in the fiscal year concerned…“ auszulegen ist. Insbeson-dere bezüglich des Verweises auf „…the fiscal year concerned…“. Darin heißt es, dass sich „…das betreffende Steuerjahjr…“ auf das Steuerjahr jenes DBA-Staates, in dem die im anderen DBA-Staat ansäs-sige Person ihre unselbständige Arbeit ausgeübt hat und in dem die jeweiligen Arbeitsleistungen erbracht worden sind.

im Quellenstaat das Besteuerungsrecht nicht dorthin verlagert werden soll. Art. 15 Abs. 2 OECD-MA verhindert damit den intermittierenden Wechsels des Besteue-rungsrechtes bei kurzfristig in einem an-dern Staat tätigen Arbeitnehmern. Denn bei Tätigkeiten von kurzer Dauer ist die Nahebeziehung zum Tätigkeitsstaat nicht allzu groß, weshalb eine Besteuerung und der damit verbundenen Verwaltungsauf-wand vermieden werden soll, soweit die im Quellenstaat vom Steuerpflichtigen erzielten Einkünfte weder bei einem dort ansässigen Arbeitgeber noch bei einer dort bestehenden Betriebsstätte des ausländischen Arbeitgebers als Betriebs-ausgabe abgezogen werden können.7 Für den Tätigkeitsstaat würde das geringfügi-ge zusätzliche Steueraufkommen bei der Erfassung kurzfristiger Arbeitsaufenthalte in keinem Verhältnis zum anfallenden Verwaltungsaufwand stehen. Steuer-pflichtige würden unnötig administra-tiv belastet. Die grenzüberschreitende Wirtschaftstätigkeit würde zum Nachteil der DBA-Vertragsstaaten behindert, was gerade durch den Abschluss von DBA verhindert werden soll.

Die 183-Tage-Regel ist daher eine – den Grundsätzen der Betriebsstättenbesteu-erung vergleichbare – Intensitätsgrenze, die darauf abstellt, ob eine die Besteue-rung des Arbeitnehmers rechtfertigende hinreichende Verwurzelung der Tätig-keit des Arbeitnehmers im Einsatzstaat gegeben ist. Diese Praktikabilitätser-wägungen werden nur überschrieben, wenn die Löhne und Gehälter über den Betriebsausgabenabzug bei einem im Tätigkeitsstaat ansässigen Arbeitgeber oder zu Lasten einer dort gelegenen Betriebsstätte letztlich das Steuerauf-kommen des Quellenstaates mindern. Diese Regelung ergibt sich aus dem Art. 15 OECD-MA inhärenten Korrespondenz-prinzip zwischen der gewinnmindernden Erfassung von Lohn- und Gehaltsaufwand und der Besteuerung des Arbeitnehmers.8 Dem Tätigkeitsstaat sollen dann besteu-ern dürfen, wenn Arbeitslohn zu seinen Lasten gezahlt wird.

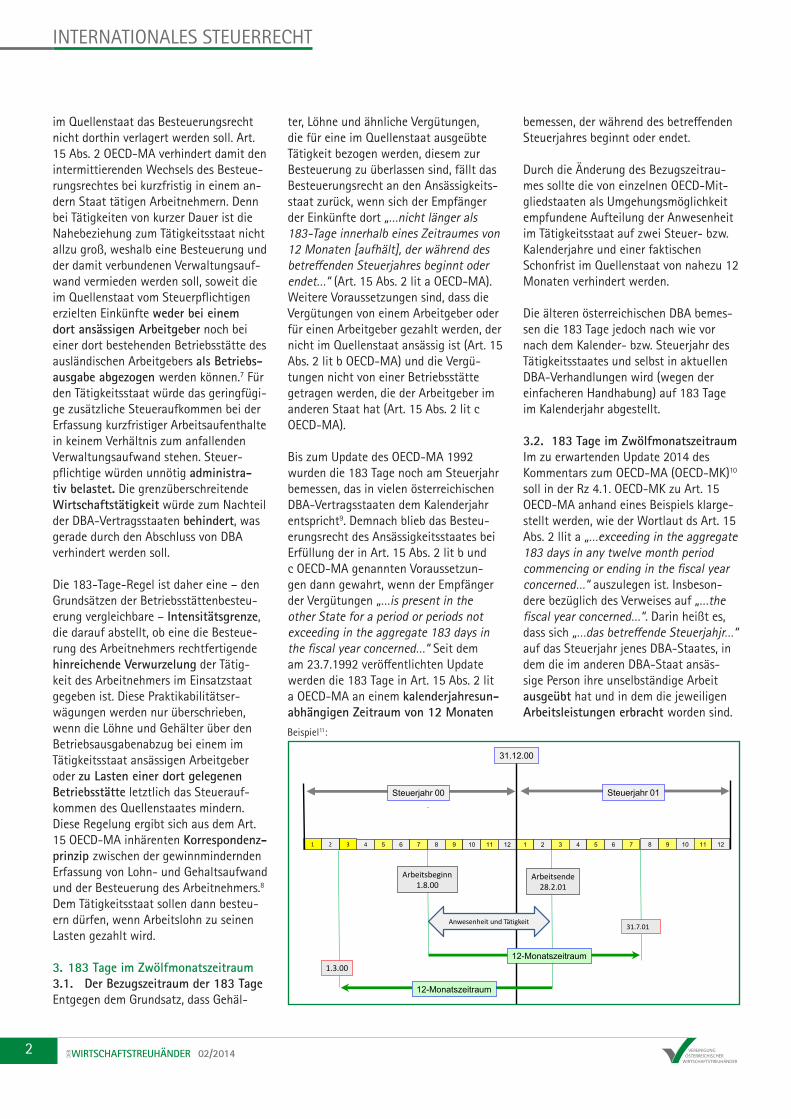

3. 183 Tage im Zwölfmonatszeitraum3.1. Der Bezugszeitraum der 183 TageEntgegen dem Grundsatz, dass Gehäl-

ter, Löhne und ähnliche Vergütungen, die für eine im Quellenstaat ausgeübte Tätigkeit bezogen werden, diesem zur Besteuerung zu überlassen sind, fällt das Besteuerungsrecht an den Ansässigkeits-staat zurück, wenn sich der Empfänger der Einkünfte dort „…nicht länger als 183-Tage innerhalb eines Zeitraumes von 12 Monaten [aufhält], der während des betreffenden Steuerjahres beginnt oder endet…“ (Art. 15 Abs. 2 lit a OECD-MA). Weitere Voraussetzungen sind, dass die Vergütungen von einem Arbeitgeber oder für einen Arbeitgeber gezahlt werden, der nicht im Quellenstaat ansässig ist (Art. 15 Abs. 2 lit b OECD-MA) und die Vergü-tungen nicht von einer Betriebsstätte getragen werden, die der Arbeitgeber im anderen Staat hat (Art. 15 Abs. 2 lit c OECD-MA).

Bis zum Update des OECD-MA 1992 wurden die 183 Tage noch am Steuerjahr bemessen, das in vielen österreichischen DBA-Vertragsstaaten dem Kalenderjahr entspricht9. Demnach blieb das Besteu-erungsrecht des Ansässigkeitsstaates bei Erfüllung der in Art. 15 Abs. 2 lit b und c OECD-MA genannten Voraussetzun-gen dann gewahrt, wenn der Empfänger der Vergütungen „…is present in the other State for a period or periods not exceeding in the aggregate 183 days in the fiscal year concerned…“ Seit dem am 23.7.1992 veröffentlichten Update werden die 183 Tage in Art. 15 Abs. 2 lit a OECD-MA an einem kalenderjahresun-abhängigen Zeitraum von 12 Monaten

INTERNATIONALES STEUERRECHT

4

Arbeitsende 28.2.01

5 6 7 8 9 10 11 12 1 2 3 4 5 6 7

Steuerjahr 00

3 2 1 8 9 10 11 12

Steuerjahr 01

Arbeitsbeginn 1.8.00

12-Monatszeitraum

31.7.01

1.3.00

12-Monatszeitraum

Anwesenheit und Tätigkeit

31.12.00

Beispiel11:

VEREINIGUNG ÖSTERREICHISCHERWIRTSCHAFTSTREUHÄNDER

3 02/2014

des in der Gestellungsvergütung enthal-tenen Gewinnaufschlages kann jedoch eine Steuerfreistellung bewirkt werden. Ein Entlastung von der Abzugssteuer durch Befreiungsbescheid (auszustellen vom Finanzamt Bruck-Eisenstadt-Ober-wart) bzw. durch Rückzahlung kann der ausländische Überlasser daher nur dann bewirken, wenn er die lohnsteuerliche Erfassung der in Österreich steuerpflich-tigen Arbeitslöhne seiner Arbeitnehmer nachweist.

Korrespondierend dazu wechselt das Besteuerungsrecht mit Einsatzbeginn in den Tätigkeitsstaat, wenn in Österreich ansässige Arbeitnehmer ins Ausland überlassen werden. Österreich trifft daher die Verpflichtung, die Arbeitslöhne gemäß Art. 23A OECD-MA (unter Progressions-vorbehalt) in Österreich steuerfrei zu stellen, oder die darauf entfallende aus-ländische Steuer auf die österreichische Einkommensteuerschuld des Arbeitneh-mers anzurechnen. Zur Vermeidung „wei-ßer Einkünfte“ soll eine solche Entlastung jedoch einer tatsächlichen Besteuerung im Ausland vorbehalten bleiben, die durch einen Besteuerungsnachweis zu dokumentieren sein wird. Erfolgt im Tätigkeitsstaat keine Besteuerung, wird von der Finanzverwaltung widerlegbar vermutet, dass die Voraussetzungen für eine Steuerfreistellung in Österreich nicht erfüllt sind.

Aufgrund der Sonderregelung in Art. 15 Abs. 3 DBA-DE18 bleibt es allerdings im Bereich der gewerblichen Arbeitskräfte-überlassung iVz Deutschland dabei, dass auch bei der Überlassung von Arbeits-kräften bis zu einer Dauer von 183 Tagen der Ansässigkeitsstaat besteuerungs-berechtigt bleibt. Bei konzerninternen Überlassungen19 sind die überlassenen Arbeitnehmer hingegen ungeachtet der Beschäftigungsdauer im Tätigkeitsstaat steuerpflichtig. Im Verhältnis zur Schweiz bliebe es aufgrund einer Konsultati-onsvereinbarung20 nach wie vor bei der Arbeitgebereigenschaft des Gestellers und damit bei der Anwendbarkeit der 183-tägigen Schonfrist. Allerdings soll im Verständigungswege die neue österreichi-sche Verwaltungspraxis auch iVz Schweiz durchgesetzt werden.

Es sei angenommen, dass das Steuerjahr des Quellenstaates (Staat S) jeweils am 1.1. beginnt und am 31.12. endet. Der im Staat R ansässige Arbeitnehmer ist im Staat S anwesend und übt dort im Zeitraum vom 1.8.00 bis zum 28.2.01 seine Arbeitsleistungen aus. Für Zwecke des Art. 15 Abs. 2 lit a OECD-MA ist jeder 12-Monatszeitraum relevant, der zwi-schen dem 1.1. und dem 31.12.00 beginnt oder endet und in den der Zeitraum der Arbeitsleistung entfällt. So inkludiert der 12-Monatszeitraum vom 1.8.00 bis zum 31.7.01, der im Steuerjahr 00 beginnt und innerhalb dessen der Arbeitnehmer im Staat S mehr als 183 Tage anwesend war, jene Arbeitsleistungen, die im Staat S zwischen dem 1.8. und dem 31.12.00 ausgeübt worden sind. Ebenso inkludiert der 12-Monatszeitraum vom 1.3.00 bis zum 28.2.01, der im Steuerjahr 01 endet und währenddessen der Arbeitnehmer im Staat S mehr als 183 Tage anwesend war, die Arbeitsleistungen, die im Staat S zwi-schen dem 1.1. und dem 28.2.01 erbracht worden sind. In diesem Beispiel dürfen daher die Einkünfte, die für die von der unselbständig tätigen Person zwischen dem 1.8.00 und 28.2.01 bezogen worden sind, im Staat S besteuert werden.

Die Besteuerung der Einkünfte aus unselbständiger Arbeit muss nicht in dem betreffenden Steuerjahr stattfinden. Wie Rz 2.2. und Rz 12.1. OECD-MK zu Art. 15 OECD-MA ausführen, überlässt Art. 15 OECD-MA dem Quellenstaat das Besteuerungsrecht an den Einkünften für die in einem bestimmten Steuerjahr dort ausgeübte unselbständige Tätigkeit unabhängig von dem Zeitpunkt, an dem diese Vergütungen dem Arbeitnehmer gezahlt, gutgeschrieben bzw. tatsächlich besteuert werden.

4. Der „Arbeitgeber“ im DBA-RechtZur Frage, wer als „Arbeitgeber“ iSd Art. 15 Abs. 2 lit a und b OECD-MA zu qualifizieren ist, soll in diesem Beitrag nur darauf hingewiesen werden, dass iZm der grenzüberschreitenden Über-lassung von Arbeitskräften der VwGH in seinem Erkenntnis vom 22.5.2013, 2009/13/0031 davon ausgegangen ist, dass nicht das überlassende Unterneh-men (der zivilrechtlicher Arbeitgeber) für

Zwecke des DBA-Rechts als Arbeitgeber zu qualifizieren ist, sondern vielmehr der Beschäftiger, der die vom Überlasser an den Arbeitnehmer gezahlten Vergü-tungen wirtschaftliche getragen hat.12 Das jüngste Erkenntnis des VwGH zum Arbeitgeberbegriff, dem inzwischen auch der UFS13 gefolgt ist, widerspricht der äl-teren Rechtsprechung von UFS und VwGH und der bislang geübten österreichischen Verwaltungspraxis, wonach bei der Ge-stellung von Arbeitskräften an Dritte der Überlasser innerstaatlich und DBA-recht-lich als Arbeitgeber zu qualifizieren war.14 Während das BMF zur Lösung der in der Vergangenheit bestehenden bilateralen Qualifikationskonflikte bei der Auslegung des DBA-rechtlichen Arbeitgeberbegriffs ursprünglich geplant hatte, eine bilaterale Lösung im Wege bilateraler Verständi-gungsvereinbarungen (Art. 25 OECD-MA) zu finden, soll nun die neue Rechtspre-chung durch BMF-Erlass bzw. Anpassung des zur DBA-Entlastungsverordnung15 ergangenen Erlasses (samt Anhang)16 in den österreichischen Rechtsbestand übernommen werden. Allerdings soll bei der grenzüberschreitenden Arbeitskräfte-überlassung nur auf DBA-Ebene der Be-schäftiger als Arbeitgeber iSd Art. 15 Abs. 2 lit b OECD-MA gelten, nicht jedoch auf Ebene des innerstaatlichen Steuerrecht.

Bei der Überlassung von Arbeitskräften aus einem DBA-Staat nach Österreich dürfen deshalb im Lichte der Recht-sprechung des VwGH die Arbeitslöhne mit Tätigkeitsbeginn (ungeachtet der Aufenthaltsdauer) besteuert werden („Inbound-Überlassungen“). Die sich daraus ergebenden lohnsteuerlichen Verpflichtungen sind jedoch vom aus-ländischen Überlasser (=zivilrechtlicher Arbeitgeber) wahrzunehmen. Soweit dieser seine lohnsteuerlichen Verpflich-tungen nicht erfüllt bzw. nicht auf frei-willigen Lohnsteuerabzug optiert17, ist der inländische Schuldner gemäß § 98 Abs. 1 Z 3 iVm § 99 Abs. 1 Z 5 EStG verpflich-tet, von der Gestellungsvergütung einen 20%igen Steuereinbehalt vorzunehmen. Soweit der ausländische Überlasser in Österreich keine Betriebsstätte iSd Art. 7 OECD-MA unterhält, bleiben zwar die Arbeitslöhne seiner Arbeitnehmer in Österreich steuerpflichtig, hinsichtlich

INTERNATIONALES STEUERRECHT

VEREINIGUNG ÖSTERREICHISCHERWIRTSCHAFTSTREUHÄNDER

4 02/2014

Eine Vielzahl von EAS-Anfragebeantwor-tungen, Richtlinien, Erlässe, Kundma-chungen und Protokolle (z.B. „Salzburger Steuerdialog“) des BMF, die an der DBA-rechtlichen Arbeitgebereigenschaft des Überlassers festhielten, werden damit künftig nicht mehr anwendbar sein. Die sich aus dem Urteil des VwGH ergeben-den, von der österreichischen Verwal-tungspraxis abweichenden steuerlichen Folgen werden grundsätzlich auf alle offenen Veranlagungen anzuwenden sein.

1 Schilcher/Stefaner, Die Bedeutung des Tätig-keitsstaatsprinzips in Art. 15 DBA-Deutschland, SWI 2005, 5 ff. 2 EStR 2000, Rz 19.3 AÖF 134/1999, SWI 2000, 11. 4 Der Betriebsstättenbegriff ist i.S.d. Art. 5 OECD-MA auszulegen.5 Entnommen aus: Bendlinger, der grenz-überschreitende Einsatz von Arbeitnehmern im österreichischen und internationalen Steuer- und Sozialversicherungsrecht, FJ 2002, 252.6 BFH 5.6.2007, I R 1/06, BStBl II, 810 ff.7 OECD-MK, Rz 6.2. zu Art. 15 Abs. 2 OECD-MA.8 Hilbert, Dauer des Aufenthalts nach der mit Frankreich vereinbarten 183-Tage-Regelung, IWB 2012, 206 f. (206-210)9 Nur in wenigen österreichischen DBA-Partner-staaten weicht das Steuerjahr vom Kalenderjahr ab. Australien: 1.7. bis 30.6.; Großbritannien/Nordirland: 6.4. bis 5.4.; Pakistan: 1.7. bis 30.6.10 OECD, Technical Changes tob e included in the next Update tot he OECD Model Tax Convention, Public discussion draft, 15 November 2013 – 15 January 2014.11 Bendlinger, Das Update 2014 zum OECD-Mus-terabkommen, SWI 2014, 141 f.12 Bendlinger, Der Beschäftiger als Arbeitgeber bei der internationalen Gestellung von Arbeitskräften, SWI 2013, 432 ff.; Kunesch, Der wirtschaftliche Arbeitgeber – eine Lösung in Sicht?, PVInfo 9/2013, 19; Loukota/Jirousek, Kehrtwende bei der Besteu-erung internationaler Arbeitskräfteüberlassungen, ÖStZ 2013, 435; Schmidjell-Dommes, Rechtspre-chung zum Internationalen Steuerrecht, SWI 2013, 510 ff.; Steiner, VwGH zum Arbeitgeberbegriff im DBA-Recht – alle Unklarheiten beseitigt?, taxlex 2013, 420 ff.; Pinetz/Zeiler, Der wirtschaftliche Arbeitgeberbegriff nach Art. 15 Abs. 2 OECD-MA, SWI 2014, 18 ff.; Dziurdz, Die 183-Tage-Regel: VwGH legt Arbeitgeberbegriff abkommensautonom aus, IStR 21013, 939 ff.; Virgnaud, UFS bestätigt wirtschaftlichen Arbeitgeberbegriff bei Personal-gestellung, PVInfo 2014, 28; Dziurdz, Arbeitge-bereigenschaft und Betriebsstättenrisiko bei der Arbeitnehmerüberlassung, ÖStZ 2014, 121. 13 UFS 31.7.2013, RV/0625-I/11.14 Rz 923 LStR 2002.15 Verordnung des Bundesministers für Finanzen betreffend die Entlastung von der Abzugsbesteue-rung auf Grund von Doppelbesteuerungsabkommen (DBA-Entlastungsbverordnung), BGBl III 2005/92, idF BGBl II 2006/44. 16 BMF, Anwendung von Doppelbesteuerungsab-kommen auf steuerabzugspflichtige Einkünfte, AÖF

2006/127, AÖF 2006/127.17 Rz 927 LStR 2002.18 Art. 15 Abs. 3 DBA-DE lautet: „Die Bestimmun-gen des vorstehenden Absatzes 2 Buchstabe b fin-den keine Anwendung auf Vergütungen für Arbeit im Rahmen der Arbeitnehmerüberlassung, wenn sich der Arbeitnehmer im anderen Staat insgesamt nicht länger als 183 Tage während des betreffenden Kalenderjahres aufhält. 19 Bislang war Deutschland nicht bereit, Art. 15 Abs. 3 DBA-DA auch auf Arbeitnehmer anzuwen-den, die im Konzern grenzüberschreitend überlassen worden sind. Im Sinne einer „Vereinfachungsregel“ spreche bei einer Entsendung von nicht mehr als drei Monaten (jahresübergreifend für sachlich zusammenhängende Tätigkeiten) eine widerlegbare Anscheinsvermutung dafür, dass im Verhältnis zwi-schen international verbundenen Unternehmen das aufnehmende Unternehmen mangels Einbindung mangels Einbindung des Arbeitnehmers nicht als wirtschaftlicher Arbeitgeber anzusehen sei. BMF-Schreiben v. 14.9.2006, IV B 6 – S 1300 – 367/06, Steuerliche Behandlung von Arbeitslöhnen nach den Doppelbesteuerungsabkommen, Rz 74.20 BMF-Erlass v. 18.1.2000, 04 4282/3-IV/4/00, Auslegungsfragen zum DBA-Schweiz; Ergebnispro-tokoll vom 10.12.1999, AÖF 2000/34.

INTERNATIONALES STEUERRECHT