Bankbetriebslehre (III) Geld- und Vermögensanlage ...WS/u-form/websale8_shop-u-form/... · Die...

39

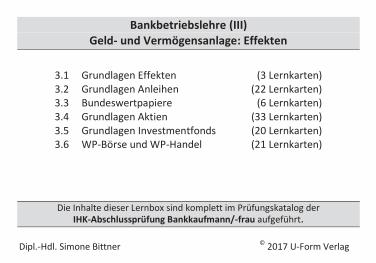

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag Bankbetriebslehre (III) Geld- und Vermögensanlage: Effekten 3.1 Grundlagen Effekten (3 Lernkarten) 3.2 Grundlagen Anleihen (22 Lernkarten) 3.3 Bundeswertpapiere (6 Lernkarten) 3.4 Grundlagen Aktien (33 Lernkarten) 3.5 Grundlagen Investmentfonds (20 Lernkarten) 3.6 WP-Börse und WP-Handel (21 Lernkarten) Die Inhalte dieser Lernbox sind komplett im Prüfungskatalog der IHK-Abschlussprüfung Bankkaufmann/-frau aufgeführt.

Transcript of Bankbetriebslehre (III) Geld- und Vermögensanlage ...WS/u-form/websale8_shop-u-form/... · Die...

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

Bankbetriebslehre (III) Geld- und Vermögensanlage: Effekten

3.1 Grundlagen Effekten (3 Lernkarten) 3.2 Grundlagen Anleihen (22 Lernkarten) 3.3 Bundeswertpapiere (6 Lernkarten) 3.4 Grundlagen Aktien (33 Lernkarten) 3.5 Grundlagen Investmentfonds (20 Lernkarten) 3.6 WP-Börse und WP-Handel (21 Lernkarten)

Die Inhalte dieser Lernbox sind komplett im Prüfungskatalog der IHK-Abschlussprüfung Bankkaufmann/-frau aufgeführt.

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

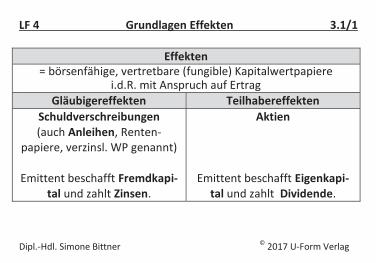

LF 4 Grundlagen Effekten 3.1/1

Was sind Effekten und welche Formen unterscheidet man in Bezug auf die Art des verbrieften Kapitals?

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

LF 4 Grundlagen Effekten 3.1/1

Effekten = börsenfähige, vertretbare (fungible) Kapitalwertpapiere

i.d.R. mit Anspruch auf Ertrag Gläubigereffekten Teilhabereffekten

Schuldverschreibungen (auch Anleihen, Renten-

papiere, verzinsl. WP genannt)

Emittent beschafft Fremdkapi-tal und zahlt Zinsen.

Aktien

Emittent beschafft Eigenkapi-tal und zahlt Dividende.

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

LF 4 Grundlagen Effekten 3.1/2

Erläutere was verbriefte Wertpapiere und was Wertrechte sind.

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

LF 4 Grundlagen Effekten 3.1/2

verbriefte WP bestehen aus Mantel und Bogen Mantel verbrieft: Gläubiger- (Anleihe) bzw. Teilhaberrecht (Aktie) (DIN-A4 Querformat: Stammaktien und Investmentzertifikate) (DIN-A4 Hochformat: alle anderen verbrieften WP) Bogen verbrieft: Zins- / Dividendenscheine (Kupons) und den Erneuerungsschein für nächsten Bogen (= Talon) Wertrechte keine Verbriefung der WP-Urkunde Sammelschuldbuchforderungen: Eintrag im Schuldenbuch auf Namen der Clearstream Banking AG Anleger hat Miteigentum am WP-Sammelbestand. Daher ist Effektengiroverkehr möglich.

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

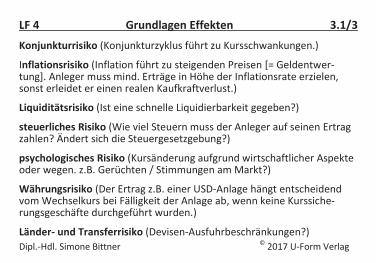

LF 4 Grundlagen Effekten 3.1/3

Welchen Basisrisiken ist eine Vielzahl von Anlageformen ausgesetzt?

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

LF 4 Grundlagen Effekten 3.1/3 Konjunkturrisiko (Konjunkturzyklus führt zu Kursschwankungen.)

Inflationsrisiko (Inflation führt zu steigenden Preisen [= Geldentwer-tung]. Anleger muss mind. Erträge in Höhe der Inflationsrate erzielen, sonst erleidet er einen realen Kaufkraftverlust.)

Liquiditätsrisiko (Ist eine schnelle Liquidierbarkeit gegeben?)

steuerliches Risiko (Wie viel Steuern muss der Anleger auf seinen Ertrag zahlen? Ändert sich die Steuergesetzgebung?)

psychologisches Risiko (Kursänderung aufgrund wirtschaftlicher Aspekte oder wegen. z.B. Gerüchten / Stimmungen am Markt?)

Währungsrisiko (Der Ertrag z.B. einer USD-Anlage hängt entscheidend vom Wechselkurs bei Fälligkeit der Anlage ab, wenn keine Kurssiche-rungsgeschäfte durchgeführt wurden.)

Länder- und Transferrisiko (Devisen-Ausfuhrbeschränkungen?)

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

LF 4 Bundeswertpapiere 3.3/1

Nenne die Merkmale einer Bundesschatzanweisung.

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

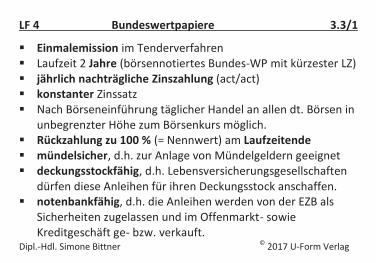

LF 4 Bundeswertpapiere 3.3/1

Einmalemission im Tenderverfahren Laufzeit 2 Jahre (börsennotiertes Bundes-WP mit kürzester LZ) jährlich nachträgliche Zinszahlung (act/act) konstanter Zinssatz Nach Börseneinführung täglicher Handel an allen dt. Börsen in

unbegrenzter Höhe zum Börsenkurs möglich. Rückzahlung zu 100 % (= Nennwert) am Laufzeitende mündelsicher, d.h. zur Anlage von Mündelgeldern geeignet deckungsstockfähig, d.h. Lebensversicherungsgesellschaften

dürfen diese Anleihen für ihren Deckungsstock anschaffen. notenbankfähig, d.h. die Anleihen werden von der EZB als

Sicherheiten zugelassen und im Offenmarkt- sowie Kreditgeschäft ge- bzw. verkauft.

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

LF 4 Bundeswertpapiere 3.3/2

Nenne die Merkmale einer Bundesanleihe.

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

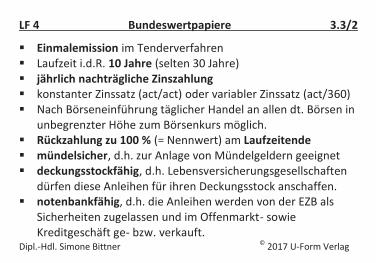

LF 4 Bundeswertpapiere 3.3/2

Einmalemission im Tenderverfahren Laufzeit i.d.R. 10 Jahre (selten 30 Jahre) jährlich nachträgliche Zinszahlung konstanter Zinssatz (act/act) oder variabler Zinssatz (act/360) Nach Börseneinführung täglicher Handel an allen dt. Börsen in

unbegrenzter Höhe zum Börsenkurs möglich. Rückzahlung zu 100 % (= Nennwert) am Laufzeitende mündelsicher, d.h. zur Anlage von Mündelgeldern geeignet deckungsstockfähig, d.h. Lebensversicherungsgesellschaften

dürfen diese Anleihen für ihren Deckungsstock anschaffen. notenbankfähig, d.h. die Anleihen werden von der EZB als

Sicherheiten zugelassen und im Offenmarkt- sowie Kreditgeschäft ge- bzw. verkauft.

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

LF 4 Grundlagen Investmentfonds 3.5/10

Zeige die Besonderheiten von geschlossenen Immobilienfonds auf.

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

LF 4 Grundlagen Investmentfonds 3.5/10

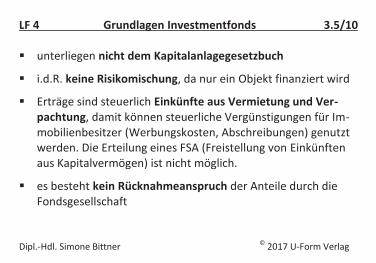

unterliegen nicht dem Kapitalanlagegesetzbuch

i.d.R. keine Risikomischung, da nur ein Objekt finanziert wird

Erträge sind steuerlich Einkünfte aus Vermietung und Ver- pachtung, damit können steuerliche Vergünstigungen für Im- mobilienbesitzer (Werbungskosten, Abschreibungen) genutzt werden. Die Erteilung eines FSA (Freistellung von Einkünften aus Kapitalvermögen) ist nicht möglich.

es besteht kein Rücknahmeanspruch der Anteile durch die Fondsgesellschaft

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

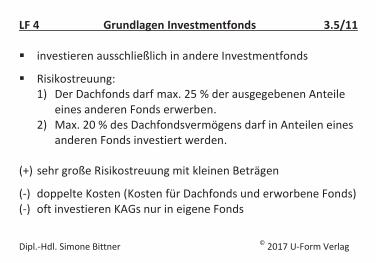

LF 4 Grundlagen Investmentfonds 3.5/11

Erläutere die Besonderheiten von Dachfonds.

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

LF 4 Grundlagen Investmentfonds 3.5/11

investieren ausschließlich in andere Investmentfonds

Risikostreuung: 1) Der Dachfonds darf max. 25 % der ausgegebenen Anteile eines anderen Fonds erwerben. 2) Max. 20 % des Dachfondsvermögens darf in Anteilen eines anderen Fonds investiert werden.

(+) sehr große Risikostreuung mit kleinen Beträgen

(-) doppelte Kosten (Kosten für Dachfonds und erworbene Fonds) (-) oft investieren KAGs nur in eigene Fonds

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

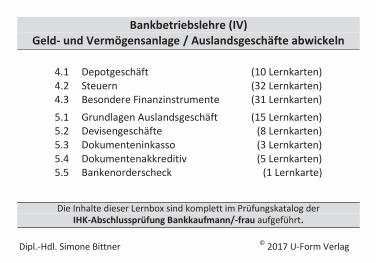

Bankbetriebslehre (IV) Geld- und Vermögensanlage / Auslandsgeschäfte abwickeln

4.1 Depotgeschäft (10 Lernkarten) 4.2 Steuern (32 Lernkarten) 4.3 Besondere Finanzinstrumente (31 Lernkarten) 5.1 Grundlagen Auslandsgeschäft (15 Lernkarten) 5.2 Devisengeschäfte (8 Lernkarten) 5.3 Dokumenteninkasso (3 Lernkarten) 5.4 Dokumentenakkreditiv (5 Lernkarten) 5.5 Bankenorderscheck (1 Lernkarte)

Die Inhalte dieser Lernbox sind komplett im Prüfungskatalog der IHK-Abschlussprüfung Bankkaufmann/-frau aufgeführt.

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

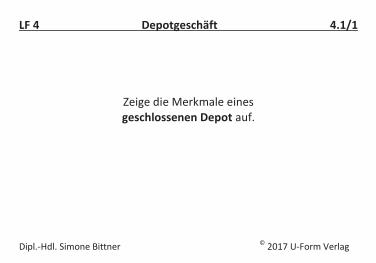

LF 4 Depotgeschäft 4.1/1

Zeige die Merkmale eines geschlossenen Depot auf.

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

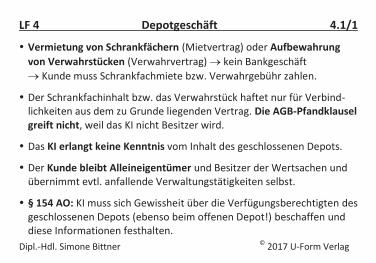

LF 4 Depotgeschäft 4.1/1

Vermietung von Schrankfächern (Mietvertrag) oder Aufbewahrung von Verwahrstücken (Verwahrvertrag) kein Bankgeschäft Kunde muss Schrankfachmiete bzw. Verwahrgebühr zahlen.

Der Schrankfachinhalt bzw. das Verwahrstück haftet nur für Verbind- lichkeiten aus dem zu Grunde liegenden Vertrag. Die AGB-Pfandklausel greift nicht, weil das KI nicht Besitzer wird.

Das KI erlangt keine Kenntnis vom Inhalt des geschlossenen Depots.

Der Kunde bleibt Alleineigentümer und Besitzer der Wertsachen und übernimmt evtl. anfallende Verwaltungstätigkeiten selbst.

§ 154 AO: KI muss sich Gewissheit über die Verfügungsberechtigten des geschlossenen Depots (ebenso beim offenen Depot!) beschaffen und diese Informationen festhalten.

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

LF 4 Depotgeschäft 4.1/2

Zeige die Grundzüge der beiden Verwahrmöglichkeiten von Effekten im offenen Depot auf.

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

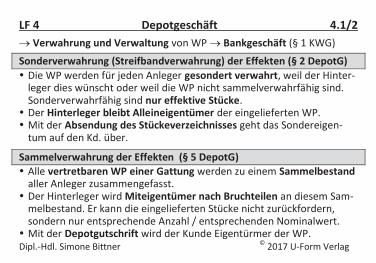

LF 4 Depotgeschäft 4.1/2 Verwahrung und Verwaltung von WP Bankgeschäft (§ 1 KWG)

Sonderverwahrung (Streifbandverwahrung) der Effekten (§ 2 DepotG) Die WP werden für jeden Anleger gesondert verwahrt, weil der Hinter-

leger dies wünscht oder weil die WP nicht sammelverwahrfähig sind. Sonderverwahrfähig sind nur effektive Stücke.

Der Hinterleger bleibt Alleineigentümer der eingelieferten WP. Mit der Absendung des Stückeverzeichnisses geht das Sondereigen-

tum auf den Kd. über.

Sammelverwahrung der Effekten (§ 5 DepotG) Alle vertretbaren WP einer Gattung werden zu einem Sammelbestand

aller Anleger zusammengefasst. Der Hinterleger wird Miteigentümer nach Bruchteilen an diesem Sam-

melbestand. Er kann die eingelieferten Stücke nicht zurückfordern, sondern nur entsprechende Anzahl / entsprechenden Nominalwert.

Mit der Depotgutschrift wird der Kunde Eigentürmer der WP.

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

LF 5 Steuern 4.2/15

Erläutere die Kapitalertragsteuer als besondere Erhebungsform der Einkommensteuer in ihren Grundzügen.

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

LF 5 Steuern 4.2/15

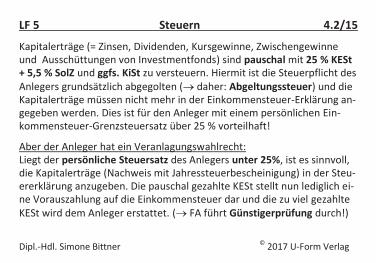

Kapitalerträge (= Zinsen, Dividenden, Kursgewinne, Zwischengewinne und Ausschüttungen von Investmentfonds) sind pauschal mit 25 % KESt + 5,5 % SolZ und ggfs. KiSt zu versteuern. Hiermit ist die Steuerpflicht des Anlegers grundsätzlich abgegolten ( daher: Abgeltungssteuer) und die Kapitalerträge müssen nicht mehr in der Einkommensteuer-Erklärung an-gegeben werden. Dies ist für den Anleger mit einem persönlichen Ein-kommensteuer-Grenzsteuersatz über 25 % vorteilhaft!

Aber der Anleger hat ein Veranlagungswahlrecht: Liegt der persönliche Steuersatz des Anlegers unter 25%, ist es sinnvoll, die Kapitalerträge (Nachweis mit Jahressteuerbescheinigung) in der Steu-ererklärung anzugeben. Die pauschal gezahlte KESt stellt nun lediglich ei-ne Vorauszahlung auf die Einkommensteuer dar und die zu viel gezahlte KESt wird dem Anleger erstattet. ( FA führt Günstigerprüfung durch!)

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

LF 5 Steuern 4.2/16

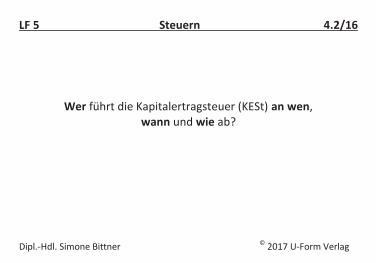

Wer führt die Kapitalertragsteuer (KESt) an wen, wann und wie ab?

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

LF 5 Steuern 4.2/16

Wer? Das inländische KI (Zinsen, Kursgewinne, ausländische Dividenden) bzw. die AG (inländische Dividenden) oder die KAG (Investmentfonds-Ausschüttungen) führt die KESt … An wen? …an das Bundeszentralamt für Steuern (BZSt)… Wann? …bei Gutschrift der Kapitalerträge (Zuflussprinzip!)… Wie? …anonym ab, d.h. ohne Angabe des Namens oder der IBAN des Anlegers.

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

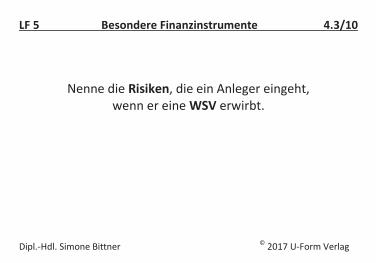

LF 5 Besondere Finanzinstrumente 4.3/10

Nenne die Risiken, die ein Anleger eingeht, wenn er eine WSV erwirbt.

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

LF 5 Besondere Finanzinstrumente 4.3/10

Emittentenrisiko! Gefahr der Zahlungsunfähigkeit des Emittenten der WSV, da er oft eine schlechtere Bonität / schlechtes Rating hat (sonst hätte er direkt Aktien emittieren können, um sich EK zu be- schaffen.)

weitere allg. Risiken jeder Vermögensanlage Konjunkturrisiko Kaufkraftrisiko / Inflationsrisiko

weiteres spezielles Risiko von Anleihen Zinsänderungsrisiko

weiteres spezielles Risiko von Aktien Kursänderungsrisiko

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

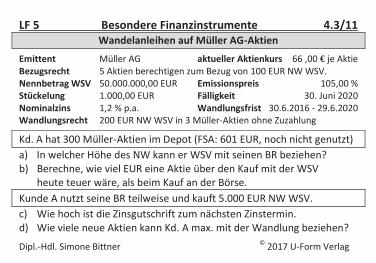

LF 5 Besondere Finanzinstrumente 4.3/11 Wandelanleihen auf Müller AG-Aktien

Emittent Müller AG aktueller Aktienkurs 66 ,00 € je Aktie Bezugsrecht 5 Aktien berechtigen zum Bezug von 100 EUR NW WSV. Nennbetrag WSV 50.000.000,00 EUR Emissionspreis 105,00 % Stückelung 1.000,00 EUR Fälligkeit 30. Juni 2020 Nominalzins 1,2 % p.a. Wandlungsfrist 30.6.2016 - 29.6.2020 Wandlungsrecht 200 EUR NW WSV in 3 Müller-Aktien ohne Zuzahlung

Kd. A hat 300 Müller-Aktien im Depot (FSA: 601 EUR, noch nicht genutzt) a) In welcher Höhe des NW kann er WSV mit seinen BR beziehen? b) Berechne, wie viel EUR eine Aktie über den Kauf mit der WSV heute teuer wäre, als beim Kauf an der Börse. Kunde A nutzt seine BR teilweise und kauft 5.000 EUR NW WSV. c) Wie hoch ist die Zinsgutschrift zum nächsten Zinstermin. d) Wie viele neue Aktien kann Kd. A max. mit der Wandlung beziehen?

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

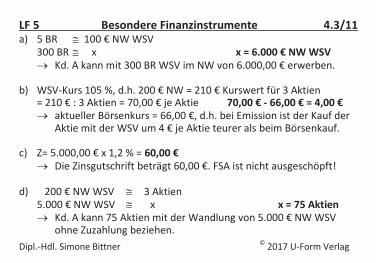

LF 5 Besondere Finanzinstrumente 4.3/11 a) 5 BR 100 € NW WSV 300 BR x x = 6.000 € NW WSV Kd. A kann mit 300 BR WSV im NW von 6.000,00 € erwerben. b) WSV-Kurs 105 %, d.h. 200 € NW = 210 € Kurswert für 3 Aktien = 210 € : 3 Aktien = 70,00 € je Aktie 70,00 € - 66,00 € = 4,00 € aktueller Börsenkurs = 66,00 €, d.h. bei Emission ist der Kauf der Aktie mit der WSV um 4 € je Aktie teurer als beim Börsenkauf. c) Z= 5.000,00 € x 1,2 % = 60,00 € Die Zinsgutschrift beträgt 60,00 €. FSA ist nicht ausgeschöpft! d) 200 € NW WSV 3 Aktien 5.000 € NW WSV x x = 75 Aktien Kd. A kann 75 Aktien mit der Wandlung von 5.000 € NW WSV ohne Zuzahlung beziehen.

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

LF 10 Grundlagen des Auslandsgeschäfts 5.1/9

Welche Aufgaben übernehmen Dokumente im Außenhandelsgeschäft?

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

LF 10 Grundlagen des Auslandsgeschäfts 5.1/9 = Urkunden, die Liefer- und Zahlungsabläufe im Außenhandel doku- mentieren / sicherstellen und Eigentumsverhältnisse klären. Sie erfüllen insbesondere folgende Aufgaben:

Nachweis einer vertragsgemäßen Warenlieferung des Exp. Ausweis zur berechtigten Verfügung über die Ware bzw. zur

Eigentumsübertragung der Ware. Nachweis über den Abschluss einer Transportversicherung. Ausweis zur Abwicklung von Ein- und Ausfuhren. Entstehung der Zahlungspflicht des Importeurs mit Vorlage

vertragsgemäßer Dokumente. Für den Notfall Notify-Adresse im Konossement: Die hier genannte Person ist zu benachrichtigen, wenn das Schiff im Bestimmungshafen an-gekommen ist bzw. wenn die Ware im Bestimmungshafen nicht inner-halb einer bestimmten Frist abgeholt wurde.

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

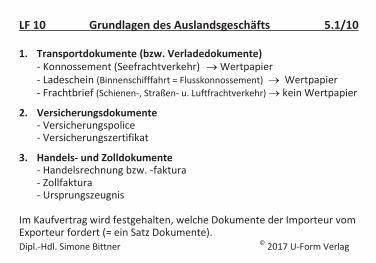

LF 10 Grundlagen des Auslandsgeschäfts 5.1/10

Welche Arten von Dokumenten unterscheidet man?

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

LF 10 Grundlagen des Auslandsgeschäfts 5.1/10

1. Transportdokumente (bzw. Verladedokumente) - Konnossement (Seefrachtverkehr) Wertpapier - Ladeschein (Binnenschifffahrt = Flusskonnossement) Wertpapier - Frachtbrief (Schienen-, Straßen- u. Luftfrachtverkehr) kein Wertpapier

2. Versicherungsdokumente - Versicherungspolice - Versicherungszertifikat

3. Handels- und Zolldokumente - Handelsrechnung bzw. -faktura - Zollfaktura - Ursprungszeugnis Im Kaufvertrag wird festgehalten, welche Dokumente der Importeur vom Exporteur fordert (= ein Satz Dokumente).

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

Bankbetriebslehre (V) Standardisierte Privatkredite / Baufinanzierung / Firmenkredite

6.1 Grundlagen Privatkredite (24 Lernkarten) 6.2 PKW-Leasing (7 Lernkarten) 6.3 Sicherheiten (Privat- /Firmenkredit) (17 Lernkarten) 6.4 Grundlagen Baufinanzierung (42 Lernkarten) 6.5 Grundlagen Firmenkredite (14 Lernkarten)

Die Inhalte dieser Lernbox sind komplett im Prüfungskatalog der

IHK-Abschlussprüfung Bankkaufmann/-frau aufgeführt.

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

LF 7 Privatkredite 6.1/1

Erläutere die Kreditfähigkeit natürlicher Personen.

Zeige auch die Besonderheiten in Bezug auf die Güterstände bei Ehepartnern auf.

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

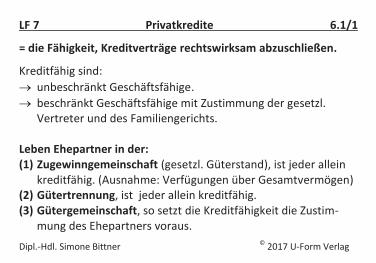

LF 7 Privatkredite 6.1/1

= die Fähigkeit, Kreditverträge rechtswirksam abzuschließen.

Kreditfähig sind: unbeschränkt Geschäftsfähige. beschränkt Geschäftsfähige mit Zustimmung der gesetzl.

Vertreter und des Familiengerichts. Leben Ehepartner in der: (1) Zugewinngemeinschaft (gesetzl. Güterstand), ist jeder allein kreditfähig. (Ausnahme: Verfügungen über Gesamtvermögen) (2) Gütertrennung, ist jeder allein kreditfähig. (3) Gütergemeinschaft, so setzt die Kreditfähigkeit die Zustim- mung des Ehepartners voraus.

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

LF 7 Privatkredite 6.1/2

Erläutere die Kreditwürdigkeit natürlicher Personen.

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

LF 7 Privatkredite 6.1/2

= die Fähigkeit, Kreditverträge vertragsgemäß zu erfüllen.

(1) persönl. Kreditwürdigkeit (= Vertrauenswürdigkeit des KN) Kriterien bzw. Merkmale Infoquellen bzw. Unterlagen familiäre Situation (verh., Kinder) berufliche Situation (Arbeitsver-hältnis, Dauer, berufl. Stellung) Kredit(tilgungs)verhalten bisher

Selbstauskunft, Kontounterlagen evtl. Bankauskünfte anderer KIs Arbeitsvertrag SCHUFA-Auskunft, Scoring

(2) materielle Kreditwürdigkeit (= wirtschaftl. Verhältnisse des KN) Kriterien bzw. Merkmale Infoquellen bzw. Unterlagen Einkommenssituation / Liquidi-tätslage Vermögenssituation / Ertragslage

Gehaltsnachweise (2-3 Monate) Selbstauskunft / Haushaltsbuch Konto- / Depotunterlagen evtl. Grundbuchauszug, Scoring

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

LF 7 Privatkredite 6.1/3

Darf ein KI ein Darlehen ohne vorher durchgeführte Kreditwürdigkeitsprüfung an den Kreditnehmer auszahlen?

Dipl.-Hdl. Simone Bittner © 2017 U-Form Verlag

LF 7 Privatkredite 6.1/3

§ 509 BGB: „Vor dem Abschluss eines Vertrages über eine entgeltliche Fi-nanzierungshilfe hat der Unternehmer die Kreditwürdigkeit des Verbrau-chers zu bewerten. […]“

KIs müssen die Kreditwürdigkeit vor Darlehensvergabe prüfen.

Unterbleibt eine Kreditwürdigkeitsprüfung, kann dies zu Scha-densersatzansprüchen führen. Etwa dann, wenn der KN bereits tief in Schulden steckte und dennoch einen weiteren Kredit er-hielt.