Bau- und Handwerksleistungen in Deutschland - wko.at · 3. arbeitstäglich zurückkehrt. Seit 2011...

85

Bau- und Handwerksleistungen in Deutschland Dominik Ortner

Transcript of Bau- und Handwerksleistungen in Deutschland - wko.at · 3. arbeitstäglich zurückkehrt. Seit 2011...

Bau- und Handwerksleistungen in Deutschland

Dominik Ortner

Vorstellung

Dominik Ortner

Enterprise Europe Network

Abteilung Wirtschaftspolitik und Außenwirtschaft

WKO Oberösterreich

Mozartstraße 20 | 4020 Linz

T +43 (0)5-90909-3452 | E [email protected]

Bau und Handwerksleistungen in

Deutschland

Gliederung

Problemanalyse

Arbeiten in Deutschland

Liefern nach Deutschland

Zusammenfassung

Arbeiten nach Deutschland

Erbringen von Leistungen im Bau- und

Baunebengewerbe an Privatpersonen

Erbringen von Leistungen im Bau- und

Baunebengewerbe an Unternehmen

Vorbemerkungen

Beitritt Österreichs zur EU

Keine Grenzkontrollen

Euro als gemeinsame Währung

gemeinsamer Markt

gleiche Sprache

dennoch gibt es Unterschiede

EU-Recht – österr. Recht – dt. Recht

Deutsches RechtÖsterreichisches Recht

EU-Recht

EU-Recht – österr. Recht – dt. Recht

Deutsches RechtÖsterreichisches Recht

EU-Recht

?Auftrag in D

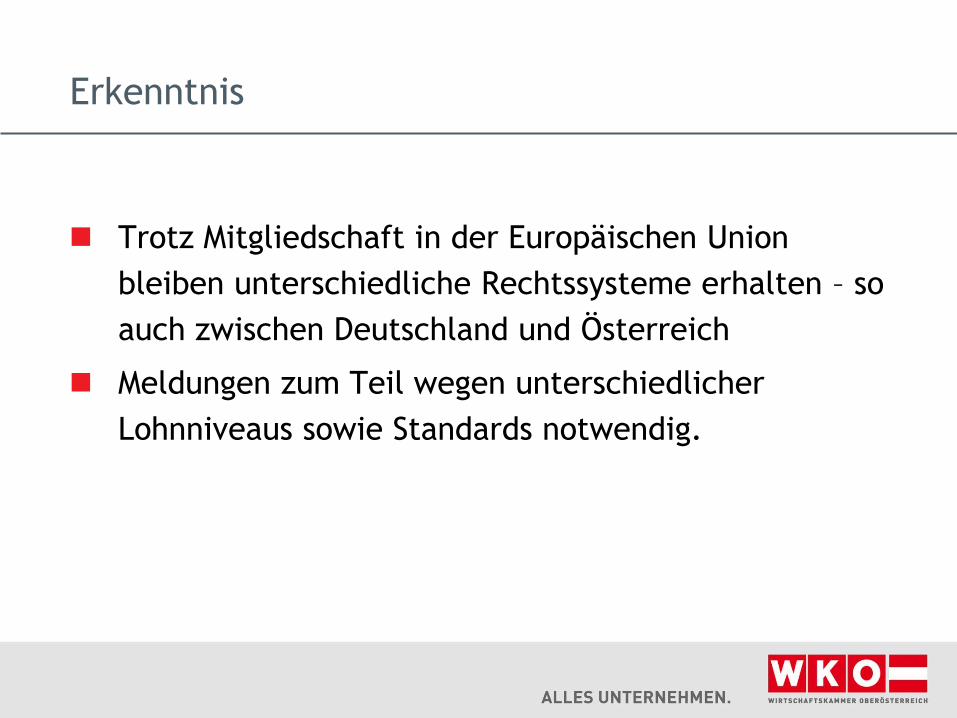

Erkenntnis

Trotz Mitgliedschaft in der Europäischen Union

bleiben unterschiedliche Rechtssysteme erhalten – so

auch zwischen Deutschland und Österreich

Meldungen zum Teil wegen unterschiedlicher

Lohnniveaus sowie Standards notwendig.

Worin bestehen die Unterschiede?

Gewerberecht

Arbeitsrecht

Steuerrecht

Aufbau der Verwaltung/ Bürokratie

Art der Herangehensweise an das Thema

Kontrollen

überwiegend Bundesgesetze (Berlin, Wien)

Wer ist beim Arbeiten nach D betroffen?

Weite Teile der Wirtschaft haben vom EU-Beitritt

profitiert

Erleichterungen im Handel, Verkehr, …

Keine administrativen Beschränkungen für die

meisten Dienstleistungen

Aber: Leistungen im Bau- und Baunebengewerbe von

Meldepflichten betroffen

Bau- und Baunebengewerbe –was ist zu beachten?

Gewerberecht

Entsenderecht

- Achtung bei Nicht-EU-Bürgern bzw. Übergangsregeln!

Steuerrecht:

- Weitere Vorschriften

Gewerberecht

Gewerberecht

Was ist zu tun aus gewerberechtlicher Sicht?

Freie Gewerbe (z.B. Handel):

- Keine Meldung erforderlich!

- Empfehlung: Kopie von Gewerbeschein mitnehmen

Gewerberecht

Ausführung einer reglementierten Tätigkeit:

Österreich: Gewerbeordnung - 82 reglementierte

Gewerbe

Deutschland: Handwerksordnung – 41

zulassungspflichtige Handwerke

Meldung der vorübergehenden Erbringung von

Dienstleistungen – wenn in Deutschland eines dieser 41

zulassungspflichtigen Handwerke ausgeübt wird!

Gewerberecht

Nachstehende 41 Gewerbe sind nach Anlage A der HandwerksO

zulassungspflichtig:

1. Maurer und Betonbauer, 2. Ofen- und Luftheizungsbauer, 3. Zimmerer, 4. Dach-

decker, 5. Straßenbauer, 6. Wärme-, Kälte- und Schallschutzisolierer, 7. Brunnenbauer,

8. Steinmetzen und Steinbildhauer, 9. Stuckateure, 10. Maler und Lackierer,

11. Gerüstbauer, 12. Schornsteinfeger, 13. Metallbauer, 14. Chirurgiemechaniker,

15. Karosserie- und Fahrzeugbauer, 16. Feinwerkmechaniker, 17. Zweiradmechaniker,

18. Kälteanlagenbauer, 19. Informationstechniker, 20. Kraftfahrzeugtechniker,

21. Landmaschinenmechaniker, 22. Büchsenmacher, 23. Klempner, 24. Installateur und

Heizungsbauer, 25. Elektrotechniker, 26. Elektromaschinenbauer, 27. Tischler,

28. Boots- und Schiffbauer, 29. Seiler, 30. Bäcker, 31. Konditoren, 32. Fleischer,

33. Augenoptiker, 34. Hörgeräteakustiker, 35. Orthopädietechniker, 36. Orthopädie-

schuhmacher, 37. Zahntechniker, 38. Friseure, 39. Glaser, 40. Glasbläser und

Glasapparatebauer, 41. Vulkaniseure und Reifenmechaniker

Gewerberecht

41 zulassungspflichtige Gewerbe - Konsequenz:

Meldung der vorübergehenden Dienstleistungserbringung an die regional zuständige Handwerkskammer (wo erstmalig in D die Dienstleistung erbracht wird)

Durch Formular „Bescheinigung nach § 9 II HandwerksO bzw. § 8 EU/EWR HwV“

EWR-Bescheinigung erforderlich (§ 373 h ö. GewO)

- bekommt man bei BH / Magistrat- Verlangt wird die Bescheinigung, aus der die Qualifikation des gewerberechtlichen Geschäftsführers hervorgeht (und nicht die, wie lange es das Unternehmen schon gibt!)

Gewerberecht

Meldung jährlich zu erneuern

Bescheinigung nach § 9 II HandwerksO bzw. § 8 EU/EWR HwV

Musterformular: https://www.hwk-muenchen.de/dienstleistungsanzeige

Mögliche Konsequenzen bei Nichtmeldung:

- Ordnungswidrigkeit (Owi) – „Verwaltungsstrafe“

- Ausschluss von öffentlichen Ausschreibungen

- Obliegenheitsverletzung im Versicherungsfall

Formular:

Exkurs: Arbeitsvisum

Arbeitnehmer aus EU-Staaten

Österreicher brauchen kein Arbeitsvisum

Arbeitnehmer aus EU-Mitgliedsstaaten brauchen

kein Arbeitsvisum Arbeitnehmerfreizügigkeit

Gleiches gilt nunmehr auch für kroatische,

bulgarische und rumänische Staatsangehörige, die in

Österreich leben und bei einem österreichischen

Unternehmen beschäftigt sind.

ArbeitnehmerentsendeG bei allen zu beachten

Nicht-EU/EWR-Bürger – Vander-Elst-Visum

Drittstaatsangehörige ohne Aufenthaltstitel „Daueraufenthalt EG“ brauchen

Arbeitsvisum „Vander-Elst“ ab dem 1. Tag

Drittstaatsangehörige mit Aufenthaltstitel „Daueraufenthalt EG“ brauchen

Arbeitsvisum erst ab Entsendung über 3 Monate

Antrag per per Post oder persönlich (Formulare online ausfüllbar)

Terminvereinbarung online: www.wien.diplo.de

Reisepass

Bestätigungsschreiben der Entsendefirma

Arbeitserlaubnis bzw. Befreiungsschein

GKK-Anmeldung

A 1 für beabsichtigte Dauer des Aufenthalts

Fragebogen

Kosten: EUR 75,--

Entsenderecht

Entsenderecht - Themen

Arbeitnehmerentsendegesetz

Mindestlohngesetz (MiLoG)

- Meldepflichten

Beitragspflicht SOKA-Bau

Einsatz von „Leasingpersonal“ und

Arbeitskräfteüberlassung

Arbeitnehmerentsendegesetz - AEntG

Kommt zur Anwendung bei der Entsendung von Mitarbeitern nach Deutschland

Regional unterschiedliche Mindestlöhne zwischen Neuen und Alten Bundesländern.

Problem: Umgehung von Mindestlöhnen

AEntG – Branchen:

- Bauhauptgewerbe oder Baunebengewerbe i.S.d. BaubetriebeVO einschl. Montageleistungen auf Baustellen

- Gebäudereinigung

- Briefdienstleistungen

- Sicherheitsdienstleistungen

- Bergbauspezialarbeiten

- Wäschereidienstleistungen

- Abfallwirtschaft

- Pflegedienstleistungen

- Schlachten und Fleischverarbeitung

- Bestimmte Aus- und Weiterbildungsdienstleistungen

Keine Anwendung des AEntG

Unternehmer arbeitet alleine ohne Mitarbeiter

Arbeitnehmer macht reine Überwachungstätigkeiten

Früher: ö. Betrieb erbringt in D zwar Bautätigkeit i.w.S., aber in Summe überwiegen im Unternehmen die Nichtbau-Tätigkeiten (z.B. Fensterproduzent baut Fenster ein) – schon längere Zeit nicht mehr gültig.

Anwendung des AEntG

Was Bauleistung ist, steht in der Baubetriebe-VODarauf nimmt AEntG explizit Bezug.

- Auflistung

- Ausnahmen vom Bauhauptgewerbe:- Fußboden und Parkettlegerei

- Glaserhandwerk

- Installationsgewerbe, insb. der Klempnerei, Klimaanlagenbau, Gas-, Wasser-, Heizungs-, Lüftungs- und Elektroinstallation, sowie des Blitzschutz- und Erdungsanlagenbau

- Maler, Lackierhandwerk

- Kachelofenbau

- Schreinerhandwerk, soweit nicht überwiegend Fertigbau-, Dämm-(Isolier-), Trockenbau- und Montagebauarbeiten oder Zimmerarbeiten ausgeführt werden

- Einfallstor: Montagearbeiten!!!

AEntG / MiLoG - Konsequenzen

Meldung der entsandten Mitarbeiter!

- an die Bundesfinanzdirektion Köln

- www.meldeportal-mindestlohn.de

- siehe § 18 AEntG-Anmeldung

Einhaltung der Mindestarbeitsbedingungen!

- v.a. Mindestlohn!

Melde-/Nachweis-/Zahlungspflichten

Meldepflicht bei Generalzolldirektion Köln vor Beginn der

Tätigkeiten (wer, wo, wie lange)!!!

Meldung von Änderungen:

- Beginn ändert sich

- Andere Arbeitnehmer, als ursprünglich gemeldet, werden

beschäftigt

- Gemeldete Arbeitnehmer werden auf anderer Baustelle

eingesetzt

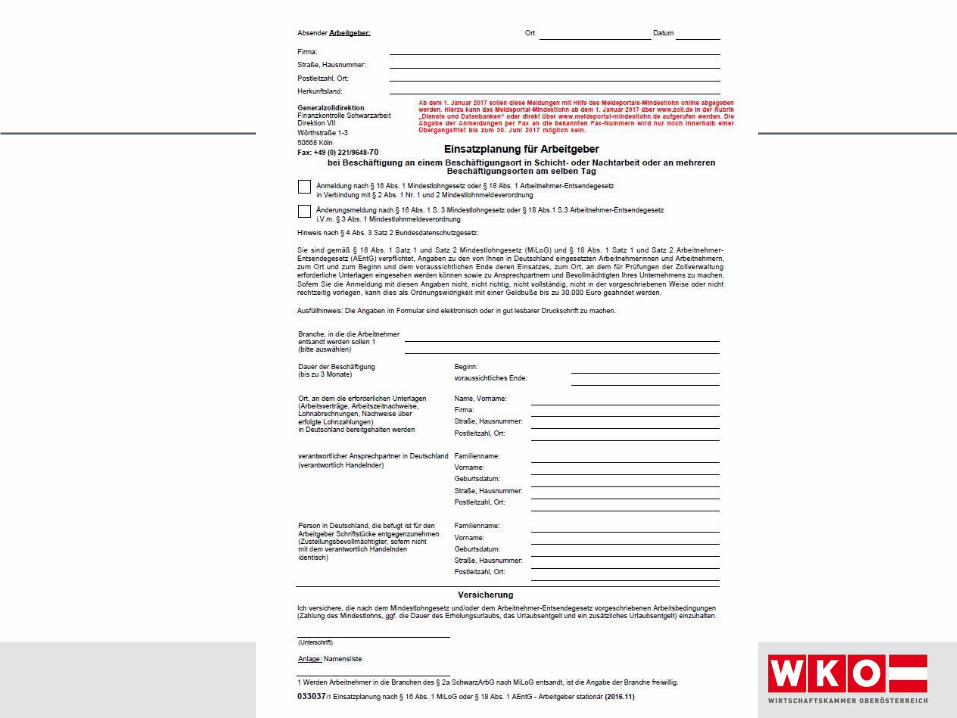

§ 18 AEntG - Meldung

033035: Meldung für Arbeitgeber

033036: Entleiher – Meldung

033037: Einsatzplanung des Arbeitgebers

033038: Einsatzplanung des Entleihers

Meldung:

Meldung vor Arbeits-Aufnahme!!!

Einsatzplanung

Arbeitgeber mit Sitz im Ausland, die Arbeitnehmer

a. an einem Beschäftigungsort

- ganz oder teilweise vor 6:00 Uhr oder nach 22:00 Uhr oder

- in Schichtarbeit,

b. an mehreren Beschäftigungsorten am selben Tag oder

c. in ausschließlich mobiler Tätigkeit

beschäftigen, haben nach Maßgabe der Verordnung über

Meldepflichten nach dem Arbeitnehmer-Entsendegesetz

(AEntGMeldV) eine Einsatzplanung (Formular 033037) einzureichen.

Einsatzplanung:

Mindestlohngesetz

Seit 01.01.2015 ist in Deutschland das Mindestlohngesetz

(MiLoG) in Kraft

Mindestlohn – EUR 8,84 (brutto) für alle in Deutschland

eingesetzten Arbeitnehmer

In bestimmten Branchen gibt es jedoch höhere tarifliche

Mindestlöhne!

Mindestlohngesetz

Allgemeinverbindliche tarifliche Mindestlöhne gibt es in

nachfolgenden Handwerkssparten:

- Baugewerbe, Elektrohandwerk, Maler- und Lakiererhandwerk,

Dachdeckerhandwerk, Gebäudereinigerhandwerk;

Gerüstbauerhandwerk, Schornsteinfegerhandwerk, Steinmetz-

und Steinbildhauerhandwerk, Wäschereidienstleistungen und

Objektkundengeschäft

- Auflistung unter:

- http://www.zoll.de/DE/Fachthemen/Arbeit/Mindestarbeitsbedi

ngungen/Mindestlohn-AEntG-Lohnuntergrenze-AUeG/Branchen-

Mindestlohn-

Lohnuntergrenze/uebersicht_branchen_mindestloehne

Mindestlöhne – neue und alte Bundesländer

Mindestlöhne

Baugewerbe Lohngruppe 1 2018: 11,75 (Ost) 11,75 (West),

Lohngruppe 2: 14,95 (West) 12,20 (Ost)

Malerhandwerk: Gelernte: 12,40 (Ost) 13,30 (West)

Ungelernte: Einheitlicher ML 10,60 Ost und West

Dachdecker: gesamtes Bundesgebiet 12,20 (LG 1); 12,90 (LG 2)

Elektrohandwerk: gesamtes Bundesgebiet 10,95

Weitere Mindestlöhne für andere Branchen

Mindestlöhne - Spezielles

Lehrlinge fallen nicht unter Mindestlöhne

In Österreich 14 Löhne / Gehälter – in Deutschland 12. Was ist

mit 13/14 Lohn bzw. Gehalt?

- Anrechnung nur bei aliquoter Auszahlung

- Auslösen, Diäten, Zulagen etc. dürfen nicht grundsätzlich in den

Mindestlohn eingerechnet werden

- Österreich hat übrigens sehr ähnliche Regeln im AVRAG und im

LSDB-G

www.zoll.de

www.zoll.de

www.zoll.de

www.zoll.de

Beitragspflicht ULAK/SOKA Bau

ULAK: Urlaubs- und Lohnausgleichskasse der

deutschen Bauwirtschaft Wiesbaden

Beitragspflicht ergibt sich grundsätzlich aus der

Anwendbarkeit des Bundesrahmentarifvertrag BRTV

Verständigung automatisch durch FKS

Pendant in Ö: BUAK (Bauarbeiter-Urlaubs- und

Abfertigungskasse)

BUAK-Beiträge werden anerkannt

Beitragspflicht ULAK/SOKA Bau

Nicht BUAK-Pflichtige Betriebe: Zahlung von 14,5 % des

Bruttolohnes der entsandten Mitarbeiter –

Vorschreibung, wenn im Betrieb mehr als 50 %

Bauleistungen erbracht werden

Einzahlung bis 20. des folgenden Kalendermonats auf

das Konto der SOKA-BAU. Sonst: Verzugszinsen in Höhe

von 1,0 v. H. der Beitragsforderung für jeden

angefangenen Monat des Verzugs

Monatliche Meldung

Vorabprüfung möglich (formlos)

Unterlagen auf Baustelle

Arbeitszeitnachweis (Beginn, Dauer, Ende) tägl. AZ

Arbeitsvertrag (Dienstzettel)

Lohnunterlagen auf Baustelle oder „benannten Ort“

Lohnnachweise am 15. des Folgemonats

A 1 Formular

Schriftlicher Hinweis, dass sich AN ausweisen müssen

(Mitnahme Reisepass od. Personalausweis)

Pass oder Personalausweis (Verpflichtung trifft AN)

Kontrollen durch FKS!!! (Österr. Finanzpolizei – KIAB)

Baustellen Kontrollen

Baustellenkontrollen - FKS

Bekämpfung von Schwarzarbeit und der illegalen

Beschäftigung. (Schwarzarbeitsbekämpfungsgesetz)

Prüfung der Einhaltung

sozialversicherungsrechtlicher Bestimmungen:- sv-rechtl. Meldepflichten erfüllt

- unrechtmäßigen Bezug von Sozialleistungen

- Angaben des AG, die für Leistungen der Arbeitsförderung

erheblich sind, zutreffend bescheinigt wurden

illegale Ausländerbeschäftigung,

Kontrolle der Arbeitsbedingungen (AEntG / MiLoG)

Einsatz von „Leasingpersonal“ und Arbeitskräfteüberlassung

Auf der Baustelle werden Zeitarbeiter eingesetzt -

Meldeformular „Anmeldung für Entleiher“ verwenden.

Auf Seite 3 hat der Verleiher eine Versicherung =

Bestätigung abzugeben.

Eigene Regelungen für gewerbliche

Arbeitskräfteüberlassung - u.a. Verbot der Überlassung

in Betriebe des Baugewerbes! (Ausnahme zwischen

Baubetrieben)

Steuerrecht

Steuern - Umsatzsteuer

Umsatzsteuer richtet sich nach dem Ort, an dem die

Leistung erbracht wird - i.d.R. deutsche Umsatzsteuer.

Gilt auch für Werklieferungen

bei Privatpersonen: 19 % deutsche Ust

Umsätze beim dt. Finanzamt anmelden und „normal“

versteuern.

Steuernummer erforderlich – Antrag an FA München II

Ust-Voranmeldung vierteljährlich bis zum 10. des

Folgemonats (Dauerfristverlängerung möglich – 15. des

2. Folgemonats)

Steuern - Umsatzsteuer

Seit 2013 sind die in Deutschland elektronisch

vorzunehmenden Umsatzsteuer-Voranmeldungen nur

noch mit Authentifizierung zulässig. Betroffen sind alle

österreichischen Unternehmen, die am

Umsatzsteuerverfahren in Deutschland teilnehmen –

mit oder ohne Ansässigkeit (Niederlassung) in

Deutschland.

Registrierung im ElsterOnline-Portal

https://www.elster.de

Steuern - Umsatzsteuer

Kunde ist Unternehmer: Den Leistungsempfänger trifft die

Steuerschuldnerschaft - Rechnungsstellung netto, also ohne

Ausweisung der USt

Prüfung der UID-Nummer via Finanz-Online

Hinweis auf der Rechnung: Übergang der Steuerschuld auf

den Leistungsempfänger – Reverse Charge - anzubringen.

Deutscher Leistungsempfänger für Versteuerung selbst

verantwortlich + Vorsteuerabzug geltend zu machen.

„Steuerschuldnerschaft des Leistungsempfängers gem. § 13 b

deutsches UStG“.

Steuern - Abzugssteuer

Abzugssteuer auf Bauleistungen: Gesetz zur Eindämmung

illegaler Bauleistungen - 15 % Abzugssteuer auf

Bauleistungen für jur. Personen öffentlichen Rechts und

Unternehmen.

Freistellungsbescheinigung: FA München II, Außenstelle

Straubing formlos, aber Fragebogen

Ansässigkeitsbescheinigung des österr. Finanzamts

beizulegen. Diese bestätigt, dass das Unternehmen in Ö.

ordnungsgemäß steuerlich geführt wird

Steuern - Abzugssteuer

Quartalsmeldungen erforderlich

AußenwirtschaftsCenter München kann gegen Gebühr als

sog. inländischer Empfangsbevollmächtigter benannt werden

Freistellung von der Bauabzugsteuer auch von etwaigen

Subunternehmern (auch österreichischen, soweit diese in

Deutschland tätig werden) vorlegen lassen! Legt der

Subunternehmer keine Freistellung vor, muss der jeweilige

Auftraggeber die 15 % Steuer einbehalten, sonst haftet er

für diese Steuer!

Steuern - Lohnsteuer

Lohnsteuer: 183-Tage-Regelung. AN wird erst ab 183 Tagen

Entsendung in Dt. lohnsteuerpflichtig

Grenzgänger bleiben immer in Österreich einkommensteuerpflichtig.

Grenzgänger ist, wer

1. in einem Gebiet bis zu 30 km von der deutschen Grenze

entfernt in Österreich wohnt und

2. in einem Gebiet bis zu 30 km von der österreichischen Grenze

entfernt in Deutschland arbeitet und

3. arbeitstäglich zurückkehrt.

Seit 2011 unterliegen alle Montagen im Ausland der Besteuerung –

sofern ein bestehendes Doppelbesteuerungsabkommen dies nicht

anders vorsieht (Montageprivileg aufgehoben).

Sonstiges

Sonstiges

Sozialversicherung: Österr. Sozialversicherungsrecht gilt bei Entsendung weiter – Formular A1

Intrastatmeldung: Nicht für Dienstleistung erforderlich – nur für Waren-lieferung. Gs. erst ab 550.000 € Lieferung in EU-Raum(www.statistik.at)

Gewährleistung – AGB – Kaufrecht

nach Möglichkeit österr. Gerichtsstand und Anwendung österr. Recht vereinbaren (expliziter Ausschluss UN-Kaufrecht)

sonst ist dt. Recht im Streitfall anzuwenden

bei Privatpersonen Gerichtsstandsvereinbarungen vor Entstehung eines Streits nicht möglich

bei Privatpersonen kann auch österr. Recht nicht gültig vereinbart werden

in D gs. 5 Jahre Gewährleistung für Bauwerke und Baustoffe, die mit dem Gebäude fest verbunden sind

Bußgeldbescheid – was nun?

Unbedingt Termine bzw. Fristen einhalten

Mit Experten Kontakt aufnehmen (AC München)

Ausfüllen und Nachreichen der geforderten

Unterlagen

Begründung, warum z.B. Meldungen nicht erfolgt

sind

Bei nicht erfolgten Meldungen bis zu 25.000 €

Bußgeld

Bei Ordnungswidrigkeiten ca. 500 € Strafe

Liefern nach Deutschland

Liefern nach Deutschland

Lieferung an Privatpersonen

Lieferung an Unternehmen

Liefern an Privatpersonen

Kunde: Privatperson, pauschalierter Landwirt,

Unternehmer erwirbt für private Zwecke

Gewerberecht: kein Problem

Arbeitnehmer: bei Lieferung keine Erfordernisse

Liefern an Privatpersonen

Umsatzsteuer: Österr. Ust

Wenn weniger als um € 100.000 p.a. (Lieferschwelle)

an solche Abnehmer

Innergemeinschaftliche Lieferungen (an

Unternehmen) werden nicht miteinberechnet

Liefern an Privatpersonen

Umsatzsteuer: Deutsche Ust

Wenn Umsatz Lieferschwelle (100.000 €) übersteigt

oder

Verzicht auf Lieferschwelle beim Finanzamt erklärt

Deutsche USt-Nummer erforderlich - Antrag

Antrag auf Zuteilung einer deutschen Steuernummer

Diese erhalten Sie beim Finanzamt München II,

Veranlagungsstelle für beschränkt Steuerpflichtige,

Deroystraße 20, D–80335 München unter folgendem

Link:

http://www.finanzamt.bayern.de/Informationen/Fo

rmulare/Auslandssachverhalte/Auslaendische_Untern

ehmer/Antrag_ustl_Erfass_FA_München-

deutsch_2015_02.pdf

Liefern an Privatpersonen

Rechnungsstellung: Entsprechende USt ausweisen

Intrastat-Meldung: Versendung in EU-Raum über

550.000 € p.a.

Gewährleistung: Wenn möglich Anwendung österr.

Recht vereinbaren. Nicht möglich, wenn Vertrag in D

abgeschlossen

Liefern an Unternehmen

Kunde: Unternehmer/n in Deutschland

Gewerberecht: kein Problem

Arbeitnehmer: bei Lieferung keine Erfordernisse

Liefern an Unternehmen

Umsatzsteuer: Lieferung ist umsatzsteuerfrei

Kunde hat UID-Nummer

Erwirbt Produkt für sein Unternehmen

Erwerber versteuert im Bestimmungsland den innergemeinschaftlichen Erwerb

In Rechnung wird auf USt-Freiheit hingewiesen

Eigene UID-Nummer erforderlich

In Ausgangsfaktura beide UID-Nummern anführen

Buchnachweis, dass Ware nach D verbracht wurde oder versendet wurde

Liefern an Unternehmen - Buchnachweis

Die Lieferung muss mit folgenden Daten aufgezeichnet werden:

- Name, Anschrift und UID-Nummer des Abnehmers

- Name, Anschrift des Beauftragten in Abholfällen, ggf. Spezialvollmacht

- handelsübliche Bezeichnung und Menge des Liefergegenstandes

- Tag der Lieferung

- das vereinbarte Entgelt

- Art und Umfang der Bearbeitung vor der Beförderung

- die Beförderung und Versendung in das übrige Gemeinschaftsgebiet

- Bestimmungsort im übrigen Gemeinschaftsgebiet

In der Praxis wird dem Buchnachweis häufig dadurch entsprochen, dass in der Buchhaltung auf die Belege, welche die oben genannten Angaben enthalten, hingewiesen.

Nachweis der Beförderung/Versendung

Variante 1: Der Kunde holt die Ware ab

Bei Abholung durch den Kunden ist seine Identität und seine UID-Nummer festzustellen und auch der Bestimmungsort der Ware festzuhalten (z.B. durch Kopie von Pass oder Personalausweis). Bei Abholung z.B. durch einen Mitarbeiter ist zusätzlich durch geeignete Unterlagen (z.B. eine Spezialvollmacht), nachzuweisen, dass diese Person die konkret bezeichnete Ware abholen darf.

Musterformular „Spezialvollmacht bei Abholung durch Erfüllungsgehilfen“.

Weiters hat der Kunde die Übernahme der Waren und die Beförderung zu bestätigen.

Musterformular „Innergemeinschaftliche Lieferung – Erklärung über die Beförderung von Waren in das übrige Gemeinschaftsgebiet“.

Nachweis der Beförderung/Versendung

Variante 2: Sie liefern die Ware zum Kunden

In diesem Fall soll die Übernahme der Ware vom Kunden bestätigt werden.

„Musterformular Innergemeinschaftliche Lieferung – Erklärung über den Empfang von Waren“.

Beide vorhin bezeichneten Erklärungen (Nachweis der Beförderung bzw. Nachweis über den Empfang) müssen mit der Originalunterschrift aufbewahrt werden.

Sind diese Nachweise mangelhaft, wird durch die Finanzverwaltung die Steuerfreiheit der innergemeinschaftlichen Lieferung versagt und die Steuer wird nachgefordert. Eine nachträgliche Mängelbehebung ist nicht mehr möglich.

Nachweis der Beförderung/Versendung

Variante 3: Die Lieferung erfolgt per Spediteur, Frächter, Bahn

oder Post

In diesem Fall sind die Rechnungsdurchschrift und

Versendungsbelege aufzubewahren. Bei Sammelladungen in die

EU wird auch die Spediteursbescheinigung als Versendungsbeleg

anerkannt, wenn Name und Anschrift des Kunden sowie Menge

und Bezeichnung des Gegenstandes hervorgehen.

Ist der Versendungsnachweis zu schwierig zu erbringen, kann

der Nachweis mit den gleichen Belegen wie bei der Beförderung

(Variante 1 und 2) geführt werden.

Liefern an Unternehmen

Kunde hat keine UID-Nummer bzw. inner-

gemeinschaftlicher Erwerb kann nicht versteuert werden:

Österr. Ust verrechnen (Lieferschwelle 100.000 € nicht

erreicht - siehe oben)

Deutsche Ust verrechnen Lieferschwelle überschritten

oder Antrag auf Verzicht erklärt (– siehe oben)

Liefern an Unternehmen

Rechnungsstellung: bei Abholung Identität und UID-Nr.

des Kunden sowie Bestimmungsort festhalten

Abgabe Zusammenfassende Meldung (ZM) über alle

innergemeinschaftlichen Umsätze elektronisch mittels

FinanzOnline. Ist die elektronische Übermittlung der

Steuererklärung mangels technischer Voraussetzungen

dem Unternehmer unzumutbar, hat diese mit amtlichem

Vordruck zu erfolgen (Formular U 13 bzw. U 14).

Intrastat-Meldung: Versendung in EU-Raum über

550.000 € p.a.

Zusammenfassung

Zusammenfassung – was ist zu tun?

Gewerberecht: 41 zulassungpfl. Gewerbe: Meldung

Arbeitsvisum bei Nicht-EU-Staatsbürgern

AEntG: Meldung der entsandten Mitarbeiter

SOKA-Bau: nur, wenn über 50 % Bauleistung im

Gesamtbetrieb erbracht werden

Steuerrecht: Ust-Steuernummer

Freistellungsbescheinigung

Zusammenfassung

Bei Handwerksleistungen ins Nachbarland müssen

Vorschriften eingehalten werden

Der bürokratische Aufwand hält sich in Grenzen

Es ist nicht so schlimm, wie es auf den ersten Blick

aussieht!

Chancen nutzen und drüber trauen!

Beratungsangebote der WKO Oberösterreich nutzen

Fragen/ Kontakt

AußenwirtschaftsCenterMünchen

Wer hilft Ihnen noch?

Enterprise Europe Network

WKO Bezirksstellen in Ihrer Nähe

Unsere Partnerkammern in Niederbayern

Steuerberater

Exportberater

Vielen Dank für Ihre Aufmerksamkeit!

Alles Gute beim Ausführen von Bau- und

Handwerksleistungen in Deutschland!