Benchmarking - ZVEI | Die Elektroindustrie · 2 Intersektorales Benchmarking Der globale Markt für...

8

Zentralverband Elektrotechnik- und Elektronikindustrie Benchmarking Die deutsche Elektroindustrie im Branchenvergleich

Transcript of Benchmarking - ZVEI | Die Elektroindustrie · 2 Intersektorales Benchmarking Der globale Markt für...

Zentralverband Elektrotechnik- und Elektronikindustrie

BenchmarkingDie deutsche Elektroindustrie

im Branchenvergleich

2

Intersektorales Benchmarking

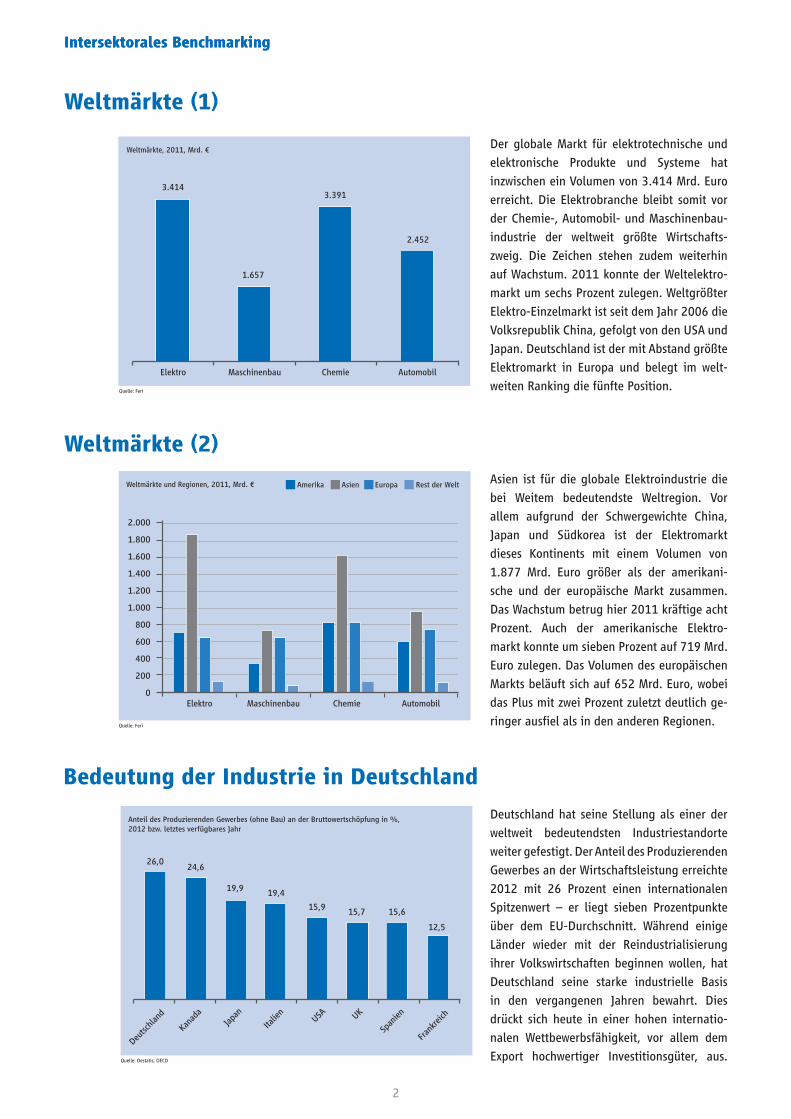

Der globale Markt für elektrotechnische und

elektronische Produkte und Systeme hat

inzwischen ein Volumen von 3.414 Mrd. Euro

erreicht. Die Elektrobranche bleibt somit vor

der Chemie-, Automobil- und Maschinenbau-

industrie der weltweit größte Wirtschafts-

zweig. Die Zeichen stehen zudem weiterhin

auf Wachstum. 2011 konnte der Weltelektro-

markt um sechs Prozent zulegen. Weltgrößter

Elektro-Einzelmarkt ist seit dem Jahr 2006 die

Volksrepublik China, gefolgt von den USA und

Japan. Deutschland ist der mit Abstand größte

Elektromarkt in Europa und belegt im welt-

weiten Ranking die fünfte Position.

Asien ist für die globale Elektroindustrie die

bei Weitem bedeutendste Weltregion. Vor

allem aufgrund der Schwergewichte China,

Japan und Südkorea ist der Elektromarkt

dieses Kontinents mit einem Volumen von

1.877 Mrd. Euro größer als der amerikani-

sche und der europäische Markt zusammen.

Das Wachstum betrug hier 2011 kräftige acht

Prozent. Auch der amerikanische Elektro-

markt konnte um sieben Prozent auf 719 Mrd.

Euro zulegen. Das Volumen des europäischen

Markts beläuft sich auf 652 Mrd. Euro, wobei

das Plus mit zwei Prozent zuletzt deutlich ge-

ringer ausfiel als in den anderen Regionen.

Deutschland hat seine Stellung als einer der

weltweit bedeutendsten Industriestandorte

weiter gefestigt. Der Anteil des Produzierenden

Gewerbes an der Wirtschaftsleistung erreichte

2012 mit 26 Prozent einen internationalen

Spitzenwert – er liegt sieben Prozentpunkte

über dem EU-Durchschnitt. Während einige

Länder wieder mit der Reindustrialisierung

ihrer Volkswirtschaften beginnen wollen, hat

Deutschland seine starke industrielle Basis

in den vergangenen Jahren bewahrt. Dies

drückt sich heute in einer hohen internatio-

nalen Wettbewerbsfähigkeit, vor allem dem

Export hochwertiger Investitionsgüter, aus.

Quelle: Feri

Weltmärkte und Regionen, 2011, Mrd. € Amerika Asien Europa Rest der Welt

Weltmärkte (1)

Bedeutung der Industrie in Deutschland

Weltmärkte (2)

Intersektorales Benchmarking

Deutsc

hland

Kana

daJap

an USA

Italie

n UK

Span

ien

Frank

reich

Quelle: Destatis, OECD

Anteil des Produzierenden Gewerbes (ohne Bau) an der Bruttowertschöpfung in %,2012 bzw. letztes verfügbares Jahr

26,024,6

19,9 19,4

15,9 15,7 15,6

12,5

Elektro Maschinenbau Chemie Automobil

Quelle: Feri

Weltmärkte, 2011, Mrd. €

3.414

1.657

3.391

2.452

2.000

1.800

1.600

1.400

1.200

1.000

800

600

400

200

0Elektro Maschinenbau Chemie Automobil

3

Intersektorales Benchmarking

Mit über 841 Tsd. Beschäftigten ist die Elek-

troindustrie der zweitgrößte industrielle

Arbeitgeber der deutschen Wirtschaft. Der

überwiegende Teil der Mitarbeiterinnen und

Mitarbeiter ist hoch qualifiziert. Mehr als

jeder fünfte Branchenbeschäftigte ist Inge-

nieur, drei Fünftel sind Fachkräfte. Deutsche

Elektrounternehmen sind auch im Ausland

gefragte Arbeitsgeber. Die Branche beschäf-

tigt dort 665 Tsd. Menschen. Bei der Gesamt-

mitarbeiterzahl weltweit rangiert die Elektro-

industrie damit hinter der Automobilindustrie,

die in Deutschland der drittgrößte industrielle

Arbeitgeber ist, an zweiter Position.

Die um Preiseffekte bereinigte Elektroproduk-

tion ist im Zeitraum von 1993 bis 2012 um

durchschnittlich 2,8 Prozent pro Jahr gestie-

gen. Dies war knapp ein Prozentpunkt mehr

als der Zuwachs im gesamten Verarbeitenden

Gewerbe. Die Ausbringung im Maschinenbau

konnte in derselben Periode um 2,4, die in der

Chemieindustrie um zwei Prozent zulegen. Die

Automobilindustrie erreichte ein Wachstum

von vier Prozent. 2012 musste die Elektro-

industrie – wie die meisten anderen Wirt-

schaftszweige auch – einen Produktionsrück-

gang verzeichnen. Dies war in den vergange-

nen 20 Jahren erst vier Mal der Fall.

2012 betrug der Branchenumsatz der Elektro-

industrie 170,2 Mrd. Euro. Dies entspricht

einem Anteil von 10,4 Prozent am gesam-

ten deutschen Industrieumsatz. Allein mit

Produkt- und Sortimentsneuheiten werden

40 Prozent des Jahresumsatzes erwirtschaf-

tet, auf Technologien zur Steigerung der

Ressourceneffizienz entfallen 38 Prozent der

Erlöse. Investitionsgüter nehmen im Produkt-

portfolio der Elektroindustrie traditionell eine

herausgehobene Stellung ein. 80 Prozent

des Umsatzes stammen aus diesem Segment.

Jeweils zehn Prozent der Erlöse entfallen auf

Vorleistungs- und Gebrauchsgüter.

Beschäftigte

Quelle: Destatis, Deutsche Bundesbank, VDMA und ZVEI-eigene Berechnungen

Beschäftigte, 2012 bzw. letztes verfügbares Jahr Inland Ausland

1.800

1.600

1.400

1.200

1.000

800

600

400

200

0Elektro Maschinenbau Chemie Automobil

841978

434

761

665 353

388

971

Quelle: Destatis und ZVEI-eigene Berechnungen

Produktion, Index (preisbereinigt), 2010 = 100

130

120

110

100

90

80

70

60

501991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011

Maschinenbau

Elektro

Verarbeitendes Gewerbe

AutomobilChemie

Produktion

Umsatz

Quelle: Destatis, VDMA, VCI, VDA und ZVEI-eigene Berechnungen

Anteil am Umsatz des Verarbeitenden Gewerbes, 2012

Elektro 10,4 %

Automobil 22,0 % Sonstige Industrie 43,6 %

Maschinenbau 12,6 %

Chemie 11,4 %

4

Intersektorales Benchmarking

Die Wertschöpfungsquote der deutschen

Elektroindustrie – also der Anteil der selbst

erbrachten Produktionsleistung am gesam-

ten Wert der hergestellten Produkte und Sys-

teme – beläuft sich auf 39 Prozent und liegt

damit knapp acht Prozentpunkte über dem

Durchschnitt im Verarbeitenden Gewerbe.

Dieses Niveau wird von keiner anderen gro-

ßen Industriebranche erreicht. Die Wert-

schöpfung in der Elektroindustrie hat in

den letzten eineinhalb Jahrzehnten einen

Zuwachs von drei Prozent pro Jahr verbu-

chen können. Inzwischen entstehen 40 Pro-

zent der gesamten Elektrowertschöpfung

der Europäischen Union in Deutschland.

Mit einem Ausfuhrvolumen von 160 Mrd. Euro

(inkl. Re-Exporte) erzielte die deutsche Elek-

troindustrie 2012 bereits den dritten Export-

rekord in Folge. Die Produkte und Systeme

der Branche werden weltweit traditionell stark

nachgefragt und die Handelsbeziehungen

innerhalb Europas und mit Partnern in

Übersee sind seit jeher sehr intensiv. Die

ausgeprägte internationale Ausrichtung

spiegelt sich auch in der Höhe der Ein-

fuhren von Elektroerzeugnissen wider.

Insgesamt kommt die Branche auf ein

Außenhandelsvolumen von 299 Mrd. Euro –

ein Wert, der von keinem anderen deutschen

Industriezweig erreicht wird.

Die Elektroindustrie ist so tief wie kaum eine

andere heimische Branche in die globale Wirt-

schaft eingebunden. Der Offenheitsgrad –

als Mittelwert aus Ex- und Importen im Ver-

hältnis zur Bruttoproduktion ein Maß für die

Integration einer Industrie in den internati-

onalen Handel – hat 2012 mit 105 Prozent

den höchsten Wert überhaupt erreicht. Er liegt

weit über dem entsprechenden Wert für das

Verarbeitende Gewerbe. Deutschland ist nicht

nur der weltweit fünftgrößte Exporteur von

Elektroerzeugnissen, sondern trägt mit seinen

hohen Importen auch maßgeblich zum Wirt-

schaftswachstum in den Partnerländern bei.

Elektro Maschinenbau Chemie Automobil

Quelle: Destatis und ZVEI-eigene Berechnungen

Wertschöpfung in % der Bruttoproduktion, 2010

39,0

37,534,4

25,0

VerarbeitendesGewerbe

31,2

Wertschöpfung

Exporte und Importe

Offenheitsgrad

Quelle: Destatis, VDMA, VCI und ZVEI-eigene Berechnungen

Außenhandel 2012, Mrd. €

160149

161

190

139

56

114

81

Elektro Maschinenbau Chemie Automobil

Exporte Importe

Quelle: Destatis und ZVEI-eigene Berechnungen

Mittelwert aus Exporten und Importen in % der Bruttoproduktion, 2012

105

54

97

50

VerarbeitendesGewerbe

62

Elektro Maschinenbau Chemie Automobil

5

Intersektorales Benchmarking

Die Elektroindustrie hat das Fundament ihrer

Handelsbeziehungen seit dem Jahr 2000

deutlich verbreitert. So sank die Konzentration

der Elektroexporte – gemessen anhand des

Herfindahl-Indexes – seit Jahrtausendbeginn

um ein Fünftel. Diese Entwicklung spiegelt

nicht nur die internationale Wettbewerbs-

fähigkeit der Branchenunternehmen wider.

Sie veranschaulicht auch das zunehmend grö-

ßere Gewicht der Schwellenländer als Zielregi-

onen deutscher Elektroausfuhren. Die Branche

macht sich durch die stärkere Diversifizierung

ihrer Exporte zudem unabhängiger von kon-

junkturellen Schwankungen einzelner großer

Handelspartner.

Europa nimmt als Absatzmarkt sowohl für die

Elektroindustrie als auch für die anderen gro-

ßen Branchen eine nach wie vor herausragen-

de Stellung ein. Unter den zehn wichtigsten

Zielländern deutscher Elektroexporte befan-

den sich 2012 acht europäische – auch wenn

es zum ersten Mal keines auf eine der ersten

beiden Positionen schaffte. Gleichwohl geht

mit dem steigenden Gewicht der Schwellen-

länder im Exportportfolio der Elektroindust-

rie ein gewisser Bedeutungsverlust langjäh-

riger Partnerländer einher. So lag der Anteil

Europas an den Branchenausfuhren 2000

noch acht Prozentpunkte höher als heute.

Die USA und China haben sich als die bedeu-

tendsten Abnehmer deutscher Industriegü-

ter etabliert. Für drei der vier führenden

Branchen waren diese beiden Länder 2012

die wichtigsten Exportmärkte. Die Elektro-

industrie hat das Fundament ihrer Aus-

fuhren in den vergangenen Jahren deut-

lich verbreitern können und sich somit auch

unabhängiger von konjunkturellen Schwan-

kungen einzelner großer Handelspartner ge-

macht. Zwar führen die USA das Abnehmer-

ranking noch vor China und Frankreich an.

Inzwischen gehen aber 34 Prozent der Elektro-

exporte in die aufstrebenden Schwellen- und

Entwicklungsländer.

0,05

0,04

0,03

Quelle: Destatis und ZVEI-eigene Berechnungen

Herfindahl-Konzentrationsindex für deutsche Elektroexporte

2000 2002 2004 2006 2008 2010 2012

Konzentration deutscher Elektroexporte

Bedeutung Europas als Absatzmarkt

Top-Abnehmer weltweit

Quelle: Destatis und ZVEI-eigene Berechnungen

Anteil an den gesamten Branchenexporten 2012 in %

Elektro Maschinenbau Chemie Automobil

Europa EU Eurozone

65

53

33

57

48

29

70

58

42

58

46

27

Quelle: Destatis und ZVEI-eigene Berechnungen

Top-3-Abnehmerländer 2012, Ausfuhren in Mrd. Euro

0 2 4 6 8 10 12 14 16

Elektro

Maschinenbau

Chemie

Automobil

USAChina

Frankreich

USAChina

Frankreich

Niederlande

FrankreichUSA

USAChina

UK

6

Intersektorales Benchmarking

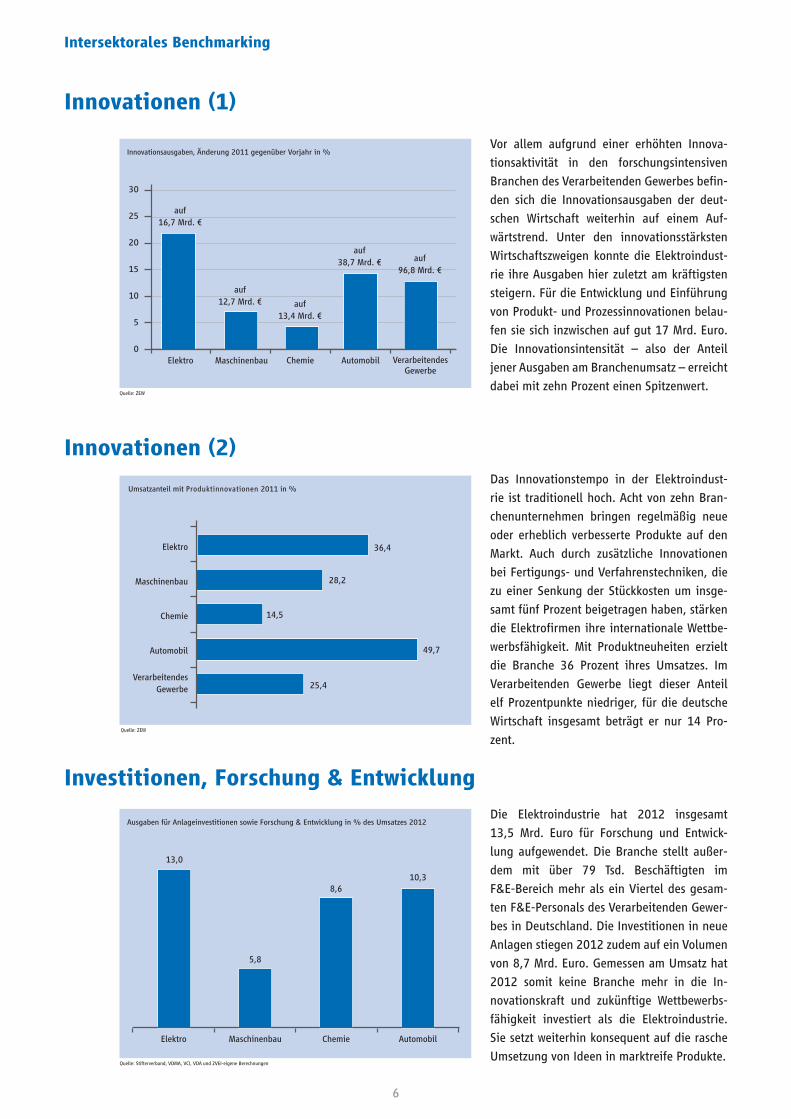

Vor allem aufgrund einer erhöhten Innova-

tionsaktivität in den forschungsintensiven

Branchen des Verarbeitenden Gewerbes befin-

den sich die Innovationsausgaben der deut-

schen Wirtschaft weiterhin auf einem Auf-

wärtstrend. Unter den innovationsstärksten

Wirtschaftszweigen konnte die Elektroindust-

rie ihre Ausgaben hier zuletzt am kräftigsten

steigern. Für die Entwicklung und Einführung

von Produkt- und Prozessinnovationen belau-

fen sie sich inzwischen auf gut 17 Mrd. Euro.

Die Innovationsintensität – also der Anteil

jener Ausgaben am Branchenumsatz – erreicht

dabei mit zehn Prozent einen Spitzenwert.

Das Innovationstempo in der Elektroindust-

rie ist traditionell hoch. Acht von zehn Bran-

chenunternehmen bringen regelmäßig neue

oder erheblich verbesserte Produkte auf den

Markt. Auch durch zusätzliche Innovationen

bei Fertigungs- und Verfahrenstechniken, die

zu einer Senkung der Stückkosten um insge-

samt fünf Prozent beigetragen haben, stärken

die Elektrofirmen ihre internationale Wettbe-

werbsfähigkeit. Mit Produktneuheiten erzielt

die Branche 36 Prozent ihres Umsatzes. Im

Verarbeitenden Gewerbe liegt dieser Anteil

elf Prozentpunkte niedriger, für die deutsche

Wirtschaft insgesamt beträgt er nur 14 Pro-

zent.

Die Elektroindustrie hat 2012 insgesamt

13,5 Mrd. Euro für Forschung und Entwick-

lung aufgewendet. Die Branche stellt außer-

dem mit über 79 Tsd. Beschäftigten im

F&E-Bereich mehr als ein Viertel des gesam-

ten F&E-Personals des Verarbeitenden Gewer-

bes in Deutschland. Die Investitionen in neue

Anlagen stiegen 2012 zudem auf ein Volumen

von 8,7 Mrd. Euro. Gemessen am Umsatz hat

2012 somit keine Branche mehr in die In-

novationskraft und zukünftige Wettbewerbs-

fähigkeit investiert als die Elektroindustrie.

Sie setzt weiterhin konsequent auf die rasche

Umsetzung von Ideen in marktreife Produkte.

Innovationen (1)

Innovationen (2)

Investitionen, Forschung & Entwicklung

Quelle: ZEW

Innovationsausgaben, Änderung 2011 gegenüber Vorjahr in %

30

25

20

15

10

5

0Elektro

auf16,7 Mrd. €

auf12,7 Mrd. € auf

13,4 Mrd. €

auf38,7 Mrd. € auf

96,8 Mrd. €

Maschinenbau Chemie Automobil VerarbeitendesGewerbe

Elektro

Maschinenbau

Chemie

Automobil

VerarbeitendesGewerbe

Quelle: ZEW

Umsatzanteil mit Produktinnovationen 2011 in %

36,4

28,2

14,5

25,4

49,7

Quelle: Stifterverband, VDMA, VCI, VDA und ZVEI-eigene Berechnungen

Ausgaben für Anlageinvestitionen sowie Forschung & Entwicklung in % des Umsatzes 2012

Elektro Maschinenbau Chemie Automobil

13,0

5,8

8,610,3

7

Intersektorales Benchmarking

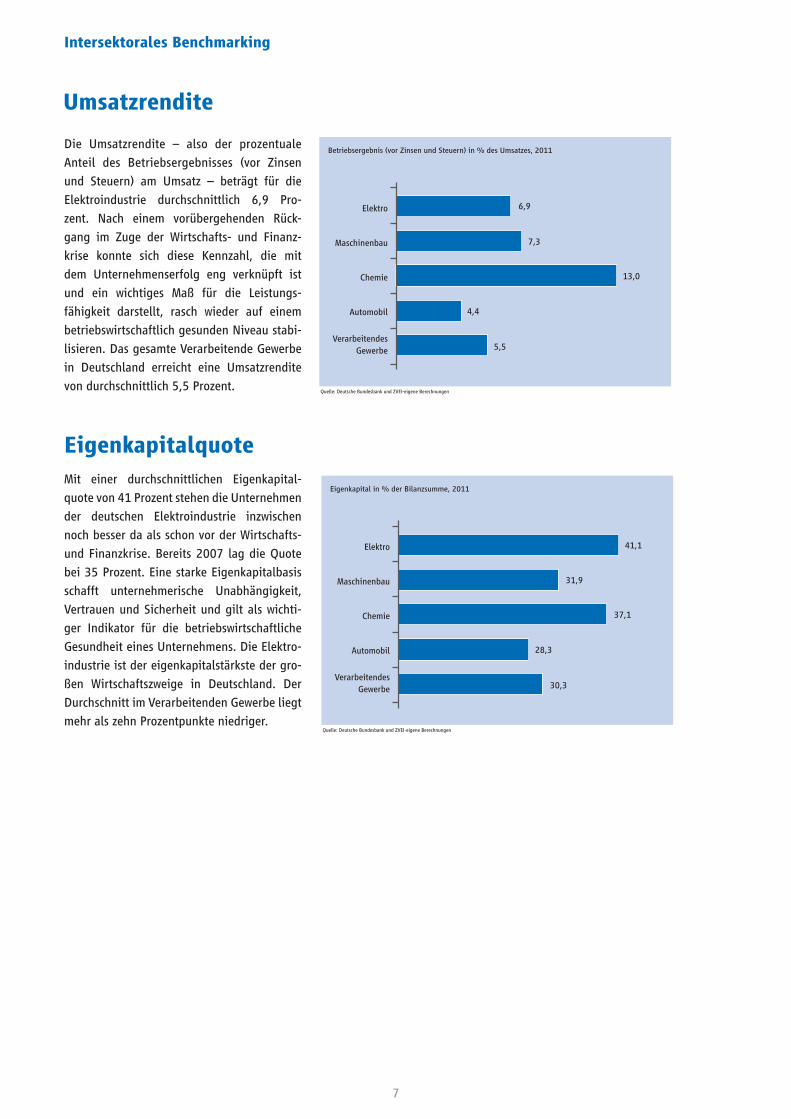

Die Umsatzrendite – also der prozentuale

Anteil des Betriebsergebnisses (vor Zinsen

und Steuern) am Umsatz – beträgt für die

Elektroindustrie durchschnittlich 6,9 Pro-

zent. Nach einem vorübergehenden Rück-

gang im Zuge der Wirtschafts- und Finanz-

krise konnte sich diese Kennzahl, die mit

dem Unternehmenserfolg eng verknüpft ist

und ein wichtiges Maß für die Leistungs-

fähigkeit darstellt, rasch wieder auf einem

betriebswirtschaftlich gesunden Niveau stabi-

lisieren. Das gesamte Verarbeitende Gewerbe

in Deutschland erreicht eine Umsatzrendite

von durchschnittlich 5,5 Prozent.

Mit einer durchschnittlichen Eigenkapital-

quote von 41 Prozent stehen die Unternehmen

der deutschen Elektroindustrie inzwischen

noch besser da als schon vor der Wirtschafts-

und Finanzkrise. Bereits 2007 lag die Quote

bei 35 Prozent. Eine starke Eigenkapitalbasis

schafft unternehmerische Unabhängigkeit,

Vertrauen und Sicherheit und gilt als wichti-

ger Indikator für die betriebswirtschaftliche

Gesundheit eines Unternehmens. Die Elektro-

industrie ist der eigenkapitalstärkste der gro-

ßen Wirtschaftszweige in Deutschland. Der

Durchschnitt im Verarbeitenden Gewerbe liegt

mehr als zehn Prozentpunkte niedriger.

Umsatzrendite

Eigenkapitalquote

Elektro

Maschinenbau

Chemie

Automobil

VerarbeitendesGewerbe

Quelle: Deutsche Bundesbank und ZVEI-eigene Berechnungen

Betriebsergebnis (vor Zinsen und Steuern) in % des Umsatzes, 2011

6,9

7,3

13,0

5,5

4,4

Elektro

Maschinenbau

Chemie

Automobil

VerarbeitendesGewerbe

Quelle: Deutsche Bundesbank und ZVEI-eigene Berechnungen

Eigenkapital in % der Bilanzsumme, 2011

41,1

31,9

37,1

30,3

28,3

Bild

nach

wei

s Ti

tels

eite

: © w

uppi

88/F

otol

ia.c

omImpressum

BenchmarkingDie deutsche Elektroindustrie im Branchenvergleich

Herausgeber:ZVEI - Zentralverband Elektrotechnik- undElektronikindustrie e. V.Abteilung Wirtschaftspolitik, Konjunktur und MärkteLyoner Straße 960528 Frankfurt am Main

Telefon: +49 69 6302-301Fax: +49 69 6302-326E-Mail: [email protected]

August 2013

Trotz größtmöglicher Sorgfalt übernimmt der ZVEI keine Haftung für den Inhalt. Alle Rechte, insbesondere die zur Speicherung, Vervielfältigung und Verbreitung sowie der Übersetzung, sind vorbehalten. www.zvei.org