Bericht zum Geschäftsjahr 2009 Das Ergebnis von Vertrauen · Otto Rupp Pensionist Hypo...

73

Bericht zum Geschäftsjahr 2009 Das Ergebnis von Vertrauen Leidenschaftlich. Gut. Beraten.

Transcript of Bericht zum Geschäftsjahr 2009 Das Ergebnis von Vertrauen · Otto Rupp Pensionist Hypo...

Bericht zum Geschäftsjahr 2009

Das Ergebnis von Vertrauen

Leidenschaftlich. Gut. Beraten.

Vorwort

Organe

Wirtschaftliches Umfeld

Konzernlagebericht 2009

Konzernrechnungslegung nach IFRS

Marktstellen/Tochtergesellschaften

Vorwort des Vorstandes

Organisationsstruktur

OrganeVorstand/AufsichtsratBeirat

Wirtschaftliches Umfeld

Nachgefragt bei Dkfm. Dr. Jodok Simma, Vorstandsvorsitzender (CEO)

Nachgefragt bei Dr. Johannes Hefel, Vorstand Privatkunden, Private Banking, Portfolio und Asset Management

Nachgefragt bei Dr. Michael Grahammer,Vorstand Risikomanagement, Leasing und Immobilien

Konzernlagebericht 2009Entwicklung nach GeschäftsfeldernWesentliche BeteiligungenAusblick

Aus dem UnternehmenMitarbeiterinnen und MitarbeiterMarketing und Werbung

Konzernabschluss nach IFRSI. GesamtergebnisrechnungII. BilanzIII. EigenkapitalveränderungsrechnungIV. KapitalflussrechnungV. Erläuterungen/NotesVI. OrganeVII. Tochterunternehmen und Beteiligungen

Erklärung der gesetzlichen Vertreter

Bericht des Aufsichtsrates

Bestätigungsvermerk

Marktstellen/Tochtergesellschaften

Inhaltsverzeichnis

5

8

10

10

12

16

18

20

21

24

27

32

35

38

38

40

45

46

48

49

50

52

126

127

128

128

129

130

WienWels

GrazBozen

St. GallenBregenz

Como

TrevisoBergamo

Standorte der Hypo Landesbank Vorarlberg (neben Heimmarkt Vorarlberg)

2008 2009

13.158,7 13.377,1

Entwicklung der Bilanzsumme(in Mio EUR)

2008 2009

50.004 57.316

Entwicklung der gewöhnlichen Geschäftstätigkeit (Ergebnis vor Steuern)(in Tsd EUR)

Österreich 61,5 %

Schweiz/Liechtenstein 6,6 %

Deutschland 11,8 %

Italien 13,8 %

Sonstiges Ausland 6,3 %

Forderungen an Kunden nach Regionen (in %)

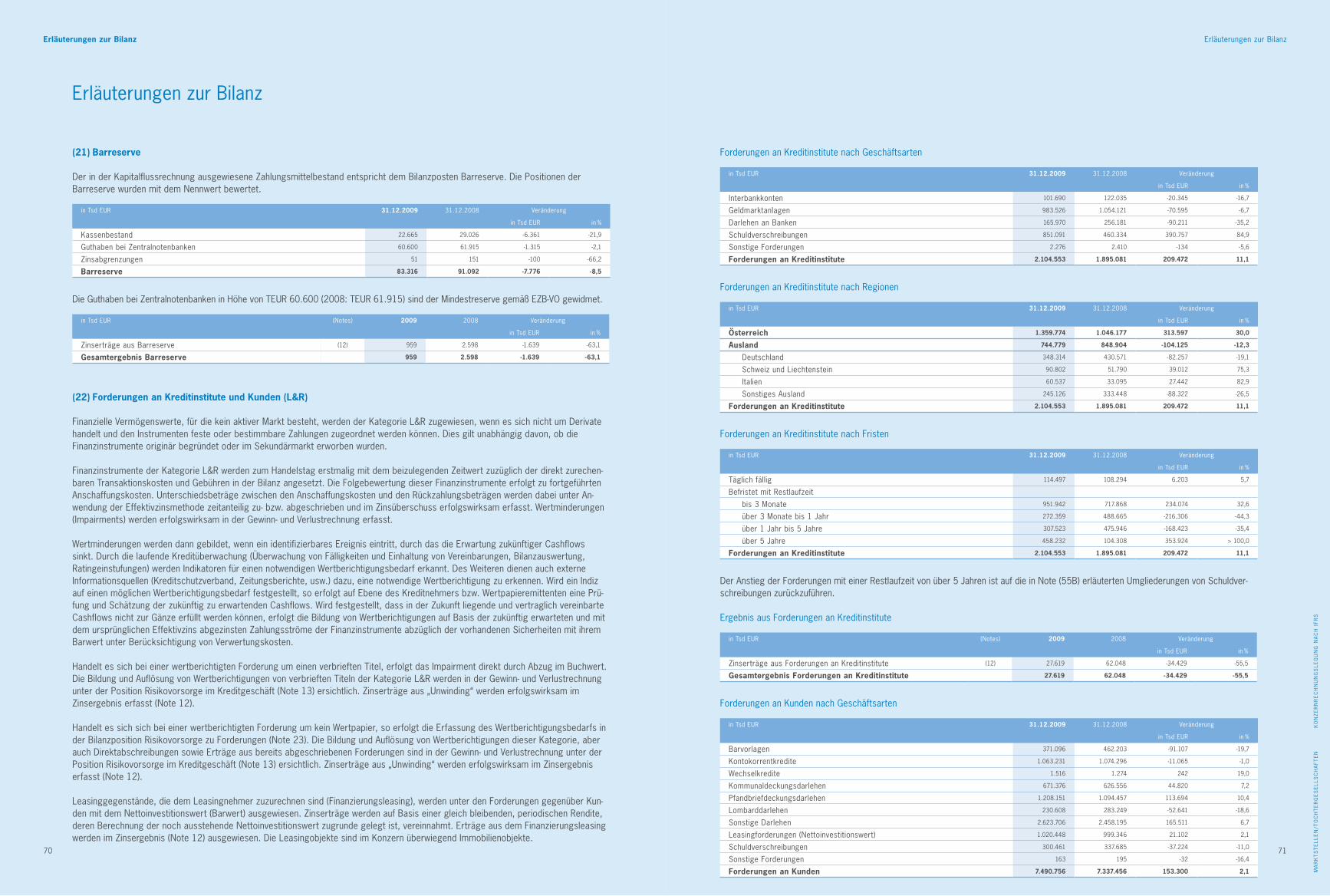

Die wichtigsten Kennzahlen der Vorarlberger Landes- und Hypothekenbank Aktiengesellschaft(Hypo Landesbank Vorarlberg) - Konzernzahlen nach IFRS:

in Tsd EUR 31.12.2009 31.12.2008 Veränderung

in Tsd EUR in %

Bilanzsumme 13.377.131 13.158.699 218.432 1,7

Forderungen an Kunden 7.490.756 7.337.456 153.300 2,1

Verbindlichkeiten gegenüber Kunden 3.624.434 3.974.751 -350.317 -8,8

Verbriefte Verbindlichkeiten 1.728.446 2.004.859 -276.413 -13,8

Eigenmittel gemäß BWG 929.001 842.342 86.659 10,3

davon Tier 1 596.819 558.607 38.212 6,8

in Tsd EUR 2009 2008 Veränderung

in Tsd EUR in %

Zinsüberschuss nach Risikovorsorge 97.422 96.744 678 0,7

Provisionsüberschuss* 33.953 41.869 -7.916 -18,9

Handelsergebnis 18.848 -2.135 20.983 > -100,0

Verwaltungsaufwand -81.966 -82.309 343 -0,4

Ergebnis vor Steuern 57.316 50.004 7.312 14,6

Kennzahlen 31.12.2009 31.12.2008 Veränderung

absolut in %

Cost-Income-Ratio (CIR) 47,13% 47,87% -0,74% -1,6

Eigenmittelquote (Bankbuch) 13,22% 11,90% 1,32% 11,1

Return on Equity (ROE) 12,25% 11,16% 1,09% 9,8

Personal 2009 2008 Veränderung

absolut in %

Personalstand 719 727 -8 -1,1

Am Kapital der Vorarlberger Landes- und Hypothekenbank Aktiengesellschaft(Hypo Landesbank Vorarlberg) sind zum 31.12.2009 beteiligt

Eigentümer/Aktionäre Anteile gesamt Stimmrecht

Vorarlberger Landesbank-Holding 74,9997% 74,9997%

Austria Beteiligungsgesellschaft mbH 25,0003% 25,0003%

- Landesbank Baden-Württemberg 16,6669%

- Landeskreditbank Baden-Württemberg Förderbank 8,3334%

Grundkapital 100,0000% 100,0000%

Rating/Moody‘s**

Langfristig: für Verbindlichkeiten mit Landeshaftung Aaa

für Verbindlichkeiten ohne Landeshaftung (ab 2. April 2007) Aa1

Kurzfristig P-1

*Der Rückgang des Provisionsüberschusses ist überwiegend auf den unterjährigen Verkauf der Hypo Investment Bank (Liechtenstein) AG zurückzuführen.

**Moody’s hat im November 2009 aufgrund einer Methodologieänderung eine mögliche Veränderung unseres Ratings von Aa1 angekündigt (daher Outlook negative). Der Vorstand ist aufgrund der sehr guten Geschäfts- und Kennzahlenentwicklung überzeugt, dass die Hypo Vorarlberg im österreichischen Ratingvergleich unverändert zu den besten Banken zählen wird.

Vorwort

Das Ergebnis von VertrauenDie Hypo Landesbank Vorarlberg aus Kundinnen- und Kundensicht

Leidenschaftlich. Gut. Beraten.

Das Wort Krise ist noch allgegenwärtig und gleichzeitig wird klar, wie wichtig Vertrauen als Grundlage nachhaltigen Wirtschaftens für unsere Zukunft ist. Qualität und Vertrauen sind ein Wertepaar. Wer das Leistungsversprechen einhält, gewinnt Vertrauen.

Nun, was meinen die Kundinnen und Kunden der Hypo Landesbank Vorarlberg dazu? Wie werden wir erlebt und gesehen? Um authentische Antworten zu erhalten, engagierten wir eine neutrale Journalistin, die ein paar Tage lang quer durch Vorarlberg tourte und Kundengespräche führte. Die Ergebnisse sind in diesem Bericht dokumentiert.

3

Für Land und Leute unabhängig sein. Eigenständigkeit als langfristige Herausforderung erkennen und übernehmen: gewissenhaft und erfolgreich.

Vertrauen in Eigenständigkeit.

Franz BechterPTS-Lehrer

Hypo Vorarlberg-Kunde seit 1978

„Was mich vor allem in gewisser Sicherheit wiegt ist doch, dass das Land Vorarlberg

dahinter steht, sowohl als Eigentümer als auch Überprüfender.“

Otto RuppPensionist Hypo Vorarlberg-Kunde seit 1985

„Die Eigenständigkeit der Bank ist mir sehr wichtig – und dass sie auch in der Lage ist, die Eigenständigkeit zu behalten! Ich war früher bei einer Bank, die übernommen wurde und das war nicht in meinem Sinne.“

OStR Prof. Mag. Anton HaunschmidPensionist

Hypo Vorarlberg-Kunde seit 1986

„Mir ist diese Bank viel sympathischer als internationale Großbanken.

Da bin ich Lokalpatriot.“

Dipl.-Vw. Siegfried GasserAltlandesstatthalter und Altbürgermeister BregenzHypo Vorarlberg-Kunde seit 1960

„Großbanken leiden unter dem Begriff der Anonymität, während hier doch alles fassbar ist. Die Größenverhältnisse sind bestimmbar, es ist sozusagen ein Geschäft zum Angreifen. Jeder Einzelne ist einschätzbar und unter diesem Blickwinkel ist die Vertrauensbasis optimiert.“

Edmund JörgPensionist

Hypo Vorarlberg-Kunde seit 1979

„Ich habe Vertrauen in kleinere Banken, insbesondere wenn ich daran denke, dass die

Hypo zum Teil auch dem Land Vorarlberg gehört.“

Ing. Gerhard LackingerBauingenieur Hypo Vorarlberg-Kunde seit 1985

„Bei der Hypo Landesbank Vorarlberg ist es ja so, dass sie die Entscheidungen alleine trifft. Das ist für mich von Vorteil. Es heißt für mich: Wenn ich mit dieser Bank zu tun habe, dann weiß ich auch, dass ich es nur mit dieser Bank zu tun habe.“

Mag. Wolfgang SchertlerSteuerberater und Wirtschaftsprüfer

Hypo Vorarlberg-Kunde seit 1992

„Generell gilt: Je weiter der Schreibtisch von Thematik und Sachverhalt weg ist, umso

anonymer und emotionsloser werden Entscheidungen gefällt. Ich persönlich

begrüße, dass die Entscheidungen hier in Vorarlberg getroffen werden

und nicht irgendwo.“

Christoph MattLehrlingsausbildnerHypo Vorarlberg-Kunde seit 1970

„Für mich ist von Bedeutung, dass die Strukturen schlank sind und dass ich für ein Okay nicht von Pontius zu Pilatus rennen muss. Ich habe das Gefühl, dass die Bank sehr vernünftig gewachsen ist und dies auch so nach außen trägt: bodenständig und eigenständig.“

4

Vorwort

5

Vo

rW

or

To

rG

AN

EW

irT

sc

HA

FTL

icH

Es

Um

FEL

DK

oN

ZE

rN

LA

GE

BE

ric

HT

Ko

NZ

Er

Nr

Ec

HN

UN

Gs

LE

GU

NG

NA

cH

iFr

sm

Ar

KT

sT

EL

LE

N/T

oc

HT

Er

GE

sE

LL

sc

HA

FTE

N

Vorwort

sehr geehrte Kunden, Geschäftspartner, Eigentümervertreter und mitarbeiter,

das Jahr 2009 war vom Umfeld her ein herausforderndes Jahr. Die Konjunkturabkühlung und die Krise des Finanzsektors haben spuren hinterlassen. in diesem schwierigen Umfeld ist es uns nicht zuletzt dank dem ungebrochen hohen Kundenvertrauen gelungen, unser Vorjahresergebnis mit einem Gewinn vor steuern von EUr 57,3 mio um rund 15 % zu übertreffen. Wesentlich dazu beigetragen haben das stabile Kunden- und Zinsgeschäft, ein ausgewogenes Kreditportfolio sowie ein seit Jahren konsequentes Kostenmanagement.

Bewährtes Geschäftsmodellmit den drei säulen Unternehmerbank, Wohnbaubank und Veran-lagungsbank und einer stets maßvollen, risikobewussten und auf organisches Wachstum angelegten Unternehmensstrategie haben wir uns über Jahrzehnte hinweg zur heute größten Vorarlberger Bank entwickelt.

Unsere Kunden honorieren diese solide Unternehmensphilosophie: Wir gelten als verlässlicher Partner in der Bankenlandschaft. Derzeit erfahren wir insbesondere viel Zuspruch von Unternehmen, die ihre Geschäftsbeziehung mit einer regional verankerten Bank ausbauen wollen.

Das Ergebnis von VertrauenDer Erfolg einer Bank hat viel mit Vertrauen zu tun. Vertrauen der Kunden in das Können der Bank, in die Fairness und Berechenbar-keit, aber auch in die sicherheit und Eigenständigkeit einer Bank. Für diesen Geschäftsbericht haben wir Kundinnen und Kunden um ein spontanes statement gebeten, was Vertrauen in eine Bank für sie ausmacht. Und warum sie der Hypo Vorarlberg ihr Vertrauen schenken. Das positive Feedback, das sie auf den nächsten seiten nachlesen können, hat uns sehr gefreut und ist für uns Ansporn und Verpflichtung zugleich.

Robuste Vorarlberger WirtschaftAber nicht nur die Hypo Vorarlberg hat das Jahr 2009 gut gemeistert – auch die Vorarlberger Wirtschaft hat sich wacker geschlagen. Trotz teilweisen Umsatzeinbrüchen ist es zahlreichen Unternehmen gelungen, ein unverändert gutes oder sogar noch besseres Jahresergebnis zu erzielen. Dies ist ein klares indiz für ein professionelles management, das schnell auf neue situationen reagiert.

mit einem Gesamtausleihungsvolumen des Konzerns von EUr 7,5 mrd ist die Hypo Landesbank Vorarlberg auch in schwierigen Zeiten ein verlässlicher Partner der Wirtschaft. Das Volumen der von der Bank insgesamt vergebenen Kredite stieg um 4,1 %. sogar etwas stärker war die Kreditnachfrage der Privatkunden – hier erhöhte sich das Ausleihungsvolumen um 4,8 %.

Höhere Dividendeim Dezember wurde der Verkauf der Hypo investment Bank (Liechtenstein) AG an die Valartis Gruppe abgeschlossen. mit den Erlösanteilen aus dem Verkauf beträgt das Gesamtergebnis 2009 unserer Bank EUr 79,2 mio. Auf Basis dieser erfreulichen Geschäftsentwicklung wird der Vorstand der Hauptversammlung vorschlagen, an die Aktionäre EUr 10,255 mio an Dividende (plus 17 %) auszuschütten.

Starke EigenmittelpositionDank der seit Jahren erfolgreichen Entwicklung verfügt die Hypo Landesbank Vorarlberg über eine starke Eigenmittelposition. Wir sind mit einer Eigenmittelquote von 13,22 % (Bankbuch) sehr gut für die Zukunft gerüstet, auch wenn die konkreten Eigen-kapitalanforderungen aus Basel iii noch nicht bekannt sind. Ein Fokus wird weiterhin auf einer soliden Eigenmittelbasis liegen, um die Entwicklungschancen und die Eigenständigkeit der Bank langfristig zu sichern.

Überraschend gutes Börsenjahr 2009Entgegen den Erwartungen hat sich 2009 unter dem strich als sehr gutes Börsenjahr herausgestellt. Dennoch waren die schwank ungen an der Börse eine Bewährungsprobe für das Vertrauen der Anleger. Zahlreiche Kunden haben die Erholung der Börsen für sich genützt – entweder individuell oder systematisch über unsere Vermögensverwaltung.

Wir danken herzlichAllen unseren Kunden, Geschäftspartnern und Eigentümerver-tretern, die uns auch 2009 ihr Vertrauen und ihre Treue geschenkt haben, gilt unser Dank. Bei unseren mitarbeiterinnen und mitarbeitern möchten wir uns für den großartigen Einsatz und das erzielte resultat herzlich bedanken. Auf dieser Basis gehen wir das laufende Jahr mit Energie und Zuversicht an.

Der VorstandKr Dkfm. Dr. Jodok simmamag. Dr. Johannes Hefelmag. Dr. michael Grahammer

Vorwort des Vorstandes

mag. Dr. Johannes Hefelmitglied des Vorstandes

Kr Dkfm. Dr. Jodok simmaVorstandsvorsitzender

mag. Dr. michael Grahammermitglied des Vorstandes

7

or

GA

NE

Wir

Ts

cH

AFT

Lic

HE

s U

mFE

LD

Ko

NZ

Er

NL

AG

EB

Er

icH

TK

oN

ZE

rN

rE

cH

NU

NG

sL

EG

UN

G N

Ac

H i

Frs

mA

rK

Ts

TE

LL

EN

/To

cH

TE

rG

Es

EL

Ls

cH

AFT

EN

6

Dkfm. Dr. Thomas KraulandLeiter der Gesundheitsbetriebe der Stadt Dornbirn Hypo Vorarlberg-Kunde seit 1988

„Ich denke, die Eckpfeiler der Hypo-Führung sind Tradition, Stabilität und Glaubwürdigkeit. Was ich hier noch erlebe, ist das Vorleben von Offenheit und Solidarität. Die Führung zeigt, dass sie auf Kontinuität und Vertrauensgewinn der Kunden zielt.“

Verantwortung tragen und jederzeit dazu stehen. rechnen könnenund berechenbar sein. offen für innovationen und Werte wahrend.

Vertrauen in die Führung.

Stefan GritschGeschäftsführer

Hypo Vorarlberg-Kunde seit 2003

„Die Führung einer Bank muss im Stande sein, das Versprochene auch zu leisten. Die Hypo

Vorarlberg zeichnet aus, dass die Entscheider hier im Lande sind, dass es klare Strukturen gibt und das, was besprochen ist, auch hält.“

Karl TrollUnternehmer

Hypo Vorarlberg-Kunde seit 2001

„Ich habe noch niemanden von der Bank kennen gelernt, der nicht eine hohe

menschliche Qualität hat. Und das kommt nicht von ungefähr, man sagt ja:Wie der Herr, so sein G‘scherr.“

Nina HuberDipl. Krankenschwester Hypo Vorarlberg-Kundin seit 2000

„Den Führungsstab kenne ich persönlich nicht, ich weiß nur, dass es seit vielen Jahren der Selbe ist. Dass dort auch keine Fluktuation ist, wirkt sich sicher auch auf die Mitarbeiter aus. Obwohl ich die Führung nicht kenne, habe ich ein gutes Gefühl.“

Mag. Hedwig WelteErwachsenenbildnerin

Hypo Vorarlberg-Kundin seit 1972

„In das Management habe ich keinen Einblick, aber es muss gut sein, sonst würde die Bank

nicht bis ins letzte Glied funktionieren.“

Mag. Wolfgang SchertlerSteuerberater und Wirtschaftsprüfer Hypo Vorarlberg-Kunde seit 1992

„Das Management ist als bodenständig bekannt, insofern vertraue ich darauf, dass die Bank nicht große spekulative Geschäfte tätigt.“

Ludwig de MeyerPhysiotherapeut

Hypo Vorarlberg-Kunde seit 1983

„Zu der Zeit, als ich mit Fragen auf die Führung zukam, wurde ich in einer familiären

Art aufgenommen und habe mich, für Vorarlberg typisch, wohl gefühlt. Es war also

recht einfach, einen direkten Zugang zu finden, und das war mir sehr wichtig.“

Dr. Alexander BechererLeiter der Abteilung Nuklearmedizin, LKH Feldkirch Hypo Vorarlberg-Kunde seit 2007

„Da der Körper funktioniert, wird ein vernünftiger Kopf drauf sitzen.“

Vo

rW

or

T

Vorwort

8 9

Vorwort

9

organisationsstrukturOrganisationsstruktur

Vorstand

GB FirmenkundenKR Dkfm. Dr. Jodok Simma

Vertrieb FirmenkundenKarl-Heinz Rossmann■ Filialen Firmenkunden■ institutionelle Kunden■ Auslandsdienstleistungen

Vertrieb Firmenkunden Wien, NÖ,BurgenlandMag. (FH) Herbert Prutky■ Filiale Wien Firmenkunden■ cEE

TreasuryMag. Florian Gorbach, MSc■ Asset Liability management■ Geld-, Devisen- und Zinsderivatehandel■ Wertpapierkundenhandel■ Fonds service■ swapgruppe

RechnungswesenMag. Martin Baldauf■ controlling■ Buchhaltung■ Kontenführung

PersonalDr. Egon Helbok

Hypo BeteiligungsgesellschaftenMag. Dr. Harald PöttingerDr. Omer Rehman

GB Privatkunden und Private Banking Mag. Dr. Johannes Hefel

Vertrieb PrivatkundenHerbert Nitz■ Filialen Privatkunden■ Private Banking

Vertrieb Privatkunden Wien, NÖ,BurgenlandMag. (FH) Herbert Prutky■ Filiale Wien Privatkunden■ Private Banking Wien■ mobiler Vertrieb

Portfolio und Asset ManagementRoland Rupprechter■ Vermögensverwaltung■ Fonds management■ stiftungen■ Finanzanalyse/research■ risikocontrolling

LogistikMag. Johann Berchtold■ informatik■ organisation■ Zahlungsverkehr/E-Banking

WertpapiersettlementMag. Martin Baldauf/Elmar Raid

MarketingDipl.-Betriebswirtin (FH) Claudia S. Schauer■ marketingmanagement■ Produktmanagement■ Werbung■ marketingcontrolling

GB RisikomanagementMag. Dr. Michael Grahammer

Kreditmanagement FirmenkundenMag. Stefan Germann■ Kreditmanagement FK■ syndizierung/strukturierte Finanzierungen■ Förderservice

Kreditmanagement PrivatkundenMag. Martin Heinzle■ Kreditmanagement PK■ Beurkundung/Kreditservice■ Wohnbauförderung

GesamtbankrisikosteuerungMarkus Seeger, BBA, CFA

RechtDr. Klaus Diem

ComplianceMag. Reinhard Kaindl

BeteiligungsverwaltungMag. Emmerich Schneider

Hypo Vorarlberg, ItalienDr. Michael Meyer, LeasingMag. (FH) Alexander Ploner, Immobilien

Hypo SüdLeasing GmbHMag. Nora FrischherzPeter Scholz, MBA

Hypo Immobilien GmbHBetr. oec. Wolfgang Bösch, MScMag. Emmerich Schneider

Hypo Versicherungsmakler GmbHMag. Manfred BöschMag. Christoph Brunner

GB GeschäftsbereichRD regionaldirektorFD FilialdirektorFKL Leiter Firmenkunden

FL Filialleiter PrivatkundenPB Leiter Private BankingCEE Leiter central and Eastern Europe Desk

Kommunikation/OmbudsstelleMMag. Dr. Roswitha Nenning

Konzernrevision und Interne RevisionGerman Kohler

Filiale Wien FL Mag. (FH) Herbert Prutky FKL Erwin Atzmüller PB Christian Sajowitz CEE Alexander Leschenko Mobiler Vertrieb Mag. Michael Spies, MBA

Filiale GrazRD Mag. Horst LangFL Mag. (FH) Andreas Draxler

Filiale WelsRD Friedrich HörtenhuberFL Iris Häuserer, CFP

Niederlassung St. GallenRD Roger FehrPB Claudio Zanini

Filiale BludenzFD Mag. Christian VonachFL Walter Hartmann

Filiale FeldkirchFD Jochen EggerFL Erich Vonbank

Filiale GötzisFL Mag. Wolfgang Fend

Filiale HohenemsFL Andreas Fend

Filiale Bregenz PrivatkundenFD Christian Brun

Filiale Bregenz Firmenkunden(inkl. Bregenzerwald)FD Dr. Stephan Sausgruber

Filiale Private Banking PlusDipl.-Betriebswirt (BA) Stefan Schmitt

Finanzintermediäre InternationalMag. Christoph Schwaninger, M.B.L.

Filiale HardFL Anja Schmidt

Filiale LauterachFL Karl-Heinz Ritter

Filiale DornbirnFD Mag. (FH) Richard KarlingerFL Egon Gunz

Filiale LustenauFD Dieter WildauerFL Helgar Helbok

Filiale HöchstFL Erich Fitz

Filiale LKH-FeldkirchFL Stefan Kreiner

Filiale RankweilFL Günter Abbrederis

Filiale EggFL Stefan Ritter

Filiale RiezlernFD Artur Klauser

Filiale SchrunsFL Hannes Bodenlenz

Filiale LechFD Reinhard ZangerlFL Egon Smodic

PrivatkundenSusanne Fünck

Private BankingStephan Bohle

VorklosterFL Udo Seidl

MesseparkFL Hans Riedmann

LKH-RankweilFL Ringo Schieder

MittelbergFL Josef Wirth

GaschurnFL Paul Roschitz

organisationsstruktur der Vorarlberger Landes- und Hypothekenbank Aktiengesellschaft

Vo

rW

or

To

rG

AN

EW

irT

sc

HA

FTL

icH

Es

Um

FEL

DK

oN

ZE

rN

LA

GE

BE

ric

HT

Ko

NZ

Er

Nr

Ec

HN

UN

Gs

LE

GU

NG

NA

cH

iFr

sm

Ar

KT

sT

EL

LE

N/T

oc

HT

Er

GE

sE

LL

sc

HA

FTE

N

10 11

or

GA

NE

Wir

Ts

cH

AFT

Lic

HE

s U

mFE

LD

Ko

NZ

Er

NL

AG

EB

Er

icH

TK

oN

ZE

rN

rE

cH

NU

NG

sL

EG

UN

G N

Ac

H i

Frs

mA

rK

Ts

TE

LL

EN

/To

cH

TE

rG

Es

EL

Ls

cH

AFT

EN

Organe

Vorstand

Kommerzialrat Dkfm. Dr. Jodok SimmaVorstandsvorsitzender,Bregenz

Mag. Dr. Johannes Hefelmitglied des Vorstandes,schwarzach

Mag. Dr. Michael Grahammer mitglied des Vorstandes,Dornbirn

Aufsichtsrat

Kommerzialrat Dr. Kurt RuppVorsitzender,Vorstandsvorsitzender i. r., Bregenz

Mag. Norbert Metzlerstellv. Vorsitzender,Unternehmensberater, Alberschwende

Christian BrandVorsitzender des Vorstands Landeskreditbank Baden-Württemberg Förderbank, Karlsruhe

Albert BücheleLandwirt, Hard

Dir. Dkfm. Elmar GeigerGeschäftsführer EHG-stahlzentrum GmbH & co oG, Dornbirn

Dir. Herbert HagerGeschäftsführer Vorarlberger medienhaus, schwarzach (bis 30.09.2009)

Michael Hornstellv. Vorsitzender des Vorstands Landesbank Baden-Württemberg, stuttgart

Dr. Christian Konzettrechtsanwalt, Bludenz

Dipl.-Vw. Dr. Klaus Martin Landesbeamter i.r., Feldkirch

Mag. Nicolas Stieger rechtsanwalt, Bregenz

Bernhard Eggervom Betriebsrat delegiert

Bernhard Köbvom Betriebsrat delegiert

Elmar Köckvom Betriebsrat delegiert

Veronika Moosbruggervom Betriebsrat delegiert

Mag. Rudolf Wüstnervom Betriebsrat delegiert

Staatskommissär

Oberrätin Mag. Gabriele Petschinger

Ministerialrat Mag. Dr. Josef Nickerl stellvertreter

Treuhänder

Dr. Martin BertelGerichtsvorsteher, Bregenz

Dr. Heinz BildsteinstellvertreterPräsident des Landesgerichtes, Feldkirch

organe

12 13

Wir

Ts

cH

AFT

Lic

HE

s U

mFE

LD

Ko

NZ

Er

NL

AG

EB

Er

icH

TK

oN

ZE

rN

rE

cH

NU

NG

sL

EG

UN

G N

Ac

H i

Frs

mA

rK

Ts

TE

LL

EN

/To

cH

TE

rG

Es

EL

Ls

cH

AFT

EN

Organe

Beirat

Dr. Herbert SausgruberVorsitzender,Landeshauptmann, Höchst

Hans Dietmar Sauer, stellv. Vorsitzender, Vorsitzender des Vorstands i. r., ravensburg

Werner AbbrederisGeschäftsführer Firma GiKo Verpackungen AG, Weiler

Dr. med. Gerhart BachmannPräsident der Landeszahnärztekammer, Feldkirch

Mag. Wilfried BerchtoldBürgermeister, Präsident des Vbg. Gemeindeverbandes, Feldkirch

Ing. Hubert BertschPräsident industriellenvereinigung Vorarlberg,Geschäftsführender Gesellschafter der Bertsch Holding GmbH., Bludenz

Dipl.-Ing. Dr. Ernst BitscheUnternehmer, Thüringen

Dipl.-Ing. Herbert BlumGeschäftsführer Firma Julius Blum GmbH, Höchst

Manfred Brunnerobmann der Vorarlberger Gebietskrankenkasse, Höchst

Martin DechantVorsitzender der Jungen Wirtschaft VorarlbergGeschäftsführer ikp Vorarlberg Pr & Lobbying GmbH, Dornbirn

Mag. Guntram DrexelGeschäftsführer Firma AsPiAG management AG, Lustenau

Dieter EggerKlubobmann des FPÖ Landtagsklubs, Hohenems

Prof. (FH) Dipl.-Ing. Rudi Feursteinrektor der Fachhochschule Vorarlberg, Dornbirn

Dir. Dr. Gerald FleischGeschäftsführer der Vorarlberger Krankenhaus-Betriebsges.m.b.H., Dornbirn

Mag. Georg FrühFinanzvorstand Firma Alpla Werke Alwin Lehner GmbH & co KG, Hard

Dr. Rainer GögeleKlubobmann des ÖVP-Landtagsklubs, mäder

Hans-Dieter GrabherBürgermeister, Lustenau

Kommerzialrat Heinz HämmerleUnternehmer, Lustenau

Hubert HämmerlePräsident Arbeiterkammer Vorarlberg, Lustenau

Anton HallerHotelier, mittelberg

Mag. Dr. Dietmar HefelVorstand Firma Hefel Textil AG, schwarzach

Mag. Josef HuberUnternehmer Huber invest GmbH, Götzis

Dr. Robert JanschekGeschäftsführer Firma Walter Bösch KG, Bregenz

Kommerzialrat Walter KlausUnternehmer, Lochau

Urs-Peter KollerUnternehmer, Gossau

Mag. Oswin LängleGeschäftsführer Firma Anton Längle KG, Götzis

Mag. Wilfried LenzWirtschaftsprüfer und steuerberater, Dornbirn

Dipl.-Ing. Markus LinhartBürgermeister, Bregenz

Dr. Hans-Peter LorenzGeschäftsführer Vorarlberger gemeinnützige Wohnungsbau- und siedlungsgesellschaft mbH, Dornbirn

Dr. Sepp ManhartPräsident der Vorarlberger rechtsanwaltskammer,rechtsanwalt, Bregenz

Dr. Bernadette MennelPräsidentin des Vorarlberger Landtages, Bregenz

Mag. Siegfried MetzlerPräsident der Kammer der Wirtschaftstreuhänder in Vorarlberg, Dornbirn

Hofrat Dr. Egon MohrLandesbeamter, Wolfurt

Josef MoosbruggerLandwirtschaftskammerpräsident, Dornbirn

Dr. Lothar NatauVerwaltungspräsident Glessmann AG, Wittenbach

Johannes RauchKlubobmann der Landtagsfraktion Die Grünen, rankweil

Manfred ReinWirtschaftskammerpräsident, Dornbirn

Dipl.-Ing. Hubert RhombergVorsitzender der Jungen industrie Vorarlberg,Geschäftsführer rhomberg Gruppe, Bregenz

Michael Ritschclubobmann sPÖ, Bregenz

Mag. Karl-Heinz RüdisserLandesrat, Lauterach

Kommerzialrat Dipl.-Ing. Günter SchertlerGeschäftsführer Firma schertler-Alge GmbH, Lauterach

Hannelore SchneiderHotelierin, Lech

Thomas SohmGeschäftsführer Firma carini Etiketten GmbH, Lustenau

Kommerzialrat Werner StrohmaierBürgermeister, mittelberg

Dr. Ludwig SummerVorstandsvorsitzender illwerke/VKW-Gruppe, Bregenz

Mag. Dr. Eduard TschofenWirtschaftstreuhänder, Feldkirch

Abt lic.iur.can. Anselm van der Linde, O.Cist.Abt von Wettingen-mehrerau, Bregenz

Ingrid WieseneggerGeschäftsführerin Firma scheyer Verpackungstechnik GmbH, Klaus

Medizinalrat Dr. Peter WößÄrztekammerpräsident, rankweil

organe

or

GA

NE

15

Ko

NZ

Er

NL

AG

EB

Er

icH

TK

oN

ZE

rN

rE

cH

NU

NG

sL

EG

UN

G N

Ac

H i

Frs

mA

rK

Ts

TE

LL

EN

/To

cH

TE

rG

Es

EL

Ls

cH

AFT

EN

14

Wir

Ts

cH

AFT

Lic

HE

s U

mFE

LD

seriosität und Professionalität in den Dienst der Kundinnen und Kunden stellen. möglichkeiten und Grenzen erkennen. Überschaubarkeit und Transparenz als Arbeitsprinzip.

Vertrauen in sicherheit.

Mag. Dr. Rudolf ÖllerAHS-Professor

Hypo Vorarlberg-Kunde seit 1992

„Ich weiß, dass die Hypo Vorarlberg seriös arbeitet, wirtschaftlich gut da steht und keine

unnötigen Risiken eingeht. Das ist für mich sehr, sehr wichtig.“

Dr. Wolfgang HirschRechtsanwalt Hypo Vorarlberg-Kunde seit 1985

„Man muss unterscheiden zwischen spekulativen Banken mit einem Management, das auf kurzfristige Gewinne ausgerichtet ist und einer Regionalbank wie die Hypo Vorarlberg, die seit Jahrzehnten solide arbeitet und von der man weiß, dass sie langfristig orientiert ist.“

Herma HalderHausfrau

Hypo Vorarlberg-Kundin seit 1995

„Sicherheit ist einfach das Wichtigste. Sicherheit heißt, dass die Bank mit dem Geld

gut wirtschaftet und dass es nicht verspekuliert wird.“

Dr. Kurt JägerPensionist Hypo Vorarlberg-Kunde seit 1956

„Mein Vertrauen ist restlos. Ich bin schon fast 60 Jahre hier Kunde – seit meinem ersten Gehalt und fühle mich immer gut aufgehoben und bestens beraten. Für mich ist es eine lokale Bank und das bedeutet mir sehr viel.“

Dipl.-Ing. (FH) Sigmar MathisBaumeister

Hypo Vorarlberg-Kunde seit 2001

„Aufgrund der Eigentümer- und Organisationsstruktur stufe ich die Bank eher

als konservativ ein und das vermittelt mir natürlich auch einen gewissen

Grad an Sicherheit.“

Annemarie AuerHausfrauHypo Vorarlberg-Kundin seit 1991

„Das Vertrauen zur Bank in dem Sinn ist vorhanden, dass mein Geld hier sicher ist. Das Vertrauen ist generell nicht mehr ganz da, weil man nicht mehr weiß, was auf uns zukommt. Nicht die Hypo Landesbank Vorarlberg – das ganze Bankwesen verunsichert mich.“

Helga EggerDipl. Krankenschwester

Hypo Vorarlberg-Kundin seit 1985

„Ich finde die Hypo Vorarlberg ist eine solide Vorarlberger Bank.“

Ulrike TschofenPsychotherapeutin Hypo Vorarlberg-Kundin seit 1990

„Für mich muss die Bank einen Hintergrund haben. Also sie muss das Geld haben und nicht nur so tun, als ob sie es hätte – wie es in Amerika passiert ist.“

16 17

Wir

Ts

cH

AFT

Lic

HE

s U

mFE

LD

Ko

NZ

Er

NL

AG

EB

Er

icH

TK

oN

ZE

rN

rE

cH

NU

NG

sL

EG

UN

G N

Ac

H i

Frs

mA

rK

Ts

TE

LL

EN

/To

cH

TE

rG

Es

EL

Ls

cH

AFT

EN

Wirtschaftliches Umfeld

Weltwirtschaft und EurozoneDie globale Finanzkrise ist im Jahr 2009 wie erwartet in eine globale Wirtschaftskrise übergegangen. Die industrieproduktion wurde in Europa, UsA und Japan im zweistelligen Prozentbereich gedrosselt, da die Lager voll waren. Die global schrumpfende Wirtschafts leistung und angespannte Arbeitsmarktsitu-ation drückten auf die stimmung der Verbraucher. Die inflationsraten rutschten mehrere monate unter null.

Nach dem stimmungstief im märz kam es zu einer Beruhigung an den märkten, ausgelöst durch über-raschend gute Quartalszahlen, der Ankündigung von immer neuen Konjunkturmaßnahmen der staaten sowie der äußerst expansiven Geldpolitik der Noten-banken. Die Europäische Zentralbank (EZB) senkte aufgrund der schwachen Wirtschaftsdaten den Leitzins im Jänner und märz um jeweils 0,5 %, gefolgt von zwei weiteren Zinsschritten von jeweils 0,25 % im April und mai auf ein Niveau von 1 %. Die Ankündigung der „quantitativen Geldmengenlockerung“ und damit die Ausweitung der Geldmenge durch verschiedene Notenbanken mittels Ankauf von staatsanleihen, commercial Paper und Pfandbriefen führte zu einer Beruhigung der Geld- und Kapitalmärkte. im Juni 2009 stellte die EZB den Banken auf zwölf monate über den Langfrist-Tender die rekordsumme von EUr 442 mrd zur Verfügung.

im zweiten Halbjahr häuften sich die makroökono-mischen Lichtblicke. Die Frühindikatoren legten zu. Die Wirtschaftsleistung in den großen Volkswirtschaften zeigte wieder Wachstum an. Die stützenden maßnah-men der Notenbanken und der Politik erhöhten das Vertrauen der marktteilnehmer. Die größte Erleichte-rung brachte das überraschend starke BiP-Wachstum der UsA.

Der Weltwirtschaftsgipfel der G20 in London war geprägt von der Neuregelung des globalen Finanzsy-stems und der Wiederbelebung der Weltwirtschaft. Die vielseitigen maßnahmen der staaten und Notenbanken führten bis zum Jahresende zu einer weitgehenden Normalisierung der märkte und einer globalen Konjunkturbelebung.

ÖsterreichDie österreichische Wirtschaft schrumpfte im Jahr 2009 real um 3,6 %, etwas weniger stark als im Durchschnitt des Euro-raumes (minus 4,1 %). mitte 2009 setzte, getragen von der weltweit expansiven Wirtschaftspolitik, eine Trendwende ein, die den Warenexport und die sachgütererzeugung erfasste. Die Erholung wird sich laut Einschätzung des österrei-chischen WiFo in den kommenden monaten fortsetzen und 2010 in einem Wachstum des BiP um 1,3 % resultieren. Allerdings kommt aufgrund der niedrigen Kapazitätsauslastung kein investitionsaufschwung in Gang. Dies trägt dazu bei, dass die Arbeitslosenquote weiter steigt.

VorarlbergErstmals seit einem Jahr war der Geschäftsklimaindex – das ist der mittelwert aus der aktuellen Geschäftsla-ge und der Einschätzung der Geschäftslage in sechs monaten – in der zweiten Jahreshälfte 2009 mit 0,6 % wieder leicht positiv. Die Lage wird für die Unterneh-men weiterhin als schwierig und fragil eingeschätzt, doch zeigt sich wieder leichter optimismus. An der Konjunkturumfrage der industriellenvereinigung Vorarl-berg und der sparte industrie der Wirtschaftskammer Vorarlberg haben sich 47 Unternehmen mit insgesamt 21.448 Beschäftigten beteiligt.

kletterte der msci Brasilien bereits vor Jahresende über die 100 % Gewinnmarke. Andere Länder wie indien, Korea oder russland verbuchten Wertzuwächse von 70 % bis 95 %.

RohstoffeAn den rohstoffmärkten war die Entwicklung des Goldpreises herausragend. Das beliebteste Edelmetall erreichte nach einem seit Jänner 2009 andauernden Aufwärtstrend die marke von UsD 1.215 und somit ein absolutes Allzeithoch. Die Aussicht auf eine Belebung der Weltwirtschaft führte im rohstoffbereich zu steigenden Preisen, wobei sich die rohölmarke crude Light im Jahresverlauf um ca. 78 % auf UsD 79 erhöhte.

WährungenEbenfalls auf Höhenflug unterwegs war im Jahr 2009 der Euro im Verhältnis zum Us-Dollar (Höchststand 1,5094 auf schlusskursbasis). Gegen Jahresende zeigte der Euro in Folge der Unsicherheiten um Griechenland schwäche. Das Verhältnis EUr/JPY kletterte nach dem Absturz auf 113,28 im Jänner insgesamt um rund 5 % auf 133,16 per Jahresende. Die hohe Korrelation zum Aktienmarkt war insbesondere in der starken Aufwärts-bewegung im ersten Quartal ersichtlich. Der Euro verbuchte im Verhältnis zum schweizer Franken im märz einen markanten Kursanstieg. Erst in den letzten Tagen des Jahres 2009 gewann die Währung der Eidgenossen wieder an stärke.

Wirtschaft erholt sich weltweit Börsen legten kräftig zu

Wirtschaftliches Umfeld

Wirtschaftliches Umfeld

ZinsmärkteDie Jahresperformance der rentenmärkte kann sich sehen lassen. Der Trend ging im zweiten Halbjahr in Euroland deutlich nach oben. stark performten die rentenpapiere mit rohstoffwährungshintergrund (z.B. Kanadischer und Australischer Dollar, südafrikanischer rand, Brasilianischer real). innerhalb des rentenseg-ments überzeugten insbesondere die Unternehmens-anleihen.

EurolandUSA7

6

5

4

3

2

1

02000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Entwicklung Leitzinsen Euroland und USA

Aktienmärkte und Emerging MarketsUs-Notenbankchef Ben Bernanke berichtete im märz bereits von „grünen sprösslingen (green shots)“ in der Wirtschaft – stellvertretend für eine baldige Erholung. An den globalen Aktienmärkten ging es danach kräftig bergauf. Hohe zweistellige Performancezahlen überzeugten die Anleger. Nach einer wochenlangen Konsolidierung streuten Pessimisten wieder Zweifel über die Nachhaltigkeit der Erholung aus. Es blieb somit weiterhin unter den marktteilnehmern spannend, welche meinung sich am markt durchsetzen würde. Die absoluten „chartstürmer“ unter den Aktienindizes waren wieder einmal die Emerging markets. so

01 02 03 04 05 06 07 08 09 10 11 12 01

200

180

160

140

120

100

80

60

2009

Hang SengEuro Stoxx 50

MSCI Lateinamerika S&P 500

Globale Aktienentwicklung 2009 (in Euro)

01 02 03 04 05 06 07 08 09 10 11 12 01

115

110

105

100

95

90

85

2009

CHFUSD JPY

Vergleich CHF, JPY und USD zum Euro 2009

18 19

Wir

Ts

cH

AFT

Lic

HE

s U

mFE

LD

Ko

NZ

Er

NL

AG

EB

Er

icH

TK

oN

ZE

rN

rE

cH

NU

NG

sL

EG

UN

G N

Ac

H i

Frs

mA

rK

Ts

TE

LL

EN

/To

cH

TE

rG

Es

EL

Ls

cH

AFT

EN

Interview KR Dkfm. Dr. Jodok Simma

Ihr Resümee für 2009?Wir blicken auf ein widersprüchliches, aber für uns erfolgreiches Jahr zurück. Die Konjunkturabkühlung und die Krise des Finanzsektors waren in aller munde. in diesem herausfordernden Umfeld ist es uns gelungen, ein um rund 15 % höheres Ergebnis als im Vorjahr zu erarbeiten. Das ist auf unser bewährtes, breit abgestütztes Geschäftsmodell zu-rückzuführen, das sich gerade in den letzten Jahren als sehr robust erwiesen hat. Und dann möchte ich nicht unerwähnt lassen, dass wir trotz der Krise im Bankensektor – oder vielleicht gerade deswegen – auf eine in jeder Hinsicht intakte Vertrauensbasis zählen können: Wir gelten als verlässlicher Partner in der regionalen und nationalen Bankenlandschaft – das ist für uns Ansporn und Verpflichtung zugleich.

Als dritten Faktor möchte ich unseren Kunden und Firmenchefs meinen respekt aussprechen: insbeson-dere die Vorarlberger Wirtschaft hat sich im härter gewordenen Umfeld wacker geschlagen und schnell auf die wirtschaftlichen Veränderungen reagiert. Die investitionsbereitschaft ist zwar nachvollziehbar zurückhaltend, aber von einer Kreditklemme, wie sie von verschiedenen seiten befürchtet wurde, kann keine rede sein.

Geschäftsmodell der Hypo Landesbank Vorarlberg?Wie bei Anlagestrategien gibt es auch bei Banken Geschäftsmodelle mit höherer oder geringerer risikoneigung. Konkret heißt das: Banken, die in ihrer Unternehmensstruktur breiter abgestützt sind, sozusagen auf mehreren Beinen stehen, zeigen sich weniger anfällig für schwankungen – und zwar in beide richtungen. Banken mit einer breit abge-stützten Ertragsstruktur wie die Hypo Landesbank Vorarlberg mögen in Boomphasen vergleichsweise weniger attraktiv erscheinen, weil sie nicht die glei-che Entwicklung ausweisen können wie spezialisierte institute. in turbulenten Phasen erweisen sich aber universelle regionalbanken wie die Hypo Landesbank Vorarlberg als krisenresistent. Denn unter dem strich resultiert aus unserer bodenständigen Unterneh-mensphilosophie auf längere sicht eine deutlich stabilere Geschäftsentwicklung. ich plädiere dafür, dass man bei der Bankenregulierung auch diesen Aspekt beachtet.

Vertrauenskrise?Vertrauen ist die Basis des Bankgeschäfts. Anders als ein produzierender Betrieb bieten wir ja keine Leistungen an, die man sehen und in die Hand nehmen kann. Wir sind also in besonderem maß vom Vertrauen unserer Kunden und Geschäftspartner ab-hängig. schon der Begriff Kredit macht dies deutlich: Er stammt vom lateinischen „credere“ und bedeutet „glauben“. Die sparer sind unsere Kreditgeber und vertrauen auf eine sichere und zinsbringende Verwah-rung ihres Geldes. Umgekehrt gehen wir als Bank bei der Kreditvergabe auch von der Zahlung der Zinsen und Tilgung aus. in dem moment, wenn der sparer das Geld ein- oder die Bank den Kredit auszahlt, ist es keineswegs sicher, dass der entsprechende Geschäftspartner seine Verpflichtung auch erfüllt. Wir müssen darauf vertrauen, sowohl als Kunde als auch als mitarbeiter einer Bank. Dieses Vertrauen stützt sich einerseits auf harte Faktoren wie die Kre-ditfähigkeit, aber noch viel stärker auf den weichen Faktor der Kreditwürdigkeit des Geschäftspartners. Es dauert lange, bis Vertrauen aufgebaut ist und es geht sehr schnell, bis Vertrauen zerstört ist. Gerade als Bank müssen wir deshalb täglich beweisen, dass wir das Vertrauen verdienen: in jedem Kundenkontakt und mit jedem Geschäft. Jeder mitarbeiter der Hypo Landesbank Vorarlberg wird somit zum Träger und multiplikator des Vertrauens, das uns unsere Kunden entgegenbringen.

Bankenregulierung?Es ist nicht verwunderlich, dass die globale Krise des Finanzsektors nun den ruf nach mehr regulie-rung und Kontrolle nach sich zieht. Trotzdem: Bei richtiger Anwendung der bestehenden regeln hätte die Krise verhindert werden können, ja sogar müs-sen. in der amerikanischen Hypothekarfinanzierung sind regeln wie Kreditwürdigkeit, Kreditfähigkeit und Werthaltigkeit der objekte verletzt worden. Die Aufsicht hat das toleriert ebenso wie die Umgehung der Vorschriften durch Zweckgesellschaften.

ich plädiere für rückbesinnung auf traditionelle Tugenden wie maßhalten, Berechenbarkeit, Bo-denhaftung und Vertrauen – Werte also, die wir bei der Hypo Landesbank Vorarlberg nie aus den Augen verloren haben. Es ist zwar wichtig, dass der Finanzsektor weltweit gültige regeln braucht, damit er zur ruhe kommt und wieder zum stabili-sierenden Element der Weltwirtschaft wird. Aber ich wehre mich dagegen, wenn diese regeln und die damit verbundenen technokratischen systeme den gesunden menschenverstand, das Urteilsvermögen und letztlich das Vertrauen in die menschen ersetzen sollen. Wie ist Ihre persönliche Definition von Vertrauen?Vertrauen lässt menschen aufeinander zugehen. Weil wir eben nicht alles wissen, müssen wir vertrauen können – das gilt auch in der Bankenbranche. ich glaube auch, dass nur Vertrauen weiteres Vertrauen wachsen lässt. Ehrlichkeit, Fairness und Kompetenz sind Tugenden, auf denen Vertrauen gedeihen kann. Gier, Kurzsicht und Eitelkeit hingegen zerstören es schnell. Aus diesem Grund legen wir bei der Hypo Landesbank Vorarlberg hohen Wert auf eine entspre-chende Unternehmenskultur: Ein Wort soll ein Wort sein, Abmachungen sind einzuhalten, Kritik soll fair sein und uns weiterbringen. Vertrauen braucht den täglichen Tatbeweis.

Unser Geschäftsmodell bewährt sich

Nachgefragt bei Kr Dkfm. Dr. Jodok simma,Vorstandsvorsitzender (cEo)

interview Kr Dkfm. Dr. Jodok simma

Ausblick 2010?Lassen sie mich diese Frage zuerst für die Ban-kenbranche beantworten. ich hoffe, dass aus der Finanzkrise die richtigen ordnungspolitischen schlüs-se gezogen werden. Das Bankenwachstum muss in relation zur Größe der jeweiligen Volkswirtschaft bleiben. Der Aufbau von Auslandsaktivitäten muss so gestaltet sein, dass im Problemfall die nationale Volkswirtschaft nicht überfordert wird. Für den Wirtschaftsraum der Hypo Vorarlberg bin ich optimistisch. Der sprichwörtliche Unternehmergeist lebt in Vorarlberg aber auch in unserem erweiterten marktgebiet. ich vertraue darauf, dass das auch in Zukunft so bleiben wird. Dennoch schließe ich nicht aus, dass das Jahr 2010 für die Unternehmen und uns noch einige Bewährungsproben bringen könnte. Die Experten erwarten für 2010 eine leichte Erho-lung der Weltwirtschaft – motor dieser Entwicklung werden die schwellenländer sein. Für uns ist sicher die nach wie vor intakte Binnennachfrage in unserem marktgebiet wichtig.

Als regionalbank werden wir weiterhin an unserer bodenständigen Geschäftspolitik festhalten. Wir wollen gerade in wirtschaftlich schwierigen Zeiten ein verlässlicher Partner unserer Kunden sein und bleiben. Unser oberstes Ziel sind zufriedene Kunden.

Zur Vita von KR Dkfm. Dr. Jodok Simma:

cEo und Vorstandsvorsitzender Kr Dkfm. Dr. Jodok simma (63) ist seit 1975 im Vorstand der Hypo Landesbank. Nach seinem stu-dium der Handelswissenschaften an der Hochschule für Welthandel in Wien startete Dr. simma seine Berufslaufbahn im rechnungs wesen der Girozentrale in Wien. 1980 wurde er zum stellvertretenden Vorstandsvorsitzenden, 1997 zum Vorstandsvorsitzenden der Bank bestellt. seit 2000 ist Dkfm. Dr. Jodok simma spartenobmann und damit sprecher der Vorarlberger Banken und Versicherungen. Bis 2006 war er über zwei Funktions-perioden Präsident des Verbandes der österreichischen Landes-Hypo-thekenbanken und ist seit Jänner 2010 erneut in dieser Aufgabe tätig. Neben seiner Funktion als Vorstands-sprecher ist cEo Dr. simma für den Vertrieb Firmenkunden, Treasury, rechnungswesen, Personal sowie für die Unternehmensbeteiligungs-gesellschaften HUBAG und HEmAG zuständig.

20 21

Wir

Ts

cH

AFT

Lic

HE

s U

mFE

LD

Ko

NZ

Er

NL

AG

EB

Er

icH

TK

oN

ZE

rN

rE

cH

NU

NG

sL

EG

UN

G N

Ac

H i

Frs

mA

rK

Ts

TE

LL

EN

/To

cH

TE

rG

Es

EL

Ls

cH

AFT

EN

Interview Dr. Johannes Hefel interview Dr. michael Grahammer

Nachgefragt bei Dr. Johannes Hefel, Vorstand Privat-kunden, Private Banking, Portfolio und Asset management

Nachgefragt bei Dr. michael GrahammerVorstand risikomanagement, Leasing und immobilien

Zur Vita von Dr. Johannes Hefel:

Dr. Johannes Hefel (52) gehört seit 1997 dem Vorstand der Hypo Landesbank Vorarlberg mit sitz in Bregenz an. in sein ressort fällt u.a. die Zuständigkeit für den Ver-trieb Privatkunden, Private Banking, Portfolio und Asset management, Logistik sowie marketing. Zuvor war er in Liechtenstein und Frankfurt am main als Finanz analyst und Vermö-gensverwalter sowie als Unterneh-mensberater und management Trai-ner tätig. sein studium der Betriebs-wirtschaftslehre schloss er 1982 als magister ab, 1985 promovierte er zum Doktor der Wirtschafts- und sozialwissenschaften.

Zur Vita von Dr. Michael Grahammer:

mit 1.7.2004 wurde Dr. michael Gra-hammer (45) zum Vorstand der Hypo Landesbank Vorarlberg bestellt und ist ressortzuständig für die Bereiche risikomanagement, Leasing, immo-bilien, recht und Beteiligungs-verwaltung. Der promovierte Han-delswissenschafter (WU Wien) star-tete seine Karriere 1993 als Län-derreferent und Gruppenleiter für Afrika und Asien in der raiffeisen Zentralbank AG. 1997 wechselte Dr. Grahammer als Bereichs leiter risiko management in die raiffeisen-bank in Tschechien und wurde 1999 zu deren Vorstand bestellt. im Jahr 2000 kehrt der gebürtige Vorarl-berger nach Vorarlberg zurück und leitet als Landes direktor das Kom-merzgeschäft der Erste Bank der Österreichischen sparkassen AG. Ende 2001 wechselte Dr. Grahammer in die Hypo Landesbank Vorarlberg als Bereichsleiter Leasing.

Was bedeutet für Sie Vertrauen im Privatkundengeschäft?Vertrauen in eine Bank ist wichtig, aber an erster stel-le vertrauen die Kunden wohl den mitarbeitern – also dem persönlichen Berater. Vertrauen schaffen sich die Kundenberater mit Kompetenz, aber auch mit En-gagement. Unser Leitspruch „Leidenschaftlich. Gut. Beraten.“ bringt dies sehr treffend auf den Punkt. Wir investieren entsprechend viel in die Qualifikation unserer mitarbeiter. Durchschnittlich absolviert jede mitarbeiterin, jeder mitarbeiter der Hypo Landesbank Vorarlberg rund sieben Tage pro Jahr Aus- und Weiterbildungen. Daran werden wir auch in Zukunft festhalten. Dass das Vertrauen unserer Kunden intakt ist, beweist der anhaltende Zustrom von Kundengel-dern. 2009 sind die Einleihungen der Bank um 6,3 % gestiegen, davon die spareinlagen um 2,8 %.

Kreditgeschäft der Privatkunden 2009?Der Privatkundenbereich verzeichnet eine über-durchschnittliche Kreditnachfrage (plus 4,8 %). Hier spüren wir, dass der Wunsch nach einem Eigenheim ungebrochen ist. Gleichzeitig stellen wir auch fest, dass zahlreiche immobilienbesitzer die Zeichen der Zeit erkannt haben und ihre Häuser energietechnisch auf den neusten stand bringen. Das Ausleihungsvolumen für Privatkunden stieg insgesamt auf EUr 1.565,4 mio.

Anlagegeschäft der Privatkunden 2009?Entgegen den Erwartungen hat sich 2009 unter dem strich als sehr gutes Börsenjahr herausgestellt. Wer investierte oder investiert blieb, hat profitiert. Zahlreiche Kunden haben die Erholung der Börsen für sich genützt – entweder individuell oder systematisch über ihre Vermögensverwaltung.

Eine der wichtigsten vertrauenssichernden maß-nahmen im Anlagegeschäft ist die Vergleichbarkeit. Unsere Vermögensverwaltung ist GiPs®-zertifiziert. GiPs® steht für Global investment Performance stan-dards und stellt sicher, dass die Performance von Anlagestrategien international einheitlich gemessen werden kann. somit ist ein transparenter Vergleich möglich.

Was empfehlen Sie Anlegern in Zeiten wie diesen? Es ist uns aufgefallen, dass sich insbesondere Privatanleger über schöne Buchgewinne nach Kursanstiegen freuen, oft genug jedoch die gesam-ten Talfahrten der Börse mitmachen und dann zu ungünstigen Zeitpunkten verkaufen. Diese Erkenntnis hat uns auf die idee gebracht, ein intelligentes Produkt zu kreieren, das bei Aufwärtsbewegungen an den Börsen schnell profitiert und gleichzeitig bei drohenden Kursverlusten den Aktienanteil systema-

tisch reduziert. immer mit dem Ziel, Anlagewerte zu halten, zu mehren und größere Vermögensverluste zu vermeiden. mit dem Hypo-Weltdepot Dynamik Aktien, ein Aktieninvestment mit Wertsicherung, ist dies möglich.

Wie funktioniert das Hypo-Weltdepot Dynamik Aktien mit Wertsicherung genau?Das von unserem Portfolio und Asset management entwickelte Anlagemodell kombiniert die sicherheit von sehr kurzfristigen festverzinslichen Anlagen (cash-Fonds) mit investments im Aktienmarkt. Etwa die Hälfte der monatlich erzielten Gewinne aus dem Aktienanteil wird durch permanente Anpassung der Wertuntergrenze (Floor) gegen spätere Kursverluste automatisch abgesichert. Es hat sich gezeigt, dass Anleger in schlechten Zeiten mit diesem modell deutlich weniger verlieren und bei Aufwärtsbewe-gungen schnell wieder dabei sind. Ein Einstieg in unser Hypo-Weltdepot Dynamik ist monatlich zweimal möglich und wird individuell angelegt und gemanagt. Das Produkt ist nach wie vor einzigartig in Österreich und hat sich insbesondere in den schwierigen Börsen-jahren 2008 und 2009 bewährt. Kurz gesagt: es ist eine intelligente Vermögensverwaltung mit system.

Welche weiteren Chancen sehen Sie für Anleger im Jahr 2010?Wegen der in den letzten Jahren stark gestiegenen Anleihenkurse rechnen wir für 2010 nur mit geringen Ertragschancen im Anleihenmarkt. Der zu erwar-tenden weiteren Angebotszunahme bei staatsanleihen steht aus meiner sicht ein nur mäßiges Nachfrage-interesse bei dem derzeitigen Zinsniveau gegenüber.

Bei Aktien gehe ich für die nächsten monate von einer grundsätzlich positiven Entwicklung aus. Der relativ niedrige investitionsgrad der Anleger wird trotz einer weniger expansiven Geldpolitik der Europäischen Zentralbank immer noch für ausreichend Nachfrage sorgen. in dem moment, in dem Notenbanken und staaten ihre wegen der Krise aufgelegten Hilfspro-gramme zurückfahren, könnten Unternehmen und märkte jedoch unter Druck geraten. Durch die zu erwartenden Kursschwankungen werden sich wäh-rend des Jahres für langfristig orientierte investoren attraktive Einstiegsmöglichkeiten bei Qualitätstiteln ergeben.

Bis zu 10 % des Geldvermögens sollte – und das empfiehlt die Hypo Landesbank Vorarlberg seit Jahren eben in Vorbereitung auf eine solche situation wie der momentanen – in Gold investiert sein. Bei Gold macht es sinn, vorübergehende Kursrückgänge für den Auf- bzw. Ausbau der Goldposition zu nützen. Ein Teil kann durchaus auch in immobilien investiert sein.

Eigenkapital?Die Finanzkrise der letzten zwei Jahre unterstreicht einmal mehr die Wichtigkeit einer soliden Eigenka-pitaldecke für Banken. Bei der Hypo Landesbank Vorarlberg arbeiten wir seit Jahrzehnten konsequent auf eine hohe Eigenmittelausstattung hin. mit einer Eigenmittelquote von 13,22 % (Bankbuch) sind wir sehr gut für die Zukunft gerüstet, auch wenn die konkreten Eigenkapitalanforderungen aus Basel iii zum heutigen Zeitpunkt noch nicht bekannt sind. Unser Fokus wird weiterhin auf einer guten Eigenmit-telbasis liegen, um die Entwicklungschancen und die Eigenständigkeit der Bank langfristig zu sichern.

Kreditrisikomanagement?Die Entwicklung und Zusammensetzung des Kre-ditportfolios ist auf gutem Weg. im abgelaufenen Geschäftsjahr hat sich die Qualität nochmals verbes-sert. Wir haben 2009 wieder interessante Projekte insbesondere in den Bereichen industrie, Gewerbe und Tourismus finanziert.

Dennoch bleibt der respekt vor den bevorstehenden Jahren – diese könnten für einige Unternehmen eine Zeit der Bewährung werden. Aus diesem Grund haben wir die risikovorsorge für Kreditausfälle auf das Niveau von 2007 angehoben.

Prozessmanagement? Kundenvertrauen ist ganz wesentlich das resultat von funktionierenden internen Abläufen. Nur so können wir konstant hohe Qualität in der Beratung und Bearbeitung sicherstellen. Ein gesundes Unternehmen sollte sich – wie jeder mensch – auch regelmäßig einer Vorsorgeuntersuchung bzw. einem „Fitness-check“ unterziehen. Dabei gilt es, die or-ganisation „auf Herz und Nieren“ zu prüfen. Bei uns macht das kein externer Arzt, sondern jede Abteilung bzw. jede Filiale (mit Projektbegleitung) für sich im rahmen einer Funktionenanalyse. Dieses instrument ist von der methode her basisdemokratisch und damit für jede mitarbeiterin, jeden mitarbeiter eine große chance Abläufe und strukturen zu überden-ken, „Zeitfresser“ zu identifizieren sowie fehlende technische schnittstellen und rationalisierungspoten-ziale aufzuzeigen. Erst nach der lösungsorientierten Aufbereitung der Verbesserungsvorschläge und abteilungsübergreifenden Abstimmungen gelangen die wesentlichen Vorschläge zum Vorstand zur Entscheidung. insgesamt wurden über 1.000 ideen ausgearbeitet. Derzeit läuft die Umsetzung.

Bereich Leasing?Unser Leasinggeschäft ist auf zwei Gesellschaften aufgeteilt: in Österreich halten wir einen minder-heitsanteil an der Hypo südLeasing GmbH, in italien sind wir zu 100 % Eigentümer der Hypo Vorarlberg Leasing AG. Unsere Leasingtochter in Bozen hat sich 2009 auf hohem Niveau konsolidiert und wieder mit einem ansprechenden Betrag zum Konzernergebnis beigetragen. Wir legen Wert darauf, gewerbliche oder kommunale objekte in guter Lage mit erstklas-sigen Leasingnehmern zu finanzieren.

Bauinvestitionen 2009?Wir wollen unseren Kunden und mitarbeitern ein optimales Beratungs- und Arbeitsambiente bieten. Kunden sollen sich bei uns wohl fühlen. Nachdem die Bauarbeiten in der Zentrale in Bregenz im oktober 2008 abgeschlossen wurden, haben wir uns in den neuen, modernen räumlichkeiten gut eingelebt. Besonders erfreulich war, dass wir für den Um- und Erweiterungsbau unserer Zentrale den Bauherren-preis der Zentralvereinigung der Architektinnen Österreichs erhalten haben. Auch unser neues Hypo office Dornbirn – das mehrere Hypo-Töchter unter einem Dach beherbergt – wurde prämiert und zwar mit dem Facility Preis 2009 von der ATGA (Akade-mie für technische Gebäudeausrüstung). Dieser renommierte Preis wird jährlich an drei immobilien in Österreich mit dem besten Kosten-Nutzen-Verhältnis vergeben.

2009 haben wir in die Filialen Lauterach und schruns investiert. Lauterach ist an einen neuen standort im Zentrum der Gemeinde umgezogen. in schruns haben wir die Filiale komplett renoviert und energie-technisch saniert.

Ausblick 2010?Auch für 2010 ist im risikomanagement Fingerspit-zengefühl gefragt. Aufgrund des weiterhin instabilen wirtschaftlichen Umfelds werden wir uns frühzeitig mit entsprechenden Kreditnehmern in Verbindung setzen, wenn sich Probleme abzeichnen, um gemein-sam Lösungen zu finden.

Die Abkühlung der Konjunktur hat keinen Einfluss auf unser partnerschaftliches Verhältnis zu unseren Firmenkunden. im Gegenteil, wir gehen davon aus, dass echte Unternehmer in Krisenzeiten den Grundstein dafür legen, dass sie beim Aufschwung überdurchschnittlich erfolgreich sind. Unsere Kreditpolitik bleibt unverändert berechenbar und auf Kontinuität ausgerichtet.

23

Ko

NZ

Er

Nr

Ec

HN

UN

Gs

LE

GU

NG

NA

cH

iFr

sm

Ar

KT

sT

EL

LE

N/T

oc

HT

Er

GE

sE

LL

sc

HA

FTE

N

22

Ko

NZ

Er

NL

AG

EB

Er

icH

T

Für die Erfolge der Privat- und Geschäftskundinnen arbeiten. Weiter denken und fit für morgen sein: vernetzt, informiert und motiviert.

Vertrauen in Können.

Michael OberdorferRecyclingfachmann

Hypo Vorarlberg-Kunde seit 1986

„Vertrauen ist eine sehr subjektive Wahrnehmung. Man vergleicht,

ob das Gesagte mit dem Eingetretenen übereinstimmt. Und mein Gefühl wurde

dann bestätigt, als ich Vergleichsangebote eingeholt habe und wusste,

dass ich hier gut aufgehoben bin.“

Karl TrollUnternehmer Hypo Vorarlberg-Kunde seit 2001

„In meinen Augen sieht ein Banker nicht nur Zahlen, sondern auch die Potenziale einer Firma. Auf diese Art des unternehmerischen Denkens, das Erkennen von Potenzialen lege ich Wert. Entscheidend ist für mich zudem mit Leuten zu arbeiten, die etwas mehr tun als das Notwendige. Das ist hier der Fall.“

Mag. Thomas FürschußAHS-Professor

Hypo Vorarlberg-Kunde seit 1986

„Kompetenz heißt, dass der Berater Antworten auf meine Fragen hat, oder wenn er etwas

nicht weiß, dass er sich informiert und mich dann anruft oder eine E-Mail schickt. Das ist für mich auch ein Zeichen von Kompetenz.“

Ing. Gerhard LackingerBauingenieur Hypo Vorarlberg-Kunde seit 1985

„Als Kunde habe ich einfach das Gefühl, dass die Hypo Vorarlberg eine Bank ist, die sehr solide gewirtschaftet hat und auch in diesen schlechten Zeiten gut über die Runden gekommen ist.“

Ludwig de MeyerPhysiotherapeut

Hypo Vorarlberg-Kunde seit 1983

„Was mir das Vertrauen bestätigt ist, dass neue Entwicklungen, die immer wieder

entstehen, schnell von der Bank umgesetzt werden.“

Annemarie AuerHausfrau Hypo Vorarlberg-Kundin seit 1991

„Bei uns läuft alles über die Hypo-Bank. Wenn ich kein Vertrauen hätte, hätte ich schon längst eine andere Bank gesucht. Sogar meine Tochter im Ausland wickelt alles über die Hypo-Bank ab.“

Dipl.-Ing. Martin RohnerInformatiker

Hypo Vorarlberg-Kunde seit 1993

„Für mich zählt das Gesamtpackage. Ich schätze gute Konditionen bei meinen

Veranlagungen und das ganze Drumherum: Man reagiert schnell auf Fragen und es ist

unkompliziert, Antworten zu bekommen.“

Franz BechterPTS-Lehrer Hypo Vorarlberg-Kunde seit 1978

„Kompetenz bedeutet für mich, der Berater muss nicht dauernd nachfragen und ist selbst entscheidungsfähig, kann mir etwas Konkretes mitteilen. Und wenn er nicht sofort antworten kann, holt er sich Informationen ein und übermittelt sie mir so rasch wie möglich.“

24 25

Ko

NZ

Er

NL

AG

EB

Er

icH

TK

oN

ZE

rN

rE

cH

NU

NG

sL

EG

UN

G N

Ac

H i

Frs

mA

rK

Ts

TE

LL

EN

/To

cH

TE

rG

Es

EL

Ls

cH

AFT

EN

Konzernlagebericht

mit einem Ergebnis vor steuern von EUr 57,3 mio hat die Hypo Vorarlberg das Geschäftsjahr 2009 14,6 % über dem bereits guten Vorjahresergebnis abgeschlossen. Wesentlich dazu beigetragen haben das stabile Kunden- und Zinsgeschäft, ein ausgewogenes Kreditportfolio sowie ein seit Jahren konsequentes Kostenmanagement. Die Hypo Landes-bank Vorarlberg setzt seit Jahren auf Kundennähe, risikobewusstes Wachstum und Kontinuität.

Der Vorstand wird der Hauptversammlung eine erhöhte Dividendenausschüttung von insgesamt EUr 10,255 mio vorschlagen.

Die Zeitung „Financial Times“ erstellt und veröffent-licht jährlich in ihrem Fachmagazin „The Banker“ ein Welt- und Länderranking der 1.000 größten bzw. kapital- und ertragsstärksten Banken. Bei den österreichischen Banken liegt die Hypo Landesbank Vorarlberg an 10. stelle. im weltweiten Vergleich belegt die Bank Platz 579 (Vorjahr 554).

GuV 2009

Die einzelnen GuV-Positionen stellen sich im Jahres-vergleich wie folgt dar. Wobei die Vergleichbarkeit aufgrund des Verkaufes und Entkonsolidierung der Hypo investment Bank (Liechtenstein) AG nur eingeschränkt möglich ist.

ZinsüberschussDas Zinsengeschäft hat wesentlich zum positiven Jahresergebnis 2009 beigetragen. Die Zunahme der Kundenforderungen und der Verbindlichkeiten gegenüber Kunden der Bank sowie eine verbesserte Zinsspanne führten zu einem Anstieg des Zinsüber-schusses auf EUr 131,9 mio.

RisikovorsorgenWir verfolgen eine sehr konservative risikopolitik. Die risikovorsorge wurde im Berichtsjahr mit EUr 34,5 mio deutlich höher als im Vorjahr dotiert (2008 EUr 16,3 mio). Die kommenden Jahre könnten für Unternehmen eine Zeit der Bewährung werden.

ProvisionsüberschussDer Provisionsüberschuss liegt mit EUr 34,0 mio um 18,9 % niedriger als im Vorjahr. Dieser rückgang ist im Wesentlichen auf den Verkauf der Hypo investment Bank (Liechtenstein) AG zurückzuführen.

HandelsergebnisDie Hypo Landesbank Vorarlberg hat 2009 ein Han-delsergebnis von EUr 18,8 mio erzielt. Wesentlich beeinflusst wurde diese positive Entwicklung durch die Bewertungsergebnisse der Vermögenswerte des Handelsbestandes sowie der freiwillig zum beizule-genden Zeitwert bewerteten Vermögenswerte.

Ergebnis aus FinanzinstrumentenDas Ergebnis aus Finanzinstrumenten beläuft sich auf EUr -14,3 mio. Dieser rückgang ist teilweise auf geringere Ausschüttungen mehrerer Tochtergesell-schaften zurückzuführen. Der Anstieg der Volatilitäten durch den allgemeinen, sprunghaften Anstieg der Kre-ditrisikoprämien sowie das Downgrading von Kunden wirkte sich auf die Bewertung einiger Wertpapiere im Bankennostro aus.

VerwaltungsaufwandDurch den Verkauf der Hypo investment Bank (Liech-tenstein) reduzierte sich der Personalstand um 37 mitarbeiter. im Konzern gab es 29 Neueinstellungen, womit sich der Personalstand des Konzerns insgesamt von 727 auf 719 verringerte. Der Personalstand der Bank erhöhte sich im Berichtsjahr von durchschnittlich 581 auf 610 mitarbeiter (gewichtet nach Beschäfti-gungsgrad). im Berichtsjahr wurde zum vierten mal in der Geschichte der Bank eine Funktionenanalyse durch-geführt. Damit sollen Prozesse und Abläufe optimiert und in weiterer Folge der Personalstand der Bank stabil gehalten werden. Der sachaufwand reduzierte sich gegenüber dem Vorjahr leicht auf EUr 28,0 mio (2008: EUr 29,2 mio). Die cost-income-ratio (cir) der Hypo Landesbank Vorarlberg beträgt per 31.12.2009

47,13 % (Vorjahr 47,87 %) und unterstreicht einmal mehr die hohe Effizienz der Bank. Um die Aussagekraft der Kennzahl zu verbessern, wurde die Berechnung der cost-income-ratio modifiziert und die bisher enthaltenen Bewertungsgewinne und -verluste in der Berechnung nicht mehr berücksichtigt, da sie in keinem engen Zusammenhang mit der Kosten-/Ertragsrelation stehen. Daher wurde die Vorjahreszahl von 52,82 % auf 47,87 % angepasst.

Sonstiges betriebliches ErgebnisDas sonstige betriebliche Ergebnis beträgt EUr 3,9 mio (Vorjahr EUr 4,5 mio).

Ergebnis vor Steuern und RentabilitätDas Ergebnis vor steuern für das Geschäftsjahr 2009 beträgt EUr 57,3 mio (plus 14,6 % gegenüber Vorjahr). Daraus resultiert eine Eigenkapitalrendite (roE) vor steuern für das Berichtsjahr von 12,25 % (Vorjahr 11,16 %). KonzernjahresüberschussNach Abzug der steuern weist die Hypo Landesbank Vorarlberg einen Konzernjahresüberschuss von EUr 66,2 mio (Vorjahr EUr 40,8 mio) aus. Darin enthalten ist das Nettoergebnis aus dem Verkauf der Hypo investment Bank (Liechtenstein) AG von EUr 22,1 mio.

Hypo Landesbank Vorarlberg übertrifft Vorjahresergebnis um 14,6 %

Ergebnis vor Steuern bei EUR 57,3 Mio

Konzernlagebericht

Konzernlagebericht

41.869-2.135

4.453

33.95318.848

3.91496.744

Zinsüberschuss nach Risikovorsorge

ProvisionsüberschussHandelsergebnis

Sonstiges betriebliches Ergebnis97.422

2008 2009

2008 2009

13.158,7 13.377,1

Entwicklung der Bilanzsumme(in mio EUr)

2008 2009

50.004 57.316

Entwicklung der gewöhnlichen Geschäftstätigkeit (Ergebnis vor Steuern)(in Tsd EUr)

Ergebnisstruktur Hypo Landesbank Vorarlberg(in Tsd EUr)

26 27

Ko

NZ

Er

NL

AG

EB

Er

icH

TK

oN

ZE

rN

rE

cH

NU

NG

sL

EG

UN

G N

Ac

H i

Frs

mA

rK

Ts

TE

LL

EN

/To

cH

TE

rG

Es

EL

Ls

cH

AFT

EN

Konzernlagebericht

Gewinnverteilungsvorschlag: Erhöhte Dividende

Auf Basis dieser positiven Geschäftsentwicklung für das Jahr 2009 wird der Vorstand der Hauptversamm-lung vorschlagen, auf das Grundkapital von EUr 150 mio an die Aktionäre, die Vorarlberger Landesbank-Holding und die Austria Beteiligungsgesellschaft mbH (Landesbank Baden-Württemberg und Landeskredit-bank Baden-Württemberg Förderbank), EUr 10,255 mio an Dividenden auszuschütten.

Zur Entwicklung der Bilanz

Die Bilanzsumme der Hypo Landesbank Vorarlberg stieg im Geschäftsjahr 2009 um 1,7 % auf EUr 13.377,1 mio und ist im Vergleich zum Vorjahr plangemäß moderat gestiegen. Der Verkauf der Hypo investment Bank (Liechtenstein) AG zeigt sich im Wesentlichen im rückgang der Verbindlichkeiten gegenüber Kunden sowie im Anstieg der Verbindlich-keiten gegenüber Kreditinstituten.

Die Forderungen an Kunden erhöhten sich im Konzern um 2,1 % auf EUr 7.490,8 mio. Das Volumen der von der Bank vergebenen Kredite stieg um 4,1 %. Der Fokus liegt auf langfristigen Finanzierungen.

Bei den Passiva reduzierten sich die Verbindlich-keiten gegenüber Kunden aufgrund des Verkaufes der Hypo investment Bank (Liechtenstein) AG um 8,8 % auf EUr 3.624,4. Die spareinlagen sind um 19,8 % auf EUr 792,8 mio gewachsen. im Einlagengeschäft konnten wir vor allem mit unserem

breit abgestützten, robusten Geschäftsmodell und der sehr guten Bonität punkten. Die Verbrieften Verbindlichkeiten wurden aufgrund der komfortablen Liquiditätsausstattung der Bank im Berichtsjahr nicht ausgeweitet.

Der Gesamtbestand der Finanziellen Verbindlich-keiten, der im Wesentlichen eigene retailemissionen umfasst, beträgt EUr 5.805,4 mio (Vorjahr EUr 5.814,8 mio).

EigenmittelDas Grundkapital wurde im Vorjahr aus rücklagen um EUr 128,0 mio auf EUr 150,0 mio erhöht.

Die Bemessungsgrundlage gemäß BWG hat sich im Jahr 2009 auf EUr 7.025,5 mio reduziert (Vorjahr EUr 7.078,2 mio). Das Kernkapital (Tier 1) kann nach Abzug der auszuschüttenden Dividende von EUr 10,255 mio um EUr 38,2 mio erhöht werden. Es beträgt damit EUr 596,8 mio. Dies bedeutet im Jahresvergleich eine steigerung von 6,8 %. Die ergänzenden Eigenmittel (Tier 2) werden per 31.12.2009 mit EUr 335,3 mio ausgewiesen, wo-raus sich unter Berücksichtigung von Abzugsposten anrechenbare Eigenmittel von EUr 929,0 mio (plus 10,3 %) ergeben. Bei einem Eigenmittelerfordernis von EUr 586,1 mio besteht damit eine Überdeckung von EUr 342,9 mio. Die Kernkapitalquote (Bankbuch) erreicht einen Wert von 8,5 %, was einem Anstieg von 7,6 % gegenüber dem Vorjahr entspricht. Die Eigenmittelquote (Bankbuch, Gesamtkapitalquote oder auch als solvabilitätskennzahl bezeichnet) liegt mit 13,22 % um 11,1 % über dem Vorjahreswert und

damit deutlich über dem gesetzlichen Erfordernis von 8,0 %. Wir sind mit einer Eigenmittelquote von 13,22 % sehr gut für die Zukunft gerüstet, auch wenn die konkreten Eigenkapitalanforderungen aus Basel iii noch nicht bekannt sind.

Entwicklung der Hypo Landesbank Vorarlberg nach Geschäftsfeldern

Zum Kundengeschäft der Bank zählen die Ge-schäftsfelder Firmenkunden/Öffentlicher sektor und Privatkunden. Der Bereich Private Banking und Ver-mögensverwaltung ist anteilig den Geschäftsfeldern Firmenkunden und Privatkunden zugeordnet.

Firmenkunden und Öffentlicher Sektor

Die Hypo Landesbank Vorarlberg versteht sich seit Jahren als Partner der Wirtschaft und spezialist für die Gestaltung anspruchsvoller Finanzierungen für Unternehmen und die öffentliche Hand. Als Univer-salbank stellt die Hypo Landesbank Vorarlberg ihren Kunden neben den klassischen Bankprodukten über Tochtergesellschaften zudem banknahe Leistungen wie Leasing, immobilienservice und Versicherungen zur Verfügung. Beteiligungsfinanzierungen sowie die kompetente Beratung und Betreuung bezüglich Förderprogrammen und -einrichtungen runden das Finanzierungsportfolio ab.

Zuverlässiger Partner der Wirtschaft Auf den Geschäftsbereich Firmenkunden inklusive Öffentliche entfallen EUr 5.962,1 mio (Vorjahr EUr 5.530,1 mio) der Ausleihungen. Dieses Ausleihungs-volumen im Firmenkundenbereich unterstreicht die führende Position der Hypo Landesbank Vorarlberg als Unternehmerbank. Der Nettozuwachs der Bank im Jahr 2009 nach Branchen betraf in erster Linie das Gewerbe mit EUr 115,7 mio, die industrie mit EUr 106,1 mio sowie den Tourismus mit EUr 35,8 mio.

Deutlich zugenommen hat die Kundennachfrage bei Zins- und Währungsabsicherungen sowie im Dokumentengeschäft. Die rückgänge aus dem Wertpapierprovisionsgeschäft konnten damit durch Devisen- und Zahlungsverkehrsprovisionen kompensiert werden. Der erzielte Provisions-überschuss beträgt EUr 12,2 mio.

insgesamt hat der Firmenkundenbereich ein Ergebnis vor steuern (Ergebnis der gewöhnlichen Geschäftstä-tigkeit) von EUr 32,8 mio erwirtschaftet. Wesentlich dazu beigetragen haben das stabile Kunden- und Zins-geschäft mit einem ausgewogenen Kreditportfolio. in unseren Wachstumsmärkten außerhalb von Vorarl-berg (Wien, Graz, Wels, schweiz und süddeutschland) konnten wir erfreuliche steigerungen, sowohl umsatz- als auch ertragsmäßig, erreichen.

mit dem neuen spezialisten-Team „Private Banking Plus“ ist eine professionelle Betreuung von Unter-nehmen und Unternehmern im Veranlagungsbereich gesichert.

Höhere Dividende für Aktionäre Ausleihungen auf EUR 7,5 Mrd gestiegen

Konzernlagebericht

Österreich 61,5 %

Schweiz/Liechtenstein 6,6 %

Deutschland 11,8 %

Italien 13,8 %

Sonstiges Ausland 6,3 %

Forderungen an Kunden 56,0 %

Finanzielle Vermögenswerte 23,1 %

Forderungen an Kreditinstitute 15,7 %

Sonstige Vermögenswerte 5,2 %

Industrie, Handel und Gewerbe 29,1 %

Leasing 19,3 %

Tourismus 4,5 %

Immobiliengesellschaften 12,3 %

Öffentliche 3,0 %

Sonstige 8,9 %

Private und Freie Berufe 22,9 %

Verbindlichkeiten Kunden 27,1 %

Eigene Emissionen 12,9 %

Eigenkapital 4 %

Sonstige Verbindlichkeiten 12,6 %

Finanzielle Verbindlichkeiten (AFV) 43,4 %

Forderungen an Kunden nach Regionen (in %)

Struktur der Aktiva (in %)

Forderungen an Kundennach Branchen(in %)

Struktur der Passiva (in %)

28 29

Ko

NZ

Er

NL

AG

EB

Er

icH

TK

oN

ZE

rN

rE

cH

NU

NG

sL

EG

UN

G N

Ac

H i

Frs

mA

rK

Ts

TE

LL

EN

/To

cH

TE

rG

Es

EL

Ls

cH

AFT

EN

Konzernlagebericht

Hypo-Akademie für UnternehmerDie Hypo Landesbank Vorarlberg hat eine lange und sehr erfolgreiche Tradition im Firmenkundengeschäft. in den letzten Jahren wurden erfolgreiche Akzente gesetzt: im rahmen des Unternehmens-Banking wurde die Hypo-Akademie für Unternehmer ins Leben gerufen. mit dem Hypo-Unternehmerfrühstück, das zwei mal im Jahr stattfindet, bietet die Hypo Landes-bank Vorarlberg Entscheidungsträgern der Wirtschaft seit Jahren eine äußerst beliebte Kommunikations-plattform.

Privatkunden

Kundenorientierung und die Pflege enger, von Vertrauen geprägter Beziehungen sind uns ein großes Anliegen. Der claim „Leidenschaftlich. Gut. Beraten.“ gilt nicht erst seit seiner installierung als Leitlinie für das tägliche Tun.

Als Universalbank bietet die Hypo Landesbank Vorarl-berg Privatkunden die gesamte Bankenproduktpalette – mit Fokus auf Anlageberatung und Wohnbaufinanzie-rung. Damit erwirtschaftete der Privatkundenbereich im Jahr 2009 ein Ergebnis vor steuern in Höhe von EUr 11,7 mio. Der erzielte Zinsüberschuss beträgt EUr 40,2 mio. Der Provisionsüberschuss liegt mit EUr 15,7 mio leicht unter Vorjahresniveau.

Wohnbaubank Die Ausleihungen im Bereich Privatkunden sind ge-genüber dem Vorjahr in der Bank um 4,8 % auf EUr 1.565,4 mio gestiegen. Den Hypo-Lebenswert-Kredit für Finanzierungsbedürfnisse von älteren menschen hat die Bank um den Hypo-Lebenszeit-Kredit erwei-tert. Dieser Generationenkredit ist auch für EU-staatsbürger mit ordentlichem Wohnsitz in Österreich erhältlich, sofern sich die Liegenschaft in Österreich befindet. Als Landesbank ist die Wohnbaufinanzierung ein traditionelles und wichtiges standbein der Bank. im Jahr 2009 konnten wir unsere Position als die Vorarlberger Wohnbaubank weiter festigen. insge-samt erhöhten sich die Ausleihungen im Wohnbau um 6,3 % auf EUr 1.551,3 mio.

Die Bank verwaltet als Treuhänderin des Bundes-landes Vorarlberg außerhalb ihrer Bilanz die Darlehen der öffentlichen Wohnbauförderung. Per 31.12.2009 hafteten insgesamt 53.842 Darlehen mit einem Gesamtvolumen von EUr 1.798,2 mio aus. Es konnten 2009 rund EUr 97,0 mio neue Förde-rungsmittel ausbezahlt werden, denen Tilgungen in Höhe von EUr 79,5 mio gegenüberstehen.

Hypo-Klimakreditmit dem Hypo-Klimakredit unterstützt die Bank jede energiesparende investition. Ziel ist es, energiespa-rende investitionen in Kooperation mit dem Ener-gieinstitut Vorarlberg durch attraktive Konditionen zu fördern.

Private Banking Die Hypo Landesbank Vorarlberg ist die führende Vermögensverwaltungsbank in Vorarlberg. in allen größeren Filialen Vorarlbergs sowie in Lech, Wien, Graz und Wels verfügen wir über eigene Private Banking center. Ein besonderes Qualitätsmerkmal dieser center ist, dass dort nur diplomierte Anlagebe-raterinnen und -berater tätig sind. 17 mitarbeiterinnen und mitarbeiter haben die Finanzberaterausbildung erfolgreich absolviert und sind berechtigt, den öster-reichweit anerkannten Titel „Diplom. Finanzberater (BAK)“ zu führen.

Die überdurchschnittlich hohe Qualität der Anlage-beratung und Vermögensverwaltung untermauern externe Auszeichnungen durch die renommierten institute Fuchsbriefe- und Elite-report. im Testbericht des Elite-reports 2010 wurden wir wieder in die begehrte Elite der Vermögensverwalter im deutsch-sprachigen raum aufgenommen und mit dem Titel „magna cum laude“ ein stufe höher als im Vorjahr bewertet. Auch bei den Fuchsbriefen konnten wir im Österreich-ranking den ausgezeichneten 5. Platz belegen. somit sind wir in Österreich die einzige Bank, die bei beiden Testergebnissen unter die Top 5 Österreichs gereiht ist.

Sicherheit im VordergrundDer Umgang mit Geld ist und bleibt für die Hypo Landesbank Vorarlberg etwas Konservatives. Auf sicherheit wird großer Wert gelegt - dies kommt den Kunden heute in Zeiten turbulenter Finanzmärkte zugute, sei es durch wertsichernde Konzepte in der Vermögensverwaltung oder durch die seit Jahren of-fensiv kommunizierte Anlageempfehlung für Gold. Für Kunden, die Alternativen suchten, waren die Produkte Eurostoxx GArANT, rohstoff GArANT sowie Bonus GArANT die passende Antwort. Beliebte sparform im Jahr 2009 war zudem der prämienbegünstigte Bausparvertrag.

Vermögensverwaltungim Berichtsjahr gab es erste Anzeichen für eine kontinuierliche stabilisierung der weltweiten Finanz-märkte. institutionelle sowie private Anleger sind an die internationalen Kapitalmärkte zurückgekehrt. Diese Entwicklung hat zu Nettomittelzuflüssen in der Vermögensverwaltung von EUr 29,0 mio geführt. Zum Jahresende 2009 lag das verwaltete Vermögen bei EUr 732,9 mio (Vorjahr EUr 644,8 mio).

Der Nachfrage nach innovativen Anlagemodellen wird die Hypo Landesbank Vorarlberg seit Jahren – neben den klassischen Vermögensverwaltungsstrategien – mit dynamischen Anlagestrategien gerecht. Per Ende 2009 waren vom gesamten verwalteten Vermögen EUr 355,24 mio in dynamischen Anlagestrategien (Hypo-Weltdepot Dynamik Aktien mit Wertsicherung, Hypo-Weltdepot Dynamik Anleihen) investiert. Das sind um 41 % mehr als zum Jahresende 2008. Die-ser erfreuliche Anstieg ist vor allem auf die sehr gute Performance der strategie Hypo-Weltdepot Dynamik Aktien 90 mit Wertsicherung zurückzuführen.

Die Hypo Landesbank Vorarlberg bietet die Leistungen ihrer mehrfach ausgezeichneten Vermö-gensverwaltung auch Kleinanlegern, um die Bevölke-rung für monatliche sparpläne, für Vermögens aufbau und Pensionsvorsorge zu sensibilisieren. Bei den Hypo-Portfolio-Fonds beträgt der mindestbeitrag EUr 50,-- pro monat. Die Vorteile einer Vermögens-verwaltung erhält man in der regel ab einem Betrag von EUr 50.000,--. Per Ende 2009 beträgt das verwaltete Vermögen aus den Hypo-Portfolio-Fonds EUr 89,8 mio.

Per Jahresultimo 2009 übertrafen 80 % der nach dem Anlagevermögen gewichteten Vermögensverwaltungs-strategien im vergangenen Jahr ihren referenzindex. Dabei gilt, dass alle ausgewiesenen Performance-Kennzahlen in Übereinstimmung mit den Global investment Performance standards (GiPs ®) stehen.

Für die nähere Zukunft wird eine weitere Erholung an den Finanzmärkten erwartet. Die Liquidität des zu veranlagenden Vermögens und die Handelsvolumina dürften sich verbessern und damit das Vertrauen und die Nachfrage der Kunden steigen. Die Welt-wirtschaft erholt sich regional mit unterschiedlicher Geschwindigkeit. Die Zinsen dürften wohl noch etwas länger niedrig bleiben. Erwartet werden steigende Unternehmensgewinne, und dies bei Gewinnspannen, die sich wieder in richtung ihrer historischen Höchst-stände bewegen. Die Bewertungen erscheinen auf dieser Basis attraktiv. schwellenländer-Währungen bieten gute chancen auf mehrwert. Als sinnvolles mittel gegen den wachsenden inflationsdruck ist auch eine Neubewertung des chinesischen Yuan nicht auszuschließen. Dies würde Kursgewinne bei

schwellenländer-Währungen auslösen. insgesamt sind wir sehr zuversichtlich, auch künftig attraktive Ergebnisse für unsere Vermögensverwaltungskunden generieren zu können. Einzige österreichische Bank mit internationalen Performance-Standards in der VermögensverwaltungDie Hypo Landesbank Vorarlberg ist seit 2005 die erste und nach wie vor einzige österreichische Bank, die ihre Vermögensverwaltung nach diesen inter national anerkannten standards zertifizieren hat lassen. Pricewaterhousecoopers überprüft jährlich die Übereinstimmung unserer Vermögensverwaltung mit den Global investment Performance standards (GiPs ®) und hat uns dies zuletzt im märz 2010 bestätigt.

sinn und Zweck dieser standards ist es, einerseits unseren Kunden eine objektive Vergleichbarkeit ihrer Anlageergebnisse zu ermöglichen, andererseits liegt für uns als Bank der Nutzen von GiPs® in der Quali-tätssicherung des Anlageprozesses, der Abwicklung und des risikomanagements, was im Endeffekt wiederum unseren Kunden zugute kommt.