BP Inlet 3.4 XML - FCH Gruppe

52

Herausgeber: Thomas Abend, Bereichsleiter Marktfolge Kredit, Intensiv-/Sanierungsbetreuung, Kreditabwicklung und Qualitätsmanagement, Südwestbank AG, Stuttgart Gregor Breitenbach, Gruppenleiter Risikomanagement im Bereich Kredit, DZ BANK AG, Frankfurt Dr. Friedrich L. Cranshaw, Rechtsanwalt, vorm. Banksyndikus und Leiter Recht, Mannheim Peter Freckmann, Rechtsabteilung, Bausparkasse Schwäbisch Hall Peter Friedmann, Niederlassungsleiter Stuttgart, Hämmerle GmbH & Co. KG Dr. Karsten Geiersbach, Bereichsleiter Interne Revision, Kasseler Sparkasse Horst Harms-Lorscheidt, Piepenburg Gerling Rechtsanwälte Prof. Dr. Martin Hörmann, Rechtsanwalt, Insolvenzverwalter, Anchor Rechtsanwälte, Ulm Frank J. Horvath, Geschäftsführer Creditorum GmbH Michael Jander, Zentralbereichsleiter Immobilienbewertung und Kreditmanagement, Kreissparkasse Böblingen Andrea Knauf, Rechtsanwältin, Leiterin Insolvenzabteilung CreditPlus Bank AG Christian Merz, Rechtsanwalt, CLOUTH & PARTNER RECHTSANWÄLTE Prof. Dr. Wolfgang Portisch, Institutsleiter IQS Institut für Qualität und Standards in der Insolvenzabwicklung, Hochschule Emden-Leer Eva Ringelspacher, Senior Managerin, hww Unternehmensberater GmbH Dr. Thilo Schultze, Rechtsanwalt, Grub Brugger Rechtsanwälte, Stuttgart Rainer Staffa, Vorstand, Volksbank Mittelhessen eG Torsten Steinwachs, Geschäftsführer, BMS Bond Management Support GmbH & Co KG, Frankfurt/M. Wolfgang Wegener, Abteilungsdirektor Rechtsabteilung, Stadtsparkasse Mönchengladbach ForderungsPraktiker .de Finanz Colloquium Heidelberg Forderungs Praktiker Zielgenaue Risikoanalyse • Frühzeitige Sanierung • Erfolgreiche Abwicklung Offizielles Organ des IQS Institut für Qualität und Standards in der Insolvenzabwicklung FP 05–06/2016 Mit freundlicher Unterstützung von: Benjamin Heinemann Ruhendstellung einer Pfändung: BGH beendet Unklarheit der Rechtslage Andreas Gertz EWB-Analyse: Inhalte, Darstellung und Interpretations- ansätze Dr. Jörg Lauer Die Ermittlung der Einkünfte aus der Immobilie: Fehlerquellen und Fallstricke Bernd Abbetmeier Zahlungen Dritter: Auswirkungen auf gestellte Sicherheiten Gabriele Klebingat Abtretung statt Pfändung: Aus Sicht des Drittschuldners Torsten Steinwachs | Jörg Eckert Auslandsfälle: Fallstricke der Avalbearbeitung Jürgen Müller Kreditrisikominderungstechniken: Eigenkapital- optimierung mit Sicherheiten

Transcript of BP Inlet 3.4 XML - FCH Gruppe

Herausgeber:

Thomas Abend,Bereichsleiter Marktfolge Kredit, Intensiv-/Sanierungs betreuung, Kreditabwicklung und Qualitätsmanagement, Südwestbank AG, Stuttgart

Gregor Breitenbach, Gruppenleiter Risikomanagement im Bereich Kredit, DZ BANK AG, Frankfurt

Dr. Friedrich L. Cranshaw, Rechtsanwalt, vorm. Banksyndikus und Leiter Recht, Mannheim

Peter Freckmann, Rechtsabteilung, Bausparkasse Schwäbisch Hall

Peter Friedmann, Niederlassungsleiter Stuttgart, Hämmerle GmbH & Co. KG

Dr. Karsten Geiersbach, Bereichsleiter Interne Revision, Kasseler Sparkasse

Horst Harms-Lorscheidt, Piepenburg Gerling Rechtsanwälte

Prof. Dr. Martin Hörmann,Rechtsanwalt, Insolvenzverwalter, Anchor Rechtsanwälte, Ulm

Frank J. Horvath,Geschäftsführer Creditorum GmbH

Michael Jander, Zentralbereichsleiter Immobilienbewertung und Kreditmanagement, Kreissparkasse Böblingen

Andrea Knauf, Rechtsanwältin, Leiterin Insolvenzabteilung CreditPlus Bank AG

Christian Merz, Rechtsanwalt, CLOUTH & PARTNER RECHTSANWÄLTE

Prof. Dr. Wolfgang Portisch,Institutsleiter IQS Institut für Qualität und Standards in der Insolvenzabwicklung, Hochschule Emden-Leer

Eva Ringelspacher, Senior Managerin, hww Unternehmensberater GmbH

Dr. Thilo Schultze, Rechtsanwalt, Grub Brugger Rechtsanwälte, Stuttgart

Rainer Staffa, Vorstand, Volksbank Mittelhessen eG

Torsten Steinwachs, Geschäftsführer, BMS Bond Management Support GmbH & Co KG, Frankfurt/M.

Wolfgang Wegener, Abteilungsdirektor Rechtsabteilung, Stadtsparkasse Mönchengladbach

ForderungsPraktiker.de

Finanz ColloquiumHeidelberg

Forderungs

PraktikerZielgenaue Risikoanalyse • Frühzeitige Sanierung • Erfolgreiche Abwicklung

Offizielles Organ des IQS Institut für Qualität und Standards in der Insolvenzabwicklung

FP 05–06/2016

Mit freundlicher Unterstützung von:

Benjamin Heinemann

Ruhendstellung einer Pfändung: BGH beendet Unklarheit der Rechtslage

Andreas Gertz

EWB-Analyse: Inhalte, Darstellung und Interpretations- ansätze

Dr. Jörg Lauer

Die Ermittlung der Einkünfte aus der Immobilie: Fehlerquellen und Fallstricke

Bernd Abbetmeier

Zahlungen Dritter: Auswirkungen auf gestellte Sicherheiten

Gabriele Klebingat

Abtretung statt Pfändung: Aus Sicht des Drittschuldners

Torsten Steinwachs | Jörg Eckert

Auslandsfälle: Fallstricke der Avalbearbeitung

Jürgen Müller

Kreditrisikominderungstechniken: Eigenkapital- optimierung mit Sicherheiten

Bestellen Sie direkt bei: Finanz Colloquium Heidelberg GmbH • [email protected] • www.FC-Heidelberg.de

NEUERSCHEINUNG

Stand: 01.02.2016Erscheinungstermin: 15.03.2016Umfang: ca. 200 SeitenPreis: € 89,–ISBN: 978-3-95725-029-2

Bearbeitungs- und Prüfungsleitfaden

Risikoorientierte Geldwäsche- & Betrugsprävention 4. AuflageProzesse prüfen Risiken vermeiden Fehler aufdecken Handlungsempfehlungen ableiten

Die Zentrale Stelle steht aufgrund verschiedener Neuerungen und Ergänzungen (u. a. die Veröffent-lichung der 4. EU-Anti-Geldwä-scherichtlinie) weiter im Blickpunkt der Jahresabschluss- und Sonder-prüfer.

Die Verhinderung von Geldwäsche, Terrorismusfinanzierung und der sonstigen strafbaren Handlungen bietet aufgrund der Neuerungen weitere Prüffelder.

Die Institute müssen deshalb si-cherstellen, dass sie sich mit allen geldwäscherechtlichen Vorgaben und Vorschriften auseinanderge-

setzt sowie diese institutsindividuell umgesetzt haben. Erfahrene Geld-wäschebeauftragte (GwB, Interne und externe Revisoren) setzen sich in der 4. Auflage des Bearbeitungs- und Prüfungsleitfadens zur risiko-orientierten Geldwäsche- und Be-trugsprävention mit den folgenden Sachverhalten auseinander:

Einordnung der Zentralen Stelle als Bestandteil des Internen Kon-trollsystems – Erweiterung der institutsspeziellen Gefährdungs-analyse (GfA) zur Identifizierung von kunden-, produkt- und trans-aktionsbezogenen Risiken sowie der Einstufung von identifizierten Geldwäsche- und Fraud-Risiken

Beurteilung der Ableitung inter-ner Sicherungsmaßnahmen und eines Jahreskontrollplans auf der Basis einer institutsspezifischen Gefährdungsanalyse

Abstimmungsfragen zwischen der zentralen Stelle, der (neuen) MaRisk-Compliance-Funktion, der „anderen“ Beauftragen (z. B. WpHG) und der Internen Revi-sion – Ergänzung der Ergeb-nisse aus Geschäftsstellen und

-bereichen um geldwäsche-/betrugsrelevante Informationen, Austausch zwischen Kontroll- und Prüfungsberichten als Infor-mationsquelle

(Neue) Prüffelder zur Beurteilung der zentralen Stelle, Erfüllung organisatorischer Vorgaben für eine unabhängige Aufgaben-wahrnehmung, Schulung der Mitarbeiter bei Auftreten neuer Typologien, Effektivität des Ver-dachtswesens, etc.

Prüffelder zur Beurteilung von Kundensorgfaltspflichten – Fest-stellung der Identität sowie der Verifizierung der Angaben zum Vertragspartner und des wirt-schaftlich Berechtigten, Fest-stellung des PeP-Status, Fort-setzung oder Beendigung der Geschäftsbeziehung etc.

Eignet sich der erweiterte Frage-bogen aus § 21 Abs. 8 PrüfbV als Benchmark für interne Checklisten?

Am Ende der einzelnen Kapitel un-terstützen zahlreiche Checklisten die Prüfungstätigkeit der zentralen Stelle sowie der Internen Revision.

Carsten von Drahten EMEIA Financial Services/Advisory, Ernst & Young WPG

Jan Hendrik Meyer im Hagen Sparkasse Paderborn-Detmold

Björn Seebach Volksbank Heilbronn eG

Ulli Stanke Nassauische Sparkasse, Wiesbaden

4. Auflage

Download der Checklisten als Word-Dokument im

Bereich „Mein FCH“ unter www.FC-Heidelberg.de

COMP

LIAN

CE / W

ERTP

APIE

R / B

EAUF

TRAG

TE

Editorial

97

Liebe Leserinnen und Leser,

die Bankenlandschaft erlebt gravierende Verände-rungen. Regional orientierte Banken und Sparkas-sen spüren in ländlichen Teilen der Republik die gesellschaftliche Veränderung durch die demogra-phische Entwicklung und Landflucht/Urbanisie-rung der Gesellschaft. Durch geändertes Kundenverhalten und neue Medien verlagert sich der Kontakt zum Kunden noch mehr vom per-sönlichen zum virtuellen Kontakt. Steigende Kosten durch Investitio-nen in Technik und Personal, aber auch zur Bewältigung eines regel-rechten Regulatorik-Tsunamis bei gleichzeitig sinkenden Zinsmargen verschärfen die Situation. Zudem drängen global agierende Internet-konzerne z. B. mit Bezahldiensten in Märkte, die Banken vorbehal-ten schienen. Smartphone und App machen eine weltweite rund-um-die-Uhr-Versorgung des immer anspruchsvolleren Kunden mit Finanzdienstleistungen möglich, alternative und kontaktlose Bezahl-systeme werden sich durchsetzen.

Dies alles verlangt von den Finanzinstituten, aber auch von jedem Mitarbeiter und jeder Mitarbeiterin, sehr viel. An dieser Stelle fällt mir Goethe ein: Auch aus Steinen, die einem in den Weg gelegt wer-den, kann man Schönes bauen.

Die Herausforderungen können wir nicht ändern, wohl aber unsere Einstellung dazu und den Umgang damit. Vielleicht gilt es heute mehr als jemals zuvor, auch in Randbereichen des Bankwesens, wie z. B. der Problemkreditbearbeitung/Abwicklung, Prozesse und Abläufe zu hinterfragen und an die geänderten Lebenssachverhalte anzu-passen. In allen Bereichen der Finanzindustrie wird die Spezialisie-rung des Einzelnen weiter zunehmen, gezielte Fort- und Weiterbil-dung sowie ein Ermöglichen des Austauschs dieser Spezialisten wer-den wichtiger denn je.

Gerade deshalb schätze ich den ForderungsPraktiker. Er hält immer, was der Name verspricht: Verständliche und kurzweilige, von abso-luten Fachleuten geschriebene und auf konkrete Verbesserung der praktischen Arbeit von Spezialisten ausgerichtete Beiträge. Die Auto-ren haben stets die pragmatische Lösung im Blick, die theoretische Problemdiskussion ist immer nur das Mittel zum Zweck.

In diesem Heft darf ich Ihnen aufzeigen, welche Auswirkungen und Chancen die aktuelle Rechtsprechung des BGH zum Thema Ruhend-stellung einer Pfändung haben kann. Vielleicht können Sie daraus Ideen für Ihre eigene Arbeit ableiten.

Herzliche Grüße und viel Spaß beim Lesen

Ihr Benjamin Heinemann, Leiter Abwicklung , Rechtsabteilung, Spar-kasse Mittelmosel – Eifel Mosel Hunsrück

Benjamin Heinemann

HERAUSGEBER

Thomas Abend, Bereichsleiter Marktfolge Kredit, Intensiv-/Sanierungs-betreuung, Kreditabwicklung und Qualitätsmanagement, Südwestbank AG, StuttgartGregor Breitenbach, Gruppenleiter Risikomanagement im Bereich Kredit, DZ BANK AG, FrankfurtDr. Friedrich L. Cranshaw, Rechtsanwalt, vorm. Banksyndikus und Leiter Recht, MannheimPeter Freckmann, Rechtsabteilung , Bausparkasse Schwäbisch Hall AGPeter Friedmann, Niederlassungsleiter Stuttgart, Hämmerle GmbH & Co. KGDr. Karsten Geiersbach, Bereichsleiter Interne Revision, Kasseler SparkasseHorst Harms-Lorscheidt, Piepenburg Gerling RechtsanwälteProf. Dr. Martin Hörmann, Rechtsanwalt, Insolvenzverwalter, Anchor Rechtsanwälte, UlmFrank J. Horvath, Geschäftsführer Creditorum GmbHMichael Jander, Zentralbereichsleiter Immobilienbewertung und Kreditmanagement, Kreissparkasse BöblingenAndrea Knauf, Rechtsanwältin, Leiterin Insolvenzabteilung CreditPlus Bank AGChristian Merz, Rechtsanwalt, CLOUTH & PARTNER RECHTSANWÄLTEProf. Dr. Wolfgang Portisch, Institutsleiter IQS Institut für Qualität und Standards in der Insolvenzabwicklung, Hochschule Emden-LeerEva Ringelspacher, Senior Managerin, hww Unternehmensberater GmbHDr. Thilo Schultze, Rechtsanwalt, Grub Brugger Rechtsanwälte, StuttgartRainer Staffa, Vorstand, Volksbank Mittelhessen eGTorsten Steinwachs, Geschäftsführer, BMS Bond Management Support GmbH & Co KG, Frankfurt/M.Wolfgang Wegener, Abteilungsdirektor Rechtsabteilung, Stadtsparkasse Mönchengladbach

REDAKTIONJörg Wehmeyer, Chefredakteur und ViSdPDr. Patrick Rösler, stellv. ChefredakteurClaudia Merklinger, stellv. ChefredakteurinDr. Christian GöbesFrank SatorMarcus MichelMichael HelferJürgen BlatzBjörn Wehling Sandra LeichtPeter KellerJörg ThorwarthDr. Jaime UribeThomas Ackermann

Lesen Sie das aktuelle Heft online auf www.FC-Heidelberg.de unter „MEIN FCH“. Freischaltcode: cGWj0

klimaneutralnatureOffice.com | DE-559-213793

gedruckt

FP 05 – 06 / 2016

ForderungsPraktiker● Z IELGENAUE RISIKOANALYSE ● ● FRÜHZEITIGE SANIERUNG ● ● ERFOLGREICHE ABWICKLUNG ●

www.ForderungsPraktiker.de [email protected]

TitelfotoShutterstock.com/taviphoto

ISSN 1861-4884

RedaktionJörg Wehmeyer, Chefredakteur und ViSdPDr. Patrick Rösler, stellv. ChefredakteurClaudia Merklinger, stellv. ChefredakteurinDr. Christian GöbesFrank SatorMarcus MichelMichael HelferJürgen BlatzBjörn Wehling Sandra LeichtPeter KellerJörg ThorwarthDr. Jaime UribeThomas Ackermann

Koordination/[email protected]/[email protected] AboserviceKaroline.Kroner@FC-Heidelberg.deRezensionenMiriam.Luell@FC-Heidelberg.deProduktionsleitungClaudia.Merklinger@FC-Heidelberg.de

Impressum

98

Inhalt100–102 103–144

FP 05 – 06 / 2016

AKTUELL BEITRÄGE

100 Pfändungsgläubiger kann Aus-setzung/Ruhendstellung einer Kontopfändung nicht erzwingen

Wo die Immobilienpreise die Ein-kommen überholen

101 Ex-Deutsche Bank-Mitarbeiter launcht Kreditmarktplatz

102 DTB: Forward-Darlehen im Februar gefragt wie nie

Fintechs: Im Firmenkunden geschäft noch keine Konkurrenz zu Banken

103 Ruhendstellung einer Pfändung: BGH beendet Unklarheit der RechtslageBenjamin Heinemann, Sparkasse Mittelmosel Eifel Mosel Hunsrück

w Der BGH hat eine Unsicherheit im Vollstreckungs-recht beseitigt: Die Ruhendstellung einer Pfändung kann dem Drittschuldner ohne sein Einverständnis nicht abverlangt werden. Die Abhandlung beleuch-tet die praktischen und rechtlichen Konsequenzen für die am Vollstreckungsverfahren Beteiligten.

106 EWB-Analyse: Inhalte, Darstellung und InterpretationsansätzeAndreas Gertz, Sparkasse Essen

w Inhalte einer EWB-Analyse, Darstellung und Inter-pretationsansätze ausgewählter Entwicklungen von EWB-(Netto-)Neubildungen, Herleitung aussagefä-higer Verhältniszahlen, Ableitung von Prüfungsan-sätzen in der Internen Revision.

113 Die Ermittlung der Einkünfte aus der Immobilie: Fehlerquellen und Fall-strickeDr. Jörg Lauer, LBBW

w Begriffliche Unklarheiten und nicht zutreffend geprüfte Angaben zu den Einkünften aus einer gewerb-lich genutzten Immobilie sind häufige Fehlerquellen. Der Beitrag arbeitet diese systematisch auf.

123 Zahlungen Dritter: Auswirkungen auf gestellte SicherheitenBernd Abbetmeier, Sparkassenverband Niedersach-sen, Hannover

w Die vermeintlich sichere Drittzahlung und Dritt-sicherheit: Häufig ein Trugschluss insbesondere im Insolvenzfall sowohl des Dritten als auch des Haupt-schuldners. Der Beitrag gibt Tipps und Empfehlungen zur Vermeidung des „bösen Erwachens“.

SatzMetaLexis, NiedernhausenDruck/VersandDruck: SENSER-Druck GmbH, AugsburgVersand: Direct Mail Brandt GmbH, ForstPreiseJahresabonnement Inland: € 135 zzgl. USt., und € 10,20 Versand zzgl. USt. Erscheinung: 6x jährlich. Einzelheft: € 25 zzgl. USt., und € 1,70 Versand zzgl. USt. Abonnementkün-digung nur mit Frist von 4 Wochen vor Ende des Bezugsraums möglich.

GeschäftsführungDr. Christian GöbesFrank SatorDr. Patrick RöslerMarcus Michel

Sitz der Gesellschaft ist HeidelbergAmtsgericht Mannheim HRB Nr. 335598Umsatz-Identifikationsnummer gemäß § 27aUmsatzsteuergesetz: DE 184391372

Firmenanschrift & inhaltliche VerantwortungFinanz Colloquium Heidelberg GmbHIm Bosseldorn 30 ● 69126 Heidelberg Telefon: +49 6221 99898-0E-Mail: [email protected]: www.FC-Heidelberg.de

Für die IQS-Seiten verantwortlich:IQS – Institut für Qualität und Standards in der Insolvenzabwicklung [email protected], www.iqs-institut.de Geschäftsführung: Prof. Dr. Wolfgang Portisch, RA Dr. Patrick Rösler

Der ForderungsPraktiker wird auf FSC-zertifizier-tem Papier produziert.

99

103–144 Vorschau

FP 05 – 06 / 2016

GKV-Versorgungsstärkungsgesetz: Auswirkungen für (Zahn-)Arzt praxenFrederik Meßmer, Kock + Voeste

w Das Versorgungsstärkungsgesetz stellt Banken vor neue Herausforderungen. Der Ankauf von Pra-xen durch die Kassenärztlichen Vereinigungen bei Überversorgung reduziert die Planbarkeit der Pra-xisabgabe. Fachgruppengleiche Medizinische Ver-sorgungszentren führen, u. a. bei Zahnärzten, zu komplexeren Strukturen. Weniger Inhaber haften für die Gesamtverbindlichkeiten. Die Rechtsform der GmbH ändert die Mechanismen der Kreditver-gabe gegenüber der Einzelpraxis oder GbR.

Immobilien-Cashflow: Ermittlung der KostenDr. Jörg Lauer, LBBW

w Auch auf der Kostenseite der Cashflow-Analyse bei gewerblich genutzten Immobilien sind mögli-che Fehlerquellen zu beachten. Der Beitrag bietet Anregungen zur systematischen Vorgehensweise.

126 Abtretung statt Pfändung: Aus Sicht des DrittschuldnersGabriele Klebingat, Rechtsanwältin und Banksyndi-kus, Aachen

w Vermehrt lassen sich Gläubiger Ansprüche von ihren säumigen Schuldnern zum Ausgleich offener Forderungen abtreten, die diesen gegenüber Dritten, insbesondere gegenüber Banken, zustehen. Dadurch vermeidet der Gläubiger die kostenintensive Einleitung von Zwangsvollstreckungsmaßnahmen. Was bedeu-tet das für die Bank als Drittschuldner und wie geht sie rechtssicher mit den Abtretungen um?

132 Auslandsfälle: Fallstricke der Aval-bearbeitungTorsten Steinwachs | Jörg Eckert, beide BMS Bond Management Support GmbH & Co. KG, Frankfurt/M.

w Für Banken und Kautionsversicherer sind Avalen-gagements mit Auslandsberührung immer mit kaum vollständig überschaubaren Risiken rechtlicher (aus-ländische, nicht vertraute Rechtsordnungen) und tat-sächlicher (grenzüberschreitende, weit entfernte Betei-ligte) Art verbunden. Der Beitrag unterbreitet Vor-schläge, wie man in der Praxis einige dieser Risiken eindämmen kann.

136 Kreditrisikominderungstechniken: Eigenkapitaloptimierung mit SicherheitenJürgen Müller, Privatbankhaus Donner & Reuschel AG

w Über Sicherheiten kann mittels Einsatz von Kredit-risikominderungstechniken eine optimierte Eigenka-pitalsteuerung erreicht werden. Hierbei sind die Anfor-derungen der MaRisk für die Bewertung und Weiter-bearbeitung von Sicherheiten als auch die qualitati-ven Anforderungen der CRR zu beachten.

SERVICE

141 ForderungsPartner

144 Rezensionen

Demnächst im Heft

Aktuell

100 FP 05 – 06 / 2016

Forderungsbeitreibung

Pfändungsgläubiger kann Aus-setzung/Ruhendstellung einer Kontopfändung nicht erzwingen

wDer Bundesgerichtshof (Beschluss v. 02.12.2015-VII ZB 42/12) und das Finanzgericht Baden-Württemberg (Urt. v. 26.01.2016-11 K 2973/14) haben sich in ihren Entscheidungen mit dem Ausset-zen/Ruhendstellungen von Kontopfän-dungen befasst.

Sowohl in dem vom Bundesgerichts-hof als auch in dem vom Finanzgericht zu entscheidenden Fall haben Gläubiger und Schuldner nach Zustellung der Kon-topfändung bei der Drittschuldnerin/Bank eine Ratenzahlungsvereinbarung getrof-fen und von der Bank verlangt, die Kon-topfändung einstweilen bis zum Widerruf oder bis zum Eingang einer weiteren nach-rangigen Pfändung oder Abtretung aus-zusetzen. Die Bank war in beiden zu ent-scheidenden Fällen mit der Aussetzung/Ruhendstellung nicht einverstanden und hat diese nicht angenommen.

Außerhalb der bei einem Pfändungs-schutzkonto geltenden Regelung des § 850l ZPO ist das Aussetzen einer Pfän-dung durch Weisung des Pfändungsgläubi-gers gesetzlich nicht geregelt, jedoch nach allgemeiner Meinung in einer dreiseitigen privatrechtlichen Vereinbarung zuläs-sig. Das Aussetzen erfolgt in aller Regel im Interesse des Pfändungsschuldners, damit dieser wieder über sein Konto ver-fügen kann. An das Aussetzen bzw. dessen Dauer werden von Pfändungsgläubigern regelmäßig unterschiedliche Bedingun-gen geknüpft.

Die Bank ist gesetzlich nicht verpflichtet, bei einer Forderungspfändung einem Aus-setzungsverlangen des Pfändungsgläu-bigers nachzukommen (Ehlenz/Joeres, JurBüro 2010 S. 62 ff.). Soweit Pfändungs-gläubiger gelegentlich dagegen ein-wenden, dass es der Parteiherrschaft des Pfändungsgläubigers obliege, darüber zu entscheiden, ob bzw. unter welchen Bedingungen der Pfändungsgläubiger

von seinem Einziehungsrecht Gebrauch mache oder nicht, so ist diesem Einwand nun durch die Entscheidungen des BGH, der sich auch das FG Baden-Württemberg angeschlossen hat, entkräftet.

Der Gläubiger ist nicht befugt, die Rechts-wirkungen der nach dem Gesetz vorge-sehenen Zwangsvollstreckungsmaßnah-men durch eine einseitige Anordnung zu Lasten des Drittschuldners dahin zu modi-fizieren, dass unter Aufrechterhaltung der Verstrickung die sich aus dem Pfandrecht ergebenden Rechtswirkungen vorüber-gehend entfallen. Die in der ZPO vorgese-henen Möglichkeiten der Beschränkung oder Einstellung der Zwangsvollstreckung durch das Vollstreckungsgericht oder ein anderes Vollstreckungsorgan sind im Hin-blick auf das streng formalisierte Zwangs-vollstreckungsverfahren als abschließend anzusehen.

Durch die vorliegende Entscheidung des BGH ist diese Frage nunmehr höchstrich-terlich geklärt. Eine Aussetzung/Ruhend-stellung der Pfändung durch gerichtliche Feststellung ist nicht möglich, weil eine gesetzliche Grundlage hierfür fehlt.

Auch Vollstreckungsbehörden, insbeson-dere Finanzämter haben sich der Praxis der Aussetzung von Pfändungs- und Ein-ziehungsverfügungen unter bestimm-ten Bedingungen angeschlossen. Rechts-grundlage für die Aussetzung von Kontopfändungen sollte § 258 AO sein. Die rechtliche Zulässigkeit dieser „Ausset-zungspraxis“ wird im Hinblick auf den Ein-griff in die Rechte des Drittschuldners in den gängigen Kommentaren zur Abgaben-ordnung nicht behandelt (s. z. B. Koenig/Fritsch, § 258 AO Rz 15 a.E.).

Zwischenzeitlich hat auch das Finanzge-richt Baden-Württemberg entschieden, dass eine Finanzbehörde nicht befugt ist, die Rechtswirkungen der nach dem Gesetz vorgesehenen Zwangsvollstreckungsmaß-nahmen durch eine einseitige Anordnung dahin zu modifizieren, dass, unter Auf-rechterhaltung der Verstrickung, die sich aus einem Pfandrecht ergebenden Rechts-wirkungen vorübergehend entfallen.

In seiner Begründung weist auch das Finanzgericht darauf hin, dass die Zivilpro-zessordnung keine Ruhendstellung oder Aussetzung der Wirkungen einer Pfändung vorsehe und die Vollstreckungsbehörde keine Anordnungen treffen könne, die nach der Zivilprozessordnung nicht gestat-tet seien. Die Vorschrift des § 258 AO regelt nach Auffassung des Finanzgerichts das Verhältnis zwischen der Vollstreckungsbe-hörde und dem Vollstreckungsschuldner, rechtfertigt aber keine Beeinträchtigung der Rechte Dritter. Ohne eine derartige gesetzliche Ermächtigungsgrundlage oder die Zustimmung der Bank als Drittschuld-ner ist eine einseitige Anordnung der Aus-setzung einer Kontopfändung nicht zuläs-sig. Das Finanzgericht hat Revision gegen das Urteil zugelassen.

Aufgrund des nun ergangenen Urteils des Bundesgerichtshofs können Vollstre-ckungsgerichte – außerhalb der Regelung des § 850l ZPO – nicht die Aussetzung einer Kontopfändung durch Beschluss anord-nen. Die bisherigen instanzgerichtlichen Entscheidungen (vgl. Waldschmidt, JurBüro 2016 S. 8) sind damit überholt.

Da der Drittschuldner somit nicht ver-pflichtet ist, einem Aussetzungsverlangen eines Pfändungsgläubigers oder einer Voll-streckungsbehörde zuzustimmen, d. h. eine entsprechende Leistung von Geset-zes wegen nicht geschuldet wird, ist die Bank berechtigt, für die Aussetzung oder Ruhendstellung ein angemessenen Ent-gelt zu verlangen (Ehlenz/Joeres, Anm. zu LG Leipzig, Urt. v. 10.03.2010 – 8 O 2211/09 – BKR 2010 S. 263). £

Hans-Dieter Ehlenz, Rechtsbeistand, BitburgKathrin Hell, Rechtsanwältin, Köln

Risikomanagement, Sicherheitenverwertung

Wo die Immobilienpreise die Ein-kommen überholen

wIn neun von zehn deutschen Großstäd-ten haben die Wohnungspreise seit Beginn der Eurokrise stärker zugelegt als die Ein-kommen in den jeweiligen Regionen. In

Aktuell

101FP 05 – 06 / 2016

Deutschlands teuerster Stadt München müssen Interessenten für eine 100-Qua-dratmeter-Wohnung mehr als 15 durch-schnittliche Pro-Kopf-Jahreseinkommen auf den Tisch legen. Im Jahr 2010 genüg-ten noch neun. Auch in Hamburg und Mainz sind die Kaufpreise den Einkom-men so weit vorausgeeilt, dass heute über drei Jahreseinkommen zusätzlich aufge-bracht werden müssen als noch vor fünf Jahren, in Berlin und Kiel sind es jeweils zweieinhalb Jahreseinkommen mehr. Das sind Ergebnisse der Postbank Studie „Wohnatlas 2016 – Leben in der Stadt“, die die Immobilienmärkte in den 36 bundes- und landesweit größten Städten unter die Lupe nimmt.

Die Preisunterschiede bei Eigentums-wohnungen in Deutschlands Großstäd-ten hängen eng mit den örtlichen Ein-kommensniveaus zusammen. Für 36 Großstädte ließ die Postbank die Relation zwischen den regional verfügbaren Durch-schnittseinkommen und den Immobilien-preisen ermitteln. Der Städtevergleich zeigt: Wo das verfügbare Pro-Kopf-Jah-reseinkommen durchschnittlich 1.000 € höher ist als in einer anderen Stadt, kostet der Quadratmeter Wohneigentum rund 200 € mehr. Das verfügbare Pro-Kopf-Jah-reseinkommen ergibt sich aus der Summe verfügbarer Nettoeinkommen der privaten Haushalte einer Stadt, dividiert durch ihre Bevölkerungszahl.

Über alle Städte hinweg ergibt sich fol-gendes Verhältnis: Wer sich eine Eigen-tumswohnung mit etwa 100 Quadratme-tern Wohnfläche kaufen möchte, muss im Schnitt siebeneinhalb regionale Pro-Kopf-Jahreseinkommen dafür bezahlen. Über-durchschnittlich teuer ist München: In der bayerischen Landeshauptstadt sind mit 15 Jahreseinkommen doppelt so hohe finan-zielle Mittel notwendig. Auch in Stutt-gart (11,1), Hamburg (10,0) und Berlin (9,8) müssen in Relation zu den Einkom-men überdurchschnittlich hohe Kaufpreise gezahlt werden. In Chemnitz dagegen rei-chen für den Wohnungskauf weniger als vier durchschnittliche Jahreseinkommen, in Gelsenkirchen sind Wohnungen nur geringfügig teurer (4,3 Jahreseinkommen).

Nachdem die Kaufpreise zwischen den Jahren 2000 und 2005 in Relation zu den Einkommen i. d. R. kräftig gefallen sind, haben sie sich bis 2010 parallel zur Arbeits-marktsituation stabilisiert. Mit Beginn der Eurokrise und der daraus resultierenden Niedrigzinsphase sind die Preise für Woh-nimmobilien in neun von zehn Städten dann deutlich angestiegen, am stärksten in München: Hier müssen Interessenten heute über sechs Pro-Kopf-Jahreseinkom-men mehr investieren als vor fünf Jahren, was einer Verteuerung um mehr als zwei Drittel entspricht. Auf Platz zwei und drei stehen Hamburg und Mainz, wo heute jeweils über drei Jahreseinkommen mehr nötig sind als noch 2010. In Berlin und Kiel benötigen Kaufinteressenten zusätzliche 2,5 Jahreseinkommen.

Die Verunsicherung auf den Kapitalmärk-ten und die niedrigen Zinsen für feste Geldanlagen hätten die Immobilien-märkte seit 2010 so stark befeuert, dass sie die Einkommensentwicklung überholt hätten, so der Geschäftsführer der Post-bank Immobilien GmbH. Der Experte geht davon aus, dass die Preise in nächster Zeit nicht fallen werden. Im Gegenteil: Unter-suchungen deuteten darauf hin, dass die Preise für Eigentumswohnungen aufgrund der erhöhten Nachfrage in vielen Städ-ten weiter steigen werden – und die Ein-kommen langsam nachzögen. Somit sei Wohneigentum in der anhaltenden Nied-rigzinsphase in vielen Großstädten ein loh-nenswertes Investment mit guten Chancen auf Wertsteigerung. Haushalte mit Doppel-verdienern finden dem Experten zufolge auch in Städten mit hohem Preisniveau noch erschwingliche Objekte. £

Investor

Ex-Deutsche Bank-Mitarbeiter launcht Kreditmarktplatz

wMit dem Launch von Giromatch erhal-ten Privatanleger aus Deutschland die Möglichkeit Geld ähnlich wie eine Bank anzulegen. Mit nur wenigen Klicks streut ein intelligenter Algorithmus Anlegergel-der auf viele unterschiedliche deutsche Kreditprojekte. Im Gegensatz zum Spar-

buch oder Girokonto werden die Erspar-nisse direkt verliehen, so dass die Kredit-zinsen, welche normalerweise bei der Bank verbleiben, direkt dem Anleger zufließen. Dadurch erhält der Anleger eine deut-lich höhere Rendite als auf seinem Spar-buch. Neben einer höheren Rendite wird die Anlage durch die automatische Streu-ung auch sicherer.

Die Gründer haben dieser neuen Anlage-klasse den Namen „Deutschlandportfolio“ gegeben. Als Produktverantwortlicher für die Covered Bond-Strategie bei der Asset & Wealth Management der Deutschen Bank analysierte einer der drei Geschäftsführer von Giromatch die Geschäftsmodelle von Banken. Bei diesen Analysen arbeitete er an der Frage, wie ratsam die derzeitigen Spar-produkte für die deutschen Anleger sind. Es verbleibe zu viel Marge in einem ineffi-zienten Bankensektor. Die Anleger würden an den Renditen, die die Banken mit ihren Spargeldern im Kreditgeschäft verdienen, nicht ausreichend beteiligt.

Die Notwendigkeit von Veränderungen brachte die Idee einer digitalen und direk-ten Finanzintermediation hervor. Was bisher auf der Bankbilanz verblieb, Kre-dite auf der einen und Spareinlagen auf der anderen Seite, soll mit Giromatch über eine kosteneffiziente Direct-Lending-Plattform zusammengeführt werden. Die Vision von Giromatch war geboren.

Nach eineinhalb Jahren Entwicklungsar-beit wird die Vision nun Wirklichkeit. Ihre Erfinder sind von dem Erfolg überzeugt. Das Deutschlandportfolio biete nicht nur hohe Renditen von aktuell bis zu vier Pro-zent jährlich. Durch eine breite Streuung der Anlage und einem zusätzlichen Siche-rungspool werde auch dem Thema Sicher-heit Rechnung getragen. In das Deutsch-landportfolio könne schon ab einem Anlagebetrag von 200 € in bis zu 40 Pro-jekte gleichzeitig investiert werden. Hinter dem Deutschlandportfolio steht eine Viel-zahl von Darlehensnehmern mit guten Bonitäten. Giromatch möchte das Ban-king nicht neu erfinden, aber moderner, transparenter und lohnender für Anleger machen. £

Aktuell

102 FP 05 – 06 / 2016

Risikomanagement

DTB: Forward-Darlehen im Februar gefragt wie nie

wDie durchschnittliche Standardrate für ein Immobiliendarlehen von 150.000 € mit zwei Prozent Tilgung und 80 % Beleihungs-auslauf sowie einer zehnjährigen Sollzins-bindung sank im Februar 2016 deutlich auf 459 € und lag damit sogar leicht unter dem Wert vom Februar des Vorjahres (461). Der durchschnittliche Tilgungssatz blieb mit drei Prozent nur minimal unter dem bisherigen Höchstwert von 3,01 %, der sowohl im September als auch Dezember 2015 erreicht worden war. Baufinanzie-rungskunden nutzen offenbar weiterhin die extrem niedrigen Zinsen, um stärker zu tilgen.

Dabei nehmen Kunden wieder mehr Geld auf und setzen auf lange Darlehenslaufzei-ten. Die aktuelle Auswertung des Dr. Klein Trendindikators Baufinanzierung zeigt, dass die durchschnittliche Darlehens-höhe im Februar bei 180.000 € lag. Damit wurde wieder der bisherige Maximalwert aus April 2015 erreicht. Sowohl im Vormo-nat als auch im Vorjahresmonat lag die Dar-lehenshöhe rund vier Prozent niedriger. Die durchschnittliche Sollzinsbindung stieg von 12,5 Jahren im Vormonat auf 13 Jahre und vier Monate.

Beim Anteil an Forward-Darlehen wurde der bisherige Höchstwert von 17,64 % aus Juli 2015 minimal übertroffen: 17,66 % der Darlehen waren solche, bei denen sich Immobilieneigentümer im Februar die his-torisch niedrigen Zinsen für ihre Anschluss-finanzierung vorab gesichert haben. Im Vergleich zum Vormonat bedeutete das einen Anstieg um fast zwei Prozent, im Ver-gleich zum Vorjahresmonat sogar um gut sechs Prozent. Der Anteil an Annuitäten-darlehen hingegen gab um rund ein Pro-zent nach.

Auch der Anteil an KfW-Darlehen ging erneut zurück und fiel auf 8,34 % – den bisher niedrigsten Wert, der im Rahmen der DTB-Auswertungen ermittelt wurde. Die KfW hat mittlerweile auf die zurück-

gegangene Attraktivität ihrer Angebote reagiert. So wurde z. B. zum 01.04. beim bei privaten Bauherren beliebten Pro-gramm „Energieeffizient Bauen“ u. a. die Höchstsumme des Förderdarlehens auf 100.000 € verdoppelt und eine Variante des Darlehens mit 20-jähriger Zinsbindung eingeführt. £

Vorstand

Fintechs: Im Firmenkunden-geschäft noch keine Konkurrenz zu Banken

wKreditplattformen, spezialisierte Zah-lungsverkehrsdienstleister oder Unterneh-mensportale sind bei Unternehmern noch wenig präsent. Dies sind Ergebnisse der Studie „Geschäftsbeziehungen von Firmen-kunden zu Banken“ der Unternehmens-beratung Kampmann, Berg & Partner. Für die Studie befragte das Institut Forsa 200 Geschäftsführer, Vorstände und Ent-scheider aus mittelständischen Unterneh-men. Doch Banken und Sparkassen soll-ten die Hände nicht zu früh in den Schoß legen.

Die Zusammenarbeit mit Fintechs spiele für Unternehmen bisher kaum eine Rolle, so der Betreuer der Studie bei Kampmann, Berg & Partner. Die Mehrzahl der Firmen vertraue auf ihre Hausbank als langfristi-gen Partner. Im Vergleich zu Privatkunden seien sie weniger wechselfreudig, legten besonderen Wert auf einen persönlichen Ansprechpartner und eine hohe Kontinu-ität der Kundenbeziehung. Gewährleistet eine Bank diese Kundenanforderungen, so ließen sich Unternehmen nicht einfach mit Kostenvorteilen zu einem innovativen, plattformgestützten Anbieter locken.

Die gute Nachricht für die Banken: Noch hat die Mehrheit der Mittelständler die innovativen Alternativen auch gar nicht entdeckt. 86 % der Entscheider können aus dem Stegreif kein Fintech-Unterneh-men nennen. Erst auf Nachfrage geben 29 % an, beispielsweise den Anbieter Aux-money zu kennen. Bei den jüngeren Mana-gern bis 45 Jahre, die digitale Services auch privat nutzen, sind es jedoch 38 %.

In vielen Unternehmen kündige sich ein Generationenwechsel auf der Chefetage an – und viele ältere Manager ließen sich von jungen Mitarbeitern inspirieren. Die Banken sollten daher mit der Weiterent-wicklung digitaler Anwendungen für Fir-menkunden nicht zurückstehen und gezielt den Schulterschluss zu Fintechs suchen, die strategisch zu ihnen passten. Auch Firmenkunden von Direktbanken sind besonders offen für neue Lösungen, wie die Studie zeigt. Hier liegt die Bekannt-heit von Auxmoney sogar bei 50 %.

Eine Revolution der Fintechs im Firmen-kundengeschäft erwartet die Unterneh-mensberatung Kampmann, Berg und Part-ner zumindest im Bereich der Finanzierung jedoch auch mittelfristig nicht: Kreditplatt-formen sprächen vor allem Startups und Kleinunternehmen an. Für größere Firmen spiele die individuelle persönliche Betreu-ung mit festem Ansprechpartner eine wich-tige Rolle, die Fintechs nicht bieten könn-ten. Auch die Ansprüche an Produkt und Konditionen könnten Fintechs in dieser Zielgruppe aktuell nicht erfüllen. Inwieweit andere digitale Services auf Offenheit und Interesse stoßen, bleibe abzuwarten.

Was Mittelständler, die mit dem Digitalan-gebot ihrer Bank hadern, von der Suche nach Alternativen abhält, sind auch Daten-schutzbedenken. Für sechs von zehn Ent-scheidern ist dieser Aspekt bei Onlinelö-sungen wichtiger als eine komfortable Bedienung oder der Nutzwert. Beson-ders große Firmen legen Wert auf Daten-schutz: Bei den Entscheidern aus Unterneh-men zwischen 100 und 500 Mitarbeitern bevorzugen zwei Drittel diesen Aspekt, im Vergleich zu 46 % bei Firmen mit bis zu zehn Mitarbeitern. Bei Unternehmen hätten Fintechs aufgrund strenger Daten-schutzbestimmungen noch Imagenach-teile. Doch wenn sich eine Bank mit einem Fintech zusammenschließe, hätten Wettbe-werber schnell das Nachsehen. Außerdem könnten kleine Unternehmen mit relevan-ten Umsätzen als Vorreiter neuer, schlanker Lösungen agieren und die Hemmschwelle größerer Unternehmen senken. Cloud-Lösungen hätten auch einmal als undenk-bar gegolten, so der Experte. £

Beitrag

103FP 05 – 06 / 2016

I. Ruhendstellung einer Pfändung – rechtliche Ausgangslage

w Jede Rechtsabteilung/Pfändungsbearbei-tungsstelle kennt das Problem – oftmals bereits als kritisch eingestufte bzw. einschlä-gig bekannte Kunden erhalten eine Pfändung, die Konten sind erstmal für den Zahlungsver-kehr zu sperren. Was im Bereich des Privat-kunden oftmals durch bereits eingerichtete P-Konten recht unproblematisch ist, bedeutet für gewerblich tätige (juristische) Personen ein gravierendes Problem, führt doch die durch die Pfändung ausgelöste Sperre der genutzten Konten zu weiteren Störungen des gesam-ten Zahlungsverkehrs und damit zu einer Ver-schärfung der meistens ohnehin vorhandenen Liquiditätskrise.

Viele Schuldner treten nach Wirksamwerden einer Pfändung mit dem Gläubiger in Kontakt, um eine Ratenzahlungsvereinbarung für die vollstreckte Forderung zu treffen. Ist diese dann getroffen, bestätigt der Gläubiger gegenüber der Bank als Drittschuldnerin, dass die Pfän-dung vorerst rangwahrend ausgesetzt werden kann. Inhalt der Vereinbarung ist meist, dass die Pfändung weiter rangwahrend wirksam blei-ben soll, dennoch soll die Drittschuldnerbank das Konto zum normalen Zahlungsverkehr für den Schuldner frei geben. Es soll aber „automa-tisch“ wieder gesperrt werden, wenn eine wei-tere Pfändung eingeht oder der Gläubiger die Ruhendstellung widerruft.

Ruhendstellungen kommen bis heute täg-lich vor und verursachen Kosten, Arbeitsauf-wand und Haftungsrisiken bei den betroffe-nen Kreditinstituten.

Für die Drittschuldnerbank ist ein Ruhendstel-lungsauftrag ein Ärgernis: Ihr wird die laufende

Überwachung der Bedingung, dass kein weite-rer Gläubiger pfändet, auferlegt – jeder Prakti-ker weiß, wie fehleranfällig die Überwachung und Disposition der betroffenen Konten ist. Die Erstattung von Kosten für diesen Mehrauf-wand durchzusetzen, ist vor dem Hintergrund der rechtlich komplexen Gemengelage aus Pfandrecht (Verstrickung) und Kontoführungs- bzw. Auftragsrecht zwischen mehreren Betei-ligten (Gläubiger, Schuldner, Drittschuldner) rechtssicher nicht möglich. Letztlich erbrin-gen die betroffenen Drittschuldnerbanken mit der Erfüllung solcher Ruhendstellungsaufträge also so zumindest nicht ausdrücklich im Gesetz vorgesehene kostspielige Sonderleistungen, obendrein unter Eingehung beträchtlicher Haf-tungsrisiken. Haftungsfallen bestehen in dro-henden Schadenersatzsansprüchen bei feh-lerhafter Disposition betroffener Konten, wenn z. B. pfändbare Beträge an Gläubiger gezahlt werden, die aufgrund Ihrer Rangstellung i. S. d. § 803 ZPO ein nachrangiges Pfändungspfand-recht haben. Einige Drittschuldner(banken) haben sich wegen der o. g. Unwägbarkeiten in der Vergangenheit auf verschiedene Art und Weise gegen solche Ruhendstellungen gewehrt, so z. B. mit der schlichten Ablehnung der Erfül-lung solcher Aufträge, oder damit, die Erfüllung von der Zahlung erheblicher Entgelte abhängig zu machen. Nach Kenntnis des Autors waren alle Versuche bei entsprechend streitlustigen Gläu-bigern und Schuldnern bislang erfolglos, man berief sich gläubigerseits stets auf die – bis jetzt – einzige konkret zu diesem Thema ergangene Entscheidung1, mit der das LG den Ruhendstel-lungsauftrag als von der Gestaltungsmacht des Pfändungsgläubigers als Herr des Zwangsvoll-streckungsverfahrens gedeckt gesehen hat.

Der BGH2 tritt dem nun entgegen, und zwar mit der überzeugenden Begründung, dass das Zwangsvollstreckungsrecht streng formal

Ruhendstellung einer Pfändung: BGH beendet Unklarheit der Rechtslage

Autor:

Benjamin Heinemann, Leiter Abwicklung, Rechtsabteilung Sparkasse Mittelmosel Eifel Mosel Hunsrück.

Praktische und rechtliche Konsequenzen.

Diskutieren Sie zum Thema dieses Beitrags mit anderen BankPraktikern in unserem

FCH Blog:blog.fc-heidelberg.de

Diesen Beitrag finden Sie dort unter der Rubrik: Bankrecht/Sanierung/Insolvenz.

1 Urteil des LG Köln vom 25.10.2006, AZ: 13 T 214/06.

2 Beschluss vom 02.12.2015, AZ: VII ZB 42/14.

Vorstand Risikomanagement Sanierung Sicherheitenverwertung

Forderungsbeitreibung Investor Revision

Beitrag

104 FP 05 – 06 / 2016

ablaufende Verfahren vorsieht, die insoweit abschließend im Gesetz aufgeführt sind. Der Gläubiger ist nach Ansicht des BGH nicht befugt, die Rechtswirkungen der nach dem Gesetz vorgesehenen Zwangsvollstreckungs-maßnahmen durch eine einseitige Anord-nung dahin zu modifizieren, dass unter Auf-rechterhaltung der Verstrickung die sich aus dem Pfandrecht ergebenden Rechtswirkun-gen vorübergehend entfallen. Die in der Zivil-prozessordnung vorgesehenen Möglichkei-ten der Beschränkung oder Einstellung der Zwangsvollstreckung durch das Vollstreckungs-gericht oder ein anderes Vollstreckungsorgan seien im Hinblick auf das streng formalisierte Zwangsvollstreckungsverfahren als abschlie-ßend anzusehen. Raum für irgendwelche Son-derverfahren o. ä., die nicht im Gesetz vorge-sehen sind, gibt es daher nicht. Außerdem hat der BGH im Gegensatz zum LG Köln zutreffend die beträchtlichen Haftungsrisiken und den erheblichen Sonderaufwand der Drittschuld-nerbank gesehen und daher zu Recht erkannt, dass Gläubiger und Schuldner nicht quasi per Vertrag zu Lasten Dritter die Bank gegen ihren Willen zur Ausführung eines solchen Auftra-ges verpflichten können. Die Drittschuldnerin trifft im Fall der Akzeptanz der Ruhendstellung jedenfalls eine Mitwirkungspflicht dahinge-hend, dass sie bei einem Widerruf der Ruhend-stellung durch die Gläubigerin oder einer Pfän-dung durch einen nachrangigen Gläubiger die Auszahlung des Kontoguthabens an die Schuldnerin einzustellen hat. Eine solche Mit-wirkungspflicht kann der Drittschuldnerin nur mit ihrem Einverständnis auferlegt werden.

Etwas anderes gilt nur, wenn sich die Dritt-schuldnerin zur Beachtung einer vollstre-ckungsbeschränkenden Vereinbarung, durch die ihr Mitwirkungspflichten auferlegt werden, verpflichtet und ihr zugestimmt hat3.

II. Was bedeutet die neue Rechts-lage für Gläubigerbanken?

Alle Gläubigerbanken, die bisher die Ruhend-stellung selbst genutzt und vereinbart haben, haben in ihren Prozessen erheblichen Anpas-sungsbedarf. Zunächst sollte die Ruhendstel-lung als Maßnahme und optionaler Bestandteil von Rückzahlungsvereinbarungen gestrichen werden, da fortan ungewiss ist, ob der Dritt-

schuldner die Ruhendstellung noch akzep-tiert. Zukünftig werden die Gläubigerbanken im Falle einer mit dem Schuldner getroffenen Vereinbarung aus Gründen der Rechtssicher-heit die Pfändung zurücknehmen (müssen). Wird der Schuldner dann vertragsbrüchig, bleibt nur eine erneute Pfändung, die dann möglicherweise mit einem Rangverlust ver-bunden ist. Möglich bliebe noch, als Bestand-teil der Rückzahlungsvereinbarung die Ansprü-che aus dem gepfändeten Konto abtreten zu lassen. Vor dem Hintergrund des vorrangigen AGB-Pfandrechts der Drittschuldnerbank und dem enormen insolvenzrechtlichen Anfech-tungsrisiko rät der Autor allerdings von dieser Möglichkeit ab, zumal diese wieder mit Bear-beitungsaufwand verbunden wäre.

Die Drittschuldnerin ist zur Beachtung einer vollstreckungsbeschränkenden Vereinbarung, wie z. B. einer Ruhendstellung, durch die ihr Mitwirkungspflichten auferlegt werden, nur verpflichtet, wenn sie ihr zugestimmt hat4. Demnach ist es als Instrument der Sanierung und Aufrechterhaltung der Zahlungsfähigkeit in kritischen Engagements möglich, im Rahmen einer einvernehmlich zwischen allen Gläubi-gern, Schuldner und Drittschuldner getroffe-nen Vereinbarung im Sinne eines Moratoriums die Ruhendstellung von Pfändungen auch wei-terhin zu vereinbaren. Während Sanierungs-verhandlungen kann dies zu einer Wahrung des status quo äußerst hilfreich sein und den Beteiligten die für Verhandlungen notwendige Zeit verschaffen.

III. Welche Möglichkeit bietet die neue Rechtslage für Drittschuldnerbanken?

Diejenigen Institute, die bisher Ruhendstellun-gen nicht akzeptiert haben, können sich nun-mehr auf die Rechtsprechung des BGH beru-fen und haben somit für ihre Vorgehensweise eine unzweifelhafte Legitimation. Die als Dritt-schuldner betroffenen Institute können zur Ersparnis von Kosten, Verwaltungsaufwand und Risiken (s. o.) ab sofort alle Ruhendstel-lungsaufträge unter Hinweis auf die BGH-Entscheidung rechtssicher ablehnen. Für alle Kunden/Schuldner, die eine Ruhendstel-lung bisher noch nicht vereinbart hatten, mag dies ein probates Vorgehen sein.

3 Vgl. BAG, NJW 1975, 1.575, 1.576, juris Rn. 10; Stein/Jonas/Münzberg, a. a. O., Vor § 704 Rn. 99; Hk-ZPO/Kindl, 6. Aufl., Vor §§ 704-945 Rn. 9; Sudergat, Kontopfändung und P-Konto, 3. Aufl., Rn. 1.208.

4 Siehe oben.

» Für die Dritt-schuldnerbank ist

ein Ruhendstellungs-auftrag ein Ärgernis: Jeder Praktiker weiß,

wie fehleranfällig die Überwachung

und Disposition der betroffenen

Konten ist. «

Beitrag

105FP 05 – 06 / 2016

Institute, die fortan an der Ruhendstellung fest-halten, drohen wegen des Urteils des BGH auch Feststellungen der internen/externen Revision, da die Ruhendstellung nunmehr rechtssicher abgelehnt werden kann. Denkbar ist, dass Prüfer hier den Standpunkt einnehmen, dass zur Minimierung rechtlicher Risiken aus operativen Prozessen auf eine Ruhend-stellung zukünftig verzichtet werden soll.

Ist die Bearbeitung von Drittpfändungen an einen externen Dienstleister ausgelagert, ist für die Ruhendstellung ein gesonderter Prozess zu vereinbaren, der – da die Ruhendstellung gesetzlich nicht geregelt ist – großen Unwäg-barkeiten unterliegt und dessen Durchführung durch den Dienstleiter entsprechend bepreist wird.

Nicht empfehlenswert ist es aber, im Bestand befindliche Ruhendstellungsaufträge durch Ablehnung der weiteren Auftragsausführung zu beenden, um den Bestand per sofort aktiv zu bereinigen. Hier besteht nämlich immer die Gefahr, dass einem durch die Akzeptanz des Auftrages und wegen der laufenden Ausfüh-rung in der Vergangenheit die Einwilligung in die Ruhendstellung durch konkludentes Han-deln unterstellt wird. Sollte dieses Vorgehen trotzdem gewollt sein, ist nach Ansicht des Autors eine vorherige, schriftliche Ankündi-gung unabdingbar. Sicherheitshalber sollte eine angemessen lange Kündigungsfrist (§ 314 BGB) gewährt werden und das neue Vorgehen allen Beteiligten (Schuldner und Gläubiger) gegenüber vorher schriftlich kom-muniziert werden. Besser und rechtssiche-rer, insbesondere bei schon lange laufenden Rechtsverhältnissen, wäre in solchen Konstel-

lationen eine einvernehmliche Beendigung der Ruhendstellung – wobei man mit dem Hinweis auf die BGH-Entscheidung sicherlich erheb-lichen Druck ausüben kann. Zu bedenken ist aber auch der hierdurch zumindest temporär entstehende Mehraufwand in der Bearbeitung.

An dieser Stelle wird weiterhin zu bedenken gegeben, dass insbesondere bei Kunden mit häufigen Pfändungen die Ruhendstellung von den Kunden/Schuldnern als nicht selbst-verständlicher Service begriffen wird, der es ermöglicht, auch bei mehrfachen Pfändungen die betroffenen Konten für eine weitere Nut-zung offen zu halten. Bei gewerblichen Kunden ermöglicht dies oft die Fortführung des not-wendigen Geldverkehrs, obwohl eigentlich schon Zahlungsunfähigkeit eingetreten ist. Da Drittschuldnerbanken bei Pfändungskun-den mit einem eigenen Engagement betrof-fen sind, ist hier eine sorgfältige Abwägung zu treffen. Eine stringente Handhabung der Möglichkeit der Ablehnung der Ruhendstel-lung kann bei kritischen Engagements die Krise verschärfen oder auch die letzte Chance zum Turnaround und Sanierungsbemühungen zunichte machen. Es besteht dann die Gefahr, dass der Schuldner die Kommunikation mit der als Drittschuldner agierenden (Haus-)Bank ein-stellt, da diese die Bemühungen des Schuld-ners, den Vollstreckungs- und Zahlungsdruck zu regulieren, nicht (mehr) unterstützt. Dies kann wiederum das eigene Obligo gefährden.

Bei „Karteileichen“ (kein Kontakt mehr zum Schuldner, keine Kontobewegungen) sollten zur Bereinigung des Portfolios die Vorausset-zungen einer schlichten Kontokündigung/-auf-lösung seitens der Bank geprüft werden. £

» Denkbar ist, dass Prüfer hier den Standpunkt einnehmen, dass zur Minimierung rechtlicher Risiken aus operativen Prozessen auf eine Ruhendstellung zukünftig verzichtet werden soll. «

PRAXISTIPPS

� Es herrscht nunmehr Rechtsklarheit: Kein Drittschuldner ist mehr zur Akzeptanz einer Ruhendstellung berechtigt, kein Gläubiger und Schuldner kann sie einfordern.

� Die Ruhendstellung kann bei Einvernehmen aller Beteiligten weiterhin durchgeführt werden.

� Eine sofortige aktive Bereinigung des Bestands ist aufwändig und birgt rechtliche Risiken.

� Institute, die die Ruhendstellung weiter anbieten wollen, sollten dies mit der (internen) Revision abstimmen, um Fest-stellungen zuvorzukommen.

Beitrag

106

Vorstand Risikomanagement Sanierung Sicherheitenverwertung

Forderungsbeitreibung Investor Revision

FP 05 – 06 / 2016

I. Einleitung

w Die Analyse der Einzelwertberichtigun-gen („EWB-Analyse“) ist eine jährlich erstellte Strukturuntersuchung der EWB-Bestände, EWB-Neubildungen und -auflösungen sowie der Forderungsverluste eines Kreditinstituts.

Die EWB-Analyse kann durch den Bereich Pro-blemkreditmanagement oder den Bereich Rechnungswesen/Controlling vorgenommen werden. Idealerweise wird die Erstellung der EWB-Analyse allerdings in der Internen Revi-sion angesiedelt, da hier die wesentlichen Kenntnisse und Prüfungsergebnisse aus den Bereichen Kreditbewilligung und -bearbeitung, Problemkreditbearbeitung sowie Rechnungs-wesen/Controlling in komprimierter Form vor-handen sind.

Die EWB-Analyse geht über eine deskriptive Darstellung der EWB-Bestände und der GuV-relevanten EWB-Netto-Neubildungen (EWB-Neubildungen abzgl. EWB-Auflösungen) weit hinaus; sie ergründet vielmehr Ursachen für bestimmte Entwicklungen und stellt die ermit-telten (absoluten) Werte, wie z. B. EWB-Bestand zum Abschluss-Stichtag oder EWB-Neubildun-gen eines Kalenderjahres, in geeigneter Form als Verhältnis- oder Vergleichszahl dar.

Die EWB-Analyse wird der Geschäftsleitung sowie sämtlichen Bereichsleitern der Markt- und Marktfolgebereiche zur Verfügung gestellt; aus ihr lassen sich zudem wertvolle Ansätze für Prüfungshandlungen der Internen Revi-sion ableiten.

Aufgrund des sehr komplexen Zahlenwerks arbeitet die EWB-Analyse mit zahlreichen gra-phischen Darstellungen. Aus ihnen können bestimmte Entwicklungen deutlich prägnan-ter dargestellt werden als durch (umfangrei-che) Beschreibungen in Textform.

Nachfolgend werden die wesentlichen Inhalte einer EWB-Analyse dargestellt1.

II. EWB-Analyse

Zu Beginn der EWB-Analyse wird die maßgeb-liche Entwicklung des EWB-Bestands eines Jahres in tabellarischer Form dargestellt (vgl. auch Tab. 1).

Innerhalb eines Jahres hat sich der EWB-Bestand um fünf Prozent auf 47.500 T€ reduziert. Den EWB-Neubildungen von 10.600 T€ standen EWB-Auflösungen i. H. v. 2.500 T€ gegenüber, so dass sich letztlich ein GuV- (= erfolgs-)wirk-sames EWB-Netto-Neubildungsvolumen von 8.100 T€ ergab. EWB-Bestände i. H. v. 10.600 T€ waren letztlich uneinbringlich und wurden aus-gebucht. Zum Jahresstichtag 31.12.2014 beläuft sich der EWB-Bestand mithin auf 47.500 T€.

Die Schwerpunkte der EWB-Analyse sind im Folgenden:

� die Entwicklung der EWB-(Netto-)Neubil-dungen über einen Mehrjahreszeitraum,� die Darstellung des erfolgsrelevanten EWB-

Nettoneubildungsvolumen im Verhältnis zu einer Ertragsgröße (z. B. Betriebsergebnis),

EWB-Analyse: Inhalte, Darstellung und Interpretationsansätze

Autor:

Diplom-Kaufmann Andreas Gertz, Abt. Kreditrevision der Sparkasse Essen;

Prüfungsschwerpunkte: Kredit-Melde-wesen, Problemkreditbearbeitung

inkl. EWB-Prozesse, Prüfung von Groß- und Firmenkunden,

Organkredite, Projektarbeit.

Anhand ausgewählter Entwicklungen von EWB-(Netto-)Neubildungen.

Diskutieren Sie zum Thema dieses Beitrags mit anderen BankPraktikern in unserem

FCH Blog:blog.fc-heidelberg.de

Diesen Beitrag finden Sie dort unter der Rubrik: Vorstand/Revision/IT.

1 Sämtliche Zahlenwerte dieses Aufsatzes sind fiktiv und dienen der Veranschaulichung.

Tabelle 1: Entwicklung des EWB-Bestandes eines Jahres.

EWB-Bestand per 31.12.2013 (T€)

EWB-Neu-bildungen (T€)

EWB-Auflösungen (T€)

Forderungs-verluste (T€)

EWB-Bestand per 31.12.2014 (T€)

50.000 10.600 2.500 10.600 47.500

Beitrag

107FP 05 – 06 / 2016

� der Vergleich einzelner Marktbereiche sowie� die Betrachtung von Segmenten.

In der Abb. 1 wird die Entwicklung der EWB-Neubildungen und der erfolgswirksamen EWB-Nettoneubildungen (= EWB-Neubildungen abzgl. -Auflösungen) dargestellt.

Für den Zeitraum 2008 bis 2014 ist tendenzi-ell ein Rückgang der EWB-(Netto-)Neubildun-gen erkennbar. Hieraus ist auf eine grundsätz-liche Entspannung der Risikolage zu schließen.

Ob sich die EWB-(Netto-)Neubildungen in einem angemessenen/akzeptablen Rahmen bewegen, ist aus dieser Entwicklung nicht abzuleiten. Hier kann die Abb. 2 Hinweise lie-fern. Sie stellt dar, welcher Teil des erwirtschaf-

teten Betriebsergebnisses für die Risikovor-sorge aufgebracht werden musste.

Der Anteil des Betriebsergebnisses, der für die Risikovorsorge aufgebracht werden muss, ist seit Jahren rückläufig und erreicht im Jahr 2014 einen neuen Bestwert. Die Risikovorsorge wird vom Betriebsergebnis abgedeckt. Hieraus ist im Grundsatz abzuleiten, dass die Risikovor-sorge der Jahre 2013 und 2014 die Rentabilität des Kreditinstituts nur begrenzt beeinflusst; ob das Kreditinstitut letztlich Überschüsse erwirt-schaftet, ist jedoch von zahlreichen anderen Faktoren abhängig. Zudem bedeutet ein hoher Prozentwert nicht zwingend ein überdurch-schnittliches Risiko; so ist die oben errechnete Quote nicht nur von der Risikovorsorge, son-dern insbesondere von der Höhe des Betriebs-

» In der EWB- Analyse können absolute Werte nur zur Ableitung von Trends genutzt werden. Für die Ursachenanalyse sind Verhältnis zahlen unverzichtbar. «

Abbildung 1: Entwicklung der EWB-Neubildungen und der EWB-Nettoneubildungen

Abbildung 2: EWB-Nettoneubildungen in % des Betriebsergebnisses

Beitrag

108 FP 05 – 06 / 2016

ergebnisses abhängig. Grundsätzlich zeigt die obige Graphik allerdings bezüglich der Risiko-vorsorge eine anhaltend positive Entwicklung.

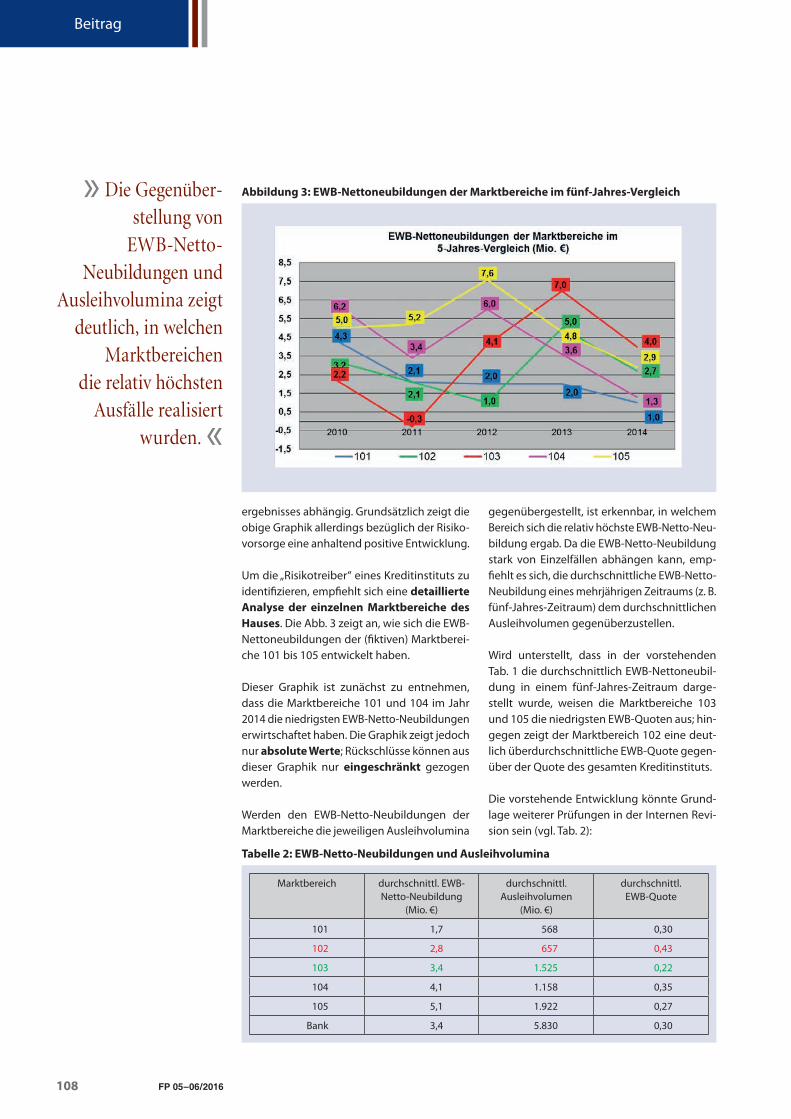

Um die „Risikotreiber“ eines Kreditinstituts zu identifizieren, empfiehlt sich eine detaillierte Analyse der einzelnen Marktbereiche des Hauses. Die Abb. 3 zeigt an, wie sich die EWB-Nettoneubildungen der (fiktiven) Marktberei-che 101 bis 105 entwickelt haben.

Dieser Graphik ist zunächst zu entnehmen, dass die Marktbereiche 101 und 104 im Jahr 2014 die niedrigsten EWB-Netto-Neubildungen erwirtschaftet haben. Die Graphik zeigt jedoch nur absolute Werte; Rückschlüsse können aus dieser Graphik nur eingeschränkt gezogen werden.

Werden den EWB-Netto-Neubildungen der Marktbereiche die jeweiligen Ausleihvolumina

gegenübergestellt, ist erkennbar, in welchem Bereich sich die relativ höchste EWB-Netto-Neu-bildung ergab. Da die EWB-Netto-Neubildung stark von Einzelfällen abhängen kann, emp-fiehlt es sich, die durchschnittliche EWB-Netto-Neubildung eines mehrjährigen Zeitraums (z. B. fünf-Jahres-Zeitraum) dem durchschnittlichen Ausleihvolumen gegenüberzustellen.

Wird unterstellt, dass in der vorstehenden Tab. 1 die durchschnittlich EWB-Nettoneubil-dung in einem fünf-Jahres-Zeitraum darge-stellt wurde, weisen die Marktbereiche 103 und 105 die niedrigsten EWB-Quoten aus; hin-gegen zeigt der Marktbereich 102 eine deut-lich überdurchschnittliche EWB-Quote gegen-über der Quote des gesamten Kreditinstituts.

Die vorstehende Entwicklung könnte Grund-lage weiterer Prüfungen in der Internen Revi-sion sein (vgl. Tab. 2):

» Die Gegenüber-stellung von

EWB-Netto- Neubildungen und

Ausleihvolumina zeigt deutlich, in welchen

Marktbereichen die relativ höchsten

Ausfälle realisiert wurden. «

Abbildung 3: EWB-Nettoneubildungen der Marktbereiche im fünf-Jahres-Vergleich

Tabelle 2: EWB-Netto-Neubildungen und Ausleihvolumina

Marktbereich durchschnittl. EWB-Netto-Neubildung

(Mio. €)

durchschnittl. Ausleihvolumen

(Mio. €)

durchschnittl.EWB-Quote

101 1,7 568 0,30

102 2,8 657 0,43

103 3,4 1.525 0,22

104 4,1 1.158 0,35

105 5,1 1.922 0,27

Bank 3,4 5.830 0,30

Beitrag

109FP 05 – 06 / 2016

» Überdurch-schnittliche Quoten eines Marktbereichs/eines Segments sind häufig Grundlage für weitere Prüfungstätigkeiten der Internen Revision. «

� Warum weist der Marktbereich 102 über-durchschnittliche EWB-Quoten aus? Welche Kreditengagements haben die EWB-Neu-bildung verursacht? Gab es Mängel bei der Kreditbewilligung oder -bearbeitung? Sind die Neubildungen auf Einzelfälle zurückzu-führen? Falls ja: Bestehen Verfahren, solche Engagements künftig zu begrenzen? � Wie können die (absolut) hohen EWB-Neu-

bildungen der Marktbereiche 104 und 105 reduziert werden? Besteht ein weitgehend granulares Portfolio, das weitere Reduzie-

rungen grundsätzlich kaum erwarten lässt? Gibt es Teileinheiten innerhalb der genann-ten Marktbereiche mit deutlich höheren Risiken? Kann in diesen Handlungsbedarf festgestellt werden?

Bei Marktbereichen mit weitgehend granu-larem Portfolio, dies sind in der Regel Markt-bereiche mit Mengenkreditgeschäft, priva-ten Baufinanzierungen oder Geschäfts- und Gewerbekunden, kann eine detaillierte Markt-bereichsanalyse durchgeführt werden.

Abbildung 4: EWB-Quoten der Regionen im Drei-Jahres-Vergleich

Abbildung 5: EWB-Neubildungen aus gewerblichen Engagements

Beitrag

110 FP 05 – 06 / 2016

Die Abb. 4 zeigt exemplarisch, wie sich die EWB-Quoten im granularen Kreditgeschäft auf die einzelnen Regionen eines Kreditinsti-tuts verteilen können.

Während sich die Quoten der Regionen Nord, Ost und Süd seit Jahren um den Wert 0,15 bewegen, stellt sich die Quote der Region West überdurchschnittlich dar und hat sich zudem weiter verschlechtert. Hier sind offensichtlich deutlich höhere Ausfallrisiken vorhanden als in den anderen Regionen. Auch hier empfehlen sich weitergehende Untersuchungen der Inter-nen Revision: Möglicherweise sind die über-durchschnittlichen Quoten der Region West auf bestimmte Segmente zurückzuführen, die in anderen Regionen weniger ausgeprägt oder weniger risikobehaftet sind.

Um entsprechende Aussagen zu treffen, können die EWB-Neubildungen aus bestimmten Seg-menten dargestellt werden. Abbildung 5 zeigt exemplarisch, wie hoch die EWB-Neubildungen aus gewerblichen Engagements sind.

Erkennbar sind zunächst überdurchschnittli-che EWB-Neubildungen gewerblicher Enga-gements in der Region West. Um diesen Sach-verhalt werten zu können, sind erneut weitere Untersuchungen seitens der Internen Revision erforderlich:

� Welche Engagements sind ursächlich für die überdurchschnittlichen EWB-Neubil-dungen der Region West? Ist das gewerb-liche Portfolio hier signifikant höher als in anderen Marktbereichen?

Abbildung 6: Erstmalige EWB-Neubildungen nach Segmenten (T€)

Abbildung 7: Nettomargen der Marktbereiche

Beitrag

111FP 05 – 06 / 2016

� Gibt es strukturelle Risiken in der Region West? Sind die Entscheidungsträger in der Region West „risikofreudiger“? Sind die EWB-Neubildungen auf Einzelfälle zurückzuführen?

Neben dem bankinternen Vergleich der einzel-nen Marktbereiche kann auch die Segmentbe-trachtung Ausgangspunkt weiterer Analysen oder Handlungsempfehlungen sein. Abbil-dung 6 zeigt auf, welche EWB-Neubildungen (absolut) auf die einzelnen Segmente des Kre-ditinstituts entfallen.

Die absolut höchsten EWB-Neubildungen erge-ben sich im Segment Firmenkunden und Unter-nehmenskunden. Erneut ist zu hinterfragen, ob die EWB-Neubildungen auf Einzelfälle zurück-zuführen sind oder ob es ggf. strukturelle Pro-bleme in einzelnen Marktbereichen des Kredit-instituts gibt.

Als Entscheidungskriterium oder Steuerungsin-strument kann schließlich die Abb. 7 herange-zogen werden. Sie zeigt die Nettomargen der Marktbereiche im Vergleich zur Nettomarge der gesamten Bank auf. Die Nettomarge errech-net sich als Differenz aus Bruttomarge und EWB-Quote. Die Bruttomarge ist die durch-schnittliche Marge aller Ausleihungen eines Marktbereichs (Darlehen, Kontokorrent, Avale, Kommunaldarlehen usw.), die EWB-Quote ist die Relation aus EWB-Nettoneubildung und Ausleihvolumen.

Um Verzerrungen durch Einzelfälle zu verhin-dern, empfiehlt sich hier erneut, einen mehr-jährigen Zeitraum zugrunde zu legen.

In der vorstehenden Abb. 7 weisen die Markt-bereiche 106, 104 und 107 die höchsten Netto-margen aus, der Marktbereich 105 stellt sich deutlich unterdurchschnittlich dar. Die Markt-bereiche 103 und 108 sind im Vergleich zum Institut ebenfalls unterdurchschnittlich.

Aus dieser Abb. können möglicherweise Hand-lungsempfehlungen abgeleitet werden; nach-folgend werden denkbare Ex trema skizziert:

� Deutet eine hohe Nettomarge auf eine niedrige EWB-Quote hin oder wird die hohe EWB-Quote durch eine weit über-durchschnittliche Bruttomarge überkom-pensiert? Hier ist denkbar, unter Inkauf-nahme höherer Einzelwertberichtigungen eine Ausweitung des Portfolios anzustre-ben, da die Erträge die Risikovorsorge über-kompensieren.� Ist eine geringe Nettomarge Ausdruck

einer hohen EWB-Quote oder resultiert die Nettomarge bereits aus einer weit unterdurchschnittlichen Bruttomarge? Hier könnte trotz möglicherweise beste-henden „Null“-Risikos eine Reduzierung des Portfolios geboten sein, da trotz feh-lender EWB eine angemessene Rentabili-tät des Marktbereichs offensichtlich kaum möglich ist.

Abbildung 8: Größenklassen – Verteilung des EWB-Bestands

Beitrag

Für weitergehende Strukturuntersuchungen oder auch als Steuerungsinstrument können schließlich sog. Kreisdiagramme herangezogen werden. So zeigt die Abb. 8 die Verteilung des EWB-Bestands auf einzelne Größenklassen.

Rund 70 % des gesamten EWB-Volumens ent-fällt auf Kreditengagements mit einem EWB-Volumen von mehr als 500 T€; knapp 90 % auf

Engagements mit einem EWB-Volumen von mind. 100 T€. Hieraus ist im Grundsatz abzu-leiten, dass das Problemkreditmanagement eines Hauses primär großvolumige Engage-ments intensiv bearbeitet; aufgrund der hohen Bedeutung der großvolumigen Engagements für die Ertragslage eines Kreditinstituts sollten diese auch regelmäßig im Fokus der Prüfungs-tätigkeiten der Internen Revision stehen. £

PRAXISTIPPS

� Die EWB-Analyse kann jährlich durch das Problemkreditmanagement, das Rechnungswesen oder die Interne Revision erstellt werden. Für die Interne Revision sprechen die komprimierten Kenntnisse der Kreditprozesse, des Problemkre-ditmanagements und des Rechnungswesens.

� Die Analyse beschreibt nicht nur die Entwicklung der Risikovorsorge, sie zeigt Ursachen, gibt Handlungsempfehlun-gen und liefert Prüfungsansätze für die Interne Revision.

� Absolute Zahlen können nur Trends abbilden; für einen höheren Aussagegehalt sind Verhältniszahlen erforderlich.

� Die EWB-Analyse betrachtet nicht nur das Gesamtinstitut, sondern Marktbereiche, Teileinheiten von Marktbereichen und Segmente.

� Die Gegenüberstellung von Ertragszahlen und Risikovorsorge kann als Entscheidungskriterium für die Geschäftslei-tung oder die Leiter der Markt- und Marktfolgebereiche genutzt werden.

Finanz ColloquiumHeidelberg

BankPraktikerRECHTSSICHER • REVISIONSFEST • RISIKOGERECHT

www.BankPraktiker.dewww.BankPraktiker.dewww.BankPraktiker.dewww.BankPraktiker.de

„In stürmischen Zeiten mit Finanzkrise und Basel III liefert derBankPraktiker sachliche praxisorientierte Informationen

zu relevanten Themen auf hohem Niveau. Für mich gehört derBankPraktiker daher zur monatlichen Pfl ichtlektüre – nicht

nur bei Artikeln zur Immobilienbewertung.“

DIRK WIEDENROTHTeamleiter Immobilienbewertung, Deutsche Kreditbank AG

Abonnieren Sie den BankPraktiker und erhalten 10 Hefte im Jahr für 207 € zzgl. USt. und 17 € Versand zzgl. USt.

Bestellen Sie auf unserer Homepage www.FC-Heidelberg.de

Zum Thema: EWB-Fachtagung 2016,

7.–8.11.2016, Frankfurt/M.

www.FC-Heidelberg.de

Beitrag

113FP 05 – 06 / 2016

I. Einleitung

w Die entscheidenden Werttreiber einer Immobilie sind die Faktoren Fläche und Miet-/Pachtzins. Die zu errechnenden Einnahmen aus der Bewirtschaftung der Immobilie

� sind für die Renditeberechnung bzw. in der Umkehrung über die Faktoren grundlegend für die Preisbildung sowie

� für die Festsetzung des Ertrags- und des Beleihungswertes und� nach Abzug der Kosten bildet das Nettoein-

kommen die entscheidende Grundlage für die Berechnung der Kapitaldienstfähigkeit.

Begriffliche Unklarheiten oder nicht zutreffend verifizierte Angaben können dazu führen, dass die Einnahmen aus der Immobilie überhöht dargestellt werden.

Die Ermittlung der Einkünfte aus der Immobilie: Fehlerquellen und Fallstricke

Autor:

Dr. Jörg Lauer, Rechtsanwalt, Direktor Landesbank Baden-Württemberg.

Systematische Darstellung gängiger Problemfelder.

II. Parameter

1. Fläche

Bei Flächenangaben muss zunächst Klarheit über die Begriffe bestehen:

Begriff Risiko Risikomanagement� Gesamtfläche (Brutto-

Grundfläche = nutz-bare Grundflächen; Netto-GF = nutzbare Flächen ohne Kon-struktionsflächen)

� In der Regel keine geeignete Grundlage für die Einnahmen-Ermittlung, da meist nur die Nettofläche ertragbringend ist;� keine Differenzierung;� unzutreffende Gesamtflächen-

angabe.

� Klare Differenzierung zwischen Brutto- und Nettofläche;� Verifizierung über Bauunter-

lagen;� Plausibilisierungen über GFZ.

� Vermietbare Fläche (Nutzfläche; differen-zieren nach Haupt- und Nebennutzflä-chen, Verkehrs- und Funktionsflächen)

� Zu hoch angegeben;� strukturbedingte oder interi-

mistische Leerstände;� Probleme: innenliegende und

schlecht belichtete Räume, Wohn- oder Verkaufsflächen in Untergeschossen (ggf. nur als Lagerfläche anzusetzen) bzw. Verkaufs-/Nutzflächen auf Basis von Sondernutzungs-rechten in Ladenpassagen;� mithin: Zulässigkeit der ange-

gebenen Nutzung;� Unterscheidung von Haupt-

und Nebennutzflächen (Archiv, Lager).

� Möglichst genaue Berechnung der ertragbringenden Nutz-fläche anhand von Flächenauf-maßen und Grundrissplänen;� Verifizierung über Bewer-

tungsgutachten;� Feststellung der Leerstände

und ihrer Gründe;� Objektbesichtigung;� Ansätze der Mieten nur bei

zweifelsfrei festgestellter Nut-zungsmöglichkeit;� Unterscheidung der Mieten

nach Nutzungsarten;� Ladenpassagen als Nutzfläche

grundsätzlich herausrechnen.

Diskutieren Sie zum Thema dieses Beitrags mit anderen BankPraktikern in unserem

FCH Blog:blog.fc-heidelberg.de

Diesen Beitrag finden Sie dort unter der Rubrik: Kredit/Immobilien.

Vorstand Risikomanagement Sanierung Sicherheitenverwertung

Forderungsbeitreibung Investor Revision

Beitrag

114 FP 05 – 06 / 2016

Begriff Risiko Risikomanagement� Vermietete Fläche � Flächenangaben zu hoch;

� S. o. zur Belichtung und Unter-geschossproblematik.

� Verifizierung über Mietver-träge und Bewertungsgut-achten sowie Objektbesich-tigung;� nachhaltige Erzielbarkeit

prüfen.� Geplante Erweiterun-

gen der vermietbaren Fläche

� S. o. bei vermietbarer Fläche. � Verifizierung anhand der Stra-tegie des Investors;� Verifizierung anhand von Plan-

und Bauunterlagen;� Vorlage der Baugenehmigung.

Bei vermietbaren Flächen ist die baurechtliche Zulassung zu dem angegebenen Nutzungs-zweck entscheidend. Werden z. B. vorgegebene Raumhöhen gerade in Untergeschossen nicht erreicht, kann es sich nicht um Hauptnutzflächen handeln.

Unterschiedliche Flächenqualitäten/Nutzungsarten sollten im Rahmen der Analyse stets gerade mit Blick auf die Ertragspotenziale differenziert dargestellt und anschließend bewertet werden.

2. Miet-/Pachteinnahmen

Begriff/Thema Risiko Risikomanagement� Bruttomiete (Brutto-

Warmmiete mit Betriebskosten und Hei-zung; Brutto-Kaltmiete mit Betriebskosten ohne Heizung), jeweils nach Umsatzsteuer;

� Führt zu überhöhten Ansät-zen;� Mieten sind dann umsatzbe-

steuert, wenn der Vermieter zur USt optiert hat und der Mieter Unternehmer ist;

� Prüfung der Mietverträge;� Abzug der Nebenkosten;� Abzug etwaiger Steuer.

� Netto-Kaltmiete = Miete ohne vom Mieter zu zah-lenden Nebenkosten aus umlagefähigen Bewirt-schaftungskosten und ohne USt.

� Kann bei vertraglicher Ermitt-lung ebenfalls zu hoch ausge-wiesen sein;� Umsatzmietanteile enthalten?� Reduzierung durch Mietmin-

derungen;� Flächenqualitäten unter-

schiedlich (s. o. bei vermietba-rer Fläche);� Mieterbonitäten;� Aufblähen durch Scheinmiet-

verträge.

� Angabe und Prüfung der Leerstände;� Prüfung bez. Festmiete und

variablen Bestandteilen;� Feststellung von Mietminde-

rungen;� Prüfung der Mietpartner und

des Vollzuges der Mietver-träge;� Prüfung der Mieterbonitäten;� Ermittlung der Ist-Miete.

� Ermittlung der Ist-Miete � Verminderung der Soll-Miete durch bestehende Nebenab-reden� (z. B. Stundungen, Miet-

rabatte, Mietzinsänderungen);� Mietrückstände, schleppende

Zahlungsweise;� Nachhaltigkeit der Ist-Miete.

� Bestätigung einholen, wonach keine Nebenabreden mit nachteiligen finanziellen Abweichungen bestehen;� Abgleich der Vertrags-Miet-

zinsen mit dem Mietein-gangskonto;� Zeitliche Zuordnung der

Mieteingänge bzw. Feststel-lung von Ausfällen/Verzöge-rungen;� kalkulatorischer Ansatz des

Mietausfallwagnisses.

Beitrag

115FP 05 – 06 / 2016

Begriff/Thema Risiko Risikomanagement� Nebenkosten enthalten? � Wenn ja, ist Mietansatz zu

hoch ausgewiesen;� Umlegbarkeit auf den/die

Nutzer;� Umfang der Umlegbarkeit.

� Angegebene Beträge um Nebenkosten reduzieren,� Prüfung der Verträge ein-

schließlich Anlagen und Nachträgen;

� Triple-Net-Vertrag Triple-Net-Vertrag bedeutet, dass der Nutzer nicht nur die gewöhnlichen Betriebs-kosten, Steuern, Abgaben und Versicherungsprämien zahlt (= Double-Net), sondern auch sämtliche Instandhaltungs- und Instandsetzungskosten, auch Dach und Fach betreffend.� Ist dies tatsächlich vereinbart?

� Prüfung der Verträge mit Anlagen und Nachträgen;� wichtig für die vom Eigentü-

mer letztlich zu tragenden Kosten.

� Sonstige regelmäßigen Einnahmen (z. B. Werbe-flächen am Gebäude)

� Mieten aus Garagen, Park-flächen etc. im vereinbarten Mietzins enthalten?

� Prüfung der Verträge,� Nachhaltigkeit,� Bonität,� Abgrenzung zu unregelmäßi-

gen weiteren Einnahmen.

Scheinmietverträge werden oft mit nahestehenden Personen (sowohl Familien-, als auch unter-nehmensbezogen) geschlossen.

3. Miethöhe

Thema Risiko Risikomanagement� Marktkonformität � In volatilen Märkten unterlie-

gen die Mieten Marktschwan-kungen, die insbesondere bei kurzfristigen Mietverträgen antizipiert werden müssen;� Unterdurchschnittliche Flä-

chenqualitäten mit der Folge unterschiedlicher Ansätze.

� Einholen von Marktdaten insbes. von vergleichbaren Objekten;� Einschätzung der Mietzinsent-

wicklung anhand der Erwar-tungen bei Fundamental-daten und Demographie;� Unterschiede je nach Flächen-

qualität.� Inflationierung � Angaben vielfach ohne

Substanz� rechtliche Mieterhöhungs-

möglichkeiten;� Vergleich mit der� Inflationierung bei Kostenan-

sätzen.� Miete über Markt

(overrented)� Ggf. garantiert, subventioniert

und damit schlicht überhöht;� Wenn begründbar und akzep-

tabel, besteht die Gefahr, dass mit diesen Ansätzen auch für die Zeit nach Mietvertragsaus-lauf gerechnet wird;� gerade längere als marktübli-

che mietfreie Zeiten zu Beginn (Incentive) können zu einem danach über dem Markt lie-genden Mietzins führen;� Problem der Nachhaltigkeit.

� Begründung für höhere als marktübliche Mieten kann in der Qualität der Immobilie liegen;� bei guter Bonität kann ein

höherer Ansatz durchaus berechtigt sein;� jedoch nach Auslauf des Miet-

vertrages Ansatz nur auf Basis der Marktmiete.

Beitrag

116 FP 05 – 06 / 2016

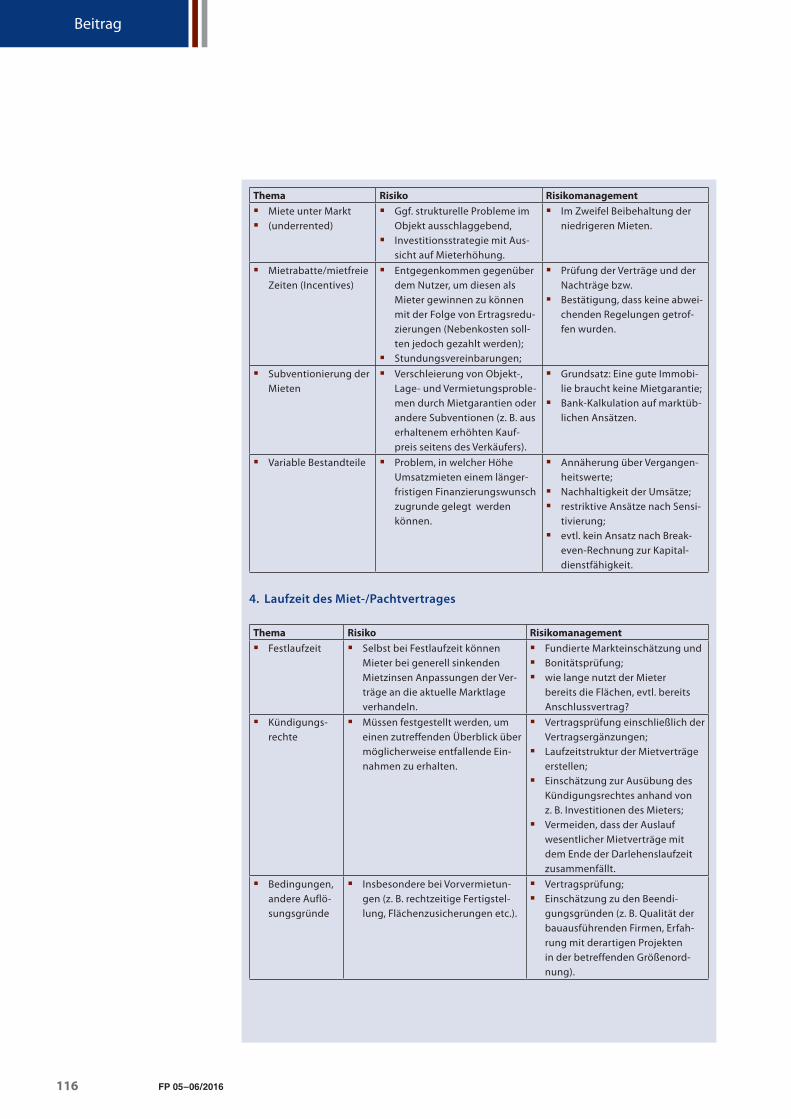

Thema Risiko Risikomanagement� Miete unter Markt� (underrented)

� Ggf. strukturelle Probleme im Objekt ausschlaggebend,� Investitionsstrategie mit Aus-

sicht auf Mieterhöhung.

� Im Zweifel Beibehaltung der niedrigeren Mieten.

� Mietrabatte/mietfreie Zeiten (Incentives)

� Entgegenkommen gegenüber dem Nutzer, um diesen als Mieter gewinnen zu können mit der Folge von Ertragsredu-zierungen (Nebenkosten soll-ten jedoch gezahlt werden);� Stundungsvereinbarungen;

� Prüfung der Verträge und der Nachträge bzw.� Bestätigung, dass keine abwei-

chenden Regelungen getrof-fen wurden.

� Subventionierung der Mieten

� Verschleierung von Objekt-, Lage- und Vermietungsproble-men durch Mietgarantien oder andere Subventionen (z. B. aus erhaltenem erhöhten Kauf-preis seitens des Verkäufers).

� Grundsatz: Eine gute Immobi-lie braucht keine Mietgarantie;� Bank-Kalkulation auf marktüb-

lichen Ansätzen.

� Variable Bestandteile � Problem, in welcher Höhe Umsatzmieten einem länger-fristigen Finanzierungswunsch zugrunde gelegt werden können.

� Annäherung über Vergangen-heitswerte;� Nachhaltigkeit der Umsätze;� restriktive Ansätze nach Sensi-

tivierung;� evtl. kein Ansatz nach Break-

even-Rechnung zur Kapital-dienstfähigkeit.

4. Laufzeit des Miet-/Pachtvertrages

Thema Risiko Risikomanagement� Festlaufzeit � Selbst bei Festlaufzeit können

Mieter bei generell sinkenden Mietzinsen Anpassungen der Ver-träge an die aktuelle Marktlage verhandeln.

� Fundierte Markteinschätzung und� Bonitätsprüfung;� wie lange nutzt der Mieter

bereits die Flächen, evtl. bereits Anschlussvertrag?

� Kündigungs-rechte

� Müssen festgestellt werden, um einen zutreffenden Überblick über möglicherweise entfallende Ein-nahmen zu erhalten.

� Vertragsprüfung einschließlich der Vertragsergänzungen;� Laufzeitstruktur der Mietverträge

erstellen;� Einschätzung zur Ausübung des

Kündigungsrechtes anhand von z. B. Investitionen des Mieters; � Vermeiden, dass der Auslauf

wesentlicher Mietverträge mit dem Ende der Darlehenslaufzeit zusammenfällt.

� Bedingungen, andere Auflö-sungsgründe

� Insbesondere bei Vorvermietun-gen (z. B. rechtzeitige Fertigstel-lung, Flächenzusicherungen etc.).

� Vertragsprüfung;� Einschätzung zu den Beendi-

gungsgründen (z. B. Qualität der bauausführenden Firmen, Erfah-rung mit derartigen Projekten in der betreffenden Größenord-nung).

Beitrag

117FP 05 – 06 / 2016

1 Wortberg, Fehlende Vertretungszusätze und § 550 BGB, ZIP 2011 S. 769, 770 ff.

Thema Risiko Risikomanagement� Rechtliche

Besonderhei-ten im Ausland

� Büromietverträge in Frankreich unterliegen gesetzlich einer 3/6/9-Staffelung, d. h. bei einer Laufzeit von neun Jahren haben nur die Mieter alle drei Jahre eine Break-Option

� Kenntnis der rechtlichen Grundla-gen des Ziellandes der Investition.

� Kurzfristige Vertragslauf-zeiten

� Nachhaltigkeit der Mietzinsen � Nach Laufzeit und Bonität gewich-tete Ansätze.

� Wiedervermie-tung

� Längere Wiedervermietungsdauer als vom Kunden erwartet;� Umbauzeiten;� ggf. Gewährung mietfreier Zeiten

als Incentive;� auch entscheidend: Partnerquali-

tät des Kunden bez. der Mieterbin-dung und Objektqualität.

� Umfassendes Know-how bez. der relevanten Teilmärkte;� Szenario-Rechnungen mit länge-

ren Leerständen;� Einschätzung zur zeitlichen Dauer

der Wiedervermietung bzw. miet-freier Zeiten;

� Einhaltung der Schriftform

� Nach § 550 BGB gilt ein für mehr als ein Jahr geschlossener Ver-trag, der nicht der Schriftform entspricht, als für unbestimmte Zeit geschlossen; § 550 S. 2 BGB lässt jedoch eine Kündigung nach Ablauf eines Jahres nach Überlas-sung der Mietsache zu1.

� Vertragsprüfung, da die Vorschrift von beiden Parteien genutzt werden kann, um von einem nicht „gewollten“ Mietvertrag vor Ablauf der längeren Festmietzeit loszukommen.

5. Mehrere Mieter

Thema Risiko Risikomanagement� Risikokonzentra-

tion Mieter� Bonitätsrisiko;� Zugehörigkeit mehrerer Mieter

zur gleichen Unternehmens-gruppe.

� Prüfung der Bonitäten;� Prüfung des Mietermix;� Finanzierungsstruktur hieran

anpassen.� Risikokonzent-

ration� Branche

� Reduzierung der Mieteinkünfte aufgrund Branchenrisiko.

� Finanzierungsstruktur� anpassen.

� Mietausläufe � Auslauf mehrerer (Haupt-)Ver-träge zum gleichen Zeitpunkt.

� Mietauslaufstruktur erstellen;� Vorzeitige Vertragsverlängerung

im Einzelfall als Finanzierungs-voraussetzung verlangen.

6. Künftige Mieterwartungen/Mietentwicklungen

Thema Risiko Risikomanagement� Erwartung des

Investors bez. Mieterhöhungen

� Zu hohe oder nicht plausible Erwartungen;� Voraussetzungen können nicht

geschaffen werden (z. B. Verbes-serung Mieterstruktur, Aufwer-tung von Flächen, Umwidmung der Nutzungsart).

� Plausibilisieren anhand der Ren-diteziele des Investors und der Möglichkeiten im Markt über die geplante Laufzeit;� im Zweifel Marktmieten

zugrunde legen mit Sensitivie-rung;� laufender Soll-Ist-Vergleich;� Vereinbarung von Financial

Covenants.

Beitrag

118 FP 05 – 06 / 2016

Thema Risiko Risikomanagement� Indexierungen

(vgl. auch Inflatio-nierung, Ziff. II 3)

� Mit Mieterhöhungen wird gerechnet, obwohl die Parameter der Indexierungsregelung nicht eintreten müssen.

� Realistische Szenario-Rechnung.

� Vertragliche Mietanpassun-gen durch konse-quente Nutzung bestehender Möglichkeiten

� Je nach der Marktsituation kann eine vertraglich vorgesehene Mietanpassung nicht realisierbar sein und durch Nachverhandlung abbedungen werden

� Einschätzung des Marktes, der Objektqualität;� Vertragsprüfung.

� Flächenerweite-rungen/� bauliche Verände-

rungen

� Genehmigungsfähigkeit der bau-lichen Veränderungen als Voraus-setzung

� Plausibilisierung der Neuflächen;� Bedarfsanalyse;� Vorlage der Baugenehmigung.

� Marktschwankun-gen

� s. o. bei II 3. � s. o. bei II 3.

Die Möglichkeiten der Steigerung der Einnahmen und damit des Nettoeinkommens einer-seits und des Objektwertes andererseits setzen an der Arbeit an der Immobilie an, die insbe-sondere beinhaltet:

� Nutzen von Mietsteigerungspotenzialen (z. B. konsequente Verfolgung von Anpassungs-möglichkeiten,� Verbesserung der Mieterstruktur,� Verringerung von Leerständen,� Aufwertung vorhandener Flächen,� verbessertes Asset-Management,� bauliche Veränderungen (entweder Qualitätsverbesserung oder Schaffung zusätzlicher

vermietbarer Flächen),� Umwidmung der Nutzungsart,� verbesserte Positionierung der Immobilie im Wettbewerb zu anderen Objekten und