Büromarkt Rhein-Neckar 2017 - Metropolregion Rhein … · Der Aachener Projektentwickler BOB effi...

8

Upgrade your business www.standorte-rhein-neckar.de Büromarkt Rhein-Neckar 2017

Transcript of Büromarkt Rhein-Neckar 2017 - Metropolregion Rhein … · Der Aachener Projektentwickler BOB effi...

Upgrade your business

www.standorte-rhein-neckar.de

BüromarktRhein-Neckar 2017

Die Metropolregion Rhein-Neckar zählt zu den

wirtschaftlichen Motoren Deutschlands. Sie ist

Heimat für Global Player wie BASF und SAP, aber

auch für viele mittelständische Unternehmen mit

hohem Bekanntheitsgrad (u.a. Hornbach, Freu-

denberg). In den drei Kernmärkten Mannheim,

Heidelberg und Ludwigshafen stieg der Büroflächen-

umsatz im Jahr 2016 gemäß gif um rund 33 Prozent

auf 164.000 Quadratmeter. Neu fertiggestellt wurden

dagegen lediglich 15.000 Quadratmeter. Dies führte in

allen drei Städten zu einem Anstieg der Spitzenmieten.

Diese erreichen nun Werte von 16,40 Euro pro Quad-

ratmeter in Mannheim, 16 Euro in Heidelberg und elf

Euro in Ludwigshafen. Der Leerstand ging an allen drei

Standorten weiter zurück.

Das „Stadttor Ost“ komplettiert in der Heidelberger Bahnstadt das Ensemble um das bereits bestehende „Stadttor West“. Die beiden neuen, in

Passivhausstandard geplanten Gebäude werden ca. 18.600 Quadratmeter für Mischnutzung aus Büros, Praxen und Einzelhandel bereitstellen.

Aufwärtstrend hält anSteigende Mieten und niedriger Leerstand kennzeichnen den Markt

Seite

2: K

olb

+ Pa

rtne

r; Se

ite 3

: Sac

ker A

rchi

tekt

en /

DIR

ING

ER &

SCH

EID

EL

Zum Titelbild:Der Aachener Projektentwickler BOB effi ciency design AG errichtet in Ludwigshafen südlich des Bahnhofs Mitte bis April 2019 ein energie-

effi zientes Bürogebäude mit rd. 5.600 Quadrat metern Mietfl äche. Bild: BOB effi ciency design AG/Johannes Schneider Architekt BDA

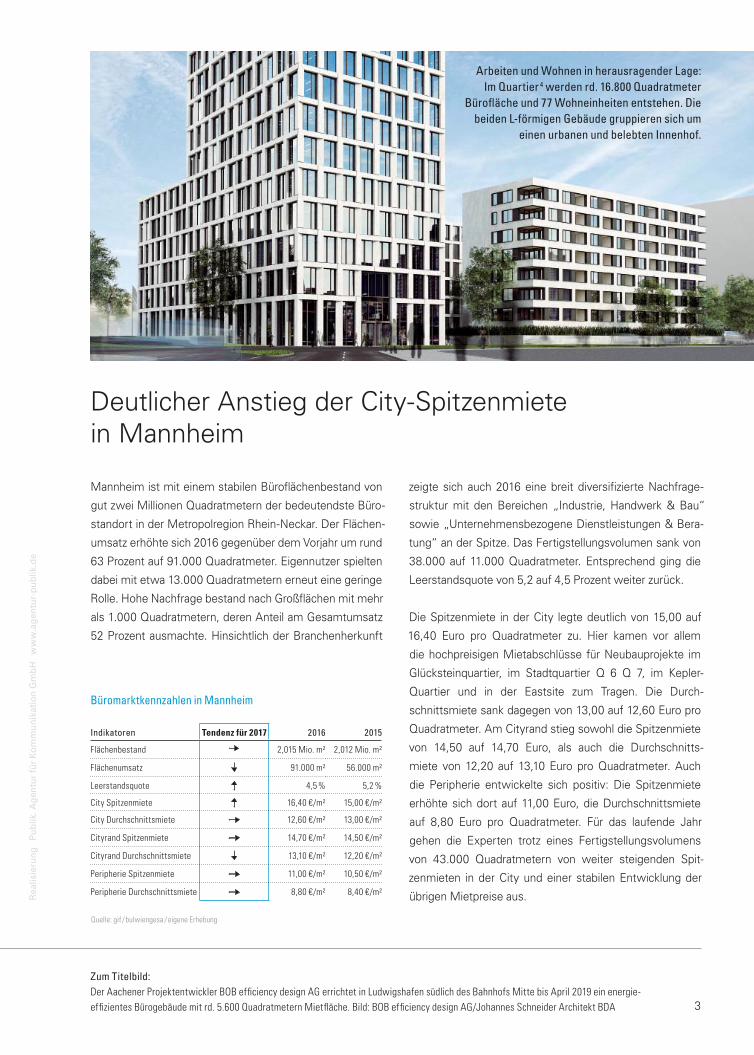

Mannheim ist mit einem stabilen Büroflächenbestand von

gut zwei Millionen Quadratmetern der bedeutendste Büro-

standort in der Metropolregion Rhein-Neckar. Der Flächen-

umsatz erhöhte sich 2016 gegenüber dem Vorjahr um rund

63 Prozent auf 91.000 Quadratmeter. Eigennutzer spielten

dabei mit etwa 13.000 Quadratmetern erneut eine geringe

Rolle. Hohe Nachfrage bestand nach Großflächen mit mehr

als 1.000 Quadratmetern, deren Anteil am Gesamtumsatz

52 Prozent ausmachte. Hinsichtlich der Branchenherkunft

Deutlicher Anstieg der City-Spitzenmietein Mannheim

Rea

lisie

rung

Pu

blik

. Age

ntur

für

Kom

mun

ikat

ion

Gm

bH

w

ww

.age

ntur

-pub

lik.d

e

Quelle: gif / bulwiengesa / eigene Erhebung

Indikatoren Tendenz für 2017 2016 2015

Flächenbestand 2,015 Mio. m² 2,012 Mio. m²

Flächenumsatz 91.000 m² 56.000 m²

Leerstandsquote 4,5 % 5,2 %

City Spitzenmiete 16,40 €/m² 15,00 €/m²

City Durchschnittsmiete 12,60 €/m² 13,00 €/m²

Cityrand Spitzenmiete 14,70 €/m² 14,50 €/m²

Cityrand Durchschnittsmiete 13,10 €/m² 12,20 €/m²

Peripherie Spitzenmiete 11,00 €/m² 10,50 €/m²

Peripherie Durchschnittsmiete 8,80 €/m² 8,40 €/m²

Büromarktkennzahlen in Mannheim

zeigte sich auch 2016 eine breit diversifizierte Nachfrage-

struktur mit den Bereichen „Industrie, Handwerk & Bau“

sowie „Unternehmensbezogene Dienstleistungen & Bera-

tung“ an der Spitze. Das Fertigstellungsvolumen sank von

38.000 auf 11.000 Quadratmeter. Entsprechend ging die

Leerstandsquote von 5,2 auf 4,5 Prozent weiter zurück.

Die Spitzenmiete in der City legte deutlich von 15,00 auf

16,40 Euro pro Quadratmeter zu. Hier kamen vor allem

die hochpreisigen Mietabschlüsse für Neubauprojekte im

Glücksteinquartier, im Stadtquartier Q 6 Q 7, im Kepler-

Quartier und in der Eastsite zum Tragen. Die Durch-

schnittsmiete sank dagegen von 13,00 auf 12,60 Euro pro

Quadratmeter. Am Cityrand stieg sowohl die Spitzenmiete

von 14,50 auf 14,70 Euro, als auch die Durchschnitts-

miete von 12,20 auf 13,10 Euro pro Quadratmeter. Auch

die Peripherie entwickelte sich positiv: Die Spitzenmiete

erhöhte sich dort auf 11,00 Euro, die Durchschnittsmiete

auf 8,80 Euro pro Quadratmeter. Für das laufende Jahr

gehen die Experten trotz eines Fertigstellungsvolumens

von 43.000 Quadrat metern von weiter steigenden Spit-

zenmieten in der City und einer stabilen Entwicklung der

übrigen Mietpreise aus.

Arbeiten und Wohnen in herausragender Lage: Im Quartier 4 werden rd. 16.800 Quadratmeter

Bürofl äche und 77 Wohneinheiten entstehen. Die beiden L-förmigen Gebäude gruppieren sich um

einen urbanen und belebten Innenhof.

3

Mit dem Masterplan-Verfahren „Im Neuenheimer Feld“

wollen Stadt und Land gemeinsam Zukunftsperspektiven

für den Wissenschafts- und Wirtschaftsstandort Heidel-

berg entwickeln. Von Bedeutung ist in diesem Kontext

auch die Internationale Bauausstellung unter dem Motto

„Wissen | schafft | Stadt“, die bis 2022 läuft. Die 200 Hektar

großen Konversionsflächen der US-Armee bieten ebenso

wie die 116 Hektar große Bahnstadt in der Nähe des

Hauptbahnhofs attraktive Möglichkeiten für die Ansied-

lung von Unternehmen und Wissenschaftseinrichtungen.

Nach dem Entwurf des ArchitekturbürosAS+P Albert Speer + Partner GmbH aus

Frankfurt entsteht in Heidelberg bis 2020 die neue Konzernzentrale der Heidelberg Cement AG.

Der Büromarkt zeigte sich 2016 erneut in einer guten

Verfassung. Der Flächenumsatz stieg um 14 Prozent

auf 56.000 Quadratmeter, wobei Eigennutzer lediglich

mit 7.000 Quadratmetern am Gesamtumsatz beteiligt

waren. Mit einem Anteil von 47 Prozent des Gesamt-

umsatzes waren Flächen mit mehr als 1.000 Quadrat-

metern besonders gefragt. Kleinere Flächen mit weniger

als 200 Quadratmetern machten 38 Prozent der Mietver-

tragsabschlüsse, aber lediglich einen Umsatz-Anteil von

11 Prozent aus. Das Fertigstellungsvolumen sank von

31.000 auf 4.000 Quadratmeter Bürofläche. Angesichts

einer Leerstandsquote von nur 2,9 Prozent kann inzwi-

schen von einem angespannten Büromarkt gesprochen

werden.

Der Nachfrageüberschuss führte in der City zu einem

weiteren deutlichen Anstieg der Spitzenmiete von

15,00 auf 16,00 Euro pro Quadratmeter. Die City-Durch-

schnittsmiete folgte dieser Entwicklung nicht: Sie sank

um 0,70 Euro auf 11,60 Euro und lag somit 1,10 Euro

unterhalb des Niveaus am Cityrand. Hiermit verfestigte

sich die Entwicklung aus dem Vorjahr. Für 2017 gehen

die Experten von wieder steigenden Durchschnitts-

mieten in der City sowie der Peripherie und einem

weiterhin dynamischen Marktgeschehen aus.

Großfl ächen in Heidelberg besonders gefragt

Quelle: gif / bulwiengesa / eigene Erhebung

Indikatoren Tendenz für 2017 2016 2015

Flächenbestand 0,970 Mio. m² 0,966 Mio. m²

Flächenumsatz 56.000 m² 49.000 m²

Leerstandsquote 2,9 % 4,6 %

City Spitzenmiete 16,00 €/m² 15,00 €/m²

City Durchschnittsmiete 11,60 €/m² 12,70 €/m²

Cityrand Spitzenmiete 15,50 €/m² 15,00 €/m²

Cityrand Durchschnittsmiete 12,70 €/m² 13,40 €/m²

Peripherie Spitzenmiete 13,00 €/m² 13,00 €/m²

Peripherie Durchschnittsmiete 9,50 €/m² 10,00 €/m²

Büromarktkennzahlen in HeidelbergSe

ite 4

: Hei

delb

ergC

emen

t; Se

ite 5

: Mill

a A

rchi

tekt

en, K

arls

ruhe

4

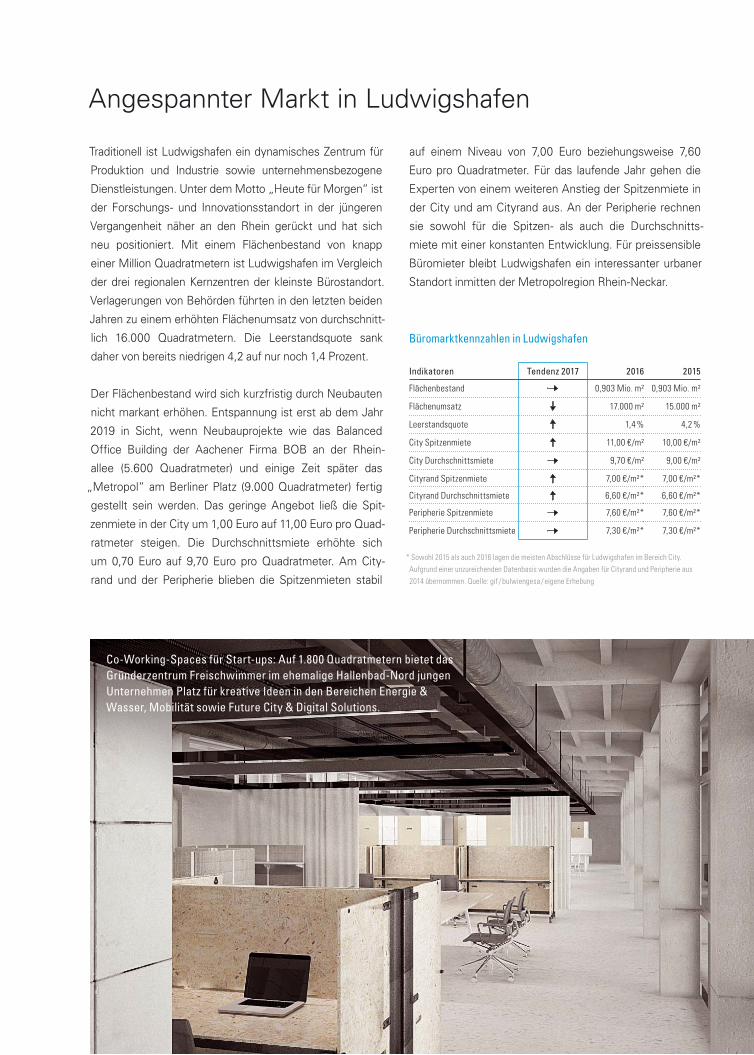

auf einem Niveau von 7,00 Euro beziehungsweise 7,60

Euro pro Quadratmeter. Für das laufende Jahr gehen die

Experten von einem weiteren Anstieg der Spitzenmiete in

der City und am Cityrand aus. An der Peripherie rechnen

sie sowohl für die Spitzen- als auch die Durchschnitts-

miete mit einer konstanten Entwicklung. Für preissensible

Büromieter bleibt Ludwigshafen ein interessanter urbaner

Standort inmitten der Metropolregion Rhein-Neckar.

Angespannter Markt in Ludwigshafen

Traditionell ist Ludwigshafen ein dynamisches Zentrum für

Produktion und Industrie sowie unternehmensbezogene

Dienstleistungen. Unter dem Motto „Heute für Morgen“ ist

der Forschungs- und Innovationsstandort in der jüngeren

Vergangenheit näher an den Rhein gerückt und hat sich

neu positioniert. Mit einem Flächenbestand von knapp

einer Million Quadratmetern ist Ludwigshafen im Vergleich

der drei regionalen Kernzentren der kleinste Bürostandort.

Verlagerungen von Behörden führten in den letzten beiden

Jahren zu einem erhöhten Flächenumsatz von durchschnitt-

lich 16.000 Quadratmetern. Die Leerstandsquote sank

daher von bereits niedrigen 4,2 auf nur noch 1,4 Prozent.

Der Flächenbestand wird sich kurzfristig durch Neubauten

nicht markant erhöhen. Entspannung ist erst ab dem Jahr

2019 in Sicht, wenn Neubauprojekte wie das Balanced

Office Building der Aachener Firma BOB an der Rhein-

allee (5.600 Quadratmeter) und einige Zeit später das

„Metropol“ am Berliner Platz (9.000 Quadratmeter) fertig

gestellt sein werden. Das geringe Angebot ließ die Spit-

zenmiete in der City um 1,00 Euro auf 11,00 Euro pro Quad-

ratmeter steigen. Die Durchschnittsmiete erhöhte sich

um 0,70 Euro auf 9,70 Euro pro Quadratmeter. Am City-

rand und der Peripherie blieben die Spitzenmieten stabil

* Sowohl 2015 als auch 2016 lagen die meisten Abschlüsse für Ludwigshafen im Bereich City.

Aufgrund einer unzureichenden Datenbasis wurden die Angaben für Cityrand und Peripherie aus

2014 übernommen. Quelle: gif / bulwiengesa / eigene Erhebung

Indikatoren Tendenz 2017 2016 2015

Flächenbestand 0,903 Mio. m² 0,903 Mio. m²

Flächenumsatz 17.000 m² 15.000 m²

Leerstandsquote 1,4 % 4,2 %

City Spitzenmiete 11,00 €/m² 10,00 €/m²

City Durchschnittsmiete 9,70 €/m² 9,00 €/m²

Cityrand Spitzenmiete 7,00 €/m²* 7,00 €/m²*

Cityrand Durchschnittsmiete 6,60 €/m²* 6,60 €/m²*

Peripherie Spitzenmiete 7,60 €/m²* 7,60 €/m²*

Peripherie Durchschnittsmiete 7,30 €/m²* 7,30 €/m²*

Büromarktkennzahlen in Ludwigshafen

Co-Working-Spaces für Start-ups: Auf 1.800 Quadratmetern bietet das Gründerzentrum Freischwimmer im ehemalige Hallenbad-Nord jungen Unternehmen Platz für kreative Ideen in den Bereichen Energie & Wasser, Mobilität sowie Future City & Digital Solutions.

Eine Wachstumsregion mit guten Verbindungen

Der Büroimmobilienmarkt in der Metropolregion

Rhein-Neckar entwickelt sich positiv, die Leerstands-

raten sind erstaunlich niedrig. Andreas Wellstein,

Mitglied der Kompetenzgruppe Immobilienmarkt-

Research der Gesellschaft für immobilienwirtschaft-

liche Forschung (gif), zu den Entwicklungen und

Besonderheiten.

Welche Chancen und Herausforderungen sehen

Sie für den Immobilienstandort Metropolregion

Rhein-Neckar?

Die Metropolregion Rhein-Neckar ist einer der bedeu-

tendsten Wirtschaftsstandorte Deutschlands. Sie

punktet mit einer gut ausgebauten Infrastruktur,

zukunftsfähiger Industrie und einer ausgeprägten Entwi-

cklungs- und Forschungslandschaft. Hinzu kommen die

im Verhältnis zu A-Standorten moderaten Kaufpreise

und Mieten sowie die strukturelle Vielfalt der Wirtschaft.

Die Region übernimmt eine Scharnierfunktion zwischen

Rhein-Main und Stuttgart. Allerdings wird sie im Blick

von außen noch zu wenig als einheitlicher Wirtschafts-

raum wahrgenommen. Hier gilt es, „Rhein-Neckar“ als

Marke stärker zu positionieren.

Wie stellt sich die Situation im Vergleich mit

anderen Standorten dar?

Wie andere B-Standorte auch zeichnet sich die Metropol-

region Rhein-Neckar durch den Einfluss größerer Eigen-

nutzer, geringen Leerstand, moderates Neubauvolumen

und eine stabile Mietentwicklung aus. Die hohe Nach-

frage auf dem Gewerbeimmobilienmarkt lenkt die Blicke

von Investoren immer häufiger auf B-Standorte. Noch

stehen Mannheim und Heidelberg dabei im Schatten der

größeren Destinationen wie Hannover oder Bremen, da

sich ihr Bestand an modernen Investmentobjekten erst

seit einigen Jahren erhöht. Sie sind jedoch mit Projekten

wie der Bahnstadt oder dem Glückstein-Quartier auf

einem guten Weg.

Heidelberg, Ludwigshafen und Mannheim verzeich-

neten 2016 eine deutliche Zunahme der Vermie-

tungsleistung. Welche Objekte und Lagen zählten zu

den Nachfrage-Gewinnern?

Besonders gefragt sind die Cityrand-Lagen wie die

Bahnstadt in Heidelberg, das Glücksteinquartier und

die Eastsite in Mannheim sowie das Rheinufer-Süd in

Ludwigshafen, da mit diesen Entwicklungen moderne

Flächenangebote entstanden sind. Hinzu kommt, dass

diese Standorte verkehrstechnisch gut angebunden sind.

Das 2016 eröffnete, gemischt genutzte Quartier Q 6 Q 7

in Mannheim zeigt jedoch, dass auch Citylagen eine hohe

Nachfrage erfahren, sofern das Produkt stimmt.

Die Zeichen stehen bei vielen Unternehmen in der

Region auf Expansion. Welche Rolle spielen neue

Arbeitsplatzkonzepte bei der Umzugsentscheidung?

„Die Region über-nimmt eine Scharnierfunk-tion zwischen Rhein-Main und

Stuttgart.“

Seite

7: B

.A.U

. Gm

bH &

Co.

KG

6

Sie spielen eine Rolle, aber nicht in allen Branchen glei-

chermaßen. Open Space, Desksharing oder Cowor-

king sind vor allem bei Unternehmen der Medien-,

IT- und Kreativbranche sowie für Start-ups relevant. Beim

Recruiting gewinnt branchenübergreifend die Einbindung

eines Standorts in ein gemischtes Quartier an Bedeu-

tung, in dem sich Arbeiten, Einkaufen, Freizeit und mögli-

cherweise auch Wohnen verbinden lässt. Gefragt sind

zudem zusätzliche Services wie Concierge-Dienste oder

Kinderbetreuungsmöglichkeiten.

Die Fertigstellungen gingen in den von der Gesell-

schaft für immobilienwirtschaftliche Forschung

analysierten B-Standorten um über 50 Prozent

zurück. Welche Ursachen sehen Sie?

An der mangelnden Nachfrage lag es sicher nicht.

Größere zyklische Schwankungen sind für Büromärkte

an B-Standorten ebenfalls selten. Die wahrscheinlichste

Erklärung ist eine Delle, die mit Blick auf die kommenden

Jahre wohl eher als Ausreißer zu werten ist. Angesichts

des geringen Flächenangebots zeichnet sich in den Kern-

städten der Metropolregion Rhein-Neckar bereits die

Tendenz zu weiteren Mietsteigerungen ab, insbesondere

im hochwertigen Segment. Dies wiederum steigert für

Projektentwickler die Attraktivität eines Engagements.

„Einfluss größerer Eigennutzer, geringer Leerstand, moderates Neubauvolumen

und stabile Mietentwicklung“

Seit 2009 errichtet die B.A.U. in der Mannheimer Eastsite repräsentative Büros in bester Lage und mit modernster Gebäudetechnik. Derzeit in Bau: die Eastsite XI und XII.

7

In Zusammenarbeit mit:

Metropolregion Rhein-Neckar GmbHStandortmarketingN7, 5–6, 68161 MannheimTel. 0621 129 [email protected]

ImmobilienSparkasse Heidelberg