Bueromarktbericht 2019 Q4 FINAL 2020-01-22...2,96 Mrd. € 3,84 Mrd. € Investmentmarkt*...

5

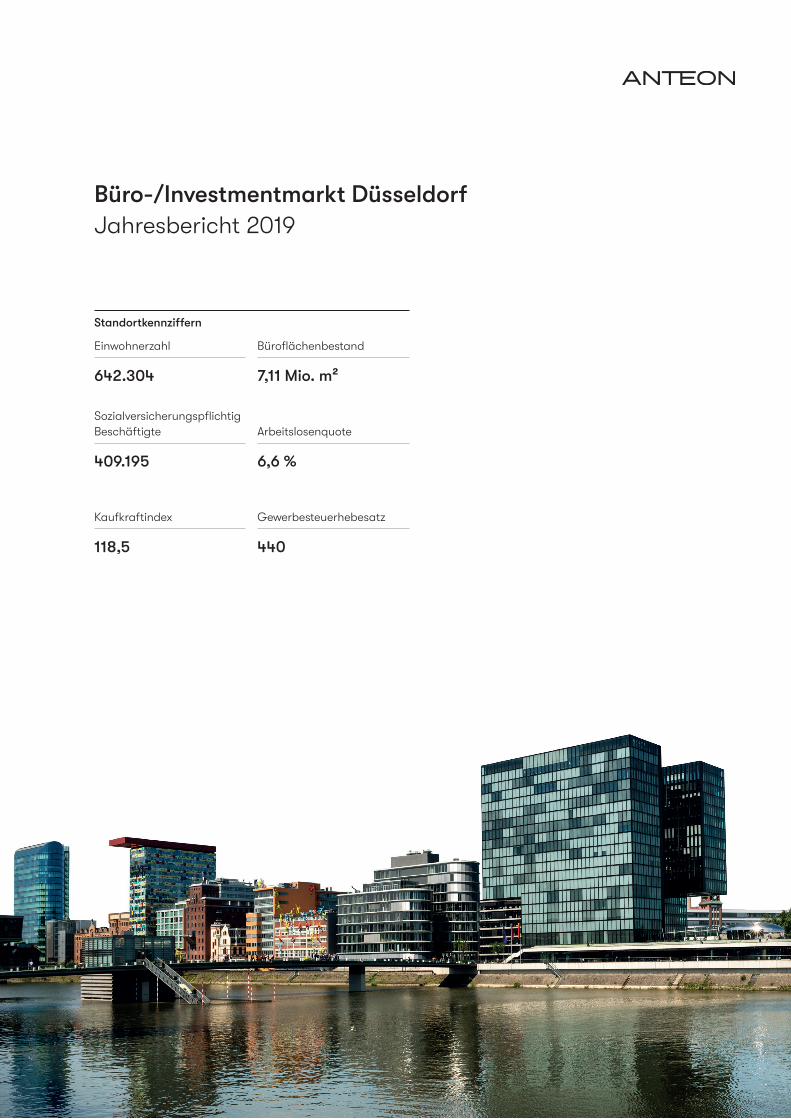

Büro-/Investmentmarkt Düsseldorf Jahresbericht 2019 Sozialversicherungspflichtig Beschäftigte Standortkennziffern Einwohnerzahl Kaufkraftindex Büroflächenbestand Arbeitslosenquote Gewerbesteuerhebesatz 409.195 118,5 6,6 % 440 642.304 7,11 Mio. m²

Transcript of Bueromarktbericht 2019 Q4 FINAL 2020-01-22...2,96 Mrd. € 3,84 Mrd. € Investmentmarkt*...

Büro-/Investmentmarkt DüsseldorfJahresbericht 2019

Sozialversicherungspfl ichtig Beschäftigte

Standortkennziff ern

Einwohnerzahl

Kaufkraftindex

Bürofl ächenbestand

Arbeitslosenquote

Gewerbesteuerhebesatz

409.195

118,5

6,6 %

440

642.304 7,11 Mio. m²

33

4.6

00

16,1

0 €

Kaiserswerth Ratingen

Düsseldorf

Derendorf

RathStockum

Lörick

OberkasselHeerdt Stadtmitte

Hamm

Flingern

Lierenfeld

Mörsenbroich

Unterrath

Hafen

Wersten

Hassels

Holthausen

Lohausen

Grafenberg

Gerresheim

Oberbilk

Eller

VennhausenUnterbilk

Bilk

Volmerswerth

Himmelgeist Benrath

❷

❺❻❹

❾❽

❼

❸

❶❶

❷

❸

❹

❺

❻

❼

❽

❾

55

5.0

00

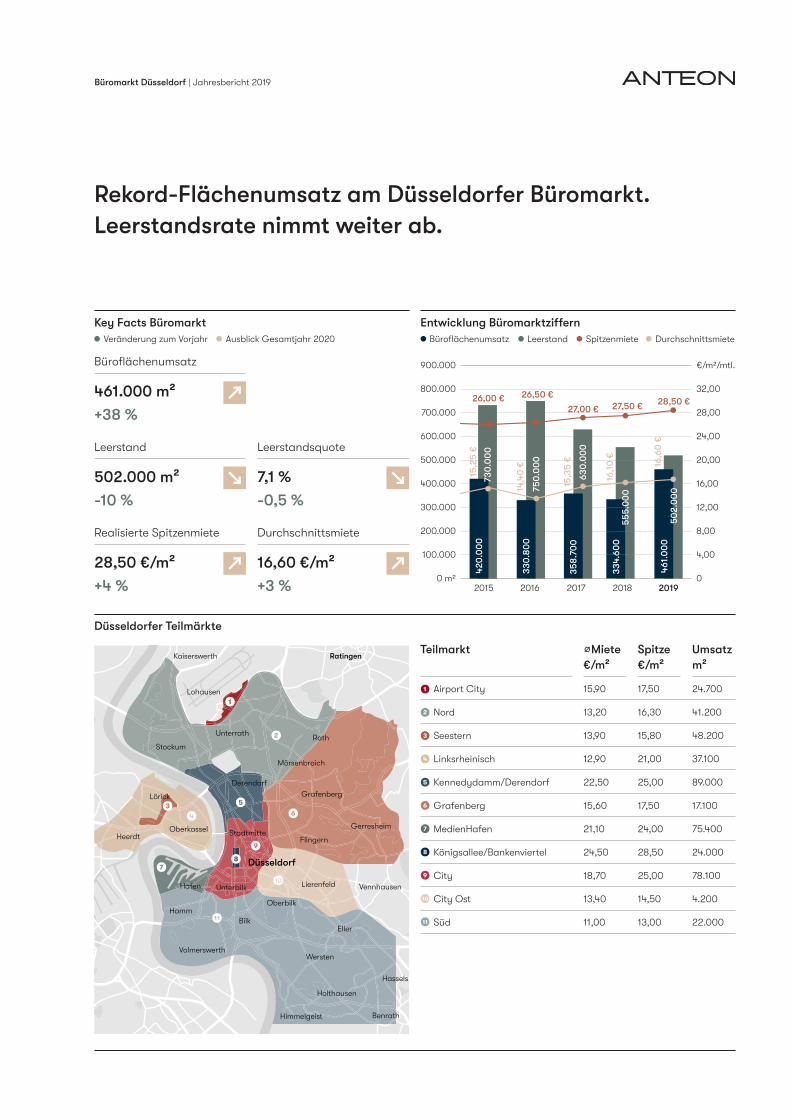

Leerstand

Entwicklung Büromarktziff ernKey Facts Büromarkt

Rekord-Flächenumsatz am Düsseldorfer Büromarkt.Leerstandsrate nimmt weiter ab.

Büromarkt Düsseldorf | Jahresbericht 2019

Düsseldorfer Teilmärkte

Bürofl ächenumsatz

Realisierte Spitzenmiete

Leerstandsquote

Durchschnittsmiete

Veränderung zum Vorjahr Ausblick Gesamtjahr 2020

502.000 m²

-10 %

28,50 €/m²

+4 %

7,1 %

-0,5 %

16,60 €/m²

+3 %

461.000 m²

+38 %

Bürofl ächenumsatz Leerstand Spitzenmiete Durchschnittsmiete

900.000

800.000

700.000

600.000

500.000

400.000

300.000

200.000

100.000

0 m2

€/m2/mtl.

32,00

28,00

24,00

20,00

16,00

12,00

8,00

4,00

02015 2016 2017 2018 2019

50

2.0

00

63

0.0

00

750

.00

0

730

.00

0

461

.00

0

35

8.7

00

33

0.8

00

420

.00

0

16,6

0 €

15,3

5 €

14,4

0 €

15,2

5 €

28,50 €26,00 € 26,50 €

27,00 € 27,50 €

Teilmarkt ∅Miete€/m²

Spitze€/m²

Umsatzm²

Airport City

Nord

Seestern

Linksrheinisch

Kennedydamm/Derendorf

Grafenberg

MedienHafen

Königsallee/Bankenviertel

City

City Ost

Süd

15,90

13,20

13,90

12,90

22,50

15,60

21,10

24,50

18,70

13,40

11,00

17,50

16,30

15,80

21,00

25,00

17,50

24,00

28,50

25,00

14,50

13,00

24.700

41.200

48.200

37.100

89.000

17.100

75.400

24.000

78.100

4.200

22.000

96 %

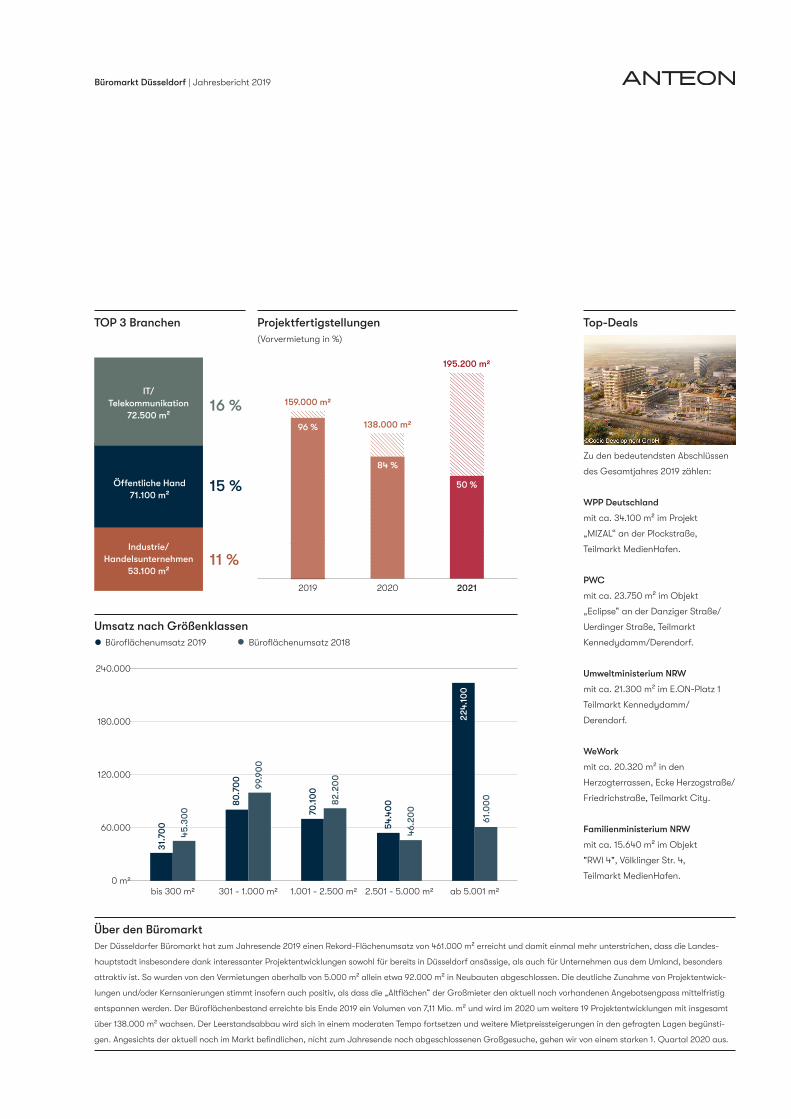

TOP 3 Branchen Top-Deals

Büromarkt Düsseldorf | Jahresbericht 2019

Projektfertigstellungen (Vorvermietung in %)

16 %

15 %

11 %Industrie/

Handelsunternehmen 53.100 m²

Öffentliche Hand 71.100 m²

IT/ Telekommunikation

72.500 m²

195.200 m2

159.000 m2

2019

50 %

138.000 m2

84 %

2020 2021

Über den Büromarkt

Zu den bedeutendsten Abschlüssen

des Gesamtjahres 2019 zählen:

WPP Deutschland

mit ca. 34.100 m² im Projekt

„MIZAL“ an der Plockstraße,

Teilmarkt MedienHafen.

PWC

mit ca. 23.750 m² im Objekt

„Eclipse“ an der Danziger Straße/

Uerdinger Straße, Teilmarkt

Kennedydamm/Derendorf.

Umweltministerium NRW

mit ca. 21.300 m² im E.ON-Platz 1

Teilmarkt Kennedydamm/

Derendorf.

WeWork

mit ca. 20.320 m² in den

Herzogterrassen, Ecke Herzogstraße/

Friedrichstraße, Teilmarkt City.

Familienministerium NRW

mit ca. 15.640 m² im Objekt

"RWI 4", Völklinger Str. 4,

Teilmarkt MedienHafen.

240.000

180.000

120.000

60.000

0 m22.501 - 5.000 m21.001 - 2.500 m2301 - 1.000 m2bis 300 m2 ab 5.001 m2

Umsatz nach GrößenklassenBüroflächenumsatz 2019

82

.20

0

45.

30

0

80

.70

0

70.1

00

54.

40

0

22

4.10

0

31.7

00

46.

200

Der Düsseldorfer Büromarkt hat zum Jahresende 2019 einen Rekord-Flächenumsatz von 461.000 m² erreicht und damit einmal mehr unterstrichen, dass die Landes-

hauptstadt insbesondere dank interessanter Projektentwicklungen sowohl für bereits in Düsseldorf ansässige, als auch für Unternehmen aus dem Umland, besonders

attraktiv ist. So wurden von den Vermietungen oberhalb von 5.000 m² allein etwa 92.000 m² in Neubauten abgeschlossen. Die deutliche Zunahme von Projektentwick-

lungen und/oder Kernsanierungen stimmt insofern auch positiv, als dass die „Altflächen“ der Großmieter den aktuell noch vorhandenen Angebotsengpass mittelfristig

entspannen werden. Der Büroflächenbestand erreichte bis Ende 2019 ein Volumen von 7,11 Mio. m² und wird im 2020 um weitere 19 Projektentwicklungen mit insgesamt

über 138.000 m² wachsen. Der Leerstandsabbau wird sich in einem moderaten Tempo fortsetzen und weitere Mietpreissteigerungen in den gefragten Lagen begünsti-

gen. Angesichts der aktuell noch im Markt befindlichen, nicht zum Jahresende noch abgeschlossenen Großgesuche, gehen wir von einem starken 1. Quartal 2020 aus.

Büroflächenumsatz 2018

61.0

00

99.

90

0

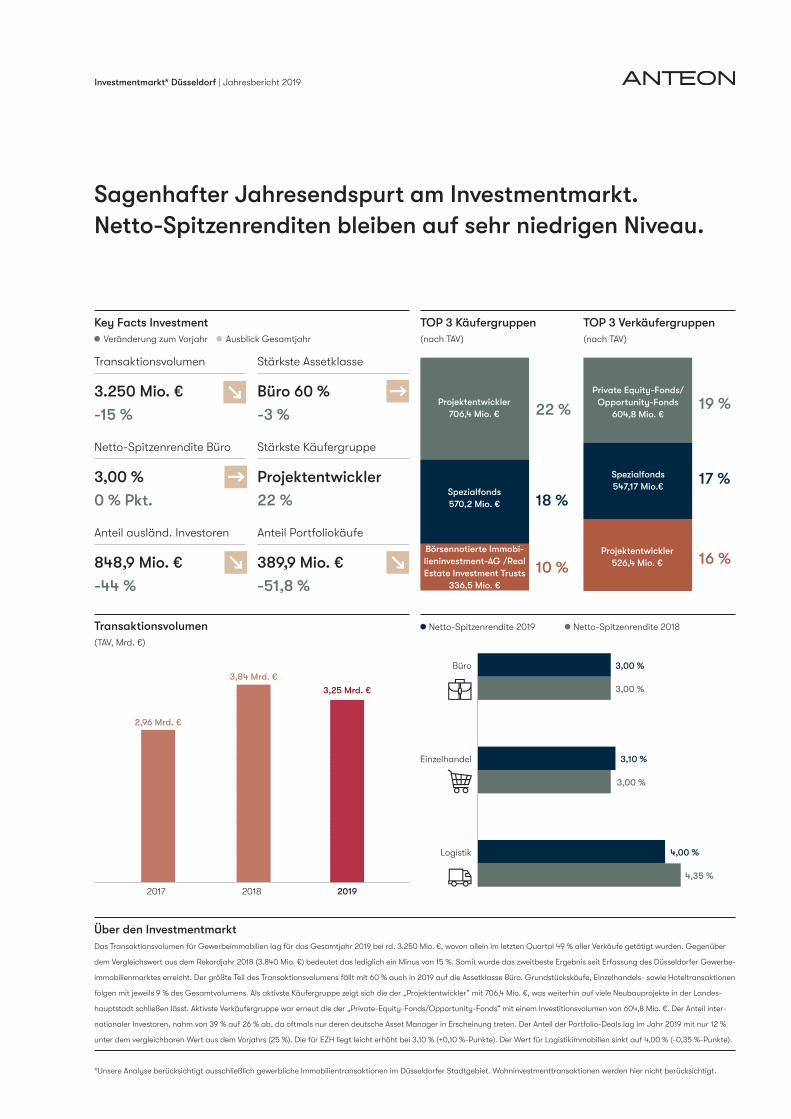

2,96 Mrd. €

3,84 Mrd. €

Investmentmarkt* Düsseldorf | Jahresbericht 2019

22 % 19 %

18 %17 %

10 % 16 %

Spezialfonds570,2 Mio. €

Private Equity-Fonds/ Opportunity-Fonds

604,8 Mio. €

Börsennotierte Immobi-lieninvestment-AG /Real Estate Investment Trusts

336,5 Mio. €

Projektentwickler 526,4 Mio. €

Projektentwickler 706,4 Mio. €

Spezialfonds 547,17 Mio.€

4,35 %

3,00 %

3,00 %

Büro

Einzelhandel

Logistik

TOP 3 Käufergruppen (nach TAV)

TOP 3 Verkäufergruppen (nach TAV)

Netto-Spitzenrendite 2019 Netto-Spitzenrendite 2018

Sagenhafter Jahresendspurt am Investmentmarkt. Netto-Spitzenrenditen bleiben auf sehr niedrigen Niveau.

Netto-Spitzenrendite Büro

Key Facts Investment

Transaktionsvolumen Stärkste Assetklasse

Stärkste Käufergruppe

Veränderung zum Vorjahr Ausblick Gesamtjahr

3,00 %

0 % Pkt.

Projektentwickler

22 %

3.250 Mio. €

-15 %

Büro 60 %

-3 %

Über den Investmentmarkt Das Transaktionsvolumen für Gewerbeimmobilien lag für das Gesamtjahr 2019 bei rd. 3.250 Mio. €, wovon allein im letzten Quartal 49 % aller Verkäufe getätigt wurden. Gegenüber

dem Vergleichswert aus dem Rekordjahr 2018 (3.840 Mio. €) bedeutet das lediglich ein Minus von 15 %. Somit wurde das zweitbeste Ergebnis seit Erfassung des Düsseldorfer Gewerbe-

immobilienmarktes erreicht. Der größte Teil des Transaktionsvolumens fällt mit 60 % auch in 2019 auf die Assetklasse Büro. Grundstückskäufe, Einzelhandels- sowie Hoteltransaktionen

folgen mit jeweils 9 % des Gesamtvolumens. Als aktivste Käufergruppe zeigt sich die der „Projektentwickler“ mit 706,4 Mio. €, was weiterhin auf viele Neubauprojekte in der Landes-

hauptstadt schließen lässt. Aktivste Verkäufergruppe war erneut die der „Private-Equity-Fonds/Opportunity-Fonds“ mit einem Investitionsvolumen von 604,8 Mio. €. Der Anteil inter-

nationaler Investoren, nahm von 39 % auf 26 % ab, da oftmals nur deren deutsche Asset Manager in Erscheinung treten. Der Anteil der Portfolio-Deals lag im Jahr 2019 mit nur 12 %

unter dem vergleichbaren Wert aus dem Vorjahrs (25 %). Die für EZH liegt leicht erhöht bei 3,10 % (+0,10 %-Punkte). Der Wert für Logistikimmobilien sinkt auf 4,00 % (-0,35 %-Punkte).

*Unsere Analyse berücksichtigt ausschließlich gewerbliche Immobilientransaktionen im Düsseldorfer Stadtgebiet. Wohninvestmenttransaktionen werden hier nicht berücksichtigt.

Transaktionsvolumen(TAV, Mrd. €)

3,25 Mrd. €

2017 2018 2019

3,00 %

3,10 %

4,00 %

Anteil ausländ. Investoren

848,9 Mio. €

-44 %

Anteil Portfoliokäufe

389,9 Mio. €

-51,8 %

Unser Researchteam

Herausgeber Netzwerk

Büro-/Investmentmarkt Düsseldorf | Jahresbericht 2019

Anteon Immobilien GmbH & Co. KG

Ernst-Schneider-Platz 1

40212 Düsseldorf

+49 (0) 211 58 58 89-0

+49 (0) 211 58 58 89-88 (Fax)

www.anteon.de

BürovermietungHeiko Piekarski

Geschäftsführender

Gesellschafter

+49 (0) 211 58 58 89-20

BürovermietungDaniela Morsek

Research

+49 (0) 211 58 58 89-61

InvestmentMarius Varro

Geschäftsführender

Gesellschafter

+49 (0) 211 58 58 89-90

InvestmentPaulina Wingenroth

Head of Research

+49 (0) 211 58 58 89-12

German Property Partners (GPP)

ist ein deutschlandweites Netzwerk lokal

führender Gewerbeimmobilien-Diensleister:

Grossmann & Berger in Hamburg und Berlin,

Anteon in Düsseldorf,

GREIF & CONTZEN in Köln | Bonn,

blackolive in Frankfurt a. M. sowie

ELLWANGER & GEIGER in Stuttgart und München.

germanpropertypartners.de

Disclaimer

Copyright

Diese Publikation wurde von Anteon Immobilien GmbH & Co. KG. für informative Zwecke erstellt. Anteon übernimmt keine Garantie, Haftung für Verluste,

Kosten oder sonstige Schäden, die aus der Verwendung der veröffentlichten und bereitgestellten Informationen resultieren.

Es kann kein Anspruch auf Vollständigkeit und Richtigkeit erhoben werden. Die Nutzer dieser Publikation haben die Verpflichtung die Angaben eigenständig

zu überprüfen. Diese Publikation ist urheberrechtlich geschütztes Eigentum von Anteon. Alle Rechte vorbehalten. © Anteon

Anteon ist eine eingetragene Marke, Firmenname und Firmenlogo sind urheberrechtlich geschützt.