Übungsaufgaben WFW Rechnungswesen Tag 4 bungsaufgaben+ · PDF file... Berechnen Sie...

12

Seite 1 von 12 Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 4. Tag 1. Aufgabe Abrechnung Juli, Kostenstelle 0815 (starre Plankostenrechnung) Die Planbeschäftigung wird bei voller Auslastung der Kapazität mit 500 Stück angesetzt. Für diese Leistung wurden 1.000.000,00 € an Kosten geplant. Im Juli ergaben sich folgende Abrechnungsdaten: Istbeschäftigung 300 Stück, Istkosten 800.000,00 € Ermitteln Sie rechnerisch und grafisch den Plankostenverrechnungssatz, die verrechneten Plankosten (der Istbeschäftigung) und die Gesamtabweichung. 2. Aufgabe Im letzten Jahr hätten bei der Firma Lächle, solange du noch Zähne hast GmbH 1,5 Mio Zahnpastatuben vom Band laufen sollen. Dann wäre die Produktion zu 100% ausgelastet gewesen. Kosten waren dafür mit 1,8 Mio Euro geplant. Tatsächlich wurden aber 1,3 Mio Zahnpastatuben produziert und es sind Kosten in Höhe von 1,6 Mio Euro angefallen. Der Fixkostenanteil blieb im Vergleich zum Vorjahr unverändert. (die Gesamtkosten für 1,1 Mio Zahnpastatuben betrugen 1,5 Mio Euro. a) Stellen Sie die Sollkostenfunktion auf. b) Berechnen Sie die Verbrauchsabweichung, die Beschäftigungsabweichung und die Gesamtabweichung. c) Zu wieviel % war die Produktion ausgelastet? 3. Aufgabe Abrechnung März, Kostenstelle 0816 (flexible Plankostenrechnung) Planbeschäftigung 1.600 Std. / Istbeschäftigung 1.200 Std bei Istkosten i.H.v. 190.000 € Plankosten bei Planbeschäftigung: Gesamtkosten 200.000,00 €; davon ¾ fixe Kosten, der Rest ist variabel. Ermitteln Sie rechnerisch und grafisch die verrechneten Plankosten, die Sollkosten, die Beschäftigungsabweichung, die Verbrauchsabweichung und die Gesamtabweichung. 4. Aufgabe Die „Mach’s doch selber GmbH“ wendet die flexible Plankostenrechnung an. Zu Beginn des 1. Quartals des aktuellen Jahres wurde folgendes Ziel vorgegeben: Planbeschäftigung: 90 % der Gesamtkapazität Fixe Kosten im 1. Quartal: 1.101.600,00 € Plankostenverrechnungssatz: 236,00 €/Stück Die Analyse am Ende des 1. Quartals liefert folgende Ergebnisse: Die tatsächliche Ausbringungsmenge lag um 700 Stück unter der Planbeschäftigung. Den Produkten wurden insgesamt 2.383.600,00 € an Kosten verrechnet (=verr. Plankosten). a) Ermitteln Sie die Planbeschäftigung für das 1. Quartal. b) Ermitteln Sie die im Plankostenverrechnungssatz enthaltenen variablen Kosten.

Transcript of Übungsaufgaben WFW Rechnungswesen Tag 4 bungsaufgaben+ · PDF file... Berechnen Sie...

Seite 1 von 12

Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 4. Tag

1. Aufgabe Abrechnung Juli, Kostenstelle 0815 (starre Plankostenrechnung)

Die Planbeschäftigung wird bei voller Auslastung der Kapazität mit 500 Stück angesetzt. Für diese

Leistung wurden 1.000.000,00 € an Kosten geplant.

Im Juli ergaben sich folgende Abrechnungsdaten:

Istbeschäftigung 300 Stück, Istkosten 800.000,00 €

Ermitteln Sie rechnerisch und grafisch den Plankostenverrechnungssatz, die verrechneten Plankosten

(der Istbeschäftigung) und die Gesamtabweichung.

2. Aufgabe Im letzten Jahr hätten bei der Firma Lächle, solange du noch Zähne hast GmbH 1,5 Mio

Zahnpastatuben vom Band laufen sollen. Dann wäre die Produktion zu 100% ausgelastet gewesen.

Kosten waren dafür mit 1,8 Mio Euro geplant.

Tatsächlich wurden aber 1,3 Mio Zahnpastatuben produziert und es sind Kosten in Höhe von 1,6 Mio

Euro angefallen. Der Fixkostenanteil blieb im Vergleich zum Vorjahr unverändert. (die Gesamtkosten

für 1,1 Mio Zahnpastatuben betrugen 1,5 Mio Euro.

a) Stellen Sie die Sollkostenfunktion auf.

b) Berechnen Sie die Verbrauchsabweichung, die Beschäftigungsabweichung und die

Gesamtabweichung.

c) Zu wieviel % war die Produktion ausgelastet?

3. Aufgabe Abrechnung März, Kostenstelle 0816 (flexible Plankostenrechnung)

Planbeschäftigung 1.600 Std. / Istbeschäftigung 1.200 Std bei Istkosten i.H.v. 190.000 €

Plankosten bei Planbeschäftigung:

Gesamtkosten 200.000,00 €; davon ¾ fixe Kosten, der Rest ist variabel.

Ermitteln Sie rechnerisch und grafisch die verrechneten Plankosten, die Sollkosten, die

Beschäftigungsabweichung, die Verbrauchsabweichung und die Gesamtabweichung. 4. Aufgabe Die „Mach’s doch selber GmbH“ wendet die flexible Plankostenrechnung an. Zu Beginn des 1.

Quartals des aktuellen Jahres wurde folgendes Ziel vorgegeben:

Planbeschäftigung: 90 % der Gesamtkapazität

Fixe Kosten im 1. Quartal: 1.101.600,00 €

Plankostenverrechnungssatz: 236,00 €/Stück

Die Analyse am Ende des 1. Quartals liefert folgende Ergebnisse:

Die tatsächliche Ausbringungsmenge lag um 700 Stück unter der Planbeschäftigung. Den Produkten

wurden insgesamt 2.383.600,00 € an Kosten verrechnet (=verr. Plankosten).

a) Ermitteln Sie die Planbeschäftigung für das 1. Quartal.

b) Ermitteln Sie die im Plankostenverrechnungssatz enthaltenen variablen Kosten.

Seite 2 von 12

5. Aufgabe Der Schreiner Herr Holzwurm aus Stuttgart baut Klappstühle. Bei einer Kapazitätsauslastung von 40%

ergibt sich leider ein negatives Betriebsergebnis in Höhe von 120.000,00 €. Die Fixkosten betragen

300.000,00 € im Jahr und maximal kann er jährlich 100.000 Klappstühle anfertigen

(Kapazitätsgrenze).

Ermitteln Sie die variablen Stückkosten bei einem Verkaufspreis von 20 € netto pro Klappstuhl.

6. Aufgabe Neben der Gewinnschwelle ist es für einen Unternehmen auch wichtig zu wissen, bei welcher

Kapazitätsauslastung (Beschäftigungsgrad) die Gewinnschwelle erreicht wird.

a) Berechnen Sie die Kapazitätsauslastung in Prozent am Break-even-Point, bei einer maximalen

Kapazität von 400.000 Stück für den Fall, dass die Gewinnschwelle bei 160.000 Stück eintritt.

b) Die gesamten Fixkosten betragen 640.000,00 €. Der Nettoverkaufspreis beträgt 10 € pro

Stück. Ermitteln Sie das Betriebsergebnis bei einer Kapazitätsauslastung von 50 %.

7. Aufgabe Ein Industriebetrieb stellt Spezialteile für Elektromotoren her. Die Kapazitätsgrenze liegt bei 6.500

Einheiten pro Monat. Das Teil kann für 145 € am Markt abgesetzt werden.

Im Februar lagen die Gesamtkosten des Unternehmers bei einer Auslastung von 70 % bei

667.550,00€. Im März stieg die Auslastung auf 80 %, die entsprechenden Gesamtkosten betrugen

722.800,00 €.

a) Berechnen Sie die Fixkosten pro Monat und die variablen Stückkosten und stellen Sie die

dazugehörige Kostenfunktion auf.

b) Führen Sie eine Break-even-Analyse durch und ermitteln Sie rechnerisch die

Gewinnschwellenmenge und den Beschäftigungsgrad an der Gewinnschwelle.

c) Im April wird eine Auslastung des Betriebes von 90 % erwartet. Ermitteln Sie den

Gesamtdeckungsbeitrag und das Betriebsergebnis.

Seite 3 von 12

8. Aufgabe Die „Saubermann GmbH“ stellt drei verschiedene Filter her. Im abgelaufenen Monat waren dies für

das Produkt A 750 Stück für das Produkt B 900 Stück und für das Produkt C 500 Stück.

Dabei fielen folgende Kosten und Erlöse an:

Erzeugnis A (€) B (€) C (€)

Erlöse 85.000 78.000 53.000

variable Vertriebskosten 4.700 6.200 3.900

variable Fertigungskosten 29.200 44.100 29.800

variable Verwaltungskosten 9.400 8.500 7.600

Die Fixkosten im gleichen Zeitraum lagen bei 54.200 €

a) Berechnen Sie das Betriebsergebnis des vergangenen Monats.

b) Ermitteln Sie den Deckungsbeitrag je Produktgruppe.

c) Welchen Stückpreis je Produkt könnte das Unternehmen kurzfristig akzeptieren, wenn auf

die Fixkostendeckung verzichtet würde?

d) Es ist beabsichtigt, nur auf die verwaltungs- und vertriebsabhängigen Fixkosten zu verzichten.

Welchen Stückpreis je Erzeugnis könnte man dann akzeptieren?

Die fertigungsabhängigen Fixkosten betragen für Produkt A 13.200 €, Produkt B 11.400 € und

für Produkt C 8.200 €.

9. Aufgabe Für das Hotel „Entspanndich“ wurden bei einer Break-even Auslastung von 75 % folgende Daten

ermittelt: variable Gesamtkosten: 1.500.000,00 € und ein Deckungsbeitragsvolumen in Höhe von

600.000 €.

a) Ermitteln Sie die Fixkosten, den Break-even-Umsatz sowie das Betriebsergebnis bei einer

angenommen Auslastung von 90 %.

b) Beschreiben Sie die Auswirkung eines 15 prozentigen Rückganges der Auslastung auf die Lage

des Break-even-Punktes.

10. Aufgabe Ein neues Produkt soll gefertigt werden. Als Entscheidungsgrundlage liegen folgende Daten vor:

Fertigungsanlage (Wiederbeschaffungskosten) 400.000,00 €

geplante Nutzungsdauer 5 Jahre

Fertigungsmaterialkosten 320,00 € pro Stück

Fertigungslöhne 240,00 € pro Stück

sonstige Fixkosten 28.800,00 €

Umsatzerlöse (netto) 900,00 € pro Stück

a) Berechnen Sie den Deckungsbeitrag pro Stück und ermitteln Sie die Stückzahl, die jährlich

hergestellt und verkauft werden muss, um Vollkostendeckung zu erreichen.

b) Berechnen Sie den Break-even-Umsatz und führen Sie die Break-even-Analyse grafisch durch.

Maßstab: 1 cm = 50.000 Euro und 1 cm = 50 Stück

Seite 4 von 12

Lösungen zu Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 4. Tag

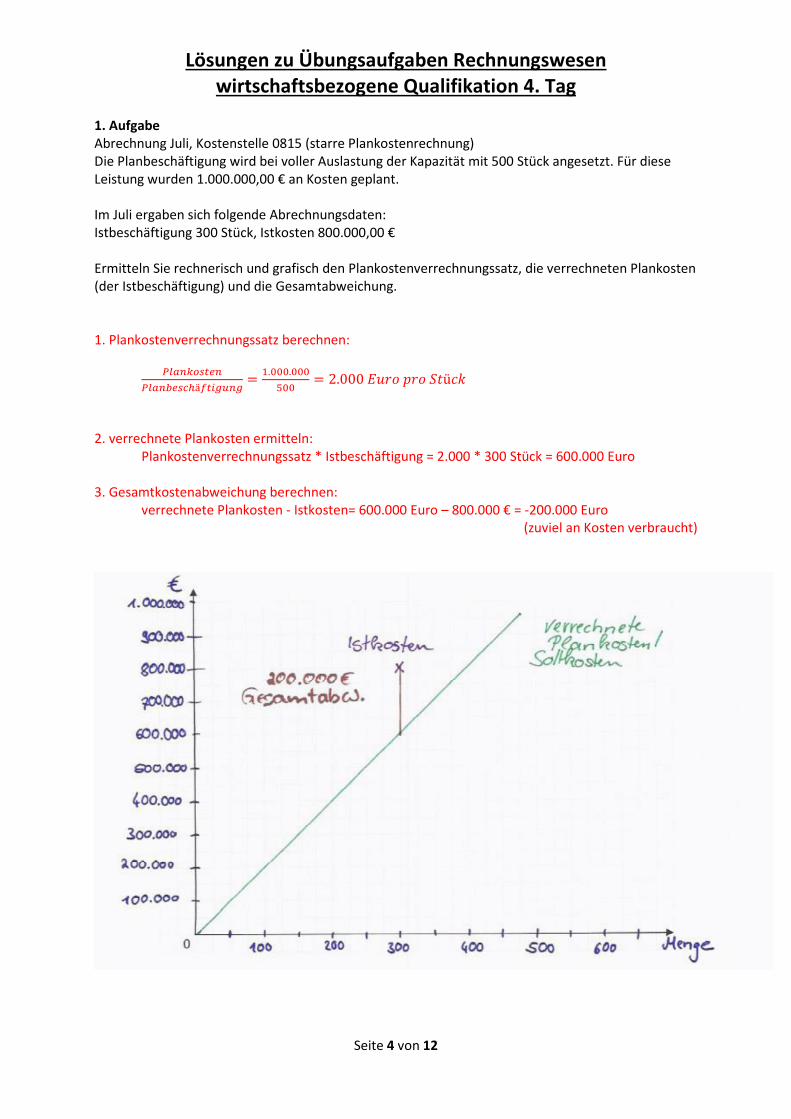

1. Aufgabe Abrechnung Juli, Kostenstelle 0815 (starre Plankostenrechnung)

Die Planbeschäftigung wird bei voller Auslastung der Kapazität mit 500 Stück angesetzt. Für diese

Leistung wurden 1.000.000,00 € an Kosten geplant.

Im Juli ergaben sich folgende Abrechnungsdaten:

Istbeschäftigung 300 Stück, Istkosten 800.000,00 €

Ermitteln Sie rechnerisch und grafisch den Plankostenverrechnungssatz, die verrechneten Plankosten

(der Istbeschäftigung) und die Gesamtabweichung.

1. Plankostenverrechnungssatz berechnen:

���������

��������������

�.���.���

���� 2.000�������� ü"#

2. verrechnete Plankosten ermitteln:

Plankostenverrechnungssatz * Istbeschäftigung = 2.000 * 300 Stück = 600.000 Euro

3. Gesamtkostenabweichung berechnen:

verrechnete Plankosten - Istkosten= 600.000 Euro – 800.000 € = -200.000 Euro

(zuviel an Kosten verbraucht)

Seite 5 von 12

2. Aufgabe

Im letzten Jahr hätten bei der Firma Lächle, solange du noch Zähne hast GmbH 1,5 Mio

Zahnpastatuben vom Band laufen sollen. Dann wäre die Produktion zu 100% ausgelastet gewesen.

Kosten waren dafür mit 1,8 Mio Euro geplant.

Tatsächlich wurden aber 1,3 Mio Zahnpastatuben produziert und es sind Kosten in Höhe von 1,6 Mio

Euro angefallen. Der Fixkostenanteil blieb im Vergleich zum Vorjahr unverändert. (die Gesamtkosten

für 1,1 Mio Zahnpastatuben betrugen 1,5 Mio Euro.

a) Stellen Sie die Sollkostenfunktion auf.

b) Berechnen Sie die Verbrauchsabweichung, die Beschäftigungsabweichung und die

Gesamtabweichung.

c) Zu wieviel % war die Produktion ausgelastet?

Plankostenverrechnungssatz berechnen:

���������

��������������

�.$��.���€

�.���.���%�ü��= 1,20�������� ü"#

Verrechnete Plankosten ermitteln:

Plankostenverrechnungssatz * Istbeschäftigung = 1,20 * 1.300.000 Stück = 1.560.000,00 Euro

Sollkosten ermitteln:

ACHTUNG! Der Fixkostenanteil blieb nur im Vergleich zum Vorjahr unverändert. Deswegen kann nicht mit den

tatsächlichen Zahlen gerechnet werden!

geplant: 1.500.000 Stück für 1.800.000 Euro

Vorjahr: 1.100.000 Stück für 1.500.000 Euro

______________ ___________

Differenz 400.000 Stück 300.000 Euro

300.000����

400.000� ü"#= 0,75�������� ü"#,-./01�-12345�, 4.

Berechnung Fixkosten:

1.500.000 Stück * 0,75 € = 1.125.000 Euro variabler Anteil.

Fixkosten erhalten wir indem wir von den Gesamtkosten die variablen Kosten abziehen. Also 1.800.000 €

(Gesamtkosten) abzüglich 1.125.000 €( variable Kosten) = 675.000 Euro (Fixkosten)

Oder:

1.100.000 * 0,75 Euro = 825.000 Euro variabler Anteil. Differenz zu Gesamtkosten 675.000 Euro (Fixkosten)

Sollkostenfunktion: 675.000 + 0,75 * x

Sollkosten = Fixkosten + (variable Kosten pro Stück * Menge)

= 675.000 Euro + 0,75x

= 675.000 Euro + 0,75 * 1.300.000 Stück

=1.650.000 Euro

Verbrauchsabweichung:

= Sollkosten - Istkosten = 1.650.000 Euro - 1.600.000 = 50.000 Euro

Beschäftigungsabweichung

verrechnete Plankosten - Sollkosten = 1.560.000 Euro - 1.650.000,00 Euro = -90.000 Euro

Gesamtabweichung: - 90.000 + 50.000 = - 40.000 Euro

c) 1.500.000 Stück = 100%

1 Stück = ���

�������

1.300.000 Stück = 86,67 %

Seite 6 von 12

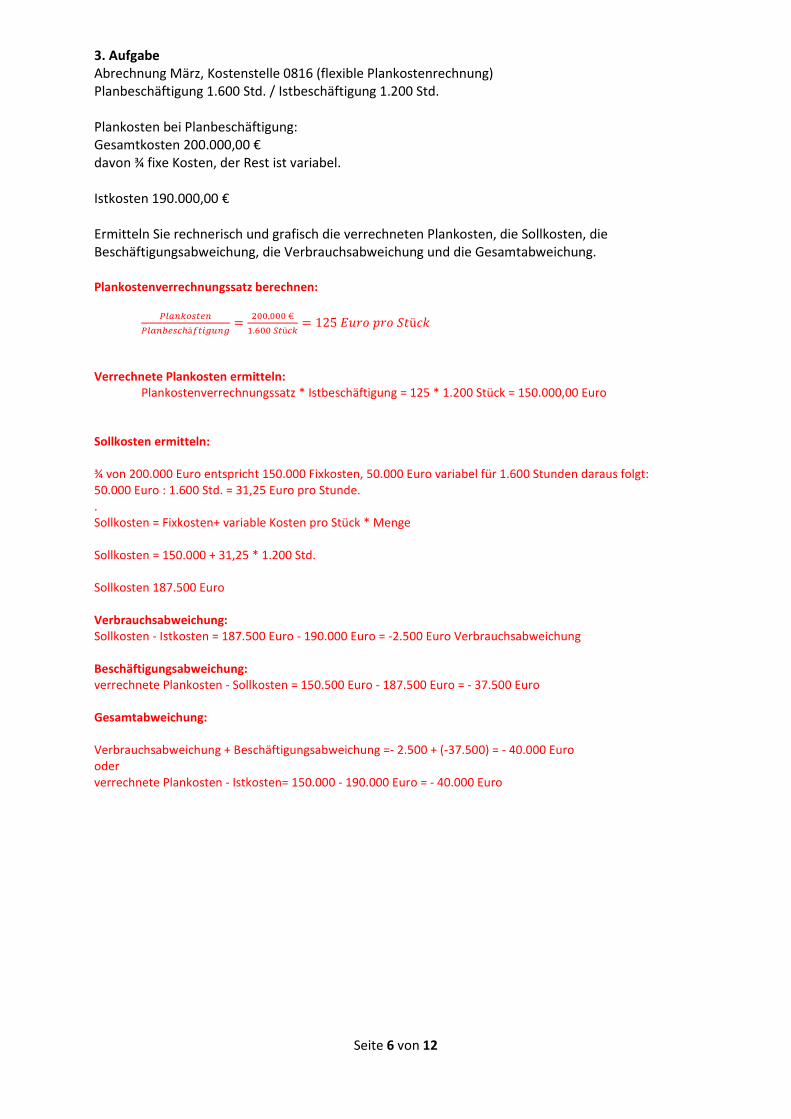

3. Aufgabe Abrechnung März, Kostenstelle 0816 (flexible Plankostenrechnung)

Planbeschäftigung 1.600 Std. / Istbeschäftigung 1.200 Std.

Plankosten bei Planbeschäftigung:

Gesamtkosten 200.000,00 €

davon ¾ fixe Kosten, der Rest ist variabel.

Istkosten 190.000,00 €

Ermitteln Sie rechnerisch und grafisch die verrechneten Plankosten, die Sollkosten, die

Beschäftigungsabweichung, die Verbrauchsabweichung und die Gesamtabweichung. Plankostenverrechnungssatz berechnen:

���������

�������������=

6��.���€

�.8��%�ü��= 125�������� ü"#

Verrechnete Plankosten ermitteln: Plankostenverrechnungssatz * Istbeschäftigung = 125 * 1.200 Stück = 150.000,00 Euro

Sollkosten ermitteln:

¾ von 200.000 Euro entspricht 150.000 Fixkosten, 50.000 Euro variabel für 1.600 Stunden daraus folgt:

50.000 Euro : 1.600 Std. = 31,25 Euro pro Stunde.

.

Sollkosten = Fixkosten+ variable Kosten pro Stück * Menge

Sollkosten = 150.000 + 31,25 * 1.200 Std.

Sollkosten 187.500 Euro

Verbrauchsabweichung: Sollkosten - Istkosten = 187.500 Euro - 190.000 Euro = -2.500 Euro Verbrauchsabweichung

Beschäftigungsabweichung: verrechnete Plankosten - Sollkosten = 150.500 Euro - 187.500 Euro = - 37.500 Euro

Gesamtabweichung:

Verbrauchsabweichung + Beschäftigungsabweichung =- 2.500 + (-37.500) = - 40.000 Euro

oder

verrechnete Plankosten - Istkosten= 150.000 - 190.000 Euro = - 40.000 Euro

Seite 7 von 12

4. Aufgabe Die „Mach’s doch selber GmbH“ wendet die flexible Plankostenrechnung an. Zu Beginn des 1.

Quartals des aktuellen Jahres wurde folgendes Ziel vorgegeben:

Planbeschäftigung: 90 % der Gesamtkapazität

Fixe Kosten im 1. Quartal: 1.101.600,00 €

Plankostenverrechnungssatz: 236,00 €/Stück

Die Analyse am Ende des 1. Quartals liefert folgende Ergebnisse:

Die tatsächliche Ausbringungsmenge lag um 700 Stück unter der Planbeschäftigung. Den Produkten

wurden insgesamt 2.383.600,00 € an Kosten verrechnet (=verr. Plankosten).

a) Ermitteln Sie die Planbeschäftigung für das 1. Quartal.

b) Ermitteln Sie die im Plankostenverrechnungssatz enthaltenen variablen Kosten.

a) Plankostenverrechnungssatz: gegeben mit 236,00�������� ü"#

Verrechnete Plankosten ermitteln: Plankostenverrechnungssatz * Istbeschäftigung = 236,00 * x = 2.383.600,00

nach x auflösen x = 6.:$:.8��

6:8 = 10.100 Stück Istbeschäftigung

da die Istbeschäftigung 700 Stück unter Planbeschäftigung lag, beträgt die Planbeschäftigung 10.800

Stück. Dies entspricht dann 90% Kapazitätsauslastung

b) Fixkosten im 1. Quartal betrugen 1.101.600 Euro. Der Plankostenverrechnungssatz ist auch gegeben

i.H.v. 236,00 Euro. Die Planbeschäftigung beträgt 10.800 Stück. Somit ergibt sich folgende Berechnung:

= �.���.8��

��.$�� = 102 Euro Fixkostenanteil im Plankostenverrechnungssatz

variabler Anteil : 236 Euro - 102 Euro fixer Anteil = 134 Euro variabler Anteil

Seite 8 von 12

5. Aufgabe Der Schreiner Herr Holzwurm aus Stuttgart baut Klappstühle. Bei einer Kapazitätsauslastung von 40%

ergibt sich leider ein negatives Betriebsergebnis in Höhe von 120.000,00 €. Die Fixkosten betragen

300.000,00 € im Jahr und maximal kann er jährlich 100.000 Klappstühle anfertigen

(Kapazitätsgrenze).

Ermitteln Sie die variablen Stückkosten bei einem Verkaufspreis von 20 € netto pro Klappstuhl.

allgemeine Formeln: Umsatzerlöse Verkaufspreis pro Stück

- variable Kosten - variable Kosten pro Stück

= DB = db

- Fixkosten

= Betriebsergebnis

daraus folgt:

Betriebsergebnis + Fixkosten = DB -120.000 Euro + 300.000 Euro = 180.000 Euro (DB)

40% von 100.000 Stück = 40.000 Klappstühle

180.000 / 40.000 = 4,50 db

4,50 db + x (variable Kosten) = 20,00 Euro

nach x auflösen: 20,00 Euro -4,50 = x = 15,50 Euro variable Kosten.

6. Aufgabe Neben der Gewinnschwelle ist es für einen Unternehmen auch wichtig zu wissen, bei welcher

Kapazitätsauslastung (Beschäftigungsgrad) die Gewinnschwelle erreicht wird.

a) Berechnen Sie die Kapazitätsauslastung in Prozent am Break-even-Point, bei einer maximalen

Kapazität von 400.000 Stück für den Fall, dass die Gewinnschwelle bei 160.000 Stück eintritt.

b) Die gesamten Fixkosten betragen 640.000,00 €. Der Nettoverkaufspreis beträgt 10 € pro

Stück. Ermitteln Sie das Betriebsergebnis bei einer Kapazitätsauslastung von 50 %.

a) Berechnung Kapazitätsauslastung:

400.000 Stück entspricht 100%

1 Stück entspricht ���

;��.���

160.000 Stück entspricht ���

;��.���∗ 160.000 = =>%

b) BE bei 50% Kapazitätsauslastung:

Umsatzerlöse (bei 160.000 Stück) 1.600.000 Euro (160.000 * 10 Euro)

- Fixkosten 640.000 Euro

= variable Kosten (bei 160.000 Stück) 960.000 Euro

200.000 Stück entspricht einer Kapazitätsauslastung von 50% wenn 100% 400.000 Stück sind.

Umsatzerlöse (bei 200.000 Stück) 2.000.000 Euro (200.000 * 10 Euro)

- Fixkosten 640.000 Euro

- variable Kosten (bei 200.000 Stück) 1.200.000 Euro (690.000/160.000*200.000)

Betriebsergebnis bei 50 % Kapazitätsauslastung 160.000 Euro

Seite 9 von 12

7. Aufgabe Ein Industriebetrieb stellt Spezialteile für Elektromotoren her. Die Kapazitätsgrenze liegt bei 6.500

Einheiten pro Monat. Das Teil kann für 145 € am Markt abgesetzt werden.

Im Februar lagen die Gesamtkosten des Unternehmers bei einer Auslastung von 70 % bei

667.550,00€. Im März stieg die Auslastung auf 80 %, die entsprechenden Gesamtkosten betrugen

722.800,00 €.

a) Berechnen Sie die Fixkosten pro Monat und die variablen Stückkosten und stellen Sie die

dazugehörige Kostenfunktion auf.

b) Führen Sie eine Break-even-Analyse durch und ermitteln Sie rechnerisch die

Gewinnschwellenmenge und den Beschäftigungsgrad an der Gewinnschwelle.

c) Im April wird eine Auslastung des Betriebes von 90 % erwartet. Ermitteln Sie den

Gesamtdeckungsbeitrag und das Betriebsergebnis.

a) Berechnung variabler und fixer Kosten:

100% entspricht 6.500 Teile

1% entspricht 65 Teile

70% entspricht 4.550 Teile und 80% 5.200 Teile

5.200 Teile für 722.800,00 Euro

4.550 Teile für 667.550,00 Euro

Differenz: 650 Teile 55.250,00 Euro

somit beträgt der variable Anteil 85,00 Euro (55.250 Euro / 650 Teile)

Die Fixkosten ergeben sich aus der Differenz zu den Gesamtkosten.

variable Kosten für 5.200 Teile: 5.200 * 85 Euro = 442.000 Euro.

Gesamtkosten - variable Kosten = Fixkosten

722.800 Euro - 442.000 Euro = 280.800 Euro

Kostenfunktion:

Kges= 280.800 + 85x

b) Gewinnschwellenmenge und den Beschäftigungsgrad an Gewinnschwelle

Wieviele Teile muss ich verkaufen, um meine Fixkosten mit db decken zu können.

Verkaufspreis - variable Kosten = db 145 Euro - 85 Euro = 60 Euro

280.800 / 60 = 4.680 Stück, damit Erlöse - Kosten = 0

6.500 Stück entspricht 100%

1 Stück entspricht 100/6500

4680 Stück entspricht 72%

c) bei 90 % Beschäftigungsauslastung werden 5.850 Teile produziert.

DB = 60 Euro db * 5.850 Teile = 351.000 Euro (DB) DB - Fixkosten = BE

351.000 Euro - 280.800 Euro = 70.200 Euro. (BE)

Seite 10 von 12

8. Aufgabe Die „Saubermann GmbH“ stellt drei verschiedene Filter her. Im abgelaufenen Monat waren dies für

das Produkt A 750 Stück für das Produkt B 900 Stück und für das Produkt C 500 Stück.

Dabei fielen folgende Kosten und Erlöse an:

Erzeugnis A (€) B (€) C (€)

Erlöse 85.000 78.000 53.000

variable Vertriebskosten 4.700 6.200 3.900

variable Fertigungskosten 29.200 44.100 29.800

variable Verwaltungskosten 9.400 8.500 7.600

Die Fixkosten im gleichen Zeitraum lagen bei 54.200 €

a) Berechnen Sie das Betriebsergebnis des vergangenen Monats.

b) Ermitteln Sie den Deckungsbeitrag je Produktgruppe.

c) Welchen Stückpreis je Produkt könnte das Unternehmen kurzfristig akzeptieren, wenn auf

die Fixkostendeckung verzichtet würde?

d) Es ist beabsichtigt, nur auf die verwaltungs- und vertriebsabhängigen Fixkosten zu verzichten.

Welchen Stückpreis je Erzeugnis könnte man dann akzeptieren?

Die fertigungsabhängigen Fixkosten betragen für Produkt A 13.200 €, Produkt B 11.400 € und

für Produkt C 8.200 €.

a) Erlöse: 85.000 € + 78.000 € + 53.000 € = 216.000 Euro

abzüglich Summe aller variablen Kosten (143.400 €) und Fixkosten (54.200 €)

= 18.400 Euro BE

b) Erlöse - variable Kosten = DB

Produktgruppe A 41.700 €

Produktgruppe B 19.200 €

Produktgruppe C 11.700 €

c) variable Kosten / Menge = db=0 Preisuntergrenze

Produktgruppe A 57,73 €

Produktgruppe B 65.33 €

Produktgruppe C 82,60 €

d) die fertigungsabhängigen Fixkosten / Menge;

Ergebnis muss auf Preisuntergrenze von Aufgabe 8c addiert werden

Produktgruppe A 57,73 € + 17,60 € = 75,33 €

Produktgruppe B 65.33 € + 12,67 € = 78,00 €

Produktgruppe C 82,60 € + 16,40 € = 99,00 €

Seite 11 von 12

9. Aufgabe Für das Hotel „Entspanndich“ wurden bei einer Break-even Auslastung von 75 % folgende Daten

ermittelt: variable Gesamtkosten: 1.500.000,00 € und ein Deckungsbeitragsvolumen in Höhe von

600.000 €.

a) Ermitteln Sie die Fixkosten, den Break-even-Umsatz sowie das Betriebsergebnis bei einer

angenommen Auslastung von 90 %.

b) Beschreiben Sie die Auswirkung eines 15 prozentigen Rückganges der Auslastung auf die Lage

des Break-even-Punktes.

DB - Fixkosten = Betriebsergebnis

Wenn BE 0 (Break Even Auslastung) dann entspricht DB den Fixkosten, also Fixkosten = 600.000€

Fixkosten sind unabhängig von Auslastung.

Der Break-Even Umsatz deckt variable Kosten + Fixkosten, ohne dass ein Plus oder Minus dabei

rauskommt. Daraus folgt 1.500.000 Euro + 600.000 Euro = 2.100.000 Euro Break-even Umsatz.

Betriebsergebnis bei 90% Auslastung:

DB - Fixkosten = Betriebsergebnis

DB bei 75 % = 600.000 Euro

DB bei 90 % = 600.000 Euro/75*90 = 720.000 Euro

abzüglich Fixkosten i.H.v. 600.000 Euro = 120.000 Betriebsergebnis

b) Die Lage des Break-Even Points und somit der Break-Even Umsatz ändert sich dadurch nicht.

Dieser kann nur verändert werden, wenn sich Preis, variable Kosten oder Fixkosten ändern.

Seite 12 von 12

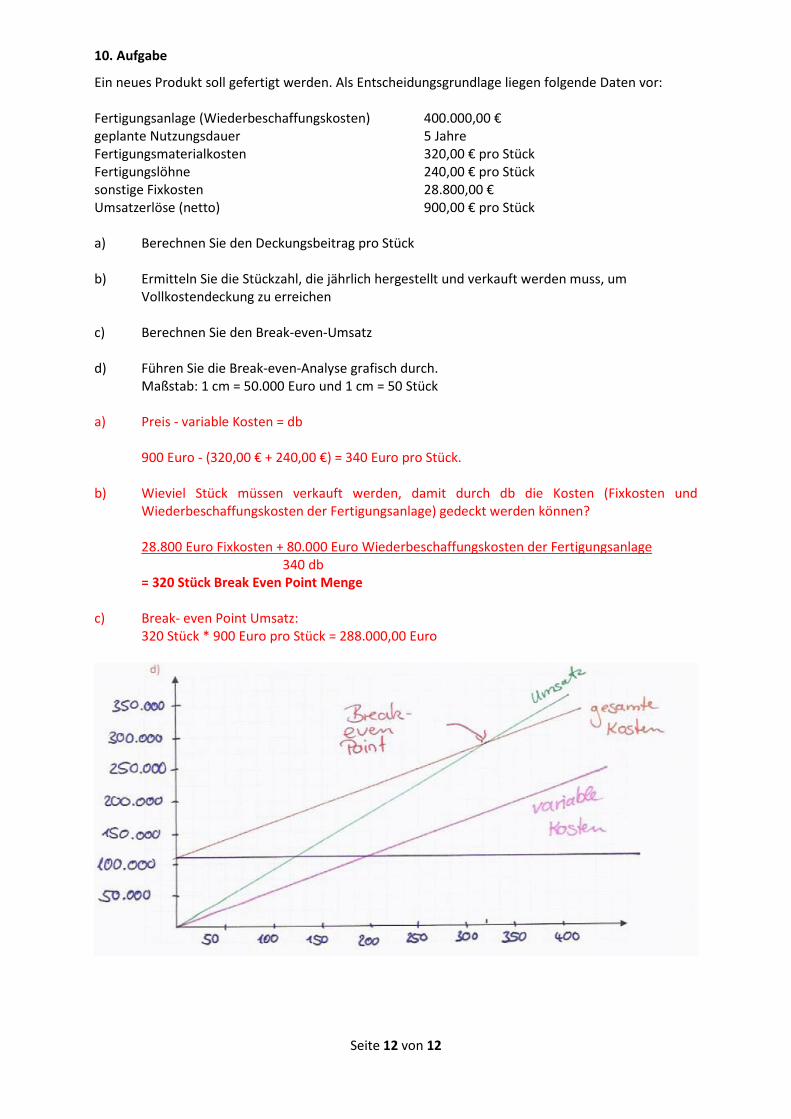

10. Aufgabe

Ein neues Produkt soll gefertigt werden. Als Entscheidungsgrundlage liegen folgende Daten vor:

Fertigungsanlage (Wiederbeschaffungskosten) 400.000,00 €

geplante Nutzungsdauer 5 Jahre

Fertigungsmaterialkosten 320,00 € pro Stück

Fertigungslöhne 240,00 € pro Stück

sonstige Fixkosten 28.800,00 €

Umsatzerlöse (netto) 900,00 € pro Stück

a) Berechnen Sie den Deckungsbeitrag pro Stück

b) Ermitteln Sie die Stückzahl, die jährlich hergestellt und verkauft werden muss, um

Vollkostendeckung zu erreichen

c) Berechnen Sie den Break-even-Umsatz

d) Führen Sie die Break-even-Analyse grafisch durch.

Maßstab: 1 cm = 50.000 Euro und 1 cm = 50 Stück

a) Preis - variable Kosten = db

900 Euro - (320,00 € + 240,00 €) = 340 Euro pro Stück.

b) Wieviel Stück müssen verkauft werden, damit durch db die Kosten (Fixkosten und

Wiederbeschaffungskosten der Fertigungsanlage) gedeckt werden können?

28.800 Euro Fixkosten + 80.000 Euro Wiederbeschaffungskosten der Fertigungsanlage

340 db

= 320 Stück Break Even Point Menge c) Break- even Point Umsatz:

320 Stück * 900 Euro pro Stück = 288.000,00 Euro