DAK Diverses Aktuelles Kommunales - intecon.de€¦ · Auch in der Begründung zum NKFG-NRW sowie...

53

INTECON-Kommunalseminar 20.01.2010 1 DAK Diverses Aktuelles Kommunales WP/StB Dipl.-Ök. Johannes Andrews WP/StB Dipl-Kfm. Wolfgang Illies

Transcript of DAK Diverses Aktuelles Kommunales - intecon.de€¦ · Auch in der Begründung zum NKFG-NRW sowie...

INTECON-Kommunalseminar 20.01.2010 1

DAK

Diverses Aktuelles Kommunales

WP/StB Dipl.-Ök. Johannes Andrews

WP/StB Dipl-Kfm. Wolfgang Illies

INTECON-Kommunalseminar 20.01.2010 2

Unsere Themen für Sie im Überblick:

NKF-Gesamtabschluss

BilMoG

Neuerungen bei der Prüfung von Eigenbetrieben

Stromsteuer bei Abwasser- und Abfallentsorgern

Evaluierung NKF

INTECON-Kommunalseminar 20.01.2010 3WP/StB Dipl-Kfm. Wolfgang Illies

NKF-Gesamtabschluss

INTECON-Kommunalseminar 20.01.2010 4

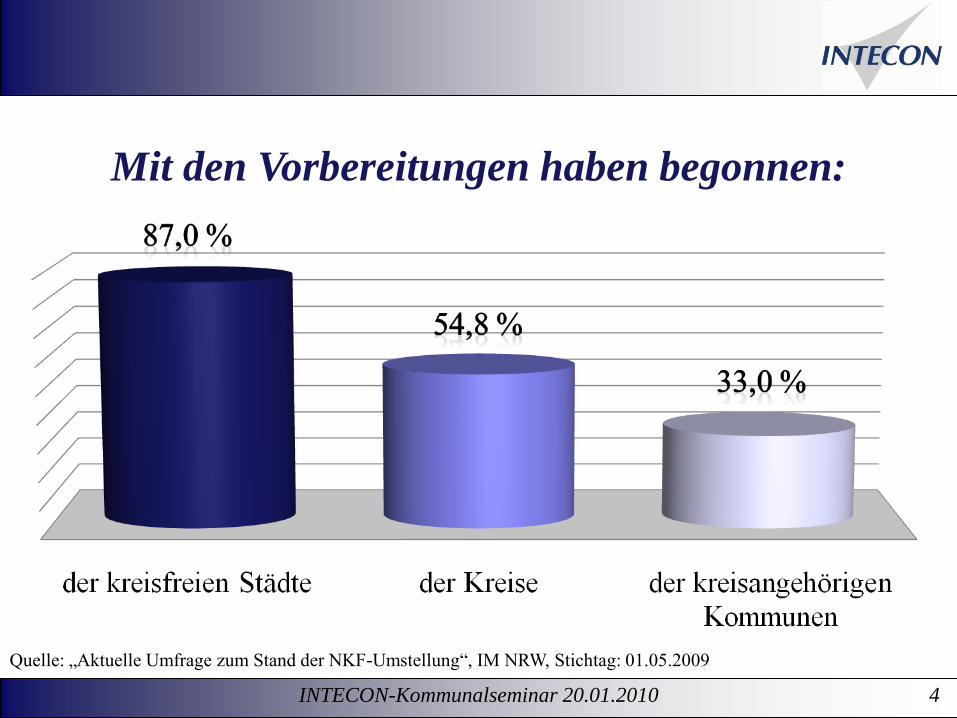

Mit den Vorbereitungen haben begonnen:

Quelle: „Aktuelle Umfrage zum Stand der NKF-Umstellung“, IM NRW, Stichtag: 01.05.2009

INTECON-Kommunalseminar 20.01.2010 5

Software-Tests KRZ laufen

Kreis Herford Stadt Blomberg

INTECON-Kommunalseminar 20.01.2010 6

Modellprojekt abgeschlossen

Mit der Veröffentlichung der

4. Auflage des Praxisleitfadens

schlossen die Arbeiten des Modellprojekts ab.

Als wesentliches Ergebnis stehen Vorschläge

zu Erleichterungen und Vereinfachungen bei der

Aufstellung des NKF-Gesamtabschlusses fest.

Nachfolgend eine kleine Auswahl an Erleichterungsvorschlägen:

INTECON-Kommunalseminar 20.01.2010 7

• Verzicht auf Anpassung der Herstellungskosten

• Poolabschreibungen aus den Jahresabschlüssen der voll zu

konsolidierenden Betriebe unverändert übernehmen

• Keine Anpassung von Bewertungsvereinfachungsverfahren

• Verzicht auf die Anpassung Abschreibungsmethoden

• Keine Anpassung von Nutzungsdauern, wenn geänderte

Abschreibungen < 5% der Gesamtaufwendungen

• Verzicht auf eine Zwischenergebniseliminierung sofern

Beträge von untergeordneter Bedeutung sind

INTECON-Kommunalseminar 20.01.2010 8

NKF

Der Gesamtabschluss

http://www.intecon.de/04_PDFs/

Broschueren/nkf-

gesamtabschluss-intecon-2009-

09web.pdf

INTECON-Kommunalseminar 20.01.2010 9

Verweis aufs HGB dynamisch oder statisch?

Ist die Buchwertmethode bei der

Kapitalkonsolidierung nun zulässig oder nicht?

statischer Verweis dynamischer Verweis

Grundlage:

Landes-/ Gemeinderecht NRW verweist auf HGB

Änderungen durch BilMoG

haben keinen direkten

Einfluss Rechnungslegung

Änderungen durch BilMoG

haben unmittelbaren

Einfluss Rechnungslegung

INTECON-Kommunalseminar 20.01.2010 10

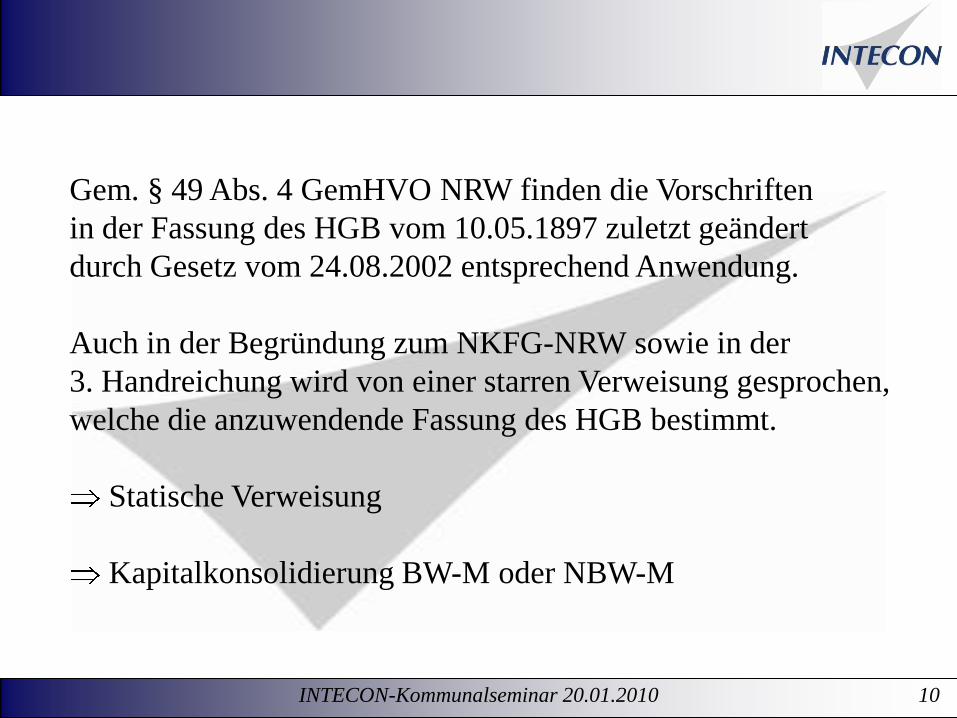

Gem. § 49 Abs. 4 GemHVO NRW finden die Vorschriften

in der Fassung des HGB vom 10.05.1897 zuletzt geändert

durch Gesetz vom 24.08.2002 entsprechend Anwendung.

Auch in der Begründung zum NKFG-NRW sowie in der

3. Handreichung wird von einer starren Verweisung gesprochen,

welche die anzuwendende Fassung des HGB bestimmt.

Statische Verweisung

Kapitalkonsolidierung BW-M oder NBW-M

INTECON-Kommunalseminar 20.01.2010 11WP/StB Dipl.-Ök. Johannes Andrews

BilMoG

INTECON-Kommunalseminar 20.01.2010 12

Jahresabschluss 2009

Letzter Jahresabschluss vor BilMoG

(und andere Änderungen)

INTECON-Kommunalseminar 20.01.2010 13

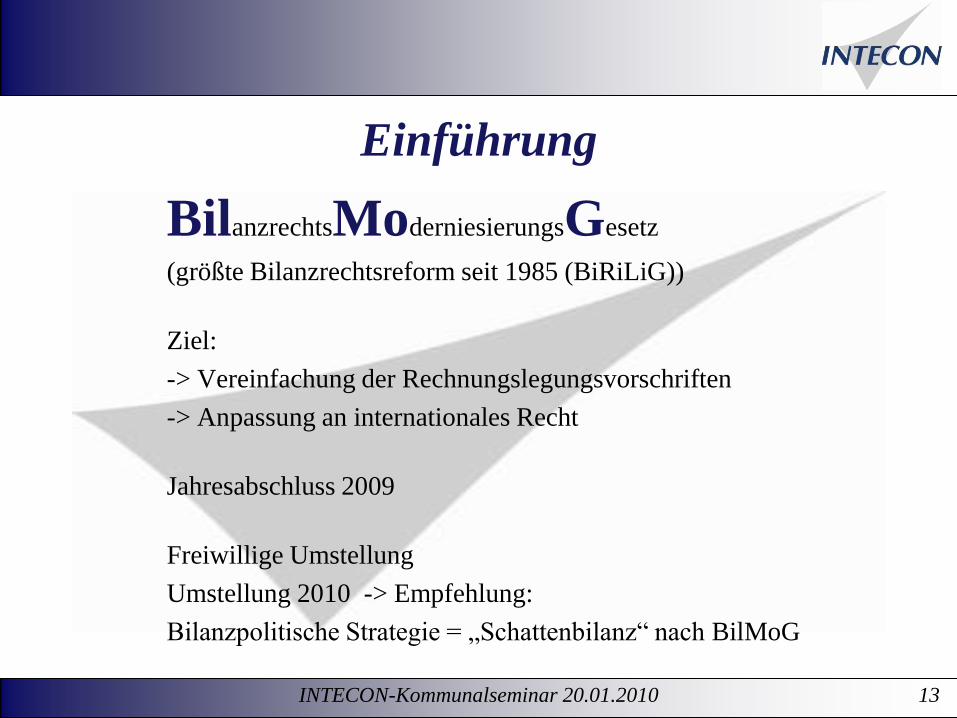

Einführung

BilanzrechtsModerniesierungsGesetz

(größte Bilanzrechtsreform seit 1985 (BiRiLiG))

Ziel:

-> Vereinfachung der Rechnungslegungsvorschriften

-> Anpassung an internationales Recht

Jahresabschluss 2009

Freiwillige Umstellung

Umstellung 2010 -> Empfehlung:

Bilanzpolitische Strategie = „Schattenbilanz“ nach BilMoG

INTECON-Kommunalseminar 20.01.2010 14

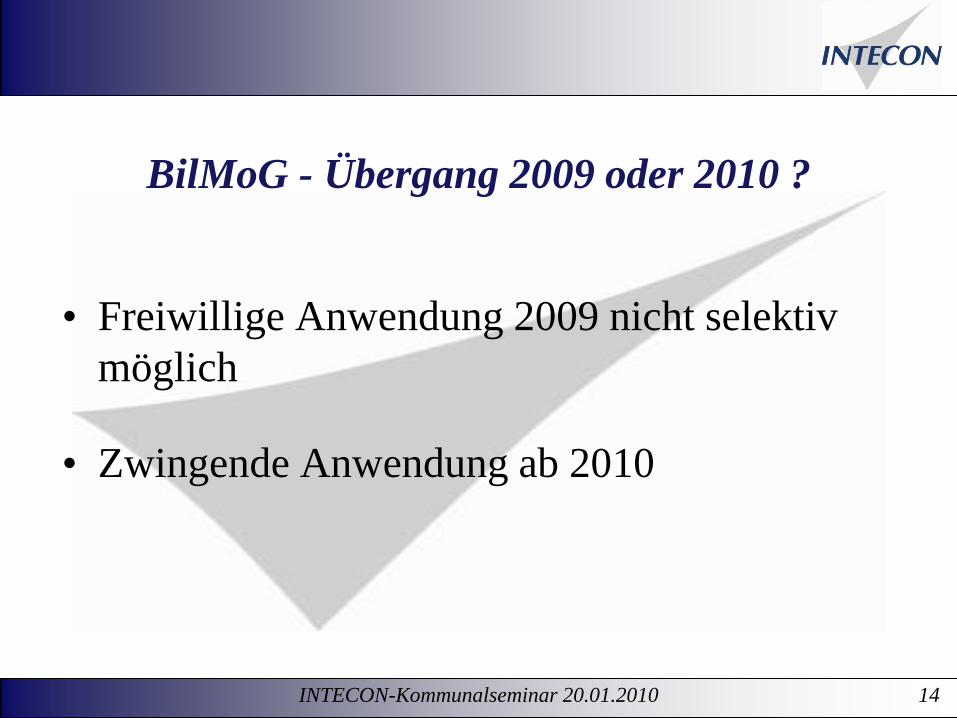

BilMoG - Übergang 2009 oder 2010 ?

• Freiwillige Anwendung 2009 nicht selektiv

möglich

• Zwingende Anwendung ab 2010

INTECON-Kommunalseminar 20.01.2010 15

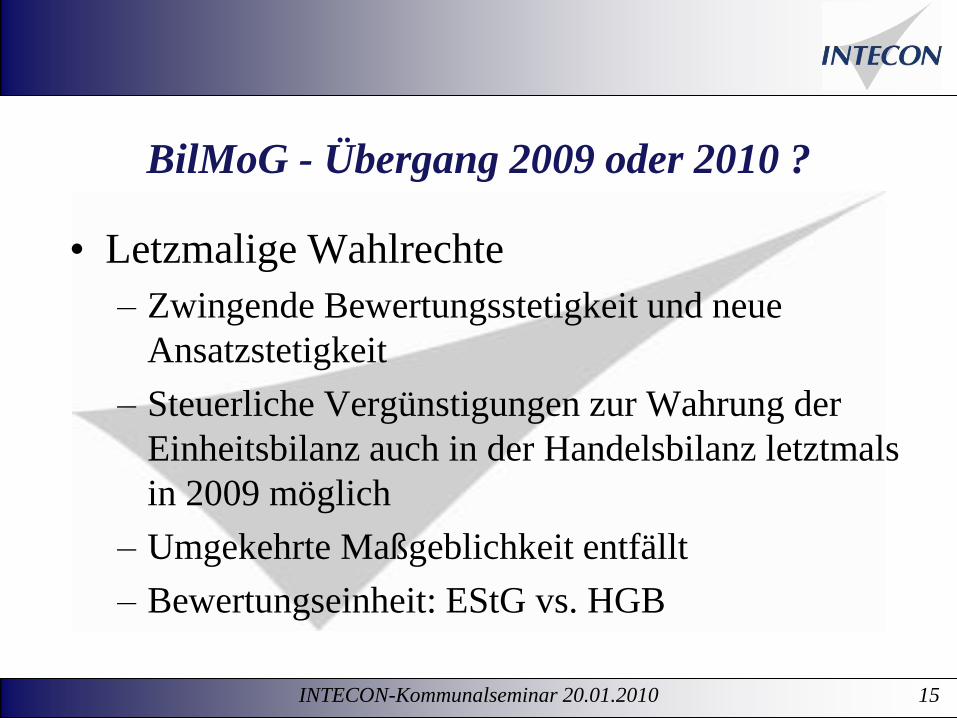

• Letzmalige Wahlrechte

– Zwingende Bewertungsstetigkeit und neue

Ansatzstetigkeit

– Steuerliche Vergünstigungen zur Wahrung der

Einheitsbilanz auch in der Handelsbilanz letztmals

in 2009 möglich

– Umgekehrte Maßgeblichkeit entfällt

– Bewertungseinheit: EStG vs. HGB

BilMoG - Übergang 2009 oder 2010 ?

INTECON-Kommunalseminar 20.01.2010 16

• Aspekte der Bilanzpolitik

– Latente Steuern – kein Ansatz für kleine

Kapitalgesellschaften

– Wegfall der umgekehrten Maßgeblichkeit

– Pensionsrückstellungen

– Eigenkapitaldarstellung / ausstehende Einlagen

BilMoG - Übergang 2009 oder 2010 ?

INTECON-Kommunalseminar 20.01.2010 17

Änderungen 2009 gegenüber 2008

• Degressive Abschreibung (max. 25 %) für

Anschaffungen in 2009 und 2010 befristet wieder

eingeführt

• (Wachstumsbeschleunigungsgesetz führt ab 2010 GWG-Abschreibung wieder ein –

alternativ zum Sammelposten)

• Größenklassen für Kapitalgesellschaften

(Erhöhung um 20 %)

INTECON-Kommunalseminar 20.01.2010 18

• Zusatzangaben in Lagebericht und Anhang

– Anhang

• § 285 Nr. 3 HGB - für nicht in der Bilanz enthaltene

Geschäfte soweit für die Beurteilung der Finanzlage

notwendig (Art und Zweck)

• § 285 Nr. 3a HGB – sonstige finanzielle

Verpflichtungen soweit nicht Haftungsverhältnis oder §

285 Nr. 3 HGB

• § 285 Nr. 17 HGB Honorar der Abschlussprüfer insbes.

für gr. KapGes

Änderungen 2009 gegenüber 2008

INTECON-Kommunalseminar 20.01.2010 19

• Zusatzangaben in Lagebericht und Anhang

– Anhang

• § 285 Nr. 21 HGB Geschäfte mit nahestehenden

Unternehmen und Personen nach nicht marktüblichen

Konditionen

• § 285 Nr. 2 HGB Restlaufzeitvermerk für

Verbindlichkeiten zwingend im Anhang (nicht Bilanz)

Änderungen 2009 gegenüber 2008

INTECON-Kommunalseminar 20.01.2010 20

• Zusatzangaben in Lagebericht und Anhang

– Im Lagebericht entbehrlich

– (wenn bereits im Anhang angegeben)

– aber Verweis auf Anhang

• Zusammensetzung des Kapitals

• Direkte oder indirekte Beteiligungen mit Stimmrechten

> 10 %

Änderungen 2009 gegenüber 2008

INTECON-Kommunalseminar 20.01.2010 21

• Offenlegung

– Nicht mehr in Papierform möglich

– Aber Kostensenkung von 35 € auf 30 €

(BMJ 14. September 2009 : Entlastung für Mittelstand)

Änderungen 2009 gegenüber 2008

INTECON-Kommunalseminar 20.01.2010 22WP / StB Dipl-Kfm. Wolfgang Illies

Neuerungen bei der Prüfung

von Eigenbetrieben

INTECON-Kommunalseminar 20.01.2010 23

Grundlage der Änderungen:

Verordnung zur Änderung von Rechtsverordnungen auf

dem Gebiet des Gemeindewirtschaftsrechts

vom 05.08.2009

INTECON-Kommunalseminar 20.01.2010 24

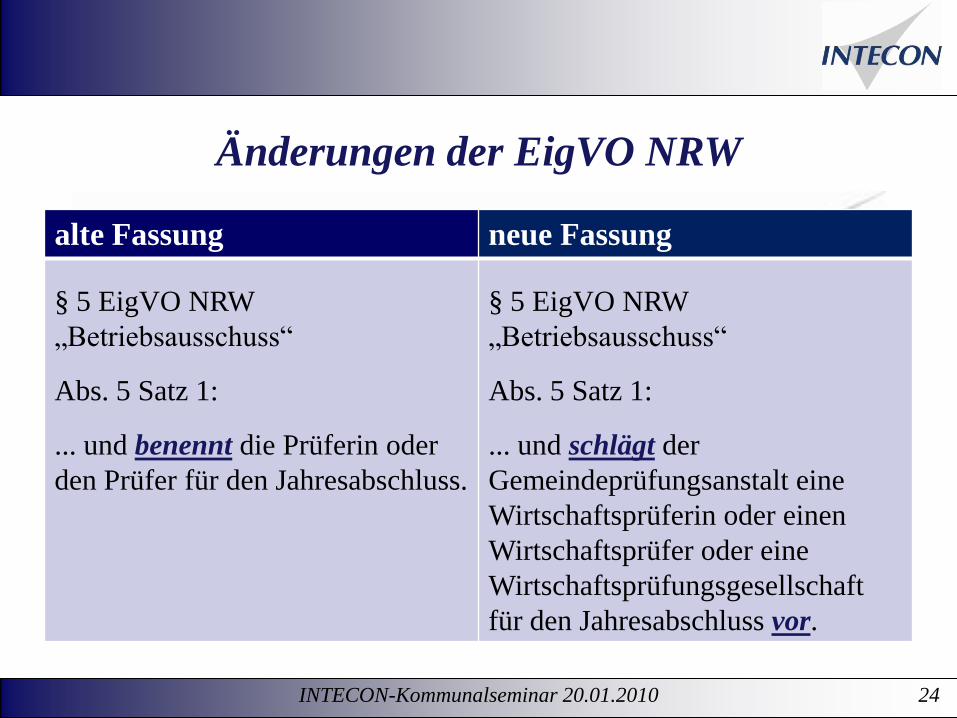

Änderungen der EigVO NRW

alte Fassung neue Fassung

§ 5 EigVO NRW

„Betriebsausschuss“

Abs. 5 Satz 1:

... und benennt die Prüferin oder

den Prüfer für den Jahresabschluss.

§ 5 EigVO NRW

„Betriebsausschuss“

Abs. 5 Satz 1:

... und schlägt der

Gemeindeprüfungsanstalt eine

Wirtschaftsprüferin oder einen

Wirtschaftsprüfer oder eine

Wirtschaftsprüfungsgesellschaft

für den Jahresabschluss vor.

INTECON-Kommunalseminar 20.01.2010 25

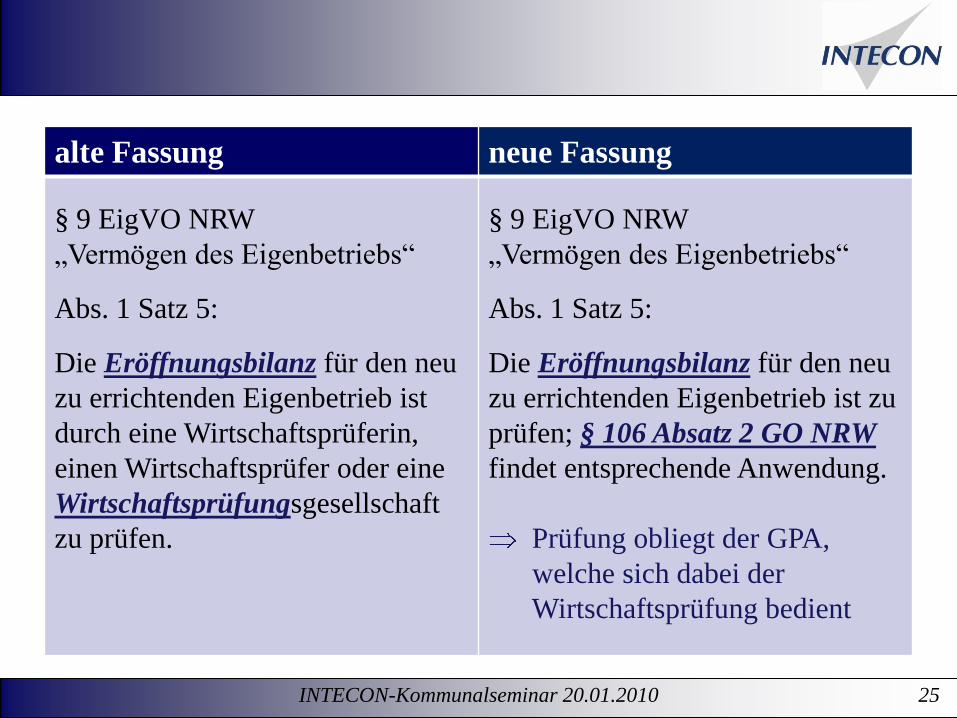

alte Fassung neue Fassung

§ 9 EigVO NRW

„Vermögen des Eigenbetriebs“

Abs. 1 Satz 5:

Die Eröffnungsbilanz für den neu

zu errichtenden Eigenbetrieb ist

durch eine Wirtschaftsprüferin,

einen Wirtschaftsprüfer oder eine

Wirtschaftsprüfungsgesellschaft

zu prüfen.

§ 9 EigVO NRW

„Vermögen des Eigenbetriebs“

Abs. 1 Satz 5:

Die Eröffnungsbilanz für den neu

zu errichtenden Eigenbetrieb ist zu

prüfen; § 106 Absatz 2 GO NRW

findet entsprechende Anwendung.

Prüfung obliegt der GPA,

welche sich dabei der

Wirtschaftsprüfung bedient

INTECON-Kommunalseminar 20.01.2010 26

alte Fassung neue Fassung

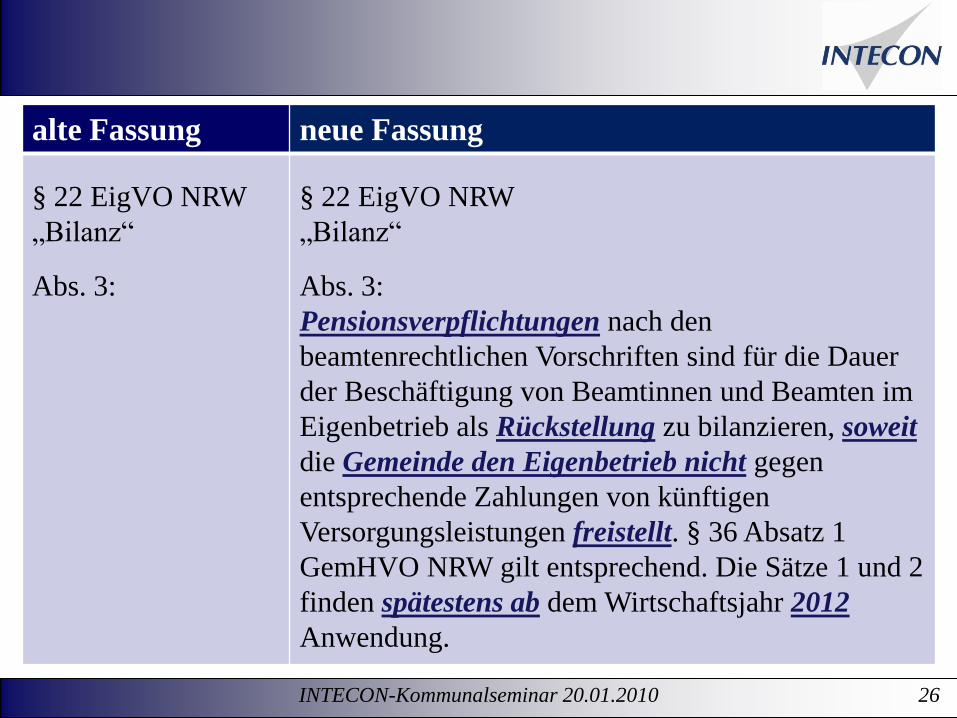

§ 22 EigVO NRW

„Bilanz“

Abs. 3:

§ 22 EigVO NRW

„Bilanz“

Abs. 3:

Pensionsverpflichtungen nach den

beamtenrechtlichen Vorschriften sind für die Dauer

der Beschäftigung von Beamtinnen und Beamten im

Eigenbetrieb als Rückstellung zu bilanzieren, soweit

die Gemeinde den Eigenbetrieb nicht gegen

entsprechende Zahlungen von künftigen

Versorgungsleistungen freistellt. § 36 Absatz 1

GemHVO NRW gilt entsprechend. Die Sätze 1 und 2

finden spätestens ab dem Wirtschaftsjahr 2012

Anwendung.

INTECON-Kommunalseminar 20.01.2010 27

alte Fassung neue Fassung

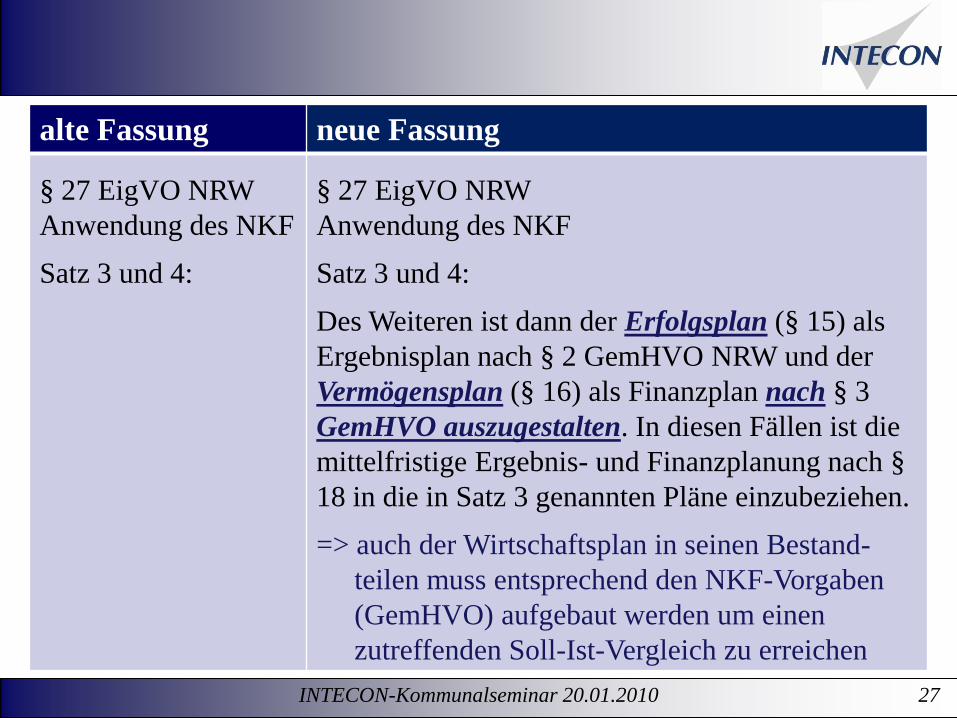

§ 27 EigVO NRW

Anwendung des NKF

Satz 3 und 4:

§ 27 EigVO NRW

Anwendung des NKF

Satz 3 und 4:

Des Weiteren ist dann der Erfolgsplan (§ 15) als

Ergebnisplan nach § 2 GemHVO NRW und der

Vermögensplan (§ 16) als Finanzplan nach § 3

GemHVO auszugestalten. In diesen Fällen ist die

mittelfristige Ergebnis- und Finanzplanung nach §

18 in die in Satz 3 genannten Pläne einzubeziehen.

=> auch der Wirtschaftsplan in seinen Bestand-

teilen muss entsprechend den NKF-Vorgaben

(GemHVO) aufgebaut werden um einen

zutreffenden Soll-Ist-Vergleich zu erreichen

INTECON-Kommunalseminar 20.01.2010 28

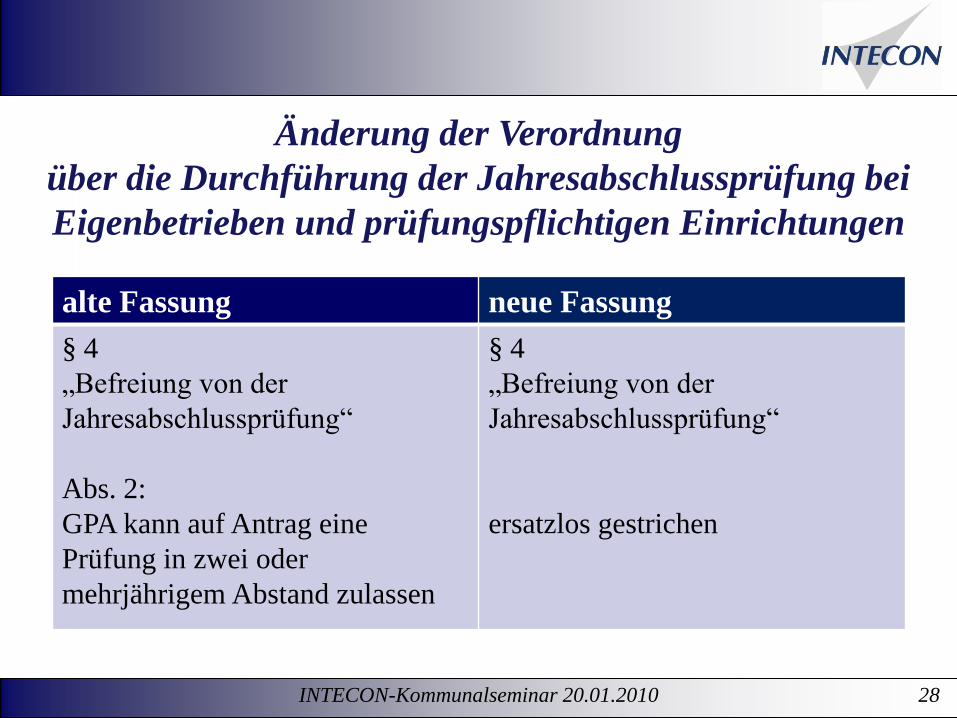

Änderung der Verordnung

über die Durchführung der Jahresabschlussprüfung bei

Eigenbetrieben und prüfungspflichtigen Einrichtungen

alte Fassung neue Fassung

§ 4

„Befreiung von der

Jahresabschlussprüfung“

Abs. 2:

GPA kann auf Antrag eine

Prüfung in zwei oder

mehrjährigem Abstand zulassen

§ 4

„Befreiung von der

Jahresabschlussprüfung“

ersatzlos gestrichen

INTECON-Kommunalseminar 20.01.2010 29

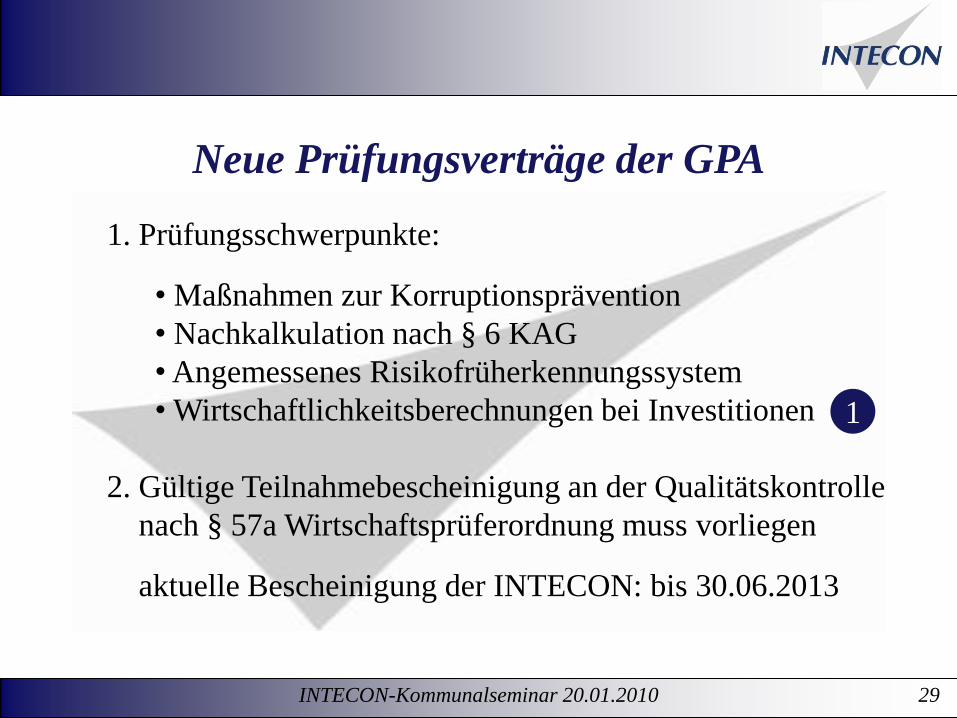

Neue Prüfungsverträge der GPA

1. Prüfungsschwerpunkte:

• Maßnahmen zur Korruptionsprävention

• Nachkalkulation nach § 6 KAG

• Angemessenes Risikofrüherkennungssystem

• Wirtschaftlichkeitsberechnungen bei Investitionen

2. Gültige Teilnahmebescheinigung an der Qualitätskontrolle

nach § 57a Wirtschaftsprüferordnung muss vorliegen

aktuelle Bescheinigung der INTECON: bis 30.06.2013

1

INTECON-Kommunalseminar 20.01.2010 30

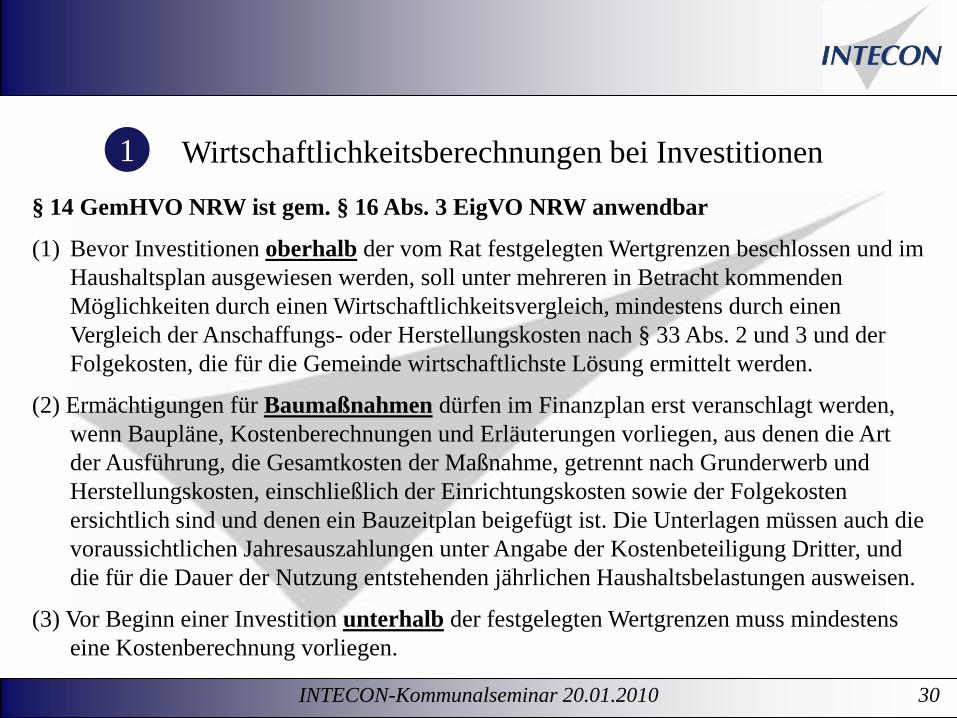

1 Wirtschaftlichkeitsberechnungen bei Investitionen

§ 14 GemHVO NRW ist gem. § 16 Abs. 3 EigVO NRW anwendbar

(1) Bevor Investitionen oberhalb der vom Rat festgelegten Wertgrenzen beschlossen und im

Haushaltsplan ausgewiesen werden, soll unter mehreren in Betracht kommenden

Möglichkeiten durch einen Wirtschaftlichkeitsvergleich, mindestens durch einen

Vergleich der Anschaffungs- oder Herstellungskosten nach § 33 Abs. 2 und 3 und der

Folgekosten, die für die Gemeinde wirtschaftlichste Lösung ermittelt werden.

(2) Ermächtigungen für Baumaßnahmen dürfen im Finanzplan erst veranschlagt werden,

wenn Baupläne, Kostenberechnungen und Erläuterungen vorliegen, aus denen die Art

der Ausführung, die Gesamtkosten der Maßnahme, getrennt nach Grunderwerb und

Herstellungskosten, einschließlich der Einrichtungskosten sowie der Folgekosten

ersichtlich sind und denen ein Bauzeitplan beigefügt ist. Die Unterlagen müssen auch die

voraussichtlichen Jahresauszahlungen unter Angabe der Kostenbeteiligung Dritter, und

die für die Dauer der Nutzung entstehenden jährlichen Haushaltsbelastungen ausweisen.

(3) Vor Beginn einer Investition unterhalb der festgelegten Wertgrenzen muss mindestens

eine Kostenberechnung vorliegen.

INTECON-Kommunalseminar 20.01.2010 31WP / StB Dipl.-Ök. Johannes Andrews

Stromsteuer bei Abwasser-

und Abfallentsorgern

INTECON-Kommunalseminar 20.01.2010 32

Stromsteuerermäßigung auch für

Abwasser- und Abfallentsorger ?

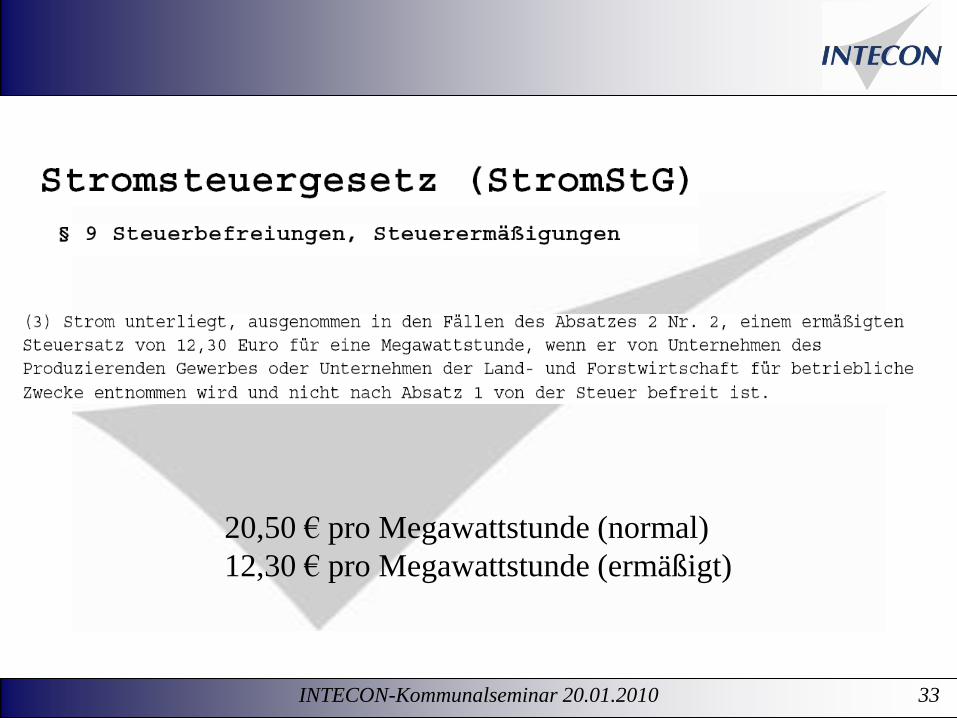

INTECON-Kommunalseminar 20.01.2010 33

20,50 € pro Megawattstunde (normal)

12,30 € pro Megawattstunde (ermäßigt)

INTECON-Kommunalseminar 20.01.2010 34

...

INTECON-Kommunalseminar 20.01.2010 36

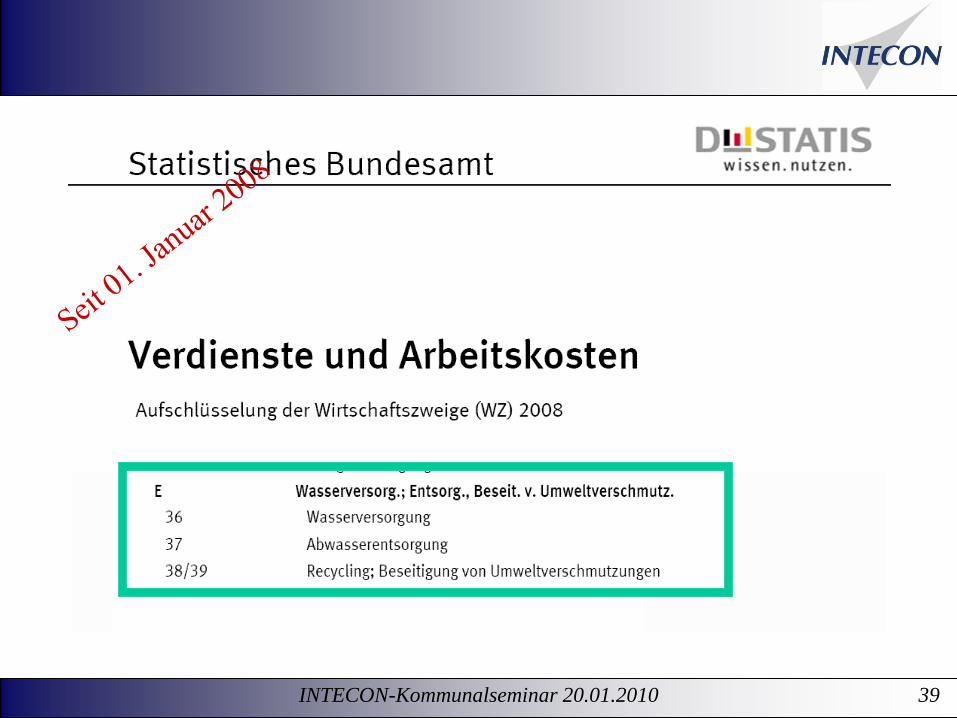

Statistisches Bundesamt

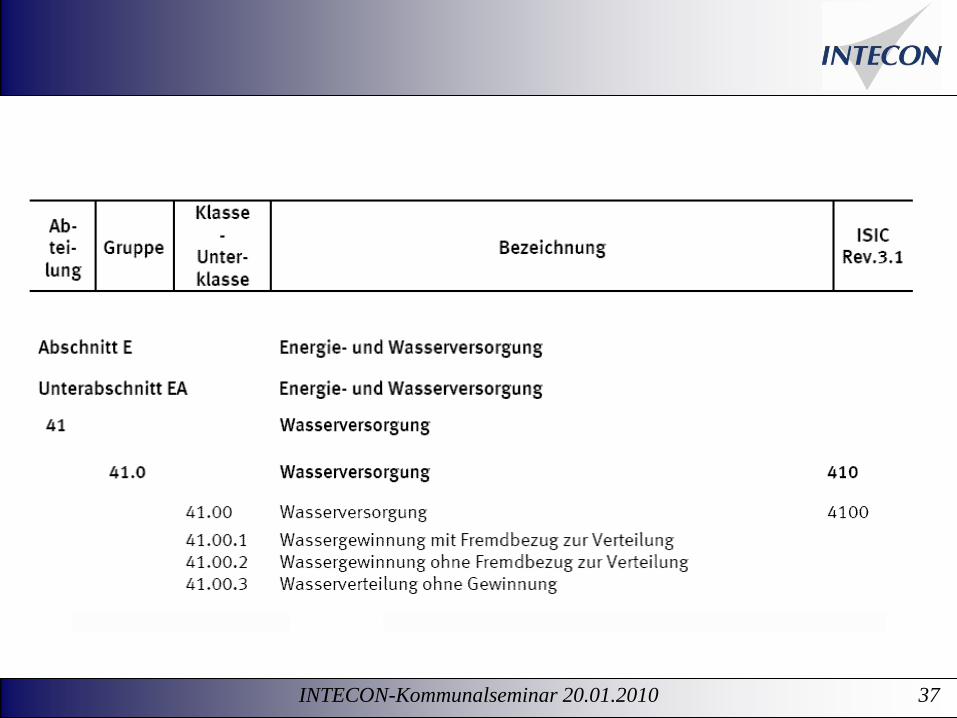

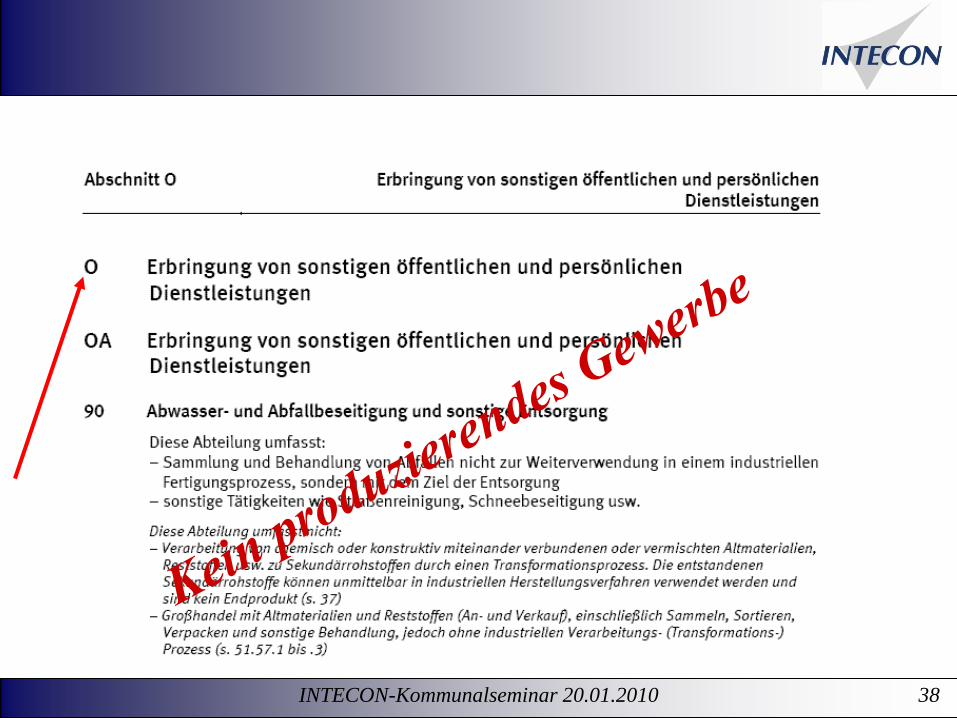

Übersicht

über die Gliederung der

Klassifikation der Wirtschaftszweige

Ausgabe 2003

INTECON-Kommunalseminar 20.01.2010 37

INTECON-Kommunalseminar 20.01.2010 38

INTECON-Kommunalseminar 20.01.2010 39

INTECON-Kommunalseminar 20.01.2010 40

...

INTECON-Kommunalseminar 20.01.2010 41

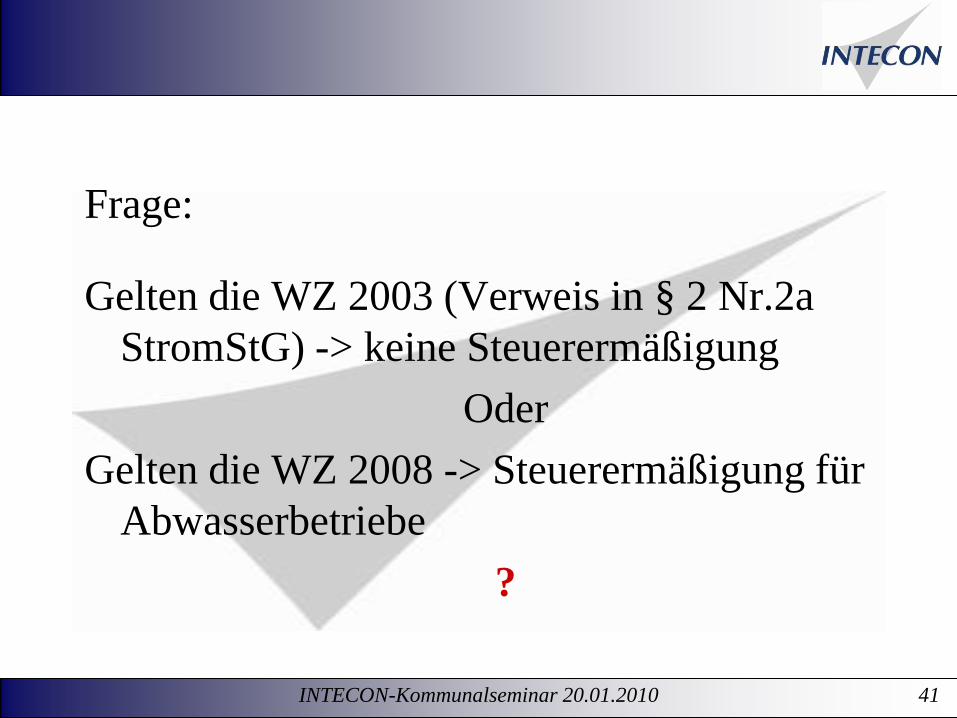

Frage:

Gelten die WZ 2003 (Verweis in § 2 Nr.2a

StromStG) -> keine Steuerermäßigung

Oder

Gelten die WZ 2008 -> Steuerermäßigung für

Abwasserbetriebe

?

INTECON-Kommunalseminar 20.01.2010 42

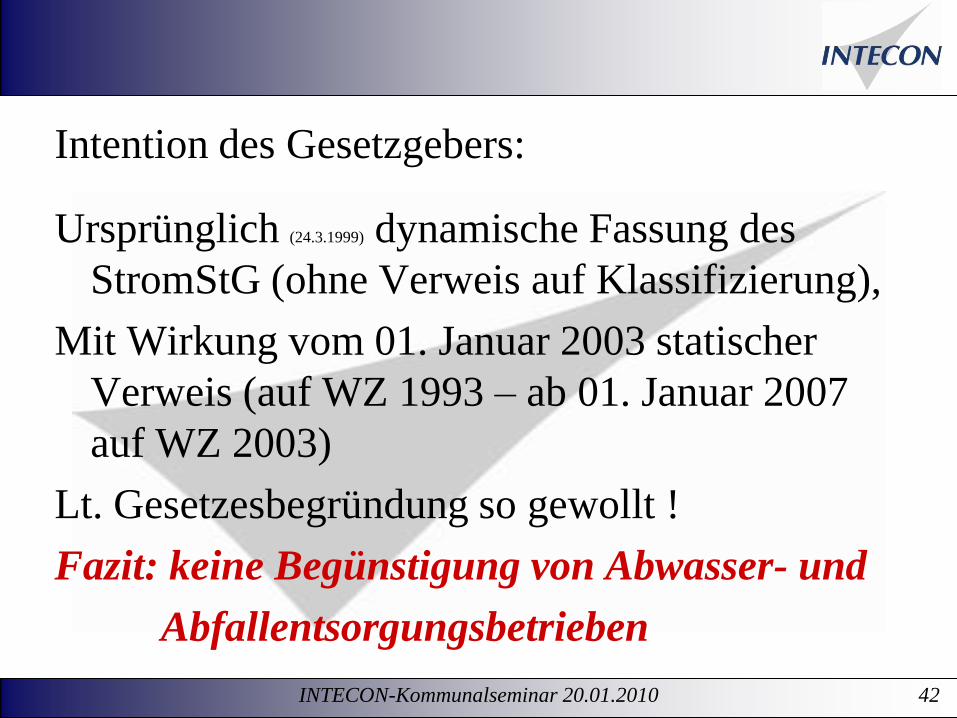

Intention des Gesetzgebers:

Ursprünglich (24.3.1999) dynamische Fassung des

StromStG (ohne Verweis auf Klassifizierung),

Mit Wirkung vom 01. Januar 2003 statischer

Verweis (auf WZ 1993 – ab 01. Januar 2007

auf WZ 2003)

Lt. Gesetzesbegründung so gewollt !

Fazit: keine Begünstigung von Abwasser- und

Abfallentsorgungsbetrieben

INTECON-Kommunalseminar 20.01.2010 43

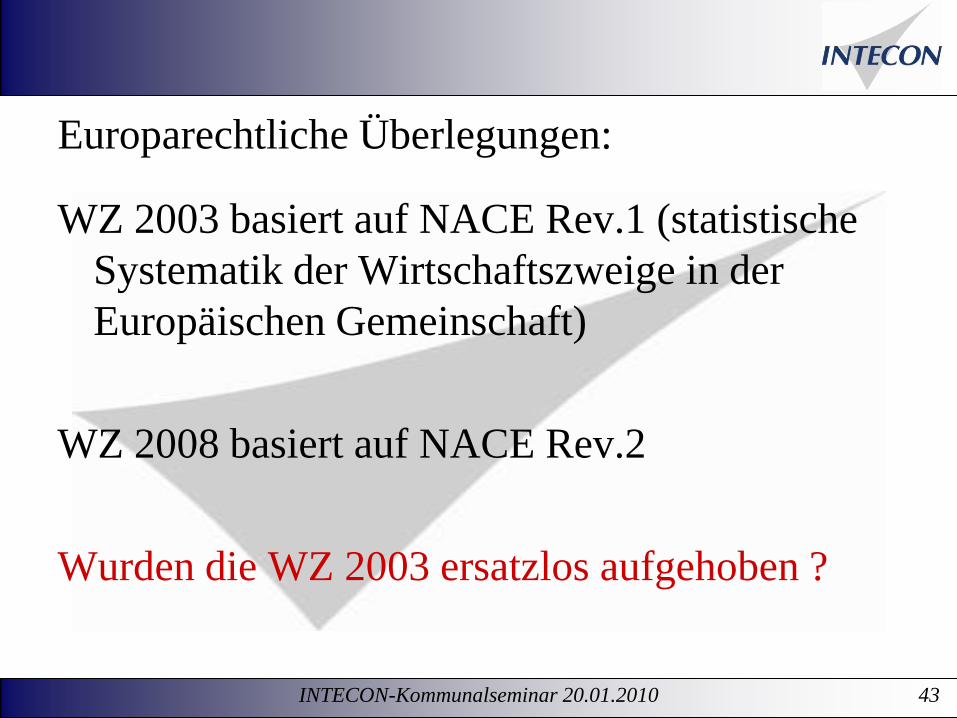

Europarechtliche Überlegungen:

WZ 2003 basiert auf NACE Rev.1 (statistische

Systematik der Wirtschaftszweige in der

Europäischen Gemeinschaft)

WZ 2008 basiert auf NACE Rev.2

Wurden die WZ 2003 ersatzlos aufgehoben ?

INTECON-Kommunalseminar 20.01.2010 44

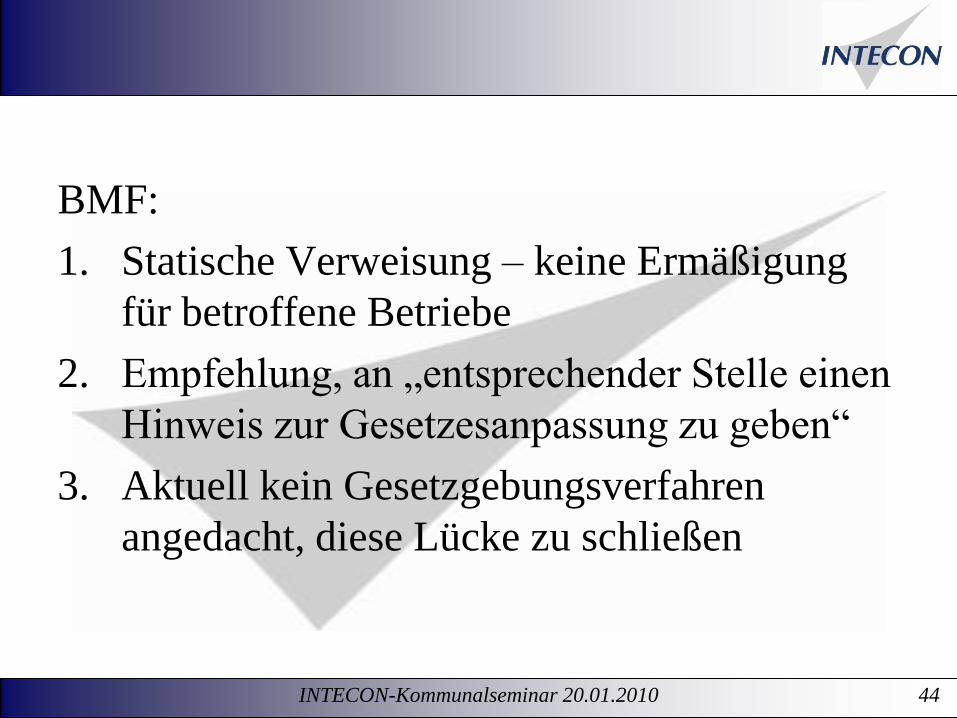

BMF:

1. Statische Verweisung – keine Ermäßigung

für betroffene Betriebe

2. Empfehlung, an „entsprechender Stelle einen

Hinweis zur Gesetzesanpassung zu geben“

3. Aktuell kein Gesetzgebungsverfahren

angedacht, diese Lücke zu schließen

INTECON-Kommunalseminar 20.01.2010 45

Aufsatz Versorgungswirtschaft:

Antrag auf Umdeutung des § 2 Abs. 2a

StromStG bei HZA stellen

Städte und Gemeindebund:

Klage gegen Ablehnung durch HZA hat wenig

Aussicht auf Erfolg

INTECON-Kommunalseminar 20.01.2010 46WP / StB Dipl-Kfm. Wolfgang Illies

Evaluierung des

Neuen Kommunalen

Finanzmanagements (NKF)

INTECON-Kommunalseminar 20.01.2010 47

§ 10 NKFEG NRW

Überprüfung der Auswirkungen dieses Gesetzes

(1) Die Auswirkungen dieses Gesetzes mit den darin enthaltenen

Vorschriften über eine Haushaltswirtschaft nach den Regeln der

doppelten Buchführung werden nach einem Erfahrungszeitraum

von vier Jahren nach In-Kraft-Treten des Gesetzes durch die

Landesregierung unter Mitwirkung der Spitzenverbände der

Kommunen und der Fachverbände überprüft.

=> 01.01.2005 + 4 Jahre = 31.12.2008

INTECON-Kommunalseminar 20.01.2010 48

(2) Die Landesregierung unterrichtet den Landtag über das Ergebnis

der Überprüfung, insbesondere über den Stand der Umsetzung

und den Änderungsbedarf bei den für die Haushaltswirtschaft

getroffenen Regelungen.

Evaluierungsbericht

Nachfolgend werden einige Änderungsforderungen aufgezeigt.

INTECON-Kommunalseminar 20.01.2010 49

Körperliche Bestandaufnahme

Gem. § 28 Abs. 1 Satz 3 GemHVO NRW sind die

Vermögensgegenstände mindestens alle drei Jahre durch eine

körperliche Inventur aufzunehmen

Der Zeitraum von 3 Jahren wird in der Fachwelt als nicht

sachgerecht erachtet.

So hält z.B. der IDW (Institut der Wirtschaftsprüfer in

Deutschland e.V.) unter Abwägung von Kosten und Nutzen der

Inventur im Sachanlagevermögen einen Turnus von 10 Jahren

für akzeptabel.

INTECON-Kommunalseminar 20.01.2010 50

Frist zur Vorlage des Jahresabschlusses

Gem. § 95 Abs. 3 Satz 2 GemHVO NRW muss der

Bürgermeister (m/w) den von ihm/ihr bestätigten Entwurf

innerhalb von 3 Monaten nach Ablauf des HJ dem Rat zur

Feststellung zuleiten.

Die Worte „innerhalb von drei Monaten nach Ablauf des

Haushaltsjahres“ sollen gestrichen werden.

INTECON-Kommunalseminar 20.01.2010 51

Kreditbegriff

Kredite dürfen nur zur Finanzierung von Investitionen

aufgenommen werden.

Forderung:

Die Kommunen sollten die Möglichkeit erhalten, die jetzigen

Kassenkredite in langfr. Verbindlichkeiten umzuschulden bzw.

Zinssicherung auf für das gesamt Portfolio der Kredite

zuzulassen.

Grund:

Massiv gestiegenes Kassenkreditvolumen, welches größtenteils

nicht mehr als vorrübergehend bewertet werden kann.

INTECON-Kommunalseminar 20.01.2010 52

Neuberechnung der Ausgleichsrücklage

Die Höhe der Ausgleichsrücklage, welche einmalig in der EB zu

bestimmen war, stellt den Höchstbetrag für die Zukunft dar.

Forderung:

Alle Kommunen führen eine Berechnung zum 01.01.2009 durch.

Begründung:

Kommunen die ihre EB schon früh aufgestellt haben, weisen eine

verhältnismäßig geringe Ausgleichsrücklage aus. Dies ist auf

niedrigere Steuererträge der Referenzperiode zurückzuführen.

INTECON-Kommunalseminar 20.01.2010 53

Eigenkapitalspiegelbildmethode auch für

übrige Beteiligungen

Beteiligungen an Unternehmen, welche in den Gesamtabschluss

einbezogen werden, jedoch kein Sondervermögen oder rechtl.

selbstst. Stiftung sind, müssen mit dem Ertrags- oder Substanzwert

bilanziert werden.

Forderung:

Möglichkeit der Anwendung der Eigenkapital-Spiegelbildmethode

bei obigen Beteiligungen.

Begründung:

Nicht unerhebliche Kosten für externe Gutachten.

INTECON-Kommunalseminar 20.01.2010 54

WP/StB Dipl.-Ök. Johannes Andrews

WP/StB Dipl-Kfm. Wolfgang Illies

für Ihre Aufmerksamkeit