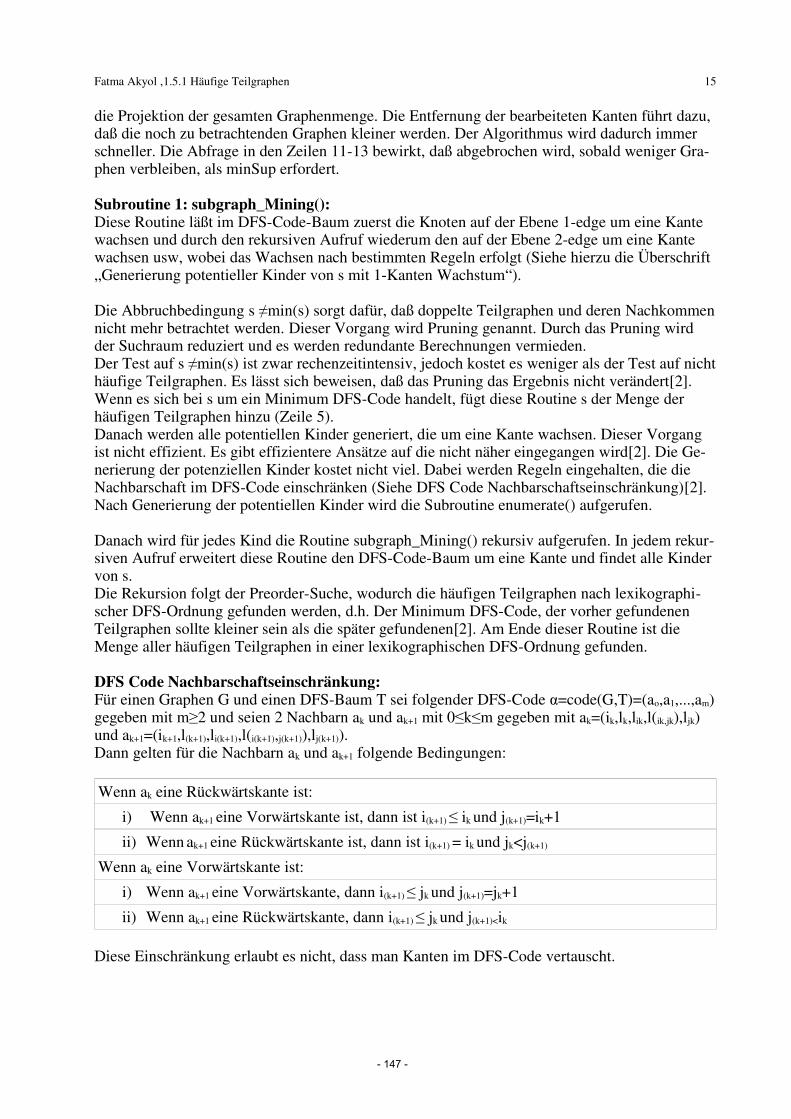

Data Mining -...

155

Lehrgebiet „Datenbanksysteme für neue Anwendungen“ Seminarband zu Kurs 1912 im SS 2008 Data Mining Vorträge der Präsenzphase am 4. und 5. Juli 2008 Betreuer: Prof. Dr. Ralf Hartmut Güting Dipl.-Inform. Christian Düntgen Fakultät für Mathematik und Informatik Datenbanksysteme für neue Anwendungen FernUniversität in Hagen, 58084 Hagen © 2008 FernUniversität in Hagen

Transcript of Data Mining -...

Lehrgebiet „Datenbanksysteme für neue Anwendungen“

Seminarband zu Kurs 1912 im SS 2008

Data Mining

Vorträge der Präsenzphase am 4. und 5. Juli 2008

Betreuer: Prof. Dr. Ralf Hartmut Güting Dipl.-Inform. Christian Düntgen

Fakultät für Mathematik und Informatik Datenbanksysteme für neue Anwendungen FernUniversität in Hagen, 58084 Hagen

© 2008 FernUniversität in Hagen

Inhalt

Themenvorstellung............... ............................................................................................5

Zeitplan Präsenzphase........... ..........................................................................................13

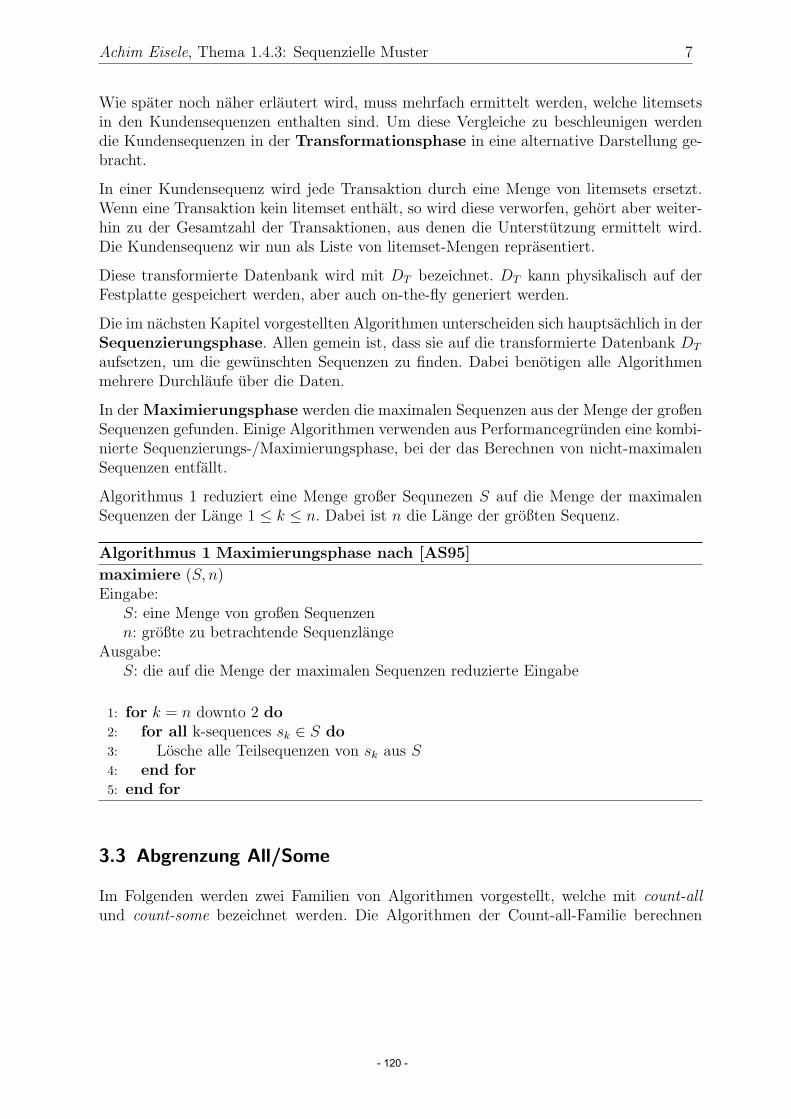

Olga Riener: (1.1.1) Der Apriori-Algorithmus .................................................15

Nicolai Voget: (1.1.2) Frequent Pattern Growth..................................................39

Mathias Krüger: (1.2.1) Decision Tree Induction...................................................55

Constanze Hofmann:(1.3.1) Clustern mit CLARANS und BIRCH..............................79

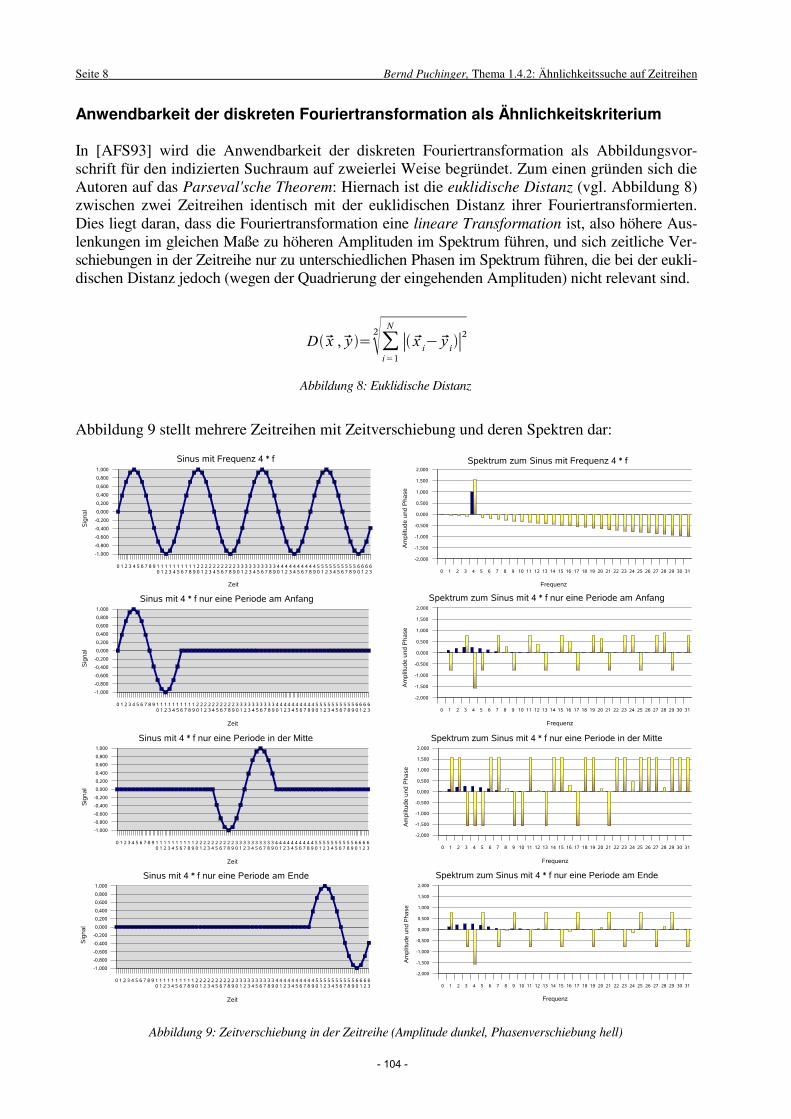

Bernd Puchinger: (1.4.2) Ähnlichkeitssuche auf Zeitreihen ....................................97

Achim Eisele: (1.4.3) Suche nach Sequentiellen Mustern ................................113

Fatma Akyol: (1.5.1) Suche nach Häufigen Teilgraphen .................................133

- 3 -

- 4 -

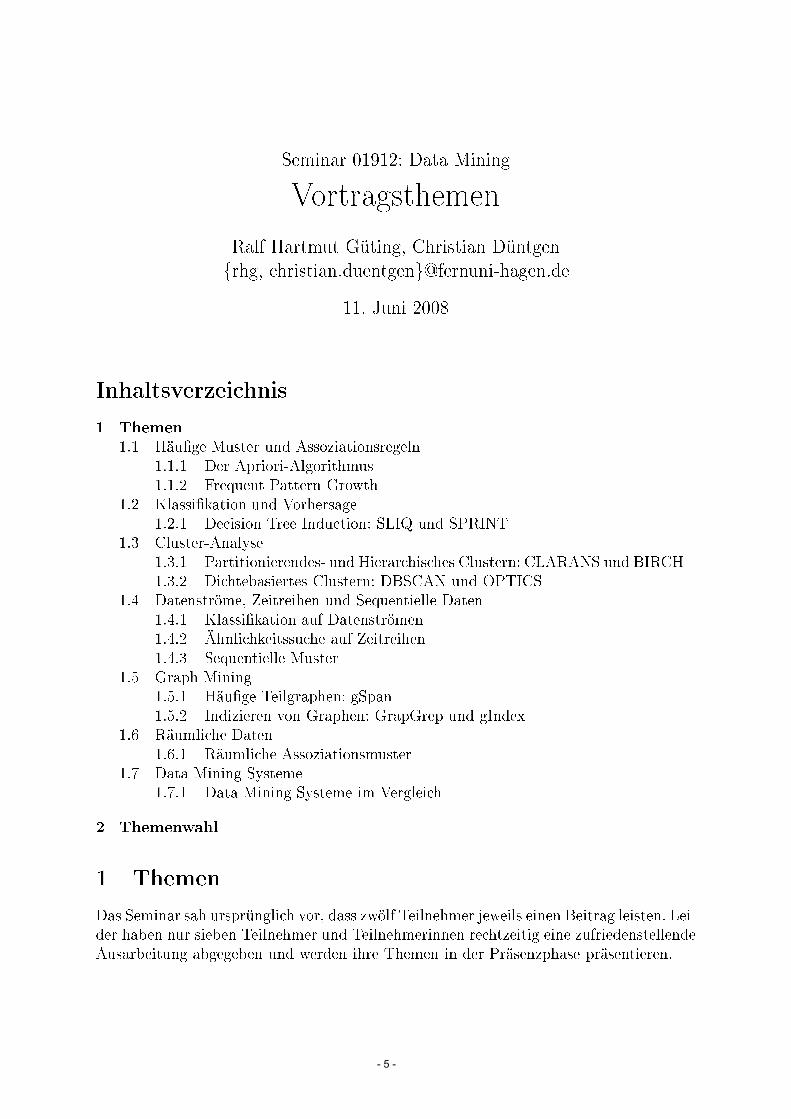

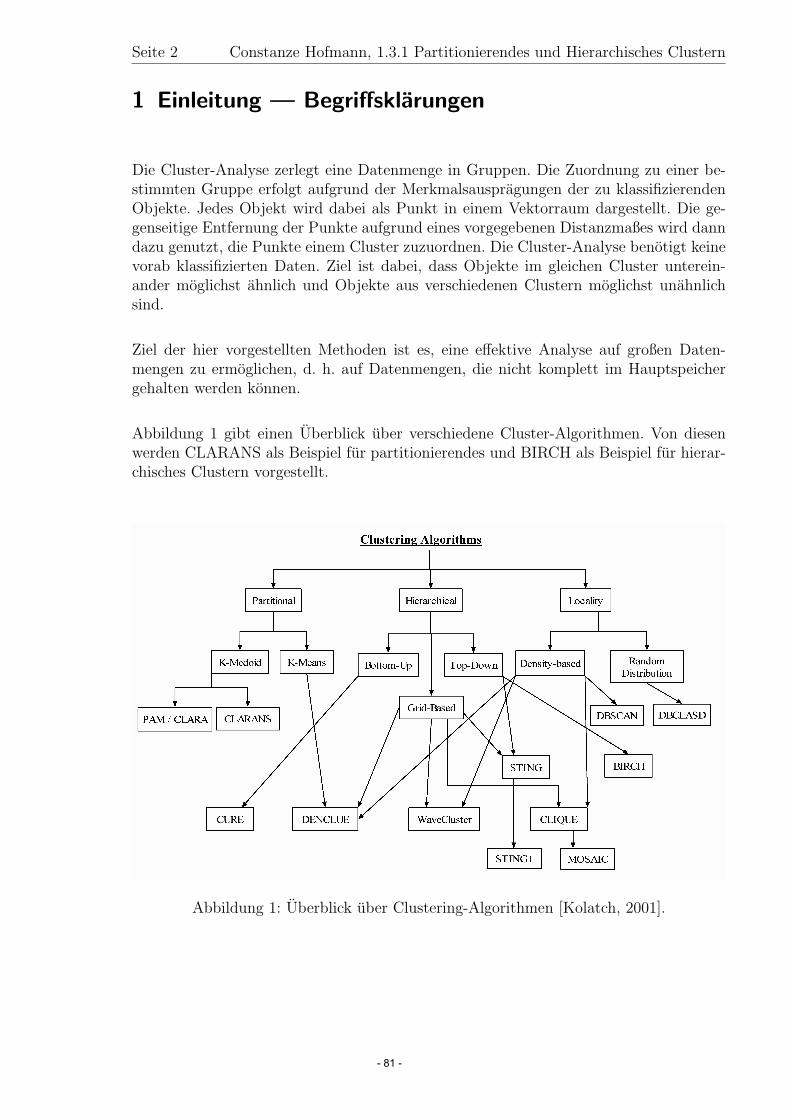

Seminar 01912: Data MiningVortragsthemenRalf Hartmut Güting, Christian Düntgenrhg, hristian.duentgenfernuni-hagen.de11. Juni 2008Inhaltsverzei hnis1 Themen1.1 Häuge Muster und Assoziationsregeln1.1.1 Der Apriori-Algorithmus1.1.2 Frequent Pattern Growth1.2 Klassikation und Vorhersage1.2.1 De ision Tree Indu tion: SLIQ und SPRINT1.3 Cluster-Analyse1.3.1 Partitionierendes- und Hierar his hes Clustern: CLARANS und BIRCH1.3.2 Di htebasiertes Clustern: DBSCAN und OPTICS1.4 Datenströme, Zeitreihen und Sequentielle Daten1.4.1 Klassikation auf Datenströmen1.4.2 Ähnli hkeitssu he auf Zeitreihen1.4.3 Sequentielle Muster1.5 Graph Mining1.5.1 Häuge Teilgraphen: gSpan1.5.2 Indizieren von Graphen: GrapGrep und gIndex1.6 Räumli he Daten1.6.1 Räumli he Assoziationsmuster1.7 Data Mining Systeme1.7.1 Data Mining Systeme im Verglei h2 Themenwahl1 ThemenDas Seminar sah ursprüngli h vor, dass zwölf Teilnehmer jeweils einen Beitrag leisten. Lei-der haben nur sieben Teilnehmer und Teilnehmerinnen re htzeitig eine zufriedenstellendeAusarbeitung abgegeben und werden ihre Themen in der Präsenzphase präsentieren.

- 5 -

Bevor wir die Ausarbeitungen zu den sieben Seminarbeiträgen abdru ken, wollen wiehier no h einmal alle zwölf ursprungli h geplanten Vortragsthemen kurz vorstellen.Die ersten elf Seminarbeiträge behandeln bedeutende und interessante Verfahren, diebeim Data Mining Verwendung nden. Da uns nur begrenzt viel Zeit (nämli h 12 Vorträ-ge) zur Verfügung steht, mussten wir bezügli h der zu behandelnden Themen eine strengeAuwahl treen. So bleiben etwa die Themenberei he Data Warehouses und OLAP sowieText Mining, Web Mining und Information Retrieval unberü ksi htigt. Da es jedo h ge-rade zu diesen Berei hen zahlrei he spezielle Veranstaltungen gibt, halten wir dies fürvertretbar.Wir haben uns dazu ents hieden, eine Auswahl wi htiger Themenberei he des DataMining mit jeweils zwei Beiträgen zu bedeutenden Verfahren dieses Berei hs zu berü k-si htigen. Wir hoen, dass dadur h das jeweilige Bild ein wenig plastis her wird.Zu jedem der elf ersten Beiträge haben wir einen oder mehrere grundlegende wissen-s haftli he Artikel (Quellen) ausgewählt. Diese Quellen sollen die Grundlagen für denentspre henden Seminarbeitrag darstellen. Zusätzli h ist es zu einem tieferen Verständ-nis in der Regel sinnvoll, weitere Quellen zu Rate zu ziehen, etwa sol he, auf die si h diegenannten Arbeiten selbst beziehen.Während in nahezu jedem der angegebenen Artikel Anwendungen des jeweiligen Ver-fahrens mit anklingen und wir daher auf eine explizite Darstellung von Data MiningAnwendungen verzi hten, sollen im Rahmen des zwölften Beitrags existierende Data Mi-ning Systeme vorgestellt und vergli hen werden.1.1 Häuge Muster und AssoziationsregelnDie Entde kung von häugen Mustern (frequent itemsets) in Datenbeständen ist ein wi h-tiges Problem des Data Mining. Dessen Lösung ermögli ht etwa eine Warenkorbanalyse,bei der von Kunden häug gemeinsam erworbene Waren oder Warengruppen aus denTransaktionsdaten eines Ges häfts ermittelt werden.Aus häugen Mustern können Assoziationsregeln (asso iation rules) erzeugt werden.Dies sind Regeln der Formkauft(Bier) ∧ kauft(Milch) ⇒ kauft(Babywindeln)1.1.1 Der Apriori-AlgorithmusDerApriori Algorithmus [AS94, MTV94 stellt den ersten Algorithmus zur Entde kungvon frequent itemsets dar. Er erzeugt immer gröÿere Kandidatenmengen, testet die ein-zelnen Kandidaten und s hneidet auszus hlieÿende Berei he des Su hraums ab (pruning).1.1.2 Frequent Pattern GrowthDies ist eine verfeinerte Methode zur Bere hnung von von frequent itemsets [HPY00. Siekonstruiert dazu iterativ eine FP-tree genannte Datenstruktur.

- 6 -

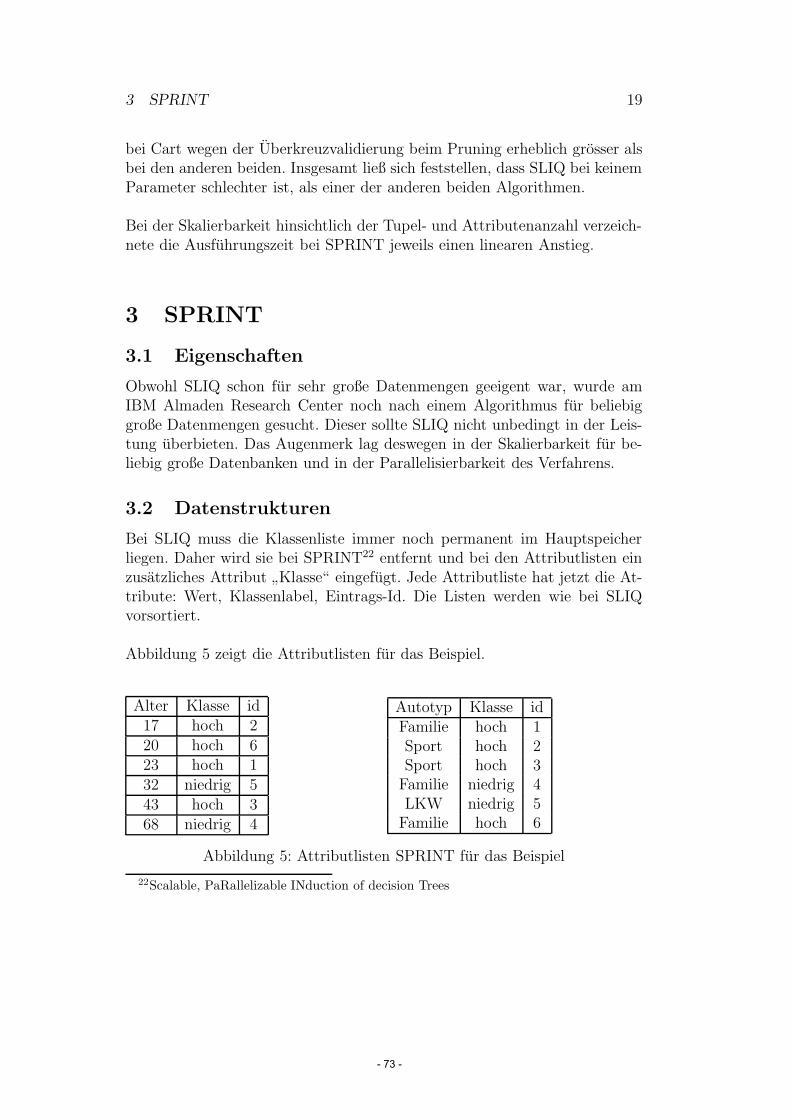

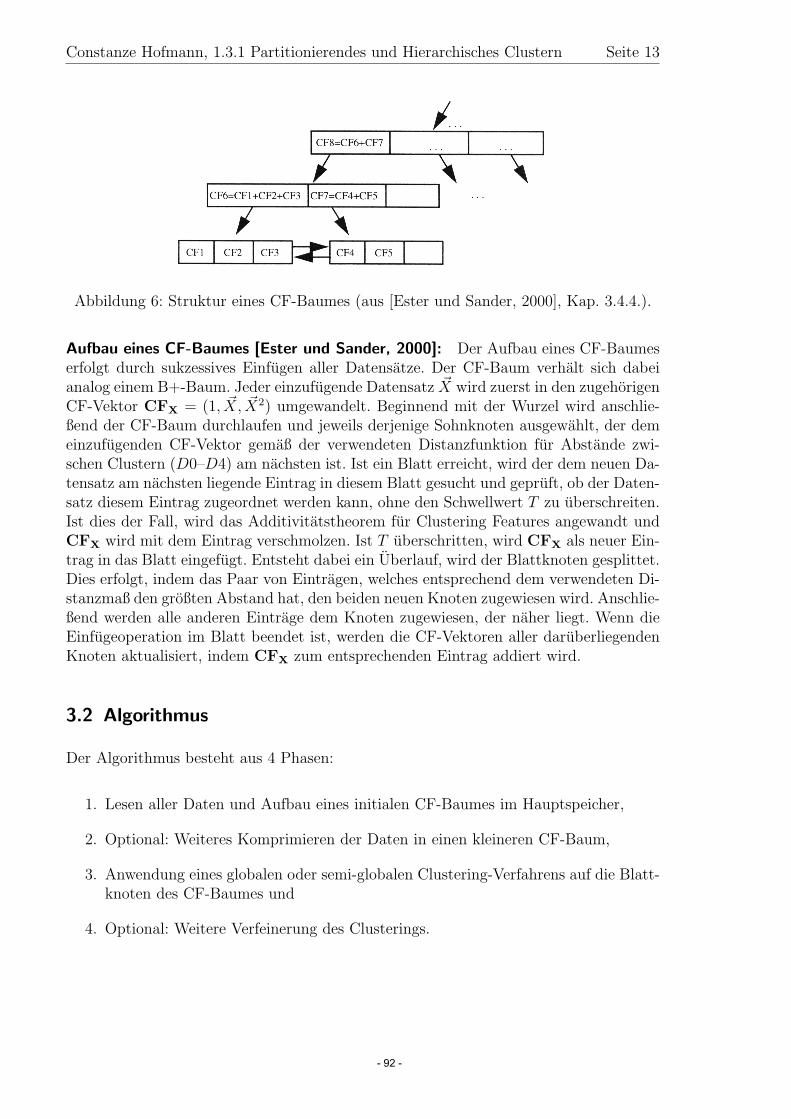

1.2 Klassikation und VorhersageUnter Klassikation versteht man das Problem, Objekte auf Grund ihrer Eigens haftenbestimmten Mengen (Klassen) zuzuordnen. Das Klassikationsproblem besteht beim Da-ta Mining in der Regel darin, ein Verfahren (einen Klassikator) zu bestimmen, na h demman die Zuordnung vornehmen kann. Die Ermittlung des Klassikators wird häug alsLernproblem betra htet. Man unters heidet dabei überwa hte und unüberwa hte Lern-verfahren. Gemeinsam ist diesen Verfahren jedo h das Prinzip Learning by Example,d.h. dass anhand bekannter Beispiele gelernt wird.Bei der Vorhersage geht es darum, anhand bekannter Merkmale eines Objekts eineoder mehrere weitere (aber unbekannte) Eigens haften vorherzusagen.1.2.1 De ision Tree Indu tion: SLIQ und SPRINTDiese Verfahren erzeugen als Klassikator einen Ents heidungsbaum, indem sie die Bei-spielmenge na heinander anhand eines Attributs unterteilen, das jeweils anhand einesbestimmten Kriteriums und der beoba hteten Merkmale ausgewählt wird.Anstelle der einfa hen und grundlegenden Verfahren sollen hier SLIQ [MAR96 undSPRINT [SAM96 behandelt werden. Beide Verfahren eignen si h für die Analyse grö-ÿerer Datenmengen.1.3 Cluster-AnalyseBei der Cluster-Analyse versu ht man, Objekte anhand ihrer Merkmalsausprägungen inGruppen (Cluster) einzuteilen. Die Objekte werden dabei als Punkte dargestellt, die dur hdie Vektoren der Merkmalsausprägungen bes hrieben werden. Als Cluster betra htet mandann sol he Objektmengen, deren Elemente gemäÿ eines gegebenen Distanzmaÿes nahezueinander liegen (si h zu Haufen zusammenballen). Cluster-Verfahren sind sogenannteLearning by Observation-Verfahren, d.h. man benötigt vorab keine bereits klassiziertenBeispiele.1.3.1 Partitionierendes- und Hierar his hes Clustern: CLARANS und BIRCHZu den partinionierenden abstandsbasierten Cluster-Verfahren gehören Medoid-Cluster-verfahren. Sie unterteilen den Merkmalsraum in eine vorgegebene Anzahl von Berei hen,indem eine initiale Zuordnung von Punkten zu Clustern iterativ verbessert wird (iterativerelo ation te hnique). Jeder Cluster wird dur h einen Datenpunkt (Medoid) repräsentiert,dessen Abstand zumMittelwert innerhalb des Clusters minimal ist.CLARANS [EKX95verbindet das k-Medoids-Verfahren mit einem sampling-Ansatz.Hierar his he Clusterverfahren ordnen Cluster hierar his h an, d.h. kleinere Mikro lu-ster werden zu gröÿeren Makro lustern vereinigt (agglomerativ/bottom-up), bzw. letzterewerden in erstere unterteilt (diversiv/top-down). Als Beispiel soll BIRCH [ZRL96 be-handelt werden. BIRCH nutzt lustering features (CF) und CF-trees. Dabei kombiniert eshierar his hes Clustern auf der Mikroebene mit anderen Verfahren auf der Makroebene.- 7 -

1.3.2 Di htebasiertes Clustern: DBSCAN und OPTICSDi htebasierte Verfahren untersu hen die Anzahl potentieller Na hbarpunkte um zu ent-s heiden, ob ein Knoten zu einem Cluster gehört oder ni ht. So können au h asphäris heCluster (und Ausreiÿer) gefunden werden und die Anzahl der Cluster muss ni ht vorge-geben werden.DBSCAN[EKSX97 nutzt dazu die sogenannte Di hte-Errei hbarkeit von Punkten.OPTICS [ABKS99 führt kein Clustering dur h, sondern erzeugt Cluster-Ordnungen zurautomatis hen und interaktiven Parameterbestimmung bei der Clusteranalyse.1.4 Datenströme, Zeitreihen und Sequentielle Daten1.4.1 Klassikation auf DatenströmenWährend es lei ht ist, Daten mit hoher Frequenz und in groÿer Anzahl zu erheben undweiterzuleiten, bereitet die Verarbeitung aufgrund ihrer Komplexität vielfa h gröÿere Pro-bleme. So lassen si h etwa viele Daten aufgrund des Volumens ni ht dauerhaft spei hern.Au h kann man während der Analyse kaum auf alle gesammelten Daten zurü kgreifen.Daher ist Data Mining für derartige Data Streams (Datenströme) ein eigenes, anspru hs-volles Thema. Ansätze zur Lösung sol her Aufgaben liegen darin, Anfragen ni ht exakt,sondern nurmehr approximativ zu lösen.Stellvertretend für Stream Mining Verfahren sollen hier zwei Verfahren zur Klassi-kation auf Datenströmen vorgestellt werden: VFDT [DH00 und CVFDT [HSD01.1.4.2 Ähnli hkeitssu he auf ZeitreihenZeitreihen geben Daten wieder, die in einem funktionalen Zusammenhang zur Zeit ihrerErhebung stehen, etwa Aktienkurse, Temperaturkurven, et . Hierbei ist es von Interesse,regelmäÿige, etwa saisonale S hwankungen zu erkennen und von anderen (interessanteren)Mustern zu unters heiden.Als Beispiel für Data Mining auf Zeitreihen soll hier die Änli hkeitssu he auf Zeitreihen[AFS93 betra htet werden.1.4.3 Sequentielle MusterSequenzdatenbanken spei hern Ereignisse in der Reihenfolge ihres Auftretens, wobei je-do h der exakte Zeitpunkt jedes Ereignisses auÿer Betra ht bleibt. So können etwa Flug-bewegungen oder aufeinanderfolgende Kaufents heidungen auf wiederkehrende Musteruntersu ht werden [AS95, [SA96.1.5 Graph MiningGraphen dienen der Darstellung von Beziehungen unters hiedli hster Natur, z.B. vonsozialen Beziehungen von Individuen und Gruppen, oder zur Modellierung von Netzwer-ken (Kommunikations-, Verkehrsinfrastrukturen, Verweise im WWW, ...). Beim GraphMining versu ht man, interessante Strukturen und Beziehungen in/zwis hen sol hen Gra-phen aufzunden, bzw. herzustellen.- 8 -

1.5.1 Häuge Teilgraphen: gSpanDas Finden häuger Teilgraphen erlaubt es, wiederkehrende Muster zu isolieren oderGraphdaten zu komprimieren. Eine Methode dazu ist gSpan [YH02.1.5.2 Indizieren von Graphen: GrapGrep und gIndexEin Anwendungsszenario für häuge Teilgraphen ist die Su he in Graph-Datenbankenanhand von Substrukturen. GraphGrep [SWG02 ist ein Werkzeug zur Su he in Graph-Datenbanken. Es selektiert Graphen anhand von Teilgraphen. Ein pfadbasiertes Indizie-rungsverfahren ist gIndex [YYH04.1.6 Räumli he DatenBei der Analyse von Geodaten (spatial data) oder raumzeitli hen Daten (spatio-temporaldata) gibt es besondere Fragestellungen und Probleme bei der Datenanalyse. Die benö-tigten Algorithmen haben oft eine hohe Komplexität und die Datenmengen sind häuggroÿ.1.6.1 Räumli he AssoziationsmusterSpatial Data Mining soll hier dur h Verfahren zur Entde kung räumli her Assoziations-muster [KH95, [KN96 vorgestellt werden.1.7 Data Mining SystemeDie Entwi klung von Verfahren ist ein wi htiger Fors hungsbeitrag im Berei h des DataMining. Dabei werden die Verfahren häug als stand-alone-Anwendungen implementiertund getestet. Zur Bewertung der Verfahren wird dann meist nur ein isolierter Verglei hmit einem einzelnen weiteren Verfahren herangezogen.Einen umfassenderen Einbli k in die Leistungsfähigleit unters hiedli her Verfahrenbieten (prototypis he) Implementierungen von Data Mining Systemen. Diese Software-pakete bieten ein Framework zur Entwi klung und Implementierung unters hiedli herData Mining Verfahren und erlauben so deren direkten Verglei h. Zusätzli h bieten sieAnwendern einen ersten Zugang zu innovativen Methoden der Datenauswertung.1.7.1 Data Mining Systeme im Verglei hIn diesem Beitrag sollen daher abs hlieÿend bestehende und frei zugängli he Data MiningSysteme vergli hen und bewertet werden. Wir haben dazu drei Systeme ausgewählt:1. IlliMine 1.1.0 [Ill082. KnowledgeMiner 5.0 [Kno083. RapidMiner4.1beta2 [Rap08- 9 -

Während der Vorbereitung des Seminarbeitrags sollen mindestens zwei dieser Systemeinstalliert und in ihrer Anwendung erprobt werden. Im Vortrag sollen diese Systeme inkurzen Demonstrationen vorgestellt werden. Dabei sollen ihre Vorzüge und Na hteiledargestellt werden. Besondere Aufmerksamkeit verdienen Konzeption, Funktionsumfang,Erweiterbarkeit, S hnittstellen und allgemeine Usability.2 ThemenwahlUm die Themen bestmögli h auf die aktiven Teilnehmer und Teilnehmerinnen verteilenzu können, bitten wie Sie nun, uns Ihre Neigungen mitzuteilen.Ordnen Sie dazu jede der natürli hen Zahlen von 1 bis 12 genau einem derzwölf Themen zu. Die 1 steht für Ihre hö hste Priorität (also das Thema, wel hes Sieam liebsten bearbeiten wollen), die 12 entspre hend für die geringste (das von Ihnenam wenigsten geliebte Thema).Senden Sie uns Ihre Präferenzliste bis allerspätestens Sonntag, den 24.02.2008,per E-Mail an die Adresse hristian.duentgenfernuni-hagen.de.Wir werden dann am darauf folgenden Montag die Themenzuordnung vornehmen undIhnen das Ergebnis unverzügli h mitteilen.Literatur[ABKS99 M. Ankerst, M. M. Breunig, H.-P. Kriegel, and J. Sander. Opti s: Orderingpoints to identify the lustering stru ture. In Pro . ACM SIGMOD Int. Conf.on Management of Data (SIGMOD'99), pages 4960, Philadelphia, PA, 1999.[AFS93 Rakesh Agrawal, Christos Faloutsos, and Arun N. Swami. E ient SimilaritySear h In Sequen e Databases. In D. Lomet, editor, Pro eedings of the 4thInternational Conferen e of Foundations of Data Organization and Algorithms(FODO), pages 6984, Chi ago, Illinois, 1993. Springer Verlag.[AS94 Rakesh Agrawal and Ramakrishnan Srikant. Fast algorithms for mining asso- iation rules. In Jorge B. Bo a, Matthias Jarke, and Carlo Zaniolo, editors,Pro . 20th Int. Conf. Very Large Data Bases, VLDB, pages 487499. MorganKaufmann, 1215 1994.[AS95 Rakesh Agrawal and Ramakrishnan Srikant. Mining sequential patterns. InPhilip S. Yu and Arbee S. P. Chen, editors, Eleventh International Conferen eon Data Engineering, pages 314, Taipei, Taiwan, 1995. IEEE Computer So- iety Press.[DH00 Pedro Domingos and Geo Hulten. Mining high-speed data streams. In Know-ledge Dis overy and Data Mining, pages 7180, 2000.[EKSX97 Martin Ester, Hans-Peter Kriegel, Jörg Sander, and Xiaowei Xu. Density- onne ted sets and their appli ation for trend dete tion in spatial databases.In KDD, pages 1015, 1997.- 10 -

[EKX95 M. Ester, H.-P. Kriegel, and X. Xu. Knowledge dis overy in large spatialdatabases: fo using te hniques for e ient lass identi ation. In M. Egenho-fer and J. Herring, editors, Advan es in Spatial Databases, 4th InternationalSymposium, SSD'95, volume 951, pages 6782, Portland, ME, 1995. Springer.[HPY00 Jiawei Han, Jian Pei, and Yiwen Yin. Mining frequent patterns without andi-date generation. In Weidong Chen, Jerey Naughton, and Philip A. Bernstein,editors, 2000 ACM SIGMOD Intl. Conferen e on Management of Data, pages112. ACM Press, 05 2000.[HSD01 Geo Hulten, Laurie Spen er, and Pedro Domingos. Mining time- hanging da-ta streams. In Pro eedings of the Seventh ACM SIGKDD International Confe-ren e on Knowledge Dis overy and Data Mining, pages 97106, San Fran is o,CA, 2001. ACM Press.[Ill08 IlliMine Web Site. http://illimine. s.uiu .edu/, 2008.[KH95 Krzysztof Koperski and Jiawei Han. Dis overy of spatial asso iation rules ingeographi information databases. In SSD '95: Pro eedings of the 4th Inter-national Symposium on Advan es in Spatial Databases, pages 4766, London,UK, 1995. Springer-Verlag.[KN96 Edwin M. Knorr and Raymond T. Ng. Finding aggregate proximity relati-onships and ommonalities in spatial data mining. IEEE Transa tions onKnowledge and Data Engineering, 08(6):884897, 1996.[Kno08 KnowledgeMiner Web Site. http://www.knowledgeminer.net/, 2008.[MAR96 Manish Mehta, Rakesh Agrawal, and Jorma Rissanen. SLIQ: A fast s alable lassier for data mining. In Extending Database Te hnology, pages 1832,1996.[MTV94 Heikki Mannila, Hannu Toivonen, and A. Inkeri Verkamo. E ient algorithmsfor dis overing asso iation rules. In Usama M. Fayyad and Ramasamy Uthuru-samy, editors, AAAI Workshop on Knowledge Dis overy in Databases (KDD-94), pages 181192, Seattle, Washington, 1994. AAAI Press.[Rap08 RapidMiner Web Site. http://rapid-i. om/, 2008.[SA96 Ramakrishnan Srikant and Rakesh Agrawal. Mining sequential patterns: Ge-neralizations and performan e improvements. In Peter M. G. Apers, MokraneBouzeghoub, and Georges Gardarin, editors, Pro . 5th Int. Conf. ExtendingDatabase Te hnology, EDBT, volume 1057, pages 317. Springer-Verlag, 2529 1996.[SAM96 John C. Shafer, Rakesh Agrawal, and Manish Mehta. SPRINT: A s alableparallel lassier for data mining. In T. M. Vijayaraman, Alejandro P. Bu h-mann, C. Mohan, and Nandlal L. Sarda, editors, Pro . 22nd Int. Conf. VeryLarge Databases, VLDB, pages 544555. Morgan Kaufmann, 36 1996.- 11 -

[SWG02 Dennis Shasha, Jason Tsong-Li Wang, and Rosalba Giugno. Algorithmi sand appli ations of tree and graph sear hing. In Symposium on Prin iples ofDatabase Systems, pages 3952, 2002.[YH02 Xifeng Yan and Jiawei Han. gSpan: Graph-based substru ture pattern mining.In ICDM '02: Pro eedings of the 2002 IEEE International Conferen e on DataMining (ICDM'02), page 721, Washington, DC, USA, 2002. IEEE ComputerSo iety.[YYH04 Xifeng Yan, Philip S. Yu, and Jiawei Han. Graph indexing: A frequentstru ture-based approa h. In SIGMOD '04: Pro eedings of the 2004 ACMSIGMOD international onferen e on Management of data, pages 335346,New York, NY, USA, 2004. ACM.[ZRL96 Tian Zhang, Raghu Ramakrishnan, and Miron Livny. BIRCH: An e ientdata lustering method for very large databases. pages 103114, 1996.

- 12 -

Seminar 01912: Data MiningAblauf der Präsenzphaseam 5./6. Juli 2008, FernUniversität in Hagen11. Juni 2008Aufgrund einiger Ausfälle wird die Präsenzphase nur zwei (statt drei) Tage dauern:Fr., 04.07.2008, 10.00 Uhr - 16.45 UhrSa., 05.07.2008, 9.00 Uhr - 12.30 UhrDur h Verzögerungen im Ablauf kann si h das tatsä hli he Ende gegenüber der Pla-nung mögli herweise na h hinten vers hieben. Wir bitten, dies etwa bei Planung IhrerAbreise zu berü ksi htigen.Ort:FernUniversität in HagenInformatikzentrumRaum H 05Universitätsstraÿe 158097 HagenGeplanter Ablauf: Für den Freitag haben wir 5, für den Samstag 3 Vorträge eingeplant.An jeden 45-minütigen Vortrag s hlieÿt si h eine Diskussionsphase von etwa 15 MinutenDauer an. Zwis hen aufeinander folgenden Vorträgen haben wir kurze Pausen vorgesehen.

1- 13 -

Freitag, 04.07.200810.00 === Begrüÿung ===10.15 Vortrag 1: Olga Riener (Thema 1.1.1)11.15 Kaee-Pause11.30 Vortrag 2: Ni olai Voget (Thema 1.1.2)12.30 === Mittagspause ===(Mögli hkeit zur Verpegung in der Mensa oder Polizeikantine)13.30 Vortrag 3: Mathias Krüger (Thema 1.2.1)14.30 Kaee-Pause14.45 Vortrag 4: Constanze Hofmann (Thema 1.3.1)15.45 Kaee-Pausee16.00 Vortrag 5: Thorsten Edler (Thema 1.4.1)16.45 === S hluss ===Samstag, 05.07.200809.00 === Beginn ===09.00 Vortrag 6: Bernd Pu hinger (Thema 1.4.2)10.00 Kaee-Pause10.15 Vortrag 7: A him Eisele (Thema 1.4.3)11.15 Kaee-Pause11.30 Vortrag 8: Fatma Akyol (Thema 1.5.1)12.30 Abs hlussdiskussion13.00 === S hluss/Abreise ===Falls ein Vortrag entfällt, werden ggf. alle na hfolgenden Vorträge entspre hend vor-gezogen.

2- 14 -

FernUniversität in Hagen

Seminar 01912 „Data Mining“ im Sommersemester 2008

„Häufige Muster und Assoziationsregeln“

Thema 1.1.1 Der Apriori-Algorithmus

(Ausarbeitung)

Referentin: Olga Riener

- 15 -

Olga Riener Thema 1.1.1 Häufige Mustern und Assoziationsregeln. Der Apriori-Algorithmus Seite 2

Inhaltsverzeichnis 1. Einführung............................................................................................................. 3

2. Formale Notationen............................................................................................... 6

2.1. Transaktionen, Attribute (items) ..........................................................................................6

2.2. Assoziationsregeln (association rules) .................................................................................7

2.3. Unterstützungsgrad (support) ...............................................................................................7

2.4. Konfidenz bzw. Vertrauensgrad (confidence)......................................................................8

2.5. Häufige Muster (frequent itemsets)......................................................................................9

3. Formale Definition des Assoziationsproblems ................................................... 10

4. Basisalgorithmen zur Entdeckung von Assoziationsregeln............................... 11

4.1. AIS-Algorithmus ................................................................................................................11

4.2. SETM-Algorithmus............................................................................................................11

4.3. Nachteile der Basisalgorithmen..........................................................................................11

5. Apriori-Ansatz zur Entdeckung von Assoziationsregeln.................................... 12

5.1. Grundidee des Apriori-Ansatzes ........................................................................................12

5.2. Apriori-Algorithmus...........................................................................................................13

5.3. Erkennung der Assoziationsregeln.....................................................................................16

6. Apriori-Erweiterungen ........................................................................................ 18

6.1. AprioriTID..........................................................................................................................18

6.2. AprioriHybrid.....................................................................................................................19

7. Sonstige Effizienzsteigerung des Apriori-Verfahrens ........................................ 20

7.1. Hashbasierte Techniken (DHP)..........................................................................................20

7.2. Reduzierung der Transaktionen..........................................................................................20

7.3. Partitionierung ....................................................................................................................20

7.4. Sampling.............................................................................................................................21

7.5. Dynamische Aufzählung der Attributenwertmenge (DIC) ................................................22

8. Fazit ..................................................................................................................... 23

Literaturliste ............................................................................................................ 24

- 16 -

Olga Riener Thema 1.1.1 Häufige Mustern und Assoziationsregeln. Der Apriori-Algorithmus Seite 3

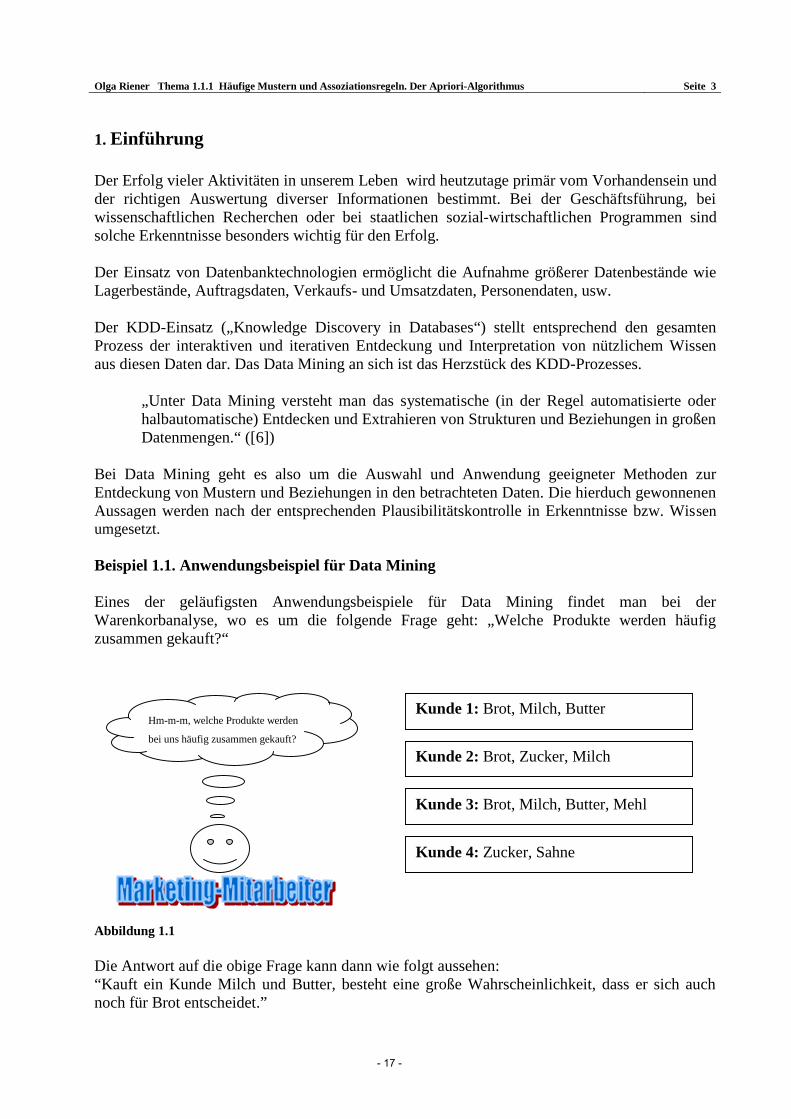

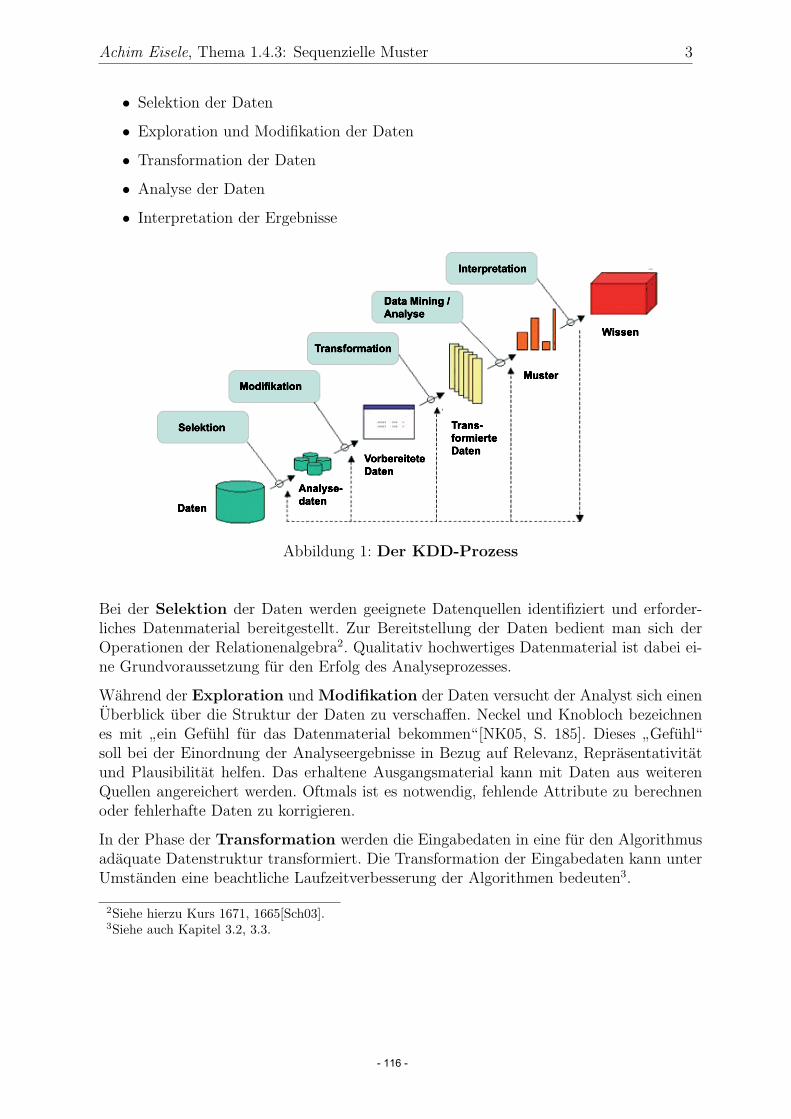

1. Einführung Der Erfolg vieler Aktivitäten in unserem Leben wird heutzutage primär vom Vorhandensein und der richtigen Auswertung diverser Informationen bestimmt. Bei der Geschäftsführung, bei wissenschaftlichen Recherchen oder bei staatlichen sozial-wirtschaftlichen Programmen sind solche Erkenntnisse besonders wichtig für den Erfolg. Der Einsatz von Datenbanktechnologien ermöglicht die Aufnahme größerer Datenbestände wie Lagerbestände, Auftragsdaten, Verkaufs- und Umsatzdaten, Personendaten, usw. Der KDD-Einsatz („Knowledge Discovery in Databases“) stellt entsprechend den gesamten Prozess der interaktiven und iterativen Entdeckung und Interpretation von nützlichem Wissen aus diesen Daten dar. Das Data Mining an sich ist das Herzstück des KDD-Prozesses.

„Unter Data Mining versteht man das systematische (in der Regel automatisierte oder halbautomatische) Entdecken und Extrahieren von Strukturen und Beziehungen in großen Datenmengen.“ ([6])

Bei Data Mining geht es also um die Auswahl und Anwendung geeigneter Methoden zur Entdeckung von Mustern und Beziehungen in den betrachteten Daten. Die hierduch gewonnenen Aussagen werden nach der entsprechenden Plausibilitätskontrolle in Erkenntnisse bzw. Wissen umgesetzt. Beispiel 1.1. Anwendungsbeispiel für Data Mining Eines der geläufigsten Anwendungsbeispiele für Data Mining findet man bei der Warenkorbanalyse, wo es um die folgende Frage geht: „Welche Produkte werden häufig zusammen gekauft?“ Abbildung 1.1 Die Antwort auf die obige Frage kann dann wie folgt aussehen: “Kauft ein Kunde Milch und Butter, besteht eine große Wahrscheinlichkeit, dass er sich auch noch für Brot entscheidet.”

Hm-m-m, welche Produkte werden

bei uns häufig zusammen gekauft?

Kunde 1: Brot, Milch, Butter

Kunde 2: Brot, Zucker, Milch

Kunde 3: Brot, Milch, Butter, Mehl

Kunde 4: Zucker, Sahne

- 17 -

Olga Riener Thema 1.1.1 Häufige Mustern und Assoziationsregeln. Der Apriori-Algorithmus Seite 4

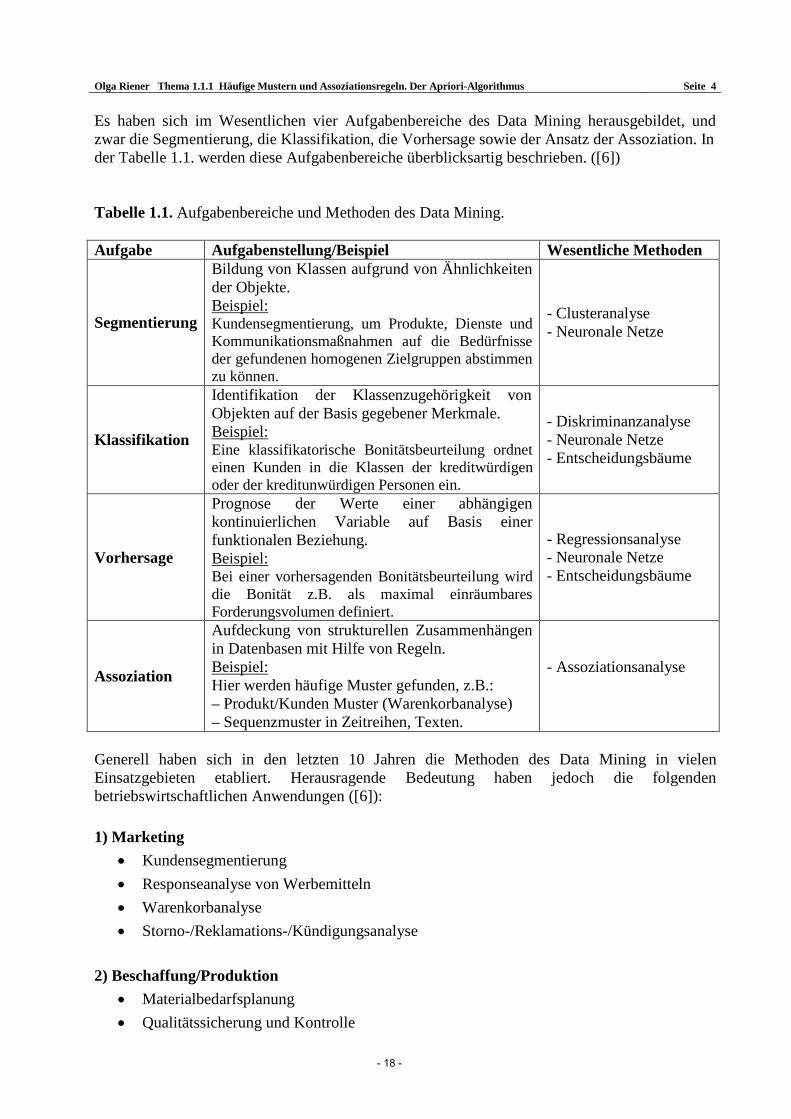

Es haben sich im Wesentlichen vier Aufgabenbereiche des Data Mining herausgebildet, und zwar die Segmentierung, die Klassifikation, die Vorhersage sowie der Ansatz der Assoziation. In der Tabelle 1.1. werden diese Aufgabenbereiche überblicksartig beschrieben. ([6]) Tabelle 1.1. Aufgabenbereiche und Methoden des Data Mining. Aufgabe Aufgabenstellung/Beispiel Wesentliche Methoden

Segmentierung

Bildung von Klassen aufgrund von Ähnlichkeiten der Objekte. Beispiel: Kundensegmentierung, um Produkte, Dienste und Kommunikationsmaßnahmen auf die Bedürfnisse der gefundenen homogenen Zielgruppen abstimmen zu können.

- Clusteranalyse - Neuronale Netze

Klassifikation

Identifikation der Klassenzugehörigkeit von Objekten auf der Basis gegebener Merkmale. Beispiel: Eine klassifikatorische Bonitätsbeurteilung ordnet einen Kunden in die Klassen der kreditwürdigen oder der kreditunwürdigen Personen ein.

- Diskriminanzanalyse - Neuronale Netze - Entscheidungsbäume

Vorhersage

Prognose der Werte einer abhängigen kontinuierlichen Variable auf Basis einer funktionalen Beziehung. Beispiel: Bei einer vorhersagenden Bonitätsbeurteilung wird die Bonität z.B. als maximal einräumbares Forderungsvolumen definiert.

- Regressionsanalyse - Neuronale Netze - Entscheidungsbäume

Assoziation

Aufdeckung von strukturellen Zusammenhängen in Datenbasen mit Hilfe von Regeln. Beispiel: Hier werden häufige Muster gefunden, z.B.: – Produkt/Kunden Muster (Warenkorbanalyse) – Sequenzmuster in Zeitreihen, Texten.

- Assoziationsanalyse

Generell haben sich in den letzten 10 Jahren die Methoden des Data Mining in vielen Einsatzgebieten etabliert. Herausragende Bedeutung haben jedoch die folgenden betriebswirtschaftlichen Anwendungen ([6]): 1) Marketing

Kundensegmentierung Responseanalyse von Werbemitteln Warenkorbanalyse Storno-/Reklamations-/Kündigungsanalyse

2) Beschaffung/Produktion

Materialbedarfsplanung Qualitätssicherung und Kontrolle

- 18 -

Olga Riener Thema 1.1.1 Häufige Mustern und Assoziationsregeln. Der Apriori-Algorithmus Seite 5

3) Controlling

Ergebnisabweichungsanalyse Entdecken von Controlling-Mustern

4) Finanzdienstleistungen

Kreditrisikobewertung Prävention des Kreditkartenmissbrauchs Bildung von Versicherungsrisikoklassen

Im Folgenden wird nur auf die Assoziationsanalyse näher eingegangen.

- 19 -

Olga Riener Thema 1.1.1 Häufige Mustern und Assoziationsregeln. Der Apriori-Algorithmus Seite 6

2. Formale Notationen Bevor wir uns mit den tatsächlichen Regeln und Algorithmen zur Entdeckung interessanter Zusammenhänge in großen Datenbeständen beschäftigen, werfen wir einen Blick auf die formalen Definitionen der hierfür interessanten Kenngrößen und betrachten ihre Nutzung am Beispiel der Warenkorbanalyse.

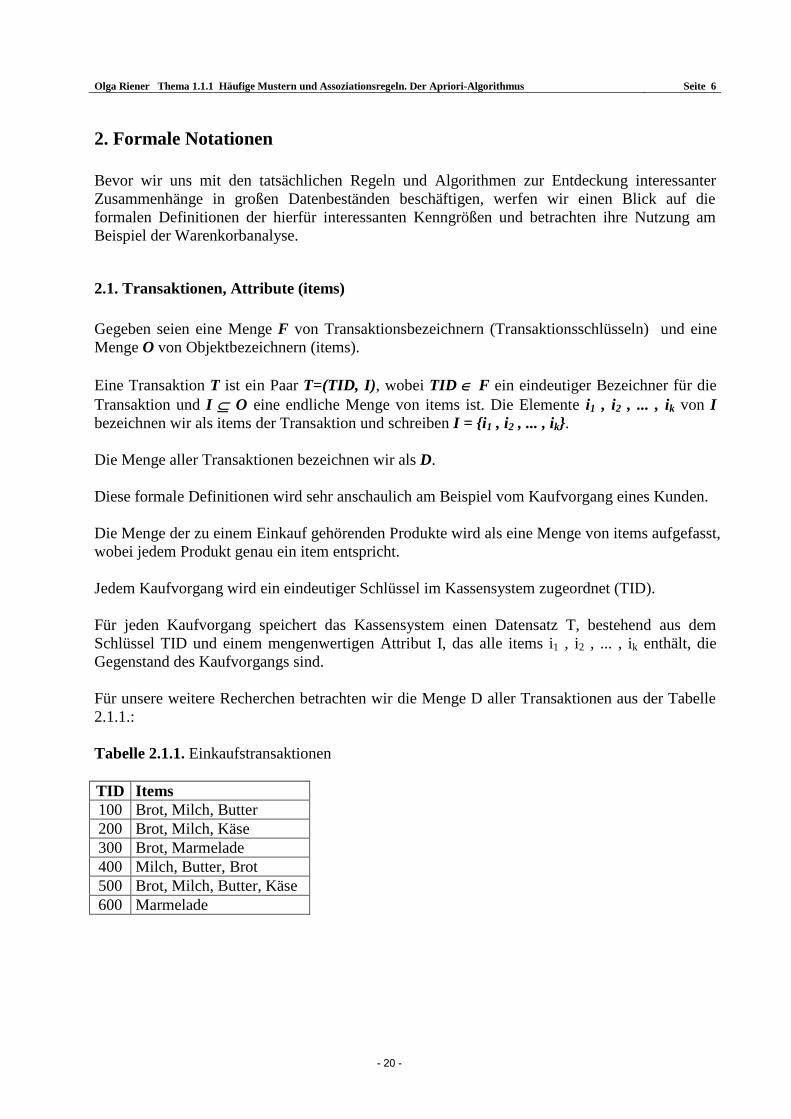

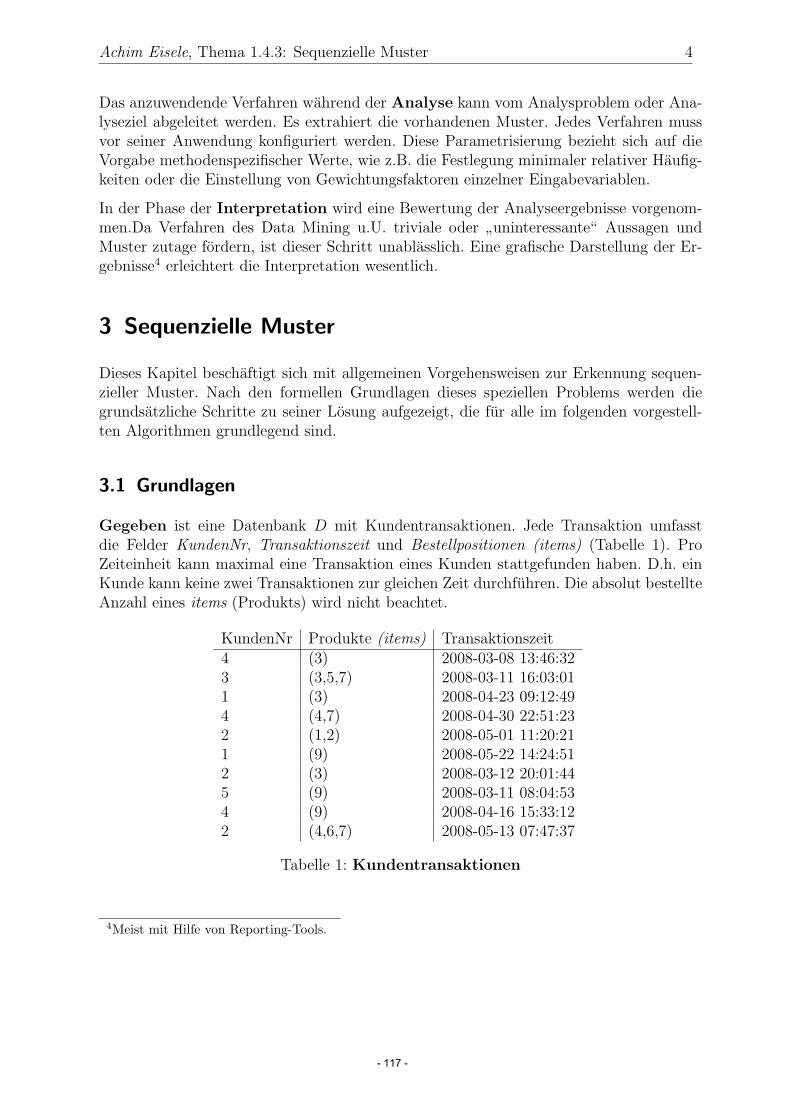

2.1. Transaktionen, Attribute (items) Gegeben seien eine Menge F von Transaktionsbezeichnern (Transaktionsschlüsseln) und eine Menge O von Objektbezeichnern (items). Eine Transaktion T ist ein Paar T=(TID, I), wobei TID F ein eindeutiger Bezeichner für die Transaktion und I O eine endliche Menge von items ist. Die Elemente i1 , i2 , ... , ik von I bezeichnen wir als items der Transaktion und schreiben I = i1 , i2 , ... , ik. Die Menge aller Transaktionen bezeichnen wir als D. Diese formale Definitionen wird sehr anschaulich am Beispiel vom Kaufvorgang eines Kunden. Die Menge der zu einem Einkauf gehörenden Produkte wird als eine Menge von items aufgefasst, wobei jedem Produkt genau ein item entspricht. Jedem Kaufvorgang wird ein eindeutiger Schlüssel im Kassensystem zugeordnet (TID). Für jeden Kaufvorgang speichert das Kassensystem einen Datensatz T, bestehend aus dem Schlüssel TID und einem mengenwertigen Attribut I, das alle items i1 , i2 , ... , ik enthält, die Gegenstand des Kaufvorgangs sind. Für unsere weitere Recherchen betrachten wir die Menge D aller Transaktionen aus der Tabelle 2.1.1.: Tabelle 2.1.1. Einkaufstransaktionen TID Items 100 Brot, Milch, Butter 200 Brot, Milch, Käse 300 Brot, Marmelade 400 Milch, Butter, Brot 500 Brot, Milch, Butter, Käse 600 Marmelade

- 20 -

Olga Riener Thema 1.1.1 Häufige Mustern und Assoziationsregeln. Der Apriori-Algorithmus Seite 7

2.2. Assoziationsregeln (association rules) Bei einer Assoziationsregel handelt es sich allgemein um eine Aussage der Form: „Wenn ein Ereignis X eingetreten ist, dann besteht eine hohe Wahrscheinlichkeit, dass auch Ereignis Y eintritt“. ([2]) Definition: Assoziationsregel Gegeben seien eine Menge F von Transaktionsbezeichnern und eine Menge O von Objektbezeichnern (items). Für X,Y O, X Y= ist die Implikation X Y eine Assoziationsregel. Eine Transaktion T=(TID,I) erfüllt eine Transaktionsregel R: X Y genau dann, wenn gilt: (X Y) . Wir schreiben T R. Es werden die folgenden Arten von Assoziationsregeln unterschieden ([3]):

Nützliche Assoziationsregeln enthalten Information über bislang unbekannte, aber nachvollziehbare Zusammenhänge.

Semantisch triviale Assoziationsregeln enthalten korrekte Information über bereits allgemein bekannte Zusammenhänge.

Syntaktisch triviale Assoziationsregeln enthalten Information über Zusammenhänge, die allein aufgrund des syntaktischen Aufbaus der Assoziationsregel und unabhängig von deren Inhalt korrekt sind.

Unerklärliche Assoziationsregeln entziehen sich einer plausiblen Erklärung. Die Zugehörigkeit der Assoziationsregeln zu einer der obengenannten Gruppen kann unter anderem durch die Auswertung unter Verwendung von Metriken wie dem Unterstützungsgrad (siehe Kapitel 2.3) und Vertrauensgrad (siehe Kapitel 2.4.) bestimmt werden. Beispiel 2.2.1. Aus den Einkaufstransaktionen der Tabelle 2.1.1. können wir z.B. die Abhängigkeit „Kauft ein Kunde Brot und Butter, so kauft er höchstwahrscheinlich auch Milch“ als Assoziationsregel Brot, Butter Milch ableiten.

2.3. Unterstützungsgrad (support)

Gegeben seien eine Menge F von Transaktionsbezeichnern, eine Menge O von Objektbezeichnern (items) und eine Menge von Transaktionen D. Dann ist für eine itemset X O der Unterstützungsgrad (support) von X in D wie folgt definiert:

| TD| T=(TID,I), X I | supportD(X) = ([4])

|D|

- 21 -

Olga Riener Thema 1.1.1 Häufige Mustern und Assoziationsregeln. Der Apriori-Algorithmus Seite 8

Offensichtlich misst supportD(X) den (prozentualen) Anteil der Transaktionen mit X in der Menge aller Transaktionen D an. Der Unterstützungsgrad (support) einer Assoziationsregel R: (A B) in D ist wie folgt definiert:

|T D | T=(TID,I), (A ) I | supportD(A = = support D(A ([4])

|D| Offensichtlich misst supportD(A die statistische Signifikanz der Regel R und wird als der (prozentuale) Anteil der Transaktionen mit (A B) in der Menge aller Transaktionen D berechnet. Ein hoher Unterstützungsgrad signalisiert tendenziell, dass die Assoziationsregel einen bereits bekannten Zusammenhang beschreibt. Da auch Assoziationsregeln mit geringem Unterstützungsgrad interessante Zusammenhänge repräsentieren können, ist der Unterstützungsgrad für sich allein genommen nicht geeignet, die Relevanz von Assoziationsregeln zu messen. Beispiel 2.3.1. Aus den Einkaufstransaktionen der Tabelle 2.1.1. bekommen wir z.B. die folgenden Werte für den Unterstützungsgrad:

support(Brot) = 5/6 = 83.3% support(Milch,Butter) = 3/6 = 50% support(Brot,Milch) = 4/6 = 66,6 %

2.4. Konfidenz bzw. Vertrauensgrad (confidence) Die Konfidenz misst die Sicherheit der entdeckten Assoziationsregel und präsentiert somit die Stärke bzw. den Vertrauensgrad für dieser Regel. Die Konfidenz ist der (prozentuale) Anteil der Transaktionen mit (X Y) in der Menge der Transaktionen D, deren Itemsets X enthalten :

|T D | T=(TID,I), (X Y) I | supportD(X Y) confidenceD(X Y) = = ([4])

|T D | T=(TID,I), X I | supportD(X) Der Vertrauensgrad einer Assoziationsregel ist unempfindlich gegenüber einer Veränderung der Anzahl der Tupel von D bei gleichbleibender Anzahl der Tupel, die die Assoziationsregel bzw. deren linke Seite erfüllen. Der Vertrauensgrad einer Assoziationsregel ist unempfindlich gegenüber einer proportionalen Veränderung des Unterstützungsgrads der Assoziationsregel und ihrer linken Seite. Beispiel 2.4.1. Aus den Einkaufstransaktionen der Tabelle 2.1.1. bekommen wir z.B. die folgenden Werte für den Vertrauensgrad:

- 22 -

Olga Riener Thema 1.1.1 Häufige Mustern und Assoziationsregeln. Der Apriori-Algorithmus Seite 9

support(BrotMilch) 2/3 confidence(Brot Milch) = = = 80%

support(Brot) 5/6

support(MilchBrot) 2/3

confidence(Milch Brot) = = = 100% support(Milch ) 2/3

2.5. Häufige Muster (frequent itemsets) Eine Menge aus einem oder mehreren items einer Transaktion wird als Muster oder als Attributwertmenge (itemset) bezeichnet (z.B. Muster Milch, Brot in einer Kauftransaktion). Eine aus k items bestehende Attributwertmenge wird als k-Attributwertmenge bezeichnet. Ein häufiges Muster ist eine Attributwertmenge M O mit einem Unterstützungsgrad grösser als eine vorgegebene minimale Unterstützung min_sup. D.h. der Anteil der Transaktionen in D mit dieser Attributwertmenge muss mindestens min_sup sein (supportD(X) ≥ min_sup). Beispiel 2.5.1. Aus den Einkaufstransaktionen der Tabelle 2.1.1. und bei der vorgegebenen minimalen Unterstützung min_sup=45% können wir folgende Besipiele betrachten:

Die Attributwertmengen (Brot), (Milch,Butter), (Brot,Milch) sind häufige Muster.

Die Attributwertmengen (Butter, Käse),(Marmelade) sind keine häufigen Muster.

- 23 -

Olga Riener Thema 1.1.1 Häufige Mustern und Assoziationsregeln. Der Apriori-Algorithmus Seite 10

3. Formale Definition des Assoziationsproblems Die Entdeckung interessanter Zusammenhänge in grösseren Datenbeständen erfolgt durch die Suche nach allen Assoziationsregeln mit mindestens:

einem vorgegebenen Unterstützungsgrad (support) min_sup; einem vorgegebenen Vertrauensgrad (confidence) min_conf.

Die Werte für min_sup und min_conf sind dabei frei wählbar. ([1], [4]) Das Assoziationsproblem an sich kann somit wie folgt formal definiert werden: In der gegebenen Menge D der Transaktionen, mit vorgegebenen min_sup und min_conf finde alle Assoziationsregeln X Y, so dass

support(X Y) min_sup confidence(X Y) min_conf

Eine enumerative Problemlösung hierzu kann in folgenden Schritten realisiert werden:

Auflistung aller möglichen Assoziationsregeln Berechnung vom Unterstützungs- und Vertrauensgrad für jede Assoziationsregel Entfernen aller Assoziationsregeln, deren Unterstützungs- oder Vertrauensgrad kleiner

als die geforderten Werte min_sup und min_conf sind. Solch eine Umsetzung verbietet sich jedoch bei grösseren Datenbeständen auf Grund der Rechenintensivität, da allein die Anzahl aller möglichen Kombinationen von Attributwerten der Ausgangs-Attributwertmenge im Allgemeinen sehr groß ist. Die Aufgabe von Assoziationsregelalgorithmen besteht daher darin, möglichst effizient alle häufigen Attributwertmengen zu finden, ohne jedoch alle grundsätzlich möglichen Attributwertmengen auf ihren Unterstützungsgrad hin untersuchen zu müssen. Sind schließlich alle häufigen Attributwertmengen gefunden, werden im zweiten Schritt aus jeder häufigen Attributwertmenge alle möglichen Regeln generiert, deren Vertrauensgrad größer gleich dem geforderten Mindestwert ist.

- 24 -

Olga Riener Thema 1.1.1 Häufige Mustern und Assoziationsregeln. Der Apriori-Algorithmus Seite 11

4. Basisalgorithmen zur Entdeckung von Assoziationsregeln Die ersten Algorithmen zur Entdeckung von Assoziationsregeln waren der AIS- und SETM-Algorithmus. Da diese Algorithmen heutzutage kaum noch praktische Bedeutung besitzen, betrachten wir diese nur oberflächlich um die historische Entwicklung dieses Problembereichs darzustellen.

4.1. AIS-Algorithmus Im Jahre 1993 wurde von den Mitarbeitern der Research IMB Almaden Center (Agrawal, Imielinski and Swami) das Problem der Assoziationsregeln eingeführt und der erste nach den Erfindern benannter Algorithmus (AIS-Algorithmus) zur Generierung von Einfachen Assoziationsregeln vorgeschlagen. Im AIS-Algorithmus werden die Kandidaten für häufige Itemsets beim Scannen der Datenbank „on the fly" generiert und gezählt, was eine sehr rechenintensive Operation darstellt. ([1], [5], [7])

4.2. SETM-Algorithmus Ebenfalls im Jahre 1993 wurde ein anderer Algorithmus namens SETM von Houtsma und Swami vorgestellt. Die Entwicklung dieses Algorithmus’ wurde mit dem Wunsch der SQL-Nutzung für die Suche nach den Assoziationsregeln motiviert. Im SETM-Algorithmus werden die potentiell häufigen Attributwertmengen analog dem AIS-Algorithmus basierend auf den Transformationen der Datenbank so zu sagen „on the fly" generiert. Abweichend vom AIS-Algorithmus trennt der SETM-Algorithmus das Generieren der Kandidaten von deren Aufzählung, um die Standardoperation „Union" (Vereinigung) der SQL-Sprache für die Generierung der Kandidaten zu benutzen. ([1], [5], [7])

4.3. Nachteile der Basisalgorithmen Der Nachteil der beiden Algorithmen (AIS und SETM) ist das überflüssige Generieren und Aufzählen von Kandidaten, die sich später als nicht häufig erweisen. ([5], [7])

- 25 -

Olga Riener Thema 1.1.1 Häufige Mustern und Assoziationsregeln. Der Apriori-Algorithmus Seite 12

5. Apriori-Ansatz zur Entdeckung von Assoziationsregeln Der Apriori-Algorithmus wurde 1994 von Rakesh Agrawal und Ramakrishnan Srikant entwickelt. Zur Zeit ist er der meistgenutzte Algorithmus zur Entdeckung der Assoziationsregeln aus Datenbeständen. Er zeichnet sich durch seine Einfachheit und ein gutes Laufzeitverhalten bei kleinen und mittleren Datenmengen aus. Dabei stellt er eine Weiterentwicklung und eine Verbesserung des AIS-Algorithmus dar. Die Entdeckung der Assoziationsregeln wird wiederum in die zwei Teilprobleme aufgeteilt welche dann separat gelöst werden können. In der ersten Phase kommt der eigentliche Apriori-Algorithmus in Einsatz für die Suche nach den häufige Muster (Attributwertmengen). In der zweiten Phase werden aus diesen häufigen Muster die Regeln gebildet.

5.1. Grundidee des Apriori-Ansatzes Der Apriori-Algorithmus ermittelt zu einer vorgegebenen Relation R und einem geforderten minimalen Unterstützungsgrad min_sup die Menge L aller häufigen Attributwertmengen, die in R vorkommen. Dies geschieht mit Hilfe eines iterativen Verfahrens, das zur Untersuchung der k-Attributwertmenge die bereits untersuchten (k-1)-Attributwertmengen verwendet. Am Anfang wird die Menge L1 aller häufigen 1-Attributwertmengen L1 gefunden. L1 wird zur Bestimmung aller häufigen 2-Attributwertmengen L2 verwendet und so weiter, bis keine häufige n-Attributwertmenge mehr gefunden werden kann. Die Bestimmung jeder Lk-Menge benötigt einen kompletten Datenbankdurchlauf bzw. Datenbankscan. Der Name „Apriori“ wurde diesem Algorithmus auf Grund der Tatsache vergeben, dass folgendes „a priori“ gesetzte Wissen (vorausgesetztes Wissen) bei der Ermittlung der häufigen Attributwertmengen verwendet wird ([7]):

Jede nichtleere Teilmenge einer häufigen Attributwertmenge muss auch eine häufige Attributwertmenge sein (z.B., wenn Milch, Brot eine häufige Attributwertmenge in den Kauftransaktionen ist, so müssen Milch und Brot auch häufig sein)

Dieses „a priori“-Wissen wird als folgende nicht-monotone Eigenschaft des Unterstützungsgrads aufgefasst:

X,Y : ( X Y ) support(X) support(Y) Die Verwendung dieser Eigenschaft im Apriori-Algorithmus hilft den Suchraum zu verkleinern und alle Obermengen der aussichtslosen k-elementigen Attributwertmengen für weitere Iterationen zu ignorieren. Dies kann am Beispiel 5.1.1. verdeutlicht werden:

- 26 -

Olga Riener Thema 1.1.1 Häufige Mustern und Assoziationsregeln. Der Apriori-Algorithmus Seite 13

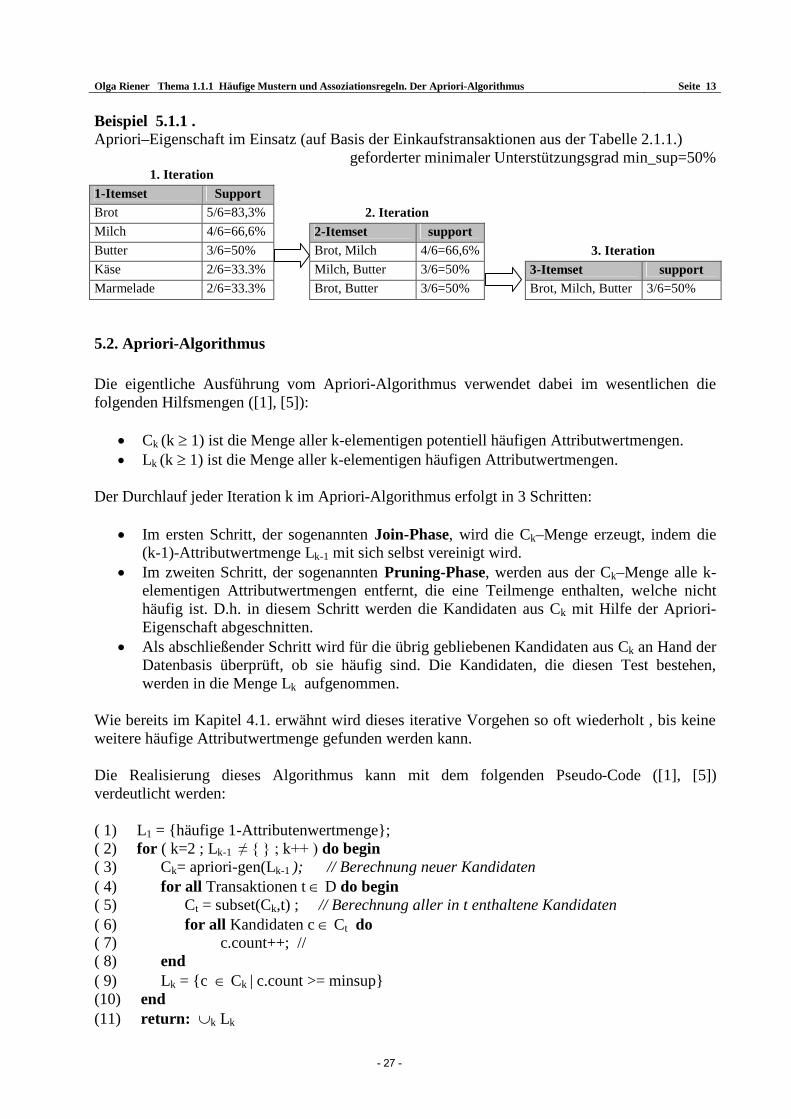

Beispiel 5.1.1 . Apriori–Eigenschaft im Einsatz (auf Basis der Einkaufstransaktionen aus der Tabelle 2.1.1.) geforderter minimaler Unterstützungsgrad min_sup=50%

1. Iteration 1-Itemset Support Brot 5/6=83,3% 2. Iteration Milch 4/6=66,6% 2-Itemset support Butter 3/6=50% Brot, Milch 4/6=66,6% 3. Iteration Käse 2/6=33.3% Milch, Butter 3/6=50% 3-Itemset support Marmelade 2/6=33.3% Brot, Butter 3/6=50% Brot, Milch, Butter 3/6=50%

5.2. Apriori-Algorithmus Die eigentliche Ausführung vom Apriori-Algorithmus verwendet dabei im wesentlichen die folgenden Hilfsmengen ([1], [5]):

Ck (k 1) ist die Menge aller k-elementigen potentiell häufigen Attributwertmengen. Lk (k 1) ist die Menge aller k-elementigen häufigen Attributwertmengen.

Der Durchlauf jeder Iteration k im Apriori-Algorithmus erfolgt in 3 Schritten:

Im ersten Schritt, der sogenannten Join-Phase, wird die Ck–Menge erzeugt, indem die (k-1)-Attributwertmenge Lk-1 mit sich selbst vereinigt wird.

Im zweiten Schritt, der sogenannten Pruning-Phase, werden aus der Ck–Menge alle k-elementigen Attributwertmengen entfernt, die eine Teilmenge enthalten, welche nicht häufig ist. D.h. in diesem Schritt werden die Kandidaten aus Ck mit Hilfe der Apriori-Eigenschaft abgeschnitten.

Als abschließender Schritt wird für die übrig gebliebenen Kandidaten aus Ck an Hand der Datenbasis überprüft, ob sie häufig sind. Die Kandidaten, die diesen Test bestehen, werden in die Menge Lk aufgenommen.

Wie bereits im Kapitel 4.1. erwähnt wird dieses iterative Vorgehen so oft wiederholt , bis keine weitere häufige Attributwertmenge gefunden werden kann. Die Realisierung dieses Algorithmus kann mit dem folgenden Pseudo-Code ([1], [5]) verdeutlicht werden: ( 1) L1 = häufige 1-Attributenwertmenge; ( 2) for ( k=2 ; Lk-1 ≠ ; k++ ) do begin ( 3) Ck= apriori-gen(Lk-1 ); // Berechnung neuer Kandidaten ( 4) for all Transaktionen t D do begin ( 5) Ct = subset(Ck,t) ; // Berechnung aller in t enthaltene Kandidaten ( 6) for all Kandidaten c Ct do ( 7) c.count++; // ( 8) end ( 9) Lk = c Ck | c.count >= minsup (10) end (11) return: k Lk

- 27 -

Olga Riener Thema 1.1.1 Häufige Mustern und Assoziationsregeln. Der Apriori-Algorithmus Seite 14

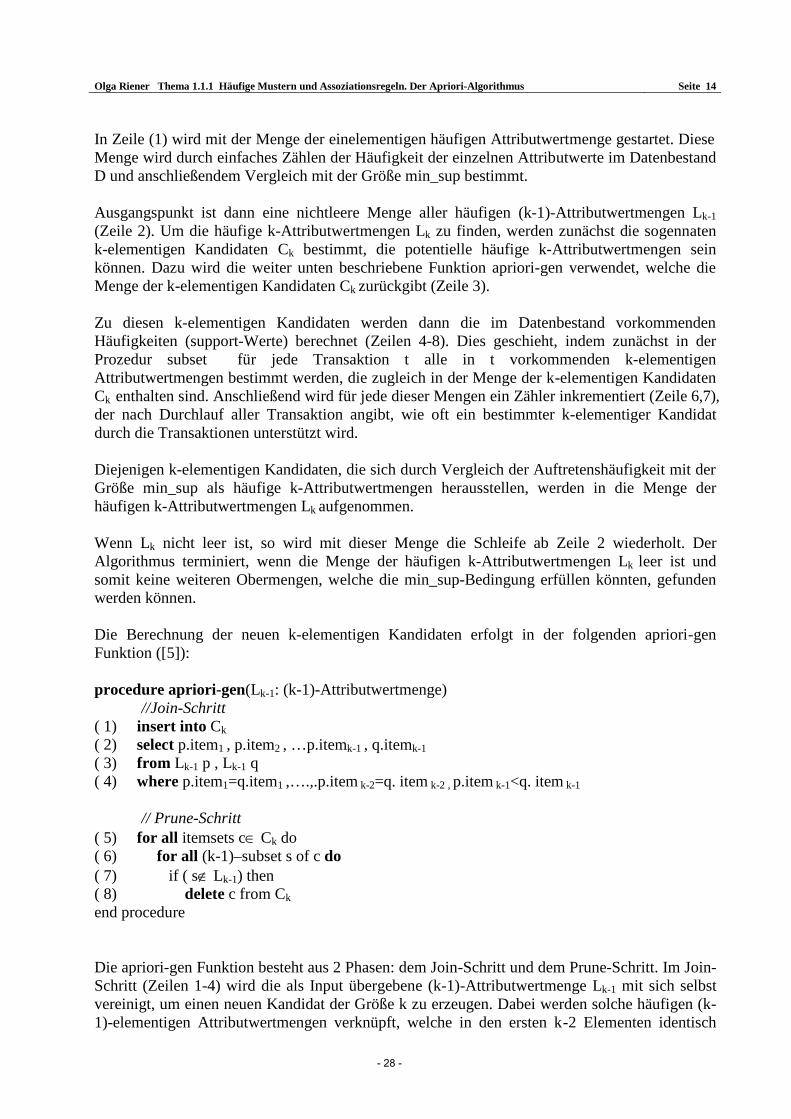

In Zeile (1) wird mit der Menge der einelementigen häufigen Attributwertmenge gestartet. Diese Menge wird durch einfaches Zählen der Häufigkeit der einzelnen Attributwerte im Datenbestand D und anschließendem Vergleich mit der Größe min_sup bestimmt. Ausgangspunkt ist dann eine nichtleere Menge aller häufigen (k-1)-Attributwertmengen Lk-1 (Zeile 2). Um die häufige k-Attributwertmengen Lk zu finden, werden zunächst die sogennaten k-elementigen Kandidaten Ck bestimmt, die potentielle häufige k-Attributwertmengen sein können. Dazu wird die weiter unten beschriebene Funktion apriori-gen verwendet, welche die Menge der k-elementigen Kandidaten Ck zurückgibt (Zeile 3). Zu diesen k-elementigen Kandidaten werden dann die im Datenbestand vorkommenden Häufigkeiten (support-Werte) berechnet (Zeilen 4-8). Dies geschieht, indem zunächst in der Prozedur subset für jede Transaktion t alle in t vorkommenden k-elementigen Attributwertmengen bestimmt werden, die zugleich in der Menge der k-elementigen Kandidaten Ck enthalten sind. Anschließend wird für jede dieser Mengen ein Zähler inkrementiert (Zeile 6,7), der nach Durchlauf aller Transaktion angibt, wie oft ein bestimmter k-elementiger Kandidat durch die Transaktionen unterstützt wird. Diejenigen k-elementigen Kandidaten, die sich durch Vergleich der Auftretenshäufigkeit mit der Größe min_sup als häufige k-Attributwertmengen herausstellen, werden in die Menge der häufigen k-Attributwertmengen Lk aufgenommen. Wenn Lk nicht leer ist, so wird mit dieser Menge die Schleife ab Zeile 2 wiederholt. Der Algorithmus terminiert, wenn die Menge der häufigen k-Attributwertmengen Lk leer ist und somit keine weiteren Obermengen, welche die min_sup-Bedingung erfüllen könnten, gefunden werden können. Die Berechnung der neuen k-elementigen Kandidaten erfolgt in der folgenden apriori-gen Funktion ([5]): procedure apriori-gen(Lk-1: (k-1)-Attributwertmenge)

//Join-Schritt ( 1) insert into Ck ( 2) select p.item1 , p.item2 , …p.itemk-1 , q.itemk-1 ( 3) from Lk-1 p , Lk-1 q ( 4) where p.item1=q.item1 ,….,.p.item k-2=q. item k-2 , p.item k-1<q. item k-1

// Prune-Schritt ( 5) for all itemsets c Ck do ( 6) for all (k-1)–subset s of c do ( 7) if ( s Lk-1) then ( 8) delete c from Ck end procedure Die apriori-gen Funktion besteht aus 2 Phasen: dem Join-Schritt und dem Prune-Schritt. Im Join-Schritt (Zeilen 1-4) wird die als Input übergebene (k-1)-Attributwertmenge Lk-1 mit sich selbst vereinigt, um einen neuen Kandidat der Größe k zu erzeugen. Dabei werden solche häufigen (k-1)-elementigen Attributwertmengen verknüpft, welche in den ersten k-2 Elementen identisch

- 28 -

Olga Riener Thema 1.1.1 Häufige Mustern und Assoziationsregeln. Der Apriori-Algorithmus Seite 15

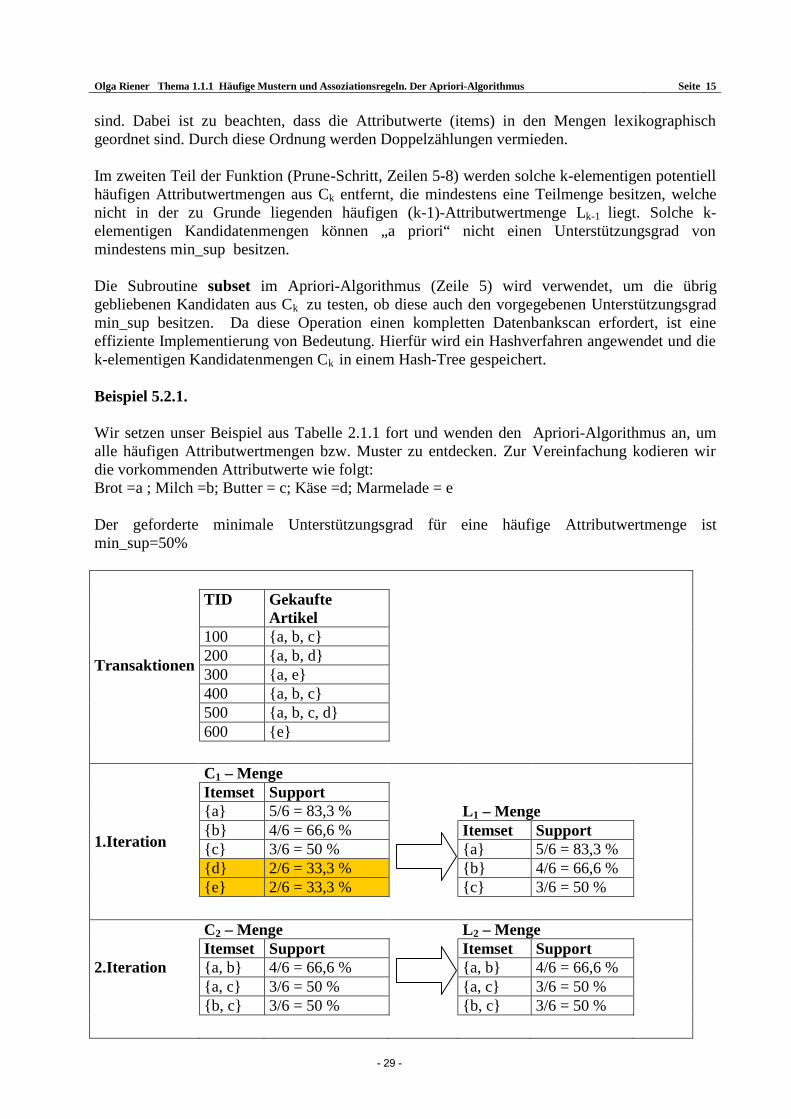

sind. Dabei ist zu beachten, dass die Attributwerte (items) in den Mengen lexikographisch geordnet sind. Durch diese Ordnung werden Doppelzählungen vermieden. Im zweiten Teil der Funktion (Prune-Schritt, Zeilen 5-8) werden solche k-elementigen potentiell häufigen Attributwertmengen aus Ck entfernt, die mindestens eine Teilmenge besitzen, welche nicht in der zu Grunde liegenden häufigen (k-1)-Attributwertmenge Lk-1 liegt. Solche k-elementigen Kandidatenmengen können „a priori“ nicht einen Unterstützungsgrad von mindestens min_sup besitzen. Die Subroutine subset im Apriori-Algorithmus (Zeile 5) wird verwendet, um die übrig gebliebenen Kandidaten aus Ck zu testen, ob diese auch den vorgegebenen Unterstützungsgrad min_sup besitzen. Da diese Operation einen kompletten Datenbankscan erfordert, ist eine effiziente Implementierung von Bedeutung. Hierfür wird ein Hashverfahren angewendet und die k-elementigen Kandidatenmengen Ck in einem Hash-Tree gespeichert. Beispiel 5.2.1. Wir setzen unser Beispiel aus Tabelle 2.1.1 fort und wenden den Apriori-Algorithmus an, um alle häufigen Attributwertmengen bzw. Muster zu entdecken. Zur Vereinfachung kodieren wir die vorkommenden Attributwerte wie folgt: Brot =a ; Milch =b; Butter = c; Käse =d; Marmelade = e Der geforderte minimale Unterstützungsgrad für eine häufige Attributwertmenge ist min_sup=50%

TID Gekaufte Artikel

100 a, b, c 200 a, b, d 300 a, e 400 a, b, c 500 a, b, c, d

Transaktionen

600 e

C1 – Menge Itemset Support a 5/6 = 83,3 % L1 – Menge b 4/6 = 66,6 % Itemset Support c 3/6 = 50 % a 5/6 = 83,3 % d 2/6 = 33,3 % b 4/6 = 66,6 % e 2/6 = 33,3 % c 3/6 = 50 %

1.Iteration

C2 – Menge L2 – Menge Itemset Support Itemset Support a, b 4/6 = 66,6 % a, b 4/6 = 66,6 % a, c 3/6 = 50 % a, c 3/6 = 50 %

2.Iteration

b, c 3/6 = 50 % b, c 3/6 = 50 %

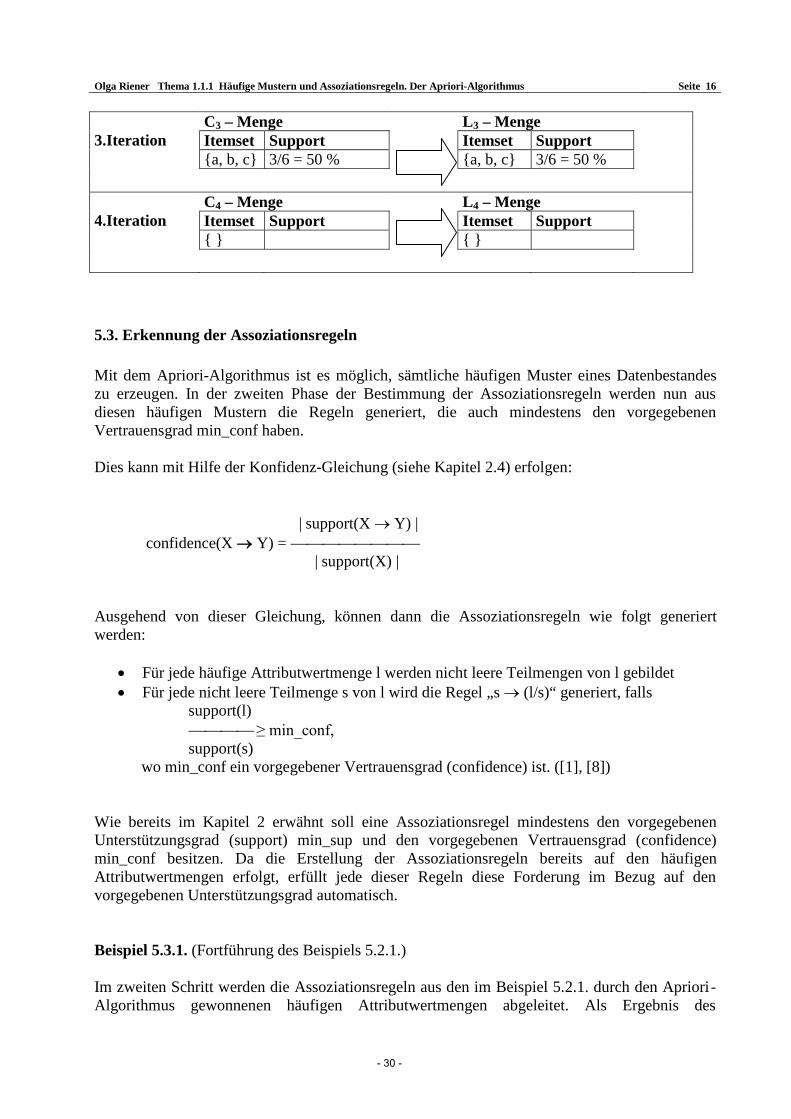

- 29 -

Olga Riener Thema 1.1.1 Häufige Mustern und Assoziationsregeln. Der Apriori-Algorithmus Seite 16

C3 – Menge L3 – Menge Itemset Support Itemset Support 3.Iteration a, b, c 3/6 = 50 % a, b, c 3/6 = 50 %

C4 – Menge L4 – Menge Itemset Support Itemset Support 4.Iteration

5.3. Erkennung der Assoziationsregeln Mit dem Apriori-Algorithmus ist es möglich, sämtliche häufigen Muster eines Datenbestandes zu erzeugen. In der zweiten Phase der Bestimmung der Assoziationsregeln werden nun aus diesen häufigen Mustern die Regeln generiert, die auch mindestens den vorgegebenen Vertrauensgrad min_conf haben. Dies kann mit Hilfe der Konfidenz-Gleichung (siehe Kapitel 2.4) erfolgen:

| support(X Y) | confidence(X Y) =

| support(X) | Ausgehend von dieser Gleichung, können dann die Assoziationsregeln wie folgt generiert werden:

Für jede häufige Attributwertmenge l werden nicht leere Teilmengen von l gebildet Für jede nicht leere Teilmenge s von l wird die Regel „s (l/s)“ generiert, falls

support(l) ≥ min_conf, support(s)

wo min_conf ein vorgegebener Vertrauensgrad (confidence) ist. ([1], [8]) Wie bereits im Kapitel 2 erwähnt soll eine Assoziationsregel mindestens den vorgegebenen Unterstützungsgrad (support) min_sup und den vorgegebenen Vertrauensgrad (confidence) min_conf besitzen. Da die Erstellung der Assoziationsregeln bereits auf den häufigen Attributwertmengen erfolgt, erfüllt jede dieser Regeln diese Forderung im Bezug auf den vorgegebenen Unterstützungsgrad automatisch. Beispiel 5.3.1. (Fortführung des Beispiels 5.2.1.) Im zweiten Schritt werden die Assoziationsregeln aus den im Beispiel 5.2.1. durch den Apriori -Algorithmus gewonnenen häufigen Attributwertmengen abgeleitet. Als Ergebnis des

- 30 -

Olga Riener Thema 1.1.1 Häufige Mustern und Assoziationsregeln. Der Apriori-Algorithmus Seite 17

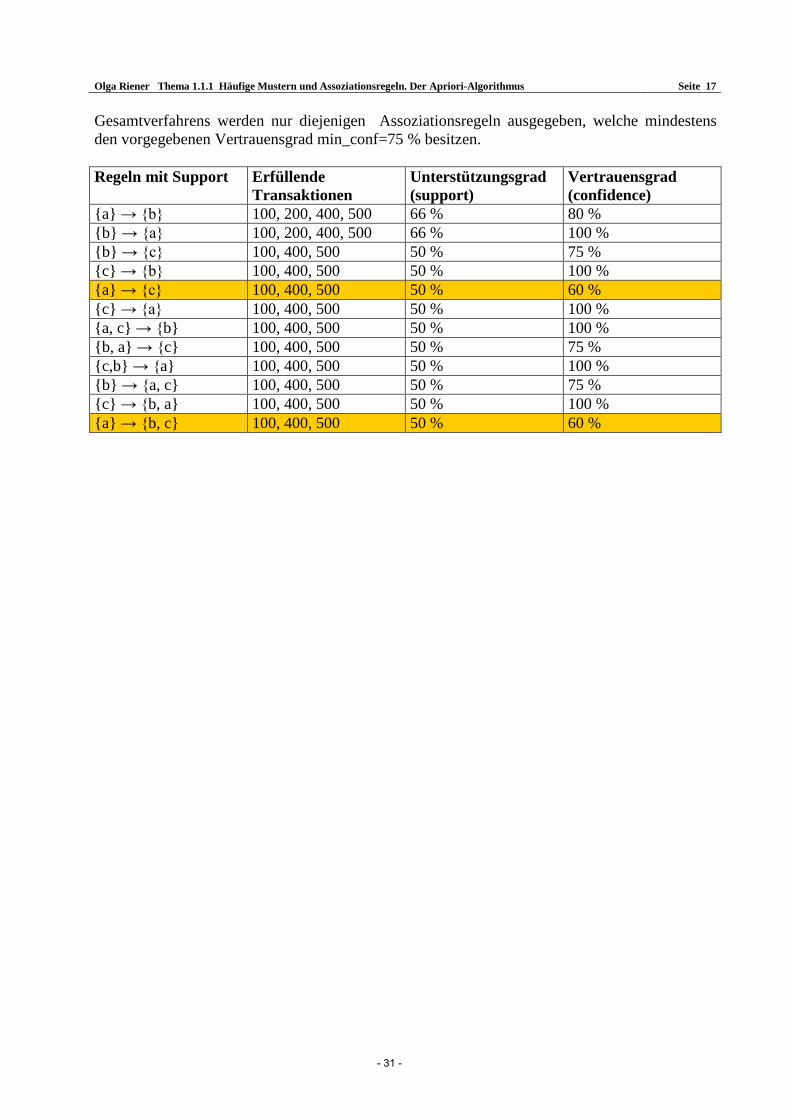

Gesamtverfahrens werden nur diejenigen Assoziationsregeln ausgegeben, welche mindestens den vorgegebenen Vertrauensgrad min_conf=75 % besitzen. Regeln mit Support Erfüllende

Transaktionen Unterstützungsgrad (support)

Vertrauensgrad (confidence)

a → b 100, 200, 400, 500 66 % 80 % b → a 100, 200, 400, 500 66 % 100 % b → c 100, 400, 500 50 % 75 % c → b 100, 400, 500 50 % 100 % a → c 100, 400, 500 50 % 60 % c → a 100, 400, 500 50 % 100 % a, c → b 100, 400, 500 50 % 100 % b, a → c 100, 400, 500 50 % 75 % c,b → a 100, 400, 500 50 % 100 % b → a, c 100, 400, 500 50 % 75 % c → b, a 100, 400, 500 50 % 100 % a → b, c 100, 400, 500 50 % 60 %

- 31 -

Olga Riener Thema 1.1.1 Häufige Mustern und Assoziationsregeln. Der Apriori-Algorithmus Seite 18

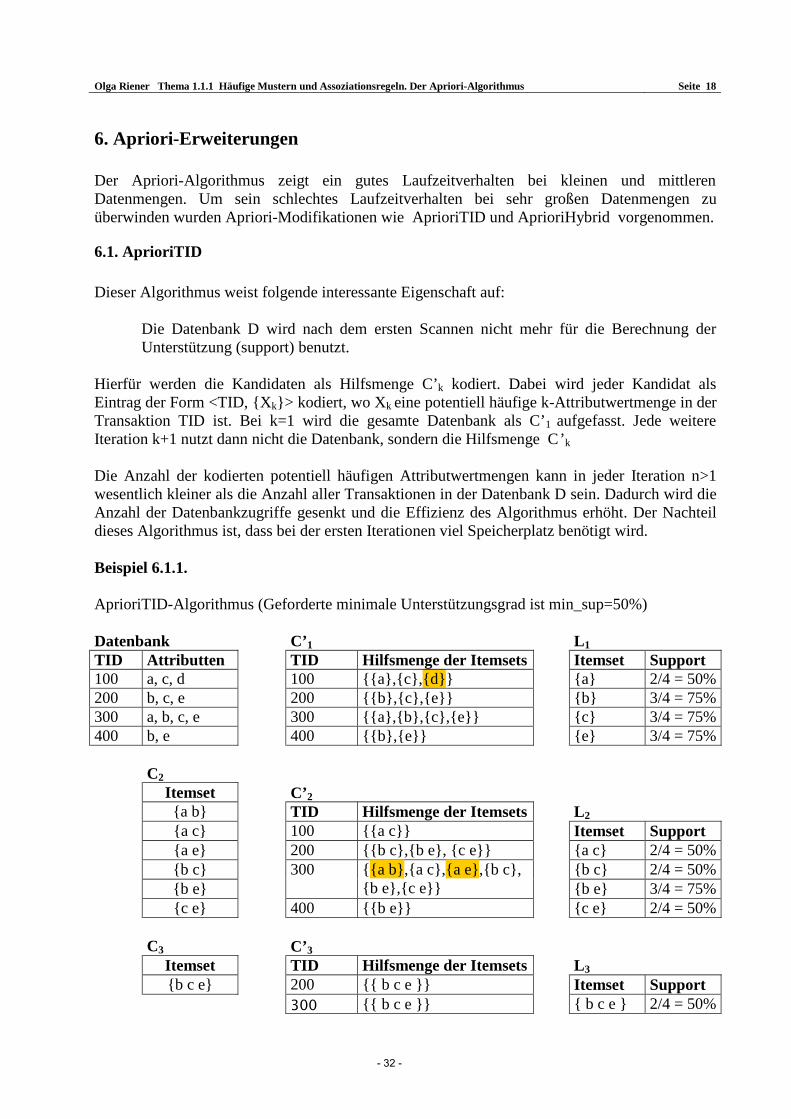

6. Apriori-Erweiterungen Der Apriori-Algorithmus zeigt ein gutes Laufzeitverhalten bei kleinen und mittleren Datenmengen. Um sein schlechtes Laufzeitverhalten bei sehr großen Datenmengen zu überwinden wurden Apriori-Modifikationen wie AprioriTID und AprioriHybrid vorgenommen.

6.1. AprioriTID Dieser Algorithmus weist folgende interessante Eigenschaft auf:

Die Datenbank D wird nach dem ersten Scannen nicht mehr für die Berechnung der Unterstützung (support) benutzt.

Hierfür werden die Kandidaten als Hilfsmenge C’k kodiert. Dabei wird jeder Kandidat als Eintrag der Form <TID, Xk> kodiert, wo Xk eine potentiell häufige k-Attributwertmenge in der Transaktion TID ist. Bei k=1 wird die gesamte Datenbank als C’1 aufgefasst. Jede weitere Iteration k+1 nutzt dann nicht die Datenbank, sondern die Hilfsmenge C’k Die Anzahl der kodierten potentiell häufigen Attributwertmengen kann in jeder Iteration n>1 wesentlich kleiner als die Anzahl aller Transaktionen in der Datenbank D sein. Dadurch wird die Anzahl der Datenbankzugriffe gesenkt und die Effizienz des Algorithmus erhöht. Der Nachteil dieses Algorithmus ist, dass bei der ersten Iterationen viel Speicherplatz benötigt wird. Beispiel 6.1.1. AprioriTID-Algorithmus (Geforderte minimale Unterstützungsgrad ist min_sup=50%) Datenbank C’1 L1 TID Attributten TID Hilfsmenge der Itemsets Itemset Support 100 a, c, d 100 a,c,d a 2/4 = 50% 200 b, c, e 200 b,c,e b 3/4 = 75% 300 a, b, c, e 300 a,b,c,e c 3/4 = 75% 400 b, e 400 b,e e 3/4 = 75% C2 Itemset C’2 a b TID Hilfsmenge der Itemsets L2 a c 100 a c Itemset Support a e 200 b c,b e, c e a c 2/4 = 50% b c b c 2/4 = 50% b e

300 a b,a c,a e,b c, b e,c e b e 3/4 = 75%

c e 400 b e c e 2/4 = 50% C3 C’3 Itemset TID Hilfsmenge der Itemsets L3 b c e 200 b c e Itemset Support 300 b c e b c e 2/4 = 50%

- 32 -

Olga Riener Thema 1.1.1 Häufige Mustern und Assoziationsregeln. Der Apriori-Algorithmus Seite 19

6.2. AprioriHybrid Die Analyse der Ausführungszeit von Apriori- und AprioriTid zeigt, dass in den früheren Iterationen Apriori effektiver als AprioriTID ist und in den späteren Iterationen AprioriTID besser als Apriori arbeitet. Beide Algorithmen benutzen ein und dieselbe Prozedur zur Bildung der potentiell häufigen k-Attributwertmengen. Basierend auf dieser Beobachtung wurde der AprioriHybrid-Algorithmus vorgeschlagen, um die besten Eigenschaften von Apriori und AprioriTID in einem Verfahren zu kombinieren. AprioriHybrid verwendet den Apriori-Algorithmus in frühen Iterationen und wechselt zum AprioriTID-Algorithmus in späteren Iterationen. Der Wechsel zum AprioriTID-Algorithmus ist vor allem dann effektiv, wenn die kodierten Kandidaten der Hilfsmenge C’k in den operativen Speicher passen. Der Nachteil des AprioriHybrid-Algorithmus ist der Verbrauch an zusätzlichen Ressourcen beim Umschalten von Apriori zu AprioriTID.

- 33 -

Olga Riener Thema 1.1.1 Häufige Mustern und Assoziationsregeln. Der Apriori-Algorithmus Seite 20

7. Sonstige Effizienzsteigerung des Apriori-Verfahrens Hauptansätze für die Effizienzsteigerung des Apriori-Verfahrens:

Reduktion der Anzahl der Datenbankzugriffe/Datenbankscans Reduktion der Anzahl der Kandidaten Beschleunigung der Berechnung des Unterstützungsgrads für die Kandidaten

7.1. Hashbasierte Techniken (DHP) Hashbasiertes Verfahren (DHP-Algorithmus, „direkt hashing and pruning“) wurde 1995 von J. Park, M. Chen and P. Yu entwickelt. Die hashbasierte Technik kann für die Reduzierung der potentiell häufigen k-Attributwertmenge Ck für k>1 Kandidaten benutzt werden. So wird zum Beispiel durch Scannen jeder Transaktion in der Datenbank aus der 1-Kandidatenmenge C1 die häufige 1-Attributtenwertmenge L1 erstellt. Parallel können wir für jede Transaktion alle potentiellen häufigen 2-Attributtenwertmengen C2 generieren und diese in die unterschiedlichen Behälter einer Hashtabelle abbilden und den zugehörigen Behälterzähler entsprechend inkremetieren. Eine potentiell häufige 2-Attributwertmenge, deren zugehöriger Behälterzähler in der Hashtabelle unterhalb von min_supp liegt, kann nicht häufig sein und sollte deshalb aus der Kandidatenmenge entfernt werden. Solch eine hashbasierte Technik kann die Anzahl der untersuchten potentiellen häufigen k-Attributwertmengen wesentlich reduzieren (besonders wenn k=2). ([5], [8])

7.2. Reduzierung der Transaktionen Dieses Verfahren reduziert die Anzahl der Transaktionen, die in den künftigen Iterationen gescannt werden. Eine Transaktion, die keine häufige k-Attributwertmengen beinhaltet kann auch keine häufigen k+1-Attributwertmengen beinhalten. Somit kann eine solche Transaktion gekennzeichnet werden oder bei weiteren Überlegungen ausgenommen werden, da die nachfolgenden DB-Durchläufe für j-Attributwertmengen bei j>k diese Transaktion nicht mehr benötigen. ([5], [8])

7.3. Partitionierung Der Partitionierungs-Algorithmus wurde 1995 von A. Savasere, E. Omiecinski and S. Navathe entwickelt. Die Suche nach häufigen Attributwertmengen mit Hilfe der Partitionierungstechnik benötigt nur 2 DB-Durchläufe. Dieser Vorgang besteht aus 2 Phasen.

- 34 -

Olga Riener Thema 1.1.1 Häufige Mustern und Assoziationsregeln. Der Apriori-Algorithmus Seite 21

In der ersten Phase verteilt der Algorithmus die Transaktionen von D in n disjunkte Partitionen. Wenn der minimal geforderter Unterstützungsgrad für Attributwertmengen in D min_sup ist, so wird die minimale Attributwertmengen-Unterstützung für eine Partition folgendermaßen berechnet:

min_sup(Partition X) = min_sup * #_der_Transaktionen_in_der_PartitionX Mit Hilfe der min_sup(Partition X) werden für jede Partition X alle häufigen Attributwertmengen innerhalb dieser Partition gefunden. Diese werden lokale häufige Attributwertmengen genannt. Dieses Prozedere benutzt eine spezielle Datenstruktur, so dass für jedes Itemset die Primärschlüssel (TIDs) der relevanten Transaktionen festgehalten werden. Dieses Vorgehen ermöglicht die Feststellung aller lokalen häufigen k-Attributtenwertmengen für k=1,2,... in nur einem DB-Durchlauf. Die lokalen häufigen Attributwertmengen können sowohl häufig, als auch unhäufig im Bezug auf die ursprüngliche Datenbank D auftreten. Aber alle potenziell häufigen Attributwertmengen in D sollen mindestens in einer der Partitionen als häufig vorkommen. Somit sind alle lokalen häufigen Attributwertmengen die möglichen Kandidat-Attributwertmengen für D. Die Sammlung der lokalen häufigen Attributwertmengen aus allen Partitionen bildet die Mengen der globalen potentiellen häufigen Attributwertmenge für D. In der zweiten Phase wird der DB-Durchlauf von D vorgenommen, um die tatsächliche Unterstützung jedes Kandidaten zu berechnen und die endgültige Menge der globalen häufigen Attributwertmengen festzustellen. Die Partitionsgröße und die Anzahl der Transaktionen sind so gewählt, dass jede Partition in den Hauptspeicher passen kann. Somit muss eine Partition in jeder Phase nur einmal gelesen werden. ([5], [8])

7.4. Sampling Der Sampling-Algorithmus wurde 1996 von Toivonen vorgestellt. Die Grundidee von Sampling sind Recherchen auf einer Teilmenge der gegebenen Daten. Hierfür wird durch Stichproben eine Teilmenge S der gegebenen Daten D gebildet. Die anschließende Suche nach den häufigen Attributwertmengen erfolgt in S anstelle von D. Dieses Verfahren stellt somit einen Kompromiss dar, indem die Effizienz auf Kosten der Genauigkeit erhöht wird. Die Größe der Teilmenge S ist so gewählt, dass die Suche nach häufigen Attributtenwertmengen im Hauptspeicher durchgeführt werden kann und insgesamt nur ein einziger Durchlauf der Transaktionen in S erforderlich ist. Die Suche nach häufigen Attributwertmengen in S anstelle von D kann dazu führen, dass wir am Ende manche globale häufige Attributwertmengen übersehen. Um die Wahrscheinlichkeit dieses Übersehens zu reduzieren, verwenden wir einen geringeren Unterstützungsgrad für die Suche nach den häufigen Attributwertmengen (LS) in S als den ursprünglich geforderten minimalen Unterstützungsgrad min_sup für D. Die übrige Datenbank wird dann nur zur Berechnung der tatsächlichen Häufigkeit jeder Attributwertmenge aus LS benutzt. Der Sampling-Ansatz ist vor allem dann vorzuziehen, wenn gerade die Effizienz von höchster Bedeutung ist. (Wie z.B. in rechenintensiven Applikation mit häufiger Ausführung)

- 35 -

Olga Riener Thema 1.1.1 Häufige Mustern und Assoziationsregeln. Der Apriori-Algorithmus Seite 22

([5], [8])

7.5. Dynamische Aufzählung der Attributenwertmenge (DIC) Im Jahre 1997 wurde von S. Brin R. Motwani, J. Ullman und S. Tsur eine Erweiterung des Apriori-Algorithmus unter dem Namen „dynamic itemset counting“ (DIC) veröffentlicht. Die Grundidee hinter diesem Verfahren ist, in der Kandidatengenerierungsphase nicht den genauen Unterstützungsgrad zu bestimmen, sondern die Berechnung des Unterstützungsgrads zu stoppen, sobald eine Attributwertmenge eine Unterstützung größer als den vorgegebenen Unterstützungsgrad min_sup besitzt. ([5], [8])

- 36 -

Olga Riener Thema 1.1.1 Häufige Mustern und Assoziationsregeln. Der Apriori-Algorithmus Seite 23

8. Fazit Wir haben gesehen, dass die Assoziationsregeln eine wichtige Analysemöglichkeit für die Datenbestände darstellt. Wir haben diverse Ansätze zur Entdeckung der Assoziationsregeln kennen gelernt. Insbesondere haben wir mit dem Apriori-Algorithmus eine gut anwendbare und verständliche Methode zur Entdeckung der Assoziationsregeln kennen gelernt, die im Vergleich zur früheren Ansätzen (AIS, SETM) mit hoher Performanz arbeitet. Auch der Apriori ist noch nicht optimal. Hierfür existieren diverse Erweiterungen des Apriori –Algorithmus wie AprioriTID und AprioriHybrid sowie weitere Ansätze zur Reduzierung der Anzahl der Datenbankzugriffe, Reduzierung der Kandidatengenerierung, usw.

- 37 -

Olga Riener Thema 1.1.1 Häufige Mustern und Assoziationsregeln. Der Apriori-Algorithmus Seite 24

Literaturliste [1] Rakesch Agrawal, Ramikrishan Srikant. “Fast algorithms for mining association rules in large databases.” Proc. 20th Int. Conf. Very Large Data Bases, VLDB, Pages 467-490. Morgan Kaufmann, 12-15 1994. [2] Heikki Mannila, Hannu Toivonen, A. Inkeri Verkamo. „Efficient algorithms for discovering association rules.” AAAI Workschop on KDD-94, pages 181-192, Seattle, Washington, 1994, AAAI Press [3] Prof. Dr. Jürgen M. Janas “Vorlesung: Wrapup Data Mining” PDF-Download [4] Dr. Jörg-Uwe Kietz. Data Mining zur Wissensgewinnung aus Datenbanken. Teil 7: Assoziationsregelverfahren (Vorlesung im Sommersemester 2005) PDF-Download: http://www.kietz.ch/DataMining/Vorlesung/ [5] Frank Beekmann „Stichprobebasierte Assoziationsanalyse im Rahmen des Knowledge Discovery in Databases“. ISBN 3-8244-2168-2, S. 58-68 [6] Udo Bankhofer "Data Mining und seine betriebswirtschaftliche Relevanz", in: Betriebswirtschaftliche Forschung und Praxis : BFuP. - Herne, Westf. : Verl. Neue Wirtschaftsbriefe, ISSN 0340-5370, 56. Jg. (2004), S. 395-412 [7] Chubukova Irina „Data Mining: Assoziationsregeln“ (Russisches Online-Lehrbuch unter http://www.intuit.ru/lector/118.html ) [8] Jiawei Han, Micheline Kamber „Data Mining. Concepts and Techniques“. ISBN 1-55860-489-8, Seiten 230-239

- 38 -

Seminarbeitrag

von

Nicolai Voget

DerFrequent-Pattern-Growth-

Algorithmus

angefertigt amLehrstuhl Datenbanksysteme für neue Anwendungen

FernUniversität HagenJuni 2008

Betreuer: Christian Düntgen- 39 -

ii Der Frequent-Pattern-Growth-Algorithmus Nicolai Voget

Kurzzusammenfassung

Seitdem es möglich ist, große Datenmengen in Datenbanken zu speichern, wird rege geforscht,

wie man diese Daten effektiv auswerten kann. Ein Forschungsbereich beschäftigt sich dabei mit

der Suche nach effizienten Algorithmen, die wiederkehrende Muster und, darauf aufbauend,

Assoziationsregeln aufdecken.

Mit Hilfe dieser Algorithmen ist es beispielsweise möglich, Zusammenhänge im

Konsumverhalten von Kunden aufzudecken, indem man ermittelt, welche Kombinationen von

Waren besonders häufig gekauft wurden. Des Weiteren kann man darauf aufbauend feststellen,

bei welchen Waren bestimmte Waren oft mit gekauft werden. Eine mögliche Aussage wäre: „In

3% aller Käufe war Brot und Wurst dabei.“ (wiederkehrendes Muster) oder „Bei 80% der

Einkäufe, bei denen Bier gekauft wurde, waren auch Chips dabei.“ (Assoziationsregel). Darauf

aufbauend kann dann kundenspezifisch geworben werden oder die Chips im Supermarkt neben

das Bier gestellt werden.

Einer der ersten Algorithmen, die dieses Problem der Suche nach häufigen Mustern („frequent

pattern“) lösen, war der Apriori-Algorithmus. Dabei ist jedoch nicht ganz klar, wer diesen

erfunden hat, da sowohl ein Forscherteam aus Kalifornien, als auch ein Forscherteam aus

Finnland im Jahre 1994 unabhängig voneinander ihre Algorithmen präsentierten, die im Grunde

äquivalent sind.

Im Jahre 2000, nach einer Reihe weiterer Veröffentlichungen aus aller Welt, veröffentlichten

Jiawei Han, Jian Pei und Yiwen Yin von der Simon Fraser University in Kanada ihren

Forschungsbericht mit dem Namen „Mining Frequent Patterns without Candidate Generation“,

in dem sie einen neuartigen Algorithmus vorstellen, den sie „frequent pattern growth“

(FP-Growth) nennen.

In meiner Arbeit werde ich nun zuerst eine kurze Übersicht über den Apriori-Algorithmus geben,

um, ausgehend von seinen Schwächen, die Motivation des FP-Growth-Ansatzes

herauszuarbeiten.

Daraufhin werde ich die Datenstruktur FP-Tree, die als Grundlage für den FP-Growth-

Algorithmus dient, vorstellen, gefolgt von der Vorstellung des FP-Growth-Algorithmus.

Zuletzt werde ich nach einem Vergleich des FP-Growth-Algorithmus mit dem Apriori-

Algorithmus noch die verbleibenden Nachteile des FP-Growth-Algorithmus anschneiden.

- 40 -

Nicolai Voget Der Frequent-Pattern-Growth-Algorithmus iii

Inhaltsverzeichnis 1. Der Apriori-Algorithmus............................................................................................................1

1.1. Grundlagen..........................................................................................................................1 1.2. Der Apriori-Algorithmus.....................................................................................................1 1.3. Nachteile.............................................................................................................................2

2. FP-Tree.......................................................................................................................................3 2.1. Überlegungen......................................................................................................................3 2.2. Definition und Aufbau des FP-Tree....................................................................................5 2.3. Beispiel................................................................................................................................6

3. FP-Growth..................................................................................................................................8 3.1. Beispiel................................................................................................................................8 3.2. Der Algorithmus FP-Growth...............................................................................................9

4. Vergleich von FP-Tree/FP-Growth mit Apriori........................................................................11 A Literaturangaben.......................................................................................................................12

- 41 -

1 Der Frequent-Pattern-Growth-Algorithmus Nicolai Voget

1. Der Apriori-Algorithmus

Wie bereits weiter oben erwähnt, war der Apriori-Algorithmus einer der ersten wirklich

effektiven Algorithmen für die Suche nach häufigen Mustern. Da sich (fast) alle nach ihm

entwickelten Algorithmen mit ihm gemessen haben, werde ich hier einen kurzen Einblick in

seine Funktionsweise geben. Doch bevor ich in die Details eintauche, kommen noch einige

Grundlagen, die in den weiteren Ausführungen immer wieder auftreten werden.

1.1. Grundlagen

Bei der Suche nach häufig wiederkehrenden Mustern stellt sich immer die Frage, ab wann ein

Muster relevant ist. Beispielsweise ist bei einer Menge von 10000 Transaktionen nicht klar, ob

die Tatsache, dass in 10 Transaktionen ein Muster auftaucht, wichtig ist oder nicht. Um nun eine

Grenze zu ziehen gibt es eine Kenngröße: den support (Da in diesem Forschungsbereich wenig

deutschsprachige Literatur veröffentlicht wurde und es daher auch keine häufig benutzten

deutschen Äquivalente gibt, werde ich im Folgenden den englischen Begriff verwenden).

Der support gibt an, wie oft ein Muster auftaucht. Dabei wird dieser manchmal absolut (Anzahl

der Vorkommnisse des Musters) und manchmal relativ (zur Anzahl aller Transaktionen in der

Datenbank) angegeben.

Liegt nun der support eines Musters über einem bestimmten minimalen support (oft mit ξ

bezeichnet), so ist dieses Muster häufig (engl. strong, frequent).

1.2. Der Apriori-Algorithmus

Nun stellt sich die Frage, wie man mit einem unkomplizierten Algorithmus möglichst schnell

alle häufigen Muster aufzählen kann. Die sicherlich algorithmisch einfachste Lösung wäre es,

jede mögliche Kombination von Elementen als Muster zu generieren und dann zu prüfen, welche

dieser Muster häufig sind. Es fällt jedoch recht schnell auf, dass dieser Algorithmus schon für

recht kleine Datenbanken unverhältnismäßig lange braucht, da viel zu viele Kombinationen

generiert werden.

Wir können uns dafür eine kleine, aber nicht ganz unwichtige Beobachtung zu Nutze machen:

Ein Muster kann nur dann häufig sein, wenn alle seine Teilmengen auch häufige Muster sind.

Das heißt, dass wir ein Muster, das k Elemente enthält, überhaupt nur weiter untersuchen

müssen, wenn alle seine (k-1)-elementigen Teilmengen auch häufig sind. Somit haben wir nun

- 42 -

Nicolai Voget Der Frequent-Pattern-Growth-Algorithmus 2

einen iterativen Ansatz zur Lösung des Problems (vgl. [2]):

1) Bestimme alle 1-elementigen häufigen Muster (das sind gerade alle häufigen Elemente)

2) k=2

3) Nimm als Menge der möglichen k-elementigen Muster alle Kombinationen aus (k-1)-

elementigen häufigen Mustern mit häufigen 1-elementigen Mustern

4) Entferne alle Kandidaten, von denen mindestens eine (k-1)-elementige Teilmenge kein

Muster ist.

5) Prüfe für alle restlichen Kandidaten, ob support des Kandidaten über dem minimalen

support liegt. Wenn nein, entferne den Kandidaten.

6) Die übrig gebliebenen Kandidaten sind genau die häufigen k-elementigen Muster.

7) Wenn die Menge der häufigen k-elementigen Muster nicht leer ist, erhöhe k, und gehe

zurück zu 3.

Das ist nun schon fast der Apriori-Algorithmus. Dieser hat nur noch den Unterschied, dass in

Schritt 3 unseres Ansatzes nicht (k-1)-elementige Muster mit 1-elementigen Mustern kombiniert

werden, sondern dass immer zwei (k-1)-elementige Muster, die sich nur in einem Element

unterscheiden, kombiniert werden. Dadurch wird die Menge der Kandidaten kleiner gehalten,

obwohl immer noch alle tatsächlich häufigen k-elementigen Muster enthalten sind.

1.3. Nachteile

Obwohl der Apriori-Algorithmus schon eine starke Reduzierung des Problems mit sich bringt,

bleiben doch noch zwei Probleme, die bei großen Datenbanken einen starken Einfluss auf die

Rechenzeit und den Speicherbedarf haben:

1. Es werden immer noch viele Muster generiert, die nicht häufig sind.

2. Die Datenbank muss mehrfach durchlaufen werden, nämlich für jedes k einmal. Bei

großen Datenbanken dauert solch ein Durchlauf unverhältnismäßig lange, bei großem k

muss die Datenbank oft durchlaufen werden.

Es ist also eine andere Herangehensweise an das Problem nötig, bei der der Algorithmus, wenn

möglich, die Datenbank nur einige wenige Male durchläuft und bei der Generierung der Muster

Rücksicht auf die Informationen der Datenbank nimmt.

- 43 -

3 Der Frequent-Pattern-Growth-Algorithmus Nicolai Voget

2. FP-Tree

Wie am Ende des letzten Kapitels zusammengefasst, suchen wir also eine Möglichkeit, mit

möglichst wenig Datenbankdurchläufen alle häufigen Muster zu finden. Außerdem wollen wir

nur genau die häufigen Muster generieren.

Diese Möglichkeit haben Jiawei Han, Jian Pei und Yiwen Yin von der Simon Fraser University

in Kanada im Jahre 2000 in ihrem Forschungsbericht „Mining Frequent Patterns without

Candidate Generation“ veröffentlicht. Den Kern dieses Berichts bildet die Entwicklung einer

neuen Datenstruktur, von ihnen „frequent pattern tree“ (FP-Tree) genannt, mit der sie alle

notwendigen Informationen der Datenbank sehr kompakt speichern. Aufbauend auf diesem FP-

Tree generiert dann ein Algorithmus, „frequent pattern growth“ (FP-Growth), genau alle

häufigen Muster.

In diesem Kapitel werde ich nun darstellen, wie ein FP-Tree aufgebaut wird. Danach werde ich

im nächsten Kapitel den FP-Growth-Algorithmus präsentieren, bevor ich abschließend in Kapitel

4 einen kurzen Vergleich zwischen dem Apriori-Ansatz und dem FP-Growth-Ansatz ziehen

werde.

2.1. Überlegungen

Han, Pei und Yin kamen nach gründlichen Überlegungen über Möglichkeiten zur Verbesserung

des Apriori-Algorithmus zu dem Schluss, dass der kritische Punkt des Algorithmus die

Generierung von Kandidaten ist. Es ging ihnen also primär um die Suche nach einer

Möglichkeit, die Informationen der Datenbank so in einer Struktur darzustellen, dass diese

Struktur schon alle Informationen über die häufigen Muster enthält. Bei der Frage, welche

Informationen der Datenbank überhaupt in diese Struktur gehören, beobachteten sie einige

Eigenschaften:

1. Elemente, die nicht häufig sind, müssen gar nicht abgebildet werden, da sie niemals in

einem häufigen Muster vorkommen können.

2. Wenn zwei Transaktionen die gleiche Menge häufiger Elemente haben (Achtung: Diese

Menge muss nicht unbedingt ein häufiges Muster sein!), so kann man sie als eine

Transaktion speichern, wenn man vermerkt, dass die zweimal vorkommt.

3. Wenn die beiden Mengen häufiger Elemente von zwei Transaktionen gleich beginnen

(bezogen auf eine feste Sortierung der häufigen Elemente), kann man diesen Präfix als

- 44 -

Nicolai Voget Der Frequent-Pattern-Growth-Algorithmus 4

gemeinsamen Präfix speichern, wenn man vermerkt, dass er zweimal vorkommt, und die

unterschiedlichen Suffixe mit dem Präfix verknüpfen. Was die Sortierung betrifft, ist

ersichtlich, dass man meistens mehr gemeinsame Präfixe findet, wenn die häufigen

Elemente nach absteigender Häufigkeit sortiert werden.

Es ist nicht schwer zu sehen, dass die bisherigen Überlegungen den Informationsgehalt der

Datenbank nur an Stellen verkürzen, die sowieso nicht von Bedeutung sind (nämlich das

„Überlesen“ nicht häufiger Elemente, 1.). Außerdem ist 2. ein Spezialfall von 3.

Bevor wir nun jedoch unsere Überlegungen weiter verfolgen können, stellt sich die Frage, wie

wir zu diesen Mengen häufiger Elemente der Transaktionen kommen. Dafür müssen wir die

Datenbank einmal komplett durchlaufen und für jedes Element seinen support bestimmen. Nach

dem Durchlauf werden alle Elemente, deren support unter dem minimalen support liegt, gelöscht

und die übrig gebliebenen Elemente nach absteigendem support geordnet. Damit haben wir dann

eine ab jetzt feste Sortierung der Elemente. In einem zweiten Durchlauf können wir dann für

jede Transaktion alle Elemente, die in der Menge der häufigen Elemente vorkommen, der

Sortierung nach in eine Menge einfügen. Damit haben wir dann unsere Menge der häufigen

Elemente, die wir jetzt nur noch in einer Struktur abspeichern müssen.

Aus 3. wird leicht ersichtlich, dass wir einen Baum benötigen, da wir ja einen Präfix mit

mehreren Suffixen verknüpfen können müssen. Damit alle Transaktionen den gleichen Anfang

haben, also alle von einem Knoten aus zu erreichen sind, wird die Wurzel ein leerer Knoten. Eine

Menge häufiger Elemente einer Transaktion wird nun in den Baum eingefügt, indem, von der

Wurzel ausgehend, die Menge als Pfad abgebildet wird. Das heißt, wir gucken für das jeweils

aktuelle Element der Menge, ob der aktuelle Knoten schon einen Sohn mit dem Namen des

Elements enthält. Wenn ja, gehen wir zu diesem Knoten, erhöhen seine Anzahl, die gemeinsam

mit dem Namen abgespeichert wird, um 1. Existiert jedoch kein Sohn mit dem richtigen Namen,

so fügen wir einen neuen Sohn ein, den wir mit dem Namen des Elements benennen, und setzen

seine Anzahl auf 1. Danach betrachten wir das nächste Element der Menge.

Am Ende entspricht damit jeder Durchlauf durch den Baum vom Wurzelknoten zu einem Blatt

mindestens einer Transaktion. (Die Anzahl der Transaktionen, die tatsächlich dem gewählten

Pfad entsprechen, lässt sich anhand der Anzahl des Blattes bestimmen). Es gibt jedoch auch

Transaktionen, deren entsprechender Pfad gar nicht bis zu einem Blatt geht, sondern in einem

Knoten endet. Das ist dann der Fall, wenn die Menge häufiger Elemente der Transaktion ein

Präfix einer Menge häufiger Elemente einer anderen Transaktion ist.

- 45 -

5 Der Frequent-Pattern-Growth-Algorithmus Nicolai Voget

2.2. Definition und Aufbau des FP-Tree

Abschließend zu den bisherigen Überlegungen gebe ich noch die genaue Definition des FP-Tree,

gefolgt von einem Algorithmus zum Aufbau desselben, an (vgl. [1]):

Ein frequent pattern tree (oder FP-Tree) ist eine Baumstruktur, die wie folgt definiert ist:

1. Es gibt eine Wurzel, die mit „null“ beschrieben ist, mehrere item prefix subtrees und

eine frequent-item header table.

2. Jeder Knoten in einem item prefix subtree besteht aus drei Feldern: Elementname, Anzahl

und node-link, wobei der Elementname angibt, für welches Element der Knoten steht,

Anzahl die Nummer der Transaktionen speichert, die von dem Teilpfad, der bis zu diesem

Knoten geht, repräsentiert werden, und der node-link zum nächsten Knoten im FP-Tree

mit dem gleichen Namen zeigt, wenn dieser existiert, und sonst null ist.

3. Jeder Eintrag der frequent-item header table besteht aus zwei Feldern, nämlich (1)

Elementname und (2) head of node-link, der zum ersten Knoten im FP-Tree mit diesem

Namen verweist.

Ein FP-Tree wird wie folgt konstruiert:

1. Durchlaufe die Datenbank einmal und sammle dabei die Menge der häufigen Elemente

und die zugehörigen supports. Sortiere die Menge nach absteigendem support und

speichere sie als L, die Liste der häufigen Elemente.

2. Erzeuge die Wurzel eines FP-Tree, T, und benenne sie mit „null“.

3. Mache folgendes für jede Transaktion Trans in der Datenbank:

1. Wähle alle häufigen Elemente aus Trans und sortiere sie gemäß der Reihenfolge in L.

2. Sei [p|P] die geordnete Liste der häufigen Elemente aus Trans, wobei p das erste

Element und P die restliche Liste ist. Rufe insert_tree([p|P], T ) auf.

Dabei ist die Funktion insert_tree([p|P], T ) wie folgt implementiert:

Wenn T einen Sohn N hat, sodass N.Elementname = p.Elementname, dann erhöhe N.Anzahl um

1; sonst erzeuge einen neuen Knoten N, und setze seine Anzahl auf 1. Registriere dann N als

neuen Sohn von T und T als Vater von N.

Sei K der Knoten, auf den der head of node-link von N.Elementname zeigt. Setze dann

N.node-link := K und head of node-link(N.Elementname) := N. gleichen Elementnamen, der

über die frequent-item header table verfügbar ist.

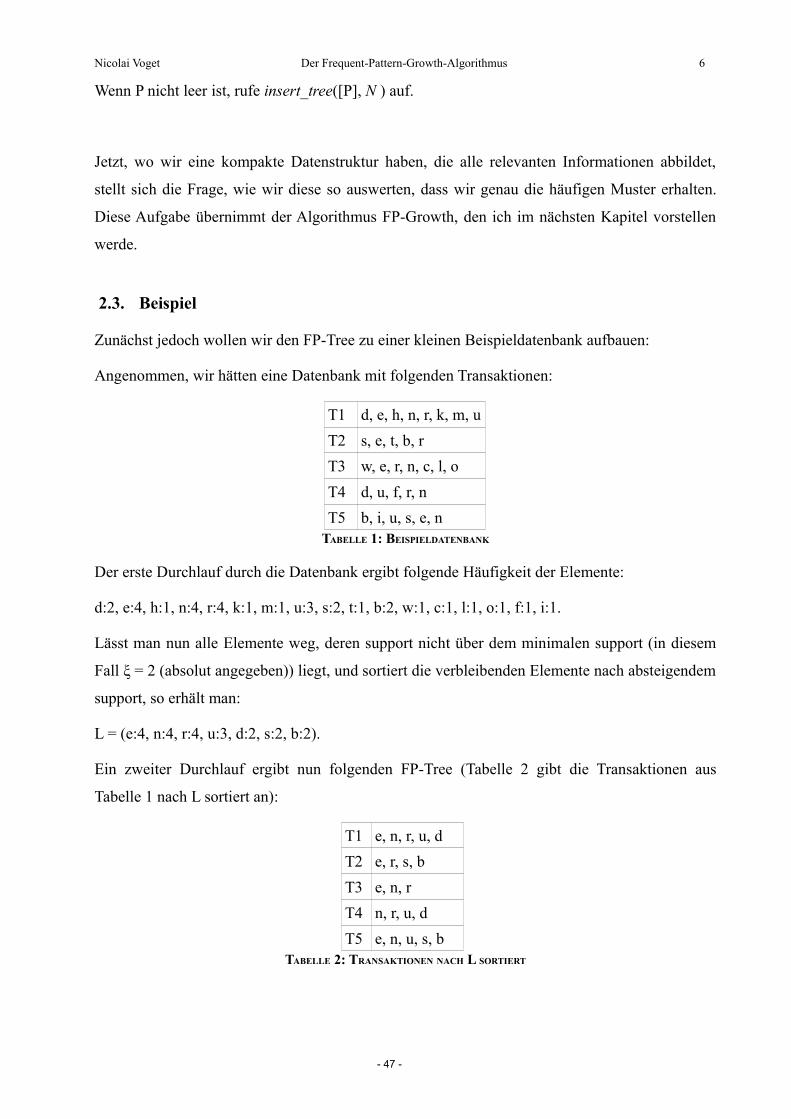

- 46 -

Nicolai Voget Der Frequent-Pattern-Growth-Algorithmus 6

Wenn P nicht leer ist, rufe insert_tree([P], N ) auf.

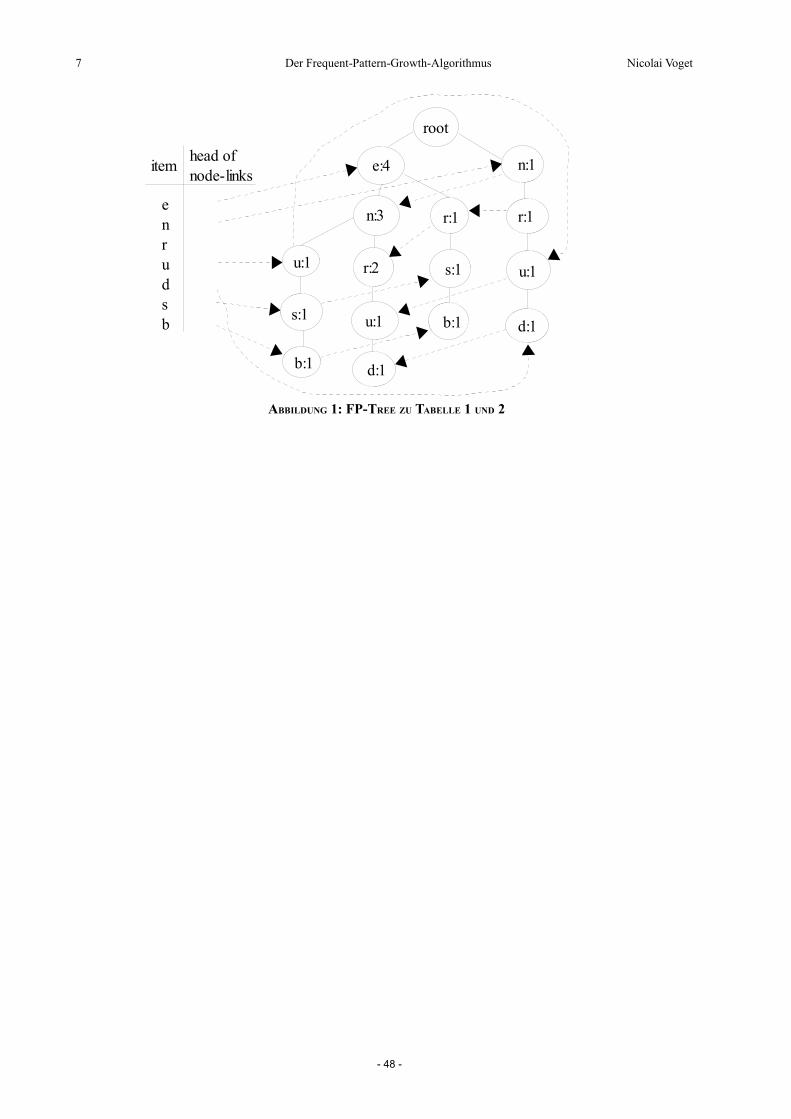

Jetzt, wo wir eine kompakte Datenstruktur haben, die alle relevanten Informationen abbildet,