Der Aktien- und Börsenführerschein · 5 Mit diesem Grußwort in der Startauflage im Jahr 2001...

20

BEATE SANDER Die Lizenz zum Geldanlegen UND DER AKTIEN- BÖRSEN- FÜHRERSCHEIN FBV Komplett aktualisiert und überarbeitet © des Titels »Der Aktien- und Börsenführerschein« (ISBN 978-3-89879-831-0) by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.finanzbuchverlag.de

Transcript of Der Aktien- und Börsenführerschein · 5 Mit diesem Grußwort in der Startauflage im Jahr 2001...

BEATE SANDER

Die L izenz zum Geldanlegen

UND

DER

AKTIEN- BÖRSEN-FÜHRERSCHEIN

FBV

Komplett

aktualisiert und

überarbeitet

Komplett

aktualisiert und

überarbeitet

© des Titels »Der Aktien- und Börsenführerschein« (ISBN 978-3-89879-831-0) by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.finanzbuchverlag.de

5

Mit diesem Grußwort in der Startauflage im Jahr 2001 begann alles – und damit auch die Erfolgsstory des Langzeitbestsellers DER BÖRSENFÜHRERSCHEIN.

Bessere Orientierung im Straßennetz der Aktienwelt mit dem Aktien- und Börsenführerschein Der Autoführerschein kann auf eine über hundertjährige Erfolgsgeschichte zurückblicken. Zwar durften die ersten Autos noch ohne Fahrerlaubnis bewegt werden; doch schon 1888 war Fahrunterricht Pflicht. Die Verkehrsregeln waren überschaubar, der Verkehr erst recht. Und die Unterweisung brachte dem Schüler damals die Grundzüge des Autofahrens und der Mechanik nahe. Heute ist für uns das Ablegen der Fahrprüfung selbstverständlich.

In anderen Lebensfeldern wünschen wir uns ebenfalls ei-ne Art Führerschein – nicht immer selbstkritisch, eher für die anderen als für uns selbst. Denkbar wäre ein Führer-schein in wirtschaftlicher Allgemeinbildung. Denn Untersu-chungen zeigen, dass man durchaus eine weiterführende Schule erfolgreich abschließen kann, ohne mit den Grundbegriffen der Wirtschaft vertraut zu sein. Völlig un-vorbereitet findet man sich mit Entscheidungen wie der Wahl der richtigen Bank, der Finanzierung der Wohnung oder möglichen Geldanlagen konfrontiert. Und spricht nicht alle Welt von der großen Bedeutung der Altersvor-sorge bereits in jungen Jahren? Schnell wächst das Un-behagen, und eine innere Abwehr entsteht, wenn es da-rum geht, eigene Geldangelegenheiten zu regeln.

„Es ist besser, eine Stunde über Geld nachzudenken, als eine Woche dafür zu arbeiten.“ Börsenaltmeister André Kostolany hat Recht. Wir verbrin-gen viel mehr Zeit damit, unser Geld zu verdienen, als das Beste daraus zu machen. Dass die Beschäftigung mit Finanzthemen sogar einen Lustgewinn bringen kann, merken Sie spätestens, wenn Sie durch kluge Geldanlage das eine oder andere Extra finanzieren kön-nen. Wir denken, Sie kommen bei mittel- bis langfristigem Anlagehorizont zur Vermögens-bildung und Altersvorsorge – mag diese auch noch in weiter Ferne liegen – an der Aktien-börse nicht vorbei.

Wir wünschen Ihnen deshalb viel Spaß und Erfolg beim Navigieren durch die Welt der Bör-se, wo Bullen und Bären auf der Lauer liegen und der Dachs als Symbol und Abkürzung für den deutschen Aktienindex DAX für spannende Überraschungen sorgt. Mit dem Aktien- und Börsenführerschein sind Sie bestens für diese Herausforderungen gewappnet.

Andreas Schmidt, Geschäftsführer Börse München

Grußwort

© des Titels »Der Aktien- und Börsenführerschein« (ISBN 978-3-89879-831-0) by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.finanzbuchverlag.de

6

Vor einem Dutzend Jahren schrieb ich voller Zuversicht und Begeisterung für das Börsen-

geschehen das Vorwort zur 1. Auflage des „Kleinen Börsenführerscheins“, der sich zum Bestseller entwickelte, jetzt in der 5. Neubearbeitung erscheint und mein Leben veränderte. Damals zogen erste Vorboten eines schweren Börsen-Unwetters mit orkanartigem Sturm, Blitz, Donner und Hagelschlag auf. Damit fand die bis Frühjahr 2000 anhaltende Börsen-Schönwetterperiode ein jähes Ende. Die Spekulationsblase platzte und riss den Neuen Markt in den Abgrund. Fehlte es vereinzelt auch nicht an warnenden Stimmen, wohl nie-mand ahnte das Ausmaß des sich 2000 anbahnenden Crash. Selbst für Untergangsauto-ren war es unvorstellbar, dass der DAX vom Allzeithoch über 8.100 Punkte bis März 2003 auf 2.200 Punkte absinken und 70 % seines Buchwertes verlieren würde. Wer das Ende des Neuen Marktes mit einem Kurssturz von 98 % vorausgesagt hätte, dessen Verstand wäre angezweifelt worden. Anfängliche Gier und Euphorie, abgelöst von Angst und Panik, waren der Hauptgrund für den dreijährigen Crash und die riesige Kapitalvernichtung.

Doch warum notierten die wichtigsten Börsen drei Jahre lang im Minus? Weshalb ging es erst ab März 2003 wieder aufwärts? Und warum – eine besondere Tragik – wurde die daran anknüpfende Rallye bis 2007, später ab Frühjahr 2009 nach erneutem Crash und Kursabsturz im 2. Halbjahr 2011 von so vielen Privatanlegern nicht beherzt genutzt? Vom Tiefpunkt bei 2.200 Punkten 2003 bis zu 8.000 Punkten 2007 und ab März 2009 bei 3.600 Punkten und 5.700 Punkten zum Jahresende 2011 eröffneten sich große Chancen, mit kluger Strategie Altverluste auszugleichen und üppige Gewinne einzufahren. Statt sub-stanzstarker Aktien boomten Anleihen, Garantie- und Discountzertifikate sowie Gold. In den gefahrvollen Phasen 2001/2002 wurde viel zu riskant spekuliert. Wäre es anders, hätte es die Kursexplosion am Neuen Markt ebenso wenig gegeben wie anschließend den Ab-sturz nahe 100 %. Wie neuere Untersuchungen zeigen, sind die meisten Privatanleger zwar mit ihrem Depot unzufrieden, wollen aber dennoch ihr Anlageverhalten kaum ändern und Risiko vermeiden. So lässt sich kein Vermögen aufbauen und die Altersvorsorge si-chern – schon gar nicht bei Inflationsgefahr und abzuführender Abgeltungsteuer.

Die brutalen Terroranschläge am 11. September 2001 auf das World-Trade-Center in den USA trübten die für die Börsenentwicklung so wichtige Stimmungslage, minderten die Kon-sumlust der Verbraucher und die Investitionsbereitschaft der Unternehmen. Hinzu kamen die geopolitische Schieflage, die Angst vor einem explodierenden Ölpreis, neuen Terrorak-ten und der Irakkonflikt mit Kriegsausbruch im Frühjahr 2003. Das auf Fehleinschätzungen beruhende Kriegsgeschehen endete früher als befürchtet; die Konjunktur erholte sich. Neues Unheil zog auf, als viele amerikanische Häuslebauer mit wenig Bonität bei steigen-dem Zinssatz ihre Hypothekenschulden nicht mehr tilgen konnten. Zwangsversteigerungen häuften sich. Damit stürzten die Immobilienpreise in den Keller. So gerieten auch die Hypo-thekenbanken mit ihren komplizierten, hochbrisanten verbrieften Kreditderivaten, die selbst in den Führungsetagen kaum jemand verstand, in eine beängstigende Schieflage.

Vorwort

© des Titels »Der Aktien- und Börsenführerschein« (ISBN 978-3-89879-831-0) by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.finanzbuchverlag.de

7

Die Subprimekrise weitete sich zur globalen Wirtschaftskrise aus, begleitet von Bankpleiten wie Lehman Brothers, milliardenschweren Rettungsschirmen und Konjunkturprogrammen der Notenbanken und einem abgesenkten Leitzinssatz nahe Null. So gab es im Herbst 2008 und im Frühjahr 2009 neuerliche Crashszenarien mit Kursabstürzen der Indizes rund um den Globus zwischen 40 % und über 80 %. Das am Abgrund taumelnde Finanzsystem stürzte nicht vollends ab, sondern erholte sich. Aber ausgestanden war die Krise keines-wegs. Sie wurde wie ein Feuer neu entfacht durch die Überschuldung etlicher Staaten, vor allem in Südeuropa. Dies gilt für das weiterhin am Abgrund stehende Griechenland. Ohne großzügige Hilfe seitens der Europäischen Union schlittern die Griechen in die Pleite. Aber auch Spanien und Italien gelten als gefährdet. Nachdem die großen Notenbanken wie die EZB von der EU und die FED in den USA wie am Fließband Geldnoten drucken, mehren sich die Sorgen um die Euro-Stabilität und die Zukunft unserer Gemeinschaftswährung.

Dagegen haben die meisten Unternehmen ihre Hausaufgaben gemacht. Sie senkten die Kosten, starteten Runderneuerungen, schrumpften sich gesund, hielten sich mit Kurzarbeit über Wasser, nutzten Konjunkturprogramme wie Infrastruktur, Abwrackprämie und histo-risch niedrige Zinsen und exportierten in Schwellenländer. Viele Aktien waren und sind auch jetzt noch niedrig bewertet mit einem Buchwert und Eigenkapital über dem Aktien-kurs. Für beherzte Anleger ist dies ein Appell, bei substanzstarken Aktien beherzt zuzugrei-fen. Aber wer tut dies schon in Richtung: „Ein Crash ist gut – für Leute mit Mut“?

Es heißt, dass der Mensch aus der Geschichte nichts lernt und irrationales Verhalten wie-derholt. Dennoch sind viele Kapitalanleger auch durch den Zugang ins Internet mündig, kri-tisch und selbstbewusst geworden. Sie folgen einem Guru nicht willenlos wie ein Herden-tier, sondern hinterfragen Produkt, Unternehmen, Management und Kennziffern. Der Trend geht in die Richtung, selbst zu entscheiden und sich verantwortlich zu fühlen. So will ich den Aktien- und Börsenführerschein in 5. Auflage komplett überarbeiten, das Niveau anhe-ben, neue Themen einbringen, selbst entwickelte und erprobte chancenreiche Strategien vorstellen. Auch bei angespannter Marktlage dürfte sich die Aktie bei laufenden Geld-druckmaschinen, drohender Papiergeldentwertung und Inflationsgefahr als Sachwert ne-ben Edelmetall und der selbst genutzten Immobilie als langfristig beste Anlageform be-haupten. Wer im Ruhestand finanziell unabhängig sein will, kommt an Aktien nicht vorbei. In fair bewertete Qualitätstitel mit attraktiver Dividende einzusteigen, ist der richtige Weg. Nichts ist so stark wie eine Idee, deren Zeit gekommen ist. Wer den Börsenführerschein studiert, weiß genug, um sich erfolgreich ins spannende Aktien-Abenteuer zu stürzen.

Also nicht länger zögerlich an der Seitenlinie des Börsenfeldes verharren, sondern aktiv mitmachen! Die Teilhabe am Börsengeschehen lohnt sich. Wissen bedeutet nicht unbedingt Macht, aber oft genug Geld als Grundlage für Wohlstand auch später. Wer lang-fristig in Aktien, preiswerte Indexfonds (ETF), in Edelmetall, Aktienfonds und Wandelanlei-hen investiert und als kleine Depotbeimischung vielleicht alternative Investments wählt, dürfte eine ordentliche Rendite erzielen. Störfeuer gefährden den kurz- bis mittelfristigen Anlageerfolg, setzen aber langfristig die Börsengesetze nicht außer Kraft. Gehen die Kurse durch die Decke, will jeder dabei sein. Gier und Euphorie trüben die Vernunft.

© des Titels »Der Aktien- und Börsenführerschein« (ISBN 978-3-89879-831-0) by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.finanzbuchverlag.de

8

In schwierigen Zeiten, in denen Börsenkurse nicht mehr die Titelseite der Boulevardpresse zieren, kommt die Stunde der mutigen Börsianer, die antizyklisch handeln, bei Tiefstkursen kaufen und in der Hausse hier und da verkaufen. Selbst in fallenden Märkten lässt sich mit Marktbeobachtung, Geduld und Disziplin Geld verdienen, sind doch die Kursschwankun-gen groß. Ständig werden neue Produkte entwickelt. Auch Neuemissionen sind interes-sant. Ob der Bär oder der Bulle dominiert: Die Börse ist keine Einbahnstraße. Jede Baisse wird von einer Hausse abgelöst – und umgekehrt. Eine kleine Weisheit am Rande: Optimis-ten wandeln auf den Wolken, unter denen Pessimisten Trübsal blasen. Nimm das Negative wahr, aber unterwerfe dich ihm nicht. Wasser, das schon vorbeifloss, treibt die Mühle nicht. Nur auf ausgetretenen Pfaden zu laufen, macht keinen Spaß und schmälert den Erfolg.

Das Börsengeschehen ist spannend und faszinierend. Es erschließt interessante Erfah-rungs- und Wissensbereiche, neue Kommunikationswege und ausfüllende Hobbys. Sie ler-nen, für Ihre Entscheidungen gerade zu stehen. So bauen sich Wirtschafts-, Sozialkompe-tenz und Selbstwertgefühl auf – wichtige Fundamente auch in der Arbeitswelt. Vielleicht entwickelt sich die Börse sogar zum Wegbereiter für eine berufliche Neuausrichtung.

Das neue Buch soll Ihnen dabei helfen, möglichst viel richtig, nur wenig falsch zu machen und eine Anlagestrategie zu entwickeln, die zum persönlichen Risikoprofil, Anlageziel, Zeit-horizont, Alter und zur Vermögensdecke passt. Für den Sicherheitstyp bietet sich eine an-dere Marschroute an als für risikobewusste und spekulative Anleger. Dennoch gelten Grundregeln wie „Breit gestreut – nie bereut!“ „Lass’ Gewinne laufen – nicht im Ver-lust ersaufen!“ Ihr Depot erlaubt den Vergleich mit einer erfolgreichen Fußballelf. Ent-scheidend sind die drei Siegpunkte bei Spielabpfiff, weniger wichtig, ob alle Leistungsträger überzeugen oder jemand von der Bank aus Stammspieler wird. Selbst Profis haben Aktien hochgelobt, die im Vorhof der Hölle endeten, oder Titel verdammt, deren Kurse später ex-plodierten. Die von mir entwickelte Hoch/Tief-Mutstrategie und mein innovatives, individuell veränderbares Aktienauswahl-Punktesystem sollen helfen, solche Irrtümer zu vermeiden.

Die Börsenführerscheinprüfung wird über den FinanzBuch Verlag (FBV) in München von mir abgewickelt. Meine Tests, Lösungsmuster und das kleine Börsenlexikon im Anhang er-leichtern die Vorbereitung und festigen das erworbene Wissen. Vielerorts werden Wissens-rückstände im Finanzbereich beklagt. Der Aktien- und Börsenführerschein hilft Ihnen dabei, die Fachkompetenz aufzubauen. Es ist mir ein Bedürfnis, dem FinanzBuch Verlag mit sei-nem Chef Christian Jund dafür zu danken, dass er, als sich um die Jahrtausendwende der große Crash ankündigte, mir das Vertrauen schenkte, mein Börsenführerschein-Projekt zu starten. Aktuell kümmert sich der Programmleiter Georg Hodolitsch um meine Bücher.

Altmeister André Kostolany nennt als Basis für den Börsenerfolg fünf G: Geduld, gute Ge-danken, Glück und Geld. Ich füge ein weiteres G bei, nämlich Gold. Gefährlich und grot-tenfalsch ist große Gier. Und Geiz ist nicht geil. – Viel Lesefreude mit diesem Buch, das ich liebevoll selbst gestaltet habe, besten Erfolg bei der Kapitalanlage und der Börsenfüh-rerscheinprüfung!

Ulm, im Sommer 2013 Ihre Autorin Beate Sander

© des Titels »Der Aktien- und Börsenführerschein« (ISBN 978-3-89879-831-0) by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.finanzbuchverlag.de

12

1.1 Einführung: Die Wertpapierböse

Wer die Bankenmetropole Frankfurt besucht, sollte sich den Anblick von Bulle und Bär auf dem Börsenplatz vor der Frankfurter Wertpapierbörse nicht entgehen lassen. Ein imposanter Eindruck. Den DAX aber, das Wappentier (Dachs mit „chs“) für den Deut-schen AktienindeX, sucht der interessierte Börsianer vergebens.

Quelle: Werbung der NORD/LB, aus: Der Börsenführerschein, S. 11

Die Wertpapierbörse – vor über 400 Jahren entstanden

Im März 1602 gründeten niederländische Kaufleute die Vereinigte Ostindische Com-pagnie (VOC), um den Pfefferhandel zu organisieren. So entstand die erste AG. Die Besitzer wurden in einem Aktienbuch erfasst. So entwickelte sich aus dem VOC-Kontor eine Aktienbörse. Bei der Erstnotiz stieg der Kurs um 15 %. Im Jahr 1622 betrug der Kurszuwachs 300 % und knapp 100 Jahre später sogar 1.200 %. Danach ging es steil abwärts. Das Aus kam 1799. Durch Missmanagement vom Top zum Flop! Das gab es nicht erst am Neuen Markt. Wirtschaftshistoriker leiten das Wort „Börse“ von dem alten Patrizierhaus Beurse in Brügge aus dem 14. Jahrhundert ab. Die Hausfassade war mit dem Geschlechterwappen, drei Geldbeuteln, verziert. Der griechische Begriff byrsa und das lateinische Wort bursa bedeuten Leder oder Geldtasche. In dem Anwesen bildeten durchziehende Kaufleute einen Treffpunkt von Angebot und Nachfrage.

� Die Börse als Ort des Kapitals präsentiert sich heute als ein hochorganisier-ter Handelsplatz für Wertpapiere, an dem regelmäßig Kauf- und Verkaufsorders (Transaktionen) stattfinden. Je nach Art der Wertpapiere wird von Aktienbörse (Anteilsscheine, Dividendenwerte) oder Rentenbörse (verzinsliche Wertpapiere, Bonds, Rentenpapiere, Staats- und Unternehmensanleihen) gesprochen.

� Deutsche Börsenbarometer: DAX & Co.

© des Titels »Der Aktien- und Börsenführerschein« (ISBN 978-3-89879-831-0) by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.finanzbuchverlag.de

13

Die Wertpapierbörse als Finanzmarkt weist folgende Merkmale auf:

� Es herrschen genau bestimmte Marktbräuche (Usancen).

� Die Wertpapiere sind physisch abwesend, liegen also nicht als Dokumente vor.

� Die Geschäfte laufen standardisiert in einem elektronischen Handelssystem ab.

� Der Handel erfolgt in Deutschland in Frankfurt und an den Regionalbörsen Berlin-Bremen, Düsseldorf, Hamburg, Hannover, München und Stuttgart.

� Die hauptsächliche Bedeutung liegt in der Marktfunktion, der marktgerechten Preisbildung und der von den Medien geförderten Markttransparenz.

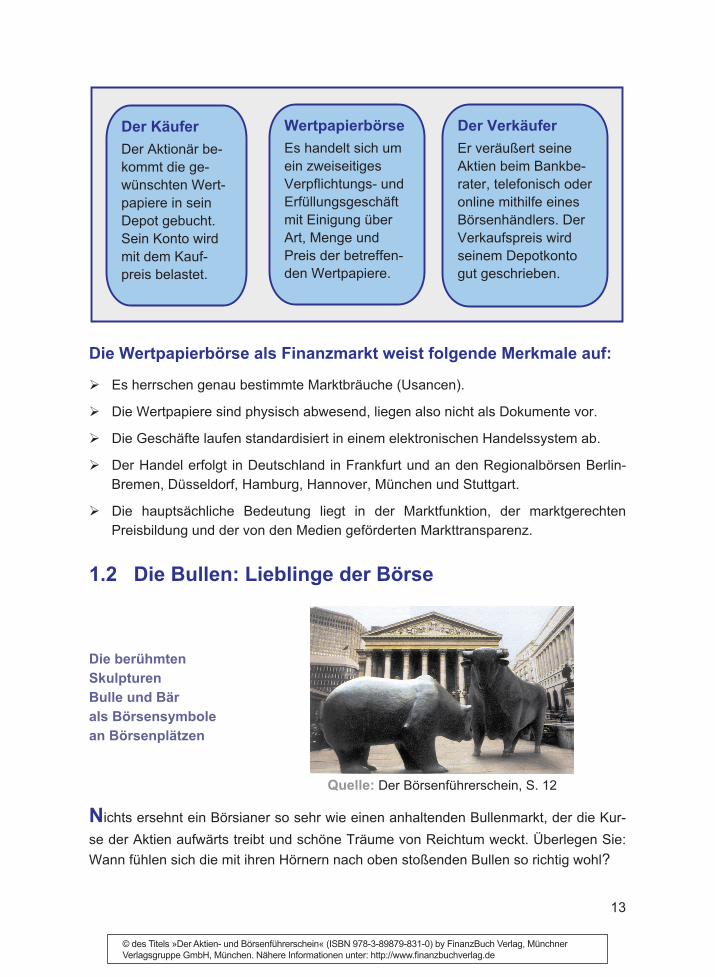

1.2 Die Bullen: Lieblinge der Börse

Die berühmten Skulpturen Bulle und Bär als Börsensymbole an Börsenplätzen

Nichts ersehnt ein Börsianer so sehr wie einen anhaltenden Bullenmarkt, der die Kur-se der Aktien aufwärts treibt und schöne Träume von Reichtum weckt. Überlegen Sie: Wann fühlen sich die mit ihren Hörnern nach oben stoßenden Bullen so richtig wohl?

Der Käufer

Der Aktionär be-kommt die ge-wünschten Wert-papiere in sein Depot gebucht. Sein Konto wird mit dem Kauf-preis belastet.

Wertpapierbörse

Es handelt sich um ein zweiseitiges Verpflichtungs- und Erfüllungsgeschäft mit Einigung über Art, Menge und Preis der betreffen-den Wertpapiere.

Der Verkäufer

Er veräußert seine Aktien beim Bankbe-rater, telefonisch oder online mithilfe eines Börsenhändlers. Der Verkaufspreis wird seinem Depotkonto gut geschrieben.

Quelle: Der Börsenführerschein, S. 12

© des Titels »Der Aktien- und Börsenführerschein« (ISBN 978-3-89879-831-0) by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.finanzbuchverlag.de

14

1.3 Die Bären: gefürchtete Widersacher

Spätestens dann, wenn die mit ihren starken Tatzen kraftvoll von oben nach un-ten zuschlagenden Bären in die Arena einziehen, wird jedem Börsianer klar: Wie gewonnen – so zerronnen! Weg waren die Träume von Reichtum und einem zweiten Dagobert, der auf seinen Geldsäcken sitzt! Erneut bewahrheitet es sich: Die Börse ist keine Einbahnstraße zum Reichwerden, keine Gelddruckmaschine wie anfangs der Neue Markt. Disziplin, Geduld, Sachkompetenz und Lernbereitschaft sind gefragt, um mit frei verfügbarem Geld dauerhaft Anlageerfolge zu erzielen.

Auch ein Bärenmarkt treibt Sie nicht in den Ruin, sofern Sie vernünftig reagieren und nicht alles auf eine Karte setzen. Eine Einwert-Strategie ist vergleichbar mit dem russischen Roulette. Zu den Kellerkindern der Börse zählt, wer im Crash in Pa-nik gerät und hektisch all seine Papiere auf den Markt wirft. Am 11. September 2001, dem Tag der brutalen Terroranschläge auf das World Trade Center, trennten sich viele nervöse Anleger von ihren Aktien. Sie handelten aus dem „Bauchgefühl“ und folgten dem Herdentrieb. Viele Anleger hatten Stoppkurse gesetzt, sodass die Aktien aus dem Depot verschwanden und als Kettenreaktion weitere Verkaufsorders auslösten. Kurz nach den Terrorakten wurde Kapital in Milliardenhöhe vernichtet. Einige Mutige stiegen gegen den Trend ein und verbuchten kurzfristig Kursgewinne. Jedoch war der Crash noch längst nicht ausgestanden. Die Bären tummelten sich bis März 2003 in der Bör-senarena. Danach schloss sich eine mehrere Jahre dauernde Hausse an – von vielen Anlegern kaum wahrgenommen. Die nächste Hausse dauerte bis 2007. Im Zuge der Weltwirtschaftskrise kam es im Herbst 2008 und Frühjahr 2009 zum erneuten Crash. Und auch das Börsenjahr 2011 endete unerfreulich im krassen Gegensatz zu 2012.

Wann dominieren die Bullen?

� Positive Börsenstimmung � Niedriges Zinsniveau � Ordentliche Unternehmensgewinne � Nachhaltige Wachstumschancen � Keine überhöhten Rohstoffpreise (Erdöl!) � Konjunktureller Aufschwung � Geringe Inflationsrate � Vernünftige Wirtschafts- und Steuerpolitik � Berechenbarer Wechselkurs von $ und € � Stabile politische Verhältnisse � Zuversichtlicher Ausblick

Die Bullen als Symbol für stei-gende Kurse mö-gen gute Aussich-ten. Die Börse lebt mehr von der Zukunft als von der Gegenwart.

Schönfärberei wird abgestraft, eine gesunde Bilanz verlangt. Die Aus-sichten für morgen sind in den Kur-sen von heute bereits „eingepreist“.

© des Titels »Der Aktien- und Börsenführerschein« (ISBN 978-3-89879-831-0) by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.finanzbuchverlag.de

15

Wann dominieren die Bären?

� Inflations-, Deflations-, Rezessionsängste � Längere Periode steigender Leitzinssätze � Umsatz- und Gewinnwarnungen � Weltweit lahmende Konjunktur � Hohe Arbeitslosigkeit, Steuererhöhungen � Spekulativ hohe Rohstoffpreise (Erdöl) � Überschuldung, Unternehmenspleiten � Politische Unruhen bis hin zum Krieg � Steigende Angst vor Terroranschlägen � Platzen von Spekulationsblasen

Verhalten im Bärenmarkt Bloß keine Panikverkäufe ohne einen ganz triftigen Grund!

Man kann an der Börse sehr viel ge-winnen und viel verlieren. Man kann aber nichts zurückgewinnen von dem, was man nicht mehr hat. Wer schnell reich werden will, wird meist arm, meint André Kostolany.

1.4 Die wichtigsten deutschen Indizes

Das wichtigste Element der deutschen Börsenlandschaft:

der PRIME STANDARD. Weitere Titel sind dort gelistet.

DAX 30 TecDAX 30

Zusammensetzung: Die 30 größ-ten deutschen Unternehmen aus al-len Branchen Aufnahmekriterien: Der Titel muss bei Börsenwert und Börsenumsatz zu den 35 Größten zählen. Indexanpassung: jährlich

Zusammensetzung: Die 30 größten Technologie-Unternehmen nach dem DAX (In- und Ausland) Aufnahmekriterien: Der Titel zählt bei Börsenwert und Börsenumsatz zu den 35 Größten nach dem DAX. Indexanpassung: halbjährlich

SDAX 50

Zusammensetzung: Die 50 größ-ten Unternehmen nach dem DAX aus klassischen Branchen Aufnahmekriterien: Der Titel muss bei Börsenwert und -umsatz zu den 60 Größten nach dem DAX zählen. Indexanpassung: halbjährlich

Zusammensetzung: Die 50 größten Unternehmen nach dem MDAX aus klassischen Branchen Aufnahmekriterien: Der Titel zählt bei Börsenwert und -umsatz zu den ersten 110 Unternehmen (ohne DAX) Indexanpassung: vierteljährlich

MDAX 50

© des Titels »Der Aktien- und Börsenführerschein« (ISBN 978-3-89879-831-0) by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.finanzbuchverlag.de

16

1.4.1 Der DAX, der deutsche Leitindex

In Deutschland dreht sich fast alles um den DAX, sichtbar am Depot: „Heimatliebe“. Gut informierte Anleger orientieren sich eher weltweit. Sie investieren nicht nur in internationale Blue Chips, sondern berücksichtigen auch Schwellenländer sowie Nebenwerte aus dem In- und Ausland, z. B. mithilfe eines ETF.

Der DAX bildet die Wertentwicklung der 30 größten deutschen AG ab und erfasst als Performance-Index auch Dividenden und Bonuszahlungen. Der DAX lässt sich als Leitindex des 2003 von der Deutschen Börse AG eingeführten Prime Standard mit der 1. Fußballbundesliga, der MDAX mit der 2. Liga, der SDAX mit der 3. Liga vergleichen. Was Bayern München, Borussia Dortmund, Leverkusen, Schalke und Bremen für die Fußballfans bedeuten, sind Adidas, Allianz, BASF, Bayer, BMW, Daimler, Deutsche Bank, VW usw. für die Börsianer. Nicht zu vergessen die „Volksaktie“ Deutsche Tele-kom. Sie rutschte von luftiger Höhe bis unter ihren Ausgabepreis ab. Obgleich sich der DAX seit seinem Allzeittief bei 2.200 Punkten im März 2003 mehr als verdreifacht und die 8.000-Marke im Frühjahr 2013 überschritten hat, trennen ihn vom Allzeithoch im Herbst 2007 mit 8.150 Punkten über 2 %. Das Kurs-Gewinn-Verhältnis für 2013 ist mit 11,6 im historischen Vergleich niedrig – eher ein Signal für Unterbewertung.

Der deutsche Leitaktienindex DAX im 10-Jahresvergleich

Quelle: BÖRSE ONLINE, Aus dem Faltblatt: „Der große Jahresplaner 2013“

© des Titels »Der Aktien- und Börsenführerschein« (ISBN 978-3-89879-831-0) by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.finanzbuchverlag.de

17

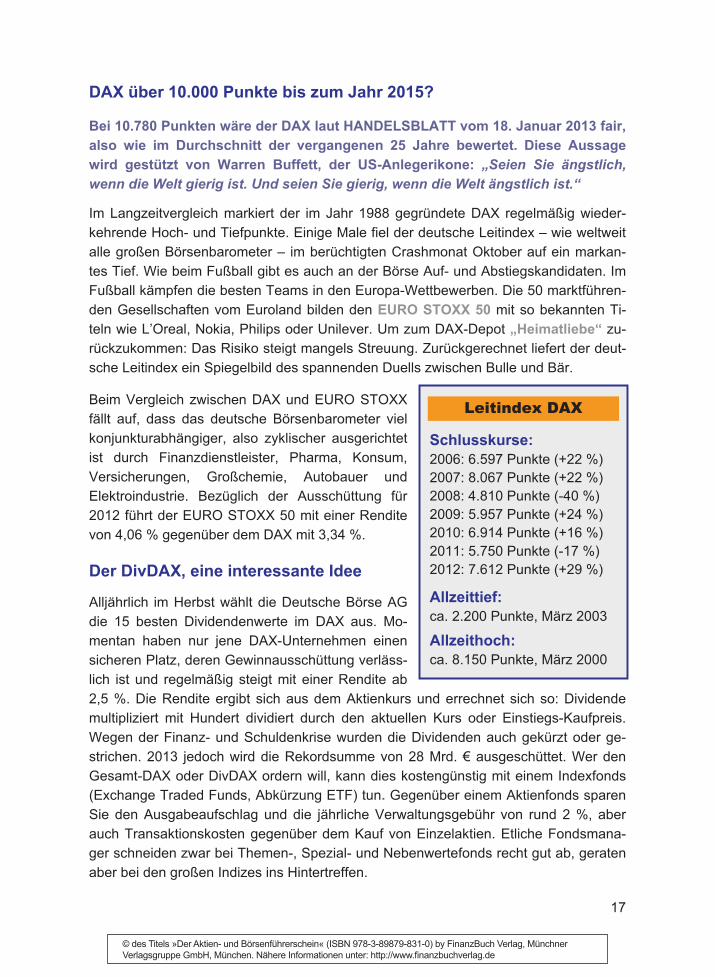

Leitindex DAX

Schlusskurse: 2006: 6.597 Punkte (+22 %) 2007: 8.067 Punkte (+22 %) 2008: 4.810 Punkte (-40 %) 2009: 5.957 Punkte (+24 %) 2010: 6.914 Punkte (+16 %) 2011: 5.750 Punkte (-17 %) 2012: 7.612 Punkte (+29 %)

Allzeittief: ca. 2.200 Punkte, März 2003

Allzeithoch: ca. 8.150 Punkte, März 2000

DAX über 10.000 Punkte bis zum Jahr 2015?

Bei 10.780 Punkten wäre der DAX laut HANDELSBLATT vom 18. Januar 2013 fair, also wie im Durchschnitt der vergangenen 25 Jahre bewertet. Diese Aussage wird gestützt von Warren Buffett, der US-Anlegerikone: „Seien Sie ängstlich, wenn die Welt gierig ist. Und seien Sie gierig, wenn die Welt ängstlich ist.“

Im Langzeitvergleich markiert der im Jahr 1988 gegründete DAX regelmäßig wieder-kehrende Hoch- und Tiefpunkte. Einige Male fiel der deutsche Leitindex – wie weltweit alle großen Börsenbarometer – im berüchtigten Crashmonat Oktober auf ein markan-tes Tief. Wie beim Fußball gibt es auch an der Börse Auf- und Abstiegskandidaten. Im Fußball kämpfen die besten Teams in den Europa-Wettbewerben. Die 50 marktführen-den Gesellschaften vom Euroland bilden den EURO STOXX 50 mit so bekannten Ti-teln wie L’Oreal, Nokia, Philips oder Unilever. Um zum DAX-Depot „Heimatliebe“ zu-rückzukommen: Das Risiko steigt mangels Streuung. Zurückgerechnet liefert der deut-sche Leitindex ein Spiegelbild des spannenden Duells zwischen Bulle und Bär.

Beim Vergleich zwischen DAX und EURO STOXX fällt auf, dass das deutsche Börsenbarometer viel konjunkturabhängiger, also zyklischer ausgerichtet ist durch Finanzdienstleister, Pharma, Konsum, Versicherungen, Großchemie, Autobauer und Elektroindustrie. Bezüglich der Ausschüttung für 2012 führt der EURO STOXX 50 mit einer Rendite von 4,06 % gegenüber dem DAX mit 3,34 %.

Der DivDAX, eine interessante Idee

Alljährlich im Herbst wählt die Deutsche Börse AG die 15 besten Dividendenwerte im DAX aus. Mo-mentan haben nur jene DAX-Unternehmen einen sicheren Platz, deren Gewinnausschüttung verläss-lich ist und regelmäßig steigt mit einer Rendite ab 2,5 %. Die Rendite ergibt sich aus dem Aktienkurs und errechnet sich so: Dividende multipliziert mit Hundert dividiert durch den aktuellen Kurs oder Einstiegs-Kaufpreis. Wegen der Finanz- und Schuldenkrise wurden die Dividenden auch gekürzt oder ge-strichen. 2013 jedoch wird die Rekordsumme von 28 Mrd. € ausgeschüttet. Wer den Gesamt-DAX oder DivDAX ordern will, kann dies kostengünstig mit einem Indexfonds (Exchange Traded Funds, Abkürzung ETF) tun. Gegenüber einem Aktienfonds sparen Sie den Ausgabeaufschlag und die jährliche Verwaltungsgebühr von rund 2 %, aber auch Transaktionskosten gegenüber dem Kauf von Einzelaktien. Etliche Fondsmana-ger schneiden zwar bei Themen-, Spezial- und Nebenwertefonds recht gut ab, geraten aber bei den großen Indizes ins Hintertreffen.

© des Titels »Der Aktien- und Börsenführerschein« (ISBN 978-3-89879-831-0) by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.finanzbuchverlag.de

18

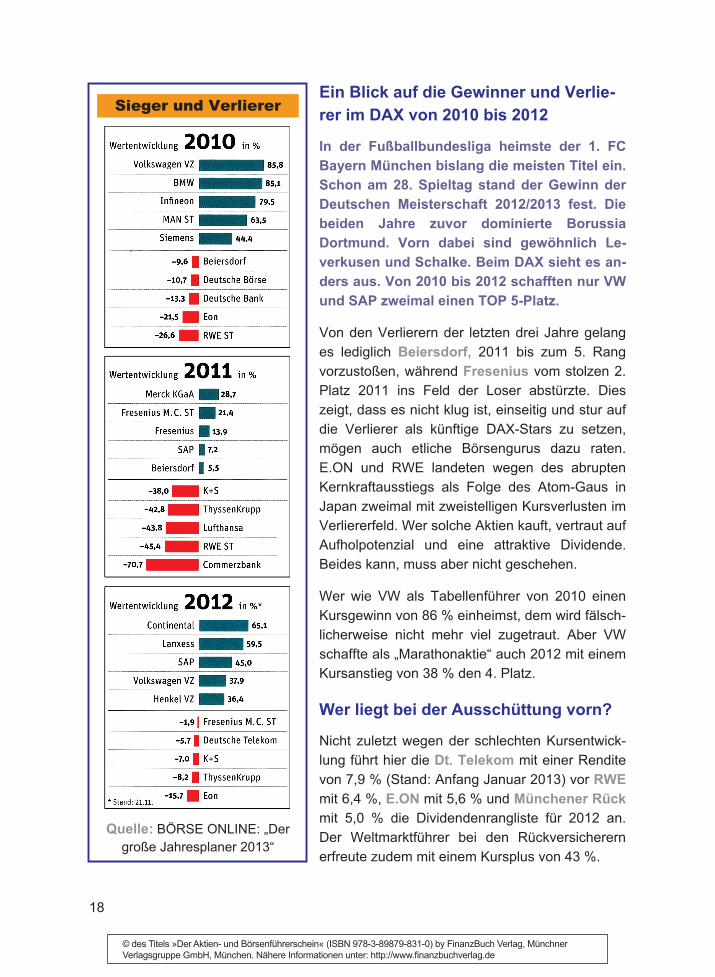

Ein Blick auf die Gewinner und Verlie-rer im DAX von 2010 bis 2012

In der Fußballbundesliga heimste der 1. FC Bayern München bislang die meisten Titel ein. Schon am 28. Spieltag stand der Gewinn der Deutschen Meisterschaft 2012/2013 fest. Die beiden Jahre zuvor dominierte Borussia Dortmund. Vorn dabei sind gewöhnlich Le-verkusen und Schalke. Beim DAX sieht es an-ders aus. Von 2010 bis 2012 schafften nur VW und SAP zweimal einen TOP 5-Platz.

Von den Verlierern der letzten drei Jahre gelang es lediglich Beiersdorf, 2011 bis zum 5. Rang vorzustoßen, während Fresenius vom stolzen 2. Platz 2011 ins Feld der Loser abstürzte. Dies zeigt, dass es nicht klug ist, einseitig und stur auf die Verlierer als künftige DAX-Stars zu setzen, mögen auch etliche Börsengurus dazu raten. E.ON und RWE landeten wegen des abrupten Kernkraftausstiegs als Folge des Atom-Gaus in Japan zweimal mit zweistelligen Kursverlusten im Verliererfeld. Wer solche Aktien kauft, vertraut auf Aufholpotenzial und eine attraktive Dividende. Beides kann, muss aber nicht geschehen.

Wer wie VW als Tabellenführer von 2010 einen Kursgewinn von 86 % einheimst, dem wird fälsch-licherweise nicht mehr viel zugetraut. Aber VW schaffte als „Marathonaktie“ auch 2012 mit einem Kursanstieg von 38 % den 4. Platz.

Wer liegt bei der Ausschüttung vorn?

Nicht zuletzt wegen der schlechten Kursentwick-lung führt hier die Dt. Telekom mit einer Rendite von 7,9 % (Stand: Anfang Januar 2013) vor RWE mit 6,4 %, E.ON mit 5,6 % und Münchener Rück mit 5,0 % die Dividendenrangliste für 2012 an. Der Weltmarktführer bei den Rückversicherern erfreute zudem mit einem Kursplus von 43 %.

Sieger und Verlierer

Quelle: BÖRSE ONLINE: „Der große Jahresplaner 2013“

© des Titels »Der Aktien- und Börsenführerschein« (ISBN 978-3-89879-831-0) by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.finanzbuchverlag.de

19

1.4.2 Viel Potenzial bei den großen Nebenwerten im MDAX

Der DAX hat keinen Single-Status, sondern verfügt über einen großen Familien-clan. Dazu gehört der MDAX, TecDAX und SDAX. Jahrelang stahl der DAX dem MDAX die Schau. Zum Jahresende 2012 hat der MDAX mit der Marke von deut-lich über 12.000 Punkten ein imposantes Allzeithoch mit einem Kursplus von rund 35 % hingelegt und damit den DAX hinter sich gelassen. Zu den Kursrake-ten der großen Nebenwerte mit einem Anstieg von über 100 % zählten die Fern-sehanstalt SKY Deutschland (188 %), die Immobiliengesellschaft GAGFAH (127 %), der Roboterproduzent KUKA (102 %) und der Autolackierer Dürr (101 %).

Die Verringerung von 70 auf 50 Titel und die Zulassung ausländischer Firmen seit März 2003, dem Start in die neue Indexwelt, macht den MDAX attraktiv. Hinzu kommt die Blutauffrischung durch erfolgreiche Neuemissionen, zuletzt TALANX. Mit seinen vielen Familienfirmen aus klassischen Branchen verlor der MDAX im großen dreijähri-gen Crash von 2000 bis 2003 bis auf unter 2.700 Punkten zwar auch massiv an Wert. Danach aber startete er beherzt durch und schaffte 2007 zeitweilig ein Rekordhoch über 11.000 Punkte – abgelöst vom Absturz auf 5.600 Punkte im Finanzkrisenjahr 2008. Zwei Jahre später knackte der MDAX die 10.000er-Marke. Und 2012 eilte er ab 2. Halbjahr auf immer neue Allzeithochs. Die Rallye setzte sich Anfang 2013 fort.

Ein Unternehmen macht seine größte Wachstumsentwicklung als manövrierfähi-ges, flexibles Schnellboot und nicht als Dickschiff. Der MDAX vereint innovative, exportorientierte Firmen, die sich in margenstarken Nischen tummeln.

Der MDAX im 10-Jahresvergleich auf dem Weg nach oben

Quelle: Boerse.ARD.de – Kurse, Daten, Charts, März 2013

© des Titels »Der Aktien- und Börsenführerschein« (ISBN 978-3-89879-831-0) by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.finanzbuchverlag.de

20

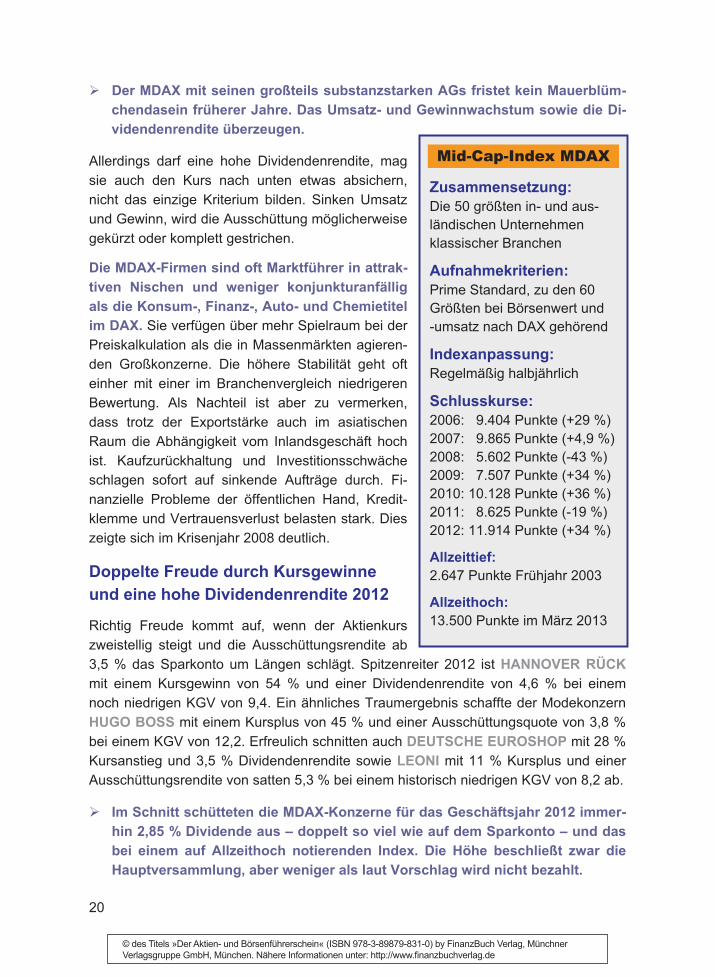

Mid-Cap-Index MDAX

Zusammensetzung: Die 50 größten in- und aus-ländischen Unternehmen klassischer Branchen

Aufnahmekriterien: Prime Standard, zu den 60 Größten bei Börsenwert und -umsatz nach DAX gehörend

Indexanpassung: Regelmäßig halbjährlich

Schlusskurse: 2006: 9.404 Punkte (+29 %) 2007: 9.865 Punkte (+4,9 %) 2008: 5.602 Punkte (-43 %) 2009: 7.507 Punkte (+34 %) 2010: 10.128 Punkte (+36 %) 2011: 8.625 Punkte (-19 %) 2012: 11.914 Punkte (+34 %)

Allzeittief: 2.647 Punkte Frühjahr 2003

Allzeithoch: 13.500 Punkte im März 2013

� Der MDAX mit seinen großteils substanzstarken AGs fristet kein Mauerblüm-chendasein früherer Jahre. Das Umsatz- und Gewinnwachstum sowie die Di-videndenrendite überzeugen.

Allerdings darf eine hohe Dividendenrendite, mag sie auch den Kurs nach unten etwas absichern, nicht das einzige Kriterium bilden. Sinken Umsatz und Gewinn, wird die Ausschüttung möglicherweise gekürzt oder komplett gestrichen.

Die MDAX-Firmen sind oft Marktführer in attrak-tiven Nischen und weniger konjunkturanfällig als die Konsum-, Finanz-, Auto- und Chemietitel im DAX. Sie verfügen über mehr Spielraum bei der Preiskalkulation als die in Massenmärkten agieren-den Großkonzerne. Die höhere Stabilität geht oft einher mit einer im Branchenvergleich niedrigeren Bewertung. Als Nachteil ist aber zu vermerken, dass trotz der Exportstärke auch im asiatischen Raum die Abhängigkeit vom Inlandsgeschäft hoch ist. Kaufzurückhaltung und Investitionsschwäche schlagen sofort auf sinkende Aufträge durch. Fi-nanzielle Probleme der öffentlichen Hand, Kredit-klemme und Vertrauensverlust belasten stark. Dies zeigte sich im Krisenjahr 2008 deutlich.

Doppelte Freude durch Kursgewinne und eine hohe Dividendenrendite 2012

Richtig Freude kommt auf, wenn der Aktienkurs zweistellig steigt und die Ausschüttungsrendite ab 3,5 % das Sparkonto um Längen schlägt. Spitzenreiter 2012 ist HANNOVER RÜCK mit einem Kursgewinn von 54 % und einer Dividendenrendite von 4,6 % bei einem noch niedrigen KGV von 9,4. Ein ähnliches Traumergebnis schaffte der Modekonzern HUGO BOSS mit einem Kursplus von 45 % und einer Ausschüttungsquote von 3,8 % bei einem KGV von 12,2. Erfreulich schnitten auch DEUTSCHE EUROSHOP mit 28 % Kursanstieg und 3,5 % Dividendenrendite sowie LEONI mit 11 % Kursplus und einer Ausschüttungsrendite von satten 5,3 % bei einem historisch niedrigen KGV von 8,2 ab.

� Im Schnitt schütteten die MDAX-Konzerne für das Geschäftsjahr 2012 immer-hin 2,85 % Dividende aus – doppelt so viel wie auf dem Sparkonto – und das bei einem auf Allzeithoch notierenden Index. Die Höhe beschließt zwar die Hauptversammlung, aber weniger als laut Vorschlag wird nicht bezahlt.

© des Titels »Der Aktien- und Börsenführerschein« (ISBN 978-3-89879-831-0) by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.finanzbuchverlag.de

21

Illustration: Dirk Meister, Der Börsenführerschein, S. 20

1.4.3 Der TexDAX: Nachfolger Neuer Markt

Bis Mitte März im Millenniumsjahr 2000 brach der NEMAX 50 ständig alte Rekor-de und stieg auf 9.650 Punkte. Trotz Überbewertung sagten Analysten einen schnellen Ansturm auf 10.000-Punkte voraus. Die Gelddruckmaschine Neuer Markt wurde zur Spielwiese für Risikofreudige, Spekulanten und Zocker, ebenso für die Träumer einer wundersamen Geldvermehrung ohne berufliche Arbeit.

So sprang auch noch Otto Normalverbraucher in den rasant fahrenden Express Neuer Markt – für erfahrene Kapitalanleger ein klares Ausstiegssignal. Doch die Gier, der nachgesagt wird, das Hirn aufzufressen, überwog. Warnende Stimmen gab es verein-zelt. Wer für Ende 2000 eine Kurshalbierung voraussagte, galt als Spielverderber. Die Wahrheit sah viel schlimmer aus – ein Kursverlust beim NEMAX 50 von 98 % – Zeit genug, den Index aufzulösen und durch den TecDAX mit 30 Werten zu ersetzen.

Im Gegensatz zu 2009 (+61 %) kam der TecDAX, zeitweilig „Sonnen-DAX“ genannt, wegen der Finanz- und Staatsschuldenkrise und der Abstrafung der Solarwerte wegen der Energiewende mit Kernkraftausstieg vor 2012 nicht mehr voran. Mit dem Abstieg von Photovoltaikfirmen und dem Aufstieg interessanter AGs wie Cancom, Euromicron, LPKF Laser, Sartorius und Süss Microtec kam frischer Wind in den TecDAX.

© des Titels »Der Aktien- und Börsenführerschein« (ISBN 978-3-89879-831-0) by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.finanzbuchverlag.de

22

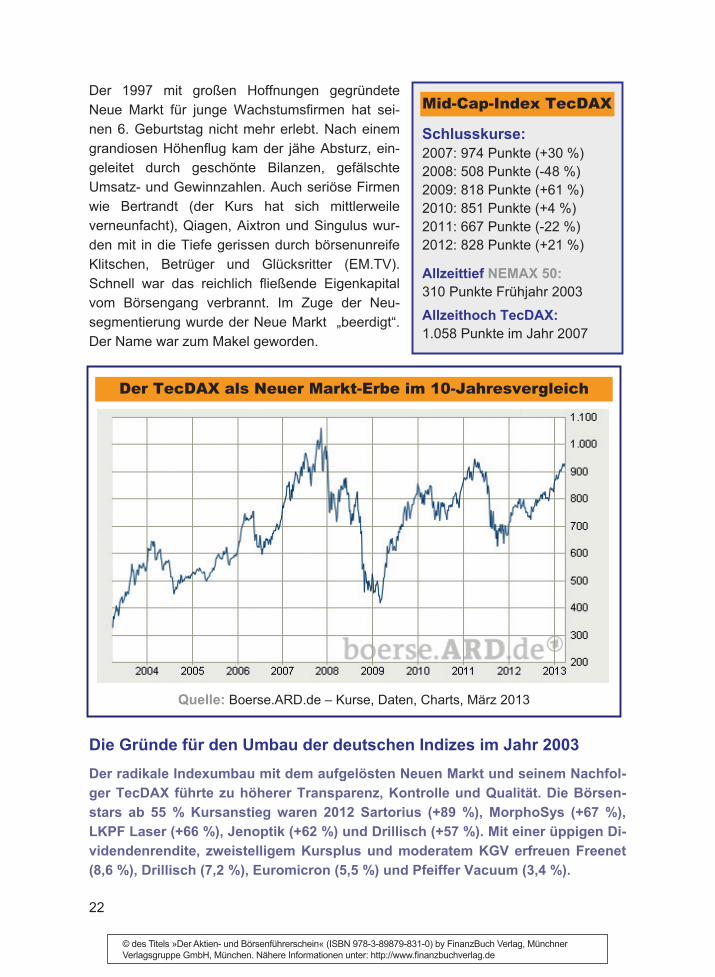

Der 1997 mit großen Hoffnungen gegründete Neue Markt für junge Wachstumsfirmen hat sei-nen 6. Geburtstag nicht mehr erlebt. Nach einem grandiosen Höhenflug kam der jähe Absturz, ein-geleitet durch geschönte Bilanzen, gefälschte Umsatz- und Gewinnzahlen. Auch seriöse Firmen wie Bertrandt (der Kurs hat sich mittlerweile verneunfacht), Qiagen, Aixtron und Singulus wur-den mit in die Tiefe gerissen durch börsenunreife Klitschen, Betrüger und Glücksritter (EM.TV). Schnell war das reichlich fließende Eigenkapital vom Börsengang verbrannt. Im Zuge der Neu-segmentierung wurde der Neue Markt „beerdigt“. Der Name war zum Makel geworden.

Die Gründe für den Umbau der deutschen Indizes im Jahr 2003 Der radikale Indexumbau mit dem aufgelösten Neuen Markt und seinem Nachfol-ger TecDAX führte zu höherer Transparenz, Kontrolle und Qualität. Die Börsen-stars ab 55 % Kursanstieg waren 2012 Sartorius (+89 %), MorphoSys (+67 %), LKPF Laser (+66 %), Jenoptik (+62 %) und Drillisch (+57 %). Mit einer üppigen Di-videndenrendite, zweistelligem Kursplus und moderatem KGV erfreuen Freenet (8,6 %), Drillisch (7,2 %), Euromicron (5,5 %) und Pfeiffer Vacuum (3,4 %).

Mid-Cap-Index TecDAX

Schlusskurse: 2007: 974 Punkte (+30 %) 2008: 508 Punkte (-48 %) 2009: 818 Punkte (+61 %) 2010: 851 Punkte (+4 %) 2011: 667 Punkte (-22 %) 2012: 828 Punkte (+21 %)

Allzeittief NEMAX 50: 310 Punkte Frühjahr 2003

Allzeithoch TecDAX: 1.058 Punkte im Jahr 2007

Der TecDAX als Neuer Markt-Erbe im 10-Jahresvergleich

Quelle: Boerse.ARD.de – Kurse, Daten, Charts, März 2013

© des Titels »Der Aktien- und Börsenführerschein« (ISBN 978-3-89879-831-0) by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.finanzbuchverlag.de

23

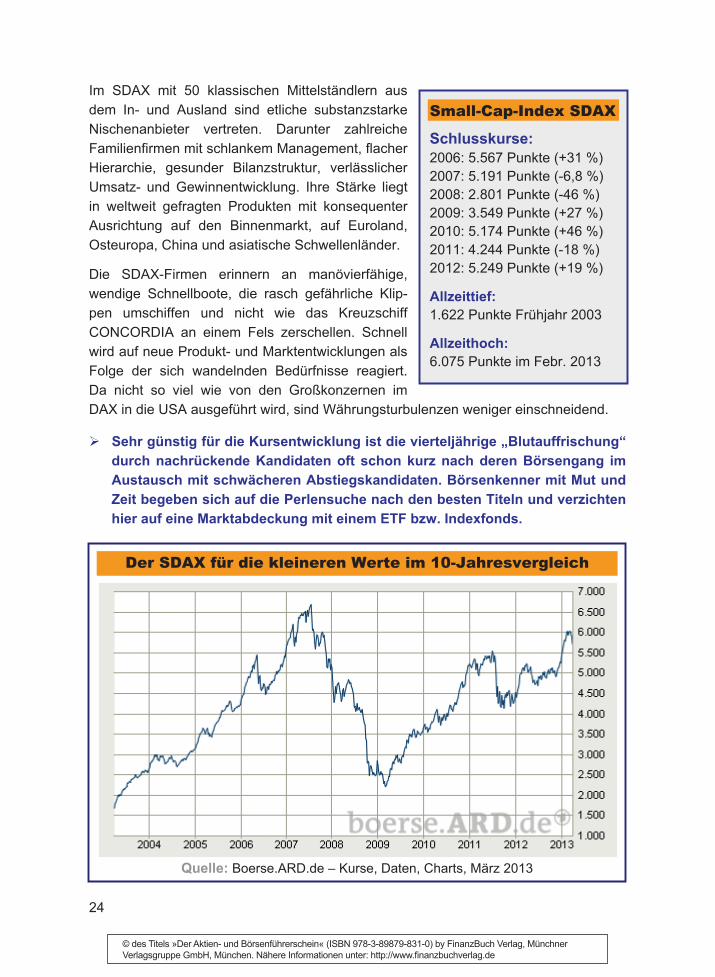

1.4.4 Der SDAX – das Börsenbarometer für die Kleinen

Den kleinsten deutschen Index – vergleichbar mit der 3. Fußballliga – bis Mitte 2007 von einem zum nächsten Allzeithoch eilend, hat es 2008 mit einem Kurs-einbruch von 46 % kalt erwischt. Umso besser sah die Kursentwicklung 2009 mit einem Plus von 27 % und erst recht mit 46 % im Jahr 2010 aus. Ein Jahr später gab es im Zuge der Staatschuldenkrise und extrem großer Euroängste ein Minus von 18 %, im Jahr 2012 ein Plus von 19 %. Trotz der insgesamt positiven Kurs-entwicklung im klassisch orientierten Small-Cap-Index greifen die meisten Pri-vatanleger beim SDAX nicht zu. Dabei eröffnet ein geschicktes Stock Picking ungewöhnlich hohe Gewinnchancen.

Schauen wir uns die Siegerliste an mit einem Kursplus der Immobiliengesellschaft PATRIZIA von 128 %; dahinter KWS SAAT mit einem Kursanstieg von 57 %, dicht ge-folgt vom Maschinenbauer JUNGHEINRICH mit 56 %, der Zeitarbeitsfirma AMADEUS mit 55 % und dem Ingenieur-Dienstleister BERTRANDT mit 50 %.

Auch in Sachen Dividendenrendite muss sich der SDAX nicht verstecken. Sie ist mit 3,9 % von allen deutschen Indizes am höchsten. Bei einem Dutzend Unternehmen liegt hier die Dividendenrendite über 4,5 %, großteils sogar über 6 %. Und es sind nicht nur die Verlierer, die so großzügig ausschütten, sondern darunter auch etliche „Marathon-aktien“, die langfristig für hohe Kursgewinne sorgen.

Illustration: Henning Löhlein, Der Börsenführerschein, S. 20

© des Titels »Der Aktien- und Börsenführerschein« (ISBN 978-3-89879-831-0) by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.finanzbuchverlag.de

24

Small-Cap-Index SDAX

Schlusskurse: 2006: 5.567 Punkte (+31 %) 2007: 5.191 Punkte (-6,8 %) 2008: 2.801 Punkte (-46 %) 2009: 3.549 Punkte (+27 %) 2010: 5.174 Punkte (+46 %) 2011: 4.244 Punkte (-18 %) 2012: 5.249 Punkte (+19 %)

Allzeittief: 1.622 Punkte Frühjahr 2003

Allzeithoch: 6.075 Punkte im Febr. 2013

Im SDAX mit 50 klassischen Mittelständlern aus dem In- und Ausland sind etliche substanzstarke Nischenanbieter vertreten. Darunter zahlreiche Familienfirmen mit schlankem Management, flacher Hierarchie, gesunder Bilanzstruktur, verlässlicher Umsatz- und Gewinnentwicklung. Ihre Stärke liegt in weltweit gefragten Produkten mit konsequenter Ausrichtung auf den Binnenmarkt, auf Euroland, Osteuropa, China und asiatische Schwellenländer.

Die SDAX-Firmen erinnern an manövierfähige, wendige Schnellboote, die rasch gefährliche Klip-pen umschiffen und nicht wie das Kreuzschiff CONCORDIA an einem Fels zerschellen. Schnell wird auf neue Produkt- und Marktentwicklungen als Folge der sich wandelnden Bedürfnisse reagiert. Da nicht so viel wie von den Großkonzernen im DAX in die USA ausgeführt wird, sind Währungsturbulenzen weniger einschneidend.

� Sehr günstig für die Kursentwicklung ist die vierteljährige „Blutauffrischung“ durch nachrückende Kandidaten oft schon kurz nach deren Börsengang im Austausch mit schwächeren Abstiegskandidaten. Börsenkenner mit Mut und Zeit begeben sich auf die Perlensuche nach den besten Titeln und verzichten hier auf eine Marktabdeckung mit einem ETF bzw. Indexfonds.

Der SDAX für die kleineren Werte im 10-Jahresvergleich

Quelle: Boerse.ARD.de – Kurse, Daten, Charts, März 2013

© des Titels »Der Aktien- und Börsenführerschein« (ISBN 978-3-89879-831-0) by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.finanzbuchverlag.de

25

1.4.5 Der DAXplus Family Index als Nachfolger vom GEX

Zum Jahresbeginn 2010 hat die Deutsche Börse AG gemeinsam mit der Techni-schen Universität München (TUM) den DAXplus Family Index entwickelt. Es ist die richtige Antwort auf die unglückliche Regelung im German Entrepreneurial Index, Abkürzung GEX, die Aufnahme und Dauer der Zugehörigkeit vom Zeit-punkt der Börsennotierung abhängig zu machen und auf zehn Jahre zu begren-zen. Trotzdem ist das Echo auf diesen neuen Index wider Erwarten gering.

Kaum ein Privatanleger weiß über den DAXplus Family Index auch nur einigermaßen Bescheid und nutzt ihn für seine Börsenstrategie. Eigentlich schade! Die großteils sub-stanzstarken und nachhaltig wirtschaftenden börsennotierten Familienunternehmen verdienen es, besonders herausgestellt zu werden. Meist geht es hier nicht um den ra-schen Quartalserfolg, sondern um langfristig wachsende Erträge, ausgerichtet auf kommende Generationen, Mitarbeiter und Region. Fremdmanager sitzen auf Feuer-stühlen, stehen unter ständigem Druck und müssen frühzeitig Erfolge vorweisen. Sie verlieren im Schnitt ihren Job noch schneller als die Fußballbundesliga-Cheftrainer.

Auch der GEX führt heute eher ein Schattendasein. Vom Allzeithoch bei rund 2.600 Punkten im Jahr 2007 und von gerade einmal 1.000 Zählern Mitte Januar 2013 trennen den GEX Welten. Freilich beeinflusst auch die schrumpfende Teilnehmerzahl wegen der unseligen Zehn-Jahres-Grenze die Kursentwicklung. Mehr im Blickpunkt stehen der ENTRY STANDARD der Deutschen Börse AG und das Qualitätssegment für den Mittelstand m:access der Börse München.

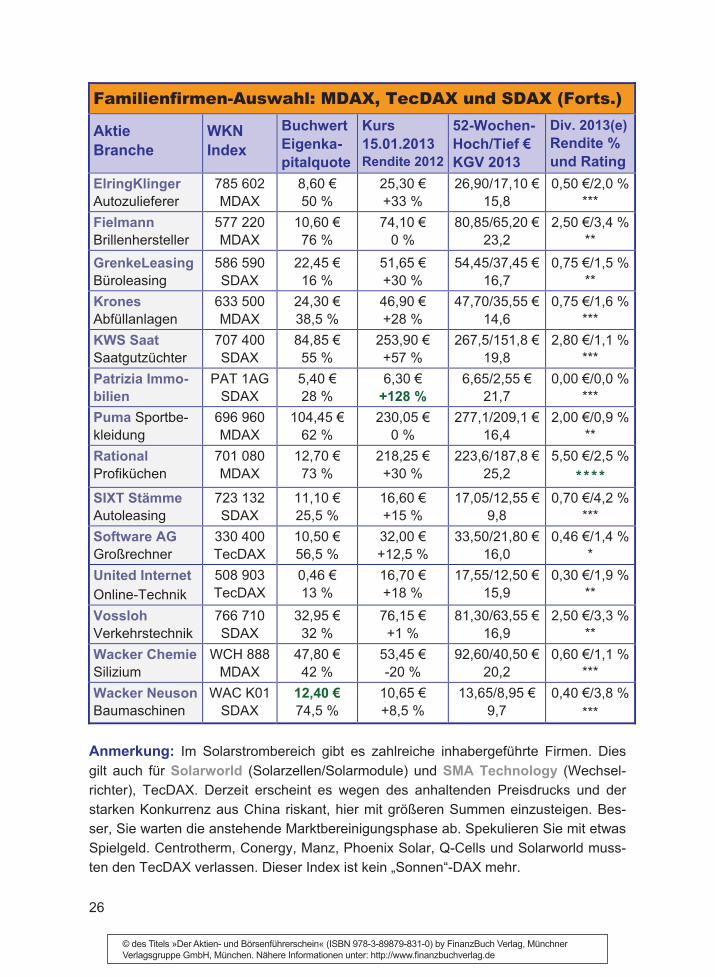

1.4.6 Eine Aktienauswahl chancenreicher Familienfirmen

Familienfirmen-Auswahl aus MDAX, TecDAX und SDAX

Aktie Branche

WKN Index

Buchwert Eigenka-pitalquote

Kurs 15.01.2013 Rendite 2012

52-Wochen-Hoch/Tief € KGV 2013

Div. 2013(e)Rendite % und Rating

Bauer Tiefbau-bohrgeräte

516 810 SDAX

25,00 € 32 %

21,90 € -8 %

26,75/16,00 € 12,2

0,50 €/2,3 % ***

Bechtle Softwarehaus

515 870 TecDAX

18,80 € 52 %

31,15 € +17 %

35,55/19,20 € 11,2

0,85 €/2,7 % ***

Delticom Onli-ne-Reifenhandel

514 680 SDAX

3,42 € 45 %

34,00 € -52 %

82,50/30,30 € 13,2

1,90 €/5,9 % *

Drägerwerk Medizintechnik

555 063 TecDAX

43,65 € 34,5 %

80,00 € +22 %

88,70/63,20 € 11,8

0,90 €/1,1 %***

© des Titels »Der Aktien- und Börsenführerschein« (ISBN 978-3-89879-831-0) by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.finanzbuchverlag.de

26

Familienfirmen-Auswahl: MDAX, TecDAX und SDAX (Forts.)

Aktie Branche

WKN Index

Buchwert Eigenka-pitalquote

Kurs 15.01.2013 Rendite 2012

52-Wochen-Hoch/Tief € KGV 2013

Div. 2013(e)Rendite % und Rating

ElringKlinger Autozulieferer

785 602 MDAX

8,60 € 50 %

25,30 € +33 %

26,90/17,10 € 15,8

0,50 €/2,0 % ***

Fielmann Brillenhersteller

577 220 MDAX

10,60 € 76 %

74,10 € 0 %

80,85/65,20 € 23,2

2,50 €/3,4 % **

GrenkeLeasing Büroleasing

586 590 SDAX

22,45 € 16 %

51,65 € +30 %

54,45/37,45 € 16,7

0,75 €/1,5 % **

Krones Abfüllanlagen

633 500 MDAX

24,30 € 38,5 %

46,90 € +28 %

47,70/35,55 € 14,6

0,75 €/1,6 % ***

KWS Saat Saatgutzüchter

707 400 SDAX

84,85 € 55 %

253,90 € +57 %

267,5/151,8 € 19,8

2,80 €/1,1 % ***

Patrizia Immo-bilien

PAT 1AG SDAX

5,40 € 28 %

6,30 € +128 %

6,65/2,55 € 21,7

0,00 €/0,0 % ***

Puma Sportbe-kleidung

696 960 MDAX

104,45 € 62 %

230,05 € 0 %

277,1/209,1 € 16,4

2,00 €/0,9 % **

Rational Profiküchen

701 080 MDAX

12,70 € 73 %

218,25 € +30 %

223,6/187,8 € 25,2

5,50 €/2,5 % ****

SIXT Stämme Autoleasing

723 132 SDAX

11,10 € 25,5 %

16,60 € +15 %

17,05/12,55 € 9,8

0,70 €/4,2 % ***

Software AG Großrechner

330 400 TecDAX

10,50 € 56,5 %

32,00 € +12,5 %

33,50/21,80 € 16,0

0,46 €/1,4 % *

United Internet Online-Technik

508 903 TecDAX

0,46 € 13 %

16,70 € +18 %

17,55/12,50 € 15,9

0,30 €/1,9 % **

Vossloh Verkehrstechnik

766 710 SDAX

32,95 € 32 %

76,15 € +1 %

81,30/63,55 € 16,9

2,50 €/3,3 % **

Wacker Chemie Silizium

WCH 888 MDAX

47,80 € 42 %

53,45 € -20 %

92,60/40,50 € 20,2

0,60 €/1,1 % ***

Wacker Neuson Baumaschinen

WAC K01 SDAX

12,40 € 74,5 %

10,65 € +8,5 %

13,65/8,95 € 9,7

0,40 €/3,8 %***

Anmerkung: Im Solarstrombereich gibt es zahlreiche inhabergeführte Firmen. Dies gilt auch für Solarworld (Solarzellen/Solarmodule) und SMA Technology (Wechsel-richter), TecDAX. Derzeit erscheint es wegen des anhaltenden Preisdrucks und der starken Konkurrenz aus China riskant, hier mit größeren Summen einzusteigen. Bes-ser, Sie warten die anstehende Marktbereinigungsphase ab. Spekulieren Sie mit etwas Spielgeld. Centrotherm, Conergy, Manz, Phoenix Solar, Q-Cells und Solarworld muss-ten den TecDAX verlassen. Dieser Index ist kein „Sonnen“-DAX mehr.

© des Titels »Der Aktien- und Börsenführerschein« (ISBN 978-3-89879-831-0) by FinanzBuch Verlag, Münchner Verlagsgruppe GmbH, München. Nähere Informationen unter: http://www.finanzbuchverlag.de