Die Abenteuer des pfiffigen Beleg Ottokar

26

mit S teuer-Tipps auf der Rückseite

description

Kalender 2012

Transcript of Die Abenteuer des pfiffigen Beleg Ottokar

mit Steuer-Tipps auf der Rückseite

© 2012 delfi-net www.delfi-net.deText und Idee: Angela Hamatschek und Cordula SchneiderGestaltung: Erwin HamatschekBilder: Maki ShimizuHinweis: Der Inhalt ist nach bestem Wissen und dem aktuellen Kenntnisstand erstellt worden.Haftung und Gewähr sind ausgeschlossen, diese bleiben der Einzelberatung vorbehalten.

1981 geboren in Tokyo. Mit einem Zitat von Picasso „Kunst ist eine Lüge, die uns die Wahrheit erkennen läßt.“ fing sie ihre Reise in die bildende Kunst an und entschied sich, Künstlerin zu werden. In Japan studierte sie Freie Kunst mit Schwerpunkt Drucktechnik. Danach absolvierte sie ein Studium in Graphic Design an der FH Bielefeld. Seit 2006 arbeitet sie als Künstlerin und Illustratorin in Berlin im Atelier Die Musenstube.

Mehr Infos über Ihre Werke unter www.makishimizu.de

The Bank Job

Herr Wolter will 2012 in neue Maschinen investieren. Bei seinem Bankberater Simon Scheinchen legt er jetzt die Zahlen offen und hofft auf Kredit.

Ein bisschen Bammel hat er schon. Zum Glück hat Artax alles gut vorbereitet und Simon Scheinchen gibt grünes Licht.

KW MO DI MI DO FR SA SO

52 11 2 3 4 5 6 7 82 9 10 11 12 13 14 153 16 17 18 19 20 21 224 23 24 25 26 27 28 295 30 31

j anua r

The Bank JobBon Marie und Ottokar wird ganz schwindlig: Annuität, Cash-Flow, Break-Even-Point, Rentabilität, Kick Back. Wie Bälle gehen diese Begriffe zwischen Artax und Simon Scheinchen hin und her.

Sie sind sehr gespannt, wer das „Match“ gewinnt.

Die „Bankisch“ – Kenntnisse von Artax sind sehr beeindruckend!

Hier die fünf wichtigsten Basisregeln für Ihren Umgang mit der Bank:

1. Darf die Bank das? Ja! § 18 Kreditwesengesetz regelt die Pflicht für Ihre Bank, sich umfassend und zeitnah über die wirtschaftlichen Verhältnisse ihrer Kunden zu informieren. Abhängig von der Situation und der Größe Ihres Unternehmens

sowie Ihres Kreditvolumens braucht die Bank detaillierte Unterlagen. (Bei der Zusammenstellung sind wir als Steuerberater natürlich behilflich).

Seien sie großzügig, die Banken lieben Papier! Wichtig: Erst Ihre Unterschrift mit Ort und Datum machen die Unterlagen rechtsverbindlich!

2. Sprechen Sie „Bankisch“! Jede Branche hat ihre eigene Sprache. Bereiten Sie Ihre Unterlagen bankgerecht auf, indem Sie die richtigen Begriffe verwenden (Kreditlinie und Überziehungskredit werden häufig verwechselt). Entscheidend ist auch die Präsentation der Informationen! Professionalität (z.B. ein Inhaltsverzeichnis, Schaubilder, Farbe) strahlt hier auf Ihr Unternehmen ab. Steuerberater kennen den „Jargon“ und die Sichtweise Ihrer Bank.

3. Erst geben, dann reden! Geben Sie Ihrem Bankberater die Chance, sich die Unterlagen vor dem Gespräch anzusehen. Das schafft die gleiche Informationsgrundlage auf beiden Seiten und hilft, das Gespräch von beiden Seiten optimal vorzubereiten.

4. Zwei Banken sind besser als eine Nicht nur für große Unternehmen gilt: Machen Sie sich den Wettbewerb zwischen den Banken zu Nutze! Ihre Motivation liegt dabei nicht nur auf Preisvergleichen. Sie verteilen das Kreditrisiko auf mehrere Banken, haben zusätzliche Empfehler wenn es um Aufträge geht, und sind weniger anfällig für Mitarbeiterwechsel und / oder Änderung der Geschäftspolitik Ihrer Bank.

5. Alternativen offen halten Ein Wechsel der Bank ist zwar grundsätzlich möglich, aber aufwändig und in einer Krise sicher nicht zu empfehlen. Auch die „neue“ Bank unterliegt dem Kreditwesengesetz und wird das Risiko für sich neu einschätzen. Es gibt aber auch alternative Finanzierungsformen, die Sie im Auge behalten sollten (z. B. Leasing, Factoring, private Anbieter oder gar mezzanine Finanzierungen)

Bankgespräch

Scheidung auf Italienisch

Oh weh, bei Luigi hängt der Haussegen schief. Seine temperamentvolle Frau Sophia hat seine Herumtreiberei endgültig satt. Sie kümmert sich unermüdlich um Haus und Kinder, während Luigi seinen Spaß auf der Straße hat.

Jetzt hat sie die Scheidung eingereicht und fordert ihren Anteil zum eigenen Unter-halt und dem der Kinder. Hoffentlich wird das kein Rosenkrieg.

F E BRUARKW MO DI MI DO FR SA SO

5 1 2 3 4 56 6 7 8 9 10 11 127 13 14 15 16 17 18 198 20 21 22 23 24 25 269 27 28 29

Scheidung auf ItalienischLuigi und Sophia haben sich beim Rechtsanwalt Rat geholt. Zum Glück konnte er gut vermit-teln und hat trotz aller Eifersucht und Trennungsschmerz die beiden zur Vernunft gebracht. So regeln sie den Unterhalt und das Sorgerecht einvernehmlich. Und lassen sich von Artax be-raten, was es steuerlich zu beachten gibt.

„Also wir lassen uns ganz bestimmt niemals scheiden“ seufzt Bon Marie angesichts dieser Regelungen. „Vor allem weil wir dazu ja erst ein Mal heiraten müssen“ lacht Ottokar und gibt seiner Liebsten einen dicken Schmatz.

Die Details der steuerrechtlichen Auswirkungen der Scheidung sind so umfangreich, dass sie auf dieser Rückseite kei-nen Platz haben. Deshalb sind hier die häufigsten Fragen zusammen gestellt, die im Einzelfall zu diskutieren und auf ihre Konsequenzen zu prüfen sind. 1. Wann wird die Steuerklasse bei Arbeitnehmern geändert?Eine bestimmte Steuerklasse besitzen Sie immer für ein volles Kalenderjahr. Zwar können Sie mitten im Jahr die Steuer-klasse wechseln, die gilt dann aber immer rückwirkend seit dem 1. Januar des betreffenden Jahres. Nach einer Trennung müssen Sie die Steuerklasse zum Beginn des nächsten Kalenderjahres ändern. Die neue Steuer-klasse haben Sie also immer ab dem 1. Januar, der auf die Trennung folgt.Nach dem Scheidungsjahr erhalten die Ehegatten wieder die Steuerklassen für Singles, nämlich Steuerklasse 1 oder, im Fall der Kinderbetreuung, die Steuerklasse 2.

2. Ist im Scheidungsjahr noch Zusammenveranlagung möglich?Grundsätzlich ja, aber die steuerlich vorteilhafte Zusammenveranlagung ist im Scheidungsjahr nur möglich, wenn die Ehegatten mindestens einen Tag in diesem Jahr zusammen gelebt haben. Aufgrund der Trennungszeit vor der Schei-dung ist das zwar unwahrscheinlich, kann aber durch einen Versöhnungsversuch (selbst wenn er fehlgeschlagen ist) begründet werden.

Beide (Ex-)Ehegatten müssen allerdings der Zusammenveranlagung zustimmen.

3. Welche Kosten kann ich von der Steuer absetzen?Scheidungskosten und damit zusammenhängende Rechtsstreitigkeiten sind zum Teil als außergewöhnliche Belastungen abzugsfähig. Abhängig von der Höhe Ihres zu versteuernden Einkommens tragen Sie dabei einen Prozentteil der Kosten selbst.

4. Wie wirken sich die Unterhaltszahlungen auf die Steuerlast aus? Bei der Ermittlung des unterhaltsrelevanten Einkommens werden die Steuern vom Einkommen abgezogen. Grundsätz-lich wird vom tatsächlichen Nettoverdienst ausgegangen, d.h. dass Sie grundsätzlich (nur) die tatsächlich gezahlten Steuern vom Einkommen abziehen können.Davon gibt es natürlich auch Ausnahmen, die individuell geklärt werden.

5. Kann ich Unterhaltszahlungen von der Steuerlast abziehen?Die Unterhaltszahlungen für den Ehegatten mindern die Steuerschuld.Die Unterhaltszahlungen für die Kinder nicht, da es zum Ausgleich den Kinderfreibetrag bzw. das Kindergeld gibt.

6. Wie werden Steuernachzahlungen bzw. Erstattungen aufgeteilt?Um das auszurechnen, sind unterschiedlichste Faktoren zu berücksichtigen, Vergleichsberechnungen durchzuführen und eine Quote zu ermitteln. Am besten Sie kommen zu uns, damit wir das für Sie individuell berechnen.

Scheidung

Halbfertige am Rande des Nervenzusammenbruchs

Was ist das denn für ein Showdown?

Immer wenn halbfertige Arbeiten bei Max Mauer in der Bilanz auftauchen, liefern sich Artax und das Finanzamt ein wüstes Gefecht um die Bewertung. Aber Büro-Grazia hat bei Artax keine Chancen und muss die Waffen strecken.

MÄRZKW MO DI MI DO FR SA SO

9 1 2 3 410 5 6 7 8 9 10 1111 12 13 14 15 16 17 1812 19 20 21 22 23 24 2513 26 27 28 29 30 31

Halbfertige am Rande des Nervenzusammenbruchs

„Halb fertig“ fragt sich Ottokar. Was ist denn das überhaupt? Und warum ist die Verhandlung über dieses Thema den beiden „Cowboys“ so wichtig?

Jetzt versteht Ottokar, warum Artax an diesem Punkt nicht nachgeben wird!

Die Bilanz wird immer auf einen bestimmten Zeitpunkt aufgestellt (meist der 31.12.). Das „richtige“ Leben richtet sich aber nicht nach diesem Datum. Daher kommt es insbesondere in der Bauwirtschaft und im Handwerk immer wieder vor, dass vor dem Stichtag begonnene Aufträge noch nicht ganz fertig sind – also unfertig (halbfertig ist hier also nicht wört-lich zu nehmen).

Diese Arbeiten sind in der Bilanz gemäß Handels – und Steuerrecht gewinn erhöhend zu aktivieren. Für die Ausführung des Auftrages sind bereits Kosten entstanden (Lohn, Material), diese dürfen aber den Gewinn nicht mindern, weil auf der anderen Seite noch kein Umsatz für diesen Auftrag besteht (Abschlussrechnung noch nicht geschrieben).

Die Bewertung der „Halbfertigen“ hat also direkten Einfluss auf die Höhe Ihres Gewinns.

Halbfertige Arbeiten sind mit den bisher angefallenen Herstellungskosten zu bewerten.

Materialeinzelkosten+ Fertigungseinzelkosten+ Sondereinzelkosten der Fertigung

= steuerliche Herstellungskosten

Am besten ein Beispiel:Sie machen bei Ihrem Kunden gerade ein neues Badezimmer.

Materialeinzelkosten: schon gekaufte Ware (Badewanne, Waschbecken, Fliesen, etc.) Fertigungseinzelkosten: schon geleistete Arbeitsstunden Ihrer Mitarbeiter Sondereinzelkosten der Fertigung: z.B. besondere Werkzeuge, die Sie nur für diesen Kunden brauchen

Die Ware ist mit dem Preis auf der Eingangsrechnung zu bewerten.Die geleisteten Arbeitsstunden sind mit den angefallenen Kosten anzusetzen (also mit dem Stundensatz pro Mitarbeiter, der alle Personalkostenbestandteile enthält – das ist nicht zuletzt durch die Sozialversicherung mehr als der im Arbeits-vertrag genannte Stundenlohn).

Für das Finanzamt werden Sie eine möglichst niedrige Bewertung wählen – daher auch der „Streit“ zwischen Artax und BüroGrazia!

Für die Bank aber ist insbesondere für Kreditverhandlungen eine hohe Bewertung sinnvoll. In der „Handelsbilanz“ für die Bank dürfen bestimmte Kosten hinzu aktiviert werden.

Vor diesem Hintergrund ist es häufig sinnvoll, zwei unterschiedliche Bilanzen für Finanzamt und Bank zu erstellen, auch wenn es bei Artax etwas mehr kostet.

Halbfertige Arbeiten

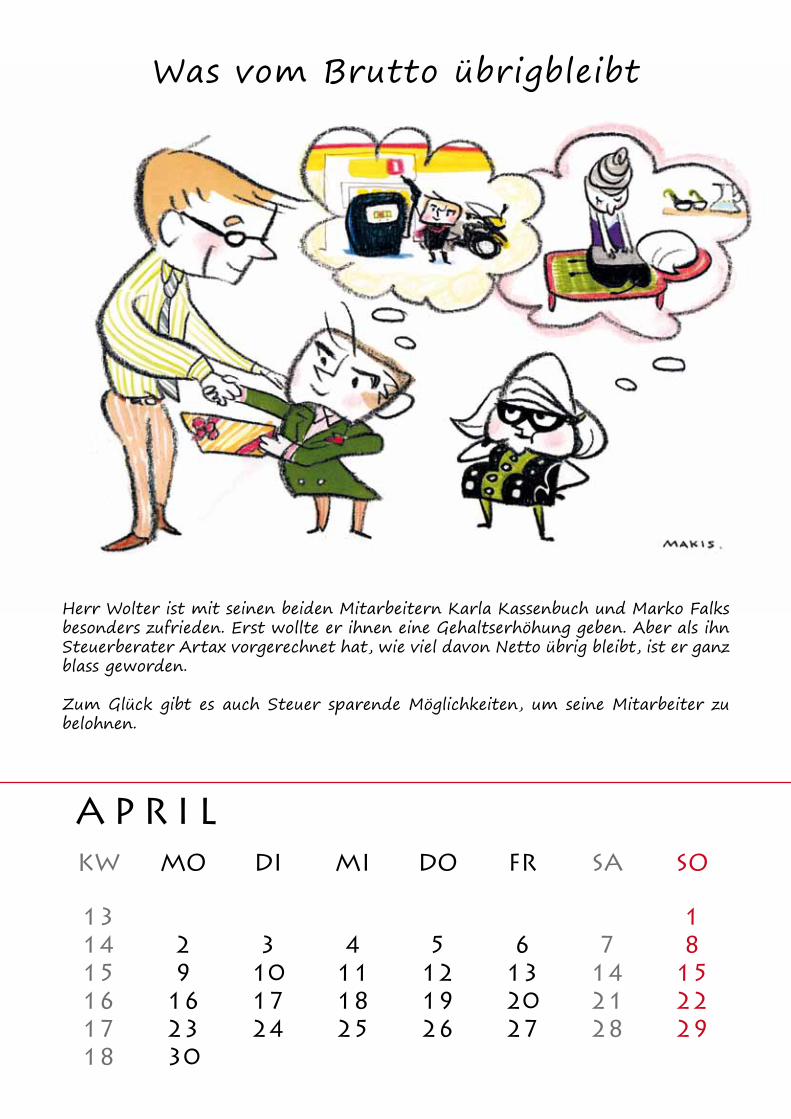

Was vom Brutto übrigbleibt

Herr Wolter ist mit seinen beiden Mitarbeitern Karla Kassenbuch und Marko Falks besonders zufrieden. Erst wollte er ihnen eine Gehaltserhöhung geben. Aber als ihn Steuerberater Artax vorgerechnet hat, wie viel davon Netto übrig bleibt, ist er ganz blass geworden.

Zum Glück gibt es auch Steuer sparende Möglichkeiten, um seine Mitarbeiter zu belohnen.

APR I LKW MO DI MI DO FR SA SO

13 114 2 3 4 5 6 7 815 9 10 11 12 13 14 1516 16 17 18 19 20 21 2217 23 24 25 26 27 28 2918 30

Was vom Brutto übrigbleibt Mit dem Tankgutschein und der Rückenfitness hat Herr Wolter genau ins Schwarze getroffen.Und die Freude darüber kommt immer wieder, wenn der Gutschein neu eingelöst wird.

Na da gibt es ja noch reichlich Möglichkeiten, die Liste lässt sich noch um einige Punkte erweitern. Herr Wolter wird jetzt ein Mal pro Jahr mit Artax überlegen, welche weite-ren Maßnahmen für welchen Mitarbeiter sinnvoll sind.

Es gibt noch eine Reihe weiterer Möglichkeiten für Zuwendungen an Mitarbeiter. Hier ein paar Beispiele

1. Aufmerksamkeiten Unter Aufmerksamkeit versteht der Gesetzgeber kleine Präsente vom Arbeitgeber, die einem rein betrieblichen Interesse zuzuordnen sind. Das können ein Blumenstrauß und Pralinen sein, aber auch ein Buch, eine gute Flasche Wein oder eine Musik-CD. Liegt der Wert einer Sachzuwendung unter 40 Euro (inklusive Mehrwertsteuer) und erfolgt die Übergabe anlässlich eines besonderen persönli-chen Ereignisses (Geburtstag, Hochzeit, Jubiläum usw.) ist das Präsent steuerfrei. Übrigens: Sie können einem Mitarbeiter anlässlich einer besonderen Situation sogar mehrmals im Jahr eine Aufmerksamkeit zukommen lassen.

2. Vorteil private PC-NutzungEbenfalls steuer- und sozialversicherungsfrei ist, dem Mitarbeiter einen Computer auch für den privaten Gebrauch zu Hause zu über-lassen. Bitte beachten: Der PC muss im Besitz des Unternehmens bleiben; er wird dem Arbeitnehmer vom Betrieb nur leihweise zur Verfügung gestellt. Selbst die Kosten für die private Internetnutzung können Sie dem Mitarbeiter steuerfrei ersetzen.

3. Warengutscheine einsetzenInteressant ist auch, Warengutscheine an verdiente Mitarbeiter auszugeben – etwa für Benzin (bei Drittunternehmen) oder für Produk-te aus dem eigenen Betrieb. Für die Einlösung von Gutscheinen im eigenen Unternehmen gilt üblicherweise ein Rabattfreibetrag von 1.080 Euro pro Jahr. Warengutscheine, die Mitarbeiter bei einem Dritten einlösen können (Tankstelle), sind bis zu einem Wert von 44 Euro im Monat abgabenfrei. Dieser Gutschein muss bestimmte Formvorschriften berücksichtigen. Bei uns erhalten Sie entsprechende Vorlagen.

4. Fortbildung finanzierenTrainings- und Entwicklungsmaßnahmen (beispielsweise ein Rhetorik- oder Managementkurs) können interessierten Mitarbeitern steuer- und sozialversicherungsfrei angeboten werden. Voraussetzung ist, dass diese Maßnahmen im überwiegenden betrieblichen Interesse des Arbeitgebers stehen. In einem derartigen Fall profitiert unter dem Gesichtspunkt des lebenslangen Lernens sowohl der Mitarbeiter als auch das Unternehmen von der Qualifikationsmaßnahme.

5. Übernahme von UmzugskostenUm die Attraktivität des Unternehmens für neue, vielversprechende Mitarbeiter zu erhöhen, bietet es sich an, deren Umzugskosten zu übernehmen. Umzugskosten können in einem gewissen Umfang vom Arbeitgeber steuer- und sozialversicherungsfrei erstattet wer-den, sofern diese betrieblich veranlasst sind. Beim erstmaligen Antritt einer Stelle oder einem Arbeitgeberwechsel wird dies regelmäßig der Fall sein.

6. GesundheitsförderungFür Maßnahmen zur Verbesserung des allgemeinen Gesundheitszustandes und der betrieblichen Gesundheitsförderung gibt es je Arbeitnehmer einen Freibetrag bis zu € 500,- pro Jahr. Die Leistungen müssen zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt werden. Begünstigt sind auch Zuschüsse des Arbeitgebers an Arbeitnehmer für extern durchgeführte Maßnahmen. Diese müssen den fachlichen Anforderungen der Krankenkassen zur Prävention gerecht werden.

Das gilt für folgende Handlungsfelder:• Bewegungsprogramme / Reduzierung von Bewegungsmangel• Ernährung / Vermeidung Mangel- und Fehlernährung und Übergewicht• Stressbewältigung und Entspannung• Suchtmittelkonsum / Förderung des Nichtrauchens, Reduzierung Alkoholkonsum.

Sachbezüge

Chanson der Liebe

MAIKW MO DI MI DO FR SA SO

18 1 2 3 4 5 619 7 8 9 10 11 12 1320 14 15 16 17 18 19 2021 21 22 23 24 25 26 2722 28 29 30 31

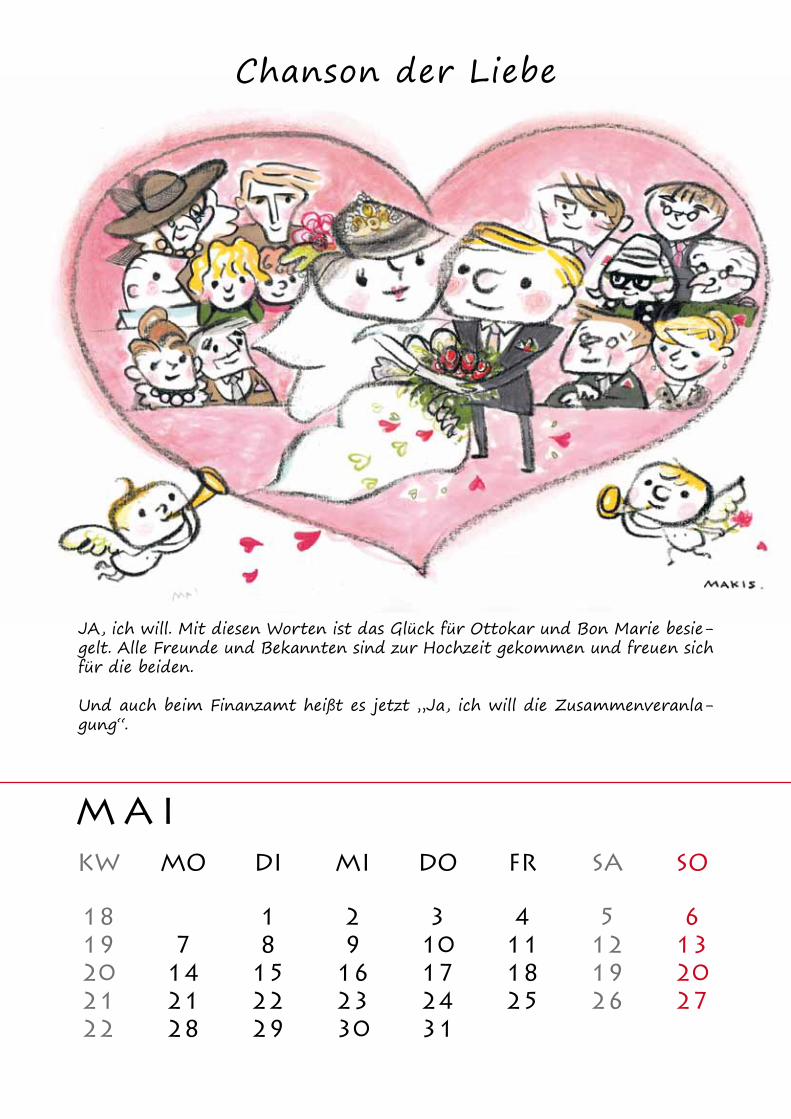

JA, ich will. Mit diesen Worten ist das Glück für Ottokar und Bon Marie besie-gelt. Alle Freunde und Bekannten sind zur Hochzeit gekommen und freuen sich für die beiden.

Und auch beim Finanzamt heißt es jetzt „Ja, ich will die Zusammenveranla-gung“.

Chanson der LiebeDa schwebt man im siebten Himmel – und dann schon wieder Steuern? Ottokar tut sich nach der großen Feier und der anschließenden Hochzeitsnacht schwer mit den steuerlichen Auswir-kungen seiner jungen Ehe.

„Na das mit der Steuerklasse überlassen wir dann wohl lieber Artax“ sagt Ottokar zu Marie. „Wir fahren in Ruhe in die Flitterwochen!“

Zusammen oder getrennt?

Im Normalfall werden Ehegatten zusammen veranlagt. Das heißt, beide geben gemeinsam eine Steuererklärung ab. Ihre Einkünfte werden zunächst für jeden getrennt ermittelt (also z.B. je ein eigenes Formular für die Lohneinkünfte). Dann wird aber alles summiert.Der Vorteil der Zusammenveranlagung: Zusammen zahlen die Ehegatten erheblich weniger Steuern als wenn jeder sein Einkommen allein versteuern würde – das nennt man den Splitting-Vorteil.

Dafür müssen aber (zumindest zu Beginn des Jahres) folgende Voraussetzungen vorliegen:

• Heirat• beide Ehegatten sind „unbeschränkt“ steuerpflichtig (Wohnsitz im Inland)• die Ehegatten leben nicht dauernd getrennt

Liegen diese Voraussetzungen nicht vor kommt es zur „getrennten Veranlagung“ ohne den Splitting-Vorteil.

Wenn einer der Ehegatten der Zusammenveranlagung nicht zustimmt (keine Unterschrift auf der gemeinsamen Steuerer-klärung), wird ebenfalls jeder für sich veranlagt. Tatsächlich kann die getrennte Veranlagung aber auch mal günstiger sein als die Zusammenveranlagung – wir prüfen das für Sie!

Welche Steuerklasse?

Die monatlich vom Arbeitgeber an das Finanzamt abzuführende Lohnsteuer ist nichts anderes als eine Vorauszahlung auf die in der jährlichen Steuererklärung zu berechnende und fest zu setzende Einkommensteuer.Es gibt grundsätzlich drei Möglichkeiten:

1. Der höher Verdienende wählt Klasse 3, der niedriger verdienende Klasse 5. Ist der Einkommensunterschied sehr hoch kann es bei dieser Kombination in der jährlichen Steuererklärung zu Nachzahlungen kommen.

2. Beide Ehegatten wählen Steuerklasse 4. Bei dieser Kombination wird die monatliche Lohnsteuer so berechnet, als wären die beiden Ehegatten gar nicht verheiratet (kein Splittingvorteil). In der Steuererklärung gibt es dann über den dann berücksichtigten Splitting-Vorteil Geld zurück.

3. Das Faktorverfahren (beide Ehegatten Klasse 4). Für diejenigen, die weder Geld nachzahlen noch das ganze Jahr auf eine Erstattung warten wollen, wird über das Faktorverfahren die gemeinsame Steuer schon während des Jahres genauer berechnet. Nachzahlungen bzw. Erstattungen lassen sich nicht ganz vermeiden, aber sie fallen wesentlich niedriger aus. Achtung: Der Antrag auf dieses Verfahren kann nur gemeinsam beim Finanzamt gestellt werden.

Ehegattensplitting

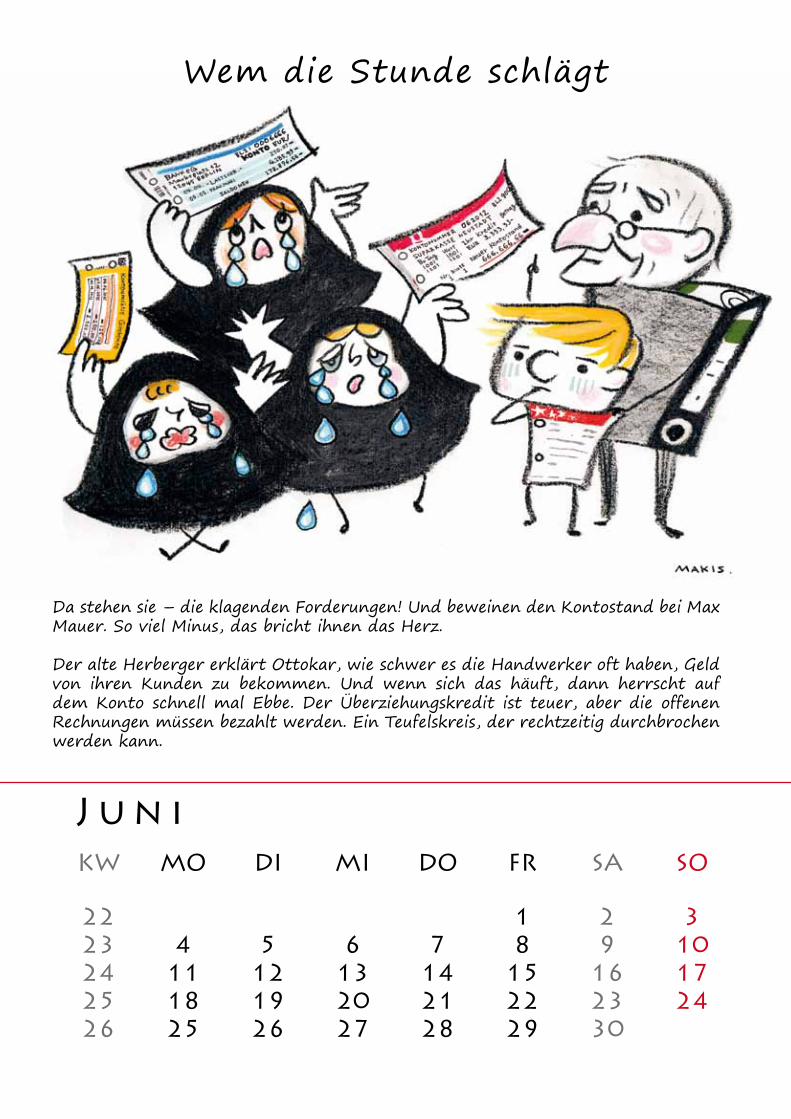

Wem die Stunde schlägt

J un iKW MO DI MI DO FR SA SO

22 1 2 323 4 5 6 7 8 9 1024 11 12 13 14 15 16 1725 18 19 20 21 22 23 2426 25 26 27 28 29 30

Da stehen sie – die klagenden Forderungen! Und beweinen den Kontostand bei Max Mauer. So viel Minus, das bricht ihnen das Herz.

Der alte Herberger erklärt Ottokar, wie schwer es die Handwerker oft haben, Geld von ihren Kunden zu bekommen. Und wenn sich das häuft, dann herrscht auf dem Konto schnell mal Ebbe. Der Überziehungskredit ist teuer, aber die offenen Rechnungen müssen bezahlt werden. Ein Teufelskreis, der rechtzeitig durchbrochen werden kann.

Wem die Stunde schlägtMax Mauer ist verzweifelt und für jeden Tipp dankbar, wie er seine Kunden künftig besser dazu bewegen kann, pünktlich zu zahlen. Artax zeigt ihm deshalb, wie er seine Forderungen in den Griff bekommt.

Und Herberger gibt noch einen Extra-Tipp aus seiner langjährigen Praxis preis: „Erst Mal telefonisch nachfragen, wann die Rechnung beglichen wird. Das wirkt viel stärker als jeder Erinnerungsbrief“. „Na da werden die Klageweiber hoffentlich bald arbeitslos,“ freut sich Ottokar.

Die sieben goldenen Regeln des Forderungsmanagements 1. Bonität prüfenForderungsmanagement beginnt schon vor der Erstellung der Rechnung.Prüfen Sie die Bonität Ihres Kunden vor dem Abschluss von Lieferverträgen. Räumen Sie keinen Kredit ein, wenn der Kunde zahlungsunfähig ist! Sichern Sie die Zahlungen ab; zum Beispiel über Bankbürgschaften.

Tipp: Bonitätsauskünfte erhalten Sie von den Wirtschaftsauskunfteien, zum Beispiel von Creditreform oder von Schufa.

2. Klare VereinbarungenKein Kredit ohne Vertrag. Halten sie die Konditionen schriftlich fest und lassen Sie sie vom Kunden unterschreiben.

3. Abschläge fordernSeit dem 1. Januar 2009 werden durch das Forderungssicherungsgesetz die Rechte von Unternehmern gestärkt. Demnach können Sie Abschlagszahlungen von Ihrem Kunden fordern, wenn Sie Werksleistungen erbringen. Die Höhe der Abschläge richtet sich nach dem Wertzuwachs, den der Kunde durch Ihre Leistung erlangt hat.

4. Rechnungen umgehend stellen - Zahlungseingänge überwachenSie sollten unverzüglich Ihre Forderung in Rechnung stellen, wenn Sie Ihre vereinbarte Leistung erbracht haben. Zählen Sie dabei alle erbrachten Leistungen auf – und verlangen Sie nur die vereinbarten Preise. Überwachen Sie Zahlungsbeträge und -termine genau. Verlangen Sie von Ihrem Kunden, dass er pünktlich zahlt. Und liefern Sie selbst auch pünktlich. Delegieren Sie diese Überwachung an Ihre Mitarbeiter, damit Sie als Chef nicht zum zeitlichen „Engpass“ werden!

5. Mahnwesen organisierenNach dem Gesetz fälliger Zahlungen geraten Schuldner 30 Tage nach Eingang der Rechnung in Verzug – auch ohne Mahnung. Trotzdem sollten Sie Ihren Kunden zeitnah an das Begleichen der Rechnung erinnern. Prüfen Sie aber vor der ersten Mahnung, ob Sie Ihre Leistung wie vereinbart erbracht haben.

6. Forderungen finanzieren Schöpfen Sie Ihre Forderungsbestände nicht vollständig aus. Eher sollten Sie frühzeitig mit Ihrer Hausbank sprechen, wie Sie mögliche Außenstände finanzieren können. Sie werden nicht mehr so leicht Kredite erhalten, wenn Ihr Unternehmen einmal zahlungsunfähig ist.

7. Factoring betreiben Beim Factoring tritt ein Unternehmen seine Außenstände an ein anderes Unternehmen (Factor) ab, welches die Forde-rungen des Vertragspartners übernimmt. Damit muss der Factor allein für das Inkasso-Verfahren sorgen.

Allerdings lassen sich Factoring-Institute diese Risiken bezahlen. Daher sollten Sie Kosten und Risiken vorher gegenein-ander abwägen. Tipp: Das beste Forderungsmanagement ist übrigens immer noch der mit Ihrer Leistung zufriedene Kunde!!

Forderungen

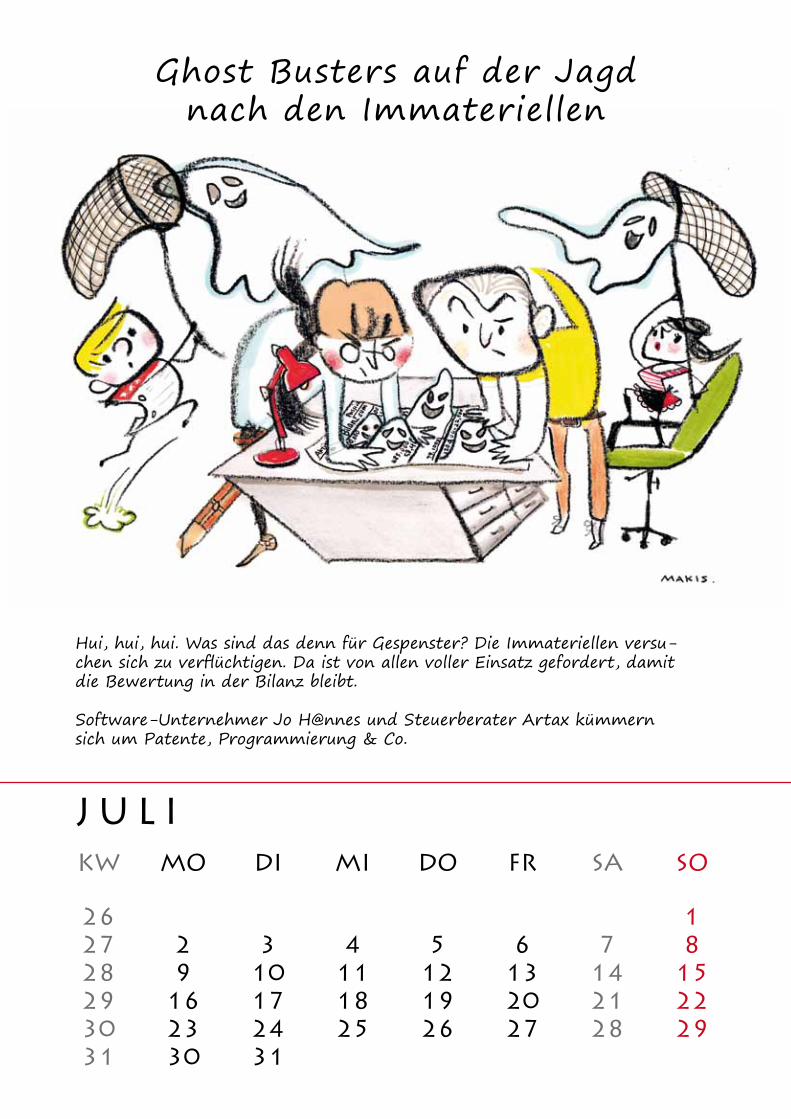

Ghost Busters auf der Jagd nach den Immateriellen

J U L I

Hui, hui, hui. Was sind das denn für Gespenster? Die Immateriellen versu-chen sich zu verflüchtigen. Da ist von allen voller Einsatz gefordert, damit die Bewertung in der Bilanz bleibt.

Software-Unternehmer Jo H@nnes und Steuerberater Artax kümmern sich um Patente, Programmierung & Co.

KW MO DI MI DO FR SA SO

26 127 2 3 4 5 6 7 828 9 10 11 12 13 14 1529 16 17 18 19 20 21 2230 23 24 25 26 27 28 2931 30 31

Ghost Busters auf der Jagd nach den Immateriellen

Ottokar dachte immer, in der Bilanz lässt sich alles genau berechnen. Aber schon der Name „immateriell“ ist für Ottokar schwer zu erklären.

Ottokar und Bon Marie sind froh, dass sie sich jetzt ihrem Hausbau widmen können. Das ist doch mal was Konkretes!

Wirtschaftsgüter ohne „Körper“?

Die meisten Wirtschaftsgüter, die in der Bilanz stehen, kann man anfassen wie das Auto oder das Gebäude. Es gibt aber auch wertvolle Bestandteile eines Unternehmens, die man nicht mit Händen greifen kann. Dazu gehören z. B. Patente oder andere Rechte. Auch selbst geschaffene Werte wie etwa die Software von Jo H@nnes gehören dazu.

Bei erworbenen (also gekauften) immateriellen Gegenstände ergibt sich bei der Bewertung kein Problem, der Kaufpreis ist auch der Wert in der Bilanz.Von diesem Kaufpreis wird dann entsprechend der zu erwartenden Nutzungsdauer die Abschreibung berechnet.

Hat der Unternehmer wie etwa Jo H@nnes die Gegenstände aber selbst geschaffen sind sich Handelsrecht und Steu-errecht nicht einig.In der Handelsbilanz können diese Gegenstände aktiviert werden (Wahlrecht). Sie sind (wie die Halbfertigen) mit den angefallenen Herstellungskosten zu bewerten:

Materialeinzelkosten + Fertigungseinzelkosten (im Wesentlichen Personalkosten)

Materialeinzelkosten sind bei der Programmierung der Software von Jo H@nnes eher nicht angefallen, aber die Perso-nalkosten waren natürlich sehr hoch.

In der Steuerbilanz jedoch dürfen solche selbst geschaffenen Gegenstände nicht aktiviert werden.

In diesem Fall können also zwei unterschiedliche Bilanzen für die Bank und das Finanzamt sinnvoll sein.

Der Firmenwert eines Unternehmens

Auch hier handelt es sich um ein immaterielles Wirtschaftsgut. Hat der Unternehmer den Firmenwert gekauft, ist die Bewertung klar. Die zu erwartende Nutzungsdauer des Firmenwertes hat das Finanzamt jedoch auf 15 Jahre fest gelegt.Eine Ausnahme gilt für Freiberufler (Ärzte, Anwälte, Architekten, etc.). Da das Geschäft eines Freiberuflers in besonders hohem Maße von seiner Person abhängt, geht man davon aus, dass sich der Firmenwert schneller „abnutzt“. 3 – 8 Jahre erkennt das Finanzamt in diesen Fällen an.

Der selbst geschaffene Firmenwert ist ausschließlich in der Handelsbilanz ansetzbar. Es besteht aber ein Wahlrecht dies zu tun.

Bewertung

AUGU S T

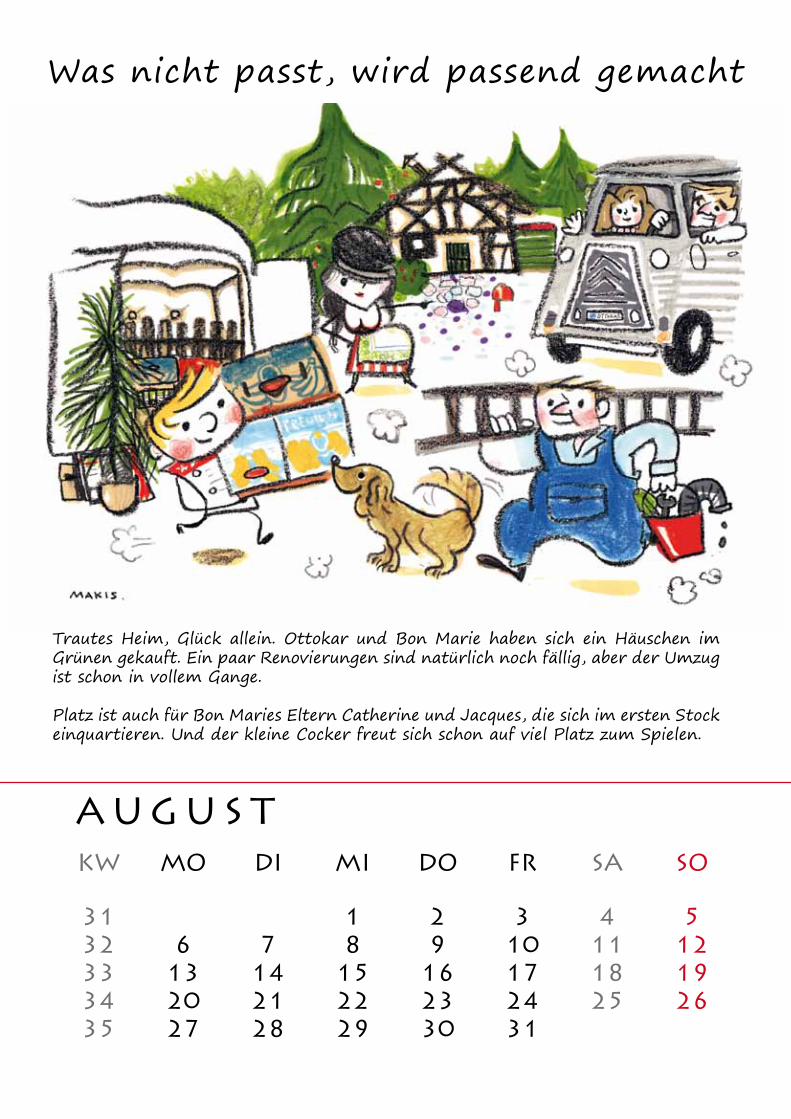

Trautes Heim, Glück allein. Ottokar und Bon Marie haben sich ein Häuschen im Grünen gekauft. Ein paar Renovierungen sind natürlich noch fällig, aber der Umzug ist schon in vollem Gange.

Platz ist auch für Bon Maries Eltern Catherine und Jacques, die sich im ersten Stock einquartieren. Und der kleine Cocker freut sich schon auf viel Platz zum Spielen.

KW MO DI MI DO FR SA SO

31 1 2 3 4 532 6 7 8 9 10 11 1233 13 14 15 16 17 18 1934 20 21 22 23 24 25 2635 27 28 29 30 31

Was nicht passt, wird passend gemacht

Was nicht passt, wird passend gemachtDrei Generationen in einem Haus. Zum Glück versteht sich Ottokar bestens mit seiner Schwie-germutter Catherine. Doch das Finanzamt wittert bei der Vermietung zwischen Verwandten gern Missbrauch, deshalb heißt es aufgepasst.

Die Miete zahlen Jacques und Catherine natürlich gern. Schließlich wissen Sie, dass das Geld in der Familie bleibt und die Kinder dadurch den Hauskredit schneller abzahlen können.

Mietverhältnis zwischen nahen Angehörigen

Verträge zwischen nahen Angehörigen werden steuerlich nur anerkannt, wenn sie dem sogenannten Fremdvergleich standhalten. Damit müssen erstens die vertraglichen Vereinbarungen dem entsprechen, was zwischen fremden Dritten üblich ist. Halten Sie deshalb im Vertrag Angaben zur Lage und zur Größe der Wohnung, zum Mietbeginn, zur Höhe des Mietzinses und Vereinbarungen über die Zahlung der Nebenkosten fest. Fehlen diese Angaben wird das Mietverhältnis steuerlich nicht anerkannt. Zweitens müssen die vertraglichen Vereinbarungen auch tatsächlich durchgeführt werden. Sorgen Sie - am besten mti einem Dauerauftrag - für eine regelmäßige und pünktliche Mietzahlung. Sonst werden Werbungskosten, die mit den Einkünften aus Vermietung und Verpachtung im Zusammenhang stehen, nicht anerkannt.

Folgende Grundsätze gelten.

1. Der Mietzins beträgt mindestens 75 Prozent der ortsüblichen Miete: Bei einer auf Dauer angelegten Vermietungstätigkeit können Sie die Werbungskosten vollständig abziehen.

2. Der Mietzins beträgt zwischen 56 Prozent und 75 Prozent der ortsüblichen Miete: In diesem Fall ist die Einkunftserzielungsabsicht grundsätzlich zu überprüfen. Fällt die Ertragsprognose positiv aus, können Sie die Werbungskosten in voller Höhe abziehen. Bei einer negativen Ertragsprognose sind die Werbungs-kosten in einen entgeltlichen und in einen unentgeltlichen Teil aufzuteilen. Für den entgeltlichen Teil können Sie Werbungskosten geltend machen, für den unentgeltlichen jedoch nicht.

3. Der Mietzins beträgt weniger als 56 Prozent der ortsüblichen Miete: Die Vermietungstätigkeit ist in einen unentgeltlichen und in einen entgeltlichen Teil aufzuteilen. Nur für den entgeltli-chen Teil können Sie die Werbungskosten geltend machen.

Durch eine Ertragsprognose bzw. Überschussprognose kann festgestellt werden, ob auf längere Sicht die Vermietung Gewinne bringt. Dabei sind die zukünftig zu erwarteten Einnahmen und die zukünftig zu erwartenden Ausgaben (Wer-bungskosten) zu ermitteln und gegenüber zu stellen. Zudem müssen die Einnahmen um einen Sicherheitszuschlag von 10 Prozent erhöht und die Ausgaben um einen Sicherheitsabschlag von 10 Prozent verringert werden. Der Prognose-zeitraum beträgt 30 Jahre. Ein kürzerer Zeitraum können Sie ansetzen, wenn bei Aufstellung der Ertragsprognose eine kürzere Vermietungsdauer absehbar ist. Das wäre zum Beispiel bei einem angestrebten Verkauf der Immobilie der Fall.

PraxistippUm einen verminderten Werbungskostenabzug zu vermeiden, müssen die Mietzinsen mindestens 75 Prozent der ortsüb-lichen Miete betragen. Gegebenenfalls sollten Sie den Mietzins an die 75-Prozent-Marke anpassen.

Vermietung

S E P T EMBER

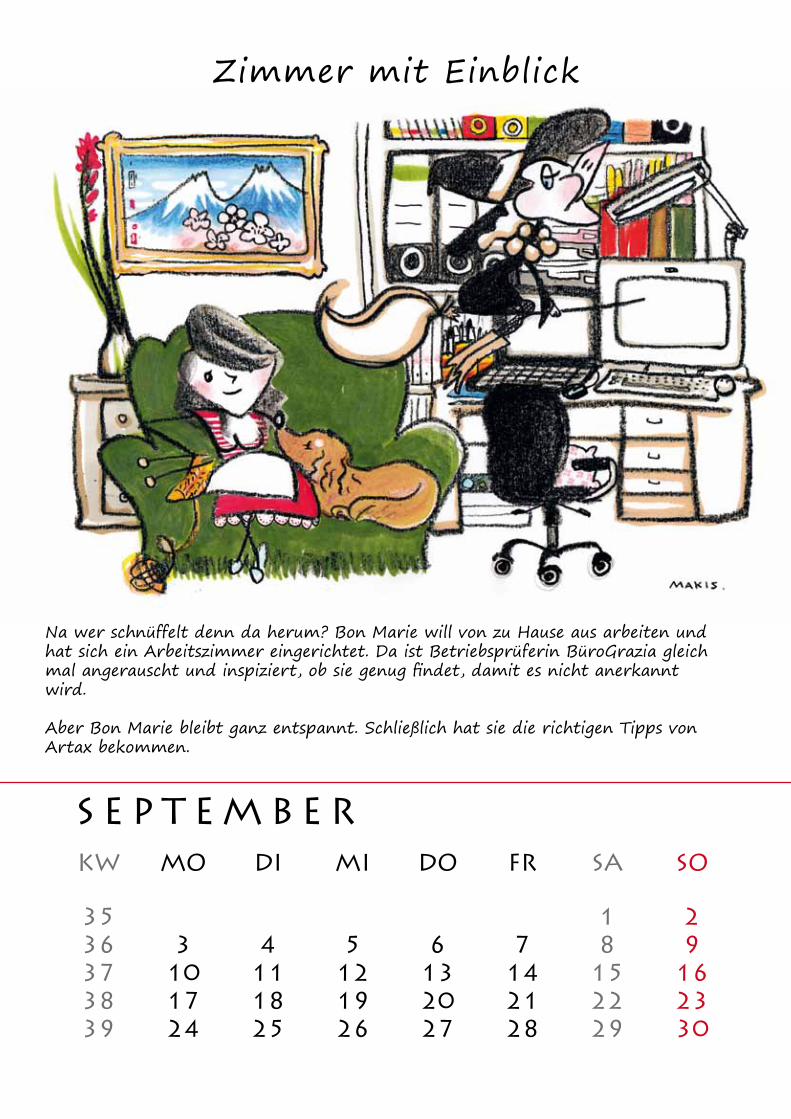

Na wer schnüffelt denn da herum? Bon Marie will von zu Hause aus arbeiten und hat sich ein Arbeitszimmer eingerichtet. Da ist Betriebsprüferin BüroGrazia gleich mal angerauscht und inspiziert, ob sie genug findet, damit es nicht anerkannt wird.

Aber Bon Marie bleibt ganz entspannt. Schließlich hat sie die richtigen Tipps von Artax bekommen.

KW MO DI MI DO FR SA SO

35 1 236 3 4 5 6 7 8 937 10 11 12 13 14 15 1638 17 18 19 20 21 22 2339 24 25 26 27 28 29 30

Zimmer mit Einblick

Zimmer mit EinblickBon Marie ist schwanger und wird daher zukünftig von zu Hause aus arbeiten. Im neuen Haus gibt es einen schönen, hellen Raum...

Der Bundesfinanzhof als oberstes Gericht in Steuersachen hat entschieden, dass vom Vorhandensein einer Couch im Arbeitszimmer noch nicht darauf geschlossen werden kann, dass das Zimmer nicht ausschließlich als Arbeitszimmer genutzt wird. Bon Marie kann es sich mit ihrem Cocker also ruhig gemütlich machen.

Totgesagte leben länger!

Seit Jahren tobt ein Kampf um die Absetzungsfähigkeit der Kosten des häuslichen Arbeitszimmers. Seit 2010 hat sich die Lage der Steuerpflichtigen erheblich gebessert:

Es gibt nun 2 Möglichkeiten, ein Arbeitszimmer geltend zu machen:

1. Ist das Arbeitszimmer Mittelpunkt Ihrer beruflichen bzw. betrieblichen Tätigkeit, können Sie die Aufwendungen in voller Höhe abziehen.

2. Steht Ihnen kein anderer Arbeitsplatz zur Verfügung, so können Sie die Aufwendungen bis zu 1.250,00 € geltend machen. Insbesondere für Lehrer und Außendienstmitarbeiter und Menschen mit einer Nebentätigkeit ist es nun wieder leichter ein Arbeitszimmer abzusetzen. Auch wenn Sie eine Fortbildungsmaßnahme machen, kann das zur Absetzung der Arbeitszimmerkosten führen.

Natürlich muss das Zimmer auch wirklich als Arbeitszimmer genutzt werden. Als Indizien für eine schädliche private Nutzung gelten Dinge, die nicht für die Arbeit gebraucht werden (z.B. Kleiderschrank, Bügelbrett, Handarbeitssachen, Modelleisenbahn).

Welche Aufwendungen können geltend gemacht werden?

Direkt abzugsfähig sind Anschaffungen für das Arbeitszimmer wie z.B. Büromöbel. Diese werden aber auf ihre Nutzungs-dauer verteilt, wenn die Anschaffungskosten 475,60 € (incl. MwSt) übersteigen (Diese Kosten dürfen übrigens auch gel-tend gemacht werden, wenn der genutzte Raum nicht als steuerliches Arbeitszimmer anerkannt wird). Auch die Renovie-rungskosten sind voll abzugsfähig und sonstige, direkt mit dem Arbeitszimmer zusammenhängende Aufwendungen.

Anteilig können Sie die Raumkosten und die Miete bzw. Abschreibung und Schuldzinsen geltend machen. Hier wird die Gesamtfläche der Wohnung im Verhältnis zum Arbeitszimmer gesetzt.

Noch ein besonderes Schmankerl:

Die Abzugsbeschränkung auf 1.250,00 € entfällt, wenn das Arbeitszimmer baulich vom Wohnbereich getrennt ist. Dies ist der Fall, wenn das Arbeitszimmer nicht direkt aus Ihrer Wohnung betreten werden kann. Der Weg zum Arbeitszimmer muss z.B. über den Hausflur des Mietshauses oder den öffentlichen Gehweg gehen.

Arbeitszimmer

Ok tob e r

Der kleine Lukas ist da und alle sind ganz glücklich. Alle wünschen sich für seine Zukunft das Beste und wollen viel Zeit mit ihm verbringen. Da ist jede Unterstüt-zung willkommen.

Zum Glück kümmern sich auch Catherine und Jaques um den Kleinen. Mit Eltern-geld und Kindergartenzuschuss können Ottokar und Bon Marie Beruf und Kind künftig gut unter einen Hut bekommen und auch an ein Geschwisterchen denken.

KW MO DI MI DO FR SA SO

40 1 2 3 4 5 6 741 8 9 10 11 12 13 1442 15 16 17 18 19 20 2143 22 23 24 25 26 27 2844 29 30 31

Babyboom

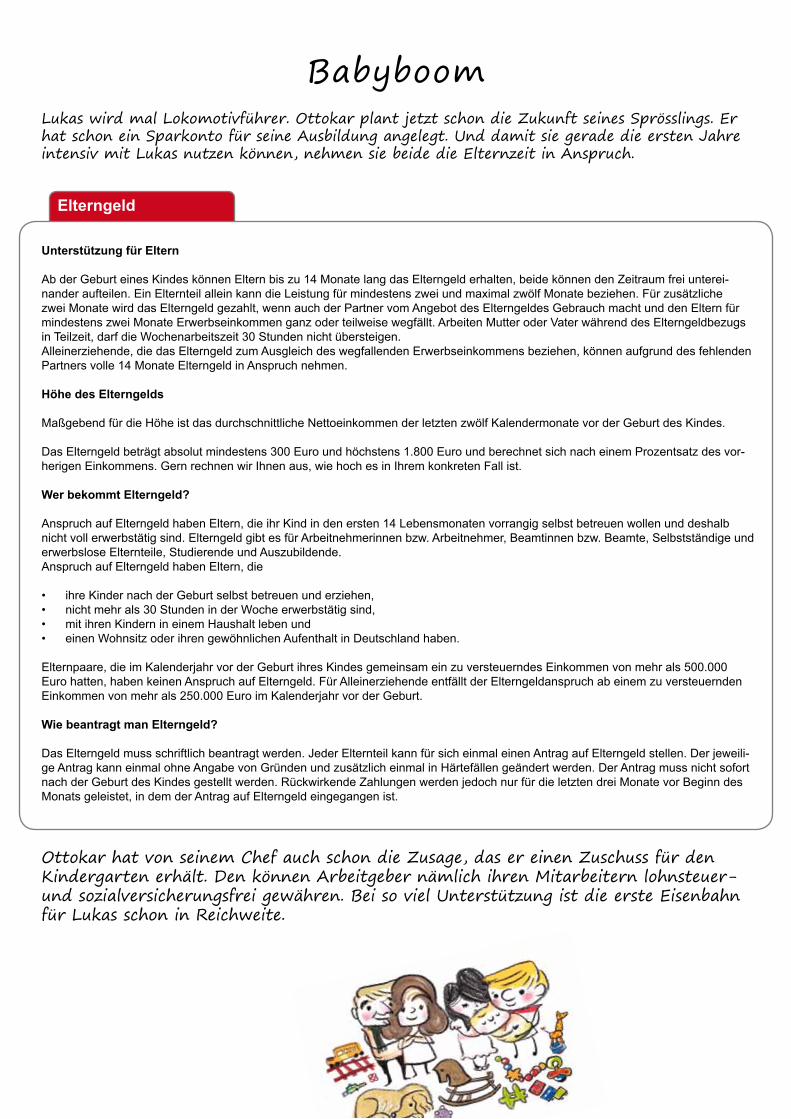

BabyboomLukas wird mal Lokomotivführer. Ottokar plant jetzt schon die Zukunft seines Sprösslings. Er hat schon ein Sparkonto für seine Ausbildung angelegt. Und damit sie gerade die ersten Jahre intensiv mit Lukas nutzen können, nehmen sie beide die Elternzeit in Anspruch.

Ottokar hat von seinem Chef auch schon die Zusage, das er einen Zuschuss für den Kindergarten erhält. Den können Arbeitgeber nämlich ihren Mitarbeitern lohnsteuer- und sozialversicherungsfrei gewähren. Bei so viel Unterstützung ist die erste Eisenbahn für Lukas schon in Reichweite.

Unterstützung für Eltern

Ab der Geburt eines Kindes können Eltern bis zu 14 Monate lang das Elterngeld erhalten, beide können den Zeitraum frei unterei-nander aufteilen. Ein Elternteil allein kann die Leistung für mindestens zwei und maximal zwölf Monate beziehen. Für zusätzliche zwei Monate wird das Elterngeld gezahlt, wenn auch der Partner vom Angebot des Elterngeldes Gebrauch macht und den Eltern für mindestens zwei Monate Erwerbseinkommen ganz oder teilweise wegfällt. Arbeiten Mutter oder Vater während des Elterngeldbezugs in Teilzeit, darf die Wochenarbeitszeit 30 Stunden nicht übersteigen.Alleinerziehende, die das Elterngeld zum Ausgleich des wegfallenden Erwerbseinkommens beziehen, können aufgrund des fehlenden Partners volle 14 Monate Elterngeld in Anspruch nehmen.

Höhe des Elterngelds

Maßgebend für die Höhe ist das durchschnittliche Nettoeinkommen der letzten zwölf Kalendermonate vor der Geburt des Kindes.

Das Elterngeld beträgt absolut mindestens 300 Euro und höchstens 1.800 Euro und berechnet sich nach einem Prozentsatz des vor-herigen Einkommens. Gern rechnen wir Ihnen aus, wie hoch es in Ihrem konkreten Fall ist.

Wer bekommt Elterngeld?

Anspruch auf Elterngeld haben Eltern, die ihr Kind in den ersten 14 Lebensmonaten vorrangig selbst betreuen wollen und deshalb nicht voll erwerbstätig sind. Elterngeld gibt es für Arbeitnehmerinnen bzw. Arbeitnehmer, Beamtinnen bzw. Beamte, Selbstständige und erwerbslose Elternteile, Studierende und Auszubildende. Anspruch auf Elterngeld haben Eltern, die

• ihre Kinder nach der Geburt selbst betreuen und erziehen,• nicht mehr als 30 Stunden in der Woche erwerbstätig sind,• mit ihren Kindern in einem Haushalt leben und• einen Wohnsitz oder ihren gewöhnlichen Aufenthalt in Deutschland haben.

Elternpaare, die im Kalenderjahr vor der Geburt ihres Kindes gemeinsam ein zu versteuerndes Einkommen von mehr als 500.000 Euro hatten, haben keinen Anspruch auf Elterngeld. Für Alleinerziehende entfällt der Elterngeldanspruch ab einem zu versteuernden Einkommen von mehr als 250.000 Euro im Kalenderjahr vor der Geburt.

Wie beantragt man Elterngeld?

Das Elterngeld muss schriftlich beantragt werden. Jeder Elternteil kann für sich einmal einen Antrag auf Elterngeld stellen. Der jeweili-ge Antrag kann einmal ohne Angabe von Gründen und zusätzlich einmal in Härtefällen geändert werden. Der Antrag muss nicht sofort nach der Geburt des Kindes gestellt werden. Rückwirkende Zahlungen werden jedoch nur für die letzten drei Monate vor Beginn des Monats geleistet, in dem der Antrag auf Elterngeld eingegangen ist.

Elterngeld

NOVEMBER

Ottokars Onkel Severin ist mit 11 Jahren gestorben (in Belegjahren ent-spricht das 101 Jahren!) und hat Ottokar als einzigen Verwandten sein Vermögen vermacht.

Bei Notar Dr. Gustav Ganzgenau wird jetzt sein Testament eröffnet.

KW MO DI MI DO FR SA SO

44 1 2 3 445 5 6 7 8 9 10 1146 12 13 14 15 16 17 1847 19 20 21 22 23 24 2548 26 27 28 29 30

Wenn die Belege Trauer tragen

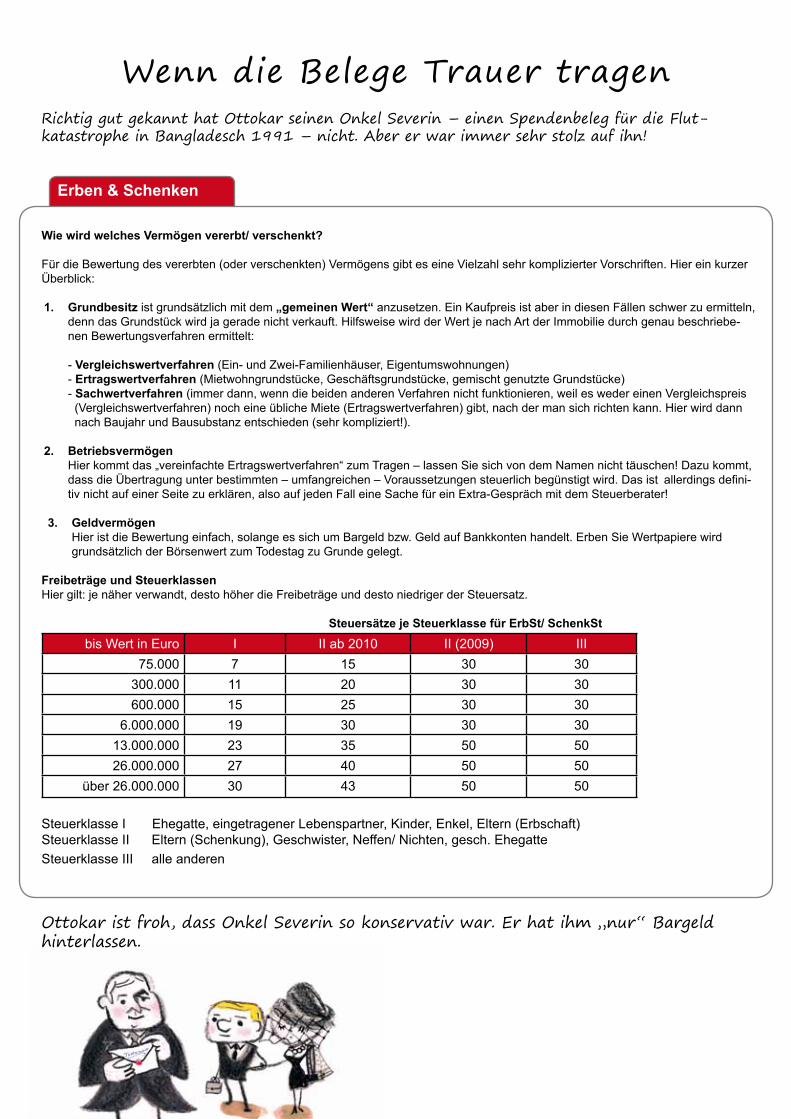

Wenn die Belege Trauer tragenRichtig gut gekannt hat Ottokar seinen Onkel Severin – einen Spendenbeleg für die Flut- katastrophe in Bangladesch 1991 – nicht. Aber er war immer sehr stolz auf ihn!

Ottokar ist froh, dass Onkel Severin so konservativ war. Er hat ihm „nur“ Bargeld hinterlassen.

Wie wird welches Vermögen vererbt/ verschenkt?

Für die Bewertung des vererbten (oder verschenkten) Vermögens gibt es eine Vielzahl sehr komplizierter Vorschriften. Hier ein kurzer Überblick:

1. Grundbesitz ist grundsätzlich mit dem „gemeinen Wert“ anzusetzen. Ein Kaufpreis ist aber in diesen Fällen schwer zu ermitteln, denn das Grundstück wird ja gerade nicht verkauft. Hilfsweise wird der Wert je nach Art der Immobilie durch genau beschriebe-nen Bewertungsverfahren ermittelt: - Vergleichswertverfahren (Ein- und Zwei-Familienhäuser, Eigentumswohnungen)- Ertragswertverfahren (Mietwohngrundstücke, Geschäftsgrundstücke, gemischt genutzte Grundstücke)- Sachwertverfahren (immer dann, wenn die beiden anderen Verfahren nicht funktionieren, weil es weder einen Vergleichspreis (Vergleichswertverfahren) noch eine übliche Miete (Ertragswertverfahren) gibt, nach der man sich richten kann. Hier wird dann nach Baujahr und Bausubstanz entschieden (sehr kompliziert!).

2. Betriebsvermögen Hier kommt das „vereinfachte Ertragswertverfahren“ zum Tragen – lassen Sie sich von dem Namen nicht täuschen! Dazu kommt, dass die Übertragung unter bestimmten – umfangreichen – Voraussetzungen steuerlich begünstigt wird. Das ist allerdings defini-tiv nicht auf einer Seite zu erklären, also auf jeden Fall eine Sache für ein Extra-Gespräch mit dem Steuerberater!

3. Geldvermögen Hier ist die Bewertung einfach, solange es sich um Bargeld bzw. Geld auf Bankkonten handelt. Erben Sie Wertpapiere wird grundsätzlich der Börsenwert zum Todestag zu Grunde gelegt.

Freibeträge und SteuerklassenHier gilt: je näher verwandt, desto höher die Freibeträge und desto niedriger der Steuersatz.

Steuersätze je Steuerklasse für ErbSt/ SchenkSt

bis Wert in Euro I II ab 2010 II (2009) III75.000 7 15 30 30

300.000 11 20 30 30600.000 15 25 30 30

6.000.000 19 30 30 3013.000.000 23 35 50 5026.000.000 27 40 50 50

über 26.000.000 30 43 50 50

Steuerklasse I Ehegatte, eingetragener Lebenspartner, Kinder, Enkel, Eltern (Erbschaft) Steuerklasse II Eltern (Schenkung), Geschwister, Neffen/ Nichten, gesch. EhegatteSteuerklasse III alle anderen

Erben & Schenken

De z emb e r

Weihnachtszeit – Geschenkezeit. Bon Marie und Ottokar packen für Geschäfts-freunde nette Kleinigkeiten. Und natürlich Spenden sie auch an Bedürftige, um anderen eine Freude zu machen.

Und auch wenn die Regelungen für Geschenke reichlich kompliziert sind, las-sen sie sich den Spaß nicht verderben. Schließlich regelt Artax alle Ausgaben so Steuer schonend wie möglich.

KW MO DI MI DO FR SA SO

48 1 249 3 4 5 6 7 8 950 10 11 12 13 14 15 1651 17 18 19 20 21 22 2352 24 25 26 27 28 29 301 31

Und jährlich grüßt der Weihnachtsmann

Und jährlich grüßt der Weihnachtsmann

„Hoffentlich freuen sich all unsere Freunde über die Geschenke, die wir für sie ausgesucht ha-ben“ überlegt Ottokar beim Einpacken. „Ah oui mon cheri“ beruhigt ihn Bon Marie. „Jeder bekommt individuell ein Präsent und beim Preis haben wir aufgepasst, dass alles seine Ordnung hat.“

Und was ist mit unserer Weihnachtsspende an den Verein „Belegverschollen“, der ganz eigennützig alle Ordner durchsucht, wenn ein Beleg unauffindbar ist? fällt Ottokar plötzlich ein.„Na ganz einfach – das setzen wir bei der Einkommensteuer-Erklärung 2012 ab. Du hast doch die Spendenquittung“, schmunzelt Bon Marie „Sonst hilft uns bestimmt der Verein sie zu finden.“

Wenn Sie als Unternehmer Geschäftsfreunde beschenken wollen, gibt es eine Vielzahl von Regelungen zu beachten, damit das Geschenk dem anderen nicht nur Freude macht, sondern auch den steuerlichen Vorschriften gerecht wird.

Beachten Sie folgende 5 Punkte:

1. Die 35 € - FreigrenzeSie möchten das Geschenk auch als Betriebsausgabe bei sich absetzen? Dann darf der Betrag pro Geschenkempfänger pro Jahr € 35,- nicht übersteigen. Nur ein Cent mehr, und das Geschenk ist nicht abzugsfähig und wird dem Gewinn hin-zugerechnet. Bei vorsteuerabzugsberechtigten Unternehmern bezieht sich diese Regelung auf den Nettobetrag, bei nicht vorsteuerabzugsberechtigten Unternehmen, z.B. Ärzten gilt der Bruttobetrag.

2. Gesonderte Aufzeichnungen erforderlichDamit Ihnen der Betriebsprüfer keinen Strich durch die Rechnung macht, müssen Sie die Geschenke zeitnah und geson-dert aufzeichnen, d.h. einzelne Verbuchung auf einem gesonderten Konto. Der Name des Beschenkten und der Wert des Geschenks müssen eindeutig daraus hervorgehen.

3. Steuerpflichtige Betriebseinnahme beim BeschenktenIhre gute Tat wertet das Finanzamt als steuerpflichtige Einnahme beim Empfänger, wenn das Geschenk in einem betrieb-lichen Zusammenhang steht.

4. Mit Pauschalsteuer können Sie die Versteuerung beim Beschenkten übernehmenSie können Geschenke an Geschäftsfreunde bis zum Wert von € 10.000,- jährlich pro Empfänger mit 30% (+ Solidari-tätszuschlag + Kirchensteuer) pauschal versteuern. Dann ist für den Beschenkten alles abgegolten. Wenn Sie sich dafür entscheiden, gilt das allerdings für sämtliche Geschenke in diesem Jahr, also auch solche unter € 35,-. Über die Pau-schalversteuerung müssen Sie den Beschenkten formlos informieren.

5. Streuwerbeartikel unter € 10,- sind nicht betroffenWenn Ihnen all diese Regelungen die Lust am Schenken verdorben haben, dann beschränken Sie sich auf Werbeartikel unter € 10,-. Die können Sie nach Herzenslust verteilen ohne steuerliche Konsequenzen.

Geschenke