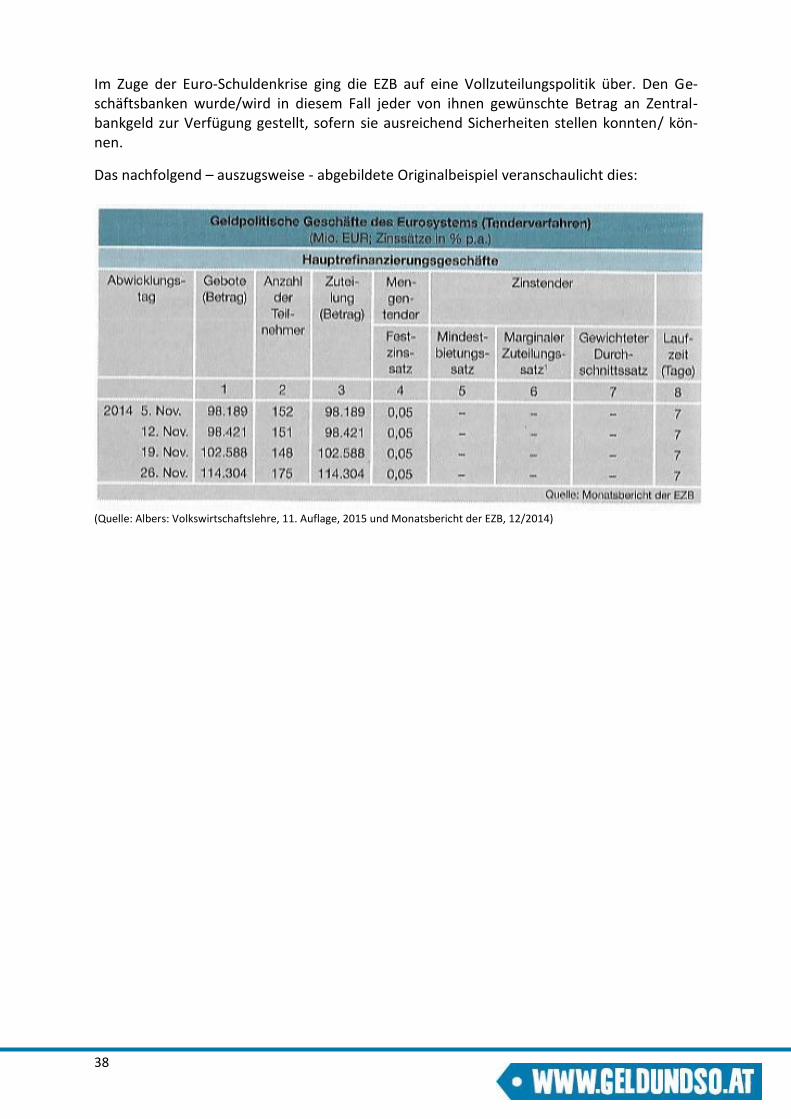

Die Geldpolitik der EZB in Zeiten der Finanz- und ... · 3 Teil G: Die Geldpolitik der EZB in der...

75

Die Geldpolitik der EZB in Zeiten der Finanz- und Wirtschaftskrise Autoren: Karl-Josef Burkard, Stefan Grohs, Gottfried Kögler

Transcript of Die Geldpolitik der EZB in Zeiten der Finanz- und ... · 3 Teil G: Die Geldpolitik der EZB in der...

Die Geldpolitik der EZB in Zeiten

der Finanz- und Wirtschaftskrise Autoren: Karl-Josef Burkard, Stefan Grohs, Gottfried Kögler

2

Unterrichtsmaterialien für die Schüler/innen

Die nachfolgend aufgelisteten Arbeitsblätter, Originalbeispiele und die PowerPoint-Präsentation stehen für den konkreten Unterrichtseinsatz zur Verfügung:

Teil A: Einstiege in das Themenfeld [Basismodul]

AB 1: Die EZB: Zehn Fragen – zehn Antworten?

AB 2: Die EZB und das Eurosystem in drei Minuten

AB 3: Geldpolitische Entscheidungen der EZB und ihre Auswirkungen

Teil B: Aufgaben und Organisation der EZB und des ESZB

[Basismodul]

AB 4: Aufgaben einer Zentralbank

AB 5: Aufbau und Aufgaben des Europäischen Systems der Zentralbanken [ESZB]

AB 6: Die Unabhängigkeit der Zentralbank

Teil C: Die Geldpolitik der EZB – Ziele und geldpolitische Strategie [Basismodul]

AB 7: Was ist Inflation, Deflation, Stagflation?

AB 8: Geldpolitik der EZB – Ziele und geldpolitische Strategie

IB 1: Wirtschaftspolitische Ziele der Zentralbanken

IB 2: Die zwei Säulen der geldpolitischen Strategie der EZB

Teil D: Die geldpolitischen Instrumente der EZB [Basismodul]

AB 9: Die geldpolitischen Instrumente der EZB

AB 10: Wirkungen der Geldpolitik: Transmissionsmechanismus – eine kurzgefasste Einführung

IB 3: Exkurs: Worin bestehen die Unterschiede zwischen Mengen- und Zinstender?

Teil E: Wiederholungsfragen und Anwendungen

AB 11: Überprüfen Sie Ihr Wissen!

AB 12: Üben und Anwenden

AB 13: Kreuzworträtsel – prüfen Sie Ihr Wissen!

Teil F: Die Geldpolitik der EZB in der Krise – Einstiege

AB 13: Kreuzworträtsel – prüfen Sie Ihr Wissen

3

Teil G: Die Geldpolitik der EZB in der Krise – Ziele, geldpolitische Stra-tegie und geldpolitische Instrumente

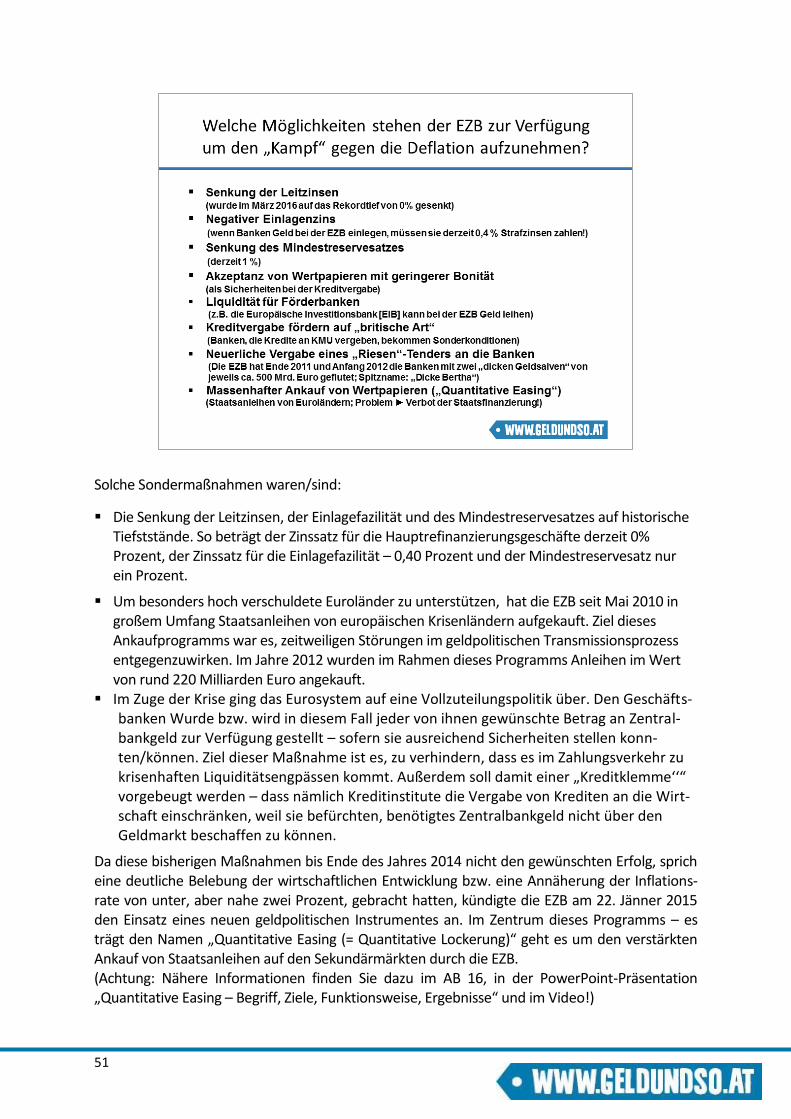

AB 14: Phänomen „Deflation“ – Begriff, Ursachen, Auswirkungen und Bekämpfung

AB 15: Geldpolitik in der Krise – Überblick

AB 16: Exkurs: Quantitative Easing [= Quantitative Lockerung]

AB 17: Geldpolitik in der Krise - Vertiefung

Teil H: Die aktuelle Geldpolitik der EZB: Pro ↔ Kontra (Debatte)

AB 18: Die Macht der Notenbanken

AB 19: Die Ohnmacht der Notenbanken

IB 4: Geldpolitik der EZB: Soll die „Geldflut“ enden? - Pro-und Contra-Argumente

4

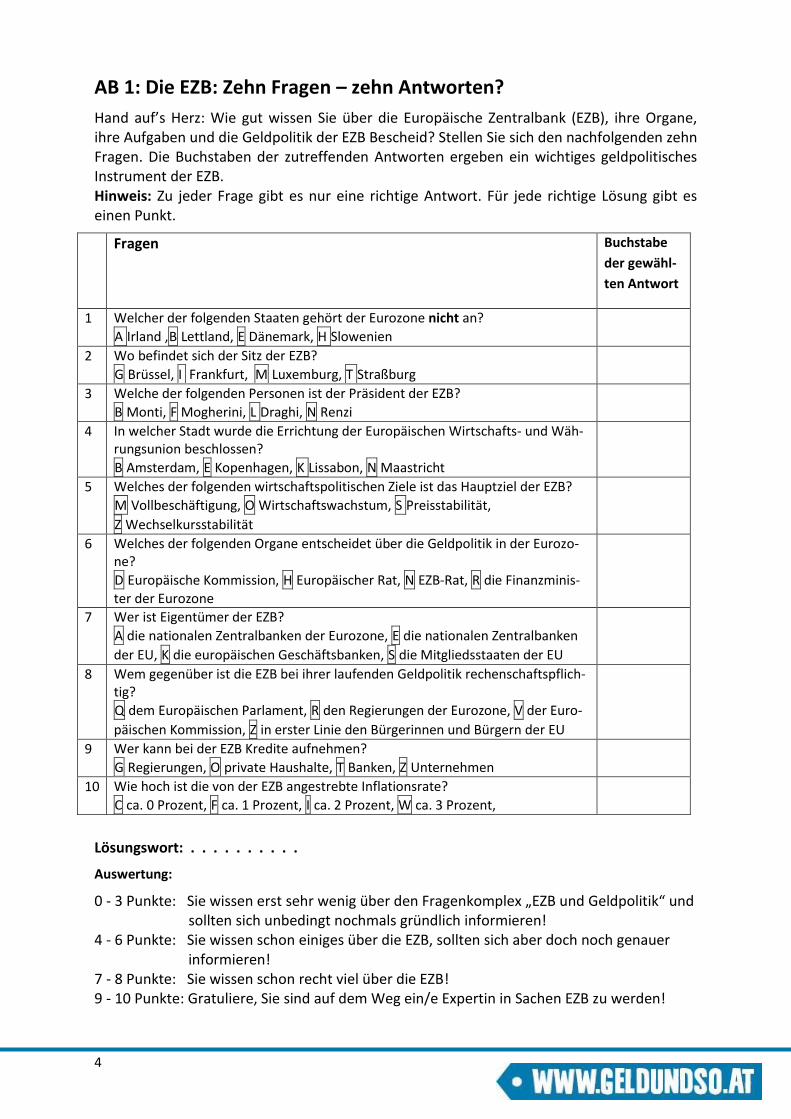

AB 1: Die EZB: Zehn Fragen – zehn Antworten?

Hand auf’s Herz: Wie gut wissen Sie über die Europäische Zentralbank (EZB), ihre Organe, ihre Aufgaben und die Geldpolitik der EZB Bescheid? Stellen Sie sich den nachfolgenden zehn Fragen. Die Buchstaben der zutreffenden Antworten ergeben ein wichtiges geldpolitisches Instrument der EZB. Hinweis: Zu jeder Frage gibt es nur eine richtige Antwort. Für jede richtige Lösung gibt es einen Punkt.

Fragen Buchstabe

der gewähl-

ten Antwort

1 Welcher der folgenden Staaten gehört der Eurozone nicht an?

A Irland ,B Lettland, E Dänemark, H Slowenien

2 Wo befindet sich der Sitz der EZB?

G Brüssel, I Frankfurt, M Luxemburg, T Straßburg

3 Welche der folgenden Personen ist der Präsident der EZB?

B Monti, F Mogherini, L Draghi, N Renzi

4 In welcher Stadt wurde die Errichtung der Europäischen Wirtschafts- und Wäh-rungsunion beschlossen?

B Amsterdam, E Kopenhagen, K Lissabon, N Maastricht

5 Welches der folgenden wirtschaftspolitischen Ziele ist das Hauptziel der EZB?

M Vollbeschäftigung, O Wirtschaftswachstum, S Preisstabilität,

Z Wechselkursstabilität

6 Welches der folgenden Organe entscheidet über die Geldpolitik in der Eurozo-ne?

D Europäische Kommission, H Europäischer Rat, N EZB-Rat, R die Finanzminis-ter der Eurozone

7 Wer ist Eigentümer der EZB?

A die nationalen Zentralbanken der Eurozone, E die nationalen Zentralbanken

der EU, K die europäischen Geschäftsbanken, S die Mitgliedsstaaten der EU

8 Wem gegenüber ist die EZB bei ihrer laufenden Geldpolitik rechenschaftspflich-tig?

Q dem Europäischen Parlament, R den Regierungen der Eurozone, V der Euro-

päischen Kommission, Z in erster Linie den Bürgerinnen und Bürgern der EU

9 Wer kann bei der EZB Kredite aufnehmen?

G Regierungen, O private Haushalte, T Banken, Z Unternehmen

10 Wie hoch ist die von der EZB angestrebte Inflationsrate?

C ca. 0 Prozent, F ca. 1 Prozent, I ca. 2 Prozent, W ca. 3 Prozent,

Lösungswort: . . . . . . . . . .

Auswertung:

0 - 3 Punkte: Sie wissen erst sehr wenig über den Fragenkomplex „EZB und Geldpolitik“ und sollten sich unbedingt nochmals gründlich informieren! 4 - 6 Punkte: Sie wissen schon einiges über die EZB, sollten sich aber doch noch genauer informieren! 7 - 8 Punkte: Sie wissen schon recht viel über die EZB! 9 - 10 Punkte: Gratuliere, Sie sind auf dem Weg ein/e Expertin in Sachen EZB zu werden!

5

AB2: Die EZB und das Eurosystem in drei Minuten

Sehen Sie sich aufmerksam das Video „Die EZB und das Eurosystem in drei Minuten“ an und beantworten Sie direkt im Anschluss daran die folgenden Fragen. Hinweis: Sie finden dieses Video unter den folgenden Links:

Englische Originalversion: https://www.ecb.europa.eu/explainers/show-me/html/index.en.html Deutsche Version: https://www.ecb.europa.eu/explainers/show-me/html/index.de.html

1. Welche Vorteile hat die gemeinsame Währung für die Menschen in der Eurozone?

2. Woraus besteht das Eurosystem?

3. Worin bestehen die Hauptaufgabe und das Hauptziel des Eurosystems?

4. Warum ist dieses Hauptziel für die Menschen in der Eurozone so wichtig?

5. Was ist das wichtigste Instrument der Geldpolitik?

6. Wer fasst die geldpolitischen Beschlüsse?

7. Welche weiteren Aufgaben hat die Europäische Zentralbank?

6

AB 3: Geldpolitische Entscheidungen der EZB und ihre Auswirkun-gen

Lesen Sie die einzelnen Zeitungskurzmeldungen und werten Sie die drei Entschei-dungs-situationen (der EZB) mithilfe der folgenden Tabelle aus.

Entscheidung Nr. 1:

EZB senkt die Leitzinsen (4.9.2014) Der Rat der Europäischen Zentralbank senkt den Hauptrefinanzierungssatz, auch Leitzins genannt, auf 0,05 Prozent. Für kurzfristige Geldeinlagen bei der Notenbank erhalten die Banken nicht nur kei-ne Zinsen, sondern müssen sie sogar einen Strafzins in Höhe von minus 0,2 Prozent bezahlen. Und der Spitzenrefinanzierungssatz, also der Zinssatz, den Kreditinstitute für kurzfristige Kredite bei der EZB zahlen müssen, wird auf einen bisherigen historischen Tiefstand von 0,3 Prozent gesenkt.

Eurokurs fällt, Aktienkurse steigen (4.9.2014) Nach der Zinssenkung durch die EZB fällt der Kurs des Euro gegenüber dem US-Dollar um eineinhalb Cent. Da die Abwertung des Euro die Wettbewerbsfähigkeit und damit die Exportchancen der euro-päischen Unternehmen verbessert, steigen auch die Kurse ihrer Aktien.

Entscheidung Nr. 2:

Das Anleihekaufprogramm der EZB beginnt (5.3.2015) Am 9.3.2015 wird die Europäische Zentralbank mit einem umfangreichen Anleihekaufprogramm be-ginnen. Bis September 2016 wird sie für mindestens 1140 Milliarden Euro, also 60 Mrd. monatlich, Staatsanleihen und andere Wertpapiere aufkaufen, um der Wirtschaft auf diese Weise zusätzliche Geldmittel zur Verfügung zu stellen.

Der Euro fällt weiter (5.3.2015) Die Entscheidung des EZB-Rates führt zu einer weiteren Abwertung des Euros. Die Aktienkurse und der DAX steigen erneut.

Steigende Importpreise (14.04.2015) Der schwache Euro verteuert nicht nur den Urlaub in den USA, sondern auch viele Importgüter, da-runter Kaffee und Kakao, aber auch Industriegüter, die in US-Dollar gehandelt werden.

EZB-Präsident Draghi räumt Nebenwirkungen der Geldpolitik ein (15.5.2015) In einer Rede vor dem Internationalen Währungsfonds verteidigt EZB-Präsident Mario Draghi das Anleihe-Kaufprogramm der Europäischen Zentralbank als einzig wirksames Mittel gegen eine dro-hende Deflation im Euroraum. Er räumt allerdings auch mögliche Nebenwirkungen dieser Politik, ein: Wenn die Zinsen über einen längeren Zeitraum sehr niedrig seien, könnten den Sparern Nachteile entstehen, während die Schuldner davon profitierten.

Entscheidung Nr. 3:

Noch mehr Notkredite für griechische Banken (16.7.2015) Die griechischen Banken, denen aufgrund der enormen Kapitalabflüsse das Geld auszugehen droht, erhalten weitere Notkredite (Emergency Liquidity Assistance = ELA). Der Rahmen für diese ELA-Kredite, die seit Monaten von der griechischen Zentralbank mit Billigung des EZB-Rates an die Ge-schäftsbanken vergeben werden, wird um 900 Millionen Euro pro Woche ausgeweitet.

Droht eine Immobilienpreis-Blase? (25.07.2015 Die massenhaften Anleihekäufe der Zentralbank drücken nach Auffassung von Analysten deren Ren-diten. Dies habe zur Folge, dass Anleger verstärkt auf Immobilienmärkte auswichen und dadurch die Immobilienpreise in die Höhe trieben

(Anmerkung: Die Textierungen wurden von den Verfassern auf der Basis allgemein zugänglicher Quellen - wie Verlautbarungen der EZB und Börsennachrichten - neu erstellt)

7

Beschluss des EZB-Rates

Inhalt der Entscheidung Auswirkungen der Entscheidung

Nr. 1 (4.9.2014)

Nr. 2 (5.3.2015)

Nr. 3 (16.7.2015)

8

Ergänzende/vertiefende Aufgabenstellung: Lesen Sie nochmals den Nachrichtenüberblick und versuchen Sie – anhand der folgenden Fragen - die Auswirkungen der geldpolitischen Entscheidungen aufzuzeigen. a) Warum fiel nach den Entscheidungen vom 4.9.2014 und vom 5.3.2015 der Wechselkurs

des Euro gegenüber dem US-Dollar?

b) Wieso stiegen gleichzeitig die Aktienkurse börsennotierter Unternehmen?

c) Welche Auswirkungen hatten diese Entscheidungen für die privaten Haushalte?

d) Inwiefern führte der massenhafte Kauf von Staatsanleihen durch die EZB zu sinkenden

Renditen dieser Anleihen?

e) Wieso trieb die „lockere Geldpolitik“ die Immobilienpreise (insbesondere in den Städ-

ten)?

f) Welche Konsequenzen hätte es gehabt, wenn der EZB-Rat der griechischen Zentralbank

die Gewährung von Notkrediten an die griechischen Geschäftsbanken untersagt hätte.

9

AB 4: Aufgaben einer Zentralbank

Beantworten Sie die nachfolgenden Fragen mithilfe des Informationstextes:

1. Stellen Sie auf Basis der folgenden Darstellung die Unterschiede zwischen Zentralban-ken und Geschäftsbanken in Form einer Tabelle heraus.

2. Recherchieren Sie am Beispiel der Österreichischen Nationalbank und ihrer Vorläufer den Weg von der privaten Notenbank zur Zentralbank. Nützlicher Link: https://www.oenb.at/Ueber-Uns/Unternehmensgeschichte.html

Im Zuge der Herausbildung moderner Volkswirtschaften sind an die Stelle einer Vielzahl priva-ter Notenbanken, die eigene Banknoten ausgeben durften, Zentralbanken getreten, die nicht nur über das alleinige Recht zur Ausgabe (Emittierung) von Bankennoten verfügen (Banknoten-monopol), sondern auch eine Fülle weiterer hoheitlicher (staatlicher) Aufgaben wahrnehmen. Heute sind die Funktionen und Zuständigkeiten von Geschäftsbanken (Kommerzbanken) und Zentralbanken klar getrennt:

Geschäftsbanken wie z.B. Sparkassen, Genossenschaftsbanken (Volks- und Raiffeisenbanken) und Banken sind, unabhängig von ihren jeweiligen Rechtsformen (Aktiengesellschaft, eingetra-gene Genossenschaft etc.), miteinander konkurrierende Wirtschaftsunternehmen, die finanziel-le Dienstleistungen erbringen. Sie bieten ihren Kunden neben den klassischen Bankgeschäften der Kreditvergabe und der Entgegennahme von Einlagen eine breite Palette weiterer Dienstleis-tungen an, z.B. die Abwicklung des bargeldlosen Zahlungsverkehrs, den Kauf, den Verkauf, die Verwahrung und Verwaltung von Vermögenswerten (v.a. Wertpapiere), die Übernahme von Bürgschaften und Garantien, die Beratung von Unternehmen und privaten Anlagern in Finan-zierungsfragen etc.

Zentralbanken sind hingegen Institutionen des Staates und zuständig für die Durchführung der Geld- und Währungspolitik. Ihre Geschäftspartner sind nicht Unternehmen und private Haus-halte, sondern Banken, auf deren Geschäfte (z.B. Kreditvergabe) sie mit ihren geldpolitischen Instrumenten (z.B. Festlegung der Leitzinsen) und den damit verbundenen Entscheidungen (z.B. Leitzinssenkung) einwirkt. Auch wenn im Ergebnis ihrer geld- und währungspolitischen Aktivitä-ten Gewinne (oder Verluste) entstehen können, verfolgen Zentralbanken im Unterschied zu den Geschäftsbanken ausdrücklich keine Gewinnziele.

Im Allgemeinen werden den Zentralbanken die folgenden Aufgaben zugeschrieben, die nur von ihnen und nicht von Geschäftsbanken erfüllt werden können bzw. dürfen:

Hüterin der Währung: Haltung der Währungsreserven,

Bank der Banken: Versorgung der Geschäftsbanken mit Zentralbankgeld, letzte Refinan-zierungsquelle der Geschäftsbanken in Krisensituationen,

Bank des Staates: Hausbank des Staates (Einlagen bei der Zentralbank und Kontoführung durch die Zentralbank),

Notenbank: alleinige Befugnis, die Banknoten zu emittieren und in Umlauf zu bringen, Auf-rechterhaltung der Qualität des Bargeldes (Aussonderung von Falschgeld und Ersetzung be-schädigter Münzen und Geldscheine),

Bankenaufsicht (oft in Aufgabenteilung mit anderen Institutionen): insbesondere Überwa-chung der laufenden Geschäftstätigkeit der Banken, um Missständen im Kreditwesen ent-gegenzuwirken.

10

AB 5: Aufbau und Aufgaben des Europäischen Systems der Zentralbanken [ESZB]

Beantworten Sie die nachfolgenden Fragen mithilfe der Informationstexte:

1. Erläutern Sie, warum es notwendig ist, zwischen dem Europäischen System der Zen-tralbanken (ESZB) und dem Eurosystem zu unterscheiden.

2. Zeigen Sie auf, welche Konsequenzen das seit 2015 wirksame Rotationssystem bei ei-ner weiteren Vergrößerung der Eurozone für die Stimmgewichte der großen, mittleren und kleinen Euro-Staaten bei Abstimmungen im EZB-Rat hat.

In der Europäischen Wirtschafts- und Währungsunion bestehen die nationalen Zentralban-ken (wie die Österreichische Nationalbank oder die Deutsche Bundesbank) fort und üben weiterhin die meisten der traditionellen Zentralbankfunktionen aus. Sie versorgen die Ban-ken mit Zentralbankgeld, bringen das Euro-Bargeld in Umlauf, sorgen für einen reibungslo-sen bargeldlosen Zahlungsverkehr, verwalten die nationalen Währungsreserven, sind an der Bankenaufsicht beteiligt, führen die Konten für die öffentlichen Haushalte, erstellen Statisti-ken usw. Und doch hat sich für sie mit der Einführung der Gemeinschaftswährung Euro et-was ganz Entscheidendes geändert: Nicht mehr sie treffen die Entscheidungen über die Geld- und Währungspolitik, sondern die Institutionen des Systems der Europäischen Zent-ralbanken, an denen sie freilich beteiligt sind. Die Europäische Zentralbank (EZB) ist – wie die nachfolgende Grafik zeigt – der „Kopf“ des Europäischen Systems der Zentralbanken (ESZB). Neben der EZB umfasst das ESZB die nati-onalen Zentralbanken aller EU-Länder. Die Zentralbanken der 19 Länder, in denen der Euro Zahlungsmittel ist, bilden zusammen mit der EZB das Eurosystem.

Die EZB hat ihren Sitz in Frankfurt am Main. Ihr wichtigstes Beschlussfassungsorgan ist der EZB-Rat. Er setzt sich aus den Mitgliedern des Direktoriums und den Zentralbankpräsidenten der Euroländer zusammen. Die Mitglieder des EZB-Rats haben, unabhängig von der Größe des Herkunftslandes, grundsätzlich nur eine Stimme.

11

Seine Hauptaufgaben bestehen vor allem darin,

die Geldpolitik in der Eurozone festzulegen (z. B. Entscheidungen über die Höhe der Leit-zinsen oder über die Versorgung der Geschäftsbanken mit Zentralbankgeld zu treffen),

die Ausgabe von Banknoten zu genehmigen,

Interventionen am Devisenmarkt durchzuführen (d. h. ausländische Währungen zu kau-fen oder zu verkaufen, um z. B. den Kurs des Euro zu beeinflussen).

Das Direktorium der EZB sorgt für die Ausführung der Beschlüsse des EZB-Rates und ist für die Abwicklung der laufenden Geschäfte zuständig. Es setzt sich aus dem Präsidenten und der Vizepräsidentin und bis zu vier weiteren Mitgliedern zusammen, die von den im Europäi-schen Rat versammelten Staats- und Regierungschefs der Europäischen Union gewählt wer-den. Derzeit ist der Italiener Mario Draghi Präsident der EZB.

Dem erweiterten Rat gehören neben dem EZB-Rat die Präsidenten der Nicht-Euroländer an. Er hat nur eine beratende Funktion. Für die EU-Länder, die (noch) nicht am Eurosystem teil-nehmen, liegt die Zuständigkeit für die Geldpolitik bei der jeweiligen nationalen Notenbank, wobei auch diese Länder ihre geldpolitischen Entscheidungen eng mit der EZB abstimmen.

Wem gehört eigentlich die EZB? Und wem gehören die nationalen Zentralbanken? Das Kapital der Europäischen Zentralbank (EZB) stammt von den nationalen Zentralbanken aller Mitgliedstaaten der Europäischen Union (EU). Über die Anteile der nationalen Zentral-banken an diesem Kapital und über die Aufteilung der Gewinne oder Verluste informiert die EZB auf ihrer Website: http://www.ecb.europa.eu/ecb/orga/capital/html/index.de.html

Das Rotationsprinzip im EZB-Rat Am 1.1.2015 erfolgte der Beitritt Litauens zur Eurozone, womit bereits 19 der 28 EU-Staaten Mitglieder der Währungsgemeinschaft sind. Nach den bisherigen Abstimmungsverfahren wäre dadurch die Zahl der Stimmrechte im EZB-Rat auf 25 angestiegen und bei jedem Bei-tritt zur Eurozone hätte sich diese Zahl weiter erhöht. Um die Handlungsfähigkeit des EZB-Rates zu sichern, hat sich die Europäische Union daher schon 2003 darauf geeinigt, die Zahl der Stimmrechte dauerhaft auf 21 zu reduzieren, sobald die Anzahl der Euroländer 18 über-steigt. Dazu wurde ein Rotationssystem geschaffen, das folgende Abstimmungsregeln für den EZB-Rat vorsieht:

Bei 19 bis 21 Mitgliedstaaten im Euroraum erfolgt eine Teilung in zwei Ländergruppen. In der ersten Gruppe werden die fünf (nach ihrer Wirtschaftskraft) größten Volkswirtschaften des Euroraums zusammengefasst. Diese fünf Länder – Deutschland, Frankreich, Italien, Spanien und die Niederlande – teilen sich vier rotierende Stimmen. Die übrigen 14 Länder bilden eine zweite Gruppe und teilen sich elf Stimmen. Das heißt, dass einige nationale Zentralbankprä-sidenten zeitweise keine Stimme im EZB-Rat haben, wohl aber weiterhin teilnehmen und ihre Argumente einbringen können. Die Mitglieder des EZB-Direktoriums berührt das Rotati-onssystem nicht. Sie haben dauerhaft Sitz und Stimme im EZB-Rat

12

Bei einer Erweiterung der Eurozone auf mehr als 21 Staaten werden drei Gruppen gebildet. Neben der ersten Gruppe der fünf größten Länder mit weiterhin vier Stimmrechten erhält die zweite Gruppe, welche die Hälfte aller Euroländer ausmacht, acht Stimmrechte. Die rest-lichen kleinsten Länder bilden die dritte Gruppe mit drei Stimmen:

13

AB 6: Die Unabhängigkeit der Zentralbank

Beantworten Sie die nachfolgenden Fragen mithilfe der Informationstexte:

1. Geben Sie in eigenen Worten die Gründe wieder, die im „Gabler Wirtschaftslexikon“ gegen eine von der Politik abhängige Zentralbank genannt werden. (M 1)

2. Veranschaulichen Sie die Aussagen des Wirtschaftslexikons anhand der Vorgeschichte der Österreichischen Nationalbank im 18. Jahrhundert. (M 2)

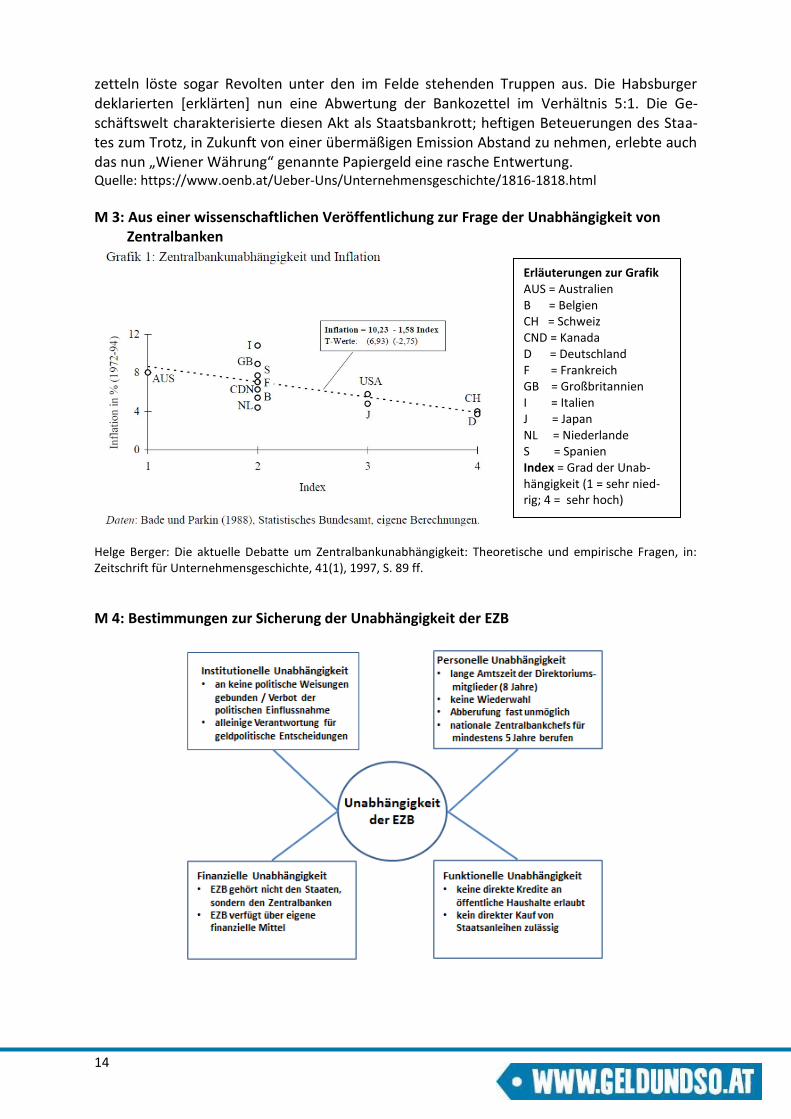

3. Wirtschaftswissenschaftler haben in Ländervergleichen den Zusammenhang zwischen durchschnittlicher Inflationsrate und Zentralbankunabhängigkeit untersucht. Beschrei-ben Sie die Grafik und fassen Sie Ihre Beobachtungen in einem Satz zusammen. (M3)

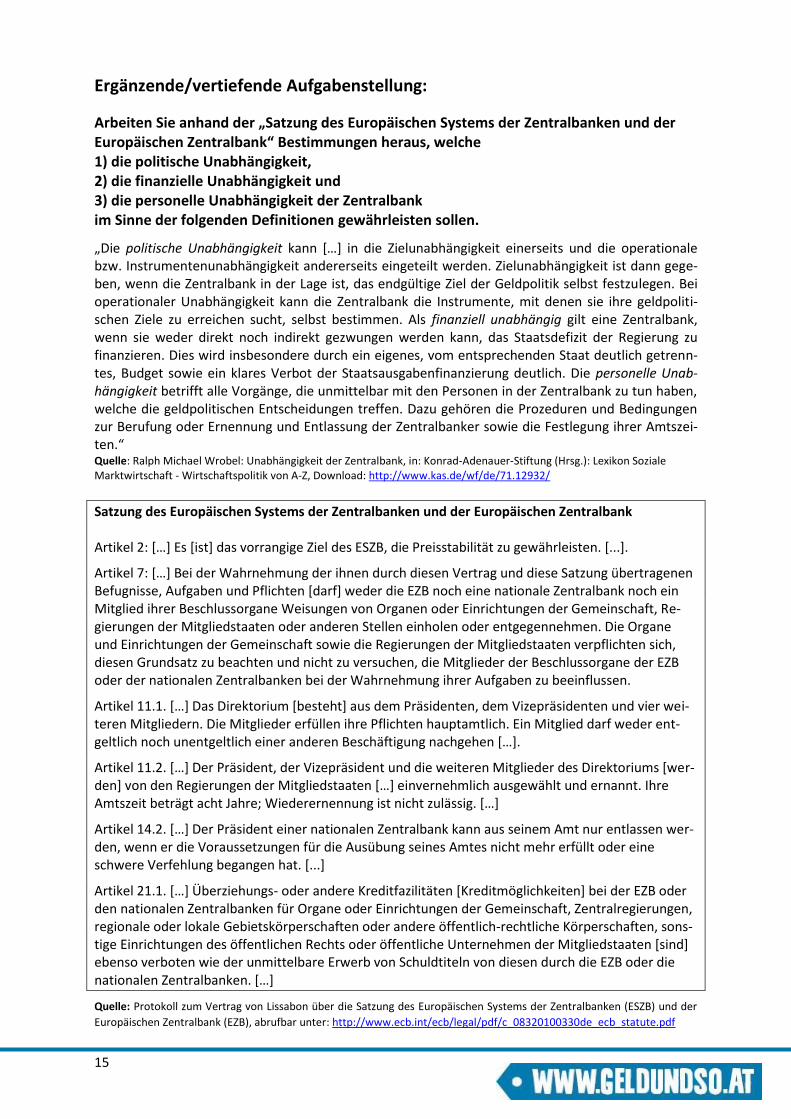

4. Die „Satzung des Europäischen Systems der Zentralbanken und der Europäischen Zen-tralbank“ enthält zahlreiche Regeln zur Sicherung der Zentralbankunabhängigkeit. Er-läutern Sie, wie die einzelnen Punkte in dem Schaubild zu diesem Ziel beitragen. (M4)

M 1: Aus dem „Gabler Wirtschaftslexikon“ „Eine unabhängige Zentralbank betreibt ihre Geldpolitik unabhängig von Weisungen der Politik (Regierungen, Parlamente), wobei sie regelmäßig vorrangig auf das Ziel der Preisni-veaustabilität verpflichtet ist. Dies wird häufig als notwendige institutionelle Voraussetzung für Geldwertstabilität betrachtet, da Politiker insbesondere aus drei Gründen in Versuchung geraten könnten, Inflation zuzulassen oder gezielt zu betreiben: a) Eine Regierung kann eine abhängige Zentralbank zu einer erhöhten Geldemission veran-lassen, um Staatsausgaben bzw. Staatsverschuldung zu finanzieren. Dies ist immer wieder zur Finanzierung von Kriegen oder Kriegslasten und –schulden […] sowie zur vermeintlichen Überwindung von Krisen […] betrieben worden und hatte oftmals verheerende Inflationskri-sen bis zur Vernichtung der jeweiligen Währung zur Folge. b) Der Staat kann sich zulasten seiner Bürger gezielt entschulden, wenn die Staatsverschul-dung vorrangig auf langläufigen und festverzinslichen Wertpapieren (Staatsanleihen, Schatz-briefe u.Ä.) beruht, welche durch die Inflation real entwertet werden. c) Der temporär [zeitweise] belebende Effekt einer Inflation („Strohfeuereffekt“) kann ge-nutzt werden, um bspw. in Wahlkampfzeiten einen vorübergehenden Wirtschaftsauf-schwung herbeizuführen […].“ Quelle: Springer Gabler Verlag (Herausgeber), Gabler Wirtschaftslexikon, Stichwort: Unabhängigkeit der Zentralbank, online im Internet: http://wirtschaftslexikon.gabler.de/Archiv/11905/unabhaengigkeit-der-zentralbank-v10.html

M 2: Aus der Vorgeschichte der Österreichischen Nationalbank Schon im 18. Jahrhundert war die Ausgabe von Banknoten einem Institut übertragen wor-den, in das die Geschäftswelt gerade deshalb Vertrauen hatte, weil die Staatsführung keinen direkten Zugriff auf dessen Gebarung hatte. Die erste Ausgabe von sogenannten „Bankozet-teln“ erfolgte […] 1762 durch die bereits 1705 gegründete Wiener Stadtbank. Doch in Kriegs-zeiten übernahm die Staatsführung die direkte Kontrolle der Notenausgabe. Dies ließ den Umlauf der Banknoten stoßweise anschwellen. Betrug die umlaufende Geldmenge im Jahr 1796 noch 44 Millionen Gulden Bankozettel, so waren es 1810 bereits 942 Millionen Gulden. Die Bankozettel verdrängten zunehmend die Silber- und Kupfermünzen aus dem Geschäfts-verkehr […]. Die Staatsführung dekretierte [ordnete an] die Zwangsannahme von Papiergeld im Privatverkehr, worauf der Markt mit einem rasch wachsenden Abschlag (Disagio) auf Banknoten reagierte. Für hundert Gulden Bankozettel erhielt man 1799 nur mehr 92 Gulden in Silbermünzen; im Dezember 1810 hatte die Inflation den Papiergulden auf 15 Prozent des Nominalwertes [Nennwert] der Bankozettel gedrückt. Der Zwang zur Annahme von Banko-

14

zetteln löste sogar Revolten unter den im Felde stehenden Truppen aus. Die Habsburger deklarierten [erklärten] nun eine Abwertung der Bankozettel im Verhältnis 5:1. Die Ge-schäftswelt charakterisierte diesen Akt als Staatsbankrott; heftigen Beteuerungen des Staa-tes zum Trotz, in Zukunft von einer übermäßigen Emission Abstand zu nehmen, erlebte auch das nun „Wiener Währung“ genannte Papiergeld eine rasche Entwertung. Quelle: https://www.oenb.at/Ueber-Uns/Unternehmensgeschichte/1816-1818.html

M 3: Aus einer wissenschaftlichen Veröffentlichung zur Frage der Unabhängigkeit von Zentralbanken

Helge Berger: Die aktuelle Debatte um Zentralbankunabhängigkeit: Theoretische und empirische Fragen, in: Zeitschrift für Unternehmensgeschichte, 41(1), 1997, S. 89 ff.

M 4: Bestimmungen zur Sicherung der Unabhängigkeit der EZB

Erläuterungen zur Grafik AUS = Australien B = Belgien CH = Schweiz CND = Kanada D = Deutschland F = Frankreich GB = Großbritannien I = Italien J = Japan NL = Niederlande S = Spanien Index = Grad der Unab-hängigkeit (1 = sehr nied-rig; 4 = sehr hoch)

15

Ergänzende/vertiefende Aufgabenstellung:

Arbeiten Sie anhand der „Satzung des Europäischen Systems der Zentralbanken und der Europäischen Zentralbank“ Bestimmungen heraus, welche

1) die politische Unabhängigkeit, 2) die finanzielle Unabhängigkeit und 3) die personelle Unabhängigkeit der Zentralbank im Sinne der folgenden Definitionen gewährleisten sollen.

„Die politische Unabhängigkeit kann […] in die Zielunabhängigkeit einerseits und die operationale bzw. Instrumentenunabhängigkeit andererseits eingeteilt werden. Zielunabhängigkeit ist dann gege-ben, wenn die Zentralbank in der Lage ist, das endgültige Ziel der Geldpolitik selbst festzulegen. Bei operationaler Unabhängigkeit kann die Zentralbank die Instrumente, mit denen sie ihre geldpoliti-schen Ziele zu erreichen sucht, selbst bestimmen. Als finanziell unabhängig gilt eine Zentralbank, wenn sie weder direkt noch indirekt gezwungen werden kann, das Staatsdefizit der Regierung zu finanzieren. Dies wird insbesondere durch ein eigenes, vom entsprechenden Staat deutlich getrenn-tes, Budget sowie ein klares Verbot der Staatsausgabenfinanzierung deutlich. Die personelle Unab-hängigkeit betrifft alle Vorgänge, die unmittelbar mit den Personen in der Zentralbank zu tun haben, welche die geldpolitischen Entscheidungen treffen. Dazu gehören die Prozeduren und Bedingungen zur Berufung oder Ernennung und Entlassung der Zentralbanker sowie die Festlegung ihrer Amtszei-ten.“ Quelle: Ralph Michael Wrobel: Unabhängigkeit der Zentralbank, in: Konrad-Adenauer-Stiftung (Hrsg.): Lexikon Soziale Marktwirtschaft - Wirtschaftspolitik von A-Z, Download: http://www.kas.de/wf/de/71.12932/

Satzung des Europäischen Systems der Zentralbanken und der Europäischen Zentralbank Artikel 2: […] Es [ist] das vorrangige Ziel des ESZB, die Preisstabilität zu gewährleisten. [...].

Artikel 7: […] Bei der Wahrnehmung der ihnen durch diesen Vertrag und diese Satzung übertragenen Befugnisse, Aufgaben und Pflichten [darf] weder die EZB noch eine nationale Zentralbank noch ein Mitglied ihrer Beschlussorgane Weisungen von Organen oder Einrichtungen der Gemeinschaft, Re-gierungen der Mitgliedstaaten oder anderen Stellen einholen oder entgegennehmen. Die Organe und Einrichtungen der Gemeinschaft sowie die Regierungen der Mitgliedstaaten verpflichten sich, diesen Grundsatz zu beachten und nicht zu versuchen, die Mitglieder der Beschlussorgane der EZB oder der nationalen Zentralbanken bei der Wahrnehmung ihrer Aufgaben zu beeinflussen.

Artikel 11.1. […] Das Direktorium [besteht] aus dem Präsidenten, dem Vizepräsidenten und vier wei-teren Mitgliedern. Die Mitglieder erfüllen ihre Pflichten hauptamtlich. Ein Mitglied darf weder ent-geltlich noch unentgeltlich einer anderen Beschäftigung nachgehen […].

Artikel 11.2. […] Der Präsident, der Vizepräsident und die weiteren Mitglieder des Direktoriums [wer-den] von den Regierungen der Mitgliedstaaten […] einvernehmlich ausgewählt und ernannt. Ihre Amtszeit beträgt acht Jahre; Wiederernennung ist nicht zulässig. […]

Artikel 14.2. […] Der Präsident einer nationalen Zentralbank kann aus seinem Amt nur entlassen wer-den, wenn er die Voraussetzungen für die Ausübung seines Amtes nicht mehr erfüllt oder eine schwere Verfehlung begangen hat. [...]

Artikel 21.1. […] Überziehungs- oder andere Kreditfazilitäten [Kreditmöglichkeiten] bei der EZB oder den nationalen Zentralbanken für Organe oder Einrichtungen der Gemeinschaft, Zentralregierungen, regionale oder lokale Gebietskörperschaften oder andere öffentlich-rechtliche Körperschaften, sons-tige Einrichtungen des öffentlichen Rechts oder öffentliche Unternehmen der Mitgliedstaaten [sind] ebenso verboten wie der unmittelbare Erwerb von Schuldtiteln von diesen durch die EZB oder die nationalen Zentralbanken. […]

Quelle: Protokoll zum Vertrag von Lissabon über die Satzung des Europäischen Systems der Zentralbanken (ESZB) und der

Europäischen Zentralbank (EZB), abrufbar unter: http://www.ecb.int/ecb/legal/pdf/c_08320100330de_ecb_statute.pdf

16

AB 7: Was ist Inflation, Deflation, Stagflation? Wie wird die Inflationsrate in Österreich und in der EU berechnet?

Beantworten Sie die nachfolgenden Fragen mithilfe des Informationstextes:

1. Erläutern Sie die Begriffe „Inflation“, „Deflation“ und „Stagflation“.

2. Von welchen zwei Größen wird die Kaufkraftentwicklung des Lohnes beeinflusst?

3. Wie wird die Inflationsrate in Österreich eigentlich berechnet? (Aufbau und Vorgangsweise bei der Berechnung des VPI) 4. Warum werden alle fünf Jahre Konsumerhebungen durchgeführt?

5. Erläutern Sie die Zeitungsschlagzeile „Die Inflationsrate verharrte in Österreich im Juni

2015 den vierten Monat in Folge bei 1,0 Prozent“.

Inflation, Deflation, Stagflation – eine erste Begriffsklärung Der Wert einer Währung wird am Binnen- und Außenwert gemessen. Die Entwicklung des Außenwerts einer Währung kann man am Wechselkurs ablesen (z. B. Kursverhältnis Euro zum US-Dollar), während der Binnenwert anzeigt, ob die Kaufkraft dieser Währung erhalten bleibt.

Die Kaufkraft des Geldes gibt an, welche Gütermenge mit einer Geldeinheit bzw. einer be-stimmten Geldmenge gekauft werden kann und wie sich diese Gütermenge verändert. Eine Währung ist also dann nach innen stabil, wenn man Monate später dieselben Güter und Dienstleistungen zum selben Preis erhalten kann. Der Binnenwert einer Währung sinkt hin-gegen, wenn man für eine Geldeinheit weniger Güter und Dienstleistungen bekommt, weil die Preise steigen. Es kommt also zu Kaufkraftverlusten.

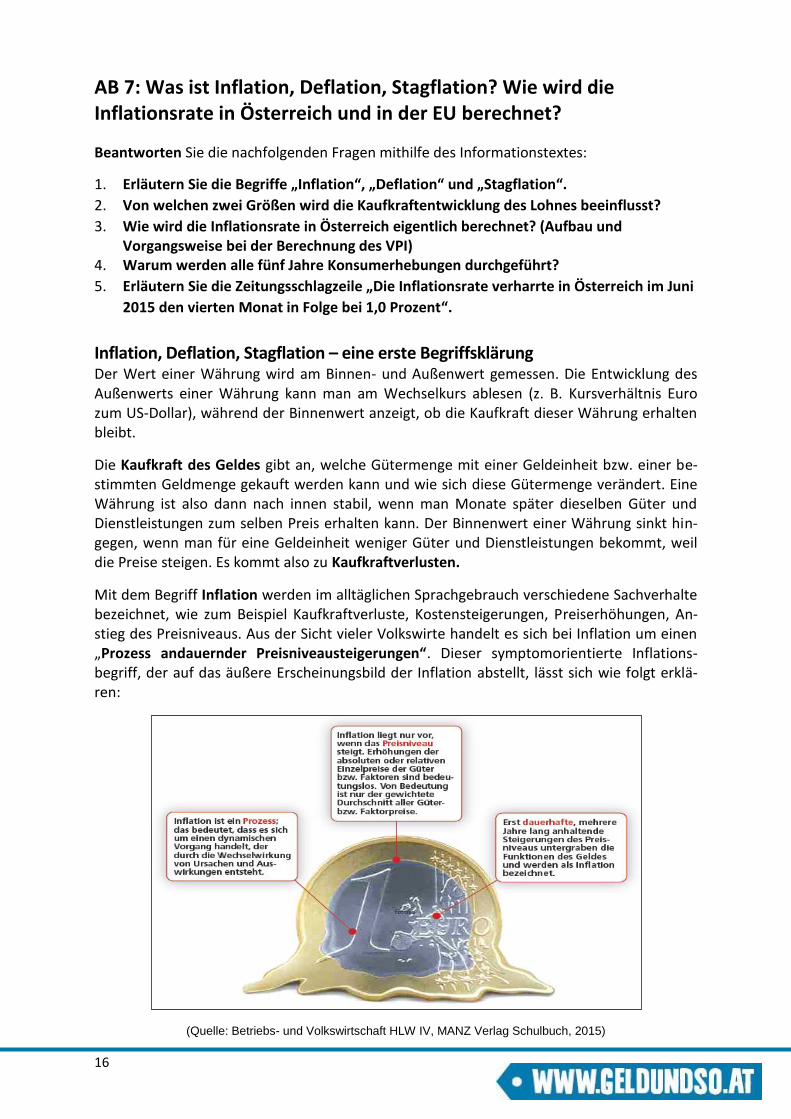

Mit dem Begriff Inflation werden im alltäglichen Sprachgebrauch verschiedene Sachverhalte bezeichnet, wie zum Beispiel Kaufkraftverluste, Kostensteigerungen, Preiserhöhungen, An-stieg des Preisniveaus. Aus der Sicht vieler Volkswirte handelt es sich bei Inflation um einen „Prozess andauernder Preisniveausteigerungen“. Dieser symptomorientierte Inflations-begriff, der auf das äußere Erscheinungsbild der Inflation abstellt, lässt sich wie folgt erklä-ren:

(Quelle: Betriebs- und Volkswirtschaft HLW IV, MANZ Verlag Schulbuch, 2015)

17

Der Begriff Deflation stellt das Gegenstück zur Inflation dar und wird als ein Anstieg der

Kaufkraft des Geldes bzw. als (absolutes) Sinken des Preisniveaus dargestellt. Das Phänomen

der Deflation spielt derzeit eine große Rolle, da es in den letzten zwei Jahren zahlreiche Eu-

roländer gibt, in denen es zu einer deflatorischen Entwicklung gekommen ist bzw. kommt.

Ordnet man nun die Begriffe Inflation und Deflation den einzelnen Konjunkturphasen zu, so

treten Preissteigerungen vor allem im Zusammenhang mit Aufschwung- und Hochkonjunk-

turphasen auf, während die Preise in der Abschwung- bzw. Depressionsphase eine sinkende

Tendenz aufweisen. In den letzten Jahrzehnten ist allerdings zu beobachten, dass es auch

möglicherweise während einer Abschwung- bzw. Stagnationsphase zu einem weiteren An-

stieg der Preise kommen kann. Dieses Phänomen – stagnierende Produktion, steigende Ar-

beitslosigkeit und gleichzeitig steigendes Preisniveau – wird in der Literatur als Stagflation

bezeichnet.

Die Kaufkraft des Lohnes gibt an, welche Gütermenge vom Lohn gekauft werden kann und

wie sich diese Gütermenge verändert. Die Kaufkraftentwicklung des Lohnes wird von den

folgenden zwei gegensätzlichen Größen beeinflusst:

vom Ausmaß der Lohnerhöhung = Nominallohnsteigerung (Zunahme der Lohnkaufkraft)

vom Ausmaß der Preissteigerung = Inflationsrate (Abnahme der Lohnkaufkraft)

Wird die Zunahme beim Nominallohn um die Preissteigerung bereinigt, ergibt sich der Real-

lohn.

Misst man den Arbeitszeitaufwand, den ein typischer Arbeitnehmer für den Erwerb wichti-

ger Konsumgüter aufwenden muss, und vergleicht man diese Werte über einen längeren

Zeitraum, so kann man damit die Entwicklung des Lebensstandards sichtbar machen.

Drei Beispiele [aus Österreich]:

Wie viele Kilogramm Rindfleisch, wie viel Laibe Brot, wie viele Paar Schuhe erhielt ein Indus-triearbeiter für einen durchschnittlichen Monatslohn in den Jahren 1955, 1970, 1990 und 2000?

Rindfleisch Brot (1kg) Schuhe

1955 54 355 5

1970 79 587 15

1990 117 724 16

2000 163 761 18

Dieser Vergleich zeigt sehr eindrucksvoll, dass man im Jahre 2000 die drei genannten Güter (und dies gilt auch für sehr viele andere Güter und Dienstleistungen) für viel weniger Arbeits-zeit „kaufen“ konnte als im Jahre 1955.

18

Messung von Preissteigerungen Wie werden Änderungen des Geldwertes berechnet?

Die Geldwert- bzw. Preisniveaustabilität ist zweifelsohne das wichtigste Ziel der Europäi-

schen Zentralbank (EZB). Der EZB-Rat, er ist das wichtigste Organ der EZB, hat präzise festge-

legt, was unter Preisstabilität zu verstehen ist

„Preisstabilität wird definiert als Anstieg des Harmonisierten Verbraucherpreisindex

(HVPI) für das Euro-Währungsgebiet von unter, aber nahe 2% gegenüber dem

Vorjahr. Preisstabilität muss mittelfristig gewährleistet werden.

Wie wird nun aber die Preisstabilität gemessen? Schließlich gibt es Millionen von Preisen

und es ist einfach nicht möglich, sie alle bei der Ermittlung des Preisniveaus einzubeziehen.

Genauso wäre es gefährlich, die Preisentwicklung einzelner Waren und Dienstleistungen zu

beobachten und daraus Rückschlüsse auf die Entwicklung der Inflationsrate zu ziehen. Man

hat daher eine Art Mittelweg gewählt und beobachtet die Preisentwicklung einer repräsen-

tativen Auswahl von Gütern und Dienstleistungen.

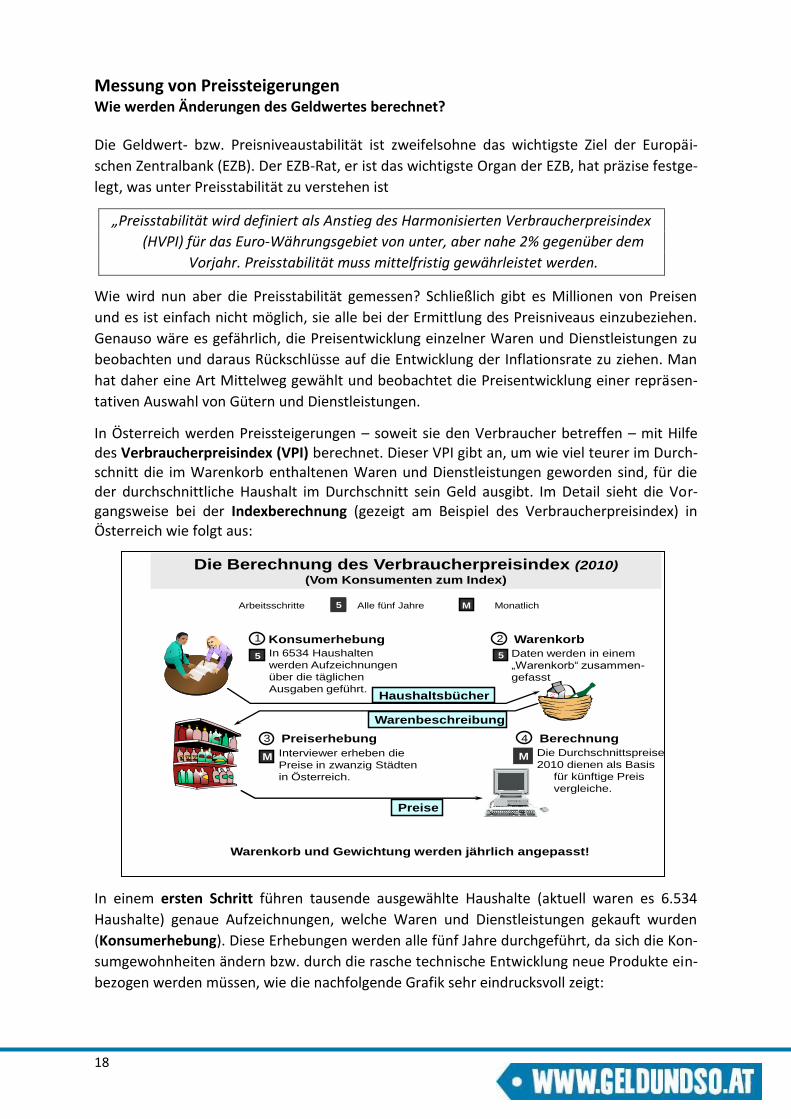

In Österreich werden Preissteigerungen – soweit sie den Verbraucher betreffen – mit Hilfe des Verbraucherpreisindex (VPI) berechnet. Dieser VPI gibt an, um wie viel teurer im Durch-schnitt die im Warenkorb enthaltenen Waren und Dienstleistungen geworden sind, für die der durchschnittliche Haushalt im Durchschnitt sein Geld ausgibt. Im Detail sieht die Vor-gangsweise bei der Indexberechnung (gezeigt am Beispiel des Verbraucherpreisindex) in Österreich wie folgt aus:

In einem ersten Schritt führen tausende ausgewählte Haushalte (aktuell waren es 6.534

Haushalte) genaue Aufzeichnungen, welche Waren und Dienstleistungen gekauft wurden

(Konsumerhebung). Diese Erhebungen werden alle fünf Jahre durchgeführt, da sich die Kon-

sumgewohnheiten ändern bzw. durch die rasche technische Entwicklung neue Produkte ein-

bezogen werden müssen, wie die nachfolgende Grafik sehr eindrucksvoll zeigt:

Die Berechnung des Verbraucherpreisindex (2010)(Vom Konsumenten zum Index)

Arbeitsschritte Alle fünf Jahre Monatlich5

Konsumerhebung1

In 6534 Haushalten

werden Aufzeichnungen

über die täglichen

Ausgaben geführt.

Warenkorb2

Daten werden in einem

„Warenkorb“ zusammen-

gefasst

Berechnung4

Die Durchschnittspreise

2010 dienen als Basis

für künftige Preis

vergleiche.

M

Preiserhebung3

Interviewer erheben die

Preise in zwanzig Städten

in Österreich.

M

Haushaltsbücher

Warenbeschreibung

Preise

M

5 5

Warenkorb und Gewichtung werden jährlich angepasst!

19

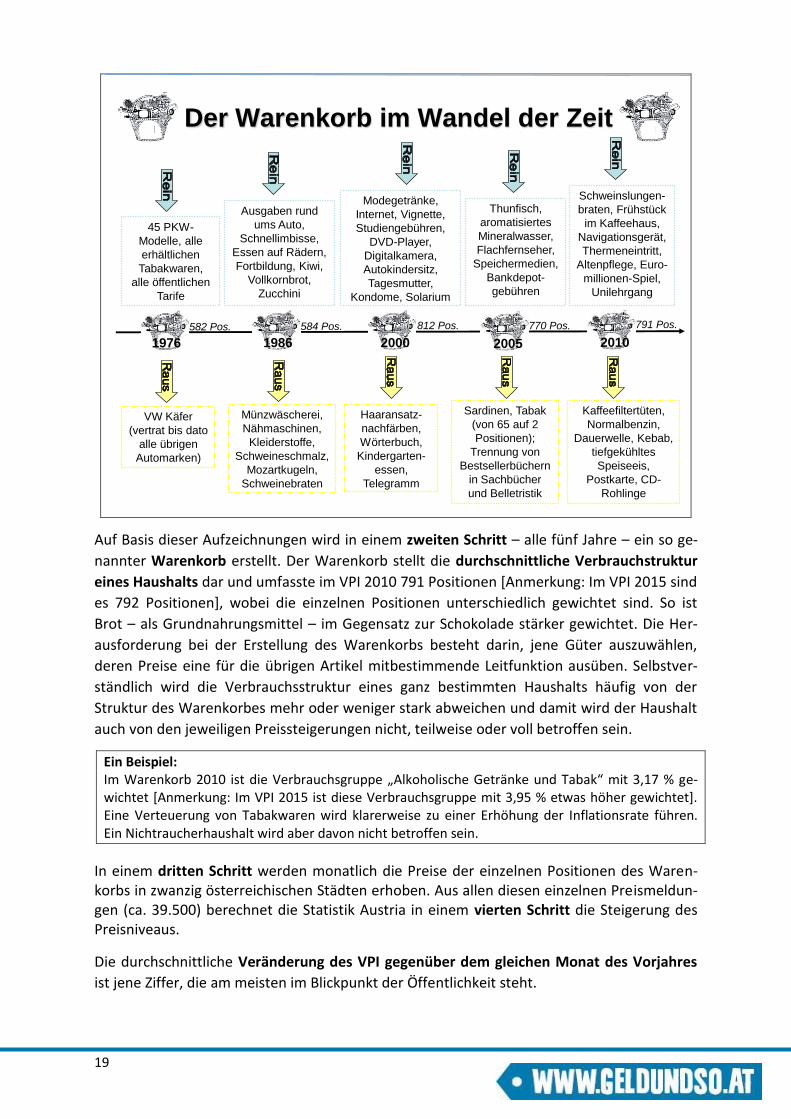

Der Warenkorb im Wandel der Zeit

Thunfisch,

aromatisiertes

Mineralwasser,

Flachfernseher,

Speichermedien,

Bankdepot-

gebühren

45 PKW-

Modelle, alle

erhältlichen

Tabakwaren,

alle öffentlichen

Tarife

Ausgaben rund

ums Auto,

Schnellimbisse,

Essen auf Rädern,

Fortbildung, Kiwi,

Vollkornbrot,

Zucchini

Sardinen, Tabak

(von 65 auf 2

Positionen);

Trennung von

Bestsellerbüchern

in Sachbücher

und Belletristik

Haaransatz-

nachfärben,

Wörterbuch,

Kindergarten-

essen,

Telegramm

Münzwäscherei,

Nähmaschinen,

Kleiderstoffe,

Schweineschmalz,

Mozartkugeln,

Schweinebraten

VW Käfer

(vertrat bis dato

alle übrigen

Automarken)

Modegetränke,

Internet, Vignette,

Studiengebühren,

DVD-Player,

Digitalkamera,

Autokindersitz,

Tagesmutter,

Kondome, Solarium

582 Pos.

1976

584 Pos.

1986

812 Pos.

2000

770 Pos.

2005

791 Pos.

2010

Schweinslungen-

braten, Frühstück

im Kaffeehaus,

Navigationsgerät,

Thermeneintritt,

Altenpflege, Euro-

millionen-Spiel,

Unilehrgang

Kaffeefiltertüten,

Normalbenzin,

Dauerwelle, Kebab,

tiefgekühltes

Speiseeis,

Postkarte, CD-

Rohlinge

Auf Basis dieser Aufzeichnungen wird in einem zweiten Schritt – alle fünf Jahre – ein so ge-

nannter Warenkorb erstellt. Der Warenkorb stellt die durchschnittliche Verbrauchstruktur

eines Haushalts dar und umfasste im VPI 2010 791 Positionen [Anmerkung: Im VPI 2015 sind

es 792 Positionen], wobei die einzelnen Positionen unterschiedlich gewichtet sind. So ist

Brot – als Grundnahrungsmittel – im Gegensatz zur Schokolade stärker gewichtet. Die Her-

ausforderung bei der Erstellung des Warenkorbs besteht darin, jene Güter auszuwählen,

deren Preise eine für die übrigen Artikel mitbestimmende Leitfunktion ausüben. Selbstver-

ständlich wird die Verbrauchsstruktur eines ganz bestimmten Haushalts häufig von der

Struktur des Warenkorbes mehr oder weniger stark abweichen und damit wird der Haushalt

auch von den jeweiligen Preissteigerungen nicht, teilweise oder voll betroffen sein.

Ein Beispiel: Im Warenkorb 2010 ist die Verbrauchsgruppe „Alkoholische Getränke und Tabak“ mit 3,17 % ge-wichtet [Anmerkung: Im VPI 2015 ist diese Verbrauchsgruppe mit 3,95 % etwas höher gewichtet]. Eine Verteuerung von Tabakwaren wird klarerweise zu einer Erhöhung der Inflationsrate führen. Ein Nichtraucherhaushalt wird aber davon nicht betroffen sein.

In einem dritten Schritt werden monatlich die Preise der einzelnen Positionen des Waren-korbs in zwanzig österreichischen Städten erhoben. Aus allen diesen einzelnen Preismeldun-gen (ca. 39.500) berechnet die Statistik Austria in einem vierten Schritt die Steigerung des Preisniveaus.

Die durchschnittliche Veränderung des VPI gegenüber dem gleichen Monat des Vorjahres

ist jene Ziffer, die am meisten im Blickpunkt der Öffentlichkeit steht.

20

Ein Beispiel:

Inflationsrate unverändert bei 0,7 Prozent Die Inflationsrate in Österreich hat im Oktober 2015 unverändert 0,7 Prozent betragen. Sie blieb damit am niedrigsten Stand seit Jänner 2015. Hauptpreistreiber blieben die deutlich teureren Bewirtungsdienstleistungen, Hauptpreisdämpfer waren die gesunkenen Treibstoff-preise, so die Statistik Austria. Die Preisrückgänge bei Treibstoffen und Heizöl dämpften die Inflation im Oktober um 0,8 Prozentpunkte. (http://www.format.at/wirtschaft/inflationsrate-prozent-6051858, 16.11.2015, stark gekürzt)

Lösung: Die Verbraucherpreise aller Positionen des Warenkorbes stiegen also im Zeitraum

Oktober 2014 bis Oktober 2015 um 0,7 Prozent. Der Verbraucherpreisindex (VPI) ist also das

statistische Instrument, mit dem die Entwicklung des Preisniveaus auf der Stufe der Konsu-

menten gemessen wird. Ausgehend von einem Basisjahr (2010, Anmerkung: In Zukunft –

Jahr 2015), dessen durchschnittliches Preisniveau gleich 100 gesetzt wird, gibt er das Aus-

maß der durchschnittlichen Veränderungen der Preise für den Endverbraucher an. Ein In-

dexwert von 110,9 (Oktober 2015) bedeutet, dass sich das Preisniveau gegenüber der Basis-

periode (1. Jänner 2011) um 10,9 Prozent erhöht hat.

Anmerkung: Bis Ende Dezember 2015 gilt noch der VPI 2010, ab Jänner 2016 der VPI 2015.

Die neue Indexreihe wird ab Januar 2016 veröffentlicht.

Innerhalb der EU treten beim Vergleich der Verbraucherpreise statistische Probleme auf: Die

Warenkörbe in den EU-Staaten, die den Verbraucherpreisen zugrunde liegen, sind oft sehr

unterschiedlich und auch die Berechnungsmethoden weichen zum Teil voneinander ab.

Um nun aber die Inflationsraten EU-weit vergleichen zu können, wird seit 1997 der Harmo-

nisierte Verbraucherpreisindex (HVPI) berechnet, der sich auch im Konzept und in der Be-

rechnungsmethode vom VPI in mehreren Punkten unterscheidet.

Ein Beispiel:

Für den österreichischen VPI gilt das Konzept „Inländer im Inland“. Demnach erfolgen Ge-

wichtung und Preisbeobachtung im Inland nach dem Konsumverhalten der in Österreich

ansässigen Bevölkerung. Der HVPI hingegen ist nach dem Inlandskonzept konstruiert und

bezieht sich daher auf den privaten Konsum innerhalb der Landesgrenzen. Demnach sind

beispielsweise die Ausgaben von ausländischen Touristen in Österreich im HVPI enthalten.

Ausgaben der Österreicher im Ausland bleiben in beiden Indizes außer Betracht.

21

AB 8: Geldpolitik der EZB – Ziele und geldpolitische Strategie

Beantworten Sie die nachfolgenden Fragen mithilfe des Informationstextes:

1. Erläutern Sie, warum man von Preisniveaustabilität statt von Preisstabilität sprechen sollte.

2. Überprüfen Sie anhand von Abbildung 1, inwieweit das geldpolitische Hauptziel der EZB seit der Euro-Einführung erreicht worden ist.

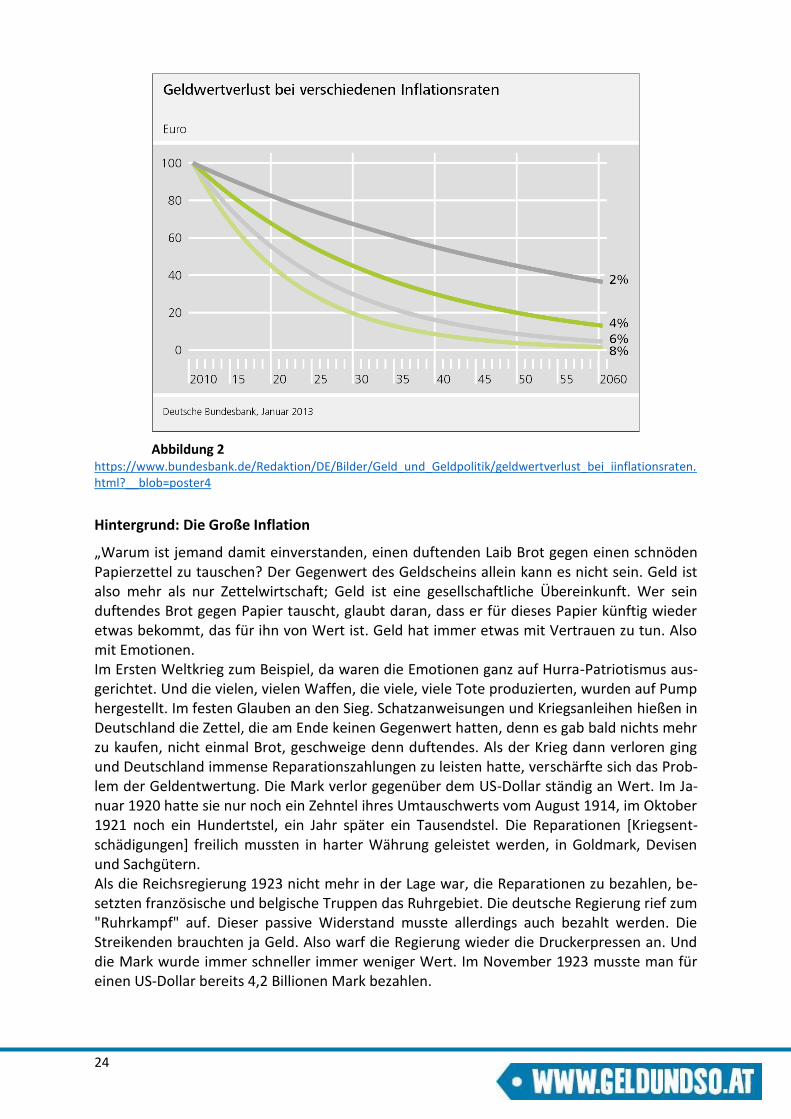

3. Nennen Sie Nachteile erhöhter Inflationsraten für eine Volkswirtschaft wie auch für einzelne Gruppen von Wirtschaftsakteuren. Ziehen Sie dazu auch Abbildung 2 heran.

4. Der Vorrang der Preisstabilität in der EZB-Satzung geht vor allem auf deutsches Drän-gen zurück. Erklären Sie die Beweggründe der deutschen Politik aus den geschichtli-chen Ereignissen, die in dem Hintergrundbericht „Die Große Inflation“ geschildert wer-den.

5. Erklären Sie, weshalb die EZB nicht eine Preissteigerungsrate von null anstrebt. 6. Begründen Sie abschließend, warum die meisten Zentralbanken der Preisniveaustabili-

tät den Vorrang vor anderen wirtschaftspolitischen Zielen einräumen.

Preisstabilität als vorrangiges Ziel der Geldpolitik Die Satzung des Europäischen Systems der Zentralbanken und der Europäischen Zentralbank nennt in Artikel 2 das übergeordnete Ziel der Geldpolitik: „Es [ist] das vorrangige Ziel des ESZB, die Preisstabilität zu gewährleisten. Soweit dies ohne Beeinträchtigung des Zieles der Preisstabilität möglich ist, unterstützt das ESZB die allgemeine Wirtschaftspolitik in der Ge-meinschaft.“ Preisstabilität gilt nach einer Definition der EZB dann als erreicht, wenn die In-flationsrate des Harmonisierten Verbraucherpreisindex (HVPI) im Euroraum „mittelfristig unter, aber nahe 2 Prozent“ liegt.

Was heißt eigentlich „Preisstabilität“? „Beim vorrangigen Ziel des Eurosystems, Preisstabilität zu gewährleisten, geht es nicht um die Stabilität einzelner Preise. Im Gegenteil: Einzelne Preise müssen sich ändern können, um auf Angebot und Nachfrage reagieren zu können. Beim Ziel Preisstabilität steht vielmehr das Preisniveau im Mittelpunkt, d. h. der Durchschnitt aller Waren- und Dienstleistungspreise. Deshalb wird auch oftmals der genauere Begriff Preisniveaustabilität verwendet. Der An-stieg des allgemeinen Preisniveaus wird als Inflation, der Rückgang als Deflation bezeichnet. […]

Angesichts der Millionen Einzelpreise in unserer Wirtschaft wäre es weder möglich noch sinnvoll, jeden einzelnen Preis in die Ermittlung des Preisniveaus einzubeziehen. Anderer-seits kann man die Veränderung einzelner Preise auch nicht mit der Entwicklung des gesam-ten Preisniveaus gleichsetzen. Bei der Messung des Preisniveaus wird deshalb ein Mittelweg gegangen, indem eine Auswahl an Preisen betrachtet wird. Dazu wird ein repräsentativer „Warenkorb“ ausgewählter Waren und Dienstleistungen zusammengestellt, der über einen längeren Zeitraum nicht verändert wird. Die Waren und Dienstleistungen werden darin un-terschiedlich gewichtet. Die Preisveränderungen dieses Warenkorbs geben die Veränderung des Preisniveaus an. Auf diese Weise errechnet sich der sogenannte Preisindex. […] Das Eu-rosystem ist dazu verpflichtet, die Preisstabilität im gesamten Euroraum zu gewährleisten. Aus diesem Grund wird ein gemeinschaftlicher Preisindex benötigt, der die nationalen Er-gebnisse in gewichteter Form zusammenführt. Ein solcher Preisindex muss hinreichend har-monisiert sein, d. h. die nationalen Indizes müssen nach einheitlichen Methoden berechnet

22

werden, damit sie in einem Gesamtindex für den Euroraum zusammengeführt werden kön-nen. Diese Anforderung erfüllt der Harmonisierte Verbraucherpreisindex (HVPI). Dieser wird vom Statistischen Amt der Europäischen Union (Eurostat) auf der Basis nationaler Er-gebnisse ermittelt und monatlich veröffentlicht.“ Quelle: Deutsche Bundesbank (2014): Geld und Geldpolitik, Frankfurt a.M.; S. 139 ff.

Warum hat die Preisstabilität den Vorrang vor anderen Zielen? „Herrscht Preisstabilität, sind Veränderungen der relativen Preise leicht erkennbar. Die Preisentwicklungen signalisieren dann unverfälscht, ob ein Gut knapper wird oder im Über-fluss vorhanden ist. Das sind wichtige Informationen sowohl für die produzierenden Unter-nehmen als auch für die Verbraucher. Preisstabilität verbessert somit die Transparenz und erhöht so die Kalkulations- und Planungssicherheit. Das wiederum sorgt für gute Rahmenbe-dingungen für Investitionen und damit für die Schaffung von Arbeitsplätzen und Wirt-schaftswachstum. Demgegenüber verzerrt Inflation die Preissignale und stört damit den Steuerungsmechanismus der Marktwirtschaft.

Zudem erhält Preisstabilität die Kaufkraft der Einkommen und verhindert die Entwertung von Geldvermögen. Bereits geringe jährliche Preissteigerungsraten schwächen den Geldwert auf mittlere und lange Sicht sehr deutlich. Das spüren besonders die Sparer und Anleger in festverzinslichen Wertpapieren. Zwar steigen mit der Inflation tendenziell auch die Zinsen. Doch kann man höhere Zinsen oft nur bei der Neuanlage eines Geldbetrags erzielen. Liegt das Geld einmal zu einem fixen Nominalzins langfristig fest, hat der Anleger bei unerwartet hohen Preissteigerungsraten gleich doppelt das Nachsehen: Sowohl die laufende Zinszahlung als auch das angelegte Geld verlieren an Wert. Inflation kann damit für die Altersvorsorge geplante Ersparnisse entwerten – und damit den Anreiz nehmen, private Vorsorge zu leisten. Während Inflation die Sparer benachteiligt, begünstigt sie die Schuldner. Denn ihre nomina-len Verbindlichkeiten verlieren real an Wert. Das setzt Anreize, Schulden aufzunehmen und das Geld zum Beispiel in Immobilien zu investieren. Solch eine „Flucht in die Sachwerte“ ist volkswirtschaftlich nicht effizient und kann zu spekulativen „Preisblasen“ führen, die großen Schaden anrichten können. Insgesamt führt Inflation zu einer willkürlichen Umverteilung von Vermögen und zu Wachstumseinbußen. Wie die Erfahrung lehrt, geht Inflation typischer-weise zu Lasten der sozial Schwächeren. Benachteiligt von Inflation sind vor allem die Bezie-her fester Einkommen (z. B. Gehalt, Rente, Sozialleistungen), da sie bei Inflation mit ihrem nominal fixen Einkommen weniger kaufen können.“ Quelle: Deutsche Bundesbank (2014): Geld und Geldpolitik, Frankfurt a.M.; S. 146 f.

Warum aber strebt die EZB eine Inflationsrate von „nahe 2 %“ an? „Auf den ersten Blick überrascht, dass der EZB-Rat auf eine leichte Preissteigerungsrate ab-zielt und nicht eine Preissteigerungsrate von null anstrebt. Die Gründe dafür sind, dass eine leicht positive Preissteigerungsrate nicht nur eventuellen Messfehlern beim HVPI begegnet, sondern auch eine „Sicherheitsmarge“ [Sicherheitspuffer, Anm. d. Verf.] gegen eine deflato-rische Entwicklung bietet. Deflation schadet der Volkswirtschaft ebenso wie Inflation.“ Quelle: Deutsche Bundesbank (2014): Geld und Geldpolitik, Frankfurt a.M.; S. 144

Die Gefahren der Deflation beschreibt die Journalistin Angela Göpfert: „Letzten Endes sind auf breiter Front fallende Preise, sprich eine Deflation, ein Quasi-Todesurteil für jede Volks-wirtschaft. […] Sie gibt den Konsumenten einen starken Anreiz, ihr Geld zu horten. Schließ-lich wird das Guthaben auf der Bank von Monat zu Monat mehr wert. Es lohnt sich, Käufe aufzuschieben, weil morgen alles ja noch billiger ist. Gleiches Spiel bei den Unternehmen. Zudem scheuen sie - wie auch die Haushalte - die Kreditaufnahme, um Investitionen zu fi-nanzieren. Denn in der Deflation werden auch Schulden real immer mehr wert. Die niedrige-

23

re Nachfrage führt schließlich bei den Unternehmen zu sinkenden Gewinnen und letzten Endes sogar zu Pleiten. All das lähmt die Wirtschaft massiv. Hat sich die Deflation erst einmal eingenistet, sind steigende Arbeitslosigkeit und Pleitewellen bei den Firmen nicht zu vermei-den. Dadurch wird ein sich selbst verstärkender Prozess in Gang gesetzt, der weitere Jobkündigungen, sinkende Realeinkommen, eine sinkende Nachfrage, sinkende Gewinner-wartungen der Unternehmen und weitere Firmeninsolvenzen zur Folge hat.[…]“ Quelle: boerse.ARD.de, online unter: http://boerse.ard.de/boersenwissen/boersenwissen-grundlagen/wehe-wenn-die-deflation-kommt-100.html

Geldpolitische Ziele bedeutender Zentralbanken im Vergleich Europäische

Zentralbank Bank of England

Federal Reserve System (USA)

Bank of Japan Chinesische Volksbank

Ziele Preisstabilität

Unterstützung der allgemeinen Wirtschaftspoli-tik ohne Beein-trächtigung der Preisstabilität

Preisstabili-tät

Wachstum und Be-schäftigung vorbehalt-lich der Preisstabili-tät

stabile Prei-se

hoher Be-schäfti-gungsstand

moderate Langfristzin-sen

Preisstabili-tät als Bei-trag zur ge-sunden Entwicklung der Ge-samtwirt-schaft

Geldwert-stabilität

Förderung des Wirt-schafts-wachstums als Neben-ziel

Vorrangiges Ziel

Preisstabilität Preisstabilität kein vorrangiges Ziel

Preisstabilität Geldwertstabili-tät

Abbildung 1 https://www.bundesbank.de/Redaktion/DE/Dossier/Service/schule_und_bildung_kapitel_

5html?notFirst=true&docId=137764#doc137764bodyText3

24

Abbildung 2 https://www.bundesbank.de/Redaktion/DE/Bilder/Geld_und_Geldpolitik/geldwertverlust_bei_iinflationsraten.html?__blob=poster4

Hintergrund: Die Große Inflation

„Warum ist jemand damit einverstanden, einen duftenden Laib Brot gegen einen schnöden Papierzettel zu tauschen? Der Gegenwert des Geldscheins allein kann es nicht sein. Geld ist also mehr als nur Zettelwirtschaft; Geld ist eine gesellschaftliche Übereinkunft. Wer sein duftendes Brot gegen Papier tauscht, glaubt daran, dass er für dieses Papier künftig wieder etwas bekommt, das für ihn von Wert ist. Geld hat immer etwas mit Vertrauen zu tun. Also mit Emotionen. Im Ersten Weltkrieg zum Beispiel, da waren die Emotionen ganz auf Hurra-Patriotismus aus-gerichtet. Und die vielen, vielen Waffen, die viele, viele Tote produzierten, wurden auf Pump hergestellt. Im festen Glauben an den Sieg. Schatzanweisungen und Kriegsanleihen hießen in Deutschland die Zettel, die am Ende keinen Gegenwert hatten, denn es gab bald nichts mehr zu kaufen, nicht einmal Brot, geschweige denn duftendes. Als der Krieg dann verloren ging und Deutschland immense Reparationszahlungen zu leisten hatte, verschärfte sich das Prob-lem der Geldentwertung. Die Mark verlor gegenüber dem US-Dollar ständig an Wert. Im Ja-nuar 1920 hatte sie nur noch ein Zehntel ihres Umtauschwerts vom August 1914, im Oktober 1921 noch ein Hundertstel, ein Jahr später ein Tausendstel. Die Reparationen [Kriegsent-schädigungen] freilich mussten in harter Währung geleistet werden, in Goldmark, Devisen und Sachgütern. Als die Reichsregierung 1923 nicht mehr in der Lage war, die Reparationen zu bezahlen, be-setzten französische und belgische Truppen das Ruhrgebiet. Die deutsche Regierung rief zum "Ruhrkampf" auf. Dieser passive Widerstand musste allerdings auch bezahlt werden. Die Streikenden brauchten ja Geld. Also warf die Regierung wieder die Druckerpressen an. Und die Mark wurde immer schneller immer weniger Wert. Im November 1923 musste man für einen US-Dollar bereits 4,2 Billionen Mark bezahlen.

25

Hyperinflation hieß das Gespenst, das fortan mehrere Generationen von Deutschen in Angst und Schre-cken versetzen sollte. Nicht nur, weil das Einkaufen angesichts der vielen Scheine etwas unbequem wurde, nein, vor allem weil die deutsche Wirtschaft kollabierte. Die Arbeitslo-sigkeit stieg, die Reallöhne fielen ins Bodenlose und die radikalen politi-schen Kräfte bekamen Zulauf. Die Nationalsozialisten bedruckten die wertlosen Geldscheine mit antijüdi-schen Karikaturen, um so zu zeigen, wen sie für die wirtschaftliche Kata-strophe verantwortlich machten.

Am 19. November 1923 wurde die Papier-Mark abgelöst durch die Rentenmark. Die Inflation war beendet, aber die Kosten der Geldentwertung blieben. Zu den Gewinnern gehörten die Schuldner - die privaten und vor allem die öffentlichen, also der hoch verschuldete Staat. Die Zeche zahlten die abhängig Beschäftigten. Und all jene, die nur Geldvermögen hatten. Auf diese Weise verlor nicht nur ein großer Teil der Mittelschicht seine finanziellen Rücklagen, auch die Sparguthaben von Arbeitnehmern und Kleingewerbetreibenden gingen verloren. Und mit ihnen das Vertrauen - nicht nur in das Geld, sondern in die Politik. Und das war be-kanntlich die schwerste Hypothek [hier: Belastung] für die junge Demokratie der Weimarer Republik. Quelle: http://www.br.de/radio/bayern2/wissen/kalenderblatt/1911-hyperinflation-deutschland-geldentwertung-100.html, letzter Zugriff: 25.9.2015

„Nichts hat das deutsche Volk so erbittert, so hass-wütig, so hitlerreif gemacht wie die Inflation.“ Der österreichische Schriftsteller Stefan Zweig (1881 – 1942) in seiner im brasilianischen Exil verfass-

ten Biografie „Die Welt von gestern“)

26

Geldpolitische Strategien

Wechselkurs-

Orientierung

Geldmengen-

ziel

Zins-

Orientierung Inflationsziel z.B. EZB (Euro-Zone)

BIP-

Orientierungz.B. FED (USA)

IB 1: Wirtschaftspolitische Ziele der Zentralbanken

Lesen Sie den nachfolgenden Informationstext:

Durch bewusste und aktive Steuerung der Geldmenge kann auf die Volkswirtschaft ei-nes Landes maßgeblich Einfluss genommen wer-den. Je nach Stra-tegien und Zielen, die man verfolgt, werden dann die Maßnahmen, die man zur Verände-rung der Geldmenge ergreift, unterschiedlich ausfallen. In der neben-stehenden Grafik sind die wichtigsten Orien-tierungen bzw. Strate-gien, die man mit der Geldmengensteuerung verfolgt, abgebildet.

Eine Orientierung am Wechselkurs bedeutet, dass man versucht, die Exporte durch einen niedrigen Wechselkurs zu fördern. Dies lässt sich aber mit dem Ziel der Geldwertstabilität kaum vereinbaren, weil dadurch zusätzliches Geld ins Land fließt, die Importe sich verteu-ern werden und es damit zu Preissteigerungen kommt.

Auch eine Orientierung an niedrigen Zinsen, um die Investitionslust zu steigern, kann Infla-tionsdruck erzeugen und somit die Geldwertstabilität gefährden.

Ist das angestrebte Ziel ein stetiges und möglichst hohes Wirtschaftswachstum (= BIP-Orientierung), so besteht ebenfalls die Gefahr, dass man durch steigende Nachfrage Infla-tion zulässt oder durch Außer-Acht-Lassen des Wechselkurses übermäßig viele Devisen ins Land holt und die Stabilität des Geldwerts riskiert.

Die EZB hat nach dem Vertrag von Maastricht (1991) das vorrangige Ziel der inneren Geldwertstabilität, also die Inflation möglichst niedrig zu halten und in weiterer Folge über klare Regeln das Geldmengenwachstum zu begrenzen (Anmerkung: Vertiefende In-formationen dazu erhalten Sie im Rahmen des IB 2).

Anmerkung: Der Grund, dass gerade dieses Ziel der Geldwertstabilität in Europa so stark im Vor-dergrund stand bzw. steht, hat vor allem geschichtliche Gründe. Einerseits standen bzw. stehen die Europäer noch immer unter den massiven Eindrücken der Geldentwertungen nach dem 1. und 2. Weltkrieg, andererseits waren die Deutschen nur bereit die Deutsche Mark zugunsten des Euro aufzugeben, wenn die Geldwertstabilität gesichert ist. Allerdings spielten in der Vergangenheit für einige Länder auch andere wirtschaftspolitische Ziele, die nicht unbedingt mit dieser geldpolit i-schen Strategie vereinbar sind, eine wichtige Rolle; z. B. in Österreich die Bekämpfung der Arbeits-losigkeit, in Frankreich die Exportförderung (Wechselkursorientierung).

Quelle: arbeiten + lernen/Wirtschaft, Nr. 33 (1999), leicht verändert

27

IB 2: Die zwei Säulen der geldpolitischen Strategie der EZB

Lesen Sie den nachfolgenden Informationstext:

Preisstabilität laut EZB ist – wie Sie bereits wissen - dann gegeben, wenn die Zunahme des Harmonisierten Verbraucherpreisindex (HVPI), also der durchschnittliche Preisanstieg in den Ländern des Eurosystems, weniger als zwei Prozent gegenüber dem Vorjahr beträgt.

Die Preisentwicklung wird von einer Vielzahl von Faktoren bestimmt. Beispielsweise kann die Ursache einer Preissteigerung in einer starken Nachfrageausweitung begründet liegen, weil die Verbraucher deutlich mehr konsumieren. Auch der Staat oder das Ausland können mit einer zusätzlichen Nachfrage Preisschübe auslösen. Inflation kann aber auch angebotsseitige Ursachen haben. So können ein Anstieg von Rohstoffpreisen oder höhere Löhne die Kosten der Unternehmen nach oben treiben.

Der EZB-Rat stützt sich bei seinen geldpolitischen Entscheidungen auf eine umfassende Ana-lyse von Indikatoren, die auf Risiken für die Preisstabilität hinweisen. Dieser Analyse liegen zwei sich ergänzende Ansätze zugrunde:

Bei der „wirtschaftlichen Analyse“ macht sich der EZB-Rat anhand zahlreicher gesamt-wirtschaftlicher und finanzieller Indikatoren ein umfassendes Bild über die kurz- und mittel-fristigen Inflationsaussichten.

Bei der „monetären Analyse“ steht die Entwicklung der Geldmenge und der Kredite im Mit-telpunkt der Beobachtung. Dahinter steht die Erkenntnis, dass Inflation durch ein über-mäßiges Wachstum der Geldmenge (geldmengenbedingte Inflation) ausgelöst wird. Daher versucht die EZB, die Preisstabilität durch eine gezielte Steuerung der Geldmenge sicherzu-stellen.

Im Zentrum der wirtschaftlichen Analyse steht also die Beurteilung der realwirtschaftlichen Entwicklungen auf den einzelnen Märkten (z. B. Entwicklungen auf den Güter- und Dienst-leistungsmärkten, die Situation auf dem Arbeitsmarkt, die Entwicklung der Nachfrage, die außenwirtschaftliche Lage).

Um seine Entscheidungen transparent zu machen, veröffentlicht das Eurosystem zweimal im Jahr, im Juni und Dezember, eine gesamtwirtschaftliche „Projektion“. Diese liefert eine quantitative Einschätzung der Wachs-tums- und Preisperspektiven auf Basis einer Reihe von Annahmen, wie beispielsweise der vom Markt erwarteten zukünftigen Zentralbankzinsen, der Entwicklung des Wechselkurses und des Ölpreises. Die Projektionen werden zweimal jährlich von EZB-Experten aktualisiert, im März und im September. Die Projektionen des Eurosystems sind, wie alle wirtschaftlichen Prognosen, mit beträchtlicher Unsicherheit behaftet, da sich viele der Grundan-nahmen – z. B. Ölpreise und Wechselkurse – rasch ändern können. Deshalb können die Projektionen nicht die einzige Richtschnur für die geldpolitischen Entscheidungen des EZB-Rats sein. Sie liefern jedoch wichtige An-haltspunkte für die künftige Wirtschafts- und Preisentwicklung im Euroraum.

(Quelle:http://www.bundesbank.de/Redaktion/DE/Dossier/Service/schule_und_bildung_kapitel_6.html)

Im Mittelpunkt der monetären Analyse steht der Zusammenhang zwischen Geldmenge und Preisentwicklung. Die EZB beobachtet – über längere Zeiträume hinweg - insbesondere die trendmäßige Entwicklung der Geldmenge M3, die wichtige Informationen für die kommende Preisentwicklung liefert. Die EZB ist bestrebt, die Geldmenge M3 im Vergleich zur Güter-menge angemessen wachsen zu lassen und doch gleichzeitig knapp zu halten. Theoretische Grund-lage für diese Geldmengensteuerung ist die Quantitätsgleichung.

28

Die Geldmengenentwicklung kann allerdings kurzfristig durch Faktoren beeinflusst werden, die ihre Aussage-kraft als Indikator für die kommende Inflationsentwicklung beeinträchtigen. Beispielsweise können die Wirt-schaftssubjekte in großem Stil Kredite aus spekulativen Motiven aufnehmen, nämlich um damit Käufe von Vermögenswerten wie Aktien, Anleihen und Investmentfondsanteilen zu finanzieren. Die mit der Kreditauf-nahme verbundene Schöpfung von Buchgeld führt dann nicht zu erhöhter Nachfrage nach Gütern und Dienst-leistungen, aber möglicherweise zu einem Anstieg der Preise für Vermögenswerte. Die Veränderung der Geld-menge sagt in einem solchen Umfeld möglicherweise wenig über die künftige Entwicklung der Verbraucher-preise und Risiken für die Preisstabilität aus. Das Eurosystem untersucht deshalb neben dem M3-Wachstum auch die Entwicklung der Geldmengen M1 und M2, ferner die Gegenposten der Geldmenge, dabei insbesonde-re die Entwicklung der Kredite, sowie weitere Faktoren, die Tendenzen zur Preissteigerung oder -senkung aus-lösen können.

(Quelle:http://www.bundesbank.de/Redaktion/DE/Dossier/Service/schule_und_bildung_kapitel_6.html)

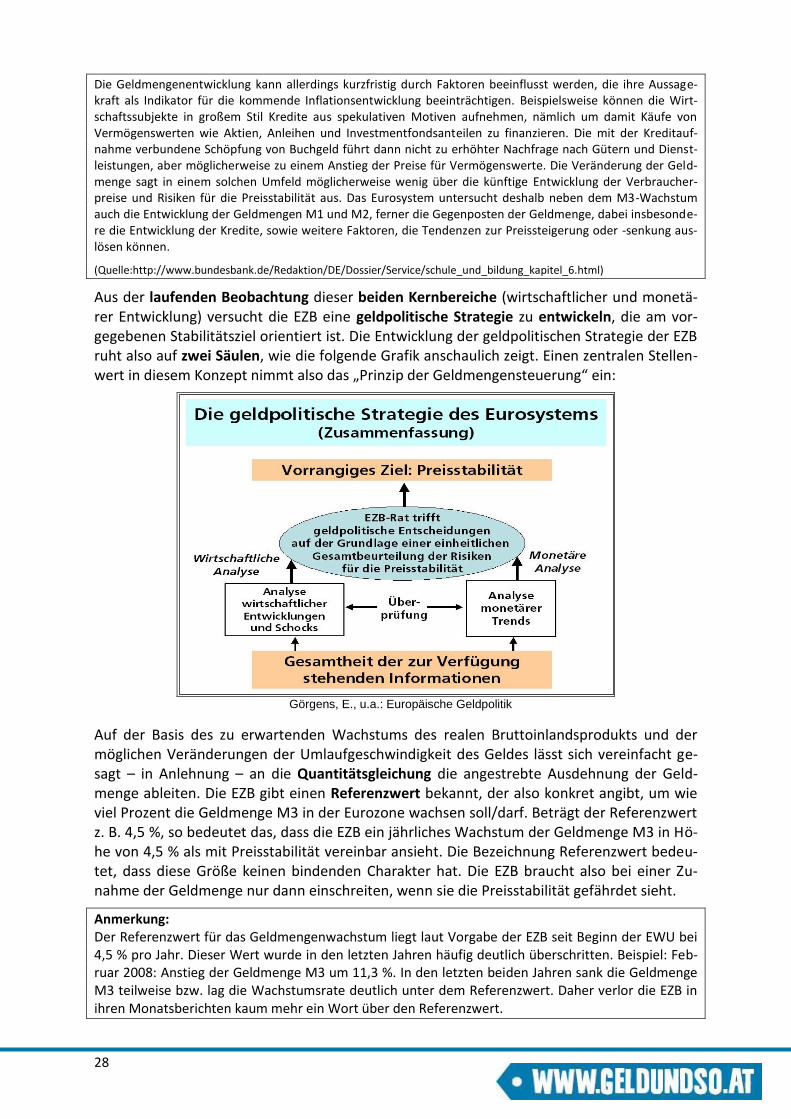

Aus der laufenden Beobachtung dieser beiden Kernbereiche (wirtschaftlicher und monetä-rer Entwicklung) versucht die EZB eine geldpolitische Strategie zu entwickeln, die am vor-gegebenen Stabilitätsziel orientiert ist. Die Entwicklung der geldpolitischen Strategie der EZB ruht also auf zwei Säulen, wie die folgende Grafik anschaulich zeigt. Einen zentralen Stellen-wert in diesem Konzept nimmt also das „Prinzip der Geldmengensteuerung“ ein:

Görgens, E., u.a.: Europäische Geldpolitik

Auf der Basis des zu erwartenden Wachstums des realen Bruttoinlandsprodukts und der möglichen Veränderungen der Umlaufgeschwindigkeit des Geldes lässt sich vereinfacht ge-sagt – in Anlehnung – an die Quantitätsgleichung die angestrebte Ausdehnung der Geld-menge ableiten. Die EZB gibt einen Referenzwert bekannt, der also konkret angibt, um wie viel Prozent die Geldmenge M3 in der Eurozone wachsen soll/darf. Beträgt der Referenzwert z. B. 4,5 %, so bedeutet das, dass die EZB ein jährliches Wachstum der Geldmenge M3 in Hö-he von 4,5 % als mit Preisstabilität vereinbar ansieht. Die Bezeichnung Referenzwert bedeu-tet, dass diese Größe keinen bindenden Charakter hat. Die EZB braucht also bei einer Zu-nahme der Geldmenge nur dann einschreiten, wenn sie die Preisstabilität gefährdet sieht.

Anmerkung: Der Referenzwert für das Geldmengenwachstum liegt laut Vorgabe der EZB seit Beginn der EWU bei 4,5 % pro Jahr. Dieser Wert wurde in den letzten Jahren häufig deutlich überschritten. Beispiel: Feb-ruar 2008: Anstieg der Geldmenge M3 um 11,3 %. In den letzten beiden Jahren sank die Geldmenge M3 teilweise bzw. lag die Wachstumsrate deutlich unter dem Referenzwert. Daher verlor die EZB in ihren Monatsberichten kaum mehr ein Wort über den Referenzwert.

29

AB 9: Die geldpolitischen Instrumente der EZB

Beantworten Sie die nachfolgenden Fragen mithilfe des Informationstextes:

1. Verdeutlichen Sie an dem Schaubbild „Adressaten der Geldpolitik“ Möglichkeiten und Grenzen der Geldpolitik.

2. Nennen Sie die Bestandteile der Zentralbankgeldmenge und erläutern Sie die Bedeu-tung des ESZB-Monopols auf Zentralbankgeld.

3. Analysieren Sie die Entwicklung der drei EZB-Zinssätze hinsichtlich ihrer Höhe und ihres Abstands zueinander.

4. Setzen Sie die Entwicklung der Zinssätze am Interbankenmarkt in Beziehung zur Ent-wicklung der EBZ-Zinsen.

5. Begründen Sie, warum die EZB während der Finanzkrise den Mindestreservesatz von 2% auf 1 % senkte.

6. Familie Meyer plant den Kauf einer Eigentumswohnung. Hocherfreut reagiert Herr Meyer auf die Nachricht, der EZB-Rat habe die Leitzinsen gesenkt: „Dann sollten wir gleich morgen zur Bank gehen und den Kredit beantragen.“ Frau Meyer aber meint: „Freut dich nicht zu früh.“ – Betrachten Sie das Schema „Transmission geldpolitischer Impulse“ und nehmen Sie dann zu der kleinen Meinungsverschiedenheit zwischen Herrn und Frau Meyer Stellung.

Adressaten der Geldpolitik: Indirekte Steuerung

Die zentrale Aufgabe des Eurosystems besteht darin, die Preisstabilität zu sichern. Die EZB und die nationalen Zentralbanken der Währungsunion, die zusammen das Eurosystem bil-den, können allerdings weder die Preise auf den Gütermärkten noch auf den Faktormärkten direkt steuern, denn diese bilden sich durch Angebot und Nachfrage. Das Eurosystem kann allerdings durch seine geldpolitischen Entscheidungen, zum Beispiel durch eine Senkung oder Erhöhung der Leitzinsen, auf die Kreditvergabe der Geschäftsbanken einwirken und dadurch indirekt auf die Nachfrage der volkswirtschaftlichen Akteure.

Refinanzierungs-konditionen Die Bedingungen (Konditionen), zu denen sich Ban-ken die Mittel für ihre Kreditverga-be bei der Zen-tralbank oder am Geldmarkt be-schaffen können.

30

Zentralbankgeld als Hebel

„Ein wichtiger Ansatzpunkt der Geldpolitik ist der Bedarf der Geschäftsbanken an Zentral-bankgeld. Dieser Bedarf ergibt sich zum einen daraus, dass die Bankkunden Zentralbankgeld in Form von Bargeld nachfragen. Zum anderen verpflichtet das Eurosystem die Geschäfts-banken zur Haltung von Mindestreserven in Form von Zentralbankgeld. Demnach muss eine Geschäftsbank auf ihrem Konto bei der Zentralbank […] eine bestimmte Einlage halten, de-ren Umfang sich aus der Höhe ihrer Kundeneinlagen ergibt. Darüber hinaus benötigen Ge-schäftsbanken Zentralbankgeld für die Abwicklung des bargeldlosen Zahlungsverkehrs. Um dem Bedarf an Zentralbankgeld nachzukommen, vergibt das Eurosystem an die Geschäfts-banken üblicherweise Kredite. Den Kreditbetrag schreibt die kreditgewährende Zentralbank der Geschäftsbank auf deren Zentralbankkonto als Einlage gut. Diese Einlagen auf Konten der Zentralbanken des Eurosystems sowie das umlaufende Bargeld sind Zentralbankgeld. Die Bezeichnung weist darauf hin, dass dieses Geld nur von der Zentralbank geschaffen werden kann. Dieses Monopol ist ein wichtiger Hebel, mit dem das Eurosystem auf die Geschäftstä-tigkeit der Banken, insbesondere auf deren Konditionen im Kredit- und Einlagengeschäft, Einfluss nimmt.“ Quelle: Deutsche Bundesbank (2014): Geld und Geldpolitik, Frankfurt a.M.; S.165 f.

Zwei Formen der geldpolitischen Einflussnahme

Die EZB hat verschiedene Möglichkeiten, auf die Geschäftstätigkeit der Geschäftsbanken einzuwirken. Sie kann das Kreditangebot der Geschäftsbanken über Liquiditätsmaßnahmen und die Kreditnachfrage der Haushalte und Unternehmen über die Zinshöhe zu beeinflussen.

Beeinflussung der Liquidität: Benötigen die Geschäftsbanken für die Vergabe von Krediten an Unternehmen und Haushalte Zentralbankgeld und stellt die Notenbank dieses Zentral-bankgeld tatsächlich bereit, so kommt es zu einer Liquiditätszuführung, also zu einer Erhö-hung der Geldmenge. Bei normalen Marktreaktionen wird das Angebot an Krediten (= Kre-ditvolumen) also steigen und die Zinsen werden tendenziell sinken.

Beeinflussung des Zinssatzes: Die Bereitschaft der Nichtbanken (Haushalte und Unterneh-men) Kredite aufzunehmen, hängt vor allem von der jeweiligen Zinshöhe ab. Erhöht die No-tenbank die Zinsen, so wird bei normalen Marktreaktionen die Kreditnachfrage sinken und das Kreditvolumen ebenfalls zurückgehen, d. h. die Geldmenge wird sinken.

Geldpolitische Instrumente

Die geldpolitischen Instrumente der EZB, die bis zur Finanz- und Staatschuldenkrise fast aus-schließlich zum Einsatz kamen, kann man in drei Gruppen einteilen:

Offenmarktgeschäfte

Im Rahmen dieser Geschäfte kauft bzw. verkauft die Zentralbank am Geld- oder Kapitalmarkt von den Geschäftsbanken Wertpapiere. Diese Offenmarktgeschäfte werden meist zeitlich befristet abgeschlossen, d. h. es wird im Vorhinein festgelegt, wann der Rückkauf der Wert-papiere durch die Geschäftsbanken bzw. die Rückführung der Wertpapiere an die Zentral-bank zu erfolgen hat. Das wichtigste Instrument der Offenmarktpolitik sind die Hauptrefi-nanzierungsgeschäfte, die wöchentlich mit einer Regellaufzeit von sieben Tagen ausgewähl-ten Geschäftsbanken angeboten werden. Die Offenmarktgeschäfte werden in der Regel im Versteigerungsverfahren (=Tenderverfahren) abgewickelt (engl. tender = Bieter). Der Zins-satz für diese Hauptrefinanzierungsgeschäfte ist der wichtigste Zinssatz im Eurosystem und

31

wird daher auch als Leitzins bezeichnet. Daneben gibt es auch längerfristige Refinanzie-rungsgeschäfte mit einer Laufzeit von ursprünglich drei Monaten und seit der Krise von bis zu drei Jahren, die ebenfalls im Tenderverfahren durchgeführt werden.

Ständige Fazilitäten

Die ständigen Fazilitäten (engl. facility „Möglichkeit“oder „Gelegenheit“) dienen dazu, sehr kurzfristig, d.h. für nur einen Tag, Liquidität bereitzustellen bzw. abzuschöpfen. Die Spitzen-refinanzierungsfazilität erlaubt den Geschäftsbanken sich über Nacht gegen Verpfändung von Wertpapieren und Bezahlung von Zinsen Zentralbankgeld zu beschaffen. Über die Einla-gefazilität können die Geschäftsbanken über Nacht Geldüberschüsse bei der EZB anlegen, die zu einem vorgegebenen Zinssatz verzinst werden. Die Zinssätze der ständigen Fazilitäten bilden die Ober- und Untergrenze für den Tagesgeldzins, zu dem Banken am Geldmarkt für die Dauer von nur einem Tag Zentralbankgeld leihen bzw. verleihen: Keine Bank, die über ausreichend Sicherheiten verfügt, wird einer anderen Bank für einen Übernachtkredit einen höheren Zins als den Spitzenrefinanzierungssatz zahlen. Und keine Bank wird Zentralbank-geld an eine andere Bank zu einem niedrigeren Zins als dem Einlagesatz verleihen, den sie bei Zentralbank erhalten kann.

Euribor – Zinssatz für Termingelder in Euro im Interbankengeschäft (Handel mit Zentralbankgeld zwischen den Banken) EONIA – Zinssatz für unbesicherte Ausleihungen in Euro auf dem Interbankenmarkt von einem Tag auf den nächsten („Tagesgeld“)

32

Mindestreserve

Die Geschäftsbanken müssen bei den nationalen Zentralbanken Guthaben – auch als Min-destreserven bezeichnet – in Höhe eines bestimmten Prozentsatzes ihrer kurzfristigen Ver-bindlichkeiten halten. Durch die Veränderung des Mindestreservesatzes kann die EZB eben-falls die Geldschöpfungsmöglichkeiten der Geschäftsbanken beeinflussen. Wird er beispiels-weise gesenkt, müssen sich die Geschäftsbanken weniger Zentralbankgeld beschaffen und entsprechend weniger Sicherheiten beim Eurosystem hinterlegen.

Ein langer Weg von der Zinsentscheidung der EZB bis zum Ziel: Der Transmissionsmechanismus

Der Prozess, durch den sich zinspolitische Entscheidungen auf die Wirtschaft im Allgemeinen und das Preisniveau im Besonderen auswirken, wird als Transmissionsmechanismus der Geldpolitik bezeichnet. Die Transmission (Übertragung) geldpolitischer Impulse auf die Re-alwirtschaft erfolgt über komplizierte und lange Wirkungsketten und wirkt sich erst mit er-heblicher zeitlicher Verzögerung auf die Preisentwicklung aus, wie selbst die folgende stark vereinfachte Darstellung verdeutlicht.

Deutsche Bundesbank, Januar 2013

33

AB 10: Wirkungen der Geldpolitik: Transmissionsmechanismus – eine kurzgefasste Einführung

Beantworten Sie bitte die nachfolgenden Fragen mithilfe des Informationstextes:

1. Erläutern Sie den Begriff „Transmissionsmechanismus“.

2. Beschreiben Sie stichwortartig, welche Auswirkungen eine Senkung der Leitzinsen über den …

a) Zinskanal b) Wechselkurskanal c) Vermögenskanal d) Bilanzkanal e) Kreditkanal auf die gesamtwirtschaftliche Entwicklung bzw. das Preisniveau hat.

3. Über welchen der Kanäle läuft vorwiegend die geldpolitische Transmission im Euro-raum?

4. Geldpolitische Maßnahmen wirken erst mit erheblicher zeitlicher Verzögerung auf die Preisentwicklung. Um welche Zeitspanne handelt es sich hier durchschnittlich?

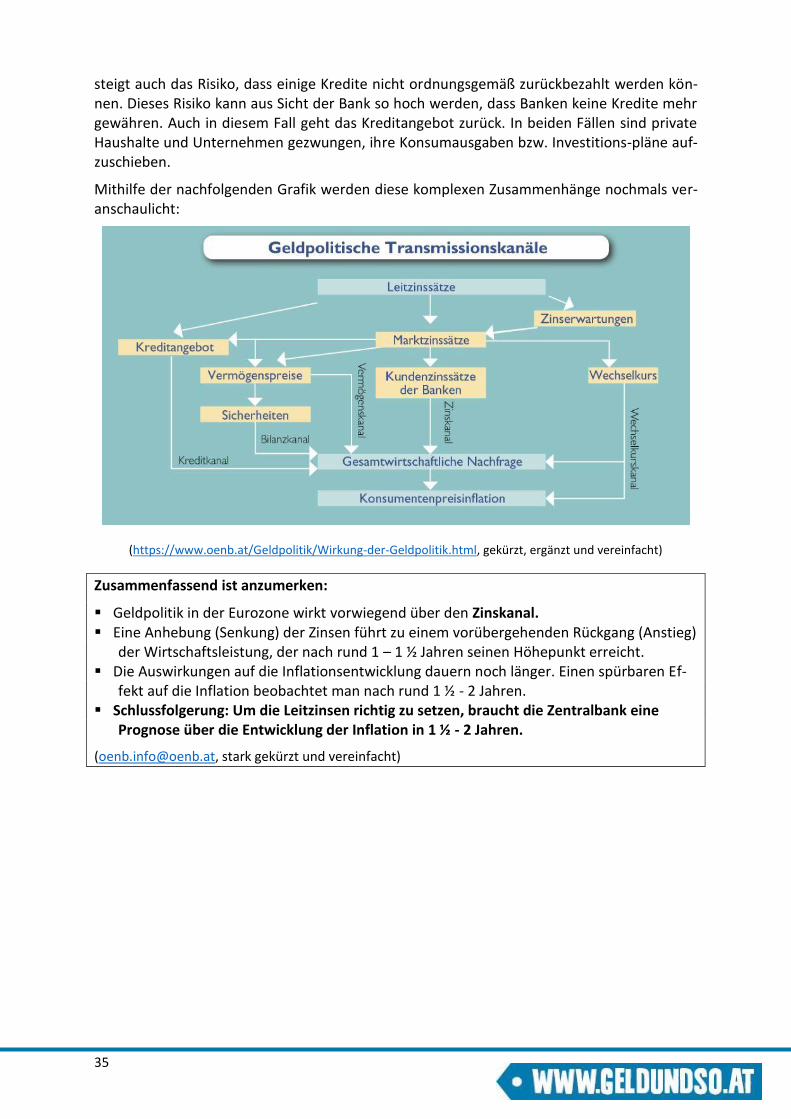

Die Geldpolitik beeinflusst die Wirtschaft und das Preisniveau über verschiedene Kanäle. Der Prozess, der die Wirkung der Geldpolitik beschreibt, wird als „Transmissionsmechanis-mus“ der Geldpolitik bezeichnet.

Am Anfang der (langen) Wirkungskette, über die sich geldpolitische Entscheidungen auf das Preisniveau auswirken, steht eine Änderung der von der Zentralbank für ihre geldpolitischen Geschäfte festgesetzten Leitzinsen. Dadurch übt die Zentralbank einen dominierenden Ein-fluss auf den Geldmarkt aus und kann so die Zinssätze auf dem Geldmarkt steuern. Ände-rungen der Geldmarktsätze wirken sich wiederum auf andere (längerfristige) Zinssätze aus.

Der Transmissionsmechanismus

Die Übertragung geldpolitischer Impulse auf die Realwirtschaft umfasst eine Reihe unter-schiedlicher Mechanismen und Maßnahmen seitens der wirtschaftlich Handelnden (Trans-missionskanäle). Entsprechend schlagen geldpolitische Maßnahmen in der Regel erst mit erheblicher zeitlicher Verzögerung auf die Preisentwicklung durch.

Zinskanal

Über diesen Kanal löst eine Anhebung der geldpolitischen Leitzinsen höhere kurzfristige Marktzinssätze aus. Infolgedessen steigen der Realzinssatz sowie die Kapitalkosten und da-her sinken die Investitionen. Darüber hinaus wird mehr gespart bzw. weniger konsumiert. Infolge dessen kommt es zu einer Reduktion der Nachfrage.

Wenn die Nachfrage unter das Angebot sinkt, dürfte es im Ergebnis zu einem Abwärtsdruck auf die Preise kommen. Darüber hinaus kann sich eine geringere Binnennachfrage in einer Verschärfung der Lage am Arbeitsmarkt niederschlagen, was wiederum die Preis- und Lohn-bildung am jeweiligen Markt dämpft.

Der Anstieg der Preise wird durch die Erhöhung der Leitzinsen also insgesamt geringer.

34

Die Zinspolitik funktioniert auch in die andere Richtung. Durch eine Senkung der Leitzinsen werden die Nachfrage und damit das BIP-Wachstum angekurbelt und die Inflation steigt.

Wechselkurskanal

Eine Anhebung der geldpolitischen Leitzinsen hat Einfluss auf die Wechselkurse. Steigen die Zinsen im Inland, so gewinnen Anlagen in heimischer Währung – im Vergleich zu Anlagen in Fremdwährungen – an Attraktivität. Infolge dessen strömt Vermögen in den eigenen Wäh-rungsraum und die heimische Währung wertet auf.

Aufgrund dieser Aufwertung werden inländische Güter teurer als importierte Güter. Dies hat einen Rückgang der Nachfrage nach im Inland produzierten Waren und somit eine geringere gesamtwirtschaftliche Produktion zur Folge. Der Wechselkurskanal wirkt umso stärker, je offener eine Volkswirtschaft gegenüber anderen Volkswirtschaften ist.

Zusätzlich gibt es einen direkten Effekt des Wechselkurskanals auf die Inflationsentwicklung. Eine Aufwertung der heimischen Währung bedeutet, dass importierte Güter billiger werden, was die Inflation dämpft.

Vermögenskanal

Die Geldpolitik wird auch über die Preise von Vermögenswerten, wie zum Beispiel Aktien-kursen und Immobilienpreisen, übertragen. Eine Anhebung der Leitzinssätze (sprich eine restriktive Geldpolitik) lässt Anleihen im Vergleich zu Aktien attraktiver erscheinen, da sie nach der Leitzinserhöhung einen höheren Ertrag versprechen. Dies senkt die Aktiennachfra-ge, was wiederum die Aktienkurse dämpft. Andererseits erhöht eine Zinsanhebung die Kos-ten der Wohnungsfinanzierung und senkt damit die Nachfrage nach Wohnraum, wodurch die Immobilienpreise ebenfalls gedämpft werden.

Geringere Aktienkurse und Immobilienpreise bewirken, dass das Vermögen privater Haus-halte abnimmt. Dadurch schrumpfen die Geldmittel der Haushalte. Dies wiederum bewirkt ein geringeres Konsumwachstum und damit eine gedämpfte gesamtwirtschaftliche Nachfra-ge.

Bilanzkanal

Veränderungen in den Preisen von Immobilien, Aktien und anderen Vermögenswerten be-einflussen nicht nur die verfügbaren Geldmittel von Haushalten und Unternehmen, sondern auch deren Möglichkeit, Kredite aufzunehmen. Sinken die Preise der Vermögenswerte, so sinkt in der Bilanz das Reinvermögen. Ein geringeres Reinvermögen bedeutet, dass weniger Sicherheiten für die an eine Firma oder an einen Haushalt vergebenen Kredite vorliegen. Dies führt wiederum zu einer geringeren Kreditvergabe, zu kleineren Investitions- und Kon-sumausgaben und damit zu einer gedämpften gesamtwirtschaftlichen Nachfrage.

Kreditkanal

Änderungen der Leitzinsen wirken sich auf das Kreditangebot aus. Infolge einer Leitzinserhö-hung refinanzieren sich Geschäftsbanken zu schlechteren Konditionen weil …

die Geldmarktzinsen steigen und die Geschäftsbanken für Einlagen von Privatpersonen mehr bezahlen müssen.

Ist es für eine Geschäftsbank schwieriger (teurer) sich zu refinanzieren, fällt es ihr auch schwerer neue Kredite zu vergeben. Das Kreditangebot geht zurück. Bei einer Zinserhöhung

35

steigt auch das Risiko, dass einige Kredite nicht ordnungsgemäß zurückbezahlt werden kön-nen. Dieses Risiko kann aus Sicht der Bank so hoch werden, dass Banken keine Kredite mehr gewähren. Auch in diesem Fall geht das Kreditangebot zurück. In beiden Fällen sind private Haushalte und Unternehmen gezwungen, ihre Konsumausgaben bzw. Investitions-pläne auf-zuschieben.

Mithilfe der nachfolgenden Grafik werden diese komplexen Zusammenhänge nochmals ver-anschaulicht:

(https://www.oenb.at/Geldpolitik/Wirkung-der-Geldpolitik.html, gekürzt, ergänzt und vereinfacht)

Zusammenfassend ist anzumerken:

Geldpolitik in der Eurozone wirkt vorwiegend über den Zinskanal. Eine Anhebung (Senkung) der Zinsen führt zu einem vorübergehenden Rückgang (Anstieg)

der Wirtschaftsleistung, der nach rund 1 – 1 ½ Jahren seinen Höhepunkt erreicht. Die Auswirkungen auf die Inflationsentwicklung dauern noch länger. Einen spürbaren Ef-

fekt auf die Inflation beobachtet man nach rund 1 ½ - 2 Jahren. Schlussfolgerung: Um die Leitzinsen richtig zu setzen, braucht die Zentralbank eine

Prognose über die Entwicklung der Inflation in 1 ½ - 2 Jahren.

([email protected], stark gekürzt und vereinfacht)

36

IB 3: Worin bestehen die Unterschiede zwischen „Mengen- und Zinstender“

Lesen Sie den nachfolgenden Informationstext:

Im Zentrum der geldpolitischen Instrumente der EZB stehen die so genannten Offenmarkt-geschäfte, bei denen die EZB Wertpapiere für eigene Rechnung auf dem Geld- oder Kapital-markt kauft oder verkauft. Die Geschäftspartner der EZB sind alle mindestreserve-pflichtigen Kreditinstitute in der Eurozone.

Offenmarktgeschäfte werden überwiegend im Versteigerungsverfahren (= Tenderverfahren) durchgeführt. Bei den Offenmarktgeschäften wird zwischen

Hauptrefinanzierungsgeschäften (sprich „Haupttender“) Längerfristigen Refinanzierungsgeschäften (sprich „Basistender“) Feinsteuerungsoperationen Strukturellen Operationen

unterschieden.

Hauptrefinanzierungsgeschäfte

Bei den Hauptrefinanzierungsgeschäften kauft die EZB Wertpapiere auf Zeit. Nach Ablauf der Frist müssen die Geschäftsbanken die Papiere wieder zurückkaufen. Die wichtigsten Merk-male der Hauptrefinanzierungsgeschäfte sind:

Sie werden regelmäßig durchgeführt (jede Woche). Sie haben normalerweise eine Laufzeit von einer Woche. Sie werden von den nationalen Zentralbanken ausgeführt.