Die Steuerverwaltung in Deutschland

28

Die Steuerverwaltung in Deutschland Ausgabe 2018

Transcript of Die Steuerverwaltung in Deutschland

Die Steuerverwaltung in DeutschlandAusgabe 2018

3DIE STEUERVERWALTUNG IN DEUTSCHLAND

I. Einleitung 5

II. Finanzverfassung: Gesetzgebungs-, Verwaltungs- und Ertragskompetenz 6

III. Struktur und Aufgaben der deutschen Finanzverwaltung 9 3.1 Bundesfinanzverwaltung 10 3.1.1 Bundesministerium der Finanzen 10 3.1.2 Bundeszentralamt für Steuern als Bundesoberbehörde 11 3.1.3 Sonstige 11 3.2 Landesfinanzverwaltung 13 3.2.1 Aufbau 13 3.2.2 Aufgaben und Struktur 15 - Verwaltungsebenen 15 - Finanzämter als örtliche Verwaltungsebene 16

IV. Zusammenfassung 21

Anhang Basisdaten Steuerverwaltung 22

Weiterführende Literatur/Quellen 26Weiterführende Informationen im Internet/Quellen 26Impressum 27

Inhalt

4

5DIE STEUERVERWALTUNG IN DEUTSCHLAND

„In keinem Rechtsgebiet begegnet der Bürger dem Staat häufiger als im Steuerrecht. Das Steuerrecht ist Teil einer freiheitlich verfassten Rechtsordnung. Besteuerung ist Teilhabe am Privateigentum, am privaten Wirtschaften. Steuern sind nicht erforderlich, wenn dem Staat alles gehört und wenn die Wirtschaft allein vom Staat betrieben wird. Ein Staat, der wie die Bundesrepublik Deutschland eine führende Position in der Weltwirtschaft einnimmt, hat einen großen institutionellen Finanzbedarf. Seine Bürger erwarten von ihm ein hohes Niveau an innerer Sicherheit sowie Funktionstüchtigkeit seiner Organe.“ Diese Feststellung ist einem Steuerrechtskommentar entnommen, in dem es weiter heißt: Da die Bundesre-publik Deutschland ein Sozialstaat ist, tritt zu dem institutionellen Finanzbedarf „ein so-zialer Finanzbedarf der sozialen Sicherung, Fürsorge, Vorsorge und Umverteilung“1 hinzu. Vor diesem Hintergrund ist verständlich, dass nahezu alle Bürgerinnen und Bürger sowie Unternehmen mit der Steuerverwaltung früher oder später in Kontakt treten – vor allem indem sie Steuererklärungen abgeben und Steuern zahlen oder Erstattungen beanspruchen.

Die Steuerverwaltung2 ist als Teil der öffentlichen Verwaltung für das Verfahren zur Besteuerung der Bürgerinnen und Bürger zuständig und hat die Aufgabe, die Steuern den entsprechenden Gesetzen gemäß gleichmäßig festzusetzen und zu erheben. In der Bun-desrepublik Deutschland ist die Steuerverwaltung zwischen dem Bund und den Ländern aufgeteilt. Während die Bundesfinanzverwaltung in erster Linie für die in Bundesgesetzen geregelten Verbrauchsteuern wie die Energiesteuer, die Versicherungsteuer, die Kraftfahr-zeugsteuer und die Zölle zuständig ist, verwalten die Länder mithilfe der Finanzämter die übrigen Steuern als eigene Angelegenheit oder im Auftrag des Bundes. Dazu gehören die Lohn- und Einkommensteuer sowie die Umsatzsteuer. Dies sind die Steuern, die bei Weitem das höchste Aufkommen haben; ihnen begegnen die Steuerzahlerinnen und Steuerzahler im Alltag auch am häufigsten. Die Steuerverwaltung der Länder bildet deshalb auch den Schwerpunkt dieser Broschüre, die allen Interessierten einen übersichtlichen und ersten Einblick in die Steuerverwaltung der Bundesrepublik Deutschland geben soll.

I. Einleitung

1 Lang (2013), § 1 Rz. 1–7.2 Die Begriffe Steuerverwaltung und Finanzverwaltung werden in dieser Broschüre synonym verwendet.

6 FINANZVERFASSUNG: GESETZGEBUNGS-, VERWALTUNGS- UND ERTRAGSKOMPETENZ

II. Finanzverfassung: Gesetzgebungs-, Verwaltungs- und Ertragskompetenz

Die Gesetzgebungskompetenzen des Bundes sind grundsätzlich in den Artikeln 70 ff. des Grundgesetzes (GG) und für den Bereich der Steuern in Artikel 105 GG geregelt. Im Bereich des Finanzwesens besitzt der Bund die ausschließliche Kompetenz zur Verabschiedung von Gesetzen über die Zölle und Finanzmonopole (Artikel 105 Absatz 1 GG); im Hinblick auf die übrigen Steuern hat er die konkurrierende Gesetzgebung, wenn ihm das Aufkommen dieser Steuern ganz oder zum Teil zusteht oder das Steuergesetz die sogenannte Erforderlichkeits-prüfung besteht (Artikel 105 Absatz 2 GG in Verbindung mit Artikel 72 Absatz 2 GG).

Zölle, Finanzmonopole (zum Beispiel das Branntweinmonopol), die bundesgesetzlich geregelten Verbrauchsteuern einschließlich der Einfuhrumsatzsteuer, die Kraftfahrzeug-steuer und sonstige auf motorisierte Verkehrsmittel bezogene Verkehrsteuern und die Abga-ben im Rahmen der Europäischen Gemeinschaft werden durch die Bundesfinanzbehörden verwaltet (Artikel 108 Absatz 1 Satz 1 GG, Artikel 87 Absatz 1 Satz 1 GG). Dies sind im Wesent-lichen die Dienststellen der Bundeszollverwaltung; auf sie werden wir in dieser Broschüre wegen der genannten Schwerpunktsetzung nicht weiter eingehen. Nicht dargestellt werden hier auch die sogenannten örtlichen Aufwands- und Verbrauchsteuern, wie die Hundesteu-er oder die Zweitwohnungsteuer, die von den Kommunen erhoben werden.

Mit Ausnahme bestimmter Aufgaben oder Teilaufgaben, die von Bundesfinanz- oder Kommunalbehörden wahrgenommen werden, sind die Länder für die Steuerverwaltung verantwortlich. Dies gilt zum einen für alle Steuern, deren Ertrag den Ländern zufließt (zum Beispiel die Grunderwerbsteuer, die Erbschaft- und Schenkungsteuer) und die sie damit als eigene Angelegenheit (Landeseigenverwaltung, Artikel 83 GG) ausführen, zum anderen aber auch für die sogenannten Gemeinschaftsteuern. Dabei handelt es sich um Steuern, deren Aufkommen dem Bund und den Ländern gemeinsam zusteht und die die Landesfinanz-behörden im Auftrag des Bundes (Auftragsverwaltung, Artikel 108 Absatz 3 GG, Artikel 85 GG) verwalten. Darunter fallen die Lohn- und Einkommensteuer, die Umsatzsteuer und die

7DIE STEUERVERWALTUNG IN DEUTSCHLAND

Körperschaftsteuer. Insbesondere bei der Auftragsverwaltung hat der Bund Aufsichts- und Weisungsbefugnisse gegenüber den Behörden der Länder. Sie betreffen die fachliche Aus-führung der Steuergesetze und die Auslegung des Steuerrechts.

Die verfassungsrechtliche Grundlage für diese Einflussnahme des Bundes bildet Artikel 108 Abs. 3 GG in Verbindung mit Artikel 85 Abs. 3 und 4 GG. Insoweit unterstehen die Lan-desfinanzbehörden den Weisungen des Bundesministeriums der Finanzen. In die Bearbei-tung einzelner Steuerfälle greift der Bund aber gleichwohl nur in Ausnahmefällen ein. Dar-über hinaus gibt es sogenannte BMF-Schreiben, also zwischen dem Bund und den Ländern abgestimmte Verwaltungsanweisungen, und allgemeine Verwaltungsvorschriften, die von der Bundesregierung mit Zustimmung des Bundesrates (Artikel 108 Absatz 7 GG) erlassen werden, um unter anderem eine einheitliche Anwendung des Steuerrechts zu gewährleisten.

Organisation, Personalangelegenheiten und den Haushalt ihrer Steuerverwaltungen verantworten hingegen die Länder allein, darauf hat der Bund unmittelbar keinen Einfluss. Er kann insbesondere nicht über die Ressourcen der Steuerverwaltungen der Länder bestim-men. Ihm ist damit nur eine indirekte Steuerung über fachliche Vorgaben und leistungsbe-zogene Anforderungen („Vollzugsziele“) möglich. § 21a des Gesetzes über die Finanzverwal-tung (FVG) enthält die grundsätzliche Zielvorstellung, nach der durch Zusammenwirken des Bundesministeriums der Finanzen und der obersten Finanzbehörden der Länder im Inte-resse gleichmäßiger Besteuerung der Vollzug der Steuergesetze verbessert und erleichtert werden soll.3 Die Vereinbarung von Vollzugszielen gemäß § 21a Absatz 2 FVG ist dafür ein wesentliches Instrument. Das heißt, Bund und Länder schließen nach bundeseinheitlichen Maßstäben auf der Basis von Leistungskennzahlen bilaterale Vereinbarungen für eine Steu-erung im gesamten Bundesgebiet ab – wobei sie die jeweils unterschiedlichen Situationen in den Ländern berücksichtigen (Zielvereinbarungen).

Die Ertragskompetenz, das heißt die Verteilung der Steuererträge zwischen Bund, Ländern und Gemeinden, ist in Artikel 106 GG geregelt.

3 Vgl. Begründung zum Gesetzesentwurf zu Artikel 6 Nr. 4 (§ 21a), BT-Drucksache 16-12400, S. 27.

8 FINANZVERFASSUNG: GESETZGEBUNGS-, VERWALTUNGS- UND ERTRAGSKOMPETENZ

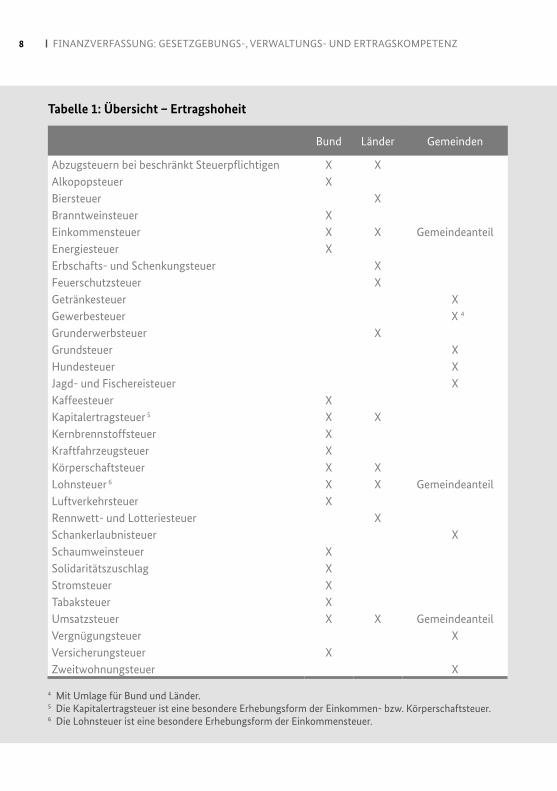

Bund Länder Gemeinden

Abzugsteuern bei beschränkt Steuerpflichtigen X XAlkopopsteuer XBiersteuer XBranntweinsteuer XEinkommensteuer X X GemeindeanteilEnergiesteuer XErbschafts- und Schenkungsteuer XFeuerschutzsteuer XGetränkesteuer XGewerbesteuer X 4

Grunderwerbsteuer XGrundsteuer XHundesteuer XJagd- und Fischereisteuer XKaffeesteuer XKapitalertragsteuer 5 X XKernbrennstoffsteuer XKraftfahrzeugsteuer XKörperschaftsteuer X XLohnsteuer 6 X X GemeindeanteilLuftverkehrsteuer XRennwett- und Lotteriesteuer XSchankerlaubnisteuer XSchaumweinsteuer XSolidaritätszuschlag XStromsteuer XTabaksteuer XUmsatzsteuer X X GemeindeanteilVergnügungsteuer XVersicherungsteuer XZweitwohnungsteuer X

4 Mit Umlage für Bund und Länder.5 Die Kapitalertragsteuer ist eine besondere Erhebungsform der Einkommen- bzw. Körperschaftsteuer.6 Die Lohnsteuer ist eine besondere Erhebungsform der Einkommensteuer.

Tabelle 1: Übersicht – Ertragshoheit

9DIE STEUERVERWALTUNG IN DEUTSCHLAND

Die Finanzverwaltung ist der Teil der öffentlichen Verwaltung, der für die Festsetzung und Erhebung von Steuern zuständig ist. Sie ist in der Bundesrepublik Deutschland zwischen Bund und Ländern aufgeteilt. Der Aufbau der Finanzverwaltung ergibt sich aus dem FVG. Während die Bundesfinanzverwaltung hauptsächlich für Zölle, bundesgesetzlich geregelte Verbrauchsteuern, die Kraftfahrzeugsteuer und für die Versicherungs- und Feuerschutz-steuer zuständig ist, werden die weiteren Steuern von den Ländern teils im Wege der Auf-tragsverwaltung (Gemeinschaftsteuern), teils als eigene Angelegenheit (zum Beispiel Erb-schaftsteuer) verwaltet.

III. Struktur und Aufgaben der deutschen Finanzverwaltung

Oberste Bundesbehörde Oberste Landesbehörden

Bundesministerium der Finanzen Finanzministerien (Senatsverwaltungen) der Länder

Bundesoberbehörden Landesoberbehörden oder Mittelbehörden

Oberfinanzdirektionen oder Landesämter

Örtliche Behörden

(Haupt-)Zollämter und Zollfahndungsämter

Generalzolldirektion

Zollverwaltung

Örtliche Behörden

Steuerverwaltung

Finanzämter

Bundeszentralamt für Steuern

Abbildung 1: Aufbau der Finanzverwaltung nach dem FVG

10 STRUKTUR UND AUFGABEN DER DEUTSCHEN FINANZVERWALTUNG

Die Finanzverwaltung erfüllt ihre Aufgaben, indem sie

• die gesetzlich geregelten Steuern vollständig, richtig und umgehend erhebt • die Steuerpflichtigen höflich, fair und kompetent behandelt • das vorhandene Personal und die vorhandenen Sachmittel optimal einsetzt • die allgemeinen Arbeitsbedingungen zur Zufriedenheit der Beschäftigten gestaltet.

3.1 Bundesfinanzverwaltung

3.1.1 Bundesministerium der Finanzen

In der Bundesfinanzverwaltung ist das Bundesministerium der Finanzen (BMF) die oberste Behörde. Die wesentlichen Disziplinen des BMF sind die Haushalts- und die Steuerpolitik. Auch die Steuerverwaltung gehört damit zu den Kernaufgaben des BMF. Ihm unterstehen unter anderem unmittelbar die Bundeszollverwaltung mit ihren Dienststellen auf zentraler, regionaler und örtlicher Ebene (weiterführende Informationen erhalten Sie in der BMF-Bro-schüre „Die Bundeszollverwaltung“) und das Bundeszentralamt für Steuern (BZSt). Das BMF übt außerdem grundsätzlich die Rechts- und im Bereich der Auftragsverwaltung auch die Fachaufsicht über die Finanzbehörden der Länder aus, soweit sie Bundesgesetze ausführen. Diese Aufgabe wird in der Steuerabteilung des BMF wahrgenommen.

Weitere zentrale Themen für das BMF sind schließlich die nationale und internationale Finanzmarkt- und Währungspolitik, die Finanzbeziehungen zwischen Bund, Ländern und Kommunen, vermögensrechtliche Fragen aus der Zeit der Wiedervereinigung und des Zwei-ten Weltkriegs, Beteiligungen und Immobilien des Bundes, Privatisierungen von Bundes-vermögen sowie die Europapolitik.

Darüber hinaus ist die Bundesfinanzakademie im BMF angesiedelt. Sie ist im ver-fassungsrechtlich begründeten Auftrag für die einheitliche Aus- und Fortbildung von

11DIE STEUERVERWALTUNG IN DEUTSCHLAND

Beamtinnen und Beamten im höheren Dienst der Steuerverwaltungen der Länder verant-wortlich. Damit soll sie den gleichmäßigen Vollzug der Steuergesetze in Bund und Ländern unterstützen.

Im Bundesministerium der Finanzen sind derzeit etwa 1.970 Mitarbeiter beschäftigt. Da-von arbeiten in der Steuerabteilung 189 Mitarbeiter (Stand: Januar 2017).

Zu den Kernaufgaben der Steuerabteilung zählen unter anderem die Vorbereitung und Erarbeitung von Gesetzentwürfen (Referentenentwürfe), die Begleitung von Erörterungen in und mit parlamentarischen Gremien (zum Beispiel Bundestag, Bundesrat), die Erstellung von Entwürfen für Antworten auf parlamentarische Anfragen und von Redebeiträgen für den Leitungsbereich des BMF, die Verhandlung von Steuerabkommen, die Entwicklung und Anpassung steuerlicher Regeln und Standards auf Ebene der EU und der OECD, die interna-tionale Zusammenarbeit mit den Steuerverwaltungen anderer Staaten, die Begleitung von Verfahren beim Bundesfinanzhof und beim Europäischen Gerichtshof, die Erstellung von bundeseinheitlich abgestimmten Regelungen zum Steuerrecht (sogenannte BMF-Schreiben und allgemeine Verwaltungsvorschriften zum Steuerrecht) und die Fachaufsicht über das BZSt.

3.1.2 Bundeszentralamt für Steuern als Bundesoberbehörde

Das BZSt ist eine von fünf dem Bundesministerium der Finanzen nachgeordneten Ober-behörden – neben der Generalzolldirektion (GZD), dem Bundesamt für Zentrale Dienste und offene Vermögensfragen (BADV), dem Bundesausgleichsamt (BAA) und der Bundesmo-nopolverwaltung für Branntwein (BfB). Die Aufgaben des BZSt richten sich nach § 5 FVG. Zu ihnen zählen beispielsweise die Mitwirkung an Außenprüfungen, die Verwaltung der Versicherung- und Feuerschutzsteuer, die Erstattung und Freistellung von deutschen Ab-zugsteuern, die steuerliche Rechts- und Amtshilfe, die zentrale Sammlung und Auswertung von steuerlichen Auslandsbeziehungen und die Vergütung von Vorsteuerbeträgen. Auch die Vergabe der Umsatzsteuer-Identifikationsnummer (USt-ID), die Pflege der Datenbanken für die jedem Bürger zugeteilte steuerliche Identifikationsnummer (IdNr.) und die Bildung der elektronischen Lohnsteuerabzugsmerkmale (ELStAM) gehören zum Aufgabenspektrum dieser Behörde.

3.1.3 Sonstige

Die Bundesfinanzverwaltung im engeren Sinn umfasst auch sonstige Dienststellen wie etwa das Informationstechnikzentrum Bund (ITZBund). Es erbringt vielfältige und umfangreiche IT-Leistungen für die Bundesfinanzverwaltung, den Bund und in Teilbereichen auch für die Länder.

12 STRUKTUR UND AUFGABEN DER DEUTSCHEN FINANZVERWALTUNG

13DIE STEUERVERWALTUNG IN DEUTSCHLAND

3.2 Landesfinanzverwaltung

3.2.1 Aufbau

Die Landesfinanzverwaltungen sind zwei- bzw. dreistufig aufgebaut: Die obersten Behörden in der Landesfinanzverwaltung sind die 16 Landesfinanzministerien.

Land Behörde Ort

Baden-Württemberg Ministerium für Finanzen Baden-Württemberg Stuttgart

Bayern Bayerisches Staatsministerium der Finanzen, für Landesentwicklung und Heimat

München und Nürnberg

Berlin Senatsverwaltung für Finanzen Berlin

Brandenburg Ministerium der Finanzen des Landes Brandenburg Potsdam

Bremen Die Senatorin für Finanzen Bremen

Hamburg Finanzbehörde Hamburg Hamburg

Hessen Hessisches Ministerium der Finanzen Wiesbaden

Mecklenburg- Vorpommern

Finanzministerium Mecklenburg-Vorpommern Schwerin

Niedersachsen Niedersächsisches Finanzministerium Hannover

Nordrhein-Westfalen Finanzministerium des Landes Nordrhein-Westfalen Düsseldorf

Rheinland-Pfalz Ministerium der Finanzen Rheinland-Pfalz Mainz

Saarland Ministerium für Finanzen und Europa Saarland Saarbrücken

Sachsen Sächsisches Staatsministerium der Finanzen Dresden

Sachsen-Anhalt Ministerium der Finanzen Sachsen-Anhalt Magdeburg

Schleswig-Holstein Finanzministerium Schleswig-Holstein Kiel

Thüringen Thüringer Finanzministerium Erfurt

Tabelle 2: Übersicht über die Landesfinanzministerien

In 8 der 16 Landesfinanzverwaltungen bestehen wegen des dortigen dreistufigen Aufbaus Oberfinanzdirektionen bzw. Landesämter als sogenannte Ober- oder Mittelbehörden.

14 STRUKTUR UND AUFGABEN DER DEUTSCHEN FINANZVERWALTUNG

Land Behörde Ort

Baden-Württemberg OFD Karlsruhe Karlsruhe

Bayern Landesamt für Steuern Nürnberg und München

Hessen OFD Frankfurt am Main Frankfurt am Main

Niedersachsen Landesamt für Steuern Niedersachsen Hannover und Oldenburg

Nordrhein-Westfalen OFD Nordrhein-Westfalen Köln und Münster

Rechenzentrum der Finanzverwaltung Nordrhein-Westfalen

Düsseldorf

Rheinland-Pfalz Landesamt für Steuern Koblenz

Sachsen Landesamt für Steuern und Finanzen Dresden

Thüringen Thüringer Landesfinanzdirektion Erfurt

Tabelle 3: Übersicht über die Ober- oder Mittelbehörden der Länder Stand: 31.12.2017

OFD = Oberfinanzdirektion

Die Finanzämter sind die örtlichen Behörden. 2016 bestanden auf dem Gebiet der Bundesre-publik Deutschland 535 Finanzämter. Ihre Anzahl ist aufgrund der unterschiedlichen Größe und Einwohnerzahl in den einzelnen Ländern sehr unterschiedlich.

Neben den Finanzämtern unterhalten die Länder zum Teil noch gesonderte Einrichtun-gen für die Aus- und Fortbildung des Verwaltungspersonals (verwaltungseigene Bildungs-stätten).

15DIE STEUERVERWALTUNG IN DEUTSCHLAND

3.2.2 Aufgaben und Struktur

Verwaltungsebenen

Die Finanzministerien bzw. Senatsverwaltungen leiten die jeweiligen Landesfinanzverwal-tungen. Für die Steuerverwaltung ist regelmäßig eine bestimmte Abteilung innerhalb der Ministerien bzw. Senatsverwaltungen verantwortlich.

Die Oberfinanzdirektionen/Landesämter unterstützen und beaufsichtigen im Rahmen ihrer Dienst- und Fachaufsicht die Finanzämter. Zugleich sind sie das Bindeglied zwischen den jeweiligen Finanzministerien und den Finanzämtern. Finanzministerien und Oberfi-nanzdirektionen/Landesämter nehmen somit Leitungs-, Aufsichts- und Dienstleistungs-funktionen für die ihnen unterstellten Finanzämter wahr. Zum Teil übernehmen die Oberfi-nanzdirektionen/Landesämter aber auch andere Aufgaben außerhalb der Steuerverwaltung (zum Beispiel im Bauwesen).

Die Finanzämter sind örtliche Landesbehörden und verwalten grundsätzlich im Auftrag des Bundes die Besitz- und Verkehrsteuern, die ganz oder zum Teil dem Bund zufließen. Darüber hinaus verwalten sie die Ländersteuern und bestimmte Gemeindesteuern, soweit die Länder die Verwaltung nicht den Gemeinden übertragen haben.

In den Steuerverwaltungen der Länder waren im Jahr 2016 insgesamt 106.603 Bedienstete (in Vollzeitäquivalenten) beschäftigt.

Aufgabenbereich Höherer DienstGehobener

DienstMittlerer und

einfacher Dienst Gesamt

Finanzämter 2.907 47.475 48.718 99.100

Automation 177 2.679 708 3.564

Bildungseinrichtungen 206 357 291 854

Sonstige Bereiche 568 1.808 709 3.084

Tabelle 4: Das Personal der Steuerverwaltung in den Ländern im Jahr 2016

16 STRUKTUR UND AUFGABEN DER DEUTSCHEN FINANZVERWALTUNG

Finanzämter als örtliche Verwaltungsebene

Grundsätzlich sind die Finanzämter jeweils für einen räumlich bestimmten Zuständigkeits-bereichs (Bezirk) zuständig, innerhalb dessen sie alle Aufgaben im Zusammenhang mit der Besteuerung der dort ansässigen Steuerpflichtigen wahrnehmen. Die Abgabenordnung (AO) und die Einzelsteuergesetze legen Grundsätze für die Bestimmung der Zuständigkeit fest, zum Beispiel das Wohnsitzprinzip bei der Einkommensteuer, das Belegenheitsprinzip bei der Grundsteuer oder das Geschäftsleitungsprinzip bei der Körperschaftsteuer. Darüber hin-aus können die Länder aus organisatorischen Gründen die Zuständigkeiten der Finanzämter per Verordnung auch anders regeln. Davon machen sie in unterschiedlichem Ausmaß Ge-brauch. Häufig werden die folgenden Aufgaben bei bestimmten Finanzämtern konzentriert, das heißt, ein Finanzamt nimmt sie komplett oder große Teile davon für den gesamten Bezirk einer Oberfinanzdirektion/eines Landesamtes wahr: Finanzkasse, Betriebsprüfung, Steu-erfahndung, Bearbeitung von Steuerstrafsachen sowie Erbschafts- und Schenkungsteuer.

Außerdem werden zur Unterstützung bestimmter Prozesse in der elektronischen Daten-verarbeitung der Finanzämter Rechenzentren eingeschaltet. Diese Rechenzentren sind in den einzelnen Ländern unterschiedlich organisiert: überwiegend als Teile einer Oberfinanz-direktion bzw. eines Landesamts, aber auch als Sachgebiete von Finanzämtern, selbstständi-ge Dienststellen der Finanzverwaltung oder ressortübergreifende Einrichtungen.

Nach der Geschäftsordnung für die Finanzämter (FAGO) existieren in jedem Finanzamt drei Hierarchieebenen: Die Leitung eines Finanzamtes hat der/die Amtsvorsteher/-in inne. Auf der mittleren Führungsebene werden in der Regel funktionsbezogene Sachgebiete ein-gerichtet. Geleitet werden sie jeweils von einem/einer Sachgebietsleiter/-in. Auf der dritten Ebene, der sogenannten Arbeitsebene, werden Sachbearbeiter/-innen eingesetzt.

Die funktionale, also aufgabenbezogene Gliederung der Finanzämter ist nicht bundes-einheitlich geregelt und zum Teil sehr unterschiedlich. Im Allgemeinen können die in der nachstehenden Tabelle angeführten Typen von Arbeitsgebieten (Stellen) unterschieden wer-den, die aber nicht in jedem Finanzamt eingerichtet sind.

17DIE STEUERVERWALTUNG IN DEUTSCHLAND

Bezeichnung der Stelle Aufgabe

Geschäftsstelle Organisations-, Personal-, und Haushaltsangelegenheiten des Finanzamts

Veranlagungsstelle

• für Arbeitnehmer• für Gewerbetreibende etc.• ggf. Sonderstellen für

Personengesellschaften, Körperschaften etc.

Festsetzung der Veranlagungssteuern, Festsetzung von Investitionszulagen, gesonderte Feststellung von Besteuerungsgrundlagen

• bei Arbeitnehmern• bei Gewerbetreibenden etc.• bei Personengesellschaften und Körperschaften etc.

Umsatzsteuer-Voranmeldungs-stelle

Bearbeitung der Umsatzsteuer-Voranmeldungen

Rechtsbehelfsstelle Bearbeitung von Einsprüchen, Klagen und Revisionen

Stundungs- und Erlassstelle Bearbeitung der Anträge auf Stundung oder Erlass von Steuern

Lohnsteuer-Arbeitgeberstelle Bearbeitung der Lohnsteuer-Anmeldungen und der übrigen steuerlichen Angelegenheiten der Arbeitgeber

Grunderwerbsteuerstelle Festsetzung der Grunderwerbsteuer

Erbschaftsteuerstelle Festsetzung der Erbschafts- und Schenkungsteuer

Bewertungsstelle Bewertung von Grundbesitz, insbesondere für Zwecke der Grundsteuer

Betriebsprüfungsstelle Steuerliche Betriebsprüfungen, insbesondere bei Gewerbetreibenden und freiberuflich Tätigen

Lohnsteuer-Außenprüfung Lohnsteuer-Außenprüfungen bei Arbeitgebern

Umsatzsteuer-Sonderprüfung Umsatzsteuer-Sonderprüfungen bei Unternehmern

Steuerfahndungsstelle Steuerfahndung

Bußgeld- und Strafsachenstelle Bearbeitung von Bußgeld- und Steuerstrafsachen (mit Ausnahme der Steuerfahndung).

Finanzkasse Einziehung, Abrechnung, Verbuchung und Ablieferung der Steuerzahlungen (Ablieferung an die Kassen der jeweiligen Steuergläubiger)

Vollstreckungsstelle Beitreibung rückständiger Steuerbeträge

Erhebungsstelle Bündelung der Aufgaben der Finanzkasse, Vollstreckungs-stelle, Stundungs- und Erlassstelle an einer Stelle

Tabelle 5: Funktionsstellen der Finanzämter

18 STRUKTUR UND AUFGABEN DER DEUTSCHEN FINANZVERWALTUNG

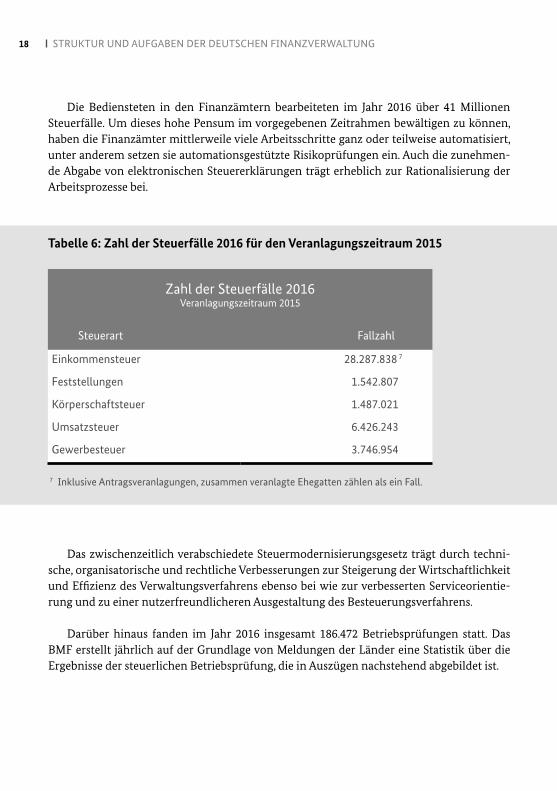

Die Bediensteten in den Finanzämtern bearbeiteten im Jahr 2016 über 41 Millionen Steuerfälle. Um dieses hohe Pensum im vorgegebenen Zeitrahmen bewältigen zu können, haben die Finanzämter mittlerweile viele Arbeitsschritte ganz oder teilweise automatisiert, unter anderem setzen sie automationsgestützte Risikoprüfungen ein. Auch die zunehmen-de Abgabe von elektronischen Steuererklärungen trägt erheblich zur Rationalisierung der Arbeitsprozesse bei.

Zahl der Steuerfälle 2016Veranlagungszeitraum 2015

Steuerart Fallzahl

Einkommensteuer 28.287.838 7

Feststellungen 1.542.807

Körperschaftsteuer 1.487.021

Umsatzsteuer 6.426.243

Gewerbesteuer 3.746.954

Tabelle 6: Zahl der Steuerfälle 2016 für den Veranlagungszeitraum 2015

7 Inklusive Antragsveranlagungen, zusammen veranlagte Ehegatten zählen als ein Fall.

Das zwischenzeitlich verabschiedete Steuermodernisierungsgesetz trägt durch techni-sche, organisatorische und rechtliche Verbesserungen zur Steigerung der Wirtschaftlichkeit und Effizienz des Verwaltungsverfahrens ebenso bei wie zur verbesserten Serviceorientie-rung und zu einer nutzerfreundlicheren Ausgestaltung des Besteuerungsverfahrens.

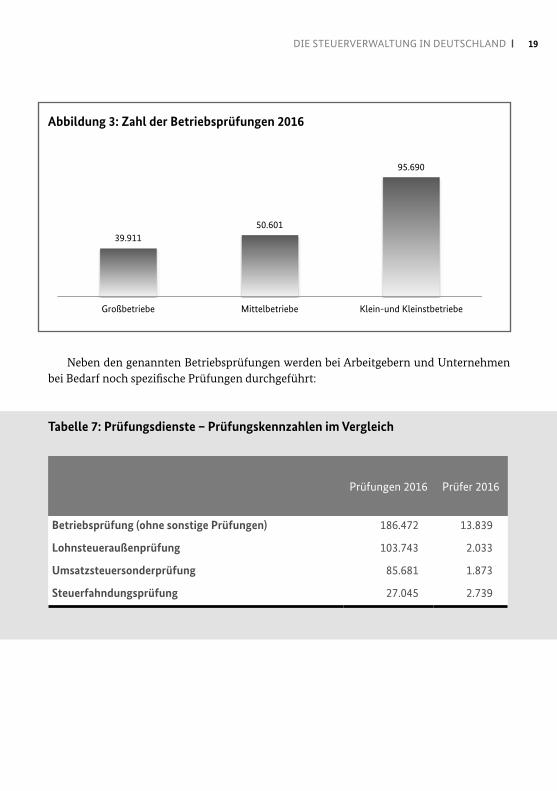

Darüber hinaus fanden im Jahr 2016 insgesamt 186.472 Betriebsprüfungen statt. Das BMF erstellt jährlich auf der Grundlage von Meldungen der Länder eine Statistik über die Ergebnisse der steuerlichen Betriebsprüfung, die in Auszügen nachstehend abgebildet ist.

19DIE STEUERVERWALTUNG IN DEUTSCHLAND

39.91150.601

95.690

Großbetriebe Mittelbetriebe Klein-und Kleinstbetriebe

Abbildung 3: Zahl der Betriebsprüfungen 2016

Tabelle 7: Prüfungsdienste – Prüfungskennzahlen im Vergleich

Prüfungen 2016 Prüfer 2016

Betriebsprüfung (ohne sonstige Prüfungen) 186.472 13.839

Lohnsteueraußenprüfung 103.743 2.033

Umsatzsteuersonderprüfung 85.681 1.873

Steuerfahndungsprüfung 27.045 2.739

Neben den genannten Betriebsprüfungen werden bei Arbeitgebern und Unternehmen bei Bedarf noch spezifische Prüfungen durchgeführt:

20

21DIE STEUERVERWALTUNG IN DEUTSCHLAND

IV. Zusammenfassung

Nahezu alle Bürgerinnen und Bürger sowie Unternehmen treten mit der Steuerverwaltung früher oder später in Kontakt, weil sie Steuererklärungen abgeben und Steuern zahlen müs-sen oder Erstattungen beanspruchen können.

Die Steuerverwaltung ist als Teil der öffentlichen Verwaltung für das Besteuerungsver-fahren zuständig und hat die Aufgabe, die Steuern nach Maßgabe der Gesetze gleichmäßig festzusetzen und zu erheben. In der Bundesrepublik Deutschland ist die Steuerverwaltung zwischen dem Bund und den Ländern aufgeteilt. Während die Bundesfinanzverwaltung in erster Linie für die bundesgesetzlich geregelten Verbrauchsteuern zuständig ist, verwalten die Länder mithilfe der Finanzämter die übrigen Steuern als eigene Angelegenheit oder im Auftrag des Bundes.

22

Anhang: Basisdaten Steuerverwaltung

Anzahl der Behörden

2014 2015 2016

Finanzämter 542 538 535

Ober-/Mittelbehörden 11 10 10

Oberste Finanzbehörden 17 17 17

Steueraufkommen der Finanzämter in Mio. € 326.959 346.276 355.908

Ausgaben der Steuerverwaltung in Mio. € 8.303 8.573

Personal Arbeits-Ist in VZÄ

Bereich 2014 2015 2016

Finanzämter 100.276 99.605 99.100

Automation 3.350 3.400 3.564

Bildungseinrichtungen 784 819 854

Sonstige Bereiche 2.998 3.040 3.084

Gesamtsumme 107.407 106.864 106.603

Allgemeine Informationen

Personal der Landessteuerverwaltung

Personal in den Finanzämtern in VZÄ

2014 2015 2016

Einfacher und mittlerer Dienst 49.956 49.276 48.718

Gehobener Dienst 47.412 47.458 47.475

Höherer Dienst 2.908 2.871 2.907

Finanzämter Summe 100.276 99.605 99.100

ANHANG

23DIE STEUERVERWALTUNG IN DEUTSCHLAND

Fallzahlen VZ -1 (31.12.)

Bereich 2014 2015 2016

Einkommensteuer 27.515.455 27.773.770 28.287.838

Feststellungen 1.508.388 1.522.960 1.542.807

Körperschaften 1.379.834 1.464.600 1.487.021

Gewerbesteuer 3.568.111 3.674.750 3.746.954

Umsatzsteuer 6.307.333 6.339.044 6.426.243

Kennzahl 2014 2015 2016

Durchlaufzeit Bj. in Tagen Einkommensteuer-Veranlagung 54,5 53,8 52,0

Durchlaufzeit Bj. in TagenArbeitnehmerveranlagung

47,4 46,8 46,7

Elster-Quote (VZ -1) in % 56,01 58,3 62,0

Veranlagung

1 ohne Brandenburg

24

ANHANG

Bereich Kennzahl 2014 2015 2016

Bet

riebs

prüf

ung

Summe der Mehr- (Minder-) Steuern in Mio. €

17.909 16.828 14.081

abgeschlossene Prüfungen (mit sonstigen Prüfungen)

200.435 199.372 193.923

abgeschlossene Prüfungen (ohne sonstige Prüfungen)

192.741 191.787 186.472

dav. Großbetriebe 42.229 41.886 39.911

dav. Mittelbetriebe 53.006 52.159 50.601

dav. Kleinbetriebe 38.791 39.126 37.789

dav. Kleinstbetriebe 58.715 58.616 58.171

vorhandene Prüfer in VZÄ 13.533 13.620 13.839

erfasste Betriebe zu Beginn des Prüfungs-turnus

7.920.400 7.920.400 7.816.404

Lohn

steu

er-

Auß

enpr

üfun

g

Summe der Mehr- (Minder-) Steuern in Mio. €

939 890 826

durchgeführte Lohnsteuer-Außenprüfungen 108.743 106.721 103.743

vorhandene Prüfer in VZÄ 2.051 2.052 2.033

zu prüfende Arbeitgeber 2.477.357 2.501.713 2.536.165

Um

satz

steu

er-

Sond

erpr

üfun

g

Summe der Mehr- (Minder-) Steuern in Mio. €

2.235 1.679 1.718

abgeschlossene USt-Sonderprüfungen 89.202 88.321 85.681

vorhandene Prüfer in VZÄ 1.921 1.918 1.873

USt-Fälle (ohne Überwachungsfälle) zum 01.01.

5.946.768 5.975.308 6.004.209

Außendienste

25

Bereich Kennzahl 2014 2015 2016

Steu

erfa

hndu

ng

vorläufiges steuerliches Mehrergebnis in Mio. €

2.451 3.022 3.180

durchgeführte Fahndungsprüfungen 30.024 27.195 27.045

Fahndungsprüfer in VZÄ zum 31.12. 2.662 2.705 2.739

Bußg

eld-

ve

rfah

ren Bußgeldbescheide des Finanzamtes 2.833 3.063 3.114

Im Bj. vom Finanzamt abgeschlossene Bußgeldverfahren

4.281 4.856 4.775

Bereich Kennzahl 2014 2015 2016

auße

rger

icht

liche

Re

chts

behe

lfe

Anzahl der eingegangenen Einsprüche 3.467.424 3.456.326 3.322.249

Anzahl der Einspruchserledigungen 4.233.922 3.766.445 3.428.875

Anzahl der in Bearbeitung befindlichen Einsprüche zum 31.12. (ohne ruhende Einspruchsverfahren)

1.354.970 1.260.124 1.134.319

Gesamtbestand Einsprüche 2.883.112 2.551.162 2.397.750

geric

htlic

he

Rech

ts-

behe

lfe

Anzahl der erhobenen Klagen 61.958 59.828 61.014

Kennzahl 2014 2015 2016

Anzahl der echten Rückstandsfälle 2.135.756 2.006.585 1.906.151

Echte Rückstände in Mio. € 6.073 6.041 6.421

Gesamtrückstandsfälle 2.587.709 2.430.565 2.295.024

Gesamtrückstände in Mio. € 15.563 15.803 16.044

Steuerfahndung und Bußgeld/Strafsachen

Rechtsbehelfe

Erhebung

DIE STEUERVERWALTUNG IN DEUTSCHLAND

26

Weiterführende Literatur/Quellen

Bundesministerium der Finanzen (Hrsg.): • Steuern von A bis Z• Bund/Länder-Finanzbeziehungen auf der Grundlage der Finanzverfassung• Datensammlung zur Steuerpolitik• Die Bundeszollverwaltung• Im Profil – Das Bundesministerium der Finanzen

Hacke, Constanze: Steuerzahler und Finanzverwaltung, Informationen zur politischen Bildung Nr. 288/2012, S. 37–45.Tipke/Lang (Hrsg.): Steuerrecht, 21. Auflage, Dr. Otto Schmidt, Köln 2013.

Weiterführende Informationen im Internet/Quellen

http://www.bundesfinanzministerium.dehttp://www.bzst.dehttps://www.elster.dehttps://www.elsteronline.dehttp://www.finanzamt.dehttp://www.steuerliches-info-center.dehttp://www.itzbund.dehttp://www.zoll.de

27DIE STEUERVERWALTUNG IN DEUTSCHLAND

Impressum

HerausgeberBundesministerium der FinanzenReferat für ÖffentlichkeitsarbeitWilhelmstraße 97, 10117 Berlin

StandJanuar 2018

RedaktionReferat IV A 5

FotosIlja C. HendelJürgen Büttner/panthermedia.netJörg Rüger

PublikationsbestellungServicetelefon: 03018 272 2721Servicefax: 03018 10 272 2721E-Mail: [email protected]

Weitere Informationen im Internet unterwww.bundesfinanzministerium.de

Diese Broschüre ist Teil der Öffentlichkeitsarbeit der Bundesregierung. Sie wird kostenlos abgegeben und ist nicht zum Verkauf bestimmt.