DietypischeFehlerquellebeiderVerkehrswert ...sv-seitz.de/pdf/GuG_01_2016.pdf · Abhandlungen Seitz,...

10

Abhandlungen Seitz, Fehlerquelle bei Verkehrswertermittlung im Zusammenhang mit Erbbaurechten 6 GuG 1 j 2016 Die typische Fehlerquelle bei der Verkehrswert- ermittlung im Zusammenhang mit Erbbaurechten: Der Erbbauzins Albert M. Seitz, Köln Mit den Beiträgen »Verkehrswertermittlung im Zusammenhang mit Erbbaurechten« hat Tillmann in GuG 3/2009 1 und GuG 5/2009 2 die Thematik an abstrakten Beispielen und Ausschnitten aus Gutachten- texten zum Verkehrswert des Erbbaurechts nach BauGB einerseits und nach ZVG andererseits vollumfänglich behandelt. Stützend auf die Abhandlungen von Tillmann konzentrieren sich die nachstehenden Ausführungen auf typische Fehler bei der Verkehrs- wertermittlung 3 im Zusammenhang mit Erbbaurechten, wobei der Schwerpunkt diesbezüglich auf der Ableitung des vertraglich und ge- setzlich erzielbaren Erbbauzinses liegt. 1 Vorbemerkung Die ersten Fehlerquellen bei der Verkehrswertermittlung im Allgemeinen als auch bei der Ermittlung im Zusammenhang mit Erbbaurechten sind bereits bei der Beschaffung aller hier- zu erforderlichen Erkenntnisquellen zu finden. Bei der Ver- kehrswertermittlung im Zusammenhang mit Erbbaurechten betrifft dies zunächst insbesondere den Erbbaurechtsvertrag einschließlich aller Nachträge. Anstatt dass der Sachverständige alle zugänglichen Erkennt- nisquellen auswertet und zur Entscheidungsfindung heran- zieht, werden Gutachten häufig auf Mutmaßungen gestützt. Hier ergeben sich nicht unerhebliche Kosten- und auch Zeit- vorteile. Sachverständige, die sich bei der Erstellung von Gutachten einer umfassenden und in sich nachvollziehbaren Darstellung des Erkenntnis- und Werteprozesses verschrie- ben haben, dürften hier – und dies gilt nicht nur für die Ver- kehrswertermittlung im Zusammenhang mit Erbbaurechten – bei der Eingangsfrage des potenziellen Auftraggebers nach den Honorarvorstellungen bei der Auftragsvergabe chancen- los sein. Dementsprechend kann Unzufriedenheit bei den gewissenhaft arbeitenden Sachverständigen festgestellt wer- den. Unzufriedenheit kann aber auch bei den Verbrauchern festge- stellt werden, wenn eine Überprüfung des Gutachtens ergibt, dass dieses nicht den formalen und sachlichen Anforderungen genügt. 2 Die typischen Fehler bei der Verkehrs- wertermittlung allgemein Die typischen Fehler in Verkehrswertgutachten im Allgemei- nen resultieren häufig aus: j Informationsdefiziten infolge von mangelnder Sachver- haltsaufklärung (z.B. Mietflächen wurden vom Auftraggeber, aus der Bauakte, Tei- lungserklärung, Mietverträgen o.ä. ungeprüft übernommen – dabei wird das Gutachten mit den üblichen Floskeln »Es wird unterstellt, dass . . .« geschmückt), j dem nicht zutreffenden Erfassen von Sachverhalten (z.B. das Stammgrundstück beim Überbau oder die selbstständig nutzbare/verwertbare Teilfläche wird nicht erkannt) j und fehlerhaften methodischen Ansätzen (z.B. bei der Auswahl der Wertermittlungsverfahren wird dem Ver- gleichswertverfahren trotz der »zur Verfügung stehenden Daten« (Vergleichspreise) keine Priorität eingeräumt 4 ). Es bestehen keine gesetzlichen Regelungen zu den Anforde- rungen an ein Gutachten. Zur Gutachtenerstattung haben sich aber in der Rechtsprechung und in der einschlägigen Litera- 1 Tillmann, H.G., »Verkehrswertermittlung im Zusammenhang mit Erbbaurechten – Besonderheiten im Zwangsversteigerungsverfahren«, GuG 2009, 136–146 (Heft 3). 2 Tillmann, H.G., »Verkehrswertermittlung im Zusammenhang mit Erbbaurechten – Besonderheiten im Zwangsversteigerungsverfahren«, GuG 2009, 266–279 (Heft 5). 3 Hier: Verkehrswert im Sinne des § 194 BauGB (Baugesetzbuch). 4 Vgl. hierzu auch Vogel, R., »Zur sachgerechten Ableitung der Verkehrswerte von Eigentumswohnungen«, GuG 2013, 1–15 (Heft 1).

Transcript of DietypischeFehlerquellebeiderVerkehrswert ...sv-seitz.de/pdf/GuG_01_2016.pdf · Abhandlungen Seitz,...

Abhandlungen Seitz, Fehlerquelle bei Verkehrswertermittlung im Zusammenhang mit Erbbaurechten

6 GuG 1 j 2016

Die typische Fehlerquelle bei der Verkehrswert-ermittlung im Zusammenhang mit Erbbaurechten:Der Erbbauzins

Albert M. Seitz, Köln Mit den Beiträgen »Verkehrswertermittlung im Zusammenhang mitErbbaurechten« hat Tillmann in GuG 3/20091 und GuG 5/20092 dieThematik an abstrakten Beispielen und Ausschnitten aus Gutachten-texten zum Verkehrswert des Erbbaurechts nach BauGB einerseits undnach ZVG andererseits vollumfänglich behandelt.Stützend auf die Abhandlungen von Tillmann konzentrieren sich dienachstehenden Ausführungen auf typische Fehler bei der Verkehrs-wertermittlung3 im Zusammenhang mit Erbbaurechten, wobei derSchwerpunkt diesbezüglich auf der Ableitung des vertraglich und ge-setzlich erzielbaren Erbbauzinses liegt.

1 Vorbemerkung

Die ersten Fehlerquellen bei der Verkehrswertermittlung imAllgemeinen als auch bei der Ermittlung im Zusammenhangmit Erbbaurechten sind bereits bei der Beschaffung aller hier-zu erforderlichen Erkenntnisquellen zu finden. Bei der Ver-kehrswertermittlung im Zusammenhang mit Erbbaurechtenbetrifft dies zunächst insbesondere den Erbbaurechtsvertrageinschließlich aller Nachträge.

Anstatt dass der Sachverständige alle zugänglichen Erkennt-nisquellen auswertet und zur Entscheidungsfindung heran-zieht, werden Gutachten häufig auf Mutmaßungen gestützt.Hier ergeben sich nicht unerhebliche Kosten- und auch Zeit-vorteile. Sachverständige, die sich bei der Erstellung vonGutachten einer umfassenden und in sich nachvollziehbarenDarstellung des Erkenntnis- und Werteprozesses verschrie-ben haben, dürften hier – und dies gilt nicht nur für die Ver-kehrswertermittlung im Zusammenhang mit Erbbaurechten– bei der Eingangsfrage des potenziellen Auftraggebers nachden Honorarvorstellungen bei der Auftragsvergabe chancen-los sein. Dementsprechend kann Unzufriedenheit bei dengewissenhaft arbeitenden Sachverständigen festgestellt wer-den.

Unzufriedenheit kann aber auch bei den Verbrauchern festge-stellt werden, wenn eine Überprüfung des Gutachtens ergibt,dass dieses nicht den formalen und sachlichen Anforderungengenügt.

2 Die typischen Fehler bei der Verkehrs-wertermittlung allgemein

Die typischen Fehler in Verkehrswertgutachten im Allgemei-nen resultieren häufig aus:

j Informationsdefiziten infolge von mangelnder Sachver-haltsaufklärung

(z.B. Mietflächen wurden vom Auftraggeber, aus der Bauakte, Tei-lungserklärung, Mietverträgen o.ä. ungeprüft übernommen – dabeiwird das Gutachten mit den üblichen Floskeln »Es wird unterstellt,dass . . .« geschmückt),

j dem nicht zutreffenden Erfassen von Sachverhalten

(z.B. das Stammgrundstück beim Überbau oder die selbstständignutzbare/verwertbare Teilfläche wird nicht erkannt)

j und fehlerhaften methodischen Ansätzen

(z.B. bei der Auswahl der Wertermittlungsverfahren wird dem Ver-gleichswertverfahren trotz der »zur Verfügung stehenden Daten«(Vergleichspreise) keine Priorität eingeräumt4).

Es bestehen keine gesetzlichen Regelungen zu den Anforde-rungen an ein Gutachten. Zur Gutachtenerstattung haben sichaber in der Rechtsprechung und in der einschlägigen Litera-

1 Tillmann, H.G., »Verkehrswertermittlung im Zusammenhang mit Erbbaurechten– Besonderheiten im Zwangsversteigerungsverfahren«, GuG 2009, 136–146(Heft 3).

2 Tillmann, H.G., »Verkehrswertermittlung im Zusammenhang mit Erbbaurechten– Besonderheiten im Zwangsversteigerungsverfahren«, GuG 2009, 266–279(Heft 5).

3 Hier: Verkehrswert im Sinne des § 194 BauGB (Baugesetzbuch).4 Vgl. hierzu auch Vogel, R., »Zur sachgerechten Ableitung der Verkehrswerte von

Eigentumswohnungen«, GuG 2013, 1–15 (Heft 1).

WK / GuG, 1. Ausgabe #8359 11.12.2015, 10:43 Uhr – hzo/st –S:/3D/wkd/Zeitschriften/GuG/2016_01/wkd_GuG_2016_01_b_Innenteil.3d [S. 6/82] 4 VAR_rdz_FILENAME

Seitz, Fehlerquelle bei Verkehrswertermittlung im Zusammenhang mit Erbbaurechten Abhandlungen

GuG 1 j 2016 7

tur5 allgemeine Grundsätze entwickelt, an die sich auch dieBestellungsvoraussetzungen der Kammern für die öffentlicheBestellung anlehnen.

Hier wären zu nennen:

– Sachaufklärungsgebot

Ein Gutachten muss sich auf Tatsachen, nicht auf Mutmaßungen stüt-zen (BGH, Urt. vom 02.11.1983 – IVa ZR 20/82 –).Im Rahmen seiner Aufklärungspflicht hat der Gutachter alle seinezugänglichen Erkenntnisquellen auszuwerten und zur Entscheidungs-findung heranzuziehen (BGH Urt. vom 04.03.1982 – III ZR 156/80).Als »zugängliche Erkenntnisquellen« gelten solche, die verfügbarund benutzbar sind.Mündliche Auskünfte zum Planungsrecht sind nicht als Vertrauens-grundlage geeignet (BVerwG, Urt. vom 05.06.2003 – 4 BN 29/03 –).

– Begründungsgebot

Ein Gutachten ist mangelhaft, wenn es in nicht nachvollziehbarerWeise nur das Ergebnis mitteilt (OLG Düsseldorf, Beschl. vom21.08.1995 – 10 W 66/95 –).

– Kompetenzeinhaltungsgebot

Die fachliche Kompetenz des Sachverständigen bestimmt den Wertdes Gutachtens. Der Sachverständige muss deshalb einen Auftrag ab-lehnen, soweit seine fachliche Kompetenz dem nicht gewachsen ist,d.h. ein Gutachter darf seine fachliche Kompetenz nicht überschreiten(BGH, Urt. vom 10.07.2003 – VII ZR 329/02 –).

Wenn auftragsgemäß der Verkehrswert gemäß § 194 BauGBzu ermitteln ist, kann der Verwendungszweck des Gutachtensund die Bezeichnung des Gutachtens z.B. als »Kurzgutach-ten« die Bearbeitungstiefe nicht beeinflussen. Daraus resul-tiert: Immer wenn auftragsgemäß der Verkehrswert ausgewie-sen wird, muss sich der Sachverständige alle Erkenntnisquel-len verschaffen. Es besteht hier kein Interpretationsspielraumfür Mutmaßungen!

3 Die typischen Fehler bei der Verkehrs-wertermittlung im Zusammenhang mitErbbaurechten

Auch bei der Verkehrswertermittlung im Zusammenhang mitErbbaurechten ist es vielfach gängige Praxis, dass Sachver-ständige in Gutachten mit den üblichen Floskeln »Es wird un-terstellt . . .«, »Es wird davon ausgegangen . . .« oder mit demZusatz »Kurz« vor der Bezeichnung »Gutachten« sich von derSorgfaltspflicht entziehen, indem die zugänglichen, verfügba-ren und benutzbaren Erkenntnisquellen für die Entschei-dungsfindung nicht ausgewertet und herangezogen werden.Hinzu kommen Eigenkreationen wie hier beispielsweise ineinem »Gutachten« (erstellt im Juni 2012 zum Wertermitt-lungsstichtag im Mai 2012):

Grundwert des unbelasteten Grundstücks: 66.375 E

Wertminderung durch Erbbaurecht:

Marktüblicher Jahreszins: 4 %

4 % von 66.375 E 2.655,00 E

– zukünftiger jährlicher Erbpachtzins(geschätzt) 3.112,80 E

Zinsdifferenz: –457,80 E

Errechnung des Rentenbarwertfaktors:

Bei einer Restlaufzeit des Erbbaurechtsvon 96 Jahren und 4 % Zinsen errechnetsich ein Vervielfältiger von 24,42

Differenz x Vervielfältiger6Wertfaktor =–458 E624,4260,54 = –6.010 E

Wertminderung durch das Erbbaurecht fürden Hausbesitzer

72.385 5

Hierbei wurden teils falsche, teils veraltete und teils selbst kre-ierte Begrifflichkeiten verwendet, zum Beispiel:

j Erbpachtzins

Die Erbpacht war im Mittelalter eine gebräuchliche Form des Lehens.Ein vollständiges Verbot der Erbpacht wurde erst im Jahr 1947 durchdie Aufhebung des Art. 63 Einführungsgesetz BGB erreicht.Unterschied der gesetzlich verbotenen Erbpacht und dem Erb-baurecht:Erbpacht – unbegrenzte Nutzung landwirtschaftlicher Flächen gegenZahlung eines ErbzinsesErbbaurecht – zeitlich begrenztes Nutzungsrecht eines Grundstücks,um auf diesem ein Bauwerk zu haben

j Wertfaktor

Bis zur Einführung der WertR06 sollten Wertfaktoren die sich für denErbbaurechtsnehmer und den Erbbaurechtsgeber ergebenden Vor-und Nachteile aus dem Erbbaurechtsvertrag angemessen berücksich-tigen. Durch die Neuerungen der WertR06 zum Erbbaurecht ist derWertfaktor entfallen – stattdessen wurde der Marktanpassungsfaktor(vgl. Ziffer 4.3.2.2 WertR 06) eingeführt. Außerdem sind zusätzlichdie besonderen vertraglichen Vereinbarungen zu berücksichtigen(vgl. Ziffer 4.3.1 WertR06).

Für den Verbraucher eines Sachverständigengutachtens, derselbst nicht über die erforderliche Sachkunde verfügt, sinddiese Mängel nicht erkennbar.

Die Defizite bei dem Begriff »zukünftiger jährlicher Erb-pachtzins (geschätzt)« liegen nicht nur, wie vorstehend er-sichtlich, bei der falschen Begriffsdefinition – Erbpachtzins– sondern auch in der Schätzung, durch die das erforderlicheHeranziehen und Auswerten der Erkenntnisquelle – hier: Erb-baurechtsvertrag – fahrlässigerweise entfällt. So entstehtschon an dieser Schnittstelle für den Verfasser des »Gutach-tens« ein enormer Zeitvorteil gegenüber dem gewissenhaft ar-beitenden Sachverständigen. Das so erstattete Gutachten ge-nügt nicht den formalen und sachlichen Anforderungen6.

4 Erbbauzinsbegriffe

Im Zusammenhang mit der Bewertung von Erbbaurechtenexistieren verschiedene Erbbauzinsbegriffe, denen im Rah-men der Wertermittlung teils nur nachrichtliche und teils fürdie Wertermittlung entscheidende Bedeutung zukommt.

5 Vgl. Kleiber, W., Verkehrswertermittlung von Grundstücken, Köln: Bundesanzei-ger Verlag, 7. Aufl. 2014, hier: S. 168 ff.

6 Mehr zu den Anforderungen an Verkehrswertgutachten kann z.B. Kleiber, W.(2014): a.a.O., hier: Kapitel 2 S. 168 ff entnommen werden.

WK / GuG, 1. Ausgabe #8359 11.12.2015, 10:43 Uhr – hzo/st –S:/3D/wkd/Zeitschriften/GuG/2016_01/wkd_GuG_2016_01_b_Innenteil.3d [S. 7/82] 4 VAR_rdz_FILENAME

Abhandlungen Seitz, Fehlerquelle bei Verkehrswertermittlung im Zusammenhang mit Erbbaurechten

8 GuG 1 j 2016

Für die Verkehrswertermittlung sind der angemessene Erb-bauzins sowie der vertraglich und gesetzlich erzielbareErbbauzins von Bedeutung,7 da sich aus einer möglichen Ab-weichung dieser Erbbauzinsen der Bodenwertanteil des Erb-baurechts ableitet:

j angemessener Erbbauzins8

Erbbauzins, der am Ort für die Grundstücksart und -nutzung zumStichtag üblich ist (»ortsüblicher Erbbauzins«). Gemäß Ziffer4.3.2.2.1 der WertR 06 ist den Berechnungen in der Regel jeweilsder angemessene, nutzungstypische Liegenschaftszinssatz zugrundezu legen. Eine Ausnahme hiervon bildet der Fall, dass sich in der je-weiligen Region ein üblicher Erbbauzinssatz herausgebildet hat.

j vertraglich und gesetzlich erzielbarer Erbbauzins9

Erzielbarer Erbbauzins, der im Erbbaurechtsvertrag vereinbart ist unddurch eine Anpassungsklausel (Wertsicherungsklausel) oder in sons-tiger gesetzlich zulässiger Weise angepasst ist.

Der tatsächlich gezahlte Erbbauzins (Erbbauzins, der vondem Erbbauberechtigten zum Wertermittlungsstichtag anden Grundstückseigentümer tatsächlich gezahlt wird) hat fürdie Verkehrswertermittlung im Zusammenhang mit Erbbau-rechten nur nachrichtlichen Charakter; er ist keineswegs un-geprüft mit dem vertraglich und gesetzlich erzielbaren Erb-bauzins gleichzusetzen und in den Rechengang der Werter-mittlung einzuführen.

Aus der Praxis: In einem Zwangsversteigerungsverfahrenwurde im April 2015 für die Verkehrswertermittlung einesErbbaurechts von der Erbbaurechtsgeberin (Stadt XYZ) dertatsächlich gezahlte Erbbauzins mit rd. 1.700 E p.a. angege-ben; der vertraglich und gesetzlich erzielbare Erbbauzins wur-de im Rahmen der Wertschätzung mit rd. 1.200 E p.a. ermit-telt – der tatsächlich gezahlte Erbbauzins lag somit rd. 40 %über dem vertraglich und gesetzlich erzielbaren Erbbauzins.Recherchen des Sachverständigen ergaben, dass bei der erstenErbbauzinsanpassung im Jahr 1998 ein falscher Index heran-gezogen wurde und dadurch der tatsächlich erzielte Erb-bauzins um rd. 500 E p.a. zu hoch ausgewiesen wurde. DieTatsache, dass die Erbbaurechtsgeberin das Zwangsversteige-rungsverfahren aufgrund des dinglichen Anspruchs auf Erb-bauzinsen betrieb, führte die Sache ad absurdum.

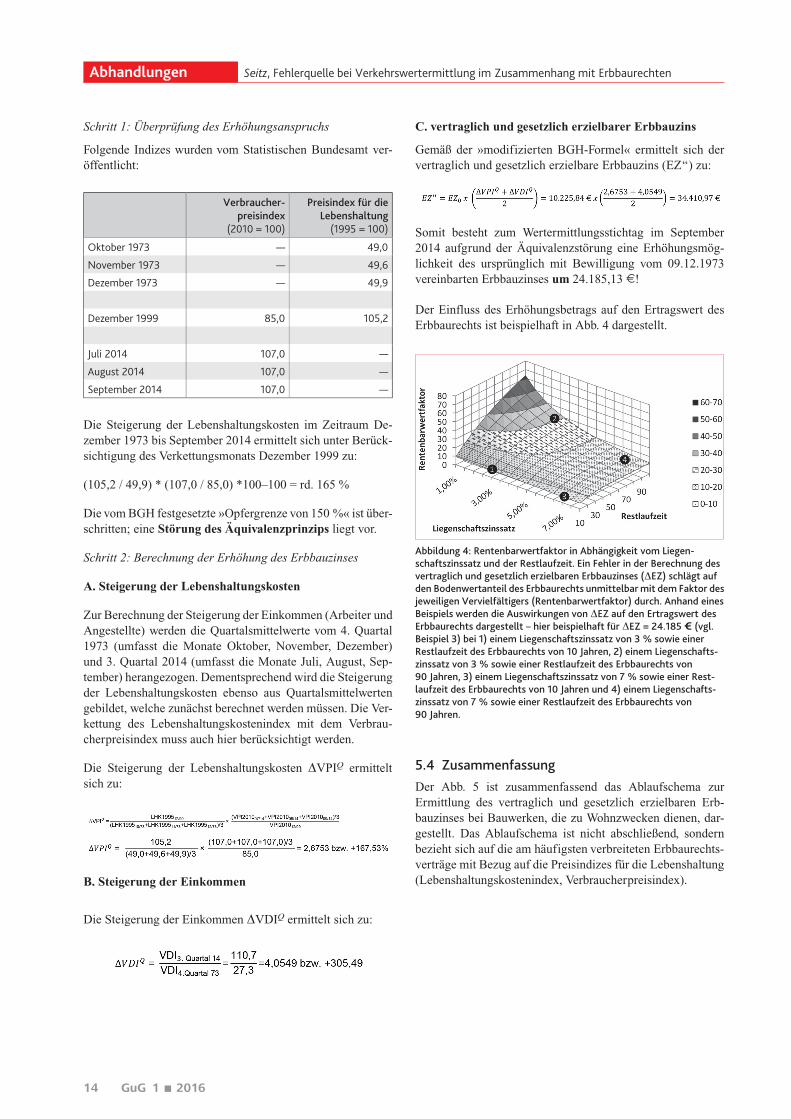

Hinweis: Ein Fehler in der Berechnung des vertraglich undgesetzlich erzielbaren Erbbauzinses (DEZ) schlägt auf denBodenwertanteil des Erbbaurechts unmittelbar mit dem Faktordes jeweiligen Vervielfältigers (Rentenbarwertfaktor) durch.Es gilt: Je höher die Restlaufzeit und je geringer der Liegen-schaftszinssatz, desto größer ist der Einfluss auf den finanz-mathematischen Wert (vgl. hierzu Abbildung 4). Beim Sach-wertverfahren kann der Fehler durch den Sachwertfaktorentsprechend noch verstärkt (Sachwertfaktor 4 1) oder abge-schwächt (Sachwertfaktor 5 1) werden.

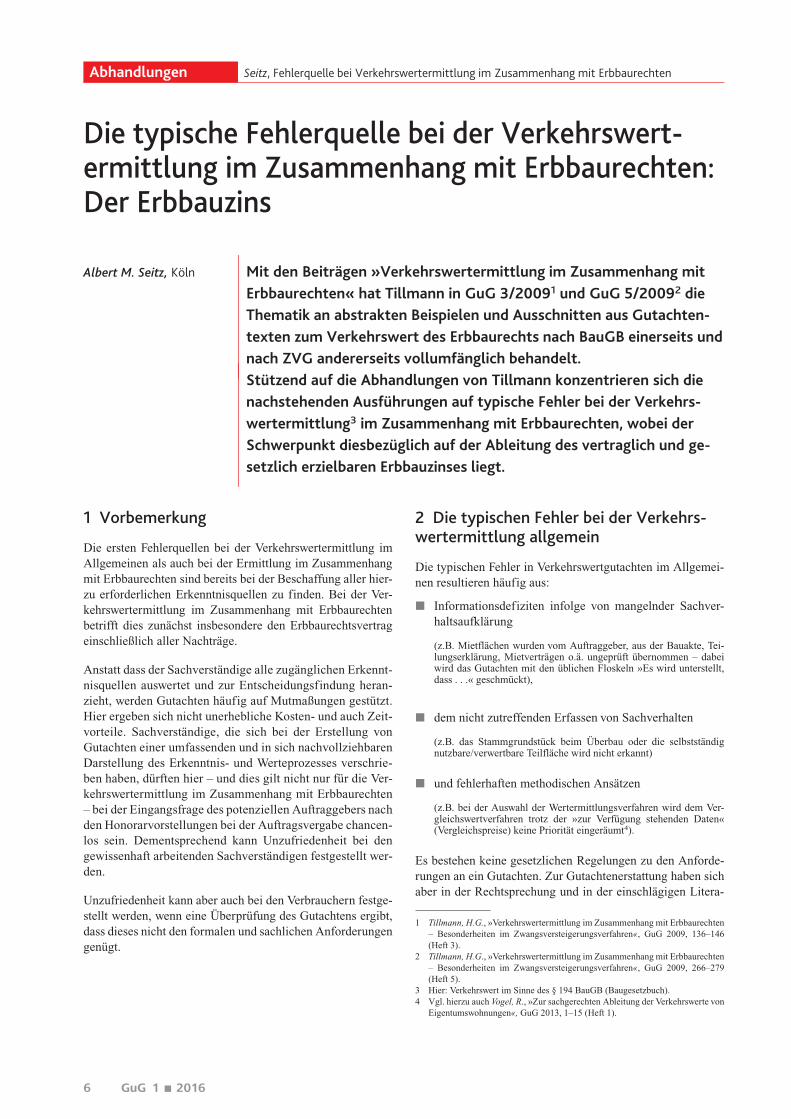

Die Auswirkungen des Erbbauzinses auf den Bodenwertanteildes Erbbaurechts und den Bodenwertanteil des mit dem Erb-baurecht belasteten Grundstücks (Erbbaugrundstück) ist inTabelle 1 exemplarisch für einen Bodenwert des unbelasteten

Grundstücks i.H.v. 200.000 E, einem Liegenschaftszinssatzvon 3 % und einer Restlaufzeit des Erbbaurechts von 50 Jah-ren bei einem vertraglich und gesetzlich erzielbaren Erbbau-zins i.H.v. 6.000 E dargestellt.

Tabelle 1: Bodenwertanteil des Erbbaurechts und des Erb-baugrundstücks im Vergleich

Bodenwertanteil ErbbaurechtErbbauzins 6.000,00 5

Bodenwertanteil ErbbaugrundstückErbbauzins: 6.000,00 5

angemessener Verzinsungsbetragdes Bodenwerts

unbelasteterBodenwert 200.000,00 E

3 % von200.000,00 E = 6.000,00 E

Abzinsungsfaktor(50 Jahre Restlauf-zeit, 3 % Liegen-schaftszinssatz) x 0,2281

abzgl. vertraglich undgesetzlich erzielbarerErbbauzins ./. 6.000,00 E

abgezinster Boden-wert 45.620,00 E

Differenz

0,00 E

vertraglich und ge-setzlich erzielbarerErbbauzins 6.000,00 E

Barwertfaktor(50 Jahre Restlauf-zeit, 3 % Liegen-schaftszinssatz) x 25,73

Barwertfaktor(50 Jahre Restlauf-zeit, 3 % Liegen-schaftszinssatz) x 25,73

Bodenwertanteildes Erbbaurechts 0,00 5

Barwert des ver-traglich u. gesetz-lich erzielbarenErbbauzinses

154.380,00 E

finanzmathemati-scher Wert desErbbaugrund-stücks 200.000,00 5

Der vertraglich und gesetzlich erzielbare Erbbauzins soll eineangemessene Verzinsung des investierten Kapitals für Grundund Boden gewährleisten;10 solange dies der Fall ist, gibt esfinanzmathematisch keinen Wert für das Erbbaurecht (vgl. Ta-belle 1 und Abbildung 1, Fall A). Ist die Differenz 4 0,00 E

besteht für den Erbbaurechtsnehmer (EN) ein wirtschaftlicherVorteil und entsprechend für den Erbbaurechtsgeber (EG,Grundstückseigentümer) ein wirtschaftlicher Nachteil: Es be-steht für den EN ein Bodenwertanteil am Erbbaugrundstückund für den EG (Grundstückseigentümer) entsprechend ana-log dem Bodenwertanteil des EN eine Wertminderung seinesErbbaugrundstücks (vgl. Abb. 1, Fall B). Ein Sonderfall ist dieBelastung des Erbbaurechts, wenn der vertraglich und gesetz-lich erzielbare Erbbauzins größer ist als der angemessene Bo-denzins (wirtschaftlicher Nachteil für EN, wirtschaftlicherVorteil für EG; vgl. Abb. 1, Fall C).

7 Weitere Erbbauzinsbegriffe (u.a. dinglicher Erbbauzins, schuldrechtlich erhöh-ter Erbbauzins, etc.) sind in Tillmann, H.G., a.a.O., GuG 2009, 136 (139), Ziffer 3umfassend dargestellt.

8 Vgl. Tillmann, H.G., GuG 2009, 136 (139), Ziffer 3.9 Vgl. Tillmann, H.G.,(GuG 2009, 136 (139), Ziffer 3.10 Eine empfehlenswerte Darstellung der Thematik »Erbbaurecht« findet man auch

in Hildebrandt, H., Grundstückswertermittlung – Aus der Praxis – für die Praxis,Stuttgart: Konrad Wittwer Verlag, 1996, hier: Ziffer 4.3 S. 40 ff. Leider ist dasBuch mittlerweile nur noch im Antiquariat zu finden.

WK / GuG, 1. Ausgabe #8359 11.12.2015, 10:43 Uhr – hzo/st –S:/3D/wkd/Zeitschriften/GuG/2016_01/wkd_GuG_2016_01_b_Innenteil.3d [S. 8/82] 4 VAR_rdz_FILENAME

Seitz, Fehlerquelle bei Verkehrswertermittlung im Zusammenhang mit Erbbaurechten Abhandlungen

GuG 1 j 2016 9

5 Ermittlung des vertraglich und gesetzlicherzielbaren Erbbauzinses

Die vertraglich vereinbarte Höhe des an den Erbbaurechtsge-ber zu zahlenden Erbbauzinses ist dem Erbbaurechtsvertrageinschließlich aller Nachtragsbewilligungen zu entnehmen.Dabei ist zu prüfen, ob der vereinbarte Erbbauzins an eine An-passungsklausel (»Wertsicherungsklausel«) geknüpft ist odernicht.11

Der Verordnungsgeber hat mit § 9a ErbbauRG12 das Erhö-hungsverlangen eingeschränkt, wenn das aufgrund eines Erb-baurechts errichtete Bauwerk zu Wohnzwecken dient:

j Ein Anspruch auf Erhöhung des Erbbauzinses darf frühes-tens nach Ablauf von drei Jahren nach der jeweils letztenErhöhung des Erbbauzinses geltend gemacht werden(3-Jahres-Frist).

j Ein Anspruch auf Erhöhung des Erbbauzinses besteht nur,soweit die Änderung des Erbbauzinses unter Berücksich-tigung aller Umstände des Einzelfalls nicht unbillig ist(Billigkeitsprüfung).

Ziel dieser Vorschrift war die Sicherung der Sozialfunktiondes Erbbaurechts für Wohnzwecke.

Somit sind bei der Ableitung des vertraglich und gesetzlicherzielbaren Erbbauzinses grundsätzlich zu berücksichtigen:

j die vertraglichen Vereinbarungen undj die gesetzlichen Beschränkungen bei Erbbaurechten, die

zu Wohnzwecken dienen (gemäß § 9aErbbauRG).

5.1 Billigkeitsprüfung i.S.d. § 9a ErbbauRGEine Erhöhung des Erbbauzinses ist nach § 9a ErbbauRG alsunbillig anzusehen, wenn sie über die seit Vertragsabschlusseingetretene Veränderung der allgemeinen wirtschaftlichenVerhältnisse hinausgeht. Diese Veränderung der allgemeinen

wirtschaftlichen Verhältnissestellt somit die KappungsgrenzeK (Höchstgrenze) für die Erb-bauzinsanpassung dar.

Mit der Überprüfung der Billig-keit sollen besondere Härten ver-mieden und das naturgegebeneGerechtigkeitsempfinden zufrie-dengestellt werden. Hinzuweisensei, dass die Billigkeitsprüfungdas Ergebnis der vereinbarten Be-messungsgrundlage bestätigenoder ermäßigen, nicht aber erhö-hen kann.13

Unter »Vertragsabschluss« i.S.d.§ 9a ErbbauRG ist nicht die auf-grund der Anpassungsklausel ge-troffene Erhöhungsvereinbarungzu verstehen, sondern die Ver-

einbarung der Anpassungsklausel selbst. Wird die ursprüngli-che Anpassungsklausel später geändert (z.B. grundlegendeÄnderung der Anpassungsklausel, Änderung des Basisjahres,Erweiterung auf weiteres Grundstück bei gleich bleibendemErbbauzins), so kann die spätere Vereinbarung zum zeitlichmaßgebenden Bezugspunkt werden14.

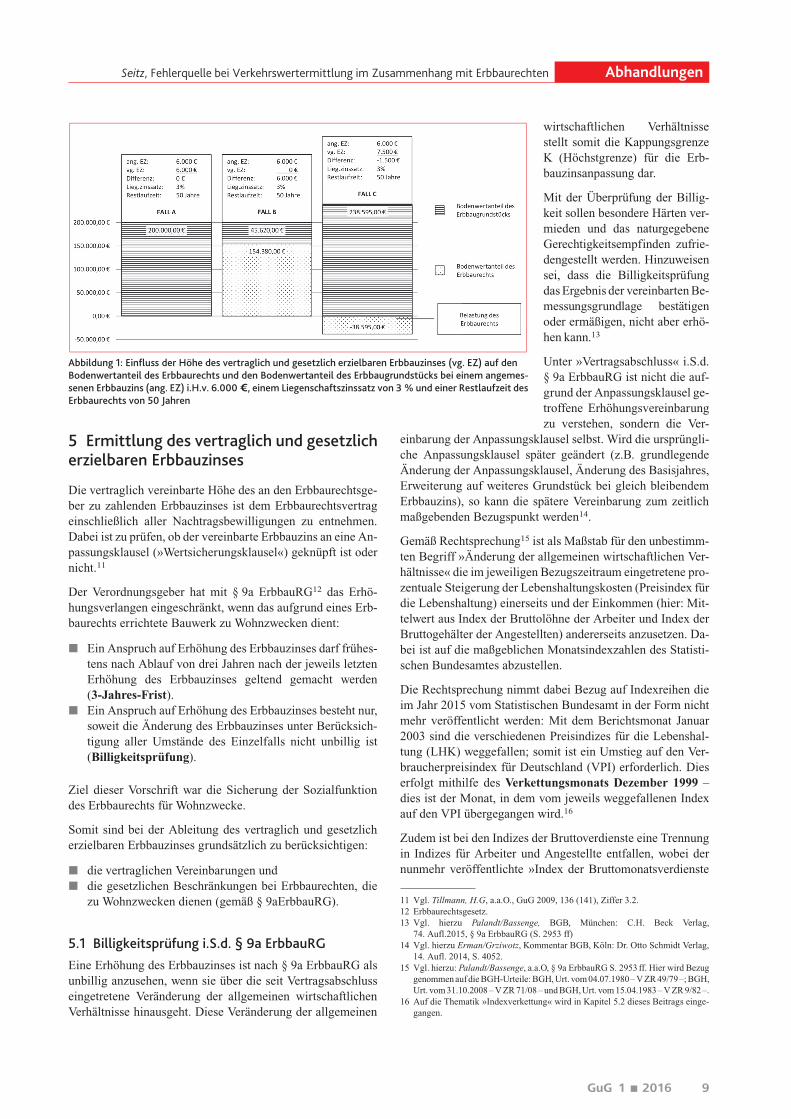

Gemäß Rechtsprechung15 ist als Maßstab für den unbestimm-ten Begriff »Änderung der allgemeinen wirtschaftlichen Ver-hältnisse« die im jeweiligen Bezugszeitraum eingetretene pro-zentuale Steigerung der Lebenshaltungskosten (Preisindex fürdie Lebenshaltung) einerseits und der Einkommen (hier: Mit-telwert aus Index der Bruttolöhne der Arbeiter und Index derBruttogehälter der Angestellten) andererseits anzusetzen. Da-bei ist auf die maßgeblichen Monatsindexzahlen des Statisti-schen Bundesamtes abzustellen.

Die Rechtsprechung nimmt dabei Bezug auf Indexreihen dieim Jahr 2015 vom Statistischen Bundesamt in der Form nichtmehr veröffentlicht werden: Mit dem Berichtsmonat Januar2003 sind die verschiedenen Preisindizes für die Lebenshal-tung (LHK) weggefallen; somit ist ein Umstieg auf den Ver-braucherpreisindex für Deutschland (VPI) erforderlich. Dieserfolgt mithilfe des Verkettungsmonats Dezember 1999 –dies ist der Monat, in dem vom jeweils weggefallenen Indexauf den VPI übergegangen wird.16

Zudem ist bei den Indizes der Bruttoverdienste eine Trennungin Indizes für Arbeiter und Angestellte entfallen, wobei dernunmehr veröffentlichte »Index der Bruttomonatsverdienste

Abbildung 1: Einfluss der Höhe des vertraglich und gesetzlich erzielbaren Erbbauzinses (vg. EZ) auf denBodenwertanteil des Erbbaurechts und den Bodenwertanteil des Erbbaugrundstücks bei einem angemes-senen Erbbauzins (ang. EZ) i.H.v. 6.000 5 , einem Liegenschaftszinssatz von 3 % und einer Restlaufzeit desErbbaurechts von 50 Jahren

11 Vgl. Tillmann, H.G, a.a.O., GuG 2009, 136 (141), Ziffer 3.2.12 Erbbaurechtsgesetz.13 Vgl. hierzu Palandt/Bassenge, BGB, München: C.H. Beck Verlag,

74. Aufl.2015, § 9a ErbbauRG (S. 2953 ff)14 Vgl. hierzu Erman/Grziwotz, Kommentar BGB, Köln: Dr. Otto Schmidt Verlag,

14. Aufl. 2014, S. 4052.15 Vgl. hierzu: Palandt/Bassenge, a.a.O, § 9a ErbbauRG S. 2953 ff. Hier wird Bezug

genommen auf die BGH-Urteile: BGH, Urt. vom 04.07.1980 – V ZR 49/79 –; BGH,Urt. vom 31.10.2008 – V ZR 71/08 – und BGH, Urt. vom 15.04.1983 – V ZR 9/82 –.

16 Auf die Thematik »Indexverkettung« wird in Kapitel 5.2 dieses Beitrags einge-gangen.

WK / GuG, 1. Ausgabe #8359 11.12.2015, 10:43 Uhr – hzo/st –S:/3D/wkd/Zeitschriften/GuG/2016_01/wkd_GuG_2016_01_b_Innenteil.3d [S. 9/82] 4 VAR_rdz_FILENAME

Abhandlungen Seitz, Fehlerquelle bei Verkehrswertermittlung im Zusammenhang mit Erbbaurechten

10 GuG 1 j 2016

vollzeitbeschäftigter Arbeitnehmer (ohne Sonderzahlungen)«nur quartalsweise veröffentlicht wird. Von daher kann abwei-chend zu den BGH-Urteilen aus Gründen der Vergleichbarkeitder Lebenshaltungskostenindex bzw. Verbraucherpreisindexim entsprechenden Zeitraum als Mittelwert des Quartals aus-gedrückt werden.17

Die Entwicklung der verschiedenen Indexreihen ist der Abbil-dung 2 zu entnehmen.

Abbildung 2: Verfügbare Datensätze der vom Statistischen Bundesamtveröffentlichten Indexreihen

Die Kappungsgrenze K als Höchstgrenze des vertraglich undgesetzlich erzielbaren Erbbauzinses lässt sich demnach überdie folgende Formel berechnen:

(EZ0 . . . ursprünglich vereinbarter Erbbauzins, DVPIQ . . .Änderung der Lebenshaltungskosten (Lebenshaltungskosten-index bzw. Verbraucherpreisindex) seit Vertragsabschluss alsQuartalsmittelwert, DVDIQ . . . Änderung der Einkommens-verhältnisse seit Vertragsabschluss als Quartalsmittelwert)

5.2 Verträge mit AnpassungsklauselBei Verträgen mit Anpassungsklausel (Wertsicherungsklau-sel) ist zu unterscheiden zwischen:18

– Gleitklauseln

Der erhöhte Erbbauzins kann nach Feststellung der vereinbarten Ver-gleichsgröße exakt berechnet werden; es besteht kein Ermessens-oder Verhandlungsspielraum innerhalb dessen die Vertragsparteiendie Änderung des Erbbauzinses konkretisieren müssten.

z.B. prozentuale Erhöhung/Ermäßigung des Erbbauzinsesgebunden an einen Index (i.d.R. VPI)

– Spannungsklauseln

Es besteht ein Spannungsverhältnis zwischen zwei Leistungen; dererhöhte Erbbauzins kann nach Feststellung exakt berechnet werden.

z.B. Erbbauzins in Relation zum im Gebäude erzielbarenMietzins soll über die Laufzeit gleich bleiben

– Leistungsvorbehaltsklauseln

Bei Erreichen der Veränderung eines festgelegten Anpassungsmaß-stabs sind die Voraussetzungen zur Anpassung des Erbbauzinses ge-

geben, eine automatische Anpassung erfolgt jedoch nicht. Dem Ver-tragspartner steht ein Ermessens-und Verhandlungsspielraum bei derÄnderung des Erbbauzinses zu. Reine Verhandlungsklausel.

Bei Erbbaurechten mit Bauwerken, die zu Wohnzwecken die-nen, sind häufig Gleitklauseln anzutreffen, wobei die Index-veränderung zwischen zwei Daten (Verbraucherpreisindex,vormals: Lebenshaltungskostenindex) entweder in Punkten,in Prozenten oder seltener auch als Vielfaches des Ausgangs-werts vereinbart wurden.19

Beispiel 1 »Prozente-Regelung« aus einem Erbbaurechts-vertrag von 1993:

»Sollte sich der vom Statistischen Bundesamt in Wiesbadenoder einer amtlichen Nachfolgeorganisation für das Basis-jahr 1985 = 100 Punkte festgestellte Preisindex für dieLebenshaltungskosten von vier-Personen-Haushalten vonArbeitern und Angestellten mit mittlerem Einkommen ge-genüber der für den Monat Januar 1993 noch zu veröffent-lichenden Monatsindexzahl oder seit der letzten Anpassungverändern, so erhöht oder ermäßigt sich der Erbbauzins indemselben Verhältnis. Veränderungen des Indexes sollenjedoch nur berücksichtigt werden, sofern sich die Indexzahlum mindestens zehn 10 Prozent nach oben oder nach untenverändert hat.«

Beispiel 2 »Punkte-Regelung« aus einem Erbbaurechtsver-trag von 1996:

»Steigt oder fällt der monatliche Gesamtlebenshaltungs-kostenindex des Statistischen Bundesamtes oder seines Nach-folgeinstitutes für alle privaten Haushalte auf der Basis1991=100 gegenüber dem Stande, der jeweils für die letzteNeufestsetzung maßgebend war, erstmals gegenüber demStande des Indexes im Monat Januar 1998 um mehr als 10Punkte (nicht 10 %), so verändert sich der Erbbauzins jeweilsim gleichen Verhältnis wie der Index.«

Dabei ist zu beachten, dass mit dem Berichtsmonat Januar2003 die verschiedenen Preisindizes für die Lebenshaltungentfallen sind und ein Umstieg auf den Verbraucherpreisindexfür Deutschland (VPI) mithilfe des Verkettungsmonats20 De-

17 In Anlehnung an Gilich, T./Simon, Th., »Anpassung von Erbbauzinsen nach Ein-stellung der Indizes für Bruttomonatsverdienste für Angestellte und Arbeiter imProduzierenden Gewerbe«, GuG 2008, 99–101 (Heft 2).

18 Vgl. hierzu auch Kleiber, W. (2014): a.a.O., hier: S. 2871 ff.19 Die nachfolgenden Ausführungen beziehen sich ausschließlich auf die vom Sta-

tistischen Bundesamt veröffentlichten Preisindexreihen. In Wertsicherungsklau-seln kann auch Bezug genommen werden auf Landesindex-Reihen, worauf beider Verkehrswertermittlung selbstredend zu achten ist.

20 Mit der Einführung der Basis 2000 = 100 im Januar 2003 sind alle Indizes, diesich auf den Zeitraum Januar 2000 bis Dezember 2002 bezogen, rückwirkendentfallen. Für diese Indizes gibt es ab Januar 2000 keine neuberechneten Werte.Das Statistische Bundesamt stellt eine »Anleitung für die Berechnung vonSchwellenwerten und Veränderungsraten für Wertsicherungsklauseln« (Stand:Februar 2013) zur Verfügung und bietet damit eine rein rechnerische Hilfestel-lung bei der Berechnung von Schwellenwerten und Veränderungsraten für Wert-sicherungsklauseln, die auf Verbraucherpreisindizes basieren sowie beim Um-stieg von weggefallenen Verbraucherpreisindizes für spezielle Haushaltstypenund für die Gebietsstände »Früheres Bundesgebiet« und »Neue Länder und Ber-lin-Ost« auf den Verbraucherpreisindex für Deutschland.

WK / GuG, 1. Ausgabe #8359 11.12.2015, 10:43 Uhr – hzo/st –S:/3D/wkd/Zeitschriften/GuG/2016_01/wkd_GuG_2016_01_b_Innenteil.3d [S. 10/82] 4 VAR_rdz_FILENAME

Seitz, Fehlerquelle bei Verkehrswertermittlung im Zusammenhang mit Erbbaurechten Abhandlungen

GuG 1 j 2016 11

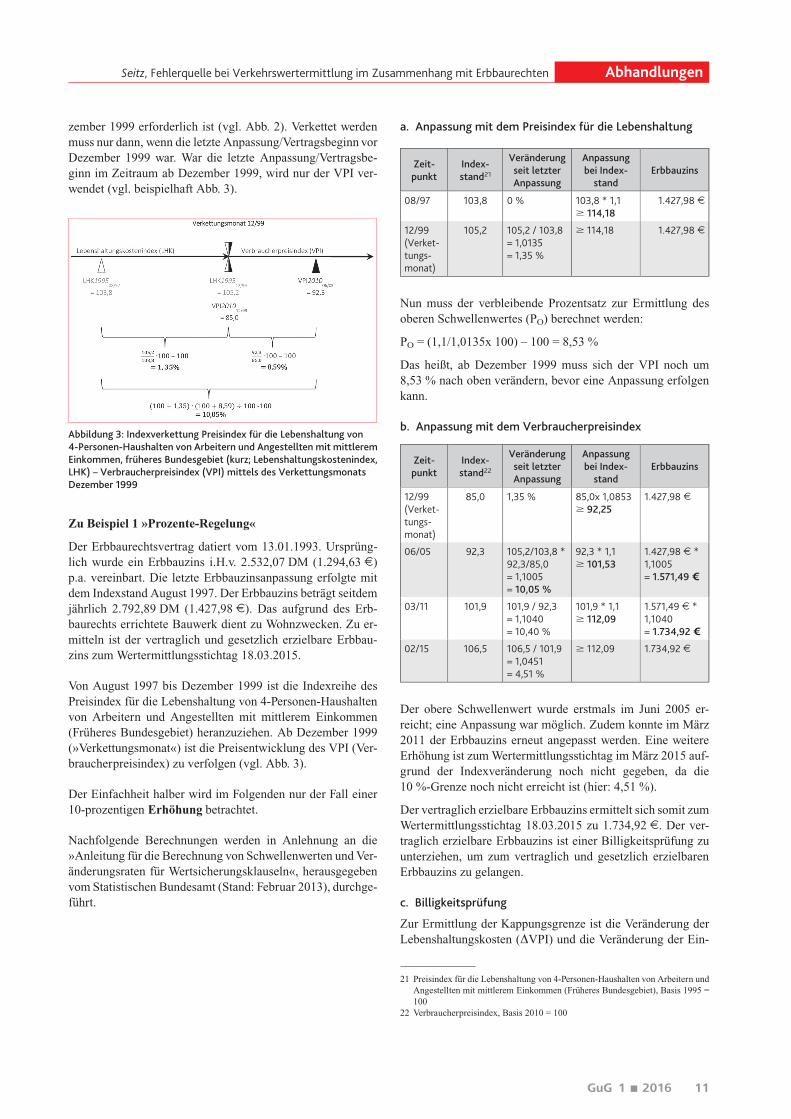

zember 1999 erforderlich ist (vgl. Abb. 2). Verkettet werdenmuss nur dann, wenn die letzte Anpassung/Vertragsbeginn vorDezember 1999 war. War die letzte Anpassung/Vertragsbe-ginn im Zeitraum ab Dezember 1999, wird nur der VPI ver-wendet (vgl. beispielhaft Abb. 3).

Abbildung 3: Indexverkettung Preisindex für die Lebenshaltung von4-Personen-Haushalten von Arbeitern und Angestellten mit mittleremEinkommen, früheres Bundesgebiet (kurz; Lebenshaltungskostenindex,LHK) – Verbraucherpreisindex (VPI) mittels des VerkettungsmonatsDezember 1999

Zu Beispiel 1 »Prozente-Regelung«

Der Erbbaurechtsvertrag datiert vom 13.01.1993. Ursprüng-lich wurde ein Erbbauzins i.H.v. 2.532,07 DM (1.294,63 E)p.a. vereinbart. Die letzte Erbbauzinsanpassung erfolgte mitdem Indexstand August 1997. Der Erbbauzins beträgt seitdemjährlich 2.792,89 DM (1.427,98 E). Das aufgrund des Erb-baurechts errichtete Bauwerk dient zu Wohnzwecken. Zu er-mitteln ist der vertraglich und gesetzlich erzielbare Erbbau-zins zum Wertermittlungsstichtag 18.03.2015.

Von August 1997 bis Dezember 1999 ist die Indexreihe desPreisindex für die Lebenshaltung von 4-Personen-Haushaltenvon Arbeitern und Angestellten mit mittlerem Einkommen(Früheres Bundesgebiet) heranzuziehen. Ab Dezember 1999(»Verkettungsmonat«) ist die Preisentwicklung des VPI (Ver-braucherpreisindex) zu verfolgen (vgl. Abb. 3).

Der Einfachheit halber wird im Folgenden nur der Fall einer10-prozentigen Erhöhung betrachtet.

Nachfolgende Berechnungen werden in Anlehnung an die»Anleitung für die Berechnung von Schwellenwerten und Ver-änderungsraten für Wertsicherungsklauseln«, herausgegebenvom Statistischen Bundesamt (Stand: Februar 2013), durchge-führt.

a. Anpassung mit dem Preisindex für die Lebenshaltung

Zeit-punkt

Index-stand21

Veränderungseit letzterAnpassung

Anpassungbei Index-

standErbbauzins

08/97 103,8 0 % 103,8 * 1,1$ 114,18

1.427,98 E

12/99(Verket-tungs-monat)

105,2 105,2 / 103,8= 1,0135= 1,35 %

$ 114,18 1.427,98 E

Nun muss der verbleibende Prozentsatz zur Ermittlung desoberen Schwellenwertes (PO) berechnet werden:

PO = (1,1/1,0135x 100) – 100 = 8,53 %

Das heißt, ab Dezember 1999 muss sich der VPI noch um8,53 % nach oben verändern, bevor eine Anpassung erfolgenkann.

b. Anpassung mit dem Verbraucherpreisindex

Zeit-punkt

Index-stand22

Veränderungseit letzterAnpassung

Anpassungbei Index-

standErbbauzins

12/99(Verket-tungs-monat)

85,0 1,35 % 85,0x 1,0853$ 92,25

1.427,98 E

06/05 92,3 105,2/103,8 *92,3/85,0= 1,1005= 10,05 %

92,3 * 1,1$ 101,53

1.427,98 E *1,1005= 1.571,49 5

03/11 101,9 101,9 / 92,3= 1,1040= 10,40 %

101,9 * 1,1$ 112,09

1.571,49 E *1,1040= 1.734,92 5

02/15 106,5 106,5 / 101,9= 1,0451= 4,51 %

$ 112,09 1.734,92 E

Der obere Schwellenwert wurde erstmals im Juni 2005 er-reicht; eine Anpassung war möglich. Zudem konnte im März2011 der Erbbauzins erneut angepasst werden. Eine weitereErhöhung ist zum Wertermittlungsstichtag im März 2015 auf-grund der Indexveränderung noch nicht gegeben, da die10 %-Grenze noch nicht erreicht ist (hier: 4,51 %).

Der vertraglich erzielbare Erbbauzins ermittelt sich somit zumWertermittlungsstichtag 18.03.2015 zu 1.734,92 E. Der ver-traglich erzielbare Erbbauzins ist einer Billigkeitsprüfung zuunterziehen, um zum vertraglich und gesetzlich erzielbarenErbbauzins zu gelangen.

c. Billigkeitsprüfung

Zur Ermittlung der Kappungsgrenze ist die Veränderung derLebenshaltungskosten (DVPI) und die Veränderung der Ein-

21 Preisindex für die Lebenshaltung von 4-Personen-Haushalten von Arbeitern undAngestellten mit mittlerem Einkommen (Früheres Bundesgebiet), Basis 1995 =100

22 Verbraucherpreisindex, Basis 2010 = 100

WK / GuG, 1. Ausgabe #8359 11.12.2015, 10:43 Uhr – hzo/st –S:/3D/wkd/Zeitschriften/GuG/2016_01/wkd_GuG_2016_01_b_Innenteil.3d [S. 11/82] 4 VAR_rdz_FILENAME

Abhandlungen Seitz, Fehlerquelle bei Verkehrswertermittlung im Zusammenhang mit Erbbaurechten

12 GuG 1 j 2016

kommen (DVDI) seit Vertragsabschluss zu betrachten. Da derIndex der Bruttomonatsverdienste, der zur Ermittlung vonDVDI herangezogen wird, nur quartalsweise veröffentlichtwird, ist der Verbraucherpreisindex bzw. Preisindex für die Le-benshaltung zur Berechnung von DVPI als Quartalsmittelwertauszudrücken.

Im vorliegenden Fall ermittelt sich die Veränderung der Ein-kommen (DVDI) wie folgt:23

Bei der Berechnung der Veränderung der Lebenshaltungskos-ten (DVPI) ist neben der Quartalsmittelwertbildung auch dieIndexverkettung zu beachten:

Die Kappungsgrenze K berechnet sich hiernach zu:

Der vertraglich erzielbare Erbbauzins i.H.v. 1.734,92 E liegtunter der Kappungsgrenze – eine Kappung ist somit nicht not-wendig. Damit beträgt der vertraglich und gesetzlich erzielba-re Erbbauzins zum Wertermittlungsstichtag 1.734,92 E p.a.

Anmerkung: Da eine prozentuale Veränderung gesucht wird,ist das Basisjahr kalkulatorisch unbedeutend.

Zu Beispiel 2 »Punkte-Regelung«

Der Erbbaurechtsvertrag datiert vom 29.11.1996. Ursprüng-lich wurde ein Erbbauzins für das Erbbaurecht i.H.v.1.900 DM (bzw. 971,45 E) p.a. vereinbart. Das aufgrund desErbbaurechts errichtete Bauwerk dient zu Wohnzwecken. Zuermitteln ist der vertraglich und gesetzlich erzielbare Erbbau-zins zum Wertermittlungsstichtag 18.03.2015.

Der »Gesamtlebenshaltungskostenindex des StatistischenBundesamtes für alle privaten Haushalte« trägt heute die Be-zeichnung »Verbraucherpreisindex für Deutschland« (VPI).Eine Indexverkettung entfällt somit. Dem VPI liegt zumWertermittlungsstichtag das Basisjahr 2010 = 100 zugrunde;die Wertsicherungsklausel im Erbbaurechtsvertrag vom29.11.1996 bezieht sich jedoch auf den Indexstand im MonatJanuar 1998 mit Basisjahr 1991 = 100. Daher ist eine Umba-sierung der Punktezahl auf das Basisjahr 2010 = 100 notwen-dig.

Die Umbasierung der dem Vertrag zugrunde liegenden Punk-tezahl X1991 = 10 Punkte (Basisjahr 1991 = 100) auf das Ba-sisjahr 2010 = 100 erfolgt mithilfe der vom Statistischen Bun-

desamt veröffentlichten Tabelle »Preisindizes für den Be-richtsmonat Dezember 1999 umbasiert auf alte Basisjahre«.24

Hiernach ergibt sich die umbasierte Punktezahl X2010 zu:

Die im Erbbaurechtsvertrag vom 29.11.1996 vereinbarten 10Punkte (Basis 1991 = 100) »entsprechen« somit zum Werter-mittlungsstichtag 7,0 Punkten (Basis 2010 = 100).

Der Einfachheit halber wird im Folgenden nur der Fall einerErhöhung um 7,0 Punkte (Basis 2010 = 100) betrachtet.

Zeit-punkt

Index-stand25

Veränderungseit letzterAnpassung

Anpassungbei Index-stand

Erbbauzins

01/98 83,7 0 % 83,7 + 7,04 90,7

971,45 E

04/04 90,9 90,9 / 83,7= 1,0860= 8,60 %

90,9 + 7,04 97,9

971,45 E x1,0860

= 1.054,99 5

03/08 98,3 98,3 / 90,9= 1,0814= 8,14 %

98,3 + 7,04 105,3

1.054,99x1,0814

= 1.140,87 5

03/13 105,6 105,6 / 98,3= 1,0743= 7,43 %

105,6 + 7,04 112,6

1.140,87x1,0743

= 1.225,64 5

02/15 106,5 106,5 / 105,6= 1,0085=0,85 %

4 112,6 1.225,64 E

Der obere Schwellenwert wurde erstmals im April 2004 er-reicht; eine Anpassung war möglich. Erneute Anpassungenkonnten im März 2008 und März 2013 erfolgen. Eine weitereErhöhung ist zum Wertermittlungsstichtag im März 2015 auf-grund der Indexveränderung noch nicht gegeben, da die7-Punkte-Grenze noch nicht erreicht ist (hier: 106,5–105,6 =0,9 Punkte). Außerdem wäre eine Anpassung erst frühestensnach 3 Jahren seit der letzten Erhöhung des Erbbauzinses zu-lässig (Zeitgrenze gemäß § 9a ErbbauRG).

Die Billigkeitsprüfung ergibt,26 dass der vertraglich erzielbareErbbauzins i.H.v. 1.225,64 E unter der Kappungsgrenze liegtund somit dem vertraglich und gesetzlich erzielbaren Erbbau-zins entspricht.

Hinweis: Das Statistische Bundesamt stellt online ein interak-tives Programm (Rechenhilfe zur Anpassung von Verträgen)zur Verfügung. Dieses Programm unterstützt eine Punktebe-rechnung nur bis zu einem Berechnungsstart bis Dezember2002. Ab Januar 2003 wird mit diesem Programm nur nocheine Berechnung in Prozenten durchgeführt.

23 Der Indexwert »Januar 1993« entspricht dem »1. Quartal 1993«.24 Veröffentlicht in: »Anleitung für die Berechnung von Schwellenwerten und Ver-

änderungsraten für Wertsicherungsklauseln«, Stand: Februar 2013, StatistischesBundesamt, Wiesbaden.

25 Verbraucherpreisindex, Basis 2010 = 100.26 Auf eine Darstellung der Billigkeitsprüfung wird an dieser Stelle verzichtet.

WK / GuG, 1. Ausgabe #8359 11.12.2015, 10:43 Uhr – hzo/st –S:/3D/wkd/Zeitschriften/GuG/2016_01/wkd_GuG_2016_01_b_Innenteil.3d [S. 12/82] 4 VAR_rdz_FILENAME

Seitz, Fehlerquelle bei Verkehrswertermittlung im Zusammenhang mit Erbbaurechten Abhandlungen

GuG 1 j 2016 13

Seit mehreren Jahren weist das Statistische Bundesamt daraufhin, Wertsicherungsklauseln eine Prozentregelung zugrundezu legen und empfiehlt, dass bestehende Klauseln mit Punk-teregelung auf Prozentregelung umgestellt werden.

Nachteilig bei Punkteregelungen ist neben der Tatsache, dasseine Umbasierung auf alte Basisjahre statistisch nicht sinnvollist, der hohe rechnerische Aufwand und die für Laien oftwenig nachvollziehbare Berechnung einer solchen Umbasie-rung.

5.3 Verträge ohne AnpassungsklauselBeispiel 3 »ohne Wertsicherungsklausel«: In der Bewilli-gung vom 09.12.1973 wurde ein Erbbauzins – ohne Anpas-sungsklausel – i.H.v. 20.000 DM p.a. bzw. 10.225,84 E p.a.vereinbart. Wertermittlungsstichtag ist der 15.09.2014.

Ist keine Anpassungsklausel im Erbbaurechtsvertrag verein-bart, so besteht in solchen Fällen dennoch ein Erhöhungsan-spruch, wenn eine »Störung des Äquivalenzprinzips«, also einUngleichgewicht zwischen Leistung und Gegenleistung vor-liegt.

Gemäß BGH-Urteil vom 03.05.1985 (V ZR 23/84) liegt eineStörung des Äquivalenzprinzips vor, wenn sich die Lebenshal-tungskosten27 seit Vertragsabschluss bzw. der letzten Anpas-sung um mehr als 150 % erhöht haben bzw. ein Kaufkraft-schwund von mehr als 60 % eingetreten ist. Hierbei ist grund-sätzlich auf die Monatsindizes abzustellen, nicht auf dieJahresindizes (Entscheidungsgründe zum BGH–Urteil vom03.05.1985). Betrachtet wird der Zeitraum seit Vertragsab-schluss bis zum Wertermittlungsstichtag.

Bei einer vorliegenden Störung des Äquivalenzprinzips ist dererhöhte Erbbauzins (EZ‘) gemäß BGH-Urteil in Abhängigkeitder Entwicklung der Lebenshaltungskosten (DLHK) und derEntwicklung der Einkommensverhältnisse (DArb, DAng)nach folgender »Formel« zu bestimmen:

(EZ0 . . . ursprünglich vereinbarter Erbbauzins, DLHKM . . .Änderung der Lebenshaltungskosten seit Vertragsabschluss,DArbM . . . Änderung des Index der Bruttolöhne der Arbeiterseit Vertragsabschluss, DAngM . . . Änderung des Index derBruttogehälter der Angestellten seit Vertragsabschluss)

Die Veröffentlichung der Indizes der Bruttomonatsverdienstevon Arbeitern und Angestellten wird, wie bereits erwähnt, seitJanuar 2007 nicht mehr fortgeführt (vgl. Abb. 2). Hier mussalso auf die »Verdienstindizes für Erbbauzinsberechnungen«(Index der Bruttomonatsverdienste vollzeitbeschäftigter Ar-beitnehmer (ohne Sonderzahlungen)) zurückgegriffen wer-

den, die abweichend von den o.g. Index-Vorgaben des BGHdefiniert sind und als Quartalsmittelwerte veröffentlicht wer-den.

In Anlehnung an Gilich/Simon28 ergibt sich nachstehende»modifizierte BGH-Formel« zur Berechnung des erhöhtenErbbauzinses (EZ‘‘):

(EZ0 . . . ursprünglich vereinbarter Erbbauzins, DVPIQ . . .Änderung der Lebenshaltungskosten seit Vertragsabschlussals Quartalsmittelwert, DVDIQ . . . Änderung der Einkom-mensverhältnisse seit Vertragsabschluss als Quartalsmittel-wert)

Praktische Bedeutung (Stand 2015)

Bei Vertragsabschlüssen aus den 1950/60er Jahren wurdenAnpassungen überwiegend in den Jahren 1984/85 nachBGH-Rechtsprechung vorgenommen. Seit dieser Zeit ist derLHK/VPI bis 2015 um rd. 70 % gestiegen und liegt somit weitunter der »Opfergrenze« von 150 %. Die Grenze von 150 % isterst ab einem Anpassungszeitraum von 1974/75 bis heuteüberschritten. Seit Mitte der 1980er Jahre sind die jährlichenPreissteigerungen jedoch niedriger als noch in den 1970er Jah-ren. Wenn die Inflationsrate weiterhin unter 2 % bleibt, wird esnoch lange dauern, bis eine Äquivalenzstörung vorliegt.

Zu Beispiel 3 »ohne Wertsicherungsklausel«

Um zu ermitteln, ob zum Wertermittlungsstichtag 15.09.2014ein Erhöhungsanspruch bezüglich des ursprünglich mit Be-willigung vom 09.12.1973 vereinbarten Erbbauzinses i.H.v.von 10.225,84 E p.a. besteht, ist eine Überprüfung in zweiTeilschritten vorzunehmen:

Zunächst wird überprüft, ob ein Erhöhungsanspruch besteht(»Störung des Äquivalenzprinzips«) – d.h. ob sich die Lebens-haltungskosten seit Vertragsabschluss um mehr als 150 % er-höht haben.

Falls dies bejaht werden kann, ist im zweiten Schritt der erhöh-te Erbbauzins (EZ‘‘) gemäß der modifizierten BGH-Formel inAbhängigkeit der Entwicklung der Lebenshaltungskosten undder Entwicklung der Einkommen zu bestimmen.

27 Im Urteil wird Bezug genommen auf den Index für 4-Personen-Haushalte vonArbeitern und Angestellten mit mittlerem Einkommen.

28 Gilich, T./Simon, Th., a.a.O., GuG 2008, 99; darin wird beispielhaft eine Erbbau-zinsanpassung unter Heranziehung des Lebenshaltungs- sowie des Verbraucher-preisindex sowie Umstellung auf den neuen Index der Arbeitnehmerverdienstedargestellt.

WK / GuG, 1. Ausgabe #8359 11.12.2015, 10:43 Uhr – hzo/st –S:/3D/wkd/Zeitschriften/GuG/2016_01/wkd_GuG_2016_01_b_Innenteil.3d [S. 13/82] 4 VAR_rdz_FILENAME

Abhandlungen Seitz, Fehlerquelle bei Verkehrswertermittlung im Zusammenhang mit Erbbaurechten

14 GuG 1 j 2016

Schritt 1: Überprüfung des Erhöhungsanspruchs

Folgende Indizes wurden vom Statistischen Bundesamt ver-öffentlicht:

Verbraucher-preisindex

(2010 = 100)

Preisindex für dieLebenshaltung

(1995 = 100)

Oktober 1973 — 49,0

November 1973 — 49,6

Dezember 1973 — 49,9

Dezember 1999 85,0 105,2

Juli 2014 107,0 —

August 2014 107,0 —

September 2014 107,0 —

Die Steigerung der Lebenshaltungskosten im Zeitraum De-zember 1973 bis September 2014 ermittelt sich unter Berück-sichtigung des Verkettungsmonats Dezember 1999 zu:

(105,2 / 49,9) * (107,0 / 85,0) *100–100 = rd. 165 %

Die vom BGH festgesetzte »Opfergrenze von 150 %« ist über-schritten; eine Störung des Äquivalenzprinzips liegt vor.

Schritt 2: Berechnung der Erhöhung des Erbbauzinses

A. Steigerung der Lebenshaltungskosten

Zur Berechnung der Steigerung der Einkommen (Arbeiter undAngestellte) werden die Quartalsmittelwerte vom 4. Quartal1973 (umfasst die Monate Oktober, November, Dezember)und 3. Quartal 2014 (umfasst die Monate Juli, August, Sep-tember) herangezogen. Dementsprechend wird die Steigerungder Lebenshaltungskosten ebenso aus Quartalsmittelwertengebildet, welche zunächst berechnet werden müssen. Die Ver-kettung des Lebenshaltungskostenindex mit dem Verbrau-cherpreisindex muss auch hier berücksichtigt werden.

Die Steigerung der Lebenshaltungskosten DVPIQ ermitteltsich zu:

B. Steigerung der Einkommen

Die Steigerung der Einkommen DVDIQ ermittelt sich zu:

C. vertraglich und gesetzlich erzielbarer Erbbauzins

Gemäß der »modifizierten BGH-Formel« ermittelt sich dervertraglich und gesetzlich erzielbare Erbbauzins (EZ‘‘) zu:

Somit besteht zum Wertermittlungsstichtag im September2014 aufgrund der Äquivalenzstörung eine Erhöhungsmög-lichkeit des ursprünglich mit Bewilligung vom 09.12.1973vereinbarten Erbbauzinses um 24.185,13 E!

Der Einfluss des Erhöhungsbetrags auf den Ertragswert desErbbaurechts ist beispielhaft in Abb. 4 dargestellt.

Abbildung 4: Rentenbarwertfaktor in Abhängigkeit vom Liegen-schaftszinssatz und der Restlaufzeit. Ein Fehler in der Berechnung desvertraglich und gesetzlich erzielbaren Erbbauzinses (DEZ) schlägt aufden Bodenwertanteil des Erbbaurechts unmittelbar mit dem Faktor desjeweiligen Vervielfältigers (Rentenbarwertfaktor) durch. Anhand einesBeispiels werden die Auswirkungen von DEZ auf den Ertragswert desErbbaurechts dargestellt – hier beispielhaft für DEZ = 24.185 5 (vgl.Beispiel 3) bei 1) einem Liegenschaftszinssatz von 3 % sowie einerRestlaufzeit des Erbbaurechts von 10 Jahren, 2) einem Liegenschafts-zinssatz von 3 % sowie einer Restlaufzeit des Erbbaurechts von90 Jahren, 3) einem Liegenschaftszinssatz von 7 % sowie einer Rest-laufzeit des Erbbaurechts von 10 Jahren und 4) einem Liegenschafts-zinssatz von 7 % sowie einer Restlaufzeit des Erbbaurechts von90 Jahren.

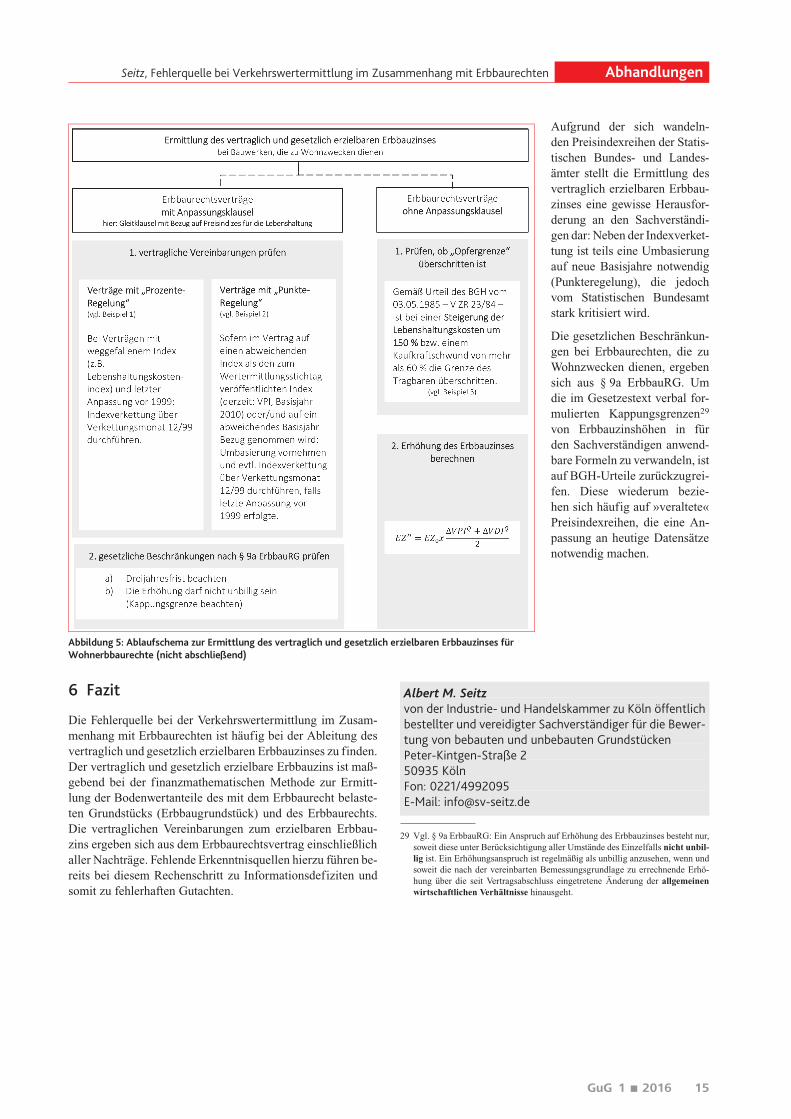

5.4 ZusammenfassungDer Abb. 5 ist zusammenfassend das Ablaufschema zurErmittlung des vertraglich und gesetzlich erzielbaren Erb-bauzinses bei Bauwerken, die zu Wohnzwecken dienen, dar-gestellt. Das Ablaufschema ist nicht abschließend, sondernbezieht sich auf die am häufigsten verbreiteten Erbbaurechts-verträge mit Bezug auf die Preisindizes für die Lebenshaltung(Lebenshaltungskostenindex, Verbraucherpreisindex).

WK / GuG, 1. Ausgabe #8359 11.12.2015, 10:43 Uhr – hzo/st –S:/3D/wkd/Zeitschriften/GuG/2016_01/wkd_GuG_2016_01_b_Innenteil.3d [S. 14/82] 4 VAR_rdz_FILENAME

Seitz, Fehlerquelle bei Verkehrswertermittlung im Zusammenhang mit Erbbaurechten Abhandlungen

GuG 1 j 2016 15

6 Fazit

Die Fehlerquelle bei der Verkehrswertermittlung im Zusam-menhang mit Erbbaurechten ist häufig bei der Ableitung desvertraglich und gesetzlich erzielbaren Erbbauzinses zu finden.Der vertraglich und gesetzlich erzielbare Erbbauzins ist maß-gebend bei der finanzmathematischen Methode zur Ermitt-lung der Bodenwertanteile des mit dem Erbbaurecht belaste-ten Grundstücks (Erbbaugrundstück) und des Erbbaurechts.Die vertraglichen Vereinbarungen zum erzielbaren Erbbau-zins ergeben sich aus dem Erbbaurechtsvertrag einschließlichaller Nachträge. Fehlende Erkenntnisquellen hierzu führen be-reits bei diesem Rechenschritt zu Informationsdefiziten undsomit zu fehlerhaften Gutachten.

Aufgrund der sich wandeln-den Preisindexreihen der Statis-tischen Bundes- und Landes-ämter stellt die Ermittlung desvertraglich erzielbaren Erbbau-zinses eine gewisse Herausfor-derung an den Sachverständi-gen dar: Neben der Indexverket-tung ist teils eine Umbasierungauf neue Basisjahre notwendig(Punkteregelung), die jedochvom Statistischen Bundesamtstark kritisiert wird.

Die gesetzlichen Beschränkun-gen bei Erbbaurechten, die zuWohnzwecken dienen, ergebensich aus § 9a ErbbauRG. Umdie im Gesetzestext verbal for-mulierten Kappungsgrenzen29

von Erbbauzinshöhen in fürden Sachverständigen anwend-bare Formeln zu verwandeln, istauf BGH-Urteile zurückzugrei-fen. Diese wiederum bezie-hen sich häufig auf »veraltete«Preisindexreihen, die eine An-passung an heutige Datensätzenotwendig machen.

Albert M. Seitzvon der Industrie- und Handelskammer zu Köln öffentlichbestellter und vereidigter Sachverständiger für die Bewer-tung von bebauten und unbebauten GrundstückenPeter-Kintgen-Straße 250935 KölnFon: 0221/4992095E-Mail: [email protected]

Abbildung 5: Ablaufschema zur Ermittlung des vertraglich und gesetzlich erzielbaren Erbbauzinses fürWohnerbbaurechte (nicht abschließend)

29 Vgl. § 9a ErbbauRG: Ein Anspruch auf Erhöhung des Erbbauzinses besteht nur,soweit diese unter Berücksichtigung aller Umstände des Einzelfalls nicht unbil-lig ist. Ein Erhöhungsanspruch ist regelmäßig als unbillig anzusehen, wenn undsoweit die nach der vereinbarten Bemessungsgrundlage zu errechnende Erhö-hung über die seit Vertragsabschluss eingetretene Änderung der allgemeinenwirtschaftlichen Verhältnisse hinausgeht.

WK / GuG, 1. Ausgabe #8359 11.12.2015, 10:43 Uhr – hzo/st –S:/3D/wkd/Zeitschriften/GuG/2016_01/wkd_GuG_2016_01_b_Innenteil.3d [S. 15/82] 4 VAR_rdz_FILENAME