In diesem Kapitel sollen Infektionskrankheiten beschrieben ...

Michael Kieninger (Hrsg.)

Digitalisierung derUnternehmenssteuerungProzessautomatisierung, Business Analytics,Big Data, SAP S/4HANA, Anwendungsbeispiele

Michael Kieninger (Hrsg.)

Digitalisierung der UnternehmenssteuerungProzessautomatisierung, Business Analytics, Big Data,SAP S/4HANA, Anwendungsbeispiele

2017Schäffer-Poeschel Verlag Stuttgart

Bibliografische Information der Deutschen NationalbibliothekDie Deutsche Nationalbibliothek verzeichnet diese Publikation in der Deutschen Nationalbibliografie;detaillierte bibliografische Daten sind im Internet über <http://dnb.d-nb.de> abrufbar.

Gedruckt auf chlorfrei gebleichtem,säurefreiem und alterungsbeständigem Papier

Print: ISBN 978-3-7910-3831-5 Bestell-Nr. 11421-0001ePDF: ISBN 978-3-7910-3832-2 Bestell-Nr. 11421-0150

Dieses Werk einschließlich aller seiner Teile ist urheberrechtlich geschützt. Jede Verwertung außerhalbder engen Grenzen des Urheberrechtsgesetzes ist ohne Zustimmung des Verlages unzulässig und strafbar.Das gilt insbesondere für Vervielfältigungen, Übersetzungen, Mikroverfilmungen und die Einspeicherungund Verarbeitung in elektronischen Systemen.

© 2017 Schäffer-Poeschel Verlag für Wirtschaft · Steuern · Recht [email protected]

Umschlagentwurf: Goldener Westen, BerlinUmschlaggestaltung: Kienle gestaltet, StuttgartSatz: DTP + TEXT Eva Burri, StuttgartDruck und Bindung: BELTZ Bad Langensalza GmbH, Bad LangensalzaPrinted in GermanyFebruar 2017

Schäffer-Poeschel Verlag StuttgartEin Tochterunternehmen der Haufe Gruppe

Herausgeber:Dr. Michael Kieninger, Partner und Sprecherdes Vorstandes, Horváth & Partners Management Consultants, Stuttgart

V

Vorwort undWidmung

Der Anstoß zu diesem Buch kommt aus zwei Richtungen. Der erste Anstoß ist die immerschnellere Transformation hin zu einer vollständig digitalisierten Welt des privaten, gesell-schaftlichen und wirtschaftlichen Lebens. Mit letzterem Aspekt setzen wir uns bei Horváth& Partners seit einigen Jahren intensiv auseinander. Im Mittelpunkt stehen für uns Chancenund Risiken, die die Digitalisierung für unsere Kernkompetenzen Unternehmenssteuerungund Performanceoptimierung mit sich bringt. Unsere Konzepte setzen wir inzwischen ineiner Vielzahl von Projekten umund lernen viele unterschiedliche Lösungen unserer Kundenkennen. Dadurch konnten wir nach unserer Einschätzung eine hohe Kompetenz und einebreite Erfahrung zu den unterschiedlichen Facetten einer digitalisierten Unternehmenssteu-erung aufbauen. Einzelne Aspekte daraus haben wir in verschiedenen Publikationen veröf-fentlicht. Aberwas auf Grund der Entwicklungsreife erst heutemöglichwird, ist einen umfas-senden Blick auf die Digitalisierung der Unternehmenssteuerung in einem Buch zu geben.

Der zweite und um ehrlich zu sein entscheidende Anstoß ist der 80. Geburtstag vonProf. Dr. Dr. h.c. mult. Péter Horváth. Alle Autoren haben natürlich ein fachliches Interessean der digitalisierten Unternehmenssteuerung und treiben die Digitalisierung als verant-wortliche Führungskräfte in ihren Unternehmen, als Wissenschaftler oder als Berater inKundenprojekten täglich voran. Aber sie alle haben sich für dieses Buch vor allem auseinem Grund zusammengefunden: um Péter Horváth mit ihren Beiträgen zu ehren und einumfassendes Bild der digitalisierten Unternehmenssteuerung zu entwerfen. Alle Autorensind Péter Horváth in vielfältiger Weise verbunden. Als akademischem Lehrer, praxisorien-tiertem Wissenschaftler, Brückenbauer zwischen Wissenschaft und Praxis, erfolgreichemUnternehmer, Mitbegründer des Controllings im deutschsprachigen Raum, der ihr berufli-ches Leben mit geprägt hat, und in vielen Fällen dem Menschen Péter Horváth. Deshalbwidmen die Autoren dieses Buch dem Geburtstagskind Péter Horváth mit den allerbestenWünschen für die kommenden Jahre.

Péter Horváth ist einer der Wegbereiter des Controllings insbesondere im deutschspra-chigen Raum und gilt vielen als der »Controlling-Papst«. Seine Gedanken und Lehrbücherhaben Generationen von Studenten geprägt und sind für die Praxis die Grundlage moder-ner Unternehmenssteuerung. Ohne die von Horváth erarbeiteten wissenschaftlichenGrundlagen würde es die heute in der Praxis üblichen Steuerungssysteme so nicht geben.Péter Horváth ist weit über die Grenzen Deutschlands hinaus ein anerkannter Experte derBetriebswirtschaft und des Controllings, wovon nicht zuletzt seine zahlreichen Ehrendok-torwürden Zeugnis ablegen.

Der Wissenschaftler Horváth ist ohne den Unternehmer Horváth nicht vorstellbar. Erhat immer eine anwendungsorientierte Forschungsrichtung vertreten und seine wissen-schaftlichen Arbeiten sind durch die Praxiserfahrungen geprägt, die er in seiner unterneh-merischen Karriere als Unternehmensberater seit 1981gesammelt hat. Aus der 1981 von

VI

Péter Horváth mitbegründeten »IFUA Institut für Unternehmensanalysen GmbH« hat sichdie Horváth & Partners Gruppe mit ca. 700 Mitarbeiter/innen entwickelt, die heute zu denführenden Unternehmensberatungen für Unternehmenssteuerung und Performanceopti-mierung gehört. Seit Péter Horváth 2000 die operative Führungsverantwortung der Unter-nehmensgruppe an die Partner übergeben hat, ist er dem Unternehmen als Aufsichtsratund Berater eng verbunden und treibt unermüdlich die Innovationen im Controlling voran.

Horváth hat mit seinem 1979 erstmals und inzwischen in der 13.Auflage erschienenenStandardwerk »Controlling« systematisch die Steuerung von Unternehmen herausgearbei-tet und das Fundament für ein umfassendes Controllingsystem gelegt. Sein Konzept dersystembildenden und systemkoppelnden Koordination weist dem Controlling sowohl dieVerantwortung für den Aufbau als auch für die laufende Nutzung der Steuerungssystemezur Unterstützung der Unternehmensführung zu. Das von Horváth wesentlich mitgeprägtetheoretische Konzept und seine Ausgestaltungen in der Praxis werden nun mit der Digita-lisierung konfrontiert und verändert. Digitale Technologien sind der Treiber, um die Koor-dinationsziele mit anderen Mitteln zu erreichen und die Unternehmenssteuerung funda-mental neu zu gestalten. In diesem Buch werden wir die bereits heute sichtbarenVeränderungen aus der Digitalisierung aufzeigen und die erkennbaren künftigen Verände-rungen herausarbeiten. Wir wollen damit einen Beitrag leisten, das Werk von Péter Hor-váth um die Möglichkeiten der digitalen Welt zu ergänzen.

Mein Dank gilt vor allem den zahlreichen Autoren für ihr Mitwirken an der Entstehungdieses Buches. Ihnen ist es zu verdanken, dass wir die Digitalisierung der Unternehmens-steuerung umfassend beleuchten konnten und ihr besonderes Engagement hat es möglichgemacht, das Werk pünktlich zum Geburtstag von Péter Horváth zu publizieren. Darüberhinaus danke ich den Personen, deren Beitrag auf den ersten Blick nicht sichtbar ist. Beson-ders hervorzuheben sind hier Martin Esch und Dr. Mike Schulze, ohne deren intensive undkompetente Unterstützung als Schriftleitungsteam eine Erstellung nicht möglich gewesenwäre. Marita Mollenhauer und Claudia Knapp vom Schäffer-Poeschel Verlag ist zu dankenfür die unkomplizierte und professionelle Zusammenarbeit, ganz besonders aber für ihrEngagement, das Buch trotz eines anspruchsvollen Zeitplans möglich zu machen.

Lieber Professor Horváth, lieber Péter, herzlichen Glückwunsch zum 80. Geburtstag!Wir verbinden die Glückwünsche mit unserem Dank für die immer inspirierende, berei-chernde und freundschaftliche Zusammenarbeit der letzten Jahre und Jahrzehnte. Vorallem aber freuen wir uns auf die vor uns liegenden Jahre mit Dir!

Im Namen aller Autorenherzlichst

Dr. Michael KieningerSprecher des Vorstandes der Horváth AG

VII

Inhaltsverzeichnis

Vorwort undWidmung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . V

Unternehmenssteuerung 4.0 ‒ dieweitreichenden Folgen der Digitalisierung

Auf demWeg zur digitalisierten UnternehmenssteuerungMichael Kieninger/Christof Schimank . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

Die digitale Strategie – derWegweiser zur systematischen Digitalisierungdes UnternehmensOliver Greiner/Patrick Riepl/Daniel Kittelberger . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

Controlling digitaler GeschäftsmodelleUwe Michel. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

Planung, Forecast und Reporting in der digitalenWeltJörg Leyk/Markus Kirchmann/Stefan Tobias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

Messbare Resultate statt Dogmen in der Berichtsgestaltung.Ergebnisse und Erfahrungen aus fünf Jahren EyeTrackingForschungHeimo Losbichler/Lisa Falschlunger/Christoph Eisl. . . . . . . . . . . . . . . . . . . . . . . . . 65

Unternehmenssteuerungmit SAP S/4HANAamBeispiel einerWerksergebnisrechnungRosemarie Pichler/Stefan Gerdes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91

SAP S/4HANA – Revolution oder Evolution in der Unternehmenssteuerung?Niko Hofmann/René Linsner/Frank Poschadel . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105

Reengineering des CFOBereichs. Automatisierung der Prozesse,neue Organisationsformen und veränderte RollenKai Grönke/Helmut Ahr . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 123

Digitalisierte Steuerung entlang der Supply ChainChristian Daxböck/Jochen Kröber/Markus Bergmann . . . . . . . . . . . . . . . . . . . . . . . 139

VIII Inhaltsverzeichnis

Operative Exzellenz: Bringt Digitalisierung den Durchbruch bei der Steuerungoperativer Prozesse?Reinhold Mayer. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 161

Kompetenzanforderungen an den (Werks)Controller der ZukunftBernd Gaiser/Ronald Gleich/Jan Christoph Munck/Philipp Thiele . . . . . . . . . . . . . . 173

Big Data und quantitativeModelle – der Motor der Digitalisierung

Big Data Revolution in der Unternehmenssteuerung. QuantitativeModellemaximieren den 4. ProduktionsfaktorAlexander Vocelka/Hans Bauer/Andrei Belitski/Julian Pott. . . . . . . . . . . . . . . . . . . 187

Das Analytics Lab als Keimzelle der digitalen TransformationLeo Brecht/Mathias Klier/Mischa Seiter . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 203

Digitalisierung in der Praxis ‒ die Zukunft hat längst begonnen

Big Data und Analytics in der Unternehmenssteuerung. Anwendungsbeispieleaus dem Finanzbereich eines AutomobilherstellersAndreas Brauchle/Bastian Hanisch. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 211

Digitaler Forecast bei der KSB AGThomas-Ludwig Mayer/Werner Stegmüller/Stefan Zeibig . . . . . . . . . . . . . . . . . . . . 227

Steuerung des digitalen Unternehmens ZalandoJörg Engelbergs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 245

Digitale Steuerung von VersicherungsunternehmenMark René Hertting/Stefan Hiendlmeier . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 259

Operations 4.0 – Transformation von der traditionellen Bankgeschäftsabwicklung zumdigitalen ProduktionssystemMarkus Brenner/Hendrik Rujner/Sebastian Ostrowicz/Rainer Zierhofer . . . . . . . . . . 275

StateoftheArtPlanung bei der Swiss ReAndreas Schertzinger/Ulrich Teuscher/Michael Kappes . . . . . . . . . . . . . . . . . . . . . . 293

Treiberbasierte Planung und Predictive Analytics im Banking.Umsetzungsbeispiel für das Privatkreditgeschäft der cashgate AGHelga Dancke/Frank Schindera/Regina Rieger/Sascha Brosig. . . . . . . . . . . . . . . . . . 309

IXInhaltsverzeichnis

Kaufmännische Steuerung in der digitalen Transformation.Beteiligungscontrolling von digitalen BeteiligungenJohn Lange/Marc Renner . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 331

Digitalisierung der Kundenschnittstelle bei AIDAAli Arnaout . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 341

Lange Leitung oder kurzer Draht – auf demWeg zum »Digital Utility«!?Stephan Haller/Matthias Deeg/Andreas Roß . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 357

Autorenverzeichnis. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 373

Literaturverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 381

Unternehmenssteuerung 4.0 ‒die weitreichenden Folgen

der Digitalisierung

Auf demWeg zur digitalisierten UnternehmenssteuerungMichael Kieninger/Christof Schimank*

* Dr. Michael Kieninger, Partner und Sprecher des Vorstandes, Horváth & Partners, Stuttgart;Prof. Dr. Christof Schimank, Partner, Horváth & Partners, Stuttgart.

1 Digitalisierung – vom Megatrend zur Realität2 Unternehmenssteuerung und Controlling3 Digitalisierung der Unternehmenssteuerung4 Informationsversorgungssystem

4.1 Das Big-Data-Konzept4.2 In-Memory-Technologie – die nächste Generation Business Suites

5 Planungs- und Kontrollsystem5.1 Automatisierte, digitale Forecasts als zentrales Element der Steuerung5.2 Quantitative Business- und Treibermodelle5.3 Top-down- und Bottom-up-Planung wird neu justiert5.4 Drastische Reduzierung des Aufwandes für Planung und Forecast5.5 Ergänzung der periodischen durch eine Real-Time-Steuerung

6 IT-System7 Organisation des Finanzbereichs

7.1 Data Science Center als Teil der Finanzorganisation7.2 Digitalisierung der Finanzprozesse7.3 Controller als Business Partner7.4 Shared Service und Factory-Konzepte

8 Corporate Governance9 Status der Umsetzung10 Empfehlungen zum Vorgehen

Unternehmenssteuerung 4.0 ‒ die weitreichenden Folgen der Digitalisierung4

AbstractDie Digitalisierung verändert die Unternehmen umfassend. Davon sind auch die Manage-mentfunktionen betroffen. Der vorliegende Beitrag untersucht die Auswirkungen der Digi-talisierung auf die Unternehmenssteuerung und das Controlling und gibt praxisrelevanteGestaltungsempfehlungen. Ausgehend von den wesentlichen technologischen Merkmalender Digitalisierung wird deren Einfluss auf das Controlling beschrieben. Dabei basiert dervorliegende Beitrag auf dem koordinationsorientierten Ansatz des Controllings nach Hor-váth. Er zeigt, wie Systeme und Subsysteme der Steuerung durch die Digitalisierung tief-greifend verändert werden. Die zahlreichen Chancen, die sich hieraus ergeben, solltennach Ansicht der Autoren beherzt genutzt werden.

1 Digitalisierung – vomMegatrend zur Realität

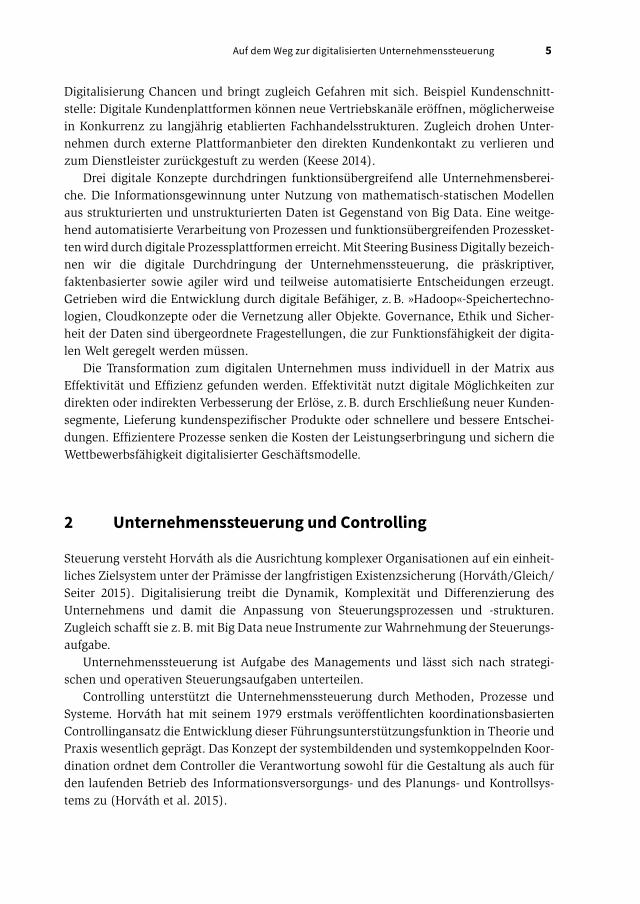

Wurde die Digitalisierung vor wenigen Jahren noch als die Welt verändernder Megatrendgehandelt, sind die Unternehmen heute mit konkreten Projekten dabei, ihren Sprung insdigitale Zeitalter voranzutreiben. Die Digitalisierung ist kein neues Phänomen. Neu ist dieQualität der digitalen Revolution, die sich in »The Digitization Of Just About Everything«zeigt (Brynjolfsson/McAfee 2014). Disruptive Technologien fördern innovative Geschäfts-modelle, Daten bilden den Rohstoff der digitalen Welt und Vernetzung aller Informationenführt ins Zeitalter der vierten industriellen Revolution. Unter Digitalisierung verstehen wirsomit die intelligente Vernetzung von Menschen, Maschinen und Informationen.

Die umfassende digitale Durchdringung des Unternehmens zeigt der Bezugsrahmen inAbbildung 1. In der Strategie werden die digitale Unternehmensvision und das Vorgehenzu ihrer Erreichung festgeschrieben. Digitale Technologien ermöglichen neue und verän-dern etablierte Geschäftsmodelle. In allen Bereichen der Wertschöpfungskette eröffnet die

Digitalisierungsstrategie

Big DataAnalytics

Digitale Prozess-plattformen

SteeringBusiness Digitally

DigitaleGeschäfts-modelle

DigitaleSupplyChain/

Industrie 4.0

DigitaleUnter-

stützungs-funktionen

DigitaleProdukte/Services

DigitalerVertrieb

Digitale Befähiger

Governance, Ethik, Sicherheit

Abb. 1: Bezugsrahmen der Digitalisierung (© Horváth&Partners)

Auf dem Weg zur digitalisierten Unternehmenssteuerung 5

Digitalisierung Chancen und bringt zugleich Gefahren mit sich. Beispiel Kundenschnitt-stelle: Digitale Kundenplattformen können neue Vertriebskanäle eröffnen, möglicherweisein Konkurrenz zu langjährig etablierten Fachhandelsstrukturen. Zugleich drohen Unter-nehmen durch externe Plattformanbieter den direkten Kundenkontakt zu verlieren undzum Dienstleister zurückgestuft zu werden (Keese 2014).

Drei digitale Konzepte durchdringen funktionsübergreifend alle Unternehmensberei-che. Die Informationsgewinnung unter Nutzung von mathematisch-statischen Modellenaus strukturierten und unstrukturierten Daten ist Gegenstand von Big Data. Eine weitge-hend automatisierte Verarbeitung von Prozessen und funktionsübergreifenden Prozessket-tenwird durch digitale Prozessplattformen erreicht.Mit Steering Business Digitally bezeich-nen wir die digitale Durchdringung der Unternehmenssteuerung, die präskriptiver,faktenbasierter sowie agiler wird und teilweise automatisierte Entscheidungen erzeugt.Getrieben wird die Entwicklung durch digitale Befähiger, z.B. »Hadoop«-Speichertechno-logien, Cloudkonzepte oder die Vernetzung aller Objekte. Governance, Ethik und Sicher-heit der Daten sind übergeordnete Fragestellungen, die zur Funktionsfähigkeit der digita-len Welt geregelt werden müssen.

Die Transformation zum digitalen Unternehmen muss individuell in der Matrix ausEffektivität und Effizienz gefunden werden. Effektivität nutzt digitale Möglichkeiten zurdirekten oder indirekten Verbesserung der Erlöse, z.B. durch Erschließung neuer Kunden-segmente, Lieferung kundenspezifischer Produkte oder schnellere und bessere Entschei-dungen. Effizientere Prozesse senken die Kosten der Leistungserbringung und sichern dieWettbewerbsfähigkeit digitalisierter Geschäftsmodelle.

2 Unternehmenssteuerung und Controlling

Steuerung versteht Horváth als die Ausrichtung komplexer Organisationen auf ein einheit-liches Zielsystem unter der Prämisse der langfristigen Existenzsicherung (Horváth/Gleich/Seiter 2015). Digitalisierung treibt die Dynamik, Komplexität und Differenzierung desUnternehmens und damit die Anpassung von Steuerungsprozessen und -strukturen.Zugleich schafft sie z.B. mit Big Data neue Instrumente zurWahrnehmung der Steuerungs-aufgabe.

Unternehmenssteuerung ist Aufgabe des Managements und lässt sich nach strategi-schen und operativen Steuerungsaufgaben unterteilen.

Controlling unterstützt die Unternehmenssteuerung durch Methoden, Prozesse undSysteme. Horváth hat mit seinem 1979 erstmals veröffentlichten koordinationsbasiertenControllingansatz die Entwicklung dieser Führungsunterstützungsfunktion in Theorie undPraxis wesentlich geprägt. Das Konzept der systembildenden und systemkoppelnden Koor-dination ordnet dem Controller die Verantwortung sowohl für die Gestaltung als auch fürden laufenden Betrieb des Informationsversorgungs- und des Planungs- und Kontrollsys-tems zu (Horváth et al. 2015).

Unternehmenssteuerung 4.0 ‒ die weitreichenden Folgen der Digitalisierung6

3 Digitalisierung der Unternehmenssteuerung

Informationen sind die Grundlage der Steuerung und die Digitalisierung liefert den Roh-stoff »Daten« in unbegrenzter Menge. Big Data und die darauf basierenden Anwendungensollen den darin befindlichen »Informationsschatz« für die digitalisierte Steuerung nutzbarmachen. Einen zweiten Anstoß erhält die digitalisierte Unternehmenssteuerung durch dasRedesign der seit Jahrzehnten gewachsenen ERP- und BI-Systeme unter Nutzung moder-ner In-Memory-Technologien. Charakteristika einer digitalisierten Unternehmenssteue-rung sind z.B.:y Real-Time-Verfügbarkeit modellgenerierter Prognoseinformationeny Automatisierte Entscheidungen auf Basis von quantitativen Modelleny Ergänzung der periodischen Steuerung durch eine ereignisorientierte Steuerungy Veränderte Rollen, Qualifikationen und Ressourcenbedarfe in Rechnungswesen und

Controlling

4 Informationsversorgungssystem

Das Informationsversorgungssystem ist für die Bereitstellung von unternehmensinternenund -externen Informationen für das Planungs- und Kontrollsystem zuständig (Horváth etal. 2015). Ihr Fundament ist das Rechnungswesen mit Buchhaltungs- und Kostenrech-nungssystemen, die mit periodischen Ergebnisrechnungen einen wesentlichen Pfeiler derUnternehmenssteuerung bilden. Zugleich ist das Rechnungswesen Basis für weiterfüh-rende Rechenwerke, z.B. Investitionsrechnungen. Kürzere Lebenszyklen vieler Produkte,die steigende Bedeutung von Produktbündeln aus Service und Software und rein digitaleProdukte stellen neue Anforderungen z.B. an die Kalkulation und die Investitionsrech-nung. In Bezug auf Industrie 4.0, welches eine Vielzahl von Digitalisierungsaspektenabdeckt und als Begriff im alltäglichen Sprachgebrauch meist synonym verwendet wird,hat Mertens die neuen Herausforderungen an das Controlling in vier Punkten zusammen-gefasst (Mertens 2015):y Bewertung von Industrie 4.0-Systemvarianteny Kalkulation von Produktvarianteny Vergleich von Prozessvarianteny Bewertung von Geschäftsmodellvarianten

In Form transaktionaler Systeme, Datawarehouses und BI-Applikationen ist das Informati-onsversorgungssystem bereits stark durch IT geprägt. Neue IT-Technologien sind die Trei-ber einer digitalisierten Unternehmenssteuerung. Die größten Veränderungspotenziale bie-ten das Big-Data-Konzept und die In-Memory-Technologien.

Auf dem Weg zur digitalisierten Unternehmenssteuerung 7

4.1 Das BigDataKonzept

Big Data ergänzt das Informationsversorgungssystem um das Potenzial unbegrenzter, mit-einander verknüpfter Daten, die den Rohstoff für eine neue Generation von Führungsinfor-mationen bilden. Das Konzept eröffnet nicht nur eine neue Dimension der Informations-versorgung, sondern wird sie auch tiefgreifend umwälzen.y Aus Ist-Werten werden automatisiert und ohne größeren Zusatzaufwand Forecasts mit

hoher Treffergenauigkeit in Echtzeit errechnet. Da die Zukunft mit hoher Wahrschein-lichkeit vorhergesagt werden kann, verlieren Ist-Daten für die Steuerung an Bedeutung.

y Steigende Datenvolumina und »Machine Learning«-Konzepte erhöhen die Validitätkontinuierlich und führen zu mehr automatisierten Entscheidungen.

y Modelle errechnen anhand statistischer Verfahren Eintrittswahrscheinlichkeiten fürbestimmte Szenarios und lösen die scheinbar deterministische Welt der Informations-versorgung auf.

y Daten undModelle führen zu einer stärker faktenbasierten und durch die Einbeziehungaller verfügbaren Daten zu einer qualitativ höherwertigen Entscheidungsbasis.

y Der Datenbestand wird automatisiert nach Auffälligkeiten und Abhängigkeiten durch-sucht. Treffer liefern Ansatzpunkte für ein kontinuierliches Optimierungsmanagement.Agile Vorgehensweisen ermöglichen die schnelle Nutzung erkannter Potenziale.

Die vollständige Durchdringung und Integration von Big Data in die Unternehmenssteue-rung wird sicherlich noch einige Zeit in Anspruch nehmen. Aber die starke Nachfrage vonUnternehmen nach der Nutzung von Big Data zeigt, dass die Potenziale erkannt sind undan ihrer Realisierung intensiv gearbeitet wird.

4.2 InMemoryTechnologie – die nächste Generation Business Suites

Das zweite Einfallstor der digitalen Unternehmenssteuerung sind Informationssysteme,die auf In-Memory-Technologien, spaltenorientierter Datenspeicherung und granularenDaten aufbauen. Hasso Plattner hat bei seiner Vorstellung des SAP S/4 HANA-Systems 2015aufgezeigt, welche Potenziale die Prämisse »Antwortzeit 0« für logistische und betriebs-wirtschaftliche Abläufe eröffnet (Plattner 2015). Informationen stehen in Echtzeit zur Ver-fügung, statistische Modelle können Ad-hoc-Informationen liefern, was in Summe enormbeschleunigte und gleichzeitig besser fundierte Entscheidungsprozesse zulässt. Die mas-sive Beschleunigung durch die IT-Technologie öffnet bereits umfangreiche Optimierungs-möglichkeiten der bestehenden Steuerungskonzepte. Die vollständige Erschließung derPotenziale erfordert allerdings die Überarbeitung der betriebswirtschaftlichen Konzeptionund eine entsprechende Anpassung oder Neugestaltung der IT-Systeme.y SAP S/4 HANA eröffnet die Möglichkeit, die in Deutschland vorherrschende Trennung

in ein Buchhaltungs- und ein Kostenrechnungssystem zu Gunsten eines Einkreissys-tems aufzugeben. Ein Buchungsposten enthält in einem gemeinsamen Buchungsbelegdes »Universal Journal« alle zusätzlichen Informationen anderer Teilsysteme. Buchhal-tung und Kostenrechnung sind immer abgestimmt und es entfallen die in der Praxis

Unternehmenssteuerung 4.0 ‒ die weitreichenden Folgen der Digitalisierung8

teilweise extrem aufwändigen Abstimmungen zwischen internen und externenAbschlüssen. Die Vision des betriebswirtschaftlichen »Single Point of Truth« wird Rea-lität.

y Sollen die Vorteile konsistenter, abgestimmter interner und externer Daten genutzt wer-den, ist eine durchgängige Konzeption mit teilweiser Änderung bestehender Steue-rungsphilosophien erforderlich. So haben z.B. kalkulatorische Kosten keinen Platzmehr im Konzept des einheitlichen Rechnungswesens und die konsequente Umsetzungerfordert eine kontenbasierte Marktsegmentrechnung anstatt der gewohnten kalkulato-rischen Ergebnisrechnung.

y Das Berichtswesen erfolgt in »Echtzeit« direkt auf den Einzelposten, die Vorverdichtungvon Daten in Summentabellen zur Erzielung akzeptabler Antwortzeiten entfällt. Damitwird ein echtes Ad-hoc-Reporting möglich und die Voraussetzungen für ein agilesManagement werden deutlich verbessert.

y Big Data ist integraler Bestandteil der Systeme, statistische Methoden sind als Instru-mente verfügbar oder die Daten könnenmit speziellen Programmen zur Analyse großerDatenmengen bearbeitet werden.

Big Data und In-Memory-basierte Business Suites sind zwei mächtige Instrumente zur digi-talen Neugestaltung des kaufmännischen Informationssystems. Wie sie der Controller fürdie systembildende und systemkoppelnde Koordination nutzt, wird für die künftige Leis-tungsfähigkeit des betriebswirtschaftlichen Steuerungssystems, aber auch für die Bedeu-tung des Controllers in der Informationsversorgung eines Unternehmens entscheidendsein.

5 Planungs und Kontrollsystem

Steuerung findet über Planung und Kontrolle statt. Systemisch besteht der Steuerungszyk-lus aus eigenen Teilsystemen wie Planung, Forecast, Simulation, Analytik, Reporting undMaßnahmen. Nach den Inhalten wird in einen strategischen und einen operativen Zyklus(Budgetierung), in manchen Fällen zusätzlich einen mittelfristigen Steuerungszyklusunterschieden.

Die Planung startet den Zyklus mit Definition und Koordination der Ziele von der stra-tegischen bis auf die operative Ebene. Planung ist meist mit hohem Aufwand verbundenund die Bedeutung von IT-Unterstützung und Automatisierung zur Aufwandsminderungist hoch (Leyk/Kappes 2013).

In den letzten Jahren wurden Konzepte zur Verbesserung der Kosten-Nutzen-Relationder Planung eingeführt, z.B. Frontloading, rollierende Planung oder die Effekteplanung.Die Digitalisierung liefert zusätzliche Instrumente, die zu einem radikal anderen Planungs-system führen können. Die Veränderungspotenziale sollen anhand von fünf Merkmalenkünftiger Planungs- und Kontrollsysteme (PuK-Systeme) skizziert werden.

Auf dem Weg zur digitalisierten Unternehmenssteuerung 9

5.1 Automatisierte, digitale Forecasts als zentrales Elementder Steuerung

Funktionale Big-Data-basierte Forecasts, z.B. für Auftragseingänge oder Umsätze, könnenbereits mit den heute in der Praxis verfügbaren Daten höhere Prognosegenauigkeiten alskonventionell erstellte Forecasts erreichen. Mit optimierten Modellen und insbesonderebesseren und umfangreicheren Daten werden die Prognosen Eintrittswahrscheinlichkeitenbesser vorhersagen können (Mehanna 2016). Zugleich wird der Aufwand für ihre Erstel-lung drastisch reduziert.

Wird jederzeit eine nahezu »sichere«, automatisch mit neuen Daten aktualisierte Infor-mation über zukünftige Ergebnisse verfügbar, wird der Forecast zum Dreh- und Angel-punkt des gesamten PuK-Systems.y Der Plan-Ist-Vergleich wird für die Steuerung stark an Bedeutung verlieren und durch

einen Plan-Forecast-Vergleich ersetzt, da der Forecast bereits das künftige Ist vorweg-nimmt. Der Paradigmenwechsel von einer reaktiv-analytischen zu einer proaktiv-prog-nostizierenden Welt führt dazu, dass der Steuerungszyklus konsequent auf die Beein-flussung der Abweichung zwischen prognostiziertem Ist und Plan ausgerichtet wird(Kieninger/Michel/Mehanna 2015).

y Rollierende Planungskonzepte setzen bereits heute auf dem Forecast auf, um die aktu-elle Vorschau als Planungsgrundlage zu nutzen. Mit der Qualität, Aktualität und Detail-lierung des Big-Data-basierten Forecasts wird er zur »Basisplanung«, die um die in denForecastmodellen nicht berücksichtigten Zielsetzungen, Effekte und Innovationenergänzt wird. Die Qualität der Planung wird bei gleichzeitiger Reduktion des Aufwan-des verbessert.

y Die Aktualität der Planung wird durch die Verkürzung der Planungszeit erhöht, da derForecast als Basisplan auf »Knopfdruck« zur Verfügung steht. Der Forecast ergänztdamit die Beschleunigungseffekte, die bereits durch die sehr viel schnellere Verarbei-tung der Daten durch In-Memory-basierte Informationssysteme erreicht werden.

y Die laufende Steuerung analysiert die Plan-Forecast-Abweichungen und löst Maßnah-men aus, z.B. um das prognostizierte Ergebnis in Übereinstimmung mit der Planung zubringen.

y Abweichungsanalyse und Kommentierung der Plan-Forecast-Abweichungen werden(teil)automatisiert erfolgen und durch die Verknüpfung mit Treibermodellen Hinweiseauf geeignete Steuerungsmaßnahmen geben.

5.2 Quantitative Business und Treibermodelle

Treibermodelle verknüpfen finanzielle Steuerungsgrößen über Ursache-Wirkungs-Kettenmit nichtfinanziellen Treibern. Das daraus entstehende Unternehmensmodell verbindetPlanung, Forecast und Reporting.

Die Aussagekraft derartiger Modelle ist heute eingeschränkt, da die Ursache-Wir-kungs-Beziehungen meist auf logisch-deduktiver Ableitung beruhen. Big-Data-basierteanalytische Verfahren ermöglichen die automatisierte Ermittlung der relevanten Einfluss-

Unternehmenssteuerung 4.0 ‒ die weitreichenden Folgen der Digitalisierung10

größen und die Quantifizierung der Ursache-Wirkungs-Ketten mit relativ geringem Auf-wand. Damit können Maßnahmen zielgerichtet identifiziert, in ihrer Wirkung simuliert,optimiert und kontrolliert werden.

5.3 Topdown und BottomupPlanung wird neu justiert

In den letzten Jahren wurden Planungsverfahren stärker Top-down ausgerichtet, um einezielorientierte Planung ohne unnötige Iterationen undmit möglichst geringem Aufwand zuerreichen. Aus der Strategie abgeleitete Top-down-Ziele treffen künftig auf eine Forecast-ba-sierte Bottom-up-Planung, die bis ins Detail mit Daten unterlegt ist. Die Abstimmung zwi-schen Top-down und Bottom-up konzentriert sich auf die Maßnahmen, mit denen dieinnerhalb der Modellprämissen wahrscheinlichen Bottom-up-Ergebnisse mit den Top-down-Zielen in Einklang gebracht werden können.

5.4 Drastische Reduzierung des Aufwandes für Planung und Forecast

Der Planungs- und Forecastprozess, bestehend aus Datensammlung, Aufbereitung, Ein-gabe und Korrektur, ist ein ressourcenintensiver Steuerungsprozess mit wenig wertschöp-fenden Aktivitäten. Durch Nutzung der Automatisierungspotenziale der Digitalisierungwerden Ressourcen für die Maßnahmenfindung oder als Effizienzbeitrag frei.

5.5 Ergänzung der periodischen durch eine RealTimeSteuerung

Der Steuerungszyklus folgt heute dem Takt der Periodenabschlüsse, mit denen aktuali-sierte Informationen stichtagsbezogen verfügbar werden. Eingriffe in operative Prozesseerfolgen entkoppelt von der finanziellen Steuerung. Mitlaufende Abschlüsse und laufendaktualisierte Informationen heben die Abhängigkeit vom Abschlusszeitpunkt auf. Die peri-odische Steuerung kann um eine Real-Time-Steuerung ergänzt werden. Sobald Abwei-chungen identifiziert werden, wird sofort reagiert und nicht bis zum nächsten Abschlussgewartet. Kündigt sich z.B. ein Umsatzrückgang in einer Produktgruppe auf Basis der pro-gnostizierten Auftragseingänge an, werden auf dieser Basis (automatisierte) Aktivitäten,z.B. Preisanpassungen oder Marketingmaßnahmen, vorgeschlagen bzw. eingeleitet.

Das digital erweiterte Instrumentarium wird zu vielen im Detail unterschiedlichen Aus-gestaltungen des Planungs- und Kontrollsystems führen. Gemeinsam wird bei allen Varian-ten die sehr viel stärkere Automatisierung der Planung unter Nutzung quantitativerModelle sein.

Auf dem Weg zur digitalisierten Unternehmenssteuerung 11

6 ITSystem

Im IT-System führt die Digitalisierung zu einem erhöhten Koordinationsbedarf sowohl derbetriebswirtschaftlichen IT-Systeme als auch der Steuerung des IT-Bereichs selbst (Horváthet al. 2015). Wie bereits im Kapitel 4.1 und Kapitel 4.2 aufgezeigt, treiben insbesonderezwei IT-Technologien die Digitalisierung der Unternehmenssteuerung voran: Big Data undIn-Memory.

Große Datenvolumina entstehen durch die digitale Durchdringung von Gesellschaft undWirtschaft, z.B. durch Sensoren im Internet of Things, durch Social Media, durch die Ver-netzung aller Datenformate und die Umstellung auf granulare Speicherung von Daten. Siebilden den Treibstoff der digitalenWelt, dessen Energiegehalt durch die vier »V« beschriebenwird: Volume, Variety, Velocity und Veracity (IBM 2015). Um die Energie des Treibstoffs»Daten« nutzen zu können, sind mathematisch-statistische Modelle und Algorithmen erfor-derlich. Sie erbringen die Wertschöpfung aus Big Data und entscheiden über Qualität, Rele-vanz und Aussagekraft der Informationen. Technologien zur Speicherung, zum Handlingund zur Verarbeitung strukturierter und unstrukturierter Daten bilden das dritte Elementdes Konzepts. Systeme und Technologien für die Speicherung und Verarbeitung sehr großerDatenmengen wie z.B. »Hadoop« oder die Statistiksoftware »R« stehen teilweise alsOpen-Source-Software zur Verfügung. Die vierte Ebene beschreibt die Mensch-Maschi-ne-Schnittstelle, über die quantitative Modelle für Interaktion und Simulation nutzbargemacht werden (Kieninger et al. 2016). Basierte die Unternehmenssteuerung bisher vorallem auf strukturierten Daten, erweitern unstrukturierte Daten, z.B. aus sozialen Netzen,nun die betriebswirtschaftlich relevante Datenbasis. Der Controller muss zumindest dieKompetenz zur Beurteilung der Nutzungsmöglichkeiten von Big Data für die Steuerungschnell aufbauen, will er nicht den Anschluss an die technischen Möglichkeiten verlieren.

Unternehmen sind gut beraten, sich bereits heute mit den Voraussetzungen künftigerBig-Data-Anwendungen zu beschäftigen. Denn die Aussagequalität der Modelle hängt vonGranularität, Homogenität, Dimensionalität und Vollständigkeit der Daten ab. Im Gegen-satz zum Menschen, der mit den Informationen auf Transaktionsebene im Entscheidungs-prozess wenig anfängt, funktionieren statistische Modelle am besten mit solch granularenDaten. Wer also die Potenziale von Big Data künftig nutzen möchte, muss heute dafür sor-gen, dass möglichst detaillierte und vollständige Datenbestände aufgebaut werden (Mat-tern 2016).

Die In-Memory-Technologie bedeutet einen Quantensprung in den Antwortzeiten auchkomplexer Informationsauswertungen. Erreicht wird das durch neue Konzepte der Daten-banktechnologie. Spaltenorientierte Datenspeicherung, Speicherung granularer Datenoder reduzierte Datenvolumina durch das Entfallen von Aggregationslayern sind einige dermit dieser Technologie verbundenen Schlagworte (Plattner/Leukert 2015).

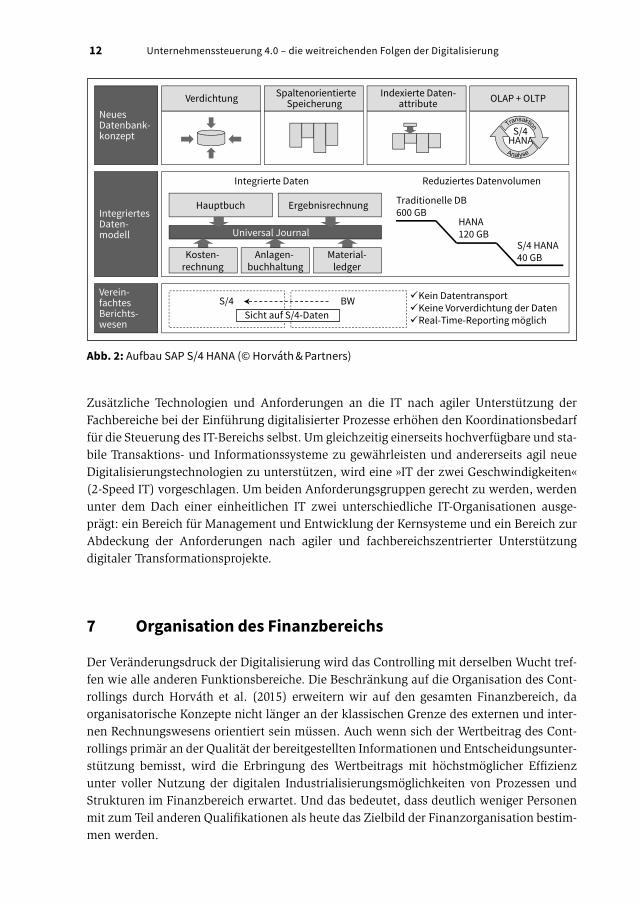

Mit dem Grundsatz, Informationen immer auf granularer Ebene an einer Stelle zu spei-chern, wird das System für den Anwender »Simple«, wofür das S in S/4 ursprünglich stand(vgl. Abb. 2). Dieser Ansatz soll auch auf betriebswirtschaftliche Konzepte des Finanzwe-sens oder der Logistik als »Simple Finance« oder »Simple Logistics« übertragen werden.Auch wenn die SAP beide Begriffe zwischenzeitlich nicht mehr benutzt, lässt sich damitdie ursprünglich definierte Idee sehr gut transportieren.

Unternehmenssteuerung 4.0 ‒ die weitreichenden Folgen der Digitalisierung12

NeuesDatenbank-konzept

Verdichtung SpaltenorientierteSpeicherung

Indexierte Daten-attribute OLAP + OLTP

S/4HANA

Verein-fachtesBerichts-wesen

S/4 BW $Kein Datentransport$Keine Vorverdichtung der Daten$Real-Time-Reporting möglich

IntegriertesDaten-modell Universal Journal

Hauptbuch Ergebnisrechnung Traditionelle DB600 GB

HANA120 GB

S/4 HANA40 GBKosten-

rechnungMaterial-ledger

Anlagen-buchhaltung

Reduziertes DatenvolumenIntegrierte Daten

Sicht auf S/4-Daten

Abb. 2: Aufbau SAP S/4 HANA (© Horváth&Partners)

Zusätzliche Technologien und Anforderungen an die IT nach agiler Unterstützung derFachbereiche bei der Einführung digitalisierter Prozesse erhöhen den Koordinationsbedarffür die Steuerung des IT-Bereichs selbst. Um gleichzeitig einerseits hochverfügbare und sta-bile Transaktions- und Informationssysteme zu gewährleisten und andererseits agil neueDigitalisierungstechnologien zu unterstützen, wird eine »IT der zwei Geschwindigkeiten«(2-Speed IT) vorgeschlagen. Um beiden Anforderungsgruppen gerecht zu werden, werdenunter dem Dach einer einheitlichen IT zwei unterschiedliche IT-Organisationen ausge-prägt: ein Bereich für Management und Entwicklung der Kernsysteme und ein Bereich zurAbdeckung der Anforderungen nach agiler und fachbereichszentrierter Unterstützungdigitaler Transformationsprojekte.

7 Organisation des Finanzbereichs

Der Veränderungsdruck der Digitalisierung wird das Controlling mit derselben Wucht tref-fen wie alle anderen Funktionsbereiche. Die Beschränkung auf die Organisation des Cont-rollings durch Horváth et al. (2015) erweitern wir auf den gesamten Finanzbereich, daorganisatorische Konzepte nicht länger an der klassischen Grenze des externen und inter-nen Rechnungswesens orientiert sein müssen. Auch wenn sich der Wertbeitrag des Cont-rollings primär an der Qualität der bereitgestellten Informationen und Entscheidungsunter-stützung bemisst, wird die Erbringung des Wertbeitrags mit höchstmöglicher Effizienzunter voller Nutzung der digitalen Industrialisierungsmöglichkeiten von Prozessen undStrukturen im Finanzbereich erwartet. Und das bedeutet, dass deutlich weniger Personenmit zum Teil anderen Qualifikationen als heute das Zielbild der Finanzorganisation bestim-men werden.

Auf dem Weg zur digitalisierten Unternehmenssteuerung 13

7.1 Data Science Center als Teil der Finanzorganisation

Datenanalytik wird zum Kompetenzfeld hoch qualifizierter Spezialisten, die die statisti-schen Modelle zur Auswertung der Daten und Ableitung von Entscheidungsempfehlungenerstellen und optimieren. Der laufende Betrieb einmal gefundener Modelle kann dann weit-gehend automatisiert erfolgen. Im Kompetenzprofil dieser Data Scientists sind u.a. mathe-matisch-statistische Kenntnisse, die Fähigkeit zur Entwicklung komplexer Modelle, IT-Skillsetc. gefordert. Die in Data Science Center angesiedelten Spezialisten werden zu einem zen-tralen Bestandteil der finanziellen Wertschöpfungskette und »klassische« Analyse- undDatenaufbereitungsfunktionen von Controllern ersetzen. Die vom Controller wahrgenom-mene Rolle als zukünftiger Business Partner erfordert zumindest eine Beurteilungskompe-tenz derartiger Modelle und die Fähigkeit, seine Kenntnisse in die Modellfindung derGeschäftsprozesse einzubringen und aus den Ergebnissen zusätzliche Impulse abzuleiten.

7.2 Digitalisierung der Finanzprozesse

Wie in allen administrativen Funktionen werden auch im Finanzwesen Prozesse so weit wiemöglich digitalisiert, um Geschwindigkeit und Qualität bei geringem Ressourceneinsatz zuerhöhen. Transaktionen in Buchhaltung und Kostenrechnung werden in Zukunft vonBuchungsrobotern und optischen Belegverarbeitungssystemen durchgeführt. ManuelleSchnittstellen zur Aufbereitung, Anreicherung und Veredelung von Daten entfallen bei volldigitalisierten Prozessen, die heute einen erheblichen Teil der Controllingressourcen bin-den. Ressourcenintensive Planungs- und Forecastprozesse werden, wie oben beschrieben,in großen Teilen automatisiert, wodurch sich auch hier der Personalbedarf verringern wird.

7.3 Controller als Business Partner

Effizienzgewinne und die Möglichkeiten der Digitalisierung für die Entscheidungsunterstüt-zung erweitern den Spielraum, die Rolle des Controllers als Business Partners zu stärkenund seinen Beitrag zum Unternehmenserfolg zu erhöhen. Dazu sind neben den Fähigkeitenzur Zusammenarbeit mit den Data Scientists ein tief gehendes Verständnis für Geschäftspro-zesse und die Fähigkeit, über die modellgestützten Entscheidungsgrundlagen hinausge-hende Vorschläge für das Management zu entwickeln, entscheidend. Die permanente,modellgestützte Analytik der Geschäftsprozessdaten liefert Hinweise auf mögliche Optimie-rungsansätze, so dass der Controller zum Treiber von Prozessverbesserungen werden kann.

7.4 Shared Service und FactoryKonzepte

Eng mit der Automatisierung verbunden ist die Bündelung von gleichartigen transaktiona-len und Know-how-basierten Prozessen in darauf spezialisierten Centern und Factories.Die Organisation wird damit weniger nach der Trennung in externes und internes Rech-

Unternehmenssteuerung 4.0 ‒ die weitreichenden Folgen der Digitalisierung14

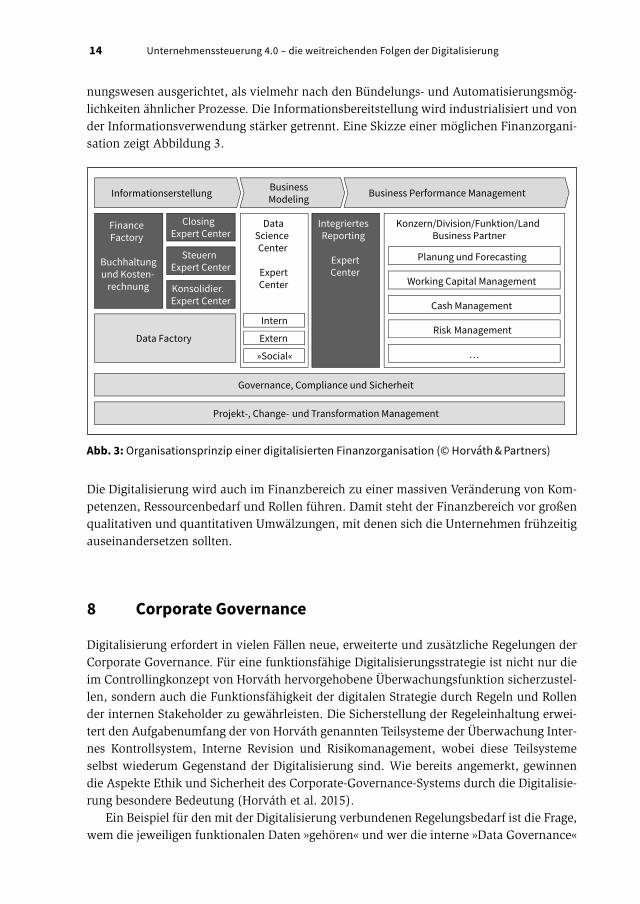

nungswesen ausgerichtet, als vielmehr nach den Bündelungs- und Automatisierungsmög-lichkeiten ähnlicher Prozesse. Die Informationsbereitstellung wird industrialisiert und vonder Informationsverwendung stärker getrennt. Eine Skizze einer möglichen Finanzorgani-sation zeigt Abbildung 3.

Governance, Compliance und Sicherheit

Konzern/Division/Funktion/LandBusiness Partner

Informationserstellung BusinessModeling Business Performance Management

Projekt-, Change- und Transformation Management

Data Factory

FinanceFactory

Buchhaltungund Kosten-rechnung

DataScienceCenter

ExpertCenter

IntegriertesReporting

ExpertCenter

Extern

»Social«

Intern

ClosingExpert Center

Konsolidier.Expert Center

SteuernExpert Center

Planung und Forecasting

Working Capital Management

Cash Management

Risk Management

…

Abb. 3: Organisationsprinzip einer digitalisierten Finanzorganisation (© Horváth&Partners)

Die Digitalisierung wird auch im Finanzbereich zu einer massiven Veränderung von Kom-petenzen, Ressourcenbedarf und Rollen führen. Damit steht der Finanzbereich vor großenqualitativen und quantitativen Umwälzungen, mit denen sich die Unternehmen frühzeitigauseinandersetzen sollten.

8 Corporate Governance

Digitalisierung erfordert in vielen Fällen neue, erweiterte und zusätzliche Regelungen derCorporate Governance. Für eine funktionsfähige Digitalisierungsstrategie ist nicht nur dieim Controllingkonzept von Horváth hervorgehobene Überwachungsfunktion sicherzustel-len, sondern auch die Funktionsfähigkeit der digitalen Strategie durch Regeln und Rollender internen Stakeholder zu gewährleisten. Die Sicherstellung der Regeleinhaltung erwei-tert den Aufgabenumfang der von Horváth genannten Teilsysteme der Überwachung Inter-nes Kontrollsystem, Interne Revision und Risikomanagement, wobei diese Teilsystemeselbst wiederum Gegenstand der Digitalisierung sind. Wie bereits angemerkt, gewinnendie Aspekte Ethik und Sicherheit des Corporate-Governance-Systems durch die Digitalisie-rung besondere Bedeutung (Horváth et al. 2015).

Ein Beispiel für den mit der Digitalisierung verbundenen Regelungsbedarf ist die Frage,wem die jeweiligen funktionalen Daten »gehören« und wer die interne »Data Governance«

Auf dem Weg zur digitalisierten Unternehmenssteuerung 15

zur Sicherstellung eines unternehmensweiten homogenen Datenbestandes wahrnimmt.Entscheidungsbefugnisse über Hard- und Software oder Konnektivitäten müssen unterAbwägung von Integrationsfähigkeit und Spezialisierung vorgenommen werden. Wird dieInformationsaufbereitung bis hin zu automatisierten Entscheidungen zunehmend aufdatengetriebene Modelle verlagert, entsteht die Notwendigkeit einer Überwachung derLogiken der Daten- und Entscheidungsmodelle.

Besonders spannend sind ethische Fragen, die es innerhalb global unterschiedlichergesetzlicher Bestimmungen zu beantworten gilt. Beispielsweise werden mit Zugriff auf dieBig-Data-Bestände alle nur denkbaren Auswertungen und Verknüpfungen von Daten tech-nisch möglich. Das Vertrauen von Kunden und Mitarbeitern in die »ethische« Nutzung derDaten beeinflusst sowohl, welche Daten dem Unternehmen anvertraut werden, als auchdie Akzeptanz der darauf basierenden Geschäftsmodelle. Ein aktuelles Beispiel ist die Nut-zung gesundheitsrelevanter, über Sensoren erfasster Daten zur Beitragseinstufung in derKrankenversicherung. Erste Pilotprojekte zu E-Health-Tarifen einiger Versicherungsunter-nehmen belegen die Aktualität des Themas.

Dass Fragen des Datenschutzes und der Datensicherheit in der digitalisierten Welt weitüber rechtliche Vorgaben hinausgehen, ist offensichtlich. Aus technischer Sicht stellen sichz.B. durch Cloudkonzepte für Datenplattformen neue Sicherheitsthemen. Auch hier gilt,dass das Vertrauen der Anwender in die Sicherheit der Daten über den Erfolg der digitalenStrategie mit entscheiden wird.

Wie bereits angedeutet, wird das System der Corporate Governance selbst immer stär-ker digitalisiert. Ein Beispiel ist die Verknüpfung der klassischen Risikomanagementsys-teme mit Big-Data-Anwendungen unter Nutzung externer Daten. Risikoerkennung und-bewertung, z.B. bei Kunden oder Lieferanten, erfolgt automatisiert und permanent aufBasis der aktuellen Datenströme. Die Qualität des Risikomanagements kann signifikantgesteigert werden, ohne dass dies den laufenden Aufwand wesentlich erhöht.

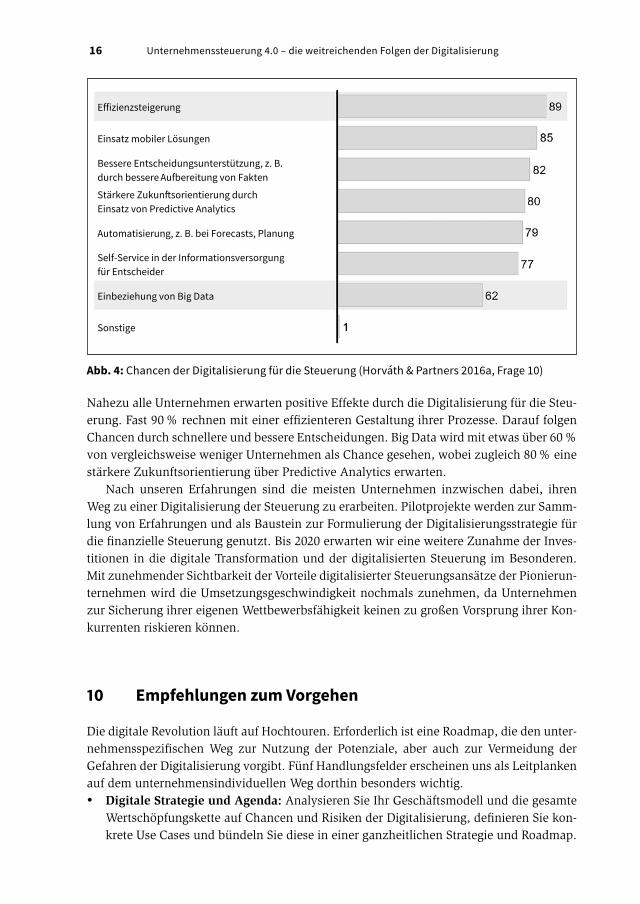

9 Status der Umsetzung

Wir können uns nicht anmaßen, einen allgemeingültigen Status zu beschreiben. Sowohl»Frontrunner« als auch Unternehmen, die sich in ersten Schritten der Digitalisierung derUnternehmenssteuerung nähern, sind in der Praxis anzutreffen. Einigkeit besteht inzwi-schen darin, dass der Weg in die digitale Welt ein unaufhaltsamer Prozess ist. Nachdemwertschöpfungsnahe Funktionen wie Vertrieb oder Produktion sich schon länger intensivmit der Digitalisierung auseinandersetzen, besteht inzwischen auch in den Finanzberei-chen ein hohes Maß an Einsicht und Wille, die Vorteile der digitalen Steuerung zu nutzenund mögliche Risiken entsprechend zu minimieren. Eine aktuelle Studie aus unseremHause bestätigt dieses Bild (vgl. Abb. 4).

Unternehmenssteuerung 4.0 ‒ die weitreichenden Folgen der Digitalisierung16

Sonstige

Effizienzsteigerung

Einsatz mobiler Lösungen

Bessere Entscheidungsunterstützung, z. B.durch bessereAufbereitung von Fakten

Stärkere Zukunftsorientierung durchEinsatz von Predictive Analytics

Automatisierung, z. B. bei Forecasts, Planung

Self-Service in der Informationsversorgungfür Entscheider

Einbeziehung von Big Data

Abb. 4: Chancen der Digitalisierung für die Steuerung (Horváth & Partners 2016a, Frage 10)

Nahezu alle Unternehmen erwarten positive Effekte durch die Digitalisierung für die Steu-erung. Fast 90% rechnen mit einer effizienteren Gestaltung ihrer Prozesse. Darauf folgenChancen durch schnellere und bessere Entscheidungen. Big Data wird mit etwas über 60%von vergleichsweise weniger Unternehmen als Chance gesehen, wobei zugleich 80% einestärkere Zukunftsorientierung über Predictive Analytics erwarten.

Nach unseren Erfahrungen sind die meisten Unternehmen inzwischen dabei, ihrenWeg zu einer Digitalisierung der Steuerung zu erarbeiten. Pilotprojekte werden zur Samm-lung von Erfahrungen und als Baustein zur Formulierung der Digitalisierungsstrategie fürdie finanzielle Steuerung genutzt. Bis 2020 erwarten wir eine weitere Zunahme der Inves-titionen in die digitale Transformation und der digitalisierten Steuerung im Besonderen.Mit zunehmender Sichtbarkeit der Vorteile digitalisierter Steuerungsansätze der Pionierun-ternehmen wird die Umsetzungsgeschwindigkeit nochmals zunehmen, da Unternehmenzur Sicherung ihrer eigenen Wettbewerbsfähigkeit keinen zu großen Vorsprung ihrer Kon-kurrenten riskieren können.

10 Empfehlungen zum Vorgehen

Die digitale Revolution läuft auf Hochtouren. Erforderlich ist eine Roadmap, die den unter-nehmensspezifischen Weg zur Nutzung der Potenziale, aber auch zur Vermeidung derGefahren der Digitalisierung vorgibt. Fünf Handlungsfelder erscheinen uns als Leitplankenauf dem unternehmensindividuellen Weg dorthin besonders wichtig.y Digitale Strategie und Agenda: Analysieren Sie Ihr Geschäftsmodell und die gesamte

Wertschöpfungskette auf Chancen und Risiken der Digitalisierung, definieren Sie kon-krete Use Cases und bündeln Sie diese in einer ganzheitlichen Strategie und Roadmap.

Auf dem Weg zur digitalisierten Unternehmenssteuerung 17

Die Strategie zur digitalisierten Steuerung ist dann aus der Unternehmensstrategieabzuleiten bzw. mit ihr abzustimmen.

y Digitalisierung der Steuerungsprozesse: Identifizieren Sie die Potenziale zur Kosten-senkung, Beschleunigung und Qualitätsverbesserung durch Digitalisierung der Steue-rungsprozesse. Forecast- oder Analyseprozesse bieten sich vielfach an, um die Ver-besserung der Entscheidungsunterstützung und die Effizienzpotenziale durchAutomatisierungen zu validieren.

y Digitalisierung der Steuerungssysteme: Evaluieren Sie die Potenziale von In-Memo-ry-Systemen für bestehende Systeme und die Optionen bei einem Redesign der betriebs-wirtschaftlichen Konzepte. Prüfen Sie, wie Digitalisierungsansätze in den Standardsys-temen verankert werden können, damit sie operativ genutzt werden können.

y Big-Data-Potenziale ausloten: Untersuchen Sie die Potenziale der für Sie verfügbarenDaten für Informationsgewinnung und Entscheidungsfindung. Schaffen Sie ein eigen-ständiges Kompetenzfeld für Datenanalytik, und erzeugen Sie eine Datenbasis mitmaximal granularen Rohdaten, um die Leistungsfähigkeit der Big-Data-Analytik opti-mal nutzen zu können.

y Den Wandel zum digitalen Unternehmen initiieren: Damit Digitalisierung funktio-niert, ist eine tiefgreifende Veränderung im Denken und Handeln erforderlich. Ein digi-taler Forecast bringt nur dann einen Nutzen, wenn die Nutzer die Ergebnisse als Aus-gangspunkt ihrer Entscheidungen verstehen und akzeptieren. Mobilisieren Sie IhreOrganisation mittels agiler Methoden und unterstützen Sie den notwendigen Wandelmit einem proaktiven Change Management.

Der Controller ist aufgerufen, die Herausforderungen der digitalen Unternehmenssteue-rung tatkräftig und beherzt anzupacken (Ponti/Baumöl 2016). Die Aussage, dass Daten dieWährung der Zukunft darstellen, gilt natürlich besonders für ihn. Seine Informationsver-sorgungsverantwortung verpflichtet ihn geradezu, die Chancen der Digitalisierung zuergreifen und für eine effektivere und effizientere Unternehmenssteuerung zu nutzen.

Die digitale Strategie – der Wegweiserzur systematischen Digitalisierungdes UnternehmensOliver Greiner/Patrick Riepl/Daniel Kittelberger*

* Oliver Greiner, Partner und Leiter des Competence Center Strategic Management, Innovation & Sales,Horváth & Partners, Stuttgart; Patrick Riepl, Senior Project Manager, Horváth & Partners Middle East, AbuDhabi; Daniel Kittelberger, Managing Consultant, Horváth & Partners, Frankfurt/Main.

1 Der digitale Flickenteppich2 Digitalisierung ja, aber mit Strategie3 Einige Überlegungen zum Projektteam

3.1 Analyse des Marktumfeldes und der internen Ausgangslage3.2 Erarbeitung eines digitalen Leitbildes als zentrales Element der Strategie3.3 Das digitale Geschäftsmodell3.4 Verankerung der Digitalisierungsstrategie: Ziele, Kennzahlen und Maßnahmen

4 Fazit