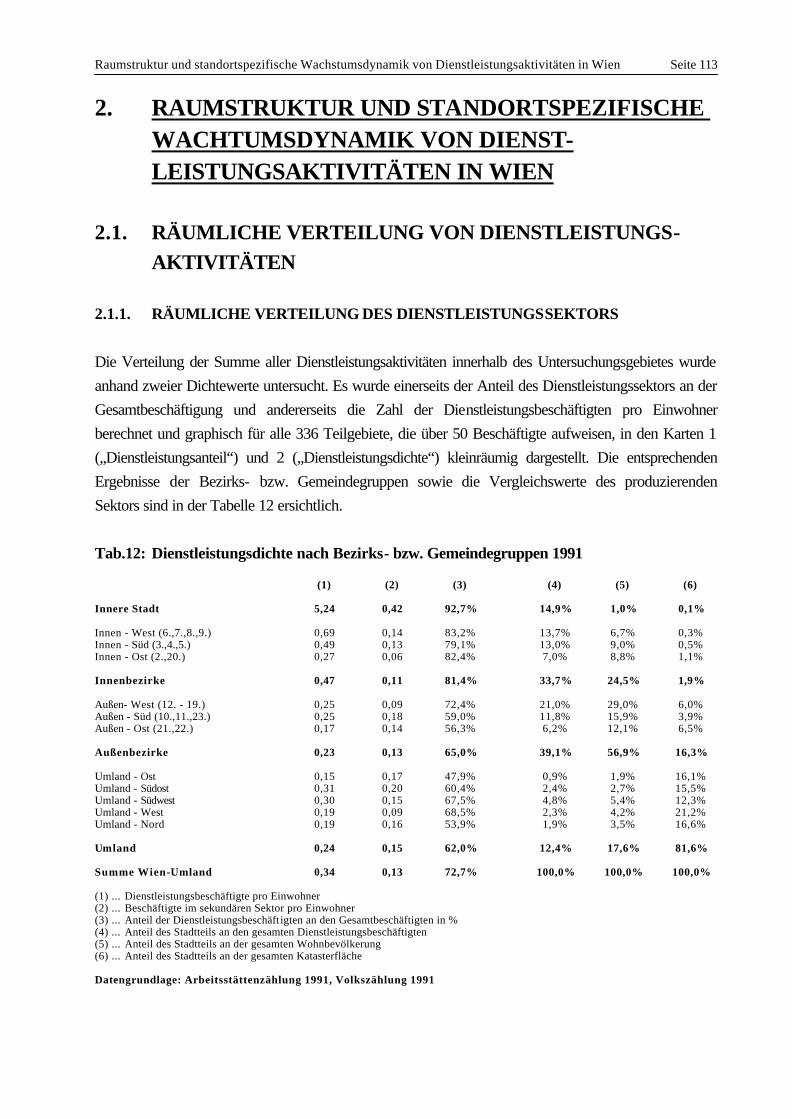

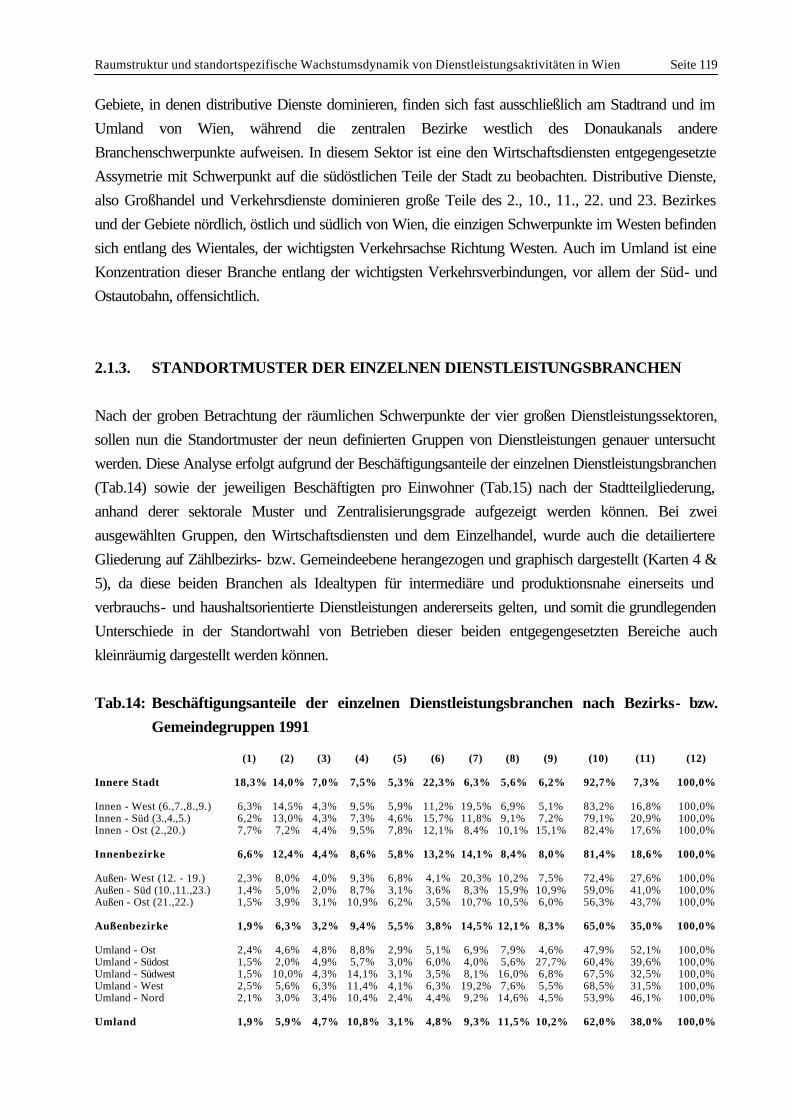

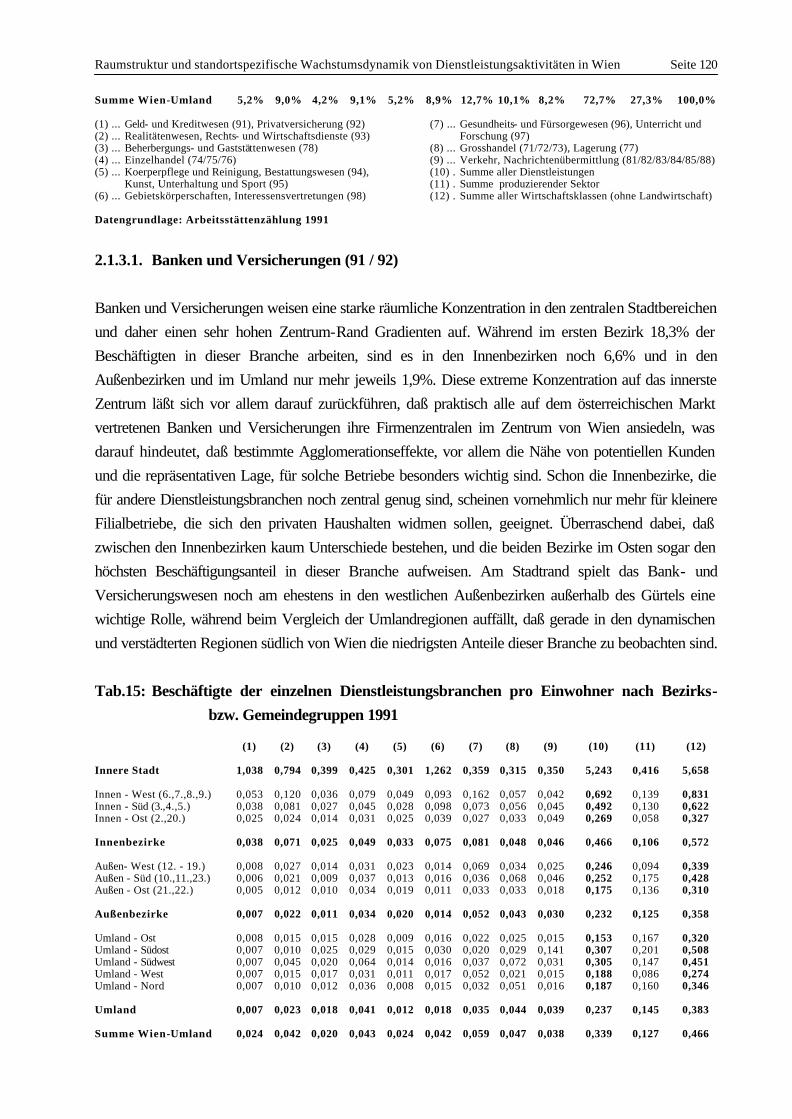

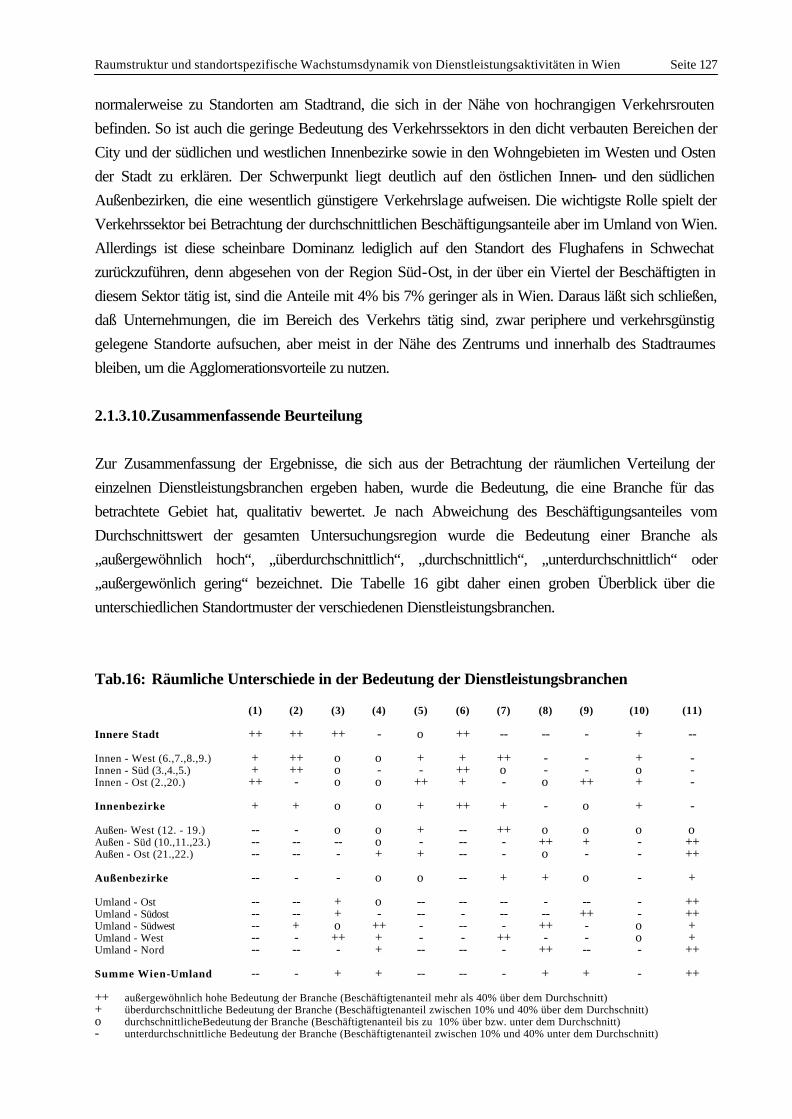

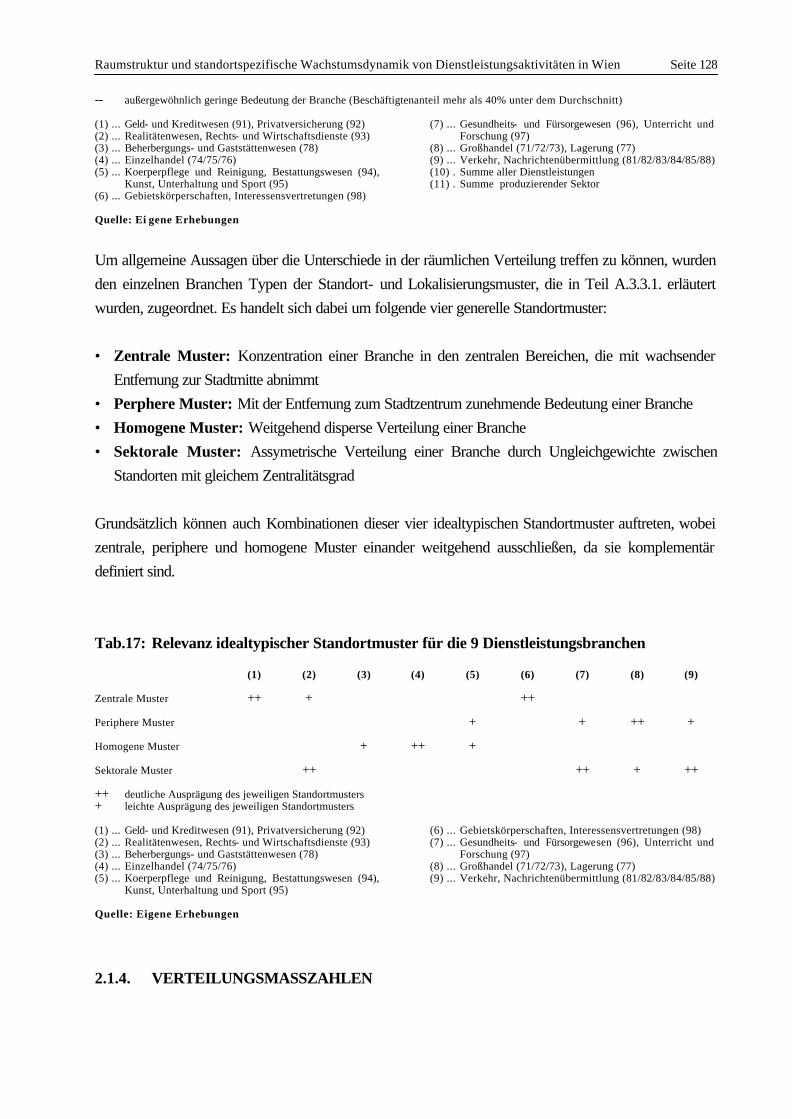

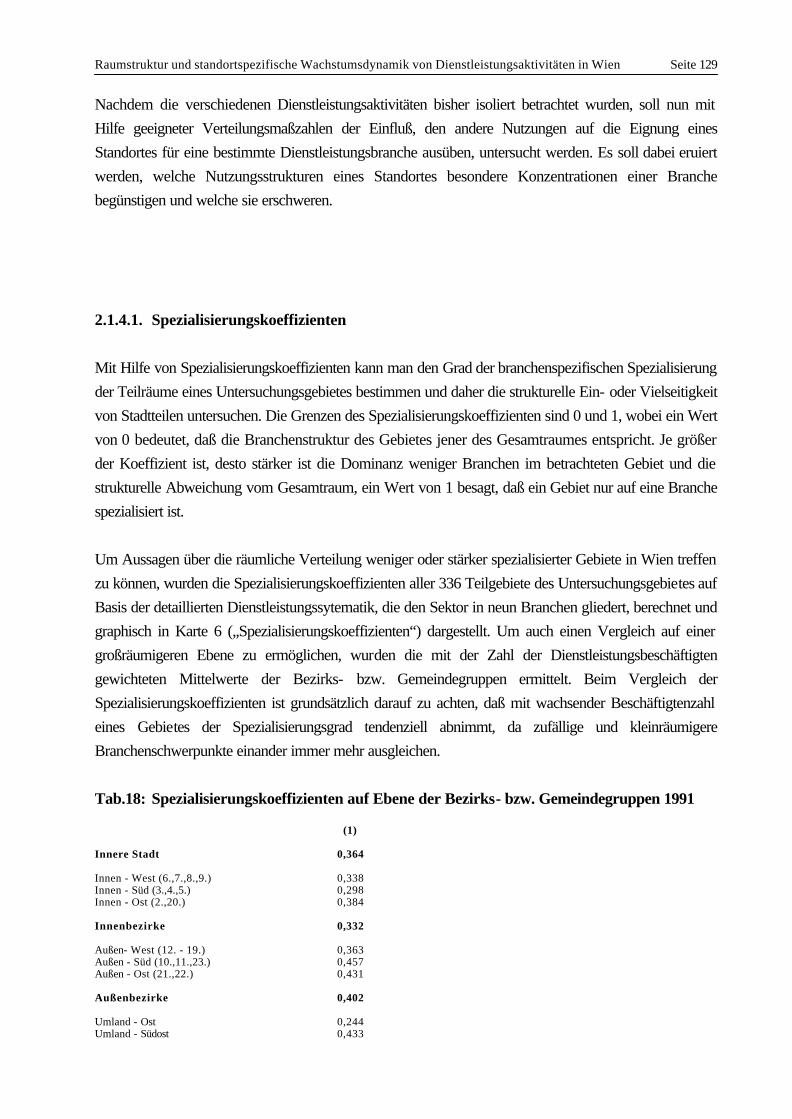

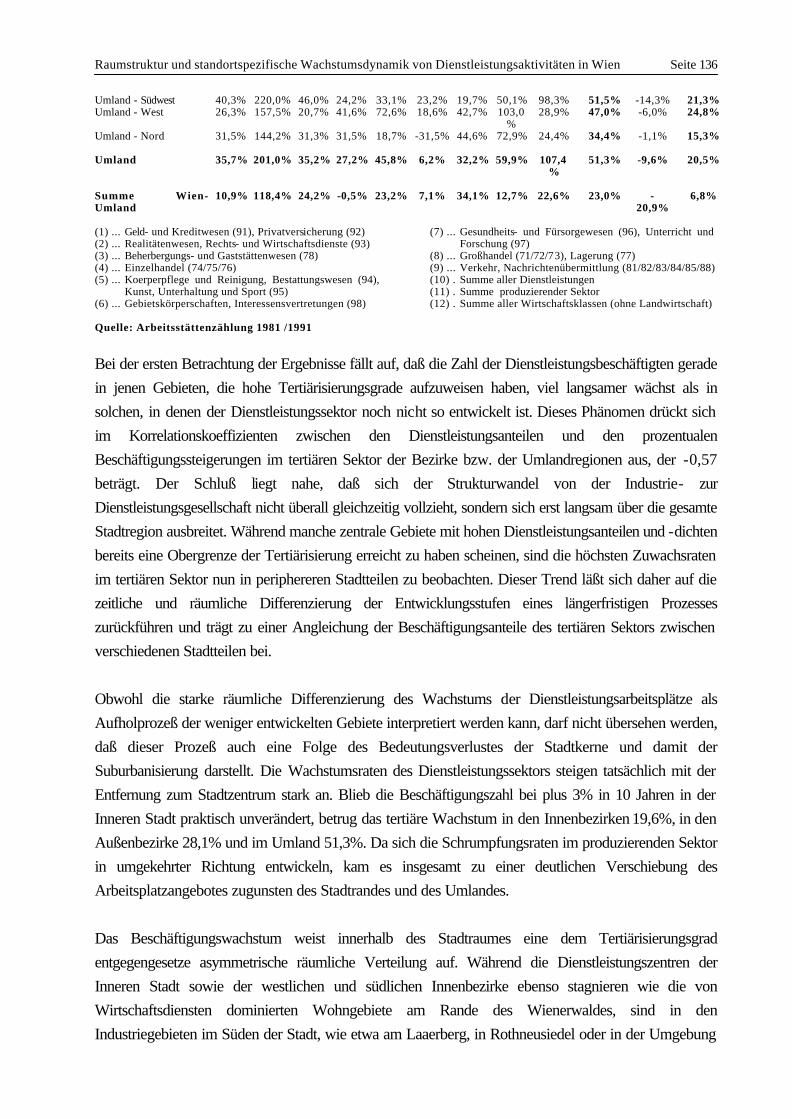

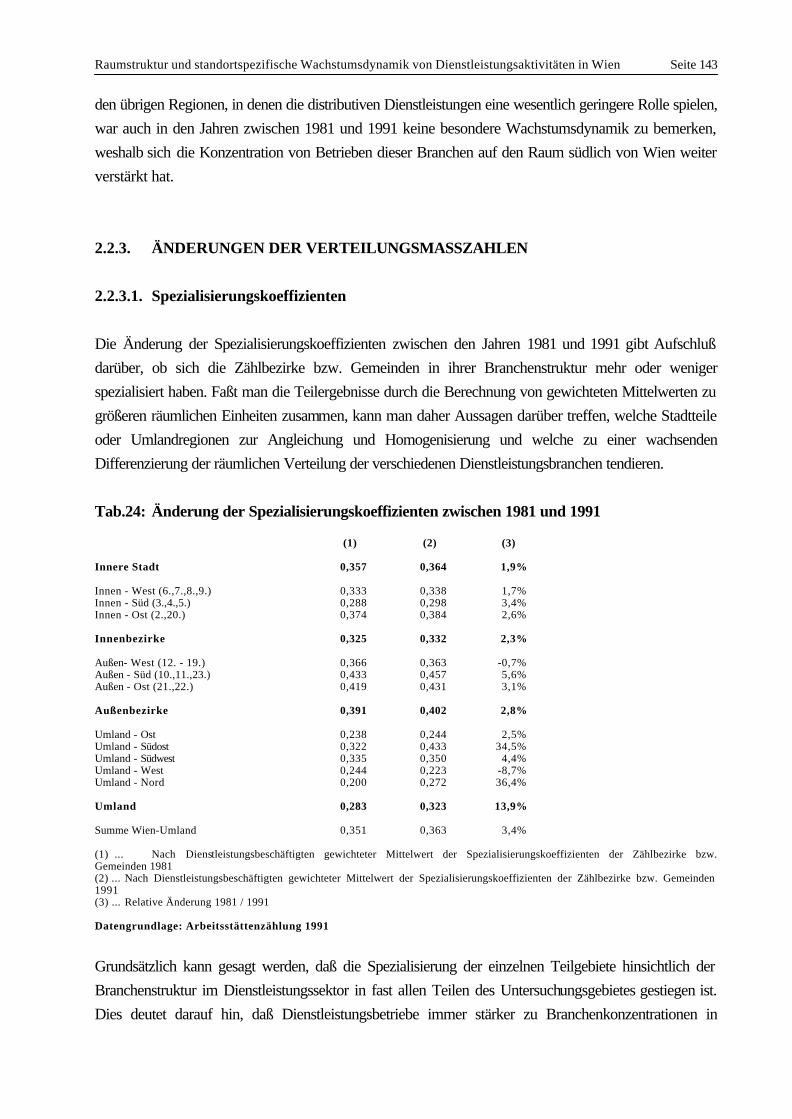

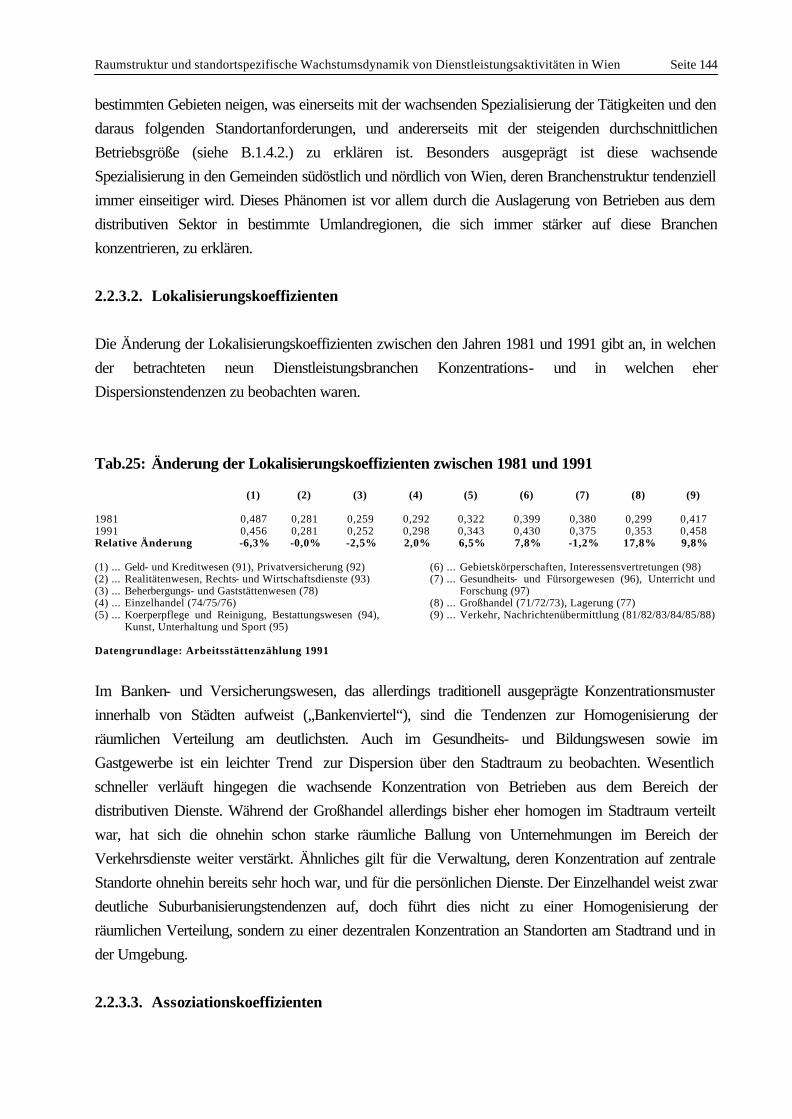

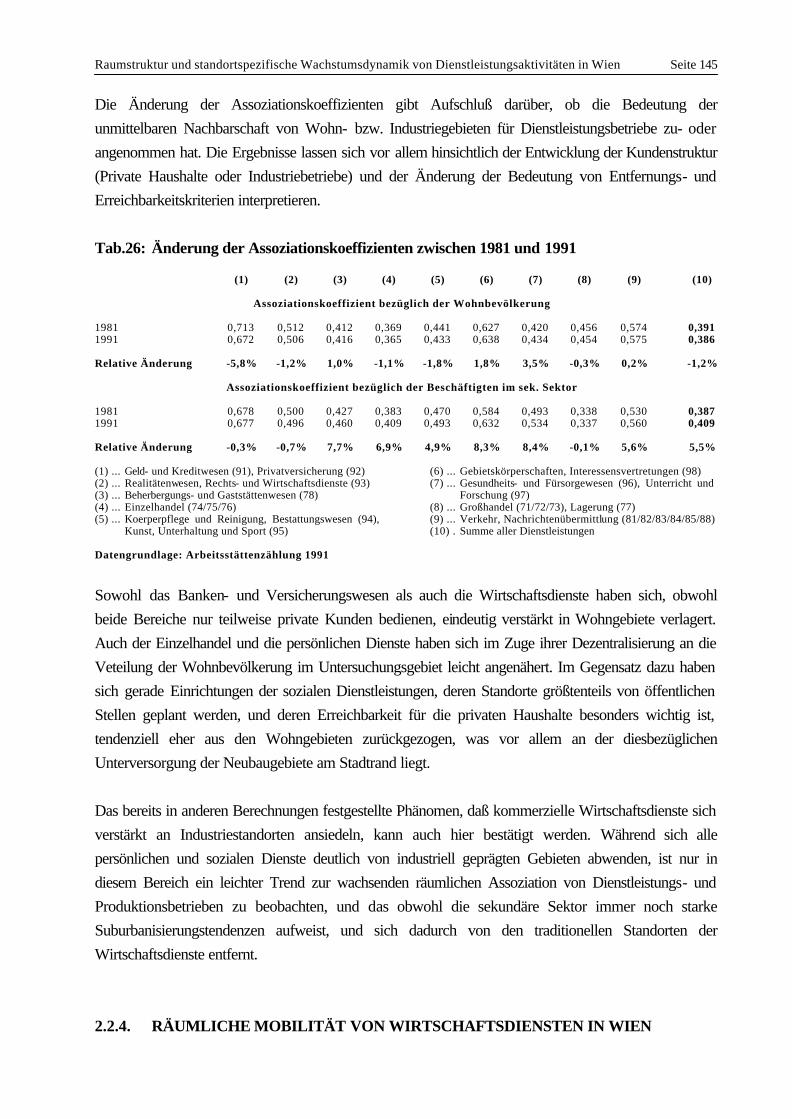

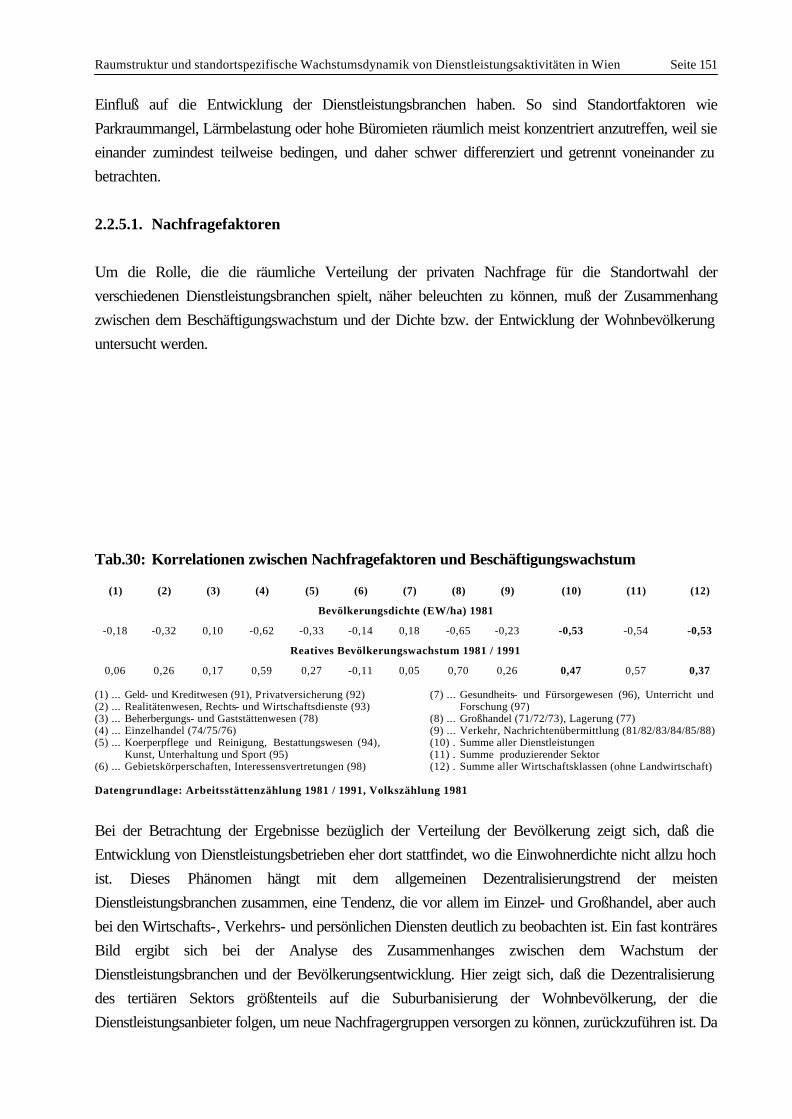

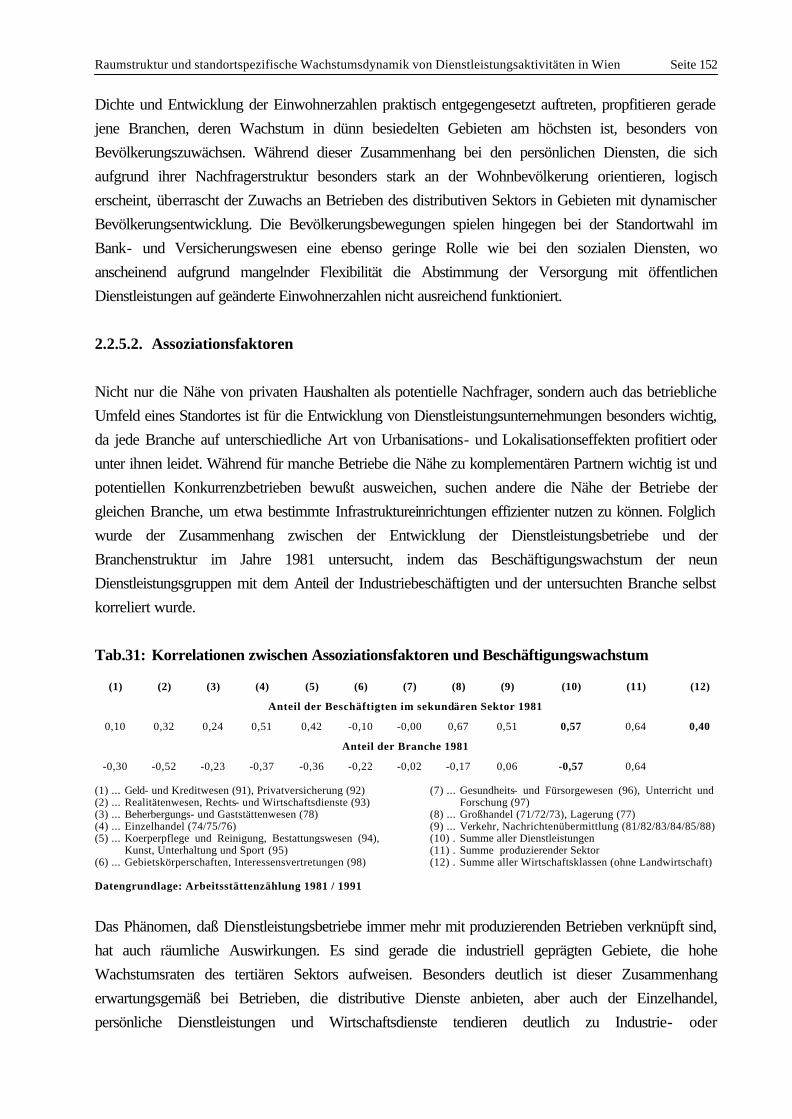

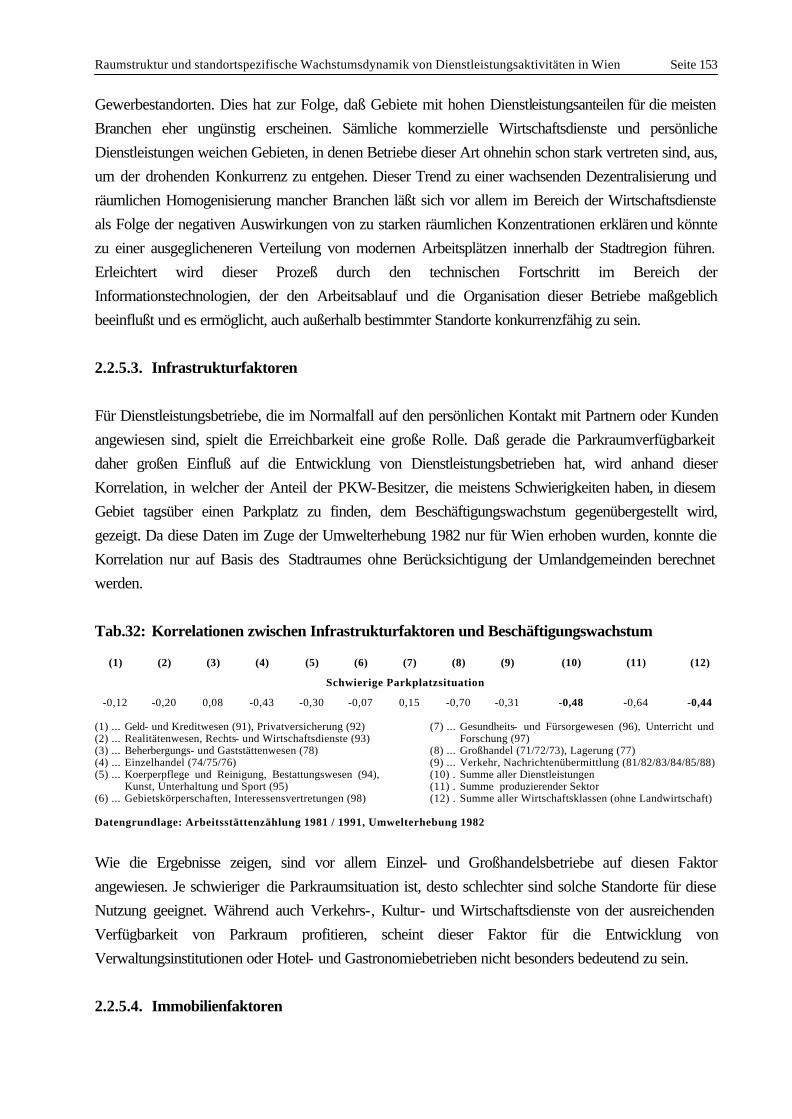

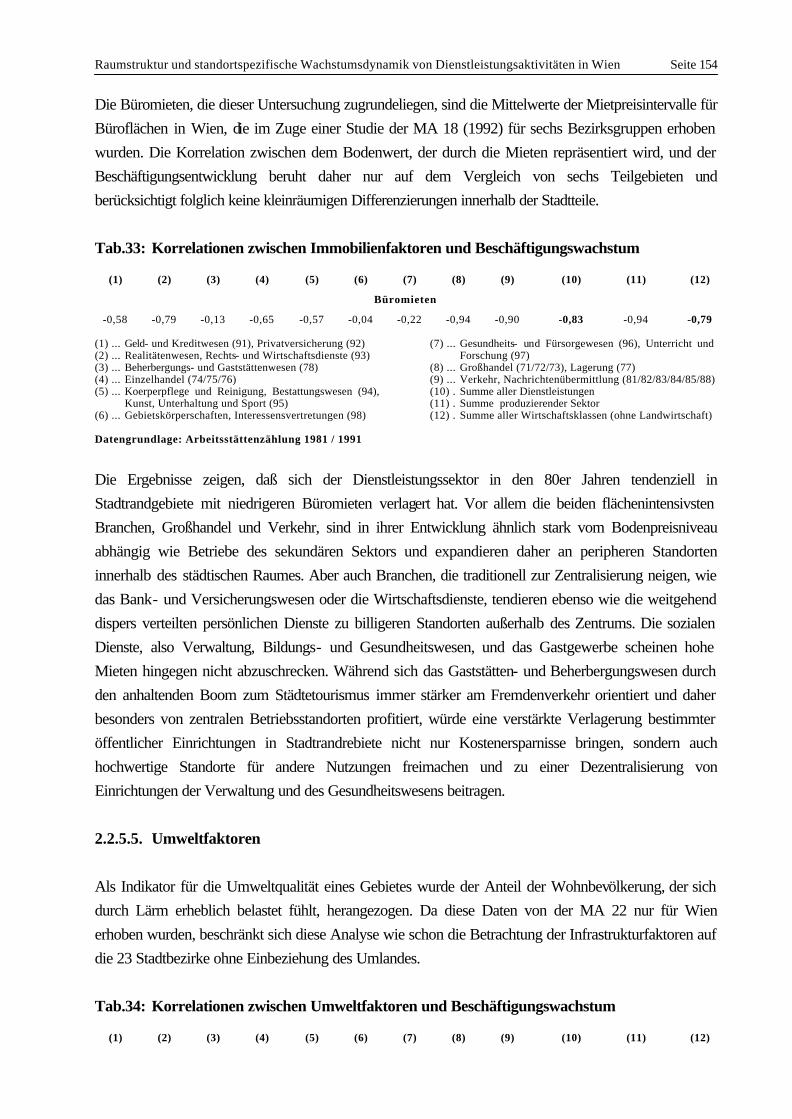

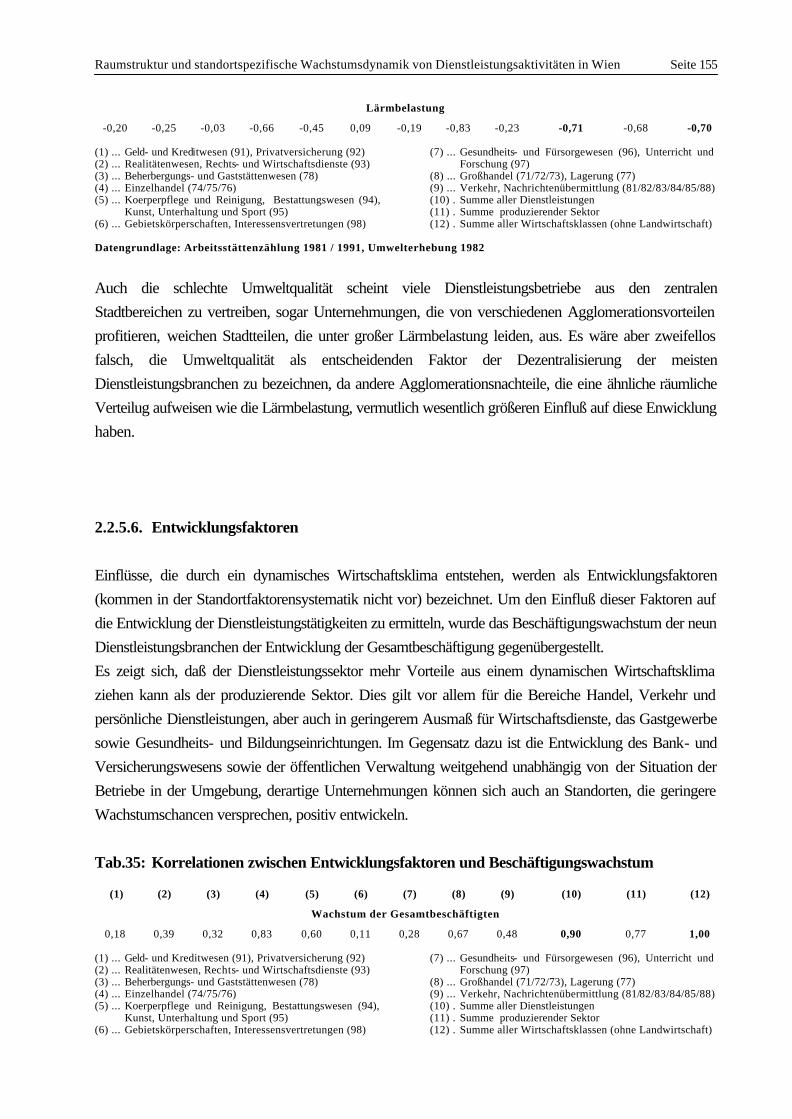

Diplomarbeit - srf.tuwien.ac.at · marktfähige, immaterielle Realgüter in der Form von...

184

DIPLOMARBEIT Dienstleistungen im städtischen Raum - Struktur und räumliche Verteilung des tertiären Sektors in Wien ausgeführt am Institut für Finanzwissenschaft und Infrastrukturpolitik der Technischen Universität Wien unter Anleitung von a.o. Univ. Prof. Mag. Dr. Wilfried Schönbäck Univ. Ass. D.I. Dr. Johann Bröthaler durch Hans Kramar 1170 Wien, Kulmgasse 31 Wien, Jänner 1996 Hans Kramar

Transcript of Diplomarbeit - srf.tuwien.ac.at · marktfähige, immaterielle Realgüter in der Form von...

DIPLOMARBEIT

Dienstleistungen im städtischen Raum - Struktur und räumliche Verteilung

des tertiären Sektors in Wien

ausgeführt am Institut für Finanzwissenschaft und Infrastrukturpolitik

der Technischen Universität Wien

unter Anleitung von a.o. Univ. Prof. Mag. Dr. Wilfried Schönbäck

Univ. Ass. D.I. Dr. Johann Bröthaler

durch Hans Kramar

1170 Wien, Kulmgasse 31 Wien, Jänner 1996 Hans Kramar

Der Dienstleistungsstandort Wien Seite 1

INHALTSVERZEICHNIS

PROBLEMSTELLUNG

A. THEORETISCHER TEIL 1. DIENSTLEISTUNGEN ALS ZENTRALES ELEMENT DER MODERNEN WIRTSCHAFT 1.1. Der Dienstleistungsbegriff 1.1.1. Begriffsdefinition 1.1.2. Theoretische Gliederungs- und Unterscheidungsansätze 1.1.3. Dienstleistungssystematiken 1.2. Die Tertiärisierung der Wirtschaft 1.2.1. Der sektorale Wandel der österreichischen Wirtschaft 1.2.2. Ursachen der Tertiärisierung 1.3. Dienstleistungsangebot 1.3.1. Dienstleistungsproduktion 1.3.2. Produktionsfaktoren 1.4. Dienstleistungsnachfrage 1.4.1. Dienstleistungsnachfrage der Haushalte 1.4.2. Dienstleistungsnachfrage der Wirtschaftsbetriebe 2. RÄUMLICHE VERTEILUNG VON DIENSTLEISTUNGSAKTIVITÄTEN 2.1. Theoretische Grundlagen 2.1.1. Unternehmerische Standortwahl 2.1.2. Multiple Standortorganisation 2.1.3. Interaktion von Standorten 2.1.4. Standortfaktoren 2.2. Theorie der Dienstleistungsstandorte 2.2.1. Standorttheoretische Grundlagen 2.2.2. Theorie der zentralen Orte 2.2.3. Agglomerationstheoretische Ansätze

Der Dienstleistungsstandort Wien Seite 2

2.2.4. Alternative Theorieansätze 2.3. Auswirkungen neuer Technologien auf den Dienstleistungssektor 2.3.1. Entwicklungen im Transportwesen 2.3.2. Neue Informationstechnologien 3. DIENSTLEISTUNGEN IM STÄDTISCHEN RAUM 3.1. Stadtstrukturtheorien 3.1.1. Elemente der Stadtstruktur 3.1.2. Ökonomische Theorien 3.1.3. Sozialökologische Modelle 3.1.4. Sonstige Stadtstrukturmodelle 3.2. Stadtentwicklungstheorien 3.2.1. Theorie des doppelten Überganges 3.2.2. Theorie des räumlichen Agglomerationszyklus 3.2.3. Counterurbanisation 3.2.4. Duales Zyklusmodell der Stadtentwicklung 3.3. Innerstädtische Standortmuster von Dienstleistungsaktivitäten 3.3.1. Typologien innerstädtischer Verteilungsmuster 3.3.2. Räumliche Verteilung ausgesuchter Dienstleistungsaktivitäten im Stadtraum

B. EMPIRISCHER TEIL

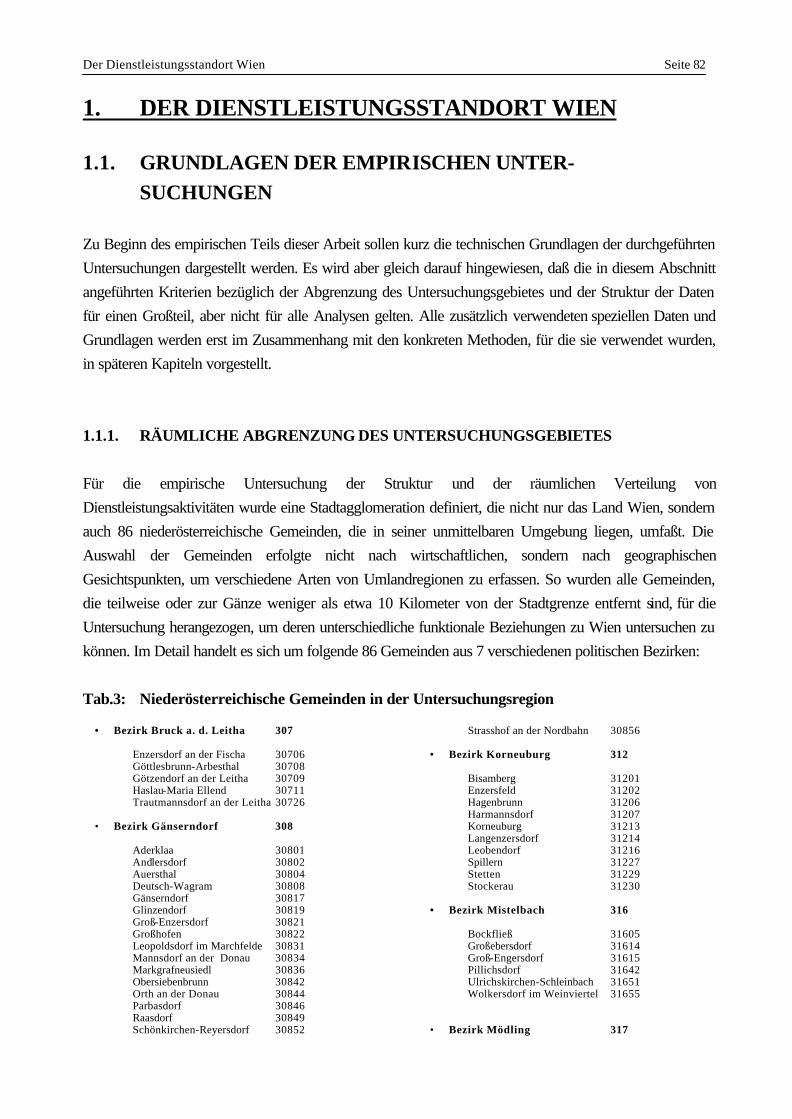

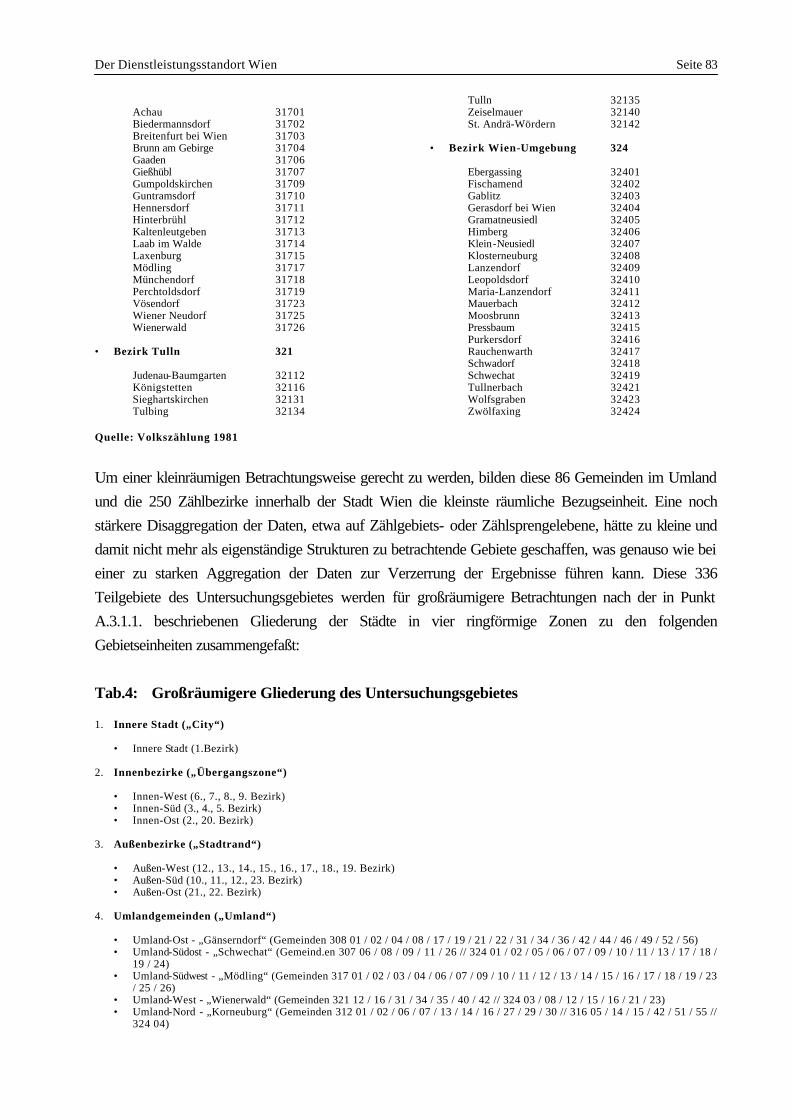

1. DER DIENSTLEISTUNGSSTANDORT WIEN 1.1. Grundlagen der empirischen Untersuchungen 1.1.1. Räumliche Abgrenzung des Untersuchungsgebietes 1.1.2. Datenstruktur 1.1.3. Sektorale Glederung der Daten 1.2. Konkurrenzfähigkeit des Dienstleistungsstandortes Wien 1.2.1. Qualitative Bewertung der Standortgunst Wiens 1.2.2. Der Büromarkt 1.3. Die Tertiärisierung Wiens

Der Dienstleistungsstandort Wien Seite 3

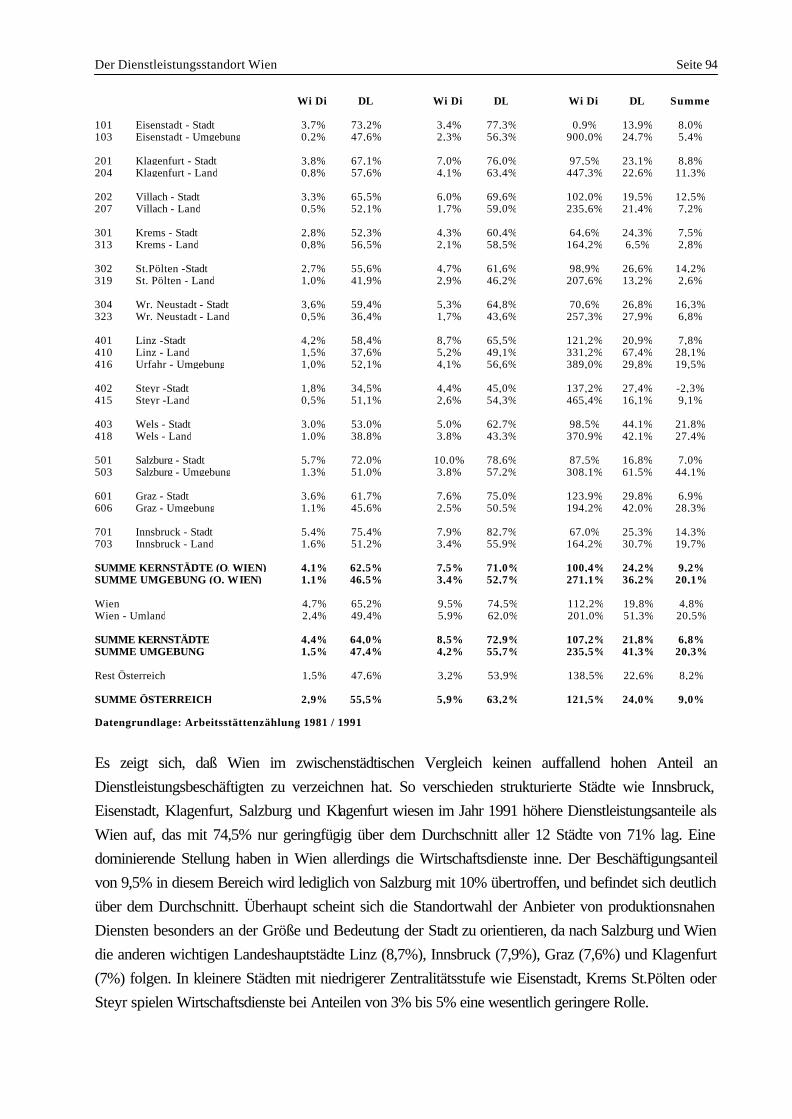

1.3.1. Trends der Wiener Stadtentwicklung 1.3.2. Wien im europäischen Vergleich 1.3.3. Wien im gesamtösterreichischen Vergleich 1.3.4. Wien im Vergleich mit anderen österreichischen Stadtregionen 1.4. Sektorale Struktur des Dienstleistungssektors in Wien 1.4.1. Bedeutung und Entwicklung der einzelnen Dienstleistungsbranchen 1.4.2. Betriebsgrößenstruktur im Dienstleistungssektor 1.5. Mögliche zukünftige Entwicklungen im Dienstleistungssektor durch Telearbeit im Raum Wien 1.5.1. Organisationsformen von Telearbeit 1.5.2. Internationale Vorbilder 1.5.3. Telearbeit-Projekte in der Umgebung von Wien 1.5.4. Planungsüberlegungen in Wien 2. RAUMSTRUKTUR UND STANDORTSPEZIFISCHE WACHTUMS- DYNAMIK VON DIENSTLEISTUNGSAKTIVITÄTEN IN WIEN 2.1. Räumliche Verteilung von Dienstleistungsaktivitäten 2.1.1. Räumliche Verteilung des Dienstleistungssektors 2.1.2. Dominante Dienstleistungsbranchen 2.1.3. Standortmuster der einzelnen Dienstleistungsbranchen 2.1.4. Verteilungsmaßzahlen 2.2. Standortspezifische Wachstumsdynamik und räumliche Mobilität von Dienstleistungsaktivitäten 2.2.1. Standortspezifische Wachstumsunterschiede des Dienstleistungssektors 2.2.2. Standortspezifische Wachstumsunterschiede der einzelnen Dienstleistungsbranchen 2.2.3. Änderungen der Verteilungsmaßzahlen 2.2.4. Räumliche Mobilität von Wirtschaftsdiensten in Wien 2.2.5. Ursachen der unterschiedlichen räumlichen Entwicklung von Dienstleistungstätigkeiten

C. ANHANG

Zusammenfassung

Der Dienstleistungsstandort Wien Seite 4

Kurzfassung Sumary Tabellenverzeichnis Kartenverzeichnis Quellenverzeichnis

Der Dienstleistungsstandort Wien Seite 5

PROBLEMSTELLUNG Der tiefgreifende wirtschaftliche Strukturwandel, der in den westlichen Industriestaaten seit mehreren Jahrzehnten zu beobachten ist, beruht im wesentlichen auf der Verlagerung von Beschäftigten aus dem produzierenden Sektor in den Dienstleistungsbereich. Diese Entwicklung, die oft mit dem Begriff „Tertiärisierung“ bezeichnet wird und den Weg zur heutigen „post-industriellen“ Gesellschaft geebnet hat, ist allerdings weniger auf die Expansion der klassischen konsumorientierten Tätigkeiten, sondern auf den vermehrten Einsatz von „produktionsnahen“ Servicediensten im Produktionsprozeß zurückzuführen. Erst diese Entwicklung hat die Betrachtungsweise der klassischen Ökonomie, in der Dienstleistungen als „unproduktive“ Tätigkeiten galten, die nicht exportiert werden und somit nicht zum Wohlstand einer Region beitragen konnten, verändert und Dienstleistungen zum Gegenstand theoretischer und analytischer Untersuchungen gemacht. Auch der Großteil der ökonomischen Standorttheorien bezog sich lange Zeit fast ausschließlich auf die Untersuchung der Standortkriterien von Industriebetrieben, die sich im wesentlichen auf Transport- und Arbeitskosten beschränkte. Sieht man von wenigen Ausnahmen wie etwa CHRISTALLER ab, begann die Untersuchung der Raumstrukturen von Dienstleistungsaktivitäten im wesentlichen erst Anfang der 70er Jahre im Anglo-Amerikanischen Raum. Während seit damals eine Vielzahl von Studien und Untersuchungen zur allgemeinen Dienstleistungsgeographie erstellt wurden, ist die Betrachtung der räumlichen Verteilung von Dienstleistungen innerhalb von Stadtagglomerationen noch nicht sehr weit gediehen. Dies ist besonders bemerkenswert, als sich Dienstleistungen als typisch „städtische“ Funktionen in urbanen Räumen konzentrieren und großen Einfluß auf die Struktur von Ballungsräumen haben. Ziel der vorliegenden Arbeit ist daher eine umfassende Analyse der Struktur und der räumlichen Verteilung von Dienstleistungen im Großraum Wien, wobei im Zuge einer dynamischen Betrachtung auch branchenspezifische und räumliche Veränderungen, Verschiebungen und Verlagerungen in den letzten Jahren im Mittelpunkt stehen sollen. Die Studie gliedert sich in einen theoretischen Teil, in dem die wichtigsten Theorien zur Struktur, Entwicklung und räumlichen Verteilung von Dienstleistungen erörtert werden, und einen empirischen Teil, in dem diese Fragen anhand des Beispiels Wien untersucht werden. Im ersten Kapitel des theoretischen Teiles wird zunächst versucht, eine anwendungsorientierte Definition, Abgrenzung und Gliederung des äußerst diffusen Dienstleistungsbegriffes zu finden und die Bedeutung von Dienstleistungen für die Gesamtwirtschaft darzustellen. Nach dieser Auseinandersetzung mit dem tertiären Sektor an sich werden im zweiten Kapitel die theoretischen Ansätze der Dienstleistungsgeographie aus der einschlägigen Literatur erläutert und der mögliche Einfluß neuer Informations- und Kommunikationstechnologien auf die Verteilung von Dienstleistungsaktivitäten im Raum diskutiert. Das dritte Kapitel schließlich geht spezifisch auf den städtischen Raum ein, wobei zunächst die Rolle der Dienstleistungen in diversen Stadtstruktur- und Stadtentwicklungsmodellen aus der Stadtökonomie und -

Der Dienstleistungsstandort Wien Seite 6

geographie erläutert und dann typische innerstädtische Lokalisierungsmuster bestimmter Dienstleistungsbereiche beschrieben werden. Im ersten Kapitel des empirischen Teils wird die Struktur und die Entwicklung des Dienstleistungssektors sowie die daraus resultierende Rolle Wiens als internationaler Dienstleistungsstandort untersucht und auf die ersten Versuchsprojekte auf dem Gebiet der Telearbeit eigegangen. Das abschließende, aber zentrale Kapitel der Arbeit beschäftigt sich schließlich mit den Eigenheiten der räumlichen Verteilung der verschiedenen Dienstleistungsbranchen innerhalb des Großraumes Wien und versucht aus den Lokalisierungsmustern und deren Veränderungen die unterschiedlichen Präferenzen und Faktoren, die bei der innerstädtischen Standortwahl entscheidend sind, herauszuarbeiten. Die vorliegende Arbeit ist als theoretische und empirische Grundlage für eine branchenspezifische, kleinräumige und analytisch fundierte Wirtschaftsstandortplanung in Wien, die über qualitative Zielvorstellungen hinausgeht, gedacht. Aufgrund der detaillierten Untersuchung der Bedeutung Wiens als internationaler Dienstleistungsstandort und der Analyse der Standortpräferenzen der verschiedenen Dienstleistungstätigkeiten innerhalb des Wiener Raumes können wichtige Erkenntnisse in bezug auf Entwicklungsmöglichkeiten, Flächenansprüche oder optimale Betriebsstandorte für Unternehmungen und Institutionen aus dem tertiären Sektor gewonnen und in die Stadt- und Bezirksentwicklungsplanung einbezogen werden. Die empirischen Ergebnisse der Arbeit sind jedoch stets vor dem Hintergrund der zu erwartenden Auswirkungen neuer Technologien auf den Dienstleistungssektor zu betrachten. Der Einfluß der neuen Organisationsformen der Dienstleistungsproduktion auf die heutigen Stadt- und Raumstrukturen, die durch Anwendung moderner Kommunikations- und Informationssysteme möglich werden, läßt sich heute nur ungefähr abschätzen. Es scheint aber wahrscheinlich, daß die Verbreitung derartiger Technologien im Zeitalter der Tertiärisierung ähnlich revolutionäre Auswirkungen auf Wirtschaft, Gesellschaft und Raumstruktur haben wird wie die Entwicklung neuer Transportsysteme in der Phase der Industrialisierung.

Der Dienstleistungsstandort Wien Seite 7

A. THEORETISCHER TEIL

• Dienstleistungen als zentrales Element der modernen Wirtschaft

• Räumliche Verteilung von Dienstleistungstätigkeiten

Der Dienstleistungsstandort Wien Seite 8

• Dienstleistungen im städtischen Raum

Der Dienstleistungsstandort Wien Seite 9

1. DIENSTLEISTUNGEN ALS ZENTRALES OBJEKT DER MODERNEN WIRTSCHAFT

1.1. DER DIENSTLEISTUNGSBEGRIFF

Es gibt wohl nur wenige grundlegende wissenschaftliche Begriffe, die eine derart diffuse und ungenaue Bedeutung haben wie der Begriff der „Dienstleistung“. Für eine theoretische und analytische Auseinandersetzung mit diesem Themengebiet ist daher zunächst eine umfassende Definition und eine klare Abgrenzung des Begriffes erforderlich, auf der aufbauend man eine systematische und logische Gliederung der einzelnen Dienstleistungsbereiche entwerfen kann. 1.1.1. BEGRIFFSDEFINITION Dienstleistungen werden oft als Restkategorie der wirtschaftlichen Tätigkeiten verstanden und daher als Gegenstück zum sekundären Sektor, der die gesamte industriell-gewerbliche Güterproduktion umfaßt, definiert. Das Problem der allgemeinen Definition von Dienstleistungen liegt im breiten Spektrum der darunter verstandenen Tätigkeiten, das von staatlicher Verwaltung über Handel bis zu technischen Serviceleistungen reicht. Allen gemein ist, daß sie keine materiellen Güter, sondern immaterielle Leistungen produzieren, was zu gewaltigen Unterschieden in der Produktion, im Konsum und in den dafür bestimmten Märkten führt. Den Versuch, eine umfassende Definition dieses komplexen Begriffes zu finden, unternimmt STAUDACHER (1991), indem er vier verschiedene Betrachtungsansätze wählt, nach denen er die spezifischen Eigenschaften von Dienstleistungen beschreibt: (1) Gutstheoretischer Ansatz: Dienstleistungen sind „produzierte, ursprüngliche, übertragbare,

marktfähige, immaterielle Realgüter in der Form von Verrichtungen mit Zweckeignung und spezifischer Nutzenstiftung“. Wichtig bei diesem Ansatz, bei dem die Eigenschaften der produzierten Güter und deren ökonomische Konsequenzen betrachtet werden, ist die Darstellung der Dienstleistungen als immaterielle Wirtschaftsgüter, die durch die Kombination von Produktionsfaktoren erstellt und für einen Markt produziert werden, und von denen ein spezifischer Nutzen für konsumptive oder produktive Zwecke ausgeht.

(2) Produktionstheoretischer Ansatz: Dienstleistungen werden in einem mehrstufigen Produktionsprozeß erstellt, der aus der Potentialproduktion (Erstellung der Leistungsbereitschaft in einem oder mehreren Schritten) und der Endproduktion (Leistungserstellung) besteht und durch räumlich, zeitlich und sachlich getrennte Phasen mit vielschichtigen Rückkoppelungen gekennzeichnet ist. Da die Endkombination nur in Gegenwart eines „externen Faktors“ (Personen als Leistungsnehmer oder materielle Objekte als Speicher- bzw. Transportmedien) erfolgen kann, ist ein zeitlich-räumlicher Kontakt zwischen Produzenten und Konsumenten erforderlich.

Der Dienstleistungsstandort Wien Seite 10

(3) Funktionstheoretischer Ansatz: Dienstleistungen sind „bedarfssituationsbedingte Verrichtungen“, die der Produktion immateriellen Kapitals, der Vermittlung von Gütern oder ihres Nutzens, der Bewirtschaftung von Werten oder der Erhaltung bzw. der Veränderung von Eigenschaften oder Zuständen dienen. In diesem Ansatz hat die Stiftung von Nutzen für den Konsumenten durch die Dienstleistungsproduktion zentrale Bedeutung.

(4) Raumtheoretischer Ansatz: Dienstleistungen werden aufgrund des mehrstufigen Produktionsprozesses an verschiedenen, räumlich getrennten Orten erstellt, was zu einer spezifischen Standortwahl, multipler Standortorganisation und einer funktionalen und räumlichen Arbeitsteilung führt. Dieser Definitionsansatz ist für die Betrachtung der räumlichen Aspekte der Dienstleistungserstellung und der Nachfrage von großer Bedeutung.

MARTINELLI (1991) bietet eine weniger genaue, dafür aber leichter anwendbare Definition des Begriffes, indem sie Dienstleistungen drei grundlegende Eigenschaften zuweist: • Immaterialität • Gleichzeitigkeit von Endfertigung und Verbrauch • Unmöglichkeit des Transportes oder der Lagerung der Dienstleistung selbst Dieser Definitionsansatz ist zwar weniger formalistisch als der oben genannte, diese drei grundlegenden Eigenschaften grenzen den Begriff aber klar ab und erklären die Besonderheiten des Dienstleistungssektors sowie deren betriebswirtschaftliche und räumliche Auswirkungen in ausreichendem Maße. Nach der Einteilung der wirtschaftlichen Tätigkeiten in drei Sektoren werden Dienstleistungen neben dem primären („Urproduktion“ - Land- und Forstwirtschaft) und dem sekundären („Verarbeitung“ - Güterproduktion) als „tertiärer Sektor“ bezeichnet. In manchen Gliederungsansätzen werden Dienstleistungen auf zwei (tertiär und quartär) oder gar in drei (tertiär, quartär, quintär) Sektoren aufgeteilt, wobei meist klassische Dienstleistungen wie etwa Handel oder persönliche Dienste von „Bürotätigkeiten“ wie Verwaltung oder Forschung und „modernen“ Diensten, die meist durch neue Informations- und Transportsysteme gekennzeichnet sind, unterschieden werden. Es erscheint aber sinnvoller, den gesamten Dienstleistungsbereich unter dem Begriff „tertiärer Sektor“ zu subsumieren, die beiden Begriffe synonym zu verwenden und innerhalb dieses Sektors genauere Unterscheidungen zwischen den einzelnen Dienstleistungsbranchen vorzunehmen. 1.1.2. THEORETISCHE GLIEDERUNGS- UND UNTERSCHEIDUNGSANSÄTZE Die äußerst heterogene Struktur des tertiären Sektors erschwert nicht nur eine umfassende und allgemein gültige Definition des Begriffes, sondern auch die logische Gliederung der einzelnen Branchen, da verschiedene Eigenschaften und Charakteristika als Unterscheidungsmerkmale verwendet werden können. So erscheint es sinnvoll, die theoretischen Konzepte, die auch bei der Begriffsdefinition

Der Dienstleistungsstandort Wien Seite 11

angewandt wurden, auch als Ansätze zu einer Unterscheidung und Systematisierung von Dienstleistungen heranzuziehen. Zunächst sollen die wichtigsten Unterscheidungskriterien der verschiedenen Theorieansätze aufgelistet werden: (1) Gutstheoretischer Ansatz:

• Grad der Immaterialität (Einsatz von Trägermedien) • Entgeltlichkeit (öffentliche oder privatwirtschaftliche Güter) • Nutzungsdauer

(2) Produktionstheoretischer Ansatz: • Ertrags- und Kostenkriterien (Kommerzielle, interne oder öffentliche Dienstleistungen) • Einsatz an Produktionsfaktoren (Verhältnis von Arbeit und Kapital) • Anbieter (öffentliche oder private Leistungsträger) • Leistungsverwertung (intermediäre oder direkte Dienstleistungen) • Spezialierungsgrad des Produktionsprozesses (Erstellung der Potential- und der Endproduktion im

gleichen Betrieb oder räumliche und organisatorische Trennung) • Kontaktorganisation zwischen Anbieter und Nachfrager (Liefersysteme, Abholsysteme oder über

Trägermedien) (3) Funktionstheoretischer Ansatz:

• Art der Nutzenstiftung (objekt- oder personengerichtet) • Soziale und wirtschaftliche Funktionsbereiche (Management-, Verwaltungs-, Verkehrs-,

Vermögensverwaltungs-, Sicherheits-, Reparaturdienste, ...) (4) Raumtheoretischer Ansatz:

• Standortgebundenheit (nach der Art der Produktionsfaktoren) • Standortorientierung (zentral oder dispers)

1.1.3. ANWENDUNGSORIENTIERTE SYSTEMATIKEN DES TERTIÄREN SEKTORS 1.1.3.1. Kriterien einer anwendungsorientierten Systematik Das Problem bei vielen Dienstleistungssystematiken liegt darin, daß die Gliederung wegen der Heterogenität des gesamten Sektors meist pragmatisch nach der Art des Endproduktes und nicht nach der Funktion im sozio-ökonomischen System oder der Produktionsweise erfolgt. Dienstleistungen werden in der amtlichen Statistik meist nach sozialen und wirtschaftlichen Funktionsbereichen („Branchen“) unterschieden, die aufgrund der oben erwähnten Merkmale, die sich auf Eigenschaften des Produktes, des Anbieters, des Nachfragers und des Marktes einer Branche beziehen, charakterisiert werden können. Bei der Betrachtung der räumlichen Dimension von Dienstleistungsbetrieben erscheint vor allem der Aspekt

Der Dienstleistungsstandort Wien Seite 12

der Standortorientierung und -gebundenheit als besonders wichtig, da diese Charakteristika die räumliche Struktur und Verteilung der einzelnen Dienstleistungsbranchen entscheidend beeinflussen. Für eine anwendungsorientierte Systematik und Gliederung des tertiären Sektors werden jedoch meist nur die folgenden zwei grundlegenden Unterscheidungskriterien herangezogen: (1) Art der Leistungsverwertung:

• Konsumdienste: Konsumdienste („consumptive services“) sind direkte Dienstleistungen, die unmittelbar verbrauchsorientiert und so gestaltet sind, daß sie sich für den Endverbrauch eignen. Weil diese Art von Diensten von privaten Haushalten nachgefragt wird, ist sie vom Wohlstand oder Volkseinkommen einer Region abhängig.

• Wirtschaftsdienste: Wirtschaftsdienste („producer services“) sind intermediäre Dienstleistungen, die als Vorleistungen in den Produktionsprozeß eingebracht werden. Sie werden hauptsächlich von privaten Unternehmungen nachgefragt und sind daher von der wirtschaftlichen Situation des Produktions- und Dienstleistungssektors abhängig.

(2) Träger des Dienstleistungsangebotes: • Private Dienste: Private Dienste werden von privatwirtschaftlichen Leistungsträgern nach

kommerziellen Ertrags- und Kostenkriterien erstellt und unter marktwirtschaftlichen Bedingungen gegen Entgelt verteilt. Die externen Effekte solcher „privater Güter“ sind gering.

• Öffentliche Dienste: Öffentliche Dienste werden von öffentlichen Institutionen erstellt, wobei kommerzielle Kosten- und Ertragskriterien zum Teil eine untergeordnete Rolle spielen. Dies gilt vor allem für Dienstleistungen, von deren Nutzen niemand ausgeschlossen werden kann und die hohe externe Effekte aufweisen. (Kennzeichen „öffentlicher Güter“)

• Interne Dienste: Interne Dienste werden zur Verwendung innerhalb eines Betriebes oder Haushaltes produziert, wodurch lediglich Kosten- aber keine Ertragskriterien relevant sind. Da diese Dienste nicht auf den Markt gelangen, werden sie bei den meisten Sytematiken nicht angewandt. Die unterschiedliche Problematik der Verwendung interner oder externer Vorleistungen im Produktionsprozeß wird aber in Punkt A.1.2. noch ausführlich behandelt.

Aus der Kombination dieser beiden Unterscheidungskriterien ergibt sich eine Gliederung des tertiären Sektors in fünf Teilbereiche:

Wirtschaftsdienste Konsumdienste

Privater Anbieter Kommerzielle Wirtschaftsdienste Persönliche Dienste

Öffentlicher Anbieter Öffentliche Wirtschaftsdienste Soziale Dienste

Als fünfter Teilbereich ergeben sich die distributiven Dienste, die sowohl von privaten als auch von öffentlichen Anbietern erstellt und sowohl konsumptiv als auch produktiv genutzt werden.

Der Dienstleistungsstandort Wien Seite 13

(1) Kommerzielle Wirtschaftsdienste: Kommerzielle Wirtschaftsdienste sind Dienstleistungen, die von privatwirtschaftlichen Firmen als Vorleistungen für andere Betriebe produziert werden: Banken, Versicherungen, Rechtsdienste, Buchhaltung, Marketing, Datenverarbeitung, ...

(2) Persönliche Dienste: Persönliche Dienste werden von privaten Anbietern für Haushalte zum Endverbrauch erstellt und stiften einen unmittelbaren Nutzen: Kultur- und Freizeitdienste, Einzelhandel, Reinigung, Körperpflege, Gaststätten- und Beherbergungswesen,...

(3) Öffentliche Wirtschaftsdienste: Öffentliche Wirtschaftsdienste werden von staatlichen Institutionen zur intermediären Verwendung durch meist private Firmen angeboten: Wirtschaftsorientierte Ämter und Behörden, Forschung, Weiterbildung, staatliche Betriebsbeatung, ...

(4) Soziale Dienste: Soziale Dienste sind komsumorientierte und für private Haushalte bestimmte Dienstleistungen, die von der öffentlichen Hand bereitgestellt werden. Hier stehen meist verteilungspolitische Grundsätze bei der Erstellung des Angebots im Vordergrund: Öffentliche Verwaltung, Justiz, Soziale Sicherheit, Bildung, Gesundheitswesen, ...

(5) Distributive Dienste: Distributive Dienste dienen grundsätzlich zur Deckung der Mobilitäts-, Kommunikations- und Transportbedürfnisse der privaten Haushalte und der Wirtschaftsunternehmungen und werden zum Teil von privatwirtschaftlichen und teilweise von öffentlichen Anbietern erstellt: Verkehrsdienste, Telekommunikation, Großhandel, Nachrichtenwesen, ...

1.1.3.2. Systematik nach MARTINELLI MARTINELLI (1991) bietet eine operationale Dienstleistungssystematik an, die auf der Nomenklatur der wirtschaftlichen Tätigkeiten in der Europäischen Union (NACE) beruht und die eine ähnliche Gliederung aufweist. Sie unterscheidet in die vier Hauptgruppen „Soziale Infrastruktur“, „Verbraucherdienste“, „Verteilungsinfrastruktur“ und „Geschäftsdienste“, wobei die ersteren beiden zu den Konsumdiensten, letztere zu den Wirtschaftsdiensten gehören. Innerhalb dieser beiden Hauptunterscheidungsmerkmale wird ebenso wie in der oben erläuterten Systematik nach der Art des Leistungsträgers unterschieden. Die beiden als „Infrastruktur“ bezeichneten Gruppen beinhalten hauptsächlich Dienstleistungen, die von öffentlichen Institutionen erstellt werden, die beiden anderen umfassen hauptsächlich private Dienste. Wenn man nun die oben zusätzlich angeführte Kategorie der „distributiven Dienste“ ausklammert, so können die von MARTINELLI unterschiedenen Gruppen fast äquivalent mit den zuvor erläuterten Begriffen verwendet werden, wobei die „distributiven Dienste“, obwohl sie zum Teil privatwirtschaftlich erstellt werden, hier der „Verteilungsinfrastruktur“ zugeordnet sind. Die Systematik sieht im Detail folgendermaßen aus: (1) Soziale Infrastruktur (~ „Öffentliche Wirtschaftsdienste“)

• Verwaltung, Justiz und Sicherheit • Soziale Sicherheit • Erziehung

Der Dienstleistungsstandort Wien Seite 14

• Gesundheitswesen • Soziale Dienste • Dienstleistungen von Vereinen und gemeinnützigen Organisationen

Einrichtungen der sozialen Infrastruktur entsprechen etwa den „Öffentlichen Wirtschaftsdiensten“ der vorherigen Gliederung. Sie werden zum Großteil von der öffentlichen Hand angeboten oder zumindest unterstützt, da aufgrund eines Marktversagens oft infolge hoher externer Effekte die optimale Allokation nicht gewährleistet ist. Das Wachstum und die Entwicklung solcher Dienstleistungen ist einerseits von der wirtschaftlichen Leistungsfähigkeit einer Gesellschaft, andererseits aber auch von politischen und ideologischen Zielvorstellungen abhängig. (2) Verbraucherdienste (~ „Persönliche Dienste“)

• Einzelhandel • Gaststätten- und Beherbergungswesen • Kultur- und Freizeitdienste • Reperatur von Konsumgütern • Persönliche Dienste (Wäschereien, Friseure, ...)

Verbraucherdienste sind für den Endverbrauch durch private Haushalte bestimmt und entsprechen daher den „persönlichen Diensten“ der vorherigen Gliederung. Ihre Entwicklung ist grundsätzlich vom Wohlstand der Bevölkerung abhängig und kann daher als Funktion des Pro-Kopf-Einkommens angesehen werden. (3) Verteilungsinfrastruktur (~ „Öffentliche Wirtschaftsdienste“ & „Distributive Dienste“)

• Vermögensverwaltung • Immobilien • Verkehr und Transport • Telekommunikation • Groß- und Zwischenhandel

Einrichtungen der Verteilungsinfrastruktur ermöglichen die Verbreitung und Verteilung von Kapital, Gütern, Information und Personen und dienen auch aufgrund ihrer Struktur hauptsächlich als intermediäre Dienstleistungen im Produktionsprozeß privater Betriebe. Zu dieser Kategorie zählen sowohl die „Öffentlichen Wirtschaftsdienste“, als auch die von verschiedenen Institutionen erstellten „Distributiven Dienste“. Das Angebot wird aufgrund der größtenteils hohen Fixkosten und regionalpolitischen Verteilungsgesichtspunkten meist von öffentlichen Institutionen oder von größeren privatwirtschaftlich organisierten Betrieben, die aber oft staatlicher Einflußnahme und Kontrolle unterliegen, bereitgestellt. Das Wachstum solcher Dienstleistungsbetriebe ist von der Entwicklung des produzierenden Sektors und politischen Entscheidungen abhängig.

Der Dienstleistungsstandort Wien Seite 15

(4) Geschäftsdienste (~ „Kommerzielle Wirtschaftsdienste“) • Forschung und Entwicklung • Versicherungen • Finanzdienste • Rechtsdienste • Buchhaltung und Steuerberatung • Technische Dienstleistungen (Ingenieurbüros) • Werbung und Öffentlichkeitsarbeit • Marketing • Betriebsberatung • Elektronische Datenverarbeitung (EDV) • Druck- und Kopierdienste • Verleih von Produktionsanlagen • sonstige Geschäftsdienste

Geschäftsdienste sind von ihrer Struktur und Angebotsstrategie her direkt auf die Verwendung als Vorleistungen in anderen Betrieben ausgerichtet und daher von der Entwicklung der Nachfrager aus primär industriell-gewerblichen, aber auch dienstleistungsproduzierenden oder sogar landwirtschaftlichen Betrieben abhängig. Bei der Erstellung von Geschäftsdiensten spielen im Gegensatz zur Verteilungsinfrastruktur Humankapital und Information eine wesentlich größere Bedeutung als hohe Sachkapitalinvestitionen. Daher wird das Angebot an solchen intermediären Dienstleistungen vornehmlich durch private Firmen oder Selbständige bereitgestellt und unterliegt auch kaum staatlicher Kontrolle oder Einflußnahme. Obwohl diese Dienstleistungssystematik logisch aufgebaut und strukturiert ist, kann sie niemals perfekt sein und wird stets Überschneidungen und Fehlinterpretationen zulassen. Vor allem das grundlegende Gliederungskriterium der Leistungsverwertung ist zwar eminent wichtig, in der Praxis aber oft schwer zu eruieren, da praktisch jede Branche Dienstleistungen anbietet, die sowohl für privaten Konsum als auch als Vorleistung im Produktionsprozeß verwendet werden können. Zudem trennt dieses Kriterium auch strukturell sehr verwandte und benachbarte Branchen, wie etwa den Einzel- und den Großhandel. Auch die Unterscheidung nach der Art des Angebotserstellers ist manchmal schwer, da gewisse Dienste sowohl von privaten als auch von öffentlichen Institutionen angeboten werden. Trotzdem scheint diese Klassifikation ein interessanter Ausgangspunkt für das Verständnis, die Betrachtung und die Analyse der einzelnen Dienstleistungsbranchen zu sein. 1.1.3.3. Amtliche Systematik

Der Dienstleistungsstandort Wien Seite 16

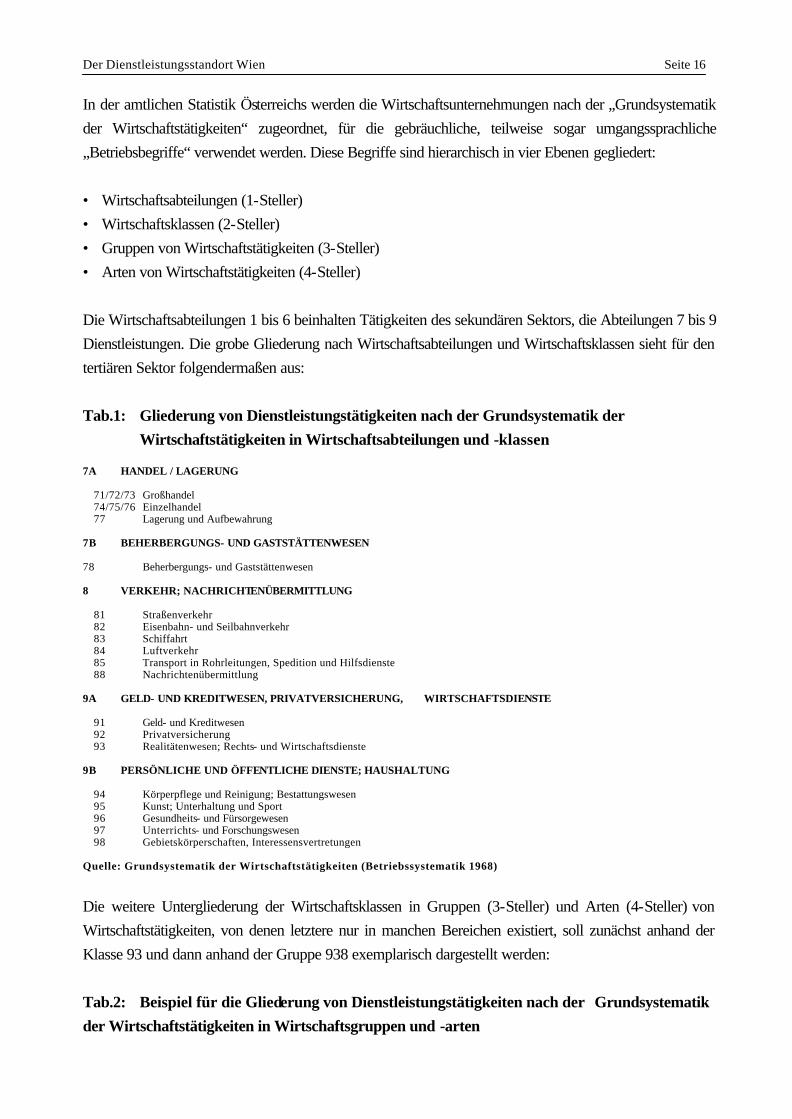

In der amtlichen Statistik Österreichs werden die Wirtschaftsunternehmungen nach der „Grundsystematik der Wirtschaftstätigkeiten“ zugeordnet, für die gebräuchliche, teilweise sogar umgangssprachliche „Betriebsbegriffe“ verwendet werden. Diese Begriffe sind hierarchisch in vier Ebenen gegliedert: • Wirtschaftsabteilungen (1-Steller) • Wirtschaftsklassen (2-Steller) • Gruppen von Wirtschaftstätigkeiten (3-Steller) • Arten von Wirtschaftstätigkeiten (4-Steller) Die Wirtschaftsabteilungen 1 bis 6 beinhalten Tätigkeiten des sekundären Sektors, die Abteilungen 7 bis 9 Dienstleistungen. Die grobe Gliederung nach Wirtschaftsabteilungen und Wirtschaftsklassen sieht für den tertiären Sektor folgendermaßen aus: Tab.1: Gliederung von Dienstleistungstätigkeiten nach der Grundsystematik der Wirtschaftstätigkeiten in Wirtschaftsabteilungen und -klassen 7A HANDEL / LAGERUNG 71/72/73 Großhandel 74/75/76 Einzelhandel 77 Lagerung und Aufbewahrung 7B BEHERBERGUNGS- UND GASTSTÄTTENWESEN 78 Beherbergungs- und Gaststättenwesen 8 VERKEHR; NACHRICHTENÜBERMITTLUNG 81 Straßenverkehr 82 Eisenbahn- und Seilbahnverkehr 83 Schiffahrt 84 Luftverkehr 85 Transport in Rohrleitungen, Spedition und Hilfsdienste 88 Nachrichtenübermittlung 9A GELD- UND KREDITWESEN, PRIVATVERSICHERUNG, WIRTSCHAFTSDIENSTE 91 Geld- und Kreditwesen 92 Privatversicherung 93 Realitätenwesen; Rechts- und Wirtschaftsdienste 9B PERSÖNLICHE UND ÖFFENTLICHE DIENSTE; HAUSHALTUNG 94 Körperpflege und Reinigung; Bestattungswesen 95 Kunst; Unterhaltung und Sport 96 Gesundheits- und Fürsorgewesen 97 Unterrichts- und Forschungswesen 98 Gebietskörperschaften, Interessensvertretungen Quelle: Grundsystematik der Wirtschaftstätigkeiten (Betriebssystematik 1968)

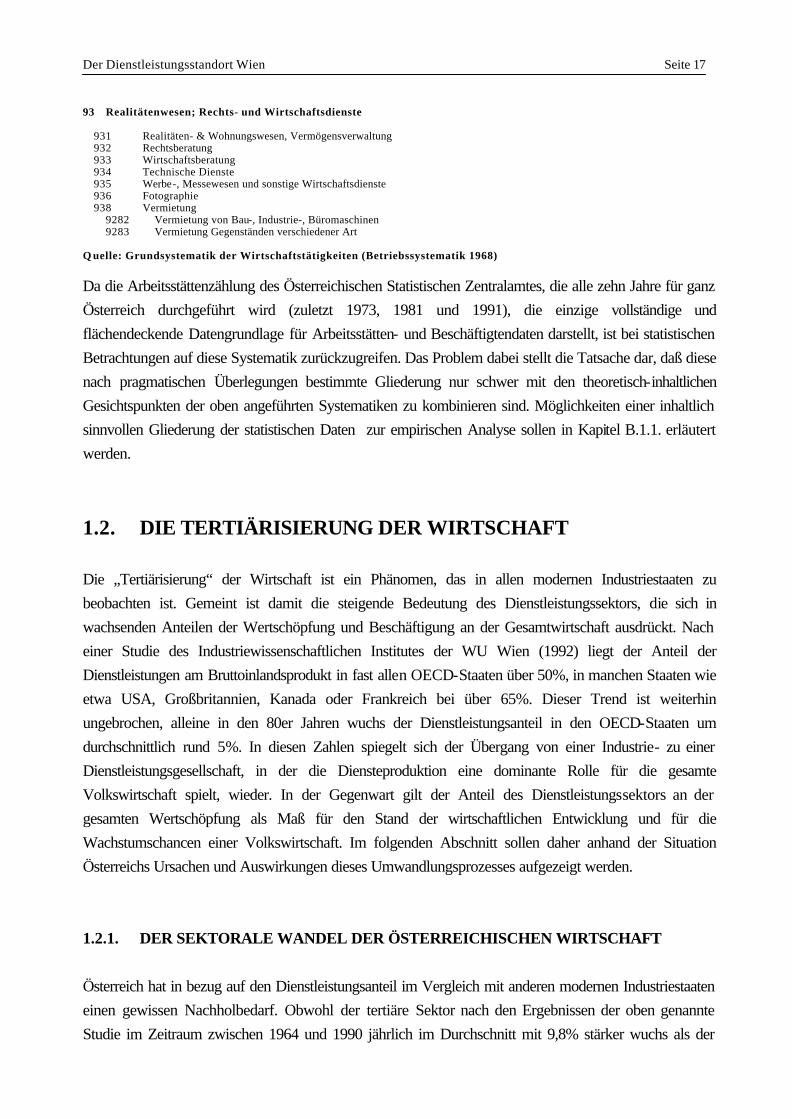

Die weitere Untergliederung der Wirtschaftsklassen in Gruppen (3-Steller) und Arten (4-Steller) von Wirtschaftstätigkeiten, von denen letztere nur in manchen Bereichen existiert, soll zunächst anhand der Klasse 93 und dann anhand der Gruppe 938 exemplarisch dargestellt werden: Tab.2: Beispiel für die Gliederung von Dienstleistungstätigkeiten nach der Grundsystematik der Wirtschaftstätigkeiten in Wirtschaftsgruppen und -arten

Der Dienstleistungsstandort Wien Seite 17

93 Realitätenwesen; Rechts- und Wirtschaftsdienste 931 Realitäten- & Wohnungswesen, Vermögensverwaltung 932 Rechtsberatung 933 Wirtschaftsberatung 934 Technische Dienste 935 Werbe-, Messewesen und sonstige Wirtschaftsdienste 936 Fotographie 938 Vermietung 9282 Vermietung von Bau-, Industrie-, Büromaschinen 9283 Vermietung Gegenständen verschiedener Art Q uelle: Grundsystematik der Wirtschaftstätigkeiten (Betriebssystematik 1968)

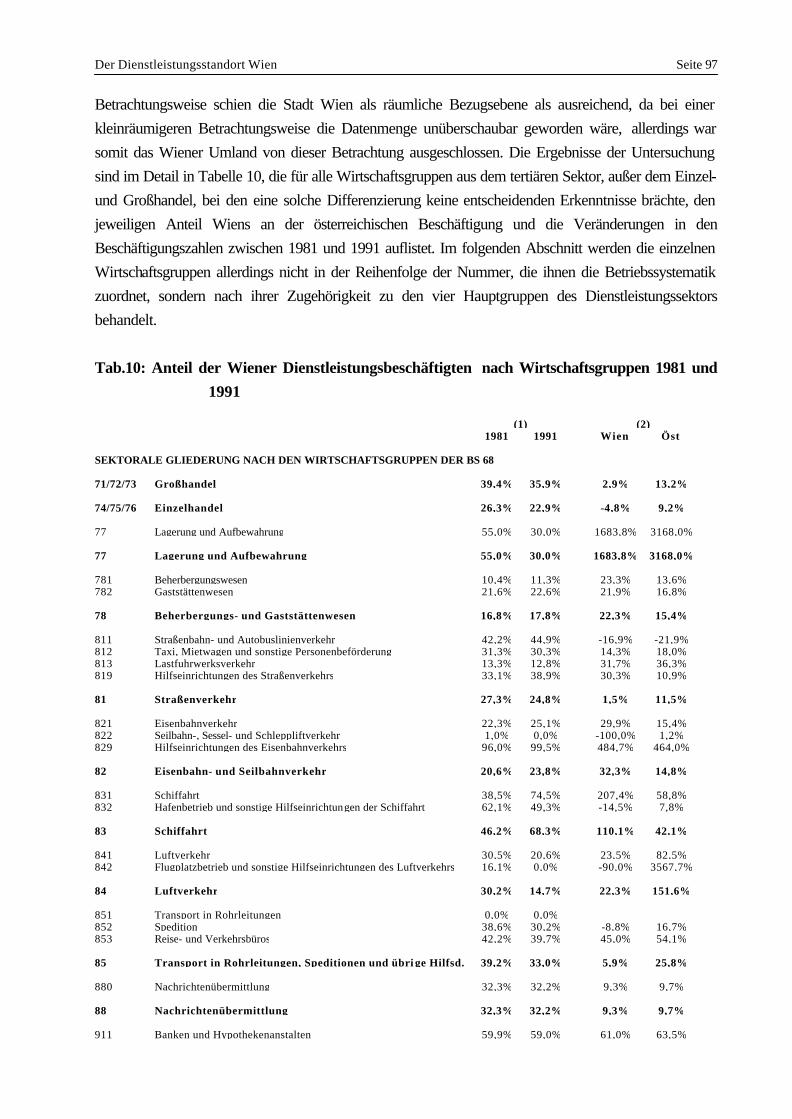

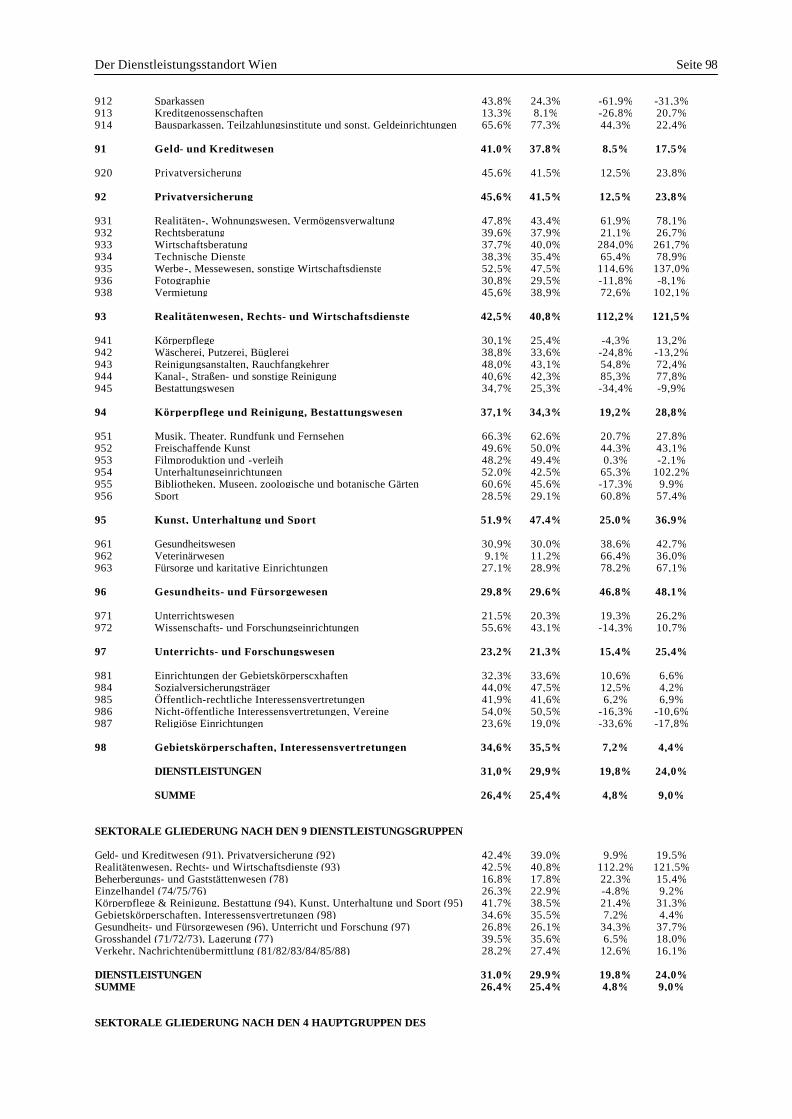

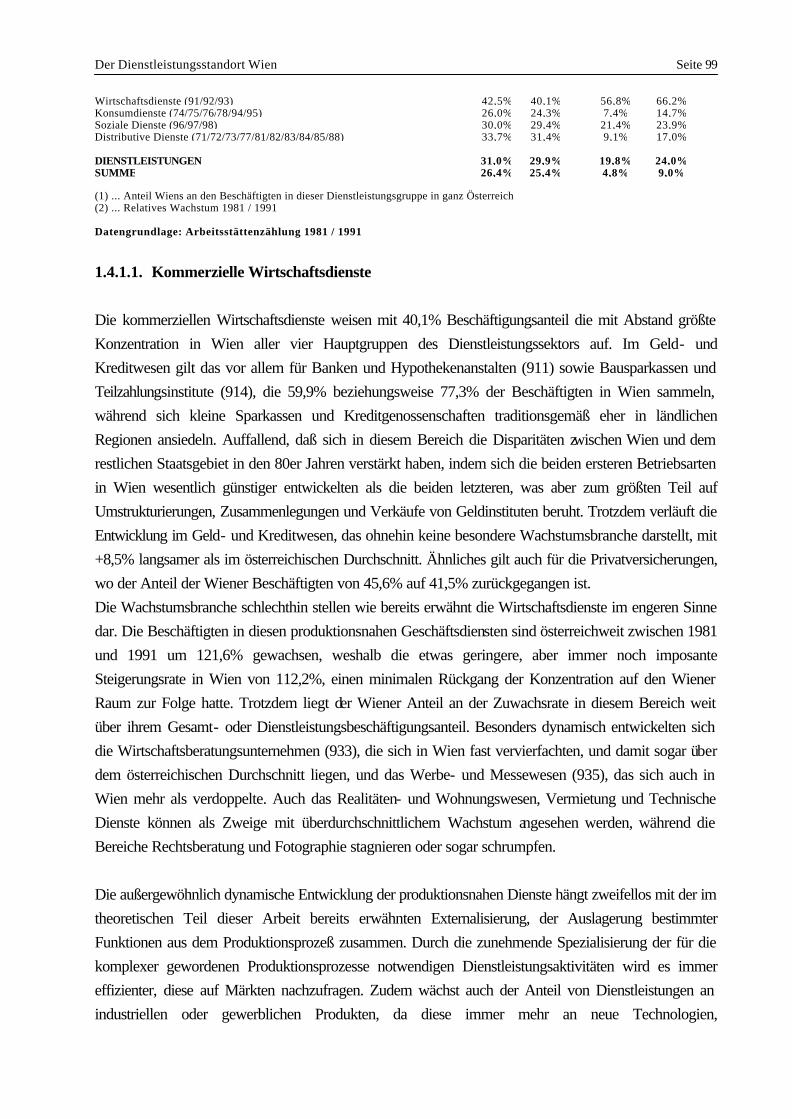

Da die Arbeitsstättenzählung des Österreichischen Statistischen Zentralamtes, die alle zehn Jahre für ganz Österreich durchgeführt wird (zuletzt 1973, 1981 und 1991), die einzige vollständige und flächendeckende Datengrundlage für Arbeitsstätten- und Beschäftigtendaten darstellt, ist bei statistischen Betrachtungen auf diese Systematik zurückzugreifen. Das Problem dabei stellt die Tatsache dar, daß diese nach pragmatischen Überlegungen bestimmte Gliederung nur schwer mit den theoretisch-inhaltlichen Gesichtspunkten der oben angeführten Systematiken zu kombinieren sind. Möglichkeiten einer inhaltlich sinnvollen Gliederung der statistischen Daten zur empirischen Analyse sollen in Kapitel B.1.1. erläutert werden.

1.2. DIE TERTIÄRISIERUNG DER WIRTSCHAFT Die „Tertiärisierung“ der Wirtschaft ist ein Phänomen, das in allen modernen Industriestaaten zu beobachten ist. Gemeint ist damit die steigende Bedeutung des Dienstleistungssektors, die sich in wachsenden Anteilen der Wertschöpfung und Beschäftigung an der Gesamtwirtschaft ausdrückt. Nach einer Studie des Industriewissenschaftlichen Institutes der WU Wien (1992) liegt der Anteil der Dienstleistungen am Bruttoinlandsprodukt in fast allen OECD-Staaten über 50%, in manchen Staaten wie etwa USA, Großbritannien, Kanada oder Frankreich bei über 65%. Dieser Trend ist weiterhin ungebrochen, alleine in den 80er Jahren wuchs der Dienstleistungsanteil in den OECD-Staaten um durchschnittlich rund 5%. In diesen Zahlen spiegelt sich der Übergang von einer Industrie- zu einer Dienstleistungsgesellschaft, in der die Diensteproduktion eine dominante Rolle für die gesamte Volkswirtschaft spielt, wieder. In der Gegenwart gilt der Anteil des Dienstleistungssektors an der gesamten Wertschöpfung als Maß für den Stand der wirtschaftlichen Entwicklung und für die Wachstumschancen einer Volkswirtschaft. Im folgenden Abschnitt sollen daher anhand der Situation Österreichs Ursachen und Auswirkungen dieses Umwandlungsprozesses aufgezeigt werden. 1.2.1. DER SEKTORALE WANDEL DER ÖSTERREICHISCHEN WIRTSCHAFT Österreich hat in bezug auf den Dienstleistungsanteil im Vergleich mit anderen modernen Industriestaaten einen gewissen Nachholbedarf. Obwohl der tertiäre Sektor nach den Ergebnissen der oben genannte Studie im Zeitraum zwischen 1964 und 1990 jährlich im Durchschnitt mit 9,8% stärker wuchs als der

Der Dienstleistungsstandort Wien Seite 18

sekundäre Sektor mit 7,9%, liegt der Dienstleistungsanteil am BIP mit knapp über 59% im Jahr 1990 noch immer unter den Werten der meisten vergleichbaren OECD-Staaten. Diese Verlagerung geht zu etwa gleichen Teilen auf Kosten des primären und des sekundären Sektors, in bezug auf die Wertschöpfung als auch auf die Beschäftigten. Während im Jahr 1950 erst rund 40% in Dienstleistungsberufen beschäftigt waren, so sollen es im Jahr 2000 bereits 65% sein, was die eminente Bedeutung des tertiären Sektors als Arbeitsplatzgenerator unterstreicht. Österreich weist in den 80er Jahren die höchste Anteilssteigerung aller traditionell industriedominierten Staaten, wie etwa Deutschland (West), Japan oder der Schweiz auf, der Abstand zu Ländern, in denen Dienstleistungen eine dominierende Rolle spielen, hat sich jedoch kaum verringert oder sogar vergrößert. Österreich liegt bezüglich seines Dienstleistungsanteils trotz großer Umstrukturierungen und Modernisierungen noch immer im unteren Drittel der OECD-Staaten, da vor allem die Tertiärisierung des produzierenden Sektors unterdurchschnittlich ist. Während in den USA oder Deutschland die Beschäftigten in Dienstleistungsberufen in der Sachgüterproduktion bereits 38% bzw. 34% ausmachen, liegt der Anteil in Österreich erst bei 26%. Der Nachholbedarf Österreichs bezieht sich daher eher auf intermediäre Wirtschaftsdienste denn auf haushaltsorientierte Konsumdienste. 1.2.2. URSACHEN DER TERTIÄRISIERUNG Der intersektorale Strukturwandel ist die Folge von geänderten Angebots- und Nachfragefaktoren sowie von Umstrukturierungen in den verschiedenen Wirtschaftsbranchen. Tätigkeiten, die früher von privaten Haushalten oder Wirtschaftsbetrieben für den Eigenbedarf erledigt wurden, werden heute in verstärktem Maße von spezialisierten Betrieben angeboten, weshalb ständig neue Dienstleistungen auf den Markt gelangen, um die gestiegene Nachfrage zu befriedigen. Zu den Ursachen des intersektoralen Strukturwandels, der sich in der Verschiebung des Beschäftigungs- und Wertschöpfungsschwerpunktes in den Dienstleistungsbereich ausdrückt, gibt es eine Reihe von Erklärungsansätzen. Diese Vielfalt ist auf die heterogene Struktur des Dienstleistungssektors zurückzuführen, da jede Theorie nur für bestimmte Branchen herangezogen werden kann. Trotzdem kann man diese grob in drei große Gruppen einteilen, die im folgenden Abschnitt einzeln behandelt werden sollen. 1.2.2.1. Konsumnachfrage Die klassischen Theorien zur wachsenden Dominanz des tertiären Sektors und zum Übergang zu einer Dienstleistungsgesellschaft beziehen sich auf konsumorientierte Dienste. Die Annahme, daß die Tertiärisierung der Industriestaaten auf eine sich verändernde Konsumnachfrage zurückzuführen sei, wurde in der Wachstumstufentheorie nach ROSTOW (1966) und in der Meliorationstheorie nach BELL (1973) vertreten. Nach deren Vorstellungen rücken aufgrund eines gesellschaftlichen Wertewandels zunehmend soziale Bedürfnisse der Menschen in den Vordergrund und drängen rein materielle Wünsche

Der Dienstleistungsstandort Wien Seite 19

zurück. Dies führt zu einer Nachfrageverschiebung von vorgefertigten Industrieprodukten zu individuellen Dienstleistungen, die sich in der wachsenden Bedeutung von Freizeit-, Bildungs-, Gesundheits, kulturellen und sozialen Einrichtungen niederschlägt. Das Wachstum des Dienstleistungssektors wird in diesen Theorien als Funktion des Wirtschaftswachstums oder genauer, des Pro-Kopf-Einkommens betrachtet, da es unter Annahme einer höheren Einkommenselastizität der Dienstleistungs- gegenüber der Güternachfrage bei Einkommenssteigerungen zu Verschiebungen zwischen dem sekundären und tertiären Sektor kommt. Andere nachfrageorientierte Theorien wie etwa jene von GERSHUNY (1978), LIPIETZ (1978) oder WÜRTH (1986) stellen diesen Ansatz mit dem Argument, daß konsumorientierte Dienste immer mehr durch Güter und Maschinen ersetzt werden, in Frage. Das Phänomen der Entkoppelung von Konsum und Dienstleistungsbeschäftigung führt nach diesen Ansätzen zu einer wachsenden Substitution von Diensten durch Konsumgüter, da Dienstleistungen, die früher außerhalb des Haushaltes erstellt wurden, zunehmend innerhalb des Haushaltes erledigt werden. Die veränderte Sozialstruktur unserer Gesellschaft dürfte die Folgen dieser technischen Neuerungen jedoch abschwächen, da sich die Anschaffung solcher Geräte für die immer kleineren Haushalte und den wachsenden Anteil der älterer Bevölkerungsgruppen kaum lohnt. Zudem ist im Bereich der sozialen Dienste durch die wachsende Verstaatlichung vieler Funktionen der Anreiz, gewisse Leistungen nicht mehr innerhalb des Haushaltes zu erledigen, sondern an den Staat zu delegieren, immer stärker gegeben. 1.2.2.2. Geringeres Produktivitätswachstum Aufgrund der im Vergleich zur Güterproduktion geringeren Möglichkeit, Dienstleistungstätigkeiten zu standardisieren oder zu automatisieren, gehen einige theoretische Ansätze davon aus, daß der tertiäre Sektor einen gewissen Produktivitätsrückstand gegenüber anderen Aktivitäten aufweist. Dadurch gehen technische Innovationen weniger auf Kosten der Beschäftigungszahlen als in den meist hochtechnisierten Industriebetrieben, was zu einer Verschiebung der Beschäftigungs-, nicht aber der Wertschöpfungsschwerpunkte in Richtung des Dienstleistungssektors beiträgt. Kritiker dieses Ansatzes meinen, daß lediglich die klassischen persönlichen Dienste diesem Klischee entsprechen und weisen darauf hin, daß die Nettoproduktionswerte der produktionsnahen und distributiven Dienste, die einen immer größeren Anteil des tertiären Sektors ausmachen, bereits höher sind als in der meisten Industriezweigen. 1.2.2.3. Intermediäre Nachfrage Die meisten Forschungsarbeiten der letzten Jahre, die sich mit der steigenden Bedeutung des Dienstleistungssektors auseinandersetzen, führen diese Entwicklung auf die dynamische Entwicklung moderner Wirtschaftsdienste, insbesondere industrieorientierter Dienstleistungen zurück. Die „Intensivierungsthese“ besagt, daß durch die wachsende Spezialisierung und Arbeitsteilung werden immer mehr Dienste im Produktionsprozeß notwendig sind, um die komplexer gewordene Produktion zu

Der Dienstleistungsstandort Wien Seite 20

koordinieren und zu optimieren. Diese neuen Arbeitsschritte im Bereich der Planung, Produktentwicklung, Design und Werbung werden ebenso wie andere „klassische“ Leistungen („Externalisierungsthese“) immer stärker aus den Betrieben ausgelagert und spezialierten und daher produktiveren Betrieben anvertraut. Diese Tendenz zur Verselbständigung von Dienstleistungen bewirkt, daß die Wettbewerbsfähigkeit von Industriebetrieben immer stärker vom Angebot an konkurrenzfähigen Dienstleistungen beeinflußt wird. Möglich werden diese Auslagerungen erst durch neue Informations- und Kommunikationstechnologien, die den Informationstransfer kostengünstiger und schneller machen und eine derartige Arbeitsteilung ermöglichen. Die Vorteile der Externalisierung gegenüber der Selbsterstellung von Servicetätigkeiten sind vor allem höhere Flexibilität, spezialisiertere und qualifiziertere Leistungen, weniger Beschäftigte und meist auch geringere Unkosten durch Großbetriebsvorteile des Anbieters. Da diese intermediären Wirtschaftsdienste zwar immaterieller Natur sind, aber als Vorleistungen für den produzierenden Sektors dienen, werden sie im Anglo-Amerikanischen Sprachraum oft mit dem Begriff „Servuction“ („service“ und „production“) bezeichnet. Der Umwandlungsprozeß kann daher auch als „Schein-Tertiärisierung“ betrachtet werden, da die Zunahme an Diensten lediglich auf eine Substitution von „blue-collar“ durch “white-collar“ Tätigkeiten zurückzuführen ist. Die traditionelle Trennung von typischen Produktions- und Dienstleistungsbranchen wird immer undeutlicher, was sich darin äußert, daß bereits über ein Viertel aller Beschäftigten im Industriesektor mit Serviceaufgaben beschäftigt sind. All diese Theorien stellen die stetig steigende Nachfrage nach intermediären Dienstleistungen in den Vordergrund der Betrachtung, da jene Dienste, die zur Erhöhung der Effizienz des materiellen Produktionssystems beitragen, die höchsten Zuwachsraten aufweisen. Als Determinanten dieses Wachstums intermediärer Dienste werden in der Literatur unter anderem folgende Faktoren erwähnt: • Technologische Innovationen • Wandel der Nachfragestruktur • Wachsende Komplementarität der Dienstleistungen • Steigender Informationsbedarf der Wirtschaft • Externalisierungsstrategien • Spezialisierungsstrategien • Wachsende Arbeitsteilung • Trend zu Mehrbetriebsunternehmungen Die meisten diesbezüglichen theoretischen Konzepte gehen davon aus, daß durch die immer wichtigere Rolle des tertiären Sektors als Vorleistungsproduzent für Industrie und Gewerbe der Verknüpfungsgrad und damit die gegenseitigen Abhängigkeit der beiden Sektoren zunimmt. Aus diesem Grund hängt die Entwicklung der Dienstleistungsgesellschaft immer mehr von produktionsorientierten Diensten ab, während die Bedeutung der konsumorientierten Dienste relativ geringer wird.

Der Dienstleistungsstandort Wien Seite 21

1.3. DIENSTLEISTUNGSANGEBOT

1.3.1. DIENSTLEISTUNGSPRODUKTION Das Sachziel von Dienstleistungsunternehmen besteht in der Produktion von Dienstleistungen, Dienstpaketen oder Dienstleistungspotentialen, aus dem sich ein spezifischer Bedarf an Produktionsfaktoren ergibt. Als Grundmerkmale der Diensteproduktion gegenüber der Güterherstellung gelten nach STAUDACHER (1991) vor allem: • Differenzierung der Produktionsprogramme und der Leistungsziele • Verrichtungscharakter • Zweiebenenorganisation (Potentialerstellung - Endkombination) • Differenzierung und Abhängigkeit der Produktionsfaktoren der beiden Ebenen • Einsatz eines „externen Faktors“ • Verknüpfung zwischen Erstellung und Konsum • Tendenz zur multiplen Standortorganisation Die bedeutendste Besonderheit der Diensteproduktion ist die Mehrstufigkeit der Faktorkombination, da sich durch die Trennung in Potentialerstellung und Endkombination und die dadurch notwendige Verknüpfung der beiden Produktionsebenen viele andere Merkmale ergeben. 1.3.1.1. Leistungspotentialerstellung Die Erstellung eines Leistungspotentials hat vorbereitenden Charakter und das Ziel, eine bestimmte Leistungsbereitschaft zur Diensteproduktion im Rahmen der Endproduktion zu liefern. Im Prozeß der Vorleistungserstellung werden „originäre“ Produktionsfaktoren wie Arbeitskraft oder Wissen zu „derivaten“ Produktionsfaktoren wie etwa Leistungsprogrammen oder Beratern so kombiniert und umgeformt, daß sie eine optimale Grundlage für die Endkombination bieten. Die Potentialproduktion umfaßt eher dispositive Tätigkeiten (Programmentwicklung, Management,...) als operative Aktivitäten (Verwaltung, Realisierung,...), die erst in der zweiten Phase entscheidend sind. Inhalte der Leistungsbereitschaft sind meist Bereitstellung und Aufbau von Personal, interner Infrastruktur oder Know-how und deren Koordination. Die Planung und Gestaltung der Leistungsbereitschaft erfolgt nach CORSTEN (1988) qualitativ oder quantitativ durch geänderten Einsatz an Produktionsfaktoren, räumlich durch Standortentscheidungen, zeitlich durch Änderung der Arbeitszeiten und in bezug auf die Intensität durch Variation des Kundenkontaktes oder der Arbeitsgeschwindigkeit, und dient der Anpassung an die Anforderungen der

Der Dienstleistungsstandort Wien Seite 22

Dienstleistungserstellung. Folglich ist es wichtig, daß zwischen den beiden Produktionsebenen ein rückgekoppelter Austauschprozeß möglich ist. 1.3.1.2. Endkombination Ziel der Endkombination ist es, auf Grundlage der im Prozeß der Potentialproduktion erstellten Leistungsbereitschaft, anderen internen Produktionsfaktoren und durch die Integration eines externen Faktors, Dienstleistungen zu erstellen. Auf der Stufe der Endkombination sind verschiedene Arten der Kontaktorganisation, die von der Beschaffenheit der Leistungsbereitschaft und des „externen Faktors“ abhängen, notwendig, wodurch im Gegensatz zur Potentialproduktion Raum und Zeit eine wichtige Rolle spielen. Die Organisationsgestaltung ist aufgrund des Verrichtungscharakters von Dienstleistungen sowie der Dominanz personenbezogener Tätigkeiten von entscheidender Bedeutung. Die Integration von Leistungspotential und externem Faktor kann in verschiedenen Formen des räumlichen Kontaktes (siehe A.2.1.2.) erfolgen. Bei Abholsystemen muß der Nachfrager mobil und bereit sein, zum Ort der Endkombination zu kommen, während er bei Liefersystemen auf einem von ihm selbst bestimmten Standort versorgt wird. Die Unterscheidung dieser beiden Systeme verliert durch den Ausbau der Telekommunikationsnetze derzeit allerdings an Bedeutung, da ein immer größerer Anteil der notwendigen Kontakte über Trägermedien erfolgt. Bei vielen Dienstleistungen, vor allem bei informationsbezogenen Wirtschaftsdiensten, erfolgt die Diensteproduktion aber nicht durch einen einmaligen Kontakt, sondern in einem mehrphasigen Verrichtungsprozeß. Dieses von KAUFMANN (1977) als Prozeßphasenstruktur bezeichnete Phänomen ist durch sich abwechselnde und rückgekoppelte Phasen der Potentialerstellung, der Teilverrichtung und der Endverrichtung mit mehreren Kontakten zwischen Anbieter und Nachfrager charakterisiert. Diese mehrstufige Kontaktorganisation, die notwendig ist, um die angebotene Leistung optimal auf den Kunden abzustimmen, begünstigt die Standortspaltung der Dienstleistungsunternehmungen und damit die multiple Standortorganisation. 1.3.2. PRODUKTIONSFAKTOREN Produktionsfaktoren sind Güter und Dienste, die zur Erstellung anderer Güter im Produktionsprozeß kombiniert werden. Man unterscheidet grundsätzlich materielle und immaterielle Produktionsfaktoren sowie Trägermedien. Das Problem bei der Entwicklung allgemeiner Systeme von Produktionsfaktoren für Dienstleistungen stellt die Verschiedenartigkeit der einzelnen Dienstebranchen dar. Grundsätzlich ist jedoch eine Dominanz der personellen Produktionsfaktoren festzustellen, die sich aus dem hohen Grad an Individualisierung und dem Verrichtungscharakter der Diensteproduktion ergibt. In den Systematisierungsansätzen von MALERI (1973) und CORSTEN (1988) werden grundsätzlich nach der Verfügungsgewalt und Disponierbarkeit des Leistungsnehmers interne und externe Produktionsfaktoren unterschieden, ein weiteres Unterscheidungsmerkmal ist die materielle Beschaffenheit der Faktoren.

Der Dienstleistungsstandort Wien Seite 23

Die wichtigsten materiellen Faktoren stellen Betriebsmittel, Energieträger, vorhandene Infrastruktur, die ökologische Umwelt und die als Vorleistungen eingebrachten Güter dar, doch dominieren bei der Diensteerstellung meist die immateriellen Produktionsfaktoren, wie Wissen, Informationen oder Rechte, die an Personen gebunden sind. Wesentlich scheint auch der interne Fluß der Produktionsfaktoren zwischen der Ebene der Potentialproduktion und der Endkombination. Die im Zuge der Potentialproduktion erstellte Leistungsbereitschaft kann als Produktionsfaktor der Endkombination angesehen werden, während die Erfahrungen der Endkombination wiederum in die Gestaltung der Leistungsprogramme eingehen, wobei dieser Austausch durch die Prozeßphasenstruktur der Diensteproduktion begünstigt wird.

1.4. DIENSTLEISTUNGSNACHFRAGE

Bei der Betrachtung der Grundlagen einer räumlichen Ordnung von Dienstleistungstätigkeiten sind nicht nur die Besonderheiten der Produktion, sondern wegen der starken Einbeziehung des „externen Faktors“ in den Produktionsprozeß auch die Charakteristika der Nachfrage von Bedeutung. Schon bei den Systematisierungsversuchen wird die Art der Nachfrage als eines der wichtigsten Unterscheidungskriterien herangezogen, da durch die Auslagerung von Daseinsgrundfunktionen aus den Haushalten und von Unternehmensfunktionen aus den Betrieben zwei unterschiedliche Nachfragergruppen entstehen. Private Haushalte konsumieren Dienste als Endverbraucher, während Wirtschaftsunternehmungen diese als intermediäre Güter in den Produktionsprozeß eingehen. Bei der Analyse der Eigenschaften der Dienstenachfrage sollte diese Unterteilung aufrecht erhalten bleiben. 1.4.1. DIENSTLEISTUNGSNACHFRAGE DER HAUSHALTE Entscheidungen über die Beschaffung und den Konsum von Dienstleistungen für den Endverbrauch fallen normalerweise in der sozio-ökonomischen Gruppe des Haushaltes und betreffen Bedürfnisse im Rahmen der Daseinsgrundfunktionen, die nicht intern befriedigt werden können, und so eine Nachfrage nach bestimmten Diensten hervorrufen. Die Dienstleistungsnachfrage der Haushalte kann daher nach jener Daseinsgrundfunktion, die diesen Bedarf auslöst, eingeteilt und charakterisiert werden: • Wohnen (Vermittlungs- und Verwaltungsdienste, Einzelhandel, Reperaturdienste,...) • Arbeiten (Verkehrsdienste, Vermittlungsdienste, Rechtsdienste,...) • Versorgung (Einzelhandel, Persönliche Dienste,...) • Erholung (Freizeitdienste, Kulturdienste,...) • Bildung (Unterricht, Informationsdienste,...) • Kommunikation (Nachrichtenübermittlung, Reisedienste,...)

Der Dienstleistungsstandort Wien Seite 24

• Verkehr (Verkehrsdienste, Vermittlungsdienste,...) Die Entscheidung über die Nachfrage von Dienstleistungen auf dem Markt erfolgt in mehreren Stufen. Zuerst müssen die Bedürfnisse formuliert und identifiziert werden, erst dann stellt sich die Frage, ob diese selbst verrichtet oder ausgelagert werden sollen. Sobald feststeht, daß eine bestimmte Leistung externalisiert wird, werden Alternativen zur Beschaffung in Erwägung gezogen. Die Entscheidung über die Art der Beschaffung beinhaltet stets auch die Auswahl eines Funktionsstandortes und bestimmt somit die räumliche Verteilung der Nachfrage nach bestimmten Dienstleistungen. Die Art und der Umfang der Nachfrage wird von Einflußfaktoren, welche die individuellen raumbezogenen Entscheidungen über das Beschaffungsverhalten beeinflussen, bestimmt. Diese Faktoren können grob in drei Kategorien eingeteilt werden: • Reale Dispositionsfaktoren: Reale Dispositionsfaktoren sind Strukturmerkmale der Haushalte, die

das Entscheidungsverhalten bei der Beschaffung von Dienstleistungen mitbestimmen. Dazu gehören sozio-demographische Merkmale wie der Familienzyklus (Gründungsphase - Expansionsphase - Konsolidierungsphase - Reifephase - Altersphase), die Haushaltsgröße, das verfügbare Einkommen und die soziale Stellung eines Haushaltes. Alle diese Faktoren sind eng verknüpft und voneinander abhängig.

• Individuelle Verhaltensdeterminanten: Individuelle Einstellungen, Motive und Wahrnehmung, die aufgrund verschiedener sozialer und charakterlicher Prägung von Mensch zu Mensch verschieden sind, beeinflussen das subjektive Entscheidungsverhalten.

• Externe Rahmenbedingungen: Der Einfluß des Gesellschaftssystems und der Kulturraumzugehörigkeit auf das Konsumverhalten ist ebenso bedeutend wie die Raumstruktur der Funktionsstandorte. Erreichbarkeit und Angebotsstruktur des Dienstleistungsangebotes sind zwar primär objektive Einflußfaktoren für die individuelle Entscheidung, doch wird diese auch von subjektiven Bildern, die in den potentiellen Nachfragern existieren, geprägt.

• Dienstemerkmale: Das räumliche Beschaffungsverhalten wird auch von den Eigenschaften der nachgefragten Dienstleistungen beeinflußt: Preis (Kriterium für die Auslagerung und die Menge), Fristigkeit (Häufigkeit der Beschaffung aufgrund von Haltbarkeit, Wirkungsdauer, Lebensgewohnheiten,...), Transportfähigkeit und Notwendigkeit (bestimmt das Ausmaß des Beschaffungsaufwandes) sind die wichtigsten nachfragebestimmenden Merkmale.

Die Beschaffung von Dienstleistungen erfolgt nicht voneinander getrennt, sondern in multifunktionalen Beschaffungsakten, im Zuge derer Kombinationseffekte genutzt werden. Durch die Verbindung von Beschaffungsvorgängen können die Transport- und damit die Stückkosten gesenkt werden. Diese sind aber nur möglich, wenn räumlich agglomerierte Angebotsstandorte existieren, die eine entsprechende Angebotspalette aufweisen. Die individuelle Entscheidung erfolgt daher in einem räumlich-zeitlichem Zusammenhang, wobei der jeweilige Funktionsstandort nach sujektiven und objektiven Kriterien in

Der Dienstleistungsstandort Wien Seite 25

Betrachtung des zentralörtlichen Systems ausgewählt wird. Die theoretische Grundlage für diesen räumlichen Ansatz der Dienstebeschaffung bietet die Theorie der zentralen Orte, die in Kapitel A.2.2.2. ausführlich behandelt wird. Es gibt eine Reihe von Modellen, die versuchen, das räumliche Beschaffungsverhalten der Haushalte mathematisch abzubilden, indem sie die Intensität der räumlichen Interaktion von verschiedenen Widerstandsgrößen und der Entfernung abhängig machen. Das aus der Physik abgeleitete Gravitationsmodell, die Distance-Decay-Funktion oder das Orientierungsmodell sind nur einige von diesen formalistischen theoretischen Ansätzen. 1.4.2. DIENSTLEISTUNGSNACHFRAGE DER WIRTSCHAFTSBETRIEBE Die Dienstleistungsnachfrage der Wirtschaftsunternehmungen beschränkt sich hauptsächlich auf Leistungen, die so beschaffen und gestaltet sind, um als Produktionsfaktoren in die Herstellung anderer Dienstleistungen oder Güter einzugehen. Es existiert eine Vielzahl von Hypothesen und Erklärungsmodellen, in denen versucht wird, die Art des Einflusses dieser Variablen auf die Nachfrage nach Wirtschaftsdiensten zu analysieren und quantifizieren. Die wichtigsten Bestimmungsvariablen für den Umfang und die Struktur der Nachfrage nach Wirtschaftsdiensten sind: • Interne Strukturvariable: Interne Strukturvariable sind innerbetriebliche Merkmale, die Einfluß auf

die Art und den Umfang der Nachfrage haben. Zu ihnen zählen Betriebsgröße, Wirtschaftsbranche, Produktlebenszyklus, Technologieintensität, Organisatorischer Status, Kontaktorganisation und die Mitwirkung des externen Faktors.

• Strategievariable: Die Nachfrage nach Wirtschaftsdiensten ist von strategischen Auslagerungsentscheidungen der Betriebe abhängig. Dabei werden Rationalisierungs- und Ökonomisierungsstrategien, die auf Großbetriebsvorteile und höhere Qualität im Falle einer Auslagerung bestimmter Arbeiten abzielen, verfolgt.

• Externe Strukturvariable: Die Auslagerungsintensität hängt auch von außerbetrieblichen Bedingungen, vor allem der Angebotssituation auf den relevanten Märkten ab. Entscheidend dabei sind vor allem Kriterien der räumlichen Verfügbarkeit und der Qualität der angebotenen Dienste, sowie die Zugänglichkeit und Überschaubarkeit des Marktes.

Es fällt auf, daß bei der Betrachtung der Dienstleistungsnachfrage der Wirtschaftsunternehmungen von einem objektivierbaren Entscheidungsprozeß aufgrund rationaler Kriterien ausgegangen wird, während bei der Angebotswahl der privaten Haushalte auch subjektive Einflüsse eine wichtige Rolle spielen. ^

Der Dienstleistungsstandort Wien Seite 26

2. RÄUMLICHE VERTEILUNG VON DIENST-LEISTUNGSTÄTIGKEITEN

Im folgenden Kapitel sollen aufgrund der Definitionen, Abgrenzungen und Eigenschaften von Dienstleistungen aus dem ersten Kapitel die theoretischen Grundlagen für die Erklärung der Verteilung von Dienstleistungsaktivitäten im Raum erarbeitet und erläutert werden. Die Dienstleistungsgeographie, jene wissenschaftliche Disziplin, die sich mit diesen Phänomenen befaßt, ist ein relativ junger Forschungsbereich und umfaßt viele verschiedene Erklärungsansätze aus Bereichen wie Sozial- und Regionalökonomie, Geographie oder Raumforschung, hat sich aber noch zu keiner geschlossenen wissenschaftlichen Theorie entwickelt. In diesem Kapitel soll daher versucht werden, die entscheidenden theoretischen Grundlagen und die wichtigsten Konzepte zur Erklärung der Raumstruktur von Dienstleistungsbetrieben anzuführen und zu erläutern und schließlich die möglichen diesbezüglichen Auswirkungen der revolutionären technischen Entwicklungen und Veränderungen zu diskutieren.

2.1. THEORETISCHE GRUNDLAGEN

2.1.1. UNTERNEHMERISCHE STANDORTWAHL Grundsätzlich beruht die Verteilung von Dienstleistungsaktivitäten auf individuellen Entscheidungen von Unternehmern, und kann daher nur indirekt beeinflußt und untersucht werden. Es scheint daher wichtig zu erwähnen, daß Standortfaktoren zwar Betriebsansiedelungen stimulieren, aber nicht direkt verursachen können. Diese Erkenntnis gilt vor allem für den Dienstleistungssektor, da dieser Bereich von kleinen Betrieben, deren Standortentscheidungen oft von Einzelpersonen und nicht nur unter rationalen Kriterien gefällt werden, geprägt ist. Bei der Betrachtung von Standortentscheidungen werden daher vermehrt behavouristische Ansätze, die nicht untersuchen, wie sich Unternehmer verhalten sollten, sondern wie sie tatsächlich vorgehen, angewandt. In den Arbeiten von PRED (1972) und SCHMENNER (1982) werden aus empirischen Beobachtungen Schlußfolgerungen gezogen, die das Standortverhalten von Betrieben beschreiben sollen. Dabei fällt auf, daß die Standortwahl nicht isoliert, sondern in Abhängigkeit von anderen strategischen Entscheidungen betrachtet wird. Zudem wird nicht von einem rein rationalen, sondern von „heuristischen“ Vorgehen ausgegangen, da aufgrund der hohen Unsicherheiten und der Komplexität der Entscheidungsfindung kaum Optimierungskalküle, sondern vereinfachte Verfahren zur Anwendung gelangen. Heuristiken sind demnach Entscheidungsregeln, die keine optimale, sondern eine akzeptable Lösung mit vertretbarem Aufwand anstreben. Zu diesen gehören nach MAIER / TÖDTLING (1992) vor allem: • Stufenweise Standortentscheidung in räumlichen Ebenen • Konzentration auf besonders wichtige Faktoren

Der Dienstleistungsstandort Wien Seite 27

• Suche nach einem zufriedenstellenden Standort • Mindestanforderungen für die Standortfaktoren • Nachahmung anderer Unternehmen Bei der Untersuchung räumlicher Standort- und Verteilungsmuster sollte daher der individuellen Charakter aller unternehmerischen Entscheidungen stets berücksichtigt werden. 2.1.2. MULTIPLE STANDORTORGANISATION Wie bereits in Kapitel A.1.3.1. erwähnt, zeichnet sich die Dienstleistungsproduktion durch einen mehrstufigen Erstellungsprozeß und daher auch durch eine Spaltung der Produktionsorte aus, wobei vor allem der Ort der Potentialerstellung und der Endkombinationsort zu unterscheiden sind. Diese beiden Ebenen der Diensteproduktion können entweder am Standort des Diensteunternehmens, am Standort des Nachfragers oder an einem anderen Kontaktort realisiert werden. Die Art des Kontaktes zwischen Anbieter und Nachfrager führt zu völlig unterschiedlichen Organisationsformen und hat daher auch eine starke räumliche Dimension. Die Kontaktaufnahme kann nach STAUDACHER (1991) auf folgende 5 Arten erfolgen: • Abholsysteme: Die Potentialerstellung und Endkombination erfolgt am Standort des

Dienstleistungsunternehmens. Die Konsumenten müssen ausreichend mobil sein, um zu den fixen Angebotsstandorten zu gelangen und dort die Leistung zu konsumieren. Dadurch steht bei diesen Systemen die Frage der Erreichbarkeit des Angebotsstandortes im Mittelpunkt der Betrachtungen. Abholsysteme spielen im gesamten Dienstleistungssektor eine dominante Rolle, sowohl bei sozialen (Krankenhäuser, Schulen,...), als auch bei Konsum- (Einzelhandel, persönliche Dienste,...) und Wirtschaftsdiensten (Banken, Rechtsanwälte,...) ist die Leistung an einen fixen Angebotsstandort gebunden.

• Liefersysteme: Die Potentialerstellung und Endkombination erfolgt am Standort des Konsumenten. Dieser Fall vollmobiler Dienstebetriebe ohne fixen Betriebsstandort ist allerdings äußerst selten. Die Mobilität des Anbieters beruht meist auf Absatzstrategien und soll der Marktdeckung dienen, die Wegekosten werden über Liefersysteme vom Anbieter getragen. Nur wenige, eher ausgefallene Einrichtungen, wie Wochenmärkte oder Wanderzirkusse fallen in diese Kategorie.

• Vertretersysteme: Vertreter transportieren das an fixen Produktionsorten erstellte Leistungspotential zum Nachfragerstandort, um dort die Endkombination durchzuführen. Solche Systeme werden vor allem bei Immobilität des Dienstleistungsobjektes angewandt, aber auch um Nachfrager, die nicht in der Lage oder willens sind, einen fixen Angebotsstandort aufzusuchen, zu befriedigen. Vertretersysteme gibt es in fast allen Dienstleistungsbereichen, um eine möglichst gerechte und vollständige Versorgung zu gewährleisten. Als Beispiele seien hier Reinigungsdienste, Hausbesuche im Sozialbereich oder Beratungsunternehmen genannt.

Der Dienstleistungsstandort Wien Seite 28

• Kombinierte Standortsysteme: Durch die flexible Wahl der Endkombinationsstandorte bei ausreichender Mobilität des Dienstepotentials und des Leistungsnehmers können je nach Bedarf verschiedene Arten der Diensteerstellung gewählt werden. Diese Mischformen sind aufgrund ihrer größeren Flexibilität und Anpassungsfähigkeit oft von Vorteil.

• Mediale Diensteproduktion: Der persönliche Kontakt wie er bei Abholungs- oder Lieferungssystemen notwendig ist, wird durch einen medialen Kontakt ersetzt. Die Dienstleistungserstellung erfolgt mit Hilfe von Kommunikationsmedien, wie Fax, Datenleitungen oder Telefon gleichzeitig am Betriebsstandort und am Ort der Nachfrage. Dienstleistungszweige, bei denen die Integration von Anbieter und Nachfrager ausschließlich über medialisierte Kontakte erfolgt, gewinnen im Zuge des technischen Fortschrittes als Ersatz für traditionelle Organisationsformen immer größere Bedeutung, da die teure und aufwendige physische Reisetätigkeit von Personen entfällt.

Bei der Analyse der räumlichen Verteilung von Dienstleistungsbetrieben werden primär Abholsysteme betrachtet, da diese die weitaus häufigste Form der Kontaktaufnahme darstellen. Es soll aber darauf hingewiesen werden, daß das für die unternehmerische Standortentscheidung wichtigste Kriterium der Erreichbarkeit für potentielle Nachfrager durch Liefer- oder Vertretersysteme ebenso relativiert wird wie durch die wachsende Bedeutung der medialen Kontakte. 2.1.3. INTERAKTION VON STANDORTEN Die Standortentscheidung eines Dienstleistungsbetriebes erfolgt nicht nur aufgrund einzelbetrieblicher Überlegungen, sondern meist auch unter Berücksichtigung des betrieblichen Umfeldes. So neigen manche Branchen eher zu dispersen Standortmustern, andere weisen hingegen starke Konzentrationstendenzen auf. Die Ursachen für die unterschiedliche räumliche Verteilungsmuster von Dienstleistungsaktivitäten sollen im folgenden Abschnitt aufgezeigt werden. 2.1.3.1. Agglomerationseffekte Die Auswirkungen der Interdependenzen zwischen den einzelnen Betrieben, Haushalten und öffentlichen Einrichtungen in den Ballungszentren werden als Agglomerationseffekte bezeichnet. Diese werden durch die Konzentration von Arbeit, Kapital und Infrastruktur in den Zentren verursacht und haben großen Einfluß auf die Qualität und Nutzbarkeit eines Standortes. Man unterscheidet bei den Agglomerationseffekten grundsätzlich Lokalisationseffekte, die zur räumlichen Konzentration gleichartiger Aktivitäten an bestimmten Standorten führen, und Urbanisationseffekte, die heterogene Nutzungsstrukturen begünstigen. Lokalisationseffekte („location economies“) treten grundsätzlich zwischen mehreren Betrieben einer Branche auf. Trotz des Konkurrenzverhältnisses kommt es zu räumlichen Ballungen bestimmter Betriebstypen, da diese dort gemeinsam von bestimmten Faktoren und Einrichtungen profitieren können.

Der Dienstleistungsstandort Wien Seite 29

So wird in solchen Branchenzentren der Spezialisierung von Forschungs- und Bildungseinrichtungen, der technischen Infrastruktur und des Arbeitsmarktes Vorschub geleistet, wodurch gewisse Betriebe Kosten einsparen und die Qualität ihrer Leistungen steigern können. Vor allem kleinere Betriebe, die kaum Skalenerträge erzielen können, profitieren von den gemeinsamen Einrichtungen, die für alle Unternehmungen nutzbar sind. Die Ballung von Aktivitäten einer Branche kann aber natürlich auch zu Lokalisationsnachteilen, welche die räumliche Konzentration einer Branche beschränken, führen. So ergeben sich durch eine hohe regionale Faktornachfrage in einem bestimmten Bereich überdurchschnittliche Lohnkosten oder Grundstückspreise, zudem kann eine zu starke Spezialisierung einer Region aufgrund mangelnder Kontakte mit anderen Branchen auch das bestehende Innovationspotential verringern. Urbanisationseffekte („urbanisation economies“) treten hingegen zwischen Unternehmen verschiedener Branchen auf. Diese Mischungseffekte ergeben sich vor allem durch Komplementaritätsbeziehungen zwischen Wirtschaftssubjekten verschiedenster Funktionsbereiche und haben Auswirkungen auf alle Betriebe. Die durch die Ballung verschiedener Unternehmungen entstehenden Vorteile beziehen sich auf den Absatz- und Arbeitsmarkt, die Verfügbarkeit von Infrastruktursystemen, Forschungseinrichtungen und Unterhaltungsangeboten sowie die Möglichkeit zu direkten Kontakten zu anderen Unternehmungen und bleiben nicht nur Betrieben einer bestimmten Branche vorbehalten. Allerdings ist die Bedeutung dieser Art von Agglomerationsvorteilen je nach Branche verschieden, vor allem Dienstleistungsanbieter mit hohem technischen und fachlichen Know-how profitieren stärker von der Nähe komplementärer Betriebe als traditionelle und weniger spezialisierte Unternehmungen. Diese neigen nicht zu räumlicher Konzentration in den Stadtzentren, da sie von den dort vorhandenen Agglomerationsvorteilen kaum profitieren können, und daher die negativen Agglomerationseffekte, wie schlechtere Umweltqualität, höhere Preise oder Verkehrsprobleme überwiegen. 2.1.3.2. Skalenerträge Skalenerträge, die manchmal auch als interne Agglomerationseffekte bezeichnet werden, entstehen durch die Nutzung von Großbetiebsvorteile, da durch bessere Auslastung des zur Verfügung stehenden Real- und Sachkapitals Einsparungen erzielt werden können. Aufgrund der hohen Dichte an Dienstleistungsbetrieben in den Zentren ist eine höhere Spezialisierung der angebotenen Leistung möglich und auch nötig, wodurch kostengünstigere, weil automatisierte Produktionsweisen angewandt werden können. Größere und spezialisierte Betriebseinheiten, wie sie im Dienstleistungssektor aufgrund der unterschiedlichen Versorgungsbereiche oft nur in den Zentren möglich sind, erlauben die Anschaffung von technischen Geräten und die Beschäftigung von fachlich spezialisierterem Personal, was eine wesentlich rationellere Betriebsorganisation mit sich bringt.

Der Dienstleistungsstandort Wien Seite 30

In vielen Studien wird die Existenz von Skalenerträgen bei Dienstleistungsaktivitäten bezweifelt, da hier im Gegensatz zum produzierenden Sektor nur schwer automatisier- und reproduzierbare Produktionsweisen, die sich an den Wünschen des Konsumenten orientieren, vorherrschen. Allerdings hat gerade die Entwicklung auf dem EDV-Sektor die Standardisierung von Teilen der Dienstleistungserstellung erleichtert. Vor allem in der Phase der Leistungspotentialerstellung ist die Automatisierung mancher Tätigkeiten möglich, während bei der Endkombination durch den starken Bezug zum Kunden kaum Rationalisierungen möglich sind. Neben dem Einsatz von technischen Geräten zur Beschleunigung von bestimmten Tätigkeiten werden Großbetriebsvorteile aber vor allem durch die Möglichkeit, spezifisches Know-how zu erwerben, weiter zu entwickeln und problemorientiert anzuwenden, erzielt. Die steigenden Betriebsgrößen in den meisten Dienstleistungsbranchen und die Entstehung von Dienstleistungsindustrien mit hochkomplexen Organisationsstrukturen sind auf die Existenz von Skalenerträgen zurückzuführen. 2.1.3.3. Disperse und konzentrierte Standortmuster Einen wichtigen Aspekt bei der Standortentscheidung von Dienstleistungsbetrieben stellt die räumliche Verteilung konkurrierender Unternehmen dar. Das Ziel ist es, ein möglichst großes Marktgebiet alleine und ohne Beeinträchtigung durch die Konkurrenz betreuen zu können. Diese Tendenz der Betriebe, nach Möglichkeit eine regionale Monopolstellung zu erreichen, führt zu einer relativ homogenen Verteilung mancher Anbieter über den Raum, was sich in dispersen Standortmustern bestimmter Branchen ausdrückt. Solche Ansiedelungsstrategien kann man vorwiegend in Branchen, die Dienstleistungen für private Haushalte produzieren, beobachten, da unter der Annahme, es gäbe keine Qualitäts- und Preisunterschiede, der Konsument stets das nächstgelegene Angebot wahrnehmen wird, und der Erfolg eines Betriebes daher von der Größe seines Einzugsgebietes abhängt. Die Ansiedlung von Betrieben, die Konsumdienste anbieten, orientiert sich daher grundsätzlich an der Verteilung der Wohnbevölkerung, räumliche Konzentrationen an bestimmten Standorten würden nach dieser Betrachtungsweise nur zu verstärkter Konkurrenz führen. Diese Überlegungen finden sich auch in der Theorie der zentralen Orte (siehe A.2.2.2.) wieder, da dort von einer ähnlichen Konkurrenzsituation ausgegangen wird, in der jeweils nur ein Anbieter einen bestimmten Einzugsbereich exklusiv versorgt. Disperse Verteilungsmuster können aber auch durch andere Gründe, wie etwa die Konkurrenz über die Verfügbarkeit von Ressourcen, oder Umwelt- und Verkehrsprobleme in den Zentren, die der Konzentration von Unternehmungen entgegenwirken, verursacht werden. Man spricht in diesem Fall von Agglomerationsnachteilen, die in Ballungsräumen durch die hohe Nutzungsintensität entstehen und in einigen Branchen ebenfalls die Standortentscheidung beeinflussen. In anderen Branchen, vor allem hochspezialisierten Produktionsdienstleistungen, sind hingegen ausgeprägte konzentrierte Standortmuster zu beobachten. Die Nähe anderer, meist komplementärer Betriebe scheint in bestimmten Branchen von Vorteil zu sein und stellt daher auch eine Ursache für solche räumliche Verteilungen dar. Aufgrund der vielfältigen Verflechtungen zwischen den Betrieben, wobei vor

Der Dienstleistungsstandort Wien Seite 31

allem die Beziehungen zu Lieferanten von Vorleistungen und zu Abnehmern der Endprodukte eine wichtige Rolle spielen, führt die räumliche Nähe zu Kosteneinsparungen durch kürzere Wege und die Möglichkeit der Spezialisierung der Leistungen. Konzentrationsfördernde Effekte treten aber auch dadurch auf, daß an solchen spezialisierten Standorten das Angebot wesentlich umfangreicher und differenzierter ist. Die Ballung von Betrieben führt somit zu wachsender Attraktivität eines Standortes für die Nachfrager, wodurch ein kumulativer Prozeß der Attraktivierung solcher Zentren ausgelöst wird. Auch die Infrastruktur trägt vielfach zur Verstärkung räumlicher Konzentrationstendenzen bei. Trotz politischer Zielvorgaben investiert der Staat aus Rentabilitätsgründen meist in Ballungsgebieten, wodurch zentrale Standorte weiter aufgewertet werden. Die wichtigsten Verkehrssysteme sind meist auf die großen Städte ausgerichtet, an innovative Kommunikationssysteme werden stets zuerst die höherrangigen Standorte angeschlossen. Zudem finden sich auch die wichtigsten öffentlichen Institutionen, Ämter und Forschungseinrichtungen in den urbanen Agglomerationsräumen. 2.1.4. STANDORTFAKTOREN 2.1.4.1. Bedeutung von Standortfaktoren für Dienstleistungsaktivitäten Die unternehmerische Entscheidung bezüglich eines Betriebsstandortes beruht grundsätzlich auf den für die Produktion relevanten Merkmalen, die im Raum unterschiedlich verteilt sind und unter dem Begriff „Standortfaktoren“ zusammengefaßt werden. Diese ökonomisch relevanten Eigenschaften eines Standortes sind die Kriterien der Entscheidungen über das räumliche Verhalten von Unternehmungen, da sie als spezielle Produktionsfaktoren stets in die Produktionsfunktion eingehen. Da sich die klassischen Standorttheorien vornehmlich mit Industriestandorten befassen, gelten Kriterien wie Transport- und Arbeitskosten als wichtigste Standortfaktoren, doch sind aufgrund der besonderen Charakterististik der Dienstleistungserstellung in diesem Bereich ganz andere Faktoren relevant. Historisch betrachtet, war mit dem wirtschaftlichen Strukturwandel vom primären über den sekundären zum tertiären Sektor auch eine Änderung der entscheidenden Standortfaktoren verbunden. Nachdem der Faktor „Grund und Boden“ in der vorindustriellen Gesellschaft im Vordergrund stand (siehe v.THÜNEN (1826)), wurden in der Industrialisierungsphase die Nähe zu Rohstofflagern und die Transportkosten zu den entscheidenden Kriterien (siehe WEBER (1909)). Mit der wachsenden Komplexität der industriellen Produktion und der daraus folgenden Arbeitsteilung wurde in der Folge die räumliche Nähe anderer Betriebe und diverser Einrichtungen immer wichtiger, zudem sank durch neue Verkehrssysteme und Ausbau des Kommunikationswesens die Bedeutung der Transportkosten. Durch die Expansion des Dienstleistungssektors und die Entwicklung neuer Informations- und Kommunikationssysteme in den letzten fünfzig Jahren rückten bisher nicht beachtete Standortfaktoren in den Mittelpunkt, die im nächsten Abschnitt kurz erörtert werden sollen. 2.1.4.2. Standortfaktorensystem

Der Dienstleistungsstandort Wien Seite 32

Das Standortfaktorensystem, das STAUDACHER (1987) auf Grund verschiedener Forschungsansätze zur Ermittlung und Systematisierung der Standortfaktoren einzelner Dienstleistungsbranchen aufstellt, ist generell für den gesamten Dienstleistungssektor gültig und gliedert die Faktoren nach ihrer Rolle in einem mehrstufigen Entscheidungsprozeß. Dabei wird davon ausgegangen, daß die Standortwahl in mehreren räumlichen Ebenen unabhängig voneinander erfolgt. So fällt zuerst die Entscheidung auf einer makroräumlichen Ebene für ein Land und eine Region, dann erst wird in der gewählten Region auf einer mikroräumlichen Ebene die optimale Gemeinde und das geeignetste Grundstück gewählt. Die Systematik sieht vereinfacht etwa so aus: 1. Faktoren, die auf einer makroräumlichen Entscheidungsebene relevant sind: • Arbeitsmarktfaktor: Lohnkosten, Ausbildungsniveau,... • Arbeitsteilungsfaktor: Mobilität der Produktionsfaktoren,... • Marktfaktor: Marktgröße, -struktur und -zugang, Konkurrenz,... • Nachfragefaktor: Nachfragerdichte und -qualität 2. Faktoren, die sowohl auf einer makro-, als auch auf einer mikroräumlichen Entscheidungsebene relevant sind: • Politikfaktor: Flächenwidmung, Gewerbeordnung, Steuerniveau, Subventionen,... • Infrastrukturfaktor: Anschluß an das Verkehrs- und Informationsnetz, Parkplatzverfügbarkeit,

Infrastrukturausstattung,... • Städtesystemfaktor: Prestige, Standortsspezialisierung,... • Assoziationsfaktor: Agglomerationsvorteile, Nähe zu Partnern,... 3. Faktoren, die auf einer mikroräumlichen Entscheidungsebene relevant sind: • Immobilienfaktor: Betriebsfläche, Gebäudequalität, Grundstückskosten, Lageimage,... 2.1.4.3. Standortrelevanz der Produktionsfaktoren Inwieweit ein bestimmter Standortfaktor eine wichtige Rolle für einen Dienstleistungsbetrieb spielt, hängt grundsätzlich von der Art des Produktes, der verwendeten Technologie und der Bedeutung des Betriebes innerhalb eines hierarchisch oder funktional gegliederten Unternehmens (Zentrale oder Filiale) ab. Man unterscheidet grundsätzlich boden- und ressourcenintensive, kapitalintensive sowie arbeits- und qualifikationsintensive Produktionsprozesse und Wirtschaftsbranchen. Im Bereich der Dienstleistungen gelten vor allem Großhandel, Lagerung und Verkehr als bodenintensiv, manche technischen Dienste als kapitalintensiv. Grundsätzlich sind aber praktisch alle Dienstleistungen vornehmlich arbeitsintensive Produktionsweisen, wobei der Faktor Arbeit, der eine dominante Rolle in der Produktionsfunktion spielt, nach der Qualifikation differenziert wird. So unterscheidet man Branchen, in denen Arbeitskräfte in relativ kurzer Zeit angelernt werden können, von solchen mit hohen Qualifikationsanforderungen. Da die

Der Dienstleistungsstandort Wien Seite 33

Erbringung von Dienstleistungen meist eine komplexe Abfolge von Tätigkeiten darstellt, sind die hier erforderliche Qualifikationsniveaus meist höher als im Produktionssektor, wo die Industriearbeiter meist standardisierte Arbeiten verrichten. Die höchste Qualifikation ist in den modernen Produzentendiensten, bei denen technisches und sozio-ökonomisches Wissen eine wichtige Rolle spielt und ständig neue wissenschaftliche Erkenntnisse und Innovationen eingebaut werden müssen, erforderlich. In manchen Studien wird technischer Fortschritt und Innovation sogar als eigener Produktionsfaktor angeführt, um der wachsenden Bedeutung dieses Phänomens gerecht zu werden. Die Standortrelevanz eines Faktors hängt neben der Produktionsfunktion des betrachteten Betriebes auch von dessen Verfügbarkeit und Mobilität ab. Man unterscheidet Faktoren grundsätzlich nach ihrem Lokalisierungsgrad, wobei sich die Verteilung eines Faktors im Raum zwischen konzentriertem und dispersem Vorkommen bewegt. Räumlich konzentrierte Standortfaktoren wie etwa spezialisierte Infrastruktureinrichtungen sind eher für räumliche Ungleichgewichte und Disparitäten verantwortlich als solche mit disperser oder gar ubiquitärer Verteilung. Allerdings sind auch konzentriert auftretende Faktoren an anderen Standorten nutzbar, wenn sie über eine entsprechende Mobität verfügen. Die Mobiltät, die ein Maß für die Möglichkeit und Transportierbarkeit eines Gutes darstellt, greift somit deutlich in die räumliche Verteilung von Standortfaktoren ein. Die höchste Standortrelevanz weisen folglich Faktoren, bei denen starke räumliche Konzentration und Immobilität eines Faktors kombiniert auftreten, auf. So gelten Agglomerationsvorteile in Zentren, hochspezialisierte Infrastruktur, aber auch hochqualifizierte Arbeitskräfte (nur sehr bedingt mobil) als besonders raumdifferenzierende Faktoren mit hoher Standortrelevanz. Die räumliche Differenzierung der vier grundlegenden Produktionsfaktoren stellt sich etwa so dar: • Grund und Boden wirkt durch seine Immobilität stark raumdifferenzierend. Die natürlichen