Eine europäische Automobilhandelsgruppe · Unabhängige Automobilhandelsgruppe Die AVAG Holding SE...

37

Unabhängige Automobilhandelsgruppe Die AVAG Holding SE ist eine der führenden unabhängigen Automobilhandels- gruppen Deutschlands. Unter dem Dach der von der Augsburger Zentrale aus geführten operativen Management- und Finanzholding befinden sich zum 31. August 2015 insgesamt 37 inländische und 14 internationale „Operative Gesellschaften“ an europaweit 147 Betriebsstätten. Die drei Zwischenholdinggesellschaften DIO, DIA und AVI, die nach Herstellern und Regionen gegliedert sind, koordinieren die Handelsaktivitäten. Die AVAG beteiligt sich mehrheitlich an Automobilhandels- betrieben in Deutschland, Österreich, Kroatien, Polen und Ungarn. Zusätzlich unterstützt die AVAG Holding SE mit ihren zahlreichen Experten die „Operativen Gesellschaften“ in ihrer täglichen Geschäftstätigkeit vor Ort und entlastet sie somit in der Administration bzw. in der nicht direkt zur Wertschöpfung beitragenden Tätigkeiten. GESCHÄFTSBERICHT Eine europäische Automobilhandelsgruppe 20 15 20 14

Transcript of Eine europäische Automobilhandelsgruppe · Unabhängige Automobilhandelsgruppe Die AVAG Holding SE...

Unabhängige Automobilhandelsgruppe

Die AVAG Holding SE ist eine der führenden unabhängigen Automobilhandels-

gruppen Deutschlands. Unter dem Dach der von der Augsburger Zentrale aus

geführten operativen Management- und Finanzholding befi nden sich zum 31. August

2015 insgesamt 37 inländische und 14 internationale „Operative Gesellschaften“ an

europaweit 147 Betriebsstätten. Die drei Zwischenholdinggesellschaften DIO,

DIA und AVI, die nach Herstellern und Regionen gegliedert sind, koordinieren die

Handelsaktivitäten. Die AVAG beteiligt sich mehrheitlich an Automobilhandels-

betrieben in Deutschland, Österreich, Kroatien, Polen und Ungarn. Zusätzlich

unterstützt die AVAG Holding SE mit ihren zahlreichen Experten die

„Operativen Gesellschaften“ in ihrer täglichen Geschäftstätigkeit vor Ort und

entlastet sie somit in der Administration bzw. in der nicht direkt zur Wertschöpfung

beitragenden Tätigkeiten.

G E S C H Ä F T S B E R I C H T

Eine europäische Automobilhandelsgruppe

20152014

3

3

10

1113

16

1

9

5

9

8

5

7

8

6

4 2

3

2

2

22

1 1

2

1

2

1

1

3

4

2

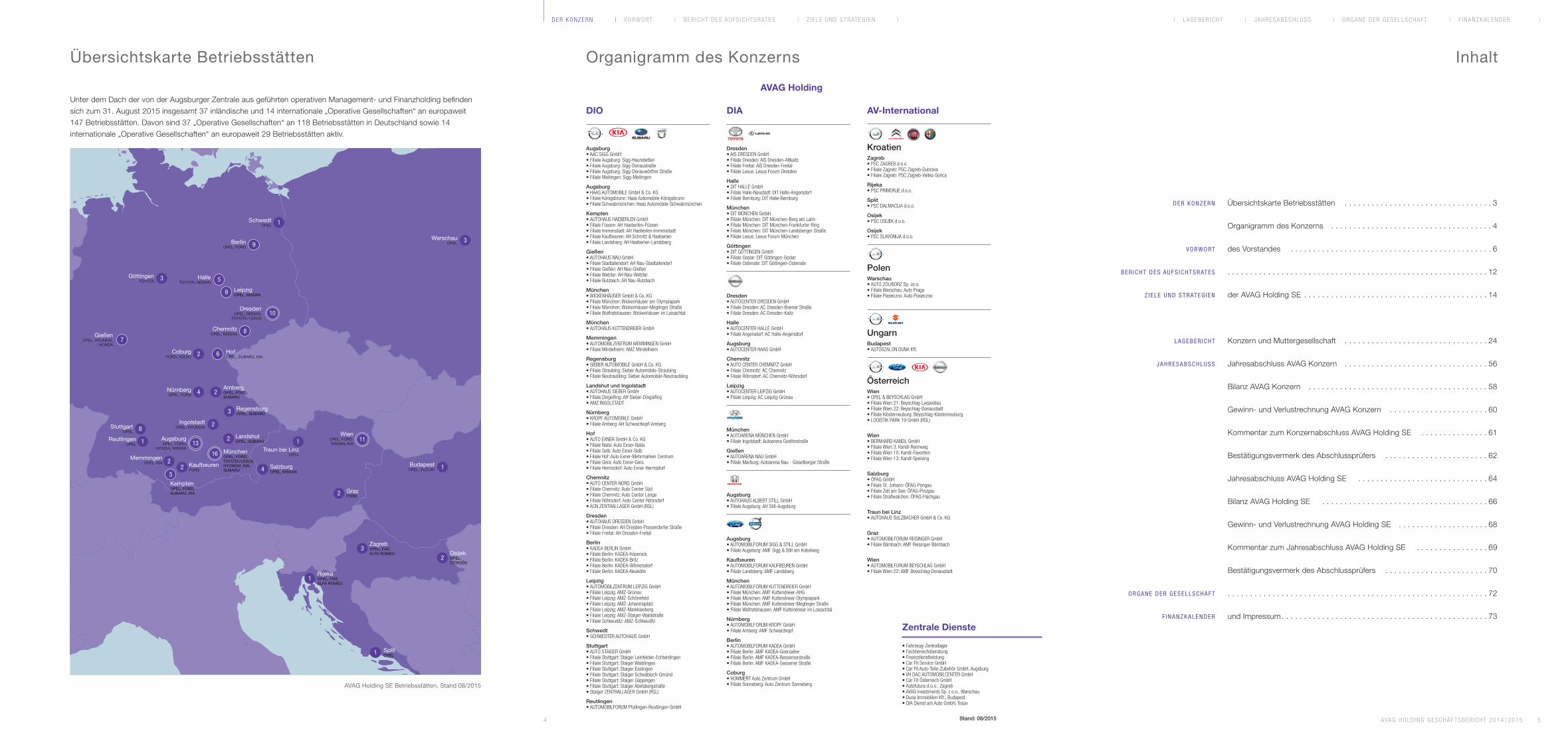

Übersichtskarte Betriebsstätten

Unter dem Dach der von der Augsburger Zentrale aus geführten operativen Management- und Finanzholding befi nden

sich zum 31. August 2015 insgesamt 37 inländische und 14 internationale „Operative Gesellschaften“ an europaweit

147 Betriebsstätten. Davon sind 37 „Operative Gesellschaften“ an 118 Betriebsstätten in Deutschland sowie 14

internationale „Operative Gesellschaften“ an europaweit 29 Betriebsstätten aktiv.

AVAG Holding SE Betriebsstätten, Stand 08/2015

SchwedtOPEL

BerlinOPEL, FORD

WarschauOPEL

GöttingenTOYOTA

HalleTOYOTA, NISSAN

DresdenOPEL, NISSAN,

TOYOTA / LEXUS

ChemnitzOPEL, NISSAN

HofOPEL, SUBARU, KIA

NürnbergOPEL, FORD

IngolstadtOPEL, HYUNDAI

LandshutOPEL, SUBARUAugsburg

OPEL, FORD, HONDA, NISSAN

StuttgartOPEL

KaufbeurenFORD

WienOPEL, FORD, NISSAN, KIA

BudapestOPEL, SUZUKI

KemptenOPEL, FORD, SUBARU, KIA

Traun bei LinzOPEL

GießenOPEL, HYUNDAI,

HONDA

SalzburgOPEL, NISSAN

GrazFORD

RijekaOPEL, FIAT, ALFA ROMEO

SplitOPEL

ZagrebOPEL, FIAT, ALFA ROMEO Osijek

OPEL, CITROËN

AmbergOPEL, FORD,SUBARU

LeipzigOPEL, NISSAN

RegensburgOPEL, SUBARU

MünchenOPEL, FORD, TOYOTA/LEXUS, HYUNDAI, KIA, SUBARU

CoburgFORD, VOLVO

ReutlingenOPEL

MemmingenOPEL, KIA

Übersichtskarte Betriebsstätten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

Organigramm des Konzerns . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

des Vorstandes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

der AVAG Holding SE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

Konzern und Muttergesellschaft . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

Jahresabschluss AVAG Konzern . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

Bilanz AVAG Konzern . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

Gewinn- und Verlustrechnung AVAG Konzern . . . . . . . . . . . . . . . . . . . . . . 60

Kommentar zum Konzernabschluss AVAG Holding SE . . . . . . . . . . . . . . . 61

Bestätigungsvermerk des Abschlussprüfers . . . . . . . . . . . . . . . . . . . . . . . 62

Jahresabschluss AVAG Holding SE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

Bilanz AVAG Holding SE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

Gewinn- und Verlustrechnung AVAG Holding SE . . . . . . . . . . . . . . . . . . . . 68

Kommentar zum Jahresabschluss AVAG Holding SE . . . . . . . . . . . . . . . . 69

Bestätigungsvermerk des Abschlussprüfers . . . . . . . . . . . . . . . . . . . . . . . 70

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

und Impressum . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73

DER KONZERN

VOR WORT

BER ICHT DES AUFS ICHTSRATES

Z I ELE UND STRATEG IEN

LAGEBER ICHT

JAHRESABSCHLUSS

ORGANE DER GESELLSCHAFT

F INANZKALENDER

InhaltÜbersichtskarte Betriebsstätten

Unter dem Dach der von der Augsburger Zentrale aus geführten operativen Management- und Finanzholding befi nden

sich zum 31. August 2015 insgesamt 37 inländische und 14 internationale „Operative Gesellschaften“ an europaweit

147 Betriebsstätten. Davon sind 37 „Operative Gesellschaften“ an 118 Betriebsstätten in Deutschland sowie 14

internationale „Operative Gesellschaften“ an europaweit 29 Betriebsstätten aktiv.

AVAG Holding SE Betriebsstätten, Stand 08/2015

Organigramm des Konzerns

Augsburg• AAC SiGG GmbH• Filiale Augsburg: Sigg-Haunstetten• Filiale Augsburg: Sigg-Donaustraße• Filiale Augsburg: Sigg-Donauwörther Straße• Filiale Meitingen: Sigg-Meitingen

Augsburg• HAAS AUTOMOBILE GmbH & Co. KG• Filiale Königsbrunn: Haas Automobile-Königsbrunn• Filiale Schwabmünchen: Haas Automobile-Schwabmünchen

Kempten• AUTOHAUS HAEBERLEN GmbH• Filiale Füssen: AH Haeberlen-Füssen• Filiale Immenstadt: AH Haeberlen-Immenstadt• Filiale Kaufbeuren: AH Schmitz & Haeberlen• Filiale Landsberg: AH Haeberlen-Landsberg

Gießen• AUTOHAUS NAU GmbH• Filiale Stadtallendorf: AH Nau-Stadtallendorf• Filiale Gießen: AH Nau-Gießen• Filiale Wetzlar: AH Nau-Wetzlar• Filiale Butzbach: AH Nau-Butzbach

München• WICKENHÄUSER GmbH & Co. KG• Filiale München: Wickenhäuser am Olympiapark• Filiale München: Wickenhäuser-Meglinger Straße• Filiale Wolfratshausen: Wickenhäuser im Loisachtal

München• AUTOHAUS KUTTENDREIER GmbH

Memmingen• AUTOMOBILZENTRUM MEMMINGEN GmbH• Filiale Mindelheim: AMZ Mindelheim

Regensburg• SIEBER AUTOMOBILE GmbH & Co. KG• Filiale Straubing: Sieber Automobile-Straubing• Filiale Neutraubling: Sieber Automobile-Neutraubling

Landshut und Ingolstadt• AUTOHAUS SIEBER GmbH• Filiale Dingolfi ng: AH Sieber-Dingolfi ng• AMZ INGOLSTADT

Nürnberg• KROPF AUTOMOBILE GmbH• Filiale Amberg: AH Schwarzkopf-Amberg

Hof• AUTO EXNER GmbH & Co. KG• Filiale Naila: Auto Exner-Naila• Filiale Selb: Auto Exner-Selb• Filiale Hof: Auto Exner-Mehrmarken Centrum• Filiale Gera: Auto Exner-Gera• Filiale Hermsdorf: Auto Exner-Hermsdorf

Chemnitz • AUTO CENTER NORD GmbH• Filiale Chemnitz: Auto Center Süd• Filiale Chemnitz: Auto Center Lange• Filiale Röhrsdorf: Auto Center Röhrsdorf• ACN ZENTRALLAGER GmbH (RSL)

Dresden• AUTOHAUS DRESDEN GmbH• Filiale Dresden: AH Dresden-Possendorfer Straße• Filiale Freital: AH Dresden-Freital

Berlin• KADEA BERLIN GmbH• Filiale Berlin: KADEA-Köpenick• Filiale Berlin: KADEA-Britz• Filiale Berlin: KADEA-Wilmersdorf• Filiale Berlin: KADEA-Neukölln

Leipzig• AUTOMOBILZENTRUM LEIPZIG GmbH• Filiale Leipzig: AMZ-Grünau• Filiale Leipzig: AMZ-Schönefeld• Filiale Leipzig: AMZ-Johannisplatz• Filiale Leipzig: AMZ-Markkleeberg• Filiale Leipzig: AMZ-Staiger-Waldstraße• Filiale Schkeuditz: AMZ-Schkeuditz

Schwedt• SCHWEDTER AUTOHAUS GmbH

Stuttgart• AUTO STAIGER GmbH• Filiale Stuttgart: Staiger Leinfelden-Echterdingen• Filiale Stuttgart: Staiger Waiblingen• Filiale Stuttgart: Staiger Esslingen• Filiale Stuttgart: Staiger Schwäbisch-Gmünd• Filiale Stuttgart: Staiger Göppingen• Filiale Stuttgart: Staiger Abelsbergstraße• Staiger ZENTRALLAGER GmbH (RSL)

Reutlingen• AUTOMOBILFORUM Pfullingen-Reutlingen GmbH

Dresden• AIS DRESDEN GmbH• Filiale Dresden: AIS Dresden-Altkaitz• Filiale Freital: AIS Dresden-Freital• Filiale Lexus: Lexus Forum Dresden

Halle• DIT HALLE GmbH• Filiale Halle-Neustadt: DIT Halle-Angersdorf• Filiale Bernburg: DIT Halle-Bernburg

München• DIT MÜNCHEN GmbH• Filiale München: DIT München-Berg am Laim• Filiale München: DIT München-Frankfurter Ring• Filiale München: DIT München-Landsberger Straße• Filiale Lexus: Lexus Forum München

Göttingen• DIT GÖTTINGEN GmbH• Filiale Goslar: DIT Göttingen-Goslar• Filiale Osterode: DIT Göttingen-Osterode

Dresden• AUTOCENTER DRESDEN GmbH• Filiale Dresden: AC Dresden-Bremer Straße• Filiale Dresden: AC Dresden-Kaitz

Halle• AUTOCENTER HALLE GmbH• Filiale Angersdorf: AC Halle-Angersdorf

Augsburg• AUTOCENTER HAAS GmbH

Chemnitz• AUTO CENTER CHEMNITZ GmbH• Filiale Chemnitz: AC Chemnitz• Filiale Röhrsdorf: AC Chemnitz-Röhrsdorf

Leipzig• AUTOCENTER LEIPZIG GmbH• Filiale Leipzig: AC Leipzig-Grünau

München• AUTOARENA MÜNCHEN GmbH• Filiale Ingolstadt: Autoarena Goethestraße

Gießen• AUTOARENA NAU GmbH• Filiale Marburg: Autoarena Nau - Gisselberger Straße

Augsburg• AUTOHAUS ALBERT STILL GmbH• Filiale Augsburg: AH Still-Augsburg

Augsburg• AUTOMOBILFORUM SIGG & STILL GmbH• Filiale Augsburg: AMF Sigg & Still am Kobelweg

Kaufbeuren• AUTOMOBILFORUM KAUFBEUREN GmbH• Filiale Landsberg: AMF Landsberg

München• AUTOMOBILFORUM KUTTENDREIER GmbH• Filiale München: AMF Kuttendreier-AHG• Filiale München: AMF Kuttendreier-Olympiapark• Filiale München: AMF Kuttendreier-Meglinger Straße• Filiale Wolfratshausen: AMF Kuttendreier im Loisachtal

Nürnberg• AUTOMOBILFORUM KROPF GmbH• Filiale Amberg: AMF Schwarzkopf

Berlin• AUTOMOBILFORUM KADEA GmbH• Filiale Berlin: AMF KADEA-Goerzallee• Filiale Berlin: AMF KADEA-Bessemerstraße• Filiale Berlin: AMF KADEA-Seesener Straße

Coburg• HOMMERT Auto Zentrum GmbH • Filiale Sonneberg: Auto Zentrum Sonneberg

KroatienZagreb• PSC ZAGREB d.o.o.• Filiale Zagreb: PSC Zagreb-Dubrava• Filiale Zagreb: PSC Zagreb-Velika Gorica

Rijeka• PSC PRIMORJE d.o.o.

Split• PSC DALMACIJA d.o.o.

Osijek• PSC OSIJEK d.o.o.

Osijek• PSC SLAVONIJA d.o.o.

PolenWarschau• AUTO ZOLIBORZ Sp. zo.o.• Filiale Warschau: Auto Praga• Filiale Piaseczno: Auto Piaseczno

UngarnBudapest• AUTOSZALON DUNA Kft.

ÖsterreichWien• OPEL & BEYSCHLAG GmbH• Filiale Wien 21: Beyschlag-Leopoldau• Filiale Wien 22: Beyschlag-Donaustadt• Filiale Klosterneuburg: Beyschlag-Klosterneuburg• LOGISTIK PARK 19 GmbH (RSL)

Wien• BERNHARD KANDL GmbH• Filiale Wien 3: Kandl-Rennweg• Filiale Wien 10: Kandl-Favoriten• Filiale Wien 13: Kandl-Speising

Salzburg• ÖFAG GmbH• Filiale St. Johann: ÖFAG-Pongau• Filiale Zell am See: ÖFAG-Pinzgau• Filiale Straßwalchen: ÖFAG-Flachgau

Traun bei Linz• AUTOHAUS SULZBACHER GmbH & Co. KG

Graz• AUTOMOBILFORUM REISINGER GmbH• Filiale Bärnbach: AMF Reisinger-Bärnbach

Wien• AUTOMOBILFORUM BEYSCHLAG GmbH• Filiale Wien 22: AMF Beyschlag-Donaustadt

Zentrale Dienste

• Fahrzeug-Zentrallager • Fachbereichsberatung • Finanzdienstleistung • Car Fit Service GmbH • Car Fit Auto-Teile-Zubehör GmbH, Augsburg• VH DAC AUTOMOBILCENTER GmbH • Car Fit Österreich GmbH• Autofutura d.o.o., Zagreb • AVAG Investments Sp. z o.o., Warschau• Duna Immobilien Kft., Budapest • DIA Dienst am Auto GmbH, Traun

Stand: 08/2015

AVAG Holding

DIO DIA AV-International

AVAG HOLD ING GESCHÄFTSBER ICHT 2014 | 2015 54

DER KONZERN | VORWORT | BER ICHT DES A UFS ICHTSRATES | Z I E LE UND STRATEG I EN | | LAGEBER ICHT | JAHRESABSCHLUSS | ORGANE DER GESELLSCHAFT | F I NANZKALENDER |

Markus Kruis Finanzvorstand

Roman Still Vorstandssprecher

Albert C. Still Vorstandssprecher

Ulf PfeifferVertriebsvorstand

Vorstand der AVAG Holding SE

Das Geschäftsjahr 2014/15 war ein sehr erfolgreiches Jahr für unsere Automobil-

handelsgruppe. Wir konnten unsere Unternehmensbereiche gezielt weiter entwi-

ckeln und unsere strategischen Initiativen erfolgreich umsetzen. Die Märkte in Europa

und speziell der deutsche Markt profitieren unter anderem von den positiven ge-

samtwirtschaftlichen Impulsen, wie z. B. der niedrige Ölpreis und die Geldpolitik der

Europäischen Zentralbank (EZB) bewirken. Unsere volumenstärksten Hersteller

entwickeln sich in diesem wachsenden Umfeld ebenfalls mehrheitlich positiv, so dass

unsere Gruppe von diesem Trend entsprechend partizipieren konnte.

Der auf das AVAG-Geschäftsjahr angepasste deutsche Kfz-Gesamtmarkt lag mit

einem Zulassungsvolumen von rund 3,15 Millionen Fahrzeugen ca. 4,87% über dem

Vorjahr. Dabei performten die von uns vertretenen Marken mehrheitlich besser als

der Marktdurchschnitt. Die für unser Haus volumenstärkste Marke Opel konnte sich

mit einem Wachstum von 7,1% deutlich vom Markt abheben. Vor allem die Model-

le Adam und Mokka, die fünfte Generation des Corsa, der wieder stärker werdende

Astra sowie der Kleinwagen KARL waren die Treiber des Marktes. Mit 6,77% Wachs-

tum konnte auch Ford seinen starken Trend der vergangenen Jahre weiter stabilisieren.

Ford konnte dieses Jahr ungefährdet arbeiten und mit den neuen Produkten Fiesta

und Focus punkten. Wir haben die neuen Modelle gut in unsere Verkaufsprozesse in-

tegriert. Toyota entwickelte sich leider schlechter als der Markt. Mit Blick auf die AVAG

haben wir die Zulassungszahlen stabilisiert. Die Umstrukturierung des Händlernetzes

hatte keine großen Auswirkungen auf unsere Betriebe. Toyota möchte mit weniger

Autohäusern die gleiche Stückzahl an Fahrzeugen verkaufen, um das Händlernetz

profitabler aufzustellen. Der japanische Hersteller setzt auch in Zukunft auf seine Hy-

bridstrategie und hat eine höhere Produktmenge versprochen, so dass wir hier auf

einen Aufwärtstrend hoffen dürfen. Nissan bleibt dagegen weiterhin in der Erfolgsspur,

vor allem durch das Erfolgsmodell Qashqai, das ein hervorragendes Preis-Leistungs-

verhältnis präsentiert, gefolgt vom Micra. Neu in unserem Portfolio ist auch die Marke

Hyundai, mit der wir die ersten Anfangserfolge erzielen konnten.

Im ersten Jahr ohne Chevroletgeschäft haben wir es geschafft, das fehlende

Volumen durch verschiedene Maßnahmen mehr als auszugleichen. Zum einen ist

es uns gelungen, Kunden von Chevrolet auf Opel-Fahrzeuge „umzuparken“, zum

anderen haben wir durch ein verbessertes Gebrauchtwagenmanagement – dies

gilt für alle AVAG-Betriebe – unsere Ertragsstärke in diesem Bereich nachhaltig

gestärkt. Auf Basis einer aktiven Zukaufpolitik, einer Verbesserung unserer Abläufe und

einem effektiven Bestandsmanagement, haben wir die Vermarktung mit einem Plus

von 3.800 FastNEUwagen und rund 5.000 Gebrauchtwagen deutlich gesteigert.

Außerdem haben wir in einigen Autohäusern, die vom Rückzug der Marke Chevrolet

betroffen waren, KIA und Dacia erfolgreich integriert. Dadurch wurden entsprechende

Freiflächen in den Autohäusern optimal genutzt sowie qualifiziertes Personal langfristig

an die Betriebe gebunden. Nicht nur der Ausstieg der Marke Chevrolet, sondern auch

die positive Entwicklung unseres Großprojektes Auto Staiger zeigt, dass wir in der Lage

sind, schwierige Situationen rechtzeitig zu erkennen und zu meistern. Denn nach fast

einem Jahr Betrieb in Stuttgart konnten wir unsere Ergebnisziele bereits übertreffen.

Über alle Marken hinweg haben wir auch 2014/15 unser Marktgewicht weiter aus-

gebaut. In diesem Geschäftsjahr erreichten wir wieder mehr als 1% Marktanteil in

Deutschland.

Vorwort des Vorstandes

AVAG HOLD ING GESCHÄFTSBER ICHT 2014 | 2015 76

| DER KO NZERN VORWORT | BE R ICHT D E S A UFS ICHTSRATES | Z I E LE UND STRATEG I EN | | LAGEBER ICHT | JAHRESABSCHLUSS | ORGANE DER GESELLSCHAFT | F I NANZKALENDER |

Wie im vergangenen Geschäftsjahr entwickelte sich in diesem Jahr der österrei-

chische Kfz-Markt – auf das AVAG-Geschäftsjahr gesehen - rückläufig. Dennoch

konnte die AVAG trotz schwieriger Marktlage Stabilität beweisen und erzielte

einen nationalen Marktanteil von 2,32 Prozent am Neuwagenmarkt. Während

unser Hauptpartner Opel sich besser

als der Markt behauptete und Markt-

anteil zulegen konnte, entwickelten sich

Ford und KIA im Verhältnis schlech-

ter als der Markt. Nissan stemmte sich

gegen den Trend.

Unsere osteuropäischen Beteiligungen

in Polen, Ungarn und Kroatien entwi-

ckelten sich ausnahmslos positiv. Un-

ser drittgrößter Markt Polen verlief rund

13% über dem Vorjahr. Auch wir konn-

ten mit einem Plus von 7,8% von diesem Wachstum profitieren. Die wirtschaftliche

Entwicklung in Kroatien zeigt stabile Entwicklungstendenzen und sorgt somit für

ein freundlicheres Gesamtbild. Der Markt legte mit +4,3% zu. Aufgrund unse-

res starken Chevrolet-Engagement in den Vorjahren und der leicht rückläufigen

Verkäufe von Opel, verlieren wir hier leicht. Die wirtschaftliche Situation in Un-

garn bleibt stabil. Der ungarische Markt erholt sich weiterhin und legte mit einem

Wachstum von 16,7% bereits das dritte Jahr in Folge zu. An unserem Standort in

Budapest konnten wir mit Suzuki unsere Verkaufszahlen auf über 180 % steigern.

Die in Summe positive Entwicklung der Märkte und unserer Hersteller-Marken

sowie die konsequente Umsetzung unserer Optimierungsstrategie haben uns

den nötigen Rückenwind verliehen, die Unternehmensgruppe im vergangenen

Geschäftsjahr weiter nach vorne zu entwickeln. Mit insgesamt 48.754 Neuwa-

gen verstärkten wir unsere Markt-Präsenz unverkennbar. Auch der Absatz von

Gebrauchtwagen liegt mit 47.922 Einheiten deutlich über dem Vorjahr. Ebenfalls

gelang es uns, den After-Sales-Level trotz des harten Wettbewerbs durch die

Fast-Fit-Gruppen weiter zu verbessern.

Es bleibt festzuhalten, dass unsere strategische Neuausrichtung sich bewährt hat.

Die gezielte Optimierung von Service- und Verkaufsabläufen in den Autohäusern

sowie das kontinuierliche Schulen unserer Mitarbeiterinnen und Mitarbeiter sind ein

Bestandteil unseres guten Ergebnisses. Zudem war die von uns eingeleitete strikte

Markentrennung in den Autohäusern ein weiterer wesentlicher Erfolgstreiber. Die Ver-

bindung der Markentrennung mit dem Area-Konzept lässt es zu, den Fokus auf die

Ausschöpfung sämtlicher Markt- und Markenpotentiale innerhalb einer Area zu

legen. Dies und unsere mittelständische Ausrichtung mit dezentraler Struktur und

geschäftsführenden Gesellschaftern vor Ort sind besondere Alleinstellungsmerk-

male unserer Gesellschaft. Durch die flachen Hierarchien setzen wir Maßnahmen

schnell um und wirken mit unseren geschäftsführenden Gesellschaftern nega-

tiven Markttrends und wirtschaftlichen Fehlent-

wicklungen schnell entgegen. Umgekehrt sind

wir sofort in der Lage, neue Ideen einzuführen

und mögliche Potentiale wahrzunehmen. So ist

es uns erneut gelungen, unser Ergebnisziel von

mindestens 1% Umsatzrendite zu übertreffen.

Für das kommende Jahr blicken wir optimistisch

in die Zukunft. Die wirtschaftlichen Rahmenbe-

dingungen werden sich aus unserer Sicht sta-

bil entwickeln. Auch unsere Hersteller sind gut

aufgestellt. Opel hat gleich zu Beginn unseres

Geschäftsjahres 2015/16 den neuen Opel Astra

eingeführt, der sich gegenüber dem Golf positiv

positionieren konnte. Der neue Astra gewann

zudem souverän das Goldene Lenkrad 2015 –

Deutschlands begehrtester Autopreis – des Axel-Springer Verlages in der Katego-

rie Kompaktwagen. Außerdem erhielt der Astra die Auszeichnung „Car oft the year“

in Europa, der wichtigste europäische Branchen-Preis. Ford hat Ende September

den neuen S-Max, den neuen Galaxy und den imageträchtigen Mustang einge-

führt. Hinzu kommen 2016 der neue Edge, ein großer SUV oberhalb des Kugas.

Alle Produkte werden gut von den Kunden angenommen und stärken uns in un-

seren Vertriebsaktivitäten. Demzufolge sehen wir das neu gestartete Geschäfts-

jahr auf einem guten und stabilen Niveau wie das vergangene. Die Umsetzung

unserer neuen Ausrichtung hin zu einer Optimierungsstrategie hat uns geholfen,

jede einzelne Area ein wenig besser zu machen und damit den Gesamtkonzern

zu stabilisieren und weiter zu entwickeln. Dabei stehen im neuen Geschäftsjahr

ein kostenbewusstes Verhalten und ein stringentes Bestandsmanagement im

Vordergrund. Mit unseren bewährten Instrumenten, wie der internen

Gebrauchtwagenbörse, unserem Neuwagen-Zentrallager und unserem exzellenten

Controlling, den Betriebsvergleichen und Best-Practice-Beispielen sind wir für

die Herausforderungen des Marktes optimal aufgestellt.

»Strategie der Optimierung ist ein Erfolgsrezept« »Strikte

Markentrennung wurde gezielt umgesetzt«

AVAG HOLD ING GESCHÄFTSBER ICHT 2014 | 2015 98

| DER KO NZERN VORWORT | BE R ICHT D E S A UFS ICHTSRATES | Z I E LE UND STRATEG I EN | | LAGEBER ICHT | JAHRESABSCHLUSS | ORGANE DER GESELLSCHAFT | F I NANZKALENDER |

Voraussetzung unserer Erfolgsbilanz sind selbstverständlich unsere aus-

gezeichneten Mitarbeiter. Deswegen gebührt an dieser Stelle unser Dank allen

Mitarbeitern und Mitarbeiterinnen und natürlich unseren geschäftsführenden Ge-

sellschaftern, die im vergangenen Jahr hochmotiviert und unter höchstem per-

sönlichen Einsatz für unser Unternehmen eingetreten sind und auf diese Weise

einzigartig zum Erfolg der AVAG beigetragen haben.

Augsburg im Februar 2016

Der Vorstand

Roman Still Albert C. Still Markus Kruis Ulf Pfeiffer

AVAG HOLD ING GESCHÄFTSBER ICHT 2014 | 2015 1110

| DER KO NZERN VORWORT | BE R ICHT D E S A UFS ICHTSRATES | Z I E LE UND STRATEG I EN | | LAGEBER ICHT | JAHRESABSCHLUSS | ORGANE DER GESELLSCHAFT | F I NANZKALENDER |

Der Aufsichtsrat von links nach rechts: Dr. Guido Schacht, Johannes Hall, Albert K. Still (Aufsichtsratsvorsitzender), Erhard Paulat, Dr. Walter Eschle, Prof. Dr. Heinz-Dieter Assmann

Der Aufsichtsrat hat den Vorstand der Gesellschaft während des Geschäftsjah-

res regelmäßig überwacht. In gemeinsamen Sitzungen hat der Vorstand den

Aufsichtsrat schriftlich und mündlich über die wirtschaftliche und finanzielle Lage

des Unternehmens unterrichtet.

Die Buchführung, der Jahresabschluss 2014/2015 und der Lagebericht der AVAG

Holding SE sowie der Konzernabschluss wurden von der

KPMG Bayerische Treuhandgesellschaft

Aktiengesellschaft

Wirtschaftsprüfungsgesellschaft,

Steuerberatungsgesellschaft, München,

geprüft und sind mit dem uneingeschränkten Bestätigungsvermerk versehen

worden. Der Aufsichtsrat hat von dem Ergebnis dieser Prüfung zustimmend

Kenntnis genommen.

Der Aufsichtsrat hat den vom Vorstand aufgestellten Jahresabschluss der AVAG

Holding SE und den Konzernabschluss zum 31. August 2015, sowie den Lage-

bericht und Konzernlagebericht geprüft und in seiner Sitzung vom 27.01.2016

gebilligt; er ist damit festgestellt.

Auch der vom Vorstand erstellte Bericht über Beziehungen zu verbundenen

Unternehmen für das Geschäftsjahr 2014/2015 (Abhängigkeitsbericht) ist von

der KPMG Bayerische Treuhandgesellschaft Aktiengesellschaft, Wirtschafts-

prüfungsgesellschaft, Steuerberatungsgesellschaft, München, geprüft und mit

einem uneingeschränkten Bestätigungsvermerk versehen worden. Der Abhän-

gigkeitsbericht und der von der KPMG Bayerische Treuhandgesellschaft Akti-

engesellschaft erstellte Prüfungsbericht ist vom Aufsichtsrat, namentlich im

Hinblick auf die in die Berichterstattung einbezogenen Unternehmen und die

berichtspflichtigen Rechtsgeschäfte, geprüft worden. Nach dem, in der

Sitzung des Aufsichtsrats am 27.01.2016 festgestellten abschließenden Ergeb-

nis der Prüfung des Abhängigkeitsberichts durch den Aufsichtsrat sind gegen

die Schlusserklärung des Vorstands nach § 312 Abs. 3 AktG keine Einwände zu

erheben. Der Aufsichtsrat teilt die Auffassung des Abschlussprüfers, der diesen

Bericht mit folgendem Bestätigungsvermerk versehen hat:

„Nach unserer pflichtgemäßen Prüfung und Beurteilung bestätigen wir, dass

(1) die tatsächlichen Angaben im Bericht richtig sind,

(2) bei den im Bericht aufgeführten Rechtsgeschäften die Leistungen der

Gesellschaft nicht unangemessen hoch waren oder Nachteile ausgeglichen

worden sind.“

Der Vorstand schlägt vor, den Jahresüberschuss 2014/2015 von Euro 12.858.623,28

zunächst mit dem Gewinnvortrag aus dem Vorjahr in Höhe von Euro 14.208.141,10

zu verrechnen; anschließend erfolgt eine Einstellung in gesetzliche Rücklagen in Höhe

von Euro ./. 642.931,16 und eine Zuführung zum Nennbetrag eigner Anteile in Höhe

von EUR 1.533.653,85. Diesem Vorschlag schließt sich der Aufsichtsrat an. Mit

dem Bilanzgewinn in Höhe von Euro 27.957.487,07 soll wie folgt verfahren werden:

1. Ausschüttung einer Dividende in Höhe von 0,51 Euro

je dividendenberechtigter Aktie, insgesamt Euro 1.958.910,00

2. Zuweisung in die Gewinnrücklagen Euro 10.000.000,00

3. Vortrag auf neue Rechnung Euro 15.998.577,07

Euro 27.947.487,07

Augsburg, im Januar 2016

Der Aufsichtsrat

Bericht des Aufsichtsrates

AVAG HOLD ING GESCHÄFTSBER ICHT 2014 | 2015 1312

| DER KO NZERN | VORWORT BE R ICHT D E S A UFS ICHTSRATES | Z I E LE UND STRATEG I EN | | LAGEBER ICHT | JAHRESABSCHLUSS | ORGANE DER GESELLSCHAFT | F I NANZKALENDER |

Ziele und Strategien

Foto: Opel Bild: Opel & Beyschlag, Wien

AVAG HOLD ING GESCHÄFTSBER ICHT 2014 | 2015 1514

| DER KO NZERN | VORWORT | BE R ICHT D E S A UFS ICHTSRATES Z I E LE UND STRATEG I EN | | LAGEBER ICHT | JAHRESABSCHLUSS | ORGANE DER GESELLSCHAFT | F I NANZKALENDER |

Das AVAG-Marketing: Professionelle Bearbeitung der Märkte

Die Möglichkeiten der Marktbearbeitung sind heute vielfäl-

tiger und feingliedriger denn je. Hinzu kommt, dass unsere

Zielgruppen und deren Medienverhalten zunehmend

inhomogen werden. Um alle Potenziale auszuschöpfen,

müssen demzufolge alle Kanäle ausgewogen zueinander

„bespielt“ werden. In der Marketing-Fachsprache heißt es

„orchestrieren“. Dazu ist es notwendig, die Medien, deren

Wirkweisen, vor allem aber die Zielgruppen und deren

Nutzungsgewohnheiten genau zu kennen.

Als Dienstleister für unsere Autohäuser sehen wir es als unsere

Aufgabe, den ausgewogenen Marketing-Mix für jedes Fabrikat

zu definieren. In Abstimmung mit den jeweiligen Herstellern

und Importeuren transformieren wir die nationalen Kam-

pagnen ins lokale Marketing. Dabei achten wir stets darauf,

unsere eigenen Stärken deutlich in den Vordergrund zu

stellen und uns damit vom Wettbewerb abzugrenzen. Denn

vor Ort ist eine Kampagne letztlich erst dann erfolgreich,

wenn sie den Absatz fördert.

Im Detail kann der Marketing-Mix, abhängig vom Fabrikat,

von der Region und teilweise auch von der Vertriebsmann-

schaft, sehr unterschiedlich aussehen. Unsere Aufgabe ist

es, den Ansprüchen aller gerecht zu werden.

Bei der Marktbearbeitung unterstützen wir unsere Auto-

häuser seit Jahren mit unserem eigenen Call Center. Sowohl

im Vertrieb als auch im Service, haben wir uns dort darauf

spezialisiert Kunden und Interessenten zu qualifizieren. Als

weiterer Dienstleister versetzt unser Lettershop unsere

Autohäuser in die komfortable Situation, sich nicht um die

Durchführung teilweise sehr aufwendiger Mailingaktionen

kümmern zu müssen.

Unsere hauseigene Neu- und Gebrauchtwagengarantie ist nicht

nur ein USP, sondern eines unserer wichtigsten Kundenbin-

dungsinstrumente. Als Händlereigengarantie bieten wir diese

inzwischen mit Laufzeiten von fünf bis sieben Jahren an.

Exklusiv für unsere Kunden ist unsere Garantie europaweit in

allen AVAG-Betrieben erhältlich. Der durchschlagende Erfolg

unserer Garantie hat sich auch im abgelaufenen Geschäftsjahr

wieder eindrucksvoll bestätigt.

After Sales-Strategien

Nachdem wir die Ausstattung und die Optik der Direktannah-

men optimiert haben und die Abläufe transparenter gestal-

tet wurden, liegt unser Fokus nun auf dem eigentlichen Ver-

kaufsgespräch in der Direktannahme. Um einen gesteuerten

Prozess im Verkaufsgespräch einzuhalten und zu managen,

haben wir uns entschlossen, eine eigene Tablett-Variante zu

entwickeln und zum Einsatz zu bringen. Diese wird derzeit

ausgerollt. Im nächsten Schritt werden wir mit unseren Mitar-

beitern die Best-Practice-Abläufe herauszufiltern und für alle

anwendbar machen.

Begleitend hierzu findet eine intensive Betreuung und Schu-

lung der Mitarbeiter vor Ort statt. Wir gehen gemeinsam mit

den Mitarbeitern die einzelnen Abläufe von der Terminvergabe

bis zur Rückgabe an den Kunden durch, optimieren diese und

stimmen die einzelnen Positionen besser aufeinander ab. Es

zeigt sich, dass dieses Vorgehen zu einer höheren Mitarbeiter-

zufriedenheit führt. Daraus folgt ein effizienter und serviceorien-

tierter Umgang mit dem Kunden, der zu höherem Umsatz führt.

Ebenfalls neu eingeführt wurde die zentrale Beratung zur Un-

fallabrechnung. Um Konflikte mit den Versicherungen zu ver-

meiden und den Zahlungsfluss so schnell wie möglich abzu-

wickeln, werden die Unfallrechnungen über eine Cloud an die

Zentrale übermittelt, geprüft, korrigiert und zur Einreichung

zurückgesendet.

Ziele und Strategien der AVAG Holding SE

Das Firmen- und Gewerbekundengeschäft im Umbruch

Das Firmen- und Gewerbekundengeschäft ist für den Auto-

handel die zweite zentrale Säule und mit einem Anteil von

rund 25 Prozent relevanten Flottenzulassungen ein Kern-

geschäftsfeld.

Die Rahmenbedingungen im Firmen- und Gewerbekunden

haben sich in den vergangenen Jahren grundlegend ver-

ändert. Daher hat die AVAG Holding SE das Firmen- und

Gewerbekundengeschäft in nahezu allen Autohäusern stra-

tegisch neu aufgestellt.

Verkaufen im dynamischen Firmen- und Gewerbekundenge-

schäft bedeutet nicht nur das Produkt zu verkaufen, sondern

eine auf Kundenbedürfnisse ausgerichtete Dienstleistung

zu erbringen. Dies fordert eine persönliche, fachliche und

verkäuferische Qualifikation des Verkaufsberaters. Auch der

Bereich Service muss professionell im gewerblichen Bereich

aufgestellt sein, um den Kunden eine perfekte Service- und

Mobilitätslösung anzubieten.

Damit dieses „Aktiv sein“ heute angesichts des immer

härter werdenden Wettbewerbs umgesetzt wird, stehen den

Autohäusern alle wichtigen Instrumente, wie ein CRM-Tool

(abgestimmt auf B2B), konsequente Außendienst-Betreuung,

Marketingkampagnen, interne Schulungen und ein professio-

nelles Call-Center zur Verfügung.

Unternehmenskommunikation

Die zentrale Aufgabe der Unternehmenskommunikation ist

es, die interne und externe Kommunikation der AVAG Hol-

ding SE sowie der einzelnen Autohäuser aufzubauen und zu

verbessern. Es wird dabei zu jeder Zeit authentisch, glaub-

würdig und relevant kommuniziert. Auf dieser Basis sollen

ein positives Image erzeugt sowie ein nachhaltiges Vertrauen

bei Kunden und Mitarbeitern aufgebaut werden.

In der internen Kommunikation erfolgte ein Relaunch der

Mitarbeiterzeitung „AVAG Inside“, um die Mitarbeiter in den

Autohäusern und innerhalb der AVAG Holding umfassend

und regelmäßig über die Automobilbranche sowie über

interne Themen zu informieren.

In der externen Kommunikation hat die Abteilung im

abgelaufenen Geschäftsjahr die Beziehung und das

Vertrauen zu regionalen Lokal- und Wirtschaftsjournalisten

sowie bundesweiten Fachjournalisten der Automobilbranche

stark verbessert und insgesamt über 1.000 veröffentliche

Presse-Artikel für die Autohäuser bewirkt.

Zudem wurde im Rahmen der 100-Jahrfeier die Firmenge-

schichte des Familienunternehmens (Sigg / AVAG) in einem

Buch festgehalten sowie durch zehn Episodenfilme neu

aufbereitet. Darüber hinaus wurde ein Messekonzept ent-

wickelt, um die Autohäuser und die AVAG Holding SE auf

Fach- und Ausbildungsmessen professionell zu repräsen-

tieren und neue Mitarbeiter zu rekrutieren.

AVAG HOLD ING GESCHÄFTSBER ICHT 2014 | 2015 1716

| DER KO NZERN | VORWORT | BE R ICHT D E S A UFS ICHTSRATES Z I E LE UND STRATEG I EN | | LAGEBER ICHT | JAHRESABSCHLUSS | ORGANE DER GESELLSCHAFT | F I NANZKALENDER |

Weiterentwicklungen in der IT-Systemwelt

Im April 2015 wurden wir von Microsoft bzgl. eines

Lizenzaudits kontaktiert. Mit erheblichem Aufwand haben wir

die in allen nationalen und internationalen Gesellschaften des

AVAG Konzerns eingesetzten Software-Produkte erfasst und

mit den vorhandenen Lizenzen abgeglichen. Im Vergleich zum

letzten Audit im Jahr 2011 war der Aufwand für die Nachlizen-

zierung wesentlich geringer, obwohl das Audit umfangreicher

und komplexer war. Hier zeigen der Einsatz einer dedizierten

Asset Management Software sowie unsere Anstrengungen

bezüglich der Standardisierung der IT-Infrastruktur erste spür-

bare Erfolge.

Zudem haben wir eine eigene Online Video Plattform

pilotiert. Damit ist es in der Zukunft dem Verkäufer oder

Serviceberater möglich, unseren Kunden eine persönliche

Videomessage zu senden. Wir erhoffen uns von dieser

inno vativen Software eine bessere Penetration im

Ge braucht wagen- und After Sales Bereich sowie ein

wei teres AVAG Alleinstellungsmerkmal gegenüber unseren

Konkurrenten.

Im Bereich Technik setzte das Team im abgelaufenen

Geschäftsjahr zahlreiche Projekte erfolgreich um. Unter ande-

rem stellten sie ca. 3.100 PCs und Notebooks auf Windows

7 um und migrierten alle österreichischen Betriebe auf einen

neuen VPN Anbieter. Darüber hinaus wurden acht neue AVAG

Autohaus Standorte mit 160 PC-Arbeitsplatzen, neun Servern

und 91 Druckern ausgestattet und in Betrieb genommen.

Neben der Integration der neuen Standorte und der

Verbesserung der Markenanbindung Dacia/Hyundai/

KIA/Volvo ins Dealer Management System lag der Focus

im Team Software auf der Weiterentwicklung des eASC

(elektronischen Direktannahme).

Professionelles Treasury und Cash Management

„Cash is fact, profit is opinion!“ – Vor genau diesem Hinter-

grund ist das professionelle Treasury der AVAG Holding SE

zu sehen. Knappe Margen und hoher Kapitalbedarf auf der

einen Seite sowie vertriebsorientierte Geschäftsführer, die

als Vollprofis im Handel keine Chance auslassen dürfen, auf

der anderen Seite, fordern jeden Tag eine kostenoptimale

Liquiditätsbereitstellung.

Es ist die Aufgabe der AVAG Holding SE, die Konzernfinan-

zierung sicherzustellen, den operativen Gesellschaften Liqui-

dität bereitzustellen und deren Verwendung zu überwachen.

Zu Sicherung der Betriebsmittelfinanzierung auch in

schwierigeren Zeiten haben wir im abgelaufenen GJ die

Festschreibung unserer Betriebsmittellinien auf zwei

Jahre bei Geschäftsbanken vorangetrieben. Zielgröße war

ein Volumen von ca. 50% unserer Kreditlinien. Erreicht

haben wir knapp 60%. Diese Maßnahme war vorrangig an

diejenigen Banken gerichtet, die uns bis dato ausschließ-

lich im Kurzfristbereich finanziert hatten. Nachdem sich

jetzt alle wichtigen Banken entweder ohnehin langfristig

oder über die 2-Jahres-Festschreibung zu einer länger-

fristigen Zusammenarbeit mit uns comitted haben, ist

aus unserer Sicht hiermit ein Höchstmaß an Sicherheit im

Bereich der Betriebsmittelfinanzierung erreicht. Die

Besicherung der Zwei-Jahres-Linien erfolgt einheitlich über

einen EK-Covenant, so dass dieser Finanzierungsbaustein

auch sauber und einheitlich strukturiert ist.

Folgerichtig konnten wir uns im weiteren Verlauf des

abgelaufenen Geschäftsjahrs verstärkt der Optimierung von

Zinsaufwand und Bankgebühren in einem ersten Schritt bei

unseren Geschäftsbankverbindungen in Deutschland und

Österreich widmen. Hier haben wir in beiden Bereichen deut-

liche Verbesserungen realisiert.

Eine Konsequenz dieser Maßnahmen war, dass wir uns

in Österreich sogar von unserer langjährigen Hausbank

Bank Austria, sowie von der BAWAG PSK trennten und

den Zahlungsverkehr völlig neu organisierten. Hier steht

im kommenden Jahr zeitgleich mit der SEPA-Umstellung

von Kartenzahlungen am 1. Februar auch ein Switch des

Haupt-Kommunikationsstandards MBS auf den deutschen

Standard EBICS an. Die technischen Voraussetzungen

in unseren Systemen sind bereits seit einiger Zeit erfüllt.

Spannend wird, ob/wie die österreichischen Banken alle nö-

tigen Daten im neuen Standard zu liefern in der Lage sind.

Nächster Schritt wird im GJ 2015-16 die Optimierung der

nicht-deutschsprachigen „AVAG-Länder“ sein.

Nachdem wir durch die Finanzierungsmaßnahmen der

letzten Jahre über eine hervorragende Liquiditätsausstattung

verfügen, können wir teilweise die Betriebsmittellinien bei

unseren Geschäftsbanken nicht angemessen beanspruchen.

Eine wichtige Aufgabe im nächsten Geschäftsjahr wird des-

halb darin bestehen, ein Instrumentarium zu schaffen, diese

Inanspruchnahmen bei Bedarf durch Transferierung geeig-

neter Tranchen aus den gewöhnlich deutlich stärker bean-

spruchten Captive-/Non-Captive-Linien kontrolliert zu be-

einflussen.

Personalmanagement

Die Experten des Personalmanagements der AVAG Holding

SE sind in allen personalrelevanten Fragen die Ansprechpart-

ner für die Führungskräfte in der Zentrale in Augsburg und

für die Geschäftsführer der Autohäuser vor Ort.

Die Personalabteilung hat ihren Schwerpunkt in der Rekru-

tierung von Geschäftsführern und Spezialisten. In der Folge

ist das Thema Personalentwicklung bzw. Qualifizierung von

Führungsnachwuchskräften ein wichtiger Schwerpunkt und

wird in 2015 weiter ausgebaut und perfektioniert werden.

Auch das Coaching vor Ort von Potentialträgern gewinnt

an Bedeutung. Die Trainings und Coachings führen interne

Führungskräfte durch.

Eine weitere Aufgabe der Personalabteilung ist der Sup-

port für die Personalsachbearbeiter vor Ort, insbesondere in

abrechnungsrelevanten Fragen, aber auch bei allgemeinen

Themen der Personalbetreuung.

Arbeitsrechtliche Unterstützung und Beratung gehören eben-

falls zu den Kernaufgaben des Personalmanagements. Ein

wichtiges Thema ist die Gewährleistung definierter Prozesse

in der täglichen Personalarbeit. Diese wirken sich speziell auf

die Richtigkeit der Gehaltsabrechnung und des Personalcon-

trollings aus. Daher ist die Einhaltung von Standards und die

kontinuierliche Prüfung dieser Prozesse wesentlich, u.a. für die

Effizienz im Personalwesen.

Unser Ziel ist es, die Menschen in den Autohäusern bei ihrer

täglichen Arbeit zu unterstützen und Impulse für die Weiter-

entwicklung des Personalbereichs zu geben.

AVAG HOLD ING GESCHÄFTSBER ICHT 2014 | 2015 1918

| DER KO NZERN | VORWORT | BE R ICHT D E S A UFS ICHTSRATES Z I E LE UND STRATEG I EN | | LAGEBER ICHT | JAHRESABSCHLUSS | ORGANE DER GESELLSCHAFT | F I NANZKALENDER |

Projektentwicklung / Immobilienmanagement

Durch kontinuierliche Instandsetzungen und Investitionen

halten wir unseren Immobilienbestand im In- und Aus-

land attraktiv und gewährleisten unseren Kunden auf diese

Weise ein angenehmes Kauferlebnis in unseren modernen

Autohäusern.

Im Lauf des Geschäftsjahres erwarben wir ein neues Grund-

stück in Stuttgart-Zuffenhausen, welches im Folgejahr mit

einem neuen Autohaus bebaut wird. Zudem wurde in

Nürnberg ein Mehrmarken-Autohaus errichtet. Im Gegen-

zug verkauften wir ein nicht mehr genutztes Autohaus in

Budapest sowie einen Filialstandort in Leipzig, welchen wir

unverändert als Mieter weiter betreiben.

Eine wichtige Aufgabe der Abteilung liegt in der Instandhaltung

der bestehenden Immobilien sowie einer vorausschauenden

Immobilien-Entwicklung.

Ein großer Teil der Aufmerksamkeit lag im vergangenen

Geschäftsjahr auf der weiteren Fertigstellung der neuen

CI-Vorgaben des Herstellers Opel. Wir gehen davon aus, die

Umsetzung – auch bei den neu hinzugekommenen Standor-

ten – im folgende Geschäftsjahr zu finalisieren.

Die im Vorjahr eingeführte Marke KIA wurde im Geschäfts-

jahr auch in Kempten und Memmingen aufgenommen. Neu

hinzugekommen ist im Geschäftsjahr die Marke Dacia an

den Standorten in Nürnberg und Ingolstadt. Darüber hin-

aus ist Hyundai in München und ebenfalls in Ingolstadt er-

öffnet worden.

Aufgabenschwerpunkte im kommenden Geschäftsjahr

sind die Neubauprojekte in Stuttgart und München, diverse

weitere Immobilienerwerbe sind in Planung oder bereits in

konkreten Verhandlungen.

Konkret sind wir in der Überlegung, eine neue Stabsstelle mit

dem Fokus auf Standortsuche und Entwicklung möglicher

Standorte aufzubauen und hochwertig zu besetzen.

Versicherungsgeschäft

Die Tatsache, dass wir das Ertragsfeld Versicherungen nach-

haltig und konsequent durch unsere ausschließlich auf das

Versicherungsgeschäft ausgerichteten zentralen AVAG-

Abteilung bzw. spezialisierten Mitarbeiter und Sachbear-

beiterinnen vor Ort bearbeiten, hat auch im vergangenen

Jahr wieder Früchte getragen. Es ist uns gelungen, den

kontinuierlichen Ausbau des Versicherungsvolumens mit den

jeweiligen Geschäftspartnern konsequent und erfolgreich

weiter fortzusetzen

So wurden im abgelaufenen Wirtschaftsjahr 2014/2015

insgesamt 17.785 (Vorjahr: 18.265) Kraftversicherungsab-

schlüsse generiert, wovon Stück 8.153 (Vorjahr: 7.834) auf

unsere internationalen Beteiligungsgesellschaften und 9.632

(Vorjahr: 10.431) auf das Inland entfallen. Auf diese Weise

konnte die Gesamt-Penetration auf 31,5% (Vorjahr: 29,3%)

erhöht werden, woraus ein Bestandsvolumen von 46.847

Verträgen (Vorjahr: 45.322) mit einem Beitragsvolumen von

23,9 Mio. Euro (Vorjahr: 21,8 Euro) resultierte.

Finanzdienstleistungen

Es ist seit Jahren die erklärte Philosophie der AVAG Hol-

ding SE, das alle von uns vertretenen Marken ihre eigene

Herstellerbank bzw. ihren gewählten Bankenpartner in die

AVAG-Geschäftsbeziehung einbringen. Somit ist die AVAG

Holding SE bei der Einkaufs- und Absatzfinanzierung partner-

schaftlich mit der Opel-, Toyota-, Ford-, Nissan- und Honda-

Bank, den sog. Captive Banken, verbunden. Einen Großteil

des Gebrauchtwagengeschäftes realisieren wir mit den

Non Captive Banken.

Im letzten Geschäftsjahr lag das an unsere Automobilbanken

in Deutschland vermittelte Absatzvolumen bei 360,9 Mio.

Euro. In Österreich konnten 32,1 Mio. Euro vermittelt werden.

Ein besonderes Augenmerk legen wir auf die Balance der

o.g. Einkaufs- und Absatzfinanzierung. Hier werden Bank-

partner mit einer leistungsstarken und leistbarer Kreditbereit-

stellung priorisiert. Dies ermöglicht uns die bewährte Strate-

gie der Risikodiversifizierung fortzuführen, um mit notwendi-

ger Flexibilität die Herausforderungen am Markt anzunehmen

und die Entwicklung des Finanzdienstleistungsbereiches

voranzutreiben.

In den vergangenen vier Jahren entwickelte sich das Absat-

zinstrument Leasing wieder zu einem wichtigen Kundenbin-

dungsinstrument. Die Opel Betriebe der AVAG Holding SE

nutzen und unterstützen somit die Vertriebsstrategie der

Adam Opel AG, welche zum 01.07.14 etabliert wurde.

Finanzierung/Leasing Deutschland

Zeitraum GJ

Leasing- und Finanzierungsanträge

(Stück)Volumen

(Mio. Euro)

Deutschland

2010/11 24.165 312,0

2011/12 24.588 326,0

2012/13 23.605 307,1

2013/14 25.495 343,0

2014/15 * 26.589 360,9

Finanzierung/Leasing Österreich

2014/15 ** 3.084 32,1

Alle Partner (Captive & Non-Captive), Deutschland & Österreich.* Ab GJ 2014/15 Deutschland separat dargestellt.** Ab GJ 2014/15 Österreich separat dargestellt.

AVAG HOLD ING GESCHÄFTSBER ICHT 2014 | 2015 2120

| DER KO NZERN | VORWORT | BE R ICHT D E S A UFS ICHTSRATES Z I E LE UND STRATEG I EN | | LAGEBER ICHT | JAHRESABSCHLUSS | ORGANE DER GESELLSCHAFT | F I NANZKALENDER |

Controlling und Transparenz

Mit steigender Unternehmensgröße und einer zunehmen-

den Internationalisierung wird ein aussagekräftiges und

effizientes Controlling zum entscheidenden Erfolgsfaktor.

Von der Planung bis hin zum Soll-/Ist-Vergleich gilt es,

Informationen zielgerichtet zu erfassen, auszuwerten und

verdichtet aufzubereiten, als Grundlage für operative als

auch für strategische Unternehmensentscheidungen.

Nicht mehr wegzudenken ist unsere Controlling- und Aus-

wertungsplattform „Infoportal“. Dieses Tool ist mit unseren

Dealer-Management-Systemen verbunden und schafft eine

noch nie dagewesene Transparenz in nahezu allen Bereichen

und Abteilungen des Autohauses. Ganz gleich, ob es um

Stückdeckungsbeiträge eines Verkaufsberaters in einem

bestimmten Zeitraum, um noch nicht abgerechnete Werk-

stattaufträge, um eine Auswertung der eingelagerten

Winterreifen oder um die abgewickelten Unfallschäden,

aufgeteilt nach Versicherungsgesellschaften, geht. Das

Infoportal liefert immer die passenden Antworten. Auch

aufgrund der Nutzerfreundlichkeit des Systems hat sich das

Infoportal zu einem echten USP in den AVAG-Betrieben

entwickelt.

Ergänzt wird das Infoportal durch unseren AVAG Händlerbe-

triebsvergleich, der sich auf die vergleichende Darstellung

von Kennzahlen konzentriert. Dies kann auf Areaebene, aber

auch hinunter bis zum Vergleich ausgewählter Standorte

geschehen. Im Handumdrehen lassen sich Stärken und

Potenziale von Abteilungen, Standorten und ganzer Areas

erkennen. Unser Fokus im abgelaufenen Wirtschaftsjahr lag

beispielsweise auf der Verbesserung des Gebrauchtwagen-

geschäfts. Infoportal und Händlerbetriebsvergleich lieferten

dafür wertvolle Informationen.

Diese Tools bringen eine hohe Transparenz in unser Geschäft

und führen zu einer deutlichen Versachlichung vieler Diskus-

sionen innerhalb der Führungsebene.

Einer unserer wesentlichen Erfolgsfaktoren ist die ständige

Präsenz unseres Controlling-Teams in den Betrieben. Hierdurch

gewährleisten wir eine kontinuierliche Weiterbildung unserer

Buchhaltungs- und Finanzleiter in den Autohäuser. Zudem

können Schwachstellen zeitnah erkannt und eliminiert werden.

Dadurch ist auch innerhalb der AVAG ein hoher Bezug zum

Tagesgeschäft in den Betrieben garantiert.

Economies of scale und Bestandsmanagement

Über eine zentrale Vernetzung unserer Neuwagenlager-

bestände in Deutschland, Österreich und Kroatien für die

Marken Opel, Ford, Toyota, Nissan, KIA, Hyundai und

Subaru, bietet sich den Verkaufsberatern unserer Betriebe in

den jeweiligen Ländern eine Zugriffsmöglichkeit in realtime auf

ca. 5.000 verkaufbare Neufahrzeuge. Damit ist nahezu jeder

Kundenwunsch in kürzester Zeit realisierbar. Daneben befin-

den sich ca. 5.500 als Vorführwagen, Vermietfahrzeuge oder

auch zur Auslieferung an Kunden anstehende Neufahrzeuge

permanent bei uns im „Durchlauf“. Durch einen ständigen Op-

timierungsprozess gelingt es uns, die Auslieferungszeit für ein

abgerufenes Fahrzeug auf lediglich zwei bis drei Arbeitstage

zu halten und damit auch unsere Kapitalbindung zu senken.

Daneben haben die Verkäufer über ihren Verkäuferarbeits-

platz direkten Zugriff auf den gesamten Gebrauchtwagen-

bestand des Unternehmensverbundes. Die große Auswahl

an gebrauchten Fahrzeugen – wir verfügen über einen Be-

stand von durchschnittlich ca. 5.800 bis 6.800 PKW – und

ein attraktives Preis-Leistungsverhältnis tragen dazu bei,

nahezu allen Anforderungen und Wünschen unserer Kunden

gerecht zu werden. Eine intelligente IT-Applikation ermöglicht

es jedem unserer Betriebe, seinen Fahrzeugbestand zu ver-

walten, zu bebildern und automatisch an vordefinierte On-

linebörsen zu verteilen. Dasselbe System erfasst und über-

wacht die Bearbeitung eingehender Interessentenanfragen

bis hin zum Kaufvertrag. Über diverse Filterfunktionen und

Plausibilitätsprüfungen werden gezielt Fahrzeuge identifiziert,

die preislich falsch positioniert sind. Alles in allem hat sich

dieses Tool zu einem wesentlichen Steuerungsinstrument

in unserem Gebrauchtwagengeschäft entwickelt.

In Deutschland und Österreich betreibt die AVAG jeweils ein

regionales Stützpunktlager für den Hersteller Opel. Weiter-

hin wachsen wir gemeinsam mit dem Hersteller Ford und

sind Teilehandelspartner in Chemnitz, Berlin und Wien.

Unsere Erfahrung und Zuverlässigkeit, die wir täglich als

kompetenter Logistiker im Teile- und Zubehör-Bereich für

Opel, Ford, Toyota, Nissan und KIA unter Beweis stellen,

werden wir zukünftig weiter ausbauen. Die Teile-Zentral-

lager haben sich zu Garanten einer hohen Lieferfähigkeit

entwickelt und tragen damit entscheidend dazu bei, die

kurze Verweildauer der Kundenfahrzeuge in unseren Werk-

stätten sicherzustellen.

Unsere Logistikzentren verfügen über eine hohe Kompetenz

sowie fachliches Know-how. Damit qualifizieren sie sich

zu attraktiven Logistikpartnern. Die gemeinsam entworfenen

Konzepte in Zusammenarbeit mit Versicherungen zur

Versorgung qualifizierter Werkstätten mit kostengünstigen

Ersatzteilen für Reparaturen eingesteuerter Schadensfälle

werden wir auch weiterhin aktiv ausbauen.

AVAG HOLD ING GESCHÄFTSBER ICHT 2014 | 2015 2322

| DER KO NZERN | VORWORT | BE R ICHT D E S A UFS ICHTSRATES Z I E LE UND STRATEG I EN | | LAGEBER ICHT | JAHRESABSCHLUSS | ORGANE DER GESELLSCHAFT | F I NANZKALENDER |

Lagebericht

Foto: Opel Bild: Autohaus Exner, Hof

AVAG HOLD ING GESCHÄFTSBER ICHT 2014 | 2015 2524

| DER KO NZERN | VORWORT | BE R ICHT D E S A UFS ICHTSRATES | Z I E LE UND STRATEG I EN | LAGEBER ICHT | JAHRESABSCHLUSS | ORGANE DER GESELLSCHAFT | F I NANZKALENDER |

A. Grundlagen des Konzerns

Die AVAG Holding SE, Augsburg, ist eine der führenden

unabhängigen Automobilhandelsgruppen Europas mit 51 ope-

rativen Händlerbetrieben an insgesamt 147 Betriebsstätten.

Die drei Zwischenholdinggesellschaften DIO, DIA und AVI, die

nach Herstellern und Regionen gegliedert sind, koordinieren die

Handelsaktivitäten. Neben Deutschland ist die AVAG auch in

den Ländern Österreich, Kroatien, Polen und Ungarn aktiv. Die

umsatzstärksten Marken innerhalb der AVAG sind Opel, Ford,

Toyota/Lexus, Nissan und Hyundai. Darüber hinaus werden

die Marken Honda, Subaru, Peugeot, KIA, Fiat, Alfa Romeo,

Suzuki und Citroën vertrieben. Im vergangenen Jahr brachte

die AVAG rund 97.000 Fahrzeuge auf die Straße und tätigte

einen Gesamtumsatz in Höhe von 1,57 Mrd. Euro.

Im Geschäftsjahr 2014/2015 ergaben sich die folgenden

Veränderungen:

Zum 01.04.2015 wurden von der Automobilforum Reut-

lingen GmbH und Auto-mobilzentrum Stuttgart GmbH die

beiden Standorte in Pfullingen und Stuttgart mittels Asset

Deal übernommen. Die Übernahme des Opel-Betriebs in

Pfullingen ist durch die im Geschäftsjahr neu gegründete

Gesellschaft Automobilforum Pfullingen-Reutlingen GmbH

erfolgt. Der Opel-Betrieb in Stuttgart wurde an die Autohaus

Staiger GmbH angeschlossen.

Darüber hinaus wurden zum 01.05.2015 von der insolventen

Autohaus Hofmann KG die beiden Standorte in Mindelheim

und Memmingen mit dem Ziel übernommen den Kunden der

Region auch weiterhin einen zuverlässigen Partner für die Mar-

ke Opel und KIA zu sein. Die Übernahme erfolgte mittels Asset

Deal durch die im Geschäftsjahr neu gegründete Tochterge-

sellschaft Automobilzentrum Memmingen GmbH.

Im Geschäftsjahr 2014/2015 hat die AVAG die folgenden

Marken neu in ihr Portfolio aufgenommen:

Seit Mitte November 2014 vertreibt die AVAG Fahrzeuge der

Hyundai Motor Company an Standorten in München, Ingol-

stadt, Gießen und Marburg. Die AVAG freut sich auf eine

erfolgreiche und langfristige Zusammenarbeit und möchte

Kapazitäten in den entsprechenden Autohäusern besser und

effektiver ausnutzen.

Seit Ende 2014 werden zudem Fahrzeuge der Marke

Dacia an ausgewählten Standorten in Nürnberg, Amberg

und Ingolstadt vertrieben.

Des Weiteren wurde am Standort in Kempten bei der

Autohaus Haeberlen GmbH im Juni 2015 die Marke KIA in-

stalliert, die bereits seit dem Geschäftsjahr 2013/2014 an

einigen weiteren Standorten vertrieben wird.

Im Ausland wurde im Geschäftsjahr die Gesellschaft P.S.C.

SPLIT d.o.o. neu gegründet, die ihren Betrieb zum Anfang

des Geschäftsjahres 2015/2016 aufgenommen hat.

B. Wirtschaftsbericht

1. Gesamtwirtschaftliche Rahmenbedingungen

Das Wirtschaftswachstum in der Eurozone im ersten

Halbjahr 2015 wächst langsam aber stetig. Der Einfluss des

niedrigen Ölpreises, der Abwertung des Euros und die lo-

ckere Geldpolitik bringen den Patienten „Europa“ deutlich

in seiner Genesung nach vorne. Nicht alle Mitgliedsstaaten

profitieren von den positiven Impulsen. Während die Konjunktur

in Großbritannien und Spanien sehr gut verläuft und Osteuropa

insgesamt ein positives Wachstum vorweisen kann, verläuft

die Konjunktur in den westlichen Ländern - insbesondere in

Frankreich, Niederlande und Italien - auf dem stabilen Niveau

des Vorjahres.

Infolgedessen bestätigen die Europäische Kommission

und die OECD im ersten Halbjahr 2015 einen moderaten

Wirtschaftsaufschwung in der Eurozone von 1,5%.

In Deutschland konnte im ersten Halbjahr 2015 ein

Anstieg des Bruttoinlandsprodukts von 1,6% verzeichnet

werden. Die Prognose für das gesamte Jahr 2015 beläuft

sich laut Institut für Weltwirtschaft (IfW) auf 1,8%. Insgesamt

er-scheinen uns die wirtschaftlichen Rahmenbedingungen

als sehr stabil mit positiven Erwartungen.

2. Branchenbezogene Rahmenbedingungen

Die internationalen Automobilmärkte entwickelten sich in

den ersten acht Monaten des Jahres 2015 sehr positiv.

Damit setzte der Automarkt seine vor zwei Jahren

begonnene Erholung weiter fort.

In den ersten acht Monaten des Jahres 2015 gab es mit

9,4 Millionen PKW-Neuzulassungen in Europa eine Steige-

rung um 8,5% gegenüber der Vorjahresperiode. Weiterhin

liegt in fast allen Ländern eine robuste positive Grunddyna-

mik bei den Neuzulassungen vor. Die Zulassungszahlen der

einzelnen Länder bestätigen diese Entwicklung.

Im Einzelmonat August 2015 konnte der deutsche Auto-

markt im Vergleich zum Vorjahr mit 226.314 PKWs über-

raschend deutlich zulegen (+6,2%). Ähnlich positiv ist der

August in Spanien (+23,3%), Italien (+10,6%) und in Groß-

britan-nien (+9,6%) gegenüber dem Vorjahresmonat verlau-

fen. Auch Frankreich verzeichnete mit 10% gegenüber dem

Vorjahresmonat ein deutliches Plus.

Insgesamt verbleibt ein anhaltend positiver Trend in

sämtlichen westeuropäischen Märkten für die ersten acht

Monate des Jahres 2015. Aufgrund der erhöhten Nachfra-

gedynamik der vergangenen Monate in den europäischen

Ländern wurde die Prognose für das Gesamtjahr 2015 auf

über 13 Millionen Neuzulassungen – ein Plus von 7,8%

gegenüber Vorjahr – angehoben.

Lagebericht und Konzernlagebericht der AVAG Holding SE, Augsburgzum 31. August 2015

AVAG HOLD ING GESCHÄFTSBER ICHT 2014 | 2015 2726

| DER KO NZERN | VORWORT | BE R ICHT D E S A UFS ICHTSRATES | Z I E LE UND STRATEG I EN | LAGEBER ICHT | JAHRESABSCHLUSS | ORGANE DER GESELLSCHAFT | F I NANZKALENDER |

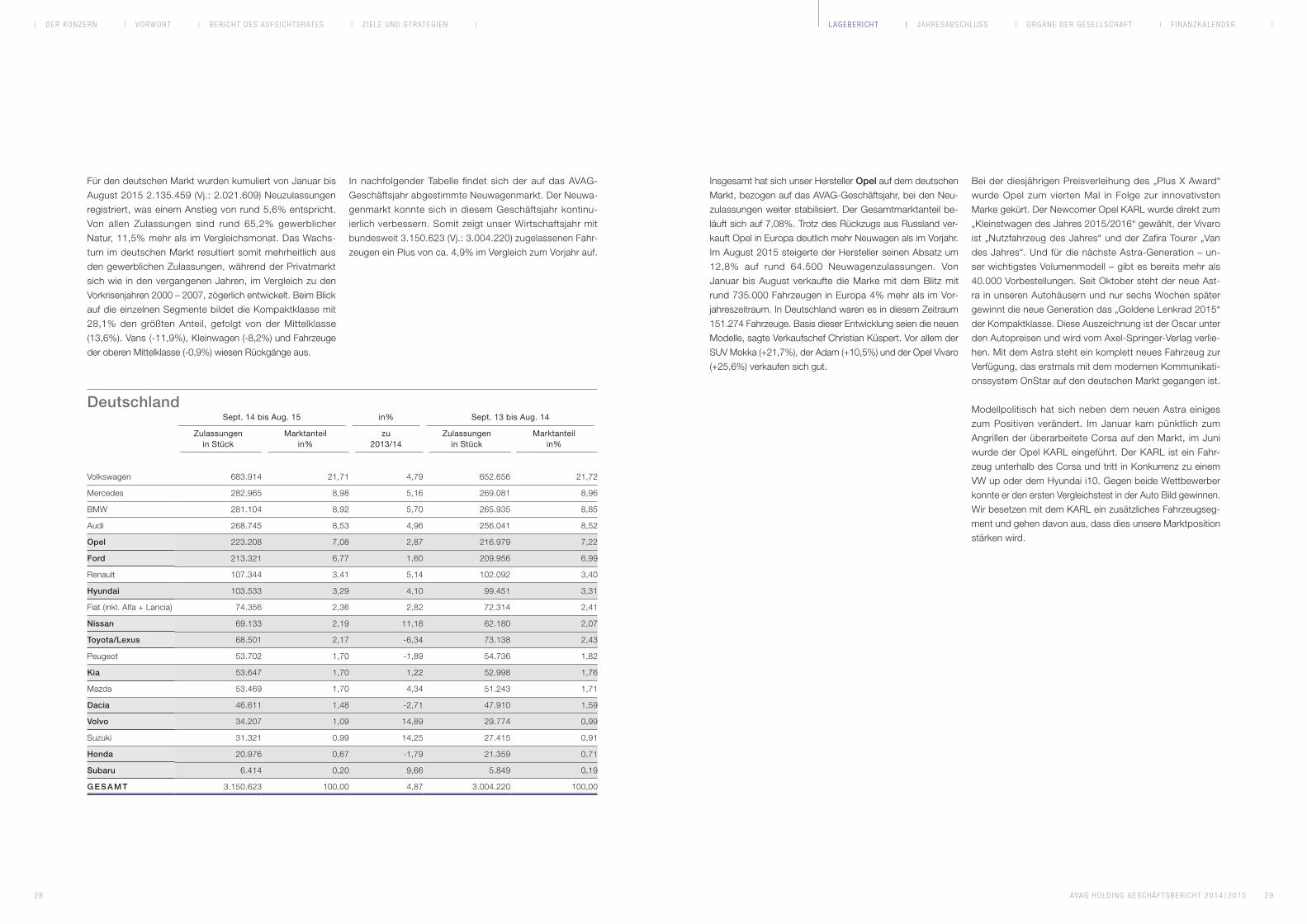

Für den deutschen Markt wurden kumuliert von Januar bis

August 2015 2.135.459 (Vj.: 2.021.609) Neuzulassungen

registriert, was einem Anstieg von rund 5,6% entspricht.

Von allen Zulassungen sind rund 65,2% gewerblicher

Natur, 11,5% mehr als im Vergleichsmonat. Das Wachs-

tum im deutschen Markt resultiert somit mehrheitlich aus

den gewerblichen Zulassungen, während der Privatmarkt

sich wie in den vergangenen Jahren, im Vergleich zu den

Vorkrisenjahren 2000 – 2007, zögerlich entwickelt. Beim Blick

auf die einzelnen Segmente bildet die Kompaktklasse mit

28,1% den größten Anteil, gefolgt von der Mittelklasse

(13,6%). Vans (-11,9%), Kleinwagen (-8,2%) und Fahrzeuge

der oberen Mittelklasse (-0,9%) wiesen Rückgänge aus.

DeutschlandSept. 14 bis Aug. 15 in% Sept. 13 bis Aug. 14

Zulassungen in Stück

Marktanteil in%

zu 2013/14

Zulassungen in Stück

Marktanteil in%

Volkswagen 683.914 21,71 4,79 652.656 21,72

Mercedes 282.965 8,98 5,16 269.081 8,96

BMW 281.104 8,92 5,70 265.935 8,85

Audi 268.745 8,53 4,96 256.041 8,52

Opel 223.208 7,08 2,87 216.979 7,22

Ford 213.321 6,77 1,60 209.956 6,99

Renault 107.344 3,41 5,14 102.092 3,40

Hyundai 103.533 3,29 4,10 99.451 3,31

Fiat (inkl. Alfa + Lancia) 74.356 2,36 2,82 72.314 2,41

Nissan 69.133 2,19 11,18 62.180 2,07

Toyota/Lexus 68.501 2,17 -6,34 73.138 2,43

Peugeot 53.702 1,70 -1,89 54.736 1,82

Kia 53.647 1,70 1,22 52.998 1,76

Mazda 53.469 1,70 4,34 51.243 1,71

Dacia 46.611 1,48 -2,71 47.910 1,59

Volvo 34.207 1,09 14,89 29.774 0,99

Suzuki 31.321 0,99 14,25 27.415 0,91

Honda 20.976 0,67 -1,79 21.359 0,71

Subaru 6.414 0,20 9,66 5.849 0,19

G E S A M T 3.150.623 100,00 4,87 3.004.220 100,00

In nachfolgender Tabelle fi ndet sich der auf das AVAG-

Geschäftsjahr abgestimmte Neuwagenmarkt. Der Neuwa-

genmarkt konnte sich in diesem Geschäftsjahr kontinu-

ierlich verbessern. Somit zeigt unser Wirtschaftsjahr mit

bundesweit 3.150.623 (Vj.: 3.004.220) zugelassenen Fahr-

zeugen ein Plus von ca. 4,9% im Vergleich zum Vorjahr auf.

Insgesamt hat sich unser Hersteller Opel auf dem deutschen

Markt, bezogen auf das AVAG-Geschäftsjahr, bei den Neu-

zulassungen weiter stabilisiert. Der Gesamtmarktanteil be-

läuft sich auf 7,08%. Trotz des Rückzugs aus Russland ver-

kauft Opel in Europa deutlich mehr Neuwagen als im Vorjahr.

Im August 2015 steigerte der Hersteller seinen Absatz um

12,8% auf rund 64.500 Neuwagenzulassungen. Von

Januar bis August verkaufte die Marke mit dem Blitz mit

rund 735.000 Fahrzeugen in Europa 4% mehr als im Vor-

jahreszeitraum. In Deutschland waren es in diesem Zeitraum

151.274 Fahrzeuge. Basis dieser Entwicklung seien die neuen

Modelle, sagte Verkaufschef Christian Küspert. Vor allem der

SUV Mokka (+21,7%), der Adam (+10,5%) und der Opel Vivaro

(+25,6%) verkaufen sich gut.

Bei der diesjährigen Preisverleihung des „Plus X Award“

wurde Opel zum vierten Mal in Folge zur innovativsten

Marke gekürt. Der Newcomer Opel KARL wurde direkt zum

„Kleinstwagen des Jahres 2015/2016“ gewählt, der Vivaro

ist „Nutzfahrzeug des Jahres“ und der Zafi ra Tourer „Van

des Jahres“. Und für die nächste Astra-Generation – un-

ser wichtigstes Volumenmodell – gibt es bereits mehr als

40.000 Vorbestellungen. Seit Oktober steht der neue Ast-

ra in unseren Autohäusern und nur sechs Wochen später

gewinnt die neue Generation das „Goldene Lenkrad 2015“

der Kompaktklasse. Diese Auszeichnung ist der Oscar unter

den Autopreisen und wird vom Axel-Springer-Verlag verlie-

hen. Mit dem Astra steht ein komplett neues Fahrzeug zur

Verfügung, das erstmals mit dem modernen Kommunikati-

onssystem OnStar auf den deutschen Markt gegangen ist.

Modellpolitisch hat sich neben dem neuen Astra einiges

zum Positiven verändert. Im Januar kam pünktlich zum

Angrillen der überarbeitete Corsa auf den Markt, im Juni

wurde der Opel KARL eingeführt. Der KARL ist ein Fahr-

zeug unterhalb des Corsa und tritt in Konkurrenz zu einem

VW up oder dem Hyundai i10. Gegen beide Wettbewerber

konnte er den ersten Vergleichstest in der Auto Bild gewinnen.

Wir besetzen mit dem KARL ein zusätzliches Fahrzeugseg-

ment und gehen davon aus, dass dies unsere Marktposition

stärken wird.

AVAG HOLD ING GESCHÄFTSBER ICHT 2014 | 2015 2928

| DER KO NZERN | VORWORT | BE R ICHT D E S A UFS ICHTSRATES | Z I E LE UND STRATEG I EN | LAGEBER ICHT | JAHRESABSCHLUSS | ORGANE DER GESELLSCHAFT | F I NANZKALENDER |

Nach einem Anstieg der Neuzulassungen im Vorjahr

hat Ford in diesem Geschäftsjahr nochmals zugeleg

(+1,6%). Der Marktanteil hat im Geschäftsjahr bereits

wieder das Niveau von 2011/2012 erreicht.

Der Ford Mustang begeistert die Sportwagen-Fans in

Deutschland und Europa. Im Zeitraum von Januar bis

August 2015 liegen in Deutschland knapp 600 Bestellungen

vor, europaweit wurden bisher über 8.000 Modelle verkauft.

Der Verkauf in Deutschland und damit in unseren Ford-Stores

in München und Berlin startete mit großem Erfolg am 12. Sep-

tember 2015. Mit der emotionalen Wiederbelebung des Klas-

sikers hat Ford ins Schwarze getroffen und damit sein Marke-

nimage weiter verbessert.

Wir freuen uns auch auf den neuen Edge, ein großer SUV

über dem Kuga, der uns auch bei Ford ein weiteres und dazu

auch ertragreiches Segment öffnet. Der neue Edge wurde

auf der Internationalen Automobil-Ausstellung im September

2015 offiziell vorgestellt. Zusammen mit dem EcoSport und

dem Kuga bildet der neue Edge ein attraktives Trio, mit dem

Ford die richtigen Antworten auf die steigende Nachfrage nach

SUVs in Europa gibt.

Der neue Ford Mondeo, der seit Anfang Februar 2015 in

unseren Ford-Autohäusern steht, ist mit über 13.000 ver-

kauften Modelle positiv in den Markt gestartet. Die SUV-

Strategie des Herstellers ist ebenfalls aufgegangen: Der

Ford EcoSport hat in diesem Zeitraum mit 166,4% zu-

gelegt, der Kuga um 11%. Auch der C-Max zeigte über

das AVAG-Geschäftsjahr betrachtet mit einem Plus von

45,5% gute Absatzzahlen. Zudem ist der Ford Fiesta

im ersten Halbjahr mit über 174.000 Einheiten europa-

weit der meistverkaufte Kleinwagen. „Dass sich der Ford

Fiesta so großer Beliebtheit erfreut, liegt an den vielen

innovativen Technologien und besonders sparsamen

sowie leistungsstarken Motoren, die für das Erfolgsmodell

angeboten werden“, sagte Wolfgang Kopplin, Geschäfts-

führer Marketing und Verkauf der Ford-Werke GmbH.

Verstärkt wurde das PKW-Ergebnis von den guten Zah-

len im Nutzfahrzeug-Bereich. In diesem Segment hebt

sich der Ford Transit Connect mit einem Plus von 131%

in den ersten acht Monaten 2015 hervor. Betrachtet man

das AVAG-Geschäftsjahr, so feierte der neue Transit Cou-

rier mit 3.194 verkauften Fahrzeugen einen schönen Ab-

satz-erfolg. Das Nutzfahrzeuggeschäft der Marke Ford hat

erneut zugelegt (26,6%) und baute damit seinen Erfolg auch

in diesem Geschäftszweig weiter nachhaltig aus.

Der Gesamtmarktanteil von Ford (PKW und Nutzfahr-

zeuge) in Deutschland beträgt zum August 2015 nun 7,6%

(Vj.: 7,4%). Das Nutzfahrzeuggeschäft hat bei Ford einen

besonders hohen Stellenwert. Die europaweit durchge-

führte Produktoffensive der vergangenen Monate mit den

vier eigenständigen Baureihen – Courier, Connect, Customso-

wie Transit – kommt beim Kunden sehr gut an, wie die oben

genannten Zahlen belegen.

Die Neuzulassungen von Toyota sind bundesweit im

Geschäftsjahr 2014/2015 von 73.138 auf 68.501 zurück-

gegangen. Wir sehen die Marke aber mit neuem Schwung,

denn der neue Avensis und das Sondermodell AYGO

x-cite sind seit Mitte Juni 2015 erhältlich und versprechen

großes Marktpotenzial. Als erstes Toyota Modell fährt der

neue Avensis außerdem mit Toyota Safety Sense vor, das

verschiedene Systeme wie einen Notbremsassistenten

mit autonomer Notbremsfunktion bündelt und somit die

Sicherheit der Insassen erhöht.

Und im Herbst 2015 kam der neue Auris auf den Markt, der

viel Potential verspricht. In den ersten acht Monaten des

Jahres 2015 konnten die Modelle Avensis (+12,1%) und

Aygo (+24,2%) deutliche Zuwächse im Vergleich zum Vor-

jahr verzeichnen. Das Mittelklasse-Flaggschiff Avensis wurde

grundlegend überarbeitet, was sich zugleich bei den Ver-

kaufszahlen bemerkbar machte.

Zugpferde des japanischen Herstellers sind in den ersten

acht Monaten des Jahres der Toyota Aygo (+24,2%), der

Prius Plus (+30,6%) und das SUV RAV 4 mit einem Plus

von 31,2%. Mit dem Toyota RAV 4 Hybrid steht zudem das

nächste Modell in den Startlöchern. Mit ihrer konsequenten

Hybridstrategie verkaufte der Hersteller mit seinen Marken

Toyota und Lexus bis zum 31. Juli 2015 weltweit acht Mil-

lionen Hybridfahrzeuge – innerhalb von nur zehn Monaten.

In Deutschland werden aktuell sechs Hybridmodelle ange-

boten, Lexus hat acht Modelle im Programm. Dies zeigt, wie

zukunftsfähig die Hybridtechnik bereits heute ist und dass

Toyota durch die konsequente Aufstockung der Hybridmodelle

dieses Marktfeld erfolgreich besetzt hat.

Die „Auto Trophy 2015“ geht an den Toyota Mirai. Das erste

Brennstoffzellenfahrzeug der Marke gewinnt bei der gleichna-

migen Leserwahl der „Auto Zeitung“ sowie 25 weiterer Fach-

magazine des Bauer-Verlags den Sonderpreis „Innovation“.

Das innovativste Modell 2015 ist demnach der Toyota Mirai.

In seiner Brennstoffzelle wird Wasserstoff in elektrische Ener-

gie umgewandelt, die wiederum den 113 kW/154 PS starken

Elektromotor antreibt. Als Emission entsteht dabei lediglich

Wasser. Deutschland ist nach Großbritannien und Dänemark

der dritte Markt für den Toyota Mirai in Europa.

Nachdem Nissan seine komplette Modellpalette überarbeitet

hat, ist der Hersteller mit frischem Wind in das Jahr gestartet.

Das belegen auch die Neuzulassungen. Nach einer signifi-

kanten Erholung in 2013/2014 (+16,11%) hat der Hersteller

im abgelaufenen Geschäftsjahr nochmals zugelegt (+11,2%).

Im August 2015 verzeichnete das Unternehmen mit 4.804

PKW-Neuzulassungen einen Zuwachs von 21,6% gegenüber

dem Vorjahresmonat und hat damit gegenüber den Wettbe-

werbern weiterhin die Nase vorn. Der Marktanteil kletterte

um 0,1 Prozentpunkte auf 2,2%.

Der Nissan Qashqai erfreut sich ungebrochen einer hohen

Beliebtheit unter den Neuwagenkäufern. Der SUV wurde im

August 2015 rund 2.000 mal neu zugelassen. Betrachtet

man die ersten acht Monate des Jahres, so ist der Verkauf

um 10,4% angestiegen auf 18.074 Fahrzeuge. Zu einer wei-

teren wichtigen Säule entwickelt sich das Kompaktmodell

Pulsar, das in diesem Zeitraum auf 5.360 Einheiten kam. Auf

den X-Trail entfielen 3.746 Neuzulassungen. Im bisherigen

Jahresverlauf summieren sich die Neuzulassungen des japa-

nischen Autoherstellers auf dem deutschen Markt auf 46.325

Einheiten.

Mit 5.655.451 (Vj.: 5.444.926) Besitzumschreibungen von

Januar bis August 2015 konnte das Gebrauchtwagen-

geschäft das Niveau im Vergleich zum Vorjahr übertreffen und

ist um 3,8% gestiegen. Das Gebrauchtwagengeschäft wird

nach Ansicht des Zentralverbands Deutsches Kfz-Gewerbe

(ZDK) in 2015 über Vorjahresniveau liegen und mit mehr als

sieben Millionen Besitzumschreibungen abschließen.

Das vergangene Geschäftsjahr hat sich bundesweit im

Servicegeschäft bzw. in der Werkstattauslastung leicht

über Vorjahr entwickelt. Bezüglich des weiteren Bedarfs

an Reparatur- und Wartungsarbeiten im Jahr 2015 wird

es sehr darauf ankommen, wie stark der Fahrzeugbestand

in Deutschland bewegt werden wird. Insgesamt geht der

Zentralverband Deutsches Kraftfahrzeuggewerbe (ZDK) für

das restliche Kalenderjahr von einer vernünftigen Nach-

frageentwicklung aus und dass der Aftersales-Bereich im

Kalenderjahr 2015 sich insgesamt auf Vorjahresniveau

bewegen wird. Dieser Meinung schließen wir uns an.

AVAG HOLD ING GESCHÄFTSBER ICHT 2014 | 2015 3130

| DER KO NZERN | VORWORT | BE R ICHT D E S A UFS ICHTSRATES | Z I E LE UND STRATEG I EN | LAGEBER ICHT | JAHRESABSCHLUSS | ORGANE DER GESELLSCHAFT | F I NANZKALENDER |

a) Österreich

Rücken wir Opel in den Fokus, ist der Hersteller in Österreich stark vertreten und

entwickelte sich sogar besser als der Gesamtmarkt. Opel konnte in Österreich

im vergangenen Geschäftsjahr 2014/2015 seine Verkäufe um 9,11% steigern,

während der Gesamtmarkt um -2,16% zurückgegangen ist. In Zahlen

gesprochen: Opel hat 22.215 Neuzulassungen erzielt (Vj.: 20.360) während sich

am Gesamtmarkt die Einheiten von 308.725 (2013/2014) auf 302.045

(2014/2015) reduziert haben.

In nachfolgender Tabelle fi ndet sich der auf das AVAG-Geschäftsjahr abge-

stimmte Neuwagenmarkt.

AustriaSept. 14 bis Aug. 15 in% Sept. 13 bis Aug. 14

Zulassungen in Stück

Marktanteil in%

zu 2013/14

Zulassungen in Stück

Marktanteil in%

Volkswagen 53.304 17,65 -4,11 55.591 18,01

Opel 22.215 7,35 9,11 20.360 6,59

Skoda 20.417 6,76 -5,87 21.690 7,03

Ford 17.808 5,90 -7,83 19.320 6,26

Audi 17.446 5,78 -8,36 19.038 6,17

Renault 15.866 5,25 -3,13 16.379 5,31

BMW 15.294 5,06 -5,10 16.116 5,22

Mercedes 12.315 4,08 10,01 11.194 3,63

Peugeot 10.127 3,35 -4,58 10.613 3,44

Kia 8.294 2,75 -7,27 8.944 2,90

Nissan 7.080 2,34 8,82 6.506 2,11

Toyota 6.333 2,10 -18,07 7.730 2,50

Suzuki 5.196 1,72 3,42 5.024 1,63

G E S A M T 302.045 100,00 -2,16 308.725 100,00

Für den österreichischen Markt wurden kumuliert von Januar bis August 2015

211.227 (Vj.: 212.500) Neuzulassungen registriert, was einem Rückgang von

lediglich 0,6% entspricht.

Hauptvolumenträger bei Opel im Zeitraum 09/2014 bis 08/2015 sind der Corsa,

Astra und der Mokka (4.858 / 4.351 / 4.195 Stück), gefolgt vom Zafi ra mit 2.540

Einheiten.

Mit 552.663 (Vj.: 551.208) Besitzumschreibungen von Januar bis August 2015 ist

das Gebrauchtwagengeschäft stabil geblieben. Opel machte dabei mit 36.078

Ummeldungen einen Anteil von 6,5%. Der Opel Marktanteil bei Neuzulassungen

liegt im Vergleich dazu im genannten Zeitraum bei 6,8% (Vj.: 6,1%). Das

klassische Gebrauchtwagengeschäft wird von dem überdurchschnittlichen Angebot

von „jungen Gebrauchten“ in Form von händler- und herstellereigenen Neuzulas-

sungen nach wie vor stark beeinfl usst.

AVAG HOLD ING GESCHÄFTSBER ICHT 2014 | 2015 3332

| DER KO NZERN | VORWORT | BE R ICHT D E S A UFS ICHTSRATES | Z I E LE UND STRATEG I EN | LAGEBER ICHT | JAHRESABSCHLUSS | ORGANE DER GESELLSCHAFT | F I NANZKALENDER |

b) Kroatien

Die wirtschaftliche Entwicklung in Kroatien zeigt stabile Entwicklungstendenzen

und sorgt somit für ein etwas freund-licheres Gesamtbild. Der Absatzmarkt für

Neufahrzeuge konnte somit von September 2014 bis August 2015 mit einem

Wachstum von geschätzten 4,3% seine Erholung fortsetzen. Mit etwas rückläu-

figen Verkäufen stabilisiert die Marke Opel ihren Platz im Markt. Die Opel-AVAG

Betriebe sind davon im Berichtszeitraum ebenfalls betroffen und verlieren leicht.

Mit dem AVAG-Einstieg der Marke Toyota sind wir für den kurzen Zeitraum

zufrieden.

KroatienSept. 14 bis Aug. 15 in% Sept. 13 bis Aug. 14

Zulassungen in Stück

Marktanteil in%

zu 2013/14

Zulassungen in Stück

Marktanteil in%

Volkswagen 5.467 15,70 1,11 5.407 16,19

Opel 3.653 10,49 -0,84 3.684 11,03

Skoda 2.984 8,57 -10,61 3.338 10,00

Renault 2.816 8,09 38,17 2.038 6,10

Kia 1.744 5,01 34,57 1.296 3,88

Citroen 1.581 4,54 -21,23 2.007 6,01

Toyota 1.321 3,79 -9,15 1.454 4,35

Fiat/Alfa 550 1,58 -8,94 604 1,81

G E S A M T 34.824 100,00 4,28 33.395 100,00

Der lokale Gebrauchtwagenmarkt weist eine stabile Nachfrage auf, obwohl das

Angebot an Gebrauchtwagen immer noch zu wünschen lässt. Dadurch werden

die privaten Eigenimporte zunehmend durch Angebote gewerbsmäßiger

Importeure ergänzt, wodurch die Preise etwas unter Druck geraten sind.

Die Umsätze im Servicebereich sind trotz des Rückzugs der Marke Chevrolet

erfreulich stabil und in Kombination mit unseren letztjährigen Optimierungspro-

grammen konnte die Durchschnittsrendite durch sinkende Kosten in allen

Betrieben weiterhin angehoben werden.

AVAG HOLD ING GESCHÄFTSBER ICHT 2014 | 2015 3534

| DER KO NZERN | VORWORT | BE R ICHT D E S A UFS ICHTSRATES | Z I E LE UND STRATEG I EN | LAGEBER ICHT | JAHRESABSCHLUSS | ORGANE DER GESELLSCHAFT | F I NANZKALENDER |

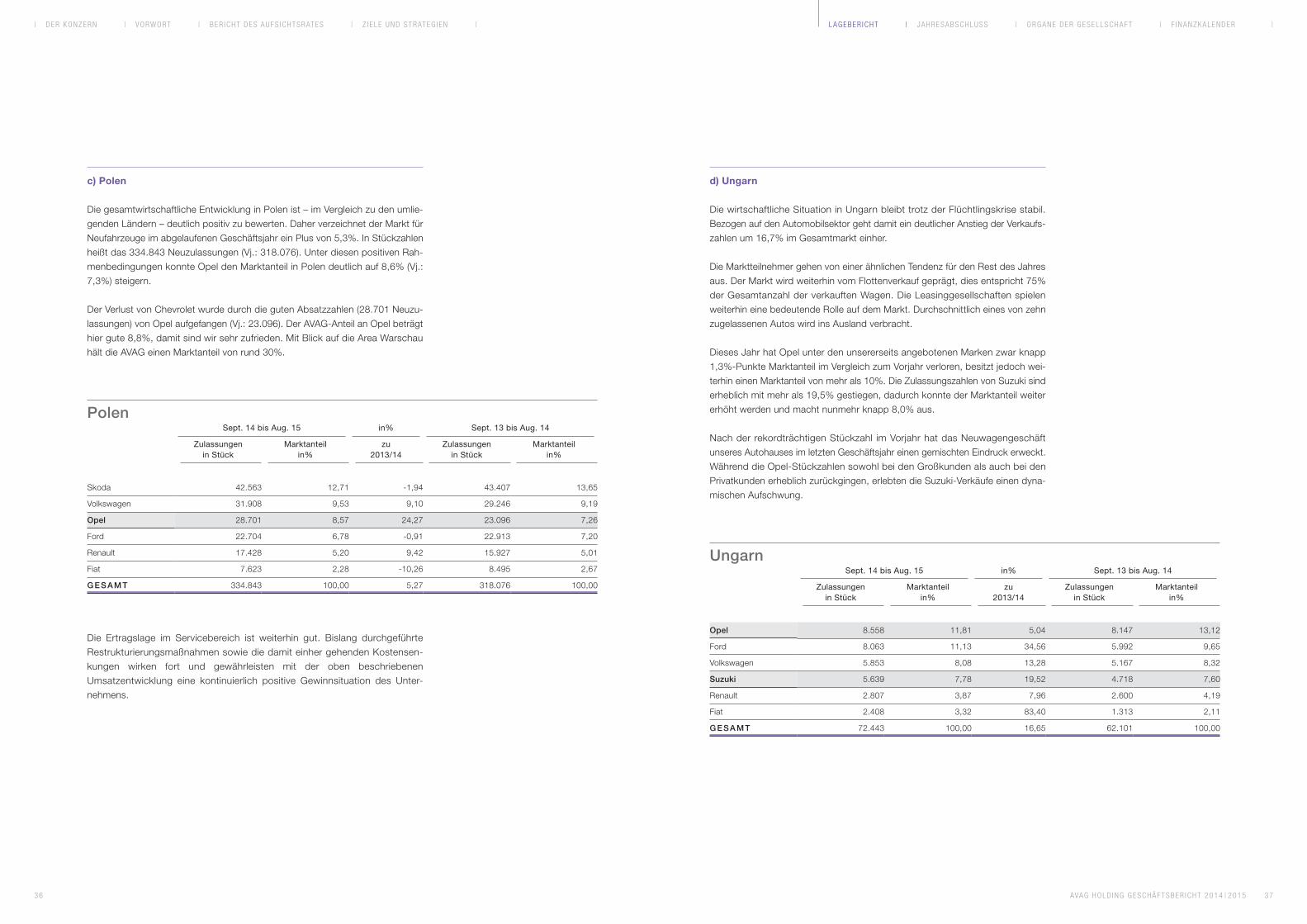

c) Polen

Die gesamtwirtschaftliche Entwicklung in Polen ist – im Vergleich zu den umlie-

genden Ländern – deutlich positiv zu bewerten. Daher verzeichnet der Markt für

Neufahrzeuge im abgelaufenen Geschäftsjahr ein Plus von 5,3%. In Stückzahlen

heißt das 334.843 Neuzulassungen (Vj.: 318.076). Unter diesen positiven Rah-

menbedingungen konnte Opel den Marktanteil in Polen deutlich auf 8,6% (Vj.:

7,3%) steigern.

Der Verlust von Chevrolet wurde durch die guten Absatzzahlen (28.701 Neuzu-

lassungen) von Opel aufgefangen (Vj.: 23.096). Der AVAG-Anteil an Opel beträgt

hier gute 8,8%, damit sind wir sehr zufrieden. Mit Blick auf die Area Warschau

hält die AVAG einen Marktanteil von rund 30%.

PolenSept. 14 bis Aug. 15 in% Sept. 13 bis Aug. 14

Zulassungen in Stück

Marktanteil in%

zu 2013/14

Zulassungen in Stück

Marktanteil in%

Skoda 42.563 12,71 -1,94 43.407 13,65

Volkswagen 31.908 9,53 9,10 29.246 9,19

Opel 28.701 8,57 24,27 23.096 7,26

Ford 22.704 6,78 -0,91 22.913 7,20

Renault 17.428 5,20 9,42 15.927 5,01

Fiat 7.623 2,28 -10,26 8.495 2,67

G E S A M T 334.843 100,00 5,27 318.076 100,00

Die Ertragslage im Servicebereich ist weiterhin gut. Bislang durchgeführte

Restrukturierungsmaßnahmen sowie die damit einher gehenden Kostensen-

kungen wirken fort und gewährleisten mit der oben beschriebenen

Umsatzentwicklung eine kontinuierlich positive Gewinnsituation des Unter-

nehmens.

d) Ungarn

Die wirtschaftliche Situation in Ungarn bleibt trotz der Flüchtlingskrise stabil.

Bezogen auf den Automobilsektor geht damit ein deutlicher Anstieg der Verkaufs-

zahlen um 16,7% im Gesamtmarkt einher.

Die Marktteilnehmer gehen von einer ähnlichen Tendenz für den Rest des Jahres

aus. Der Markt wird weiterhin vom Flottenverkauf geprägt, dies entspricht 75%

der Gesamtanzahl der verkauften Wagen. Die Leasinggesellschaften spielen

weiterhin eine bedeutende Rolle auf dem Markt. Durchschnittlich eines von zehn

zugelassenen Autos wird ins Ausland verbracht.

Dieses Jahr hat Opel unter den unsererseits angebotenen Marken zwar knapp

1,3%-Punkte Marktanteil im Vergleich zum Vorjahr verloren, besitzt jedoch wei-

terhin einen Marktanteil von mehr als 10%. Die Zulassungszahlen von Suzuki sind

erheblich mit mehr als 19,5% gestiegen, dadurch konnte der Marktanteil weiter

erhöht werden und macht nunmehr knapp 8,0% aus.

Nach der rekordträchtigen Stückzahl im Vorjahr hat das Neuwagengeschäft

unseres Autohauses im letzten Geschäftsjahr einen gemischten Eindruck erweckt.

Während die Opel-Stückzahlen sowohl bei den Großkunden als auch bei den

Privatkunden erheblich zurückgingen, erlebten die Suzuki-Verkäufe einen dyna-

mischen Aufschwung.

UngarnSept. 14 bis Aug. 15 in% Sept. 13 bis Aug. 14

Zulassungen in Stück

Marktanteil in%

zu 2013/14