Ergebnisse für das 1. Halbjahr 2015 und strategischer...

36

Basel, 23. Juli 2015 Ergebnisse für das 1. Halbjahr 2015 und strategischer Ausblick

Transcript of Ergebnisse für das 1. Halbjahr 2015 und strategischer...

Basel, 23. Juli 2015

Ergebnisse für das 1. Halbjahr 2015 und strategischer Ausblick

2

Haftungsausschluss

Dieses Dokument enthält zukunftsgerichtete Aussagen, die sich in Begriffen wie „erwarten“,

„wird“, „könnte“, „potenziell“, „geplant“, „sieht vor“, „Schätzwert“, „abzielen“, „im Plan“ etc.

ausdrücken. Derartige Aussagen beinhalten Risiken und Unwägbarkeiten, die zu einer

deutlichen Abweichung der effektiven Ergebnisse von den hierin gemachten Aussagen führen

können. Wir verweisen Sie auf die öffentlich zugänglichen Einreichungen von Syngenta bei

der amerikanischen SEC (Securities and Exchange Commission) im Zusammenhang mit

diesen und anderen Risiken und Unwägbarkeiten. Syngenta verpflichtet sich nicht, die

erwähnten zukunftsgerichteten Aussagen anhand der tatsächlichen Resultate, geänderten

Annahmen oder sonstigen Faktoren zu aktualisieren. Dieses Dokument stellt weder ein

Angebot oder eine Einladung noch einen Teil eines solchen Angebots oder einer solchen

Einladung dar, Stammaktien der Syngenta AG oder Syngenta ADS zu kaufen oder zu

zeichnen, noch stellt es die Aufforderung zu einem solchen Kauf- oder Zeichnungsangebot

dar, und es bildet auch keinerlei Grundlage oder verlässliche Aussage im Zusammenhang mit

einem diesbezüglichen Vertrag.

Halbjahresabschluss 2015

Mike Mack Chief Executive Officer

4

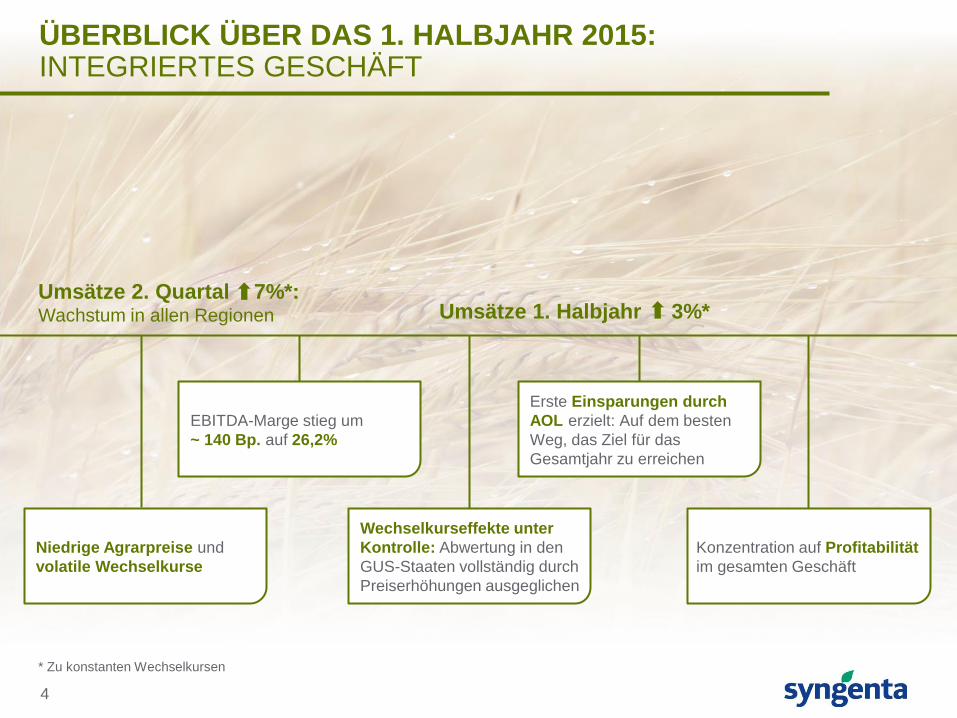

ÜBERBLICK ÜBER DAS 1. HALBJAHR 2015: INTEGRIERTES GESCHÄFT

* Zu konstanten Wechselkursen

Niedrige Agrarpreise und

volatile Wechselkurse

EBITDA-Marge stieg um

~ 140 Bp. auf 26,2%

Wechselkurseffekte unter

Kontrolle: Abwertung in den

GUS-Staaten vollständig durch

Preiserhöhungen ausgeglichen

Erste Einsparungen durch

AOL erzielt: Auf dem besten

Weg, das Ziel für das

Gesamtjahr zu erreichen

Konzentration auf Profitabilität

im gesamten Geschäft

Umsätze 2. Quartal 7%*: Wachstum in allen Regionen Umsätze 1. Halbjahr 3%*

Halbjahresabschluss 2015

John Ramsay Chief Financial Officer

6

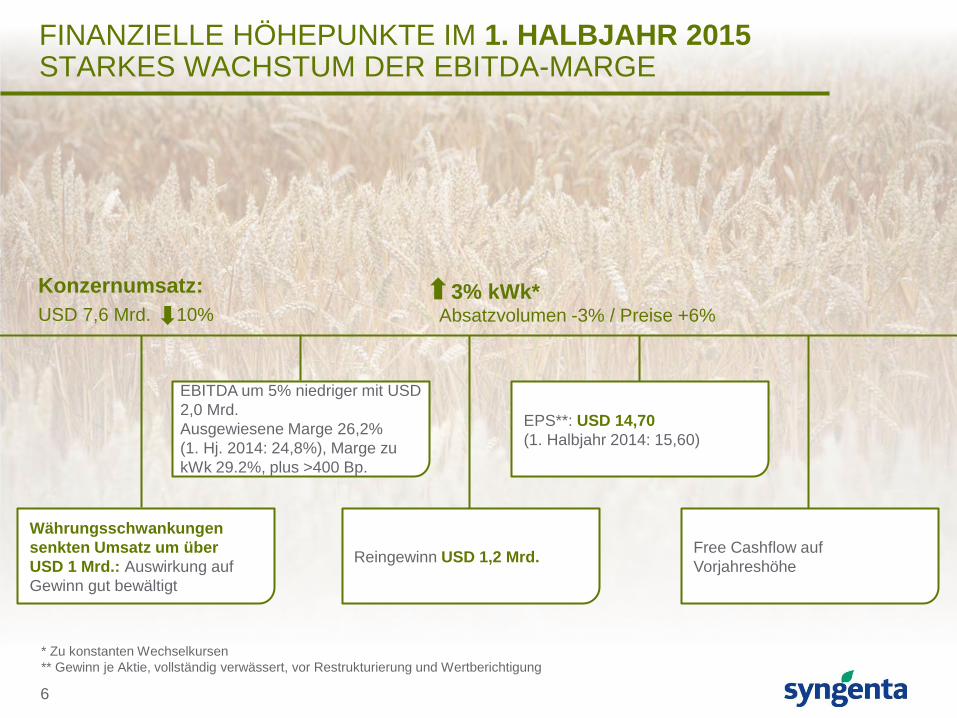

FINANZIELLE HÖHEPUNKTE IM 1. HALBJAHR 2015 STARKES WACHSTUM DER EBITDA-MARGE

* Zu konstanten Wechselkursen

** Gewinn je Aktie, vollständig verwässert, vor Restrukturierung und Wertberichtigung

Währungsschwankungen

senkten Umsatz um über

USD 1 Mrd.: Auswirkung auf

Gewinn gut bewältigt

EBITDA um 5% niedriger mit USD

2,0 Mrd.

Ausgewiesene Marge 26,2%

(1. Hj. 2014: 24,8%), Marge zu

kWk 29.2%, plus >400 Bp.

Reingewinn USD 1,2 Mrd.

EPS**: USD 14,70

(1. Halbjahr 2014: 15,60)

Free Cashflow auf

Vorjahreshöhe

Konzernumsatz:

USD 7,6 Mrd. 10%

3% kWk* Absatzvolumen -3% / Preise +6%

7

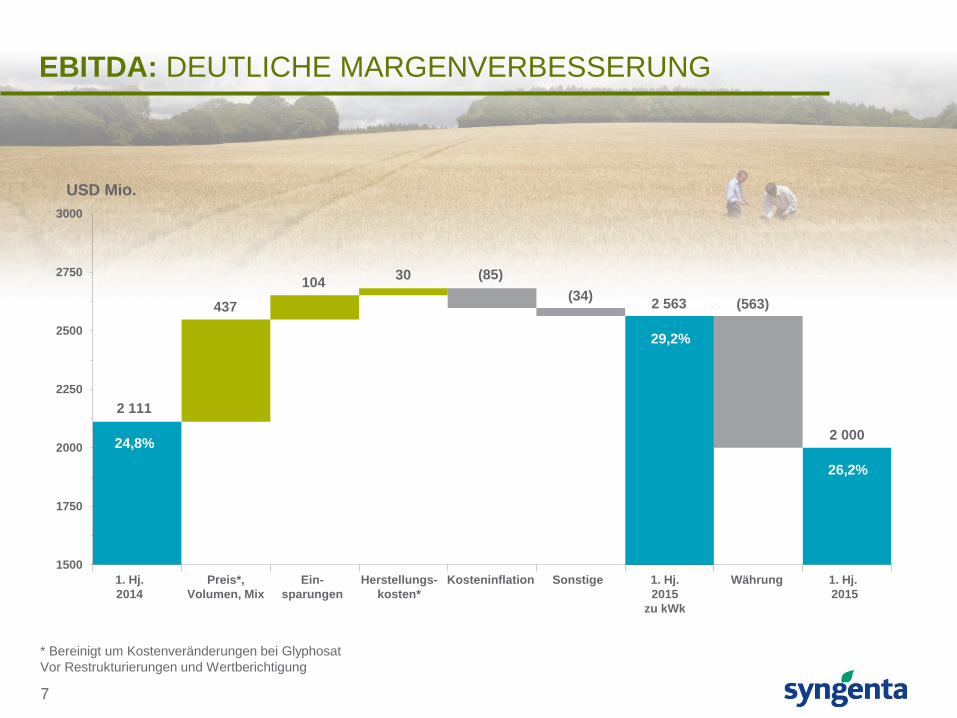

EBITDA: DEUTLICHE MARGENVERBESSERUNG

* Bereinigt um Kostenveränderungen bei Glyphosat

Vor Restrukturierungen und Wertberichtigung

1. Hj.

2014

Preis*,

Volumen, Mix

1500

1750

2000

2250

2500

2750

3000

2 111

437

30

2 000

(85)

(34) (563)

104

2 563

29,2%

26,2%

24,8%

Ein-

sparungen

Kosteninflation Sonstige 1. Hj.

2015

zu kWk

Währung 1. Hj.

2015

Herstellungs-

kosten*

USD Mio.

8

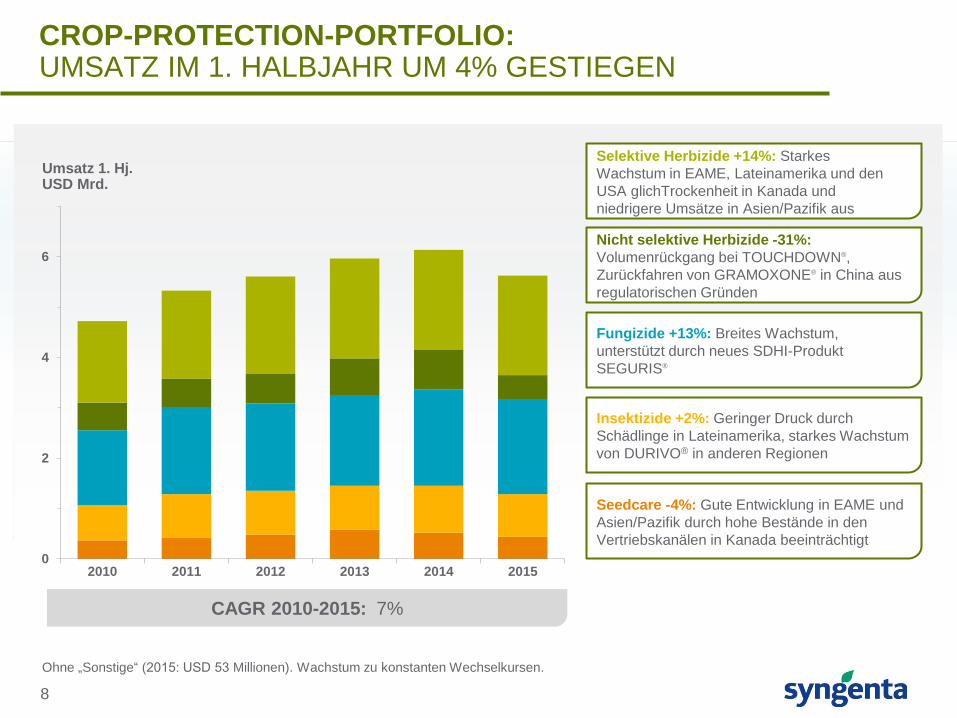

CROP-PROTECTION-PORTFOLIO: UMSATZ IM 1. HALBJAHR UM 4% GESTIEGEN

Ohne „Sonstige“ (2015: USD 53 Millionen). Wachstum zu konstanten Wechselkursen.

Selektive Herbizide +14%: Starkes

Wachstum in EAME, Lateinamerika und den

USA glichTrockenheit in Kanada und

niedrigere Umsätze in Asien/Pazifik aus

Nicht selektive Herbizide -31%:

Volumenrückgang bei TOUCHDOWN®,

Zurückfahren von GRAMOXONE® in China aus

regulatorischen Gründen

Fungizide +13%: Breites Wachstum,

unterstützt durch neues SDHI-Produkt

SEGURIS®

Insektizide +2%: Geringer Druck durch

Schädlinge in Lateinamerika, starkes Wachstum

von DURIVO® in anderen Regionen

Seedcare -4%: Gute Entwicklung in EAME und

Asien/Pazifik durch hohe Bestände in den

Vertriebskanälen in Kanada beeinträchtigt

0

2

4

6

2010 2011 2012 2013 2014 2015

CAGR 2010-2015: 7%

Umsatz 1. Hj. USD Mrd.

9

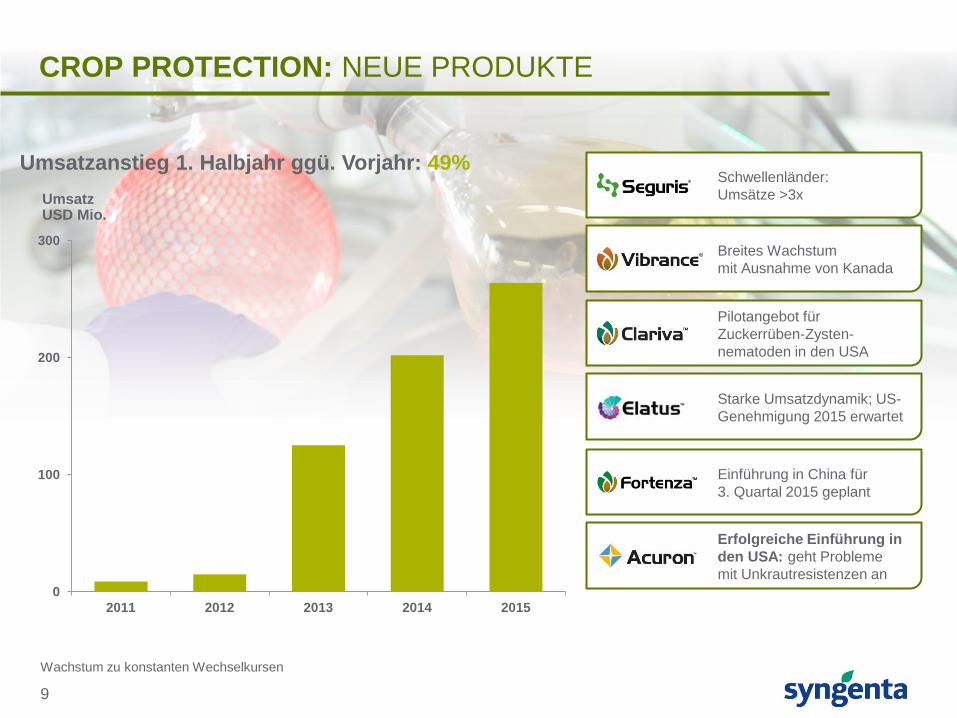

CROP PROTECTION: NEUE PRODUKTE

Wachstum zu konstanten Wechselkursen

Schwellenländer:

Umsätze >3x

Breites Wachstum

mit Ausnahme von Kanada

Pilotangebot für

Zuckerrüben-Zysten-

nematoden in den USA

Starke Umsatzdynamik; US-

Genehmigung 2015 erwartet

Einführung in China für

3. Quartal 2015 geplant

Erfolgreiche Einführung in

den USA: geht Probleme

mit Unkrautresistenzen an 0

100

200

300

2011 2012 2013 2014 2015

Umsatzanstieg 1. Halbjahr ggü. Vorjahr: 49%

Umsatz USD Mio.

10

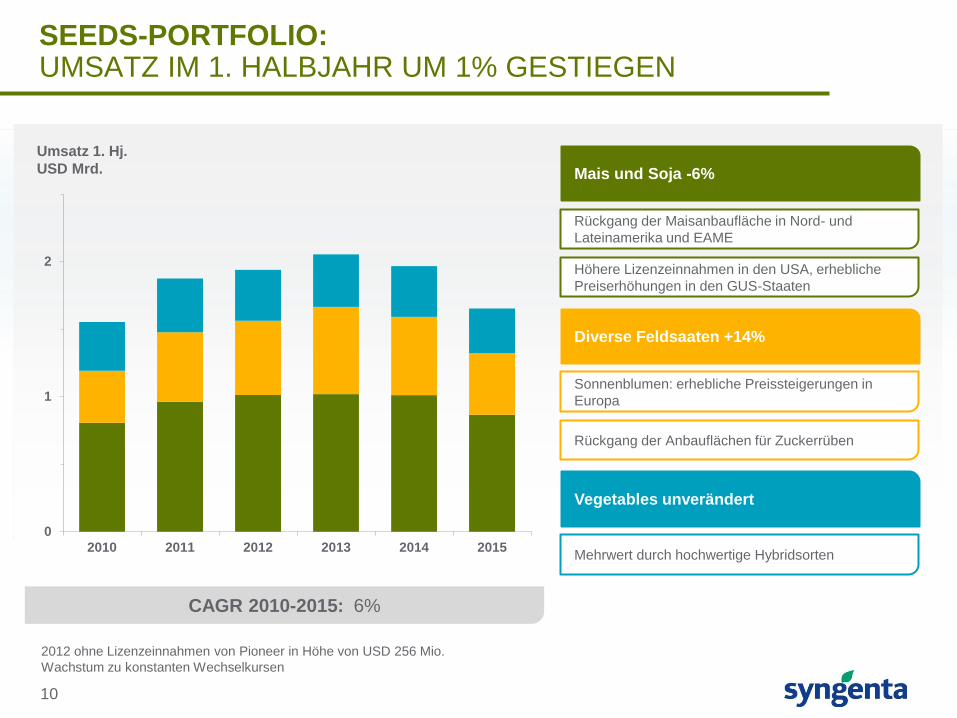

SEEDS-PORTFOLIO: UMSATZ IM 1. HALBJAHR UM 1% GESTIEGEN

Mais und Soja -6%

Rückgang der Maisanbaufläche in Nord- und

Lateinamerika und EAME

Höhere Lizenzeinnahmen in den USA, erhebliche

Preiserhöhungen in den GUS-Staaten

Diverse Feldsaaten +14%

Sonnenblumen: erhebliche Preissteigerungen in

Europa

Rückgang der Anbauflächen für Zuckerrüben

Vegetables unverändert

Mehrwert durch hochwertige Hybridsorten

0

1

2

2010 2011 2012 2013 2014 2015

CAGR 2010-2015: 6%

2012 ohne Lizenzeinnahmen von Pioneer in Höhe von USD 256 Mio.

Wachstum zu konstanten Wechselkursen

Umsatz 1. Hj.

USD Mrd.

11

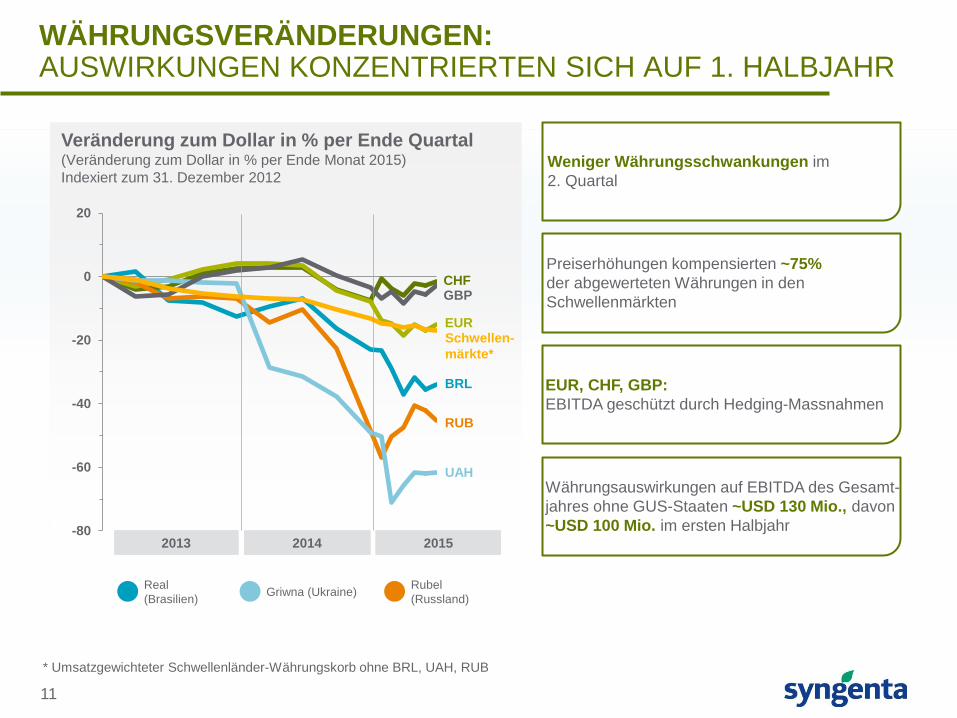

WÄHRUNGSVERÄNDERUNGEN: AUSWIRKUNGEN KONZENTRIERTEN SICH AUF 1. HALBJAHR

* Umsatzgewichteter Schwellenländer-Währungskorb ohne BRL, UAH, RUB

Weniger Währungsschwankungen im

2. Quartal

Preiserhöhungen kompensierten ~75%

der abgewerteten Währungen in den

Schwellenmärkten

Währungsauswirkungen auf EBITDA des Gesamt-

jahres ohne GUS-Staaten ~USD 130 Mio., davon

~USD 100 Mio. im ersten Halbjahr

EUR, CHF, GBP:

EBITDA geschützt durch Hedging-Massnahmen

Veränderung zum Dollar in % per Ende Quartal (Veränderung zum Dollar in % per Ende Monat 2015)

Indexiert zum 31. Dezember 2012

-80

-60

-40

-20

0

20

CHF

EUR

RUB

BRL

UAH

GBP

2014 2015 2013

Schwellen-

märkte*

Real

(Brasilien) Griwna (Ukraine)

Rubel

(Russland)

12

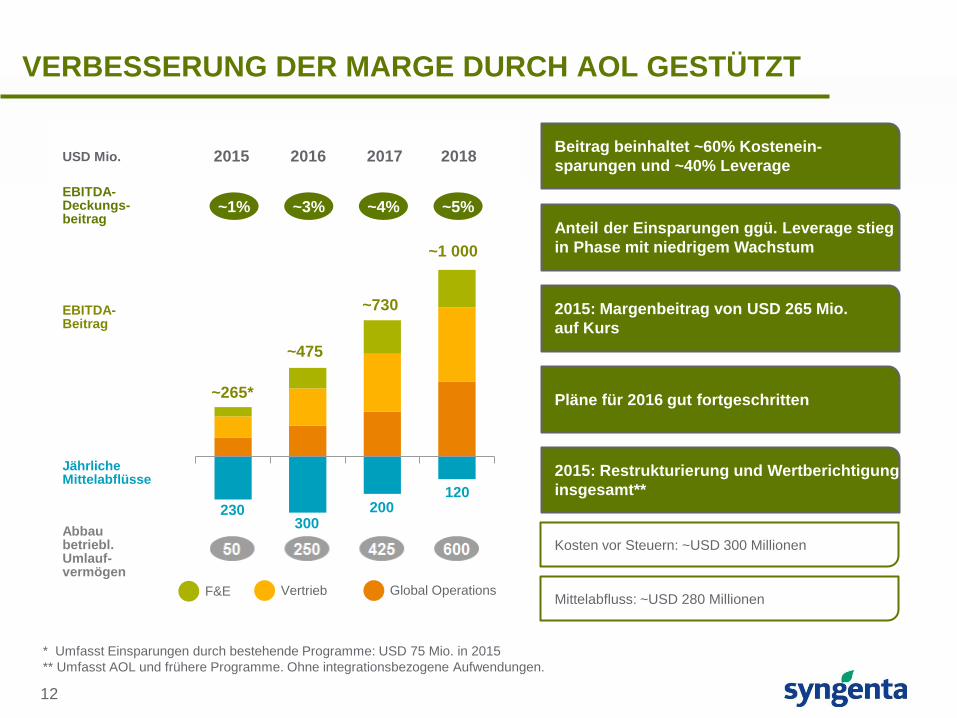

VERBESSERUNG DER MARGE DURCH AOL GESTÜTZT

* Umfasst Einsparungen durch bestehende Programme: USD 75 Mio. in 2015

** Umfasst AOL und frühere Programme. Ohne integrationsbezogene Aufwendungen.

Beitrag beinhaltet ~60% Kostenein-

sparungen und ~40% Leverage

2015: Restrukturierung und Wertberichtigung

insgesamt**

Kosten vor Steuern: ~USD 300 Millionen

Mittelabfluss: ~USD 280 Millionen

Anteil der Einsparungen ggü. Leverage stieg

in Phase mit niedrigem Wachstum

2015: Margenbeitrag von USD 265 Mio.

auf Kurs

Pläne für 2016 gut fortgeschritten

EBITDA- Beitrag

Jährliche Mittelabflüsse

~265*

230

300

200 120

~475

~730

~1 000

~1% ~3% ~4% ~5%

2015 2016 2017 2018

EBITDA- Deckungs- beitrag

Abbau betriebl. Umlauf- vermögen

F&E Global Operations Vertrieb

USD Mio.

13

AUSBLICK FÜR 2. HALBJAHR 2015

Wie ausgewiesen

EBITDA im 2. Halbjahr als % des

Geschäftsjahres

0

20

2008 2009 2010 2011 2012 2013 2014

Umsätze des Geschäftsjahres zu konstanten Wechselkursen und ausgewiesenes EBITDA etwa auf Niveau von 2014

Erhebliche Generierung von Free Cashflow

Grossteil der Einsparungen durch AOL für

2015 soll im 2. Halbjahr erzielt werden

Finanzieller Nutzen 2016 von ca. USD 125 Mio.

Währungseinflüsse im 2. Halbjahr etwas

ungünstig

Positive Auswirkung des Ölpreises in Höhe

von ~USD 50 Mio.

Einmalige Pensionsleistung von 2014

mehr als ausgeglichen

Halbjahresabschluss 2015

Jon Parr Chief Operating Officer

15

REGIONALE PERFORMANCE: EAME, LATEINAMERIKA

Operatives Ergebnis und Marge vor Restrukturierung und Wertberichtigung

Europa, Afrika und Mittlerer Osten North America

0

1

2

3

4

2014 2015

38,9% 40,2%

Absatzwachstum bei Crop Protection trotz niedrigerer

Agrarpreise und Trockenheit

Absatz bei Seeds durch Anbauflächenrückgang und

Preissteigerungen in den GUS-Staaten beeinflusst

Starke Performance bei margenstarker Seedcare

Lateinamerika

0

1

2

2014 2015

17,4% 22,7%

Änderung der Vertragsbedingungen, um Abläufe zu ver-

einfachen und gleichzeitig Kontrolle über Kredite zu behalten

Zugrunde liegende Performance durch geringen Schädlings-

druck und rückläufige Maisanbauflächen beeinflusst

Reduktion von Glyphosat kommt Marge zugute

1. Halbjahr, USD Mrd. 1. Halbjahr, USD Mrd.

Umsatz Operatives Ergebnis Umsatzrendite

16

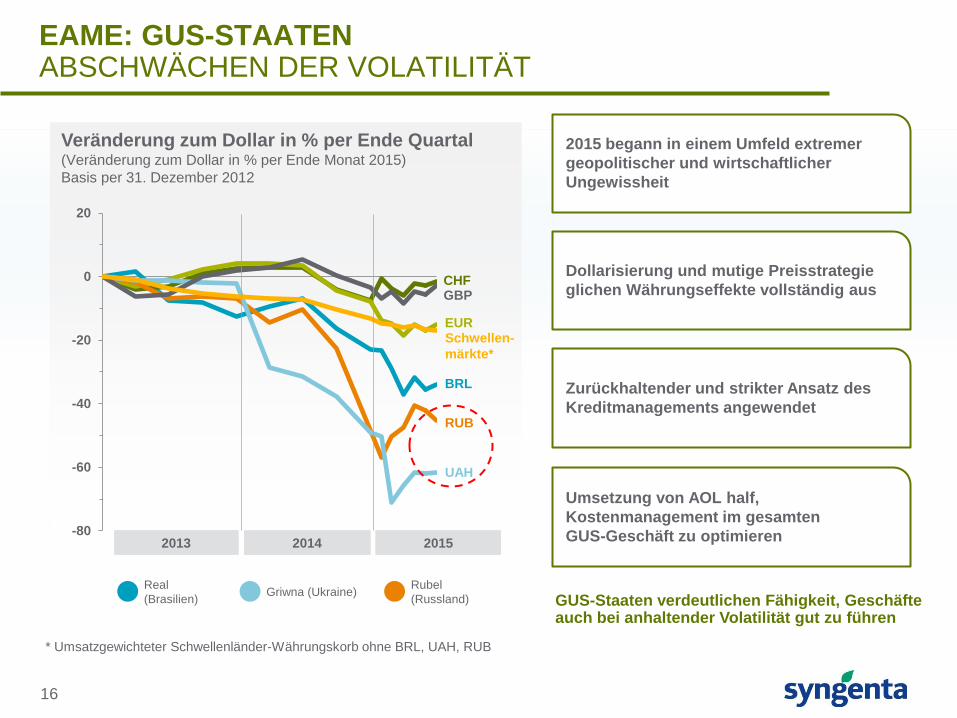

EAME: GUS-STAATEN ABSCHWÄCHEN DER VOLATILITÄT

* Umsatzgewichteter Schwellenländer-Währungskorb ohne BRL, UAH, RUB

-80

-60

-40

-20

0

20

CHF

EUR

RUB

BRL

UAH

GBP

Schwellen-

märkte*

2014 2015 2013

Dollarisierung und mutige Preisstrategie

glichen Währungseffekte vollständig aus

Zurückhaltender und strikter Ansatz des

Kreditmanagements angewendet

2015 begann in einem Umfeld extremer

geopolitischer und wirtschaftlicher

Ungewissheit

Umsetzung von AOL half,

Kostenmanagement im gesamten

GUS-Geschäft zu optimieren

GUS-Staaten verdeutlichen Fähigkeit, Geschäfte auch bei anhaltender Volatilität gut zu führen

Veränderung zum Dollar in % per Ende Quartal (Veränderung zum Dollar in % per Ende Monat 2015)

Basis per 31. Dezember 2012

Real

(Brasilien) Griwna (Ukraine)

Rubel

(Russland)

17

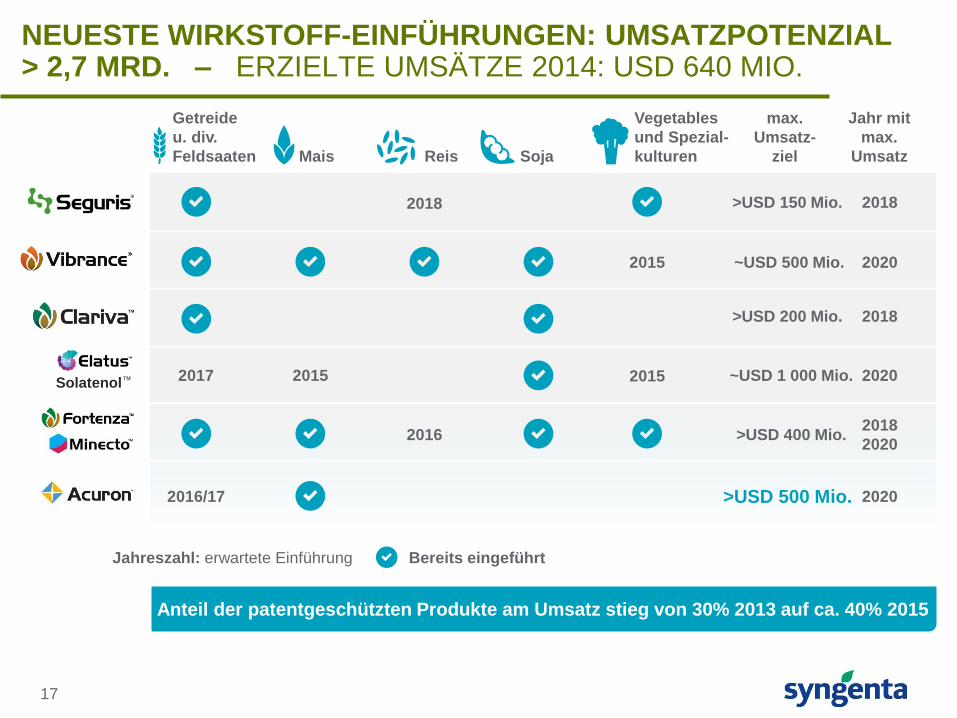

NEUESTE WIRKSTOFF-EINFÜHRUNGEN: UMSATZPOTENZIAL > 2,7 MRD. – ERZIELTE UMSÄTZE 2014: USD 640 MIO.

max.

Umsatz-

ziel

Jahr mit

max.

Umsatz

Solatenol™ 2017

2016/17

2015

2016

2018

2015

2015

>USD 400 Mio.

~USD 500 Mio.

>USD 200 Mio.

~USD 1 000 Mio.

>USD 150 Mio.

>USD 500 Mio.

2018

2020

2020

2018

2020

2018

2020

Anteil der patentgeschützten Produkte am Umsatz stieg von 30% 2013 auf ca. 40% 2015

Getreide

u. div.

Feldsaaten Mais Reis Soja

Vegetables

und Spezial-

kulturen

Jahreszahl: erwartete Einführung Bereits eingeführt

Halbjahresabschluss 2015

Davor Pisk Chief Operating Officer

19

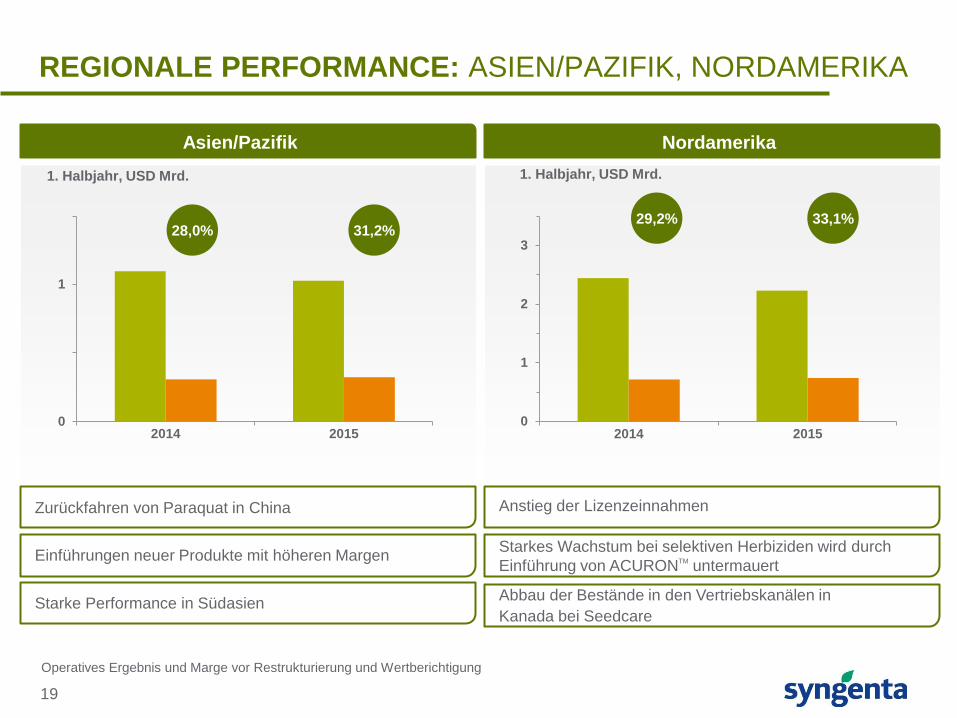

REGIONALE PERFORMANCE: ASIEN/PAZIFIK, NORDAMERIKA

Asien/Pazifik

2014 2015

28,0% 31,2%

Zurückfahren von Paraquat in China

Einführungen neuer Produkte mit höheren Margen

Starke Performance in Südasien

Operatives Ergebnis und Marge vor Restrukturierung und Wertberichtigung

1

0

Nordamerika

0

1

2

3

2014 2015

29,2% 33,1%

Anstieg der Lizenzeinnahmen

Abbau der Bestände in den Vertriebskanälen in

Kanada bei Seedcare

Starkes Wachstum bei selektiven Herbiziden wird durch

Einführung von ACURONTM

untermauert

1. Halbjahr, USD Mrd. 1. Halbjahr, USD Mrd.

20

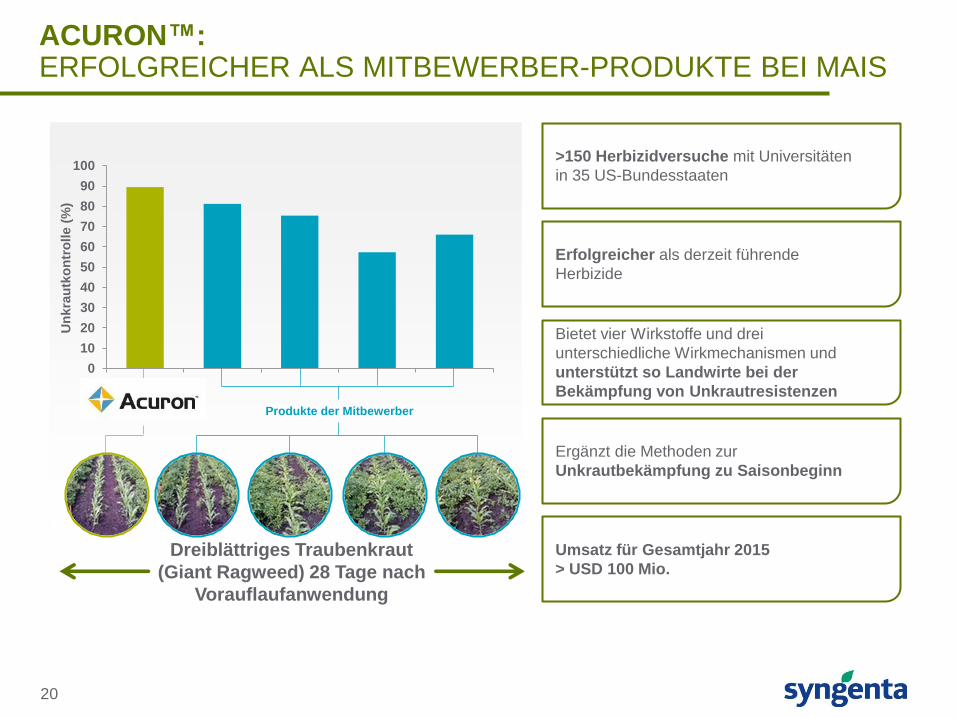

ACURON™: ERFOLGREICHER ALS MITBEWERBER-PRODUKTE BEI MAIS

>150 Herbizidversuche mit Universitäten

in 35 US-Bundesstaaten

Erfolgreicher als derzeit führende

Herbizide

Bietet vier Wirkstoffe und drei

unterschiedliche Wirkmechanismen und

unterstützt so Landwirte bei der

Bekämpfung von Unkrautresistenzen

Ergänzt die Methoden zur

Unkrautbekämpfung zu Saisonbeginn

Umsatz für Gesamtjahr 2015

> USD 100 Mio.

0

10

20

30

40

50

60

70

80

90

100

Un

kra

utk

on

tro

lle

(%

)

Produkte der Mitbewerber

Dreiblättriges Traubenkraut

(Giant Ragweed) 28 Tage nach

Vorauflaufanwendung

21

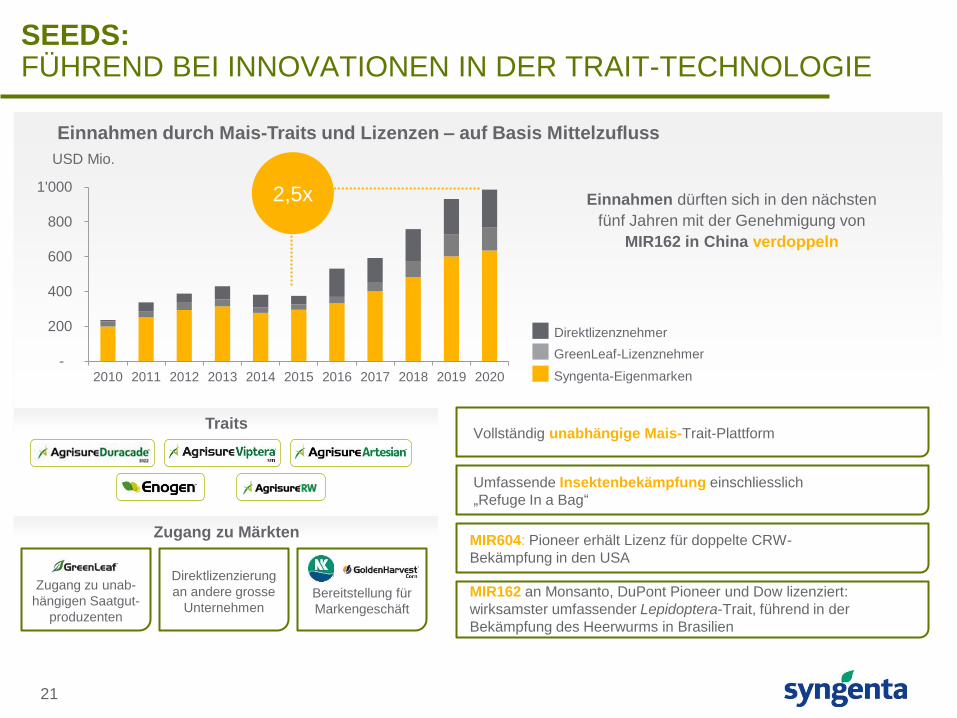

SEEDS: FÜHREND BEI INNOVATIONEN IN DER TRAIT-TECHNOLOGIE

Vollständig unabhängige Mais-Trait-Plattform

Umfassende Insektenbekämpfung einschliesslich

„Refuge In a Bag“

MIR604: Pioneer erhält Lizenz für doppelte CRW-

Bekämpfung in den USA

MIR162 an Monsanto, DuPont Pioneer und Dow lizenziert:

wirksamster umfassender Lepidoptera-Trait, führend in der

Bekämpfung des Heerwurms in Brasilien

-

200

400

600

800

1'000

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

2,5x

Einnahmen durch Mais-Traits und Lizenzen – auf Basis Mittelzufluss

Traits

Einnahmen dürften sich in den nächsten

fünf Jahren mit der Genehmigung von

MIR162 in China verdoppeln

Zugang zu Märkten

Zugang zu unab-

hängigen Saatgut-

produzenten

Direktlizenzierung

an andere grosse

Unternehmen Bereitstellung für

Markengeschäft

USD Mio.

Direktlizenznehmer

GreenLeaf-Lizenznehmer

Syngenta-Eigenmarken

Strategischer Ausblick

Mike Mack Chief Executive Officer

23

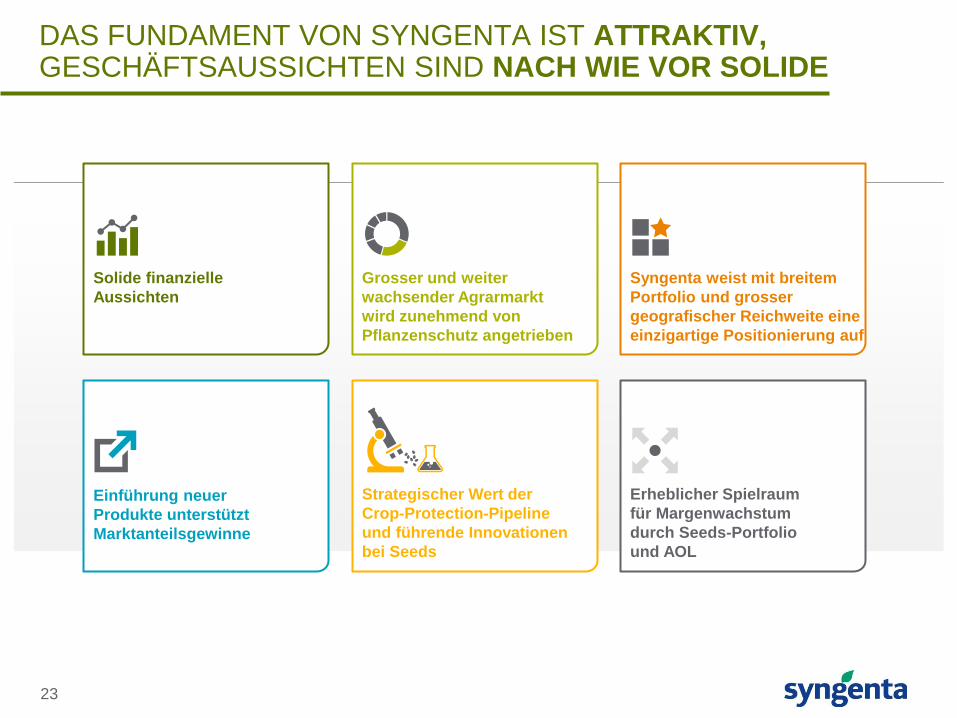

DAS FUNDAMENT VON SYNGENTA IST ATTRAKTIV, GESCHÄFTSAUSSICHTEN SIND NACH WIE VOR SOLIDE

Solide finanzielle

Aussichten

Grosser und weiter

wachsender Agrarmarkt

wird zunehmend von

Pflanzenschutz angetrieben

Syngenta weist mit breitem

Portfolio und grosser

geografischer Reichweite eine

einzigartige Positionierung auf

Einführung neuer

Produkte unterstützt

Marktanteilsgewinne

Strategischer Wert der

Crop-Protection-Pipeline

und führende Innovationen

bei Seeds

Erheblicher Spielraum

für Margenwachstum

durch Seeds-Portfolio

und AOL

24

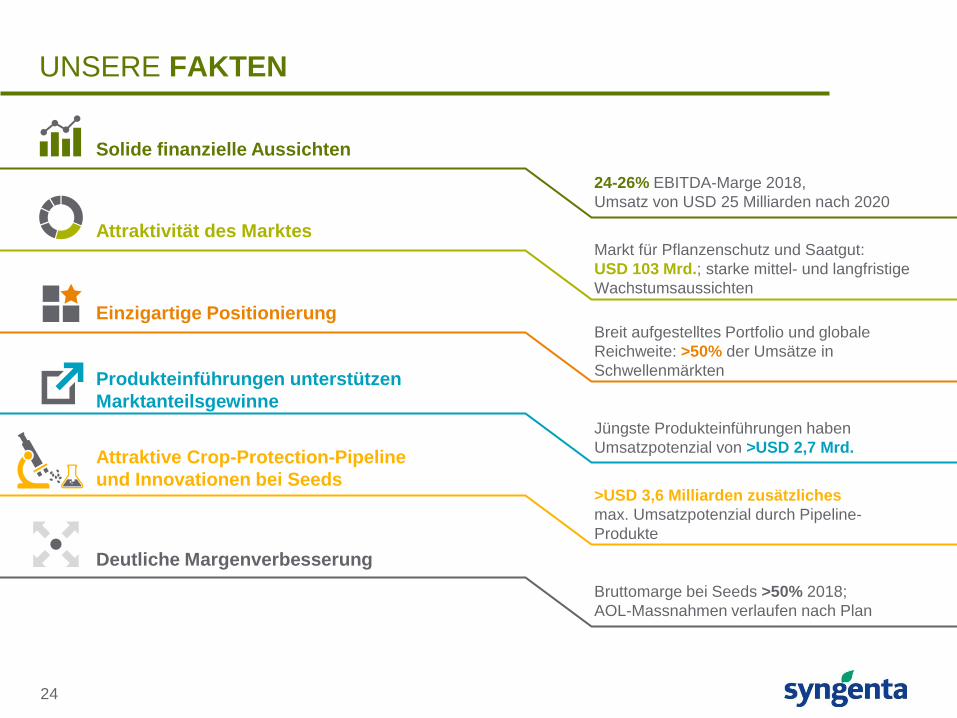

UNSERE FAKTEN

Attraktivität des Marktes

Solide finanzielle Aussichten

24-26% EBITDA-Marge 2018,

Umsatz von USD 25 Milliarden nach 2020

Markt für Pflanzenschutz und Saatgut:

USD 103 Mrd.; starke mittel- und langfristige

Wachstumsaussichten

Breit aufgestelltes Portfolio und globale

Reichweite: >50% der Umsätze in

Schwellenmärkten

Einzigartige Positionierung

Produkteinführungen unterstützen

Marktanteilsgewinne

Jüngste Produkteinführungen haben

Umsatzpotenzial von >USD 2,7 Mrd. Attraktive Crop-Protection-Pipeline

und Innovationen bei Seeds >USD 3,6 Milliarden zusätzliches

max. Umsatzpotenzial durch Pipeline-

Produkte

Bruttomarge bei Seeds >50% 2018;

AOL-Massnahmen verlaufen nach Plan

Deutliche Margenverbesserung

25

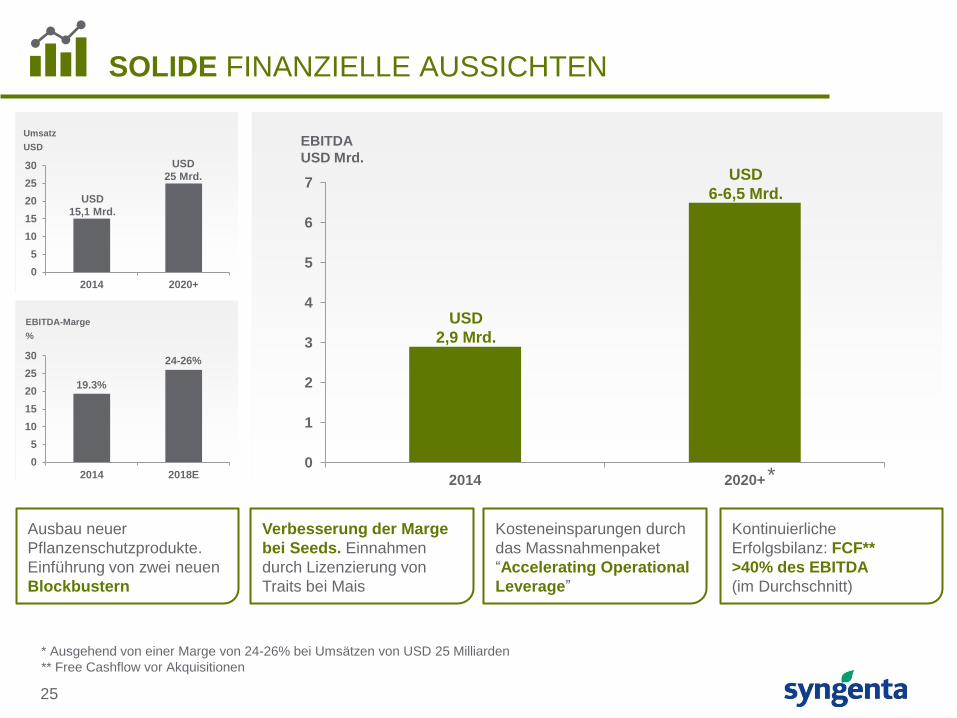

SOLIDE FINANZIELLE AUSSICHTEN

0

1

2

3

4

5

6

7

2014 2020+*

Ausbau neuer

Pflanzenschutzprodukte.

Einführung von zwei neuen

Blockbustern

Verbesserung der Marge

bei Seeds. Einnahmen

durch Lizenzierung von

Traits bei Mais

Kosteneinsparungen durch

das Massnahmenpaket

“Accelerating Operational

Leverage”

Kontinuierliche

Erfolgsbilanz: FCF**

>40% des EBITDA

(im Durchschnitt)

* Ausgehend von einer Marge von 24-26% bei Umsätzen von USD 25 Milliarden

** Free Cashflow vor Akquisitionen

0

5

10

15

20

25

30

2014 2020+

0

5

10

15

20

25

30

2014 2018E

19.3%

24-26%

USD

6-6,5 Mrd.

USD

2,9 Mrd.

EBITDA

USD Mrd. USD

25 Mrd.

USD

15,1 Mrd.

EBITDA-Marge

%

Umsatz

USD

26

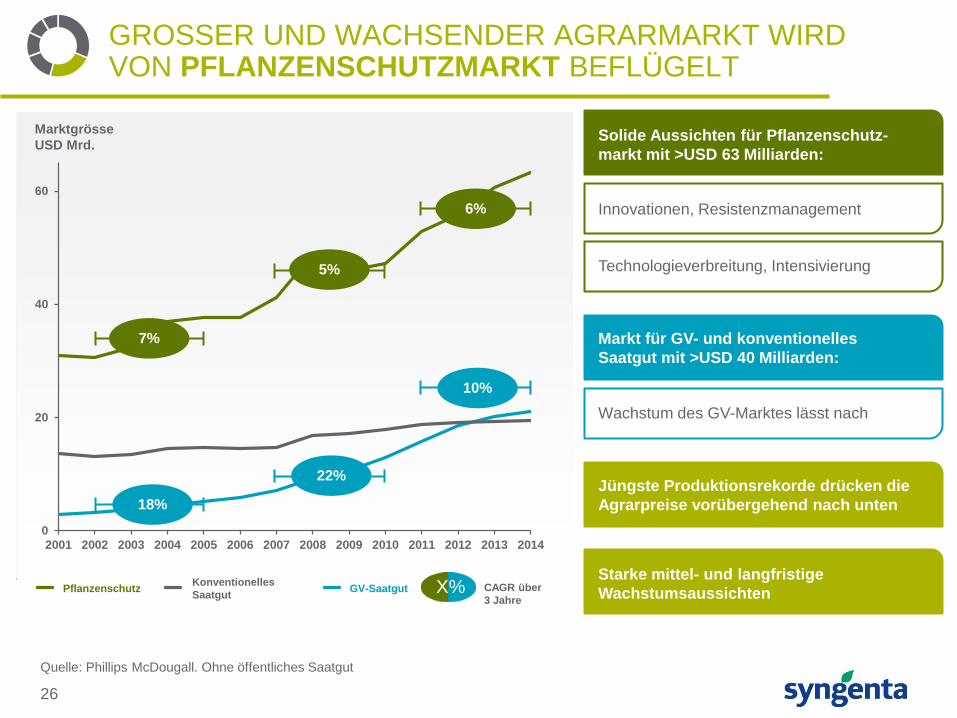

GROSSER UND WACHSENDER AGRARMARKT WIRD VON PFLANZENSCHUTZMARKT BEFLÜGELT

Quelle: Phillips McDougall. Ohne öffentliches Saatgut

0

20

40

60

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Th

ou

sa

nd

s

18%

22%

10%

7%

5%

6%

X%

Solide Aussichten für Pflanzenschutz-

markt mit >USD 63 Milliarden:

Innovationen, Resistenzmanagement

Technologieverbreitung, Intensivierung

Markt für GV- und konventionelles

Saatgut mit >USD 40 Milliarden:

Wachstum des GV-Marktes lässt nach

Jüngste Produktionsrekorde drücken die

Agrarpreise vorübergehend nach unten

Starke mittel- und langfristige

Wachstumsaussichten Pflanzenschutz Konventionelles

Saatgut GV-Saatgut CAGR über

3 Jahre

Marktgrösse

USD Mrd.

27

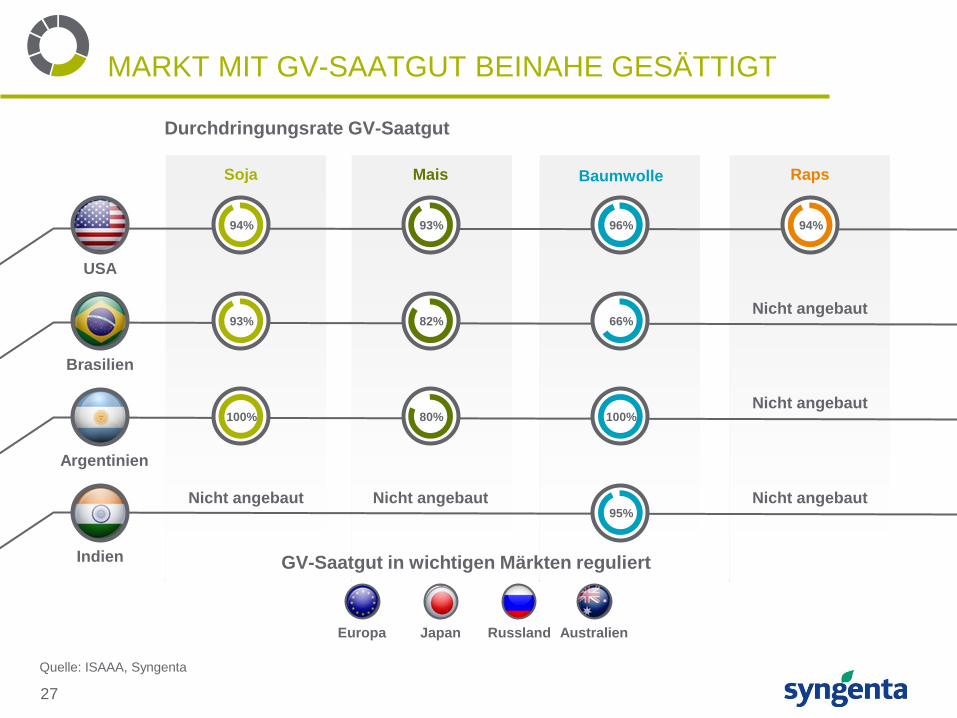

MARKT MIT GV-SAATGUT BEINAHE GESÄTTIGT

Durchdringungsrate GV-Saatgut

USA

Brasilien

Argentinien

Indien

Quelle: ISAAA, Syngenta

Mais

94%

93%

100%

93%

82%

80%

96%

66%

100%

95%

94%

Europa Japan Russland Australien

Soja Baumwolle Raps

Nicht angebaut

Nicht angebaut

Nicht angebaut Nicht angebaut Nicht angebaut

GV-Saatgut in wichtigen Märkten reguliert

28

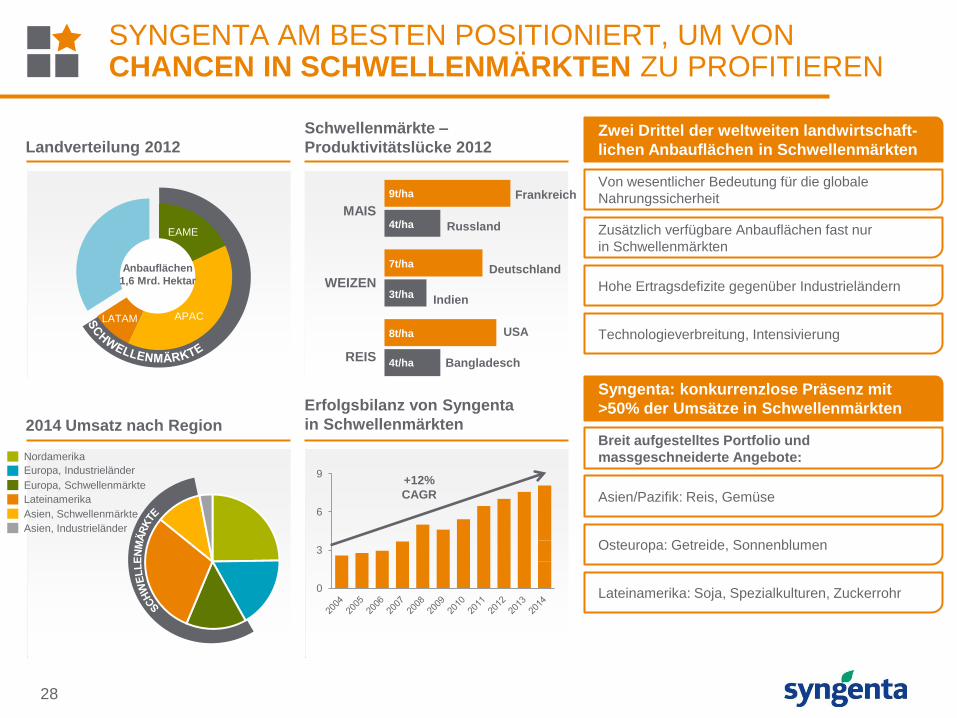

SYNGENTA AM BESTEN POSITIONIERT, UM VON CHANCEN IN SCHWELLENMÄRKTEN ZU PROFITIEREN

EAME

APAC LATAM

Landverteilung 2012

9t/ha

4t/ha

7t/ha

3t/ha

8t/ha

4t/ha

Schwellenmärkte –

Produktivitätslücke 2012 Zwei Drittel der weltweiten landwirtschaft-

lichen Anbauflächen in Schwellenmärkten

Von wesentlicher Bedeutung für die globale

Nahrungssicherheit

Zusätzlich verfügbare Anbauflächen fast nur

in Schwellenmärkten

Hohe Ertragsdefizite gegenüber Industrieländern

Technologieverbreitung, Intensivierung

Syngenta: konkurrenzlose Präsenz mit

>50% der Umsätze in Schwellenmärkten

Breit aufgestelltes Portfolio und

massgeschneiderte Angebote:

Asien/Pazifik: Reis, Gemüse

Osteuropa: Getreide, Sonnenblumen

Lateinamerika: Soja, Spezialkulturen, Zuckerrohr

2014 Umsatz nach Region

Erfolgsbilanz von Syngenta

in Schwellenmärkten

0

3

6

9+12%

CAGR

USA

Bangladesch

Anbauflächen

1,6 Mrd. Hektar

MAIS

WEIZEN

REIS

Frankreich

Russland

Deutschland

Indien

Nordamerika

Europa, Industrieländer

Europa, Schwellenmärkte

Lateinamerika

Asien, Schwellenmärkte

Asien, Industrieländer

29

INNOVATIONEN: NEUEINFÜHRUNGEN* UND LIFE-CYCLE-MANAGEMENT

* Einführung bezeichnet neue Produkte von Syngenta

(einschliesslich Formulierungen und Zulassungserweiterungen),

die in bestimmten Ländern eingeführt werden.

2008 – 2014

~600

Marktanteil

Pflanzenschutz 2005 2014

18% 20%

18% 18%

13% 13%

9% 10%

9% 9%

7% 7%

26% 23% Übrige

Quelle: Phillips McDougall. Ausgenommen Professional Products

Durchschnittlich ein neuer Wirkstoff pro Jahr

Konzentration auf potenzielle Blockbuster

Herausragende

Kompetenz bei

Formulierung

und Life-Cycle-

Management

Einführungen neuer

Produkte pro Jahr

30

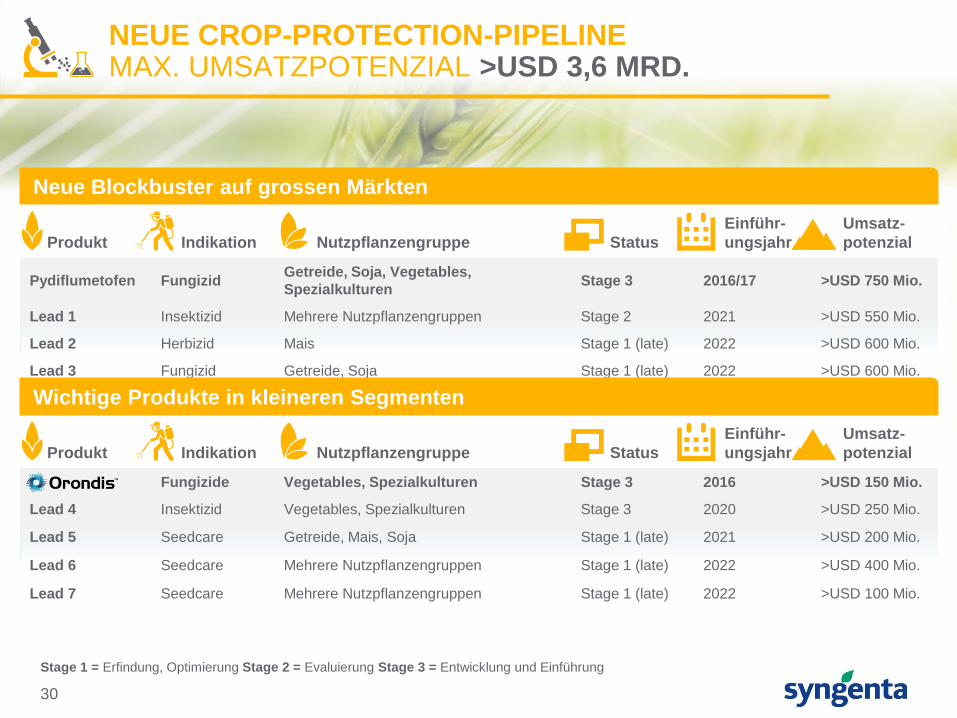

NEUE CROP-PROTECTION-PIPELINE MAX. UMSATZPOTENZIAL >USD 3,6 MRD.

Neue Blockbuster auf grossen Märkten

Pydiflumetofen Fungizid Getreide, Soja, Vegetables,

Spezialkulturen Stage 3 2016/17 >USD 750 Mio.

Lead 1 Insektizid Mehrere Nutzpflanzengruppen Stage 2 2021 >USD 550 Mio.

Lead 2 Herbizid Mais Stage 1 (late) 2022 >USD 600 Mio.

Lead 3 Fungizid Getreide, Soja Stage 1 (late) 2022 >USD 600 Mio.

Indikation Nutzpflanzengruppe Status

Umsatz-

potenzial

Wichtige Produkte in kleineren Segmenten

Fungizide Vegetables, Spezialkulturen Stage 3 2016 >USD 150 Mio.

Lead 4 Insektizid Vegetables, Spezialkulturen Stage 3 2020 >USD 250 Mio.

Lead 5 Seedcare Getreide, Mais, Soja Stage 1 (late) 2021 >USD 200 Mio.

Lead 6 Seedcare Mehrere Nutzpflanzengruppen Stage 1 (late) 2022 >USD 400 Mio.

Lead 7 Seedcare Mehrere Nutzpflanzengruppen Stage 1 (late) 2022 >USD 100 Mio.

Produkt Indikation Nutzpflanzengruppe Status

Einführ-

ungsjahr

Umsatz-

potenzial

Stage 1 = Erfindung, Optimierung Stage 2 = Evaluierung Stage 3 = Entwicklung und Einführung

Produkt

Einführ-

ungsjahr

31

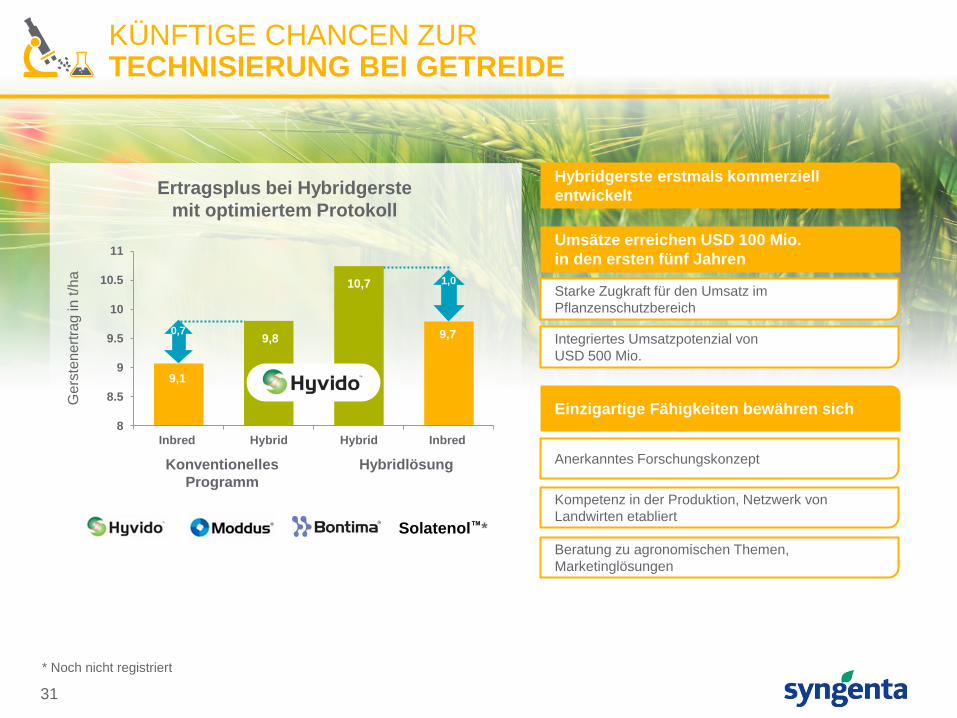

KÜNFTIGE CHANCEN ZUR TECHNISIERUNG BEI GETREIDE

Ertragsplus bei Hybridgerste

mit optimiertem Protokoll

* Noch nicht registriert

Solatenol™*

9,1

9,8

10,7

9,7

8

8.5

9

9.5

10

10.5

11

Inbred Hybrid Hybrid Inbred

0,7

1,0

Ge

rste

ne

rtra

g in

t/h

a

Konventionelles

Programm

Hybridlösung

Hybridgerste erstmals kommerziell

entwickelt

Umsätze erreichen USD 100 Mio.

in den ersten fünf Jahren

Starke Zugkraft für den Umsatz im

Pflanzenschutzbereich

Einzigartige Fähigkeiten bewähren sich

Anerkanntes Forschungskonzept

Integriertes Umsatzpotenzial von

USD 500 Mio.

Kompetenz in der Produktion, Netzwerk von

Landwirten etabliert

Beratung zu agronomischen Themen,

Marketinglösungen

32

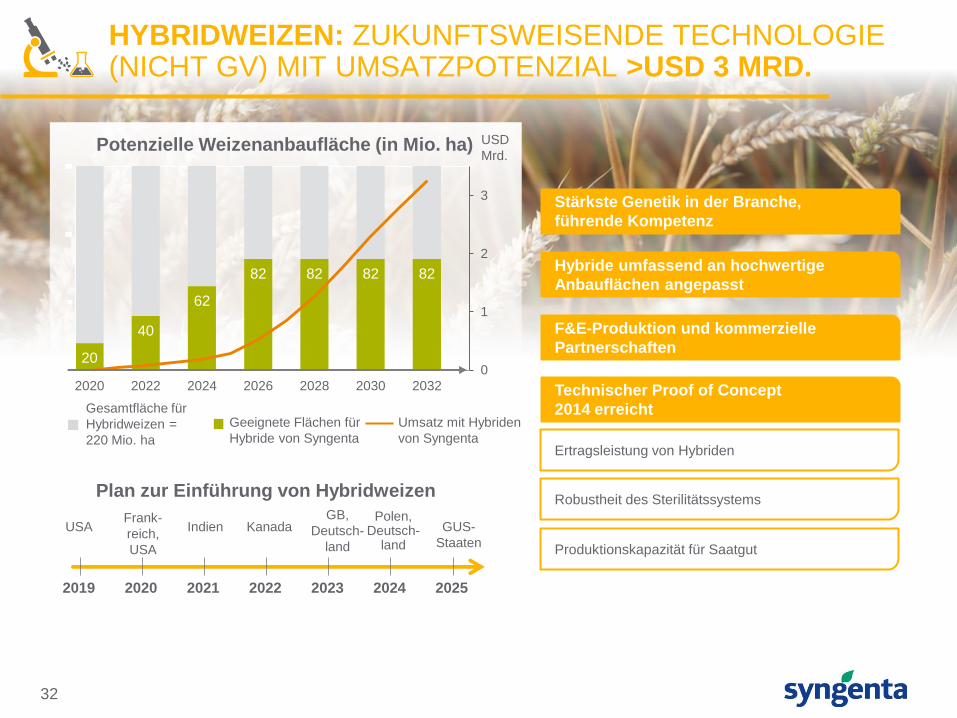

HYBRIDWEIZEN: ZUKUNFTSWEISENDE TECHNOLOGIE (NICHT GV) MIT UMSATZPOTENZIAL >USD 3 MRD.

Potenzielle Weizenanbaufläche (in Mio. ha)

Stärkste Genetik in der Branche,

führende Kompetenz

Hybride umfassend an hochwertige

Anbauflächen angepasst

Ertragsleistung von Hybriden

Robustheit des Sterilitätssystems

Produktionskapazität für Saatgut

F&E-Produktion und kommerzielle

Partnerschaften

Technischer Proof of Concept

2014 erreicht

20

40

62

82 82 82 82

0

1

2

3

0

50

100

150

2020 2022 2024 2026 2028 2030 2032

2019 2020 2021 2022 2023 2024 2025

Plan zur Einführung von Hybridweizen

USD

Mrd.

Gesamtfläche für

Hybridweizen =

220 Mio. ha

Geeignete Flächen für

Hybride von Syngenta

Umsatz mit Hybriden

von Syngenta

USA Frank-

reich,

USA

Indien Kanada GB,

Deutsch-

land

Polen, Deutsch-

land

GUS-

Staaten

33

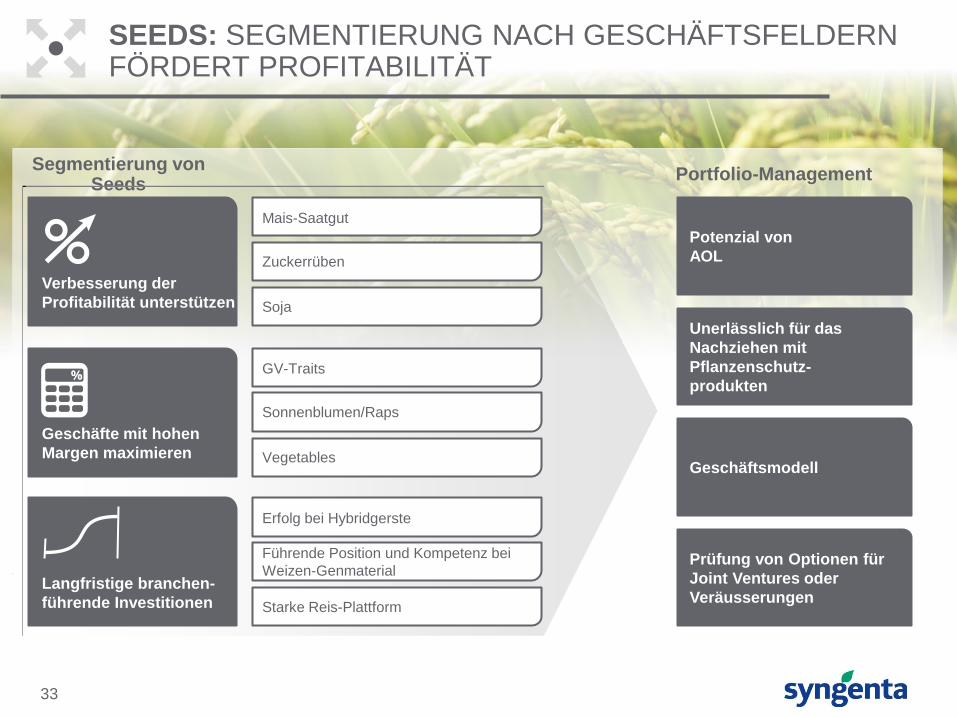

SEEDS: SEGMENTIERUNG NACH GESCHÄFTSFELDERN FÖRDERT PROFITABILITÄT

Segmentierung von Seeds

Portfolio-Management

Geschäfte mit hohen

Margen maximieren

GV-Traits

Sonnenblumen/Raps

Vegetables

Langfristige branchen-

führende Investitionen

Erfolg bei Hybridgerste

Führende Position und Kompetenz bei

Weizen-Genmaterial

Starke Reis-Plattform

Verbesserung der

Profitabilität unterstützen

Mais-Saatgut

Zuckerrüben

Soja

Potenzial von

AOL

Unerlässlich für das

Nachziehen mit

Pflanzenschutz-

produkten

Geschäftsmodell

Prüfung von Optionen für

Joint Ventures oder

Veräusserungen

34

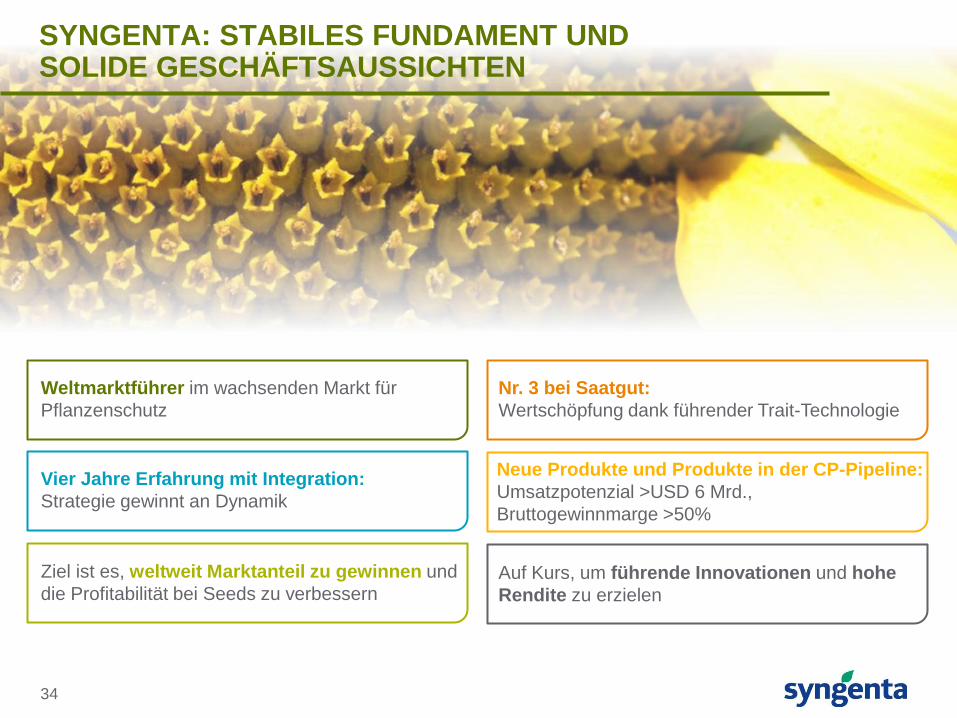

Weltmarktführer im wachsenden Markt für

Pflanzenschutz

Nr. 3 bei Saatgut:

Wertschöpfung dank führender Trait-Technologie

Vier Jahre Erfahrung mit Integration:

Strategie gewinnt an Dynamik

Ziel ist es, weltweit Marktanteil zu gewinnen und

die Profitabilität bei Seeds zu verbessern

Neue Produkte und Produkte in der CP-Pipeline:

Umsatzpotenzial >USD 6 Mrd.,

Bruttogewinnmarge >50%

Auf Kurs, um führende Innovationen und hohe

Rendite zu erzielen

SYNGENTA: STABILES FUNDAMENT UND SOLIDE GESCHÄFTSAUSSICHTEN

Diskussion

36