Ertragsteuern Teil 1

16

Ertragsteuern, 5. Auflage Christiana Djanani, Gernot Brähler, Christian Lösel, Andreas Krenzin © UVK Verlagsgesellschaft mbH, Konstanz und München 2012 1 1. Einführung in das Ertragsteuerrecht 3. Körperschaftsteuer 4. Gewerbesteuer 2. Einkommensteuer 5. Rechtsformneutralität der Besteuerung

description

Folien zum UTB-Buch Ertragsteuern (Teil 1)

Transcript of Ertragsteuern Teil 1

Ertragsteuern, 5. AuflageChristiana Djanani, Gernot Brähler, Christian Lösel, Andreas Krenzin

© UVK Verlagsgesellschaft mbH, Konstanz und München 20121

1. Einführung in das Ertragsteuerrecht

3. Körperschaftsteuer

4. Gewerbesteuer

2. Einkommensteuer

5. Rechtsformneutralität der Besteuerung

Ertragsteuern, 5. AuflageChristiana Djanani, Gernot Brähler, Christian Lösel, Andreas Krenzin

© UVK Verlagsgesellschaft mbH, Konstanz und München 20122

Staatsquote (2010) = 46,6 % 1.163,9 Mrd. €

2.497,6 Mrd. €=

Staatsausgaben

Bruttoinlandsprodukt=

Ertragsteuern, 5. AuflageChristiana Djanani, Gernot Brähler, Christian Lösel, Andreas Krenzin

© UVK Verlagsgesellschaft mbH, Konstanz und München 20123

20 25 30 35 40 45 50

1980

1990

1995

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

46,9

44,5

48,1

45,1

47,6

48,1

48,5

47,1

46,8

45,3

44,2

43,9

47,5

46,6

Staatsquote in %

Ertragsteuern, 5. AuflageChristiana Djanani, Gernot Brähler, Christian Lösel, Andreas Krenzin

© UVK Verlagsgesellschaft mbH, Konstanz und München 20124

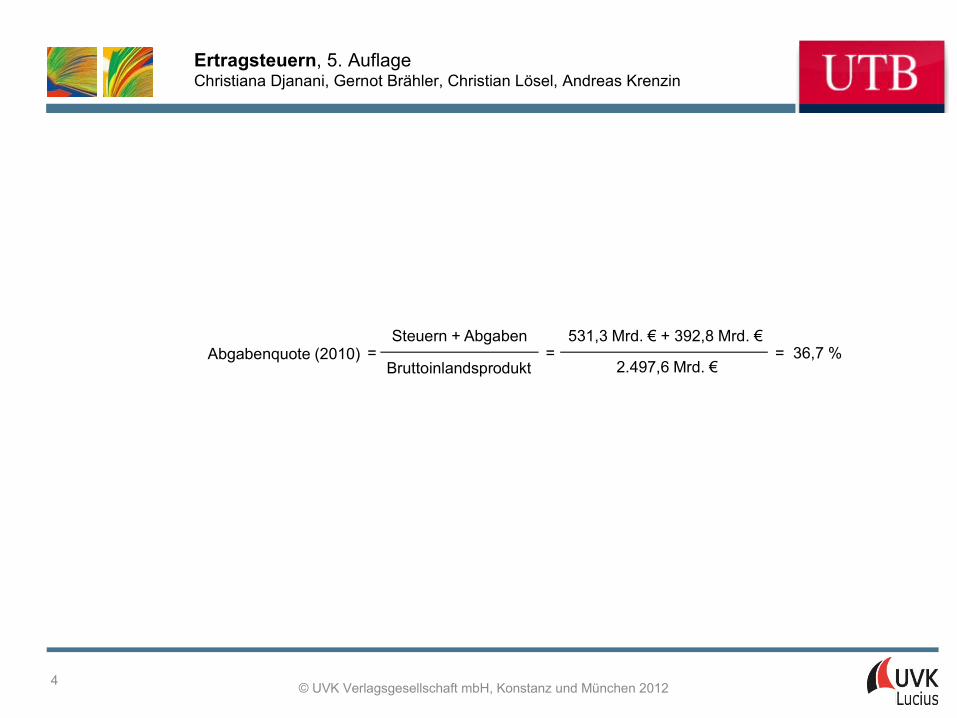

Abgabenquote (2010) = 36,7 % 531,3 Mrd. € + 392,8 Mrd. €

2.497,6 Mrd. €=

Steuern + Abgaben

Bruttoinlandsprodukt=

Ertragsteuern, 5. AuflageChristiana Djanani, Gernot Brähler, Christian Lösel, Andreas Krenzin

© UVK Verlagsgesellschaft mbH, Konstanz und München 20125

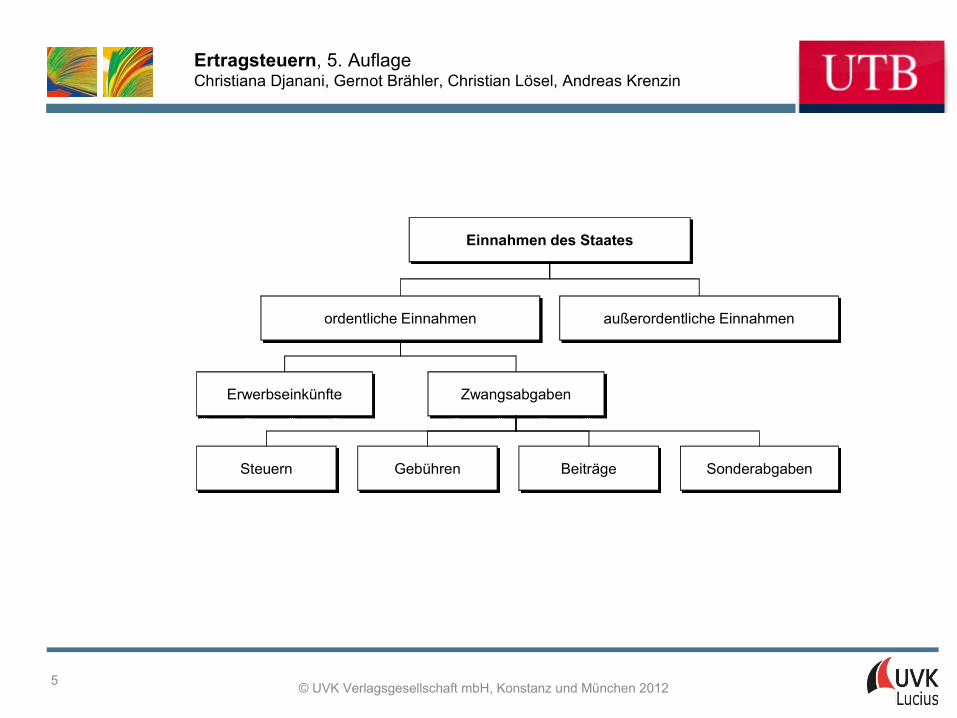

Einnahmen des Staates

ordentliche Einnahmen außerordentliche Einnahmen

Erwerbseinkünfte Zwangsabgaben

Steuern Gebühren Beiträge Sonderabgaben

Ertragsteuern, 5. AuflageChristiana Djanani, Gernot Brähler, Christian Lösel, Andreas Krenzin

© UVK Verlagsgesellschaft mbH, Konstanz und München 20126

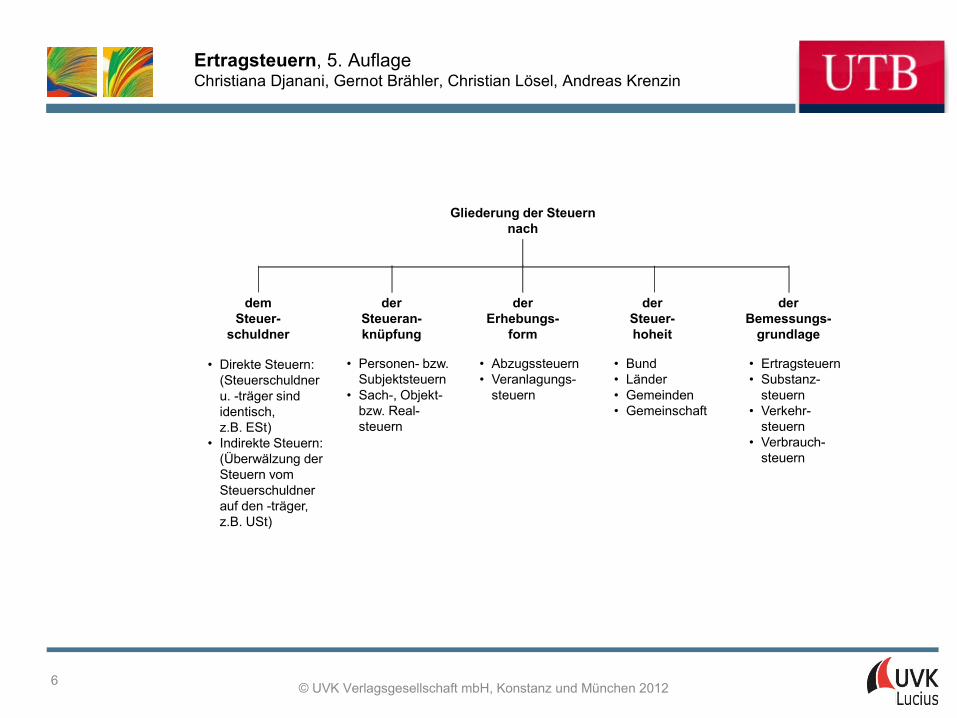

• Direkte Steuern:(Steuerschuldneru. -träger sindidentisch,z.B. ESt)

• Indirekte Steuern:(Überwälzung derSteuern vomSteuerschuldnerauf den -träger,z.B. USt)

• Ertragsteuern• Substanz-

steuern• Verkehr-

steuern• Verbrauch-

steuern

• Abzugssteuern• Veranlagungs-

steuern

• Bund• Länder• Gemeinden• Gemeinschaft

• Personen- bzw.Subjektsteuern

• Sach-, Objekt-bzw. Real-steuern

Gliederung der Steuernnach

demSteuer-

schuldner

derBemessungs-

grundlage

derErhebungs-

form

derSteuer-hoheit

derSteueran-knüpfung

Ertragsteuern, 5. AuflageChristiana Djanani, Gernot Brähler, Christian Lösel, Andreas Krenzin

© UVK Verlagsgesellschaft mbH, Konstanz und München 20127

Verständnisfrage: direkte und indirekte Steuern

Frage:

Bei einer Erhöhung eines Umsatzsteuersatzes - wie zum Jahresbeginn 2007 von 16 % auf 19 % - gelingt es nicht allen Unternehmen, die Brutto-Endverbraucherpreise ebenfalls um diese drei Prozentpunkte anzuheben, da diese höheren Preise am Markt u.U. nicht durchsetzbar wären.

Daher zahlen diese Unternehmen einen Teil der Umsatzsteuererhöhung (zunächst) aus der eigenen Tasche, indem sie die Nettopreise etwas verringern, um einen konkurrenzfähigen Brutto-Marktpreis anbieten zu können.

Handelt es sich in diesem Fall bei der Umsatzsteuer dann immer noch um eine indirekte Steuer?

Ertragsteuern, 5. AuflageChristiana Djanani, Gernot Brähler, Christian Lösel, Andreas Krenzin

© UVK Verlagsgesellschaft mbH, Konstanz und München 20128

Verständnisfrage: direkte und indirekte Steuern

Lösung:

Ja! Die Umsatzsteuer wird nach wie vor auf den Endverbraucher überwälzt. Dass die Bemessungsgrundlage „Nettopreis“ hierfür u.U. teilweise gesenkt werden muss, verändert das Charakteristikum der Umsatzsteuer nicht!

Ertragsteuern, 5. AuflageChristiana Djanani, Gernot Brähler, Christian Lösel, Andreas Krenzin

© UVK Verlagsgesellschaft mbH, Konstanz und München 20129

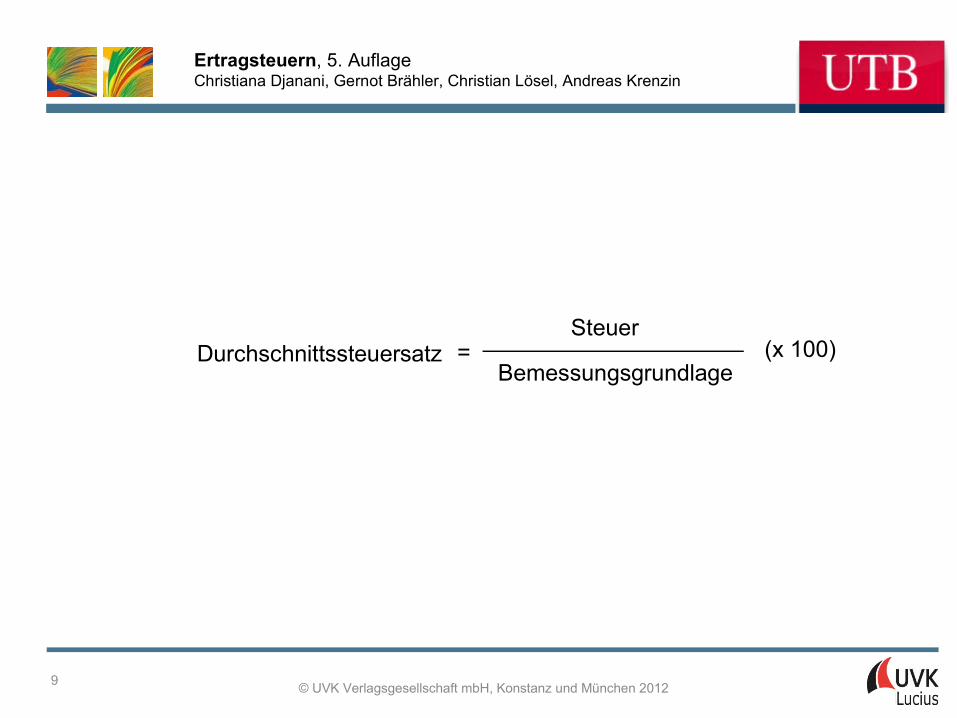

Durchschnittssteuersatz (x 100) Steuer

Bemessungsgrundlage=

Ertragsteuern, 5. AuflageChristiana Djanani, Gernot Brähler, Christian Lösel, Andreas Krenzin

© UVK Verlagsgesellschaft mbH, Konstanz und München 201210

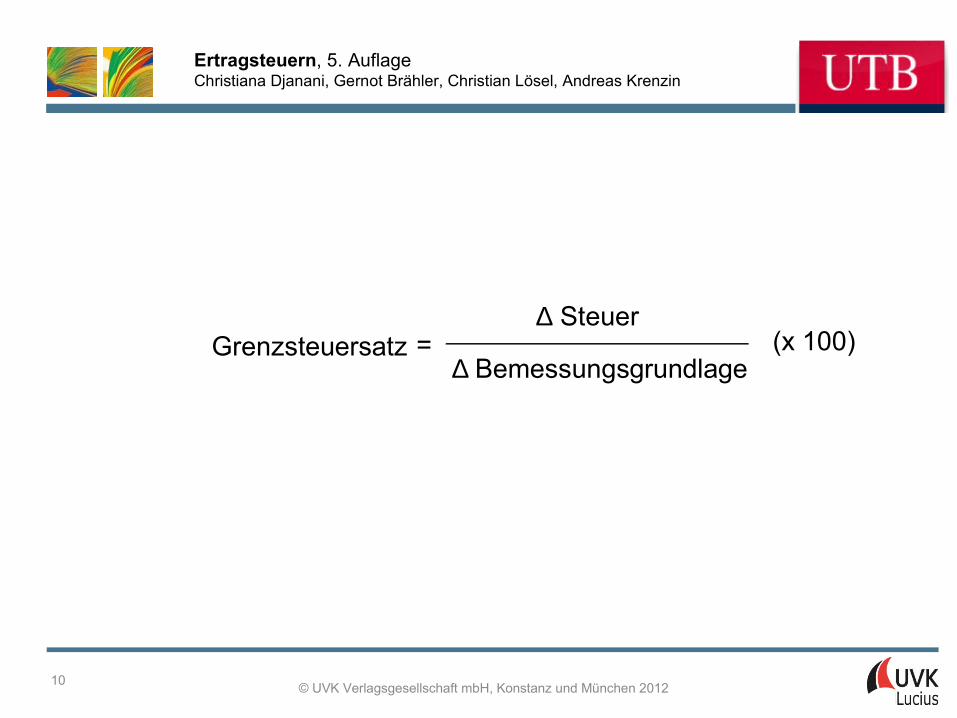

Grenzsteuersatz (x 100) ∆ Steuer

∆ Bemessungsgrundlage=

Ertragsteuern, 5. AuflageChristiana Djanani, Gernot Brähler, Christian Lösel, Andreas Krenzin

© UVK Verlagsgesellschaft mbH, Konstanz und München 201211

Differenzsteuersatz (x 100) Sz - S

Bz

=

Ertragsteuern, 5. AuflageChristiana Djanani, Gernot Brähler, Christian Lösel, Andreas Krenzin

© UVK Verlagsgesellschaft mbH, Konstanz und München 201212

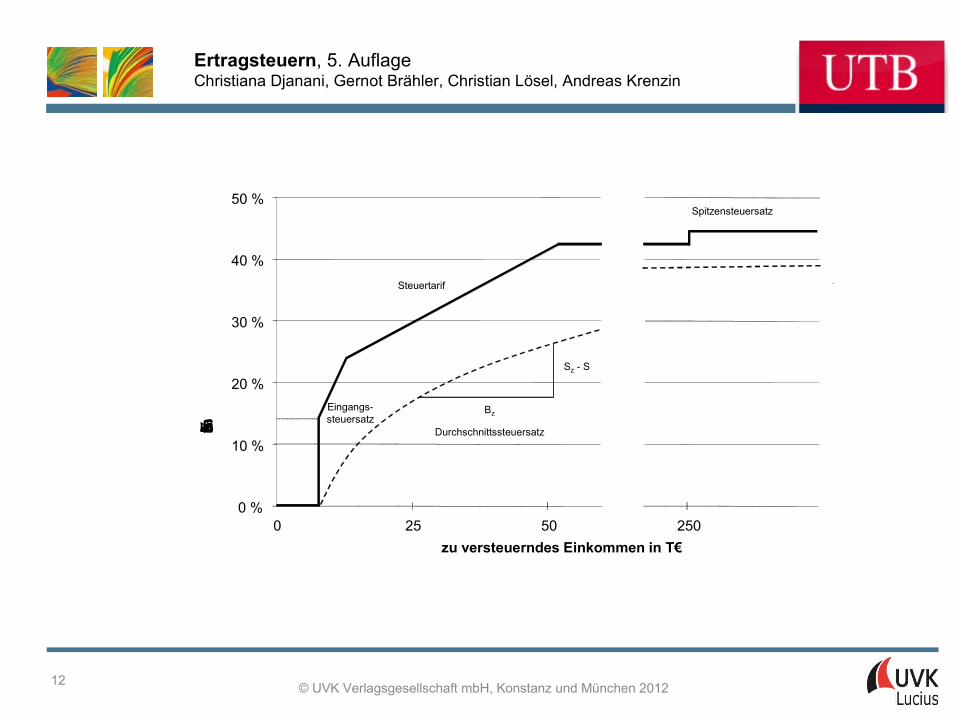

Spitzensteuersatz

Steuertarif

Durchschnittssteuersatz

Bz

Sz - S

0 %

10 %

20 %

30 %

40 %

50 %

0 25 50 250

zu versteuerndes Einkommen in T€

Einkommensteuersatz in %

Eingangs-steuersatz

Ertragsteuern, 5. AuflageChristiana Djanani, Gernot Brähler, Christian Lösel, Andreas Krenzin

© UVK Verlagsgesellschaft mbH, Konstanz und München 201213

Verständnisfrage: Tarif

Frage:

Im Golfclub unterhalten sich die Ehefrauen der Spieler über die Steuerlast ihrer Ehemänner.

Dabei berichtet die Gattin des Club-Champions, dass ihr Ehemann, der im Jahr 300.000 € verdient, 45 % seines zu versteuernden Einkommens als Einkommen-steuer an den Fiskus abzuführen hat.

Beurteilen Sie diese Aussage!

Ertragsteuern, 5. AuflageChristiana Djanani, Gernot Brähler, Christian Lösel, Andreas Krenzin

© UVK Verlagsgesellschaft mbH, Konstanz und München 201214

Verständnisfrage: Tarif

Lösung:

Die deutsche Einkommensteuer ist progressiv ausgestaltet.

Zudem ist ein Teil des zu versteuernden Einkommens als Grundfreibetrag von der Besteuerung ausgenommen.

Diese beiden Tatsachen führen dazu, dass die tatsächliche Steuerbelastung niedriger ist als der Tarif auf den ersten Blick vermuten lassen würde.

Der Durchschnittssteuersatz, der die tatsächliche Belastung des zu versteuernden Einkommens mit Einkommensteuer angibt, weist einen progressiven, sich asymptotisch mit zunehmendem zu versteuernden Einkommen an den Tarif annähernden Verlauf auf.

Er wird diesen Tarif jedoch nie berühren oder schneiden.

Daher gibt es in Deutschland keinen einzigen Steuerpflichtigen, der 45 % tatsächliche Einkommensteuerbelastung zu tragen hat!

Ertragsteuern, 5. AuflageChristiana Djanani, Gernot Brähler, Christian Lösel, Andreas Krenzin

© UVK Verlagsgesellschaft mbH, Konstanz und München 201215

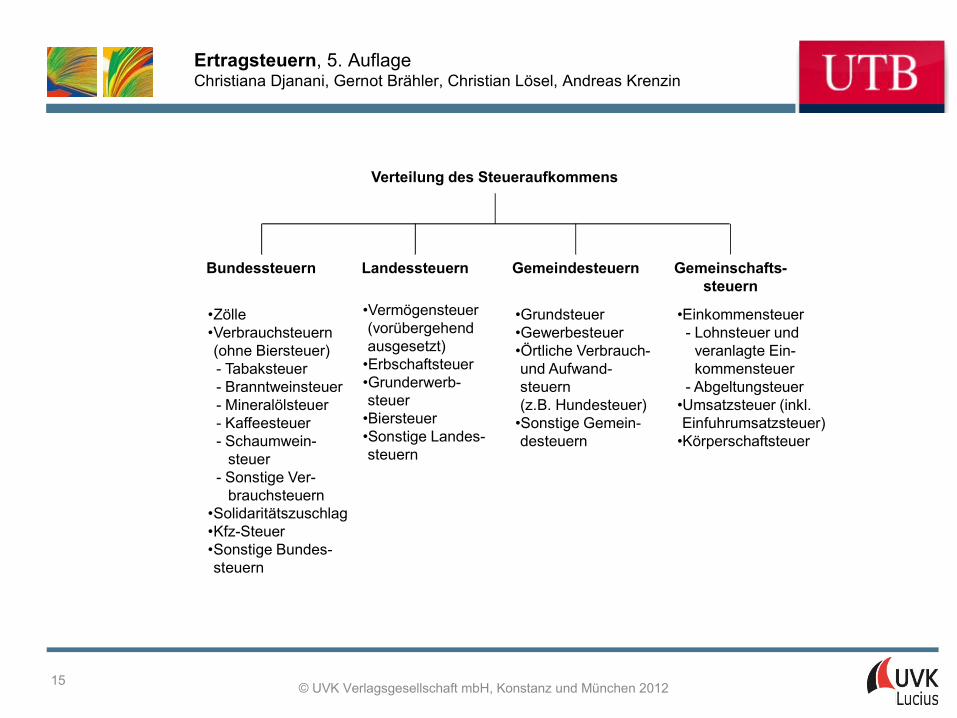

•Zölle•Verbrauchsteuern(ohne Biersteuer)- Tabaksteuer- Branntweinsteuer- Mineralölsteuer- Kaffeesteuer- Schaumwein-

steuer- Sonstige Ver-

brauchsteuern•Solidaritätszuschlag•Kfz-Steuer•Sonstige Bundes-steuern

•Grundsteuer•Gewerbesteuer•Örtliche Verbrauch-und Aufwand-steuern(z.B. Hundesteuer)

•Sonstige Gemein-desteuern

•Einkommensteuer- Lohnsteuer und

veranlagte Ein-kommensteuer

- Abgeltungsteuer•Umsatzsteuer (inkl.Einfuhrumsatzsteuer)

•Körperschaftsteuer

•Vermögensteuer(vorübergehendausgesetzt)

•Erbschaftsteuer•Grunderwerb-steuer

•Biersteuer•Sonstige Landes-steuern

Verteilung des Steueraufkommens

Bundessteuern Landessteuern Gemeindesteuern Gemeinschafts-steuern

Ertragsteuern, 5. AuflageChristiana Djanani, Gernot Brähler, Christian Lösel, Andreas Krenzin

© UVK Verlagsgesellschaft mbH, Konstanz und München 201216

Vielen Dank für Ihre Aufmerksamkeit!