März 2007 3BG Alternatives Alternative Investments - gesamthaft abgedeckt !

ESG Report2019

Tite

lsei

te: O

rmat

, Geo

ther

mie

anla

ge,

Nev

ada,

USA

«Wir freuen uns, in allen Regionen Fortschritte bei der Integrationvon ESG-Kriterien beobachtenzu können, wenngleich dieAusgangspositionen dochsehr unterschiedlich sind.»

Inhalt

4 Einführung

7 Private Equity

16 Private Debt

18 Hedge-Funds

24 Long-Only-Manager

27 Aktien und Anleihen

34 Langfristiges ESG-Engagement

Tycho Sneyers(Vorsitzender des ESG-Ausschusses)

Einführung

Wir freuen uns, unseren Anlegern und Stakeholdern im diesjäh-

rigen ESG-Bericht einen aktuellen Überblick über die Integration

von ESG in unseren Portfolios zu bieten. Der Bericht umfasst

eine Zusammenfassung der wesentlichen Ergebnisse unserer

jährlichen ESG-Bewertung von 218 Private-Equity-Managern

und 86 Hedge-Fund- und Long-Only-Managern, mit denen

wir zusammenarbeiten. Ferner teilen wir die wesentlichen ESG-

bezogenen Leistungskennzahlen unserer Private-Equity-Co-

Investments und Private-Debt-Portfoliounternehmen.

Für unsere nachhaltigen Anleihen- und Aktienangebote geben

wir die CO2-Bilanzen unserer verschiedenen Portfolios an.

Zudem berichten wir über einige Innovationen, die wir mit

unserem ESG-Cockpit umsetzen, auf dem unsere Nachhaltig-

keitsbewertungen beruhen. Wir analysieren auch die Wachs-

tumschancen grüner und nachhaltiger Anleihen in unseren Port-

folios und allgemein an den Finanzmärkten.

Des Weiteren vertiefen wir einige Themen, etwa wie wir das

ESG-Risiko in unseren Private-Equity-Portfolios überwachen, wie

ein Long/Short-Hedge-Funds-Portfolio mit einem ESG-Fokus

strukturiert sein kann und wie die nachhaltigen Entwicklungs-

ziele (SDGs) am besten in ein global diversifiziertes Aktien-

portfolio aufgenommen werden. Der Bericht zeigt dabei, wie

ESG-Kriterien und Nachhaltigkeit in unseren Portfolios integriert

werden und welche Richtung wir in Zukunft einschlagen wollen.

Ein Thema sticht dieses Jahr klar hervor: die wachsende Bedeu-

tung der SDGs. Die Anleger orientieren sich immer stärker an

den SDGs, um ihre nachhaltigen Investitionen gezielter auf

konkrete Ergebnisse auszurichten. Sie haben hohe Erwartungen

an diese Ziele. Wir reagierten darauf mit der Entwicklung eines

innovativen Bewertungsmoduls in unserem ESG-Cockpit, das

messen kann, welche Wirkung einzelne Unternehmen oder

ganze Portfolios auf die SDGs haben. Wir betrachten dies als

Ausgangspunkt – und Vorlage – dafür, wie wir die SDGs künftig

in anderen Anlageklassen berücksichtigen wollen.

Wie immer stehen wir Ihnen zur Beantwortung Ihrer Fragen

gerne zur Verfügung.

Für LGT Capital Partners,

4

Zahlen und Fakten

304 BEWERTETE MANAGER ZUR ESG-INTEGRATION

46%DER NACHHALTIGEN ANLEIHENSTRATEGIE DER LGT BESTEHEN AUS GRÜNEN ANLEIHEN

81TONNEN CO2 WERDEN DURCH UNSEREGLOBAL EQUITY STRATEGIE IM VERGLEICH ZUR BENCHMARK EINGESPART1

65%DER PRIVATE-EQUITY-MANAGER SIND IM ESG-BEREICH MIT «AUSGEZEICHNET» ODER «GUT» BEWERTET

1 CO2 equiv./USDm

DER PRIVATE-EQUITY-CO-INVESTMENT-UNTERNEHMEN FÖRDERN DIVERSITÄT

59%

1 426NETTO-STELLEN IN UNSEREN PRIVATE-DEBT-PORTFOLIOUNTERNEHMEN GESCHAFFEN

5

Rating Beschreibung

1Der Manager tritt in hohem Masse für ESG-Grundsätze ein und hat einheitliche Prozesse eingeführt. Er wendet ESG-Kriterien bei Anlageentscheidungen an, nimmt als Eigentümer aktiv Einfluss und erstattet Bericht über ESG-Fragen.

2Der Manager hat Schritte unternommen, um ESG-Fragen in den Ansatz des Unternehmens und den Anlageprozess zu integrieren. Der Prozess ist vereinheitlicht, aber der Manager hält ihn nicht auf allen Ebenen ein (z.B. Berichterstattung).

3Der Manager tritt in gewissem Masse für ESG-Grundsätze ein oder hat mit der Umsetzung einiger Initiativen begonnen. Es ist jedoch kein einheitlicher Prozess vorhanden.

4 Der Manager zeigt wenig oder gar keine Initiative im Zusammenhang mit ESG-Grundsätzen.

Jedes Jahr führen wir eine Befragung von Managern durch.

Sie ist ein Bestandteil unserer umfassenden Due Diligence in

ESG-Fragen und dient der Überwachung des Engagements

der Manager zu diesen Themen. Die Befragung verfolgt zwei

Ziele: Erstens zeigt sie unseren Anlegern, in welchem

Umfang Manager ESG-Faktoren bei ihrer Anlage, bei der

Ausübung der Aktionärs- und Eigentümerrechte (Active

Ownership) und in ihrer Berichtspraxis berücksichtigen.

Zweitens unterstützt sie unser Engagement für ESG-Themen

bei den Managern, hebt ausgezeichnete Leistungen bei

deren Umsetzung hervor und zeigt verbesserungsbedürftige

Bereiche auf.

Wir befragen die Manager zu den vier zentralen

Messgrössen der ESG-Praxis und bewerten sie hierzu:

� Engagement der Manager: Inwieweit hat der Manager

sein Bekenntnis zu ESG-Grundsätzen durch Massnahmen

wie die Einführung von Richtlinien, die Verpflichtung zur

Einhaltung von Brancheninitiativen wie den Prinzipien für

verantwortliches Investieren (PRI) und den Dialog mit

Porftoliounternehmen unter Beweis gestellt?

� Anlageprozess: Inwieweit hat der Manager ESG-Faktoren

formal in seinen Anlageprozess eingebunden, nutzt sie als

Beurteilungsrahmen für Anlagen und identifiziert das

Verbesserungspotenzial?

� Ausübung der Aktionärs- und Eigentümerrechte (Active

Ownership): Inwieweit nimmt der Manager durch

Massnahmen wie die Definition von ESG-Richtlinien, die

Einführung von Leistungskennzahlen oder die Zuteilung

von ESG-Verantwortlichkeiten an Porftoliounternehmen

Einfluss, um die Umsetzung von ESG-Grundsätzen in den

Unternehmen, in die er investiert, zu fördern?

� Berichterstattung: Inwieweit erstellt der Manager

regelmässige und relevante Berichte zu ESG-Fragen auf

der Ebene der Porftoliounternehmen und insgesamt auf

Fondsebene?

Die Manager erhalten ein Rating von 1 bis 4 (1 =

ausgezeichnet und 4 = mangelhaft) für jeden dieser vier

Bereiche. Daraus wird eine Gesamtbewertung für jeden

Manager ermittelt, die anschliessend in unserem

Überwachungssystem dokumentiert wird. Von den

Managern, die in einem Bereich ein niedriges Rating

(3 oder 4) erhalten, werden im Laufe der Zeit

Verbesserungen erwartet.

ESG-Umfrage unter Managern – wie wir vorgehen

6

Mehr Manager institutionalisieren ihre ESG-Integration

Wir erkennen weltweit Fortschritte in der Integration von ESG,

die sich an den kontinuierlichen Verbesserungen der Ratings

der Manager messen lassen. Dieses Jahr erreichten 65% der

218 Private-Equity-Manager in unserer Bewertung die höchsten

Ratings (1 oder 2) in Bezug auf die Berücksichtigung von

ESG-Kriterien. Ein Hinweis darauf, dass sie Prozesse etabliert

haben, um ESG-Themen in ihren Porftoliounternehmen umzu-

setzen. Gegenüber dem Vorjahr (58%) ist die Zahl der Manager

in diesen Kategorien um sieben Prozentpunkte gestiegen, seit

2014 (27%) beträgt der Anstieg sogar 38 Prozentpunkte.

Dieser Anstieg ist besonders ermutigend, weil Manager mit

einem solchen Rating in der Regel eine Umstellung von einem

Ad-hoc-Ansatz zu einer systematischen Herangehensweise mit

formaler Einbindung von ESG-Kriterin in ihre Anlagetätigkeiten

und die Ausübung der Aktionärs- und Eigentümerrechte vorge-

nommen haben. Aus Erfahrung wissen wir, dass eine systema-

tische Herangehensweise, aufgrund der Einführung formaler

Strukturen, mit der Zeit zu einer Verbesserung führt.

Insgesamt sind wir der Ansicht, dass die Berücksichtigung von

ESG-Kriterien bei Private-Equity-Managern heute zur Norm

geworden ist. Obwohl sich die Umsetzung noch deutlich unter-

scheiden kann, haben doch die meisten begonnen, sich einge-

hender mit dem Thema ESG zu befassen.

Breiter Fortschritt, Europa weiterhin in Führung

Wir freuen uns, in allen Regionen Fortschritte bei der Integration

von ESG-Kriterien zu beobachten, die jedoch von sehr unter-

schiedlichen Ausgangspositionen aus erzielt wurden. Europa

steht mit 79% der Manager mit einem Rating von 1 oder 2

an der Spitze, es folgen Asien mit 59% und der Nachzügler

USA mit rund 49%. Die Verbesserung der Ratings der ameri-

kanischen und asiatischen Manager spiegelt die Stimmung der

Manager und Kunden in diesen Regionen wider, die wir auch in

unseren Gesprächen beobachten konnten. Auch Diskussionen

im Rahmen von Branchenveranstaltungen legen nahe, dass

ESG-Themen in beiden Regionen an Beachtung gewinnen.

ESG-Ratings nach Regionen 2019

34%

14%

45%

7%16%

33%

26%

25% 21%

30%

38%

11%

Europa USA Asien

2 - Gut1 - Ausgezeichnet 3 - Genügend 4 - MangelhaftQuelle: LGT Capital Partners

ESG-Ratings weltweit

Quelle: LGT Capital Partners

0%

20%

40%

60%

80%

100%

19%

30%

43%

8%

2014

25%

30%

34%

11%

2015

31%

27%

23%

19%

2016

32%

26%

19%

23%

2017

39%

21%

14%

26%

2019

34%

25%

17%

24%

2018

2 - Gut1 - Ausgezeichnet 3 - Genügend 4 - Mangelhaft

Private Equity

7

Institutionalisierung der ESG-Integration in Europa

Europa ist hinsichtlich der ESG-Integration seit langem Vorreiter,

da die Anleger das Thema schon früh priorisiert haben. Viele

grosse europäische Pensionsfonds interpretieren ihre Verantwor-

tung den Pensionären gegenüber eher breit. Neben der finanzi-

ellen Sicherheit, umfasst ein «gutes Leben im Alter» für sie auch

Umgebungsfaktoren wie saubere Luft, gesundes Trinkwasser

und stabile Gemeinschaften. Ferner betrachten es die Unter-

nehmen und Investoren in diesen Ländern als selbstverständlich,

dass sie sich gegenüber einem breiten Spektrum von Stakehol-

dern verantworten. Dazu gehören nicht nur Aktionäre, sondern

auch die Gemeinden, in denen sie agieren oder die durch die

sozialen und ökologischen Auswirkungen ihrer Geschäftstätig-

keit beeinflusst sind.

In Europa erfassen wir bereits seit sieben Jahren ESG-Ratings, es

ist damit die längste Zeitreihe, die uns über die Entwicklung der

Integration von ESG in unseren Portfolios Aufschluss gibt. 2019

sind wir an einem Punkt angelangt, an dem nur noch eine kleine

Minderheit der Manager, sprich die 21% mit einem Rating von

3 oder 4, ihre Prozesse zur Integration von ESG-Kriterien in ihren

Portfoliounternehmen institutionalisieren muss. Die Tatsache,

dass 79% der Manager ein Rating von 1 oder 2 erreichen, legt

nahe, dass Private-Equity-Manager in Europa meist einen syste-

matischen Ansatz nutzen, um ESG-Risiken zu managen und

ESG-Chancen zu nutzen.

ESG-Ratings in Europa

Quelle: LGT Capital Partners

0%

20%

40%

60%

80%

100%

20%

31%

41%

8%

2013 2016

24%

33%

34%

9%

2014

33%

31%

23%

13%

37%

23%

16%

24%

2015

34%

23%

11%

32%

2017

42%

16%

9%

33%

2018

45%

14%

7%

34%

2019

2 - Gut1 - Ausgezeichnet 3 - Genügend 4 - Mangelhaft

8 ESG in Private Equity

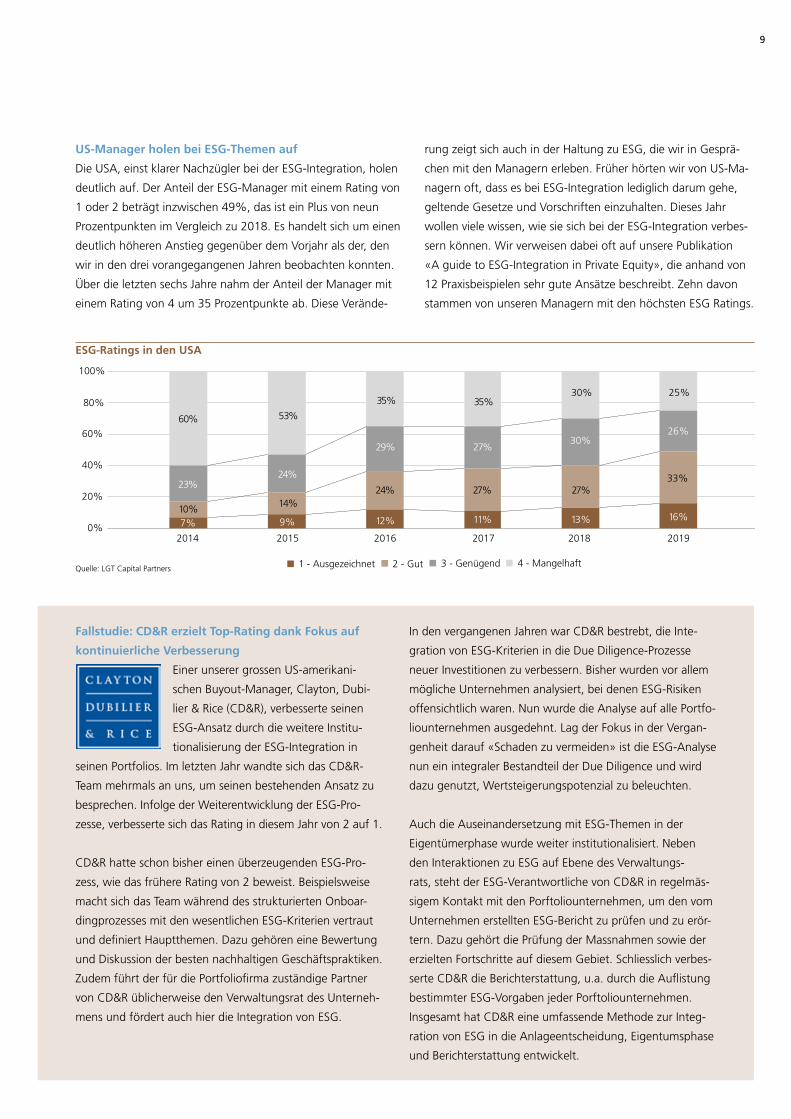

US-Manager holen bei ESG-Themen auf

Die USA, einst klarer Nachzügler bei der ESG-Integration, holen

deutlich auf. Der Anteil der ESG-Manager mit einem Rating von

1 oder 2 beträgt inzwischen 49%, das ist ein Plus von neun

Prozentpunkten im Vergleich zu 2018. Es handelt sich um einen

deutlich höheren Anstieg gegenüber dem Vorjahr als der, den

wir in den drei vorangegangenen Jahren beobachten konnten.

Über die letzten sechs Jahre nahm der Anteil der Manager mit

einem Rating von 4 um 35 Prozentpunkte ab. Diese Verände-

rung zeigt sich auch in der Haltung zu ESG, die wir in Gesprä-

chen mit den Managern erleben. Früher hörten wir von US-Ma-

nagern oft, dass es bei ESG-Integration lediglich darum gehe,

geltende Gesetze und Vorschriften einzuhalten. Dieses Jahr

wollen viele wissen, wie sie sich bei der ESG-Integration verbes-

sern können. Wir verweisen dabei oft auf unsere Publikation

«A guide to ESG-Integration in Private Equity», die anhand von

12 Praxisbeispielen sehr gute Ansätze beschreibt. Zehn davon

stammen von unseren Managern mit den höchsten ESG Ratings.

Fallstudie: CD&R erzielt Top-Rating dank Fokus auf

kontinuierliche Verbesserung

Einer unserer grossen US-amerikani-

schen Buyout-Manager, Clayton, Dubi-

lier & Rice (CD&R), verbesserte seinen

ESG-Ansatz durch die weitere Institu-

tionalisierung der ESG-Integration in

seinen Portfolios. Im letzten Jahr wandte sich das CD&R-

Team mehrmals an uns, um seinen bestehenden Ansatz zu

besprechen. Infolge der Weiterentwicklung der ESG-Pro-

zesse, verbesserte sich das Rating in diesem Jahr von 2 auf 1.

CD&R hatte schon bisher einen überzeugenden ESG-Pro-

zess, wie das frühere Rating von 2 beweist. Beispielsweise

macht sich das Team während des strukturierten Onboar-

dingprozesses mit den wesentlichen ESG-Kriterien vertraut

und definiert Hauptthemen. Dazu gehören eine Bewertung

und Diskussion der besten nachhaltigen Geschäftspraktiken.

Zudem führt der für die Portfoliofirma zuständige Partner

von CD&R üblicherweise den Verwaltungsrat des Unterneh-

mens und fördert auch hier die Integration von ESG.

In den vergangenen Jahren war CD&R bestrebt, die Inte-

gration von ESG-Kriterien in die Due Diligence-Prozesse

neuer Investitionen zu verbessern. Bisher wurden vor allem

mögliche Unternehmen analysiert, bei denen ESG-Risiken

offensichtlich waren. Nun wurde die Analyse auf alle Portfo-

liounternehmen ausgedehnt. Lag der Fokus in der Vergan-

genheit darauf «Schaden zu vermeiden» ist die ESG-Analyse

nun ein integraler Bestandteil der Due Diligence und wird

dazu genutzt, Wertsteigerungspotenzial zu beleuchten.

Auch die Auseinandersetzung mit ESG-Themen in der

Eigentümerphase wurde weiter institutionalisiert. Neben

den Interaktionen zu ESG auf Ebene des Verwaltungs-

rats, steht der ESG-Verantwortliche von CD&R in regelmäs-

sigem Kontakt mit den Porftoliounternehmen, um den vom

Unternehmen erstellten ESG-Bericht zu prüfen und zu erör-

tern. Dazu gehört die Prüfung der Massnahmen sowie der

erzielten Fortschritte auf diesem Gebiet. Schliesslich verbes-

serte CD&R die Berichterstattung, u.a. durch die Auflistung

bestimmter ESG-Vorgaben jeder Porftoliounternehmen.

Insgesamt hat CD&R eine umfassende Methode zur Integ-

ration von ESG in die Anlageentscheidung, Eigentumsphase

und Berichterstattung entwickelt.

ESG-Ratings in den USA

Quelle: LGT Capital Partners

0%

20%

40%

60%

80%

100%

10%

23%

60%

7%

2014

14%

24%

53%

9%

2015

24%

29%

35%

12%

27%

27%

35%

11%

2016 2017

33%

26%

25%

16%

2019

27%

30%

30%

13%

2018

2 - Gut1 - Ausgezeichnet 3 - Genügend 4 - Mangelhaft

9

Rasche Entwicklung der ESG-Integration in Asien

Ebenso wie in den USA erhöhte sich auch in Asien der Anteil

der besser bewerteten Manager (1 und 2) in nur einem Jahr

erheblich. Die Gruppe wuchs im genannten Zeitraum um

neun Prozentpunkte auf 59% aller asiatischen Manager. Diese

Entwicklung entspricht der Verbesserung in den USA. Sie

bedeutet auch, dass Manager mit institutionalisierten Prozessen

zur ESG-Integration eine deutliche Mehrheit in der Region

darstellen. Asien entwickelt sich unserer Ansicht nach zu einer

Region, in der eine strukturierte ESG-Integration bei den besten

Private-Equity-Managern bald die Norm sein dürfte.

Grösse der Manager ist für die Berücksichtigung von

ESG-Faktoren nach wie vor entscheidend

Zwischen grossen und Mega-Managern einerseits und kleinen

und mittelgrossen Managern andererseits bestehen nach wie

vor Ratingunterschiede. Die grossen Manager in unseren Port-

folios neigen als Gruppe dazu, ESG-Kriterien sehr ernst zu

nehmen; 78% haben ihre ESG-Praktiken institutionalisiert. Bei

den Mega-Managern sind es sogar 95%. Dagegen erhielten

nur 56% bzw. 62% der kleinen und mittelgrossen Manager ein

Rating von 1 oder 2.

Wir haben schon oft beobachtet, dass die Grösse bei der Institu-

tionalisierung der ESG-Praktiken eine Rolle spielt, denn den grös-

seren Managern stehen mehr Ressourcen zur Verfügung, um

ESG-Spezialisten einzustellen und um in Systeme und Prozesse

zu investieren, welche die Integration von ESG-Faktoren erleich-

tern. Grössere Manager haben dadurch beim Thema ESG

Rückenwind, die Bedeutung der Grösse sollte aber nicht über-

bewertet werden. Die Tatsache, dass mehr als die Hälfte unserer

kleinsten Manager bereits wirksame Systeme zur Integration

von ESG-Themen entwickelt hat, beweist, dass die Grösse nicht

allein massgeblich dafür ist, ob ein Manager effektive ESG-Prak-

tiken einführt.

ESG-Ratings nach Fondsgrösse 2019 (in Mio. EUR)

23%

27%

33%

17%

Kleine Manager

14%

48%

23%

15%

65%

30%

5%

32%

46%

12%

10%

2 - Gut1 - Ausgezeichnet 3 - Genügend 4 - Mangelhaft

Mittelgrosse Manager Mega-ManagerGrosse Manager

Quelle: LGT Capital Partners

ESG-Ratings in Asien

Quelle: LGT Capital Partners

0%

20%

40%

60%

80%

100%

12%

28%

52%

8% 8%

2014

15%

54%

23%

2015

27%

37%

18%

18%

33%

38%

5%

24%

2016 2017

30%

40%

10%

20%

2018

38%

30%

11%

21%

2019

2 - Gut1 - Ausgezeichnet 3 - Genügend 4 - Mangelhaft

10 ESG in Private Equity

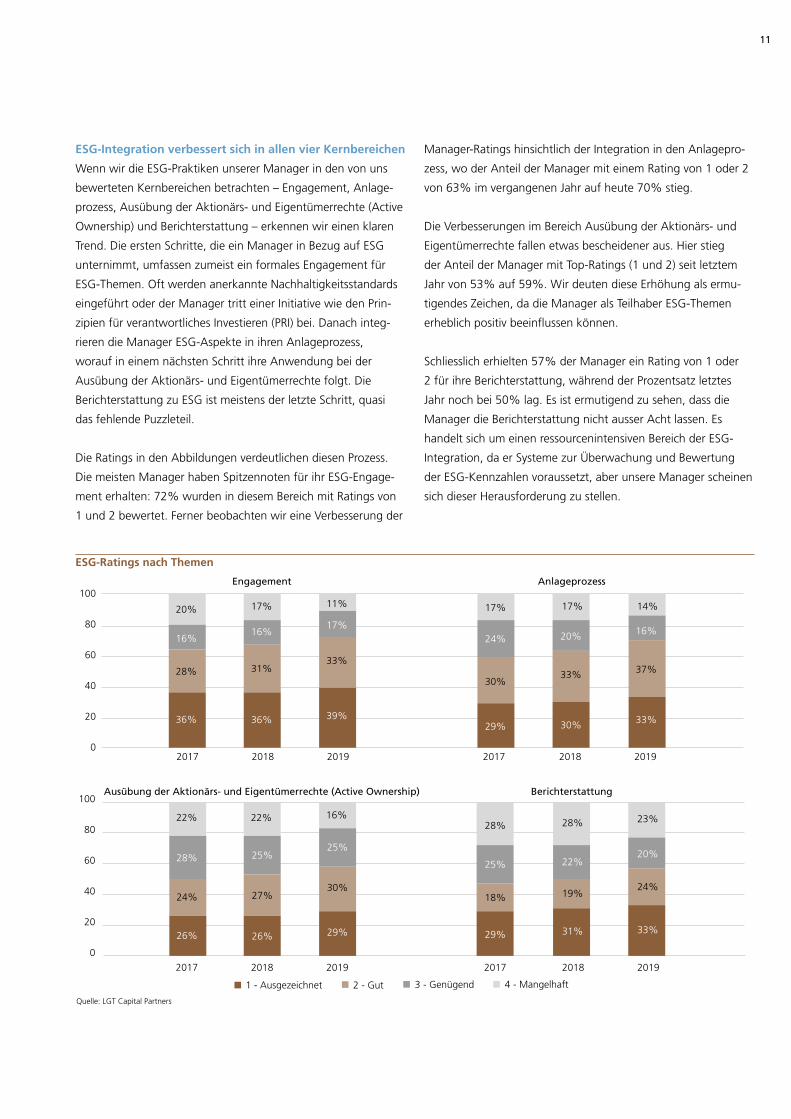

ESG-Integration verbessert sich in allen vier Kernbereichen

Wenn wir die ESG-Praktiken unserer Manager in den von uns

bewerteten Kernbereichen betrachten – Engagement, Anlage-

prozess, Ausübung der Aktionärs- und Eigentümerrechte (Active

Ownership) und Berichterstattung – erkennen wir einen klaren

Trend. Die ersten Schritte, die ein Manager in Bezug auf ESG

unternimmt, umfassen zumeist ein formales Engagement für

ESG-Themen. Oft werden anerkannte Nachhaltigkeitsstandards

eingeführt oder der Manager tritt einer Initiative wie den Prin-

zipien für verantwortliches Investieren (PRI) bei. Danach integ-

rieren die Manager ESG-Aspekte in ihren Anlageprozess,

worauf in einem nächsten Schritt ihre Anwendung bei der

Ausübung der Aktionärs- und Eigentümerrechte folgt. Die

Berichterstattung zu ESG ist meistens der letzte Schritt, quasi

das fehlende Puzzleteil.

Die Ratings in den Abbildungen verdeutlichen diesen Prozess.

Die meisten Manager haben Spitzennoten für ihr ESG-Engage-

ment erhalten: 72% wurden in diesem Bereich mit Ratings von

1 und 2 bewertet. Ferner beobachten wir eine Verbesserung der

Manager-Ratings hinsichtlich der Integration in den Anlagepro-

zess, wo der Anteil der Manager mit einem Rating von 1 oder 2

von 63% im vergangenen Jahr auf heute 70% stieg.

Die Verbesserungen im Bereich Ausübung der Aktionärs- und

Eigentümerrechte fallen etwas bescheidener aus. Hier stieg

der Anteil der Manager mit Top-Ratings (1 und 2) seit letztem

Jahr von 53% auf 59%. Wir deuten diese Erhöhung als ermu-

tigendes Zeichen, da die Manager als Teilhaber ESG-Themen

erheblich positiv beeinflussen können.

Schliesslich erhielten 57% der Manager ein Rating von 1 oder

2 für ihre Berichterstattung, während der Prozentsatz letztes

Jahr noch bei 50% lag. Es ist ermutigend zu sehen, dass die

Manager die Berichterstattung nicht ausser Acht lassen. Es

handelt sich um einen ressourcenintensiven Bereich der ESG-

Integration, da er Systeme zur Überwachung und Bewertung

der ESG-Kennzahlen voraussetzt, aber unsere Manager scheinen

sich dieser Herausforderung zu stellen.

ESG-Ratings nach Themen

Quelle: LGT Capital Partners

0

20

40

60

80

100

0

20

40

60

80

100

2017

16%

28%

20%

36%

2018

16%

31%

17%

36%

2017

24%

30%

17%

29%

20%

33%

17%

30%

2018

2017

28%

24%

26%

2018

25%

27%

26%

22% 22%

2017

25%

18%

28%

29%

22%

19%

28%

31%

2018

2019

17%

33%

11%

39%

16%

37%

14%

33%

2019

2019

25%

30%

29%

16%

20%

24%

23%

33%

2019

2 - Gut1 - Ausgezeichnet 3 - Genügend 4 - Mangelhaft

Engagement Anlageprozess

Ausübung der Aktionärs- und Eigentümerrechte (Active Ownership) Berichterstattung

11

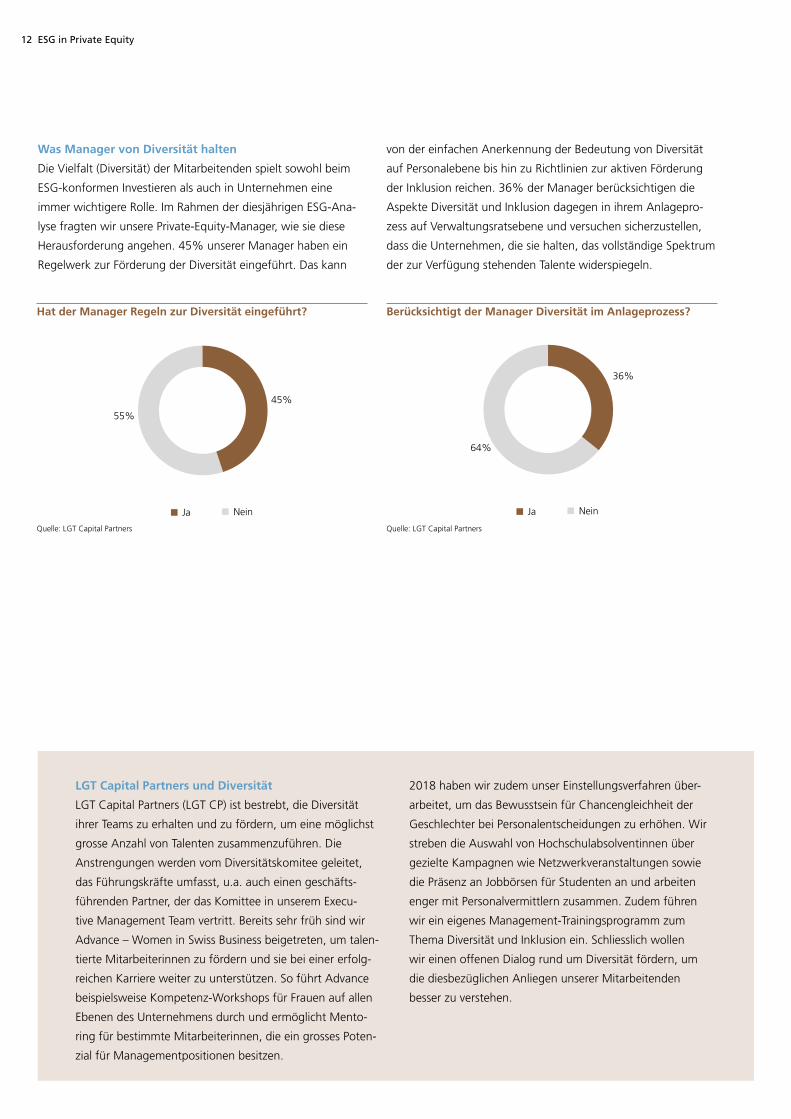

Was Manager von Diversität halten

Die Vielfalt (Diversität) der Mitarbeitenden spielt sowohl beim

ESG-konformen Investieren als auch in Unternehmen eine

immer wichtigere Rolle. Im Rahmen der diesjährigen ESG-Ana-

lyse fragten wir unsere Private-Equity-Manager, wie sie diese

Herausforderung angehen. 45% unserer Manager haben ein

Regelwerk zur Förderung der Diversität eingeführt. Das kann

von der einfachen Anerkennung der Bedeutung von Diversität

auf Personalebene bis hin zu Richtlinien zur aktiven Förderung

der Inklusion reichen. 36% der Manager berücksichtigen die

Aspekte Diversität und Inklusion dagegen in ihrem Anlagepro-

zess auf Verwaltungsratsebene und versuchen sicherzustellen,

dass die Unternehmen, die sie halten, das vollständige Spektrum

der zur Verfügung stehenden Talente widerspiegeln.

Hat der Manager Regeln zur Diversität eingeführt?

Quelle: LGT Capital Partners

45%

55%

Ja Nein

Berücksichtigt der Manager Diversität im Anlageprozess?

Quelle: LGT Capital Partners

36%

64%

Ja Nein

LGT Capital Partners und Diversität

LGT Capital Partners (LGT CP) ist bestrebt, die Diversität

ihrer Teams zu erhalten und zu fördern, um eine möglichst

grosse Anzahl von Talenten zusammenzuführen. Die

Anstrengungen werden vom Diversitätskomitee geleitet,

das Führungskräfte umfasst, u.a. auch einen geschäfts-

führenden Partner, der das Komittee in unserem Execu-

tive Management Team vertritt. Bereits sehr früh sind wir

Advance – Women in Swiss Business beigetreten, um talen-

tierte Mitarbeiterinnen zu fördern und sie bei einer erfolg-

reichen Karriere weiter zu unterstützen. So führt Advance

beispielsweise Kompetenz-Workshops für Frauen auf allen

Ebenen des Unternehmens durch und ermöglicht Mento-

ring für bestimmte Mitarbeiterinnen, die ein grosses Poten-

zial für Managementpositionen besitzen.

2018 haben wir zudem unser Einstellungsverfahren über-

arbeitet, um das Bewusstsein für Chancengleichheit der

Geschlechter bei Personalentscheidungen zu erhöhen. Wir

streben die Auswahl von Hochschulabsolventinnen über

gezielte Kampagnen wie Netzwerkveranstaltungen sowie

die Präsenz an Jobbörsen für Studenten an und arbeiten

enger mit Personalvermittlern zusammen. Zudem führen

wir ein eigenes Management-Trainingsprogramm zum

Thema Diversität und Inklusion ein. Schliesslich wollen

wir einen offenen Dialog rund um Diversität fördern, um

die diesbezüglichen Anliegen unserer Mitarbeitenden

besser zu verstehen.

12 ESG in Private Equity

Manager-Engagement

Unsere jährliche Managerbewertung, die Grundlage der hier

präsentierten Daten und Analysen ist, dient auch als Basis für

unser ESG-Engagement. Im vergangenen Jahr haben wir insbe-

sondere schwächer bewertete Private-Equity-Manager (Rating

von 3 und 4) angesprochen, da sie das grösste Verbesserungs-

potenzial aufweisen. Mit diesem Ziel vor Augen haben wir

in Besprechungen und Telefonkonferenzen erörtert, welche

ESG-Aktivitäten diese Manager umsetzen und welche Heraus-

forderungen sie meistern müssen. Im Jahresverlauf konnten wir

mit den meisten unserer Manager mit Ratings von 3 oder 4 über

ihre ESG-Integration sprechen.

In diesen Diskussionen gewannen wir zusätzliche Erkenntnisse

darüber, wie die Manager das Thema ESG-Integration sehen und

worauf sie sich konzentrieren. Diese gehen über die in unse-

rern jährlichen ESG-Bewertungen gewonnenen hinaus. Beispiels-

weise erfuhren wir, dass einige Manager eine beeindruckende

Erfolgsbilanz aufweisen, was die Förderung von Gesundheit

und Sicherheit am Arbeitsplatz in ihren Porftoliounternehmen

betrifft. Einige rechnen diese Massnahmen jedoch nicht ihren

ESG-Anstrengungen zu. Im Rahmen der Gespräche konnten wir

klarstellen, welche Aktivitäten zur ESG-Thematik zählen, und

unterstützten damit die Institutionalisierung der Ansätze.

Ein US-Manager war beispielsweise der Auffassung, dass

ESG-Bemühungen die logische Folge der Unternehmenstrans-

formation seien, die er ohnehin in Porftoliounternehmen

anstosse. Die Aufnahme ESG-bezogener Leistungskennzahlen

wie Energieverbrauch, Mitarbeiterbindung und Bekämpfung von

Korruption ergänzt die bestehende Berichterstattung.

Unserer Erfahrung nach können uns diese Gespräche helfen,

die Massnahmen eines Managers und dessen Haltung zur

ESG-Integration besser zu verstehen. Das Engagement

erleichtert vor allem die Entwicklung praktischer Ansätze,

damit unsere Manager besser aufgestellt sind, um ihre ESG-

Massnahmen durchzuführen.

Überwachung von ESG-Kontroversen

Im vergangenen Jahr haben wir ein System entwickelt, um

mehr als 6 000 Unternehmen in unseren Private-Equity-Portfo-

lios auf ESG-Kontroversen zu überprüfen. Dabei arbeiten wir

mit unserem Partner RepRisk zusammen, der eine eigene Platt-

form zur Überwachung von mehr als 80 000 Online-Infor-

mationsquellen in mehr als 20 Sprachen besitzt. Die Überwa-

chung dieser Quellen ermöglicht die Identifikation kontroverser

ESG-Themen, die von vermeintlichen Umwelt- oder Sozial-

schäden, welche einem Unternehmen zugeschrieben werden,

bis hin zu angeblicher Korruption oder anderen Problemen auf

der Ebene der Unternehmensführung reichen.

In den letzten sechs Monaten des Jahres 2018 haben wir so 56

ESG-Kontroversen identifiziert, die wir für wesentlich hielten.

Entweder bargen sie ein Reputationsrisiko oder stellten eine

mögliche Gefahr für den Unternehmenswert dar. Diese Ereig-

nisse betrafen vor allem drei Sektoren: zyklische Konsumgüter,

Finanzwerte und das Gesundheitwesen. Zu den Ereignissen

zählten unter anderem einige Unfälle, Umweltschäden und

Mobbing am Arbeitsplatz.

In unserem Prozess bewerten wir zunächst das Ereignis. Auf

der Grundlage einer Risiko-Evaluierung des Ereignisses und

der Frage, ob die Anleger und das Management das künftige

Verhalten beeinflussen oder ändern können, entscheiden wir,

ob eine Beobachtung erforderlich ist. Wir erwägen auch die

Auswirkungen auf den Nettovermögenswert und das Reputa-

tionsrisiko. Dank unserer Überwachungslösung werden wir

frühzeitig über ESG-Kontroversen informiert, mit denen Unter-

nehmen in unseren Private-Equity-Portfolios konfrontiert sind.

13

ESG in Co-Investments

Dieses Jahr berichten wir in unserem ESG-Report erstmals auch

über unsere Co-Investments in Private Equity. Bei Co-Invest-

ments investieren wir üblicherweise zusammen mit sehr

erfahrenen und anerkannten Private-Equity-Managern, die wir

gut kennen und mit denen wir bereits investiert haben.

Insgesamt umfasst die diesjährige Analyse mehr als 30

verschiedene Porftoliounternehmen.

Die ESG-Integration im Due-Diligence-Prozess unserer

Co-Investments

Die ESG-Thematik ist ein wichtiger Teil unserer Anlage- und

Überwachungsprozesse für Co-Investments. Wir betrachten

sowohl die einzelne Porftoliounternehmen als auch den Private-

Equity-Manager, mit dem wir gemeinsam investieren. LGT CP

bewertet dabei ESG-Kriterien für jedes Co-Investment, das wir

erwägen. Dieses strukturierte Verfahren umfasst drei Stufen:

Stufe 1: ESG-Screening

In der Anfangsphase bewerten und evaluieren wir die Inves-

titionsmöglichkeiten. Wir führen ein ESG-Screening durch,

um Risiken und Chancen bereits im Vorfeld zu identifizieren.

Dabei stützen wir uns auf eine vorab definierte Checkliste,

die verschiedene Bereiche umfasst, und berücksichtigen alle

ESG-Kontroversen, die dank unserer Risikoüberwachungslösung

(wie auf der vorherigen Seite beschrieben) identifiziert wurden.

Ferner berücksichtigt das Team die ESG-Bewertung des Priva-

te-Equity-Managers durch LGT CP.

Stufe 2: ESG-Due-Diligence

Vor der endgültigen Sitzung des Anlageausschusses analysiert

das Co-Investment-Team die ESG-Due-Diligence-Berichte in allen

Einzelheiten. Dazu gehören häufig eine ökologische-Due-

Diligence, eine rechtliche Analyse und ein Compliance-Review

sowie eine Human-Resources-Prüfung. Sollte das Co-Invest-

ment-Team ein heikles ESG-Thema entdecken, holt es eine

Empfehlung des ESG-Komittees von LGT CP ein, welche in

die endgültige Anlageempfehlung einfliesst. Jedes Jahr werden

bestimmte Co-Investment-Möglichkeiten in dieser Phase

aufgrund der ESG-Analyse ausgeschlossen. Bei der Analyse

wird stets berücksichtigt, wie relevant die einzelnen ESG-

Kriterien sind.

Stufe 3: Kontinuierliche Überprüfung

Im Rahmen der regelmässigen Überwachung der Co-Invest-

ments bewertet das Co-Investment-Team, inwieweit ESG-Krite-

rien umgesetzt werden. Dazu gehört auch, wie bereits erwähnt,

die Überwachung von ESG-Kontroversen.

Leistungskennzahlen der Porftoliounternehmen

Dieses Jahr haben wir erstmals auch ESG-Leistungskennzahlen

(KPIs) für unsere Co-Investments erfasst und zusammengestellt.2

So wissen wir, worauf sich die Unternehmen und Führungs-

teams konzentrieren und welche Indikatoren für unsere

Porftoliounternehmen relevant sind. Zudem sehen wir,

welche Leistungskennzahlen bereits gut erfüllt werden und

welche noch mehr Aufmerksamkeit brauchen in Bezug auf

die Kontrolle sowie die Verfügbarkeit beziehungsweise

Vergleichbarkeit der Daten.

2 Auf der Grundlage der Antworten der von uns befragten Private-Equity-Porftoliounternehmen per 31. Dezember 2018 oder jüngerer verfügbarer Daten, die eine Auswahl der wichtigsten Themen umfassen.

ESG-Leistungskennzahlen (KPIs)

Thema Wert Bemerkung

Allgemein

ESG-Richtlinien 44% 44% der Unternehmen haben eine ESG-Richtlinie.

ESG-Schulungen 56% 56% der Unternehmen führen ESG-Schulungen für ihre Mitarbeiter durch.

Keine Rechtsstreitigkeiten über ESG-Themen

91%91% der Unternehmen waren 2018 nicht in juristische Prozesse im Zusammenhang mit ESG-Aspekten involviert.

Umwelt Bestehen einer Umweltrichtlinie 41% 41% der Unternehmen haben eine Umweltrichtlinie.

SozialesInitiativen zur Förderung der Diversität 59% 59% der Unternehmen verfolgen Initiativen, die sich auf Diversität konzentrieren.

Vergütungsausschuss 52% 52% der Unternehmen haben einen Vergütungsausschuss.

Governance

Verhaltens- oder Ethik-Kodex 82% 82% der Unternehmen verfügen über einen Verhaltens- oder Ethikkodex.

Frauen in Führungspositionen 24% Frauen stellen 24% der Mitglieder der Führungsteams.

Unabhängige Mitglieder im Verwaltungsrat

28% 28% der Verwaltungsratsmitglieder sind unabhängige Mitglieder.

Unabhängiger Revisionsausschuss 55% 55% der Unternehmen haben einen separaten, unabhängigen Revisionsausschuss.

Quelle: LGT Capital Partners

14 ESG in Private Equity

Grundsätzlich sind wir der Ansicht, dass die Governance-Leis-

tungskennzahlen bereits gut etabliert sind und am genauesten

überwacht werden. Das überrascht nicht weiter, interessieren

sich Anleger doch seit geraumer Zeit für die Unternehmens-

führung – schon lange bevor ESG-Kriterien in den Vordergrund

rückten. Auch die sozialen Leistungskennzahlen werden in

unseren Co-Investment-Gesellschaften relativ gut abgedeckt und

scheinen dem steigenden Interesse der Anleger, beispielsweise

am Thema Diversität, zu entsprechen.

Am wenigsten Beachtung bei unseren Porftoliounternehmen

finden die ökologischen Leistungskennzahlen, da viele Unter-

nehmen noch keine Systeme eingeführt haben, um die Auswir-

kungen ihrer Produkte und Dienstleistungen auf die Umwelt

zu messen. Das ist zum Teil auf die Ausrichtung des

Portfolios auf Dienstleistungs- und Technologieunternehmen

anstatt auf traditionelle Industriebetriebe zurückzuführen.

Bei vielen unserer Porftoliounternehmen wäre es beispiels-

weise wenig aussagekräftig, die Abfallmengen und Recycling-

prozentsätze zu erfassen, da sie für die Geschäftsmodelle

kaum Relevanz besitzen.

Anhand der Analyse der Leistungskennzahlen können wir einige

Beispiele für sehr gute ESG-Praktiken bei unseren Porftoliounter-

nehmen identifizieren. Tendam beispielsweise ist ein führendes

europäisches Modehaus, das seinen CO2-Fussabdruck und jenen

seiner Lieferkette genau überwacht. Mithilfe eines externen

Umweltberaters berichtet das Unternehmen jährlich auf allen

Ebenen über die Treibhausgasemissionen (Scope 1, 2 und 3).3

Ferner veröffentlicht das Unternehmen einen Nachhaltigkeitsbe-

richt, der sein Engagement für nachhaltiges Wachstum veran-

schaulicht. Ein weiteres Beispiel ist Milani Cosmetics, ein Kosme-

tikunternehmen mit Sitz in den USA. Die Unternehmensführung

ist vorbildlich, es gibt sogar ein Verwaltungsratsmitglied,

das ausschliesslich für Regulatory Affairs zuständig ist. Diese

Funktion geht weit über die Kontrolle der Einhaltung gesetzli-

cher Vorschriften (Legal Compliance) hinaus, da auch die Einhal-

tung der anspruchsvollen ökologischen und ethischen Vorgaben

des Unternehmens in Bezug auf die Produkte und die Aufrecht-

erhaltung der entsprechenden Branchenzertifizierungen zu

gewährleisten sind.

3 Scope-1-Emissionen sind direkte Emissionen, die von der Waren- und Leistungsproduktion eines Unternehmens selbst verursacht werden. Scope-2-Emissionen sind indirekte Emissionen, die durch die Erzeugung des eingekauften Stroms entstehen. Scope-3-Emissionen stammen aus erworbenen Produkten und Dienstleistungen.

15

Private Debt

Leistungskennzahlen der Porftoliounternehmen

Jedes Jahr erfassen wir eine Reihe von ESG-Leistungskennzahlen

der Unternehmen in unserem Private-Debt-Portfolio. So erhalten

wir Einblick, wie die Unternehmen auf ESG-Herausforderungen

und -Chancen reagieren. Das Portfolio besteht aus kleinen

und mittelgrossen europäischen Unternehmen, die vor allem

im Dienstleistungs-, Technologie- und Leichtindustriesektor

agieren. Wir erheben aber nicht nur Leistungskennzahlen,

sondern sprechen auch regelmässig mit den Porftoliounter-

nehmen über ESG-Aspekte, um besser zu verstehen, wie

sie dieses Thema angehen.

Nachstehend stellen wir eine Auswahl von Leistungskennzahlen

unseres über 40 Gesellschaften umfassenden Portfolios vor, um

einen Überblick über die Gesamtleistung unseres Private-

Debt-Portfolios in Bezug auf ESG-Faktoren zu bieten.4

ESG-Überblick

Ein relativ kleiner Anteil unserer Porftoliounternehmen

(29%) berichtet derzeit über CO2-Emissionen. Diese Zahl

steigt jedoch seit vier Jahren stetig, wie die Abbildung

unten veranschaulicht.5 Wir halten es für ein ermutigendes

Zeichen, dass immer mehr Unternehmen ihren ökologischen

Fussabdruck messen und damit die wachsende Bedeutung

dieser Leistungskennzahl im weltweiten Kampf gegen den

Klimawandel anerkennen.

ESG-Leistungskennzahlen (KPIs)

Thema Wert Bemerkung

Allgemein

Bestehen einer ESG-Richtlinie 51%51% der Unternehmen haben eine ESG-Richtlinie. Vier Unternehmen erklärten, dass sie derzeit eine ESG-Richtlinie erstellen.

Verfolgung von ESG-Initiativen 46%46% der Unternehmen kontrollieren ihre ESG-Initiativen mit spezifischen KPIs und Berichten.

Keine Rechtsstreitigkeiten über ESG-Themen

90%Drei Unternehmen waren 2018 in Rechtsstreitigkeiten in Bezug auf ESG-Kriterien verwickelt (ein Fall von Umweltschäden, zwei Fälle in Bezug auf soziale Fragen).

Umwelt

Bestehen einer Umweltrichtlinie 44%44% der Unternehmen haben eine Umweltrichtlinie. Vier Unternehmen erstellen derzeit eine Umweltrichtlinie.

Analyse der CO2-Bilanz 29% 29% der Unternehmen haben schon mindestens einmal ihre CO2-Bilanz bewertet.

Wasser- oder Energieverbrauch 46%46% der Unternehmen überwachen ihren Wasser- und Energieverbrauch (hauptsächlich Strom und Brennstoffe).

Abfallmengen, -kosten und Recyclingquote in %

46%46% der Unternehmen überwachen ihre Abfallmengen. 28% der Unternehmen kontrollieren das Abfall-Recycling.

Soziales

Schaffung von Arbeitsplätzen 70%Die Schaffung von Arbeitsplätzen belief sich im gesamten Portfolio für 2018 auf netto 1 426 Arbeitsplätze, wobei 70% der Unternehmen ihre Personalzahlen erhöhten.

Diversität – Zahl der beschäftigten Frauen 41% 41% der Mitarbeiter der Portfoliounternehmen sind Frauen.

Verfügbarkeit von Schulungsmöglichkeiten 85%85% der Unternehmen bieten für einen bedeutenden Teil ihrer Mitarbeiter Schulungsmöglichkeiten an.

Unternehmensweite Gewinnbeteiligung 54%54% der Unternehmen gewähren ihren Mitarbeitern, abhängig von der finanziellen Leistung, zusätzliche Boni.

Governance

Unabhängige Mitglieder im Verwaltungsrat

54%54% der Unternehmen haben Verwaltungsräte mit mindestens einem unabhängigen Mitglied.

Versammlungen des Verwaltungs-/Aufsichtsrats pro Jahr

7Die Versammlungen des Verwaltungsrats werden im Durchschnitt sieben Mal pro Jahr angesetzt.

Bestehen eines Verhaltenskodex 59% 59% der Unternehmen haben einen Verhaltenskodex für das Unternehmen.

Bestehen anderer spezifischer Ausschüsse 61%61% der Unternehmen setzten zur Unterstützung des Verwaltungsrats spezifische Ausschüsse (Geschäftsführung, Prüfung, Vergütung usw.) ein.

Quelle: LGT Capital Partners

0%

20%

40%

60%

80%

100%

2016 2017 2018 2019

9%

20% 23%29%

Anteil der Unternehmen, die ihre CO2-Emissionen bewerten

Quelle: LGT Capital Partners

4 Auf der Grundlage der Antworten der von uns befragten Private-Debt-Porftoliounternehmen per 31. Dezember 2018 (Auswahl wichtiger Kennzahlen) 5 Unternehmen, die begonnen haben, ihre Kohlendioxidbilanz (CO2-Bilanz) zu messen, einschliesslich der für 2019 geplanten erstmaligen Bewertungen

16

ZyroFisher ist ein britischer Anbieter von Fahrradbekleidung

und -ausrüstung und hat mehr als 50 verschiedene Marken

in seinem Portfolio, darunter die bekannte Eigenmarke

Altura. Fonds die von LGT CP verwaltet werden, stellen die

Kreditfinanzierung von ZyroFischer. Neben den 232 Mitar-

beitern an vier Standorten in Grossbritannien verfügt das

Unternehmen über eine umfassende Lieferkette in Asien, um

Hunderte verschiedener Produkte einzukaufen. Im Mittel-

punkt seiner allgemeinen ESG-Massnahmen, steht bei Zyro-

Fisher die Überwachung und Steuerung der ESG-Auswir-

kungen der Lieferkette. Diese Massnahmen werden von den

Private-Equity-Eigentümern und von LGT CP unterstützt. In

Gesprächen mit der Unternehmensleitung von ZyroFisher

konnten wir uns ein Bild von den ESG-Fortschritten machen

und die kurz- und mittelfristigen Prioritäten erörtern. Der

Ansatz des Unternehmens spiegelt sich in den Massnahmen

zur Gewährleistung der Nachhaltigkeit der Produkte der

Marke Altura wider.

Für die Marke Altura arbeitet ZyroFisher mit zehn Zuliefe-

rern, die verschiedene Werke in China, Vietnam, Portugal,

Taiwan und Südkorea betreiben, zusammen. Hinsichtlich der

Integration von ESG-Kriterien konzentriert sich die Firma bei

diesen Unternehmen auf:

� Nachhaltigkeit des Zulieferers – Gewährleistung, dass

der Zulieferer für hohe Zuverlässigkeit in der Lieferkette

sowie für ausgezeichnete Leistungs- und Produktqualität

sorgt und nachweisen kann, gemäss den vereinbarten

Bedingungen zu liefern.

� Zulieferverträge – Gewährleistung, dass der Zulieferer den

Verhaltenskodex von ZyroFisher einhält, der die Erfüllung

der Abkommen der Internationalen Arbeitsorganisation

(ILO) der Vereinten Nationen, ein sicheres und gesundes

Arbeitsumfeld für Mitarbeiter sowie die Unterstützung der

Audit- und Inspektionsverfahren von ZyroFisher voraus-

setzt.

� Wohlergehen der Mitarbeiter – Überprüfung, ob die

Unternehmen ihre Mitarbeiter in Bezug auf Arbeitszeiten

und Vergütungsstruktur fair und ethisch korrekt behan-

deln und ob die Unternehmen sichere Arbeitsbedin-

gungen gewährleisten.

Potenzielle neue Zulieferer für Altura-Produkte müssen hohe

Massstäbe erfüllen, wenn sie zur Lieferkette gehören wollen.

ZyroFisher führt eine umfassende Due Diligence jedes neuen

Werks durch und prüft die Referenzen anderer Marken, mit

denen der Zulieferer zusammenarbeitet. Diese Massnahmen

zeigen, dass das Lieferkettenmanagement nach ESG-Krite-

rien ein aktiver Prozess ist, der Unternehmen zwingt, nach

neuen Zulieferern zu suchen, wenn sie nicht mehr sicher

sind, dass die Anforderungen erfüllt werden.

In den vergangenen 18 Monaten stand die Lieferkette im

Mittelpunkt der Bemühungen bei ZyroFisher, da der Bereich

als das kritischste ESG-Thema des Unternehmens gilt. Es

handelt sich aber nur um eines von vielen ehrgeizigen Zielen

der ESG-Agenda, die sich ZyroFisher und die Inhaber des

Unternehmens für die kommenden Jahre gesetzt haben.

ZyroFisher-Vertriebszentrum, Darlington, England

Fallstudie: ZyroFisher konzentriert sich auf die Nachhaltigkeit seiner Lieferkette

17

Hedge-Funds

Das Engagement beginnt sich auszuzahlen – mithilfe

besserer ESG-Daten

In den letzten zwölf Monaten hat die Hedge-Fund-Branche

weitere Fortschritte bei der Integration von ESG-Kriterien in die

Anlageentscheidungen gemacht. Die Branche befasst sich inzwi-

schen eingehender mit dem Thema Nachhaltigkeit. Obwohl

es nach wie vor nicht einfach ist, ESG-Kriterien in bestimmte

Hedge-Fund- und sonstige alternative Anlagestrategien

einfliessen zu lassen, haben die Manager unser Engagement in

dieser Hinsicht grundsätzlich unterstützt und begrüsst.

Die zunehmende Verfügbarkeit hochwertiger ESG-Daten zu

börsennotierten Unternehmen gehört, abgesehen vom Druck

durch die Investoren, zu den Faktoren, die den Fortschritt der

ESG-Integration fördern. Es sieht so aus, als ob die grossen

Datenanbieter ein Wettrennen um die Bereitstellung detail-

lierter Informationen zu allen ESG-Aspekten begonnen haben.

Zusammen mit dem anhaltenden Fortschritt im Bereich von

Big Data ermöglichen die neuen Datensätze weitaus bessere

ESG-Analysen. Sie erlauben es Hedge-Fund-Managern Stra-

tegien zu entwickeln, die auf Korrelationen zwischen den

ESG-Daten der Unternehmen und den Kursentwicklungen

aufbauen.

Eine Reihe von Managern in unserem Portfolio hat diese Heraus-

forderung angenommen und Modelle entwickelt, um ESG-

Unternehmensdaten in ein Unternehmensbewertungsmodell

einfliessen zu lassen und so die Aktienauswahl für Long- und

Short-Strategien zu bestimmen. Diese Manager erhalten meis-

tens ausgezeichnete Ratings in unserer jährlichen ESG-Bewer-

tung, da sie neue Massstäbe für die Integration von ESG setzen.

Wir führen dieses Thema in der Fallstudie am Ende dieses

Kapitels aus.

Wir finden es erfreulich, dass die Manager es nicht zugelassen

haben, dass das schwierige Marktumfeld für Hedge-Funds zu

einer Verlangsamung der ESG-Innovation führte. Sie nutzten

diese Herausforderung vielmehr, um ihre Leistungsversprechen

an die Kunden zu erweitern.

ESG-Ratings nach der Zahl der Manager

Quelle: LGT Capital Partners

0%

20%

40%

60%

80%

100%

2013 20162014 2015 2017

82%

9%

9%

75%

16%

9%

62%

33%

5%

61%

34%

5%

68%

22%

10%

54%

42%

4%2018

82%

3%

15%

2019

1+2 - Ausgezeichnet & Gut 3 - Genügend 4 - Mangelhaft

18

Aktuelle Ratings und langfristige Entwicklung

Die Ergebnisse unserer ESG-Bewertung der Hedge-Fund-Port-

folios 2019 belegt Fortschritte bei nahezu allen Managern.

Obwohl Hedge-Fund-Manager immer noch seltener hohe

ESG-Ratings (1 oder 2) erhalten als Manager anderer liquider

Anlagen, zeigt die Entstehung von ESG-orientierten quantita-

tiven Aktienmanagern neue Möglichkeiten auf. Viele von ihnen

sind gut aufgestellt, um im Laufe der Weiterentwicklung ihres

ESG-Ansatzes unsere besten Ratings zu erhalten.

Die diesjährige Bewertung der Hedge-Fund-Manager zeigt einen

Anstieg des Anteils der am besten bewerteten Manager (1 oder

2) auf 15% gegenüber 9% im Vorjahr. Gleichzeitig investieren

wir mit diesen Managern nun 15% unserer Gesamtanlagen in

Hedge Funds (9% im Vorjahr). Wir haben erstmals einen quan-

titativen Aktienmanager aufgrund seines neuen, überzeu-

genden ESG-Ansatzes, mit einem Rating von 1 bewertet. Dieses

Beispiel wird in der nachstehenden Fallstudie näher beleuchtet.

Die anspruchsvolle Methode des Managers zur Berücksichtigung

von ESG-Kriterien bei der Aktienauswahl rechtfertigt eine solche

Top-Bewertung. Wir sehen dies als ermutigendes Beispiel, was

im ESG-Bereich in dieser Branche erreicht werden kann.

Ähnlich wie im vergangenen Jahr erhielten die meisten unserer

Hedge-Fund-Manager (82%) ein Rating von 3. Wir inves-

tieren 83% unserer Hedge-Fund-Anlagen mit diesen Mana-

gern (gegenüber 87% im Vorjahr). Die Änderung des Anteils

ergibt sich daraus, dass einige Manager ihre Bewertung verbes-

sern konnten und die Gesamtzahl der Manager im Berichtszeit-

raum abnahm. Wir reduzieren die Anzahl der Hedge-Fund-Ma-

nager mit den niedrigsten ESG-Ratings weiterhin. Es ist nur ein

Manager mit einem Rating von 4 verblieben, letztes Jahr waren

es noch vier. Wir verringerten auch den Anteil der mit diesem

Manager investierten Vermögenswerte auf 2% (von 4% im

Vorjahr). Der letzte Manager mit einem Rating von 4 verwaltet

einen asiatischen Relative-Value-Fonds und es erwies sich als

schwierig, einen gültigen ESG-Rahmen für diese Anlagestrategie

zu bestimmen.

ESG-Ratings nach verwaltetem Vermögen

Quelle: LGT Capital Partners

0%

20%

40%

60%

80%

100%

2013 20162014 2015 2017

87%

4%

9%

76%

12%

12%

69%

25%

6%

67%

24%

9%

74%

15%

11%

64%

32%

4%2018

83%

2%

15%

2019

1+2 - Ausgezeichnet & Gut 3 - Genügend 4 - Mangelhaft

19

ESG-Ratings nach Hedge-Fund-Stil

Aktienbezogene Strategien (Event Driven und Long/Short) haben

im vergangenen Jahr deutliche Fortschritte erzielt. 20% der

Manager wurden mit 1 oder 2 bewertet, gegenüber 10% im

Vorjahr. Wir konnten auch alle Aktienmanager mit einem Rating

von 4 von unserer Liste autorisierter Manager streichen. Letztes

Jahr waren 5% der mit vier bewerteten Manager noch Teil

dieser Liste. Die allgemeine Verbesserung der Ratings in dieser

Managergruppe ist zum Teil auf die ESG-Massnahmen unserer

quantitativen Aktienmanager zurückzuführen, die zunehmend

in der Lage sind, hochwertige ESG-Daten in ihre Anlagestrate-

gien einzubinden.

Ferner konnten wir eine allmähliche Verbesserung der

Bewertung von Relative-Value- und CTA/Makro-Managern

beobachten, deren Anlagestrategien meistens nicht gut in

einen einheitlichen ESG-Rahmen eingepasst werden können.

Dennoch führte unser anhaltendes Engagement bei diesen

Managern dazu, dass sich mehr den PRI verpflichteten, was

meistens der erste wichtige Schritt zur ESG-Integration ist. Ein

internationaler CTA-Manager gab in seiner ESG-Erklärung eine

eindeutige Stellungnahme zur Rolle von CTAs für gut funktionie-

rende Finanzmärkten ab, da es diese den Rohstoffproduzenten

und anderen Akteuren erlauben, ihre Long-Positionen

in Rohstoffen abzusichern. Es ist uns bewusst, dass ein Unter-

schied zwischen der Sicherstellung liquider Märkte und der

Begünstigung von Spekulation besteht, nichtsdestotrotz finden

wir es ermutigend, dass sich solche Manager mit ESG-Themen

kritisch auseinandersetzen.

Regionale Betrachtungen

Wie in den vergangenen Jahren beobachten wir deutliche regi-

onale Unterschiede im Umfang, in welchem Manager ESG-Kri-

terien berücksichtigen. Die Aufgliederung der ESG-Ratings nach

geografischen Regionen deutet darauf hin, dass das Thema ESG

in den USA langsam an Bedeutung gewinnt. 14% der Manager

sind nun mit 1 oder 2 bewertet, während im vergangenen Jahr

nicht ein Manager dieses Rating erreicht hatte. Die Situation in

Europa ist unverändert. 24% haben nach wie vor ein Rating von

1 oder 2, während Asien immer noch hinterherhinkt und keine

Manager Top-Ratings erhalten haben.

ESG-Ratings von Equity-Long/Short-Managern

Quelle: LGT Capital Partners

0%

20%

40%

60%

80%

100%

2016

25%

63%

6%6%

4%4%

2017

18%

74%

5%

85%

10%

2018

80%

5%

15%

2019

2 - Gut1 - Ausgezeichnet 3 - Genügend 4 - Mangelhaft

ESG-Ratings nach Regionen

0%

20%

40%

60%

80%

100%

Europa

76%

24%

USA

86%

7%7%

20%

80%

Asien

2 - Gut1 - Ausgezeichnet 3 - Genügend 4 - Mangelhaft

Quelle: LGT Capital Partners

20 ESG in Hedge-Funds

Dut

chPo

wer

Com

pany

, Kan

al-

und

Flus

srei

nigu

ngsa

nlag

en, N

iede

rlan

de

Im vergangenen Jahr haben wir in unserem ESG-Report ein

neues Konzept für ein Long/Short-Hedge-Fund-Portfolio mit

ESG-Fokus vorgestellt. Wir wollten das Know-how, das wir

im Lauf der Zeit durch die Verwaltung unserer nachhaltigen

Equity-Portfolios gesammelt haben, in eine Hedge-Fund-

Lösung einfliessen lassen. Das Portfolio sollte ESG-Faktoren

als wichtiges Kriterium für die Auswahl von Unternehmen

mit sehr guten ESG-Profilen nutzen. Unternehmen, die in

Hinblick auf ESG eine schlechte Bewertung erzielen, werden

zu Short-Positionen.

Wir freuen uns, dass wir einen Partner für die Umsetzung

dieser Strategie gefunden haben. Arrowstreet Capital mit

Sitz in Boston ist ein Vermögensverwalter, der sich auf quan-

titative Anlagen an Aktienmärkten konzentriert. Die Firma

verwaltet mehr als 90 Milliarden US-Dollar an Kundenver-

mögen weltweit. Sie setzt einen quantitativen Anlageprozess

ein, der sich für die systematische und messbare Berücksich-

tigung von ESG-Kriterien eignet. Im Laufe des Jahres 2018

diskutierten wir mit diesem Manager, wie wir ein ESG-

fokussiertes Long/Short-Aktienportfolio entwickeln könnten.

Infolge dieser Zusammenarbeit wird gerade ein Fonds aufge-

legt, der ESG-Faktoren bei der Titelauswahl berücksichtigt.

LGT CP hat Startkapital (Seed money) für diesen Fonds zur

Verfügung gestellt.

Das ESG-Profil des Portfolios optimieren

Der Ausgangspunkt war die bestehende marktneutrale Stra-

tegie von Arrowstreet. Diese wird dahingehend angepasst,

dass ESG-Kriterien in die Anlageentscheidungen einfliessen.

So soll das ESG-Profil des Portfolios deutlich verbessert

werden, ohne das erwartete Risiko-Rendite-Profil der Stra-

tegie merklich zu verändern. Zu diesem Zweck führte

Arrowstreet Aktienauswahlkriterien ein, die Long-Positionen

in Unternehmen mit guten ESG-Ratings bevorzugen. Als

Grundlage dienen extern erstellte ESG-Ratings. Short-Positi-

onen in Unternehmen mit schwachen ESG-Werten werden

gleichzeitig übergewichtet.

Die ESG-Ratings beruhen auf Tausenden von Datenpunkten

zu mehr als 30 ESG-Leistungskennzahlen, welche die

ESG-Risiken und -Chancen eines Unternehmens abbilden.

Die Unternehmen werden auf einer Skala im Verhältnis

zu anderen Unternehmen derselben Branche folgender-

massen klassifiziert: ausgezeichnet, gut, durchschnittlich,

schwach, ungenügend.

Daraus ergibt sich, wie in den Abbildungen dargestellt,

ein Portfolio, in dem Long-Positionen in ESG-Spitzenreiter

und Short-Positionen in ESG-Nachzügler dominieren. Ein

Vergleich mit dem MSCI ACWI Investable Market Index

zeigt, wie stark diese ESG-Strategie diese beiden Positionen

jeweils übergewichtet.

Fazit

Das Fazit dieser Analyse umfasst zwei Erkenntnisse. Erstens

ist es möglich, den ESG-Wert des Portfolios unter Beibehal-

tung einer guten Diversifizierung merklich zu verbessern. Da

Arrowstreet aus einem breiten Aktienuniversum auswählen

kann, ist es möglich, Aktien mit ähnlichen Merkmalen, aber

besseren ESG-Werten auszuwählen. Zweitens bestätigte die

Analyse, dass die Übergewichtung von Long-Positionen in

ESG-Spitzenreiter und Short-Positionen in Nachzügler eine

wirksame Methode zur Strukturierung eines ESG-fokus-

sierten Portfolios darstellt, denn sie setzt keine Ausschluss-

listen voraus, die das Anlageuniversum möglicherweise zu

stark einschränken.

Bei LGT CP sind wir der Ansicht, dass diese Ergebnisse sehr

ermutigend sind. Wir begrüssen es daher sehr, dass wir

das Startkapital für die erste marktneutrale Strategie von

Arrowstreet mit einem ESG-Schwerpunkt zur Verfügung

stellen können.

Neue Hedge-Fund-Strategie integriert ESG-Spitzenreiter und -Nachzügler

22

23

MSCI-BenchmarkESG-Strategie

Ausgezeichnet Gut Durchschnittlich Schwach Ungenügend

0%

-100%

-80%

-60%

-40%

-20%

Gewichtung der Short-Portfolios nach ESG-Rating

Quelle: LGT Capital Partners/Arrowstreet Capital

MSCI-BenchmarkESG-Strategie

Ausgezeichnet Gut Durchschnittlich Schwach Ungenügend0%

20%

40%

60%

80%

100%

Gewichtung der Long-Portfolios nach ESG-Rating

Quelle: LGT Capital Partners/Arrowstreet Capital

Bei der ESG-Integration durch unsere Long-Only-Manager

(Aktien, REITs, versicherungsbasierte Strategien, hochverzinsliche

Anleihen und Rohstoffe) erkennen wir einen positiven langfris-

tigen Trend, da der Anteil der Manager mit einem Rating von 4

von 22% (2016) auf heute 10% gesunken ist. Im selben Zeit-

raum ist der Anteil der Manager mit einem Rating von 1 oder

2 von 36% auf 40% gestiegen. Kurzfristig zeigt die Abbildung

einen Rückgang des Anteils der Manager mit einem Rating von

1 oder 2 seit letztem Jahr und einen entsprechenden Anstieg

der Gruppe mit einem Rating von 4. Diese Entwicklung ist damit

zu erklären, dass mehrere neue Manager, die sich auf versiche-

rungsbasierte Strategien (ILS) konzentrieren, 2018 in unsere

Portfolios aufgenommen wurden. Die meisten haben noch nicht

aktiv damit begonnen, ESG-Kriterien in ihre Anlagestrategien

aufzunehmen. Deshalb fielen die ESG-Ratings in unserer Bewer-

tung niedriger aus. Für ILS gibt es noch keinen klaren Konsens,

wie ESG-Aspekte berücksichtigt werden können, daher bildet

unsere Bewertung die allgemeine Situation dieser Anlage-

klasse ab. Unser Ziel ist, im Austausch mit unseren ILS-Mana-

gern herauszufinden, wie wir die ESG-Standards in dieser Anla-

geklasse anheben können.

Berücksichtigt man die Veränderungen durch die neuen ILS-

Manager entsprechen die ESG-Ratings unserer Long-Only-

Manager insgesamt den Ratings des Vorjahrs. Die Manager,

die im vergangenen Jahr mit einem Rating von 1 oder 2

bewertet wurden, sind weiterhin Teil unseres Portfolios.

Abgesehen von den Änderungen der Manager-Ratings haben

wir in unseren Multi-Manager-Portfolios einzelne Fälle beob-

achtet, in denen sich das ESG-Engagement auszahlte. In der

Berichtsperiode beschloss das Team beispielsweise, Handelsfi-

nanzierungen als neue Anlagestrategie in das Portfolio aufzu-

nehmen, was zur Suche nach hervorragenden Managern, die

ESG-Kriterien in ihren Anlageentscheidungen berücksichtigen,

führte. So kam unsere Zusammenarbeit mit TransAsia zustande.

Der Manager mit Sitz in Hongkong agiert in einem Marktseg-

ment, in dem ESG-Kriterien bisher kaum Beachtung fanden.

TransAsia hat sich jedoch das Ziel gesetzt, die Integration von

ESG aktiv zu fördern, wie aus dem nachstehenden Gespräch mit

dem Manager hervorgeht.

Long-Only-Manager

ESG-Ratings von Long-Only-Managern

Quelle: LGT Capital Partners

0%

20%

40%

60%

80%

100%

2016

22%

42%

22%

2017

20%

44%

26%

10%

50%

21%

19%10%14%

2019

6%

54%

25%

15%

2018

2 - Gut1 - Ausgezeichnet 3 - Genügend 4 - Mangelhaft

24

TransAsia Private Capital ist ein Direct-Lending-Manager

mit Sitz in Hongkong, der sich auf Handelsfinanzierungs-

lösungen für mittelgrosse, asiatische Unternehmen speziali-

siert hat. Die Firma hat sich der ESG-Integration verpflichtet,

weshalb wir mit dem geschäftsführenden Partner von

TransAsia, Jiffriy Chandra, über seine Erkenntnisse zu

diesem Thema gesprochen haben.

Jiffriy Chandra

Geschäftsführender Partner

TransAsia Private Capital

LGT CP: Letztes Jahr haben Sie Ihren verantwortungs-

bewussten Investmentansatz verstärkt und Ihre

Anlagepolitik aktualisiert. Können Sie uns erläutern,

weshalb Sie sich dazu entschlossen haben?

Chandra: TransAsia hat schon immer grossen Wert darauf

gelegt, sozial, ökologisch und ethisch verantwortungsbe-

wusst zu arbeiten. Um langfristig erfolgreich zu bleiben,

müssen wir ein nachhaltiges Geschäft aufbauen, das sowohl

für rentable Anlagen sorgt als auch die Schaffung von

Arbeitsplätzen und die nachhaltige Wirtschaftsentwicklung

fördert. Von Anfang an war klar, dass unsere Kreditnehmer

die Grundlage und die Akteure des nachhaltigen Wirt-

schaftswachstums sind.

Als unser verwaltetes Vermögen 1 Milliarde US-Dollar über-

traf, setzten wir uns das Ziel, eine formale ESG-Initiative zu

starten. Wir stellten neue Teammitglieder mit Erfahrung in

der Integration von ESG ein und konnten so die Auswir-

kungen des verantwortungsbewussten Investierens auf

Handelsfinanzierungen analysieren und unsere Anlagepolitik

entsprechend anpassen.

LGT CP: Wie integrieren Sie das Konzept des verant-

wortungsbewussten Investierens in die Handelsfinan-

zierung?

Chandra: Bei TransAsia sind wir der Ansicht, dass eine ganz-

heitliche Bewertung des Kreditnehmers für das Verständnis

des potenziellen Risiko-Rendite-Profils der Anlage sehr

wichtig ist. Während der ersten Kreditprüfung führen wir

eine Finanzanalyse durch und vergewissern uns zusätz-

lich, dass das Unternehmen eines Kreditnehmers nicht auf

der Ausschlussliste der International Finance Corporation

(IFC) für verbotene Branchen und Wirtschaftstätigkeiten

steht. Ferner beurteilen wir die ESG-Richtlinien und -Prak-

tiken des Unternehmens in Hinblick auf seinen verantwor-

tungsbewussten Umgang mit der Umwelt und die Behand-

lung von Mitarbeitern, lokalen Lieferanten, Zulieferern und

lokalen Gemeinden. Im Rahmen unserer Bewertung analy-

sieren wir zudem, ob das Unternehmen seine Absicht, mit

seiner Geschäftstätigkeit für positive wirtschaftliche, gesell-

schaftliche und/oder ökologische Auswirkungen zu sorgen

auch wirklich umsetzt. Für diese Prüfung legen wir die Krite-

rien der nachhaltigen Entwicklungsziele der Vereinten Nati-

onen (SDGs) zugrunde.

Mit dieser Screeningstrategie, die wir weiterentwickeln,

sind wir besser aufgestellt, um die verantwortungsbe-

wussten Geschäftspraktiken unserer Kreditnehmer zu

überwachen. Indem wir die Kreditnehmer und/oder

Transaktionen nach bestimmten Kriterien filtern, sind wir

beispielsweise auch in der Lage, für einen Kunden ein

Impact-Investing-Mandat zu strukturieren.

Interview: Asiatischer Direktkre-ditgeber, mit Schwerpunkt auf Handelsfinanzierungen, erhebt ESG-Integration zur Priorität

25

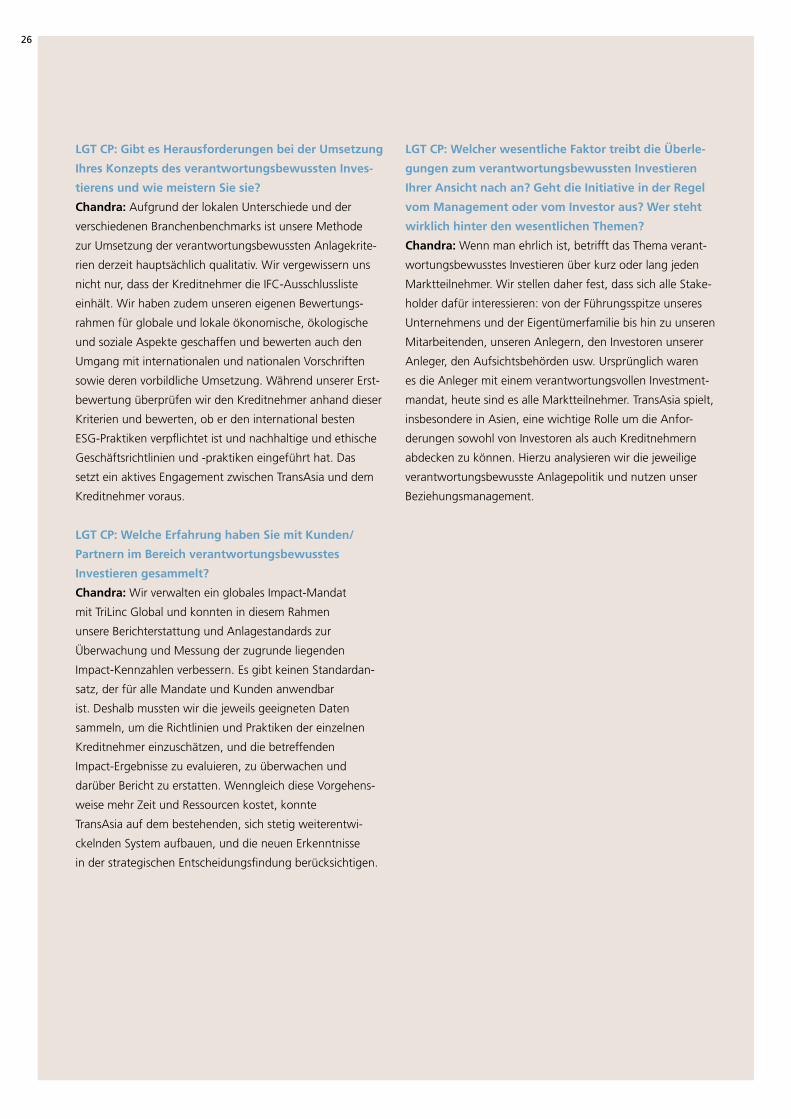

LGT CP: Gibt es Herausforderungen bei der Umsetzung

Ihres Konzepts des verantwortungsbewussten Inves-

tierens und wie meistern Sie sie?

Chandra: Aufgrund der lokalen Unterschiede und der

verschiedenen Branchenbenchmarks ist unsere Methode

zur Umsetzung der verantwortungsbewussten Anlagekrite-

rien derzeit hauptsächlich qualitativ. Wir vergewissern uns

nicht nur, dass der Kreditnehmer die IFC-Ausschlussliste

einhält. Wir haben zudem unseren eigenen Bewertungs-

rahmen für globale und lokale ökonomische, ökologische

und soziale Aspekte geschaffen und bewerten auch den

Umgang mit internationalen und nationalen Vorschriften

sowie deren vorbildliche Umsetzung. Während unserer Erst-

bewertung überprüfen wir den Kreditnehmer anhand dieser

Kriterien und bewerten, ob er den international besten

ESG-Praktiken verpflichtet ist und nachhaltige und ethische

Geschäftsrichtlinien und -praktiken eingeführt hat. Das

setzt ein aktives Engagement zwischen TransAsia und dem

Kreditnehmer voraus.

LGT CP: Welche Erfahrung haben Sie mit Kunden/

Partnern im Bereich verantwortungsbewusstes

Investieren gesammelt?

Chandra: Wir verwalten ein globales Impact-Mandat

mit TriLinc Global und konnten in diesem Rahmen

unsere Berichterstattung und Anlagestandards zur

Überwachung und Messung der zugrunde liegenden

Impact-Kennzahlen verbessern. Es gibt keinen Standardan-

satz, der für alle Mandate und Kunden anwendbar

ist. Deshalb mussten wir die jeweils geeigneten Daten

sammeln, um die Richtlinien und Praktiken der einzelnen

Kreditnehmer einzuschätzen, und die betreffenden

Impact-Ergebnisse zu evaluieren, zu überwachen und

darüber Bericht zu erstatten. Wenngleich diese Vorgehens-

weise mehr Zeit und Ressourcen kostet, konnte

TransAsia auf dem bestehenden, sich stetig weiterentwi-

ckelnden System aufbauen, und die neuen Erkenntnisse

in der strategischen Entscheidungsfindung berücksichtigen.

LGT CP: Welcher wesentliche Faktor treibt die Überle-

gungen zum verantwortungsbewussten Investieren

Ihrer Ansicht nach an? Geht die Initiative in der Regel

vom Management oder vom Investor aus? Wer steht

wirklich hinter den wesentlichen Themen?

Chandra: Wenn man ehrlich ist, betrifft das Thema verant-

wortungsbewusstes Investieren über kurz oder lang jeden

Marktteilnehmer. Wir stellen daher fest, dass sich alle Stake-

holder dafür interessieren: von der Führungsspitze unseres

Unternehmens und der Eigentümerfamilie bis hin zu unseren

Mitarbeitenden, unseren Anlegern, den Investoren unserer

Anleger, den Aufsichtsbehörden usw. Ursprünglich waren

es die Anleger mit einem verantwortungsvollen Investment-

mandat, heute sind es alle Marktteilnehmer. TransAsia spielt,

insbesondere in Asien, eine wichtige Rolle um die Anfor-

derungen sowohl von Investoren als auch Kreditnehmern

abdecken zu können. Hierzu analysieren wir die jeweilige

verantwortungsbewusste Anlagepolitik und nutzen unser

Beziehungsmanagement.

26

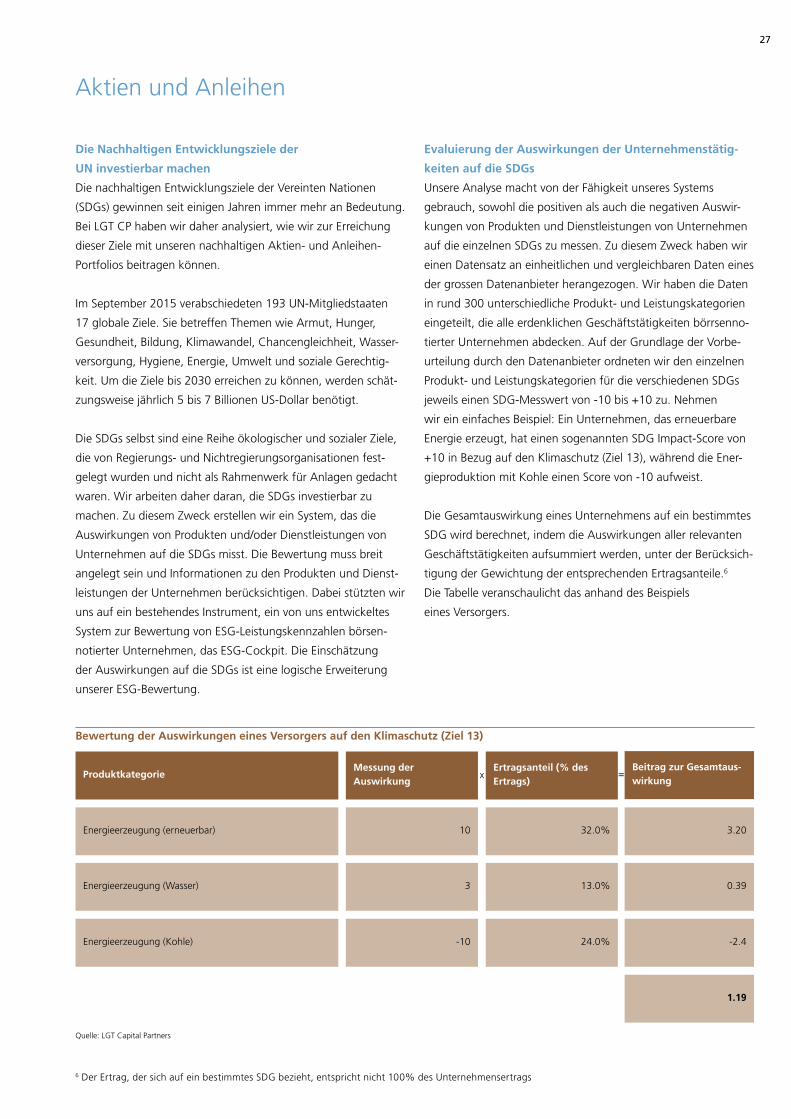

Aktien und Anleihen

6 Der Ertrag, der sich auf ein bestimmtes SDG bezieht, entspricht nicht 100% des Unternehmensertrags

27

Die Nachhaltigen Entwicklungsziele der

UN investierbar machen

Die nachhaltigen Entwicklungsziele der Vereinten Nationen

(SDGs) gewinnen seit einigen Jahren immer mehr an Bedeutung.

Bei LGT CP haben wir daher analysiert, wie wir zur Erreichung

dieser Ziele mit unseren nachhaltigen Aktien- und Anleihen-

Portfolios beitragen können.

Im September 2015 verabschiedeten 193 UN-Mitgliedstaaten

17 globale Ziele. Sie betreffen Themen wie Armut, Hunger,

Gesundheit, Bildung, Klimawandel, Chancengleichheit, Wasser-

versorgung, Hygiene, Energie, Umwelt und soziale Gerechtig-

keit. Um die Ziele bis 2030 erreichen zu können, werden schät-

zungsweise jährlich 5 bis 7 Billionen US-Dollar benötigt.

Die SDGs selbst sind eine Reihe ökologischer und sozialer Ziele,

die von Regierungs- und Nichtregierungsorganisationen fest-

gelegt wurden und nicht als Rahmenwerk für Anlagen gedacht

waren. Wir arbeiten daher daran, die SDGs investierbar zu

machen. Zu diesem Zweck erstellen wir ein System, das die

Auswirkungen von Produkten und/oder Dienstleistungen von

Unternehmen auf die SDGs misst. Die Bewertung muss breit

angelegt sein und Informationen zu den Produkten und Dienst-

leistungen der Unternehmen berücksichtigen. Dabei stützten wir

uns auf ein bestehendes Instrument, ein von uns entwickeltes

System zur Bewertung von ESG-Leistungskennzahlen börsen-

notierter Unternehmen, das ESG-Cockpit. Die Einschätzung

der Auswirkungen auf die SDGs ist eine logische Erweiterung

unserer ESG-Bewertung.

Evaluierung der Auswirkungen der Unternehmenstätig-

keiten auf die SDGs

Unsere Analyse macht von der Fähigkeit unseres Systems

gebrauch, sowohl die positiven als auch die negativen Auswir-

kungen von Produkten und Dienstleistungen von Unternehmen

auf die einzelnen SDGs zu messen. Zu diesem Zweck haben wir

einen Datensatz an einheitlichen und vergleichbaren Daten eines

der grossen Datenanbieter herangezogen. Wir haben die Daten

in rund 300 unterschiedliche Produkt- und Leistungskategorien

eingeteilt, die alle erdenklichen Geschäftstätigkeiten börrsenno-

tierter Unternehmen abdecken. Auf der Grundlage der Vorbe-

urteilung durch den Datenanbieter ordneten wir den einzelnen

Produkt- und Leistungskategorien für die verschiedenen SDGs

jeweils einen SDG-Messwert von -10 bis +10 zu. Nehmen

wir ein einfaches Beispiel: Ein Unternehmen, das erneuerbare

Energie erzeugt, hat einen sogenannten SDG Impact-Score von

+10 in Bezug auf den Klimaschutz (Ziel 13), während die Ener-

gieproduktion mit Kohle einen Score von -10 aufweist.

Die Gesamtauswirkung eines Unternehmens auf ein bestimmtes

SDG wird berechnet, indem die Auswirkungen aller relevanten

Geschäftstätigkeiten aufsummiert werden, unter der Berücksich-

tigung der Gewichtung der entsprechenden Ertragsanteile.6

Die Tabelle veranschaulicht das anhand des Beispiels

eines Versorgers.

Bewertung der Auswirkungen eines Versorgers auf den Klimaschutz (Ziel 13)

Produktkategorie

Energieerzeugung (erneuerbar)

Energieerzeugung (Wasser)

Energieerzeugung (Kohle)

Messung der Auswirkung

10 32.0% 3.20

3 13.0% 0.39

-10 24.0% -2.4

1.19

Ertragsanteil (% des Ertrags)

Beitrag zur Gesamtaus-wirkung

x =

Quelle: LGT Capital Partners

28

Das Unternehmen in diesem Beispiel hat eine Gesamtauswir-

kung auf die SDGs von 1,19, was als «SDG-Fussabdruck» auf

das Ziel 13 betrachtet werden kann. Die Energieproduktion aus

erneuerbaren Energieträgern hat angesichts des grossen Ertrag-

santeils eine grosse positive Auswirkung, die allerdings durch die

Energieerzeugung aus Kohle zum Teil aufgehoben wird, auf die

ebenfalls 24% des Gesamtertrags entfallen.

Mit diesem System ermitteln wir die Auswirkungen auf die 17

SDGs und damit einen SDG-Gesamtfussabdruck der einzelnen

Unternehmen. Durch das Addieren der SDG-Fussabdrücke

einzelner Anlagen kann der SDG-Fussabdruck eines Anlage-

portfolios berechnet werden. So versteht der Investor die posi-

tiven oder negativen Auswirkungen seines Portfolios auf die

einzelnen SDGs und kann sie mit den Auswirkungen eines

Benchmark-Portfolios vergleichen.

Die Fussabdrücke der Unternehmen in unseren nachhaltigen

Anleihen- und Aktienportfolios veranschaulichen, wie Unter-

nehmen die SDGs beeinflussen:

� Einige SDGs werden durch unsere Anlagen mehr adressiert

als andere. Unsere Porftoliounternehmen beeinflussen vor

allem Ziel 3 (Gesundheit und Wohlergehen), Ziel 7 (Bezahl-

bare und saubere Energie) und Ziel 13 (Klimaschutz). Unter-

nehmen im Gesundheits- und Pharmasektor wirken sich meis-

tens sehr positiv auf Ziel 3 aus, da ihre Geschäftsmodelle eng

auf das Ziel abgestimmt sind. Erzeuger erneuerbarer Energie

und Anbieter sauberer Technologie beeinflussen ihrerseits die

Ziele 7 und 13 günstig, weil auch hier die Geschäftstätigkeit

eng mit den Zielen selbst verbunden ist. Gleichzeitig haben

Erzeuger fossiler Brennstoffe einen deutlich negativen Einfluss

auf Ziel 13.

� Unternehmen beeinflussen die SDGs sehr unterschiedlich.

Einige, etwa unser Beispiel im Bereich erneuerbarer Energie,

beeinflussen vor allem ein oder zwei SDGs (Ziele 7 und 13),

deshalb gelten sie bei SDG-Investments als «Pure Player».

Andere, zum Beispiel grosse Nahrungsmittelhersteller, haben

möglicherweise sehr unterschiedliche Geschäftstätigkeiten,

die viele unterschiedliche SDGs beeinflussen, allerdings in

einem geringeren Umfang.

Anwendungen unseres SDG-Rahmenwerks

Das von uns entwickelte Rahmenwerk ermöglicht es uns, den

aktuellen SDG-Fussabdruck eines Anlageportfolios zu analy-

sieren. So kann ein Investor sowohl die positiven als auch

die negativen SDG-Auswirkungen seiner Anlageentschei-

dung verstehen. Er ist damit in der Lage, die Allokationsent-

scheidungen zu identifizieren, welche die positiven Auswir-

kungen auf bestimmte SDGs oder auf die Ziele insgesamt

fördern können. Diese Analyse ist nicht unbedingt auf dedi-

zierte nachhaltige Anlageportfolios beschränkt; sie kann auch

auf breiter gestreute, allgemeine Portfolios angewandt werden,

die bisher noch keine nachhaltigen Kriterien berücksichtigt

haben. Die Anleger in diesen Portfolios könnten das Rahmen-

werk anwenden, um die Wertpapierauswahl anzupassen und

die positiven SDG-Auswirkungen zu verstärken, ohne die allge-

meine strategische Allokation grundlegend zu verändern.

ESG in Long-Only-Manager

CO2-Emissionen weit unter Benchmark

Da Anleger grosses Interesse daran haben, den CO2-Fuss-

abdruck ihrer Portfolios zu kennen, geben wir diesen Messwert

für einige unserer nachhaltigen Anlagestrategien an. Wir

vergleichen die Daten zudem mit den Ergebnissen der entspre-

chenden globalen Benchmarks, damit unsere Anleger die

Auswirkungen ihrer Anlageentscheidungen auf die Umwelt

besser einordnen können.

Die Grafik zeigt die zusammengefassten normalisierten Treib-

hausgasemissionen für drei verschiedene Strategien gegenüber

ihren jeweiligen Benchmarks. Die CO2-Fussabdrücke sind 18%

bis 42% niedriger als jene der Vergleichsindizes.7

Unsere nachhaltige Global-Equity-Strategie erzeugt beispiels-

weise einen CO2-Ausstoss von 110 Tonnen, während die

Benchmark mit 191 Tonnen um 81 Tonnen höher liegt. Ein

Grossteil dieses Unterschieds ergibt sich aus der Unterneh-

mensauswahl innerhalb des Versorgersektors durch Investitionen

in Unternehmen, die sich auf erneuerbare Energien konzent-

rieren, und die Untergewichtung der Konzerne, die Kohlekraft-

werke betreiben. Unsere Titelauswahl in einem anderen wich-

tigen Sektor – Energie – verringert den CO2-Ausstoss ebenfalls

deutlich. Wir konzentrieren uns derzeit auf einen schwedischen

und einen japanischen Energiekonzern. Beide verzeichnen sehr

niedrige CO2-Emissionen im Vergleich zu ihren Wettbewerbern.

Unser Ansatz beweist, dass es für Anleger möglich ist, in

Bezug auf das Branchenengagement gut diversifiziert zu

sein und dennoch den CO2-Ausstoss ihres Portfolios merklich

zu reduzieren.

Tonnen CO2-Äquivalente/1 Million USD

Quelle:ThomsonReuters ESG, LGT Capital Partners. Alle Daten in Tonnen CO2-Äquivalente/1 Million USD Unternehmensumsatz pro Kalenderjahr. Stand: 31. März 2019

-42% -41%

MSCIWorldIndex

LGT CPGlobalEquity

Strategy

LGT CPCorporate

BondStrategy

LGT CPEuropeEquity

Strategy

MSCIEuropeIndex

Massge-schneiderterCorporateBond Index

191 t

110 t

Tonnen CO2-Äquivalente/1 Million USD

88 t

160 t

148 t 196 t

-18%

7 Quelle: LGT Capital Partners/Stand: 31. März 2019

29

Die auf den vorherigen Seiten beschriebene Methode zur

Bewertung der SDG-Auswirkungen von Anlageentschei-

dungen, kann auf ein diversifiziertes Plain-Vanilla-Port-

folio angewandt werden, um den SDG-Fussabdruck zu opti-

mieren. Die Diversifikation kann dabei aufrechterhalten und

attraktive risikoadjustierte Erträge erzielt werden. Unser

Ausgangspunkt hierfür ist der MSCI World Index, der

1 600 Aktien umfasst. Das Spinnendiagramm veranschau-

licht, dass die Auswirkungen des MSCI World Index auf die

SDGs meistens negativ oder null sind. Der einzige Bereich,

in dem die Unternehmen des MSCI World Index in ihrer

Gesamtheit einen deutlichen positiven Effekt aufweisen, ist

das Ziel 3 (Gesundheit und Wohlergehen), was sich durch

den grossen Anteil an Pharma- und Gesundheitskonzernen

erklären lässt. Ebenfalls positiv beeinflusst, wenn auch in

geringerem Masse, wird das Ziel 11 (Nachhaltige Städte

und Gemeinden). Ausschlaggebend sind hier öffentliche

Versorger, öffentliche Verkehrsmittel und Immobilien.

Offenbar besteht ein grosses Verbesserungspotenzial bezüg-

lich der SDG-Auswirkungen für ein global diversifiziertes

Portfolio, allerdings mit dem Ziel, die Strategie nicht grund-

legend zu ändern. Zur Prüfung dieser Hypothese identifi-

zierten wir mit unserem SDG-Rahmenwerk die 500 Titel im

MSCI World Index mit den positivsten SDG-Auswirkungen

und richteten das Portfolio nur auf diese Aktien aus. Die

Branchengewichtung wurde gegenüber dem ursprünglichen

Index nicht verändert, um einen fairen Vergleich zu ermögli-

chen. Angestrebt wurden eine weiterhin hohe Diversifikation

und ein niedriger Tracking Error. Risiko und Ertrag des Port-

folios wurden ebenfalls nicht optimiert, da die 500 Aktien

ausschliesslich aufgrund ihrer Auswirkungen auf die SDGs

ausgewählt wurden.

Verbesserung des SDG-Fussabdrucks bei gleichbleibender Diversifikation und attraktiven risikoadjustierten Erträgen

Quelle: LGT Capital Partners, un.org

Vergleich der Auswirkungen der 500 Aktien auf die SDGs

MSCI World IndexSDG-500-Strategie

-3

-2

-1

1

2

0

30

Das Spinnendiagramm belegt, dass das Portfolio nun deut-

lich positivere Auswirkungen auf die meisten SDGs aufweist.

Während der MSCI World Index sieben SDGs belastet, wirkt

sich die SDG-500-Strategie nur auf ein Ziel (Ziel 14 Leben

unter Wasser), und auch nur leicht negativ aus. Die deut-

lichste Verbesserung erzielt die optimierte Strategie in

Hinblick auf Ziel 7 (Bezahlbare und saubere Energie) und Ziel