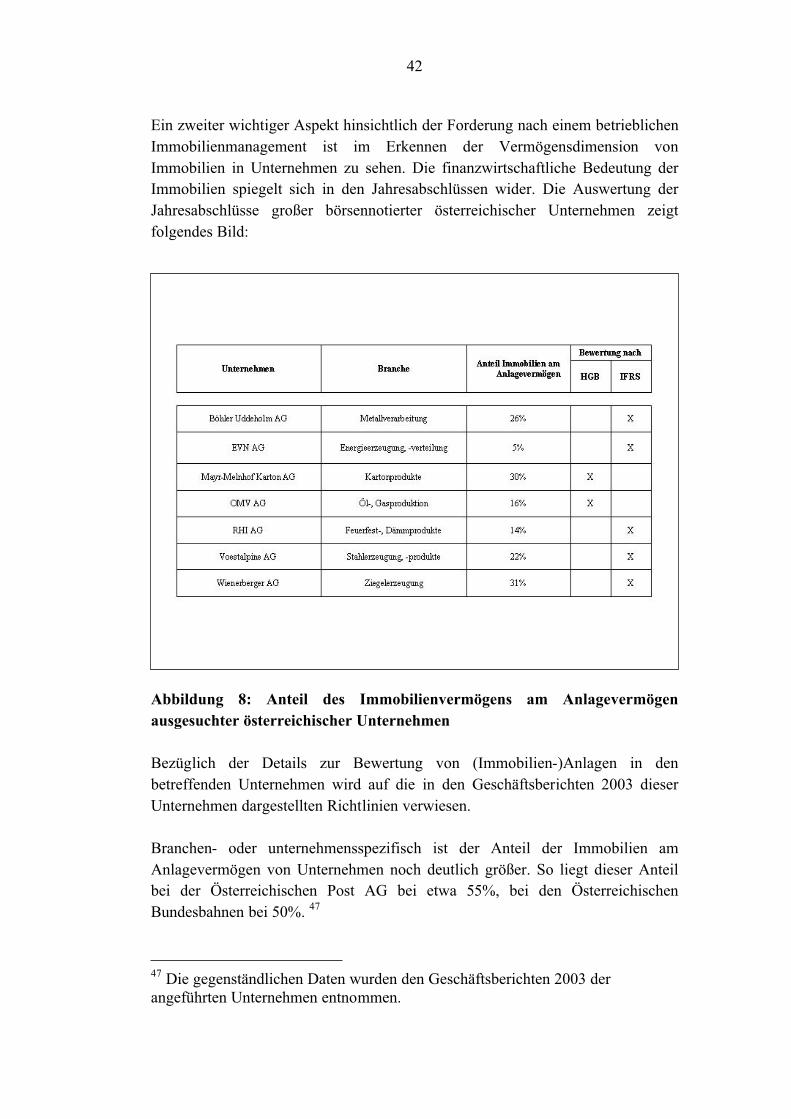

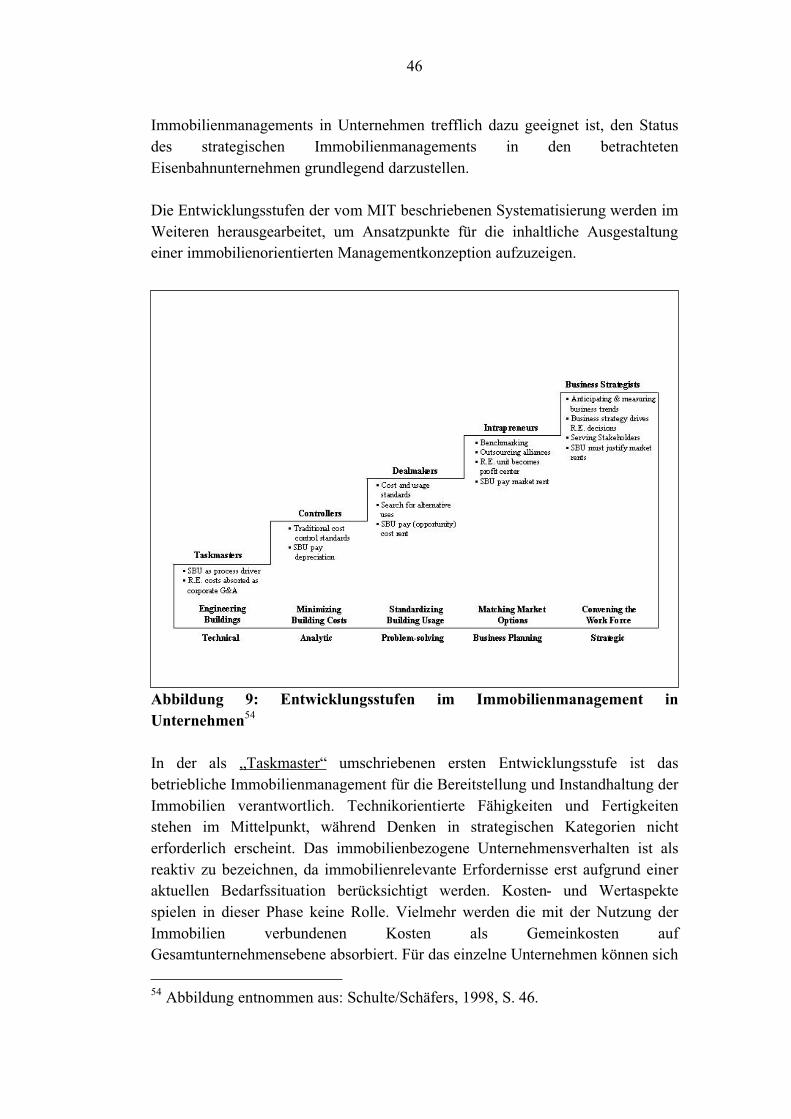

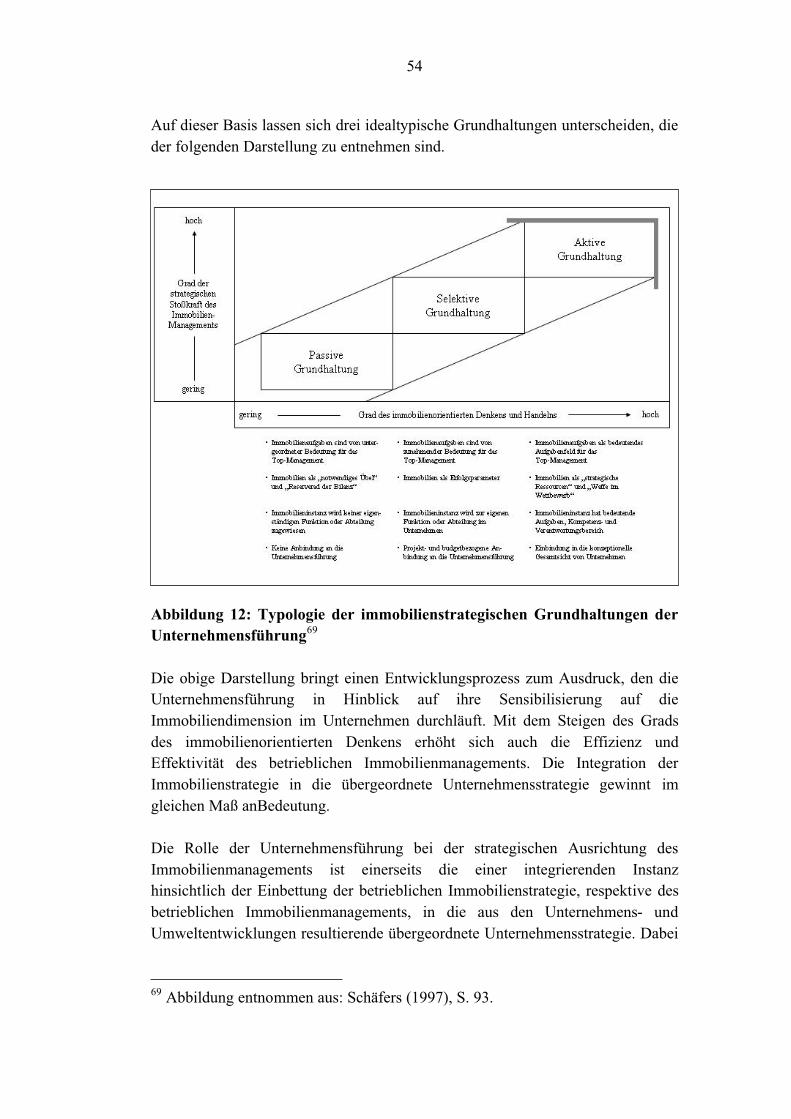

Fachhochschul-Studiengang Immobilienwirtschaft · The strategic analyses – above all of the...

153

Fachhochschul-Studiengang Immobilienwirtschaft Status des strategischen Managements von Immobilien in zentraleuropäischen Eisenbahnunternehmen Verfasst von: Helmut Neubauer Betreut von: Dr. Gabriela Laimer-Katz Einreichdatum: 31. März 2005 Ich versichere: • dass ich die Diplomarbeit selbständig verfasst, andere als die angegebenen Quellen und Hilfsmittel nicht benutzt und mich auch sonst keiner unerlaubten Hilfe bedient habe. • dass ich dieses Diplomarbeitsthema bisher weder im In- noch im Ausland in irgendeiner Form als Prüfungsarbeit vorgelegt habe. __________________ _________________________ Datum Unterschrift

Transcript of Fachhochschul-Studiengang Immobilienwirtschaft · The strategic analyses – above all of the...

Fachhochschul-StudiengangImmobilienwirtschaft

Status des strategischen Managements von Immobilien in zentraleuropäischen Eisenbahnunternehmen

Verfasst von: Helmut Neubauer

Betreut von: Dr. Gabriela Laimer-Katz

Einreichdatum: 31. März 2005

Ich versichere:

• dass ich die Diplomarbeit selbständig verfasst, andere als die angegebenen Quellen und Hilfsmittel nicht benutzt und mich auch sonst keiner unerlaubten Hilfe bedient habe.

• dass ich dieses Diplomarbeitsthema bisher weder im In- noch im Ausland in irgendeiner Form als Prüfungsarbeit vorgelegt habe.

__________________ _________________________Datum Unterschrift

Kurzfassung

Die vorliegende Arbeit beschreibt den Status und die Erscheinungsformen des

strategischen Immobilienmanagements in zentraleuropäischen

Eisenbahnunternehmen vor dem Hintergrund von Theorie und Empirie, wobei die

Deutsche Bahn, die Österreichischen Bundesbahnen und die Schweizerische

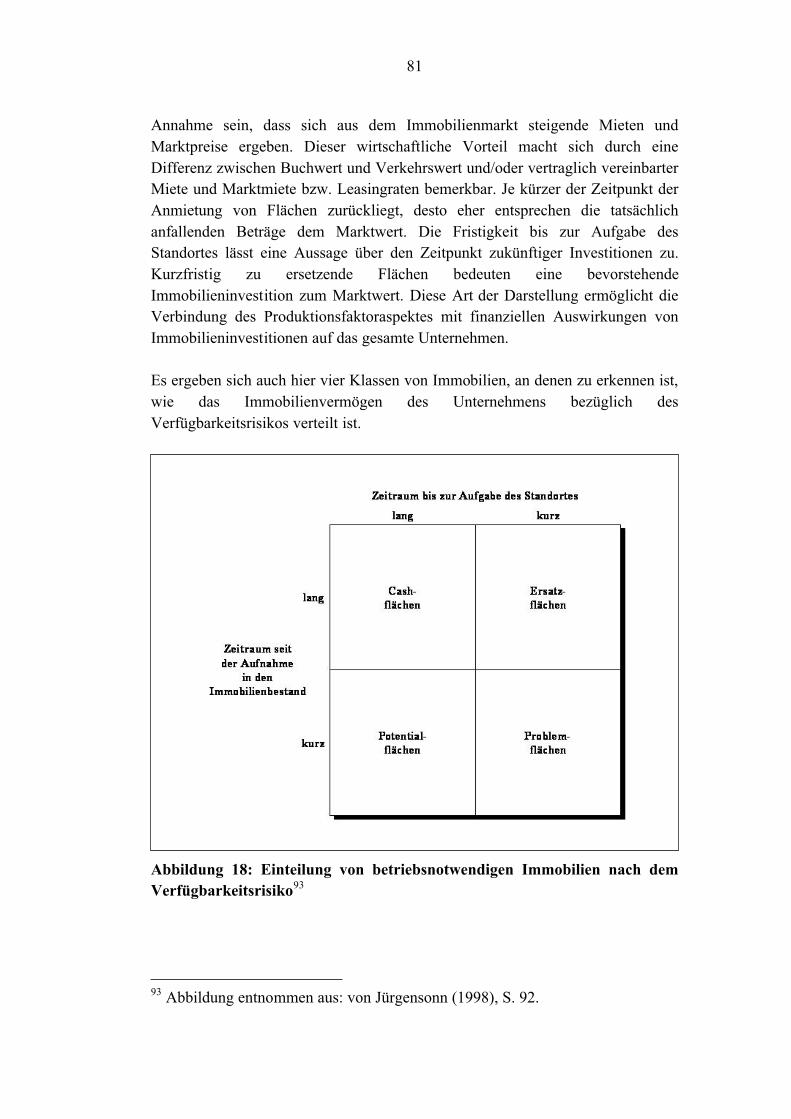

Bundesbahnen den Bezugspunkt der empirischen Betrachtung bilden.

Wissenschaftliche Zielsetzung dieser Arbeit ist, den durch vergleichende

Analysen und Bewertungen erhobenen Status der Entwicklung des strategischen

Immobilienmanagements der genannten Eisenbahnunternehmen darzustellen und

dadurch für andere Eisenbahnunternehmen, und insbesonders jene der EU-

Erweiterungsländer, einen Leitfaden und Lösungsstrategien für deren eigene

Entwicklung im Bezug auf das strategische Immobilienmanagement zu

generieren.

Die gewählte Methodik bestand in der Literaturrecherche, Sekundäranalysen,

wissenschaftlicher Recherche, in qualitativen Interviews sowie in Auswertungen

und Konzeptionsarbeiten.

In ihren Grundlagen stellt die vorliegende Untersuchung auf die Darstellung des

spezifischen Immobilienbestandes eines Eisenbahnunternehmens sowie dessen

Klassifikation nach dem durch die Lehre bereitgestellten Ansatz der

Immobilienart und den in der Unternehmenspraxis wichtigen Klassifikationen

nach Betriebsnotwenigkeit, Drittverwendungsfähigkeit und Eigentumsfähigkeit

ab. Dabei wird auch ein Modell zur systematisierten Einteilung des

Immobilienbestandes eines Eisenbahnunternehmens vorgestellt.

Über die Eingrenzung und Definition des Begriffs des „Strategischen

Managements“ wird auf die Entwicklung und den Status des strategischen

Managements in Eisenbahnunternehmen im Sinne eines funktionalen

Managementbegriffs eingegangen. Die systematisierte Darstellung erfolgt über

das Modell der „Entwicklungsstufen des strategischen Managements“ nach

Schäfers. In der Folge war die Einbindung der betrieblichen Immobiliendimension

in das strategische Management in Eisenbahnunternehmen

Betrachtungsgegenstand.

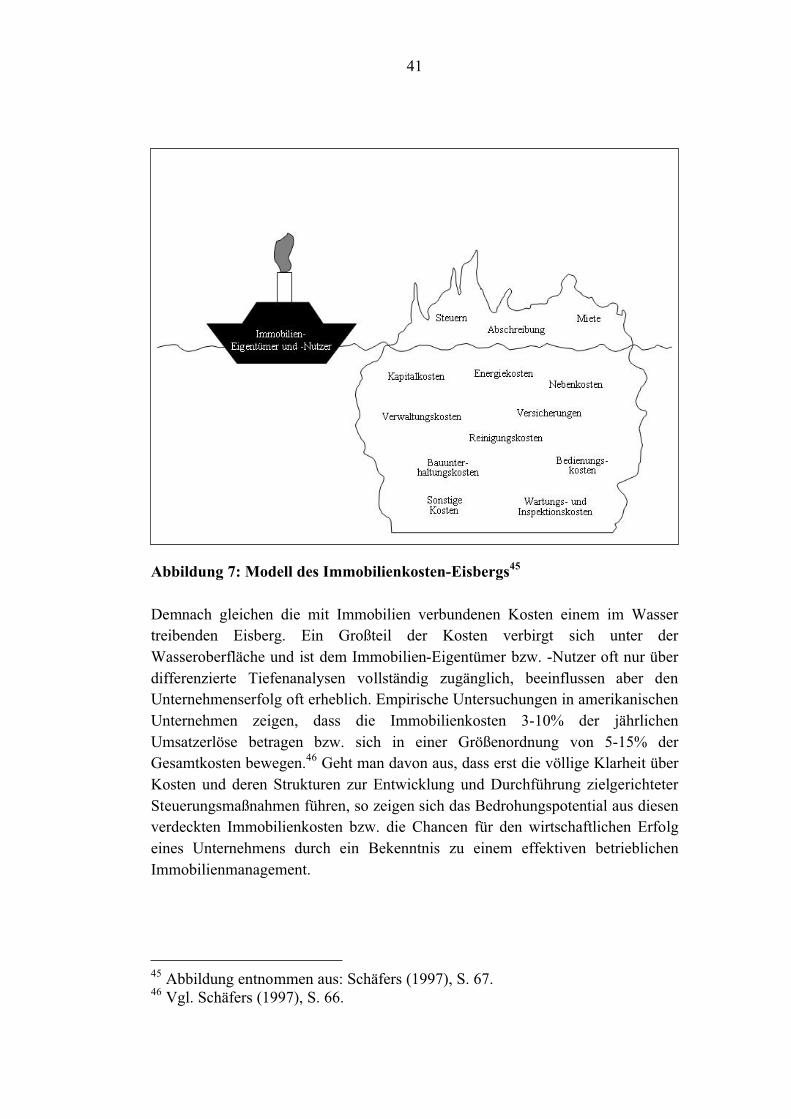

Zur Vorstellung einer Konzeption eines strategischen Immobilienmanagements

wird zunächst die Notwendigkeit eines strategischen Immobilienmanagements in

Unternehmen aufgrund der Veränderungen in der Unternehmensumwelt und der

Kosten- und Vermögensdimension von Immobilien erörtert. Sodann werden die

möglichen Ausprägungen eines strategischen Immobilienmanagements anhand

seiner Entwicklungsstufen systematisiert dargestellt. Die Rolle der

Unternehmensführung bei der Einbindung der Immobiliendimension in den

strategischen Kontext eines Unternehmens bildet den Abschluss der konzeptiven

Darstellung eines strategischen Immobilienmanagements.

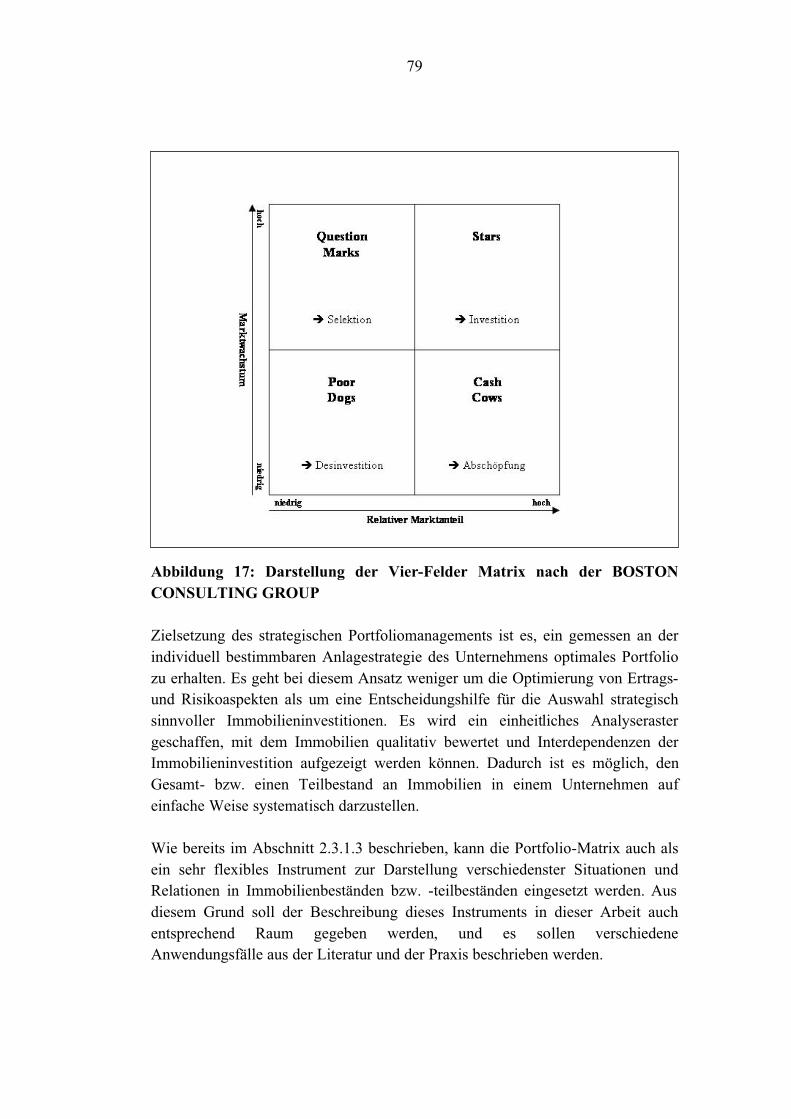

Die strategischen Analysen, allen voran die immobilienorientierte

Portfolioanalyse, als Grundlagen für den Aufbau eines strategischen

Immobilienmanagements leiten zu den praxisrelevanten Aspekten der

Implementierung eines strategischen Immobilienmanagements über. Hier werden

die Gestaltung eines immobilienorientierten zweidimensionalen Zielsystems, die

integrative Funktion des Immobilien-Portfoliomanagements im strategischen

Immobilienmanagement, das Immobilien-Controlling in seiner Funktion als

Bindeglied zwischen strategischer und taktischer Steuerung hin zu operativen

Immobilienmanagementfunktionen, die Varianten der organisatorischen

Einbindung des strategischen Immobilienmanagements und ausgewählte

Instrumente des strategischen Immobilienmanagements dargestellt. Dies dient als

Bezugsrahmen für die Darstellung der empirischen Erhebungen zum Status, den

Erscheinungsformen und den Entwicklungstendenzen des (strategischen)

Immobilienmanagements in den untersuchten Eisenbahnunternehmen DB, ÖBB

und SBB.

Im empirischen Teil wird vor dem Hintergrund der spezifischen Entwicklungen

des Immobilienmanagements der Status des strategischen

Immobilienmanagements in den betreffenden Eisenbahnunternehmen verglichen.

Anhand der Analyse der empirischen Befunde und deren Verknüpfung mit der

aufbereiteten Theorie werden einerseits Schlussfolgerungen und andererseits in

der zusätzlichen Berücksichtigung der Erfahrungen aus der Unternehmenspraxis

Empfehlungen im Sinne eines Leitfadens für andere Eisenbahnunternehmen, im

Speziellen für die staatlichen Eisenbahnunternehmen der EU-Erweiterungsstaaten,

generiert.

Stichwörter:

Immobilien, Immobilienmanagement, Unternehmensimmobilien,

Eisenbahnunternehmen, Österreichische Bundesbahnen (ÖBB), Schweizerische

Bundesbahnen (SBB), Deutsche Bahn (DB), Strategisches Management,

Corporate Real Estate Management (CREM), Immobilien-Portfoliomanagement,

Immobilien-Verrechnungspreis, Datenbank, Unternehmensorganisation,

Drittverwendungsfähigkeit, Betriebsnotwendigkeit, Eigentumsnotwendigkeit

Abstract

The present paper describes the status and the outward forms of the strategic real

estate management at Central European railway companies against the backdrop

of theoretical and empirical evidence, with the German railway Deutsche Bahn

(DB), the Austrian railway Österreichische Bundesbahnen (ÖBB) and the Swiss

railway Schweizerische Bundesbahnen (SBB) providing the empirical basis for

this study.

The scientific aim of this project is to use comparative analyses and evaluations of

the real estate management of the railway firms to show the higher status of

developments in strategic real estate management for the above named railway

companies and thus to generate a set of guidelines and strategic solutions for the

internal development as related to strategic real estate management to apply to

other railway companies, here especially to railway companies in the new EU

member states.

The method selected can be found in literature research, secondary analyses,

scientific research papers, qualitative interviews and in evaluations and concept

projects.

In its foundations, the present study rests upon the illustration of the specific real

estate portfolio of a railway company and its classification by operational

necessity, potential for other uses and potential for ownership according to the

approach in the literature that defines the type of real estate and importance to

business practice. A model for systematically categorising the real estate portfolio

of any given railway company was also presented.

The limits and definition of the term "strategic management" are also discussed in

terms of the development and status of strategic management for the railway

company in the sense of a functional management term. The systematic discussion

proceeds with the model of the "development stages of strategic management" as

provided in Schäfers. The inclusion of the operating dimension of real estate for

strategic management in railway companies was also an object of discussion as a

result.

To devise a concept of strategic real estate management, the need for strategic real

estate management in the firm has to be established first on the basis of changes in

the business climate and in the cost and asset dimensions of real estate in the

company, and the potential appearance of strategic real estate management has to

be systematically depicted on the basis of its development stages. The role of

company management in incorporating the real estate dimension into the strategic

context of the enterprise forms the conclusion of the conceptual presentation of

strategic real estate management.

The strategic analyses – above all of the real-estate-oriented portfolio analysis –

led to the practice-relevant aspects of implementing strategic management as a

basis for establishing strategic real estate management. The design of a real-

estate-oriented two-dimensional target system, the integrating function of real

estate portfolio management in strategic real estate management, real estate

controlling in its function as an element that binds strategic and tactical control

towards operative real estate management functions, the variants of organisational

inclusion of strategic real estate management and selected instruments of strategic

real estate management are all illustrated here. This serves as a frame of reference

for the presentation of the empirical data on status, the outward appearance, and

the developmental tendencies of (strategic) real estate management in the railway

companies that were studied: DB, ÖBB and SBB.

The status of strategic real estate management in the respective railways is

compared against the backdrop of specific developments in real estate

management in the empirical section of the study. By analysing the empirical

findings and their connections to the provided theories, both conclusions and

recommendations are generated in the sense of guidelines for other railway

companies – but especially for the state railway companies in the new EU

member states – under additional consideration of experiences from everyday

company practice.

Keywords:

real estate, real estate management, corporate real estate portfolio, railway

company, German Railway Deutsche Bahn (DB), Austrian Railway

Österreichische Bundesbahnnen (ÖBB), Swiss Railway Schweizerische

Bundesbahnen (SBB), strategic management, Corporate Real Estate Management

(CREM), real estate-portfoliomanagement, real estate calculation price, real estate

data warehouse, corporate organisation, potential for other use, operational

necessity, need for ownership

Ich widme diese Arbeit in tiefer Dankbarkeit meinen Eltern, die mir durch ihre Unterstützung und ihre

Aufopferung sowie durch ihr Vorbild dieses Studium ermöglicht haben.

i

Inhaltsverzeichnis

Inhaltsverzeichnis................................................................................................. i

Vorwort.............................................................................................................. iii

1 Einleitung .....................................................................................................1

1.1 Problemstellung und Zielsetzung ..........................................................1

1.2 Theoretischer Bezugsrahmen ................................................................2

1.3 Abgrenzung und Gang der Untersuchung..............................................2

2 Hauptstück ...................................................................................................5

2.1 Grundlagen ...........................................................................................5

2.1.1 Immobilien in Eisenbahnunternehmen...........................................5

2.1.1.1 Klassifikation nach den Immobilienarten.................................10

2.1.1.2 Klassifikation nach der Drittverwendungsfähigkeit..................15

2.1.1.3 Klassifikation nach der Betriebsnotwendigkeit ........................16

2.1.1.4 Klassifikation nach der Eigentumsnotwendigkeit.....................19

2.1.2 Strategisches Management in Eisenbahnunternehmen .................21

2.1.3 Einbeziehung von Immobilien in das strategische Management von

Eisenbahnunternehmen...............................................................................30

2.2 Konzeption eines strategischen Immobilienmanagements als

Bezugsrahmen für die weitere empirische Untersuchung ................................34

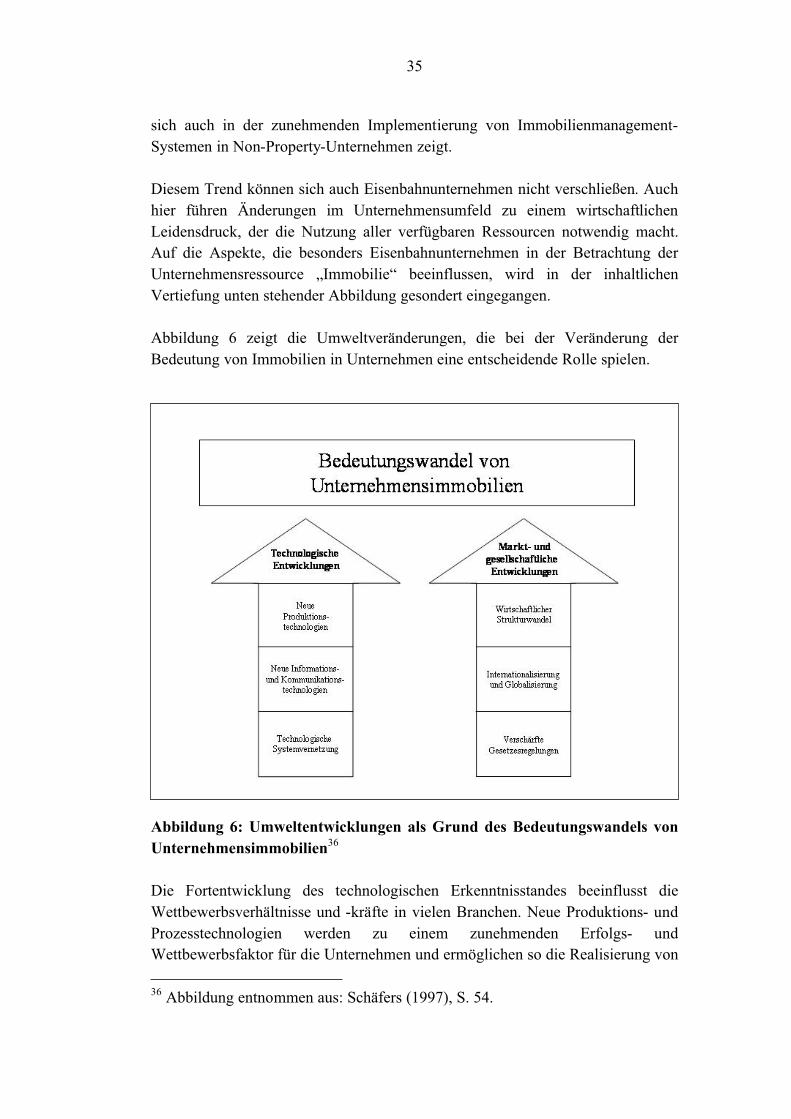

2.2.1 Notwendigkeit eines strategischen Immobilienmanagements.......34

2.2.1.1 Umweltentwicklungen als Herausforderung für das

Immobilienmanagement in Unternehmen................................................34

2.2.1.2 Kosten- und Vermögensdimension von

Unternehmensimmobilien als Herausforderung für die Unternehmen......39

2.2.2 Gegenstand und Ansatzpunkte eines strategischen

Immobilienmanagements in Unternehmen..................................................44

2.2.3 Rolle der Unternehmensführung bei der Festlegung der

strategischen Grundausrichtung im Immobilienmanagement.......................50

2.3 Bausteine eines strategischen Immobilienmanagements in

Eisenbahnunternehmen...................................................................................56

2.3.1 Strategische Analysen als informatorische Grundlage im

Immobilienmanagement .............................................................................56

2.3.1.1 Immobilienorientierte Umweltanalyse .....................................57

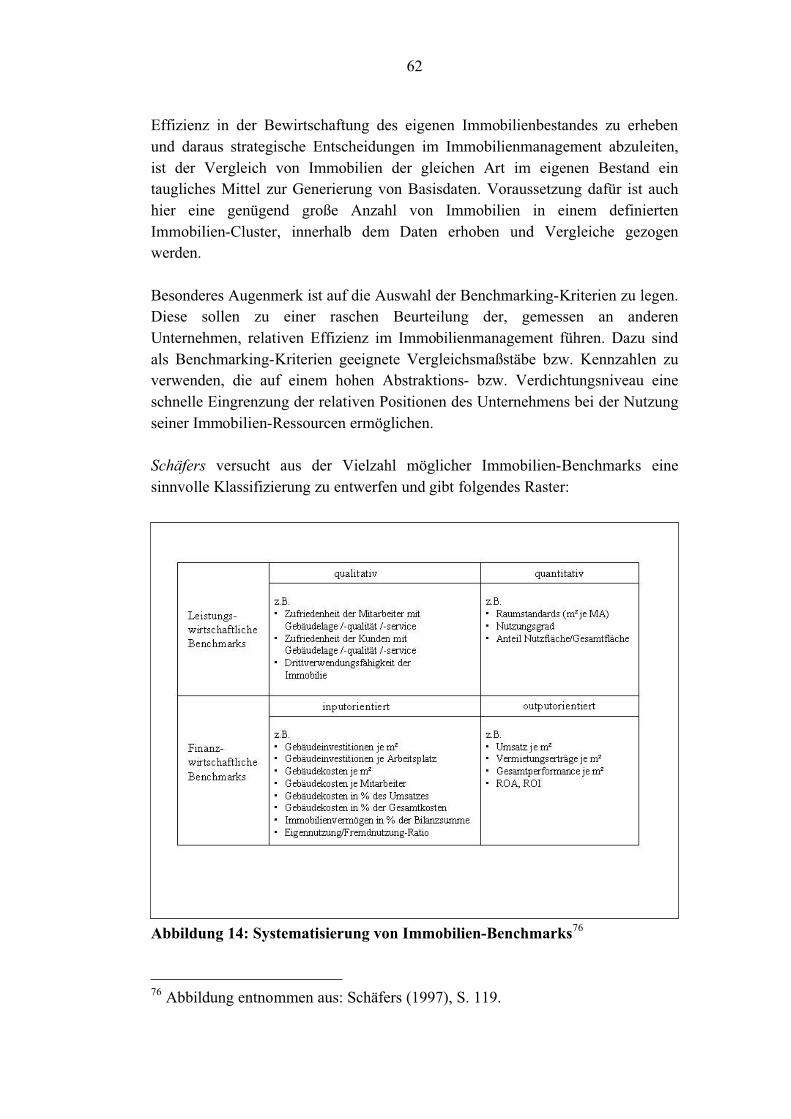

2.3.1.2 Immobilienorientierte Unternehmensanalyse...........................58

2.3.1.3 Immobilienorientierte Portfolioanalyse....................................63

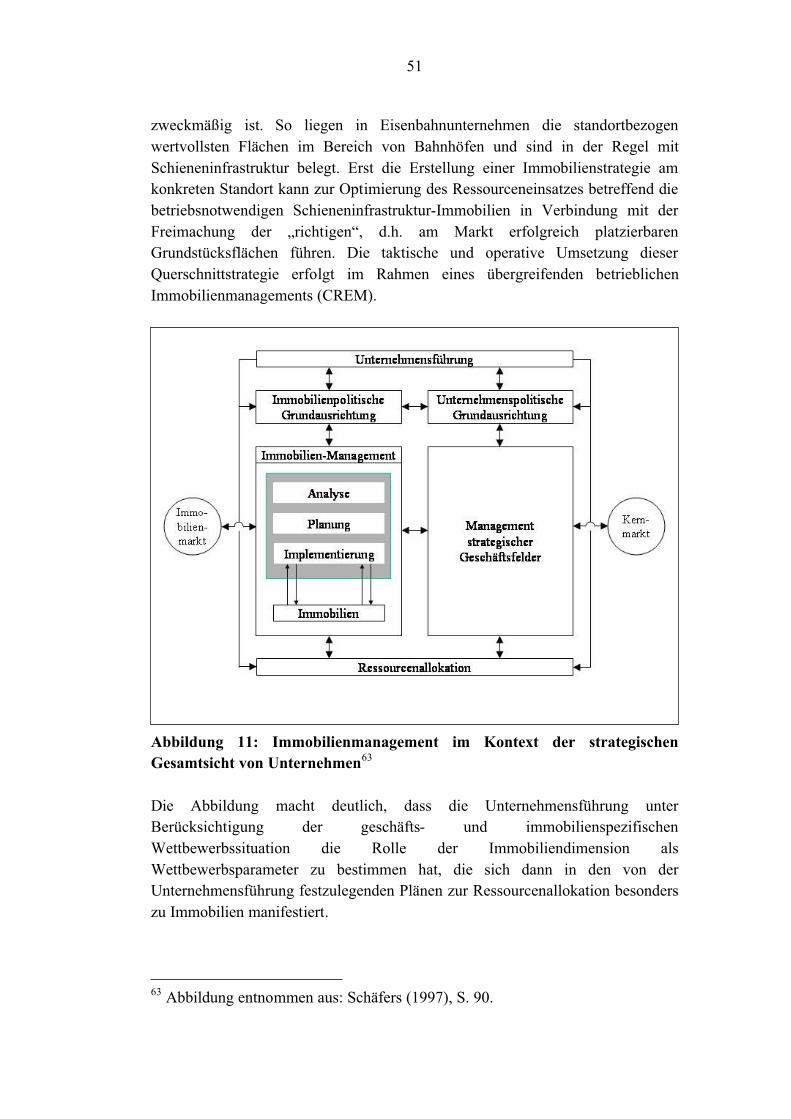

2.3.2 Strategische Ausrichtung des Immobilienmanagements...............65

2.3.3 Aspekte der Implementierung des strategischen

Immobilienmanagements............................................................................71

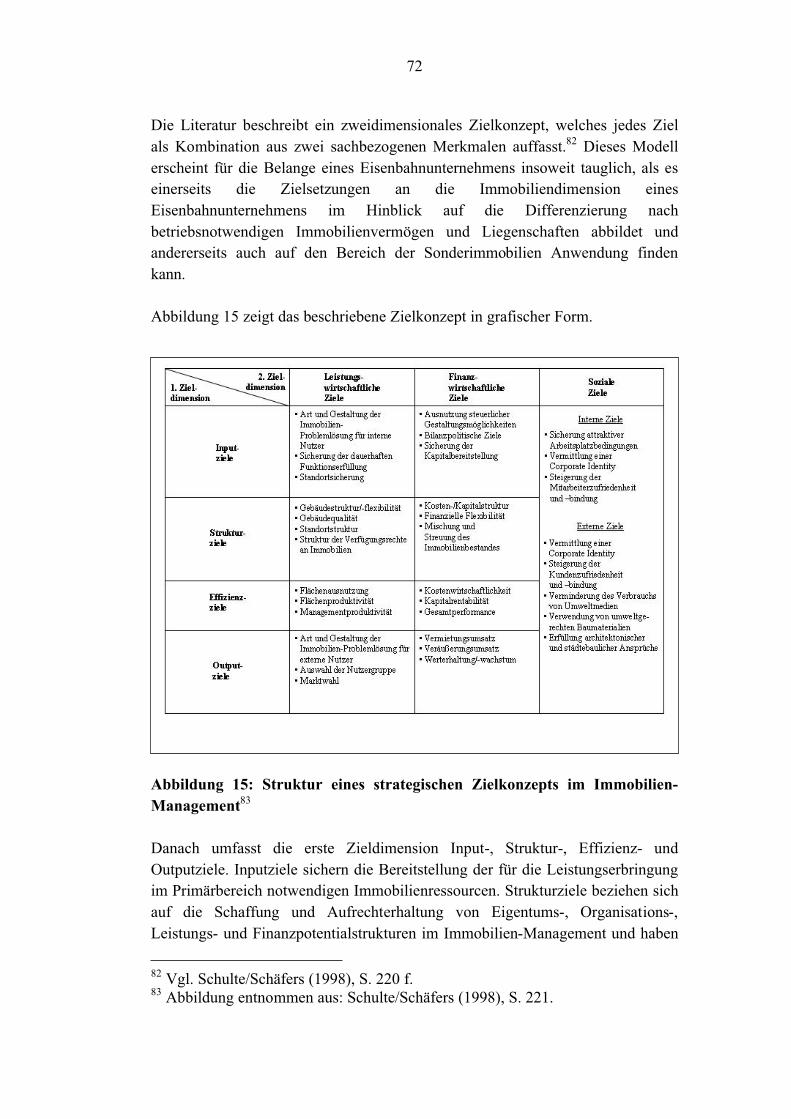

2.3.3.1 Zielsystem des Immobilienmanagements.................................71

ii

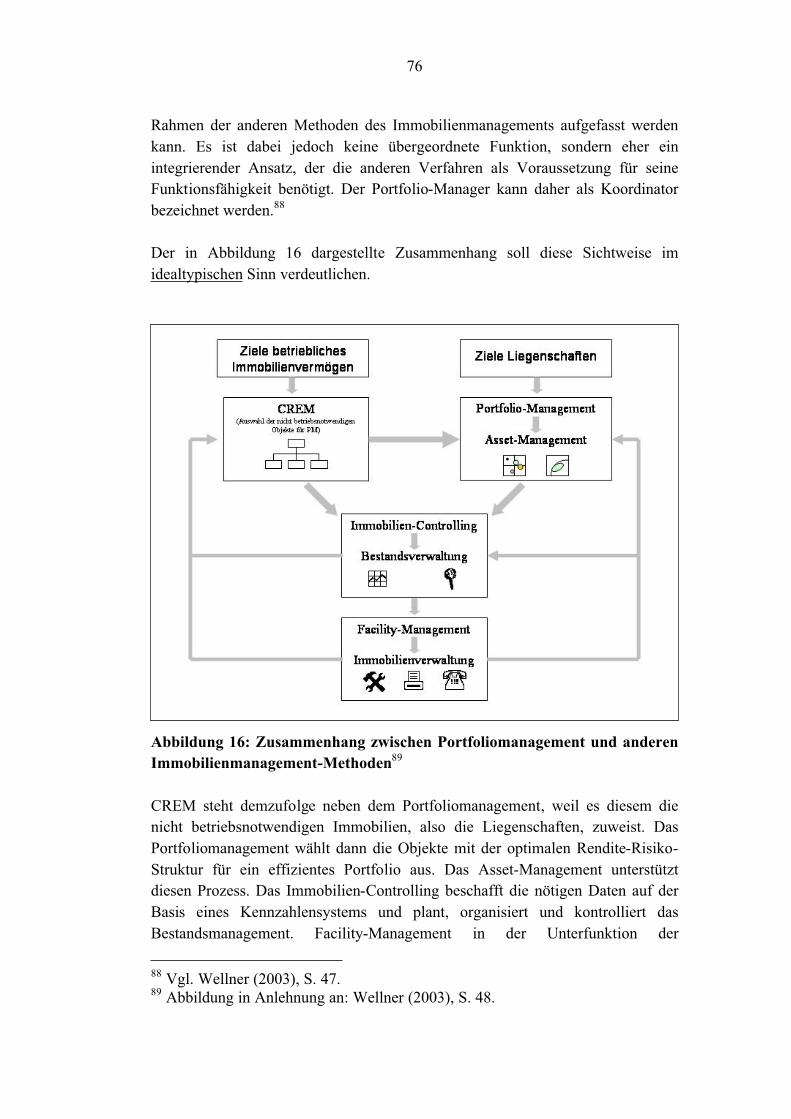

2.3.3.2 Immobilien-Portfoliomanagement als integrativer

Managementansatz .................................................................................74

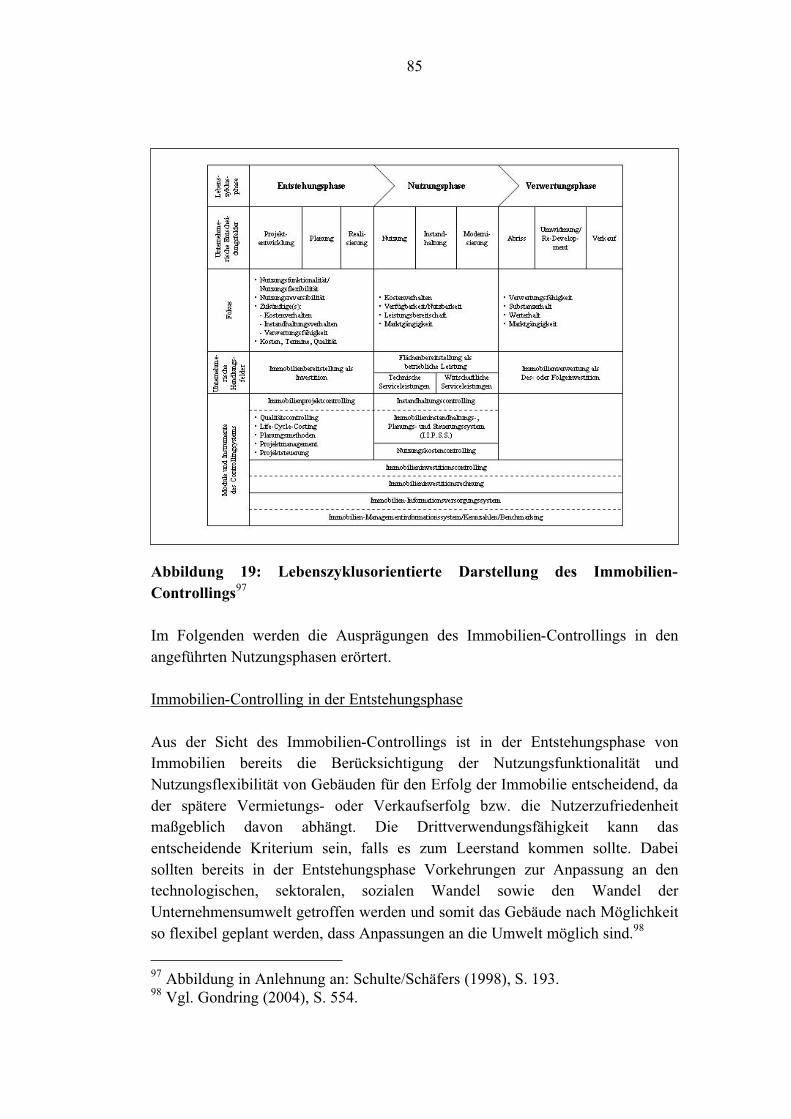

2.3.3.3 Immobilien-Controlling...........................................................83

2.3.3.4 Organisation des Immobilienmanagements..............................88

2.3.3.5 Instrumente des Immobilienmanagements ...............................99

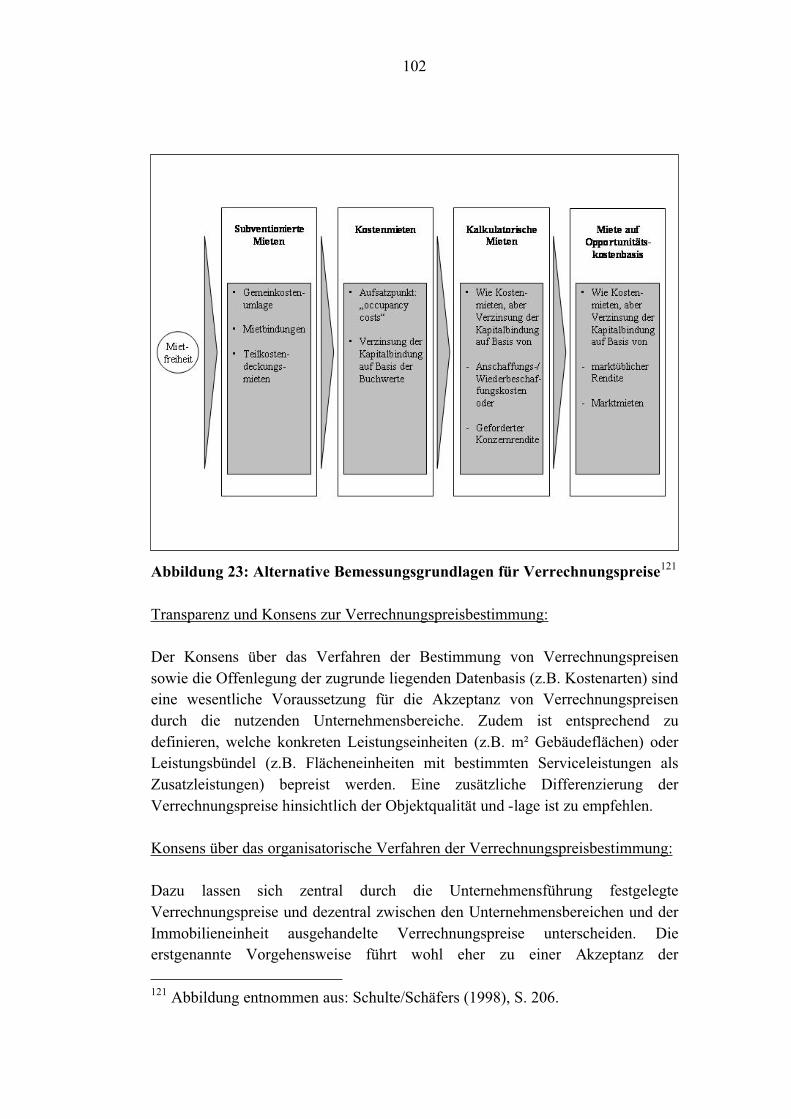

2.3.3.5.1 Immobilien-Verrechnungspreise ........................................99

2.3.3.5.2 Immobilien-Datenbanksystem .........................................103

2.4 Empirische Untersuchung des Immobilienmanagements in

zentraleuropäischen Eisenbahnunternehmen.................................................106

2.4.1 Gegenstand und Umfang der empirischen Untersuchung ...........106

2.4.2 Ergebnisse der empirischen Untersuchung.................................107

2.4.3 Vergleichende Darstellung der empirischen Befunde vor dem

Hintergrund der Bausteine des strategischen Immobilienmanagements .....111

2.4.3.1 Zielsystem des Immobilienmanagements...............................111

2.4.3.2 Immobilien-Portfoliomanagement .........................................112

2.4.3.3 Immobilien-Controlling.........................................................114

2.4.3.4 Organisation des Immobilienmanagements............................115

2.4.3.5 Instrumente des strategischen Immobilienmanagements ........117

2.4.4 Weitere Entwicklungstendenzen im strategischen

Immobilienmanagement ...........................................................................118

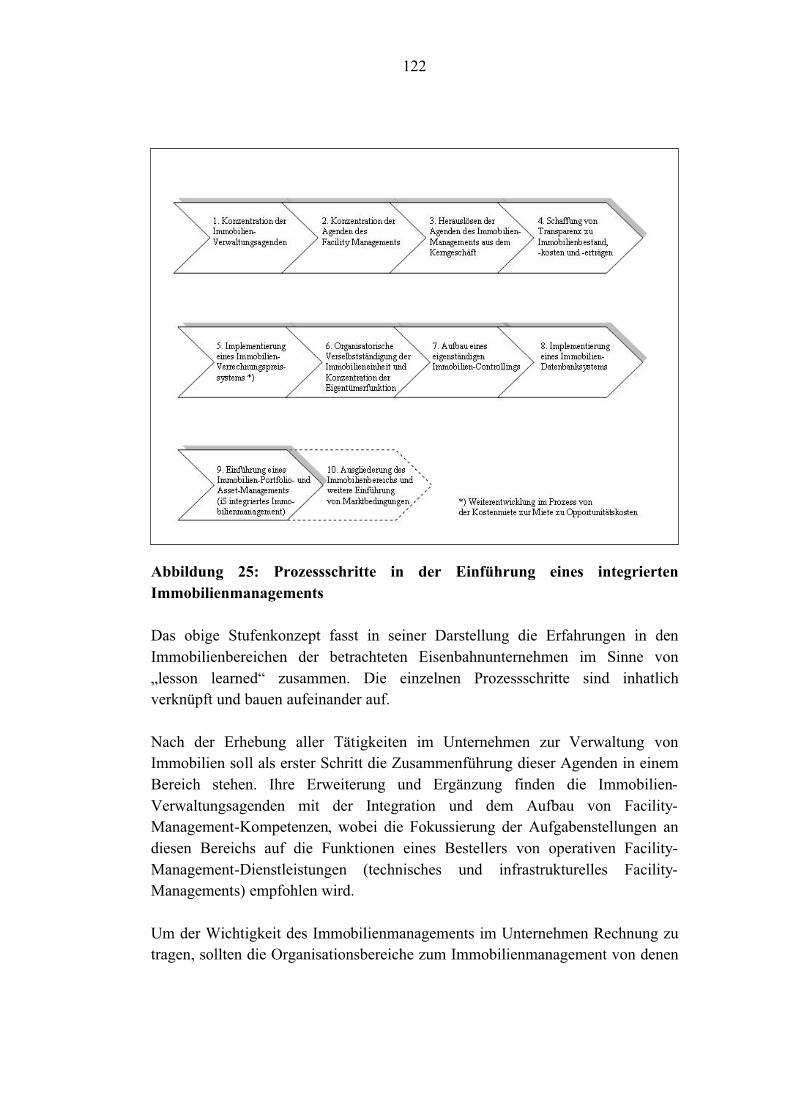

2.4.5 Schlussfolgerungen aus der empirischen Analyse......................120

3 Nachwort..................................................................................................125

Executive Summary (Deutsch) ............................................................................. I

Executive Summary (Englisch) ...........................................................................V

Abkürzungsverzeichnis ...................................................................................VIII

Literaturverzeichnis........................................................................................... IX

Verzeichnis sonstiger Quellen ........................................................................... XI

Abbildungsverzeichnis ..................................................................................... XII

iii

Vorwort

Problemstellungen im Bereich des betrieblichen Immobilienmanagements haben

in Literatur und Lehre in den letzten Jahren eine erhebliche Zunahme an

Aufmerksamkeit erfahren. Die Wissenschaft beschränkte sich bislang aber auf die

Darstellung der allgemeinen Gegebenheiten in Industrie-, Dienstleistungs- und

Handelsunternehmen und auf den Bereich des Facility-Managements als

besonderer Form des betrieblichen Immobilienmanagements.

Im Bereich des strategischen Immobilienmanagements haben die Forschungen

von Prof. Dr. Karl-Werner Schulte an der EUROPEAN BUSINESS SCHOOL

und von Dr. Wolfgang Schäfers maßgeblich zur Aufarbeitung dieser

Themenstellung beigetragen.

Aus meiner beruflichen Praxis im Portfoliomanagement des Geschäftsbereichs

Immobilien der Österreichischen Bundesbahnen heraus war es mir einerseits

möglich, die Entwicklung des (strategischen) Managements quasi „aus nächster

Nähe“ mitzuverfolgen, und andererseits auch durch die Diskontinuität dieser

Entwicklung hindurch die Stellung der Immobiliendimension in diesem Non-

Property-Unternehmen mitzugestalten.

Der Leitgedanke, der mich in meiner beruflichen Praxis begleitet hat, entspricht

inhaltlich einem Zitat Schäfers’, in dem er ausführt:

„Immobilienentscheidungen gehören unzweifelhaft zu den strategisch(st)en Entscheidungen in Unternehmen. Sie binden insbesonders finanzielle und personelle Ressourcen in erheblichem Umfang, besitzen meist eine hohe Bedeutung für die Vermögens- und Erfolgslage, haben langfristige Auswirkungenund sind aufgrund der besonderen Charakteristika von Immobilien mit hohen Risken behaftet. Mithin sind Immobilienstrategien nicht als isolierte, unabhängige Einzelentscheidungen, sondern immer im Kontext der Unternehmens- und Wettbewerbsstrategien zu betrachten.“1

Die Darstellung dieser Leitidee in Wissenschaft und Lehre und bezogen auf die

besonderen Rahmenbedingungen und Gegebenheiten in einem

Eisenbahnunternehmen ist mein Anspruch an diese Arbeit. Die Weitergabe von

wissenschaftlichen Erkenntnissen und Erfahrungen an Eisenbahnunternehmen, die

in ihrer Entwicklung erst am Anfang des Erkennens ihrer Immobiliendimension

1 Schäfers (1997), S. 149.

iv

als wesentlicher betrieblicher Erfolgsfaktor stehen, ist mein Anliegen und hat

demzufolge zur Wahl dieses Themas geführt.

Mein kollegialer Dank geht an Herrn Urs Schlegel, lic. oec., und Herrn Peter

Brunner, lic. rer. pol., von den Schweizerischen Bundesbahnen, die Herren Dipl.-

Bw. Manfred Schlums und Dipl.-Kfm. Matthias Heppner von der Deutschen

Bahn, Herrn Jochen Seibert, ehemals Österreichische Bundesbahnen, sowie

Herrn Dr. Walter Görgen, die mir trotz ihres knapp bemessenen Zeitbudgets im

Rahmen der empirischen Untersuchungen und für weiterführende Diskussionen

zum Thema zur Verfügung standen.

Meinem Mentor und Lehrer in der beruflichen Praxis, Herrn Ing. Mag. Heinz

Redl, gilt mein aufrichtiger Dank für das Vertrauen und die Unterstützung, die er

mir in seiner Funktion als Leiter des Bereichs Immobilien der Österreichischen

Bundesbahnen in den Jahren unserer Zusammenarbeit entgegengebracht hat und

die maßgeblich zu meiner beruflichen und persönlichen Entwicklung beigetragen

haben.

Nicht zuletzt bedanke ich mich bei Frau Dr. Gabriela Laimer-Katz, die die

Betreuung meiner Diplomarbeit gerne übernommen hat und durch Kritik,

Diskussion und Lob am Entstehen dieser Arbeit wesentlichen Anteil gehabt hat.

Neufeld, im März 2005 Helmut Neubauer

1

1 Einleitung

1.1 Problemstellung und Zielsetzung

Eisenbahnunternehmen in Europa besitzen in der Regel ein enormes

Immobilienvermögen. Ein wesentlicher Teil des Unternehmenswertes ist in

Immobilien gebunden. Das Immobilienvermögen ist historisch gewachsen und

stellt sich als Mehrheit von Immobilien verschiedener Arten und in verschiedenen

Flächenfunktionen hinsichtlich ihrer Nutzung dar.

Betrachtungsgegenstand der Untersuchungen sind die Deutsche Bahn (DB), die

Schweizerischen Bundesbahnen (SBB) und die Österreichischen Bundesbahnen

(ÖBB). Die Formulierung „Eisenbahnunternehmen“ in dieser Arbeit bezieht sich

im Weiteren auf die angeführten Unternehmen.

Wissenschaftlich gesehen handelt es sich bei Eisenbahnunternehmen um Non-

Property-Unternehmen, also um Unternehmen mit großem Immobilienvermögen,

aber ohne Kernkompetenz in der Immobilienbewirtschaftung. Dieser Umstand,

aber auch die erst vor wenigen Jahren erfolgte Abnabelung der

Eisenbahnunternehmen von den jeweiligen staatlichen Haushalten stellt das

strategische (Immobilien-)Management in Eisenbahnunternehmen als eine relativ

junge Disziplin dar.

Denn durch den aus den sinkenden staatlichen Zuschüssen in die

Eisenbahninfrastruktur resultierenden wirtschaftlichen Druck besinnen sich die

Eisenbahnunternehmen zunehmend auf die Ertragspotentiale aus dem

Immobilienvermögen und implementieren Zielsysteme und

Organisationseinheiten zum Management ihrer Immobilienbestände. Dabei sind

die Besonderheiten eines gewachsenen und inhomogenen Immobilienportfolios

unter Berücksichtigung des Kerngeschäfts der Eisenbahnunternehmen genauso zu

beachten, wie die Ertragserwartungen aus einer marktkonformen Bewirtschaftung

des Immobilienbestands.

Die Vorgehensweise in der Implementierung und in der Durchführung eines

betrieblichen Immobilienmanagements in Eisenbahnunternehmen ist meist von

hoher Diskontinuität geprägt. Ansätze werden „ausprobiert“ und bei Nicht-

Einstellung des gewünschten Erfolges verworfen, neue Ansätze werden

implementiert und „probiert“. Das entspricht einerseits dem im Unternehmen

historisch gewachsenen Verständnis der Immobiliendimension und andererseits

den fehlenden Richtlinien aus dem Vergleich mit anderen, ähnlichen

Unternehmen sowie der nicht vorhandenen wissenschaftlichen Aufarbeitung der

2

Themenstellungen im betrieblichen Immobilienmanagement von

Eisenbahnunternehmen.

Obwohl Eisenbahnunternehmen national gesehen regelmäßig zu den größten

betrieblichen Immobilien-Eigentümern gehören und der wirtschaftlichen Druck

auf die Immobiliendimension in diesen Unternehmen geradezu dramatisch

gestiegen ist, ist bisher die wissenschaftliche Auseinandersetzung mit diesem

speziellen Anwendungsbereich eines betrieblichen Immobilienmanagements

unterblieben.

Wissenschaftliche Zielsetzung dieser Arbeit ist, den durch vergleichende

Analysen und Bewertungen erhobenen Status der Entwicklung des strategischen

Immobilienmanagements der genannten Eisenbahnunternehmen vor dem

Hintergrund von Wissenschaft und Lehre darzustellen und dadurch für andere

Eisenbahnunternehmen, insbesonders jene der EU-Erweiterungsländer, einen

Leitfaden und Lösungsstrategien für eigene Entwicklung in Bezug auf das

strategische Immobilienmanagement zu generieren.

1.2 Theoretischer Bezugsrahmen

Der theoretische Bezugsrahmen ist in der einschlägigen wissenschaftlichen

Literatur zum betrieblichen Immobilienmanagement gegeben. In diesem

Zusammenhang wird auf das Literaturverzeichnis verwiesen.

Da die wissenschaftliche Beschäftigung mit der strategischen Dimension des

betrieblichen Immobilienmanagements erst in jüngster Zeit gegeben ist, wurden

die allgemeinen theoretischen Ansätze aus der Literatur als Grundlage und

Rahmen dieser Arbeit aufgenommen und mit eigenen theoretischen Aussagen aus

der beruflichen Praxis ergänzt und spezifiziert.

Der empirische Teil dieser Arbeit basiert auf qualifizierten Interviews mit

führenden Immobilien-Experten der angeführten Eisenbahnunternehmen.

1.3 Abgrenzung und Gang der Untersuchung

Zentrale These dieser Arbeit ist, dass es nicht genau eine generelle

Handlungsalternative im strategischen Immobilienmanagement, sondern mehrere

situationsbezogen angemessene gibt. Gerade deswegen ist der Anspruch dieser

Arbeit, aus den Ähnlichkeiten in der Entwicklung von Eisenbahnunternehmen

einen Leitfaden für die Entwicklung eines strategisches Immobilienmanagement

und die Anforderungen an ein solches zu erstellen.

3

Nicht Gegenstand dieser Arbeit ist die Darstellung von Basisstrategien des

Immobilienmanagements für die Bereitstellung, Bewirtschaftung und Verwertung

von Immobilien, für deren Wettbewerbfähigkeit sowie die Berücksichtigung des

systemimmanenten Risikos in der Immobilienbewirtschaftung.

Im Mittelpunkt steht das strategische Immobilienmanagement in seiner

Verknüpfung mit der Unternehmensstrategie selbst sowie seine

Erscheinungsformen und Instrumentarien. Nicht bzw. nur am Rande betrachtet

werden die Agenden des operativen und taktischen Immobilienmanagements.

In ihren Grundlagen gibt die Arbeit eine Darstellung der besonderen

Zusammensetzung eines typischen Immobilien-Portfolios eines

Eisenbahnunternehmens sowie dessen Beschreibung vor dem Hintergrund einer

„State-of-the-art“-Darstellung nach Immobilienart sowie spezifisch nach

Drittverwendungsfähigkeit und Betriebsnotwendigkeit. Weiters wird auf die

allgemeinen Grundsätze des strategischen Managements, die Besonderheiten des

strategischen Managements in Eisenbahnunternehmen und in weiterer Folge auf

die Einbindung der Immobiliendimension in das strategische Management von

Eisenbahnunternehmen Bezug genommen.

Der nächstfolgende Abschnitt leitet die Notwendigkeit eines strategischen

Immobilienmanagements aus den betrieblichen Umweltentwicklungen sowie der

Vermögens- und Kostendimension von Immobilien in Unternehmen ab. Weiters

wird in der Behandlung des Gegenstandes eines strategischen

Immobilienmanagements anhand der Entwicklungsstufen des

Immobilienmanagements die Grundlage zur Darstellung des Entwicklungsstandes

von Eisenbahnunternehmen im empirischen Teil dieser Arbeit gelegt.

Auf die Besonderheiten des strategischen Immobilienmanagements von

Eisenbahnunternehmen wird in der Systematik der Unternehmensanalyse und der

möglichen strategischen Ausrichtungen eines betrieblichen

Immobilienmanagements in der Verknüpfung mit der Unternehmenspraxis

eingegangen. Zudem werden die relevanten Managementansätze, die Varianten

der organisatorischen Einbettung und die wesentlichen Instrumentarien des

strategischen Immobilienmanagements dargestellt.

Diese theoretischen Ansätze geben im empirischen Teil der vorliegenden

Diplomarbeit den Darstellungs- und Bewertungsrahmen für die Untersuchungen,

welche im Rahmen qualifizierter Interviews durchgeführt wurden. Aus der

vergleichenden Darstellung werden Entwicklungstendenzen und

Schlussfolgerungen abgeleitet, besonders mit der Zielsetzung der Anwendung des

4

so generierten Wissens bzw. der so gewonnenen Erfahrungen auf andere

Eisenbahnunternehmen bewertet.

5

2 Hauptstück

2.1 Grundlagen

2.1.1 Immobilien in Eisenbahnunternehmen

Wie in der Einleitung bereits angeführt, besitzen Eisenbahnunternehmen in

Europa in der Regel ein enormes Immobilienvermögen. Neben ihrer Größe

zeichnen sich die Immobilien-Portfolios von Eisenbahnunternehmen regelmäßig

durch ihre in hohem Maß bestehende Heterogenität aus. Diese ergibt sich

einerseits aus der Vielzahl von Immobilienarten, besonders Sonderimmobilien,

die das Immobilien-Portfolio von Eisenbahnunternehmen regelmäßig ausweist,

und andererseits aus dem Zusammentreffen von im engen Sinn

betriebsnotwendigen Immobilien mit vorweg oder im Zeitablauf konvertierten

nicht betriebsnotwendigen Immobilien. Auf diese Aspekte wird gesondert

eingegangen.

Diese Attribute, Größe, Heterogenität und Spezialität, bedeuten für das

Immobilienmanagement eine große Herausforderung, da ein professionelles

Immobilienmanagement den Bezug auf die Besonderheiten und Potentiale jedes

Immobilien-Teilbestandes eines Immobilien-Portfolios verlangt.

Unter Immobilien-Portfolio im Sinne des Immobilienbestandes eines

Eisenbahnunternehmens wird in diesem Zusammenhang eine Gruppe von

Immobilien bezeichnet, die über verschiedene Merkmale in einem Verbund

stehen.2 Dies kann etwa der Fall sein, wenn sie einem einheitlichen Management

unterliegen. Dabei ist unerheblich, ob diese Immobilien einem oder mehreren

Eigentümern gehören.3 Dies erscheint vor dem Hintergrund der organisatorischen

Ausbildung von Eisenbahnunternehmen als Konzern insofern als wesentliches

Merkmal, als das Immobilienvermögen den einzelnen Konzerngesellschaften

übertragen worden ist. Diese Immobilienanlagen stehen regelmäßig zueinander im

organischen Bezug und werden oftmals von einer zentralen Managementeinheit

gesteuert oder auf der Konzernebene einer übergreifenden Betrachtung

unterzogen.

Die Bestimmung des Begriffs „Eisenbahnunternehmen“ selbst gestaltet sich

insofern als schwierig, als in den relevanten Rechtsnormen auf der Ebene der

Staaten oder der Europäischen Union keine Definition besteht, die dem

2 Vgl. Wellner (2003), S. 33.3 Vgl. Jürgensonn (1998), S. 45, zitiert nach Bone-Winkel (1994), Das strategische Management von offenen Immobilienfonds, S. 25.

6

tatsächlichen wirtschaftlichen Umfang von Eisenbahnunternehmen gerecht wird.

Somit wird die Begriffsbestimmung in Anlehnung an die einschlägigen

österreichischen Rechtsnormen durchgeführt.

In diesem Sinne werden unter „Eisenbahnunternehmen“ in weiterer Folge jene

öffentlichen Unternehmen verstanden, die als integrierte Eisenbahnunternehmen

bezeichnet werden. Unter integrierte Eisenbahnunternehmen sind solche zu

verstehen, die sowohl dem Bau und dem Betrieb von Eisenbahninfrastruktur

dienen (sog. Eisenbahninfrastrukturunternehmen) als auch

Eisenbahnverkehrsleistungen auf der Schieneninfrastruktur erbringen (sog.

Eisenbahnverkehrsunternehmen).

Der besondere Betrachtungsgegenstand soll hier besonders das

immobilienwirtschaftliche Vermögen von Eisenbahnunternehmen sein, wobei

hierbei unter Anlehnung an die gesetzliche Definition von „Eisenbahnanlagen“

jene Bauten, ortsfesten Einrichtungen und Grundstücke eines integrierten

Eisenbahnunternehmens verstanden werden sollen, die unmittelbar oder mittelbar

der Abwicklung oder Sicherstellung der unternehmerischen Betriebsführung

sowie der Durchführung des öffentlichen Eisenbahnverkehrs dienen.4

Einen ersten Überblick über die Immobilienvielfalt in Eisenbahnunternehmen soll

die exemplarische Darstellung der Immobilientypen am Beispiel der ÖBB geben.

Die Strukturierung folgt keinem der klassischen Ansätze aus der Lehre, sondern

folgt in diesem Fall der Struktur des Ausweises von Immobilien im externen

Rechnungswesen. Die Zielsetzung der Systematik leitet sich weniger aus der

Zielsetzung einer sensitiven wirtschaftlichen Steuerung des Immobilienbestandes

anhand von Immobilientypen ab als vielmehr historisch betrachtet aus einem

erheblichen technik-, organisations- bzw. nutzungsspezifischen

Informationsbedarf.

4 Vgl. §§ 1-10 Eisenbahngesetz 1957

7

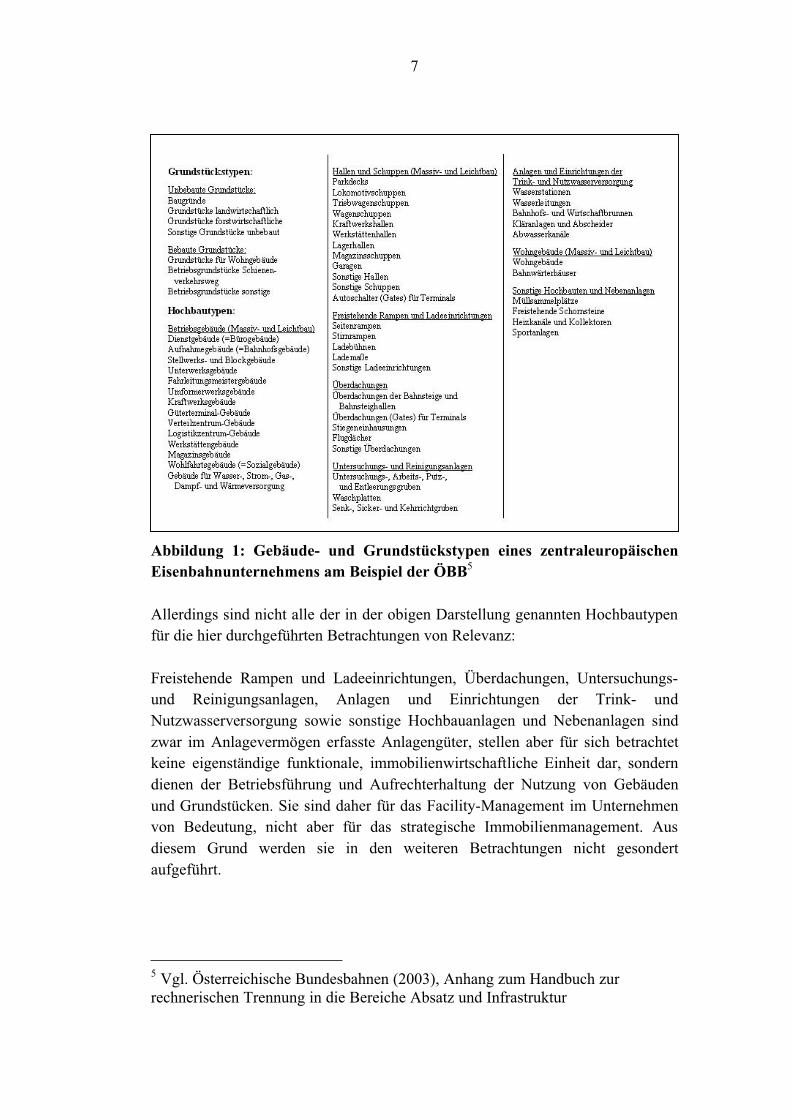

Abbildung 1: Gebäude- und Grundstückstypen eines zentraleuropäischen Eisenbahnunternehmens am Beispiel der ÖBB5

Allerdings sind nicht alle der in der obigen Darstellung genannten Hochbautypen

für die hier durchgeführten Betrachtungen von Relevanz:

Freistehende Rampen und Ladeeinrichtungen, Überdachungen, Untersuchungs-

und Reinigungsanlagen, Anlagen und Einrichtungen der Trink- und

Nutzwasserversorgung sowie sonstige Hochbauanlagen und Nebenanlagen sind

zwar im Anlagevermögen erfasste Anlagengüter, stellen aber für sich betrachtet

keine eigenständige funktionale, immobilienwirtschaftliche Einheit dar, sondern

dienen der Betriebsführung und Aufrechterhaltung der Nutzung von Gebäuden

und Grundstücken. Sie sind daher für das Facility-Management im Unternehmen

von Bedeutung, nicht aber für das strategische Immobilienmanagement. Aus

diesem Grund werden sie in den weiteren Betrachtungen nicht gesondert

aufgeführt.

5 Vgl. Österreichische Bundesbahnen (2003), Anhang zum Handbuch zur rechnerischen Trennung in die Bereiche Absatz und Infrastruktur

8

Für die weitere Untersuchung werden im Folgenden unter dem Begriff

„Immobilie“ das Grundstück und die eventuell aufstehenden Gebäude und

Schienenverkehrswege grundsätzlich als Einheit verstanden.

Die Lehre leitet den ökonomischen Wert von Immobilien in Unternehmen aus

ihrer Funktion der Bereitstellung von Ressourcenpotentialen ab. Eine Immobilie

als dreidimensionales Gebilde generiert jedoch, wie andere Ressourcen auch, aus

sich heraus keinen Wert. Ausschließlich die Bereitstellung des

Nutzungspotentials, das aus der Nutzung der Immobilie realisierbar und Dritten

nicht frei verfügbar zugänglich ist, stellt ein knappes Gut dar. Somit erfährt die

oben dargestellte Sichtweise eine Erweiterung um die Dimension Zeit.

Immobilien ermöglichen die Nutzung von Raum und Fläche für eine bestimmte

Zeit.6 Ein hinsichtlich der Gegebenheiten in Eisenbahnunternehmen wichtiger

Aspekt zum ökonomischen Wert von Immobilien in Unternehmen ist deren

Funktion als Motor zur Generierung von Erträgen aus der marktorientierten

Bewirtschaftung, Entwicklung und Verwertung von nicht betriebsnotwendigen

Immobilien und Immobilienflächen.

Vor diesem Hintergrund lassen sich für Immobilien in Unternehmen drei

unterschiedliche ökonomische Rollen identifizieren, die im Folgenden kurz

dargestellt werden.

In der Rolle der Immobilie als Produkt erfolgt über die Überlassung von

Verfügungsrechten an der Immobilie (als Trägerin des Nutzenpotentials) an Dritte

zur zeitlich beschränkten Nutzung gegen Entgelt die Transformation von Raum-

Zeit-Einheiten bzw. Raum-Flächen-Einheiten in Geld-Zeit-Einheiten. Notwendige

Voraussetzung für diese Umwandlung ist das Bestehen eines Marktes. Da der

Eigentümer in der Regel für den Erwerb, Aufbau und Erhalt der Immobilie

Kapital einsetzt, stellt das Produkt „Immobilie“ in diesem Verständnis selbst die

Realinvestition bzw. das Investitionsobjekt dar. Der Investor ist ein

„Immobilienunternehmer“, da er unter Eingehen von immobilienmarkt- und

immobilienspezifischen Risiken zukünftiges Konsumpotential extern auf dem

Immobilienmarkt zu generieren versucht, indem er immobilienspezifische,

marktliche und ressourcenbasierte Erfolgspotentiale des von ihm angebotenen

Produkts „Immobilie“ aufbaut.7

Im Verständnis der Immobilie als Produktionsfaktor und Ressourcenpotential sind

Immobilien als Betriebsmittel anzusehen, die als notwendige technische

Voraussetzung für die betriebliche Leistungserstellung dauerhaft ihre

6 Vgl. Hens (1999), S. 74.7 Vgl. Hens (1999), S. 76.

9

Leistungseinheiten abgeben, ohne als Potentialfaktoren im Leistungsprozess

unterzugehen. Ein weiterer Ansatz ist der, in dem Immobilien ein dem

Unternehmen längerfristig bereitstehendes Ressourcen- und Nutzungspotential

zum Aufbau und Erhalt von Erfolgspotentialen darstellen.8

Dieser Beschreibung folgt im Ergebnis die Literatur bei der Abgrenzung des

Begriffs „Unternehmensimmobilie“. Auch in dieser Arbeit werden Immobilien in

dem dargestellten Verständnis als „Unternehmensimmobilien“ bezeichnet.

Die Immobilie als Objekt der betrieblichen Tätigkeit ist der Gegenstand, an dem

die Leistungserstellung der originären betrieblichen Tätigkeiten eines

Unternehmens erfolgt. Über den Lebenszyklus der Immobilie sind verschiedene

Unternehmen an der Konzeption, Planung und Realisierung (z.B.

Projektentwickler, Architekten, Projektsteuerer, Bauunternehmen, Kreditinstitute,

Makler), dem Betrieb (z.B. Gebäudemanager, Reinigungsunternehmen) und dem

Abbruch (z.B. Entsorgungsunternehmen) beteiligt. Für die Unternehmen stellt die

Immobilie die Basis ihrer erwerbswirtschaftlichen Tätigkeit dar.

Für diese Arbeit ist die Erkenntnis relevant, dass Immobilien in

Eisenbahnunternehmen für gewöhnlich alle drei der zuvor beschriebenen Rollen

einnehmen können. Die im großen Umfang in Eisenbahnunternehmen

bestehenden Wohnungsbestände sind ein typisches Beispiel für Immobilien in

ihrer Rolle als Produkt. Die Mehrheit der in Eisenbahnunternehmen

vorzufindenden Immobilien dient als Produktionsfaktor, wobei hier besonders die

immensen Flächen an Betriebsgrundstücken (Schienenverkehrswegen)

hervorzuheben sind. Zudem ist das Bestehen von meist recht personalintensiven

Baubereichen bzw. -abteilungen, in den letzten Jahren auch Facility-Management-

Bereichen, in den Eisenbahnunternehmen zu beobachten. Für diese

Unternehmensteile ist die Leistungserstellung an der Immobilie der Kern ihrer

betrieblichen Tätigkeit dar.

Für das strategische Immobilienmanagement in Eisenbahnunternehmen stellt

dieses umfassend vorliegende Rollenbild der Immobilien im Unternehmen eine

große Herausforderung dar. Es gilt aus einer vorgegebenen, übergeordneten,

strategischen Zielsetzung des Unternehmens heraus die durchaus verschiedenen

betrieblichen Potentiale aus der Rollenbetrachtung der Immobilien zu

kombinieren und zu optimieren.

Zur Vertiefung der differenzierten Betrachtung eines typischen

Immobilienbestandes eines Eisenbahnunternehmens soll eine weitere

Systematisierung der Immobiliendimension durchgeführt werden. Dabei soll die

8 Vgl. Hens (1999), S. 76.

10

sonst übliche allgemeine Klassifizierung von Immobilien erweitert werden. Denn

neben der Immobilienart erscheint in Eisenbahnunternehmen aus der betrieblichen

Praxis heraus die Einteilung der Immobilien nach ihrer Drittverwendungsfähigkeit

und ihrer Betriebsnotwendigkeit von Bedeutung. Dies hat seinen Grund darin,

dass der Optimierung der historisch gewachsenen Immobiliendimension in

Eisenbahnunternehmen aus den verschiedensten Zielsetzungen heraus besondere

Bedeutung zukommt. Die Fragestellungen betreffend die Drittverwendungs- und

Betriebsnotwendigkeit sind in diesem Zusammenhang als leitend zu bezeichnen.

Als Ergänzung zu den angeführten Kriterien der Systematisierung soll auch der

Frage der Eigentumsnotwendigkeit von Immobilien in Eisenbahnunternehmen

und hier besonders der Frage der systematischen Bewertung der

Eigentumsnotwendigkeit nachgegangen werden. Die Erfahrung zeigt nämlich,

dass der Anteil der durch Eisenbahnunternehmen genutzten, aber von ihnen nicht

im Eigentum gehaltenen Immobilien im Abgehen von wirtschaftlichen Trends

betreffend Non-Property-Unternehmen sehr gering ist.

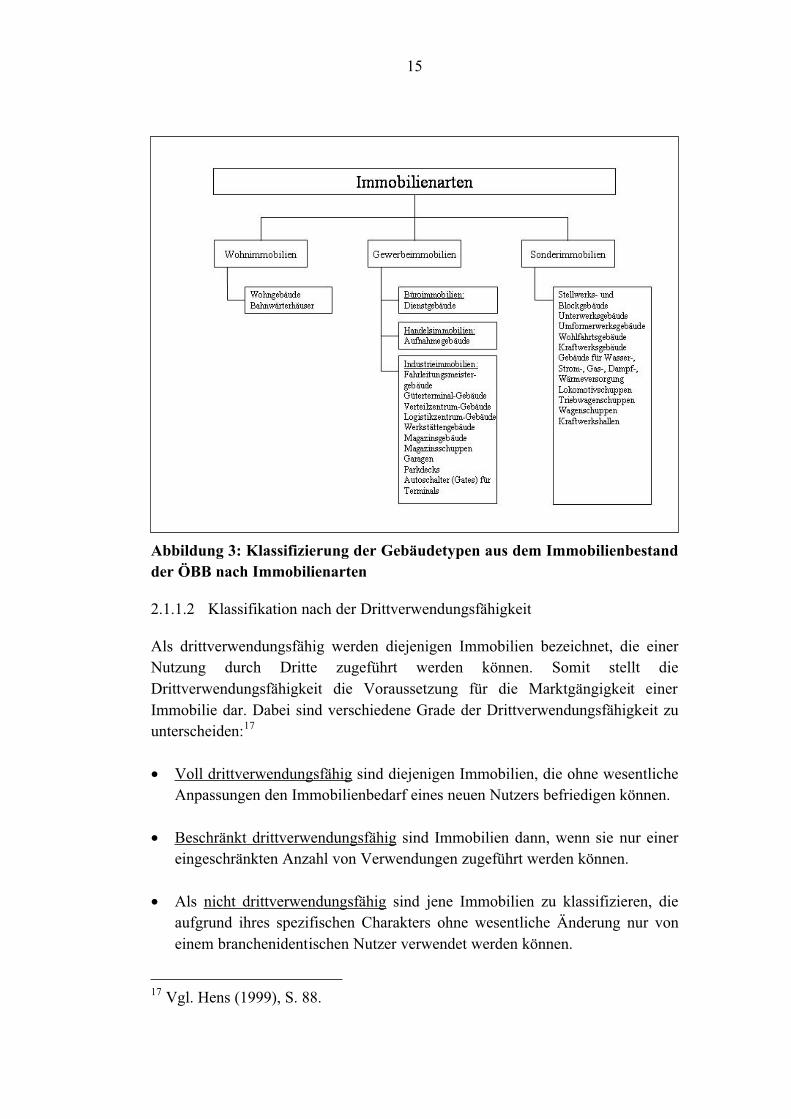

2.1.1.1 Klassifikation nach den Immobilienarten

Über die Heterogenität von Immobilien hinaus kann eine Typisierung von

Immobilien grundsätzlich aufgrund von zwei Kriterien erfolgen:

1. Institutionelle Betrachtung des Immobiliennutzers

2. Funktionelle Analyse der Art der Nutzung

Die Systematisierung nach den Immobiliennutzern rückt die Institution des

Nutzers in den Vordergrund. Aus dem Hauptgeschäftsfeld der Immobiliennutzer

werden sodann Raumanforderungen abgeleitet. In der Literatur werden sechs

Nutzergruppen unterschieden: Industrie-, Dienstleistungs-, Handelsunternehmen,

Non-Profit-Unternehmen, die öffentliche Verwaltung und private Haushalte.9

Betreffend das typische Immobilien-Portfolio eines Eisenbahnunternehmens sind

die genannten Nutzergruppen zu spezifizieren. Dabei ist anzumerken, dass die im

Eigentum eines Eisenbahnunternehmens stehenden Immobilien zwar in der

Mehrheit durch eigene Unternehmensbereiche genutzt werden, aber auch zu

einem wesentlicheen Teil durch dritte Unternehmen bzw. durch private Personen:

• Den Industrieunternehmen entsprechen in einem Eisenbahnunternehmen die

Unternehmensbereiche, welche die Wartung und Reparatur von schienen- und

9 Vgl. Schulte (2000), S. 21.

11

straßengebundenen Transportmitteln sowie die Errichtung und Instandhaltung

der Schieneninfrastruktur durchführen.

• Unter dem Begriff „Dienstleistungsunternehmen“ sind jene

Unternehmensbereiche darzustellen, die Dienstleistungen in Personen- oder

Güterbeförderung erbringen sowie diejenigen, welche die

Schieneninfrastruktur betreiben.

• Bei der Betrachtung der Handelsunternehmen ist anzuführen, dass

Eisenbahnunternehmen aufgrund der hohen Personen- bzw.

Kundenfrequenzen besonders an Personenbahnhöfen vermehrt im Bereich des

Handels, entweder als Vermieter von Geschäftsflächen in den verschiedensten

Größen oder aber auch in Joint-Venture-Bildungen im Bereich der

Convenience Stores tätig werden.

• Im Bereich der Non-Profit-Unternehmen sind im Wesentlichen die

Unternehmensbereiche der Dienstnehmerwohlfahrt zu situieren.

• Private Haushalte nutzen besonders die Wohnimmobilien der

Eisenbahnunternehmen, die aus sozial-historischen Gründen einen

bemerkenswert hohen Anteil am Immobilien-Portfolio von

Eisenbahnunternehmen darstellen.

Die folgende Abbildung scheidet in der Zusammenfassung die in Abbildung 1

angeführten Immobilientypen den beschriebenen Nutzergruppen zu.

12

Abbildung 2: Typologische Betrachtung nach den Immobiliennutzern10

Ökonomisch gesehen wesentlich für die Betrachtung einer Immobilie ist die

Darstellung ihrer Nutzung bzw. ihrer Flächenfunktionen. Daher hat sich die

Unterscheidung von Immobilien nach ihrer Art, die sich aus ihrer Nutzung

ableitet, verbreitet durchgesetzt. Klassisch werden Immobilien in die Arten

Wohnimmobilien, Gewerbeimmobilien (Büroimmobilien, Handelsimmobilien,

Industrieimmobilien) und Sonderimmobilien eingeteilt:

• Wohnimmobilien dienen der nachhaltigen Befriedigung des

Wohnbedürfnisses von Menschen. Nur Wohnimmobilien, bei denen die reine

Wohnfunktion in Vordergrund steht, werden der Gruppe der Wohnimmobilien

zugeordnet.11 Im Anlagevermögen der ÖBB finden sich Wohngebäude

verschiedener Ausprägungen, als Mietwohngebäude, Dienstwohnungen oder

Personalwohnungen. Die Differenzierung zwischen den genannten Arten folgt

den rechtlichen Spezifika der Bestandsverhältnisse. Der Anteil dieser

Immobilienart am Gesamtbestand beträgt nach Gebäudekubaturen etwa 20%

des Gesamtbestandes. Der Vollständigkeit wegen ist anzumerken, dass die

10 Abbildung in Anlehnung an: Schulte (2000), S. 22.11 Vgl. Schulte (2000), S. 23.

13

Nutzungsart „Wohnen“ sich nicht nur auf die als Wohngebäude

kategorisierten Objekte beschränkt, sondern auch in anderen Immobilienarten

zu finden ist. So beträgt der Flächenanteil der Flächennutzung „Wohnen“ in

Aufnahmegebäuden (Bahnhofsgebäude) etwa 12% der Gesamt-Nutzflächen

dieser Objektart. Unter Aufnahmegebäude werden in diesem Zusammenhang

jene Gebäude an einem Personenbahnhof verstanden, in denen sich in der

Regel die Bahnhofshalle, die Wartebereiche sowie sonstige Flächen der

Versorgung und Servicierung der Bahnreisenden befinden.

• Unter den Gewerbeimmobilien sind jene Immobilien zusammengefasst, die

zur Produktion und zum Verkauf von Gütern und Dienstleistungen sowie zur

Distribution von Waren dienen. Die Immobiliengruppen der Büroimmobilien,

der Handelsimmobilien und der Industrieimmobilien werden unter dieser

Immobilienart subsumiert. Die genannten Immobiliengruppen werden in der

Folge genauer beschrieben.

- In der öffentlichen und wissenschaftlichen Diskussion gibt es bisher keine

einheitliche Definition des Begriffs „Büroimmobilie“. Grundsätzlich sind

Büroimmobilien Gebäude bzw. Gebäudeteile, in denen Büroarbeit als

Wechsel aus konzentrierter und kommunikativer Arbeit durchgeführt wird.

Das Büro stellt dabei einen Ort dar, an dem Informationen produziert und

verwaltet werden, wobei Menschen die eigentlichen Produzenten dieser

Informationen sind. Als entscheidenden Produktionsfaktor benutzen sie

unter anderem Einrichtungen der Kommunikations- und

Informationstechnologie und müssen durch Gebäude- und

Arbeitsplatzgestaltung optimal unterstützt werden. Das Büro ist ebenfalls

als ein Ort anzusehen, an dem typische Schreibtischtätigkeiten verrichtet

bzw. durchgeführt werden können.12 Der Anteil der Büroimmobilien am

Hochbaubestand der ÖBB beträgt etwa 3%.

- Handelsimmobilien sind Gebäude bzw. Gebäudeteile, in denen

ausschließlich oder überwiegend Handelsbetriebe Warenhandel im

funktionellen Sinne, d.h. meist ohne wesentliche Be- oder Verarbeitung,

betreiben.13 Nicht Voraussetzung ist somit, dass es sich dabei um ein

Gebäude handelt, welches eine Anzahl von Handels- und

Dienstleistungseinrichtungen beherbergt und das als eine einheitliche

Immobilie geplant, entwickelt, finanziert und verwaltet wird. Vielmehr

gelten auch Ladenflächen mit direktem Straßenzugang und Ladenpassagen

12 Vgl. Falk (2000), S. 174.13 Vgl. Falk (2000), S. 380.

14

als Handelsimmobilien.14 Der Anteil der Handelsimmobilien am

Hochbaubestand der ÖBB beträgt etwa 14%.

- Unter einer Industrieimmobilie versteht man ein Gebäude, das für

industrielle Zwecke geeignet ist und genutzt wird. Industrielle Zwecke

umfassen dabei in erster Linie Tätigkeitsbereiche wie Fertigung, Montage,

Transport, Qualitätskontrolle und Lagerhaltung.15 Das Wesen der

Industrieimmobilien ist, dass sie nicht auf einen bestimmten Nutzer

zugeschnitten sind, sondern auf eine besondere Nutzungsart. Sie umfassen

regelmäßig relativ große Räume oder Hallen mit wenigen Innenausbauten

und gewinnen daraus eine hohe Flexibilität. Beispiele für

Industrieimmobilien sind Fertigungsgebäude, Werkstätten, Lagerhallen

oder Distributionszentren. Die Abgrenzung zu den Sonderimmobilien ist

oft nicht einfach, ist aber im Wesentlichen dadurch zu beschreiben, dass

Industrieimmobilien eine hinreichende Drittverwendungsfähigkeit

aufweisen. Die Drittverwendungsmöglichkeit wird dann als gegeben

angenommen, wenn bei Ausfall des gegenwärtigen Nutzers mit

vertretbarem Aufwand eine alternative Funktion für die Immobilie

gefunden werden kann.16 Der Anteil der Industrieimmobilien am

Hochbaubestand der ÖBB beträgt etwa 38%.

• Sonderimmobilien sind auf eine sehr spezifische Nutzung zugeschnitten, sie

sind gleichsam „maßgeschneidert“. Die nutzungsspezifischen Anforderungen

werden bereits bei der Konzeption und Planung der Immobilie berücksichtig.

Das bedingt eine geringe Drittverwendungsmöglichkeit, eine Umnutzung

verursacht üblicherweise hohe Sunk-Costs. In der Bewirtschaftung und

Verwertung sind sie risikobehafteter als andere Immobilienarten. Typische

Beispiele für Sonderimmobilien sind Hotels, Kinos, Seniorenresidenzen, aber

auch Kraftwerke und Freizeitimmobilien. In Eisenbahnunternehmen stellen

Sonderimmobilien eine wesentliche Größe innerhalb des Immobilienbestandes

dar. Hier sind Stellwerksgebäude ebenso auszuweisen wie Kraftwerkshallen

oder Lokomotivschuppen. Der Anteil der Sonderimmobilien am

Hochbaubestand der ÖBB beträgt etwa 25%.

Basierend auf den obigen Beschreibungen wurden die Gebäudetypen im Bestand

der ÖBB den Gebäudearten zugeschieden. Die folgende Darstellung zeigt die

Systematisierung des relevanten Gebäudebestandes der ÖBB auf dieser

Grundlage.

14 Vgl. Schulte (2000), S. 24.15 Vgl. Falk (2000), S. 441.16 Vgl. Schulte (2000), S. 26.

15

Abbildung 3: Klassifizierung der Gebäudetypen aus dem Immobilienbestand der ÖBB nach Immobilienarten

2.1.1.2 Klassifikation nach der Drittverwendungsfähigkeit

Als drittverwendungsfähig werden diejenigen Immobilien bezeichnet, die einer

Nutzung durch Dritte zugeführt werden können. Somit stellt die

Drittverwendungsfähigkeit die Voraussetzung für die Marktgängigkeit einer

Immobilie dar. Dabei sind verschiedene Grade der Drittverwendungsfähigkeit zu

unterscheiden:17

• Voll drittverwendungsfähig sind diejenigen Immobilien, die ohne wesentliche

Anpassungen den Immobilienbedarf eines neuen Nutzers befriedigen können.

• Beschränkt drittverwendungsfähig sind Immobilien dann, wenn sie nur einer

eingeschränkten Anzahl von Verwendungen zugeführt werden können.

• Als nicht drittverwendungsfähig sind jene Immobilien zu klassifizieren, die

aufgrund ihres spezifischen Charakters ohne wesentliche Änderung nur von

einem branchenidentischen Nutzer verwendet werden können.

17 Vgl. Hens (1999), S. 88.

16

Diese Unterscheidung ist wesentlich für das Erkennen eines

immobilienspezifischen Risikoprofils. Ausgehend von der Überlegung, dass die

Verwertungsmöglichkeiten einer Immobilie von dem Angebot vergleichbarer

Immobilien und von der Anzahl und Qualität möglicher Nachfrager bzw. Gruppen

potentieller Nutzer abhängt, sind diese umso größer, je höher die

Drittverwendungsmöglichkeit der Immobilie ist. Dazu kann die Hypothese

formuliert werden, dass Investitionen in beschränkt oder nicht

drittverwendungsfähige Immobilien mehr Risikocharakteristika auf das zugrunde

liegende Geschäft besitzen, als dies Investitionen in voll drittverwendungsfähige

Immobilien tun.

Die Drittverwendungsfähigkeit wird in der Literatur im Wesentlichen von der

Nutzungsflexibilität einer Immobilie aus ihrer Flächen- oder Raumkonfiguration,

aus ihrer baulichen Substanz oder ihrer Ausstattung heraus beschrieben. Für den

Bereich von Immobilien in Eisenbahnunternehmen ist jedoch auch die Lage der

Immobilie als entscheidendes Kriterium für ihre Drittverwendungsfähigkeit zu

berücksichtigen. So kann sich eine Büroimmobilie in ihrer Makrolage durchaus

im geographischen Zentrum einer Stadt befinden, aber dennoch aus ihrer

Mikrolage im Gleisbereich eines Verschiebebahnhofs heraus nicht

drittverwendungsfähig sein.

Ist nun die Drittverwendungsfähigkeit im Bereich des Immobilien-Portfolios eines

Eisenbahnunternehmens gleichgesetzt mit der Drittmarktfähigkeit, also der

Möglichkeit der Nutzung durch Teilnehmer am freien Immobilienmarkt (im

Verhältnis zum „Markt“ innerhalb von Eisenbahnunternehmen), so sind

wesentliche Immobilienbestände von Eisenbahnunternehmen nicht

drittverwendungsfähig, was in Zeiten zunehmender Personalreduktionen und

Standortauflassungen zum Teil das hohe Maß an Flächenleerständen in

Eisenbahnunternehmen erklärt.

2.1.1.3 Klassifikation nach der Betriebsnotwendigkeit

Der Bestand an betrieblichen Immobilienvermögen ist in einer Klassifikation nach

der Betriebsnotwendigkeit in die dem Betriebszweck zuzuordnenden Immobilien

und solche, die vom originären Betriebszweck unabhängig und quasi als

Kapitalanlage zu betrachten sind, zu differenzieren. Grünert bezeichnet die

zweitgenannte Immobiliendimension als „Liegenschaften“.18

Die dem Betriebszweck zuzuordnenden Immobilien werden noch unterschieden in

betriebsnotwendige Immobilien sowie in genutzte nicht betriebsnotwendige und

18 Vgl. Grünert (1999), S. 15.

17

ungenutzte nicht betriebsnotwendige Immobilien. Als Merkmal ist ihnen

gemeinsam, nicht selbstständig ein eigenständiges Ergebnis für das Unternehmen

zu erwirtschaften, sondern im Verbund mit anderen Produktionsfaktoren zur

Leistungserstellung beizutragen.

• Betriebsnotwendige Immobilien zeichnet aus, dass sie unmittelbar als

Produktionsfaktor zu bewerten sind. Sie sind unmittelbar Voraussetzung für

die betriebliche Leistungserstellung und bilden mit dem Ertragswert des

Unternehmens eine Einheit. Hier steht im Vordergrund, dass die Abwicklung

der operativen Unternehmensprozesse durch die Immobilie optimal unterstützt

werden muss. Dispositionen in diesem Bereich orientieren sich immer an

betrieblichen Anforderungen.

• Im Gegensatz zu den betriebsnotwendigen Immobilien sind die genutzten

nicht betriebsnotwendigen Immobilien zur Erfüllung des

Unternehmenszwecks nicht unmittelbar notwendig. Dass sie trotzdem dem

betrieblichen Bereich zugeordnet sind, rührt daher, dass sie die Produktivität

anderer Produktionsfaktoren fördern. Beispiele dafür sind etwa

Mitarbeiterwohnungen oder Freizeit- und Sozialeinrichtungen in Form von

Immobilien. Zwar stehen Dispositionen hier keine betrieblichen

Anforderungen entgegen, allerdings zeigt die betriebliche Realität, dass

aufgrund der Möglichkeit von Ausgleichsmaßnahmen im personalpolitischen

Bereich Dispositionen gut überlegt sein wollen.

• Ungenutzte nicht betriebsnotwendige Immobilien sind solche, die nicht oder

nicht mehr für die betriebliche Leistungserstellung benötigt werden. Sie

können der Verwertung zugeführt werden. Ist ein Geschäftsfeld

„Liegenschaften“ im Unternehmen vorhanden, können diese Immobilien in

dieses übertragen werden. Als treffendes Beispiel aus dem Bereich der

Eisenbahnunternehmen sind stillgelegte Bahnlinien zu nennen. Dieser Typ

betrieblicher Immobilien erlangt in Eisenbahnunternehmen zunehmend

Bedeutung, da aufgrund veränderter Produktionsbedingungen der

Flächenbedarf tendenziell sinkt. So werden beispielsweise historisch

gewachsene Haltestellendichten vom Markt aufgrund der in den letzten

Jahrzehnten sprunghaft angestiegenen Individualmobilität nicht mehr

nachgefragt, große Abstellanlagen aufgrund des optimierten Wagonumlaufs

nicht mehr gebraucht, wegen der höheren Zuverlässigkeit und

Wartungsfreundlichkeit von Lokomotiven um vieles weniger Service-

Standorte betrieben und wegen der generellen Zentralisierung der Verwaltung

aufgrund des Einsatzes neuer Kommunikations- und

Datenverarbeitungstechniken Verwaltungsgebäude nicht mehr im früheren

18

Umfang benötigt. Veränderte Betriebsabläufe auf Basis moderner Sicherungs-

und Steuertechniken führen zudem zu einer Reduktion der betrieblichen

Gleisanlagen und Stellwerksbauten.

• Die nicht dem originären Betriebszweck zuordenbaren Immobilien werden

von Grünert als „Liegenschaften“ bezeichnet. Diese Immobilien grenzen sich

von den anderen betrieblichen Immobilien nicht nur dadurch ab, dass sie nicht

im Zusammenhang mit dem originären Unternehmenszweck stehen. Sie

erwirtschaften auch einen eigenständigen Beitrag zum Unternehmensergebnis.

Sie ähneln daher Finanzanlagen, da auch mit ihnen finanzielle Mittel des

Unternehmens angelegt werden. Als Gründe für den Besitz von

Liegenschaften können beispielsweise genannt werden:19

- Selbstständiges Geschäftsfeld bzw. strategische Geschäftseinheit

- Reservevermögen für wirtschaftliche Krisenzeiten

- Investition in Liegenschaften wegen fehlender Expansionsmöglichkeiten

im Kerngeschäft, begleitet von überschüssigen Cash-flows, die investiert

werden müssen (Immobilien als Anlageobjekt vergleichbar

Finanzanlagen)

- Anlage finanzieller Mittel, die wegen gesetzlicher Vorschriften in

Immobilien investiert werden müssen

Anzuführen ist, dass Liegenschaften in Unternehmen nicht schon vorweg als

solche diese Klassifikation tragen müssen, sondern dass auch vormals

betriebsnotwendige Immobilien aus der Entwicklung des Unternehmensumfelds

oder auch aus der Entwicklung des Unternehmens selbst heraus zu Liegenschaften

„mutieren“ können.

Als Beispiel sind dazu die Dienst- und Personalwohnungen zu nennen. Diese sind

aus sozialen (z.B. „Eisenbahnerwohnhäuser“) oder betrieblichen (z.B.

Wohnungen für Bahnhofsvorsteher) Gründen dem Immobilienbestand von

Eisenbahnunternehmen zugewachsen. Aufgrund der zunehmenden Verbesserung

der Einkommenssituation von Arbeitnehmern in den Eisenbahnunternehmen

betreffend die Personalwohnungen und der fortschreitenden Technisierung von

Eisenbahnstrecken betreffend die Dienstwohnungen, aber insgesamt auch wegen

der betriebswirtschaftlich notwendigen Personalreduktion in

Eisenbahnunternehmen, verlieren diese Immobilien zunehmend ihren Charakter

der Betriebsnotwendigkeit und wandeln sich in ihrer Betrachtung zu

Liegenschaften.

19 Vgl. Grünert (1999), S. 19.

19

Abbildung 4 veranschaulicht die oben beschriebene Systematisierung

betrieblicher Immobilien nach ihrer Betriebsnotwendigkeit.

Abbildung 4: Systematisierung betrieblicher Immobilien nach ihrer Betriebsnotwendigkeit20

Die Differenzierung zwischen „Liegenschaften“ und „Ungenutzte nicht

betriebsnotwendige Immobilien“ ist ökonomisch von untergeordneter und in der

Unternehmenspraxis nicht von Relevanz. Daher wird in dieser Arbeit zwischen

diesen beiden Begriffen nicht weiter differenziert und die betreffenden

Immobilien werden unter dem Begriff „Liegenschaften“ subsumiert.

2.1.1.4 Klassifikation nach der Eigentumsnotwendigkeit

Von der Frage der Betriebsnotwendigkeit ist jene nach der

Eigentumsnotwendigkeit zu unterscheiden. Während die Wissenschaft zur Frage

der Betriebsnotwendigkeit entsprechende Ansätze bereitstellt, wird die Frage, ob

und welche Immobilien im Bestand eines Unternehmens auch im Eigentum des

Unternehmens stehen sollen, nicht behandelt.

20 Abbildung entnommen aus: Grünert (1999), S. 16.

20

Dennoch ist gerade in Unternehmen mit einem sehr großen, aber historisch

gewachsenen Immobilien-Bestand diese Problemstellung von hoher Wichtigkeit.

Dies begründet sich damit, dass in solchen Unternehmen ein beträchtlicher Anteil

des betrieblichen Vermögens in Immobilien gebunden und somit einem

alternativen Kapitaleinsatz entzogen ist. Gerade bei Immobilien verschärft sich

dieses Problem aus den typischen Attributen von Immobilien als Wirtschaftgut

heraus: der Immobilität, der Höhe des Investitionsvolumens, der Höhe der

Transaktionskosten und der langen Dauer des Entwicklungsprozesses von

Immobilien. Diese Umstände zusammen stellen eine (unter Umständen große)

Belastung für die Liquidität des Unternehmens dar.

Somit ist schon aus rein ökonomischen Überlegungen heraus die Frage zu stellen,

ob und wann Immobilien tatsächlich im Eigentum erworben werden sollen oder

ob man sich über Bestands- oder Leasingverträge das Recht der Nutzung (bzw.

auch der Fruchtziehung) an Immobilien gegen Entgelt sichern soll.

Bezüglich Eisenbahnunternehmen steht empirisch betrachtet der maßgebliche Teil

der von den untersuchten Unternehmen genutzten Immobilien in deren Eigentum.

Dies hat weniger ökonomische Gründe als solche, die aus der Historie der

Unternehmen herrühren. Denn aus ihrer Geschichte heraus waren diese

Unternehmen Staatsbetriebe und das Eisenbahnwesen Teil der staatlichen

Hoheitsverwaltung. Die Vorhaltung von Eisenbahninfrastruktur und die

Durchführung von schienengebundener Personen- und Güterbeförderung wurden

als Teil der staatlichen Wohlfahrtsfunktion gesehen. Eine Erbringung dieser

Leistungen auf der Basis von in Bestand genommenen Immobilien war aufgrund

der großen sozialen und wirtschaftlichen Bedeutung des Eisenbahnbetriebs nicht

denkbar. Heute ist schon allein aus der erfolgten Ausgliederung der Eisenbahnen

aus den Staatshaushalten und deren Wandlung in nach betriebswirtschaftlichen

Grundsätzen zu führende Unternehmen die Frage nach einer in Anbetracht des

Kerngeschäfts und der Unternehmensstrategie effizienten Vermögensstruktur von

Relevanz.

In Anbetracht der historischen Entwicklungen von zentraleuropäischen

Eisenbahnunternehmen und der daraus entstandenen besonderen Verbundenheit

der Geschäftsbereiche zum Immobilienvermögen im Sinne des Eigentums an der

Immobilie ist zur Objektivierung der Entscheidungen nach der Betriebs- und

Eigentumsnotwendigkeit die Anwendung von entsprechenden Instrumenten von

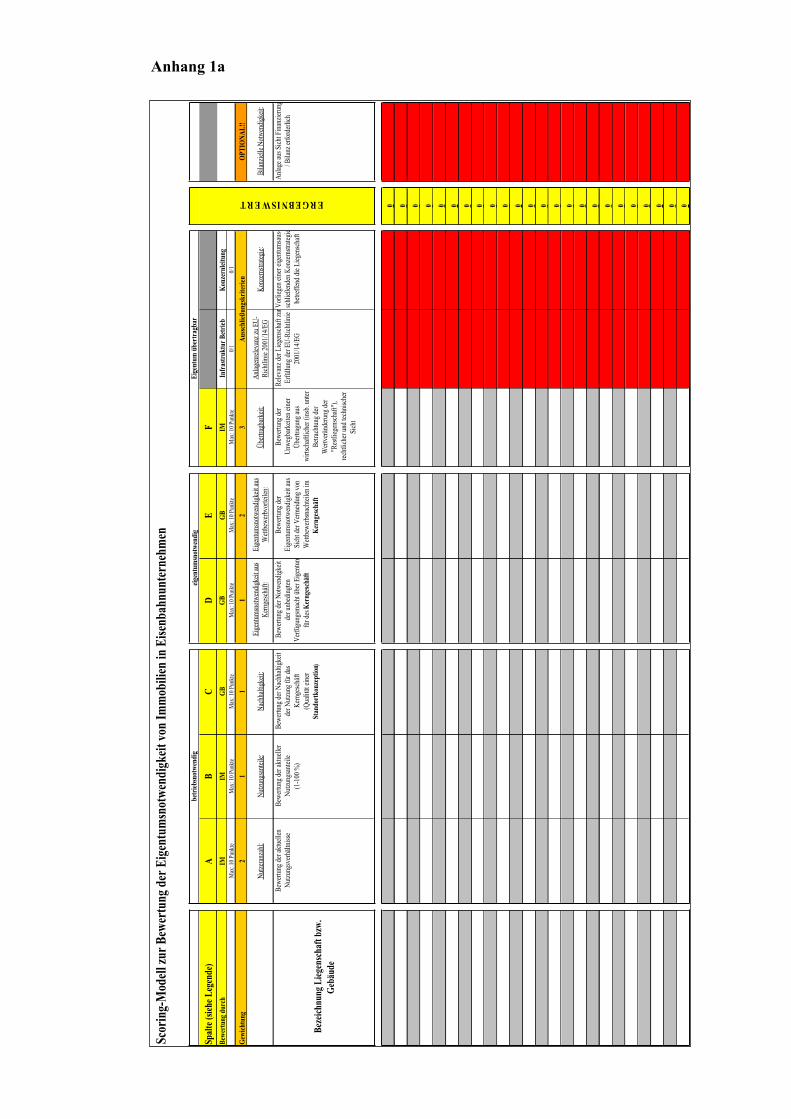

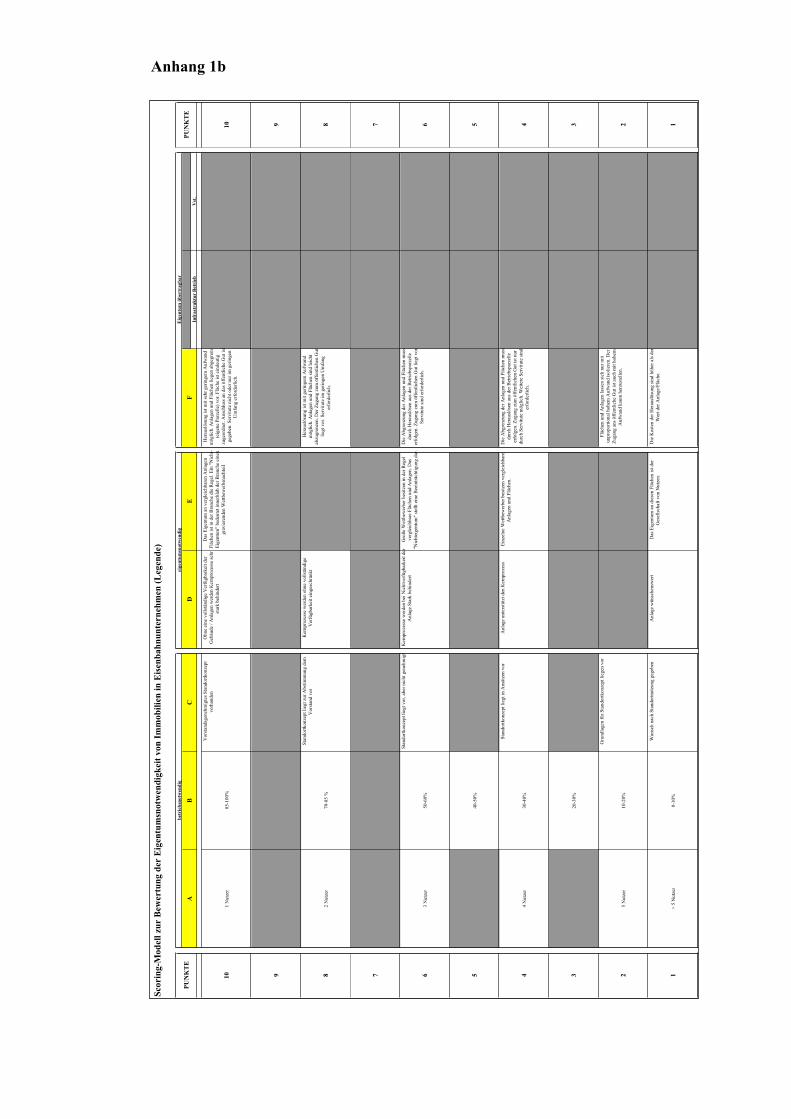

Vorteil. Daher wird im Folgenden ein Bewertungsmodell als Entscheidungshilfe

für die oben beschriebenen Fragestellungen vorgestellt.

21

Konkreter Anlassfall für die Entwicklung dieses Modells war die

Umstrukturierung der ÖBB in der Vollziehung des Eisenbahnstrukturgesetzes

2003, durch die das bis dahin bestehende integrierte Unternehmen in eine

Holding-Struktur übergeleitet wurde. Eine wesentliche Aufgabenstellung in

diesem Prozess war in Verbindung mit der Frage der Eigenkapitalausstattung der

abzuspaltenden Unternehmensteile die Systematisierung des durch die nutzenden

Geschäftsbereiche der ÖBB angemeldeten Immobilienbedarfs. Durch den Einsatz

eines Bewertungsmodells wurde eine systematische und nachvollziehbare

Trennung des bloßen Nutzungsbedarfs von der Notwendigkeit des Eigentums an

der Immobilie durchgeführt.

Das Modell bewertet die einzelne betriebliche Immobilie nach ihrer

Betriebsnotwendigkeit, ihrer Eigentumsnotwendigkeit und der tatsächlichen

Übertragbarkeit des Eigentums. Das Kriterium der Betriebsnotwendigkeit wird

nach den Attributen der aktuellen Nutzungsverhältnisse und der Bewertung der

Nachhaltigkeit der Nutzung beschrieben. Die Eigentumsnotwendigkeit bestimmt

sich aus der Notwendigkeit der Innehabung des Eigentums aus dem Kerngeschäft

des Nutzers heraus sowie aus der Möglichkeit der Generierung von

Wettbewerbsvorteilen gegenüber dritten Anbietern. Zur Übertragbarkeit des

Eigentums werden die tatsächliche technische Übertragbarkeit im Sinne der

Möglichkeit der Einräumung des grundbücherlichen Eigentums einerseits und

andererseits als absolute Ausschließungskriterien die Notwendigkeit der

Immobilie für die diskriminierungsfreie Zurverfügungstellung von

Eisenbahninfrastruktur gemäß der EU-Richtlinie 2001/14/EG sowie

konzernstrategische Einflussnahmen auf die gegenständliche Liegenschaft (z.B.

aus unternehmensübergreifenden Immobilienentwicklungsprojekten) bewertet.

Durchgeführt wird die Bewertung in Zusammenarbeit zwischen den nutzenden

Geschäftsbereichen (GB) und dem Immobilienmanagement (IM). Die Bewertung

der angeführten Attribute erfolgt über ein standardisiertes Punktesystem. Nach der

Vergabe der Punkte wird die einzeln betrachtete Immobilie anhand von

festgelegten und beschriebenen Wertgrenzen durch ihren Ergebniswert als

eigentumsnotwendig bzw. in das Eigentum des Nutzers übertragbar klassifiziert.

Die Formate zum beschriebenen Modell sind zur weiteren Vertiefung und

Veranschaulichung in den Anlagen 1a und 1b dieser Arbeit aufgeführt.

2.1.2 Strategisches Management in Eisenbahnunternehmen

Das Thema dieser Arbeit ist durch den Begriff des strategischen Managements

geprägt. Dieser erfreut sich seit geraumer Zeit großer Beliebtheit und wird für

beinahe jede in die Zukunft gerichtete konzeptionelle Tätigkeit in Unternehmen

verwendet, was der Eindeutigkeit des Begriffs nicht zuträglich ist. Im Folgenden

22

soll zum Zwecke der Klarheit eine Abgrenzung und Definition des Begriffs

„Strategisches Management“ durchgeführt werden.

Der Begriff „Management“ selber lässt sich auf zwei Dimensionen zurückführen:

Der institutionelle Managementbegriff umfasst alle Personen und

Personengruppen, die dispositive Funktionen ausüben, d.h. über Weisungs- und

Entscheidungsbefugnisse verfügen und fortlaufend sach- und personenbezogene

Führungsaufgaben wahrnehmen.21

Davon ist der funktionale Managementbegriff zu unterscheiden, der die sach- und

personenbezogenen Entscheidungsfunktionen betont. Die sachbezogenen

Funktionen des Managements beinhalten die Zielfindung und -durchsetzung, die

Problemerkenntnis und -analyse, die Suche, Bewertung und Auswahl geeigneter

Problemlösungsalternativen sowie die Durchsetzung und Kontrolle der

Zielwirksamkeit von Entscheidungen im Unternehmen. Folglich lässt sich

Management als ein Prozess der zielorientierten Gestaltung, Lenkung und

Entwicklung von Unternehmen interpretieren. Die vorliegende Arbeit nimmt

Bezug auf den funktionalen Managementbegriff.

Das Attribut der Strategiebezogenheit im Management ist begründet durch die

systematische Abfolge der Teilfunktionen Planung, Steuerung bzw.

Implementierung und Kontrolle, welche die allgemeine Betriebswirtschaftslehre

als Prozessphasen des funktionalen Managements beschreibt. Diese stehen nicht

nur in einer logisch-zeitlichen Verknüpfung in Form von Vor- und

Rückkoppelungen. Es bestehen gleichzeitig hierarchische Verknüpfungen

zwischen den verschiedenen Management- und Entscheidungsebenen, was in

diesem Zusammenhang zur Unterscheidung von strategischem und operativem

Management führt. Während das strategische Management seinen Schwerpunkt

auf die mittel- und langfristigen Absichten bzw. Stoßrichtungen und

Handlungsprogramme eines Unternehmens legt, dient das operative Management

zur Konkretisierung strategischer Entscheidungen durch kurzfristige, laufende

Maßnahmen.22

Maßgebliche Merkmale des strategischen Managements sind neben der bereits

genannten Beachtung der Langfristigkeit und Zukunftsorientierung der

Entwicklung des Unternehmens in seiner Umwelt

21 Vgl. Schäfers (1997), S. 31.22 Vgl. Schäfers (1997), S. 32.

23

• die wesentliche Bedeutung für die Realisierung der generellen

Unternehmensziele,

• das hohe Maß an Umwelt- und Wettbewerbsbezogenheit,

• die Auswirkungen auf die Allokation von Ressourcen und Kapazitäten im

Unternehmen und

• die aus der Lösung von strategischen Problemstellungen entstehenden

Konsequenzen auf die verschiedenen Unternehmensebenen aufgrund

bestehender Interdependenzen in Unternehmen.23

Eine Strategie kann nicht in der völligen Abstraktion von den Realitäten

betreffend das Unternehmen und dessen Umwelt aufgesetzt werden, sondern muss

auf ihrer Basis konkrete Zielsetzungen abbilden. Sie hat inhaltlich die zukünftige

Stellung des Unternehmens in seiner Umwelt oder zumindest die Richtung, in die

sich das Unternehmen entwickeln will, zu beinhalten. Zur Erreichung dieser

Zielsetzungen sind dazu geeignete Maßnahmen sowie die Entwicklung der

notwendigen Ressourcenpotentiale und Fähigkeiten auszuwählen und die

verfügbaren Ressourcen zuzuteilen. Nicht zuletzt sind Standards und Kriterien zur

Bewertung und Messung des Erfolgs des unternehmerischen Handelns

festzulegen.

Schäfer definiert vor diesem Hintergrund in Anlehnung an Kirsch strategisches

Management wie folgt:

„Strategisches Management ist die (1) Steuerung und Koordination der langfristigen Evolution des Unternehmens und seiner Aufgabenumwelten. Diese Steuerung und Koordination erfolgt (2) über eine konzeptionelle Gesamtsicht der Unternehmenspolitik, die selbst einer ständigen kritischen Überprüfung und gegebenenfalls Anpassung unterworfen ist. Überprüfung und Anpassung der konzeptionellen Gesamtsicht sind (3) durch die grundsätzliche Leitidee geprägt,einen Fortschritt in der Befriedigung der Bedürfnisse und Interessen der von den Unternehmensaktivitäten direkt oder indirekt Betroffenen zu erreichen.“24

Dabei sind die Suche, der Aufbau und die Erhaltung von Erfolgspotentialen die

vorrangige Aufgabe des strategischen Managements. Der bewusste Aufbau und

Erhalt von Erfolgspotentialen ist eine Notwendigkeit und die Voraussetzung für

ein Wirken im freien marktwirtschaftlichen Wettbewerb, also in der Konkurrenz

zu anderen Anbietern im Segment.

23 Vgl. Schäfers (1997), S. 33.24 Vgl. Schäfers (1997), S. 34.

24

Auf Basis der obigen Beschreibungen ist die Entwicklung und Ausprägung des

strategischen Managements in europäischen Eisenbahnunternehmen in

Verbindung mit deren historischen Entwicklung zu sehen. Europäische

Eisenbahnunternehmen haben zwar eine lange Geschichte, sind aber im Grunde

erst in den letzten Jahren an marktwirtschaftlichen Gegebenheiten orientiert

worden. Die Entwicklung der zentraleuropäischen Eisenbahnunternehmen lässt

sich in drei Phasen beschreiben:

In der ersten Phase ist das Wesen nahezu aller europäischen

Eisenbahnunternehmen im letzten Jahrhundert geprägt von der Integration des

gesamten Eisenbahnwesens (Bau und Betrieb sowie Erbringung von

Beförderungsleistungen) in die Staatlichkeit. So wie das Post- und

Fernmeldewesen, das Gesundheitswesen und das Bildungswesen wurde das

Eisenbahnwesen als staatliche Aufgabe im Sinne einer Wohlfahrtsfunktion in der

Erbringung gemeinwirtschaftlicher Leistungen definiert. Eben der Zweck und die

Aufgabe der Erbringung gemeinwirtschaftlicher Leistungen stellten diese

Staatsbahnen außerhalb des Wettbewerbs am freien Markt. Zudem stellte sich das

schienengebundene Transportwesen als rein nationaler, geschlossener Markt dar.

Grund dafür war die Vereinigung von Schieneninfrastruktur, deren Betrieb und

die Erbringung von Transportleistungen in integrierten Unternehmen. Dieser

Umstand schloss dritte bzw. private Anbieter aus diesem Markt aus. Die

Notwendigkeit eines zielorientierten und in die Zukunft gerichteten Denkens

sowie die Erarbeitung von Unternehmenskonzepten zur Ausrichtung des

Unternehmens an wettbewerblichen Herausforderungen als eine Notwendigkeit

aus der Dynamik des Unternehmensumfeldes war somit nicht gegeben.

In Verbindung mit dieser geschäftlichen Ausrichtung ist auch die Eingliederung

der Eisenbahnunternehmen in die Staatshaushalte zu sehen. Diese generierte eine

gesetzlich bestimmte Verlustabdeckung aus dem Betrieb der Staatsbahnen. In den

Jahren der prosperierenden Wirtschaft und des wachsenden Wohlstands im

Europa der 50er, 60er, 70er und 80er Jahre wurden die stetig wachsenden Kosten

für die Zurverfügungstellung von schienengebundenen Transportleistungen nicht

als Problem, sondern als der Preis einer bestmöglichen Infrastruktur als

Wirtschaftsmotor gesehen.

Durch das Abflauen des Wirtschaftsbooms und der stetig steigenden

Staatsverschuldung, aber auch aufgrund des veränderten Selbstverständnisses der

Staaten betreffend ihre Aufgabenstellungen gegenüber der Allgemeinheit, wurden

in der zweiten Phase von staatlicher Seite der Umfang und die Kosten von

staatlichen Leistungen hinterfragt. Wie andere bisher staatliche Leistungsbereiche

auch, wurden die staatlichen Eisenbahnunternehmen als nach

25

betriebswirtschaftlichen Grundsätzen zu führende Unternehmen aus den

Staatshaushalten ausgegliedert. Mit der damit einhergehenden sukzessiven

Rücknahme der staatlichen Defizitabdeckung und in Anbetracht der

Herausforderung der Umstellung des Leistungsangebotes auf gängige Produkt-/

Marktkombinationen waren die Eisenbahnunternehmen zur Erstellung von

Zielkonzepten und langfristigen Planungen angehalten. Allerdings warendie

ehemaligen staatlichen Eisenbahnunternehmen im Bereich der

schienengebundenen Transportleistungen im abgegrenzten nationalen Markt noch

immer quasi monopolistische Leistungsersteller.

Eine weitere Steigerung der Komplexität im Umfeld der Eisenbahnunternehmen

stellt in der dritten Phase die Liberalisierung der Verkehrswege und somit auch

der Schienenverkehrswege im Bereich der EU und die Reglementierung der

diskriminierungsfreien Zurverfügungstellung von Schieneninfrastruktur gegen

Entgelt für jedweden Anbieter von schienengebundenen Transportleistungen dar.

Daraus war für die Eisenbahnunternehmen die Notwendigkeit der grundlegenden

Reorganisation der Unternehmensbereiche gegeben. Durchzuführen war eine

organisatorische und rechnerische Trennung der Unternehmensbereiche für

Erhaltung und Betrieb der Schieneninfrastruktur auf der einen Seite und der

Unternehmensbereiche, welche absatzorientierte Transportleistungen erbringen,

auf der anderen Seite. Zusätzlich führen diese Regulative sukzessive zu einer

Europäisierung des Marktes, da das Öffnen der Schieneninfrastruktur für alle

Nutzer, gleich Straßenverkehrswegen, das Eindringen dritter bzw. privater

Anbieter in den Markt für schienengebundene Transportleistungen ermöglicht,

denen sich die ehemals staatlichen Eisenbahnunternehmen im offenen

Wettbewerb stellen müssen.

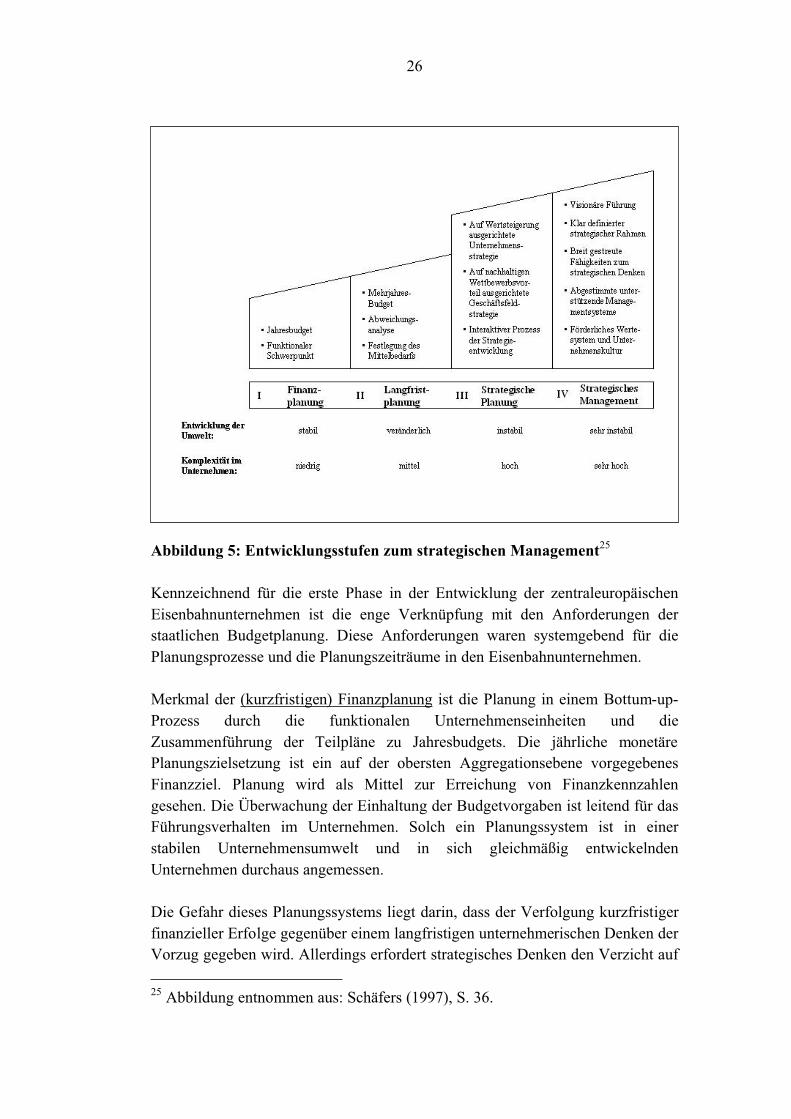

Die einzelnen Phasen bringen jeweils eine Erhöhung der Komplexität der

Unternehmensumwelt von Eisenbahnunternehmen mit sich. Jede dieser Phasen ist

gekennzeichnet von einer spezifischen Ausprägung im strategischen Denken und

Handeln. In diesem Zusammenhang kennt die Literatur in einer systematischen

Betrachtung vier eindeutig unterscheidbare Stufen, auf denen sich die Ausbildung

des strategischen Managements in Unternehmen beschreiben lässt:

Finanzplanung, Langfristplanung, strategische Planung und strategisches

Management. Dabei ist zu beachten, dass jede dieser Stufen auf Erfahrungen der

vorhergehenden aufbaut und unter Korrektur der Fehlentwicklungen diese

erweitert. Diese Systematisierung ist für die abstrahierende Darstellung der

Entwicklungsstufen des strategischen Managements in Eisenbahnunternehmen

geeignet und wird im Weiteren mit den beschriebenen Phasen verknüpft.

26

Abbildung 5: Entwicklungsstufen zum strategischen Management25

Kennzeichnend für die erste Phase in der Entwicklung der zentraleuropäischen

Eisenbahnunternehmen ist die enge Verknüpfung mit den Anforderungen der

staatlichen Budgetplanung. Diese Anforderungen waren systemgebend für die

Planungsprozesse und die Planungszeiträume in den Eisenbahnunternehmen.

Merkmal der (kurzfristigen) Finanzplanung ist die Planung in einem Bottum-up-

Prozess durch die funktionalen Unternehmenseinheiten und die

Zusammenführung der Teilpläne zu Jahresbudgets. Die jährliche monetäre

Planungszielsetzung ist ein auf der obersten Aggregationsebene vorgegebenes

Finanzziel. Planung wird als Mittel zur Erreichung von Finanzkennzahlen

gesehen. Die Überwachung der Einhaltung der Budgetvorgaben ist leitend für das

Führungsverhalten im Unternehmen. Solch ein Planungssystem ist in einer

stabilen Unternehmensumwelt und in sich gleichmäßig entwickelnden

Unternehmen durchaus angemessen.

Die Gefahr dieses Planungssystems liegt darin, dass der Verfolgung kurzfristiger

finanzieller Erfolge gegenüber einem langfristigen unternehmerischen Denken der

Vorzug gegeben wird. Allerdings erfordert strategisches Denken den Verzicht auf

25 Abbildung entnommen aus: Schäfers (1997), S. 36.

27

die Realisierung kurzfristiger Gewinnziele zugunsten höherer, auf längere Sicht

realisierbarer Erfolgspotentiale.26

Gerade in der Zeit der Ausprägung von Eisenbahnunternehmen als Staatsbetriebe

und deren vollständiger Einbindung in die Gebarungen des Staatshaushaltes war

die Finanzplanung das leitende Planungssystem. Taugliches Instrument dieses bis

in die späten 80er bzw. die frühen 90er Jahre des vorigen Jahrhunderts in den

beschriebenen zentraleuropäischen Eisenbahnunternehmen geführten Systems war

die Abbildung der Unternehmenstätigkeiten in der kameralistischen Buchführung.

Die Erreichung der gesetzlich bestimmten jährlichen Budgetvorgaben war das

oberste Gebot und unternehmensbezogene Entscheidungen waren dieser

Zielsetzung untergeordnet. Die Planung im (gesetzlich bestimmten, kurzfristigen)

Vorschau-Zeitraum war in der Regel durch ein Fortschreiben der Planwerte bzw.

der tatsächlich erreichten Vorjahreswerte gekennzeichnet, was einen zusätzlicher

Motivator zur Erreichung der gesetzten Budgetziele darstellte.

Die Ausgliederung der Eisenbahnunternehmen aus dem staatlichen Haushalt,

deren Transformation in nach betriebswirtschaftlichen Grundsätzen zu führende

Unternehmen und die erstmalige Positionierung der Unternehmen im

(beschränkten) Wettbewerb in der zweiten Phase brachten eine wesentliche

Veränderung in der Planung und Führung dieser Unternehmen mit sich. Dieser