Finanzierungsmodell Leasing - Medienberatung NRW · 1-Finanzierungsmodell Leasing Kalkulierbare...

14

- 1- Finanzierungsmodell Leasing Kalkulierbare Kosten – Warum Neuss IT- Schulinfrastrukur least statt kauft. Vortrag von Horst Weiner Produktgruppenleiter Informations- und Kommunikationstechnologie

Transcript of Finanzierungsmodell Leasing - Medienberatung NRW · 1-Finanzierungsmodell Leasing Kalkulierbare...

-1

-

Finanzierungsmodell Leasing

Kalkulierbare Kosten – Warum Neuss IT-

Schulinfrastrukur least statt kauft.

Vortrag von Horst Weiner

Produktgruppenleiter

Informations- und Kommunikationstechnologie

-2

-

Leasing statt Kauf

Agenda

1. Die grundsätzlichen Überlegungen

2. Kauf versus Leasing

3. Leasing im Tagesgeschäft

-3

-

1. Die grundsätzlichen Überlegungen

Die Ausgangssituation:

Schulen hatten oftmals veraltete Hardware

Finanzielle Mittel sind knapp, die Planung

schwierig

Die technischen Gegebenheiten:

Technische Weiterentwicklung der Hardware

erfolgt in kurzen Zyklen

Die Anforderungen der Software steigen stetig

(Windows XP, Vista,…)

Mit zunehmendem Alter:

Verschleiß und Reparaturen = Techniker- und

Ausfallzeiten steigen

-4

-

1. Die grundsätzlichen Überlegungen

Die Folge:

Die Nutzungszeit eines PCs sollte aus

technischer Sicht 4 Jahre nicht übersteigen

Ein regelmäßiger Austausch ist erforderlich

Neben der Beschaffung ist die Entsorgung zu

berücksichtigen

Die Planung der Finanzen muss mit möglichst

„stabilen Größen“ erfolgen

-5

-

Leasing statt Kauf

Agenda

1. Die grundsätzlichen Überlegungen

2. Kauf versus Leasing

3. Leasing im Tagesgeschäft

-6

-

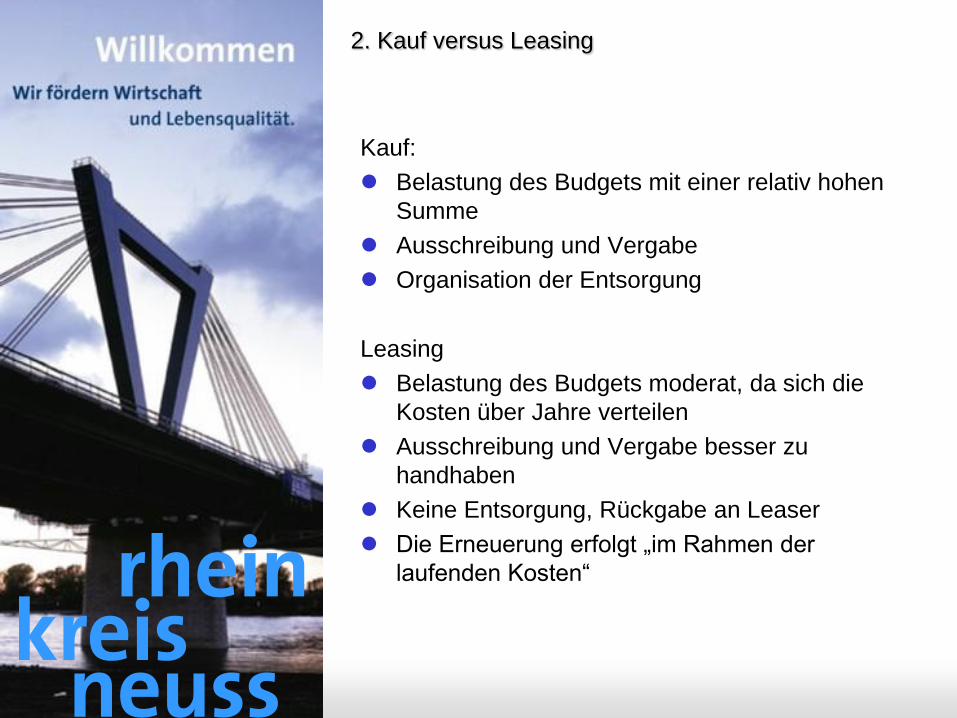

2. Kauf versus Leasing

Kauf:

Belastung des Budgets mit einer relativ hohen

Summe

Ausschreibung und Vergabe

Organisation der Entsorgung

Leasing

Belastung des Budgets moderat, da sich die

Kosten über Jahre verteilen

Ausschreibung und Vergabe besser zu

handhaben

Keine Entsorgung, Rückgabe an Leaser

Die Erneuerung erfolgt „im Rahmen der

laufenden Kosten“

-7

-

Leasing statt Kauf

Agenda

1. Die grundsätzlichen Überlegungen

2. Kauf versus Leasing

3. Leasing im Tagesgeschäft

-8

-

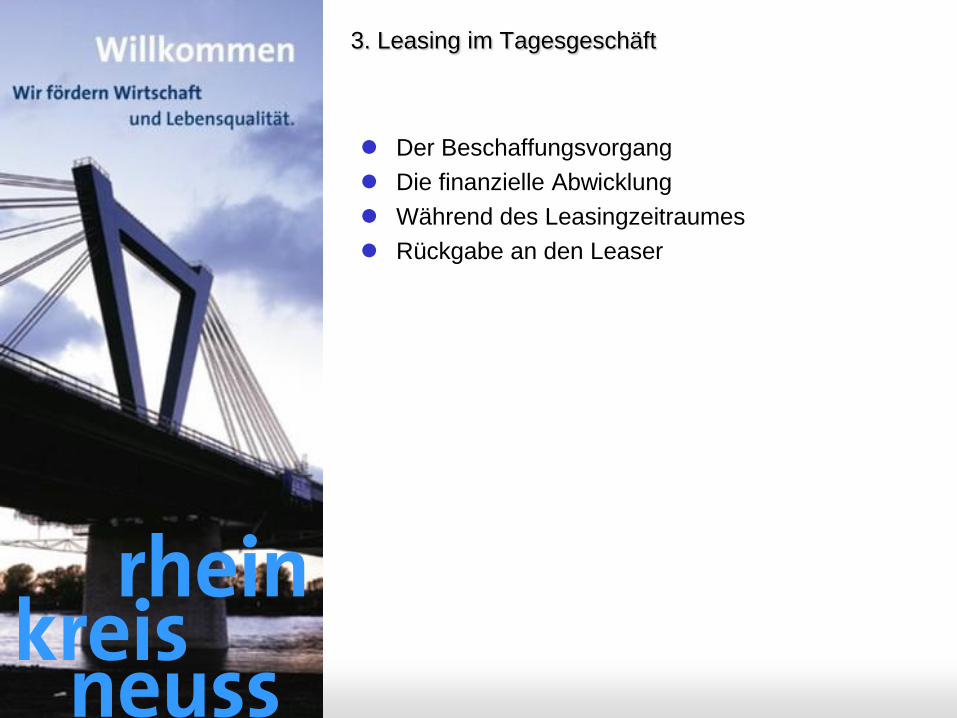

3. Leasing im Tagesgeschäft

Der Beschaffungsvorgang

Die finanzielle Abwicklung

Während des Leasingzeitraumes

Rückgabe an den Leaser

-9

-

3. Leasing im Tagesgeschäft

Der Beschaffungsvorgang

Bestellung in der Regel über einen Hardware-

Rahmenvertrag

Zusatz in der Bestellung: „Die Rechnung

senden Sie bitte an…“

Nach Wareneingang wird dem Leaser „grünes

Licht“ für die Bezahlung gegeben

Der Leaser wird Eigentümer, wir sind Nutzer

-10

-

3. Leasing im Tagesgeschäft

Die finanzielle Abwicklung

Der Leaser bezahlt den Lieferanten in einer

Summe

Wir zahlen dem Leaser einen festen

Monatsbetrag für die Dauer des Leasings

Grundlagen für die vertragliche Abwicklung:

Lieferschein und Maschinen-Nr

Installations- / Lieferbestätigung

Mietschein

-11

-

3. Leasing im Tagesgeschäft

Während des Leasingzeitraumes

Reparaturen und Verbrauchsmaterialien zahlt

der Nutzer, nicht der Leaser

Der Leaser hat bei der Rückgabe Anspruch

auf ein funktionstüchtiges Gerät

-12

-

3. Leasing im Tagesgeschäft

Rückgabe an den Leaser

„Leasing“ und „Option“

Rechtzeitige Kündigung

Rückgabe der richtigen Maschinen-Nr.

„Herauskaufen“ aus einem Mietschein

-13

-

Konfiguration

Beschaffung

Wareneingang

Pflege der

StandorteLeasingende,

Kündigung

Erstellen

Packlisten,

Rückgabe

Archivierung

Ersatz-

beschaffung

planen

Abbilden des Zyklus

-14

-

Vielen Dank

für Ihre

Aufmerksamkeit!