Finanzierungsoptionen für Fußballbundesligisten Eine ... · Finanzierungsoptionen für...

35

Finanzierungsoptionen für Fußballbundesligisten – Eine perspektivengeleitete öko- nomische Analyse auf Basis einer Differenzierung verschiedener Fangruppen vor dem Hintergrund der „50+1“- und „Financial Fairplay“-Regelung Dr. Tim Alexander Herberger* Univ.-Prof. Dr. Andreas Oehler** Florian Wedlich, M.Sc.*** Version: Dezember 2013 Zusammenfassung Die wirtschaftliche Relevanz der Fans eines Fußballbundesligisten ist für den wirtschaftlichen Erfolg eines Profifußballvereins nicht zu unterschätzen. Darüber hinaus haben die Fans nicht zuletzt wegen Ihrer wirtschaftli- chen Bedeutung, sondern auch durch Ihre institutionalisierten Mitwirkungsformen, zum Beispiel im Rahmen von Fanvereinen oder Mitgliederversammlungen, eine erheblich Entscheidungs- und Mitsprachekompetenz, wenn es um Entscheidungen für die wirtschaftliche und sportliche Zukunft des Fußballbundesligisten geht. Dies schließt auch die Frage mit ein, welche Außenfinanzierungsoptionen aus Sicht der Fußballfans gewählt werden sollten, wenn ein Finanzierungsbedarf besteht und dieser nicht durch das operative Geschäft (allein) gedeckt werden kann oder zumindest soll. Es überrascht daher, dass im Rahmen von Finanzierungsentscheidungen bei Fußball- bundesligisten die Fanperspektive bisher kaum wissenschaftlich untersucht worden ist. Vor dem Hintergrund der „50+1“-Regelung sowie der „Financial Fairplay“-Regelung sind auf Grundlage einer perspektivengeleiteten öko- nomischen Analyse insbesondere die Finanzierungsinstrumente „Fan-Anleihe“ und „Genussschein“ zu präferie- ren. Jedoch stellen auch die Finanzierungsinstrumente „Private Equity“, „stille Beteiligung“ oder ein „Börsengang“ unter bestimmten Bedingungen für den Fußballfan akzeptable Finanzierungsalternativen dar. Keywords: Sportökonomie, Fußball, Fußballvereine, Finanzierungsformen, Fangrup- pierungen, „50+1“-Regelung, „Financial Fairplay“-Regelung JEL: G30, G31, G32, G34 * Mitarbeiter am Lehrstuhl für Betriebswirtschaftslehre, insbes. Finanzwirtschaft, Otto-Friedrich-Universität Bam- berg, Kärntenstraße 7, D-96045 Bamberg; [email protected]. ** Inhaber des Lehrstuhls für Betriebswirtschaftslehre, insbes. Finanzwirtschaft, Otto-Friedrich-Universität Bam- berg, Kärntenstraße 7, D-96045 Bamberg; [email protected] *** Mitarbeiter am Lehrstuhl für Betriebswirtschaftslehre, insbes. Finanzwirtschaft, Otto-Friedrich-Universität Bamberg, Kärntenstraße 7, D-96045 Bamberg; [email protected].

Transcript of Finanzierungsoptionen für Fußballbundesligisten Eine ... · Finanzierungsoptionen für...

Finanzierungsoptionen für Fußballbundesligisten – Eine perspektivengeleitete öko-

nomische Analyse auf Basis einer Differenzierung verschiedener Fangruppen vor dem

Hintergrund der „50+1“- und „Financial Fairplay“-Regelung

Dr. Tim Alexander Herberger*

Univ.-Prof. Dr. Andreas Oehler**

Florian Wedlich, M.Sc.***

Version: Dezember 2013

Zusammenfassung

Die wirtschaftliche Relevanz der Fans eines Fußballbundesligisten ist für den wirtschaftlichen Erfolg eines

Profifußballvereins nicht zu unterschätzen. Darüber hinaus haben die Fans nicht zuletzt wegen Ihrer wirtschaftli-

chen Bedeutung, sondern auch durch Ihre institutionalisierten Mitwirkungsformen, zum Beispiel im Rahmen von

Fanvereinen oder Mitgliederversammlungen, eine erheblich Entscheidungs- und Mitsprachekompetenz, wenn es

um Entscheidungen für die wirtschaftliche und sportliche Zukunft des Fußballbundesligisten geht. Dies schließt

auch die Frage mit ein, welche Außenfinanzierungsoptionen aus Sicht der Fußballfans gewählt werden sollten,

wenn ein Finanzierungsbedarf besteht und dieser nicht durch das operative Geschäft (allein) gedeckt werden

kann oder zumindest soll. Es überrascht daher, dass im Rahmen von Finanzierungsentscheidungen bei Fußball-

bundesligisten die Fanperspektive bisher kaum wissenschaftlich untersucht worden ist. Vor dem Hintergrund der

„50+1“-Regelung sowie der „Financial Fairplay“-Regelung sind auf Grundlage einer perspektivengeleiteten öko-

nomischen Analyse insbesondere die Finanzierungsinstrumente „Fan-Anleihe“ und „Genussschein“ zu präferie-

ren. Jedoch stellen auch die Finanzierungsinstrumente „Private Equity“, „stille Beteiligung“ oder ein „Börsengang“

unter bestimmten Bedingungen für den Fußballfan akzeptable Finanzierungsalternativen dar.

Keywords: Sportökonomie, Fußball, Fußballvereine, Finanzierungsformen, Fangrup-

pierungen, „50+1“-Regelung, „Financial Fairplay“-Regelung

JEL: G30, G31, G32, G34

* Mitarbeiter am Lehrstuhl für Betriebswirtschaftslehre, insbes. Finanzwirtschaft, Otto-Friedrich-Universität Bam-berg, Kärntenstraße 7, D-96045 Bamberg; [email protected]. ** Inhaber des Lehrstuhls für Betriebswirtschaftslehre, insbes. Finanzwirtschaft, Otto-Friedrich-Universität Bam-berg, Kärntenstraße 7, D-96045 Bamberg; [email protected] *** Mitarbeiter am Lehrstuhl für Betriebswirtschaftslehre, insbes. Finanzwirtschaft, Otto-Friedrich-Universität Bamberg, Kärntenstraße 7, D-96045 Bamberg; [email protected].

Finanzierungsoptionen für Fußballbundesligisten – Eine perspektivengeleitete öko-

nomische Analyse auf Basis einer Differenzierung verschiedener Fangruppen vor dem

Hintergrund der „50+1“- und „Financial Fairplay“-Regelung

Version: Dezember 2013

Zusammenfassung

Die wirtschaftliche Relevanz der Fans eines Fußballbundesligisten ist für den wirtschaftlichen Erfolg eines

Profifußballvereins nicht zu unterschätzen. Darüber hinaus haben die Fans nicht zuletzt wegen Ihrer wirtschaftli-

chen Bedeutung, sondern auch durch Ihre institutionalisierten Mitwirkungsformen, zum Beispiel im Rahmen von

Fanvereinen oder Mitgliederversammlungen, eine erheblich Entscheidungs- und Mitsprachekompetenz, wenn es

um Entscheidungen für die wirtschaftliche und sportliche Zukunft des Fußballbundesligisten geht. Dies schließt

auch die Frage mit ein, welche Außenfinanzierungsoptionen aus Sicht der Fußballfans gewählt werden sollten,

wenn ein Finanzierungsbedarf besteht und dieser nicht durch das operative Geschäft (allein) gedeckt werden

kann oder zumindest soll. Es überrascht daher, dass im Rahmen von Finanzierungsentscheidungen bei Fußball-

bundesligisten die Fanperspektive bisher kaum wissenschaftlich untersucht worden ist. Vor dem Hintergrund der

„50+1“-Regelung sowie der „Financial Fairplay“-Regelung sind auf Grundlage einer perspektivengeleiteten öko-

nomischen Analyse insbesondere die Finanzierungsinstrumente „Fan-Anleihe“ und „Genussschein“ zu präferie-

ren. Jedoch stellen auch die Finanzierungsinstrumente „Private Equity“, „stille Beteiligung“ oder ein „Börsengang“

unter bestimmten Bedingungen für den Fußballfan akzeptable Finanzierungsalternativen dar.

Keywords: Sportökonomie, Fußball, Fußballvereine, Finanzierungsformen, Fangrup-

pierungen, „50+1“-Regelung, „Financial Fairplay“-Regelung

JEL: G30, G31, G32, G34

1

1 Einführung

In der Mitte des 20. Jahrhunderts begann schrittweise eine Ökonomisierung und Professi-

onalisierung des Fußballsports sowie der dazugehörigen Ligen und Wettbewerben in Euro-

pa. Es setzte sich eine ökonomische Spirale in Gang, die ein gegenseitiges Überbieten der

Vereine in Bezug auf ihre Ausgaben für die Sicherstellung des sportlichen Erfolgs nach sich

zog und die Finanzierung von Spielern, deren fußballerische Aus- und Weiterbildung sowie

spielrelevanter Infrastruktur in den Fokus der Vereinsführung rückte. Mit der formellen Instal-

lierung des Profifußballs in Deutschland und der Einführung der 1. Fußballbundesliga vor

rund 50 Jahren setzte diese Ökonomisierung auch in Deutschland ein.1 Heutzutage werden

die Lizenzspielerabteilungen deutscher Fußballvereine nicht nur von einem hauptamtlichen

Management geführt, sondern sind sogar rechtlich unabhängig vom jeweiligen „Mutterverein“

und firmieren für gewöhnlich unter einer Kapitalgesellschaft als Unternehmensrechtsform.

Die Fußballvereine haben sich zu komplexen Wirtschaftsunternehmen, de facto Unterneh-

mensgruppen entwickelt, die nicht selten mehrere Tochtergesellschaften (zum Beispiel für

das Merchandising) unterhalten.2

Während in den meisten europäischen Profiligen (zum Beispiel die englische Premier

League) Mäzene (zum Beispiel Chelsea London, Manchester United) als (Mit)Eigentümer

und Financiers von Profivereinen in Erscheinung treten und sowohl von der Fan-Basis der

betreffenden Vereine als auch von der Fangemeinde des Fußballs im jeweiligen Land grund-

sätzlich akzeptiert werden, stellt sich die Situation in Deutschland anders dar. Spätestens mit

dem Aufstieg der TSG 1899 Hoffenheim in die 1. Fußballbundesliga im Jahr 2008, der maß-

geblich durch ein umfangreiches und langjähriges finanzielles Engagement des SAP-

Gründers Ditmar Hopp ermöglicht wurde, aber auch durch das große finanzielle Engagement

der Unternehmen Volkswagen und Bayer bei ihren jeweiligen Werkssportvereinen (VFL

Wolfsburg und Bayer Leverkusen) oder dem Einstieg des jordanischen Investors Hasan Is-

maik bei 1860 München, werden unter zahlreichen Fangruppierungen emotionsgeladene

Diskussionen darüber geführt, inwieweit der sportliche Wettbewerb durch solche Formen von

finanziellem Engagement verzerrt wird und der Gedanke des sportlichen Wettkampfes zu

Ungunsten finanzieller Interessen von Investoren und Unternehmen in den Hintergrund tritt.

Obwohl diese Diskussion größtenteils in der Fußballfanszene geführt wird, hat diese auch

zunehmend Auswirkungen auf das wirtschaftliche sowie sportliche Handeln des Manage-

ments eines Profifußballvereins, zumal die Bedeutung der Fans für einen Profifußballklub

1 Vgl. Kupfer (2006), S. 17. 2 Vgl. Bühler/Gros/Wallek (2013), S. 545; Küting/Strauß (2010), S. 793; Kupfer (2006), S. 29f. und S. 648f.; Schewe/Gaede/Küchlin (2005), S. 9f.

2

unbestreitbar groß ist.3 Viele Fangruppen beäugen eine weitere Ökonomisierung des Fuß-

ballsports – aus deren Sicht zumeist als Kommerzialisierung bezeichnet – kritisch und üben

im Rahmen ihrer Einflussmöglichkeiten Druck auf das betreffende Management aus, wenn

Geschäftsentscheidungen aus ihrer Sicht die „wahre“ Identität des jeweiligen Klubs schädi-

gen. Durch formalisierte Mitwirkungsrechte im Rahmen von Vereinsstrukturen (zum Beispiel

durch Mitgliedschaft oder Einbindung von Fanorganisationen in das Vereinsleben) oder

durch nicht-institutionalisierte Möglichkeiten wie beispielsweise Fanpost oder Fanaktionen in

den Stadien, können Fans die Führung eines Profifußballvereins und deren Entscheidungs-

findung beeinflussen.4 Das Management steht dadurch in einem Spannungsfeld zwischen

den Interessen der Fans, die oftmals als Herz eines Vereins bezeichnet werden, und seiner

eigenen Rolle als Stakeholder sowie Agent für weitere Stakeholdergruppen.5 In jüngerer Zeit

sind zum Beispiel bereits vereinbarte Freundschaftsspiele auf Grund von Fanprotesten wie-

der abgesagt worden, da der jeweilige Gegner aus Sicht der protestierenden Fans ein Sym-

bol für die „ausufernde“ Ökonomisierung im Fußballsport darstellt. Hiervon betroffen waren

zum Beispiel der Hamburger SV, der ein Vorbereitungsspiel gegen Red Bull Salzburg auf

Grund massiver Fanproteste absagen musste, aber auch der 1. FC Nürnberg oder 1860

München, die nach Protesten der eigenen Fans ihre angesetzten Freundschaftsspiele gegen

Red Bull Leipzig stornierten.6

Im Zusammenhang mit der zunehmenden Ökonomisierung im deutschen Profifußballge-

schäft wird intensiv der Frage nachgegangen, inwieweit die Profifußballklubs in der Lage

sind, eine möglichst dauerhaft solide Finanzierungsbasis für sich zu schaffen, um den sport-

lichen Erfolg sicherzustellen.7 Zwar ist in der sportökonomischen sowie speziell auch in der

finanzierungstheoretischen Literatur durchaus untersucht worden, welche Finanzierungsin-

strumente Profifußballvereinen in Deutschland grundsätzlich als Finanzierungsoptionen zur

Verfügung stehen und für welchen konkreten Investitionsbedarf diese jeweils eingesetzt

werden können, allerdings erfolgen solche Analysen zumeist aus Sicht des Managements

des Profifußballvereins bzw. dessen Lizenzspielerabteilung und nicht aus Sicht der jeweili-

gen Fangruppen. Bisher ist kaum wissenschaftlich untersucht worden, welche Instrumente

aus Sicht der betreffenden Fanszene bei der Finanzierung eines Profifußballvereins präfe-

riert werden sollen und im Einklang mit deren Motiven, Bedürfnissen und Ansichten stehen.

Insbesondere bei Außenfinanzierungsinstrumenten spielt diese Frage eine wichtige Rolle,

weil deren Inanspruchnahme mit der Notwendigkeit einhergeht, dass die Interessen zusätzli-

cher – gegebenenfalls neuer – Stakeholder an dem Profifußballklub zukünftig berücksichtigt

3 Vgl. Bühler/Gros/Wallek (2013), S. 545; Keller (2010), S. 103. 4 Vgl. Roose/Schäfer (2010), S. 370f. 5 Vgl. Gaede/Grundmann (2003), S. 79. 6 Vgl. exemplarisch Leipziger Volkszeitung (2013); Leipziger Internet Zeitung (2011). 7 Vgl. Erning (2000), S. 219.

3

werden müssen. Bei derartigen Finanzierungsentscheidungen sind daher potentielle hetero-

gene Interessenslagen zwischen heimischen Fans und dem Top-Management des Profifuß-

ballvereins zu identifizieren, zu diskutieren und gegebenenfalls zu harmonisieren, um einen

offenen und bei Entscheidungsfindungen lähmenden Disput zu vermeiden, wodurch andern-

falls interessierte Außenfinanciers verunsichert werden könnten. Letztlich geht die Arbeit der

Frage nach, wie sich die Profiabteilung eines Fußballvereins in Deutschland aus Sicht ihrer

jeweiligen Fans finanzieren sollte, wenn eine Finanzierung von außen in Anspruch genom-

men werden sollte.

Die Arbeit ist wie folgt aufgebaut: Kapitel 2 liefert auf Basis einer finanzierungstheoreti-

schen Systematisierung einen Überblick zu den wesentlichen Finanzierungsoptionen von

Profifußballvereinen in Deutschland, unabhängig davon, ob die finanziellen Mittel von inner-

halb oder außerhalb des Vereins stammen. In diesem Zusammenhang werden mit der „Fi-

nancial Fair-Play“-Regelung der UEFA und der „50+1“-Regelung des Deutschen Fußball

Bunds (DFB) beziehungsweise der Deutschen Fußball Liga (DFL) spezifische rechtliche

Rahmenbedingungen hierfür erläutert. In Kapitel 3 wird die Untersuchungsperspektive „Fan“

allgemein definiert, um schließlich untersuchungsrelevante Subgruppen zu identifizieren, die

für eine praxis- sowie anwenderorientierte Beantwortung der zentralen Fragestellung im

Rahmen einer trennscharfen perspektivengeleiteten ökonomischen Analyse notwendig sind.

Dies schließt eine Festlegung der jeweiligen Untersuchungskriterien mit ein. Mit einem Fokus

auf die relevanten Außenfinanzierungsinstrumente widmet sich Kapitel 4 der Darstellung der

Ergebnisse aus der ökonomischen Analyse und deren Interpretation. Die Arbeit schließt in

Kapitel 5 mit einer Zusammenfassung der gewonnen Erkenntnisse.

2 Theoretische Grundlagen

2.1 Systematisierung von Finanzierungsinstrumenten

Unter Finanzierung werden alle Aktivitäten und Bemühungen im Kontext der Beschaffung

finanzieller Ressourcen verstanden. Mit diesen Mitteln sollen Investitionen realisiert werden,

die nachhaltig Cash Flows generieren und an die Kapitalgeber des Unternehmens zurück-

fließen.8 Diese Gegenleistungen erfolgen zeitlich nachgelagert meist in Form von Zins- und

Tilgungszahlungen oder Dividenden.9 Ein Systematisierungsansatz des Begriffs Finanzie-

rung auf Basis der Rechtsstellung der Kapitalgeber und der Kapitalhaftung kann dabei in

8 Vgl. Drukarczyk (2008), S. 1. 9 Vgl. Bitz (2002), S. 4.

4

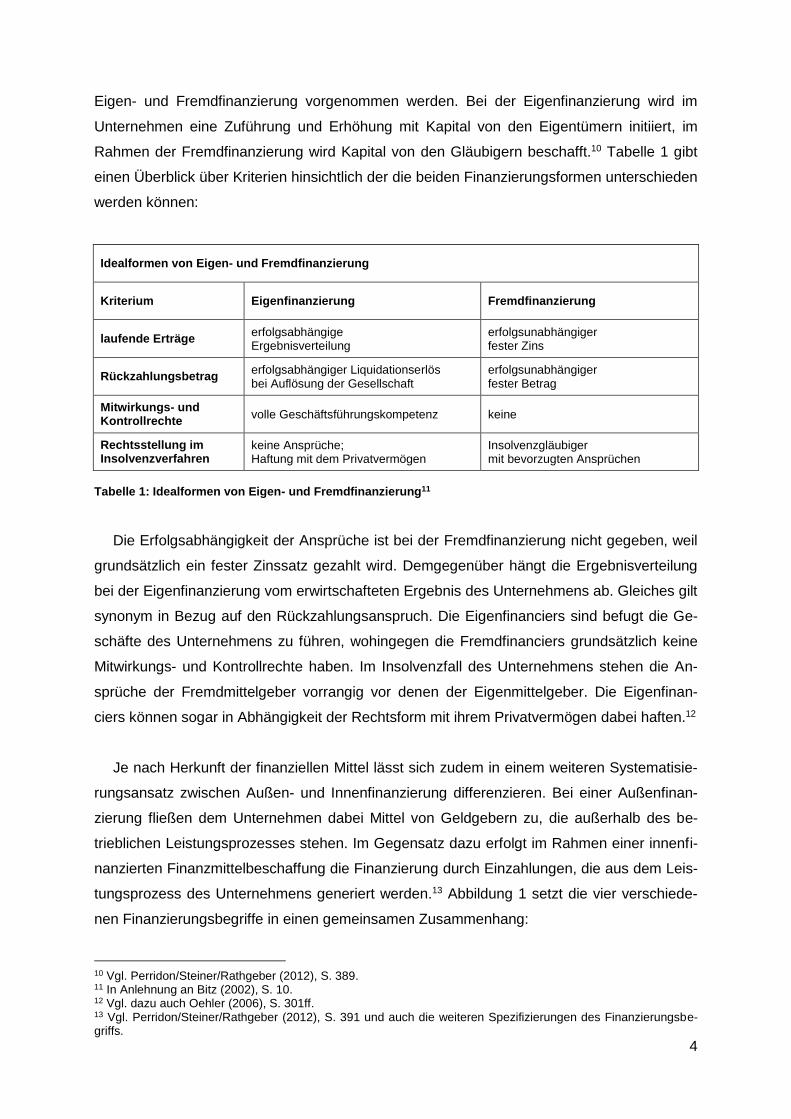

Eigen- und Fremdfinanzierung vorgenommen werden. Bei der Eigenfinanzierung wird im

Unternehmen eine Zuführung und Erhöhung mit Kapital von den Eigentümern initiiert, im

Rahmen der Fremdfinanzierung wird Kapital von den Gläubigern beschafft.10 Tabelle 1 gibt

einen Überblick über Kriterien hinsichtlich der die beiden Finanzierungsformen unterschieden

werden können:

Tabelle 1: Idealformen von Eigen- und Fremdfinanzierung11

Die Erfolgsabhängigkeit der Ansprüche ist bei der Fremdfinanzierung nicht gegeben, weil

grundsätzlich ein fester Zinssatz gezahlt wird. Demgegenüber hängt die Ergebnisverteilung

bei der Eigenfinanzierung vom erwirtschafteten Ergebnis des Unternehmens ab. Gleiches gilt

synonym in Bezug auf den Rückzahlungsanspruch. Die Eigenfinanciers sind befugt die Ge-

schäfte des Unternehmens zu führen, wohingegen die Fremdfinanciers grundsätzlich keine

Mitwirkungs- und Kontrollrechte haben. Im Insolvenzfall des Unternehmens stehen die An-

sprüche der Fremdmittelgeber vorrangig vor denen der Eigenmittelgeber. Die Eigenfinan-

ciers können sogar in Abhängigkeit der Rechtsform mit ihrem Privatvermögen dabei haften.12

Je nach Herkunft der finanziellen Mittel lässt sich zudem in einem weiteren Systematisie-

rungsansatz zwischen Außen- und Innenfinanzierung differenzieren. Bei einer Außenfinan-

zierung fließen dem Unternehmen dabei Mittel von Geldgebern zu, die außerhalb des be-

trieblichen Leistungsprozesses stehen. Im Gegensatz dazu erfolgt im Rahmen einer innenfi-

nanzierten Finanzmittelbeschaffung die Finanzierung durch Einzahlungen, die aus dem Leis-

tungsprozess des Unternehmens generiert werden.13 Abbildung 1 setzt die vier verschiede-

nen Finanzierungsbegriffe in einen gemeinsamen Zusammenhang:

10 Vgl. Perridon/Steiner/Rathgeber (2012), S. 389. 11 In Anlehnung an Bitz (2002), S. 10. 12 Vgl. dazu auch Oehler (2006), S. 301ff. 13 Vgl. Perridon/Steiner/Rathgeber (2012), S. 391 und auch die weiteren Spezifizierungen des Finanzierungsbe-griffs.

Idealformen von Eigen- und Fremdfinanzierung

Kriterium Eigenfinanzierung Fremdfinanzierung

laufende Erträge erfolgsabhängige Ergebnisverteilung

erfolgsunabhängiger fester Zins

Rückzahlungsbetrag erfolgsabhängiger Liquidationserlös bei Auflösung der Gesellschaft

erfolgsunabhängiger fester Betrag

Mitwirkungs- und Kontrollrechte

volle Geschäftsführungskompetenz keine

Rechtsstellung im Insolvenzverfahren

keine Ansprüche; Haftung mit dem Privatvermögen

Insolvenzgläubiger mit bevorzugten Ansprüchen

5

Abbildung 1: Finanzierungsformen14

Zur Außenfinanzierung zählt zum einen die Beteiligungsfinanzierung, bei der die Unter-

nehmenseigner Einlagen leisten und die Kreditfinanzierung, bei der dem Unternehmen Geld

von Gläubigern zur Verfügung gestellt wird. Eine Finanzierung aus realisierten Gewinnen,

die aus liquiditätswirksamen Umsatzerlösen resultieren und somit zusätzliches Kapital schaf-

fen, wird als Selbstfinanzierung bezeichnet. Durch die Bildung von langfristigen Rückstellun-

gen15 (zum Beispiel Pensionsrückstellungen), die aus Umsätzen entstehen, kann sich für

Unternehmen ein dauerhafter Finanzierungseffekt ergeben. Die finanziellen Mittel bleiben im

Unternehmen ohne in unmittelbarer Zukunft abzufließen. Falls ein Unternehmen nicht be-

triebsnotwendige Vermögensteile veräußert oder im Rahmen von Sale and Lease Back-

Konstruktionen Mittel freisetzt, spricht man von einer Finanzierung durch Kapitalfreisetzung.

Die Selbstfinanzierung, Finanzierung aus Rückstellungen und durch Kapitalfreisetzung stel-

len innenfinanzierte (Finanzierungs-)instrumente dar. Als klassische Eigenfinanzierung wer-

den dabei die Beteiligungsfinanzierung sowie die Selbstfinanzierung angesehen, wohinge-

gen die Finanzierung aus Rückstellungen sowie Kreditfinanzierung Fremdfinanzierungsin-

strumente darstellen. Die Finanzierung durch Kapitalfreisetzung nimmt dabei eine Zwischen-

stellung zwischen Eigen- und Fremdfinanzierung ein.16

14 In Anlehnung an Perridon/Steiner/Rathgeber (2012), S. 390. 15 Vgl. HGB (2012), § 249 zur Zulässigkeit des Ansatzes für Rückstellungen. 16 Vgl. Perridon/Steiner/Rathgeber (2012), S. 391, 502ff.

6

2.2 Finanzierungsinstrumente deutscher Profifußballklubs

Wie die finanzwirtschaftliche Systematisierung von Finanzierungsinstrumenten auf einen

deutschen Profifußballklub grundsätzlich übertragen werden kann, zeigt Tabelle 2.

Eigenfinanzierung Mezzanine Finanzierung Fremdfinanzierung

Innenfinanzierung

Einbehaltene Gewinne aus Umsatzerlösen (z.B. Spie-lerträge, Werbung, media-le Verwertung)

Finanzierung aus Rück-stellungen

Außenfinanzierung - Beteiligungen / Private Equity - Börsengang

- Stille Beteiligung - Genussscheine

- Kredit - Fan-Anleihe - Asset-Backed Securities - Leasing

Tabelle 2: Einordnung und Übersicht der Finanzierungsinstrumente von Profifußballklubs17

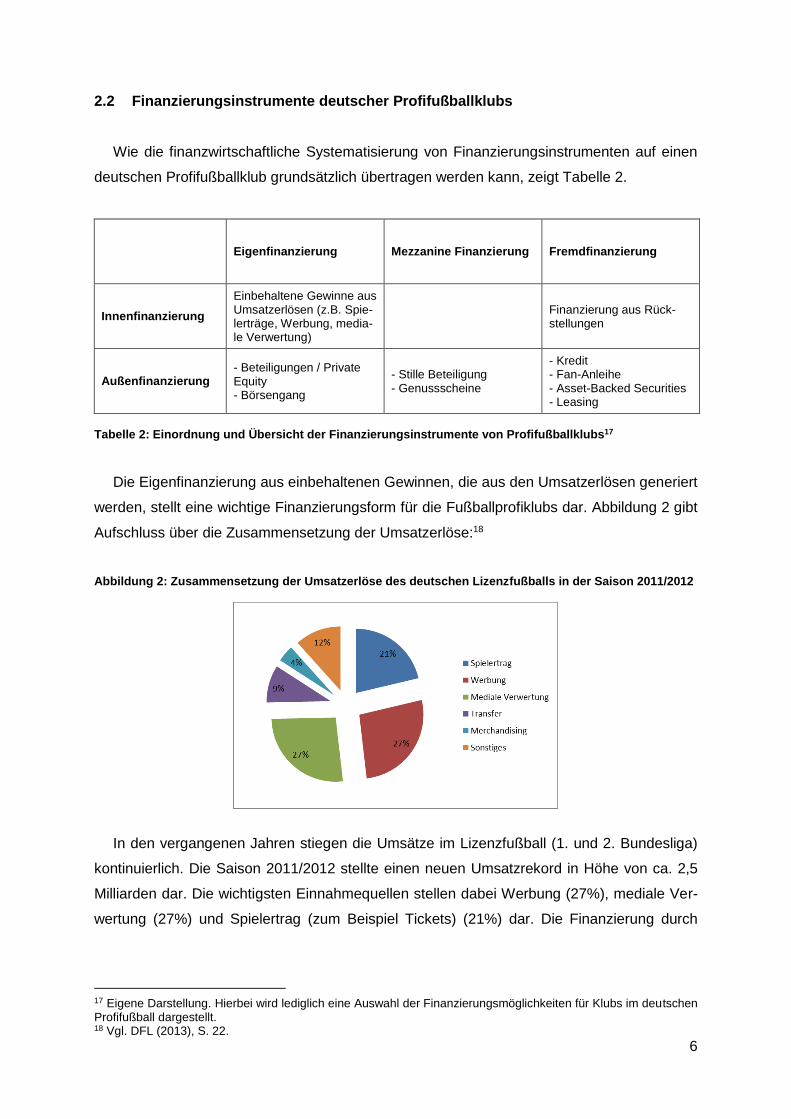

Die Eigenfinanzierung aus einbehaltenen Gewinnen, die aus den Umsatzerlösen generiert

werden, stellt eine wichtige Finanzierungsform für die Fußballprofiklubs dar. Abbildung 2 gibt

Aufschluss über die Zusammensetzung der Umsatzerlöse:18

Abbildung 2: Zusammensetzung der Umsatzerlöse des deutschen Lizenzfußballs in der Saison 2011/2012

In den vergangenen Jahren stiegen die Umsätze im Lizenzfußball (1. und 2. Bundesliga)

kontinuierlich. Die Saison 2011/2012 stellte einen neuen Umsatzrekord in Höhe von ca. 2,5

Milliarden dar. Die wichtigsten Einnahmequellen stellen dabei Werbung (27%), mediale Ver-

wertung (27%) und Spielertrag (zum Beispiel Tickets) (21%) dar. Die Finanzierung durch

17 Eigene Darstellung. Hierbei wird lediglich eine Auswahl der Finanzierungsmöglichkeiten für Klubs im deutschen Profifußball dargestellt. 18 Vgl. DFL (2013), S. 22.

7

Rückstellungen nimmt im deutschen Lizenzfußball lediglich eine untergeordnete Stellung ein.

Nur ca. 7,5% des Finanzierungsbedarfs wurden in der Saison 2011/2012 so abgedeckt.19

Im Rahmen von Beteiligungen / Private Equity können sich strategische Partner am Ge-

sellschaftskapital beteiligen und somit Mitgesellschafter werden.20 Bei Fußballprofiklubs

kommen dafür beispielsweise Ausrüster und Sponsoren in Betracht. Der Investor erwirbt mit

dem Gesellschaftsanteil das Recht am Unternehmensgewinn zu partizipieren und erhält zu-

sätzlich Kontroll- und Mitspracherechte. Gleichzeitig wird die Eigenkapitalausstattung der

Gesellschaft verstärkt. Als namhaftes Beispiel ist hier die FC Bayern München AG zu nen-

nen. Neben dem Sportartikelhersteller Adidas beteiligte sich in jüngerer Vergangenheit zu-

dem der Autobauer Audi mit knapp 10% an der FC Bayern München AG.21

Ein „Börsengang“ bietet einem deutschen Fußballprofiklub die Möglichkeit besonders ho-

he Finanzzuflüsse von außen zu generieren. Durch einen Börsengang erhalten unterschied-

liche Stakeholder (zum Beispiel die Fans des jeweiligen Vereins) die Möglichkeit, sich an

Fußballprofiklubs zu beteiligen. In diesem Zusammenhang sind allerdings die hohen Anfor-

derungen hinsichtlich Publizitäts- und weiteren Formalvorschriften zu beachten, die an bör-

sennotierte Unternehmen gestellt werden.22 Ein Börsengang von Fußballprofiklubs stellt in

Deutschland die Ausnahme dar, da neben den wirtschaftlichen Rahmenbedingungen insbe-

sondere die Unternehmenskultur an die neue Unternehmensrechtsform angepasst werden

müssen. Aktuell existiert in Deutschland als börsennotierter Fußballprofiklub nur die Borussia

Dortmund GmbH & Co. KGaA.23

Die Kreditfinanzierung in Profifußballvereinen ist seit 2010 rückläufig. Von damals noch

über 10% ist der Anteil bis 2012 auf knapp unter 7% gefallen.24 Dieser Entwicklung zum

Trotz stufen die Manager der Lizenzfußballvereine diese Art der Finanzierung auch weiterhin

als „sehr wichtig“ beziehungsweise „wichtig“ für ihren jeweiligen Klub ein.25 Als Ursache für

den Rückgang der Fremdkapitalaufnahme werden unter anderem die strengeren Anforde-

rungen der Eigenkapitalhinterlegungsvorschriften (Basel II und zukünftig Basel III) und der

damit zusammenhängenden strikteren Kreditvergabe der Banken sowie die schlechten Boni-

19 Vgl. DFL (2013), S. 41. 20 Vgl. für die folgenden Ausführungen zu den einzelnen Finanzierungsformen Ernst & Young (2004), S. 34-45. 21 Vgl. FC Bayern München AG (2009). Audi zahlt für die 9,09 prozentige Beteiligung 90 Millionen Euro. Adidas zahlte für die gleiche prozentuale Beteiligung 2002 „nur“ 76,6 Millionen Euro. 22 Zu den Chancen und Risiken eines Börsengangs von Lizenzfußballvereinen vgl. Gramatke (2003). 23 Auch nichtbörsennotierten Fußballprofiklubs wählen dabei vermehrt die Rechtsform der GmbH & Co. KGaA, da durch die fehlenden Stimmrechte für Kommanditisten eine Einmischung etwa in die Geschäfts- und Investitions-politik vermieden werden kann, vgl. Väth (1994), S. 158ff. 24 Vgl. DFL (2013), S. 41. 25 Vgl. Ernst & Young (2009), S. 13.

8

tätsratings von Profifußballvereinen gesehen.26 Ein in den letzten Jahren an Bedeutung ge-

winnendes Fremdkapitalinstrument, stellt die sogenannte Fan-Anleihe dar.27 Für eine Fan-

Anleihe ist dabei charakteristisch, dass insbesondere Fans und Mitarbeiter des Lizenzfuß-

ballvereins auf Grundlage ihrer engeren emotionalen Verbindung mit dem betreffenden Ver-

ein als zukünftige Gläubiger angesprochen und geworben werden sollen.28 Erfolgsfaktoren

für die Emission stellen die Ligazugehörigkeit sowie eine hohe überregionale Fanbeliebtheit

dar. Die zufließenden finanziellen Mittel werden überwiegend für längerfristige Investitionen

in die Infrastruktur des Vereins und speziell in Nachwuchsleistungszentren investiert.29

Asset-Backed Securities (ABS) sowie das Leasing stellen Sonderformen der Kreditfinan-

zierung dar. Leasing spielt für Fußballprofiklubs bei der Finanzierung von Immobilien, insbe-

sondere im Rahmen von Sale and Lease Back-Konstruktionen (zum Beispiel bei Geschäfts-

stellen oder Stadien)30, aber auch beim sogenannten Spielerleasing eine wichtige Rolle. Im

Rahmen eines Spielerleasings wird entweder ein Spieler vom Leasinggeber ausgeliehen und

eine entsprechende „Nutzungsgebühr“ bezahlt oder die Transferrechte von unter Vertrag

stehenden Spielern an Dritte verkauft und die Spieler anschließend zurückgeleast (Third-

Party-Ownership-Konstruktionen). In diesem Zusammenhang ist jedoch zu beachten, dass

der Begriff „Transferrecht“ sowohl das Freigaberecht als auch das Entschädigungsrecht um-

fasst. Nur letzteres ist aber an eine dritte Partei übertragbar und mit den Liga-Statuten ver-

einbar.31 Bei der Finanzierung über ABS werden Ansprüche und/oder Forderungen aus zu-

künftigen Einnahmen (etwa Einnahmen aus dem Stadionbetrieb) auf ein für diesen Zweck

explizit gegründetes Unternehmen (Special Purpose Vehicle (SPV)) übertragen, welches

anschließend dann verkauft wird. Das SPV finanziert den Ankauf durch die Verbriefung die-

ser Forderungen und den Verkauf dieser Wertpapiere an überwiegend institutionelle Investo-

ren am Kapitalmarkt.32 Da Profifußballklubs jedoch in der Regel keinen hohen Forderungs-

bestand haben, wäre es sinnvoll, zukünftige Cash Flows aus Ticketerlösen und TV- oder

Einnahmen aus Sponsoring zu verbriefen. Aus dem höheren Rating des ausgegliederten

26 Vgl. Bühler/Gros/Wallek (2013), S. 546f.; Hovemann (2010), S. 274ff.; Keller (2006), S. 71-74; Leki (2004), S. 170f. Weimar/Fox (2012) vermuten im Zuge der Einführung von Basel III eine weitere Verschlechterung der Fremdkapitalaufnahmefähigkeit von Lizenzfußballvereinen, vgl. Weimar/Fox (2012), S. 181. In einer Umfrage unter Managern von Lizenzfußballvereinen aus 2004 hielten zwei Drittel das Thema Basel II für sehr wichtig be-ziehungsweise wichtig, vgl. Ernst & Young (2004), S. 46. 27 Vgl. Weimar/Fox (2012), S. 185. 28 An dieser Stelle sei erwähnt, dass natürlich nicht nur Fans und Sympathisanten von Profifußballvereinen die Möglichkeit haben diese Art von Anleihen zu zeichnen, sondern auch Personen, die keine emotionale Verbindung zu dem emittierenden Verein aufweisen. Auf Grund der schlechteren Rendite-Risiko-Beziehung solcher Anleihen im Vergleich zu entsprechenden Unternehmensanleihen kann jedoch angenommen werden, dass sich andere Investorengruppen kaum in Fan-Anleihen engagieren, vgl. dazu auch Weimar/Fox (2012), S. 187. 29 Als aktuelles Beispiel dient die kürzlich begebene „BETZE-ANLEIHE“ des 1. FC Kaiserslautern; vgl. 1. FC Kaiserslautern (2013). Weitere Fan-Anleihe emittierten beispielsweise Herta BSC und der 1. FC Nürnberg. 30 Vgl. etwa die Sale and Lease Back-Finanzierung des ehemaligen Westfalenstadions von Borussia Dortmund oder in jüngerer Vergangenheit das Beispiel des VfL Osnabrück, der sein Stadion und andere Vereinsimmobilien verkaufte und zurückleaste, um sich finanziell zu konsolidieren, vgl. NDR (2013). 31 Vgl. Holzhäuser/Körner 2009, S. 194. 32 Vgl. Leki (2004), S. 172-175. Vgl. allgemein dazu Perridon/Steiner/Rathgeber (2012), S. 476 - 485.

9

SPV im Vergleich zum gesamten Profifußballverein ergeben sich günstigere Finanzierungs-

konditionen im Vergleich zu einer Finanzierung mit Anleihen. Im Vergleich zu einer Kreditfi-

nanzierung sind jedoch in der Fußballbranche ABS-Transaktionen weniger vorteilhaft.33 In

Deutschland führte bisher nur Schalke 04 die einzig nennenswerte ABS-Transaktion (die

sogenannte ABS-Schechter Anleihe) mit dem Ziel durch, bestehende Kredite abzulösen.34

Eine gemischte Stellung zwischen Eigen- und Fremdkapital nehmen mezzanine Finanzie-

rungsformen ein. In der klassischen Form wird das mezzanine Kapital als Eigenkapital in der

Bilanz ausgewiesen, ohne jedoch Stimm- oder Einflussrechte zu gewähren.35 Je nach Aus-

gestaltung und Merkmalen können diese Finanzierungsformen eigenkapital- oder fremdkapi-

talähnlich ausgestaltet werden. Falls ein Investor Eigenkapital in Form einer Beteiligung zur

Verfügung stellt, ohne dass dieses nominell dem Eigenkapital zugerechnet und außerhalb

des Unternehmens sichtbar wird, wird von einer stillen Beteiligung gesprochen. Die Haftung

beschränkt sich auf das Innenverhältnis und ist auf die Höhe der Einlage begrenzt. Bei einer

atypischen stillen Beteiligung haben die Investoren weitreichende Mitsprache- und Kontroll-

rechte, wohingegen bei einer typisch stillen Beteiligung diese beschränkt und vertraglich ver-

einbart sind.36 Ein Beispiel für eine atypische stille Beteiligung, die allerdings als Eigenkapital

deklariert wird, ist das Finanzierungsmodell der TSG 1899 Hoffenheim. Formal hält der Mä-

zen Dietmar Hopp nur 49% der Stimmrechtsanteile.37 Genussscheine werden gewöhnlich

bilanziell dem Fremdkapital zugeordnet, können aber je nach Art der Ausgestaltung im Hin-

blick auf die Haftung und die Mitsprachemöglichkeit auch unter einem Sonderposten dem

Eigenkapital zugerechnet werden.38 In der klassischen Form sind damit keine Kontroll- und

Mitspracherechte verbunden und die Rückzahlung erfolgt zum Nominalbetrag. Die Verzin-

sung setzt sich aus einer festen und einer variablen Komponente (in Abhängigkeit vom sport-

lichen und wirtschaftlichen Erfolg) zusammen. Im deutschen Profifußball wurde diese Finan-

zierungsform erstmals im Jahr 2005 vom 1. FC Köln genutzt.39

2.3 Relevante rechtliche Rahmenbedingungen

Die Frage nach geeigneten Finanzierungsinstrumenten in einem hochprofessionellen Li-

gabetrieb ist eng verbunden mit der Frage nach relevanten rechtlichen Rahmenbedingun-

33 Vgl. Bühler/Gros/Wallek (2013), S. 548-551; Leki (2004), S. 173f. 34 Vgl. Handelsblatt (2003). 35 Vgl. Bitz (2002), S. 10f. 36 Vgl. Ernst & Young (2004), S. 39; Leki (2004), S. 175f. 37 Vgl. jp4sport.biz (2013); Zeit (2012); Zeit (2011). 38 Vgl. im Detail dazu Ernst & Young (2004), S. 40. 39 Vgl. Financial Times Deutschland (2012). Vgl. in diesem Zusammenhang auch die Emission von Genussrech-ten der SpVgg Greuther Fürth, vgl. SpVgg Greuther Fürth (2011).

10

gen. Kaum ein sportrechtliches Thema genießt in Deutschland so viel Aufmerksamkeit und

wird so intensiv diskutiert, wie die sog. „50+1“-Regelung.40 Sowohl in der Satzung des Deut-

schen Fußballbundes als auch in der Satzung der Deutschen Fußballliga ist im Hinblick auf

die Mitgliedschaft eines Profifußballvereins im Ligaverband geregelt, dass eine Kapitalge-

sellschaft nur eine Lizenz für eine der Lizenzligen erhalten kann, wenn der dahinterstehende

Verein mehrheitlich an ihr beteiligt ist. Die Mehrheit an der Kapitalgesellschaft hat ein Verein

dann, wenn er über mindestens 50% der Stimmrechtsanteile plus ein weiteres Stimmrecht

verfügt.41 In diesem Zusammenhang wird daher auch von der „50+1“-Regelung gesprochen.

Diese Regelung soll gewährleisten, dass der Verein in jedem Fall im Besitz der Stimmen-

mehrheit ist und somit stets über Entscheidungssouveränität auch gegenüber anderen Ge-

sellschaftern verfügt.42 Letztlich soll die genannte Regelung einen bestimmenden Einfluss

außenstehender Stakeholder (zum Beispiel Mäzene) auf die Fußballkapitalgesellschaft ver-

hindern.43 Zugleich wird dadurch verhindert, dass zwei Profifußballklubs im Wettbewerb auf-

einandertreffen können, die hinsichtlich der Stimmrechtsanteile mehrheitlich von demselben

Stakeholder kontrolliert werden.44 Durch diese Regelung werden von Seiten der Verbände

bewusst eigenkapitalbasierte Investitionen in einen deutschen Profifußballklub unattraktiv

gemacht, weil ein Investor von außerhalb des Vereins nicht die Mehrheit der Stimmrechtsan-

teile und somit die finale Entscheidungshoheit an einem deutschen Profifußballklub erwerben

kann.45 Allerdings ist es wichtig darauf hinzuweisen, dass sich die „50+1“-Regelung lediglich

auf den Erwerbs von Stimmrechtsanteilen bezieht, nicht aber zwingend auch auf den Erwerb

von Eigentumsanteilen im Allgemeinen.46

Eine weitere rechtliche Rahmenbedingung, die einen direkten Einfluss auf die Finanzie-

rungsentscheidung eines Profifußballvereins in Deutschland hat, ist die von der UEFA ins

Leben gerufene „Financial Fair Play-Regelung“. Auf Grund der zunehmenden starken Ver-

schuldung zahlreicher europäischer Profifußballvereine wurde dieses Regelwerk eingeführt.

Diese Verschuldung findet ihren Ursprung in dem kompromisslosen Streben nach der Erfül-

lung äußerst ambitionierter sportlicher Ziele durch die jeweilige Vereinsführung und erweist

sich für viele Klubs mittlerweile als existenzbedrohend. Ziel dieser Regelung ist es, sowohl

die wirtschaftliche Solidität der Profifußballvereine zu sichern als auch die finanzielle Fair-

ness in den europäischen Wettbewerben zu verbessern.47 Die Regel („break even rule“) legt

grundsätzlich fest, dass es einem Fußballklub über einen Zeitraum von kumuliert drei Be-

40 Vgl. Verse (2010), S. 28. 41 Vgl. DFB (2010), S. 14f. (§ 16c Abs. 2); DFL (2004), S. 7f. (§ 8 Abs. 2). 42 Vgl. Stopper (2009), S. 413ff.; Hackenberger (2008), S. 19. 43 Vgl. Siebold/Dehesselles (2007), S. 38. 44 Vgl. Klees (2008), S. 391f. 45 Vgl. Dehesselles (2011), S. 31. 46 Vgl. Heermann (2007), S. 434. 47 Vgl. Küting/Strauß (2011a), S. 2617; Küting/Strauß (2011b), S. 65.

11

richtsperioden nicht gestattet ist, mehr auszugeben als aus dem operativen Geschäft einge-

nommen wird.48 Es werden jedoch nur die Einnahmen in der Break-Even-Rechnung auf der

Einnahmeseite berücksichtigt, die auch einen konkreten Fußballbezug aufweisen (zum Bei-

spiel Einnahmen aus Ticketverkäufen, Vermarktungseinnahmen); nicht als Einnahme ver-

bucht werden hingegen finanzielle Zuwendungen von Mäzenen oder Spenden. Auf der ande-

ren Seite, werden Ausgaben für den Nachwuchs- oder den Infrastrukturbereich eines Ver-

eins bei der Ermittlung der Ausgabenseite nicht berücksichtigt, allerdings Transferausgaben

für Spieler und die Gehälter eben jener schon. Hierdurch sollen die Vereine zu solidem Wirt-

schaften motiviert werden.49

3 Untersuchungsperspektiven und deren Entscheidungskriterien

Um die Beurteilung der Außenfinanzierungsinstrumente aus Fanperspektive vorzuneh-

men, ist es erforderlich, die Perspektive des Fans zu präzisieren. Otte (2010) definiert einen

Fan als eine natürliche Person, die einem in der Öffentlichkeit existierenden nicht zum eige-

nen persönlichen Netzwerk gehörenden Objekt oder Person Begeisterung und Verehrung

entgegenbringt.50 Die Personengruppe „Fan“ kann dabei jedoch nicht als homogene Gruppe

aufgefasst werden; es gibt nicht „den“ Fan. Je nach Zielsetzungen die mit dem Fandasein

verbunden sind und Ausprägung der Verbundenheit zu seinem Klub und gegenüber dem

Fußballsport lassen sich dabei verschiedene homogene Gruppierungen bilden.51 Wann et al.

(2001) charakterisieren Sportfans hinsichtlich Ihrer Motive für ihre Leidenschaft gegenüber

einer bestimmten Sportart und/oder eines Vereins. Hierbei unterscheiden Sie zwischen dem

Wunsch nach

Gruppenzugehörigkeit,

mehr Zeit mit der Familie zu verbringen,

die Ästhetik des Sports zu genießen,

einem größeren Selbstwertgefühl,

die ökonomischen Möglichkeiten in Verbindung mit Sportwetten zu nutzen,

dem positiven Stress, „Kick“ erleben,

Ablenkung vom Alltagstrott,

Unterhaltung.52

48 Vgl. Dehesselles (2011), S. 47; UEFA (2010), S. 33-37 bzw. Artikel 58 bis 63. 49 Vgl. Weber (2012), S. 83f.; Küting/Strauß (2011b), S. 69f. 50 Vgl. Otte (2010), S. 74. 51 Vgl. König (2002), S. 44. 52 Vgl. Wann et al. (2001), S. 31.

12

In der ökonomischen Analyse wird daher zwischen drei verschiedenen Fangruppen unter-

schieden, dem konsumorientierten, dem fußballzentrierten und dem erlebnisorientierten

Fußballfan:53

Konsumorientierter Fan: Die sportlichen Aspekte eines Fußballspiels und die sportliche

Leistung des jeweiligen Vereins sind für diese Fangruppierung von großer Bedeutung,

wobei jedoch die Leidenschaft für die Sportart Fußball und einen konkreten Verein nur ein

Freizeitartikel neben anderen Beschäftigungen darstellt. Mitglieder dieser Fankategorie

befriedigen ihr Verlangen nach sozialer Anerkennung kaum durch ihr Dasein als Fußball-

fan oder Fan eines bestimmten Vereins, sondern ziehen diese vorrangig aus anderen so-

zialen Bereichen (zum Beispiel Status in Verbindung mit der beruflichen Tätigkeit). Die

Gruppenorientierung dieses Fantyps ist schwach ausgeprägt. Mitglieder dieser Gruppe

finden sich für gewöhnlich nicht in Fankurven, sondern bevorzugen neutrale Zonen in den

Fußballstadien.

Auf Grundlage der sachlichen Haltung gegenüber dem Fanobjekt und der Substituier-

barkeit dieses Objekts durch andere Freizeitaktivitäten ist es unwahrscheinlich, dass der

konsumorientierte Fan selbst als Financier (zum Beispiel durch Zeichnung einer Fanan-

leihe) für den betreffenden Fußballklub in Erscheinung tritt und eigene finanzielle Mittel

zur Verfügung stellt. Insofern stellt sich für diesen Fantyp die Frage nach der finanzwirt-

schaftlichen Performance eines Finanzierungsinstruments vor dem Hintergrund des herr-

schenden Rendite/Risiko-Trade-Off nicht.54 Allerdings ist die Nachhaltigkeit bzw. die lang-

fristige Verfügbarkeit der potentiellen Finanzierungsinstrumente von Bedeutung, da er

sich für die sportliche Leistung eines Klubs und grundsätzlich auch für dessen langfristi-

gen sportlichen und wirtschaftlichen Erfolg interessiert. Dieser Erfolg erfordert ein nach-

haltiges Finanzierungskonzept. Von nachrangigem Interesse ist für den konsumorientier-

ten Fan hingegen die Frage, wie sich seine Partizipations- und Mitsprachemöglichkeiten

bei Entscheidungen (zum Beispiel Trainerwechsel), die sich für den Klub als richtungs-

weisend darstellen können, ändern, wenn bestimmte Finanzierungsinstrumente in An-

spruch genommen werden. Der Grund hierfür ist, dass dieser Fantyp seine soziale Aner-

kennung nicht aus seinem Fanwirken und -dasein zieht, sondern mehr an dem sportlichen

Erfolg des Vereins und vor allem an dem Fußballsport an sich interessiert ist. Zudem hat

53 Die folgenden Ausführungen sind angelehnt an Heitmeyer (1988), S. 32. 54 Finanzwirtschaftliche Performance ist als hierarchischer Prozess zu interpretieren. Die mit einer Finanzierungs-entscheidung eingegangenen Risiken (einschließlich Liquiditätsrisiken) sind zu identifizieren sowie einzuschätzen und finden schließlich in der Ermittlung der Wertentwicklung – inklusive der aufzubringenden Kosten und der Fristigkeit – Berücksichtigung. In einem nächsten Schritt ist zu prüfen, ob es vor dem Hintergrund einer ganzheit-lichen Betrachtung der Wertentwicklung auch noch eine ökologisch-soziale Wertentwicklung zu berücksichtigen gilt und wie diese gegebenenfalls quantifiziert werden kann. Abschließend sind bei einer finanzwirtschaftlichen Performanceermittlung noch sog. Portfolioeffekte (zum Beispiel konfligierende und harmonische Projektbezie-hungen) zu berücksichtigen; vgl. Oehler (2013).

13

er noch andere Interessen und geht weiteren Freizeitaktivitäten nach. Eine aktive Ein-

flussnahme auf die Geschicke des Klubs strebt er daher – wenn überhaupt – nur dann an,

wenn der sportliche Erfolg seiner Meinung nach ausbleibt oder der Fußballsport durch Ak-

tivitäten des Vereins seiner Meinung nach beschädigt werden könnte. Während die identi-

tätsstiftende Wirkung des Vereins als Institution für diesen Fantyp begrenzt ist, da für ihn

die sportliche Leistung des Vereins im Vordergrund steht und es weniger um den Verein

selbst geht, identifiziert sich dieser Fan viel stärker mit der Sportart Fußball und deren

sportwettbewerblichen Charakter. Daher kann erwartet werden, dass er Finanzierungsin-

strumenten kritisch gegenüber steht, die seiner Meinung nach dem Fußballsport, dessen

Image und dessen Integrität schaden können.

Die wesentlichen Entscheidungskriterien für den konsumorientierten Fan sind daher

die Sicherstellung des sportlichen sowie wirtschaftlichen nachhaltigen Erfolgs des Klubs

und die Bewahrung des Fußballsports in Form eines sportlichen und fairen Leistungsver-

gleichs.

Fußballzentrierter Fan: Der Fußballsport und besonders die sportliche Leistung bzw. der

Erfolg des betreffenden Vereins haben für diesen Fantyp einen besonderen Stellenwert in

seinem Leben. Der jeweilige Verein – einschließlich damit verbundener Aktivitäten – erfüllt

für solche Fans eine sinn- und identitätsstiftende Funktion. Fußball ist ein fester Bestand-

teil des täglichen Lebens und nicht durch andere Freizeitaktivitäten austauschbar. Auch

die soziale Anerkennung zieht eine solche Person aus seinem Dasein und Wirken als Fan

für den Sport und einen konkreten Verein. Dies spiegelt sich auch in dessen Gruppenori-

entierung wieder, die er als Mitglied von Fanclubs auslebt. Personen dieser Gruppierung

„leben“ ihren Verein zumeist im Stehen in der Fankurve.

Auf Grund seiner emotionalen Verbundenheit zu „seinem“ Verein, ist es wahrschein-

lich, dass der fußballzentrierte Fan – falls es die Finanzierungsinstrumente des betreffen-

den Vereins ermöglichen und dieser Fan die finanziellen Mittel für eine Investition auch

besitzt – sich als Financier für den Verein engagiert. Dabei ist allerdings davon auszuge-

hen, dass der finanzwirtschaftliche Erfolg bzw. die Performance nur eine sekundäre Be-

deutung für ihn besitzt, da für diesen Fantyp der Unterstützungsgedanke des Vereins im

Vordergrund steht.55 Es überrascht daher nicht, dass der fußballzentrierte Fan zum Bei-

spiel für Fananleihen daher auch die primäre Zielgruppe ist. Diese extreme Identifikation

mit dem Verein bedingt, dass dem Fan daran gelegen ist, im Verein „gehört“ zu werden.

Ihm liegt daran, Einfluss auf die – vordergründig sportlichen – Entscheidungen nehmen zu

55 Vgl. Fußnote 53.

14

können. Insofern ist er interessiert daran zu wissen, falls neue Außenfinanciers hinzu-

kommen, wie sich gegebenenfalls die Entscheidungs- und Mitwirkungskompetenz inner-

halb des Vereins durch den Einfluss weiterer Stakeholder verändern würde. Um den dau-

erhaften Erfolg der Mannschaft sicherzustellen, sind aus Sicht des fußballzentrierten Fans

nachhaltige Finanzierungsformen bedeutend. Zum einen soll durch die Nachhaltigkeit der

Finanzierungsformen der sportliche Erfolg langfristig gesichert werden, zum anderen je-

doch auch Investitionen in die Zukunft des Vereins (wie beispielsweise den Bau von

Nachwuchsleistungszentren, Stadionausbau) getätigt werden. Den Begriff der „Nachhal-

tigkeit“ umfasst der fußballzentrierte Fan deutlich weiter als der konsumorientierte Fan,

nicht zuletzt daher, weil sein „Fansein“ gegenüber dem jeweiligen Verein grundsätzlich

auf Dauerhaftigkeit ausgelegt ist und somit ein langfristiges sowie tragfähiges Finanzie-

rungskonzept erforderlich ist. Am wichtigsten stellt sich in diesem Zusammenhang jedoch

die Beurteilung der Finanzierungsformen im Hinblick auf die Identität dar. Dieser Fantyp

möchte die Inanspruchnahme von – in seinen Augen – vereinsidentitätsschädigenden Fi-

nanzierungsinstrumenten und damit verbundene finanzielle Mittel vermeiden, die bei-

spielsweise von bisher vereinsfremden Investoren bereitgestellt werden.

Im Gegensatz zum konsumorientierten Fan, dessen Entscheidung lediglich von einem

Kriterium (nachhaltiger wirtschaftlicher und sportlicher Erfolg) entscheidend determiniert

wird, spielen beim fußballzentrierten Fan eine Reihe weiterer Faktoren bei der Entschei-

dung hinsichtlich der Präferenz einzelner Außenfinanzierungsinstrumente eine wesentli-

che Rolle. Überlegungen zur finanzwirtschaftlichen Performance im Fall eines Invest-

ments durch diesen Fantyp, spielen hierbei eine gewisse Rolle vor dem Hintergrund der

Werterhaltung einer potentiellen Investition. Von größerer Bedeutung ist die sich gegebe-

nenfalls verändernde Partizipations- und Mitbestimmungssituation, wenn bestimmte Au-

ßenfinanzierungsmittel in Anspruch genommen werden, die Nachhaltigkeit der Außenfi-

nanzierung und schließlich die Beziehung des jeweiligen Finanzierungsinstruments und

den attrahierten finanziellen Mittel im Kontext zur von der Fangruppe zugeschrieben Iden-

tität des Vereins.

Erlebnisorientierter Fan: Diese Fangruppierung erlebt Fußball als temporäres Spektakel

und seine Begeisterung für den Sport und die Leidenschaft für einen bestimmten Verein

sind nicht intrinsisch begründet, sondern werden vom sozialen Umfeld und aktuellen

Trends stark beeinflusst. Es dominiert der Eventcharakter. Das Zugehörigkeitsgefühl zum

Fußballsport, zu einem bestimmten Verein und auch zu bestimmten Fanklubs ist daher

kaum auf Dauer ausgelegt und das nachhaltige Identifikationspotential gering. Endet das

Spektakel oder verliert dieses seinen Reiz wendet er sich anderen Freizeitaktivitäten zu,

15

die mehr „im Trend liegen“ und aktuell in seinem sozialen Umfeld von Bedeutung sind.

Diese Kategorie von Fußballfans hat keinen „festen“ Platz im Stadion, sondern ist letztlich

dort anzutreffen, wo das Bedürfnis „am Puls der Zeit zu sein“ am besten befriedigt werden

kann.

Der erlebnisorientierte Fan ist das komplette Gegenteil zum Fußballzentrierten. In Be-

zug auf die Loyalität zum Verein und Identität bilden diese Fans die beiden Extremtypen.

Aus der mangelnden langfristigen Verbundenheit zu einem Verein – falls davon überhaupt

gesprochen werden kann – kann geschlussfolgert werden, dass der erlebnisorientierte

Fan nicht als Financier für diesen auftritt. Die Fragen der finanzwirtschaftlichen Perfor-

mance56 sowie der Mitsprache- und Partizipationsmöglichkeit stellen sich deshalb im Zuge

einer Beurteilung der Finanzierungsinstrumente für den erlebnisorientierten Fan nicht.

Das geringe Identitätsgefühl und der Mangel an Nachhaltigkeitsbestrebungen im Hinblick

auf den wirtschaftlichen und sportlichen Erfolg, lassen zudem auf geringes Interesse an

einer langfristigen sowie tragfähigen Finanzierungsstruktur des Vereins schließen. Die

Frage nach der Identität des Finanzierungsinstruments ist daher grundsätzlich von keinem

Interesse für diesen Fantyp. Der erlebnisorientierte Fan sieht den Fußballsport primär als

vorübergehende Unterhaltung an. Alle Finanzierungsinstrumente die dazu beitragen, eine

spektakuläre Unterhaltung zu versprechen (ohne Überlegungen im Hinblick auf deren

Nachhaltigkeit), sind daher zielkonform zu den Interessen des erlebnisorientierten Fans.

Folglich würde diese Fangruppierung daher grundsätzlich auch Finanzierungsinstrumente

befürworten, die möglicherweise aus Sicht des fußballzentrierten Fantyps als identitäts-

schädigend für den Verein betrachtet werden.

4 Perspektivengeleitete ökonomische Analyse

Bei der perspektivengeleiteten ökonomischen Analyse erfolgt die Beurteilung der Finan-

zierungsinstrumente aus Sicht der jeweiligen Fangruppierung. Wie bereits erläutert, wird bei

der Betrachtung der verschiedenen grundsätzlich zur Verfügung stehenden Finanzierungsin-

strumente im Profifußball auf die Außenfinanzierungsinstrumente fokussiert, da im Falle de-

ren Inanspruchnahme grundsätzlich mit neuen zusätzlichen Stakeholder zu rechnen ist und

deren jeweilige Interessenlagen mit denen der bisherigen Stakeholder – worunter auch die

verschiedenen Fangruppierungen zu subsumieren sind – harmonisiert werden müssen.

56 Vgl. Fußnote 53.

16

Konsumorientierter Fan

Aus der perspektivischen Abgrenzung heraus ergibt sich für den konsumorientierten Fan

als maßgebliches Beurteilungskriterium für oder gegen die Inanspruchnahme bestimmter

Außenfinanzierungsinstrumente, ob das gewählte Finanzierungsinstrument sowohl den

sportlichen Erfolg des jeweiligen Vereins aber insbesondere auch die Attraktivität des Fuß-

ballsports begünstigt, sowohl auf eine kurz- bis mittelfristige, aber auch auf langfristige Sicht.

Dies setzt voraus, dass in Frage kommende Instrumente und die damit in Verbindung ste-

henden finanziellen Mittel auch nachhaltig zur Verfügung stehen.

Die Finanzierung mit Private Equity, wie beispielsweise beim FC Bayern München, ist auf

eine langfristige und gegenseitig fördernde Zusammenarbeit seitens der Beteiligungsunter-

nehmen (Adidas und Audi) und dem FC Bayern München angelegt. Für den konsumorien-

tierten Fan steht im Fokus seiner Interessen mit nachhaltigem attraktivem und erfolgreichen

Fußball unterhalten zu werden. Dieses Instrument ermöglicht einem Verein einen deutlich

vergrößerten finanziellen Spielraum, der vor allem für Investitionen in neue Spieler und somit

zur Verstärkung des Spielerkaders genutzt werden kann. Ebenso können diese finanziellen

Mittel aber auch für vereinsspezifische Infrastrukturausgaben (zum Beispiel Auf- und Ausbau

eines Jugendleistungszentrums) genutzt werden. Beide Aspekte steigern nicht nur die At-

traktivität des Vereins, sondern auch des Fußballsports im Allgemeinen, wodurch die pri-

mären Interessen dieses Fantyps erfüllt werden. Analog zu Private Equity verhält es sich

auch bei stillen Beteiligungen. Entsprechend dem Beispiel der TSG Hoffenheim und Herrn

Hopp kann angenommen werden, dass auch mit stillen Beteiligungen grundsätzlich langfris-

tig finanzielle Mittel attrahiert werden und für ähnliche Investitionszwecke verwendet werden

können. Bei beiden Finanzierungsinstrumenten ist jedoch aus Sicht des konsumorientierten

Fans kritisch anzumerken, dass Vereine mit diesen Finanzierungsmodellen in hohem Maße

in ein ökonomisches Abhängigkeitsverhältnis zu externen Geldgebern geraten können. Falls

der Investor nicht in der Lage sein sollte – beispielsweise auch bedingt durch rechtliche

Rahmenbedingungen in Verbindung mit gegensätzlichen Interessen weiterer Stakeholder

des Vereins – seine Interessen innerhalb des Vereins durchzusetzen und ggf. als Konse-

quenz daraus sein finanzielles Engagement reduziert oder sogar vollständig beendet, kann

dies negative Auswirkungen auf die Finanzierungs- und Liquiditätssituation und somit auch

weitreichende Folgen auf das Lizenzierungsverfahren des Vereins haben. Diesen Aspekt gilt

es insbesondere vor dem Hintergrund zu berücksichtigen, dass der konsumorientierte Fan

auch Interesse an einer nachhaltigen Finanzierung des Vereins hat. Ein (erfolgreicher) Bör-

sengang bietet aus Sicht des konsumorientierten Fans die Vorteile der Private Equity Finan-

zierung bzw. stillen Beteiligung, wobei die Gefahr in eine zu große ökonomische Abhängig-

17

keit von einem einzelnen Investor zu gelangen geringer ist, da mit einem Börsengang in der

Regel auch eine größere Streuung der ausgegebenen Anteilsscheine verbunden ist. Die

Kreditfinanzierung ist aus dem Blickwinkel des konsumorientierten Fans nur bedingt nachhal-

tig. Dies hat insbesondere darin seine Ursache, dass die finanzielle Situation einiger Vereine

in Deutschland, insbesondere in der zweiten Fußballbundesliga, als angespannt zu werten

ist.57 Auf Grund dieses Umstandes und den verschärften Auflagen bezüglich der Kredit-

vergabe von Banken an Unternehmen/Vereine (Basel II) ist die Fähigkeit der Kreditaufnahme

mit hohen Volumina begrenzt. Auch zukünftig dürfte sich die Lage im Hinblick auf Basel III

nicht zu Gunsten der Vereine verändern. Einige Vereine können daher nur kleinere Investiti-

onen über Kredit finanzieren. Dieser Umstand lässt positive Auswirkungen auf den sportli-

chen Erfolg aus Sicht des konsumorientierten Fans nur in eingeschränktem Umfang vermu-

ten. Zudem ist durch die Verschärfung der Kreditvergaberichtlinien auch die langfristige Be-

reitstellung dieses Finanzierungsinstruments nicht gesichert. Wie bereits angemerkt, werden

Fan-Anleihen zur Finanzierung längerfristiger Projekte wie den Ausbau der Vereinsinfrastruk-

tur verwendet. Aus Sicht des konsumorientierten Fans ist die Fan-Anleihe, speziell im Hin-

blick auf den Verwendungszweck, als nachhaltig einzustufen. Die Mittel fließen zwar vor-

nehmlich nicht in den aktuellen Spielbetrieb, aber begünstigen in Zukunft möglicherweise

den sportlichen Erfolg durch die getätigten Investitionen in die Infrastruktur des Vereins. Zu-

dem erlaubt eine größere Streuung der Anleiheanteile unter Investoren eine zu starke Ab-

hängigkeit von nur wenigen Investoren zu vermeiden. Die bei der Fan-Anleihe genannten

Vorteile als Finanzierungsoption für einen Verein, können aus Sicht des konsumorientierten

Fans grundsätzlich auch auf die Ausgabe von Genussscheinen übertragen werden. Zumin-

dest gilt dies für die klassische Form der Genussscheine. Auch wenn mit der Ausgabe von

Genussscheinen eher nicht die finanziellen Volumina erzielt werden können, um größere und

langfristig orientierte Strukturinvestitionen für den Verein zu tätigen, können jedoch die finan-

ziellen Mittel kurz- und mittelfristig in den Spielerkader investiert werden und somit potentiell

den sportlichen Erfolg des Vereins nachhaltig positiv beeinflussen. ABS dürften aus Sicht

des konsumorientierten Fans hingegen kaum eine zu präferierende Finanzierungsalternative

für den betreffenden Fußballverein darstellen. Da Fußballvereine kaum Forderungen haben,

die auf ein SPV übertragen werden könnten, sondern vielmehr zukünftige Einnahmen aus

Sponsoring und TV-Verträgen auf das SPV übertragen werden müssten, würde eine nach-

haltige Innenfinanzierungsquellen gegen eine Außenfinanzierungsquelle eingetauscht wer-

den, die gleichbedeutend mit neuen Stakeholdern ist. Aus Sicht des konsumorientierten

Fans würde hier auf Kosten der wesentlichen Komponente Innenfinanzierung eines Vereins

57 Vgl. exemplarisch die Gesamtsituation in der 2. Bundesliga, in der 2012 ein negatives Eigenkapital von knapp 31 Millionen Euro und ein negatives Gesamtergebnis nach Steuern von knapp 19 Millionen Euro ausgewiesen wurde DFL (2013), S. 31ff. Vgl. dazu auch Weimar/Fox (2012), S. 185 in Bezug auf die wirtschaftliche Situation von Profifußballklubs, die Fan-Anleihen emittieren.

18

finanzielle Mittel freigesetzt werden. In liquiditätsgefährdenden Situation könnte dies zwar ein

Instrument darstellen, um eine drohende Insolvenz zu verhindern, als nachhaltiges Finanzie-

rungsinstrument mit dem der zukünftige und langfristige sportliche Erfolg des Vereins positiv

beeinflusst werden soll, ist diese Finanzierungsalternative aus Sicht des konsumorientierten

Fans ungeeignet. Das Leasing kann im Rahmen des Sale and Lease Back-Verfahren durch-

aus aus Sicht des konsumorientierten Fans eine interessante Finanzierungsalternative dar-

stellen. Da er keine stark ausgeprägte emotionale Bindung zu dem Verein und insbesondere

nicht zu Vereinsimmobilien (zum Beispiel Stadion, Vereinsgelände etc.) hat, wäre eine Ver-

äußerung vereinseigener Vermögenswerte für ihn eine praktikable Möglichkeit, durch die

Freisetzung vormals gebundener finanzieller Mittel, Investitionen in den Spielerkader zu täti-

gen und gegebenenfalls dadurch nachhaltig den sportlichen Erfolg des Vereins positiv zu

beeinflussen. Aus Sicht des konsumorientierten Fans spricht daher nichts gegen die Inan-

spruchnahme des Leasinginstruments. Analog gilt dies auch für das Leasing von Wirt-

schaftsgütern von geringerem finanziellen Wert (zum Beispiel PC-Ausstattung).

Unter dem vorrangigen Beurteilungskriterium die Nachhaltigkeit des sportlichen Erfolgs zu

gewährleisten, würde der konsumorientierte Fan als Finanzierungsinstrumente besonders

eine Außenfinanzierung durch einen Börsengang, durch eine Fan-Anleihe, durch die Ausga-

be von Genussscheinen und/oder durch das Leasing (insbesondere Sale and Lease Back-

Verfahren) präferieren. Mit diesen Instrumenten ist die Wahrscheinlichkeit einen nachhalti-

gen sportlichen Erfolg zu erreichen und die Attraktivität des Spiels zu steigern aus seiner

Sicht am größten. Grundsätzlich gilt dies auch analog für Private Equity und eine stille Betei-

ligungen, allerdings ist hier die Gefahr größerer Abhängigkeit von einzelnen Investoren zu

beachten. Dieser Umstand könnte wiederum im Fall einer Verschiebung der Interessensla-

gen zwischen den Stakeholdern die Nachhaltigkeit des sportlichen Erfolgs potentiell gefähr-

den. Bisher sind allerdings in Deutschland die Erfahrungen mit Private Equity (z.B. Bayern

München) und stiller Beteiligung (z.B. 1899 Hoffenheim) überwiegend positiv, so dass die

stärkere Abhängigkeit von einzelnen Stakeholdern aus Sicht des konsumorientierten Fans

nicht grundsätzlich als nachteilig für den Sport und den jeweiligen Verein gewertet werden

muss. Die Kreditfinanzierung wäre aus Sicht des konsumorientierten Fans – wenn überhaupt

– nur eine drittbeste Lösung, da diese Quelle in ihrer langfristigen Verfügbarkeit starke Unsi-

cherheiten aufweist. Die Finanzierungsalternative ABS widerspricht hingegen vollständig

dem wesentlichen Beurteilungskriterium dieses Fantyps und stellt daher für diesen keine

Finanzierungsalternative dar.

19

Fußballzentrierter Fan

Bei dem fußballzentrierten Fan ist davon auszugehen, dass er selbst als Financier für

„seinen“ Verein in Erscheinung tritt, wodurch finanzwirtschaftliche Performancegedanken

durchaus eine Rolle in seiner Entscheidungsfindung spielen und ein Beurteilungskriterium für

oder gegen die Inanspruchnahme bestimmter Außenfinanzierungsinstrumente darstellen

können. Ebenfalls ist eine nachhaltige Finanzierung des Vereins für diesen Fan bei einer

Beurteilung wichtig, nicht zuletzt wegen der starken emotionalen Verbundenheit mit dem

Verein. In diesem Zusammenhang spielt auch die Konformität der gewählten Finanzierungs-

instrumente mit der Vereinsidentität als Beurteilungskriterium eine wichtige Rolle. Hierbei ist

allerdings die Identität entscheidend, die von diesem Fantyp dem Verein zugeschrieben wird.

Ebenfalls von hoher Relevanz ist seine Entscheidungs- und Mitwirkungskompetenz und wie

sich diese durch die Inanspruchnahme bestimmter Außenfinanzierungsinstrumente gegebe-

nenfalls verändert.

Grundsätzlich kommen die Finanzierungsarten (erfolgreicher) Börsengang, Fan-Anleihe

und Genussscheine in Betracht, sofern dieser Fantyp sich als Financier engagieren möchte.

Bei den anderen Finanzierungsinstrumenten hat der fußballzentrierte Fan in der Regel keine

Möglichkeit einer direkten Partizipation als Financier. Unter dem Eindruck der finanzwirt-

schaftlichen Performance ist bei einem Börsengang als Finanzierungsinstrument für einen

Fußballverein zu konstatieren, dass diese wenig attraktiv für einen fußballzentrierten Fan

erscheint. Zum einen zeigt das Beispiel Borussia Dortmund, aber auch die Mehrzahl der eu-

ropäischen Fußballklubemissionen, dass dieses Finanzierungsinstrument im Hinblick auf die

Performance – zumindest aus Sicht eines Aktionärs der ersten Stunde – kaum als werterhal-

tend oder sogar -steigernd zu bezeichnen ist.58 Zudem stellen sowohl die Aktienkursvolatilität

als auch die Haftung im Insolvenzfall in Höhe der Einlage für diesen Fantyp ein Investitions-

risiko dar. Die Nachhaltigkeit eines Börsengangs und der daraus gewonnen finanziellen Mit-

tel ist allerdings gegeben, da diese finanziellen Mittel ohne zeitliche Befristung dem Verein

zum Zeitpunkt des Börsengangs zur Verfügung gestellt werden und dies in einer Größenord-

nung, die zur Entwicklung eines nachhaltigen sportlichen Erfolgs beitragen kann. Beispiels-

weise indem Investitionen in den Spielerkader getätigt werden oder die finanziellen Mittel für

vereinsspezifische Infrastrukturausgaben verwendet werden. Vor dem Hintergrund des Beur-

teilungskriteriums Identität ist festzuhalten, dass ein Börsengang grundsätzlich von diesem

Fantyp positiv bewertet wird, weil durch die Beteiligung ein Investor eine gewisse Verbun-

denheit mit dem Verein zum Ausdruck bringt und gleichzeitig das Investitionsrisiko trägt.

Zwar bedeutet ein öffentlicher Börsengang für den fußballzentrierten Fan im Normalfall ein

58 Vgl. Suciu-Sibianu (2004), S. 190f.

20

Verlust an Mitsprache- und Entscheidungskompetenz durch zusätzliche Shareholder bei

Vereinsentscheidungen und somit eine Schwächung der eigenen Position. Allerdings dürfte

der fußballzentrierte Fan diesen Kompetenzverlust als vertretbar bewerten, da zum einen die

Streuung der Anteil groß genug sein dürfte, so dass neue einzelne Shareholder kein zu gro-

ßes Einflussnahmepotential auf die Entscheidungsprozesse im Verein haben dürften und

zum anderen er selber sich an der Zeichnung der Anteile beteiligen kann, wodurch er gege-

benenfalls seinen Kompetenzverlust zumindest teilweise wieder ausgleichen kann. Darüber

hinaus begrenzen die diskutierten rechtlichen Rahmenbedingungen die Einflussnahme auf

den Verein durch Investoren. Die Fan-Anleihe ist vor dem Hintergrund der finanzwirtschaftli-

chen Performance aus Sicht des fußballzentrierten Fans einem Börsengang vorzuziehen

und aus Investorensicht grundsätzlich als positiv zu bewerten. Das Instrument gewährt eine

feste Verzinsung, mit der Möglichkeit bei der Erreichung bestimmter sportlicher Ziele, zusätz-

lich einen Bonus in Form einer höheren Verzinsung zu erhalten. Darüber hinaus ist die Fan-

Anleihe dem Fremdkapital zuzuordnen und ist im Fall einer Insolvenz im Hinblick auf die

Wahrscheinlichkeit einer (Teil-)Rückzahlung besser gestellt als Aktien, auch wenn natürlich

ebenfalls ein Investitionsrisiko besteht. Die Fremdkapitalgeber haben somit größere Chan-

cen als Eigenkapitalgeber, im Insolvenzfall ihr eingesetztes Kapital zurückbezahlt zu be-

kommen. Im Zusammenhang mit dem Beurteilungskriterium Nachhaltigkeit und Identitäts-

wahrung gelten analog die Aussagen zu dem Finanzierungsinstrument Börsengang. Im Fall

der Veränderung der Mitsprache- und Entscheidungskompetenz gilt es bei diesem Finanzie-

rungsinstrument aus Sicht des fußballzentrierten Fans festzuhalten, dass im Fall einer Inan-

spruchnahme grundsätzlich mit keiner Veränderung bei der Mitsprache- und Entscheidungs-

kompetenz für diesen Fantyp zu rechnen ist, da die Fananleihe ein Fremdkapitalinstrument

darstellt und deren Zeichnung keine Mitsprache- und Entscheidungsrechten bei Vereinsent-

scheidungen mit sich bringt. Zudem ist die Streuung der Anleiheanteile natürlich größer,

wodurch im Gegensatz beispielsweise zur stillen Beteiligung eine zu große Abhängigkeit von

einem einzelnen Fremdkapitalgeber sich nicht ergibt. Auf Genussscheine können die Er-

kenntnisse zur Fan-Anleihe fast vollständig übertragen werden. Nur die rechtliche Stellung

im Insolvenzfall kann im Vergleich zu einer Fan-Anleihe schwächer sein, da ein Genuss-

schein oftmals nachrangig gegenüber einer Anleihe behandelt wird. Somit ist der Genuss-

schein im Hinblick auf die finanzwirtschaftliche Performance gegenüber der Fan-Anleihe als

geringfügig schwächer einzuschätzen, aber besser als das Finanzierungsinstrument Börsen-

gang.

Die übrigen Finanzierungsinstrumente können von dem fußballzentrierten Fan nur auf

Grundlage der Beurteilungskriterien Nachhaltigkeit, Identität und Veränderung der Mitspra-

che- und Entscheidungskompetenz im Fall einer Inanspruchnahme beurteilt werden, da die-

21

ser Fan hierbei nicht als Investor in Erscheinung tritt und die finanzwirtschaftliche Perfor-

mance nicht als Beurteilungskriterium herangezogen werden kann. Analog der Argumentati-

on zum konsumorientierten Fan stuft der fußballzentrierte Fan ABS als nicht nachhaltig ein.

Auch im Hinblick auf die Identitätskonformität mit dem Verein lehnt der Fan dieses Finanzie-

rungsinstrument ab, da bedeutsame innere Finanzierungsquellen, wie zum Beispiel zukünfti-

ge Einnahmen aus Sponsoring oder TV-Verträgen an Dritte verkauft werden und somit dem

Verein als Innenfinanzierungsquellen nicht mehr zur Verfügung stehen würden. Somit stehen

originäre Innenfinanzierungsinstrumente, deren Höhe mit dem Erfolg des Vereins in Zusam-

menhang stehen, dem Verein nicht mehr direkt zur Verfügung. Zwar ist durch den Verkauf

wichtiger zukünftiger Einnahmen nicht unmittelbar mit einer negativen Veränderung der Mit-

sprache- und Entscheidungskompetenz des fußballzentrierten Fußballfans zu rechnen, aller-

dings würde durch den Verkauf ein Stück der finanziellen Unabhängigkeit des Vereins ver-

äußert, weil der Verein letztlich einen Teil seiner eigenen Umsatzquellen für einen Fixpreis in

der Gegenwart verkauft und dies den zukünftigen Handlungsspielraum für den Verein und

seine Fans verkleinert. Aus Sicht des fußballzentrierten Fans betreffend der Finanzierungs-

instrumente Private Equity und Stille Beteiligung kann bei dem Beurteilungskriterium Nach-

haltigkeit grundsätzlich auf die bereits dargelegte Argumentation im Rahmen des konsumori-

entierten Fan abgestellt werden. Vor dem Hintergrund dieses Beurteilungskriteriums sind

daher Private Equity und eine stille Beteiligung auch aus Sicht des fußballzentrierten Fuß-

ballfans grundsätzlich positiv zu bewerten, allerdings ist eine zu große ökonomische Abhän-

gigkeit von einem Investor auch hier in die Beurteilung miteinzubeziehen. Als ambivalent

erweisen sich beide Finanzierungsinstrumente gegenüber dem Beurteilungskriterium Identi-

tätskonformität. Sofern Verein und Investor eine bereits langjährige Geschäfts- und Förder-

beziehung (zum Beispiel als langjähriger Sponsor oder als Mäzen) miteinander unterhalten,

ist aus Sicht des fußballzentrierten Fans grundsätzlich von einer Identitätskonformität auszu-

gehen, da eine Beziehung zwischen Verein und Investor nachhaltig aufgebaut werden konn-

te und die Absichten der einzelnen Parteien gegenseitig bekannt sein dürften. Eine Investiti-

on dürfte daher unter diesen Bedingungen bei beiden Finanzierungsinstrumenten durch den

fußballzentrierten Fans begrüßt werden, da er keinen Identitätskonflikt zwischen Investor und

Verein vermutet und daher eine finanzielle Beteiligung an dem Verein nicht als identitäts-

schädigend für diesen wahrnimmt. Als negativ könnte allerdings der fußballzentrierte Fan ein

finanzielles Engagement in Form einer Private Equity-Beteiligung oder einer stillen Beteili-

gung dann beurteilen, wenn zwischen Investor und Verein bisher keine nennenswerte (ge-

schäftliche) Beziehung bestand, aus der sich gegebenenfalls eine Vertrauensbasis entwi-

ckeln konnte aus der schließlich eine Identitätskonformität zwischen Verein und Investor er-

wuchs. Die Unsicherheit über die Absichten des Investors im Zusammenhang mit dessen

finanziellen Engagement bei dem betreffenden Verein, könnten dann bei dem fußball-

22

zentrierten Fan den Eindruck erwecken lassen, dass dessen Motivation nicht zwingend mit

den Interessen des Vereins harmonieren. Im Zusammenhang mit der Identitätskonformität ist

auch die Veränderung der Mitsprache- und Entscheidungskompetenz als Beurteilungskriteri-

um zu beachten, sofern Private Equity oder eine stille Beteiligung in Anspruch genommen

werden. Grundsätzlich ist zumindest direkt keine Verringerung der Mitsprache- und Ent-

scheidungskompetenz des fußballzentrierten Fans bei einer Inanspruchnahme einer (typi-

schen) stillen Beteiligung zu erkennen, da es sich im Normalfall um Fremdkapital handelt

und keine direkte Einflussnahme auf Vereinsentscheidungen möglich ist. Jedoch kann sich –

wie bereits beschrieben – je nach Höhe der stillen Beteiligung eine ökonomische bzw. finan-

zielle Abhängigkeit einstellen, die es dem Halter der stillen Beteiligung dennoch ermöglicht

(indirekt) Einfluss auf Unternehmensentscheidungen zu nehmen. Als eher unproblematisch

erweist sich dies, wenn von dem fußballzentrierten Fan die Absichten des Investors als kon-

form mit der Vereinsidentität betrachtet werden, da in solchen Fällen anzunehmen ist, dass

er die ökonomische Abhängigkeit im Zusammenspiel mit einer indirekten Beeinträchtigung

seiner Mitsprache- und Entscheidungskompetenz akzeptiert und dieses Beurteilungskriteri-

um nicht negativ gegenüber dem Außenfinanzierungsinstrument stille Beteiligung interpre-

tiert. Anders dürfte sich dies darstellen, wenn die Absichten des Investors bisher keine Identi-

tätskonformität mit dem Verein erkennen lassen oder die Unkenntnis über dessen Absichten

ebenfalls zu einer negativen Beurteilung führen. Bei einer Inanspruchnahme von Private

Equity ist formal gesehen mit einer Veränderung der Mitsprache- und Entscheidungskompe-

tenz des fußballzentrierten Fans zu rechnen, da es sich um Eigenkapital handelt und dies

eine direkte Möglichkeit zur Einflussnahme auf Vereinsentscheidungen ermöglicht. Dieser

direkte Verlust an Mitsprache- und Entscheidungskompetenz im Rahmen einer Private Equi-

ty Beteiligung, wird von dem fußballzentrierten Fan allerdings in diesem Zusammenhang

analog zu dessen Beurteilung über die stillen Beteiligung bewertet. Je identitätskonformer

sich die Absichten des Investors gegenüber der vom fußballzentrierten Fan zugeschriebenen

Vereinsidentität verhalten, desto weniger negativ interpretiert dieser Fantyp seinen Verlust

an Mitsprache- und Entscheidungskompetenz. Grundsätzlich gilt es jedoch zu beachten,

dass sowohl eine zu große direkte als auch indirekte (ökonomische) Abhängigkeit bereits

durch die diskutierten rechtlichen Rahmenbedingungen begrenzt werden. Entsprechend der

Argumentation zum konsumorientierten Fantyp, stuft auch der fußballzentrierte Fan eine Fi-

nanzierung über Kredit als nur bedingt nachhaltig ein. Im Hinblick auf die Identitätskonformi-

tät und der Veränderung bei der Mitsprache- und Entscheidungskompetenz im Fall einer

Inanspruchnahme kann jedoch festgehalten werden, dass der fußballzentrierte Fan einer

Finanzierung über Kredite grundsätzlich nicht negativ gegenüber steht. Dies kann damit be-

gründet werden, dass sich durch eine Kreditaufnahme zumindest kein direkter Verlust von

Entscheidungs- und Mitsprachekompetenz für diesen Fantyp ergibt. Indirekt begibt sich zwar

23

ein Verein durch Kreditaufnahme in eine ökonomische Abhängigkeit gegenüber dem Kredit-

geber, allerdings wird das Risiko einer zu großen ökonomischen Abhängigkeit von diesem

dadurch begrenzt, dass durch die verschärften Kreditvergabebedingungen für Banken im

Zuge von Basel II und Basel III eine unkontrollierte Verschuldung von dem Profifußballverein

durch Kredite kaum mehr stattfinden kann. Einhergehend mit der kaum direkten Einschrän-

kung bei der Entscheidungs- und Mitsprachekompetenz dieses Fantyps in Folge einer Kre-

ditaufnahme sowie des begrenzten Potentials einer zu großen ökonomischen Abhängigkeit

verbunden mit möglichen negativen Auswirkungen auf das von diesem Fantyp zugeschrie-

ben Image des Profivereins, kann im Hinblick auf die Identitätskonformität zwischen Verein

und Finanzierungsinstrumente Kredit für den fußballzentrierten Fan gefolgert werden, dass

dieser zumindest neutral einer Kreditaufnahme gegenüberstehen würde. Das Sale and Lea-

se Back-Verfahren kann zwar durchaus aus Sicht des fußballzentrierten Fans – analog der

Argumentation des konsumorientierten Fans – eine nachhaltige Finanzierungsalternative

darstellen, die zu einer Freisetzung von gebundenem Kapital führt und die daraus gewonne-

nen finanziellen Mittel für Investitionen in den Spielerkader genutzt werden können, aller-

dings weist dieser Fantyp eine außerordentliche emotionale Bindung zu seinem Verein auf,

die sich auch auf dem zum Verein gehörende Vermögensgegenstände (zum Beispiel Stadi-

on, Vereinsgelände etc.) überträgt und eine Veräußerung daher unter Identitätsgesichts-

punkten keine Außenfinanzierungsalternative für diesen darstellen kann. Ähnlich verhält es

sich auch bei dem Kriterium Veränderung der Entscheidungs- und Mitsprachekompetenz.

Zwar ist der Verkauf von Vereinsimmobilien zwar nicht mit einem Verlust an Entscheidungs-

und Mitsprachekompetenz im Allgemeinen verbunden (zum Beispiel durch Verwässerung

der Stimmrechte bei Mitgliederversammlungen), allerdings bedeutet eine Veräußerung von

bisherigen Vereinseigentum zumindest einen nicht unbedeutenden Kontrollverlust über eben

jene Vermögenswerte, die sich bisher im Eigentum des Profifußballvereins befanden. Im

Gegensatz dazu dürfte der fußballzentrierte Fan der Inanspruchnahme des Leasings als Fi-

nanzierungsinstrument für geringwertigere Wirtschaftsgüter (zum Beispiel PC-Ausstattung)

positiv gegenüber stehen, da weder beim Kriterium Nachhaltigkeit, Identitätskonformität noch

bei der Veränderung der Entscheidungs- und Mitsprachekompetenz negative Aspekte ange-

führt werden können.

Unter den vorrangigen Beurteilungskriterien finanzwirtschaftliche Performance, Nachhal-

tigkeit des sportlichen Erfolgs, Identitätskonformität und Veränderung der Entscheidungs-

und Mitsprachekompetenz im Fall einer Inanspruchnahme des jeweiligen Finanzierungsin-

struments bleibt für den fußballzentrierten Fan festzuhalten, dass dieser insbesondere den

Außenfinanzierungsinstrumenten Fan-Anleihe, Genussscheine und dem Leasing geringwer-

tiger Wirtschaftsgüter positiv und offen gegenüber steht. Mit gewissen Abstrichen gilt dies

24

auch noch für die Finanzierung mit Hilfe von Private Equity und stillen Beteiligungen sowie

eines Börsengangs. Die Kreditfinanzierung wäre aus Sicht des fußballzentrierten Fans zwar

ebenfalls eine mögliche Finanzierungsoption, aber im Hinblick auf die Nachhaltigkeit in Kom-

bination mit der Verfügbarkeit ebenfalls nur eine Alternative mit gewissen Abstrichen. Eine

Außenfinanzierung hingegen über ABS oder über das Sale and Lease Back-Verfahren

kommt für den fußballzentrierten Fan vor allem wegen der Kriterien Identitätskonformität und

Veränderung der Entscheidungs- und Mitsprachekompetenz nicht Frage.

Erlebnisorientierter Fan

Der erlebnisorientierte Fan ist ausschließlich am Spektakel „Fußball“ interessiert und

möchte bestmöglich unterhalten werden. Für ihn ist daher lediglich wichtig, dass mit den Fi-

nanzierungsinstrumenten (hohe) Geldmittel akquiriert werden können, die möglichst in den

Spielerkader fließen können, um die Attraktivität des Spiels und den Unterhaltungsfaktor in

der Gegenwart zu steigern. Entsprechende Mitspracherechte oder die Identitätskonformität

der einzelnen Finanzierungsinstrumente mit den Werten und dem Image des Vereins sind für

diesen Fantyp nicht von Bedeutung. Er ist auf der Suche nach dem schnellen „ultimativen“

Unterhaltungserlebnis.

Der erlebnisorientierte Fan bevorzugt daher insbesondere die Finanzierung über Private

Equity, stille Beteiligung, Fan-Anleihe, Genussschein, Sale and Lease Back-Verfahren sowie

ABS und/oder eine Finanzierung über einen Börsengang. Alle genannten Instrumente ver-

sprechen die Generierung größerer Summen an finanziellen Mittel, die zum einen direkt in

den Spielerkader fließen können, um diesem Fantyp sein angestrebtes Fußballerlebnis zu

ermöglichen. Zum anderen kann ein Teil der finanziellen Mittel aber auch dafür genutzt wer-

den, um mit Hilfe von prestigeträchtigen Werbemaßnahmen (zum Beispiel die Verpflichtung