Focus No. 30 // Renaissance der Wohnungspolitik - quantum.ag · Leiter Quantum Research „IN MANY...

28

RENAISSANCE DER WOHNUNGSPOLITIK – CHANCEN UND RISIKEN IN EINEM REGULIERTEN MARKTUMFELD. 4. Quartal 2018 FOCUS NO.30

Transcript of Focus No. 30 // Renaissance der Wohnungspolitik - quantum.ag · Leiter Quantum Research „IN MANY...

RENAISSANCE DER WOHNUNGSPOLITIK –CHANCEN UND RISIKEN IN EINEM REGULIERTEN MARKTUMFELD.

4. Quartal 2018

FOCUSNO.30

INHALT

Was Sie auf diesen Seiten erwartet 3

1 Wohnungsengpässe in Großstädten – kein Ende in Sicht? 4

2 Wohnungsmarktregulierungen 8

3 Auswirkungen der Reregulierung auf Wohnungsmarkt und Investment 20

Kurz & knapp zusammengefasst 27

3

Dr. André ScharmanskiResearch

Sehr geehrte Damen und Herren,

Wohnimmobilienmärkte und ihre Akteure bewegen sich nicht im luftleeren Raum, sondern werden u. a. durch politische Rahmensetzungen tangiert. Derzeit rückt als Reaktion auf die zunehmende Marktanspannung in Wachstumsregionen und Universitätsstädten die Wohnungspolitik wieder ins Zentrum politischer Aufmerksamkeit. Mit verschiedenen (alten und neuen) Instrumenten wird versucht, in den Wohnungsmarkt zu intervenieren. Dabei ist die Mietpreisbremse das wichtigste wohnungsmarktpolitische Vorhaben der vergangenen Jahre. Die Branche fühlt sich dagegen überreguliert und fürchtet Negativeffekte auf Wirtschaftlichkeit von Projekten und Investments.

Der vorliegende Focus No. 30 „Renaissance der Wohnungspolitik – Chancen und Risiken in einem regulierten Marktumfeld“ reflektiert die demographischen und wohnungspolitischen Hintergründe der „neuen Wohnungsknappheit“ sowie die wesentlichen regulatorischen Maß- nahmen, die aktuell diskutiert bzw. bereits umgesetzt werden. Das abschließende Kapitel diskutiert die Auswirkungen der zunehmenden Regulierungsintensität auf die Immobilienwirtschaft und zeigt, dass neben den gewünschten Effekten auch unerwartete Nebenwirkungen auftreten. Mit diesen veränderten Spielregeln können sich rasch ganze Märkte ändern, wobei sich auch für institutionelle Investoren neue Chancen und Risiken ergeben.

Wir freuen uns, wenn der Focus Ihr Interesse findet und wünschen Ihnen eine aufschluss- reiche und interessante Lektüre!

Dr. André Scharmanski

Leiter Quantum Research

„ IN MANY CASES RENT CONTROL APPEARS TO BE THE MOST EFFICIENT TECHNIQUE PRESENTLY KNOWN TO DESTROY A CITY – EXCEPT FOR BOMBING.”

(Swedish economist Assar Lindbeck 1972)

4

1

Sogwirkung der Großstädte

Auch mittelfristig wird der Nachfragedruck in den Großstädten anhalten. Junge Menschen ziehen etwa nach Berlin, Hamburg oder München, weil sie dort bessere Ausbildungs-, Studiums- oder Arbeitsmarktbedingungen als in ihren Heimatorten vorfinden. Deren Anziehungskraft wird allerdings nicht allein durch Universitäten, Ar-beitsplätze, hohe Lohnniveaus und Karrierechancen bestimmt, sondern ebenso durch eine hohe Lebensqualität. Gerade die Metropolen punkten diesbezüglich durch ein offenes, urbanes und vielfältiges Milieu, aber auch durch eine große Auswahl an spezifischen Kultur-, Freizeit- und Konsumeinrichtungen. Zusätzlich sorgt das sogenannte Schwarmverhalten weiterhin für eine Umverteilung der Bevölkerung in diese Großstädte.

Als zentrale Ursache der zunehmenden Ballung junger Menschen wird der Pillenknick gesehen, der die Geburtenzahl zwischen Mitte der 1960er Jahre bis Anfang der 1970er Jahre um rund 40 Prozent sinken ließ. Die nachfolgenden Geburtsjahrgänge wurden damit praktisch flächendeckend zu einer Minderheit, die sich heute in Städten konzentriert, wo viele andere junge Menschen sind und damit die Zahl poten-zieller Freunde und Partner höher ist sowie altersadäquate Kultur- und Freizeitangebote vorhanden sind (Simons 2018). Entsprechend hoch ist die Kohortenwachstumsrate der heute jungen Leute in den Top 5 (Abb. 1). Wohnten im Jahr 2000 nur rund 7,6 Prozent der Geburtsjahrgänge 1986 bis 1990 (damals 10 bis 14 Jahre) in Deutschland in den Top 5, so waren es im Jahre 2015 (im Alter zwischen 25 und 29 Jahren) bereits 13,8 Prozent. Aus 375.000 10- bis 14-Jährigen wurden durch die Schwarmzuwanderung 745.000 25- bis 29-Jährige. Die Kohorte hat sich damit in diesen Städten verdoppelt.

Hinzu kommt die steigende Zahl an Zuwanderern aus dem Ausland, die ebenfalls in die Metropolen und Groß-städte drängen und die Konkurrenzsituation für Geringverdiener, Alleinerziehende und Studierende in dem schon heute stark unter Druck stehenden Segment der günstigen Wohnungen in mittleren und einfachen Lagen weiter verschärfen werden. Auch bedingt durch die Zuwanderung jüngerer Menschen aus dem In- und Ausland folgt nun auch das Saldo aus Geburten und Sterbefällen in Großstädten seit Jahren wieder einem positiven Trend. So lag 2017 der Geburtenüberschuss in den Top 7 bei absolut 22.780 Einwohner (2,2 je 1.000 Einwohner).

Die Nachfrage wird aber nicht nur alleine aus den Bevölkerungsgewinnen gespeist, sondern auch die kontinuier-liche Haushaltsverkleinerung sorgt für einen höheren Flächenverbrauch. Die Singularisierung schreitet in allen Altersgruppen weiter voran. Aktuell liegt der Anteil der 1-Personen-Haushalte in deutschen Großstädten bei über 50 Prozent. Dem stand 2017 in den Top 7 ein Angebot an 1-/2-Raum-Wohnungen gegenüber, das gerade einmal 23 Prozent des gesamten Bestands ausmachte. Lediglich in München ist der Anteil mit rund 32 Prozent relativ hoch, was als Reaktion auf die hohen Miet- und Kaufpreise interpretiert werden kann.

WOHNUNGSENGPÄSSE IN GROSSSTÄDTEN – KEIN ENDE IN SICHT?

Der Zustrom an Menschen in die deutschen Großstädte setzt sich unvermindert fort und sorgt dort für zunehmende Engpässe auf den Wohnungsmärkten. Allein Berlin ist zwischen 2012 und 2017 um fast 250.000 Einwohner gewachsen. Die Top 7 zählten 2017 insgesamt rund 625.000 mehr Einwohner als 2012. Das entspricht in etwa der Einwohnerzahl Stutt-garts, was die großen Herausforderungen für die Wohnungspolitik und Wohnungswirtschaft widerspiegelt.

10- bis 14-Jährige in 2000

25- bis 29-Jährige in 2015

Berlin

305,0 Tsd.

70,8%

178,6 Tsd.

88,7%

146,7 Tsd.

Hamburg

77,7 Tsd.

101,2%

Köln

91,0 Tsd.

45,2 Tsd.

152,0%

Frankfurt

65,9 Tsd.

26,1 Tsd.

183,8%

München

48,0 Tsd.

136,1 Tsd.

Kohortenwachstum in Prozent

Nach wie vor ziehen die Großstädte junge Menschen an. Das zeigt eine Analyse der Veränderung der Geburtsjahrgangsstärke, die durch Wanderung verursacht wird. Aus rund 179.000 10- bis 14-Jährigen in 2000 wurden in Berlin zum Beispiel mehr als 305.00 25- bis 29-Jährige in 2015.

5

Wohnungsengpässe insbesondere im Niedrigpreissegment

Die Kehrseite des Nachfragedrucks sind erhebliche Engpässe in der Wohnungsversorgung, die gleichzeitig auch durch die zu geringe Bautätigkeit verstärkt werden. Das IW Institut sieht für die Top 7 entsprechend einen Neu-baubedarf von jährlich rund 88.000 Wohnungen. Alleine Berlin bräuchte demnach bis 2020 mehr als 31.000 Wohnungen p. a. Realisiert wurden in den sieben Großstädten im Jahr 2017 hingegen mit 44.200 nur ziemlich genau die Hälfte, wodurch sich der Nachfrageüberhang weiter verstärkt hat. Während in den letzten Jahren der Abbau von Leerstandsreserven noch einen Beitrag zur Entlastung des Wohnungsmarktes leisten konnte, sind diese Reserven in den Metropolen größtenteils ausgeschöpft. Folge der Anspannung sind deutliche Preissteigerungen für Immobilien und Mieten. Entsprechend hat sich der Mietpreisanstieg in den Top 7 mit + 5,7 und den B-Städten mit + 3,6 Prozent auch in den vergangenen 12 Monaten (3Q 2017 bis 3Q 2018) weiter fortgesetzt (empirica 2018).

Abbildung 1

KOHORTENWACHSTUM „JUNGER MENSCHEN“ IN DEN TOP 5

Datenbasis: Statistisches Bundesamt 2018

2013 2018

>12

€/m

2

10 b

is <

12 €

/m2

8 bi

s <1

0 €/

m2

8 bi

s <1

0 €/

m2

6 bi

s <8

€/m

2

<6 €/m2 >12

€/m

2

10 b

is <

12 €

/m2

6 bi

s <8

€/m

2

<6 €/m2

Bei den Angebotsmieten zeichnen sich klare Verlagerungen zum oberen Preissegment ab. In Berlin wurde 2013 die Hälfte der Wohnungen zu Angebotsmieten unter 8 Euro pro Quadratmeter angeboten. Heute sind das nur noch 18 Prozent der Wohnungen.

6

Vor dem Hintergrund weiter steigender Mieten und Belastungsquoten ist insbesondere die Frage nach der Schaffung bezahlbaren Wohnraums zum beherrschenden sozialpolitischen Thema unserer Zeit geworden. In einigen Groß-städten ist das Wohnungsangebot derart knapp, dass sich speziell einkommensschwache Bevölkerungsschichten nicht mit einer angemessenen Wohnung versorgen können (Henger 2018). So zeichnen sich in den Angebotsmieten der Metropolen klare Verlagerungen zum oberen Preissegment ab. Das Niedrigpreissegment schrumpft. In Berlin lag beispielsweise 2013 die Hälfte der Angebotsmieten noch unter 8 Euro je Quadratmeter. Heute fallen nur noch rund 18 Prozent der Wohnungen in diese Preiskategorie. Wurde 2013 nicht mal jede zehnte Wohnung in Berlin zu Mieten von 12 Euro je Quadratmeter (kalt) und mehr angeboten, war es 2018 bereits jede Dritte (Abb. 2). Ähnliche Verlagerungen bei den inserierten Wohnungsmieten lassen sich auch in anderen Großstädten feststellen.

Der anhaltende Mietpreisanstieg und der Mangel an bezahlbarem Wohnraum hat letztlich eine Renais-sance der Wohnungspolitik in Deutschland eingeleitet. Einige Maßnahmen wie die Mietpreisbremse wur-den bereits in der abgelaufenen Legislaturperiode angestoßen, um den Anstieg der Mieten zu dämpfen. Im September wurde nun ein eigens ausgerufener Wohnungsgipfel mit Vertretern aus Bund, Ländern, Kommunen und Verbänden der Immobilienwirtschaft einberufen. Das Ergebnis ist eine längere Liste an Maßnahmen, die v. a. auf restriktive und preisregulierende Maßnahmen setzt. Bevor die Auswirkungen dieser Reregulierung auf die Wohnungswirtschaft diskutiert werden, werden im folgenden Kapitel die we- sentlichen Eckpfeiler von Wohnungsmarktregulierungen erläutert.

Abbildung 2

ANTEIL DER ANGEBOTSMIETEN IN DER JEWEILIGEN PREISKATEGORIE IN BERLIN 2013/2018

Datenbasis: empirica 2018

Milieuschutzgebiet Luisenstadt in Berlin-Kreuzberg Foto: shutterstock.com/Christian Müller

8

2

Ziel der Regulierung ist damit v. a. die ausreichende Versorgung der Bevölkerung mit adäquatem Wohnraum, wobei insbesondere die Einflussnahme auf Mietwohnungen eine zentrale Rolle spielt. Gerade in einem „Mieter-land“ wie Deutschland mit etwa der Hälfte Mieterhaushalten ist jede Form von Wohnungsmarktregulierung also eine höchst politische Frage, die weite Teile der Bevölkerung selbst betrifft oder zumindest interessiert. Nicht zuletzt beeinflussen Regulierungen und gesetzliche Auflagen einerseits und verfügbare Fördermöglichkeiten andererseits auch die Investitionsentscheidungen institutioneller Anleger und die Kreditvergabe der Banken.

Wohnraumoffensive der Bundesregierung

Wie im vorangegangenen Kapitel beschrieben wurde, ist in den vergangenen Jahren der Handlungsdruck auf die Politik in Bezug auf die Wohnungsmärkte deutlich gewachsen. Die Bedeutung der Thematik für die Bundes-regierung wurde mit der Abhaltung eines Wohngipfels im September 2018 deutlich, an dem neben der Bundes-kanzlerin und mehreren Bundesministern (Innen, Wirtschaft, Justiz, Finanzen) auch die Ministerpräsidenten der Bundesländer, die kommunalen Spitzenverbände sowie die im Bündnis für bezahlbares Wohnen und Bauen engagierten Verbände teilgenommen haben. Eines der beschlossenen Ziele des Gipfels ist der Bau von 1,5 Mio. neuen Wohnungen bis 2021 in Deutschland. Dafür wurden eine Reihe von Einzelmaßnahmen vereinbart, die sich unter drei Bereichen subsummieren lassen: Erstens investive Impulse für den Wohnungsbau, zweitens die Bezahlbarkeit des Wohnens sichern sowie drittens Baukostensenkung und Fachkräftesicherung. Zu dem Paket gehören unter anderem die Stärkung des geförderten Wohnungsbaus mit Finanzhilfen des Bundes an die Länder von 5 Mrd. Euro von 2018 bis 2021, das Förderprogramm Baukindergeld (2,7 Mrd. Euro in dieser Legislaturperi-ode), steuerliche Sonderabschreibungen für den Mietwohnungsbau, die vergünstigte Abgabe von bundeseigenen Flächen an die Kommunen für geförderten Wohnungsbau, eine Novelle des Baugesetzbuches zur Erleichterung von Wohnungsbau, die weitere Harmonisierung im Bauordnungsrecht sowie die Verschärfung der Mietpreisbrem-se. In diesem Zusammenhang soll auch der Betrachtungszeitraum für die ortsübliche Vergleichsmiete von vier auf sechs Jahre erweitert werden. Während die Verschärfung der Mietpreisbremse bereits von Bundestag und Bundesrat beschlossen wurden, ist die konkrete Umsetzung anderer Punkte wie den Sonderabschreibungen oder der Finanzierung des geförderten Wohnungsbaus derzeit noch nicht abschließend vereinbart worden.

Fördernde und restriktive Instrumentarien

Grundsätzlich lässt sich Wohnungspolitik in restriktive und fördernde Maßnahmen unterscheiden. Zu den rest-riktiven Maßnahmen zählen insbesondere Mietpreiskontrolle, Kündigungsschutz sowie die Wohnraumlenkung. Zu den fördernden Maßnahmen gehören geförderter Wohnungsbau und Wohngeld – also Objekt- und Subjekt-förderung. Darüber hinaus beeinflussen weitere Maßnahmen wie die Steuergesetzgebung, Baulandnutzung oder Baustandards die Wohnungsmarktpolitik (Abb. 3). Auch hier gab es in den vergangenen Jahren Eingriffe, die teilweise erleichternd wirken sollten, wie die Schaffung der neuen Baugebietskategorie „Urbanes Gebiet“, als auch solche mit zusätzlichen Auflagen im Wohnungsbau, wie die Novelle der EnEV. In dieser Studie soll das Augenmerk jedoch auf den restriktiven Maßnahmen Mietpreiskontrolle und Wohnraumlenkung (v.a. im Zusammenhang mit Milieuschutzgebieten und Vorkaufsrechten) sowie dem geförderten Wohnungsbau als förderndes Instrument liegen.

WOHNUNGSMARKTREGULIERUNGEN

Ausgelöst durch die zunehmenden Engpässe auf den städtischen Wohnungsmärkten ist derzeit eine Renaissance der Wohnungspolitik in Deutschland zu beobachten. Die wohnungsmarktpolitischen Diskussionen bezüglich verschiedener staatlicher Eingriffe beziehen sich dabei stark auf das Thema „Bezahlbarer Wohnraum“.

WOHNUNGSPOLITIK

Fördernde AndereRestriktive

u.a.MietpreiskontrolleKündigungsschutz

Wohnraumlenkung

u.a.gefördeter Wohnungsbau

Wohngeld

u.a.SteuerpolitikLandnutzungBaustandards

Wohnungspolitik umfasst eine große Bandbreite an Maßnahmen, die sich grundsätzlich in restriktive und fördernde Maßnahmen unterteilen lassen.

9

Mietpreiskontrolle

Mietpreiskontrollen sollen in erster Linie dem Schutz der Mieter vor überhöhten bzw. spekulativen Mietpreis-steigerungen dienen. In der Vergangenheit waren viele Regulatorien ursprünglich als temporärer Eingriff gedacht, um extreme Preissprünge im Zuge von kurzfristiger Angebotsverknappung zu vermeiden. Aufgrund der Bedeutung der Miethöhe für einen großen Teil der Privathaushalte können hohe Mietpreissteigerungen hier zu einer Belastung führen, die über das gemeinhin als angemessen angesehene Maß (rund 30 Prozent des Nettohaushaltseinkommens) hinausgehen. Maßnahmen zur Mietpreiskontrolle sollen daher sozialem und politischem Druck entgegenwirken.

Wohnungspolitik bzw. Wohnungsmarktregulierung ist dabei weder ein neues noch ein ausschließlich deutsches Thema. Eine hohe Regulierungsdichte lässt sich v. a. während des Nationalsozialismus (u. a. Mietpreisstop von 1936) und im Zuge der kriegsbedingten Zerstörungen und damit einhergehenden Wohnungsknappheit feststel-len. Nach einer Deregulierungswelle in den 1960er Jahren (Abbau der Wohnungszwangswirtschaft) wurde die Mietpreisbindung in den 1970ern verschärft bevor sie in den 1980er Jahren wieder gelockert wurde (Ibel 2017).

Abbildung 3

MASSNAHMEN DER WOHNUNGSMARKTREGULIERUNG

Quelle: Eigene Darstellung in Anlehnung an Kholodilin 2015

Bremen

Braunschweig

Erfurt

Hannover Wolfsburg

Rostock Greifswald

Bielefeld

Paderborn

Osnabrück

Münster

Erlangen

Nürnberg

AugsburgUlmFreiburg

Heidelberg

DarmstadtMainzWiesbaden

AachenBonn

Fürth

Regensburg

Ingolstadt

Potsdam

Jena

KasselGöttingen

Neuss

Trier

Heilbronn

Reutlingen

Würzburg

143Berlin

1Kiel

2Düsseldorf

8Köln

1Frankfurt

3Stuttgart

2München

7Hamburg

10

Abbildung 4

GEMEINDEN MIT MIETPREISBREMSE IN DEUTSCHLAND

Datenbasis: BBSR 2018; Zeitmagazin 2018

Mietpreisbremse Gemeinden Deutschland

Geltungsbereich

X Bekannte Anzahl erfolgreicher Miet-preisbremsungen bis 2017

1920 1930 1940 1950 1960 1970 1980 1990 2000 2010 20200,0

1,0

0,8

0,6

0,4

0,2

Inte

nsitä

t von

0 b

is 1

(m

in. b

is m

ax.)

Deutschland Frankreich Großbritannien Schweden

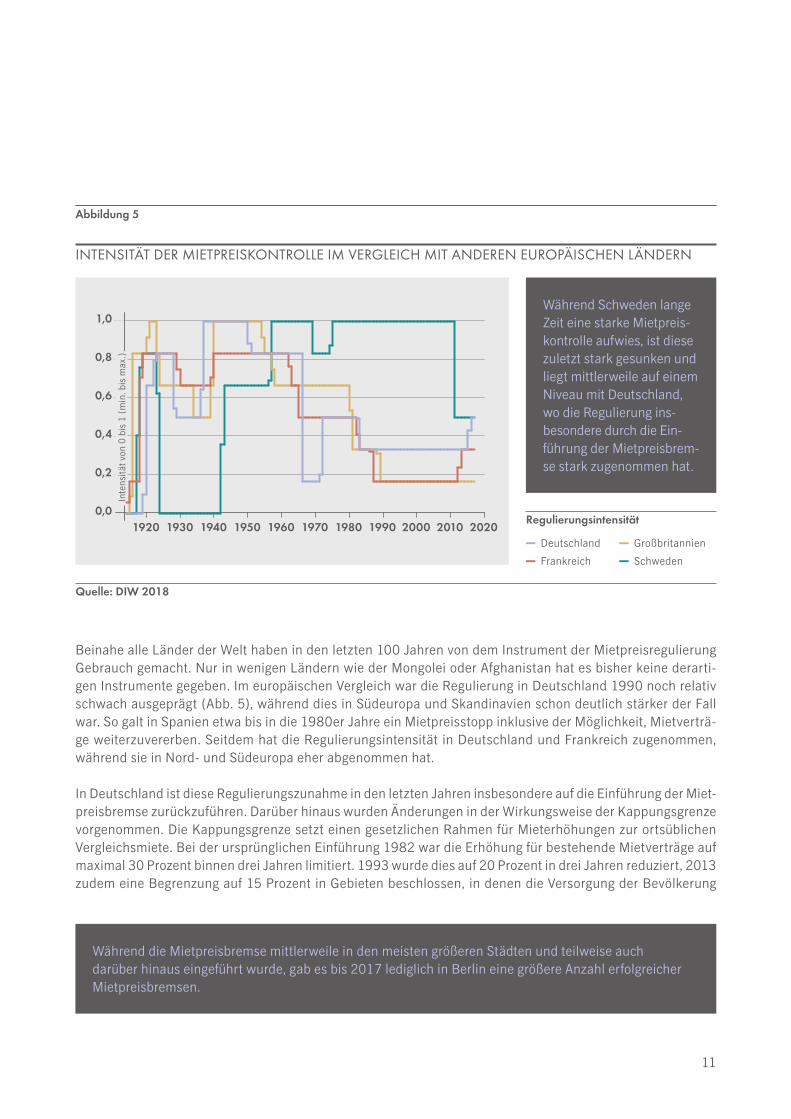

Während die Mietpreisbremse mittlerweile in den meisten größeren Städten und teilweise auch darüber hinaus eingeführt wurde, gab es bis 2017 lediglich in Berlin eine größere Anzahl erfolgreicher Mietpreisbremsen.

Während Schweden lange Zeit eine starke Mietpreis-kontrolle aufwies, ist diese zuletzt stark gesunken und liegt mittlerweile auf einem Niveau mit Deutschland, wo die Regulierung ins- besondere durch die Ein- führung der Mietpreisbrem-se stark zugenommen hat.

11

Beinahe alle Länder der Welt haben in den letzten 100 Jahren von dem Instrument der Mietpreisregulierung Gebrauch gemacht. Nur in wenigen Ländern wie der Mongolei oder Afghanistan hat es bisher keine derarti-gen Instrumente gegeben. Im europäischen Vergleich war die Regulierung in Deutschland 1990 noch relativ schwach ausgeprägt (Abb. 5), während dies in Südeuropa und Skandinavien schon deutlich stärker der Fall war. So galt in Spanien etwa bis in die 1980er Jahre ein Mietpreisstopp inklusive der Möglichkeit, Mietverträ-ge weiterzuvererben. Seitdem hat die Regulierungsintensität in Deutschland und Frankreich zugenommen, während sie in Nord- und Südeuropa eher abgenommen hat.

In Deutschland ist diese Regulierungszunahme in den letzten Jahren insbesondere auf die Einführung der Miet-preisbremse zurückzuführen. Darüber hinaus wurden Änderungen in der Wirkungsweise der Kappungsgrenze vorgenommen. Die Kappungsgrenze setzt einen gesetzlichen Rahmen für Mieterhöhungen zur ortsüblichen Vergleichsmiete. Bei der ursprünglichen Einführung 1982 war die Erhöhung für bestehende Mietverträge auf maximal 30 Prozent binnen drei Jahren limitiert. 1993 wurde dies auf 20 Prozent in drei Jahren reduziert, 2013 zudem eine Begrenzung auf 15 Prozent in Gebieten beschlossen, in denen die Versorgung der Bevölkerung

Abbildung 5

INTENSITÄT DER MIETPREISKONTROLLE IM VERGLEICH MIT ANDEREN EUROPÄISCHEN LÄNDERN

Quelle: DIW 2018

Regulierungsintensität

Deutschland

Frankreich

Großbritannien

Schweden

Pankow Zentrum

MITTELICHTENBERG

TREPTOW-KÖPENICK

NEUKÖLLN

TEMPELHOF-SCHÖNEBERG

CHARLOTTENBURGWILMERSDORF

PANKOW

Ostseestraße/Grellstraße

Helmholtzplatz

Bötzowstraße

Petersburger Straße

Boxhagener Platz

Kaskelstraße

Reuterplatz

Rixdorf

Alt-Treptow

Flughafenstraße/Donaustraße

Herbertzbergplatz/Treptower Straße

Luisenstadt

Oberschöneweide

Niederschöneweide

HumannplatzLeopoldplatzSeestraße

Sparrplatz

WaldstraßeBirkenstraße

Teutoburgerplatz

Falkplatz

Arnimplatz

Kollwitzplatz

Winsstraße

WeberwieseSüdliche Friedrichstadt

HornstraßeGraefestraße

Barbarossaplatz/Bayerischer Platz

Bautzener Straße

Schöneberger Insel

Bergmannstraße-Nord

Chamissoplatz

Schillerpromenade

Silbersteinstraße/Glasower Straße

Körnerpark

AUSSENALSTER

Bahrenfeld-Süd

Ottensen

Altona-Altstadt

Eimsbüttel-Süd

Sternschanze

St. Pauli

Nördl. Neustadt/Venusberg

Südl. Neustadt

St. Georg

ELBE

Eimsbüttel/Hoheluft-West/Stellingen-Süd

Osterkirchenviertel

Abbildung 6

SOZIALE ERHALTUNGSGEBIETE IN HAMBURG UND BERLIN

Milieuschutzgebiete sind ein Instrument der Wohnraumlenkung, mit denen einer unerwünschten Veränderung der Bevölkerungsstruktur eines Quartiers entgegengewirkt werden soll. In Hamburg und Berlin umfassen diese Gebiete bereits große Bereiche der zentrumsnahen Stadtteile.

13

mit Wohnraum besonders gefährdet ist. Diese Gebiete werden von der Regierung eines Bundeslandes auf bis zu fünf Jahre bestimmt (Kholodilin 2015; § 558 BGB).

Das wichtigste wohnungsmarktpolitische Projekt der seit 2013 regierenden Großen Koalition ist die 2015 eingeführte Mietpreisbremse. Die Mietpreisbremse gilt mittlerweile in 313 der insgesamt rund 11.000 Ge-meinden, wobei sie sich stark auf die Großstädte und deren Umland konzentriert (Abb. 4). Damit betrifft die Regulierung bereits rund ein Viertel der Bevölkerung in Deutschland. Auch hier werden von der jeweiligen Landesregierung Gebiete bestimmt, die einen besonders angespannten Wohnungsmarkt aufweisen. Dies ist dann der Fall, wenn die Mieten deutlich stärker steigen oder die durchschnittliche Mietbelastung höher ist als im Bundesdurchschnitt, die Wohnbevölkerung stärker wächst als die Neubautätigkeit oder geringer Leerstand bei großer Nachfrage besteht (§ 556d BGB). Die Maßnahmen gelten dann auch hier zeitlich befristet auf fünf Jahre. Im Gegensatz zur Kappungsgrenze bezieht sich das Gesetz zur Mietpreisbremse auf neu geschlossene Mietverträge. Hierbei darf die Miethöhe das Niveau der ortsüblichen Vergleichsmiete maximal um zehn Pro-zent übersteigen. Es gibt jedoch mehrere Ausnahmen: So sind zum einen Verträge ausgenommen, bei denen bereits der zuvor geltende Vertrag dieses Niveau übertraf, Neuvermietungen nach umfassenden Sanierungen, Vermietungen zum vorübergehenden Gebrauch sowie insbesondere die Vermietungen von Neubauten (Kho-lodilin/Meure/Michelsen 2018). Zudem erlauben auch einfache Modernisierungen eine höhere Miete unter Anwendung der Modernisierungsumlage zu verlangen.

Die Einhaltung der Obergrenzen der Mietpreisbremse muss von den Vertragsparteien im Einzelfall selbst überwacht werden. So können Mieter nach Vertragsabschluss die nötigen Unterlagen und Informationen von ihrem Vermieter anfordern, um die jeweilige Einhaltung der Bestimmungen zu überprüfen. Ist dies nicht der Fall, kann der Vermieter vom Mieter gerügt und im Zweifel vor Gericht gebracht werden. Zuviel entrichtete Mietpreiszahlungen nach der Rüge müssen dann ggf. vom Vermieter zurückbezahlt werden.

Mit der Verabschiedung des Mietrechtsanpassungsgesetztes wurden diese Regelungen ab 2019 verschärft. So werden einerseits Vermieter verpflichtet, über die Vormiete Auskunft zu erteilen, wenn diese über der nach der Mietpreisbremse zulässigen Miete liegt. Kommt er dieser Pflicht nicht nach oder kann keine Modernisierung anführen, kann er maximal die ortsübliche Vergleichsmiete plus 10 Prozent verlangen. Zudem können Mieter ihre Vermieter bei Verstößen nun einfacher rügen. Strafzahlungen oder Bußgelder sind hingegen nach wie vor nicht vorgesehen.

Bei geringfügigen Modernisierungen bis zu 10.000 Euro sieht das neue Gesetz ein vereinfachtes Verfahren vor, bei dem 30 Prozent pauschal als Erhaltungsaufwand abgezogen werden und der Rest umgelegt werden kann. Die Modernisierungsumlage sinkt jedoch von 11 auf 8 Prozent, des Weiteren gilt künftig eine Kappungsgrenze von 3 Euro pro Quadratmeter innerhalb von 6 Jahren bzw. 2 Euro, wenn die Miete bislang unter 7 Euro pro Quadratmeter lag. Das gezielte „Herausmodernisieren“ von Mietern gilt darüber hinaus zukünftig als Ordnungs-widrigkeit und kann mit Geldbußen bis zu 100.000 Euro belegt werden.

Bis 2020 entsteht auf dem ehemaligen P+R Parkplatz der U-Bahnstation Hagenbecks Tierpark eine Wohnungsbebauung mit insgesamt 107 öffentlich geförderten Wohneinheiten.

14

Abbildung 7

QUANTUM-PROJEKT LOKSTEDTER HÖHE IN HAMBURG

Visualisierung: KBNK Architekten

15

Wohnraumlenkung

Ein weiterer Teilbereich der Einflussnahme des Staates ist die Wohnraumlenkung. Darunter fallen beispiels-weise Maßnahmen wie Zweckentfremdungsverbote, die Beschlagnahmung ungenutzter Wohnflächen (bei-spielsweise leerstehender Wohnungen), die Beschränkung der Freizügigkeit oder die Erhaltung der sozialen Zusammensetzung (Kholodilin 2015). Letzteres wird insbesondere im Zuge von sozialen Erhaltungssatzungen wie den sogenannten „Milieuschutzgebieten“ nach § 172 Abs. 1 Satz 1 Nr. 2 BauGB von Bedeutung. Eine solche „Milieuschutzsatzung“ soll unerwünschten Veränderungen in der Bevölkerungsstruktur eines Quartiers ent-gegenwirken, sei es durch massenhaften Wegzug der bisherigen Bevölkerung, Gentrifizierung oder ähnliches. Dabei können unter anderem Genehmigungspflichten für Umbauten, Wohnungszusammenlegungen oder Modernisierungen sowie Mietobergrenzen für modernisierte Wohnungen festgelegt werden. Darüber hinaus gibt es hier häufig Einschränkungen bei der Umwandlung von Miet- in Eigentumswohnungen sowie ein Vor-kaufsrecht der Gemeinde bei Wohnungstransaktionen. Gerade Letzteres kommt seit 2017 verstärkt in Berlin zur Anwendung und wurde auch in mehreren Fällen in Hamburg durchgeführt. So haben die Berliner Bezirke von 2015 bis 2017 insgesamt 16 Mietshäuser mit insgesamt 472 Wohnungen gekauft. Dabei wurden 2015 und 2016 ein- bzw. zweimal das Vorkaufsrecht ausgeübt, während es 2017 schon 13-mal der Fall war. 2018 zeigte die Tendenz weiter nach oben. Aktuell gipfelt die Frage um staatliche Eingriffe sogar in einer Diskussion um die Enteignung der Deutschen Wohnen in Berlin, die u. a. von der mitregierenden Linkspartei unterstützt wird. In Hamburg gab es dagegen erst ab 2018 die ersten Fälle. Hier wurde das Vorkaufsrecht in bislang fünf Fällen in den Stadtteilen St. Pauli, Sternschanze und Ottensen ausgeübt.

Milieuschutzgebiete können dabei durchaus größere Teilbereiche der inneren Stadt umfassen, wie beispiels-weise der Blick auf die bisher ausgewiesenen Gebiete in Berlin zeigt (Kholodilin 2015). So leben Ende 2018 in insgesamt 55 Erhaltungsgebieten bereits über 840.000 Menschen. Insgesamt fallen in Berlin 20 Prozent der Mietwohnungen unter derartige Erhaltungssatzungen (JLL 2018). Auch in Hamburg haben die Bereiche mit Erhaltungssatzungen in den letzten Jahren zugenommen. So kam im März 2018 beispielsweise mit der nördlichen Neustadt ein überwiegend als Wohngebiet genutztes Innenstadtquartier dazu, in dem rund 6.000 Menschen leben (Abb. 6).

Renaissance der sozialen Wohnraumförderung

Im Zusammenhang mit den Versorgungsengpässen auf den Wohnungsmärkten vieler Großstädte erfährt momentan auch die soziale Wohnraumförderung als wohnungspolitisches Instrument eine Renaissance. Typischerweise erfolgt der Bau von geförderten Wohnungen in Deutschland durch kommunale Wohnungsun-ternehmen, Genossenschaften und (sonstige) private Investoren, die Darlehen zu Vorzugsbedingungen oder Zuschüsse erhalten. Als Gegenleistung unterliegen geförderte Wohnungen sozialen Bindungen, und zwar hin-sichtlich des Kreises der Wohnberechtigten sowie der Miethöhe. Ziel des geförderten Wohnungsbaus ist es, einkommensschwache Gruppen, aber auch kinderreiche Familien und Flüchtlinge bei der Wohnraumversorgung zu unterstützen, die sich nicht aus eigener Kraft mit angemessenem Wohnraum versorgen können und auf Unterstützung angewiesen sind. Dabei soll einerseits die Teilhabe an städtischem Leben und Infrastrukturen (u.a. Freizeitangebote, Bildung, Kinderbetreuung) sichergestellt, andererseits einer Segregation und der Bildung von sozialen Brennpunkten entgegengewirkt werden (Krebs 2018).

Die Vorläufer des geförderten Wohnungsbaus reichen zurück bis in die Weimarer Rebublik, als angesichts von Wohnungsnot und der schwierigen Lage auf den Kapitalmärkten ein Wohnungsförderinstrumentarium

Jahr Verkäufer Verkauftes Unternehmen Wohnungen Käufer/Investor

2004 Stadt Berlin GSW 65.700Cerberus/Goldman Sachs (90 %)/ContestBeteiligungs GmbH (10 %)

2006 Stadt Dresden Wohnungsbaugesellschaft Dresden (Woba) 47.800 Fortress

2005 Hansestadt Hamburg GWG 38.400 Saga Hamburg

2002 Stadt Berlin Marzahner Wohnungsbau-gesellschaft 32.000 Degewo

1999 Stadt Berlin Wohnungsbaugesellschaft Hellersdorf 22.800 Stadt und Land Wohnbau-

ten-Ges. (94 %)/GSW (6 %)

2002 Stadt JenaStädtische Wohnungsbau- und Verwaltungsgesellschft Jena

13.200 Stadtwerke Jena

1999 Stadt Kiel Kieler Wohnungsbau- gesellschaft 11.000 WCM (99,7 %)/Privat-

eigentümer (0,3 %)

2004 Stadt Nürnberg WBG Nürnberg GmbH 10.800 Städtische Werke Nürnberg

16

auf Reichsebene aufgebaut wurde. Infolge der katastrophalen Wohnverhältnisse in der Nachkriegszeit wurde dann 1950 im ersten Wohnungsbaugesetz festgelegt, dass Bund, Länder und Gemeinden den geförderten Wohnungsbau als vordringliche Aufgabe zu forcieren haben. Entsprechend wurden bis 1952 jeweils rund 69 Prozent, zwischen 1953 und 1956 knapp über 50 Prozent aller fertig gestellten Wohnungen im geförderten Wohnungsbau errichtet. Insgesamt finanzierte der Bund innerhalb eines Jahrzehnts den Bau von insgesamt 3,3 Millionen Wohnungen (Von Roncador 2006). In der Folge wuchs der Bestand geförderter Wohnungen bundesweit stark an und erreichte 1987 mit knapp 4 Mio. Wohnungen seinen Höhepunkt.

Allerdings wurde seit den 1980er Jahren der Fokus der fördernden Wohnungsmarktpolitik zunehmend auf Subjektförderung (insbes. Wohngeld) gelegt, während sich der Bund aus der Objektförderung weitestgehend zurückzog. Bis heute wird über die Treffsicherheit der Objektförderung kontrovers diskutiert. Im Kern geht es darum, ob der Bau von Wohnungen gefördert wird – oder ob das Geld besser direkt an die Menschen fließt, damit sich diese auf freien Märkten die Miete leisten können. Ein wesentlicher Kritikpunkt der Objektförderung

Tabelle 1

GRÖSSTE TRANSAKTIONEN KOMMUNALER UNTERNEHMEN IN DEUTSCHLAND

Quelle: Held 2011

1987 2003 2008 2013 2016 20170

4,0

3,0

2,0

1,0

Woh

nein

heite

n in

Mio

.

5,0

2001 2003 20072005 2009 2011 2013 2015 2017

250.000

100.000

50.000

0

300.000

150.000

200.000

Woh

einh

eite

n

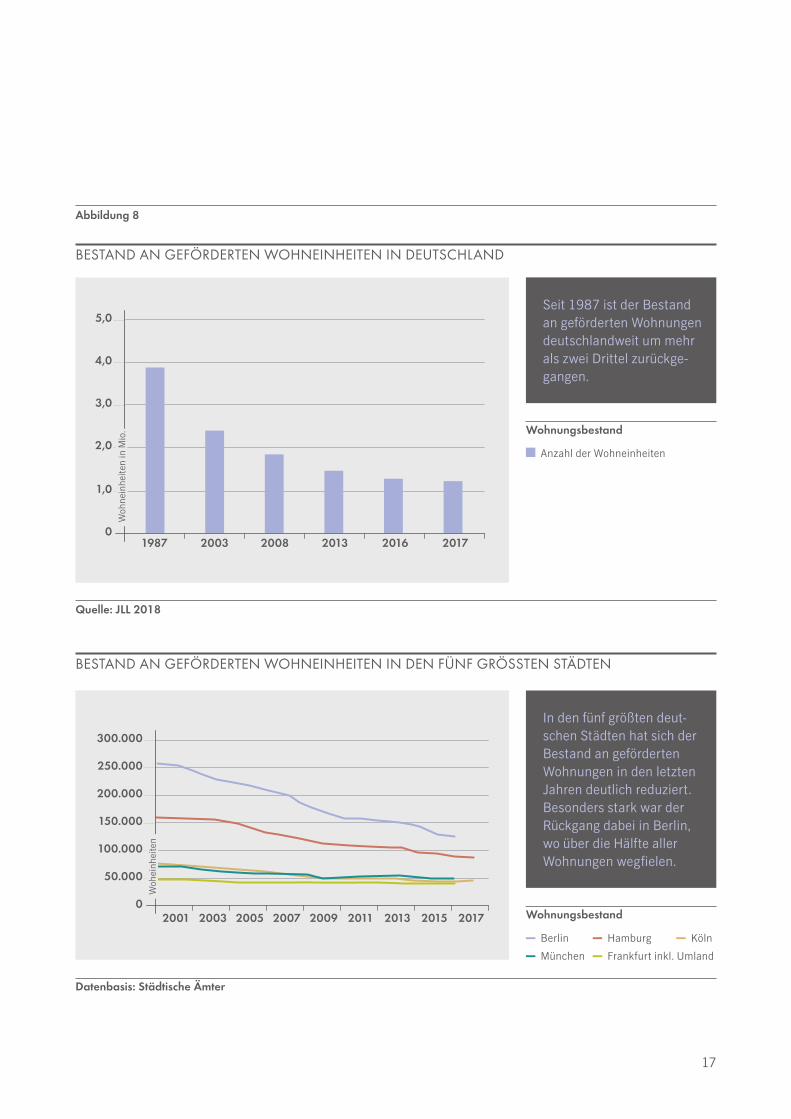

Seit 1987 ist der Bestand an geförderten Wohnungen deutschlandweit um mehr als zwei Drittel zurückge-gangen.

In den fünf größten deut-schen Städten hat sich der Bestand an geförderten Wohnungen in den letzten Jahren deutlich reduziert. Besonders stark war der Rückgang dabei in Berlin, wo über die Hälfte aller Wohnungen wegfielen.

17

Abbildung 8

BESTAND AN GEFÖRDERTEN WOHNEINHEITEN IN DEUTSCHLAND

Datenbasis: Städtische Ämter

Quelle: JLL 2018

BESTAND AN GEFÖRDERTEN WOHNEINHEITEN IN DEN FÜNF GRÖSSTEN STÄDTEN

Wohnungsbestand

Wohnungsbestand

Berlin

München

Anzahl der Wohneinheiten

Hamburg Köln

Frankfurt inkl. Umland

18

bezieht sich auf die zunehmende Anzahl fehlbelegter Wohnungen, da eine laufende Prüfung der sozialen Be-dürftigkeit der Mieter in vielen Fällen ausbleibt (Rottke/Markmann 2017). Ebenso unterstützte der geförderte Wohnungsbau der 1970er und 1980er Jahre mit seiner auf bestimmte Zielgruppen fokussierten Konzeption die städtische Segregation und schuf neue soziale Brennpunkte.

In Folge des Paradigmenwechsels liefen viele Wohnungen aus der Miet- und Belegungsbindung oder wurden an private Investoren verkauft – z. T. große Teile oder sogar die kompletten kommunalen Bestände (beispielsweise Dresden, Berlin) (JLL 2018) (Tab. 1). Viele Jahre wurde geförderter Wohnungsbau komplett vernachlässigt – in Berlin wurde dieser beispielsweise erst 2014 nach eineinhalb Jahrzehnten Baustopp wieder neu aufgenommen (Berliner Mieterverein 2014). Der Bestand an geförderten Wohnungen ist daher deutlich zurückgegangen und betrug 2017 nur noch rund 1,2 Mio. Wohneinheiten. Der Anteil am gesamten Wohnungsbestand nahm seit 1987 von 15,3 Prozent auf 3,3 Prozent ab (Kofner 2017).

Mit der Föderalismusreform 2008 übertrug der Bund die Kompetenzen des geförderten Wohnungsbaus kom-plett auf die Bundesländer. Zwar steuert der Bund seitdem Fördermittel bei – für 2018 bis 2021 wurden im Wohngipfel erst wieder 5 Mrd. Euro vereinbart – die Verantwortung für den Bau der Wohnungen liegt jedoch bei den Ländern. Dies wird unterschiedlich stark verfolgt, insgesamt ist die Zahl der gebauten Wohnungen jedoch deutlich zurückgegangen. So sind zwischen 2013 und 2016 knapp 62.000 geförderte Wohnungen in Deutschland entstanden, während sich der Bestand gleichzeitig um 210.000 Wohneinheiten verringerte. Während 2017 der Bau von rund 26.000 geförderten Wohnungen bundesweit genehmigt wurde, wird der Baubedarf vom Bauministerium auf rund 80.000 neue Wohnungen geschätzt (JLL 2018). Besonders eklatant ist die Unterversorgung in den Metropolen, in denen immer mehr Menschen ein theoretisches Anrecht auf geförderten Wohnraum haben, aber praktisch nicht genügend günstige Wohnungen vorhanden sind. So hätten beispielsweise in Berlin 44 Prozent der Haushalte Anrecht auf eine geförderte Wohnung.

Um die große Bedarfslücke zu schließen, forcieren gerade die Metropolen nun wieder den geförderten Wohnungs-bau. Eine wichtige Rolle spielen dabei kommunale Wohnungsgesellschaften, die einen großen Teil der jeweiligen Neubauziele bewältigen sollen. Dabei wird auch wieder über Neugründungen städtischer Wohnungsunternehmen nachgedacht, um die kommunalen politischen Ziele aktiv (u. a. durch Neubau) umsetzen zu können. So wurde 2017 in Dresden wieder eine kommunale Wohnungsbaugesellschaft „Wohnen in Dresden“ (WiD) gegründet, nachdem die sächsische Landeshauptstadt nach dem Verkauf der WOBA Dresden GmbH im Jahr 2006 fast kei-ne eigenen kommunalen Wohnungen mehr besaß. Auch in Berlin wird mittlerweile wieder über einen Rückkauf früherer GSW-Bestände nachgedacht.

Allerdings werden auch private Investoren immer mehr in die Pflicht genommen. Dabei haben mittlerweile alle großen Metropolen Quotenregelungen eingeführt, die festlegen, wie viel Prozent bei Neubauprojekten geförderte Wohnungen umfassen sollen. Die meisten Städte legen dafür Quoten um die 30 Prozent fest, wobei die Spanne von 20 Prozent (Stuttgart) bis 50 Prozent (Freiburg) reicht (Tab. 2). Teilweise gibt es noch einmal abweichende Quoten für die Neubauprojekte städtischer Wohnungsgesellschaften.

Die genaue Ausgestaltung der Förderung ist Ländersache und weicht zum Teil recht deutlich voneinander ab. Darüber hinaus gibt es bisweilen noch eigene städtische Förderprogramme, beispielsweise in München. Gemeinsam ist den einzelnen Programmen jedoch eine festgelegte Ausgangsmiete sowie Bestimmungen zu möglichen Mieterhöhungen. Im Gegenzug gibt es dafür zinsgünstige oder sogar zinsfreie Darlehen sowie häufig

Stadt QuoteMindestzahl an Wohneinheiten (WE) oder Fläche (Bagatellgrenze)

Berlin 30 % 50 WE

DüsseldorfInsgesamt 40 %20 bis 30 % geförderte Mietwohnungen, 10 bis 20 % preisgedämpfte Mietwohnungen

keine Mindestzahl

Frankfurt 30 % 3.000 m2

Freiburg 50 % keine Mindestzahl

Hamburg 33 % rund 30 WE

Köln 30 % 20 WE bzw. 1.800 m2

München30 % geförderte Wohnungen10 % preisgedämpfte Mietwohnungen

4 WE bzw. 320 m2

Nürnberg 20 % (bis 99 WE)30 % (ab 100 WE) 30 WE

Stuttgart 20 % 5 WE bzw. 450 m2

19

Tabelle 2

QUOTEN FÜR DEN GEFÖRDERTEN UND PREISREDUZIERTEN WOHNUNGSBAU*

Quelle: Immobilienmanager 2017

* Zahlen gelten für Bauvorhaben privater Entwickler; bei öffentlichen gelten zum Teil andere Vorschriften

einen Zuschuss oder Tilgungsnachlass. Dieser errechnet sich entweder an einem einmaligen festgelegten Be-trag pro Quadratmeter oder pro Wohneinheit, in anderen Fällen jedoch auch in einem festgelegten Prozentsatz der Gesamtsumme. Auch laufende Mietzuschüsse pro Monat sind in manchen Förderprogrammen möglich. Vorgaben sind neben der Ausgangsmiete dagegen u. a. bestimmte Einkommensgrenzen der Mieter, ggf. weitere Belegungsvorgaben sowie die Bindungsdauer. Diese hat sich in einigen Städten in letzter Zeit deutlich erhöht und variiert zwischen den Extremen von zehn Jahren für preisgedämpfte Wohnungen in Düsseldorf oder Stutt-gart bis hin zu 60 Jahren im konzeptionellen Mietwohnungsbau in München (JLL 2018).

20

3

Wirkungsweise der Mietpreisbremse (räumlich) begrenzt

Ebenso zeigen viele empirische Analysen, dass die Wirkung der Bremse räumlich stark begrenzt bleibt und sich i.d.R. nur für meist innerstädtische Stadtteillagen mit hoher Mietpreissteigerung vor der Einführung nachweisen lässt (Kholodilin/Mense/Michelsen 2018). Lediglich in Berlin entfaltet die Mietpreisbremse laut DIW-Studie mit rund 40 Prozent der Fälle eine größere Wirkung in der Dämpfung des Mietpreisanstiegs (2011-2017). In vielen Stadtgebieten gilt zwar die Mietpreisbremse, sie entfaltet allerdings de facto keine großen Einschrän-kungen für den Vermieter, weil die dortige Marktmiete unter der Vergleichsmiete aus dem Mietenspiegel liegt. In Hamburg sieht das DIW sogar flächendeckend keine Auswirkung. Auch in anderen Bundesländern ist das Ergebnis eher ernüchternd.

Zusätzlich hat die Einführung der Bremse – auch das zeigen wiederum Analysen – zu einer stärkeren Mietpreis-dynamik im Neubau geführt. Durch den Ausschluss von nach Oktober 2014 erstvermieteten oder umfassend modernisierten Wohnungen von der Mietpreisbremse wurde der Wohnungsmarkt zweigeteilt in ein unreguliertes Neubausegment und ein reguliertes Altbausegment. Im Letzteren hat die künstlich begrenzte Miete ein falsches Preissignal gesendet und damit kurzfristig die Nachfrage erhöht.

Mietenregulierung dynamisiert die Mieten im Neubau

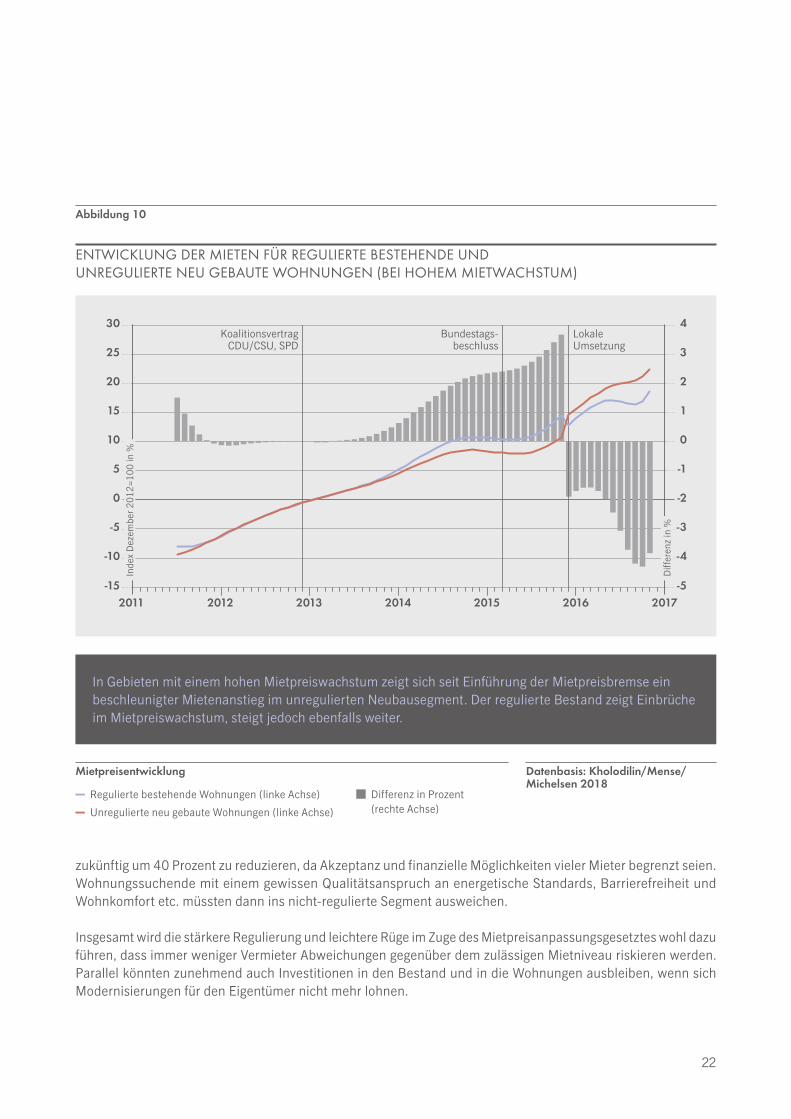

Die Nachfrage nach regulierten Wohnungen übersteigt somit deutlich das Angebot. Viele Mietwohnungssuchende werden nicht fündig und müssen in den nicht-regulierten Neubau ausweichen, was dort die Mieten kräftig an-steigen lässt (Schmitt/Schöne 2018; Kholodilin/Mense/Michelsen 2018/Voigtländer 2018). Das Neubausegment fungiert quasi als Überdruckventil für den regulierten Wohnungsmarkt. Infolge dieser Entwicklung sind die Mieten im Bestandssegment im Anschluss an die lokale Umsetzung der Bremse gesunken bzw. weniger stark gestie-gen. Zeitgleich hat die Mietenentwicklung für unregulierte Neubauten in Gebieten mit überdurchschnittlichem Mietwachstum vor Einführung der Bremse (> 4,8 Prozent p.a.) deutlich an Fahrt aufgenommen (Abb. 9, S. 22). Ein ähnliches Bild ergibt auch eine Mietpreisanalyse auf Münchner Stadtbezirksebene.

Wie Erfahrungen aus anderen Ländern zeigen, könnte als Reaktion auf die regulativen Eingriffe mittelfristig das Angebot im regulierten Bereich durch die zunehmenden Umwandlungen von Mietwohnungen (insb. privater Eigentümer/Vermieter) in Eigentumswohnungen zusätzlich schrumpfen. Zumindest in Wohngebieten mit Erhal-tungssatzungen ist dabei eine Umwandlungsgenehmigung erforderlich. Nicht zuletzt wird auf lange Sicht ein Qualitätsrückgang im regulierten Bereich befürchtet. Denn mit der Absenkung der Modernisierungsumlage von 11 auf 8 Prozent verschlechtern sich die Rahmenbedingungen für Investitionen (Voigtländer 2018). Schon bei leicht steigenden Zinsen könnten viele Modernisierungen unrentabel werden und unterbleiben. So hat Deutschlands größtes Wohnungsunternehmen Vonovia bereits angekündigt, die Investitionen in energetische Modernisierung

AUSWIRKUNGEN DER REREGULIERUNG AUF WOHNUNGSMARKT UND INVESTMENT

Die Auswirkungen der Preisbremse auf die Mietenentwicklung sind Gegenstand vielfältiger akademischer und politischer Diskussionen, die bis heute zu keinem Konsens geführt haben. Aus ökonomischer Sicht überwiegt der Zweifel bezüglich des Effektes regulativer Eingriffe in die Mietpreisfindung (Schmitt/Schöne 2018; Kholodilin/Weber/Sebastian 2018). So halten Ökonomen etwa den Weg einer Mietpreisbindung für höchst ineffizient, um den Lebensstandard einkommensschwächerer Schichten anzuheben.

100

Hamburg

77,4

4,6

Bremen

10040,5

Berlin

2,7

7,9

Baden-Württemberg

5,5

0,3

Hessen

3,4

7,3

Bayern

2,4

Thüringen

7,5

0,9

Nordrhein-Westfalen

0,1

2,1

Schleswig-Holstein

0,2

5,0

Brandenburg

0,1

1,5

Rheinland-Pfalz

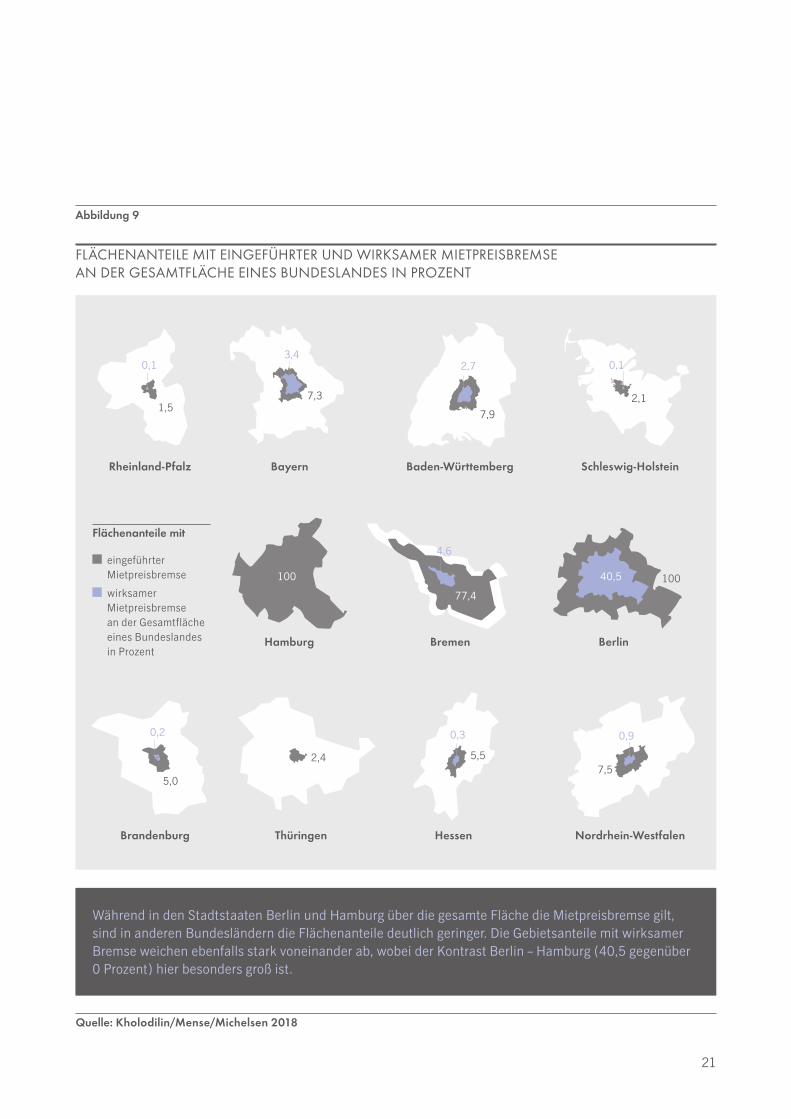

Während in den Stadtstaaten Berlin und Hamburg über die gesamte Fläche die Mietpreisbremse gilt, sind in anderen Bundesländern die Flächenanteile deutlich geringer. Die Gebietsanteile mit wirksamer Bremse weichen ebenfalls stark voneinander ab, wobei der Kontrast Berlin – Hamburg (40,5 gegenüber 0 Prozent) hier besonders groß ist.

21

Abbildung 9

FLÄCHENANTEILE MIT EINGEFÜHRTER UND WIRKSAMER MIETPREISBREMSE AN DER GESAMTFLÄCHE EINES BUNDESLANDES IN PROZENT

Quelle: Kholodilin/Mense/Michelsen 2018

Flächenanteile mit

eingeführter Mietpreisbremse

wirksamer Mietpreisbremse an der Gesamtfläche eines Bundeslandes in Prozent

-15 -52011 2012 2013 2014 2015 2016 2017

30 4Koalitionsvertrag

CDU/CSU, SPDBundestags-

beschlussLokaleUmsetzung25 3

20 2

15 1

10 0

5 -1

0 -2

-5 -3

-10 -4

Inde

x D

ezem

ber 2

012=

100

in %

Diff

eren

z in

%

In Gebieten mit einem hohen Mietpreiswachstum zeigt sich seit Einführung der Mietpreisbremse ein beschleunigter Mietenanstieg im unregulierten Neubausegment. Der regulierte Bestand zeigt Einbrüche im Mietpreiswachstum, steigt jedoch ebenfalls weiter.

22

Abbildung 10

ENTWICKLUNG DER MIETEN FÜR REGULIERTE BESTEHENDE UND UNREGULIERTE NEU GEBAUTE WOHNUNGEN (BEI HOHEM MIETWACHSTUM)

Mietpreisentwicklung Datenbasis: Kholodilin/Mense/ Michelsen 2018

Regulierte bestehende Wohnungen (linke Achse)

Unregulierte neu gebaute Wohnungen (linke Achse)

Differenz in Prozent (rechte Achse)

zukünftig um 40 Prozent zu reduzieren, da Akzeptanz und finanzielle Möglichkeiten vieler Mieter begrenzt seien. Wohnungssuchende mit einem gewissen Qualitätsanspruch an energetische Standards, Barrierefreiheit und Wohnkomfort etc. müssten dann ins nicht-regulierte Segment ausweichen.

Insgesamt wird die stärkere Regulierung und leichtere Rüge im Zuge des Mietpreisanpassungsgesetztes wohl dazu führen, dass immer weniger Vermieter Abweichungen gegenüber dem zulässigen Mietniveau riskieren werden. Parallel könnten zunehmend auch Investitionen in den Bestand und in die Wohnungen ausbleiben, wenn sich Modernisierungen für den Eigentümer nicht mehr lohnen.

Das Projekt Trudo Vertical Forest in Eindhoven vereint u. a. dank des Einsatzes Foto: Stefano Boeri Architettivon Fertigteilen sowie konsequenter Resourcenoptimierung geförderten Wohnungs- bau mit spektakulärer Architektur.

0 -15

0

2013 2014 2015 2016 2017 2018

40 10

355

-5

-10

30

25

20

15

10

5

Inde

x Q

3 20

13 =

100

in %

Diff

eren

z in

%

Q3 Q4 Q3 Q4Q1 Q2 Q3 Q4Q1 Q2 Q3 Q4Q1 Q2 Q3 Q4Q1 Q2 Q3Q1 Q2

Differenz in ProzentRegulierte bestehende Wohnungen (linke Achse)

Unregulierte neu gebaute Wohnungen (linke Achse)

In den Münchner Bezirken mit starken Mietpreis-anstiegen (>5 Prozent p.a.) vor der Einfüh-rung der Bremse (u.a. Altstadt-Lehel, Ludwigs-vorstadt-Isarvorstadt, Schwabing-Freimann, Sendling-Westpark) lässt sich mit Regulierungsstart eine Stagnation der Mieten im Bestand und gleich-zeitig eine zunehmende Dynamik bei den Neubau-mieten erkennen.

24

Datenbasis: empirica systeme 2018Mietpreisentwicklung

Regulierte bestehende Wohnungen (linke Achse)

Unregulierte neu gebaute Wohnungen (linke Achse)

Differenz in Prozent (rechte Achse)

Geförderter Wohnungsbau aus Sicht institutioneller Investoren

Bislang realisieren die kommunalen Wohnungsgesellschaften den Großteil der preisgebundenen Wohneinheiten. So ist in Berlin bei den in Bau und Planung befindlichen geförderten Wohneinheiten die Dominanz der öffentlichen Hand mit rund 80 Prozent noch relativ stark ausgeprägt. Die Renaissance des geförderten Wohnungsbaus aktiviert in den Wohnungsmärkten der Großstädte allerdings in zunehmenden Maße auch private Entwickler und Investoren. In Hamburg wurden 2017 beispielsweise nur noch rund 40 Prozent der geförderten Wohnungen durch die SAGA errichtet, der Rest durch Genossenschaften und privatwirtschaftliche Projektentwickler. Letztere verkaufen zumeist die geförderten Wohnungen bereits vor Baubeginn als Forward-Deals an kommunalen Wohnungsgesellschaften als Endinvestoren. Als beispielhaft dafür kann der Verkauf des Hamburger Wohnprojektes „Lokstedter Höhe“ mit über 100 öffentlich geförderten Wohnungen im Jahr 2017 von Quantum an die Saga GWG gelten. Bereits 2014/2015 hat Quantum insgesamt rund 360 geförderte Wohnungen im „Suttnerpark“ und im „Stadtpark Quartier“ schlüssel-fertig an das kommunale Wohnungsunternehmen übergeben. Insgesamt hat die Quantum Immobilien AG in den letzten Jahren über 650 geförderte Wohnungen entwickelt oder gebaut. Die gesamten Investitionen öffentlicher Wohnungsgesellschaften werden deutschlandweit seit 2016 auf rund 1,2 Mrd. Euro beziffert (JLL 2018).

Trotz der politischen Trendumkehr spitzt sich der Mangel an günstigen Wohnungen immer mehr zu. In Berlin wären fast die Hälfte der Haushalte theoretisch berechtigt, eine Wohnung mit Belegungsbindung zu beziehen, allerdings liegt deren Anteil nur bei 8 Prozent der angebotenen Mietwohnungen. In den anderen Metropolen ist

Abbildung 11

ENTWICKLUNG DER MIETEN FÜR REGULIERTE BESTEHENDE UND UNREGULIERTE NEU GEBAUTE WOHNUNGEN (BEI HOHEM MIETWACHSTUM) IN MÜNCHEN

25

die Lage ähnlich. So registriert die Münchner städtische Wohnungsgesellschaft GWG etwa für gut geschnittene geförderte Wohnungen in attraktiven Lagen um die 200 Bewerbungen. Immer mehr Städte verlangen deshalb von Projektentwicklern, in Neubaugebieten nicht nur Eigentumswohnungen und freifinanzierte Wohnungen zu errichten, sondern auch geförderte Wohnungen. Dazu werden Entwickler in immer mehr Großstädten bei größeren Neubauvorhaben über einen städtebaulichen Vertrag zum Bau von rund 25 bis 30 Prozent preisge-bundenen Mietwohnraum angehalten. So wurde in Berlin jüngst die Förderquote von 25 auf 30 Prozent bzw. auf 50 Prozent bei Projekten der kommunalen Wohnungsgesellschaften erhöht, wodurch die Baufertigstellungen geförderter Einheiten mittelfristig zunehmen dürften (BulwienGesa 2018). Diese „erzwungene“ Beteiligung der privaten Immobilienwirtschaft an der Erstellung geförderten Wohnraums schlägt sich schließlich auch im Portfolio institutioneller Investoren nieder, die bei größeren Neubauprojekten häufig den Anteil geförderter Wohnungen mitübernehmen. Nicht selten werden dabei die Niedrigmieten im geförderten Neubau durch höhere Verkaufs-preise oder höhere Mietpreise im freien Mietwohnungsbau quersubventioniert.

Langfristmieter bezahlen Langfristinvestoren dauerhaft bezahlbare Mieten

Wegen der kommunalen Auflagen und Vorgaben müssen sich auch die institutionellen Investoren trotz niedriger Renditen im Vergleich zum freifinanzierten Bereich zunehmend mit dem geförderten Wohnungsbau auseinander-setzen. Das zeigt das Beispiel Hamburg, wo bereits mehr als ein Drittel der geförderten Wohnungen im Auftrag privater Investoren gebaut wird und rund 20 Prozent auf Baugenossenschaften entfallen (IFB Hamburg 2018). Für ein Investment in den geförderten Wohnungsbau in den angespannten Märkten sprechen unter anderem die im Vergleich zum freifinanzierten Wohnungsbau bessere Planbarkeit der Mieteinnahmen mit regelmäßigen Mietstei-gerungen, die geringere Fluktuation, das äußerst geringe Leerstandsrisiko und der Einstand zu einem geringeren Kapitalwert. Die in der Regel nahe bei 100 Prozent liegende Vermietungsquote im geförderten Wohnungsbau in Großstädten sorgt für einen nachhaltig gesicherten und stetigen Cashflow, für den allerdings geringere Ren-diten akzeptiert werden müssen. Der Renditenachteil kann zum Teil aber durch Förderdarlehen und Zuschüsse kompensiert werden (siehe Kapitel 2). Zusätzlich bietet sich langfristig nach Auslauf der Bindungsphase ein kontinuierliches Upside-Potential mit schrittweiser Anpassung an die Marktmiete bzw. durch einen Exit. Damit sind langfristig Gesamtrenditen (Cashflow- und Wertsteigungsrendite) zwischen 2,7 bis 4,0 Prozent durchaus darstellbar (JLL 2018, FAZ 2017, Teichert 2017).

Auch eventuelle Vorbehalte bezüglich der Stigmatisierung des geförderten Wohnungsbaus mit negativen Auswir-kungen auf die zukünftige Marktposition müssen relativiert werden. So wirkt der in vielen Großstädten praktizierte Drittel-Mix aus Eigentumswohnungen, geförderten und freifinanzierten Mieteinheiten einer Ghettoisierung entgegen. Statt einer räumlichen Konzentration an geförderten Wohnungen entstehen sozial gemischte Neubaugebiete, die sich über das ganze Stadtgebiet verteilen. Das stärkt die Nachhaltigkeit der Quartiere und damit auch der Investments.

Nicht selten handelt es sich bei den Neubauquartieren um attraktive innerstädtische Mikrolagen (z.B. auf Konversionsflächen), die auch nach Ablauf der Bindung eine positive Entwicklung wahrscheinlich machen. Zur besseren Akzeptanz als Investmentprodukt trägt auch bei, dass die Projektentwickler zwischen förderfähigen und freifinanzierten Wohnungen keine großen Unterschiede mehr in den Bau- und Ausstattungsqualitäten machen. Auch besteht das Mieterklientel aufgrund der relativ weit gefassten Einkommensgrenzen größtenteils aus Arbeitnehmern unterer und mittlerer Einkommensgruppen und ist damit i. d. R. gut ausgewogen und stabil. So kann einer einseitigen Belegungsstruktur zum Beispiel mit flexiblen Belegungsregeln entgegengewirkt werden. Generell ist ein Mix aus Eigentumswohnungen, freifinanzierten und geförderten Wohnungen auch im Sinne des langfristig ausgerichteten Investors, da ein sozial ausgewogen gemischtes Quartier der Stabilität des Portfolios und der Rendite dient.

Quantum-Projekt: Stadtpark Quartier in Hamburg, Baufeld 2.7a – Foto: ralf buscher photography gefördert im 1. Förderweg

Dabei ist die 2015 eingeführte Mietpreisbremse das wichtigste wohnungsmarktpolitische Vorhaben der seit 2013 regierenden Großen Koalition. Auch soziale Erhaltungssatzungen wie die sogenannten „Milieuschutzgebiete“, die unerwünschten Veränderungen in der Bevölkerungsstruktur eines Quartiers entgegenwirken sollen, gewinnen derzeit im politischen Umfeld an Bedeutung. Dabei werden in diesen Gebieten neben zahlreichen Vorgaben und Einschränkungen in einigen Städten bereits kommunale Vorkaufsrechte beim Nichteinhalten dieser ausgeübt.

Im Zuge der Reregulierung erfährt momentan auch die soziale Wohnraumförderung eine Renaissance. Eine wichtige Rolle spielen dabei kommunale Wohnungsgesellschaften, die einen großen Teil der jeweiligen Neu-bauziele bewältigen sollen. Allerdings werden auch private Investoren immer mehr in die Pflicht genommen. Dabei haben mittlerweile alle großen Metropolen Quotenregelungen eingeführt, die festlegen, wieviel Prozent bei Neubauprojekten geförderte Wohnungen umfassen sollen. Im Gegenzug gibt es verschiedene Fördermittel und -maßnahmen, wie zinslose oder -günstige Darlehen, Zuschüsse und Tilgungsnachlässe.

Die Auswirkungen der Regulierungsintensität auf die Immobilienwirtschaft bleiben bislang diffus. So zeigen viele empirische Analysen, dass die Wirkung der Mietpreisbremse räumlich stark begrenzt bleibt und sich i.d.R. nur für meist innerstädtische Stadtteillagen mit hoher Mietpreissteigerung vor der Einführung nachweisen lässt. Lediglich in Berlin lässt sich flächendeckend eine Dämpfung des Mietpreisanstiegs erkennen. In vielen Städten gilt zwar die Mietpreisbremse, sie entfaltet allerdings insbesondere am Stadtrand und einfachen bzw. mittleren Wohnlagen keine großen Einschränkungen für den Vermieter, weil die dortige Marktmiete unter der Vergleichsmiete aus dem Mietenspiegel liegt. Zusätzlich lässt sich in den Großstädten ein deutlicher Mietpreisanstieg im von der Regulierung ausgenommenen Neubausegment feststellen, da für die nicht befriedigte Nachfrage nach günstigen regulierten Wohnungen das Neubausegment als Ventil fungiert, was dort die Mieten kräftig steigen lässt. In vielen Bereichen der Großstädte sieht man entsprechend sinkende oder weniger stark steigende Mieten für regulierte Wohnungen, aber auch zeitgleich stark steigende Mieten im Neubau.

Im Zuge der Einführung von Quotenregulierungen bei Neubauprojekten in immer mehr deutschen Großstädten müssen sich die institutionellen Investoren zunehmend auch mit dem geförderten Wohnungsbau auseinanderset-zen. Für ein Investment in den geförderten Wohnungsbau in den angespannten Märkten sprechen unter anderem die gute Planbarkeit der Mieteinnahmen mit regelmäßigen Mietsteigerungen, die geringere Fluktuation, das äußerst geringe Leerstandsrisiko und der Einstand zu einem geringeren Kapitalwert. Dafür müssen allerdings geringere Renditen akzeptiert werden, was zum Teil aber durch Förderdarlehen und Zuschüsse kompensiert werden kann. Zusätzlich bietet sich langfristig nach Auslauf der Bindungsphase ein Upside-Potential mit schrittweiser Anpassung an die Marktmiete. Auch eventuelle Vorbehalte bezüglich der Stigmatisierung des geförderten Wohnungsbaus mit negativen Auswirkungen auf die zukünftige Marktposition müssen relativiert werden. So wirkt der in vielen Groß-städten praktizierte Drittel-Mix aus Eigentumswohnungen, geförderten und freifinanzierten Mieteinheiten einer Ghettoisierung entgegen. Zur besseren Akzeptanz als Investmentprodukt trägt auch bei, dass die Projektentwickler zwischen förderfähigen und freifinanzierten Wohnungen keine großen Unterschiede mehr in den Bau- und Aus-stattungsqualitäten machen.

Insgesamt zeigen die Ergebnisse der Studie, dass die Regulierung der Wohnungsmärkte bislang nicht wesentlich zu einer Marktentspannung beiträgt. Das liegt mitunter daran, dass immer noch zu wenig gebaut wird, was v. a. auf Verfügbarkeitsengpässe sowie stark steigende Bau- und Bodenpreise zurückzuführen ist.

Derzeit rückt als Reaktion auf die zunehmende Marktanspannung in Wachstumsregionen und Universitätsstädten die Wohnungspolitik wieder ins Zentrum politischer Aufmerksamkeit. Mit verschiedenen restriktiven (u. a. Mietpreiskontrolle) und fördernden Maßnahmen (u. a. geförder-ter Wohnungsbau) wird versucht, in den Wohnungsmarkt zu intervenieren.

KURZ & KNAPP

Kontaktdaten

Die in diesem Newsletter enthaltenen Daten und Informationen wurden sorgfältig nach bestem Wissen und Gewissen aus verlässlichen Quellen entnommen. Getroffene Prognosen oder Erwartungen sind mit Risiken ver-bunden und können wesentlich von den tatsächlichen Entwicklungen abweichen. Für die Richtigkeit der Inhalte wird daher keine Garantie oder sonstige Haftungserklärung abgegeben. Der Newsletter dient ausschließlich Informationszwecken und ist nicht als Angebot oder Empfehlung für bestimmte Anlagen oder Investitionsstra-tegien zu verstehen.

Berliner Mieterverein (2014): Neubauförderung. Bescheidener Einstieg. In: MieterMagazin 6/14. BulwienGesa (2018): Wohnungsmarktstudie Ber-lin. Im Auftrag des BFW Landesverbandes Berlin/Brandenburg.FAZ (2017): Auflagen für Neubaugebiete: Auch mit Sozialwohnungen lässt sich Geld verdienen. www.faz.net/aktuell/wirtschaft/wohnen/aufla-gen-fuer-neubaugebiete-auch-mit-sozialwohnun-gen-laesst-sich-geld-verdienen-14999750.htmlHeld, T. (2011): Verkäufe kommunaler Wohnungs-bestände – Ausmaß und aktuelle Entwicklungen. In: Informationen zur Raumentwicklung 12/2011. S. 675-682.Henger, R. (2018): Wachsende Großstädte: Mehr Bevölkerung verlangt auch mehr Wohnungs-bau. ifo Schnelldienst 71, 21/2018, S. 23-26.Ibel, A. (2017): Wohnimmobilien im politischen Kontext. In: Arnold, D.; Rottke, N.; Winter, R. (Hrsg.): Wohnimmobilien. Lebenszyklus, Strategie, Transaktion. S. 119-142.IFB Hamburg (2018): Jahresbericht 2017.

Immobilienmanager (2017): Neubauquoten: So unterschiedlich steuern die Städte den Wohnungs-markt. 19.12.2017. www.immobilienmanager.de/quoten-fuer-wohnungsneubau-so-unterschiedlich-steuern-die-staedte-den-neubau/150/57383/JLL (2018): Wohnungsbauförderung Big 7.Kholodilin, K. (2015): Fifty Shades of State: Quantifying Housing Market Regulations in Germany. DIW Discussion Papers 1530. Kholodilin, K.; Mense, A.; Michelsen, C. (2018): Mietpreisbremse ist besser als ihr Ruf, aber nicht die Lösung des Wohnungsmarktproblems. DIW Wochenbericht 7/2018.Kholodilin, K.; Weber, J.P.; Sebastian, S. (2018): Die Mietwohnungsmarktregulierung der letzten 100 Jahre im internationalen Vergleich. DIW Wochenbericht 45/2018.Kofner, S. (2017): Sozialer Wohnungsbau in Deutschland: strategische Wende erforderlich. In: WuM 7/2017, S. 370-378. Krebs, T. (2018): Pro: Sozialer Wohnungsbau – Positive Wirkungen für alle. In: Wirtschaftsdienst 98, 10/2018. S. 686-687.Laser, K. (2018): Soziale Wohnraumförderung in Berlin. Vortrag auf der Fachkonferenz Soziale Wohnraumförderung an der RWTH Aachen vom 19.10.2018.

Rottke, N.; Markmann, H. (2017): Geschichte des deutschen Wohnimmobilienmarktes. In: Arnold, D.; Rottke, N.; Winter, R. (Hrsg.): Wohnimmobilien. Lebenszyklus, Strategie, Transaktion. S. 41-71.Schmitt, T.; Schöne, L. (2018): Staatliche Inter-ventionen in Wohnimmobilienmärkten. Synopse internationaler Regulierungen. In: IIWM (Hrsg.): IIWM Paper No. 2, Aschaffenburg: IIWM Institut für Immobilienwirtschaft und -management, Januar 2018.Simons, H. (2018): Sicherung der Wohnraum-versorgung in Deutschland. ifo Schnelldienst 71, 21/2018, S. 12-17.Teichert, T. (2017): Bezahlbare Wohnungen braucht das Land! Investitionen in sozialen Wohnungsbau sind gesellschaftlich sinnvoll und wirtschaftlich rentabel. www.heuer-dialog.de/news/1000041604Voigtländer, M. (2018): Balance halten in der Mietpreisregulierung. IW-Report 43/18.Von Roncador, T. (2006): Der Wohnungsbau auf dem Gebiet der Bundesrepublik Deutschland 1945 bis 1989. München.Zeitmagazin (2018): Mietpreisbremse. Aus der Serie: Deutschlandkarte. Zeitmagazin Nr. 38/2018.

Disclaimer

Literatur

Quantum Immobilien AGDornbusch 420095 Hamburg

Ihre AnsprechpartnerDr. André [email protected]. +49.89.15 90 01-338

Arne [email protected]. +49.40.41 43 30-979

Die unabhängige, 1999 gegründete, Immobiliengruppe mit Sitz in Hamburg vereint umfangreiche Kompetenzen in den Bereichen Projektentwicklung, institutionelle Anlageprodukte sowie im Management von Immobilien-investments. Die Metropolregionen in Deutschland stehen im Fokus der Aktivitäten.

Das Geschäftsfeld Projektentwicklung umfasst die Realisierung von eigenen Immobilienprojekten sowie Joint Ventures im Rahmen unternehmerischer Beteiligungen. Das Transaktionsvolumen beträgt rund EUR 4,5 Mrd. Im Fondsgeschäft bietet die Quantum Immobilien AG institutionellen Investoren über die eigene Kapitalverwaltungs-gesellschaft Immobilien-Spezialfonds sowie alternative Investmentprodukte an. Die Assets under Management belaufen sich auf ca. EUR 6,4 Mrd.

Quantum