FORSCHUNGS- UND TECHNOLOGIESTANDORT … · INTERNATIONALEN VERGLEICH STUDIE IM AUFTRAG DES...

160

SPYROS ARVANITIS, HEINZ HOLLENSTEIN, DAVID MARMET, NORA SYDOW FORSCHUNGS- UND TECHNOLOGIESTANDORT SCHWEIZ: STÄRKEN-/SCHWÄCHENPROFIL IM INTERNATIONALEN VERGLEICH STUDIE IM AUFTRAG DES STAATSSEKRETARIATS FÜR WIRTSCHAFT BERN, 2005 STRUKTURBERICHTERSTATTUNG NR. 32 STUDIENREIHE DES STAATSSEKRETARIATS FÜR WIRTSCHAFT – DIREKTION FÜR WIRTSCHAFTSPOLITIK

Transcript of FORSCHUNGS- UND TECHNOLOGIESTANDORT … · INTERNATIONALEN VERGLEICH STUDIE IM AUFTRAG DES...

SPYROS ARVANITIS, HEINZ HOLLENSTEIN,DAVID MARMET, NORA SYDOW

FORSCHUNGS- UND TECHNOLOGIESTANDORTSCHWEIZ: STÄRKEN-/SCHWÄCHENPROFIL IMINTERNATIONALEN VERGLEICH

STUDIE IM AUFTRAG DES

STAATSSEKRETARIATS FÜR

WIRTSCHAFT

BERN, 2005

STRUKTURBERICHTERSTATTUNG NR. 32STUDIENREIHE DES STAATSSEKRETARIATS FÜR WIRTSCHAFT –DIREKTION FÜR WIRTSCHAFTSPOLITIK

A19924_Seco Schmutz D32.qxd 22.07.2005 11:20 Uhr Seite 1

1

Bearbeitung seitens des Auftraggebers: Dr. Peter Balastèr Dr. Jiri Elias

1

Inhaltsverzeichnis

1 Ausgangslage und Fragestellung ................................................................. 3

2 Konzeptioneller Rahmen zur Bearbeitung der Fragestellung.................. 5

3 Das schweizerische Forschungs- und Innovationssystem im internationalen Vergleich ............................................................................. 9

3.1 Eingesetzte Ressourcen........................................................................... 9 3.1.1 Forschungs- und Entwicklungsaufwendungen (F&E) ............... 9 3.1.2 Humanressourcen...................................................................... 16

3.2 Forschungs- und Innovationsoutput: Publikationen, Patente, Exporte mit hohem Gehalt an Know-how ............................................ 20 3.2.1 Publikationen ............................................................................ 20 3.2.2 Patente / Spitzentechnologien................................................... 25 3.2.3 Technologiegehalt der Exporte................................................. 30

3.3 Nationale und internationale Vernetzung ............................................. 33 3.3.1 Vernetzung bei den wissenschaftlichen Institutionen .............. 33 3.3.2 Vernetzung von Forschung und Entwicklung im

Unternehmenssektor ................................................................. 38

3.4 Gründungen von wissensorientierten Unternehmungen....................... 46

3.5 Entwicklung der Innovationsleistung des Standorts Schweiz im internationalen Vergleich...................................................................... 48

3.6 Innovationshemmnisse als Standortnachteile ...................................... 52

3.7 Gesamteinschätzung des F&E- und Innovationssystems der Schweiz ................................................................................................. 56

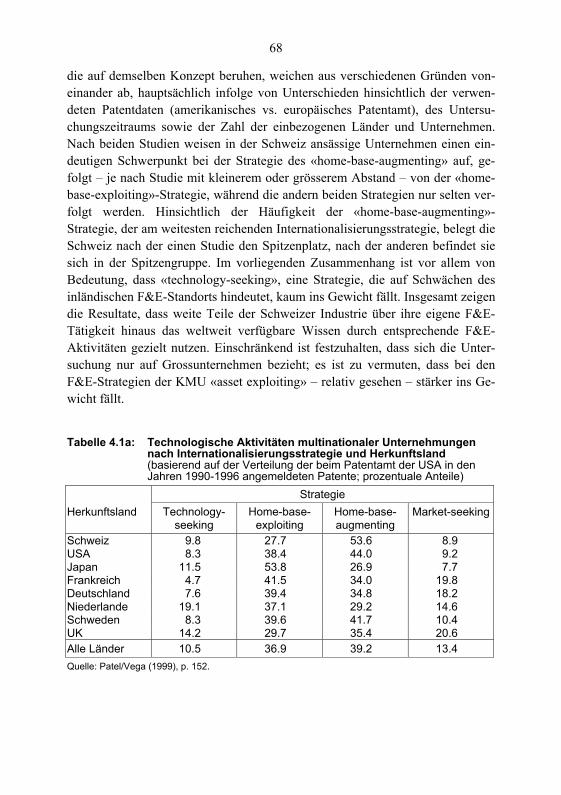

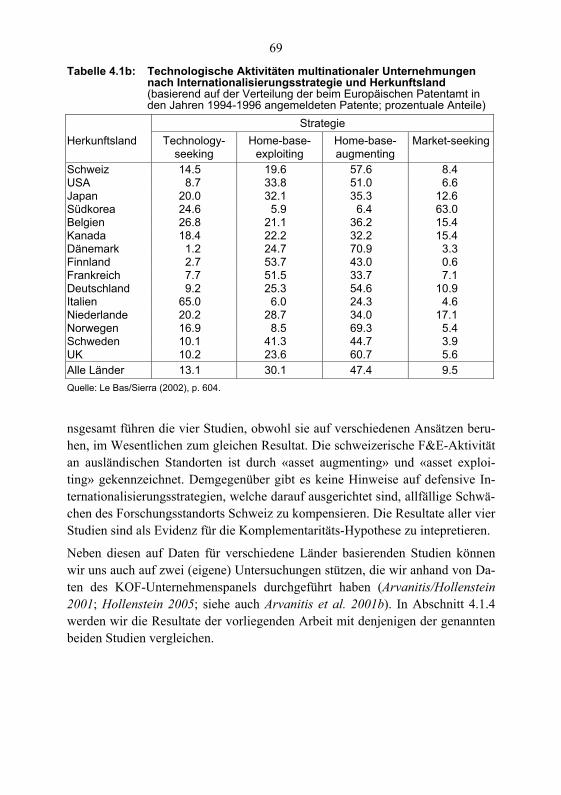

4 Die Internationalisierung von F&E- und Innovations-aktivitäten aus der Sicht der Schweizer Wirtschaft ................................ 63

4.1 F&E-Aktivitäten schweizerischer Unternehmen im Ausland .............. 63 4.1.1 Neuere Ansätze zur Erklärung der Internationalisierung

von F&E.................................................................................... 63 4.1.2 Empirische Evidenz für die Schweiz gemäss

internationalen Studien ............................................................. 66 4.1.3 Entwicklung und Struktur der ausländischen F&E-

Aktivitäten schweizerischer Unternehmen............................... 70

2

4.1.4 Bestimmungsfaktoren von F&E-Aktivitäten an ausländischen Standorten.......................................................... 86

4.1.5 Gesamteinschätzung ............................................................... 107

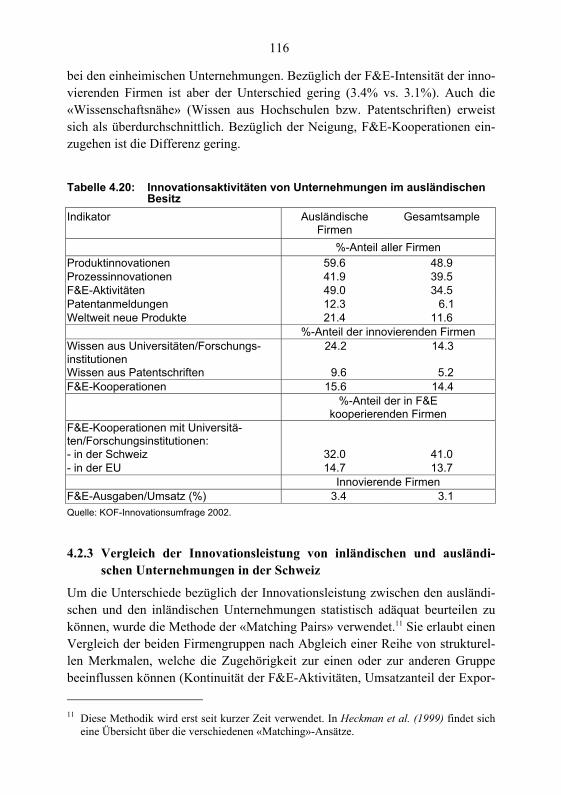

4.2 Innovationsaktivitäten ausländischer Unternehmen in der Schweiz .. 109 4.2.1 Hemmnisse von Auslandsinvestitionen.................................. 109 4.2.2 Innovationsprofil der Unternehmungen im ausländischen

Besitz in der Schweiz.............................................................. 111 4.2.3 Vergleich der Innovationsleistung von inländischen und

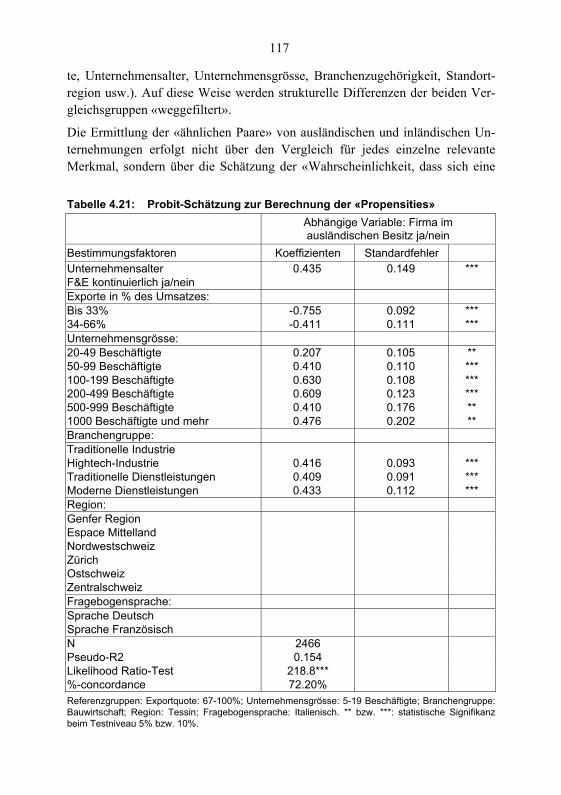

ausländischen Unternehmungen in der Schweiz .................... 116 4.2.4 Gesamteinschätzung ............................................................... 120

5 Gesamteinschätzung und wirtschaftspolitische Implikationen ............ 121

5.1 Gesamteinschätzung............................................................................ 121 5.1.1 Würdigung des schweizerischen Nationalen

Innovationssystems................................................................. 121 5.1.2 F&E-Aktivitäten von Schweizer Unternehmungen im

Ausland: Stärkung oder Schwächung des Forschungsstandorts Schweiz? ............................................... 128

5.1.3 Sind die ausländischen Unternehmungen in der Schweiz innovativer als Schweizer Unternehmungen? ........................ 130

5.1.4 Gesamtfazit ............................................................................. 130

5.2 Wirtschaftspolitische Implikationen ................................................... 130 5.2.1 Einleitende Bemerkungen....................................................... 130 5.2.2 Politik zur Förderung der F&E- bzw. Innovationstätigkeit.... 131 5.2.3 Innovationsfreundliche Rahmenbedingungen ........................ 134

économique....................................................................................................... 137

Literaturverzeichnis........................................................................................ 153

Résumé : évaluation globale et implications pour la politique

3

1 Ausgangslage und Fragestellung

In weiten Kreisen wird befürchtet, dass der «Forschungsplatz Schweiz» gefähr-det sei, was auf mittlere/lange Frist das Wachstumspotential der schweizerischen Wirtschaft bedeutend schwäche. Diese Befürchtungen beruhen im Wesentlichen auf folgenden Argumenten:

– Ungünstiges Spezialisierungsprofil der Schweizer Wirtschaft im Aussen-handel (Hightech-Güter) und bei Patenten (Patentportfolio schweizerischer Firmen hochwertiger als dasjenige des Standorts Schweiz).

– Wachsende Aktivitäten in Forschung und Entwicklung (F&E) schweizeri-scher Unternehmen im Ausland gemäss F&E-Statistik des Bundesamtes für Statistik (BFS) sowie Einzelbeobachtungen (z.B. Novartis verlegt die For-schungszentrale in die USA, CIBA baut in China ein Forschungszentrum auf usw.). Der Auf- und Ausbau von F&E-Aktivitäten im Ausland wird als Ver-lagerung auf Kosten der Schweiz interpretiert.

– Allgemeine Verschlechterung der Innovationsleistung der Schweizer Wirt-schaft im Vergleich zum Ausland während der letzten zehn Jahre («die Inno-vationsposition ist zwar heute noch sehr gut, die Schweiz verliert aber lau-fend an Terrain»).

Im vorliegenden Projekt geht es darum zu beurteilen, ob diese Befürchtungen begründet sind, m.a.W. ob eine Verschlechterung des Forschungsstandorts droht oder allenfalls bereits eingetreten ist. Darüber hinaus wird auch auf mögliche Gründe eingegangen. Im Folgenden gehen wir kurz auf den Aufbau der Studie ein.

Im Kapitel 2 wird der konzeptionelle Rahmen des Projekts dargestellt und theo-retisch begründet. Die entsprechenden Ausführungen legen eine Gliederung der nachfolgenden Analysen in zwei Hauptkapitel nahe:

– Das schweizerische Forschungs- und Innovationssystem im internationalen Vergleich (Kapitel 3)

– Die Internationalisierung von F&E- und Innovationsaktivitäten aus der Sicht der Schweizer Wirtschaft (Kapitel 4)

In Kapitel 3 geht es darum, das schweizerische Nationale Innovationssystem (NIS) zu charakterisieren und dessen Leistungsfähigkeit zu beurteilen. Die Ein-schätzung erfolgt praktisch durchwegs anhand von internationalen Vergleichen. Die ersten beiden Abschnitte zielen darauf ab, die Rolle und die Leistungsfähig-keit (Input und Output) der wichtigsten Elemente des Innovationssystems, d.h. der Privatwirtschaft, des Hochschulsektors (Bildung/Forschung) und des Staates

4

(Eigenforschung, Technologieförderung) darzustellen und zu beurteilen. Der dritte Abschnitt ist der nationalen und internationalen Vernetzung dieser drei Elemente des schweizerischen NIS gewidmet. Der vierte Abschnitt befasst sich kurz mit den Gründungen von wissensorientierten Unternehmungen. Im fünften Abschnitt wird die Entwicklung der Innovationsleistung des Standorts Schweiz im internationalen Vergleich dargestellt, im sechsten Abschnitt wird auf Innova-tionshemmnisse als Standortnachteile eingegangen. Letztlich geht es in Kapitel 3 darum, die Produktionsfunktion für Wissen des schweizerischen NIS (Leis-tung in Abhängigkeit von diversen wissensrelevanten Inputs sowie von deren Interaktion) zu analysieren und mit derjenigen anderer, wirtschaftlich fortge-schrittener Länder zu vergleichen. Im letzten Abschnitt von Kapitel 3 wird Bi-lanz gezogen.

In Kapitel 4 wird einerseits die Internationalisierung von F&E-Aktivitäten sei-tens in der Schweiz ansässiger Unternehmen analysiert (Abschnitt 4.1); dabei geht es hauptsächlich um die Frage, ob diese Aktivitäten auf Kosten des inländi-schen Forschungsplatzes gehen (Verlagerung bzw. Substitution inländischer F&E), oder ob sie diesen stärken (Komplementarität in- und ausländischer F&E). Andererseits soll abgeklärt werden, in welchem Mass ausländisch be-herrschte Firmen zur Innovationsfähigkeit der Schweiz beitragen (Abschnitt 4.2); diese Analyse ist aufgrund der Datenlage lediglich explorativer Natur.

Schliesslich wird im Kapitel 5 Gesamtbilanz gezogen und einige wirtschafts-politische Implikationen erörtert.

5

2 Konzeptioneller Rahmen zur Bearbeitung der Fragestellung

Die im Kapitel 1 eingangs aufgeführten drei Argumente sprechen Tatbestände an, die sich – wie aus den folgenden Ausführungen hervorgeht – im theoreti-schen Bezugsrahmen der Studie wiederfinden.

Der Produktionsfaktor «Wissen» war für die Schweiz als rohstoffarmes Land schon seit jeher von grosser Bedeutung. Dass die komparativen Standortvorteile der Schweiz beim «Faktor Wissen» liegen (Humankapital, Forschung, Innovati-on) ist mittlerweile eine Binsenwahrheit. Im Zuge der Beschleunigung des tech-nischen Fortschritts, der einen Übergang von einem mehr oder weniger über-schaubaren «technologischen Pfad» (grosse Bedeutung des mechanischen und elektrischen Maschinenbaus) zu einem neuen, von grösserer Unsicherheit ge-prägten «Regime», das auf mehr wissenschaftsorientierten Technologien (IKT, Biotechnologie, Nanotechnologie, Materialwissenschaften usw.) beruht, nahm die Bedeutung des Faktors «Wissen» in den letzten zehn Jahren spürbar zu.

Diese Tendenz wurde durch weitere Effekte zusätzlich verstärkt: Die wachsende Liberalisierung der Weltwirtschaft (Handel, Kapitalmärkte); das Aufholen wich-tiger Konkurrenzländer in der industrialisierten Welt (Konvergenz-Tendenzen); die aussenwirtschaftliche Öffnung wirtschaftlich weniger entwickelter Länder, insbesondere in Asien (China, Indien usw.), aber auch in Lateinamerika; die Re-duktion der Kommunikationskosten (Information, Verkehr). Vor diesem Hinter-grund ist es unseren Erachtens sinnvoll, die Analyse der Qualität des Wirt-schaftsstandorts Schweiz auf die wissensorientierten Elemente der schweizeri-schen Volkswirtschaft zu konzentrieren; mit anderen Worten werden andere Standortfaktoren wie z.B. nicht unmittelbar wissensorientierte rechtlich-institutionelle Rahmenbedingungen im Rahmen dieser Studie ausgeklammert.

In einer solchen wissensorientierten Analyse der Standortattraktivität eines Lan-des oder – in grossen Ländern einer Region – wird der Standort systemisch defi-niert, nämlich als «Nationales bzw. Regionales Innovationssystem» (NIS). Zu untersuchen sind also die wesentlichen Elemente des NIS sowie ihre Interaktio-nen, und zwar sowohl im Inland als auch mit Elementen von ausländischen NIS.

Die zentralen Elemente eines NIS sind der Forschungssektor (Hochschulen), das Bildungssystem (vor allem Tertiärstufe), die Unternehmen des Industrie- und des Dienstleistungssektors sowie der Staat, soweit er – zusätzlich zu seiner Rolle als Träger der Bildungs- und Forschungsinstitutionen – für die Schaffung und Anwendung von Wissen von Bedeutung ist (z.B. über die Technologiepolitik). Zwischen den Subsystemen des NIS gibt es Schnittstellen, an denen sich die ge-nannten Interaktionen abspielen, insbesondere der Transfer von Wissen/Techno-

6

logie und Humankapital zwischen Hochschulen und Privatwirtschaft, Bildungs- und Forschungspolitik, schnittstellenorientierte Technologiepolitik (z.B. «Ver-bundprojekte» der Kommission für Technologie und Innovation, KTI). Von grosser Bedeutung ist zudem die Einbettung schweizerischer Akteure in auslän-dische NIS (insbesondere durch F&E-Aktivitäten im Ausland, aber auch durch die wissenschaftliche Kooperation mit ausländischen Hochschulen); in analoger Weise sind ausländische Akteure im NIS der Schweiz tätig bzw. in dieses ein-gebunden.

Bei der Konkretisierung unserer Analyse des NIS wenden wir eine funktionale Betrachtung an. Wir fassen das NIS als eine Wissensproduktionsfunktion auf, bei welcher verschiedene Inputs (z.B. F&E-Investitionen) in intermediäre (z.B. wissenschaftliche Publikationen, Patente) bzw. finale Outputs (Produkt- und Prozessinnovationen) umgewandelt werden. Unsere komparative Analyse be-zieht sich sowohl auf die Input- als auch die Outputseite des NIS. Es kommt hinzu, dass eine gute Ausstattung mit Wissensressourcen eine wichtige Vorbe-dingung für eine hohe Wissensabsorptionsfähigkeit eines Innovationssystems bildet. Diese Wissensabsorptionsfähigkeit bestimmt, inwiefern die wissensgene-rierenden Akteure (Unternehmungen, Hochschulen) imstande sind, weltweit verfügbares Grundwissen zu perzipieren, anzueignen und in Kombination mit eigenen Wissensbeständen in neues technologisches Wissen umzuwandeln.

Die Einbettung in einem Netz von Wissensbeziehungen, sei es formaler oder informaler Natur, also in einem «Wissensnetzwerk», wird als ein besonderes Merkmal des unter den veränderten wirtschaftlichen Rahmenbedingungen (Glo-balisierung, Intensivierung des Innovationswettbewerbs) und der damit zusam-menhängenden neuen unternehmerischen Strategie der flexiblen Spezialisierung gewandelten Innovationsprozesses angesehen.

Das Vorliegen von Wissensexternalitäten, ist ein wichtiger Bestimmungsfaktor der Bereitschaft der Unternehmungen sich zu vernetzen, Kooperationen im F&E-Bereich einzugehen. Die Grundidee ist, dass eine Unternehmung eine um-so stärkere Kooperationsneigung aufweist, je höher die externen Wissensgewin-ne (d.h. je höher die Intensität des Bezugs von externem Wissen ist) und je nied-riger die externen Wissensverluste (d.h. je wirksamer der Imitationsschutz ist) sind.

Von beträchtlicher Bedeutung ist im Weiteren die auf den ersten Blick banal er-scheinende Tatsache, dass jedes NIS das Ergebnis eines komplexen historischen Prozesses darstellt. Deshalb verändern sich die wesentlichen Elemente eines NIS nur langsam. Entsprechend ist auch der Handlungsspielraum der privaten und staatlichen Akteure eines NIS beschränkt. So lassen sich z.B. historisch gewach-

7

sene Spezialisierungsstrukturen, da sie in allen Teilsystemen des NIS verankert sind, nur langsam und mit hohen Kosten verändern. Diese «Pfadabhängigkeit» ist gerade in Umbruchzeiten, die durch grundlegende wissenschaftliche Erfin-dungen und «radical innovations» gekennzeichnet sind und möglicherweise so-gar einen Wechsel auf einen neuen technologischen Pfad mit sich bringen (z.B. von der Mechanik zur Elektronik) von grosser Bedeutung. Die Pfadabhängigkeit birgt stets die Gefahr eines «Lock-in» in sich, d.h. eines Gefangenseins in Struk-turen, die sich aufgrund exogener Veränderungen als nicht mehr adäquat erwei-sen.

Macht man sich eine solche systemorientierte Sicht zu eigen, ist es evident, dass sich die Frage nach der Attraktivität des Forschungsstandorts Schweiz nur be-antworten lässt, wenn auf alle Elemente des schweizerischen NIS eingegangen wird, also auf dessen wichtigste Subsysteme sowie auf die zwischen diesen be-stehenden Schnittstellen. Darüber hinaus sind die Interaktionen zwischen den Akteuren inländischer und ausländischer NIS zu analysieren, wobei die F&E-Aktivitäten schweizerischer Unternehmen an ausländischen Standorten sowie die Präsenz ausländischer Firmen in der Schweiz im Vordergrund stehen.

8

9

3 Das schweizerische Forschungs- und Innovationssystem im inter-nationalen Vergleich

3.1 Eingesetzte Ressourcen

3.1.1 Forschungs- und Entwicklungsaufwendungen (F&E)

In diesem Abschnitt wird das F&E-Teilsystem charakterisiert. Zunächst werden Niveau und Veränderungsrate der F&E-Aufwendungen international verglichen. Darüber hinaus wird auf eine Reihe von Strukturmerkmalen eingegangen, die für die Beurteilung der Leistungsfähigkeit des NIS wichtig sind: relative Bedeu-tung privatwirtschaftlicher und öffentlicher F&E-Investitionen, Zusammenset-zung der F&E-Aufwendungen nach Unternehmensgrössenklassen, relative Be-deutung von Grundlagen- und angewandter Forschung bzw. Entwicklung, rela-tive Bedeutung von F&E-Aktivitäten an Hochschulen und sonstigen öffentlichen Institutionen, Ausmass und Ausrichtung der öffentlichen F&E-Unterstützung (KMU oder grosse Firmen usw.).

Die Schweizer Volkswirtschaft weist zwar nach wie vor einen im interna-tionalen Vergleich hohen Anteil der F&E-Aufwendungen am BIP auf, aber die F&E-Aufwendungen nahmen zwischen 1996 und 2000 in keinem der hier be-trachteten 13 OECD-Länder so schwach zu wie in der Schweiz (Tabelle 3.1). Mit einem BIP-Anteil der F&E-Ausgaben von 2.6% (2000) belegt die Schweiz die 5. Position (nach Schweden, Finnland, Japan und den USA; Spalte 1 in Ta-belle 3.1) unter den hier betrachteten Ländern. Den praktisch stagnierenden Schweizer F&E-Ausgaben 1996-2000 stehen stark wachsende F&E-Aufwen-dungen in den skandinavischen Ländern (7-11%) und in den USA (ca. 5.5%) gegenüber (Spalte 2 in Tabelle 3.1). Bescheidenere Wachstumsraten als die dies-bezüglich führenden Länder weisen die vier grossen europäischen Länder sowie Japan auf.

Das insgesamt recht bescheidene Wachstum der Schweizer F&E-Aufwendungen beruht ausschliesslich auf der Privatwirtschaft, während im öffentlichen Sektor die F&E-Ausgaben sogar gesunken sind. Die privaten F&E-Ausgaben wuchsen um 2.4%, während die entsprechenden Zuwächse im EU- bzw. OECD-Raum 4.4% bzw. 5.3% betrugen (Spalte 4 in Tabelle 3.1). Die Schweiz war das einzige Land (zusammen mit den Niederlanden) unter den Vergleichsländern, in wel-chem die öffentlichen F&E-Aufwendungen in der zweiten Hälfte der neunziger Jahre abgenommen haben (Spalte 9 in Tabelle 3.1).

Die F&E-Investitionen konzentrieren sich in der Schweiz deutlich weniger auf grosse Unternehmungen als in den meisten Vergleichsländern. 69.8% der priva-ten F&E-Ausgaben entfielen 2000 auf Unternehmen mit über 250 Beschäf-

10

Tabe

lle 3

.1:

Stan

d un

d En

twic

klun

g de

r F&

E-A

ufw

endu

ngen

tota

l und

nac

h Tr

äger

n (p

rivat

er, ö

ffent

liche

r Sek

tor)

F&E-

Aus

gabe

n to

tal a

ls %

-A

ntei

l des

B

IP 2

001

Dur

ch-

schn

ittlic

he

jähr

liche

V

R d

er

F&E-

Aus

gabe

n to

tal

19

95-2

001

F&E-

Aus

gabe

n de

s P

rivat

-se

ktor

s al

s %

-Ant

eil

der I

BW

20

01

Dur

ch-

schn

ittlic

he

jähr

liche

VR

de

r F&

E-

Aus

gabe

n de

s P

rivat

-se

ktor

s 19

95-2

001

Pro

zent

uale

r Ant

eil d

er F

&E

-Auf

wen

dung

en

des

Priv

atse

ktor

s 20

01 n

ach

Grö

ssen

klas

sen

Dur

ch-

schn

ittlic

he

jähr

liche

VR

de

r sta

at-

liche

n F&

E-

Aus

gabe

n 19

97-2

001

<

50 B

e-sc

häft.

50

- 25

0 B

esch

äft.

> 25

0 B

e-sc

häft.

To

tal

Schw

eiz

2.63

1.

3 3.

11

2.4

10.6

19

.6

69.8

10

0 -2

.3

Nie

derla

nde

1.94

2.

9 1.

61

3.8

5.9

13.2

80

.9

100

-0.7

S

chw

eden

4.

27

7.2

5.20

8.

0 nv

13

.1

nv

100

3.0

Finn

land

3.

40

11.3

3.

54

13.5

10

.0

12.6

77

.4

100

4.7

Dän

emar

k 2.

19

7.2

2.31

10

.6

12.7

17

.8

69.5

10

0 5.

1 Ö

ster

reic

h 1.

90

5.9

1.62

9.

2 5.

5 12

.3

82.2

10

0 5.

0 Irl

and

1.17

7.

5 1.

06

7.1

20.5

28

.7

50.8

10

0 4.

8 D

euts

chla

nd

2.49

3.

3 2.

50

4.3

5.8

9.3

84.9

10

0 0.

6 Fr

ankr

eich

2.

20

2.4

2.01

2.

8 4.

2 9.

2 86

.6

100

0.2

Italie

n 1.

07

2.7

0.79

2.

8 5.

9 59

.6

34.5

10

0 5.

5 G

ross

brita

nnie

n 1.

90

2.3

1.87

2.

0 14

.4

20.5

65

.1

100

2.7

US

A

2.82

5.

4 2.

85

6.1

5.9

8.2

85.9

10

0 1.

5 Ja

pan

3.09

2.

8 3.

33

3.6

nv

7.0

nv

- 2.

7 E

U

1.93

3.

7 1.

79

4.4

7.4

17.0

75

.6

100

nv

OE

CD

2.

33

4.7

2.27

5.

3 5.

3 11

.4

83.3

10

0 2.

6 V

R: V

erän

deru

ngsr

ate;

IBW

: Ind

ustri

ebru

ttow

erts

chöp

fung

. Spa

lte 1

: Sch

wei

z, N

iede

rland

e: 2

000,

Dän

emar

k: 1

999;

Spa

lte 2

: Sch

wei

z, N

iede

rland

e: 1

996-

2000

, Dän

emar

k: 1

995-

1999

; Spa

lte 3

: Sch

wei

z: 2

000,

Dän

emar

k: 1

999,

Öst

erre

ich:

199

8; S

palte

4: S

chw

eiz:

199

6-20

00, N

iede

rland

e: 1

996-

2001

, Öst

er-

reic

h: 1

993-

1998

; S

palte

5,

6 un

d 7:

Sch

wei

z, N

iede

rland

e, I

talie

n, F

rank

reic

h, U

SA

: 20

00,

Deu

tsch

land

, D

änem

ark:

199

9, Ö

ster

reic

h: 1

998;

Spa

lte 9

: S

chw

eiz:

199

6-20

00. Q

uelle

: OE

CD

(200

3a),

S. 1

9, 2

3, 2

9; C

ES

T (2

004)

, S. 2

0; e

igen

e B

erec

hnun

gen.

11

tigten, während der entsprechende Anteil im EU- bzw. OECD-Raum 75.6% bzw. 83.3% betrug. Die KMU tragen also in der Schweiz das F&E-System we-sentlich stärker als in andern Ländern (Spalten 5, 6 und 7 in Tabelle 3.1).

Der Beitrag des Unternehmenssektors zu den F&E-Aufwendungen ist in der Schweiz traditionell sehr hoch (76% im Jahr 2000; Tabelle 3.2). Mittlerweile erreichen aber – neben den grossen Ländern USA und Japan – auch andere klei-ne europäische Länder – so die hinsichtlich Innovationsperformance in Europa führenden Länder Schweden und Finnland – etwa gleich hohe Anteile. Anders als in den meisten anderen hier betrachteten Ländern entfällt der weitaus grösste Teil der öffentlichen F&E-Aufwendungen in der Schweiz auf die Hochschulen (23% des Totals an F&E-Aufwendungen), während die öffentliche Forschung ausserhalb der Hochschulen (Ressortforschung, Forschungsanstalten des Bun-des; siehe dazu Tabelle 3.5) lediglich 1% des Totals beanspruchen; der entspre-chende Anteil im EU- bzw. OECD-Raum beträgt 13% bzw. 10%.

Tabelle 3.2: Prozentuale Aufteilung der F&E-Aufwendungen total nach Trä-

gern 2001 Privatsektor Hochschulen Staat Total Pro memoria:

F&E-Intensität

Schweiz 76 23 1 100 2.6 Niederlande 58 29 13 100 1.9 Schweden 78 19 3 100 4.3 Finnland 72 18 10 100 3.4 Dänemark 66 19 15 100 2.2 Österreich 64 30 6 100 1.9 Irland 68 22 10 100 1.2 Deutschland 71 16 13 100 2.5 Frankreich 64 18 18 100 2.2 Italien 50 31 19 100 1.1 Grossbritannien 69 21 10 100 1.9 USA 79 14 7 100 2.8 Japan 76 14 10 100 3.1 EU 66 21 13 100 1.9 OECD 73 17 10 100 2.3 Schweiz, Niederlande: 2000; Dänemark: 1999; Österreich: 1998. Quelle: OECD (2003a), S. 21; eige-ne Berechnungen.

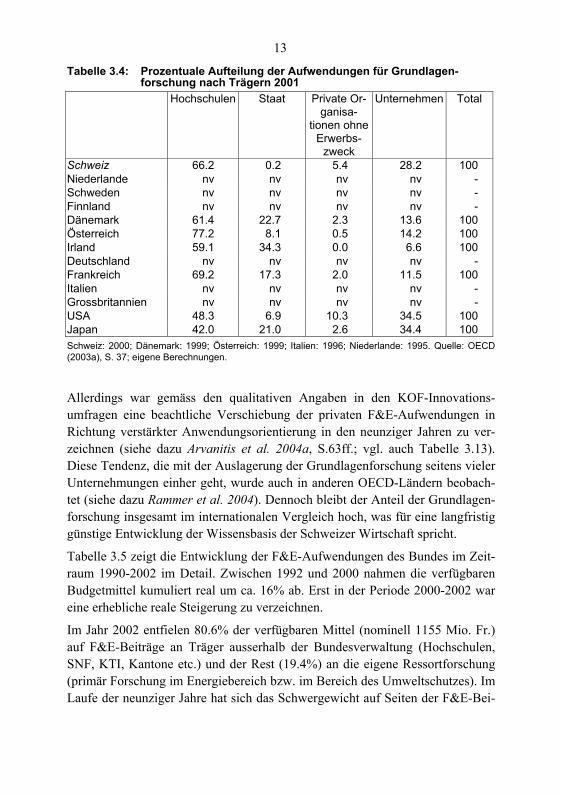

Der Forschungsstandort Schweiz ist im Vergleich zum Ausland relativ stark auf die Grundlagenforschung ausgerichtet. Die Schweiz weist einen sehr hohen An-teil an Grundlagenforschung (28.0% der F&E-Aufwendungen insgesamt; Tabel-le 3.3) auf, höher als in den USA (20.9%), in Deutschland (20.7%) oder in

12

Frankreich (23.6%). Der private Sektor in der Schweiz steuert 28.2% der Mittel für die Grundlagenforschung bei, etwas weniger als in den Ländern USA (34.5%) bzw. Japan (34.4%), die ebenfalls sowohl eine hohe Beteiligung des Privatsektors an den F&E-Aufwendungen insgesamt als auch an den Investitio-nen in Grundlagenforschung aufweisen (Tabelle 3.4).

Dieser hohe Anteil der Ausgaben für Grundlagenforschung ist einerseits darauf zurückzuführen, dass die öffentlich finanzierten F&E-Investitionen zwar nicht sehr hoch sind, aber praktisch ausschliesslich von der Grundlagenforschung der Hochschulen absorbiert werden. In der Schweiz existieren nur wenige öffentlich finanzierte Institutionen, die angewandte Forschung oder experimentelle Ent-wicklung betreiben, wie z.B. die Fraunhofer-Institute in Deutschland. Anderseits ist auch im Unternehmenssektor der Anteil der Grundlagenforschung hoch, er beträgt 10.4% der privatwirtschaftlichen F&E-Aufwendungen insgesamt (USA: 9.1%; Japan: 5.4%)1.

Tabelle 3.3: Prozentuale Aufteilung der F&E-Aufwendungen in Grundlagen-

forschung, angewandte Forschung und experimentelle Entwick-lung 2001

Grundlagen-forschung

Angewandte Forschung

Experimen-telle Ent-wicklung

Nicht spezi-fiziert

Total

Schweiz 28.0 35.7 36.3 0.0 100 Niederlande 9.6 nv nv 90.4 100 Schweden nv nv nv nv - Finnland nv nv nv nv - Dänemark 20.1 nv nv nv - Österreich 17.0 37.9 42.9 2.2 100 Irland nv nv nv nv - Deutschland 20.7 nv nv 79.3 100 Frankreich 23.6 32.6 43.8 0.0 100 Italien 22.2 44.2 33.6 0.0 100 Grossbritannien nv nv nv nv - USA 20.9 20.6 58.5 0.0 100 Japan 12.2 21.2 59.9 6.7 100 Schweiz, Frankreich: 2000; Dänemark: 1999; Österreich: 1998; Italien: 1996; Niederlande: 1995; Deutschland: 1993. Quelle: OECD (2003a), S. 37; eigene Berechnungen.

1 Diese Zahl lässt sich aufgrund der Angaben in den Tabellen 3.2, 3.3 und 3.4 berechnen.

Dieser hohe Anteil erklärt sich zu einem guten Teil durch die hohen Aufwendungen in Grundlagenforschung der Basler Pharma-Industrie.

13

Tabelle 3.4: Prozentuale Aufteilung der Aufwendungen für Grundlagen-forschung nach Trägern 2001

Hochschulen Staat Private Or-ganisa-

tionen ohne Erwerbs-

zweck

Unternehmen Total

Schweiz 66.2 0.2 5.4 28.2 100 Niederlande nv nv nv nv - Schweden nv nv nv nv - Finnland nv nv nv nv - Dänemark 61.4 22.7 2.3 13.6 100 Österreich 77.2 8.1 0.5 14.2 100 Irland 59.1 34.3 0.0 6.6 100 Deutschland nv nv nv nv - Frankreich 69.2 17.3 2.0 11.5 100 Italien nv nv nv nv - Grossbritannien nv nv nv nv - USA 48.3 6.9 10.3 34.5 100 Japan 42.0 21.0 2.6 34.4 100 Schweiz: 2000; Dänemark: 1999; Österreich: 1999; Italien: 1996; Niederlande: 1995. Quelle: OECD (2003a), S. 37; eigene Berechnungen.

Allerdings war gemäss den qualitativen Angaben in den KOF-Innovations-umfragen eine beachtliche Verschiebung der privaten F&E-Aufwendungen in Richtung verstärkter Anwendungsorientierung in den neunziger Jahren zu ver-zeichnen (siehe dazu Arvanitis et al. 2004a, S.63ff.; vgl. auch Tabelle 3.13). Diese Tendenz, die mit der Auslagerung der Grundlagenforschung seitens vieler Unternehmungen einher geht, wurde auch in anderen OECD-Ländern beobach-tet (siehe dazu Rammer et al. 2004). Dennoch bleibt der Anteil der Grundlagen-forschung insgesamt im internationalen Vergleich hoch, was für eine langfristig günstige Entwicklung der Wissensbasis der Schweizer Wirtschaft spricht.

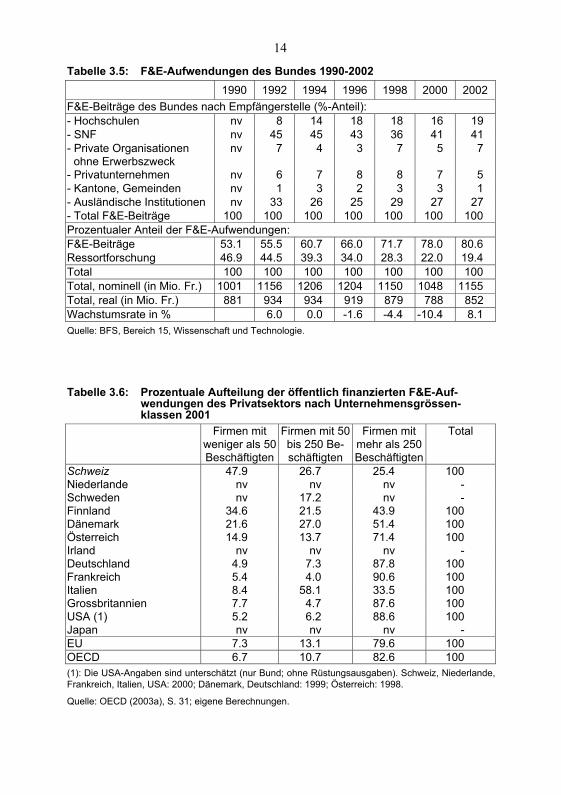

Tabelle 3.5 zeigt die Entwicklung der F&E-Aufwendungen des Bundes im Zeit-raum 1990-2002 im Detail. Zwischen 1992 und 2000 nahmen die verfügbaren Budgetmittel kumuliert real um ca. 16% ab. Erst in der Periode 2000-2002 war eine erhebliche reale Steigerung zu verzeichnen.

Im Jahr 2002 entfielen 80.6% der verfügbaren Mittel (nominell 1155 Mio. Fr.) auf F&E-Beiträge an Träger ausserhalb der Bundesverwaltung (Hochschulen, SNF, KTI, Kantone etc.) und der Rest (19.4%) an die eigene Ressortforschung (primär Forschung im Energiebereich bzw. im Bereich des Umweltschutzes). Im Laufe der neunziger Jahre hat sich das Schwergewicht auf Seiten der F&E-Bei-

14

Tabelle 3.5: F&E-Aufwendungen des Bundes 1990-2002 1990 1992 1994 1996 1998 2000 2002 F&E-Beiträge des Bundes nach Empfängerstelle (%-Anteil): - Hochschulen nv 8 14 18 18 16 19 - SNF nv 45 45 43 36 41 41 - Private Organisationen

ohne Erwerbszweck nv 7 4 3 7 5 7

- Privatunternehmen nv 6 7 8 8 7 5 - Kantone, Gemeinden nv 1 3 2 3 3 1 - Ausländische Institutionen nv 33 26 25 29 27 27 - Total F&E-Beiträge 100 100 100 100 100 100 100 Prozentualer Anteil der F&E-Aufwendungen: F&E-Beiträge 53.1 55.5 60.7 66.0 71.7 78.0 80.6 Ressortforschung 46.9 44.5 39.3 34.0 28.3 22.0 19.4 Total 100 100 100 100 100 100 100 Total, nominell (in Mio. Fr.) 1001 1156 1206 1204 1150 1048 1155 Total, real (in Mio. Fr.) 881 934 934 919 879 788 852 Wachstumsrate in % 6.0 0.0 -1.6 -4.4 -10.4 8.1 Quelle: BFS, Bereich 15, Wissenschaft und Technologie.

Tabelle 3.6: Prozentuale Aufteilung der öffentlich finanzierten F&E-Auf-

wendungen des Privatsektors nach Unternehmensgrössen-klassen 2001

Firmen mit weniger als 50 Beschäftigten

Firmen mit 50 bis 250 Be-schäftigten

Firmen mit mehr als 250 Beschäftigten

Total

Schweiz 47.9 26.7 25.4 100 Niederlande nv nv nv - Schweden nv 17.2 nv - Finnland 34.6 21.5 43.9 100 Dänemark 21.6 27.0 51.4 100 Österreich 14.9 13.7 71.4 100 Irland nv nv nv - Deutschland 4.9 7.3 87.8 100 Frankreich 5.4 4.0 90.6 100 Italien 8.4 58.1 33.5 100 Grossbritannien 7.7 4.7 87.6 100 USA (1) 5.2 6.2 88.6 100 Japan nv nv nv - EU 7.3 13.1 79.6 100 OECD 6.7 10.7 82.6 100 (1): Die USA-Angaben sind unterschätzt (nur Bund; ohne Rüstungsausgaben). Schweiz, Niederlande, Frankreich, Italien, USA: 2000; Dänemark, Deutschland: 1999; Österreich: 1998.

Quelle: OECD (2003a), S. 31; eigene Berechnungen.

15

träge, also zu Lasten der Ressortforschung verschoben (1990: 53.1% für F&E-Beiträge, 46.9% für Ressortforschung). Ferner liefert die Tabelle Auskünfte über die Empfänger der F&E-Beiträge. Der Hauptteil dieser Mittel wird vom Schwei-zerischen Nationalfonds (SNF) und den Fachhochschulen beansprucht (2002: 60.0%). Der Anteil der Hochschulen nahm seit 1992 von 8% auf 19% zu. Diese Zunahme reflektiert die Erweiterung der Kompetenzen des Bundes in diesem Bereich, die in den neunziger Jahren stattgefunden hat. Zwischen 1992 und 1998 nahm der Anteil der Ausgaben für den SNF von 45% auf 36% ab, anschliessend stieg er wiederum auf 41%. Ausländischen Institutionen (CERN, EU-Program-me etc.) fliessen zuletzt 27% der Mittel zu. Dieser Anteil blieb in den letzten acht Jahren annähernd konstant. Die Anteile der Beiträge an Kantone und Un-ternehmungen etc. blieben ebenfalls ungefähr konstant, allerdings auf niedrigem Niveau. Beispielsweise betrugen die F&E-Mittel für Unternehmungen 1992 38.5 Mio. Fr. und nahmen bis 2002 auf 46.5 Mio. nominell zu.

Insgesamt lässt sich also folgende Entwicklung feststellen: Bei insgesamt abso-lut sinkenden Budgetmitteln wurden die Ausgaben für F&E-Beiträge auf Kosten der Ressortforschung stark erhöht (1990: 531.5 Mio. Fr.; 2002: 930.9 Mio. Fr.). Bei sukzessiv höheren Auslandsverpflichtungen (EU-Programme etc.) fand in-nerhalb der F&E-Beiträge zunächst (Mitte der neunziger Jahre) eine Aufsto-ckung der Mittel für die Fachhochschulen auf Kosten der SNF-Beiträge statt. Anschliessend wurde der Anteil der SNF-Mittel durch eine stärkere Umschich-tung zu Lasten der Ressortforschung ungefähr auf das frühere Niveau korrigiert.

Tabelle 3.6 liefert Informationen zur Aufteilung der F&E-Subventionen nach Unternehmensgrössenklassen im internationalen Vergleich. In der Schweiz wer-den die grösseren Unternehmungen (mehr als 250 Beschäftigte) weniger stark subventioniert als in den restlichen hier betrachteten Ländern. Fast die Hälfte der Subventionsmittel wurden 2001 von kleinen Firmen (weniger als 50 Beschäftig-te) beansprucht, weitere 27% gingen an mittelgrosse (50 bis 250 Beschäftigte) und lediglich 25.4% gelangten an grössere Firmen. In Deutschland, Grossbritan-nien, Frankreich und in den USA wurden rund 90% der F&E-Subventionen von den grösseren Unternehmungen absorbiert.

Fazit: Die öffentliche F&E-Förderung ist in der Schweiz schwach und im Län-dervergleich am stärksten auf KMU (Firmen mit weniger als 250 Beschäftigten) ausgerichtet.

16

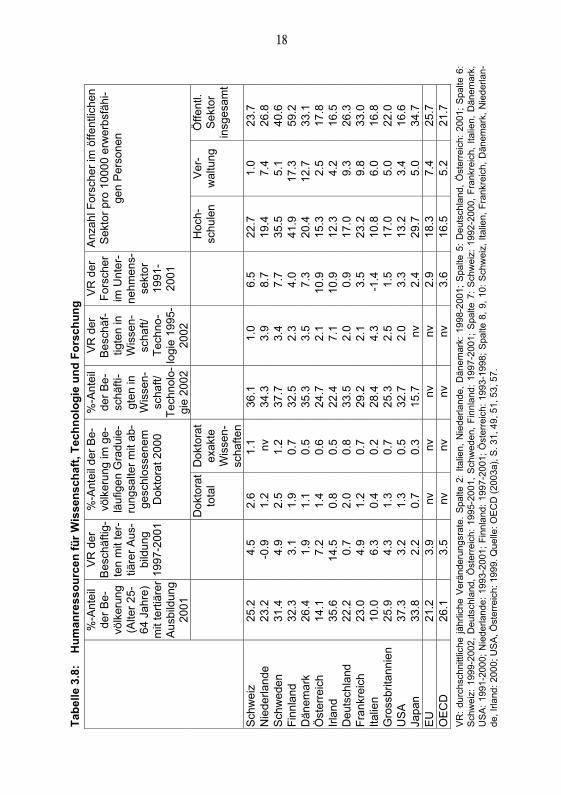

3.1.2 Humanressourcen

In diesem Abschnitt werden zuerst die Investitionen in die höhere Ausbildung international verglichen. Danach wird die Ausstattung mit F&E-relevantem Humankapital analysiert. Dabei werden diverse Indikatoren verwendet, so der Anteil der Bevölkerung mit tertiärer Ausbildung, die Anzahl Doktorate (ins-besondere in den exakten Wissenschaften), die Zahl der Forscher in den Unter-nehmungen und im öffentlichen Sektor sowie die Entwicklung dieser Indika-toren im Zeitablauf.

Tabelle 3.7: Ausgaben für höhere Ausbildung

Bildungsausgaben in US-Dollar pro

Auszubildenden auf der tertiären Stufe

2001

Prozentualer Anteil der Ausgaben für

höhere Ausbildung am BIP 2000

Veränderung in Pro-zentpunkten der

Ausgaben für höhe-re Ausbildung 1992-

2000 Schweiz 17997 0.6 0.1 Niederlande 12285 0.7 -0.1 Schweden 14222 0.8 0.6 Finnland 8114 1.1 -0.3 Dänemark 10675 1.1 0.3 Österreich 12070 0.8 0.0 Irland 9673 0.7 0.1 Deutschland 10393 0.6 0.0 Frankreich 7867 0.7 0.1 Italien 7552 0.7 -0.1 Grossbritannien 9554 0.6 -0.1 USA 19220 2.3 0.4 Japan 10278 0.6 0.2 EU nv 0.7 nv OECD 11422 1.3 nv Dänemark: 1999. Quelle: OECD (2003a), S. 17, 49.

Im internationalen Vergleich weist die Schweiz auf der tertiären Stufe pro Aus-zubildenden nach wie vor die höchsten Ausgaben auf (Tabelle 3.7). Bezogen auf das BIP sind jedoch die Aufwendungen nicht besonders hoch; sie betragen nur etwa die Hälfte des OECD-Durchschnitts und liegen sogar leicht unter dem Mit-telwert der EU. Die Schweiz verfügt also über einen teuren, aber vergleichs-weise kleinen Sektor der tertiären Ausbildung. Ob die hohen Ausbildungskosten primär Ineffizienzen widerspiegeln oder auf eine hohe Ausbildungsqualität hin-deuten, kann hier nicht abschliessend beurteilt werden. Geht man davon aus, dass die Ausgaben pro Ausbildenden einen Indikator für die Qualität der Aus-bildung darstellen, dann nimmt die Schweiz diesbezüglich eine Spitzenposition

17

ein.2 Der BIP-Anteil der Ausgaben für höhere Bildung ist zwischen 1992 und 2000 um lediglich 0.1 Prozentpunkte insgesamt gestiegen, was angesichts der BIP-Stagnation in diesem Zeitraum auf absolut nur leicht zunehmende Bil-dungsinvestitionen hinweist. In Ländern wie Schweden oder den USA ist der BIP-Anteil der Bildungsausgaben im gleichen Zeitraum bei beträchtlich höhe-rem BIP-Wachstum als in der Schweiz um 0.6 bzw. 0.4 Prozentpunkte gestie-gen.

Dem kleinen tertiären Bildungssektor entsprechend, liegt die Schweiz auch hin-sichtlich des Anteils der Bevölkerung mit tertiärer Ausbildung nur im Mittelfeld (Position 8 mit 25.2%; Spalte 1 in Tabelle 3.8). Die Spitzenposition wird von den USA (37.3%) belegt, gefolgt von Japan, Irland, Finnland und Schweden mit Anteilen höher als 30%.

Die Relevanz dieses Indikators zur Beurteilung des Forschungsstandorts Schweiz wird relativiert durch die Resultate eines Vergleichs des Anteils der Beschäftigten in Wissenschaft/Technologie; nach diesem Indikator liegt die Schweiz weit vorn (Rang 2 mit 36.1% nach Schweden an der Spitze mit 37.7%; Spalte 5 in Tabelle 3.8). Offenbar ist in der Schweiz der Anteil der Personen mit tertiärer Ausbildung, die im Bereich «Wissenschaft/Technologie» beschäftigt sind, merklich höher als in anderen Ländern. Aber auch der Anteil der «Höchst-qualifizierten» (Doktoratsstufe) ist mit 2.6% im Ländervergleich am höchsten, gefolgt von Schweden mit 2.5% (Spalte 3 in Tabelle 3.8). Auch bezüglich der Doktorate in den exakten Wissenschaften nimmt die Schweiz mit 1.1% hinter Schweden (1.2%) eine Spitzenposition ein (Spalte 4 in Tabelle 3.8).

Merklich besser ist die Schweizer Position in der dynamischen Betrachtung: Die Zahl der Beschäftigten mit tertiärer Ausbildung (Spalte 2 in Tabelle 3.8) und der Forscher im Unternehmenssektor (Spalte 7 in Tabelle 3.8) hat in der Schweiz in den letzten Jahren stark zugenommen (um 4.5% bzw. 6.5%). Hinsichtlich der Zuwachsrate belegt die Schweiz bei beiden Indikatoren unter den 13 Vergleichs-ländern den fünften Platz. Auch bezüglich der Zunahme der Zahl der Beschäf-tigten in Wissenschaft/Technologie belegt die Schweiz die Position 5, allerdings mit einer eher bescheidenen Wachstumsrate von 1.0% (Spalte 6 in Tabelle 3.8). 2 Diese Interpretation ist zulässig, da die Schweiz neben überdurschschnittlich hohen Hoch-

schullehrerlöhnen in den meisten Disziplinen auch relativ gute Betreuungsverhältnisse aufweist.

18

Tabe

lle 3

.8:

Hum

anre

ssou

rcen

für W

isse

nsch

aft,

Tech

nolo

gie

und

Fors

chun

g

%-A

ntei

l de

r Be-

völk

erun

g (A

lter 2

5-64

Jah

re)

mit

terti

ärer

Au

sbild

ung

2001

VR

der

B

esch

äftig

-te

n m

it te

r-tiä

rer A

us-

bild

ung

1997

-200

1

%-A

ntei

l der

Be-

völk

erun

g im

ge-

läuf

igen

Gra

duie

-ru

ngsa

lter m

it ab

-ge

schl

osse

nem

D

okto

rat 2

000

%-A

ntei

l de

r Be-

schä

fti-

gten

in

Wis

sen-

scha

ft/

Tech

nolo

-gi

e 20

02

VR

der

B

esch

äf-

tigte

n in

W

isse

n-sc

haft/

Te

chno

-lo

gie

1995

-20

02

VR

der

Fo

rsch

er

im U

nter

-ne

hmen

s-se

ktor

19

91-

2001

Anz

ahl F

orsc

her i

m ö

ffent

liche

n S

ekto

r pro

100

00 e

rwer

bsfä

hi-

gen

Per

sone

n

D

okto

rat

tota

l D

okto

rat

exak

te

Wis

sen-

scha

ften

H

och-

schu

len

Ver

-w

altu

ng

Öffe

ntl.

Sek

tor

insg

esam

t

Sch

wei

z 25

.2

4.5

2.

6 1.

1 36

.1

1.0

6.5

22

.7

1.0

23

.7

Nie

derla

nde

23.2

-0

.9

1.2

nv

34.3

3.

9 8

.7

19.4

7

.4

26.8

S

chw

eden

31

.4

4.9

2.

5 1.

2 37

.7

3.4

7.7

35

.5

5.1

40

.6

Finn

land

32

.3

3.1

1.

9 0.

7 32

.5

2.3

4.0

41

.9

17.3

59

.2

Dän

emar

k 26

.4

1.9

1.

1 0.

5 35

.3

3.5

7.3

20

.4

12.7

33

.1

Öst

erre

ich

14.1

7

.2

1.4

0.6

24.7

2.

1 10

.9

15.3

2

.5

17.8

Irl

and

35.6

14

.5

0.8

0.5

22.4

7.

1 10

.9

12.3

4

.2

16.5

D

euts

chla

nd

22.2

0

.7

2.0

0.8

33.5

2.

0 0

.9

17.0

9

.3

26.3

Fr

ankr

eich

23

.0

4.9

1.

2 0.

7 29

.2

2.1

3.5

23

.2

9.8

33

.0

Italie

n 10

.0

6.3

0.

4 0.

2 28

.4

4.3

-1.4

10

.8

6.0

16

.8

Gro

ssbr

itann

ien

25.9

4

.3

1.3

0.7

25.3

2.

5 1

.5

17.0

5

.0

22.0

U

SA

37

.3

3.2

1.

3 0.

5 32

.7

2.0

3.3

13

.2

3.4

16

.6

Japa

n 33

.8

2.2

0.

7 0.

3 15

.7

nv

2.4

29

.7

5.0

34

.7

EU

21

.2

3.9

n

v n

v n

v n

v 2

.9

18.3

7

.4

25.7

O

EC

D

26.1

3

.5

nv

nv

nv

nv

3.6

16

.5

5.2

21.7

V

R: d

urch

schn

ittlic

he jä

hrlic

he V

erän

deru

ngsr

ate.

Spa

lte 2

: Ita

lien,

Nie

derla

nde,

Dän

emar

k: 1

998-

2001

; Spa

lte 5

: Deu

tsch

land

, Öst

erre

ich:

200

1; S

palte

6:

Sch

wei

z: 1

999-

2002

, D

euts

chla

nd,

Öst

erre

ich:

199

5-20

01,

Sch

wed

en,

Finn

land

: 19

97-2

001;

Spa

lte 7

: S

chw

eiz:

199

2-20

00,

Fran

krei

ch,

Italie

n, D

änem

ark,

U

SA

: 199

1-20

00; N

iede

rland

e: 1

993-

2001

; Fin

nlan

d: 1

997-

2001

; Öst

erre

ich:

199

3-19

98; S

palte

8, 9

, 10:

Sch

wei

z, It

alie

n, F

rank

reic

h, D

änem

ark,

Nie

derla

n-de

, Irla

nd: 2

000;

US

A, Ö

ster

reic

h: 1

999.

Que

lle: O

EC

D (2

003a

), S

. 31,

49,

51,

53,

57.

19

Schliesslich liegt die Schweiz bezüglich der «Forscherintensität» im öffentlichen Sektor im Ländervergleich im Mittelfeld (Position 7; Spalte 10 in Tabelle 3.8).

Tabelle 3.9: Prozentualer Anteil der Erwerbstätigen mit abgeschlossener

Ausbildung auf Tertiärstufe nach verschiedenen Wirtschafts-sektoren und nach der höchsten abgeschlossenen Ausbildung

Sektor Tertiärstufe Industrie 20.1 Energie 26.8 Bauwirtschaft 14.1 Handel 14.8 Gastgewerbe 13.0 Verkehr/Telekommunikation 14.1 Banken/Versicherungen 30.7 Dienstleistungen für Unternehmen 38.9 Persönliche Dienstleistungen 26.8 Unterrichtswesen 41.2 Gesundheit 27.2 Öffentl. Verwaltung 28.3 Tertiärstufe: universitäre Hochschulen, Fachhochschulen, höhere Fachschulen, höhere Fach- und Berufsausbildung. Quelle: Eidgenössische Volkszählung, BFS, Flückiger/Falter (2004), S. 53.

In welchen Wirtschaftsbereichen werden hochqualifizierte Mitarbeiter stark ge-braucht? Tabelle 3.9 enthält Angaben zum Anteil der Erwerbstätigen mit abge-schlossener Ausbildung auf der Tertiärstufe nach verschiedenen Wirt-schaftssektoren. Die «Akademisierung» der Wirtschaft ist – wenn man vom Un-terrichtssektor absieht – am weitesten im Bereich «Dienstleistungen für Unter-nehmen» (Informatik, Engineering etc.) fortgeschritten (38.9%). An zweiter Stelle kommt der Finanzsektor (30.7%), an dritter die öffentliche Verwaltung (28.3%). Der Industriesektor weist einen relativ niedrigen Anteil von 20.1%. auf. Der Einsatz von Personal mit Tertiärausbildung ist also am höchsten in den wissensintensiven modernen Dienstleistungsbranchen.

20

3.2 Forschungs- und Innovationsoutput: Publikationen, Patente, Exporte mit hohem Gehalt an Know-how

3.2.1 Publikationen

Im Vordergrund der Analyse stehen der Spezialisierungsgrad und die Relevanz (sog. «Impact-Faktor») des wissenschaftlichen Outputs (Life Sciences, Natur-wissenschaften, Ingenieurwissenschaften/Mathematik, Sozial-/Verhaltenswis-senschaften) und der Beitrag des privaten Sektors zum wissenschaftlichen Out-put. Wissenschaftliche Publikationen und deren Ausstrahlungskraft («Qualität») sind ein wichtiger Indikator für den kodifizierten Forschungsoutput einer Volks-wirtschaft. Publikationen (und Patente) sind für Teile der Wirtschaft (insbeson-dere Branchen mit «wissensintensiver» Produktion) wichtige Inputs für Innova-tionen.

Der Schweizer Forschungsstandort weist pro 1000 Einwohner (12.4) nach Schweden (13.2) und Finnland (12.7) die höchste Publikationshäufigkeit auf (Angaben für das Jahr 2002 in Tabelle 3.10). Allerdings hat der Publikations-output in den letzten Jahren in eher bescheidenem Mass zugenommen. Auch die Qualität der Publikationen ist hoch, verzeichnet die Schweiz doch nach den USA und den Niederlanden den höchsten «Impact-Faktor» für die Periode 1998-2002.

Tabelle 3.10: Wissenschaftliche Publikationen

Anzahl Publikatio-nen pro 1000 Ein-

wohner 2002

Wachstumsrate der Publikationen zwi-

schen 1997-2001 und 1998-2002 in %

Impact-Faktor 1998-2002

Schweiz 12.4 1.7 113.0 Niederlande 9.8 2.3 115.0 Schweden 13.2 1.5 106.0 Finnland 12.7 4.0 104.0 Dänemark 10.5 2.9 109.0 Österreich 6.3 4.0 88.0 Irland 4.4 5.1 90.0 Deutschland 5.5 2.7 100.0 Frankreich 7.9 1.6 97.0 Italien 5.8 4.4 90.0 Grossbritannien 8.8 1.4 108.0 EU 6.7 3.3 96.0 USA 8.3 1.5 122.0 Japan 4.6 4.0 91.0 Impact-Faktor: Indikator der internationalen Bedeutung, welche die Publikationen eines Landes ge-funden haben. Quelle: CEST (2004), S. 4, 5, 15; ergänzende CEST-Angaben.

21

Die Schweizer Forschung weist bezogen auf den EU-Mittelwert eine überdurch-schnittliche Spezialisierung in den Naturwissenschaften und den «Life Scien-ces» auf (Tabelle 3.11). Dagegen ist in der Schweiz der Forschungsoutput der Ingenieurwissenschaften/Mathematik und der Sozial-/Verhaltenswissenschaften anteilsmässig unterdurchschnittlich.

Tabelle 3.11: Wissenschaftliche Publikationen gegliedert nach Forschungs-

bereichen (Anteil in %) Life Scien-

ces Natur-

wissen-schaften

Ingenieur-wissen-

schaften/ Mathematik

Sozial-/ Verhaltens-

wissen-schaften

Total

Schweiz 57 35 5 3 100 Niederlande 62 25 5 8 100 Schweden 64 24 7 5 100 Finnland 65 22 7 6 100 Dänemark 66 25 5 4 100 Österreich 64 27 5 4 100 Irland 62 24 8 6 100 Deutschland 50 38 8 4 100 Frankreich 48 39 10 3 100 Italien 53 36 9 2 100 Grossbritannien 55 26 8 11 100 EU 54 33 8 5 100 USA 55 24 8 13 100 Japan 50 40 9 1 100 Quelle: OECD (2003a), S. 73.

Tabelle 3.12 liefert zusätzliche Informationen zum «Impact-Faktor» (Indikator der internationalen Beachtung, welche die Publikationen eines Landes gefunden haben) nach Forschungsbereichen. In den Ingenieurwissenschaften nimmt die Schweiz Position 1 unter den OECD-Ländern ein, in den Naturwissenschaften und den Life Sciences je die Position 2 (nach den USA). Bei der Gesamtklas-sierung der Länder bezüglich der exakten Wissenschaften (also ohne Sozial-, Verhaltens- und Geisteswissenschaften in Tabelle 3.12) belegt die Schweiz die 3. Stelle mit einer durchschnittlichen Rangziffer von 3.2 nach den USA (1.6) und den Niederlanden (2.4). Interessanterweise geniessen auch die Schweizer Geisteswissenschaften international einen hervorragenden Ruf (Position 1).

Die Universitäten steuerten 70% aller Publikationen in der Periode 1998-2002 bei, 21% stammten aus Forschungsinstitutionen (inkl. Spitäler und internationale

22

Tabe

lle 3

.12:

K

lass

ieru

ng d

er L

ände

r gem

äss

Impa

ct-F

akto

r 199

8-20

02 n

ach

Fors

chun

gsbe

reic

hen

Der

Ran

g w

ird n

ur d

ann

aufg

efüh

rt, w

enn

ein

Land

unt

er d

en 1

5 B

estk

lass

ierte

n zu

find

en is

t

In

geni

eur-

wis

sen-

scha

ften

(inkl

. Inf

or-

mat

ik)

Nat

ur-

wis

sen-

scha

ften

Bio

logi

e/

Um

wel

t-w

isse

n-sc

hafte

n/

Agr

onom

ie

Life

S

cien

ces

Klin

isch

e M

ediz

in

Soz

ial-/

V

erha

ltens

-w

isse

n-sc

hafte

n

Gei

stes

-w

isse

n-sc

hafte

n

Schw

eiz

1

2

5

2

6

8

1

N

iede

rland

e

3

3

1

3

2

2

>1

5 S

chw

eden

7

6

4

6

>1

5

5

>15

Finn

land

>1

5 >1

5

7

5

3

4

4

Dän

emar

k >1

5 >1

5 >1

5 >1

5 >1

5 >1

5 >1

5 Ö

ster

reic

h >1

5

8

>15

>15

>15

>15

>15

Irlan

d >1

5 >1

5 >1

5

8

9

>1

5 >1

5 D

euts

chla

nd

8

4

8

7

8

>1

5

6

Fran

krei

ch

5

7

6

9

10

7

>15

Italie

n

9

>15

>15

>15

7

6

>15

Gro

ssbr

itann

ien

4

5

2

4

5

3

3

U

SA

2

1

3

1

1

1

2

Japa

n

6

9

>1

5 >1

5 >1

5 >1

5

5

Que

lle: C

ES

T (2

004)

, S. 1

7.

23

Organisationen, die restlichen 9% aus Unternehmungen (Tabelle 3.13). Seit Mit-te der neunziger Jahre nimmt der Anteil der Hochschulen zu, jener der Unter-nehmungen ab. Dies widerspiegelt die auch in anderen OECD-Ländern beo-bachtete Tendenz der Reduktion der Grundlagenforschung im Unterneh-menssektor zugunsten einer stärker auf die Marktnachfrage ausgerichteten an-gewandten Forschung.

Tabelle 3.13: Wissenschaftliche Publikationen nach Forschungsträgern in der

Schweiz; %-Anteil des Totals 1986-2002 Universitäten/

Fachhoch-schulen

Forschungs-institutionen

(inkl. Spitäler, internationale

Organisationen)

Unter-nehmungen

Total

1986-1994 65 21 14 100 1990-1994 65 21 14 100 1994-1998 69 20 11 100 1998-2002 70 21 9 100 Quelle: CEST (2004); S. 7.

In Tabelle 3.14 sind die Publikationsanteile der 10 publikationsstärksten Schweizer Unternehmungen im Zeitraum 1986-2002 aufgetragen. Die beiden grossen Pharma-Firmen Novartis und Roche belegen die Spitzenpositionen mit einem Anteil von zuletzt 2.5% bzw. 1.5% aller Schweizer Publikationen. Auf die 10 publikationstärksten Unternehmungen, darunter IBM, Ares-Serono, Gla-xo Smith Kline und Sulzer, entfielen 1998-2002 6.7% aller Publikationen, auf die übrigen publikationsaktiven Firmen gehen 2.3% der Publikationen zurück. Während der Anteil der grossen Unternehmungen von 11.8% auf 6.7% in den neunziger Jahren gesunken ist, blieb der entsprechende Anteil der kleineren Firmen ungefähr konstant. Die Tendenz zur Reduktion bzw. Auslagerung der Grundlagenforschung ist also primär auf das Verhalten der grossen Unterneh-mungen zurückzuführen.

24

Tabe

lle 3

.14:

Pu

blik

atio

nsan

teile

der

priv

atw

irtsc

haftl

iche

n U

nter

nehm

unge

n am

Sta

ndor

t Sch

wei

z 19

86-2

002

in %

des

To

tals

; die

10

publ

ikat

ions

stär

kste

n U

nter

nehm

unge

n

Nov

artis

R

oche

N

estlé

Fr

. Mie

-sc

her

Inst

itute

(N

ovar

tis)

Roc

he

Cen

tre fo

r M

edic

al

Ge-

nom

ics

(RC

MG

)

IBM

A

res-

Ser

ono

ABB

Gla

xo

Sm

ith

Klin

e (G

SK

)

Sul

zer

Tota

l To

p 10

Übr

ige

Firm

en

1986

-199

4 5.

4 2.

2 0.

6 0.

8 0.

9 1.

1 0.

0 0.

8 0.

1 0.

1 12

.0

2.0

1990

-199

4 5.

4 2.

6 0.

6 0.

8 0.

7 1.

0 0.

0 0.

3 0.

3 0.

1 11

.8

2.2

1994

-199

8 3.

8 2.

1 0.

5 0.

7 0.

7 0.

6 0.

1 0.

2 0.

6 0.

1 9.

4 1.

6

1998

-200

2 2.

5 1.

5 0.

6 0.

6 0.

5 0.

3 0.

3 0.

2 0.

1 0.

1 6.

7 2.

3 Q

uelle

: CE

ST

(200

4); S

. 12.

25

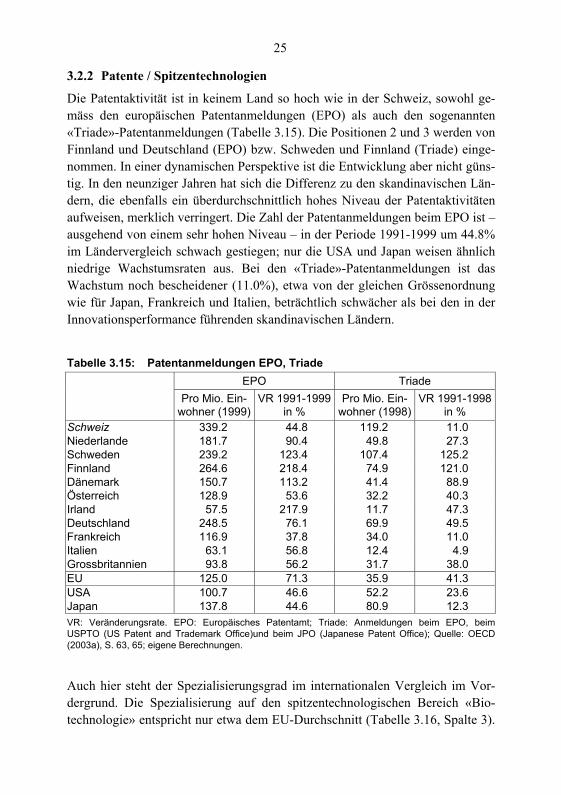

3.2.2 Patente / Spitzentechnologien

Die Patentaktivität ist in keinem Land so hoch wie in der Schweiz, sowohl ge-mäss den europäischen Patentanmeldungen (EPO) als auch den sogenannten «Triade»-Patentanmeldungen (Tabelle 3.15). Die Positionen 2 und 3 werden von Finnland und Deutschland (EPO) bzw. Schweden und Finnland (Triade) einge-nommen. In einer dynamischen Perspektive ist die Entwicklung aber nicht güns-tig. In den neunziger Jahren hat sich die Differenz zu den skandinavischen Län-dern, die ebenfalls ein überdurchschnittlich hohes Niveau der Patentaktivitäten aufweisen, merklich verringert. Die Zahl der Patentanmeldungen beim EPO ist – ausgehend von einem sehr hohen Niveau – in der Periode 1991-1999 um 44.8% im Ländervergleich schwach gestiegen; nur die USA und Japan weisen ähnlich niedrige Wachstumsraten aus. Bei den «Triade»-Patentanmeldungen ist das Wachstum noch bescheidener (11.0%), etwa von der gleichen Grössenordnung wie für Japan, Frankreich und Italien, beträchtlich schwächer als bei den in der Innovationsperformance führenden skandinavischen Ländern.

Tabelle 3.15: Patentanmeldungen EPO, Triade EPO Triade Pro Mio. Ein-

wohner (1999)VR 1991-1999

in % Pro Mio. Ein-

wohner (1998) VR 1991-1998

in % Schweiz 339.2 44.8 119.2 11.0 Niederlande 181.7 90.4 49.8 27.3 Schweden 239.2 123.4 107.4 125.2 Finnland 264.6 218.4 74.9 121.0 Dänemark 150.7 113.2 41.4 88.9 Österreich 128.9 53.6 32.2 40.3 Irland 57.5 217.9 11.7 47.3 Deutschland 248.5 76.1 69.9 49.5 Frankreich 116.9 37.8 34.0 11.0 Italien 63.1 56.8 12.4 4.9 Grossbritannien 93.8 56.2 31.7 38.0 EU 125.0 71.3 35.9 41.3 USA 100.7 46.6 52.2 23.6 Japan 137.8 44.6 80.9 12.3 VR: Veränderungsrate. EPO: Europäisches Patentamt; Triade: Anmeldungen beim EPO, beim USPTO (US Patent and Trademark Office)und beim JPO (Japanese Patent Office); Quelle: OECD (2003a), S. 63, 65; eigene Berechnungen.

Auch hier steht der Spezialisierungsgrad im internationalen Vergleich im Vor-dergrund. Die Spezialisierung auf den spitzentechnologischen Bereich «Bio-technologie» entspricht nur etwa dem EU-Durchschnitt (Tabelle 3.16, Spalte 3).

26

Auch in dynamischer Hinsicht ist die Entwicklung bei den Biotech-Patenten aus dem Inland nicht günstig. Wie in einer neuen Studie zum technologischen Port-folio der Schweiz auf der Basis von Patentanmeldungen gezeigt wird, ist beson-ders bei den Grossfirmen eine stetige Abschwächungstendenz zu verzeichnen (siehe Hotz-Hart/Küchler 2005, S.61). Allerdings sollte in Rechnung gestellt werden, dass viele Biotech-Patente von den grossen Pharma-Unternehmungen beim USA-Patentamt bzw. von den ausländischen Forschungsstandorten aus (besonders in den USA) angemeldet werden. Davon profitiert dank dem Wis-sens- und Technologietransfer innerhalb der grossen Firmen letztlich auch der Standort Schweiz (siehe dazu den Exkurs zum Biotech-Bereich weiter unten sowie die Ausführungen zu den Auslandsaktivitäten im F&E-Bereich im Kapitel 4).

Tabelle 3.16: Spezialisierungsindex für IKT- und Biotechnologie-Patentan-

meldungen (EPO) sowie für Nanotech-Publikationen IKT IKT Biotech-

nologie Nanotechnologie

1999 VR 1991-1999 in %

Durch-schnitt 1995-1999

2000 Verän-derung des %-Anteils

am OECD-Total 1997-

2000 Schweiz 0.6 -2.0 0.6 1.7 -5.4 Niederlande 1.2 8.3 1.0 0.9 -3.5 Schweden 0.6 71.0 0.5 1.3 8.5 Finnland 1.1 59.2 0.5 0.9 31.0 Dänemark 0.3 111.8 2.2 1.0 -17.4 Österreich 0.4 29.0 0.6 1.3 -15.6 Irland 0.9 29.4 1.3 1.0 -29.6 Deutschland 0.6 15.0 0.5 1.6 -0.6 Frankreich 0.9 -0.5 0.7 1.3 0.4 Italien 0.4 3.9 0.3 0.9 12.0 Grossbritannien 0.8 24.9 1.4 0.8 -2.7 EU 0.7 18.2 0.7 nv nv USA 1.1 3.4 1.7 0.8 -8.2 Japan 1.6 -21.1 0.6 1.3 -9.7 VR: Veränderungsrate. Spezialisierungsindex des Landes i: Anteil der Patente (Publikationen) einer bestimmten Kategorie des Landes i dividiert durch den Anteil dieses Landes am Total der OECD-Patente (Publikationen); OECD-Spezialiserungsindex=1; Quelle: OECD (2003a), S. 27, 33, 45; eigene Berechnungen.

27

Auch im Bereich der «Informations- und Kommunikationstechnologien (IKT)» entspricht die Spezialisierung nur etwa dem EU-Durchschnitt (Spalte 1 in Tabel-le 3.16). In den neunziger Jahren haben die IKT-Patentanmeldungen in der Schweiz abgenommen, eine Tendenz, die nur noch für Japan und Frankreich festzustellen ist (Spalte 2 in Tabelle 3.16). In diesem Bereich hat die Schweiz an Terrain eingebüsst. Dies widerspiegelt die schwache Präsenz der Schweizer In-dustrie im Computer- und Elektronikbereich, die sich in den neunziger Jahren weiter verringert hat.

Die Schweiz ist auch im Software-Bereich unterdurchschnittlich spezialisiert. Rund 5% aller Schweizer Patentanmeldungen lauten auf Software; Finnland oder die USA weisen aber einen Anteil von über 10% auf (Hotz-Hart/Küchler 2005, S. 61). Im Gegensatz aber zum Hardware-Bereich war die Entwicklung im Software-Bereich in den letzten Jahren günstig; das Wachstum der schweize-rischen Software-Patentanmeldungen im Zeitraum 1998-2003 war – allerdings ausgehend von einem niedrigen Niveau – sehr ausgeprägt (siehe Hotz-Hart/ Küchler 2005, S.61f). Dennoch bleibt die Schweiz – wie die Autoren der zitier-ten Studie schreiben – weiterhin ein quantitativ eher schwacher Software-Produ-zent, der einen Spezialisierungsnachteil in diesem Bereich aufweist.

Anders sieht es bei der Nanotechnologie aus: Nirgends ist der Anteil der Publi-kationen in diesem Bereich so hoch wie in der Schweiz (gefolgt von Deutsch-land; Spalte 4 in Tabelle 3.16). Der Rückgang dieses Anteils im Zeitraum 1997-2000, der auch bei den meisten anderen Vergleichsländern – teilweise in weit höherem Ausmass – zu verzeichnen war, ist auf das starke Aufholen einerseits einiger westlicher Länder wie Finnland und Italien, anderseits einer Reihe osteu-ropäischer Länder (Polen, Tschechien, Slowakei, Ungarn) sowie Korea zurück-zuführen.

Exkurs: Bio- und Gentechnologiebereich in der Schweiz

Die Bio- bzw. Gentechnologie wurde von den damals drei grossen Basler Fir-men (Ciba, Roche, Sandoz) zwar bereits zu Beginn der achtziger Jahre einge-führt, umsatzwirksam wurde sie aber erst zehn Jahre später (siehe dazu Arvani-tis/Schips 1996). Offenbar bestand eine relativ lange Anlaufzeit bis die ersten Gentech-Produkte auf den Markt gebracht werden konnten.

Die firmeninterne Technologieforschung und -entwicklung erfuhr in hohem Mass Impulse von firmenexternen Quellen wie Patente/Lizenzen, F&E-Kooperationen, Forschergruppen, Firmenakquisitionen; dabei war der Beitrag aus dem Ausland (primär USA) wesentlich grösser als derjenige aus inländi-schen Wissensquellen. Der intensive innerbetriebliche Wissens- und Technolo-

28

gietransfer hat aber dafür gesorgt, dass die Niveaus des Know-how ausgeglichen wurden. Im Gegensatz zur Entwicklung in den USA und Grossbritannien spiel-ten die sogenannten «New Biotechnology»-Firmen, die typischerweise ein Bin-deglied zwischen Industrie und Hochschule darstellen, eine nur geringe Rolle bei der Einführung der neuen Technologien.

Trotz der guten Ausstattung mit Grundlagenwissen und der ansehnlichen inter-nationalen Präsenz im Gentech-Bereich war – gemessen an der Generierung von Produkten und Umsatz – bis etwa Mitte der neunziger Jahre eine gewisses Nachhinken der schweizerischen Chemie gegenüber der ausländischen Konkur-renz festzustellen. Dieser Rückstand wurde aber – nicht zuletzt dank massiven Zukaufs von Firmen und Know-how und der Restrukturierung der ursprünglich drei Grossunternehmen (Entstehung von Novartis, Actelion etc.) – rasch abge-baut, so dass heute die Basler Chemie im Bio-/Gentechbereich im interna-tionalen Massstab eine führende Position einnimmt.

Tabelle 3.17 enthält Angaben zur ausserordentlich hohen F&E-Intensität der grössten Schweizer Pharma-Unternehmungen, die auch stark im Bio-/Gentech-bereich engagiert sind. Novartis, Serono und Actelion weisen immer noch einen Anteil der F&E-Aufwendungen im Inland von über 50% auf. Roche und Vifor sind primär im Ausland tätig. Gegenüber den Anfängen haben sich allmählich die Gewichte zugunsten der ausländischen (insbesondere USA)-Standorte ver-schoben. Inzwischen besteht aber auch in der Schweiz eine breitere Wissensba-sis ausserhalb der «Grossen».

Tabelle 3.17: Bio- und Gentechnologie in der Schweiz: Grosse Unterneh-

mungen im Pharma-Bereich; Interpharma-Firmen 2003 F&E-Intensität Novartis Roche Serono Actelion Vifor Umsatz (in Mio. Fr.) 21523 19781 2506 300 196 F&E-Ausgaben (in Mio. Fr.) 4136 3946 631 79 18 in % des Umsatzes 19.2 18.3 25.2 26.2 9.1 F&E-Ausgaben am Standort Schweiz (in Mio. Fr.)

2155 914 354 65 5

in %der F&E-Ausgaben weltweit 52.1 23.2 56.1 82.3 27.8 Quelle: Pharma-Markt Schweiz, Ausgabe 2004, eigene Berechnungen.

Um die grossen Basler Firmen bildete sich allmählich ein Segment von kleinen Hightech-Unternehmen, die zu einem guten Teil als «Wissenszulieferer» für die F&E-Abteilungen der «Grossen» fungieren («management buyouts», univer-sitäre Spin-offs, Start-ups unterstützt von Venture Capital-Firmen, die – nicht zuletzt – mit den «Grossen» liiert sind, z.B. mit Novartis Venture Fund). Tabelle

29

3.18 enthält Angaben zu den Tätigkeitsbereichen der kleinen Biotech-Firmen. Von den 335 Unternehmen, die im Jahr 2001 erfasst wurden, sind 48.4% Ent-wickler von Verfahren, Analytik-Instrumenten, Laborausrüstung etc. Weitere 37.6% sind direkt Produzenten von Gentech-Produkten wie Medikamente, Nah-rungsmittel, Reagenzien, Biomaterialien etc., davon aber lediglich ein Viertel Hersteller von Medikamenten (9.6% aller Biotech-Firmen).

Tabelle 3.18: Bio- und Gentechnologie in der Schweiz: KMU; nach Tätigkeits-

bereichen 2001 Tätigkeitsbereiche Anzahl Unternehmen Prozesse: 162 Laborausstattung 56 Ausstattung/Verfahren für biologische Verfahren 36 Analytik-Instrumente (Reinigung, Separation biolo-gischer Moleküle)

15

Kontroll-/Analysegeräte 13 Plattformtechnologien 18 Bioinformatik 11 Umweltechnik/Entsorgung 8 Medizinaltechnik 5 Produkte: 126 Medikamente 32 Reagenzien für Laboratorien 31 Zellkulturen 8 Spezialitäten-/Basischemie 7 Nahrungsmittel 7 Landwirtschaft 6 Biomaterialien 5 Körperpflegemittel 3 Veterinärmedizin 3 Diagnostik 24 F&E-Dienstleistungen 22 Consulting 25 Total 335 Quelle: Swiss Biotechnology Industry Guide; CS Economic & Policy Consulting 2003; eigene Berechnungen.

Die Schweizer Pharma-Firmen weisen weltweit auch auf der Produktstufe ein hohes Potential auf: Insgesamt 79 pharmazeutische Produkte befinden sich in einem fortgeschrittenen Entwicklungsstadium, davon 34 in einer klinischen Ver-suchsphase (Tabelle 3.19). Unter den hier aufgeführten sieben Ländern verfügt nur Grossbritannien absolut und relativ über eine merklich höhere Zahl Produkte in der Pipeline.

30

Tabelle 3.19: Produktepipeline der Bio- und Gentechnologie in ausgewählten Ländern 2002

Land Vorklinische Entwicklung

Phase I Phase II Phase III Total

Schweiz 45 12 11 11 79 Schweden 14 8 10 0 32 Dänemark 14 5 5 4 28 Deutschland 7 4 3 1 15 Frankreich 16 8 6 1 31 Grossbritannien 65 50 56 23 194 Italien 9 0 4 3 16 Quelle: Ernst & Young, CS Economic & Policy Consulting 2003.

3.2.3 Technologiegehalt der Exporte

Die Exportstruktur widerspiegelt – besonders in kleinen Ländern – die Produk-tionsstruktur einer Volkswirtschaft. Dies gilt in erster Linie für die Güterexporte. Die Ausrichtung auf Güter mit hohem Technologiegehalt reflektiert somit die Spezialisierung der Produktion von technologischem Wissen, ist also ebenfalls ein Indikator für den Output des Forschungs- und Innovationssystems.

Die technologische Spezialisierung kann durch den Anteil der Hightech-Expor-te, gegliedert nach den Hauptgruppen der Hochtechnologiegüter, charakterisiert werden. Bei den zunehmend wichtiger gewordenen Dienstleistungsexporten re-flektiert der Anteil der Exporte «moderner» Dienstleistungen die Ausrichtung einer Volkswirtschaft auf wissensbasierte Dienstleistungen. In diesem Abschnitt werden die Hightech-Exporte und die Exporte von modernen Dienstleistungen im internationalen Vergleich analysiert.

Der Anteil von Hightech-Exporten nahm zwischen 1994 und 2002 ständig zu und stieg von 15.4% auf 22.9% der Gesamtindustrieexporte (Tabelle 3.20). Im Jahr 2002 wies die Schweiz – zum erstenmal seit 1994 – eine bezogen auf den OECD-Mittelwert überdurchschnittliche Spezialisierung in diesem Güterbereich auf. Zwar liegt dieser Anteil unter jenem Japans, Grossbritanniens oder der USA, ist aber von der gleichen Grössenordnung wie derjenige von Finnland und der Niederlande, merklich höher als in Schweden, Dänemark, Deutschland, Frankreich und Italien. Die Erhöhung des Technologiegehalts der Güterexporte ist umso wichtiger, da in den neunziger Jahren das durchschnittliche Wachstum der Schweizer Exporte von Waren und Dienstleistungen (1992-2001: 4.7%) un-ter jenem des gesamten OECD-Raums (1992-2001: 7.0%) geblieben ist. Ver-mutlich wäre dieses Wachstum ohne die überdurchschnittlich starke Zunahme der Hightech-Exporte bescheidener ausgefallen.

31

Tabelle 3.20: Prozentualer Anteil der Hightech-Güterexporte an den Industrie-güterexporten insgesamt («product approach») 1994-2002

Land 1994 1998 2002 Schweiz 15.4 18.4 22.9 Niederlande 16.4 24.8 26.5 Schweden 12.0 18.7 15.4 Finnland 11.1 20.2 23.2 Dänemark 12.1 14.7 18.0 Österreich 8.5 11.0 16.1 Deutschland 12.7 14.4 16.4 Frankreich 16.3 20.1 19.4 Italien 7.9 7.7 8.7 Grossbritannien 22.4 27.4 31.1 USA 28.1 32.7 31.9 Japan 25.8 26.6 23.8 OECD 17.3 20.4 20.5 Quelle: OECD-Aussenhandelsstatistik; eigene Berechnungen.

Diese gute Gesamtleistung ist auf die überdurchschnittliche Spezialisierung in vier der insgesamt acht Hauptgruppen von hochtechnologischen Produkten zu-rückzuführen, nämlich auf die Kategorien, welche hinsichtlich Technologie-intensität die Ränge 4 (Pharma), 5 (wissenschaftliche Instrumente), 7 (Chemie) und 8 (nichtelektrische Maschinen) einnehmen (Tabelle 3.21). In den technolo-gisch ganz vorn plazierten Bereichen 1 (Luft- und Raumfahrt), 2 (Computer) und 3 (Elektronik) ist die Schweiz – ihrer Produktionsstruktur entsprechend – schwach vertreten. Bei den elektrischen Maschinen (Kategorie 6) liegt die Spe-zialisierung der Schweizer Industrie etwa beim OECD-Durchschnitt.

Tabelle 3.21: Prozentuale Anteile der Hauptgütergruppen an den Hightech-

Exporten Hauptgütergruppe Schweiz OECD 1994 1998 2002 1994 1998 2002 1 – Luft- und Raumfahrt 2.0 3.5 5.6 13.4 15.8 15.7 2 – Computer 5.4 5.9 2.3 25.7 24.2 20.5 3 – Elektronik 14.0 12.6 8.7 33.1 34.3 34.6 4 – Pharma 16.6 24.3 40.2 4.5 4.6 6.6 5 – Wissenschaftliche Instrumente 22.2 19.0 19.9 11.8 10.8 12.0 6 – Elektrische Maschinen 2.4 2.7 1.6 2.6 2.6 2.8 7 – Chemie 21.6 15.6 8.8 4.8 3.6 3.4 8 – Nichtelektrische Maschinen 15.7 16.3 12.9 4.0 4.0 4.4 Quelle: OECD-Aussenhandelsstatistik; eigene Berechnungen.

32

In den neunziger Jahren wurde die Spezialisierung im Bereich Pharma stark ausgebaut, diejenige im Bereich Chemie dagegen reduziert. Die Spezialisierung bleibt aber selbst im traditionellen Chemiebereich überdurchschnittlich stark. Offenbar fand in der Schweizer chemischen Industrie ein Umschichtungsprozess von den traditionellen chemischen Produkten auf die Hightech-Pharmazeutika statt. Überdurchschnittlich stark bleibt auch die Spezialisierung im Hightech-Segment der nichtelelektischen Maschinen.

Bei den Exporten wissensbasierter Dienstleistungen wies die Schweiz 2002 im OECD-Vergleich bei den Finanzdienstleistungen und den Versicherungen die höchste Spezialisierung auf (Tabelle 3.22). Schwach war die Schweiz bei den unternehmensnahen Dienstleistungen, die immer noch hauptsächlich binnen-wirtschaftlich orientiert sind. Bei der Telekommunikation war die Spezialisie-rung 2002 etwa durchschnittlich.

Tabelle 3.22: Prozentualer Anteil der modernen Dienstleistungsbranchen an

den Dienstleistungsexporten insgesamt Dienstleistungsbereich Schweiz OECD 1992 1998 2002 1992 1998 2002 Finanzdienstleistungen 18.9 25.7 24.7 4.2 5.3 6.8 Versicherungen 5.7 5.9 8.1 2.2 1.9 3.0 Dienstleistungen für Unternehmen 15.4 16.4 21.4 30.3 34.2 35.9 Telekommunikation 2.3 2.3 2.8 1.5 2.1 2.0 Total moderne Dienstleistungen 42.3 50.3 57.0 38.2 43.5 47.7 Quelle: OECD-Aussenhandelsstatistik; eigene Berechnungen.

33

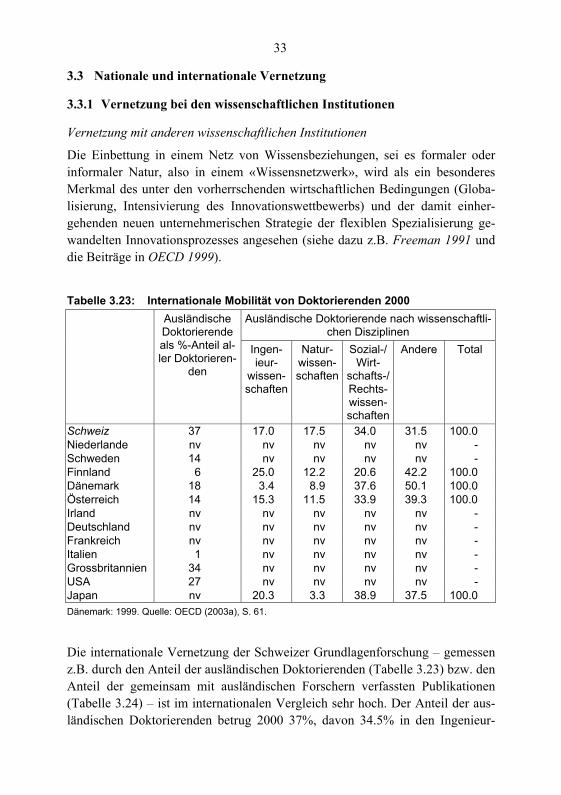

3.3 Nationale und internationale Vernetzung

3.3.1 Vernetzung bei den wissenschaftlichen Institutionen

Vernetzung mit anderen wissenschaftlichen Institutionen

Die Einbettung in einem Netz von Wissensbeziehungen, sei es formaler oder informaler Natur, also in einem «Wissensnetzwerk», wird als ein besonderes Merkmal des unter den vorherrschenden wirtschaftlichen Bedingungen (Globa-lisierung, Intensivierung des Innovationswettbewerbs) und der damit einher-gehenden neuen unternehmerischen Strategie der flexiblen Spezialisierung ge-wandelten Innovationsprozesses angesehen (siehe dazu z.B. Freeman 1991 und die Beiträge in OECD 1999).

Tabelle 3.23: Internationale Mobilität von Doktorierenden 2000

Ausländische Doktorierende nach wissenschaftli-chen Disziplinen

Ausländische Doktorierende als %-Anteil al-ler Doktorieren-

den

Ingen-ieur-

wissen-schaften

Natur-wissen-schaften

Sozial-/ Wirt-

schafts-/ Rechts-wissen-schaften

Andere Total

Schweiz 37 17.0 17.5 34.0 31.5 100.0 Niederlande nv nv nv nv nv - Schweden 14 nv nv nv nv - Finnland 6 25.0 12.2 20.6 42.2 100.0 Dänemark 18 3.4 8.9 37.6 50.1 100.0 Österreich 14 15.3 11.5 33.9 39.3 100.0 Irland nv nv nv nv nv - Deutschland nv nv nv nv nv - Frankreich nv nv nv nv nv - Italien 1 nv nv nv nv - Grossbritannien 34 nv nv nv nv - USA 27 nv nv nv nv - Japan nv 20.3 3.3 38.9 37.5 100.0 Dänemark: 1999. Quelle: OECD (2003a), S. 61.

Die internationale Vernetzung der Schweizer Grundlagenforschung – gemessen z.B. durch den Anteil der ausländischen Doktorierenden (Tabelle 3.23) bzw. den Anteil der gemeinsam mit ausländischen Forschern verfassten Publikationen (Tabelle 3.24) – ist im internationalen Vergleich sehr hoch. Der Anteil der aus-ländischen Doktorierenden betrug 2000 37%, davon 34.5% in den Ingenieur-

34

und Naturwissenschaften. Annähernd so hoch ist unter den hier betrachteten Ländern nur der entsprechende Anteil in Grossbritannien. Der Anteil der Publi-kationen, die gemeinsam mit ausländischen Forschern verfasst wurden, lag 1998-2002 bei 15.2%, etwa gleich hoch wie in den USA (und Italien), merklich höher als in anderen kleineren innovativen europäischen Ländern (Niederlande, Schweden, Finnland etc.).

Diese Resultate sind hauptsächlich auf die Naturwissenschaften (ausländische Doktorierende; Tabelle 3.23), insbesondere die Life Sciences und die klinische Medizin (Publikationen mit ausländischen Forschern; Tabelle 3.25) zurückzu-führen. Im Zeitablauf hat jedoch die (überdurchschnittlich starke) internationale Vernetzung – verglichen mit dem weltweiten Durchschnitt – etwas abgenom-men (Spalte 8 in Tabelle 3.25).

Tabelle 3.24: Kooperation bei Publikationen zwischen Forschenden im Inland

und Ausland 1998-2002 Prozentualer Anteil aller Publikationen

Schweiz 15.2 Niederlande 3.2 Schweden 1.0 Finnland 1.1 Dänemark nv Österreich 0.8 Irland nv Deutschland 10.5 Frankreich 9.7 Italien 16.1 Grossbritannien 4.8 USA 15.1 Japan 1.7 Kooperation: Mindestens ein inländischer oder ausländischer Koautor. Quelle: CEST (2004), S. 23.

Vernetzung mit den Unternehmungen

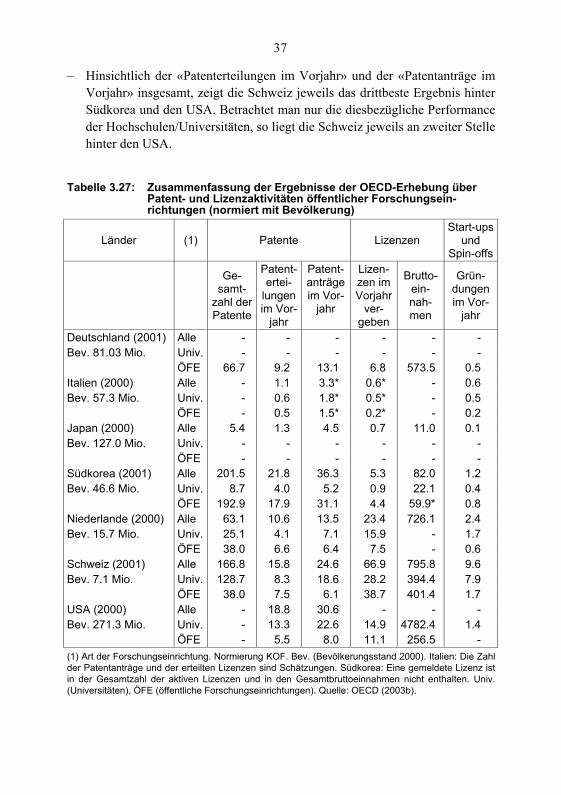

Die folgenden Ausführungen beschreiben den Wissens- und Technologieaus-tausch zwischen Wissenschaft und Wirtschaft von der Seite der wissenschaft-lichen Institutionen her. Patente, Lizenzen und Anzahl der Start-ups bzw. Spin-offs sind wesentliche, quantitative Indikatoren des Ausmasses des Wissens- und Technologieaustausches und somit einer wichtigen Leistungskomponente eines

35

Tabe

lle 3

.25:

K

oope

ratio

n be

i Pub

likat

ione

n m

it au

slän

disc

hen

Fors

chen

den

nach

For

schu

ngsb

erei

chen

198

6-20

02

In

geni

eur-

wis

sen-

scha

ften

(inkl

. In-

form

atik

)

Phy

sik/

C

hem

ie/

Erd

-w

isse

n-sc

hafte

n

Bio

logi

e/

Um

wel

t-w

isse

n-sc

hafte

n/

Agr

onom

ie

Life

S

cien

ces

Klin

isch

e M

ediz

in

Soz

ial-/

V

erha

ltens

-w

isse

n-sc

hafte

n

Gei

stes

-w

isse

n-sc

hafte

n

Alle

For

-sc

hung

s-be

reic

he

Wel

twei

ter

Mitt

elw

ert

1986

-199

0 13

4 14

9 12

5 15

3 14

5 12

1 12

6 14

6 10

0 19

90-1

994

133

139

128

147

142

124

100

141

100

1994

-199

8 13

3 13

3 12

5 14

4 13

9 11

9

85

137

100

1998

-200

2 13

5 13

1 12

1 14

2 14

5 12

2 10

3 13

6 10

0 D

er I

ndik

ator

zei

gt,

in w

elch

em A

usm

ass

die

Fors

chen

den

eine

r In

stitu

tion

mit

schw

eize

risch

em S

tand

ort

mit

Fors

chen

den

ausl

ändi

sche

r In

stitu

tione

n zu

sam

men

arbe

iten

(Koa

utor

en-A

naly

se);

100

als

wel

twei

ter R

efer

enzw

ert f

ür je

des

Geb

iet i

n de

r let

zten

Spa

lte. Q

uelle

: CE

ST

(200

4), S

. 20.

36

Tabelle 3.26: Forschungsinstitutionen und ausgewählte Wissensaustausch-leistungen 2002

F&E-Abkommen

Institution Mit Firmen

(*) Total

Er-findungs-meldung

Patent-an-

meldung

PCT-An-meldung Lizenzen

Firmen-gründung mit Lizenz

EPFL 132 206 70 40 22 58 4 ETHZ 143 143 32 60 9 15 10 ETH-FA. 135 261 17 21 7 7 1 Uni-versitäten 313 378 105 59 39 66 5

Fachhoch-schulen 707 877 26 9 11 5 4