![CHALET TypenlisteChalet... · Beleuchtungsvorschlag I 1 x B1.KF3.ZB 1 x B1.787.ZB Beleuchtungsvorschlag II Beleuchtungsvorschlag I.11 Eiche Beleuchtung [optional]-Bitte extra bestellen!](https://static.fdokument.com/doc/165x107/5f0744317e708231d41c2286/chalet-typenliste-chalet-beleuchtungsvorschlag-i-1-x-b1kf3zb-1-x-b1787zb.jpg)

Geldpolitik - lkf.econ.uni-muenchen.de · Mengentender Zinssatz nur Mengen Zuteilung durch ZB (=...

66

ifo Institut für Wirtschaftsforschung an der Universität München Geldpolitik Prof. Dr. Kai Carstensen, LMU und Ifo Institut Steffen Elstner, Ifo Institut 1 1 Vielen Dank an Michaela Kesina für die Erstellung der Folien.

Transcript of Geldpolitik - lkf.econ.uni-muenchen.de · Mengentender Zinssatz nur Mengen Zuteilung durch ZB (=...

ifo Institut für Wirtschaftsforschung an der Universität München

Geldpolitik

Prof. Dr. Kai Carstensen, LMU und Ifo InstitutSteffen Elstner, Ifo Institut1

1Vielen Dank an Michaela Kesina für die Erstellung der Folien.

2

ifo Institut für Wirtschaftsforschung an der Universität München

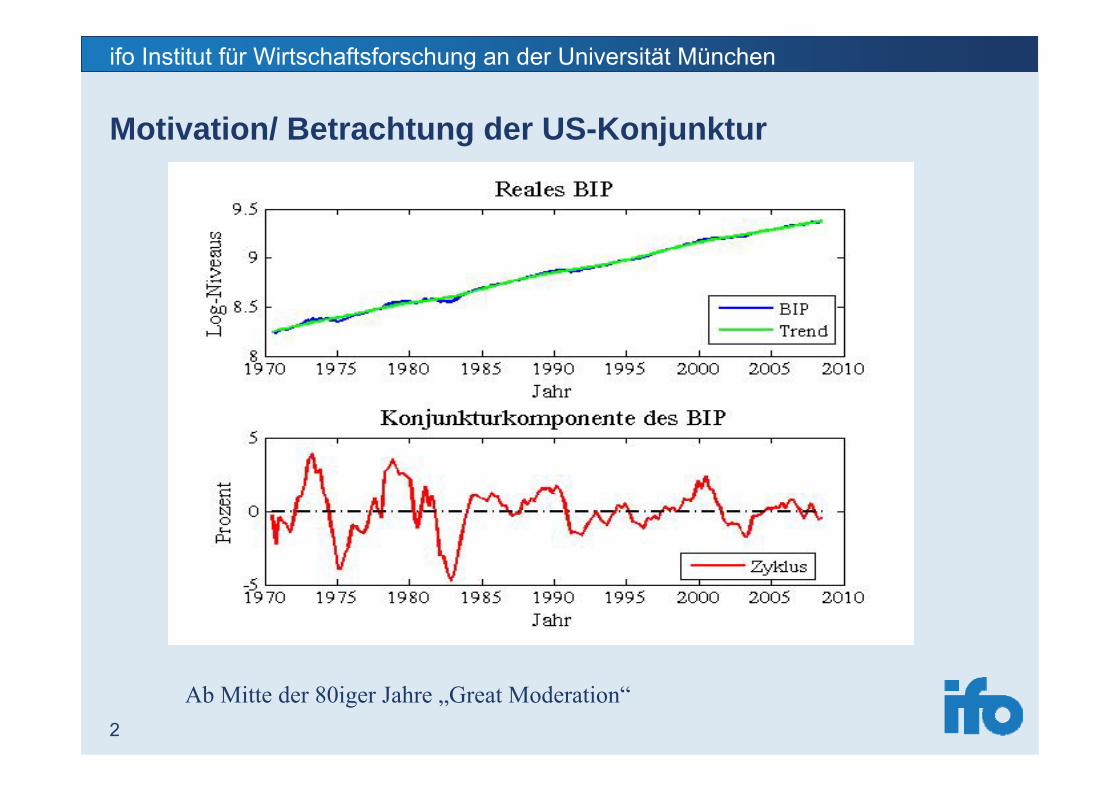

Motivation/ Betrachtung der US-Konjunktur

Ab Mitte der 80iger Jahre „Great Moderation“

3

ifo Institut für Wirtschaftsforschung an der Universität München

Reale Effekte von Geldpolitik

• Im RBC-Modell besitzt Geldpolitik sowohl kurz- als auch langfristig keine Auswirkungen auf reale Variablen wie z.B. die Produktion oder der Arbeitslosenquote

• Ursache hierfür ist die Annahme vollkommen flexibler Preise

• Ist diese Annahme realistisch?• Im Durchschnitt ändern 15 % aller Unternehmen ihre

Preise im Monat in der Eurozone; durchschnittliche Duration von 13 Monaten (Quelle: Dhyne u.a. (2005))

4

ifo Institut für Wirtschaftsforschung an der Universität München

1. Einführung in die Geldpolitik

5

ifo Institut für Wirtschaftsforschung an der Universität München

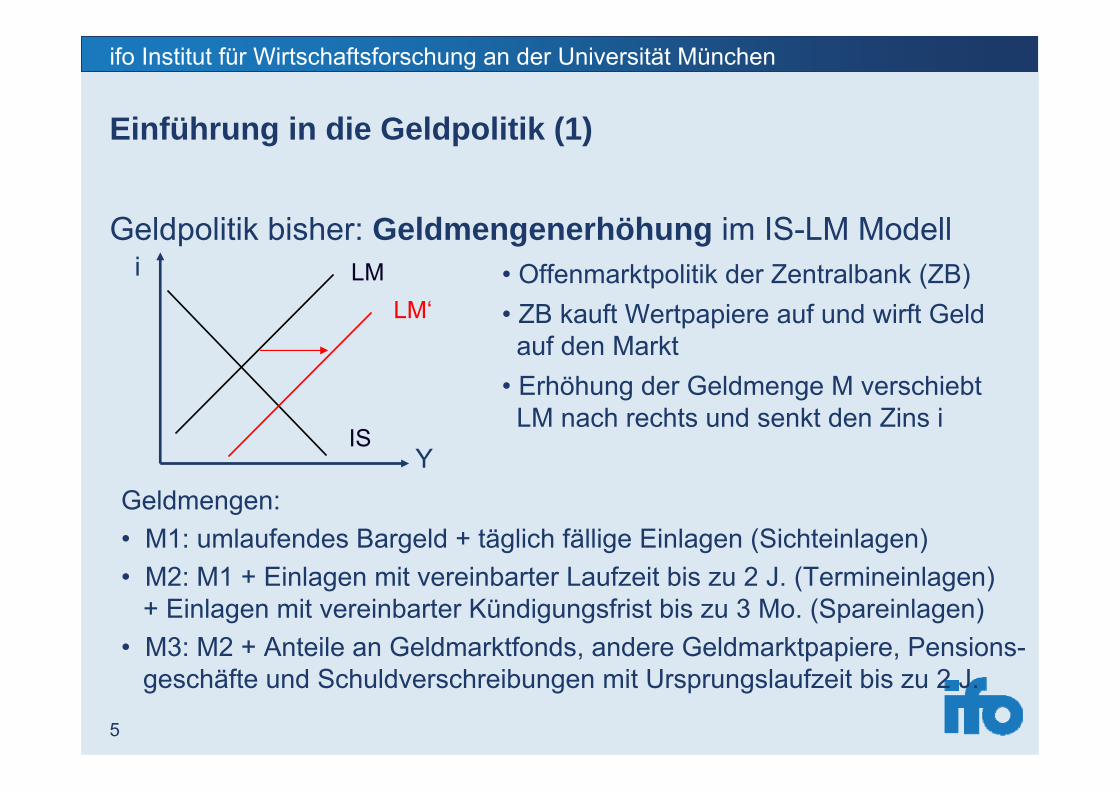

Einführung in die Geldpolitik (1)

Geldpolitik bisher: Geldmengenerhöhung im IS-LM Modell

IS

LMLM‘

• Offenmarktpolitik der Zentralbank (ZB)• ZB kauft Wertpapiere auf und wirft Geldauf den Markt

• Erhöhung der Geldmenge M verschiebt LM nach rechts und senkt den Zins i

Geldmengen:• M1: umlaufendes Bargeld + täglich fällige Einlagen (Sichteinlagen)• M2: M1 + Einlagen mit vereinbarter Laufzeit bis zu 2 J. (Termineinlagen)

+ Einlagen mit vereinbarter Kündigungsfrist bis zu 3 Mo. (Spareinlagen)• M3: M2 + Anteile an Geldmarktfonds, andere Geldmarktpapiere, Pensions-

geschäfte und Schuldverschreibungen mit Ursprungslaufzeit bis zu 2 J.

Y

i

6

ifo Institut für Wirtschaftsforschung an der Universität München

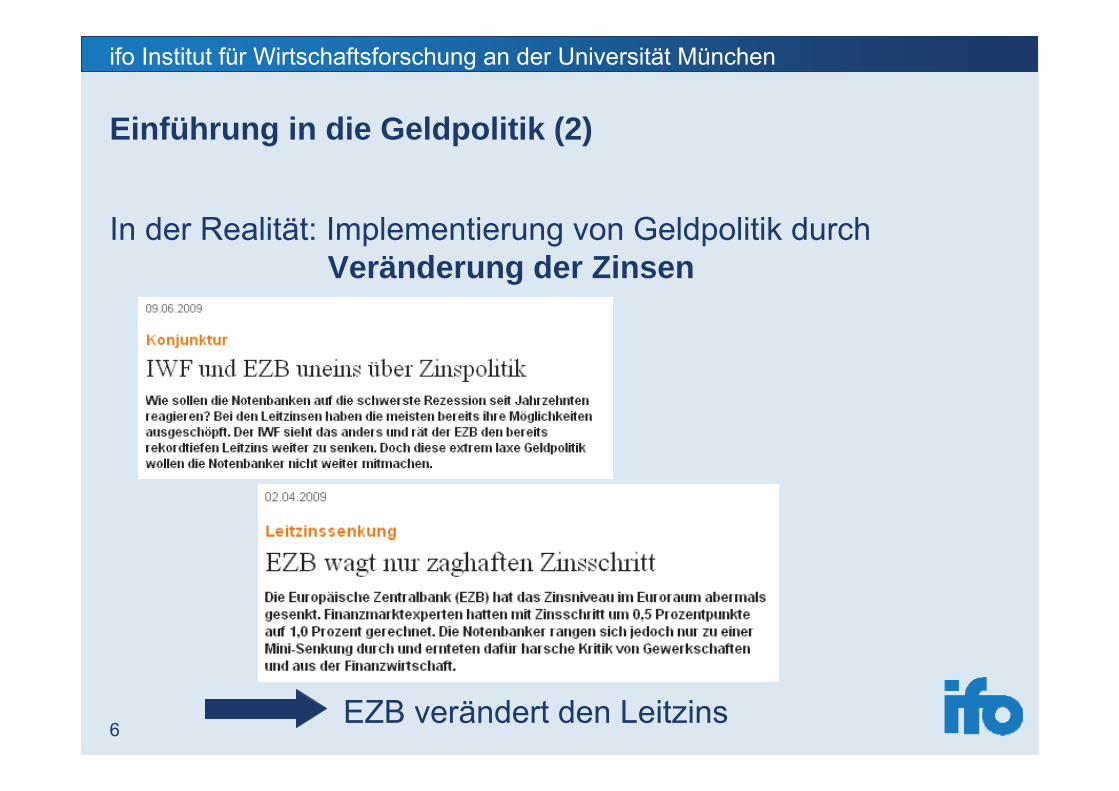

Einführung in die Geldpolitik (2)

In der Realität: Implementierung von Geldpolitik durch Veränderung der Zinsen

EZB verändert den Leitzins

7

ifo Institut für Wirtschaftsforschung an der Universität München

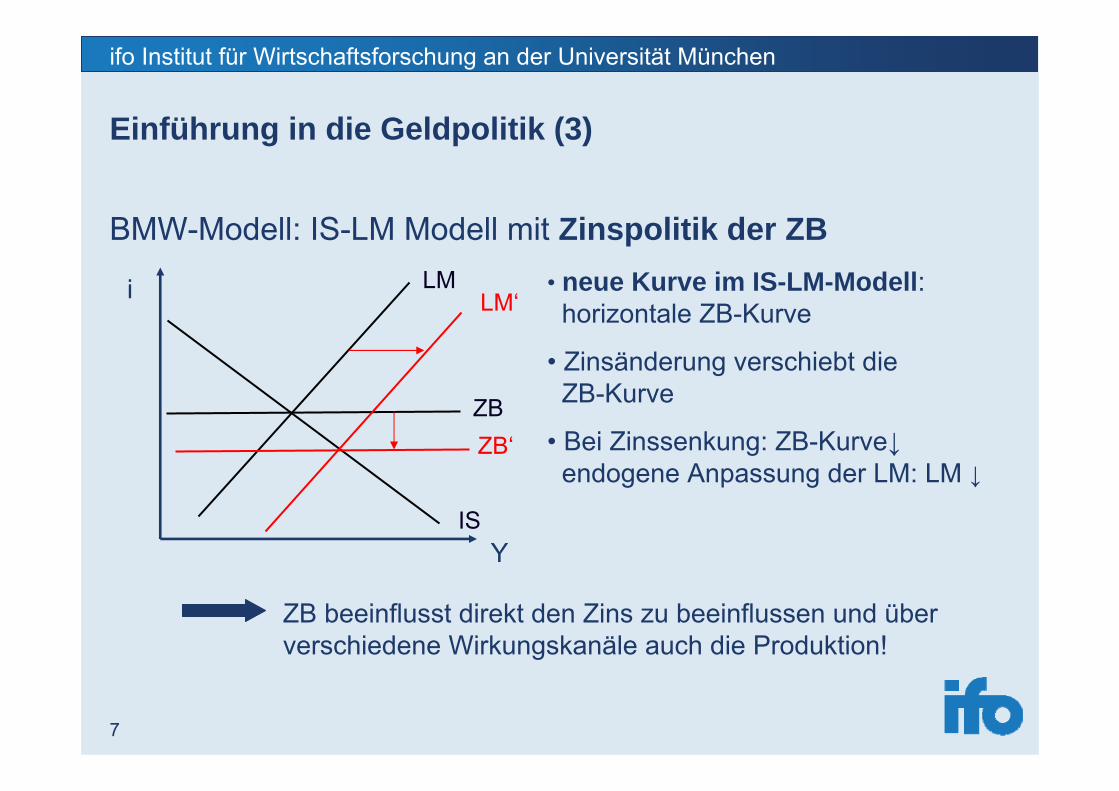

Einführung in die Geldpolitik (3)

BMW-Modell: IS-LM Modell mit Zinspolitik der ZBLM

IS

ZB

• neue Kurve im IS-LM-Modell: horizontale ZB-Kurve

• Zinsänderung verschiebt dieZB-Kurve

• Bei Zinssenkung: ZB-Kurve↓endogene Anpassung der LM: LM ↓

ZB‘

LM‘

ZB beeinflusst direkt den Zins zu beeinflussen und über verschiedene Wirkungskanäle auch die Produktion!

Y

i

8

ifo Institut für Wirtschaftsforschung an der Universität München

Einführung in die Geldpolitik (4)

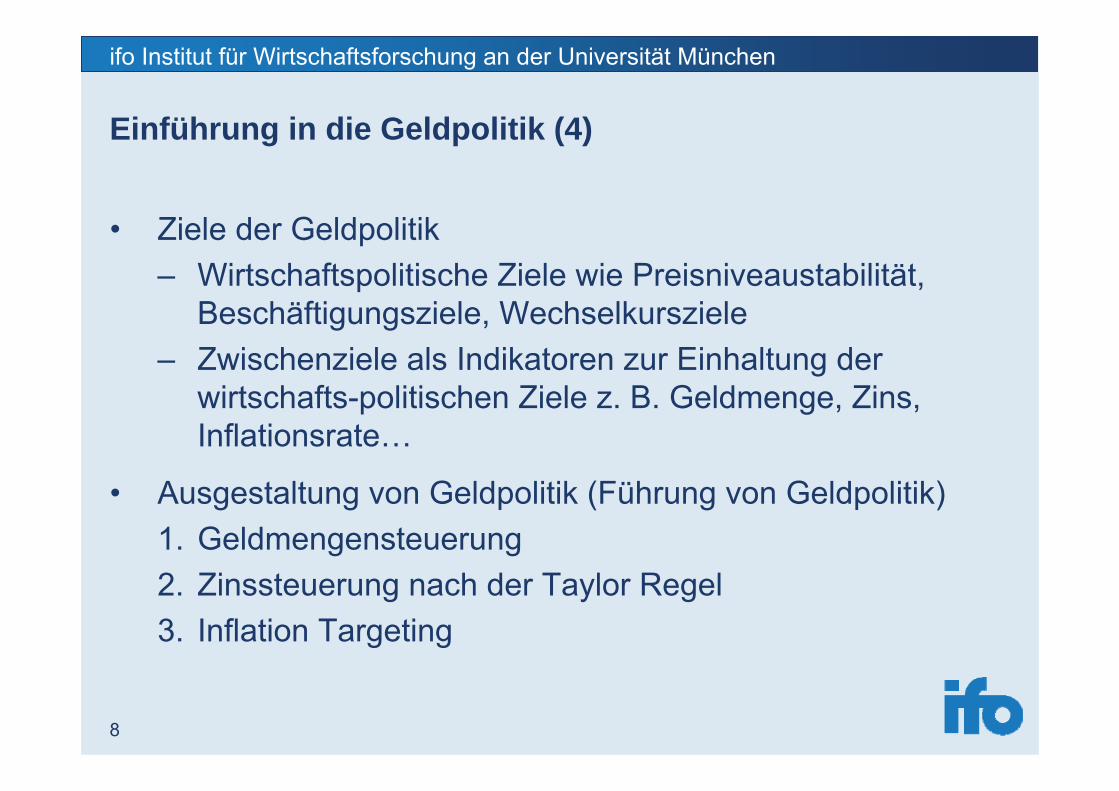

• Ziele der Geldpolitik– Wirtschaftspolitische Ziele wie Preisniveaustabilität,

Beschäftigungsziele, Wechselkursziele – Zwischenziele als Indikatoren zur Einhaltung der

wirtschafts-politischen Ziele z. B. Geldmenge, Zins, Inflationsrate…

• Ausgestaltung von Geldpolitik (Führung von Geldpolitik) 1. Geldmengensteuerung 2. Zinssteuerung nach der Taylor Regel3. Inflation Targeting

9

ifo Institut für Wirtschaftsforschung an der Universität München

2. Ziele der Geldpolitik

10

ifo Institut für Wirtschaftsforschung an der Universität München

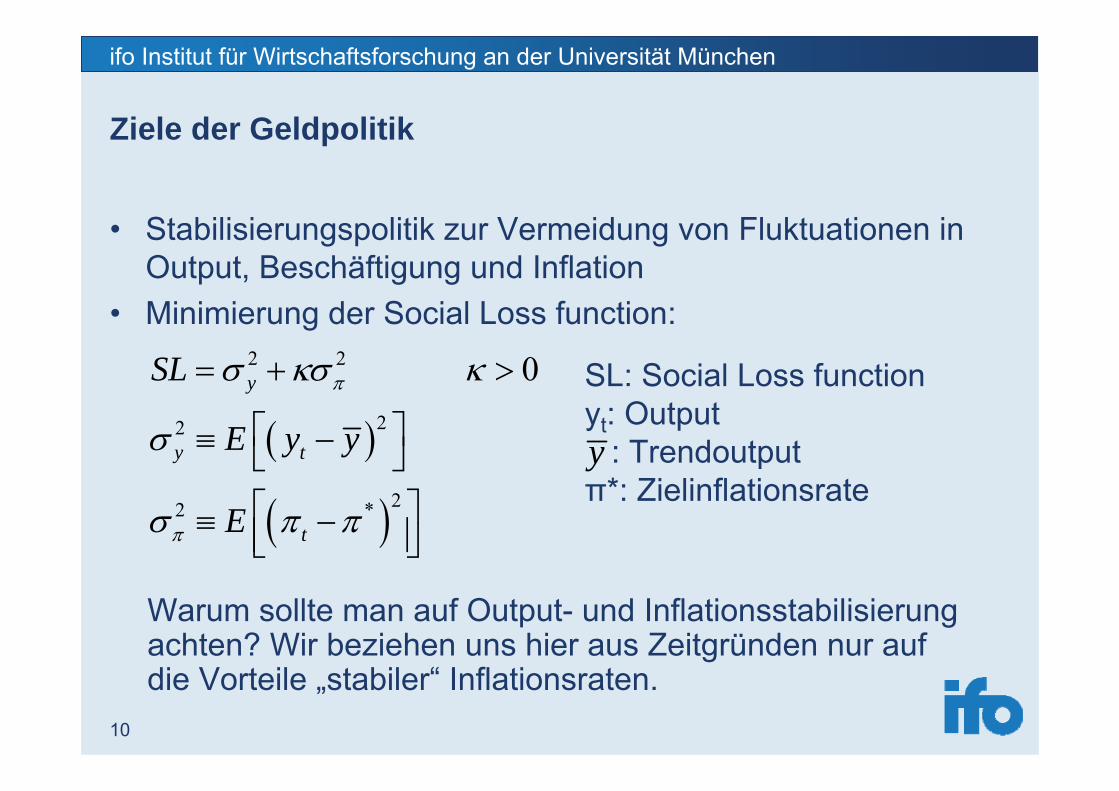

Ziele der Geldpolitik

• Stabilisierungspolitik zur Vermeidung von Fluktuationen in Output, Beschäftigung und Inflation

• Minimierung der Social Loss function:

( )

( )

2 2

22

22 *

0y

y t

t

SL

E y y

E

π

π

σ κσ κ

σ

σ π π

= + >

⎡ ⎤≡ −⎣ ⎦⎡ ⎤≡ −⎢ ⎥⎣ ⎦

SL: Social Loss functionyt: Output

: Trendoutput π*: Zielinflationsratey

Warum sollte man auf Output- und Inflationsstabilisierung achten? Wir beziehen uns hier aus Zeitgründen nur auf die Vorteile „stabiler“ Inflationsraten.

11

ifo Institut für Wirtschaftsforschung an der Universität München

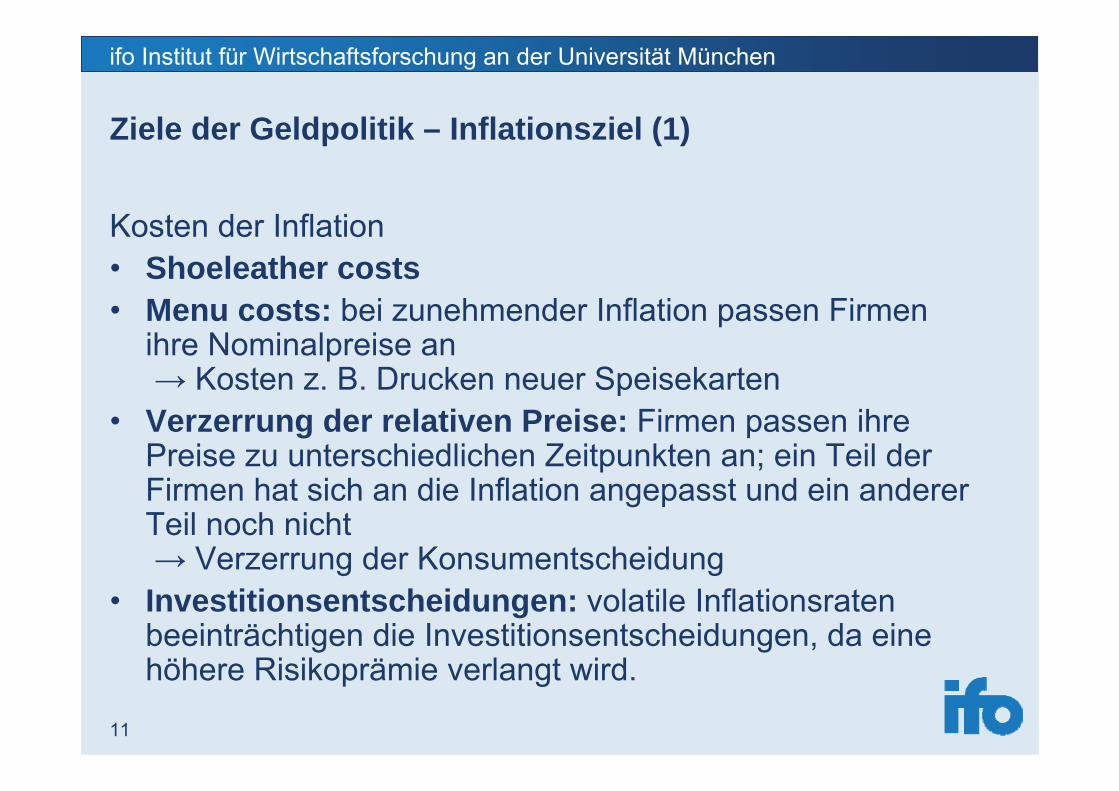

Ziele der Geldpolitik – Inflationsziel (1)

Kosten der Inflation• Shoeleather costs• Menu costs: bei zunehmender Inflation passen Firmen

ihre Nominalpreise an→ Kosten z. B. Drucken neuer Speisekarten

• Verzerrung der relativen Preise: Firmen passen ihre Preise zu unterschiedlichen Zeitpunkten an; ein Teil der Firmen hat sich an die Inflation angepasst und ein anderer Teil noch nicht → Verzerrung der Konsumentscheidung

• Investitionsentscheidungen: volatile Inflationsraten beeinträchtigen die Investitionsentscheidungen, da eine höhere Risikoprämie verlangt wird.

12

ifo Institut für Wirtschaftsforschung an der Universität München

Ziele der Geldpolitik – Inflationsziel (2)

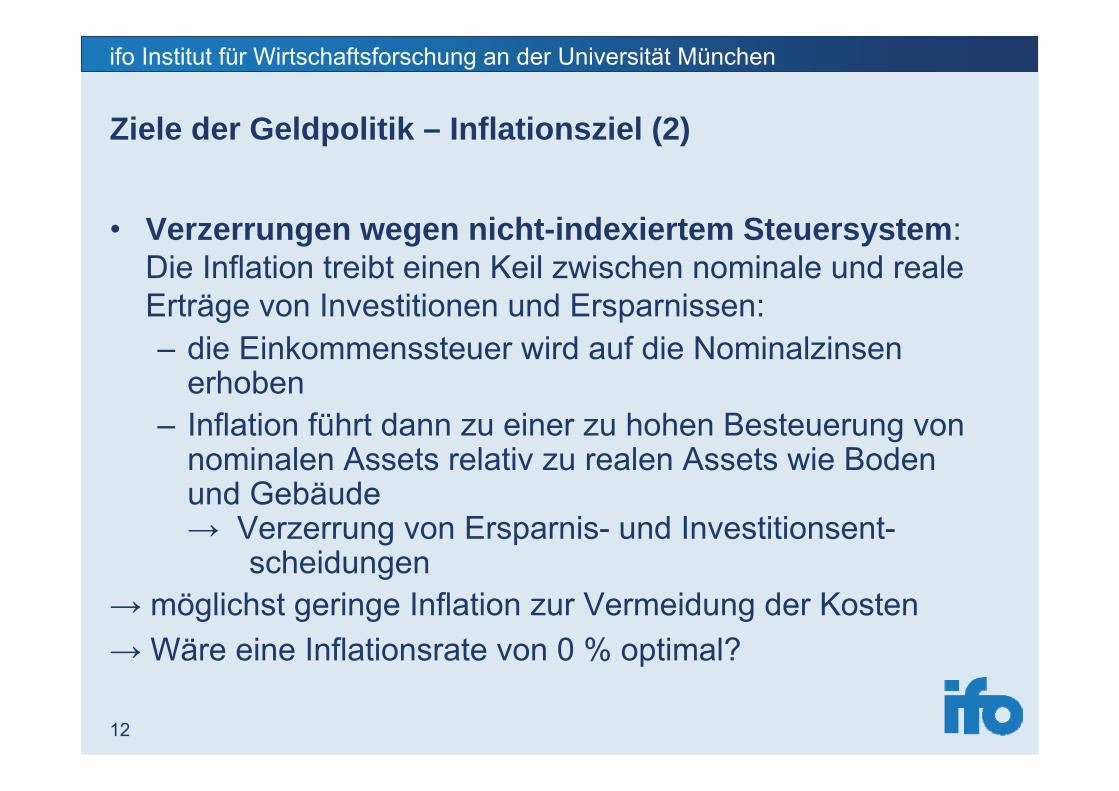

• Verzerrungen wegen nicht-indexiertem Steuersystem: Die Inflation treibt einen Keil zwischen nominale und reale Erträge von Investitionen und Ersparnissen:– die Einkommenssteuer wird auf die Nominalzinsen

erhoben– Inflation führt dann zu einer zu hohen Besteuerung von

nominalen Assets relativ zu realen Assets wie Boden und Gebäude→ Verzerrung von Ersparnis- und Investitionsent-

scheidungen→ möglichst geringe Inflation zur Vermeidung der Kosten→ Wäre eine Inflationsrate von 0 % optimal?

13

ifo Institut für Wirtschaftsforschung an der Universität München

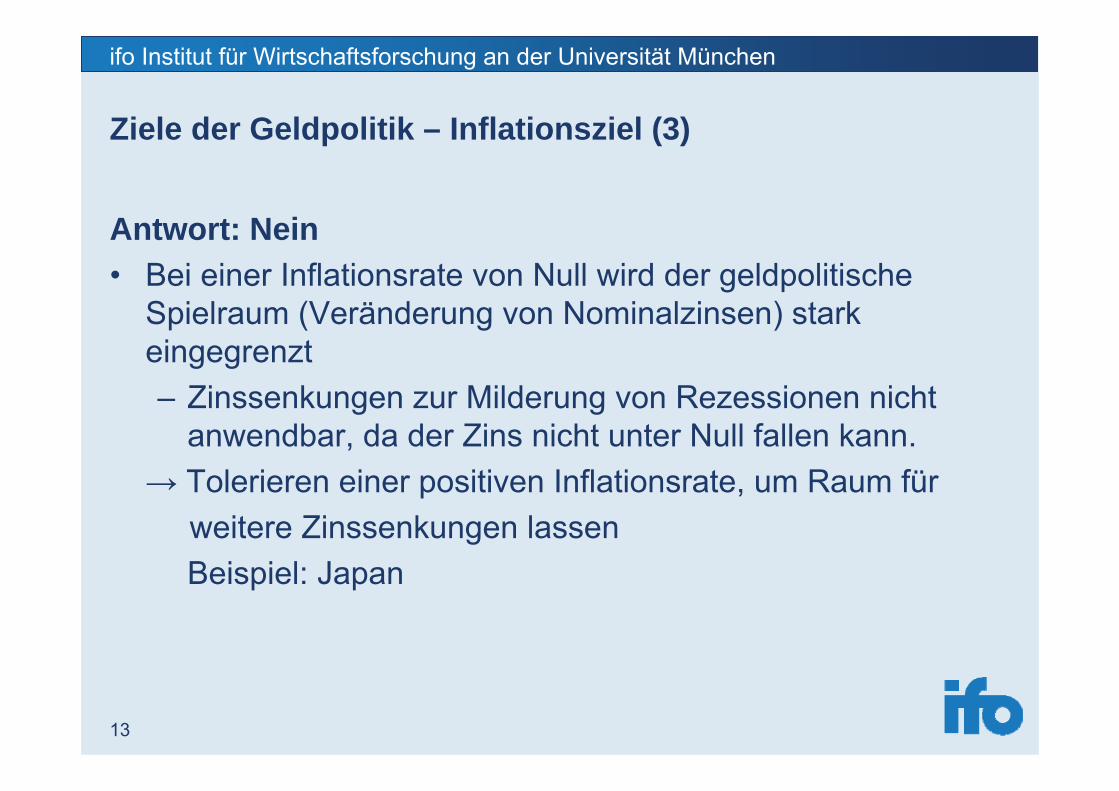

Ziele der Geldpolitik – Inflationsziel (3)

Antwort: Nein• Bei einer Inflationsrate von Null wird der geldpolitische

Spielraum (Veränderung von Nominalzinsen) stark eingegrenzt– Zinssenkungen zur Milderung von Rezessionen nicht

anwendbar, da der Zins nicht unter Null fallen kann.→ Tolerieren einer positiven Inflationsrate, um Raum für

weitere Zinssenkungen lassenBeispiel: Japan

14

ifo Institut für Wirtschaftsforschung an der Universität München

Ziele der Geldpolitik – Inflationsziel (4)

• Nominallöhne sind nach unten rigide; bei negativem Schock wäre Anpassung über sinkende Reallöhne nötig→ mit positiver Inflation leichter umsetzbar

• Messung der Inflation schwierig: Inflation überschätzt durch Laspeyres-Index (Konsumentenpreisindex)

15

ifo Institut für Wirtschaftsforschung an der Universität München

3. Transmissionskanäle der Geldpolitik

16

ifo Institut für Wirtschaftsforschung an der Universität München

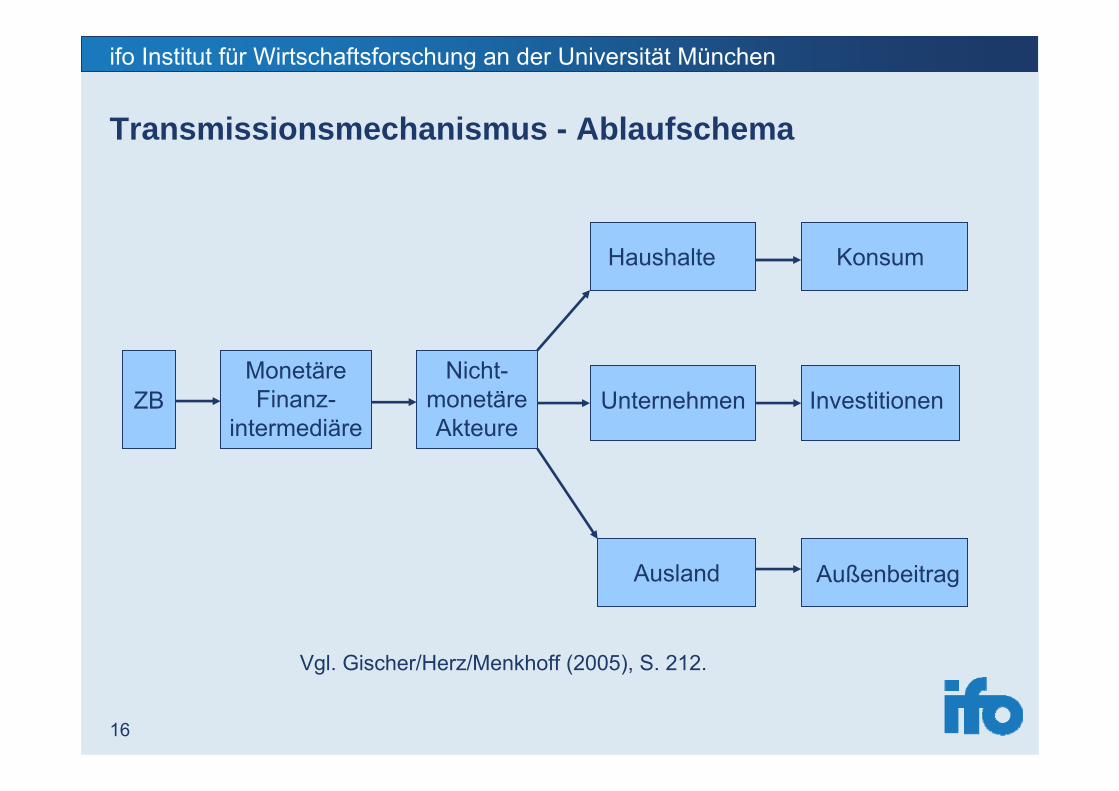

Transmissionsmechanismus - Ablaufschema

ZBMonetäre Finanz-

intermediäre

Nicht-monetäre Akteure

Haushalte Konsum

Unternehmen

Ausland

Investitionen

Außenbeitrag

Vgl. Gischer/Herz/Menkhoff (2005), S. 212.

17

ifo Institut für Wirtschaftsforschung an der Universität München

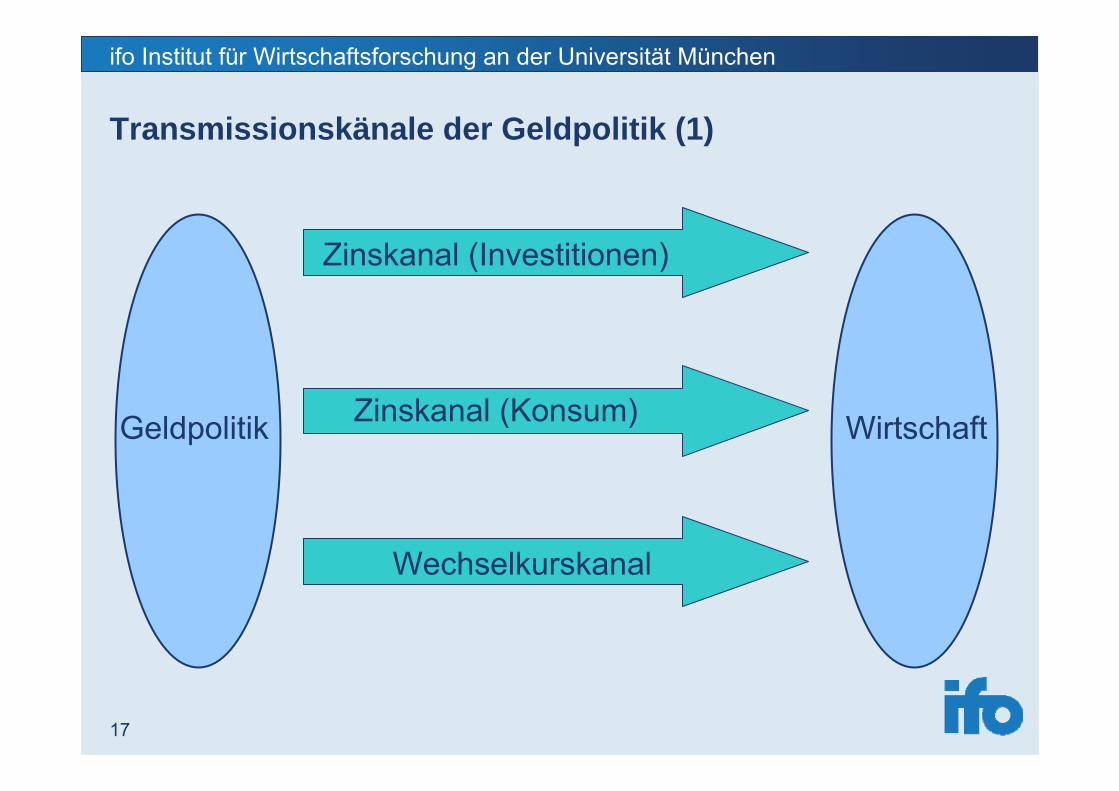

Transmissionskänale der Geldpolitik (1)

WirtschaftGeldpolitik

Zinskanal (Investitionen)

Wechselkurskanal

WirtschaftZinskanal (Konsum)

18

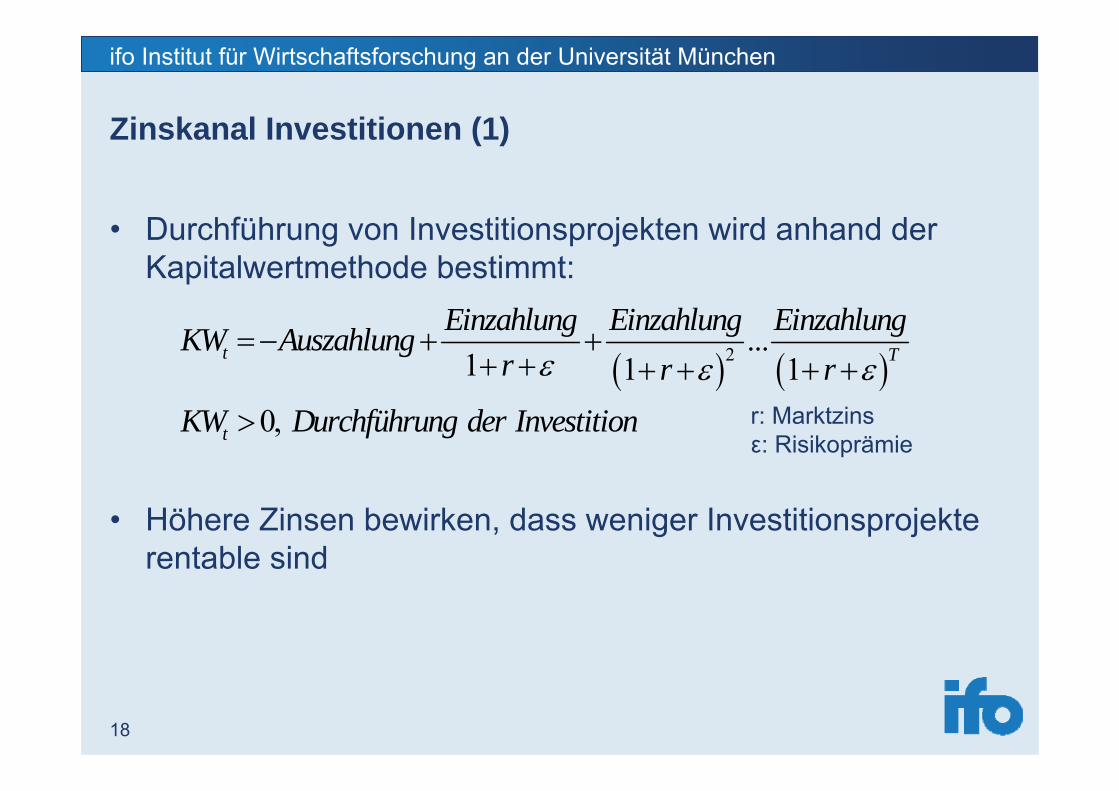

ifo Institut für Wirtschaftsforschung an der Universität München

Zinskanal Investitionen (1)

• Durchführung von Investitionsprojekten wird anhand der Kapitalwertmethode bestimmt:

• Höhere Zinsen bewirken, dass weniger Investitionsprojekte rentable sind

( ) ( )2 ...1 1 1

0,

t T

t

Einzahlung Einzahlung EinzahlungKW Auszahlungr r r

KW Durchführung der Investition

ε ε ε=− + +

+ + + + + +

> r: Marktzinsε: Risikoprämie

19

ifo Institut für Wirtschaftsforschung an der Universität München

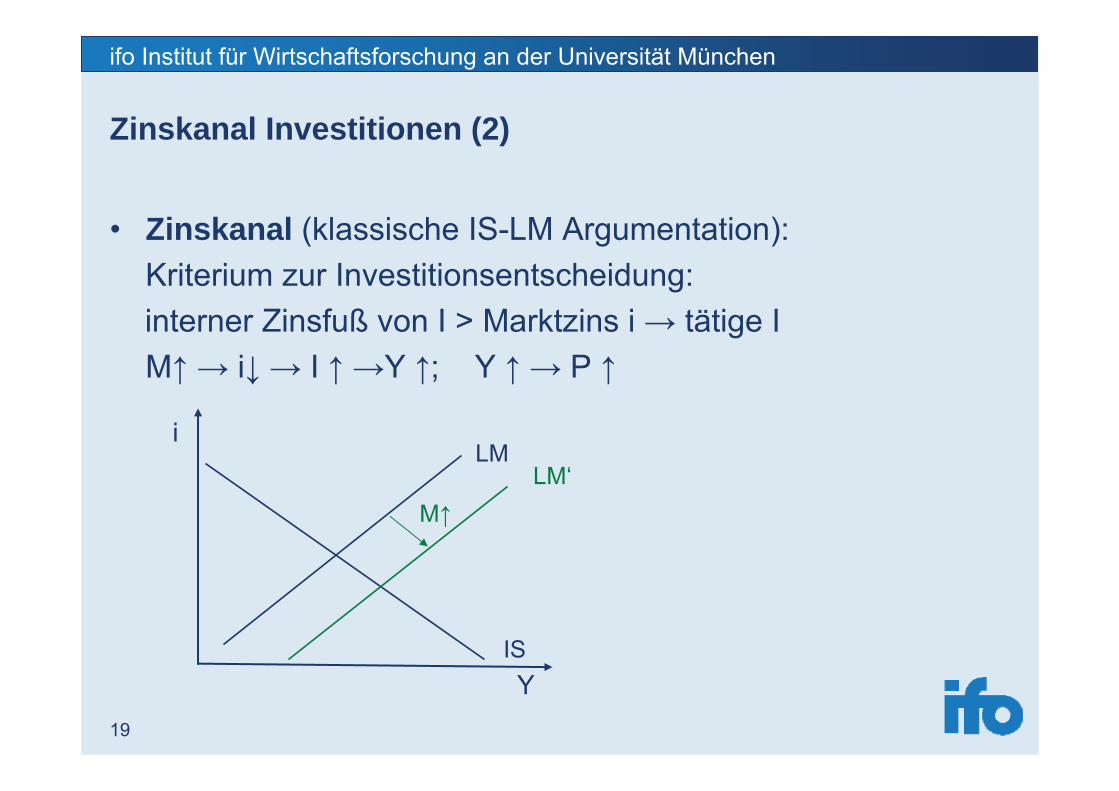

Zinskanal Investitionen (2)

• Zinskanal (klassische IS-LM Argumentation): Kriterium zur Investitionsentscheidung: interner Zinsfuß von I > Marktzins i → tätige IM↑ → i↓ → I ↑ →Y ↑; Y ↑ → P ↑

i

Y

LM

IS

LM‘M↑

20

ifo Institut für Wirtschaftsforschung an der Universität München

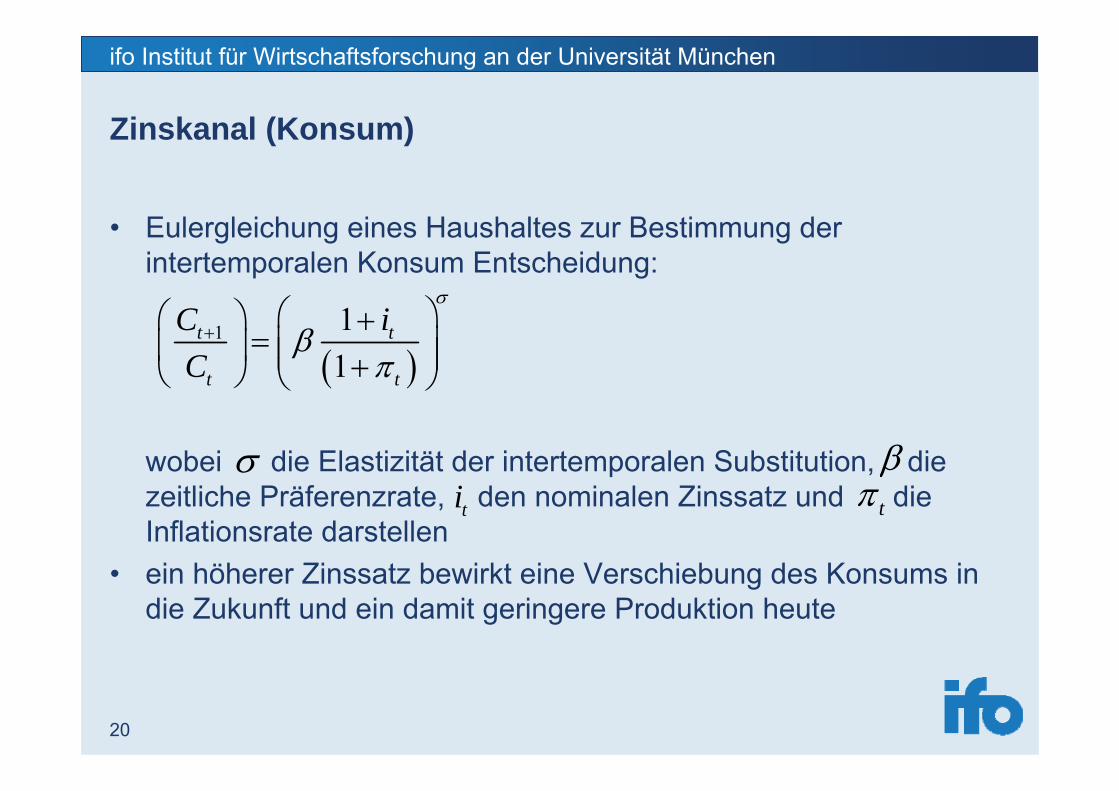

Zinskanal (Konsum)

• Eulergleichung eines Haushaltes zur Bestimmung der intertemporalen Konsum Entscheidung:

wobei die Elastizität der intertemporalen Substitution, die zeitliche Präferenzrate, den nominalen Zinssatz und die Inflationsrate darstellen

• ein höherer Zinssatz bewirkt eine Verschiebung des Konsums in die Zukunft und ein damit geringere Produktion heute

( )1 1

1t t

t t

C iC

σ

βπ

+⎛ ⎞⎛ ⎞ +

= ⎜ ⎟⎜ ⎟ ⎜ ⎟+⎝ ⎠ ⎝ ⎠

σti

βtπ

21

ifo Institut für Wirtschaftsforschung an der Universität München

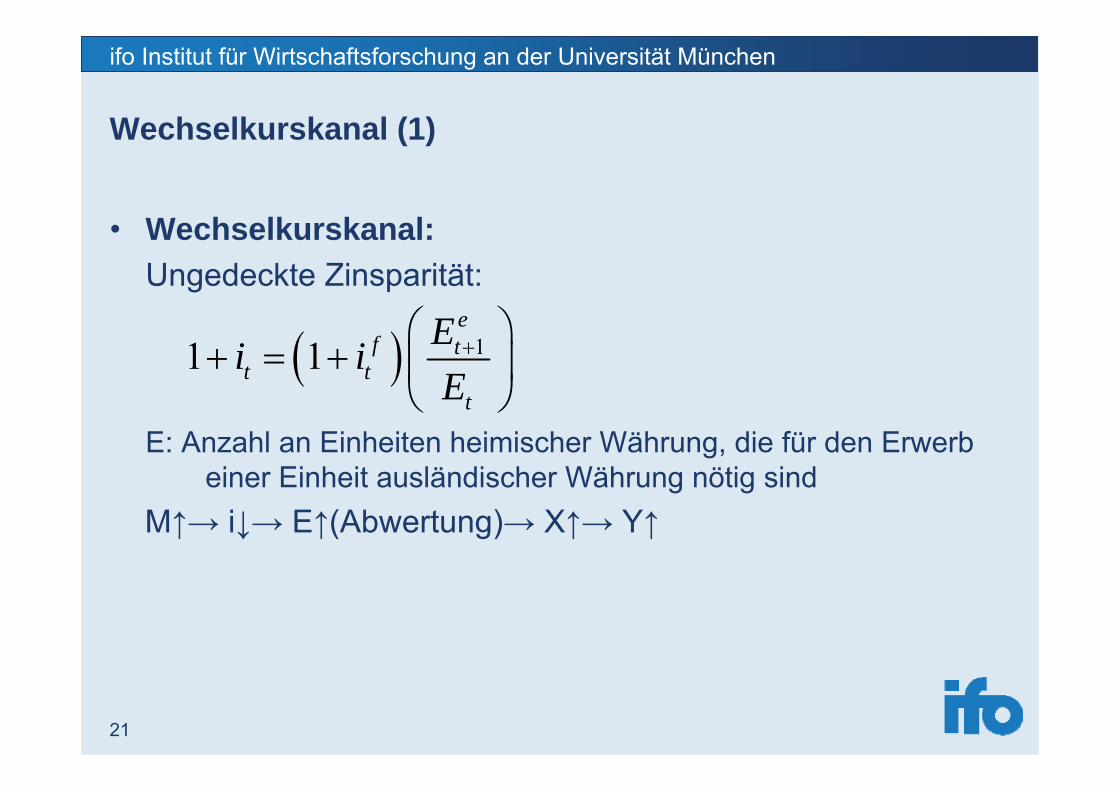

Wechselkurskanal (1)

• Wechselkurskanal:Ungedeckte Zinsparität:

E: Anzahl an Einheiten heimischer Währung, die für den Erwerb einer Einheit ausländischer Währung nötig sind

M↑→ i↓→ E↑(Abwertung)→ X↑→ Y↑

( ) 11 1 e

f tt t

t

Ei iE+⎛ ⎞

+ = + ⎜ ⎟⎝ ⎠

22

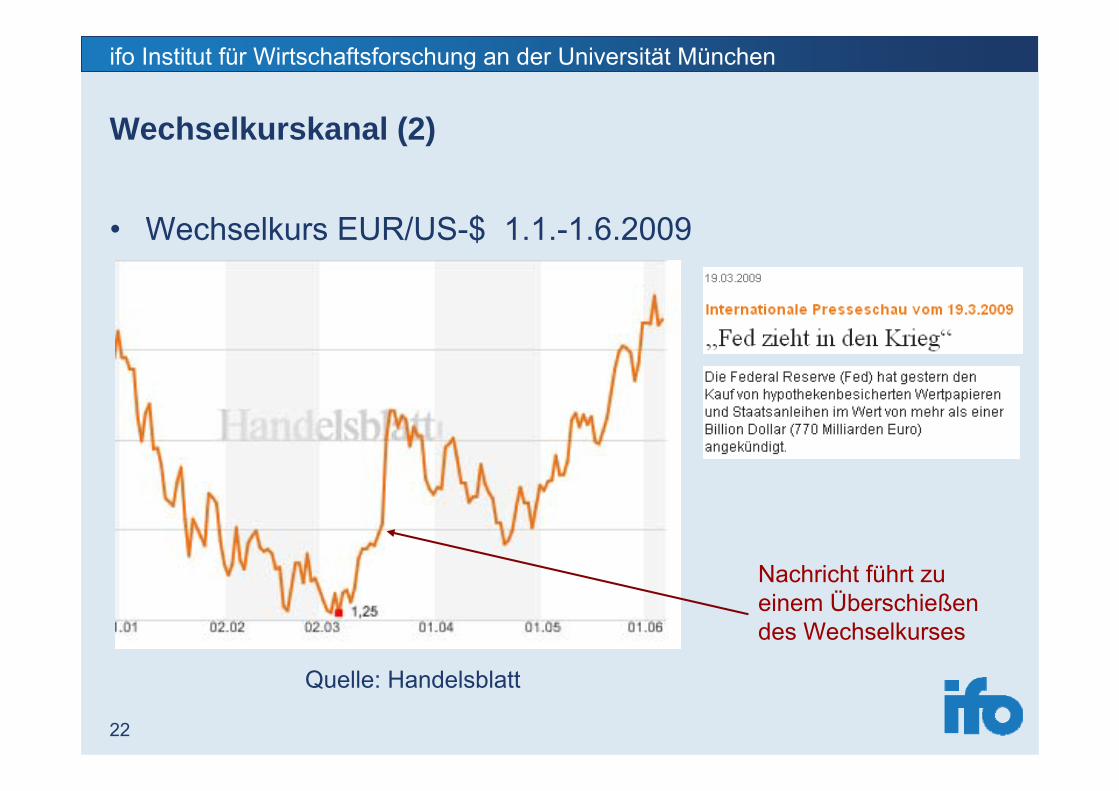

ifo Institut für Wirtschaftsforschung an der Universität München

Wechselkurskanal (2)

• Wechselkurs EUR/US-$ 1.1.-1.6.2009

Quelle: Handelsblatt

Nachricht führt zu einem Überschießen des Wechselkurses

23

ifo Institut für Wirtschaftsforschung an der Universität München

4. Ebenen der Geldpolitik

24

ifo Institut für Wirtschaftsforschung an der Universität München

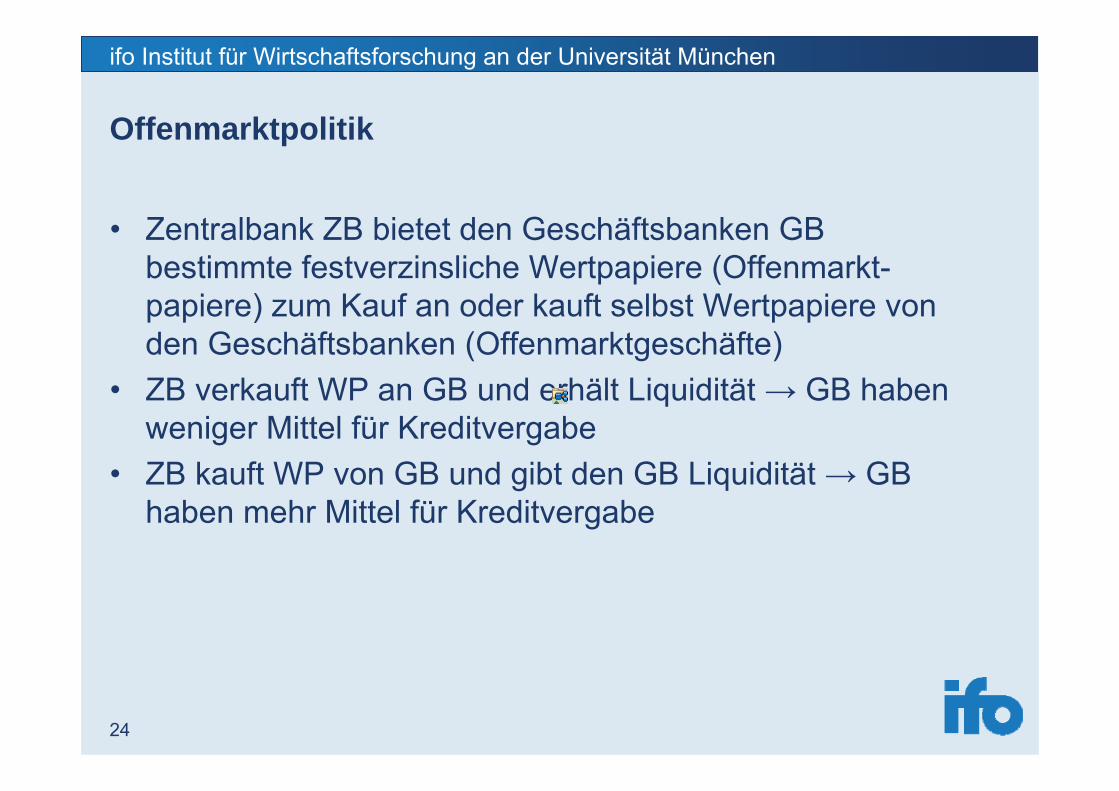

Offenmarktpolitik

• Zentralbank ZB bietet den Geschäftsbanken GB bestimmte festverzinsliche Wertpapiere (Offenmarkt-papiere) zum Kauf an oder kauft selbst Wertpapiere von den Geschäftsbanken (Offenmarktgeschäfte)

• ZB verkauft WP an GB und erhält Liquidität → GB haben weniger Mittel für Kreditvergabe

• ZB kauft WP von GB und gibt den GB Liquidität → GB haben mehr Mittel für Kreditvergabe

25

ifo Institut für Wirtschaftsforschung an der Universität München

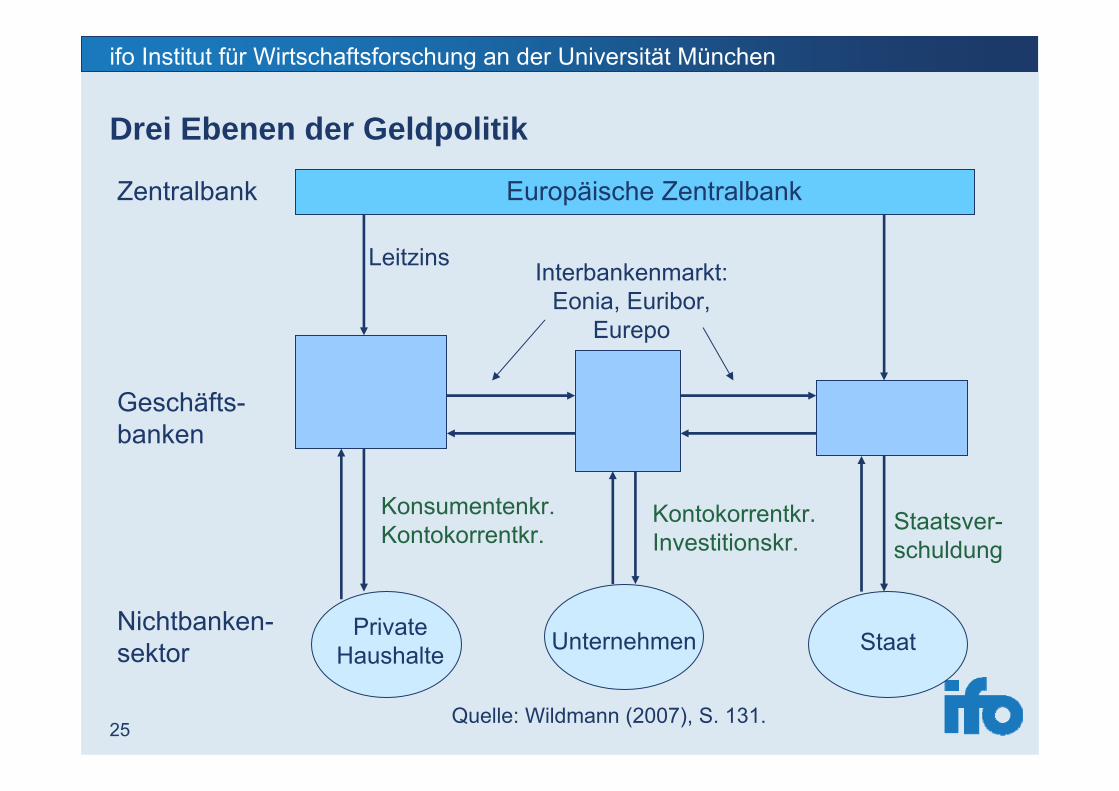

Drei Ebenen der Geldpolitik

Zentralbank

Geschäfts-banken

Nichtbanken-sektor

Europäische Zentralbank

PrivateHaushalte Unternehmen Staat

Quelle: Wildmann (2007), S. 131.

Leitzins

Staatsver-schuldung

Kontokorrentkr. Investitionskr.

Konsumentenkr. Kontokorrentkr.

Interbankenmarkt: Eonia, Euribor,

Eurepo

26

ifo Institut für Wirtschaftsforschung an der Universität München

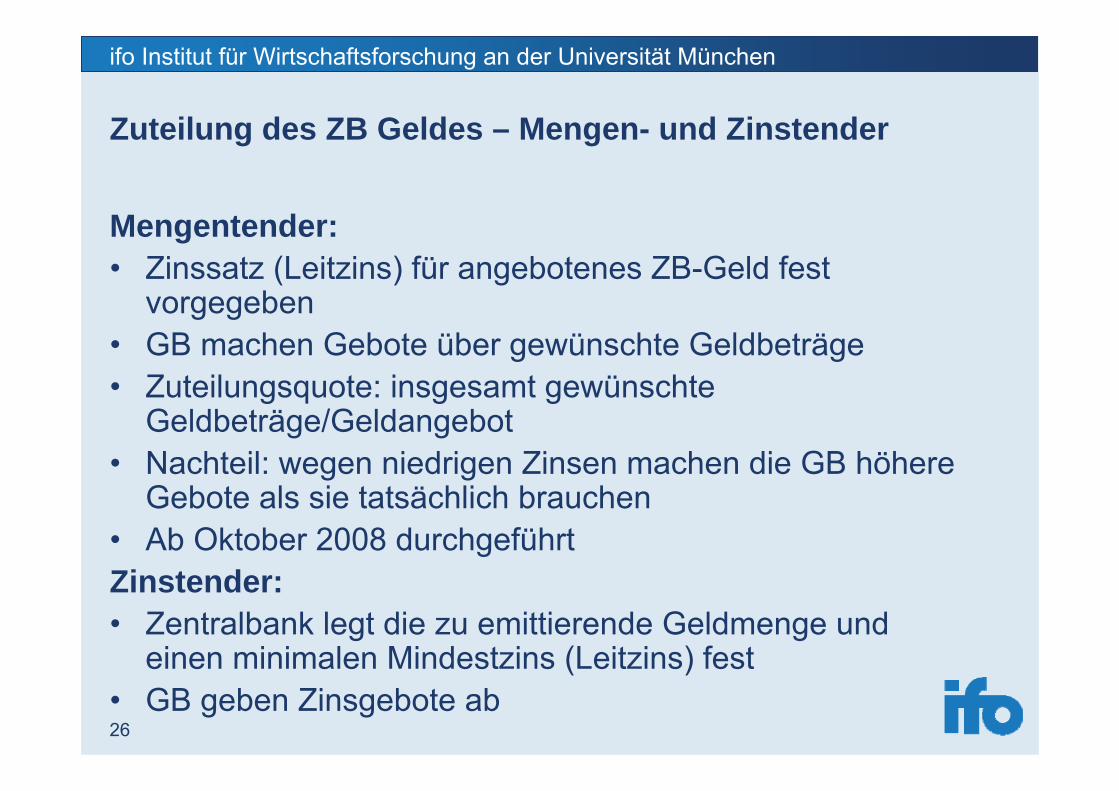

Zuteilung des ZB Geldes – Mengen- und Zinstender

Mengentender:• Zinssatz (Leitzins) für angebotenes ZB-Geld fest

vorgegeben• GB machen Gebote über gewünschte Geldbeträge• Zuteilungsquote: insgesamt gewünschte

Geldbeträge/Geldangebot• Nachteil: wegen niedrigen Zinsen machen die GB höhere

Gebote als sie tatsächlich brauchen• Ab Oktober 2008 durchgeführtZinstender:• Zentralbank legt die zu emittierende Geldmenge und

einen minimalen Mindestzins (Leitzins) fest• GB geben Zinsgebote ab

27

ifo Institut für Wirtschaftsforschung an der Universität München

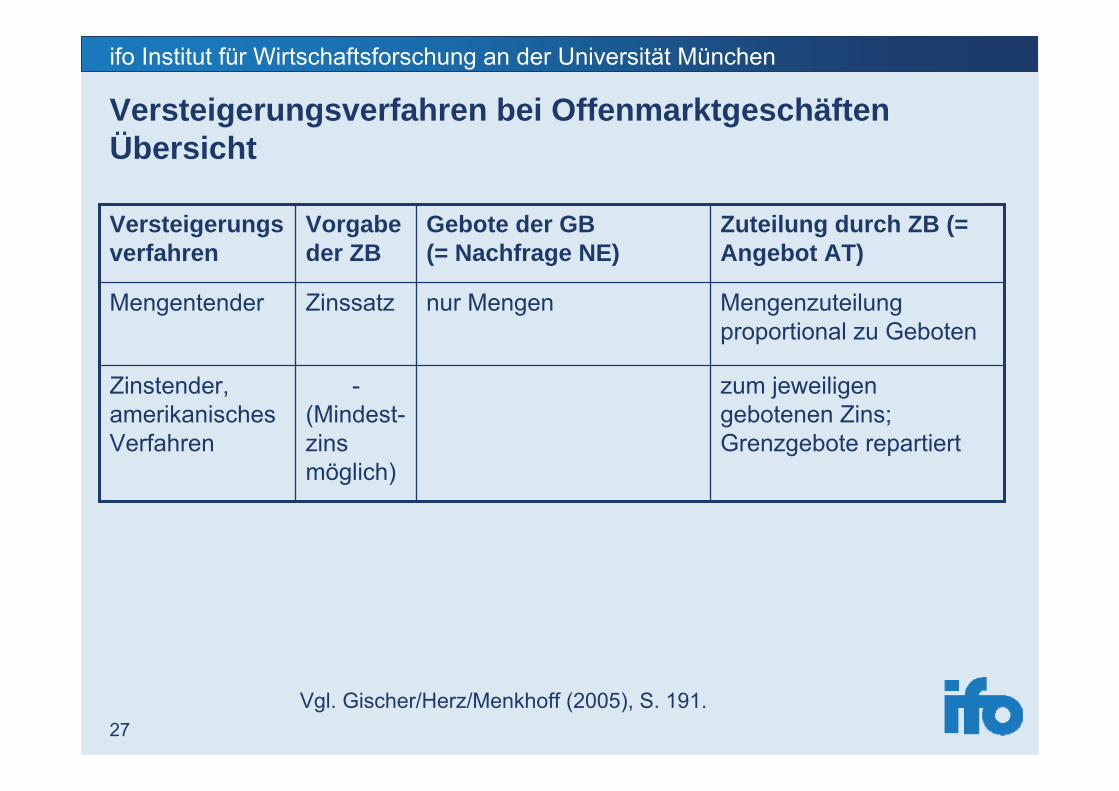

Versteigerungsverfahren bei OffenmarktgeschäftenÜbersicht

zum jeweiligen gebotenen Zins; Grenzgebote repartiert

-(Mindest-zinsmöglich)

Zinstender, amerikanisches Verfahren

Mengenzuteilung proportional zu Geboten

nur MengenZinssatzMengentender

Zuteilung durch ZB (= Angebot AT)

Gebote der GB(= Nachfrage NE)

Vorgabe der ZB

Versteigerungsverfahren

Vgl. Gischer/Herz/Menkhoff (2005), S. 191.

28

ifo Institut für Wirtschaftsforschung an der Universität München

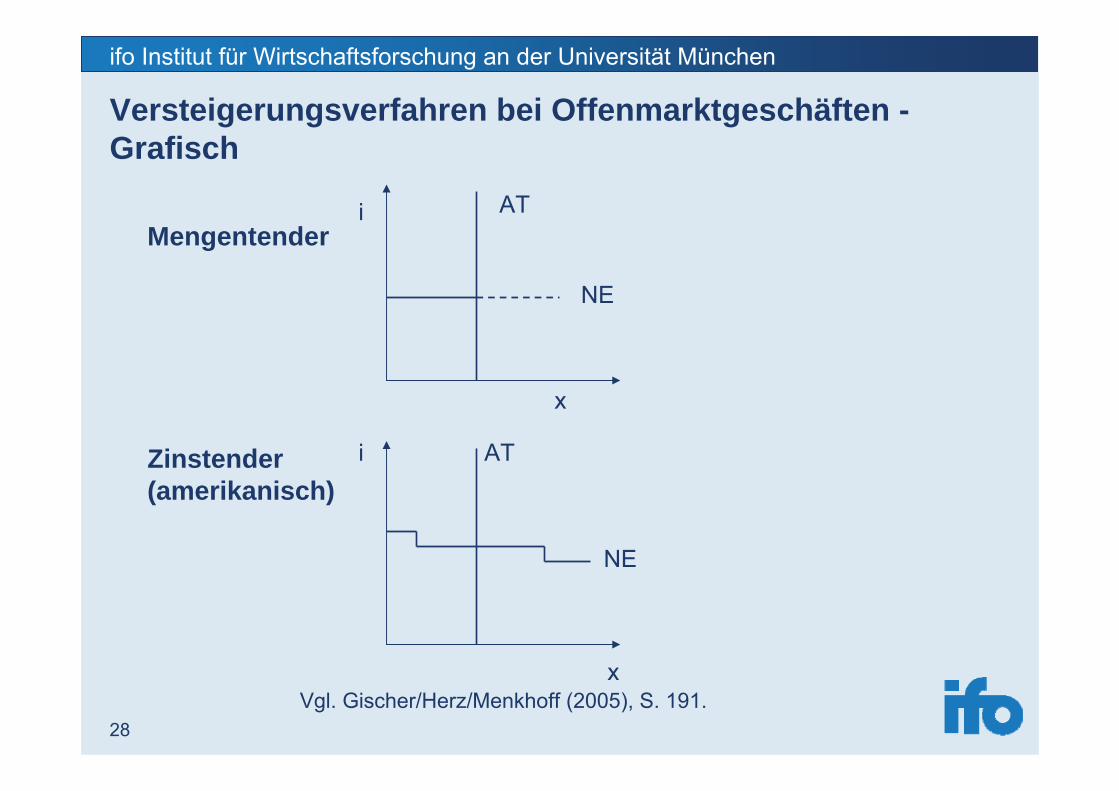

Versteigerungsverfahren bei Offenmarktgeschäften -Grafisch

Mengentenderi

x

AT

NE

Zinstender (amerikanisch)

x

i AT

Vgl. Gischer/Herz/Menkhoff (2005), S. 191.

NE

29

ifo Institut für Wirtschaftsforschung an der Universität München

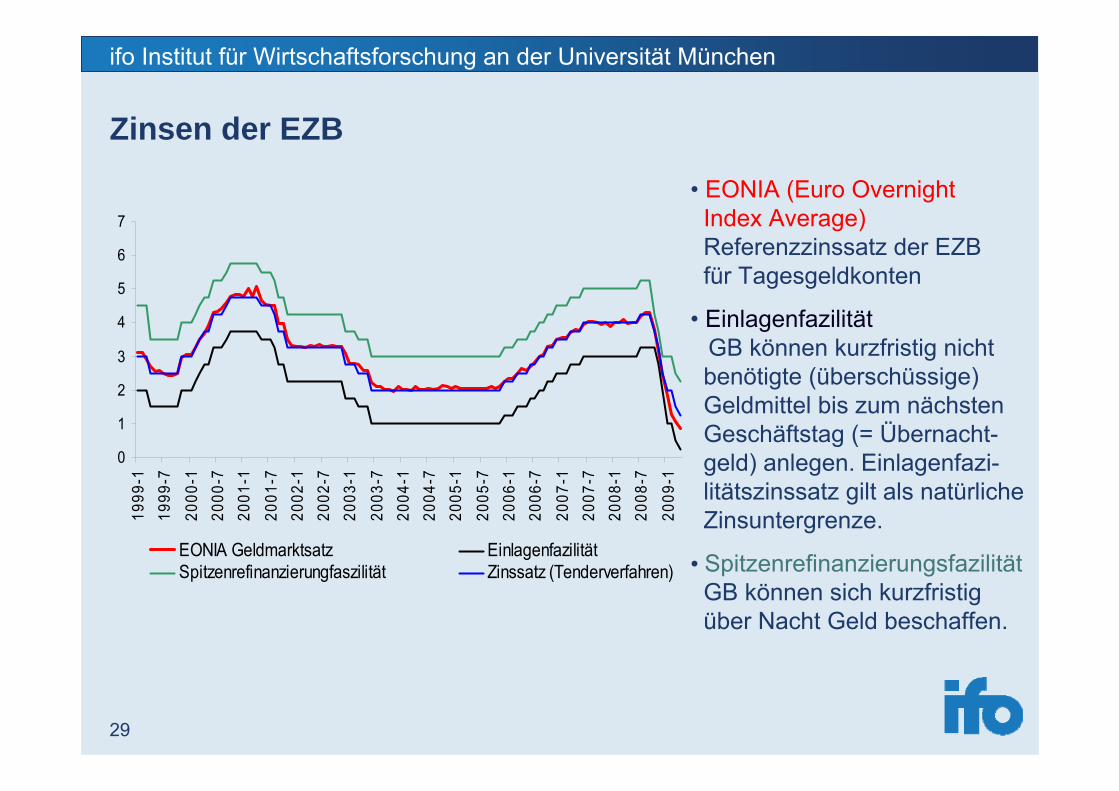

Zinsen der EZB

0

1

2

3

4

5

6

7

1999

-119

99-7

2000

-120

00-7

2001

-1

2001

-720

02-1

2002

-720

03-1

2003

-720

04-1

2004

-720

05-1

2005

-720

06-1

2006

-7

2007

-120

07-7

2008

-120

08-7

2009

-1

EONIA Geldmarktsatz EinlagenfazilitätSpitzenrefinanzierungfaszilität Zinssatz (Tenderverfahren)

• EONIA (Euro OvernightIndex Average)Referenzzinssatz der EZBfür Tagesgeldkonten

• EinlagenfazilitätGB können kurzfristig nichtbenötigte (überschüssige)Geldmittel bis zum nächstenGeschäftstag (= Übernacht-geld) anlegen. Einlagenfazi-litätszinssatz gilt als natürlicheZinsuntergrenze.

• SpitzenrefinanzierungsfazilitätGB können sich kurzfristig über Nacht Geld beschaffen.

30

ifo Institut für Wirtschaftsforschung an der Universität München

5. Geldpolitische Strategie(Implementierung von Geldpolitik)

31

ifo Institut für Wirtschaftsforschung an der Universität München

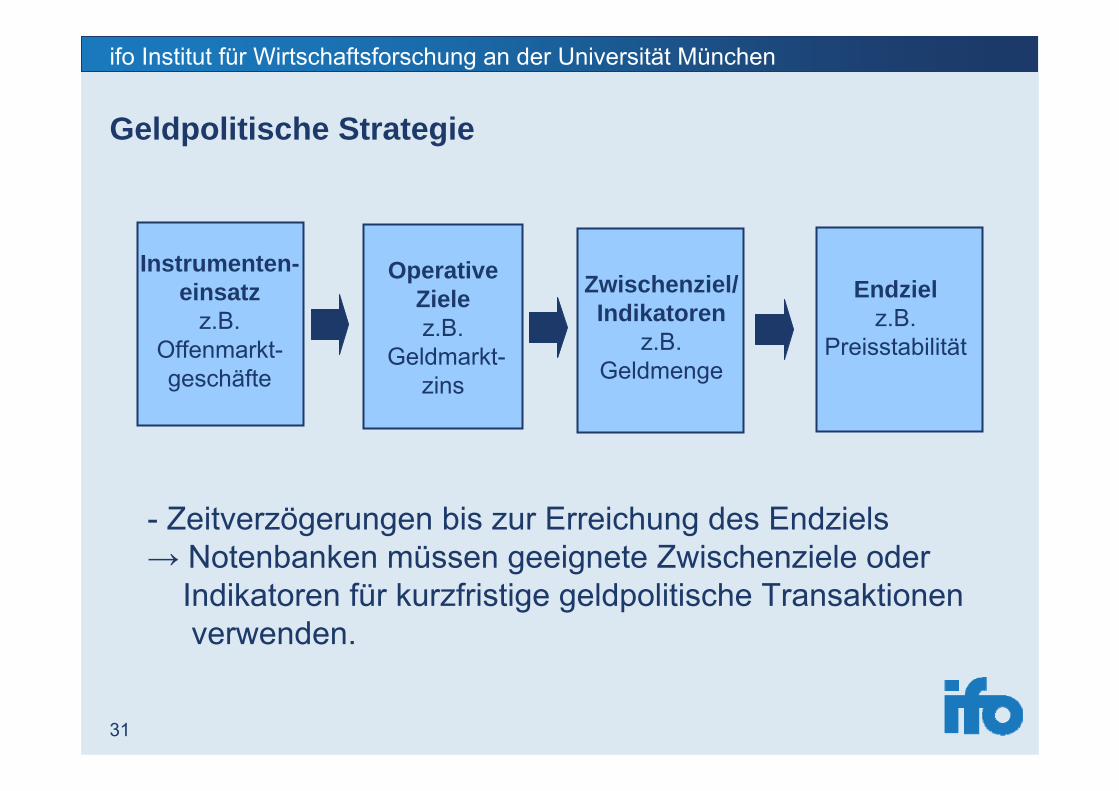

Geldpolitische Strategie

Instrumenten-einsatz

z.B. Offenmarkt-geschäfte

OperativeZielez.B.

Geldmarkt-zins

Zwischenziel/Indikatoren

z.B.Geldmenge

Endzielz.B.

Preisstabilität

- Zeitverzögerungen bis zur Erreichung des Endziels→ Notenbanken müssen geeignete Zwischenziele oder

Indikatoren für kurzfristige geldpolitische Transaktionenverwenden.

32

ifo Institut für Wirtschaftsforschung an der Universität München

1. Geldmengensteuerung

• Kontrolle der umlaufenden Geldmenge unter Beachtung vorgegebener Ziele

• Quantitätstheorie des Geldes:

• Beispiel: Deutsche Bundesbank

M V P y⋅ = ⋅M: GeldmengeV: Umlaufgeschwindigkeit des GeldesP: Preisniveauy: produzierte Gütermenge

33

ifo Institut für Wirtschaftsforschung an der Universität München

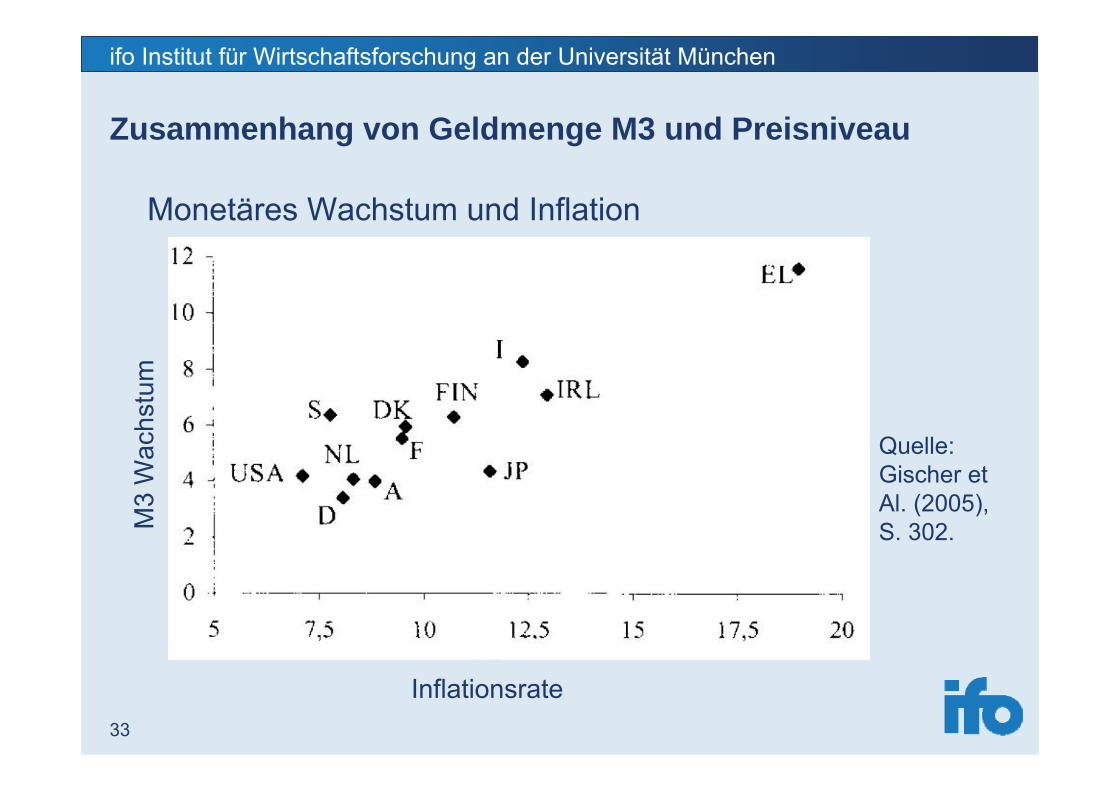

Zusammenhang von Geldmenge M3 und Preisniveau

Monetäres Wachstum und Inflation

Inflationsrate

M3

Wac

hstu

m

Quelle:Gischer et Al. (2005), S. 302.

34

ifo Institut für Wirtschaftsforschung an der Universität München

2. Zinssteuerung nach der Taylor Regel – Motivation

35

ifo Institut für Wirtschaftsforschung an der Universität München

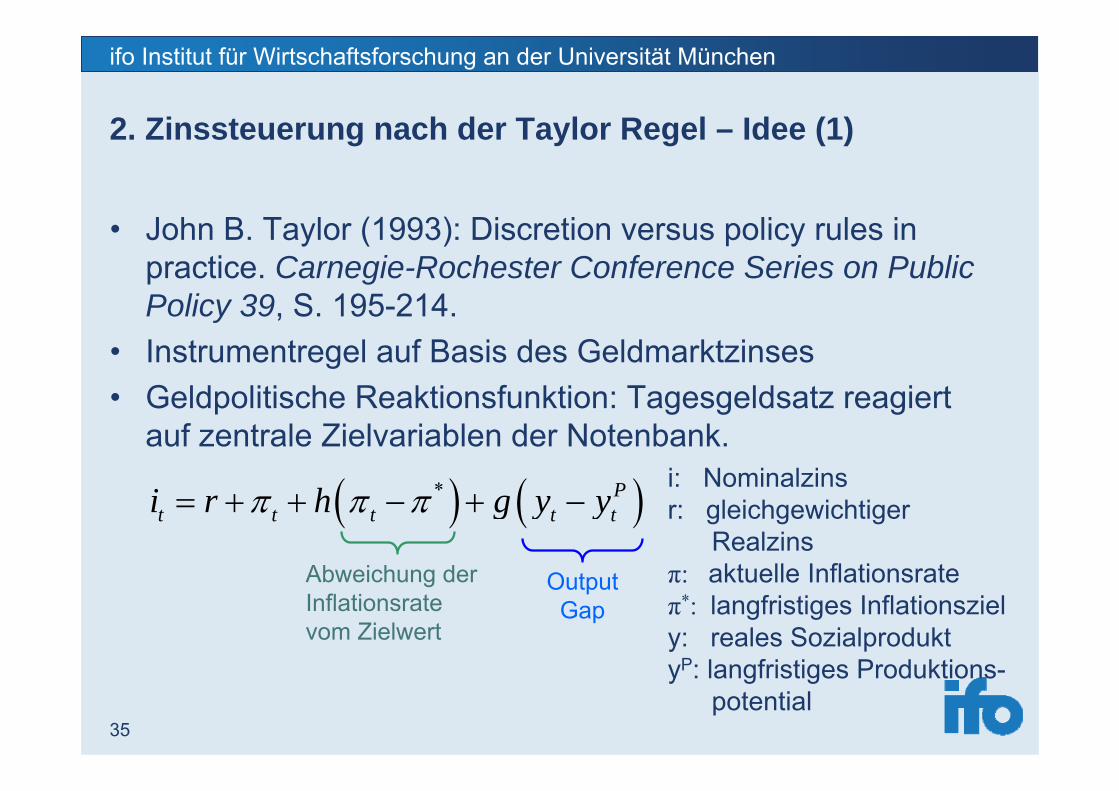

2. Zinssteuerung nach der Taylor Regel – Idee (1)

• John B. Taylor (1993): Discretion versus policy rules in practice. Carnegie-Rochester Conference Series on Public Policy 39, S. 195-214.

• Instrumentregel auf Basis des Geldmarktzinses• Geldpolitische Reaktionsfunktion: Tagesgeldsatz reagiert

auf zentrale Zielvariablen der Notenbank.

( ) ( )* Pt t t t ti r h g y yπ π π= + + − + −

i: Nominalzinsr: gleichgewichtiger

Realzinsπ: aktuelle Inflationsrateπ*: langfristiges Inflationsziel y: reales SozialproduktyP: langfristiges Produktions-

potential

Abweichung der Inflationsrate vom Zielwert

Output Gap

36

ifo Institut für Wirtschaftsforschung an der Universität München

2. Zinssteuerung nach der Taylor-Regel – Idee (2)

• Interpretation der Gleichung:– Bei zunehmender Inflation erhöht die Notenbank den

Geldmarktzins um den Faktor 1+h.Taylor Principle: bei h>0 steigt der Zins bei zunehmender Inflation an.

– Bei zunehmender Outputlücke erhöht die Notenbank den Geldmarktzins um den Faktor g.

37

ifo Institut für Wirtschaftsforschung an der Universität München

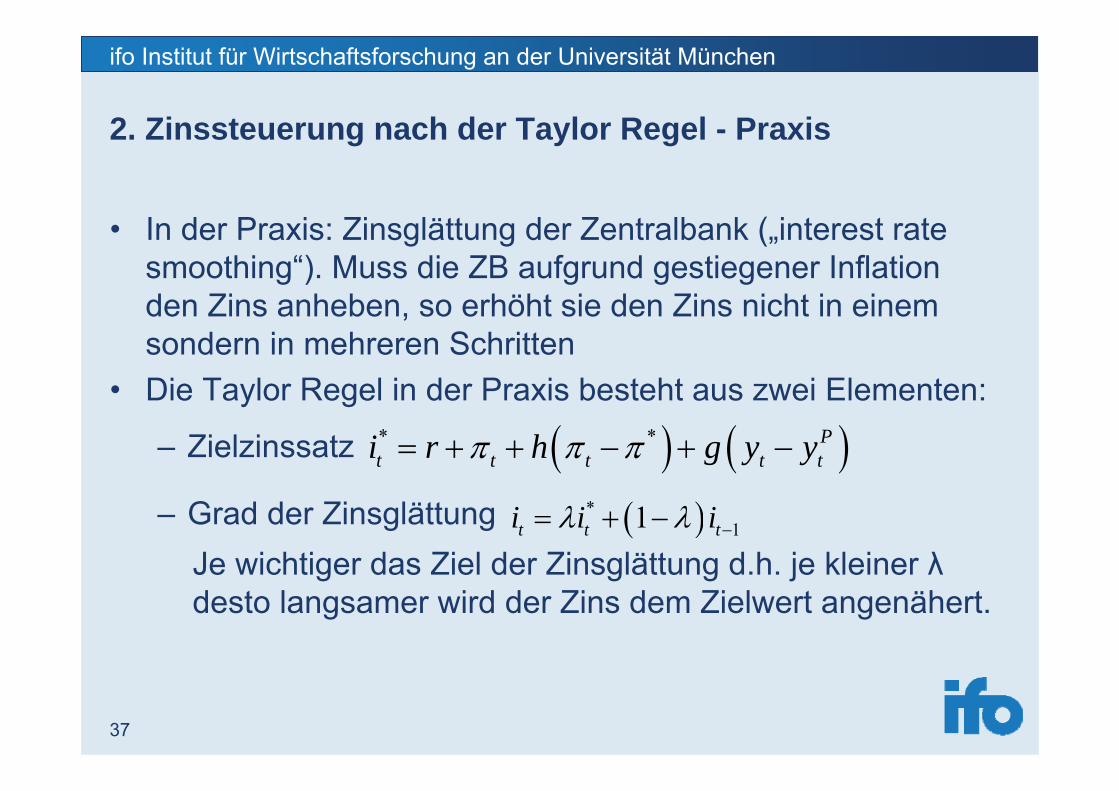

2. Zinssteuerung nach der Taylor Regel - Praxis

• In der Praxis: Zinsglättung der Zentralbank („interest rate smoothing“). Muss die ZB aufgrund gestiegener Inflation den Zins anheben, so erhöht sie den Zins nicht in einem sondern in mehreren Schritten

• Die Taylor Regel in der Praxis besteht aus zwei Elementen:

– Zielzinssatz

– Grad der Zinsglättung

( ) ( )* * Pt t t t ti r h g y yπ π π= + + − + −

( )*11t t ti i iλ λ −= + −

Je wichtiger das Ziel der Zinsglättung d.h. je kleiner λdesto langsamer wird der Zins dem Zielwert angenähert.

38

ifo Institut für Wirtschaftsforschung an der Universität München

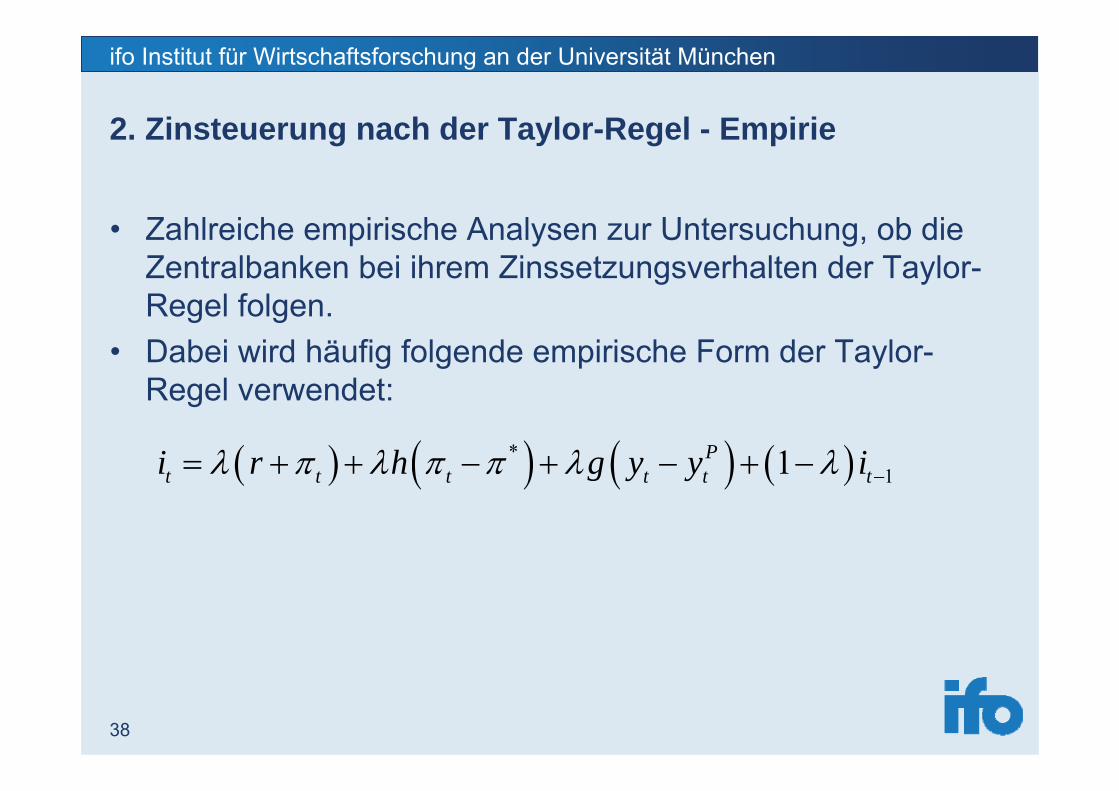

2. Zinsteuerung nach der Taylor-Regel - Empirie

• Zahlreiche empirische Analysen zur Untersuchung, ob die Zentralbanken bei ihrem Zinssetzungsverhalten der Taylor-Regel folgen.

• Dabei wird häufig folgende empirische Form der Taylor-Regel verwendet:

( ) ( ) ( ) ( )*11P

t t t t t ti r h g y y iλ π λ π π λ λ −= + + − + − + −

39

ifo Institut für Wirtschaftsforschung an der Universität München

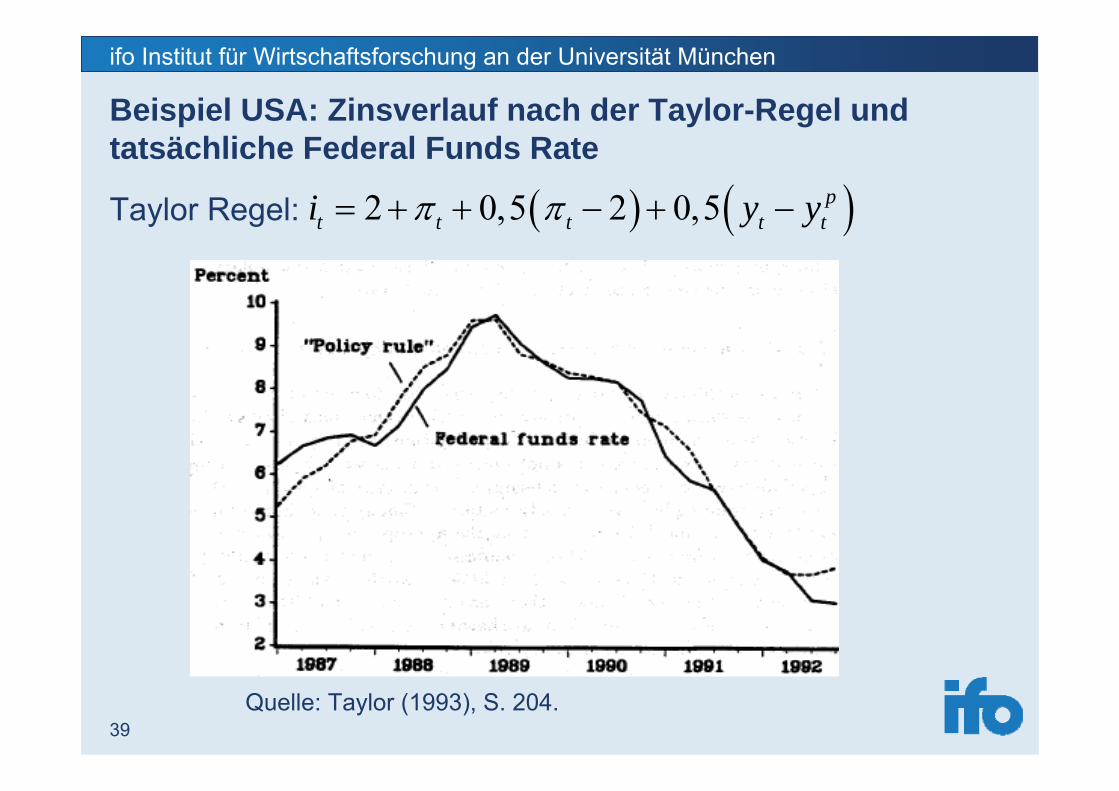

Beispiel USA: Zinsverlauf nach der Taylor-Regel und tatsächliche Federal Funds Rate

Taylor Regel: ( ) ( )2 0,5 2 0,5 pt t t t ti y yπ π= + + − + −

Quelle: Taylor (1993), S. 204.

40

ifo Institut für Wirtschaftsforschung an der Universität München

2. Zinssteuerung nach der Taylor- Regel - Vorteile

• Einfache Form• Direktes Ansetzen des Geldmarktzinses an den operativen

Zielen der Notenbanken• Inflation und Outputlücke als Determinanten des Zinssatzes

entsprechen den Endzielen vieler Notenbanken (Preisniveaustabilität und Verstetigung der konjunkturellen Entwicklung)

• Modifikation der Taylor-Regel mit Erwartungen vgl. Clarida/Gali/Gertler (1998)

• Aufgrund ihrer einfachen Form gut mit unterschiedlichen makroökonomischen Modellen vereinbar

41

ifo Institut für Wirtschaftsforschung an der Universität München

2. Zinssteuerung nach der Taylor- Regel - Nachteile

• Schwierigkeiten bei der Implementierung– Wahl der Gewichtungsparameter h und g– Verwendung geeigneter Daten

• Wahlmöglichkeit beim Preisindex: BIP Deflator oder HVPI→ langfristig ähnliche Entwicklung, aber kurzfristig Unterschiede

• Unterschiedliche Output-Lücken in Abhängigkeit des jeweils verwendeten Verfahrens

– Festlegung des gleichgewichtigen Realzinses r• Eindeutige Vorgabe des Zinssatzes → wenig Spielraum, um

auf unerwartete Schocks zu reagieren z.B. Boom bei Immo-bilienpreisen, Ölpreisschocks, importierte Inflation, Wechsel-kursschwankungen, Auswirkung von Verzerrungen auf dem US Interbankenmarkt für die Eurozone

42

ifo Institut für Wirtschaftsforschung an der Universität München

3. Inflation Targeting – Idee (1)

• Öffentliche Verpflichtung der Notenbank auf das Ziel der Geldwertstabilität (Outputstabilisierung zweitrangig)

• Vorgabe einer Zielbandbreite für die Inflationsrate• Transparenz bezüglich der Ziele und Entscheidungen der

Notenbanken• Verantwortung und Rechenschaftspflicht der Notenbanken für

die Einhaltung des Inflationsziels• Keine Vorgabe, mit welchen Maßnahmen Inflationsziel

erreicht werden soll

43

ifo Institut für Wirtschaftsforschung an der Universität München

3. Inflation Targeting – Idee (2)

• Ausrichtung der GP, so dass die zukünftig zu erwartende Inflationsrate mit dem Inflationsziel übereinstimmt.

• Bildung von Inflationsprognosen auf Basis des aktuellen Informationsstandes und eines vorgegebenen Zeitpfades für ihren Instrumenteneinsatz.

• Notenbank reagiert mit ihren Instrumenten auf Abweichungen der Inflationsprognose vom Inflationsziel:

Inflationsprognose > Inflationsziel → restriktive GPInflationsprognose < Inflationsziel → expansive GP

44

ifo Institut für Wirtschaftsforschung an der Universität München

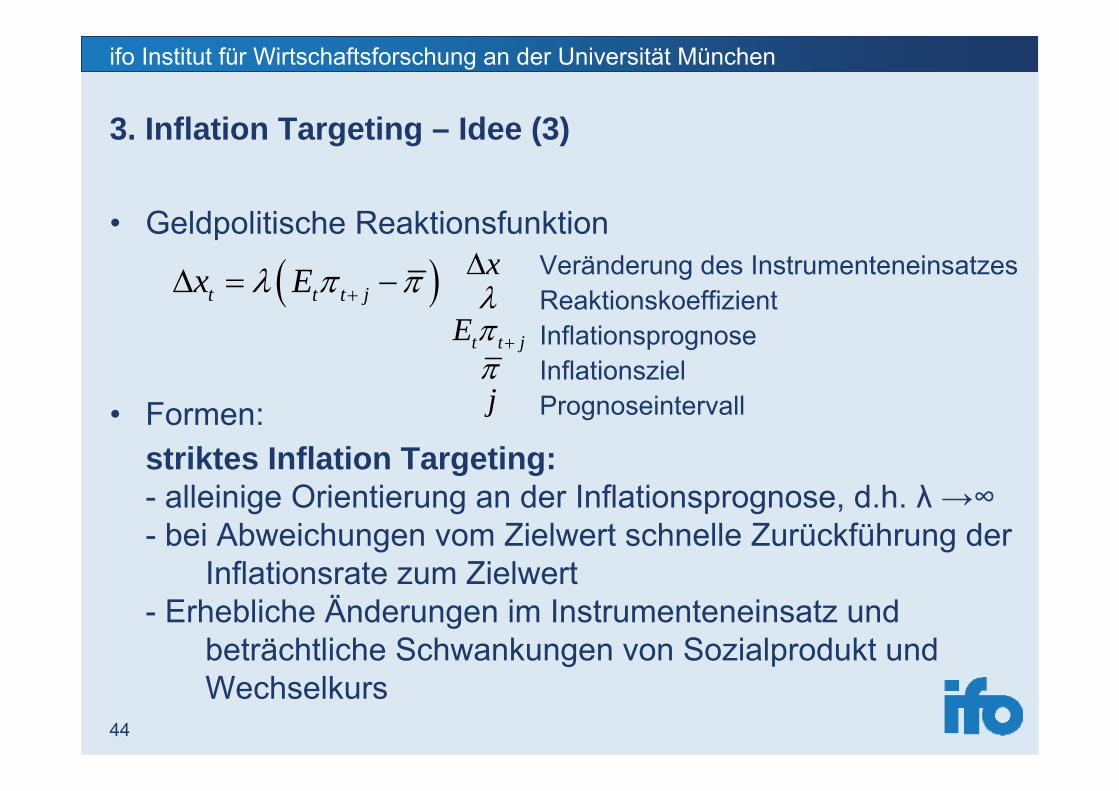

3. Inflation Targeting – Idee (3)

• Geldpolitische Reaktionsfunktion

• Formen: striktes Inflation Targeting:- alleinige Orientierung an der Inflationsprognose, d.h. λ →∞- bei Abweichungen vom Zielwert schnelle Zurückführung der

Inflationsrate zum Zielwert- Erhebliche Änderungen im Instrumenteneinsatz und

beträchtliche Schwankungen von Sozialprodukt und Wechselkurs

( )t t t jx Eλ π π+Δ = − xΔ

π

λ

j

Veränderung des InstrumenteneinsatzesReaktionskoeffizientInflationsprognoseInflationszielPrognoseintervall

t t jE π +

45

ifo Institut für Wirtschaftsforschung an der Universität München

3. Inflation Targeting – Idee (3)

flexible Inflationssteuerung- bei Abweichungen der Inflationsprognose vom Inflations-

ziel reagiert die Notenbank über einen längeren Zeitraum hinweg d.h. λ < ∞.

- Spielraum für konjunkturstabilisierende Maßnahmen zur Verstetigung der Entwicklung von Sozialprodukt und Wechselkurs

46

ifo Institut für Wirtschaftsforschung an der Universität München

3. Inflation Targeting - Vorteile

• Transparenz und Vorhersehbarkeit geldpolitischer Entscheidungen

47

ifo Institut für Wirtschaftsforschung an der Universität München

3. Inflation Targeting - Nachteile

• Geldpolitische Entscheidungen basieren auf Prognosen• Aufgrund des Entscheidungsspielraumes: Glaubwürdig-

keits- und Zeitinkonsistenzprobleme möglich

48

ifo Institut für Wirtschaftsforschung an der Universität München

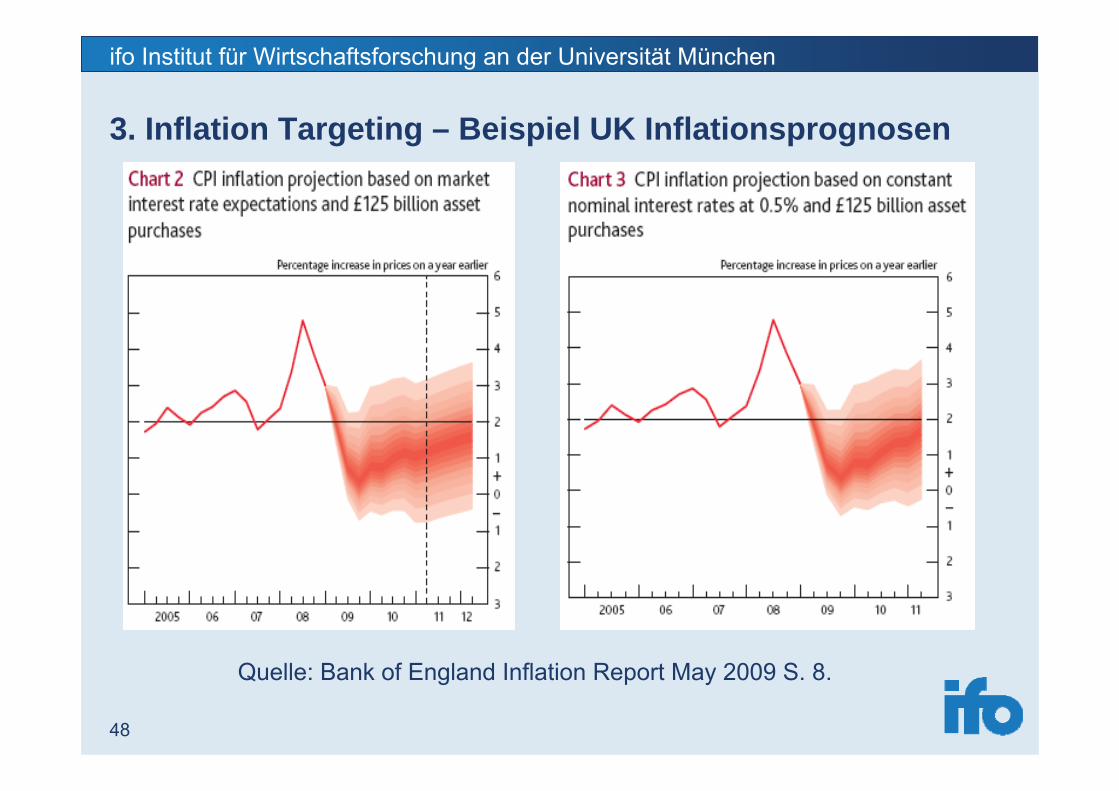

3. Inflation Targeting – Beispiel UK Inflationsprognosen

Quelle: Bank of England Inflation Report May 2009 S. 8.

49

ifo Institut für Wirtschaftsforschung an der Universität München

3. Inflation Targeting – Beispiel UK Inflationsprognosen

Anmerkung zu den Grafiken:The fan chart depicts the probability of various outcomes for CPI inflation

in the future. It has been conditioned on the assumption that the stock of purchased assets financed by the issuance of central bank reserves reaches £125 billion and remains there throughout the forecast period. If economic circumstances identical to today’s were to prevail on100 occasions, the MPC’s best collective judgement is that inflation in any particular quarter would lie within the darkest central band on only 10 of those occasions. The fan chart is constructed so that outturns of inflation are also expected to lie within each pair of the lighter red areas on 10 occasions. In any particular quarter of the forecast period, inflation is therefore expected to lie somewhere within the fan on 90 out of 100 occasions. The bands widen as the time horizon is extended, indicating the increasing uncertainty aboutoutcomes. See the box on pages 48–49 of the May 2002 Inflation Report for a fuller description of the fan chart and what it represents. The dashed line is drawn at the two-year point.

50

ifo Institut für Wirtschaftsforschung an der Universität München

6. Geldpolitik der EZB

51

ifo Institut für Wirtschaftsforschung an der Universität München

Geldpolitische Strategie der EZB

• Rechtliche Grundlage der europäischen Geldpolitik: Vertrag von Maastricht Art. 105 Abs. 1 EGV„Das vorrangige Ziel des ESZB ist es, die Preisstabilität zu gewährleisten. Soweit dies ohne Beeinträchtigung des Zieles der Preisstabilität möglich ist, unterstützt des ESZB die allgemeine Wirtschaftspolitik in der Gemeinschaft, um zur Verwirklichung der in Artikel 2 festgelegten Ziele der Gemeinschaft beizutragen. Das ESZB handelt im Einklang mit dem Grundsatz einer offenen Marktwirtschaft und hält sich dabei an die in Artikel 3 a genannten Grundsätze.“

• Die EZB ist verpflichtet zuerst Preisstabilität zu gewährleisten und erst nachrangig die Konjunktur zu stützen.

• Was versteht man unter Preisstabilität?

52

ifo Institut für Wirtschaftsforschung an der Universität München

Geldpolitische Strategie der EZB

Die geldpolitische Strategie der EZB:1. Sicherung der Preisniveaustabilität2. Zwei-Säulen Strategie zur Analyse der Risiken für die

Preisniveaustabilität3. Externe Kommunikation

53

ifo Institut für Wirtschaftsforschung an der Universität München

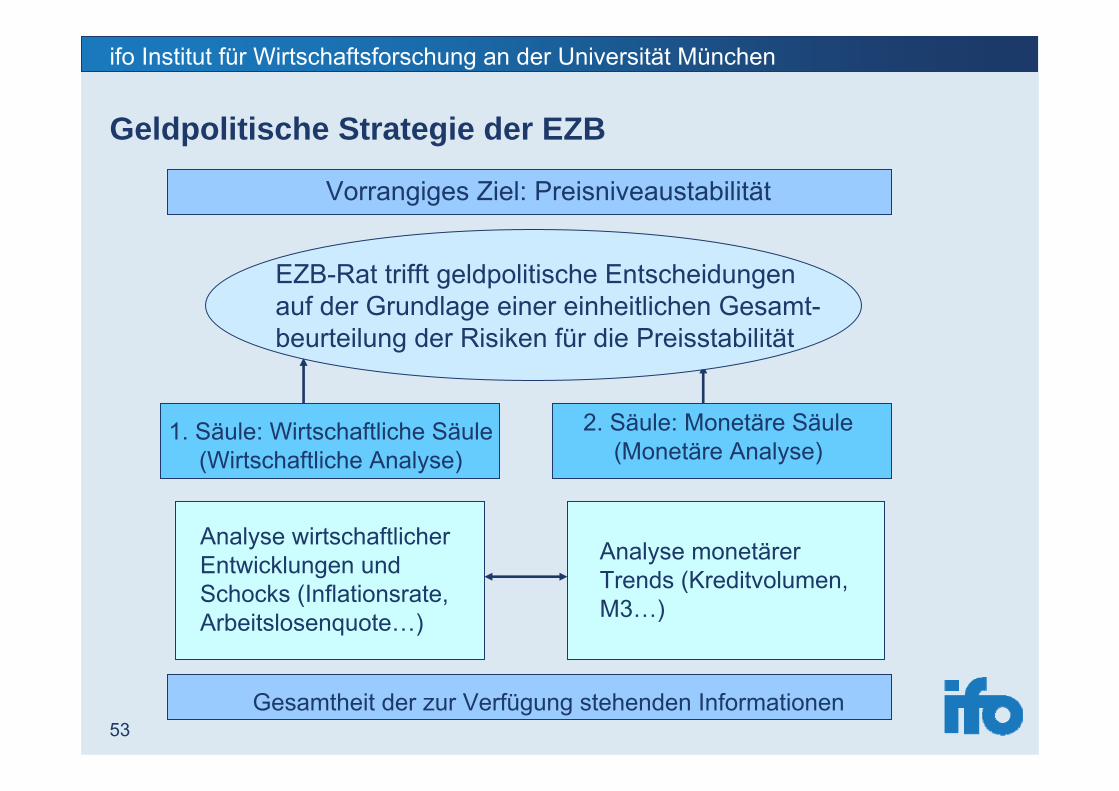

Geldpolitische Strategie der EZB

Vorrangiges Ziel: Preisniveaustabilität

EZB-Rat trifft geldpolitische Entscheidungen auf der Grundlage einer einheitlichen Gesamt-beurteilung der Risiken für die Preisstabilität

1. Säule: Wirtschaftliche Säule(Wirtschaftliche Analyse)

2. Säule: Monetäre Säule (Monetäre Analyse)

Analyse wirtschaftlicher Entwicklungen und Schocks (Inflationsrate, Arbeitslosenquote…)

Analyse monetärer Trends (Kreditvolumen, M3…)

Gesamtheit der zur Verfügung stehenden Informationen

54

ifo Institut für Wirtschaftsforschung an der Universität München

1. Sicherung der Preisniveaustabilität (1)

• Quantitative Definition von Preisstabilität• Preisniveaustabilität ist dann erreicht, wenn der Anstieg des

Harmonisierten Verbraucherpreisindex (HVPI) knapp unter 2 % liegt.

• Orientierung an der durchschnittlichen Preisentwicklung im Euroraum und nicht an einzelnen regionalen Preisen

• Die Preisniveaustabilität soll mittelfristig aufrechterhalten werden.

• Warum gerade 2%? Bei der Festlegung von Zielwerten ist zwischen den Kosten der Inflation und den Gründen für die Tolerierung niedriger Inflationsraten abzuwägen.

55

ifo Institut für Wirtschaftsforschung an der Universität München

1. Sicherung der Preisniveaustabilität (2)

• Nach Einschätzung des EZB-Rates ist die Obergrenze von 2% so niedrig gewählt, dass die Risiken einer Deflation, die Möglichkeit von Messfehlern und das Vorhandensein nominaler Rigiditäten bei Preisen und Löhnen in ausreichendem Maße berücksichtigt sind. Gleichzeitig sind die damit verbundenen Inflationskosten noch vertretbar.

56

ifo Institut für Wirtschaftsforschung an der Universität München

1. Sicherung der Preisniveaustabilität (3)

• Vorteile der Vorgabe eines Zielwertes– Verbesserung der Transparenz der Geldpolitik– Die Marktteilnehmer erhalten eine Orientierung

bezüglich der künftig zu erwartenden Preisentwicklung – Inflationsziel gibt der Öffentlichkeit einen Maßstab für

die Bewertung der EZB-Politik• Beispiele für die Zielwerte der Preissteigerungsraten

anderer Notenbanken: Bank of Canada und AustralischeNotenbank 3%

57

ifo Institut für Wirtschaftsforschung an der Universität München

1. Sicherung der Preisniveaustabilität (4)

• Beachte: aufgrund des niedrigen Inflationsziels kann bei regional unterschiedlicher Wirtschaftsentwicklung gleichzeitig in einigen Regionen Inflation und in anderen Deflation vorliegen (v.a. aufgrund der Einkommensunter-schiede im Euroraum)siehe Diskussion: Deflationsgefahr in Deutschland 2002/03

• Preisstabilität als übergeordnetes Ziel: die EZB kann andere Ziele nur dann verfolgen, wenn ihr vorrangiges Ziel nicht verletzt ist.

58

ifo Institut für Wirtschaftsforschung an der Universität München

2. Zwei-Säulen Strategie

• Unterscheidung verschiedener Zeithorizonte bei der Analyse der Preisentwicklung.

• Zerlegung des Inflationsprozesses in zwei Komponenten:– Wirtschaftliche Analyse:

• Betrachtung der realen Wirtschaftstätigkeit und finanziellerGegebenheiten

• Betrachtung der kurzen und mittleren Frist• Untersuchung der kurzfristigen Abweichungen der aktuellen

Inflationsrate vom langfristigen Trend

– Monetäre Analyse:Betrachtung der langfristigen Preisentwicklung

59

ifo Institut für Wirtschaftsforschung an der Universität München

2. Zwei-Säulen Strategie – 1. Säule

→ Berücksichtigung dieser zwei Betrachtungsweisen in der Zwei-Säulen Strategie1. Säule (wirtschaftliche Säule): Aussichten für die

Preisentwicklung und die Risiken für die Preisstabilität im Euro-Währungsgebiet

→ relevant für die geldpolitischen Entscheidungen des EZB-Rates

2. Säule (monetäre Säule): Geldmenge als langfristige Orientierungsgröße; Vorgabe eines Referenzwertes für das monetäre Wachstum

Bis 2003 war die monetäre Säule die 1. Säule wegen der Glaubwürdigkeit;ab 2003 ist die wirtschaftliche Säule die erste Säule

60

ifo Institut für Wirtschaftsforschung an der Universität München

2. Zwei-Säulen Strategie – 1. Säule

• Breit angelegte wirtschaftliche Analyse der Preisent-wicklung– Orientierung an Konjunkturindikatoren: z.B. Entwick-

lung der gesamten Produktion, Gesamtnachfrage und ihre Komponenten, Fiskalpolitik, Bildung und Kosten von Kapital, Arbeitsmarktbedingungen etc.

– Explizite Inflationsprognosen von Forschungsinstituten• Halbjährlich Veröffentlichung von makroökonomischen

Projektionen

61

ifo Institut für Wirtschaftsforschung an der Universität München

2. Zwei-Säulen Strategie – 1. Säule - Projektionen

• Instrument zur zukunftsgerichteten Analyse• Basis für geldpolitische Entscheidungen• Erstellen eines Grundszenarios; darauf aufbauende

Prognose der weiteren Entwicklung unter der Annahme, dass Zinsen und Euro-Wechselkurs unverändert bleiben.– Untersuchung, ob EZB unter gegebenen Annahmen

bei unveränderter Politik Inflationsziel erreichen kann.– Vergleich der tatsächlichen wirtschaftlichen

Entwicklung mit den zugrunde liegenden Annahmen

62

ifo Institut für Wirtschaftsforschung an der Universität München

2. Zwei-Säulen Strategie – 2. Säule

• Festlegung eines Referenzwertes für das Geldmengen-wachstum von M3

• wächst Geldmenge gemäß dem Referenzwert -> mittelfristig Geldwertstabilitätwächst Geldmenge schneller -> mittelfr. Inflationsgefahrwächst Geldmenge langsamer -> mittelfr. Deflationsgefahr

• Beurteilung der Liquiditätslage: Infos zu Komponenten und Gegenpositionen von M3, Kreditvergabe, Geldlücke etc.

• Beachte: Volatilität der Finanzmärkte und strukturelleVeränderung an den Finanzmärkten– Geldmengenwachstum „nur“ Referenzwert– nur mittelbarer Einfluss auf die geldpolitischen Entscheidungen

63

ifo Institut für Wirtschaftsforschung an der Universität München

2. Zwei-Säulen Strategie – 2. Säule

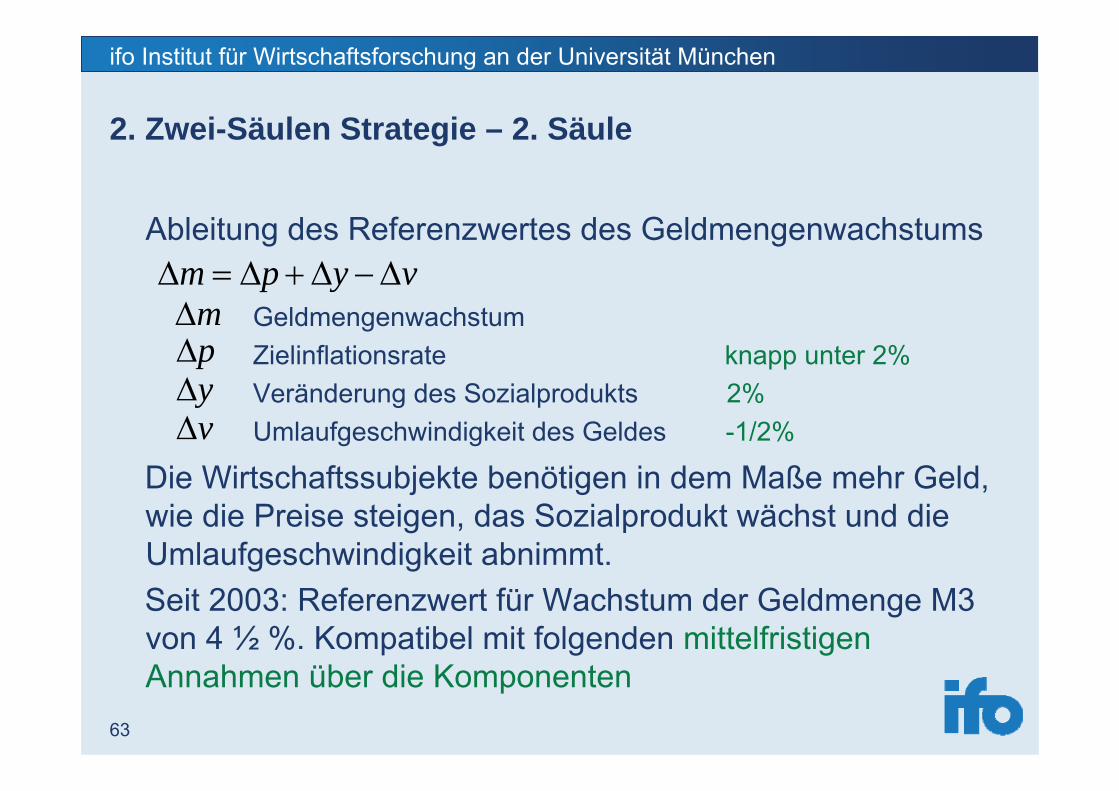

Ableitung des Referenzwertes des Geldmengenwachstums

Die Wirtschaftssubjekte benötigen in dem Maße mehr Geld, wie die Preise steigen, das Sozialprodukt wächst und die Umlaufgeschwindigkeit abnimmt.Seit 2003: Referenzwert für Wachstum der Geldmenge M3 von 4 ½ %. Kompatibel mit folgenden mittelfristigen Annahmen über die Komponenten

m p y vΔ = Δ + Δ −ΔmΔpΔyΔvΔ

GeldmengenwachstumZielinflationsrate knapp unter 2%Veränderung des Sozialprodukts 2%Umlaufgeschwindigkeit des Geldes -1/2%

64

ifo Institut für Wirtschaftsforschung an der Universität München

2. Zwei-Säulen Strategie – Zusammenhang der Säulen

• Endziel der EZB: Sicherung der Preisniveaustabilität• Entscheidende Determinante: mittelfristige Aussichten

über die Preisentwicklung • Cross-checking: alle Informationen gehen in die

geldpolitische Entscheidung ein • Wirtschaftliche und monetäre Analyse dienen dabei als

komplementäre Methoden zur Beurteilung der zukünftigen Inflationsentwicklung

65

ifo Institut für Wirtschaftsforschung an der Universität München

3. Externe Kommunikation - Bedeutung

• Information und Kommunikation der EZB Politik• Transparenz bezüglich geldpolitischer Entscheidungen

– Rechenschaftspflicht staatlicher Instanzen– Verbesserung der Effizienz der Geldpolitik: Verringerung

der Unsicherheit bzgl. Zins- und Inflationsentwicklung→ erleichtert Entscheidung der Privaten

• Verringerung des Zeitinkonsistenzproblems: durch Veröffentlichung von Zielwerten werden Zielabweichungen deutlicher; der Anreiz zu einer überraschend expansiven Geldpolitik sinkt

66

ifo Institut für Wirtschaftsforschung an der Universität München

3. Externe Kommunikation – Maßnahmen der EZB

• Pressekonferenz nach der ersten EZB-Ratssitzung eines jeden Monats: Erläuterung der Einschätzung des EZB Rats über die wirtschaftliche und preisliche Entwicklung

• Monatsberichte: Analyse der wirtschaftlichen Lage• Aufsätze über aktuelle Fragen der Geld- und

Wirtschaftspolitik• Veröffentlichung der makroökonomischen Projektionen• Jahresberichte• Vierteljährliche Berichte über die Arbeit des Eurosystems

zur Vorlage beim Europäischen Parlament, dem Ministerrat und der Kommission