Beschaffung und Personalwesen Geschäftsprozesse Beschaffung und Personalwesen.

Geschäftsbericht

ALLGEMEINE VERSICHERUNG AKTIENGESELLSCHAFT

1998

Kennzahlen

Wiener Städtische (Einzelabschluß) 1998/ATS 1997/ATS

Abgegrenzte Bruttoprämien (Mio.) 17.709 17.430

e 1.287,0

– Schaden- und Unfallversicherung (Mio.) 8.406 8.612

e 610,9

– Krankenversicherung (Mio.) 3.201 3.178

e 232,6

– Lebensversicherung (Mio.) 6.102 5.640

e 443,4

Combined Ratio (Schaden- und Unfallversicherung) (%) 102,9 99,5

Finanzergebnis (Mio.) 5.051 4.594

e 367,1

Ergebnis der gewöhnlichen Geschäftstätigkeit (Mio.) 784 750

e 57,0

Kapitalanlagen (Mio.) 80.124 71.908

e 5.822,8

Technische Rückstellung (Mio.) 67.305 62.863

e 4.891,2

Eigenmittel (Mio.) 10.084 9.610

e 732,8

Personalstand 4.096 4.085

– Innendienst 2.045 2.064

– Außendienst 2.051 2.021

Anzahl der Außenstellen 171 170

Vorwort 2

Organe der Gesellschaft 4

LageberichtWirtschaftliches Umfeld 1998 9Wiener Städtische 1998 12Schaden- und Unfallversicherung 16Krankenversicherung 18Lebens- /Pensionsversicherung 20Rückversicherung 25Kapitalveranlagung 26Wesentliche Beteiligungen 28Personal- und Sozialbericht 34Ausblick und Gewinnverwendung 37

Bericht des Aufsichtsrates 41

JahresabschlußBilanz 44Gewinn- und Verlustrechnung 50Gesonderte Erfolgsrechnung für die Kraftfahrzeug-Haftpflichtversicherung 57Anhang 59

Ihre Ansprechpartner 78

Impressum 80

Inhalt

98 1

Die Versicherungswirtschaft zählt internationalseit Jahren zu den sich am schnellsten ver-ändernden Wirtschaftsbereichen. Fusionen undÜbernahmen, neue Modelle des Risikotransfersbzw. der Risikofinanzierung, branchenfremdeMitbewerber und mündigere Kunden sind einigeder aktuellen strategischen Herausforderungenvon Versicherungsunternehmen. In diesemschwierigen Umfeld kann die Wiener Städtischeauf ein erfolgreich verlaufenes Geschäftsjahr1998 zurückblicken.

Die Lebens-/Pensionsversicherung hat sich inden letzten Jahren als Wachstumsmotor amheimischen Versicherungsmarkt herauskristalli-siert. Seit 1990 konnte das Prämienvolumenmehr als verdoppelt werden. Dennoch hat iminternationalen Vergleich der österreichischeLebens-/Pensionsversicherungsmarkt weiterhinWachstumspotential. Gemessen am Brutto-inlandsprodukt pro Einwohner liegt Österreichauf Platz 8 der OECD-Staaten; gemessen an denPrämien pro Einwohner nur auf Platz 17.

Aber auch im Bereich der Lebens-/Pensions-versicherung hat sich der Wettbewerb verstärkt.Zunehmend werden Produkte mit ökonomischnicht immer nachvollziehbaren Renditever-sprechen angepriesen. Über damit verbundeneRisken wird allerdings weniger gesprochen. DieLebens-/Pensionsversicherungen der WienerStädtischen bieten im Gegensatz dazu hoheRendite und große Sicherheit zugleich. Dies istnicht zuletzt durch die hohe Eigenkapital-ausstattung möglich. Auch wenn von 1990 bisheute die Rendite festverzinslicher Wertpapierevon mehr als 8 % auf unter 4 % gesunken ist,blieb die Verzinsung bei einer Lebens-/ Pensions-versicherung der Wiener Städtischen im gleichenZeitraum nahezu unverändert und lag im Jahr

1998 bei 6,75 %. Wie in zahlreichen Wirt-schaftsmagazinen nachzulesen ist, hat unserUnternehmen seine Gewinnprognosen nicht nurstets eingehalten, sondern sogar noch übertrof-fen.

Die demographische Entwicklung zeigt dieGrenzen der Sozialversicherung als einzigesInstrument der Altersvorsorge deutlich auf. DieAlterspyramide kippt. Im Jahr 2035 werden auf100 Personen im Alter zwischen 15 und60 Jahren bereits 66 Personen entfallen, die60 Jahre oder älter sind. Es wird damit immerschwieriger werden, den Generationenvertragaufrechtzuerhalten. Eine 1998 durchgeführteIFES-Fessel-GFK-Studie hat deutlich aufgezeigt,daß das Vertrauen der Österreicher in das staat-liche Pensionssystem getrübt ist. Nur jeder zwei-te glaubt, daß seine Pension für die nächstenzehn Jahre gesichert ist. Daß die Pensionen imJahr 2030 im gegenwärtigen Ausmaß gesichertsein werden, darauf vertraut gar nur noch jederzehnte. Fast 60 % der Befragten gaben an, daßentweder eine „große“ oder „radikale“ Reformnotwendig wäre. Die gesetzliche Pensions-versicherung wird die soziale Sicherheit für allenicht mehr alleine aufrechterhalten können.Zuverlässige Partner für die langfristige Finan-zierbarkeit der Alterspensionen sind notwendig.

Neben der gesetzlichen Pensionsversicherungexistieren in Österreich mehrere Modelle derinstitutionalisierten privaten Altersvorsorge. Dazuzählen Privatversicherungen, überbetrieblichebzw. betriebliche Pensionskassen sowie Grup-penrentenversicherungen. Während Lebens-/Pensionsversicherungen bereits seit vielen Jahr-zehnten am Markt sind, sind Pensionskassen undGruppenrentenversicherungen jüngeren Ur-sprungs. Die unterschiedliche steuerliche Be-

Vorwort

2 98

handlung der verschiedenen Modelle ist histo-risch gewachsen, sachlich jedoch nicht mehrargumentierbar. Die Attraktivität der einzelnenInstrumente wird dadurch wettbewerbsstörendverzerrt.

Obwohl das Interesse für Pensionsversiche-rungsverträge steigt – immer mehr jüngereMenschen entscheiden sich für diese Varianteder Altersvorsorge – wird die private Alters-vorsorge gegenüber der staatlichen Pension undder betrieblichen Pensionsvorsorge stiefmütter-lich behandelt. Die Lebens-/Pensionsversicherererwarten sich vom Staat die Anerkennung undBehandlung der privaten Pensionsversicherungals ein gleichwertiges Instrument.

Die Bedeutung der privaten Altersvorsorge hat indem von der Regierung präsentierten Gesetzes-entwurf zur Steuerreform – sie soll noch vor demSommer beschlossen und in ihren wesentlichenTeilen am 1. Jänner 2000 in Kraft treten – nunauch politisch Anerkennung gefunden. Die ge-plante „prämienbegünstigte Pensionsvorsorge“(Pensionszusatzversicherung) ist ein ersterSchritt in Richtung einer gleichberechtigten pri-vaten Altersvorsorge in Österreich. Das neue Pro-dukt genießt eine staatliche Förderung in Höhevon 4,5 % der Versicherungsprämie. Die maxima-le Förderung beträgt 619 Schilling pro Jahr undist ein guter Kompromiß zwischen staatlichemFörderungswillen und budgetären Vorgaben.Damit weist der Gesetzgeber erstmals auf dieNotwendigkeit der privaten als Ergänzung zurstaatlichen und betrieblichen Altersvorsorge hin.

Die stetigen Mahnungen der Versicherungswirt-schaft im Bereich der Altersvorsorge, die Sicher-heit der Renten in den Vordergrund zu stellen,wurden damit berücksichtigt. Die Versicherungs-

unternehmen erwarten von der Steuerreform2000 insgesamt positive Effekte für die Lebens-/Pensionsversicherung.

Mit dem vorliegenden Geschäftsbericht dürfenwir Sie im folgenden über die Geschäftsent-wicklung der Wiener Städtischen AllgemeineVersicherung Aktiengesellschaft sowie ihrer in-und ausländischen Beteiligungen im Geschäfts-jahr 1998 informieren. Gleichzeitig möchten wirdiese Gelegenheit aber auch zum Anlaß nehmen,unseren Aktionären, Kunden und Geschäfts-partnern für ihr entgegengebrachtes Vertrauenund ihre Treue herzlichen Dank auszusprechen.Ebenso wollen wir allen Mitarbeiterinnen undMitarbeitern der Wiener Städtischen danken,deren Einsatz und Kompetenz zu den Erfolgendes abgelaufenen Jahres wesentlich beigetragenhaben.

Der VorstandWIENER STÄDTISCHEALLGEMEINE VERSICHERUNGAKTIENGESELLSCHAFT

98 3

Von links nach rechts: Gen.-Dir. Dkfm. Dr. Siegfried Sellitsch, Gen.-Dir.-Stv. Dr. Günter Geyer, Gen.-Dir.-Stv. Dr. Franz Lauer,Vorst.-Dir. Dkfm. Karl Fink, Vorst.-Dir. Heinz Jaindl, Vorst.-Dir. Dkfm. Hans Raumauf.

Aufsichtsrat

Vorsitzender:

Präsident Komm.-Rat Karl Samstag,Generaldirektor-Stv. der Bank Austria AG

Vorsitzender-Stellvertreter:

Komm.-Rat Dkfm. Klaus Stadler,Generaldirektor der Wiener Holding AG

Mitglieder:

Abt Präses Dr. Clemens Lashofer, Stift Göttweig

Norbert Grinninger, Vorsitzender-Stv. derGewerkschaft der Gemeindebediensteten

Dr. Alfred Holoubek, Generaldirektor i.R.

Ing. Werner Kasztler, Generaldirektor derTelekom Austria AG

Dipl.-Ing. Guido Klestil

Dkfm. Helmut Mayr

Komm.-Rat Walter Nettig, Präsident derWirtschaftskammer Wien

Wolfgang Radlegger, Generaldirektor-Stv. derBausparkasse Wüstenrot AG

Dr. Johann Sereinig, Vorstandsdirektor derÖsterreichischen Elektrizitätswirtschafts AG(Verbundgesellschaft)

Dr. Karl Skyba, Obersenatsrat, Generaldirektorder Wiener Stadtwerke

Arbeitnehmervertreter:

Paul Ambrozy, Gmünd

Renate Doringer, Linz

Sylvia Fiedler, Wien, 1. Stellvertreterin des ZBR-Vorsitzenden

Peter Grimm, Graz, 2. Stellvertreter des ZBR-Vorsitzenden

Heinz Neuhauser, Wien

Franz Urban, Wien, ZBR-Vorsitzender

Treuhänder gemäß §22 Abs.1 VAG

Robert Freitag, Generaldirektor-Stv. derPensionsversicherungsanstalt der Angestellten

Stellvertreter:

Ernestine Graßberger, Bezirksvorsteherin Wien-Ottakring

4 98

Organe der Gesellschaft

98 5

Vorstand

Dkfm. Dr. Siegfried SellitschGeneraldirektorVorstandsmitglied seit 1979,Vorsitzender des Vorstandes seit 1989

Zuständigkeitsbereich:Strategische Planung, Konzernfragen,Finanzwesen, Veranlagung, Beteiligungen,Public Relations, internationale Beziehungen

Dr. Günter GeyerGeneraldirektor-StellvertreterVorstandsmitglied seit 1988

Zuständigkeitsbereich:Personalwesen, Werbung, Informationswesenund Betriebsorganisation, Liegenschafts-verwaltung und Bauangelegenheiten

Dr. Franz LauerGeneraldirektor-StellvertreterVorstandsmitglied seit 1986

Zuständigkeitsbereich:Haftpflicht-, Rechtsschutz- und Kfz-Versicherung, Sachversicherungs-Breitengeschäft

Dkfm. Karl FinkVorstandsdirektorVorstandsmitglied seit 1987

Zuständigkeitsbereich:Industrie- und Großkundenversicherung,Rückversicherung

Heinz JaindlVorstandsdirektorVorstandsmitglied seit 1992

Zuständigkeitsbereich:Lebens-, Kranken- und Unfallversicherung

Dkfm. Hans RaumaufVorstandsdirektorVorstandsmitglied von 1991 bis 30.6. 1999

Zuständigkeitsbereich:Marketing, Verkauf, Landesdirektionen

Ing. Mag. Robert LasshoferVorstandsdirektorVorstandsmitglied ab 1.7. 1999

Zuständigkeitsbereich:Marketing, Verkauf, Landesdirektionen

Erweiterte Geschäftsleitung

Die Mitglieder des Vorstandes sowie

Kurt EbnerMitglied des Vorstandes derUnion Versicherungs-Aktiengesellschaft

Dr. Rudolf ErtlMitglied des Vorstandes derDonau Allgemeine Versicherungs-Aktiengesellschaft

Dr. Hans-Peter HagenMitglied des Vorstandes der KooperativaPrag und Brünn

Mag. Gerald HaslerMitglied des Vorstandes der Kapital&WertVermögensverwaltung AG

Lagebericht

ÜberblickDie Rahmenbedingungen der Weltwirtschaft desJahres 1998 waren von hoher Volatilität auf denAktienmärkten, krisenhaften Entwicklungen ineinzelnen Ländern und generell niedrigen Zinsengeprägt.

Die österreichische Wirtschaft kann trotzdem voneinem erfolgreichen Jahr sprechen. DasWachstum des realen Bruttoinlandsproduktesbetrug nach letzten Schätzungen 3,3 % undübertraf den EU-Durchschnitt von 3 % damitdeutlich.

Krisen des weltweiten FinanzsystemsAusgehend von der schweren Krise der „Tiger-Staaten“ in Südostasien, die sich in Kursstürzenan den Aktienbörsen, Währungsabwertungenund dem Zusammenbruch ganzer Regierungenmanifestierte, kam es zu schweren Turbulenzenim weltweiten Finanzsystem. Auf die Freigabedes Rubels folgte der Sturz der russischenRegierung und im Herbst griff diese Entwicklungauch auf Lateinamerika über. Die sinkendeNachfrage in Asien führte zu niedrigen Roh-stoffpreisen und so zu Turbulenzen für dieWirtschaft dieser Länder.

Bewährungsprobe für den EuroDie Probleme der Emerging Markets führten auchan den Börsen Europas und der USA zu kurzfri-stig starken Kursverlusten und in Folge zu hohenVolatilitäten an den Wertpapiermärkten. Sowohl dieWährungen der Mitgliedsländer der EuropäischenWährungsunion als auch deren Volkswirtschaftenerwiesen sich jedoch als stabil. Der Euro hat so-mit die erste Bewährungsprobe noch vor seinerEinführung bestanden. Nach seiner Einführungam 1. 1. 1999 präsentierte sich die gemeinsameeuropäische Währung gegenüber dem US-Dollar

eher schwach. Diese Entwicklung dürfte abereher auf die strukturelle Schwäche der europäi-schen Volkswirtschaften zurückzuführen sein, alsauf das Konzept der Einheitswährung oder denEuro selbst.

Österreichs Wirtschaft 1998Die internationalen Krisen führten in Österreichzu einer Abschwächung des Exportvolumens, deraber eine Belebung des privaten Konsumsgegenüberstand. Die verstärkte Kaufkraft isteinerseits auf verminderte Rohstoff- und Energie-preise, aber auch auf eine bessere Be-schäftigungslage und eine niedrige Inflationzurückzuführen. Die Verbraucherpreise stiegen1998 um lediglich 0,9%. Berücksichtigt man dieZusammensetzung des Verbraucherpreisindex,so kann in Österreich in manchen Bereichenbereits von einer deflationären Entwicklunggesprochen werden.

Wirtschaftliches Umfeld in ZentraleuropaErstmals seit 1992 mußte Tschechien im vergan-genen Jahr einen Rückgang der Wirtschaft imAusmaß von 2,3% hinnehmen. Anzeichen einesraschen Aufschwungs sind derzeit nicht in Sicht.Obwohl die Gründe dafür vielfältig sind, trugenvor allem die freizügigen Kreditvergaben derBanken an insolvente Unternehmen derSchwerindustrie und der damit verbundeneZusammenbruch einiger Kreditinstitute maß-geblich zur augenblicklichen Situation bei.

98 9

Wirtschaftliches Umfeld1998

in % Ö EU OECD USA Japan

BIP-Veränderung real + 3,3 + 3,0 + 2,0 + 3,5 - 2,5

Arbeitslosenquote 4,4 10,0 7,0 4,5 4,1

Inflationsrate 0,9 1,8 3,7 1,6 0,7

Quelle: Wifo

10 98

Markante Preissteigerungen bei Mieten, Stromund Gas hatten einen nicht unbeträchtlichenKaufkraftverlust der Bevölkerung zur Folge.

Ehrgeizige Projekte, wie der Bau von Autobahnenund des Atomkraftwerks Mochovce, trugenmaßgeblich zum Wachstum der slowakischenWirtschaft im vergangenen Jahr bei. Trotz derSteigerung des Bruttoinlandsprodukts um über5 % hat sich die finanzielle Situation der slowaki-schen Unternehmen aufgrund der hohenZinssätze verschlechtert. Das ist mit ein Grundfür die langsame Restrukturierung der slowaki-schen Industrie. Auf unverändert hohem Niveaubefindet sich die Arbeitslosenrate (15,6%).

Die Parlamentswahl brachte einen Regierungs-wechsel und damit verbunden eine Neuaus-richtung des Landes. Die Schwerpunkte derkommenden Jahre liegen in der Reform derVerfassung, einer liberaleren Wirtschaftspolitikund einer stärkeren Ausrichtung am Westen.

Die polnische Währung, der Zloty, hat sich trotzRußlandkrise als erstaunlich stabil erwiesen.Maßgeblich dazu beigetragen hat die restriktiveFiskalpolitik der Regierung. Die industrielle

Produktion sowie der Verkauf landwirtschaft-licher Produkte litten beträchtlich unter derschwachen in- und ausländischen Nachfragesowie den steigenden Importen. Während sichdie Arbeitslosenrate auf dem EU-Schnitt stabili-siert hat, sorgten die schwache Nachfrage, guteErnteerträge, niedrige Rohölpreise, der starkeZloty und die steigenden Importe für eineEindämmung der Inflation. Der Verbraucher-preisindex stieg nur um 8,6% (statt der progno-stizierten 9,5%).

Mit einer 5 %igen Steigerung des BIP bleibtUngarn auf Wachstumskurs. Die Rußlandkrisehat keine nachhaltigen Auswirkungen auf dieWirtschaft des Landes gezeigt. Treibende Kraftdes Aufschwungs bleiben die Exporte. Aufgrundsteigender Produktion sank auch die Arbeits-losenquote erstmals seit der Ost-Öffnung unter10 %. Ebenso erfreulich gestaltet sich dieInflation, welche nach 18,3% 1998 nur noch14,3 % betrug.

Der österreichische VersicherungsmarktDie österreichische Versicherungswirtschaft verzeichnete 1998 im Vergleich zu 1997 einPrämienwachstum von 3,1% auf S 139,7 Mrd.Die psychologischen wie auch steuerlichen Aus-wirkungen des Sparpaketes scheinen damitüberwunden. Die Versicherungsleistungen be-liefen sich 1998 auf S 100,7 Mrd. Dies bedeutetgegenüber dem Vorjahr eine Steigerung um3,7 %.

Vorsorge als MotorDie öffentliche Diskussion um die privateAltersvorsorge brachte Wachstumseffekte fürden Bereich der Lebens-/Pensionsversiche-rungen, wobei sowohl fondsgebundene als auchklassische Varianten profitieren konnten. Die

120

110

100

90

80

70

60

in %

• Dow Jones • ATX • Hang Seng (Hong Kong)

Ausgewählte Aktienindizes 1998 (1. 1. – 31. 12. 1998)

98 11

Lebens-/Pensionsversicherungen verzeichnetenin Summe einen Zuwachs von rund 9%, dieVersicherungsnehmer zahlten etwa S 55 Mrd. anPrämien ein. Dies unterstreicht die Bewußt-seinsänderung, die hinsichtlich der 3. Säule derAltersvorsorge in der Bevölkerung eingesetzt hat.In diesem Bereich sind auch zukünftig starke Im-pulse zu erwarten.

In der Krankenversicherung entsprach dasPrämienaufkommen im wesentlichen dem desVorjahres. Die österreichischen Versicherer habendie aufgrund des Verfassungsgerichtshofurteilsvom März 1995 rückläufigen Sonderklasse-zahlungen in Form von Prämienreduktionen andie Versicherten weitergegeben. Die Prämienerreichten im Jahr 1998 S 15,4 Mrd. In den näch-sten Jahren werden aber auch hier wiederPrämiensteigerungen in Höhe von 2% erwartet.

Anhaltender Preiswettbewerb in der Schaden-und UnfallversicherungIn der Schaden- und Unfallversicherung kam eszu einem Rückgang der Versicherungsprämienauf ein Niveau von knapp unter S 70 Mrd. Die Versicherungsleistungen stiegen dagegen um7,8 %. Ein Prämienminus von 6,5% wurde dabeiam noch immer stark umkämpften Kfz-Haft-pflichtmarkt verzeichnet. Anhaltend intensivesKonkurrenzverhalten in diesem Segment läßt auchzukünftig einen stagnierenden Markt erwarten.

in Mrd. S Verrechnete Veränderung Leistungen VeränderungPrämien zu 1997 zu 1997

Gesamt 139,7 + 3,1 % 100,7 + 3,7 %

Schaden/Unfall 68,9 - 0,3 % 51,3 + 7,8 %

Kranken 15,4 - 0,1 % 11,7 + 2,6 %

Leben 55,4 + 8,6 % 37,7 - 1,2 %

Der österreichische Versicherungsmarkt 1998Quelle: Verband der Versicherungsunternehmen Österreichs

Der Geschäftsverlauf 1998 war vor allem durchdrei Entwicklungen gekennzeichnet:1. erfolgreiche Vertriebsanstrengungen, vor allem

in der Lebens-/Pensionsversicherung,2. steigende Schadensbelastung in der Sach-

versicherung und3. das beste Finanzergebnis in der Geschichte

der Wiener Städtischen.Unter insgesamt schwierigen Rahmenbedin-gungen konnte das Ergebnis der gewöhnlichenGeschäftstätigkeit (EGT) gegenüber 1997 um4,5 % auf S 784 Mio. erhöht werden.

Boom der privaten VorsorgeDer Trend zur privaten Vorsorge hielt weiter an.67 % der Österreicher geben an, sich regelmäßigGedanken über die Sicherheit der staatlichenPension zu machen. Die Wiener Städtische konnte 1998 diese Entwicklung für sich nutzenund mit einem Wachstum von 8,8 % in derLebens-/Pensionsversicherung deutlich zulegen.

Zuwächse in der KrankenversicherungIn der Krankenversicherung erhöhte die WienerStädtische trotz Prämiensenkungen und entge-gen dem rückläufigen Markttrend ihr Prämien-volumen. Das Neugeschäft ist um mehr als 2%gestiegen. Dazu beigetragen hat unter anderemauch der neue „Tag für Tag Geld“-Tarif. Das neue

Produkt bietet mehr Leistungen bei längerenSpitalsaufenthalten, Prämienerlaß im Krankheits-fall und Auslandszusatzschutz für Reisen.

Intensiver Wettbewerb in der Schaden- undUnfallversicherungIntensiver Wettbewerb kennzeichnete dieSchaden- und Unfallversicherung. Die deutlicheSteigerung im Schadenaufwand ist auf Groß-schäden zurückzuführen, die weitgehend durchRückversicherung abgedeckt sind. Im Bereichdes Industrie- und Großgeschäftes ist der Druckausländischer Versicherer gewachsen. In der Kfz-Versicherung konnte die Zahl der Verträge um2,8 % auf rund 527.000 erhöht werden. Aberauch in dieser Sparte belasten steigendeSchadensaufwendungen das Ergebnis. Dennochsinkt das Preisniveau am Markt weiterhin.

In der Unfallversicherung trug der neue Unfall-rententarif „Multi-Schutz“ wesentlich zurPrämiensteigerung bei. Der „Multi-Schutz“ beinhaltet neben einer Barleistung unmittelbarnach einem Unfall erstmals auch eine Unfallrente.Darüber hinaus können auch Assistance-Leistungen eingeschlossen werden.

Bestes FinanzergebnisDer Wiener Städtischen ist es gelungen, dieVolatilität der Finanzmärkte optimal zu nutzen unddas Finanzergebnis durch Tradinggewinne um9,9% auf S 5.051 Mio. zu steigern. Da das ver-sicherungstechnische Ergebnis 1998 unter dem starken Wettbewerbsdruck rückläufig war, ist dieErgebnisverbesserung im EGT auf das Finanz-ergebnis zurückzuführen. Durch die stark schwankenden Rahmenbedingungen auf denKapitalmärkten wird das Finanzergebnis denUnternehmensgewinn auch in Zukunft stark beein-flussen.

Wiener Städtische1998

12 98

in Mio. S 1998 Veränderungzu 1997

Abgegrenzte Bruttoprämien 17.709 + 1,6 %

Aufwendungen für Versicherungsfälle 15.291 + 3,3 %

Ergebnis der gewöhnlichenGeschäftstätigkeit 784 + 4,5 %

Kapitalanlagen 80.124 + 11,4 %

Wesentliche Kennzahlen der Wiener Städtischen

Erhöhte BetriebsaufwendungenDie Betriebsaufwendungen stiegen 1998 um 4,7%auf S 4.375,5 Mio. Ausschlaggebend dafür wareneinmalige Sonderprojekte, wie die Euro-Umstel-lung, Vorbereitungen auf das Jahr 2000 und diePrivatisierung der Kfz-Zulassung. Die Kosten-steigerung ist auch auf die höheren Provisionszahl-ungen zurückzuführen, die den Verkaufserfolg ein-zelner Produkte und die Verlagerung der Vertriebs-struktur hin zum Maklergeschäft widerspiegeln.

Strategische Investments im InlandIm November beteiligte sich die WienerStädtische mit 50,3% an der Kapital & WertVermögensverwaltung AG. Dieser Einstieg er-möglicht der Wiener Städtischen, ihre Aktivitätenim Wachstumsmarkt der privaten Vermögens-bildung auszuweiten. Mit der Übernahme von50 % der CA Versicherung beteiligte sich dieWiener Städtische an einem der größten Banken-Versicherer Österreichs. Die CA Versicherung istösterreichweit der größte Anbieter von fondsge-bundenen Lebensversicherungen. Die WienerStädtische verfolgt kontinuierlich ihre Strategie,sich im Rahmen der Veranlagung als Kernaktionäran börsennotierten österreichischen Unternehmenzu beteiligen und hält unter anderem Anteile an der

Burgenland Holding, Flughafen Wien, Wiener-berger und OMV. Vor diesem Hintergrund ist auchder Erwerb von 24,3% an der Semperit Aktien-gesellschaft Holding im Juni 1998 zu sehen.

Engagement in EuropaDie Wiener Städtische ist außerhalb Österreichsbereits in sechs europäischen Ländern(Tschechien, Slowakei, Ungarn, Deutschland,Italien, Polen) operativ tätig und hat für eineReihe weiterer Länder (Belgien, Frankreich,Griechenland, Großbritannien, Irland, Liechten-stein, Luxemburg, Niederlande und Schweden)den Dienstleistungsverkehr angemeldet. 1998beteiligte sie sich an der polnischen Heros, dieals Sachversicherer vor allem im kleinen undmittleren Gewerbebereich erfolgreich ist. 1999soll der Marktauftritt in Italien durch eine eigeneNiederlassung in Mailand verstärkt werden.

Service & Beratung als HerausforderungenIn 3.000 Problemsituationen konnte die WienerStädtische 1998 mit ihren Assistance-Leistungenschnell helfen. Die Serviceleistungen der Kfz-Ver-sicherung nutzten rund 2.500 Kunden. 80% vonihnen haben sich nach einer Panne und 20% nacheinem Autounfall an die Wiener Städtische gewandt.Unter der Rufnummer 0800/202800 erhaltenKunden der Wiener Städtischen rund um die Uhrkompetente Unterstützung auch in der Unfallver-sicherung und der Haushalts- und Eigenheimver-sicherung. Die Wiener Städtische organisiert dar-über hinaus ein Handwerkerservice oder eineHaushaltshilfe bei Krankheit und trägt die Kostennach versicherten Schadensfällen.

Großen Wert legt die Wiener Städtische aufbestens ausgebildete Mitarbeiter und qualifizierteBeratung. 243 Mitarbeiter haben 1998 diePrüfung des Bildungswerks der österreichischen

14 98

140

130

120

110

100

90

1990 1991 1992 1993 1994 1995 1996 1997 1998

in %

• Leben • Nicht Leben • Gesamt

Prämienentwicklung der Wiener Städtischen 1990–1998

Versicherungswirtschaft (BÖV) absolviert. SeitEinführung dieser Fachprüfung im Herbst 1996 haben bereits 450 Mitarbeiter das Zertifikaterhalten, 75 % von ihnen mit ausgezeichnetemPrüfungsabschluß. Jeder zweite Außendienst-mitarbeiter hat zusätzlich eine Prüfung nach denBestimmungen des Wertpapieraufsichtsgesetzesabgelegt und sich damit für die Beratung beiFondsprodukten qualifiziert.

Auch im Bereich der Maklerbetreuung wurden1998 neue Akzente gesetzt. Entwickelt wurde imBerichtsjahr der neue Maklerdatensatz BRAIN, der1999 bereits zum Einsatz kommt. Makler könnenihre Betreuer schnell und einfach per E-Mail errei-chen. Diese neue EDV-Einrichtung bietet einen ent-scheidenden Zeit- und Informationsvorsprung.

Wiener Städtische-Vorzugsaktie

Internationale Finanzmärkte im Jahr 1998Die Turbulenzen in Asien, die Krise in Rußlandund Lateinamerika und das Fiasko des LongTerm Capital Management Funds machten 1998zu einem Jahr, das den internationalen Investorensicher noch länger in Erinnerung bleiben wird.Das internationale Finanzsystem wurde auf eineharte Probe gestellt. Trotzdem schlossen die mei-sten Börsen mit Ausnahme von Wien und Tokioüber dem Niveau des Jahres 1997.

Der österreichische AktienmarktEntgegen dem europäischen Trend konnte derWiener Aktienmarkt die Verluste der Jahresmittenicht mehr aufholen und schloß mit einem Minusvon 13,5 % im Vergleich zum Ultimo 1997. Daszwischen der Wiener Börse und der FrankfurterBörse geschlossene Abkommen zur Einführungder gemeinsamen Handelsplattform „Xetra“ inWien sollte dem Kassamarkt der Wiener Börse

aber Impulse geben und läßt einen Einstieg amWiener Markt langfristig interessant erscheinen.

Wiener Städtische-Vorzugsaktie als attraktives InvestmentDie Vorzugsaktie der Wiener Städtischen konnte imGegensatz zum Gesamtmarkt eine positive Kursent-wicklung verzeichnen. Ein Investor, der sich bei derEmission im Jahr 1994 für eine Vorzugsaktie derWiener Städtischen entschied, kann sich über Wert-zuwachs und eine steigende Dividende freuen.Die Wertsteigerung dieses Investments seit 1994liegt inklusive Dividende bei über 10% pro Jahr.

Investor RelationsAuch im Jahr 1998 bemühte sich die WienerStädtische um den persönlichen und regel-mäßigen Kontakt zu ihren Aktionären. DieserKontakt wurde durch Roadshows im In- und Aus-land, die Teilnahme an diversen Veranstaltungenund nicht zuletzt durch regelmäßige Aus-sendungen an die interessierte Öffentlichkeitnoch intensiviert. Das allgemein große Interessezeigt, wie ungemein wichtig direkte und schnelleInformation aus erster Hand ist.

98 15

1.800

1.600

1.400

1.200

1.000

800

Jan. 9

8

Feb. 9

8

Mär

. 98

Apr. 98

Mai

98

Jun. 9

8

Jul. 9

8

Aug. 98

Sep. 9

8

Okt. 9

8

Nov. 98

Dez. 9

8

Jan. 9

9

Feb. 9

9

Mär

. 99

Punkte

• Wiener Städtische-Vorzugsaktie • ATX

Wiener Städtische-Vorzugsaktie vs. ATX

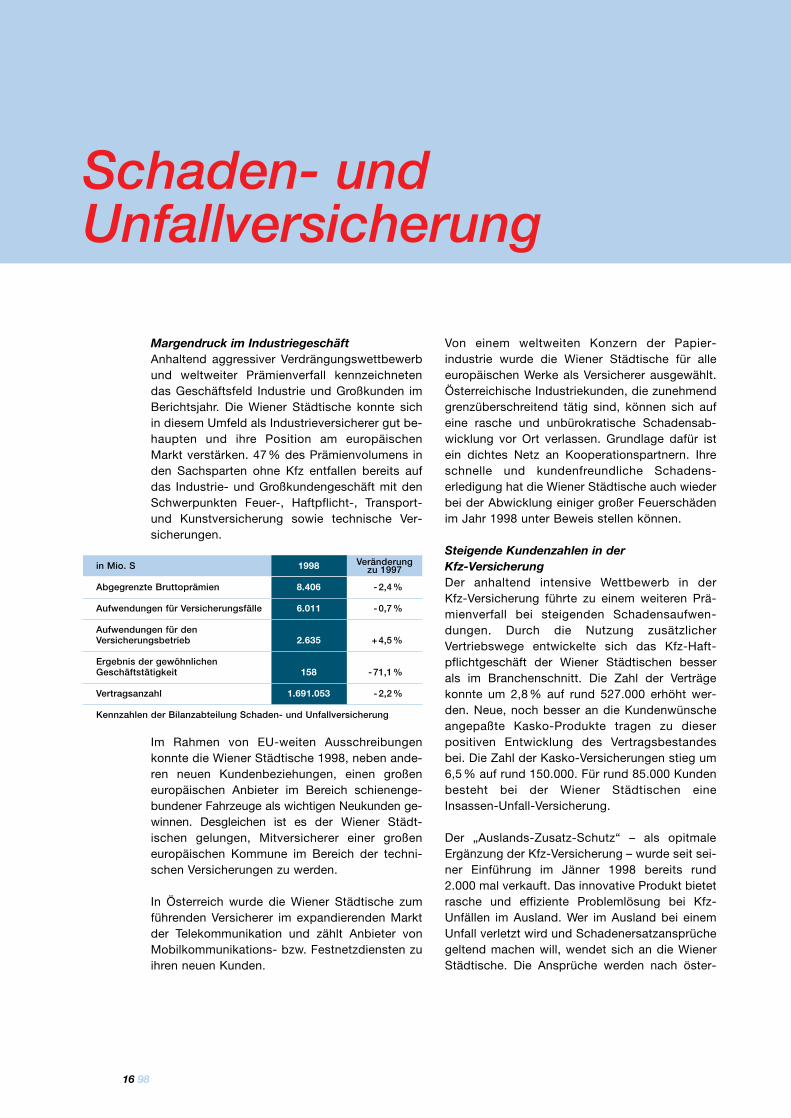

Margendruck im IndustriegeschäftAnhaltend aggressiver Verdrängungswettbewerbund weltweiter Prämienverfall kennzeichnetendas Geschäftsfeld Industrie und Großkunden imBerichtsjahr. Die Wiener Städtische konnte sichin diesem Umfeld als Industrieversicherer gut be-haupten und ihre Position am europäischenMarkt verstärken. 47% des Prämienvolumens inden Sachsparten ohne Kfz entfallen bereits aufdas Industrie- und Großkundengeschäft mit denSchwerpunkten Feuer-, Haftpflicht-, Transport-und Kunstversicherung sowie technische Ver-sicherungen.

Im Rahmen von EU-weiten Ausschreibungenkonnte die Wiener Städtische 1998, neben ande-ren neuen Kundenbeziehungen, einen großeneuropäischen Anbieter im Bereich schienenge-bundener Fahrzeuge als wichtigen Neukunden ge-winnen. Desgleichen ist es der Wiener Städt-ischen gelungen, Mitversicherer einer großeneuropäischen Kommune im Bereich der techni-schen Versicherungen zu werden.

In Österreich wurde die Wiener Städtische zumführenden Versicherer im expandierenden Marktder Telekommunikation und zählt Anbieter vonMobilkommunikations- bzw. Festnetzdiensten zuihren neuen Kunden.

Von einem weltweiten Konzern der Papier-industrie wurde die Wiener Städtische für alleeuropäischen Werke als Versicherer ausgewählt.Österreichische Industriekunden, die zunehmendgrenzüberschreitend tätig sind, können sich aufeine rasche und unbürokratische Schadensab-wicklung vor Ort verlassen. Grundlage dafür istein dichtes Netz an Kooperationspartnern. Ihreschnelle und kundenfreundliche Schadens-erledigung hat die Wiener Städtische auch wiederbei der Abwicklung einiger großer Feuerschädenim Jahr 1998 unter Beweis stellen können.

Steigende Kundenzahlen in der Kfz-VersicherungDer anhaltend intensive Wettbewerb in der Kfz-Versicherung führte zu einem weiteren Prä-mienverfall bei steigenden Schadensaufwen-dungen. Durch die Nutzung zusätzlicherVertriebswege entwickelte sich das Kfz-Haft-pflichtgeschäft der Wiener Städtischen besserals im Branchenschnitt. Die Zahl der Verträgekonnte um 2,8 % auf rund 527.000 erhöht wer-den. Neue, noch besser an die Kundenwünscheangepaßte Kasko-Produkte tragen zu dieserpositiven Entwicklung des Vertragsbestandesbei. Die Zahl der Kasko-Versicherungen stieg um6,5 % auf rund 150.000. Für rund 85.000 Kundenbesteht bei der Wiener Städtischen eineInsassen-Unfall-Versicherung.

Der „Auslands-Zusatz-Schutz“ – als opitmaleErgänzung der Kfz-Versicherung – wurde seit sei-ner Einführung im Jänner 1998 bereits rund2.000 mal verkauft. Das innovative Produkt bietetrasche und effiziente Problemlösung bei Kfz-Unfällen im Ausland. Wer im Ausland bei einemUnfall verletzt wird und Schadenersatzansprüchegeltend machen will, wendet sich an die WienerStädtische. Die Ansprüche werden nach öster-

Schaden- und Unfallversicherung

16 98

in Mio. S 1998 Veränderungzu 1997

Abgegrenzte Bruttoprämien 8.406 - 2,4 %

Aufwendungen für Versicherungsfälle 6.011 - 0,7 %

Aufwendungen für den Versicherungsbetrieb 2.635 + 4,5 %

Ergebnis der gewöhnlichen Geschäftstätigkeit 158 - 71,1 %

Vertragsanzahl 1.691.053 - 2,2 %

Kennzahlen der Bilanzabteilung Schaden- und Unfallversicherung

98 17

reichischem Recht abgegolten, unabhängig da-von, ob der Versicherte am Unfall schuld ist odernicht.

Die Vorbereitungen für die Privatisierung der Kfz-Zulassung wurden im Berichtsjahr 1998 abge-schlossen. Die Wiener Städtische bietet ge-meinsam mit Donau und VJV ein flächen-deckendes Service. Am 1. Februar 1999 ist derProbebetrieb erfolgreich angelaufen. Im erstenMonat konnten bereits 1.081 Geschäftsfälle erle-digt werden.

Besserer Versicherungsschutz fürden PrivatkundenBereits 1998 entwickelte die Wiener Städtischeein neues Produkt im Bereich der Haushalt- undEigenheimversicherung. Die Eigenheimversiche-rung „System Plus“ bietet umfassenden Schutzbei Hochwasser, Überschwemmungen, Erdbebenund Lawinen. Die Lawinenkatastrophen Anfang1999 haben bestätigt, wie notwendig ein derarti-ger Versicherungsschutz ist.

Die neue Haushaltsversicherung wurde durch dieErweiterung der Privathaftpflichtversicherung aufweltweite Deckung verbessert. Mehr als 13.500Kunden entschieden sich 1998 für den attrakti-ven Zusatznutzen „Die rasche Hilfe“, die 1997eingeführten Assistance-Leistungen in der Haus-halts- und Eigenheimversicherung.

Im Mai 1998 brachte die Wiener Städtische denUnfalltarif „Multi-Schutz“ auf den Markt, der derveränderten Risikosituation der BevölkerungRechnung trägt. Seit 1986 ist die Zahl der Unfällemit bleibenden Körperschäden um 16% gestie-gen. Der „Multi-Schutz“ beinhaltet neben einerBarleistung nach einem Unfall erstmals auch eineUnfallrente. Darüber hinaus kann auch eine Reihe

von Assistance-Leistungen, wie zum Beispiel dieOrganisation einer Haushaltshilfe oder Essens-zustellung, eingeschlossen werden. Die hervorra-genden Verkaufsergebnisse dieses neuenProdukts trugen wesentlich zur Steigerung desgesamten Prämienvolumens in der Unfall-versicherung um 4,6% auf S 647 Mio. bei.

Weltweite SchadensbearbeitungDem steigenden Bedarf nach weltweiter Schadens-bearbeitung kommt die Wiener Städtische mit Hilfevon über 50 Vertragspartnern innerhalb Europasnach. Auch die Kleinschadenerledigung direkt beimKunden – die Quote liegt bei rund 33% – wird lau-fend intensiviert. In weit über 100 Geschäftsstellenim ganzen Bundesgebiet werden Kleinschädenrasch und unbürokratisch vor Ort erledigt.

Insgesamt betrug die Anzahl der Schäden imJahr 1998 rund 350.000. Davon entfielen 122.000auf den Kfz-Bereich. Bei rund 250 Arbeitstagenim Jahr werden von den Mitarbeitern in denLeistungsabteilungen der Zentrale und denGeschäftsstellen alleine im Bereich der Schaden-und Unfallversicherung daher 1.400 Schäden proTag bearbeitet.

140

130

120

110

100

90

1990 1991 1992 1993 1994 1995 1996 1997 1998

in %

• Kfz-Haftpflicht Prämie • VPI

Kfz-Haftpflicht Prämien (Markt) vs. Verbraucherpreisindex

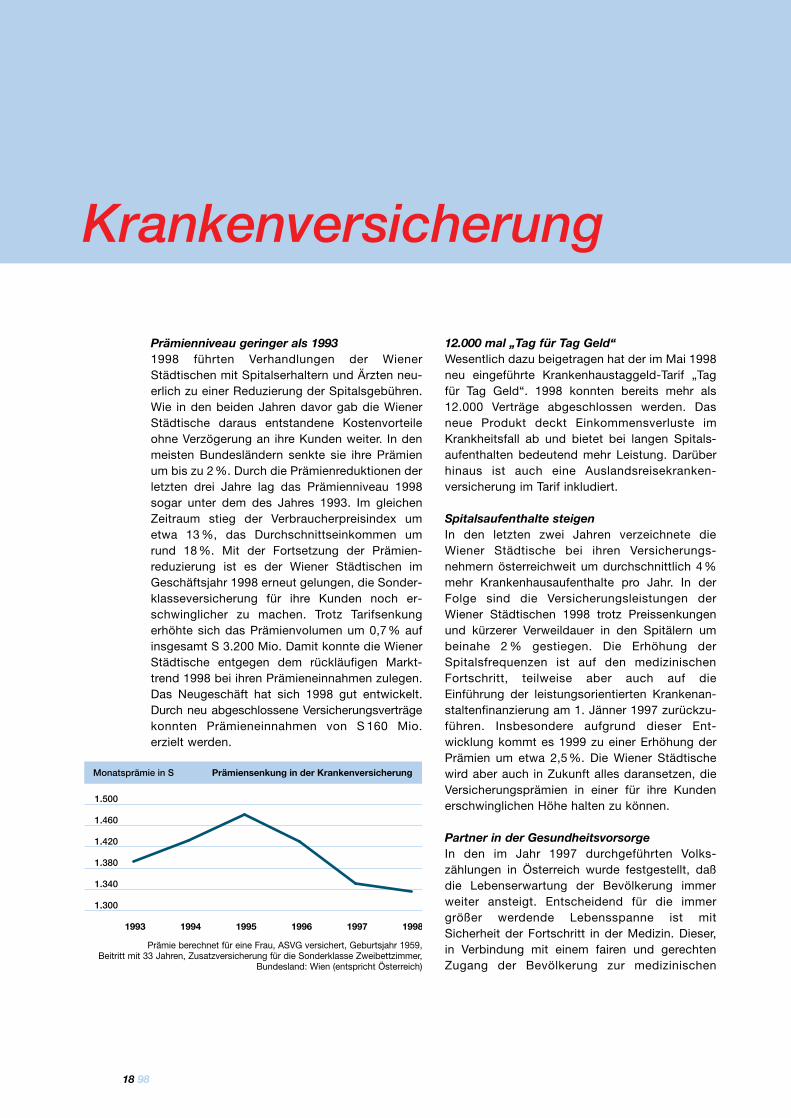

Prämienniveau geringer als 19931998 führten Verhandlungen der WienerStädtischen mit Spitalserhaltern und Ärzten neu-erlich zu einer Reduzierung der Spitalsgebühren.Wie in den beiden Jahren davor gab die WienerStädtische daraus entstandene Kostenvorteileohne Verzögerung an ihre Kunden weiter. In denmeisten Bundesländern senkte sie ihre Prämienum bis zu 2 %. Durch die Prämienreduktionen derletzten drei Jahre lag das Prämienniveau 1998sogar unter dem des Jahres 1993. Im gleichenZeitraum stieg der Verbraucherpreisindex umetwa 13 %, das Durchschnittseinkommen umrund 18 %. Mit der Fortsetzung der Prämien-reduzierung ist es der Wiener Städtischen imGeschäftsjahr 1998 erneut gelungen, die Sonder-klasseversicherung für ihre Kunden noch er-schwinglicher zu machen. Trotz Tarifsenkungerhöhte sich das Prämienvolumen um 0,7% aufinsgesamt S 3.200 Mio. Damit konnte die WienerStädtische entgegen dem rückläufigen Markt-trend 1998 bei ihren Prämieneinnahmen zulegen.Das Neugeschäft hat sich 1998 gut entwickelt.Durch neu abgeschlossene Versicherungsverträgekonnten Prämieneinnahmen von S 160 Mio.erzielt werden.

12.000 mal „Tag für Tag Geld“Wesentlich dazu beigetragen hat der im Mai 1998neu eingeführte Krankenhaustaggeld-Tarif „Tagfür Tag Geld“. 1998 konnten bereits mehr als12.000 Verträge abgeschlossen werden. Dasneue Produkt deckt Einkommensverluste imKrankheitsfall ab und bietet bei langen Spitals-aufenthalten bedeutend mehr Leistung. Darüberhinaus ist auch eine Auslandsreisekranken-versicherung im Tarif inkludiert.

Spitalsaufenthalte steigenIn den letzten zwei Jahren verzeichnete dieWiener Städtische bei ihren Versicherungs-nehmern österreichweit um durchschnittlich 4%mehr Krankenhausaufenthalte pro Jahr. In derFolge sind die Versicherungsleistungen derWiener Städtischen 1998 trotz Preissenkungenund kürzerer Verweildauer in den Spitälern umbeinahe 2 % gestiegen. Die Erhöhung derSpitalsfrequenzen ist auf den medizinischenFortschritt, teilweise aber auch auf dieEinführung der leistungsorientierten Krankenan-staltenfinanzierung am 1. Jänner 1997 zurückzu-führen. Insbesondere aufgrund dieser Ent-wicklung kommt es 1999 zu einer Erhöhung derPrämien um etwa 2,5 %. Die Wiener Städtischewird aber auch in Zukunft alles daransetzen, dieVersicherungsprämien in einer für ihre Kundenerschwinglichen Höhe halten zu können.

Partner in der GesundheitsvorsorgeIn den im Jahr 1997 durchgeführten Volks-zählungen in Österreich wurde festgestellt, daßdie Lebenserwartung der Bevölkerung immerweiter ansteigt. Entscheidend für die immergrößer werdende Lebensspanne ist mitSicherheit der Fortschritt in der Medizin. Dieser,in Verbindung mit einem fairen und gerechtenZugang der Bevölkerung zur medizinischen

Krankenversicherung

18 98

1.500

1.460

1.420

1.380

1.340

1.300

1993 1994 1995 1996 1997 1998

Monatsprämie in S Prämiensenkung in der Krankenversicherung

Prämie berechnet für eine Frau, ASVG versichert, Geburtsjahr 1959, Beitritt mit 33 Jahren, Zusatzversicherung für die Sonderklasse Zweibettzimmer,

Bundesland: Wien (entspricht Österreich)

Versorgung auch im Bereich der Spitzenmedizin,bewirkt, daß immer mehr Menschen in sehr hoheAltersbereiche hineinwachsen. Dieser Umstandfindet seinen Niederschlag in der altersmäßigenZusammensetzung unseres Bestandes anVersicherten.

Der Fortschritt in der Medizin hat es mit sichgebracht, daß nicht nur neue und aufwendigeOperationstechniken erforscht wurden, sondernes ist auch gelungen, diese bei hochbetagtenPatienten anzuwenden. Das hat zur Folge, daßdie Intensität und die Frequenz der Behandlungälterer Menschen weit stärker gestiegen ist, alses anteilsmäßig zu erwarten gewesen wäre.

Die Auswirkung der stetig steigenden Lebens-erwartung läßt sich an einem Beispiel drastischdemonstrieren. Ausgehend von der Lebens-erwartung eines 60jährigen, wie sie im Jahr 1950gegeben war, waren für seine verbleibendeLebensspanne im Durchschnitt noch7 Spitalsfälle zu erwarten. Berücksichtigt mandie jetzt gegebene Lebenserwartung, so mußman mit 9 Spitalsfällen rechnen.

Die steigende Lebenserwartung als Folge dersich weiter entwickelnden Medizin hat große wirt-schaftliche Bedeutung im Hinblick auf derenKosten. Diesem Umstand muß auch die privateKrankenversicherung Rechnung tragen.

Ausblick 1999Vorrangiges Ziel der Versicherungsunternehmenist es, sich mit den Wiener Gemeindespitälernüber die Höhe der Sonderklassegebühren für dasJahr 1999 zu einigen. Zwar gibt es einerseits mitder Wiener Ärztekammer und den Wiener Privat-spitälern bereits eine Übereinkunft über die Höheder Spitalspreise 1999, jedoch hat andererseits

die Gemeinde Wien ohne Einvernehmen mit denprivaten Krankenversicherern die Sonderklasse-gebühren in einer Höhe festgesetzt, die eindeutigden durch die Grundsatzentscheidung des Ver-fassungsgerichtshofes aus dem Jahr 1995 vorge-gebenen Rahmen überschreitet.

Die Wiener Städtische ist aber nach wie vorbemüht, eine Einigung zu erzielen. Ihre Kundenkönnen natürlich weiterhin die Sonderklasse inden Wiener Gemeindespitälern in Anspruch neh-men. Die Wiener Städtische verpflichtet sich wiebisher durch Abgabe einer Kostenverpflichtungs-erklärung zur direkten Verrechnung.

Anfang 1999 erweiterte die Wiener Städtische ihrAngebot um den „Bonustarif“. Dieser Tarif bieteteine attraktive Prämienrückvergütung im Falleder Leistungsfreiheit des Kunden und einenPrämienerlaß im Krankheitsfall sowie im Falle derArbeitsunfähigkeit. Außerdem wird ab Sommerein neues Produkt angeboten, das Gesunden-untersuchungen, Aufenthalte in Wellness-Hotelsund Fitnessaktivitäten beinhaltet.

98 19

130

140

120

110

100

90

80

1990 1991 1992 1993 1994 1995 1996 1997 1998

in % Krankenhausaufenthalte 1990–1998 (Indexjahr 1990)

• Spitalsaufenthalte • Aufenthaltsdauer • Kosten/Aufenthalt

Pensionsvorsorge boomt weiterDer Trend zur privaten Altersvorsorge war auch1998 ungebrochen. Die Hälfte der österreichi-schen Bevölkerung hat bereits vorgesorgt. Lauteiner IFES-Fessel-GFK-Studie haben 1991 45%der Befragten im Alter von 20 bis 54 Jahren Maß-nahmen zur Eigenvorsorge getroffen. 1997 warenes schon 56 %. Auch junge Menschen setzensich verstärkt mit der Problematik um die staatli-che Pension auseinander.

Bei den Anlagepräferenzen der Österreicherzeichnet sich ein Trend in Richtung längerfristigeWertanlagen ab. Nach einer Umfrage desMeinungsforschungsinstituts Spectra beabsichti-gen die Österreicher, verstärkt in Lebens-

versicherungen, Wertpapiere, Grundstücke undImmobilien zu investieren. Dies bestätigt sichauch in der spektakulären Entwicklung der fonds-gebundenen Lebensversicherung. Bei den fünfVersicherern, die die fondsgebundene Lebens-versicherung entweder ausschließlich oder sehrerfolgreich anbieten – darunter insbesondere dieCA Versicherung – zeigt sich eine Prämienstei-gerung von fast 40 %. Für die restlichen Ver-sicherer verbleibt eine Prämiensteigerung von7,2 %.

Auch im traditionellen Markt der Altersvorsorgekonnte sich die Wiener Städtische weiterhinerfolgreich behaupten. 1998 betrug der Markt-anteil in der Lebens-/Pensionsversicherung10,5 %. 85 % der Neuabschlüsse wurden alsVorsorge für die Pension abgeschlossen. Jederzweite Neukunde in der Pensionsversicherungwar 30 Jahre oder jünger.

Insgesamt verzeichnete die Wiener Städtische imvergangenen Jahr in der Lebens-/Pensionsver-sicherung ein Plus von 8,2%. Die laufendenPrämien für langfristige Vorsorgeprodukte konn-ten um 4,2 % auf S 4.427 Mio. gesteigert werden.Bei den Einmalerlägen legte die WienerStädtische sogar um 26,1% zu.

Ihren lebensversicherten Kunden zahlte dieWiener Städtische im vergangenen Jahr mehr alsS 4,9 Mrd. Er- und Ablebensleistungen aus. DieVersicherungssumme aller abgeschlossenenLebens-/Pensionsversicherungen im Bestandbelief sich zum 31.12.1998 auf S 121,2 Mrd.

Sicherheit und Rentabilität In den Medien werden zunehmend Kapital-anlagen mit hohen Renditeerwartungen ange-priesen, ohne auf die Risiken aufmerksam zu

Lebens-/Pensionsversicherung

20 98

in Mio. S 1998 Veränderungzu 1997

Abgegrenzte Bruttoprämien 6.102 + 8,2 %

Aufwendungen für Versicherungsfälleinkl. Deckungsrückstellung 6.276 + 8,3 %

Aufwendungen für den Versicherungsbetrieb 1.287 + 6,0 %

Ergebnis der gewöhnlichen Geschäftstätigkeit 631 + 173,9 %

Vertragsanzahl 1.577.196 - 2,5 %

Kennzahlen der Bilanzabteilung Lebens-/Pensionsversicherung

200

150

100

50

0

1996 1997 1998

in Mio. S Veränderung der Provisionsstruktur

• Provisionen hauptberufliche Mitarbeiter

• Provisionen Makler und sonstiger alternativer Vertrieb

22 98

machen. Eine Lebens-/Pensionsversicherung derWiener Städtischen bietet hohe Rendite undSicherheit zugleich. Während die Rendite festver-zinslicher Wertpapiere seit 1990 von 8 % aufknapp 4 % gesunken ist, blieb die Verzinsung beieiner Lebens-/Pensionsversicherung im selbenZeitraum beinahe gleich. Sie lag 1998 bei 6,75%,wird aber aufgrund der aktuellen Zinslandschaftauf den Kapitalmärkten sinken. Wie in zahlrei-chen Wirtschaftsmagazinen nachzulesen ist, hatsich die Wiener Städtische jedoch bemüht, ihreGewinnprognosen nicht nur einzuhalten, sondernsogar noch zu übertreffen.

Steigerung der Lebenserwartung alsHerausforderung„Die Steigerung der Lebenserwartung beiMännern ist beängstigend, Frauen nähern sichüberhaupt der Unsterblichkeit.“ Dieses Zitat vonUniv.-Prof. Dr. Walter Schachermayer verdeut-licht am besten den höchst erfreulichenFortschritt in der Lebenserwartung, den dieösterreichische Bevölkerung im letzten Jahr-

hundert erreicht hat. Während noch im Jahr 1900die mittlere Lebenserwartung eines männlichenNeugeborenen bei 40,7 Jahren lag, so ist dieseheute schon bei 72,5 Jahren. Frauen werden imSchnitt sogar 79,1 Jahre alt.

Diese Lebenserwartung besagt, daß ein 1990geborenes männliches Kind im Durchschnitt72,5 Jahre lang leben wird, es bedeutet aber kei-nesfalls, daß heute ein Mann im Alter von71 Jahren nur mehr ein einziges Jahr zu lebenhätte. Aus der auf die Lebenserwartung reduzier-ten Sicht dieses Mannes spielen all jene Ge-schlechtsgenossen, die vor Vollendung des71. Lebensjahres verstorben sind, keine Rollemehr. Seine fernere Lebenserwartung errechnetsich als Durchschnitt aller noch lebenden 71jähri-gen Männer.

Betrachtet man – ausgehend von 1.000 Österrei-cherinnen im Alter von 55 Jahren und 1.000Österreichern im gleichen Alter – zum Beispiel dasAlter von 80 Jahren, so zeigt sich, daß noch43,7% der Männer bzw. 62,1% der Frauen leben.

Hält die Verringerung der Sterblichkeit in jedemAlter, insbesondere aber ab dem 60. Lebensjahr,auch in Zukunft an, so ist die mittlere Lebens-erwartung eines im Jahr 1990 geborenen Öster-reichers noch wesentlich höher als in dem obigenBeispiel angeführt. Noch plakativer ist dieSteigerung der ferneren Lebenserwartung füreine 55jährige Frau. Konnte sie 1900 noch mit16,3 weiteren Lebensjahren rechnen, so ist imJahr 1990 diese Zahl auf 26,6 gestiegen.

Mit Blickrichtung auf die mittlere Zukunft kannman wegen des rasanten Fortschritts in der Me-dizin davon ausgehen, daß sich insbesondere dieSterblichkeit im höheren Alter verringern wird.

8

9

7

6

5

4

3

1990 1991 1992 1993 1994 1995 1996 1997 1998

in % Renditevergleich

• Rendite festverzinslicher Wertpapiere

• Verzinsung Lebensversicherung

• Nettorendite der LV-Kapitalanlagen

Ein weiterer Faktor für die Dauer des Bezugseiner Alterspension ist neben der Lebenser-wartung der Zeitpunkt des Pensionsantritts. ImZeitraum von 1970 bis 1990 ist das effektivePensionsalter von 63 Jahren auf 58 Jahre gesun-ken. Es hat sich zwar am Regelpensionsalter 65für Männer bzw. 60 für Frauen nichts geändert,aber der Trend zum vorzeitigen Antritt derAlterspension bleibt ungebrochen. Als nahezuwirkungslos haben sich dabei auch die alsGegenmaßnahmen zum frühzeitigen Pensions-antritt gedachten Novellen zum ASVG gezeigt.

Aufgrund der oben beschriebenen Erhöhung derLebenserwartung führt dies zu einer Steigerungder durchschnittlichen Bezugsdauer der Alters-pension von 14 Jahren im Jahr 1970 auf 23 Jahreim Jahr 1990. Logische Konsequenz ist damitdas Fortsetzen der Reduktion der Alters-pensionen nach dem ASVG. Der Anstieg derPensionslücke – gemeint ist dabei das Verhältnisder umlagefinanzierten Sozialversicherungs-pension zum letzten Aktiveinkommen vor demPensionsantritt – wird den Trend zur privatenkapitalgedeckten Altersvorsorge noch weiterstärken.

Wachsende KundentreueDas Bemühen der Wiener Städtischen, Qualitätund Service ständig zu verbessern, wurde im vergangenen Jahr mit wachsender Kundentreuebelohnt. Im Vergleich zum Vorjahr haben um rund 10 % weniger Kunden ihre Versicherung vor-zeitig aufgelöst. Weiters wurden die auslaufen-den Lebens-/Pensionsversicherungen zu einemhohen Prozentsatz verlängert.

AusblickSeit Jänner 1999 bietet die Wiener Städtischeauch eine Risikoversicherung an, die gesund-

heitsbewußtes Verhalten fördert: Nichtrauchererhalten einen 65%igen Prämienbonus, der fünfJahre lang garantiert wird.

Im Februar 1999 hat die Wiener Städtische dieumfassendste fondsgebundene Lebensver-sicherung in Österreich auf den Markt gebracht:United Funds of Success® kombiniert hoheErtragschancen mit hoher Flexibilität für Kunden-wünsche und einem einzigartigen Versicherungs-schutz im Ablebensfall.

Kürzere Lebensarbeitszeit, höhere Lebenserwar-tung und die sinkende Geburtenrate in Österreichgefährden zunehmend den Generationenvertrag.Im Jahr 2000 wird jeder Dritte bereits in Pensionsein. Das wachsende Problembewußtsein derjungen Menschen läßt eine zunehmende Be-deutung der privaten Altersvorsorge erwarten.

98 23

26

24

22

20

18

16

14

12

10

1900 1910 1920 1930 1940 1950 1960 1970 1980 1990

Fernere Lebenserwartung für einen Mann im Alter von 60und eine Frau im Alter von 55

• Frau im Alter von 55 • Mann im Alter von 60

98 25

Rückversicherung internationalDer weltweite Rückversicherungsmarkt war auch1998 von Fusionen und Übernahmen gekennzeich-net. Die Häufung von Naturkatastrophen Anfangder 90er Jahre führte einerseits zu Insolvenzenoder Marktaustritten, andererseits zu einer quali-tätsbewußten Auswahl von Rückversicherungs-partnerschaften. Beide Faktoren verstärkten denKonzentrationsprozeß auf dem weltweiten Rück-versicherungsmarkt.

RückversicherungsaktivitätenDie Wiener Städtische hat ihr Rückversiche-rungsprogramm 1998 nach qualitativen Kriterienneu geordnet und optimiert: Schwerpunkt dabeiwar eine Konzentration auf wenige internationaleRückversicherer höchster Bonität. Große Anteilewerden unter anderem an Swiss Re, KölnischeRück, Münchner Rück, Bayerische Rück und ERC-Frankona abgegeben. Eine wichtige Steuerungs-funktion wird von einer Schwestergesellschaft derWiener Städtischen, der MuVi Re, wahrgenommen.

Die Rückversicherungsverträge wurden weiteran die Erfordernisse der einzelnen Versicherungs-sparten angepaßt. Strategisches Ziel war und istdie langfristige Stabilisierung des Eigenbehalts-ergebnisses. Aus dem aktiven Rückversicherungs-geschäft hat sich die Wiener Städtische weitge-hend zurückgezogen, um sich auf ihrenKernbereich, das direkte Versicherungsgeschäft,zu konzentrieren. Sie fungiert aber als Berater undauch als aktiver Rückversicherungspartner ihrerTochterfirmen im In- und Ausland. Diese Ko-operationen sind ein wesentlicher Bestandteil undein wichtiger Faktor für den Erfolg der Ver-sicherungstöchter der Wiener Städtischen.

Ergebnis RückversicherungDie Rückversicherung der Wiener Städtischen ist

fast ausschließlich auf die Sachversicherung be-schränkt. Im Gegensatz zu ausländischen Mitbe-werbern wurde im Bereich der Personenversiche-rung kaum Rückversicherung abgegeben. Damitträgt bei der Wiener Städtischen die gesamteLebensversicherung zur Wertschöpfung bei. Impassiven Rückversicherungsgeschäft kam es zueiner Prämienabgabe von S 970,3 Mio. bei einemfür die Wiener Städtische positiven Ergebnis von S258,9 Mio. (Verlust der Rückversicherer). Ursachefür das negative Ergebnis der Rückversicherer sindvor allem Großschäden, welche mit hohen Anteilenrückversichert waren.

Das Ergebnis aus der aktiven Rückversicherungbetrug S -2,6 Mio. Im aktiven Rückversicherungs-geschäft nahm die Wiener Städtische Prämien inder Höhe von S 549,6 Mio. ein. Sie agierte dabei imSinne der Fokussierung ihrer Geschäftsinteressenprimär als Rückversicherer ihrer Tochterunter-nehmen.

In den angeführten Zahlen wurde jener Teil derabgegebenen Rückversicherung (i.w.S.) nichtberücksichtigt, der sich aus dem seit 1996 vorge-schriebenen Ausweis des IWD-Beteiligungsge-schäfts als Rückversicherung ergibt.

Rückversicherung

25

20

15

10

5

0

70 98

in Mrd. USD (zu Preisen 1997) Zunehmende Bedeutung von Katastrophenschäden 1970–1997

72 74 76 78 80 82 84 86 88 90 92 94 96

Quelle: Sigma, Nr. 9/1998

Engagement im WohnbaubereichNiedrige Zinsen und hohe Volatilität an denAktienmärkten waren das Umfeld für die Kapital-veranlagung im Jahr 1998. Ausgehend von einembereits sehr niedrigen Niveau hielt der Trend fal-lender Zinsen für Darlehen weiter an. Dies beiebenfalls sehr niedriger und stetig sinkenderInflationsrate. Die Verbraucherpreise stiegen1996 noch um 1,9 %, im Jahr darauf nur mehr um1,3 % und 1998 betrug die Steigerung gar nurmehr 0,9 %.

Bundesdarlehen – ihr Anteil an den gesamtenDarlehensforderungen beträgt rund zwei Drittel –waren bei der Neuveranlagung im vergangenenJahr daher von geringerer Bedeutung. Die WienerStädtische investierte weiterhin in die Wohnbau-finanzierung und konzentrierte ihre Darlehens-vergabe auf den Sektor der gemeinnützigenWohnbaugesellschaften.

Weiterer Anstieg des AktienportfoliosIhr Aktienportfolio hat die Wiener Städtische imvergangenen Jahr weiter ausgebaut. Durch dashistorisch niedrige Zinsniveau und die nachlas-sende Stabilität der Weltwirtschaft sind dieAktienmärkte derzeit sehr volatil. Die WienerStädtische wird diese Volatilität auch in Hinkunftverstärkt zur Erzielung von Tradinggewinnen nüt-zen. Bei Beachtung der nötigen Diversifikation istdie Veranlagung in Aktien langfristig eine rentableund auch sichere Wahl.

Investment im EURO-Raum Durch die einheitliche europäische Währung ent-steht auch ein erweiterter „Heimmarkt“ fürVeranlagungen. Die Wiener Städtische gewinntdamit neue Chancen, erwartet aber auch stärke-re Konkurrenz in allen Bereichen.

Um eine noch bessere Performance zu erzielenund gleichzeitig durch Diversifikation die Sicher-heit zu erhöhen, strebt die Wiener Städtischeauch eine Ausweitung des Nicht-Euro-Anteilesam Portfolio an. Insbesondere das Engagementin USD-Anlagen wird verstärkt werden.

Innovative Finanzierungsformen1998 hat die Wiener Städtische die erste Euro-Wandelanleihe der österreichischen Versiche-rungsbranche auf Aktien eines anderenUnternehmens begeben. Die Anleihe im Nominalevon DM 100 Mio. ist innerhalb der Laufzeit vonfünf Jahren auf Stammaktien der SemperitHolding AG wandelbar und wurde in Österreich,Deutschland und der Schweiz plaziert. Das auf-gebrachte Kapital soll zur Finanzierung deswachsenden internationalen Engagements bei-tragen. Aktien der Semperit Holding AG imAusmaß einer 24%igen Beteiligung waren im1. Halbjahr 1998 von der CA erworben worden.

Wiener Städtische als zentraleuropäischerVersichererIm Jahr 1998 hat die Wiener Städtische strategi-sche Beteiligungen im Finanz- und Ver-sicherungssektor erworben, um ihre Position inÖsterreich und in Mitteleuropa nachhaltig zu stär-ken. Im ersten Halbjahr 1998 wurde ein 50 %-Anteil an der CA Versicherung erworben.Die CA Versicherung ist ein sehr erfolgreicherLebensversicherer mit einem jährlichen Prämien-volumen von über S 1 Mrd. und verfügt über ein

Kapitalveranlagung

26 98

US-Tr. DM Bd. S Bd. hfl Bd. 3Mo. 3Mo. 3Mo.30 J. 10 J. 10 J. 15 J. VIBOR FIBOR LIBOR

30. 12. 97 5,97 5,33 5,40 5,42 3,78 3,64 5,81

30. 12. 98 5,10 3,84 4,01 4,08 3,25 3,25 5,07

Zinsniveau Österreich/EU/USA

österreichweites Filialnetz. Die bereits bestehen-de Kooperation mit Wüstenrot wurde durch denErwerb eines 3 %-Anteils an der BausparkasseWüstenrot AG ausgebaut.

Weiters hat sich die Wiener Städtische mit 50,3%an der Kapital & Wert Vermögensverwaltung AGbeteiligt und gewinnt damit ein zusätzlichesStandbein am Wachstumsmarkt der privatenVermögensbildung. Die Produkte undDienstleistungen des Unternehmens sind einewichtige Ergänzung des Angebotes der WienerStädtischen. Kapital & Wert bietet darüber hinausfür innovative Produkte eine zusätzliche Ver-triebsschiene mit hochqualifizierter Beratungs-leistung für die private Vermögensbildung.Gleichzeitig können durch die Entwicklunggemeinsamer Produkte Synergiepotentiale ge-nützt werden.

Das erfolgreiche Engagement in Tschechienwurde durch Kapitalerhöhungen bei den Koope-rativa-Gesellschaften in Brünn und Prag weiterausgebaut. Mit der besseren Kapitalausstattungsoll u.a. eine optimale Vorbereitung auf die be-vorstehende Demonopolisierung der Kfz-Haft-pflichtversicherung gewährleistet werden. 1999ist die Fusion der beiden Unternehmen geplant.

1998 übernahm die Wiener Städtische auch dieMehrheit am polnischen Sachversicherer Heros.Die Wiener Städtische hält insgesamt 122.045Aktien an der Heros. Das entspricht 69,7% desKapitals und 62,3% der Stimmrechte.

Erworben wurde eine knapp 10 %ige Beteiligungan der börsennotierten polnischen BankPowszechny Bank Kredytowy, für deren mehr-heitliche Übernahme der Bank Austria/CA-Gruppe 1999 die Genehmigung der polnischen

Behörden erteilt wurde. Damit verfügt die WienerStädtische am polnischen Markt für sich selbstund auch für die Heros über einen wichtigenBankpartner.

Im Zuge der Konzentration auf den europäischenMarkt wurde 1998 die Beteiligung an derFolksamerica Versicherung in den USA gewinn-bringend veräußert.

Investition in die ZukunftDie Infrastruktur rund um den Businesspark„campus 21“ im Süden Wiens konnte 1998 fastzur Gänze fertiggestellt werden. Der „campus 21“kombiniert Büros, Labors und Lagerflächen zueiner funktionalen Einheit und bietet seinenMietern eine optimale Verkehrsanbindung,modernste Technologie und ein Höchstmaß anGestaltungsfreiheit und Service. Ende 1999 wirdder erste Bauabschnitt fertiggestellt.

In Wien beteiligt sich die Wiener Städtische am„Haus der Musik“. Es wird Touristen und Musik-liebhabern ab dem Jahr 2000 nicht nur Wissenund besondere Klangerlebnisse vermitteln, son-dern auch eine zentrale Informationsstelle fürMusikveranstaltungen sein.

98 27

11%

12%1%

35%

29%

24%

31%

12%

26%

9%10%

0%

• Liegenschaften

• Anleihen

• nicht festverzinsliche WP

• Beteiligungen

• Darlehen

• Bankguthaben

Innerer Kreis: Kapitalveranlagung ‘95 Äußerer Kreis: Kapitalveranlagung ‘98

Donau Allgemeine Versicherungs AGMit 1,4 % Gesamtwachstum erreichte die Donau1998 ein Prämienvolumen von S 5,6 Mrd. DieGeschäftsschwerpunkte des Unternehmens liegen traditionell im Bereich der Privatkunden,der Landwirtschaft und des Gewerbes. Be-sondere Beziehung besteht seitens der Donauzum österreichischen Sparkassensektor. DieDonau agiert als Sachversicherer dieses Sektorsund ist auch gesellschaftsrechtlich mit der S-Versicherung verbunden.

In der Schaden- und Unfallversicherung gingendie Einnahmen um 1% geringfügig zurück. Diebezahlten Leistungen stiegen aufgrund von Groß-schäden in der Feuerversicherung um 7,7%.Durch ihre selektive Risikopolitik konnte dieDonau in der Kfz-Haftpflicht deutlich besser ab-schneiden als die Branche. In der Lebens-/Pensionsversicherung stiegen die Prämien-einnahmen entsprechend dem Markttrend um8,3 % auf insgesamt S 1,5 Mrd. Mit ihren innova-tiven Produkten konnte die Donau auch 1998 imBereich der privaten Altersvorsorge gute Erfolgeerzielen. Bereits zum zweiten Mal seit der Markt-einführung wurde der Leistungsumfang derLebensqualitäts-Versicherung erheblich ausge-

baut. Dabei handelt es sich um eine Lebensver-sicherung, die schon bei bestimmten schwerenKrankheiten zur Auszahlung führt. Auch in derfondsgebundenen Lebensversicherung wurdedas Angebot erweitert.

Volksfürsorge-Jupiter Allgemeine Versicherungs AGDie VJV erzielte 1998 ein Prämienvolumen vonS 3,3 Mrd. Das entspricht einem Zuwachs vonrund 3 % gegenüber dem Vorjahr. Dieser Anstiegwar geprägt durch ein 16 %iges Wachstum in derLebens-/Pensionsversicherung. In der Schaden-Unfallversicherung mußte aufgrund des rückläufi-gen Prämienvolumens und gestiegener Aufwen-dungen eine Verschlechterung des Schaden-satzes hingenommen werden.

Die Kapitalanlagen stiegen um 9,6% auf S 9,3Mrd.Die daraus erzielten Bruttoerträge beliefen sichauf S 590 Mio. Dies entspricht einer mittlerenRendite von fast 7%.

1998 brachte die VJV wieder eine Reihe neuerVersicherungsprodukte auf den Markt. Einbesonders innovatives Produkt ist das Produkt„FreeLife“, eine Lebensversicherung mit variablerPrämienzahlung.

Für den Kfz-Bereich wurde zur Kundenge-winnung und Kundenbindung der „fun and ride“Kundenclub gegründet.

Union Versicherungs AG1998 steigerte die Union ihr Prämienvolumen vonS 2.282 Mio. im Jahr 1997 auf S 2.299 Mio.Davon entfielen S 2.252 Mio. auf die Lebensver-sicherung und S 47 Mio. auf die Schaden- undUnfallversicherung. Das zu Jahreswechsel 1998eingeführte Produkt „PensionsManagement“

Wesentliche Beteiligungen

28 98

25

20

15

10

5

0

in % Marktanteile der inländischen Beteiligung der Wiener Städtischen

• Wiener Städtische

• Donau

• VJV

• Union

• CA Versicherung

• Montan

Schaden/Unfall Leben Kranken

wurde vom Markt gut angenommen. Es bietet dieMöglichkeit eines individuellen und flexiblenVermögensaufbaus für die Altersvorsorge. Auchdie Union war 1998 mit der Weiterentwicklungder fondsgebundenen Lebensversicherungbefaßt. Besonderes Augenmerk lag im Angebotvon Zusatzleistungen, die sicherstellen, daß derKunde auch bei Arbeitslosigkeit oder Krankheitdas angestrebte Sparziel erreicht.

Montanversicherung AGDie Montan konnte 1998 ihre Position in demdurch aggressiven Preiskampf gekennzeichneten

Versicherungssegment der Industrieversicherungweiter ausbauen. Das Bruttoprämienaufkommenstieg gegenüber dem Vorjahr um 8 % aufS 308 Mio. Dieser Zuwachs liegt deutlich überdem Marktdurchschnitt. Dieses Ergebnisbestätigt die strategische Ausrichtung derMontanversicherung als nationalen wie auchinternationalen Qualitätsversicherer. DieSynergiepotentiale durch die Einbindung derMontanversicherung in den Konzern der Wiener Städtische-Gruppe bewirkten eineStabilisierung der Kosten auf dem Niveau desVorjahres.

30 98

Die meistbesungene Versicherung

VERSICHERUNGS-AKTIENGESELLSCHAFT

ALLGEMEINE VERSI

VERSICHERUNGS-AG

75,0 %

45,8 %

47,7 %

87,0 %

33,3 %

82,3 %

50,0 %

83,2 %

78,5 %

49,0 %

69,7 %VERSICHERUNG AKTIENGESELLSCHAFT

mmontanmontan

Moravskoslezká Kooperativa poistóvna a.s. (Brünn)

Ceská Kooperativa poistóvna a.s. (Prag)

Kooperativa poistóvna a.s. (Bratislava)

Die Versicherungsbeteiligungen der Wiener Städtischen

Bank Austria AG1998 wurde die bewährte Kooperation der BankAustria mit der Wiener Städtischen fortgesetzt.Die Zusammenarbeit konzentrierte sich vor allemauf den Vertrieb von Versicherungsprodukten undFinanzdienstleistungen (VISA-Karten, Invest-mentzertifikate) und den Bereich Kfz-Leasing.Trotz ungünstiger Rahmenbedingungen auf deninternationalen Finanzmärkten erreichte die BankAustria-Gruppe 1998 das gute Betriebsergebnisdes Jahres 1997. Es belief sich auf S 13,4 Mrd.Im Privatkundenbereich betreut die Bank Austria-Gruppe rund 1,6 Mio. Kunden. Damit hält sie einFünftel am Gesamtmarkt.

CA Versicherung AGAn der CA Versicherung ist die Wiener Städtischeseit Mitte des Berichtsjahres mit 50% beteiligt.Das vergangene Jahr stand vor allem im Zeicheneiner rasanten Entwicklung der fondsgebundenenLebensversicherung. Die CA Versicherung steiger-te ihre Prämieneinnahmen aus der fondsgebunde-nen Lebens-/Pensionsversicherung um 204% aufS 660 Mio. In der klassischen Lebens-/Pensions-versicherung war vor allem in der Privatpensioneine Steigerung von 9% zu verzeichnen. Die abge-grenzten Bruttoprämien in der Lebens/Pensions-versicherung betrugen 1998 S 1.278 Mio. und inder Sparte Schaden- und UnfallversicherungS 9 Mio. Insgesamt ergibt sich daraus eineSteigerung gegenüber 1997 um 41,2%.

Kapital & Wert Vermögensverwaltung AGDie Wiener Städtische beteiligte sich Ende desJahres 1998 mit 50,3 % an der Kapital & WertVermögensverwaltung AG. Die Kapital & Wert be-schäftigt sich mit Unternehmensfinanzierungenund der Entwicklung und dem Vertrieb von Ver-mögensveranlagungsprodukten – insbesonderevon Immobilien- und Wertpapierfonds sowie

fondsgebundenen Lebensversicherungen. DieGesellschaft konnte 1998 ihre Geschäftser-gebnisse steigern und bei rund 30.000 Anlegernein Veranlagungsvolumen von insgesamtS 12,8 Mrd. plazieren. Im Geschäftsjahr 1997/98wurde ein Reingewinn von S 88 Mio. erzielt. ImVergleich zur Vorperiode bedeutet dies eineSteigerung um 15,6%.

Ceská Kooperativa, pojist’ovna, a.s., Prahaund Moravskoslezská Kooperativapojist’ovna, a.s., Brno Die Kooperativa-Gesellschaften in Prag undBrünn sind mit einem Marktanteil von gemeinsam13,8 % unangefochten die Nummer zwei amtschechischen Markt hinter dem ehemaligenstaatlichen Monopolversicherer. 1998 wurdenVorbereitungen zur Fusionierung der beidentschechischen Gesellschaften getroffen, die imJahr 1999 durchgeführt werden soll. Durch dieseMaßnahme wird die neue Gesellschaft gemessenam Prämienvolumen deutlich größer sein als derdrittplazierte Versicherer am tschechischen Markt.

Die Kooperativa Prag verzeichnete im Berichts-jahr Prämieneinnahmen von CZK 5.106 Mio. Dasentspricht einem Wachstum von 11,6 %. DieKooperativa Brünn konnte um 12,1 % aufCZK 2.077 Mio. zulegen. Wie im Vorjahr erzielten

98 31

BIP-Veränderung Marktprämien-Veränderung

Österreich 6,9 27,1

Tschechien 14,9 40,2

Slowakei 10,8 34,7

Ungarn 1,6 69,4

Polen 30,6 89,9

Prozentuelle Entwicklung 1992 zu 1996 in Landeswährung

beide Gesellschaften in der Lebensversicherunghohe Zuwachsraten und konnten den Ausbau zuAllspartenversicherern vorantreiben. Die bevor-stehende Demonopolisierung der Kfz-Haftpflicht-versicherung in Tschechien Anfang des Jahres2000 soll genutzt werden, um die gute Positionim Kfz-Kaskogeschäft auf das gesamte Kfz-Versicherungsgeschäft auszudehnen.

Kooperativa, poist’ovna a.s., BratislavaHohe Prämienzuwächse verzeichnete dieKooperativa Preßburg auch 1998. Im Berichtsjahrbelief sich der Marktanteil auf 8,2%. Damit ist siedas größte private Versicherungsunternehmen inder Slowakei. Das Prämienvolumen stieg um21,3 % auf SKK 1.680 Mio. SKK 1.334 Mio. desPrämienaufkommens entfielen auf die Nicht-Leben-Sparten.

InterRisk Internationale Versicherungs-holding GmbH, WienDie InterRisk Holding hat 1998 ihre bisherigeMehrheitsbeteiligung an der Freiburger Allgemeine

Versicherung Aktiengesellschaft in der Schweiz anden bisherigen Minderheitsaktionär, die CoopLebensversicherungs-Genossenschaft Basel, ver-kauft. Aufrecht blieb die 100%-Beteiligung an derInterRisk Versicherung AG Wiesbaden.

Die InterRisk Versicherung AG erwirtschaftete1998 ein Prämienvolumen von S 578 Mio., davonS 392 Mio. in der Unfallversicherung, der Kern-sparte der Gesellschaft.

Ende 1998 wurde die InterRisk Lebensver-sicherungs-AG als Tochter der InterRisk gegrün-det, um den Vertriebspartnern der InterRisk-Gruppe auch Lebensversicherungs-Produkteanbieten zu können. Die notwendigen Investi-tionen konnten aus dem Verkaufserlös derFreiburger Beteiligung finanziert werden.

Glória-Swiss Life Svájci-MagyarBiztositó Rt., BudapestSeit 1996 ist die Wiener Städtische an der Glória-Swiss Life beteiligt, die stark im Lebens-versicherungsbereich verankert ist. Nach einer1997 durchgeführten Kapitalerhöhung hat dieGlória im Vorjahr ihre Position am ungarischenVersicherungsmarkt gestärkt und erzieltePrämieneinnahmen von HUF 1.576 Mio.(+ 37,9 %). 1999 wird die Glória ihre Angebots-palette erweitern und Privatkunden auch verstärkt Sachversicherungen anbieten.

Bankowe towarzystwo ubezpieczeni reasekuracji Heros S.A., Warschau1998 beteiligte sich die Wiener Städtische mehr-heitlich am polnischen Sachversicherer Heros.Die Heros ist vor allem im gewerblichen und industriellen Bereich am Markt verankert und verfügt über ein dichtes Vertriebsnetz. Sie erwirtschaftete 1998 Prämien in der Höhe von

32 98

Prämie/Einwohner 1996 Prämienwachstum 1995/96(in S) (in %)

Österreich 8.790 0,4

Deutschland 9.490 0,2

Schweden 5.250 - 2,5

England 7.730 - 6,5

Frankreich 9.490 - 1,1

Polen 50 26,2

Slowakei 230 21,1

Tschechien 420 10,2

Ungarn 180 4,1

Slowenien 2.620 6,1

Ausgewählte Versicherungsmärkte (Nicht-Lebensversicherung)

PLZ 67 Mio. (+ 11,1 %). Mit der Beteiligung an derpolnischen Heros erschließt sich ein interes-santer Versicherungsmarkt mit 40 Mio. Ein-wohnern. In Polen wurden nach letzten vorliegen-den Daten durchschnittlich pro Einwohner S 50für Versicherungen ausgegeben, in ÖsterreichS 8.790 pro Kopf. Ziel der Wiener Städtischen istder Umbau der Heros zu einer schwerpunkt-mäßig im Privatkundengeschäft tätigen Ver-sicherung. Dazu wurde bereits Ende 1998 eine„Familienpolizze“ auf den Markt gebracht. Sieumfaßt eine Haushalt- und Eigenheimver-sicherung, eine Unfallversicherung für die ganzeFamilie, eine Kfz-Versicherung und eineBerufshaftpflichtversicherung.

Ringturm KAGDie Ringturm KAG, an der die Wiener Städtische51 % hält, feierte im Berichtsjahr ihr 10jährigesBestehen. Die Ringturm KAG ist die sechstgrößteKapitalanlagegesellschaft in Österreich und dieeinzige, die nicht im mehrheitlichen Besitz einerBank steht. Sie bietet drei Spezialfonds und vierPublikumsfonds an. Das Flaggschiff der RingturmKAG ist der Vorsorge Rentenfonds, der aus-schließlich in österreichische Rentenwerte inve-stiert. Über die letzten 10 Jahre erwirtschafteteder Fonds eine durchschnittliche Performancevon 8,1 %. Der VIF (Versicherung InternationalFonds) hat im Jahr 1998 eine Performance von23 % erreicht. Er ist weltweit der einzige Fonds,der ausschließlich in internationale Versiche-rungsaktien investiert. Über eine Periode von10 Jahren konnte er eine Performance von11,8 % pro Jahr erwirtschaften.

1998 gelang es der Ringturm KAG, ihr Volumenum 108 % auf S 23,8 Mrd. zu steigern und ihrenAnteil am Gesamtmarkt von 2,0% auf 3,2 % zuerhöhen. Die Ringturm KAG wurde 1998 vom

internationalen Finanzdienstleister Standard &Poor’s für ihr erfolgreiches Fondsmanagementausgezeichnet. Sie erreichte bei der Vergabe des„Micropal Award ‘98“ für die erfolgreichsteninternationalen Fondsgesellschaften den 2. Platzim 5-Jahres-Vergleich und ist damit die Nr. 1 derösterreichischen KAGs.

98 33

300

250

200

150

100

50

0

1995 1996 1997 1998 1999

in % Wertentwicklung des VIF-Fonds und des Vorsorge Rentenfonds

• VIF-Fonds • Vorsorge Rentenfonds

Gemeinsam zum ErfolgEnde 1998 beschäftigte die Wiener Städtischeinsgesamt 4.096 Mitarbeiterinnen und Mit-arbeiter. Damit hat sich der Personalstand seitJahresbeginn um elf Personen erhöht. Gleich-zeitig wurde im Verhältnis zwischen Außen-(inklusive der Lehrlinge) und Innendienst zumersten Mal eine Quote von 1:1 erreicht.

Dem branchenweiten Trend entsprechend, arbei-teten im vergangenen Jahr im Verwaltungs-bereich mit 2.045 Personen um 19 weniger als imJahr davor. Dieser Rückgang ist hauptsächlichauf den natürlichen Abgang im Zuge vonPensionsübertritten und ausgebliebenen Nach-besetzungen zurückzuführen. Im Bereich derKundenbetreuung vor Ort blieb das Team mit1.914 Mitarbeitern in etwa gleich.

Zeitgemäße LehrlingsausbildungNach dem Motto „Karriere mit Lehre“ bietet dieWiener Städtische jungen Leuten eine Chance, ineiner zukunftsreichen Branche Fuß zu fassen. Sonahm die Anzahl der Lehrlinge seit Jahresbeginnum 33 (+ 32 %) zu, sodaß zum 31.12. 1998 insge-samt 137 Jugendliche ihre dreijährige Lehre zurVersicherungskauffrau bzw. zum Versicherungs-kaufmann absolvierten. Damit ist der Anteil derWiener Städtischen an der Lehrlingsausbildungdoppelt so hoch wie ihr Marktanteil in der öster-

reichischen Versicherungswirtschaft. Zur Aus-bildung für erfolgreiche Lehrlinge zählt auch einSprachaufenthalt in England.

135 Mitarbeiter, die gemäß dem Bescheid desBundessozialamtes zum Kreis der begünstigtenBehinderten zählen, waren im vergangenen Jahrim Unternehmen tätig. Die Tatsache, daß dieWiener Städtische auch in diesem Berichtsjahrkeine Ausgleichstaxe zu zahlen hatte, zeigt, wieernst sie ihre soziale Verantwortung nimmt.

AuszeichnungenDer Verband der Akademikerinnen Österreichszeichnete die Wiener Städtische 1998 für beson-ders frauen- und familienfreundliche Unter-nehmensführung mit der „Rose der Aner-kennung“ aus. Außerdem wurde die WienerStädtische von der Arbeiterkammer Tirol zumfrauen- und familienfreundlichsten Betrieb unterrund 1.300 teilnehmenden Unternehmen desLandes gewählt.

Mitarbeiter mit QualitätssiegelMit Einführung der BÖV-Zertifizierung für Ver-sicherungsvermittler wurde in Österreich einQualitätsstandard für die Beratung von Ver-sicherungskunden gesetzt. Mittlerweile habenmehr als 450 Außendienstmitarbeiter der WienerStädtischen diese Fachprüfung des Bildungs-werkes der österreichischen Versicherungs-wirtschaft (BÖV) erfolgreich abgeschlossen. Dasist in der österreichischen Versicherungs-landschaft eine klare Spitzenposition. Drei vonvier Kandidaten der Wiener Städtischen habendieses „Gütesiegel“ der Versicherungswirtschaftmit einer Auszeichnung erworben.

Auch wenn die BÖV-Prüfung nur für neu eintre-tende Mitarbeiter verpflichtend ist, stellt sich

Personal- und Sozialbericht

34 98

1998 Veränderungzu 1997

Gehälter und Löhne (in Mio. S) 1.670 + 0,6 %

Personalstand 4.096 + 11 Personen

Verwaltung 2.045 - 19 Personen

Vertrieb 1.914 - 3 Personen

Lehrlinge 137 + 33 Personen

98 35

auch eine große Anzahl arrivierter Außendienst-mitarbeiter der Wiener Städtischen dieserHerausforderung. Damit beweisen sie nicht nurihre hohe Fach- und Beratungskenntnis, sondernauch ihren Willen zu qualitativ hochstehenderKundenberatung und Serviceleistung.

Job und SicherheitIn ihrer Tochtergesellschaft Produktiva bietet dieWiener Städtische weiterhin ein neuesArbeitsplatzmodell an, das sich besonders anNeu- und Wiedereinsteigerinnen richtet. Esumfaßt eine zweijährige Ausbildung mit beglei-tender Berufspraxis. Ein fixes Grundgehalt undflexible Arbeitszeiten garantieren volle sozialeAbsicherung. Die Produktiva beschäftigte 199828 Frauen. Das ist rund die Hälfte allerMitarbeiter.

Highlights der PersonalentwicklungMitarbeiterinnen und Mitarbeiter aus Fach- undSchadensbereichen werden seit 1998 im Aus-bildungszentrum der Service Line im telefoni-schen Kundenkontakt weitergebildet.

Die Verkaufs- und Beratungsausbildung neuerMitarbeiter im Außendienst wurde im Jahr 1998erweitert. Dabei wurde insbesondere auf einekundengerechte Bedarfsanalyse und kompetenteBeratung im Bereich der privaten AltersvorsorgeWert gelegt. Besonderer Schwerpunkt war 1998die Schulung über Investmentfonds und fondsge-bundene Lebensversicherungen. Die Zahl derqualifiziert ausgebildeten Versicherungsberaterfür diese Dienstleistungsprodukte konnte da-durch erheblich gesteigert werden.

1.200

1.000

800

600

400

200

0

bis 20 21–30 31–40 41–50 51–60

Anzahl der Mitarbeiter Altersstruktur der Mitarbeiter

Ausblick undGewinnverwendung

98 37

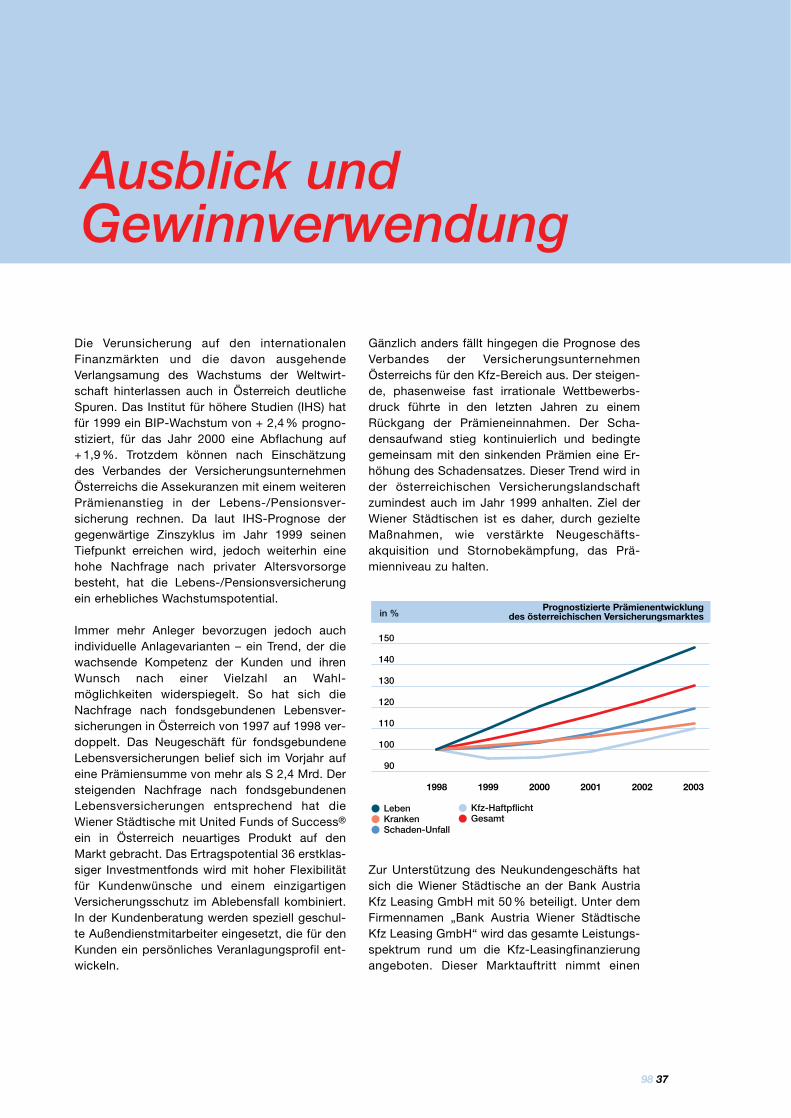

Die Verunsicherung auf den internationalenFinanzmärkten und die davon ausgehendeVerlangsamung des Wachstums der Weltwirt-schaft hinterlassen auch in Österreich deutlicheSpuren. Das Institut für höhere Studien (IHS) hatfür 1999 ein BIP-Wachstum von + 2,4% progno-stiziert, für das Jahr 2000 eine Abflachung auf+ 1,9 %. Trotzdem können nach Einschätzungdes Verbandes der VersicherungsunternehmenÖsterreichs die Assekuranzen mit einem weiterenPrämienanstieg in der Lebens-/Pensionsver-sicherung rechnen. Da laut IHS-Prognose dergegenwärtige Zinszyklus im Jahr 1999 seinenTiefpunkt erreichen wird, jedoch weiterhin einehohe Nachfrage nach privater Altersvorsorgebesteht, hat die Lebens-/Pensionsversicherungein erhebliches Wachstumspotential.

Immer mehr Anleger bevorzugen jedoch auchindividuelle Anlagevarianten – ein Trend, der diewachsende Kompetenz der Kunden und ihrenWunsch nach einer Vielzahl an Wahl-möglichkeiten widerspiegelt. So hat sich dieNachfrage nach fondsgebundenen Lebensver-sicherungen in Österreich von 1997 auf 1998 ver-doppelt. Das Neugeschäft für fondsgebundeneLebensversicherungen belief sich im Vorjahr aufeine Prämiensumme von mehr als S 2,4 Mrd. Dersteigenden Nachfrage nach fondsgebundenenLebensversicherungen entsprechend hat dieWiener Städtische mit United Funds of Success®

ein in Österreich neuartiges Produkt auf denMarkt gebracht. Das Ertragspotential 36 erstklas-siger Investmentfonds wird mit hoher Flexibilitätfür Kundenwünsche und einem einzigartigenVersicherungsschutz im Ablebensfall kombiniert.In der Kundenberatung werden speziell geschul-te Außendienstmitarbeiter eingesetzt, die für denKunden ein persönliches Veranlagungsprofil ent-wickeln.

Gänzlich anders fällt hingegen die Prognose desVerbandes der VersicherungsunternehmenÖsterreichs für den Kfz-Bereich aus. Der steigen-de, phasenweise fast irrationale Wettbewerbs-druck führte in den letzten Jahren zu einemRückgang der Prämieneinnahmen. Der Scha-densaufwand stieg kontinuierlich und bedingtegemeinsam mit den sinkenden Prämien eine Er-höhung des Schadensatzes. Dieser Trend wird inder österreichischen Versicherungslandschaftzumindest auch im Jahr 1999 anhalten. Ziel derWiener Städtischen ist es daher, durch gezielteMaßnahmen, wie verstärkte Neugeschäfts-akquisition und Stornobekämpfung, das Prä-mienniveau zu halten.

Zur Unterstützung des Neukundengeschäfts hatsich die Wiener Städtische an der Bank AustriaKfz Leasing GmbH mit 50% beteiligt. Unter demFirmennamen „Bank Austria Wiener StädtischeKfz Leasing GmbH“ wird das gesamte Leistungs-spektrum rund um die Kfz-Leasingfinanzierungangeboten. Dieser Marktauftritt nimmt einen

150

140

130

120

110

100

90

1998 1999 2000 2001 2002 2003

in %

• Leben

• Kranken

• Schaden-Unfall

Prognostizierte Prämienentwicklungdes österreichischen Versicherungsmarktes

• Kfz-Haftpflicht

• Gesamt

38 98

wichtigen Stellenwert in den Marketing- und Ver-triebsaktivitäten der Wiener Städtischen ein.Darüber hinaus sollen aber auch bestehende Ge-schäftsbeziehungen zum heimischen Autohandelin der Absatzfinanzierung für Impulse sorgen.

Bei den Beteiligungsgesellschaften in Tsche-chien, der Slowakei, Polen und Ungarn ist einweiterer Ausbau der Marktposition das Ziel für1999. Dieses Wachstum soll durch die Einführungund den Vertrieb von Sachversicherungen für dieprivaten Haushalte sowie Lebensversicherungenerreicht werden. Die Struktur des Prämien-aufkommens der ausländischen Töchter mußsich von den Industrie- und Großgeschäftsrisikenweg zum Privatkundengeschäft entwickeln. Diequalitativ hochstehenden Lebensprodukte derWiener Städtischen sollen auch denPrivatkunden im oberitalienischen Raum angebo-ten werden.

Die Fusion der beiden im Besitz der WienerStädtischen stehenden Gesellschaften inTschechien, die 1999 umgesetzt wird, soll dieMarktposition der gemeinsamen Töchter stärkenund durch Nutzung von Synergieeffekten dieWettbewerbsfähigkeit langfristig ausbauen.

Unter diesen Rahmenbedingungen erwartet dieWiener Städtische für 1999 eine differenziertePrämienentwicklung in den einzelnen Sparten.Ein Wachstum von rund 2% in der Schaden- undUnfallversicherung sollte vom Konsumenten-geschäft in den Massensparten und durch dasIndustriegeschäft getragen werden. Voraus-setzung für das Erreichen dieser Ziele ist dieStabilisierung des Prämienniveaus in der Kfz-Versicherung. Auch in der Krankenver-sicherung sollte durch entsprechendes Neuge-schäft ein Prämienwachstum von rund 2 % möglich sein.

Im Bereich der Lebens-/Pensionsversicherung,die auch 1999 Wachstumsmotor Nummer einssein wird, hat sich die Wiener Städtische ihreZiele hoch gesteckt. So soll das geplante Neu-geschäft gegen laufende Prämie, das sich imJahr 1998 auf rund S 500 Mio. produzierteJahresprämie belief, um S100 Mio. oder 20%wachsen.

Unter diesen Annahmen sollten sich die abge-grenzten Prämien im direkten Geschäft 1999 aufrund S 17,3 Mrd. (+ 3 %) belaufen, wobei derErfolg neuer Produkte, wie United Funds ofSuccess®, noch nicht voll abschätzbar ist.

Durch Neuveranlagungen und Umstrukturie-rungen im Portfeuille werden sich die gesamtenKapitalanlagen von S 80 Mrd. auf S 85 Mrd.erhöhen. Dabei wird der Anteil der Aktien auf biszu 8 % der gesamten Kapitalanlagen ausgeweitetwerden, während aufgrund der Marktlage dieDarlehen weiter abnehmen werden.

Die Volatilität der Finanzmärkte läßt hingegennoch keine realistische Prognose des Finanzer-gebnisses – und damit des Jahresergebnisses –zum jetzigen Zeitpunkt zu.

1993 1994 1995 1996 1997 1998

in Mrd. S Solvabilität

• Anrechenbare Eigenmittel • Vorgeschriebene Eigenmittel

10

8

6

4

2

0

98 39

Der Vorstand:

Dkfm. Dr. Sellitsch

Dr. Geyer Dr. Lauer

Dkfm. Fink Jaindl Dkfm. Raumauf

Wien, im März 1999

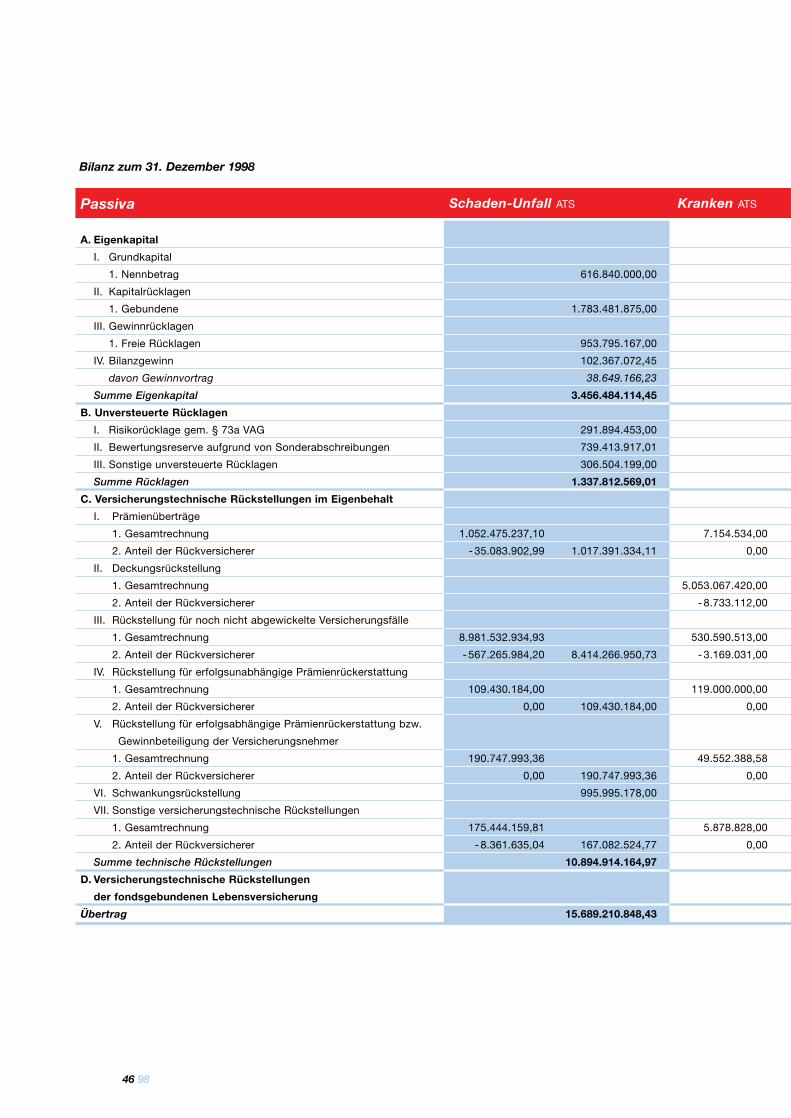

Die Wiener Städtische Allgemeine VersicherungAktiengesellschaft hat das Geschäftsjahr 1998mit einem Bilanzgewinn von S 285.280.684,83abgeschlossen. Der Vorstand schlägt der ordent-lichen Hauptversammlung der WienerStädtischen nachstehende Gewinnverwendungvor: