Umgestaltung der privaten und betrieblichen pensionsvorsorge

27

• Geboren 1947, verh., 2 Kinder, 3 Enkerln • 1965 bis 1980 Vertriebsleiter, Marketingleiter, Geschäftsführer in der Privatwirtschaft (Handel, Markenartikel, Produktion) • 1980 bis 2001 Marketing- und Vertriebsleiter, Direktor, GF in der Finanzwirtschaft (Pensionskasse, Bank und Versicherung) • Seit dem Jahr 2000 mit der FINNET KG selbständig, Coach, Unternehmensberater, Trainer, Vortragender • Seit 12/2012 mit 46,5 Versicherungsjahren in reg. AP Initiator von: • Projekt: <FinanzWissenKompakt> • Projekt: <Die BAV*) Experten in Österreich> *) (Betriebliche Altersvorsorge) • Projekt <Der Pensionsexperte> DER REFERENT: PETER MANHART

-

Upload

peter-manhart -

Category

News & Politics

-

view

70 -

download

1

Transcript of Umgestaltung der privaten und betrieblichen pensionsvorsorge

• Geboren 1947, verh., 2 Kinder, 3 Enkerln• 1965 bis 1980 Vertriebsleiter, Marketingleiter, Geschäftsführer in

der Privatwirtschaft (Handel, Markenartikel, Produktion)• 1980 bis 2001 Marketing- und Vertriebsleiter, Direktor, GF in der

Finanzwirtschaft (Pensionskasse, Bank und Versicherung) • Seit dem Jahr 2000 mit der FINNET KG selbständig, Coach,

Unternehmensberater, Trainer, Vortragender• Seit 12/2012 mit 46,5 Versicherungsjahren in reg. AP

Initiator von:

• Projekt: <FinanzWissenKompakt>• Projekt: <Die BAV*) Experten in Österreich> *) (Betriebliche

Altersvorsorge) • Projekt <Der Pensionsexperte>

DER REFERENT: PETER MANHART

UMGESTALTUNG DER PRIVATEN UND BETRIEBLICHEN PENSIONSVORSORGE

Bereich Pensionen

15.04.2023 Peter Manhart; [email protected]; 0664 421 59 93 3

Pensionsreformen kürzen künftige Pensionen

Demographie machte Reformen nötig Absinken der Geburtenrate Verlängerung der Lebenserwartung

Ebenso verändertes Verhalten Späterer Berufseinstieg Früherer Pensionsantritt Kürzere Arbeits- und damit Beitragszeit

Früher: 50 Jahre Beitragszeit 26 Jahre Leistungsempfänger

Heute: 36 Jahre Beitragszeit 43 Jahre Leistungsempfänger

15.04.2023 Peter Manhart; [email protected]; 0664 421 59 93 4

Verbreitung der bAV in Österreich

Österreich bekennt sich – auch im Rentenstrategiebericht gegenüber der EU – zum Drei-Säulen-Modell Staatliche Pension Betriebliche Altersvorsorge (bAV) Private Altersvorsorge

bAV in Österreich im europäischen Vergleich wenig verbreitet

Im europäischen Durchschnitt haben etwa die Hälfte der Erwerbspersonen eine betriebliche Altersvorsorge

In Österreich nur etwa ein Sechstel der unselbständig Erwerbstätigen

15.04.2023 Peter Manhart; [email protected]; 0664 421 59 93 5

Kurzer historischer bAV Rückblick

Wirtschaftsaufschwung im vorigen Jahrhundert Führte zu Pensionsversprechen Direkte Pensionszusagen Keine sofortigen Kosten Großbetriebe, gesamte Verstaatlichte, Versicherungen,

Banken, Energiewirtschaft, Kammern, Sozialversicherung, Politiker …

Oft unhaltbare Zusagen vgl. Zentralsparkasse

Probleme tauchen auf (Voest, Kelag) Keine gesetzlichen Regelungen

15.04.2023 Peter Manhart; [email protected]; 0664 421 59 93 6

Keine eigenständigen arbeitsrechtlichen Regelungen für betriebliche Pensionszusagen

Trotz Rechtsgrundlagen Kollektivvertrag Betriebsvereinbarung Einzelvertrag betriebliche Übung Gleichbehandlungsgebot

Rechtsunsicherheit Was, wie viel kann zugesagt werden Wem Vorsorge Einstellen, Einschränken, Aussetzen Verfallbarkeit usw.

15.04.2023 Peter Manhart; [email protected]; 0664 421 59 93 7

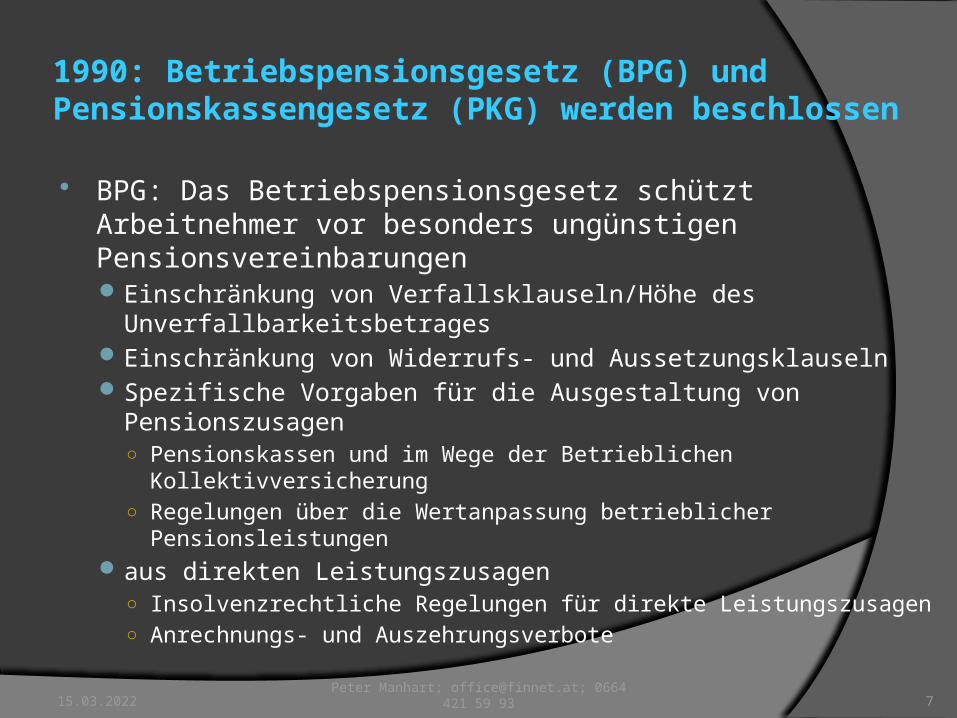

1990: Betriebspensionsgesetz (BPG) und Pensionskassengesetz (PKG) werden beschlossen

BPG: Das Betriebspensionsgesetz schützt Arbeitnehmer vor besonders ungünstigen PensionsvereinbarungenEinschränkung von Verfallsklauseln/Höhe des

UnverfallbarkeitsbetragesEinschränkung von Widerrufs- und AussetzungsklauselnSpezifische Vorgaben für die Ausgestaltung von

Pensionszusagen○ Pensionskassen und im Wege der Betrieblichen Kollektivversicherung○ Regelungen über die Wertanpassung betrieblicher

Pensionsleistungenaus direkten Leistungszusagen

○ Insolvenzrechtliche Regelungen für direkte Leistungszusagen○ Anrechnungs- und Auszehrungsverbote

15.04.2023 Peter Manhart; [email protected]; 0664 421 59 93 8

Betriebspensionsgesetz (BPG) und Pensionskassengesetz (PKG) werden beschlossen

PKG: Das Pensionskassengesetz schaffte die Möglichkeit, Betriebspensionspläne außerhalb des Unternehmens abzuwickeln.

PK ist eine Aktiengesellschaft (AG), deren Tätigkeit in der Abwicklung betrieblicher Pensionsregelungen besteht

Pensionskassengeschäfte umfassen im Wesentlichen die Einhebung von Pensionskassenbeiträgen, die Veranlagung dieser Beiträge und die spätere Auszahlung der Pensionen

Später werden BPG und VAG geändert und „Betriebliche Kollektivversicherungen (BKV)“ dazu genommen

15.04.2023 Peter Manhart; [email protected]; 0664 421 59 93 9

Entwicklung PK Geschäft seit 1990

In den ersten Jahren Übertragung/Auslagerung bestehender Zusagen (Banken, Versicherung, verbundene Unternehmen, E-Wirtschaft, Wasserwirtschaft. Kammern, (ehem.) Verstaatlichte Industrie, ORF, AUA, …)

Teilweise mit Verschlechterung der Leistungen bzw. Zwang zum AN Beitrag

Keine (Kaum) Neuabschlüsse auf breiter Basis

15.04.2023 Peter Manhart; [email protected]; 0664 421 59 93 10

Entwicklung PK Geschäft seit 1990 (Quelle Wifo, Url)

15.04.2023 Peter Manhart; [email protected]; 0664 421 59 93 11

bAV und öffentlicher Dienst (Quelle Url)

Später erhält bAV von der Pensionsreform der öffentlichen Rechtsträger Impulse

Die meisten Anwartschaftsberechtigten sind in der öffentlichen Verwaltung angesiedelt

Als Kompensation für die Verschlechterung des Pensionsrechts wurde zuerst für die Vertragsbediensteten eine betriebliche Altersvorsorge eingerichtet

Zusätzlich zu den 42.000 Bediensteten des Bundes, welche unter die seit dem Jahr 2000 geltende neue Gehaltsregelung fallen, zählen auch Mitarbeiter der Sozialversicherungsanstalten zu den Begünstigten

Bundesregelung wird nicht oder nur teilweise von anderen Gebietskörperschaften übernommen

15.04.2023 Peter Manhart; [email protected]; 0664 421 59 93 12

bAV und öffentlicher Dienst (Quelle Url)

Einige Bundesländer vereinbarten für die Landesbeamten bereits vorher Pensionskassenlösungen

Die Gemeinden dieser Bundesländer übernahmen meist die Landeslösung

Ein erheblicher Anteil der Ausweitung von AWB in den Pensionskassen war schon in den letzten Jahren auf die Umstellung der Gehaltssysteme in den öffentlichen Gebietskörperschaften zurückzuführen

15.04.2023 Peter Manhart; [email protected]; 0664 421 59 93 13

Entwicklung der AWLB in PK/BKV seit 1991 (Quelle FVB PK)

Vor allem im Jahr 2009 gab es einen Zuwachs von 42 Prozent

Laut FMA beruht diese Steigerung in erster Linie auf neu abgeschlossene Verträge durch die Stadt Wien mit einer betrieblichen und zwei überbetrieblichen Pensionskassen

15.04.2023 Peter Manhart; [email protected]; 0664 421 59 93 14

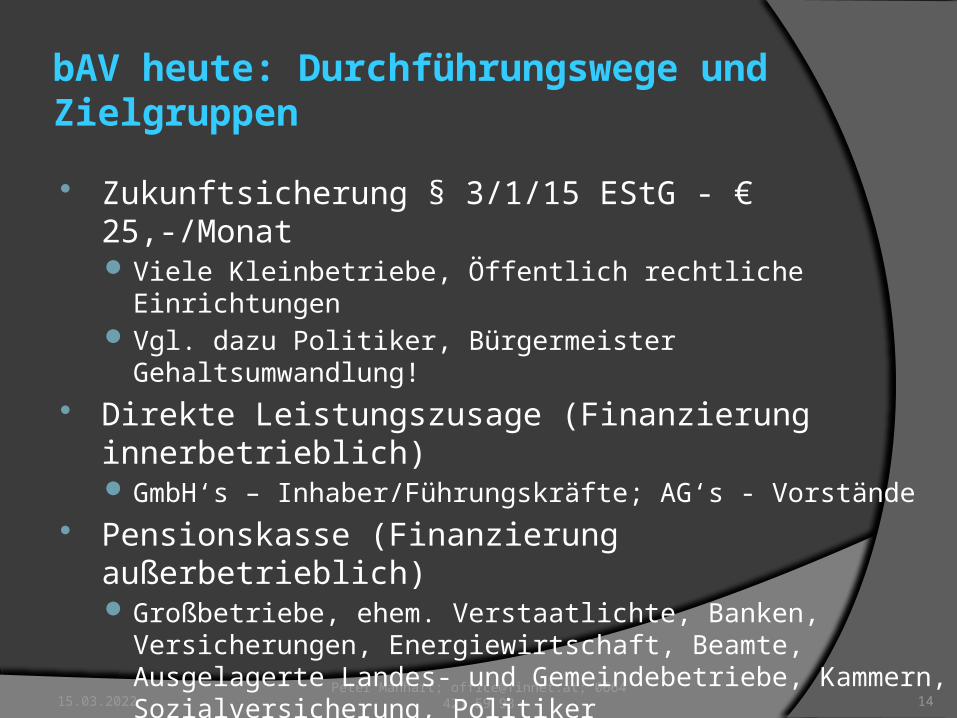

bAV heute: Durchführungswege und Zielgruppen

Zukunftsicherung § 3/1/15 EStG - € 25,-/Monat Viele Kleinbetriebe, Öffentlich rechtliche Einrichtungen Vgl. dazu Politiker, Bürgermeister Gehaltsumwandlung!

Direkte Leistungszusage (Finanzierung innerbetrieblich) GmbH‘s – Inhaber/Führungskräfte; AG‘s - Vorstände

Pensionskasse (Finanzierung außerbetrieblich) Großbetriebe, ehem. Verstaatlichte, Banken, Versicherungen,

Energiewirtschaft, Beamte, Ausgelagerte Landes- und Gemeindebetriebe, Kammern, Sozialversicherung, Politiker

Betriebliche Kollektivversicherung (Finanzierung außerbetrieblich) Noch wenig Durchdringung; Umstieg PK/BKV; Übertragung bei

Leistungsanfall aus DLZ

15.04.2023 Peter Manhart; [email protected]; 0664 421 59 93 15

Das Wesen der bAV

Zwingende AG Beiträge AN Beiträge möglich Aber nur, wo AG bereit ist, auf breiter Basis Zusatzpension zu

finanzieren Hohe Belastung der Unternehmen mit Personalkosten Zusagen und Versprechen auf breiter Basis an die

Belegschaft werden vermieden AG entscheiden über bAV der Mitarbeiter ohne

Einspruchsrecht der AN Außer in jenen Bereichen, wo das von der Allgemeinheit oder

durch Zwangsbeiträgen finanziert wird Sonderpensionen finden sich nun immer mehr nicht mehr in

den Bezugsregelungen, sondern in PK Verträgen

15.04.2023 Peter Manhart; [email protected]; 0664 421 59 93 16

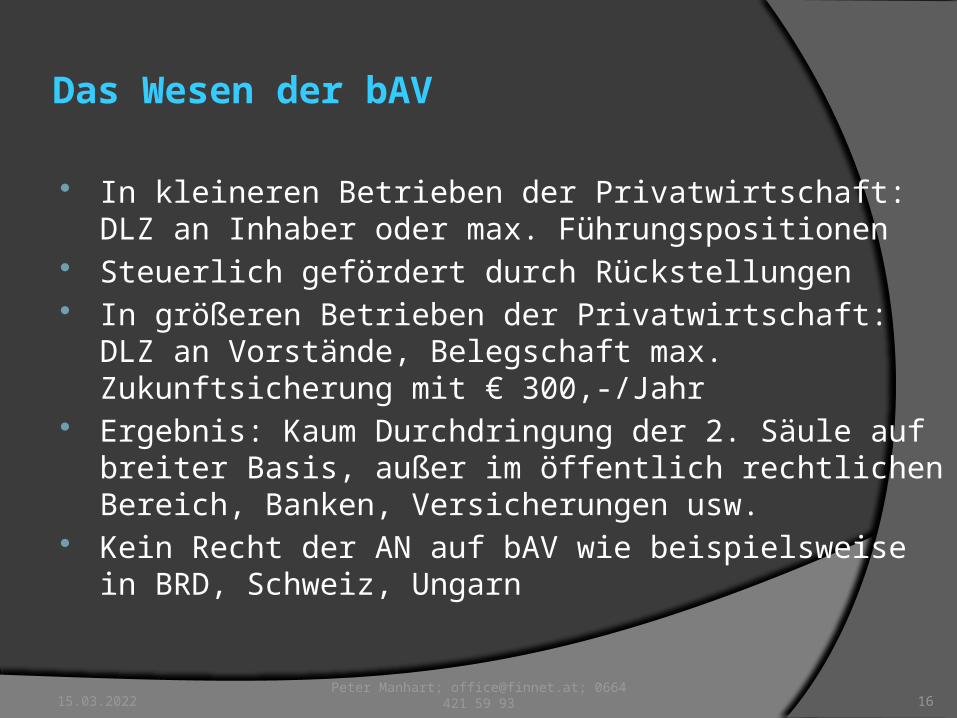

Das Wesen der bAV

In kleineren Betrieben der Privatwirtschaft: DLZ an Inhaber oder max. Führungspositionen

Steuerlich gefördert durch Rückstellungen In größeren Betrieben der Privatwirtschaft: DLZ an

Vorstände, Belegschaft max. Zukunftsicherung mit € 300,-/Jahr

Ergebnis: Kaum Durchdringung der 2. Säule auf breiter Basis, außer im öffentlich rechtlichen Bereich, Banken, Versicherungen usw.

Kein Recht der AN auf bAV wie beispielsweise in BRD, Schweiz, Ungarn

15.04.2023 Peter Manhart; [email protected]; 0664 421 59 93 17

15.04.2023 Peter Manhart; [email protected]; 0664 421 59 93 18

Conclusio bis hierher

bAV ist nur im öffentlich rechtlichen Bereich Bei Banken und Versicherern Bei Energieversorger ausgegliederten Bundes- Länder-

oder Gemeindebetrieben Bei Kammern und Politikern Weit verbreitet und für die Masse der Mitarbeiter

vorgesehen Damit schafft man eine Klasse privilegierter

Sonderpensionsempfänger zu Lasten der breiten Masse von ASVG/APG/SVA Versicherten, welche nicht diese Vorteile genießen

15.04.2023 Peter Manhart; [email protected]; 0664 421 59 93 19

Der Lösungsansatz - Umgestaltung

Jeder Einzelne (Arbeitnehmer) – und nur er – bestimmt über seine zusätzliche Altersvorsorge

Jeder Einzelne hat ein Anrecht auf bAV, kann von niemanden verhindert werden

Vorsorge kann durch Gehaltsumwandlung finanziert werden Auch KV Lohnbestandteile können verwendet werden Recht ist in KV, Betriebsvereinbarungen und

Arbeitsverträgen festzuschreiben Beiträge werden vor SV und Steuern durch AG abgeführt Einstellen, Aussetzen und Einschränken ist pro 5 Jahre

Laufzeit einmal möglich, aber max. 1x/Jahr

15.04.2023 Peter Manhart; [email protected]; 0664 421 59 93 20

Welche Beiträge sind möglich

Basismodul Jeder Sozialversicherungspflichtige kann im Basismodul bis

zu 10 Prozent pro Jahr der jeweiligen jährlichen Höchstbeitragsgrundlage für seine betriebliche Altersversorgung verwenden (€ 63.420,00 - 2014)

Höhe wird vom AN festgelegt Entweder völlige SV Befreiung oder AG Beitrag zur SV wird

abgeführt Laufzeitende: Gesetzliches Pensionsalter Renten werden gemeinsam mit anderen Pensionen

versteuert bzw. sind SV pflichtig

15.04.2023 Peter Manhart; [email protected]; 0664 421 59 93 21

Welche Beiträge sind möglich

Zusatzmodul Jeder Sozialversicherungspflichtige kann im Zusatzmodul

noch einmal den gleichen Betrag wie im Basismodul allerdings nach SV und Steuer für seine betriebliche Altersversorgung verwenden

Laufzeitende: Wie Basismodul Rententeile aus Zusatzmodul sind steuerfrei Zusätzliche Arbeitgeberbeiträge sind nicht möglich

15.04.2023 Peter Manhart; [email protected]; 0664 421 59 93 22

Produkte

Für diese Altersvorsorge sind von der Finanzwirtschaft Produkte vorzusehen

Welche – ähnlich wie Pensionskassenbeiträge (PKG § 16a) – mit geringen Kosten belastet sind, da kaum Akquisitionsaufwand notwendig ist

Gegebenenfalls können auch vom Staat selbst derartige Produkte geschaffen werden.

15.04.2023 Peter Manhart; [email protected]; 0664 421 59 93 23

Details des Lösungsvorschlages - Übergangsregelung

Keine neuen Pensionszusagen nach altem Muster ab einem Stichtag

Eine im Betrieb durch Rückstellungen finanzierte Altersvorsorge ist nicht mehr möglich

Die Pensionszusagen nach jetzigem Recht laufen entweder weiter und irgendwann aus

Oder: Bisher im alten System verwendete Finanzmittel werden in Lohn umgewandelt und müssen verpflichtend als AN Beiträge in der bAV NEU investiert werden

15.04.2023 Peter Manhart; [email protected]; 0664 421 59 93 24

Details des Lösungsvorschlages - Übergangsregelung

Im alten System erworbene unverfallbare Anwartschaften können später im alten System als Leistung bezogen werden

Oder: Im alten System erworbene unverfallbare Anwartschaften können – steuer- und sozialversicherungs-frei – in das neue Systeme übertragen werden und dann kann – nach Aufstockung des Lohnes – mit eigenen Beiträgen weiter gespart werden

Jede weitere Pensionsvorsorge hat aus Einkommen nach SV und Steuer zu erfolgen individuell zu erfolgen

15.04.2023 Peter Manhart; [email protected]; 0664 421 59 93 25

Vorteile

Berechtigte: Die eingesparten Sozialversicherungskosten, die

aufgeschobene und später in der Regel geringere Steuer und die kostenminimierten Finanzprodukte sorgen für ein deutlich besseres Verhältnis Aufwand zu Leistung als bei allen anderen Vorsorgesparformen.

Ein bAV Vorsorgerechner verdeutlicht den Vorteil. Entgeltumwandlung kann an Lebenssituationen angepasst

werden Einbeziehung auch bisher von bAV ausgeschlossenen

Personenkreisen möglich (EU, Personengesellschafter)

15.04.2023 Peter Manhart; [email protected]; 0664 421 59 93 26

Vorteile

Betriebe: Für die umgewandelten Entgeltteile sind keine

Lohnnebenkosten fällig. Damit sinken die Personalkosten. Breite bAV ohne zusätzliche Mehrkosten Keine Belastung in der der Bilanz

15.04.2023 Peter Manhart; [email protected]; 0664 421 59 93 27

Vorteile

Staat: Wegfall der Steuerrückstellungen für Pensionen Einheitliche Zusatzpensionsregelung für alle! Schlupfloch der AG finanzierten Pensionskassenlösungen

zur Umgehung des SpBegrG fällt weg Wichtiger Schritt in Richtung Pensionsharmonisierung Geringerer Aufwand bei Sozialversicherungen, Kammern

und ausgelagerter Betriebe, höhere Dividenden bei in Staatsbesitz befindlichen Unternehmen.

Breitere Pensionszusatzvorsorge verringert Druck auf staatliche Pension