Gesetz über die Steuerung von Finanzen und Leistungen ... · Version Vernehmlassungsverfahren...

39

Version Vernehmlassungsverfahren Finanzdirektion Gesetz über die Steuerung von Finanzen und Leistungen (Änderung)

Transcript of Gesetz über die Steuerung von Finanzen und Leistungen ... · Version Vernehmlassungsverfahren...

Version Vernehmlassungsverfahren

Finanzdirektion

Gesetz über die Steuerung von Finanzen und Leistungen (Änderung)

Inhaltsverzeichnis

1. Zusammenfassung ................................................................................................. 3

2. Ausgangslage ......................................................................................................... 3

2.1 Einführung des IPSAS-konformen HRM2 ........................................................... 3

2.1.1 Harmonisiertes Rechnungslegungsmodell 1 und Ist-Situation im Kanton Bern .............................................................................................. 3

2.1.2 HRM2 ........................................................................................................ 4

2.1.3 IPSAS ........................................................................................................ 5

2.1.4 IPSAS in der Schweiz ............................................................................... 7

2.1.5 Die Umsetzung von IPSAS und HRM2 in der Schweiz ............................. 7

2.1.6 Umsetzung des IPSAS-konformen HRM2 im Kanton Bern ....................... 8

2.2 Umsetzung der Erkenntnisse aus der Evaluation der Neuen Verwaltungsführung (NEF) ............................................................................... 10

2.3 Punktuelle Anpassungen .................................................................................. 10

3. Grundzüge der Neuregelung ................................................................................ 10

3.1 Änderungen aufgrund einer IPSAS-konformen HRM2-Umsetzung .................. 10

3.2 Restatement beziehungsweise Neubewertung ................................................ 11

3.3 Weitere politisch wichtige Themen in Bezug auf die Einführung eines IPSAS-konformen HRM2 .................................................................................. 12

3.4 Umsetzung der Erkenntnisse aus der Evaluation der Neuen Verwaltungsführung (NEF) ............................................................................... 14

4. Erläuterungen zu den Artikeln .............................................................................. 16

5. Verhältnis zu den Richtlinien der Regierungspolitik (Rechtsetzungsprogramm) und anderen wichtigen Planungen ....................................................................... 38

6. Finanzielle Auswirkungen ..................................................................................... 38

7. Personelle und organisatorische Auswirkungen ................................................... 38

8. Auswirkungen auf die Gemeinden ........................................................................ 39

9. Auswirkungen auf die Volkswirtschaft .................................................................. 39

10. Ergebnis des Vernehmlassungsverfahrens / der Konsultation ............................. 39

3

1351.02.00/11.000201/12.001444/AS

Vortrag des Regierungsrates an den Grossen Rat zum Gesetz über die Steuerung von Finanzen und Leistungen (FLG) (Änderung)

1. Zusammenfassung

Mit der vorliegenden Änderung des Gesetzes über die Steuerung von Finanzen und Leistungen (FLG) wird der folgende Revisionsbedarf umgesetzt:

• Die notwendigen Anpassungen zur Einführung des IPSAS1-konformen Harmonisier-ten Rechnungslegungsmodells 2 (HRM2).

• Die Umsetzung der Erkenntnisse aus der Evaluation der Neuen Verwaltungsführung (NEF).

• Punktuelle Anpassungen am Erlass, der im März 2002 beschlossen und auf den 1. Januar 2005 in Kraft gesetzt wurde, also mittlerweile rund 10 Jahre alt ist.

2. Ausgangslage

2.1 Einführung des IPSAS-konformen HRM2

2.1.1 Harmonisiertes Rechnungslegungsmodell 1 und Ist-Situation im Kanton Bern

Mit dem FLG regelt der Kanton Bern sein Finanz- und Rechnungswesen. Im heute gül-tigen FLG vom 26. März 2002 stützt sich der Kanton auf das Harmonisierte Rechnungs-legungsmodell 1 (HRM1) ab, welches aus dem Jahr 1977 stammt. Es wurde von der Finanzdirektorenkonferenz (FDK) für die Kantone und Gemeinden entwickelt, u. a. mit dem Ziel, eine Harmonisierung unter den Gemeinwesen zu erreichen. Dieses Rech-nungslegungsmodell beinhaltet namentlich folgende Grundzüge:

• Einheitlicher Ausgabenbegriff auf der Basis einer ausschliesslich am Kriterium der Realisierbarkeit2 orientierten Unterscheidung von Finanz- und Verwaltungsvermö-gen;

• Unterteilung der Verwaltungsrechnung in eine Laufende Rechnung und eine Investi-tionsrechnung;

• einheitlicher Kontenrahmen;

• Harmonisierung der Deckungsgrundsätze unter Beibehaltung der Möglichkeit von Spezialfinanzierungen (Fonds).

1 IPSAS = International Public Sector Accounting Standards.

2 Die Realisierbarkeit zeigt, wie schnell ein Vermögenswert gegen Geldmittel veräussert werden kann.

4

1351.02.00/11.000201/12.001444/AS

Seither ist die Entwicklung des öffentlichen Rechnungswesens insbesondere mit der Einführung von Kosten- und Leistungsrechnungen sowie dem Konzept des New Public Management (NPM)3 – im Kanton Bern NEF– weiter vorangeschritten.

Heute umfasst das Finanz- und Rechnungswesen des Kantons Bern eine Finanz- und eine Betriebsbuchhaltung. Die Finanzbuchhaltung erfasst chronologisch und systema-tisch die Geschäftsvorfälle gegen aussen sowie die internen Verrechnungen. Die Be-triebsbuchhaltung erfasst chronologisch und systematisch die Geschäftsvorfälle ohne den nicht betriebsnotwendigen und ausserordentlichen Aufwand und Ertrag. Sie zeigt auf, welche Kosten und Erlöse beim Erstellen einer bestimmten Leistung effektiv ent-stehen.

Die Rechnungslegungssysteme der Kantone und Gemeinden entwickelten sich trotz einer integralen Verwendung des HRM1 mit den Jahren zunehmend unterschiedlich. Eine Vergleichbarkeit der Zahlen der verschiedenen Gemeinwesen ist entgegen der Zielsetzung nicht gegeben. Daher liess die FDK das HRM1 ab dem Jahr 2003 grundle-gend überarbeiten.

2.1.2 HRM2

Die Reform des HRM1 fiel zeitlich mit der Reform des Rechnungsmodells des Bundes "Neues Rechnungsmodell NRM" zusammen, was die einmalige Gelegenheit mit sich brachte, diese beiden Systeme einander anzunähern.

Die Überarbeitung des HRM1 mündete in das von der FDK als Fachempfehlungen her-ausgegebene "Handbuch Harmonisiertes Rechnungslegungsmodell für die Kantone und Gemeinden (HRM2)" vom 25. Januar 2008. Die Fachempfehlungen sollen inner-halb von 10 Jahren umgesetzt werden.

Im Vergleich zum HRM1 bringt HRM2 insbesondere folgende Neuerungen:

• Eine erhöhte Aussagekraft von Bilanz und Jahresrechnung durch zeitlich korrekte Abgrenzungen und die Berücksichtigung von Rückstellungen und Verpflichtungen;

• Abschreibung der Anlagen im Verwaltungsvermögen nach der Nutzungsdauer;

• die Einführung einer Anlagenbuchhaltung;

• ein neuer Kontenplan und eine angepasste funktionale Gliederung;

• ein gestufter Erfolgsausweis (nebst dem Ausweis des Gesamtergebnisses werden u. a. auch das betriebliche und das operative Ergebnis separat ausgewiesen);

• eine konsolidierte Betrachtungsweise (erhöhte Transparenz bezüglich der beste-henden Verflechtungen mit anderen Körperschaften und der damit zusammenhän-genden finanziellen Bindungen und Risiken);

• die Geldflussrechnung;

3 Wirkungsorientierte Verwaltungsführung.

5

1351.02.00/11.000201/12.001444/AS

• die Erweiterung des Anhangs der Jahresrechnung (Eigenkapitalnachweis, Rückstel-lungsspiegel, Beteiligungs- und Gewährleistungsspiegel, Anlagespiegel);

• Finanzkennzahlen;

• Ein Musterfinanzhaushaltgesetz.

Die Rechnungslegung des öffentlichen Sektors nähert sich mit HRM2 in wichtigen Tei-len an die Privatwirtschaft an. Viele Regelungen im Fachwerk HRM2 sind unbestritten und entsprechen einer bereits bisher gültigen Praxis. HRM2 dient zudem als neue Grundlage für die an nationale und internationale Standards angepasste Finanzstatistik des Bundes, welche u. a. wiederum als Grundlage für die im Rahmen der Neugestal-tung des Finanzausgleichs und der Aufgabenteilung zwischen Bund und Kantonen (NFA) vorgesehene Wirkungsanalyse dient.

Nachteilig ist, dass HRM2 als kleinster gemeinsamer Nenner verschiedener Gemein-wesen für grosse Kantone ebenso relevant sein soll wie für Kleinstgemeinden. Dieser Ansatz führt dazu, dass zahlreiche Wahlfreiheiten bestehen, die sich negativ auf die Harmonisierung und damit auf die angestrebte Vergleichbarkeit auswirken. Das heisst, die Zielsetzung einer materiellen Harmonisierung der Rechnungslegung von Kantonen und Gemeinden und einer finanzpolitischen Vergleichbarkeit wird auch mit HRM2 nur teilweise erreicht. Dabei ist unbestritten, dass Ratingagenturen künftig stärker eine Aus-richtung der öffentlichen Rechnungslegung nach einheitlichen Standards einfordern werden.

2.1.3 IPSAS

Während HRM2 lediglich den kleinsten gemeinsamen Nenner unter den Kantonen dar-stellt, sind die "International Public Sector Accounting Standards" (IPSAS) der einzige international anerkannte Rechnungslegungsstandard für den öffentlichen Sektor. Als Grundlage zur Ausarbeitung der IPSAS dienen in der Regel die International Ac-counting Standards (IAS). Dadurch finden sich zwischen den IAS und den IPSAS auch entsprechend viele Parallelen. Die IPSAS sind eine Publikation des International Public Sector Accounting Standards Board (IPSASB). Das IPSASB ist ein breit abgestützter Ausschuss, der professionell Fragen des öffentlichen Rechnungswesens im internatio-nalen Rahmen untersucht und eng mit dem IAS Board zusammenarbeitet. Im IPSASB sind Repräsentanten von einzelnen Staaten, der Weltbank, des Internationalen Wäh-rungsfonds und weiterer Anspruchsgruppen vertreten. Seit 2006 werden die Interessen der Schweiz in diesem Gremium durch einen mandatierten Vertreter wahrgenommen.

Die Erstellung der IPSAS hat zum Ziel, international anerkannte Rechnungslegungs-standards für den öffentlichen Sektor einzuführen. Auslöser waren die Schuldenkrisen des Jahres 1998 in Asien und in Russland. Damals stellte sich die Frage, inwiefern die Schulden durch Vermögenswerte gedeckt sind und wie die Werthaltigkeit der Vermö-genswerte zu beurteilen ist.

Die Standards, die im Jahr 2000 erstmals vorlagen und seither laufend weiterentwickelt sowie überprüft werden, basieren auf den Grundsätzen der periodengerechten Darstel-lung der wirtschaftlichen Situation, der Stetigkeit und der Wesentlichkeit der Informatio-nen. Diese Grundsätze vermitteln in ihrer Summe ein den tatsächlichen Verhältnissen

6

1351.02.00/11.000201/12.001444/AS

entsprechendes Bild – das sogenannte Prinzip von "True and Fair View"4. Mit IPSAS werden insbesondere folgende Zielsetzungen angestrebt:

• Managementinformationen, die sich am Risikopotenzial und an der Wesentlichkeit orientieren;

• erhöhte Transparenz in der Rechnungslegung;

• straffe und stark strukturierte Berichterstattung (Jahresrechnung mit Anhang);

• der objektiven Realität näherstehende finanzielle Führungskennzahlen und damit Erhöhung der Verlässlichkeit und Sicherheit bei der Beurteilung der Vermögens-, Fi-nanz- und Ertragslage, beispielsweise durch die Einhaltung der Periodengerechtig-keit und der Konsolidierungsregeln;

• erhöhte Verständlichkeit und Interpretierbarkeit aufgrund der sprachlichen und kon-zeptionellen Anlehnung an die privatwirtschaftliche Rechnungslegung;

• national und international bessere Vergleichbarkeit zwischen ähnlich strukturierten Staaten, Kantonen und Gemeinden;

• bessere Positionierung am Kapitalmarkt, beispielsweise durch das Anstreben von Bonitätsklassifizierungen;

• eine bessere Basis für die Finanzaufsicht aufgrund einheitlicher und transparenter Bewertung;

• Imagegewinn, indem sich die öffentlich-rechtliche Körperschaft als seriöser Partner positioniert.

IPSAS ist zurzeit in den meisten hochentwickelten Ländern (beispielsweise USA, Kana-da, Frankreich, England, Australien, Neuseeland) sowie in einer grösseren Anzahl Schwellen- und Entwicklungsländern auf allen oder einzelnen Staatsstufen in Umset-zung.

Eine nach HRM2 erstellte Rechnung erfüllt die Anforderungen des "True and Fair View"-Prinzips nicht. Bei HRM2 handelt es sich um ein Rechnungsmodell, das weitrei-chende Vorgaben betreffend Buchführung macht und dem Kontenplan einen hohen Stellenwert beimisst. Gleichzeitig sind die Vorgaben respektive Empfehlungen in Bezug auf die Bewertung und Konsolidierung eher zurückhaltend.

Bei IPSAS steht die Darstellung der effektiven finanziellen Lage im Zentrum, wobei die konsolidierte Rechnung einen hohen Stellenwert hat. IPSAS steht nicht im Widerspruch zu HRM2, sondern geht im Vergleich weiter und ist strenger. Es steht den Kantonen und Gemeinden daher frei, ergänzend zu HRM2 den strengeren IPSAS-Standard einzu-führen bzw. sich an ihn anzulehnen.

4 True and Fair View" bezeichnet ein Prinzip, welches die Vermittlung einer den tatsächlichen Verhältnissen ent-sprechenden Darstellung der Finanzlage durch die finanzielle Berichterstattung verlangt. Von "True and Fair View" darf nur dann gesprochen werden, wenn IPSAS integral zur Anwendung kommt.

7

1351.02.00/11.000201/12.001444/AS

2.1.4 IPSAS in der Schweiz

IPSAS ist ein internationaler Standard, der keine Rücksicht nimmt auf das von Födera-lismus und direkt-demokratischen Rechten geprägte schweizerische öffentliche Rech-nungswesen samt seiner Eigenheiten wie beispielsweise die Bilanzierung von Vorsor-geverpflichtungen oder die Definition des Konsolidierungskreises. Es ist daher davon auszugehen, dass in absehbarer Zeit kein Gemeinwesen in der Schweiz IPSAS je in-tegral einführen und damit die Anforderung des "True an fair view" vollständig erfüllen wird. So wird es beispielsweise im Bereich der Konsolidierungen kaum je ein Thema sein, dass einer der Kantone die jeweilige Kantonalbank vollumfänglich in die Rechnung des Kantons konsolidiert, wie es IPSAS vorschreibt.

Dennoch haben sowohl Bund wie auch die Kantone Genf, Zürich und Luzern IPSAS als den für sie relevanten Rechnungslegungsstandard festgeschrieben. Daraus ergibt sich eine recht grosse Verbindlichkeit, da Abweichungen inklusive entsprechender Begrün-dungen im Anhang des Geschäftsberichts offen gelegt werden müssen. Dadurch wer-den das Reformklima und das Harmonisierungsbestreben sowohl beim Bund als auch bei den Kantonen durch IPSAS zusätzlich begünstigt. Die verschiedenen Gemeinwesen in der Schweiz gehen zurzeit bei der Weiterentwicklung ihres Rechnungswesens unter-schiedlich weit.

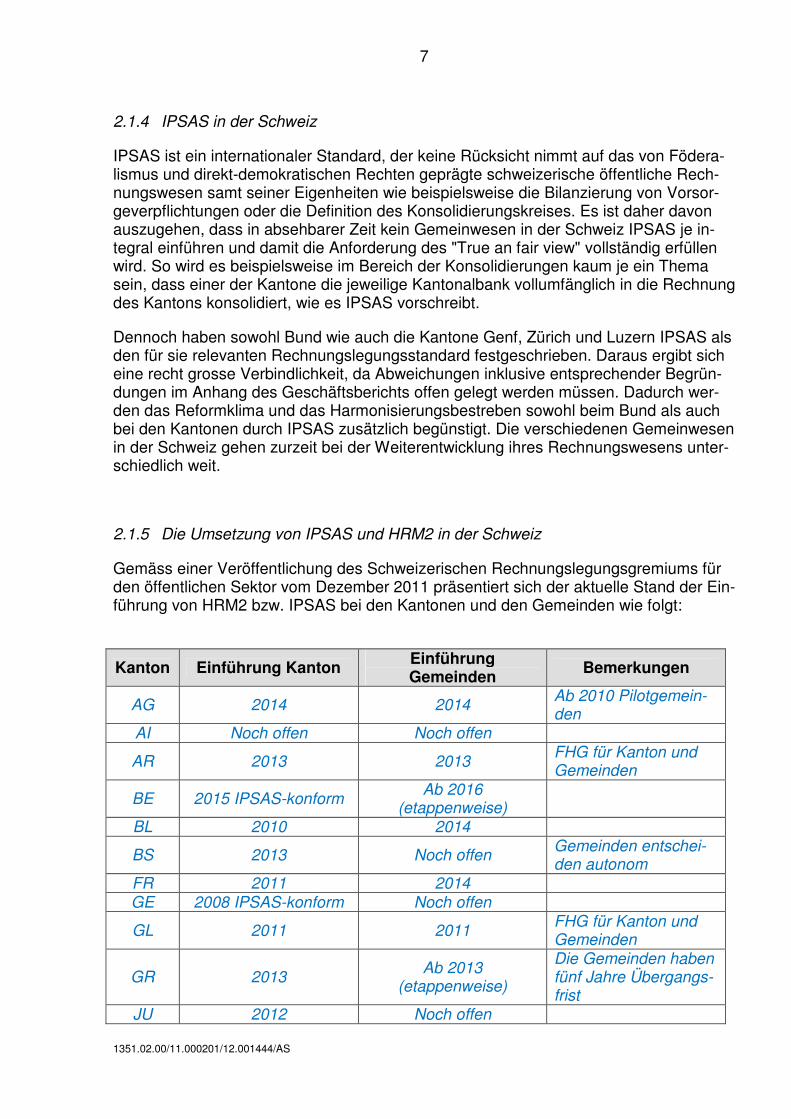

2.1.5 Die Umsetzung von IPSAS und HRM2 in der Schweiz

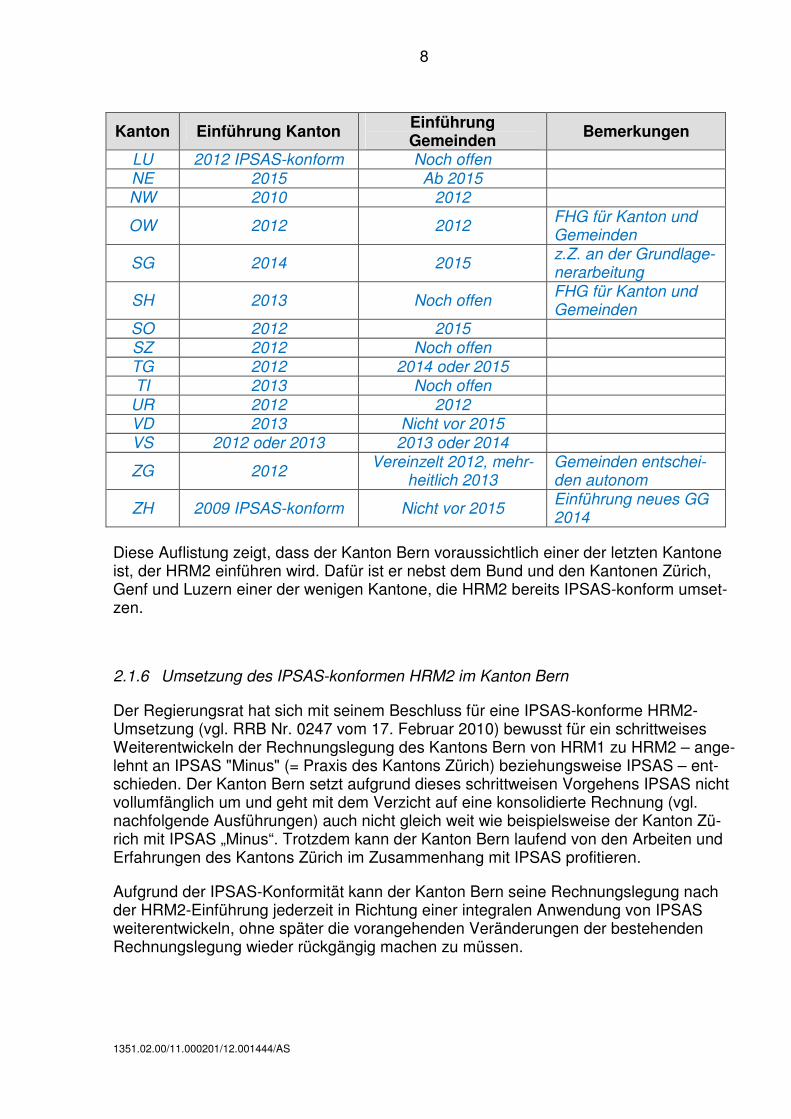

Gemäss einer Veröffentlichung des Schweizerischen Rechnungslegungsgremiums für den öffentlichen Sektor vom Dezember 2011 präsentiert sich der aktuelle Stand der Ein-führung von HRM2 bzw. IPSAS bei den Kantonen und den Gemeinden wie folgt:

Kanton Einführung Kanton Einführung Gemeinden

Bemerkungen

AG 2014 2014 Ab 2010 Pilotgemein-den

AI Noch offen Noch offen

AR 2013 2013 FHG für Kanton und Gemeinden

BE 2015 IPSAS-konform Ab 2016

(etappenweise)

BL 2010 2014

BS 2013 Noch offen Gemeinden entschei-den autonom

FR 2011 2014 GE 2008 IPSAS-konform Noch offen

GL 2011 2011 FHG für Kanton und Gemeinden

GR 2013 Ab 2013

(etappenweise)

Die Gemeinden haben fünf Jahre Übergangs-frist

JU 2012 Noch offen

8

1351.02.00/11.000201/12.001444/AS

Kanton Einführung Kanton Einführung Gemeinden

Bemerkungen

LU 2012 IPSAS-konform Noch offen NE 2015 Ab 2015 NW 2010 2012

OW 2012 2012 FHG für Kanton und Gemeinden

SG 2014 2015 z.Z. an der Grundlage-nerarbeitung

SH 2013 Noch offen FHG für Kanton und Gemeinden

SO 2012 2015 SZ 2012 Noch offen TG 2012 2014 oder 2015 TI 2013 Noch offen

UR 2012 2012 VD 2013 Nicht vor 2015 VS 2012 oder 2013 2013 oder 2014

ZG 2012 Vereinzelt 2012, mehr-

heitlich 2013 Gemeinden entschei-den autonom

ZH 2009 IPSAS-konform Nicht vor 2015 Einführung neues GG 2014

Diese Auflistung zeigt, dass der Kanton Bern voraussichtlich einer der letzten Kantone ist, der HRM2 einführen wird. Dafür ist er nebst dem Bund und den Kantonen Zürich, Genf und Luzern einer der wenigen Kantone, die HRM2 bereits IPSAS-konform umset-zen.

2.1.6 Umsetzung des IPSAS-konformen HRM2 im Kanton Bern

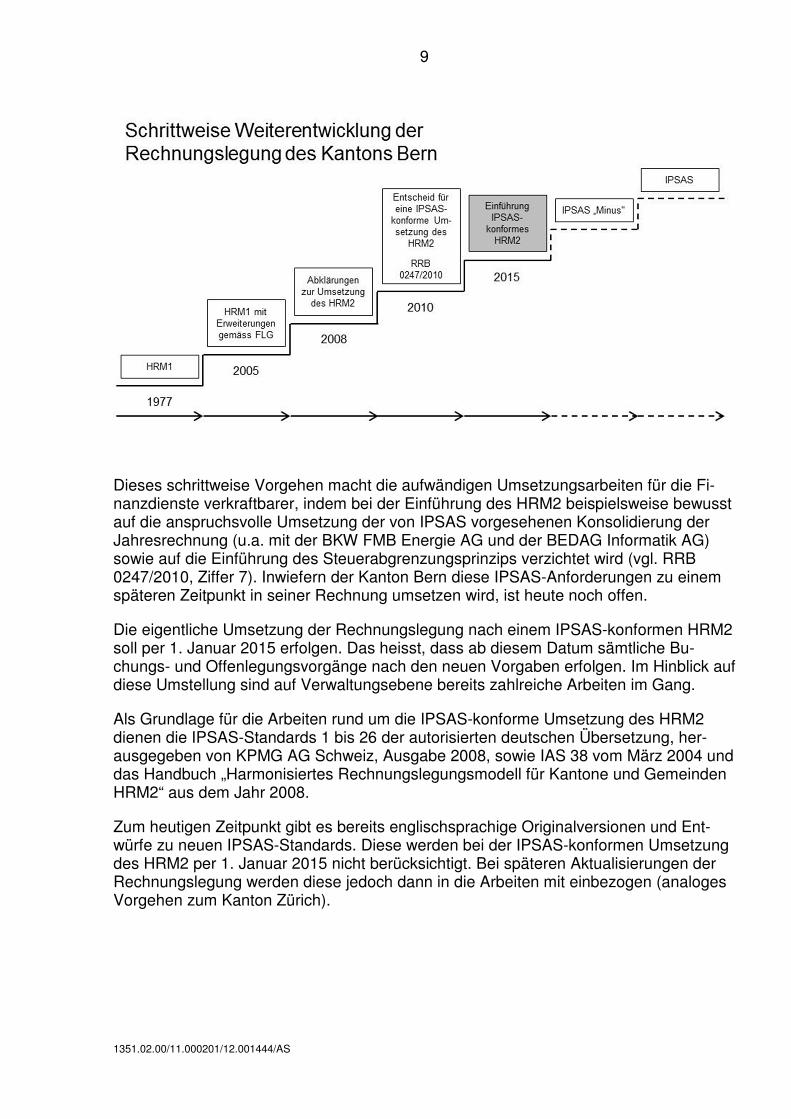

Der Regierungsrat hat sich mit seinem Beschluss für eine IPSAS-konforme HRM2-Umsetzung (vgl. RRB Nr. 0247 vom 17. Februar 2010) bewusst für ein schrittweises Weiterentwickeln der Rechnungslegung des Kantons Bern von HRM1 zu HRM2 – ange-lehnt an IPSAS "Minus" (= Praxis des Kantons Zürich) beziehungsweise IPSAS – ent-schieden. Der Kanton Bern setzt aufgrund dieses schrittweisen Vorgehens IPSAS nicht vollumfänglich um und geht mit dem Verzicht auf eine konsolidierte Rechnung (vgl. nachfolgende Ausführungen) auch nicht gleich weit wie beispielsweise der Kanton Zü-rich mit IPSAS „Minus“. Trotzdem kann der Kanton Bern laufend von den Arbeiten und Erfahrungen des Kantons Zürich im Zusammenhang mit IPSAS profitieren.

Aufgrund der IPSAS-Konformität kann der Kanton Bern seine Rechnungslegung nach der HRM2-Einführung jederzeit in Richtung einer integralen Anwendung von IPSAS weiterentwickeln, ohne später die vorangehenden Veränderungen der bestehenden Rechnungslegung wieder rückgängig machen zu müssen.

9

1351.02.00/11.000201/12.001444/AS

Dieses schrittweise Vorgehen macht die aufwändigen Umsetzungsarbeiten für die Fi-nanzdienste verkraftbarer, indem bei der Einführung des HRM2 beispielsweise bewusst auf die anspruchsvolle Umsetzung der von IPSAS vorgesehenen Konsolidierung der Jahresrechnung (u.a. mit der BKW FMB Energie AG und der BEDAG Informatik AG) sowie auf die Einführung des Steuerabgrenzungsprinzips verzichtet wird (vgl. RRB 0247/2010, Ziffer 7). Inwiefern der Kanton Bern diese IPSAS-Anforderungen zu einem späteren Zeitpunkt in seiner Rechnung umsetzen wird, ist heute noch offen.

Die eigentliche Umsetzung der Rechnungslegung nach einem IPSAS-konformen HRM2 soll per 1. Januar 2015 erfolgen. Das heisst, dass ab diesem Datum sämtliche Bu-chungs- und Offenlegungsvorgänge nach den neuen Vorgaben erfolgen. Im Hinblick auf diese Umstellung sind auf Verwaltungsebene bereits zahlreiche Arbeiten im Gang.

Als Grundlage für die Arbeiten rund um die IPSAS-konforme Umsetzung des HRM2 dienen die IPSAS-Standards 1 bis 26 der autorisierten deutschen Übersetzung, her-ausgegeben von KPMG AG Schweiz, Ausgabe 2008, sowie IAS 38 vom März 2004 und das Handbuch „Harmonisiertes Rechnungslegungsmodell für Kantone und Gemeinden HRM2“ aus dem Jahr 2008.

Zum heutigen Zeitpunkt gibt es bereits englischsprachige Originalversionen und Ent-würfe zu neuen IPSAS-Standards. Diese werden bei der IPSAS-konformen Umsetzung des HRM2 per 1. Januar 2015 nicht berücksichtigt. Bei späteren Aktualisierungen der Rechnungslegung werden diese jedoch dann in die Arbeiten mit einbezogen (analoges Vorgehen zum Kanton Zürich).

10

1351.02.00/11.000201/12.001444/AS

2.2 Umsetzung der Erkenntnisse aus der Evaluation der Neuen Verwaltungsfüh-rung (NEF)

Im Jahr 2005 führte der Kanton Bern flächendeckend die Neue Verwaltungsführung (NEF) nach den Grundsätzen des New Public Management ein5. Mit NEF erfolgte unter anderem eine Gliederung der staatlichen Aufgaben in Produkte und Produktgruppen. Weiter wurden die staatlichen Leistungen mit den Finanzen verknüpft und es wurde ei-ne Betriebsbuchhaltung eingeführt. Steuerungsimpulse des Grossen Rates oder des Regierungsrates sollten gemäss NEF-Konzeption nicht mehr primär über die Zuteilung von Ressourcen (finanzielle Mittel, Personal) erfolgen, sondern durch die Festlegung von Leistungs- und Wirkungsvorgaben.

Art. 90 FLG schreibt vor, dass der Regierungsrat dem Grossen Rat spätestens 2013 einen Bericht mit einer kritischen Gesamtwürdigung der Verwaltungsreform, des neuen Steuerungsmodells sowie der gesetzlichen Grundlagen aus verwaltungswissenschaftli-cher, betriebswirtschaftlicher und rechtlicher Sicht erstattet. Der Bericht vom XXX des Regierungsrates an den Grossen Rat zur NEF-Evaluation ist unter folgender Adresse im Internet publiziert: XXXXXX-URL.

Gleichzeitig mit der Schlussberichterstattung hat der Regierungsrat dem Grossen Rat eine Vorlage mit den gegebenenfalls notwendigen Anpassungen an der Gesetzgebung vorzulegen. Die vorliegende FLG-Revisionsvorlage enthält die entsprechenden Ände-rungen.

2.3 Punktuelle Anpassungen

Das FLG wurde im März 2002 beschlossen und auf den 1. Januar 2005 in Kraft gesetzt. In der nun rund zehnjährigen Praxis hat sich gezeigt – wie dies allgemein üblich ist -, dass einige Bestimmungen angepasst werden sollten, ohne dass diese punktuellen An-passungen einen Zusammenhang mit der Evaluation von NEF und der Einführung des IPSAS-konformen HRM2 haben.

3. Grundzüge der Neuregelung

3.1 Änderungen aufgrund einer IPSAS-konformen HRM2-Umsetzung

Mit der Einführung eines IPSAS-konformen HRM2 ergeben sich die grössten Änderun-gen in der Bilanzierung und Bewertung einzelner Sachverhalte sowie in der Berichter-

5 In der dezentralen Verwaltung der Justiz-, Gemeinde- und Kirchendirektion (Betreibungs- und Konkurs-ämter, Grundbuchämter, Handelsregisterämter und Regierungssatthalterämter) wurde NEF per 1. Ja-nuar 2010 eingeführt. Für die Justiz gelten seit dem 1. Januar 2011 die NEF-Grundsätze der Füh-rungsorientierung, der Leistungsorientierung und der Kostenorientierung.

11

1351.02.00/11.000201/12.001444/AS

stattung. Das bedeutet keinesfalls, dass die betreffenden Sachverhalte bisher nicht kor-rekt buchhalterisch behandelt worden wären. Mit der Einführung eines IPSAS-konformen HRM2 wird jedoch sichergestellt, dass gleichartige Fälle inskünftig überall gleich gehandhabt werden.

Eine IPSAS-konforme Umsetzung des HRM2 bringt zudem eine erhöhte Transparenz in der Berichterstattung. So werden beispielsweise eingegangene finanzielle Verpflichtun-gen des Kantons Bern bei Entstehung der Verpflichtung und nicht erst beim effektiven Mittelabfluss bilanziert.

Grundsätzlich können die Änderungen, die eine IPSAS-konforme Umsetzung des HRM2 mit sich bringt, mit folgenden Stichworten umrissen werden:

• Mehr Transparenz in der Buchführung und Berichterstattung

• Bewertung des Anlagevermögens zum effektiven Wert

• Keine betriebswirtschaftlich nicht begründbare Reservebildung

• Periodengerechte Bilanzierung der einzelnen Geschäftsvorfälle

• Umfassende Offenlegung einzelner Sachverhalte.

3.2 Restatement beziehungsweise Neubewertung

Als Restatement oder Neubewertung wird der Vorgang der erstmaligen Bewertung der Bestandeskonti nach den HRM2- respektive IPSAS-Bewertungsgrundsätzen bezeich-net. Das Restatement hat somit eine Neubewertung der Aktiven und Passiven zur Fol-ge. Mit Restatement wird weiter auch die rückwirkende Änderung der Bilanzierungs- und Bewertungsmethode einer Jahresrechnung umschrieben.

Die Finanzdirektion hat im Rahmen des RRB 0247/2010 die – basierend auf der IPSAS-konformen HRM2-Umstellung – entstehenden Effekte auf die Bilanz, die Erfolgsrech-nung (Laufende Rechnung) und die Investitionsrechnung des Kantons Bern erstmals simuliert (vgl. Vortrag RRB 0247/2010, Ziffer 9 sowie Anhang 1). Gemäss dieser Simu-lation bewegt sich die Aufwertung des Finanz- und Verwaltungsvermögen in einer Grös-senordnung von ca. CHF 6 Milliarden.

Im Hinblick auf die Einführung eines IPSAS-konformen HRM2 wird die Finanzdirektion dem Regierungsrat per Ende 2012 ein Restatementkonzept vorlegen. Dieses wird nebst den zu erledigenden Arbeiten auch Angaben über die Auf- und Abwertungen sowie eine neuerliche Simulation basierend auf den Daten per 31. Dezember 2011 beinhalten.

Neubewertung der Aktiven:

Mit Einführung des IPSAS-konformen HRM2 werden bei der erstmaligen Anwendung des neuen Rechnungslegungsstandards die Vermögenswerte so dargestellt, wie wenn das IPSAS-konforme HRM2 schon immer angewendet worden wäre. Aus Gründen der Transparenz wird somit verunmöglicht, wie bisher stille Reserven anzulegen. Das heisst für den Kanton Bern, dass Vermögenswerte im Finanzvermögen nach dem Verkehrs-

12

1351.02.00/11.000201/12.001444/AS

wertprinzip6 und Vermögenswerte im Verwaltungsvermögen nach dem Anschaffungs-kostenmodell7 bewertet werden. Vgl. im Einzelnen die Bemerkungen zu Art. 16.

Neubewertung der Passiven/Bilanzierung von Verpflichtungen gegenüber Pensionskas-sen:

Die zentrale Bewertungsfrage auf der Passivseite betrifft die künftige Bilanzierung der Verpflichtungen gegenüber den Pensionskassen. Damit besteht ein enger Zusammen-hang zum Projekt Futura. Das Projekt Futura, bzw. die damit verknüpfte Frage der Teil- oder Vollkapitalisierung der beiden Kassen Bernische Pensionskasse (BPK) und Berni-sche Lehrerversicherungskasse (BLVK), wird ebenfalls verschiedene Finanzvorfälle auslösen, welche sich auf die Schuldensituation des Kantons Bern auswirken werden. Sowohl das Projekt Futura als auch die Einführung des IPSAS-konformen HMR2 wer-den somit wesentlichen Einfluss auf das künftige Bilanzbild des Kantons Bern haben. Es liegt deshalb auf der Hand, die Bilanzierung der „Futura-Verpflichtungen“ im Rah-men der mit der Einführung eines IPSAS-konformen HRM2 ohnehin notwendigen Bi-lanzbereinigung beziehungsweise Neubewertung der Aktiven und Passiven vorzuneh-men. Deshalb ist es wichtig, die beiden Projekte sowohl inhaltlich als auch zeitlich auf-einander abzustimmen.

Betreffend die zukünftige Bilanzierung der Vorsorgeverpflichtungen stehen z.Z. drei Lö-sungsvarianten zur Diskussion. Nebst der IPSAS-konformen Umsetzung werden zwei IPSAS-nahe Lösungsvarianten geprüft. Der Regierungsrat wurde im Rahmen des Pro-jektes Futura erstmals mit den Lösungsvarianten befasst. Ein Entscheid wurde jedoch zum heutigen Zeitpunkt noch nicht getroffen. Der Regierungsrat wird spätestens im Rahmen der Genehmigung des Restatementkonzepts Ende 2012 die Bilanzierung der Pensionskassenverpflichtungen unter dem IPSAS-konformen HRM2 beschliessen müs-sen.

3.3 Weitere politisch wichtige Themen in Bezug auf die Einführung eines IPSAS-konformen HRM2

Änderung der Abschreibungsmethode des Verwaltungsvermögens:

Die Abschreibungen widerspiegeln die während einer Periode durch die Nutzung einge-tretene Wertminderung des Anlagenvermögens. Die bisherige Praxis des Kantons Bern sieht in der Finanzbuchhaltung die degressive Abschreibungsmethodik vor, d.h. es wird jeweils auf dem Restbuchwert abgeschrieben.

6 Der tatsächliche Wert ist der Betrag, zu dem zwischen sachverständigen, vertragswilligen und voneinander unab-hängigen Geschäftspartnern ein Vermögenswert getauscht oder eine Verbindlichkeit beglichen werden könnte.

7 Nach der Erfassung als Vermögenswert ist eine Sachanlage zu ihren Anschaffungskosten abzüglich der kumu-lierten Abschreibungen und kumulierten Wertminderungsaufwände zu bilanzieren.

13

1351.02.00/11.000201/12.001444/AS

Mit Einführung des IPSAS-konformen HRM2 kommt die Abschreibung nach der Nut-zungsdauer zur Anwendung. Hierfür wird die lineare Abschreibungsmethode verwendet. Diese widerspiegelt die während einer Periode eingetretene Wertminderung des Anla-genvermögens durch Nutzung. Dabei wird angenommen, dass sich der Wert des Anla-genguts fortlaufend und gleichmässig reduziert. Der Abschreibungsbetrag ergibt sich aus dem ursprünglichen Anlagenwert und der Nutzungsdauer. Insgesamt wird durch den Praxiswechsel in der Summe nicht mehr oder weniger abgeschrieben. Dies ent-spricht RRB 0247/2010, Ziffer 2.1., wonach die Umsetzung der IPSAS-konformen HRM2-Lösung die Übernahme der Daten und der Abschreibungsmethoden aus der Be-triebsbuchhaltung in die Finanzbuchhaltung umfasst. Bei den Liegenschaften und den Investitionsbeiträgen werden die Sachwerte mit der erstmaligen Bewertung hergeleitet und nicht aus der Betriebsbuchhaltung übernommen.

Die Aufwertung des Verwaltungsvermögens und der Methodenwechsel bei den Ab-schreibungen von der degressiven zu linearen Methode führen gemäss der im Rahmen des RRB 0247/2010 durchgeführten Simulation zu reduzierten Abschreibungen auf dem Verwaltungsvermögen von CHF 60 Millionen.

Das Finanzvermögen wird nicht planmässig abgeschrieben. Wertkorrekturen kommen bei den periodischen Neubewertungen zum Ausdruck.

Spezialfinanzierungen / Fonds für Investitionsspitzen:

Spezialfinanzierungen (Fonds) sind zweckgebundene Mittel zur Sicherstellung der Fi-nanzierung bestimmter öffentlicher Aufgaben. Gemäss heutiger Praxis wird das Verwal-tungsvermögen der Spezialfinanzierungen im laufenden Jahr zu 100 Prozent abge-schrieben.

IPSAS kennt keine eigenen Regelungen betreffend Spezialfinanzierungen, weshalb im Kanton Bern die Empfehlungen nach HRM2 zur Anwendung kommen. Die Spezialfi-nanzierungen werden grundsätzlich dem Eigenkapital zugewiesen. Die Fondsinvestitio-nen werden neu über ihre Nutzungsdauer linear abgeschrieben und haben dadurch Auswirkung auf den Finanzierungssaldo beziehungsweise auf die Schuldenbremse der Investitionsrechnung.

Beim Fonds zur Deckung von Investitionsspitzen widerspricht die heutige Regelung der erfolgswirksamen Verbuchung von Bestandesveränderungen dem Grundsatz der Peri-odengerechtigkeit und damit den Vorgaben von IPSAS. Diese rechnungslegerische Lö-sung stellt jedoch sicher, dass für die fondsfinanzierten Investitionen einerseits die bis-herigen Abschreibungsvorschriften beibehalten werden und diese andererseits den Haushalt in Bezug auf die Schuldenbremse der Investitionsrechnung nicht belasten. Sie soll daher auch unter dem IPSAS-konformen HRM2 – im Sinne einer Ausnahme – ihre Gültigkeit behalten.

14

1351.02.00/11.000201/12.001444/AS

3.4 Umsetzung der Erkenntnisse aus der Evaluation der Neuen Verwaltungsfüh-rung (NEF)

Im Jahr 2006 gab der Regierungsrat eine Pre-Evaluation von NEF in Auftrag, die fol-gende Hauptzielsetzungen hatte:

• die heutigen Steuerungsinstrumente des Grossen Rates und des Regierungsrates sichtbar zu machen,

• die künftigen Bedürfnisse an die strategische Steuerung zu eruieren sowie

• stufengerechte Steuerungsinformationen zur Verfügung zu stellen.

Zur Optimierung des Führungsalltags unter NEF wurde in der Pre-Evaluation empfoh-len, die Informationsfülle für die strategische Ebene zu reduzieren. Dabei wurden fol-gende Optimierungsvorschläge zur Verminderung der Informationsfülle unterbrei-tet:

• Verdichtung der Steuerungsgrössen bzw. Reduktion der Produktgruppen

• Aggregation von Steuerungsgrössen zu grösseren Steuerungseinheiten

• Restriktivere Anwendung der zu definierenden Ziele, insbesondere der Wirkungszie-le, und damit Einschränkung auf einzelne, geeignete Produktgruppen, ohne jedoch grundsätzlich auf die wirkungsorientierte Ausrichtung des Verwaltungshandelns zu verzichten.

Im Zuge der Evaluation von NEF hat der Regierungsrat die econcept AG, Zürich, mit einer Befragung aller beteiligten Akteure – Grosser Rat, Finanzkommission, Ober-aufsichtskommission, Regierungsrat und Verwaltung – beauftragt. Ebenfalls wurde NEF mit den Steuerungssystemen in anderen Kantonen verglichen.

Die Befragung hat gezeigt, dass NEF in seiner ursprünglichen angedachten Kon-zeption die Erwartungen nicht erfüllt hat. Weder auf Stufe des Grossen Rates noch auf der Ebene des Regierungsrates erfolgt die Steuerung der Leistungen und Finanzen über Produktgruppen bzw. die ihnen zu Grunde liegenden Leistungs- und Wirkungszie-le. Politische Steuerungsimpulse erfolgen nach wie vor ausschliesslich mit den traditio-nellen Steuerungsinstrumenten wie Motionen, Postulate, Gesetzgebungsverfahren, Sachplanungen oder Fachstrategien. Die finanzielle Steuerung findet primär über die aggregierten Grössen im kantonalen Haushalt wie Saldo Laufende Rechnung, Nettoin-vestitionen, Finanzierungssaldo, Personalaufwand, Sachaufwand oder Steuern statt.

Die Befragten erachten NEF in seiner Grundkonzeption als zu theoretisch konzipiert und im politischen Führungsalltag als kaum anwendbar. Die angestrebte Trennung zwi-schen operativer und strategischer Steuerung – ein zentrales Element der Philosophie von NEF – ist im politischen Alltag nicht umsetzbar, da vermeintlich operativen Ent-scheiden oft auch eine strategische politische Bedeutung zukommt. Hinzu kommt, dass sich das Parlament mit der Aufgabe der Strategiedefinition allein nicht zufrieden gibt, sondern auch operativ auf den Aufgabenvollzug Einfluss nehmen will.

Trotz aller Kritik hat NEF auch positive Aspekte: Die Gliederung der staatlichen Leis-tungen in Produkte und Produktgruppen sowie die Verknüpfung von Finanzen und Leis-tungen hat gemäss Beurteilung der Befragten zu einer ganz wesentlichen Erhöhung der Transparenz des staatlichen Handelns geführt. Im Vergleich zum traditionellen

15

1351.02.00/11.000201/12.001444/AS

Führungssystem stehen mehr Steuerungsinformationen zur Verfügung. Ob diese dann auch genutzt werden, ist allerdings eine andere Frage. Im Aufgabenvollzug in der Ver-waltung bringt NEF einen gewissen Mehrnutzen wie Effizienzsteigerung und Klarheit. Zudem verbesserte die erhöhte betriebliche Autonomie bei der Leistungserbringung das betriebswirtschaftliche Bewusstsein der Verwaltung.

Der Regierungsrat hat im Juni 2011 von den Ergebnissen der Befragungen Kenntnis genommen. Er hat die Finanzdirektion beauftragt, für die weiteren Arbeiten eine Projek-torganisation einzusetzen, in der je eine Vertretung sämtlicher Direktionen und des Sek-retariats der Finanzkommission Einsitz nahmen. Für den Regierungsrat stand weder eine aufwändige Weiterentwicklung noch eine Rückkehr zum alten System eine sinnvol-le Option dar. Vielmehr ging es bei den Arbeiten darum, die Schwachpunkte von NEF mit verhältnismässigem Aufwand zu beheben und das System zu optimieren bzw. zu vereinfachen.

Aufgrund der Ergebnisse der Voranalyse muss aus Sicht des Regierungsrates festgestellt werden, dass NEF in seiner ursprünglich angedachten Konzeption im Kanton Bern gescheitert ist:

• Weder auf Stufe des Grossen Rates noch auf der Ebene des Regierungsrates er-folgt die Steuerung der Leistungen und Finanzen wie mit der NEF-Konzeption in Aussicht gestellt über Produktgruppen, Produkte, Leistungs- und Wirkungsziele. Auf der politisch-strategischen Ebene werden die NEF-Instrumente kaum genutzt. Den Produktgruppen wie auch den dazugehörigen Zielen wird vom Grossen Rat kaum Beachtung geschenkt.

• Politische Steuerungsimpulse erfolgen ausschliesslich mit den traditionellen Steue-rungsinstrumenten wie Motionen, Postulate, Gesetzgebungsverfahren, Sachplanun-gen oder Fachstrategien, während die speziellen NPM-Instrumente kaum genutzt werden. Die finanzielle Steuerung erfolgt primär über die aggregierten Grössen im kantonalen Haushalt wie Saldo Laufende Rechnung, Nettoinvestitionen, Finanzie-rungssaldo, Personalaufwand, Sachaufwand oder Steuern.

• Weiter muss festgestellt werden, dass weder der Regierungsrat noch der Grosse Rat in den vergangenen sechs Jahren je einen konkreten Steuerungsimpuls zu Leis-tungen und Wirkungen einer Produktgruppe oder eines Produktes gesetzt haben. Wurde ausnahmsweise auf der Ebene einer Produktgruppe vom Grossen Rat „ge-steuert“, so erfolgte dies ausschliesslich über die Finanzseite (Erhöhung bzw. Re-duktion des Produktgruppensaldos).

• Der Vergleich zu anderen NPM-Kantonen zeigt, dass sich diese mit ähnlichen Prob-lemen wie der Kanton Bern konfrontiert sehen: Informationsfülle, Komplexität der Steuerungsinstrumente zur Leistungssteuerung, zurückhaltende Anwendung der neuen Steuerungsinstrumente. Im Vergleich zu anderen Kantonen fällt die Gesamt-beurteilung von NEF im Kanton Bern allerdings überdurchschnittlich kritisch aus. Im Unterschied zu anderen NPM-Kantonen gilt diese Feststellung nicht nur für die poli-tisch-strategische Ebene (Parlament, Exekutive), sondern insbesondere auch für die Verwaltung.

Mit der vorliegenden Revisionsvorlage werden die notwendigen Anpassungen am FLG vorgenommen, die namentlich die folgenden Änderungen an NEF umsetzen:

16

1351.02.00/11.000201/12.001444/AS

• Auf der Ebene der Produktgruppen werden die Leistungs- und Wirkungsziele sowie die dazugehörigen Indikatoren mit Soll- und Ist-Werten durch allgemein verständli-che Leistungsinformationen ersetzt.

• Der Voranschlag und der Aufgaben- und Finanzplan sowie der Geschäftsbericht mit Jahresrechnung werden entschlackt und neu gestaltet.

4. Erläuterungen zu den Artikeln

Durch die Einführung des IPSAS-konformen HRM2 bedingte Anpassungen sind blau markiert; die aus der Evaluation von NEF fliessenden Änderungen rot.

Artikel 3 – Allgemeine Grundsätze

Absatz 2, Bst. b und c

HRM2 kennt den Begriff „Laufende Rechnung“ nicht, sondern verwendet gleichbedeu-tend die Bezeichnung „Erfolgsrechnung“ (vgl. auch Erläuterungen zu Artikel 10). Es handelt sich hierbei somit einzig um eine begriffliche, nicht aber inhaltliche Änderung aufgrund der Einführung des IPSAS-konformen HRM2.

Absatz 4

Für jede Produktgruppe wurden bisher Leistungs- und Wirkungsziele sowie die dazuge-hörigen Indikatoren mit Soll- und Ist-Werten definiert. Die Praxiserfahrungen haben ge-zeigt, dass weder auf Stufe des Grossen Rates noch auf der Ebene des Regierungsra-tes mit Leistungs- und Wirkungszielen gesteuert wird. Den Leistungs- und Wirkungszie-len einschliesslich der dazugehörigen Indikatoren wird vom Grossen Rat kaum Beach-tung geschenkt. Wurde in der Vergangenheit ausnahmsweise auf der Ebene einer Pro-duktgruppe vom Grossen Rat gesteuert, so erfolgte dies nicht durch einen Steuerungs-impuls auf der Leistungs- und Wirkungsseite, sondern ausschliesslich über die Finanz-seite (Erhöhung bzw. Reduktion des Produktgruppensaldos). Die Hauptursache für die-se Praxis kann in der geringen Aussagekraft der Leistungs- und Wirkungsziele gesehen werden.

Auf die Definition von Leistungs- und Wirkungszielen einschliesslich der dazugehörigen Indikatoren mit Soll- und Ist-Werten und die entsprechende Darstellung im Voranschlag und Aufgaben-/Finanzplan sowie im Geschäftsbericht wird für die einzelnen Produkt-gruppen neu verzichtet. Demgegenüber werden zusätzliche aussagekräftige Informati-onen zum Leistungsumfang (Aussagen über Mengen und Häufigkeiten) bereitgestellt. Durch diese Massnahme werden die Informationen zu den Produktgruppen verwesent-licht und überschaubarer.

Dies stellt keine Abkehr vom NEF-Grundsatz der Leistungsorientierung dar. Die Verwal-tung soll aber bezüglich der angestrebten Leistungen nicht mehr mit oft nur schwer messbaren und wenig aussagekräftigen Leistungszielen und entsprechenden Leis-tungsindikatoren gesteuert werden, sondern mit Leistungsvereinbarungen, deren Fokus darauf liegt, die gewünschten und gebotenen Leistungen möglichst klar zu umschrei-

17

1351.02.00/11.000201/12.001444/AS

ben. In der Berichterstattung zu den Leistungen liegt das Hauptaugenmerk darauf, Mengen und Häufigkeiten darzulegen. In den Leistungsvereinbarungen der Direktionen mit den Verwaltungseinheiten ist es weiterhin durchaus möglich, sinnvolle Leistungs-standards festzulegen.

Zur Veranschaulichung des Ganzen sei das Beispiel der Produktgruppe Kindergarten und Volksschule der Erziehungsdirektion dargestellt. Im Geschäftsbericht 2010 finden sich zu den Wirkungs- und Leistungszielen die folgenden Angaben:

8.1.3 Kindergarten und Volksschule

Produkte

• Finanzierung Bildung Regelbereich Kindergarten

• Finanzierung Bildung Regelbereich Volksschule

• Finanzierung besondere pädagogische Aufwendungen (Sonderbereich)

• Steuerung und Entwicklung

• Beratung Lehrpersonen (beendet per 31.12.2010)

• Finanzierung Tagesschulen (per 01.01.2011 in Produktgruppe «Erziehungsberatung und Schulergänzende Angebote»)

Beschreibung

Die Bildung in Kindergarten und Volksschule unterstützt die Entwicklung der Kinder und deren Integration in die Gesellschaft und vermittelt jene Kenntnisse und Fertigkeiten, welche Grundlage sind für die berufliche Ausbildung, für den Besuch weiterführender Schulen und für das lebenslange Lernen. Der Kanton Bern ist in der Bildung im Kinder-garten und in der Volksschule auf zwei Arten tätig: Finanzierung sowie Steuerung und Entwicklung.

Wirkungsziel(e)

Der Unterricht an Kindergarten und Volksschulen ist gemäss den Lehrplänen sicherge-stellt. Die Leistungen der Schülerinnen und Schüler des Kantons Bern und seiner bei-den Sprachregionen bei PISA (periodische Vergleichsstudie der OECD) liegen mindes-tens im schweizerischen Mittelwert (Sachkompetenz) (Wirkungsindikator 1).

Die Wirkung des Unterrichts in der beruflichen Ausbildung und in den weiterführenden Schulen in den Bereichen der Selbst– und Sozialkompetenz der Jugendlichen wird pe-riodisch, punktuell und der Aktualität entsprechend erhoben. Die Ergebnisse fliessen in die Überarbeitung der Bildungsstrategie ein (Wirkungsindikator 2).

Mit schulergänzenden Massnahmen (insbesondere mit Tagesschulangeboten) fördert der Kanton die Chancengleichheit für Kinder und bietet ein familienfreundliches Bil-

18

1351.02.00/11.000201/12.001444/AS

dungs– und Betreuungsangebot. Dieses trägt zur Erfüllung der Aufgaben der Volks-schule bei (Wirkungsindikator 3).

Wirkungsindikator(en)

Wirkungsindikator 1: Leistungen in Mathematik, Naturwissenschaften und Lesen im in-terkantonalen Vergleich (Alle drei Jahre ab dem Jahr 2005).

Wirkungsindikator 2: Ergebnisse aus punktuellen Erhebungen und/oder Hearings bei/mit abnehmenden Institutionen und Partnern (Eine Erhebung alle 4 Jahre, ab dem Jahr 2007).

Wirkungsindikator 3: Die Eltern haben bei einer verbindlichen Nachfrage von mindes-tens zehn Schülerinnen und Schüler ein Tagesschulangebot zur Verfügung.

Leistungsziel(e)

Der Unterricht im Kindergarten wird durch qualifizierte Lehrpersonen erteilt (Leistungs-indikator 1).

Der Unterricht in der Volksschule wird durch qualifizierte Lehrpersonen erteilt (Leis-tungsindikator 2).

Schülerinnen und Schüler mit besonderem pädagogischem Bedarf werden nach Mög-lichkeit in den Regelklassen integrativ gefördert (Leistungsindikator 3).

Der Kanton Bern verfügt über eine Aufsicht über Kindergärten und Volksschulen, wel-che bestimmte Themenbereiche überprüft und Bericht erstattet (Leistungsindikator 4).

Die durch die Gemeinden zu führenden Tagesschulangebote erfolgen nach einem pä-dagogischen und organisatorischen Konzept (Leistungsindikator 5).

Die Zusammenarbeit zwischen der Volksschule und der Leitung der Tagesschulange-bote ist sichergestellt (Leistungsindikator 6).

Leistungsindikator(en)

Leistungsindikator 1: Anteil durch Lehrpersonen mit anerkannter Lehrbefähigung unter-richteter Lektionen (max. 10 % Abzug vom Grundgehalt) im Vergleich zum Total der unterrichteten Lektionen (Regelbereich Kindergarten). Einheit: %

Leistungsindikator 2: Anteil durch Lehrpersonen mit anerkannter Lehrbefähigung unter-richteter Lektionen (max. 10 % Abzug vom Grundgehalt) im Vergleich zum Total der unterrichteten Lektionen (Regelbereich Volksschule). Einheit: %

Leistungsindikator 3: Prozentualer Anteil der Besonderen Klassen gegenüber der Re-gelklassen (Kindergarten und Volksschule) ist tiefer als im Vorjahr.

19

1351.02.00/11.000201/12.001444/AS

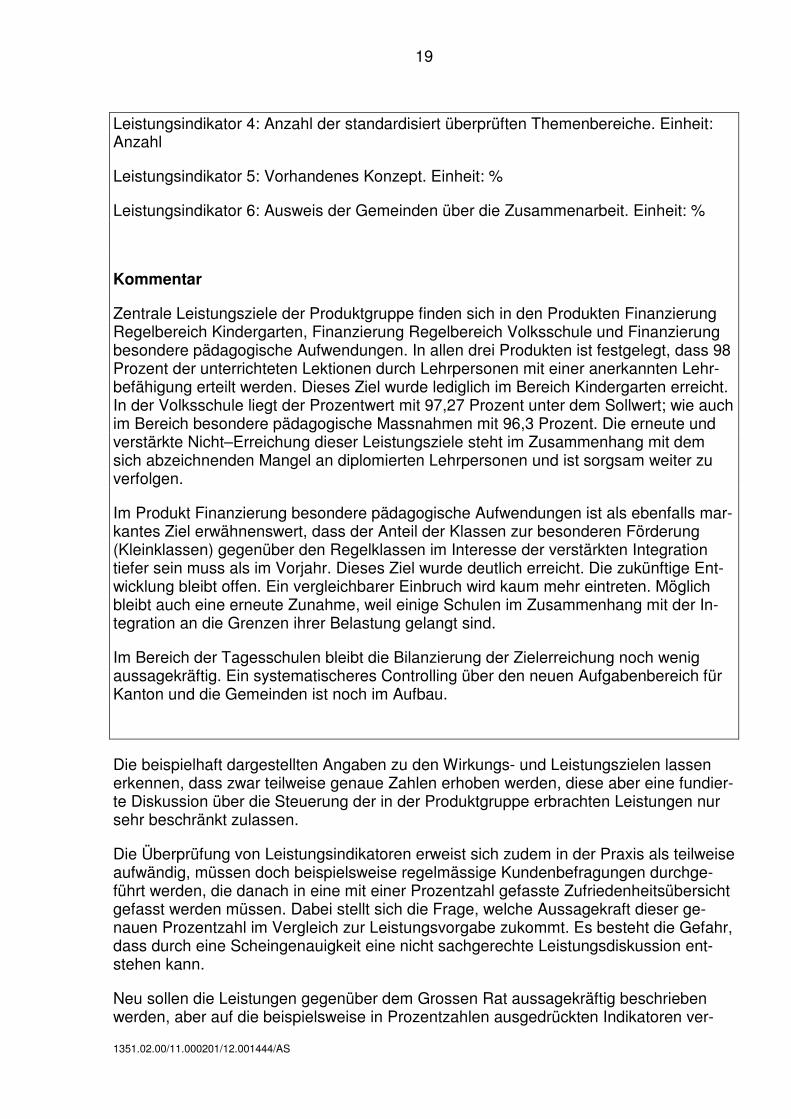

Leistungsindikator 4: Anzahl der standardisiert überprüften Themenbereiche. Einheit: Anzahl

Leistungsindikator 5: Vorhandenes Konzept. Einheit: %

Leistungsindikator 6: Ausweis der Gemeinden über die Zusammenarbeit. Einheit: %

Kommentar

Zentrale Leistungsziele der Produktgruppe finden sich in den Produkten Finanzierung Regelbereich Kindergarten, Finanzierung Regelbereich Volksschule und Finanzierung besondere pädagogische Aufwendungen. In allen drei Produkten ist festgelegt, dass 98 Prozent der unterrichteten Lektionen durch Lehrpersonen mit einer anerkannten Lehr-befähigung erteilt werden. Dieses Ziel wurde lediglich im Bereich Kindergarten erreicht. In der Volksschule liegt der Prozentwert mit 97,27 Prozent unter dem Sollwert; wie auch im Bereich besondere pädagogische Massnahmen mit 96,3 Prozent. Die erneute und verstärkte Nicht–Erreichung dieser Leistungsziele steht im Zusammenhang mit dem sich abzeichnenden Mangel an diplomierten Lehrpersonen und ist sorgsam weiter zu verfolgen.

Im Produkt Finanzierung besondere pädagogische Aufwendungen ist als ebenfalls mar-kantes Ziel erwähnenswert, dass der Anteil der Klassen zur besonderen Förderung (Kleinklassen) gegenüber den Regelklassen im Interesse der verstärkten Integration tiefer sein muss als im Vorjahr. Dieses Ziel wurde deutlich erreicht. Die zukünftige Ent-wicklung bleibt offen. Ein vergleichbarer Einbruch wird kaum mehr eintreten. Möglich bleibt auch eine erneute Zunahme, weil einige Schulen im Zusammenhang mit der In-tegration an die Grenzen ihrer Belastung gelangt sind.

Im Bereich der Tagesschulen bleibt die Bilanzierung der Zielerreichung noch wenig aussagekräftig. Ein systematischeres Controlling über den neuen Aufgabenbereich für Kanton und die Gemeinden ist noch im Aufbau.

Die beispielhaft dargestellten Angaben zu den Wirkungs- und Leistungszielen lassen erkennen, dass zwar teilweise genaue Zahlen erhoben werden, diese aber eine fundier-te Diskussion über die Steuerung der in der Produktgruppe erbrachten Leistungen nur sehr beschränkt zulassen.

Die Überprüfung von Leistungsindikatoren erweist sich zudem in der Praxis als teilweise aufwändig, müssen doch beispielsweise regelmässige Kundenbefragungen durchge-führt werden, die danach in eine mit einer Prozentzahl gefasste Zufriedenheitsübersicht gefasst werden müssen. Dabei stellt sich die Frage, welche Aussagekraft dieser ge-nauen Prozentzahl im Vergleich zur Leistungsvorgabe zukommt. Es besteht die Gefahr, dass durch eine Scheingenauigkeit eine nicht sachgerechte Leistungsdiskussion ent-stehen kann.

Neu sollen die Leistungen gegenüber dem Grossen Rat aussagekräftig beschrieben werden, aber auf die beispielsweise in Prozentzahlen ausgedrückten Indikatoren ver-

20

1351.02.00/11.000201/12.001444/AS

zichtet werden. Auf der Ebene der Leistungsvereinbarung zwischen der Direktion und dem Amt kann es hingegen weiterhin sinnvoll sein, Leistungen mit exakten messbaren Anforderungen zu verknüpfen.

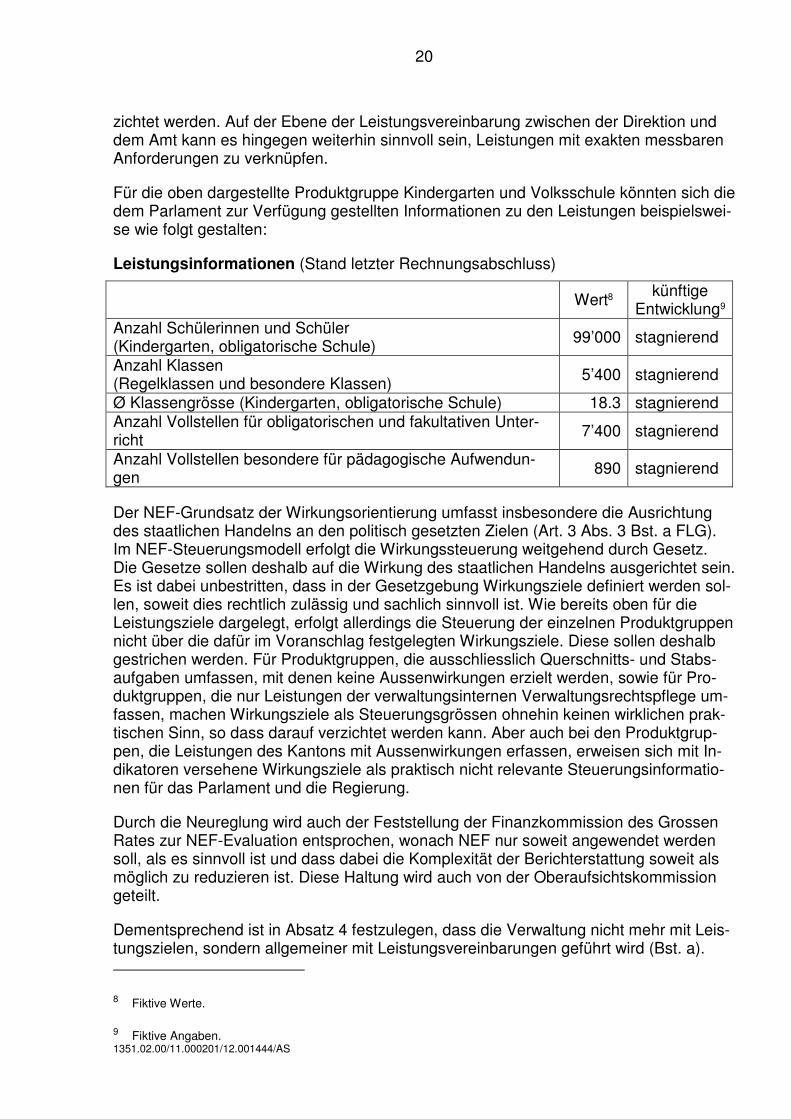

Für die oben dargestellte Produktgruppe Kindergarten und Volksschule könnten sich die dem Parlament zur Verfügung gestellten Informationen zu den Leistungen beispielswei-se wie folgt gestalten:

Leistungsinformationen (Stand letzter Rechnungsabschluss)

Wert8 künftige

Entwicklung9 Anzahl Schülerinnen und Schüler (Kindergarten, obligatorische Schule)

99’000 stagnierend

Anzahl Klassen (Regelklassen und besondere Klassen)

5’400 stagnierend

Ø Klassengrösse (Kindergarten, obligatorische Schule) 18.3 stagnierend Anzahl Vollstellen für obligatorischen und fakultativen Unter-richt

7’400 stagnierend

Anzahl Vollstellen besondere für pädagogische Aufwendun-gen

890 stagnierend

Der NEF-Grundsatz der Wirkungsorientierung umfasst insbesondere die Ausrichtung des staatlichen Handelns an den politisch gesetzten Zielen (Art. 3 Abs. 3 Bst. a FLG). Im NEF-Steuerungsmodell erfolgt die Wirkungssteuerung weitgehend durch Gesetz. Die Gesetze sollen deshalb auf die Wirkung des staatlichen Handelns ausgerichtet sein. Es ist dabei unbestritten, dass in der Gesetzgebung Wirkungsziele definiert werden sol-len, soweit dies rechtlich zulässig und sachlich sinnvoll ist. Wie bereits oben für die Leistungsziele dargelegt, erfolgt allerdings die Steuerung der einzelnen Produktgruppen nicht über die dafür im Voranschlag festgelegten Wirkungsziele. Diese sollen deshalb gestrichen werden. Für Produktgruppen, die ausschliesslich Querschnitts- und Stabs-aufgaben umfassen, mit denen keine Aussenwirkungen erzielt werden, sowie für Pro-duktgruppen, die nur Leistungen der verwaltungsinternen Verwaltungsrechtspflege um-fassen, machen Wirkungsziele als Steuerungsgrössen ohnehin keinen wirklichen prak-tischen Sinn, so dass darauf verzichtet werden kann. Aber auch bei den Produktgrup-pen, die Leistungen des Kantons mit Aussenwirkungen erfassen, erweisen sich mit In-dikatoren versehene Wirkungsziele als praktisch nicht relevante Steuerungsinformatio-nen für das Parlament und die Regierung.

Durch die Neureglung wird auch der Feststellung der Finanzkommission des Grossen Rates zur NEF-Evaluation entsprochen, wonach NEF nur soweit angewendet werden soll, als es sinnvoll ist und dass dabei die Komplexität der Berichterstattung soweit als möglich zu reduzieren ist. Diese Haltung wird auch von der Oberaufsichtskommission geteilt.

Dementsprechend ist in Absatz 4 festzulegen, dass die Verwaltung nicht mehr mit Leis-tungszielen, sondern allgemeiner mit Leistungsvereinbarungen geführt wird (Bst. a).

8 Fiktive Werte.

9 Fiktive Angaben.

21

1351.02.00/11.000201/12.001444/AS

Dies erlaubt eine genügende Leistungssteuerung auf operativer Ebene. Bst, c, der bis-her die Überprüfung der Leistungserbringung hinsichtlich Zielerreichung verlangte, ist entsprechend zu streichen.

Artikel 5 – Zweck, Grundsätze und anwendbare Normen

Absatz 1

Die IPSAS-Standards haben die Vermittlung eines den tatsächlichen Verhältnissen ent-sprechenden Bildes der Finanz-, Vermögens- und Ertragslage einer öffentlichen Institu-tion (sogenannt „fair presentation“) zum Ziel. Sie sind in der Anwendung strenger als HRM2. Bei ihrer Anwendung kann somit automatisch auch HRM2 eingehalten werden.

Da die Anbindung an IPSAS im Kanton Bern schrittweise erfolgen soll (vgl. Ziffer 2.1.6), werden gewisse Abweichungen zum Regelwerk von IPSAS − unter Einhaltung von HRM2 − bewusst eingegangen. Der Grundgedanke von IPSAS, nämlich die Vermittlung eines den tatsächlichen Verhältnissen entsprechenden Bildes der Finanz-, Vermögens- und Ertragslage, wird jedoch weitestgehend eingehalten, da sämtliche Abweichungen von IPSAS (beispielsweise Verzicht auf eine Vollkonsolidierung und auf eine Perioden-gerechtigkeit bei den Steuern) durch den Regierungsrat auf Verordnungsstufe geregelt (vgl. Art. 5 Abs. 3) und im Anhang der Jahresrechnung ausgewiesen werden.

Absatz 2

Eine IPSAS-konforme HRM2-Umsetzung bedingt folgende neuen Rechnungslegungs-grundsätze für den Kanton Bern:

• Verständlichkeit

• Wesentlichkeit

• Verlässlichkeit

• Vergleichbarkeit (Prinzip der Stetigkeit)

• Fortführung

• Bruttodarstellung

• Periodengerechtigkeit (accrual accounting)

Verständlichkeit: Der Grundsatz der Verständlichkeit fordert, dass die Informationen der Rechnungslegung für fachinteressierte Lesende verständlich und nachvollziehbar sind. Sie sollen sich rasch einen Überblick über die finanzielle Lage des Kantons Bern ver-schaffen können. Zu komplexe Erörterungen sind wo möglich zu vermeiden, dürfen in wesentlichen Fällen jedoch nicht aus Gründen der Verständlichkeit weggelassen wer-den.

Wesentlichkeit: Nach dem Grundsatz der Wesentlichkeit müssen sämtliche Informatio-nen offen gelegt werden, die einen Adressaten in der Entscheidfindung beeinflussen können. Wesentlichkeit stellt vielmehr einen Schwellen- oder Grenzwert dar, als eine primäre qualitative Eigenschaft der Information, damit diese als nützlich gilt. Über die Wesentlichkeit wird somit immer im konkreten Kontext zu entscheiden sein.

22

1351.02.00/11.000201/12.001444/AS

Verlässlichkeit: Die veröffentlichten Informationen müssen verlässlich sein. Das heisst, sie dürfen keine wesentlichen Fehler, Verzerrungen oder Manipulationen enthalten. Aus dem Aspekt der Verlässlichkeit können folgende Prinzipien abgeleitet werden:

• Glaubwürdige Darstellung und wirtschaftliche Betrachtungsweise (substance over form): Die Geschäftsvorfälle und Transaktionen müssen nach ihrem sachlichen Ge-halt und wirtschaftlichen Charakter und nicht bloss nach der juristischen Form er-fasst und dargestellt werden.

• Willkürfreiheit: Es dürfen keine willkürlichen und manipulierten Wertschätzungen und Darstellungen in die Jahresrechnung einfliessen. Der Abschluss ist unter dem Grundsatz der Objektivität zu erstellen. Bei Ermessensspielräumen sind für die an-stehenden Entscheidungen alle verfügbaren wesentlichen Informationen beizuzie-hen. Eine vorsichtige Betrachtungsweise gestattet jedoch weder eine Bildung stiller Reserven wie zum Beispiel übermässige Rückstellungen, eine vorsätzliche Unter-bewertung der Vermögenswerte und Erträge, noch eine vorsätzliche Überbewertung der Verbindlichkeiten und Aufwände, da der Abschluss dann nicht neutral wäre und deshalb das Kriterium der Verlässlichkeit nicht erfüllen würde.

• Vollständigkeit: Die Finanzberichterstattung muss unter Berücksichtigung der We-sentlichkeit und des Kosten-Nutzen-Verhältnisses vollständig sein.

Vergleichbarkeit: Die Vergleichbarkeit ist gewährleistet, wenn die gewählten Grundsätze der Rechnungslegung und Budgetierung wie auch die Strukturen der Finanzberichter-stattung über einen längeren Zeitraum beibehalten werden und damit vergleichbar sind (Stetigkeit). Insbesondere die präsentierten Vorjahres- oder Budgetzahlen sind nach gleichen Grundsätzen zu erstellen und in gleicher Struktur offen zu legen. Die Struktur der Darstellung in der Jahresrechnung wird nur bei dauerhaften und wesentlichen Auf-gabenänderungen oder bei Änderungen der gesetzlichen Grundlagen geändert. Im An-hang der Jahresrechnung sind sämtliche Abweichungen vom Grundsatz der Vergleich-barkeit zu kommentieren.

Fortführung: Bei der Rechnungslegung wird davon ausgegangen, dass die Tätigkeiten der Organisationseinheiten des Kantons Bern fortbestehen. Somit ist die Bilanzierung grundsätzlich zu Fortführungswerten und nicht zu Veräusserungswerten vorzunehmen.

Die Frage, ob die Verwaltungstätigkeit einzelner Einheiten fortgeführt werden kann, ist von verschiedenen Faktoren abhängig. Dazu gehören unter anderem die Folgenden:

• Heutiger und zukünftiger Leistungs- oder rechtlicher Auftrag;

• Potentielle und beschlossene Restrukturierungen;

• Wahrscheinlichkeit der zukünftigen staatlichen Unterstützung.

Ist die Fortführung nicht mehr gewährleistet, müssen die Bilanzwerte entsprechend der neuen Ausgangslage angepasst werden.

Bruttodarstellung: Dem Grundsatz der Bruttodarstellung wird entsprochen, wenn Akti-ven und Passiven, Ausgaben und Einnahmen sowie Aufwand und Ertrag nicht mitei-nander verrechnet werden. Die Finanzverwaltung kann Ausnahmen von der Bruttodar-stellung festlegen, wenn sie die Gesamtaussage der Rechnungslegung nicht beein-trächtigen. Ursächlich zusammen gehörende Posten wie zum Beispiel Wertberichtigun-

23

1351.02.00/11.000201/12.001444/AS

gen auf Vermögenswerten unterliegen der Bruttodarstellung nicht, da in der Rech-nungslegung deren wirtschaftlicher Gehalt dargestellt wird.

Periodengerechtigkeit (accrual accounting): Alle Aufwände und Erträge, alle Ausgaben und Einnahmen werden in der Periode ihrer Verursachung erfasst (accrual accounting). Accrual accounting bezweckt die Periodengerechtigkeit der Buchungs- und Offenle-gungstatbestände. Da sich ein Geschäftsfall über zwei oder mehrere Perioden erstre-cken kann, sind entsprechende Massnahmen zur Periodisierung der Werteflüsse zu treffen, unter anderem mittels Rechnungsabgrenzungen und Rückstellungen.

Die Rechnungsabgrenzung unter IPSAS folgt der wirtschaftlichen Betrachtungsweise. Massgebend für die Verbuchung ist der Zu- oder Abgang eines Nutzens. Nicht ent-scheidend sind der Zeitpunkt der Zahlung oder rein kreditrechtliche Vorgänge. Der Nut-zen kann finanzieller Natur sein oder darin bestehen, die Erfüllung öffentlicher Aufgaben zu ermöglichen. Bewilligte Abweichungen von der Jährlichkeit werden im Anhang der Jahresrechnung ausgewiesen. Mit RRB Nr. 0247 vom 17. Februar 2010 hat der Regie-rungsrat beschlossen, als Abweichung zu IPSAS, auf das Steuerabgrenzungsprinzip (Periodengerechtigkeit bei den Steuern) zu verzichten.

Absatz 3

Das anzuwendende Regelwerk betrifft HRM2 und IPSAS und wird vom Regierungsrat in der FLV geregelt, ebenso die Abweichungen von IPSAS.

Artikel 6 – Organisatorische Grundsätze

Der neue Absatz 2 entspricht einer fachlichen Präzisierung des bisherigen Artikels. In-haltlich hat er keine Änderungen zur Folge.

Artikel 9 - Jahresrechnung

Der bisherige Artikel 9 zur Verwaltungsrechnung wird aufgehoben. Den Begriff „Verwal-tungsrechnung“ gibt es unter HRM2 nicht.

Neu werden in Artikel 9 der Gültigkeitsbereich der Jahresrechnung des Kantons Bern sowie deren Inhalt definiert. Wie in Art. 2 (Geltungsbereich) umfasst der Begriff der Verwaltung namentlich auch die Justizbehörden, die Finanzkontrolle und die Daten-schutzaufsichtsstelle.

Absatz 1

Die Jahresrechnung umfasst aktuell die Behörden (Grosser Rat, Regierungsrat) sowie die kantonale Verwaltung inklusive der Finanzkontrolle, der kantonalen Datenschutz-aufsichtsstelle sowie die Gerichtsbehörden und die Staatsanwaltschaft. Ausgenommen sind die unselbstständigen Anstalten mit eigener Rechnung.

Absatz 2

24

1351.02.00/11.000201/12.001444/AS

Die Jahresrechnung beinhaltet gemäss HRM2 und IPSAS die Bilanz, die Erfolgsrech-nung, die Investitionsrechnung, die Geldflussrechnung, den Eigenkapitalnachweis und den Anhang.

Artikel 10 – Erfolgsrechnung

Der Begriff „Laufende Rechnung“ wird unter HRM2 durch den Begriff „Erfolgsrechnung“ abgelöst. Es handelt sich dabei um eine begriffliche, nicht aber inhaltliche Änderung.

Die Erfolgsrechnung zeigt Erträge und Aufwendungen eines Kalenderjahres und weist dadurch die Art, die Höhe und die Quellen des Erfolgs aus. Überwiegen die Erträge, ist der Erfolg ein Gewinn, überwiegen die Aufwände, ist der Erfolg ein Verlust. Der Saldo verändert das Eigenkapital oder den Bilanzfehlbetrag.

Die Erfolgsrechnung wird neu mehrstufig aufgebaut. Der gestufte Erfolgsausweis zeigt das Ergebnis aus betrieblicher Tätigkeit und das Ergebnis aus Finanzierung sowie das operative Ergebnis, je mit dem Aufwand- beziehungsweise Ertragsüberschuss. Weiter wird der Gesamterfolg gezeigt, welcher den Bilanzüberschuss beziehungsweise Bilanz-fehlbetrag verändert.

Artikel 11 - Investitionsrechnung

Die Investitionsrechnung ist eine separate Hilfsrechnung für Investitionseinnahmen und – ausgaben des Verwaltungsvermögens. Sie soll den Überblick über die öffentlichen Investitionsvorhaben gewährleisten. Welche Ausgaben und Einnahmen in der Investiti-onsrechnung erfasst werden, regeln die Bilanzierungs- und Bewertungsvorschriften von Vermögenswerten im Verwaltungsvermögen. In der Investitionsrechnung werden nur diejenigen Ausgaben ausgewiesen, welche im Hinblick auf einen mehrjährigen direkten zukünftigen öffentlichen Nutzen im Sinne einer Investition (Vermögenswert mit Investiti-onscharakter) getätigt werden. Daher werden in der Investitionsrechnung keine Investi-tionen aus dem Finanzvermögen erfasst.

Artikel 12 - Bilanz

Absatz 1

In der Bilanz werden den Vermögenswerten die Verpflichtungen gegenübergestellt. Übersteigen die Vermögenswerte die Verpflichtungen resultiert ein Eigenkapital, über-steigen dagegen die Verpflichtungen die Vermögenswerte, wird ein Bilanzfehlbetrag ausgewiesen. Unter dem IPSAS-konformen HRM2 wird ein allfälliger Bilanzfehlbetrag auf der Passivseite und nicht wie unter HRM1 auf der Aktivseite bilanziert.

Absatz 2

Die Gliederung der Vermögenswerte in Finanz- und Verwaltungsvermögen ist eine An-forderung aus dem HRM2. IPSAS kennt diese Strukturierung nicht. Die Gliederung ent-

25

1351.02.00/11.000201/12.001444/AS

spricht der bisherigen und neuen Praxis, welche im öffentlichen Sektor der Schweiz zur Anwendung kommt.

Absätze 3 und 4

Die Definitionen vom Finanz- und Verwaltungsvermögen entsprechen der Definition gemäss heutigem FLG.

Artikel 12a - Rückstellungen

Dieser neue Artikel entspricht wörtlich dem bisherigen Artikel 12 Abs. 7 FLG.

Artikel 13 – Geldflussrechnung

Der Begriff „Mittelflussrechnung“ wird unter HRM2 durch den Begriff „Geldflussrechnung abgelöst. Es handelt sich dabei um eine begriffliche, nicht aber inhaltliche Änderung.

Artikel 14 - Spezialfinanzierungen

IPSAS kennt keine eigenen Regelungen betreffend Spezialfinanzierungen (Fonds), weshalb in Artikel 14 die Empfehlungen nach HRM2 zur Anwendung kommen.

Absatz 4

Der Begriff „Laufende Rechnung“ wird unter HRM2 durch den Begriff „Erfolgsrechnung“ abgelöst. Es handelt sich dabei um eine begriffliche, nicht aber inhaltliche Änderung (vgl. Erläuterungen zu Art. 10).

Absatz 7

Die Spezialfinanzierungen (Fonds) werden nach ihrem Charakter im Fremd- oder Ei-genkapital ausgewiesen.

Die Zuweisung von Spezialfinanzierungen zum Fremdkapital erfolgt,

• wenn die Rechtsgrundlage auf übergeordnetem Recht basiert und dieses betreffend Art und Höhe der Einnahmen keinen wesentlichen Spielraum offen lässt oder

• die Rechtsgrundlage auf übergeordnetem Recht basiert und dieses betreffend Ver-wendung der Mittel keinen wesentlichen Spielraum offen lässt.

Die Zuweisung von Spezialfinanzierungen zum Eigenkapital erfolgt,

• wenn die Rechtsgrundlage vom Kanton geändert werden kann oder

• die Rechtsgrundlage zwar auf übergeordnetem Recht basiert, dieses aber dem Kan-ton einen erheblichen Gestaltungsspielraum offen lässt.

26

1351.02.00/11.000201/12.001444/AS

Im Kanton Bern werden drei Fonds (Lotteriefonds, Sportfonds und Fonds für kulturelle Aktionen) dem Fremdkapital zugewiesen. Alle anderen zurzeit bestehenden Spezialfi-nanzierungen werden aufgrund ihres Charakters dem Eigenkapital zugewiesen. Mit der Zuweisung zum Eigenkapital stellen die Fondsvermögen zweckgebundene Reserven dar. Werden inskünftig neue Fonds gebildet, so ist die Zuteilung zum Fremd- bezie-hungsweise Eigenkapital anhand oben erwähnter Kriterien im Einzelfall vorzunehmen.

Artikel 15 – Anhang der Jahresrechnung

Präzisiert wird, dass ergänzend zum Artikel 663b des Obligationenrechts die Vorgaben des IPSAS-konformen HRM2 gelten, das der Kanton Bern anwendet.

Artikel 16 – Bewertungsgrundsätze

Absatz 1

Vermögenswerte im Finanzvermögen werden unter Anwendung des IPSAS-konformen HRM2 nach dem Verkehrswertprinzip bzw. dem tatsächlichen Wert entsprechend bilan-ziert. Der tatsächliche Wert ist der Betrag, zu dem zwischen sachverständigen, ver-tragswilligen und voneinander unabhängigen Geschäftspartnern ein Vermögenswert getauscht oder eine Verbindlichkeit beglichen werden könnte.

Ein Gewinn oder Verlust, der durch die Änderung des tatsächlichen Werts entsteht, soll periodengerecht mit der Neubewertungsreserve10 erfolgsneutral ausgeglichen werden. Kann ein allfälliger Verlust nicht mehr mit der Neubewertungsreserve gedeckt werden, ist dieser erfolgswirksam zu verbuchen. Gemäss Art. 101a Abs. 5 der Verfassung des Kantons Bern vom 6. Juni 1993 (KV; BSG 101.1) werden Buchgewinne und Abschrei-bungen auf Anlagen des Finanzvermögens für die Anwendung zur Schuldenbremse Laufende Rechnung nicht berücksichtigt.

Absatz 2

Vermögenswerte im Verwaltungsvermögen werden nach dem Anschaffungskostenmo-dell bewertet, d.h. sie sind zu ihren Anschaffungskosten abzüglich der kumulierten Ab-schreibungen und kumulierten Wertminderungen zu bilanzieren. Dabei wird davon aus-gegangen, dass die Vermögenswerte einen zukünftigen wirtschaftlichen Nutzen hervor-bringen oder ihre Nutzung für die Erfüllung öffentlicher Aufgaben vorsehen und ihr Wert verlässlich ermittelt werden kann. Die Werthaltigkeit der Vermögenswerte ist zu über-prüfen, wenn Anhaltspunkte für dauernde Wertminderungen vorliegen (vgl. Erläuterun-gen zu Art. 17 Absatz 2).

Artikel 17 – Abschreibungen

10 Die Neubewertungsreserve dient dazu, dass Auf- oder Abwertungen des Finanzvermögens im Zeitpunkt der Neubewertung nicht erfolgswirksam sind.

27

1351.02.00/11.000201/12.001444/AS

Die Abschreibungen widerspiegeln die während einer Periode durch die Nutzung einge-tretene Wertminderung des Anlagenvermögens.

Absatz 1

Mit Einführung des IPSAS-konformen HRM2 kommt die Abschreibung nach der Nut-zungsdauer zur Anwendung. Hierfür wird die lineare Abschreibungsmethode verwendet. Diese widerspiegelt die während einer Periode eingetretene Wertminderung des Anla-genvermögens durch Nutzung. Dabei wird angenommen, dass sich der Wert des Anla-genguts fortlaufend und gleichmässig reduziert. Der Abschreibungsbetrag ergibt sich aus dem ursprünglichen Anlagenwert und der Nutzungsdauer (planmässige Abschrei-bungen).

Absatz 2

Die Vermögensgegenstände sind neben der „Abnutzung“ durch Gebrauch oder Zeit auch anderen, meist nicht planbaren Wertschwankungen unterzogen. Sofern Umstände vorliegen, welche den Wert eines Gegenstands aus nicht vorhersehbaren Gründen we-sentlich und dauernd beeinträchtigen, handelt es sich um eine Wertminderung bezie-hungsweise um ein Impairment, welches zu einer Berichtigung des bilanzierten Werts führt. Liegt eine Wertminderung vor, ist dieser durch eine erfolgswirksame und perio-dengerechte Wertberichtigung Rechnung zu tragen.

Artikel 18 – Funktion und Elemente der Betriebsbuchhaltung

Absatz 1

Mit der Aufhebung von „und ausserordentlichen“ wird das Gesetz an die Kontierungs-richtlinien angepasst, wonach die ausserordentlichen Aufwände und Erträge in der Be-triebsbuchhaltung nicht abgegrenzt werden.

Artikel 20 – Betriebliche Bilanz

Die Struktur der betrieblichen Bilanz wird gemäss heutiger Praxis aus der Finanzbuch-haltung übernommen. Der Artikel wird entsprechend angepasst und vereinfacht.

Artikel 26 - Anlagenbuchhaltung

Absatz 1

Die Anlagenbuchhaltung ist − obwohl eine Hilfsrechnung − von grosser Bedeutung für eine einheitliche und korrekte Bilanzierung der Vermögenswerte. Sie dient zur Erfas-sung der aktivierten Vermögenswerte und wird als standardisiertes, bewertetes Anla-geninventar einheitlich geführt. Sie dokumentiert den Bestand und die einzelnen Bewe-gungen des Anlagevermögens. Übrige Vermögenswerte welche nicht über mehrere Voranschlags- und Rechnungsperioden genutzt und somit nicht aktiviert und bilanziert

28

1351.02.00/11.000201/12.001444/AS

werden, müssen nicht mehr zwingend in der Anlagenbuchhaltung erfasst werden. Der Nachweis des Vermögensschutzes (für nicht aktivierte und somit nicht bilanzierte Ver-mögenswerte) resp. die Vermögensverwaltung (Art. 33 FLG) muss jedoch jederzeit ein-gehalten und nachgewiesen werden können.

Artikel 29 – Bewirtschaftung des Ertrags

Art. 29 regelte bisher Einzelheiten zur Ertragsbewirtschaftung: Alle realisierbaren Erträ-ge sind zum frühest möglichen Zeitpunkt in Rechnung zu stellen und zu beziehen. Die Gebühren und Preise kantonaler Leistungen sind periodisch zu überprüfen und gege-benenfalls anzupassen.

Es erscheint nicht stufengerecht, diese Details im Gesetz zu regeln. Dem Regierungsrat wird deshalb die Kompetenz zuerkannt, die Bewirtschaftung des Ertrags auf Verord-nungsstufe zu regeln.

Artikel 31 – Einnahmenverzicht

Gemäss bisherigem Recht kann auf Einnahmen ganz oder teilweise verzichtet werden, wenn die zuständige Stelle die Uneinbringlichkeit der Forderung feststellt oder anneh-men muss oder wenn die Bezahlung für die Pflichtigen eine unzumutbare Härte dar-stellt. Die besondere Gesetzgebung kann weitere Möglichkeiten vorsehen.

In der Praxis zeigt sich, dass die Voraussetzungen, unter denen bisher auf Einnahmen verzichtet werden konnte, zu restriktiv gefasst waren. Das Bedürfnis, auf eine Einnahme verzichten zu können, zeigt sich beispielsweise in folgenden Fällen:

• Einer Unternehmung, z. B. im Bereich des öffentlichen Verkehrs, wurde ein rück-zahlbares Darlehen gewährt. Um eine finanzielle Sanierung zu ermöglichen und ei-nen drohenden Konkurs abzuwenden, ersucht die Unternehmung den Kanton, auf die Rückzahlung eines Teils des Darlehens zu verzichten. Dieser Einnahmenver-zicht kann im Interesse des Kantons liegen, wenn dadurch der Konkurs und ein Ver-lust von Arbeitsplätzen vermieden werden kann. In der Vergangenheit wurde in ei-nem derartigen Fall ein Einnahmenverzicht auf der Grundlage ermöglicht, dass die Uneinbringlichkeit der Forderung angenommen wurde. Bei einer strengen Ausle-gung des Gesetzes war diese Grundlage aber nicht in jedem Fall anwendbar.

• Der Veranstalter eines grossen Volksfestes ersucht den Kanton, ihm die Kosten für die polizeilichen Dienstleistungen zu erlassen. In einem solchen Fall kann argumen-tiert werden, dass die Bezahlung für den Pflichtigen eine unzumutbare Härte dar-stellt und dass deshalb auf die Einnahme verzichtet wird. Bei einer strengen Ausle-gung der Vorschriften ist ein derartiger Einnahmeverzicht aber nicht möglich, auch wenn er im Interesse des Kantons liegt.

Um in Fällen wie den oben dargelegten einen Einnahmenverzicht rechtlich sauber ab-stützen zu können, wird in Bst. d von Abs. 2 neu festgelegt, dass ein Einnahmenver-zicht auch dann möglich sein soll, wenn der Kanton ein wesentliches Interesse am Ver-

29

1351.02.00/11.000201/12.001444/AS

zicht hat. Der Einnahmenverzicht gilt gemäss Abs. 1 als Ausgabe. Für die Bewilligung ist also das jeweils finanzkompetente Organ zuständig.

Artikel 38 – Produkt

Auf die Festlegung von Leistungszielen mit den entsprechenden Indikatoren soll zukünf-tig verzichtet werden (vgl. die Ausführungen oben zu Art. 3). Ein Produkt – das eine Leistung des Kantons darstellt – soll deshalb nicht mehr durch seine Leistungsziele, sondern nur durch die aussagekräftig umschriebenen erbrachten Leistungen umschrie-ben werden (Abs. 2 Bst. b). Auf die Indikatoren als Messgrössen zur Erfassung von qualitativen und quantitativen Zielvorgaben ist zu verzichten und Bst. c von Abs. 2 dem-entsprechend zu streichen.

Artikel 39 – Produktgruppe

Auf die Festlegung von Wirkungs- und Leistungszielen mit den entsprechenden Indika-toren soll zukünftig verzichtet werden (vgl. die Ausführungen oben zu Art. 3). Eine Pro-duktgruppe, die ein oder mehrere Produkte eines Aufgabenbereichs zusammenfasst, soll deshalb nicht mehr durch ihre Wirkungs- und Leistungsziele festgelegt werden, sondern durch aussagekräftig umschriebene Leistungen und Wirkungen (Abs. 2 Bst. b und c). Auf die Indikatoren als Messgrössen zur Erfassung von qualitativen und quanti-tativen Zielvorgaben ist zu verzichten und Bst. d von Abs. 2 dementsprechend zu strei-chen.

Artikel 42 – Ausgabe

Absatz 2

Der Begriff „Laufende Rechnung“ wird unter HRM2 durch den Begriff „Erfolgsrechnung“ abgelöst. Es handelt sich dabei um eine begriffliche, nicht aber inhaltliche Änderung (vgl. Erläuterungen zu Art. 10).

Absatz 4

Als Ausgabe gilt die dauernde Bindung kantonaler Mittel des Finanzvermögens für die Erfüllung öffentlicher Aufgaben. In Absatz 4 wird demgegenüber festgelegt, wann keine Ausgabe, sondern eine Anlage vorliegt. Als Anlage gilt ein Finanzvorfall, dem ein frei realisierbarer Wert gegenübersteht und der bloss zur Umschichtung innerhalb des Fi-nanzvermögens führt, ohne dessen Höhe zu verändern.

Abs. 4 Bst. b hielt bisher fest, dass die Gewährung von Darlehen und der Erwerb von Beteiligungen eine Anlage darstellen, wenn sie den allgemein anerkannten kaufmänni-schen Grundsätzen in Bezug auf Sicherheit und Ertrag entsprechen oder wenn das öf-fentliche Interesse an der mit dem Darlehen oder der Beteiligung unterstützten Aufga-benerfüllung nicht überwiegt.

30

1351.02.00/11.000201/12.001444/AS

In der Praxis mussten die beiden Voraussetzungen dafür, dass ein Darlehen oder der Erwerb von Beteiligungen eine Anlage darstellen, kumulativ gegeben sein. Ein Darlehen oder eine Beteiligung sind auch dann als Ausgabe – und nicht als Anlage – zu qualifi-zieren, wenn sie zwar in Bezug auf Sicherheit und Ertrag den allgemein anerkannten kaufmännischen Grundsätzen genügen, aber nur gewährt werden, da das öffentliche Interesse überwiegt. Würde man es anders halten, müssten zum Beispiel verzinsliche Darlehen an subventionierte Organisationen nicht mehr als Ausgaben bewilligt werden.

Die bisherige Formulierung war missverständlich, da das Wort „oder“ darauf schliessen liess, die beiden Voraussetzungen müssten alternativ gegeben sein. Der neue Wortlaut „und“ entspricht der gelebten Praxis.

Artikel 50 − Verpflichtungskredit: a Grundsatz

Absatz 1

Absatz 1 wird sprachlich neu gefasst, da die heutige Formulierung schwer verständlich ist. Inhaltlich wird nichts geändert.

Absätze 2 und 3

Bisher wurde zwischen ein- und mehrjährigen Verpflichtungskrediten unterschieden. Einjährige Verpflichtungskredite enthalten Verpflichtungen, die ausschliesslich Zahlun-gen im Jahr des Voranschlags zur Folge haben. Mehrjährige Verpflichtungskredite be-treffen Verpflichtungen, die Zahlungen über das Voranschlagsjahr hinaus zur Folge ha-ben.

In der Praxis war die Unterscheidung relevant, da bei mehrjährigen Verpflichtungskredi-ten die Ausgabenkompetenzen der Direktionen und der Staatskanzlei sowie anderer Organisationseinheiten der Verwaltung relativ eng begrenzt waren.

Wie in Anhang 3 der Verordnung über die Steuerung von Finanzen und Leistungen (FLV) dargestellt, war für mehrjährige Verpflichtungskredite über CHF 100‘000 der Re-gierungsrat zuständig. Demgegenüber waren die Direktionen und die Staatskanzlei bei einjährigen Verpflichtungskrediten für die Bewilligung von einmaligen neuen Ausgaben bis CHF 500‘000 und bei gebundenen einmaligen Ausgaben sogar bis zu CHF 1 Mio. zuständig (bei wiederkehrenden Ausgaben betrugen die entsprechenden Grenzen CHF 100‘000 bei neuen und CHF 200‘000 bei gebundenen Ausgaben). Die enge Grenze bei der Bewilligung von mehrjährigen Krediten wurde in der Theorie damit begründet, dass die Bewilligung von Ausgaben, die nicht nur das Voranschlagsjahr, sondern auch Fi-nanzplanjahre betreffen, die Planungshoheit des Regierungsrates beinträchtigen könn-te. In der Praxis hat sich aber gezeigt, dass der Regierungsrat die Finanzplanung nicht aktiv über die Bewilligung oder Nichtbewilligung von mehrjährigen Krediten vornahm.

Neu soll deshalb auf die Unterscheidung zwischen ein- und mehrjährigen Verpflich-tungskrediten verzichtet werden. Die bisher für die einjährigen Kredite geltenden Zu-ständigkeiten gelten neu auch für mehrjährige Kredite. Die entsprechenden Anpassun-gen sind in der FLV vorzunehmen.

31

1351.02.00/11.000201/12.001444/AS

Artikel 51 – Verpflichtungskredit: b Verwendung und Abrechnung

Ein nicht beanspruchter Verpflichtungskredit verfällt mit der Erfüllung oder dem Wegfall seines Zwecks. Bisher wurde in Abs. 4 festgehalten, dass der Grosse Rat einen von ihm oder vom Volk bewilligten, aber nicht beanspruchten Verpflichtungskredit aufheben kann, und dass in den übrigen Fällen der Regierungsrat entscheidet.

Es genügt, dass das Gesetz klar festhält, ein nicht beanspruchter Verpflichtungskredit verfalle mit der Erfüllung oder dem Wegfall seines Zwecks. Die bisher vorgesehene förmliche Aufhebung durch den Grossen Rat oder den Regierungsrat entsprach keinem praktischen Bedürfnis und erfolgte höchstens in seltenen Ausnahmefällen. Die entspre-chende Vorschrift wird deshalb aufgehoben.

Artikel 52 – Objektkredit

Es handelt sich um eine redaktionelle Anpassung aufgrund der Aufhebung der Unter-scheidung zwischen ein- und mehrjährigen Verpflichtungskrediten (vgl. dazu die Be-merkungen zu Artikel 50).

Artikel 54 – Zusatzkredit

Ein Zusatzkredit muss eingeholt werden, wenn sich vor oder während der Ausführung eines Vorhabens zeigt, dass der bewilligte Verpflichtungskredit nicht ausreicht. Die bis-herige Regelung hielt fest, dass sich die Ausgabenbefugnis grundsätzlich nach der Hö-he des Zusatzes richtet. In der Praxis ergab sich kein Bedürfnis für Ausnahmen. Dem-entsprechend wird das Wort „grundsätzlich“ gestrichen.

Art. 55 − Voranschlagskredit

Den Begriff „Verwaltungsrechnung“ gibt es unter HRM2 nicht (vgl. Erläuterungen zu Artikel 9). Er wird durch die Begriffe Erfolgsrechnung (heute „Laufende Rechnung“, vgl. Erläuterungen zu Artikel 10) und Investitionsrechnung ersetzt. Inhaltlich ändert sich nichts.

Artikel 56 − Kreditübertragung

Absatz 1

32

1351.02.00/11.000201/12.001444/AS

Zu Absatz 1 ist festzuhalten, dass als projektbedingte Verzögerung insbesondere auch Verzögerungen in der Umsetzung einer Programmvereinbarung mit dem Bund gelten.

Absatz 3

Den Begriff „Verwaltungsrechnung“ gibt es unter HRM2 nicht (vgl. Erläuterungen zu Artikel 9). Er wird durch die Begriffe Erfolgsrechnung (heute „Laufende Rechnung“, vgl. Erläuterungen zu Artikel 10) und Investitionsrechnung ersetzt. Inhaltlich ändert sich nichts.

Absatz 4

Die Kreditübertragungen werden dem Grossen Rat gemäss heutiger Praxis nicht im Anhang der Jahresrechnung, sondern in den ergänzenden Angaben zur Jahresrech-nung zur Kenntnis gebracht (Band 2 des Geschäftsberichts).

Artikel 57 – Nachkredit: a Grundsatz

Absatz 4 Bst. a

Der Begriff „Laufende Rechnung“ wird unter HRM2 durch den Begriff „Erfolgsrechnung“ abgelöst. Es handelt sich dabei um eine begriffliche, nicht aber inhaltliche Änderung (vgl. Erläuterungen zu Art. 10).

Absatz 5

Nachkredite werden auf dem Saldo der Produktgruppe bewilligt. Ein Nachkredit ist er-forderlich, wenn voraussichtlich der Saldo einer Produktgruppe einen höheren Kosten-überschuss erzielen wird, als im Voranschlag beschlossen, oder wenn der Saldo einer Produktgruppe einen tieferen Erlösüberschuss erzielen wird, als im Voranschlag be-schlossen.

Die Gesetzgebung sieht heute folgende Konzeption zur Bewilligung von Nachkrediten vor: Der Regierungsrat unterbreitet die Nachkredite dem Grossen Rat wenn immer möglich so, dass die Behandlung vor Ablauf des Rechnungsjahres erfolgen kann (Art. 160 Abs. 1 FLV). Bis zur Bewilligung des Nachkredits durch den Grossen Rat dürfen die Verpflichtungen, die zu einer Überschreitung der Voranschlagskredite führen, nicht ein-gegangen werden, sofern es sich nicht um unaufschiebbare Verpflichtungen gemäss Art. 58 FLG handelt.