Hochschule und Umsatzsteuer - che.de · Folie Nr. 2 Schema der USt-Ermittlung Fall:...

42

Folie Nr. 1 Hochschule und Umsatzsteuer

Transcript of Hochschule und Umsatzsteuer - che.de · Folie Nr. 2 Schema der USt-Ermittlung Fall:...

Folie Nr. 1

Hochschule und Umsatzsteuer

Folie Nr. 2

Schema der USt-Ermittlung

Fall: Elektrogroßhändler U2 kauft beim Hersteller U1 ein Radio zum Kaufpreis von € 100 zzgl. USt. Einzelhändler U 3 kauft bei Elektrogroßhändler U2 dieses Radio für € 200 zzgl. USt. Dieses Radio kauft nun Privatperson P bei U3 im Geschäft für € 300 zzgl. USt.

Jeder Unternehmer erhebt einen Gewinnaufschlag von € 100

U1 U2 U3 P1. Umsatz 3. Umsatz2. Umsatz

100 € + 16 € USt 300 € + 48 € USt200 € + 32 € USt

USt: 32 €VSt: 16 €Zahl-last: + 16 €

USt: 48 €VSt: 32 €Zahl-last: + 16 €

USt-End-Belastung+48 €

Folie Nr. 3

§ 1 Abs. 1 UStG: Steuerbare Umsätze

§ 1 Steuerbare Umsätze.

1) Der Umsatzsteuer unterliegen die folgenden Umsätze:

1. die Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt. Die Steuerbarkeit entfällt nicht, wenn der Umsatz auf Grund gesetzlicher oder behördlicher Anordnung ausgeführt wird oder nach gesetzlicher Vorschrift als ausgeführt gilt;

2. und 3. (aufgehoben)

4. die Einfuhr von Gegenständen aus dem Drittlandsgebiet in das Inland...

5. der innergemeinschaftliche Erwerb im Inland gegen Entgelt.

Folie Nr. 4

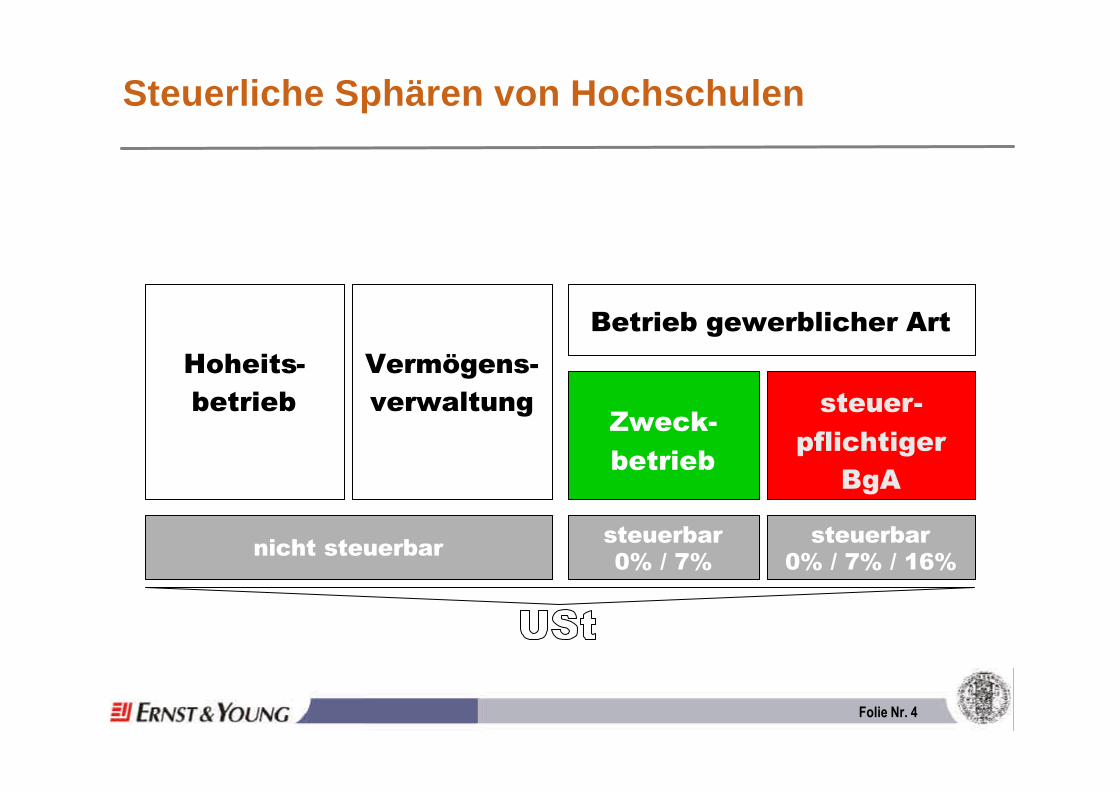

Steuerliche Sphären von Hochschulen

Hoheits-betrieb

Vermögens-verwaltung

Zweck-betrieb

steuer-pflichtiger

BgA

nicht steuerbar steuerbar 0% / 7%

steuerbar0% / 7% / 16%

Betrieb gewerblicher Art

Folie Nr. 5

Unternehmereigenschaft juristischer Personen des öffentlichen Rechts nach § 2 Abs. 3 UStG

„Die juristischen Personen des öffentlichen Rechts sind nur im Rahmen ihrer Betriebe gewerblicher Art und ihrer land- oder forstwirtschaftlichen Betriebe gewerblich oder beruflich tätig.“

hoheitlicherBereich

Vermögens-verwaltung

Betrieb gewerblicher

Art incl. Zweckbetrieb

Folie Nr. 6

Hoheitliche Tätigkeiten & Umsatzsteuer

Leistungs-empfänger

Hochschule

(jPdöR)Unternehmen

Finanzamt

nicht umsatz-steuerbare Leistung

Entgelt + 16% USt

16% UStkeine VSt-Erstattung

Entgelt

Leistung

Folie Nr. 7

Leistungs-empfänger

Unternehmen

Finanzamt

Umsatz-steuerpflichtige Leistung

Entgelt + 16% USt

16% USt

Leistung

Betrieb gewerblicher Art & Umsatzsteuer

BgAHochschule (jPdöR)

Entgelt + 16% USt

VSt-Erstattung+ USt-Zahlung

Folie Nr. 8

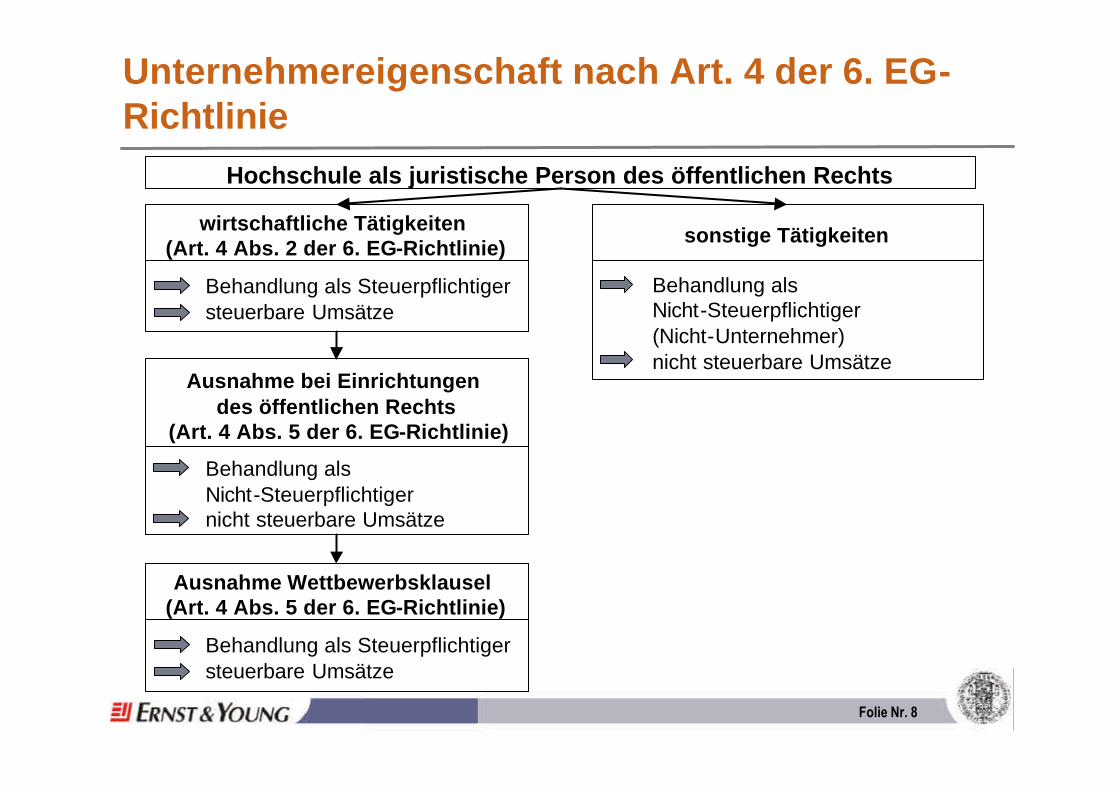

Unternehmereigenschaft nach Art. 4 der 6. EG-Richtlinie

Hochschule als juristische Person des öffentlichen Rechts

wirtschaftliche Tätigkeiten (Art. 4 Abs. 2 der 6. EG-Richtlinie)

sonstige Tätigkeiten

Ausnahme bei Einrichtungen des öffentlichen Rechts

(Art. 4 Abs. 5 der 6. EG-Richtlinie)

Behandlung als Nicht-Steuerpflichtiger nicht steuerbare Umsätze

Ausnahme Wettbewerbsklausel (Art. 4 Abs. 5 der 6. EG-Richtlinie)

Behandlung als Nicht-Steuerpflichtiger (Nicht-Unternehmer)nicht steuerbare Umsätze

Behandlung als Steuerpflichtiger steuerbare Umsätze

Behandlung als Steuerpflichtiger steuerbare Umsätze

Folie Nr. 9

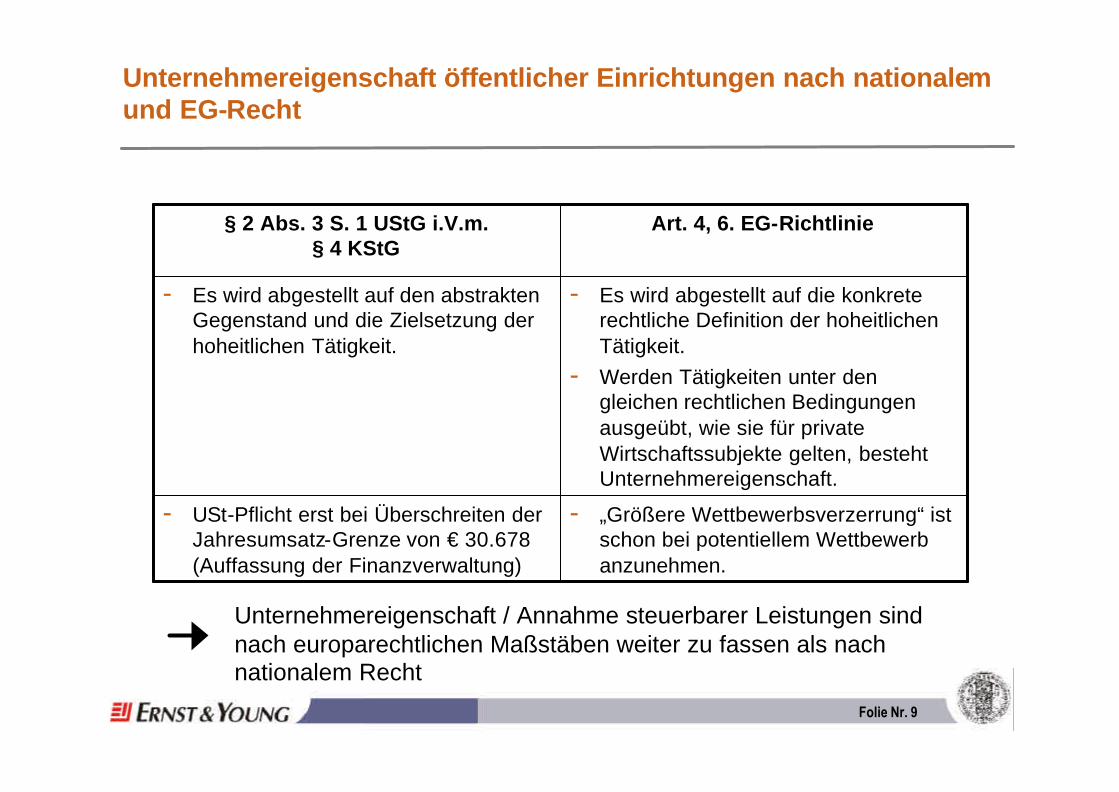

Unternehmereigenschaft öffentlicher Einrichtungen nach nationalem und EG-Recht

- „Größere Wettbewerbsverzerrung“ ist schon bei potentiellem Wettbewerb anzunehmen.

- USt-Pflicht erst bei Überschreiten der Jahresumsatz-Grenze von € 30.678 (Auffassung der Finanzverwaltung)

- Es wird abgestellt auf die konkrete rechtliche Definition der hoheitlichen Tätigkeit.

- Werden Tätigkeiten unter den gleichen rechtlichen Bedingungen ausgeübt, wie sie für private Wirtschaftssubjekte gelten, besteht Unternehmereigenschaft.

- Es wird abgestellt auf den abstrakten Gegenstand und die Zielsetzung der hoheitlichen Tätigkeit.

Art. 4, 6. EG-Richtlinie§ 2 Abs. 3 S. 1 UStG i.V.m. § 4 KStG

Unternehmereigenschaft / Annahme steuerbarer Leistungen sind nach europarechtlichen Maßstäben weiter zu fassen als nach nationalem Recht

Folie Nr. 10

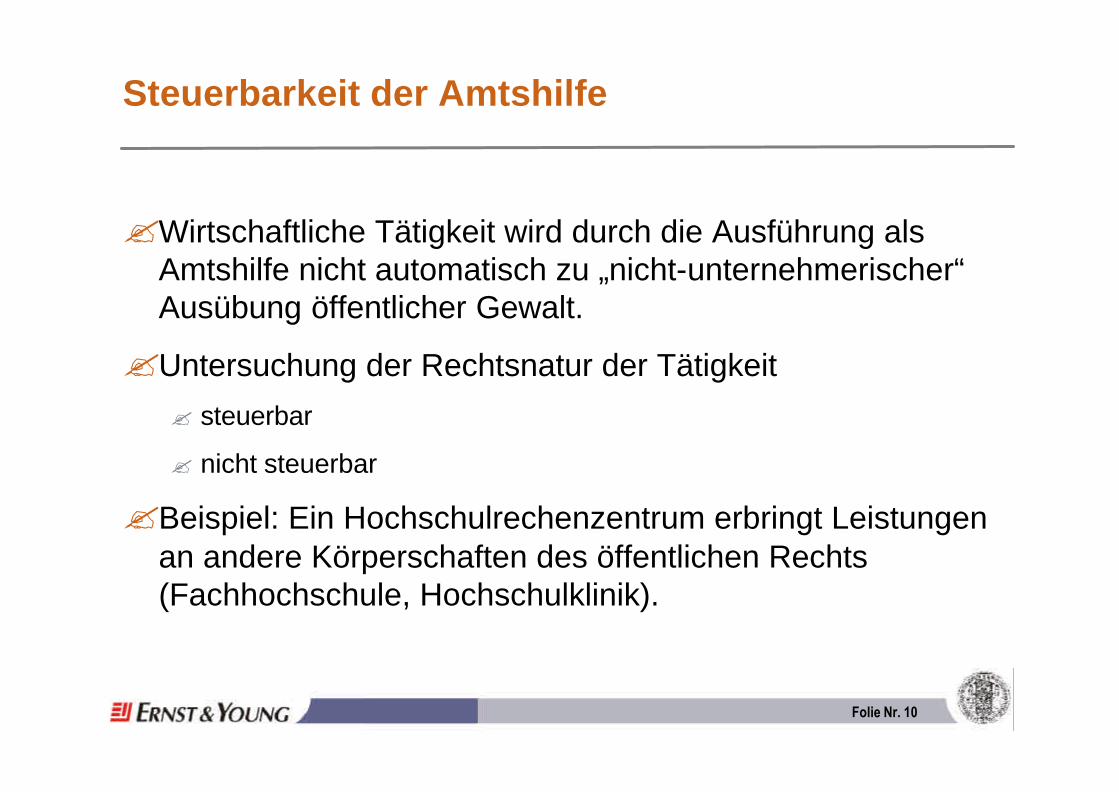

Steuerbarkeit der Amtshilfe

?Wirtschaftliche Tätigkeit wird durch die Ausführung als Amtshilfe nicht automatisch zu „nicht-unternehmerischer“ Ausübung öffentlicher Gewalt.

?Untersuchung der Rechtsnatur der Tätigkeit

? steuerbar

? nicht steuerbar

?Beispiel: Ein Hochschulrechenzentrum erbringt Leistungen an andere Körperschaften des öffentlichen Rechts (Fachhochschule, Hochschulklinik).

Folie Nr. 11

Umsatzsteuerliche Organschaft

Voraussetzungen- Jeder Unternehmer kann Organträger

sein (jPdöR sofern sie wirtschaftlich tätig ist).

- Nur juristische Personen können Organgesellschaft sein.

- Vorliegen der Eingliederungsmerkmale- finanziell- wirtschaftlich- organisatorisch

Folie Nr. 12

Umsatzsteuerliche Organschaft an öffentlichen Hochschulen

X-GmbH(Organgesellschaft)

BgA(Organträger)

100 %Beteiligung

Hochschule als jPdöR

Folie Nr. 13

Umsatzarten der Hochschule

Hochschule alsjur. Person d. öffentl. Rechts

Unternehmerischer Bereichi.S. des § 2 Abs. 3 UStG

NichtunternehmerischerBereich

Eingangsumsätze Ausgangsumsätze

innergem. Erwerb

Einfuhr Drittland

(Abzugsverfahren) § 13b

Lieferungen undsonstige Leistungen

unentgeltliche Wertabgaben

(nichtsteuerbare)hoheitliche Leistungen

Lieferungen undsonstige Leistungen

Ausfuhrlieferung

innergem. Lieferung

(Abzugsverfahren) § 13b

Folie Nr. 14

Begriff der Lieferung im Umsatzsteuerrecht

?Verschaffung der Verfügungsmacht an einem Gegenstand?Ein Dritter wird befähigt über den

Gegenstand zu verfügen („volle körperliche und wirtschaftliche Sachherrschaft“).?Liefergegenstand können sein:?Sachen i.S.d. BGB?Tiere?nichtkörperliche Gegenstände, die wie Sachen

behandelt werden (Elektrizität, Wärme)

Folie Nr. 15

Begriff der sonstigen Leistung im Umsatzsteuerrecht

?Leistung, die keine Lieferung darstellt?Tun, Dulden oder Unterlassen?Bsp. Transport- oder Beförderungsleistungen

von Sachen oder Menschen, Dienstleistungen, Bauleistungen, Vermietungen, etc.

Folie Nr. 16

Klassifizierung als Lieferung oder sonstige Leistung

Werk-lieferung

Werk-leistung

(Waren)-Lieferung

sonstige Leistung

Ein Unternehmer übernimmt die Be- oder Verarbeitung eines Gegenstandes und liefert mindestens den Hauptstoff.

Ein Unternehmer übernimmt die Be- oder Verarbeitung eines Gegenstandes und liefert lediglich Zutaten oder Nebensachen (z.B. Arbeiten an beweglichen, körperlichen Gegenständen).

Lieferung als Verschaffung der Verfügungsmacht an einem Gegenstand

Leistung, die keine Lieferung darstellt (Tun, Dulden, Unterlassen)

Lieferung

Lieferung

sonstigeLeistung

sonstigeLeistung

Folie Nr. 17

Ort der Lieferung

?grundsätzlich dort, wo sich der Gegenstand zum Zeitpunkt der Verschaffung der Verfügungsmacht befindet?Bei Beförderungs- oder Versendungslieferungen ist

der Ort dort, wo diese beginnt.?Beförderungs- oder Versendungslieferung: Lieferer

oder in dessen Auftrag ein Dritter transportiert den Gegenstand an den Abnehmer oder der Gegenstand wird abgeholt.

Folie Nr. 18

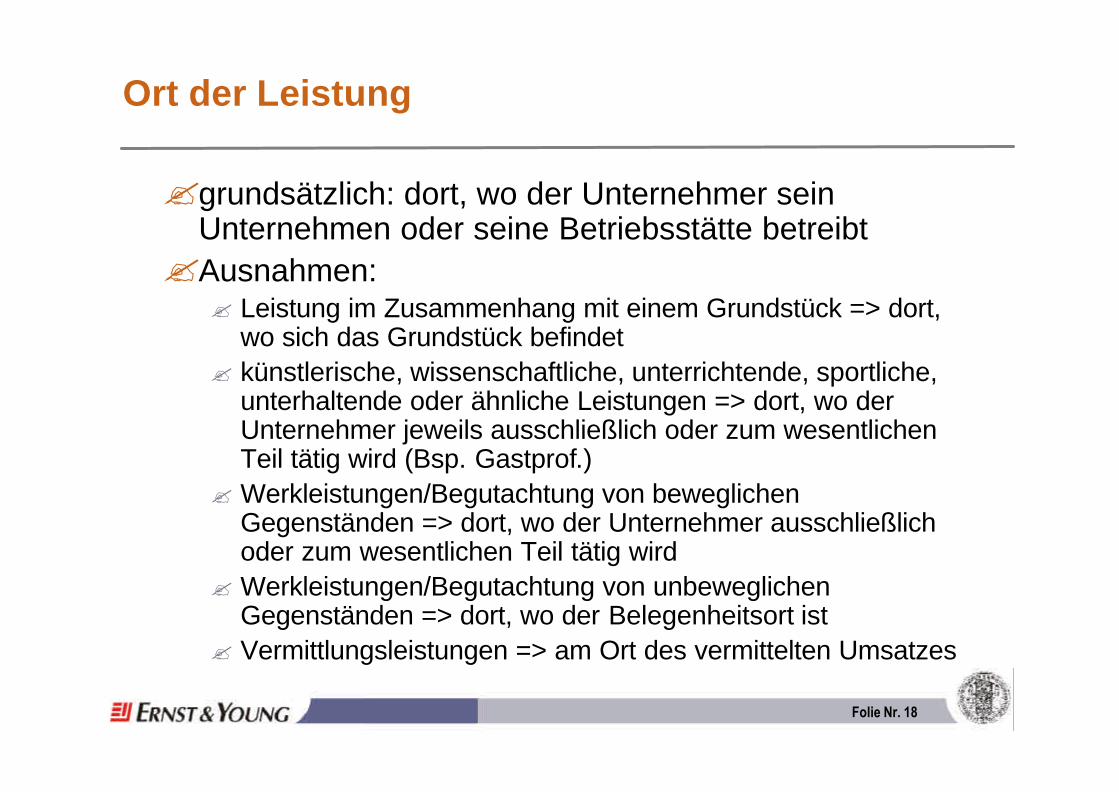

Ort der Leistung

?grundsätzlich: dort, wo der Unternehmer sein Unternehmen oder seine Betriebsstätte betreibt?Ausnahmen: ? Leistung im Zusammenhang mit einem Grundstück => dort,

wo sich das Grundstück befindet? künstlerische, wissenschaftliche, unterrichtende, sportliche,

unterhaltende oder ähnliche Leistungen => dort, wo der Unternehmer jeweils ausschließlich oder zum wesentlichen Teil tätig wird (Bsp. Gastprof.)

? Werkleistungen/Begutachtung von beweglichen Gegenständen => dort, wo der Unternehmer ausschließlich oder zum wesentlichen Teil tätig wird

? Werkleistungen/Begutachtung von unbeweglichen Gegenständen => dort, wo der Belegenheitsort ist

? Vermittlungsleistungen => am Ort des vermittelten Umsatzes

Folie Nr. 19

Leistung an

Ansässigkeit des leistenden Unternehmers

Ort im entsprechenden Bereich der die Leistung empfangenden jPdöR

Ort im entsprechenden Bereich der die Leistung empfangenden jPdöR

den unter-nehmerischen Bereich

Ort im entsprechenden Bereich der die Leistung empfangenden jPdöR

Sitzort des leistenden Unternehmers

den Hoheits-bereich

im Drittlandim Inland oder übrigen Gemeinschaftsgebiet

Ort der sonstigen Leistung nach § 3a Abs. 3 UStG

Folie Nr. 20

Lieferungsbeziehungen im Inland

umsatzsteuerlich bedeutungslos, kein Vorsteuerabzug

regulärer Vorsteuerabzug

umsatzsteuerlich bedeutungslos, kein Umsatzsteuerausweis

steuerbare und steuerfreie oder steuerpflichtige Leistung

Ho

hei

ts-

ber

eich

Eingangs-seite

Ausgangs-seite

Eingangs-seite

Ausgangs-seite

Bet

rieb

gew

erb

lich

er

Art

Folie Nr. 21

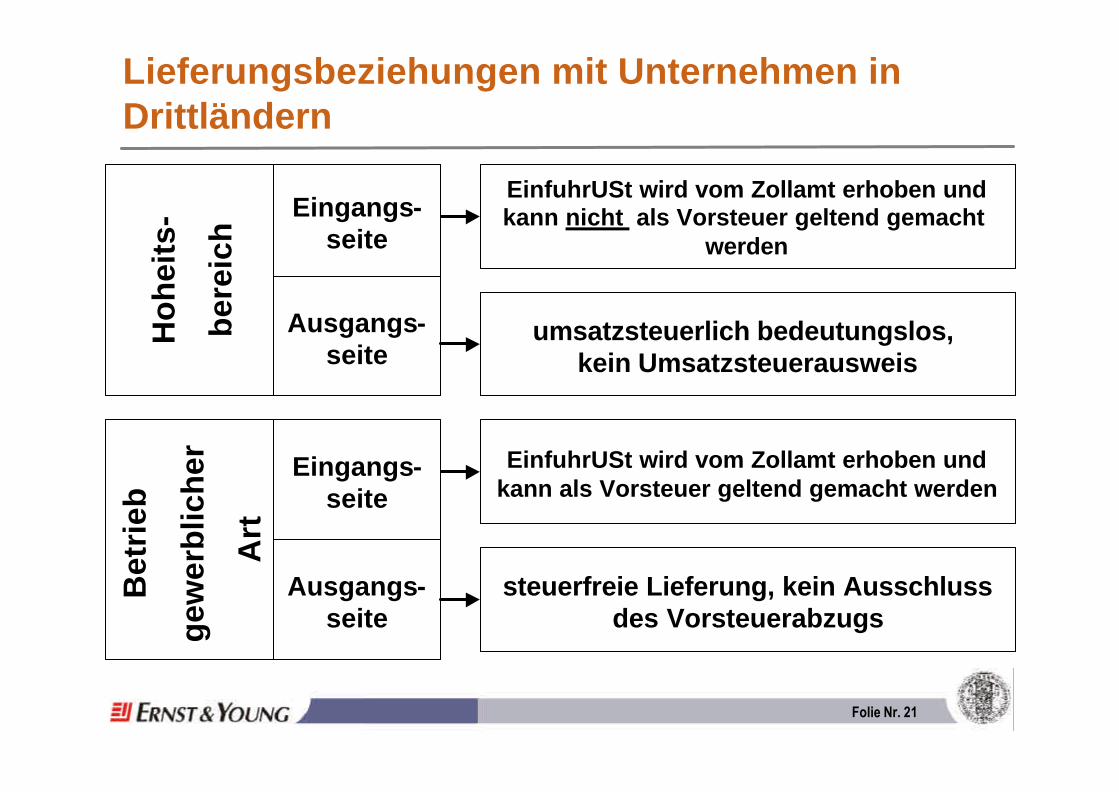

Lieferungsbeziehungen mit Unternehmen in Drittländern

EinfuhrUSt wird vom Zollamt erhoben undkann nicht als Vorsteuer geltend gemacht

werden

EinfuhrUSt wird vom Zollamt erhoben undkann als Vorsteuer geltend gemacht werden

umsatzsteuerlich bedeutungslos, kein Umsatzsteuerausweis

steuerfreie Lieferung, kein Ausschlussdes Vorsteuerabzugs

Ho

hei

ts-

ber

eich

Eingangs-seite

Ausgangs-seite

Eingangs-seite

Ausgangs-seite

Bet

rieb

gew

erb

lich

er

Art

Folie Nr. 22

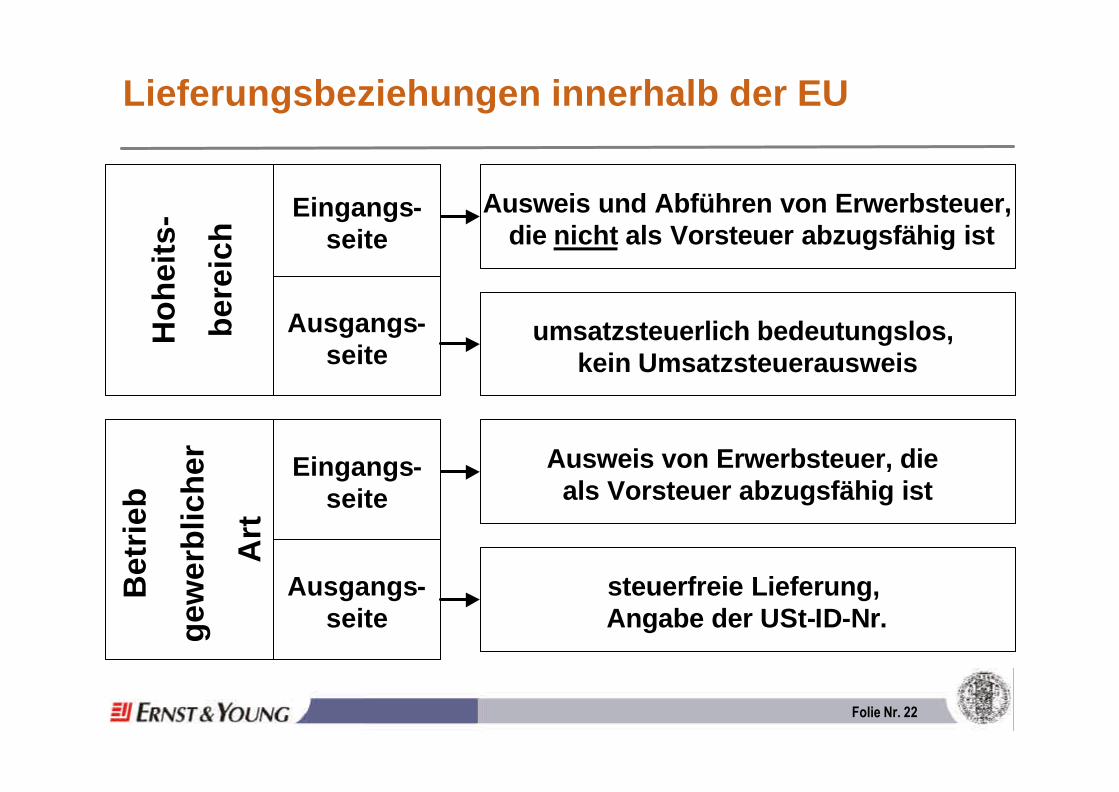

Lieferungsbeziehungen innerhalb der EU

Ausweis und Abführen von Erwerbsteuer,die nicht als Vorsteuer abzugsfähig ist

Ausweis von Erwerbsteuer, die als Vorsteuer abzugsfähig ist

umsatzsteuerlich bedeutungslos, kein Umsatzsteuerausweis

steuerfreie Lieferung, Angabe der USt-ID-Nr.

Ho

hei

ts-

ber

eich

Eingangs-seite

Ausgangs-seite

Eingangs-seite

Ausgangs-seite

Bet

rieb

gew

erb

lich

er

Art

Folie Nr. 23

Werklieferungen und sonstige Leistungen nach § 13b UStG

Steuerbetrag ist an das Finanzamt abzuführen, Rechnungsersteller

erhält nur den Nettobetrag

Steuerbetrag ist an das Finanzamt abzuführen und als Vorsteuer

abzugsfähig

-

Ort im Inland: steuerbare LeistungOrt im Ausland: steuerliche

Bestimmungen des betreffenden Landes sind ausschlaggebend

Ho

hei

ts-

ber

eich

Eingangs-seite

Ausgangs-seite

Eingangs-seite

Ausgangs-seite

Bet

rieb

gew

erb

lich

er

Art

Folie Nr. 24

Typische USt-Befreiungen im Bereich der Hochschule

?Befreiung von Umsätzen aus Vermietung und Verpachtung (§ 4 Nr.12 a UStG)?Befreiung der unmittelbar dem Schul- und Bildungszweck

dienenden Leistungen (§ 4 Nr. 21 a) UStG)?Befreiung von Umsätzen aus Vorträgen, Kursen, etc.

(§ 4 Nr. 22 a) UStG)?Befreiung von Umsätzen aus kulturellen und sportlichen

Veranstaltungen (§ 4 Nr. 22 b) UStG)

Folie Nr. 25

Überlassung von Sportanlagen

?Liegt ein BgA vor, so unterliegen die hierdurch erzielten Einnahmen gem. § 2 Abs. 3 S. 1 UStG der Umsatzsteuer.

?Kann eine Befreiung nach § 4 Nr. 12 a) UStG in Anspruch genommenwerden ?? früher Aufteilung in steuerpflichtige Umsätze aus der Vermietung von

Betriebseinrichtungen und steuerfreie aus der Vermietung von Grundstücken? jetzt: BFH-Urteil v. 31.05.2001 => Vermietung von Sportanlagen nicht

steuerbefreit !

?Folgen:?volle Umsatzsteuerpflicht, aber auch voller VSt-Abzug!? rückwirkende Inanspruchnahme allerdings nur, wenn die vor der Änderung

ergangenen Steuerbescheide noch nicht bestandskräftig geworden sind?Berichtigung des VSt-Abzug nach § 15 a UStG, soweit die Eingangsumsätze

nach der alten Rechtsprechung vom VSt-Abzug ausgeschlossen waren

Folie Nr. 26

Leistungsentgelte und echte Zuschüsse

- Leistungsaustausch-verhältnis

- unmittelbarer Zusammenhang zwischen erbrachter Leistung und Zuschuss (Finalität)

- Zahlender kann als Empfänger einer Lieferung oder Leistung angesehen werden

- Es liegt ein Verbrauch i.S.d. Mehrwert-steuerrechts vor.

Zuschüsse als Leistungsentgelt

- keine innere Verknüpfung zwischen Leistung und Zahlung

- keine Aktivität des Leistenden aufgrund des Entgelts

- bloße Unterstützung des Zahlungsempfängers

- Förderung des Allgemeininteresses

- keine vertragliche Bindung des Zahlungsempfängers

- Zahlungen, die von einem anderen als dem Leistungsempfänger für die Lieferung oder sonst. Leistung gewährt werden

- Der Empfänger hat einen Rechtsanspruch auf die Zahlung oder sie wird in Er-füllung einer öffentlich-rechtlichen Verpflichtung gewährt.

- Zahlung ergänzt die Zahlung des Leistungs-empfängers.

echte ZuschüsseZuschüsse als zusätzliches Entgelt eines Dritten

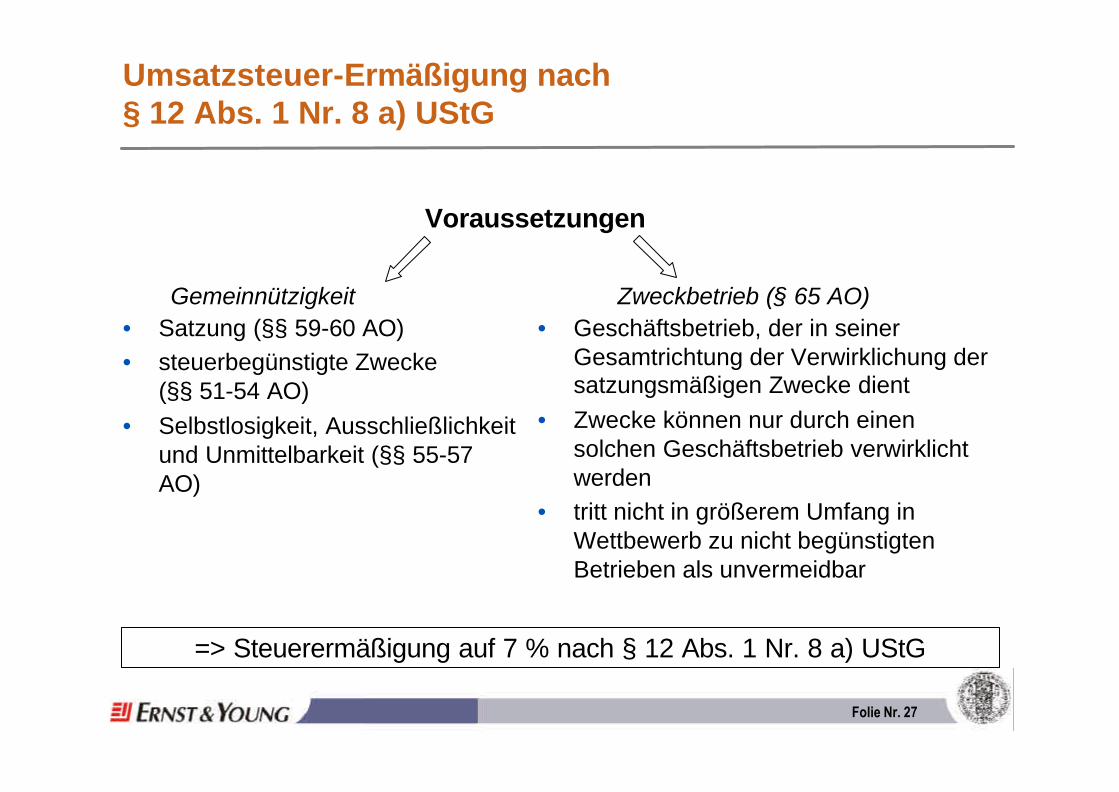

Folie Nr. 27

Umsatzsteuer-Ermäßigung nach § 12 Abs. 1 Nr. 8 a) UStG

• Satzung (§§ 59-60 AO)• steuerbegünstigte Zwecke

(§§ 51-54 AO)• Selbstlosigkeit, Ausschließlichkeit

und Unmittelbarkeit (§§ 55-57 AO)

• Geschäftsbetrieb, der in seiner Gesamtrichtung der Verwirklichung der satzungsmäßigen Zwecke dient

• Zwecke können nur durch einen solchen Geschäftsbetrieb verwirklicht werden

• tritt nicht in größerem Umfang in Wettbewerb zu nicht begünstigten Betrieben als unvermeidbar

Gemeinnützigkeit Zweckbetrieb (§ 65 AO)

Voraussetzungen

=> Steuerermäßigung auf 7 % nach § 12 Abs. 1 Nr. 8 a) UStG

Folie Nr. 28

Vorsteuerabzug bei einheitlichen Gegenständen und Gebäuden

insgesamt zum nicht-unternehmerischen

Bereich

insgesamt zum unternehmerischen Bereich (Nutzung mind. 10%)

von vornherein Aufteilung auf beide Bereiche

Zuordnung des Gegenstands

Wahl-möglich-keiten

Folgen

kein VSt-Abzug, auch nach-träglicher VSt-Abzug ist nicht möglich

voller Vorsteuer-abzug, Korrektur über unentgeltliche Wertabgabe

VSt-Abzug nur für die auf den unternehmerischen Teil entfallende Vorsteuer, keine Korrektur notwendig

Folie Nr. 29

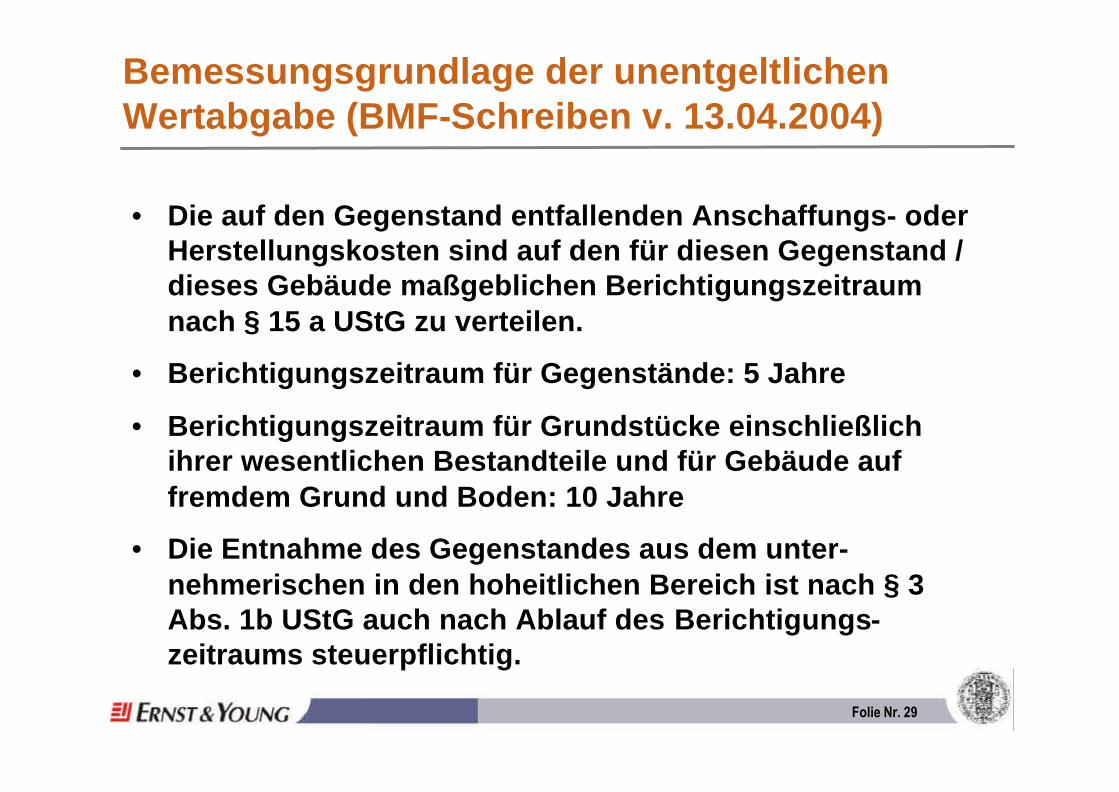

Bemessungsgrundlage der unentgeltlichen Wertabgabe (BMF-Schreiben v. 13.04.2004)

• Die auf den Gegenstand entfallenden Anschaffungs- oder Herstellungskosten sind auf den für diesen Gegenstand / dieses Gebäude maßgeblichen Berichtigungszeitraum nach § 15 a UStG zu verteilen.

• Berichtigungszeitraum für Gegenstände: 5 Jahre

• Berichtigungszeitraum für Grundstücke einschließlich ihrer wesentlichen Bestandteile und für Gebäude auf fremdem Grund und Boden: 10 Jahre

• Die Entnahme des Gegenstandes aus dem unter-nehmerischen in den hoheitlichen Bereich ist nach § 3 Abs. 1b UStG auch nach Ablauf des Berichtigungs-zeitraums steuerpflichtig.

Folie Nr. 30

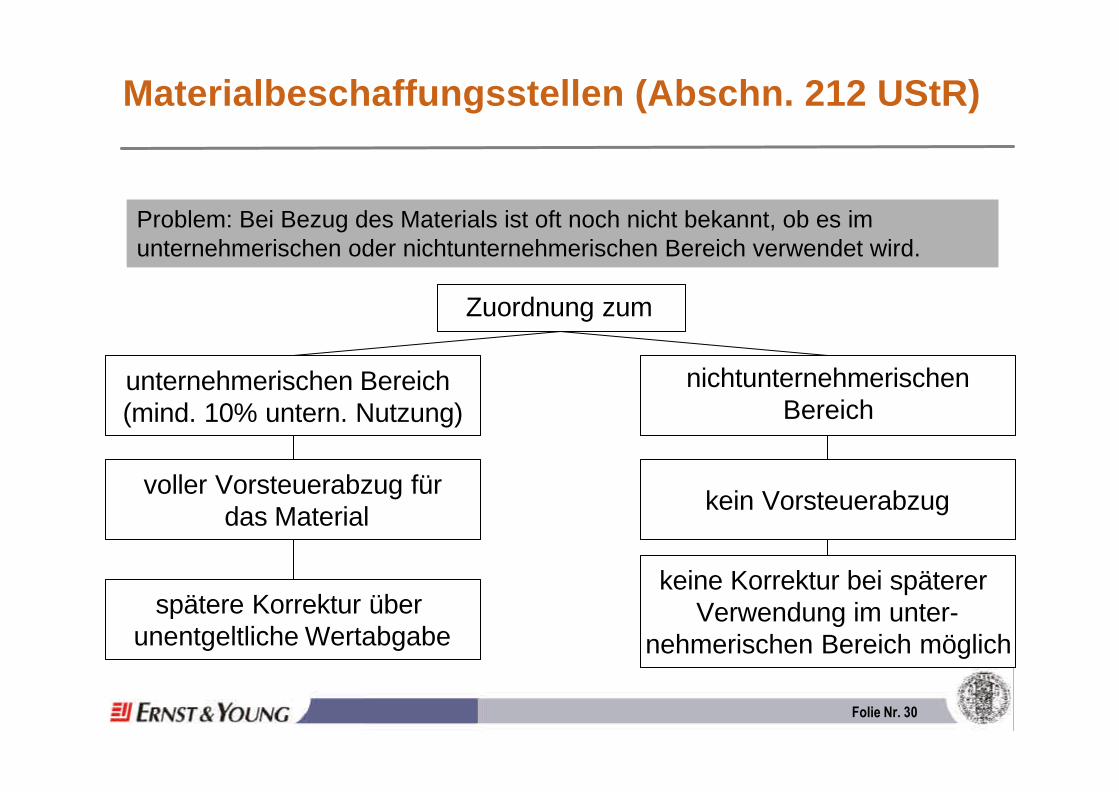

Materialbeschaffungsstellen (Abschn. 212 UStR)

Problem: Bei Bezug des Materials ist oft noch nicht bekannt, ob es im unternehmerischen oder nichtunternehmerischen Bereich verwendet wird.

Zuordnung zum

unternehmerischen Bereich (mind. 10% untern. Nutzung)

nichtunternehmerischenBereich

voller Vorsteuerabzug fürdas Material kein Vorsteuerabzug

spätere Korrektur über unentgeltliche Wertabgabe

keine Korrektur bei späterer Verwendung im unter-

nehmerischen Bereich möglich

Folie Nr. 31

§ 18 Abs. 9 UStG - Vorsteuervergütung

?Vergütung der Vorsteuer an im Ausland ansässige Unternehmer?Voraussetzungen:? Vergütungsantrag innerhalb von 6 Monaten nach Ablauf des

Kalenderjahres, in dem der Vergütungsanspruch entstanden ist? Nachweis durch Rechnungen und Einfuhrbelege durch den

Unternehmer? Vergütung nur dann, wenn im dem Land in dem der Unternehmer

seinen Sitz hat, keine Umsatzsteuer oder ähnliche Steuer erhobenwird oder im Fall der Erhebung an im Inland ansässige Unternehmer vergütet wird

?hierzu Abschn. 240-243 UStR

Folie Nr. 32

Voraussetzungen:

• inländischer Unternehmer,

• Vorjahresumsatz zzgl. Steuern weniger oder gleich € 17.500,-

• voraussichtlicher Jahresumsatz von € 50.000,- oder weniger,

• abzustellen ist auf den Gesamtumsatz, § 19 III UStG, abzüglich der Umsätze von Wirtschaftsgütern des Anlagevermögens.

Wirkungen:

• USt für Umsätze i.S.d. § 1 I Nr. 1 UStG wird nicht erhoben,

• kein Vorsteuerabzug, § 19 I 4 UStG,

• kein Optionsrecht nach § 9 UStG, § 19 I 4 UStG,

• USt darf dem Leistungsempfänger nicht in Rechnung gestellt werden gem. § 14 III UStG (sonst schuldet Unternehmer USt doch),

• keine Anwendung des § 19 UStG auf § 25b II UStG.

Wahlrecht:

• Unternehmer kann auf Behandlung als Kleinunternehmer nach § 19 I UStG verzichten und sich der Regelbesteuerung unterwerfen, § 19 II UStG,

• Bindungswirkung von mind. 5 Jahren, Erklärung gegenüber FA,

• Sicherung des Vorsteuerabzugs bei Ausübung des Wahlrechts.

Besteuerung der Kleinunternehmer, § 19 UStG

Folie Nr. 33

Ausstellung von Rechnungen(§ 14 Abs. 1, 1a UStG)

? Name und Anschrift des leistenden Unternehmers (in diesem Fall die Universität)

? Name und Anschrift des Leistungsempfängers? Ausstellungsdatum? eine fortlaufende Nummer, mit einer oder mehreren Zahlenreihen, die

zur Identifizierung der Rechnung vom Rechnungsaussteller einmalig vergeben wird

? die Menge und die handelsübliche Bezeichnung des Gegenstandes der Lieferung oder die Art und der Umfang der sonstigen Leistung

? der Zeitpunkt der Lieferung oder sonstigen Leistung? das nach Steuersätzen und einzelnen Steuerbefreiungen

aufgeschlüsselte Entgelt für die Lieferung oder sonstige Leistung? der anzuwendende Steuersatz und der auf das Entgelt entfallende

Steuerbetrag? die vom Finanzamt erteilte Steuernummer

Folie Nr. 34

Besteuerungsverfahren (§ 18 UStG)

?Voranmeldung ist bis zum 10.Tag nach Ablauf des Voranmeldungszeitraums abzugeben.?Die Vorauszahlung ist am 10. Tag nach Ablauf

des Voranmeldezeitraums fällig.?Voranmeldungszeiträume je nach Steuer des

Vorjahres?Dauerfristverlängerung (§§ 46, 47 UStDV)

?Verlängerung der Abgabefrist um einen Monat

?Sondervorauszahlung i.H.v. 1/11 der Summe der Vorauszahlungen für das vorangegangene Kalenderjahr

Folie Nr. 35

Auslagerung von Tätigkeiten auf Dritte –Übertragung der Durchführung beim Hoheitsbetrieb

X - GmbH Hochschule(jPdöR)

Finanzamt

Leistungs-empfänger

Leistung Leistung

Entgelt + 16% USt Entgelt

VSt -Erstattung

16% USt

Folie Nr. 36

Auslagerung von Tätigkeiten auf Dritte –Übertragung der Durchführung beim BgA

X - GmbH

Hochschule(jPdöR)

Finanzamt

16% UStVSt-

Erstattung

Leistungs-empfänger

BgALeistung

Entgelt + 16% USt Entgelt + 16% USt

Leistung

VSt -Erstattung

16% USt

Folie Nr. 37

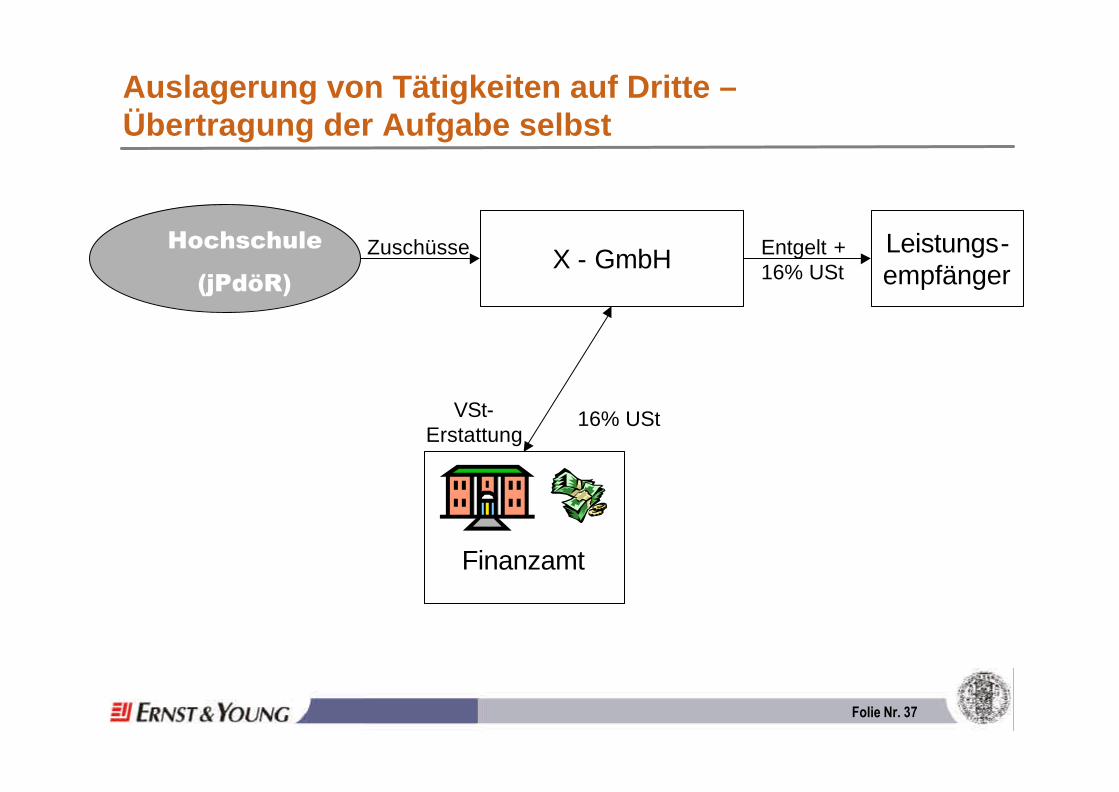

Auslagerung von Tätigkeiten auf Dritte –Übertragung der Aufgabe selbst

X - GmbHHochschule

(jPdöR)

Finanzamt

Entgelt +16% USt

16% UStVSt-Erstattung

Leistungs-empfänger

Zuschüsse

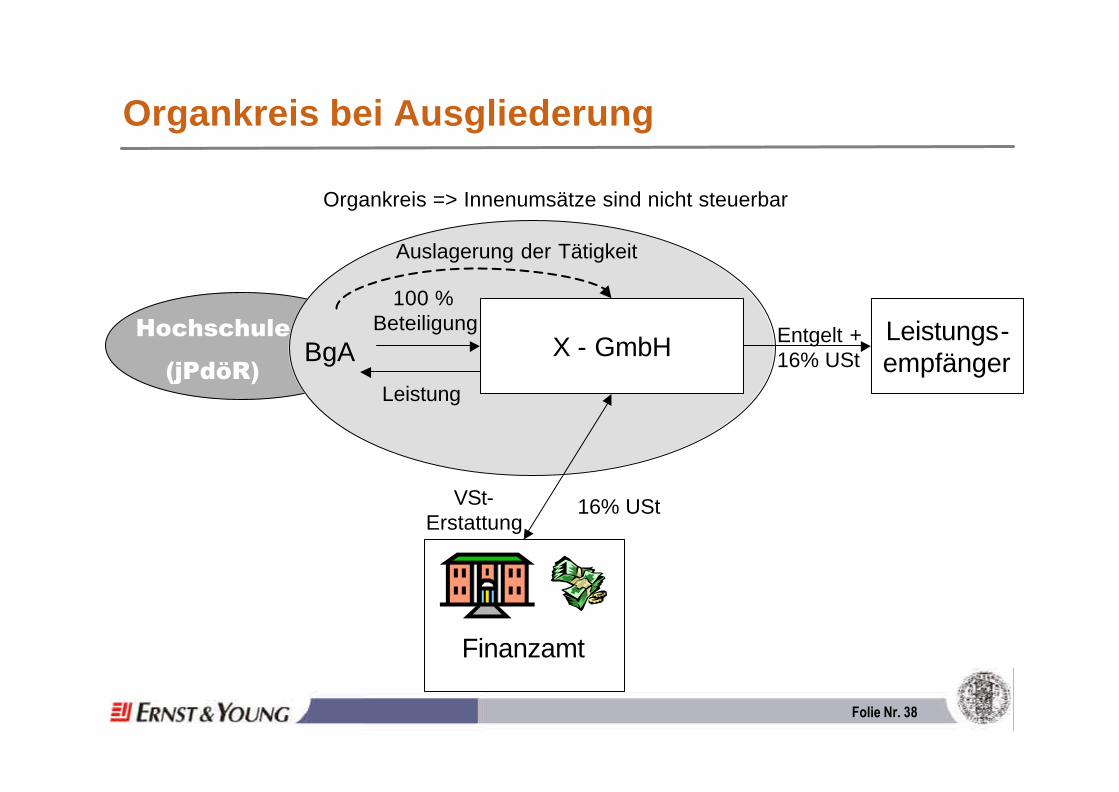

Folie Nr. 38

Organkreis bei Ausgliederung

X - GmbHHochschule

(jPdöR)

Finanzamt

Entgelt +16% USt

16% UStVSt-Erstattung

Leistungs-empfänger

100 % Beteiligung

Auslagerung der Tätigkeit

Organkreis => Innenumsätze sind nicht steuerbar

Leistung

BgA

Folie Nr. 39

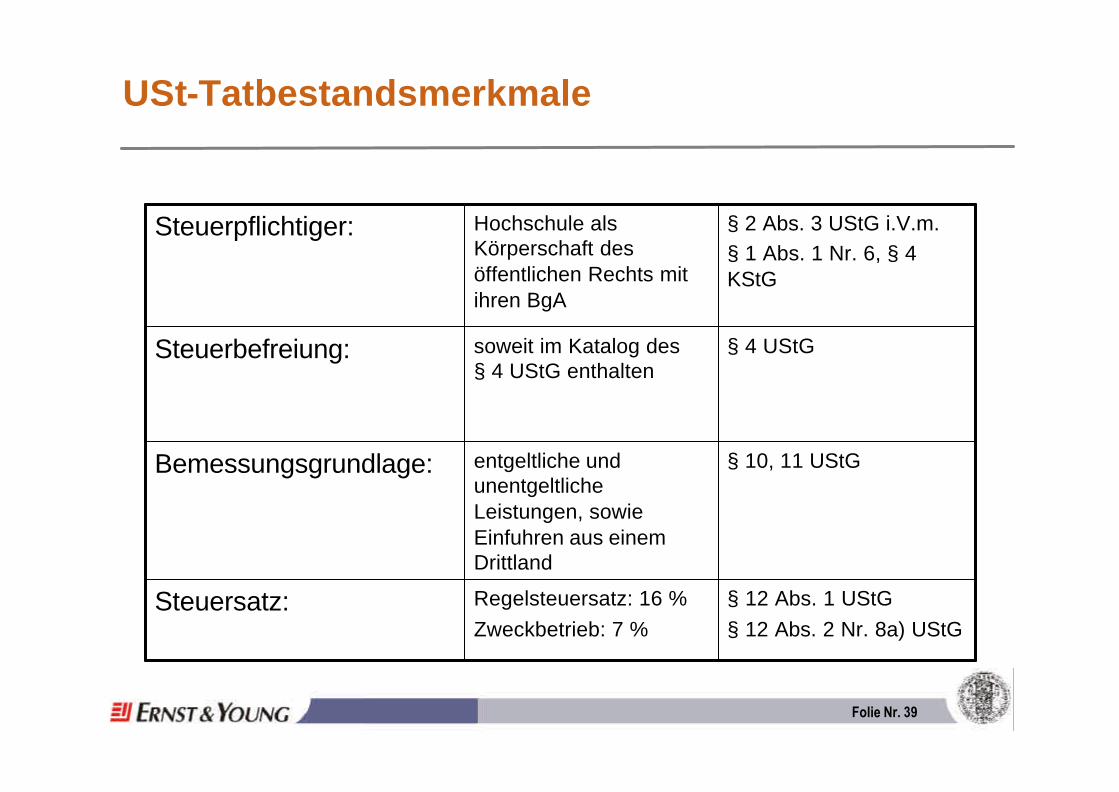

USt-Tatbestandsmerkmale

§ 12 Abs. 1 UStG§ 12 Abs. 2 Nr. 8a) UStG

Regelsteuersatz: 16 %Zweckbetrieb: 7 %

Steuersatz:

§ 10, 11 UStGentgeltliche und unentgeltliche Leistungen, sowie Einfuhren aus einem Drittland

Bemessungsgrundlage:

§ 4 UStGsoweit im Katalog des § 4 UStG enthalten

Steuerbefreiung:

§ 2 Abs. 3 UStG i.V.m.§ 1 Abs. 1 Nr. 6, § 4 KStG

Hochschule als Körperschaft des öffentlichen Rechts mit ihren BgA

Steuerpflichtiger:

Folie Nr. 40

Fallbeispiel I: Vorsteuerabzug bei Gebäuden

Ihre Universität plant für das Jahr 2005 die Errichtung eines neuen Gebäudes auf dem Campus. In diesem Gebäude sollen ein Labor und ein Hörsaal untergebracht werden. In dem Labor werden von der Fakultät „Biologie“ Trinkwassertests für ein örtliches Versorgungsunternehmen durchgeführt. Der Hörsaal wird zu 50% für Vorlesungen genutzt und zu 50 % an externe Nutzer vermietet, die auch die technische Ausstattung nutzen. Folgende Kosten werden bei der Errichtung des Gebäudes und die Ausstattung der Räumlichkeiten anfallen:

- Kaufpreis für Grund- und Boden € 100.000,-

- Errichtung des Gebäudes durch einen Bauunternehmer € 500.000,- (netto)

Die Kosten für den Grund und Boden und das Gebäude entfallen je zur Hälfte auf das Labor und den Hörsaal.

Aufgabenstellung:

a) Welche umsatzsteuerlichen Konsequenzen und Wahlmöglichkeiten ergeben sich aus der Errichtung des Gebäudes ? Wie sind die Tätigkeiten, die in diesem Gebäude durchgeführt werden steuerrechtlich zu beurteilen ?

b) Im Jahr 2007 werden dem Versorgungsunternehmen für Trinkwasseranalysen € 80.000,- (netto) in Rechnung gestellt.

1. Erstellen Sie die Musterrechnung an das Versorgungsunternehmen !

2. Wie hoch ist die Umsatzsteuerzahllast der Universität für das Jahr 2007, unter der Annahme, dass das gesamte Gebäude dem unternehmerischen Bereich zugeordnet wird und keine weiteren Umsätze anfallen ?

Folie Nr. 41

Fallbeispiel II: Lieferungen und Leistungen an das Drittland

An ihrer Universität werden im Jahr 2004 folgende Lieferungen und Leistungen durchgeführt, die in Hinblick auf ihre umsatzsteuerlichen Folgen untersucht werden sollen:

? Analyse von Blutproben für ein in den USA ansässiges Unternehmen

? technische Beratung eines Schweizer Unternehmens bei der Einrichtung eines Labors

? Prüfung von Messgeräten, die im Bereich der Physik eingesetzt werden, für ein Unternehmen in Singapur

In allen drei Fällen ist ein Wettbewerbsverhältnis mit privaten Anbietern anzunehmen.

Folie Nr. 42

Literaturauswahl

Kessler/Gastl: Umsatzbesteuerung öffentlich-rechtlicher Hochschulen im Spannungsfeld zwischen nationalem und EG-Recht, UR 2002, S. 452 – 459

Lange: Juristische Personen des öffentlichen Rechts als Unternehmer im Umsatzsteuerrecht, UR 2000, S. 1-13

Gröpl: Öffentliche Zuschüsse, Privatisierung und Umsatzsteuer –Umsatzsteuerrechtliche Folgen öffentlicher Zahlungen im hoheitlichen und nichthoheitlichen Bereich vor dem Hintergrund aktueller Privatisierungsbestrebungen -, DStZ 1998, S. 113-124

Küffner: Wettbewerb entscheidet über Umsatzsteuerpflicht der öffentlichenHand, DStR 2003, S. 1606-1608