ifo Schnelldienst 4/2010 - cesifo-group.de · Charles B. Blankart und Erik R. Fasten, Jörn Axel...

60

2010 Institut für Wirtschaftsforschung an der Universität München Zur Diskussion gestellt Charles B. Blankart und Erik R. Fasten, Jörn Axel Kämmerer und Hans-Bernd Schäfer, Jörg Asmussen, Christian Tietje, Michael Kühl und Renate Ohr ■ Explodierende Staatsschulden, drohende Staats- bankrotte: Was kommt auf uns zu? Forschungsergebnisse Marc Piopiunik und Ludger Wößmann ■ Volkswirtschaftliche Folgekosten unzureichender Bildung Daten und Prognosen Nick Hoffmann und Anja Rohwer ■ DICE: Institutionelle Regelungen im internationalen Vergleich Manfred Schöpe ■ Gesamtwirtschaftliche Effekte der Förderung von Biodiesel Im Blickpunkt Christian Breuer und Matthias Müller ■ Staatsverschuldung in Europa: Status quo Marc Gronwald, Janina Ketterer und Jana Lippelt ■ Kurz zum Klima: Klimaschutz im Accord ifo Schnelldienst 63. Jg., 7.–8. KW, 26. Februar 2010 4

-

Upload

duongtuyen -

Category

Documents

-

view

215 -

download

0

Transcript of ifo Schnelldienst 4/2010 - cesifo-group.de · Charles B. Blankart und Erik R. Fasten, Jörn Axel...

2010

Institut fürWirtschaftsforschungan der Universität München

Zur Diskussion gestelltCharles B. Blankart und Erik R. Fasten, Jörn Axel Kämmererund Hans-Bernd Schäfer, Jörg Asmussen, Christian Tietje,Michael Kühl und Renate OhrQ Explodierende Staatsschulden, drohende Staats-

bankrotte: Was kommt auf uns zu?

ForschungsergebnisseMarc Piopiunik und Ludger WößmannQ Volkswirtschaftliche Folgekosten unzureichender

Bildung

Daten und PrognosenNick Hoffmann und Anja RohwerQ DICE: Institutionelle Regelungen im internationalen

Vergleich

Manfred SchöpeQ Gesamtwirtschaftliche Effekte der Förderung von

Biodiesel

Im BlickpunktChristian Breuer und Matthias MüllerQ Staatsverschuldung in Europa: Status quo

Marc Gronwald, Janina Ketterer und Jana LippeltQ Kurz zum Klima: Klimaschutz im Accord

ifo Schnelldienst63. Jg., 7.–8. KW, 26. Februar 2010

4

ISSN 0018-974 X

Herausgeber: ifo Institut für Wirtschaftsforschung e.V., Poschingerstraße 5, 81679 München, Postfach 86 04 60, 81631 München,Telefon (089) 92 24-0, Telefax (089) 98 53 69, E-Mail: [email protected]: Dr. Marga Jennewein.Redaktionskomitee: Prof. Dr. Dr. h.c. Hans-Werner Sinn, Dr. Christa Hainz, Annette Marquardt, Dr. Chang Woon Nam,Dr. Gernot Nerb, Dr. Wolfgang Ochel.Vertrieb: ifo Institut für Wirtschaftsforschung e.V.Erscheinungsweise: zweimal monatlich.Bezugspreis jährlich:Institutionen EUR 225,– Einzelpersonen EUR 96,–Studenten EUR 48,–Preis des Einzelheftes: EUR 10,–jeweils zuzüglich Versandkosten. Layout: Pro Design.Satz: ifo Institut für Wirtschaftsforschung.Druck: Majer & Finckh, Stockdorf.Nachdruck und sonstige Verbreitung (auch auszugsweise): nur mit Quellenangabe und gegen Einsendung eines Belegexemplars.

ifo Schnelldienst

Explodierende Staatsschulden, drohende Staatsbankrotte: Was kommt auf uns zu?

Seit Ausbruch der Finanz- und Wirtschaftskrise ist weltweit ein enormer Anstiegstaatlicher Defizite und Schuldenstände zu beobachten. Was bedeutet die Entwick-lung für die Europäische Währungsunion? Charles B. Blankart und Erik R. Fasten,Humboldt-Universität zu Berlin, finden es wünschenswert, »vom Nichtauslösungs-artikel auszugehen und diesen mit einem Verfahren wie dem des Eurostabilitätspak-tes zu verbinden. Die Mitgliedstaaten sagen Hilfe zur Restrukturierung zu. Aberwenn dies alles nichts fruchtet, so steht am Ende … nicht die Auslösung, sondernder Staatsbankrott«. Jörn Axel Kämmerer und Hans-Bernd Schäfer, Bucerius LawSchool, Hochschule für Rechtswissenschaft, Hamburg, sehen die Europäische Uni-on vor einem äußerst schmalen Grat. Die EU dürfe das Bail-out-Verbot nicht zumSchaden des Euro in einer Weise aufweichen, dass »die Ausnahme zur Regel« wer-de. Aber sie könne auch nicht untätig bleiben, da die Gefährdung des Gesamtsys-tems durch Turbulenzen, die erwachsen, wenn einem Staat die Unterstützung ver-weigert wird, im Bereich des Möglichen liege. Jörg Asmussen, Bundesministeriumder Finanzen, unterstreicht, dass sich der Stabilitäts- und Wachstumspakt als fiskal-politisches Koordinierungsinstrument bewährt habe. In der Wirtschafts- und Finanz-krise wurde einerseits die in dem Pakt angelegte Flexibilität genutzt, um angemes-sene fiskalpolitische Antworten zu ermöglichen. Auf der anderen Seite werden jetztdie Regeln wieder restriktiver angewandt. Dies bedeute, dass alle Mitgliedstaaten ih-re Haushalts- und/oder Strukturprobleme aus eigener Kraft in den Griff bekommenmüssen. Für Christian Tietje, Universität Halle-Wittenberg, bleibt es zunächst immerbei der Selbstverantwortung der Staaten der Eurogruppe für ihre Wirtschaftspolitik,finanzielle Solidaritätsmaßnahmen müssen die Ultima Ratio im Euroraum bleiben.Michael Kühl und Renate Ohr, Universität Göttingen, sind der Meinung, dass hoch-verschuldete Länder, wie z.B. Griechenland, selbst einen Weg finden müssen, ohnefinanzielle Unterstützung der Partnerländer ihre Staatsfinanzen zu konsolidieren.

Volkswirtschaftliche Folgekosten unzureichender Bildung: Eine makroökonomische ProjektionMarc Piopiunik und Ludger Wößmann

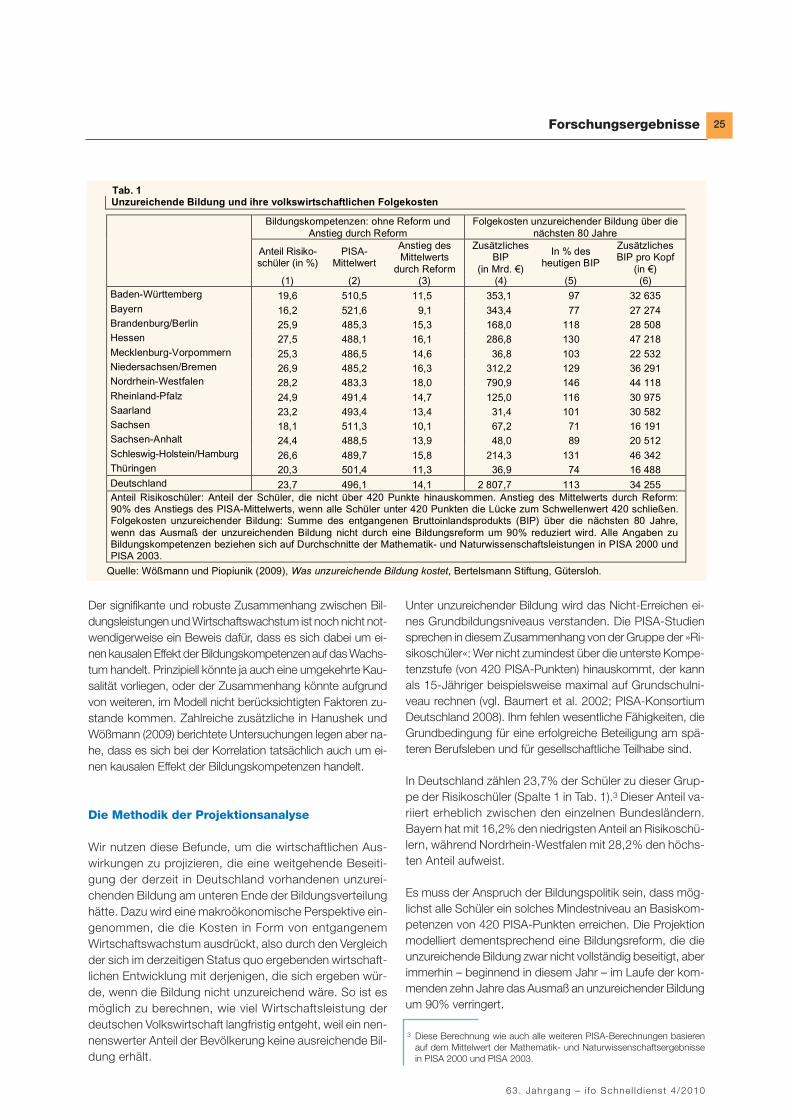

Wie die PISA-Studien belegen, zählt in Deutschland etwa jeder fünfte Jugendlichezur Gruppe der »Risikoschüler«, die nur unzureichende Bildung erhält. In einer ak-tuellen Studie, die das ifo Institut im Auftrag der Bertelsmann Stiftung verfasst hat,wurden die daraus erwachsenden volkswirtschaftlichen Folgekosten berechnet.Die Folgekosten unzureichender Bildung belaufen sich über den Lebenszeitraumder heute geborenen Kinder auf rund 2,8 Billionen € – mehr als das gesamte der-zeitige deutsche Bruttoinlandsprodukt von 2,5 Billionen €. Das gewaltige Ausmaßdieser Projektionsergebnisse verdeutlicht die Dringlichkeit des Reformbedarfs imdeutschen Bildungssystem.

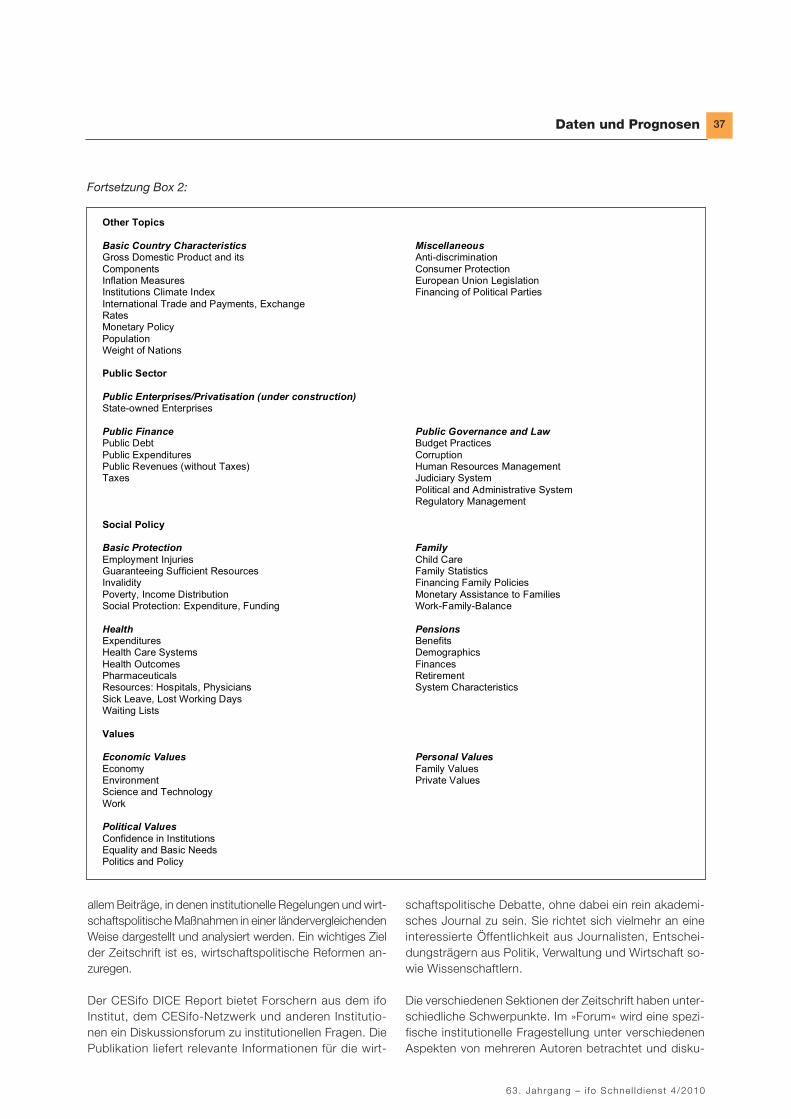

DICE – eine Datenbank von institutionellen Regelungen im internationalen VergleichNick Hoffmann und Anja Rohwer

Regulierungen der öffentlichen Hand werden immer mehr zum entscheidendenStandortfaktor für Investitionen und wirtschaftliches Wachstum. Dem Defizit an ver-gleichbaren und analytisch konzipierten Informationen zu den institutionellen Regu-

ifo Schnelldienst 4/2010

Zur Diskussion gestellt

3

Forschungsergebnisse

Daten und Prognosen

24

31

lierungen in der Europäischen Union und ihren Mitgliedstaaten wollte das ifo Institutdurch den stufenweisen Auf- und Ausbau einer Datenbank begegnen. Seit demJahr 2001 werden zahlreiche Informationen gesammelt, aufbereitet – als Tabellen,Graphiken oder Kurzberichte – und dem Nutzer über das Internet unentgeltlich inder Datenbank DICE (DDatabase for IInstitutional CComparisons in EEurope) zur Verfü-gung gestellt. Gegenwärtig umfasst DICE über 2 200 Einträge zu ca. 8 000 Varia-blen. Rückmeldungen zeigen, dass die Strategie bislang erfolgreich war.

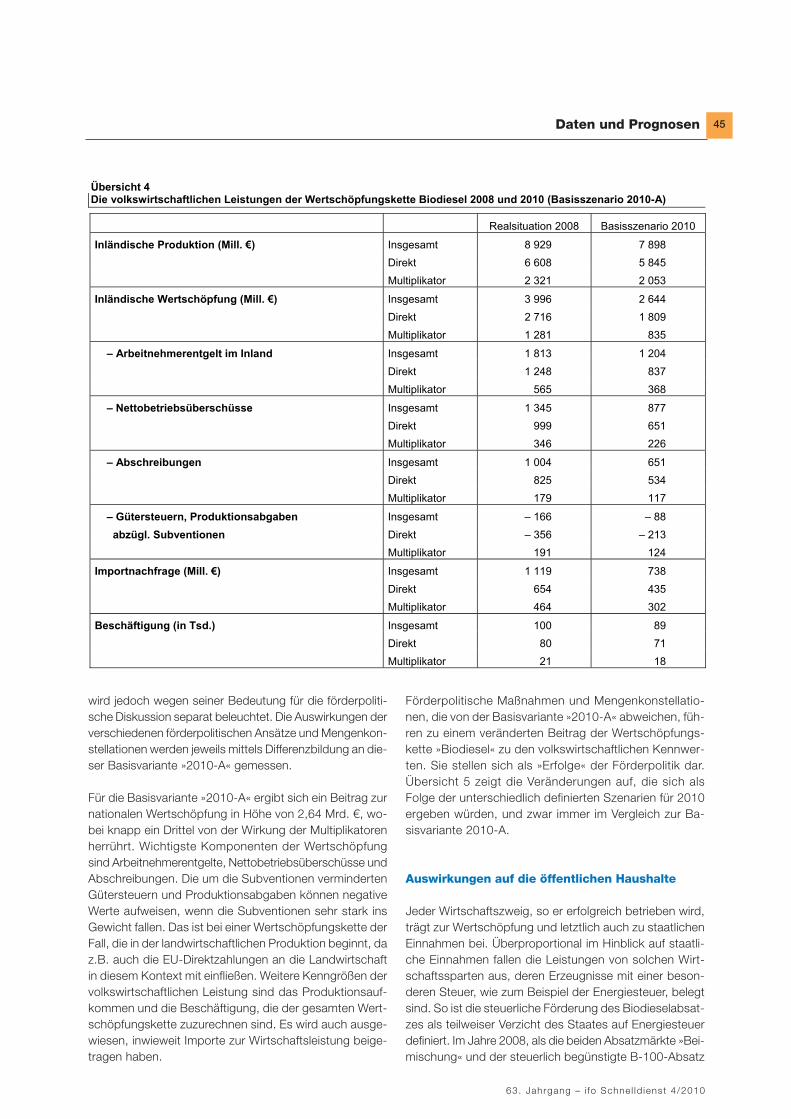

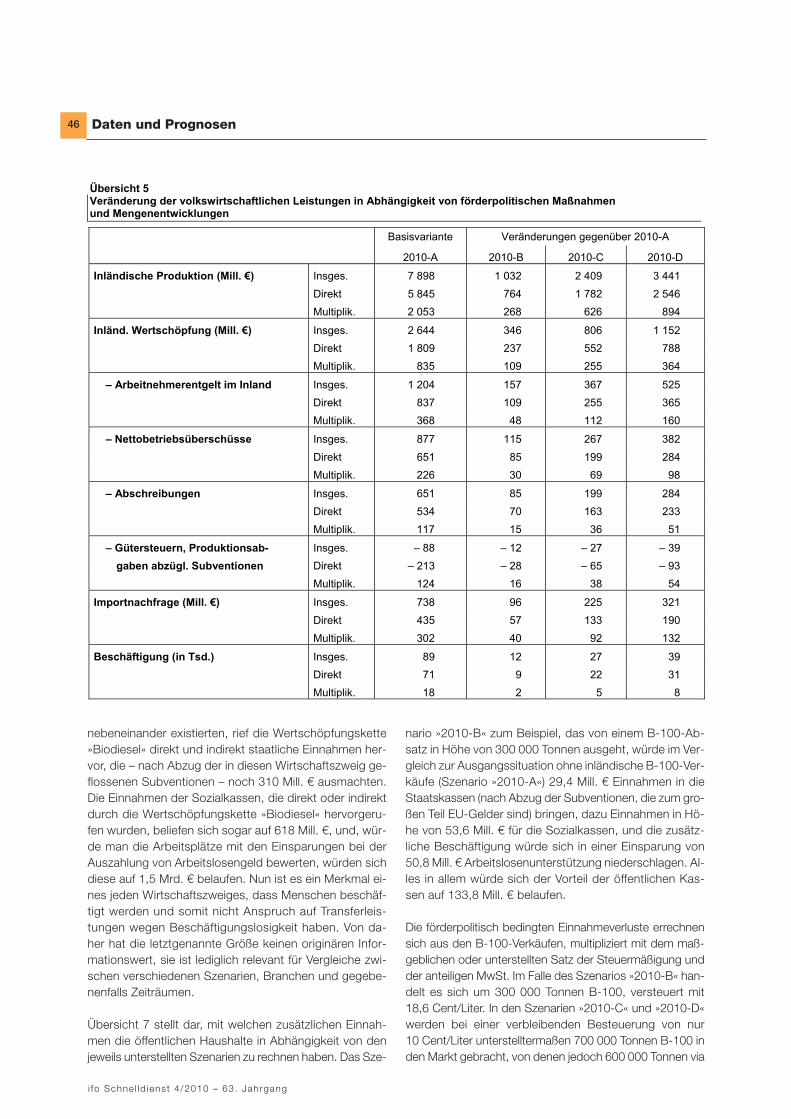

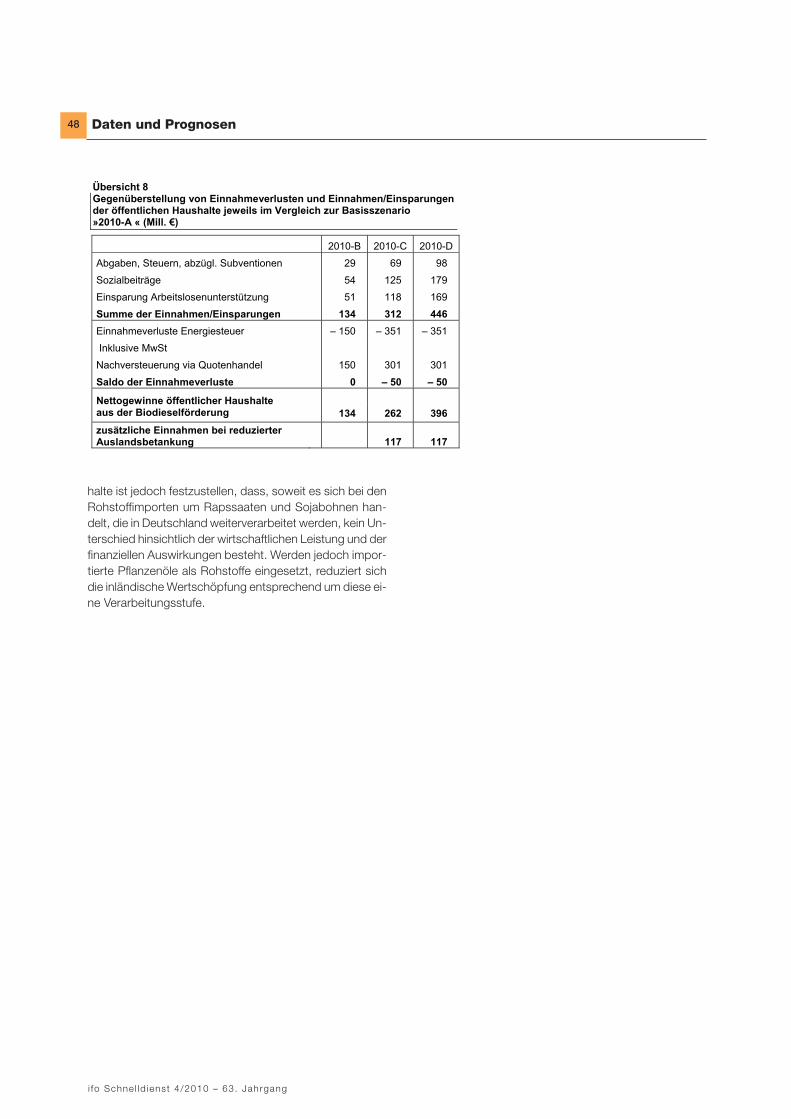

Gesamtwirtschaftliche Effekte der Förderung von BiodieselManfred Schöpe

Das Energiesteuergesetz von 2006 führte eine Besteuerung von Biodiesel alsReinkraftstoff ein, die von Jahr zu Jahr angehoben werden sollte. Mit einer derzeitgültigen Besteuerung von 18,6 Cent/Liter ist ein kostendeckender Absatz nichtmehr gewährleistet, so dass die Märkte weitgehend weggebrochen und beste-hende Produktionskapazitäten nicht mehr ausgelastet sind. Die aktuelle politischeDiskussion bewegt sich um die Problematik einer wirtschaftlich angemessenenBesteuerung. Der vorliegende Beitrag behandelt in diesem Kontext die Frage, in-wieweit die von der Wertschöpfungskette »Biodiesel« erbrachte volkswirtschaftli-che Leistung dazu beiträgt, die Steuermindereinnahmen auszugleichen.

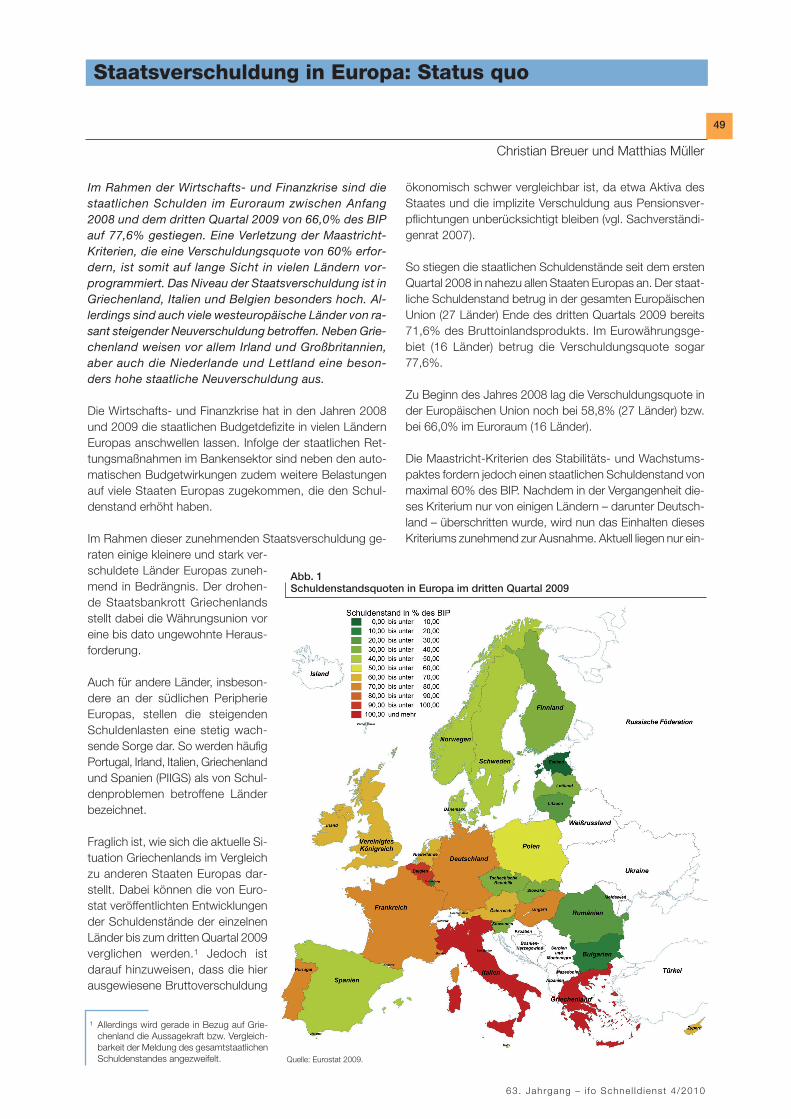

Staatsverschuldung in Europa: Status quoChristian Breuer und Matthias Müller

Die Wirtschafts- und Finanzkrise hat in den Jahren 2008 und 2009 die staatlichenBudgetdefizite in vielen Ländern Europas anschwellen lassen. Infolge der staatli-chen Rettungsmaßnahmen im Bankensektor sind neben den automatischenBudgetwirkungen zudem weitere Belastungen auf viele Staaten Europas zuge-kommen, die den Schuldenstand erhöht haben. Der Beitrag zeigt die Schulden-standsquoten für 28 europäische Länder im dritten Quartal 2009.

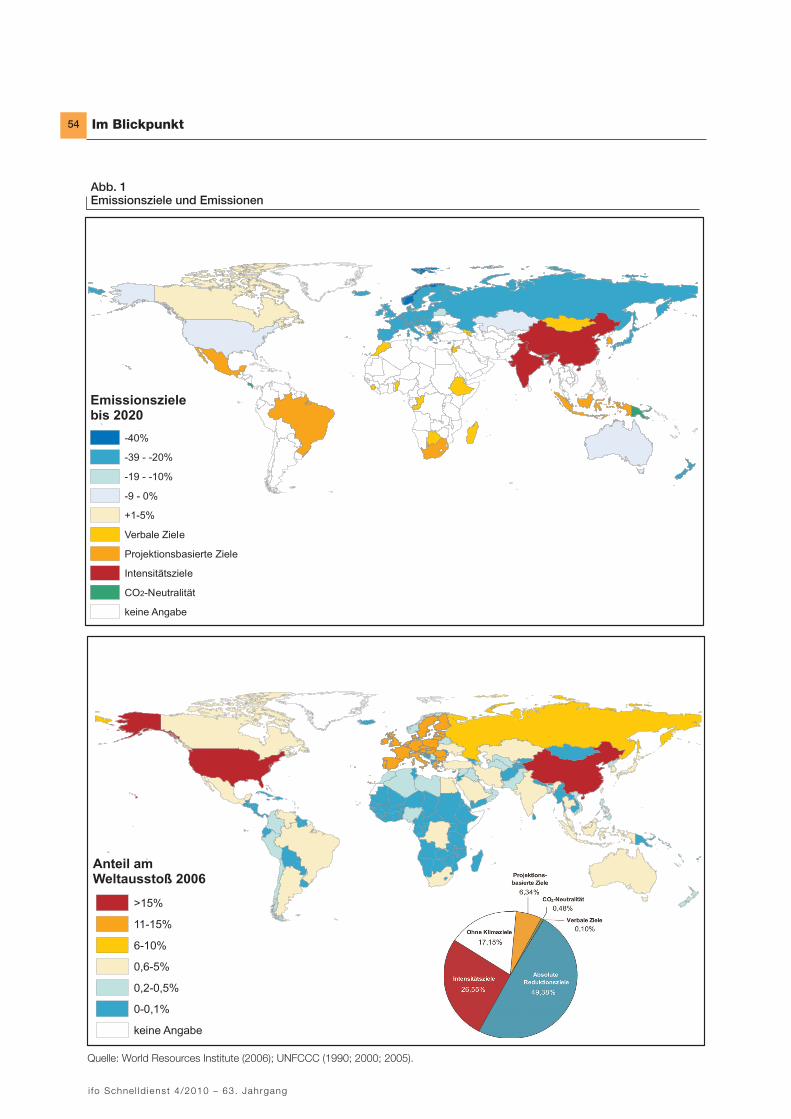

Kurz zum Klima: Klimaschutz im AccordMarc Gronwald, Janina Ketterer und Jana Lippelt

Am Ende des Klimagipfels in Kopenhagen, der Anfang Dezember des vergange-nen Jahres stattfand, stand lediglich der so genannte »Copenhagen Accord«, dasich die Teilnehmer nicht auf einen völkerrechtlich bindenden Vertrag einigenkonnten. Vereinbart wurde, dass die Länder bis zum 31. Januar 2010 ihre Klima-ziele für das Jahr 2020 beim UN-Klimasekretariat vorlegen sollen. Nach Ablauf derFrist zeigt sich, dass die Länder sehr inhomogene Klimaziele angekündigt haben,dass wichtige Emittenten keine absoluten Reduktionsziele nennen und dass dieReduktionsziele vieler Länder nur sehr moderat sind. Vor diesem Hintergrundkann der Copenhagen Accord nicht als besonderer Erfolg gefeiert werden.

Die 61. Jahresversammlung des ifo Instituts findet am Mittwoch, den 23. Juni2010, in der Großen Aula der Ludwig-Maximilians-Universität München statt. AlsGastredner wird Wolfgang Schäuble, Bundesminister der Finanzen, erwartet. ImAnschluss daran wird eine Expertenrunde über »Haushaltskonsolidierung undSteuerreform« diskutieren. Die Tagesordnung wird rechtzeitig bekannt gegeben.

Im Blickpunkt

Mitteilung des Instituts

40

49

53

63. Jahrgang – i fo Schne l ld ienst 4/2010

3

Staatsbankrotte: Machtoder ökonomisches Gesetz?

Regierungen, die über ihre Verhältnissehaushalten, geht irgendwann das Geldaus. Sie unterliegen Kreditrationierung,ähnlich einem privaten Unternehmen.Doch Politiker versuchen sich demMarktmechanismus zu entziehen undrechtfertigen diesen Schritt mit dem sogenannten »Primat der Politik«.1 Irgend-wo muss Schluss sein mit dem Markt,sagen sie. Doch schon vor hundert Jah-ren schrieb der österreichische National-ökonom Eugen von Böhm-Bawerk in sei-ner berühmten Streitschrift »Macht oderökonomisches Gesetz?« (1914), Machtkönne sich eine Zeit lang behaupten,letztlich aber setze sich das ökonomi-sche Gesetz durch.

Auch in der Europäischen Union ver-suchen Politiker, die Ökonomie zu ver-drängen. Institutionen, die wie der Euro-Stabilitätspakt dazu geschaffen wurden,die Regierungen zur nachhaltigen Haus-haltspolitik anzuhalten, werden um po-litischer Vorteile willen geopfert. Stattstrikte Selbstverantwortung zu üben,verlässt sich jeder darauf, dass ihm imNotfall die anderen helfen werden. Alldas leistet einer riskanten Haushaltsfüh-rung Vorschub, und wenn es dann wirk-lich zu Finanzproblemen kommt, fälltnicht nur ein Staat, sondern, weil sichjeder auf jeden verlassen hat, zieht je-der den anderen mit sich, so dass amEnde die ganze Union in eine Finanz-krise gerät.

Das war nicht immer so. Im folgendenTeil dieses Aufsatzes wird dargelegt,dass der Staatsbankrott im Modell des»klassischen souveränen Staates«2 demökonomischen Gesetz zufolge nach ei-nem schematisch nachvollziehbaren Ver-fahren ablief, aus dem sich ein leidlichfunktionsfähiger Selbstheilungsmecha-nismus herausbildete. Im Anschluss wirddargelegt, warum dieser Mechanismusin einem Staatenverbund wie der Euro-päischen Union paralysiert wird, weshalbder Niedergang vertieft und die Kostenerhöht werden, ohne dass letztlich demökonomischen Gesetz entkommen wer-den könnte. Daher wird im abschließen-den Abschnitt darauf eingegangen, wieder Konkursmechanismus im Rahmender Europäischen Union verbessert wer-den könnte, so dass Krisen begrenztbleiben und sich nicht auf die ganze EUausdehnen.

Staatsbankrott im »klassischensouveränen Staat«

Im »klassischen souveränen Staat« kannein Staatsbankrott grob in einen Ablaufvon sieben Schritten aufgeteilt werden.

1. Regierungen haben hochfliegendePläne, die sie aus Steuermitteln nichtfinanzieren können oder wollen.

2. Um die Mittelbeschränkung zu über-winden, nehmen sie Kredite auf, undweil diese ihren Plänen auch in der Fol-ge nicht genügen, werden die Schul-den nicht zurückbezahlt, sondern durchimmer neue Schulden aufgestockt.

Was kommt auf uns zu?Explodierende Staatsschulden, drohende Staatsbankrotte:

Seit Ausbruch der Finanz- und Wirtschaftskrise ist ein weltweit enormer Anstieg staatlicher Defi-

zite und Schuldenstände zu beobachten. Im Euroraum sind die staatlichen Schulden zwischen

Anfang 2008 und dem dritten Quartal 2009 auf 77,6% des BIP gestiegen. Das Niveau der Staats-

verschuldung ist in Griechenland, Italien und Belgien besonders hoch. Was bedeutet die Entwick-

lung für die Europäische Währungsunion?

Charles B. Blankart*

Erik R. Fasten**

* Prof. Dr. Charles B. Blankart ist Leiter des Insti-tuts für Öffentliche Finanzen an der Humboldt-Uni-versität zu Berlin.

** Erik R. Fasten ist wissenschaftlicher Mitarbeiteram Institut für Öffentliche Finanzen an der Hum-boldt-Universität zu Berlin.

1 In Deutschland beispielsweise gilt: »Unzulässig istdas Insolvenzverfahren über das Vermögen desBundes oder eines Landes« (Art. 12 Abs. 1 InsO).

2 Hierunter sind die europäischen Nationalstaatendes 16. bis Mitte des 20. Jahrhunderts und heuteauch viele Entwicklungsländer sowie große Indus-triestaaten zu verstehen.

Zur Diskussion gestellt

3. Mit zunehmender Verschuldung reicht der Primärhaus-haltsüberschuss aus Steuern minus reinen Staatsaus-gaben (außerhalb des Schuldendienstes) nicht mehr aus,um die Zinszahlungen zu decken.3

4. Daher müssen die Zinsen aus Neuverschuldung finan-ziert werden. Es entsteht ein so genanntes Ponzi-Spiel,genannt nach dem italienischen Finanzjongleur CharlesPonzi, der in den 1920er Jahren seinen Kunden hoheRenditen versprach, diese aber nicht aus Erträgen, son-dern aus neuen Schulden finanzierte.

5. Sobald die Gläubiger das Ende des Ponzi-Spiels derStaatsverschuldung erkennen, sind sie nicht mehr be-reit, dem verschuldeten Staat weitere Kredite zu gewäh-ren. Die Angebotskurve nach Krediten wird völlig zins-unelastisch. Sie steigt senkrecht an, ja sie kann sich so-gar rückwärts neigen, wenn die Gläubiger dem Staatdie Neuauflage bestehender Kredite verweigern. Eskommt zur Kreditrationierung.

6. Um den Zahlungsverpflichtungen nachzukommen, gibtder klassische souveräne Staat, der auch das Geldan-gebot beherrscht, Papiergeld zu pari gegenüber der bis-herigen, z.B. gold- oder devisengebundenen Währungaus. Faktisch gibt es dann zwei Währungen: Devisenbzw. Gold einerseits und Papiergeld andererseits. Dieskann zunächst gut gehen. Doch bei weiterer Geldmen-generhöhung tendiert das Papiergeld, an Wert gegen-über der gold- oder devisengebundenen Währung zuverlieren. Hält die Regierung aber dennoch an der Pari-tät fest, so wird das seit dem Altertum bekannte und nachdem Berater der englischen Königin Elisatbeth I, Sir Tho-mas Gresham (1519–1579), benannte Greshamsche Ge-setz wirksam. Die Menschen versuchen, mit dem Pa-piergeld ihre Transaktionen zu tätigen und Gold und De-visen zurückzuhalten, so dass, wie Gresham voraussagt,das schlechte das gute Geld verdrängt. Als Folge stei-gen die Preise, und das Problem der hohen Staatsschuldwird teilweise durch Inflation gelöst.

7. Damit ist der Prozess aber nicht zu Ende. Vielmehr hatPeter Bernholz (2003; 2005) in umfassenden historischenStudien über Staatsbankrotte herausgefunden, dassnach der Verdrängung alles guten Geldes das so ge-nannte Thierssche Gesetz (nach dem französischen Po-litiker und Historiker Adolphe Thiers 1826) eintritt, nachwelchem nunmehr das gute das schlechte Geld ver-drängt, weil dieses von niemandem mehr angenommenwird: »Finally the bad money will be driven out of circu-lation, and the unstable money become worthless.«(Bern-holz 2003, 61). Dem Staat bleibt dann nur der Staats-bankrott, und die Gläubiger werden an den Kosten derSchuldenkrise beteiligt.

Nach diesem Muster gibt es also in souveränen Staaten ei-ne Art »unsichtbare Hand«, der die Regierungen in ihrer Haus-

haltspolitik unabhängig von ihrem Regierungssystem – sei-en es Monarchien oder demokratische Parteienherrschaf-ten – nicht entgehen können. Es gilt Eugen von Böhm-Ba-werk, dass sich langfristig nicht die Macht, sondern das öko-nomische Gesetz durchsetzt. Dies wird in historischen Bei-spielen immer wieder bestätigt.4

Spanien unter Philipp II war insofern ein Spezialfall, alsder König zwar insgesamt viermal einen Staatsbankrotterlitt, er es aber unterließ, auf der oben angeführten Stu-fe 6 Papiergeld einzuführen. Das Greshamsche undThierssche Gesetz kamen also nicht zur Anwendung,da sich die Gläubiger in vollem Wissen über die Risikenauf die Finanzierung der Armada einließen (Drelichmanund Voth 2010). Ferner war für Philipp der spanische Pe-so de ocho als Weltwährung, auf der Spaniens Seehan-del beruhte, viel zu wichtig, um ihn wegen seiner persön-lichen Zahlungsunfähigkeit zu gefährden. Folglich ent-schied er sich für den offenen Staatsbankrott (Bernholz2007). Dies zwang ihn, seine Staatsfinanzen nach erklär-ter Zahlungsunfähigkeit jeweils soweit wieder ins Gleich-gewicht zu bringen, dass er wieder kreditwürdig wurde,was ihm offenbar schon nach kurzer Zeit gelang. Inso-fern kann von einer selbstreinigenden Kraft der Krise ge-sprochen werden.

Zu einem verdeckten Staatsbankrott kam es in Frankreich,als der schottische Banker John Law im Jahr 1718 im Auf-trag des amtierenden Regenten, des Prinzen von Orléans,versuchte, die Staatsfinanzen durch Papiergeld zu sanieren.Nach einer Weile wurde Greshams Gesetz wirksam. Dochals immer mehr Papiergeld in Umlauf kam, durchschautendie Bürger die Geldillusion, und es entstand eine Hyperin-flation. Das Papiergeld verschwand, weil es niemand mehrwollte, und der Metallstandard setzte sich wieder durch(Bernholz 2003, 40).

Österreich begann im Jahr 1762 mit der zunächst be-schränkten und daher im Zahlungsverkehr auch akzep-tierten Papierwährung »Banco Zettel« im Verhältnis einszu eins gegenüber der silberbasierten Conventionsmün-ze. Doch während der napoleonischen Kriege wurde diePapierwährung gewaltig ausgedehnt und verdrängte ent-sprechend dem Greshamschen Gesetz mehr und mehrdie Conventionsmünze. Im Jahr 1816 schwang das Pen-del zurück. Entsprechend Thiers’ Gesetz setzte sich dieConventionsmünze wieder durch und bildete die Grund-lage der im gleichen Jahr als private Aktiengesellschaftgegründeten »Privilegierten Oesterreichischen National-bank«, die strikt zu einem Drittel durch Silber gedecktesPapiergeld herausbrachte (Satzinger 2006).

i fo Schne l ld ienst 4/2010 – 63. Jahrgang

4

3 Bei gegebener realer Wachstumsrate des BIP und gegebenem Zinssatz.4 Eine Vielzahl von Beispielen findet sich auch bei Manes (1919), dem »Klas-

siker zum Staatsbankrott«.

Zur Diskussion gestellt

Die »Privilegierte Oesterreichische Nationalbank« stellt einfrühes Beispiel einer unabhängigen Notenbank dar. Siesollte der Regierung den Zugang zum Geld versperrenund von ihr notfalls eher den offenen Staatsbankrott for-dern, als ihr den Ausweg zur Inflation zu eröffnen, wasihr bis zum Ersten Weltkrieg auch ganz gut gelang. Demfinanziellen Ansturm der Kriegsfinanzierung war sie dannnicht mehr gewachsen. Sie gab nach, druckte Papiergeldweit über die Metalldeckung hinaus und konnte nach demKrieg die Hyperinflation mit Staatsbankrott nicht ver-hindern.

Die Gefahr von hoher Inflation in Folge von steigenden Staats-schulden ist auch heute nicht vollends gebannt, wenngleicheine unabhängige Zentralbankpolitik in weiten Teilen der Wis-senschaft befürwortet wird (Kydland und Prescott 1977). Inden Vereinigten Staaten hat die aktuelle Krise zu einer riesi-gen Zunahme der Staatsverschuldung geführt und zum Be-dürfnis der Administration, sich der Geldpolitik verstärkt an-zunehmen. Nicht zuletzt unter diesem Aspekt ist die zöger-liche nochmalige Ernennung von Ben Bernanke zum Chefder Fed zu beurteilen.

Staatsbankrotte im Staatenverbund, insbesondere in der Europäischen Union

Im Zuge der Finanz- und Wirtschaftskrise von 2008/2009sind die meisten Eurostaaten in Haushaltskrisen geraten.Die Maastrichtschwelle von maximal 3% Haushaltsdefizitvom BIP wurde, wie zeigt, massiv überschritten. Nur Luxem-burg und Finnland bilden 2009 Ausnahmen. Reinhart undRogoff (2009) zeigen aus historischer Perspektive, dass aufgroße Finanzkrisen im Allgemeinen große Staatsschulden-krisen folgen und das Bedürfnis besteht, sich ihrer durchInflation zu entledigen.5

Dramatisch ist die Lage vor allem in Griechenland, das nochim April 2009 ein Haushaltsdefizit von 3,7% des BIP mel-dete, dann aber ein solches von 12,7% realisierte und da-mit einen Schuldenstand 125% des BIP 2010 erreichenwird.6 Auch Griechenlands Haushaltsprobleme stellen his-torisch gesehen keine außergewöhnliche Situation dar.7

Schon der Eintritt Griechenlands in die Währungsunion imJahr 2004 war durch eine Verletzung der Maastricht-Regelnüberschattet. Und seither hat Griechenland die Maastricht-Kriterien genau genommen nie eingehalten.8

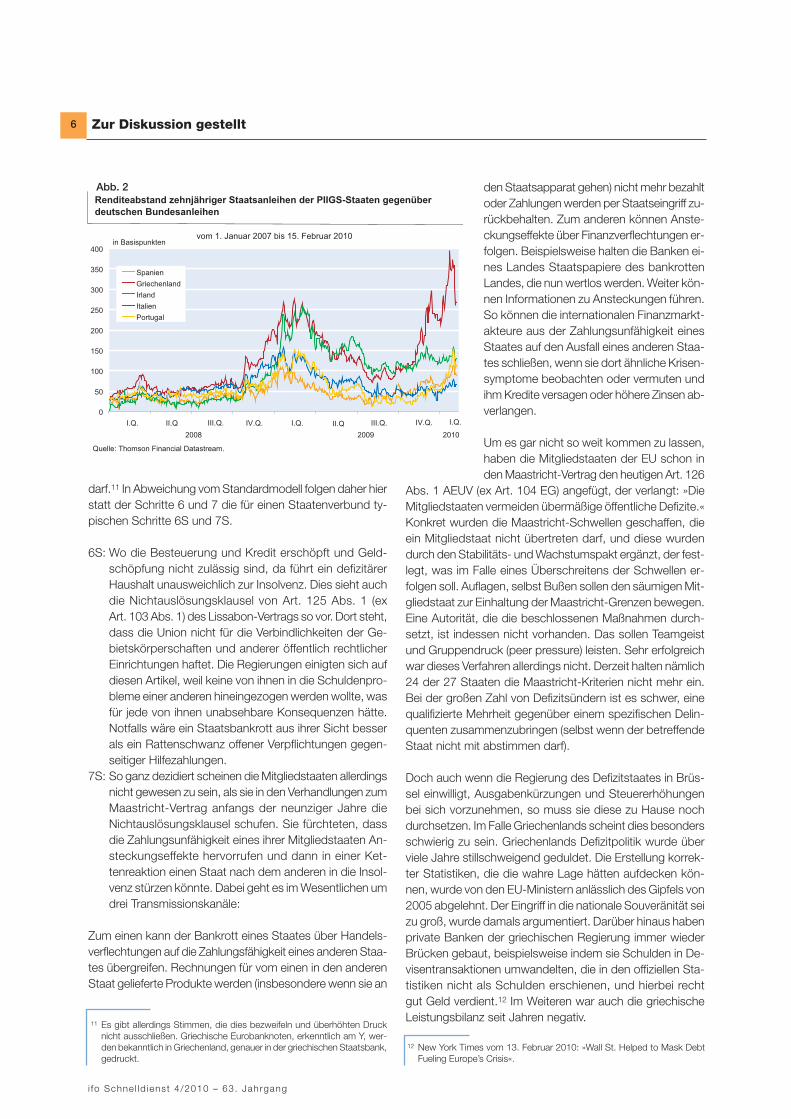

Die unseriöse Haushaltspolitik blieb den Gläubigern Grie-chenlands nicht verborgen, wenngleich sie auf die Unter-stützung der EU-Mitgliedstaaten vertrauten und die Risiko-aufschläge am Anfang gering blieben. Unfundierte Geschen-ke der griechischen Regierung an die Sozialversicherten unddie öffentlich Bediensteten verschärften das Misstrauen desMarktes. Solche Faktoren dürften bei gleichzeitiger Steuer-hinterziehung und Schwarzarbeit von 28% des BIP9 dazubeigetragen haben, dass Griechenland heute nur mehr mitgroßen Zinsaufschlägen zu neuen Krediten kommt. AnfangFebruar 2010 stieg der erforderliche Zinsaufschlag gegen-über deutschen Bundesanleihen auf nahezu 400 Basispunk-te (vgl. Abb. 2). Mittlerweile ging auch die Zahlungsmoraldes Staates massiv zurück: Die Kommunen sind im Rück-stand mit der Bezahlung ihrer Bauarbeiten, und Kranken-häuser sind nicht mehr in der Lage, ihre Medikamente zubezahlen.10 Solche Zahlungsrückstände deuten auf eine Lü-cke, die die Regierung weder durch Steuern noch durchStaatsverschuldung mehr zu stopfen vermag: Ein Zeichen,dass Griechenland am Rande der Kreditrationierung auf Stu-fe 5 der Schritte zum Staatsbankrott steht.

Doch wie geht es weiter? Die im Grundmodell des souve-ränen Staates folgenden Schritte 6 von Papierwährung undGreshamschen zu 7 des Thiersschen Gesetzes werden

schon deswegen nicht folgen, weil Griechen-land Mitglied der Europäischen Währungs-union mit ihrer unabhängigen Zentralbank istund infolgedessen nur im Rahmen des ihmzugedachten Kontingents Noten drucken

63. Jahrgang – i fo Schne l ld ienst 4/2010

5

- 16

- 14

- 12

- 10

- 8

- 6

- 4

- 2

0

Irla

nd

Gri

ech

en

lan

d

Sp

an

ien

Po

rtu

ga

l

Fra

nkr

eic

h

Eu

rozo

ne

Zyp

ern

Be

lgie

n

Nie

de

rla

nd

e

Slo

we

nie

n

Slo

wa

kei

Öst

err

eic

h

Ita

lien

De

uts

chla

nd

Ma

lta

Fin

nla

nd

Lu

xem

bu

rg

2009 2010 2011

Prognostizierte Haushaltsdefizite in der Eurozone 2009–2011

in %

Quelle: Europäische Kommission, Herbstprognose 2009.

Abb. 1

5 Blankart und Fasten (2009) diskutieren die Rolle desStaates bei der Bewältigung der Finanzmarktkrise.

6 2011 wird der Schuldenstand voraussichtlich 135%des BIP betragen (Europäische Kommission 2009).

7 In einer bis ins 19. Jahrhundert zurückreichenden Stu-die zeigt Bernholz (2008), dass Griechenland mehr-fach seit seiner Gründung im Jahr 1830 zu den Instru-menten des Staatsbankrotts und der Inflation griff, umsich seiner Staatsschulden zu entledigen.

8 Vielmehr sind die Nominallöhne im privaten und öf-fentlichen Sektor in den letzten zehn Jahren in Grie-chenland ungefähr dreimal so schnell gestiegen wiein Deutschland und die Wettbewerbsfähigkeit hat mas-siv gelitten.

9 Aus Schneider (2007).10 Frankfurt Allgemeine Zeitung, Nr. 25 vom 30. Januar

2010, S. 12.

Zur Diskussion gestellt

darf.11 In Abweichung vom Standardmodell folgen daher hierstatt der Schritte 6 und 7 die für einen Staatenverbund ty-pischen Schritte 6S und 7S.

6S: Wo die Besteuerung und Kredit erschöpft und Geld-schöpfung nicht zulässig sind, da führt ein defizitärerHaushalt unausweichlich zur Insolvenz. Dies sieht auchdie Nichtauslösungsklausel von Art. 125 Abs. 1 (exArt. 103 Abs. 1) des Lissabon-Vertrags so vor. Dort steht,dass die Union nicht für die Verbindlichkeiten der Ge-bietskörperschaften und anderer öffentlich rechtlicherEinrichtungen haftet. Die Regierungen einigten sich aufdiesen Artikel, weil keine von ihnen in die Schuldenpro-bleme einer anderen hineingezogen werden wollte, wasfür jede von ihnen unabsehbare Konsequenzen hätte.Notfalls wäre ein Staatsbankrott aus ihrer Sicht besserals ein Rattenschwanz offener Verpflichtungen gegen-seitiger Hilfezahlungen.

7S: So ganz dezidiert scheinen die Mitgliedstaaten allerdingsnicht gewesen zu sein, als sie in den Verhandlungen zumMaastricht-Vertrag anfangs der neunziger Jahre dieNichtauslösungsklausel schufen. Sie fürchteten, dassdie Zahlungsunfähigkeit eines ihrer Mitgliedstaaten An-steckungseffekte hervorrufen und dann in einer Ket-tenreaktion einen Staat nach dem anderen in die Insol-venz stürzen könnte. Dabei geht es im Wesentlichen umdrei Transmissionskanäle:

Zum einen kann der Bankrott eines Staates über Handels-verflechtungen auf die Zahlungsfähigkeit eines anderen Staa-tes übergreifen. Rechnungen für vom einen in den anderenStaat gelieferte Produkte werden (insbesondere wenn sie an

den Staatsapparat gehen) nicht mehr bezahltoder Zahlungen werden per Staatseingriff zu-rückbehalten. Zum anderen können Anste-ckungseffekte über Finanzverflechtungen er-folgen. Beispielsweise halten die Banken ei-nes Landes Staatspapiere des bankrottenLandes, die nun wertlos werden. Weiter kön-nen Informationen zu Ansteckungen führen.So können die internationalen Finanzmarkt-akteure aus der Zahlungsunfähigkeit einesStaates auf den Ausfall eines anderen Staa-tes schließen, wenn sie dort ähnliche Krisen-symptome beobachten oder vermuten undihm Kredite versagen oder höhere Zinsen ab-verlangen.

Um es gar nicht so weit kommen zu lassen,haben die Mitgliedstaaten der EU schon inden Maastricht-Vertrag den heutigen Art. 126

Abs. 1 AEUV (ex Art. 104 EG) angefügt, der verlangt: »DieMitgliedstaaten vermeiden übermäßige öffentliche Defizite.«Konkret wurden die Maastricht-Schwellen geschaffen, dieein Mitgliedstaat nicht übertreten darf, und diese wurdendurch den Stabilitäts- und Wachstumspakt ergänzt, der fest-legt, was im Falle eines Überschreitens der Schwellen er-folgen soll. Auflagen, selbst Bußen sollen den säumigen Mit-gliedstaat zur Einhaltung der Maastricht-Grenzen bewegen.Eine Autorität, die die beschlossenen Maßnahmen durch-setzt, ist indessen nicht vorhanden. Das sollen Teamgeistund Gruppendruck (peer pressure) leisten. Sehr erfolgreichwar dieses Verfahren allerdings nicht. Derzeit halten nämlich24 der 27 Staaten die Maastricht-Kriterien nicht mehr ein.Bei der großen Zahl von Defizitsündern ist es schwer, einequalifizierte Mehrheit gegenüber einem spezifischen Delin-quenten zusammenzubringen (selbst wenn der betreffendeStaat nicht mit abstimmen darf).

Doch auch wenn die Regierung des Defizitstaates in Brüs-sel einwilligt, Ausgabenkürzungen und Steuererhöhungenbei sich vorzunehmen, so muss sie diese zu Hause nochdurchsetzen. Im Falle Griechenlands scheint dies besondersschwierig zu sein. Griechenlands Defizitpolitik wurde überviele Jahre stillschweigend geduldet. Die Erstellung korrek-ter Statistiken, die die wahre Lage hätten aufdecken kön-nen, wurde von den EU-Ministern anlässlich des Gipfels von2005 abgelehnt. Der Eingriff in die nationale Souveränität seizu groß, wurde damals argumentiert. Darüber hinaus habenprivate Banken der griechischen Regierung immer wiederBrücken gebaut, beispielsweise indem sie Schulden in De-visentransaktionen umwandelten, die in den offiziellen Sta-tistiken nicht als Schulden erschienen, und hierbei rechtgut Geld verdient.12 Im Weiteren war auch die griechischeLeistungsbilanz seit Jahren negativ.

i fo Schne l ld ienst 4/2010 – 63. Jahrgang

6

0

50

100

150

200

250

300

350

400

I.Q. II.Q III.Q. IV.Q.

Spanien

Griechenland

Irland

Italien

Portugal

Renditeabstand zehnjähriger Staatsanleihen der PIIGS-Staaten gegenüber

deutschen Bundesanleihen

Quelle: Thomson Financial Datastream.

in Basispunktenvom 1. Januar 2007 bis 15. Februar 2010

2008 2009 2010

I.Q. II.Q III.Q. IV.Q. I.Q.

Abb. 2

11 Es gibt allerdings Stimmen, die dies bezweifeln und überhöhten Drucknicht ausschließen. Griechische Eurobanknoten, erkenntlich am Y, wer-den bekanntlich in Griechenland, genauer in der griechischen Staatsbank,gedruckt.

12 New York Times vom 13. Februar 2010: »Wall St. Helped to Mask DebtFueling Europe’s Crisis«.

Zur Diskussion gestellt

Wie konnte der griechische Wähler in seiner Mikrowelt er-kennen, dass die Makrodaten nicht stimmen? Oder umge-kehrt: Wie konnte das Bemühen Millionen von Griechen, sichtagtäglich über Wasser zu halten, im Gesamtzusammen-hang falsch sein? Jetzt solle das Steuer herumgeworfen wer-den und sie sollen sich einschränken? Sie sollen Einstel-lungsstopp, Nominallohn-, Pensionskürzungen und Steuer-erhöhungen (auf Alkohol, Tabak und Kraftstoffe) hinnehmen,wo doch ihr Lebensstandard ohnehin zu den niedrigsten inganz Europa zählt? Haben denn da die Gewerkschaftennicht recht, dass sie zu Streiks aufrufen? Deswegen wird diegriechische Regierung gar nicht umhin können, die Brüs-seler Beschlüsse (etwas) zu verwässern und ihren Bürge-rinnen und Bürgern eine mildere Dosis zu verabreichen. DerEU umgekehrt fehlen die Zwangsmittel, um ihre Beschlüs-se eins zu eins durchzusetzen.

Dabei steht Griechenland nicht alleine da. Andere Staatenwie Italien, Spanien, Portugal und Irland haben ebenfalls gro-ße Defizitprobleme. Sie sehen einer möglichen Entschärfungdes Griechenland oktroyierten Sparprogramms hoffnungs-voll entgegen. Was Griechenland nicht erfüllen muss, bleibtauch ihnen erspart. Es ist nicht zufällig, dass diese Staatenim Verein mit Griechenland die Idee einer EU-Gemeinschafts-anleihe ins Spiel bringen, zu der sie selbst wenig beitragen,aber viel profitieren.13 Der neu formulierte Art. 122 (exArt. 100) des Lissabon-Vertrags weist den Weg: »Ist einMitgliedstaat aufgrund von Naturkatastrophen oder außer-gewöhnlichen Ereignissen, die sich seiner Kontrolle entzie-hen, von Schwierigkeiten betroffen oder von gravierendenSchwierigkeiten ernstlich bedroht, so kann der Rat auf Vor-schlag der Kommission [mit qualifizierter Mehrheit und oh-ne Zustimmung des Parlaments] beschließen, dem betref-fenden Mitgliedstaat unter bestimmten Bedingungen einenfinanziellen Beistand der Union zu gewähren.« Damit kanndie Nichtauslösungsklausel nach Art. 125 mehr oder weni-ger ausgehebelt werden. Es kann sogar die Kommissionan einer solchen Anleihe Gefallen finden, wenn sie dadurchverhindert, dass sich der IMF des notleidenden Staates an-nimmt und sie so einen Kompetenz- und Ansehensverlusterleidet14, obgleich der IMF über Jahrzehnte Erfahrung beider Staatskrisenbewältigung gesammelt hat. Die Gefahr,dass Griechenland EU-Kommission und IMF gegeneinan-der ausspielt, ist nicht auszuschließen.

Die Vielzahl der konkurrierenden Interessen in Europa führ-te daher auch zu gemischten Politikmaßnahmen. Einerseitsverabschiedeten die Euro-Finanzminister einen EinsparplanGriechenlands, der die oben angeführten Maßnahmen vor-sieht und über den periodisch Bericht zu erstatten ist. An-

dererseits wurde schon in Aussicht gestellt, dass Griechen-land Hilfe der EU-Staaten erhalten werde, falls es für seineSchulden nicht mehr aufkommen könne. Griechenland kannalso davon ausgehen, dass ihm ein Staatsbankrott erspartbleibt. »Wir lassen Griechenland nicht allein«, sagte der Vor-sitzende der Finanzminister der Eurogruppe Jean-ClaudeJuncker am 15. Februar 2010.15 Zu Kreditrationierung solles nicht kommen.

Klassische souveräne Staaten und Staaten imStaatenverbund im Vergleich

Zusammenfassend sei festgehalten: Der klassische souve-räne Staat ist auf sich selbst angewiesen. Ein in Finanznotgeratener Souverän wird zwar nichts unversucht lassen, ei-nen Staatsbankrott hinauszuschieben. Er wird im Regelfallauch vor einer inflationären Papiergeldvermehrung nichtzurückschrecken. Doch die von Thiers vorausgesagte Re-pudiation des Papiergeldes zwingt ihn schließlich, zu stabi-len Verhältnissen zurückzukehren. Es entsteht ein Zyklus vonNiedergang und Reform.

In einem Staatenverbund wie der Europäischen Union istdies anders. In Finanznot geratene Staaten können, wennsie wie Griechenland der Eurogruppe angehören, ihre Sta-bilisierungsmaßnahmen lange hinauszögern. Es kann Jah-re dauern, bis sich die anderen Mitgliedstaaten gegenüberdem Defizitstaat zu einem Defizitabbauprogramm durch-ringen. Auch wenn es einmal soweit ist, können sie das Pro-gramm verwaltungsmäßig nicht selbst durchsetzen, son-dern sie müssen darauf vertrauen, dass der überschuldeteStaat es selbst tut. Vor allem – und das ist der entschei-dende Punkt – wird von den Maastricht-Grenzen des Art.126 Abs. 1 AEUV (ex Art. 104 EG) in Verbindung mit demEurostabilitätspakt ausgegangen. Darin steht nur, was zutun ist, damit ein Staatsbankrott verhindert wird, aber nichtwas erforderlich ist, wenn ein solcher eintritt. Daher stehtim Hintergrund von Art. 126 Abs. 1 AEUV immer die Aus-lösung, wie aus Junckers Diktum: »Wir lassen Griechen-land nicht allein«, hervorgeht. Das gibt dem Schuldnerstaateinen Anreiz, die Strategie des moralischen Risikos zu fah-ren und auf eine Auslösung (einen Bail-out) von den übri-gen Staaten zu spekulieren.

Richtig wäre es, vom Nichtauslösungsartikel (dem No-Bail-out-Artikel) von Art. 125 Abs. 1 AEUV auszugehen und die-sen mit einem Verfahren wie dem des Eurostabilitätspakteszu verbinden. Die Mitgliedstaaten sagen Hilfe zur Restruk-turierung zu. Aber wenn dies alles nichts fruchtet, so stehtam Ende (anders als bei Art. 126 Abs. 1 AEUV) nicht dieAuslösung, sondern der Staatsbankrott. Anders gesagt: Dienackte Nichtauslösungsklausel von Art. 125 Abs. 1 AEUV

63. Jahrgang – i fo Schne l ld ienst 4/2010

7

13 Frankfurter Allgemeine Zeitung, Nr. 28 vom 3. Februar 2010, S. 9. 14 Am 3. März 2009 äußerte sich EU-Wirtschafts- und Währungkommissar

Joaquín Almunia in dieser Richtung: »Wenn eine solche Krise in einemEuro-Staat auftritt, gibt es dafür eine Lösung, bevor dieses Land beimInternationalen Währungsfonds um Hilfe bitten muss.« (Bloomberg Press,3. März 2009). 15 Handelsblatt, 16. Februar 2010.

Zur Diskussion gestellt

wirkt unglaubwürdig, weil ihr ein institutionalisiertes Verfah-ren fehlt. Es sieht so aus, als ob die Mitgliedstaaten einfachzusähen, wie ein anderer Mitgliedstaat in der Zahlungsun-fähigkeit versinkt. Mit einem detaillierten Verfahren wäre diesaber nicht der Fall. Es wird nur Hilfe zur Selbsthilfe gege-ben, wie sie vom IMF seit Jahren praktiziert wird. Die Letzt-verantwortung bleibt beim Mitgliedstaat.

Aus einer solchen Regel erwachsen Anreize in Richtung vonEx-ante- und Ex-post-Effizienz (vgl. Blankart und Fasten2009). Ex-ante-Effizienz erlangen die Wirtschaftssubjekte,indem sie in ihren Dispositionen einen Ausfall des Staatesals Gegenpartei nicht ausschließen. Beispielsweise werdensie Staatanleihen nicht bedenkenlos als sichere Reservenhalten. Dadurch wird die Gefahr von Ansteckungseffektenreduziert. Auch die Regierungen selbst werden vorsichtigersein, wenn sie die Schande eines Staatsbankrotts gewärti-gen müssen. Ex-post-Effizienz wird vor allem von der Seiteder Gläubiger angestrebt. Sie wollen wissen, was im Falleeines Staatsbankrotts geschieht.

Der Staatsbankrott erweist sich als die Stunde der Wahr-heit, an der das ökonomische Gesetz nicht mehr ignoriertwerden kann. Jedoch können Politiker ihre Macht dazu ein-setzen, den Bankrott zu verzögern. Dies gilt weniger beimsouveränen Staat als beim Staatenverbund. Jeder vertrautauf den anderen mit dem Ergebnis, dass, wenn einer fällt,die anderen auch in den Abgrund gezogen werden. Die so-zialen Kosten des Bankrotts erklimmen dann immer größe-re Höhen. Infolgedessen ist es wichtig, den Staatenver-bund so zu regeln, dass ein Bankrott eines einzelnen Staa-tes niemals gänzlich ausgeschlossen ist.

Literatur

Bernholz, P. (2003), Monetary regimes and inflation: history, economic andpolitical relationships, Edward Elgar Publishing, Northampton.Bernholz, P. (2005), »Die Bedeutung der Geschichte für die Wirtschaftswis-senschaften und der ökonomischen Theorie für die Geschichtsforschung«,Perspektiven der Wirtschaftspolitik, 131–150.Bernholz, P. (2007), »Government Bankruptcy and Inflation«, in: P. Baake undR. Borck (Hrsg.), Public Economics and Public Choice: Contributions in Ho-nour of Charles Beat Blankart, Springer Publishing, Heidelberg und Berlin,135–145.Bernholz, P. (2008), »Government bankruptcy of Balkan nations and theirconsequences for money and inflation before 1914: a comparative analy-sis«, Bank of Greece Working Paper Nr. 74.Blankart, C.B. und E.R. Fasten (2009), »Financial Crisis Resolution – The Stateas a Lender of Last Resort?«, Economic Affairs 29(3), 47–52.Blankart, C.B. und E.R. Fasten (2009), »Wer soll für die Schulden im Bun-desstaat haften? Eine vernachlässigte Frage der Föderalismusreform II«, Pers-pektiven der Wirtschaftspolitik 10(1), 39–59.Böhm-Bawerk, E.v. (1914), »Macht oder ökonomisches Gesetz?«, Zeitschriftfür Volkswirtschaft, Sozialpolitik und Verwaltung XXIII, 205–271, wiederab-gedruckt in Böhm-Bawerk, Gesammelte Schriften, Wien und Leipzig 1924.Drelichman, M. und H.-J. Voth (2010), »The Sustainable Debts of Philip II: AReconstruction of Spain’s Fiscal Position«, 1560–1598, working paper. Europäische Kommission (2009), European Economic Forecast – Autumn2009, DG Economic and Financial Affairs, Brüssel.Kydland, F.E. und Prescott, E.C. (1977), »Rules Rather than Discretion:The Inconsistency of Optimal Plans«, Journal of Political Economy 85(3),473–492.

Manes, A. (1919), Staatsbankrotte. Wirtschaftliche und rechtliche Betrach-tungen, 2. Aufl., Siegismund, Berlin.Reinhart, C. und K. Rogoff (2009), This time is different: Eight centuries of fi-nancial folly, Princeton University Press, Princeton.Schneider, F. (2007), »Does the Shadow Economy Pose a Challenge to Eco-nomic and Public Finance Policy? Some Preliminary Findings«, in: P. Baakeund R. Borck (Hrsg.), Public Economics and Public Choice: Contributions inHonour of Charles Beat Blankart, Springer Publishing, Heidelberg und Ber-lin, 157–180.Satzinger, F. (2006), Vöcklabruck Stadtgeschichte – Von den Anfängen bis1850, Kilian Verlag, Vöcklabruck.Thiers, A. (1826), Jean Law, in Encyclopédie progressive, Paris (Bureau del’ecyclopédie progressive).

i fo Schne l ld ienst 4/2010 – 63. Jahrgang

8

Zur Diskussion gestellt

Staatsbankrotte als Herausforderung andas Völker- und Europarecht

Staatsbankrotte in den internationalen Beziehungen: Realität und Perspektiven

Wollte man eine Geschichte des Staatsbankrotts schreiben,so läse sie sich wie ein Who is Who der internationalen Ge-meinschaft. Nicht nur die in chronischer finanzieller Bedräng-nis lebenden Schwellenländer, sondern auch viele heutigeIndustriestaaten waren irgendwann im Laufe ihrer Historieeinmal oder auch mehrfach zahlungsunfähig. Während dieangelsächsisch geprägten Länder – mit der Ausnahme Süd-afrikas (1985) – vom Staatsbankrott in den vergangenen200 Jahren verschont blieben, ist dieser insbesondere in La-teinamerika und Afrika, aber auch Kontinentaleuropa keinseltenes Vorkommnis gewesen. Ein nüchterner Blick auf dieHistorie, die auch Frankreich, Russland und Deutschland alsBankrotteure ausweist, hätte all jene frühzeitig eines Bes-seren belehrt, die bis zur Finanzmarkt- und Wirtschaftskri-se der Jahre 2008 und 2009 glaubten, die Industriestaatendes Westens seien gegen Bankrott immun. Auf der Agen-da der internationalen Staatengemeinschaft stand die Insol-venz souveräner Staaten im Grunde längst schon, bevor diedamalige Vizepräsidentin des Internationalen Währungs-fonds, Anne Krueger, im Jahr 2001 den Entwurf eines »So-vereign Debt Restructuring Mechanism« unterbreitete, derRahmenregeln für ein geordnetes Insolvenzverfahren sou-veräner Staaten enthielt. Anlass für diesen Schritt bestanddurchaus. Denn im Umgang mit Staatsbankrotten überwiegtbis heute eine »A-la-carte-Mentalität«, und die jeweils ge-fundenen Rezepte haben sich – Stichwort »Schuldenfalle«– oft als wenig nachhaltig erwiesen.

Das Völkerrecht definiert den Begriff des Staatsbankrotts bisjetzt ebenso wenig wie den – eher verfahrensbezogenen –der Staateninsolvenz. Allgemein wird man einen Staat dannfür bankrott ansehen müssen, wenn er seine laufenden fi-nanziellen Verpflichtungen nicht mehr zu erfüllen vermag, al-so zahlungsunfähig ist. Hinter den geringen Fortschritten desVölkerrechts bei der rechtlichen Erfassung des Staatsbank-rotts und der Ordnung der Staateninsolvenz steht ein Ursa-chenbündel. Die zunehmende Komplexität der Gläubiger-struktur und die Differenzierung des Schuldtitelspektrumslassen Zweifel an der Effektivität eines »hoheitlichen« Bewäl-tigungsmechanismus aufkommen. Hinzu tritt die Schwierig-keit, eine Balance zwischen Effektivität des Verfahrens undRücksichtnahme auf staatliche Souveränität herzustellen.Das staatliche Recht – auch die deutsche Insolvenzordnung– lässt ein Insolvenzverfahren über Bund oder Länder auchdeshalb nicht zu, weil der Staat nicht als sein eigener Insol-venzverwalter in Erscheinung treten kann. Im überstaatli-chen Bereich wiederum begrenzt die staatliche Souveräni-tät den Aktionsspielraum: Ohne Einwilligung des Schuldner-staates kann die Umschuldung weder beginnen noch ab-geschlossen werden, wobei dieses dort nur auf vertraglicherBasis geschehen darf; die Verfahrensherrschaft darf nie-mand dem Schuldnerstaat vollständig entziehen; und dassam Ende des Prozesses nicht, wie bei einem Unterneh-men, die Liquidation stehen darf, steht außer Frage. Die Ini-tiative des IWF jedenfalls blieb zunächst ohne Nachhall, dasie auf den Widerstand der USA und auch mancher Schuld-nerstaaten stieß.

Die globale Finanzkrise brachte das Thema Staatsbankrottnicht nur auf die internationale Agenda zurück, sondern spül-te es erstmals seit den Römischen Verträgen auch auf dieeuropäische. Nachdem die finanzielle Lage von Ungarn undLettland so prekär geworden war, dass sie aus einem Not-fonds der Europäischen Union alimentiert werden muss-ten, und auch Griechenland ins Wanken geraten war, muss-te klar sein: Selbst Mitgliedschaft in der EU bietet gegenBankrott keine absolute Gewähr. Und zweitens: In einer Äraglobalisierter Finanz- und Wirtschaftsbeziehungen mit regio-nalen Verdichtungskernen ist Staatsbankrott immer wenigereine innere Angelegenheit des betroffenen Staates, sondernerfordert ein Handeln der internationalen ebenso wie der eu-ropäischen Staatengemeinschaft. Allerdings hat weder dieeine noch die andere wirkungsvolle Präventionsstrategienzu entwickeln vermocht, und auch bei der Bekämpfung dro-hender oder eingetretener Staatsbankrotte wird eine gewis-se Ratlosigkeit offenbar; abstrakte Maßstäbe und Grund-sätze treten hier allenfalls in Ansätzen und schemenhaft her-vor. Was die Frage der Prävention betrifft, mag die norma-tive Zurückhaltung noch verständlich erscheinen, da das po-tentielle Ursachenspektrum für Zahlungsunfähigkeit souve-räner Staaten breit ist. Während in Schwellenländern u.a.politische Instabilität, Währungsspekulation und mangelndeSteuerdisziplin, aber auch voreilige Liberalisierung des grenz-

63. Jahrgang – i fo Schne l ld ienst 4/2010

9

Jörn Axel Kämmerer* Hans-Bernd Schäfer**

* Prof. Dr. Jörn Axel Kämmerer ist Inhaber des Lehrstuhls für ÖffentlichesRecht I, Öffentliches Recht, Völker- und Europarecht an der Bucerius LawSchool, Hochschule für Rechtswissenschaft, Hamburg.

** Prof. Dr. Hans-Bernd Schäfer war Direktor des Institus für Recht und Öko-nomik an der Universität Hamburg und hat eine Affiliate-Professur an derBucerius Law School, Hochschule für Rechtswissenschaft, Hamburg.

Zur Diskussion gestellt

überschreitenden Kapitalverkehrs mit der Gefahr plötzli-cher und unkontrollierbarer Devisenabflüsse, chronischeHaushaltsprobleme verursachen, waren die jüngsten Haus-haltskrisen westlicher Staaten in deren Banken- und Finanz-marktpolitik lediglich latent angelegt: Erst der politischeZwang zur Rettung des Bankensystems – zu einem staat-lichen Bail-out also – ließ die Staatsschulden explodieren.Dabei offenbarte sich zugleich die Wertlosigkeit der Netto-neuverschuldungsgrenze von 3% des BIP als Disziplinie-rungsmittel angesichts einer Situation, die den Mitgliedstaa-ten (was die Europäische Kommission auch nolens volensakzeptierte) keine andere Wahl als massives »deficit spen-ding« lässt.

Die Europäische Union im Dilemma: Sorge um dieUnionswährung zwischen Verbot und Notwendig-keit eines Bail-out

Für die EU-Mitgliedstaaten als Herren der europäischen Ver-träge war die Festlegung von Grundsätzen für den Umgangmit Staateninsolvenzen innerhalb der Gemeinschaft bzw.Union zu keinem Zeitpunkt ein Thema. Dass die Gefahr ei-nes Staatsbankrotts in Europa unterschätzt worden ist, kannkeineswegs als sicher gelten; lag doch bei Gründung derEWG das Londoner Schuldenabkommen, mit dem Deutsch-lands Verbindlichkeiten bereinigt worden waren, erst zweiJahre zurück. Eher ist anzunehmen, dass die Vertragsstaa-ten die E(W)G bzw. EU, jedenfalls anfangs nicht als adä-quates Forum für die Regelung staatlicher Schuldenpro-bleme betrachteten. Wohl nimmt das Unionsrecht auf Staats-schulden Bezug, doch tut es dies unter dem Vorzeichender Stabilität des Binnenmarktes, der Wirtschafts- und Wäh-rungsunion und damit des Euro. Überschreiten Nettoneu-und Gesamtverschuldung eines Staates die im Vertrag undim Stabilitäts- und Wachstumspakt festgeschriebenen De-fizitgrenzen, so vermögen Rat und Kommission Sanktions-maßnahmen in Gang zu setzen. Das äußerste Mittel, wel-ches der Vertrag dabei androht – die Geldbuße –, erscheintgegenüber einem hoch verschuldeten Staat eher kontrapro-duktiv, während verbindliche Ratsvorgaben, die bereits aufder vorherigen Stufe beschlossen werden können (eine Stu-fe, die Griechenland praktisch erreicht hat), durchaus Effi-zienz zeitigen können. Dies gilt, wie sich im Umgang mit Grie-chenland gezeigt hat, selbst dann, wenn die Maßnahmenerst das Stadium eines Vorschlags der Kommission erreichthaben. Ja selbst die Ächtung als »Defizitsünder« bleibt nichtohne Wirkung, und auch mit der Drohung, Unterstützungs-maßnahmen (wie aus dem Strukturfonds) auszusetzen, kanneine Disziplinierung des verschuldeten Mitgliedstaats erreichtwerden. Die Wirksamkeit aller dieser Maßnahmen setzt al-lerdings voraus, dass die Haushaltsprobleme des Adressa-ten tatsächlich vorwiegend aus mangelnder Budgetdiszip-lin herrühren und nicht primär Folgen einer globalen Krisesind, die durch Fehleinschätzungen über die notwendigen

Gegenmaßnahmen, durch wirtschaftspolitische Fehlent-scheidungen (beispielhaft steht dafür die Weigerung der USA,Lehman Brothers zu retten), noch vertieft worden ist. Diegleiche Wirkung können situativ unumgängliche Gegenmaß-nahmen (wie die Rettung »systemwichtiger« Unternehmen)zeitigen, wenn die Wirtschaftssektoren, die unterstützt wer-den müssen, gemessen an der Gesamtwirtschaft überdi-mensioniert sind. Staaten, die noch vor wenigen Jahren ei-nen ausgeglichenen Haushalt aufwiesen, sehen sich durchfinanzielle Anstrengungen belastet, die sie zur Rettung vonBanken und wichtigen Industriezweigen unternehmen müs-sen, also durch Bail-out-Maßnahmen zugunsten der eige-nen Wirtschaft.

Gegen eine solche Situation sind die europäischen Verträ-ge offenbar schlecht gewappnet. Schwierigkeiten von Mit-gliedstaaten bei der Erfüllung ihrer finanziellen Verbindlich-keiten lassen sich – so stellt der Vertrag sich dies vor – inder Regel durch Straffung von Budgets und Kürzung derStaatsausgaben beheben. Nicht zuletzt deshalb wird auchder Pflicht zum »Bail-out« für solche Verbindlichkeiten durchdie Union oder andere Mitgliedstaaten für den Regelfall ei-ne Absage erteilt (Art. 125 AEUV): Jeder Staat, so das Prin-zip, soll seine Schuldenlast selber schultern. Dieses Mottoaber kann sich als kontraproduktiv erweisen, wenn höhereAusgaben (die auch durch staatliche Beihilfen generiert wer-den können, welche im europarechtlichen Beihilfenkontroll-verfahren bereits gebilligt worden sind) unumgänglich sind,um den Zusammenbruch von Wirtschaftssektoren zu ver-meiden, der sich wiederum belastend auf den Binnenmarktauswirken würde. Die aus der jüngsten Krise geborenen Ver-schuldungsprobleme von Ungarn, Lettland und Irland ha-ben deutlich gemacht, dass die Union positiven Anstren-gungen, um Mitgliedstaaten vor dem Bankrott zu bewah-ren, kaum entgehen kann, und dies nicht nur um der Sta-bilität des Euro willen. Nur sind die Pforten, die das Vertrags-recht solchen Unterstützungsaktionen öffnet, außerordent-lich schmal: Bei Staaten, die nicht an der gemeinsamen Wäh-rung teilhaben, genügt eine Zahlungsbilanzkrise (Art. 143 f.),bei Staaten der Eurozone sind außergewöhnliche Ereignis-se Voraussetzung, die sich ihrer Kontrolle entziehen(Art. 122 II AEUV). Diese Bestimmung ist nicht zunächst aufHaushalts- und Wirtschaftskrisen gemünzt, und nur bei groß-zügiger Auslegung wird man sie auch dann zur Anwendungbringen können, wenn die Krise maßgeblich vom Schuld-nerstaat mit verursacht worden ist. In jedem Fall ist der »fi-nanzielle Beistand«, der, wie der Vertrag betont, im »Geisteder Solidarität« geleistet wird und an »Bedingungen« gekop-pelt sein muss, nur als Überbrückungsmaßnahme und nichtals Umschuldungsverfahren gedacht.

Die Union steht nun – rechtlich wie wirtschaftspolitisch –vor einem äußerst schmalen Grat. Sie darf das Bail-out-Verbot nicht zum Schaden des Euro in einer Weise aufwei-chen, dass die Ausnahme zur Regel wird. Aber sie kann auch

i fo Schne l ld ienst 4/2010 – 63. Jahrgang

10

Zur Diskussion gestellt

nicht untätig bleiben, da die Geschäftsgrundlage des Ver-trages in einem wesentlichen Punkt lückenhaft ist: Die Ge-fährdung des Gesamtsystems durch Turbulenzen, die er-wachsen, wenn einem Staat die Unterstützung verweigertwird, lag offenbar außerhalb der Vorstellungswelt der Ver-tragsparteien. Sie liegt aber im Bereich des Möglichen, wennGriechenland Unterstützung verweigert wird: Spekulantenkönnten dann die Schuldpapiere anderer labiler Mitglied-staaten ins Visier nehmen und den befürchteten »Domino-Effekt« auslösen. Die EU wird daher jetzt in größeren undanderen Dimensionen denken und flexibler reagieren müs-sen, als die Vorschriften für das Defizitverfahren für den Nor-malfall vorsehen.

Insolvenzverfahren für Staaten?

Auf globaler Ebene hat sich der Umgang mit staatlichen undinternationalen Finanzkrisen seit dem 19. Jahrhundert imKern kaum gewandelt. In der Regel findet eine bloße Um-schuldung des Schuldnerstaates statt, über die getrenntmit privaten und staatlichen Gläubigern verhandelt wird.Wenn man überhaupt ein die Umschuldungsverfahren derletzten Dekaden begleitendes Kontinuum erkennen will,so in den Stand-by-Krediten, die der Internationale Wäh-rungsfonds – der zugleich als verfahrensleitendes Organauftritt – dem Schuldner gewährt. Während diese Notkre-dite nachweislich vorwiegend den Banken zufließen, musssich der Schuldnerstaat harten Auflagen unterwerfen, aberohne große Hoffnung, der berüchtigten »Schuldenfalle« dau-erhaft zu entrinnen. Solche Umschuldungsverfahren, auchsolche, die mit einem partiellen Schuldenerlass einherge-hen, ein Insolvenzverfahren zu nennen, wäre ein Euphemis-mus – weil sie keinen festen Regeln folgen und den Schuld-nerstaat von seinen Lasten meist nicht dauerhaft erleich-tern. Dabei hatte Adam Smith bereits 1776 in »The Wealthof Nations« die Notwendigkeit der staatlichen Insolvenzals Rechtsinstitut mit den folgenden Worten beschrieben.»Wenn es für den Staat notwendig wird, sich für bankrottzu erklären, ähnlich wie ein Individuum sich für bankrott er-klärt, dann bietet eine faire, offene und ausdrückliche In-solvenz stets das beste, für den Schuldner am wenigstenentehrende und für den Gläubiger am wenigsten schmerz-hafte Verfahren.«

Eine Kritik des Insolvenzverfahrens für Staaten lautet, Staa-ten könnten nicht wie Unternehmungen behandelt werden.Dahinter steht die irrige Annahme, ein Insolvenzverfahren er-zwinge eine solche Gleichbehandlung. Wie eingangs dar-gelegt, schließt bereits das Souveränitätsprinzip die Über-nahme mancher Elemente des staatlichen Verfahrens, wieVerfahrenszwang, Richterentscheidung und Liquidation, ka-tegorisch aus. Je enger der wirtschaftliche Verbund zwi-schen dem Schuldnerstaat und anderen Mitgliedstaateneiner Wirtschafts- und Finanzgemeinschaft ausfällt, desto

stärker wird zudem die überkommene Gläubiger-Schuldner-Polarität überlagert durch eine horizontale Lösung zwischenden Mitgliedern des Verbundes, unabhängig davon, ob siezugleich Gläubiger sind oder nicht. So gesehen, mag es kon-sequent erscheinen, wenn das deutsche InsolvenzrechtBund und Länder für nicht insolvenzfähig erklärt; denn ei-nen Teil ihrer Lasten übernehmen die anderen föderalen Glie-der ja kontinuierlich, und bei extremen Haushaltsnotlagensteht der Bund über Sonderbedarfs-Ergänzungszuweisun-gen dem Schuldnerland bei. Auch die EU wird sich in ihremDilemma zwischen dem rechtlichen Bail-out-Verbot und derwirtschaftspolitischen Bail-out-Notwendigkeit – die beide ansich zum Schutze des Euro gereichen – wohl dafür entschei-den müssen, Griechenland unter wohlwollender Auslegungder Ausnahmevorschriften Hilfen zu gewähren, um keinenVerfall der Unionswährung zu riskieren. Hier zeigt sich, dassbei der Gestaltung der Vorschriften über die Wirtschafts-und Währungsunion ein wesentliches Moment vergessenwurde, das eine ähnliche Funktion erfüllt wie die Liquidati-on oder jedenfalls ein Unbundling des insolventen Unterneh-mens: Um den Staatsbankrott als Gefahrenquelle für dieFinanzbeziehungen zu beseitigen, hätte die Möglichkeit ei-nes Ausschlusses oder wenigstens eines Austritts aus derEurozone vorgesehen werden müssen. Dies gilt umso mehr,als Griechenland sich die Einführung des Euro mit falschenHaushaltszahlen erschlichen hatte. Nach allgemeinen völ-kerrechtlichen Regeln, die auf die EU als »self-containedregime« allerdings nicht angewendet werden können, dürf-te ein solcher Betrug mindestens die Suspendierung derentsprechenden Regeln rechtfertigen. Der Versuch, Grie-chenlands Haushalt gleichsam unter die Aufsicht der EU zustellen, hat Züge eines vorgezogenen Insolvenzverfahrensunter den EU-Partnern (da Griechenland sich durch den Bail-out faktisch ihnen zum Schuldner macht), nur fehlt es auchhierfür an einer soliden vertraglichen Grundlage. Die Zuläs-sigkeit einer solchen Haushaltsaufsicht ließe sich jedochnoch eher begründen als die einer ebenfalls vorgeschlage-nen geordneten Inflation, welche den vertraglichen Defizit-regeln nicht nur in der Sache, sondern auch im Geiste dia-metral widersprechen würde.

Die Finanz- und Wirtschaftskrise hat Europas Wehrlosigkeitgegenüber dem Staatsbankrott nicht nur insoweit offen ge-legt, als ihm ein Regelungskonzept fehlt, sondern auch, weildie globale Krise einen Flächenbrand zu entfachen droht,der für die Union durchaus zu existenziellen Bedrohung wer-den könnte: Staatsbankrott hat epidemisches Potential. Die-ser Erkenntnis müsste auch die internationale Staatenge-meinschaft Fortschritte zumindest bei der verfahrensrecht-lichen Bewältigung von Staatsbankrottstituationen folgenlassen, doch geben die jüngeren Ereignisse wenig Grund zuOptimismus. Nachdem das vom IWF entwickelte Konzepteines standardisierten »Sovereign Debt Restructuring Me-chanism« am Veto der USA gescheitert war, liefen gegeneine neue Initiative der G8 die Schwellenländer Sturm. Dass

63. Jahrgang – i fo Schne l ld ienst 4/2010

11

Zur Diskussion gestellt

Beharrlichkeit, ja Indolenz, und geschicktes Taktieren mehrwert sein kann als die Sicherheit eines Regelkorsetts, hatArgentinien zwischen 2001 und 2005 vorexerziert. Doch istauch der Pampastaat noch nicht aus dem Schneider: Wäh-rend die novellierten Schuldverschreibungen irgendwanneinmal fällig werden, wird Buenos Aires die Bedienung derverbliebenen ursprünglichen Titel nicht ad infinitum verwei-gern können. Konsequenterweise wird gerade der »Erfolgs-fall Argentinien« als Kandidat für einen möglichen künftigenBankrott gehandelt.

Die Defizite der tradierten Umschuldungsmechanismen lie-gen zugleich auf der Hand: Einzelne Gläubiger haben esimmer wieder vermocht, auf Kosten der Gläubigergemein-schaft und des Schuldnerstaates die Bedienung von Kredi-ten in nationalen Gerichtsverfahren zu erzwingen. Vor allemwenn der Schuldnerstaat die Bedienung von Krediten aus-setzte, lieferten Gläubiger sich Wettrennen um pfändbareObjekte im Ausland; die Unübersichtlichkeit der Lage ver-schärfte nicht selten die bestehenden Wirtschaftskrisen. Zu-dem scheiterten in den 1990er Jahren mehrfach Versuche,den Abfluss von Auslandskapital aus dem Schuldnerstaatzu vermeiden, was die Schleifspuren der Krise in der realenWirtschaft schmerzlich vertiefte. Bereits von der Existenzdisziplinierender Regelungen könnte eine Steuerungswir-kung für potentielle Kreditgeber ausgehen. Schuldner, Ban-ken, Anleihegläubiger und Schuldnerstaaten haben bislangrecht unbekümmert investiert, weil sie damit rechnen konn-ten, von internationalen Organisationen wie dem Interna-tionalen Währungsfonds im Krisenfall mit Überbrückungs-krediten »herausgepaukt« zu werden. Ein Wegfall dieser fak-tischen Bail-out-Garantie zwänge Käufer von Staatsanlei-hen und Banken, Länderrisiken bei der Kreditvergabe wie-der stärker zu berücksichtigen – und veranlasste den Schuld-nerstaat zu einer realistischeren Steuer- und Fiskalpolitik.Was die Ausgestaltung des »Weltinsolvenzrechts« betrifft,streiten die Propagandisten eines »privatautonomen« be-kanntlich mit den Verfechtern eines völkerrechtlichen Mo-dells. Beim ersten Modell können qualifizierte Gläubiger-mehrheiten auf der Basis so genannter Collective ActionClauses über einen »stand still« und sogar die Herabsetzungdes geschuldeten Kreditbetrags beschließen. Sein Vorteilliegt auf der Hand: Die staatliche Souveränität bleibt formalunangetastet, die Gläubiger aber werden zu Herren des Ver-fahrens. Minderheiten werden zugleich Hold-up-Positionenebenso verwehrt wie das Boykottieren eines Schuldenerlas-ses, wenn dieser im Interesse der meisten Gläubiger liegt.Wirkliche Gleichheit der Gläubiger können aber auch CACnicht gewährleisten, weil sie nur Schuldverschreibungen derjeweils gleichen Art erfassen, und weil die Unterscheidungzwischen Forderungen Privater auf der einen und Forde-rungen der Staaten und des IWF – die in der bisherigenRechtspraxis privilegiert sind – erhalten bleibt. Daher ist –auch seitens der G8 – vorgeschlagen worden, eine interna-tionale Behörde (wie den IWF) zu ermächtigen, nach fest-

gelegten Kriterien Schuldenerlasse auch gegen den Willender Gläubiger zu beschließen. Auch dieser Vorschlag ist je-doch nicht ohne Tücke, da er einen Art umgekehrten Bail-out generiert: Kredite des IWF wurden in der Vergangenheitvielfach nicht zur Stabilisierung, sondern zum Herauspau-ken privater Gläubiger, insbesondere amerikanischer Ban-ken, benutzt. Wenn in Krisen eine »internationale Feuerwehr«wie der IWF bereitsteht, werden private Gläubiger einemErlass ihrer Schulden nicht zustimmen; schließlich könnensie darauf spekulieren, dass die internationale Staatenge-meinschaft ein Land nicht im Stich lässt, weil private Gläu-biger sich verweigern – und sorglos weiter Kredite verge-ben. »Feuerwehraktionen« des IWF auf den Finanzmärktenbleiben trotz dieser Fehlallokationsrisiken notwendig. Insge-samt sollte jedoch auf die Entstehung eines »gemischten In-solvenzsystems« hingewirkt werden, das auf völkerrechtli-cher Grundlage Elemente des privatrechtlichen Mechanis-mus integriert und dabei die Fehlanreize beider Systeme mi-nimiert. Privaten Gläubigern ist die Chance einzuräumen, aufAugenhöhe mit staatlichen Kreditgebern und dem IWF zuagieren, die bestehenden Verhandlungsforen (»Londoner«und »Pariser Club«) sollten fest in ein neues institutionellesGeflecht eingebaut werden. Der Doppelfunktion des IWF,der zugleich als Gläubiger und Regieführer auftritt, könnteeine »chinese wall« zwischen der Kredit- und der Insolvenz-sparte die Brisanz ein Stück weit nehmen, doch bleibt erselbst dort, wo keine eigenen Forderungen im Spiel sind,eher ein Vertreter von Gläubigerinteressen. Besser wäredaher die Gründung einer internationalen Insolvenzbehör-de, die – wenn aus völkerrechtlichen Gründen auch nur mitempfehlender Wirkung – einen Teilerlass anordnen würde.Umschuldungen, die vielfach auch einen »Haircut« (einenpartiellen Schuldenerlass, der auch in der Absenkung vonSchuldzinssätzen bestehen kann) umschließen, sollten durcheine unabhängige Instanz angestoßen, begleitet und über-wacht werden, eine Instanz, die auf Interessenausgleich zwi-schen den Gläubigern und dem Schuldnerland – und dasheißt auch: seinen Bürgern und Steuerzahlern – hinarbei-tet. Letzteren dürfen keine unerträglichen Lasten aufgrundvon Mehrabgaben und Einschränkungen wesentlicherStaatsfunktionen aufgebürdet werden.

IWF versus EU? – Zur Verfahrensherrschaft beiStaateninsolvenzen innerhalb Europas

Die Einführung einer verbindlichen internationalen Insolvenz-ordnung würde die Chancen von Schuldnerstaaten auf fi-nanzielle Erholung überall dort vergrößern und ihre Abhän-gigkeit von Notkrediten – und damit vom IWF – verringern,wo sie in keinen anderen Solidarkontext als den des allge-meinen Völkerrechts einbezogen sind. Wie eine solche Ord-nung mit regionalen Schicksalsgemeinschaften föderalerPrägung wie der EU koordiniert werden kann, ist indes völ-lig offen. Der EU kann an einer Intervention des IWF in den

i fo Schne l ld ienst 4/2010 – 63. Jahrgang

12

Zur Diskussion gestellt

Binnenmarkt aus Autoritätsgründen nicht gelegen sein –und auch, weil der in Washington nicht nur ansässige, son-dern auch in starkem Maße amerikanischem Einfluss un-terworfene Währungsfonds für den Euro und seine Zukunftwenig Sensibilität aufbringen dürfte. Überdies gebietenhochgradig integrierte und komplexe Ordnungen wie dieEU – die völkerrechtlich als »self-contained regime« betrach-tet wird und damit allgemeinen völkerrechtlichen Regelnnicht unterliegt, soweit ihre Eigenart entgegensteht – ande-re Lösungsansätze, als sie die globale Völkerrechtsordnungbereithält. Am Beispiel Griechenlands wird sich erweisen,ob die EU rechtlich und tatsächlich zu eigenen Lösungs-strategien befähigt ist und ob die ihr vertraglich eingeräum-ten Instrumente ausreichen, um den Bankrott eines ihrerMitgliedstaaten abzuwenden, ohne dass die Unionswäh-rung Schaden nimmt. Die Fähigkeit der EU, die Krise selbstzu lösen, ist der Lackmustest für die Handlungsfähigkeit derWirtschafts- und Währungsunion. Scheitert die Union mitihrem Bemühen, wird dies zum Vorteil des IWF ausschla-gen, der bei dem Versuch, die Regie zu übernehmen, we-nig Rücksicht auf die Unionswährung nehmen wird, ande-rerseits aber Rückenwind für seine Forderung nach einerglobalen Insolvenzordnung für Staaten verspüren könnte.Zeitigt ein innereuropäisches Vorgehen Wirkung, ist dies alsDelegitimation eines solchen Projekts aufzufassen, das sei-nen Anspruch universeller Anwendbarkeit aufgeben muss,doch gewinnt umgekehrt die Union als »regionaler Insol-venzverwalter« an Profil, und der Euro wird sich als Wäh-rung auch auf globaler Ebene behaupten können. Zum Tri-but, den auch eine „europäische Lösung“ im Falle Griechen-lands fordert, könnte ein moderater und verkraftbarer »Hair-cut« bei dessen Gläubigern in Höhe von 300 Mrd. € gehö-ren. Dieser muss den Euro nicht schwächen, sondern wür-de Gläubigern zur Warnung gereichen, bei Auslandskredi-ten in den ökonomisch fragilen Zonen auch des Eurorau-mes Vorsicht walten zu lassen – und würde es Griechen-land zugleich schwerer machen, durch Aufnahme neuerKredite die Saat für eine weitere Krise zu legen. Im Ergeb-nis wären solche Signale der langfristigen Stabilität des Euroalso eher förderlich als hinderlich.

Finanz- und wirtschaftspolitische Herausforderungen für Deutschland und Europa

Seit Ausbruch der Finanz- und Wirtschaftskrise ist ein welt-weit enormer Anstieg staatlicher Defizite und Schuldenstän-de zu beobachten. In Deutschland lag das gesamtstaatli-che Defizit im Jahr 2009 bei 3,2% des Bruttoinlandsproduk-tes (BIP) und damit über dem Maastricht-Referenzwert von3%. 2010 erwartet die Bundesregierung einen Anstieg aufrund 5,5%, der Schuldenstand wird mittelfristig auf über 80%des BIP ansteigen. In der Europäischen Union steigen dieDefizite 2010 durchschnittlich auf rund 7,5%. Dahinter ver-birgt sich allerdings ein sehr heterogenes Bild. Während ei-nige Länder – darunter Deutschland – ihre Hausaufgabenin den vergangenen Jahren weitgehend gemacht haben undheute deutlich besser dastehen, gibt es andere, die jetztvor noch größeren finanz- und wirtschaftspolitischen Her-ausforderungen stehen. Aus dieser Entwicklung ergebensich zwei entscheidende Fragen. Erstens: Was sind die zent-ralen Elemente einer geeigneten fiskalischen Exitstrategie?Zweitens: Was bedeutet die Entwicklung für die Europäi-sche Währungsunion, was ist jetzt zu tun, welche Lehrenziehen wir daraus für die Zukunft?

Krisenbedingter Anstieg der Staatsverschuldung

In der gegenwärtigen Krise, die durch einen synchronen Ein-bruch der globalen Wirtschaftsleistung gekennzeichnet ist,bestand kurzfristig keine Alternative zu einer expansiven Fi-nanzpolitik. Um den Crash der Weltwirtschaft zu vermeiden,forderten internationale Organisationen wie IWF oder OECDund nahezu sämtliche Experten diskretionäre staatliche Maß-nahmen zur Belebung der Konjunktur. In Deutschland wur-de ein Paket von über 100 Mrd. € geschnürt. Durch diese

63. Jahrgang – i fo Schne l ld ienst 4/2010

13

Jörg Asmussen*

* Jörg Asmussen ist Staatssekretär im Bundesministerium der Finanzen.

Zur Diskussion gestellt

Konjunkturprogramme hat sich die staatliche Haushaltspo-sition, wie aber auch aufgrund sinkender Einnahmen ausSteuern und Abgaben sowie durch steigende Ausgabenfür staatliche Sozialleistungen verschlechtert. Im internatio-nalen Vergleich ist der Anteil der automatischen Stabilisa-toren in Deutschland – vor allem aufgrund der stark ausge-prägten sozialen Sicherungssysteme – relativ hoch. So istauch der Großteil des gestiegenen Staatsdefizits 2009 aufihr Wirken zurückzuführen. Das strukturelle, d.h. das umkonjunkturelle und sonstige temporäre Effekte bereinigteFinanzierungsdefizit erhöhte sich lediglich um 0,5 Prozent-punkte auf 1,5% des BIP. Im Jahr 2010 wird – bei voller Wirk-samkeit aller beschlossenen Maßnahmen, z.B. durch dasWachstumsbeschleunigungsgesetz – allerdings auch dasstrukturelle Defizit deutlich auf 4,5% ansteigen.

Mit den Konjunkturprogrammen konnte in der Tat dasSchlimmste abgewendet werden. Angesichts der engengrenzüberschreitenden Vernetzung der Volkswirtschaften,nicht nur in der EU, hat die internationale Koordinierung dernationalen Stabilisierungsmaßnahmen geholfen, die Wirkungder Programme zu erhöhen und die Gefahr des »Trittbrett-fahrens« einzudämmen.

Nachhaltige Haushaltskonsolidierung alternativlos

Wenn ein selbsttragender Aufschwung in Gang gekommenist, muss der nachhaltigen Konsolidierung der öffentlichenFinanzen rasch oberste Priorität eingeräumt werden.

Die Handlungsfähigkeit des Staates muss langfristig gesi-chert werden. Im Bundeshaushalt 2010 sind rund 12% al-ler Ausgaben für den Schuldendienst veranschlagt und dasbei historisch niedrigem Zinsniveau. Es ist möglich, dass dieenormen Liquiditätsspritzen der letzten Monate zu einem et-was erhöhten Inflationsdruck führen werden, was mittelfris-tig steigende Zinsen bedeuten könnte. Der Konsolidierungs-druck wird zusätzlich durch die demographische Entwick-lung verstärkt, da die Lasten der Verschuldung künftig vonimmer weniger Erwerbspersonen getragen werden müssen.Weitere fiskalische Herausforderungen, z.B. der Klimawan-del, tun ein Übriges.

Zudem muss das Vertrauen der Märkte in langfristig solideöffentliche Finanzen gestärkt werden. Einerseits spielen dieErwartungen der privaten Akteure eine zentrale Rolle für ih-re Konsum- und Investitionsentscheidungen. Andererseitshängen die staatlichen Refinanzierungskosten – über die ge-forderten Risikoprämien der Kapitalgeber – maßgeblich vomVertrauen in die Tragfähigkeit der öffentlichen Finanzen ab.Aktuell beobachten wir ein deutliches Auseinanderdriften der»Spreads« zwischen deutschen Staatsanleihen und ver-gleichbaren Papieren anderer Mitgliedstaaten der Europäi-

schen Währungsunion. So lag der Zinsaufschlag für grie-chische Staatsanleihen mit zehnjähriger Laufzeit Anfang Feb-ruar 2010 bei über 300 Basispunkten gegenüber vergleich-baren deutschen Papieren.

Fiskalpolitische Exitstrategien

Niemand bezweifelt, dass die kurzfristig stark expansiv aus-gerichtete Finanzpolitik nicht in Einklang mit langfristig trag-fähigen öffentlichen Finanzen steht. Weniger klar ist dieAntwort auf die Frage, wie die Schuldenstände zurückge-führt werden sollten oder wann mit konkreten Einsparun-gen begonnen werden sollte. Denn ein verfrühtes und mög-licherweise synchrones Abziehen der Stützungsmaßnah-men birgt die Gefahr eines erneuten Einbruchs des Wirt-schaftswachstums.

Obwohl viele diskretionäre Stützungsmaßnahmen zeitlichbefristet sind und damit automatisch auslaufen, wird dieRückführung der strukturell angestiegenen Defizite weitereMaßnahmen, insbesondere deutliche Einschnitte bei denAusgaben, erforderlich machen. Diese Einsparungen soll-ten durch weitere Strukturreformen flankiert werden, um dasPotentialwachstum zu steigern, da eine erfolgversprechen-de Strategie zur Sicherung der Tragfähigkeit der öffentlichenFinanzen grundsätzlich an zwei Seiten ansetzt. Die Tragfä-higkeit hängt nicht nur vom langfristigen Verlauf der – expli-ziten und impliziten – Staatsverschuldung ab, sondern auchwesentlich von der Entwicklung der Leistungsfähigkeit einerVolkswirtschaft. Folgerichtig sollte sich eine langfristige Stra-tegie auf die quantitative Begrenzung der Neuverschuldungkonzentrieren, ohne dabei aber das Wachstumspotential ei-ner Volkswirtschaft außer Acht zu lassen. Auch der öffent-liche Sektor hat hier Potential – Stichwort mehr Effizienz undEffektivität.

Bei der quantitativen Begrenzung der Staatsverschuldungkann ein geeigneter institutioneller Rahmen entscheidendzum Erfolg beitragen. In Deutschland beschränkt die neue,im Grundgesetz verankerte Schuldenregel die strukturelleNeuverschuldung des Bundes künftig eng auf 0,35% desBIP, die Länder müssen in Zukunft sogar strukturell ausge-glichene Haushalte vorlegen. Die Regelung wird dazu füh-ren, dass die Schuldenstandsquote des Gesamtstaates kon-tinuierlich absinken wird, und das schon bei moderatenWachstumsraten. Die nationale Schuldenregel steht dabeivoll in Einklang mit den Bestimmungen des Stabilitäts- undWachstumspaktes. Sie sichert auch, dass das deutsche De-fizit – wie im Defizitverfahren gefordert – im Jahr 2013 un-ter dem Referenzwert des Maastricht-Vertrages von 3%liegen wird.

Durch eine Reform des institutionellen Rahmens können Re-gierungen heute schon einen Abbaupfad der strukturellen

i fo Schne l ld ienst 4/2010 – 63. Jahrgang

14

Zur Diskussion gestellt

Defizite festlegen. Fiskalregeln bieten den Vorteil, dass siedas Vertrauen in die Staatsfinanzen erhöhen und damit dieErwartungen der Marktteilnehmer positiv beeinflussen kön-nen. Dabei wird zugleich das Risiko minimiert, den Auf-schwung durch verfrühte Konsolidierungsschritte zu gefähr-den. Dieser positive Effekt von Fiskalregeln besteht allerdingsnur dann, wenn sie glaubwürdig sind, d.h. wenn die priva-ten Akteure darauf vertrauen, dass die Regeln eingehaltenwerden. Die Glaubwürdigkeit der deutschen Schuldenregelwird durch ihren verfassungsrechtlichen Status gesichert. InAnbetracht der krisenbedingten Ausgangssituation wurdenlängere Übergangsfristen festgelegt (der Bund muss die0,35%-Grenze bis 2016 erreichen, für die Länder greift dieRegel vollständig ab 2020). Die Übergangsfristen wurdenteilweise kritisiert. Aus unserer Sicht tragen aber auch siezur Glaubwürdigkeit der Regel bei. Denn: Wie glaubwürdigwäre eine Regel, bei der von vorne herein klar ist, dass sienicht sofort einzuhalten sein wird?

Für Deutschland lässt sich festhalten: Die Haushaltspositi-on hat sich zwar krisenbedingt deutlich verschlechtert, aberdie Richtung unserer Finanzpolitik stimmt. Mit dem durchdie Schuldenregel und den Stabilitäts- und Wachstumspaktvorgegebenen Konsolidierungspfad kehren wir auf den lang-fristigen Pfad der Tugend zurück – die Schuldenstands-quote mittelfristig wird deutlich absinken. Die Kapitalmärk-te honorieren bereits jetzt die Solidität deutscher Finanzpo-litik: Wir gehören weltweit zu den Staaten, von denen dieniedrigsten Risikoprämien verlangt werden.

Europäische Union

Zum 31. Dezember 2009 verzeichnete die EU ein durch-schnittliches gesamtstaatliches Defizit von 6,9%, wobei dieEinzelwerte stark differieren (z.B. 0,8% bei Bulgarien und12,7% bei Griechenland). Auch für 2010 sind Defizite in die-ser Größenordnung zu erwarten. Dementsprechend wer-den auch die Schuldenstandsquoten deutlich ansteigen.Die hohen Defizite sind Ausdruck der die Nachfrage stüt-zenden Maßnahmen und des Wirkens der automatischenStabilisatoren. Zum Vergleich: Ende des Jahres 2008 wur-de in der EU noch ein durchschnittliches Defizit von 2,3%festgestellt.

Zwar haben die Mitgliedstaaten ihre eigenständige Geld-politik aufgegeben, die Finanzpolitik liegt aber nach wie vorin nationaler Kompetenz. Das schließt auch die vorrangigeEigenverantwortung für die Korrektur finanzpolitischer Fehl-entwicklungen ein. Daneben kommt in der Währungsunionder Koordinierung der nationalen Finanzpolitiken eine be-sondere Bedeutung zu, denn durch die gemeinsame Wäh-rung kann sich das Fehlverhalten einzelner Mitgliedstaatenin punkto Haushaltsdisziplin direkt – etwa über eine Schwä-chung des Euro – auf andere Länder auswirken. Gerade aus

diesem Grund wurden im Maastricht-Vertrag Defizitober-grenzen festgelegt. Um die Defizite der Mitgliedstaaten wie-der unter den Maastricht-Referenzwert zurückzuführen,kommt einer europäisch koordinierten Exitstrategie großeBedeutung zu.

Der für Wirtschaft und Finanzen zuständige ECOFIN-Rat hatam 20. Oktober 2009 Grundsätze für einen Exit aus den dis-kretionären Konjunkturmaßnahmen im Zuge der Finanz- undWirtschaftskrise formuliert. Eine Ausstiegsstrategie solltedemnach im Rahmen der konsequenten Anwendung desStabilitäts- und Wachstumspakts länderübergreifend koor-diniert werden. Der ECOFIN-Rat fordert weiterhin, dass dis-kretionäre Maßnahmen zurückgenommen und strukturelleAbbauschritte von wenigstens 0,5% des BIP pro Jahr er-reicht werden. Falls die Prognosen der EU-Kommission er-kennen lassen, dass ein selbsttragender Aufschwung exis-tiert, sollten alle Mitgliedstaaten spätestens 2011 mit derHaushaltskonsolidierung beginnen. Gemäß dem Ergebnisder Ratstagung ist länderspezifischen Besonderheiten Rech-nung zu tragen. Einige Staaten werden demnach ihre Haus-halte bereits früher konsolidieren (z.B. weil sie sich kon-junkturell besser entwickeln als andere Mitgliedstaaten). InAnbetracht der Herausforderungen sollte für den durch-schnittlichen strukturellen Defizitabbau gemäß ECOFIN-Ratein ehrgeiziges Tempo veranschlagt werden, das in den meis-ten Mitgliedstaaten beträchtlich über dem Referenzwert vonkonjunkturbereinigten 0,5% des BIP pro Jahr liegen müss-te. Zu den wichtigsten Begleitmaßnahmen des fiskalpoliti-schen Ausstiegs gehören – wie im Stabilitäts- und Wachs-tumspakt hervorgehoben – laut ECOFIN-Rat die Verstär-kung der nationalen Haushaltsrahmen zur Verbesserung derGlaubwürdigkeit der Konsolidierungsstrategien sowie Maß-nahmen zur Unterstützung der langfristigen Tragfähigkeit deröffentlichen Haushalte. Deutschlands neue Schuldenregelkann hier als Beispiel dienen.

In Umsetzung der Exitstrategie wurden im Rahmen von Ver-fahren gegen exzessive Defizite nationale Abbauempfehlun-gen durch den ECOFIN-Rat bei 21 Staaten verabschiedet,wozu auch Deutschland zählt. Dabei stehen die Abbauemp-fehlungen für Deutschland in Einklang mit den Vorgaben derdeutschen Schuldenbremse.

Der ECOFIN-Rat richtete an Griechenland am 16. Febru-ar 2010 im Rahmen eines verschärften Verfahrens Emp-fehlungen mit dem Ziel, das gesamtstaatliche Defizit bis2012 wieder unter den Referenzwert von 3% zu senken.Für das laufende Jahr wird ein nominaler Abbauschritt von4 Prozentpunkten des BIP gefordert. Darüber hinaus istjetzt eine regelmäßige vierteljährliche Überprüfung der um-gesetzten Maßnahmen vorgesehen. Geplant sind u.a. einEinfrieren der Löhne im öffentlichen Dienst für 2010 undgrundsätzliche, pauschale Ausgabenkürzungen im Staats-haushalt um 10%. Griechenland ist aufgefordert, erst-

63. Jahrgang – i fo Schne l ld ienst 4/2010

15

Zur Diskussion gestellt

mals zum 16. März 2010 gegenüber EU-Kommission undECOFIN-Rat über getroffene Maßnahmen zum Erreichendes Defizitziels in diesem Jahr zu berichten und den Be-richt zu veröffentlichen. Gleichzeitig mit den Empfehlun-gen für das Defizitverfahren hat die Kommission einen Ent-wurf für eine Verwarnung mit Empfehlungen für Struktur-reformen vorgelegt. Bei dem informellen Treffen der Staats-und Regierungschefs am 11. Februar 2010 unterstrichGriechenland seine Absicht, den notwendigen und rigo-rosen Sparkurs umzusetzen.

In letzter Zeit wird manchmal diskutiert, dass in Schwierig-keiten geratene Mitgliedstaaten aus der Währungsunion aus-treten könnten, um ihr eigenständiges geldpolitisches Instru-mentarium zurückzugewinnen. Dieses Szenario scheint al-lerdings sehr unwahrscheinlich, denn Griechenland und an-dere Länder v.a. Südeuropas haben enorm von der Wäh-rungsunion profitiert. Sowohl die langfristigen Zinsen als auchdie Risikoaufschläge auf Staatsanleihen sind nach dem Bei-tritt drastisch gesunken. Wirtschaftlich setzte ein enormerAufholprozess ein. Durch einen Austritt würde der aktuellvorhandene Vertrauensimport von der Europäischen Zen-tralbank aufgegeben werden, was die Kosten der Refinan-zierung nochmals deutlich erhöhen dürfte. Insofern dürftees der richtige Weg sein, entschlossene Fiskalreformen undwirtschaftliche Strukturreformen voranzutreiben.

Fazit

In der Europäischen Union hat sich der Stabilitäts- undWachstumspakt als fiskalpolitisches Koordinierungsinstru-ment bewährt. In der Wirtschafts- und Finanzkrise wurdeeinerseits die im Stabilitäts- und Wachstumspakt angeleg-te Flexibilität genutzt, um in dieser Extremsituation ange-messene fiskalpolitische Antworten zu ermöglichen. Auf deranderen Seite werden jetzt – in der Logik des Systems –Regeln wieder restriktiver angewandt. Dies bedeutet letzt-lich: Alle Mitgliedstaaten stehen vor enormen Herausfor-derungen und müssen alles dafür tun, ihre Haushalts-und/oder Strukturprobleme aus eigener Kraft in den Griffzu bekommen.