IFRS – auSgewählte ZweIFelSFRagen, aktuelle … · Elektronische Kopie IFRS – ausgewählte...

83

Elektronische Kopie IFRS – AUSGEWÄHLTE ZWEIFELSFRAGEN, AKTUELLE ENTWICKLUNGEN UND HINWEISE ZUM JAHRESABSCHLUSS 2014 Stuttgart, 3. Dezember 2014 Elektronische Kopie

Transcript of IFRS – auSgewählte ZweIFelSFRagen, aktuelle … · Elektronische Kopie IFRS – ausgewählte...

Elektronische Kopie

IFRS – auSgewählte ZweIFelSFRagen,

aktuelle entwIcklungen und

hInweISe Zum JahReSabSchluSS 2014

Stuttgart, 3. Dezember 2014

Elektronische Kopie

Elektronische Kopie

IFRS – ausgewählte Zweifelsfragen, aktuelleEntwicklungen und Hinweise zum Jahresabschluss 2014

Uwe Harr / Dr. Volker Hecht / Dr. Christoph Eppinger / Daniela Santarossa-Preisler

Agenda

I. Wesentliche Neuerungen und Hinweise zum Jahresende 2014 3

II. IFRS 15 – Umsatzerlöse aus Verträgen mit Kunden 42

III. Delisting und Segmentwechsel – rechtliche Grundlagen sowie bilanzielleAuswirkungen 80

IV. Leasingobjektgesellschaften nach IFRS 10 und ausgewählte Praxisfälle 98

V. Impairment (IAS 36) 118

VI. DPR-Feststellungen 141

Folie

Elektronische Kopie

Elektronische Kopie

I. Wesentliche Neuerungen und Hinweise zumJahresende 2014

Uwe Harr

Agenda

1. Neuerungen für das Jahr 2014

2. Keine erwarteten Änderungen für 2015

3. Was erwartet uns darüber hinaus (nach 2014)

Vom IASB veröffentlicht und durch die EU-Kommission nicht endorsed

4. Was erwartet uns bislang in 2017 und 2018?

Vom IASB veröffentlicht und durch die EU-Kommission nicht endorsed

5. Welche weiteren Entwürfe stehen aktuell zur Diskussion?

6. Prüfungsschwerpunkte von ESMA (European Securities and Markets Authority) und DPR 2015

4Elektronische Kopie

Elektronische Kopie

1. Neuerungen für das Jahr 2014

5

Neuerungen vom IASB für das Jahr 2014 – Inkrafttreten 1.1. 2014

6

Standard Titel/Regelungsinhalt Inkrafttreten(* nur in EU)

EU-Endorsement

AmendmentIAS 32

Finanzinstrumente: Saldierung von finanziellenVermögenswerten/finanz. Verbindlichkeiten

01.01.2014 13.12.2012

IAS 27 Einzelabschlüsse (rev. 2011) 01.01.201301.01.2014*

11.12.2012

IAS 28 Anteile an assoziierten Unternehmen undGemeinschaftsunternehmen (rev. 2011)

01.01.201301.01.2014*

11.12.2012

IFRS 10 Konzernabschlüsse 01.01.201301.01.2014*

11.12.2012

IFRS 11 Gemeinschaftliche Vereinbarung 01.01.201301.01.2014*

11.12.2012

IFRS 12 Angaben zu Anteilen an anderen Unternehmen 01.01.201301.01.2014*

11.12.2012

AmendmentIFRS 10-12

Übergangsvorschriften - Konzernabschlüsse,gemeinschaftliche Vereinbarungen undAngaben zu Anteilen an anderen Unternehmen

01.01.201301.01.2014*

04.04.2013

Elektronische Kopie

Elektronische Kopie

Neuerungen vom IASB für das Jahr 2014

7

Standard Titel/Regelungsinhalt Inkrafttreten(* nur in EU)

EU-Endorsement

AmendmentIFRS 10, 12, IAS 27

Investmentgesellschaften 01.01.2014 20.11.2013

AmendmentIAS 39/IFRS 9

Novation von Derivaten und Beibehaltung desSicherungszusammenhangs

01.01.2014 19.12.2013

AmendmentIAS 36

Angaben zum erzielbaren Betrag bei nichtfinanziellen Vermögenswerten

01.01.2014 19.12.2013

IFRIC 21 Abgaben 01.01.201417.06.2014*

13.06.2014

Änderung IAS 32: Saldierung finanzieller Vermögenswerte undfinanzieller Verbindlichkeiten

Änderung der Anwendungsrichtlinie zur Klarstellung der Saldierungsvorschriften

Beibehaltung des derzeit geltenden Saldierungsmodells, d.h.

Saldierung aufgrund gegenwärtig durchsetzbarem Rechtsanspruch

Absicht, den Vermögenswert und die Verbindlichkeit saldiert zu erfüllen oder

Absicht, beide Bilanzposten simultan abzuwickeln

Klarstellung der Saldierungsvorschriften:

Anspruch darf nicht von einem zukünftigen Ereignis abhängen

Anspruch muss für alle Kontrahenten im gewöhnlichen Geschäftsverlauf/bei Ausfall/Insolvenzoder Zahlungsunfähigkeit rechtlich durchsetzbar sein

8Elektronische Kopie

Elektronische Kopie

Zusammenspiel von IFRS 10 - 12

9

Joint Operation

Alleinige Kontrolle?

Konsolidierung IFRS 10Anhang IFRS 12

GemeinschaftlicheKontrolle?

Analyse dergemeinschaftlichen

Vereinbarung (IFRS 11)?

Maßgeblicher Einfluss?

Anteilige Bilanzierung vonVermögenswerten, Schulden,Erträgen und Aufwendungen

Anhang IFRS 12

Bilanzierung einer Beteiligungnach der Equity Methode

(IAS 28)Anhang IFRS 12

IAS 39Anhang IFRS 7

Ja Nein

Nein

Nein

Joint Venture

Ja

Ja

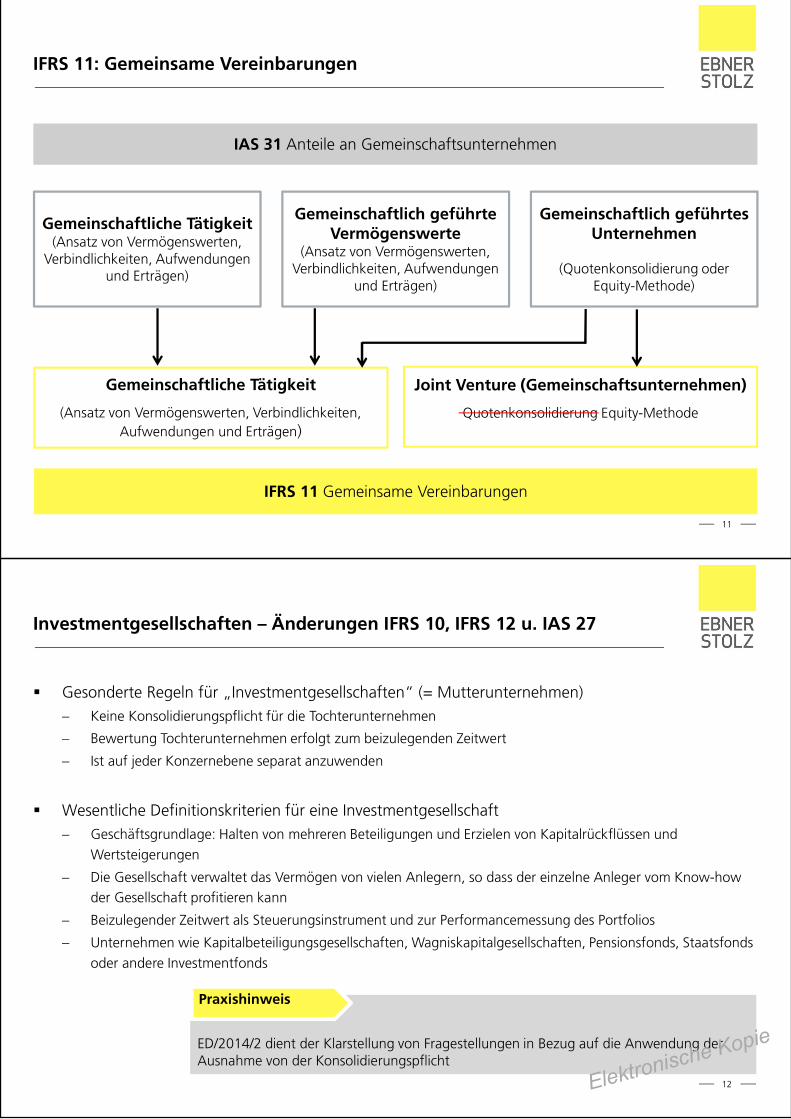

Änderungen IFRS 10, IFRS 12, IAS 27 und IAS 28

10

IFRS 10 Ersetzt die Konsolidierungsleitlinien in IAS 27 und SIC 12Einführung eines einzigen Konsolidierungsmodells für alle Unternehmen auf derGrundlage von Beherrschung, unabhängig davon, ob das Unternehmen durchStimmrechte oder durch andere vertragliche Vereinbarungen (wie bei Zweckg-esellschaften üblich) kontrolliert wird

IFRS 12 Regelt einheitlich die Angabepflichten für den Bereich der Konzernrechnungslegungund bündelt die Angaben für Tochterunternehmen (bisher IAS 27), gemeinschaftlichgeführte und assoziierte Unternehmen (bisher IAS 31, IAS 28) und strukturierteUnternehmen

IAS 27 Nur noch Regelungen für EinzelabschlüsseSämtliche Konsolidierungsvorschriften werden nach IFRS 10 ausgelagert

IAS 28 Der geänderte IAS 28 enthält Folgeänderungen, die sich aus der Veröffentlichungvon IFRS 10, IFRS 11 und IFRS 12 ergeben

Elektronische Kopie

Elektronische Kopie

IFRS 11: Gemeinsame Vereinbarungen

11

IAS 31 Anteile an Gemeinschaftsunternehmen

Gemeinschaftliche Tätigkeit

(Ansatz von Vermögenswerten, Verbindlichkeiten,Aufwendungen und Erträgen)

Gemeinschaftliche Tätigkeit(Ansatz von Vermögenswerten,

Verbindlichkeiten, Aufwendungenund Erträgen)

Gemeinschaftlich geführtesUnternehmen

(Quotenkonsolidierung oderEquity-Methode)

Gemeinschaftlich geführteVermögenswerte

(Ansatz von Vermögenswerten,Verbindlichkeiten, Aufwendungen

und Erträgen)

Joint Venture (Gemeinschaftsunternehmen)

Quotenkonsolidierung Equity-Methode

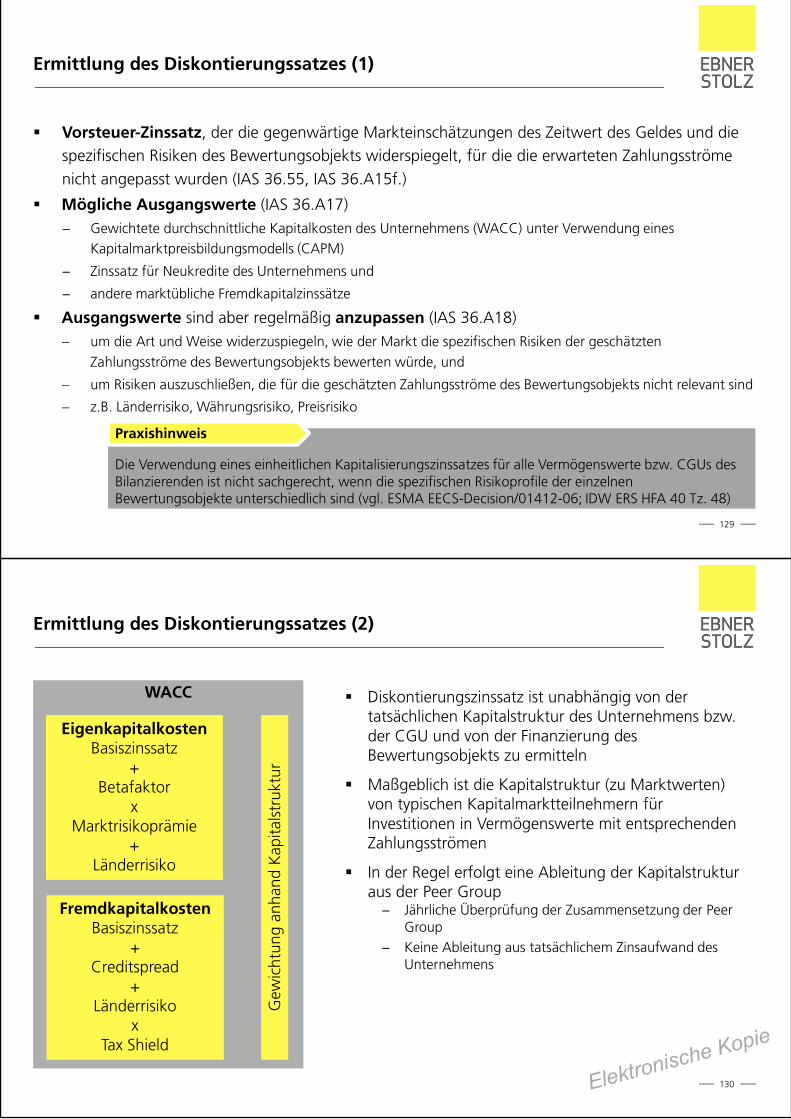

IFRS 11 Gemeinsame Vereinbarungen

Investmentgesellschaften – Änderungen IFRS 10, IFRS 12 u. IAS 27

Gesonderte Regeln für „Investmentgesellschaften“ (= Mutterunternehmen)Keine Konsolidierungspflicht für die Tochterunternehmen

Bewertung Tochterunternehmen erfolgt zum beizulegenden Zeitwert

Ist auf jeder Konzernebene separat anzuwenden

Wesentliche Definitionskriterien für eine InvestmentgesellschaftGeschäftsgrundlage: Halten von mehreren Beteiligungen und Erzielen von Kapitalrückflüssen undWertsteigerungen

Die Gesellschaft verwaltet das Vermögen von vielen Anlegern, so dass der einzelne Anleger vom Know-howder Gesellschaft profitieren kann

Beizulegender Zeitwert als Steuerungsinstrument und zur Performancemessung des Portfolios

Unternehmen wie Kapitalbeteiligungsgesellschaften, Wagniskapitalgesellschaften, Pensionsfonds, Staatsfondsoder andere Investmentfonds

12

ED/2014/2 dient der Klarstellung von Fragestellungen in Bezug auf die Anwendung derAusnahme von der Konsolidierungspflicht

Praxishinweis

Elektronische Kopie

Elektronische Kopie

Änd. IAS 39/IFRS 9: Finanzinstrumente – Novationen vonDerivaten und Fortsetzung der Sicherungsbeziehung

Grundsatz: Wird ein Sicherungsinstrument glattgestellt, ausgeübt oder veräußertBeendigung Hedge Accounting

13

Ausnahme: Novation keine Beendigung Hedge AccountingUnter einer Novation werden Sachverhalte verstanden, in denen die ursprünglichen Vertragsparteien einesDerivats übereinkommen, dass ein Zentralkontrahent (Central Counterparty) an die Stelle ihrer jeweiligenGegenpartei treten soll.

Voraussetzungen:

1. Die Novation findet infolge bestehender oder neuer gesetzlicher oder regulatorischerAnforderungen statt

2. Durch die Novation wird ein Zentralkontrahent Gegenpartei für die beidenursprünglichen Vertragsparteien

3. Die Änderung der Vertragskonditionen beschränkt sich allein auf solche Änderungen, diewegen der Übertragung auf die zentrale Gegenpartei erforderlich werden

Änd. IAS 36: Impairment – Angaben zum erzielbaren Betrag beinicht finanziellen Vermögenswerten

Geringfügige Änderungen im Zuge der Verabschiedung von IFRS 13 („Bemessung desbeizulegenden Zeitwerts“) zu den Angabepflichten zu wertgeminderten nicht-finanziellenVermögenswerten und zahlungsmittelgenerierenden Einheiten

Die Angaben zum erzielbaren Betrag (bei Basis: beizulegender Zeitwert abzgl. Abgangskosten)sind nur zu machen für

wertgeminderte Vermögenswerte (inklusive Goodwill) und

wertgeminderte zahlungsmittelgenerierende Einheiten

Angabepflichten, wenn der erzielbare Betrag dem beizulegenden Zeitwert abzüglichAbgangskosten entspricht:

die Ebene der Fair-Value-Hierarchie (aus IFRS 13), auf der die Bestimmung des beizulegenden Zeitwertsvorgenommen wurde,

bei Bewertungen auf der zweiten oder dritten Ebene:

angewendete Bewertungsmethoden; jegliche Änderungen und die Begründung dafür

Schlüsselannahmen (insb. Abzinsungssatz bei Barwertmethode)

14Elektronische Kopie

Elektronische Kopie

IFRIC Interpretation 21: Abgaben (1)

Anwendungsbereich: alle Abgaben der öffentlichen Hand mit Ausnahme von

Anwendungsbereich anderer Standards (z. B. IAS 12 „Ertragsteuern“) oder

Strafzahlungen wegen Rechtsverstößen

Konkretisiert IAS 37 „Rückstellungen, Eventualverbindlichkeiten und Eventualforderungen“

Erfassung einer Schuld, wenn Ereignis der Vergangenheit zukünftig zu einem Abfluss an Ressourcenführt

Verpflichtendes Ereignis ist diejenige Aktivität, die aufgrund gesetzlicher Vorschriften die Zahlungder Abgabe (z. B. Bankenabgabe) auslöst

15

IFRIC Interpretation 21: Abgaben (2)

Möglichkeiten der Erfassung:

16

Art der Abgabe Verpflichtendes Ereignis Erfassung der Abgabe

Abgabe wird fortwährendausgelöst

Generierung von Erlösen Ansatz pro rata temporis aufBasis der Erlöse

Abgabe bezieht sich z. B. aufx % der Vorjahreserlöse

Weiterführung derGeschäftstätigkeit im aktuellenJahr

Ansatz zum 1.1. im aktuellenJahr (nicht zum 31.12. desVorjahres)

Abgabe wird durch Erreicheneines Schwellenwerts ausgelöst

Erreichen des Schwellenwerts Ansatz erst, wennSchwellenwert erreicht wurde(keine ratierliche Ansammlung)

Abgabe wird durch Tätigkeit alsBank am Ende derBerichtsperiode ausgelöst

Tätigkeit als Bank am Ende derBerichtsperiode

Ansatz in der (Zwischen-)Berichtsperiode, in der der letzteTag der Berichtsperiode liegt

Elektronische Kopie

Elektronische Kopie

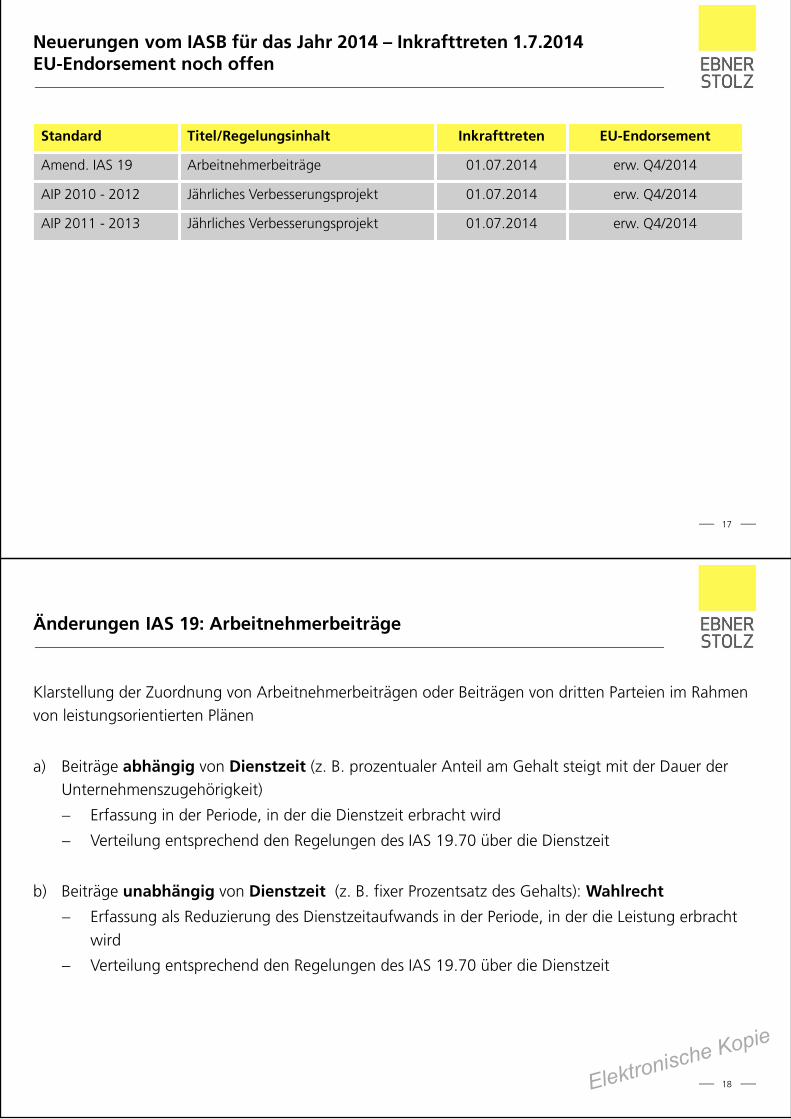

Neuerungen vom IASB für das Jahr 2014 – Inkrafttreten 1.7.2014EU-Endorsement noch offen

17

Standard Titel/Regelungsinhalt Inkrafttreten EU-Endorsement

Amend. IAS 19 Arbeitnehmerbeiträge 01.07.2014 erw. Q4/2014

AIP 2010 - 2012 Jährliches Verbesserungsprojekt 01.07.2014 erw. Q4/2014

AIP 2011 - 2013 Jährliches Verbesserungsprojekt 01.07.2014 erw. Q4/2014

Änderungen IAS 19: Arbeitnehmerbeiträge

Klarstellung der Zuordnung von Arbeitnehmerbeiträgen oder Beiträgen von dritten Parteien im Rahmenvon leistungsorientierten Plänen

a) Beiträge abhängig von Dienstzeit (z. B. prozentualer Anteil am Gehalt steigt mit der Dauer derUnternehmenszugehörigkeit)

Erfassung in der Periode, in der die Dienstzeit erbracht wird

Verteilung entsprechend den Regelungen des IAS 19.70 über die Dienstzeit

b) Beiträge unabhängig von Dienstzeit (z. B. fixer Prozentsatz des Gehalts): Wahlrecht

Erfassung als Reduzierung des Dienstzeitaufwands in der Periode, in der die Leistung erbrachtwird

Verteilung entsprechend den Regelungen des IAS 19.70 über die Dienstzeit

18Elektronische Kopie

Elektronische Kopie

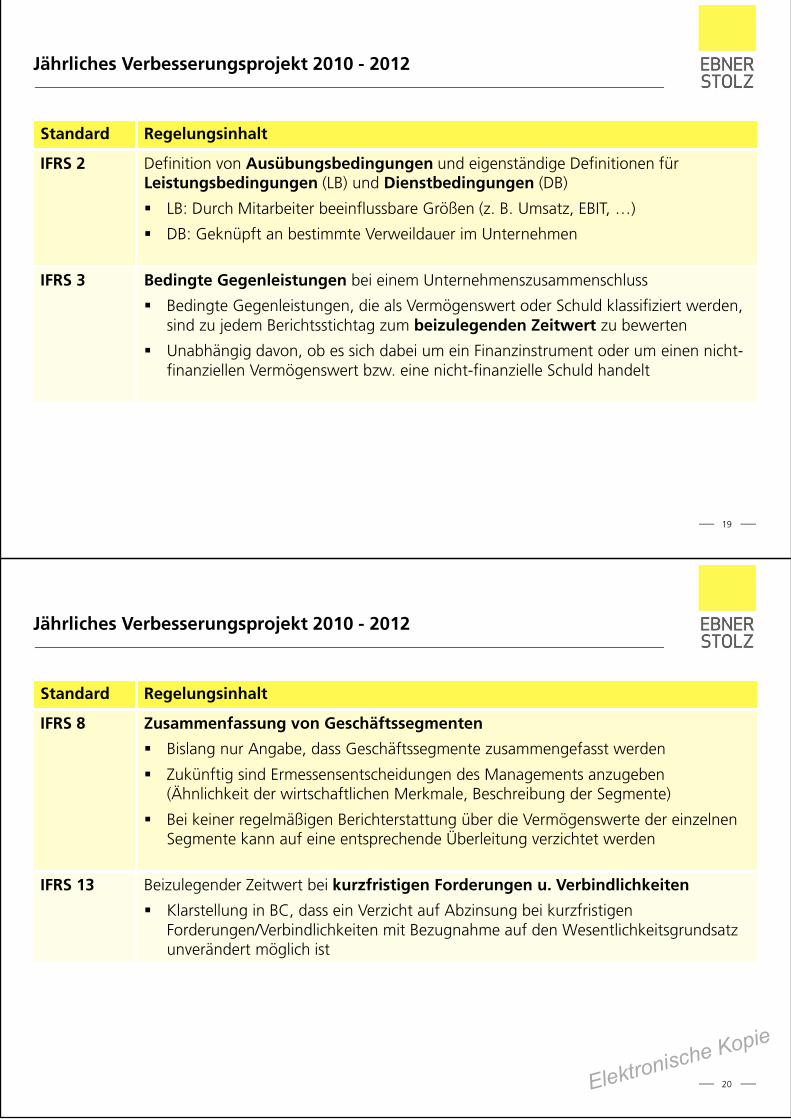

Jährliches Verbesserungsprojekt 2010 - 2012

Standard Regelungsinhalt

IFRS 2 Definition von Ausübungsbedingungen und eigenständige Definitionen fürLeistungsbedingungen (LB) und Dienstbedingungen (DB)

LB: Durch Mitarbeiter beeinflussbare Größen (z. B. Umsatz, EBIT, …)

DB: Geknüpft an bestimmte Verweildauer im Unternehmen

IFRS 3 Bedingte Gegenleistungen bei einem Unternehmenszusammenschluss

Bedingte Gegenleistungen, die als Vermögenswert oder Schuld klassifiziert werden,sind zu jedem Berichtsstichtag zum beizulegenden Zeitwert zu bewerten

Unabhängig davon, ob es sich dabei um ein Finanzinstrument oder um einen nicht-finanziellen Vermögenswert bzw. eine nicht-finanzielle Schuld handelt

19

Jährliches Verbesserungsprojekt 2010 - 2012

Standard Regelungsinhalt

IFRS 8 Zusammenfassung von Geschäftssegmenten

Bislang nur Angabe, dass Geschäftssegmente zusammengefasst werden

Zukünftig sind Ermessensentscheidungen des Managements anzugeben(Ähnlichkeit der wirtschaftlichen Merkmale, Beschreibung der Segmente)

Bei keiner regelmäßigen Berichterstattung über die Vermögenswerte der einzelnenSegmente kann auf eine entsprechende Überleitung verzichtet werden

IFRS 13 Beizulegender Zeitwert bei kurzfristigen Forderungen u. Verbindlichkeiten

Klarstellung in BC, dass ein Verzicht auf Abzinsung bei kurzfristigenForderungen/Verbindlichkeiten mit Bezugnahme auf den Wesentlichkeitsgrundsatzunverändert möglich ist

20Elektronische Kopie

Elektronische Kopie

Jährliches Verbesserungsprojekt 2010 - 2012

Standard Regelungsinhalt

IAS 16IAS 38

Neubewertungsmethode – anteilsmäßige Neudarstellung kumulierterAbschreibungen

Bei der Neubewertung eines Vermögenswerts wird die Änderung desBruttobuchwerts nach derselben Methode wie die Nettobuchwertänderungermittelt

Die kumulierten Abschreibungen ergeben sich als Differenz zwischenBruttobuchwert und Buchwert

IAS 24 Nahestehende Personen

Kreis der nahestehenden Personen wird um solche erweitert, dieManagementdienstleistungen für das berichtende Unternehmen oder dasMutterunternehmen erbringen

21

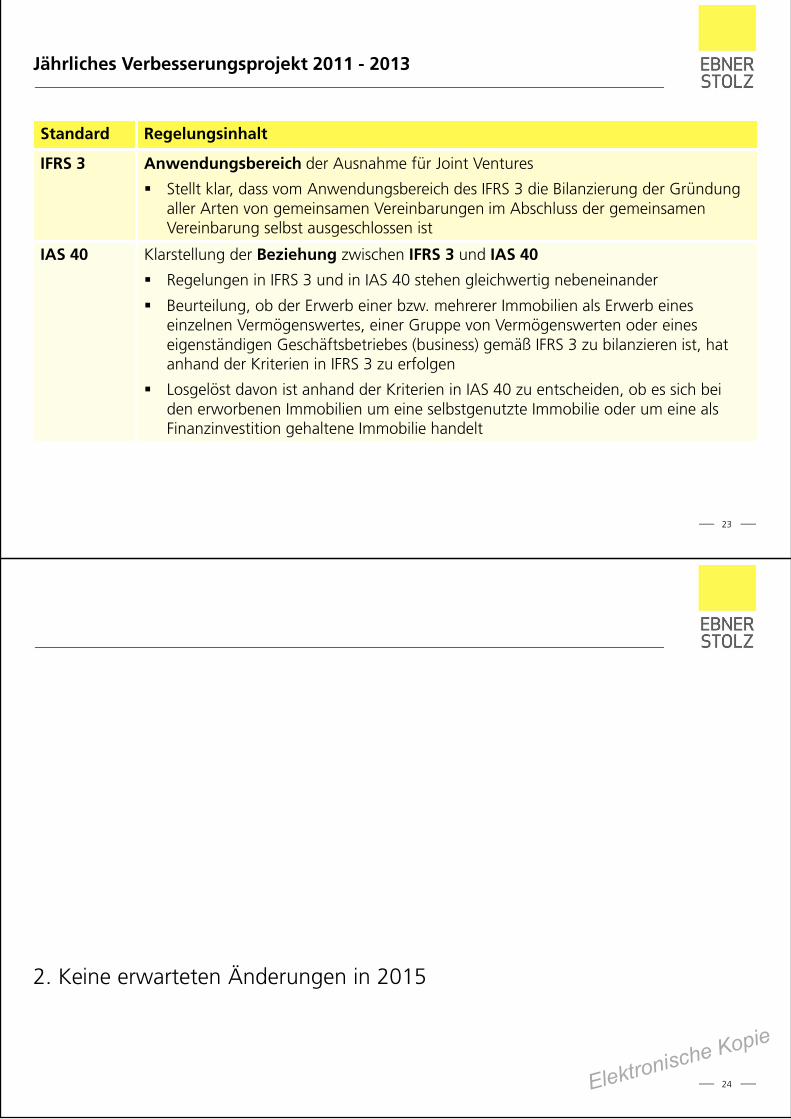

Jährliches Verbesserungsprojekt 2011 - 2013

Standard Regelungsinhalt

IFRS 1 Bedeutung von 'in Kraft getreten' in Bezug auf IFRS

Stellt klar, dass es auch Erstanwendern erlaubt ist, vom IASB verabschiedete, abernoch nicht verpflichtend anzuwendende Standards vorzeitig freiwillig anzuwenden(EU-Endorsement vorausgesetzt)

Ein freiwillig vorzeitig angewendeter Standard ist zwingend in beiden im IFRS-Abschluss dargestellten Perioden anzuwenden

IFRS 13 Anwendungsbereich Portfolioausnahme

IFRS 13 sieht für Portfolios von finanziellen Vermögenswerten und Schulden, dieentsprechend gesteuert werden, auch eine Bewertung zum beizulegenden Zeitwertauf Nettobasis vor (Portfolioausnahme)

Änderung stellt klar, dass von der Portfolioausnahme auch Verträge erfasst werden,die nach den Definitionskriterien in IAS 32 keine finanziellen Vermögenswerte oderVerbindlichkeiten (z. B. Commodities) darstellen

Entscheidend ist, ob die Verträge entsprechend IAS 39/IFRS 9 bilanziert werden

22Elektronische Kopie

Elektronische Kopie

Jährliches Verbesserungsprojekt 2011 - 2013

Standard Regelungsinhalt

IFRS 3 Anwendungsbereich der Ausnahme für Joint Ventures

Stellt klar, dass vom Anwendungsbereich des IFRS 3 die Bilanzierung der Gründungaller Arten von gemeinsamen Vereinbarungen im Abschluss der gemeinsamenVereinbarung selbst ausgeschlossen ist

IAS 40 Klarstellung der Beziehung zwischen IFRS 3 und IAS 40

Regelungen in IFRS 3 und in IAS 40 stehen gleichwertig nebeneinander

Beurteilung, ob der Erwerb einer bzw. mehrerer Immobilien als Erwerb eineseinzelnen Vermögenswertes, einer Gruppe von Vermögenswerten oder eineseigenständigen Geschäftsbetriebes (business) gemäß IFRS 3 zu bilanzieren ist, hatanhand der Kriterien in IFRS 3 zu erfolgen

Losgelöst davon ist anhand der Kriterien in IAS 40 zu entscheiden, ob es sich beiden erworbenen Immobilien um eine selbstgenutzte Immobilie oder um eine alsFinanzinvestition gehaltene Immobilie handelt

23

2. Keine erwarteten Änderungen in 2015

24Elektronische Kopie

Elektronische Kopie

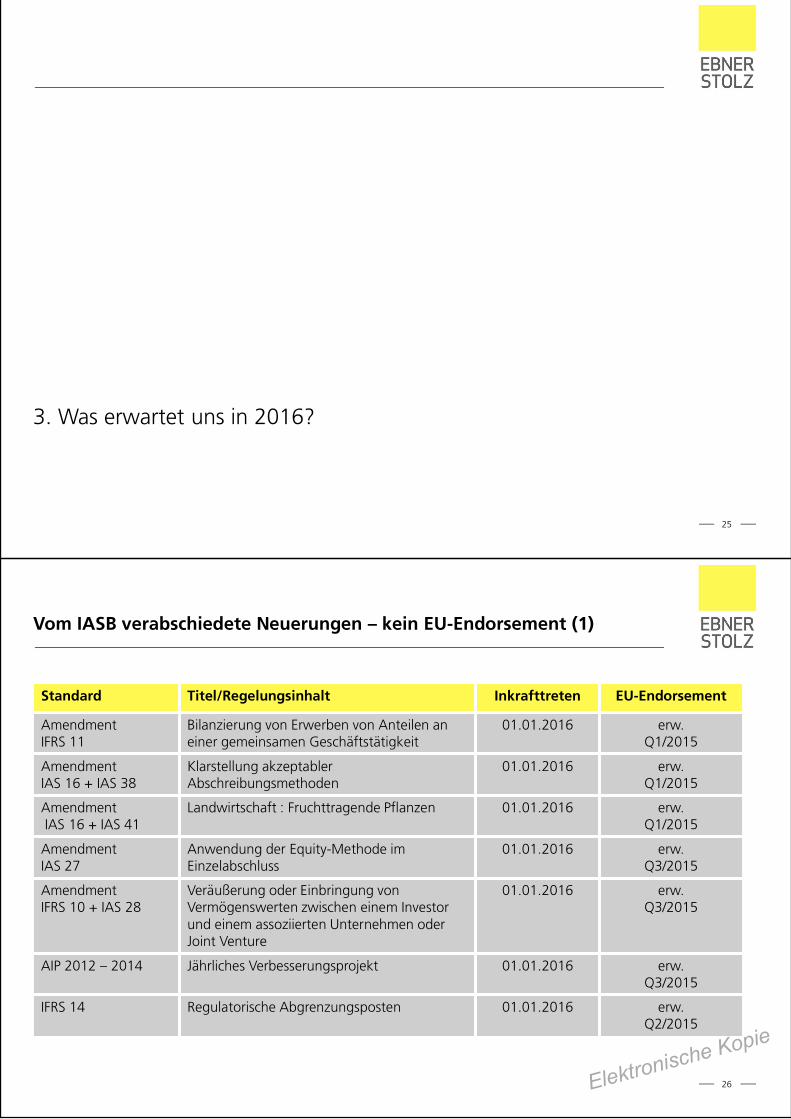

3. Was erwartet uns in 2016?

25

Vom IASB verabschiedete Neuerungen – kein EU-Endorsement (1)

26

Standard Titel/Regelungsinhalt Inkrafttreten EU-Endorsement

AmendmentIFRS 11

Bilanzierung von Erwerben von Anteilen aneiner gemeinsamen Geschäftstätigkeit

01.01.2016 erw.Q1/2015

AmendmentIAS 16 + IAS 38

Klarstellung akzeptablerAbschreibungsmethoden

01.01.2016 erw.Q1/2015

AmendmentIAS 16 + IAS 41

Landwirtschaft : Fruchttragende Pflanzen 01.01.2016 erw.Q1/2015

AmendmentIAS 27

Anwendung der Equity-Methode imEinzelabschluss

01.01.2016 erw.Q3/2015

AmendmentIFRS 10 + IAS 28

Veräußerung oder Einbringung vonVermögenswerten zwischen einem Investorund einem assoziierten Unternehmen oderJoint Venture

01.01.2016 erw.Q3/2015

AIP 2012 – 2014 Jährliches Verbesserungsprojekt 01.01.2016 erw.Q3/2015

IFRS 14 Regulatorische Abgrenzungsposten 01.01.2016 erw.Q2/2015

Elektronische Kopie

Elektronische Kopie

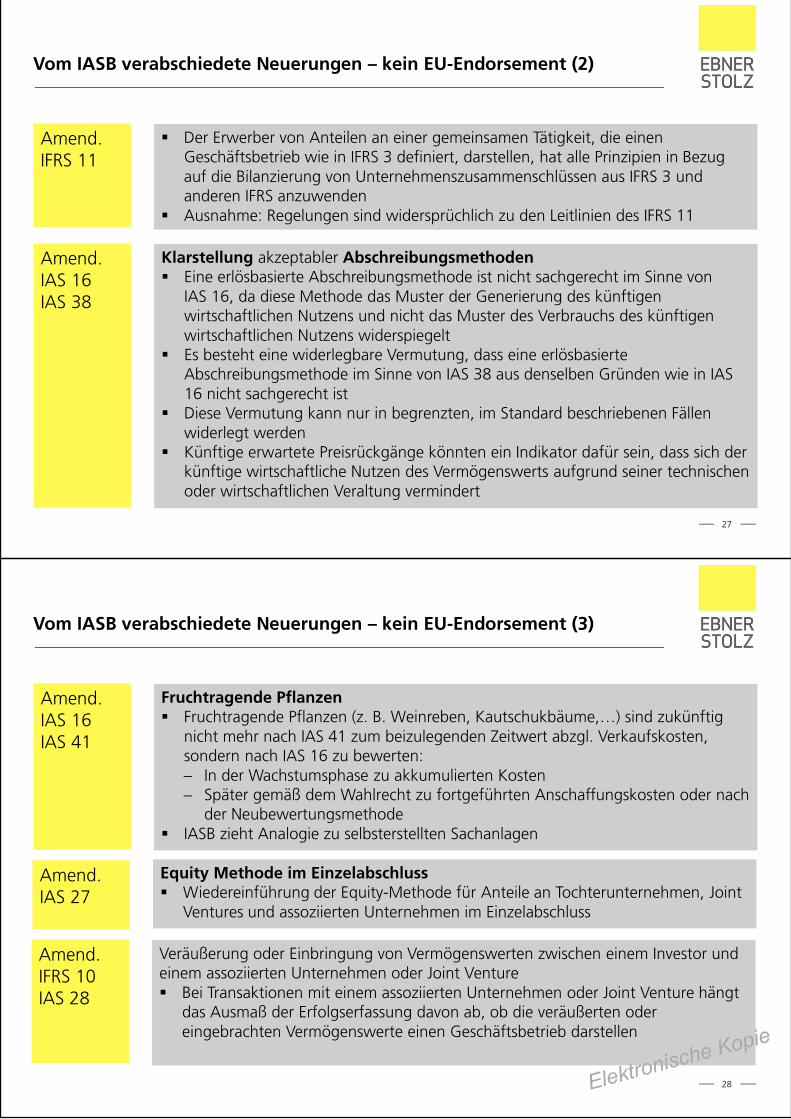

Vom IASB verabschiedete Neuerungen – kein EU-Endorsement (2)

27

Amend.IFRS 11

Der Erwerber von Anteilen an einer gemeinsamen Tätigkeit, die einenGeschäftsbetrieb wie in IFRS 3 definiert, darstellen, hat alle Prinzipien in Bezugauf die Bilanzierung von Unternehmenszusammenschlüssen aus IFRS 3 undanderen IFRS anzuwendenAusnahme: Regelungen sind widersprüchlich zu den Leitlinien des IFRS 11

Amend.IAS 16IAS 38

Klarstellung akzeptabler AbschreibungsmethodenEine erlösbasierte Abschreibungsmethode ist nicht sachgerecht im Sinne vonIAS 16, da diese Methode das Muster der Generierung des künftigenwirtschaftlichen Nutzens und nicht das Muster des Verbrauchs des künftigenwirtschaftlichen Nutzens widerspiegeltEs besteht eine widerlegbare Vermutung, dass eine erlösbasierteAbschreibungsmethode im Sinne von IAS 38 aus denselben Gründen wie in IAS16 nicht sachgerecht istDiese Vermutung kann nur in begrenzten, im Standard beschriebenen Fällenwiderlegt werdenKünftige erwartete Preisrückgänge könnten ein Indikator dafür sein, dass sich derkünftige wirtschaftliche Nutzen des Vermögenswerts aufgrund seiner technischenoder wirtschaftlichen Veraltung vermindert

Vom IASB verabschiedete Neuerungen – kein EU-Endorsement (3)

28

Amend.IAS 16IAS 41

Fruchtragende PflanzenFruchtragende Pflanzen (z. B. Weinreben, Kautschukbäume,…) sind zukünftignicht mehr nach IAS 41 zum beizulegenden Zeitwert abzgl. Verkaufskosten,sondern nach IAS 16 zu bewerten:

In der Wachstumsphase zu akkumulierten KostenSpäter gemäß dem Wahlrecht zu fortgeführten Anschaffungskosten oder nachder Neubewertungsmethode

IASB zieht Analogie zu selbsterstellten Sachanlagen

Amend.IAS 27

Equity Methode im EinzelabschlussWiedereinführung der Equity-Methode für Anteile an Tochterunternehmen, JointVentures und assoziierten Unternehmen im Einzelabschluss

Amend.IFRS 10IAS 28

Veräußerung oder Einbringung von Vermögenswerten zwischen einem Investor undeinem assoziierten Unternehmen oder Joint Venture

Bei Transaktionen mit einem assoziierten Unternehmen oder Joint Venture hängtdas Ausmaß der Erfolgserfassung davon ab, ob die veräußerten odereingebrachten Vermögenswerte einen Geschäftsbetrieb darstellen

Elektronische Kopie

Elektronische Kopie

Vom IASB verabschiedete Neuerungen – kein EU-Endorsement (4)

29

IFRS 14 Regulatorische AbgrenzungspostenZiel: Erhöhung der Vergleichbarkeit der Abschlüsse in preisregulierten MärktenGesamter Standard gilt nur für Erstanwender nach IFRS 1Erstanwender können Effekte aus Preisregulierung analog zu nationalerRechnungslegung separat ausweisenWesentliche Inhalte:

Definition der PreisregulierungWahlrecht zur Weiterverwendung bisheriger (nationaler) Ansatz- undBewertungsvorschriftenAusweis regulatorischer Abgrenzungsposten als separate Posten in Bilanz/GuV/OCIAngaben zur preisregulierten Tätigkeit, zum Prozess der Preisfestlegung, zurGrundlage der Erfassung und Bewertung sowie zur Abzinsung

Vom IASB verabschiedete Neuerungen – kein EU-Endorsement (5)Jährliches Verbesserungsprojekt 2012 - 2014

Standard Regelungsinhalt

IFRS 5 Leitlinien zur UmklassifizierungAufnahme von Leitlinien bei Umklassifizierung von Vermögenswerten von „zurVeräußerung gehalten“ in „zu Ausschüttungszwecken gehalten“ und umgekehrt

Keine BewertungsänderungAufnahme von Leitlinien, wenn Vermögenswerte nicht mehr Voraus-setzungen als„zu Ausschüttungszwecken gehalten“ erfüllen

Behandlung wie solche, die aus Kategorie „zur Veräußerung gehalten“herausgefallen sind

IFRS 7 Verwaltungsverträge, ZwischenberichteKlarstellende Angaben, wann Verwaltungsvertrag zu anhaltendem Engagement inBezug auf übertragenen Vermögenswert führt

angabepflichtig

Zwischenberichte sind nicht vollständig von Änderungen an IFRS 7 hinsichtlich derAngabepflichten zur Saldierung von Finanzinstrumenten betroffen

30Elektronische Kopie

Elektronische Kopie

Vom IASB verabschiedete Neuerungen – kein EU-Endorsement (6)Jährliches Verbesserungsprojekt 2012 - 2014

Standard Regelungsinhalt

IAS 19 Unternehmensanleihen als Basis für DiskontierungszinssatzHochwertige Unternehmensanleihen, die dem Diskontierungszinssatz für Leistungennach Beendigung des Arbeitsverhältnisses zugrunde liegen, müssen aus gleichemWährungsraum stammen wie die zugrunde liegenden Zahlungen (Klarstellung)

IAS 34 Zwischenberichterstattung – Verweis im HauptteilWerden Informationen an anderer Stelle im Zwischenbericht angegeben, ist aufdiese Stelle im Hauptteil des Berichts zu verweisen

31

4. Was erwartet uns bislang in 2017 und 2018?

32Elektronische Kopie

Elektronische Kopie

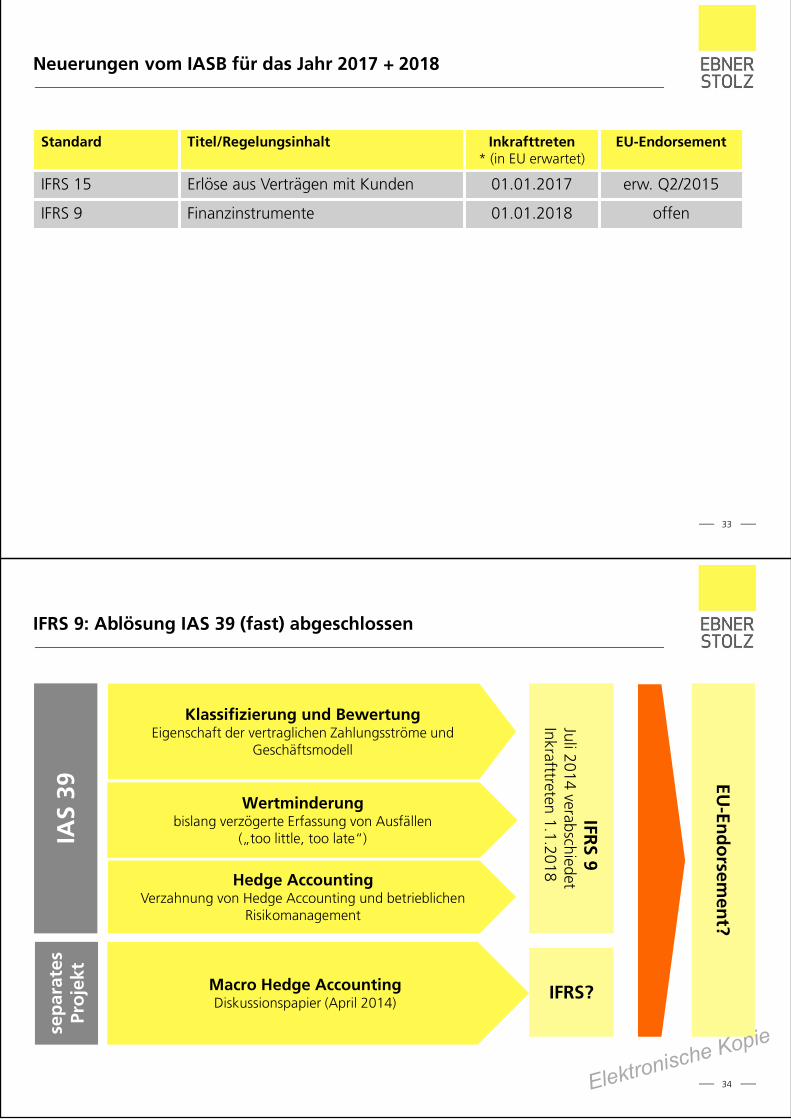

Neuerungen vom IASB für das Jahr 2017 + 2018

33

Standard Titel/Regelungsinhalt Inkrafttreten* (in EU erwartet)

EU-Endorsement

IFRS 15 Erlöse aus Verträgen mit Kunden 01.01.2017 erw. Q2/2015

IFRS 9 Finanzinstrumente 01.01.2018 offen

IFRS 9: Ablösung IAS 39 (fast) abgeschlossen

34

IAS

39

IFRS

9Juli2014

verabschiedetInkrafttreten

1.1.2018

Klassifizierung und BewertungEigenschaft der vertraglichen Zahlungsströme und

Geschäftsmodell

Wertminderungbislang verzögerte Erfassung von Ausfällen

(„too little, too late“)

Hedge AccountingVerzahnung von Hedge Accounting und betrieblichen

Risikomanagement

sep

arat

esPr

oje

kt

Macro Hedge AccountingDiskussionspapier (April 2014)

EU-En

do

rsemen

t?

IFRS?

Elektronische Kopie

Elektronische Kopie

IFRS 9: Klassifizierung und Bewertung finanzieller Vermögenswerte

35

VertraglicheZahlungsströme

stellen ausschließlichZinsen u. Tilgung auf

ausstehendenNominalbetrag dar

Andere Arten vonZahlungsströmen

Geschäfts-modell

Vereinnahmungvertr. Zahlungen?

Geschäfts-modell

Vereinnahmungvertr. Zahlungen &

Verkauf?

AndereGeschäfts-modelle

fortgeführteAnschaffungs-

kosten

FVTOCI* FVTPL

FVTPL FVTPL FVTPL

Quelle: In Anlehnung an IASB Live-web-update-IFRS-9-July-2014

* Bei EK-Instrumenten besteht Wahlrecht zur Erfassung der Änderung des FV erfolgsneutral im Eigenkapital

IFRS 9: Wertminderungsmodel – Modell der erwarteten Verluste

36

Stufe 1

Effektivzinsen

Ansatz von Wert-minderungen

Transfer zwischenden Stufen

Wertminderung in Höheeines 12-Monats-Verlustbetrags

Bruttobuchwert (vorWertberichtigungen)

Stufe 2

Wertminderung in Höheeines Lifetime-Loss-Betrags

Bruttobuchwert (vorWertberichtigungen)

Stufe 3

Wertminderung in Höheeines Lifetime-Loss-Betrags

fortgeführte Anschaf-fungskosten (inkl.Wertberichtigungen)

Nein

Nein

Objektive Hinweise füreine Wertminderung?

Ja

Ja

signifikanteVerschlechterung der

Kreditqualität?

Grundsätzlich Einordnungaller Instrumente beiZugang

Elektronische Kopie

Elektronische Kopie

IFRS 9 General Hedge Accounting

37

ZielsetzungAbbildung des

Risikomanagements

Wahlrecht zur Designation, aber analog RisikomanagementBei unveränderter Risikomanagementstrategie Anpassungbestehender Sicherungsbeziehung statt De-/Re-DesignationWegfall 80 - 125% Grenze – stattdessen qualitativen Kriterien alsVoraussetzung zur Bildung/Beibehaltung

GrundgeschäfteUmfang derzulässigen

Grundgeschäftenimmt zu

Risikokomponenten (auch bei nicht-finanziellen Positionen z.B.Commodities)Derivate als Bestandteil eines Grundgeschäfts (aggregiertesExposure)Geschlossene Gruppen, Nettopositionen, Layer

Sicherungs-instrumente

DerivateNichtderivate at FVPLErfassung Zeitwertschwankungen Optionen unter bestimmtenVoraussetzungen im OCI mit Recycling

5. Welche weiteren Entwürfe stehen aktuell zur Diskussion?

38Elektronische Kopie

Elektronische Kopie

Neuerungen vom IASB für das Jahr 2015 und danach

39

Standard Titel/Regelungsinhalt Inkrafttreten(* nur in EU)

EU-Endorsement

ED/2013/6 Leasing 2014? 2017?

ED 2013/7 Versicherungsverträge 2015? 2019?

ED 2013/9 Änderungen an IFRS für KMUs ? ?

ED 2014/1 Angabeninitiative : Vorgeschlagene Änderungen anIAS 1

? ?

ED 2014/2 Investmentgesellschaften: Anwendung derKonsolidierungsausnahmeÄnderungen an IFRS 10 und IAS 28

? ?

ED 2014/3 Ansatz latenter Steueransprüche für unrealisierteVerluste

? ?

ED 2014/4 Bewertung börsennotierter Beteiligungen anTochterunternehmen, Gemeinschaftsunter-nehmenund assoziierten Unternehmen zum beizulegendenZeitwert

? ?

6. Prüfungsschwerpunkte von ESMA (European Securities andMarkets Authority) und DPR 2015

40Elektronische Kopie

Elektronische Kopie

Prüfungsschwerpunkte von ESMA und DPR 2015

DPR hat Prüfungsschwerpunkte der ESMA umfolgende Sachverhalte ergänzt

41

Prüfungsschwerpunkte ESMA und DPRAufstellung und Darstellung von Konzernabschlüssen und dazugehörige Anhangangaben (IFRS 10,IFRS 12)Rechnungslegung von Unternehmen mit „joint arrangements“ (gemeinsame Vereinbarungen) unddazugehörige Anhangangaben (IFRS 11, IFRS 12)Ansatz und Bewertung von latenten Steueransprüchen (IAS 12)

Abbildung von Rechtsstreitigkeiten und damit verbundenen Prozessrisiken(IAS 37, DRS 20)Konsistente und transparente Berichtserstattung über die bedeutsamsten finanziellen und nicht-finanziellen Leistungsindikatoren im Konzernlagebericht(§ 315 HGB, DRS 20, DRS 17)

II. IFRS 15 – Umsatzerlöse aus Verträgen mit Kunden

Uwe HarrElektronische Kopie

Elektronische Kopie

IFRS 15 – Ziel des Projekts

Verpflichtend für Geschäftsjahre anzuwenden, die am oder nach dem 1. Januar 2017 beginnen(EU-Endorsement vorausgesetzt)

43

Ein ModellEin einziger umfassender Standard zur

Umsatzrealisierungindustrie- und branchenübergreifend

UmfassendeAnhangangaben

(quantitativ u.qualitativ)

UmfangreicheAnwendungs-

leitlinienKlare Grundsätze

RobustesRahmenwerk

Vergleichbarkeitzwischen Industrien

IFRS 15 – Modell zur Umsatzrealisierung

44

IAS 18/IAS11 IFRS 15

Separate Modelle für:

Fertigungsaufträge

Güter

Dienstleistungen

Einziges Modell fürLeistungsverpflichtungen:

zeitraumbezogen

zeitpunktbezogen

Konzentration auf Chancen u. Risiken Konzentration auf Kontrollübergang

Beschränkte Leitlinien zu:Mehrkomponentenverträgevariablen KaufpreisbestandteilenLizenzen

Mehr Leitlinien:Identifizierung der Leistungsverpflichtung,Aufteilung des Kaufpreises, variableKaufpreisbestandteile, Lizenzen, Optionen,Rückkaufsvereinbarungenund so weiter…

Elektronische Kopie

Elektronische Kopie

Auf welche Verträge ist IFRS 15 anzuwenden?

45

IFRS 15 ist anzuwenden aufErträge aus Verträgen überdie Lieferung von Gütern anoder die Erbringung vonDienstleistungen für einenKunden, die im Rahmen dergewöhnlichen Geschäftstätig-keit anfallen

Nicht im AnwendungsbereichLeasingverhältnisse (IAS 17)Versicherungsverträge (IFRS 4)Rechte oder Verpflichtungen, die im Anwendungsbereich vonIAS 39/IFRS 9 liegen (z. B. Derivateverträge)Bestimmte nicht-monetäre Tauschvorgänge

Verträge im Anwendungsbereich mehrerer StandardsZum Beispiel ein Leasingvertrag, der neben der Vermietung einerMaschine auch eine zweijährige Wartung umfasstZuerst Anwendung spezifischer Vorschriften anderer IFRS,danach Anwendung IFRS 15 für den restlichen Teil

Grundprinzip der Umsatzrealisierung

46

Umsatzerlöse sind zu erfassen, wenn die übernommene Leistungsverpflichtung erbracht wurde(Verfügungsmacht)

Die Höhe der erfassten Umsatzerlöse entspricht der Gegenleistung, auf die das Unternehmen fürdiese Güter oder Dienstleistungen einen vertraglichen Anspruch hat.

5Schritte

Schritt 1 Schritt 2 Schritt 3 Schritt 4 Schritt 5

Identifizierungdes Vertrags

oder derVerträge mit

Kunden

Identifizierungaller separaten

Leistungs-verpflichtungen

Bestimmung desTransaktions-

preises(Gesamtentgelt)

Aufteilung desTransaktions-

preises auf dieseparatenLeistungs-

verpflichtungen

Erlöserfassungbei Erfüllung der

Leistungs-verpflichtung

Elektronische Kopie

Elektronische Kopie

Beispiel: Fünf-Schritte-Modell (1)

47

Software-entwickler

Kunde

Vertrag beinhaltet Übertragung einer Softwarelizenz, deren Installation und die Bereitstellung von Software-Updates sowie die technische Betreuung (online und telefonisch) über eine Laufzeit von zwei Jahren

Einzelveräußerungspreise für Leistungsverpflichtungen sind verfügbar

Rabatt von insgesamt 20% im Vergleich zu Einzelveräußerungspreisen;an andere Kunden verkauft das Unternehmen die Lizenz und Installationsdienstleistung zusammen mit einemRabatt von 10% im Vergleich zu den Einzelveräußerungspreisen

Die Softwarelizenz wird vor den Updates und Dienstleistungen geliefert und ist auch ohne Updates undtechnische Betreuung einsatzfähig

Der Softwareentwickler erhält eine Leistungsprämie, wenn die Installation der Software innerhalb einesbestimmten Zeitraums abgeschlossen wird und wird schadensersatzpflichtig, wenn die Software bis zumJahresende nicht betriebsbereit ist

Beispiel: Fünf-Schritte-Modell (2)

48

Identifizierungdes Vertrags

Identifizierungder Leistungs-

verpflichtungen

Bestimmung desTransaktions-

preises

Aufteilung desTransaktions-

preisesErlöserfassung

Aufteilung desTransaktionspreisesauf die separatenLeistungsverpflich-tungen:

Einzelveräuße-rungspreis

Aufteilung derRabatte auf sep.Leistungs-verpflichtungen

zeitraum-

oder

zeitpunktbezogen

Ein Vertrag über denVerkauf einerSoftwarelizenz u.weiteren vertraglichzugesichertenLeistungen

Software-Lizenz

Installations-dienstleistung

Software-Updates

TechnischeBetreuung

Wie werden dievariablen Kauf-preisbestandsteile(Leistungsprämie u.Schadensersatzver-pflichtung) imTransaktionspreisberücksichtigt?

Elektronische Kopie

Elektronische Kopie

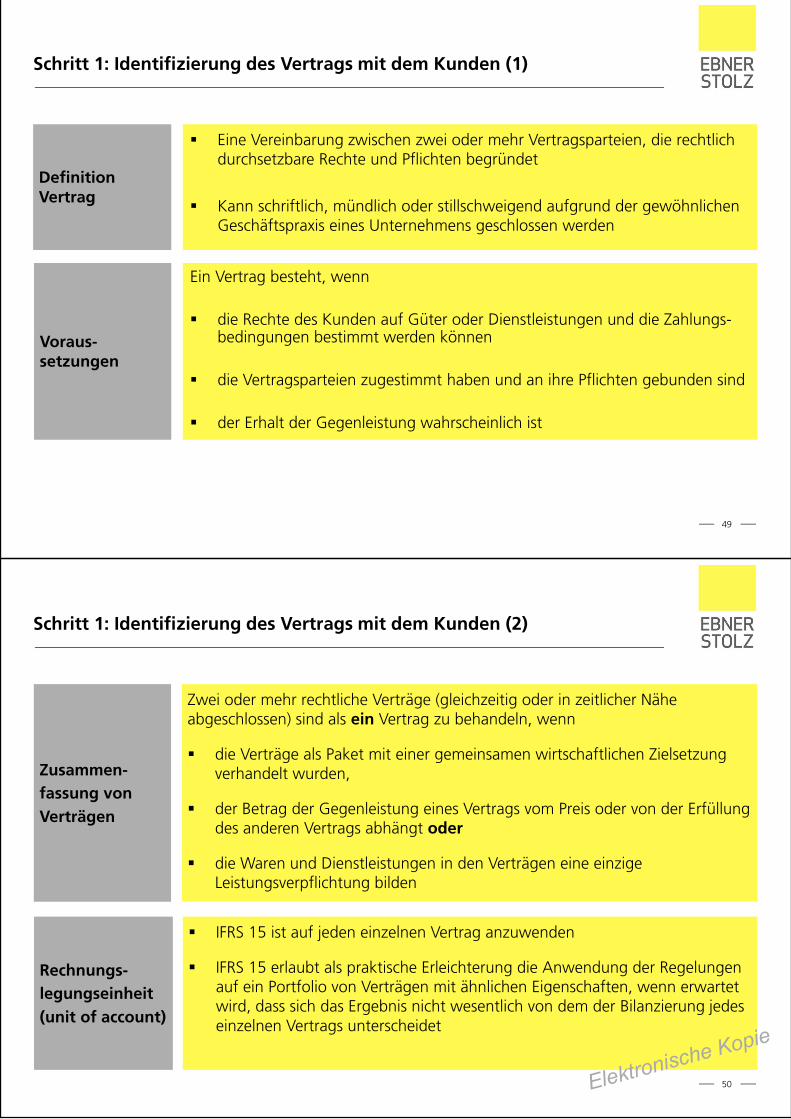

Schritt 1: Identifizierung des Vertrags mit dem Kunden (1)

49

DefinitionVertrag

Eine Vereinbarung zwischen zwei oder mehr Vertragsparteien, die rechtlichdurchsetzbare Rechte und Pflichten begründet

Kann schriftlich, mündlich oder stillschweigend aufgrund der gewöhnlichenGeschäftspraxis eines Unternehmens geschlossen werden

Voraus-setzungen

Ein Vertrag besteht, wenn

die Rechte des Kunden auf Güter oder Dienstleistungen und die Zahlungs-bedingungen bestimmt werden können

die Vertragsparteien zugestimmt haben und an ihre Pflichten gebunden sind

der Erhalt der Gegenleistung wahrscheinlich ist

Schritt 1: Identifizierung des Vertrags mit dem Kunden (2)

50

Zusammen-fassung vonVerträgen

Zwei oder mehr rechtliche Verträge (gleichzeitig oder in zeitlicher Näheabgeschlossen) sind als ein Vertrag zu behandeln, wenn

die Verträge als Paket mit einer gemeinsamen wirtschaftlichen Zielsetzungverhandelt wurden,

der Betrag der Gegenleistung eines Vertrags vom Preis oder von der Erfüllungdes anderen Vertrags abhängt oder

die Waren und Dienstleistungen in den Verträgen eine einzigeLeistungsverpflichtung bilden

Rechnungs-legungseinheit(unit of account)

IFRS 15 ist auf jeden einzelnen Vertrag anzuwenden

IFRS 15 erlaubt als praktische Erleichterung die Anwendung der Regelungenauf ein Portfolio von Verträgen mit ähnlichen Eigenschaften, wenn erwartetwird, dass sich das Ergebnis nicht wesentlich von dem der Bilanzierung jedeseinzelnen Vertrags unterscheidet

Elektronische Kopie

Elektronische Kopie

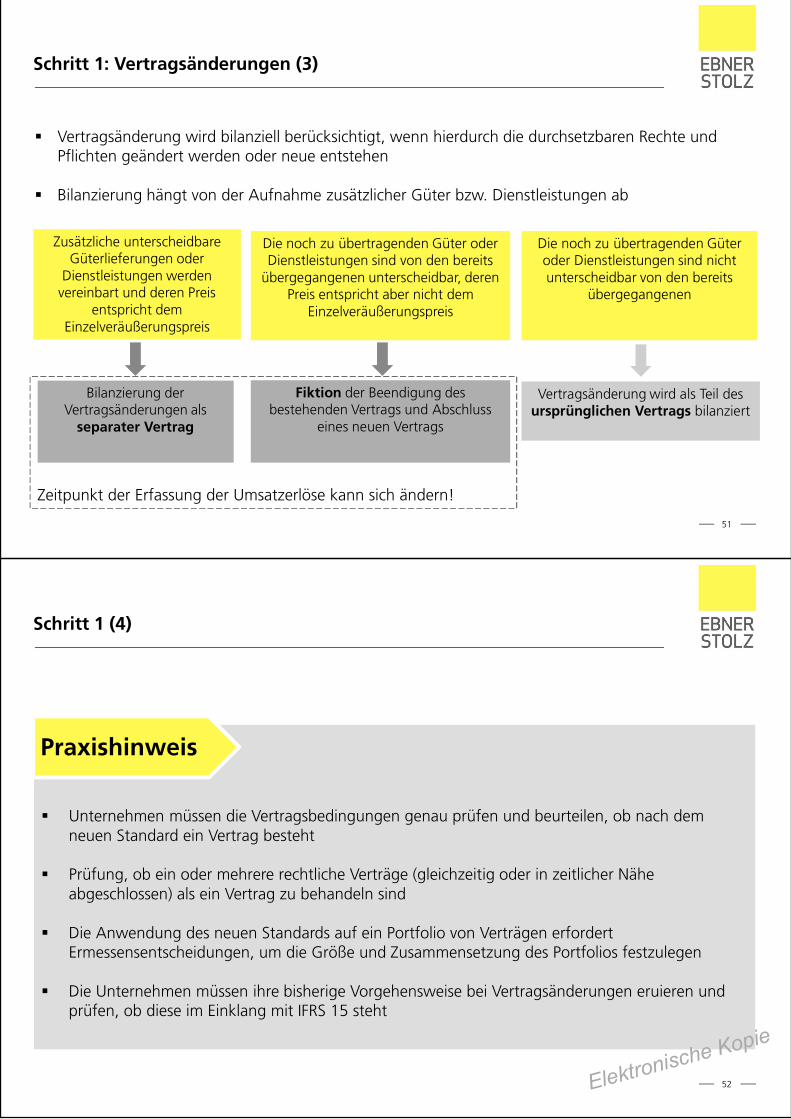

Schritt 1: Vertragsänderungen (3)

51

Zeitpunkt der Erfassung der Umsatzerlöse kann sich ändern!

Zusätzliche unterscheidbareGüterlieferungen oder

Dienstleistungen werdenvereinbart und deren Preis

entspricht demEinzelveräußerungspreis

Die noch zu übertragenden Güter oderDienstleistungen sind von den bereits

übergegangenen unterscheidbar, derenPreis entspricht aber nicht dem

Einzelveräußerungspreis

Die noch zu übertragenden Güteroder Dienstleistungen sind nichtunterscheidbar von den bereits

übergegangenen

Bilanzierung derVertragsänderungen als

separater Vertrag

Fiktion der Beendigung desbestehenden Vertrags und Abschluss

eines neuen Vertrags

Vertragsänderung wird als Teil desursprünglichen Vertrags bilanziert

Vertragsänderung wird bilanziell berücksichtigt, wenn hierdurch die durchsetzbaren Rechte undPflichten geändert werden oder neue entstehen

Bilanzierung hängt von der Aufnahme zusätzlicher Güter bzw. Dienstleistungen ab

Schritt 1 (4)

52

Unternehmen müssen die Vertragsbedingungen genau prüfen und beurteilen, ob nach demneuen Standard ein Vertrag besteht

Prüfung, ob ein oder mehrere rechtliche Verträge (gleichzeitig oder in zeitlicher Näheabgeschlossen) als ein Vertrag zu behandeln sind

Die Anwendung des neuen Standards auf ein Portfolio von Verträgen erfordertErmessensentscheidungen, um die Größe und Zusammensetzung des Portfolios festzulegen

Die Unternehmen müssen ihre bisherige Vorgehensweise bei Vertragsänderungen eruieren undprüfen, ob diese im Einklang mit IFRS 15 steht

Praxishinweis

Elektronische Kopie

Elektronische Kopie

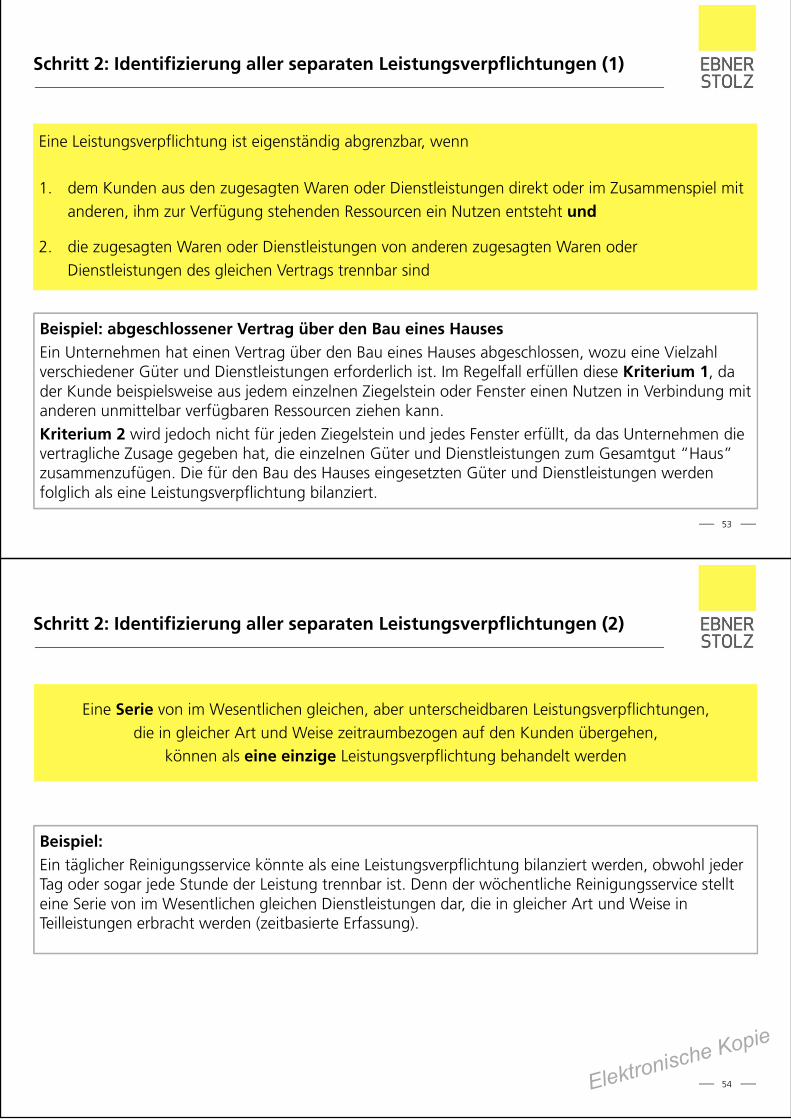

Schritt 2: Identifizierung aller separaten Leistungsverpflichtungen (1)

Eine Leistungsverpflichtung ist eigenständig abgrenzbar, wenn

1. dem Kunden aus den zugesagten Waren oder Dienstleistungen direkt oder im Zusammenspiel mitanderen, ihm zur Verfügung stehenden Ressourcen ein Nutzen entsteht und

2. die zugesagten Waren oder Dienstleistungen von anderen zugesagten Waren oderDienstleistungen des gleichen Vertrags trennbar sind

53

Beispiel: abgeschlossener Vertrag über den Bau eines HausesEin Unternehmen hat einen Vertrag über den Bau eines Hauses abgeschlossen, wozu eine Vielzahlverschiedener Güter und Dienstleistungen erforderlich ist. Im Regelfall erfüllen diese Kriterium 1, dader Kunde beispielsweise aus jedem einzelnen Ziegelstein oder Fenster einen Nutzen in Verbindung mitanderen unmittelbar verfügbaren Ressourcen ziehen kann.Kriterium 2 wird jedoch nicht für jeden Ziegelstein und jedes Fenster erfüllt, da das Unternehmen dievertragliche Zusage gegeben hat, die einzelnen Güter und Dienstleistungen zum Gesamtgut “Haus”zusammenzufügen. Die für den Bau des Hauses eingesetzten Güter und Dienstleistungen werdenfolglich als eine Leistungsverpflichtung bilanziert.

Schritt 2: Identifizierung aller separaten Leistungsverpflichtungen (2)

54

Eine Serie von im Wesentlichen gleichen, aber unterscheidbaren Leistungsverpflichtungen,die in gleicher Art und Weise zeitraumbezogen auf den Kunden übergehen,

können als eine einzige Leistungsverpflichtung behandelt werden

Beispiel:Ein täglicher Reinigungsservice könnte als eine Leistungsverpflichtung bilanziert werden, obwohl jederTag oder sogar jede Stunde der Leistung trennbar ist. Denn der wöchentliche Reinigungsservice stellteine Serie von im Wesentlichen gleichen Dienstleistungen dar, die in gleicher Art und Weise inTeilleistungen erbracht werden (zeitbasierte Erfassung).

Elektronische Kopie

Elektronische Kopie

Schritt 2 (3)

55

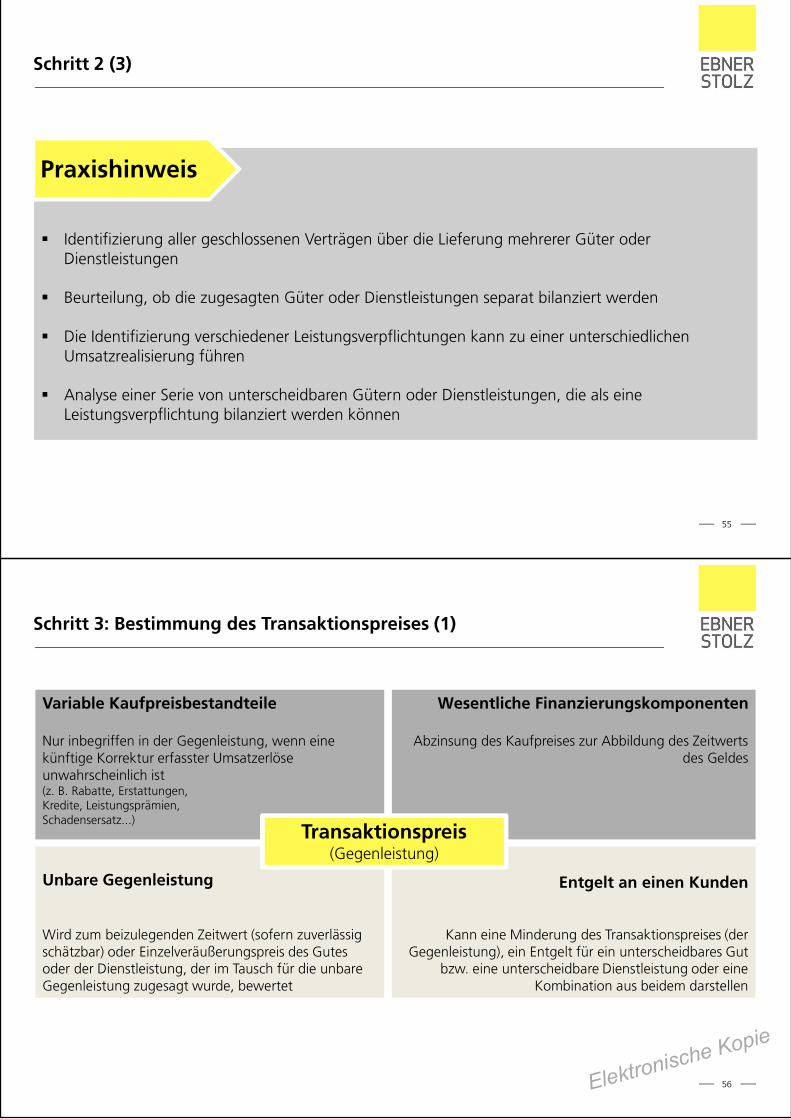

Identifizierung aller geschlossenen Verträgen über die Lieferung mehrerer Güter oderDienstleistungen

Beurteilung, ob die zugesagten Güter oder Dienstleistungen separat bilanziert werden

Die Identifizierung verschiedener Leistungsverpflichtungen kann zu einer unterschiedlichenUmsatzrealisierung führen

Analyse einer Serie von unterscheidbaren Gütern oder Dienstleistungen, die als eineLeistungsverpflichtung bilanziert werden können

Praxishinweis

Schritt 3: Bestimmung des Transaktionspreises (1)

56

Entgelt an einen Kunden

Kann eine Minderung des Transaktionspreises (derGegenleistung), ein Entgelt für ein unterscheidbares Gut

bzw. eine unterscheidbare Dienstleistung oder eineKombination aus beidem darstellen

Unbare Gegenleistung

Wird zum beizulegenden Zeitwert (sofern zuverlässigschätzbar) oder Einzelveräußerungspreis des Gutesoder der Dienstleistung, der im Tausch für die unbareGegenleistung zugesagt wurde, bewertet

Wesentliche Finanzierungskomponenten

Abzinsung des Kaufpreises zur Abbildung des Zeitwertsdes Geldes

Variable Kaufpreisbestandteile

Nur inbegriffen in der Gegenleistung, wenn einekünftige Korrektur erfasster Umsatzerlöseunwahrscheinlich ist(z. B. Rabatte, Erstattungen,Kredite, Leistungsprämien,Schadensersatz...)

Transaktionspreis(Gegenleistung)

Elektronische Kopie

Elektronische Kopie

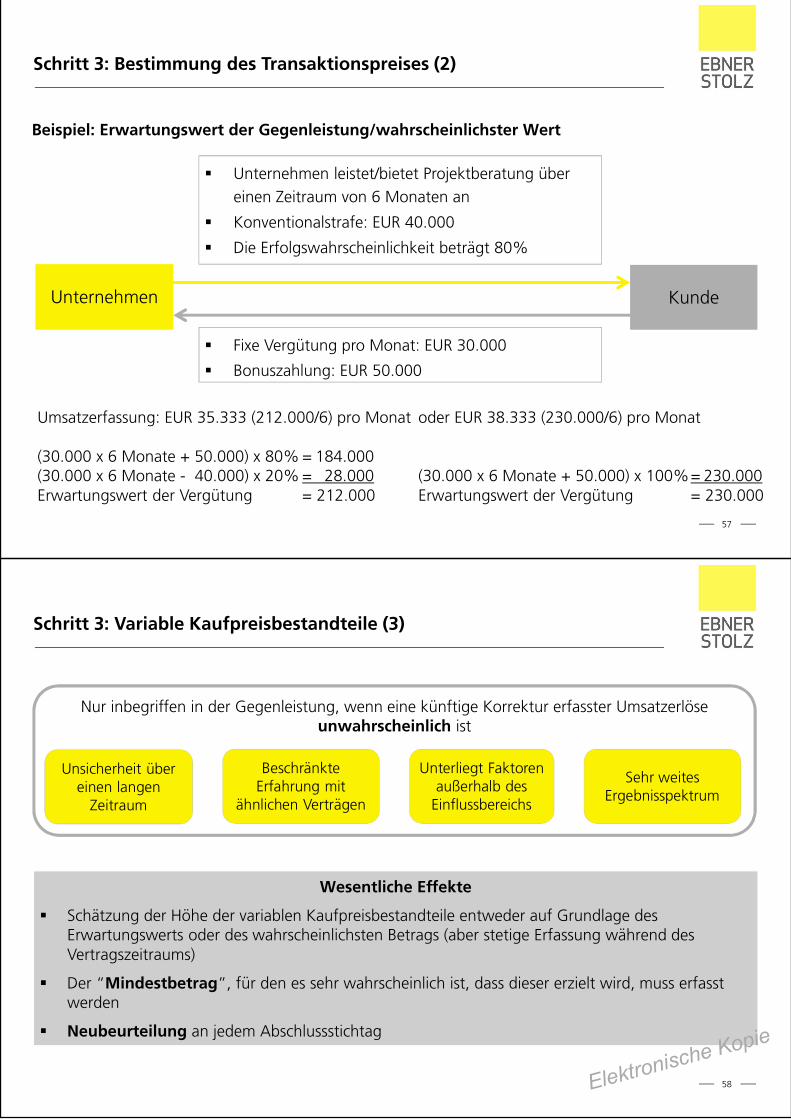

Schritt 3: Bestimmung des Transaktionspreises (2)

57

Unternehmen leistet/bietet Projektberatung übereinen Zeitraum von 6 Monaten an

Konventionalstrafe: EUR 40.000

Die Erfolgswahrscheinlichkeit beträgt 80%

Beispiel: Erwartungswert der Gegenleistung/wahrscheinlichster Wert

Unternehmen Kunde

Fixe Vergütung pro Monat: EUR 30.000

Bonuszahlung: EUR 50.000

Umsatzerfassung: EUR 35.333 (212.000/6) pro Monat

(30.000 x 6 Monate + 50.000) x 80% = 184.000(30.000 x 6 Monate - 40.000) x 20% = 28.000Erwartungswert der Vergütung = 212.000

oder EUR 38.333 (230.000/6) pro Monat

(30.000 x 6 Monate + 50.000) x 100%= 230.000Erwartungswert der Vergütung = 230.000

Schritt 3: Variable Kaufpreisbestandteile (3)

58

Nur inbegriffen in der Gegenleistung, wenn eine künftige Korrektur erfasster Umsatzerlöseunwahrscheinlich ist

Unsicherheit übereinen langen

Zeitraum

BeschränkteErfahrung mit

ähnlichen Verträgen

Unterliegt Faktorenaußerhalb des

Einflussbereichs

Sehr weitesErgebnisspektrum

Wesentliche Effekte

Schätzung der Höhe der variablen Kaufpreisbestandteile entweder auf Grundlage desErwartungswerts oder des wahrscheinlichsten Betrags (aber stetige Erfassung während desVertragszeitraums)

Der “Mindestbetrag”, für den es sehr wahrscheinlich ist, dass dieser erzielt wird, muss erfasstwerden

Neubeurteilung an jedem Abschlussstichtag

Elektronische Kopie

Elektronische Kopie

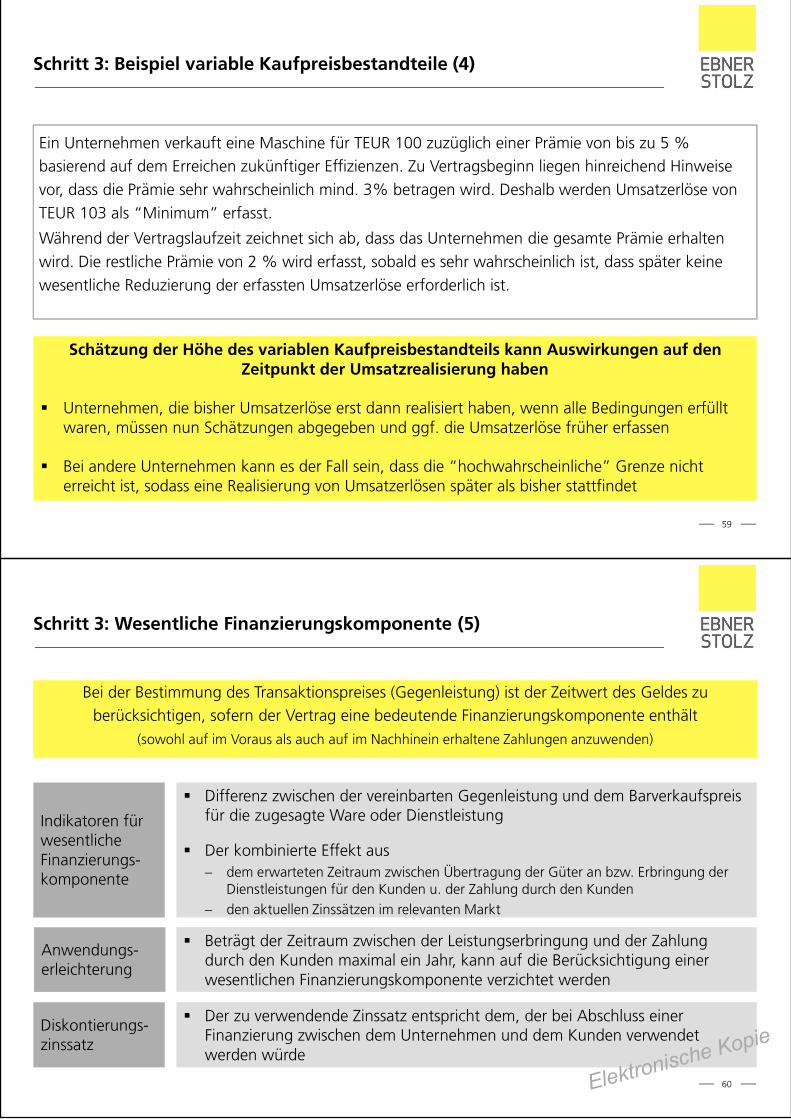

Schritt 3: Beispiel variable Kaufpreisbestandteile (4)

59

Ein Unternehmen verkauft eine Maschine für TEUR 100 zuzüglich einer Prämie von bis zu 5 %basierend auf dem Erreichen zukünftiger Effizienzen. Zu Vertragsbeginn liegen hinreichend Hinweisevor, dass die Prämie sehr wahrscheinlich mind. 3% betragen wird. Deshalb werden Umsatzerlöse vonTEUR 103 als “Minimum” erfasst.

Während der Vertragslaufzeit zeichnet sich ab, dass das Unternehmen die gesamte Prämie erhaltenwird. Die restliche Prämie von 2 % wird erfasst, sobald es sehr wahrscheinlich ist, dass später keinewesentliche Reduzierung der erfassten Umsatzerlöse erforderlich ist.

Schätzung der Höhe des variablen Kaufpreisbestandteils kann Auswirkungen auf denZeitpunkt der Umsatzrealisierung haben

Unternehmen, die bisher Umsatzerlöse erst dann realisiert haben, wenn alle Bedingungen erfülltwaren, müssen nun Schätzungen abgegeben und ggf. die Umsatzerlöse früher erfassen

Bei andere Unternehmen kann es der Fall sein, dass die “hochwahrscheinliche” Grenze nichterreicht ist, sodass eine Realisierung von Umsatzerlösen später als bisher stattfindet

Schritt 3: Wesentliche Finanzierungskomponente (5)

Bei der Bestimmung des Transaktionspreises (Gegenleistung) ist der Zeitwert des Geldes zuberücksichtigen, sofern der Vertrag eine bedeutende Finanzierungskomponente enthält

(sowohl auf im Voraus als auch auf im Nachhinein erhaltene Zahlungen anzuwenden)

60

Indikatoren fürwesentlicheFinanzierungs-komponente

Differenz zwischen der vereinbarten Gegenleistung und dem Barverkaufspreisfür die zugesagte Ware oder Dienstleistung

Der kombinierte Effekt ausdem erwarteten Zeitraum zwischen Übertragung der Güter an bzw. Erbringung derDienstleistungen für den Kunden u. der Zahlung durch den Kundenden aktuellen Zinssätzen im relevanten Markt

Anwendungs-erleichterung

Beträgt der Zeitraum zwischen der Leistungserbringung und der Zahlungdurch den Kunden maximal ein Jahr, kann auf die Berücksichtigung einerwesentlichen Finanzierungskomponente verzichtet werden

Diskontierungs-zinssatz

Der zu verwendende Zinssatz entspricht dem, der bei Abschluss einerFinanzierung zwischen dem Unternehmen und dem Kunden verwendetwerden würde

Elektronische Kopie

Elektronische Kopie

Schritt 3: Beispiel wesentliche Finanzierungskomponente (6)

Ein Unternehmen verkauft ein Produkt an einen Kunden für TEUR 121 (Barverkaufspreis: TEUR 100)zahlbar innerhalb von 24 Monaten nach Lieferung – Selbstkosten für das Unternehmen: TEUR 80

Die Verfügungsmacht über das Produkt geht bei Vertragsbeginn auf den Kunden über und dieser hat einRückgaberecht von 90 Tagen. Es gibt keine historischen Erfahrungswerte für die Inanspruchnahme desRückgaberechts.

61

(a) Bei Lieferung an den Kunden

Sonstiger Vermögenswert(für Rückgabeprodukt)

TEUR 80 Vorräte TEUR 80

(b) Während der Rückgabefrist werden keine Zinsen erfasst, weil bisher keine Forderung bilanziertwurde

(c) Bei Ablauf des Rückgaberechts (das Produkt wurde nicht zurückgegeben)

Forderung TEUR 100 Umsatzerlöse TEUR 100

Materialaufwand TEUR 80 Sonstiger Vermögenswert (fürRückgabeprodukt)

TEUR 80

Schritt 3 (7)

62

Bestimmung des Transaktionspreises (der Gegenleistung) auf Basis des Vertrags

Beurteilung von Verträgen mit variablen Kaufpreisbestandteilen

Prozesse zur Überprüfung der Schätzung der variablen Gegenleistung sind notwendig

Berechnung wesentlicher Finanzierungskomponenten kann eine Herausforderung darstellen

Praxishinweis

Elektronische Kopie

Elektronische Kopie

Schritt 4: Aufteilung des Transaktionspreises (1)

63

Vertrag LV 1 LV 2 LV 3 LV 4

Verwendung beobachtbarer Preise, oder (wenn nicht vorhanden)Schätzung des Preises– Erwartete Kosten zuzüglich einer angemessenen Marge– Ableitung vom Markt für ähnliche Güter oder Dienstleistungen– Residualwertmethode (nur wenn der Einzelveräußerungspreis stark variiert oder dessen Schätzung mit einem hohen Maß an

Unsicherheit verbunden ist)

Aufteilung basierend auf relativen Einzelveräußerungspreisen(Unter bestimmten Bedingungen kann ein Rabatt oder ein anderer variabler Kaufpreisbestandteil auf eine oder mehrere, aber nicht alle,

Leistungsverpflichtungen (LV) aufgeteilt werden)

Transaktionspreis(Gegenleistung)

Schritt 4: Aufteilung des Transaktionspreises (2)

Beispiel: Aufteilung eines Rabatts

Ein Unternehmen verkauft die Produkte A, B und C getrennt zu Einzelveräußerungspreisen von:A TEUR 40, B TEUR 55, C TEUR 45 (Summe: TEUR 140)

Zusätzlich verkauft das Unternehmen die Produkte B und C zusammen zu einem Betrag vonTEUR 60

Das Unternehmen schließt mit einem Kunden einen Vertrag über den Verkauf von Produkte A, Bund C für TEUR 100 ab. Die einzelnen Produkte werden zu unterschiedlichen Zeitpunkten geliefert.

Aufteilung des Transaktionspreises von TEUR 100 auf die separatenLeistungsverpflichtungen

64Elektronische Kopie

Elektronische Kopie

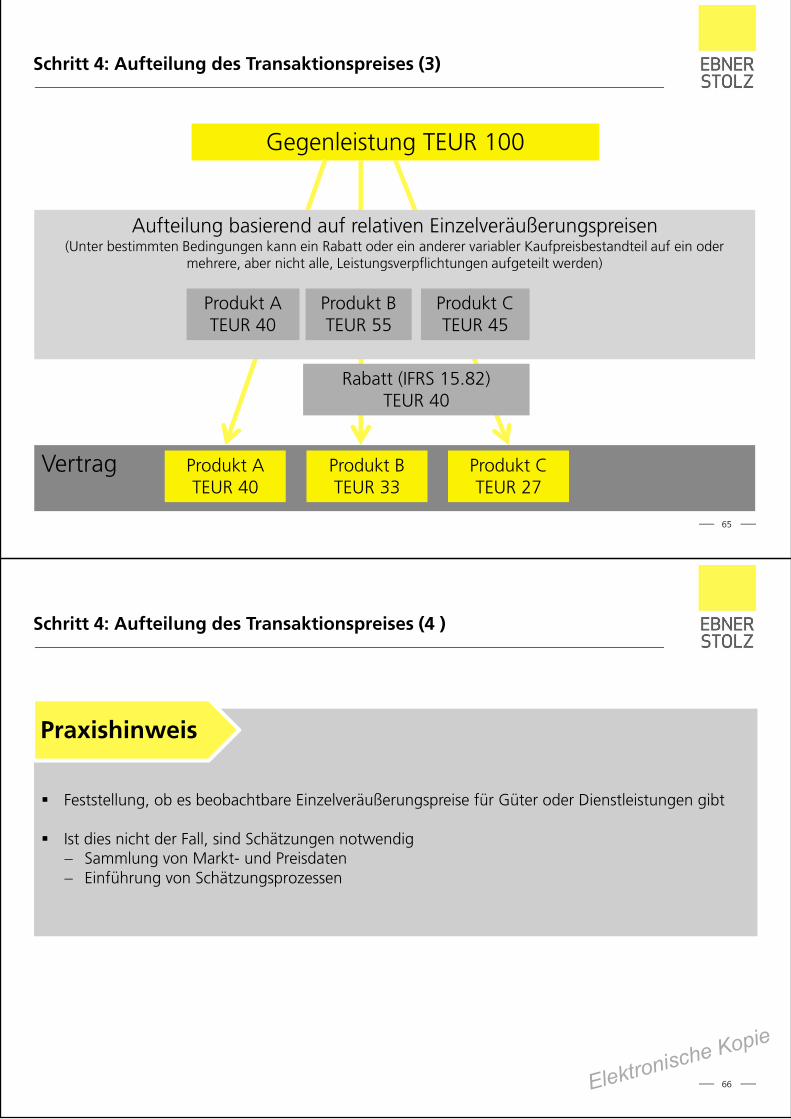

Schritt 4: Aufteilung des Transaktionspreises (3)

65

Gegenleistung TEUR 100

Vertrag Produkt ATEUR 40

Aufteilung basierend auf relativen Einzelveräußerungspreisen(Unter bestimmten Bedingungen kann ein Rabatt oder ein anderer variabler Kaufpreisbestandteil auf ein oder

mehrere, aber nicht alle, Leistungsverpflichtungen aufgeteilt werden)

Produkt BTEUR 33

Produkt CTEUR 27

Produkt ATEUR 40

Produkt BTEUR 55

Produkt CTEUR 45

Rabatt (IFRS 15.82)TEUR 40

Schritt 4: Aufteilung des Transaktionspreises (4 )

66

Feststellung, ob es beobachtbare Einzelveräußerungspreise für Güter oder Dienstleistungen gibt

Ist dies nicht der Fall, sind Schätzungen notwendigSammlung von Markt- und PreisdatenEinführung von Schätzungsprozessen

Praxishinweis

Elektronische Kopie

Elektronische Kopie

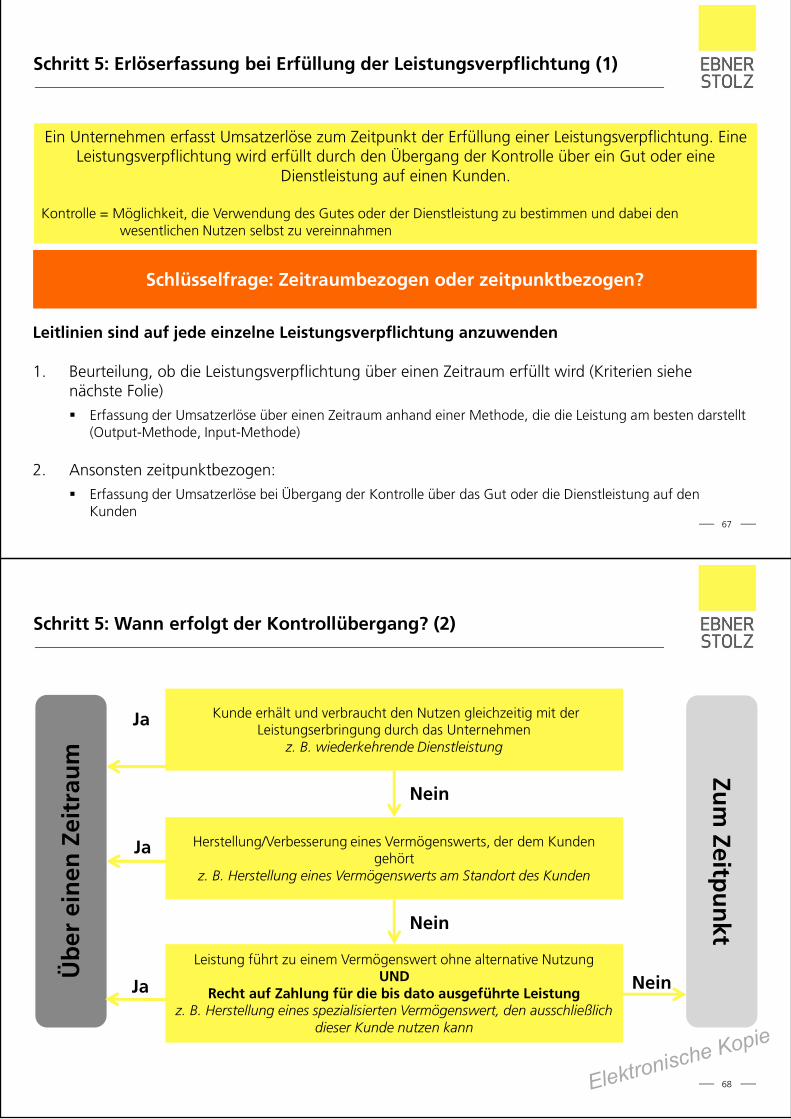

Schritt 5: Erlöserfassung bei Erfüllung der Leistungsverpflichtung (1)

67

Schlüsselfrage: Zeitraumbezogen oder zeitpunktbezogen?

Ein Unternehmen erfasst Umsatzerlöse zum Zeitpunkt der Erfüllung einer Leistungsverpflichtung. EineLeistungsverpflichtung wird erfüllt durch den Übergang der Kontrolle über ein Gut oder eine

Dienstleistung auf einen Kunden.

Kontrolle = Möglichkeit, die Verwendung des Gutes oder der Dienstleistung zu bestimmen und dabei denwesentlichen Nutzen selbst zu vereinnahmen

Leitlinien sind auf jede einzelne Leistungsverpflichtung anzuwenden

1. Beurteilung, ob die Leistungsverpflichtung über einen Zeitraum erfüllt wird (Kriterien siehenächste Folie)

Erfassung der Umsatzerlöse über einen Zeitraum anhand einer Methode, die die Leistung am besten darstellt(Output-Methode, Input-Methode)

2. Ansonsten zeitpunktbezogen:Erfassung der Umsatzerlöse bei Übergang der Kontrolle über das Gut oder die Dienstleistung auf denKunden

Schritt 5: Wann erfolgt der Kontrollübergang? (2)

68

Kunde erhält und verbraucht den Nutzen gleichzeitig mit derLeistungserbringung durch das Unternehmen

z. B. wiederkehrende Dienstleistung

Herstellung/Verbesserung eines Vermögenswerts, der dem Kundengehört

z. B. Herstellung eines Vermögenswerts am Standort des Kunden

Leistung führt zu einem Vermögenswert ohne alternative NutzungUND

Recht auf Zahlung für die bis dato ausgeführte Leistungz. B. Herstellung eines spezialisierten Vermögenswert, den ausschließlich

dieser Kunde nutzen kann

Nein

Nein

Üb

erei

nen

Zeit

rau

m Zum

Zeitpu

nkt

Ja

Ja

Ja Nein

Elektronische Kopie

Elektronische Kopie

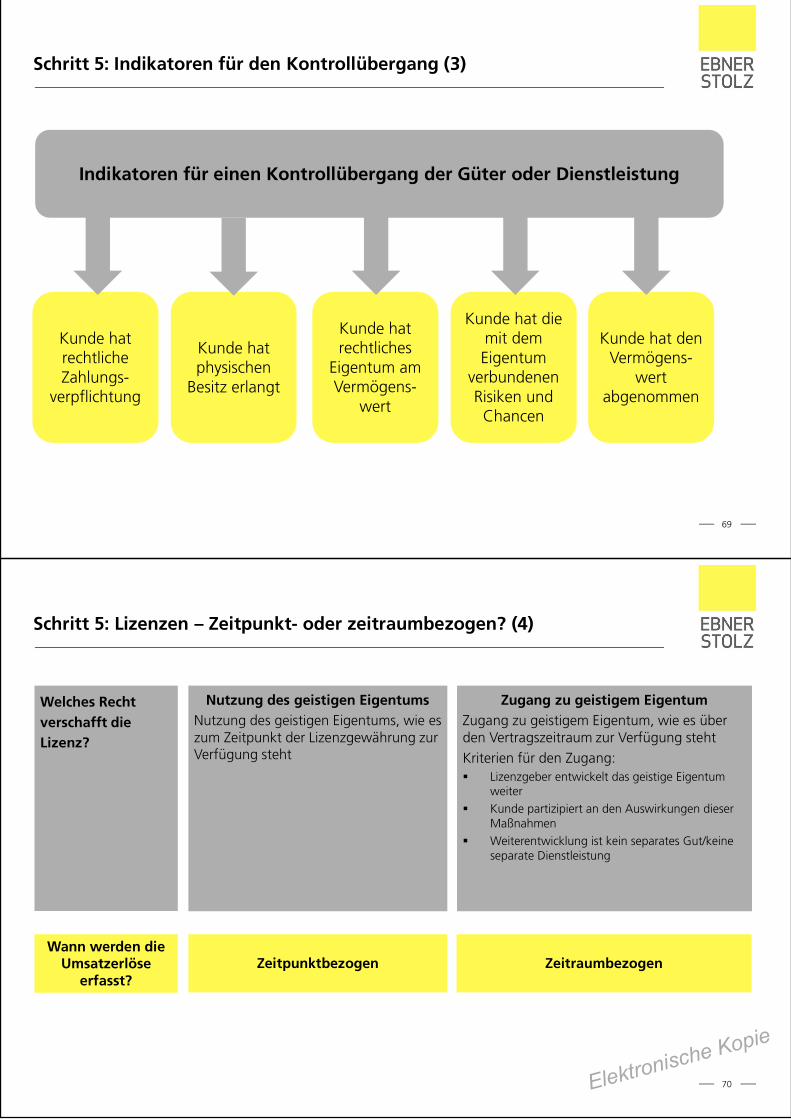

Schritt 5: Indikatoren für den Kontrollübergang (3)

69

Indikatoren für einen Kontrollübergang der Güter oder Dienstleistung

Kunde hatrechtlicheZahlungs-

verpflichtung

Kunde hatphysischen

Besitz erlangt

Kunde hatrechtliches

Eigentum amVermögens-

wert

Kunde hat diemit demEigentum

verbundenenRisiken undChancen

Kunde hat denVermögens-

wertabgenommen

Schritt 5: Lizenzen – Zeitpunkt- oder zeitraumbezogen? (4)

70

Welches Rechtverschafft dieLizenz?

Wann werden dieUmsatzerlöse

erfasst?

Nutzung des geistigen EigentumsNutzung des geistigen Eigentums, wie eszum Zeitpunkt der Lizenzgewährung zurVerfügung steht

Zugang zu geistigem EigentumZugang zu geistigem Eigentum, wie es überden Vertragszeitraum zur Verfügung stehtKriterien für den Zugang:

Lizenzgeber entwickelt das geistige EigentumweiterKunde partizipiert an den Auswirkungen dieserMaßnahmenWeiterentwicklung ist kein separates Gut/keineseparate Dienstleistung

Zeitpunktbezogen Zeitraumbezogen

Elektronische Kopie

Elektronische Kopie

Schritt 5: Erlöserfassung bei Erfüllung der Leistungsverpflichtung (5)

71

Überlegung, ob die Umsatzerlöse zeitraum- oder zeitpunktbezogen erfasst werden

Der Zeitpunkt zur Erfassung der Umsatzerlöse könnte sich für einige Unternehmen verändern,deren Realisierung bisher weitestgehend auf dem Übergang der Chancen und Risiken als auf denÜbergang der Kontrolle abgestellt hat

Der Übergang der Chancen und Risiken ist auch laut neuem Standard ein Indiz für denKontrollübergang, aber es müssen zusätzlichen Indikatoren berücksichtigt werden

Praxishinweis

Vertragskosten (1)

72

Kosten für die Erlangung eines Vertrags

Zusätzliche Kosten, die ausschließlich durch dieErlangung eines Vertrags verursacht werden,sind zu aktivieren, wenn mit Kostendeckung zurechnen ist (z. B. Verkaufsprovisionen)

Kosten für die Erfüllung eines Vertrags

Andere Standards sind vorrangig (Vorräte,Sachanlagen)

Wenn nicht im Anwendungsbereich einesanderen Standards, sind sie nur zu aktivieren,wenn

sie sich direkt auf einen Vertrag beziehen und

sie der Schaffung von Ressourcen dienen, die fürErfüllung der künftigen Leistungsverpflichtungengenutzt werden und

damit gerechnet wird, dass die Kosten gedecktwerden

Aktivierte Kosten werden planmäßig abgeschrieben. Dies erfolgt analog zur Methode der Umsatzrealisierung fürden entsprechenden Vermögenswert(Zusätzliche Kosten dürfen als Aufwand erfasst werden, falls die Vertragsdauer weniger als ein Jahr beträgt)

Die Abschreibungsdauer erstreckt sich auch auf voraussichtliche Vertragsverlängerungen

Aktivierte Kosten unterliegen Wertminderungstest; ggf. Wertaufholungen erforderlich

Elektronische Kopie

Elektronische Kopie

Vertragskosten (2)

73

Die verursachten zusätzlichen Kosten, um einetechnologische Plattform herzustellen, sind folgende:

Hardware TEUR 120.000

Software TEUR 90.000

Planungsleistungen TEUR 40.000

Migration/Prüfung desDatenzentrums TEUR 100.000

Die zusätzlichen Kosten beziehen sich imWesentlichen auf die Leistungsverpflichtungen, dienotwendig sind, um den Vertrag zu erfüllen, aberhierdurch erfolgt kein Übergang eines Gutes odereiner Dienstleistung auf den Kunden.

Beispiel: Zusätzliche Kosten zur Erfüllung eines Vertrags

Wird nach IAS 16 bilanziert

Wird nach IAS 38 bilanziert

Beurteilung nach IFRS 15.95, ob einVermögenswert angesetzt wird

Vertragskosten (3)

74

Ein Anbieter von Beratungsleistungen gewinnt einenPitch zur Erbringung von Beratungs-leistungen aneinen neuen Kunden. Dem Unternehmen sind diefolgenden Kosten zur Erlangung des Vertragsangefallen:

Externe Anwalts-gebühren fürDue Diligence TEUR 15.000

Reisekosten für dieAngebotsvorstellung TEUR 25.000

Provision derVertriebsmitarbeiter TEUR 100.000

Beispiel: Kosten für die Erlangung eines Vertrags

Sowohl die externen Anwaltsgebühren alsauch die Reisekosten wären unabhängigdavon angefallen, ob der Vertrag erlangt wirdoder nicht. Daher sind diese Kosten alsAufwand zu erfassen, es sei denn sie liegenim Anwendungsbereich eines anderenStandards.

Zusätzliche Kosten, die durch die Erlangungdes Vertrags aufgrund der Vertriebs-provisionen verursacht werden, sind zuaktivieren, wenn mit Kostendeckung durchzukünftige Gebühren für die Beratungs-leistungen gerechnet wird.

Elektronische Kopie

Elektronische Kopie

Verkäufe mit Rückgaberecht

Prinzipien für variable Kaufpreisbestandteile sind anzuwenden

Ein Unternehmen überträgt ein Gut auf den Kunden und räumt ihm ein Rückgaberecht ein

Erfassung der Umsatzerlöse mit dem Betrag, für den es sehr wahrscheinlich ist, dass er auchtatsächlich realisiert wird, wenn die durch das Rückgaberecht hervorgerufene Unsicherheitbeseitigt wird (Ablauf des Rückgaberechts)

Erfassung einer Rückforderung des Produkts und zugehöriger Verbindlichkeit für alle Produkte,bei denen eine Rückgabe erwartet wird

75

Ziel ist Art, Höhe, Zeitpunkt und Unsicherheit der Umsatzerlöse und Cashflows aus Verträgenmit Kunden zu verstehen

Die Angabepflichten sind umfassender als bisher!

Angaben

Verträge mit KundenAufgliederung der Umsatzerlöse

Vertragsguthaben und eine Beschreibung wesentlicher Änderungen

Betrag der Umsatzerlöse bezogen auf die verbleibenden Leistungsverpflichtungen und des erwartetenZeitpunkts der Realisierung der Umsatzerlöse

Wesentliche Ermessensentscheidungen und Änderungen von Ermessensentscheidungen bei derAnwendung der Anforderungen

Bestimmung des Erfüllungszeitpunkts von Leistungsverpflichtungen

Bestimmung der Gegenleistung und der auf die Leistungsverpflichtungen aufgeteilten Beträge

Aktivierten Kosten zur Erlangung oder Erfüllung eines Vertrags mit einem Kunden

76Elektronische Kopie

Elektronische Kopie

Was gibt es noch, worüber wir nicht informiert haben?

Detaillierte Leitlinien für die Anwendung folgender Themen:

Rechte von Kunden zum Erwerb zusätzlicher Güter oder Dienstleistungen

Aufteilung der Gegenleistung

Verlängerungsoptionen

Rückkaufvereinbarungen

Methoden zur Messung des Leistungsfortschritts bis zur vollständigen Erfüllung einerLeistungsverpflichtung

Bill-und-Hold-Vereinbarungen

Konsignationsvereinbarungen

Nicht in Geld bestehende Gegenleistungen

Entgelt an einen Kunden

……….

77

Deutlich mehr Leitlinien als in den bisherigen Vorschriften!

Hauptauswirkungen

78

… zu bedenken!… zu bedenken!

Überprüfung derVerträge wirdzeitintensiv

Überprüfung derVerträge wirdzeitintensiv

zeitraum- oderzeitpunktbezogene

Erfassung vonUmsatzerlösen

zeitraum- oderzeitpunktbezogene

Erfassung vonUmsatzerlösen

Frühere oder spätereErfassung vonUmsatzerlösen

Frühere oder spätereErfassung vonUmsatzerlösen

Überprüfung derVerkaufs- und

Vertragsprozesse

Überprüfung derVerkaufs- und

Vertragsprozesse

Aktualisierung derIT-Systeme

Aktualisierung derIT-Systeme

Neue Schätzungenund Ermessens-

entscheidungen sinderforderlich

Neue Schätzungenund Ermessens-

entscheidungen sinderforderlich

Überarbeitung derRechnungslegungs-prozesse und der

internen Kontrollen

Überarbeitung derRechnungslegungs-prozesse und der

internen Kontrollen

UmfassendereAnhangangaben

erforderlich

UmfassendereAnhangangaben

erforderlich

Retrospektive Anwendungkann das Führen zweier

paralleler Systeme und dasSammeln historischer

Daten zur Folge haben

Retrospektive Anwendungkann das Führen zweier

paralleler Systeme und dasSammeln historischer

Daten zur Folge haben

Elektronische Kopie

Elektronische Kopie

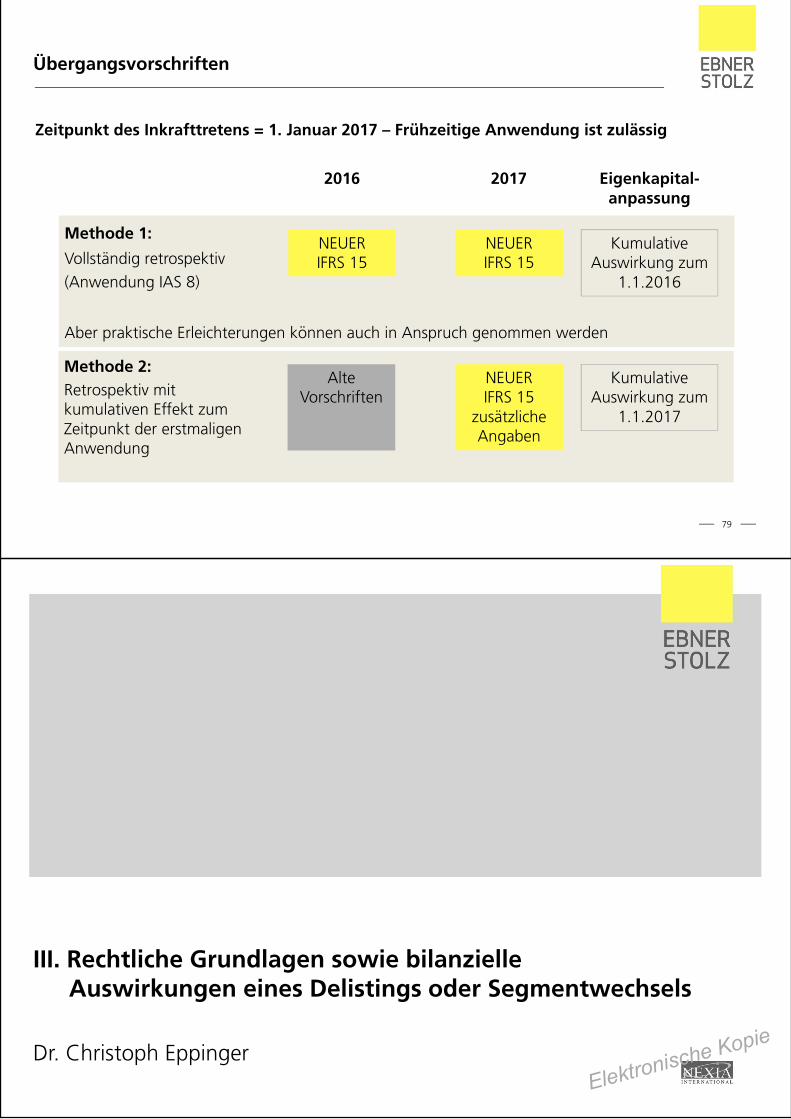

Übergangsvorschriften

79

Methode 1:

Vollständig retrospektiv(Anwendung IAS 8)

Aber praktische Erleichterungen können auch in Anspruch genommen werden

Zeitpunkt des Inkrafttretens = 1. Januar 2017 – Frühzeitige Anwendung ist zulässig

Methode 2:Retrospektiv mitkumulativen Effekt zumZeitpunkt der erstmaligenAnwendung

2016 2017 Eigenkapital-anpassung

NEUERIFRS 15

NEUERIFRS 15

KumulativeAuswirkung zum

1.1.2016

NEUERIFRS 15

zusätzlicheAngaben

AlteVorschriften

KumulativeAuswirkung zum

1.1.2017

III. Rechtliche Grundlagen sowie bilanzielleAuswirkungen eines Delistings oder Segmentwechsels

Dr. Christoph EppingerElektronische Kopie

Elektronische Kopie

Agenda

1. Begriffsbestimmungen

2. Rechtsentwicklung

3. Delisting

4. Segmentwechsel

a) Übersicht Handelssegmente und Publizitätsanforderungen

b) Auswirkungen auf die Rechnungslegung

5. Beispiele aus der Praxis

81

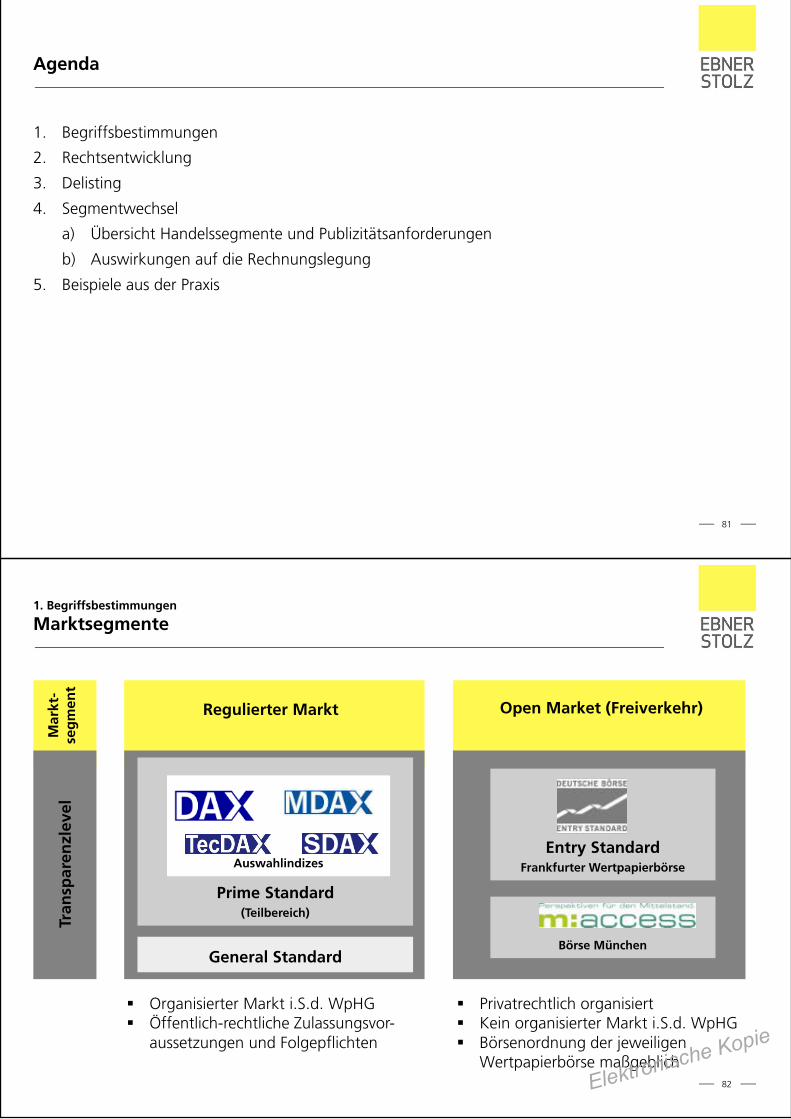

1. Begriffsbestimmungen

Marktsegmente

82

Open Market (Freiverkehr)

Organisierter Markt i.S.d. WpHGÖffentlich-rechtliche Zulassungsvor-aussetzungen und Folgepflichten

Privatrechtlich organisiertKein organisierter Markt i.S.d. WpHGBörsenordnung der jeweiligenWertpapierbörse maßgeblich

Regulierter Markt

General Standard

Prime Standard(Teilbereich)

Entry StandardFrankfurter WertpapierbörseAuswahlindizes

Börse München

Mar

kt-

seg

men

tTr

ansp

aren

zlev

el

Elektronische Kopie

Elektronische Kopie

1. Begriffsbestimmungen

Delisting, Downlisting, Downgrade

83

Downlistingbzw. Downgrading

Vollständiger Rückzug aus demregulierten Markt oder dem Open MarketKein Handel der Anteile an der Börsemehr möglich

Downgrade: Wechsel innerhalb desgesetzlich regulierten MarktsDownlisting: Wechsel in einbörsenreguliertes Marktsegment

Delisting

Going Privatedurch Widerruf der Zulassung oder Formwechselbzw. Verschmelzung („kaltes Delisting”) nach

§ 29 Abs. 1 UmwG§ 207 Abs. 1 UmwG

regulierterMarkt

Prime Standard

General Standard

OpenMarket

Entry Standard

Open Market

= Downgrade

= Downlisting

Partielles Delistingd.h. Aufrechterhaltung der Notierung an eineranderen Börse

2. Rechtsentwicklung

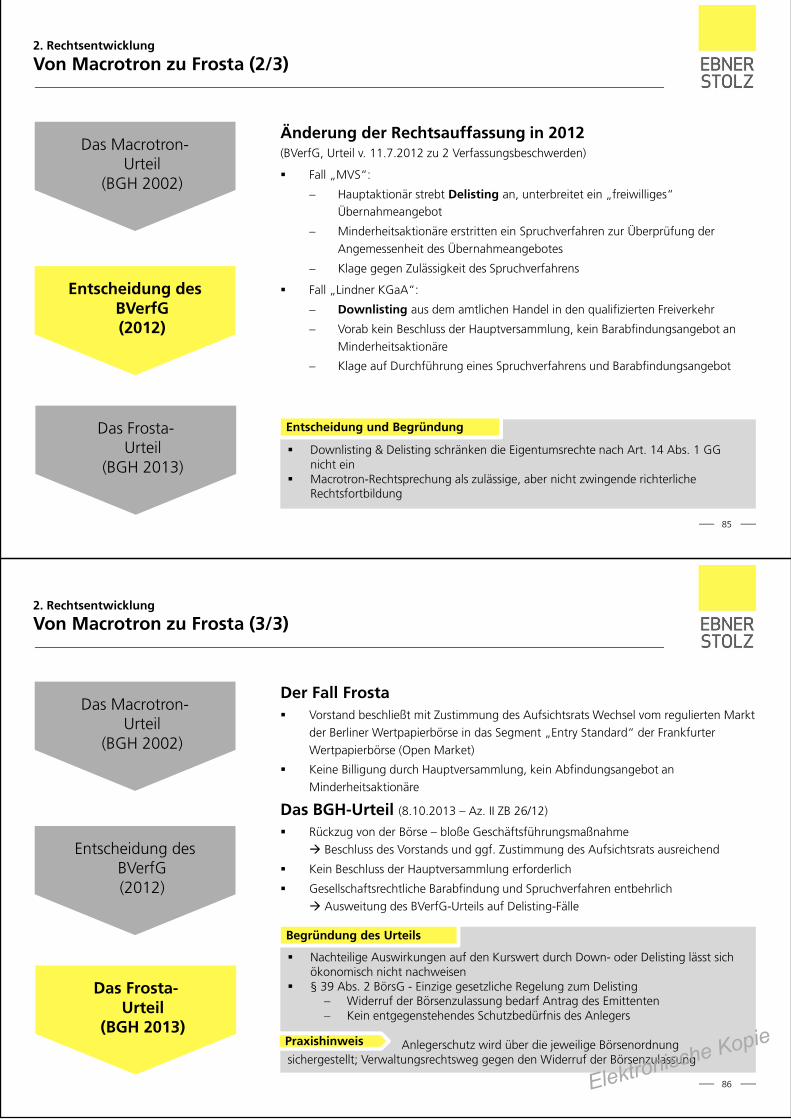

Von Macrotron zu Frosta (1/3)

Die alte Rechtslage(BGH, Urteil v. 25.11.2002, Az. II ZR 133/01)

Die Hauptversammlung muss ein Delisting mit einfacher Mehrheit billigen

Minderheitsaktionäre erhalten ein Übernahmeangebot

Übernahmeangebot ist im Rahmen eines Spruchverfahrens gerichtlichüberprüfbar; Rechtsauffassung stützte sich auf Art. 14 Abs. 1 GG bzgl. derHandelbarkeit der Aktie

84

Das Macrotron-Urteil

(BGH 2002)

Entscheidung desBVerfG

(BVerfG 2012)

Das Frosta-Urteil

(BGH 2013)

Elektronische Kopie

Elektronische Kopie

2. Rechtsentwicklung

Von Macrotron zu Frosta (2/3)

Änderung der Rechtsauffassung in 2012(BVerfG, Urteil v. 11.7.2012 zu 2 Verfassungsbeschwerden)

Fall „MVS“:

Hauptaktionär strebt Delisting an, unterbreitet ein „freiwilliges“Übernahmeangebot

Minderheitsaktionäre erstritten ein Spruchverfahren zur Überprüfung derAngemessenheit des Übernahmeangebotes

Klage gegen Zulässigkeit des Spruchverfahrens

Fall „Lindner KGaA“:

Downlisting aus dem amtlichen Handel in den qualifizierten Freiverkehr

Vorab kein Beschluss der Hauptversammlung, kein Barabfindungsangebot anMinderheitsaktionäre

Klage auf Durchführung eines Spruchverfahrens und Barabfindungsangebot

85

Das Macrotron-Urteil

(BGH 2002)

Entscheidung desBVerfG(2012)

Das Frosta-Urteil

(BGH 2013)Downlisting & Delisting schränken die Eigentumsrechte nach Art. 14 Abs. 1 GGnicht einMacrotron-Rechtsprechung als zulässige, aber nicht zwingende richterlicheRechtsfortbildung

Entscheidung und Begründung

2. Rechtsentwicklung

Von Macrotron zu Frosta (3/3)

Der Fall FrostaVorstand beschließt mit Zustimmung des Aufsichtsrats Wechsel vom regulierten Marktder Berliner Wertpapierbörse in das Segment „Entry Standard“ der FrankfurterWertpapierbörse (Open Market)

Keine Billigung durch Hauptversammlung, kein Abfindungsangebot anMinderheitsaktionäre

Das BGH-Urteil (8.10.2013 – Az. II ZB 26/12)

Rückzug von der Börse – bloße GeschäftsführungsmaßnahmeBeschluss des Vorstands und ggf. Zustimmung des Aufsichtsrats ausreichend

Kein Beschluss der Hauptversammlung erforderlich

Gesellschaftsrechtliche Barabfindung und Spruchverfahren entbehrlichAusweitung des BVerfG-Urteils auf Delisting-Fälle

86

Das Macrotron-Urteil

(BGH 2002)

Entscheidung desBVerfG(2012)

Das Frosta-Urteil

(BGH 2013)

Nachteilige Auswirkungen auf den Kurswert durch Down- oder Delisting lässt sichökonomisch nicht nachweisen§ 39 Abs. 2 BörsG - Einzige gesetzliche Regelung zum Delisting

Widerruf der Börsenzulassung bedarf Antrag des EmittentenKein entgegenstehendes Schutzbedürfnis des Anlegers

Anlegerschutz wird über die jeweilige Börsenordnungsichergestellt; Verwaltungsrechtsweg gegen den Widerruf der Börsenzulassung

Begründung des Urteils

Praxishinweis

Elektronische Kopie

Elektronische Kopie

2. Rechtsentwicklung

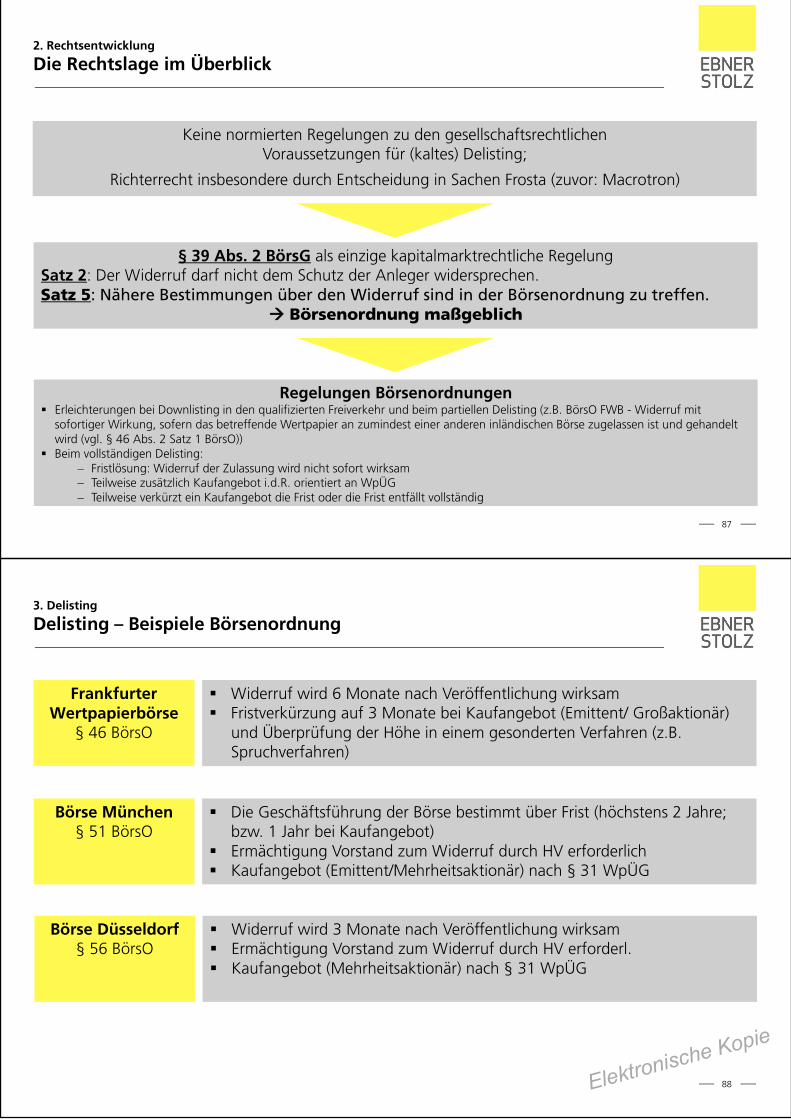

Die Rechtslage im Überblick

87

Keine normierten Regelungen zu den gesellschaftsrechtlichenVoraussetzungen für (kaltes) Delisting;

Richterrecht insbesondere durch Entscheidung in Sachen Frosta (zuvor: Macrotron)

§ 39 Abs. 2 BörsG als einzige kapitalmarktrechtliche RegelungSatz 2: Der Widerruf darf nicht dem Schutz der Anleger widersprechen.Satz 5: Nähere Bestimmungen über den Widerruf sind in der Börsenordnung zu treffen.

Börsenordnung maßgeblich

Regelungen BörsenordnungenErleichterungen bei Downlisting in den qualifizierten Freiverkehr und beim partiellen Delisting (z.B. BörsO FWB - Widerruf mitsofortiger Wirkung, sofern das betreffende Wertpapier an zumindest einer anderen inländischen Börse zugelassen ist und gehandeltwird (vgl. § 46 Abs. 2 Satz 1 BörsO))Beim vollständigen Delisting:

Fristlösung: Widerruf der Zulassung wird nicht sofort wirksamTeilweise zusätzlich Kaufangebot i.d.R. orientiert an WpÜGTeilweise verkürzt ein Kaufangebot die Frist oder die Frist entfällt vollständig

3. Delisting

Delisting – Beispiele Börsenordnung

88

FrankfurterWertpapierbörse

§ 46 BörsO

Börse München§ 51 BörsO

Widerruf wird 6 Monate nach Veröffentlichung wirksamFristverkürzung auf 3 Monate bei Kaufangebot (Emittent/ Großaktionär)und Überprüfung der Höhe in einem gesonderten Verfahren (z.B.Spruchverfahren)

Die Geschäftsführung der Börse bestimmt über Frist (höchstens 2 Jahre;bzw. 1 Jahr bei Kaufangebot)Ermächtigung Vorstand zum Widerruf durch HV erforderlichKaufangebot (Emittent/Mehrheitsaktionär) nach § 31 WpÜG

Börse Düsseldorf§ 56 BörsO

Widerruf wird 3 Monate nach Veröffentlichung wirksamErmächtigung Vorstand zum Widerruf durch HV erforderl.Kaufangebot (Mehrheitsaktionär) nach § 31 WpÜG

Elektronische Kopie

Elektronische Kopie

4. Segmentwechsel

a) Übersicht Handelssegmente und Publizitätsvorschriften (1)

BörsenmarktBörsensegment/Transparenzlevel

Publizitätsvorschriften

Jahresfinanzberichte Zwischenberichte

EU-regulierterMarkt

Prime Standard

• § 37 v Abs. 2 WpHG• § 37 y Nr. 1 WpHG• Spätestens 4 Monate nach

GJ-Ende; IFRS-Anwendung• In deutscher und englischer

Sprache• Prüfungspflicht

• § 37w Abs. 2 bis 4 WpHG• § 37y Nr. 2 WpHG• Halbjahresfinanzbericht• Quartalsfinanzbericht• In deutscher und englischer

Sprache• Keine Prüfungspflicht

General Standard

• § 37 v Abs. 2 WpHG• § 37y Nr. 1 WpHG• Spätestens 4 Monate nach

GJ-Ende; IFRS-Anwendung• In deutscher oder englischer

Sprache

• Zwischenmitteilungen nach§ 37x WpHG

Börsenregu-lierter Markt/Open Market

z.B.Entry Standard(Teilbereich des OpenMarket der BörseFrankfurt)

• IFRS freiwillig möglich• HGB ausreichend• Spätestens 6 Monate nach

GJ-Ende

Halbjahresfinanzbericht 90 Tagenach Halbjahresende

89

4. Segmentwechsel

a) Übersicht Handelssegmente und Publizitätsvorschriften (2)

Beispiel (Delisting)

Widerruf Zulassung an der FWB im Prime Standard (Annahme: 6 Monate Vorankündigung)

a) am 31.08.2014 mit Wirkung zum 28.02.2015keine Veröffentlichung eines Quartalsberichts mehr für Q1-2015 (31.03.2015)

b) am 1.10.2014 mit Wirkung zum 01.04.2014Quartalsberichtspflicht für Q1-2015, da am Stichtag 31.03.2014 noch börsennotiert

90

30.09.2014

01.10.2014

31.03.2015

01.04.2015

31.08.2014 28.02.2015

Fall b)

Fall a)Fall a) kein QuartalsberichtFall b) Quartalsbericht letztmalig Pflicht

Berichtspflicht am Stichtag

Elektronische Kopie

Elektronische Kopie

4. Segmentwechsel

b) Auswirkungen auf die Rechnungslegung (1)

Wechsel der Rechnungslegung von IFRS auf HGB

Regulierter Markt erfordert Rechnungslegung nach IFRS(§ 37y WpHG, § 315a HGB)

Bei einer Open Market-Notierung liegt keine Kapitalmarktorientierung nach § 264d HGB mehr vor(kein regulierter Markt)

IFRS – (Konzern-) Abschluss wird freiwillig

91

HGB sieht keine explizite Regelung zum Übergang auf die handelsrechtlichen Normen vor,sofern vorher eine Konzernrechnungslegung nach IFRS erfolgte

(keine vergleichbare Regelung zu IFRS 1)

4. Segmentwechsel

b) Auswirkungen auf die Rechnungslegung (2)

Beispielhafte Umstellungsfragen des Konzernabschlusses auf HGB

Änderungen Prüfungspflicht (z.B. nach Delisting könnte kleine KapG vorliegen)

Notwendigkeit der Angabe von Vorjahreszahlen

92

Vorperiode Berichtsperiode

01.01.2013 31.12.201431.12.2013

Übergangszeitraum Berichtszeitpunkt

HGB-Eröffnungswerte HGB-Vorjahresabschluss HGB-Abschluss

Erstellung• zwei GuVs• drei Bilanzen• zwei Kapitalflussrechnungen• zwei Eigenkapitalveränderungsrechnungen• zugehörige Erläuterungen

Gesellschaft (HB I), Norm Local GAAPDeutschland: HGB

Local GAAPDeutschland: HGB

Local GAAPDeutschland: HGB

Konzern (HB II), Norm IFRS HGB HGB

Steuerbilanz Local Tax Local Tax Local Tax

Elektronische Kopie

Elektronische Kopie

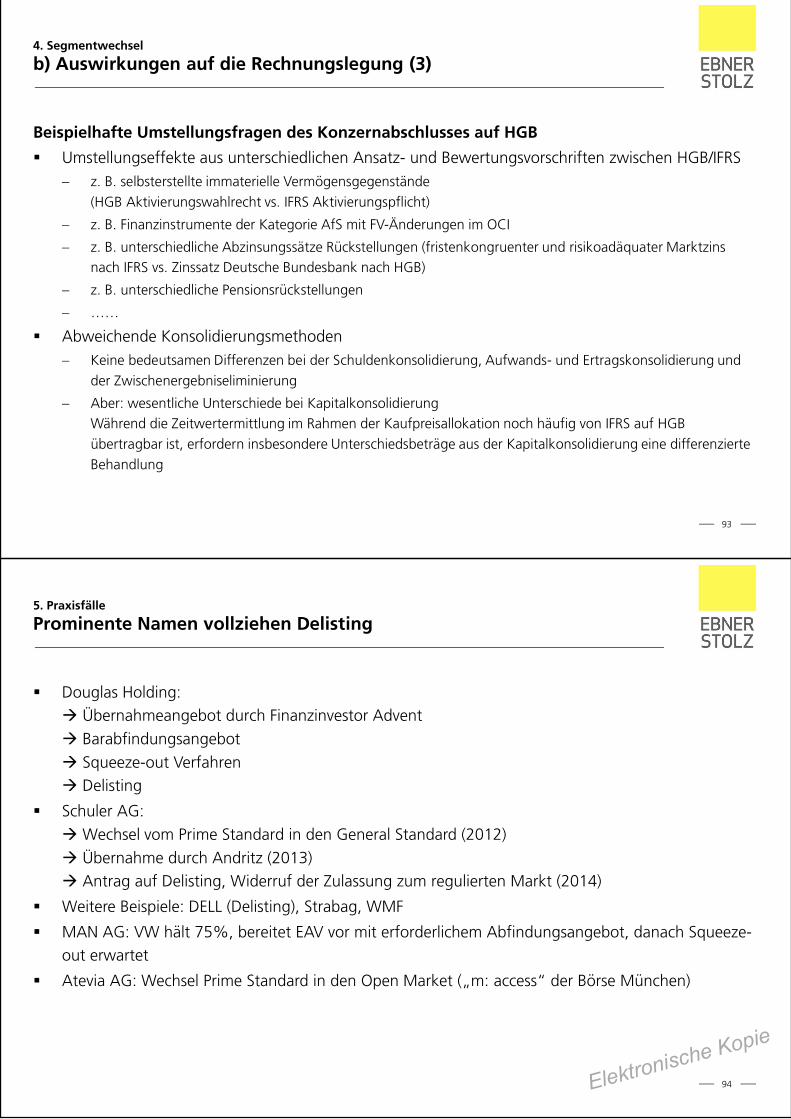

4. Segmentwechsel

b) Auswirkungen auf die Rechnungslegung (3)

Beispielhafte Umstellungsfragen des Konzernabschlusses auf HGB

Umstellungseffekte aus unterschiedlichen Ansatz- und Bewertungsvorschriften zwischen HGB/IFRSz. B. selbsterstellte immaterielle Vermögensgegenstände(HGB Aktivierungswahlrecht vs. IFRS Aktivierungspflicht)

z. B. Finanzinstrumente der Kategorie AfS mit FV-Änderungen im OCI

z. B. unterschiedliche Abzinsungssätze Rückstellungen (fristenkongruenter und risikoadäquater Marktzinsnach IFRS vs. Zinssatz Deutsche Bundesbank nach HGB)

z. B. unterschiedliche Pensionsrückstellungen

……

Abweichende KonsolidierungsmethodenKeine bedeutsamen Differenzen bei der Schuldenkonsolidierung, Aufwands- und Ertragskonsolidierung undder Zwischenergebniseliminierung

Aber: wesentliche Unterschiede bei KapitalkonsolidierungWährend die Zeitwertermittlung im Rahmen der Kaufpreisallokation noch häufig von IFRS auf HGBübertragbar ist, erfordern insbesondere Unterschiedsbeträge aus der Kapitalkonsolidierung eine differenzierteBehandlung

93

5. Praxisfälle

Prominente Namen vollziehen Delisting

Douglas Holding:Übernahmeangebot durch Finanzinvestor AdventBarabfindungsangebotSqueeze-out VerfahrenDelisting

Schuler AG:Wechsel vom Prime Standard in den General Standard (2012)Übernahme durch Andritz (2013)Antrag auf Delisting, Widerruf der Zulassung zum regulierten Markt (2014)

Weitere Beispiele: DELL (Delisting), Strabag, WMF

MAN AG: VW hält 75%, bereitet EAV vor mit erforderlichem Abfindungsangebot, danach Squeeze-out erwartet

Atevia AG: Wechsel Prime Standard in den Open Market („m: access“ der Börse München)

94Elektronische Kopie

Elektronische Kopie

5. Praxisfälle

Downlisting Atevia AG (1)

Darstellung im Konzernabschluss – Beispiel Atevia:

95

5. Praxisfälle

Downlisting Atevia AG (2)

Darstellung im Konzernabschluss – Beispiel Atevia:

96Elektronische Kopie

Elektronische Kopie

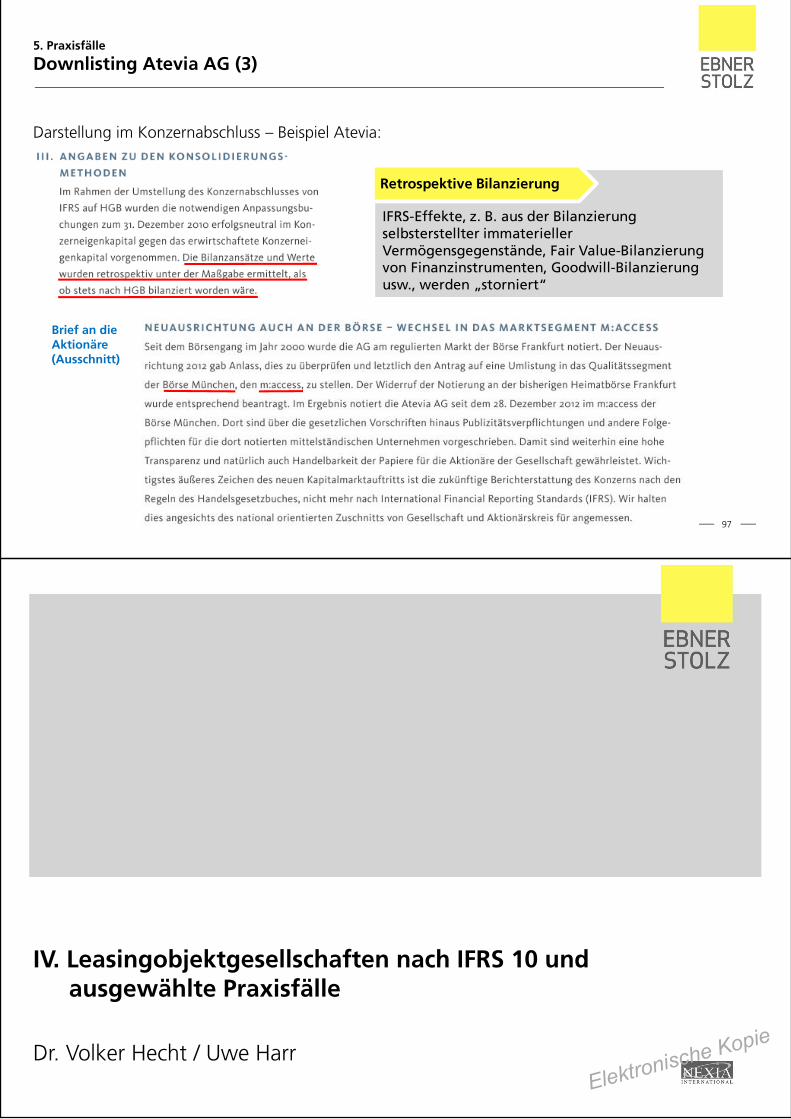

5. Praxisfälle

Downlisting Atevia AG (3)

Darstellung im Konzernabschluss – Beispiel Atevia:

97

Brief an dieAktionäre(Ausschnitt)

IFRS-Effekte, z. B. aus der Bilanzierungselbsterstellter immateriellerVermögensgegenstände, Fair Value-Bilanzierungvon Finanzinstrumenten, Goodwill-Bilanzierungusw., werden „storniert“

Retrospektive Bilanzierung

IV. Leasingobjektgesellschaften nach IFRS 10 undausgewählte Praxisfälle

Dr. Volker Hecht / Uwe HarrElektronische Kopie

Elektronische Kopie

Agenda

1. Überblick

2. Leasingobjektgesellschaften nach IFRS 10

3. Beispiele aus der Praxis

4. Diskussion

99

1. Überblick

100Elektronische Kopie

Elektronische Kopie

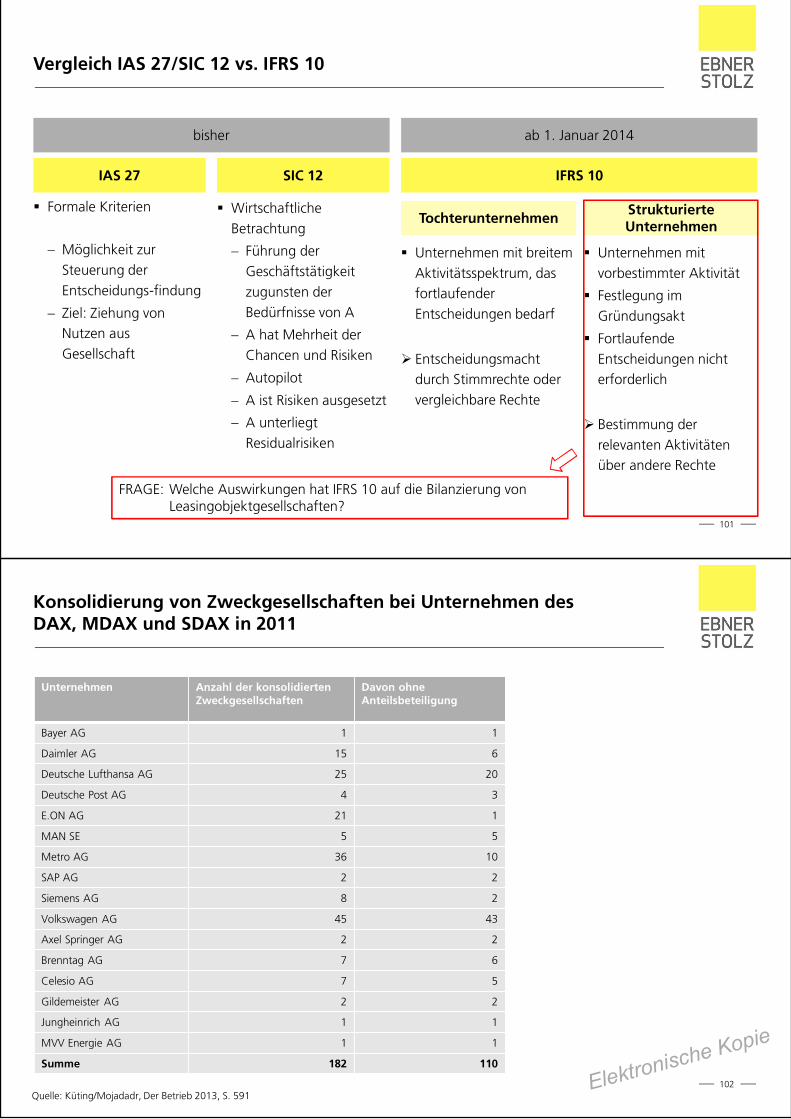

Vergleich IAS 27/SIC 12 vs. IFRS 10

101

Formale Kriterien

Möglichkeit zurSteuerung derEntscheidungs-findung

Ziel: Ziehung vonNutzen ausGesellschaft

bisher ab 1. Januar 2014

IAS 27 SIC 12 IFRS 10

WirtschaftlicheBetrachtung

Führung derGeschäftstätigkeitzugunsten derBedürfnisse von A

A hat Mehrheit derChancen und Risiken

Autopilot

A ist Risiken ausgesetzt

A unterliegtResidualrisiken

FRAGE: Welche Auswirkungen hat IFRS 10 auf die Bilanzierung vonLeasingobjektgesellschaften?

Tochterunternehmen

Unternehmen mit breitemAktivitätsspektrum, dasfortlaufenderEntscheidungen bedarf

Entscheidungsmachtdurch Stimmrechte odervergleichbare Rechte

StrukturierteUnternehmen

Unternehmen mitvorbestimmter Aktivität

Festlegung imGründungsakt

FortlaufendeEntscheidungen nichterforderlich

Bestimmung derrelevanten Aktivitätenüber andere Rechte

Konsolidierung von Zweckgesellschaften bei Unternehmen desDAX, MDAX und SDAX in 2011

102

Unternehmen Anzahl der konsolidiertenZweckgesellschaften

Davon ohneAnteilsbeteiligung

Bayer AG 1 1

Daimler AG 15 6

Deutsche Lufthansa AG 25 20

Deutsche Post AG 4 3

E.ON AG 21 1

MAN SE 5 5

Metro AG 36 10

SAP AG 2 2

Siemens AG 8 2

Volkswagen AG 45 43

Axel Springer AG 2 2

Brenntag AG 7 6

Celesio AG 7 5

Gildemeister AG 2 2

Jungheinrich AG 1 1

MVV Energie AG 1 1

Summe 182 110

Quelle: Küting/Mojadadr, Der Betrieb 2013, S. 591Elektronische Kopie

Elektronische Kopie

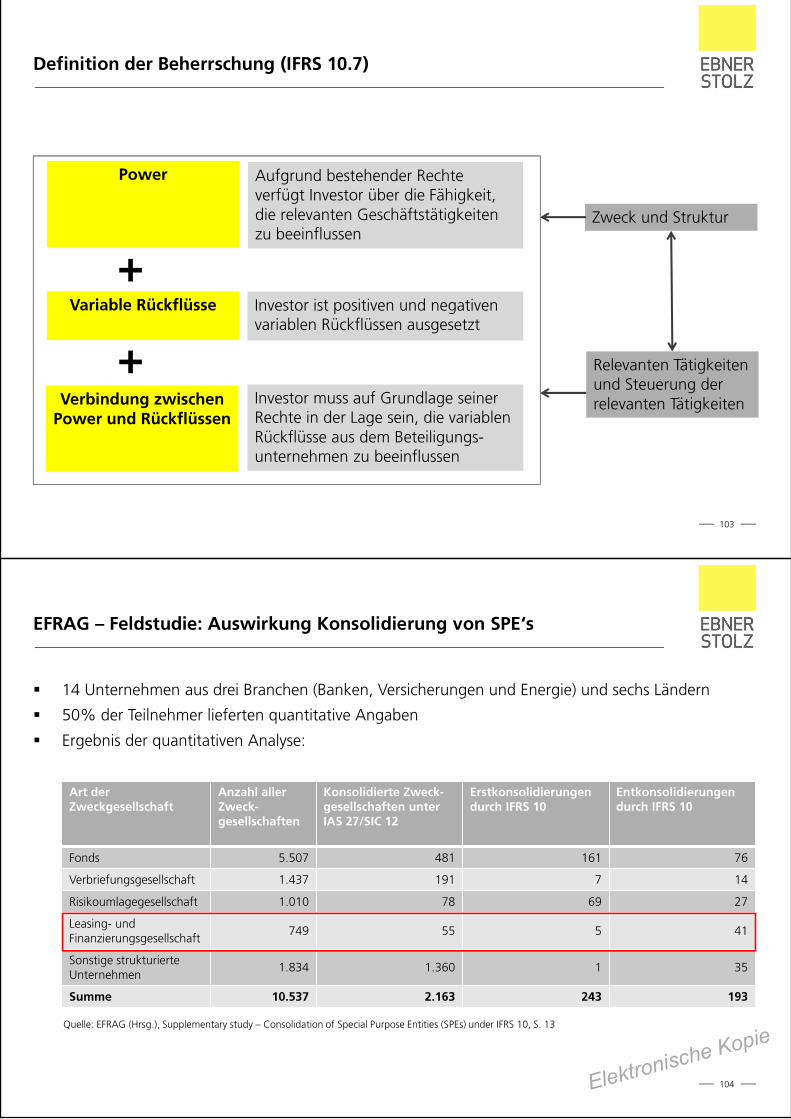

Definition der Beherrschung (IFRS 10.7)

103

Variable Rückflüsse

Verbindung zwischenPower und Rückflüssen

Investor ist positiven und negativenvariablen Rückflüssen ausgesetzt

Investor muss auf Grundlage seinerRechte in der Lage sein, die variablenRückflüsse aus dem Beteiligungs-unternehmen zu beeinflussen

Power Aufgrund bestehender Rechteverfügt Investor über die Fähigkeit,die relevanten Geschäftstätigkeitenzu beeinflussen

+

+

Zweck und Struktur

Relevanten Tätigkeitenund Steuerung derrelevanten Tätigkeiten

EFRAG – Feldstudie: Auswirkung Konsolidierung von SPE‘s

104

Art derZweckgesellschaft

Anzahl allerZweck-gesellschaften

Konsolidierte Zweck-gesellschaften unterIAS 27/SIC 12

Erstkonsolidierungendurch IFRS 10

Entkonsolidierungendurch IFRS 10

Fonds 5.507 481 161 76

Verbriefungsgesellschaft 1.437 191 7 14

Risikoumlagegesellschaft 1.010 78 69 27

Leasing- undFinanzierungsgesellschaft

749 55 5 41

Sonstige strukturierteUnternehmen

1.834 1.360 1 35

Summe 10.537 2.163 243 193

Quelle: EFRAG (Hrsg.), Supplementary study – Consolidation of Special Purpose Entities (SPEs) under IFRS 10, S. 13

14 Unternehmen aus drei Branchen (Banken, Versicherungen und Energie) und sechs Ländern

50% der Teilnehmer lieferten quantitative Angaben

Ergebnis der quantitativen Analyse:

Elektronische Kopie

Elektronische Kopie

EFRAG – Feldstudie: Auswirkung Konsolidierung von SPE‘s

105

Studie enthält wenig Informationen zum starken Rückgang der Konsolidierungen von Leasing- undFinanzierungsgesellschaften

Es wird lediglich Hinweis genannt, dass Konsolidierung unter SIC 12 von Leasinggesellschaftenhäufig wegen den mit der Finanzierung verbundenen Kreditrisiken erfolgte

Unter IFRS 10 kein allein ausschlaggebendes Kriterium mehr

Spiegelbildlich bedeutet eine Entkonsolidierung bei Banken und Versicherungeneine Erstkonsolidierung für die Industrieunternehmen!

Praxishinweis

2. Leasingobjektgesellschaften nach IFRS 10

106Elektronische Kopie

Elektronische Kopie

Definition „Strukturiertes Unternehmen“

Weder „strukturiertes Unternehmen“ noch „Zweckgesellschaft“ werden als Begrifflichkeiten inIFRS 10 verwendet

Definition IFRS 12:„ Eine strukturierte Einheit ist eine Einheit, die so konzipiert ist, dass Stimm- oder ähnliche Rechtenicht der dominierende Faktor bei der Beurteilung der Beherrschung sind.“

Merkmale eines strukturierten Unternehmens (IFRS 12.B22):

107

BeschränkteTätigkeiten

Genau definierterZweck

UnzureichendesEigenkapital

Finanzierung mitRisikokonzentration

Informationen zu den Anteilen (u.a. Art,Zweck, Umfang, Tätigkeiten und Finanzierungder Leasingzweckgesellschaft)

Risiken aus der Beziehung und derenVeränderungen (inkl. Buchwerte undPositionen im Abschluss des LG, die hiermit imZusammenhang stehen, Quantifizierung desRisikos)

Art und Höhe gewährter und beabsichtigterUnterstützungen

1 beinhaltet nicht solche, die aufgrund von Wesentlichkeit nicht konsolidiert werden

Anhangangaben (Auszüge)

Vertragliche Verpflichtungen, dasUnternehmen finanziell zu unterstützen (z. B.Liquiditätsvereinbarungen, Put-Optionen desLeasinggebers zum Verkauf bestimmterVermögenswerte)

Wenn keine vertraglichen Verpflichtungenexistieren:Art und Höhe der beabsichtigten odergewährten Hilfe und deren Gründe

Unterstützungsmaßnahmen, die zurBeherrschung der Zweckgesellschaft geführthaben

108

Konsolidierte Zweckgesellschaften Nicht konsolidierte Zweckgesellschaften1

Elektronische Kopie

Elektronische Kopie

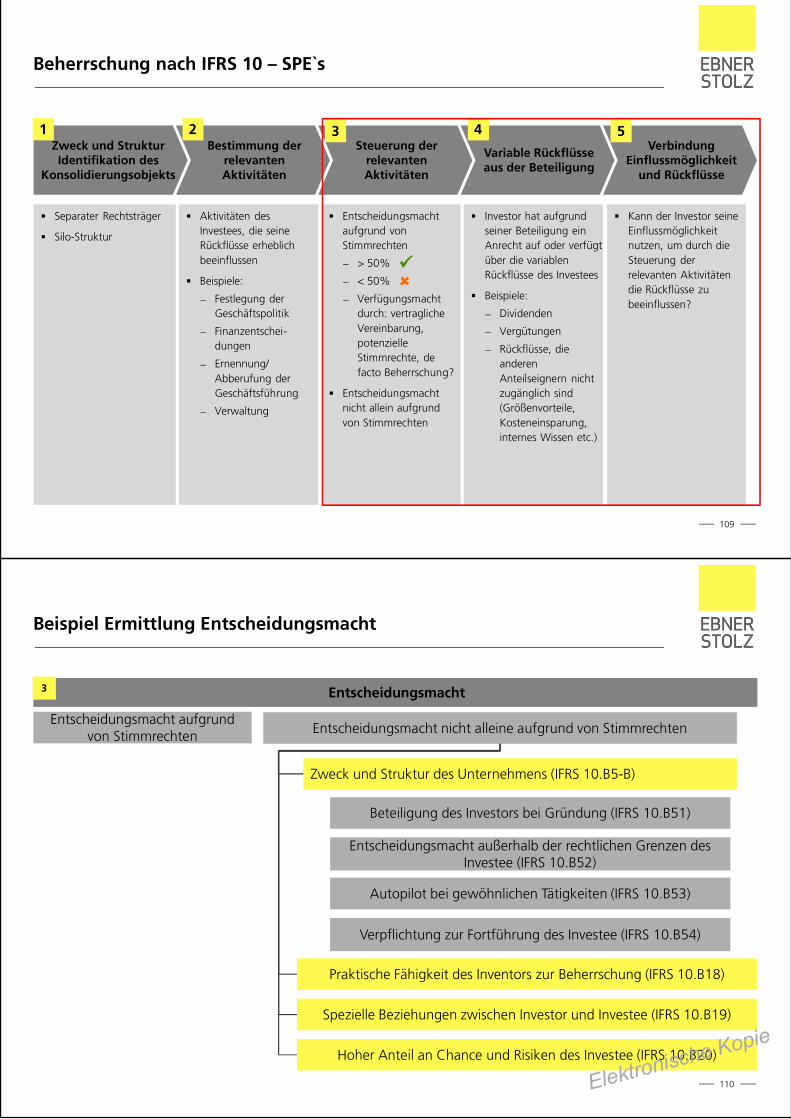

Beherrschung nach IFRS 10 – SPE`s

109

Zweck und StrukturIdentifikation des

Konsolidierungsobjekts

Bestimmung derrelevantenAktivitäten

Steuerung derrelevantenAktivitäten

Variable Rückflüsseaus der Beteiligung

Separater Rechtsträger

Silo-Struktur

Aktivitäten desInvestees, die seineRückflüsse erheblichbeeinflussen

Beispiele:

Festlegung derGeschäftspolitik

Finanzentschei-dungen

Ernennung/Abberufung derGeschäftsführung

Verwaltung

Entscheidungsmachtaufgrund vonStimmrechten

> 50%

< 50%

Verfügungsmachtdurch: vertraglicheVereinbarung,potenzielleStimmrechte, defacto Beherrschung?

Entscheidungsmachtnicht allein aufgrundvon Stimmrechten

1 2 3 4Verbindung

Einflussmöglichkeitund Rückflüsse

5

Investor hat aufgrundseiner Beteiligung einAnrecht auf oder verfügtüber die variablenRückflüsse des Investees

Beispiele:

Dividenden

Vergütungen

Rückflüsse, dieanderenAnteilseignern nichtzugänglich sind(Größenvorteile,Kosteneinsparung,internes Wissen etc.)

Kann der Investor seineEinflussmöglichkeitnutzen, um durch dieSteuerung derrelevanten Aktivitätendie Rückflüsse zubeeinflussen?

Beispiel Ermittlung Entscheidungsmacht

110

Entscheidungsmacht

Entscheidungsmacht aufgrundvon Stimmrechten Entscheidungsmacht nicht alleine aufgrund von Stimmrechten

Zweck und Struktur des Unternehmens (IFRS 10.B5-B)

Beteiligung des Investors bei Gründung (IFRS 10.B51)

Entscheidungsmacht außerhalb der rechtlichen Grenzen desInvestee (IFRS 10.B52)

Hoher Anteil an Chance und Risiken des Investee (IFRS 10.B20)

Autopilot bei gewöhnlichen Tätigkeiten (IFRS 10.B53)

Verpflichtung zur Fortführung des Investee (IFRS 10.B54)

Praktische Fähigkeit des Inventors zur Beherrschung (IFRS 10.B18)

Spezielle Beziehungen zwischen Investor und Investee (IFRS 10.B19)

3

Elektronische Kopie

Elektronische Kopie

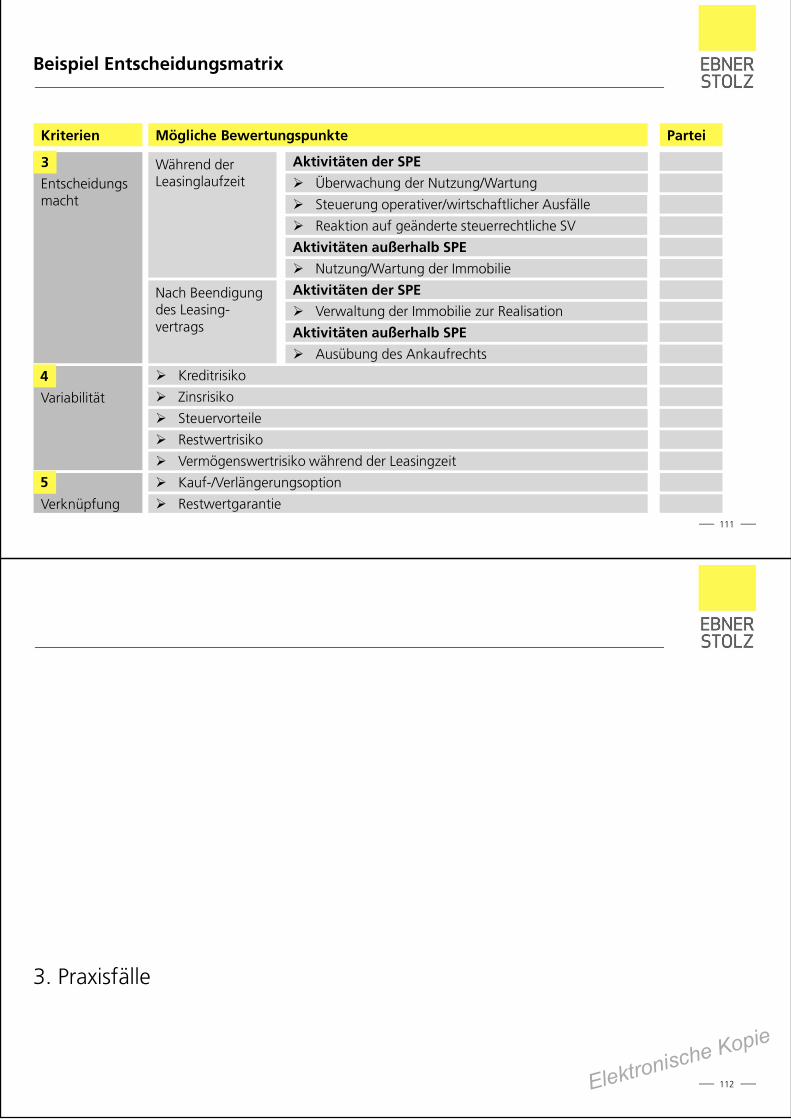

Beispiel Entscheidungsmatrix

111

Mögliche Bewertungspunkte

Während derLeasinglaufzeit

ParteiKriterien

Entscheidungsmacht

Nach Beendigungdes Leasing-vertrags

Verwaltung der Immobilie zur Realisation

Aktivitäten außerhalb SPE

Aktivitäten der SPE

Überwachung der Nutzung/Wartung

Steuerung operativer/wirtschaftlicher Ausfälle

Reaktion auf geänderte steuerrechtliche SV

Aktivitäten außerhalb SPE

Nutzung/Wartung der Immobilie

Aktivitäten der SPE

Ausübung des Ankaufrechts

Variabilität

Kreditrisiko

Zinsrisiko

Steuervorteile

Restwertrisiko

Vermögenswertrisiko während der Leasingzeit

Verknüpfung

Kauf-/Verlängerungsoption

Restwertgarantie

3

4

5

3. Praxisfälle

112Elektronische Kopie

Elektronische Kopie

Beispiel 1 – Klassische Einobjektgesellschaft

113

Leasing-geber

Investee(LN)

Bank

Kommanditist(40 % Stammkapital,10 % Stimmrechte)

Komplementär(60,0 % Stammkapital,90 % Stimmrechte)

Darlehen

Mietvertrag

Sachverhalt:

LG erstellt Gebäude nach betrieblichen Erfordernissen des LN

LN ist zur Untervermietung berechtigt

LN trägt Kosten für Erhaltung des ordnungsgemäßen Zustandsund darf Einbauten und Veränderungen vornehmen

Ankaufsrecht zum Verkehrswert, mind. kalkulat. Restwert

Rückgabeverpflichtung nach Ende der Vertragslaufzeit (deutlichkürzer als Gesamtnutzungsdauer)

Operating lease nach ‚IAS 17

Power VariableRückflüsse

Zusammen-hang

Diskussion Diskussion Diskussion

Beispiel 2 – Einfluss des Mieterdarlehens

114

Leasing-geber

Investee(LN)

Bank

Darlehen

Mietvertrag

Wie Beispiel 1

geänderte Kapitalbeteiligung

zusätzlich Mieterdarlehen

0 %

A

100 %

Grundstück 2.626 Eigenkapital 0

Gebäude 5.631 Mieterdarlehen 3.471

sonst. Darlehen 4.786

8.257 8.257

1.9.2021 Vereinfachte Bilanz LG

(in TEUR)

Grundstück 2.626 Eigenkapital 0

Gebäude 5.286 Mieterdarlehen 4.012

sonst. Darlehen 3.900

7.912 7.912

1.9.2022 Vereinfachte Bilanz LG

(in TEUR)

Power VariableRückflüsse

Zusammen-hang

Diskussion Diskussion DiskussionElektronische Kopie

Elektronische Kopie

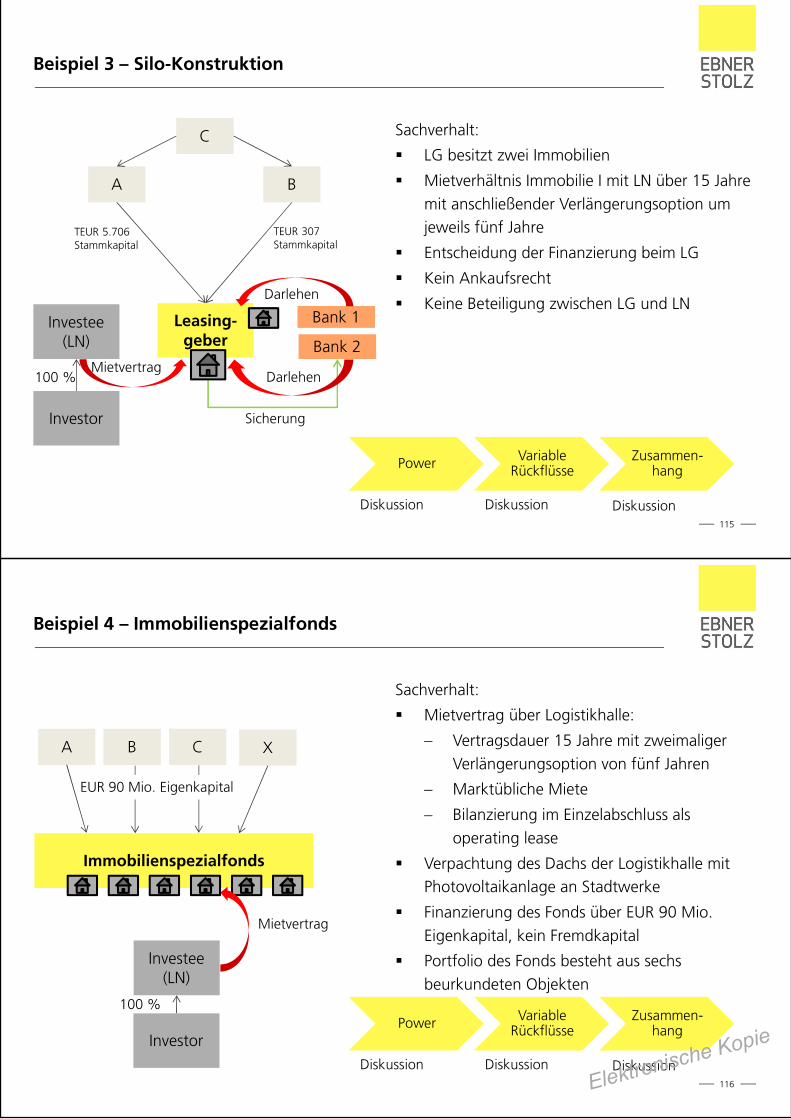

Beispiel 3 – Silo-Konstruktion

115

C

B

Leasing-geber

Bank 1

Investor

A

Investee(LN)