IMMOBILIENSTEUERRECHT - deicl.univie.ac.at · Komplementär zuzurechnen (Rz 6018 EStR). In gleicher...

77

ING. MAG. STEFAN GRUBER WIRTSCHAFTSPRÜFER UND STEUERBERATER 1040 WIEN, BRUCKNERSTRASSE 4/4 TEL.: 504 64 92 IMMOBILIENSTEUERRECHT

Transcript of IMMOBILIENSTEUERRECHT - deicl.univie.ac.at · Komplementär zuzurechnen (Rz 6018 EStR). In gleicher...

I N G . M A G . S T E F A N G R U B E R W I R T S C H A F T S P R Ü F E R U N D S T E U E R B E R A T E R

1 0 4 0 W I E N , B R U C K N E R S T R A S S E 4 / 4 T E L . : 5 0 4 6 4 9 2

IMMOBILIENSTEUERRECHT

Es wird darauf verwiesen, dass alle Angaben in diesem Skriptum trotz sorgfältiger Bearbeitung ohne Gewähr erfolgen und eine Haftung des Erstellers ausgeschlossen ist.

Ing. Mag. Stefan Gruber Steuerberater - Wirtschaftsprüfer Ausbildung: Bundesrealgymnasium Wien 18 Höhere Technische Bundes-Lehr- und Versuchsanstalt / Abteilung Tiefbau Studium an der Wirtschaftsuniversität – Wien

Fachgebiet: Steuer- und Finanzrecht

Beruflicher Werdegang: Wirtschaftsprüfer und Steuerberater Vortragender an der Akademie der Wirtschaftstreuhänder Stellvertretender Leiter der Arbeitsgruppe „Vermietung und Verpachtung“

des Fachsenates der Kammer der Wirtschaftstreuhänder Lektor an der Universität Wien Lektor an der Technischen Universität Wien

Kontaktdaten: S.I.B. Mag. Stefan Gruber Steuerberatungs- und Wirtschaftsprüfungs GesmbH Steuer – Immobilien – Beratung : +43 (0)1 / 504 64 92 : [email protected] Monatliche „Steuerinformationen“ sowie Checklisten, Onlinerechner und viele weitere nützliche Informationen rund um die Themen Steuern, Auto, Sozialversicherung, Unternehmensgründung, Buchhaltung, Personalverrechnung, … finden Sie auch auf:

www.immobiliensteuerrecht.at bzw. www.sib.co.at

INHALTSVERZEICHNIS

Seite

1. INVESTITIONSOBJEKT ........................................................................................................... 1

1.1. Übersicht Investitionsobjekt ................................................................................................... 1 1.2. Mietrechtsgesetz ...................................................................................................................... 2

2. EINKUNFTSARTEN ................................................................................................................. 3

2.1. Einkünfte aus Vermietung und Verpachtung – außerbetriebliche Einkunftsart ............... 3 2.1.1. Vermietung im Rahmen der Vermögensverwaltung .................................................................. 3 2.1.2. Überschussermittlung ................................................................................................................ 3 2.1.3. Vermögensverwaltende Personengesellschaften ...................................................................... 4 2.2. Einkünfte aus Gewerbebetrieb – betriebliche Einkunftsart ................................................. 4 2.2.1. Gewerbliche Vermietung ............................................................................................................ 4 2.2.2. Vermietung einer Immobilie im Betriebsvermögen .................................................................... 5 2.2.3. Eigennutzung einer Immobilie im Betriebsvermögen ................................................................. 5 2.2.4 Gewerblicher Grundstückshandel – betriebliche Einkunftsart .................................................... 7 2.2.5. Kapitalgesellschaft - betriebliche / außerbetriebliche Sphäre ................................................... 8 2.3. Private Grundstücksveräußerungen ............................................................................................. 9 2.3.1. Grundsätze und Definitionen ...................................................................................................... 9 2.3.2. Hauptwohnsitzbefreiung - § 30 (2) Z 1 EStG ........................................................................... 11 2.3.3. Herstellerbefreiung - § 30 (2) Z 2 EStG ................................................................................... 12 2.3.4. Weitere Befreiungstatbestände - § 30 (2) Z 3 und 4 ................................................................ 12 2.3.5. Ermittlung der Einkünfte aus privater Liegenschaftsveräußerung ........................................... 13 2.3.6. Altgrundstück und Neugrundstück ........................................................................................... 13 2.3.7. Ermittlung der Einkünfte ........................................................................................................... 13 2.3.8. Gespaltene Einkunftsermittlung (§ 30 (6) EStG) ...................................................................... 15 2.3.9. Besonderer Steuersatz (§ 30a EStG), Immobilienertragsteuer (§ 30b EStG) .......................... 16 2.3.10. Mitteilung, Selbstberechnung der ImmoESt durch Parteienvertreter § 30c EStG ................... 16 2.4. Betriebliche Grundstücksveräußerung ................................................................................ 17 2.4.1. Grundstücksveräußerung im Betriebsvermögen § 4 (3a) EStG ............................................... 17 2.4.2. § 24 Abs. 6 EStG – Gebäudebegünstigung bei Betriebsaufgabe ............................................ 20 2.4.3. Verluste aus der Veräußerung von Grundstücken - § 6 (2) d EStG ......................................... 22 2.4.4. Einlage von Grundstücken in eine Kapitalgesellschaft ............................................................ 22 2.5. Sonstige Einkünfte – Einkünfte aus Leistungen (§ 29 Z 3 EStG) ..................................... 22

3. EINNAHMEN ........................................................................................................................... 23

3.1. Entgelte für die Nutzungsüberlassung ................................................................................ 23 3.2. Mietvorauszahlungen / Mietrechtserwerb ............................................................................ 24 3.3. Aufwandsersatz gem. § 10 MRG ........................................................................................... 25 3.4. Mieterinvestitionen (EStR Rz 6406 - 6407) ........................................................................... 25 3.5. Subventionen aus öffentlichen Mitteln (§ 28 (6) EStG) ....................................................... 26

4 WERBUNGSKOSTEN / BETRIEBSAUSGABEN ................................................................... 28

4.1. Begriff der Werbungskosten / Betriebsausgaben ............................................................... 28 4.1.1. Werbungskosten ...................................................................................................................... 28 4.1.2. Betriebsausgaben .................................................................................................................... 28 4.1.3. Verteilung bestimmter Vorauszahlungen ................................................................................. 29 4.1.4. Barzahlungs- und Abzugsverbot bei Bauleistungen ................................................................ 29 4.2. Teilweise private Nutzung eines Mietgebäudes .................................................................. 30 4.3. Absetzung für Abnutzung (AfA) ........................................................................................... 31 4.3.1. AfA bei außerbetriebl. Mietgrundstücken – Bemessungsgrundlage entgelt. Erwerb .............. 31 4.3.2. AfA bei außerbetriebl. Mietgrundstücken – Bemessungsgrundlage unentgeltl. Erwerb ........ 31 4.3.3. Abschreibungssätze § 16 (1) 8 e) EStG und § 8 (1) EStG ....................................................... 32

4.3.4. Beginn der AfA: „Altersbedingte Abnutzung“ – „Nutzungsbedingte Abnutzung“ ..................... 33 4.3.5. AFA bei Wohnungsvermietung mit Privatnutzung und Leerstandszeiten ................................ 34 4.4. Anschaffungskosten .............................................................................................................. 34 4.5. Fiktive Anschaffungskosten (Anschaffungsorientierter Wert) .......................................... 36 4.6. Herstellungsaufwand (EStR Rz 6476 ff und § 203 (3) UGB) ............................................... 37 4.7 Erhaltungsaufwand § 4 (7) EStG, § 28 (2) EStG (Instandhaltung, Instandsetzung) ........ 39 4.8. Antragsverteilung von bestimmten Werbungskosten gem. § 28 (2) EStG ....................... 42

5. STEUERLICHE LIEBHABEREI .............................................................................................. 43

5.1. Vorprüfung .............................................................................................................................. 43 5.2. Beurteilungseinheit (LRL 2012 Rz 6-9) ................................................................................ 43 5.3. Zuordnung zu einer Betätigungsart (Typenprüfung) .......................................................... 43 5.3.1. Einkunftsquellenvermutung § 1 (1) LVO - Große Vermietung ................................................ 43 5.3.2. Liebhabereivermutung § 1 (2) LVO - Kleine Vermietung ........................................................ 44 5.4. Nachweis der Gesamtüberschusserzielungsabsicht ......................................................... 44 5.5. Abweichung von der Prognoserechnung ............................................................................ 45 5.5.1. Abweichung von der Prognoserechnung bei kleiner Vermietung ............................................ 45 5.5.2. Abweichung von der Prognoserechnung bei großer Vermietung ............................................ 46

6. FRUCHTGENUSS UND GRUNDSTÜCKE ............................................................................. 47

6.1. Anwendung und rechtliche Grundlagen .............................................................................. 47 6.2. Formen des Fruchtgenusses ................................................................................................ 47 6.3. Steuerliche Behandlung des Fruchtgenusses .................................................................... 47 6.3.1. Vorbehaltsfruchtgenuss ........................................................................................................... 48 6.3.2. Zuwendungsfruchtgenuss ........................................................................................................ 48 6.4. Geltendmachung der Absetzung für Abnutzung (AfA) ...................................................... 49

7. UNENTGELTLICHE ÜBERTRAGUNG VON GRUNDSTÜCKEN .......................................... 50

7.1. Wann liegt eine unentgeltliche Übertragung vor? .............................................................. 50 7.2. Steuerl. Besonderheiten bei unentgeltl. Übertragung vermieteter Grundstücke ........... 50

8. GRUNDERWERBSTEUER ..................................................................................................... 51

8.1. Grunderwerbsteuer - ab 01.06.2014 bis 31.12.2015 ........................................................... 51 8.2. Grunderwerbsteuer - ab 1.1.2016 ........................................................................................ 52

9. UMSATZSTEUER ................................................................................................................... 55

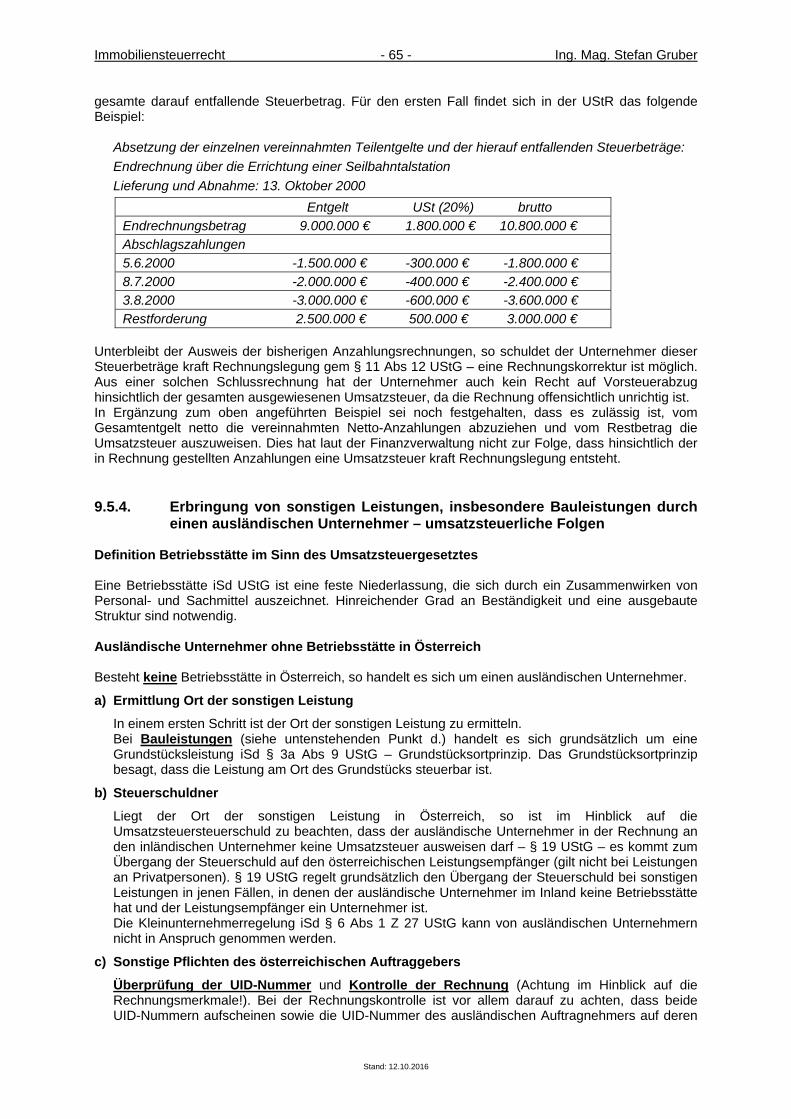

9.1. Vermietung von Grundstücken ............................................................................................. 55 9.2. Umsatzsteuerverrechnung bei Wohnungseigentum .......................................................... 57 9.3. Kleinunternehmer .................................................................................................................. 58 9.4. Kauf bzw. Verkauf eines Grundstückes ............................................................................... 59 9.4.1. Begriff des Grundstücks ........................................................................................................... 59 9.4.2. Unecht befreiter Umsatz .......................................................................................................... 59 9.4.3. Option zur Steuerpflicht ............................................................................................................ 59 9.4.4. Vorsteuerabzug im Hinblick auf eine zukünftige Option gem. § 6 (2) UStG ............................ 61 9.4.5. Sonderfälle Grundstücksumsätze ............................................................................................ 61 9.5. Vorsteuerabzug, Entstehung der Steuerschuld .................................................................. 62 9.5.1. Vorsteuerabzug - § 12 UStG – Voraussetzungen .................................................................... 62 9.5.2. Rechnungslegung – Belegerteilungspflicht .............................................................................. 63 9.5.3. Anzahlungsrechnung, Teilrechnung, Schlussrechnung ........................................................... 64 9.5.4. Erbringung sonstige Leistungen: Bauleistungen ausländ. Unternehmer – USt ...................... 65 9.5.5. Reverse Charge bei Bauleistungen - § 19 Abs 1a UStG ......................................................... 67 9.5.6. Vorsteuerberichtigung gem. § 12 (10) UStG und § 12 (11) UStG ........................................... 69 9.6. Entnahme- und Verwendungseigenverbrauch .................................................................... 71 9.6.1. Entnahmeeigenverbrauch ........................................................................................................ 71 9.6.2. Verwendungseigenverbrauch (Nutzungseigenverbrauch) ....................................................... 72

Immobiliensteuerrecht - 1 - Ing. Mag. Stefan Gruber

Stand: 12.10.2016

1. INVESTITIONSOBJEKT 1.1. Übersicht Investitionsobjekt - Indirekte Immobilieninvestitionen

* geschlossener Immobilienfonds * offener Immobilienfonds

* Immobilienaktie - Direkte Immobilieninvestition * Mietwohngrundstücke * Eigentumswohnungen

- Individuelle Immobilieninvestitionen - Institutionelle Immobilieninvestitionen * Bauherrenmodelle * Vorsorgewohnungen

- Immobilien mit Vollanwendung Mietrechtsgesetz (MRG) - Immobilien, für die keine einzige Bestimmung des MRG anzuwenden ist, und Immobilien mit Teilanwendung MRG

- Mietwohngrundstücke (Zinshaus, Mehreinheitenhaus) * Alleineigentum * Miteigentum * Vollanwendung MRG * Teilanwendung MRG oder Ausnahme vom MRG - Eigentumswohnungen (Vorsorgewohnungen) * Neubau-Eigentumswohnung * Altbau-Eigentumswohnung

- Grundstücke – Betriebsvermögen: * gewerbliche Vermietung * Vermietung Grundstück im Betriebsvermögen * Eigennutzung einer Immobilie im Betriebsvermögen * gewerblicher Grundstückshandel * Zuordnung zum Anlage-/Umlaufvermögen

- Grundstücke - Privatvermögen: * Vermietung/Verpachtung als Vermögensverwaltung * private Grundstücksveräußerung

- Gegenüberstellung Betriebsvermögen / Privatvermögen: * Gewinnermittlung - Überschussermittlung * Abschreibungssätze - Herstellungsaufwand § 8 (2), § 28 (3) EStG * Grundanteil * Verlustvortrag / Verlustverwertung * Gewinnfreibetrag * Besteuerung stiller Reserven * ImmoESt: Betriebsvermögen: keine Abgeltungswirkung * Pflichtversicherung nach dem GSVG * Ruhensbestimmungen * Betrieb iSd Umgründungssteuergesetzes * Veröffentlichung Firmenbuch * Registrierkasse

Art der Nutzung - nicht für Wohnzwecke * > 95 % der Umsätze einen Vorsteuerabzug nicht ausschließen * < 5 % der Umsätze einen Vorsteuerabzug ausschließen bzw. keine VSt-Abzugsberechtigg - Wohnzwecke

- Alt-Grundstück – nicht steuerverfangen - Neu-Grundstück – steuerverfangen - Stichtag 31.3.2012 - Aufgabe der Einheitstheorie durch das StabGes

- Asset Deal - Share Deal

Immobiliensteuerrecht - 2 - Ing. Mag. Stefan Gruber

Stand: 12.10.2016

Wert einer Immobilie – Werthaltigkeit; Wertbestimmende Kriterien - Jahres-Nettomiete: * Miete als Verzinsung des Investments * Lagemietanteil * Gebäudemietanteil - Jahres-Reinertrag: * Bewirtschaftungskosten * Mietersicht: Nettomiete zuzüglich auf ihn umlegbare Betriebskosten * Vermietersicht: Jahresreinertrag Betriebskosten (vom Vermieter zu tragen) Verwaltungskosten Instandhaltungskosten Mietausfallswagnis - Nutzungsdauer des Objektes - Liegenschaftszinssatz, Barwertberechnung

1.2. Mietrechtsgesetz Im § 1 (1) MRG werden jene Mietgegenstände bestimmt, die unter das Mietrechtsgesetz fallen:

Wohnungen und Wohnungsteile (einzelne Zimmer) Geschäftsräumlichkeiten (Büro, Magazin, Werkstätte) mitgemietete Haus- und Grundflächen (Hausgärten, Parkplätze) Genossenschaftswohnungen (Wohnungsgemeinnützigkeitsgesetz WGG) Gem. § 1 (2) MRG ist für folgende Mietobjekte keine einzige Bestimmung des MRG anzuwenden (wie Kündigungsbestimmungen und Zinsbildungsvorschriften):

Beherbergungsunternehmen, Heime, Ferienwohnungen Garagierung, Lagerhaus Mietverträge (max. auf 1/2 Jahr) betreffend Geschäftsräumlichkeiten oder eine Wohnung (Kat. A

oder B), die der Mieter nur zum schriftlich vereinbarten Zweck der Nutzung als Zweitwohnung wegen eines durch Erwerbstätigkeit verursachten vorübergehenden Ortswechsels anmietet

Dienst-, Natural- oder Werkswohnung Zweitwohnung für Erholung und Freizeitgestaltung Wohnungen, die von einer karitativen oder humanitären Organisation im Rahmen betreuten

Wohnens vermietet werden Wohnungen oder Geschäftsräumlichkeiten in Ein- bzw. Zweifamilienobjekten Gem. § 1 (4) MRG sind jene Mietobjekte bestimmt, bei denen im Wesentlichen nur die Bestimmungen über den Kündigungsschutz, Vorschriften über Befristungsmöglichkeiten und Regelung betreffend Eintrittsrechte Dritter bei Wohnungen anzuwenden sind (Teilausnahme MRG):

Mietgegenstände in Gebäuden - mit Baubewilligung nach dem 30. Juni 1953 ohne öffentliche Förderung (frei finanzierter Neubau)

Mietgegenstände, die im Wohnungseigentum stehen, in einem Gebäude, das auf Grund einer nach dem 8. Mai 1945 erteilten Baubewilligung neu errichtet worden ist (Neubau-Eigentumswohnung)

Dachbodenausbau, wenn Baubewilligung nach dem 31.12.2001 Rohdachböden mit Ausbauverpflichtung, vermietet nach dem 31.12.2001 Zubauten mit Baubewilligung und Mietvertrag nach dem 30.9.2006. Werden im Rahmen des

Zubaus schon bestehende Nutzflächen einbezogen, gilt für den gesamten Mietgegenstand dann die Teilausnahme, wenn die Nutzfläche des neu geschaffenen Teiles größer ist als die des alten.

Mietgegenstände mit voller Anwendung des MRG:

Mietgegenstände in Gebäuden, die vor dem 1.7.1953 errichtet wurden und mehr als zwei Wohnungen haben (Mieterschutzwohnungen)

Mietgegenstände die im Wohnungseigentum stehen, in Gebäuden, die vor dem 9.5.1945 errichtet wurden und mehr als zwei Wohnungen haben (Altbau-Eigentumswohnungen)

geförderte Neubauten – Wohnungen in gefördert errichteten Mietwohnungshäusern mit mehr als zwei Wohnungen

Immobiliensteuerrecht - 3 - Ing. Mag. Stefan Gruber

Stand: 12.10.2016

2. EINKUNFTSARTEN Um die Ermittlung der Einkünfte im Zusammenhang mit einer Immobilie richtig durchführen zu können, ist die Entscheidung, welche Einkunftsart (betriebliche oder außerbetriebliche Einkunftsart) vorliegt, wesentlich. 2.1. Einkünfte aus Vermietung und Verpachtung –

außerbetriebliche Einkunftsart 2.1.1. Vermietung im Rahmen der Vermögensverwaltung Vermietung und Verpachtung durch Einzelpersonen oder Miteigentümergemeinschaft im Rahmen einer bloßen Vermögensverwaltung. Vermögensverwaltung liegt vor, wenn die Fruchtziehung aus zu erhaltendem Substanzwert im Vordergrund steht. Es steht nicht die Ausnutzung substanzieller Vermögenswerte mittels Umschichtung (gewerblicher Grundstückshandel) oder durch zusätzliche über die Aufgaben einer Verwaltung hinausgehende Tätigkeit und Leistung (gewerbliche Vermietung) im Vordergrund. Unter Einkünfte aus Vermietung und Verpachtung fallen - soweit nicht betriebliche Einkünfte vorliegen - gem. § 28 (1) EStG: Vermietung von Immobilien

Einkünfte aus der Vermietung und Verpachtung von unbeweglichem Vermögen und von Rechten (Dienstbarkeiten, Baurecht, Fischereirecht), die den Vorschriften des Bürgerlichen Rechts über Grundstücke unterliegen;

Endgültige Betriebsverpachtung

Einkünfte aus der Vermietung und Verpachtung von Sachinbegriffen, z.B. aus der Verpachtung von Betriebsvermögen;

Subsidiärtatbestände

Einkünfte aus der Veräußerung von Miet- und Pachtzinsforderungen, und zwar auch dann, wenn diese Forderungen im Veräußerungserlös des Grundstückes mitabgegolten werden.

Subsidiarität der Einkünfte: Einkünfte aus Vermietung und Verpachtung im Sinne des § 28 EStG liegen nur vor, „soweit sie nicht zu den Einkünften im Sinne des § 2 (3) Z 1-5 EStG gehören“. Zum unbeweglichen Vermögen gehören Grund und Boden, Gebäude, grundstücksgleiche Rechte und Gebäudeteile (Vermietung von Plakatflächen). 2.1.2. Überschussermittlung Die Einkünfte ergeben sich durch die Ermittlung des Überschusses der Einnahmen über die Werbungskosten (§ 2 (4) Z 2 EStG). Verluste sind ausgleichsfähig mit anderen Einkünften; aber nicht vortragsfähig. Einschränkung des Verlustausgleiches durch: Verteilung von Vorauszahlungen § 19 (3) EStG ( - auch § 4 (6) EStG) Verteilung von Instandsetzungsaufwand auf 15 Jahre bei Wohngebäuden § 28 (2) EStG ( - auch § 4 (7) EStG)

Immobiliensteuerrecht - 4 - Ing. Mag. Stefan Gruber

Stand: 12.10.2016

2.1.3. Vermögensverwaltende Personengesellschaften Eine Personengesellschaft, die ausschließlich eigene Grundstücke im Zuge der Vermögensverwaltung nutzt, hat keine betrieblichen Einkünfte, sondern Einkünfte aus Vermietung und Verpachtung; sie ist keine Mitunternehmerschaft (EStR Rz 6015). Für die Zurechnung von Einkünften aus einer vermögensverwaltenden Personengesellschaft muss die Beteiligung von der Art sein, dass – wäre die Gesellschaft steuerlich im Bereich betrieblicher Einkünfte tätig – die Voraussetzungen einer Mitunternehmerstellung gegeben wären (VwGH 25.6.1997, 95/15/0192). Die Vergütungen an die Gesellschafter einer Einkünfte aus Vermietung und Verpachtung erzielenden Personengesellschaft sind daher bei der Personenvereinigung als Werbungskosten abzugsfähig und als Einkünfte der Gesellschafter zu erfassen, bspw. nach § 22 Z 2 EStG 1988 für Geschäftsführung (VwGH 25.6.1997, 95/15/0192; VwGH 12.9.1989, 88/14/0137). In der Umwandlung einer Hausgemeinschaft in eine vermögensverwaltende KG bei gleichbleibenden Anteilsverhältnissen liegt ein bloßer Rechtsformwechsel vor. Diese Umwandlung unterliegt der GrESt und der Eintragungsgebühr. Aus einem Werbungskostenüberschuss resultierende Verluste sind, soweit sie über die Hafteinlage des Kommanditisten oder Stillen hinausgehen, grundsätzlich nicht diesen, sondern dem Komplementär zuzurechnen (Rz 6018 EStR). In gleicher Höhe sind spätere auf Kommanditisten oder Stillen entfallende Einnahmenüberschüsse dem Komplementär zuzurechnen (VwGH 20.5.1987, 86/13/0068). Eine Verlustzuweisung an den Kommanditisten (Stillen) über die Hafteinlage kommt nur dann in Betracht, wenn sich dieser im Innenverhältnis verpflichtet, über seine Einlage hinaus haftungsmäßig am Verlust der KG teilzunehmen (Nachschusspflicht, ernst gemeinte Haftungserweiterungs- bzw. Garantieerklärung.) – siehe auch Salzburger Steuerdialog 2011. Bei Verkauf oder Schenkung eines Anteiles an einer Personengesellschaft fallen keine GrESt bzw. keine Eintragungsgebühr an, soweit nicht § 1 (2a) und § (3) GrEStG anzuwenden sind. Eine einheitliche und gesonderte Feststellung der Einkünfte setzt voraus, dass die Beteiligten dieselbe Einkunftsart beziehen. Handelt es sich bei den Gesellschaftern um eine natürliche Person und eine juristische Person, kommt es zu keiner einheitlichen Feststellung der Einkünfte (Rz 6024 EStR). Ab 01.01.2013 - § 32 (2) EStG: Die Anschaffung oder Veräußerung einer unmittelbaren oder mittelbaren Beteiligung an einer Personengesellschaft stellt eine Anschaffung oder Veräußerung der anteiligen Wirtschaftsgüter (Grundstücke) dar. Je nach Wirtschaftsgut können Einkünfte aus Kapitalvermögen (§ 27 EStG), aus privaten Grundstücksveräußerungen (§ 30 EStG) oder Spekulationseinkünfte (§ 31 EStG) vorliegen. 2.2. Einkünfte aus Gewerbebetrieb – betriebliche Einkunftsart Soweit Einkünfte aus Gewerbebetrieb (betriebliche Einkünfte) vorliegen, sind sowohl die laufenden Einnahmen abzügl. Betriebsausgaben als auch die Einkünfte aus dem Vermögensstamm (z.B. Verkauf der Liegenschaft) steueranhängig. 2.2.1. Gewerbliche Vermietung Solange eine bloße Vermögensverwaltung (Nutzung des Vermögens) durch bloße Gebrauchsüberlassung vorliegt, sind die Einkünfte der Einkunftsart Vermietung und Verpachtung (außerbetriebliche Einkünfte) zuzuordnen. Vermietung und Verpachtung wird nicht deshalb zu einer gewerblichen Tätigkeit, weil der vermietete Grundbesitz sehr umfangreich ist, der Verkehr mit vielen Mietparteien eine erhebliche Verwaltungsarbeit erforderlich macht oder die vermieteten Räume gewerblichen Zwecken dienen.

Immobiliensteuerrecht - 5 - Ing. Mag. Stefan Gruber

Stand: 12.10.2016

Die Vermietung einer zu keinem Betriebsvermögen gehörenden Immobilie wird dann zu einer gewerblichen Vermietung, wenn die Tätigkeit des Vermieters über die bloße Überlassung der Vermietungseinheit hinausgeht. Vermietung und Erbringung von nicht geringfügigen Nebenleistungen Vermietung von Büroräumlichkeiten und Besorgung von Nebenleistungen Beherbergung in Gaststätten und Hotels Vermietung von Konzertsälen, Tennisplätzen Vermietung von Ausstellungs- und Messekojen Vermietung von Campingplätzen und Sportanlagen Gästezimmervermietung (Zimmervermietung mit Nebenleistungen wie Frühstück, Bettenmachen,

tägliche Reinigung) - ab 10 Fremdenbetten (EStR Rz 5435) Apartmentvermietung – ab 5 Apartments bei kurzfristiger Vermietung (EStR Rz 5436).

Die Vermietung von 18 Wohneinheiten - bei durchschnittlich einem Mieterwechsel pro Jahr und Weiterverrechnung von Stromkosten - stellt eine vermögensverwaltende Tätigkeit dar (VwGH 30.9.1999 97/15/0027).

Vermietung von Garagenplätzen an Kurzparker liegt eine gewerbliche Tätigkeit vor (beachte VwGH v. 12.9.1989, 88/14/0071) an Dauerparker ohne qualifizierte Nebenleistungen (wie Beaufsichtigungen,

Serviceleistungen) liegt eine bloße Gebrauchsüberlassung vor

2.2.2. Vermietung einer Immobilie im Betriebsvermögen Wenn die Vermietung im Rahmen einer betrieblichen Tätigkeit entwickelt wird, werden diese Einkünfte der Einkunftsart Gewerbebetrieb zugeordnet (Vermietung eines Lagerplatzes eines Bauunternehmens). Die geringste, von einer Personengesellschaft ausgeübte gewerbliche Tätigkeit iSd §23 EStG bewirkt, dass der gesamte Tätigkeitsbereich zu gewerblichen Einkünften führt (Abfärbetheorie).Bei einer neben der gewerblichen Tätigkeit durchgeführten Vermietungstätigkeit einer Personengesellschaft liegt insgesamt eine Mitunternehmerschaft mit gewerblicher Einkunftsart vor. Personengesellschaften, die nur ihre eigene(n) Immobilie(n) verwalten und keine gewerblichen Nebenleistungen erbringen, beziehen Einkünfte aus Vermietung und Verpachtung (vermögensverwaltende Personengesellschaft EStR Rz 6015ff). Bei Vermietung durch Kapitalgesellschaften (GesmbH, AG) liegen immer Einkünfte aus Gewerbebetrieb vor. 2.2.3. Eigennutzung einer Immobilie im Betriebsvermögen Teilweise betriebliche Nutzung eines Gebäudes durch den Alleineigentümer: Aufteilungsmaßstab: Die aliquoten Ausgaben stellen Betriebsausgaben dar. Es gilt der Grundsatz der Aufteilung nach den Nutzflächen, allerdings ist, wenn die Nutzbarkeit der Räume wesentlich voneinander abweicht, die unterschiedliche Nutzbarkeit zu berücksichtigen. Wenn die Raumhöhe der einzelnen Teile deutlich voneinander abweichen, kann sich die Kubatur als Aufteilungsschlüssel eignen. Gebäudeteile, die der gemeinsamen Nutzung dienen (Stiegenhaus, Keller, Gang), sind nach dem Verhältnis der anderen Räume aufzuteilen und beeinflussen daher nicht das Aufteilungsverhältnis (EStR Rz 560). Ein unausgebauter Dachboden kann bei der Aufteilung außer Ansatz bleiben. Ein nicht genutzter Raum zählt zum Privatvermögen. Betriebliche Nutzung weniger als 20%: Dieser untergeordnete Gebäudeteil zählt nicht zum notwendigen Betriebsvermögen. Die auf den betrieblichen Teil des Gebäudes entfallenden Aufwendungen (anteilige AfA, Betriebskosten, Zinsaufwendungen) sind als Betriebsausgabe (Nutzungseinlage) anzusetzen. Ein Vorsteuerabzug ist nur dann zulässig wenn der betrieblich genutzte Teil größer als 10% ist (§ 12 (2) Z 1 a) UStG). Für den restlichen Teil des Gebäudes ist ein Vorsteuerabzug nicht zulässig (§ 3a (1a) UStG und § 12 (3) Z 4 UStG).

Immobiliensteuerrecht - 6 - Ing. Mag. Stefan Gruber

Stand: 12.10.2016

Betriebliche Nutzung zwischen 20% und 80%: Der betrieblich genutzte Teil gehört zum notwendigen Betriebsvermögen. Die auf den betrieblichen Teil des Gebäudes entfallenden Aufwendungen sind als Betriebsausgabe anzusetzen. Der Vorsteuerabzug ist wie o.a. nur vom betrieblich genutzten Teil möglich. Private Nutzung unter 20%: Ist die private Nutzung des Mietobjektes von untergeordneter Bedeutung (private Nutzung unter 20%), dann ist das gesamte Mietobjekt dem notwendigen Betriebsvermögen zuzuordnen. Die Gebäudekosten sind im ersten Schritt zur Gänze abzugsfähig. Die auf den privat genutzten Teil des Gebäudes entfallenden Aufwendungen stellen Privatentnahmen dar. EStR Rz 572:

Betrieblich genutzte Gebäude Betriebliche Nutzung 0% bis weniger als 20% 20% - 80% Mehr als 80% bis 100% Zurechnung zum (notwendigen)1) Betriebsvermögen

0% 20 - 80% 100%

Erfassung stiller Reserven bei Verkauf oder Entnahme

0% 20 - 80% 100%

Absetzung für Abnutzung, sonstige nicht zuordenbare Aufwendungen

0% bis weniger als 20% 20 - 80% 100%

davon Privatanteil 0% 0% 0% bis weniger als 20% Investitionsfreibetrag (soweit unmittelbarer Betriebszweck)

0% 20 - 80% Mehr als 80% bis 100%

Soweit § 5 EStG-Ermittler "neutrale" Gebäudeteile "willkürt", sind diese ebenso Betriebsvermögen. Die Anwendung der 80/20-Regel setzt voraus, dass der privat genutzte Gebäudeteil einerseits und der betrieblich genutzte Gebäudeteil andererseits ein einheitliches Gebäude bilden. Jeweils eigenständige Gebäude sind anzunehmen, wenn nicht aneinandergrenzend angebaut bzw. nicht ineinandergreifend errichtet wurde. Hierbei ist auch die äußere Gestaltung ein Kriterium. Beispiel EStR Rz 568: Wird ein Gebäude nach seiner Nutzfläche zu 60% für Zwecke des Betriebes I, zu 15% für Zwecke des Betriebes II und zu 25% privat genutzt, ergibt sich somit Folgendes: Der für Zwecke des Betriebes I (60% der Nutzfläche) genutzte Gebäudeteil gehört zum Betriebsvermögen des Betriebes I. Eine Anwendung der Regel vom untergeordneten Ausmaß hat in diesem Fall zu unterbleiben, weil die aus Sicht des Betriebes I anders geartete Nutzung (15% Betrieb II und 25% privat) mehr als 20% ausmacht. Der für Zwecke des Betriebes II (15% der Nutzfläche) genutzte Gebäudeteil gehört nicht zum Betriebsvermögen des Betriebes II. Die Anwendung der Regel vom untergeordneten Ausmaß bewirkt in diesem Fall, dass der lediglich zu 15% genutzte Gebäudeteil nicht Betriebsvermögen des Betriebes II darstellt, weil die aus Sicht des Betriebes II anders geartete Nutzung (60% Betrieb I und 25% privat, sohin 85%) mehr als 20% ausmacht. Die untergeordnete betriebliche Nutzung führt jedoch zu einer Nutzungseinlage in Höhe der anteiligen AfA. Ist ein im Alleineigentum stehendes Gebäude teils Betriebs- und teils Privatvermögen, bewirkt eine innerhalb des 80/20% Rahmens stattfindende Nutzungsänderung entweder eine Entnahme oder Einlage. Bei einem unterjährigen Wechsel ist eine zeitliche Aliquotierung vorzunehmen. Wird auf Grund einer nachhaltigen Nutzungsänderung die 20%ige betriebliche Nutzung einer Liegenschaft unterschritten, so muss die gesamte Liegenschaft entnommen werden. Betriebliche Nutzung eines Gebäudes durch einen Miteigentümer: Wird ein Gebäude von einem Miteigentümer betrieblich genutzt, so hängt das Ausmaß der Betriebsvermögenszugehörigkeit vom Rechtsgrund der Nutzung ab.

Immobiliensteuerrecht - 7 - Ing. Mag. Stefan Gruber

Stand: 12.10.2016

Betriebliche Nutzung ohne Mietvertrag: Der gesamte betrieblich genutzte Teil stellt notwendiges Betriebsvermögen dar und ist begrenzt durch die Höhe des Miteigentumsanteiles. Betriebliche Nutzung mit Mietvertrag: Der betrieblich genutzte Teil der Liegenschaft wird gemäß der Miteigentümerverhältnisse anteiliges Betriebsvermögen (anteilige betriebliche Nutzung X anteiliger Miteigentümeranteil). Beispiel EStR Rz 574: Eine Gastwirtschaft wird in einem Gebäude betrieben, das je zur Hälfte im zivilrechtlichen und wirtschaftlichen Eigentum des Gastwirtes und seiner Gattin steht. Der Gastwirt hat mit der aus den beiden Eheleuten gebildeten Hausgemeinschaft keinen Mietvertrag abgeschlossen. Das Gebäude wird zu 45% betrieblich verwendet: Das Gebäude gehört mit 45% zum notwendigen Betriebsvermögen. Das Gebäude wird zu 75% betrieblich verwendet: Das Gebäude gehört mit 50% (nicht 75%) zum notwendigen Betriebsvermögen. Fortsetzung des Beispiels: Der Gastwirt hat mit der Hausgemeinschaft einen formellen Mietvertrag abgeschlossen und bezahlt an diese Hausgemeinschaft einen angemessenen Mietzins. Das Gebäude zählt in diesem Fall im Ausmaß von 22,5% (also nur mit der Hälfte der betrieblichen Nutzung) zum Betriebsvermögen. Nur in diesem Umfang kommen Investitionsbegünstigungen in Betracht. Auch der mit der Hausgemeinschaft vereinbarte Mietzins ist nur zur Hälfte beim Gastwirt Betriebsausgabe und in diesem Ausmaß beim anderen Miteigentümer Einnahme (in der Einkunftsart Vermietung und Verpachtung). 2.2.4 Gewerblicher Grundstückshandel – betriebliche Einkunftsart Art und Umfang des tatsächlichen Tätigwerdens sind geeignete und entscheidende Abgrenzungs-kriterien zwischen privater Vermögensverwaltung und gewerblichem Grundstückshandel. Die für den Grundstücks- bzw. Wohnungshandel typische planmäßige wiederholte Anschaffung von Objekten und deren Umsatz oder der auf die Ausnützung der Marktverhältnisse gezielte Erwerb von Baugrund, seine Parzellierung, die Errichtung von Wohnungen und deren Veräußerung heben die entsprechenden Geschäfte aus der der Privatsphäre zuzuweisenden Betätigung heraus und machen sie zu einem gewerblichen Grundstückshandel ( EStR Rz 5443). Soweit ein gewerblicher Grundstückshandel vorliegt, sind die Grundstücke dem Umlaufvermögen zuzuordnen. Kennzeichen der privaten Vermögensverwaltung ist die Nutzung des Vermögens in Form der Fruchtziehung, an deren Ende zwar auch die Veräußerung des Vermögensgegenstandes stehen kann, dies jedoch nicht als eigentlicher Zweck der Gewinnerzielung, sondern als hinter die laufende Fruchtziehung zurücktretender Effekt (EStR Rz 5447). Abgrenzungskriterien:

Zusammenhang mit der übrigen Berufstätigkeit des Steuerpflichtigen (Immobilienmakler, Hausverwalter, Rechtsanwalt, Bauträger, Baumeister)

zeitlicher Zusammenhang zwischen Grundstückskäufen und –verkäufen; die oftmalige Umschichtung und Wiederveranlagung der Veräußerungserlöse in neue Grundstücke führt zu einer gewerblichen Tätigkeit (Behaltedauer)

Abverkauf einzelner parifizierter Wohnungen bei sich bietender Gelegenheit ist nicht schädlich große Dichte von Grundstücksverkäufen bzw. kontinuierlich betriebene Abverkäufe planmäßige Parzellierung, Aufschließung (Baureifmachung) und anschließende Verwertung; die

Parzellierung einer Liegenschaft mit nachfolgendem Verkauf der Parzellen begründet für sich allein keinen Gewerbebetrieb

Finanzierung durch Fremdmittel; steht im Zuge der Anschaffung bereits fest, dass aus Liquiditätsgründen ein Verkauf bestimmter Objekte notwendig sein wird, ist ein gewerblicher Grundstückshandel anzunehmen

Betreibung eines Bebauungsplanes, Aufstellung von Entwürfen, aktive Verfolgung der erstellten Pläne und anschließende Parzellierung entsprechend diesem Bebauungsplan

Immobiliensteuerrecht - 8 - Ing. Mag. Stefan Gruber

Stand: 12.10.2016

Der Zeitpunkt der Einlage in den gewerblichen Grundstückshandel ist die erstmalige Manifestierung des Verkaufswillens. Gem. § 30 a (3) Zi 1 und Zi 2 EStG sind für Grundstücke, die dem Umlaufvermögen zuzurechnen sind, und für Betriebe, die einen Schwerpunkt in der Überlassung und Veräußerung von Grundstücken besitzen (Immobilienentwickler), der besondere Steuersatz gem. § 30a (1) EStG nicht anzuwenden. Wurde das Grundstück in das Betriebsvermögen eingelegt, ist der besondere Steuersatz für die Wert-steigerung bis zur Einlage anzuwenden (Teilwert abzügl. Anschaffungskosten/Herstellungskosten). Gem. § 4 (3) EStG, letzter Satz, sind bei Grundstücken im Fall von Zugehörigkeit zum Umlaufvermögen die Anschaffungs-/Herstellungs-Kosten oder der Einlagewert erst bei Ausscheiden aus dem Betriebsvermögen abzusetzen. 2.2.5. Kapitalgesellschaft - betriebliche oder außerbetriebliche Sphäre

(KStR Rz 637 - 638) 2 Grundtypen von Immobilien sind zu unterscheiden: Immobilien, die jederzeit im betrieblichen Geschehen der Kapitalgesellschaft (z.B. durch Vermietung) eingesetzt werden können, und solche, die nicht jederzeit im betrieblichen Geschehen einsetzbar sind. Als Entscheidungskriterium für die Zuordnung wird lt. KStRL die Renditemiete angeführt. Die Renditemiete wird als Verzinsung des eingesetzten Kapitals definiert. 638: Findet die Renditemiete in der Marktmiete Deckung, so dass die Immobilie zu Marktkonditionen fremdüblich vermietet werden kann, handelt es sich um eine jederzeit im betrieblichen Geschehen einsetzbare Immobilie. Das wirtschaftliche Eigentum liegt diesfalls bei der Körperschaft. Bei diesen dem Betriebsvermögen der Körperschaft zuzurechnenden Immobilien kann es nur zu einer verdeckten Ausschüttung kommen, wenn das zwischen der Körperschaft und ihrem Anteilsinhaber vereinbarte Mietentgelt niedriger ist als eine angemessene Miete, wie sie die Körperschaft mit einem fremden Dritten vereinbart hätte. Findet die Renditemiete hingegen in der Marktmiete keine Deckung, so dass die Immobilie nicht zu Marktkonditionen fremdüblich vermietet werden kann - etwa weil sie schon ihrer Erscheinung nach für die private Nutzung durch den Anteilsinhaber bestimmt ist (bei besonders repräsentativen oder speziell auf die Wohnbedürfnisse des Anteilsinhabers abgestimmte Immobilien), - handelt es sich um eine nicht jederzeit im betrieblichen Geschehen einsetzbare Immobilie. Das würde grundsätzlich bedeuten, dass das wirtschaftliche Eigentum beim Anteilsinhaber liegt. Stellt der Anteilsinhaber die Körperschaft aber so, dass sie keinen Vermögensnachteil erleidet, liegt das wirtschaftliche Eigentum weiter bei der Körperschaft. Dafür muss der Anteilsinhaber eine (fremdunüblich hohe) "Renditemiete" leisten. Eine solche fremdunüblich hohe Renditemiete liegt vor, wenn für das eingesetzte Kapital eine durchschnittliche Immobilienrendite zuzüglich einer Risikoprämie geleistet wird. Die Risikoprämie soll das spezifische Mietausfallsrisiko abdecken, weil bei einer Nutzungsüberlassung zur Marktmiete eine angemessene Verzinsung des ursprünglich eingesetzten Kapitals nicht mehr erreicht werden kann (zB Ablebensversicherung auf den Barwert bezogen auf die Differenz zwischen der Marktmiete und fremdunüblich hoher Renditemiete). In Anbetracht eines derart ungewöhnlichen Sachverhalts hat die Körperschaft die Zusammensetzung der (fremdunüblich hohen) Renditemiete zu dokumentieren. Wird hingegen eine solche Immobilie zu einem unter der (fremdunüblich hohen) Renditemiete liegenden Betrag an den Anteilsinhaber vermietet, liegt das wirtschaftliche Eigentum bei diesem. Es kommt daher zu einer verdeckten Ausschüttung an der Wurzel in Höhe der von der Körperschaft getragenen Anschaffungs- bzw. Herstellungskosten (sowie etwaiger Fremdfinanzierungskosten) der Immobilie. Sollte der Anteilsinhaber in weiterer Folge die Immobilie in das wirtschaftliche Eigentum der Körperschaft "rückübertragen", ist darin eine Einlage der Immobilie in das Betriebsvermögen der Körperschaft zu sehen. Dies ist vor allem dann der Fall, wenn die Immobilie durch die Körperschaft veräußert wird. Bei der Beurteilung solcher für den Anteilsinhaber angeschafften bzw. hergestellten Immobilien kann zusammengefasst anhand des unten folgenden Prüfschemas vorgegangen werden. Für den Bereich der Umsatzsteuer gibt es in den UStR Rz 186, 2. Abs., über die Anerkennung der Unternehmereigenschaft eine Aussage.

Immobiliensteuerrecht - 9 - Ing. Mag. Stefan Gruber

Stand: 12.10.2016

2.3. Private Grundstücksveräußerungen

2.3.1. Grundsätze und Definitionen

Ab 1.4.2012 unterliegen alle entgeltlichen Übertragungen von Grundstücken unabhängig vom Anschaffungszeitpunkt der Einkommensteuerpflicht nach § 30 EStG. Für die Beurteilung, ob eine Veräußerung nach dem 1.4.2012 stattgefunden hat, ist der Abschluss des Verpflichtungsgeschäftes (Kauf- oder Tauschverträge) maßgeblich (EStR Rz 6623), außer, wenn vorher das wirtschaftliche Eigentum bereits übertragen wurde. Für den Umfang der Steuerpflicht der Höhe nach ist zu unterscheiden, ob am 31.3.2012 eine Steueranhängigkeit bestanden hat. Im § 30 EStG sind private Grundstücksveräußerungen als Veräußerungsgeschäfte von Grundstücken, soweit sie keinem Betriebsvermögen angehören, definiert. Der Begriff „Grundstück“ umfasst - Grund und Boden - Gebäude (dazu zählen auch Gebäude auf fremdem Grund und Boden wie Superädifikate) - grundstücksgleiche Rechte (z.B. Baurecht an fremden Grundstücken, Fischereirechte an fremden

Gewässern) Der Grundstücksbegriff umfasst auch Brücken, Zäune, Parkplätze, Schwimmbecken, gemauerte Gartenlauben und Drainagen. Nicht zum Grundstück gehören insbesonders Bodenschätze (Schotter) und stehendes Holz.

Immobiliensteuerrecht - 10 - Ing. Mag. Stefan Gruber

Stand: 12.10.2016

Anschaffungs- und Veräußerungsvorgänge:

- Unter Anschaffung ist jeder entgeltliche Erwerb zu verstehen, wobei als Zeitpunkt der Anschaffung in der Regel der Abschluss des Verpflichtungsgeschäftes (z.B. Kauf-, Tauschvertrag) und nicht die sachenrechtliche Übergabe maßgebend ist.

- Bei auflösender Bedingung ist die Veräußerung mit Vertragsabschluss erfüllt. Bei aufschiebender Bedingung, deren Bedingungseintritt hinreichend wahrscheinlich ist, wird die Veräußerung im Fall des Bedingungseintrittes mit Vertragsabschluss erfüllt.

- Der entgeltliche Erwerb des wirtschaftlichen Eigentums stellt eine Anschaffung dar. Der Zeitpunkt des förmlichen Kaufvertrags-Abschlusses ist dann nicht maßgeblich, wenn schon vorab ein Tatbe-stand verwirklicht wurde, der den wirtschaftlichen Vorteil eines Verkaufsgeschäftes vorwegnimmt.

- Eine gemischte Schenkung – wenn die Gegenleistung aus privaten Motiven (subjektives Element) weniger als die Hälfte des gemeinen Wertes des übertragenen Grundstückes (objektives Element) beträgt - ist keine Anschaffung bzw. Veräußerung.

- Der Tausch von Grundstücken ist auch dann Anschaffung bzw. Veräußerung, wenn die Grundstücke gleichwertig sind. Gemeiner Wert des hingegebenen Grundstückes ist sowohl Verkaufserlös des hingegebenen als auch Anschaffungskosten des erhaltenen Grundstückes. Keine Anschaffung/Veräußerung liegt vor, wenn unter nahen Angehörigen Grundstücke getauscht werden, deren Wert sich um mehr als 50 % unterscheidet. Erfolgen Liegenschaftsschenkungen in einem gewissen zeitlichen Abstand, sind diese Schenkungen nicht mehr als Tausch zu beurteilen (BFG 31.8.2015, RV/3100571/2015).

- Eine Realteilung von im Miteigentum stehenden Grundstücken bzw. von Grundstücken, die im Sinne des § 2 BewG eine Einheit bilden, ist kein Veräußerungs- und Anschaffungsvorgang. Im Falle der Verschiebung der Wertverhältnisse liegt - soweit Entgeltlichkeit gegeben ist - eine Teilveräußerung vor.

- Bei Umwandlung von schlichtem Miteigentum in Wohnungseigentum - und umgekehrt - liegt keine Anschaffung bzw. Veräußerung vor, soweit sich die Eigentumsverhältnisse nicht ändern. Es handelt sich dabei lediglich um eine Konkretisierung des Eigentums.

- Die Entnahme eines Grundstückes aus dem Betriebsvermögen stellt keine Anschaffung dar. Die Spekulationsfrist beginnt mit der tatsächlichen Anschaffung (EStR Rz 6624).

- Keine Anschaffung liegt vor bei Erwerb durch Schenkung, Erbschaft oder Vermächtnis, wobei eine Schenkung nur bei Vermögensübertragungen unter nahen Angehörigen anzunehmen ist (da Fremde einander gewöhnlich nichts zu schenken pflegen) (EStR Rz 6625).

- Bei Grund und Boden, Gebäuden und Rechten handelt es sich um selbständige Wirtschaftsgüter. Für jedes Wirtschaftsgut ist zu beurteilen, ob Alt- oder Neuvermögen vorliegt (EStR Z 6654). Diese Aufgabe der Einheitstheorie gilt für Sachverhalte ab 1.4.2012 (EStR Rz 6654).

- Wird auf einem zunächst angeschafften Grund und Boden ein Gebäude errichtet, so beginnt die Spekulationsfrist mit der Anschaffung des Grund und Bodens. Für das errichtete Gebäude wird eine gesonderte Frist nicht ausgelöst, weil kein neues Wirtschaftsgut entsteht (Einheitstheorie bis 31.3.2012).

- Werden Grund und Boden und Gebäude zu unterschiedlichen Zeitpunkten angeschafft, beginnt für beides jeweils eine eigene Spekulationsfrist zu laufen (zwei selbständige Wirtschaftsgüter, ab 1.4.2012).

- Bei Übertragung eines Grundstückes unter Zurückbehaltung eines Wohn- oder Fruchtgenussrechtes wird das belastete Grundstück übertragen (Nettomethode). Der Wert des zurückbehaltenen Nutzungsrechtes stellt keine Gegenleistung für die Grundstücksübertragung dar. Der gleiche Sachverhalt besteht auch bei Übertragung eines Grundstückes mit einem bereits verbücherten Wohn- oder Fruchtgenussrecht. Die Übernahme eines bestehenden, aber nur schuldrechtlich eingeräumten, Fruchtgenussrechtes oder Wohnrechtes durch den Erwerber stellt dagegen eine Gegenleistung dar (EStR Rz 6624).

- Erbauseinandersetzung (EStR Rz 134a – 134e): Mit dem Todestag des Erblassers gehen die zur Erbmasse gehörenden Wirtschaftsgüter entsprechend des Umfanges des Erbteiles auf die Erben über. Kommt es vor der Einantwortung zu einer Erbauseinandersetzung, ist zu überprüfen, ob eine Veräußerung oder eine steuerneutrale Nachlassteilung vorliegt. * Wird ein Grundstück gegen Gewährung anderer Nachlassgegenstände übertragen, liegt eine

steuerneutrale Erbauseinandersetzung vor. * Erfolgt der Wertausgleich durch nachlassfremde Mittel, ist zu überprüfen, ob ein steuerpflichtiger

Veräußerungstatbestand vorliegt: 1. Ermittlung der steueranhängigen Wirtschaftsgüter (z.B. Grundstücke) 2. Ermittlung des zustehenden Erbanteiles an den Grundstücken 3. Ist der Wertausgleich mit nachlassfremden Mitteln höher als 50 % des Wertes der

zustehenden Grundstücke, liegt eine private Grundstücksveräußerung vor.

Immobiliensteuerrecht - 11 - Ing. Mag. Stefan Gruber

Stand: 12.10.2016

2.3.2. Hauptwohnsitzbefreiung - § 30 (2) Z 1 EStG

Keine Steuerpflicht (Gebäude und Grund und Boden) besteht bei der Veräußerung eines Eigenheimes oder einer Eigentumswohnung, wenn diese/s dem Veräußerer: - 1. Tatbestand: seit der Anschaffung oder Herstellung bis zur Veräußerung mind. zwei Jahre

durchgehend als Hauptwohnsitz gedient hat und der Hauptwohnsitz aufgegeben wird. - 2. Tatbestand: innerhalb der letzten 10 Jahre vor der Veräußerung mind. 5 Jahre durchgehend als

Hauptwohnsitz gedient hat und der Hauptwohnsitz aufgegeben wird. Es muss daher der Hauptwohnsitz nicht seit der Anschaffung und bis zur Veräußerung bestehen (5-aus-10-Regelung)

Eigenheim und Eigentumswohnung:

Unter Eigenheim wird ein Wohnhaus mit nicht mehr als zwei Wohnungen verstanden, wenn mindestens 2/3 der Gesamtnutzfläche Wohnzwecken dienen. Das Eigenheim kann auch im Eigentum von mehreren Personen stehen.

Als Eigentumswohnung ist eine Wohnung iSd Wohnungseigentumsgesetzes zu verstehen, wenn mindestens 2/3 der Gesamtnutzfläche für Wohnzwecke verwendet werden.

Werden in einem Eigenheim oder in einer Eigentumswohnung bis zu einem Drittel nicht für eigene Wohnzwecke genutzt, erstreckt sich die Befreiung auch auf diesen Teil (außer es liegt für diesen Teil Betriebsvermögen aufgrund der 80/20-Regel vor) – EStR Rz 6637. Zur Gesamtnutzfläche zählen nur Räume, die betrieblich genutzt werden oder die bewohnbar ausgestattet sind.

Beispiele EStR Rz 6637: Ein Freiberufler nutzt 15% seiner Eigentumswohnung betrieblich und den Rest privat (Hauptwohnsitz, Fristerfordernis erfüllt). Im Falle der Veräußerung der Eigentumswohnung tritt (auch für den betrieblich genutzten Teil) keine Steuerpflicht nach § 30 EStG ein. Ein Freiberufler nutzt 25% seiner Eigentumswohnung betrieblich und den Rest privat (Hauptwohnsitz, Fristerfordernis erfüllt). Im Falle der Veräußerung der Eigentumswohnung tritt keine Steuerpflicht nach § 30 EStG ein, allerdings liegen hinsichtlich des betrieblich genutzten Anteils betriebliche Einkünfte vor, weil es sich aufgrund der 80/20 Regel um Betriebsvermögen handelt.

Hauptwohnsitz (EStR Rz 6638):

Bei Vorliegen mehrerer Wohnsitze ist als Hauptwohnsitz jener anzusehen, zu dem der Steuerpflichtige die engere persönliche und wirtschaftliche Beziehung hat (Mittelpunkt der Lebensinteressen). Eine Hauptwohnsitzmeldung nach dem Meldegesetz stellt nur ein Indiz für den Hauptwohnsitz dar. Umstände wie Ort der Zustellung der Post, Wohnanschrift gegenüber der Behörde, Bestätigung von Verwandten und Nachbarn oder auch Strom- und Wasserbrauch sind für die Beurteilung heranzuziehen.

Die Erfordernis des Hauptwohnsitzes muss ab 1.4.2012 persönlich erfüllt sein. Die Hauptwohnsitzbefreiung kann daher nicht im Erb- oder Schenkungsweg übertragen werden. Der 2. Tatbestand kann jedoch angewendet werden, wenn der Veräußerer das Eigenheim oder die Eigentumswohnung geerbt oder geschenkt bekommen hat (EStR Rz. 6642).

Begründung und Aufgabe des Hauptwohnsitzes (EStR Rz 6641):

Für den 1. Tatbestand ist es erforderlich, dass mit der Anschaffung der Hauptwohnsitz begründet wird und sodann – mindestens zwei Jahre – bis zur Veräußerung andauert. Es besteht eine Toleranzfrist von höchstens einem Jahr für die Begründung des Hauptwohnsitzes bei Anschaffung (Einzugstoleranz). Diese Toleranzfrist gilt auch für die Aufgabe des Hauptwohnsitzes bis zum Verkauf (Veräußerungstoleranz) bzw. für den Verkauf bis zur Aufgabe des Hauptwohnsitzes (Auszugstoleranz). Für die Berechnung der Zwei-Jahresfrist kann nur die tatsächliche Nutzung als Hauptwohnsitz gerechnet werden.

Beispiele EStR Rz 6641: Ein Steuerpflichtiger kauft am 8.8.01 eine Alteigentumswohnung. Mit Fertigstellung der Renovierungs-arbeiten zieht er am 10.6.02 in diese Wohnung ein und begründet dort seinen Hauptwohnsitz. - Die Wohnung wird am 11.8.03 veräußert. Die Steuerbefreiung greift nicht, weil der Hauptwohnsitz

nicht zwei Jahre bestanden hat. - Die Wohnung wird am 11.8.04 veräußert und gleichzeitig der Hauptwohnsitz aufgegeben. Der

Steuerpflichtige hat den Hauptwohnsitz innerhalb der Toleranzfrist von einem Jahr nach der Anschaffung begründet und bis zur Veräußerung mehr als zwei Jahre (10.6.02 bis 11.8.04) beibehalten. Die Steuerfreiheit ist daher gegeben.

Immobiliensteuerrecht - 12 - Ing. Mag. Stefan Gruber

Stand: 12.10.2016

- Die Wohnung wird am 11.8.04 verkauft, der Hauptwohnsitz wurde aber bereits am 1.5.04 aufgegeben. Der Steuerpflichtige hat nicht mindestens zwei Jahre den Hauptwohnsitz in dieser Wohnung gehabt. Die Befreiung greift daher nicht.

- Die Wohnung wird am 11.8.03 verkauft, der Steuerpflichtige behält aber im Einvernehmen mit dem Erwerber seinen Hauptwohnsitz bis zum tatsächlichen Auszug am 30.6.04. Die Steuerbefreiung greift nicht, weil die Toleranzfrist nach der Veräußerung nicht mehr mitgezählt werden darf, somit zwischen Begründung des Hauptwohnsitzes und der Veräußerung nicht zwei Jahre verstrichen sind.

Für den 2. Tatbestand gilt nur die 1-jährige Auszugstoleranz wie beim 1. Tatbestand (EStR Rz 6643).

Umfang der Befreiung:

Die Hauptwohnsitzbefreiung umfasst sowohl die auf den Gebäudeanteil entfallenden Einkünfte als auch jene Einkünfte, die dem Grund und Boden (angemessene Größe; EStR Rz 6634 – 1000m2) zuzuordnen sind.

Der KFZ-Abstellplatz ist bei der Veräußerung eines Eigenheimes oder einer Eigentumswohnung von der Hauptwohnsitzbefreiung miterfasst, soweit maximal zwei Stellplätze mitveräußert werden.

2.3.3. Herstellerbefreiung - § 30 (2) Z 2 EStG

Nach dieser Bestimmung sind Gebäude, die der Steuerpflichtige auf eigenem Grund herstellt oder herstellen lässt und die in den letzten 10 Jahren nicht zur Erzielung von Einkünften gedient haben, von der Immobilienertragsteuer befreit. Bei anteiliger Nutzung des Gebäudes für Einkünfteerzielung steht für den nicht für Einkünfte genutzten Gebäudeteil die Befreiung zu.

Unter Nutzung für Einkünfte versteht man einerseits die Vermietung und andererseits die Nutzung von Räumlichkeiten für die betriebliche Tätigkeit (z.B. Arbeitszimmer).

Hinsichtlich des Grundstückes ist eine Immobilienertragsteuer zu ermitteln, soweit nicht die Hauptwohnsitzbefreiung greift (EStR Rz 6648). Der Veräußerungserlös ist in diesem Fall im Verhältnis der gemeinen Werte auf Grund und Boden sowie Gebäude aufzuteilen. Es bestehen grundsätzlich keine Bedenken, den Anteil von Grund und Boden mit 20% anzusetzen (EStR Rz 6645). Eine andere Aufteilung ist mittels Gutachten oder Vergleichspreisen festzustellen.

Wird ein Rohbau angeschafft und danach fertig gestellt, liegt insgesamt ein selbst hergestelltes Gebäude vor, wenn die Fertigstellungskosten die Anschaffungskosten des Rohbaus übersteigen.

Die Steuerbefreiung setzt voraus, dass der Steuerpflichtige als Bauherr somit auf eigene Gefahr und Rechnung das Gebäude baut oder bauen lässt. Als Kriterien sind heranzuziehen:

- Risiko in finanzieller Hinsicht (kein Fixpreis für gesamtes Gebäude, ein Fixpreis mit einzelnen beauftragten Unternehmen ist jedoch unschädlich)

- Risiko in wirtschaftlicher Hinsicht (unmittelbare Auftragserteilung) - Maßgebliche Einflussnahme auf Planung und Bauausführung

Ein selbst hergestelltes Gebäude liegt nur dann vor, wenn Baumaßnahmen nach der Verkehrsauffassung als Errichtung eines Gebäudes - somit als Hausbau und nicht etwa als Haussanierung oder Hausrenovierung - anzusehen sind (EStR Rz 6649, VwGH 20.9.2001, 98/15/0071 und VwGH 2.6.2004 99/13/0133). Grundsätzlich erfasst die Befreiungsbestimmung damit nur die erstmalige Errichtung eines Objektes (Dachbodenausbau, Aufstockung eines Gebäudes: keine Gebäudeherstellung VWGH 2008/13/0128 v. 25.4.2012).

Von Herstellung ist nicht auszugehen, wenn eine unveränderte Grundsubstanz vorliegt oder bei einem Zubau, der keine eigene bautechnische Einheit darstellt.

Neu ist, dass die Bauherreneigenschaft bei unentgeltlichem Übergang nicht auf den Empfänger übergeht. Dies gilt bei Veräußerung ab 01.01.2013.

2.3.4. Weitere Befreiungstatbestände - § 30 (2) Z 3 und 4

- Steuerfrei sind wie bisher Veräußerungen im Zuge oder zur Vermeidung eines behördlichen Eingriffs

(Enteignung) (EStR Rz 6651). - Steuerfrei sind Tauschvorgänge von Grundstücken im Rahmen eines Zusammenlegungs-,

Flurbereinigungs- und Baulandumlegungsverfahren (EStR Rz 6652). - Entschädigungen aufgrund Maßnahmen im öffentlichen Interesse § 3 (1) Z 33 EStG (EStR Rz 6653).

Immobiliensteuerrecht - 13 - Ing. Mag. Stefan Gruber

Stand: 12.10.2016

2.3.5. Ermittlung der Einkünfte aus privater Liegenschaftsveräußerung Um die Einkünfte aus einer privaten Grundstücksveräußerung ab 1.4.2012 richtig zu ermitteln, ist im ersten Schritt die Zuordnung der Liegenschaft erforderlich - in:

Neugrundstück bzw. Altgrundstück

Zu diesem Zweck muss für den Stichtag 31.3.2012 überprüft werden, ob die Liegenschaft am 31.3.2012 steuerverfangen war, oder ob sie nach diesem Zeitpunkt angeschafft wurde. In diesem Fall spricht man von einem Neugrundstück. Ist am 31.3.2012 keine Steuerverfangenheit für die Liegenschaft gegeben, liegt ein Altgrundstück vor.

2.3.6. Altgrundstück und Neugrundstück Eine Liegenschaft ist dann steuerverfangen, wenn bei Veräußerung am 31.3.2012 eine Steuerpflicht nach § 30 EStG alter Rechtslage besteht. Der § 30 EStG (alte Rechtslage) kennt für Grundstücke die zehnjährige Spekulationsfrist sowie die fünfzehnjährige Spekulationsfirst bei Teilabsetzung von Herstellungsaufwand gem. § 28 (3) EStG innerhalb von 10 Jahren nach Anschaffung.

Für die Berechnung der Fristen ist bei einem unentgeltlichen Erwerb auf den Anschaffungszeitpunkt des Rechtsvorgängers abzustellen.

Neugrundstücke sind jene Grundstücke, die nach dem 31.3.2002 - oder bei Vorliegen der 15–jährigen Spekulationsfrist: nach dem 31.3.1997 - angeschafft wurden. Es ist daher bei einer Anschaffung zwischen 31.3.1997 und 31.3.2002 immer zu überprüfen, ob eine 1/15 Absetzung für einen Herstellungsaufwand (gem. § 28 (3) EStG) durchgeführt wurde.

Altgrundstücke, die am 31.3.2012 nicht steuerverfangen waren, sind für die Einkunftsermittlung zu unterteilen in:

- Alt-Grundstücke ohne Umwidmung nach dem letzten entgeltlichen Erwerb - Alt-Grundstücke mit Umwidmung (vor 1.1.1988) nach dem letzten entgeltlichen Erwerb - Alt-Grundstücke mit Umwidmung (nach 31.12.1987) nach dem letzten entgeltlichen Erwerb

Dies gilt auch für eine in wirtschaftlichem Zusammenhang mit der Veräußerung stehende Umwidmung, wenn diese innerhalb von fünf Jahren nach der Veräußerung erfolgt ist, sowie für eine Kaufpreiserhöhung aufgrund einer späteren Umwidmung. Eine Umwidmung liegt vor, wenn die erstmalige Bebauung ermöglicht wurde. Die Eigenschaft als Bauland muss im Veräußerungszeitpunkt noch gegeben sein. Der Veräußerer muss sich auch eine Umwidmung in Bauland bei einem unentgeltlichen Rechtsvorgänger ab 1.1.1988 zurechnen lassen.

Durch Aufgabe der Einheitstheorie ab 1.4.2012 kann Grund und Boden ein Altgrundstück sein und das darauf befindliche Gebäude bei Errichtung nach dem 31.3.2012 ein Neugrundstück darstellen. Für Gebäude, die vor dem 1.4.2012 errichtet wurden, gilt noch die Einheitstheorie; es ist daher für das gesamte Grundstück eine einheitliche Fristenberechnung vorzunehmen.

Bei Veräußerung von in Miteigentum stehenden Grundstücken, muss für jeden Miteigentümer gesondert beurteilt werden, ob der Veräußerte Anteil ein Alt- oder Neugrundstück darstellt.

2.3.7. Ermittlung der Einkünfte

Die Versteuerung erfolgt nach dem Zuflussprinzip gem. § 19 (1) EStG. Wird die Grundstückstransaktion mittels Treuhänder abgewickelt, kommt es zum Zufluss des Barkaufpreises dann, wenn die Auszahlung an den Verkäufer oder an seine Gläubiger möglich ist. Bei Schuldübernahme gilt als Zuflusszeitpunkt der Zeitpunkt der Zustimmung durch den Gläubiger. Steuerpflichtige Einkünfte entstehen in jenem Zeitpunkt, in dem die zugeflossenen Einnahmen die Abzugsposten übersteigen (EStR Rz. 6657).

Immobiliensteuerrecht - 14 - Ing. Mag. Stefan Gruber

Stand: 12.10.2016

2.3.7.1. Einkunftsermittlung Neugrundstück § 30 (3) EStG (Regeleinkünfteermittlung) Die Regeleinkunftsermittlung ist zwingend für Neugrundstücke und kann auf Antrag gem. § 30 (5) EStG auch auf Altgrundstücke angewendet werden. Die Einkünfte sind wie folgt zu ermitteln: Veräußerungserlös - adaptierte Anschaffungskosten - Werbungskosten - Inflationsabschlag ab dem 11. Jahr (bis 31.12.2015) = Einkünfte gem. § 30 EStG Veräußerungserlös Zum Veräußerungserlös gehören der ungekürzte Barkaufpreis sowie die übernommenen Verbindlichkeiten durch den Käufer. In Veräußerungsraten enthaltene oder vereinbarte Zinsen und Wertsicherungsbeträge sind den Einkünften aus Kapitalvermögen zuzuordnen. Kaufpreise, die länger als ein Jahr gestundet werden, sind abzuzinsen, soweit keine Verzinsung vereinbart wurde. Adaptierte Anschaffungskosten Anschaffungskosten inkl. Anschaffungsnebenkosten (GrESt, GEG, Makler, Vertragserstellung) - soweit diese nicht bei der Einkunftsart Vermietung und Verpachtung in Form der Absetzung für Abnutzung (AfA) berücksichtigt wurden:

+ Herstellungskosten, soweit diese nicht bei der Einkunftsart Vermietung und Verpachtung in Form der AfA oder Teilabsetzung gem. § 28 (3) EStG als Werbungskosten berücksichtigt wurden. Herstellungskosten sind jene Aufwendungen, die für die Herstellung des Grundstückes, seine Erweiterung oder für eine über seinen ursprünglichen Zustand hinausgehende wesentliche Verbesserung entstehen.

+ Instandsetzungsaufwand, soweit dieser bei der Einkunftsart Vermietung und Verpachtung nicht als Werbungskosten berücksichtigt wurde (1/15 Absetzung oder sofortige Absetzung). Der Instandsetzungsbegriff deckt sich mit der Definition gem. § 28 (2) EStG.

+ gem. § 28 (6) EStG: steuerfreie Subventionen, die bis zum Zeitpunkt der Veräußerung dem Veräußerer zugeflossen sind (EStR Rz 6665)

Grundsätzlich sind abziehbare Aufwendungen nachzuweisen. Kann ein Nachweis nach den Umständen nicht zugemutet werden, so genügt die Glaubhaftmachung (§ 138 Abs. 1 BAO). Die Glaubhaftmachung hat den Nachweis der Wahrscheinlichkeit zum Gegenstand und unterliegt den Regeln der freien Beweiswürdigung. Können die Ausgaben mangels vorhandener Belege nicht ermittelt werden, sind die Ausgaben gem. § 184 BAO im Rahmen eines Veranlagungsverfahrens zu schätzen (EStR Rz 6666a). Werbungskosten Als Werbungskosten können nur die Kosten für die Mitteilung und Selbstberechnung gem. § 30c EStG und die Minderbeträge aus Vorsteuerberichtigungen gem. § 12 (10) UStG abgezogen werden. Andere Werbungskosten, die dem Verkäufer in Form von Inseraten, Vermittlungsprovision, Beratungsaufwand u.a. entstanden sind, sind nicht abzugsfähig (§ 20 (2) EStG). Als Kosten für die Selbstberechnung gelten auch die Kosten für einen Steuerberater, soweit sie mit der Durchführung der Selbstberechnung im Zusammenhang stehen. Bei Ausübung der Regelbesteuerungsoption gilt das Abzugsverbot ab 1.1.2016 nicht. Inflationsabschlag – bis 31.12.2015 Ab dem 11. Jahr der Anschaffung – frühestens jedoch im Jahr der Umwidmung - ist ein jährlicher Inflationsabschlag von den Einkünften (Bemessungsgrundlage) in Höhe von 2 % abzuziehen (max. 50 %). Der Inflationsabschlag kann daher für höchstens 25 Jahre geltend gemacht werden. Da ab 1.4.2012 die Einheitstheorie nicht mehr gilt - somit Grund und Boden sowie Gebäude eigene Wirtschaftsgüter darstellen -, ist es in manchen Fällen notwendig, den Veräußerungserlös und die Anschaffungskosten auf die einzelnen Wirtschaftsgüter aufzuteilen. Gem. EStR Rz. 6660 ist es möglich, den Anteil für Grund und Boden mit 20 % anzusetzen, außer es kommt zu einem nicht sachgerechten Ergebnis. Es bleibt dem Berater aber immer unbenommen, mittels Gutachten oder Vergleichspreis die Aufteilung zwischen Grund-und-Boden und Gebäude vorzunehmen.

Immobiliensteuerrecht - 15 - Ing. Mag. Stefan Gruber

Stand: 12.10.2016

Verluste aus Grundstücksveräußerung § 30 (7) EStG Führen private Grundstücksveränderungen in einem Kalenderjahr insgesamt zu einem Verlust, ist dieser mit 50 % (ab 1.1.2016: mit 60 %; weitere Änderungen: siehe Kapitel 2.4.1.4) mit Einkünften aus Vermietung und Verpachtung ausgleichsfähig (eingeschränkter Verlustausgleich). Die Berücksichtigung von Verlusten aus Grundstücksveräußerungen ist nur bei der Veranlagung gem. § 30b (3) EStG möglich. Die Höhe der Anschaffungskosten bei anteiligen Liegenschaftsveräußerungen Wenn bei der Ermittlung der Anschaffungskosten einer Liegenschaft mit mehreren Vermietungseinheiten eine objektiv nachvollziehbare Mischpreiskalkulation angewendet wurde, ist für die Ermittlung der Einkünfte gem. § 30 EStG diese Mischpreiskalkulation dem Ansatz von aliquoten Anschaffungskosten nach Maßgabe des Flächenschlüssels der Vorzug zu geben. Bei beispielsweise einer Liegenschaft mit freistehenden und vermieteten Wohnungen werden die freistehenden Wohnungen einem entsprechend höheren anteiligen Anschaffungspreis zuzuordnen sein. Bei Ermittlung der Einkünfte sind die unterschiedlich gewichteten Kaufpreise den jeweiligen Veräußerungserlösen gegenüberzustellen. 2.3.7.2. Einkunftsermittlung Altgrundstück § 30 (4) EStG

(Pauschale Einkünfteermittlung) Die Einkünfte ergeben sich als Unterschiedsbetrag zwischen Veräußerungserlös und pauschalen Anschaffungskosten, außer es wird die Option auf Regeleinkünfteermittlung gewählt.

Veräußerungserlös - pauschale Anschaffungskosten + 50 % der Abschreibung nach § 28 (3) EStG in den letzten 15 Jahren vor der Veräußerung = Einkünfte nach § 30 (4) EStG

Die pauschalen Anschaffungskosten betragen für Alt-Grundstücke ohne Umwidmung oder Umwidmung vor 31.12.1987 86 % des

Veräußerungserlöses (im Ergebnis sind das ab 1.1.2016 4,2 % des Veräußerungserlöses), für Alt-Grundstücke mit Umwidmung nach 31.12.1987 und nach der Anschaffung: 40 % des

Verkaufserlöses (im Ergebnis sind das ab 1.1.2016 18 % des Veräußerungserlöses).

Weiters hat eine Nachversteuerung der Hälfte der in den letzten 15 Jahren vor der Veräußerung vom Steuerpflichtigen oder beim unentgeltlichen Erwerb vom Rechtsvorgänger geltend gemachten Herstellungs-Fünfzehntel gem. § 28 (3) EStG (Ersatzbestimmung für den ab 01.04.2012 nicht mehr anwendbaren § 28 (7) EStG – Äquivalent für besondere Einkünfte) zu erfolgen - § 30 (4) EStG, letzter Satz (EStR Rz 6674). Werbungskosten und Inflationsabschlag können nicht in Abzug gebracht werden. Auf Antrag können auch für das Altvermögen die Einkünfte gem. § 30 (3) EStG (Option auf Regeleinkünfteermittlung § 30 (5) EStG) durch Ansatz der tatsächlich adaptierten Anschaffungskosten abzüglich bestimmter Werbungskosten und Inflationsabschlag (wie bei Neuvermögen) ermittelt werden. Da Grund-und-Boden und Gebäude zwei Wirtschaftsgüter darstellen, kann die Option auf Regeleinkunftsermittlung auch nur für eines der beiden Wirtschaftsgüter gewählt werden. 2.3.8. Gespaltene Einkunftsermittlung (§ 30 (6) EStG) Wurde bei einem Altgrundstück die Absetzung für Abnutzung gem. § 16 (1) Z 8c EStG von den fiktiven Anschaffungskosten bemessen, sind die Einkünfte bei einer Grundstücksveräußerung für das Wirtschaftsgut Gebäude wie folgt zu ermitteln:

Immobiliensteuerrecht - 16 - Ing. Mag. Stefan Gruber

Stand: 12.10.2016

1. Phase: Anschaffung bis Beginn der Einkunftserzielung, wobei der Veräußerungserlös die fiktiven Anschaffungskosten darstellt.

2. Phase: Beginn der Einkunftserzielung, wobei die Anschaffungskosten die fiktiven Anschaffungskosten darstellen.

Für die 1. Phase kann die Besteuerung nach § 30 (4) EStG und für die 2. Phase nach § 30 (3) EStG erfolgen. Diese Regelung tritt für Grundstücke, die nach 31.12.12 erstmals zur Erzielung von Einkünf-ten verwendet wurden (§ 124 b Z 227 EStG), in Kraft. Bis 31.12.12 ist die gesamte Wertsteigerung bei Altvermögen gem. § 30 (4) EStG bzw. bei Neuvermögen gem. § 30 (3) EStG zu ermitteln. Da Altvermögen vorliegt, sind für das Wirtschaftsgut Grund und Boden die Einkünfte nach der pauschalen Einkünfteermittlung gem. § 30 (4) EStG vorzunehmen. 2.3.9. Besonderer Steuersatz (§ 30a EStG), Immobilienertragsteuer (§ 30b EStG) Gem. § 30a EStG unterliegen die Einkünfte aus der Veräußerung von Grundstücken – ob Altvermögen oder Neuvermögen - einem besonderen Steuersatz von 25 %. Dieser besondere Steuersatz gilt auch für betriebliche Einkünfte (Veräußerung, Zuschreibung, Entnahme). Ausnahmen: siehe Abschnitt 2.4.1.3. Bei der Regelbesteuerungsoption (§ 30a (2) EStG) werden die Einkünfte aus der Grundstücksveräußerung mit den restlichen Einkünften zum progressiven Steuertarif besteuert, wobei die Option nur für sämtliche (außerbetriebliche und betriebliche) Einkünfte, die der Immobilienertragsteuer unterliegen, möglich ist. Bei Ausübung der Regelbesteuerungsoption gilt ab 1.1.2016 das Abzugsverbot von Aufwendungen nicht. Sinnvoll ist eine solche Option dann, wenn der Durchschnittssteuersatz niedriger ist als die 25 % Immobilienertragssteuer oder ausgleichsfähige Verluste aus anderen Einkunftsarten vorliegen (beachte Schatteneffekt). In die Überlegung bei Verwendung von ausgleichsfähigen Verlusten ist zu berücksichtigen, ob diese Verluste - soweit vortragsfähig - nicht besser bei regelbesteuerten Einkünften in den Folgejahren verwendet werden können. Auch bei Regelbesteuerungsoption ist kein Werbungskostenabzug möglich (§ 20 (2) EStG) (Verkäufe bis 31.12.2015). Die Regelbesteuerungsoption kann nur einheitlich auf alle privaten und betrieblichen Grundstücksveräußerungen ausgeübt werden. Erfolgt eine Selbstberechnung der Grunderwerbsteuer gem. § 11 GrEStG, ist die Erhebung der Einkommensteuer für Grundstücksveräußerung im Betriebs- oder Privatvermögen von der Immobilienertragsteuer (ImmoESt) durchzuführen. Mit der Entrichtung der ImmoESt bei privater Grundstücksveräußerung erfolgt eine Abgeltungswirkung. Wird keine ImmoESt entrichtet, ist eine besondere Vorauszahlung in Höhe von 25 % der Bemessungsgrundlage zu entrichten (§ 30b (4) EStG). Eine Abgeltungswirkung tritt mit der Entrichtung der besonderen Vorauszahlung nicht ein. Bei privater Grundstücksveräußerung besteht die Möglichkeit der Veranlagungsoption gem. § 30 b (3) EStG für jeden einzelnen Veräußerungsvorgang. Eine Veranlagungsoption scheint sinnvoll bei:

- unrichtiger Einkünfteermittlung bei der Selbstberechnung - positive und negative Einkünfte aus privater Grundstücksveräußerung - geänderte Ausübung von Wahlrechten ab der Selbstberechnung 2.3.10. Mitteilung und Selbstberechnung der ImmoESt

durch Parteienvertreter § 30c EStG - Abgabe einer Abgabenerklärung gem. § 10 (1) GrEStG sowie Leistung einer besonderen

Vorauszahlung (gem. § 30b (4) EStG) durch den Steuerpflichtigen - Selbstberechnung der Grunderwerbsteuer gem. § 11 GrEStG sowie Selbstberechnung der

ImmoEst durch den Parteienvertreter

Immobiliensteuerrecht - 17 - Ing. Mag. Stefan Gruber

Stand: 12.10.2016

2.4. Betriebliche Grundstücksveräußerung

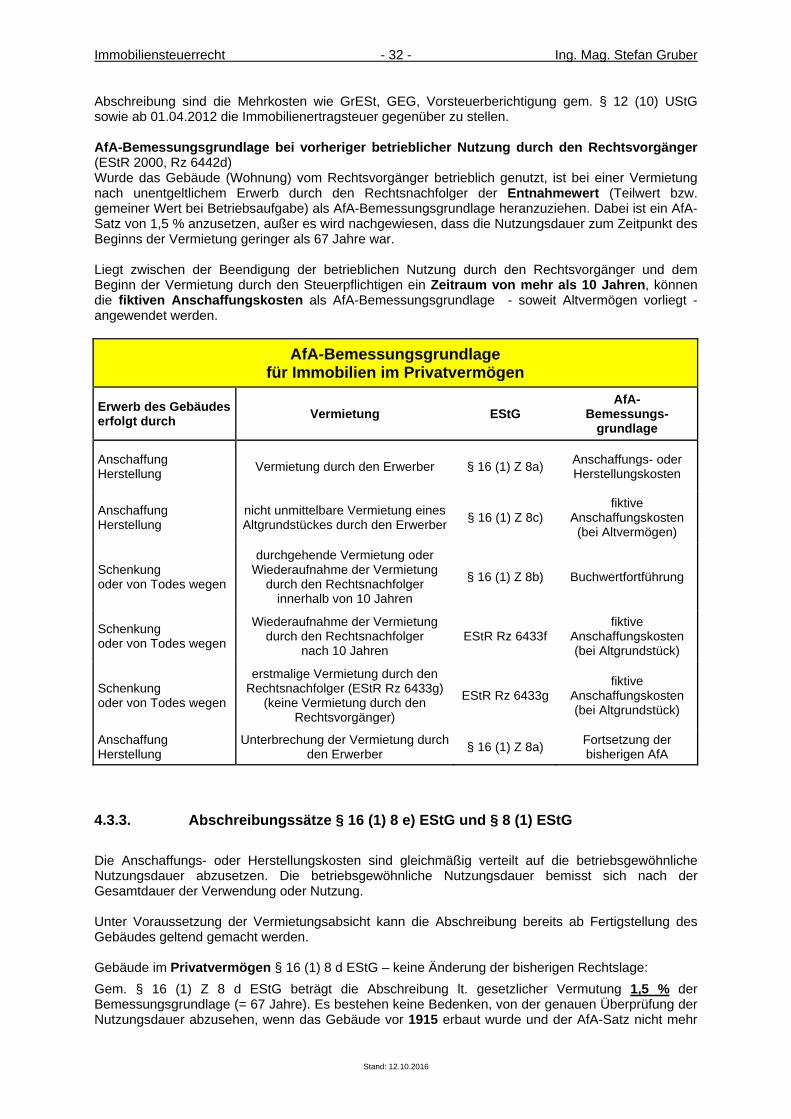

2.4.1. Grundstücksveräußerung im Betriebsvermögen § 4 (3a) EStG § 4 (3a) Z 1 EStG – Anwendung von Steuerbefreiungen gem. § 30 (2) Z 3 und Z 4. § 4 (3a) Z 2 EStG – Betriebsausgabenabzugsverbot Als Betriebsausgaben dürfen die Kosten der Selbstberechnung gem. § 30c EStG und die Minderbeträge aus Vorsteuerberichtigung gem. § 12 (10) UStG berücksichtigt werden. Dies gilt auch bei Ausübung der Regelbesteuerungsoption. Andere Betriebsausgaben können gem. § 20 (2) EStG nicht abgezogen worden. § 4 (3a) Z 3 b EStG – Inflationsabschlag Es ist ein Inflationsabschlag gem. § 30 (3) EStG für Grund und Boden (nicht für Gebäude) zu berücksichtigen, außer der besondere Steuersatz ist nicht anzuwenden. Der Inflationsabschlag steht ab dem 11 Jahr ab der Anschaffung, ab der Einlage mit Teilwert oder ab dem Zeitpunkt der Aufwertung gem. § 4 (10) Z 3a EStG (Fassung vor dem 1. StabGesetz) zu. § 6 Z 2d EStG – Verlustausgleichsbeschränkung Verluste aus der Veräußerung von Grundstücken sind vorrangig mit positiven Einkünften aus der Veräußerung solcher Grundstücke desselben Betriebes zu verrechnen. Ein verbleibender negativer Überhang darf zu 50 % (ab 1.1.2016: zu 60 %) mit anderen Einkünften ausgeglichen werden. § 6 Z 4 EStG – Entnahme von Grundstücken Der Gebäudeteil ist mit dem Teilwert im Zeitpunkt der Entnahme anzusetzen. Grund und Boden ist mit dem Buchwert im Zeitpunkt der Entnahme anzusetzen, außer der besondere Steuersatz ist gem. § 30a (3) EStG nicht anzuwenden. Der Entnahmewert tritt für nachfolgende steuerrelevante Sachverhalte an die Stelle der AK/HK. Für die steuerliche Beurteilung sind 2 Gruppen von Grundstücken zu unterscheiden (SWK 2/2013 Immobilienertragssteuer und betriebliche Gewinnermittlung – Dr. Christian Huber):

2.4.1.1. Grundstücke im Anlagevermögen, die am 31.3.2012 voll steuerverfangen sind

bzw. nach dem 31.3.2012 entgeltlich angeschafft wurden (Neu-Grundstück) Voll steuerverfangen sind folgende Grundstücke: in § 5 Betrieben angeschaffte Grundstücke in § 4 Betrieben angeschaffte Gebäude jene Grundstücke, für die zum 31.3.2012 die Spekulationsfrist oder die fünfjährige Behaltefrist

gem. § 24 (6) EStG noch nicht abgelaufen war

§ 4 (3a) Z 3 c EStG – Veräußerung nach Wechsel der Gewinnermittlung von § 4 auf § 5 EStG Aufwertungsbeträge gem. § 4 (10) Z 3a EStG (Fassung vor dem 1. StabGesetz) sind gewinnwirksam bei der Veräußerung von Grund und Boden anzusetzen. Bei Wechsel der Gewinnermittlung von § 4 zu § 5 EStG vor dem 1.4.2012 erfolgte gem. § 4 (10) Z 3a EStG eine steuerneutrale Auf- oder Abwertung von Grund und Boden auf den Teilwert.

Ist Grund und Boden auch ohne Wechsel der Gewinnermittlungsart steuerverfangen, ist der Aufwertungsbetrag gem. § 30 (3) EStG zu versteuern. Ein Abwertungsbetrag ist wie ein Verlust aus Grundstücksveräußerung zu behandeln.

§ 6 Z 5 b und § 4 (3a) Z4 EStG – Einlage von Neu-Grundstücken nach dem 31.3.2012 Bei Neu-Grundstücken sind sowohl Gebäude als auch Grund und Boden mit den adaptierten Anschaffungskosten oder Herstellungskosten (abzgl. steuerlich abgesetzte Abschreibungen, steuerfreie Beträge gem. § 28 (6) EStG) oder einem niedrigeren Teilwert anzusetzen. Bei der Veräußerung ist die gesamte Wertsteigerung gem. § 30 (3) EStG zu versteuern, wobei die Wertsteigerung bis zur Einlage gem. § 4 (3a) Z 4 als private Grundstücksveräußerung gilt. § 4 (3a) Z 4 EStG – Einlage vor dem 1.4.2012 = gespaltene Einkünfteermittlung Bei der Veräußerung von mit dem Teilwert eingelegten Grundstücken des Betriebsvermögen gilt der Unterschiedsbetrag zwischen dem Teilwert im Einlagezeitpunkt und den AK/HK als Einkünfte aus

Immobiliensteuerrecht - 18 - Ing. Mag. Stefan Gruber

Stand: 12.10.2016

privaten Grundstücksveräußerungen. Die Einkunftsermittlung erfolgt, wenn Neu-Grundstücke vorliegen – nach § 30 (3) EStG. Für die Phase nach der Einlage bis zum Verkauf liegen betriebliche Einkünfte aus Grundstücksveräußerung vor. 2.4.1.2. Grundstücke des Anlagevermögens, die am 31.3.2012 nicht oder teilweise nicht

steuerverfangen waren Grund und Boden (Alt-Grundstück): Nicht steuerverfangen sind folgende Grundstücke: - Grund und Boden von § 4 Betrieben (außerhalb der Spekulationsfrist) - teilw. nicht steuerverfangen sind Alt-Grund und Boden, die in den Betrieb eingelegt wurden bzw.

Alt-Grund u Boden bei Aufwertung gem. § 4 (10) Z 3a EStG (Fassung vor dem 1. StabGesetz). § 4 (3a) Z 3 a EStG – Bei betrieblichem, nicht steuerverfangenen Grund und Boden (betriebliches Altvermögen) kann der Veräußerungsgewinn gem. § 30 (4) EStG pauschal ermittelt werden. Für durch einen § 4 EStG Gewinnermittler verkauften Grund u Boden, für den zum 31.3.2012 die Spe-kulationsfristen abgelaufen waren, kann Einkünftermittlung gem. § 30 (4) EStG durchgeführt werden. § 6 Z 5 b EStG – Einlage von Grund und Boden (Alt-Grundstück) nach dem 31.3.2012 Bei Einlage von Grund und Boden nach dem 31.3.2012 ist dieser mit den adaptierten Anschaffungskosten anzusetzen. Bei Veräußerung kann der gesamte Veräußerungsgewinn gem. § 4 (3a) Z 3 a EStG pauschal nach § 30 (4) EStG versteuert werden, unabhängig von der Gewinnermittlungsart. § 4 (3a) Z 4 EStG – Einlage von Grund und Boden (Alt-Grundstück) vor dem 1.4.2012 = gespaltene Einkünfteermittlung Bei Veräußerung von vor dem 1.4.2012 eingelegten Grund und Boden (Altvermögen) ist die Wertsteigerung bis zur Einlage als Einkünfte aus privater Grundstücksveräußerung zu ermitteln. Wobei die pauschale Einkunftsermittlung nach § 30 (4) EStG angewendet werden kann, da Altvermögen vorliegt. Ab Einlage kommt es zur Einkunftsermittlung gem. § 30 (3) EStG, wenn § 5-Gewinnermittlung vorliegt. § 4 (3a) Z 3 c EStG – Veräußerung nach Wechsel der Gewinnermittlung von § 4 auf § 5 EStG Aufwertungsbeträge gem. § 4 (10) Z 3a EStG (Fassung vor dem 1. StabGesetz) sind gewinnwirksam bei der Veräußerung von Grund und Boden anzusetzen. Die Wertsteigerung bis zum Wechsel der Gewinnermittlung kann § 30 (4) EStG versteuert werden (nicht steuerverfangene Wertsteigerung), weil ein Alt-Grund und Boden vorliegt. Die Wertsteigerung ab Wechsel der Gewinnermittlung ist gem. § 30 (3) EStG zu versteuern (steuerverfangene Wertsteigerung), weil ab Wechsel der Gewinnermittlung der Gewinn nach § 5 ermittelt wurde. Ein Wechsel der Gewinnermittlungsart nach dem 31.3.2012 hat auf die Besteuerung von Grund und Boden keine Auswirkung. § 4 (3a) Z 3 c EStG – Veräußerung nach Wechsel der Gewinnermittlung von § 5 auf § 4 (1) EStG Die Wertsteigerung in der § 5 EStG Phase wird durch Auflösung der Grund und Boden-Rücklage (§ 4 (10) Z 3b EStG vor dem StabGes) versteuert. Wertsteigerung vor der Einlage bzw. in der § 4 EStG Phase kann gem. § 30 (4) EStG versteuert werden. § 6 Z 4 EStG und § 30 (6) b EStG - Entnahme und Verkauf des Grund und Bodens Entnahme von Grund und Boden erfolgt mit dem Buchwert. Die Entnahme führt zu keiner Gewinnrealisierung. Bei einem späteren Verkauf ist zu unterscheiden: War der Grund und Boden am 31.3.2012 vollständig nicht steuerverfangen können die Einkünfte gem. § 30 (4) EStG ermittelt werden. War der Grund und Boden teilweise nicht steuerverfangen (bei Gewinnermittlungswechsel von § 4 auf § 5 EStG oder Einlage in einen § 5 Betrieb) ist § 4 (3a) Z 3 c bzw. § 4 (3a) Z 4 EStG anzuwenden.

Immobiliensteuerrecht - 19 - Ing. Mag. Stefan Gruber

Stand: 12.10.2016

Gebäude (Alt-Vermögen): Bei Veräußerung von im Betrieb angeschafften (eingelegten) Gebäuden liegt unabhängig von der Gewinnermittlungsart immer eine Steuerverfangenheit vor (siehe 2.3.1.1) Teilweise nicht steuerverfangen sind: - Gebäude (Privatvermögen), die am 31.3.2012 nicht steuerverfangen sind und ab 1.4.2012 in das

Betriebsvermögen eingelegt wurden - Gebäude (Privatvermögen), die am 31.3.2012 nicht steuerverfangen sind und vor 1.4.2012 in das