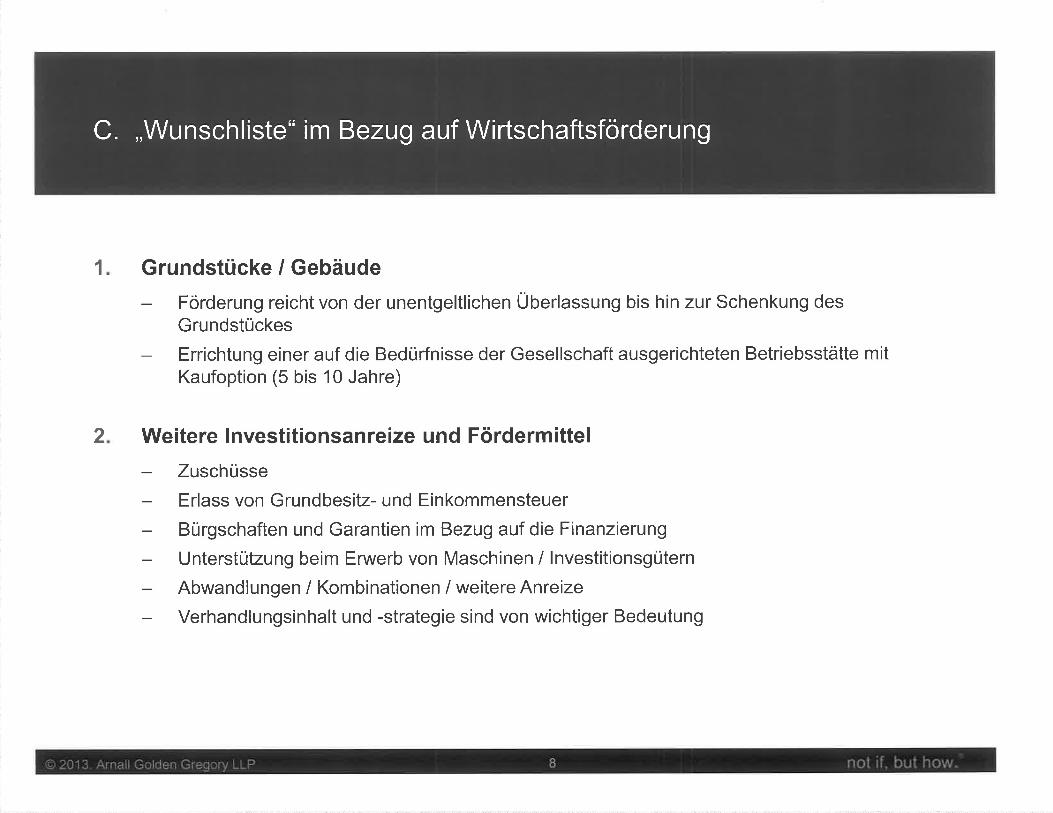

in Kooperation mit GOING2USA - IC-Steiermark

116

GOING2USA 11. Februar 2015 von 16.00 bis 19.00 Uhr BDO GRAZ GMBH Foto: Nik Pichler in Kooperation mit

Transcript of in Kooperation mit GOING2USA - IC-Steiermark

GOING2USA

11. Februar 2015 von 16.00 bis 19.00 Uhr

BDO GRAZ GMBH

Fo

to

: N

ik P

ich

ler

in Kooperation mit

Das BDO Netzwerk

Länder mit BDO-Partnerorganisationen

� Weltweit tätiges Netzwerk von Wirtschaftsprüfern, Steuerberatern und Financial Advisory

Spezialisten

� Weltweit fünftgrößte Beratungs- und Prüfungsorganisation mit 4,92 Mrd. Euro Umsatz in 2013

� Länderübergreifende Vernetzung zwischen den rd. 1.260 Büros ermöglicht nationale und

internationale Mandate optimal mit Branchenwissen, Sprachkenntnissen und rechtlichen

Gegebenheiten im jeweiligen Land zu betreuen

� Rund 56.400 Mitarbeiter aus 144 Ländern betreuen nationale und internationale Unternehmen

aus allen Wirtschaftsbereichen, unabhängig von ihrer Größe und Branche.

Future

of

Mobility

Future of Mobility

ACstyria: Autocluster Styria

2

• Cluster Initiative started in 1995

• Key Facts:

Ø 180 partner companies

Ø 40,000 jobs

Ø 10 billion € turnover

Future of Mobility

26,0%

14,8%

14,8%

14,8%

14,8%

14,8%

Leading Companies as Shareholders

3

Future of Mobility

Areas

4Future of Mob

Future of Mobility

Core Tasks of the Cluster

7

§ Information, communication and marketing

§ Site development

§ Initiation and coordination

of projects, network management

§ Automotive qualification

§ Internationalisation

Future of Mobility

Universities & Automotive

14

Technical University of Graz – Selection of Institutions with Automotive Reference

Institute for Internal Combustion Engines and Thermodynamics

Institute for Vehicle Technology

Institute for Lightweight

Institute for Electric Drives and Machines

Institute for Chemical Technology of Materials (Research Group on batteries)

FSI Frank Stronach Institute – A Private-Public Partnership Spans a

Bridge between Science, Education and Business

Automotive Engineering (FTG)

Vehicle Safety (VSI)

Tooling & Production Chipless (T & F)

Production Science and Management (PSM)

University of Leoben – Institutions with Automotive Reference

Department of Material Physics

Department of Metallurgy

Future of Mobility

Automotive in Styria

16

12.2. Kasachstan – Entdecken Sie den Zukunftsmarkt der GUS Staaten, ICS

27.2. Kick-off Italien – Auftaktveranstaltung zum Fokus Italien, Space04 – Kunsthaus Graz

11.-13.3. Pitching Days New York

25.-26.3. MIT Europe Conference 2015 – WKO Wien

März Markteinstieg Italien – Länderspecial Südtirol

April Export-Talks TTIP

April Interkulturelles Training Italien

20.4. Süd- & Mittelamerika – Länderspecial Brasilien, ICS

11.-13.5. ICS-Reise zur EXPO Milano

16.-18.6. ICS-Reise zur Paris Airshow Le Bourget

2.7. 11. Steirischer EXPORTTAG, WK-Steiermark

Oktober ICS-Reise Mobility Sweden, Göteborg

Veranstaltungsüberblick 2015

Weitere Information finden Sie unter:

http://www.ic-steiermark.at

Veranstaltungsüberblick 2015

powered by:

„DO S“ UND „DON TS“ BEIM US-MARKTEINSTIEG JULIUS BOSAK AUSSENWIRTSCHAFTSCENTER CHICAGO

powered by:

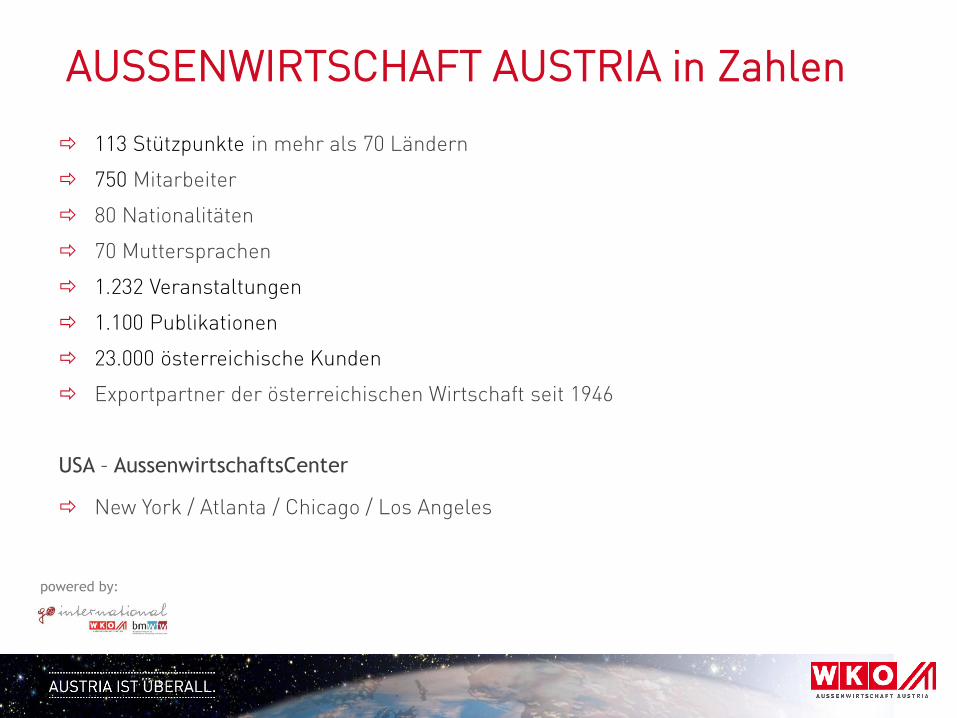

113 Stützpunkte in mehr als 70 Ländern

750 Mitarbeiter

80 Nationalitäten

70 Muttersprachen

1.232 Veranstaltungen

1.100 Publikationen

23.000 österreichische Kunden

Exportpartner der österreichischen Wirtschaft seit 1946

USA – AussenwirtschaftsCenter

New York / Atlanta / Chicago / Los Angeles

AUSSENWIRTSCHAFT AUSTRIA in Zahlen

powered by:

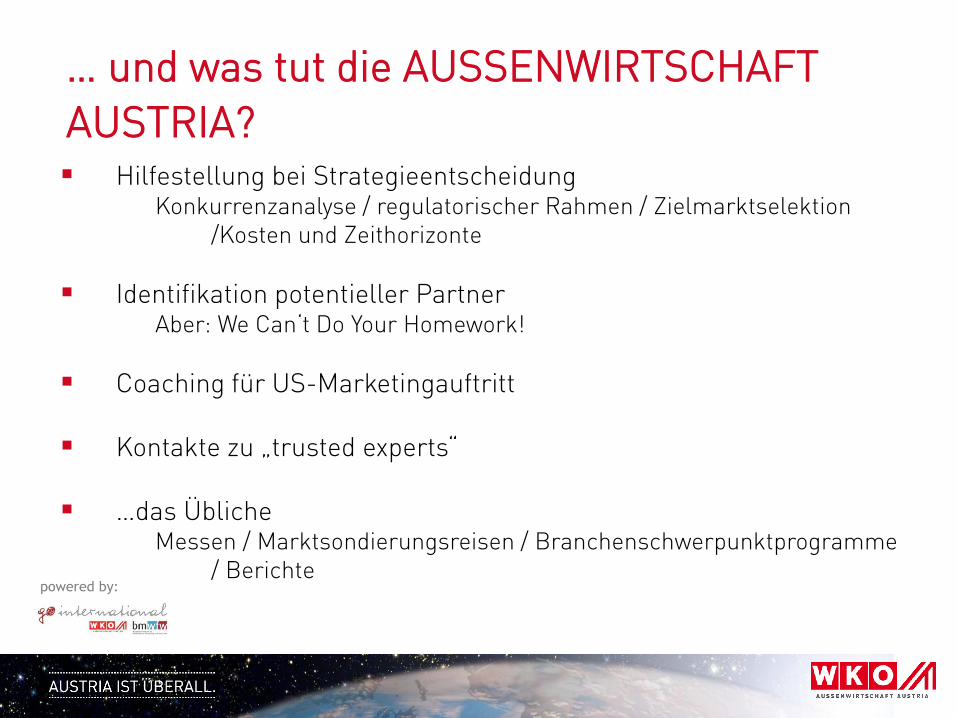

Hilfestellung bei Strategieentscheidung Konkurrenzanalyse / regulatorischer Rahmen / Zielmarktselektion

/Kosten und Zeithorizonte Identifikation potentieller Partner Aber: We Can t Do Your Homework! Coaching für US-Marketingauftritt

Kontakte zu „trusted experts“ …das Üblic’e

Messen / Marktsondierungsreisen / Branchenschwerpunktprogramme / Berichte

… und was tut die AUSSENWIRTSCHAFT AUSTRIA?

powered by:

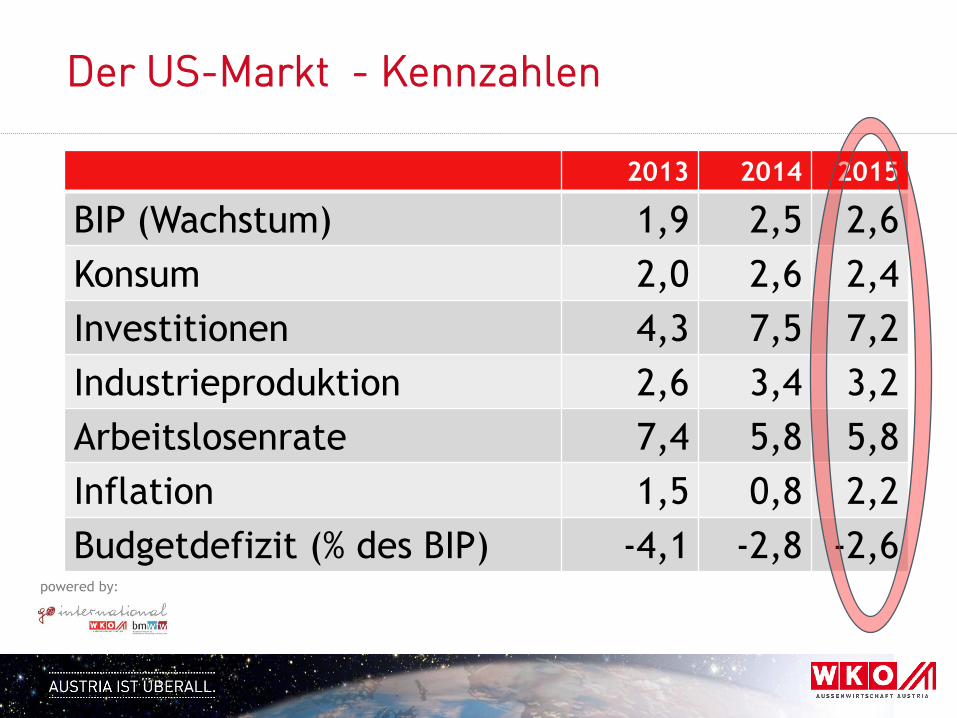

2013 2014 2015

BIP (Wachstum) 1,9 2,5 2,6

Konsum 2,0 2,6 2,4

Investitionen 4,3 7,5 7,2

Industrieproduktion 2,6 3,4 3,2

Arbeitslosenrate 7,4 5,8 5,8

Inflation 1,5 0,8 2,2

Budgetdefizit (% des BIP) -4,1 -2,8 -2,6

Der US-Markt - Kennzahlen

powered by:

5

wir suchen einen Generalimporteur

wir (?) wollen den US-Markt bearbeiten

wir wollen den US-Markt (?) bearbeiten

wir sind qualitativ überlegen

wir haben was, das es noch nicht gibt

wir wollen nicht viel investieren

wir fangen beim CEO an

Pilot- und Testmärkte identifizieren

Markteintritt strategisch entscheiden Amerika ist Chefsache

Langfristiger Horizont

Marketing, Service und Produkt anpassen

Geschäftsmodell der Kunden verstehen

„Can do“ Einstellung

… die DO‘s … die DON‘Ts

Do s & Don ts beim US Markteinstieg (1)

powered by:

Source: The Economist, IMF; US Census Bureau

6

Big – really BIG!

powered by:

7

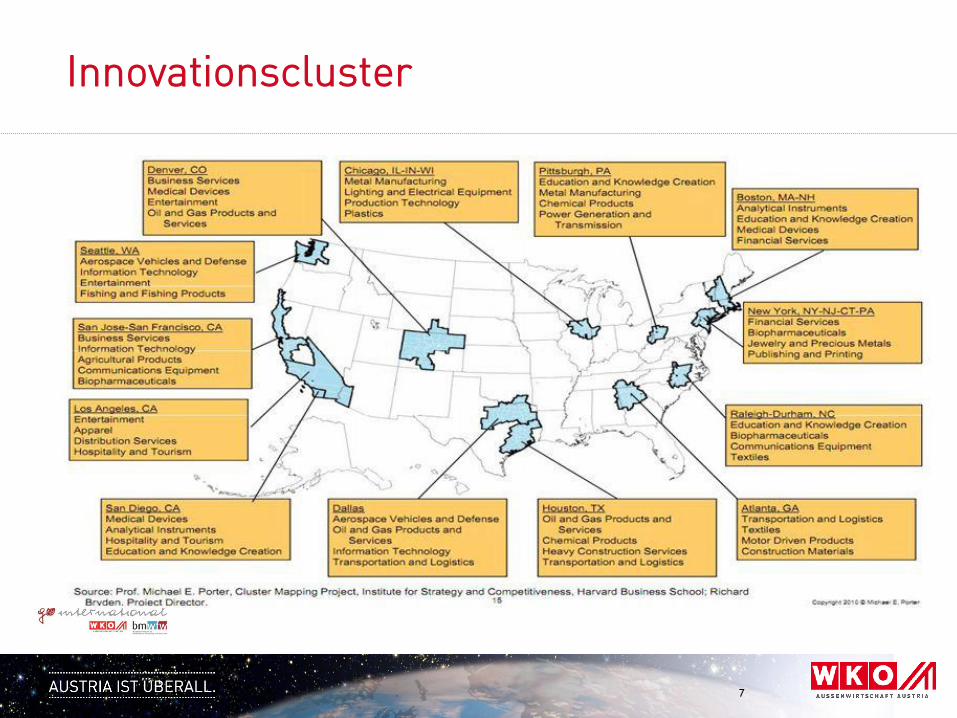

Innovationscluster

powered by:

8

wir suchen einen Generalimporteur

wir (?) wollen den US-Markt bearbeiten

wir wollen den US-Markt (?) bearbeiten

wir sind qualitativ überlegen

wir haben was, das es noch nicht gibt

wir wollen nicht viel investieren

wir fangen beim CEO an

Pilot- und Testmärkte identifizieren

Markteintritt strategisch entscheiden Amerika ist Chefsache

Langfristiger Horizont

Marketing, Service und Produkt anpassen

Geschäftsmodell der Kunden verstehen

„Can do“ Einstellung

… die DO s … die DON Ts

Do s & Don ts beim US Markteinstieg (1)

powered by:

9

wir sc’icken den „Josef“…

unsere Webseite ‘ibt s auf En‘lisc’, dort können sich Partner ja einfach über unser Angebot informieren

100 Ja’re Traditionsunterne’men…

Zertifikate und Auszeichnungen sprechen für sich selbst

Politik, Reli‘ion, Herkunft…

Förderungsprogramme identifizieren

„T’ink like an American“ Situation, Ziele, Maßnahmen, Kontrolle

Profite verkaufen (und keine Produkte)

Nutzen verkaufen vs. Qualität

„teure“ Konsulenten einbinden („’aus‘emac’t“ ist noc’ teurer)

Marktforschung mit Maß und Ziel

Anpassung an lokale Standards

… die DO s … die DON Ts

Do s & Don ts beim US Markteinstieg (2)

powered by:

Fachmessen/Kongresse (inkl. Ausstellerverzeichnisse)

Mitgliedsverzeichnisse von Fachverbänden

Social Networks, Linkedin

Fachmagazine (ABI / Inform)

Datenbanken/Hoovers

Mitbewerberanalyse

Consultants

10

…Partner/Kundensuc’e

powered by:

persönliche Kontaktnetzwerke; Messen

DHL/Fedex statt E-Mail

Vendor registration (Großfirmen)

maßgeschneidertes Angebot schicken

„elevator pitch“ für RezeptionistInnen im Kontaktmail

11

…Partner/Kunden ansprec’en

powered by:

vernünftige Vertragsgestaltung

gute Beratung

massive Verkaufsunterstützung

Anfangsphase

ständige Marktpräsenz

short attention span

eigene Niederlassung?

vom Partner/Mitbewerber/Markt lernen

Partner Geld verdienen lassen

12

…Partner/Kunden binden

powered by:

AUSSENWIRTSCHAFT-Marktsondierungsreise Automotiv

22. – 25 April 2015 – Detroit, Michigan

Briefings und Fachtermine mit Verbänden der US- Automotive-Industrie

Kontakt mit lokalen Unternehmen, Vereinigungen und Forschungsinstituten

Termine mit namhaften Zulieferern und OEMs

Erfahrungsaustausch österreichischer Niederlassungen im Ausland

Austria Connect

Chicago - September 17 – 19, 2015

Erfahrungsaustausch mit Österreichischen Niederlassungen im Ausland

Industriebriefings und Updates

Social Networking

Automotiv Veranstaltungen 2015

powered by:

Mag. Peter Sedlmayer, Wirtschaftsdelegierter

Mag. (FH) Julius Bosak, Sektormanager Automotive

AußenwirtschaftsCenter Chicago

T +1 312 644 5556

W wko.at/aussenwirtschaft/us

Kontakt

U.S. INBOUND INVESTMENTFebruary 2015

To ensure compliance with Treasury Department regulations, we wish to inform you that any tax advice that may be contained in this communication (including any attachments) is not intended or written to be used, and cannot be used, for the purpose of (i) avoiding tax-related penalties under the Internal Revenue Code or applicable state or local tax law provisions or (ii) promoting, marketing or recommending to another party any tax-related matters addressed herein.

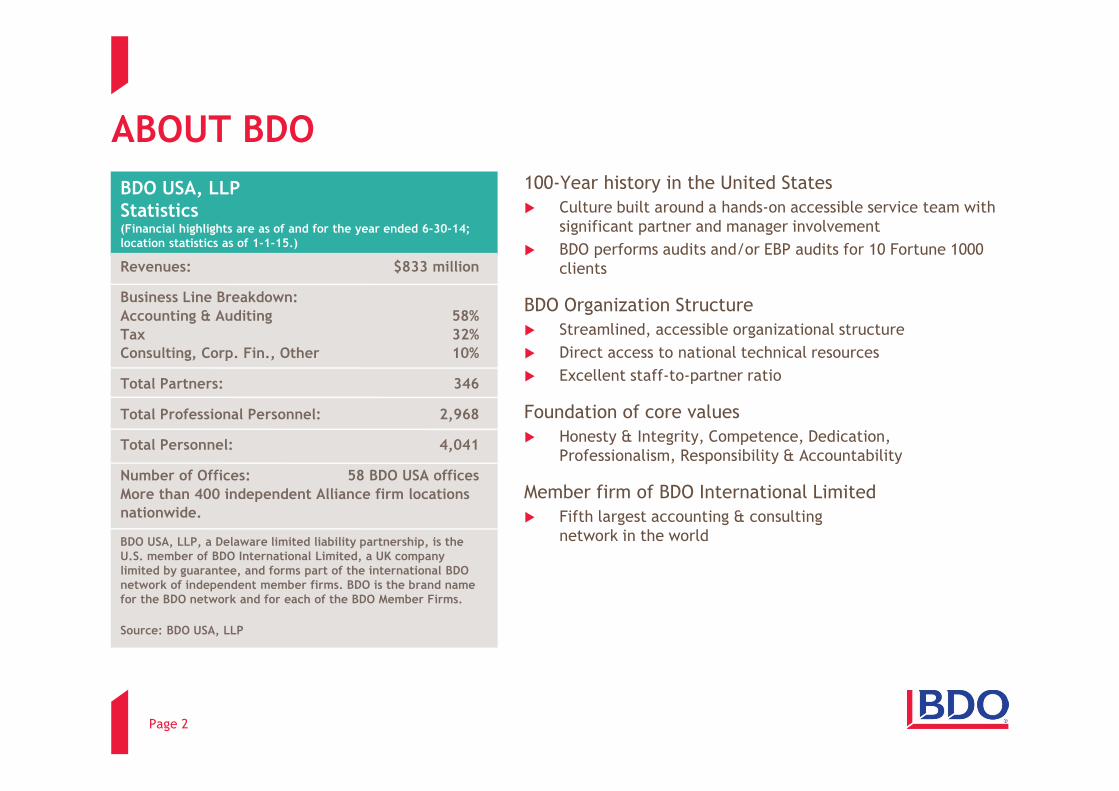

ABOUT BDO100-Year history in the United States

� Culture built around a hands-on accessible service team with significant partner and manager involvement

� BDO performs audits and/or EBP audits for 10 Fortune 1000 clients

BDO Organization Structure

� Streamlined, accessible organizational structure

� Direct access to national technical resources

� Excellent staff-to-partner ratio

Foundation of core values

� Honesty & Integrity, Competence, Dedication, Professionalism, Responsibility & Accountability

Member firm of BDO International Limited

� Fifth largest accounting & consulting network in the world

Page 2

BDO USA, LLPStatistics(Financial highlights are as of and for the year ended 6-30-14; location statistics as of 1-1-15.)

Revenues: $833 million

Business Line Breakdown:Accounting & Auditing 58%Tax 32%Consulting, Corp. Fin., Other 10%

Total Partners: 346

Total Professional Personnel: 2,968

Total Personnel: 4,041

Number of Offices: 58 BDO USA officesMore than 400 independent Alliance firm locations nationwide.

BDO USA, LLP, a Delaware limited liability partnership, is the U.S. member of BDO International Limited, a UK company limited by guarantee, and forms part of the international BDO network of independent member firms. BDO is the brand name for the BDO network and for each of the BDO Member Firms.

Source: BDO USA, LLP

U.S. LOCATIONS

Page 3

BDO INTERNATIONAL LIMITED

� Fifth largest assurance and tax consulting network in the world

� Seamless, cohesive global network

� Over 25,000 clients in the U.S. alone

� 1,328 BDO offices located in 152 countries

� Advancing compliance with national regulations and legal requirements in proximity to our clients and in the local language

Page 4

Revenues: $7.02 billion

Business Line Breakdown:Accounting & Auditing 57.5%Tax 20.6%Advisory (Consulting, Corp. Fin., Other) 21.9%

Total Partners: 5,037

Total Professional Personnel: 45,940

Total Personnel: 59,428

Number of Offices: 1,328 in 152 countries

Service provision within the international BDO network of independent member firms (‘the BDO network’) is coordinated by Brussels Worldwide Services BVBA, a limited liability company incorporated in Belgium with its statutory seat in Brussels.

Each of BDO International Limited (the governing entity of the BDO network), Brussels Worldwide Services BVBA and the member firms is a separate legal entity and has no liability for another such entity’s acts or omissions. Nothing in the arrangements or rules of the BDO network shall constitute or imply an agency relationship or a partnership between BDO International Limited, Brussels Worldwide Services BVBA and/or the member firms of the BDO network.

BDO is the brand name for the BDO network and for each of the BDO member firms.

Source: Brussels Worldwide Services BVBA

BDO GLOBAL NETWORKWorldwide Statistics(as of and for the year ended September 30, 2014)

BDO WORLDWIDE LOCATIONS

Page 5

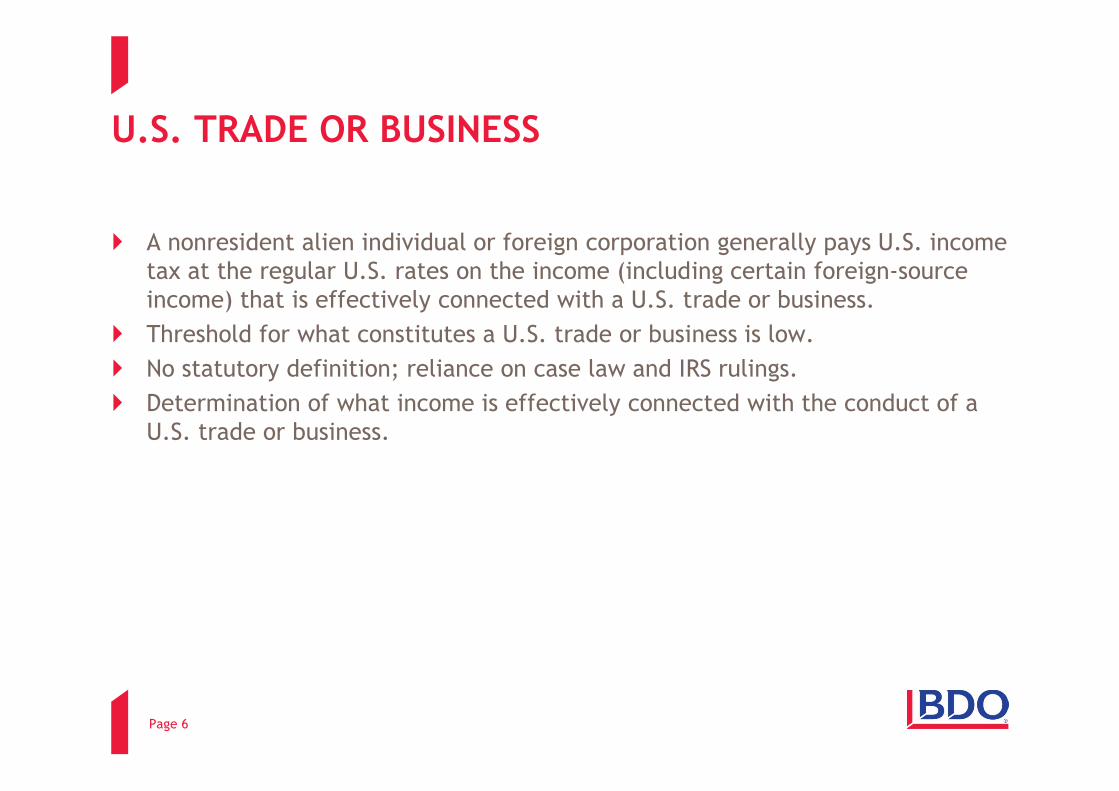

U.S. TRADE OR BUSINESS

� A nonresident alien individual or foreign corporation generally pays U.S. income tax at the regular U.S. rates on the income (including certain foreign-source income) that is effectively connected with a U.S. trade or business.

� Threshold for what constitutes a U.S. trade or business is low.

� No statutory definition; reliance on case law and IRS rulings.

� Determination of what income is effectively connected with the conduct of a U.S. trade or business.

Page 6

PERMANENT ESTABLISHMENT

� Most income tax treaties exempt the business profits of a resident of a treaty country from U.S. tax unless those profits are attributable to a taxpayer's U.S. “permanent establishment” (“PE”).

� These treaties allow foreign persons to conduct limited commercial activities in the U.S. without being subject to U.S. tax (PE threshold higher than “U.S. Trade or Business”).

� In general, a PE is a “fixed place of business” through which the business of an enterprise is carried on in whole or in part.

� Activities of a dependent agent may also create a PE.

Page 7

EFFECTIVELY CONNECTED INCOME (“ECI”)

� Nonresident alien individuals and foreign corporations are taxed on a net basis ECI less allowable deductions allocable to that income.

� This net business income is subject to income tax at regular rates.

� Income or gains from foreign sources will not be treated as effectively connected with U.S trade or business unless the nonresident alien or foreign corporation maintains a U.S. office/other fixed place of business in the U.S. In which case, following foreign sourced income can be treated as effectively connected with U.S. trade or business.

- Rents and royalties derived from use of intangible property;

- Income from sale of inventory or personal property held for sale in normal course of business through U.S. office.

Page 8

BRANCH PROFIT TAX

� 30% tax on a foreign corporation’s “dividend equivalent amount”.

� Essentially, profits that are not reinvested (deemed repatriated) are subject to branch profits tax.

� BPT may be reduced under a tax treaty (typically to the same rate as dividend withholding tax).

� No BPT when branch is terminated.

Page 9

BRANCH OR SUBSIDIARY

� Both are essentially subject to the same tax rates: up to 35% Federal corporate income tax plus State income tax plus dividend withholding tax (or branch profits tax) upon repatriation.

� A branch will require the foreign owner(s) to file US tax returns.

� Allocation between US and worldwide income and expenses adds to the complexity of a branch return (especially at the State and local tax level).

� Corporate form provides for income deferral in home country.

� “Check-the-box” elections and hybrid entities.

Page 10

LIMITED LIABILITY COMPANY (LLC)

� Transparent for US tax purposes unless an election is made to treat the LLC as a corporation.

� Characterization may be difficult in the shareholder’s jurisdiction.

� Check-the-box regime allows for substantial flexibility and sometimes planning opportunities.

� Single-member LLC is disregarded for US tax purposes.

� Transactions between single-member LLC and its owner are therefore also disregarded for US tax purposes.

Page 11

BASIC STRUCTURING ALTERNATIVES

Page 12

A1

AT Co

US Sub

A2 A1

AT Co

A2 A1 A2

US LLC

AT LP

US LLC

US Sub files US tax returnDividend withholding taxNo exposure for AT Co, A1 and A2

AT Co files US branch returnBranch profits taxNo exposure for A1 and A2

A1 and A2 file individual US tax returnsAT LP files US partnership tax returnNo dividend withholding tax or BPTIndividual income tax rates

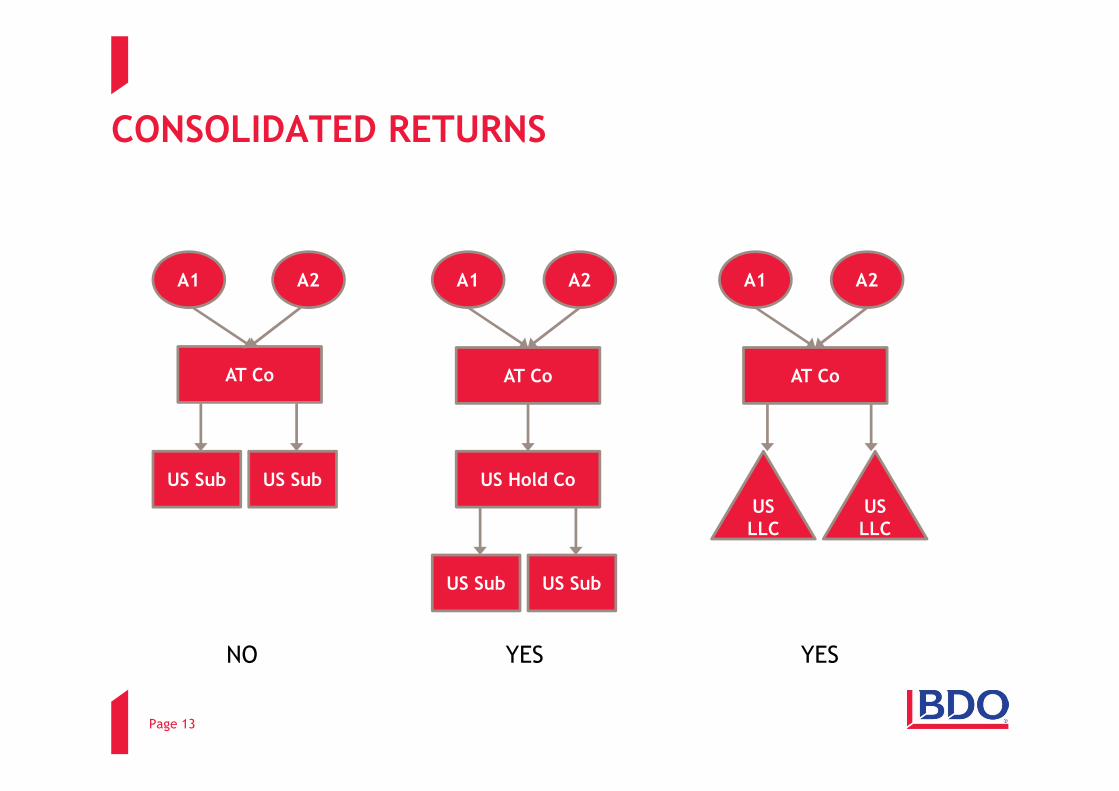

CONSOLIDATED RETURNS

Page 13

A1

AT Co

US Sub

A2 A1

AT Co

A2 A1 A2

US LLC

US Sub US Hold Co

US Sub US Sub

AT Co

US LLC

NO YES YES

NON-BUSINESS INCOME/WITHHOLDING

� Generally, there is a 30% U.S. withholding tax from certain types of (non-business) income from U.S. sources paid to foreign persons.

� This applies to payments of fixed or determinable annual or periodical (“FDAP”) income from U.S. sources.

� FDAP income generally includes interest, dividends, rents, royalties and any other annual or periodical gain, profit or income.

� Income tax treaties between the U.S. and foreign countries may reduce or eliminate withholding tax on various types of FDAP income.

Page 14

WITHHOLDING CERTIFICATES

� Determination by a U.S. withholding agent of the status of a payee (e.g., beneficial ownership, entitlement to reduced tax rates under a treaty) is made on the basis of a withholding certificate.

� Withholding certificate required from beneficial owner prior to payments being made.

� In absence of being provided with withholding certification, U.S. withholding agent must withhold at 30% (or, in some instances, assume that the payee is a U.S. person and apply “backup withholding”).

� No requirement to submit the withholding certificates to the IRS.

Page 15

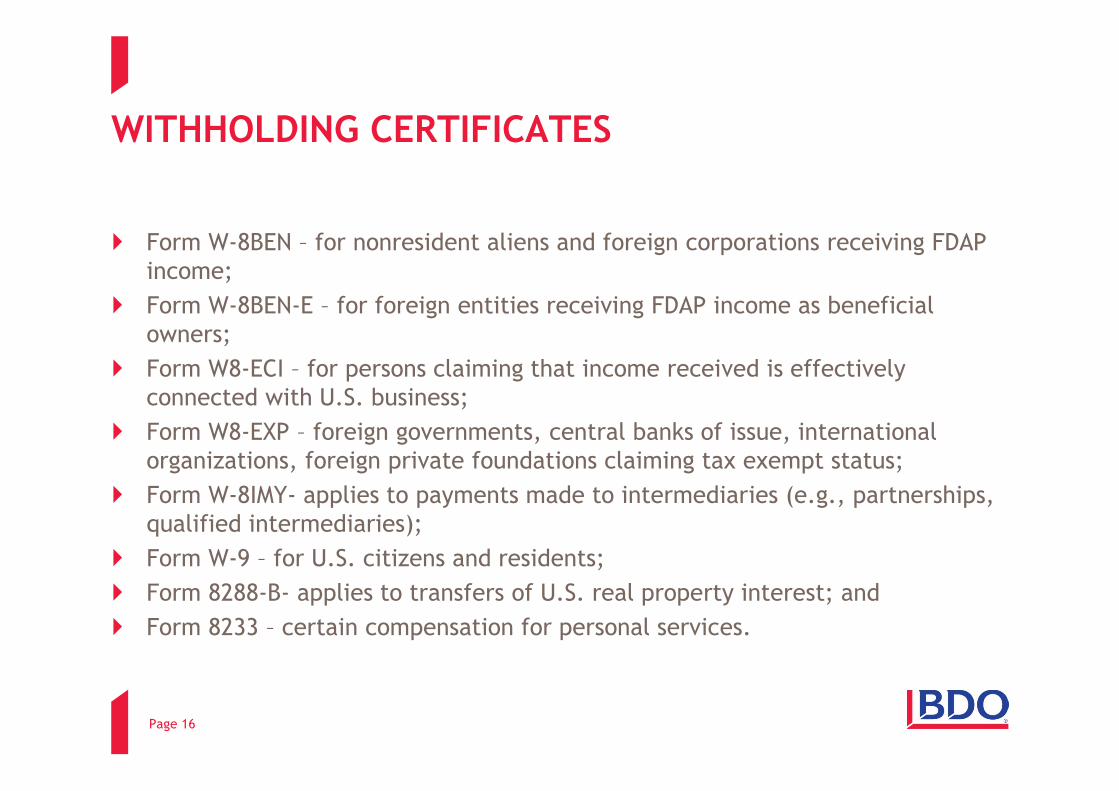

WITHHOLDING CERTIFICATES

� Form W-8BEN – for nonresident aliens and foreign corporations receiving FDAP income;

� Form W-8BEN-E – for foreign entities receiving FDAP income as beneficial owners;

� Form W8-ECI – for persons claiming that income received is effectively connected with U.S. business;

� Form W8-EXP – foreign governments, central banks of issue, international organizations, foreign private foundations claiming tax exempt status;

� Form W-8IMY- applies to payments made to intermediaries (e.g., partnerships, qualified intermediaries);

� Form W-9 – for U.S. citizens and residents;

� Form 8288-B- applies to transfers of U.S. real property interest; and

� Form 8233 – certain compensation for personal services.

Page 16

TIPS FOR THE PRACTITIONER

� Compliance with withholding tax rules is a tier 1 exam issue.

� Completion of W-8 Forms has become more complex due to the Foreign Account Tax Compliance Act (FATCA)

� Withholding agent (e.g. US subsidiary) is liable for withholding tax.

� If US Co makes a payment to its foreign parent: always check parent’s eligibility for treaty benefits under the treaty’s “limitation on benefits” (LOB) clause

� Dividends can be fully exempt under some newer treaties (again: a complex LOB analysis may be necessary).

� Make sure you understand a foreign entity’s classification for U.S. tax purposes.

� Form W-8BEN and W-8BEN-E must generally include foreign person’s US taxpayer ID if treaty benefits are claimed (exception: dividends or interest from publicly traded US companies)

� Don’t automatically rely on foreign person’s claim not to be engaged in a U.S. trade or business; better file a protective return (best practice)

Page 17

TREATY BASED RETURN POSITIONS

� A taxpayer who, with respect to any tax imposed, takes the position that a treaty of the U.S. overrules (or otherwise modifies U.S. tax law) is generally required to disclose such position on a U.S. tax return.

� If no tax return filing is otherwise required, disclosure is made by filing a return. Return need only include required disclosure, taxpayers name, address, and taxpayer identification number.

� The required disclosure is made on Form 8833, attached to the return.

� Exceptions from the Form 8833 reporting requirement include certain amounts that are reported on Form 1042-S (e.g. dividends) and that do not total more than $500,000 for the tax year.

Page 18

FOREIGN INVESTMENT IN U.S. REAL PROPERTY TAX ACT (“FIRPTA”) RULES

� Foreign persons are not generally subject to U.S. tax on gains from dispositions of capital assets.

� However, under the FIRPTA rules, a nonresident alien individual or foreign corporation disposing of a U.S. real property interest (“USRPI”), will be taxed on the net gains from such a disposition as if such gains or losses were effectively connected with the conduct of the U.S. business.

� Special withholding regime under FIRPTA:

- 10% of amount realized; or

- 35% of gain.

� Complex interplay with corporate reorganization rules.

Page 19

US REAL PROPERTY INTEREST (USRPI)

USRPI includes:

� Any interest in real property located in the U.S. or the U.S. Virgin Islands; and

� Any interest (other than solely creditor) in a domestic corporation that is a U.S. real property holding company (USRPHC) at any time during the 5 year period ending on date of disposition of the interest.

� For this purpose, a corporation is considered to own a proportionate share of assets held through a partnership, trust or estate, as well as a domestic or foreign corporation in which it holds a controlling interest.

� Generally, a corporation is a USRPHC if the FMV of its USRPI is at least 50% of the FMV of all its real property interests and any other property used in its business.

� Taxpayer must prove that corporation is NOT a USRPHC.

Page 20

FIRPTA WITHHOLDING

� The nonresident individual or foreign corporation will be subject to U.S. income tax at the regular rates on the net gains derived from the disposition of U.S. real property interests.

� The transferee is generally required to withhold 10 % of the amount realized when a foreign person disposes of a U.S. real property interest.

� Sellers can obtain a certificate from the IRS to certify the actual U.S. tax liability due on the disposition of the U.S. real estate, in which case, the transferee should withhold the actual tax liability due from the amount realized upon disposition.

� Certification can be obtained by filing a Form 8288-B (Application for Withholding Certificate for Dispositions by Foreign Persons of U.S. Real Property Interests).

Page 21

“SALT” ISSUES IMPACTING FOREIGN ENTITIES� Impact of US Tax Treaty is Complex

- Even if the company does not have PE under the Treaty it still needs to evaluate if it is “doing business” within the states.

- P.L. 86-272 only applies to “interstate” commerce so the immunities available within this law are not available to foreign organized entities

- Some states have extended the immunities to foreign organized entities but a state is not obligated to provide these same immunities to foreign entities

- The taxable income starting point can be difficult to determine because a treaty protected foreign entity definitionally has zero FTI

- Need to be careful because some states (e.g., NY and NJ) have worldwide income modifications in spite of the fact that the “starting” point is FTI

� Critical to consider state elections

- Foreign entities must consider making “waters edge” elections in states (e.g., California) that require worldwide combined reporting because the failure to make these elections may require the foreign entity to file on a combined basis with all of its foreign affiliates.

22

SALT ISSUES IMPACTING FOREIGN ENTITIES (CONT.)

� Taxes that are based on something other than net income create the most significant exposures for foreign entities

- Sales/Use Taxes

- If the foreign entity has any employees or independent contractors visit a state then it will be required to collect sales/use tax on transactions that are classified as being taxable transactions.

- It is critical to remember that sales/use taxes are the customer’s tax but the vendor is put into a position to administer/collect the taxes. If the vendor (i.e., foreign entity) fails to collect the tax then the vendor is held responsible for the taxes.

- Non-Income based taxes

- The type of non-income based tax that may produce the largest exposure for foreign entities are state taxes based on gross receipts (e.g., Washington B&O, Ohio Commercial Activity Tax)

23

MICHAEL R. WHITACREPARTNER- TAX SERVICES

EXPERIENCEMike has more than 25 years of experience in auditing and taxation in public accounting with BDO. Mike has worked proactively with a variety of businesses including clients in the technology, service and distribution sectors. He has assisted clients with federal, state and international tax issues including mergers and acquisitions, controversy and tax minimization.

Mike’s areas of specialization include: corporate taxation, mergers and acquisitions, and taxation of pass-through entities.

PROFESSIONAL AFFILIATIONSAmerican Institute of Certified Public Accountantsconnex (America Israel Business Connector) Board of DirectorsBusiness Forums InternationalFinancial Executives Institute (FEI)Georgia Society of Certified Public Accountants

EDUCATIONB.S., Accounting, Indiana University – Kelley School of Business

Page 24

Phone: 404-979-7116Email: [email protected]

Atlanta Office

GOING2USA

WP/StB Dr. Klaus Rabel

AGENDA

1. Wichtige Regelungen des Doppelbesteuerungsabkommens (DBA) Österreich – USA

2. Steuerbelastungsvergleiche

3. Problematik LLC

4. Vorschriften im Zusammenhang mit der Repatriierung von Gewinnen

5. Dokumentation von Verrechnungspreisen

6. Funktionsverlagerungen

Seite 1

GOING2USA| 12.02.2015 | Dr. Klaus Rabel

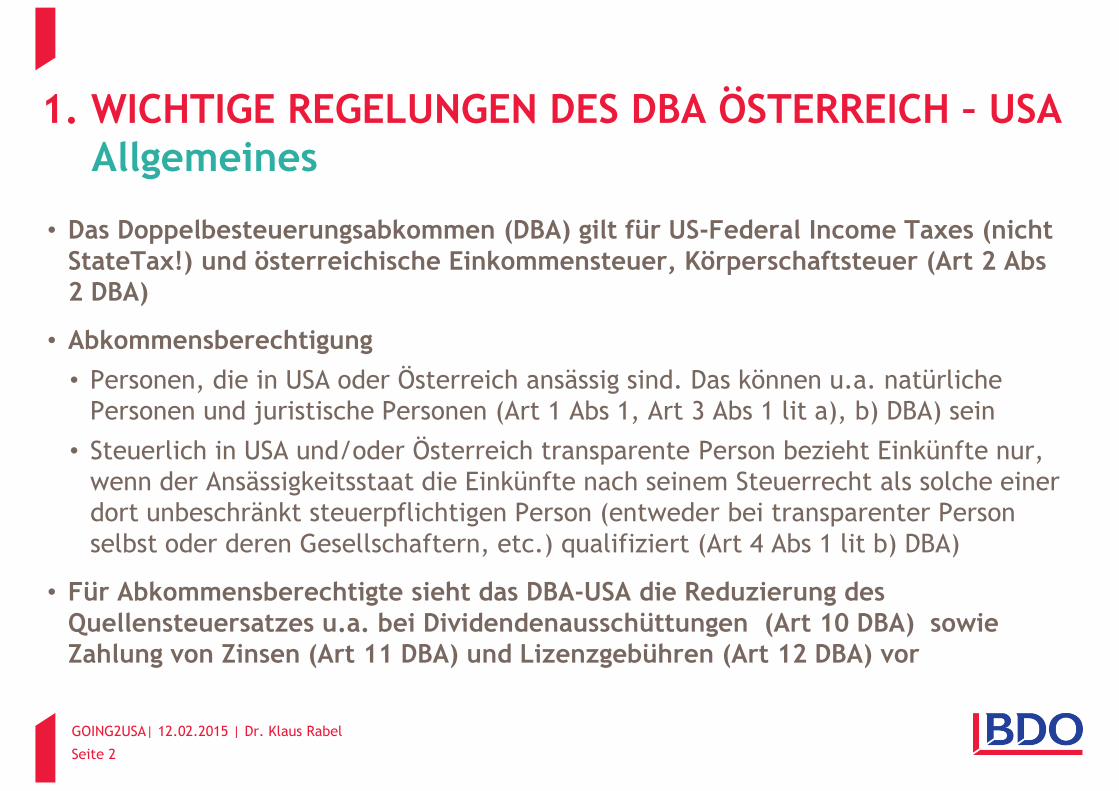

• Das Doppelbesteuerungsabkommen (DBA) gilt für US-Federal Income Taxes (nicht StateTax!) und österreichische Einkommensteuer, Körperschaftsteuer (Art 2 Abs2 DBA)

• Abkommensberechtigung

• Personen, die in USA oder Österreich ansässig sind. Das können u.a. natürliche Personen und juristische Personen (Art 1 Abs 1, Art 3 Abs 1 lit a), b) DBA) sein

• Steuerlich in USA und/oder Österreich transparente Person bezieht Einkünfte nur, wenn der Ansässigkeitsstaat die Einkünfte nach seinem Steuerrecht als solche einer dort unbeschränkt steuerpflichtigen Person (entweder bei transparenter Person selbst oder deren Gesellschaftern, etc.) qualifiziert (Art 4 Abs 1 lit b) DBA)

• Für Abkommensberechtigte sieht das DBA-USA die Reduzierung des Quellensteuersatzes u.a. bei Dividendenausschüttungen (Art 10 DBA) sowie Zahlung von Zinsen (Art 11 DBA) und Lizenzgebühren (Art 12 DBA) vor

1. WICHTIGE REGELUNGEN DES DBA ÖSTERREICH – USAAllgemeines

Seite 2

GOING2USA| 12.02.2015 | Dr. Klaus Rabel

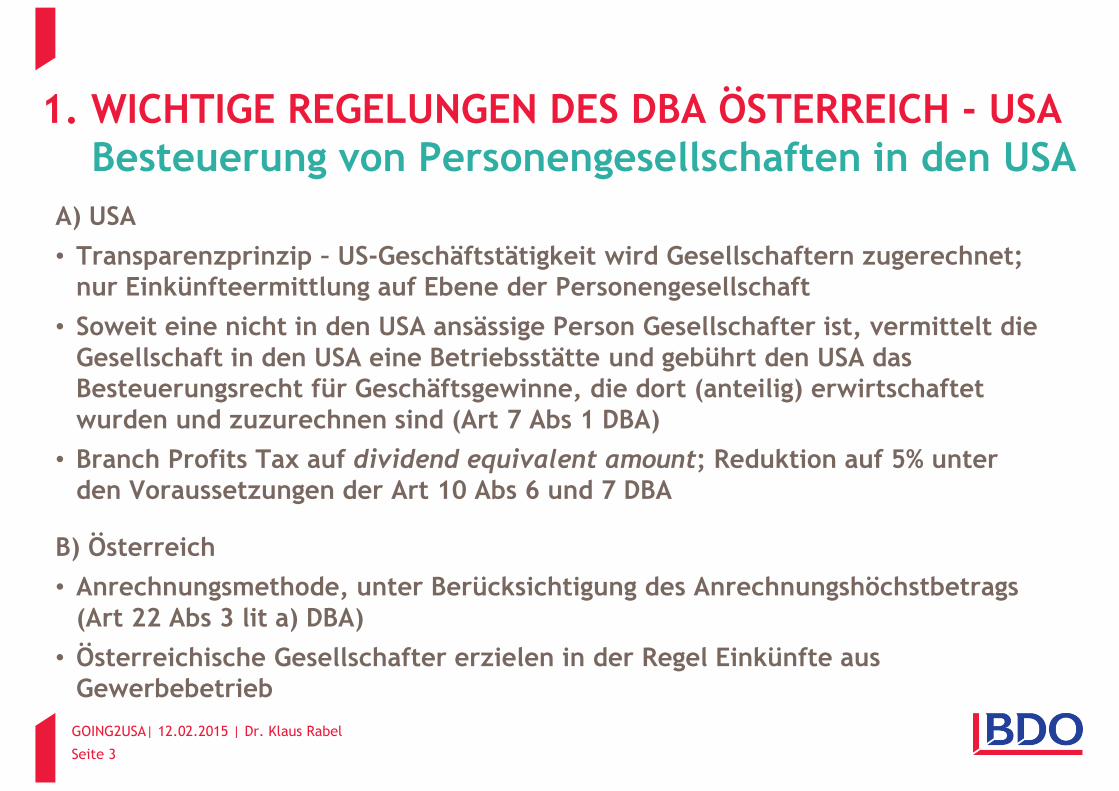

A) USA

• Transparenzprinzip – US-Geschäftstätigkeit wird Gesellschaftern zugerechnet; nur Einkünfteermittlung auf Ebene der Personengesellschaft

• Soweit eine nicht in den USA ansässige Person Gesellschafter ist, vermittelt die Gesellschaft in den USA eine Betriebsstätte und gebührt den USA das Besteuerungsrecht für Geschäftsgewinne, die dort (anteilig) erwirtschaftet wurden und zuzurechnen sind (Art 7 Abs 1 DBA)

• Branch Profits Tax auf dividend equivalent amount; Reduktion auf 5% unter den Voraussetzungen der Art 10 Abs 6 und 7 DBA

B) Österreich

• Anrechnungsmethode, unter Berücksichtigung des Anrechnungshöchstbetrags (Art 22 Abs 3 lit a) DBA)

• Österreichische Gesellschafter erzielen in der Regel Einkünfte aus Gewerbebetrieb

1. WICHTIGE REGELUNGEN DES DBA ÖSTERREICH - USABesteuerung von Personengesellschaften in den USA

Seite 3

GOING2USA| 12.02.2015 | Dr. Klaus Rabel

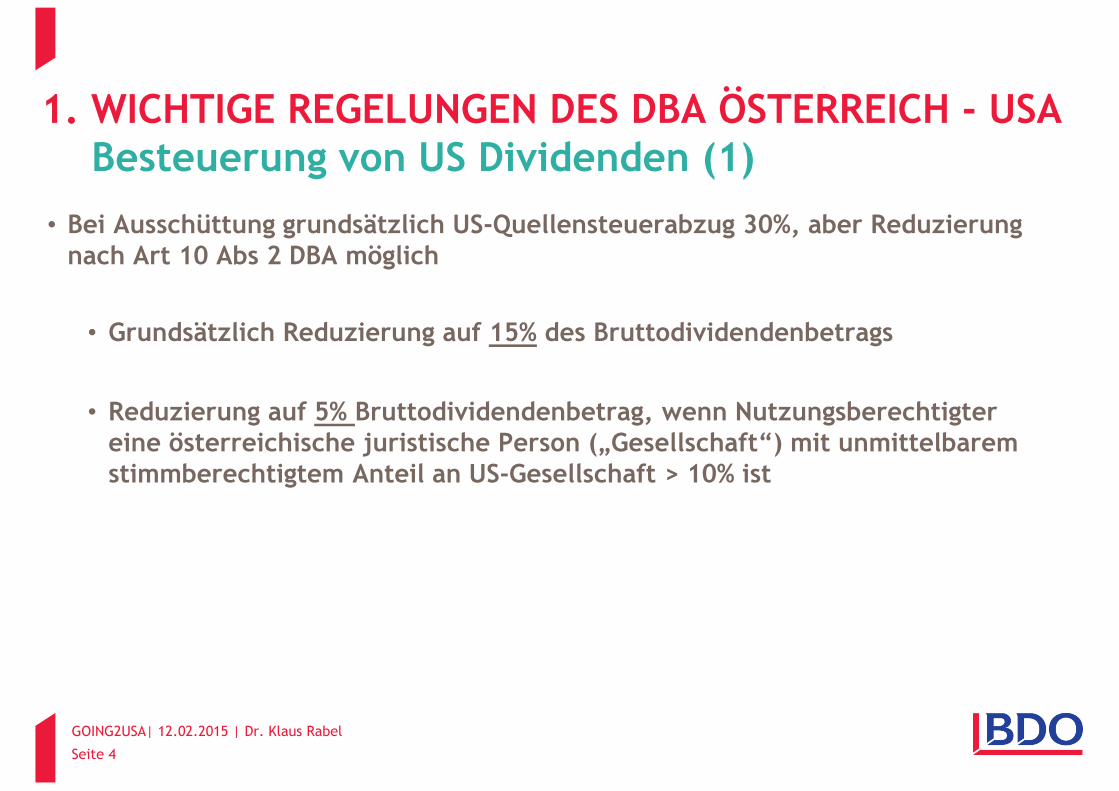

• Bei Ausschüttung grundsätzlich US-Quellensteuerabzug 30%, aber Reduzierung nach Art 10 Abs 2 DBA möglich

• Grundsätzlich Reduzierung auf 15% des Bruttodividendenbetrags

• Reduzierung auf 5% Bruttodividendenbetrag, wenn Nutzungsberechtigter eine österreichische juristische Person („Gesellschaft“) mit unmittelbarem stimmberechtigtem Anteil an US-Gesellschaft > 10% ist

1. WICHTIGE REGELUNGEN DES DBA ÖSTERREICH - USABesteuerung von US Dividenden (1)

Seite 4

GOING2USA| 12.02.2015 | Dr. Klaus Rabel

Österreich:

• Ausschüttungsempfänger ist Kapitalgesellschaft

• Sofern Beteiligungsausmaß > 10% (und mind 1 Jahr gehalten) kommt grundsätzlich die Befreiung für internationale Schachtelbeteiligungen zur Anwendung

• Jedoch wenn Missbrauch vorliegt keine Befreiungs- sondern Anrechnungsmethode (§ 10 Abs 4 KStG)

• Missbrauch:

− Unternehmensschwerpunkt besteht unmittelbar oder mittelbar darin, Einnahmen aus Zinsen, aus der Überlassung beweglicher körperlicher oder unkörperlicher Wirtschaftsgüter und aus der Veräußerung von Beteiligungen zu erzielen, und

− Die ausländische Körperschaft unterliegt keiner vergleichbaren Steuer (Bemessungsgrundlage, Steuersatz)

• Anrechnungsmethode:

− Besteuerung der Dividenden mit 25 % Körperschaftsteuer

− Anrechnung der ausländischen Körperschaft- sowie Quellensteuer unter Berücksichtigung des Anrechnungshöchstbetrags

1. WICHTIGE REGELUNGEN DES DBA ÖSTERREICH - USABesteuerung von US Dividenden (2)

Seite 5

GOING2USA| 12.02.2015 | Dr. Klaus Rabel

Österreich:

• Ausschüttungsempfänger ist natürliche Person

• Österreichische Gesellschafter erzielen Einkünfte aus Kapitalvermögen (§ 27 Abs 2 EStG)

• Privat- und Betriebsvermögen:

• Besteuerung der Dividenden mit 25%igem Sondersteuersatz

• Antrag auf progressiven Steuertarif (Steuersätze bis 50 %) möglich (Regelbesteuerungsoption)

• Anrechnung der US Quellensteuer unter Berücksichtigung des Anrechnungshöchstbetrags

1. WICHTIGE REGELUNGEN DES DBA ÖSTERREICH - USABesteuerung von US Dividenden (2)

Seite 6

GOING2USA| 12.02.2015 | Dr. Klaus Rabel

• Zinsen: Quellensteuer von 30% wird nach DBA auf 0% reduziert (Art 11 Abs 1 DBA)

• Lizenzgebühren: Quellensteuer von 30% wird nach DBA grundsätzlich auf 0% reduziert (Art 12 Abs 1 DBA; Ausnahme: Reduktion der Quellensteuer auf 10% wenn Vergütung für Benutzung von Filmen und ähnliches, Art 12 Abs 2 DBA)

1. WICHTIGE REGELUNGEN DES DBA ÖSTERREICH - USABesteuerung von US Zins- und Lizenzzahlungen

Seite 7

GOING2USA| 12.02.2015 | Dr. Klaus Rabel

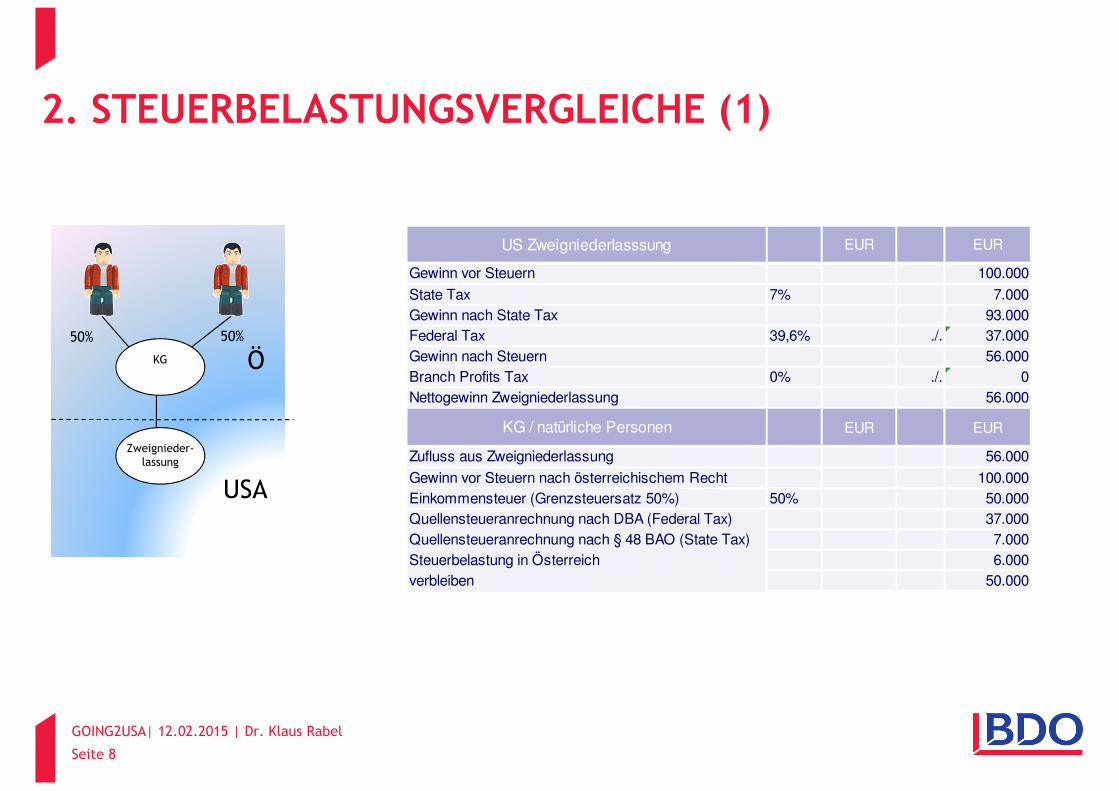

US Zweigniederlasssung EUR EUR

Gewinn vor Steuern 100.000

State Tax 7% 7.000Gewinn nach State Tax 93.000Federal Tax 39,6% ./. 37.000Gewinn nach Steuern 56.000Branch Profits Tax 0% ./. 0Nettogewinn Zweigniederlassung 56.000

KG / natürliche Personen EUR EUR

Zufluss aus Zweigniederlassung 56.000

Gewinn vor Steuern nach österreichischem Recht 100.000Einkommensteuer (Grenzsteuersatz 50%) 50% 50.000Quellensteueranrechnung nach DBA (Federal Tax) 37.000Quellensteueranrechnung nach § 48 BAO (State Tax) 7.000Steuerbelastung in Österreich 6.000verbleiben 50.000

Zweignieder-lassung

KG Ö

USA

50% 50%

2. STEUERBELASTUNGSVERGLEICHE (1)

Seite 8

GOING2USA| 12.02.2015 | Dr. Klaus Rabel

US Zweigniederlasssung EUR EUR

Gewinn vor Steuern 100.000

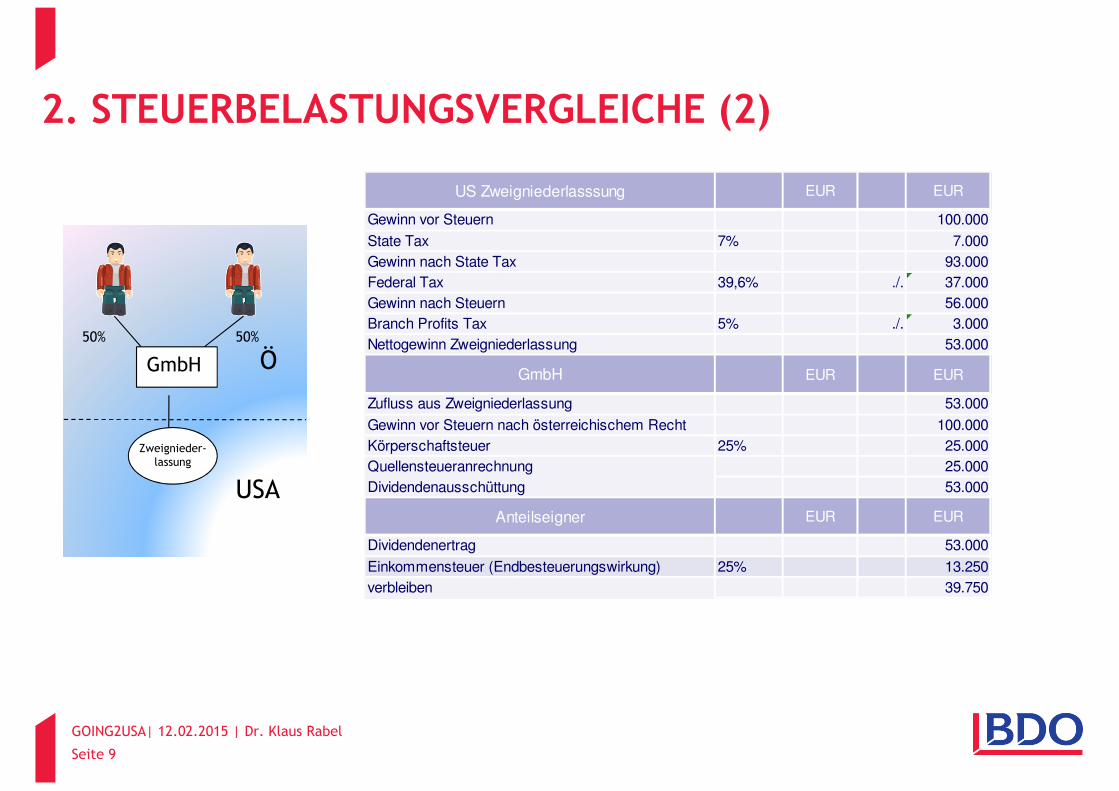

State Tax 7% 7.000Gewinn nach State Tax 93.000Federal Tax 39,6% ./. 37.000Gewinn nach Steuern 56.000Branch Profits Tax 5% ./. 3.000Nettogewinn Zweigniederlassung 53.000

GmbH EUR EUR

Zufluss aus Zweigniederlassung 53.000

Gewinn vor Steuern nach österreichischem Recht 100.000Körperschaftsteuer 25% 25.000Quellensteueranrechnung 25.000Dividendenausschüttung 53.000

Anteilseigner EUR EUR

Dividendenertrag 53.000

Einkommensteuer (Endbesteuerungswirkung) 25% 13.250 verbleiben 39.750

Zweignieder-lassung

Ö

USA

GmbH

50% 50%

2. STEUERBELASTUNGSVERGLEICHE (2)

Seite 9

GOING2USA| 12.02.2015 | Dr. Klaus Rabel

Ö

USA

GmbH

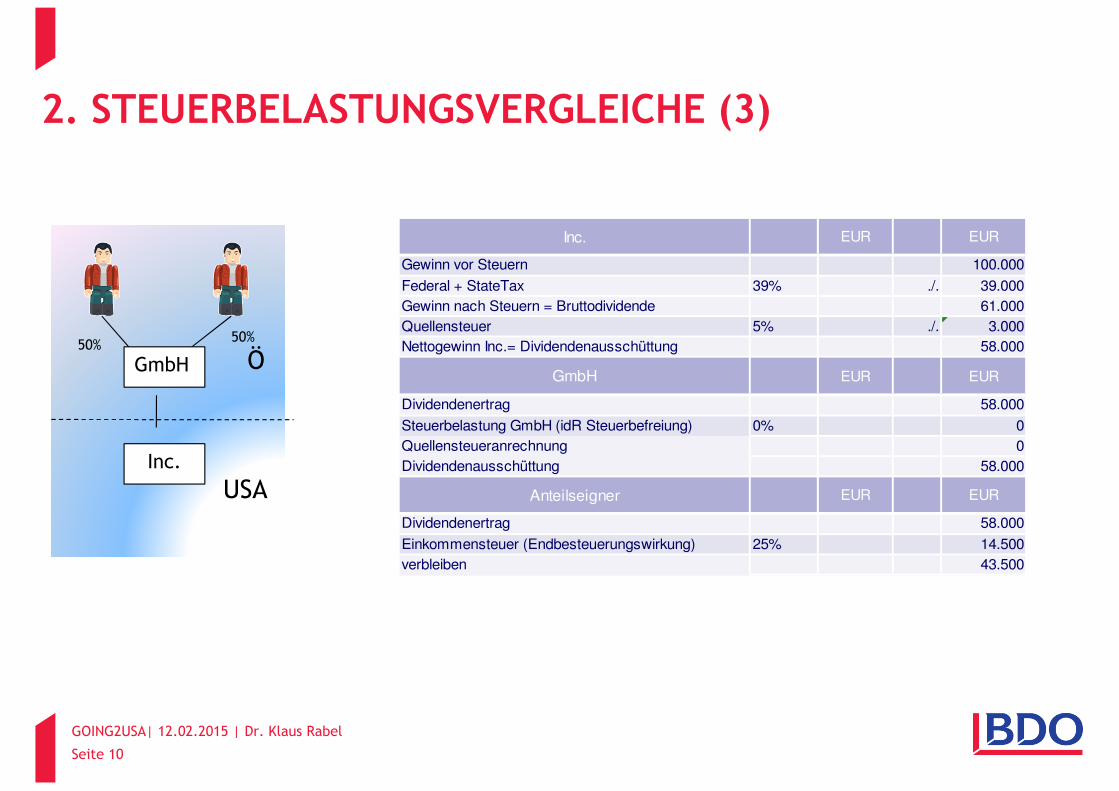

Inc.

50%50%

Inc. EUR EUR

Gewinn vor Steuern 100.000

Federal + StateTax 39% ./. 39.000Gewinn nach Steuern = Bruttodividende 61.000Quellensteuer 5% ./. 3.000 Nettogewinn Inc.= Dividendenausschüttung 58.000

GmbH EUR EUR

Dividendenertrag 58.000

Steuerbelastung GmbH (idR Steuerbefreiung) 0% 0Quellensteueranrechnung 0Dividendenausschüttung 58.000

Anteilseigner EUR EUR

Dividendenertrag 58.000

Einkommensteuer (Endbesteuerungswirkung) 25% 14.500 verbleiben 43.500

2. STEUERBELASTUNGSVERGLEICHE (3)

Seite 10

GOING2USA| 12.02.2015 | Dr. Klaus Rabel

Inc. EUR EUR

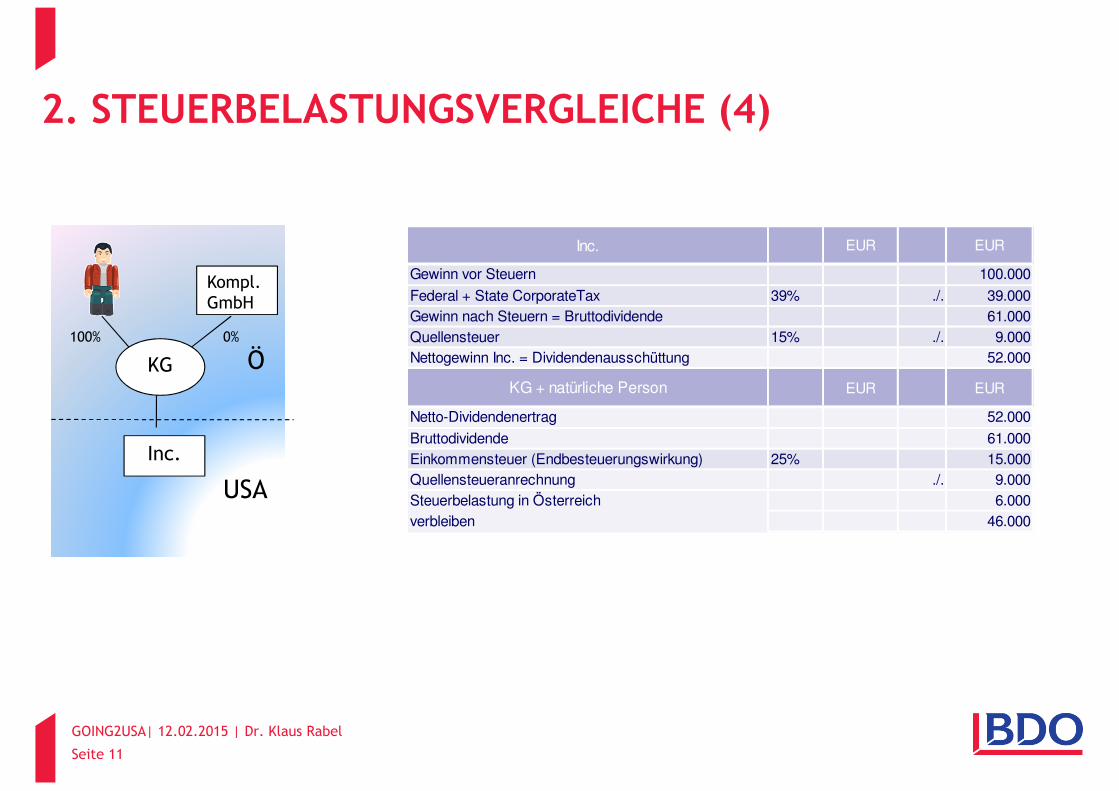

Gewinn vor Steuern 100.000

Federal + State CorporateTax 39% ./. 39.000Gewinn nach Steuern = Bruttodividende 61.000Quellensteuer 15% ./. 9.000 Nettogewinn Inc. = Dividendenausschüttung 52.000

KG + natürliche Person EUR EUR

Netto-Dividendenertrag 52.000

Bruttodividende 61.000Einkommensteuer (Endbesteuerungswirkung) 25% 15.000Quellensteueranrechnung ./. 9.000Steuerbelastung in Österreich 6.000verbleiben 46.000

KG Ö

USA

Inc.

Kompl.GmbH

100% 0%

2. STEUERBELASTUNGSVERGLEICHE (4)

Seite 11

GOING2USA| 12.02.2015 | Dr. Klaus Rabel

Inc. EUR EUR

Gewinn vor Steuern 100.000

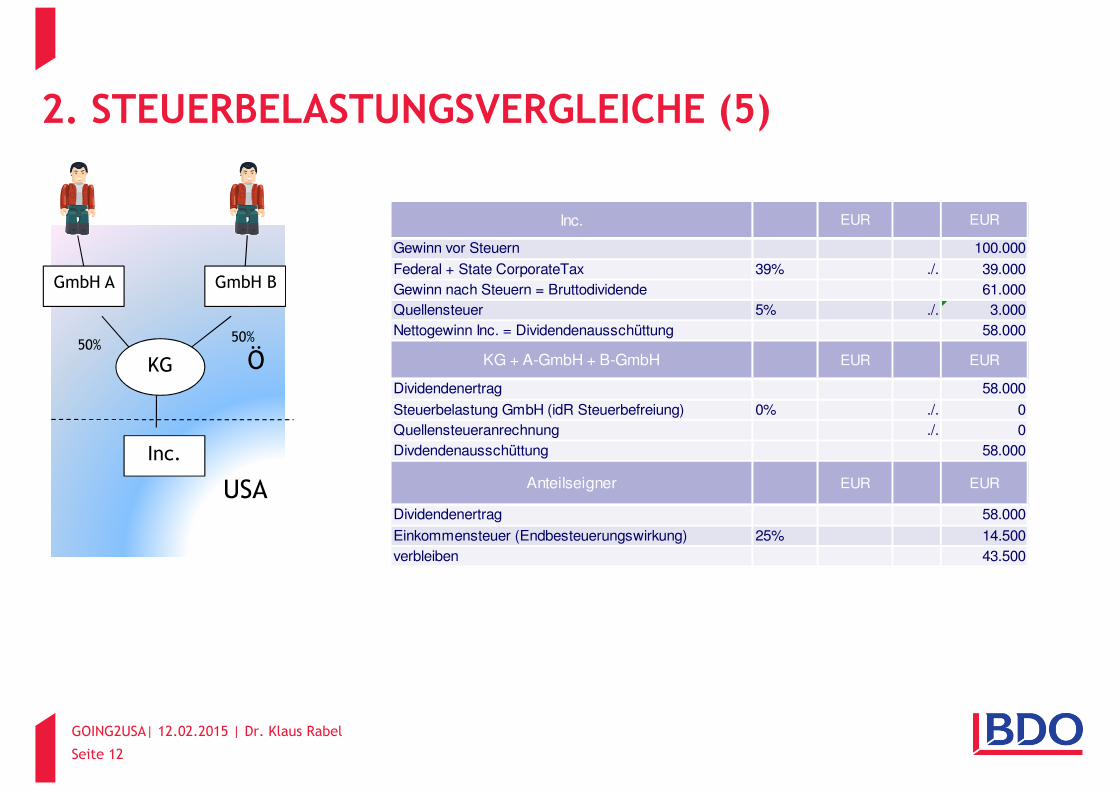

Federal + State CorporateTax 39% ./. 39.000Gewinn nach Steuern = Bruttodividende 61.000Quellensteuer 5% ./. 3.000 Nettogewinn Inc. = Dividendenausschüttung 58.000

KG + A-GmbH + B-GmbH EUR EUR

Dividendenertrag 58.000

Steuerbelastung GmbH (idR Steuerbefreiung) 0% ./. 0Quellensteueranrechnung ./. 0Divdendenausschüttung 58.000

Anteilseigner EUR EUR

Dividendenertrag 58.000

Einkommensteuer (Endbesteuerungswirkung) 25% 14.500 verbleiben 43.500

KG Ö

USA

Inc.

GmbH BGmbH A

50%50%

2. STEUERBELASTUNGSVERGLEICHE (5)

Seite 12

GOING2USA| 12.02.2015 | Dr. Klaus Rabel

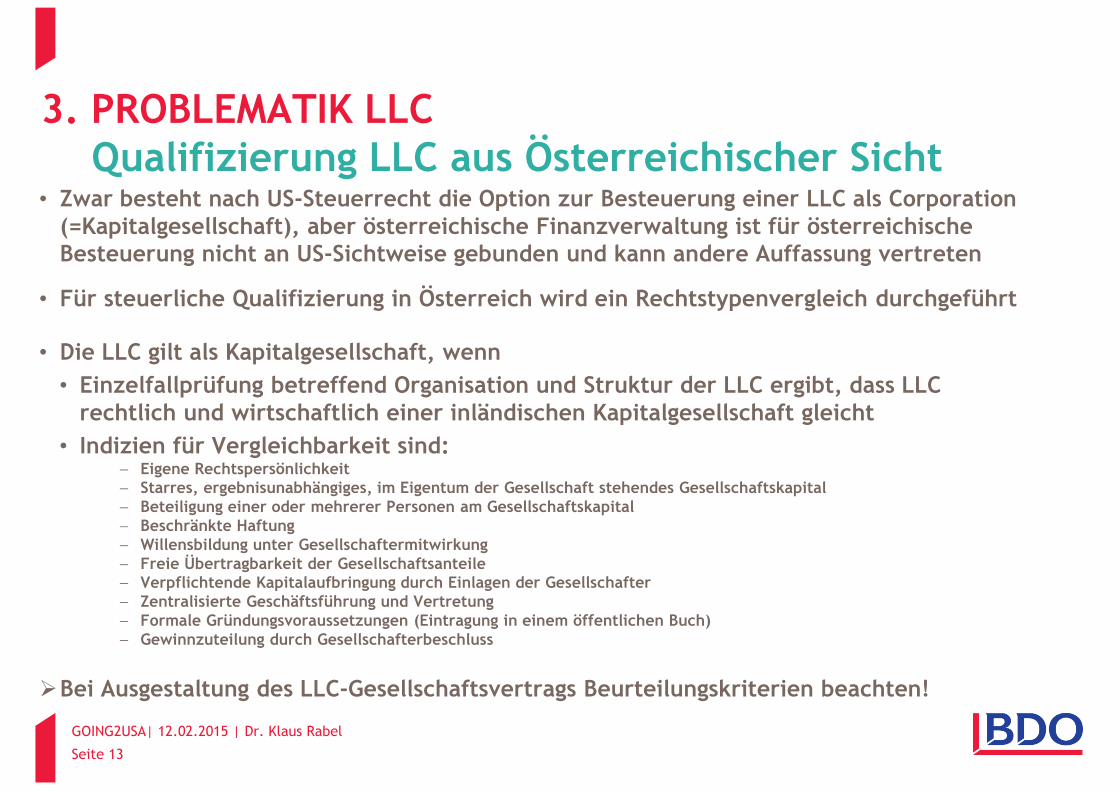

• Zwar besteht nach US-Steuerrecht die Option zur Besteuerung einer LLC als Corporation (=Kapitalgesellschaft), aber österreichische Finanzverwaltung ist für österreichische Besteuerung nicht an US-Sichtweise gebunden und kann andere Auffassung vertreten

• Für steuerliche Qualifizierung in Österreich wird ein Rechtstypenvergleich durchgeführt

• Die LLC gilt als Kapitalgesellschaft, wenn

• Einzelfallprüfung betreffend Organisation und Struktur der LLC ergibt, dass LLC rechtlich und wirtschaftlich einer inländischen Kapitalgesellschaft gleicht

• Indizien für Vergleichbarkeit sind:− Eigene Rechtspersönlichkeit− Starres, ergebnisunabhängiges, im Eigentum der Gesellschaft stehendes Gesellschaftskapital− Beteiligung einer oder mehrerer Personen am Gesellschaftskapital− Beschränkte Haftung − Willensbildung unter Gesellschaftermitwirkung− Freie Übertragbarkeit der Gesellschaftsanteile− Verpflichtende Kapitalaufbringung durch Einlagen der Gesellschafter− Zentralisierte Geschäftsführung und Vertretung− Formale Gründungsvoraussetzungen (Eintragung in einem öffentlichen Buch)− Gewinnzuteilung durch Gesellschafterbeschluss

�Bei Ausgestaltung des LLC-Gesellschaftsvertrags Beurteilungskriterien beachten!

3. PROBLEMATIK LLCQualifizierung LLC aus Österreichischer Sicht

Seite 13

GOING2USA| 12.02.2015 | Dr. Klaus Rabel

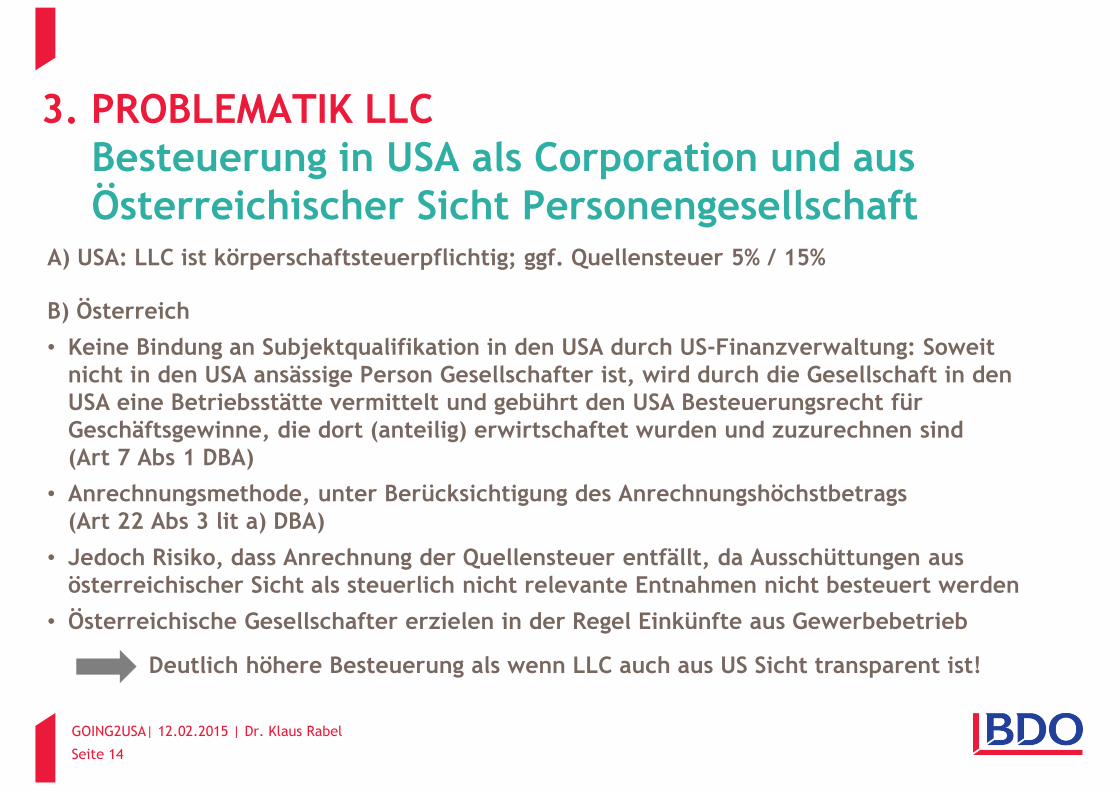

A) USA: LLC ist körperschaftsteuerpflichtig; ggf. Quellensteuer 5% / 15%

B) Österreich

• Keine Bindung an Subjektqualifikation in den USA durch US-Finanzverwaltung: Soweit nicht in den USA ansässige Person Gesellschafter ist, wird durch die Gesellschaft in den USA eine Betriebsstätte vermittelt und gebührt den USA Besteuerungsrecht für Geschäftsgewinne, die dort (anteilig) erwirtschaftet wurden und zuzurechnen sind (Art 7 Abs 1 DBA)

• Anrechnungsmethode, unter Berücksichtigung des Anrechnungshöchstbetrags (Art 22 Abs 3 lit a) DBA)

• Jedoch Risiko, dass Anrechnung der Quellensteuer entfällt, da Ausschüttungen aus österreichischer Sicht als steuerlich nicht relevante Entnahmen nicht besteuert werden

• Österreichische Gesellschafter erzielen in der Regel Einkünfte aus Gewerbebetrieb

Deutlich höhere Besteuerung als wenn LLC auch aus US Sicht transparent ist!

3. PROBLEMATIK LLCBesteuerung in USA als Corporation und aus Österreichischer Sicht Personengesellschaft

Seite 14

GOING2USA| 12.02.2015 | Dr. Klaus Rabel

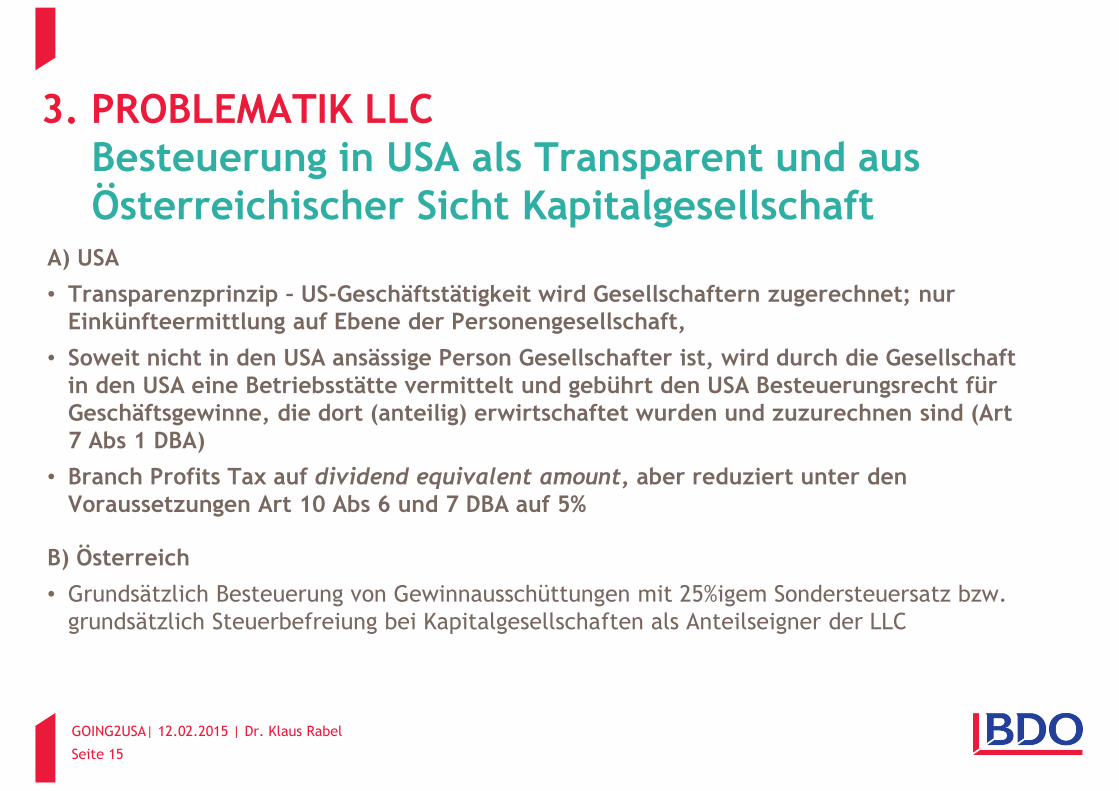

A) USA

• Transparenzprinzip – US-Geschäftstätigkeit wird Gesellschaftern zugerechnet; nur Einkünfteermittlung auf Ebene der Personengesellschaft,

• Soweit nicht in den USA ansässige Person Gesellschafter ist, wird durch die Gesellschaft in den USA eine Betriebsstätte vermittelt und gebührt den USA Besteuerungsrecht für Geschäftsgewinne, die dort (anteilig) erwirtschaftet wurden und zuzurechnen sind (Art 7 Abs 1 DBA)

• Branch Profits Tax auf dividend equivalent amount, aber reduziert unter den Voraussetzungen Art 10 Abs 6 und 7 DBA auf 5%

B) Österreich

• Grundsätzlich Besteuerung von Gewinnausschüttungen mit 25%igem Sondersteuersatz bzw. grundsätzlich Steuerbefreiung bei Kapitalgesellschaften als Anteilseigner der LLC

3. PROBLEMATIK LLCBesteuerung in USA als Transparent und aus Österreichischer Sicht Kapitalgesellschaft

Seite 15

GOING2USA| 12.02.2015 | Dr. Klaus Rabel

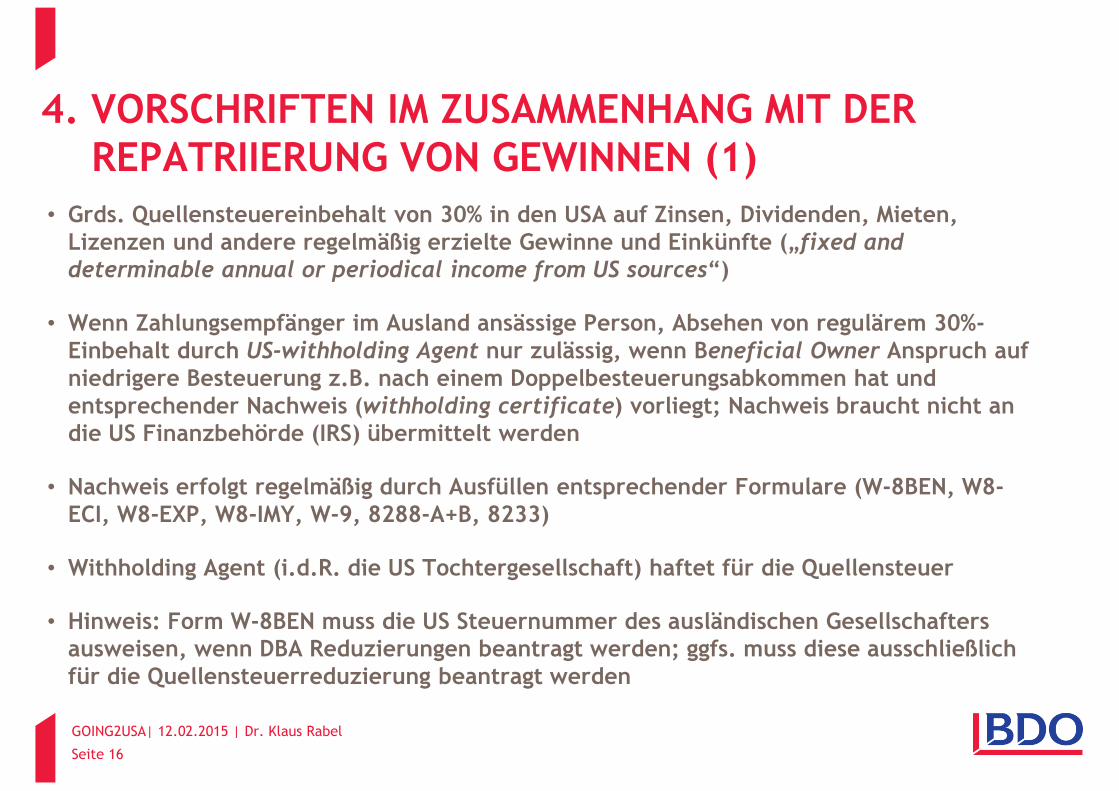

• Grds. Quellensteuereinbehalt von 30% in den USA auf Zinsen, Dividenden, Mieten, Lizenzen und andere regelmäßig erzielte Gewinne und Einkünfte („fixed anddeterminable annual or periodical income from US sources“)

• Wenn Zahlungsempfänger im Ausland ansässige Person, Absehen von regulärem 30%-Einbehalt durch US-withholding Agent nur zulässig, wenn Beneficial Owner Anspruch auf niedrigere Besteuerung z.B. nach einem Doppelbesteuerungsabkommen hat und entsprechender Nachweis (withholding certificate) vorliegt; Nachweis braucht nicht an die US Finanzbehörde (IRS) übermittelt werden

• Nachweis erfolgt regelmäßig durch Ausfüllen entsprechender Formulare (W-8BEN, W8-ECI, W8-EXP, W8-IMY, W-9, 8288-A+B, 8233)

• Withholding Agent (i.d.R. die US Tochtergesellschaft) haftet für die Quellensteuer

• Hinweis: Form W-8BEN muss die US Steuernummer des ausländischen Gesellschafters ausweisen, wenn DBA Reduzierungen beantragt werden; ggfs. muss diese ausschließlich für die Quellensteuerreduzierung beantragt werden

4. VORSCHRIFTEN IM ZUSAMMENHANG MIT DERREPATRIIERUNG VON GEWINNEN (1)

Seite 16

GOING2USA| 12.02.2015 | Dr. Klaus Rabel

• Form W-8BEN: für nicht in den USA ansässige natürliche Personen und Körperschaften

• Form W8-ECI: für Personen, die beantragen, bestimmtes Einkommen als in den USA steuerpflichtig zu behandeln („income effectively connected with U.S. business“)

• Form W8-EXP: für ausländische Institutionen mit steuerbefreitem Status

• Form W8-IMY: für Zahlungen an zwischengeschaltete Gesellschaften/Institutionen (z.B. Personengesellschaften, Banken mit „qualified intermediary“ Status)

• Form W-9: für Zahlungen an US Bürger und in den USA Ansässige

• Form 8288-A+B: für Übertragungen von US Grundbesitz („U.S. real propertyinterest“)

• Form 8233: für Zahlungen aufgrund persönlicher Dienstleistungen

4. VORSCHRIFTEN IM ZUSAMMENHANG MIT DERREPATRIIERUNG VON GEWINNEN (2)

Seite 17

GOING2USA| 12.02.2015 | Dr. Klaus Rabel

Sowohl in Österreich als auch in den USA sind grenzüberschreitende konzerninterne Leistungsverrechnungen zu dokumentieren!USA:

• Sec. 482 IRC: sehr weit reichende Korrekturvorschrift; Dokumentations- und Beweislast für die „Richtigkeit“ der Verrechnungspreise werden den Steuerpflichtigen auferlegt

• Um geschäftsvorfallbezogene und berichtigungsbezogene Strafzuschläge zu vermeiden, ist es i.d.R. erforderlich, die Dokumentation zeitnah zu erstellen (Vorlagefrist von nur 30 Tagen nach Aufforderung durch den IRS)

� Strafzuschlag von 20% der zu wenig bezahlten Steuern bei wesentlicher Fehlangabe des Einkommens

• Wesentlich, wenn der Verrechnungspreis >200% oder <50% des arm´s length-Preises

� Strafzuschlag von 40% zu wenig bezahlter Steuern bei grober Fehlangabe des Einkommens

• Grobe Fehlangabe, wenn der Verrechnungspreis mehr als 400% oder weniger als 25% des arm´s length-Preises beträgt, oder der Korrekturbetrag 20 Mio. USD oder 20% der Bruttoeinnahmen des Steuerpflichtigen übersteigt

� Ausnahmeregelung: Keine Strafzuschläge, wenn der Steuerpflichtige glaubhaft machen kann, dass er zwar fehlerhaft aber nach bestem Wissen die „beste“ Verrechnungspreismethode angewandt hat

5. DOKUMENTATION VON VERRECHNUNGSPREISEN

Seite 18

GOING2USA| 12.02.2015 | Dr. Klaus Rabel

Österreich:

• § 124, 131 Abs 1 Z 5 und 138 BAO: aus den Vorschriften betreffend die Buchführungs,-Buchaufbewahrungs- und Buchordnungspflichten ergibt sich die verpflichtende Anwendung des Fremdvergleichsgrundsatzes

• § 6 Z 6 EStG: normiert verpflichtende Anwendung des Fremdvergleichsgrundsatzes

• Beweislastregelung: bei Auslandssachverhalten besteht erhöhte Mitwirkungspflicht des Steuerpflichtigen, insbesondere muss der Steuerpflichtige Beweise vorlegen bzw. beschaffen

5. DOKUMENTATION VON VERRECHNUNGSPREISEN

Seite 19

GOING2USA| 12.02.2015 | Dr. Klaus Rabel

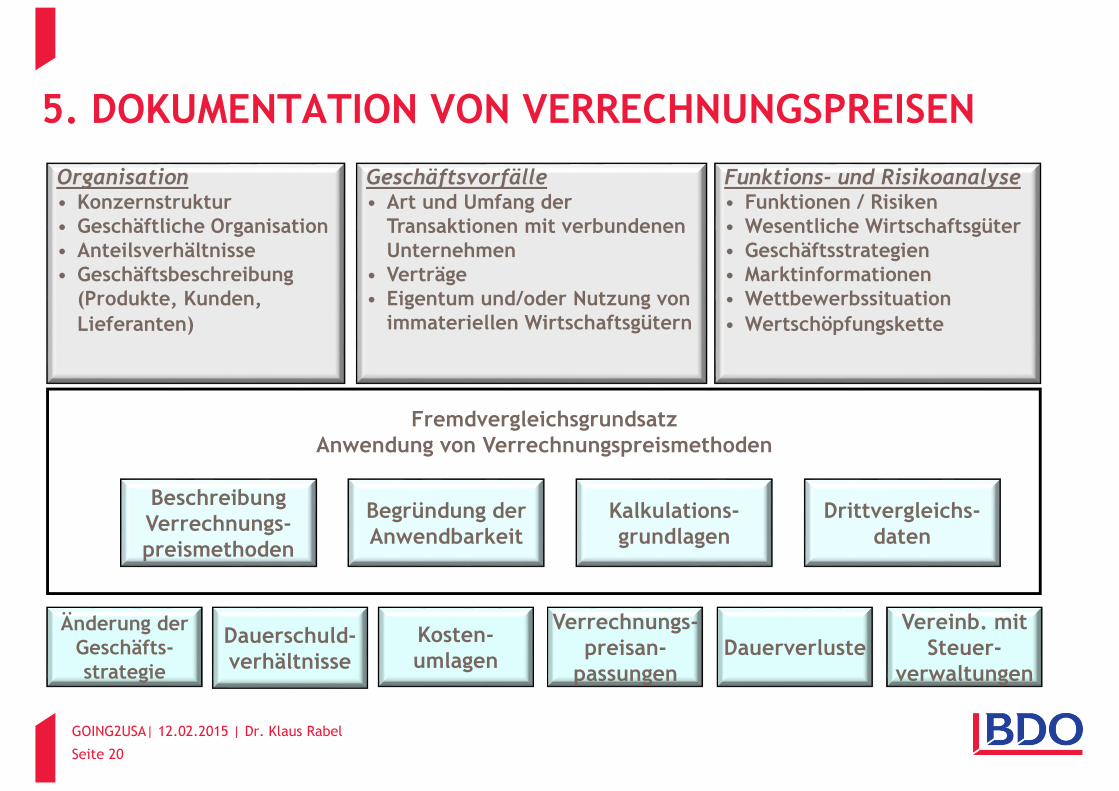

Organisation• Konzernstruktur• Geschäftliche Organisation• Anteilsverhältnisse• Geschäftsbeschreibung

(Produkte, Kunden, Lieferanten)

Geschäftsvorfälle • Art und Umfang der

Transaktionen mit verbundenen Unternehmen

• Verträge• Eigentum und/oder Nutzung von

immateriellen Wirtschaftsgütern

Funktions- und Risikoanalyse • Funktionen / Risiken• Wesentliche Wirtschaftsgüter• Geschäftsstrategien• Marktinformationen • Wettbewerbssituation• Wertschöpfungskette

FremdvergleichsgrundsatzAnwendung von Verrechnungspreismethoden

Drittvergleichs-daten

Kalkulations-grundlagen

Begründung der Anwendbarkeit

Beschreibung Verrechnungs-preismethoden

Änderung der Geschäfts-strategie

Dauerschuld-verhältnisse

Kosten-umlagen

DauerverlusteVerrechnungs-

preisan-passungen

Vereinb. mit Steuer-

verwaltungen

5. DOKUMENTATION VON VERRECHNUNGSPREISEN

Seite 20

GOING2USA| 12.02.2015 | Dr. Klaus Rabel

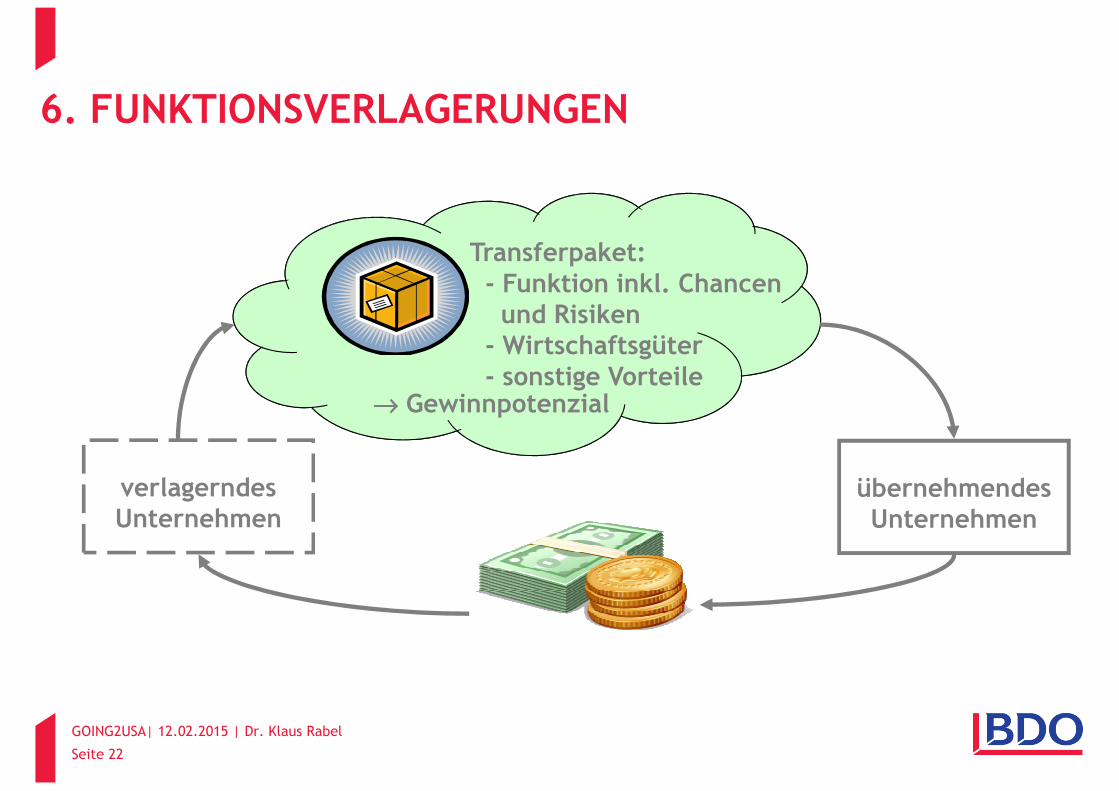

6. FUNKTIONSVERLAGERUNGEN

Funktionsverlagerungen von Österreich in die USA können in Österreich eine Besteuerung auslösen!

Normativer Regelungsrahmen:• § 6 Z 6 Einkommensteuergesetz

• Verrechnungspreisrichtlinien 2010 vom 28.10.2010

• Art 9 OECD-Musterabkommen

• OECD-Verrechnungspreisrichtlinien

Beispiele für Funktionen im Bereich … • … Produktion: F&E, Materialbeschaffung, Produktion i.e.S., Qualitätskontrolle, Verpackung,

Transport • … Vertrieb: Marketing, Werbung, Lagerhaltung, Vertrieb i.e.S. • … Verwaltung: Geschäftsleitung, Finanzierung, Organisation, Verwaltung

Seite 21

GOING2USA| 12.02.2015 | Dr. Klaus Rabel

6. FUNKTIONSVERLAGERUNGEN

verlagerndesUnternehmen

übernehmendesUnternehmen

Transferpaket:- Funktion inkl. Chancen und Risiken

- Wirtschaftsgüter- sonstige Vorteile

→→→→ Gewinnpotenzial

Seite 22

GOING2USA| 12.02.2015 | Dr. Klaus Rabel

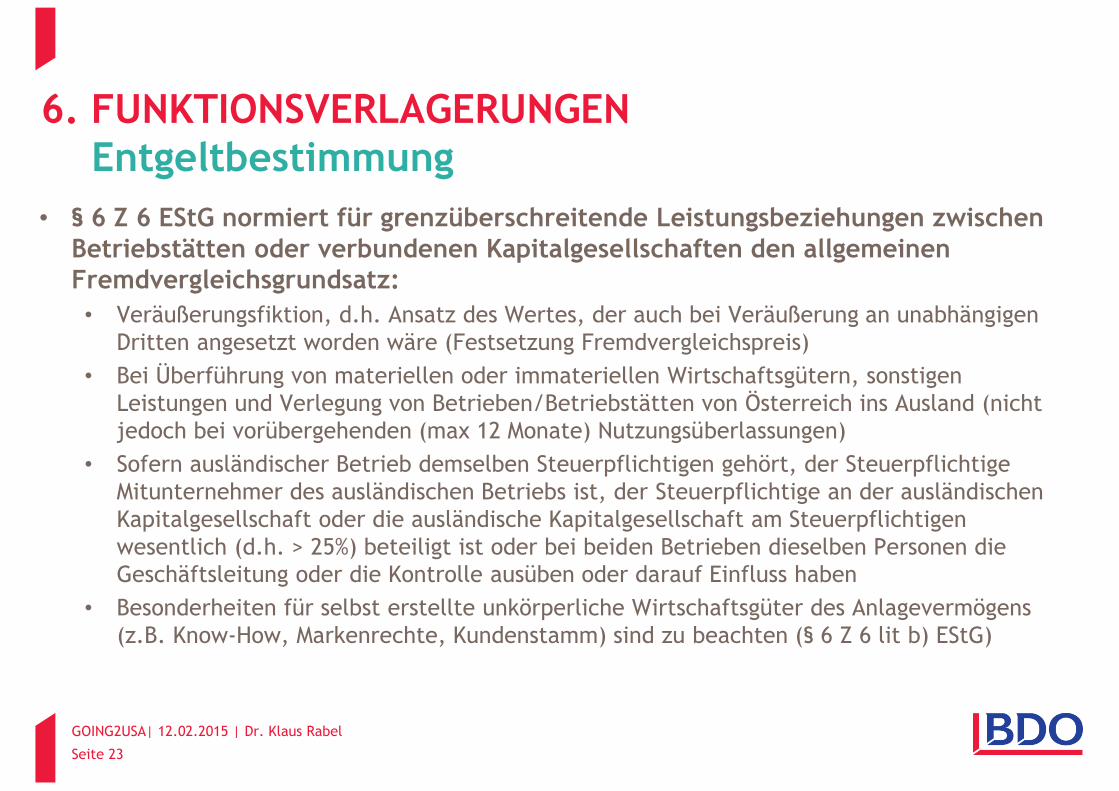

• § 6 Z 6 EStG normiert für grenzüberschreitende Leistungsbeziehungen zwischen Betriebstätten oder verbundenen Kapitalgesellschaften den allgemeinen Fremdvergleichsgrundsatz:

• Veräußerungsfiktion, d.h. Ansatz des Wertes, der auch bei Veräußerung an unabhängigen Dritten angesetzt worden wäre (Festsetzung Fremdvergleichspreis)

• Bei Überführung von materiellen oder immateriellen Wirtschaftsgütern, sonstigen Leistungen und Verlegung von Betrieben/Betriebstätten von Österreich ins Ausland (nicht jedoch bei vorübergehenden (max 12 Monate) Nutzungsüberlassungen)

• Sofern ausländischer Betrieb demselben Steuerpflichtigen gehört, der Steuerpflichtige Mitunternehmer des ausländischen Betriebs ist, der Steuerpflichtige an der ausländischen Kapitalgesellschaft oder die ausländische Kapitalgesellschaft am Steuerpflichtigen wesentlich (d.h. > 25%) beteiligt ist oder bei beiden Betrieben dieselben Personen die Geschäftsleitung oder die Kontrolle ausüben oder darauf Einfluss haben

• Besonderheiten für selbst erstellte unkörperliche Wirtschaftsgüter des Anlagevermögens (z.B. Know-How, Markenrechte, Kundenstamm) sind zu beachten (§ 6 Z 6 lit b) EStG)

6. FUNKTIONSVERLAGERUNGENEntgeltbestimmung

Seite 23

GOING2USA| 12.02.2015 | Dr. Klaus Rabel

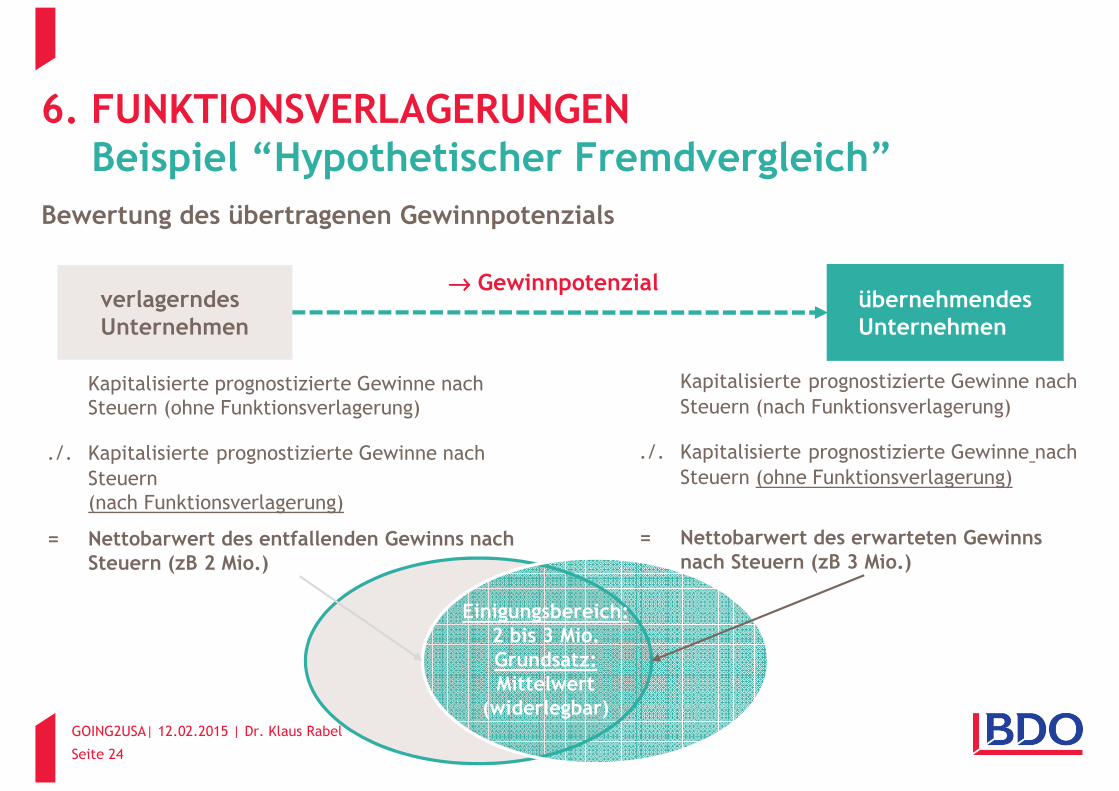

Kapitalisierte prognostizierte Gewinne nach Steuern (ohne Funktionsverlagerung)

./. Kapitalisierte prognostizierte Gewinne nach Steuern(nach Funktionsverlagerung)

= Nettobarwert des entfallenden Gewinns nach Steuern (zB 2 Mio.)

Kapitalisierte prognostizierte Gewinne nach Steuern (nach Funktionsverlagerung)

./. Kapitalisierte prognostizierte Gewinne nach Steuern (ohne Funktionsverlagerung)

= Nettobarwert des erwarteten Gewinns nach Steuern (zB 3 Mio.)

verlagerndesUnternehmen

übernehmendesUnternehmen

Einigungsbereich:2 bis 3 Mio.Grundsatz: Mittelwert

(widerlegbar)

Bewertung des übertragenen Gewinnpotenzials

→→→→ Gewinnpotenzial

6. FUNKTIONSVERLAGERUNGENBeispiel “Hypothetischer Fremdvergleich”

Seite 24

GOING2USA| 12.02.2015 | Dr. Klaus Rabel

ANSPRECHPARTNER

WP/StB Dr. Klaus Rabel

[email protected]: +43 316 31 71 – 401

BDO Graz GmbHHallerschloßstraße 18010 Grazwww.bdograz.at

Seite 25

GOING2USA| 12.02.2015 | Dr. Klaus Rabel

Disclaimer

Diese Präsentation wurden mit Sorgfalt erstellt, ist aber allgemein gehalten und kann daher nur als erste allgemeine Information angesehen werden. Sie ist somit nicht geeignet, konkreten Beratungsbedarf abzudecken, sodass Sie die hier enthaltenen Informationen nicht verwerten sollten, ohne zusätzlichen professionellen Rat einzuholen. Bitte wenden Sie sich an die zuständigen Mitarbeiter der BDO Graz GmbH, um die hier erörterten Themen unter Bedachtnahme auf Ihre spezifische Beratungssituation zu besprechen. BDO Graz GmbH, deren Partner, Angestellte, Mitarbeiter und Vertreter übernehmen keinerlei Haftung oder Verantwortung für Schäden, die sich aus einem Handeln oder Unterlassen im Vertrauen auf die hier enthaltenen Informationen oder darauf gestützte Entscheidungen ergeben.

Seite 26

GOING2USA| 12.02.2015 | Dr. Klaus Rabel

An Overview of

Economic Incentives

in the United States

John WoodwardSenior Director, Foreign Investment

Metro Atlanta Chamber

Atlanta, GA, USA

Federal / State / Local

Statutory / Discretionary

Industry specific

Geographic specific

Macro

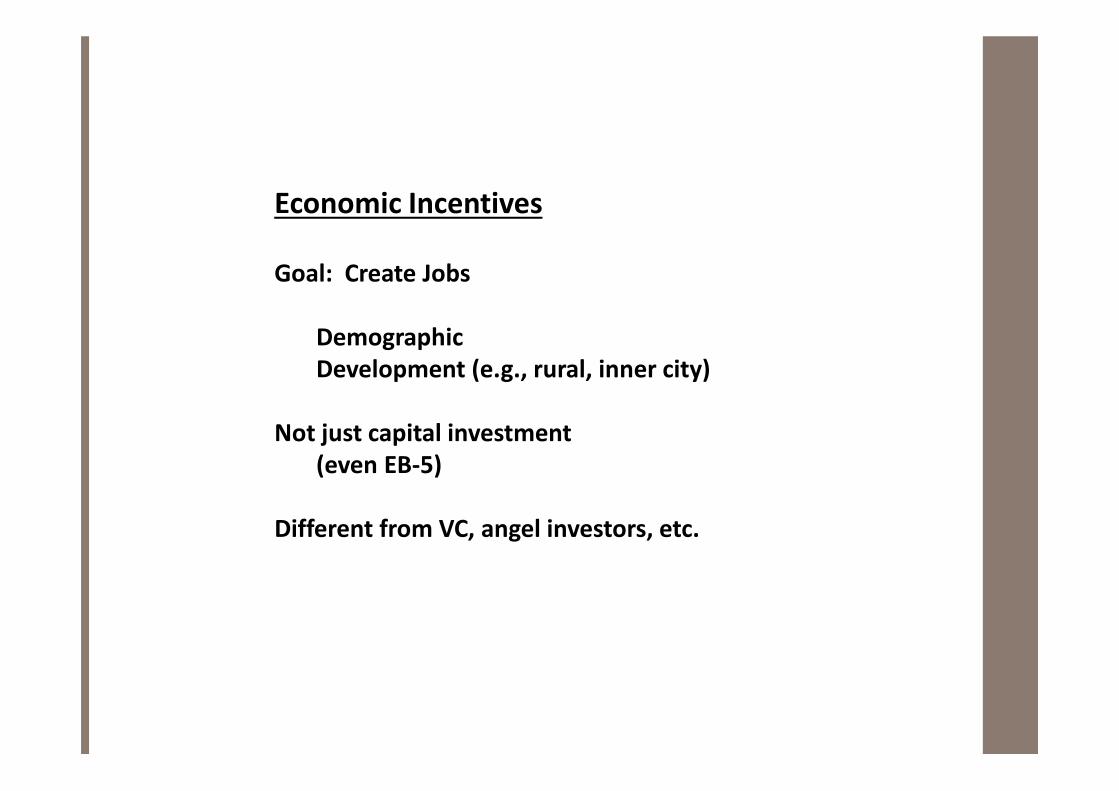

Goal: Create Jobs

Demographic

Development (e.g., rural, inner city)

Not just capital investment

(even EB-5)

Different from VC, angel investors, etc.

Economic Incentives

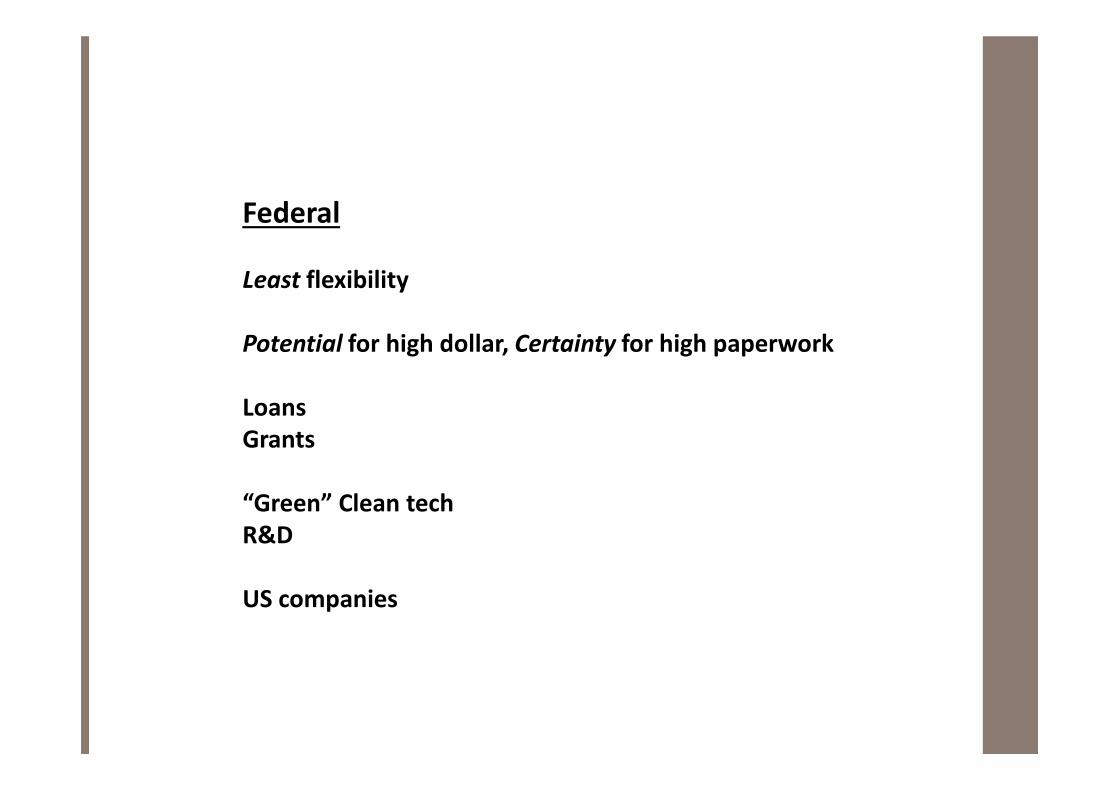

Federal

Least flexibility

Potential for high dollar, Certainty for high paperwork

Loans

Grants

“Green” Clean tech

R&D

US companies

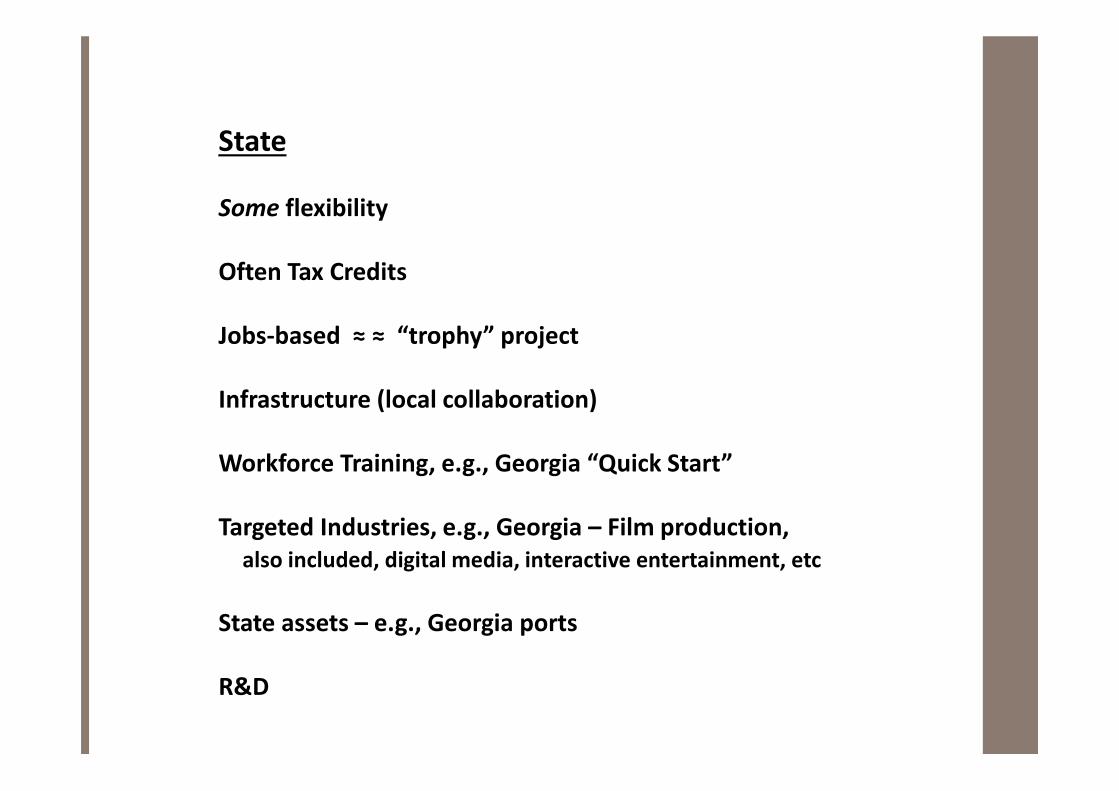

State

Some flexibility

Often Tax Credits

Jobs-based ≈ ≈ “trophy” project

Infrastructure (local collaboration)

Workforce Training, e.g., Georgia “Quick Start”

Targeted Industries, e.g., Georgia – Film production,

also included, digital media, interactive entertainment, etc

State assets – e.g., Georgia ports

R&D

Local

Most flexibility

Real estate tax abatements

Personal property / machinery & equipment

Sales tax, e.g., construction, machinery

Grants, Loans

Industrial Development Authority

Industrial Revenue Bonds

Public Utilities

Permitting (Money & Time)

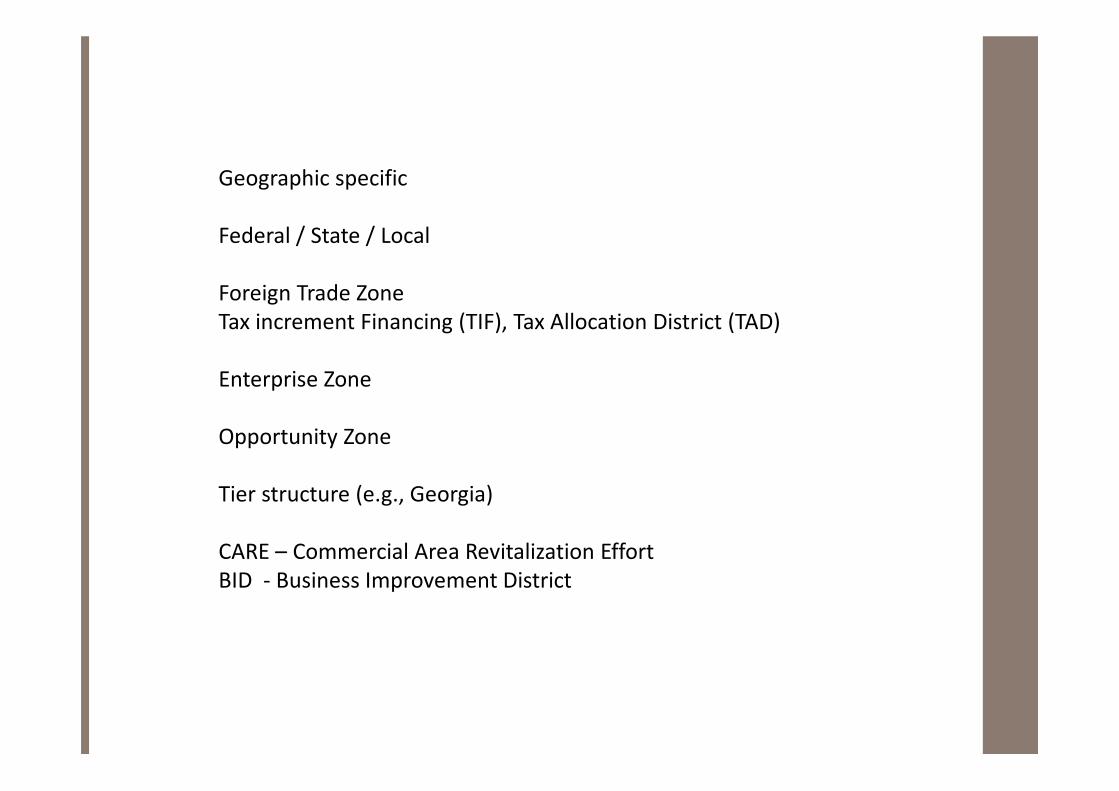

Geographic specific

Federal / State / Local

Foreign Trade Zone

Tax increment Financing (TIF), Tax Allocation District (TAD)

Enterprise Zone

Opportunity Zone

Tier structure (e.g., Georgia)

CARE – Commercial Area Revitalization Effort

BID - Business Improvement District

Macro

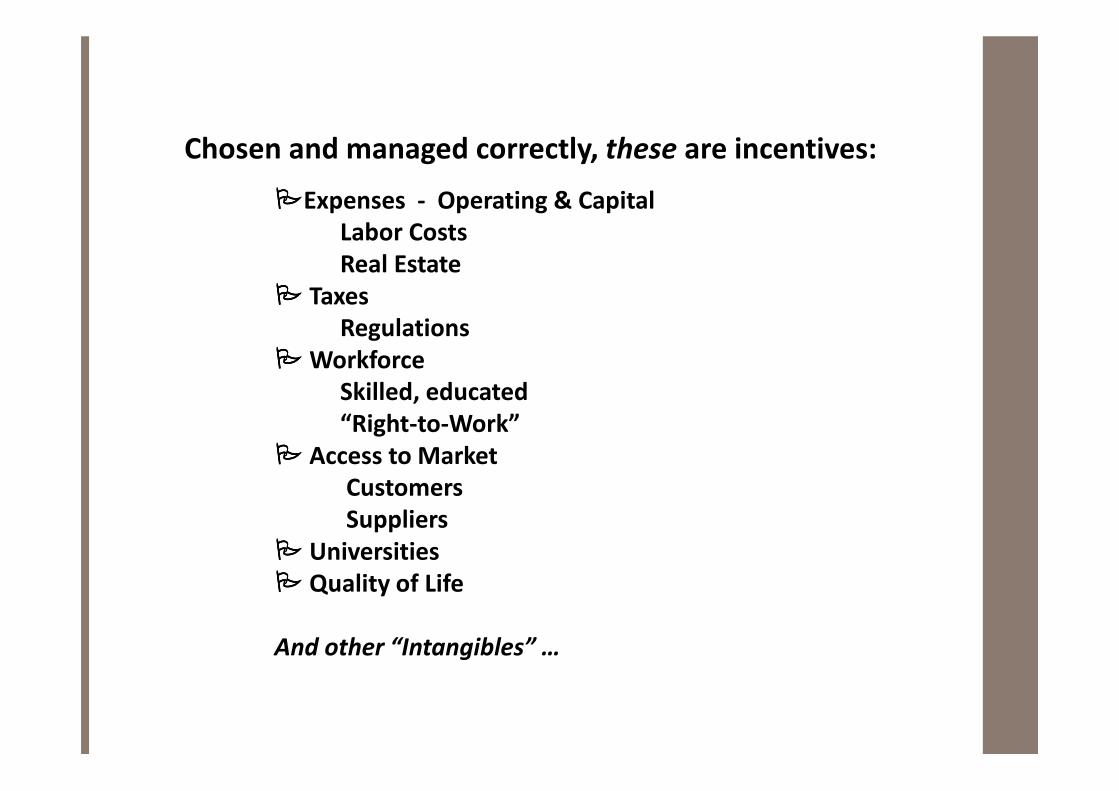

Incentives – initial, up front, maybe 3, 5, 10 years if lucky

Best economic incentive is selection of

appropriate location

����Expenses - Operating & Capital

Labor Costs

Real Estate

���� Taxes

Regulations

���� Workforce

Skilled, educated

“Right-to-Work”

���� Access to Market

Customers

Suppliers

���� Universities

���� Quality of Life

And other “Intangibles” …

Chosen and managed correctly, these are incentives:

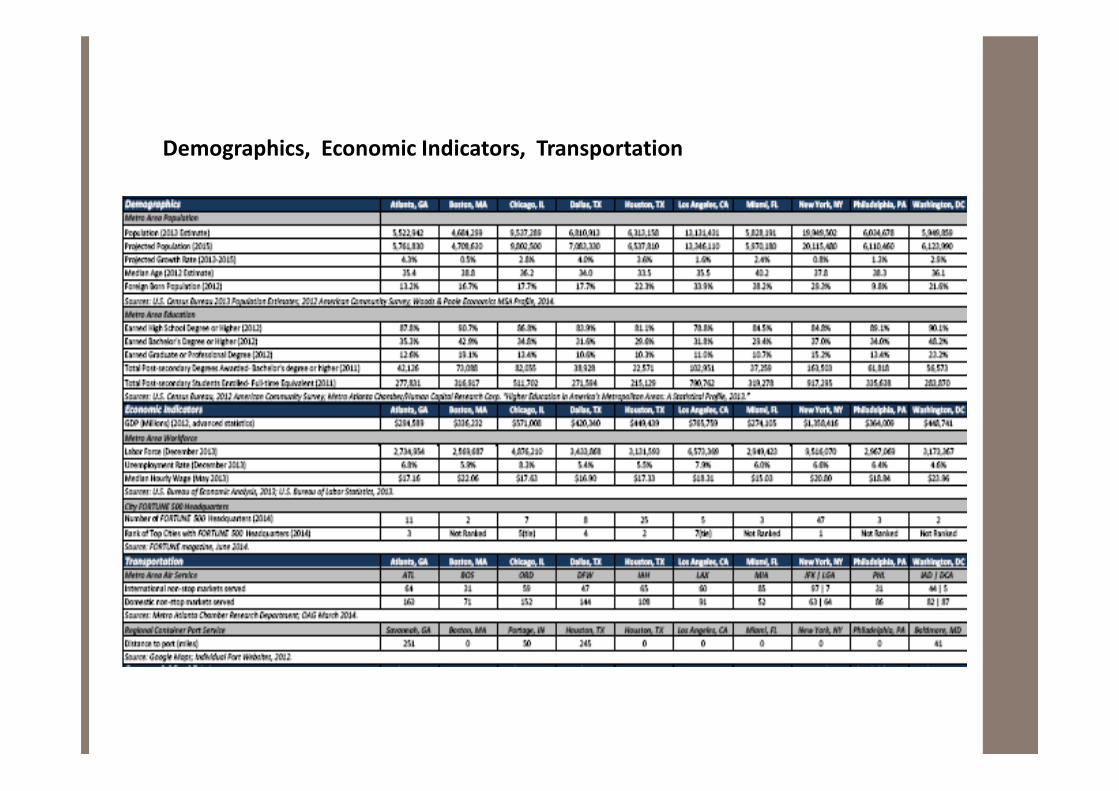

Demographics, Economic Indicators, Transportation

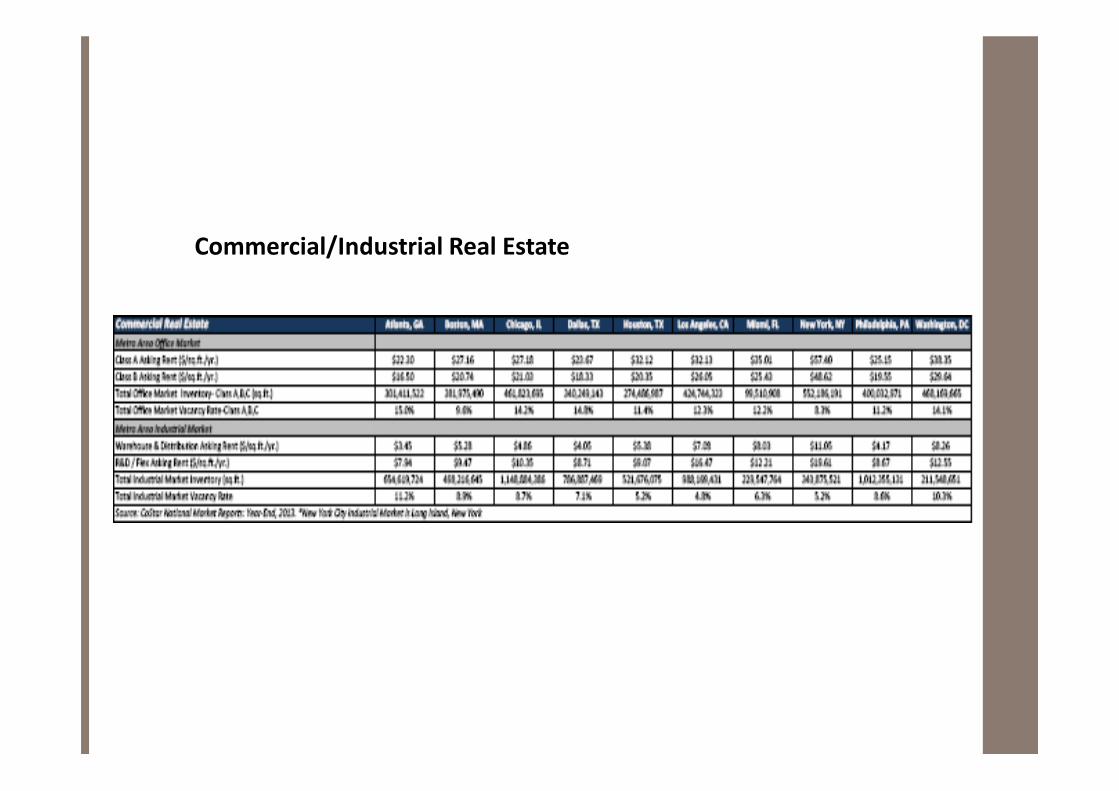

Commercial/Industrial Real Estate

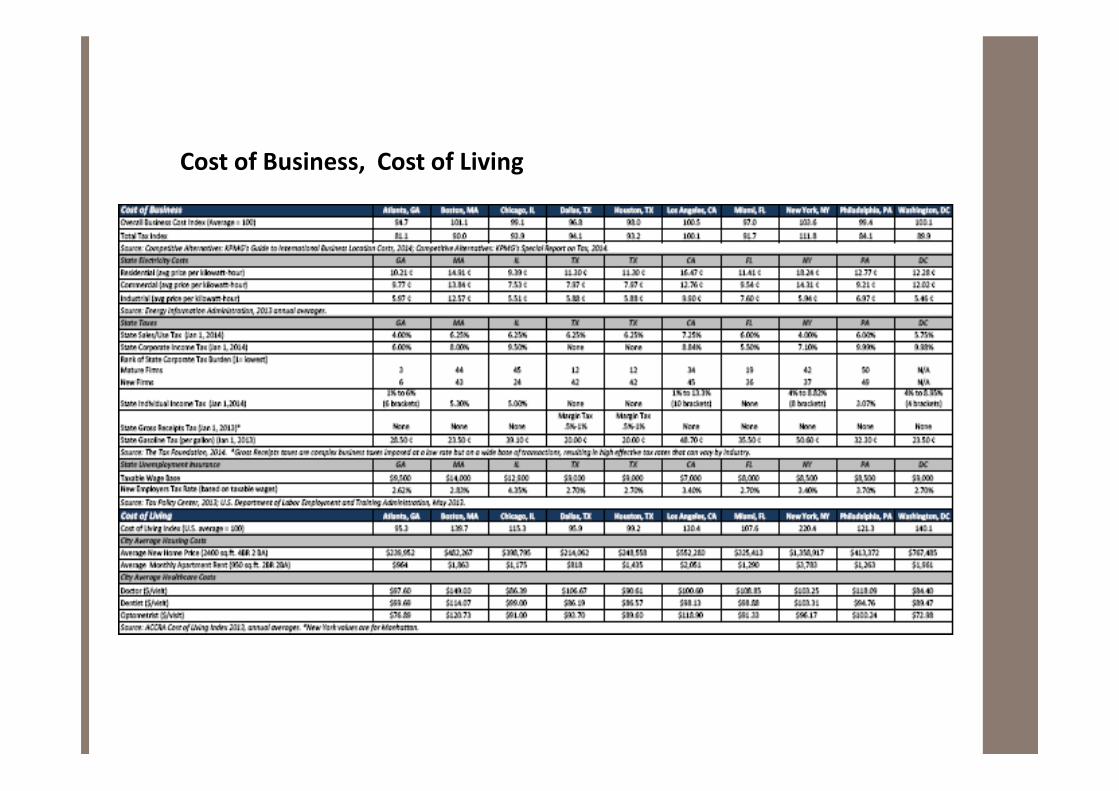

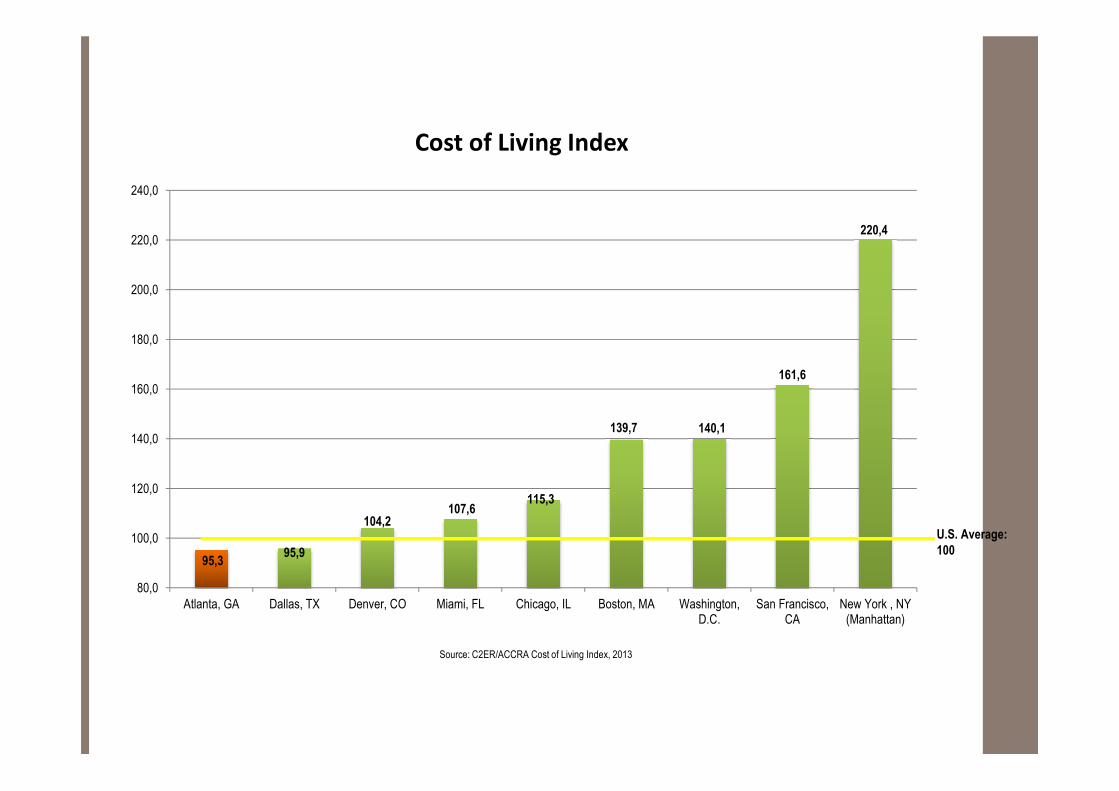

Cost of Business, Cost of Living

95,395,9

104,2107,6

115,3

139,7 140,1

161,6

220,4

80,0

100,0

120,0

140,0

160,0

180,0

200,0

220,0

240,0

Atlanta, GA Dallas, TX Denver, CO Miami, FL Chicago, IL Boston, MA Washington,D.C.

San Francisco,CA

New York , NY(Manhattan)

Source: C2ER/ACCRA Cost of Living Index, 2013

U.S. Average:

100

Cost of Living Index

� Atlanta

Georgia ranked as Top U.S. State for Business

… all this year

“Incentives cannot make a bad site good.”

Joseph Folz

General Counsel

Porsche Cars North America

“In fact, incentives, when you look at the whole picture, it's just a small piece. We're

making a 50-year decision, and a pile of incentives in Year One, Two or Three over a

50-year decision doesn't make a gigantic impact.”Steve Cannon

CEO

Mercedes-Benz USA

John WoodwardSenior Director, Foreign Investment

Metro Atlanta Chamber

235 Andrew Young International Blvd, NW

Atlanta, GA 30303 USA

+1.404.586.8447

M&A in den USA

Financial Advisory ServicesBDO Graz GmbH–

� Mergers & Acquisitions: Aktivitäten in den USA

� Mergers & Acquisitions: Der Prozess

- Schwerpunkte der Financial Due Diligence

- Besonderheiten in der Bewertung

� Referenzprojekte

Seite 2

Agenda

16,4% 15,8%

12,3% 10,8%

9,3% 8,3%

7,6% 6,5% 5,9%

3,3% 2,7% 1,1%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18% US Mid-Market M&A bis US$500m by Target Industry

Seite 3

Mergers & Acquisitions Europäische Outbounds in die USA

� In 2014 erreichten die M&A Transaktionen in den USA mit einem Volumen von EUR 1.160 MrdVorkrisenniveau (2013: EUR 740 Mrd)

� Inbound - Gesamtaktivität in den USA:

� 2014: Volumen EUR 307 Mrd / 820 Deals

� 2013: Volumen EUR 119 Mrd / 597 Deals

� Europäische M&A Aktivitäten in den USA:

� 2014: Volumen EUR 214 Mrd / 421 Deals

� 2013: Volumen EUR 58 Mrd / 156 Deals

� Rund 70 % der gesamten US Inbound Aktivitäten

Seite 4

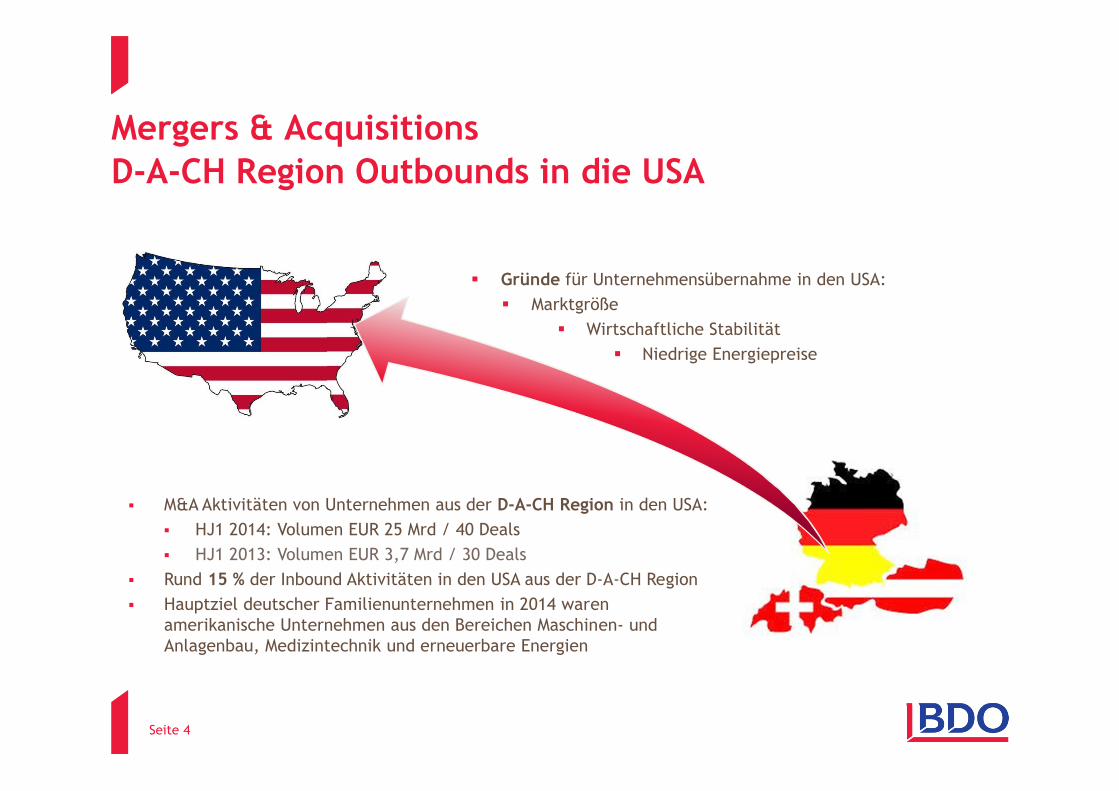

Mergers & Acquisitions D-A-CH Region Outbounds in die USA

� Gründe für Unternehmensübernahme in den USA:

� Marktgröße

� Wirtschaftliche Stabilität

� Niedrige Energiepreise

� M&A Aktivitäten von Unternehmen aus der D-A-CH Region in den USA:

� HJ1 2014: Volumen EUR 25 Mrd / 40 Deals

� HJ1 2013: Volumen EUR 3,7 Mrd / 30 Deals

� Rund 15 % der Inbound Aktivitäten in den USA aus der D-A-CH Region

� Hauptziel deutscher Familienunternehmen in 2014 waren amerikanische Unternehmen aus den Bereichen Maschinen- und Anlagenbau, Medizintechnik und erneuerbare Energien

� Mergers & Acquisitions: Aktivitäten in den USA

� Mergers & Acquisitions: Der Prozess

- Schwerpunkte der Financial Due Diligence

- Besonderheiten in der Bewertung

� Referenzprojekte

Seite 5

Agenda

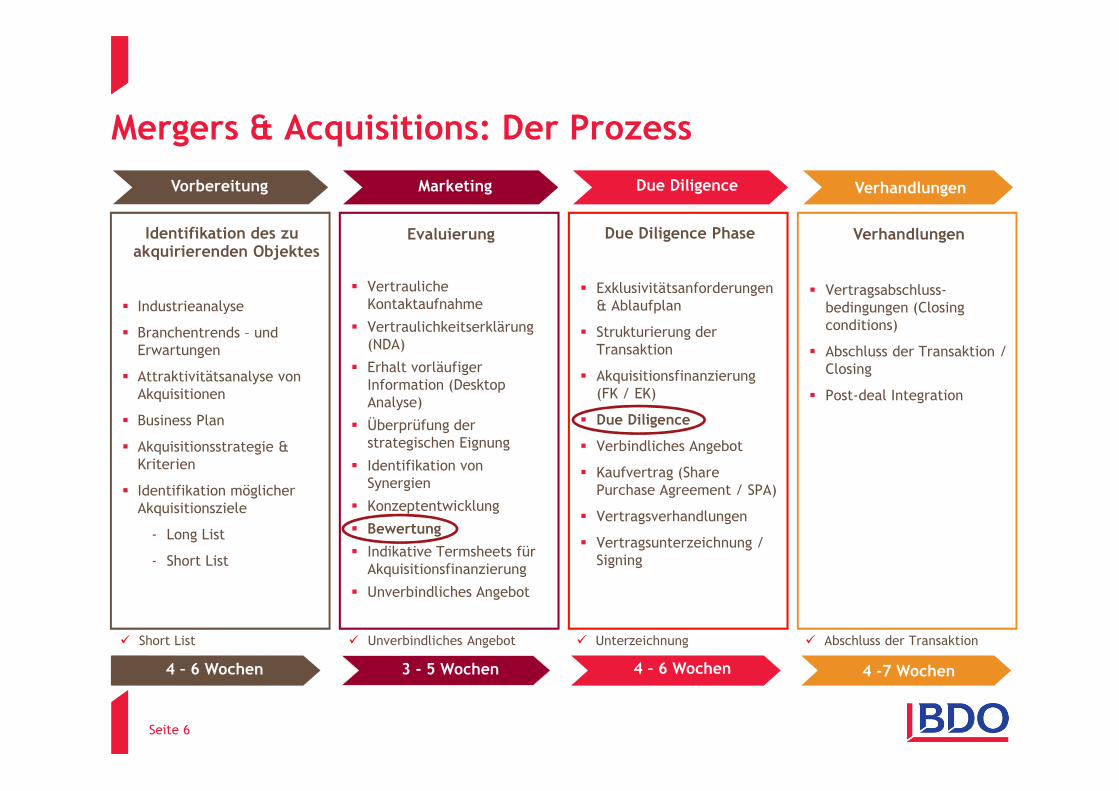

Seite 6

Mergers & Acquisitions: Der Prozess

4 -7 Wochen

Verhandlungen

� Vertragsabschluss-bedingungen (Closingconditions)

� Abschluss der Transaktion / Closing

� Post-deal Integration

� Abschluss der Transaktion

Verhandlungen

4 – 6 Wochen

Identifikation des zu akquirierenden Objektes

� Industrieanalyse

� Branchentrends – und Erwartungen

� Attraktivitätsanalyse von Akquisitionen

� Business Plan

� Akquisitionsstrategie & Kriterien

� Identifikation möglicher Akquisitionsziele

- Long List

- Short List

� Short List

Vorbereitung

� Unverbindliches Angebot

3 - 5 Wochen

Evaluierung

� Vertrauliche Kontaktaufnahme

� Vertraulichkeitserklärung (NDA)

� Erhalt vorläufiger Information (Desktop Analyse)

� Überprüfung der strategischen Eignung

� Identifikation von Synergien

� Konzeptentwicklung

� Bewertung

� Indikative Termsheets für Akquisitionsfinanzierung

� Unverbindliches Angebot

Marketing

� Unterzeichnung

4 – 6 Wochen

Due Diligence Phase

� Exklusivitätsanforderungen & Ablaufplan

� Strukturierung der Transaktion

� Akquisitionsfinanzierung (FK / EK)

� Due Diligence

� Verbindliches Angebot

� Kaufvertrag (Share Purchase Agreement / SPA)

� Vertragsverhandlungen

� Vertragsunterzeichnung / Signing

Due Diligence

Seite 7

Mergers & Acquisitions: Der Prozess

M&A Besonderheiten:� Zeigen Sie Initiative beim Vertragsentwurf

� Amerikaner sind sehr prozessfreudig (teuer & zeitaufwändig)

� Verträge sind meist erheblich länger als hierzulande

� US Wirtschaftsanwalt sollte Teil Ihres Verhandlungsteams sein

� Bindung von Schlüsselmitarbeitern des Zielunternehmens auch nach der Transaktion sollte mit bedacht werden

Kulturelle Besonderheiten:� Ergebnisorientierung, „auf den Punkt bringen“ ist wichtig

� Persönliche Kontakte und Aufrechterhalten von positiven oder sogar herzlichen Beziehungen während des gesamten Prozesses wichtig

� Face-to-face Meetings sind üblich

� Kommunikation ist sehr offen und informell

� Geschäftsverhandlungen werden in der Regel in Englisch geführt

Seite 8

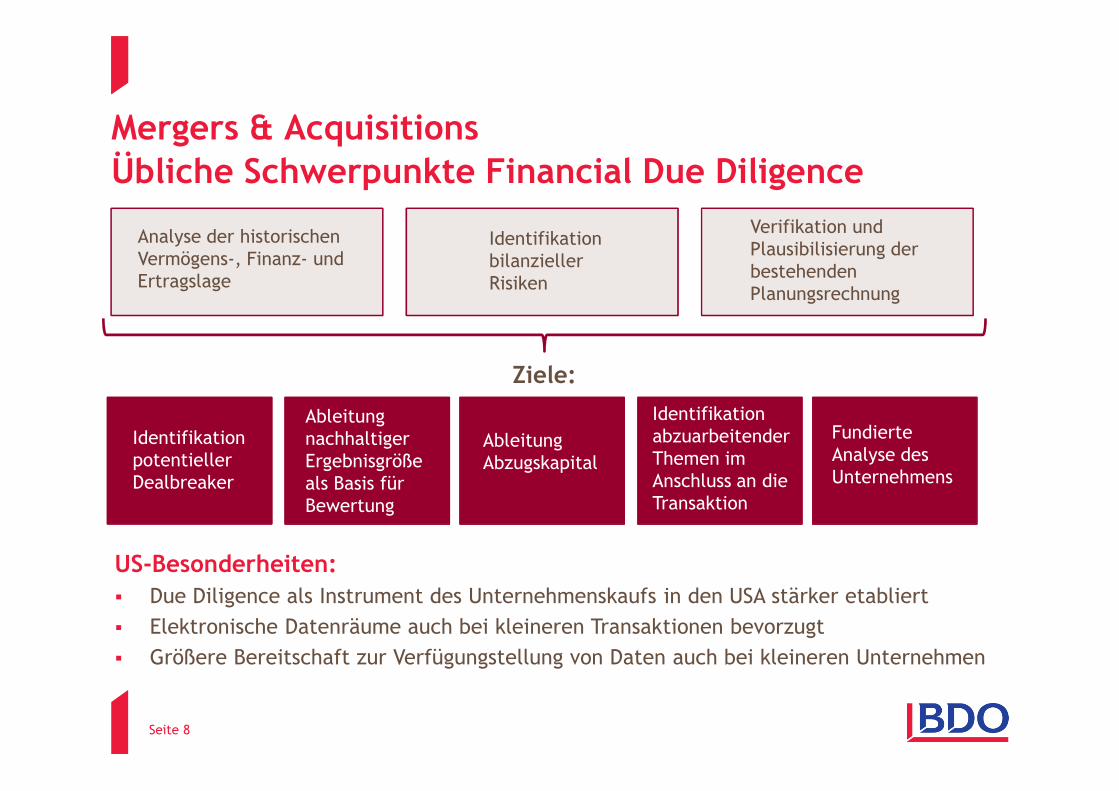

Mergers & Acquisitions Übliche Schwerpunkte Financial Due Diligence

Analyse der historischen Vermögens-, Finanz- undErtragslage

Verifikation und Plausibilisierung der bestehenden Planungsrechnung

Identifikation bilanzieller Risiken

Ziele:

Identifikation potentieller Dealbreaker

Ableitung nachhaltiger Ergebnisgröße als Basis für Bewertung

AbleitungAbzugskapital

Identifikation abzuarbeitender Themen im Anschluss an die Transaktion

Fundierte Analyse des Unternehmens

US-Besonderheiten:� Due Diligence als Instrument des Unternehmenskaufs in den USA stärker etabliert

� Elektronische Datenräume auch bei kleineren Transaktionen bevorzugt

� Größere Bereitschaft zur Verfügungstellung von Daten auch bei kleineren Unternehmen

Seite 9

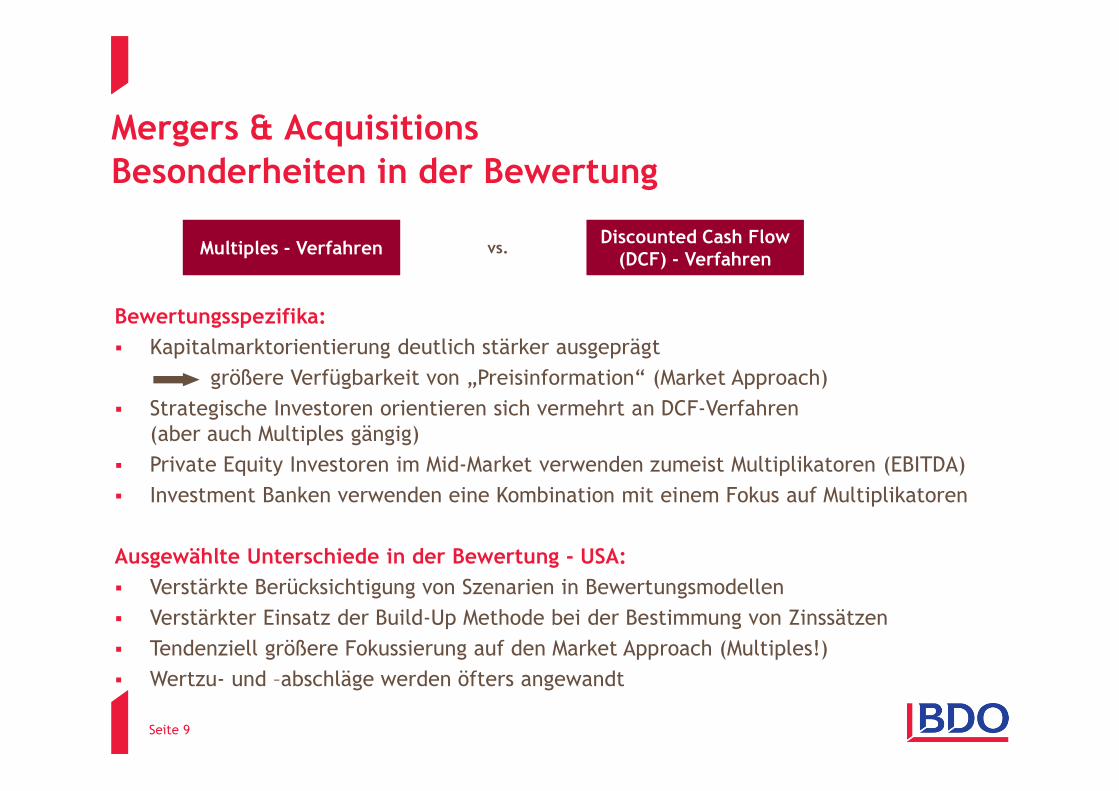

Mergers & Acquisitions Besonderheiten in der Bewertung

Bewertungsspezifika:

� Kapitalmarktorientierung deutlich stärker ausgeprägt

größere Verfügbarkeit von „Preisinformation“ (Market Approach)

� Strategische Investoren orientieren sich vermehrt an DCF-Verfahren(aber auch Multiples gängig)

� Private Equity Investoren im Mid-Market verwenden zumeist Multiplikatoren (EBITDA)

� Investment Banken verwenden eine Kombination mit einem Fokus auf Multiplikatoren

Ausgewählte Unterschiede in der Bewertung - USA:

� Verstärkte Berücksichtigung von Szenarien in Bewertungsmodellen

� Verstärkter Einsatz der Build-Up Methode bei der Bestimmung von Zinssätzen

� Tendenziell größere Fokussierung auf den Market Approach (Multiples!)

� Wertzu- und –abschläge werden öfters angewandt

Discounted Cash Flow (DCF) - Verfahren

Discounted Cash Flow (DCF) - Verfahren

Multiples - VerfahrenMultiples - Verfahren vs.

� Mergers & Acquisitions: Aktivitäten in den USA

� Mergers & Acquisitions: Der Prozess

- Schwerpunkte der Financial Due Diligence

- Besonderheiten in der Bewertung

� Referenzprojekte

Seite 10

Agenda

Seite 11

Referenzprojekte

Knill Gruppe

Financial + Tax Due Diligence von

US-Unternehmen

2011 - 2014

Elektrotechnik

KLH

Sell-side advisory

2011 + 2012

Holzbearbeitung

KomptechGmbH

Sell-side advisorybei Verkauf der

US-Vertriebsgesellschaft

2014

Umwelttechnik

ÖAG AG

für die Frauenthal Gruppe

Buy-side advisoryvon 100% der Anteile

2014

Sanitärgroßhandel

VenturetecMechatronics GmbH

für die Berndorf AG

Buy-side advisoryvon 100% der Anteile

2014

Mechanische Industrie

Alpine

Sell-side advisoryaller weltweiten Beteiligungen des

Alpine-Konzerns iZdInsolvenzabwicklung

2013 + 2014

Bauwirtschaft

MergermarketM&A Awards

ShortlistAustrian M&A Financial

Advisor of the Year

2014

BDO Graz GmbHHallerschloßstraße 1, 8010 Graz

Tel. +43 316 3171www.bdograz.at

Mag. Markus Pellet

Steuerberater, Partner

Direkt: +43 316 3171-300

BDO Graz GmbH

Hallerschloßstraße 1

A-8010 Graz

Tel: +43 3171

Fax: +43 3171-900

www.bdograz.at

BDO Graz GmbH

Wirtschaftsprüfungs- und Steuerberatungsgesellschaft

Hallerschloßstraße 1, 8010 Graz

Tel : +43 316 3171

www.bdograz.at