Industrie-Report: Industrielle Automationstechnik...tionsprozessen und der Integration von Sensoren,...

13

Industrie-Report: Industrielle Automationstechnik Aktuelle Marktentwicklung und deren Auswirkungen auf Unternehmenstransaktionen Competence Center Transactions, September 2014

Transcript of Industrie-Report: Industrielle Automationstechnik...tionsprozessen und der Integration von Sensoren,...

Industrie-Report: Industrielle Automationstechnik Aktuelle Marktentwicklung und deren Auswirkungen auf Unternehmenstransaktionen Competence Center Transactions, September 2014

Industrie-Report: Industrielle Automationstechnik Aktuelle Markt- und Transaktionsentwicklungen | 2

Kein Trend hat die deutschen Schlüsselindustrien Ma-schinenbau und Elektroindustrie in der vergangenen Dekade so beeinflusst wie die fortschreitende Automati-sierung von Fertigungsprozessen (Industrielle Automati-sierung). Die industrielle Produktion in Deutschland steht in einem globalen Wettbewerb mit anderen füh-renden Industrienationen sowie mit Niedriglohnländern, allen voran China. Deutschland kann auch zukünftig mit einem vergleichsweise hohen Lohnniveau nur dann seine Wettbewerbsfähigkeit erhalten, wenn die Lohn-stückkosten durch eine effiziente Fertigung optimiert werden. Dies wird im Wesentlichen durch die Lean-Philosophie und einen hohen Automatisierungsgrad der Produktionsanlagen erreicht. Das Know-how in der Ent-wicklung und Fertigung effizienter, hochautomatisierter Produktionstechnologien bildet die Basis, um auch künf-tig die Wettbewerbsfähigkeit der produzierenden Indus-trie in Deutschland zu sichern. Das technologische Know-how liegt hierbei nicht nur bei den Großkonzer-nen, sondern ist vielmehr bei einer Vielzahl innovativer, mittelständischer Unternehmen verankert. Diesen wird somit auch künftig eine wichtige Rolle dabei zukommen, neue Technologien zu entwickeln und die Automatisie-rungstechnik aktiv mitzugestalten.

Der Maschinenbau und die Elektroindustrie haben mit einem Gesamtumsatz von rund EUR 370 Mrd. im Jahr 2013 einen Anteil von 14 % am deutschen Bruttoin-landsprodukt. Als weltweit führende Fabrikausrüster mit einer Exportquote im Maschinenbau von 77 % profitie-ren die deutschen Anbieter in hohem Maße von der weltweit steigenden Nachfrage nach Automatisierungs-technik für industrielle Fertigungsprozesse. Das techno-logische Know-how im Bereich der Automatisierungs-technik ist somit sowohl für den Erhalt der Wettbewerbs-fähigkeit des Industriestandortes Deutschland, als auch als wichtiges Exportgut zukunftsweisend.

Aktuell könnte die schwächelnde Wirtschaft in den BRIC-Staaten, insbesondere die Krise in der Ukraine, das Wachstum kurzfristig belasten. Mit einem prognosti-zierten Wachstum deutscher Anbieter von 4 % CAGR 2013-2020 ist der Ausblick von Automationstechnik wei-

terhin positiv. Wesentliche Treiber dieser Entwicklung sind eine steigende weltweite Nachfrage nach innovati-ver Automationstechnik und noch bestehendes Potenzi-al in Deutschland zur komplexen Automatisierung von Kleinserien- und Einzelfertigung sowie der gesamten Wertschöpfungskette. Die Basis für eine weitere Steige-rung des Automationsgrades in Deutschland ist die technologische Weiterentwicklung im Zuge von Industrie 4.0.

Unter Industrie 4.0 wird die Digitalisierung und intelligen-te Vernetzung von Produktionsprozessen sowie der gesamten Intralogistik verstanden. Mit ihr folgt der nächste Schritt in der technologischen Entwicklung von Automatisierungstechnik. Bereits beim Übergang von der konventionellen zur CNC-gesteuerten Werkzeugma-schine erweiterte sich das von der Mechanik dominierte Leistungsspektrum der Maschinen- und Anlagenbauer um Kompetenzen in Software und Elektronik. Mit der weiter fortschreitenden Automatisierung von Produk-tionsprozessen und der Integration von Sensoren, Akto-ren und intelligenten Steuerungen wurden die Anlagen und damit die entsprechenden Anforderungen an das Leistungsportfolio der Produzenten deutlich komplexer. Die Unternehmen stehen nun vor der nächsten großen Herausforderung: der Umsetzung von Industrie 4.0.

Im Folgenden möchten wir Ihnen einen Überblick über die Marktentwicklung und -struktur sowie den Verlauf im gesamtwirtschaftlichen Kontext geben. Hierbei betrach-ten wir die zugrunde liegenden Treiber und evaluieren jeweils Chancen und Risiken für den deutschen Mittel-stand. Abschließend erläutern wir die Transaktionsent-wicklung und aktuelle Kapitalmarktbewertungen ausge-wählter Anbieter und analysieren die zu beobachtenden Akquisitionsmotive.

Wir wünschen Ihnen eine anregende Lektüre und freuen uns auf den Austausch mit Ihnen.

Baker Tilly Roelfs Competence Center Transactions September 2014

Fortschreitende Automatisierung der Schlüsselindustrien bietet ho-hes Potenzial für deutsche Anbieter mit technologischem Know-how

Ausgangssituation

Industrie-Report: Industrielle Automationstechnik Aktuelle Markt- und Transaktionsentwicklungen | 3

Einleitung

Im weiteren Sinne bedeutet Automation das Übertragen von Funktionen vom Mensch auf die Maschine. Je un-abhängiger die Maschine und je höher der Automa-tionsgrad, desto geringer die notwendigen menschlichen Eingriffe. Automatisierungstechnik beschäftigt sich mit der Automatisierung von Maschinen und Anlagen. Der Schwerpunkt dieses Industrie-Reports liegt auf der „In-dustriellen Automation“ und somit auf der Automatisie-rung von industriellen Fertigungsprozessen.

Führende Industrienationen wie beispielsweise die USA oder Großbritannien haben die eigene industrielle Pro-duktion in der Vergangenheit durch Verlagerung in Nied-riglohnländer sukzessive abgebaut. Trotz der zusätzli-chen Kosten, z. B. für Logistik und Transport, war eine Verlagerung aufgrund eines niedrigen Lohnniveaus oft-mals vorteilhafter. Im Gegensatz dazu haben viele Un-ternehmen in Deutschland einen anderen Weg gewählt und einen hohen Anteil der Fertigung trotz divergieren-der Lohnniveaus in Deutschland belassen. Durch konti-nuierliche Investitionen in die Produktionsanlagen und -prozesse sowie in die Forschung wurde die Fertigungs-effizienz sukzessive gesteigert, sodass die Produktions-stückkosten auf ein im globalen Wettbewerb konkur-renzfähiges Niveau gebracht werden konnten. Somit gelang es Deutschland sich als Industriestandort weiter-zuentwickeln und seinen technologischen Vorsprung gegenüber anderen Nationen auszubauen. Mit kontinu-ierlich steigenden Lohniveaus, den volatilen Wechsel-kursen sowie den allenthalben spürbaren Protektionis-mus insbesondere in den boomenden BRIC-Staaten und allen voran in China, wendet sich das Blatt weiterhin zugunsten des deutschen Industriestandortes.

Deutschland zählt in der industriellen Fertigung und in der Qualität seiner Produktionsanlagen weltweit zu den führenden Anbietern. Die innovativen Produktionstech-nologien und Kompetenzen im Maschinenbau und der Elektrotechnik, in Verbindung mit der den Fertigungs-prozessen zugrunde liegenden IT, machen deutsche

Anbieter zu einem wesentlichen Treiber der Industriellen Automation.

Am Produktionsstandort Deutschland sind die Prozesse in der industriellen Serienfertigung bereits überwiegend automatisiert, sodass der Automationsgrad entspre-chend hoch ist. Weiteres Potenzial zur Automatisierung in Deutschland besteht aber nach wie vor in den Berei-chen der innerbetrieblichen Logistik, in der Automatisie-rung von Kleinserien und in der Einzelfertigung. Indust-rie 4.0, die Digitalisierung und übergreifende Vernetzung von Produktionsprozessen, bildet die technologische Grundlage für diesen nächsten Entwicklungsschritt: Die interne Vernetzung von Unternehmen und Standorten (Cyber-Physical Systems – CPS) und eine intelligente Produktion (Smart Factory).

Mit einem Anstieg des Lohnniveaus büßen die BRIC-Staaten ihren Wettbewerbsvorteil als Industriestandort sukzessive ein und sehen sich zunehmend gezwungen, ihre Wettbewerbsfähigkeit über Investitionen in moderne Produktionstechnik zu verteidigen. Damit sind sowohl in den BRIC-Staaten, als auch in den etablierten Volks-wirtschaften der Nachholbedarf und die entsprechende Nachfrage nach Automationstechnik gegeben.

Marktentwicklung

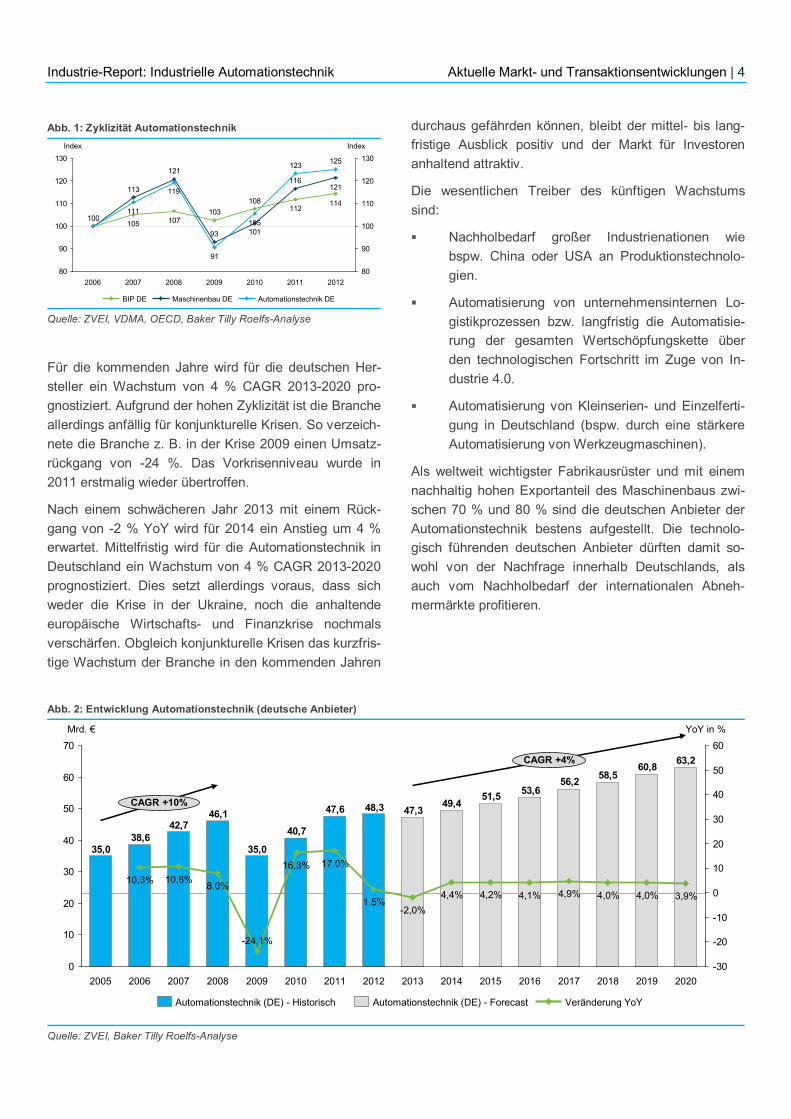

Vergleichbar mit dem deutschen Maschinenbau ist auch der Markt für Automationstechnik als Investitionsgut stark zyklisch. Beide sind deutlich volatiler als das deut-sche Bruttoinlandsprodukt und zeigten im Krisenjahr 2009 einen überproportionalen Umsatzrückgang (vgl. Abbildung 1).

Der Markt für Automationstechnik besteht aus den fol-genden Teilsegmenten: Elektrische Antriebe, Schaltan-lagen und Industriesteuerungen sowie Mess- und Pro-zesssteuerungstechnik. Das in Abbildung 2 dargestellte Marktvolumen enthält neben der Industriellen Automati-on in geringem Umfang auch Umsätze der Automations-technik für andere Bereiche, die nicht Gegenstand des Reports sind (bspw. Gebäudeautomation).

Automatisierungstechnik mit einem positiven mittel- bis langfristi-gen Ausblick – kurzfristige Eintrübung wegen Ukraine-Krise möglich

Marktstruktur und -entwicklung

Industrie-Report: Industrielle Automationstechnik Aktuelle Markt- und Transaktionsentwicklungen | 4

Für die kommenden Jahre wird für die deutschen Her-steller ein Wachstum von 4 % CAGR 2013-2020 pro-gnostiziert. Aufgrund der hohen Zyklizität ist die Branche allerdings anfällig für konjunkturelle Krisen. So verzeich-nete die Branche z. B. in der Krise 2009 einen Umsatz-rückgang von -24 %. Das Vorkrisenniveau wurde in 2011 erstmalig wieder übertroffen.

Nach einem schwächeren Jahr 2013 mit einem Rück-gang von -2 % YoY wird für 2014 ein Anstieg um 4 % erwartet. Mittelfristig wird für die Automationstechnik in Deutschland ein Wachstum von 4 % CAGR 2013-2020 prognostiziert. Dies setzt allerdings voraus, dass sich weder die Krise in der Ukraine, noch die anhaltende europäische Wirtschafts- und Finanzkrise nochmals verschärfen. Obgleich konjunkturelle Krisen das kurzfris-tige Wachstum der Branche in den kommenden Jahren

durchaus gefährden können, bleibt der mittel- bis lang-fristige Ausblick positiv und der Markt für Investoren anhaltend attraktiv.

Die wesentlichen Treiber des künftigen Wachstums sind:

Nachholbedarf großer Industrienationen wie bspw. China oder USA an Produktionstechnolo-gien.

Automatisierung von unternehmensinternen Lo-gistikprozessen bzw. langfristig die Automatisie-rung der gesamten Wertschöpfungskette über den technologischen Fortschritt im Zuge von In-dustrie 4.0.

Automatisierung von Kleinserien- und Einzelferti-gung in Deutschland (bspw. durch eine stärkere Automatisierung von Werkzeugmaschinen).

Als weltweit wichtigster Fabrikausrüster und mit einem nachhaltig hohen Exportanteil des Maschinenbaus zwi-schen 70 % und 80 % sind die deutschen Anbieter der Automationstechnik bestens aufgestellt. Die technolo-gisch führenden deutschen Anbieter dürften damit so-wohl von der Nachfrage innerhalb Deutschlands, als auch vom Nachholbedarf der internationalen Abneh-mermärkte profitieren.

Abb. 1: Zyklizität Automationstechnik

Quelle: ZVEI, VDMA, OECD, Baker Tilly Roelfs-Analyse

Abb. 2: Entwicklung Automationstechnik (deutsche Anbieter)

Quelle: ZVEI, Baker Tilly Roelfs-Analyse

114112

108103

107

121

101

121

113

125123

91

100

80

90

100

110

120

130

80

90

100

110

120

130IndexIndex

20122011

116

2010

105

2009

93

2008

119

2007

111

105

2006

Automationstechnik DEMaschinenbau DEBIP DE

63,260,858,556,2

53,651,549,4

47,348,347,6

40,7

35,0

46,142,7

35,038,6

0

10

20

30

40

50

60

70

-30

-20

-10

0

10

20

30

40

50

60CAGR +4%

CAGR +10%

20202019

10,3%

2018

10,6%

2017

8,0%

2016

-24,1%

2015

16,3%

2014

YoY in %

201320122011201020092008200720062005

1,5%-2,0%

4,4% 4,2% 4,1% 4,0% 4,0% 3,9%

17,0%

Mrd. €

4,9%

Automationstechnik (DE) - Historisch Veränderung YoYAutomationstechnik (DE) - Forecast

Industrie-Report: Industrielle Automationstechnik Aktuelle Markt- und Transaktionsentwicklungen | 5

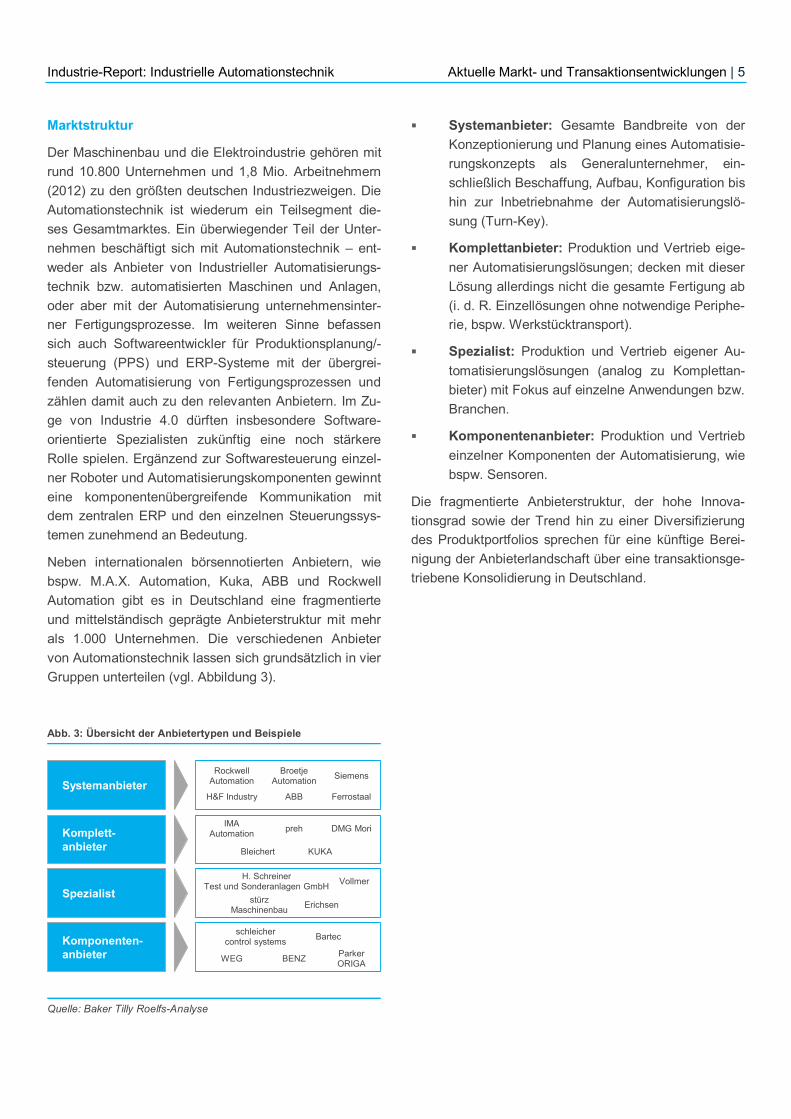

Marktstruktur

Der Maschinenbau und die Elektroindustrie gehören mit rund 10.800 Unternehmen und 1,8 Mio. Arbeitnehmern (2012) zu den größten deutschen Industriezweigen. Die Automationstechnik ist wiederum ein Teilsegment die-ses Gesamtmarktes. Ein überwiegender Teil der Unter-nehmen beschäftigt sich mit Automationstechnik – ent-weder als Anbieter von Industrieller Automatisierungs-technik bzw. automatisierten Maschinen und Anlagen, oder aber mit der Automatisierung unternehmensinter-ner Fertigungsprozesse. Im weiteren Sinne befassen sich auch Softwareentwickler für Produktionsplanung/-steuerung (PPS) und ERP-Systeme mit der übergrei-fenden Automatisierung von Fertigungsprozessen und zählen damit auch zu den relevanten Anbietern. Im Zu-ge von Industrie 4.0 dürften insbesondere Software-orientierte Spezialisten zukünftig eine noch stärkere Rolle spielen. Ergänzend zur Softwaresteuerung einzel-ner Roboter und Automatisierungskomponenten gewinnt eine komponentenübergreifende Kommunikation mit dem zentralen ERP und den einzelnen Steuerungssys-temen zunehmend an Bedeutung.

Neben internationalen börsennotierten Anbietern, wie bspw. M.A.X. Automation, Kuka, ABB und Rockwell Automation gibt es in Deutschland eine fragmentierte und mittelständisch geprägte Anbieterstruktur mit mehr als 1.000 Unternehmen. Die verschiedenen Anbieter von Automationstechnik lassen sich grundsätzlich in vier Gruppen unterteilen (vgl. Abbildung 3).

Systemanbieter: Gesamte Bandbreite von der Konzeptionierung und Planung eines Automatisie-rungskonzepts als Generalunternehmer, ein-schließlich Beschaffung, Aufbau, Konfiguration bis hin zur Inbetriebnahme der Automatisierungslö-sung (Turn-Key).

Komplettanbieter: Produktion und Vertrieb eige-ner Automatisierungslösungen; decken mit dieser Lösung allerdings nicht die gesamte Fertigung ab (i. d. R. Einzellösungen ohne notwendige Periphe-rie, bspw. Werkstücktransport).

Spezialist: Produktion und Vertrieb eigener Au-tomatisierungslösungen (analog zu Komplettan-bieter) mit Fokus auf einzelne Anwendungen bzw. Branchen.

Komponentenanbieter: Produktion und Vertrieb einzelner Komponenten der Automatisierung, wie bspw. Sensoren.

Die fragmentierte Anbieterstruktur, der hohe Innova-tionsgrad sowie der Trend hin zu einer Diversifizierung des Produktportfolios sprechen für eine künftige Berei-nigung der Anbieterlandschaft über eine transaktionsge-triebene Konsolidierung in Deutschland.

Abb. 3: Übersicht der Anbietertypen und Beispiele

Quelle: Baker Tilly Roelfs-Analyse

Komponenten-anbieter

Spezialist

Komplett-anbieter

SystemanbieterRockwell

AutomationBroetje

Automation Siemens

H&F Industry ABB Ferrostaal

IMA Automation preh DMG Mori

Bleichert KUKA

H. SchreinerTest und Sonderanlagen GmbH Vollmer

stürzMaschinenbau Erichsen

schleichercontrol systems Bartec

WEG BENZ ParkerORIGA

Industrie-Report: Industrielle Automationstechnik Aktuelle Markt- und Transaktionsentwicklungen | 6

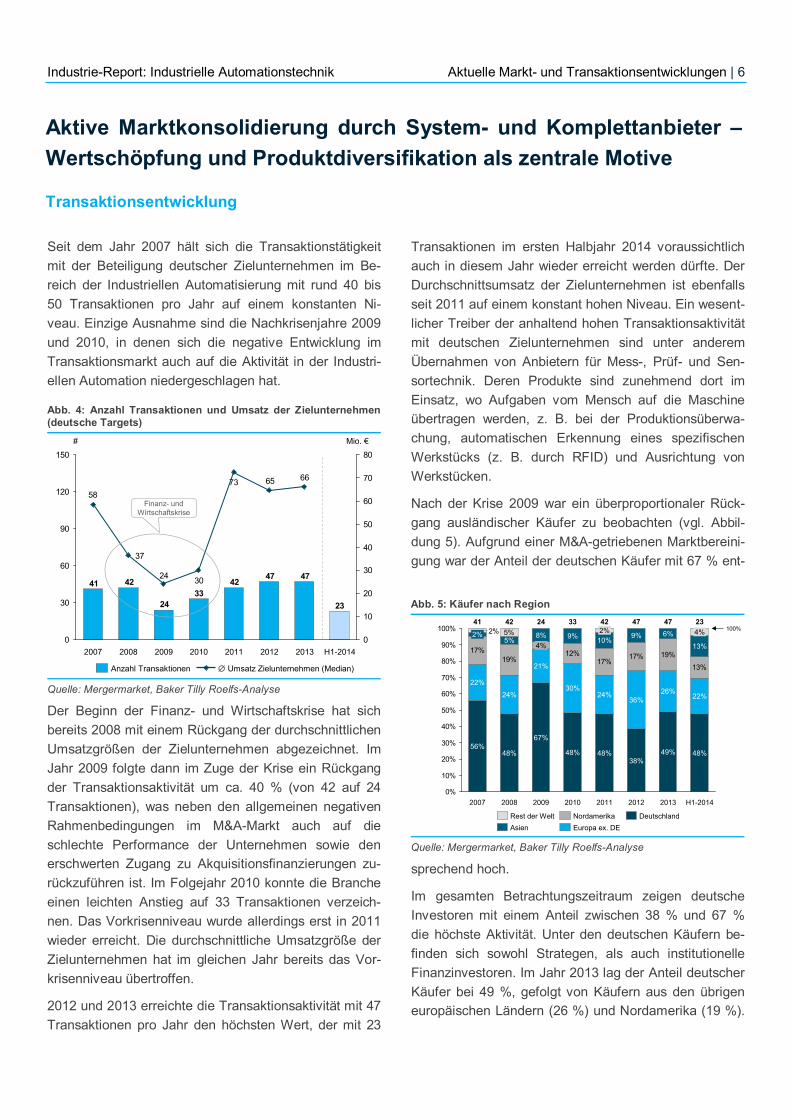

Seit dem Jahr 2007 hält sich die Transaktionstätigkeit mit der Beteiligung deutscher Zielunternehmen im Be-reich der Industriellen Automatisierung mit rund 40 bis 50 Transaktionen pro Jahr auf einem konstanten Ni-veau. Einzige Ausnahme sind die Nachkrisenjahre 2009 und 2010, in denen sich die negative Entwicklung im Transaktionsmarkt auch auf die Aktivität in der Industri-ellen Automation niedergeschlagen hat.

Der Beginn der Finanz- und Wirtschaftskrise hat sich bereits 2008 mit einem Rückgang der durchschnittlichen Umsatzgrößen der Zielunternehmen abgezeichnet. Im Jahr 2009 folgte dann im Zuge der Krise ein Rückgang der Transaktionsaktivität um ca. 40 % (von 42 auf 24 Transaktionen), was neben den allgemeinen negativen Rahmenbedingungen im M&A-Markt auch auf die schlechte Performance der Unternehmen sowie den erschwerten Zugang zu Akquisitionsfinanzierungen zu-rückzuführen ist. Im Folgejahr 2010 konnte die Branche einen leichten Anstieg auf 33 Transaktionen verzeich-nen. Das Vorkrisenniveau wurde allerdings erst in 2011 wieder erreicht. Die durchschnittliche Umsatzgröße der Zielunternehmen hat im gleichen Jahr bereits das Vor-krisenniveau übertroffen.

2012 und 2013 erreichte die Transaktionsaktivität mit 47 Transaktionen pro Jahr den höchsten Wert, der mit 23

Transaktionen im ersten Halbjahr 2014 voraussichtlich auch in diesem Jahr wieder erreicht werden dürfte. Der Durchschnittsumsatz der Zielunternehmen ist ebenfalls seit 2011 auf einem konstant hohen Niveau. Ein wesent-licher Treiber der anhaltend hohen Transaktionsaktivität mit deutschen Zielunternehmen sind unter anderem Übernahmen von Anbietern für Mess-, Prüf- und Sen-sortechnik. Deren Produkte sind zunehmend dort im Einsatz, wo Aufgaben vom Mensch auf die Maschine übertragen werden, z. B. bei der Produktionsüberwa-chung, automatischen Erkennung eines spezifischen Werkstücks (z. B. durch RFID) und Ausrichtung von Werkstücken.

Nach der Krise 2009 war ein überproportionaler Rück-gang ausländischer Käufer zu beobachten (vgl. Abbil-dung 5). Aufgrund einer M&A-getriebenen Marktbereini-gung war der Anteil der deutschen Käufer mit 67 % ent-

sprechend hoch.

Im gesamten Betrachtungszeitraum zeigen deutsche Investoren mit einem Anteil zwischen 38 % und 67 % die höchste Aktivität. Unter den deutschen Käufern be-finden sich sowohl Strategen, als auch institutionelle Finanzinvestoren. Im Jahr 2013 lag der Anteil deutscher Käufer bei 49 %, gefolgt von Käufern aus den übrigen europäischen Ländern (26 %) und Nordamerika (19 %).

Abb. 4: Anzahl Transaktionen und Umsatz der Zielunternehmen (deutsche Targets)

Quelle: Mergermarket, Baker Tilly Roelfs-Analyse

Abb. 5: Käufer nach Region

Quelle: Mergermarket, Baker Tilly Roelfs-Analyse

23

474742

3324

4241

6665

3024

37

58

0

30

60

90

120

150

0

10

20

30

40

50

60

70

80#

H1-2014201320122011

73

201020092008

Mio. €

2007

∅ Umsatz Zielunternehmen (Median)Anzahl Transaktionen

Finanz- und Wirtschaftskrise

17%19%

12%17%

17% 19%

13%

5%2%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2009

24

67%

21%

4%8%

2008

42

48%

24%

5%

2007

41

56%

22%

2%100%

H1-2014

23

48%

22%

13%9% 4%

2013

47

49%

26%

6%

2012

47

38%

36%

9%

2011

42

48%

24%

10%2%

2010

33

48%

30%

DeutschlandEuropa ex. DENordamerika

AsienRest der Welt

Aktive Marktkonsolidierung durch System- und Komplettanbieter –Wertschöpfung und Produktdiversifikation als zentrale Motive

Transaktionsentwicklung

Industrie-Report: Industrielle Automationstechnik Aktuelle Markt- und Transaktionsentwicklungen | 7

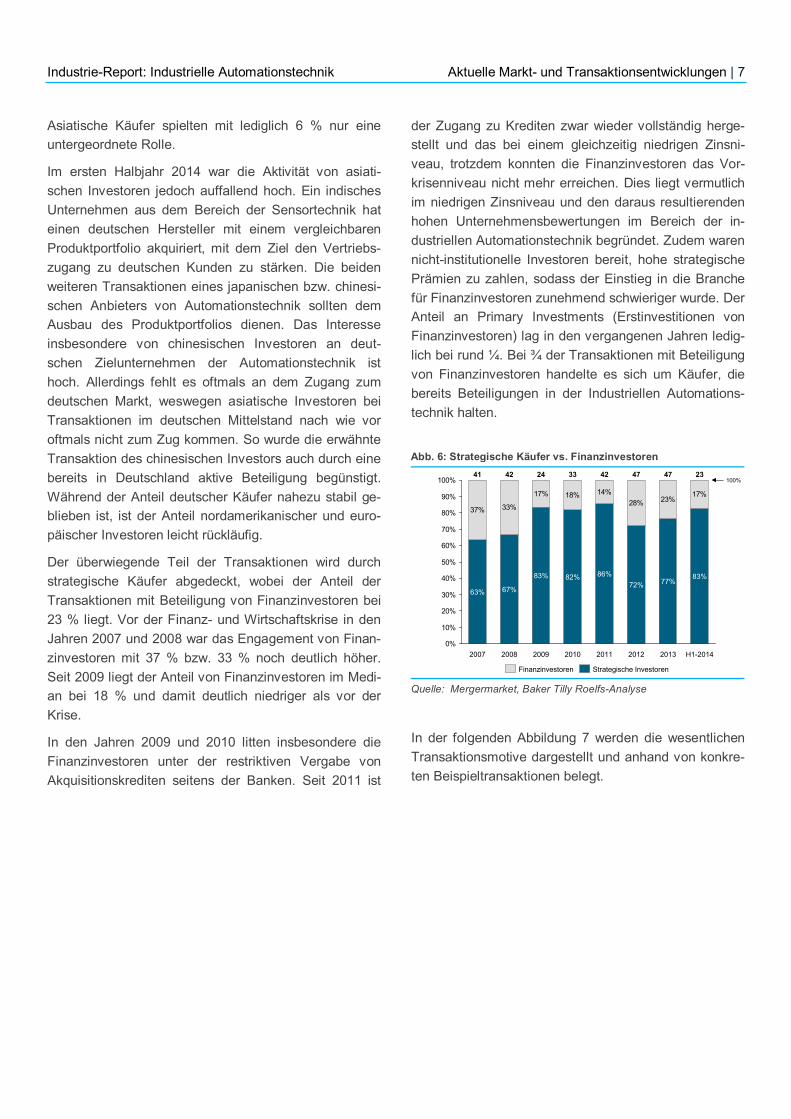

Asiatische Käufer spielten mit lediglich 6 % nur eine untergeordnete Rolle.

Im ersten Halbjahr 2014 war die Aktivität von asiati-schen Investoren jedoch auffallend hoch. Ein indisches Unternehmen aus dem Bereich der Sensortechnik hat einen deutschen Hersteller mit einem vergleichbaren Produktportfolio akquiriert, mit dem Ziel den Vertriebs-zugang zu deutschen Kunden zu stärken. Die beiden weiteren Transaktionen eines japanischen bzw. chinesi-schen Anbieters von Automationstechnik sollten dem Ausbau des Produktportfolios dienen. Das Interesse insbesondere von chinesischen Investoren an deut-schen Zielunternehmen der Automationstechnik ist hoch. Allerdings fehlt es oftmals an dem Zugang zum deutschen Markt, weswegen asiatische Investoren bei Transaktionen im deutschen Mittelstand nach wie vor oftmals nicht zum Zug kommen. So wurde die erwähnte Transaktion des chinesischen Investors auch durch eine bereits in Deutschland aktive Beteiligung begünstigt. Während der Anteil deutscher Käufer nahezu stabil ge-blieben ist, ist der Anteil nordamerikanischer und euro-päischer Investoren leicht rückläufig.

Der überwiegende Teil der Transaktionen wird durch strategische Käufer abgedeckt, wobei der Anteil der Transaktionen mit Beteiligung von Finanzinvestoren bei 23 % liegt. Vor der Finanz- und Wirtschaftskrise in den Jahren 2007 und 2008 war das Engagement von Finan-zinvestoren mit 37 % bzw. 33 % noch deutlich höher. Seit 2009 liegt der Anteil von Finanzinvestoren im Medi-an bei 18 % und damit deutlich niedriger als vor der Krise.

In den Jahren 2009 und 2010 litten insbesondere die Finanzinvestoren unter der restriktiven Vergabe von Akquisitionskrediten seitens der Banken. Seit 2011 ist

der Zugang zu Krediten zwar wieder vollständig herge-stellt und das bei einem gleichzeitig niedrigen Zinsni-veau, trotzdem konnten die Finanzinvestoren das Vor-krisenniveau nicht mehr erreichen. Dies liegt vermutlich im niedrigen Zinsniveau und den daraus resultierenden hohen Unternehmensbewertungen im Bereich der in-dustriellen Automationstechnik begründet. Zudem waren nicht-institutionelle Investoren bereit, hohe strategische Prämien zu zahlen, sodass der Einstieg in die Branche für Finanzinvestoren zunehmend schwieriger wurde. Der Anteil an Primary Investments (Erstinvestitionen von Finanzinvestoren) lag in den vergangenen Jahren ledig-lich bei rund ¼. Bei ¾ der Transaktionen mit Beteiligung von Finanzinvestoren handelte es sich um Käufer, die bereits Beteiligungen in der Industriellen Automations-technik halten.

In der folgenden Abbildung 7 werden die wesentlichen Transaktionsmotive dargestellt und anhand von konkre-ten Beispieltransaktionen belegt.

Abb. 6: Strategische Käufer vs. Finanzinvestoren

Quelle: Mergermarket, Baker Tilly Roelfs-Analyse

37% 33%

17% 18% 14%28% 23%

17%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100% 100%

H1-2014

23

83%

2013

47

77%

2012

47

72%

2011

42

86%

2010

33

82%

2009

24

83%

2008

42

67%

2007

41

63%

Strategische InvestorenFinanzinvestoren

Industrie-Report: Industrielle Automationstechnik Aktuelle Markt- und Transaktionsentwicklungen | 8

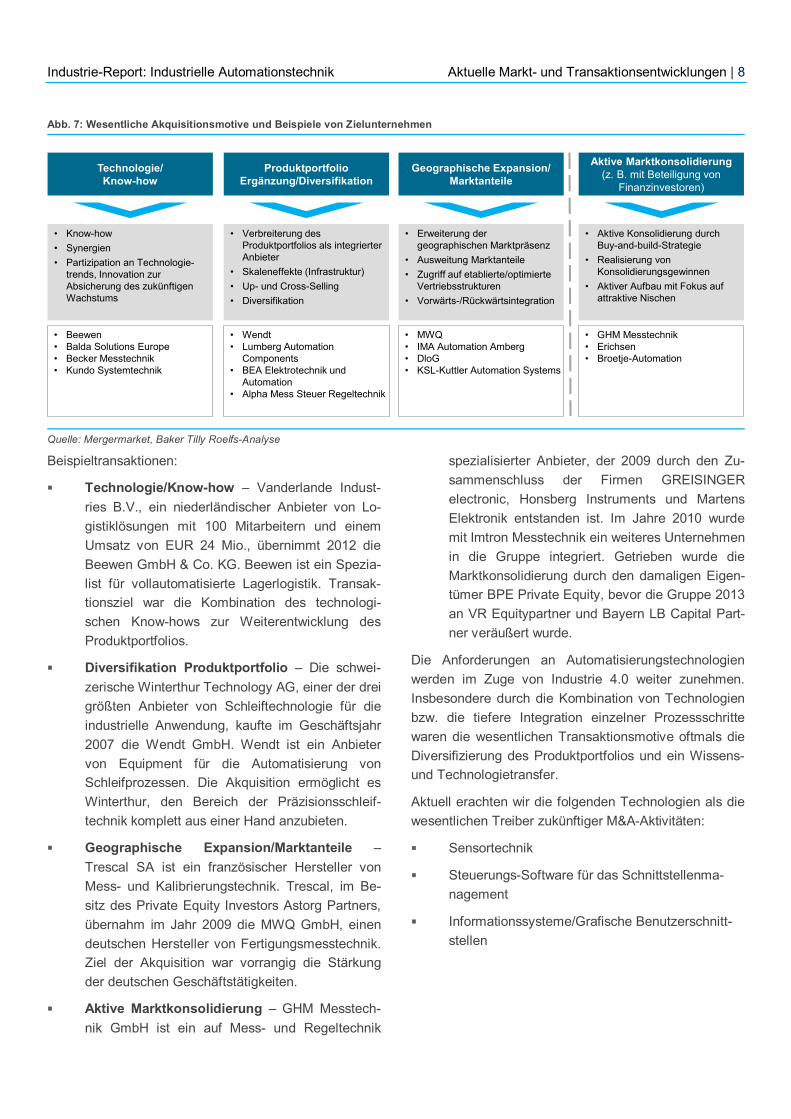

Beispieltransaktionen:

Technologie/Know-how – Vanderlande Indust-ries B.V., ein niederländischer Anbieter von Lo-gistiklösungen mit 100 Mitarbeitern und einem Umsatz von EUR 24 Mio., übernimmt 2012 die Beewen GmbH & Co. KG. Beewen ist ein Spezia-list für vollautomatisierte Lagerlogistik. Transak-tionsziel war die Kombination des technologi-schen Know-hows zur Weiterentwicklung des Produktportfolios.

Diversifikation Produktportfolio – Die schwei-zerische Winterthur Technology AG, einer der drei größten Anbieter von Schleiftechnologie für die industrielle Anwendung, kaufte im Geschäftsjahr 2007 die Wendt GmbH. Wendt ist ein Anbieter von Equipment für die Automatisierung von Schleifprozessen. Die Akquisition ermöglicht es Winterthur, den Bereich der Präzisionsschleif-technik komplett aus einer Hand anzubieten.

Geographische Expansion/Marktanteile – Trescal SA ist ein französischer Hersteller von Mess- und Kalibrierungstechnik. Trescal, im Be-sitz des Private Equity Investors Astorg Partners, übernahm im Jahr 2009 die MWQ GmbH, einen deutschen Hersteller von Fertigungsmesstechnik. Ziel der Akquisition war vorrangig die Stärkung der deutschen Geschäftstätigkeiten.

Aktive Marktkonsolidierung – GHM Messtech-nik GmbH ist ein auf Mess- und Regeltechnik

spezialisierter Anbieter, der 2009 durch den Zu-sammenschluss der Firmen GREISINGER electronic, Honsberg Instruments und Martens Elektronik entstanden ist. Im Jahre 2010 wurde mit Imtron Messtechnik ein weiteres Unternehmen in die Gruppe integriert. Getrieben wurde die Marktkonsolidierung durch den damaligen Eigen-tümer BPE Private Equity, bevor die Gruppe 2013 an VR Equitypartner und Bayern LB Capital Part-ner veräußert wurde.

Die Anforderungen an Automatisierungstechnologien werden im Zuge von Industrie 4.0 weiter zunehmen. Insbesondere durch die Kombination von Technologien bzw. die tiefere Integration einzelner Prozessschritte waren die wesentlichen Transaktionsmotive oftmals die Diversifizierung des Produktportfolios und ein Wissens- und Technologietransfer.

Aktuell erachten wir die folgenden Technologien als die wesentlichen Treiber zukünftiger M&A-Aktivitäten:

Sensortechnik

Steuerungs-Software für das Schnittstellenma-nagement

Informationssysteme/Grafische Benutzerschnitt-stellen

Abb. 7: Wesentliche Akquisitionsmotive und Beispiele von Zielunternehmen

Quelle: Mergermarket, Baker Tilly Roelfs-Analyse

Technologie/Know-how

• Know-how• Synergien• Partizipation an Technologie-

trends, Innovation zurAbsicherung des zukünftigen Wachstums

• Beewen• Balda Solutions Europe• Becker Messtechnik • Kundo Systemtechnik

Produktportfolio Ergänzung/Diversifikation

• Verbreiterung des Produktportfolios als integrierter Anbieter

• Skaleneffekte (Infrastruktur)• Up- und Cross-Selling• Diversifikation

• Wendt• Lumberg Automation

Components • BEA Elektrotechnik und

Automation • Alpha Mess Steuer Regeltechnik

Geographische Expansion/Marktanteile

• Erweiterung der geographischen Marktpräsenz

• Ausweitung Marktanteile• Zugriff auf etablierte/optimierte

Vertriebsstrukturen• Vorwärts-/Rückwärtsintegration

• MWQ• IMA Automation Amberg• DloG• KSL-Kuttler Automation Systems

Aktive Marktkonsolidierung (z. B. mit Beteiligung von

Finanzinvestoren)

• Aktive Konsolidierung durch Buy-and-build-Strategie

• Realisierung von Konsolidierungsgewinnen

• Aktiver Aufbau mit Fokus auf attraktive Nischen

• GHM Messtechnik• Erichsen• Broetje-Automation

Industrie-Report: Industrielle Automationstechnik Aktuelle Markt- und Transaktionsentwicklungen | 9

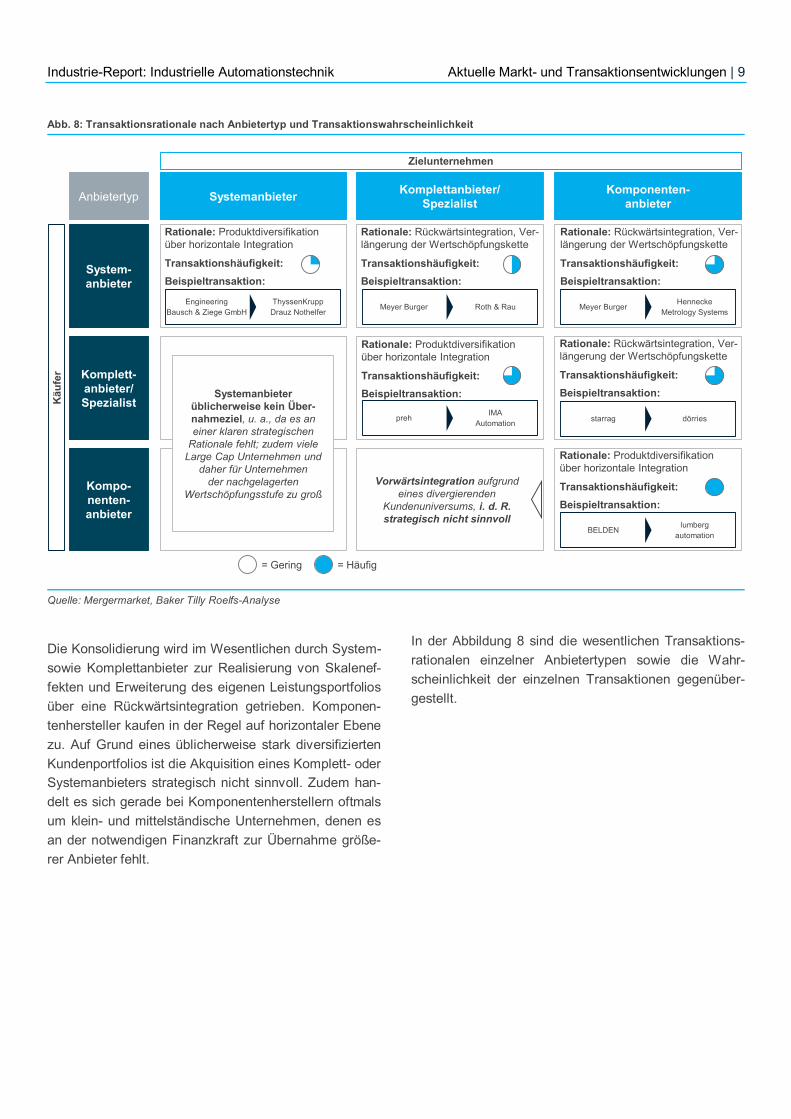

Die Konsolidierung wird im Wesentlichen durch System- sowie Komplettanbieter zur Realisierung von Skalenef-fekten und Erweiterung des eigenen Leistungsportfolios über eine Rückwärtsintegration getrieben. Komponen-tenhersteller kaufen in der Regel auf horizontaler Ebene zu. Auf Grund eines üblicherweise stark diversifizierten Kundenportfolios ist die Akquisition eines Komplett- oder Systemanbieters strategisch nicht sinnvoll. Zudem han-delt es sich gerade bei Komponentenherstellern oftmals um klein- und mittelständische Unternehmen, denen es an der notwendigen Finanzkraft zur Übernahme größe-rer Anbieter fehlt.

In der Abbildung 8 sind die wesentlichen Transaktions-rationalen einzelner Anbietertypen sowie die Wahr-scheinlichkeit der einzelnen Transaktionen gegenüber-gestellt.

Abb. 8: Transaktionsrationale nach Anbietertyp und Transaktionswahrscheinlichkeit

Quelle: Mergermarket, Baker Tilly Roelfs-Analyse

System-anbieter

Komplett-anbieter/Spezialist

Kompo-nenten-anbieter

Systemanbieter Komplettanbieter/Spezialist

Komponenten-anbieter

Zielunternehmen

Käu

fer

Vorwärtsintegration aufgrund eines divergierenden

Kundenuniversums, i. d. R. strategisch nicht sinnvoll

Anbietertyp

Systemanbieter üblicherweise kein Über-nahmeziel, u. a., da es an einer klaren strategischen

Rationale fehlt; zudem viele Large Cap Unternehmen und

daher für Unternehmen der nachgelagerten

Wertschöpfungsstufe zu groß

Rationale: Produktdiversifikation über horizontale Integration

Beispieltransaktion:Transaktionshäufigkeit:

= Gering = Häufig

Rationale: Rückwärtsintegration, Ver-längerung der Wertschöpfungskette

Beispieltransaktion:Transaktionshäufigkeit:

Rationale: Rückwärtsintegration, Ver-längerung der Wertschöpfungskette

Beispieltransaktion:Transaktionshäufigkeit:

Rationale: Produktdiversifikation über horizontale Integration

Beispieltransaktion:Transaktionshäufigkeit:

Rationale: Rückwärtsintegration, Ver-längerung der Wertschöpfungskette

Beispieltransaktion:Transaktionshäufigkeit:

Rationale: Produktdiversifikation über horizontale Integration

Beispieltransaktion:Transaktionshäufigkeit:

EngineeringBausch & Ziege GmbH

ThyssenKruppDrauz Nothelfer

Meyer Burger Roth & Rau Meyer BurgerHennecke

Metrology Systems

prehIMA

Automation starrag dörries

BELDENlumberg

automation

Industrie-Report: Industrielle Automationstechnik Aktuelle Markt- und Transaktionsentwicklungen | 10

Grundlage der Analyse des Bewertungsniveaus sind 24 ausgewählte börsennotierte Unternehmen aus dem Bereich der industriellen Automationstechnik. Zur Ermitt-lung der Börsenmultiplikatoren wurden die aktuellen Marktbewertungen (Enterprise Value) der einzelnen Unternehmen ins Verhältnis zu den Prognosen der Er-gebnisgrößen gesetzt. Für die zugrunde gelegten Ver-gleichsunternehmen ergeben sich anhand der Ergebnis-schätzung des Jahres 2014 in der Medianbetrachtung Bewertungsparameter von 10,2x EBITDA bzw. 13,0x EBIT. Das aktuelle Bewertungsniveau spiegelt neben der derzeit branchenübergreifend optimistischen Kapi-talmarktbewertung auch die positive Einschätzung der zukünftigen Entwicklungs- und Ertragspotenziale der Automationsbranche wider.

Die Bandbreiten der Multiplikatoren innerhalb der Ver-

gleichsgruppe divergieren erheblich. Die Anbieter wer-den mit EBITDA-Multiplikatoren zwischen 6,1x und 15,5x bewertet. Die Bewertung wird maßgeblich von der Profitabilität beeinflusst. Trotz vergleichbarem Produkt- und Leistungsportfolio der FANUC CORP und KUKA AG mit Fokus auf Roboter und Automatisierungslösungen gibt es eine erhebliche Diskrepanz in der relativen Marktbewertung. Die mit einer EBITDA-Marge von 42,1 % deutlich profitablere FANUC CORP wird mit 15,5x bewertet, während sich die geringere Profitabilität der KUKA AG von 9,5 % in einem Bewertungsmultiplikator von 7,1x widerspiegelt.

Die derzeitig optimistische Kapitalmarktbewertung be-gründet sich jedoch auch eine wachsende Divergenz zwischen den Kaufpreiserwartungen der Verkäufer und der maximalen Zahlungsbereitschaft der potenziellen

Abb. 9: Multiplikatorenbewertung börsennotierter Anbieter

Quelle: Bloomberg (Abruf: 16. Juli 2014), Baker Tilly Roelfs-Analyse

Vergleichsunternehmen Land EV / Umsatz EV / EBITDA EV / EBIT2014F 2015F 2014F 2015F 2014F 2015F

ABB LTD-REG Schweiz 1,7 x 1,7 x 12,0 x 10,7 x 15,2 x 13,3 xAMETEK INC USA 3,5 x 3,3 x 13,3 x 12,2 x 15,3 x 13,9 xAZBIL CORP Japan 0,6 x 0,6 x 8,1 x 7,3 x 11,6 x 10,2 xCAMERON INTERNATIONAL CORP USA 1,5 x 1,4 x 10,0 x 8,6 x 12,9 x 10,9 xGAVAZZI CARLO HOLDING AG-BR Schweiz 0,9 x 0,9 x 6,7 x 5,8 x 8,3 x 7,0 xDANAHER CORP USA 2,6 x 2,5 x 11,5 x 10,7 x 14,3 x 13,1 xEATON CORP PLC USA 2,0 x 1,9 x 13,0 x 11,1 x 17,1 x 14,3 xEMERSON ELECTRIC CO USA 2,1 x 2,0 x 10,3 x 9,6 x 12,3 x 11,2 xFANUC CORP Japan 6,2 x 5,1 x 15,5 x 11,7 x 17,3 x 13,0 xFMC TECHNOLOGIES INC USA 1,7 x 1,6 x 11,0 x 9,3 x 13,6 x 11,2 xFUJI ELECTRIC CO LTD Japan 0,8 x 0,7 x 9,4 x 8,1 x 18,9 x 14,0 xHONEYWELL INTERNATIONAL INC USA 1,8 x 1,8 x 9,9 x 9,0 x 11,5 x 10,5 xKEYENCE CORP Japan 6,9 x 6,0 x 13,5 x 11,6 x 13,9 x 11,9 xKUKA AG Deutschland 0,6 x 0,6 x 7,1 x 6,4 x 9,4 x 8,4 xM.A.X. AUTOMATION AG Deutschland 0,6 x 0,5 x 10,0 x 7,2 x 12,6 x 9,4 xMITSUBISHI ELECTRIC CORP Japan 0,7 x 0,7 x 7,4 x 6,3 x 11,9 x 10,0 xOMRON CORP Japan 1,2 x 1,1 x 9,3 x 8,6 x 12,4 x 11,4 xPARKER HANNIFIN CORP USA 1,5 x 1,4 x 10,5 x 9,0 x 13,1 x 10,9 xROCKWELL AUTOMATION INC USA 2,6 x 2,5 x 12,7 x 11,7 x 14,2 x 12,8 xSCHNEIDER ELECTRIC SE Frankreich 1,6 x 1,5 x 10,1 x 9,1 x 12,6 x 11,2 xSMC CORP Japan 4,0 x 3,6 x 13,3 x 11,6 x 14,9 x 13,1 xSOFTING AG Deutschland 1,1 x 0,9 x 6,1 x 5,1 x 9,7 x 7,2 xYOKOGAWA ELECTRIC CORP Japan 1,2 x 1,1 x 11,4 x 10,2 x 17,2 x 15,5 xMKS INSTRUMENTS INC USA 1,4 x 1,2 x 7,9 x 7,0 x 9,0 x 7,2 x

Minimum 0,6 x 0,5 x 6,1 x 5,1 x 8,3 x 7,0 xMedian 1,6 x 1,5 x 10,2 x 9,1 x 13,0 x 11,2 xMittelwert 2,0 x 1,9 x 10,4 x 9,1 x 13,3 x 11,3 xMaximum 6,9 x 6,0 x 15,5 x 12,2 x 18,9 x 15,5 x

Multiplikatoren aktuell auf einem hohen Niveau, aber mit leicht fal-lender Tendenz – Hohe Bewertung von margenstarken Unternehmen

Bewertungsniveaus

Industrie-Report: Industrielle Automationstechnik Aktuelle Markt- und Transaktionsentwicklungen | 11

Käufer. Nach einem Anstieg des Bewertungsniveaus in den vergangenen Jahren wird erwartet, dass die Bewer-tungsniveaus der Anbieter Industrieller Automations-technik analog zu den allgemeinen Bewertungen an den Börsen wieder sinken.

Bei der Übertragung des Bewertungsniveaus auf mittel-ständische Unternehmen wird üblicherweise ein Small-Cap/Private Company Discount von ca. 20-50 % zur Anwendung kommen. In den Jahren 2012 und 2013 haben die zugrundeliegenden EBITDA-Multiplikatoren in Transaktionen in der Medianbetrachtung 9,5x bzw. 10,5x betragen und waren damit vor Small-Cap/Private Company Discount nur leicht unter dem Level der aktu-ellen Börsenmultiplikatoren.

Industrie-Report: Industrielle Automationstechnik Aktuelle Markt- und Transaktionsentwicklungen | 12

Marktentwicklung

• Industrielle Automationstechnik ist ein wesentlicher Teilbereich der deutschen Schlüsselindustrien Ma-schinen- und Anlagenbau sowie Elektrotechnik

• Deutsche Anbieter sind Technologieführer indust-rieller Produktionstechnik und kombinieren Know-how aus den Branchen Maschinen- und Anlagenbau, Elektrotechnik und IT

• Prognostiziertes Wachstum von 4% CAGR 2013-2020; eine Verschärfung der Krise in der Ukraine sowie eine Eintrübung der globalen Konjunktur könn-ten das Wachstum kurzfristig gefährden, mittel- bis langfristig ist der Ausblick positiv

• Wesentliche Nachfragetreiber sind der Nachhol-bedarf großer Industrienationen wie beispielswei-se China oder USA sowie eine weitere Steigerung des Automationsgrades der industriellen Ferti-gung in Deutschland

• Industrie 4.0 erweitertet die technologischen Möglichkeiten und bildet die Grundlage zur zuneh-menden Steigerung des Automationsgrades in Deutschland

• Im Zuge einer tieferen Vernetzung von Prozess-schritten und steigender Anforderungen an das Schnittstellenmanagement und die Mensch-Maschine-Kommunikation dürfte IT zukünftig weiter an Bedeutung für Automationstechnik gewinnen

• Als weltweit größter Fabrikausrüster und mit einer Exportquote von 77% im Maschinen- und Anlagen-bau sind die deutschen Hersteller von Automa-tionstechnik bestens gerüstet, an der global an-steigenden Nachfrage zu partizipieren

Transaktionsentwicklung

• Mit knapp 50 Transaktionen mit Beteiligung deut-scher Targets 2012 und 2013 ist die M&A-Aktivität auf einem anhaltend hohen Niveau, das auch 2014 wieder erreicht werden dürfte

• Fragmentierte Anbieterstruktur in Deutschland, Sys-tem- und Komplettanbieter treten als aktive Marktkonsolidierer auf, üblicherweise über eine rückwärtsgerichtete Integration von Komponen-tenanbietern

• Wesentliche Akquisitionsmotive in der Industriel-len Automationstechnik sind bislang Technologie- und Know-how-Transfer, Produktdiversifikation, geografische Expansion sowie eine aktive Markt-konsolidierung

• Wesentliche technologische Treiber zukünftiger Akquisitionen sind Sensortechnik sowie verstärkt Software, als Grundlage einer weiteren Vernetzung der gesamten Wertschöpfungskette

• Der Anteil von Transaktionen mit der Beteiligung von Finanzinvestoren liegt im Jahr 2013 bei 23%, bei dem überwiegenden Teil der Transaktionen handelte es sich nicht um Erstinvestments; auf Grund der ho-hen strategischen Prämien von nicht-institutionellen Investoren dürften es Finanzinvesto-ren ohne aktive Branchenbeteiligung auch wei-terhin in Transaktionsprozessen schwer haben

• Wegen des niedrigen Zinsniveaus sind die Bewer-tungen seit 2012 auf einem hohen Level; tendenziell dürften die Bewertungen sich in den kommenden Jahren leicht nach unten korrigieren

Als weltweit führende Fabrikausrüster sind deutsche Anbieter bestens gerüstet, um von der künftigen Entwicklung zu profitieren

Ausblick

Industrie-Report: Industrielle Automationstechnik Aktuelle Markt- und Transaktionsentwicklungen | 13

Kontakt

Henning Heuser Partner Telefon: +49 211 6901-1303 [email protected]

Phillip Reinartz Manager Telefon: +49 211 6901-1281 [email protected]

Baker Tilly Roelfs – ehemals RölfsPartner – gehört zu den größten partnerschaftlich geführten Beratungsgesellschaf-ten Deutschlands und ist unabhängiges Mitglied im weltweiten Netzwerk Baker Tilly International. Wirtschaftsprüfer, Rechtsanwälte und Steuerberater sowie Unternehmensberater bieten gemeinsam ein breites Spektrum individueller und innovativer Beratungsdienstleistungen an.

Baker Tilly Roelfs entwickelt Lösungen, die exakt auf jeden einzelnen Mandanten ausgerichtet sind und setzt diese mit höchsten Ansprüchen an Effizienz und Qualität um. Auf Basis einer unternehmerischen Beratungsphilosophie stellen die mandatsverantwortlichen Partner interdisziplinäre Teams aus Spezialisten zusammen, die den jeweiligen Projekt-anforderungen genau entsprechen.

Die interdisziplinären Kompetenzen sind gebündelt in den Competence Centern Financial Services, Fraud • Risk • Compliance, Private Clients, Public Sector, Real Estate, Restructuring, Sport, Transactions sowie Versorgungseinrich-tungen.

In Deutschland ist Baker Tilly Roelfs mit 750 Mitarbeitern an zwölf Standorten vertreten. Für die Beratung auf globaler Ebene sorgen 161 Partnerunternehmen mit über 27.000 Mitarbeitern in 137 Ländern innerhalb des weltweiten Netz-werks unabhängiger Wirtschaftsprüfungs- und Beratungsgesellschaften Baker Tilly International.

Baker Tilly Roelfs Cecilienallee 6-7 40474 Düsseldorf

Tel.: +49 211 6901-01 Fax: +49 211 6901-1250

[email protected] www.bakertilly.de