International School of Management - Die Welt• Wird das Retail Banking schon 2020 ... I. Die...

46

Hamburg International School of Management Banking 3.0 - zwischen Digitalisierung und Mensch. Banking 3.0 Kunden, Konkurrenz und Kosten: Optimierungsansätze im digitalen Umfeld. Betreuende Hochschullehrerin: Prof. Dr. Cordelia Friesendorf Studentische Teammitglieder: Dennis Kresse Benjamin Kruk Hinnerk Müller Beitrag zum Postbank Finance Award 2014

Transcript of International School of Management - Die Welt• Wird das Retail Banking schon 2020 ... I. Die...

Hamburg

International School of Management Banking 3.0 - zwischen Digitalisierung und Mensch. Banking 3.0 Kunden, Konkurrenz und Kosten: Optimierungsansätze im digitalen Umfeld. Betreuende Hochschullehrerin: Prof. Dr. Cordelia Friesendorf Studentische Teammitglieder: Dennis Kresse Benjamin Kruk Hinnerk Müller

Beitrag zum Postbank Finance Award 2014

Postbank Finance Award 2014

"Banking 3.0 Kunden, Konkurenz und Kosten: Optimierungsansätze im digitalen Umfeld."

Wettbewerbsbeitrag

Beitrag zum Postbank Finance Award 2014

2

Beitrag zum Postbank Finance Award 2014

3

Inhaltsverzeichnis

ABBILDUNGSVERZEICHNIS 4

MANAGEMENTZUSAMMENFASSUNG 5

TEIL I HEUTIGE HERAUSFORDERUNGEN DES BANKENSEKTORS 7

EINLEITUNG 7

ZIELSETZUNG UND AUFBAU DER ARBEIT 8

AUSGANGSSITUATION 9

ZUNEHMENDE INTERNATIONALE UND TRANSNATIONALE REGULIERUNG 10

INTERNATIONALE REGULIERUNGEN 10

TRANSNATIONALE REGULIERUNGEN 12

OPTIMIERUNG INTERNER PROZESSE IM BANKENBEREICH 14

ZUKÜNFTIGE ROLLE DER FILIALE 14

TECHNOLOGISCHE VERÄNDERUNGEN 15

ENGAGEMENT BANKING - DIGITALE BEZIEHUNGEN 16

VERÄNDERUNG DES KUNDENVERHALTENS 18

PSYCHOLOGIE DER KUNDEN 18

SOCIAL MEDIA IN DER BANKENBRANCHE 21

MOBILE BEZAHLSYSTEME 25

TEIL II THESEN ZUM THEMA BANKING 3.0 28

THESE 1: RETAIL BANKING VERLIERT BIS 2020 AN RENTABILITÄT 28

THESE 2: KONKURRENTEN AUS DEM NICHTBANKENSEKTOR BEDROHEN DIE MARKTSTELLUNG 34

TEIL III OPTIMIERUNGSANSÄTZE DES BANKENGESCHÄFTS 38

ERFOLGSKRITERIEN FÜR DIE BANK DER ZUKUNFT 38

ZUSAMMENFASSUNG UND AUSBLICK 42

LITERATURVERZEICHNIS 44

Beitrag zum Postbank Finance Award 2014

4

Abbildungsverzeichnis

ABBILDUNG 1: SOCIAL MEDIA DER POSTBANK 22 ABBILDUNG 2: VERGLEICH VON BILLIGUNGSZEITEN FÜR ANWENDUNGEN 30

Beitrag zum Postbank Finance Award 2014

5

Managementzusammenfassung

Die Digitalisierung der Welt schreitet unaufhaltsam und in immer höherem Tempo

voran. Unternehmen, die auf lange Sicht wettbewerbsfähig bleiben wollen, müssen

mitziehen und ihre Prozesse sowie Strukturen anpassen. Insbesondere Banken sind

im Zugzwang, um eine breitere Kundenbasis zu begründen und sich auf neue

Technologien und veränderte Kundenansprüche einzustellen.

Banken sehen sich heute mit neuen Herausforderungen konfrontiert. Dazu gehören:

• Neue Technologien, die implementiert werden müssen

• Konsumentenverhalten: Kunden erwarten einen modernen, mobilen Service

und sind williger, die Bank zu wechseln

• Neue Konkurrenten: Junge, spezialisierte Unternehmen drängen auf den

Markt

Seit der Finanzkrise ab 2007 sah sich das Bankenwesen ständig neuen

Handlungsfeldern gegenüber, die meisten dauern an bis in die Gegenwart und

werden auch zukünftig thematisiert werden müssen. Dazu kommt der rasche

Fortschritt im modernen Banking, das nicht nur online stattfindet, sondern auch

mobil. Die bewährten Vertriebswege und Marketingansätze können nur schwer oder

gar nicht auf neue Medien übertragen werden, Banken müssen sich den neuen

Gegebenheiten anpassen und neue Wege entdecken, den Kunden anzusprechen.

Die klassischen Bankterminals, Überweisungsträger und Schecks scheinen obsolet

und werden abgelöst durch mobile Lösungen. Das Erscheinungsbild von Banken

wird sich in Zukunft ändern, die Verbindung des Kunden zu seinem Geld schneller,

akkurater und effizienter werden, die Rolle des Kreditinstituts eine andere. Werden

Filialen und persönliche Beratung bald schon von der Bildfläche verschwunden sein?

Dazu wurden zwei Thesen untersucht:

• Wird das Retail Banking schon 2020 unprofitabel sein?

• Sind branchenfremde Konkurrenzen eine zusätzliche Bedrohung für die Marktstellung von Banken?

Beitrag zum Postbank Finance Award 2014

6

Um Filialen im digitalen Umfeld konkurrenzfähig umzugestalten, sollten Banken das

Tagesgeschäft online abwickeln und Filialen auf Kompetenzzentren reduzieren. Das

heutige Filialnetz sollte auf wenige Standorte und eine Zentrale beschränkt werden.

Der Kunde, der ständige Verfügbarkeit und möglichst bequeme und zeitsparende

Abwicklung seiner Bankgeschäfte als selbstverständlich ansieht, muss mit seinen

individuellen Bedürfnissen wahrgenommen und in den Mittelpunkt gerückt werden.

Beitrag zum Postbank Finance Award 2014

7

Teil I Heutige Herausforderungen des Bankensektors

Einleitung

„Als Erstes im Bankwesen lernt man Respekt vor den Nullen“

Carl Fürstenberg (1850 - 1933), deutscher Bankier, Inhaber der Berliner Handelsgesellschaft

Dieses Zitat gilt insbesondere in den heutigen Zeiten der globalen Finanz- und

Wirtschaftskrise, in der Geschäften die Insolvenz von Unternehmen sowie Banken

drohen. Banken, wie Unternehmen, sind unter großem Druck ihre Betriebsprozesse

an das digitalisierte Umfeld anzupassen und dabei weiterhin Kunden zu gewinnen.

Der Charakter der Konkurrenz im Bankgeschäft ist nicht mehr klassisch. Banken

konkurrieren nicht mehr mit Banken, sondern Banken mit Unternehmen, die zum

ersten Mal als Bank in den Markt eintreten. Digitalisierung hat deutlich zwei Seiten:

eine vielversprechende positive Seite, die der digitalisierten Bank viele Vorteile, wie

verbesserte Betriebsprozesse und Kundenverhältnisse verleiht. Eine zweite, die

große Herausforderungen darstellt, indem die digitalisierte Bank unter hohem

Kostendruck steht, um stetig höhere Marktanteile zu gewinnen und um den

gewonnen Anteil zu sichern.

Digitalisierung als Phänomen bietet Wirtschaftsakteuren große Chancen und stellt

eine neue Art der Konkurrenz unter ihnen dar. Was ist Digitalisierung, wie ändert sich

die Lage der heutigen Banken, mit welchen Herausforderungen werden unsere

lokalen Banken konfrontiert und wie können diese überwunden werden? Das sind die

Hauptfragen, die in dieser wissenschaftlichen geklärt werden sollen Arbeit.

Die Motivation dieser Arbeit ist es zu prüfen, ob die Banken, die in Digitalisierung

investieren, die Gewinner der Zukunft sein können und daraus bankenpolitische

Maßnahmen, aus unternehmerischer Sicht, entwickeln und erfolgreich in der Praxis

umsetzen können.

Beitrag zum Postbank Finance Award 2014

8

Zielsetzung und Aufbau der Arbeit Die Ziele der Arbeit sind:

I. Die Feststellung der Herausforderungen für die Bankenbranche unter den

Gesichtspunkten:

a) Regulierung

b) Prozessoptimierung

c) Vertriebsoptimierung und

d) Digitalisierung

II. Die Prüfung folgender Hypothesen:

a) Retail Banking verliert bis 2020 an Rentabilität

b) Konkurrenten aus dem Nichtbankensektor bedrohen die Marktstellung

Die Methode der Arbeit sind „ex-post-Analysen“, die durch sekundäre Daten

unterstützt werden. Die Arbeit ist ein wissenschaftlicher Aufsatz über das breitere

Thema ‚Banking 3.0: zwischen Mensch und Digitalisierung‘. Der Fokus liegt dabei auf

den Themen Kunden, Kosten und Konkurrenz. Die Arbeit ist in drei Teile als Analyse,

Thesenerörterung und Ergebnisse gegliedert.

Beitrag zum Postbank Finance Award 2014

9

Ausgangssituation Der Bankensektor befindet sich zurzeit in einem Umbruch. Die Finanzkrise ab 2007

hat das gesamte Bankensystem grundlegend verändert und die Auswirkungen sind

bis heute nicht komplett überwunden. Neue Regulierungsmechanismen wurden

entwickelt und werden in den nächsten zehn Jahren implementiert und weiter

angepasst werden. Im Vordergrund stehen dabei supranationale Verträge und

Institutionen, die es sich zum Ziel gemacht haben, das Bankensystem zu festigen

und international anzupassen. Inmitten dieses Chaos kommt es außerhalb des

Bankenbereichs zusätzlich zu vielen Veränderungen die mittelfristig erhebliche

Auswirkungen auf den Bankenbereich, vor allem dem Retail Banking haben werden.

Allen voran sind technologische Entwicklungen, die verstärkt ins klassische Retail

Banking integriert werden. War es vor einigen Jahren noch etwas besonderes Online

Banking zu betreiben, kann man heutzutage schon die meisten Bankgeschäfte mobil

über Smartphones betreiben. Neue Technologien bieten den Banken zwar auf der

einen Seite neue Möglichkeiten mit ihren Kunden zu kommunizieren und ihren

Service zu erweitern, stellen sie aber auch vor neue Herausforderungen. Klassische

Vertriebs- und Marketingmaßnahmen lassen sich nicht immer ohne Einschränkungen

auf neue Medien konvertieren, wodurch Banken gezwungen sind diese den neuen

Technologien anzupassen oder neue Möglichkeiten zu entwickeln. Darüber hinaus

verändert sich das Verhalten der Kunden rapide. Aufgrund von innovativem Service

und Angeboten in anderen Branchen erwarten Kunden verstärkt eine Anpassung der

eher konservativen Banken. Geschieht dies nicht, sehen sich Banken mit

ansteigender Wechselbereitschaft ihrer Kunden konfrontiert. War es früher üblich

eine Bank im näheren Umfeld zum eigenen Wohnort zu wählen, haben Kunden

heute die Möglichkeit online zwischen einer großen Anzahl von Instituten zu wählen.

Beitrag zum Postbank Finance Award 2014

10

Zunehmende internationale und transnationale Regulierung

Nach der Finanzkrise ab 2007, kam es zu Forderungen nach einer verstärkten

Regulierung im Bankenbereich. Die zunehmenden Regulierungen haben dabei

erhebliche Auswirkungen, die sich zum einen aus hohen Implementationskosten

zusammensetzen und zum anderen aus ansteigender Ressourcenbindung. Primäre

Regulierungsziele waren die Sicherung des Finanzsystems sowie eine Verbesserung

der Eigenkapital- und Liquiditätsausstattung der Banken. Die daraus resultierenden

Anforderungen haben fundamentale Auswirkungen auf die Strategien und

Geschäftsmodelle der Kreditinstitute. Konkret sind dabei Prozesse, Methoden, IT-

Systeme und das Ressourcenmanagement betroffen.

Laut einer Studie von KPMG aus dem Jahr 2013, beliefen sich die direkten Kosten

der Regulierung bei 20 befragten Banken von 2010 – 2012 auf 2,3 Milliarden Euro,

was im Durchschnitt zirka 25 Prozent des gesamten Projektbudgets 2010 bis 2012

ausmachte (KPMG, 2013). Für die Jahre 2013 – 2015 wird mit einem Anstieg auf 2,9

Milliarden Euro gerechnet, was 35 Prozent des Projektbudgets entspricht (KPMG,

2013). Hierbei ist der größte Kostenblock die höheren Kapital- und Liquiditätskosten,

was es für die Banken in Zukunft schwieriger machen wird, nachhaltig Umsätze zu

erzielen. Verstärkt wird der Druck auf die Banken noch durch das derzeitig

angespannte Bankenumfeld.

Internationale Regulierungen Mittelfristig wird die internationale Abstimmung der Regelwerke und deren

angemessene Umsetzungsfristen eine große Rolle spielen, insbesondere zwischen

Europa und den Vereinigten Staaten von Amerika.

Aus diesem Grund haben die Europäische Union und die Vereinigten Staaten von

Amerika im Juli 2013 Verhandlungen über eine Transatlantische Handels- und

Investitionspartnerschaft (THIP) begonnen, mit dem Ziel unnötige

Transaktionskosten zu reduzieren (Johnson & Schott, 2013). Europa und die USA

verfolgen allerdings unterschiedliche Ziele über den Umfang des Vertrages, was die

Verhandlungen als schwierig gestaltet. Während sich die USA an klassischen

Freihandelsabkommen orientieren und den Fokus auf Nichtdiskriminierung von

ausländischen Unternehmen legen wollen, möchte die EU einen gemeinsamen

Beitrag zum Postbank Finance Award 2014

11

Referenzrahmen entwickeln, der für alle Regulatoren und Behörden gleichermaßen

gilt (Johnson & Schott, 2013). Erschwert werden die Verhandlungen noch dadurch,

dass die USA und die EU nach der Finanzkrise ab 2007 sehr unterschiedliche neue

Regulierungen entwickelt haben die noch vor Fertigstellung der Partnerschaft

Inkrafttreten werden. Beide Parteien haben dabei eine sehr kritische Meinung über

die geplanten Regulierungen des jeweils anderen. Die Europäische Union fürchte

zum einen, dass die USA von global agierenden Finanzinstituten mit Sitz in den USA

verlangen könnten, dass diese sich an amerikanische Gesetze halten, unabhängig

von den Gesetzen in den jeweiligen Heimatländern (Johnson & Schott, 2013). Des

Weiteren zweifelt die EU an der Effektivität der Maßnahmen des Dodd-Frank Act,

besonders der so genannten „living wills“ (Johnson & Schott, 2013). Diese sind

Notfallpläne großer Kreditinstitute, im Falle von anstehender Insolvenz. Darüber

hinaus äußert die EU Besorgnis über Regulierungen, die z.B. den Eigenhandel

beschränken könnten. Dies hätte gravierende Auswirkungen für Europa, da der

Handelsumfang beschränkt und die Liquidität von Staatsschulden limitiert werden

würde.

Auf der anderen Seite äußern die USA starke Bedenken über die

Kapitalanforderungen an die Kreditinstitute. Während nach Basel III eine Leverage-

Ratio von 3 Prozent angestrebt wird, strebt die USA eine Verschuldungsgrenze von 6

Prozent an (Johnson & Schott, 2013). Dies würde einen starken

Wettbewerbsnachteil der USA gegenüber Europa bedeuten. Ein weiterer Kritikpunkt

der USA ist, dass Banken nach Basel III selber die Möglichkeit haben zu bestimmen

wie risikoreich Teile ihres Portfolios sind und dementsprechend ihre

Eigenkapitalanforderungen anpassen können.

Diese unterschiedlichen Herangehensweisen an zukünftige Regulierungen wird die

Implementierung der Transatlantischen Handels- und Investitionspartnerschaft stark

verzögern, weshalb mit einem Vertragsabschluss nicht vor 2018 – 2020 zu rechnen

ist.

Beitrag zum Postbank Finance Award 2014

12

Transnationale Regulierungen Weitere wichtige Regulierungen betreffen die Europäische Zentralbank mit Bezug auf

die anhaltend niedrige Inflation. Im Dezember 2013 betrug die Inflation 0,9 Prozent

und Schätzungen gehen von einer Inflation in den nächsten fünf Jahren von

durchschnittlich 1,25 bis 1,5 Prozent aus (Ubide, 2014). Einige Experten betrachten

dies als zu niedrig und berufen sich dabei auf den Vertrag über die Arbeitsweise der

Europäischen Union. In diesem ist in Artikel 127 (1) geregelt, dass das vorrangige

Ziel des Europäischen Systems der Zentralbanken, die Gewährleistung der

Preisstabilität ist. Die EZB definiert dabei, dass Preisstabilität gewährleistet ist, wenn

die Inflationsrate auf mittlere Sicht unter, aber nahe zwei Prozent liegt. Diese

ungenaue Definition bietet der EZB sehr viel Spielraum. Da die EZB momentan eine

Inflationsrate von 1,25 bis 1,5 Prozent akzeptiert, bedeutet das im Umkehrschluss,

dass sie momentan eine deflationäre Ausrichtung hat, oder sie ihr Mandat der

Preisstabilität nicht nachkommt. Der Grund für beide Szenarios wird in der immer

stärker werdenden Politisierung der EZB vermutet. Viele Experten, besonders aus

den USA kritisieren dabei, dass die EZB zu stark innenpolitischen Druck aus

einzelnen europäischen Ländern nachgibt, insbesondere dem aus Deutschland.

Um Preisstabilität innerhalb von Europa zu gewährleisten, sollte die EZB deshalb

autonom arbeiten können, um ihre Effektivität weiter sicherzustellen (Ubide, 2014).

Des Weiteren fordern Experten eine genauere Definition der Preisstabilität mit einer

eventuellen Erhöhung auf über zwei Prozent.

Um einen einheitlichen Zahlungsverkehr innerhalb von Europa sicherzustellen wird

ab Februar 2014 SEPA (Single Euro Payments Area) innerhalb von Europa integriert

werden. Vorher war der Zahlungsverkehr Markt innerhalb von Europa stark

fragmentiert und jedes Land verfügte über eigene technische Standards (Metzger,

2014). Diese Vereinheitlichung bringt einige Vorteile mit sich. So soll europaweiter

Wettbewerb gefördert werden, von dem unter anderem Online-Händler mit Kunden

im europäischen Ausland profitieren können (Europäische Zentralbank, 2009). Des

Weiteren können Rechnungsabwicklungen auf diese Weise weiter vereinheitlicht

werden. Verbraucher haben den Vorteil, dass sie in Zukunft nur noch ein einziges

Bankkonto benötigen, um im Euroraum Überweisungen und Lastschriften

durchzuführen (Europäische Zentralbank, 2009). So ist man als deutscher Student

während eines Auslandssemesters in Frankreich beispielsweise nicht auf ein neues

Beitrag zum Postbank Finance Award 2014

13

Konto angewiesen. Die SEPA Umstellung bringt auch einige Vorteile für die Banken

mit sich. So soll SEPA den Marktzugang, die Erreichbarkeit, sowie die Transparenz

innerhalb der Europäischen Union fördern (Europäische Zentralbank, 2009). Dies

würde die Banken in die Lage versetzen bessere Konditionen mit ihren

Dienstleistungsanbietern auszuhandeln (Europäische Zentralbank, 2009).

Auf nationaler Ebene ist die Ausgestaltung der Aufsicht über Kredit- und

Finanzdienstleistungsinstitute im Kreditwesengesetz geregelt. Der Hauptzweck des

Kreditwesengesetzes ist der Erhalt der Kreditwirtschaft sowie Gläubigerschutz vor

Verlust von Einlagen (Gabler, 2014). Im Zuge der Umsetzung von Basel II wurde das

Kreditwesengesetz um die Solvabilitätsverordnung, die Liquiditätsverordnung und die

Großkredit- und Millionenkreditverordnung ergänzt (Bundesbank, 2014). Ab 2014

wird die Umsetzung von Basel III Änderungen des Kreditwesengesetzes bei den

Eigenmittelanforderungen, der Aufsicht, der Meldung von Millionenkrediten, den

Anforderungen der Internal Governance, der Begrenzung variabler Vergütung und

länderspezifischer Offenlegung nach sich ziehen (Bundesbank, 2014).

Der Bankensektor unterliegt zurzeit starken Veränderungen und die

Regulierungsmaßnahmen sind noch nicht beendet. Dies wird mittelfristig viele

Kosten für die Banken bedeuten. Positiv aus Bankensicht ist lediglich die hohe

Implementierungsdauer, wodurch strategische Planungen leichter angepasst werden

können. Zusätzlich zu den äußeren Faktoren der Regulierungen müssen auch

innerbetriebliche Faktoren berücksichtigt werden.

Neben den kommenden Regulierungen im Finanzsektor, wird die Optimierung

interner Prozesse weiter an Bedeutung gewinnen. Nachfolgend werden im Detail die

Rolle der Filiale, technologische Veränderungen und digitale Beziehungen des

Bankensektors erörtert.

Beitrag zum Postbank Finance Award 2014

14

Optimierung interner Prozesse im Bankenbereich

Zukünftige Rolle der Filiale Seit Jahren ist die Zahl der Bankfilialen im deutschen Bankensektor rückläufig.

Dieser Trend hat sich in den Jahren zwischen 2003 und 2013 fortgesetzt. In diesem

Zeitraum schrumpfte die Zahl der Bankfilialen um über zwölf Prozent, das entspricht

mehr als 4500 Filialschließungen. Mittlerweile gibt es damit in Deutschland nur noch

30.100 Filialen. Zum Vergleich verfügt Frankreich über 38.450 Filialen und noch im

Jahr 1998 existierten hierzulande noch knapp 60.000 Filialen.

Die Gründe für die Schließungen sind vielschichtig. Ein Hauptgrund für diese

Entwicklung sind meist Kosteneinsparungen von Personal und Immobilien, die

mitunter 50 Prozent der Fixkosten darstellen, und eine damit angestrebte Erhöhung

der Profitabilität. Ein weiter Faktor sind die vermehrter Zusammenschlüsse von

Banken (Zum Beispiel Dresdener Bank und Commerzbank), welche ebenfalls zu

Filialschließungen führten, um Doppelstrukturen oder Überkapazitäten

entgegenzuwirken.

Neben dem mobilen Fortschritt spielt die Psychologie des Kunden hierbei eine

fundamentale Rolle. Die Mehrheit der Kunden vermeidet zunehmend die Bankfiliale

für ihre hauptsächlichen finanziellen Tätigkeiten. Gleichzeitig verlangen jedoch

dieselben Kunden die Präsenz und Erreichbarkeit einer Filiale, als einen realen Ort,

der bei Bedarf anlaufbar ist. Das zeigt, dass für das Vertrauen in eine Bank eine

Filiale nach wie vor ein entscheidender psychologischer Faktor ist.

Die Eckpfeiler einer starken Kundenbeziehung haben sich in den letzten Dekaden

kaum verändert. Auch in der modernen Welt gilt nach wie vor, dass die Institutionen

das Vertrauen ihrer Kunden gewinnen, wenn sie deren Interessen an erster Stelle

sehen. Damit ist es von essentieller Bedeutung die Wünsche und Vorlieben der

Kunden zu erkennen und somit eine Loyalität des Kunden zu gewährleisten.

In diesem Zusammenhang stehen sich Kostenüberlegungen gegenüber. Auf der

einen Seite steht die Schaffung eines realen und physischen Rahmens um die Bank.

Andererseits machen neue Geschäftsmodelle dies, zumindest rein wirtschaftlich,

überflüssig.

Beitrag zum Postbank Finance Award 2014

15

Ein weiterer Punkt ist das Dilemma, dass die “profitabelsten Kunden” die eine Bank

für ihre Filialen gewinnen möchte, höchstwahrscheinlich auf andere Kanäle

ausweichen, da ihre verfügbare Zeit das kostbarste Gut ist. Dieser Umstand wird sie

eher von einem Besuch und direkten und persönlichen Kontakt in einer Bankfiliale

abhalten. Auf der anderen Seite steigt die Anzahl der “weniger profitablen” Kunden,

die weiterhin eine Filiale möchten. Es gilt die Balance zu finden zwischen gerechter

und befriedigender Kundenbetreuung und die richtigen Kunden für sich zu gewinnen

und sich gleichzeitig, von einem teuren und größtenteils ineffizienten Filialen

Netzwerk zu lösen.

Technologische Veränderungen "I thought in rural Tennessee we would not be confronted with Internet banking in my lifetime. I was wrong..."

John L. Campbell, CEO of Rist Community Bank of East Tennesee, 1997

Technologie hat den Punkt erreicht, wo exponentielle Veränderungen keine

Seltenheit mehr ist. Erstaunlicherweise ist die Anpassungsrate der Menschen an

diese neuen Technologien ebenfalls hoch. Dies hat zur Folge, dass die

Finanzindustrie das Privatkundengeschäft nicht in seiner alten Form aufrechterhalten

kann, ohne massive Verluste zu erleiden. Banken stehen vor einem massiven

Strukturwandel, vor allem im Bereich der Kundeninteraktion. Das alte System von

Filialen, Bankautomaten und Schecks ist überholt und wird rasch von „mobile

payments“ ersetzt.

Heutzutage sind schon viele Unternehmen besser ausgerüstet, diese neuen

Technologien anzuwenden, als es die Banken sind. Natürlich gibt es noch Bedarf für

Filialen, da es immer noch Kunden gibt, die den Weg in die Filiale bevorzugen.

Trotzdem werden diese Kunden aus demographischer Sicht immer weniger. Banken

haben oft das Problem, dass sie Technologien und Medien als neu ansehen, die für

jüngere Kunden bereits Alltag sind. Wenn Banken sich an dieser Stelle nicht

anpassen, werden sie für diese Kunden uninteressant und diese suchen nach

Alternativen.

Banken werden in Zukunft zwar nicht verschwinden, aber sie werden eine andere

Rolle einnehmen. Hatten Banken früher Konkurrenz nur untereinander, so sind in

Beitrag zum Postbank Finance Award 2014

16

den letzten Jahren neue Marktteilnehmer wie z.B. Square, Simple und PayPal

hinzugekommen, welche die Existenz von altmodischen Banken bedrohen. PayPal

ist seit zwölf Jahren am Markt und Banken bezeichnen das Unternehmen noch

immer als "neu" obwohl PayPal die meistgenutzte Zahlungsmethode im Internet ist.

Banken müssen akzeptieren, dass das klassische Bankensystem mit Geldautomaten

und Filialen auf langfristige Sicht überholt ist und sich den neuen Marktbedingungen

anpassen, um weiterhin konkurrenzfähig zu bleiben.

Engagement Banking - Digitale Beziehungen Die Herausforderung, der sich viele Banken gegenüber sehen, ist ihre mobilen

Systeme nützlich für ihre Kundenbasis zu machen. Mobiles Bankwesen bringt eine

neue Art und Weise mit Bankkunden zu interagieren mit sich. Einzelhändler und

mobile Dienstleister haben bedeutende Schritte in der Änderung ihrer

Geschäftsmodelle gemacht, um diese neuen Gelegenheiten auszunutzen. Die

Banken sollten von den Erfahrungen dieser Branchen Gebrauch machen, um einen

ähnlichen hohen Nutzen auch im Bankensektor erreichen zu können.

Zum Beispiel haben Einzelhändler mobile Endgeräte als eine Möglichkeit genutzt,

um Zugang zu wertvollen individuellen Kundeninformationen zu erlangen. Diese

Informationen konnten sich zunutze gemacht werden, um spezifizierte Angebote

unmittelbar zu einem Gerät eines Kunden zu übermitteln. Diese Technologie

ermöglicht es auch Bankkunden, immer verbunden bzw. online und informiert zu

bleiben, wenn es um die Beziehung mit ihrer Bank geht.

Verbraucher fordern zunehmend „end-to-end“, also unmittelbaren Kontakt zum

Ansprechpartner und höhere Einheitlichkeit, wenn sie auf ihre Bankkonten über ihr

Mobiltelefon, ihr iPad, ihren PC oder sogar smartTV zugreifen.

Bei modernem Bankwesen geht es darum, Menschen schneller, genauer und

effizienter mit ihrem Geld zu verbinden als je zuvor. Da Banken beginnen, den Fokus

zunehmend darauf zu legen, was Kunden von Mobile Banking erwarten, wird sich ein

sehr verändertes Geschäftsmodell im Bankwesen entwickeln. Die Banken, die zu

den frühen Anwender dieser neuen Technologie zählen, werden zweifellos am

besten aufgestellt sein, um die Branche zukünftig zu führen.

Beitrag zum Postbank Finance Award 2014

17

Ein wichtiger Faktor der neuen Technologien ist es, diese zu nutzen um persönliche

Beziehungen zum Kunden aufzubauen (King, 2012). Dies scheint auf den ersten

Blick kontraintuitiv zu sein. Oft werden neue Technologien dazu genutzt,

menschliche Arbeitskraft zu verringern, was aber auch zu unpersönlichem

Kundenumgang führt. Ein Beispiel hierfür ist der Vertrieb von Finanzprodukten auf

den Internetseiten der Banken. Amazon dagegen gilt als Beispiel dafür, wie man

Produkte auf einem sehr viel persönlicheren Level anbieten kann. Dem Kunden

werden Produkte vorgeschlagen, basierend auf vorherigen Einkäufen und beim

Bezahlvorgang weiß das System genau, wie der Kunde am liebsten bezahlen will.

Da Kunden einen solchen Service mittlerweile von vielen Unternehmen gewohnt

sind, wäre es ratsam für Banken einen ähnlichen Service anzubieten. Dieser würde

dem Kunden ganz neue Möglichkeiten eröffnen. So könnte die Bank gleich beim

Bezahlvorgang eines Elektronikartikels oder eines Autos den passenden Kleinkredit

vorschlagen. So entsteht eine Verbindung zwischen der Bank und dem Kunden, die

über das eigentliche Geld hinausgeht.

Beitrag zum Postbank Finance Award 2014

18

Veränderung des Kundenverhaltens

Psychologie der Kunden Das Kundenverhalten hat sich in den letzten Jahren drastisch verändert. Grund

hierfür sind zwei Faktoren: Technologische Innovation und Selbstverwirklichung (King, 2012).

Die Kunden haben erkannt, dass Zeit heutzutage ein wichtiger Faktor ist, wenn es

um Selbstverwirklichung geht. Jede Zeitersparnis erhöht die Wahrscheinlichkeit an

die Spitze von Maslows Bedürfnispyramide und somit zur Selbstverwirklichung zu

kommen. Neue Technologien haben es aber nicht nur ermöglicht, viele Dinge sehr

viel schneller zu erledigen, sondern diese können nun auch autark durchgeführt

werden.

Allgemein kann man vier Phasen feststellen, die für massive Veränderungen in der

Bankenindustrie sorgen (King, 2012):

Die erste Phase war das Internet und zeitlich verzögert Social Media (King, 2012).

Mithilfe des Internets hatten die Kunden auf einmal eine ganz neue Art mit ihrem

Geld umzugehen und es verschaffte ihnen die oben erwähnte Kontrolle. Außerdem

stieg die Auswahlmöglichkeit, welches Geldinstitut man wählen konnte, drastisch

an. Damals war es üblich ein Konto bei der nächstgelegenen Bank zu haben, doch

auf einmal spielten geografische Restriktionen überhaupt keine Rolle mehr. Diese

Auswahlmöglichkeit erhöhte die Möglichkeiten der Kunden erheblich. Früher hatten

die Banken die Option härtere Kriterien für Kreditvergaben zu haben. Heute können

die Kunden beispielsweise leicht auf eine andere Bank ausweichen, wenn sie einen

Kredit bei ihrer Hausbank nicht zu den gewünschten Konditionen bekommen.

Darüber hinaus hat Social Media einen erheblichen Einfluss auf die Banken. Die

Bank of America war beispielweise gezwungen eine Preiserhöhung rückgängig zu

machen, nachdem der öffentliche Druck via Social Media zu hoch wurde. (Mui, 2001)

Wir befinden uns im Moment in der zweiten Phase, der Verbreitung von

sogenannten Smartphones und Apps (Applikationen) (King, 2012). Jedes aktuelle

Mobiltelefon ist heutzutage in der Lage, mithilfe von Internet und einer App, Online

Banking zu betreiben. War man vorher auf einen Computer mit Internetzugang

beschränkt, kann man heutzutage Online Banking jederzeit und überall betreiben.

Beitrag zum Postbank Finance Award 2014

19

In der dritten Phase, wird das Online Banking um mobile payments ergänzt (King,

2012). Das Grundprinzip der „mobilen Geldbörse“ ist bereits in der Anfangsphase. In

diesem Zusammenhang sind mobile payments per sogenannter „Near-Field

Contactless-Technologie (NFC) zu nennen. Apple beispielsweise plant dies schon

seit einiger Zeit. Mobile Payments würden es den Kunden ermöglichen,

beispielsweise an der Kasse vom Supermarkt einfach mit dem Handy zu bezahlen.

Man muss dann das Handy einfach nur gegen den Sensor halten und der Betrag

wird automatisch von dem hinterlegten Konto abgebucht. Das Bedürfnis nach

Bargeld wird sich immer weiter verringern. Im Vereinigten Königreich werden

heutzutage schon über 66 Prozent der Zahlungen über EC- bzw. Kreditkarten

abgewickelt (King, 2012). Experten schätzen, dass diese Zahl in den nächsten fünf

Jahren auf 85-90 Prozent ansteigen wird (King, 2012).

Die vierte Phase ist, wenn Banking allgegenwärtig und universell wird (King,

2012). Wenn Kunden das normale Bankkonto nicht länger benötigen, beschränkt

sich der Service der Banken auf Investment Management, Bewegungen von

Finanzmitteln und spezielle Bankprodukte. Kunden benötigen den Service einer

Bank nur noch in speziellen Situationen. Will ein Kunde Beispielsweise ein Auto

kaufen, hat er die Möglichkeit einen Kredit direkt beim Hersteller zu bekommen.

Partnerschaften von Banken mit anderen Unternehmen werden dann essentiell sein.

Kunden werden die Möglichkeit haben nahezu jedes Geschäft online zu tätigen, wie

zum Beispiel ein Haus zu kaufen. Es wird nicht länger nötig sein für eine Hypothek

zur Bank zu fahren, sondern der Kunde wird die Möglichkeit haben dies einfach

online zu erledigen. Das wird zur Folge haben, dass Banken weniger direkte Kunden

haben werden.

Wie bereits erwähnt, befinden wir uns gerade in der zweiten Phase und viele Kunden

erledigen schon einen Großteil ihrer Bankengeschäfte online. Dennoch werden die

meisten Umsätze weiterhin in den Filialen gemacht. Dies kann drei Gründe haben

(King, 2012):

• Kunden nutzen Online Banking aktiv, aber ziehen es vor, vor Ort zu kaufen

• Banken verkaufen Produkte online nicht effektiv genug

• Banken berechnen die Umsätze für die verschiedenen Vertriebskanäle nicht

akkurat

Beitrag zum Postbank Finance Award 2014

20

Der erste Grund ist eher fragwürdig, da dieses Verhalten sich nicht mit anderen

Industrien deckt (King, 2012). In der Modeindustrie ist dies beispielsweise nicht der

Fall. Viele Kunden ziehen es mittlerweile vor, Bekleidung online zu kaufen als in die

Geschäfte zu gehen. Für die Bankenbranche bedeutet dies, dass entweder Kunden

Online-Geschäfte in dieser Branche nicht bevorzugen oder Banken den Kunden

Online-Geschäfte im Vergleich zu anderen Branchen nicht ausreichend erleichtern.

Da die Produkte, die Banken vertreiben nicht physischer Natur sind, benötigen sie

aus reiner Vertriebssicht eigentlich auch keinen komplizierten Vertriebsprozess. Oft

werden Bankenprodukte als "komplex" beschrieben, was sie im Kern aber eigentlich

nicht sind (King, 2012). Ein Konto, eine Kreditkarte oder ein Kredit sind prinzipiell

sehr simple Produkte. Die Komplexität hingegen, entsteht eher im

Bewilligungsprozess, ob sicher der Kunde für das gewünschte Produkt eignet oder

nicht. Wenn es für den Kunden einfacher wäre eine Kreditkarte ausschließlich online

zu beantragen, würden es auch mehr Kunden tun. Allerdings würden dann die

Filialen weniger Umsätze machen was sie im Umkehrschluss über kurz oder lang

überflüssig machen würde. Dasselbe Phänomen gab es schon mal bei Büchern und

Musik. Aufgrund von Amazon werden Geschäfte klassische Buchhändler überflüssig

und verschwinden langsam vom Markt.

Dennoch ist ein wesentlicher psychologischer Aspekt bei Kunden der Wunsch nach

umfassendem, personalisiertem Service. Dieser ist nur durch persönliche Interaktion

mit einem Kundenbetreuer möglich ist, auch wenn neben dieser Psychologie Kunden

mittlerweile Bankfilialen deutlich seltener als noch vor einigen Jahren besuchen.

Allerdings soll diese Entwicklung nicht vorangetrieben werden: Trotz der hohen

Kosten und einem erwarteten Rückgang der Zahl der Filialbesuche halten viele

Experten an persönlich betreuten Geschäftsstellen fest.

Eine Möglichkeit Kosten zu begrenzen, aber dennoch einen hohen Kundennutzen zu

erzielen, ist es Filialen an neue Standorte zu verschieben. Einige Experten befassen

sich auch mit der Möglichkeit Filialen zu Kompetenzzentren oder zu einer Art

Showroom respektive Eventlokal zu entwickelt.

Darüber hinaus gilt grundsätzlich die Gewinnung des Vertrauens. Je größer der

anvertraute Betrag des Kunden, desto höher die Gewissheit, dass das Geld sicher

aufbewahrt ist. Daraus folgt ein höherer Anspruch an psychologischem Komfort für

“rentable” Kunden.

Beitrag zum Postbank Finance Award 2014

21

Eine positive Kundenerfahrung ist immens wichtig, wie der World Retail Banking

Report 2013 zeigt. Eine positive Erfahrung ist in den meisten Gebieten, der

Hauptfaktor bei der Entscheidung, ob der Kunde bei der jeweiligen Bank zu bleiben

plant. Denn auch im Jahr 2013 sagten 10 Prozent der Kunden, dass sie in den

nächsten sechs Monaten planen die Bank zu wechseln, während 40 Prozent sich

nicht sicher waren ob sie die nächsten sechs Monate mit derselben Bank verkehren

möchten (World Retail Banking Report 2013).

Neben dieser Psychologie besuchen Kunde mittlerweile Bankfilialen deutlich seltener

als noch vor einigen Jahren. Das bedeutet, dass ein übergreifendes Konzept für die

Kunden herausgearbeitet werden muss. Ein Konzept, das das veränderte Verhalten

und die psychologischen Bedürfnisse der Kunden genügend berücksichtigt.

Nichtsdestotrotz ist es essentiell für Banken ihren Service dem veränderten

Kundenverhalten anzupassen um Kundenzufriedenheit auch langfristig zu

gewährleisten.

Social Media in der Bankenbranche Social Media gewinnt seit Mitte der 90er Jahre zunehmend an Bedeutung und die

meisten Unternehmen sind mittlerweile auf vielen Social Media Plattformen

anzutreffen. Die eher konservative Finanzbranche hat eher zurückhaltend auf diesen

Trend reagiert und das Potenzial dieses neuen Mediums noch nicht vollständig

ausgenutzt. Die Nutzung dieser Kanäle ist für Unternehmen sehr lukrativ. Einerseits

bietet jeder Kanal eine weitestgehend kostenlose Werbung für das Unternehmen.

Andererseits ist für den Zugang lediglich ein internetfähiges Endgerät erforderlich, es

wird also ein potentiell großer Kundenpool erreicht. Darüber hinaus wächst die Zahl

internetaffiner Kunden ständig, was aber auch den Druck auf die Banken erhöht

einen akzeptablen Social Media Auftritt zu haben.

Laut einer Studie von goetzpartners wünschen sich heute schon 28 Prozent aller

Bankkunden eine stärkere Präsenz ihres Institutes in den Sozialen Netzwerken

(goetzpartners, 2014). Aus derselben Studie geht hervor, dass keiner der befragten

Bankkunden den Internetauftritt ihrer Bank als „sehr professionell“ einschätzt

(goetzpartners, 2014). Dieses Ergebnis ist für Banken besonders gravierend, da in

der Finanzbranche Professionalität als besonders wichtig erachtet wird.

Beitrag zum Postbank Finance Award 2014

22

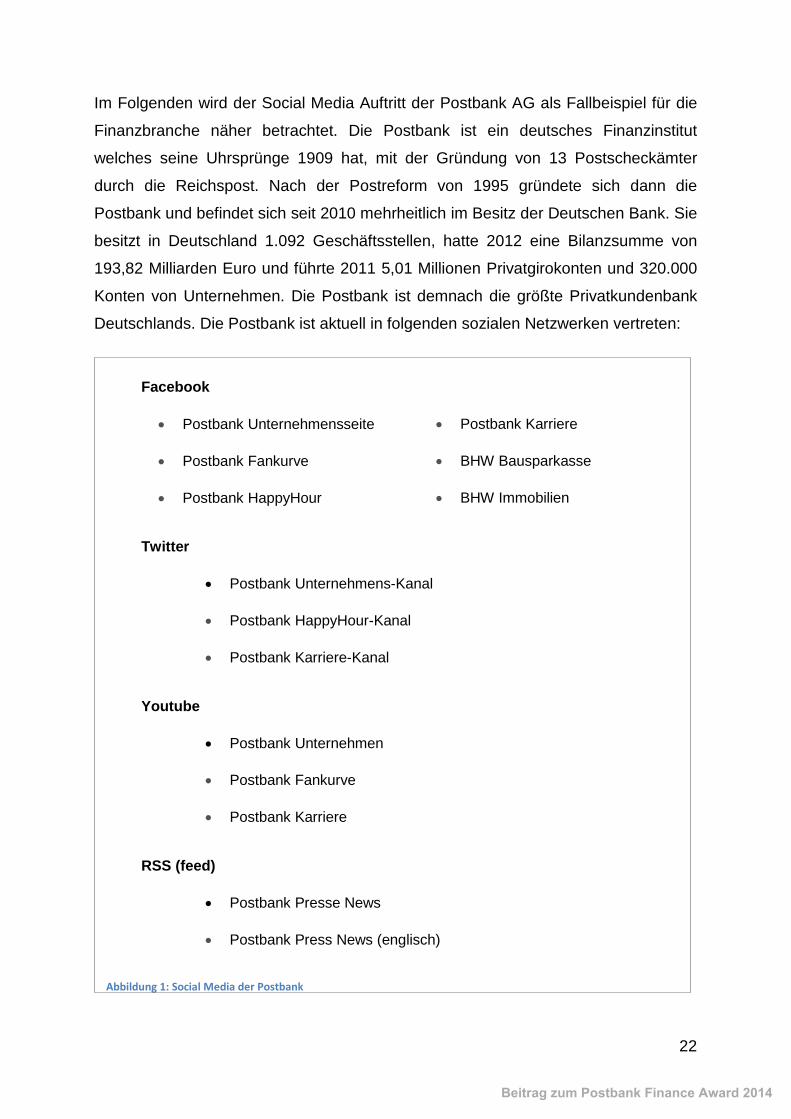

Im Folgenden wird der Social Media Auftritt der Postbank AG als Fallbeispiel für die

Finanzbranche näher betrachtet. Die Postbank ist ein deutsches Finanzinstitut

welches seine Uhrsprünge 1909 hat, mit der Gründung von 13 Postscheckämter

durch die Reichspost. Nach der Postreform von 1995 gründete sich dann die

Postbank und befindet sich seit 2010 mehrheitlich im Besitz der Deutschen Bank. Sie

besitzt in Deutschland 1.092 Geschäftsstellen, hatte 2012 eine Bilanzsumme von

193,82 Milliarden Euro und führte 2011 5,01 Millionen Privatgirokonten und 320.000

Konten von Unternehmen. Die Postbank ist demnach die größte Privatkundenbank

Deutschlands. Die Postbank ist aktuell in folgenden sozialen Netzwerken vertreten:

• Postbank Unternehmens-Kanal

• Postbank HappyHour-Kanal

• Postbank Karriere-Kanal

Youtube

• Postbank Unternehmen

• Postbank Fankurve

• Postbank Karriere

RSS (feed)

• Postbank Presse News

• Postbank Press News (englisch)

• Postbank Unternehmensseite • Postbank Karriere

• Postbank Fankurve • BHW Bausparkasse

• Postbank HappyHour • BHW Immobilien

Abbildung 1: Social Media der Postbank

Beitrag zum Postbank Finance Award 2014

23

Diese Auflistung zeigt, wie breit die Postbank in den sozialen Netzwerken aufgestellt

ist. Der Fokus liegt allerdings eindeutig auf Facebook, da hier die Relevanz und

Wirksamkeit gegenüber Kunden am größten ist. Die offizielle Postbankseite hat

zurzeit 14.580 „Gefällt mir“ – Angaben 1 . Das entspricht rund 0,1 Prozent des

Kundenpools von 14 Millionen. Auf der Facebook-Seite der Postbank haben Kunden

auf der einen Seite die Möglichkeit Fragen direkt an die Postbank zu stellen, können

sich aber auch über aktuelle Produkte und Geschehnisse informieren. (Beispiel:

Warnung vor Phising-Mails).

Dem offiziellen Twitter-Account der Postbank folgen zurzeit 890 Personen 2. Hier

veröffentlich die Postbank ebenfalls aktuelle Informationen und bietet außerdem den

Service Antworten auf direkte Fragen zu bekommen. Die geringe Anzahl der Nutzer

lässt sich mit der eher geringen Popularität von Twitter in Deutschland erklären. Im

Jahre 2013 haben nur 24 Prozent der Deutschen Twitter als Social Media Kanal

genutzt (Dömötör, 2013). Im Vergleich dazu nutzen fast 90 Prozent der Deutschen

Facebook.

In den unterschiedlichen Medien setzt sich die Postbank allerdings mit ihrer Präsenz

den Kunden und letztendlich auch der Öffentlichkeit aus. Nicht nur theoretisch kann

hier jeder Nachrichten und vor Allem Kommentare hinterlassen, die mitunter aus dem

Affekt negativ formuliert sind. Leicht können solche Kommentare Überhand nehmen

und sich die Facebook-Seite zu einer Beschwerdeseite entwickeln lassen.

Diese Situation ist eine schwierige Situation für das entsprechende Unternehmen, da

es einerseits natürlich einen unverfälschten und direkten ehrlichen Kontakt mit den

Kunden wünscht. Andererseits birgt ebendieser die Gefahr, dass Kunden sich

überwiegend negativ auslassen. Durch reale Umstände ausgelöst, beispielsweise ein

Kunde der sich über das Verhalten eines Mitarbeiters beschwert, kann der Ton einer

solchen Beschwerde durch die „Anonymität“ bzw. Distanz im Internet deutlich

verschärft werden. Dieses Verhalten wird in sozialen Netzwerken mitunter noch

verstärkt, da der Benutzer/Kunde leicht auf bereits geschriebene Kommentare und

Meinungen „aufspringen“ kann und damit eine Art negative Kettenreaktion ausgelöst

wird. Unsachliche, unhöfliche Kommentare sind nicht selten und überwiegen sogar

häufig positive Meldungen von Kunden. Dieser Umstand kann zu einer Verzerrung

1,2 Stand: 31.03.2013

Beitrag zum Postbank Finance Award 2014

24

der Wahrnehmung des Unternehmens durch andere Kunden und sogar zu negativer

Publicity führen.

„Für lediglich eine von zehn mittelständischen Firmen gehört Social Media zum

Alltag. Statt der Chancen sehen sie eher die mit der Präsenz verbundenen Risiken

und den Aufwand. Weit verbreitet sei auch die Furcht vor möglichen Imageschäden“

(Posch, 2013).

Sozialen Netzwerken wird von Unternehmen oft ein enormes Potential

zugeschrieben. „Sieben von zehn Konzernen nutzen soziale Plattformen im Netz für

Kommunikation und PR, rund die Hälfte für Marketing und Kundenmanagement. Im

Vertrieb und Kundenservice setzt jeder fünfte befragte Konzern auf die neuen Web-

Dienste“ (Kroker, 2010).

Ein wesentliches Potential von sozialen Plattformen ist es, relativ unkompliziert an

große Mengen von Information zu gelangen. Diese Informationen können genereller

Art sein und zum Beispiel ein aktuelles Meinungsbild erkennen lassen. Mitunter aber

für Unternehmen viel interessanter sind konkrete Informationen potenzieller Kunden.

Diese lassen sich beispielsweise verwenden um diese ausfindig zu machen und

weiterhin beispielsweise gezielt Werbung zu versenden.

Vor Allem in Internetforen tauschen sich Nutzer über Erfahrungen mit bestimmten

Produkten aus. Dieser Austausch kann neben diversen Freizeitartikeln und

Kaufempfehlungen auch Finanzdienstleistungsprodukte betreffen. Generell wird der

Meinung eines „Freundes“ bzw. anderen Verbrauchers ein sehr hoher Wert

beigemessen. Diese überwiegt mitunter sogar unabhängige Testberichte. „Sogar in

solch sensiblen Bereichen wie dem Gesundheitswesen erscheint die Meinung eines

„Freundes“ oft glaubwürdiger“ (Svetlana, 2012).

Dieser Effekt veranschaulicht die potentielle Wirkung von sozialen Netzwerken, die

durch „Stimmungsmache“ ein Produkt entweder zu Höhenflügen oder zum

Untergang verhelfen kann.

Beitrag zum Postbank Finance Award 2014

25

Eine gern genutzte Möglichkeit sozialer Netzwerke ist die Suche eines Arbeitgebers

bzw. Arbeitnehmers, also sowohl für Unternehmen als auch für Privatpersonen. Eine

sehr bekannte Plattform zu diesem Zweck ist „XING“, auf der per Benutzerprofil

relevante Daten zur Verfügung gestellt und ausgetauscht werden können.

Bisher fehlt es allerdings an gesetzlicher Regelung wie viel und welche Informationen

ein Unternehmen über einen Bewerber aus einer solchen Quelle beziehen darf. Vor

Allem dann, wenn diese nicht oder auch nicht absichtlich z.B. in den

Bewerbungsunterlagen zu finden sind. Verschiedene Gesetzesentwürfe

(Bundesdatenschutzgesetz) nehmen sich allerdings dieser Problematik bereits an.

Die Suche nach Arbeitgeber und Arbeitnehmer über soziale Netzwerke bleibt nach

wie vor eine Angelegenheit mit einigen unbekannten Variablen. Im Netz

hinterlassene „Spuren“ (private Daten aus sozialen Netzwerken) des entsprechenden

Nutzers dürfen zwar offiziell seitens des potenziellen Arbeitgebers nicht für

Bewerbungszwecke relevant sein. Es lässt sich aber nachvollziehbar nicht

verhindern, dass Personalabteilungen hierauf stoßen und sich Meinungen bilden.

Mobile Bezahlsysteme Mobile Bezahlsysteme sind Alternativen zu den klassischen Zahlungsmethoden wie

Bargeld, Kreditkarten und Schecks. Diese mobilen Bezahlsysteme eignen sich

hervorragend für so genanntes Micropayments. Anstatt mit Bargeld oder Kreditkarte

zu bezahlen, hat der Kunde die Möglichkeit mit seinem Mobiltelefon das Produkt

oder den Service zu bezahlen. Es gibt sieben primäre Modelle die Micropayments

ermöglichen (King, 2012):

1. SMS-basierend

2. Rechnung über die Telefonrechnung

3. In-App Käufe

4. Mobile Werbung

5. Peer-to-peer Bezahlungen

6. Virtuelle Währung

7. Kontaktlose Bezahlung

Beitrag zum Postbank Finance Award 2014

26

Laut einer Studie von MasterCard aus dem Jahr 2012 sind die Vereinigten Staaten

zwar bereit für mobile Bezahlsysteme, allerdings liegen neun der zehn Länder die am

meisten darauf vorbereitet sind in Afrika, dem mittleren Osten und Asien

(MasterCard, 2012). In Kenia verschicken 50 Prozent der Bevölkerung

beispielsweise regelmäßig Geld per SMS, während in den USA viele Personen noch

mit Schecks bezahlen (MasterCard, 2012). In Südkorea sind zurzeit über 60

Millionen kontaktlose Telefone in Benutzung, die das Bezahlen nur durch

heranhalten des Gerätes an einen Scanner ermöglichen (King, 2012). Dies geschieht

hauptsächlich über so genanntes T-money.

T-money ist elektronisches Geld, welches auf die SIM-Karte geladen und zum

Bezahlen von Bahnkarten oder Kraftstoff verwendet werden kann (Seoulistic, 2012).

Diese Art der Bezahlung ist der nächste große Schritt der die klassischen

Bezahlsysteme langsam ablösen wird. Während die Benutzung von Debit Karten

weiter ansteigt verringert sich die Benutzung von Bargeld und Schecks immens.

Prepaid Debit Karten waren mit über 200 Milliarden Euro an Zahlungsverkehr die

schnellst wachsende Form von elektronischen Zahlungsmitteln im Jahre 2011 (King,

2012). Dies ist für Banken von Vorteil da bei Debit Karten das Risiko von

Zahlungsausfall viel geringer ist, was zu einer geringeren Verschuldung der Kunden

führt. Allerdings geht den Banken dadurch eine wichtige Einnahmequelle im

Privatkundenbereich verloren, da die Gewinne und Gebühren in diesen Bereichen

viel geringer sind.

Aufgrund der fortschreitenden Technologie, wird es für Geschäfte immer lukrativer

mobile Bezahlsysteme anzubieten. Während es vor wenigen Jahren vor Allem für

kleinere Geschäfte nicht rentabel war, Kreditkarten zu akzeptieren, könnten diese in

Zukunft auf mobile Bezahlsysteme zurückgreifen, die deutlich geringere

Transaktionskosten aufweisen. Darüber hinaus sind auch laufende Kosten für das

Anbieten mobiler Bezahlsystem meist günstiger. Wenn dies geschieht, werden

Kartenhersteller wie MasterCard und Visa über kurz oder lang überflüssig (King,

2012).

Solange mobile Bezahlsysteme flexibel und sicher sind, werden sich die Kunden

umstellen, da mobile Bezahlsysteme einfacher und günstiger sind. Banken müssen

diesen Faktor einplanen, um auf mittlere Sicht konkurrenzfähig zu bleiben.

Beitrag zum Postbank Finance Award 2014

27

Beitrag zum Postbank Finance Award 2014

28

Teil II Thesen zum Thema Banking 3.0

These 1: Retail Banking verliert bis 2020 an Rentabilität

Die These leitet sich aus der Annahme ab, dass durch die gestiegene Aggressivität

im Markt und durch weitere Regulationen und dadurch steigende Kosten das Retail

Banking in seiner heutigen Form nicht mehr profitabel betrieben werden kann. Dabei

gibt es zwei wesentliche Bedrohungen für Retail-, Finanzdienstleistungs- und

Vertriebsstrategien. Die eine ist das sich ändernde Verhalten in Bezug auf das wo

und wie der Kunde auf Finanzdienstprodukte zugreift. Die zweite ist die Ausbreitung

von Alternativen zu traditionellen Finanzdienstleistungsorganisationen. Weiterhin

sind Änderungen, sowohl der Psychologie als auch der Gewohnheiten der Kunden

eine echte Bedrohung für die Branche.

Als Beispiel lässt sich der Online-Aktienhandel nennen, der zuerst von Charles

Schwab ergriffen wurde. Dieser war in den frühen Tagen des kommerziellen

Internets sehr erfolgreich und ist es auch heute noch. Allerdings gab es bedeutenden

Widerstand von den traditionellen Vertretern wie Merrill Lynch, der den Online-

Handel als eine Bedrohung gegen sein traditionelles Maklergebührenmodell

betrachtet hat (King, 2012).

Diese beiden verschiedenen Modelle veranschaulichen, wie eine Organisation mit

Herausforderungen fertig werden kann, die einerseits durch innovative Technologien

und andererseits von Seite der Kunden aufkommen.

Eine Reaktion ist, der Änderung zu widerstehen, weil sie unbehaglich ist und

potenziell mit der traditionellen Ansicht "bricht". Die alternative Reaktion ist, zu

akzeptieren, dass die Änderung dem Wandel der Zeit entspricht, damit unvermeidlich

ist und daraus einen Nutzen zu ziehen.

Beitrag zum Postbank Finance Award 2014

29

Es gibt zahlreiche Argumente die dieser These widersprechen und auch im Jahr

2020 das Retail Banking nach wie vor als interessant und profitabel ansehen, sollte

man heute die nötigen Anpassungen und notwendigen strategischen

Entscheidungen treffen. Der wichtigste Faktor ist hierbei die Kundenbeziehung.

Sollte das Kundensegment weiter fokussiert werden, ist eine Umsatzsteigerung im

Retail Banking möglich. Die Regulierungen bilden auch eine Chance und einen

Ansporn Kosten besser zu kontrollieren und dem Kunden einen Service zu bieten der

jeweils auf die Ansprüche des Einzelnen angepasst ist (Ernst & Young, 2012).

Durch Ereignisse wie die Finanzkrise 2007 hat das Retail Banking nachhaltig

Vertrauen der Kunden eingebüßt und auch Verluste in Kauf nehmen müssen.

Aufgrund von Maßnahmen wie Werbekampagnen konnte das Vertrauen mittlerweile

gestärkt werden und der Bereich des Retail Banking kann grundsätzlich wieder als

lukrativ eingeschätzt werden. Das Retail Banking wird auch in Zukunft von

strategischer Wichtigkeit sein.

Auch wenn eine stärkere Regulierung zu einer gewissen Einschränkung des Marktes

führen kann, haben diese durchaus auch positiv Auswirkungen. Als Chancen werden

beispielsweise verbesserte Wertschöpfung und ausgedehnter Service gesehen.

Die Gewohnheiten der Kunden werden sich bis 2020 nicht radikal verändern. Auch

internetaffine Menschen suchen weiterhin den direkten Kontakt. Die physische

Verankerung einer Bank bleibt wichtig, viele der Kunden suchen nach wie vor Werte

zum Anfassen. Selbst Kunden, die im Internet gründlich recherchieren, wünschen

sich eine professionelle und persönliche Beratung. Das Bedürfnis nach Sicherheit

und Vertrauen spielt dabei eine wesentliche Rolle; dies ist vergleichbar mit gut

informierten Patienten, die Wert auf eine Diagnose durch ihren Arzt legen. Sicherheit

ist auch hinsichtlich der heutigen Informationsflut von Belang. Hier können etablierte

Banken wertvolle Orientierung schaffen.

Aber auch für die aufgestellte These lassen sich zahlreiche Argumente finden, so

war zwar das Retail Banking in der gesamten Bankengeschichte immer das Rückgrat

der Banken. Ohne Retail Banking würde der Alltag (Überweisung, Kreditkarte oder

Girokonto) nicht funktionieren. Allerdings war es auch schon immer nicht die

profitabelste Umsatzquelle für Banken. Gründe hierfür sind neue Technologien,

wirtschaftliche Veränderungen und stärker werdende Regulierungen. Das Retail

Banking in Deutschland ist heute schon von einer steigenden Sättigung

Beitrag zum Postbank Finance Award 2014

30

gekennzeichnet, wodurch sich die Konkurrenz im Bankensektor weiter spürbar

verstärken wird.

Vergleich von Billigungszeiten für Anwendungen

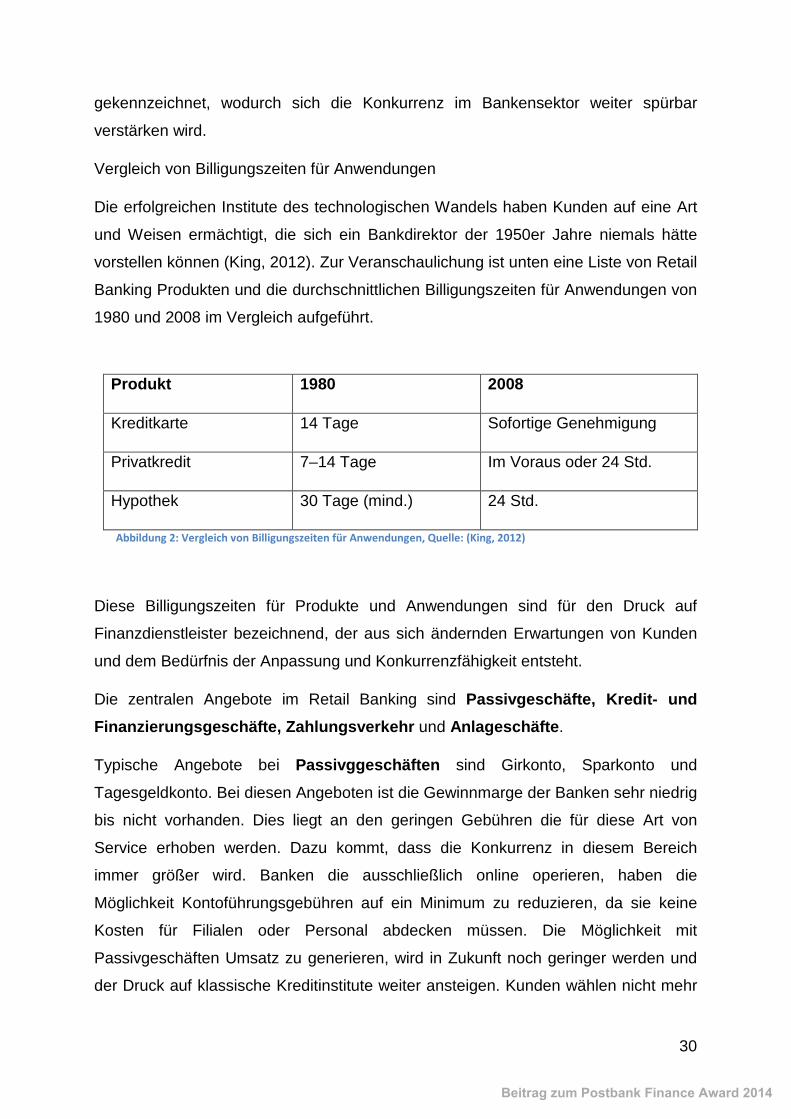

Die erfolgreichen Institute des technologischen Wandels haben Kunden auf eine Art

und Weisen ermächtigt, die sich ein Bankdirektor der 1950er Jahre niemals hätte

vorstellen können (King, 2012). Zur Veranschaulichung ist unten eine Liste von Retail

Banking Produkten und die durchschnittlichen Billigungszeiten für Anwendungen von

1980 und 2008 im Vergleich aufgeführt.

Produkt 1980 2008

Kreditkarte 14 Tage Sofortige Genehmigung

Privatkredit 7–14 Tage Im Voraus oder 24 Std.

Hypothek 30 Tage (mind.) 24 Std.

Abbildung 2: Vergleich von Billigungszeiten für Anwendungen, Quelle: (King, 2012)

Diese Billigungszeiten für Produkte und Anwendungen sind für den Druck auf

Finanzdienstleister bezeichnend, der aus sich ändernden Erwartungen von Kunden

und dem Bedürfnis der Anpassung und Konkurrenzfähigkeit entsteht.

Die zentralen Angebote im Retail Banking sind Passivgeschäfte, Kredit- und Finanzierungsgeschäfte, Zahlungsverkehr und Anlageschäfte.

Typische Angebote bei Passivggeschäften sind Girkonto, Sparkonto und

Tagesgeldkonto. Bei diesen Angeboten ist die Gewinnmarge der Banken sehr niedrig

bis nicht vorhanden. Dies liegt an den geringen Gebühren die für diese Art von

Service erhoben werden. Dazu kommt, dass die Konkurrenz in diesem Bereich

immer größer wird. Banken die ausschließlich online operieren, haben die

Möglichkeit Kontoführungsgebühren auf ein Minimum zu reduzieren, da sie keine

Kosten für Filialen oder Personal abdecken müssen. Die Möglichkeit mit

Passivgeschäften Umsatz zu generieren, wird in Zukunft noch geringer werden und

der Druck auf klassische Kreditinstitute weiter ansteigen. Kunden wählen nicht mehr

Beitrag zum Postbank Finance Award 2014

31

die Banken die von ihrem zu Hause am nächsten gelegen sind, sondern vergleichen

Angebote und wählen schließlich das günstigste Angebot mit dem besten Service.

Die zentrale Einnahmequelle des Retail Banking ist Marge aus Passiv- und

Aktivzinsen aus dem Kredit- und Finanzierungsgeschäft. Die wichtigsten Produkte

in diesem Bereich sind Geldkredite, Verpflichtungskredite und Hypothekarkredite.

Aufgrund der niedrigen Zinsen, die sich auch mittelfristig nicht ändern werden,

können Banken in diesem Bereich keine großen Margen erzielen. Allerdings bleibt zu

beachten, dass der Leitzins auf einen längeren Zeitraum betrachtet wieder ansteigen

wird.

Nichtsdestotrotz werden andere Komplikationen in Zukunft auftreten. In vielen

Situation in denen Bankkunden in der Vergangenheit einen Kredit bei ihrer Bank

beantragt hätten, können sie heutzutage auf viele Alternativen zurückgreifen. Bei

Kauf von Elektronikartikel bieten Media Markt, Apple und viele weitere Unternehmen

eine „0%-Finanzierung“ zu äußerst günstigen Konditionen an. Das ermöglicht dem

Kunden direkt im Geschäft einen Kredit zu beantragen, anstatt dieses wie in der

Vergangenheit bei der Hausbank per Kleinkredit zu tun. Die Konditionen

unterscheiden sich meistens nicht von denen bei der Hausbank und der Kunde hat

eine immense Zeitersparnis. Bei diesen Kleinkrediten kooperieren die Unternehmen

direkt mit verschiedenen Banken zusammen, bei denen es sich zum größten Teil um

Online Banken handelt.

Eine weitere Möglichkeit für Kunden ist das so genannte Crowdlending, bei dem

Kredite über das Internet von vielen Privatpersonen an andere Privatpersonen oder

Unternehmen gegeben werden. Entstanden ist die Idee des Crowdlendings aufgrund

der strikten Kreditvergabe der Banken, da Personen ohne ausreichende Solvenz oft

Kredite verwehrt werden. 2005 begann die erste Crowlending-Plattform „Zopa“ damit,

sogenannte „Peer-to-Peer-Kredite“ über das Internet zu vermitteln. Über das

amerikanische Unternehmen „Lending Club“ wurden seit seiner Gründung 2006 über

1,1 Milliarden Dollar verliehen.

Auch in Deutschland genießt Crowdlending eine immer größere Beliebtheit. So

verzeichnet die Plattform „Smava“ seit seiner Einführung 2009 Kredite in Höhe von

65 Millionen Euro, mit jährlichen Wachstumsraten von 80 Prozent (Tomaschewski,

2012).

Beitrag zum Postbank Finance Award 2014

32

Kunden haben dementsprechend eine Vielzahl von Alternativen im Kreditbereich, die

oftmals einfacher und gleichzeitig billiger sind als bei einer klassischen Bank. Die

Zahl der Möglichkeiten der Kunden wird in Zukunft noch weiter ansteigen, was den

Druck auf die klassischen Kreditinstitute weiter erhöhen wird.

Beim Anlagengeschäft investieren Kunden erspartes Geld in Aktien, Anleihen,

Fonds, Derivate und andere Finanzinstrumente. In diesem Geschäftsfeld sind die

Banken seit der letzten Finanzkrise stark in Verruf geraten. Viele Kunden haben das

Vertrauen in ihre Banken, insbesondere in die Kundenberatung, verloren. Aus

diesem Grund werden Investitionsalternativen (z.B. Plattformen im Internet) bei

Kunden immer beliebter. Neue Technologien haben es möglich gemacht, im Internet

zu sehr guten Konditionen Geld in Aktien und andere Finanzinstrumente zu

investieren. Kunden haben dabei die Möglichkeit, verschiedene Angebote und

Services zu vergleichen und sind nicht mehr auf ihre Hausbank angewiesen.

Darüber hinaus treffen Kunden selbst die Entscheidung, in was sie investieren und

werden nicht von Bankberatern beeinflusst. Diese Entscheidungsfreiheit ist einer der

wichtigsten Gründe, warum viele Kunden mittlerweile Onlineangebote den

klassischen Angeboten der Banken vorziehen. Das Online Anlagegeschäft wird in

Zukunft immer größer werden und Social Media sowie Vergleichsplattformen geben

den Kunden die Möglichkeit, Angebote zu Vergleichen und sich untereinander

auszutauschen. Ungeachtet dessen werden viele Kunden weiterhin klassische

Banken beim Anlagegeschäft bevorzugen, da gerade bei Investitionen sehr viel

Sachverstand und Fachwissen nötig ist, über das der durchschnittliche Kunde nicht

verfügt.

Ein wesentliches Problem von Banken besteht darin, dass die Gruppe von

“Bankablehnern” -also Kunden, die ihre Kaufkraft nicht über Wertanlagen der Banken

aufbringen- keinesfalls Arme mit schlechter Kreditwürdigkeit sind, wie zumeist von

den Banken angenommen. Zunehmend besteht diese Gruppe vielmehr aus

Fachleuten und Akademikern mit einer sehr guten Kreditwürdigkeit.

Es wäre erwartungsgemäß, dass die gewinnbringendsten hochvermögenden Kunden

oder Hypothekengläubiger sich unwesentlich vom traditionellen Banksystem

lossagen. Aber das Problem der Zerrüttung von Bankkonten besteht nicht darin, dass

die Banken das vermögende Investitionsklasse-Geschäft verlieren werden, sondern,

dass die tägliche bzw. regelmäßige Verbindung mit dem Kunden verloren geht.

Beitrag zum Postbank Finance Award 2014

33

Abschließend lässt sich festhalten das die Behauptung, das Retail Banking werde

strategisch uninteressant, nicht eindeutig belegt werden kann. Das Retail Banking

steht dank der geringen Volatilität und der niedrigen Cost-Income-Ratio auf einer

soliden Grundlage. Bedeutsam ist dieses Geschäft auch aufgrund des engen

Kontakts mit den Kunden. Gerade für die profitablen Kunden, zum Beispiel im

Anlagegeschäft, schafft diese Interaktion die notwendige Basis.

Unumstritten ist, dass jeder Kunde die Dienstleistungen des Bankwesens braucht.

Allerdings braucht der Kunde dazu zunehmend keine Bank mehr, um sich mit diesen

Dienstleistungen zu versorgen. Zu verstehen, dass die Versorgung der Kernwert

einer “Bankbeziehung” ist und nicht die “Bank” selbst, ist eine radikale Erkenntnis die

von der Bankenbranche erst einmal verdaut werden muss.

Jene Banken die dies nicht schaffen, könnten ähnliche Schicksale wie

Buchhandlungen gegenüber Amazon treffen (King, 2012).

Beitrag zum Postbank Finance Award 2014

34

These 2: Konkurrenten aus dem Nichtbankensektor bedrohen die Marktstellung

Seit einigen Jahren gerät die Bankenbranche zunehmend unter Druck. Zusätzlich zu

den nationalen und internationalen Regulationen, die seit der Finanzkrise für mehr

Sicherheit sorgen sollen, entsteht ein zusätzlicher Druck durch neue Technologien.

Einerseits müssen neue Trends frühzeitig erkannt werden, anderseits drängt neue

Konkurrenz in den Markt. (Ernst & Young, 2012)

Nicht zu unterschätzen ist die potentielle Konkurrenz durch Google, Apple, PayPal,

Amazon und Andere, welche ihren bereits bestehenden Service weiter ausweiten,

um in den Markt einzutreten. Hierzu gehört zum Beispiel das Anbieten von

Finanzdienstleistungen, Kreditkarten, Ratenzahlung, etc. (Dapp, Stobbe, & Wruuck,

2012).

Einige Unternehmen arbeiten bereits an neuen Geschäftsmodellen für mobile

payments. Des Weiteren blicken die meisten dieser Konkurrenten auf eine loyale

Kundschaft, oft von mehreren Hundert Millionen Nutzern. Sie dehnen sich rasch und

zunehmend aus und bieten bereits netzbasierte finanzielle Lösungen an –auch und

vor allem für mobile Geräte.

Die Bedrohung für Direktbanken ist ernster als die Bedrohung für Nichtbanken. Als

Beispiele sind hier Google, das mit der „Google Wallet App“ in den Markt einsteigt

und die strengen Regulierungen, die mit dem Bankwesen einhergehen, zu nennen.

Diese bilden noch immer ein Hindernis für Einzelhandelsunternehmen, um

vollständig in den Bankenmarkt einzudringen (ATKearney).

Dennoch sind kleinere Banken bisher gut mit Möglichkeiten des digitalen Marketings

zurechtgekommen und haben Potenzial, um Marktführer zu sein. In einigen Fällen

sind sie durch relativ neue IT-Systeme als Basis im Vorteil gewesen. In anderen

Fällen haben sie sich auf die digitalen Kanäle für das eigene Wachstum konzentriert.

Nicht zu unterschätzen ist aber, dass durch die fortschreitende Verbreitung des

Internets im Zuge der Digitalisierung, Nichtbanken bzw. branchenfremden

Konkurrenten der Markteinstieg erleichtert wird. Es engagieren sich vermehrt

Telekommunikationsunternehmen im Bereich der mobilen Zahlungen. Hier hat sich

der Anteil alternativer Anbieter wie beispielsweise „PayPal“ am Zahlungsverkehr

deutlich gesteigert. Das führt zunächst zu einem Rückgang der Gebühren im

Beitrag zum Postbank Finance Award 2014

35

Zahlungsverkehr für Retail Banken und unter Umständen bis zu einem Verlust der

Kundenschnittstelle. Konsumkredite, die über elektronische Marktplätze abgewickelt

werden, bedeuten zusätzlichen Wettbewerb für das Retail Banking (vgl. „Peer-to-

Peer Lending). Diese Faktoren setzen Retail Banken und deren Marktstellung weiter

unter Druck. (Dapp, Stobbe, & Wruuck, 2012)

Folgende Faktoren können den Markt zukünftig beeinflussen und sich zu einer

ernsthaften Bedrohung entwickeln:

Mobile Devices (z.B. Smartphones) können herkömmliche Zahlungsarten soweit

verdrängen, dass alternative Anbieter weite Teile des Zahlungsverkehrs abwickeln.

Dies führt zu einem Einbruch der Einnahmen aus Zahlungsverkehrsgebühren inkl.

Kreditkartengebühren.

Elektronische Kreditmarktplätze (z.B. „Peer-to-Peer Lending“) können bei weiterer

Verbreitung das klassische Kreditgeschäft der Banken drastisch reduzieren. Dies

führt zu erheblichen Verlusten in einem der Kerngeschäfte von Retail Banken.

Als eines der Hauptargumente gegen die aufgestellte These steht der allgemeine

Zweifel an der Konkurrenz. Es ist fraglich, ob die branchenfremde Konkurrenz

(Einzelhändler, Internet- oder Telekommunikationsfirmen) Erfolg im Zahlungsverkehr

und Bankengeschäft haben kann. Ein wesentliches Problem ist zum einen der

fehlende Einlegerschutz dieser neuen Anbieter und zum anderen die Gewohnheit der

Kunden, Bankgeschäfte in einer Filiale zu tätigen. Deshalb haben sich sogenannte

Allfinanzkonzepte (Zusammengehen von Versicherungen und Banken) bisher nicht

durchsetzen können und Einzelhändler oder Telekommunikationsfirmen nach wie vor

Schwierigkeiten. Eine weitere Hürde für branchenfremde Mitbewerber sind die

beachtlichen Eintrittsbarrieren in dem Bankensektor. Hinzu kommen hohe

Investitionskosten, um überhaupt einen Markteintritt beschreiten zu können.

Trotzdem sind weitere Vorstöße durch branchenfremde Konkurrenz zu erwarten.

Darüber hinaus herrscht Unsicherheit über den tatsächlichen Einfluss neuer

Technologien. Faktoren für die Skepsis sind vor Allem frühere Erfahrungen,

Vertrauen und Sicherheit. In der Vergangenheit haben sich erwartete Veränderungen

im Zuge des technologischen Wandels als bedeutend Träger herausgestellt. Die

befürchteten Umwälzungen durch das Internet-Banking haben sich beispielsweise

bis heute nicht bewahrheitet. Auch das vor 15 Jahren beworbene Allfinanzkonzept

Beitrag zum Postbank Finance Award 2014

36

hat nicht den erhofften Erfolg gebracht. Dies wird wiederum als Beleg für das

Bestehungsvermögen der gewachsenen und traditionellen Bankenstruktur gesehen.

Elektronische Marktplätze, so wie das Peer-to-Peer Lending, befinden sich noch in

der Einführungsphase. Darüber hinaus ist die Reichweite des Einflusses von solchen

alternativen Kreditgeschäften ungewiss. Das Spektrum des betroffenen

Marktsegments reicht von Kleinsummen bis zum Hypothekargeschäft, das den

Banken so abwandert (Ernst & Young, 2012). Allerdings sind bereits heute nur noch

wenige Retail Banken im Bereich der Kleinkredite tätig und andere Institute haben

diese Geschäfte gänzlich ausgelagert (Ernst & Young, 2012).

Mit einer Konkurrenzfähigkeit solcher Marktplätze wird von den Banken erst dann

gerechnet, wenn bedeutende Unternehmen wie z.B. Apple, die für

benutzerfreundliche Produkte stehen, ein solches Konzept tragen würden (Ernst &

Young, 2012).

Zusammenfassend lässt sich sagen, dass wenige etablierte Unternehmen eine ernstzunehmende Konkurrenz bilden werden, welche dann aber den gleichen

Regulierungen und Barrieren unterstehen. Somit werden zwar neue Konkurrenten

einen innovativen und vielfaltigen Wettbewerb schaffen. Dennoch können diese nicht

die etablierten Sparkassen, Volksbanken und vor Allem nicht die Großbanken

existentiell gefährden.

Im Jahr 2020 bedeuten neue Technologien keine grundsätzliche Bedrohung für das

Retail Banking, da selbst der moderne Kunde nach wie vor für seine

Entscheidungen, ein auf persönlichem Kontakt beruhendes Geschäft, bevorzugt.

„Setzen sich neue Technologien durch, so werden dadurch aber häufiger nur die

Produkte (etwa die Kreditkarte durch Mobile Payment), nicht aber die zugrunde

liegenden Bankdienstleistungen ersetzt“ (Ernst & Young, 2012).

Neue technologische Konzepte sind vielmehr als Chance zur Optimierung, als eine

Gefahr anzusehen. Mit neuen erfolgreichen Mitbewerbern, sind wie bereits erwähnt,

Kooperationen möglich, um somit einen Teil der Wertschöpfung zu sichern. Die

beobachtbare Veränderung der Wettbewerbslandschaft im Retail Banking wird sich

während der nächsten Jahre nicht grundsätzlich verschärfen, sondern lediglich um

neue Abwicklungsvarianten ergänzt werden (Ernst & Young, 2012).

Beitrag zum Postbank Finance Award 2014

37

Beitrag zum Postbank Finance Award 2014

38

Teil III Optimierungsansätze des Bankengeschäfts

Erfolgskriterien für die Bank der Zukunft

„Sich selbst darf man nicht für so göttlich halten, dass man seine eigenen Werke nicht gelegentlich verbessern könnte.“

Ludwig van Beethoven

Das Bankensystem befindet sich nach wie vor im Wandel. Nicht nur für Banken ist es

essenziell, sich diesen Veränderungen anzupassen. Neben neuen

Regulierungsmechanismen (vgl. internationale Verträge, Institutionen zur

internationalen Bankenregulierung), mit denen Banken in den nächsten Jahren

konfrontiert werden und umgehen müssen, stehen sie vor folgenden wesentlichen

Herausforderungen (King, 2012):

• Filialen wettbewerbsfähig gegenüber Onlineplattformen aufstellen

• Stellenwert der zukünftigen Filialstruktur festlegen

• „Engagement Banking“ in Geschäftsmodelle implementieren

• Auf veränderte Psychologie und Wahrnehmung der Kunden reagieren

1. Filialen vs. Onlineplattformen

Filialen sind seit jeher der Kern vom Privatkundengeschäft. Dies änderte sich aber in

den letzten Jahren rapide. Die Besucherzahlen der Filialen gehen immer weiter

zurück und so verringert sich auch die Anzahl der einzelnen Filialen. Banken müssen

sich diesem Trend aktiv anpassen, um konkurrenzfähig zu bleiben. Laut

Expertenmeinungen sollten Filialen die unter 10-15 Millionen Euro Gewinn haben,

die Ersten sein, die geschlossen werden (King, 2012). Auf mittlerer Sicht sollten so

30-50 Prozent der Filialen konsolidiert werden (King, 2012). Wichtig ist hierbei auch,

dass die Profitabilität von Filialen richtig beurteilt wird. Banken dürfen nicht

annehmen, dass Produkte in Filialen gekauft werden, wenn diese eigentlich online

Beitrag zum Postbank Finance Award 2014

39

gekauft und nur in der Filiale abgeschlossen wurden. Digitale Kompetenz spielt in

diesem Zusammenhang für die Banken eine entscheidende Rolle. Online Banking

und Service, sowie sonstige Onlinedienstleistungen dürfen nicht nur ein „add-on“ für

die Kunden sein. Vielmehr sollten Banken ihr Kerngeschäft auf Online-Services

umstellen und Filialen auf Kompetenzzentren reduzieren.

2. Stellenwert der Filialstruktur

Die "Bank 3.0" hat ihren Fokus weniger auf schalterintensiven Transaktionen als

vielmehr auf schalterlosen Servicedienstleistungen. Ziel ist es, kostspielige Kanäle

mit Transaktionen geringer oder keiner Gewinnmarge zu verlassen und sich

stattdessen auf die gewinnbringenden Kundenbeziehungen zu konzentrieren (King,

2012).

In den letzten zehn Jahren hat sich das Filialen Netzwerk in Deutschland

kontinuierlich um insgesamt zwölf Prozent verkleinert (Bernhardt, 2014). Margen

werden weiterhin gedrückt, weil sich neue und bessere Vertriebsmodelle ausbreiten

und als zusätzliche Konkurrenz „Nichtbanken“ auf den Markt drängen. Diese

Umstände deuten darauf hin, dass Filialen in der Anzahl und der jetzigen Form eher

unrentabel sind. Trotz der vergleichsweise hohen Kosten und einem erwarteten

Rückgang von Filialbesuchen werden Banken dennoch an persönlich betreuten

Geschäftsstellen festhalten. Um bei begrenzten Kosten einen möglichst hohen

Kundennutzen erzielen zu können, müssen die Filialen allerdings neu ausgerichtet

oder an neue Standorte verschoben werden. (Ernst & Young, 2012)

Schließlich ist die Entscheidung, sich von physischen bzw. realen Filialen (-netzen)

zu trennen, eine wirtschaftliche Entscheidung. Die sichtbarsten Auswirkungen

werden im Standortnetz erfolgen. Neben der Zentrale werden die erfolgreichen

Regionalbanken der Zukunft nur über sehr wenige Standorte verfügen. Diese werden

ausschließlich für Beratungen im Private Banking und weiteren komplexen Themen

wie größeren Finanzierungen und Vorsorgelösungen dienen. Die

Bankdienstleistungen des Alltags werden sich überwiegend in der virtuellen Filiale

abspielen (CONFIDUM Financial Management Consultans AG, 2012). Die

Möglichkeit, Bankfilialen als „Shop-in-Shop-Lösungen“ in Kooperation mit externen

Partnern wie beispielsweise Warenhäusern oder Coffee Shops zu betreiben, hat

Beitrag zum Postbank Finance Award 2014

40

derzeit wenig Bedeutung. Dies könnte sich aber wiederum in den nächsten Jahren

ändern (Zillmann, 2012).

3. „Engagementbanking“

Viele Banken setzen noch auf traditionelles Marketing und haben wenig Erfahrung

mit den "new media" (King, 2012). Oft werden traditionellen Kampagnen versucht auf

die neuen Medien anzuwenden, was nur mäßigen Erfolg hat. Banken müssen heute

ihren Service nahezu vollständig den Kunden anpassen, um diese halten zu können

und somit erfolgreich zu sein. Hierbei ist auf die möglichst individuelle Anpassung an

den jeweiligen Kunden zu achten. Maßgeschneiderte Konzepte sind in Zeiten

digitalisierter Dienstleistungen gängig und Kunden sind diese gewöhnt. Daher wird

ein „Gießkannenprinzip“ in Zukunft keinen Erfolg mehr haben. Die Banken können im

Rahmen des „Engagement Banking“ ihre Dienstleistungen gezielt ausbauen.

Beispielsweise kann eine automatische Erhöhung des Kreditrahmens erfolgen,

sobald ein Kunde eine Gehaltserhöhung bekommt. Ein weiteres Beispiel ist das

Angebot einer Reiseversicherung, wenn der Kunde eine Urlaubsbuchung vornimmt.

Im Idealfall werden die Kunden solche Maßnahmen nicht als Marketing sondern als

Service verstehen. Für das Verhalten der Banken muss ein Umdenken erfolgen.

Nicht die Bank, sondern der Kunde bestimmt den Weg, frei nach dem Prinzip: "Beim

Engagement-Banking hat der Kunde das Sagen" (Pleiter, 2014).

4. Veränderte Psychologie

Das von den Regionalbanken erfolgreich eingesetzte Multikanal-Vertriebsmodell wird

auch in Zukunft erfolgreich sein. Im breiten Spektrum der unterschiedlich komplexen

Finanzdienstleistungen der jeweiligen Banken und den dazu jeweils individuellen

Kundenbedürfnissen, entsteht eine vielseitige Bedarfsstellung des Kunden. Diese

umfasst von reiner Informationsbeschaffung über Direct-Banking bis zu persönlicher

Beratung alle Vertriebsformen. Diese Anforderungen können mit aktuellen Modellen

bereits weitestgehend abgedeckt werden. Allerdings wird durch die digitalen

Innovationen eine Entwicklung vorangetrieben, die den Ort der Kommunikation

drastisch verlagert. Wesentliche Teile des Bankgeschäfts werden Online in einer

virtuellen Filiale oder einer Plattform erfolgen. Diese Kanäle sind mit Smartphones

Beitrag zum Postbank Finance Award 2014

41

und anderen mobilen Endgeräten jederzeit und überall abrufbar. Für den Kunden

sind diese Änderungen als sehr praktisch anzusehen, weil er seine Geschäfte

bequem von zuhause oder unterwegs aus erledigen kann. An diese Möglichkeit hat

sich der Kunde mittlerweile gewöhnt und setzt diese als selbstverständlich voraus.

Für den Bankensektor haben diese Innovationen des modernen Bankings daher

große Auswirkungen. Das betrifft vor allem drei Bereiche: Preisgestaltung und

Preismodelle, Standorte und Produktivität der Bankberater (CONFIDUM Financial

Management Consultans AG, 2012).

Der Kunde steht bei den Banken immer stärker im Mittelpunkt. Vor allem die

Wiederherstellung ihres Images, beziehungsweise die Wahrung ihrer Reputation,

stellen für Banken eine große Herausforderung dar. Dies ist eine Folge der

Finanzmarktkrise aus dem Jahr 2007. Des Weiteren sehen sich die Banken mit einer

abnehmenden Kundenloyalität und erhöhten Wechselbereitschaft der Kunden

konfrontiert. Dem Kunden geht es zunehmend nicht mehr um die traditionelle

Bindung an eine einzige Bank bzw. Finanzdienstleistungen aus einer Hand.

Stattdessen rückt im Zuge der Digitalisierung eine ständige Verfügbarkeit und

möglichst bequeme und zeitsparende Abwicklung solcher Angelegenheiten in den

Vordergrund der Kundenanforderungen. Zudem ist der Kunde mittlerweile einen

hohen Standard an Servicequalität und –umfang gewohnt, den er auch von der

Bankenbranche erwarten wird.

Diese Herausforderungen, die von den Kundenbedürfnissen ausgehend eine

Anpassung der Bankenmodelle veranlassen, rücken den Kunden, zusammen mit

dem steigenden Wettbewerbsdruck bedeutend in den Fokus der Branche.

Beitrag zum Postbank Finance Award 2014

42

Zusammenfassung und Ausblick

In dem vorliegenden Wettbewerbsbeitrag wurden Optimierungsansätze im digitalen

Umfeld der Finanzbranche der Zukunft betrachtet. Grundlage dafür waren

Auswertungen verschiedener Studien mit anschließenden Prognosen zu künftigen

Entwicklungen. Zu Beginn erfolgte eine genaue Betrachtung der zunehmenden

Regulierungsmechanismen auf internationaler sowie transnationaler Ebene. Ferner

wurden interne Prozesse im Finanzbereich betrachtet, insbesondere die

technologischen Veränderungen und der daraus resultierende Optimierungsbedarf

hinsichtlich der digitalen Beziehungen zu den Kunden. Weiterhin wurde die steigende

Bedeutung von Social Media erörtert, sowie der rapide Anstieg mobiler

Bezahlsysteme untersucht.

Im zweiten Teil der Arbeit wurde aus den Ergebnissen der vorangegangenen

Untersuchungen zwei These über die Zukunft des Retail Banking gebildet und

erörtert. Aus den Untersuchungen geht zum einen hervor, dass das Retail Banking in

seiner heutigen Form in Zukunft nicht mehr profitabel betrieben werden kann. Zum

anderen besteht eine ernstzunehmende Bedrohung durch externe Unternehmen die

in zunehmendem Maße in das Bankenumfeld eindringen. Nichtsdestotrotz besteht

bei zeitnaher Anpassung an die veränderte Situation, durchaus die Möglichkeit das

Risiko zu minimieren und ein profitables und strategisch wertvolles Umfeld zu

schaffen.

Im letzten Teil des Wettbewerbsbeitrags werden Lösungsansätze vorgestellt, die den

Banken dabei helfen können, den im Zuge der Thesenerörterung aufgestellten

Herausforderungen entgegenzuwirken. Im Rahmen der Digitalisierung verändern

sich die gängigen Technologien und werden zunehmend kurzlebiger. Für große