KONTROLLAMT DER STADT WIEN€¦ · KA III - 49-1/13 Seite 2 von 22 KURZFASSUNG Das Kontrollamt hat...

22

TO 13 KONTROLLAMT DER STADT WIEN Rathausstraße 9 A-1082 Wien Tel.: 01 4000 82829 Fax: 01 4000 99 82810 e-mail: [email protected] www.kontrollamt.wien.at DVR: 0000191 KA III - 49-1/13 MA 49, Prüfung des Stadtgutes Lindenhof Tätigkeitsbericht 2012

Transcript of KONTROLLAMT DER STADT WIEN€¦ · KA III - 49-1/13 Seite 2 von 22 KURZFASSUNG Das Kontrollamt hat...

TO 13

KONTROLLAMT DER STADT WIEN Rathausstraße 9 A-1082 Wien Tel.: 01 4000 82829 Fax: 01 4000 99 82810 e-mail: [email protected] www.kontrollamt.wien.at DVR: 0000191

KA III - 49-1/13

MA 49, Prüfung des Stadtgutes Lindenhof

Tätigkeitsbericht 2012

KA III - 49-1/13 Seite 2 von 22

KURZFASSUNG

Das Kontrollamt hat in der Magistratsabteilung 49 den wirtschaftlichen Erfolg des Stadt-

gutes Lindenhof einer Prüfung unterzogen. Im Zuge der aktuellen Überarbeitung der

Geschäftseinteilung für den Magistrat der Stadt Wien wird die Magistratsabteilung 49

die Berücksichtigung von landwirtschaftlichen Nebentätigkeiten vorschlagen. Diese sol-

len zur Deckung der Investitionsausgaben und Erwirtschaftung einer entsprechenden

Verzinsung des betriebswirtschaftlich notwendigen Kapitals des Stadtgutes einen we-

sentlichen Beitrag leisten.

Die im Zuge der Prüfung abgegebenen Empfehlungen zur transparenteren Gestaltung

der betriebswirtschaftlichen Rechenwerke werden aufgegriffen werden.

KA III - 49-1/13 Seite 3 von 22

INHALTSVERZEICHNIS

1. Struktur ........................................................................................................................ 5

1.1 Aufgaben ................................................................................................................... 5

1.2 Organisation .............................................................................................................. 5

2. Entwicklung der Ausgaben .......................................................................................... 9

3. Entwicklung der Einnahmen ...................................................................................... 13

4. Ergebnis .................................................................................................................... 16

4.1 Betriebsergebnis ...................................................................................................... 16

4.2 Kamerales Ergebnis ................................................................................................ 18

5. Zusammenfassung der Empfehlungen ...................................................................... 20

ABKÜRZUNGSVERZEICHNIS

bzgl. .............................................. bezüglich

bzw. .............................................. beziehungsweise

EU ................................................ Europäische Union

EUR .............................................. Euro

GPRS ........................................... General Packet Radio Service

ha ................................................. Hektar

kg .................................................. Kilogramm

lt. ................................................... laut

Nr. ................................................. Nummer

Pkt. ............................................... Punkt

PU-Schaum .................................. Polyurethan-Schaum

rd. ................................................. rund

t .................................................... Tonnen

z.B. ............................................... zum Beispiel

KA III - 49-1/13 Seite 4 von 22

Allfällige Rundungsdifferenzen bei der Darstellung von Berechnungen wurden nicht

ausgeglichen.

KA III - 49-1/13 Seite 5 von 22

PRÜFUNGSERGEBNIS

1. Struktur

1.1 Aufgaben

1.1.1 Die Geschäftseinteilung des Magistrats der Stadt Wien sieht vor, dass von der

Magistratsabteilung 49 die Bewirtschaftung von städtischen Grundflächen, auch in

Streulage betrieben wird, sofern eine landwirtschaftliche Nutzung vertretbar oder

zweckmäßig ist. Die Führung von Werkstätten für die Instandhaltung landwirtschaftli-

cher Maschinen, Geräte und Fahrzeuge gehört gemäß der Geschäftseinteilung genau-

so zu den Aufgaben der Magistratsabteilung 49 wie das Führen der Ökonomien und

Buschenschenken sowie die Verwaltung der landwirtschaftlich nutzbaren Grundflächen,

auch wenn diese von Dritten bewirtschaftet werden. Die Führung von Nebenbetrieben

(z.B. Sägewerke) wird jedoch lt. Geschäftseinteilung ausdrücklich dem forstlichen Be-

reich zugeordnet.

1.1.2 Seit der Gründung im Jahr 1919 hat sich die ursprüngliche Zielsetzung des Land-

wirtschaftsbetriebes bei der Bewirtschaftung von landwirtschaftlichen Flächen der Stadt

Wien verändert. Stand einst die Versorgung von städtischen Krankenhäusern und Kin-

derheimen mit Lebensmitteln im Vordergrund, entspricht es nunmehr den Zielsetzungen

des Landwirtschaftsbetriebes der Magistratsabteilung 49, die Vermarktung von land-

wirtschaftlichen Produkten ökonomisch effizient zu gestalten. Bei konventioneller land-

wirtschaftlicher Nutzung der Flächen sind die sogenannten "Cross-Compliance"-

Verpflichtungen bzgl. der Dünge-, Pflanzenschutz-, Tierschutz-, hygiene- und wasser-

rechtlichen Bestimmungen einzuhalten, die in den EU-Rats-Verordnungen Nr.

1783/2003, 796/2004 und 1968/2005 festgelegt wurden.

1.2 Organisation

1.2.1 Zum Zeitpunkt der Einschau des Kontrollamtes wurden 2.123,52 ha von der Ma-

gistratsabteilung 49 im Rahmen des Landwirtschaftsbetriebes verwaltet. 1.941,20 ha

wurden von den Stadtgütern Lobau, Laxenburg und Lindenhof mit landwirtschaftlichen

Produkten bebaut.

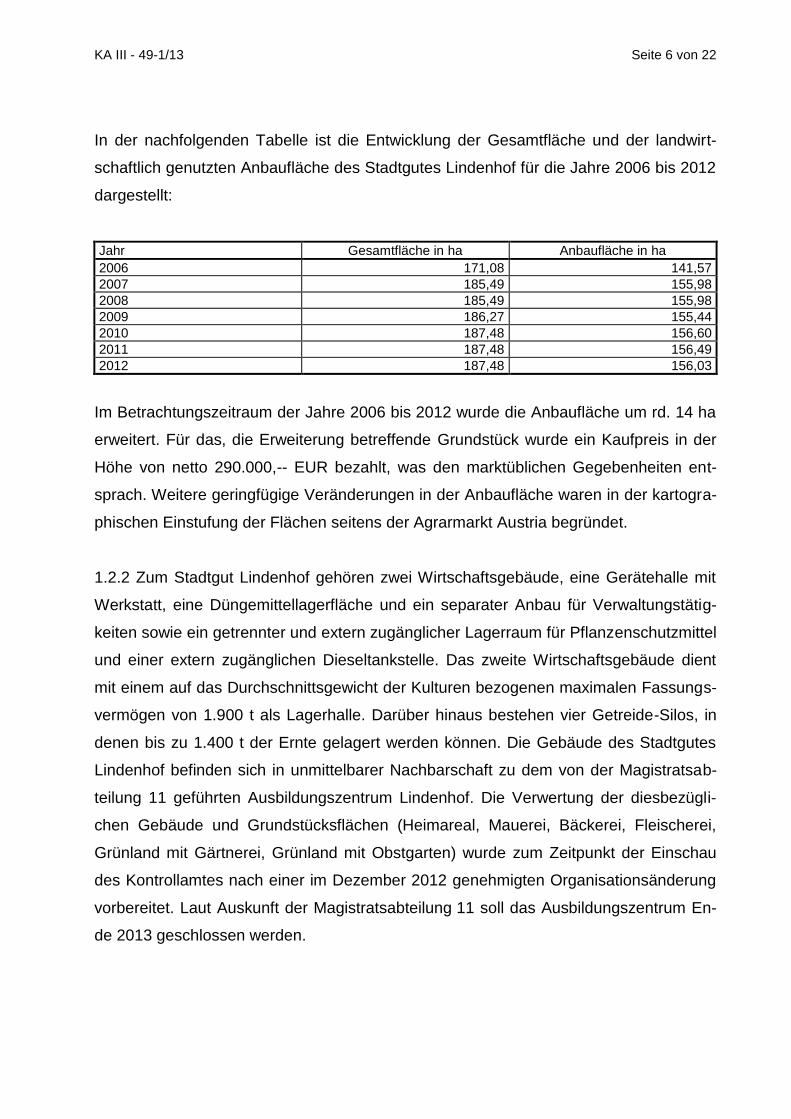

KA III - 49-1/13 Seite 6 von 22

In der nachfolgenden Tabelle ist die Entwicklung der Gesamtfläche und der landwirt-

schaftlich genutzten Anbaufläche des Stadtgutes Lindenhof für die Jahre 2006 bis 2012

dargestellt:

Jahr Gesamtfläche in ha Anbaufläche in ha

2006 171,08 141,57

2007 185,49 155,98

2008 185,49 155,98

2009 186,27 155,44

2010 187,48 156,60

2011 187,48 156,49

2012 187,48 156,03

Im Betrachtungszeitraum der Jahre 2006 bis 2012 wurde die Anbaufläche um rd. 14 ha

erweitert. Für das, die Erweiterung betreffende Grundstück wurde ein Kaufpreis in der

Höhe von netto 290.000,-- EUR bezahlt, was den marktüblichen Gegebenheiten ent-

sprach. Weitere geringfügige Veränderungen in der Anbaufläche waren in der kartogra-

phischen Einstufung der Flächen seitens der Agrarmarkt Austria begründet.

1.2.2 Zum Stadtgut Lindenhof gehören zwei Wirtschaftsgebäude, eine Gerätehalle mit

Werkstatt, eine Düngemittellagerfläche und ein separater Anbau für Verwaltungstätig-

keiten sowie ein getrennter und extern zugänglicher Lagerraum für Pflanzenschutzmittel

und einer extern zugänglichen Dieseltankstelle. Das zweite Wirtschaftsgebäude dient

mit einem auf das Durchschnittsgewicht der Kulturen bezogenen maximalen Fassungs-

vermögen von 1.900 t als Lagerhalle. Darüber hinaus bestehen vier Getreide-Silos, in

denen bis zu 1.400 t der Ernte gelagert werden können. Die Gebäude des Stadtgutes

Lindenhof befinden sich in unmittelbarer Nachbarschaft zu dem von der Magistratsab-

teilung 11 geführten Ausbildungszentrum Lindenhof. Die Verwertung der diesbezügli-

chen Gebäude und Grundstücksflächen (Heimareal, Mauerei, Bäckerei, Fleischerei,

Grünland mit Gärtnerei, Grünland mit Obstgarten) wurde zum Zeitpunkt der Einschau

des Kontrollamtes nach einer im Dezember 2012 genehmigten Organisationsänderung

vorbereitet. Laut Auskunft der Magistratsabteilung 11 soll das Ausbildungszentrum En-

de 2013 geschlossen werden.

KA III - 49-1/13 Seite 7 von 22

1.2.3 Am Stadtgut Lindenhof ist neben dem Gutsleiter noch ein weiterer Mitarbeiter be-

schäftigt. Die im landwirtschaftlichen Tätigkeitsbereich anfallenden Mehrstunden im

Frühjahr und Herbst werden im Rahmen der Arbeitszeitregelung in Freizeit abgegolten.

Darüber hinaus werden zur Abdeckung von Arbeitsspitzen je nach Erfordernis Hilfsleis-

tungen z.B. für Lohndrusch, Mulcharbeiten oder zum Aufbringen von Gülle zugekauft.

1.2.4 Den beiden Mitarbeitern stehen für die landwirtschaftliche Tätigkeit vier Traktoren

und elf Anhängevorrichtungen zur Feldbearbeitung (Düngestreuer, Kompoststreuer,

Spritzvorrichtung, Mulchgeräte, Wendepflug und Walzen), zwei Radlader sowie neun

Anhänger zur Verfügung. Das Dienstfahrzeug des Gutsleiters, vier Traktoren und ein

Radlader sind seit 12. Dezember 2012 mit einem GPRS-System ausgestattet. Durch

die elektronische Aufzeichnung der Fahrbewegungen ist nachvollziehbar, welche Fahr-

zeuge an welchem Ort zu welchem Zeitpunkt im Einsatz sind. Dadurch wurde die Er-

fassung der auf den Fahrzeugen geleisteten Arbeitsstunden in eigenen Stundenlisten

obsolet.

Das Kontrollamt regte an, die Möglichkeiten einer Überleitung der automatisch erfass-

ten Maschinenstunden in das vom Landwirtschaftsbetrieb zur Arbeitsplanung und Er-

gebnisdarstellung genutzte Programm LGB-Bodenwächter auf der Grundlage einer

elektronischen Schnittstelle zu prüfen. Damit könnte im LGB-Bodenwächter die Voraus-

setzung für eine Kostendeckungsbeitragsrechnung auf Grundlage der Hektarerträge

verbessert werden. Überdies empfahl das Kontrollamt, die Anzahl der Anhänger und

Traktoren mit der Anzahl der für die pflanzliche Produktion eingesetzten Arbeitskräfte

abzustimmen und gegebenenfalls zu reduzieren.

Stellungnahme der Magistratsabteilung 49:

Im Jahr 2012 wurde eine Anpassung und Reduzierung von land-

wirtschaftlichen Fahrzeugen durchgeführt.

1.2.5 Gemäß den Aufzeichnungen des Landwirtschaftsbetriebes aus dem Software-

Programm LGB-Bodenwächter wurden die landwirtschaftlichen Flächen in den Jahren

2006 bis 2012 wie folgt genutzt:

KA III - 49-1/13 Seite 8 von 22

Kulturgattung in ha 2006 2007 2008 2009 2010 2011 2012

Grünbrache 0,40 0,40 0,94 0,40 0,40 0,39 0,40

Dauergrünland 0,15 0,15 0,15 0,15 0,15 0,15 0,15

Koriander - - 2,76 4,88 - - -

Körnererbse 12,72 26,01 32,33 32,39 30,61 33,2 35,16

Mais 32,42 62,16 40,29 17,07 31,26 40,21 32,41

Mariendistel 21,02 5,02 - - - - -

Winterraps 19,27 21,95 26,01 46,34 35,15 30,53 33,53

Winterweizen 55,59 40,29 53,50 54,21 59,03 52,01 54,38

Gesamt 141,57 155,98 155,98 155,44 156,60 156,49 156,03

Mit Ausnahme des Jahres 2007 in dem auf 39,9 % der Anbaufläche Mais angebaut

wurde, dominierte im Betrachtungszeitraum der Jahre 2006 bis 2012 der Anbau von

Winterweizen mit Anteilen bis zu 39,3 % die landwirtschaftliche Produktionsfläche des

Stadtgutes Lindenhof. Die Anteile der Flächen, auf denen das Futtermittel Körnererbse

angebaut wurde, erhöhte sich kontinuierlich von 9 % im Jahr 2006 auf 22,5 % im Jahr

2012. Die Flächenanteile von Winterraps schwankten zwischen 13,6 % und 29,8 %. In

den Jahren 2006 bis 2009 wurden auch geringere Flächen für den Anbau von Disteln

und Koriander versuchsweise genutzt.

1.2.6 Die Entwicklung der aus dem Anbau der oben dargestellten Kulturgattungen er-

wirtschafteten Umsätze in kg auf der Grundlage der kameralen Einnahmen ist für die

Jahre 2006 bis 2012 in folgender Tabelle dargestellt:

Umsatz in kg 2006 2007 2008 2009 2010 2011 2012

Körnererbse 39.220,00 65.449,95 87.360,01 160.046,00 39.586,00 140.383,00 48.701,00

Mais 249.650,02 395.856,01 554.358,17 24.296,31 783.312,00 384.680,00 301.322,00

Winterraps 83.299,97 64.110,01 75.640,00 240.240,00 144.135,00 138.561,00 82.790,00

Winterweizen 278.970,02 234.139,93 207.839,95 - 567.260,00 351.740,00 351.016,00

Sonstiges 20.715,95 3.660,99 1.271,01 5.771,00 - - -

Der Umsatzeinbruch im Bereich Winterweizen im Jahr 2009 und der maßgebliche An-

stieg im Jahr 2010 wurde von der Magistratsabteilung 49 mit den, durch die damalige

Wirtschaftskrise stark einbrechenden Getreidepreisen begründet. Zur Vermeidung von

Verlusten wurde die gesamte Ernte daher auf Lager gelegt und erst im nächsten Jahr

nach gestiegenem Preisniveau verkauft.

KA III - 49-1/13 Seite 9 von 22

2. Entwicklung der Ausgaben

2.1 Zur Produktion der landwirtschaftlichen Erzeugnisse wurden gemäß dem kameralen

Rechnungswesen in den Jahren 2006 bis 2012 durchschnittlich rd. 247.000,-- EUR jähr-

lich eingesetzt. In folgender Tabelle ist die Entwicklung der kameralen Ausgaben des

Stadtgutes Lindenhof in EUR dargestellt:

2006 2007 2008 2009 2010 2011 2012

Kamerale Ausgaben 223.343,71 178.929,92 264.564,26 277.472,43 217.509,14 247.064,77 318.828,16

Insgesamt stiegen die kameralen Ausgaben des Stadtgutes Lindenhof vom Jahr 2006

auf das Jahr 2012 um 42,8 %.

Stellungnahme der Magistratsabteilung 49:

Der Anstieg der kameralen Ausgaben vom Jahr 2006 auf das Jahr

2012 begründet sich im Wesentlichen durch Investitionen im Jahr

2012. Siehe dazu auch Tabelle unter Pkt. 2.7.

2.2 Mit durchschnittlich rd. 50 % bildeten die Ausgaben für Personalleistungen den

Hauptbestandteil der kameralen Ausgaben und sind in den Jahren 2006 bis 2012 konti-

nuierlich angestiegen. Saisonale Ernteleistungen mit Spezialmaschinen (Lohndrusch)

wurden neben den Ausgaben für Betriebshilfen wie z.B. das Aufbringen von Gülle oder

Mulcharbeiten unter den Entgelten für sonstige Leistungen verbucht. Die Entwicklung

der Ausgabensumme der Personalleistungen ergab folgendes Bild:

2006 2007 2008 2009 2010 2011 2012

Personal-ausgaben in EUR 94.064,79 94.543,01 95.646,36 99.668,49 112.648,85 110.870,92 112.578,33

Entgelte für sonstige Leistungen in EUR 14.877,64 17.613,52 11.798,80 13.154,50 20.803,24 14.044,64 19.748,70

Summe der Personal-leistungen in EUR 108.942,43 112.156,53 107.445,16 112.822,99 133.452,09 124.915,56 132.327,03

Gesamtaus-gaben in % 48,8 68,0 40,6 40,7 61,4 50,6 41,5

KA III - 49-1/13 Seite 10 von 22

Der beachtenswerte Anstieg der Personalausgaben vom Jahr 2009 auf das Jahr 2010

wurde von der Magistratsabteilung 49 einerseits mit der Einführung eines neuen Kollek-

tivvertrages und andererseits mit der auf sechs Monate befristeten Anstellung einer zu-

sätzlichen Arbeitskraft am Stadtgut Lindenhof erklärt.

2.3 Die Ausgaben für Saatgut, Pflanzenschutzmittel und Düngemittel sowie Treibstoff

bilden neben den Personalausgaben den zweiten Hauptbestandteil der kameralen Ge-

samtausgaben. Diese Produktionsmittel wurden in den Jahren 2006 bis 2012 in folgen-

dem Ausmaß eingesetzt:

2006 2007 2008 2009 2010 2011 2012

Saatgut in EUR 7.556,42 9.517,00 10.791,50 9.032,27 9.542,00 12.240,44 18.280,87

Chemische Mittel in EUR 37.601,71 19.861,65 55.396,54 41.798,64 21.422,89 47.114,00 32.631,67

davon Dünger in EUR 11.395,88 376,12 28.758,80 8.710,00 910,25 15.045,00 15.575,00

davon Pflanzen- schutz in EUR 12.318,59 19.485,53 26.449,94 33.006,20 20.405,18 31.764,03 16.001,94

davon sonstige Anschaffungen in EUR - - 187,80 82,44 107,46 304,97 1.054,73

Treibstoff in EUR 12.690,28 14.046,12 24.024,98 15.430,21 20.077,18 19.573,85 -

Summe in EUR 57.848,41 43.424,77 90.213,02 66.261,12 51.042,07 78.928,29 50.912,54

Gesamtaus-gaben in % 25,9 24,3 34,1 23,9 23,5 31,9 16,0

Im kameralen Rechnungswesen wird Saatgut als pflanzlicher Rohstoff und die Pflan-

zenschutzmittel sowie Düngemittel unter der Post chemische Mittel verbucht. Vereinzelt

sind darin auch sonstige Anschaffungen für PU-Schaum, Sprays oder Lacke für Aus-

besserungsarbeiten am Stadtgut verzeichnet. Gemäß den Angaben der Magistratsab-

teilung 49 beruhen die Differenzen zwischen der Summe aus den auch in der Inventur

verzeichneten Ankäufen von Düngemitteln und Pflanzenschutzmitteln bzw. der im ka-

meralen Rechnungswesen ausgewiesenen Summe der chemischen Mitteln des Jahres

2006 auf Buchungsfehlern aufgrund der SAP-Einführung. In der Tabelle wurde die

Summe der kameralen Daten dargestellt. Die Abstimmung der Daten mit der zuständi-

gen Buchhaltungsabteilung wurde bereits verbessert.

KA III - 49-1/13 Seite 11 von 22

Stellungnahme der Magistratsabteilung 49:

Die höheren Saatgutkosten im Jahr 2012 begründen sich durch

den Ankauf von Originalsaatgut bei Weizen.

Die Schwankungen bei den chemischen Mitteln begründen sich im

Zukauf von Beizmitteln für Dritte (Durchläufer), welche daher bei

der Kostenstelle "pflanzliche Produktion" nicht zu berücksichtigen

sind. Schwankungen in diesem Zusammenhang sind weiters in

unterschiedlichen klimatischen Witterungsverhältnissen fachlich

begründet. Die Treibstoffkosten für das Jahr 2012 werden ergän-

zend mit 15.119,90 EUR (kamerale Darstellung) angegeben.

2.4 Die Ausgaben für Treibstoff werden auf der Grundlage der tatsächlich getankten

Liter und der Fahrzeugleistung den einzelnen Stadtgütern im Nachhinein einzeln rech-

nerisch zugeordnet. Die Daten für das Jahr 2012 lagen zum Zeitpunkt der Einschau des

Kontrollamtes noch nicht vor. Die stichprobenweise Einschau in die Inventurunterlagen

ergab, dass sich der durchschnittliche Jahresverbrauch für ein Dienstfahrzeug vom Jahr

2008 auf das Jahr 2011 um rd. 30 % vermindert hatte. Die Magistratsabteilung 49 be-

gründete dies mit Abweichungen durch jeweils volle oder leere Tanks am Inventurstich-

tag.

2.5 Weiters stellte das Kontrollamt bei der Einschau in die Inventurunterlagen in den

Jahren 2008 bei den Düngemitteln und in den Jahren 2009 und 2011 bei den Pflanzen-

schutzmitteln teilweise erhebliche Abweichungen zwischen den im kameralen Rech-

nungswesen dargestellten Summen und den in den Inventurunterlagen bzw. in der Be-

rechnung des Betriebsergebnisses aufgezeichneten Ankäufen von Dünge- und Pflan-

zenschutzmitteln fest. Dies begründete die Magistratsabteilung 49 insofern, als für ver-

schiedene Berechnungen des Materialeinsatzes für die landwirtschaftliche Tätig-

keit oder landwirtschaftliche Nebenleistungen der bewertete Verbrauch dieser Be-

triebsmittel herangezogen wird. Das Kontrollamt empfahl zur Sicherstellung eines ord-

nungsgemäßen Produktionsmitteleinsatzes, in den Berechnungen und Auswertungen

KA III - 49-1/13 Seite 12 von 22

transparent darzustellen, welche Materialien für welche Leistungen des Stadtgutes Lin-

denhof herangezogen werden.

2.6 Bemerkenswert war auch, dass pflanzliche Rohstoffe und chemische Mittel in gro-

ßen Mengen von einem im Jahr 2006 gegründeten Verein bezogen wurden, dessen

Mitglieder neben dem Leiter des Stadtgutes Lindenhof ortsansässige Landwirte sind.

Der Leiter des Stadtgutes war gemäß den Informationen aus dem Vereinsregister bis

zum Jahr 2010 Obmann des gemeinnützigen Vereins. Der Verein wurde zur organisato-

rischen Abwicklung einer gemeinschaftlichen Vermarktung von pflanzlichen Produkten

und wegen den, durch einen gemeinschaftlichen Einkauf landwirtschaftlicher Betriebs-

mittel bedingten günstigeren Preiskonditionen gegründet. Wenngleich die Einkaufsprei-

se für die landwirtschaftlichen Produktionsmittel vorteilhaft erschienen, war nicht nach-

vollziehbar, ob die durch den Verein erzielten Konditionen der Stadt Wien zur Gänze

zugutekommen. Vom Kontrollamt war anzuregen, dass der Gemeinde Wien nachge-

wiesen wird, dass die günstigsten Konditionen der Gemeinde Wien tatsächlich zugute-

kommen.

Stellungnahme der Magistratsabteilung 49:

Pflanzliche und chemische Mittel wurden seitens der Magistrats-

abteilung 49 - Landwirtschaftsbetrieb aus fachlicher Sicht in be-

gründbaren Mengen bzw. nach notwendigem Bedarf angeschafft.

Die Einkaufskonditionen von landwirtschaftlichen Produktionsmit-

teln beruhen ausschließlich auf Vergleichsangebote und sind - aus

Sicht der Magistratsabteilung 49 - nachvollziehbar gestaltet.

2.7 Die kameralen Ausgaben für Investitionen in das Stadtgut Lindenhof entwickelten

sich im Betrachtungszeitraum der Jahre 2006 bis 2012 nicht kontinuierlich.

2006 2007 2008 2009 2010 2011 2012

Investitionen in EUR 30.000,00 - 37.857,40 62.034,20 - 10.125,00 94.106,87

Gesamtaus-gaben in % 13,4 - 14,3 22,4 - 4,1 29,5

KA III - 49-1/13 Seite 13 von 22

In den Jahren 2006, 2009, 2011 sowie im Jahr 2012 wurden Maschinenkäufe für land-

wirtschaftliche Geräte gebucht. Fahrzeuge wurden in den Jahren 2008 und in der Höhe

von 40.476,20 EUR im Jahr 2012 gekauft. Weiters wurden im Jahr 2012 Investitionen in

Gebäude (Rolltor für das Getreidelager) getätigt. Zusätzlich wurden 7.275,88 EUR in

die Betriebsausstattung investiert. Im Jahr 2012 wurde mit 29,5 % an den Gesamtaus-

gaben am meisten für Investitionen ausgegeben.

2.8 Die zur Berechnung des Betriebsergebnisses herangezogenen Abschreibungen des

Stadtgutes haben sich demgegenüber durch die Ausscheidung einiger Fahrzeuge

(Traktoren und Radlader) bzw. durch deren Ersatz durch Neuanschaffungen von

31.215,26 EUR im Jahr 2006 auf 25.140,76 EUR im Jahr 2011 reduziert und dann auf

49.907,94 EUR erhöht.

2006 2007 2008 2009 2010 2011 2012

Abschreibung in EUR 31.215,26 31.161,87 25.471,90 21.657,07 26.023,32 25.140,76 49.907,94

3. Entwicklung der Einnahmen

3.1 Durch die landwirtschaftliche Tätigkeit der Magistratsabteilung 49 wurden am Stadt-

gut Lindenhof im Betrachtungszeitraum der Jahre 2006 bis 2012 durchschnittlich rd.

262.000,-- EUR erzielt. Die Einnahmen haben sich in EUR wie folgt entwickelt:

2006 2007 2008 2009 2010 2011 2012

Kamerale Einnahmen 164.473,00 240.444,78 281.649,46 252.342,97 289.405,09 299.063,03 303.865,36

Insgesamt konnte vom Jahr 2006 auf das Jahr 2012 eine Einnahmensteigerung von

84,8 % verzeichnet werden.

3.2 Mit durchschnittlich rd. 57 % wird der Hauptanteil der Einnahmen durch den Verkauf

von pflanzlichen Erzeugnissen (Post 807) erwirtschaftet.

KA III - 49-1/13 Seite 14 von 22

2006 2007 2008 2009 2010 2011 2012

Pflanzliche Erzeugnisse in EUR 88.612,21 156.057,72 150.611,30 125.856,24 180.796,52 185.781,95 164.008,96

Gesamtein-nahmen in % 53,9 64,9 53,5 49,9 62,5 62,1 54,0

Der Verkaufserlös konnte im Betrachtungszeitraum um rd. 85 % gesteigert werden.

Gemäß den Angaben der Magistratsabteilung 49 wurde der Verkauf der Ernteprodukte

ab 2008 durch den im Pkt. 2.6 genannten Verein abgewickelt, wodurch die Vermarktung

über einen Zwischenhändler vermieden wird und gemeinschaftlich bessere Verkaufs-

konditionen erreicht werden konnten.

3.3 Eine von der Magistratsabteilung 49 erstellte Auswertung der Einnahmenentwick-

lung der angebauten Kulturen zeigte im Gesamtdurchschnitt eine positive Entwicklung

der Einnahmen von 625,93 EUR pro ha im Jahr 2006 auf 1.051,14 EUR pro ha im Jahr

2012 (in EUR):

2006 2007 2008 2009 2010 2011 2012

Körnererbse 490,00 451,52 476,83 1.198,73 446,95 1.129,40 293,19

Mais 847,05 1.097,76 1.272,72 938,19 1.327,82 262,99 1.367,79

Winterraps 29,33 891,82 848,19 1.419,56 1.599,22 1.838,70 1.111,11

Winterweizen 567,58 1.016,27 1.036,98 - 1.174,50 1.547,15 1.300,67

Sonstige Pro-duktion 1.084,71 3.098,76 2.310,76 1.072,12 - - -

Gesamt-durchschnitt 625,93 1.000,50 965,58 809,68 1.154,51 1.187,18 1.051,14

Während die Einnahmenentwicklung bei Winterraps und Winterweizen bis auf das Jahr

2009 positiv verlief, ist sie gemäß den Angaben der Magistratsabteilung 49 bei Mais

bedingt durch das fallende Preisniveau im Jahr 2011 eingebrochen. Der Anbau von Ko-

riander und Mariendistel (sonstige Produktion) wurde aufgrund des vergleichsweise ho-

hen Arbeits- und Pflanzenschutzmitteleinsatzes nicht weiterbetrieben.

3.4 Der Hauptanteil der Einnahmen aus dem Verkauf pflanzlicher Erzeugnisse - nämlich

bis zu 43,3 % im Jahr 2011 - wird gemäß den Daten des kameralen Rechnungswesens

mit dem Anbau von Winterweizen erzielt. Während die Einnahmen aus dem Anbau von

KA III - 49-1/13 Seite 15 von 22

Mais in den Jahren 2006 bis 2011 von 31 % auf 5,7 % deutlich zurückgingen, wurden

die Einnahmenbestandteile von Winterraps auf 30,2 % im Jahr 2011 erhöht.

3.5 Einen weiteren Bestandteil der Einnahmen bilden Ausgleichszahlungen, die dem

Stadtgut Lindenhof im Betrachtungszeitraum der Jahre 2006 bis 2012 jährlich im Aus-

maß von bis zu 54.000,-- EUR zugutekamen. Das entspricht einem durchschnittlichen

Anteil an den Gesamteinahmen von rd. 20 %. Sie bestanden aus einer Betriebsprämie

z.B. in der Höhe von 47.357,38 EUR für das Jahr 2012 und aus einer Treibstoff-

Rückvergütung in der Höhe von 3.153,55 EUR. Die Betriebsprämie richtet sich nach der

landwirtschaftlich genutzten Fläche, die von der Agrarmarkt Austria jährlich geprüft wird.

Weitere mögliche Ausgleichszahlungen im Ausmaß von jährlich rd. 13.000,-- EUR aus

dem Österreichischen Programm für umweltgerechte Bewirtschaftung von Acker- und

Grünflächen können an das Stadtgut Lindenhof aufgrund seines Status als Betrieb einer

Gebietskörperschaft nicht geleistet werden.

3.6 Die Erzielung von Nebenerlösen durch die Bereitstellung von landwirtschaftlichen

Dienstleistungen des Stadtgutes Lindenhof hat sich vom Jahr 2006 auf das Jahr 2012

nahezu verdoppelt, sodass durchschnittlich rd.18 % der Einnahmen darauf zurückzu-

führen sind.

2006 2007 2008 2009 2010 2011 2012

Nebenerlöse in EUR 27.116,25 27.219,79 43.275,10 71.681,51 51.192,15 61.794,16 52.790,00

Gesamtein-nahmen in % 16,5 11,3 15,4 28,4 17,7 20,7 17,4

Die Einnahmen aus Nebenerlösen setzen sich aus der entgeltlichen Zwischenlagerung

von landwirtschaftlichen Produkten zu markt- und ortsüblichen Einlagerungspreisen so-

wie der Saatgutaufbereitung, der Reinigung von landwirtschaftlichen Produkten und aus

maschinellen Lohntätigkeiten wie z.B. dem Anbau von landwirtschaftlichen Produkten

im Lohnverfahren oder der Kompostausbringung zusammen. Gemäß den Angaben der

Magistratsabteilung 49 werden dadurch betriebseigene Maschinen und maschinelle

Anlagen sowie personelle Ressourcen überbetrieblich genutzt und können somit ver-

KA III - 49-1/13 Seite 16 von 22

stärkt ausgelastet werden. Eine Einschau in die diesbezüglichen Belege und Liefer-

scheine des Kontrollamtes ergab, dass diese Leistungen für ortsansässige Landwirte

und großteils für den bereits genannten Verein erbracht wurden, wobei dafür keine

nachvollziehbaren vertraglichen Grundlagen bestanden. Gemäß den Angaben der Ma-

gistratsabteilung 49 dienen als Preiskalkulationsgrundlage die Richtwerte des Österrei-

chischen Kuratoriums für Landtechnik und Landentwicklung.

Im Jahr 2008 und 2012 wurden weiters unter sonstige Einnahmen im Ausmaß von

31.322,54 EUR und 14.563,47 EUR Versicherungsbeiträge für Hagel- und Trocken-

schäden verbucht. Überdies wurden im Jahr 2012 Einnahmen aus dem Verkauf von

auszuscheidenden Fahrzeugen (Traktoren und Radlader) in der Höhe von 20.324,--

EUR verzeichnet.

Stellungnahme der Magistratsabteilung 49:

Bezugnehmend auf die erbrachten Leistungen existieren gegen-

über Kundinnen bzw. Kunden vertragliche Grundlagen in der Form

von branchenüblichen Auftragserteilungen.

4. Ergebnis

4.1 Betriebsergebnis

Um die landwirtschaftliche Nutzung der Stadtgüter vertretbar und zweckmäßig zu ge-

stalten, wird gemäß den Angaben der Magistratsabteilung 49 auf eine ökonomisch effi-

ziente Bewirtschaftung der Flächen des Landwirtschaftsbetriebes geachtet. Die ökono-

mische Effizienz wird jährlich auf Basis der kameralen Einnahmen und Ausgaben sowie

der Aufzeichnungen hinsichtlich des Produktionsmitteleinsatzes in Form eines Betriebs-

ergebnisses dargestellt.

Im Betrachtungszeitraum der Jahre 2006 bis 2011 hat sich gemäß den Berechnungen

der Magistratsabteilung 49 das Betriebsergebnis wie folgt verbessert. Für das Jahr

2012 wurden von der Magistratsabteilung 49 vorläufige Zahlen vorgelegt.

KA III - 49-1/13 Seite 17 von 22

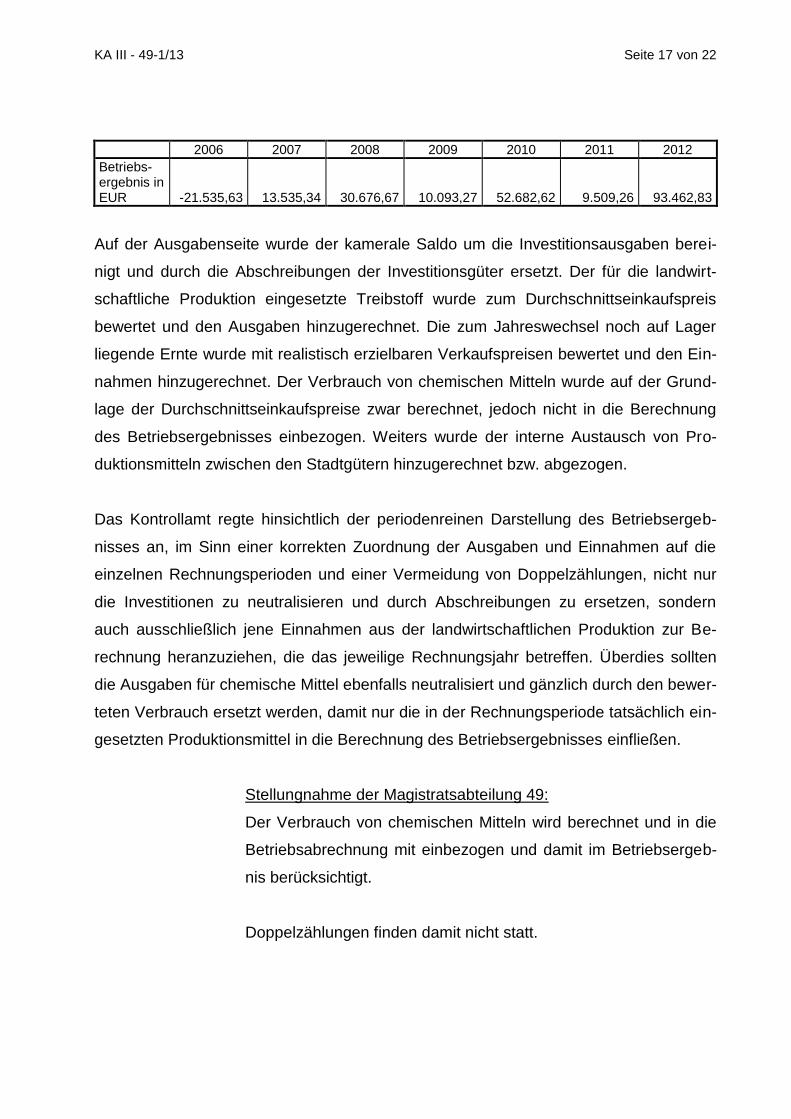

2006 2007 2008 2009 2010 2011 2012

Betriebs-ergebnis in EUR -21.535,63 13.535,34 30.676,67 10.093,27 52.682,62 9.509,26 93.462,83

Auf der Ausgabenseite wurde der kamerale Saldo um die Investitionsausgaben berei-

nigt und durch die Abschreibungen der Investitionsgüter ersetzt. Der für die landwirt-

schaftliche Produktion eingesetzte Treibstoff wurde zum Durchschnittseinkaufspreis

bewertet und den Ausgaben hinzugerechnet. Die zum Jahreswechsel noch auf Lager

liegende Ernte wurde mit realistisch erzielbaren Verkaufspreisen bewertet und den Ein-

nahmen hinzugerechnet. Der Verbrauch von chemischen Mitteln wurde auf der Grund-

lage der Durchschnittseinkaufspreise zwar berechnet, jedoch nicht in die Berechnung

des Betriebsergebnisses einbezogen. Weiters wurde der interne Austausch von Pro-

duktionsmitteln zwischen den Stadtgütern hinzugerechnet bzw. abgezogen.

Das Kontrollamt regte hinsichtlich der periodenreinen Darstellung des Betriebsergeb-

nisses an, im Sinn einer korrekten Zuordnung der Ausgaben und Einnahmen auf die

einzelnen Rechnungsperioden und einer Vermeidung von Doppelzählungen, nicht nur

die Investitionen zu neutralisieren und durch Abschreibungen zu ersetzen, sondern

auch ausschließlich jene Einnahmen aus der landwirtschaftlichen Produktion zur Be-

rechnung heranzuziehen, die das jeweilige Rechnungsjahr betreffen. Überdies sollten

die Ausgaben für chemische Mittel ebenfalls neutralisiert und gänzlich durch den bewer-

teten Verbrauch ersetzt werden, damit nur die in der Rechnungsperiode tatsächlich ein-

gesetzten Produktionsmittel in die Berechnung des Betriebsergebnisses einfließen.

Stellungnahme der Magistratsabteilung 49:

Der Verbrauch von chemischen Mitteln wird berechnet und in die

Betriebsabrechnung mit einbezogen und damit im Betriebsergeb-

nis berücksichtigt.

Doppelzählungen finden damit nicht statt.

KA III - 49-1/13 Seite 18 von 22

4.2 Kamerales Ergebnis

4.2.1 Der kamerale Saldo zwischen Einnahmen und Ausgaben zeigt im Vergleich zum

oben dargestellten Betriebsergebnis folgendes Bild:

2006 2007 2008 2009 2010 2011 2012

Einnahmen in EUR 164.473,00 240.444,78 281.649,46 252.342,97 289.405,09 299.063,03 303.865,36

Ausgaben in EUR 223.343,71 178.929,92 264.564,26 277.472,43 217.509,14 247.064,77 318.828,16

Ergebnis in EUR -58.870,71 61.514,86 17.085,20 -25.129,46 71.895,95 51.998,26 -14.962,80

Deckungs-grad in % 73,6 134,4 106,5 90,9 133,1 121,0 95,3

Während in den Jahren 2007, 2008, 2010 und 2011 mehr als ausgabendeckend gewirt-

schaftet wurde, konnten in den Jahren 2006, 2009 und 2012 die Gesamtausgaben

durch die Einnahmen nicht gedeckt werden.

Stellungnahme der Magistratsabteilung 49:

Bei kameraler Darstellung ist ein Betriebserfolg hinsichtlich des

Deckungsgrades nicht ausreichend darstellbar. In diesem Zu-

sammenhang wird auf die Darstellung des Betriebsergebnisses

verwiesen.

4.2.2 Zur Prüfung der wirtschaftlichen Zweckmäßigkeit der landwirtschaftlichen Pflan-

zenproduktion am Stadtgut Lindenhof wurde vom Kontrollamt ausgewertet, inwiefern

die Einnahmen aus der landwirtschaftlichen Tätigkeit im engeren Sinn bzw. die Pflan-

zenproduktion auf den Flächen des Stadtgutes Lindenhof die diesbezüglichen Ausga-

ben decken können.

Zu diesem Zweck wurde eine Gegenüberstellung der Einnahmen aus pflanzlichen Er-

zeugnissen und der Ausgaben der für die landwirtschaftliche Bodenbearbeitung wich-

tigsten Produktionsfaktoren (Personalleistungen, Saatgut und Treibstoffe [außer für das

Jahr 2012], Dünger, Pflanzenschutzmittel) vorgenommen. Die zur Erbringung von Ne-

benleistungen eingesetzten Ausgaben für chemische Mittel wurden nicht zur Berech-

nung herangezogen.

KA III - 49-1/13 Seite 19 von 22

Ausgleichszahlungen und sonstige Einnahmen aus Versicherungen wurden auf der

Einnahmenseite nicht angesetzt, da die Bewertung des Deckungsgrades aus der land-

wirtschaftlichen Tätigkeit im engeren Sinn im Mittelpunkt stand. Die Gegenüberstellung

der so ermittelten Werte ergab für den Betrachtungszeitraum folgendes Ergebnis:

2006 2007 2008 2009 2010 2011 2012

Einnahmen aus Pflanzenproduktion in EUR 88.612,21 156.057,72 150.611,30 125.856,24 180.796,52 185.781,95 164.008,96

Laufende Ausga-ben für Pflanzen-produktion in EUR 158.111,83 168.377,03 180.906,42 175.696,63 184.386,70 185.904,28 163.903,97

Ergebnis in EUR -64.291,39 476,42 -30.295,12 -49.840,39 -3.590,18 -122,33 104,99

Deckungsgrad in % 58,0 100,3 83,3 71,6 98,1 99,9 100,1

Die Gegenüberstellung zeigte, dass der Deckungsgrad für die laufenden Ausgaben der

landwirtschaftlichen Produktion bis auf das Jahr 2007 kein positives Ergebnis ermög-

lichte. Für das Jahr 2012 konnten die Ausgaben für Treibstoffe aufgrund der noch nicht

verfügbaren Daten noch nicht berücksichtigt werden. Somit war selbst unter Außeracht-

lassung der wichtigsten kalkulatorischen Kostenfaktoren wie Abschreibung und Zinsen,

die zum Aufgabengebiet der Magistratsabteilung 49 zählende kostendeckende Führung

der landwirtschaftlichen Flächen im Fall des Stadtgutes Lindenhof nicht gegeben.

Stellungnahme der Magistratsabteilung 49:

Entgegen des in der Gegenüberstellung im Berichtsentwurf darge-

stellten Deckungsgrades weisen hinsichtlich der pflanzlichen Pro-

duktion die Jahre 2007 bis 2012 unter Berücksichtigung der unmit-

telbar der Pflanzenproduktion zuordenbaren Kulturausgleichszah-

lungen und sonstigen Ausgleichszahlungen (Hagelschäden) bei

den Einnahmen ein positives Ergebnis aus.

Kulturpflanzenausgleichszahlungen und sonstige Ausgleichszah-

lungen sind - aus Sicht der Magistratsabteilung 49 - jedenfalls zu

berücksichtigen, um eine fachlich kompetente und wirtschaftlich

aussagekräftige Schlussfolgerung zu gewährleisten.

KA III - 49-1/13 Seite 20 von 22

Weiters wurden Bezug nehmend auf die Erbringung von Neben-

leistungen die dafür anteiligen Personalkosten sowie die dafür an-

teiligen Treibstoffkosten ausgabenseitig nicht berücksichtigt. Diese

wären - aus Sicht der Magistratsabteilung 49 - ausgabenmindernd

zu berücksichtigen.

Hinweis des Kontrollamtes:

Das Kontrollamt betont in diesem Zusammenhang die Notwendigkeit der im

Pkt. 1.2.4 vorgeschlagenen Datenerfassung von Maschinenstunden im Pro-

gramm LGB-Bodenwächter (auch für Nebenleistungen) vorzunehmen, weil

nur auf der Grundlage der von der Magistratsabteilung 49 geführten Auf-

zeichnungen jene Voraussetzungen für eine Kostenrechnung geschaffen

werden können, die eine realistische und fachlich fundierte Einschätzung der

Kostendeckungsbeiträge ermöglichen.

Zumal Investitionsausgaben zu decken und für das betriebsnotwendige Kapital entspre-

chende Verzinsungen zu erwirtschaften sind, stellte das Kontrollamt angesichts der vor-

liegenden Ausgabendeckungsgrade aus der pflanzlichen Produktion fest, dass die Füh-

rung des Stadtgutes Lindenhof nur auf Grundlage von Ausgleichszahlungen und der

Erbringung zusätzlicher Leistungen durch landwirtschaftliche Nebentätigkeiten wirt-

schaftlich vertretbar wäre. Landwirtschaftliche Nebentätigkeiten sind jedoch in der Ge-

schäftseinteilung der Stadt Wien nicht verankert.

Stellungnahme der Magistratsabteilung 49:

Im Zuge der aktuellen Überarbeitung der Geschäftseinteilung für

den Magistrat der Stadt Wien wird die Berücksichtigung von land-

wirtschaftlichen Nebentätigkeiten vorgeschlagen.

5. Zusammenfassung der Empfehlungen

Empfehlung Nr. 1:

Zur Verbesserung der Datengrundlagen für eine Kostendeckungsbeitragsrechnung reg-

te das Kontrollamt an, die Möglichkeit der Überleitung der automatisch erfassten Ma-

KA III - 49-1/13 Seite 21 von 22

schinenstunden in das vom Landwirtschaftsbetrieb zur Arbeitsplanung und Ergebnis-

darstellung genutzte Programm LGB-Bodenwächter auf der Grundlage einer elektroni-

schen Schnittstelle in Betracht zu ziehen.

Stellungnahme der Magistratsabteilung 49:

Die Empfehlung wird nach detaillierter wirtschaftlicher Prüfung

umgesetzt.

Empfehlung Nr. 2:

Das Kontrollamt empfahl, die Anzahl der am Stadtgut Lindenhof bereitgestellten Fahr-

zeuge mit der Anzahl der für die pflanzliche Produktion eingesetzten Arbeitskräfte ab-

zustimmen und gegebenenfalls zu reduzieren.

Stellungnahme der Magistratsabteilung 49:

Die Empfehlung wird nach detaillierter wirtschaftlicher Prüfung

umgesetzt.

Empfehlung Nr. 3:

Zur Sicherstellung eines ordnungsgemäßen Produktionsmitteleinsatzes empfahl das

Kontrollamt, die Berechnungen und Auswertungen mit dem bewerteten Verbrauch von

Betriebsmitteln jeweils für die Pflanzenproduktion bzw. für landwirtschaftliche Nebentä-

tigkeiten transparent darzustellen.

Stellungnahme der Magistratsabteilung 49:

Diese Empfehlung wird vollinhaltlich umgesetzt.

Empfehlung Nr. 4:

Für die beim Einkauf von Betriebsmitteln und dem Verkauf von landwirtschaftlichen

Produkten erfolgte Zusammenarbeit mit einem ortsansässigen Verein empfahl das Kon-

trollamt, dass der Gemeinde Wien nachgewiesen wird, dass der Gemeinde Wien die

günstigen Konditionen, welche der Verein in Anspruch nehmen soll, tatsächlich zugute-

kommen.

KA III - 49-1/13 Seite 22 von 22

Stellungnahme der Magistratsabteilung 49:

Die Magistratsabteilung 49 - Landwirtschaftsbetrieb/Stadtgut Lin-

denhof ist mit 25. März 2013 aus dem Verein ausgetreten.

Empfehlung Nr. 5:

Das Kontrollamt regte hinsichtlich der periodenreinen Darstellung des Betriebsergeb-

nisses, einer korrekten Zuordnung der Ausgaben und Einnahmen auf die einzelnen

Rechnungsperioden und einer Vermeidung von Doppelzählungen an, nicht nur die In-

vestitionen zu neutralisieren und durch Abschreibungen zu ersetzen, sondern auch

ausschließlich jene Einnahmen aus der landwirtschaftlichen Produktion zur Berechnung

heranzuziehen, die das jeweilige Rechnungsjahr betreffen. Überdies sollten die Ausga-

ben für chemische Mittel ebenfalls neutralisiert und gänzlich durch den bewerteten Ver-

brauch ersetzt werden, damit nur die in der Rechnungsperiode tatsächlich eingesetzten

Produktionsmittel in die Berechnung des Betriebsergebnisses einfließen.

Stellungnahme der Magistratsabteilung 49:

Eine verbesserte Darstellung wird angestrebt.

Die Stellungnahme der geprüften Einrichtung ist den jeweiligen Berichtsabschnitten zu-

geordnet worden.

Der Kontrollamtsdirektor:

Dr. Peter Pollak, MBA

Wien, im April 2013