Mit den richtigen KPIs im Reporting zu besseren Entscheidungen

Key Performance Indicators (KPI)

in der Internen Revision

am Beispiel der Logistik

ergänzend zum gleichnamigen Artikel in der ZIR 1/2012 vom

DIIR - Arbeitskreis „Revision in der Logistik“ erstellt

2

Einführung

Die folgenden Informationen beziehen sich auf die Ausführungen des Artikels „Key Performance Indicators (KPI) in der Internen Revision am Beispiel der Logistik“, der vom Arbeitskreis „Revision der Logistik“ des DIIR verfasst und in der Zeitschrift für Interne Revision (ZIR), 47. Jahrgang, Ausgabe Februar, Nr. 1/2012 veröffentlicht wurde. Die einzelnen Anhänge geben umfangreiche Beispiele und Erläuterungen, sie erhe-ben allerdings nicht den Anspruch auf Vollständigkeit.

3

Inhalte

A1 Finanzkennzahlen ........................................................................................................... 4

Ergebnis-KPI .................................................................................................................... 4

Rentabilitäts-KPI ............................................................................................................... 6

Liquiditäts-KPI .................................................................................................................. 8

Solvenz-KPI .................................................................................................................... 10

Cash flow-KPI ................................................................................................................. 12

Finanzstruktur-KPI .......................................................................................................... 14

Wertorientierte KPI ......................................................................................................... 16

A2 Produktivitäts- / Leistungs-KPI ...................................................................................... 18

A3 Qualitäts-KPI ................................................................................................................. 22

A4 Revisionsspezifische KPI .............................................................................................. 28

4

Anhang zum Download

A1 Finanzkennzahlen

Ergebnis-KPI

Beispiele:

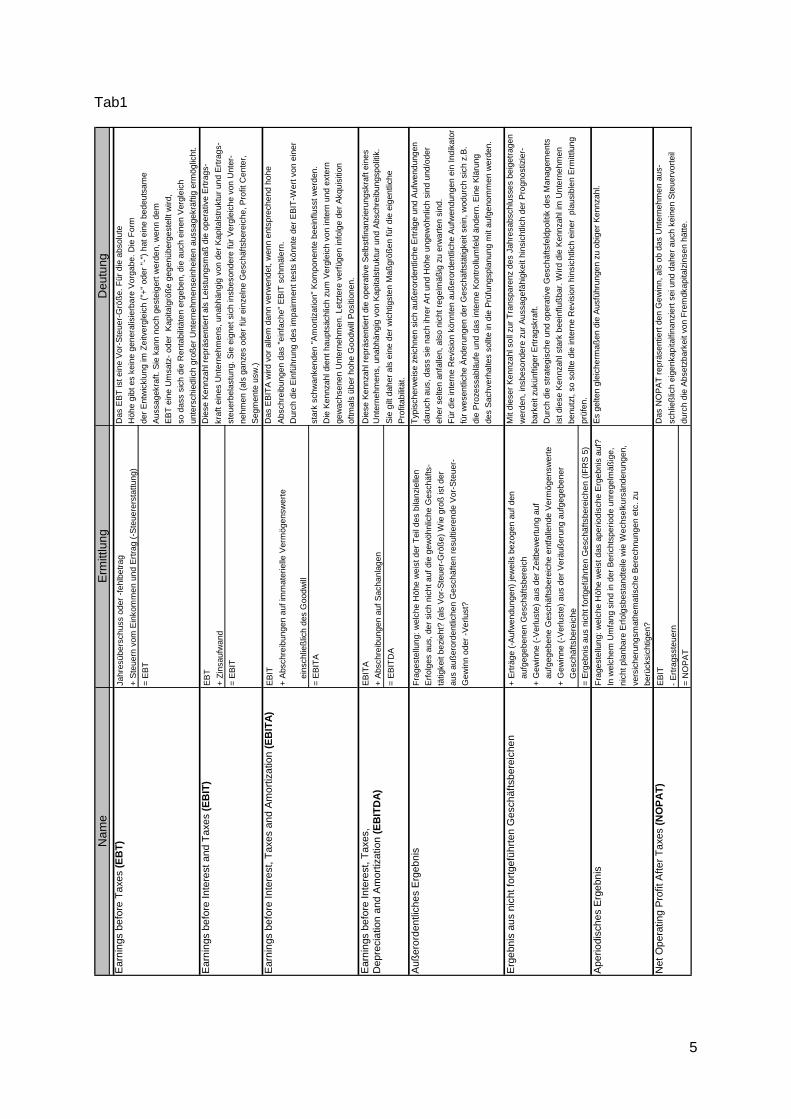

Earnings before Taxes (EBT)

Earnings before Interest and Taxes (EBIT)

Earnings before Interest, Taxes and Amortization (EBITA)

Earnings before Interest, Taxes, Depreciation and Amortization (EBITDA)

Ergebnis der gewöhnlichen Geschäftstätigkeit

Außerordentliches Ergebnis

Ergebnis aus nicht fortgeführten Geschäftsbereichen

Aperiodisches Ergebnis

Net Operating Profit After Taxes (NOPAT)

Diese Kennzahlen zielen auf das Unternehmensergebnis oder isolierte Bestandteile

desselben ab. Der Ergebnisbeitrag eines Unternehmensteils ist einer der Schlüssel-

faktoren für den nachhaltigen Erfolg aber auch Ausdruck von Effektivität und Effizienz

der Geschäftsprozesse. Die Kennzahlen werden in der Dimension Geldeinheiten,

z. B. in EUR gemessen und sind damit absolute Größen. Die Kenngrößen EBT, EBIT

etc. gehören zu den sog. Pro-Forma-Kennzahlen, die im Zusammenhang mit der

IFRS-Rechnungslegung entstanden sind.

Die konkreten Kennzahlenwerte in den einzelnen Unternehmen (-steilen) schwanken

in ihrer Niveauhöhe deutlich. Einflussfaktoren sind insbesondere die Branche des

Unternehmens, der Zeitpunkt der Untersuchung (Saisonalität) aber auch die Größe

des Unternehmens, da es absolute Werte sind. Zu Vergleichszwecken ist daher als

Orientierung auf die spezifischen Durchschnitts- oder Best-Practice-Werte zurückzu-

greifen sowie die Entwicklung im Zeitablauf über mehrere Jahre/ Quartale einzube-

ziehen.

5

Tab1

Nam

eE

rmitt

lung

Deu

tung

Ear

nin

gs b

efo

re T

axe

s (E

BT

)Ja

hres

über

schu

ss o

der

-feh

lbet

rag

Das

EB

T is

t ein

e V

or-S

teue

r-G

röß

e. F

ür d

ie a

bsol

ute

+ S

teue

rn v

om E

inko

mm

en u

nd E

rtra

g (-

Ste

uere

rsta

ttun

g)H

öhe

gibt

es

kein

e ge

nera

lisie

rbar

e V

orga

be. D

ie F

orm

= E

BT

d

er

Ent

wic

klu

ng

im Z

eitv

erg

leic

h ("

+"

ode

r "-

") h

at e

ine

bed

euts

ame

Aus

sage

kra

ft.

Sie

ka

nn

noch

ges

teig

ert

wer

den

, we

nn

dem

EB

T e

ine

Um

satz

- o

der

Kap

italg

röß

e ge

gen

übe

rge

stel

lt w

ird,

so d

ass

sich

die

Ren

tabi

lität

en e

rgeb

en, d

ie a

uch

eine

n V

ergl

eich

unte

rsch

iedl

ich

groß

er U

nter

nehm

ense

inhe

iten

auss

agek

räft

ig e

rmög

licht

.

Ear

nin

gs b

efo

re I

nter

est

an

d T

axe

s (E

BIT

)E

BT

Die

se K

ennz

ahl r

eprä

sent

iert

als

Lei

stun

gsm

aß d

ie o

pera

tive

Ert

rags

-

+ Z

insa

ufw

and

kraf

t ei

nes

Unt

erne

hmen

s, u

nabh

ängi

g vo

n de

r K

apita

lstr

uktu

r un

d E

rtra

gs-

= E

BIT

steu

erbe

last

ung.

Sie

eig

net s

ich

insb

eson

dere

für

Ver

glei

che

von

Unt

er-

nehm

en (

als

ganz

es o

der

für

einz

elne

Ges

chäf

tsbe

reic

he, P

rofit

Cen

ter,

Seg

men

te u

sw.)

Ear

nin

gs b

efo

re I

nter

est

, Tax

es a

nd

Am

ort

iza

tion

(EB

ITA

)E

BIT

Das

EB

ITA

wird

vor

alle

m d

ann

verw

ende

t, w

enn

ents

prec

hend

hoh

e

+ A

bsch

reib

ung

en a

uf

imm

ater

ielle

Ver

mö

gens

we

rte

Abs

chre

ibun

gen

das

"ein

fach

e" E

BIT

sch

mäl

ern.

e

insc

hlie

ßlic

h de

s G

oodw

illD

urch

die

Ein

führ

ung

des

impa

irmen

t te

sts

könn

te d

er E

BIT

-Wer

t von

ein

er

= E

BIT

Ast

ark

schw

an

ken

den

"A

mor

tizat

ion"

Kom

po

nen

te b

eein

fluss

t wer

den

.

Die

Ken

nzah

l die

nt h

aupt

säch

lich

zum

Ver

glei

ch v

on in

tern

und

ext

ern

ge

wac

hse

nen

Un

tern

ehm

en

. Let

zter

e ve

rfüg

en

info

lge

der

Akq

uisi

tion

oftm

als

über

hoh

e G

oodw

ill P

ositi

onen

.

Ear

nin

gs b

efo

re I

nter

est

, Tax

es,

EB

ITA

Die

se K

ennz

ahl r

eprä

sent

iert

die

ope

rativ

e S

elbs

tfin

anzi

erun

gskr

aft e

ines

Dep

reci

atio

n a

nd A

mo

rtiz

atio

n (

EB

ITD

A)

+ A

bsch

reib

unge

n au

f S

acha

nlag

enU

nter

neh

me

ns,

una

bhä

ngig

vo

n K

apita

lstr

ukt

ur

und

Abs

chre

ibu

ngs

polit

ik.

= E

BIT

DA

Sie

gilt

dah

er a

ls e

ine

der

wic

htig

sten

Maß

größ

en f

ür d

ie e

igen

tlich

e

Pro

fita

bilit

ät.

Auß

ero

rden

tlich

es

Erg

ebni

sF

rage

stel

lung

: wel

che

Höh

e w

eist

der

Tei

l des

bila

nzie

llen

Typ

isch

erw

eise

zei

chne

n si

ch a

ußer

orde

ntlic

he E

rträ

ge u

nd A

ufw

endu

ngen

Erf

olg

es

aus,

de

r si

ch n

icht

auf

die

gew

öh

nlic

he G

esc

hä

fts-

daru

ch a

us, d

ass

sie

nach

ihre

r A

rt u

nd H

öhe

unge

wöh

nlic

h si

nd u

nd/o

der

tätig

keit

be

zie

ht?

(a

ls V

or-

Ste

ue

r-G

röß

e)

Wie

gro

ß is

t de

re

her

sel

ten

anfa

llen,

als

o n

icht

re

gel

mä

ßig

zu

erw

art

en

sin

d.

aus

auß

ero

rde

ntlic

he

n G

esch

äfte

n r

esu

ltier

en

de V

or-S

teue

r-F

ür d

ie in

tern

e R

evis

ion

könn

ten

auß

eror

dent

liche

Auf

wen

dung

en e

in In

dika

tor

Gew

inn

oder

-V

erlu

st?

für

wes

entli

che

Änd

eru

nge

n de

r G

esc

hä

ftstä

tigke

it se

in,

wod

urc

h s

ich

z.B

.

die

Pro

zess

ablä

ufe

und

da

s in

tern

e K

ontr

ollu

mfe

ld ä

nder

n. E

ine

Klä

rung

des

Sac

hver

halte

s so

llte

in d

ie P

rüfu

ngsp

lanu

ng m

it au

fgen

omm

en w

erde

n.

Erg

ebn

is a

us

nic

ht

fort

gefü

hrte

n G

esch

äfts

ber

eich

en

+ E

rträ

ge (

-Auf

wen

dung

en)

jew

eils

bez

ogen

auf

den

Mit

dies

er K

ennz

ahl s

oll z

ur T

rans

pare

nz d

es J

ahre

sabs

chlu

sses

bei

getr

agen

a

ufge

ge

bene

n G

esc

häft

sbe

reic

hw

erd

en,

insb

eso

nde

re z

ur

Aus

sag

efäh

igke

it h

insi

chtli

ch d

er

Pro

gno

stiz

ier-

+ G

ewin

ne (

-Ver

lust

e) a

us d

er Z

eitb

ewer

tung

auf

ba

rke

it zu

künf

tige

r E

rtra

gskr

aft

.

a

ufge

ge

bene

Ges

chäf

tsbe

reic

he e

ntfa

llen

de

Ve

rmö

gen

swer

teD

urch

die

str

ateg

isch

e un

d op

erat

ive

Ges

chäf

tsfe

ldpo

litik

des

Man

agem

ents

+ G

ewin

ne (

-Ver

lust

e) a

us d

er V

eräu

ßer

ung

aufg

egeb

ener

ist d

iese

Ke

nnz

ahl s

tark

be

einf

luß

ba

r. W

ird d

ie K

ennz

ahl i

m U

nte

rne

hm

en

G

esc

häft

sbe

reic

heb

enu

tzt,

so s

ollte

die

inte

rne

Re

visi

on

hin

sich

tlich

ein

er

pla

usib

len

Erm

ittlu

ng

= E

rgeb

nis

au

s ni

cht f

ortg

efüh

rte

n G

esc

häft

sbe

reic

he

n (I

FR

S 5

)p

rüfe

n.

Ape

riodi

sch

es E

rge

bnis

Fra

gest

ellu

ng

: wel

che

Hö

he w

eist

das

ape

riodi

sche

Erg

eb

nis

auf

?E

s g

elte

n gl

eich

erm

aß

en d

ie A

usfü

hru

nge

n zu

ob

iger

Ken

nzah

l.

In w

elch

em U

mfa

ng s

ind

in d

er B

eric

htsp

erio

de u

nreg

elm

äßig

e,

nic

ht p

lan

bare

Erf

olg

sbes

tan

dtei

le w

ie W

echs

elku

rsä

nde

rung

en,

vers

iche

rung

smat

hem

atis

che

Ber

echn

unge

n et

c. z

u

berü

cksi

chtig

en?

Net

Op

erat

ing

Pro

fit A

fte

r T

axe

s (N

OP

AT

)E

BIT

Das

NO

PA

T r

eprä

sent

iert

den

Gew

inn,

als

ob

das

Unt

erne

hmen

aus

-

- E

rtra

gsst

eu

ern

schl

ieß

lich

eig

enka

pita

lfin

anz

iert

sei

und

da

her

auch

kei

nen

Ste

ue

rvor

teil

= N

OP

AT

durc

h di

e A

bset

zbar

keit

von

Fre

mdk

apita

lzin

sen

hätte

.

6

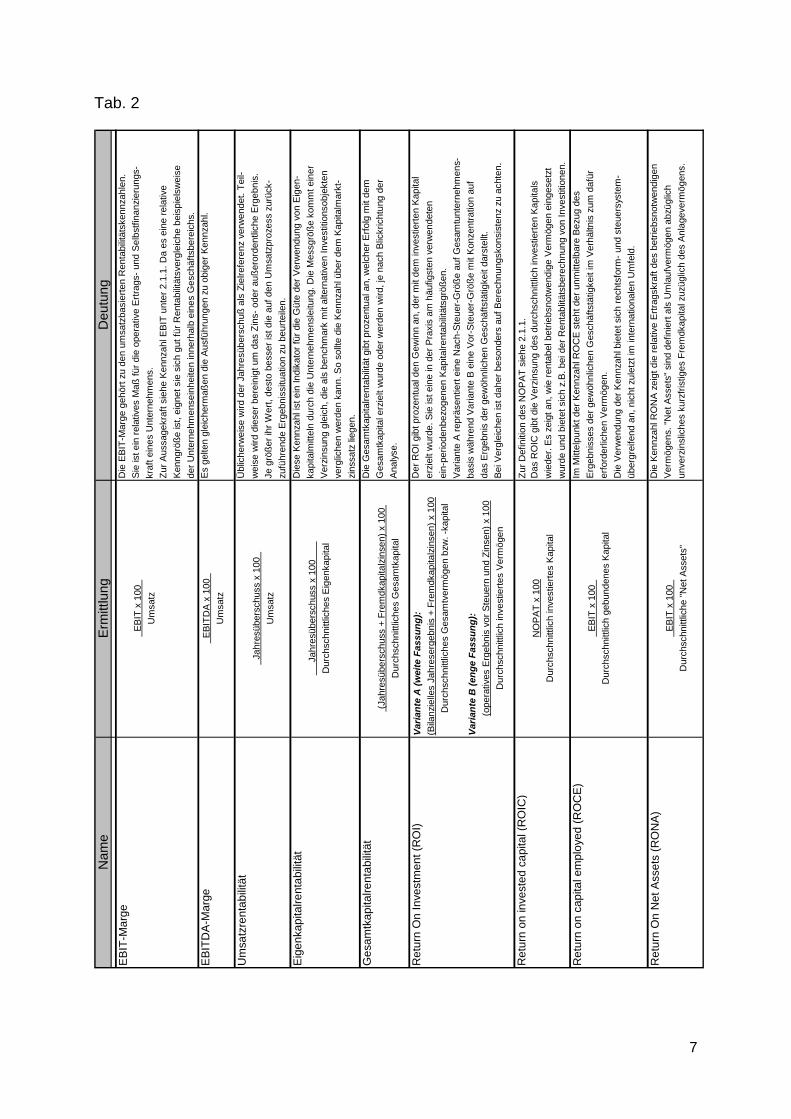

Rentabilitäts-KPI

EBIT-Marge

EBITDA-Marge

Umsatzrentabilität

Eigenkapitalrentabilität

Gesamtkapitalrentabilität

Return on Investment (ROI)

Return on invested capital (ROIC)

Return on capital employed (ROCE)

Return On Net Assets (RONA)

Risk Adjusted Return On Capital (RAROC)

Cost-Income Ratio (CIR)

Diese Kennzahlen beruhen weitgehend auf den unter 2.1.1 dargestellten absoluten

Kennzahlen und werden ins Verhältnis zu einer anderen Größe gesetzt. So wird bei

der EBIT-Marge das EBIT im ins Verhältnis zum Umsatz gesetzt. Das Ergebnis ist

ein Prozentwert, der zum Vergleich auch unterschiedlich großer Unternehmensein-

heiten herangezogen werden kann. Die Einflüsse der Saisonalität und Unterneh-

mensbranche auf diese Kennzahlen stellen jedoch Einschränkungs- bzw. Aus-

schlussfaktoren für ein weitergehendes Benchmarking dar.

7

Tab. 2

Nam

eE

rmitt

lung

Deu

tun

g

EB

IT-M

arg

eD

ie E

BIT

-Mar

ge g

ehör

t zu

den

umsa

tzba

sier

ten

Ren

tabi

lität

sken

nzah

len.

EB

IT x

100

S

ie is

t ein

rel

ativ

es M

aß f

ür d

ie o

pera

tive

Ert

rags

- un

d S

elbs

tfin

anzi

erun

gs-

Um

satz

kraf

t ein

es U

nter

nehm

ens.

Zur

Aus

sage

kraf

t sie

he K

ennz

ahl E

BIT

unt

er 2

.1.1

. Da

es e

ine

rela

tive

Ken

ngrö

ße

ist,

eign

et s

ie s

ich

gut f

ür R

enta

bilit

ätsv

ergl

eich

e be

ispi

elsw

eise

der

Unt

erne

hmen

sein

heite

n in

nerh

alb

eine

s G

esch

äfts

bere

ichs

.

EB

ITD

A-M

arg

e E

BIT

DA

x 1

00

Es

gelte

n gl

eich

erm

aßen

die

Aus

führ

unge

n zu

obi

ger

Ken

nzah

l.

Um

satz

Um

satz

ren

tab

ilitä

tÜ

blic

herw

eise

wird

der

Jah

resü

bers

chuß

als

Zie

lrefe

renz

ver

wen

det.

Tei

l-

Jah

resü

bers

chus

s x

100

w

eise

wird

die

ser

bere

inig

t um

das

Zin

s- o

der

auß

eror

dent

liche

Erg

ebni

s.

Um

satz

Je g

röß

er ih

r W

ert,

dest

o be

sser

ist d

ie a

uf d

en U

msa

tzpr

ozes

s zu

rück

-

zufü

hren

de E

rgeb

niss

ituat

ion

zu b

eurt

eile

n.

Eig

enka

pita

lren

tabi

lität

Die

se K

ennz

ahl i

st e

in In

dika

tor

für

die

Güt

e de

r V

erw

endu

ng v

on E

igen

-

J

ahre

sübe

rsch

uss

x 10

0

ka

pita

lmitt

eln

durc

h di

e U

nter

nehm

ensl

eitu

ng. D

ie M

essg

röß

e ko

mm

t ein

er

Dur

chsc

hnitt

liche

s E

igen

kapi

tal

Ver

zins

ung

glei

ch, d

ie a

ls b

ench

mar

k m

it al

tern

ativ

en In

vest

ition

sobj

ekte

n

verg

liche

n w

erde

n ka

nn. S

o so

llte

die

Ken

nzah

l übe

r de

m K

apita

lmar

kt-

zins

satz

lieg

en.

Ge

sam

tkap

italre

nta

bilit

ätD

ie G

esam

tkap

italre

ntab

ilitä

t gib

t pro

zent

ual a

n, w

elch

er E

rfol

g m

it de

m

(Ja

hres

über

schu

ss +

Fre

mdk

apita

lzin

sen)

x 1

00

Ges

amtk

apita

l erz

ielt

wur

de o

der

wer

den

wird

, je

nach

Blic

kric

htun

g de

r

Dur

chsc

hnitt

liche

s G

esam

tkap

ital

Ana

lyse

.

Re

turn

On

In

vest

men

t (R

OI)

Varia

nte

A (w

eite

Fas

sung

):D

er R

OI g

ibt p

roze

ntua

l den

Gew

inn

an, d

er m

it de

m in

vest

iert

en K

apita

l

(Bila

nzie

lles

Jahr

eser

gebn

is +

Fre

mdk

apita

lzin

sen)

x 1

00er

ziel

t wur

de. S

ie is

t ein

e in

der

Pra

xis

am h

äufig

sten

ver

wen

dete

n

Dur

chsc

hnitt

liche

s G

esam

tver

mög

en b

zw. -

kapi

tal

ein-

perio

denb

ezog

enen

Kap

italre

ntab

ilitä

tsgr

ößen

.

Var

iant

e A

rep

räse

ntie

rt e

ine

Nac

h-S

teue

r-G

röß

e au

f G

esam

tunt

erne

hmen

s-

Varia

nte

B (e

nge

Fass

ung)

:ba

sis

wäh

rend

Var

iant

e B

ein

e V

or-S

teue

r-G

röß

e m

it K

onze

ntra

tion

auf

(ope

rativ

es E

rgeb

nis

vor

Ste

uern

und

Zin

sen)

x 1

00da

s E

rgeb

nis

der

gew

öhnl

iche

n G

esch

äfts

tätig

keit

dars

tellt

.

Dur

chsc

hnitt

lich

inve

stie

rtes

Ver

mög

enB

ei V

ergl

eich

en is

t dah

er b

eson

ders

auf

Ber

echn

ungs

kons

iste

nz z

u ac

hten

.

Re

turn

on

inve

sted

ca

pita

l (R

OIC

)Z

ur D

efin

ition

des

NO

PA

T s

iehe

2.1

.1.

NO

PA

T x

100

Das

RO

IC g

ibt d

ie V

erzi

nsun

g de

s du

rchs

chni

ttlic

h in

vest

iert

en K

apita

ls

Dur

chsc

hnitt

lich

inve

stie

rtes

Kap

ital

wie

der.

Es

zeig

t an,

wie

ren

tabe

l bet

riebs

notw

endi

ge V

erm

ögen

ein

gese

tzt

wur

de u

nd b

iete

t sic

h z.

B. b

ei d

er R

enta

blitä

tsbe

rech

nung

von

Inve

stiti

onen

.

Re

turn

on

capi

tal e

mpl

oyed

(R

OC

E)

Im M

ittel

punk

t der

Ken

nzah

l RO

CE

ste

ht d

er u

nmitt

elba

re B

ezug

des

EB

IT x

100

E

rgeb

niss

es d

er g

ewöh

nlic

hen

Ges

chäf

tstä

tigke

it im

Ver

hältn

is z

um d

afür

Dur

chsc

hnitt

lich

gebu

nden

es K

apita

ler

ford

erlic

hen

Ver

mög

en.

Die

Ver

wen

dung

der

Ken

nzah

l bie

tet s

ich

rech

tsfo

rm-

und

steu

ersy

stem

-

über

grei

fend

an,

nic

ht z

ulet

zt im

inte

rnat

iona

len

Um

feld

.

Re

turn

On

Net

Ass

ets

(R

ON

A)

Die

Ken

nzah

l RO

NA

zei

gt d

ie r

elat

ive

Ert

rags

kraf

t des

bet

riebs

notw

endi

gen

EB

IT x

100

V

erm

ögen

s. "

Net

Ass

ets"

sin

d de

finie

rt a

ls U

mla

ufve

rmög

en a

bzüg

lich

Dur

chsc

hnitt

liche

"N

et A

sset

s"un

verz

insl

iche

s ku

rzfr

istig

es F

rem

dkap

ital z

uzüg

lich

des

Anl

agev

erm

ögen

s.

8

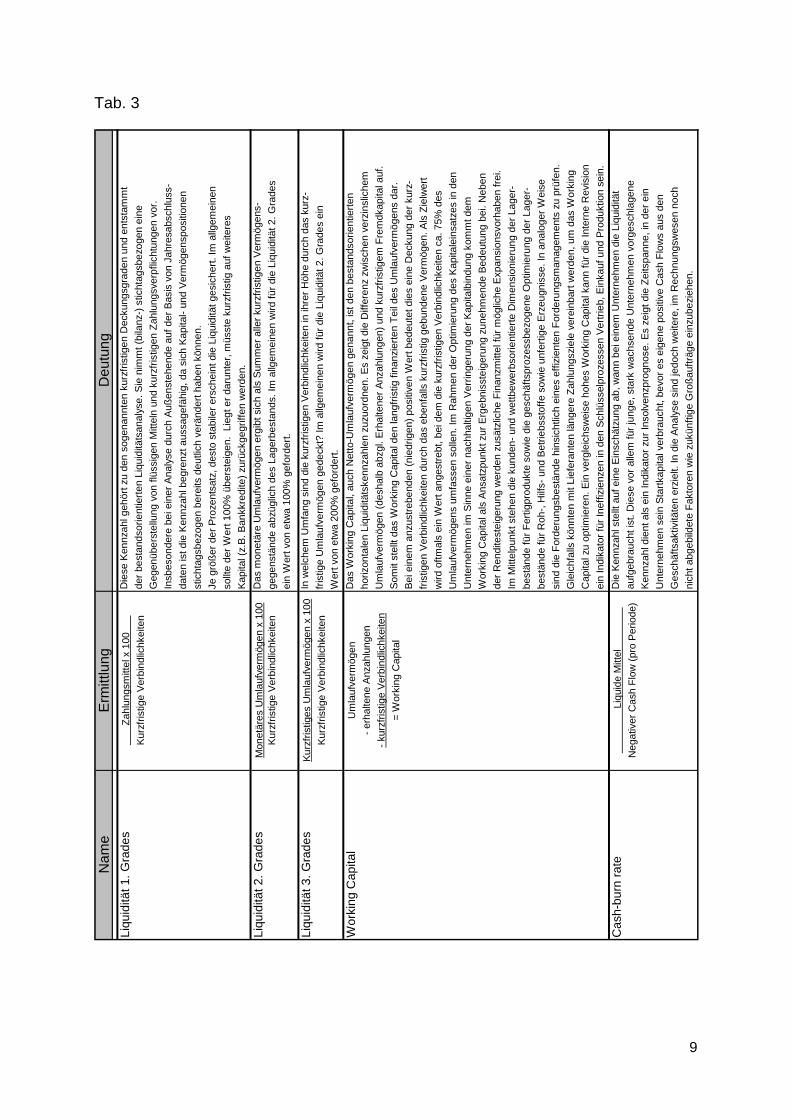

Liquiditäts-KPI

Liquidität 1. Grades

Liquidität 2. Grades

Liquidität 3. Grades

Working Capital

Cash-burn rate

Die Kennzahlen zur Liquidität 1., 2. und 3. Grades setzen den Zahlungsmittelbestand

bzw. die kurzfristigen Vermögensgegenstände ins Verhältnis zu den kurzfristigen

Verbindlichkeiten. Diese Schlüsselindikatoren belegen einerseits die Finanzierung

des Umlaufvermögens durch Eigen- oder Fremdkapital. Riskant könnte insbesondere

eine Situation werden, in der das kurzfristige Vermögen kleiner als die kurzfristigen

Verbindlichkeiten sind. Andererseits spiegeln sie die Fähigkeit zur Generierung von

Zahlungsmittelüberschüssen durch die Geschäftstätigkeit wider.

In Kombination mit der Kennzahl „Working Capital“ können bspw. Rückschlüsse auf

die Güte des Forderungs- und Vorratsbestandsmanagement gezogen werden und

somit auf die Effizienz wesentlicher Geschäftsprozesse. In Konzernstrukturen können

sich weitere Finanzierungsformen und -strategien eröffnen, die für Analysen und

Rückschlüsse aus den Kennzahlen zu berücksichtigen sind. So wird sich bspw.

durch die Einrichtung eines Cash Pools mit der Konzernmuttergesellschaft im Regel-

fall der stichtagsbezogene Bestand an Zahlungsmitteln in einer Unternehmenseinheit

deutlich reduzieren, während die kurzfristigen Forderungen zunehmen. Dadurch re-

duziert sich die Liquidität 1. Grades, während dieser Sachverhalt keine Auswirkungen

auf die Liquidität 2. Grades hat.

9

Tab. 3

Nam

eE

rmitt

lung

Deu

tung

Liqu

iditä

t 1.

Gra

des

Z

ahlu

ngsm

itte

l x 1

00

Die

se K

enn

zahl

geh

ört z

u d

en s

oge

nan

nten

kur

zfris

tige

n D

ecku

ngsg

rade

n u

nd e

nts

tam

mt

Kur

zfris

tige

Ver

bin

dlic

hke

iten

der

be

sta

ndso

rient

iert

en

Liq

uid

itäts

anal

yse

. Sie

nim

mt

(bila

nz-)

stic

htag

sbe

zoge

n e

ine

Geg

enüb

ers

tellu

ng v

on f

lüss

igen

Mitt

eln

un

d ku

rzfr

istig

en Z

ahlu

ngsv

erp

flich

tung

en v

or.

Insb

eson

dere

be

i ein

er

An

alys

e d

urch

Auß

enst

ehe

nde

auf

der

Bas

is v

on

Jah

resa

bsch

luss

-

dat

en

ist d

ie K

ennz

ahl b

egre

nzt a

ussa

gef

ähi

g, d

a si

ch K

apita

l- u

nd

Ve

rmög

ensp

ositi

one

n

stic

hta

gsb

ezog

en

ber

eits

deu

tlich

ve

ränd

ert h

aben

kön

nen

.

Je g

röß

er d

er

Pro

zent

satz

, des

to s

tabi

ler

ersc

hei

nt d

ie L

iqu

iditä

t ge

sich

ert.

Im a

llgem

ein

en

sollt

e de

r W

ert 1

00%

üb

erst

eige

n.

Lieg

t er

daru

nte

r, m

üss

te k

urzf

ristig

auf

we

itere

s

Kap

ital (

z.B

. B

ankk

redi

te)

zurü

ckge

griff

en

wer

den.

Liqu

iditä

t 2.

Gra

des

Mon

etä

res

Um

lauf

verm

öge

n x

100

Da

s m

one

täre

Um

lauf

verm

öge

n e

rgib

t si

ch a

ls S

umm

er

alle

r ku

rzfr

istig

en V

erm

öge

ns-

Kur

zfris

tige

Ver

bin

dlic

hke

iten

geg

ens

tän

de a

bzü

glic

h d

es

Lag

erbe

stan

ds.

Im a

llge

me

inen

wird

für

die

Liq

uid

ität 2

. G

rade

s

ein

Wer

t von

etw

a 1

00%

ge

ford

ert.

Liqu

iditä

t 3.

Gra

des

Ku

rzfr

istig

es U

mla

ufv

erm

öge

n x

10

0In

wel

chem

Um

fan

g si

nd d

ie k

urzf

ristig

en

Ve

rbin

dlic

hke

iten

in ih

rer

Hö

he d

urc

h d

as k

urz-

Kur

zfris

tige

Ver

bin

dlic

hke

iten

fris

tige

Um

lauf

verm

ögen

ge

deck

t? Im

allg

em

ein

en

wird

für

die

Liq

uidi

tät 2

. Gra

des

ein

Wer

t vo

n e

twa

200

% g

efo

rde

rt.

Wor

king

Cap

ital

Um

lau

fve

rmö

gen

Da

s W

orki

ng C

api

tal,

auch

Net

to-U

mla

ufv

erm

ögen

ge

nann

t, is

t de

n b

esta

nds

orie

ntie

rten

- er

halte

ne

Anz

ahlu

nge

nh

oriz

onta

len

Liq

uid

itäts

ken

nzah

len

zuzu

ord

nen.

Es

zeig

t di

e D

iffer

enz

zw

isch

en

verz

insl

iche

m

- ku

rzfr

istig

e V

erb

indl

ich

keite

nU

mla

ufv

erm

öge

n (

desh

alb

abz

gl. E

rha

lten

er A

nzah

lung

en)

und

kur

zfris

tigem

Fre

mdk

apita

l auf

.

= W

orki

ng C

api

tal

Som

it st

ellt

das

Wo

rkin

g C

apita

l de

n la

ngfr

istig

fin

anzi

erte

n T

eil d

es

Um

lauf

verm

öge

ns d

ar.

Bei

ein

em

anz

ustr

ebe

nden

(n

ied

rige

n) p

ositi

ven

Wer

t bed

eute

t die

s ei

ne

Dec

kung

de

r ku

rz-

fris

tige

n V

erb

indl

ich

keite

n d

urch

da

s eb

enf

alls

kur

zfris

tig g

ebun

dene

Ver

mö

gen.

Als

Zie

lwe

rt

wird

oft

mal

s ei

n W

ert

an

gest

reb

t, b

ei d

em d

ie k

urzf

rist

igen

Ve

rbin

dlic

hke

iten

ca. 7

5%

des

Um

lau

fve

rmö

gen

s um

fass

en s

olle

n. Im

Rah

me

n de

r O

ptim

ieru

ng

des

Kap

itale

insa

tze

s in

de

n

Un

tern

ehm

en

im S

inne

ein

er n

ach

halti

gen

Ver

ringe

rung

de

r K

api

talb

indu

ng k

omm

t dem

Wor

kin

g C

apita

l als

Ans

atzp

unk

t zu

r E

rge

bnis

stei

geru

ng z

une

hmen

de B

edeu

tung

bei

. Neb

en

der

Re

ndite

stei

geru

ng w

erde

n zu

sätz

liche

Fin

anz

mitt

el f

ür

mö

glic

he

Exp

ans

ions

vorh

abe

n fr

ei.

Im M

itte

lpun

kt s

teh

en d

ie k

und

en-

und

wet

tbe

we

rbso

rient

iert

e D

imen

sion

ieru

ng

der

La

ger-

bes

tän

de f

ür

Fer

tigp

rodu

kte

sow

ie d

ie g

esch

äfts

pro

zess

bezo

gene

Op

timie

rung

de

r La

ger-

bes

tän

de f

ür

Roh

-, H

ilfs-

un

d B

etr

iebs

sto

ffe

so

wie

un

fert

ige

Erz

eugn

isse

. In

an

alog

er W

eise

sin

d di

e F

ord

erun

gsbe

stä

nde

hin

sich

tlich

ein

es e

ffiz

ien

ten

For

deru

ngsm

anag

emen

ts z

u pr

üfen

.

Gle

ich

falls

kö

nnte

n m

it Li

efer

ant

en

län

gere

Zah

lung

szie

le v

erei

nbar

t wer

den

, um

das

Wo

rkin

g

Ca

pita

l zu

op

timie

ren.

Ein

ver

gle

ichs

wei

se h

ohe

s W

orki

ng C

apita

l ka

nn f

ür d

ie In

tern

e R

evis

ion

ein

Indi

kato

r fü

r In

effiz

ienz

en in

den

Sch

lüss

elpr

oze

sse

n V

ert

rieb,

Ein

kauf

und

Pro

dukt

ion

sein

.

Cas

h-bu

rn r

ate

Liq

uid

e M

ittel

Die

Ken

nzah

l ste

llt a

uf e

ine

Ein

schä

tzu

ng a

b, w

ann

bei

ein

em U

nte

rneh

me

n d

ie L

iqui

ditä

t

Ne

gativ

er C

ash

Flo

w (

pro

Pe

riode

)a

ufge

brau

cht

ist.

Die

se v

or

alle

m f

ür ju

nge,

sta

rk w

ach

send

e U

nte

rneh

men

vo

rges

chla

gene

Ken

nzah

l die

nt a

ls e

in In

dika

tor

zur

Inso

lven

zpro

gnos

e. E

s ze

igt d

ie Z

eits

pan

ne, i

n d

er e

in

Un

tern

ehm

en

sein

Sta

rtka

pita

l ve

rbra

ucht

, be

vor

es e

igen

e p

ositi

ve C

ash

Flo

ws

aus

den

Ges

chäf

tsak

tivitä

ten

erzi

elt.

In d

ie A

naly

se s

ind

jed

och

we

itere

, im

Re

chnu

ngsw

esen

no

ch

nic

ht a

bge

bild

ete

Fa

ktor

en w

ie z

ukün

ftig

e G

roß

auf

träg

e e

inzu

bezi

ehe

n.

10

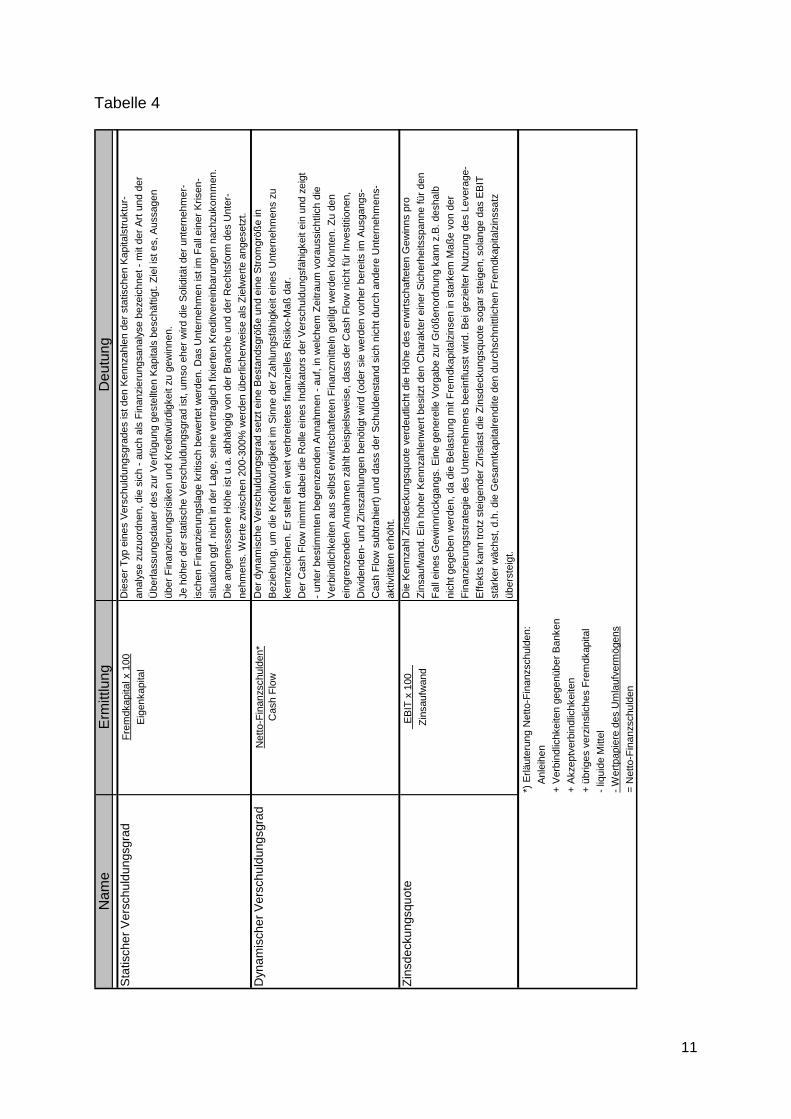

Solvenz-KPI

Statischer Verschuldungsgrad

Dynamischer Verschuldungsgrad

Zinsdeckungsquote

Diese Kennzahlen geben Informationen zur Finanzierungsstruktur eines Unterneh-

mens. So setzt die Kennzahl „statischer Verschuldungsgrad“ das Fremdkapital zum

Eigenkapital ins Verhältnis. Der errechnete Prozentwert sollte im Regelfall zwischen

200% und 300% liegen. Ein höherer Wert könnte für das Unternehmen insbesondere

in einer Rezession bestandsgefährdend werden.

11

Tabelle 4

Nam

eE

rmitt

lung

De

utun

g

Sta

tisch

er

Ve

rsch

uld

un

gsgr

ad

Fre

mdk

apita

l x 1

00D

iese

r T

yp e

ines

Ver

schu

ldun

gsgr

ades

ist d

en K

ennz

ahle

n de

r st

atis

chen

Kap

itals

truk

tur-

Eig

enka

pita

lan

alys

e zu

zuor

dnen

, di

e si

ch -

auc

h al

s F

inan

zier

ungs

anal

yse

beze

ichn

et -

mit

der

Art

und

der

Übe

rlass

ungs

daue

r de

s zu

r V

erfü

gung

ges

tellt

en K

apita

ls b

esch

äftig

t. Z

iel i

st e

s, A

ussa

gen

über

Fin

anzi

erun

gsris

iken

und

Kre

ditw

ürdi

gkei

t zu

gew

inne

n.

Je h

öher

der

sta

tisch

e V

ersc

huld

ungs

grad

ist,

umso

ehe

r w

ird d

ie S

olid

ität

der

unte

rneh

mer

-

isch

en F

inan

zier

ungs

lage

krit

isch

bew

erte

t w

erde

n. D

as U

nter

nehm

en is

t im

Fal

l ein

er K

risen

-

situ

atio

n gg

f. ni

cht

in d

er L

age,

sei

ne v

ertr

aglic

h fix

iert

en K

redi

tver

einb

arun

gen

nach

zuko

mm

en.

Die

ang

emes

sene

Höh

e is

t u.

a. a

bhän

gig

von

der

Bra

nche

und

der

Rec

htsf

orm

des

Unt

er-

nehm

ens.

Wer

te z

wis

chen

200

-300

% w

erde

n üb

erlic

herw

eise

als

Zie

lwer

te a

nges

etzt

.

Dyn

am

isch

er

Ve

rsch

uld

un

gsgr

ad

Net

to-F

inan

zsch

ulde

n*D

er d

ynam

isch

e V

ersc

huld

ungs

grad

set

zt e

ine

Bes

tand

sgrö

ße

und

eine

Str

omgr

öße

in

Cas

h F

low

Bez

iehu

ng, u

m d

ie K

redi

twür

digk

eit i

m S

inne

der

Zah

lung

sfäh

igke

it ei

nes

Unt

erne

hmen

s zu

kenn

zeic

hnen

. Er

stel

lt ei

n w

eit v

erbr

eite

tes

finan

ziel

les

Ris

iko-

Maß

dar

.

Der

Cas

h F

low

nim

mt d

abei

die

Rol

le e

ines

Ind

ikat

ors

der

Ver

schu

ldun

gsfä

higk

eit

ein

und

zeig

t

- un

ter

best

imm

ten

begr

enze

nden

Ann

ahm

en -

auf

, in

wel

chem

Zei

trau

m v

orau

ssic

htlic

h di

e

Ver

bind

lichk

eite

n au

s se

lbst

erw

irtsc

haft

eten

Fin

anzm

ittel

n ge

tilgt

wer

den

könn

ten.

Zu

den

eing

renz

ende

n A

nnah

men

zäh

lt be

ispi

elsw

eise

, das

s de

r C

ash

Flo

w n

icht

für

Inve

stiti

onen

,

Div

iden

den-

und

Zin

szah

lung

en b

enöt

igt w

ird (

oder

sie

wer

den

vorh

er b

erei

ts im

Aus

gang

s-

Cas

h F

low

sub

trah

iert

) un

d da

ss d

er S

chul

dens

tand

sic

h ni

cht

durc

h an

dere

Unt

erne

hmen

s-

aktiv

itäte

n er

höht

.

Zin

sde

cku

ngs

quo

te E

BIT

x 1

00

Die

Ken

nzah

l Zin

sdec

kung

squo

te v

erde

utlic

ht d

ie H

öhe

des

erw

irtsc

haft

eten

Gew

inns

pro

Zin

sauf

wan

dZ

insa

ufw

and.

Ein

hoh

er K

ennz

ahle

nwer

t bes

itzt d

en C

hara

kter

ein

er S

iche

rhei

tssp

anne

für

den

Fal

l ein

es G

ewin

nrüc

kgan

gs.

Ein

e ge

nere

lle V

orga

be z

ur G

röß

enor

dnun

g ka

nn z

.B. d

esha

lb

nich

t ge

gebe

n w

erde

n, d

a di

e B

elas

tung

mit

Fre

mdk

apita

lzin

sen

in s

tark

em M

aße

von

der

Fin

anzi

erun

gsst

rate

gie

des

Unt

erne

hmen

s be

einf

luss

t w

ird. B

ei g

ezie

lter

Nut

zung

des

Lev

erag

e-

Eff

ekts

kan

n tr

otz

stei

gend

er Z

insl

ast d

ie Z

insd

ecku

ngsq

uote

sog

ar s

teig

en, s

olan

ge d

as E

BIT

stär

ker

wäc

hst,

d.h.

die

Ges

amtk

apita

lrend

ite d

en d

urch

schn

ittlic

hen

Fre

mdk

apita

lzin

ssat

z

über

stei

gt.

*) E

rläut

erun

g N

etto

-Fin

anzs

chul

den:

A

nlei

hen

+ V

erbi

ndlic

hkei

ten

gege

nübe

r B

anke

n

+ A

kzep

tver

bind

lichk

eite

n

+ ü

brig

es v

erzi

nslic

hes

Fre

mdk

apita

l

- liq

uide

Mitt

el

- W

ertp

apie

re d

es U

mla

ufve

rmög

ens

= N

etto

-Fin

anzs

chul

den

12

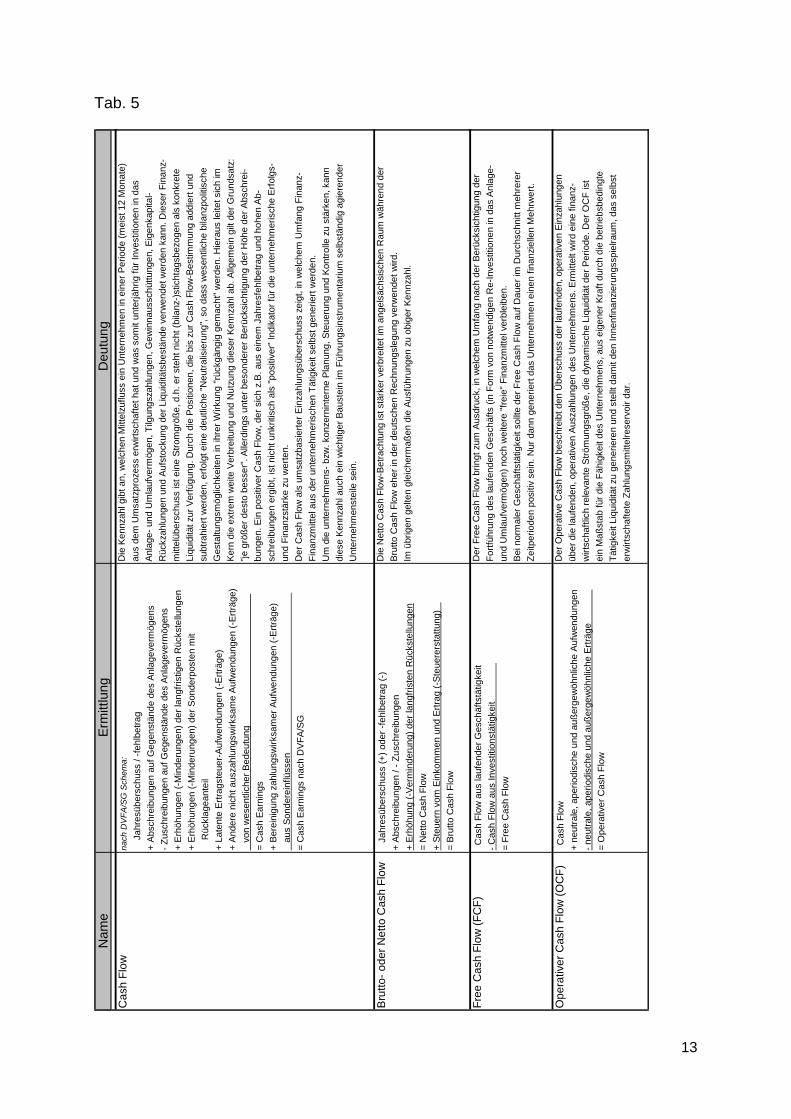

Cash flow-KPI

Cash flow

Brutto- oder Netto Cash flow

Free Cash flow (FCF)

Operativer Cash flow (OCF)

Bei keiner anderen betriebswirtschaftlichen Kennzahl ist das Ausmaß unterschiedli-

cher Definitionen so groß wie bei den Cash Flow-Kenngrößen. Diese Vielfalt macht

es im Einzelfall notwendig, nach der exakten Ermittung zu fragen. Dem Cash Flow

wird eine hohe Relevanz zur Beurteilung der Finanz- und Ertragskraft des betrachte-

ten Unternehmens beigemessen. Durch die weitgehende Eliminierung bilanzpoliti-

scher Störfaktoren wie die Wahl der Abschreibungssätze lassen sich nahezu unver-

zerrte Rückschlüsse ziehen, die auch im Rahmen eines Benchmarking mit anderen

Unternehmen verwendet werden können.

13

Tab. 5

Nam

eE

rmitt

lung

Deu

tun

g

Ca

sh F

low

na

ch D

VF

A/S

G S

che

ma

:D

ie K

enn

zahl

gib

t an,

wel

chen

Mitt

elzu

fluss

ein

Unt

erne

hmen

in e

iner

Per

iod

e (m

eist

12

Mon

ate

)

J

ahre

süb

ersc

hus

s / -

fehl

betr

agau

s de

m U

msa

tzp

roze

ss e

rwirt

scha

ftet

ha

t und

was

som

it un

terj

ährig

für

Inv

estit

ione

n in

das

+ A

bsch

reib

unge

n au

f G

egen

stän

de

des

Anl

age

verm

ögen

sA

nla

ge-

und

Um

lauf

verm

ögen

, T

ilgun

gsz

ahlu

ngen

, Gew

inn

auss

chüt

tung

en,

Eig

enk

apita

l-

- Z

usch

reib

unge

n au

f G

egen

stän

de d

es A

nlag

ever

mö

gens

Rüc

kzah

lun

gen

und

Au

fsto

ckun

g de

r L

iqui

ditä

tsbe

stä

nde

verw

end

et w

erde

n ka

nn. D

iese

r F

ina

nz-

+ E

rhöh

ung

en (

-Min

deru

nge

n) d

er

lang

fris

tigen

Rü

ckst

ellu

ngen

mitt

elüb

ersc

huss

ist

eine

Str

omgr

öße

, d.h

. er

steh

t nic

ht (

bila

nz-)

stic

htag

sbez

oge

n al

s ko

nkre

te

+ E

rhöh

ung

en (

-Min

deru

nge

n) d

er

Son

derp

oste

n m

itLi

quid

ität z

ur V

erfü

gun

g. D

urch

die

Pos

ition

en, d

ie b

is z

ur C

ash

Flo

w-B

estim

mun

g a

ddie

rt u

nd

R

ückl

age

ante

ilsu

btra

hier

t we

rden

, erf

olgt

ein

e d

eutli

che

"Neu

tral

isie

rung

", s

o d

ass

wes

entli

che

bila

nzpo

litis

che

+ L

aten

te E

rtra

gste

uer-

Auf

wen

dung

en (

-Ert

räge

)G

esta

ltung

smög

lichk

eite

n in

ihre

r W

irkun

g "r

ückg

äng

ig g

emac

ht"

wer

den.

Hie

raus

leite

t sic

h im

+ A

nde

re n

ich

t aus

zahl

ungs

wirk

sam

e A

ufw

endu

ngen

(-E

rträ

ge)

Ker

n d

ie e

xtre

m w

eite

Ver

brei

tun

g un

d N

utz

ung

dies

er K

enn

zahl

ab.

Allg

emei

n gi

lt de

r G

run

dsat

z:

vo

n w

esen

tlich

er

Bed

eutu

ng

"je

größ

er d

esto

bes

ser"

. Alle

rdin

gs u

nter

be

sond

erer

Ber

ücks

ich

tigun

g de

r H

öhe

der

Abs

chre

i-

= C

ash

Ea

rnin

gsbu

nge

n. E

in p

ositi

ver

Ca

sh F

low

, de

r si

ch z

.B. a

us e

inem

Jah

resf

ehlb

etr

ag u

nd h

ohe

n A

b-

+ B

erei

nigu

ng z

ahlu

ngsw

irks

amer

Auf

we

ndun

gen

(-E

rträ

ge)

schr

eibu

nge

n er

gib

t, is

t nic

ht u

nkrit

isch

als

"po

sitiv

er"

Indi

kato

r fü

r di

e u

nter

nehm

eris

che

Erf

olg

s-

au

s S

ond

erei

nflü

ssen

un

d F

inan

zstä

rke

zu w

erte

n.

= C

ash

Ea

rnin

gs n

ach

DV

FA

/SG

Der

Ca

sh F

low

als

um

satz

basi

erte

r E

inza

hlun

gsüb

ersc

huss

ze

igt,

in w

elc

hem

Um

fang

Fin

anz-

Fin

anz

mitt

el a

us

der

unte

rneh

mer

isch

en T

ätig

keit

selb

st g

ene

riert

wer

den.

Um

die

unt

ern

ehm

ens

- b

zw. k

onz

erni

nter

ne P

lanu

ng,

Ste

uer

ung

und

Kon

trol

le z

u s

tärk

en, k

ann

dies

e K

enn

zah

l auc

h ei

n w

icht

iger

Ba

uste

in im

Fü

hrun

gsi

nstr

um

ent

ariu

m s

elb

stän

dig

agie

rend

er

Unt

erne

hmen

stei

le s

ein.

Bru

tto

- o

der

Ne

tto C

ash

Flo

w

Jahr

esüb

ers

chus

s (+

) od

er -

fehl

betr

ag

(-)

Die

Net

to C

ash

Flo

w-B

etra

chtu

ng

ist s

tärk

er v

erbr

eite

t im

ang

els

ächs

isch

en R

aum

wäh

ren

d de

r

+ A

bsch

reib

unge

n / -

Zu

schr

eib

unge

nB

rutto

Ca

sh F

low

eh

er in

de

r de

utsc

hen

Rec

hnun

gsle

gung

ver

wen

det

wird

.

+ E

rhöh

ung

(-V

erm

ind

erun

g)

der

lang

fris

ten

Rü

ckst

ellu

ngen

Im ü

brig

en g

elte

n gl

eich

erm

aß

en d

ie A

usf

ühru

ngen

zu

obi

ger

Ken

nza

hl.

= N

etto

Cas

h F

low

+ S

teue

rn v

om E

inko

mm

en u

nd E

rtra

g (-

Ste

uere

rsta

ttun

g)

= B

rutto

Cas

h F

low

Fre

e C

ash

Flo

w (

FC

F)

Cas

h F

low

aus

lauf

ende

r G

esch

äfts

tätig

keit

Der

Fre

e C

ash

Flo

w b

ringt

zum

Aus

druc

k, in

wel

che

m U

mfa

ng n

ach

der

Be

rück

sich

tigun

g d

er

- C

ash

Flo

w a

us In

vest

ition

stät

igke

it

Fo

rtfü

hrun

g de

s la

ufe

nden

Ges

chäf

ts (

in F

orm

von

not

we

ndig

en R

e-I

nves

titio

nen

in d

as A

nlag

e-

= F

ree

Cas

h F

low

und

Um

lauf

verm

öge

n) n

och

wei

tere

"fr

eie"

Fin

anz

mitt

el v

erbl

eib

en.

Bei

nor

mal

er G

esch

äfts

tätig

keit

sollt

e d

er F

ree

Cas

h F

low

au

f D

aue

r im

Dur

chsc

hnitt

meh

rere

r

Ze

itper

iode

n po

sitiv

sei

n. N

ur d

ann

gen

erie

rt d

as U

nter

nehm

en e

inen

fin

anz

ielle

n M

ehrw

ert.

Op

era

tive

r C

ash

Flo

w (

OC

F)

Cas

h F

low

Der

Ope

rativ

e C

ash

Flo

w b

esch

reib

t den

Üb

ersc

hus

s de

r la

ufe

nden

, op

era

tive

n E

inza

hlun

gen

+ n

eutr

ale

, ape

riod

isch

e u

nd a

ußer

gew

öhn

liche

Auf

wen

dung

enüb

er

die

lauf

ende

n, o

pera

tiven

Aus

zahl

unge

n d

es U

nte

rneh

me

ns. E

rmitt

elt w

ird e

ine

finan

z-

- ne

utra

le,

aper

iod

isch

e un

d a

ußer

gew

öhnl

ich

e E

rträ

ge

w

irtsc

haft

lich

rele

van

te S

tröm

ung

sgrö

ße,

die

dyn

amis

che

Liq

uidi

tät d

er

Per

iode

. Der

OC

F is

t

= O

pera

tive

r C

ash

Flo

wei

n M

aß

sta

b fü

r di

e F

ähig

keit

des

Unt

erne

hmen

s, a

us e

ige

ner

Kra

ft d

urc

h d

ie b

etrie

bsb

edin

gte

Tät

igke

it L

iqui

ditä

t zu

gene

riere

n un

d st

ellt

dam

it de

n In

nenf

ina

nzie

rung

ssp

ielra

um, d

as

selb

st

erw

irtsc

haft

ete

Zah

lung

smitt

elre

serv

oir

dar.

14

Finanzstruktur-KPI

Anlagendeckungsgrad I

Anlagendeckungsgrad II

Anlagendeckungsgrad III

Eigenkapitalquote

Leverage-Index

Gearing ratio

Die Kennzahlen Anlagendeckungsgrad I bis III erlauben Rückschlüsse auf den lang-

fristigen Finanzierungsgrad des Unternehmens und daraus ggf. resultierende Risi-

ken. Eine Ausprägung der auch als „Goldene Bilanzregel“ bekannten Kennzahl „An-

lagendeckungsgrad III“ unter 100% deutet auf eine zu kurzfristige Finanzierung der

langfristigen Vermögensgegenstände hin und könnte somit – insbesondere bei Ein-

zelgesellschaften – bestandsgefährdend werden.

15

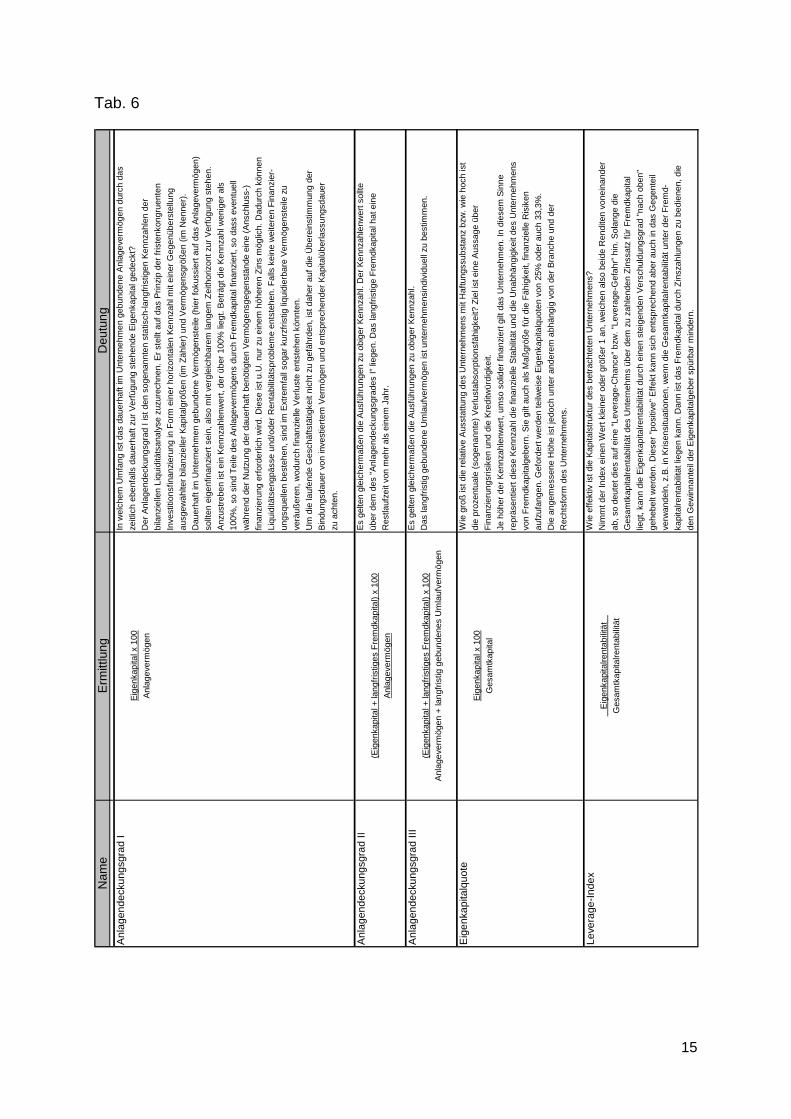

Tab. 6

Nam

eE

rmitt

lung

Deu

tun

g

Anl

age

nd

eck

un

gsgr

ad

IIn

wel

chem

Um

fang

ist d

as d

auer

haft

im U

nte

rneh

me

n ge

bund

ene

Anl

age

verm

ögen

dur

ch d

as

Eig

enk

apita

l x 1

00ze

itlic

h eb

enfa

lls d

auer

haft

zur

Ve

rfü

gung

ste

hend

e E

igen

kapi

tal g

ede

ckt?

Anl

age

verm

ögen

Der

Anl

age

ndec

kung

sgra

d I

ist

den

soge

nann

ten

sta

tisch

-lang

fris

tigen

Ken

nza

hlen

der

bila

nzie

llen

Liqu

iditä

tsan

aly

se z

uzu

rech

nen.

Er

stel

lt a

uf d

as

Pri

nzip

der

fris

tenk

ongr

uent

en

Inve

stiti

onsf

inan

zier

ung

in F

orm

ein

er h

oriz

onta

len

Ken

nza

hl m

it e

iner

Ge

genü

bers

tellu

ng

ausg

ewä

hlte

r b

ilanz

ielle

r K

apita

lgrö

ßen

(im

Zäh

ler)

und

Ver

mög

ens

größ

en (

im N

enne

r).

Dau

erha

ft im

Unt

erne

hm

en

gebu

nden

e V

erm

ögen

stei

le (

hier

fok

ussi

ert a

uf d

as

An

lage

verm

ögen

)

sollt

en e

ige

nfin

anzi

ert

sein

, als

o m

it ve

rgle

ichb

arem

lang

em Z

eith

oriz

ont z

ur V

erfü

gung

ste

hen

.

Anz

ustr

ebe

n is

t ein

Ken

nzah

lenw

ert,

der

über

100

% li

egt.

Bet

rägt

die

Ken

nzah

l wen

iger

als

100

%, s

o s

ind

Tei

le d

es A

nlag

ever

mög

ens

durc

h F

rem

dkap

ital f

inan

zier

t, so

das

s ev

entu

ell

wäh

rend

der

Nut

zung

de

r da

uer

haft

be

nötig

ten

Ver

mö

gens

gege

nstä

nde

eine

(A

nsch

luss

-)

finan

zier

ung

erfo

rder

lich

wird

. D

iese

ist u

.U. n

ur

zu e

inem

hö

here

n Z

ins

mög

lich.

Dad

urch

kön

nen

Liqu

iditä

tse

ngpä

sse

und/

oder

Re

ntab

ilitä

tspr

oble

me

ents

tehe

n. F

alls

ke

ine

we

itere

n F

inan

zier

-

ung

sque

llen

best

ehen

, si

nd im

Ext

rem

fall

soga

r ku

rzfr

istig

liqu

idie

rbar

e V

erm

ögen

stei

le z

u

verä

ußer

en, w

odu

rch

finan

zie

lle V

erlu

ste

ents

tehe

n kö

nnte

n.

Um

die

lauf

end

e G

esc

häft

stät

igke

it ni

cht z

u ge

fähr

den

, ist

da

her

auf

die

Üb

erei

nstim

mun

g de

r

Bin

dun

gsd

auer

vo

n in

vest

iert

em V

erm

ögen

und

ent

spre

chen

der

Ka

pita

lübe

rlass

ungs

dau

er

zu a

chte

n.

Anl

age

nd

eck

un

gsgr

ad

II

Es

gelte

n g

leic

her

maß

en d

ie A

usfü

hru

ngen

zu

obig

er K

ennz

ahl.

Der

Ke

nnza

hlen

wer

t sol

lte

(Eig

enka

pita

l + la

ngfr

istig

es

Fre

mdk

apita

l) x

100

übe

r de

m d

es

"Anl

age

ndec

kung

sgra

des

I" li

ege

n. D

as la

ngfr

istig

e F

rem

dka

pita

l ha

t ein

e

Anl

age

verm

ögen

Res

tlauf

zeit

von

meh

r a

ls e

inem

Jah

r.

Anl

age

nd

eck

un

gsgr

ad

III

Es

gelte

n g

leic

her

maß

en d

ie A

usfü

hru

ngen

zu

obig

er K

ennz

ahl.

(Eig

enka

pita

l + la

ngfr

istig

es

Fre

mdk

apita

l) x

100

Das

lang

fris

tig g

ebun

dene

Um

lauf

verm

ögen

ist u

nter

neh

men

sind

ivid

uell

zu b

estim

men

.

Anl

age

verm

ögen

+ la

ngf

ristig

geb

unde

nes

Um

lauf

verm

ögen

Eig

en

kap

italq

uo

teW

ie g

roß

ist d

ie r

elat

ive

Aus

stat

tung

de

s U

nter

nehm

ens

mit

Haf

tung

ssub

stan

z bz

w. w

ie h

och

ist

Eig

enk

apita

l x 1

00di

e pr

ozen

tual

e (s

ogen

annt

e) V

erlu

sta

bsor

ptio

nsfä

hig

keit?

Zie

l ist

ein

e A

ussa

ge ü

ber

Ges

amtk

apita

lF

ina

nzie

rung

sris

iken

un

d di

e K

red

itwür

digk

eit.

Je h

öher

der

Ken

nza

hle

nw

ert,

umso

sol

ider

fin

anzi

ert g

ilt d

as U

nte

rne

hmen

. In

die

sem

Sin

ne

repr

äse

ntie

rt d

iese

Ken

nzah

l die

fin

anz

ielle

Sta

bilit

ät u

nd d

ie U

nabh

äng

igke

it d

es U

nter

nehm

ens

von

Fre

mdk

apita

lgeb

ern

. Sie

gilt

auc

h a

ls M

aßgr

öß

e fü

r d

ie F

ähig

keit,

fin

anz

ielle

Ris

iken

aufz

ufan

gen.

Gef

orde

rt w

erd

en te

ilwe

ise

Eig

enk

apita

lqu

oten

von

25%

ode

r au

ch 3

3,3%

.

Die

ang

em

ess

ene

Hö

he is

t jed

och

unt

er a

nde

rem

abh

ängi

g vo

n de

r B

ranc

he u

nd d

er

Rec

htsf

orm

des

Unt

erne

hmen

s.

Le

vera

ge-I

nd

ex

Wie

eff

ektiv

ist d

ie K

apita

lstr

uktu

r de

s be

trac

htet

en U

nter

nehm

ens?

E

igen

kapi

talre

nta

bilit

ät

N

imm

t der

Inde

x ei

nen

Wer

t kle

iner

ode

r g

röß

er 1

an,

wei

chen

als

o be

ide

Re

ndite

n vo

nein

ande

r

Ges

amtk

api

talre

nta

bilit

ätab

, so

deu

tet d

ies

auf

eine

"Le

vera

ge-C

hanc

e"

bzw

. "Le

vera

ge-G

efah

r" h

in. S

olan

ge d

ie

Ges

am

tkap

italr

enta

bilit

ät d

es U

nter

neh

ms

übe

r de

m z

u za

hlen

den

Zin

ssat

z fü

r F

rem

dka

pita

l

liegt

, kan

n di

e E

igen

kapi

talre

nta

bilit

ät d

urch

ein

en s

teig

ende

n V

ers

chu

ldun

gsgr

ad "

nach

obe

n"

geh

ebel

t wer

den.

Die

ser

"po

sitiv

e" E

ffe

kt k

ann

sich

ent

spre

chen

d ab

er a

uch

in d

as G

ege

ntei

l

verw

and

eln,

z.B

. in

Kris

ensi

tuat

ione

n, w

enn

die

Ge

sam

tkap

italre

ntab

ilitä

t un

ter

der

Fre

md-

kapi

talre

nta

bilit

ät li

ege

n ka

nn.

Dan

n is

t da

s F

rem

dkap

ital d

urch

Zin

szah

lung

en z

u be

dien

en, d

ie

den

Gew

inna

ntei

l der

Eig

enk

apita

lge

ber

spür

bar

min

dern

.

16

Wertorientierte KPI

Economic Value Added (EVA)

Weighted Average Cost of Capital (WACC)

EAC

Die wertorientierten Kenngrößen, insbesondere der „Economic Value Added“ (EVA),

erlauben die Ermittlung des Wertbeitrags eines Unternehmens über eine Mindestver-

zinsung hinaus. Letztere bezieht sich auch auf das eingesetzte Eigenkapital. Die

„Weighted Average Cost of Capital“ werden oftmals als Abdiskontierungsfaktor zur

Berechnung des Kapitalwerts von Investitionsmaßnahmen verwendet. Deren sachge-

rechte Ermittlung könnte bspw. im Rahmen der Prüfung von wesentlichen Investitio-

nen in Sachanlagen nachvollzogen werden.

17

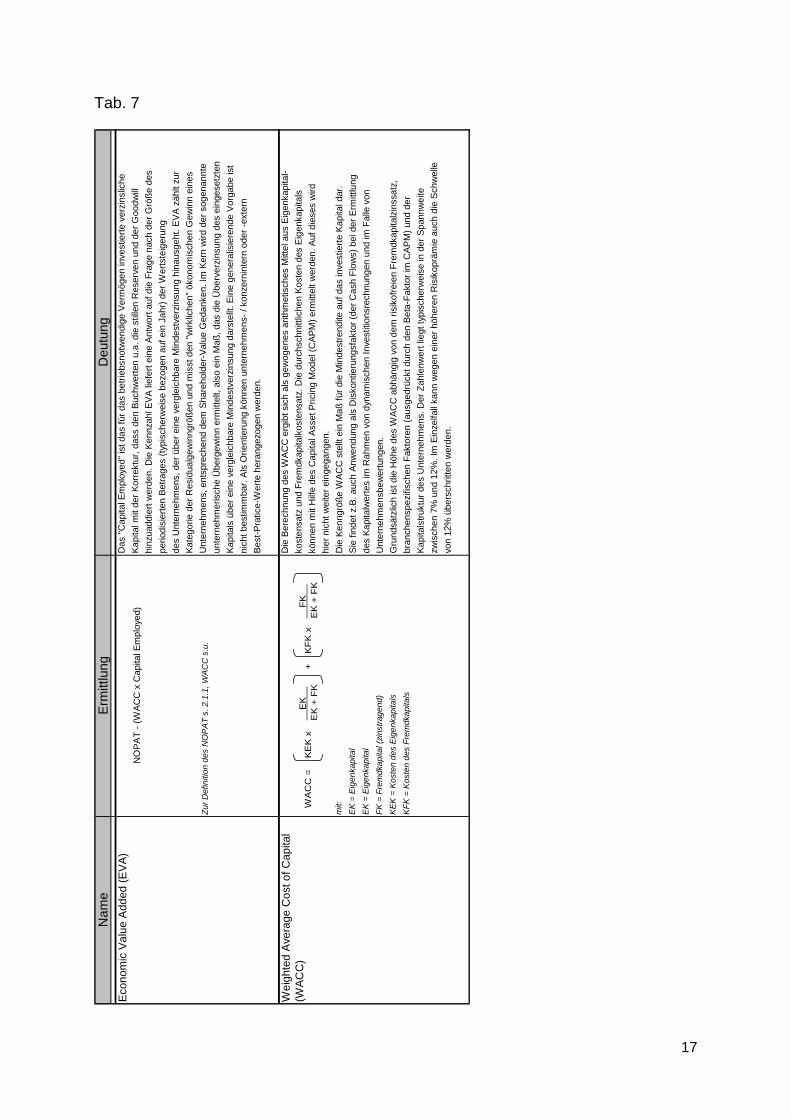

Tab. 7

Nam

eE

rmitt

lung

Deu

tung

Eco

nom

ic V

alu

e A

dded

(E

VA

)D

as "

Cap

ital E

mpl

oyed

" is

t das

für

das

bet

riebs

notw

endi

ge V

erm

ögen

inve

stie

rte

verz

insl

iche

NO

PA

T -

(W

AC

C x

Cap

ital E

mpl

oyed

)K

apita

l mit

der

Kor

rekt

ur, d

ass

den

Buc

hwer

ten

u.a.

die

stil

len

Res

erve

n un

d de

r G

oodw

ill

hinz

uadd

iert

wer

den.

Die

Ken

nzah

l EV

A li

efer

t ein

e A

ntw

ort a

uf d

ie F

rage

nac

h de

r G

röß

e de

s

perio

disi

erte

n B

etra

ges

(typ

isch

erw

eise

bez

ogen

auf

ein

Jah

r) d

er W

erts

teig

erun

g

des

Unt

erne

hmen

s, d

er ü

ber

eine

ver

glei

chba

re M

inde

stve

rzin

sung

hin

ausg

eht.

EV

A z

ählt

zur

Kat

egor

ie d

er R

esid

ualg

ewin

ngrö

ßen

und

mis

st d

en "

wirk

liche

n" ö

kono

mis

chen

Gew

inn

eine

s

Zur

Def

initi

on d

es N

OP

AT

s. 2

.1.1

, WA

CC

s.u

.U

nter

nehm

ens,

ent

spre

chen

d de

m S

hare

hold

er-V

alue

Ged

anke

n. Im

Ker

n w

ird d

er s

ogen

annt

e

unte

rneh

mer

isch

e Ü

berg

ewin

n er

mitt

elt,

also

ein

Maß

, das

die

Übe

rver

zins

ung

des

eing

eset

zten

Kap

itals

übe

r ei

ne v

ergl

eich

bare

Min

dest

verz

insu

ng d

arst

ellt.

Ein

e ge

nera

lisie

rend

e V

orga

be is

t

nich

t bes

timm

bar.

Als

Orie

ntie

rung

kön

nen

unte

rneh

men

s- /

konz

erni

nter

n od

er -

exte

rn

Bes

t-P

ratic

e-W

erte

her

ange

zoge

n w

erde

n.

We

ight

ed

Ave

rage

Co

st o

f C

apita

lD

ie B

erec

hnun

g de

s W

AC

C e

rgib

t sic

h al

s ge

wog

enes

arit

hmet

isch

es M

ittel

aus

Eig

enka

pita

l-

(WA

CC

)ko

sten

satz

und

Fre

mdk

apita

lkos

tens

atz.

Die

dur

chsc

hnitt

liche

n K

oste

n de

s E

igen

kapi

tals

könn

en m

it H

ilfe

des

Cap

ital A

sset

Pric

ing

Mod

el (

CA

PM

) er

mitt

elt w

erde

n. A

uf d

iese

s w

ird

hier

nic

ht w

eite

r ei

ngeg

ange

n.m

it:D

ie K

enng

röß

e W

AC

C s

tellt

ein

Maß

für

die

Min

dest

rend

ite a

uf d

as in

vest

iert

e K

apita

l dar

.E

K =

Eig

enka

pita

lS

ie f

inde

t z.B

. auc

h A

nwen

dung

als

Dis

kont

ieru

ngsf

akto

r (d

er C

ash

Flo

ws)

bei

der

Erm

ittlu

ngE

K =

Eig

enka

pita

lde

s K

apita

lwer

tes

im R

ahm

en v

on d

ynam

isch

en In

vest

ition

srec

hnun

gen

und

im F

alle

von

FK

= F

rem

dkap

ital (

zins

trag

end)

Unt

erne

hmen

sbew

ertu

ngen

.K

EK

= K

oste

n de

s E

igen

kapi

tals

Gru

ndsä

tzlic

h is

t die

Höh

e de

s W

AC

C a

bhän

gig

von

dem

ris

ikof

reie

n F

rem

dkap

italz

inss

atz,

KF

K =

Kos

ten

des

Fre

mdk

apita

lsbr

anch

ensp

ezifi

sche

n F

akto

ren

(aus

gedr

ückt

dur

ch d

en B

eta-

Fak

tor

im C

AP

M)

und

der

Kap

itals

truk

tur

des

Unt

erne

hmen

s. D

er Z

ahle

nwer

t lie

gt ty

pisc

herw

eise

in d

er S

pann

wei

te

zwis

chen

7%

und

12%

. Im

Ein

zelfa

ll ka

nn w

egen

ein

er h

öher

en R

isik

oprä

mie

auc

h di

e S

chw

elle

von

12%

übe

rsch

ritte

n w

erde

n.

WA

CC

=K

EK

x+

KF

K x

EK

EK

+ F

K

F

K

E

K +

FK

18

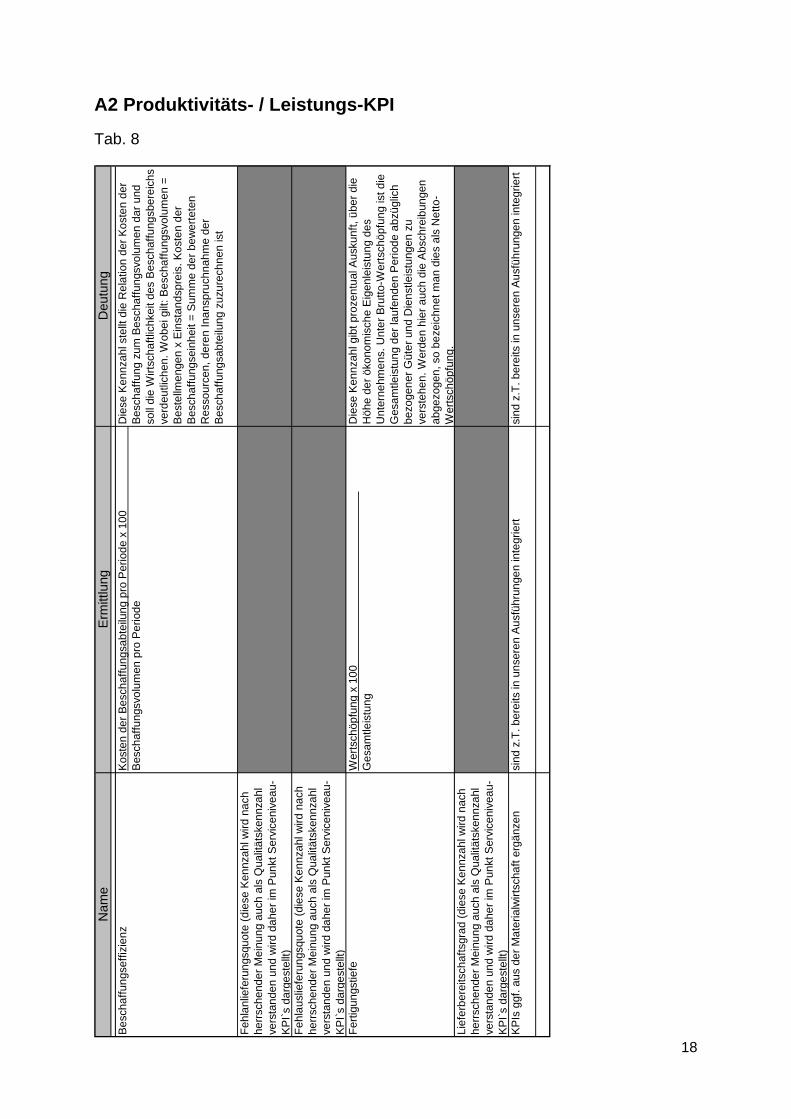

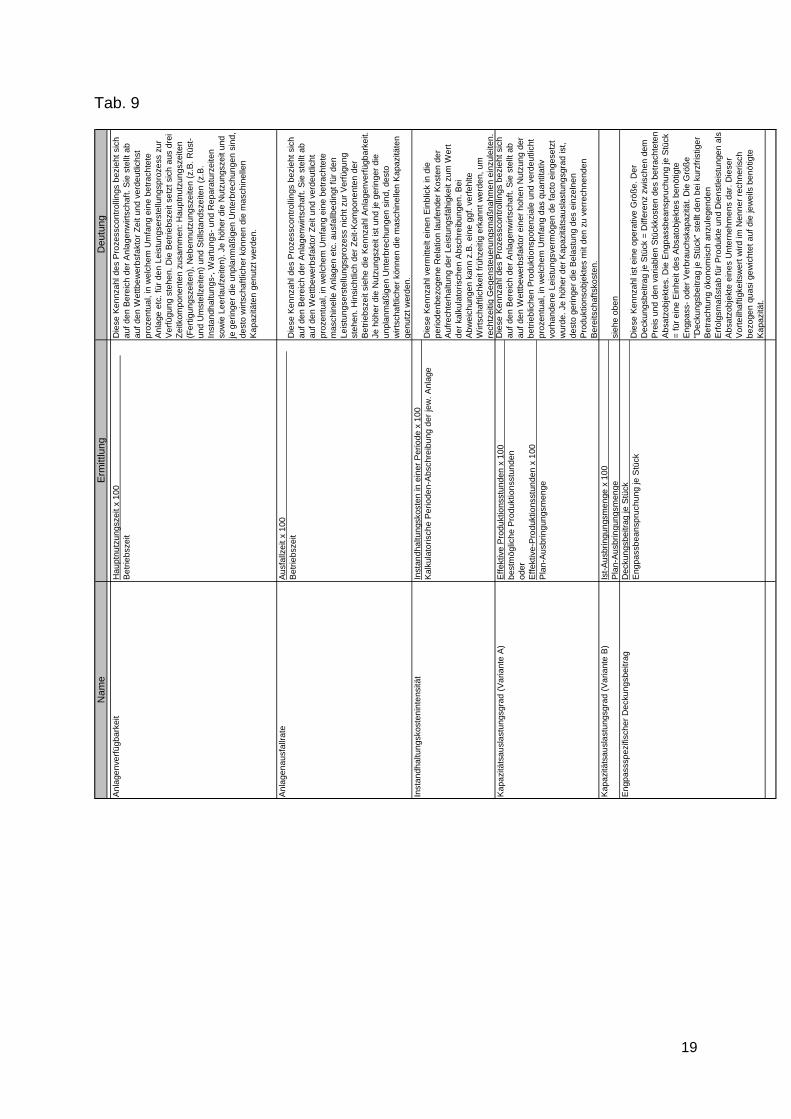

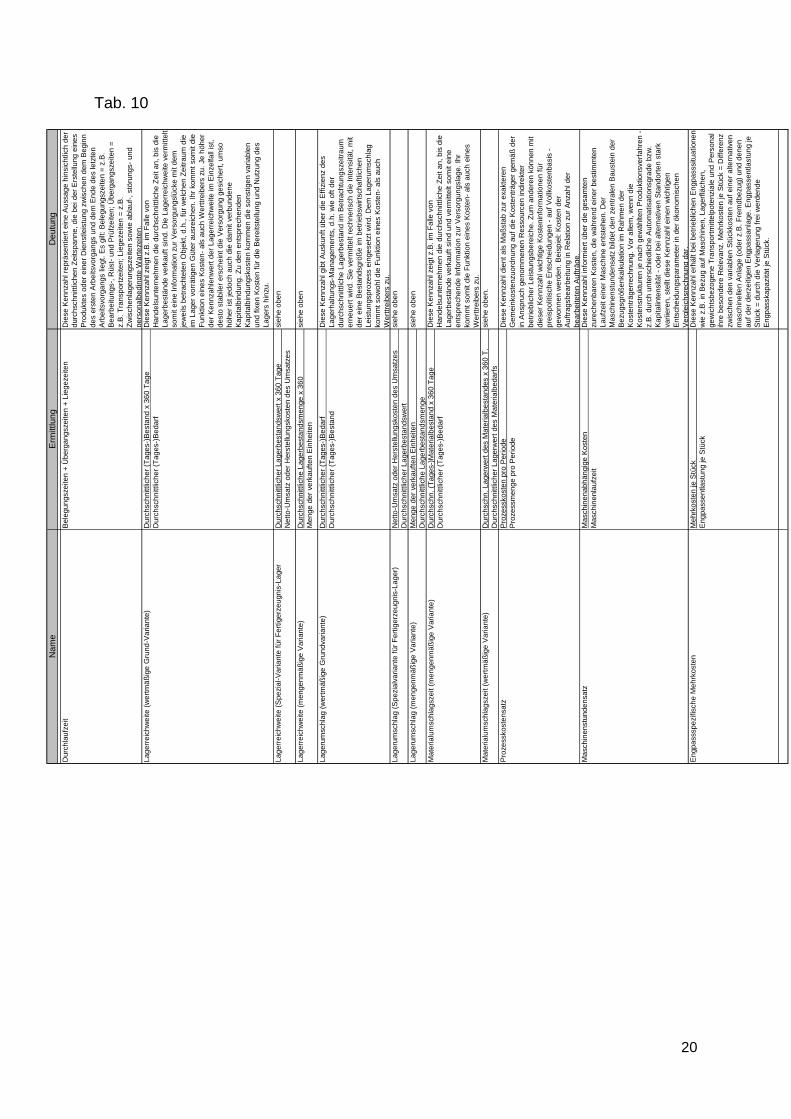

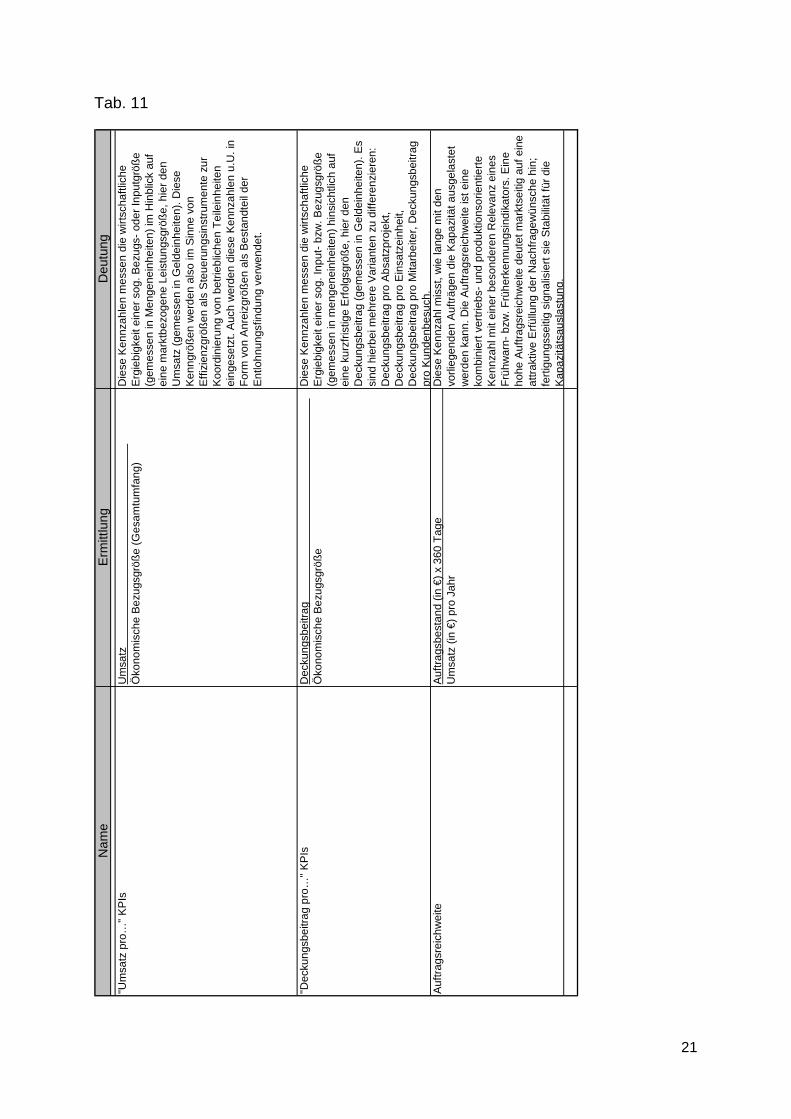

A2 Produktivitäts- / Leistungs-KPI

Tab. 8

Nam

eE

rmitt

lung

Deu

tung

Bes

chaf

fung

seff

izie

nzK

oste

n de

r B

esch

affu

ngsa

btei

lung

pro

Per

iode

x 1

00

Bes

chaf

fung

svol

umen

pro

Per

iode

Die

se K

ennz

ahl s

tellt