Kreditderivate - (kurze Übersicht)pheider/Kreditderivate/material/einleitung.pdf · Linked Notes,...

22

Kreditderivate - (kurze Übersicht) April 16, 2009 () Übersicht April 16, 2009 1 / 11

-

Upload

truongdien -

Category

Documents

-

view

226 -

download

0

Transcript of Kreditderivate - (kurze Übersicht)pheider/Kreditderivate/material/einleitung.pdf · Linked Notes,...

Kreditderivate - (kurze Übersicht)

April 16, 2009

() Übersicht April 16, 2009 1 / 11

Risiken einer Bank

Risiken:Markt-Risiken (NuFi) – z.B: Aktienkurse, Zinssätze, etc.Operationelle Risiken – EDV-Probleme, Personalfehler, etc.Kredit-Risiken

I Ausfall-RisikoI Bonitäts-Risiko

() Übersicht April 16, 2009 2 / 11

Risiken einer Bank

Risiken:Markt-Risiken (NuFi) – z.B: Aktienkurse, Zinssätze, etc.Operationelle Risiken – EDV-Probleme, Personalfehler, etc.Kredit-Risiken

I Ausfall-RisikoI Bonitäts-Risiko

Ausfall-Risiko (default risk)Vertragspartner kann / will Zahlungsverpflichtungen nichtnachkommen

Bonitäts-RisikoVerschlechterung der Bonität (S&P / Moody’s rating). Dadurchschwerer für Schuldner Kredite aufzunehmen.

() Übersicht April 16, 2009 2 / 11

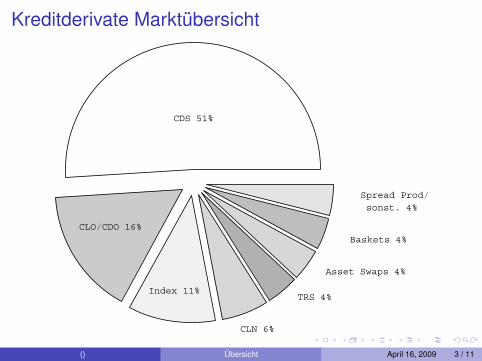

Kreditderivate Marktübersicht

12 1 Markte und Produkte

Zu den primar gehandelten Produkten, deren Spezifika in den folgendenAbschnitten eingefuhrt werden, gehoren derzeit solche mit einem einzelnenReferenzschuldner und hierbei insbesondere die Credit Default Swaps, CreditLinked Notes, Total Return Swaps und Asset Swaps. (Teilweise werden AssetSwaps –in Abhangigkeit von der jeweiligen Literaturquelle– auch nicht denKreditderivaten zugerechnet). Aber auch Produkte, denen ein Portfolio vonReferenzschuldnern oder Referenzforderungen zugrunde liegt wie z.B. Col-lateralized Loan Obligations oder Default Baskets, gewinnen immer großereBedeutung. Dies zeigt sich vor allem in dem seit 2004 explosionsartig ge-wachsenen Markt fur Single Tranche CDO-Swaps auf standardisiserte liqui-de Kreditindizes, die (neben Credit Default Swaps auf Einzelnamen) in 2005zu dem den gesamten Kreditderivatemarkt bestimmenden Produkt gewor-den sind (worauf wir daher spater detailliert eingehen werden). Abbildung1.5 visualisiert die Anteile der verschiedenen Produktarten, wie sie aufgrundder BBA-Studie ermittelt worden sind.

CDS 51%

CLO!CDO 16%

Index 11%

CLN 6%

TRS 4%

Asset Swaps 4%

Baskets 4%

Spread Prod!sonst. 4%

Abbildung 1.5 Aufteilung der Kreditderivate nach Produktarten. Quelle: BBACredit Derivatives Report 2003/2004 [33].

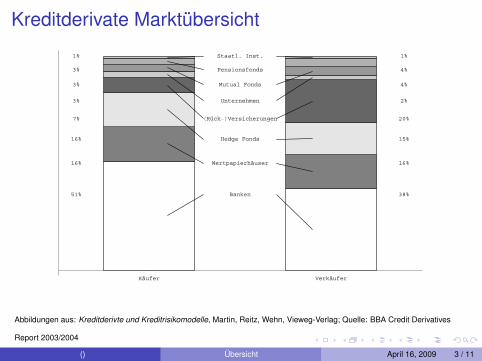

Aufgrund der oben dargestellten Grunde sind die vornehmlichen Markt-teilnehmer Banken und Finananzdienstleister, Versicherungen, Fonds-Ge-sellschaften (hierbei insbesondere Hedge-Fonds) und Unternehmen, welchejedoch unterschiedlich stark als Kaufer oder Verkaufer fur Sicherheit auftre-ten, wie in Abbildung 1.6 deutlich wird.

() Übersicht April 16, 2009 3 / 11

Kreditderivate Marktübersicht1.3 Grundlegende mathematische Begri!sbildung 13

Käufer Verkäufer

Banken

Wertpapierhäuser

Hedge Fonds

!Rück!"Versicherungen

Unternehmen

Mutual Fonds

Pensionsfonds

Staatl. Inst.

51%

16%

16%

7%

3%

3%

3%

1%

38%

16%

15%

20%

2%

4%

4%

1%

Abbildung 1.6 Aufteilung des Marktes fur Kreditderivate nach Marktteilneh-mern. Quelle: BBA Credit Derivatives Report 2003/2004 [33].

Bei der Definition des Kreditderivats wird auf das Eintreten eines Kre-ditereignisses fur die Auszahlung des Kreditderivats referenziert. Hierzu hatdie ISDA im Rahmenvertrag eine Reihe moglicher Vereinbarungen angege-ben, vgl. auch Schonbucher (2003) [164], dabei insbesondere Konkurs,Restrukturierung, Insolvenz, Zahlungsverzug u.a.

Fur eine detailliertere Beschreibung der ISDA Ereignisse sei insbeson-dere auf die Arbeit [60] von Fabozzi et al. ab S. 58 verwiesen.

Die moglichen Ausgangspunkte zeigen, dass Kreditderivate nicht nur rei-ne ”Versicherungen” gegen den tatsachlichen Ausfall der Referenzforderungoder des Kreditnehmers (in Form einer Zahlungsunfahigkeit oder Insolvenz)darstellen, sondern auch gegen Veranderungen in deren Bonitat absichernkonnen.

1.3 Grundlegende mathematische Begri!sbildung

Die Darstellung der grundlegenden Begri!e hier ist, dem einfuhrendem Cha-rakter dieses Kapitels folgend, bewusst heuristisch gehalten. Diese werdenerst in Kapitel 2 auf sichere mathematische Grundlagen gestellt, stellen aber

Abbildungen aus: Kreditderivte und Kreditrisikomodelle, Martin, Reitz, Wehn, Vieweg-Verlag; Quelle: BBA Credit Derivatives

Report 2003/2004

() Übersicht April 16, 2009 3 / 11

Kreditderivate Marktübersicht

Nominalvolumen:35.000

Milliarden US-$

(April 2007, ISDA Schätzung)

() Übersicht April 16, 2009 3 / 11

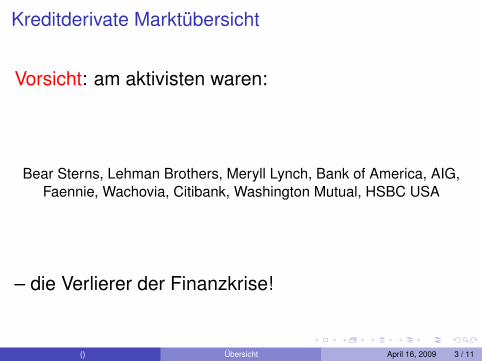

Kreditderivate Marktübersicht

Vorsicht: am aktivisten waren:

Bear Sterns, Lehman Brothers, Meryll Lynch, Bank of America, AIG,Faennie, Wachovia, Citibank, Washington Mutual, HSBC USA

– die Verlierer der Finanzkrise!

() Übersicht April 16, 2009 3 / 11

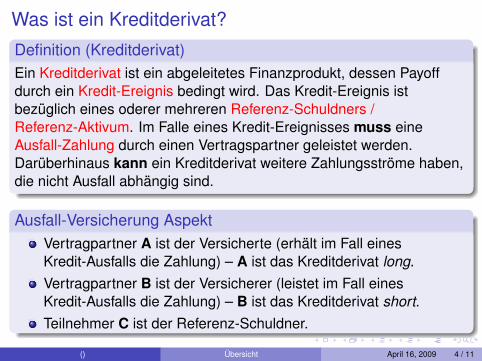

Was ist ein Kreditderivat?Definition (Kreditderivat)Ein Kreditderivat ist ein abgeleitetes Finanzprodukt, dessen Payoffdurch ein Kredit-Ereignis bedingt wird. Das Kredit-Ereignis istbezüglich eines oderer mehreren Referenz-Schuldners /Referenz-Aktivum. Im Falle eines Kredit-Ereignisses muss eineAusfall-Zahlung durch einen Vertragspartner geleistet werden.Darüberhinaus kann ein Kreditderivat weitere Zahlungsströme haben,die nicht Ausfall abhängig sind.

Ausfall-Versicherung AspektVertragpartner A ist der Versicherte (erhält im Fall einesKredit-Ausfalls die Zahlung) – A ist das Kreditderivat long.Vertragpartner B ist der Versicherer (leistet im Fall einesKredit-Ausfalls die Zahlung) – B ist das Kreditderivat short.Teilnehmer C ist der Referenz-Schuldner.

() Übersicht April 16, 2009 4 / 11

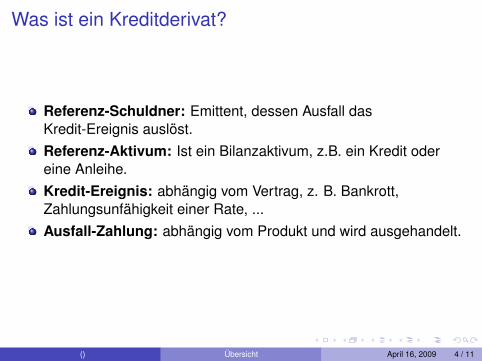

Was ist ein Kreditderivat?

Referenz-Schuldner: Emittent, dessen Ausfall dasKredit-Ereignis auslöst.Referenz-Aktivum: Ist ein Bilanzaktivum, z.B. ein Kredit odereine Anleihe.Kredit-Ereignis: abhängig vom Vertrag, z. B. Bankrott,Zahlungsunfähigkeit einer Rate, ...Ausfall-Zahlung: abhängig vom Produkt und wird ausgehandelt.

() Übersicht April 16, 2009 4 / 11

Was ist ein Kreditderivat?

Beispiel – Default Digital Swap auf BrasilienVertragspartner B (Versicherer) zahlt 1-Mio. US-$ an VertragspartnerA, falls Brasilien eine Coupon / Grundkapital - Zahlung eines seinerEurobonds nicht leistet. Im Gegenzug zahlt A and B eine Gebühr.

Referenz-Schuldner: BrasilienReferenz-Aktivum: alle von Brasilien emittierten EurobondsKredit-Ereignis: Ausfall einer Coupon / Grundkapital - Zahlungeines der EurobondsAusfallzahlung: 1 Mio. US-$

() Übersicht April 16, 2009 4 / 11

Was ist ein Kreditderivat?

ISDA - International Swaps and Derivative AssosicationStandardisierte OTC-Verträge, in denen genaue Definitionenfestgelegt sind.Definition eines Credit Derivates:

http://www.isda.org/cgi-bin/_isdadocsdownload/download.asp?DownloadID=84

Mehr Infos zur ISDA:

http://www.isda.org

() Übersicht April 16, 2009 4 / 11

Warum Kreditderivate?

Risikotransfer, Hedgen der KreditrisikenSpekulation auf BonitätArbitrageaktives Management der BilanzReduzierung der Eigenkapitalunterlegung

() Übersicht April 16, 2009 5 / 11

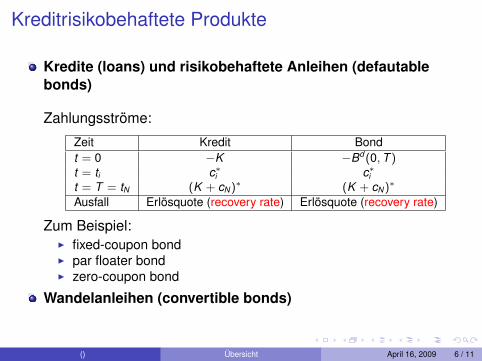

Kreditrisikobehaftete Produkte

Kredite (loans) und risikobehaftete Anleihen (defautablebonds)

Zahlungsströme:

Zeit Kredit Bondt = 0 −K −Bd (0, T )t = ti c∗i c∗it = T = tN (K + cN)∗ (K + cN)∗

Ausfall Erlösquote (recovery rate) Erlösquote (recovery rate)

Zum Beispiel:I fixed-coupon bondI par floater bondI zero-coupon bond

Wandelanleihen (convertible bonds)

() Übersicht April 16, 2009 6 / 11

Sehr einfaches Beispiel

Bd !0,1"

1-pdef

pdef

100

R#100

Bd (0, 1) heutiger Preis eines def. 0-Bond mit Lfz.1 JahrR Recovery Ratepdef Ausfallwahrscheinlichkeitr risikolose Zinsrate

Bd(0, 1) = e−r((1− pdef )100 + pdef · R · 100

)= 100e−r

(1− pdef (1− R)

)︸ ︷︷ ︸

≤1

≤ B(0, 1)

Rendite ist grösser. Sei s der Risikoaufschlag.

Bd(0, 1) = e−(r+s) · 100

e−s = 1− pdef (1− R)

() Übersicht April 16, 2009 7 / 11

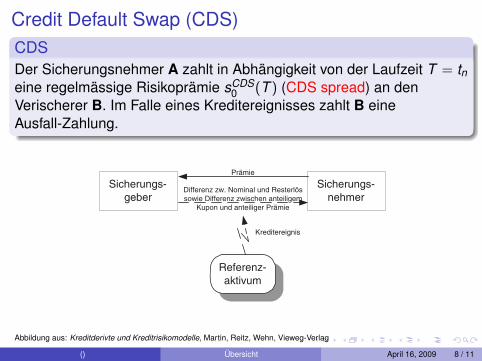

Credit Default Swap (CDS)CDSDer Sicherungsnehmer A zahlt in Abhängigkeit von der Laufzeit T = tneine regelmässige Risikoprämie sCDS

0 (T ) (CDS spread) an denVerischerer B. Im Falle eines Kreditereignisses zahlt B eineAusfall-Zahlung.

1.5 Kreditderivate auf ein einzelnes Referenzaktivum 25

Referenzaktivum herangezogen werden. Abbildung 1.8 stellt die Situationeines CDS dar. Die Zahlung der Ausgleichszahlung ist bedingt auf das Ein-treten des Kreditereignisses, welches durch das Referenzaktivum ausgelostwird.

Sicherungs-geber

Sicherungs-nehmer

Referenz-aktivum

Kreditereignis

Prämie

Differenz zw. Nominal und Resterlössowie Differenz zwischen anteiligem

Kupon und anteiliger Prämie

Abbildung 1.8 Credit Default Swap

Um einen CDS vollstandig zu spezifizieren, mussen bei Vertragsabschlussinsbesondere folgende Angaben gemacht werden:

• Referenzschuldner, Referenzaktivum (z.B. Anleihe mit Kennnummeroder Auswahl von Anleihen — dies ist von besonderer Bedeutung beiphysischer Lieferung und hat die Funktion, exakt zu definieren, welchePapiere bei Eintritt des Kreditereignisses lieferbar sind),

• Spezifizierung des Kreditereignisses (bspw. Insolvenz),

• Nominalbetrag des CDS,

• Starttag t0 (dieser ist gemaß Marktkonventionen ein Kalendertag nachdem Geschaftstag; liegt der Starttag weiter in der Zukunft, spricht manauch von einem Forward Credit Default Swap)

• Falligkeit tn := T ,

• Frequenz und Tageszahlweise fur die Pramienzahlungen, d.h. ti, i !{1, . . . ,n" 1} sowie Hohe des CDS Spreads sCDS

0 (T ) und

• Modus des Ausgleichs bei Eintritt des Kreditereignisses (physisch oderbar).

Abbildung aus: Kreditderivte und Kreditrisikomodelle, Martin, Reitz, Wehn, Vieweg-Verlag

() Übersicht April 16, 2009 8 / 11

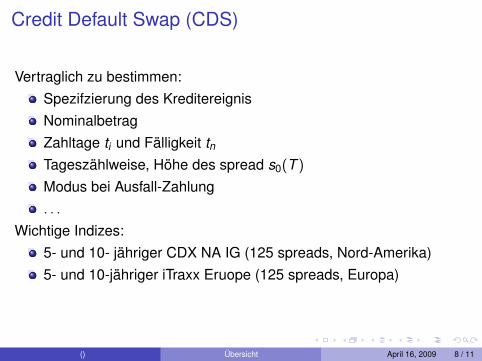

Credit Default Swap (CDS)

Vertraglich zu bestimmen:Spezifzierung des KreditereignisNominalbetragZahltage ti und Fälligkeit tnTageszählweise, Höhe des spread s0(T )

Modus bei Ausfall-Zahlung. . .

Wichtige Indizes:5- und 10- jähriger CDX NA IG (125 spreads, Nord-Amerika)5- und 10-jähriger iTraxx Eruope (125 spreads, Europa)

() Übersicht April 16, 2009 8 / 11

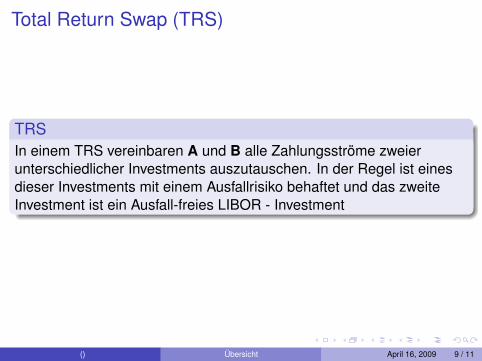

Total Return Swap (TRS)

TRSIn einem TRS vereinbaren A und B alle Zahlungsströme zweierunterschiedlicher Investments auszutauschen. In der Regel ist einesdieser Investments mit einem Ausfallrisiko behaftet und das zweiteInvestment ist ein Ausfall-freies LIBOR - Investment

() Übersicht April 16, 2009 9 / 11

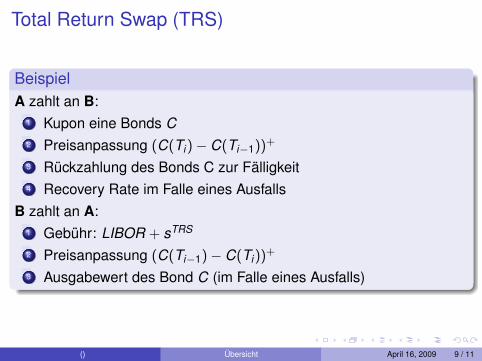

Total Return Swap (TRS)

BeispielA zahlt an B:

1 Kupon eine Bonds C2 Preisanpassung (C(Ti)− C(Ti−1))

+

3 Rückzahlung des Bonds C zur Fälligkeit4 Recovery Rate im Falle eines Ausfalls

B zahlt an A:1 Gebühr: LIBOR + sTRS

2 Preisanpassung (C(Ti−1)− C(Ti))+

3 Ausgabewert des Bond C (im Falle eines Ausfalls)

() Übersicht April 16, 2009 9 / 11

Total Return Swap (TRS)

mögliches SzenarioB möchte 100 Mio $ in Bond C investieren. Anstatt Geld zu leihenschliesst er mit A einen TRS.A investiert 100 Mio. $ in C.

1 Dann ist B in der Situation, als ob er 100 Mio. $ zu LIBOR + sTRS

geliehen haette und bekommt alle Zahlungsströme des Bonds.2 A ist in einer besseren Situation, als wenn er B 100 Mio $ für das

Investment geliehen hätte, da A im Falle einer Zahlungsunfähigkeitvon B den Bond C als Sicherheit besitzt.

Der Spread sTRS kann als Kompensation für das Ausfallrisiko von Bbetrachtet werden.

() Übersicht April 16, 2009 9 / 11

Exotische Kreditderivate

Viele weitere Ideen sind möglich und werden / wurden verwendet.Z.B.

Default Digital Swaps (DDS)Credit Spreads Options - Handel / Hedging von credit spreadsOptionen auf Bonds mit Ausfallrisiko

() Übersicht April 16, 2009 10 / 11

Collateralised Debt Obligation (CDO)CDO

CDOs verbriefen Kreditrisiken

Grundlage: Portfolio von ausfallbehafteten Assets, z.B. Darlehen,Bonds, CDS

Zweckgesellschaft (special purpose vehicle SVP) verkauft Anleihen anInvestoren besichert durch das Portfolio

Aufteilung in Tranchen, in den Verluste realisiert werden: Equity,Mezzanine, Senior

1.6 Kreditderivate auf ein Portfolio von Referenzaktiva und -schuldnern 47

Referenz m

...

Referenz 2

Referenz 1

Equity Piece

Mezzanine 3

Mezzanine 2

Mezzanine 1

Super Senior

Ver

teilu

ng d

er E

rlöse

und

Prä

mie

n

Ver

teilu

ng d

er V

erlu

ste

Ver-brief-ung

Ausfall

Abbildung 1.20 Schematische Wirkungsweise eines CDO.

von CDO und ABS (Asset Backed Securities, s.u.) standen noch bilanzielleGrunde im Vordergrund, da die Risiken durch die Verbriefung tatsachlichan Investoren ubertragen werden. Es werden oftmals Arbitrageuberlegungen(z.B. hinsichtlich des regulatorischen Eigenkapitals) angefuhrt, welche ausverschiedenen Grunden die Verbriefung und Emission einer CDO sinnvollerscheinen lassen. Klassische CDOs werden oftmals (allerdings nicht einheit-lich) den Asset Backed Securities zugerechnet, bei denen ein tatsachlichesKreditportfolio wie zum Beispiel Forderungen einer Kreditkartenfirma, Lea-singvertrage einer Automobilbank, Bankdarlehen oder ahnliches verbrieftwerden. Finanzmathematisch ist die Behandlung von ABS und CDO ahn-lich, wenngleich aufgrund der Liquiditat von CDS ein synthetischer CDOgewisse Vorteile aufzuweisen hat. So kann der Investor eines synthetischenCDOs die Bewertung mit Hilfe eines eigenen Modells nachvollziehen, soferner die volle Kenntnis des zu Grunde liegenden Portfolios von Referenzakti-va hat, wohingegegen er bei ABS diese Moglichkeit in der Regel nicht hat.Fur ABS werden hingegen in zahlreichen Informationssystemen wie Bloom-berg oder Reuters haufig Marktquotierungen eingestellt, da diese als Ge-samtkonstrukt uber eine wesentlich hohere Liquiditat verfugen als individuellkonstruierte CDOs. Aus der Konstruktion ist ersichtlich, dass fur die modell-theoretische Bewertung die Verwendung von Kreditportfoliomodellen naheliegend ist. Diese werden wir spater im Detail kennen lernen. Die Korrela-tion von Ausfallereignissen verschiedener Schuldner zueinander spielt dabeiwie bei allen Derivaten auf mehrere Namen eine bedeutende Rolle. Enthaltdas verbriefte Portfolio hauptsachlich Darlehen, so wird die BezeichnungCollateralized Loan Obligation (CLO) verwendet, bei vorwiegend Anleihenkommt der Ausdruck Collateralized Bond Obligation (CBO) zum Einsatz.

() Übersicht April 16, 2009 11 / 11

Collateralised Debt Obligation (CDO)

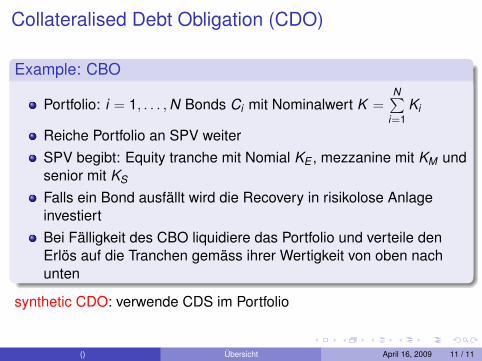

Example: CBO

Portfolio: i = 1, . . . , N Bonds Ci mit Nominalwert K =N∑

i=1Ki

Reiche Portfolio an SPV weiterSPV begibt: Equity tranche mit Nomial KE , mezzanine mit KM undsenior mit KS

Falls ein Bond ausfällt wird die Recovery in risikolose AnlageinvestiertBei Fälligkeit des CBO liquidiere das Portfolio und verteile denErlös auf die Tranchen gemäss ihrer Wertigkeit von oben nachunten

synthetic CDO: verwende CDS im Portfolio

() Übersicht April 16, 2009 11 / 11