KSV, Wiesler-Hofer: Kreditmanagement für GründerInnen

29

„Wissen schafft finanziellen Erfolg“ 10 Gebote für ein aktives Credit-Management Mag. Barbara Wiesler-Hofer Leiterin Niederlassung Klagenfurt Kreditschutzverband von 1870 [email protected] www.ksv.at Netzwerkabend UGP Kärnten Klagenfurt, 31. März 2016

-

Upload

ugpkaernten -

Category

Leadership & Management

-

view

574 -

download

0

Transcript of KSV, Wiesler-Hofer: Kreditmanagement für GründerInnen

„Wissen schafft finanziellen Erfolg“ 10 Gebote für ein aktives Credit-Management

Mag. Barbara Wiesler-Hofer Leiterin Niederlassung Klagenfurt

Kreditschutzverband von 1870

www.ksv.at

Netzwerkabend UGP Kärnten

Klagenfurt, 31. März 2016

2 © KSV1870 Gruppe UGP Netzwerkabend, Mag. Wiesler-Hofer Barbara, 31. März 2016

Themen

Kurzvorstellung KSV1870 und Ziele des Vortrages

Insolvenzentwicklung und Ursachen

Häufige Fehler bei Neugründungen

Welche Hilfsmitteln gibt es ?

Die 10 Gebote für aktives Credit Management im KMU

Zusammenfassung

3 © KSV1870 Gruppe UGP Netzwerkabend, Mag. Wiesler-Hofer Barbara, 31. März 2016

Ziele des Vortrages

• um Anregungen zu geben und Lösungen vorzustellen

• um Krisensituationen bei Geschäftspartnern rechtzeitig

zu erkennen

• Lieferanten müssen gerade in Krisenzeiten einschätzen

können, ob ihr Auftraggeber „noch gut bei Kasse ist“

• um (Insolvenz-)Schäden für das eigene

Unternehmen zu minimieren, und

• um Chancen zu erkennen und zu nutzen

Zitat von Henry Miller

Leben ist, was uns zustößt, während wir uns

etwas ganz anderes vorgenommen haben.

5 © KSV1870 Gruppe UGP Netzwerkabend, Mag. Wiesler-Hofer Barbara, 31. März 2016

WAS WIRKLICH DAHINTERSTECKT, WEISS DER KSV1870!

Und als KSV1870 Mitglied auch Sie!

6 © KSV1870 Gruppe UGP Netzwerkabend, Mag. Wiesler-Hofer Barbara, 31. März 2016

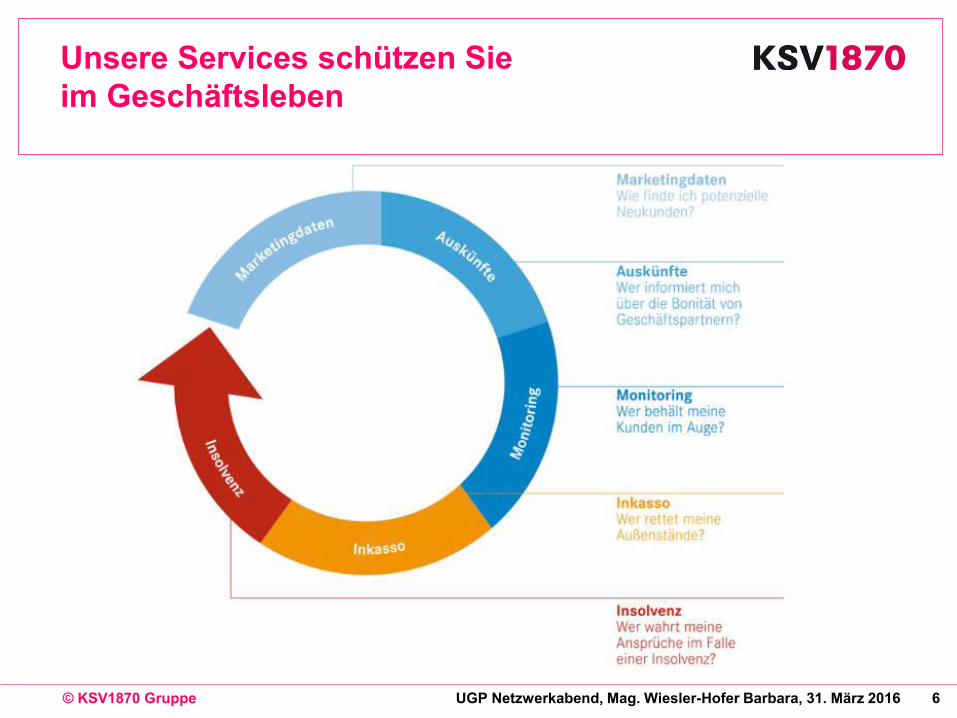

Unsere Services schützen Sie im Geschäftsleben

7 © KSV1870 Gruppe UGP Netzwerkabend, Mag. Wiesler-Hofer Barbara, 31. März 2016

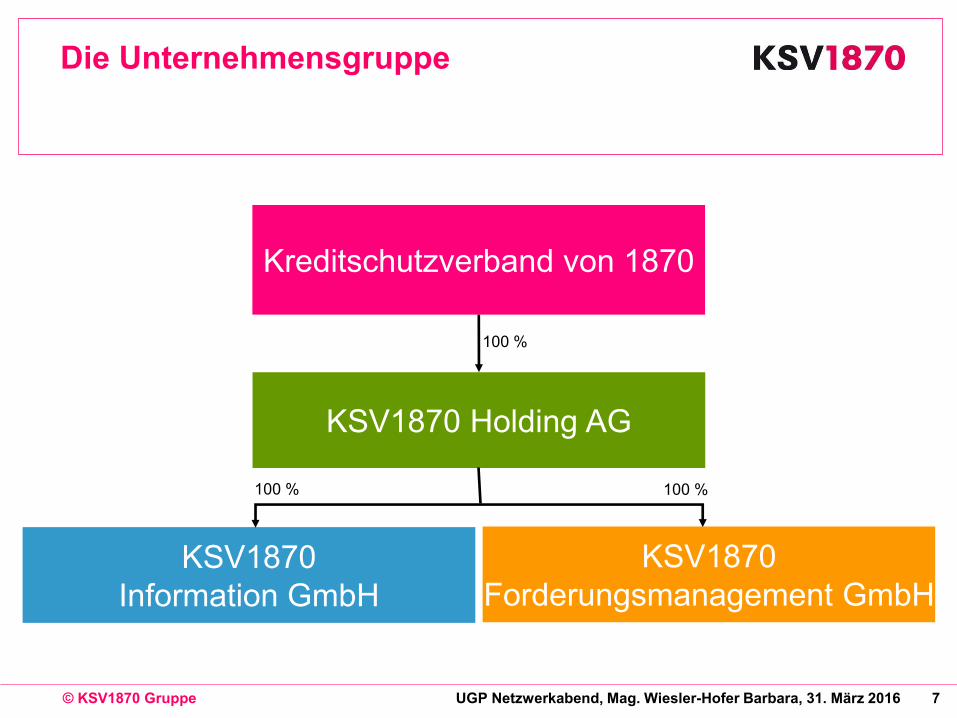

Die Unternehmensgruppe

Kreditschutzverband von 1870

KSV1870 Holding AG

KSV1870

Forderungsmanagement GmbH

KSV1870

Information GmbH

100 %

100 % 100 %

8 © KSV1870 Gruppe UGP Netzwerkabend, Mag. Wiesler-Hofer Barbara, 31. März 2016

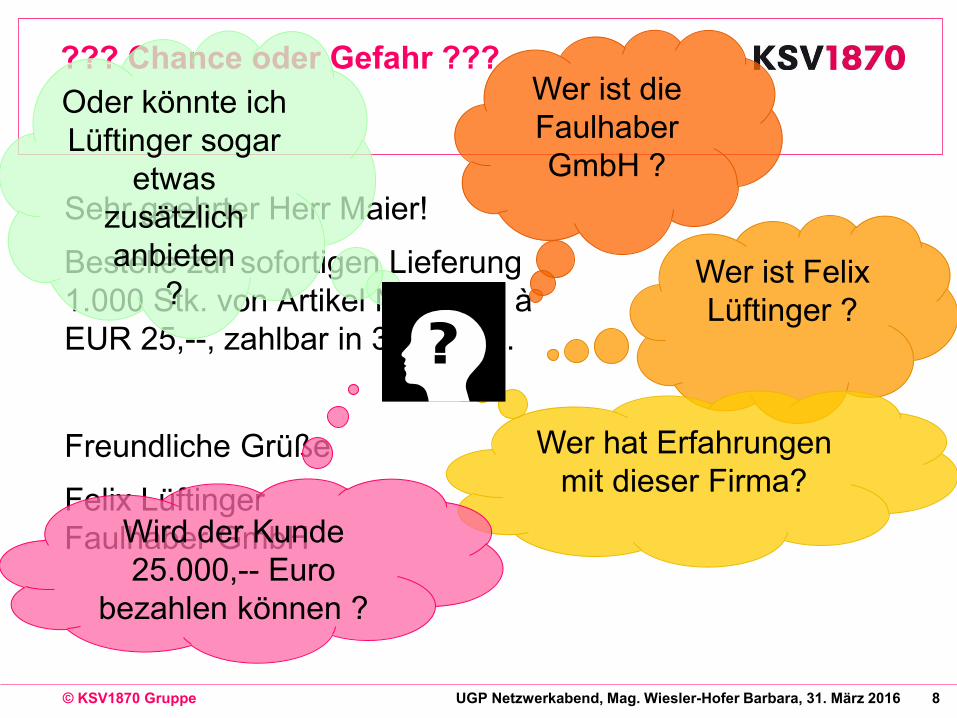

Sehr geehrter Herr Maier!

Bestelle zur sofortigen Lieferung

1.000 Stk. von Artikel Nr. 0815, à

EUR 25,--, zahlbar in 30 Tagen.

Freundliche Grüße

Felix Lüftinger

Faulhaber GmbH

??? Chance oder Gefahr ???

Wer ist Felix

Lüftinger ?

Wer hat Erfahrungen

mit dieser Firma?

Wird der Kunde

25.000,-- Euro

bezahlen können ?

Wer ist die

Faulhaber

GmbH ?

Oder könnte ich

Lüftinger sogar

etwas

zusätzlich

anbieten

?

9 © KSV1870 Gruppe UGP Netzwerkabend, Mag. Barbara Wiesler-Hofer, 31. März 2016

Nichts sehen, nichts hören und nichts sagen

Wer sich betrieblich so verhält, braucht sich über das Ergebnis nicht wundern

10 © KSV1870 Gruppe UGP Netzwerkabend, Mag. Barbara Wiesler-Hofer, 31. März 2016

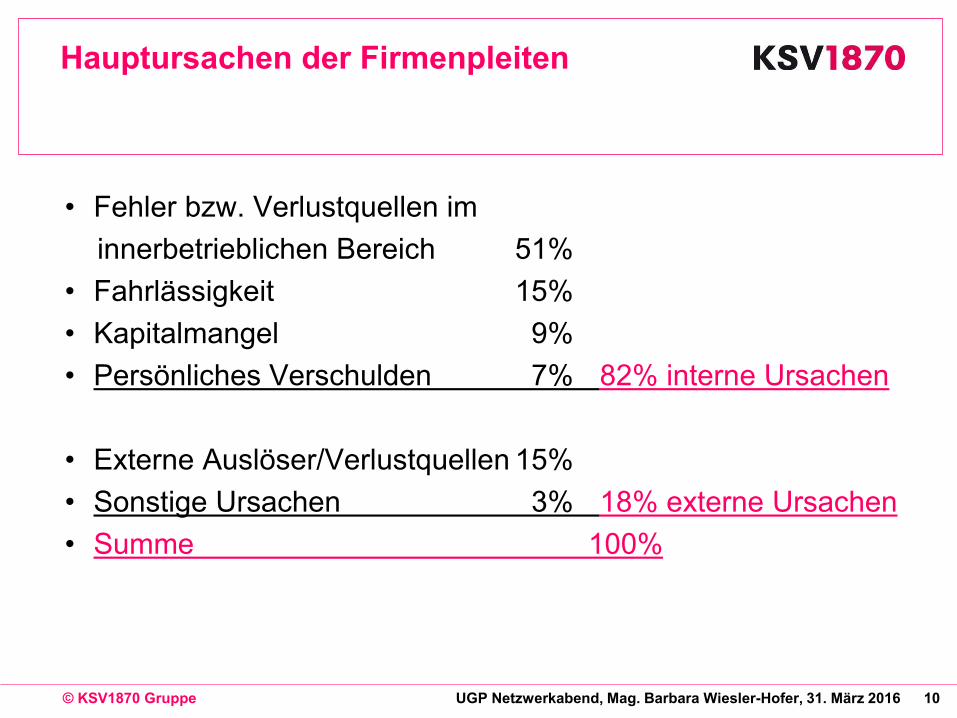

Hauptursachen der Firmenpleiten

• Fehler bzw. Verlustquellen im

innerbetrieblichen Bereich 51%

• Fahrlässigkeit 15%

• Kapitalmangel 9%

• Persönliches Verschulden 7% 82% interne Ursachen

• Externe Auslöser/Verlustquellen 15%

• Sonstige Ursachen 3% 18% externe Ursachen

• Summe 100%

11 © KSV1870 Gruppe UGP Netzwerkabend, Mag. Barbara Wiesler-Hofer, 31. März 2016

Häufige Fehler bei Gründungen

1. Mangelnde Analyse von Markt und Mitbewerbern

2. Abhängigkeit von einzelnen Lieferanten und Kunden

Welche Hilfsmitteln gibt es?

• Marketingdaten ohne Bonität

• Selektieren nach Einzugsgebiet

• Selektieren nach Branchen

• Selektion nach Potentialkunden

• Selektion nach Lieferanten/Mitbewerb

12 © KSV1870 Gruppe UGP Netzwerkabend, Mag. Barbara Wiesler-Hofer, 31. März 2016

Häufige Fehler bei Gründungen

3. Zu rasches Wachstum

Welche Hilfsmitteln gibt es?

• Potenzialanalysen mit Bonitätsinformation

• In welchem Markt/Gebiet bin ich bereits erfolgreich,

welche Potenzialkunden habe ich noch nicht

kontaktiert.

• Konzentration auf solvente Kunden.

• Nicht jeder Markt ist interessant.

13 © KSV1870 Gruppe UGP Netzwerkabend, Mag. Barbara Wiesler-Hofer, 31. März 2016

Häufige Fehler bei Gründungen

4. Keine gesicherte Finanzierung

5. Zu geringe kaufmännische Kenntnisse

Ursachenforschung:

• Zahlungsmoral bei Firmenkunden

• Gründe für den Zahlungsverzug

14 © KSV1870 Gruppe UGP Netzwerkabend, Mag. Barbara Wiesler-Hofer, 31. März 2016

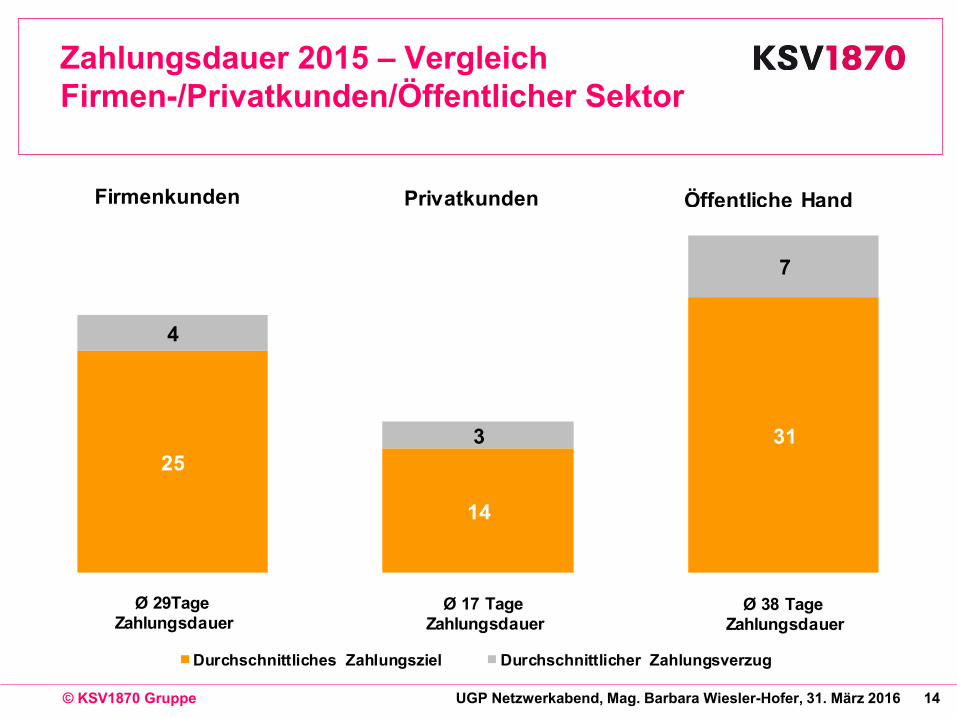

Zahlungsdauer 2015 – Vergleich Firmen-/Privatkunden/Öffentlicher Sektor

25

14

31

4

3

7

Durchschnittliches Zahlungsziel Durchschnittlicher Zahlungsverzug

Firmenkunden Privatkunden Öffentliche Hand

Ø 29TageZahlungsdauer

Ø 17 TageZahlungsdauer

Ø 38 TageZahlungsdauer

15 © KSV1870 Gruppe UGP Netzwerkabend, Mag. Barbara Wiesler-Hofer, 31. März 2016

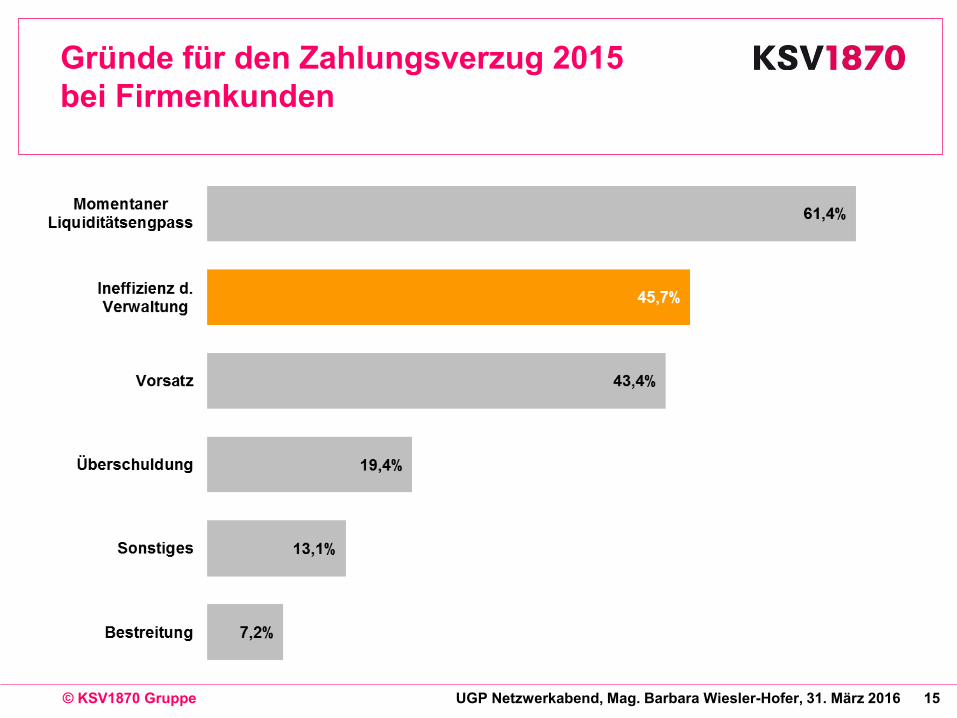

Gründe für den Zahlungsverzug 2015 bei Firmenkunden

16 © KSV1870 Gruppe UGP Netzwerkabend, Mag. Barbara Wiesler-Hofer, 31. März 2016

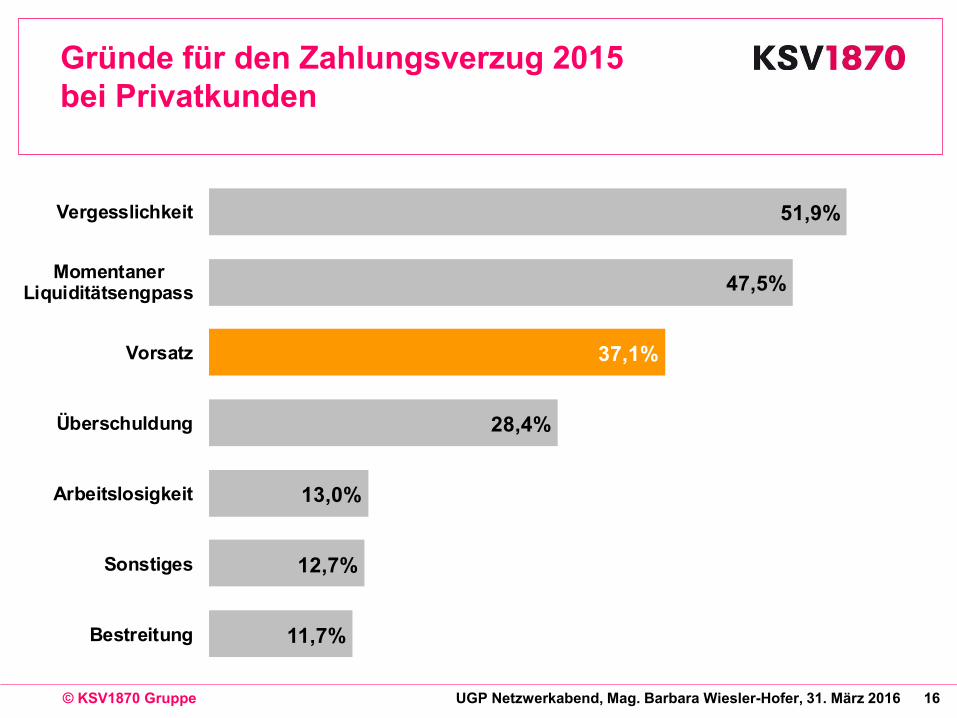

Gründe für den Zahlungsverzug 2015 bei Privatkunden

11,7%

12,7%

13,0%

28,4%

37,1%

47,5%

51,9%

Bestreitung

Sonstiges

Arbeitslosigkeit

Überschuldung

Vorsatz

MomentanerLiquiditätsengpass

Vergesslichkeit

17 © KSV1870 Gruppe UGP Netzwerkabend, Mag. Barbara Wiesler-Hofer, 31. März 2016

Forderungsmanagement

Welche Hilfsmitteln gibt es?

Inkasso durch den KSV1870

• Rasches Zahlen offener Forderungen durch drohende

Verschlechterung der Bonität

• 85 % der Fälle werden außergerichtlich gelöst

• Langjährige Erfahrung und professionelle

Vorgangsweise

18 © KSV1870 Gruppe UGP Netzwerkabend, Mag. Barbara Wiesler-Hofer, 31. März 2016

Häufige Fehler bei Gründungen

6. Unrealistische Markteinschätzung

7. Umsatz statt Ertragsorientierung

Problemstellung:

Umsatz ist nicht gleich Ertrag – bevor ich in Vorleistung

gehe, sollte ich wissen wer mein „potenzieller“ Kunde ist.

Welche Hilfsmitteln gibt es?

19 © KSV1870 Gruppe UGP Netzwerkabend, Mag. Barbara Wiesler-Hofer, 31. März 2016

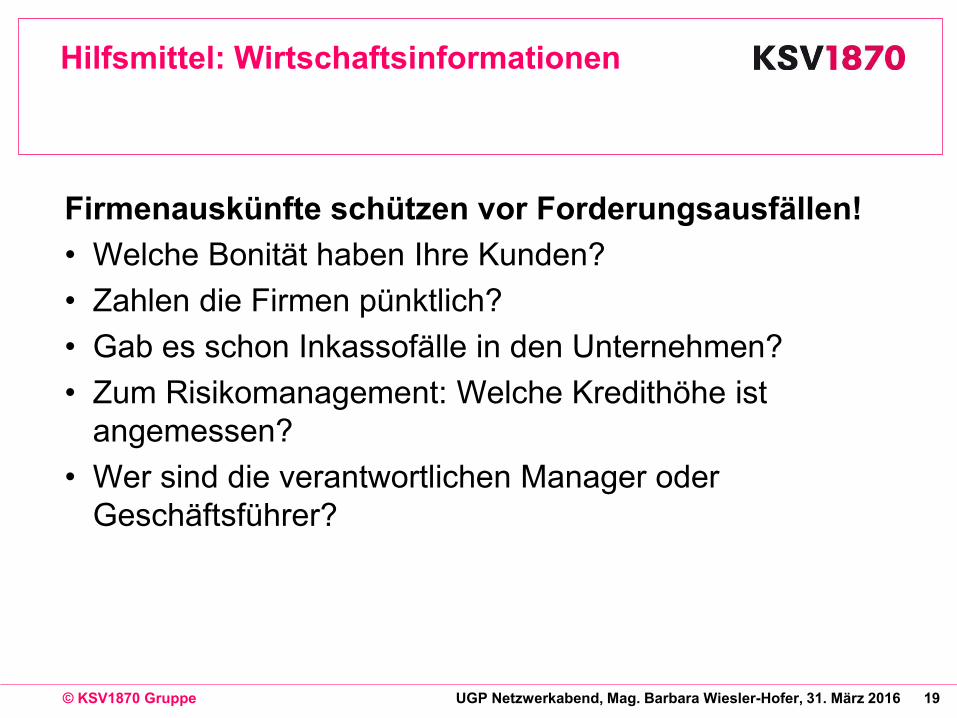

Hilfsmittel: Wirtschaftsinformationen

Firmenauskünfte schützen vor Forderungsausfällen!

• Welche Bonität haben Ihre Kunden?

• Zahlen die Firmen pünktlich?

• Gab es schon Inkassofälle in den Unternehmen?

• Zum Risikomanagement: Welche Kredithöhe ist

angemessen?

• Wer sind die verantwortlichen Manager oder

Geschäftsführer?

20 © KSV1870 Gruppe UGP Netzwerkabend, Mag. Barbara Wiesler-Hofer, 31. März 2016

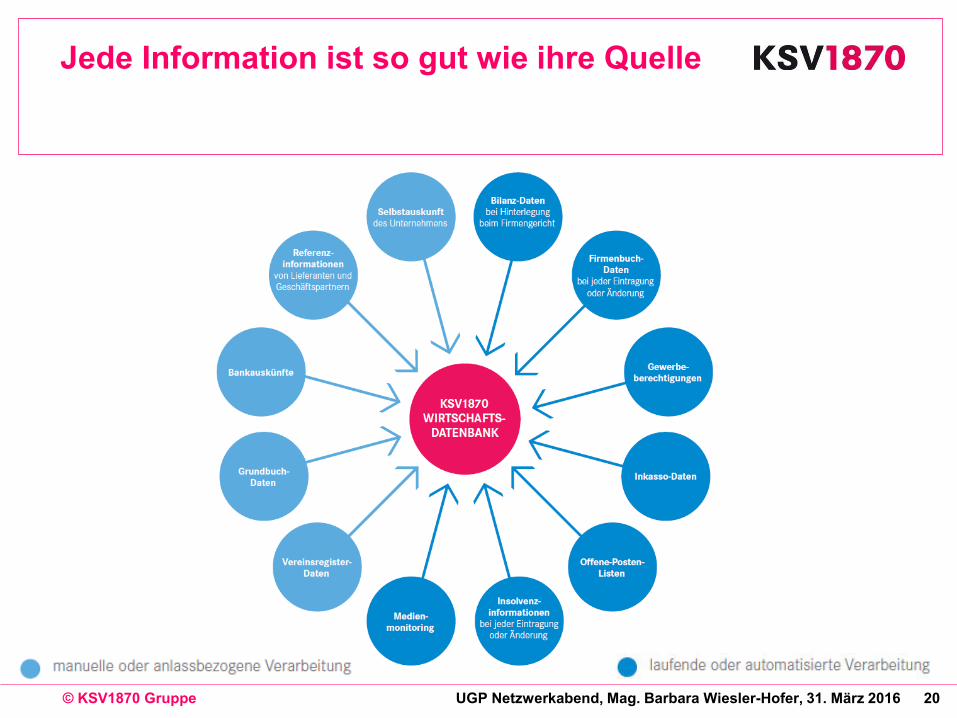

Jede Information ist so gut wie ihre Quelle

21 © KSV1870 Gruppe UGP Netzwerkabend, Mag. Barbara Wiesler-Hofer, 31. März 2016

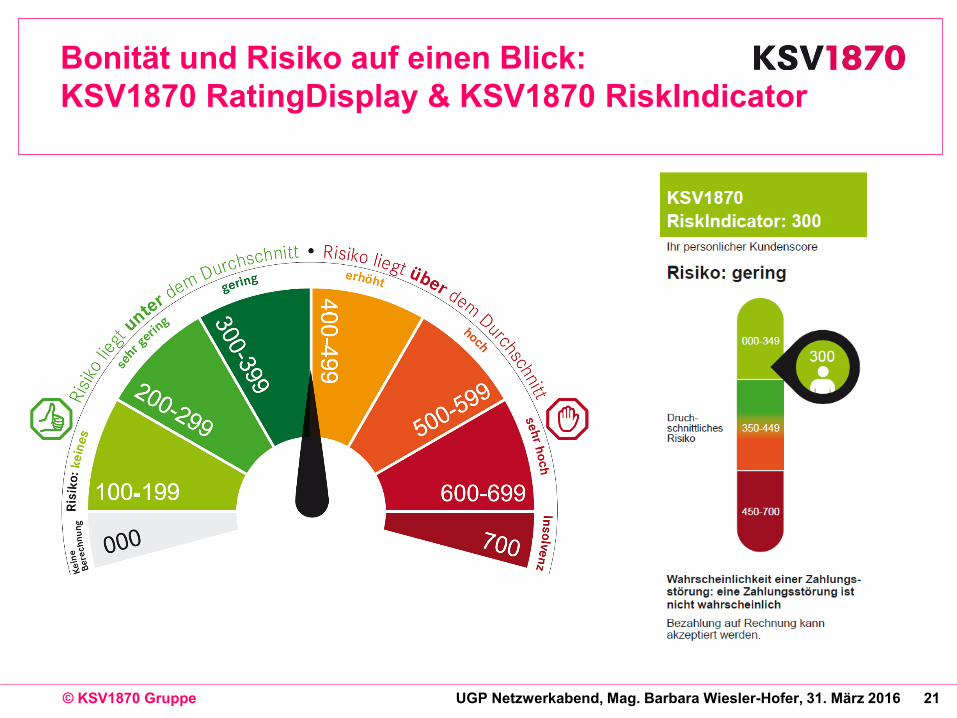

Bonität und Risiko auf einen Blick: KSV1870 RatingDisplay & KSV1870 RiskIndicator

22 © KSV1870 Gruppe UGP Netzwerkabend, Mag. Barbara Wiesler-Hofer, 31. März 2016

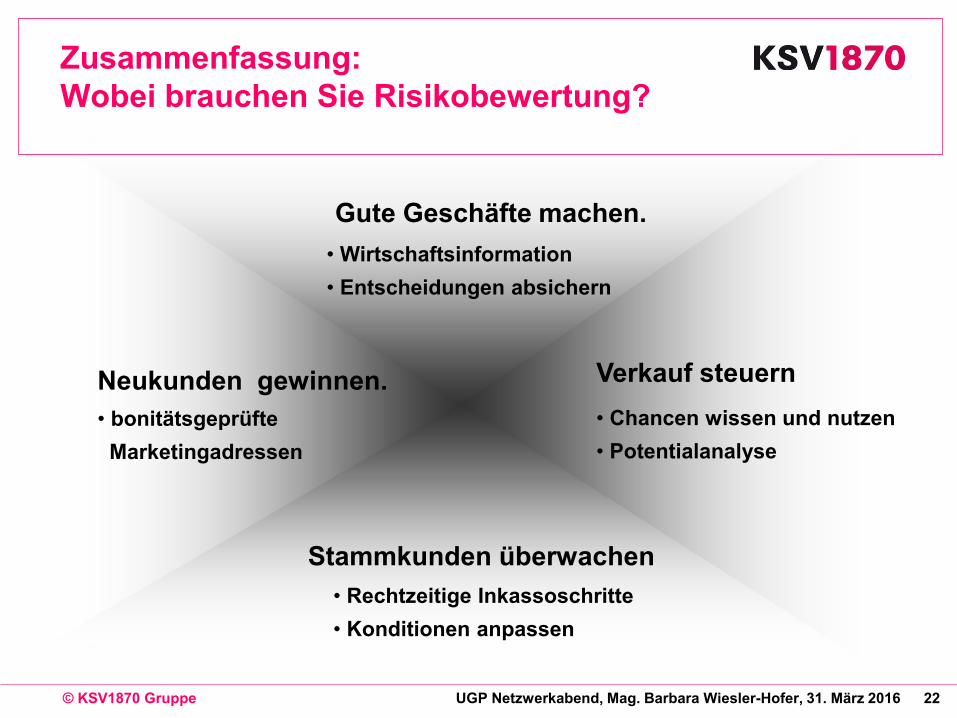

Zusammenfassung: Wobei brauchen Sie Risikobewertung?

• Wirtschaftsinformation

• Entscheidungen absichern

Gute Geschäfte machen.

• bonitätsgeprüfte

Marketingadressen

Neukunden gewinnen.

• Rechtzeitige Inkassoschritte

• Konditionen anpassen

Stammkunden überwachen

Verkauf steuern

• Chancen wissen und nutzen

• Potentialanalyse

23 © KSV1870 Gruppe UGP Netzwerkabend, Mag. Barbara Wiesler-Hofer, 31. März 2016

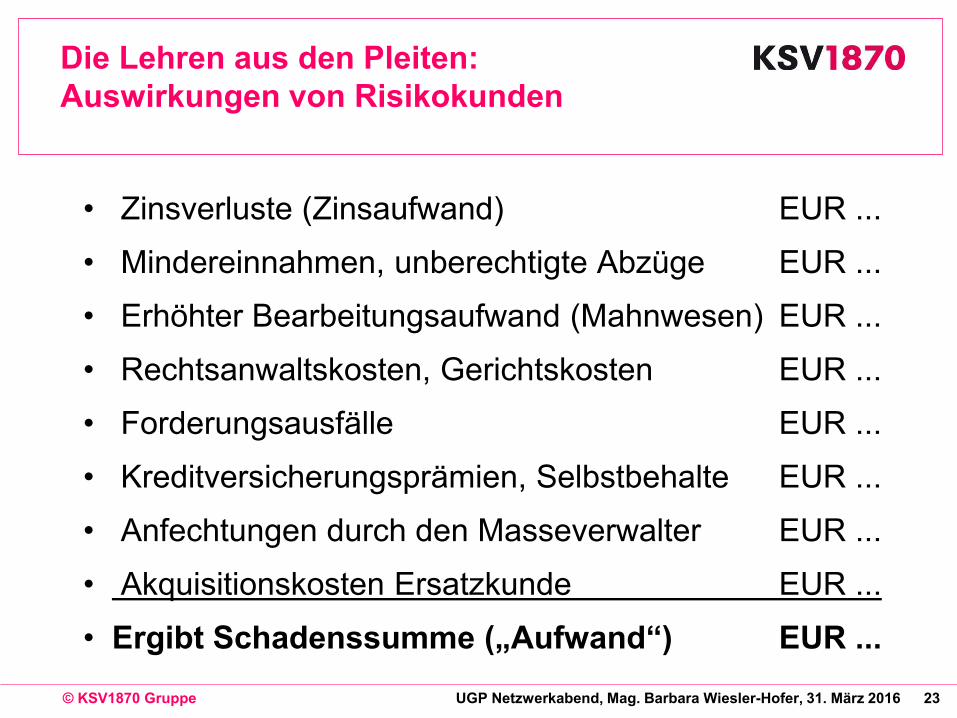

Die Lehren aus den Pleiten: Auswirkungen von Risikokunden

• Zinsverluste (Zinsaufwand) EUR ...

• Mindereinnahmen, unberechtigte Abzüge EUR ...

• Erhöhter Bearbeitungsaufwand (Mahnwesen) EUR ...

• Rechtsanwaltskosten, Gerichtskosten EUR ...

• Forderungsausfälle EUR ...

• Kreditversicherungsprämien, Selbstbehalte EUR ...

• Anfechtungen durch den Masseverwalter EUR ...

• Akquisitionskosten Ersatzkunde EUR ...

• Ergibt Schadenssumme („Aufwand“) EUR ...

24 © KSV1870 Gruppe UGP Netzwerkabend, Mag. Barbara Wiesler-Hofer, 31. März 2016

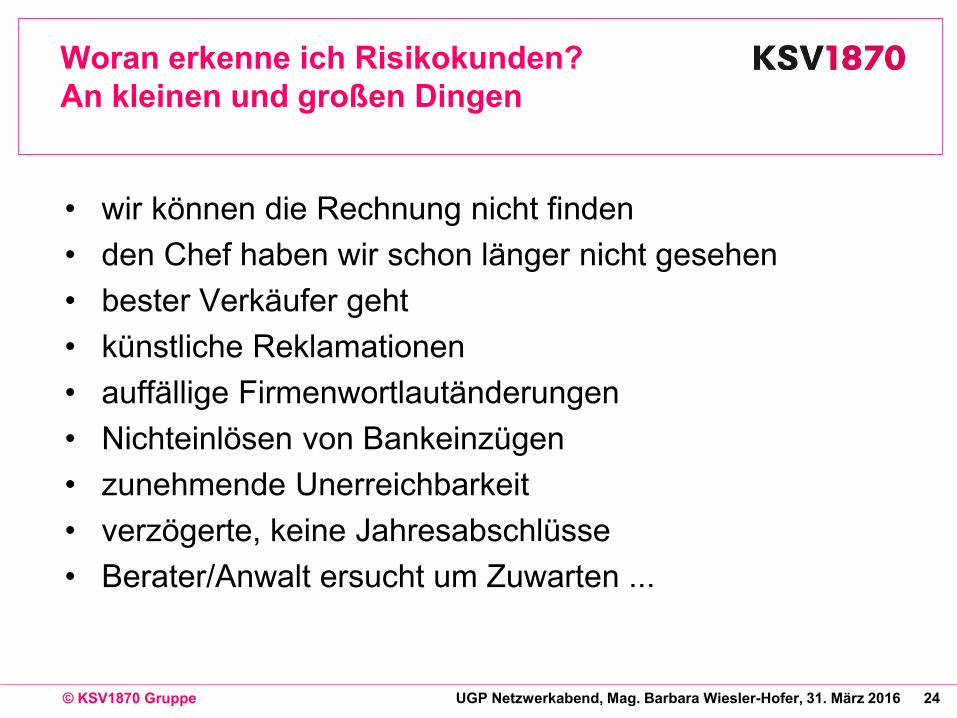

Woran erkenne ich Risikokunden? An kleinen und großen Dingen

• wir können die Rechnung nicht finden

• den Chef haben wir schon länger nicht gesehen

• bester Verkäufer geht

• künstliche Reklamationen

• auffällige Firmenwortlautänderungen

• Nichteinlösen von Bankeinzügen

• zunehmende Unerreichbarkeit

• verzögerte, keine Jahresabschlüsse

• Berater/Anwalt ersucht um Zuwarten ...

25 © KSV1870 Gruppe UGP Netzwerkabend, Mag. Barbara Wiesler-Hofer, 31. März 2016

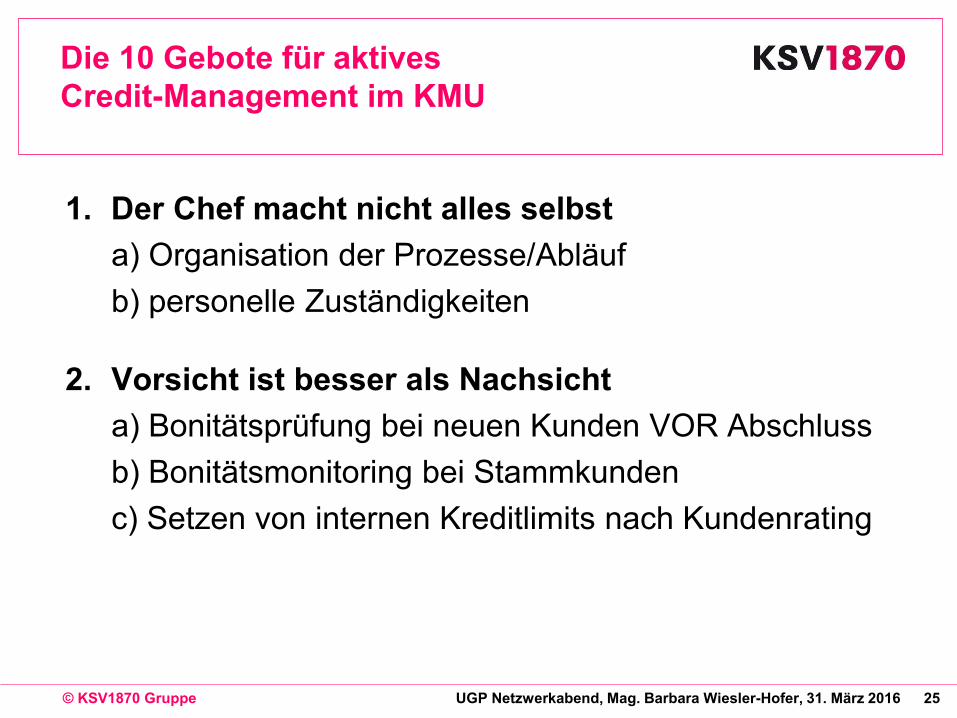

Die 10 Gebote für aktives Credit-Management im KMU

1. Der Chef macht nicht alles selbst

a) Organisation der Prozesse/Abläuf

b) personelle Zuständigkeiten

2. Vorsicht ist besser als Nachsicht

a) Bonitätsprüfung bei neuen Kunden VOR Abschluss

b) Bonitätsmonitoring bei Stammkunden

c) Setzen von internen Kreditlimits nach Kundenrating

26 © KSV1870 Gruppe UGP Netzwerkabend, Mag. Barbara Wiesler-Hofer, 31. März 2016

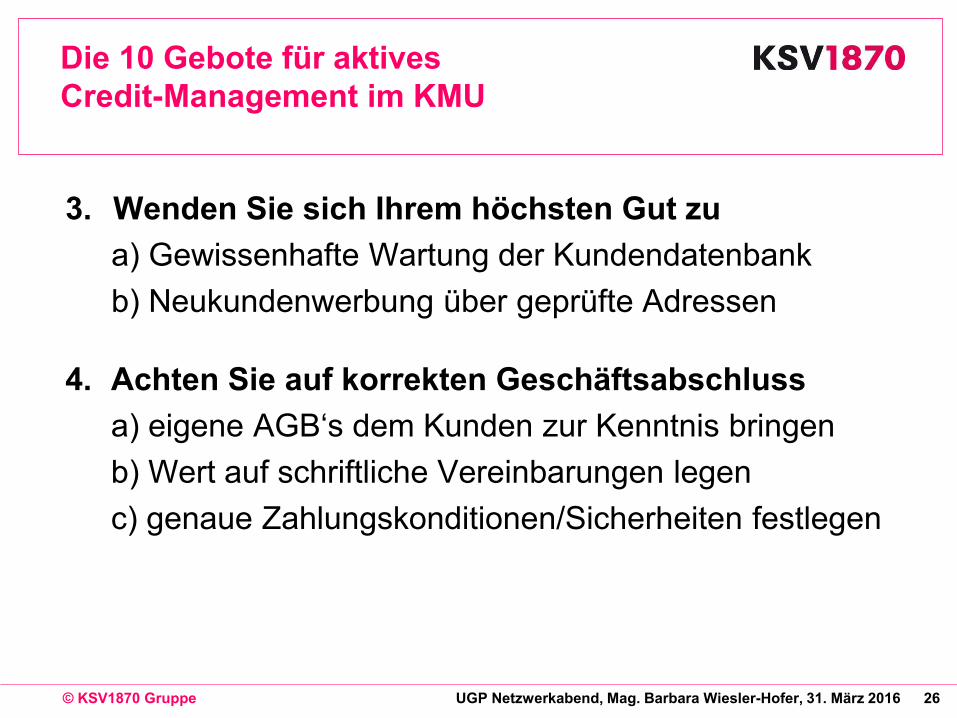

Die 10 Gebote für aktives Credit-Management im KMU

3. Wenden Sie sich Ihrem höchsten Gut zu

a) Gewissenhafte Wartung der Kundendatenbank

b) Neukundenwerbung über geprüfte Adressen

4. Achten Sie auf korrekten Geschäftsabschluss

a) eigene AGB‘s dem Kunden zur Kenntnis bringen

b) Wert auf schriftliche Vereinbarungen legen

c) genaue Zahlungskonditionen/Sicherheiten festlegen

27 © KSV1870 Gruppe UGP Netzwerkabend, Mag. Barbara Wiesler-Hofer, 31. März 2016

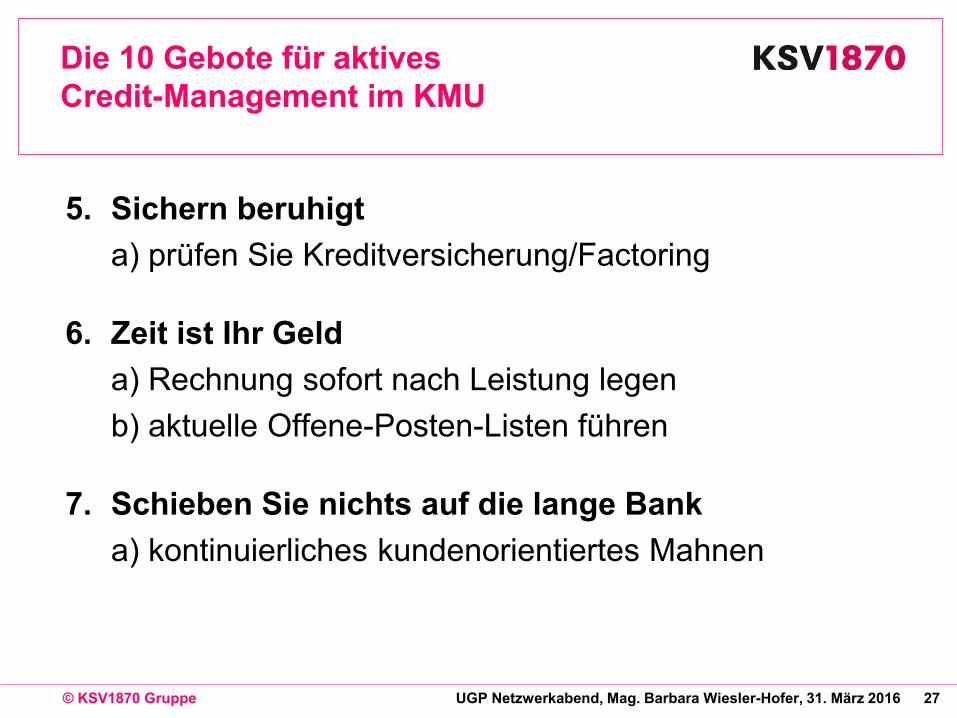

Die 10 Gebote für aktives Credit-Management im KMU

5. Sichern beruhigt

a) prüfen Sie Kreditversicherung/Factoring

6. Zeit ist Ihr Geld

a) Rechnung sofort nach Leistung legen

b) aktuelle Offene-Posten-Listen führen

7. Schieben Sie nichts auf die lange Bank

a) kontinuierliches kundenorientiertes Mahnen

28 © KSV1870 Gruppe UGP Netzwerkabend, Mag. Barbara Wiesler-Hofer, 31. März 2016

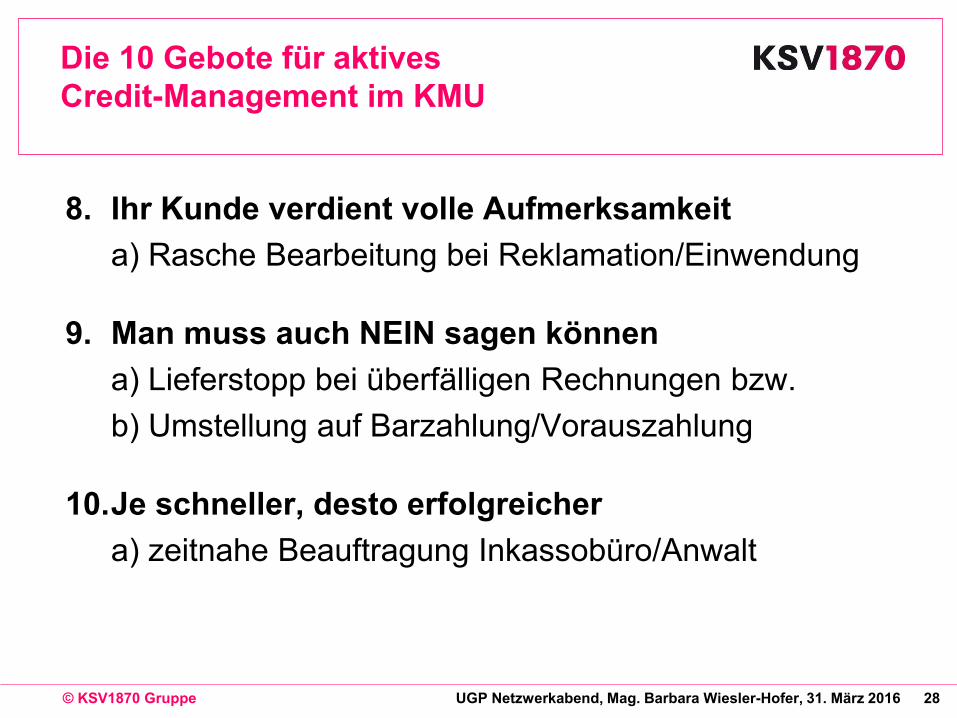

Die 10 Gebote für aktives Credit-Management im KMU

8. Ihr Kunde verdient volle Aufmerksamkeit

a) Rasche Bearbeitung bei Reklamation/Einwendung

9. Man muss auch NEIN sagen können

a) Lieferstopp bei überfälligen Rechnungen bzw.

b) Umstellung auf Barzahlung/Vorauszahlung

10. Je schneller, desto erfolgreicher

a) zeitnahe Beauftragung Inkassobüro/Anwalt

Vielen Dank für Ihre Aufmerksamkeit!