Leseprobe 3: Basel III

11

Buholzer | Haigner | Jenewein | Schneider Wie der Traum vom Haus die Welt bedrohte INVESTOREN Die Finanz- und Schuldenkrise in 57 Stichworten und Schaubildern Mit einem Ausblick von Lars Feld

-

Upload

manzsche-verlags-u-universitaetsbuchhandlung-gmbh -

Category

Documents

-

view

217 -

download

3

description

Buholzer/Haigner/Jenewein/Schneider, Wie der Traum vom Haus die Welt bedrohte

Transcript of Leseprobe 3: Basel III

Buho

lzer

| H

aig

ner

| Je

new

ein |

Schnei

der

V

on A

usf

allr

isik

o b

is Z

entr

alb

ank

Buholzer | Haigner | Jenewein | Schneider

Wie der Traum vom Haus die Welt bedrohte

$

Gesellschaft

$

BANK

BANK INvestoreNInvestmentbanken

HedgefondsPensionsfonds

$

Investor

Umwandlung in Wertpapiere

GesellschAftZweckgesellschaft

zum Ankauf von Krediten

3. VerBrIeFUnG

Vom Kredit zum handelbaren Wertpapier

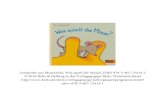

einer breiteren Öffentlichkeit ist der Begriff der Ver-briefung erstmals im Zuge der subprimekrise unter-gekommen, weshalb wir die Frage beantworten wol-len, was sinn und Zweck einer Verbriefung ist und wie diese funktioniert.Alles beginnt damit, dass eine Bank einen Kredit zum Kauf einer Wohnungsimmobilie vergibt. Aus sicht der Bank stellt der Kredit eine Forderung dar, die mit einem zukünftigen Zahlungsstrom in Form von Kreditrückzahlungen verbunden ist. da die Bank selbst jedoch Geld zur Vergabe des Kredites benötigt, entsteht auf ihrer seite ein sogenannter refinanzie-rungsbedarf. traditioneller Weise greift eine Bank zur deckung dieses Bedarfs dabei auf einlagen der Kunden zurück. diese Geschäftspolitik hat jedoch ihre Grenzen, denn einlagen der Kunden sind nicht beliebig zu generieren. Also was tun? die Bank kann den Kredit ganz einfach weiterverkaufen und zwar an eine eigens dazu gegründete Gesellschaft, deren Zweck im Aufkauf von Krediten liegt. diese Gesell-

schaft ihrerseits bündelt die von ihr erworbenen Kre-dite zu einem Portfolio und verkauft danach Anteile an diesem Kreditportfolio in Form von Wertpapieren an diverse institutionelle Investoren wie Fonds, Ver-sicherungen oder auch Banken. Mit dem erlös aus dem Verkauf von Anteilen können wiederum weitere Kredite aufgekauft werden.da in diesem Beispiel die Wertpapiere durch Hypo-thekarkredite besichert sind, werden diese Wertpa-piere Mortgage Backed securities (MBs) genannt. die Zahlungen an die Investoren, die ihnen durch den Kauf der Wertpapiere zustehen, werden dabei aus den laufenden Zins- und tilgungszahlungen, die die Kreditnehmenden weiterhin für ihre aufgenom-menen Hypothekarkredite zu leisten haben, gespeist. Letzten endes wird so aus einer Forderung ein handel- bares Wertpapier gemacht – und genau dieser Vor-gang wird Verbriefung genannt. Und natürlich können verbriefte Wertpapiere weiter verbrieft werden – bei-spielsweise zu Collaterized debt Obligations (CdOs).

so besehen, ist die Verbriefung aber nichts neues, denn auch hinter dem guten alten Pfandbrief steht der Vorgang der Verbriefung – aber Pfandbriefe zäh-len zum sichersten, was die Finanzbrache zu bie-ten hat, was von Mortgage Backed securities nicht behauptet werden kann. Worin besteht also der wesentliche Unterschied zwischen einem Pfandbrief und Mortgage Backed securities? der Unterschied liegt im risiko. Im Zuge der oben beschriebenen Verbriefung übertragen die Banken nämlich auch die sicherheiten an die Gesellschaften, wodurch diese Kreditgeschäfte gänzlich aus den Bilanzen der Banken verschwinden und allfällige Kreditausfälle die Banken selbst nicht mehr treffen. dies ist inso-fern von zentraler Bedeutung, als damit die Anreize für die Banken steigen, mehr und mehr Kredite zu vergeben. denn mit jeder Kreditvergabe verdient die Bank auch entsprechende Provisionen. damit jedoch nicht genug. denn darüber hinaus finden Banken jetzt Anreize, bei der Kreditvergabe weniger sorgfalt

walten zu lassen. denn sie verkauft die Kredite ja ohnehin samt den damit zusammenhängenden sicherheiten an Investoren. diese Geschäftspraktik wird als Originate-to-distribute-Modell bezeichnet. Um es deutlich zu sagen: Kredite werden vergeben, um sie danach wieder zu verkaufen.Und dadurch, dass die Investoren überall auf der Welt saßen, konnte sich das risiko von Kreditausfäl-len weltweit verbreiten. das heißt, ohne Verbriefung wären die Auswirkungen der subprimekrise bei Wei-tem nicht so stark weltweit spürbar gewesen, denn die Ausfälle hätten die kreditgewährenden Banken selbst tragen müssen. eine Frage stellt sich jedoch noch: Warum wurden dafür eigene Gesellschaften gegründet? Weil sie teil des schattenbanksystems sind und das echte Vorteile bringt.

Von der Subprime- zur Staatsschuldenkrise

Die Finanz- und Schuldenkrise in 57 Stichworten und Schaubildern Stichworten und Schaubildern Stichworten und Schaubildern Stichworten und Schaubildern Stichworten und Schaubildern

Mit einem

Ausblick von

Lars Feld

Wie der Traum vom Hausdie Welt bedrohte

Die Finanz- und Schuldenkrise in 57 Stichworten und Schaubildern –Zusammenhänge und Begriffe einfach erklärt.

VonDr. René P. BuholzerDr. Stefan D. Haigner

Mag. Stefan JeneweinProf. Dr. Dr. h.c. mult. Friedrich Schneider

Mit einem Ausblick des deutschen WirtschaftsweisenProf. Dr. Lars P. Feld

86763-1_T_v1_Buholzerua_1_Trimboxes_ipp Page 1 16-JUN-14

Alle Rechte, insbesondere das Recht der Vervielfältigung und Verbreitung sowie der Übersetzung, vorbehalten.Kein Teil des Werkes darf in irgendeiner Form (durch Fotokopie, Mikrofilm oder ein anderes Verfahren) ohneschriftliche Genehmigung des Verlages reproduziert oder unter Verwendung elektronischer Systeme

gespeichert, verarbeitet, vervielfältigt oder verbreitet werden.

Sämtliche Angaben in diesem Buch erfolgen trotz sorgfältiger Bearbeitung ohne Gewähr; eine Haftung derAutoren sowie des Verlages ist ausgeschlossen.

ISBN 978-3-214-08161-4

© 2014 Manz’sche Verlags- und Universitätsbuchhandlung GmbH, WienTelefon: (01) 531 61-0

E-Mail: [email protected]

Layoutkonzept: Anita Frühwirth/EFFundWEGrafiken: P & P Marketing GmbH – Manufaktur für innovative Kommunikation, Innsbruck

Druck: FINIDR, s.r.o., Cesky Tešín

86763-1_T_v1_Buholzerua_1_Trimboxes_ipp Page 2 16-JUN-14

Inhaltsverzeichnis

Vorwort . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

Kapitel I: Hintergründe der KriseHintergründe der KriseWie alles zusammenhängt. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

Die Rolle der US-NotenbankWarum die US-Notenbank die Zinsen auf Talfahrt schickte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

Attraktive ImmobilienfinanzierungenKreative Banker und naive Kunden . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

Kapitel II: Die SubprimekriseSubprimekriseWie die Krise zu ihrem Namen kam . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

VerbriefungVom Kredit zum handelbaren Wertpapier . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

Collaterized Debt ObligationVerbriefung von Verbriefungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

SchattenbankenWo verstecken sich diese Banken?. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

Leverage und Leverage RatioFremdkapital als Turbo oder Investieren auf Pump . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

Risikogewichtete EigenkapitalquoteMehr Risiko, mehr Eigenkapital . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

Funktionen von BankenWorin Banken sich von anderen Unternehmen unterscheiden . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

Verschuldung von BankenSind Banken anders als andere Unternehmen? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

Insolvenz von Lehman BrothersHöhepunkt der Subprimekrise . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

Die Rolle der RatingagenturenGütesiegel für Finanzprodukte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

Credit Default SwapMehr als nur eine Versicherung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

VertrauensverlustWarum sich die Banken nicht mehr (ver)trauten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

Kapitel III: Die BankenkriseBankenkriseVon der Subprime- zur Bankenkrise . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

86763-1_T_v1_Buholzerua_1_Trimboxes_ipp Page 3 16-JUN-14

4 Inhaltsverzeichnis

Moral HazardDie Crux an einer Rettung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

Solvabilität versus LiquiditätDer Kern der Bankenkrise. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

GeldmarktfondsWo die Liquidität zu Hause ist . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

BankenrettungWarum Banken gerettet werden mussten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

Maßnahmen zur BankenrettungVon Garantien, Kapitalspritzen, Verstaatlichung und Bad Banks . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

Liquiditätsunterstützung durch ZentralbankenZiele und Aufgaben von Zentralbanken . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

Unorthodoxe Maßnahmen der ZentralbankenWo bleibt die Inflation? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58

Reaktion der StaatengemeinschaftG20 im internationalen Fokus. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

ProtektionismusAusweg oder Gefahr? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

Financial Stability BoardDas Bindeglied zwischen G20 und anderen Institutionen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

Basler Ausschuss für BankenaufsichtEin Ausschuss mit Einfluss. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

Basel IIIKernpunkte der Bankenregulierung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68

Regulierungsflut als Reaktion auf die KriseKern der Regulierungen. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70

ExtraterritorialitätNicht alle Regulierungen machen an Grenzen halt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

Höchstverschuldungsquote und risikogewichtete EigenkapitalquoteIst die US-Wirtschaft weniger betroffen als die europäische? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74

Europäisches FinanzaufsichtssystemRegulierung ist gut, Aufsicht ist besser . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76

Europäische BankenunionEin Weg ohne Alternativen? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 78

EinlagensicherungMaßnahmen zur Verhinderung von bank runs. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

Makroprudenzielle AufsichtDer Blick aus der Vogelperspektive . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82

TrennbankensystemWer von wem getrennt wurde . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84

Ring FencingEin Schutzwall um volkswirtschaftlich bedeutende Bankbereiche. . . . . . . . . . . . . . . . . . . . . . . . . . . 86

Recovery and Resolution PlansSanierungs- und Abwicklungsstrategien für große Banken . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88

86763-1_T_v1_Buholzerua_1_Trimboxes_ipp Page 4 16-JUN-14

Bail-inWer im Fall der Fälle geradestehen soll . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90

Wachstum der SchattenbankenFühren Regulierungen zu Schattenbanken . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92

Kapitel IV: Die StaatsschuldenkriseRezessionVon der Bankenkrise in die wirtschaftliche Rezession . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96

Rettung der KonjunkturWie die Staaten nach den Banken nun die Wirtschaft retteten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98

StaatsschuldenkriseDie Retter geraten ins Wanken . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100

Implizite SchuldenStaatsschulden als Spitze des Eisbergs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102

Strafen für eine hohe StaatsverschuldungVon CDS-Spreads und Downgrading . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104

Folgen einer hohen StaatsverschuldungHöhere Zinsen, weniger Handlungsspielraum. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106

Verschuldung zu negativen ZinsenEin Exkurs zu einem scheinbaren Paradoxon. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 108

Staaten auf der Suche nach GeldquellenVon Steueroasen und Steuerhinterziehung . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 110

Konformität in SteuerfragenDruck von allen Seiten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112

Steuervermeidung internationaler KonzerneDie Sandwichstrategie. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 114

Automatischer InformationsaustauschWer wem was melden wird müssen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 116

Banken und StaatenEine Beziehung mit Abhängigkeiten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 118

Kapitel V: Die EurokriseEurokriseEin Symbol gerät in Gefahr . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122

Griechische StaatsschuldenkriseEine Tragödie in mehreren Akten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 124

Starker Schweizer FrankenEin Experiment, das funktionierte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 126

Maßnahmen gegen die EurokriseEFSM, EFSF, ESM und SMP: Ein Buchstabensalat rettet den Euro. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 128

Institutionelle Änderungen auf EU-EbeneSixpack und Europäischer Fiskalpakt: Auf dem Weg in eine Fiskalunion? . . . . . . . . . . . . . . . . . . . . 130

86763-1_T_v1_Buholzerua_1_Trimboxes_ipp Page 5 16-JUN-14

Die Finanzkrise und das Marktversagen – Ist die Antwort einfach nur „mehr Staat“?Ein Ausblick von Lars P. Feld

Die Welt nach Lehman . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 134Was lief denn nun schief und was ist zu tun? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 136Die Rolle der Ökonomen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 138Was ist zu tun? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 139

Abkürzungsverzeichnis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 140

Anmerkungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 141

Literaturverzeichnis und Quellen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 149

6 Inhaltsverzeichnis

86763-1_T_v1_Buholzerua_1_Trimboxes_ipp Page 6 16-JUN-14

Vorwort

Die Finanz- und Schuldenkrise begleitet uns in allihren Facetten seit nunmehr sieben Jahren. IhreFolgen sind im gesellschaftlichen und politischenDiskurs noch immer allgegenwärtig. Zwar ist dasWissen um die Zusammenhänge und Abhängigkei-ten mittlerweile in der Fachliteratur aufgearbeitetworden, doch wer nicht zur Zunft der Ökonomen,Juristen und Buchhalter gehört, die sich mit diesemkomplexen Gebiet auseinandergesetzt hat undüber das notwendige Fachvokabular verfügt, hatSchwierigkeiten, der Debatte zu folgen.

Dabei weiß jeder Mensch sehr wohl, dass ihn„die Wirtschaft“ existenziell etwas angeht. Doch nurwenige wagen es, in Diskussionen, wo oftmals(englische) Fachbegriffe inflationär gebraucht wer-den, mitzureden und grundsätzliche – vermeintlichdumme – Fragen zu stellen, damit sie sich eine ei-gene fundierte Meinung bilden können. Da ist eseinfacher, sich in Allgemeinplätze zu flüchten, zu-mal scheinbar ein Konsens über die vermeintlich„Schuldigen“ der Finanzkrise – die „gierigen Banker“– besteht. Wer sich aber mit wirtschaftlichen undpolitischen Fragen befasst und sich für das Zusam-menwirken von Wirtschaft und Politik in der Praxisinteressiert, weiß, dass die Realität vielschichtigerist. Solche Klischees mögen vielleicht einem media-len und politischen Bedürfnis entsprechen, sindaber einer konstruktiven Lösung nicht zuträglich.

Die Idee zum vorliegenden Buch ist denn auchaus der wirtschaftspolitischen Praxis entstanden.Der Versuch in den letzten Jahren, wirtschaftspoliti-schen Akteuren die Ursachen und Zusammenhängeder Finanzkrise sowie mögliche (regulatorische)Korrekturmaßnahmen und deren Implikationenaufzuzeigen, hat deutlich gemacht, dass es einer-seits der Vermittlung von Basiswissen und anderer-seits einer einfacheren und verständlicheren Dar-

stellung der Sachverhalte bedarf. Insbesondere der(nicht immer einfache) Versuch, Zusammenhängegrafisch aufzuarbeiten, ist dabei auf große Reso-nanz gestoßen. Über die Jahre sind so verschiede-ne bildlich vereinfachende Aufarbeitungen entstan-den. Es war deshalb naheliegend, diese in einerGesamtschau zusammenzutragen.

In diesem Sinne bezweckt das Buch die Aufklä-rung und Befähigung des Bürgers zu einer besserenUrteilsfindung. Als Informationsbuch will es auf all-gemein verständliche Weise Grundwissen rund umdie Subprime-, Banken- und Staatsschuldenkrisevermitteln. Dabei wurde bewusst der Ansatz ge-wählt, das komplexe Thema über Stichwörter undSchaubilder1 aufzuarbeiten. Dies soll dem Leser er-möglichen, das Buch auch als Nachschlagewerk zubenützen. Die entsprechenden Querverweise die-nen dabei der leichteren Orientierung und ermögli-chen es, überall in das Buch einzusteigen, also auchnur selektiv einzelne Stichwörter zu lesen. AusGründen der besseren Lesbarkeit sind Frauen inden männlichen Formen mitgemeint. Obwohl sienicht ausdrücklich genannt werden, bezieht sichdie männliche Form auf beide Geschlechter.

Wenn das Buch mithilft, besser und verständli-cher zu erklären, was in den letzten sieben Jahrendiskutiert und reguliert wurde und noch immer wird,hat es ein wesentliches Ziel erreicht. Die Autorensind überzeugt, dass ein besseres Verständnis inbreiteren Kreisen der Bevölkerung zur besseren Ori-entierung in der wirtschaftspolitischen Diskussionund damit zu einer fundierten Meinungsbildung so-wie letztlich auch besseren Entscheidungen bei-trägt.

Uerikon/Zürich, Innsbruck und Linzim Frühjahr 2014

1 Die Autoren danken der Credit Suisse für die Unterstützung bei der Erstellung der Schaubilder.

86763-1_T_v1_Buholzerua_1_Trimboxes_ipp Page 7 16-JUN-14

68 Kapitel III: Die Bankenkrise

BASEL IIIKernpunkte der Bankenregulierung

Ausgelöst durch die Subprimekrise (18) unddieBankenkrise (44) sowie die damit zusam-menhängenden Erschütterungen im weltweiten Fi-nanzsystem und der Realwirtschaft entwickelte derBasler Ausschuss für Bankenaufsicht (66)das bankenaufsichtliche Rahmenwerk Basel III alsÜberarbeitung der bisher gültigen Regelungen vonBasel II.

In der EU bildet Basel III die Basis für das soge-nannte CRD IV-Paket. Dabei wurden die Vorschlägedes Basler Ausschusses in Form einer Richtlinie,der Capital Requirements Directive, sowie einer Ver-ordnung, der Capital Requirements Regulation, imSommer 2013 umgesetzt.33 Nach unterschiedlichlangen Übergangsfristen sollen schließlich sämtli-che Regelungen von Basel III im Jahr 2019 umge-setzt sein.

Die unter Basel III im Herbst 2010 veröffentlich-ten Standards betreffen im Wesentlichen die Eigen-kapital- sowie die Liquiditätssituation der Banken.Die Eigenkapitalregelungen fußen dabei auf dreiSäulen.34

Säule 1 betrifft das Eigenkapital (EK), die Risi-koerfassung sowie die Begrenzung der Verschul-dung. Neben einer Erhöhung des Minimums der risikogewichteten Eigenkapitalquote (28)auf 7%35, zusätzlich zu bildenden Kapitalerhal-tungspolstern sowie antizyklischen Kapitalpols-tern muss hinkünftig eine Umwandlung bestimmterWertpapiere, die als Eigenkapital ausgegeben wer-den, in Stammaktien zulässig sein. Das heißt nichtsanderes, als dass im Fall einer Insolvenz einer Bankauf diese privaten Mittel zurückgegriffen werdenkann, was seinerseits das Problem des MoralHazard (46) reduziert. Zusätzlich sollen strenge-re Regelungen bei Verbriefungen (20) sowieVerschärfungen im Bereich des Eigenhandels Risi-ken besser als bisher erfassbar machen. Erstmalsin das Regelwerk Einzug gehalten hat eine Höchst-verschuldungsquote, also eine risikounabhängige Leverage Ratio (26) von 3%, die einen sys-temweiten Schuldenaufbau begrenzen soll.

Säule 2 betrifft das Risikomanagement und dieAufsicht. Hier müssen hinkünftig beispielsweise Ri-siken von außerbilanziellen Positionen und Verbrie-fungen erfasst werden. Weiters sollen Anreize dafürsorgen, dass Banken ihre Risiken und Erträge lang-fristig besser steuern. Und zu guter Letzt werdenRegelungen hinsichtlich solider Vergütungsprakti-ken sowie der Führungsverantwortung verschärft.

Säule 3 bezieht sich schließlich auf die Markt-disziplin. Hier sollen beispielsweise erhöhte Offen-legungspflichten sowie exakte Erläuterungen beiden Berechnungsweisen der ausgewiesenen Kenn-zahlen für mehr Transparenz und Vertrauen unterden Marktteilnehmern sorgen.

Doch damit nicht genug: Über diese drei Säulenhinausgehend gelten zusätzliche strengere Vor-schriften für die global systemrelevanten Finanzin-stitute. Kurz gesagt handelt es sich dabei um schär-fere Eigenkapitalvorschriften, die der höherenBedeutung, die diese Institute für den globalen Fi-nanzmarkt haben, Rechnung tragen sollen.36

Neben diesen drei Säulen hinsichtlich des Ei-genkapitals soll die Liquiditätssituation der Bankenverbessert und dadurch ihre Anfälligkeit im Krisen-fall zusätzlich verringert werden. Dazu gehören bei-spielsweise Mindestanforderungen an die Höhe zuhaltender Liquidität oder Anforderungen an dieStruktur und Fristigkeit von Liquidität.

Schließlich und endlich ergänzen seitens derBanken auszuarbeitende Notfallpläne, sogenannteRecovery and Resolution Plans (88), dieseRegulierungsmaßnahmen.

86763-1_T_v1_Buholzerua_1_Trimboxes_ipp Page 68 16-JUN-14

BASEL III

ERHÖHUNGEIGENKAPITAL

OFFENLEGUNGS-PFLICHTEN

RISIKOMANAGEMENT +AUFSICHT

GERINGERERLEVERAGE

FK

FK

EK

EK

RISIKEN

VERBRIEFUNGENSTRENGER GEREGELT

FK

EK

§

86763-1_T_v1_Buholzerua_1_Trimboxes_ipp Page 69 16-JUN-14

Die Krise in 57 Stichworten!

Preise inkl. MWSt., zzgl Versandkosten. *Portofreie Lieferung im Inland bei Bestellungen im MANZ Webshop. Lieferung unter Eigentumsvorbehalt. Irrtum und Preisänderun-gen vorbehalten. Datenträger und Sammelwerke zur Fortsetzung bis auf Widerruf; der Widerruf entfaltet keine Wirksamkeit für bereits erhaltene, sondern nur für zukünftige Lieferungen und hat schriftlich zu erfolgen. Ich bin damit einverstanden, dass ich gelegentlich insbesondere per Fax, per E-Mail oder telefonisch über Neuerscheinungen des MANZ Verlages informiert werde und dass meine Daten zu diesem Zweck gespeichert und verwendet werden. Die Zustimmung kann jederzeit schriftlich widerrufen werden. Kunden-bezogene Daten werden zur Vertragserfüllung und Abrechnung gespeichert und verwendet. Konsumenten iSd § 1 KSchG sind unbeschadet der in § 5f KSchG angeführten Ausnahmen innerhalb von 14 Werktagen ab dem Tag des Einlangens der Lieferung gem § 5e KSchG zum Vertragsrücktritt berechtigt. Prospektstand: Juli 2014. Als Gerichtsstand wird Wien vereinbart.

Ich bestelle…

Bestellen Sie portofrei im Webshop www.manz.at

Telefon (01) 531 61-100, Fax (01) 531 61-455, E-Mail [email protected]

F A X - B E S T E L L B L A T T

K U N D E N N U M M E R R 3 8 1 0

F I R M A

N A M E

S T R A S S E ∙ P L Z ∙ O R T

E - M A I L

T E L E F O N · F A X

D A T U M ∙ U N T E R S C H R I F T

M ANZ’sche Verlags- und Universitätsbuchhandlung GmbH F I R M E N S I T Z Kohlmarkt 16 ∙ 1014 Wien

F N 124 181w HG Wien T E L + 43 1 531 61-100 F A X + 43 1 531 61- 455 www.manz .at

Buholzer · Haigner · Jenewein · Schneider, Wie der Traum vom Haus die Welt bedrohte2014. 152 Seiten. Geb. EUR 26,– [A] / CHF 35,50 ISBN 978-3-214-08161-4

2014. 152 Seiten. Geb.EUR 26,– [A] / CHF 35,50ISBN 978-3-214-08161-4

Buholzer · Haigner · Jenewein · Schneider

Wie der Traum vom Haus die Welt bedrohteDie Finanz- und Schuldenkrise in 57 Stichwortenund Schaubildern

In Fachkreisen ist die Finanz- und Schuldenkrise weitgehend aufgearbeitet. Ein Informations- und Nachschlagewerk, in dem das Wichtigste für eine breitere Leserschaft einfach auf bereitet ist, fehlte jedoch bislang.

Was haben nun Kreditausfälle von Hausbesitzern in den USA mit steigender Arbeitslosigkeit in Europa zu tun? Warum wurden Banken gerettet? Was steckt hinter CDO, CDS, FSB und Basel III?Das vorliegende Buch erzählt• in 57 Stichworten,• in leicht verständlicher Weise und • grafi sch auf bereitetdie Geschichte der Krise und erklärt die wichtigsten Begriffe und Zusam-menhänge. Und es zeigt auf, was wir aus der Krise gelernt haben – oder eben auch nicht.

„Das vorliegende Buch ist von großer Bedeutung, weil die komplexen Zusammenhänge sehr eingängig erläutert werden und dem Leser durch unterschiedliche Mittel das Verständnis erleichtert wird.“(Prof. Dr. Lars Feld, Wirtschaftsweiser der Bundesrepublik Deutschland)